Las empresas familiares: una revisión del concepto ... · No se puede hablar de las empresas...

18

1 Las empresas familiares: una revisión del concepto. Características y evolución. Lucía T. Castillo Flores El presente trabajo es una primera aproximación al debate existente en torno al concepto de empresa familiar. Este debate se centra, entre otros aspectos, en identificar las características que definen la empresa familiar así como presentar los distintos enfoques de estas características. El concepto de empresa no es estático, el desarrollo de la economía y la evolución de las relaciones familiares condicionan el tipo de empresa familiar en cada momento. De aquí la importancia de señalar cuál de esas características estructura una definición que conduzca a establecer los parámetros de apoyo para el estudio de un caso concreto, la empresa familiar Naviera Ybarra. 1. Introducción La necesidad de una distinción entre las empresas familiares y las no familiares es crucial para establecer criterios que las identifiquen para poder valorar correctamente el peso que tienen sobre la economía. La distinción entre este tipo de empresas estriba en las particularidades de la propiedad y del funcionamiento. En la toma de decisiones, estrategias de inversión y las medidas que se adoptan entorno a la continuidad de la empresa. Son las empresas familiares las que tejen la red industrial en muchas regiones. De ahí la importancia de intentar alcanzar una definición o al menos un consenso de las principales características. No se puede hablar de las empresas familiares como un único modelo. El concepto de empresa no es estático, el desarrollo de la economía y la evolución de las relaciones familiares condicionan el tipo de empresa familiar en cada momento. Por tanto, el desempeño de la empresa no es un proceso lineal, depende no sólo de las decisiones de inversión y de gerencia, sino también de la estructura social, institucional

Transcript of Las empresas familiares: una revisión del concepto ... · No se puede hablar de las empresas...

1

Las empresas familiares: una revisión del concepto. Características y evolución.

Lucía T. Castillo Flores

El presente trabajo es una primera aproximación al debate

existente en torno al concepto de empresa familiar. Este

debate se centra, entre otros aspectos, en identificar las

características que definen la empresa familiar así como

presentar los distintos enfoques de estas características. El

concepto de empresa no es estático, el desarrollo de la

economía y la evolución de las relaciones familiares

condicionan el tipo de empresa familiar en cada momento.

De aquí la importancia de señalar cuál de esas

características estructura una definición que conduzca a

establecer los parámetros de apoyo para el estudio de un

caso concreto, la empresa familiar Naviera Ybarra.

1. Introducción

La necesidad de una distinción entre las empresas familiares y las no familiares

es crucial para establecer criterios que las identifiquen para poder valorar correctamente

el peso que tienen sobre la economía. La distinción entre este tipo de empresas estriba

en las particularidades de la propiedad y del funcionamiento. En la toma de decisiones,

estrategias de inversión y las medidas que se adoptan entorno a la continuidad de la

empresa. Son las empresas familiares las que tejen la red industrial en muchas regiones.

De ahí la importancia de intentar alcanzar una definición o al menos un consenso de las

principales características.

No se puede hablar de las empresas familiares como un único modelo. El

concepto de empresa no es estático, el desarrollo de la economía y la evolución de las

relaciones familiares condicionan el tipo de empresa familiar en cada momento. Por

tanto, el desempeño de la empresa no es un proceso lineal, depende no sólo de las

decisiones de inversión y de gerencia, sino también de la estructura social, institucional

2

y económica en la que ésta inmersa. En los casos en que son positivas las sinergias

establecidas entre la empresa y su entorno, las empresas familiares podrían ser

eficientes. No obstante, cualquier cambio en el contexto en que se desarrolla o un

cambio en las decisiones de dirección revelan que la eficiencia de la empresa está sujeta

a los cambios producidos en su entorno. Las empresas familiares evolucionan como

cualquier entidad dinámica.

En ese mismo orden de ideas para poder explicar la definición de una empresa

familiar Westhead (1998) contrasta distintas características a través de hipótesis entre

las empresas familiares y no familiares. El primer elemento de comparación hace

referencia a la longevidad de las empresas, el autor manifiesta que las empresas que no

poseen una estructura familiar tienen un periodo de vida más largo que las familiares

debido a que la gran mayoría de los negocios familiares fracasan más allá de la primera

generación. La siguiente característica a comparar es el tamaño de la empresa, de

acuerdo al autor una empresa familiar es reacia a ampliar capital a través de fuentes

externas puesto que implicaría una pérdida del control familiar sobre la firma. Esta

decisión es en detrimento de la inversión y por tanto, del ritmo de crecimiento de la

empresa sujeto a las necesidades de la familia. De ahí, la idea de que las empresas

familiares tienen un nivel de ventas y número de empleados menor que las empresas no

familiares. No existe un consenso acerca de lo que es una empresa familiar, existe una

multiplicidad de definiciones que abarcan distintas dimensiones.

El presente trabajo es la primera aproximación al marco conceptual de las

empresas familiares. En primer lugar se realizará una revisión de las principales

características que definen a las empresas familiares. En segundo lugar se efectuará una

visión general de la importancia en la economía de las empresas familiares, tanto las

grandes empresas familiares a nivel mundial como la evolución en España. El objetivo

de ambos puntos es situar el marco de referencia para el caso de estudio que es la

Naviera Ybarra.

2. La definición de empresa familiar.

La empresa familiar es una organización productiva donde se entrelazan la

familia, la propiedad y la gestión de la empresa. Ésta podría ser la idea más común de lo

3

que es una empresa familiar. Sin embargo, cada una de estas dimensiones tiene distintos

enfoques y matices, además su interrelación conduce a un amplio debate sobre la

definición de empresa familiar.

Para analizar el concepto de empresa familiar se tiene que tener en cuenta varios

elementos principales: los vínculos familiares, la propiedad, la dirección y el control, el

número de miembros de la familia en el consejo de dirección y la sucesión de la

empresa. (Colli y Rose 2008, Colli 2003, Handler 1989, Sharma, 2004)

Para observar la evolución de una empresa a lo largo del tiempo, se tendría que

analizar variables como su nivel de beneficios, su capacidad de crear empleo y riqueza,

su facultad para ampliar su mercado a mercados internacionales y su supervivencia y

adaptación a los cambios del mercado (Westhead 1998). El buen funcionamiento y

manteniendo a lo largo del tiempo de la empresa familiar está repleta de contrastes, si

bien algunos aspectos son fundamentales para su continuidad, como los estrechos

vínculos familiares. Sin embargo, serán éstos los que la lleven al fracaso sino se

gestionan de manera adecuada, dado que es una de las principales fuentes de conflictos.

En este sentido Zellweger (2008) señala, que al basarse la empresa en la estructura

familiar el proceso de cambiar la estructura de gestión es más complejo, debido a lo

rígidas que son las estructuras familiares que se basan en aspectos como las tradiciones,

las costumbres, y la jerarquía.

Con respecto al grado de propiedad de la empresa, Handler (1989) considera

que el grado de involucramiento de la familia en el negocio y la potencial transmisión

generacional tiene el inconveniente de que son dimensiones que puede tomar distintas

formas. Por ejemplo, las estrategias de dirección de las empresas, el nivel de

implicación de la familia en la firma y la disponibilidad de otras generaciones de la

familia a participar en la sucesión de la empresa, pueden cambiar de acuerdo a la forma

de organización de la empresa, al tamaño y por los conflictos familiares internos.

De igual forma, se constata que otra de las características de las empresas

familiares es su aversión al riesgo, motivo por el cual las inversiones que realizan

pueden ser menos productivas. Al modificarse las condiciones de los mercados y al

aumentar la competencia conduce a las empresas familiares a requerir de

4

modificaciones sustanciales para no quedarse al margen, esto es, ser más competitivas.

Hecho que no se produce al no considerar cambios de orientación en su estrategia de

inversión.

De acuerdo con Colli y Rose (2008) las limitaciones que tienen las empresas

familiares se han puntualizado en trabajos como el de Chandler donde se afirma que los

recursos de las empresas familiares son limitados. Según éste autor la escasez tanto de

recursos financieros como humanos restringe el crecimiento potencial de la empresa;

estas limitaciones constriñen las actividades de la empresa a sectores con bajos

requerimientos de capital y tecnología.

El análisis de las principales características deja de manifiesto que una de los

principales rasgos que definen el éxito de una empresa es la continuidad. En las

empresas familiares tener un buen desempeño, grandes beneficios y proyección de

futuro sería inútil se no se garantiza la prolongación de los planes estableciendo

previamente unas pautas de sucesión. El éxito del proceso de sucesión de la empresa a

la siguiente generación condiciona su supervivencia.

El sentido de pertenencia a un clan es un factor importante para que los

miembros de la familia que ejercen funciones de dirección o en la gestión de la empresa

desarrollen políticas y tomen decisiones en aras de incrementar el beneficio de toda la

familia, incluyendo como familia la empresa misma. La pertenencia a la familia

conlleva un sentimiento de lealtad hacia el resto de miembros del grupo familiar

primando el objetivo de trabajar en aras de aumentar y proteger el caudal familiar. Este

sentido de pertenencia que ayuda a la cohesión de la familia en torno a la empresa

contribuye a la consecución de los objetivos empresariales, tiene un elemento adverso,

la constante demanda de ingresos a través de dividendos que pueden mermar la

situación financiera de la empresa.

Con respecto al marco social y cultural las empresas familiares tienen fuertes

vínculos sociales teniendo un efecto positivo en la actividad de la empresa. La

conexión que se establece entre las empresas familiares y la sociedad, en algunos casos,

son muy fuertes en la medida en que la empresa participa activamente en la vida

cotidiana siempre con un espíritu de colaboración, por ejemplo a través de ayuda social,

5

pero también fomentando las relaciones políticas, culturales y religiosas. Siendo un

ejemplo de esfuerzo, compromiso social y ética. Posiblemente la estructura de las

empresas familiares presenta una dimensión más humana que las empresas no

familiares. Esta característica afianza los vínculos con el entorno, teniendo un papel

relevante en la configuración del mercado laboral local. Al respecto, Colli y Rose

(2008) señalan que para las empresas familiares no siempre la expansión del negocio es

la prioridad. El bagaje de valores, reputación, know-how que tiene la familia permea

inevitablemente a la empresa formando parte de sus activos intangibles.

Otra acepción es considerar empresa familiar cuando una mayoría de los

accionistas pertenece a una sola familia, aunque la empresa sea gestionada por personas

ajenas a la familia (CEO). En ésta definición no se incluye los rasgos de control y

sucesión puesto que se delega esta actividad a gestores profesionales. El objetivo del

aparato gestor es maximizar los beneficios y con ello la riqueza de la familia. Teniendo

una parte considerable de la propiedad de la empresa la toma de decisiones relevante

recae sobre la familia. La potestad de designar la gerencia de la empresa o tener

suficientes miembros de la familia en el consejo de dirección permite mantener a la

empresa bajo los valores de la misma (Colli y Rose 2008).

Posiblemente el consenso de los distintos autores respecto a la discusión de la

definición de empresa familiar, es que no existe una o dos características que la

distingan de las empresas no familiares. En general, existen varios criterios que se van

repitiendo en distinto orden y con diferentes matices para definir a la empresa familiar.

Además es relevante el complejo sistema de reglas formales e informales en cual se

afronta la toma de decisiones, particularmente el contexto político y el sistema legal.

(Colli 2003)

Cómo se ha apuntado a lo largo del inciso, la multiplicidad de características y

los matices que se pueden perfilar en cada una de ellas originan una ausencia de un

único concepto de empresa familiar. Además analizar una empresa familiar es intentar

comprender la dinámica al interior de una familia, sus conflictos y alianzas y tratar de

discernir cual de esa información interviene en la definición de las estrategias a seguir

en la empresa. Es un análisis del complejo engranaje de las unidades que lo componen

y de las interacciones existentes. De acuerdo con Handler (1989) para realizar un

6

análisis de las empresas familiares es importante enfocarlo en varios ámbitos; desde la

contraposición entre empresa familiar y no familiar, a partir de los grupos que

intervienen en la empresa y finalmente las relaciones interpersonales e intergrupales que

interactúan en el espacio de la familia y del negocio familiar.

Desde una perspectiva histórica definir una empresa familiar debería considerar

los atributos que se adapten a diversas situaciones y que permita abarcar el proceso de

cambio que lleva a cabo la firma a través del tiempo y en concordancia al objeto de

análisis.

2.1 La Sucesión

La transmisión del control de la empresa entre generaciones es uno de los

principales problemas a los que se enfrenta la empresa familiar y condiciona su

supervivencia, puesto que la continuidad de la empresa está supeditada al éxito o el

fracaso de éste proceso. Estas pugnas generacionales tiene serias repercusiones en el

futuro y la dirección de la empresa (Colli y Rose 2008 p. 210).

La prolongación del funcionamiento de la empresa a no más de 3 generaciones

ha acuñado el denominado “Síndrome Buddenbroks” o la tesis de la tercera generación.

La primera generación que ha fundado la empresa gracias al esfuerzo y dedicación

produce una riqueza familiar que permite que la siguiente generación crezca con

mejores condiciones económicas y con un mejor acceso a la formación lo que permitiría

una dirección mejor formada que prolongue de forma exitosa las operaciones de la

empresa familiar. Sin embargo, Chandler (citado por Rose 1993) afirma que se produce

un aburguesamiento de los sucesores, no tienen interés en continuar con el negocio

familiar o no se les permite. En primer lugar, el fundador no favorece que las nuevas

generaciones adquieran las habilidades suficientes para gestionar el negocio. En

segundo lugar, los sucesores no han adquirido la formación adecuada o suficiente para

tomar las riendas del negocio ya que prefieren dedicarse a actividades lúdicas.

Finalmente, los herederos optan por desarrollar su carrera profesional fuera de la

empresa familiar, por buscar reconocimiento propio o por la adecuación de sus estudios

en otras áreas.

7

Uno de los argumentos que apoyan la tesis de que las empresas familiares tienen

bajas tasas de subsistencia (Colli 2008) más allá de la tercera generación es que el

traslado de poder entre una generación a otra se basa en nepotismo no en la

meritocracia. El líder por herencia es lo contrario a una dirección basada en los méritos,

éste cesión de gestión puede condicionar la continuidad de la empresa, ya que puede

restringir la innovación y el crecimiento de la empresa debido a las decisiones de

inversión como el desvío de recursos para consumo de la familia y no la reinversión en

la empresa. Se puede llegar a asumir el puesto de dirección de la empresa pero sin la

experiencia e instrucción adecuada, la nueva gerencia es débil e ineficiente,

produciendo el estancamiento y declive de la empresa. (Colli 2003).

Chandler, al respecto argumenta (citado Rose 1993, 72) que una de las

estrategias de la empresa que condiciona que la actividad de la empresa no se prolongue

más allá de tres generaciones es la reinversión de los beneficios, puesto que priman

repartir beneficios a la familia en interés de aumentar su riqueza personal.

Para prolongar la actividad de la empresa familiar, es indispensable preparar la

sucesión incorporando a los miembros de la familia adecuados a realizar

responsabilidades propias del cargo de dirección y motivar su participación en la

actividad de la empresa, así mismo, implicarlos en la toma de decisiones cotidianas de

la empresa.

De acuerdo con Colli (2003) el proceso de sucesión de la dirección de la

empresa familiar y su efecto sobre la continuidad de la empresa está vinculado a

factores culturales, institucionales y legales. Es así que, el marco jurídico en el que se

desarrolla la sucesión de la empresa entre una generación y otra ésta sujeta a las

condiciones legales existentes, en ese sentido, los requerimientos legales para efectuar

el traspaso de poder podría entorpecer éste proceso. Westhead (1998) indica que la

política de transmisión de patrimonio ha sido un problema para el cambio

intergeneracional de la dirección de las empresas.

Otro de los problemas a los que se enfrentan las firmas familiares al intentar

realizar el cambio generacional en la empresa es la enorme cargar impositiva a la cual

se ven sometidos. Para minimizar los gastos que genera este proceso de trasmisión,

8

algunas empresas aplazan las decisiones de inversión en el negocio ocasionando

resultados negativos para la competitividad y la generación de empleo (Westhead 1998).

Un aspecto social que puede originar problemas en el cambio generacional de

las empresas familiares (Colli, Rose 2008) es la evolución de la estructura familiar, por

ejemplo en Occidente la alta tasa de divorcio complica la dinámica familiar y las

estrategias de sucesión. Asimismo, los vínculos sociales que establece el fundador de la

empresa son un elemento importante en el proceso de sucesión de la empresa. La forma

en que se percibe la sucesión y como se realiza es una combinación de la estructura

legal y los valores sociales. Este proceso varía acorde a cada sociedad.

3. Las empresas familiares en la economía.

Las empresas familiares tienen un peso muy importante en las economías

actuales. De hecho, cuando se habla de empresas familiares se suele pensar en el

pequeño negocio regentado por miembros de una familia, por ejemplo, los colmados o

las tintorerías. Si bien, las pymes forman parte de éste gran grupo que son las empresas

familiares, existen también dentro de éste conjunto las grandes empresas familiares.

Estas empresas tienen un papel significativo en la sociedad actual. A efectos de

examinar la situación de las empresas familiares se expone en primer lugar la relevancia

que tienen las grandes empresas familiares en el mundo y en España. En segundo lugar

se describe la situación de las empresas familiares en España.

El impacto macroeconómico de las grandes firmas se puede medir con el Global

Family Business Index, el objetivo de éste índice es reunir información sobre todas las

empresas familiares a nivel mundial considerando el éxito del negocio. El análisis de la

relevancia de estas empresas en la economía toma como referencia la cifra de ventas y

el número de empleados como principales indicadores para determinar su tamaño. Los

datos del Global Family Business Index de mayo de 2015 sobre las 500 empresas

familiares más grandes del mundo muestra que la suma global de las ventas anuales de

estas empresas se estimó en 6.5 billones de dólares y emplearon cerca de 21 millones de

personas en 2012 (Family Business Yearbok, 2014). Casi la mitad se sitúan en el

continente europeo (48.6%), y representan el 13.2% del PIB europeo. El caso de

Estados Unidos, de acuerdo a las cifras que presenta este estudio, deja de manifiesto la

9

enorme importancia que tienen las empresas familiares en la economía más importante

del mundo. Las empresas familiares representan el 90% de las economías del Norte de

América; el 57% del PIB de los Estados Unidos y el 60% del de Canadá y crean el 70%

de nuevos empleos en la región. Los datos de las regiones de Asia y América del Sur

refleja el papel significativo que tienen las empresas familiares en la economía, el 85%

de las empresas son negocios familiares. De hecho en Japón se localiza una de las

empresas más longevas, la empresa Takenaka Corporation perteneciente a la familia

Takenaka fundada en 1610 (Family Business Yearbok, 2014).

La mayor parte de las empresas desarrollan su actividad en el sector terciario.

Ejemplo de ello es la empresa que ocupa el primer puesto Wal-Mart con una cifra de

ventas US$m 476,294 y más de 2 millones de empleados en 2012. Es de destacar que

en Europa la empresa que ocupan el primer puesto es intensiva en capital, el grupo

Volkswagen con US$b 261.6 y emplea a 572,800 personas. Las ventas de la mayor

parte de las empresas familiares se sitúa en la franja de menos de U$25b. Con respecto a

la longevidad de las empresas de éste estudio, se señala que una parte importante fueron

fundadas entre la edad de oro del capitalismo hasta la década de los ochenta (1945-

1988).

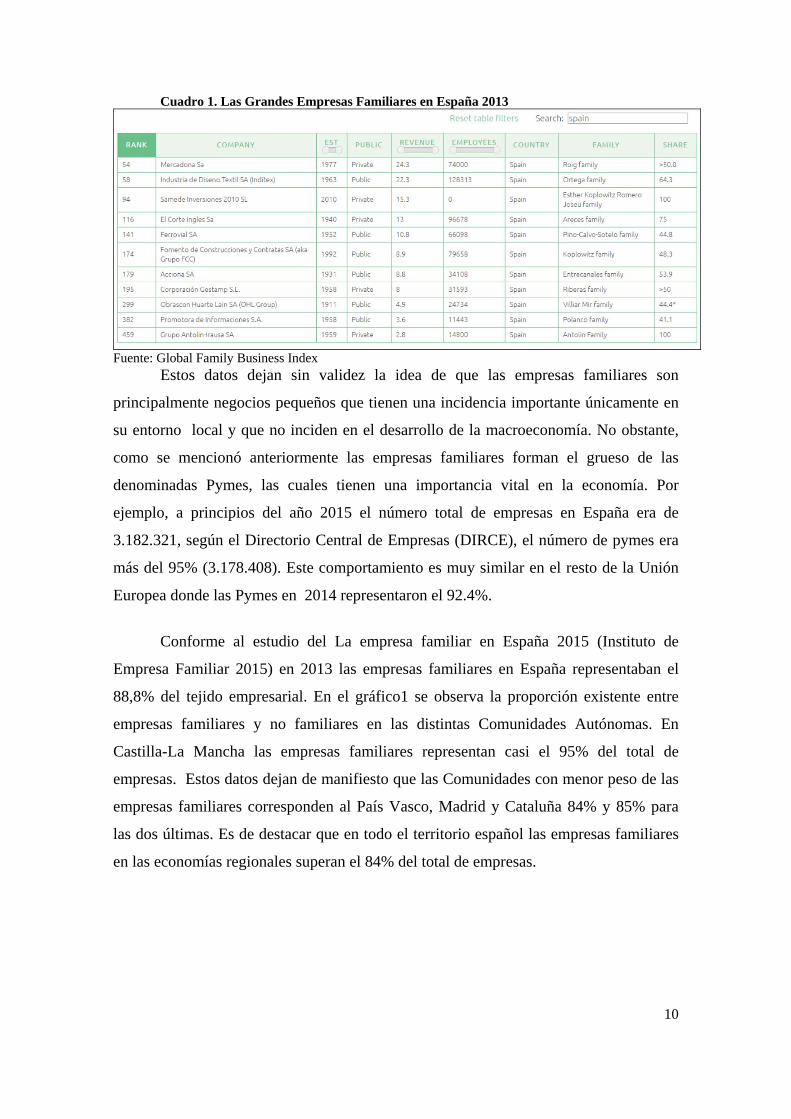

En el caso de las grandes empresas en España los primeros puestos son ocupados

por Mercadona y el grupo Inditex, puesto 54 y 58 del ranking respectivamente.

Teniendo una diferencia de casi 10 puntos en la cifra de ventas con la empresa siguiente

del ranking, Samede Inversiones 2010 SL. Aunque las ventas del Mercadona son

mayores que las del grupo Inditex, éste último ocupa a 128.313 personas y la familia

Ortega concentra el 64.3 del capital de la empresa (ver cuadro 1), mientras que

Mercadona tiene 74.000 empleados.

10

Cuadro 1. Las Grandes Empresas Familiares en España 2013

Fuente: Global Family Business Index

Estos datos dejan sin validez la idea de que las empresas familiares son

principalmente negocios pequeños que tienen una incidencia importante únicamente en

su entorno local y que no inciden en el desarrollo de la macroeconomía. No obstante,

como se mencionó anteriormente las empresas familiares forman el grueso de las

denominadas Pymes, las cuales tienen una importancia vital en la economía. Por

ejemplo, a principios del año 2015 el número total de empresas en España era de

3.182.321, según el Directorio Central de Empresas (DIRCE), el número de pymes era

más del 95% (3.178.408). Este comportamiento es muy similar en el resto de la Unión

Europea donde las Pymes en 2014 representaron el 92.4%.

Conforme al estudio del La empresa familiar en España 2015 (Instituto de

Empresa Familiar 2015) en 2013 las empresas familiares en España representaban el

88,8% del tejido empresarial. En el gráfico1 se observa la proporción existente entre

empresas familiares y no familiares en las distintas Comunidades Autónomas. En

Castilla-La Mancha las empresas familiares representan casi el 95% del total de

empresas. Estos datos dejan de manifiesto que las Comunidades con menor peso de las

empresas familiares corresponden al País Vasco, Madrid y Cataluña 84% y 85% para

las dos últimas. Es de destacar que en todo el territorio español las empresas familiares

en las economías regionales superan el 84% del total de empresas.

11

Gráfico1.

Los sectores donde se concentra la actividad de las empresas familiares (Gráfico

2) son principalmente en la agricultura, construcción, comercio e industria

manufacturera.

Gráfico 2.

Fuente: La Empresa Familiar en España, 2015.

12

En cuanto a la participación de las empresas en el PIB, el estudio toma como

medida de referencia el valor agregado bruto1 como el indicador que permite conocer el

valor económico de las empresas, para el total del territorio español la contribución de

las empresas familiares en el año 2013 fue del 57,10%. La distribución del valor

agregado bruto total por Comunidad Autónoma se puede ver claramente en el Gráfico 3,

cómo se observa, son Madrid, Cataluña, Valencia, Andalucía y País Vasco las regiones

donde se concentra la mayor aportación, siendo la Comunidad de Madrid la que tiene

una mayor aportación con diferencia. Al analizar los datos considerando la división

entre empresas familiares y no familiares, se observa que la aportación en Madrid de las

empresas no familiares es alrededor del 60%, en Cataluña las cifras se invierten, en ésta

región son las empresas familiares las de mayor participación. Situación similar ocurre

con Andalucía y Valencia siendo aún mayor la contribución de los negocios familiares

(más del 70%). En el País Vasco son las empresas no familiares las que tienen la mayor

participación (57,45%).

Gráfico 3.

Con respecto al número de personas ocupadas en las empresas familiares en el

año 2013 representó el 66,7%. En aquellas Comunidades donde la creación de empleo

en empresas familiares fue significativa corresponden a las regiones con un peso mayor

de este tipo de empresas. Es el caso de Galicia, Castilla-La Mancha, Murcia y

1 El VAB mide el valor económico generado y se obtiene como saldo de la cuenta de producción, esto es, a través de la diferencia entre la producción de bienes y servicios y el consumo intermedio (Instituto de Empresa Familiar, 2015).

13

Extremadura dónde a las empresas familiares les corresponde alrededor del 85% del

empleo generado.

Gráfico 4

De acuerdo a los datos del VAB y el empleo, las empresas familiares del País

Vasco, Navarra y Madrid se distinguen por tener una menor incidencia en el empleo y el

VAB. Por otra parte, Comunidades donde el peso del VAB y el empleo de las empresas

familiares forman parte primordial del tejido empresarial de la región serían: Andalucía,

Baleares, Comunidad Valenciana, Canarias, Castilla-La Mancha, Extremadura, Galicia,

La Rioja y Murcia. Cataluña, Aragón, Castilla y León y Asturias se encuentran

alrededor de la media del país.

Si bien son las empresas familiares las que crean un mayor número de empleos de

acuerdo con los datos del Instituto de Empresa Familiar (2015), un matiz a considerar es

que es en este tipo de empresa donde la tasa de mortalidad es mayor. Por tanto, el

estudio del desempeño de las empresas familiares a largo plazo puede dotar de un

indicador un poco más fiable acerca del impacto real que tienen sobre la economía. En

2007 estaban activas 94.384 empresas familiares y para el año 2013 el número había

disminuido a 17.268, esto corresponde a una quiebra de 3.4% empresas por año en el

rango de referencia. A pesar de que el número de negocios no familiares en 2007 era 4

veces menos que las empresas familiares, la pérdida anual de éste tipo de negocio fue de

1.1% en el período.

14

Gráfico 5

Si comparamos las tasas de ingreso, empleo y productividad de las empresas no

familiares y las familiares, en el gráfico 5, se advierte que tanto en ingresos como en

productividad las empresas no familiares tienen un desempeño con mejores resultados.

Sin embargo, es de resaltar que a pesar de los resultados negativos de las empresas

familiares tanto en ingresos como en productividad, éstas mantienen los puestos de

trabajo, situación que sostiene la idea de que las empresas familiares poseen estrechos

vínculos con las poblaciones locales. En cuanto a la productividad se observa que

disminuye conforme aumenta el tamaño de la empresa.

Gráfico 6

Fuente: La empresa Familiar en España

15

En cuanto a la rentabilidad económica se observa un valor negativo para las

empresas de menos de 25 trabajadores tanto para las empresas no familiares como las

familiares. Es destacable el aumento de la rentabilidad en las empresas familiares,

particularmente en empresas de 50 y más de 100 trabajadores, a una proporción mayor

que las empresas no familiares, refutando el argumento de que las empresas familiares

son más pequeñas y menos rentables que las empresas familiares. Ejemplo de grandes y

rentables empresas familiares son Mercadona, Inditex y el resto de empresas

mencionadas por el Global Family Business Index citado anteriormente.

Se ha confirmado la importancia que tienen las empresas familiares en las

economías actuales, su incidencia en el empleo y su relevante participación en el PIB.

No obstante, es importante apuntar que para el estudio del Instituto de Empresa

Familiar, la empresa familiar requiere las siguientes condiciones:

a) La mayoría de los votos son propiedad de la persona o personas de la familia que fundó o fundaron la compañía; o, son propiedad de la persona que tiene o ha adquirido el capital social de la empresa; o son propiedad de sus esposas, padres, hijo(s) o herederos directos del hijo(s).

b) La mayoría de los votos puede ser directa o indirecta.

c) Al menos un representante de la familia o pariente participa en la gestión o gobierno de la compañía.

d) A las compañías cotizadas se les aplica la definición de Empresa Familiar si la persona que fundó o adquirió la compañía (su capital social), o sus familiares o descendientes poseen el 25% de los derechos de voto a los que da derecho el capital social”. (Instituto de Empresa Familiar:34, 2015)

Para elaborar el Global Family Business Index se considera empresa familiar si

se controla más del 50% de los votos de los Consejos y en el caso de las empresas que

cotizan en bolsa, se clasifica como empresa familiar si se posee al menos el 32% de los

votos2.

2 http://familybusinessindex.com/

16

4. Conclusiones

Una de las primeras conclusiones que se obtienen al revisar la literatura sobre las

empresas familiares es que es no hay un concepto claro en el cual existe consenso entre

los investigadores. Más bien al contrario, es un concepto heterogéneo y que está sujeto

continuamente a revisión. El concepto de empresa familiar es bastante subjetivo ya que

se circunscribe a los atributos que determina el investigador.

Está claro que existe una serie de características que se repiten en los distintos

autores y que las desavenencias se sitúan sólo en el grado en que éstas se manifiestan y

como se interrelacionan entre sí en las empresas familiares. No existe una

correspondencia directa entre unas determinadas características y el resultado de la

empresa, además cada característica está sujeta a varios matices al igual que el modo en

que se entrelazan una con otra. Es precisamente, esa complejidad lo lleva a que no

exista un consenso sobre la definición de una empresa familiar. Se esbozan una serie de

características que pueden servir de guía para perfilar un concepto de empresa familiar

aplicable al período, sector industrial y región geográfica de estudio.

Los atributos fundamentales que engloban las distintas características de las

empresas familiares se pueden agrupar en tres rasgos, los vínculos familiares

expresados principalmente en el problema de la sucesión. La propiedad del capital y el

control entendido como la autoridad que detenta algún miembro de la familia sobre la

gestión estratégica de la empresa.

La revisión del concepto de empresa familiar conduce a establecer los

parámetros de apoyo para el estudio de un caso concreto. Estas características se

agrupan en tres partes, cómo se ha sido el proceso de toma de decisiones, las estrategias

de cambio generacional y los cambios realizados en la estructura de propiedad. En el

caso de la Naviera Ybarra, se demostró la capacidad de mantener el negocio a flote

durante varias décadas. Un elemento crucial es analizar las causas de su declive, una

incapacidad de alojarse en unas nuevas condiciones del mercado debido a erróneas

decisiones empresariales (no se dio la profesionalización de la gerencia) o fruto de

conflictos familiares (síndrome Buddenbroks). Establecer claramente las causas del

17

declive de la Naviera Ybarra permite analizar el proceso completo de fundación,

evolución y desaparición de una empresa que se mantuvo activa durante más de 100

años.

Bibliografía

Colli, A. (2003). Family business: nature and structure en The history of family business, 1850-2000 (Vol. 47). Cambridge University Press.

Colli, Andrea and Mary Rose (2008), Family Business, Jones, G., and Jonathan Zeitlin, eds. The Oxford Handbook of Business History. Oxford: Oxford University Press, 2008.

Colli, Andrea. (2013) State of the Art Family firms between risks and opportunities: a literature review, Socio-Economic Review, (2013) 11.

Family Business Year Book

Fernández Roca, Francisco Javier (Universidad Pablo de Olavide) La “Casa Ybarra”: Gestión Empresarial, Integración Vertical e Internacionalización, 1860-1936, Revista de la Historia de la Economía y de la Empresa, Nº. 8, 2014 (Ejemplar dedicado a: La relatividad de las teorías de la internacionalización y las multinacionales españolas), págs. 125-151. ISSN 1887-2956

Fernández Roca, F. J. (2012). El tráfico de influencias en la España franquista: decisiones públicas, beneficios privados. América Latina en la historia económica, 19(2), 193-218.

Fernández-Roca Fco. Javier, López-Manjón Jesús D., Gutiérrez Hidalgo Fernando, Contabilidad Empresarial al Servicio de la Unidad Familiar y de la Transmisión Intergeneracional: La Casa Ybarra (1877-1900). IX Encuentro sobre Historia de la Contabilidad. Noviembre 2014.

Fernández-Roca, Fco. Javier; Jesús D. López-Manjón, Fernando Gutiérrez-Hidalgo. Family Cohesion as a Longevity Factor of Business with Intergenerational Transmission, Enterprise and Society Advance Access published October 14, 2014. doi:10.1093/es/khu054.

Fernández-Roca, Fco. Javier; Jesús D. López-Manjón, Fernando Gutiérrez-Hidalgo. Family Cohesion as a Longevity Factor of Business with Intergenerational Transmission, Enterprise and Society Advance Access published October 14, 2014. doi:10.1093/es/khu054.

Gallo M. A. (2004) The Family Business and Its Social Responsibilities. Family Business Review, vol. XVII, no. 2, June 2004

18

Handler Wendy C.(1989) Methodological Issues and Considerations in Studying Family Businesses. Family Business Review, Vol. II, No. 3, Fall.

Napolitano, M. R., Marino, V., & Ojala, J. (2015). In search of an integrated framework of business longevity.Business History, 57(7), 955-969.

Pérez, P. F., & Raposo, N. P. (2007). Bonsais in a wild forest? A historical interpretation of the longevity of large Spanish family firms. Revista de Historia Económica/Journal of Iberian and Latin American Economic History (Second Series), 25(03), 459-497. DOI: 10.1017/S0212610900000203

Pérez, Paloma Fernández; Lluch, Andrea (ed.) (2015). Familias empresarias y grandes empresas familiares en América Latina y España: Una visión de largo plazo. Fundación BBVA, 2015.

Salvato Carlo, Moores Ken (2010) Research on Accounting in Family Firms: Past Accomplishments and Future Challenges en Family Business Review 23(3) 193–215 DOI: 10.1177/0894486510375069

Sharma P, Hoy F, Astrachan JH, Koiranen M. (2007) The practice-driven evolution of family business education, Journal of Business Research 60 (10), 1012-1021

Sharma, P. (2004). An overview of the field of family business studies: Current status and directions for the future. Family Business Review, 17(1), 1-36.

Sierra, María (2000) La Casa Ybarra: Política de honor y política de interés, Historia Social, No. 36, Clientelas, Caciquismo y Poder en la Restauración (2000), pp. 3-20 Published by: Fundacion Instituto de Historia Social Stable URL: http://www.jstor.org/stable/40340820

Ward John L.(1997) Growing the Family Business: Special Challenges and Best Practices en Family Business Review, vol. 10, no.4, December 1997. Family Firm Institute, Inc.

Westhead Paul; Cowling Marc (1998) Family Firm Research: The Need for a Methodological Rethink, Entrepreneurship, theory and practice Vol. 23., 1, p. 31-56: ET & P.- Nashville, Tenn.

Ybarra Hidalgo, Eduardo (1985). Noticias sevillanas de cinco hermanos, Editorial Ybarra y Cía., S. A., 1985, ISBN 978-84-398-4392-4.

Ybarra Hidalgo, Eduardo (1987). Apuntes sobre una Familia Sevillana durante la Dictadura, la República y la Guerra Civil. 1923-1939, Editorial Ybarra y Cía., S. A., 1987, ISBN 978-84-398-9819-1.

Zellweger Thomas M., Nason Robert S.(2008) A Stakeholder Perspective on Family Firm Performance, Family Business Review, vol. XXI, no. 3, September

![Gestionando empresas familiares[1]](https://static.fdocuments.mx/doc/165x107/5589f39bd8b42aac6e8b46dd/gestionando-empresas-familiares1.jpg)