La Televisión Privada en España en el último año · Posicionamiento de los CANALES de...

16

La Televisión Privada en España en el último año Jornada Anual UTECA 19 de Noviembre de 2013 Luis Jiménez Socio responsable del Área de Media & Entertainment en España

Transcript of La Televisión Privada en España en el último año · Posicionamiento de los CANALES de...

La Televisión Privada en España en el último año

Jornada Anual UTECA

19 de Noviembre de 2013

Luis Jiménez

Socio responsable del Área de Media & Entertainment en España

© 2013 Deloitte, S.L. 2

Concesión de

licencia (2 canales)

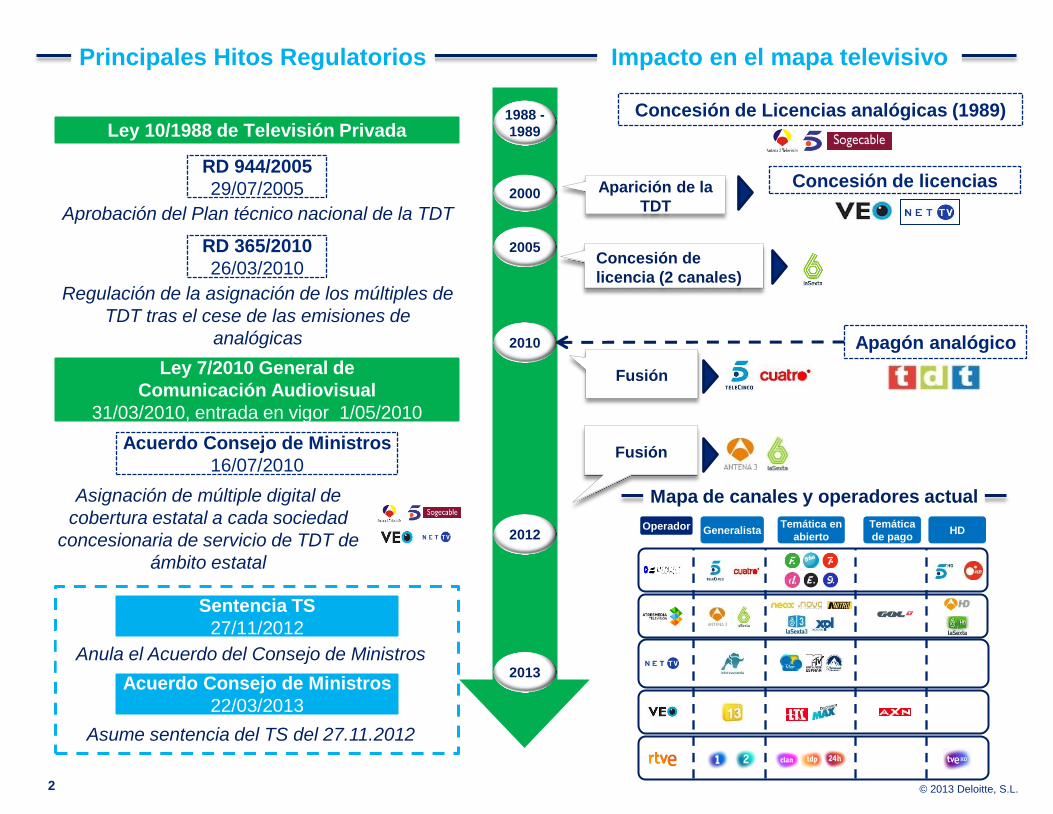

Aprobación del Plan técnico nacional de la TDT

RD 944/2005

29/07/2005

Regulación de la asignación de los múltiples de

TDT tras el cese de las emisiones de

analógicas

RD 365/2010

26/03/2010

Ley 7/2010 General de

Comunicación Audiovisual

31/03/2010, entrada en vigor 1/05/2010

Asignación de múltiple digital de

cobertura estatal a cada sociedad

concesionaria de servicio de TDT de

ámbito estatal

Acuerdo Consejo de Ministros

16/07/2010

Anula el Acuerdo del Consejo de Ministros

Sentencia TS

27/11/2012

Asume sentencia del TS del 27.11.2012

Acuerdo Consejo de Ministros

22/03/2013

Aparición de la

TDT

Concesión de licencias

Apagón analógico

Fusión

Fusión

2000

2005

2010

2012

2013

Generalista Temática en

abierto

Temática

de pago HD Operador

Principales Hitos Regulatorios Impacto en el mapa televisivo

1988 -

1989

Concesión de Licencias analógicas (1989)

Mapa de canales y operadores actual

Ley 10/1988 de Televisión Privada

© 2013 Deloitte, S.L. 3

Titulares

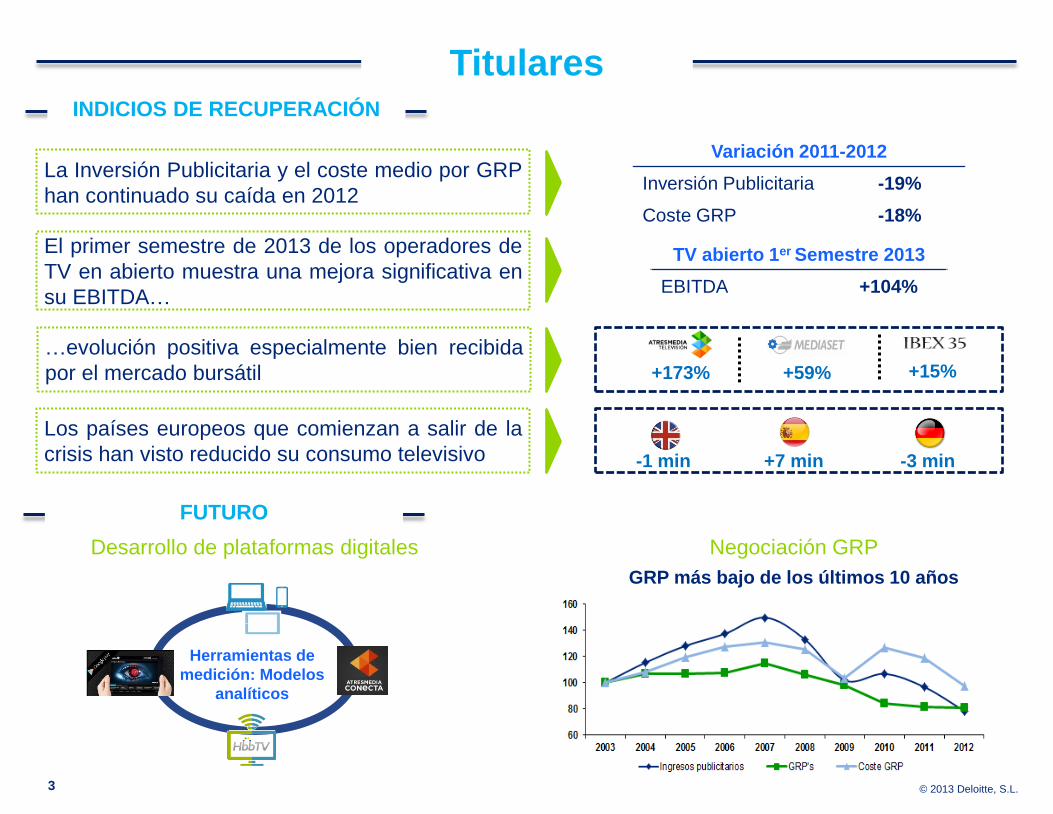

La Inversión Publicitaria y el coste medio por GRP

han continuado su caída en 2012

El primer semestre de 2013 de los operadores de

TV en abierto muestra una mejora significativa en

su EBITDA…

…evolución positiva especialmente bien recibida

por el mercado bursátil +15% +173% +59%

Desarrollo de plataformas digitales

Variación 2011-2012

Inversión Publicitaria -19%

Coste GRP -18%

TV abierto 1er Semestre 2013

EBITDA +104%

INDICIOS DE RECUPERACIÓN

FUTURO

Los países europeos que comienzan a salir de la

crisis han visto reducido su consumo televisivo +7 min -1 min -3 min

Herramientas de

medición: Modelos

analíticos

Negociación GRP

GRP más bajo de los últimos 10 años

© 2013 Deloitte, S.L. 4

Continúa el entorno de caída de la inversión publicitaria y el

incremento progresivo de la cuota de los medios no convencionales

Fuente: Infoadex

Datos: Millones de euros

Inversión publicitaria en medios

convencionales

2007

43%

57%

2012

Medios no

convencionales

Medios

convencionales

50% 50%

Evolución de cuota publicitaria en Medios

Convencionales y no convencionales

1.816 2.237 2.472 2.358 3.082 3.469

881 899

799 654

610

482 4.630

5.497 5.850 5.631

7.103

7.985

201220112010200920082007

Cine Revistas Exterior Radio Internet Prensa Televisión

2,1%

18,9%

11-12

82,5%

47,7%

07-12

Evolución inversión publicitaria por operador

Datos: Millones de euros

0 100 200 300 400 500 600 700 800 900 1.000

Atresmedia

Grupo Mediaset

Otras televisiones

2012 2011

--15,7%

-26,4%

Fuente: Infoadex

-19,5%

Nota: Atresmedia incluye los datos de la Sexta.

Nota: Se integran bajo cada Grupo los canales TDT 100% propiedad de la cadena)

© 2013 Deloitte, S.L. 5

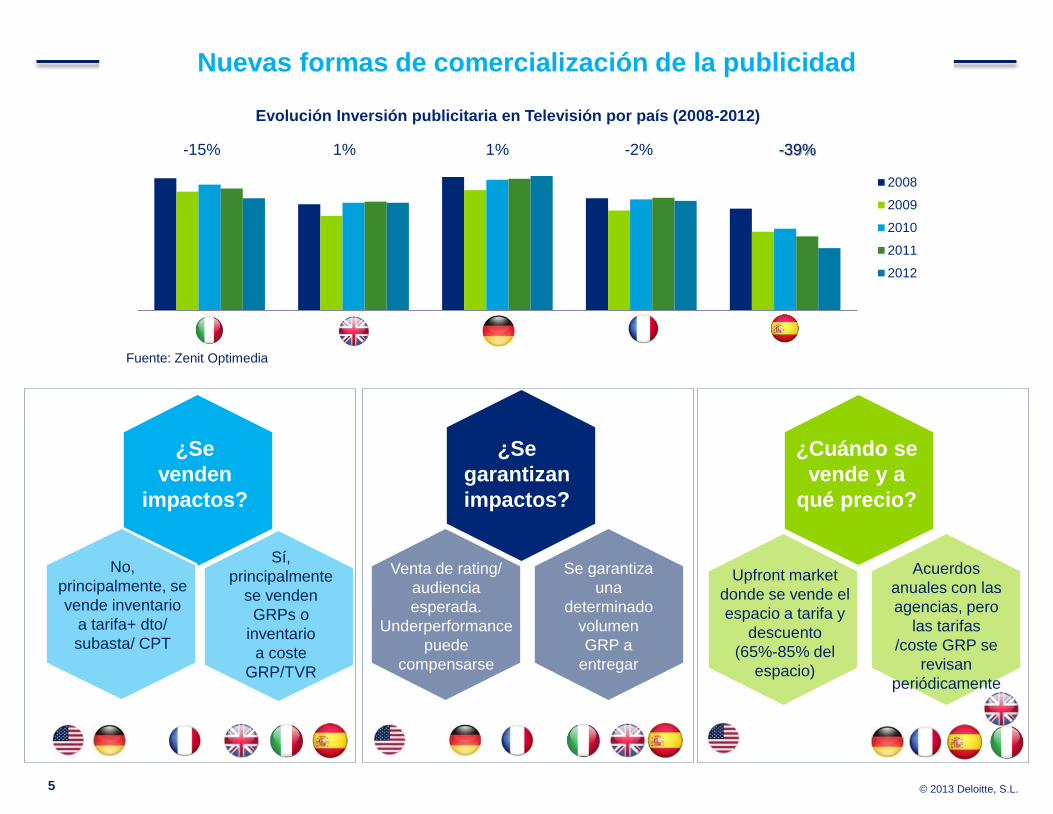

Nuevas formas de comercialización de la publicidad

2008

2009

2010

2011

2012

-15% 1% 1% -2% -39%

Evolución Inversión publicitaria en Televisión por país (2008-2012)

Fuente: Zenit Optimedia

Sí,

principalmente

se venden

GRPs o

inventario

a coste

GRP/TVR

¿Se

venden

impactos?

Venta de rating/

audiencia

esperada.

Underperformance

puede

compensarse

Se garantiza

una

determinado

volumen

GRP a

entregar

¿Se

garantizan

impactos?

Upfront market

donde se vende el

espacio a tarifa y

descuento

(65%-85% del

espacio)

¿Cuándo se

vende y a

qué precio?

No,

principalmente, se

vende inventario

a tarifa+ dto/

subasta/ CPT

Acuerdos

anuales con las

agencias, pero

las tarifas

/coste GRP se

revisan

periódicamente

© 2013 Deloitte, S.L. 6

Posicionamiento de los CANALES de televisión privada en abierto

Evolución 2011–2012 de las magnitudes financieras agregadas de los canales privados de FTA

-16% Ingresos -54% EBITDA

Ingresos de Explotación EBITDA

Audiencia (%share)

Fuente: Elaboración propia a partir de las cuentas anuales individuales 2011 y 2012 de las sociedades que operan los canales de Mediaset, Antena 3, La Sexta (ejercicio

2011 y 9 meses de 2012), MTV, Intereconomía TV (no auditadas), 13 TV, Marca TV, cuentas anuales 2011 y 2012 de NET TV y Veo Televisión, cuentas anuales 2011 de

las sociedades que operan los canales de La 10 y Discovery Max y cuentas anuales 2012 de la sociedad que opera Paramount Channel.

2011

2012

0

100

200

300

400

500

600

700

800

900

1.000

-100

-50

0

50

100

150

200

250

300

350

Datos en millones de euros

Datos en millones de euros

0

5

10

15

20

25

30

© 2013 Deloitte, S.L. 7

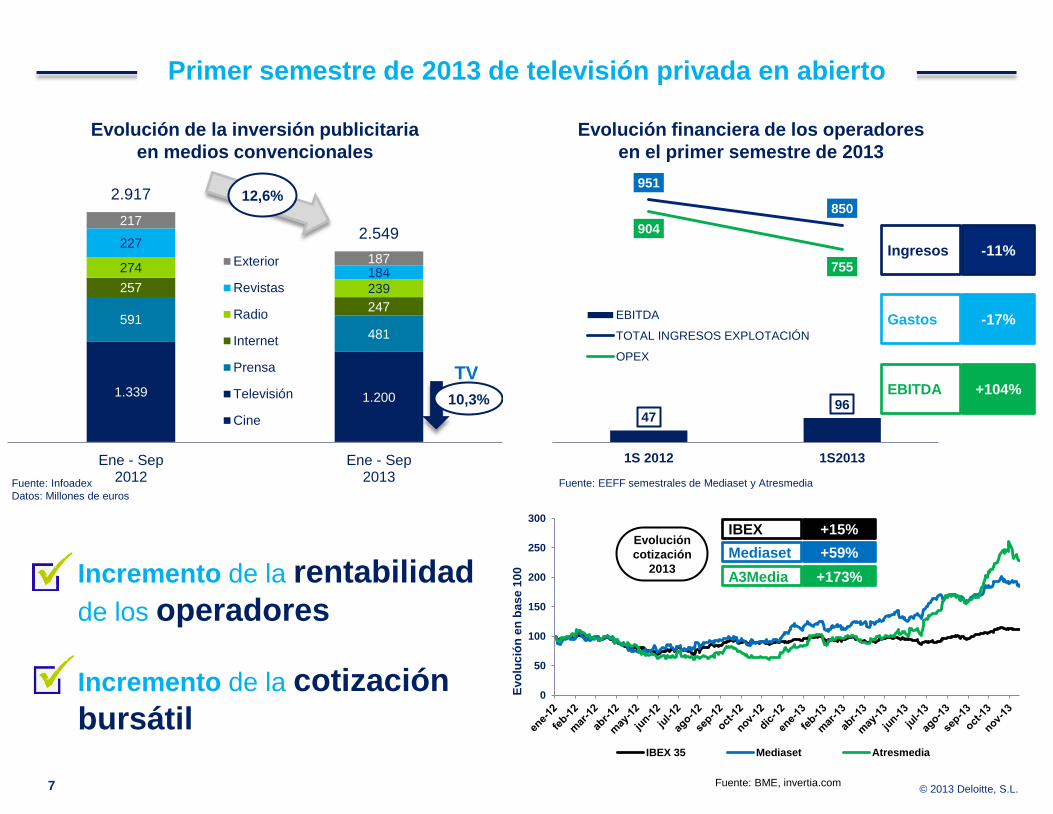

1.200 1.339

481 591

247

257 239

274 184

227

187

217 2.549

2.917

Ene - Sep2013

Ene - Sep2012

Exterior

Revistas

Radio

Internet

Prensa

Televisión

Cine

12,6%

10,3%

TV

Evolución de la inversión publicitaria

en medios convencionales

Fuente: Infoadex

Datos: Millones de euros

96 47

850

951

755

904

1S20131S 2012

EBITDA

TOTAL INGRESOS EXPLOTACIÓN

OPEX

Evolución financiera de los operadores

en el primer semestre de 2013

-11% Ingresos

-17% Gastos

+104% EBITDA

Fuente: EEFF semestrales de Mediaset y Atresmedia

Incremento de la rentabilidad

de los operadores

Incremento de la cotización

bursátil 0

50

100

150

200

250

300

IBEX 35 Mediaset Atresmedia

Evo

luc

ión

en

ba

se

10

0

Fuente: BME, invertia.com

Evolución

cotización

2013

Primer semestre de 2013 de televisión privada en abierto

+15% IBEX

+59% Mediaset

+173% A3Media

© 2013 Deloitte, S.L. 8

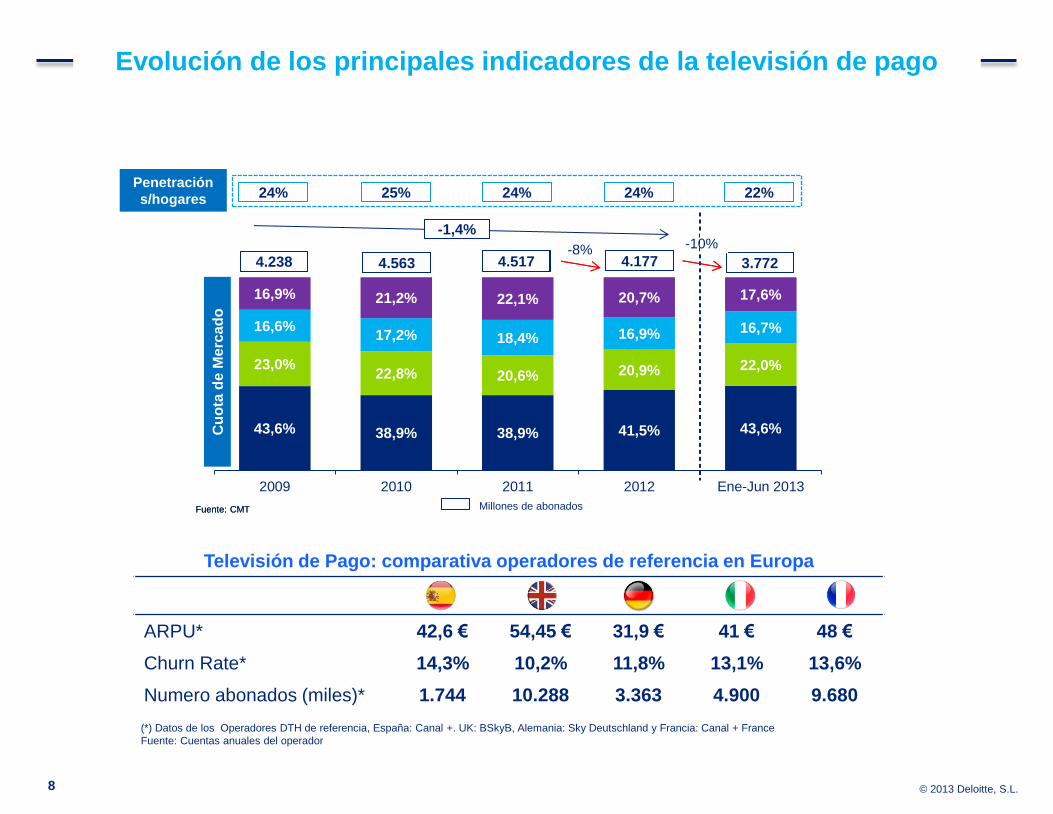

Evolución de los principales indicadores de la televisión de pago

43,6% 38,9% 38,9% 41,5% 43,6%

23,0% 22,8% 20,6% 20,9% 22,0%

16,6% 17,2% 18,4% 16,9% 16,7%

16,9% 21,2% 22,1% 20,7% 17,6%

2009 2010 2011 2012 Ene-Jun 2013

Fuente: CMT

4.238

-1,4%

4.563 4.517 -8%

4.177 3.772

-10%

Fuente: CMT

4.238 4.563 4.517 -8%

4.177 3.772

-10%

24% 25% 24% 24% 22%

Cu

ota

de M

erc

ad

o

Millones de abonados

Televisión de Pago: comparativa operadores de referencia en Europa

ARPU* 42,6 € 54,45 € 31,9 € 41 € 48 €

Churn Rate* 14,3% 10,2% 11,8% 13,1% 13,6%

Numero abonados (miles)* 1.744 10.288 3.363 4.900 9.680

(*) Datos de los Operadores DTH de referencia, España: Canal +. UK: BSkyB, Alemania: Sky Deutschland y Francia: Canal + France

Fuente: Cuentas anuales del operador

Penetración

s/hogares

© 2013 Deloitte, S.L.

0

50

100

150

200

250

300

0 200.000 400.000 600.000 800.000 1.000.000

Resto

Operadores

2012

0

50

100

150

200

250

300

0 200.000 400.000 600.000 800.000 1.000.000

11-12 11-12

0

50

100

150

200

250

300

0 200.000 400.000 600.000 800.000 1.000.000

Resto

Operadores

El tamaño de la esfera representa la cuota de abonados (%)

Fuente: CMT

9

Evolución 2011–2012 de las magnitudes financieras agregadas de operadores puros de pago

+3% Ingresos +2,5% Gastos +19% EBITDA

Fuente: Cuentas anuales de DTS y GolT 2011 Y 2012

Posicionamiento de los OPERADORES de televisión de Pago

1.700.000

1.000

Ing

resos

Abonados

Cuota

[….]

[….]

Escalas ajustadas para poder observar la evolución del resto de operadores y canal + de manera separada

© 2013 Deloitte, S.L.

0,5 1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10,5

10

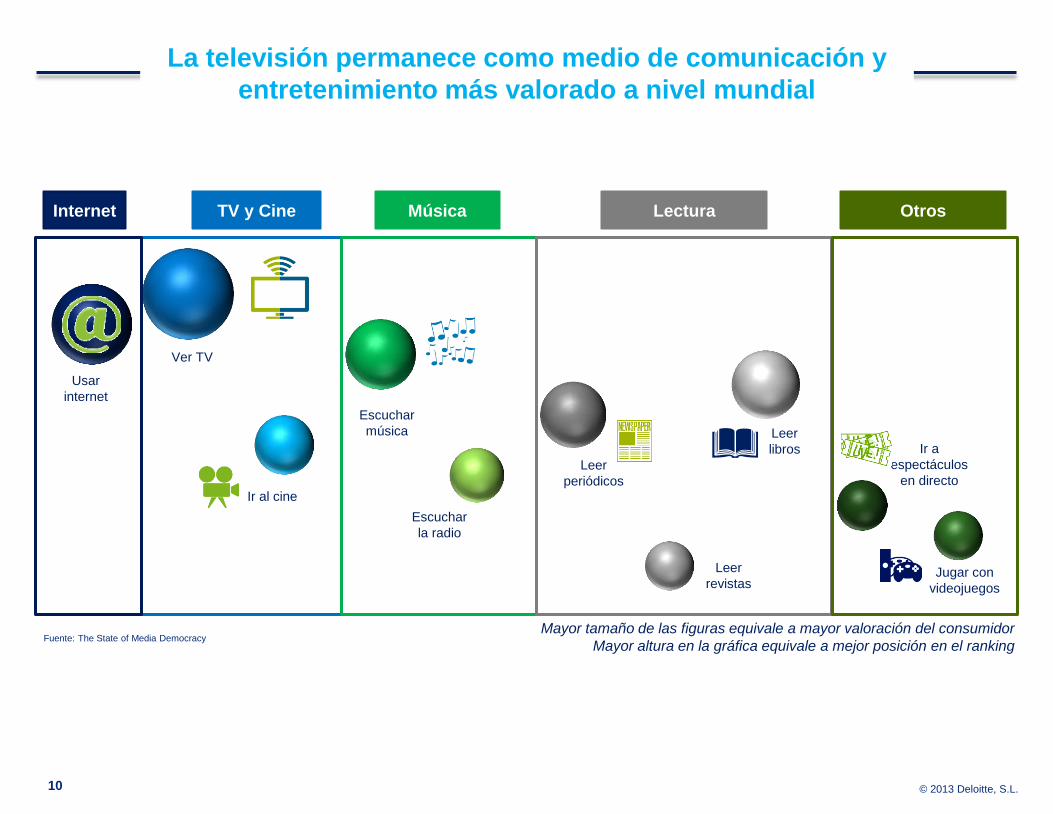

Mayor tamaño de las figuras equivale a mayor valoración del consumidor

Mayor altura en la gráfica equivale a mejor posición en el ranking

Internet TV y Cine Música Lectura Otros

Escuchar

la radio

Ir al cine

Leer

libros

Jugar con

videojuegos

Usar

internet

Ver TV

Escuchar

música

Leer

periódicos

Leer

revistas

Ir a

espectáculos

en directo

Fuente: The State of Media Democracy

La televisión permanece como medio de comunicación y

entretenimiento más valorado a nivel mundial

© 2013 Deloitte, S.L. 11

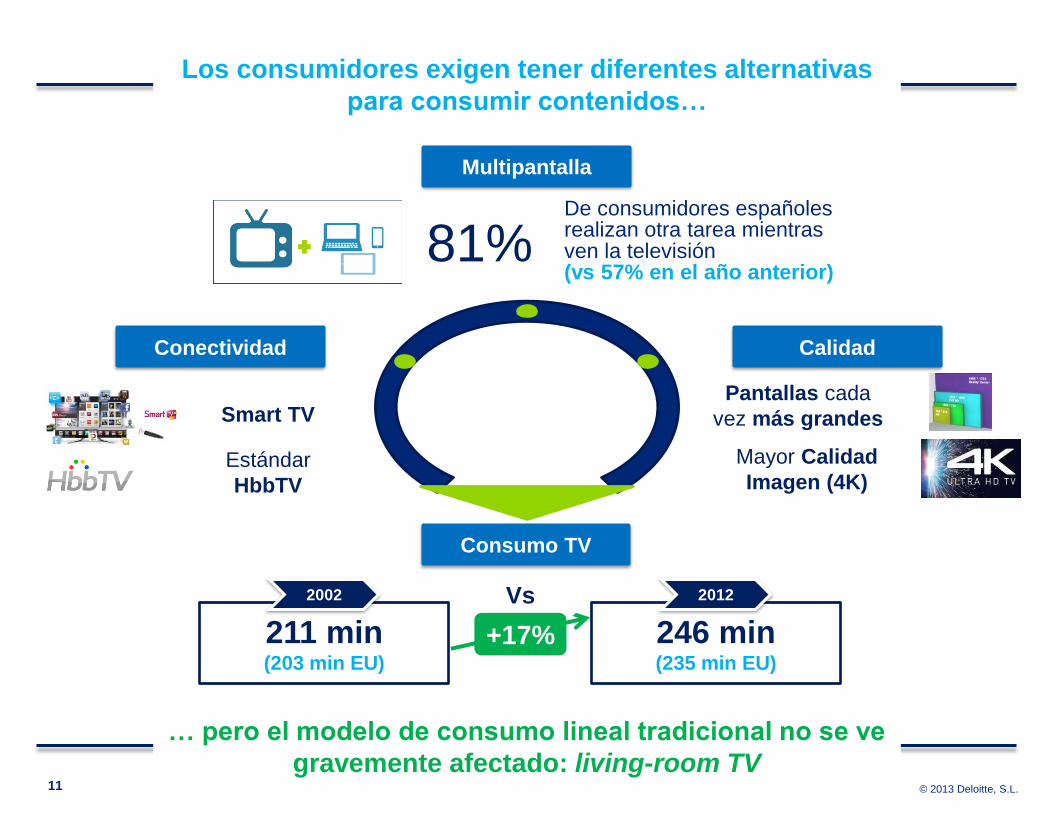

Multipantalla

De consumidores españoles realizan otra tarea mientras ven la televisión (vs 57% en el año anterior)

81%

Conectividad

Smart TV

Estándar

HbbTV

Calidad

Pantallas cada

vez más grandes

Mayor Calidad

Imagen (4K)

Consumo TV

211 min (203 min EU)

2002 Vs

+17% 246 min (235 min EU)

2012

Los consumidores exigen tener diferentes alternativas

para consumir contenidos…

… pero el modelo de consumo lineal tradicional no se ve

gravemente afectado: living-room TV

© 2013 Deloitte, S.L. 12

0

10

20

30

40

50

60

70

80

90

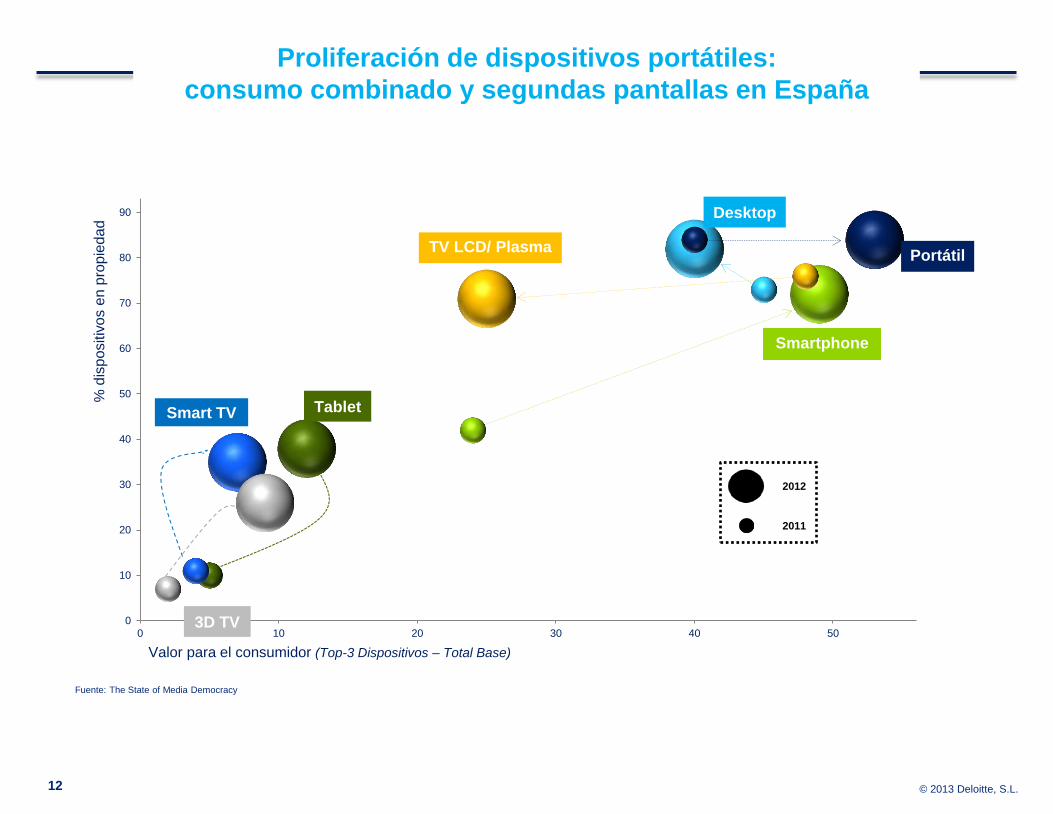

0 10 20 30 40 50

Portátil TV LCD/ Plasma

Desktop

Smartphone

Smart TV Tablet

3D TV

Valor para el consumidor (Top-3 Dispositivos – Total Base)

% d

isp

ositiv

os e

n p

rop

ieda

d

2012

2011

Fuente: The State of Media Democracy

Proliferación de dispositivos portátiles:

consumo combinado y segundas pantallas en España

© 2013 Deloitte, S.L. 13

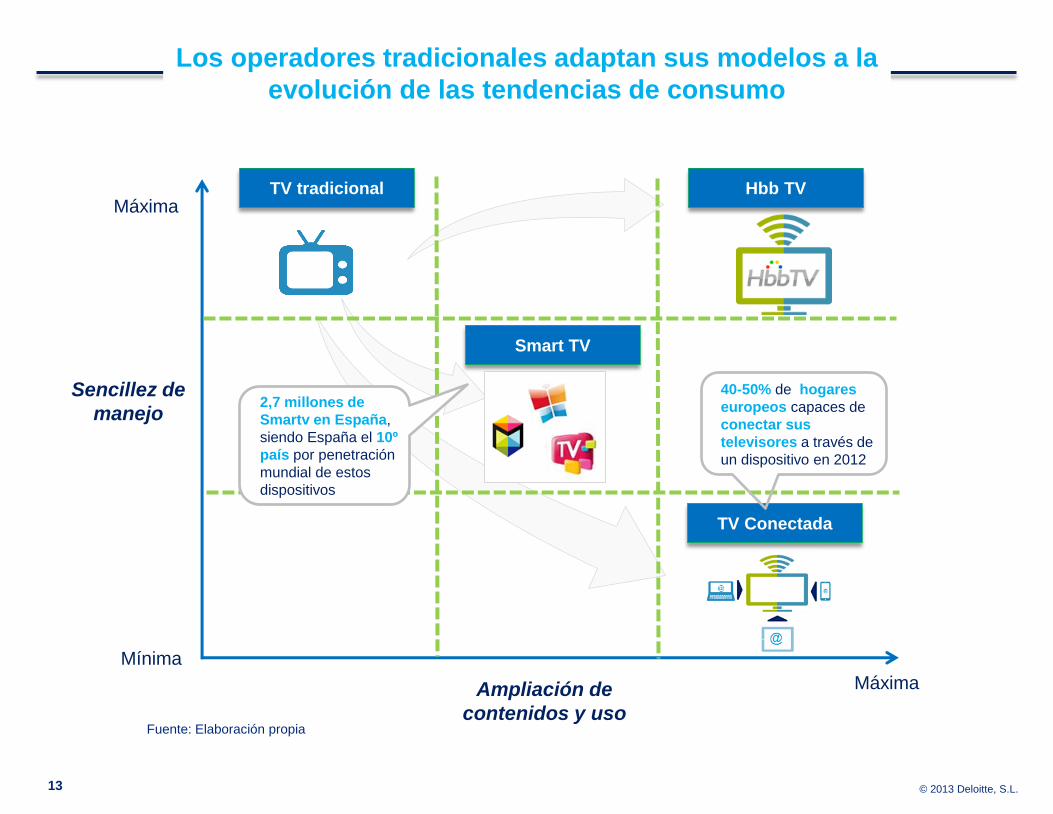

Máxima

Mínima

Sencillez de

manejo

Fuente: Elaboración propia

Ampliación de

contenidos y uso

TV tradicional Hbb TV

Smart TV

TV Conectada

40-50% de hogares

europeos capaces de

conectar sus

televisores a través de

un dispositivo en 2012

Máxima

2,7 millones de

Smartv en España,

siendo España el 10º

país por penetración

mundial de estos

dispositivos

Los operadores tradicionales adaptan sus modelos a la

evolución de las tendencias de consumo

© 2013 Deloitte, S.L. 14

Medición

cruzada de

Audiencias

“AS IS” “TO BE”

Tip

o d

e M

ed

ició

n

KantarMedia

Perfilación

descriptiva del

operador

KantarMedia

Perfilación

descriptiva del

operador

Redes Sociales

Universo Online

Venta de Perfiles:

“Audiencia 2.0”

Ventajas Palancas Requerimientos

Audiencia más Segmentada

Mayor control sobre el

comportamiento de la

Audiencia

Potencial Incremento de la

rentabilidad publicitaria

Segundas Pantallas

Uso Apps

Redes Sociales

Estándares tecnológicos:

Hbbtv

Contenidos complementarios

Optimización del valor de la

información de Redes Sociales

Software especifico: BI,

Analytics, escucha de Redes

Sociales, Gestor de BBDDS

¿Sabemos quien esta detrás de la audiencia? “nuevas” formas de

monitorizar la audiencia, que nos permitan maximizar su valor

© 2013 Deloitte, S.L.

Contactos

15

Luis Jiménez Guerrero

Socio Responsable de la Industria de Medios de

Comunicación y Entretenimiento de Deloitte

Tel.: +34 914 38 16 43

www.deloitte.es

Jorge Bujía Feal

Gerente de Medios de Comunicación de Deloitte

Tel.: +34 914 43 29 28

www.deloitte.es

Alvaro Lucini Carrión

Senior experto en Medios de Comunicación de

Deloitte

Tel.: +34 915145000

www.deloitte.es

Concha Iglesias Jiménez

Socio de Medios de Comunicación de Deloitte

Tel.: +34 914 43 28 82

www.deloitte.es

Nancy Fernández Villa

Responsable de Estudios de Medios de

Comunicación de Deloitte

Tel.: +34 914 43 25 36

www.deloitte.es

Carlos Reyes Jurado

Senior experto en Medios de Comunicación de

Deloitte

Tel.: +34 915145000

www.deloitte.es

© 2013 Deloitte, S.L.

Si desea información adicional, por favor, visite www.deloitte.es

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, (private company limited by guarantee, de acuerdo con la legislación del Reino Unido) y a su red de firmas

miembro, cada una de las cuales es una entidad independiente. En www.deloitte.com/about se ofrece una descripción detallada de la estructura legal de Deloitte Touche

Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios de auditoría, asesoramiento fiscal y legal, consultoría y asesoramiento en transacciones corporativas a entidades que operan en un elevado

número de sectores de actividad. La firma aporta su experiencia y alto nivel profesional ayudando a sus clientes a alcanzar sus objetivos empresariales en cualquier lugar

del mundo. Para ello cuenta con el apoyo de una red global de firmas miembro presentes en más de 140 países y con aproximadamente 170.000 profesionales que han

asumido el compromiso de ser modelo de excelencia.

Esta publicación es para distribución interna y uso exclusivo del personal de Deloitte Touche Tohmatsu Limited, sus firmas miembro y las empresas asociadas de éstas.

Deloitte Touche Tohmatsu Limited, Deloitte Global Services Limited, Deloitte Global Services Holdings Limited, la Verein Deloitte Touche Tohmatsu, así como sus firmas

miembro y las empresas asociadas de las firmas mencionadas, no se harán responsables de las pérdidas sufridas por cualquier persona que actúe basándose en esta

publicación.

© 2013 Deloitte, S.L.