LA TELEVISIÓN POR CABLE EN ESPAÑA. ANÁLISIS Y … · universidad de mÁlaga departamento de...

596

UNIVERSIDAD DE MÁLAGA DEPARTAMENTO DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS TESIS DOCTORAL LA TELEVISIÓN POR CABLE EN ESPAÑA. ANÁLISIS Y FORMULACIÓN DE ESTRATEGIAS PARA LOS NUEVOS OPERADORES DE CABLE. Doctorando: Rafael Ventura Fernández. Directores: Dr D. Antonio Ruiz Molina Dr D. Bernardo Díaz Nosty Málaga, enero de 2000.

Transcript of LA TELEVISIÓN POR CABLE EN ESPAÑA. ANÁLISIS Y … · universidad de mÁlaga departamento de...

UNIVERSIDAD DE MÁLAGA

DEPARTAMENTO DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS

TESIS DOCTORAL

LA TELEVISIÓN POR CABLE EN ESPAÑA. ANÁLISIS Y FORMULACIÓN

DE ESTRATEGIAS PARA LOS NUEVOS OPERADORES DE CABLE.

Doctorando:

Rafael Ventura Fernández.

Directores: Dr D. Antonio Ruiz Molina Dr D. Bernardo Díaz Nosty

Málaga, enero de 2000.

v

ÍNDICE

LA TELEVISIÓN POR CABLE EN ESPAÑA.

ANÁLISIS Y FORMULACIÓN DE ESTRATEGIAS PARA

LOS NUEVOS OPERADORES

TOMO I.

AGRADECIMIENTOS............................................................................xiii

INTRODUCCIÓN...................................................................................xvii

PARTE I: ANÁLISIS DEL ENTORNO ACTUAL.................1

CAPITULO 1. TECNOLOGÍA DIGITAL Y SISTEMAS DE

COMUNICACIÓN DE BANDA ANCHA.................................................2

I LA REVOLUCIÓN DIGITAL: DEL ÁTOMO AL BIT..........................3

II LA CONVERGENCIA TECNOLÓGICA ................................................6

III SISTEMAS DE COMUNICACIÓN DE BANDA ANCHA....................11

III.1 LA DIGITALIZACIÓN DE LAS REDES TELEFÓNICAS Y ADSL............... 11

III.2 SISTEMAS DE COMUNICACIÓN POR CABLE.................................. ...........13

III.2.1 DE LA TELEVISIÓN POR CABLE A LOS SISTEMAS DE CABLE..............13

III.2.2 INFRAESTRUCTURA DE UNA RED DE CABLE..........................................15

III.3 SISTEMAS DE COMUNICACIÓN POR SATÉLITE........................................19

Rafael Ventura Fernández

vi

III.4 SISTEMAS DE COMUNICACIÓN POR CABLE VERSUS SISTEMAS DE

COMUNICACIÓN POR SATÉLITE...........................................................................21

III.5 LA TELEVISIÓN DIGITAL TERRESTRE.........................................................24

IV LA INFRAESTRUCTURA EUROPEA DE BANDA ANCHA Y LAS

AUTOPISTAS DE LA INFORMACIÓN..........................................................36

V ACCESO A LA SOCIEDAD DE LA INFORMACIÓN DESDE LA

TELEVISIÓN EN LOS HOGARES EUROPEOS...........................................30

CAPITULO 2. EL MARCO POLÍTICO Y JURÍDICO........................42

I BASES PARA UNA POLÍTICA EUROPEA EN LA SOCIEDAD DE

LA INFORMACIÓN...........................................................................................43

I.1 EL LIBRO BLANCO SOBRE EL CRECIMIENTO, LA COMPETITIVIDAD Y

EL EMPLEO..................................................................................................................43

I.2 EL INFORME BANGEMANN............................................................................45

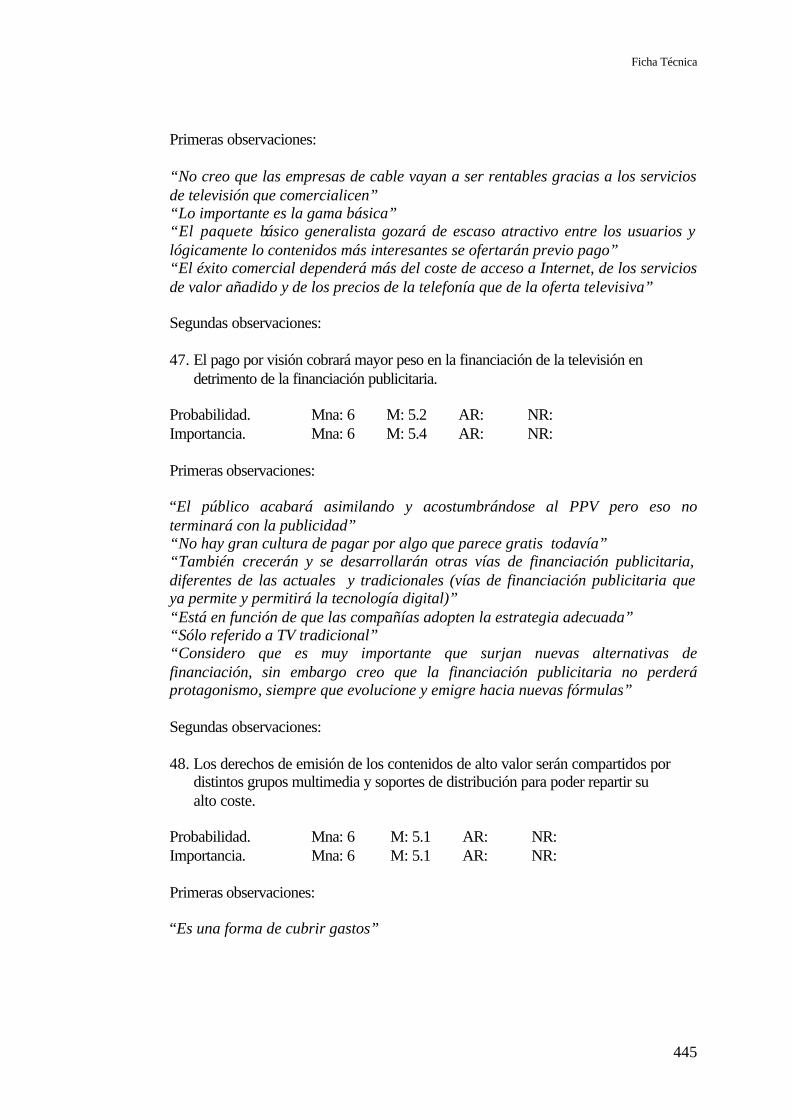

II LA LIBERALIZACIÓN DE LAS TELECOMUNICACIONES EN

EUROPA...............................................................................................................50

II.1 LIBERALIZACIÓN DE TERMINALES Y SERVICIOS...................................50

II.2 LA LIBERALIZACIÓN DE LAS INFRAESTRUCTURAS...............................56

III LA REGULACIÓN DEL CABLE EN ESPAÑA.....................................62

III.1ANTECEDENTES.................................................................................................62

III.2 LA LEY 42/1995, DE 22 DE DICIEMBRE, DE TELECOMUNICACIONES

POR CABLE..................................................................................................................64

III.2.1 EL OBJETO DE REGULACIÓN DE LA LEY..................................................64

III.2.2 EL PAPEL ASIGNADO A LOS OPERADORES DE CABLE..........................67

III.2.3 LA ESTRUCTURA TERRITORIAL Y DUOPOLÍSTICA DEL SECTOR DEL

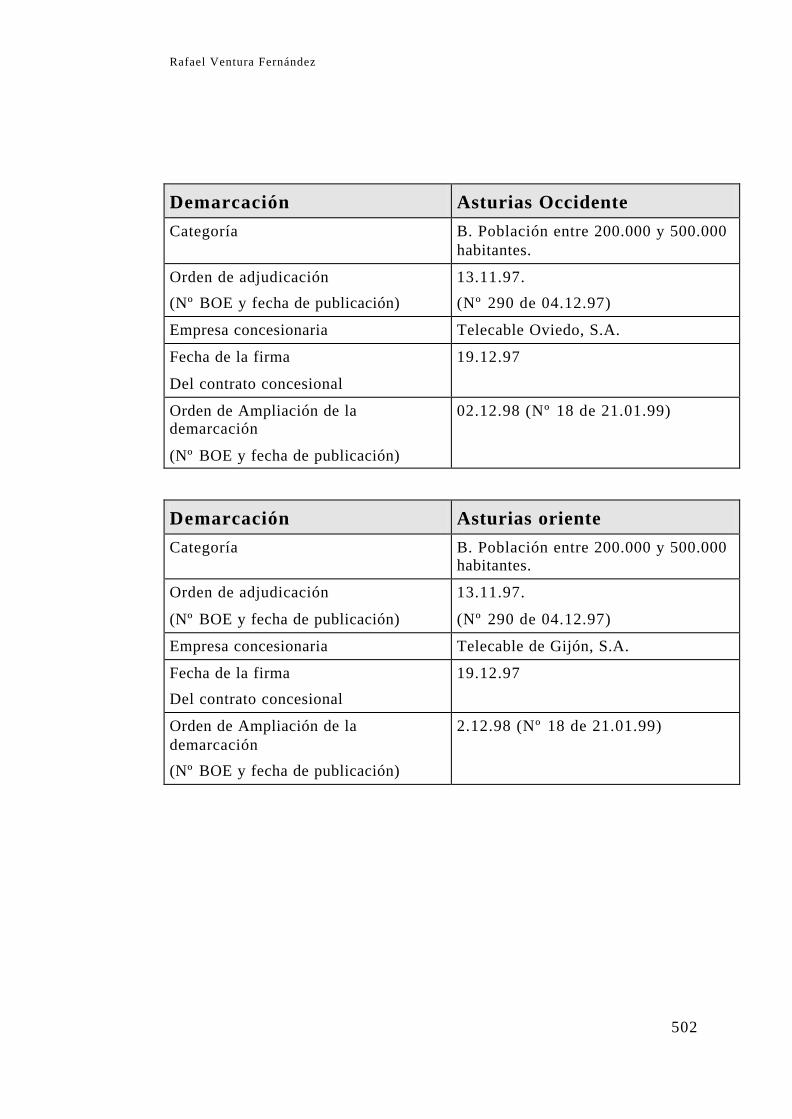

CABLE EN ESPAÑA.............................................................................................................71 III.2.3.1 LAS DEMARCACIONES TERRITORIALES.................................................................72 III.2.3.2 LA OBTENCIÓN DEL TÍTULO HABILITANTE...........................................................74

III.2.3.2.1 TELEFÓNICA S.A.: PRIMER OPERADOR DE CABLE. ..............................76

vii

III.2.3.2.2 EL SEGUNDO OPERADOR.............................................................................79 III.3 LA LEY 11/1998 GENERAL DE TELECOMUNICACIONES DE 24 DE

ABRIL DE 1998............................................................................................................81

CAPITULO 3. LA OFERTA DE LOS OPERADORES DE

CABLE........................................................................................................84

I LA DIVERSIFICACIÓN DEL NEGOCIO DE LOS OPERADORES

DE CABLE...........................................................................................................85

II SERVICIOS DE TELEVISIÓN................................................................92

II.1 FINANCIACIÓN DE LOS SERVICIOS DE TELEVISIÓN...............................93

II.1.1 LA PUBLICIDAD...............................................................................................93

II.1.2 MODALIDADES DE PAGO EN TELEVISIÓN................................................95

II.2 CONTENIDOS DE TELEVISIÓN.......................................................................99

II.2.1 DEMANDA DE CONTENIDOS AUDIOVISUALES.......................................99

II.2.2 CLASIFICACIÓN DE CONTENIDOS.............................................................101

II.2.3 POSICIONAMIENTO DEL CABLE EN RELACIÓN A LOS PRINCIPALES

CONTENIDOS EN ESPAÑA..............................................................................................103 II.2.3.1 CONTENIDOS DE ALTO VALOR................................................................................103 II.2.3.2 OTROS CONTENIDOS...................................................................................................104

III SERVICIOS DE TELEFONÍA...............................................................106

III.1 LA EXPERIENCIA BRITÁNICA......................................................................106

III.2 LA INTERCONEXIÓN DE REDES..................................................................109

III.3 PARTICIPACIÓN DE LOS OPERADORES DE CABLE EN EL MERCADO

ESPAÑOL DE TELEFONÍA......................................................................................111

IV SERVICIO DE ACCESO A INTERNET...............................................113

IV.1 LOS OPERADORES DE TELECOMUNICACIONES Y EL SERVICIO DE

INTERNET..................................................................................................................113

IV.2 ACCESO A INTERNET A TRAVÉS DE REDES DE CABLE........................115

V OTROS SERVICIOS INTERACTIVOS. ..............................................119

Rafael Ventura Fernández

viii

CAPITULO 4. EL MERCADO DE LA TELEVISIÓN DIGITAL EN

ESPAÑA....................................................................................................125

I EL MERCADO DE LA TELEVISIÓN DIGITAL................................126

II EL PRIMER OPERADOR DE CABLE: TELEFONICA S.A.............128

II.1 TELEFÓNICA COMO EMPRESA MULTIMEDIA.........................................128

II.2 ACTIVIDAD DE TELEFÓNICA PREVIA A LA MORATORIA DE LA LEY

DE TELECOMUNICACIONES POR CABLE..........................................................131

II.3 ACTIVIDAD DURANTE EL PERIODO DE MORATORIA...........................135

II.4 LA ACTIVIDAD DE TELEFÓNICA COMO OPERADOR DE CABLE........139

III LA TELEVISION DIGITAL TERRESTRE: ONDA DIGITAL.........146

IV LA TELEVISIÓN DIGITAL POR SATÉLITE. ...................................152

IV.1 AGENTES PARTICIPANTES...........................................................................153

IV.2 OFERTA DE CONTENIDOS DE LAS PLATAFORMAS DIGITALES.........157

IV.3 LA DIMENSIÓN DEL MERCADO..................................................................158

IV.4 LA HIPOTÉTICA FUSIÓN................................................................................164

CAPITULO 5. LOS NUEVOS OPERADORES DE CABLE EN

ESPAÑA....................................................................................................166

I CONVERGENCIA DE LOS SECTORES DE

TELECOMUNICACIONES, MEDIOS DE COMUNICACIÓN SOCIAL Y

TECNOLOGÍAS DE LA INFORMACIÓN....................................................167

II LOS EMPRESAS DE TELECOMUNICACIONES POR CABLE EN

ESPAÑA..............................................................................................................178

ix

II.1 PRIMEROS DESARROLLOS DE LA TELEVISIÓN POR CABLE EN

ESPAÑA......................................................................................................................178

II.2 OPERADORES DE CABLE LICITADOS TRAS LA LEY 42/1995 DE

TELECOMUNICACIONES POR CABLE.................................................................182

II.2.1 RETEVISIÓN....................................................................................................187 II.2.1.1 EL GRUPO RETEVISIÓN..............................................................................................187 II.2.1.2 LA AGRUPACIÓN DE OPERADORES DE CABLE....................................................190

II.2.2 CABLEUROPA.................................................................................................197 II.2.2.1 CONSTITUCIÓN DE CABLEUROPA...........................................................................197 II.2.2.2 ONO..................................................................................................................................201

II.2.3 CABLE I TELEVISIÓ DE CATALUNYA (CTC)...........................................207

II.3 AGENTES PARTÍCIPES EN LAS EMPRESAS OPERADORES DE

CABLE........................................................................................................................208

II.3.1 OPERADORES GLOBALES INTERNACIONALES.....................................210

II.3.2 LAS INSTITUCIONES FINANCIERAS..........................................................213

II.3.3 LAS EMPRESAS CON INFRAESTRUCTURAS ALTERNATIVAS DE

FIBRA ÓPTICA...................................................................................................................217

II.3.4 MEDIOS DE COMUNICACIÓN......................................................................220

III PARTICIPACIÓN DE LOS OPERADORES DE CABLE EN EL

SECTOR DE LAS TELECOMUNICACIONES....... .....................................225

PARTE II: ANÁLISIS DEL ENTORNO FUTURO............230

CAPITULO 6. ESCENARIOS PROBABLES DE LA TELEVISIÓN

POR CABLE EN EL FUTURO..............................................................231

I HECHOS CONDICIONANTES DEL DESARROLLO DE LA

TELEVISIÓN POR CABLE EN ESPAÑA. ....................................................232

II ESCENARIO FUTURO DE LA TELEVISIÓN POR CABLE EN

ESPAÑA EN EL FUTURO...............................................................................244

II.1 CONVERGENCIA SECTORIAL......................................................................244

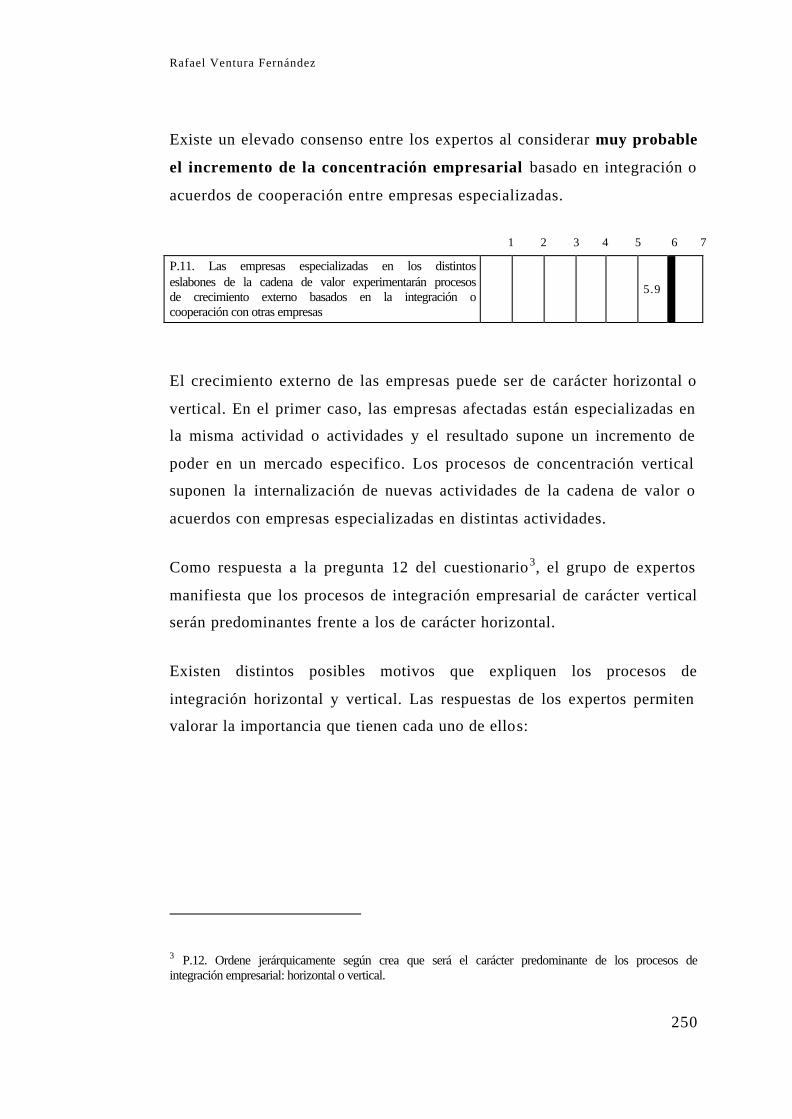

II.2 INTEGRACIÓN EMPRESARIAL.....................................................................249

Rafael Ventura Fernández

x

II.3 EVOLUCIÓN DE LOS SEGMENTOS DE TECNOLOGÍA, PÚBLICOS Y

PRODUCTOS Y SERVICIOS DE COMUNICACIÓN.............................................257

II.4 LA INDUSTRIA DE LA TELEVISIÓN............................................................262

II.5 LA DEMANDA DEL CABLE...........................................................................270

II.5.1 EL CONSUMIDOR...........................................................................................270

II.5.2 SERVICIO DE TELEVISIÓN...........................................................................273

II.5.3 OTROS SERVICIOS.........................................................................................281

III ESCENARIOS CONTRASTADOS........................................................286

PARTE III: FORMULACIÓN DE ESTRATEGIAS...........295

CAPITULO 7. ESTRATEGIAS EMPRESARIALES PARA LOS

NUEVOS OPERADORES DE CABLE.................................................296

I MATRIZ DAFO........................................................................................297

I.1 DEBILIDADES..................................................................................................297

I.2 FORTALEZAS...................................................................................................301

I.3 AMENAZAS.......................................................................................................304

I.4 OPORTUNIDADES...........................................................................................307

II LA FORMULACIÓN DE ESTRATEGIAS EMPRESARIALES. ......312

II.1 LA ESTRATEGIA CORPORATIVA................................................................313

II. 1. 1. CRECIMIENTO EXTERNO.............................................................................313

II. 1. 2. ESTRATEGIA DE DIVERSIFICACION.........................................................322

II.2 ESTRATEGIAS DE NEGOCIOS......................................................................325

CONCLUSIONES....................................................................................334

xi

TOMO II

ANEXO I: CAPITULO METODOLÓGICO.......................................356

I PREVISION Y PROSPECTIVA EN ENTORNOS

TURBULENTOS................................................................................................357

II LAS TÉCNICAS DE GRUPO.................................................................362

III EL MÉTODO DELPHI. ..........................................................................368

III.1 CONCEPTO Y ORIGEN DEL MÉTODO DELPHI..........................................368

III.2 CARACTERÍSTICAS Y OPERATIVA DEL MÉTODO DELPHI...................369

IV APLICACIÓN DE LA TÉCNICA DELPHI EN LA

INVESTIGACIÓN.............................................................................................373

IV.1 DISEÑO DEL CUESTIONARIO.......................................................................373

IV.1.1 DETECCIÓN DE LOS FACTORES CLAVE...................................................373

IV.1.2 FORMULACIÓN DE LAS PREGUNTAS.......................................................374

IV.1.3 CLASIFICACIÓN DE LAS PREGUNTAS......................................................377

IV.2 SELECCIÓN DE LOS EXPERTOS...................................................................380

IV.3 LA OBTENCIÓN DE INFORMACIÓN............................................................384

IV.4 INTERPRETACIÓN DE LOS DATOS Y CONCLUSIONES.........................387

IV.4.1 DEFINICIÓN DE ESCENARIO.......................................................................387

IV.4.2 ANÁLISIS FACTORIAL..................................................................................391

IV.4.3 ANÁLISIS CLUSTER.......................................................................................392

ANEXO II: FICHA TÉCNICA.........................................................................403

ANEXO III: INFORMACIÓN ESTADÍSTICA.............................................450

Rafael Ventura Fernández

xii

ANEXO IV: CARACTERÍSTICAS TÉCNICAS DE LAS

ADJUDICACIONES DE LAS DEMARCACIONES TERRITORIALES...497

ANEXO V: MUNICIPIOS QUE PERTENECEN A CADA

DEMARCACIÓN..............................................................................................520

BIBLIOGRAFÍA................................................................................................529

LEGISLACIÓN ESPAÑOLA...........................................................................558

LEGISLACIÓN COMUNITARIA...................................................................563

AGRADECIMIENTOS

Rafael Ventura Fernández

xiv

Es imposible realizar un trabajo de investigación como el presente sin una

dirección como la que he podido disfrutar a lo largo de estos años. Este

trabajo ha tenido la oportunidad de contar con la dirección de dos personas

que con su excelencia y calidad profesional han aportado una visión

multidisciplinar imprescindible en la ciencia hoy en día.

El Profesor Dr. D. Antonio Ruiz Molina ha participado de la dirección de

toda mi carrera docente e investigadora. Por tanto, no quiero limitar mis

agradecimientos a la magnífica labor de dirección que ha desempeñado

para hacer posible este trabajo, sino que quiero expresarle mi gratitud por

la disponibilidad que me ha mostrado siempre. Esta disponibilidad se ha

traducido en constantes estímulos, confianza en mi trabajo, transmisión de

conocimientos y una gran amistad. Espero haber plasmado en este trabajo

su acertada orientación de mi carrera universitaria y la formación recibida.

El Profesor Dr. D. Bernardo Díaz Nosty ha mostrado una inestimable

ilusión y un interés prioritario en esta investigación. Su experiencia ha

enriquecido enormemente mis conocimientos y ha contribuido a despertar

en mí un gran entusiasmo por el estudio de las empresas de comunicación.

Quiero agradecerle de la manera más sincera el apoyo y la amistad que me

ha brindado.

Son muchas más las personas que mediante sus aportaciones, directa o

indirectamente, han contribuido al desarrollo de esta investigación. Ante

la imposibilidad de mencionar expresamente a todas ellas, quisiera hacer

un agradecimiento a aquéllas personas cuya contribución ha sido más

significativa.

Al Doctor D. A. Alfredo Aguirre Sádaba, Catedrático y Director del

Departamento de Economía y Administración de Empresas, al cual

pertenezco, le agradezco la confianza que ha depositado en mi persona y

de la cual espero ser siempre merecedor. Para los profesores que

Agradecimientos

xv

pertenecemos a este Departamento, es un ejemplo por su trayectoria

profesional y calidad humana.

A cada uno de los miembros de mi Grupo de Investigación por la ayuda

que me han ofrecido a lo largo de esta investigación y en el que he

encontrado el ambiente de trabajo adecuado para realizar este proyecto.

A los compañeros del Departamento de Economía y Administración de

Empresas de la Universidad de Málaga, que en todo momento, me han

ofrecido su colaboración y amistad.

A cada una de las cincuenta y tres personas, expertas en el sector de las

telecomunicaciones por cable, que de manera desinteresada han hecho

posible este estudio con las inestimables opiniones aportadas.

Asimismo, expresar nuestra gratitud a todas las instituciones y a las

personas que las dirigen, por su talante abierto y su inmejorable

predisposición a facilitarnos fuentes documentales y estadísticas propias.

Entre ellas destacar: La Comisión del Mercado de las Telecomunicaciones,

la Secretaría General de Comunicaciones del Ministerio de Fomento,

Supercable de Andalucía, Unicaja, el Centro de Estudios sobre el Cable y

el Instituto Catalán de Tecnología.

Esta investigación está dedicada fundamentalmente a mis padres, Rafael y

María Luisa. Con ellos tengo contraída una deuda que no será saldada. En

primer lugar, porque nunca estuvo en su ánimo recibir contraprestación

algún día. En segundo lugar, porque nunca estará a mi alcance responder

en la misma medida. No obstante, es una deuda para ser reconocida en

cada oportunidad que tenga. También les quiero agradecer su comprensión

durante el largo tiempo que me ha ocupado este trabajo.

Rafael Ventura Fernández

xvi

Por último, aún cuando aprecio en su totalidad los excelentes consejos y

sugerencias recibidas, la responsabilidad de los errores y omisiones del

trabajo que presento es sólo mía.

INTRODUCCIÓN

Rafael Ventura Fernández

xviii

MOTIVACIÓN Y JUSTIFICACIÓN

La Tesis Doctoral consiste, según el apartado número dos del artículo

séptimo del Real Decreto 185/1985, que regula la obtención y expedición

del título de doctor, “en un trabajo original de investigación sobre una

materia relacionada con el campo científico, técnico o artístico propio del

programa de Doctorado realizado por el doctorando”.

La ordenación de los estudios de doctorado persigue la formación de

investigadores. La Tesis es la culminación de estos estudios y constituye,

lógicamente, un desafío a la capacidad investigadora del doctorando. Con

su realización, se culmina la carrera académica y se inicia el camino en el

que se ha de hacer realidad la articulación que entre docencia e

investigación debe presidir la actividad de todo profesor universitario.

Consciente de su trascendencia he dedicado los mayores esfuerzos a

elaborar esta memoria de investigación, que aborda el futuro de los nuevos

operadores de cable en España desde una visión estratégica.

En cuanto a la oportunidad del objeto de investigación que proponemos,

cabe destacar que en España, la televisión por cable ha sido regulada con

la aprobación de la Ley 42/1995, de 22 de Diciembre, de

Telecomunicaciones por Cable (LTC). De manera previa a la Ley, la

oferta de televisión por cable era escasa y afectada por una situación de

alegalidad.

La nueva normativa ha permitido el desarrollo del sector del cable y la

creación de las empresas de telecomunicaciones por cable capacitadas para

ofrecer servicios de televisión en España.

Introducción

xix

Al ser el cable una industria emergente, las estrategias de los nuevos

operadores de cable se ven afectadas por las siguientes características

(Porter, 1982; Menguzzato y Renau, 1991):

• Altos costes iniciales. Esta característica es particularmente importante

en los operadores de cable debido al coste de las infraestructuras.

• Lento crecimiento de la demanda. Los operadores de cable ofrecen una

gama de servicios que bien son nuevos en el mercado, o bien su oferta

está cubierta por otros operadores.

• Elevado riesgo. Es derivado del carácter novedoso de la industria y los

altos costes que conlleva. Estas circunstancias suponen un alto nivel de

incertidumbre.

Esta incertidumbre es de dos tipos: tecnológica y estratégica (Porter,

1982). La incertidumbre tecnológica está relacionada con la falta de

consolidación de la innovación que significa la industria del cable y el

sistema de distribución que utiliza: la fibra óptica. En la actualidad,

existen otras alternativas de distribución de los productos y servicios del

cable. Por tanto, a la incertidumbre propia de la innovación se añade la

relativa a cuál de las alternativas se impondrá en el mercado.

La incertidumbre estratégica es una consecuencia de la falta de

experiencia de las empresas de la industria, lo que impide identificar la

estrategia de éxito más adecuada.

A estos dos tipos de incertidumbres podríamos añadir la derivada de la

aplicación de una marco jurídico nuevo cuyas consecuencias aún se

desconocen. Además, la televisión por cable se legaliza una vez

conformada una amplia oferta de televisión en abierto, de pago y

Rafael Ventura Fernández

xx

televisión digital por satélite. Los operadores de cable nacen en un entorno

competitivo consolidado y con experiencia en el mercado de la televisión

digital.

En el año 1988 se regula la prestación del servicio público de televisión a

través de sociedades anónimas de carácter privado. Desde esa fecha la

oferta de televisión en abierto y de pago se ha multiplicado de una manera

importante. El fenómeno se ha acentuado con la aparición de la televisión

digital por satélite y la televisión digital terrestre. Por tanto, se ha

producido en la década de los noventa una transformación del sector

audiovisual español cuya principal consecuencia ha sido el aumento de la

oferta de televisión y la competencia.

La televisión por cable ha sido regulada de manera posterior a otros

sistemas como la televisión digital por satélite. Esta circunstancia, que

diferencia a España del resto de los países de su entorno, significa una

barrera de entrada que hace necesario considerar cuál es el

posicionamiento competitivo de la televisión por cable en el sector

audiovisual español y cuáles son las vías para mejorar dicha situación.

Por otra parte, las empresas de telecomunicaciones conforman un sector de

carácter estratégico por su relevancia económica y social.

Las principales variables macroeconómicas evidencian un crecimiento

cuantitativo del sector de las telecomunicaciones, aún no comparable con

el crecimiento que experimenta de manera cualitativa. El sector facturó, en

el año 1998, un 115% más que el año anterior. Esta cifra supone un 3,55%

del Producto Interior Bruto español. Respecto al año anterior, esta cifra

supone un incremento del 5,1% y evidencia un crecimiento sectorial

superior a la media del resto de los sectores. De manera particular, la

industria del cable ha comprometido para los próximos diez años una

inversión global cercana al billón y medio de pesetas.

Introducción

xxi

Las transformaciones que representa el uso de la tecnología digital y la

utilización de redes de banda ancha afectan a numerosos aspectos de la

vida económica y social como los métodos y relaciones de trabajo, la

organización de las empresas, los objetivos de la educación y la formación

y el modo en que las personas se comunican entre sí. Además, están

contribuyendo a mejorar la productividad industrial y la calidad y

rendimiento de los servicios.

Además, la prestación de servicios de telecomunicaciones por cable ha

sido considerado por la Comisión Europea un factor decisivo para

impulsar la sociedad de la información en los países de la Unión. Por tal

motivo existe una voluntad política a favor del desarrollo de las redes de

cable. Durante la década de los noventa, este interés político se ha

materializado en diferentes normas comunitarias y nacionales que han

diseñado el desarrollo de la industria del cable en Europa, en un marco de

liberalización del sector de las telecomunicaciones.

La implantación rápida de la sociedad de la información en España está

condicionada por el éxito de las empresas suministradores de redes de

banda ancha y servicios y aplicaciones derivados de la digitalización de la

información. Por tanto, las telecomunicaciones por cable jugarán un papel

decisivo en la transición hacia una sociedad digitalizada.

Las circunstancias señaladas y la escasez de investigaciones de carácter

prospectivo relacionadas con el sector del cable nos ha motivado a realizar

un estudio que contribuye a reducir la incertidumbre que afecta al sector

en España.

DELIMITACIÓN DEL OBJETO DE LA INVESTIGACIÓN

La normativa desarrollada en España para regular la prestación de

servicios de telecomunicaciones por cable, dispone la división del país en

Rafael Ventura Fernández

xxii

demarcaciones territoriales que limitan el ámbito de actuación de los

nuevos operadores de cable. La LTC contempla la coexistencia de dos

operadores por cada demarcación, configurando de esta manera mercados

duopolísticos.

La LTC ofrece a Telefónica S.A. la posibilidad de obtener un título

habilitante para operar en cada una de las demarcaciones a través de la

filial Telefónica Cable. El segundo operador que actúe en cada una de las

demarcaciones obtiene la concesión administrativa mediante concurso

público. La resolución de los concursos para cada una de las

demarcaciones ha originado nuevas empresas cuya actividad consiste en la

prestación de servicios de telecomunicaciones por cable, en un área

limitada y en competencia directa con Telefónica Cable.

El presente estudio delimita el objeto de investigación a los nuevos

operadores que han obtenido la concesión para la prestación de servicios

de telecomunicaciones por cable a través de concurso público. Existen

motivos1 para considerar diferente el problema estratégico de los nuevos

operadores y Telefónica Cable.

Por otra parte, la televisión por cable ha sido el negocio tradicional de los

operadores de cable. No obstante, en España la televisión por cable ha

sido regulada con posterioridad a otros sistemas de distribución y se

enfrenta a una competencia consolidada. Reconociendo esta circunstancia,

reducimos nuestro análisis al negocio de la televisión por cable.

1 Son destacables la diferente dotación de infraestructuras, la limitación territorial que les afecta o la estructura y posición dominante del grupo de Telefónica.

Introducción

xxiii

Teniendo en cuenta las restricciones señaladas nuestros objetivos se

centran en:

• Analizar cuál es el posicionamiento competitivo de la televisión por

cable en la industria.

• Proponer las estrategias adecuadas para reforzar y mejorar su

competitividad.

METODOLOGÍA

Para resolver el problema estratégico que afrontan los nuevos operadores

de cable en el mercado de la televisión digital2, ha sido utilizado el marco

conceptual y metodológico de la Dirección Estratégica3.

La aplicación del proceso metodológico a la detección de estrategias

ocupa las fases de análisis estratégico y formulación de estrategias4.

El análisis estratégico es el proceso mediante el cual se determinan el

conjunto de amenazas y oportunidades que el entorno presenta a la

organización, así como el conjunto de fortalezas y debilidades de la

2 Un problema estratégico caracterizado de manera destacable por los siguientes aspectos:

• Los operadores de cable, son empresas en proceso de creación, y cuya actividad primera se centra en la creación de infraestructuras, y no en el negocio propio de las mismas.

• El entorno en el que se desarrollan los operadores de cable es un entorno complejo y cambiante, sometido a ciclos tecnológicos muy cortos.

• El mercado de la televisión digital en España ha sido creado de manera previa a la aparición de los operadores de cable, y cuenta con una oferta consolidada.

3 Principalmente, las aportaciones de los autores responsables del desarrollo del pensamiento estratégico racional: Porter, Ansoff, Hax y Majluf. Este enfoque se centra en el proceso de formulación de estrategias; qué estrategias hay que aplicar y cómo identificarlas. Si atendemos a la clasificación de escuelas propuesta por Mintzberg (1990), el pensamiento estratégico racional incluiría la escuela del diseño, la escuela de la planificación y la escuela del posicionamiento. 4 El proceso de dirección estratégica, entendido como una secuencia de fases, contemplaría una última fase de implantación de estrategias, que al ser de carácter más operativo no ha sido abordada en esta investigación.

Rafael Ventura Fernández

xxiv

misma, de forma que permita a la dirección realizar un diagnóstico y

evaluación de la situación y la correspondiente formulación de una

estrategia (Navas, 1996). Este análisis exige una evaluación del entorno

actual de la empresa, así como una valoración sobre la evolución del

mismo. Con sendos objetivos se han diseñado la primera y segunda parte

de la investigación.

La primera parte responde a la evaluación del entorno actual en el que han

aparecido los operadores de cable y la televisión por cable en España.

Existe, actualmente, un proceso dinámico de convergencia entre los

sectores de las telecomunicaciones, medios de comunicación social y

tecnologías de la información. La convergencia se está desarrollando en

cuatro ámbitos: tecnológico, jurídico, mercados y empresas.

El análisis del entorno actual está recogido en los cinco primeros capítulos

de la investigación.

En el primer capítulo, “Tecnología Digital y Sistemas de Comunicación

de Banda Ancha”, se analizan los factores tecnológicos que afectan al

entorno de los operadores de cable.

La digitalización de la información ha provocado cambios en el

procesamiento de la información y las formas de distribuirla. La

tecnología digital ha hecho posible que la convergencia tecnológica sea

una realidad en la actualidad.

El término convergencia tecnológica es abordado según las dos acepciones

que tiene. En primer lugar, hace referencia a la homogeneización del uso

de los distintos terminales utilizados para acceder a los servicios de

comunicación. La segunda acepción se basa en las redes de distribución de

la información. La codificación binaria de la información rompe con una

especialización, de las redes de comunicaciones, que hasta ahora había

Introducción

xxv

existido y que venía justificada por la existencia de distintas tecnologías

en la transmisión de datos, texto, voz e imágenes.

El empleo de la tecnología digital en las redes de comunicaciones,

posibilita un ancho de banda suficiente para ofrecer servicios de

televisión, datos y telefonía a través del mismo soporte físico. En el

capítulo, se realiza una comparación de las características tecnológicas de

los principales sistemas de comunicación de banda ancha. Así mismo, se

analiza el significado de la interconexión de los sistemas de comunicación

como factor clave de éxito de las nuevas infraestructuras.

Por último, se describe el nivel de uso de los distintos sistemas de acceso

a los servicios de televisión en Europa, y su posible crecimiento.

En el segundo capítulo, “El Marco Político y Jurídico”, se analiza la

dimensión político- legal del entorno de los operadores de cable.

A nivel político existen dos documentos que son representativos de la

postura de la Comisión Europea en relación a la sociedad de la

información: el Libro Blanco sobre “Competitividad, Crecimiento y

Empleo” (Comisión Europea, 1993) y “Europa y la Sociedad Global de la

Información. Recomendaciones al Consejo Europeo” (Bangemann, 1994),

o “Informe Bangemann”.

El primero de ellos considera el desarrollo de la sociedad de la

información como una vía fundamental para la creación de ocupaciones

nuevas en la Unión Europea. Por tanto, son ejes prioritarios de actuación

el desarrollo de nuevas infraestructuras y de servicios de

telecomunicaciones.

El “Informe Bangemann” propone cómo favorecer la eficiencia y la

competitividad en el sector multimedia. En este sentido, el contenido del

Rafael Ventura Fernández

xxvi

Informe señala la necesidad de un entorno reglamentario nuevo que

favorezca la liberalización del sector de las telecomunicaciones y el

incremento de la competencia en los mercados.

Las propuestas políticas planteadas en el seno de la Comisión Europea han

tenido como consecuencia la liberalización del sector de las

telecomunicaciones. Este proceso se ha abordado en tres fases:

liberalización de los terminales, liberalización de los servicios y

liberalización de las infraestructuras.

La liberalización de las infraestructuras ha permitido el libre acceso a las

infraestructuras de cable y ha sido uno de los motivos que ha impulsado en

España, la regulación de la prestación de servicios de telecomunicaciones

por cable.

El marco normativo existente en España está recogido en la Ley 42/1995,

de 22 de Diciembre, de Telecomunicaciones por Cable. Desde el punto de

visa estratégico, es analizada la estructura territorial y duopolística del

mercado del cable que propone la Ley. Igualmente son destacables las

consideraciones incluidas sobre las posibilidades de concentración,

vertical horizontal, recogidas en el texto.

En el capítulo 3, “La Oferta de los Operadores de Cable”, se analiza la

evolución de la oferta de los operadores de cable como resultado de la

convergencia de mercados fundamentada en la tecnología.

El negocio originario de los operadores de cable ha sido la prestación de

servicios de televisión a un grupo reducido de clientes. En base a las

posibilidades de la fibra óptica, la aplicación de tecnologías digitales y las

nuevas condiciones jurídicas, los operadores de cable han diversificado su

cartera de actividades y grupos de clientes.

Introducción

xxvii

A través de las redes de cable se pueden ofrecer servicios de televisión,

telefonía, acceso a Internet y otros servicios de interactividad máxima. Las

condiciones actuales de cada uno de estos servicios en España, son

analizadas a lo largo del capítulo.

Los capítulos 4 y 5 se dedican al análisis de las empresas que conforman

el entorno competitivo de los operadores de cable en España.

En el capítulo 4, “El mercado de la Televisión Digital en España”, se

analiza la competencia de los operadores de cable en el mercado de la

televisión digital.

De acuerdo con el objeto de la investigación, que se limita al negocio de

la televisión de los cableoperadores nuevos nacidos en nuestro país,

consideraremos que su entorno competitivo está formado únicamente por

los operadores que actúan en el mercado de la televisión digital.

Por tanto, se analizan las empresas que ofrecen servicios de televisión

digital, independientemente de cuál sea la infraestructura de uso; cable,

televisión digital terrestre o bien la televisión digital por satélite.

En España, la oferta de televisión digital se ofrece por los tres sistemas de

comunicación de banda ancha señalados. Telefónica Cable tiene licencia

para prestar servicios de televisión digital por cable en todo el país. Onda

Digital es la empresa adjudicataria de la concesión para la explotación del

servicio de televisión digital vía terrestre. Por último, la televisión digital

por satélite es ofrecida por las plataformas Canal Satélite Digital y Vía

Digital.

En el capítulo 5, “Los operadores de Cable en España”, se realiza un

análisis de los operadores que han obtenido un título habilitante para

Rafael Ventura Fernández

xxviii

prestar servicios de telecomunicaciones por cable mediante concurso

público.

En el desarrollo del capítulo se pretende identificar los agentes que

participan las empresas de cable y cuáles son las razones que justifican la

composición conglomeral de los operadores de cable.

En este sentido, se ha utilizado la cadena de valor de los servicios de

telecomunicaciones por cable para observar la integración vertical que

explica la composición accionarial de los nuevos operadores.

Existen cuatro tipos de empresas, según su actividad principal, implicadas

en el mapa empresarial del cable en España: operadores de

telecomunicaciones internacionales, instituciones financieras, medios de

comunicación y empresas suministradoras de infraestructuras de cable.

En este capítulo, también se pretende ofrecer una visión del nivel de

actividad actual de los operadores de cable a través de algunas variables

del sector.

La segunda parte de la presente investigación, contenida en el capítulo 6,

“Escenarios Probables de la Televisión por Cable en el Futuro”,

incluye los resultados derivados de la aplicación de la técnica Delphi con

fines prospectivos.

El objetivo de la aplicación de la técnica es elaborar una descripción de

las condiciones y circunstancias que pueden definir el entorno futuro de la

televisión por cable. El futuro se ha fechado en el año 2005 al considerar

un espacio suficiente para la planificación estratégica y reconociendo la

brevedad de los ciclos tecnológicos que afectan al sector.

Introducción

xxix

Los resultados aportados se deben a la participación de un grupo de

expertos formado por 53 personas5. Sobre la evolución del entorno se han

destacado los sucesos que mayor importancia tendrán para los operadores

y aquéllos con mayor probabilidad de ocurrencia y que definirán el

escenario más probable.

Para ello se han propuesto sucesos que pueden condicionar la evolución de

la convergencia sectorial (telecomunicaciones, medios de comunicación

social y tecnologías de la información), los procesos de integración

empresarial, la evolución de las diferentes tecnologías, segmentos de

públicos y tipos de servicios, el desarrollo de la industria de la televisión,

y la demanda de los servicios que se pueden ofrecer a través de las redes

de cable.

Por último, se ha diferenciado la visión de dos grupos con opiniones

divergentes como posibles alternativas al escenario más probable

planteado.

La tercera parte de la investigación está dedicada a la fase de formulación

de estrategias de la Dirección Estratégica y está formada por el capítulo 7,

“Estrategias Empresariales para los Nuevos Operadores de Cable”.

De acuerdo a las condiciones actuales y futuras del entorno en el que

previsiblemente operarán las empresas de cable se han identificado las

fortalezas, debilidades, oportunidades y amenazas de los operadores de

cable.

5 El desarrollo de la investigación y la aplicación de la técnica Delphi están detallados en el anexo a esta obra denominado “Capítulo Metodológico”.

Rafael Ventura Fernández

xxx

La matriz DAFO es la información utilizada para realizar una propuesta

sobre cuáles deberían ser las estrategias de los operadores de cable para

conseguir un nivel de competitividad óptimo en el horizonte planteado.

Cuando se trata de empresas diversificadas, como es el caso de los

operadores de cable, pueden identificarse las decisiones estratégicas a

nivel corporativo y de unidad de negocio.

A nivel corporativo, se proponen decisiones sobre las actividades en las

que ha de participar la empresa y la combinación más adecuada de éstas.

Con tal objetivo se han desarrollado las “matrices de actividades” o

“matrices de negocios”.

La estrategia de negocio se refiere al plan de actuación para un solo

negocio. Es decir, cómo desarrollar lo mejor posible la actividad o

actividades correspondientes a una unidad estratégica. Por tanto, las

decisiones se centran en determinar las capacidades distintivas y ventajas

competitivas de la empresa en un negocio.

La investigación se completa con un segundo tomo en el cual se incluyen

diferentes anexos. Es importante destacar el Anexo Metodológico

incluido. En el mismo, se explican las razones de la elección de las

técnicas de prospección utilizadas. Así mismo, está detallado el trabajo de

campo realizado.

DOCUMENTACIÓN Y FUENTES DE INFORMACIÓN

En la investigación hemos utilizado información de carácter primario y

secundario.

Las fuentes de carácter secundario utilizadas son las siguientes:

Introducción

xxxi

A) Bibliografía afecta al objeto de la investigación y la metodología

empleada.

La investigación documental ha estado orientada hacia la búsqueda,

localización y consulta de la literatura empírica y teórica relacionada con

el tema elegido, así como la localización de la información publicada e

inédita a la que nos ha sido posible acceder.

Iniciamos la búsqueda de la información con la consulta a cinco bases de

datos del Consejo Superior de Investigaciones Científicas.

• Bibliografía Española. Contiene referencia de libros multidisciplinares

editados en España y depositados en la Biblioteca Nacional.

• ISBN. Cita libros españoles, de materias multidisciplinares, en venta y

aquéllos a los cuales la Agencia Española de ISBN le ha asignado un

número.

• ISOC. Creada por el Instituto de información y Documentación en

Ciencias Sociales y Humanidades, ofrece información referencial de la

literatura publicada en revistas españolas en todas las áreas temáticas

de economía, sociología, humanidades, etc...

• ICYT. Perteneciente al Instituto de Información y Documentación en

Ciencia y Tecnología, recoge artículos publicados en revistas de las

áreas científica y tecnológica.

• SSCI. Perteneciente al Instituto de Información Científica, recoge las

referencias de artículos del área de ciencias sociales.

La búsqueda nos permitió acceder a un conjunto de libros y seleccionar

aquellas revistas en las que se abordaban aspectos relacionados con los

Rafael Ventura Fernández

xxxii

temas de nuestro interés. Esta selección se fue ampliando a medida que

veían la luz nuevas publicaciones.

La bibliografía publicada ha sido complementada con legislación

comunitaria y española afecta al sector de las telecomunicaciones, y a la

televisión de manera específica.

B) Publicaciones electrónicas..

Además de las publicaciones en papel se ha consultado información en

soporte electrónico y ubicada en la red Internet en diferente forma:

• Principales páginas de Internet afectas al sector6.

• Foros de discusión en Internet especializados7.

6 En este sentido, han sido especialmente interesantes los contenidos de las siguientes páginas webs, que destacamos también por los enlaces que proponen: http://www.ilimit.com/cecable/principal.htm; Centro de Estudios Sobre el Cable

http://www.cmt.es; Comisión del Mercado de las Telecomunicaciones http://www.ictnet.es; Comunidad virtual de profesionales. Instituto Catalán de Tecnología. http://www.sgc.mfom.es; Ministerio de Fomento.

http://www.ispo.cec.be; Information Society Project Office. http://www.aimc.es; Asociación para la Investigación de los Medios de Comunicación Las páginas de los distintos operadores de cable y televisión digital han supuesto igualmente fuentes de información muy valiosas. 7 La dinamicidad del sector y variablidad de las condiciones que le afectan elevan la utilidad de las listas de distribución difundidas mediante correo electrónico y cuyo tema de debate estuviera relacionado con el objeto de la investigación. En este sentido nuestra pertenencia a diversas listas de discusión nos ha permitido adquirir una visión real del sector ofrecida por los profesionales del mismo. Destacamos las siguientes:

• Tvcable. Lista de distribución cuyo tema central es el desarrollo de las redes de banda ancha, aplicaciones interactivas y televisión digital en España. http:/www.ictnet.es

• Management. Lista de distribución cuyo objetivo es el intercambio de información sobre modelos, valores y estrategias de las empresas del mañana. Prospectivas empresariales. http:/www.ictnet.es

• Empresa-dir. pretende establecer un foro de discusión para el estudio y la investigación de temas relacionados con la alta dirección de empresas, a nivel estratégico. [email protected]

Introducción

xxxiii

• Dossiers de prensa especializados recibidos por correo electrónico8.

Las fuentes de información primaria han sido los propios profesionales del

sector con los que hemos establecido comunicación vía electrónica o vía

telefónica.

La utilización del método Delphi como técnica de prospección ha

significado la obtención de información primaria derivada de las repuestas

ofrecidas por las 53 personas miembros del grupo de expertos.

De manera previa, habíamos realizado comunicaciones con profesionales

del sector, de las que destacamos las mantenidas con personas

pertenecientes a:

• Secretaría General de Comunicaciones del Ministerio de Fomento.

• La Comisión Nacional del Mercado de las Telecomunicaciones.

• Eco-empresa. La razón de ser de la lista de ditribución ECO-EMPRESA es la de servir de espacio virtual a todos los suscritos, para que puedan compartir informaciones, ideas, discusiones, etc. sobre sus áreas de interés, tanto docentes como investigadoras, como: Administración de Empresas, Dirección Estratégica, Recursos Humanos, Control, Diseño Organizativo, Cultura Empresarial, Inversiones, Finanzas, Marketing, Investigación de Mercados, etc. http://empresa.rediris.es/foros/eco-empresa.htm

• Desarrollo multimedia. En la lista se comentan aspectos relacionados con la creación y el desarrollo multimedia, tanto on-line como off-line. http:/www.ictnet.es

• Grup de Periodístes Digitals. La lista promueve el debate sobre los efectos de la digitalización en los medios de comunicación. http:/gpd.org.

• Periodismo. Es una lista dedicada al mundo del periodismo y los medios de comunicación españoles, y/o de habla hispana. [email protected]

• Sociedad. Un foro para opinar y discutir sobre los efectos de las nuevas tecnologías sobre la sociedad humana. [email protected]

8 Hemos recibido de manera diaria los siguientes newsletters vía electrónica.

• Pronews. Una selección de las principales noticias de la prensa diaria ordenada por áreas temáticas. Es un servicio producido por ICTnet, a partir de la información proporcionada por el servicio de información "MYNews" y que toma como fuentes informativas las ediciones Papel de los diarios de información general: "La Vanguardia", "EL PAIS" y "Avui" y los económicos "Cinco Días", "Gaceta de los negocios" y "Expansión". http:/www.ictnet.es

Rafael Ventura Fernández

xxxiv

• El Centro de Estudios sobre el Cable (CECABLE)

• El Instituto Catalán de Tecnología (ICT).

• La empresa de cable, Supercable de Andalucía.

• La entidad financiera Unicaja.

• Teleprix. Lista de distribución especializada en difundir las noticias diarias referentes al sector de las telecomunicaciones. http:/teleprix.com

CAPÍTULO I: TECNOLOGÍA DIGITAL

Y SISTEMAS DE COMUNICACIÓN

DE BANDA ANCHA

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

3

I LA REVOLUCIÓN DIGITAL: DEL ÁTOMO AL BIT

La sociedad de la información, la sociedad digital o la sociedad

multimedia son algunos de los conceptos que han surgido en la última

década para hacer referencia a los cambios económicos, sociales y

empresariales provocados por una innovación de carácter tecnológica: la

digitalización de la información.

Hasta la década de los noventa la voz, el texto, los datos, las imágenes

eran transmitidos según diferentes códigos. La revolución digital reside en

la posibilidad de utilizar un mismo código, el código binario, para

cualquier tipo de información. Sonidos, imágenes, datos pueden ser

expresados como combinaciones de unos y ceros1. Cada uno de estos ceros

y unos se denominan Bits, y constituyen la unidad de medida de la

información digitalizada.

Los Bits han sido definidos como el ADN de la información (Negroponte,

1995; p 28). Equivalen al concepto de átomo de la materia, y según

Nicholas Negroponte (1995; p.18) el cambio de átomos por bits es

irrevocable e imparable. Las materias tangibles dejan paso a lo inmaterial

y a lo virtual.

La información digitalizada es almacenada y transmitida de manera más

fácil y más barata. Además, puede circular por cualquier tipo de red que

aplique ese código binario. La comercialización de los bits, y no los

átomos explica que se hable de la sociedad digital.

1 La posibilidad de manejar cualquier tipo de información de manera homogénea fundamenta el desarrollo del concepto de la sociedad de la información . Por otra parte, la naturaleza tan variada de la información afectada por la tecnología digital ha propiciado que se utilice también el concepto de sociedad multimedia (Blanco, 1996; p.207).

Rafael Ventura Fernández

4

La sociedad digital es la evolución de la sociedad actual motivada por un

cambio tecnológico2. Esta mutación se ve reflejada en numerosos aspectos

de la vida económica y social, como los métodos y relaciones de trabajo,

la organización de las empresas, los objetivos de la educación y la

formación y el modo en que las personas se comunican entre sí.

Asimismo, están produciendo importantes incrementos en la productividad

industrial y en la calidad y rendimiento de los servicios (Comisión

Europea, 1993, p.99).

Independientemente del impacto social, la aplicación de las mismas

tecnologías en distintos sectores es considerada por la Comisión Europea

como uno de los factores más importantes para explicar el fenómeno de la

convergencia de los sectores de las telecomunicaciones, medios de

comunicación social y tecnologías de la información3.

Bangemann (1994, p.2), equipara la revolución digital, afecta a la

información y las comunicaciones, a “una nueva revolución industrial

cuyos efectos considera tan importantes y profundos como sus

antecesoras”. En el mismo sentido, el Libro Blanco sobre el Crecimiento,

la Competitividad y el Empleo (Comisión Europea; 1993, p.24), afirma

que los efectos de los cambios tecnológicos actuales “van a ser

comparables a los de la primera revolución industrial”.

La Revolución Industrial del siglo XVIII tuvo un origen de carácter

tecnológico y centrado en los cambios en el uso de la energía. Los efectos

2 Históricamente el progreso tecnológico ha condicionado el avance humano. La Edad de Piedra, la Edad del Metal, la Revolución Industrial o la Era Electrónica han comenzado y han finalizado con una revolución de carácter tecnológico. 3 En el Libro Verde sobre la Liberalización de las Infraestructuras de Telecomunicaciones y Redes de Televisión por Cable (Comisión Europea; COM (94) 440 final) se afirma que la tecnología digital transforma los sectores de las telecomunicaciones, la Informática, la información y los medios audiovisuales. “De hecho, está haciendo que todos converjan en uno”

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

5

se trasladaron de manera consecutiva a los ámbitos económicos, sociales y

culturales.

La Revolución Digital está motivada por cambios en el procesamiento de

la información y los efectos que genera se expanden a una mayor

velocidad que en revoluciones tecnológicas precedentes4.

El paradigma tecno-económico que condiciona las relaciones técnicas,

organizativas y económicas ha sustituido la energía por la información,

convirtiéndose ésta última en la verdadera energía de nuestros días. El

protagonismo de las máquinas y los combustibles ha sido sustituido por

los ordenadores y las redes que los conectan (Terceiro, 1996).

La rapidez y la densidad de los cambios han señalado a las tecnologías de

la información como factor estratégico del desarrollo de las economías y

el bienestar de los ciudadanos en EE.UU, Canadá, Japón, la Unión

Europea o el Grupo de los Siete (Pérez, Feijoó y Castejón, 1996; p.181).

De esta manera, reconoce la Comisión Europea (1993, p.99), que la

“gestión, la calidad y la velocidad de la información se convierten en

factor clave de la competitividad”.

4 En doscientos años que duraron los efectos de la evolución Industrial, la energía utilizada se multiplicó por 35 y su coste se dividió por cincuenta. Sin embargo, en los cuarenta años de desarrollo de la industria informática, los costes de la información se han abaratado en mayor medida y el crecimiento de la información disponible sigue un ritmo de carácter exponencial (Clavero, 1996; p.95).

Rafael Ventura Fernández

6

II LA CONVERGENCIA TECNOLÓGICA

El Libro Verde sobre la Convergencia de los Sectores de

Telecomunicaciones, Medios de Comunicación y Tecnologías de la

Información (Comisión Europea; COM (97)) afirma que la tecnología

digital ha hecho posible que la convergencia tecnológica sea una realidad

en la actualidad5. Las nuevas tecnologías de la información y las

comunicaciones permiten ofrecer diferentes servicios de comunicación a

través de distintas redes de comunicaciones, independientemente de que se

utilice voz, datos, sonidos o imágenes.

El uso de la expresión convergencia tecnológica se emplea para hacer

referencia a:

• La aproximación de dispositivos de consumo tales como el teléfono, la

televisión y el ordenador personal.

• La capacidad de distintas plataformas de red de transportar distintos

tipos de servicios esencialmente similares.

La primera acepción del término convergencia tecnológica hace referencia

a la homogeneización del uso de los distintos terminales utilizados para

5 En el resumen de los resultados de la consulta realizada por la Comisión en torno a los planteamientos expuestos en el libro verde sobre la convergencia de los sectores de Telecomunicaciones, Medios de Comunicación y Tecnologías de la Información, se recoge una coincidencia general entre los expertos y organismos consultados, en que la convergencia tecnológica es ya una realidad. Las discrepancias únicamente se observan en relación a la velocidad y alcance de su repercusión sobre los mercados y servicios (Comisión Europea; SEC (98) 1284; p.11).

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

7

acceder a los servicios de comunicación6. Esta situación representa una

situación intermedia entre la actual separación de terminales y la

integración de los mismos.

a) Separación: Televisor más descodificador (STB) y ordenador personal

coexisten en los hogares de los usuarios.

b) Convergencia: Un hardware híbrido entre televisión y ordenador

personal, por ejemplo STB ampliado o con interfaz de conexión a PC.

c) Integración: TV interactiva con acceso completo a Internet.

En la actualidad, los terminales TV y PC mantienen las diferencias

recogidas en la tabla I.1.

La segunda referencia se basa en las redes de distribución de la

información. La codificación binaria de la información rompe con una

especialización de las redes de comunicaciones que hasta ahora había

existido y explicada por las distintas tecnologías empleadas en la

transmisión de datos, texto, voz e imágenes.

A lo largo del tiempo se ha utilizado una tecnología para transmitir la voz

por cable de cobre. Otras tecnologías han hecho posible la difusión de voz

por ondas hertzianas. Esta misma tecnología se ha utilizado para la

transmisión de imágenes. Posteriormente, la informática ha permitido la

transmisión e intercambio de datos.

6 “Los consultores no coinciden completamente con esta convergencia. Juan Juan, de Andersen Consulting, considera que PC y TV son tecnologías distintas, especialmente en cuanto a las pantallas. Un televisor con la calidad del PC es prohibitivo, pero el teléfono a través del PC es una

Rafael Ventura Fernández

8

Tabla I.1. Diferencias entre los terminales TV y PC.

TV Interactiva PC On line

Universal No es universal

Sencillo de usar Complejo de usar

Funcionamiento estable Fiabilidad no resuelta

Disposición de Relax Disposición Activa

Push (ofrecimiento de

infomación)

Pull (recogida de

información)

Cultura de consumo Poca cultura de consumo

Distancia > 3 metros Distancia < 1 metro

Visionado Conjunto Visionado Individual

Mando a distancia Teclado / Ratón

Fuente: Secretaría General de Comunicaciones (1998).

Cada una de estas tecnologías da lugar a la aparición de redes específicas

sobre las que se prestan servicios también específicos. Así, existen redes

para los servicios telefónicos, para los servicios de televisión y para los

servicios de transmisión de datos (Velázquez, C.; 1995, p. 55). Por tanto,

históricamente ha habido una separación entre servicios tanto por su

naturaleza como por su soporte. La separación ha estado reforzada además

por la concesión de monopolios que ha existido para la explotación de las

diferentes redes.

Esta situación comienza a modificarse en los años setenta con las primeras

aplicaciones telemáticas. Sin embargo, es la incorporación de las

tecnologías digitales a las redes de telecomunicaciones el hecho que

realidad poco conocida, pero de fácil instalación” (Expansión, 30/10/98). . Bill Gates profetizó que el ordenador personal, el teléfono y el televisor se integrarían en una sola máquina en la década de

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

9

cuestiona la asociación de un determinado servicio a un determinado tipo

de red.

Los cambios en la difusión están relacionadas con la estandarización del

formato para todos los sistemas de redes y la capacidad de comprimir la

información. El tratamiento común de cualquier tipo de información

posibilita su transporte por cualquier tipo de red7.

La compresión de la información ha permitido incrementar la capacidad de

los sistemas de comunicación. El elevado rendimiento espectral que

permite conseguir la transmisión digital abren la posibilidad de entregar

señales de video y audio de gran calidad a través de distintas

infraestructuras de red.

Las redes de comunicación con un ancho de banda8 limitado han

encontrado la posibilidad de transportar servicios que anteriormente

estaban reservados a redes de transporte con un ancho de banda muy

importante gracias a las técnicas de compresión digital9.

El último escalón que ha posibilitado la convergencia tecnológica ha sido

la utilización de soportes con una capacidad de almacenaje y velocidad de

transmisión mayor. La fibra óptica10 ha supuesto el segundo salto

los noventa (Martínez , Ros, Santillana, 1996; p.17). 7 En este sentido, podemos observar como en la actualidad los operadores de telecomunicaciones están capacitados tecnológicamente para ofrecer programación audiovisual. De la misma manera, los medios de comunicación han entrado en el negocio de la provisión de datos o los operadores de cable están capacitados para proveer servicios de telefonía, distribución de programas de televisión o el acceso a Internet. Los ejemplos anteriores son una consecuencia derivada de la aplicación de las mismas tecnologías digitales a los diferentes sistemas de redes que facilitan la entrega de servicios. 8 El ancho de banda de un determinado canal es el número de bits que es capaz de transmitir por segundo. 9 Para el usuario la compresión de la información también ha significado la posibilidad de recibir más información y con una mayor calidad. 10 La fibra óptica ha hecho que pasemos a considerar anchos de banda prácticamente infinitos.

Rafael Ventura Fernández

10

tecnológico significativo junto a la digitalización de la información

(Martínez, Ros, Santillana, 1996;. p. 27) y ha roto definitivamente el

esquema tradicional que asociaba servicios a redes.

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

11

III SISTEMAS DE COMUNICACIÓN DE BANDA

ANCHA

Podemos considerar como sistema de comunicaciones de banda ancha, un

sistema que incluiría la prestación de servicios de televisión, datos y

telefonía a través de la misma red física (Secretaría General de

Comunicaciones; 1999, p. 12). En función de esta definición vamos a

analizar los sistemas de comunicación vía telefónica, cable, satélite y

digital terrestre.

III.1 LA DIGITALIZACIÓN DE LAS REDES TELEFÓNICAS

y ADSL

La red telefónica se encuentra en un proceso de mutación. Su primera

concepción es como red de banda estrecha útil para el transporte de la voz.

La capacidad de las redes telefónicas se ve potenciada por las técnicas de

compresión digital11.

La digitalización de la red telefónica abre una primera posibilidad de

convergencia entre la voz y los datos. Las actuales centrales IBERCOM y

RDSI12 aprovechan esta posibilidad. Las líneas telefónicas actuales son ya

11 Permiten que redes de capacidad de transmisión limitada sean soporte de servicios que estaban reservados para las redes de banda ancha más complejas y costosas. En la actualidad, la voz humana circula por las redes telefónicas convertida en impulsos eléctricos (“ceros y “unos”) en vez de ser una onda modulada a la vez sobre otra onda portadora. 12 Los servicios de RDSI posibilitan la integración de voz y datos en un único acceso, independientemente de la naturaleza de la información a transmitir y del equipo terminal que la

Rafael Ventura Fernández

12

de voz y datos: las analógicas a través de un modem, y las digitales,

directamente.

Pero las líneas digitales, además de transmitir datos, prestan los

denominados “servicios avanzados” que Telefónica tiene ya en operación:

facturación de llamada, reconocimiento de llamada entrante, desvío de

llamadas, el servicio contestador, el límite de crédito, la facturación

detallada o la información sobre el coste de la última llamada, entre otros.

Las redes telefónicas actuales ofrecen prestaciones de tres tipos distintos:

el servicio básico es la telefonía vocal; sus prestaciones complementarias

adoptan la forma de servicios de valor añadido; y el transporte de datos en

sus distintas formas es ya un servicio independiente con redes dedicadas a

él específicamente (Ariño, Aguilera, Cuétara, 1996; p. 76).

Las redes telefónicas tienen su próxima evolución en la incorporación de

la tecnología ADSL (Asymetric Digital Subscriber Line). Esta tecnología

permite la transmisión de datos de alta velocidad a través del par de cobre.

De la Pinta (1999, p.70) expone las ventajas e inconvenientes de la

incorporación de la tecnología ADSL a las líneas de cobre. Entre las

principales ventajas cabe citar: capacidad de acceso a banda ancha, separa

el tráfico de datos antes de la central, constituye la tecnología adecuada

para la introducción de los servicios de acceso a Internet y además permite

que siempre esté de alguna manera conectado el cliente, al proveedor de

servicios13. Como desventajas podría señalarse que no soporta

adecuadamente los servicios de difusión de televisión. Requiere, por otro

genere. Ello hace posible que a través de la RDSI, se pueda transmitir a cualquier parte del mundo voz, texto, datos e imágenes. 13 Esta ventaja permitirá solucionar la previsible congestión ocasionada por una eventual tarifa plana en la red telefónica.

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

13

lado, una ingeniería cuidadosa para la introducción en la red al poder

presentar interferencias con otros servicios.

Además, la infraestructura actual de redes de cobre está deteriorada para

soportar la nueva tecnología14, y fundamentalmente el coste para el

abonado es muy elevado.

En opinión de Negroponte (1996, P.44) la tecnología ADSL no es la

solución a largo plazo pero es una opción a considerar en la actualidad.

Esta consideración afecta especialmente a las compañías telefónicas que

tienen la oportunidad de aprovechar la red existente de cables de cobre

para ofrecer los servicios propios de redes de banda ancha 15.

III.2 SISTEMAS DE COMUNICACIÓN POR CABLE

III.2.1 DE LA TELEVISIÓN POR CABLE A LOS

SISTEMAS DE CABLE

El escaso desarrollo de la televisión por cable en nuestro país y el interés

que ha despertado en los últimos años, no implica que sea una opción

nueva. La televisión por cable existe desde el año 194916 y ha sido en

EEUU, el país de origen, donde más intensamente se ha desarrollado.

14 Este ha sido el principal motivo del poco éxito que ha tenido en EEUU. 15 Actualmente el ADSL es considerado una amenaza al desarrollo de la fibra óptica en nuestro país. Su utilización por parte de Telefónica ha sido motivo de protestas por los nuevos operadores de cable. 16 En este año nace en Astoria (Oregón) el primer sistema de cable con un carácter no comercial. La primera televisión por cable hizo su aparición en Landsford (Pennsylvania). Fue el resultado del acuerdo de unos comerciantes dedicados a la venta de aparatos de televisión. Se unieron para instalar una antena e unos treinta metros en una colina que les permitía recibir las emisoras de Filadelfia. Desde la colina hasta las casas de los abonados se transmitía la señal mediante una red de cable coaxial (Parson, 1987; P.12)

Rafael Ventura Fernández

14

No obstante, las posibilidades de los sistemas de cable han evolucionado

de tal manera que podemos diferenciar tres fases diferentes en función de

las prestaciones ofrecidas (Calvo; 1997, p. 28):

a) La televisión por cable como “antena colectiva” o cable pasivo:

En un principio, la televisión por cable fue en realidad una prolongación

de la televisión convencional. La existencia de obstáculos físicos o la falta

de repetidores hertzianos, eran motivos por los cuales la televisión

hertziana no llegaba de manera adecuada a determinados lugares. La

infraestructura de cable extendía la señal de televisión hasta estos lugares,

mejorando su calidad y contribuyendo a incrementar su audiencia.

Esta televisión por cable originaria fue denominada en EEUU “antena

colectiva” (community antenna television). La denominación de “cable

pasivo” incide en la función meramente intermediaria, de la transmisión

de información en una única dirección.

b) La televisión por cable stricto sensu o el cable “activo”.

Un segunda fase de la televisión por cable está caracterizada por la

emisión de contenidos propios. Ante la aparición de una demanda social

de nuevos canales, los operadores de cable comenzaron a producir su

propia programación.

La televisión por cable pasó de ser un sistema complementario a la

televisión hertziana, a ser un medio de difusión totalmente independiente

que añadía nuevos canales y mayor calidad en la difusión.

c) El cable interactivo y los sistemas de cable.

La evolución tecnológica aplicada al cable ha permitido adquirir un

carácter interactivo a este sistema de comunicación. El canal de retorno le

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

15

permite al usuario beneficiarse de servicios añadidos al de la televisión.

La oferta que actualmente se ofrece a través del cable ha condicionado que

progresivamente se deje de hablar de televisión por cable para hablar de

los sistemas de comunicación por cable.

III.2.2 INFRAESTRUCTURA DE UNA RED DE CABLE

Una red de cable está formada por cuatro partes diferenciadas: cabecera,

red troncal, red de distribución y la red de acometida a los abonados.

• La cabecera recibe y procesa todas las señales que serán distribuidas

por la red de cable. Se puede diferenciar una cabecera de televisión,

una cabecera de telefonía y una cabecera de datos, según el tipo de

información procesada. La cabecera también puede ser el origen de

programación local o propia del operador de cable.

• Las señales procesadas en la cabecera de la red de cable son enviadas a

la red troncal. La red troncal consiste en infraestructuras de cable que

transportan las señales desde la cabecera hasta las zonas de

distribución situadas en urbanizaciones o barrios.

• La red de distribución es la parte de la red que se encarga de distribuir

la señal hasta la última derivación antes del hogar del abonado.

• La última parte de la red es el tramo de cable que llega directamente

hasta el terminal del usuario.

Las primeras redes de televisión por cable estaban basadas en el cable

coaxial y los amplificadores de banda ancha. El cable que salía de la

cabecera debía dividirse sucesivamente para llegar a todos los abonados, y

puesto que al dividirse se atenuaba la señal, debía incluir numerosos

amplificadores. Esta circunstancia no es un problema grave si la red no es

Rafael Ventura Fernández

16

muy extensa, pero en redes con muchos abonados la calidad de la señal

empeoraba demasiado17.

La fibra óptica significa una ruptura tecnológica con el cable de cobre y el

cable coaxial. Transporta señales de luz en lugar de señales eléctricas.

Estas ondas de luz se degradan mucho menos que las señales eléctricas lo

que exige un menor número de repetidores o amplificadores.

Además de ofrecer un ancho de banda prácticamente infinito, la fibra

óptica tiene la ventaja de no verse afectado por las interferencias

eléctricas lo que reporta en una mayor calidad de la transmisión (Terceiro;

1996, p.72.).

El coste de la fibra óptica ha experimentado un descenso que elimina las

diferencias que existían, en este sentido, entre el cable coaxial y la fibra

óptica. No obstante, los componentes que son necesarios para recibir la

señal y transmitirla son muy caros. El resultado es que mientras la fibra

puede ser económicamente efectiva para comunicaciones largas, el coaxial

es más barato cuando hay muchas ramas y conexiones en la red (García;

1997, p. 4).

La solución óptima se encuentra en el uso de redes híbridas de fibra

óptica- coaxial (HFC). Estas redes utilizan la fibra en la red troncal y el

cable coaxial en la red de distribución y la acometida a los hogares. La

señal eléctrica generada en la cabecera se convierte en óptica y se

transmite mediante fibra hasta la red de distribución, donde es

reconvertida a señal eléctrica y transmitida por red coaxial hasta los

abonados.

17 Los sistemas SMATV (Satellite Master Antenna Television) constituyen un ejemplo de red de cable coaxial. La red recibe las señales de un satélite a través de una antena parabólica y es

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

17

La introducción de la fibra óptica en la red troncal produce un aumento de

la capacidad de transmisión de la red y además reduce el número de

amplificadores necesarios entre la cabecera y el usuarios. Los únicos

amplificadores que permanecen son los de la red de distribución.

Existen distintas estructuras de redes HFC (Ilustración I.1) en función de

hasta dónde llega la fibra óptica (Secretaría General de Comunicaciones;

1998, p. 20):

a) FTTC (Fiber to the Curb) : La fibra llegaría hasta la “manzana”, dando

servicio entre 200 y 500 usuarios por nodo.

b) FTTB (Fiber to the Building) : La fibra llegaría hasta el “edificio” de

los usuarios, siendo el número de usuarios por nodo entre 250 y 25

usuarios.

c) FTTH (Fiber to the Home) : La fibra llegaría directamente al “hogar”

del abonado.

Podemos resumir las ventajas que ofrecen las redes HFC sobre las redes

de cable coaxial:

a) Mejora en la calidad del servicio.

b) Mayor ancho de banda.

c) Menor coste de mantenimiento y gestión.

distribuida por cable coaxial a los terminales de televisión de los diferentes hogares. Es una red muy pequeña concebida para suministrar señales a los hogares de un edificio o en un hotel.

Rafael Ventura Fernández

18

Fuente: Secretaría General de Comunicaciones (1998)

Usu

ario

Red

Tro

ncal

Red

de

Dis

trib

ució

nC

abec

era

Coa

xial

Coa

xial

Coa

xial

Usu

ario

Red

Tro

ncal

Red

de

Dis

trib

ució

nC

abec

era

Coa

xial

Fibr

a Ó

ptic

aC

oaxi

al

Usu

ario

Red

Tro

ncal

Red

de

Dis

trib

ució

nC

abec

era

Coa

xial

Fibr

a Ó

ptic

aFi

bra

Ópt

ica

Red

Coa

xial

Red

HF

C

Red

HF

C (

FT

TH

)

Ilustración I.1. Tipos de Redes de Cable.

Tecnología Digital y Sistemas de Comunicación de Banda Ancha

19

Frente a estas ventajas existen motivos que pueden limitar el ritmo de

implantación de la fibra óptica:

a) La aparición de tecnologías que mejoran las prestaciones de las redes de

tradicionales de cobre (ADSL).

b) El deseo de las operadoras de telecomunicaciones de cumplir con los

periodos de amortización de sus redes de cable de cobre18.

III.3 SISTEMAS DE COMUNICACIÓN POR SATÉLITE.

La comunicaciones por satélite están basadas en el envío de ondas

electromagnéticas hasta un satélite, donde rebotan orientadas hacia una

estación receptora.

De esta forma se pueden unir puntos muy distantes en la Tierra. Ambos