LA INCLUSIÓN FINANCIERA COMO …...de pobreza en el mundo como los índices de inclusión...

20

LA INCLUSIÓN FINANCIERA COMO DETERMINANTE DE LA REDUCCIÓN DE LA POBREZA EN EL PERÚ: UN ANÁLISIS A NIVEL DEPARTAMENTAL ÍNDICE Introducción Revisión Literaria Inclusión Financiera y Pobreza en el Mundo Pobreza e Inclusión Financiera en Perú Análisis Cuantitativo Conclusiones Bibliografía Anexo

Transcript of LA INCLUSIÓN FINANCIERA COMO …...de pobreza en el mundo como los índices de inclusión...

LA INCLUSIÓN FINANCIERA COMO DETERMINANTE

DE LA REDUCCIÓN DE LA POBREZA EN EL PERÚ: UN

ANÁLISIS A NIVEL DEPARTAMENTAL

ÍNDICE

Introducción

Revisión Literaria

Inclusión Financiera y Pobreza en el Mundo

Pobreza e Inclusión Financiera en Perú

Análisis Cuantitativo

Conclusiones

Bibliografía

Anexo

Introducción

Durante el nuevo mileno (2000 en adelante), la economía peruana ha registrado uno de los periodos

de mayor bonanza economía de su historia contemporánea. En dicho periodo el PBI mostró un

crecimiento acumulado que bordea el 120%, obteniendo una expansión porcentual media que ha

estado por encima del 5%. El dinamismo de las diversas actividades productivas del país se reflejó

también en el aumento del empleo y de los ingresos de las personas año tras año, así como en la

reducción de la pobreza.

Según información disponible del Instituto Nacional de Estadística e Informática del Perú (INEI), la

incidencia de la pobreza, es decir el porcentaje de personas cuyo consumo se encuentra por debajo

de la línea de la pobreza, pasó de 58.7% en el 2004 a 21.7% en el 2017, reduciéndose en 37 puntos

porcentuales en el periodo en análisis, y permitiendo que más de 12 millones de personas superen

esa condición económica precaria.

Dicho resultado nos lleva a preguntarnos cuales han sido los factores más importantes detrás de la

reducción de la pobreza en nuestro país. La generación de mayores ingresos proveniente del

crecimiento de la economía ha sido uno de los elementos vitales para la disminución del porcentaje

de personas pobres en el Perú, pero evidentemente no ha sido el único factor. La literatura nos

señala, por ejemplo, que si bien el crecimiento económico puede generar un círculo virtuoso de

prosperidad y mayores oportunidades, para poder reducir la pobreza es necesario que las personas

pobres puedan contribuir o sean parte del proceso de creación de riqueza (Department of Financial

Development, 2008).

En ese sentido, el verdadero desafío de las políticas económicas es que se puedan implementar las

condiciones necesarias para fomentar el crecimiento con medidas que permitan a los pobres

aprovechar las oportunidades propias de dicho crecimiento y contribuir en ello. Algunas de éstas

medidas pueden ser reformas que mejoren y hagan más eficiente el funcionamiento del mercado

laboral, que reduzcan las brechas educativas entre los diferentes estratos socioeconómicos,

fomentar la inclusión financiera, entre otros.

En el presente estudio se evaluará si, efectivamente, la inclusión financiera ha tenido algún impacto

en la reducción del nivel de pobreza en nuestro país. El documento se divide en cinco secciones: en

la primera parte se hace una revisión de la literatura disponible sobre el tema, abordando estudios

realizados en diversos países y en donde se encuentren la relación entre inclusión financiera y

pobreza. En la segunda sección se describe el comportamiento que ha tenido tanto los indicadores

de pobreza en el mundo como los índices de inclusión financiera, haciendo especial énfasis en su

evolución reciente. La tercera parte reúne información de pobreza y ratios de inclusión únicamente

en el Perú, desagregados a nivel departamental, con la intención de rastrear relaciones entre ambas

variables en nuestro país. La cuarta sección corresponde al análisis econométrico, cuyo objetivo es

evaluar si existe una relación de causalidad entre inclusión financiera y pobreza en el Perú, y verificar

si ese vínculo es estadísticamente significativo o no. La última sección reúne las conclusiones finales

del estudio.

Revisión literaria

La inclusión financiera se ha convertido en una prioridad para las autoridades a nivel global. El Grupo

Consultivo de Asistencia para los Pobres (CGAP, por sus siglas en ingles), que reúne a más de 30

organizaciones -BID, IFC, Banco Mundial, FOMIN, por mencionar algunas- y fomenta el ingreso de

las personas pobres al sistema financiero formal, señala en un reporte del 2014 que las pruebas

obtenidas recientemente confirman las convicciones de las autoridades normativas en el sentido de

que los mercados financieros incluyentes y eficientes pueden mejorar las condiciones de vida de los

ciudadanos, reducir los costos de transacción, impulsar la actividad económica y mejorar la

prestación de otros beneficios sociales. Por ese motivo, el CGAP indica que es completamente válido

que en el 2009 el G-201 haya establecido a la inclusión financiera como uno de los temas pilares

para su Cumbre de Pittsburg. Asimismo, para mediados del 2013 más de 50 órganos normativos y

regulatorios nacionales se habían comprometido públicamente a aplicar estrategias de inclusión

financiera.

Diversos estudios realizados en los últimos años analizan si efectivamente existe una relación entre

inclusión financiera y pobreza. Park and Mercado (2015) sostienen que la inclusión financiera ayudó

a reducir la pobreza de manera significativa en los países asiáticos en vías de desarrollo. Más aún,

encuentran evidencia de que el mayor acceso al financiamiento también sirvió para disminuir las

desigualdades en los ingresos. Olajide (2014) llega a una conclusión similar, señalando que la

inclusión financiera es una herramienta importante para el alivio de la pobreza y para la

redistribución del ingreso en los países emergentes, y particularmente en Nigeria.

Por su parte, Burgess y Pande (2005) indican que la apertura de sucursales bancarias en los distritos

de la India sin presencia del sistema financiero formal influyó en la reducción de la pobreza rural en

esos lugares. Asimismo, Zhuang et al. (2009) aseveran que mediante la movilización de los ahorros,

la facilitación de los pagos y del comercio de bienes y servicios, y la eficiente distribución de los

recursos, el sector financiero ha jugado un rol crítico en facilitar el crecimiento económico de los

países, además de contribuir directa e indirectamente en el la reducción de la pobreza. Honohan

1 El G-20 es un foro fundado en 1999 y que reúne a los 19 países más ricos del mundo, más un representante de la Unión Europea. Los integrantes de dicho grupo son Argentina, Australia, Brasil, Canadá, China, Francia, Alemania, India, Indonesia, Italia, Japón, México, República de Corea, Rusia, Arabia Saudita, Sudáfrica, Turquía, Reino Unido, Estados Unidos y la Unión Europea.

(2004) calculó que un incremento de 10 puntos porcentuales en el ratio créditos/PBI puede

disminuir entre 2.5 y 3 puntos porcentuales los niveles de pobreza. De igual manera, Claessens y

Feijen (2006) afirman que por cada punto porcentual de incremento del ratio créditos/PBI se

aminora la incidencia de la desnutrición entre 0.22 y 2.45 puntos porcentuales.

En otro estudio, Goldberg (2005) sostiene que los programas de microfinanzas pueden incrementar

el ingreso de las familias pobres y ayudarlas a salir de la pobreza. Agrega que el acceso a las

microfinanzas puede mejorar la calidad de nutrición de los niños y aumentar las tasas de matrícula

escolar, entre otros beneficios. Del mismo modo, Perez Akaki y Fonseca (2017) manifiestan que

existe una relación causal importante y positiva entre inclusión financiera y reducción de la pobreza

en los municipios mexicanos. Beck et al. (2004) encuentra que a mayor desarrollo financiero se

reduce la desigualdad y aumenta el ingreso de las familias pobres, mientras que en aquellos países

en donde existen sistemas financieros más sofisticados se registran una reducción de la pobreza y

desigualdad más rápido. Para el caso de Perú, Schmied y Marr (2016) demuestran que la inclusión

financiera ha ayudado a aliviar el nivel de pobreza, y afirman que sus resultados comprueban la

importancia de evitar la exclusión de las personas pobres del sistema financiero en los países en vías

de desarrollo.

Inclusión financiera y pobreza en el mundo

Al revisar las cifras sobre inclusión financiera y pobreza nos encontramos ante dos variables que se

han venido comportando de manera opuesta en las últimas dos décadas. Por un lado, el desarrollo

y sofisticación del sistema financiero a nivel global ha permitido que muchas más personas y

empresas puedan acceder a los productos y servicios que este ofrece. Las nuevas tecnologías en

telecomunicaciones e información, la globalización y la mayor eficiencia en los procesos han influido

decididamente en la expansión de la industria financiera. Gracias a ello, el número de canales de

atención se han multiplicado enormemente, a través de las tradicionales sucursales bancarias y

cajeros automáticos, y nuevos medios como los cajeros corresponsales, banca celular y banca por

internet.

La mayor disponibilidad de los productos y servicios financieros han impactado significativamente

en el aumento de la profundización financiera. El ratio crédito/PBI y depósitos/PBI se incrementó

en los países de los cinco continentes. Una rápida mirada al Financial Access Survey del Fondo

Monetario Internacional (FMI) muestra un importante aumento en los indicadores de

profundización financiera de países tan diversos como Australia, Chile, China, México, Marruecos,

Perú, Rusia, Singapur, Suecia y Turquía entre el 2006 y 2017. Entre los países mencionados, destaca

-por ejemplo- Singapur, que expandió su ratio créditos/PBI en 62.89 puntos porcentuales (de

82.87% a 145.75%) en el periodo de estudio. Turquía tenía un ratio de 25.65% en el 2006, mientras

que en el 2017 dicho índice trepó en más de 34 puntos porcentuales a 60.21%.

2006 2008 2010 2012 2014 2016 2017 2017 vs 2006

Australia 99.17 111.64 116.66 115.00 123.10 137.32 137.06 37.89

Chile 59.42 74.85 67.22 75.98 79.91 82.02 81.02 21.60

China 79.49 71.00 87.58 86.70 91.24 101.24 n.d. 21.75*

México 13.15 15.30 15.91 17.39 19.16 21.59 21.80 8.65

Marruecos 54.22 72.43 78.54 85.16 82.42 79.79 79.10 24.88

Perú 16.78 25.13 24.94 26.89 32.49 34.25 33.41 16.63

Rusia 28.69 38.18 36.53 37.86 46.72 42.54 41.41 12.73

Singapur 82.87 100.07 100.12 135.09 153.82 144.26 145.75 62.89

Suecia 36.45 53.39 50.03 54.32 54.20 52.62 52.08 15.62

Turquia 25.65 33.99 41.29 45.63 54.73 59.73 60.21 34.56

Corresponde a 2016 vs 2006

Créditos Totales de Bancos Comerciales (% del PBI)

Fuente: Financial Access Survey - FMI

De otro lado, tomando como fuente el Global Findex del Banco Mundial, se observa que el

porcentaje de personas mayores de 15 años que tienen una cuenta o algún producto del sistema

financiero aumentó en cada uno de los grupos regionales del mundo. Así, en los países de América

Latina y el Caribe, dicho porcentaje subió de 39% en el 2011 a 55% en el 2017, en Asía y Europa

Central el salto fue de 43% a 65% mientras que en la Zona Euro el ascenso fue de 91% a 95%, entre

otros.

Del mismo, si se desagrega por nivel de ingresos, se aprecia que en los países con altos ingresos, el

porcentaje de personas con algún tipo de cuenta avanzó de 85% a 94%, en los de medios ingresos

pasó de 43% a 65% y en los de bajos ingresos mejoró de 21% a 35%.

Con respecto al nivel de pobreza, de acuerdo a cifras del Banco Mundial, al 2015 la incidencia de

pobreza a nivel mundial llegó a 26.3%, por debajo del 50.6% que se registró durante 1999. Si se

desagrega por regiones, se observa, en el mismo periodo de análisis, que la pobreza se ha reducido

en regiones como América Latina y el Caribe (de 27% a 10.8%), en África Subsahariana (de 78.3% a

66.3%) y en Asia del Este y del Pacífico (de 67% a 12.5%), entre otros.

En resumen, en los últimos 20 años se puede distinguir un marcado incremento de diversos

indicadores de inclusión financiera y a la vez una disminución del nivel de pobreza. Los ratios

crédito/PBI de un importante número de países de todos los continentes han aumentado a tasas

importantes; mientras que el número de personas que pasaron a tener una cuenta en el sistema

financiero también creció en muchas regiones del planeta, así como en países de ingresos altos,

medios y bajos.

Si cruzamos la información del número de personas con al menos una cuenta en el sistema

financiero con el de pobreza, por países, a través de un gráfico de dispersión, se puede observar una

clara relación negativa entre ambas variables. Los países que tienen un alto porcentaje de personas

incluidas financieramente tienen un menor nivel de pobreza, y viceversa. El coeficiente de

correlación entre ambas variables para una muestra de 121 países es de -0.82291. Del mismo modo,

se aprecia una similar relación entre el nivel de pobreza y el ratio créditos/PBI, en el cual se halló

que el coeficiente de correlación para la muestra en cuestión es de -0.58025.

Los gráficos presentados líneas arriba nos llevan a preguntarnos si el comportamiento entre el nivel

de pobreza y las distintas medidas de inclusión financiera son sólo meras relaciones entre uno y otro

o si efectivamente existe una relación de causalidad. La revisión literaria que mostramos al inicio

del presente trabajo documenta un número importante de estudios que responden a dicha

pregunta, estableciendo causalidad entre inclusión financiera y pobreza. Zhuang describe el

mecanismo de transmisión entre ambas variables. Dicho autor manifiesta que el desarrollo del

sistema financiero puede reducir la pobreza de manera directa, a través de la inclusión financiera,

al permitir que las personas pobres puedan acceder a los servicios financieros, dándoles la

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120

Po

bre

za (

po

rce

nta

je)

Personas con al menos una cuenta en el SF (porcentaje)

PERSONAS CON UNA CUENTA EN EL SF Y POBREZA

Fuente: Global Findex

0

20

40

60

80

100

120

0 50 100 150 200

Po

bre

za (

po

rce

nta

je)

Créditos/PBI

CRÉDITOS/PBI Y POBREZA

Fuente: Financial Access Survey

posibilidad de que puedan invertir en educación y capacitación, o incentivar su consumo. Además,

otorga oportunidades de crecimiento a las micro y pequeñas empresas, particularmente informales,

generando mayor empleo. Indirectamente, el desarrollo del sistema financiero reduce la pobreza

mediante el crecimiento económico, señala Zhuang.

Fuente: Zhuang et a l . (2009)

Desarrollo del Sistema Financiero y Reducción de la Pobreza

Desarrollo del Sistema Financiero

I

n

d

i

r

e

c

t

o

D

i

r

e

c

t

o

Crecimiento Económico

Inclusión

financiera.

Los pobres y menos privilegiados acceden a servicios financieros

- Mayor creación de empleo y otras

oportunidades para las micro y

pequeñas empresas y para el sector informal.

- Más inversión en capital humano.

- Incentiva el consumo

Reducción

Pobreza

Pobreza e inclusión financiera en Perú

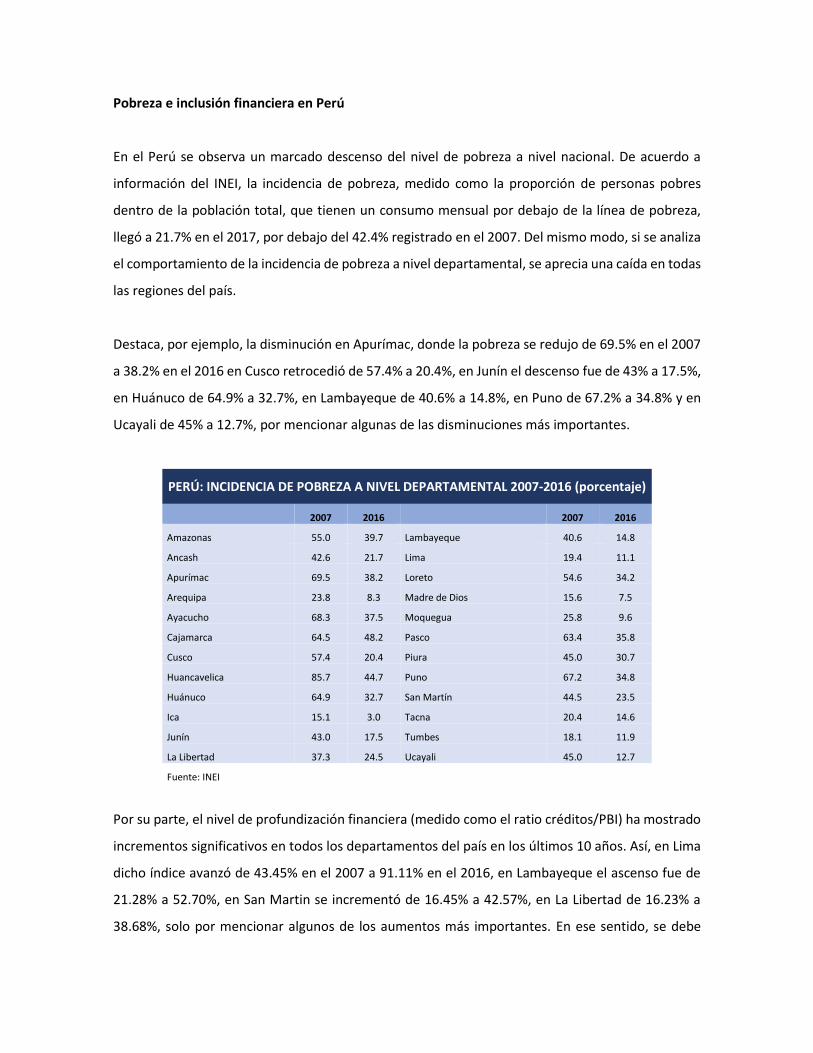

En el Perú se observa un marcado descenso del nivel de pobreza a nivel nacional. De acuerdo a

información del INEI, la incidencia de pobreza, medido como la proporción de personas pobres

dentro de la población total, que tienen un consumo mensual por debajo de la línea de pobreza,

llegó a 21.7% en el 2017, por debajo del 42.4% registrado en el 2007. Del mismo modo, si se analiza

el comportamiento de la incidencia de pobreza a nivel departamental, se aprecia una caída en todas

las regiones del país.

Destaca, por ejemplo, la disminución en Apurímac, donde la pobreza se redujo de 69.5% en el 2007

a 38.2% en el 2016 en Cusco retrocedió de 57.4% a 20.4%, en Junín el descenso fue de 43% a 17.5%,

en Huánuco de 64.9% a 32.7%, en Lambayeque de 40.6% a 14.8%, en Puno de 67.2% a 34.8% y en

Ucayali de 45% a 12.7%, por mencionar algunas de las disminuciones más importantes.

PERÚ: INCIDENCIA DE POBREZA A NIVEL DEPARTAMENTAL 2007-2016 (porcentaje)

2007 2016 2007 2016

Amazonas 55.0 39.7 Lambayeque 40.6 14.8

Ancash 42.6 21.7 Lima 19.4 11.1

Apurímac 69.5 38.2 Loreto 54.6 34.2

Arequipa 23.8 8.3 Madre de Dios 15.6 7.5

Ayacucho 68.3 37.5 Moquegua 25.8 9.6

Cajamarca 64.5 48.2 Pasco 63.4 35.8

Cusco 57.4 20.4 Piura 45.0 30.7

Huancavelica 85.7 44.7 Puno 67.2 34.8

Huánuco 64.9 32.7 San Martín 44.5 23.5

Ica 15.1 3.0 Tacna 20.4 14.6

Junín 43.0 17.5 Tumbes 18.1 11.9

La Libertad 37.3 24.5 Ucayali 45.0 12.7

Fuente: INEI

Por su parte, el nivel de profundización financiera (medido como el ratio créditos/PBI) ha mostrado

incrementos significativos en todos los departamentos del país en los últimos 10 años. Así, en Lima

dicho índice avanzó de 43.45% en el 2007 a 91.11% en el 2016, en Lambayeque el ascenso fue de

21.28% a 52.70%, en San Martin se incrementó de 16.45% a 42.57%, en La Libertad de 16.23% a

38.68%, solo por mencionar algunos de los aumentos más importantes. En ese sentido, se debe

resaltar el comportamiento ascendente que ha mostrado la profundización financiera en nuestro

país, el cual se considera un buen indicador del nivel de inclusión financiera.

0.00% 20.00% 40.00% 60.00% 80.00% 100.00%

Huancavelica

Moquegua

Apurimac

Pasco

Ancash

Madre de Dios

Amazonas

Cusco

Ayacucho

Loreto

Ica

Huanuco

Cajamarca

Tacna

Tumbes

Puno

Arequipa

Junin

Piura

Ucayali

La Libertad

San Martín

Lambayeque

Lima

PERÚ: CRÉDITOS/PBI A NIVEL DEPARTAMENTAL 2007-2016

2007 2016

Fuente: ASBANC, INEI

Análisis Cuantitativo

Como hemos visto a lo largo del presente trabajo, existen diversos estudios que afirman que la

inclusión financiera tiene la capacidad de aumentar la calidad de vida de las personas y reducir la

pobreza. En el Perú se observa una disminución consistente de la pobreza desde hace varios años

atrás, y al mismo tiempo un aumento significativo del nivel de inclusión financiera, medido a través

del índice de profundización financiera (créditos/PBI). El objeto principal de nuestra investigación

es testear si el incremento de la inclusión financiera en nuestro país ha tenido algún impacto en la

reducción de la pobreza.

Para ello, tomaremos como referencia a Schmied y Marr (2016), quienes trabajaron con datos de

panel para representar la pobreza a nivel departamental tomando en cuenta información del 2008

al 2010. Si bien el ejercicio realizado por dichos autores es destacable, ya que no existe un trabajo

similar para el Perú con un análisis desagregado de esa manera. En ese sentido, consideramos que

sus resultados podrían haber sufrido un sesgo lógico por el periodo de estudio elegido, época que

estuvo marcada por la postcrisis financiera mundial. Por tal motivo, utilizamos un modelo similar al

de Schmied y Marr, pero el periodo que tomaremos en cuenta en este estudio es del 2007 al 2015,

lapso de tiempo suficientemente amplio que nos permitiría obtener resultados más robustos.

La especificación del modelo a estimar es la siguiente:

𝑃𝑜𝑏𝑟𝑒𝑧𝑎𝑖𝑡 = 𝛼 + 𝛽𝐼𝑛𝑐𝑙𝑢𝑠𝑖ó𝑛 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎𝑖𝑡 + 𝛾𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑖𝑡 + 𝜖𝑖𝑡

En la fórmula, “i” representa a cada uno de los departamentos y “t” a los años de la muestra, la

variable pobreza está representada por la incidencia de pobreza, para inclusión financiera se utiliza

el ratio créditos/PBI, mientras que “Control” considera a un grupo de variables de control y ϵ a los

errores.

Las variables de control utilizadas en el modelo son todas aquellas que consideramos que

determinan o inciden de alguna manera el nivel de pobreza a nivel departamental. Por tal motivo,

las variables que también incluimos en el modelo son: la tasa de analfabetismo, como proxy del

nivel de educación; la tasa de empleo, que refleja la situación laboral de cada departamento; el

ingreso per cápita; población que cuenta con seguro, como proxy del acceso a los servicios de salud;

los hogares con internet, como proxy del grado de penetración de la tecnología; y el gasto del Estado

en programas sociales.

Al revisar las correlaciones entre nuestra variable de pobreza con las demás variables del modelo

(Anexo 1), se observa la existencia de una correlación negativa entre el ratio créditos/PBI y la

incidencia de pobreza para nuestra muestra, el mismo que es un buen indicio acerca del vínculo que

podría existir entre éstas. Otras relaciones importantes a mencionar son las existentes entre

pobreza con analfabetismo (positiva); y las correlaciones negativas entre pobreza con el ingreso per

cápita y la variable proxy de acceso a la tecnología (hogares con internet). No obstante, es

importante enfatizar que las correlaciones mostradas representan relaciones preliminares y no

necesariamente indican causalidad con nuestra variable de pobreza.

En cuanto al método de estimación del modelo, es necesario determinar mediante una serie de

tests cuál es la mejor opción. El primer paso es testear si podemos utilizar Mínimos Cuadrados

Balanceado, el cual es el método más elemental. Para ello, aplicamos la prueba Breusch-Pagan, que

es un test de heterocedasticidad y que en este caso nos permitirá elegir entre el mencionado

método u otro que incluya efectos fijos o aleatorios.

Lagrange Multiplier Tests for Random Effects

Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided

(all others) alternatives Test Hypothesis

Cross-section Time Both Breusch-Pagan 161.7425 0.026073 161.7686

(0.0000) (0.8717) (0.0000)

El p-value de la prueba Breusch-Pagan nos permite rechazar la hipótesis nula (elegir el método de

Mínimos Cuadrados Balanceados, sin efectos). Por lo tanto, el siguiente paso es definir si optamos

por un método de efectos fijos o aleatorios. Para decidir por cuál de las dos opciones adoptamos,

recurrimos a la prueba de Hausman, el cual calcula los estimadores utilizando el método de efectos

fijos y aleatorios y los compara. La hipótesis nula de dicho test es que no existe diferencia sistemática

entre estos estimadores.

Correlated Random Effects - Hausman Test

Test period random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Period random 15.077024 7 0.0350

El p-value de la prueba de Hausman nos lleva a rechazar la hipótesis nula, es decir sí existen

diferencias sistemáticas en los estimadores obtenidos con efectos fijos y aleatorios, por lo que en

este caso se opta por elegir el método más consistente de los dos (efectos fijos). Definido nuestro

método de estimación, pasamos a calcular los coeficientes de cada una de nuestras variables.

Asimismo, para poder verificar la robustez de nuestros resultados también calculamos los betas

mediante el método de Mínimos Cuadrados Robustos, el cual -a diferencia del MCO estándar-

elimina los outliers de la muestra, es decir, las observaciones atípicas que no se comportan de

manera similar al resto de la muestra.

POBREZA

LS Fixed Robust LS

CONSTANTE 1.908451*** (0.444424)

2.167371*** (0.140255)

CREDITOS/PBI -0.257792** (0.115149)

-0.361248*** (0.064171)

ANALFABETISMO 2.097546*** (0.425697)

1.371439*** (0.151115)

EMPLEO -0.725907 (0.522272)

-0.006619 (0.358700)

HOGARES CON INTERNET 0.113369* (0.125842)

0.107534 (0.101515)

INGRESO PER CAPITA -0.165427*** (0.050558)

-0.223343*** (0.014526)

POBLACION CON SEGURO -0.079364 (0.053961)

-0.167201*** (0.035517)

GASTO SOCIAL -0.035285** (0.015166)

0.056973*** (0.005801)

N° de Observaciones 216 216

𝑅2 0.931974 0.693653

𝑅2 𝐴𝑗𝑢𝑠𝑡𝑎𝑑𝑜 0.920943 0.683343

Estadístico-F 84.48552*** 2099.329***

Nota: *** representa 99% de significancia, ** 95% de significancia y * 90% de significancia.

Mediante el método de Efectos Fijos se obtiene un estimador negativo y significante para el ratio

créditos/PBI, nuestro proxy de inclusión financiera, lo cual nos lleva a afirmar que entre los años

2007 y 2015, el incremento de la inclusión financiera redujo el nivel de pobreza a nivel

departamental. Un resultado similar se obtiene al realizar el cálculo mediante Mínimos Cuadrados

Robustos. Además, se observa que la tasa de analfabetismo, variable que representa el nivel de

educación en el país, también tiene un nivel de significancia importante, además del signo esperado.

El estimador para el ingreso per cápita también tiene el signo esperado (negativo) y un alto nivel de

significancia; mientras que para el caso del empleo, el signo de su estimador es negativo aunque no

tiene el nivel de significancia esperado.

En el caso del gasto social del Estado y la variable proxy para la población que cuenta con seguro,

ambas variables tienen el signo esperado (negativo), aunque sólo en el primero de ellos se observa

un nivel de significancia elevado. Cabe señalar que el signo obtenido en dichas variables en nuestra

estimación es diferente al observado en las correlaciones, situación que se explica porque la relación

entre las variables pobreza con gasto social y población con seguro es no lineal, sino más parecida

a una parábola. De otro lado, en cuanto a la variable hogares con internet, que representa el nivel

de acceso a la tecnología, muestra una significancia no muy alta para el caso del método de efectos

fijos y no es significante en el caso de Mínimos Cuadrados Robustos, resultados que podría derivarse

a que no se está capturando eficientemente con dicha variable el grado de acceso de las personas

a las tecnologías.

Conclusiones

Este estudio comprueba que el aumento de la inclusión financiera entre los años 2007 y 2015 ayudó

a reducir el nivel de pobreza a nivel departamental en el Perú. Dicho resultado confirma lo

encontrado por otras investigaciones realizadas en diversas partes del mundo y reafirma la

importancia que tiene la inclusión financiera para el progreso y desarrollo de las personas. Del

mismo modo, es sustancial resaltar que detrás de la disminución de la pobreza en nuestro país han

estado varios elementos, como el crecimiento económico, medido mediante el ingreso per cápita

en nuestro modelo; el nivel educativo, estimado por la tasa de analfabetismo, también ha jugado

un papel importante. El gasto en programas sociales por parte del Estado también ha sido un

determinante importante detrás de la reducción del nivel de pobreza. Por último, algunas de las

aristas a considerar para el futuro es testear los resultados utilizando otras medidas de inclusión

financiera, como la población con una cuenta en el sistema financiero, así como del nivel de pobreza,

como la brecha o severidad de pobreza; del mismo, sería muy útil usar una variable proxy que mida

el nivel de tecnología de manera más precisa, ya que pensamos que existe una relación de

causalidad entre ésta y la pobreza.

Bibliografía

1. Beck, Thorsten; Demirguc-Kunt, A.; Levine, R. (2004). “Finance, Inequality, and Poverty:

Cross-Country Evidence”. NBER Working Paper No. 10979.

2. Burgess, Robin y Pande, A. “Do Rural Banks Matter? Evidence from the Indian Social Banking

Experiment”. American Economic Review, 95 (3): 780-795.

3. Claessens, Stijn y Feijen, E. (2006). “Financial Sector Development and the Millennium

Development Goals”. World Bank Working Paper No. 89.

4. Cull, Robert; Ehrbeck, T.; Holle, N. (2014). “La inclusión financiera y el desarrollo: pruebas

recientes de su impacto”. Consultive Group to Assist the Poor, Revista Enfoques No 92.

5. Department for International Development, Great Britain (2008). “Growth: building jobs

and prosperity in developing countries”. Department of International Development.

6. Goldberg, Nathanael (2005). “Measuring the Impact of Microfinance: Taking Stock of What

We Know”. Grameen Foundation USA Publication Series.

7.

8. Schmied, Julian y Marr, A. (2017). “Financial Inclusion and Poverty: The Case of Perú”.

Greenwich Papers in Political Economy 15863, University of Greenwich, Greenwich Political

Economy Research Centre.

9. Pérez Akaki, Pablo y María Del Rocío Fonseca Soto (2017). "Análisis espacial de la inclusión

financiera y su relación con el nivel de pobreza en los municipios mexicanos". Remef - The

Mexican Journal of Economics and Finance, Instituto Mexicano de Ejecutivos de Finanzas.

Remef.

10. Guízar, I.; Gonzáles-Vega, C.; Miranda, M. (2015). “Un análisis numérico de inclusión

financiera y pobreza”. EconoQuantum, Revista de Economía y Negocios, vol. 12.

11. Higinio, J.; Moreno, R.; Giraldo, I.; Barrera, C. (2011). “Los programas de transferencias

condicionadas: ¿hacia la inclusión financiera de los pobres en América Latina?”. Instituto de

Estudios Peruanos, IDRC.

12. Honohan, Patrick (2004). “Financial Sector Policy and the Poor: Selected Findings and

Issues”. World Bank Working Paper No. 43.

13. Mitra, Suranjana (2017). “Relation between Financial Inclusion and Poverty Reduction: A

Study in Hooghly District of West Bengal”. XVIII Annual International Conference

Proceedings.

14. Montero, Roberto (2011). “Efectos fijos o aleatorios: test de especificación”. Documentos

de Trabajo en Economía Aplicada. Universidad de Granada. España.

15. Olajide, Solomon (2014). “Financial Inclusion, Tool for Poverty Alleviation and Income

Redistribution in Developing Countries: Evidences from Nigeria”. Glasgow School of

Business and Society, Glasgow Caledonian University, UK.

16. Park, C.Y. y Mercado, R. (2015). “Financial Inclusion, Poverty, and Income Inequality in

Developing Asia”. Asian Development Bank Economics Working Paper Series No. 426.

17. Roodman, David y Morduch, J. (2013). “The Impact of Microcredit on the Poor in

Bangladesh: Revisiting the Evidence”. NYU Wagner Research Paper No. 2231535.

18. Sarah Parker; Castillo, N.; Garon, G; Levy, R. (2016). “Eight Ways to Measure Financial

Health”. Center for Financial Services Innovation, Chicago.

19. Zhuang, J.; Gunatilake, H; Niimi, Y.; Ehsan Khan, M.; Jiang, Y.; Hasan, R.; Khor, N.; Lagman-

Martin, A.; Bracey, P.; Huang, B. (2009). “Financial Sector Development, Economic Growth,

and Poverty Reduction: A Literature Review”. Asian Development Bank Economics Working

Paper Series No. 173.

Anexo 1

POBR

EZA

CRED

ITOS

PBI

ANAL

FABE

TISM

OEM

PLEO

HOGA

RES C

ON

INTE

RNET

INGR

ESO

PER

CAPI

TA

POBL

ACIO

N CO

N

SEGU

ROGA

STO

SOCI

AL

POBR

EZA

1.00

00

-0.4

610

0.

8147

-0.6

802

0.

3892

-0

.683

7

0.23

45

0.19

03

CRED

ITOS

PBI

-0.4

610

1.

0000

-0

.376

2

0.

0384

-0

.117

8

0.68

59

0.04

92

0.50

20

ANAL

FABE

TISM

O0.

8147

-0

.376

2

1.00

00

-0

.652

0

0.54

94

-0.5

555

0.

3416

0.

1824

INGR

ESO

PER

CAPI

TA-0

.680

2

0.03

84

-0.6

520

1.00

00

-0.5

864

0.

5705

-0

.280

5

-0

.258

5

EMPL

EO0.

3892

-0

.117

8

0.54

94

-0

.586

4

1.00

00

-0.3

464

0.

3706

0.

0546

HOGA

RES C

ON IN

TERN

ET-0

.683

7

0.68

59

-0.5

555

0.57

05

-0.3

464

1.

0000

-0

.059

4

0.

1984

POBL

ACIO

N CO

N SE

GURO

0.23

45

0.04

92

0.34

16

-0

.280

5

0.37

06

-0.0

594

1.

0000

0.

3698

GAST

O SO

CIAL

0.19

03

0.50

20

0.18

24

-0

.258

5

0.05

46

0.19

84

0.36

98

1.00

00

*Ela

bora

ción

pro

pia

TABL

A DE

COR

RELA

CION

ES*

![Inclusión financiera [Infografía]](https://static.fdocuments.mx/doc/165x107/56d6bde91a28ab30168fd034/inclusion-financiera-infografia.jpg)