La importancia de la inclusión de los estratos 1, 2, y 3 a...

16

1 La importancia de la inclusión de los estratos 1, 2, y 3 a la bancarización en Colombia. Trabajo Final de Investigación Asleidy Herrera Gonzalez 29 de abril de 2016 Universidad Militar Nueva Granada Especialización en Mercadeo de Servicio II -2016

Transcript of La importancia de la inclusión de los estratos 1, 2, y 3 a...

1

La importancia de la inclusión de los estratos 1, 2, y 3 a la bancarización en Colombia.

Trabajo Final de Investigación

Asleidy Herrera Gonzalez

29 de abril de 2016

Universidad Militar Nueva Granada

Especialización en Mercadeo de Servicio

II -2016

2

Contenido

Delimitación del Problema ............................................................................................................. 3

Antecedentes ................................................................................................................................... 3

Justificación .................................................................................................................................... 5

Objetivo General ............................................................................................................................. 6

Objetivos Especificos...................................................................................................................... 6

Marco Teorico ................................................................................................................................. 6

Desarrollo del Trabajo .................................................................................................................... 9

Conclusiones ................................................................................................................................. 15

Referencias .................................................................................................................................... 15

Tabla 1 Montos de Créditos para Microempresarios .................................................................................... 4

Tabla 2 Entidades Bancarias con productos Microcrédito .......................................................................... 12

Grafico 1 Total Pobreza Nacional ............................................................................................................... 10

Grafico 2 Total Pobreza Extrema Nacional ................................................................................................ 10

Grafico 3 Brechas en tendencia de crédito con entidades financieras en Colombia 2014 .......................... 13

Grafico 4 Brechas en tendencia de ahorro con entidades financieras en Colombia 2014 .......................... 14

3

Delimitación del problema

La inclusión de los estratos 1, 2, y 3 en la Bancarización ha sido lenta, porque se cree que son

clientes que no tendrán como soportar el pago de productos financieros por su poca cultura

financiera, la cual genera desconfianza a la entidad y esto genera no ser atractivo al sector Bancario

por su poco consumo y por los filtros que tendría el sector, de igual forma estos clientes tienen

temor de ingresar al sector bancario por desconocimiento y porque para ellos es más fácil pagar

diariamente un préstamo diario sin tener en cuenta los intereses.

¿Es fácil y confiable para una persona de estrato 1, 2, y 3 acceder a un producto o servicio

financiero?

Antecedentes

La relación entre la banca y los estratos 1, 2, y 3 era conocida en Colombia, sin embargo hace más

de 20 años si había restricción para que algunos estratos sociales pudieran acceder a productos

financieros porque no había interés ni confianza en este tipo de cliente.

Asimismo los bancos se dieron cuenta que el microcrédito mueve la economía y a su vez era un

alivio para la pobreza como lo expresa (Mena, 2002) en su artículo para la Fundación internacional

para la Asistencia Comunitaria (FINCA), la oportunidad de brindar a los estratos socioeconómicos

1, 2 y 3 una oportunidad para generar ingresos.

En Colombia las corporaciones financieras como la de la Mujer Bogotá y Medellín con una

trayectoria de más de 23 años permitieron fijar la mirada en estratos socioeconómicos 1, 2 y 3 con

el fin de permitir a los microempresarios del sector informal de la economía ser emprendedores

(Bancamia, 2009).

Posteriormente en octubre de 2008 se crea el primer banco, el cual nace de la unión de la

corporación mundial de la mujer Bogotá, Corporación Mundial de la Mujer Medellín y la

fundación BBVA (Bancamia, 2009) exclusivo para microempresarios de estratos 1, 2, y 3,

Bancamia reconoce a esas personas que no consiguen acceder al crédito y a otros servicios de la

4

Banca tradicional, personas que ven en Bancamia la oportunidad de acceder al sector financiero

y crecer el negocio.

Para finales del año 2009 Bancamia contaba con más de 285 mil clientes, donde se destacan las

mujeres en su mayoría cabeza de familia y el perfil de clientes eran personas naturales y

microempresarios informales. Este tipo de clientes respaldan el crédito con el negocio, no llevan

registro contable, prefieren los créditos fáciles, de corto plazo, rápidos, aprecian la atención

personalizada. (Bancamia, 2009).

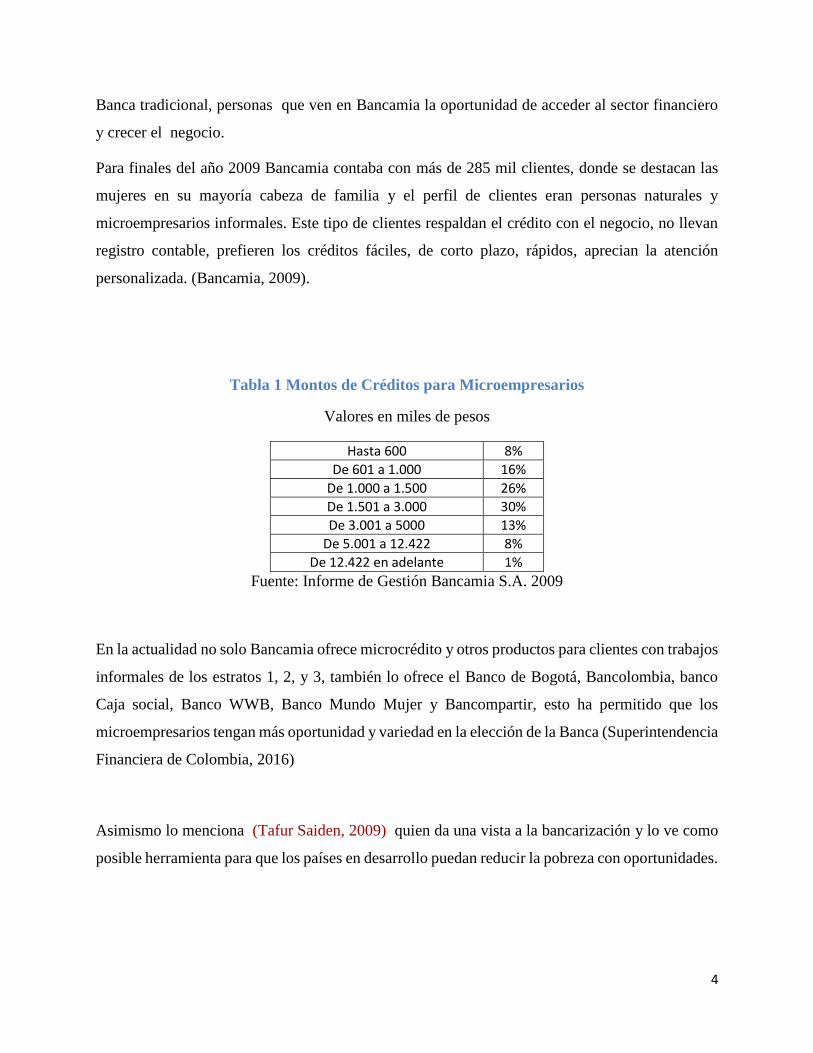

Tabla 1 Montos de Créditos para Microempresarios

Valores en miles de pesos

Hasta 600 8%

De 601 a 1.000 16%

De 1.000 a 1.500 26%

De 1.501 a 3.000 30%

De 3.001 a 5000 13%

De 5.001 a 12.422 8%

De 12.422 en adelante 1%

Fuente: Informe de Gestión Bancamia S.A. 2009

En la actualidad no solo Bancamia ofrece microcrédito y otros productos para clientes con trabajos

informales de los estratos 1, 2, y 3, también lo ofrece el Banco de Bogotá, Bancolombia, banco

Caja social, Banco WWB, Banco Mundo Mujer y Bancompartir, esto ha permitido que los

microempresarios tengan más oportunidad y variedad en la elección de la Banca (Superintendencia

Financiera de Colombia, 2016)

Asimismo lo menciona (Tafur Saiden, 2009) quien da una vista a la bancarización y lo ve como

posible herramienta para que los países en desarrollo puedan reducir la pobreza con oportunidades.

5

Justificación

Con esta investigación se permite visualizar que tan fácil es para los bancos que los clientes

accedan al sistema financiero por medio de productos atractivos, cambiar la cultura financiera que

manejan el préstamo de pago diario y sin oportunidad de ahorro, el banco les permite

incursionarlos en créditos con tasas más bajas, ahorros por medio de CDT y cuentas de ahorro y

esto genera mayor oportunidad.

Las organizaciones que ofrecen el microcrédito para estratos 1, 2, y 3 rural y urbano, saben que

hay un gran riesgo de pago, sin embargo los clientes tienen una cultura de pago responsable porque

la misma informalidad los ha educado.

¿Pero qué tan fácil es que el cliente crea en una entidad bancaria? No es fácil, la forma de llegar

al cliente cambia porque es un cliente que de una u otra forma desconfía de la oportunidad

financiera sin embargo entiende que hay más oportunidad y menores intereses.

Es un cliente al cual se le ofrece educación financiera para que haga de finanzas productivas y

negocios productivos para generar ingresos más rentables con el conocimiento necesario para el

manejo de las finanzas.

¿Cuál es la estrategia de servicio de los bancos para acceder a este tipo de clientes? Personalizar

los clientes por medio de ejecutivos de microfinanzas, los cuales deben tener el conocimiento,

coherencia y la buena voluntad para ofrecer el servicio.

Los clientes de microfinanzas, escuchan, son afables y desconfiados, por lo mismo la forma en

que debe acceder una entidad bancaria debe ser personalizada sin embargo esta inclusión se debe

hacer con educación financiera con el fin de generar conocimiento al emprendedor. De igual forma

permite crecimiento al país promoviendo la economía de la Banca en sectores que antes lo hacía

la informalidad y oportunidad del mercado negro como el llamado gota a gota.

6

Objetivo General

Analizar la importancia de la inclusión de los estratos 1, 2, y 3 a la bancarización en Colombia

para mejorar oportunidades.

Objetivos Específicos

Caracterizar el sistema bancario en Colombia y los sistemas de bancarización más confiable para

que los clientes puedan acceder sin temores a los productos ofrecidos por los bancos.

Describir la importancia de la inclusión de los estratos 1, 2, y 3 a la bancarización en Colombia

para generar mayor productividad al cliente y permitir que la economía colombiana crezca,

generando un gana y gana al cliente y al Banco.

Marco Teórico

(Biagosch, 2011) Nos permite conocer la dimensión económica de la Banca, donde nos muestra la

realidad económica que está hecha de relaciones entre personas, las mismas que consumen y que

producen, las que compran y venden, gastan y ahorran, las personas que ganan y que pierden. Por

lo que lo propio de la economía está en las relaciones interpersonales que se funda en la

producción, el comercio, las finanzas y la administración de bienes y servicios.

Por lo que esa esencia de las relaciones interpersonales también se refleja en las finanzas que son

parte de la economía y así en el centro para ser económico desde la banca, lo que permite

intermediar entre unas personas físicas a quienes se les confían la administración y custodia de los

ingresos, quienes buscan asistencia financiera, para iniciar o concretar sus negocios con

condiciones favorables. (Biagosch, 2011)

7

Una de las conclusiones que saca Biagosch es que en el proceso económico para la obtención de

recursos, la financiación, la producción, el comercio, el consumo, etc. hay un componente humano

y personal que implica presentar motivaciones y consecuencias de carácter moral. (Biagosch,

2011)

Asimismo el factor moral incide en las modalidades que adopta la interacción de la banca y las

personas como agentes económicos, basados en la confianza mutua, que sustentan los acuerdos

que norman sus relaciones de producción e intercambio de bienes y servicios y el cumplimento de

los compromisos bilaterales. (Biagosch, 2011)

Por lo demás la tarea de intermediación propia de la banca que realiza con las personas confirman

el mercado financiero, hace que activos financieros poco interesantes se transformen en activos

atractivos y deseables para el inversor, lo que logra con estudios crediticios y procedimientos,

generar alternativas en el vencimiento de los préstamos; reducir riesgos al diversificar las carteras,

disminuyendo los costos de contratación y de procesamiento de la información y facilitar los

mecanismos de pago. (Biagosch, 2011)

Por otra parte el estado ademar de fijar reglas básicas para el funcionamiento del sector financiero

y garantizar que esas reglas se cumplan, debe ejercer control dado que el sector financiero es

incapaz de eliminar ineficiencias propias de la naturaleza no competitivas. (Biagosch, 2011)

El sentido principal que tiene la economía financiera es servir al desarrollo de la economía real

(producción, intercambio de bienes y servicios y emprendimiento). (Biagosch, 2011)

Cuando las oportunidades escasean en el país de origen, la gente busca oportunidades en otros

países, cada vez más gente busca migrar a otros países por el arraigo de la pobreza, la desigualdad

y los conflictos políticos con el fin de buscar oportunidades de empleo en el exterior de manera

temporal o definitiva. Una convergencia de intereses entre países ricos y pobres ha estimulado esta

tendencia, mientras los pobres necesitan trabajo desesperadamente, las naciones ricas necesitan

trabajadores para cubrir las brechas del mercado laboral. (L. Hall, 2008)

Una vez obtienen el trabajo, los emigrantes comienzan a enviar a sus países de origen remesas,

enviadas en pequeñas cantidades, por fuera del sistema financiero formal, las cuales inicialmente

son difíciles de contar y rastrear, por mucho tiempo estuvieron por fuera de las estadísticas oficiales

8

de los flujos financieros internacionales. El incremento de las remesas se incrementó tanto que en

1999 pasaron de US $ 173.000 millones a US $232.000 millones en el 2005. (L. Hall, 2008)

En el 2004 el Fondo Multilateral de inversiones del BID Banco Interamericano de Desarrollo

apoya un proyecto por US $2.4 millones en sociedad con acción internacional, una organización

no gubernamental, con el fin de conectar las remesas enviadas desde Estados unidos con

instituciones microfinancieras de América Latina y el Caribe, lo que se buscaba era promover la

participación de las instituciones microfinancieras en la entrega de remesas para reducir los costos

de transferencias y permitir que los hogares receptores incursionaran en el sector financiero, en

Colombia el Banco Caja Social lidero el proyecto. (BID, 2011)

El acceso a los productos de crédito y ahorro ajustados a familias de bajos ingresos, pueden ayudar

a las familias que reciben remesas a canalizar estos fondos hacia inversiones tales como vivienda,

educación y microempresa. Este proyecto buscaba ayudar a los inmigrantes de bajos ingresos y a

sus familias a lograr un acceso directo a las entidades financieras. (BID, 2011)

Por otra parte hablemos de la distribución de ingresos de los programas gubernamentales, en

México por ejemplo (Douglass C. & Roger Leroy, 1976) el gobierno ha establecido programa de

ayuda para los sectores de la economía que más requieren asistencia, la meta de estos programas

es efectuar una redistribución del ingreso.

Examinando los efectos de distribución del programa agrícola, el propósito básicamente es

mantener los ingresos de los campesinos en un nivel medio, sin embargo esta ayuda dada por el

gobierno no del todo del gobierno, el consumidor, cada vez que compra un costal de papas, soporta

directamente estos costos en proporción a la cantidad de productos agrícolas. (Douglass C. &

Roger Leroy, 1976)

Es un hecho empírico que los pobres gastan una mayor parte de sus ingresos en alimentos que los

ricos. Por lo tanto, podremos considerar que el resultado de los programas agrarios consistente en

la elevación de los precios de los alimentos de los programas agrarios, como un sistema regresivo

de impuestos que ocasiona una redistribución del ingreso de los pobres, quienes en realidad están

pagando más que los ricos en relación a lo que obtienen. (Douglass C. & Roger Leroy, 1976).

9

Pasemos ahora a ver los aspectos económicos de las leyes de usura, el concepto de interés se

remonta a los tiempos de los romanos, cuando por ley la parte que faltaba a un contrato debía pagar

una compensación al prestamista. Así pues los intereses se volvieron un adicional por utilizar un

dinero prestado, sin embargo la legislación ha colocado techos para que las entidades reguladas no

lo excedan, pero que pasa con los prestamistas informales los cuales poseen cierta influencia en

estratos 1, 2 y 3 por ser dinero inmediato y con tasas de interés diarias las cuales no son

representativas a la hora de prestar, pero significativas a la hora de pagar. (Douglass C. & Roger

Leroy, 1976)

Las tasas de interés son determinadas por múltiples factores económicos, como la duración del

préstamo, valor, la TRM, entre otros. Si el periodo de tiempo es mayor, el prestamista tiene menos

seguridad acerca de las condiciones en el momento de la devolución del dinero, por consiguiente

la compensación será mayor y el grado de riesgo aumentará. Finalmente se deberá tener en cuenta

el costo de administración del préstamo, así pues vemos como los prestamistas informales ganan

cada vez más campo en los estratos 1, 2, y 3 sin importar el valor a pagar a la hora de saldar deudas.

(Douglass C. & Roger Leroy, 1976)

Desarrollo del Trabajo

Oportunidades a los estratos 1, 2 y 3

Al evaluar un periodo de mayor progreso en cuanto a la calidad de vida de la gente, podemos

observar que en los últimos años en Colombia, la disminución de la tasa de pobreza ha sido notable,

los indicadores sociales han mejora y las condiciones de vida de un ciudadano medio superan con

creces las de los más ricos de la etapa preindustrial.

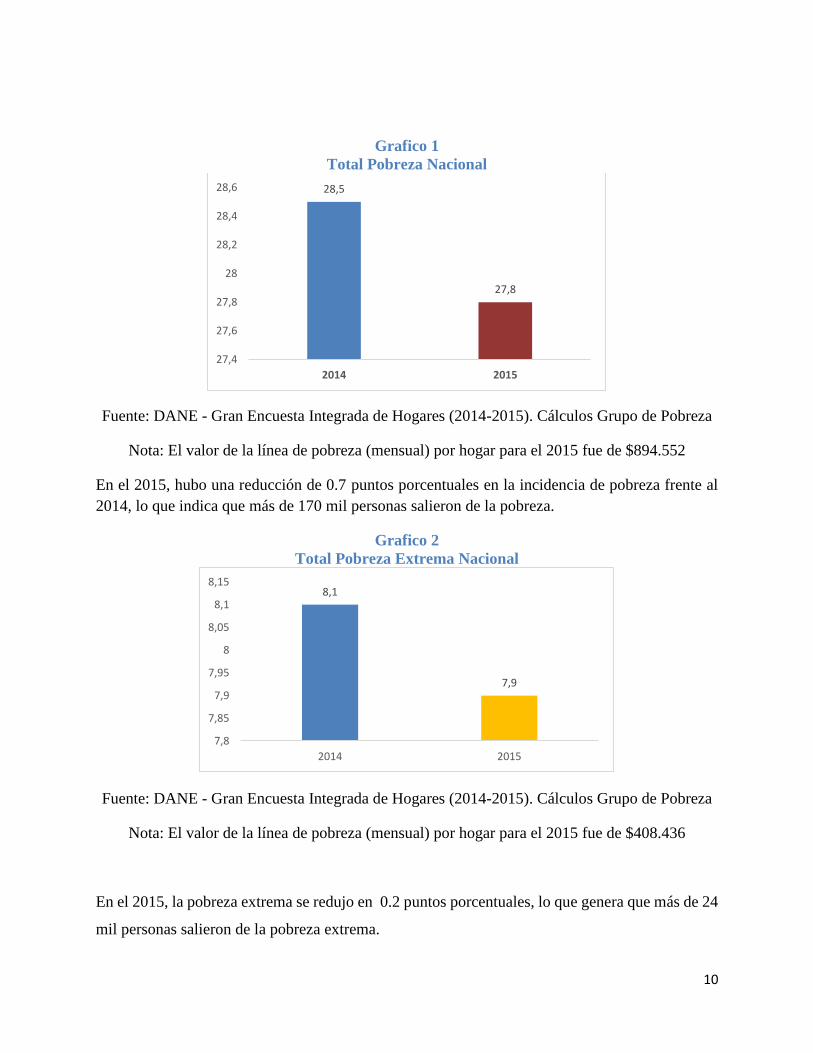

Veamos a continuación el índice de pobreza y pobreza extrema en Colombia en los últimos (2)

años:

10

Grafico 1

Total Pobreza Nacional

Fuente: DANE - Gran Encuesta Integrada de Hogares (2014-2015). Cálculos Grupo de Pobreza

Nota: El valor de la línea de pobreza (mensual) por hogar para el 2015 fue de $894.552

En el 2015, hubo una reducción de 0.7 puntos porcentuales en la incidencia de pobreza frente al

2014, lo que indica que más de 170 mil personas salieron de la pobreza.

Grafico 2

Total Pobreza Extrema Nacional

Fuente: DANE - Gran Encuesta Integrada de Hogares (2014-2015). Cálculos Grupo de Pobreza

Nota: El valor de la línea de pobreza (mensual) por hogar para el 2015 fue de $408.436

En el 2015, la pobreza extrema se redujo en 0.2 puntos porcentuales, lo que genera que más de 24

mil personas salieron de la pobreza extrema.

28,5

27,8

27,4

27,6

27,8

28

28,2

28,4

28,6

2014 2015

8,1

7,9

7,8

7,85

7,9

7,95

8

8,05

8,1

8,15

2014 2015

11

Sin embargo a pesar de las reducciones que año tras año vemos reflejadas, la reducción de la

pobreza en términos absolutos, la desigualdad en la distribución del ingreso, así como la solución

sostenible de los problemas de la informalidad, han mantenido en general progresos limitados y

muy frágiles. (Méndez del Rio Piovich, 2014).

Inclusión de los estratos 1, 2 y 3 a la Bancarización

Es necesario ampliar el acceso a los servicios y bienes básicos al mayor número de personas

posibles. Uno de los elementos indiscutibles para lograr el desarrollo es facilitar el acceso a los

servicios financieros entre la población más desfavorecida. En la actualidad, en América Latina el

61% de la población está excluida del sistema financiero convencional, es decir poco más de 266

millones de personas, el desarrollo del sector financiero contribuye por sí mismo a la reducción de

la pobreza, al proporcionar o ampliar el acceso a las personas excluidas a los servicios financieros.

Por el contrario las restricciones de crédito, generan restricción al acceso personas excluidas a las

oportunidades de inversión y de este modo hacen lento el crecimiento agregado. El mayor

desarrollo financiero hace que los ingresos de los pobres crezcan más rápido que el promedio del

PIB per cápita, disminuyendo la desigualdad de los ingresos y las tasas de pobreza. El desarrollo

financiero alivia, por tanto, la pobreza más allá de su efecto sobre el crecimiento agregado.

(Méndez del Rio Piovich, 2014)

Así pues un canal eficaz de las economías en desarrollo son las microfinanzas y el sector informal

basados en el hogar, lo que genera que las pequeñas empresas sean de gran generación de empleo,

así como dar valor a las iniciativas individuales personales, son la vía más directa para reducir la

pobreza, sobre todo en economías que tienen grandes niveles de pobreza, por medio de las finanzas

productivas responsables. (Méndez del Rio Piovich, 2014).

La inclusión financiera de las personas en la base de la pirámide económica no solo debe facilitar

par los bancos el acceso a los servicios financieros sino un impacto positivo en la calidad de vida,

es decir que además del acceso a dichos servicios se debe promover el uso adecuado de los

productos y servicios financieros impulsando una mejora continua de la propuesta de valor para

adaptarla con calidad a las necesidades reales con el fin de medir el bienestar de las personas.

(Gomez, 2014)

12

Si bien la Banca Colombiana ha dado acceso a más de (23) millones de colombianos y

adicionalmente busca desarrollar las fases de uso, calidad y bienestar a los clientes con el fin de

lograr una inclusión financiera más allá de la bancarización, asumiendo la responsabilidad

histórica de aportar y retribuir a la transformación económica de Colombia desde sus cimientos

sociales. (Gomez, 2014)

Cuando las personas no tienen oportunidad a acceder a una entidad bancaria, deben valerse

habitualmente de sus propios recursos, viéndose obligadas a recurrir frecuentemente a las fuentes

informales de financiación que tienen a su alcance, el llamado “gota a gota”, lo que en su mayoría

de veces acaba asumiendo en una situación de pobreza más agravada. Cuando a las personas

vulnerables se les ofrece la oportunidad de acceder a los servicios financieros adaptadas a sus

verdades necesidades, mejoran sus niveles de bienestar y desarrollo por tanto generan crecimiento

económico a nivel país. (Méndez del Rio Piovich, 2014)

Acceso a la Bancarización

Para que este crecimiento económico en el país sea real, la entidad bancaria debe garantizar que el

proceso de la inclusión financiera a las personas de estratos 1, 2, y 3, no solo la facilidad en el

acceso de productos financieros sino promover el uso de finanzas productivas responsables

adaptando a la persona y a las necesidades reales, mejorar la calidad de vida y la mediación del

impacto social y económico (Gomez, 2014).

A continuación veamos los bancos que ofrecen microcrédito en Colombia y las tasas de interés

Tabla 2

Entidades Bancarias con productos Microcrédito

Tasa de interés efectiva anual (%)

Bancos 2014 2015

Bogotá 41,38 41,34

Popular 38,91 40,7

Bancolombia 27,26 30,19

Caja Social 35,22 35,29

Davivienda 20,31 20,68

Colpatria 38,56 38,26

Agrario 26,23 26,46

13

AV Villas 26,67 25,19

Procredit 27,61 25,68

Bancamia 37,33 37,17

WWB 37,64 38,58

Mundo Mujer 39,96

Compartir 37,51

Fuente: Superintendencia Financiera de Colombia- Establecimientos de crédito-cifras

Las tasas de intereses que ofrecen las entidades bancarias por el producto microcrédito son las más

altas, esto obedece a que hay mayor riesgo y porque este producto no tiene garantía. Sin embargo

frente a las fuentes informales de financiación es demasiado bajo el interés y no ejerce presión

contra la integridad. (Superintendencia Financiera de Colombia, 2016)

Pero quienes son los que buscan oportunidades accediendo a los servicios financieros en

Colombia?, para dar respuesta a estas dudas veamos a continuación los siguientes gráficos:

Grafico 3

Brechas en tenencia de crédito con entidades financieras en Colombia 2014 – según

diversas variables socio-demográficas

Fuente: Banca de las oportunidades-Cuarto Reporte de Inclusión Financiera a 2014

A nivel de genero los hombres acceden más créditos formales que las mujeres, siendo la diferencia

de 3,8 puntos porcentuales, la edad es una brecha importante, asimismo para el acceso a crédito

formal, En Colombia la brecha de ingresos asociada a la tenencia de crédito es de más del doble

de la de la Región, 15,5 puntos porcentuales (21,9% de los adultos de mayor ingreso versus 6,4%

13,7

17,518,2

7,46,4

21,9

0

5

10

15

20

25

% Mujeres % Hombres % Mayores de25 años

% 15 y 24años

% Menoringreso

% Mayoringreso

14

de los adultos de menor ingreso). Colombia no sólo tiene la mayor brecha de ingresos de la Región

sino también uno de los niveles más altos de crédito formal entre la población de mayor ingreso

(Alvarez Gallego & Castaño Gutierrez, 2014).

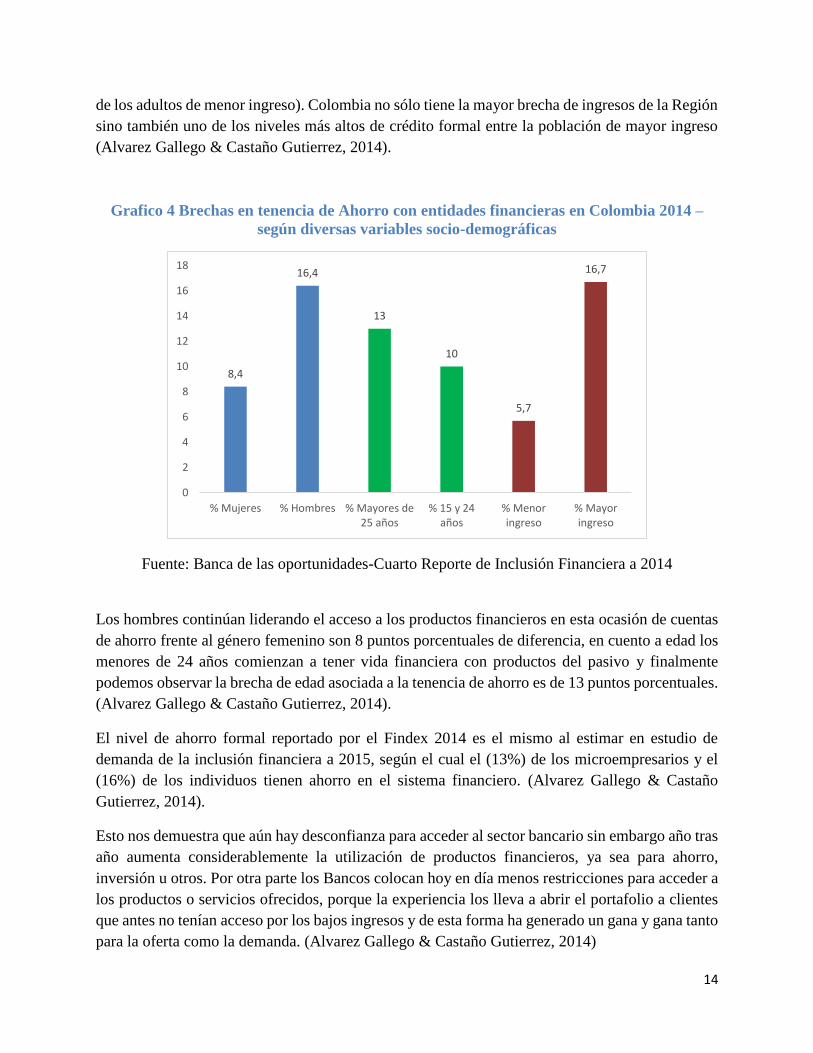

Grafico 4 Brechas en tenencia de Ahorro con entidades financieras en Colombia 2014 –

según diversas variables socio-demográficas

Fuente: Banca de las oportunidades-Cuarto Reporte de Inclusión Financiera a 2014

Los hombres continúan liderando el acceso a los productos financieros en esta ocasión de cuentas

de ahorro frente al género femenino son 8 puntos porcentuales de diferencia, en cuento a edad los

menores de 24 años comienzan a tener vida financiera con productos del pasivo y finalmente

podemos observar la brecha de edad asociada a la tenencia de ahorro es de 13 puntos porcentuales.

(Alvarez Gallego & Castaño Gutierrez, 2014).

El nivel de ahorro formal reportado por el Findex 2014 es el mismo al estimar en estudio de

demanda de la inclusión financiera a 2015, según el cual el (13%) de los microempresarios y el

(16%) de los individuos tienen ahorro en el sistema financiero. (Alvarez Gallego & Castaño

Gutierrez, 2014).

Esto nos demuestra que aún hay desconfianza para acceder al sector bancario sin embargo año tras

año aumenta considerablemente la utilización de productos financieros, ya sea para ahorro,

inversión u otros. Por otra parte los Bancos colocan hoy en día menos restricciones para acceder a

los productos o servicios ofrecidos, porque la experiencia los lleva a abrir el portafolio a clientes

que antes no tenían acceso por los bajos ingresos y de esta forma ha generado un gana y gana tanto

para la oferta como la demanda. (Alvarez Gallego & Castaño Gutierrez, 2014)

8,4

16,4

13

10

5,7

16,7

0

2

4

6

8

10

12

14

16

18

% Mujeres % Hombres % Mayores de25 años

% 15 y 24años

% Menoringreso

% Mayoringreso

15

Conclusiones

Desde el 2014 la Superintendencia Financiera Colombiana, desarrolla diversos programas para

fomentar el acceso al sistema financiero, por medio de los productos que cada entidad ofrece,

adicionalmente el nivel de formación de las personas de estratos 1, 2, y 3, es cada vez más alto y

esto permite tener mayor conocimiento y menos desconfianza a la hora de acceder a un producto

financiero, adicionalmente los Bancos están impulsado esta inclusión al sistema con educación

financiera y promoviendo el uso de finanzas productivas responsables, adaptando a la persona

según las necesidades reales, mejorar la calidad de vida y la mediación del impacto social y

económico.

Referencias

Alvarez Gallego, J., & Castaño Gutierrez, J. (2014). Reporte Inclusión Financiera- Banca de las

Oportunidades y Superfinanciera. Bogotá.

Bancamia, B. d. (03 de 2009). Bancamia. Recuperado el 06 de 04 de 2016, de

www.bancamia.com.co

Biagosch, Z. (2011). La Banca y el Desarrollo Sustentable. Buenos Aires: Educa.

BID, B. (2011). Financiación para Micro, Pequeñas y medianas empresas a través de

intermediarios financieros formales. En A. Hall L., Salir de la pobreza (pág. 350).

Washington: Mayol Ediciones S.A.

Douglass C. , N., & Roger Leroy, M. (1976). El analisis economico de la Usuara, el crimen, la

pobreza, etcétera. Mexico D.F.: Fondo de cultura Economica.

Gomez, M. (2014). Informe de Gestión Sostenible. Bogotá: Punto Aparte.

L. Hall, A. (2008). Salir de la pobreza Cap 9. Washington: Mayol Ediciones S.A.

Mena, B. (2002). Microcreditos: un medio efectivo para el alivio de la pobreza. Argentina.

Méndez del Rio Piovich, M. (2014). Informe de Gestión Sostenible. Bogotá: Punto Aparte.

Superintendencia Financiera de Colombia. (08 de 04 de 2016). Recuperado el 08 de 04 de 2016,

de

16

https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=public

aciones&lFuncion=loadContenidoPublicacion&id=60765

Tafur Saiden, C. (09 de 01 de 2009). Bancarización: Una aproximación al caso colombiano a la

luz de América Latina. Cali, Cali, Colombia.