La gestión de pagos en eCommerce

33

Ferran Zurdo Delegado eCommerce Palma Mallorca 2015 La gestión de pagos en eCommerce

-

Upload

fundacio-bit -

Category

Internet

-

view

108 -

download

2

Transcript of La gestión de pagos en eCommerce

Ferran ZurdoDelegado eCommerce

Palma Mallorca 2015

La gestión de pagos en eCommerce

2

Gestión de Pagos en eCommerceBanco Sabadell

¿Es relevante la gestión de los pagos en eCommerce?

3

4

Gestión de Pagos en eCommercePilares de un Negocio Online

Estrategia

Aspectos legales

Tecnología

Marketing

Analítica

Logística

Medios de Pago

5

Gestión de Pagos en eCommercePagos Presenciales vs Virtuales

Cliente conocido. Ratio fraude bajo

Cliente nacional + “turistas”

Pago con tarjeta o cash

Tipo pagos: directo o pre-autorización

Horario comercial

Reclamaciones presenciales

Entrega mercancía inmediata

No hay abandono en el pago

Alto porcentaje de pagos con tarjeta aprobados

Los pagos con tarjeta se procesan por un banco

Cliente desconocido. Vigilar ratio fraude

Posible concentración de clientes internacionales

Múltiples sistemas de pago (tarjeta, transferencia, contra-reembolso, prepago,

Paypal, pagos alternativos, …)

Múltiples sistemas de pago (directo, pre-autorización, micropagos, subscripciones)

24 horas

Necesario servicio a distancia de atención al comprador

Entrega mercancía diferida

Vigilar ratios de abandono

Vigilar ratios de conversión de pagos

Adicionalmente a un banco, existen otras empresas proveedoras de soluciones de

pago (IPSPs)

Comercio presencialComercio presencial Comercio virtualComercio virtual

Sistemas de Pagos en eCommerce

6

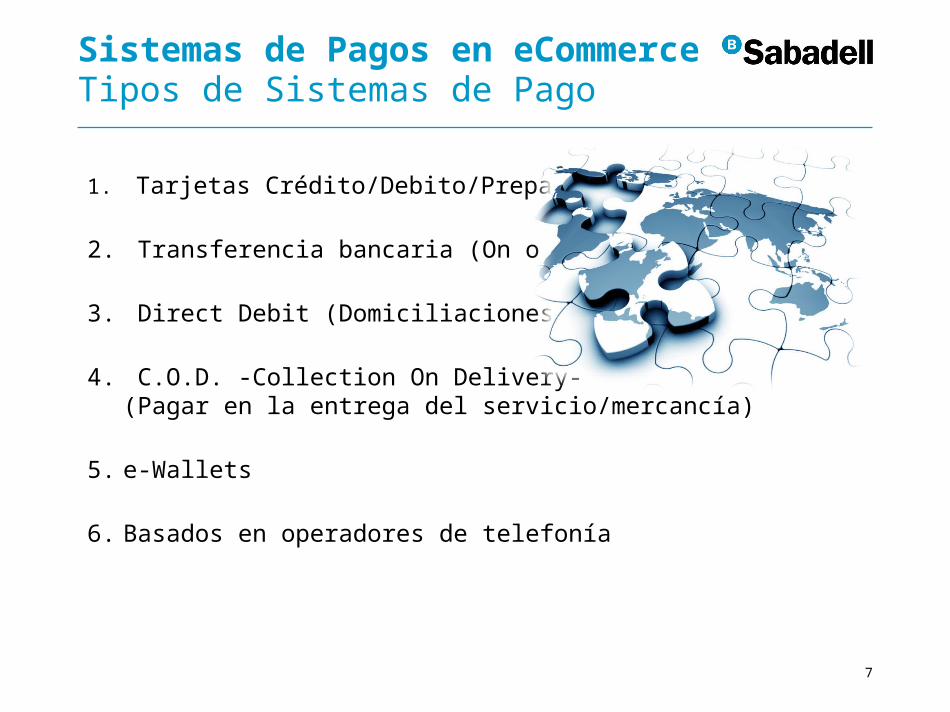

1. Tarjetas Crédito/Debito/Prepago

2. Transferencia bancaria (On o Off line)

3. Direct Debit (Domiciliaciones)

4. C.O.D. -Collection On Delivery- (Pagar en la entrega del servicio/mercancía)

5. e-Wallets

6. Basados en operadores de telefonía

7

Sistemas de Pagos en eCommerceTipos de Sistemas de Pago

8

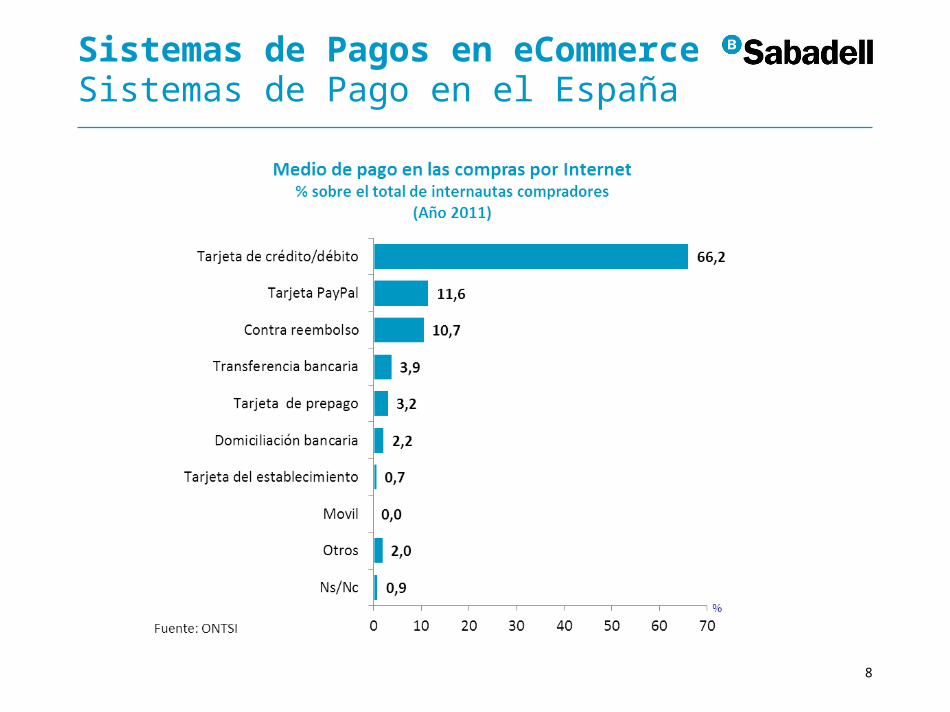

Sistemas de Pagos en eCommerceSistemas de Pago en el España

9

Sistemas de Pagos en eCommerceSistemas de Pago Universales

10

Sistemas de Pagos en eCommerceSistemas de Pago en el Mundo

Pago con Tarjetas

11

12

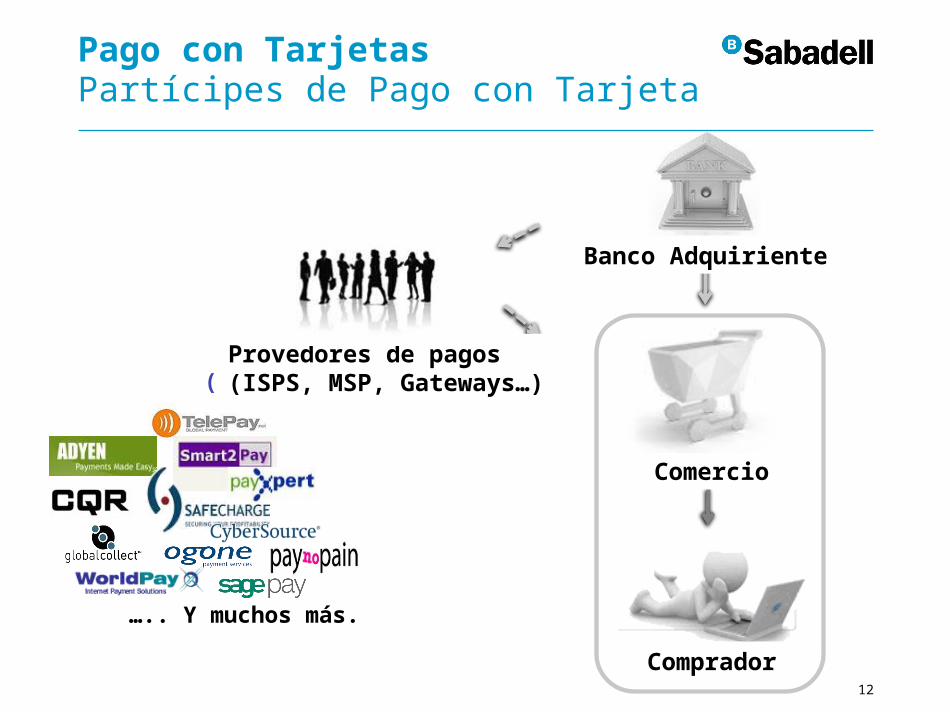

Pago con TarjetasPartícipes de Pago con Tarjeta

Comprador

Proveedores de pagos(IPSP, MSP, Gateways, ...)

Comercio

….. Y muchos más.

Provedores de pagos (ISPS, MSP, Gateways…)

Comercio

Comprador

Banco Adquiriente

Pago con TarjetasReporting Online

Pago con TarjetasReporting Offline

Información contable

“Confirmed Fraud” recibido

ChargeBacks recibidos

Peticiones de Fotocopia o Información

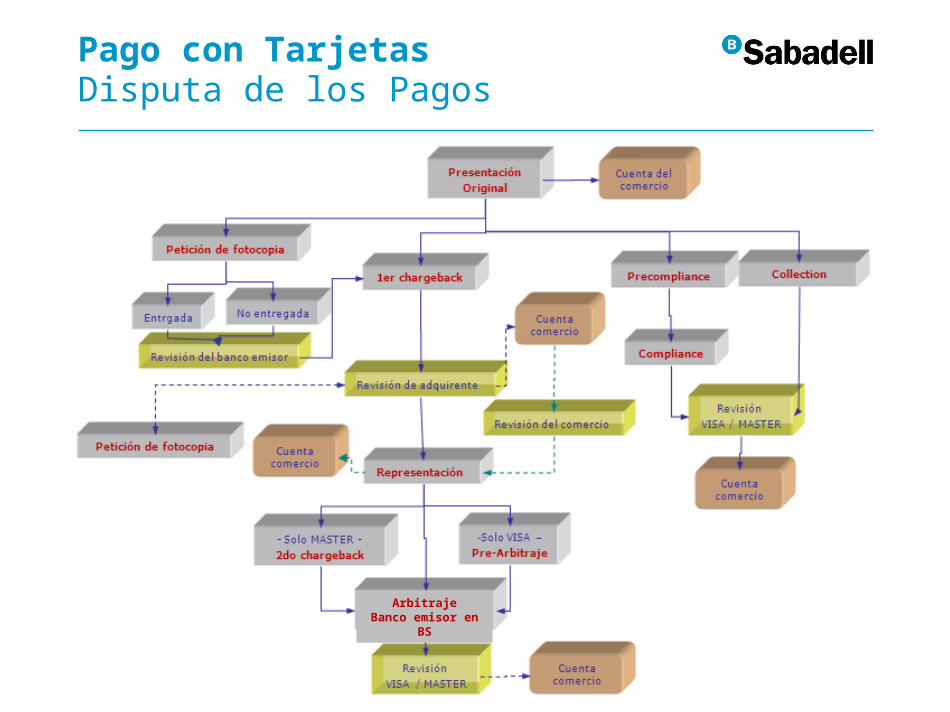

Pago con TarjetasDisputa de los Pagos

ArbitrajeBanco emisor en BS

Pago con TarjetasVender en el Extranjero

Cuando el TPV virtual detecta que la tarjeta que se está utilizando ha sido emitida en un país con moneda diferente al euro, despliega automáticamente una pantalla informativa en la que el usuario puede elegir entre pagar el producto en euros o, mediante una conversión on-line del importe, en la divisa que se prefiera.

Operativa Multidivisa Licencia CrossBorder

Sistemas de pagos locales Operativa DCC(Dinamic Currency Conversión)

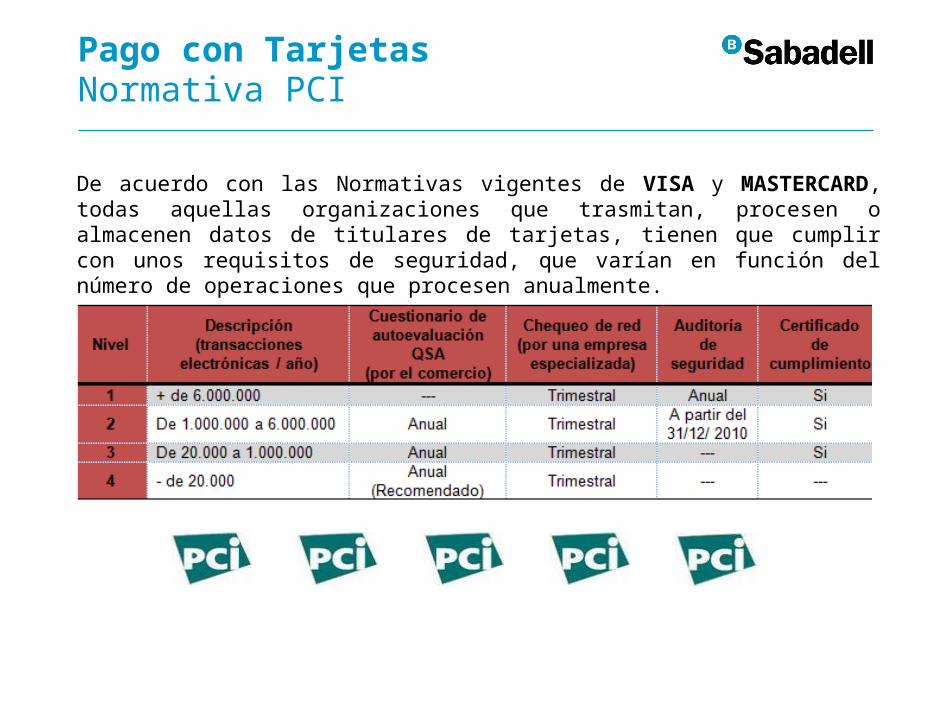

Pago con TarjetasNormativa PCI

De acuerdo con las Normativas vigentes de VISA y MASTERCARD, todas aquellas organizaciones que trasmitan, procesen o almacenen datos de titulares de tarjetas, tienen que cumplir con unos requisitos de seguridad, que varían en función del número de operaciones que procesen anualmente.

Pago con TarjetasNormativa PCI

Pago con TarjetasPago por Suscripción y Express

Fidelizar y mejorar la experiencia de compra evitando que tengan que introducir los datos de la tarjeta al realizar cada operación.

Únicamente introducirá los datos la primera vez que realiza una compra

Se almacenan en la propia plataforma de pagos del Banco para futuras compras cumpliendo con todos

los requisitos de seguridad y las normativas vigentes

Compras por Internet Rápidas y Seguras

Gestión del Fraude

20

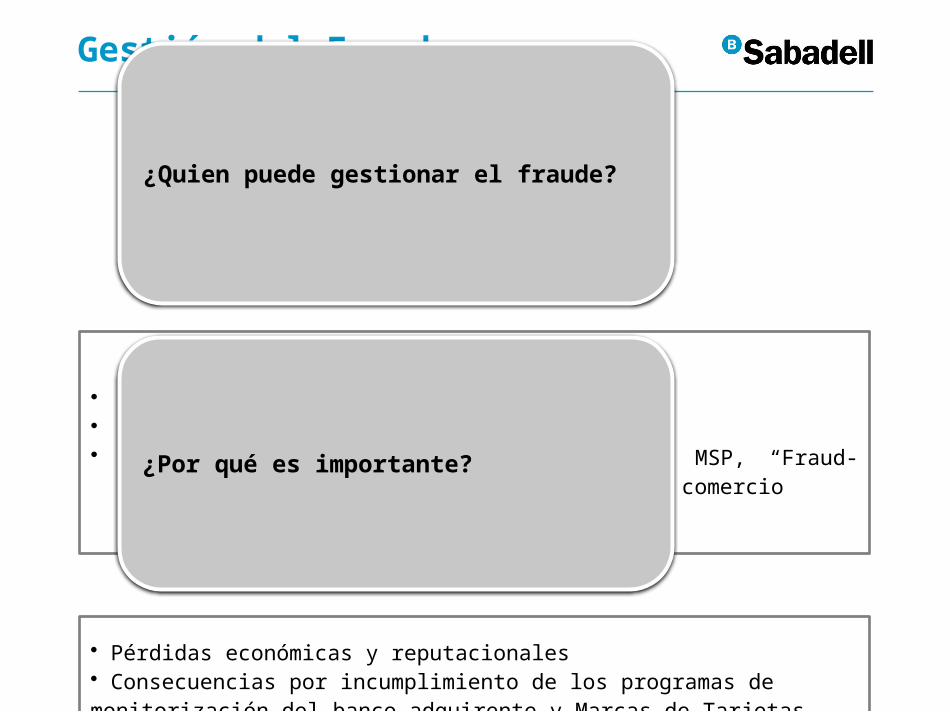

Gestión del Fraude

¿Quien puede gestionar el fraude?

• El propio comercio• El banco adquirente• Una tercera empresa especializada (IPSP, MSP, “Fraud-scrubbing”

company, ...), contratada por el comercio ¿Por qué es importante?

• Pérdidas económicas y reputacionales• Consecuencias por incumplimiento de los programas de monitorización del banco adquirente y Marcas de Tarjetas

• Basados en CONTENIDOS• Basados en CHARGE-BACKS• Basados en FRAUDE CONFIRMADO

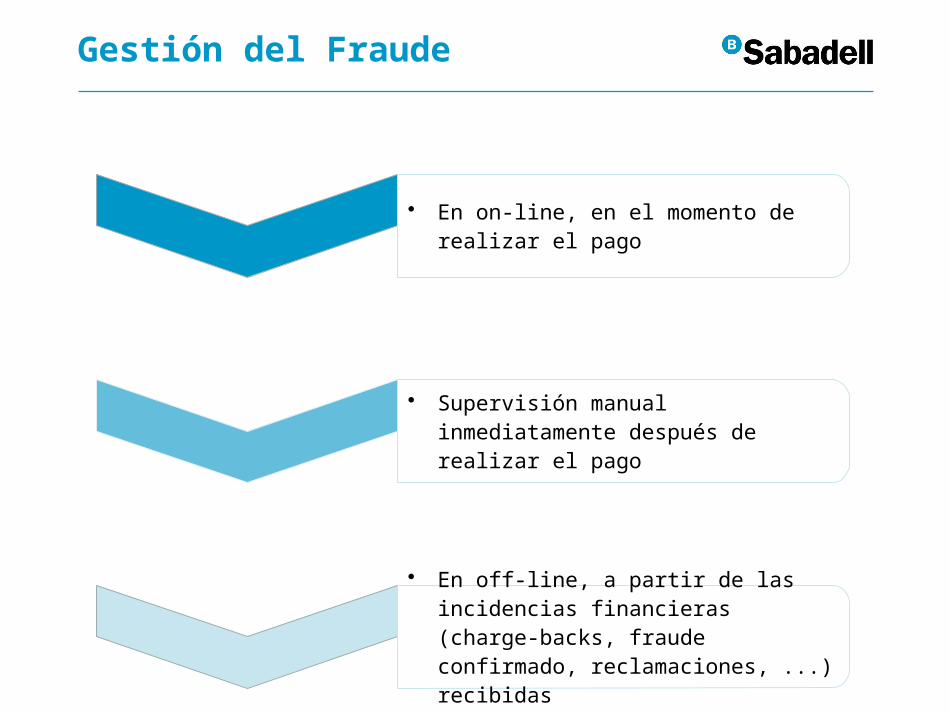

Gestión del Fraude

• En on-line, en el momento de realizar el pago

• Supervisión manual inmediatamente después de realizar el pago

• En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas

Gestión del FraudeEntornos Online

Tarjetas retenidas (robadas, perdidas o falsificadas)

CVV2

3D Secure

AVS (Address Verification System)

Proceso banco adquirente

• En on-line, en el momento de realizar el pago

• Supervisión manual inmediatamente después de realizar el pago

• En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

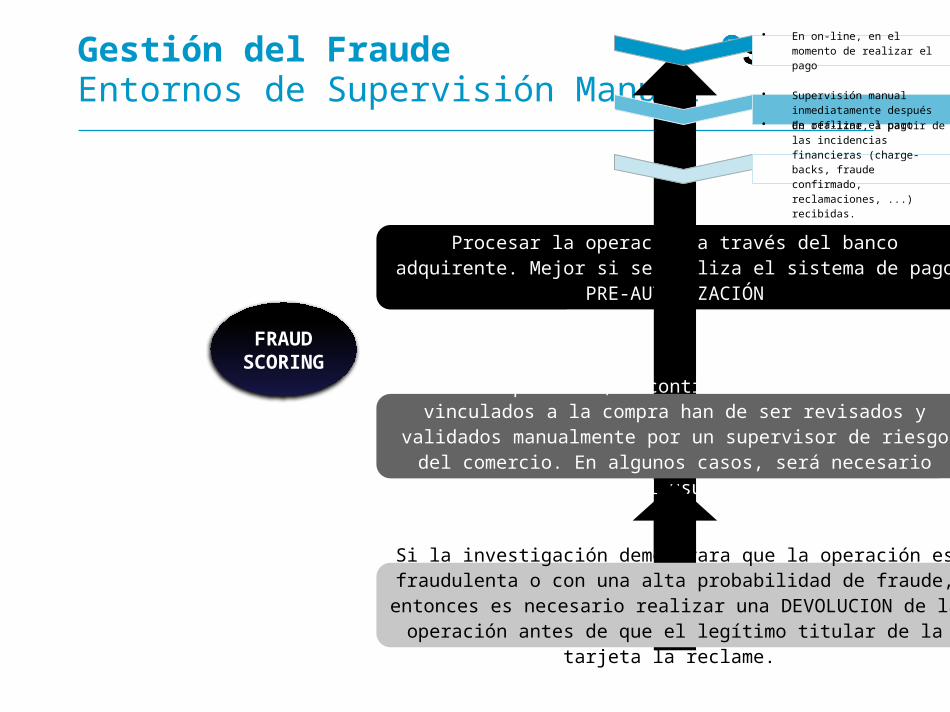

Gestión del FraudeEntornos de Supervisión Manual

FRAUD SCORING

Procesar la operación a través del banco adquirente. Mejor si se utiliza el sistema de pago PRE-AUTORIZACIÓN

Si es positiva, a continuación los datos vinculados a la compra han de ser revisados y validados manualmente por un supervisor de riesgo del comercio. En algunos casos, será necesario contactar

con el usuario comprador.

Si la investigación demostrara que la operación es fraudulenta o con una alta probabilidad de fraude, entonces es necesario realizar una DEVOLUCION de la operación antes de que el legítimo titular de la

tarjeta la reclame.

• En on-line, en el momento de realizar el pago

• Supervisión manual inmediatamente después de realizar el pago

• En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

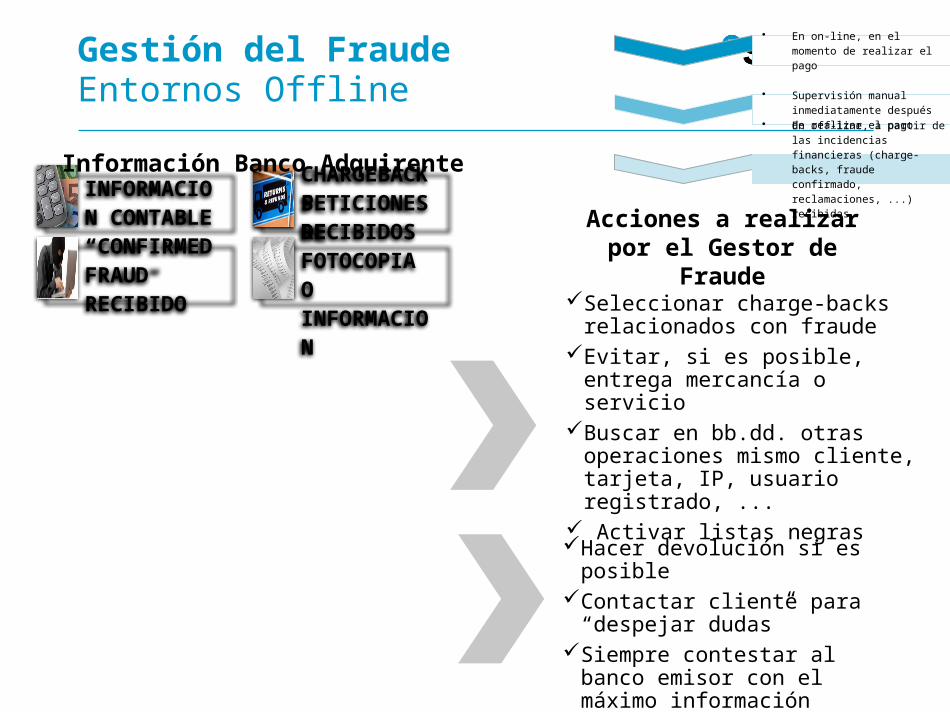

Gestión del FraudeEntornos Offline

INFORMACION CONTABLE

CHARGEBACKS RECIBIDOS

“CONFIRMED FRAUD” RECIBIDO

PETICIONES DE FOTOCOPIA O INFORMACION

Información Banco Adquirente

Acciones a realizarpor el Gestor de Fraude

Seleccionar charge-backs relacionados con fraude

Evitar, si es posible, entrega mercancía o servicio

Buscar en bb.dd. otras operaciones mismo cliente, tarjeta, IP, usuario registrado, ...

Activar listas negras

Hacer devolución si es posibleContactar cliente para “despejar

dudas”Siempre contestar al banco emisor

con el máximo información disponible

• En on-line, en el momento de realizar el pago

• Supervisión manual inmediatamente después de realizar el pago

• En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Click&SellSoluciones eCommerce

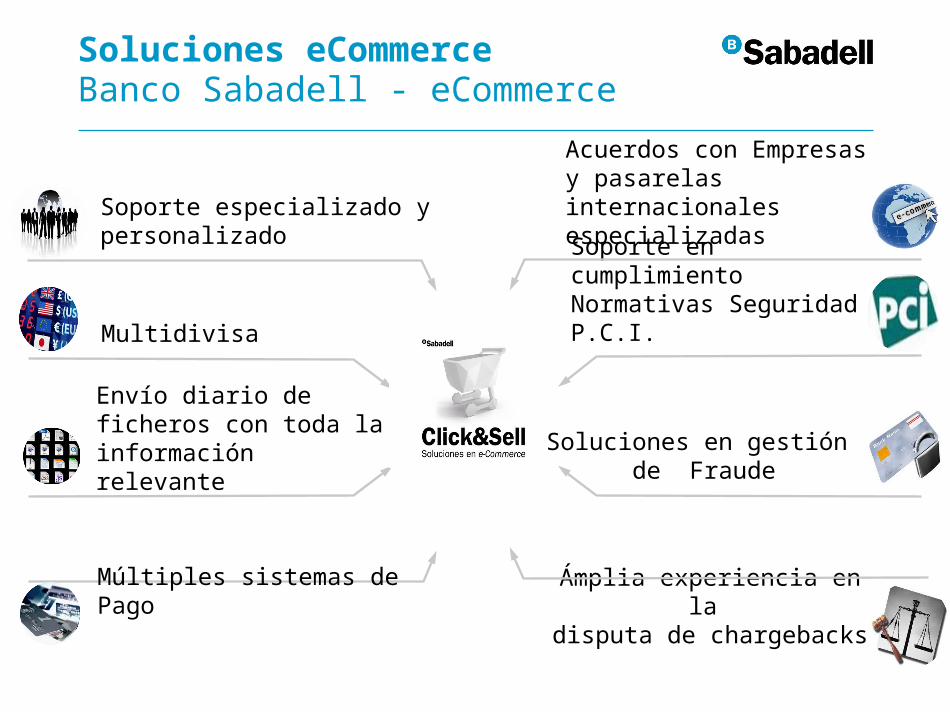

Soluciones eCommerceBanco Sabadell - eCommerce

Soporte en cumplimiento Normativas Seguridad P.C.I.

Envío diario de ficheros con toda la información relevante

Multidivisa

Ámplia experiencia en la disputa de chargebacks

Múltiples sistemas de Pago

Acuerdos con Empresas y pasarelas internacionales especializadas

Soporte especializado y personalizado

Soluciones en gestión de Fraude

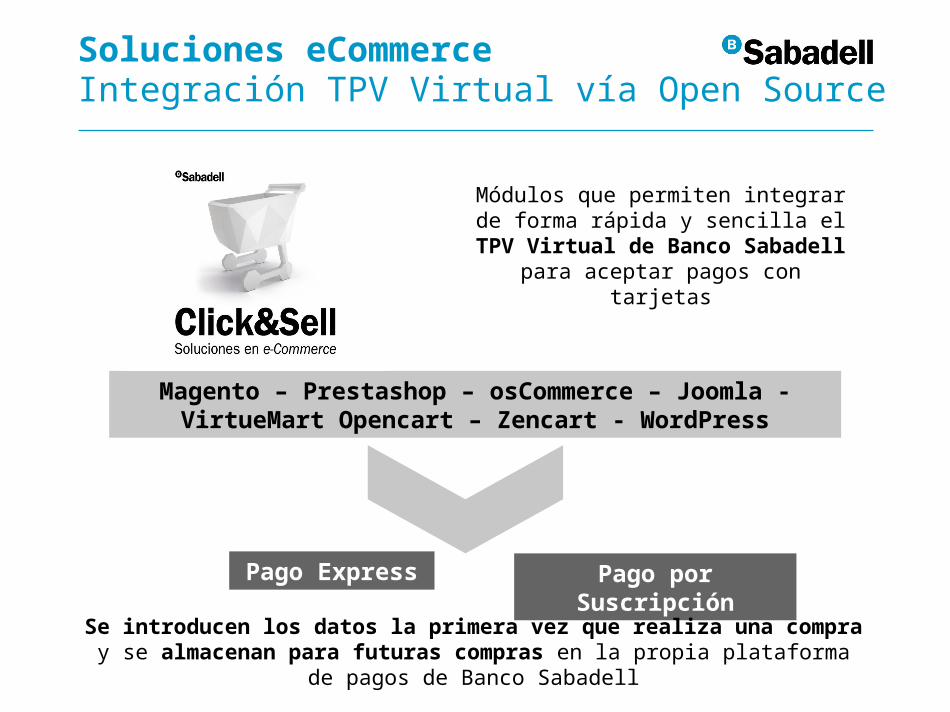

Soluciones eCommerceIntegración TPV Virtual vía Open Source

Módulos que permiten integrar de forma rápida y sencilla el TPV Virtual

de Banco Sabadell para aceptar pagos con tarjetas

Pago Express Pago por Suscripción

Se introducen los datos la primera vez que realiza una compra y se almacenan para futuras compras en la propia plataforma de pagos de Banco

Sabadell

Magento – Prestashop – osCommerce – Joomla - VirtueMart Opencart – Zencart - WordPress

Soluciones eCommerceDiseñe su Tienda Online – Acuerdo con Acens

El cliente escoge el plan más conveniente para su negocio online sin preocuparse por el diseño, programación, campañas de marketing o logística

Soluciones eCommerceiupay!

Wallet que permite almacenar todas las tarjetas de diferentes

entidades bancarias

Compras online sencillas y seguras con su email y una

contraseña

Soluciones eCommerceBStartup

Soluciones pensadas para el desarrollo de empresas de nueva

creación con la máxima garantía de éxito

Si es un emprendedor, tenemos mucho más que ofrecerle¿Hasta dónde quiere llevar su negocio?

Soluciones eCommerceMás información… bancsabadell.com/ecommerce