La Experiencia Brasileña en Microfinanças BCOUTODACUNHA.pdf1er banco creado en el País: 1808 En...

28

La Experiencia Brasileña en Microfinanças

Transcript of La Experiencia Brasileña en Microfinanças BCOUTODACUNHA.pdf1er banco creado en el País: 1808 En...

La Experiencia Brasileñaen Microfinanças

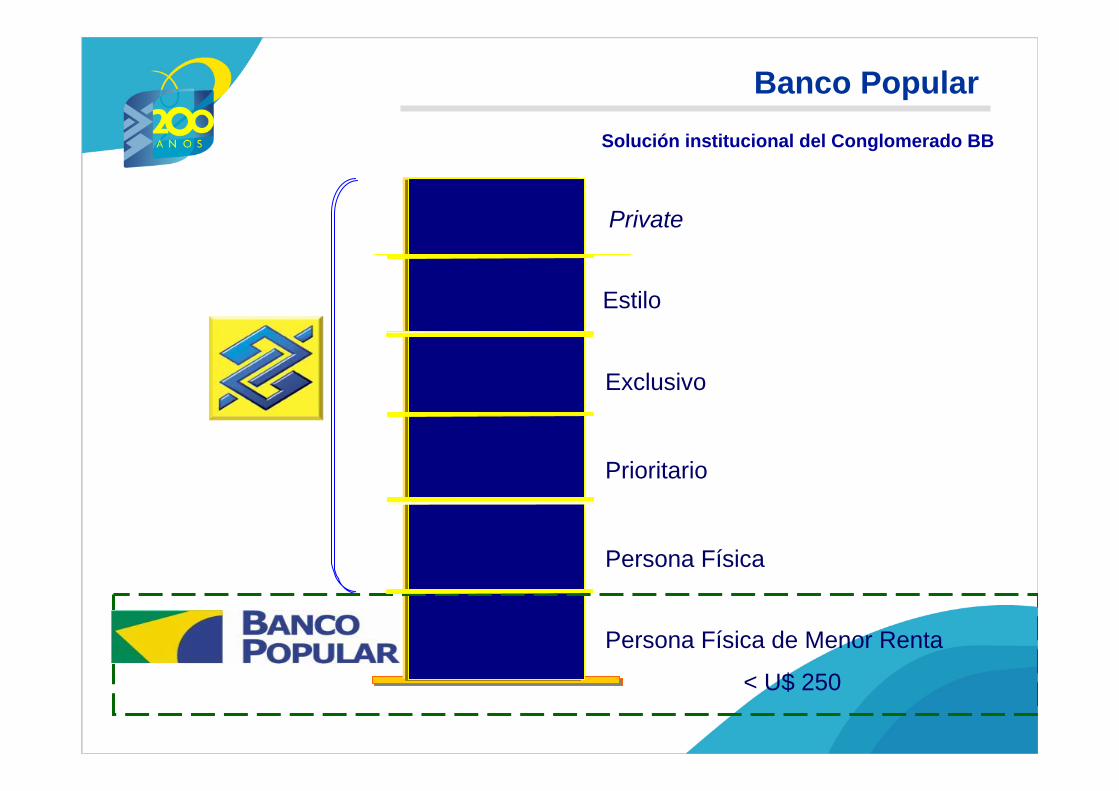

El Banco Popular

Grupo BB

Productos y Servicios

Parceria con 3º Setor

Números

Microcredito Productivo

DIREN

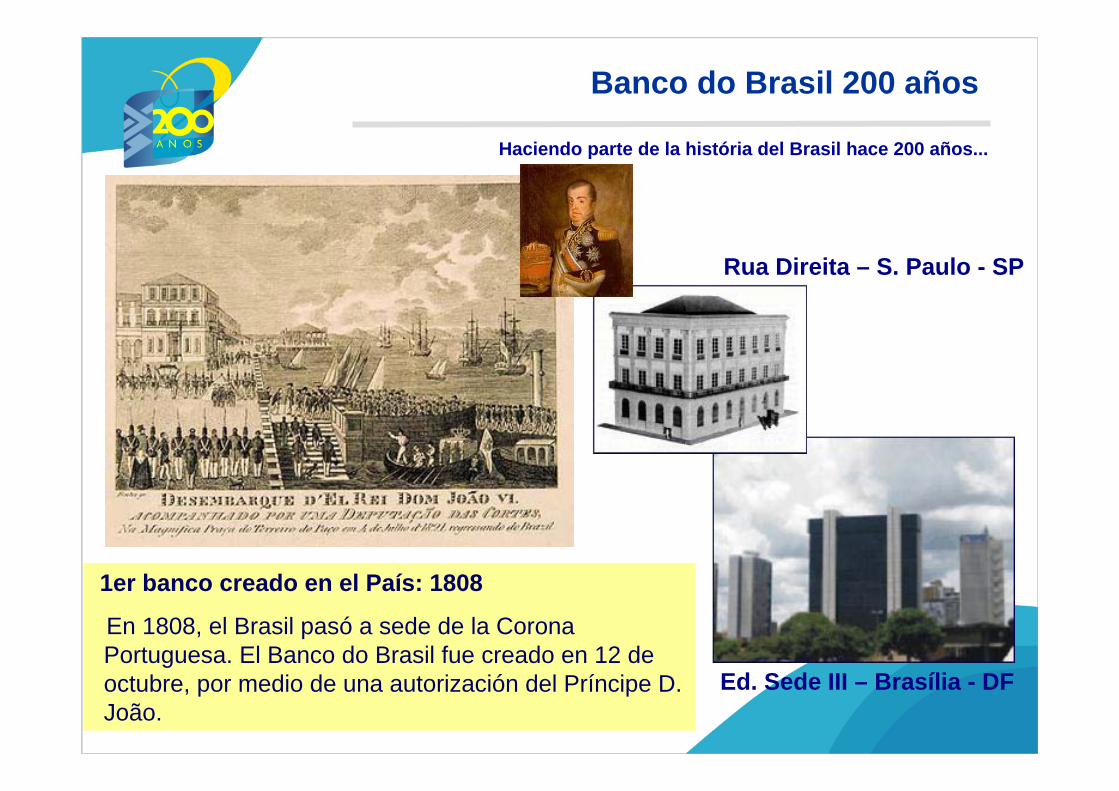

Rua Direita – S. Paulo - SP

Ed. Sede III – Brasília - DF

1er banco creado en el País: 1808

En 1808, el Brasil pasó a sede de la Corona Portuguesa. El Banco do Brasil fue creado en 12 de octubre, por medio de una autorización del Príncipe D. João.

Banco do Brasil 200 años

Haciendo parte de la história del Brasil hace 200 años...

Mayor banco do País

- 1er en activos: U$ 243,5 mil millones

- 1er en depósitos totales: U$ 174,4 mil millones

- 1er en cambio de exportación: 27,2% del mercado

- 1er de Latinoamérica en administración de recursos

de terceros: U$ 174,4 mil millones

- Mayor cartera de crédito: U$ 104 mil millones

- Mayor base de cuentacorrentistas: 26,4 millones de clientes

- Mayor red de TerminalesElectrónicos (ATM´s): 42.591

- Presencia en más de 23 países, conagencias en los principales centrosfinancieros de los Estados Unidos, Reino Unido, Japón y China...

15.324 puntos de atención

Nordeste3.856

Norte1.145

Centro-Oeste1.706 Sudeste

5.459Sur 2.876

7,6%

11,3%

25,6%

36,3%

19,1%

Red de distribución

Major del País

Estratégia del Conglomerado BB

Em dezembro de 2003 crea el Banco Popular com los seguientes fundamentos

- Administración Corporativa transparencia en los resultados- Estructura de costos apropiada operación por medio de corresponsales

bancarios- Red Complementar al BB- Educación bancaria y formación de una nueva base de clientes para el BB

“Ser el banco de los brasileños, que promueve la ciudadanía financiera, coninclusión bancária e acceso fácil al crédito, estimulando la generación de trabajo e renta para el desarrollo económico y social del País.”

Misión

Menor Renta 63 millones

Población Económica Activa 96 millones

Mercado Menor Renta

Banco Popular

< U$ 250

Solución institucional del Conglomerado BB

Private

Estilo

Exclusivo

Prioritario

Persona Física

Persona Física de Menor Renta

TecnologíaSeguridad BB

Interacción on-lineTransacción de fácil procesamientoCondiciones de pago validadas por el BBCriptografía BBAutorización en los moldes del TAAUso de Tecnología Web

- Los sistemas del Banco Popular fuerondesarrollados em la misma plataforma tecnológica del Banco do Brasil y están instalados en la UnidadCentral de Tecnología BB

Red Atención

Ofrece servicios e productos a la población de menor renta

- Actua solamente por mediode corresponsales

- Red de atención formadapor establecimientos comerciales

Red de AtenciónPor todo el País

Acceso al sistema financiero de forma

sencilla

Atención incluso en localidades

no asistidas por los bancos tradicionales

Puntos instalados próximos al local de

trabajo/morada

Flexibilidad em el horario de atención

Ventajas a los Corresponsales

Oportunidades de nuevos negocios

Aumento de ingresos

Aumento del mercado

Mejoramiento de la estructura de atención

Fidelidad del cliente

Diferencial frente ala competencia

Productos y Servicios

Específicos a la población menor renta

Pago de diversos servicios

Seguro de Vida Popular

Pago de jubilación y pensión - INSS

Microcrédito: consumo y empreendedor

Cuenta Popular

Tarjeta de Débito Visa Electron

compartir atención

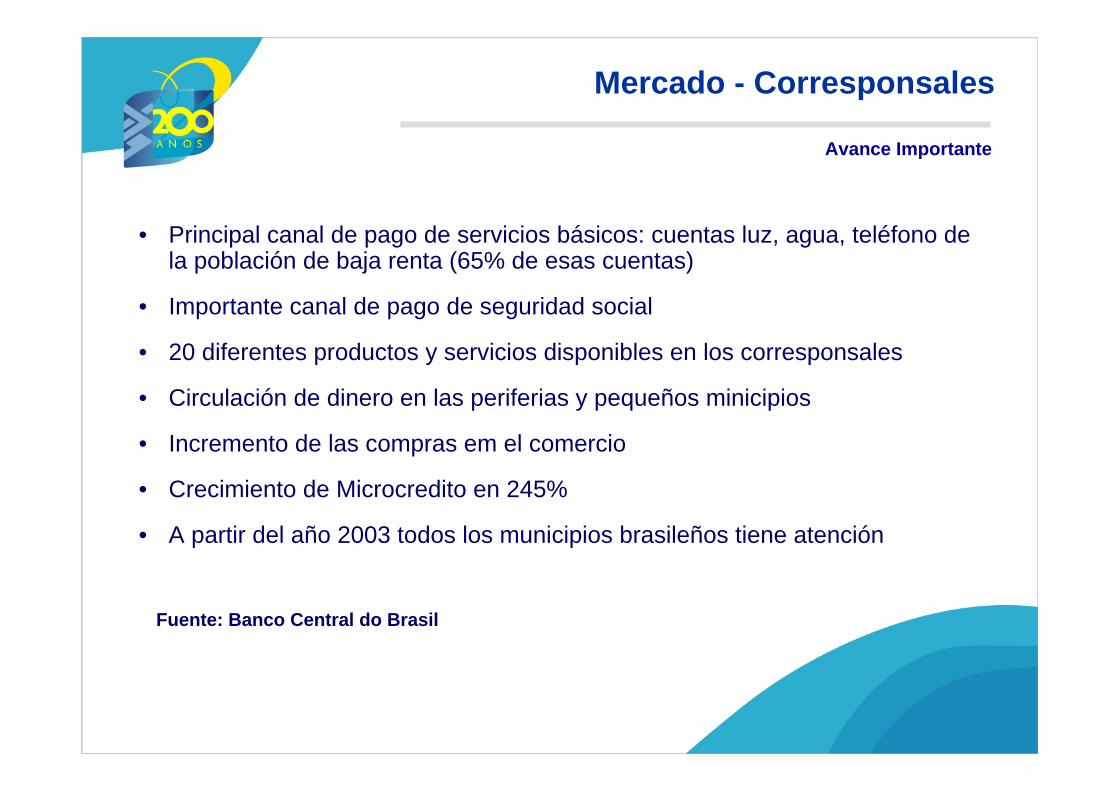

Mercado - Corresponsales

Avance Importante

• Principal canal de pago de servicios básicos: cuentas luz, agua, teléfono de la población de baja renta (65% de esas cuentas)

• Importante canal de pago de seguridad social

• 20 diferentes productos y servicios disponibles en los corresponsales

• Circulación de dinero en las periferias y pequeños minicipios

• Incremento de las compras em el comercio

• Crecimiento de Microcredito en 245%

• A partir del año 2003 todos los municipios brasileños tiene atención

Fuente: Banco Central do Brasil

2.724

1.353

1.417.663

3,33 millones

U$ 258,3 millones

U$ 75,00

903,71 mil

Números Principales

Red de Atención

Municipios con atención

Clientes

Operaciónes de Crédito Realizadas

Montante de Recursos Emprestados

Promédio de Préstamos

Pago de jubilación del INSS

Posisión en 31.05.08

Amicred

Estrategia del Banco Popular

Parceria com las IMF

• Capacitación de los Gerentes y Agentes

de Crédito

• Planeamiento Estratégico de las Entidades

• Indicación de IMF

Bancos Comunitarios

Comunidad Quilombola en Alcântara (MA)

Comunidad Palmeira – Fortaleza (CE)

Palmas - Moneda Social de Fortaleza (CE)Guará - Moneda Social de Alcântara (MA)

Cooperativas de Credito en Brasil

Asociación con Sistema ANCOSOL

- 1.412 Cooperativas de Credito

- 186 Cooperativas de Credito de Baja Renta

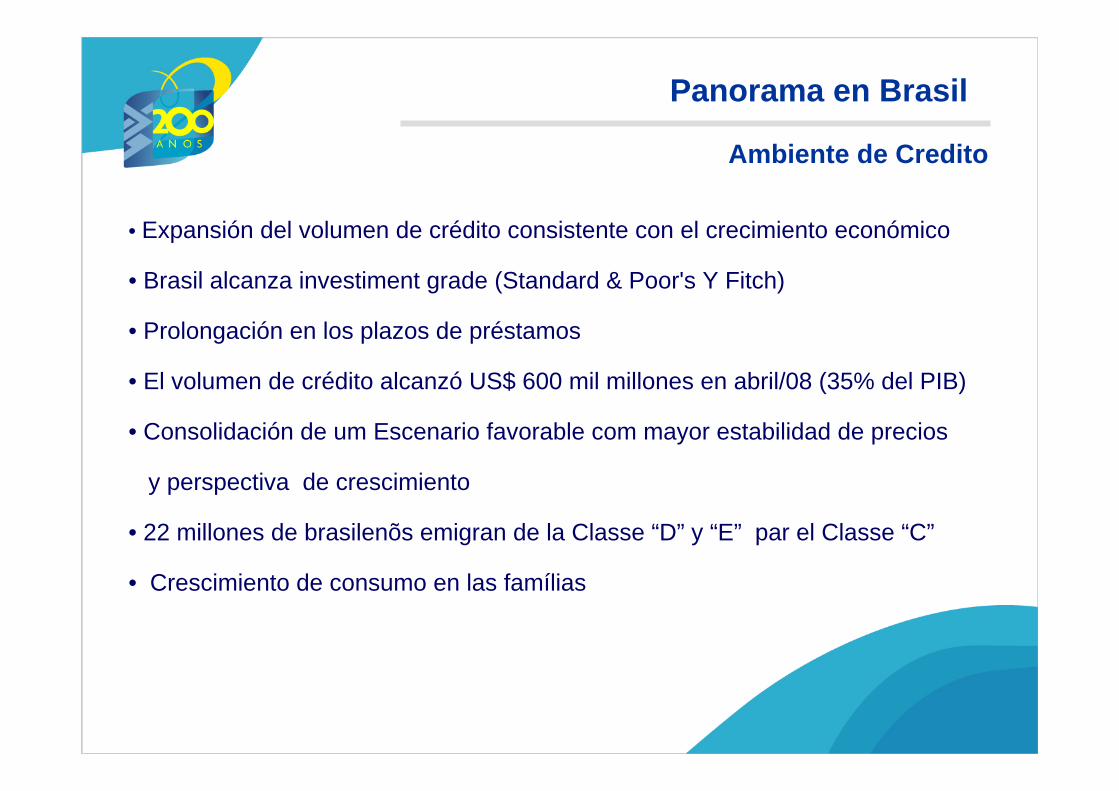

Panorama en Brasil

Ambiente de Credito

• Expansión del volumen de crédito consistente con el crecimiento económico

• Brasil alcanza investiment grade (Standard & Poor's Y Fitch)

• Prolongación en los plazos de préstamos

• El volumen de crédito alcanzó US$ 600 mil millones en abril/08 (35% del PIB)

• Consolidación de um Escenario favorable com mayor estabilidad de precios

y perspectiva de crescimiento

• 22 millones de brasilenõs emigran de la Classe “D” y “E” par el Classe “C”

• Crescimiento de consumo en las famílias

Nueva Estrategia del BB

Constituición de la Directoria Menor Renta

Directoria Menor Renda (DIREN)• Desarrollo Regional Sustentable

– Estrategia de Negocio que visa impulsar el desarrollo

• Corresponsales del Banco do Brasil

– Red de Corresponsales Transacionais

• Banco Popular del Brasil

– Productos e Servicios para 1,4 millones de clientes

“Responsable por administrar 10 Millones de cuentacorrentistas”

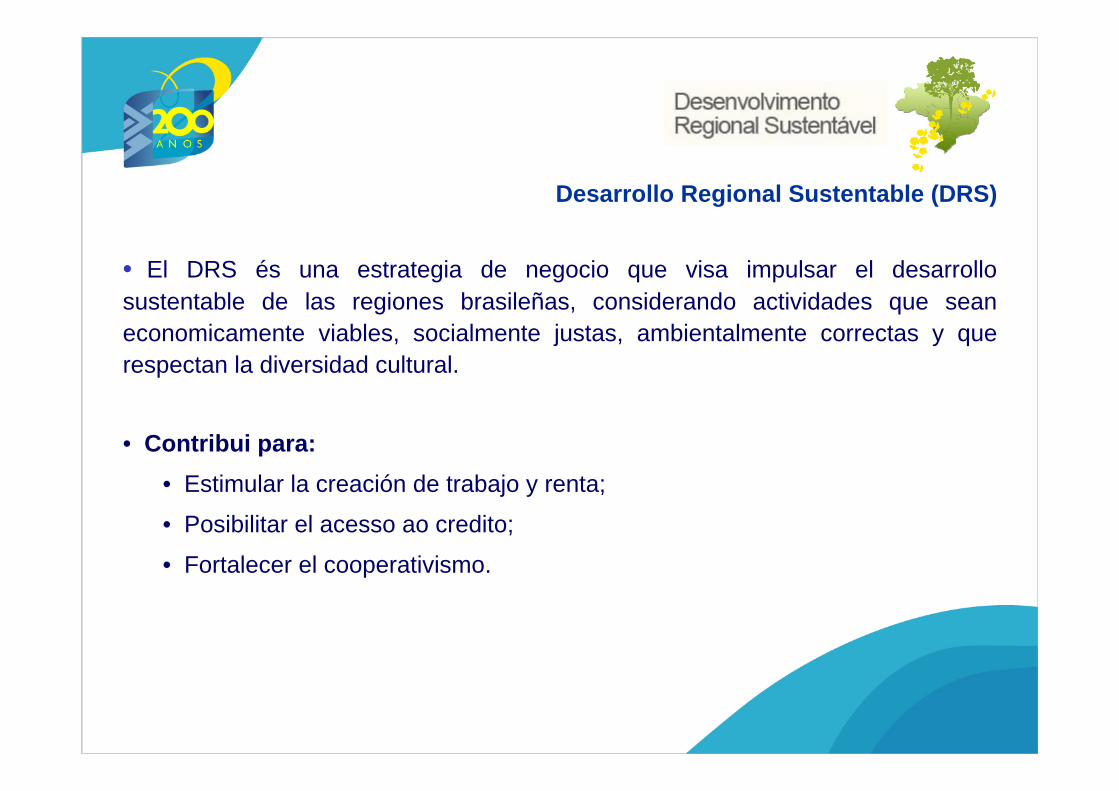

• El DRS és una estrategia de negocio que visa impulsar el desarrollosustentable de las regiones brasileñas, considerando actividades que seaneconomicamente viables, socialmente justas, ambientalmente correctas y querespectan la diversidad cultural.

• Contribui para:• Estimular la creación de trabajo y renta;

• Posibilitar el acesso ao credito;

• Fortalecer el cooperativismo.

Desarrollo Regional Sustentable (DRS)

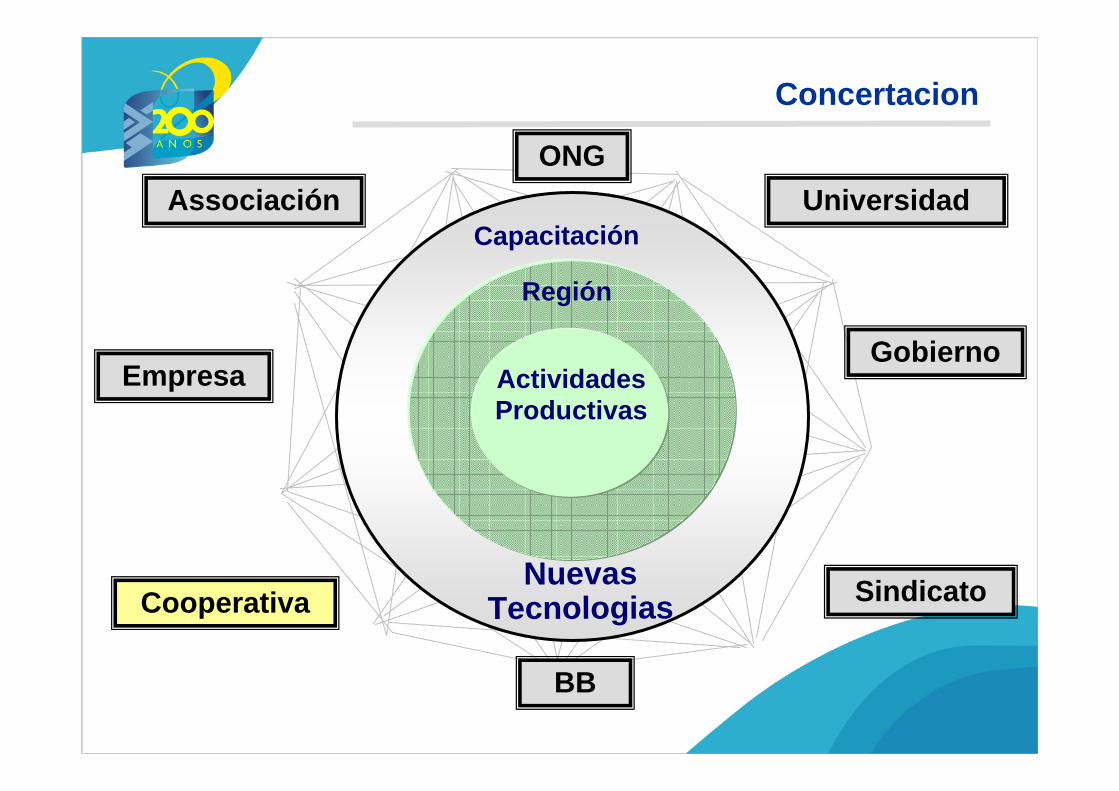

Empresa

Cooperativa Sindicato

Associación Universidad

Gobierno

BB

Región

ActividadesProductivas

Capacitación

Nuevas Tecnologias

ONG

Concertacion

5.438 Plan de Negocios DRS

812.367 familias beneficiadas

4.618 municipios

U$ 2,15 mil millones de creditos BB programados

Resultados

Floricultura em Pilões (PB)

Cooperativa de los Floricultores del Estado de la Paraíba - Cofep60 familias beneficiadas, en 03 municípios (Areia, Pilões e Solânea)Partenaire: Embrapa, UFPB, Sebrae, Prefeitura de Pilões, FBB, Gov. ParaíbaVolumen de Credito: U$ 120 mil

Tilápias en Ceará Mirim (RN)

Bovino Cultura del Leche

Buíque (PE)

1.500 familias, em los municípios de Buíque, Tupanatinga, Pedra, Venturosa, Ibimirim, Caetés y CapoeirasVolumen de Credito: U$ 20,4 milhões Partenaire: Prefeituras, MDA, Embrapa Gado de Leite, FIEPE, IPA, Bom Leite, NUTRIR, AMDRI - Agência Municipal de Desenvolvimento Rural Integrado de Buíque

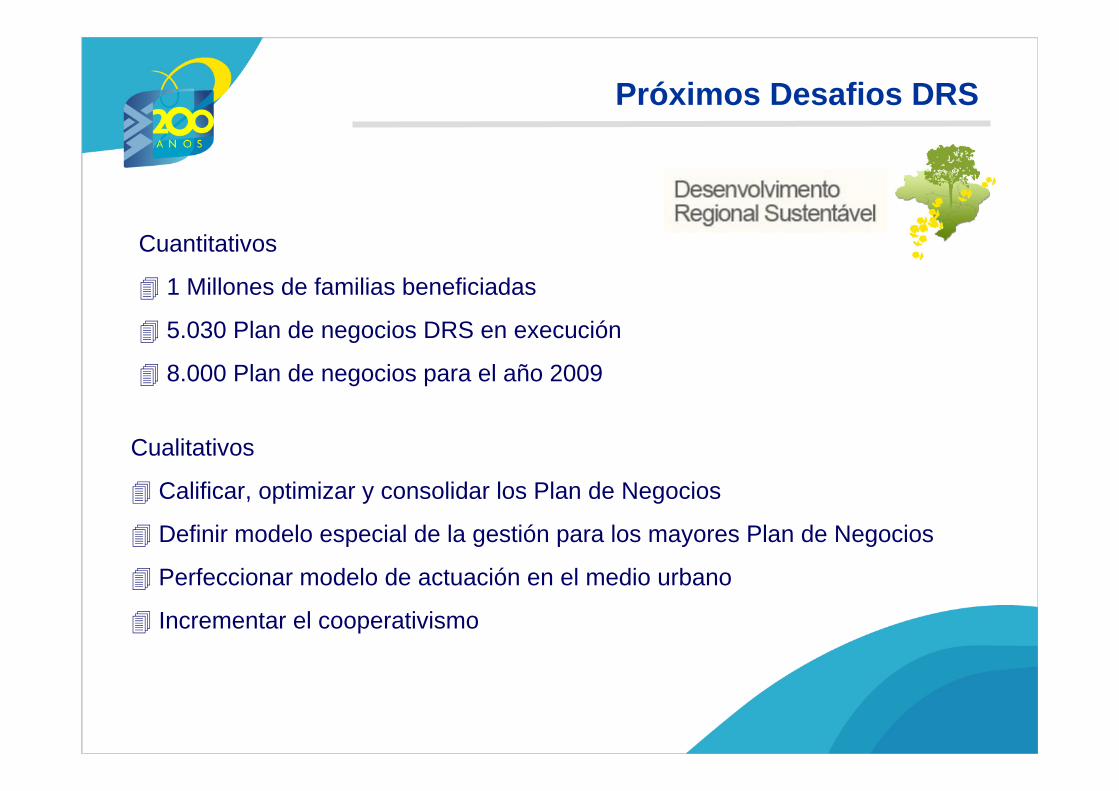

Próximos Desafios DRS

Cuantitativos

1 Millones de familias beneficiadas

5.030 Plan de negocios DRS en execución

8.000 Plan de negocios para el año 2009

Cualitativos

Calificar, optimizar y consolidar los Plan de Negocios

Definir modelo especial de la gestión para los mayores Plan de Negocios

Perfeccionar modelo de actuación en el medio urbano

Incrementar el cooperativismo

Conclusiones

- Los retos de la inclusión bancaria em América Latina son múltiples e involucran

las acciones y decisiones de bancos, gobiernos, empresas y familias.- Mantener los avances de la bancarización requiere mantener la estabilidad político financeira. Esto a su vez implica estabilidad macroeconómica y dinamismo bancario para enfrentar las presiones competitivas.

- Aunque hay uma serie de obstáculos a la expansión del microcrédito em la región, la intensidad varía significativamente entre países. En Brasil destacan los obstáculos de carácter regulatorio y institucional.

- El microcrédito es um componente esencial a la bancarización y la generación de empleo y renta, universalizar e acceso es un desafio de todas las instituciones

- Las asociaciones com las IMF, principalmente las cooperativas de crédito, sonfundamentales para la expansión de la red de atención y para el crescimiento de la microfinanzas en América Latina.