La Economía y la Política Monetaria en 2014 - … · La pérdida de dinamismo que registró la...

28

La Economía y la Política Monetaria en 2014 Enero 10, 2014 Seminario de Perspectivas Económicas, ITAM. 1

Transcript of La Economía y la Política Monetaria en 2014 - … · La pérdida de dinamismo que registró la...

La Economía y la Política Monetaria en 2014

Enero 10, 2014

Seminario de Perspectivas Económicas, ITAM.

1

2

Índice

Evolución de la Economía Mexicana en 2013

2

Perspectivas para 2014 3

Consideraciones Finales 4

La Economía y la Política Monetaria en 2014

Retos Enfrentados en 2013 1

3

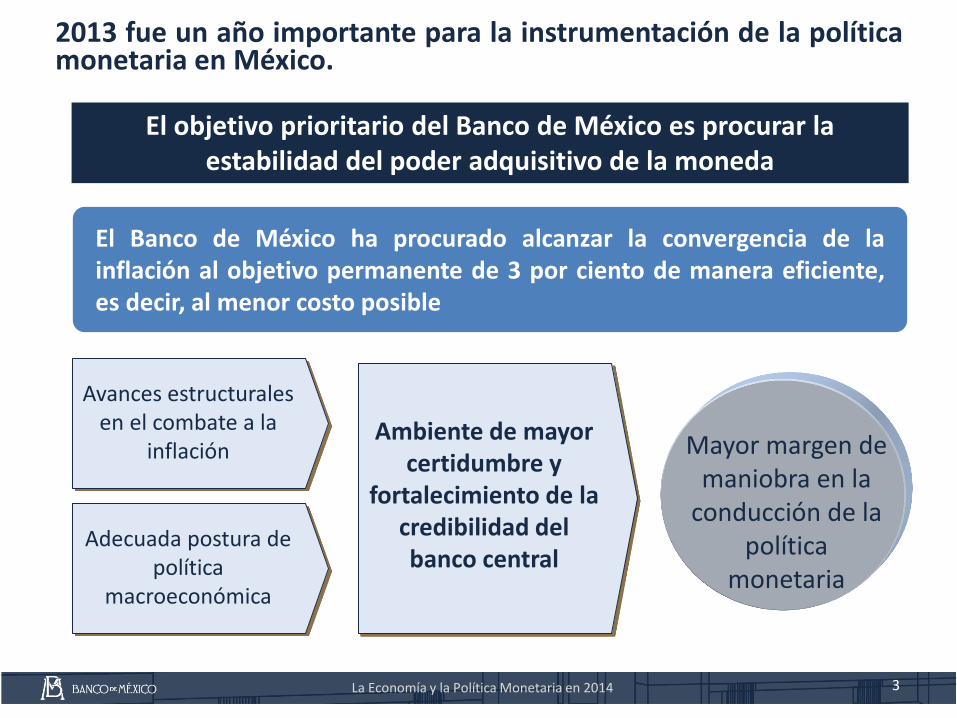

2013 fue un año importante para la instrumentación de la política monetaria en México.

La Economía y la Política Monetaria en 2014

El objetivo prioritario del Banco de México es procurar la estabilidad del poder adquisitivo de la moneda

El Banco de México ha procurado alcanzar la convergencia de la inflación al objetivo permanente de 3 por ciento de manera eficiente, es decir, al menor costo posible

Avances estructurales en el combate a la

inflación

Adecuada postura de política

macroeconómica

Ambiente de mayor certidumbre y

fortalecimiento de la credibilidad del banco central

Mayor margen de maniobra en la

conducción de la política

monetaria

4

Conducción de la Política Monetaria en 2013

La Economía y la Política Monetaria en 2014

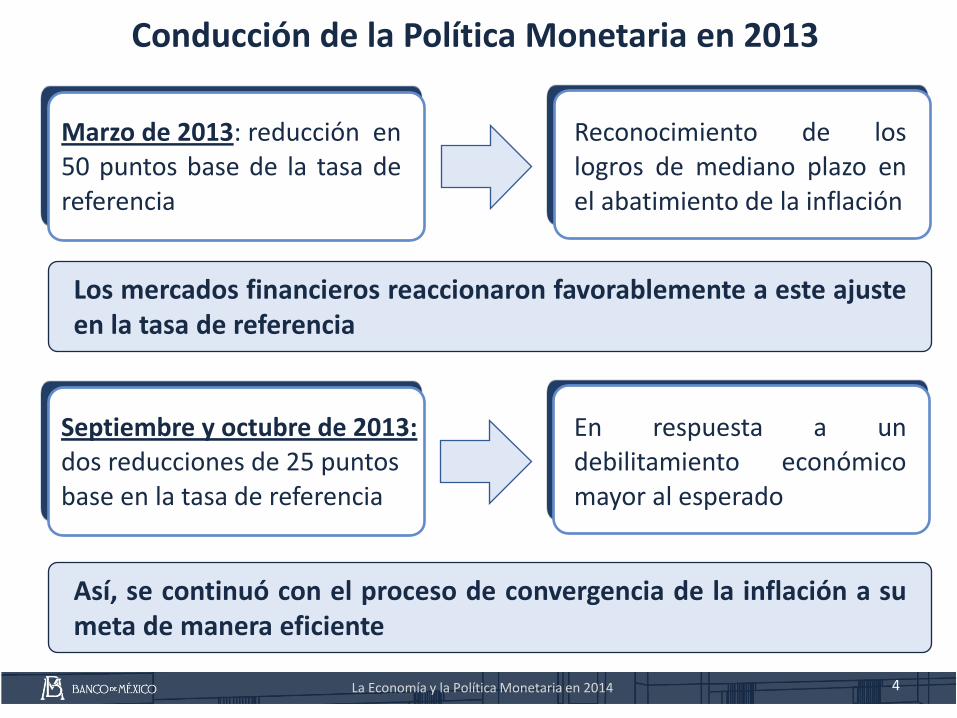

Marzo de 2013: reducción en 50 puntos base de la tasa de referencia

Reconocimiento de los logros de mediano plazo en el abatimiento de la inflación

Septiembre y octubre de 2013: dos reducciones de 25 puntos base en la tasa de referencia

En respuesta a un debilitamiento económico mayor al esperado

Los mercados financieros reaccionaron favorablemente a este ajuste en la tasa de referencia

Así, se continuó con el proceso de convergencia de la inflación a su meta de manera eficiente

5

La política monetaria en México cuenta ahora con mayores grados de libertad para aplicar una política contracíclica, sin comprometer el proceso de convergencia de la inflación hacia el objetivo.

3

4

5

6

7

8

9

10

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día.

Fuente: Banco de México.

Tasa de Interés Interbancaria a 1 día 1/

%

La Economía y la Política Monetaria en 2014

6 La Economía y la Política Monetaria en 2014

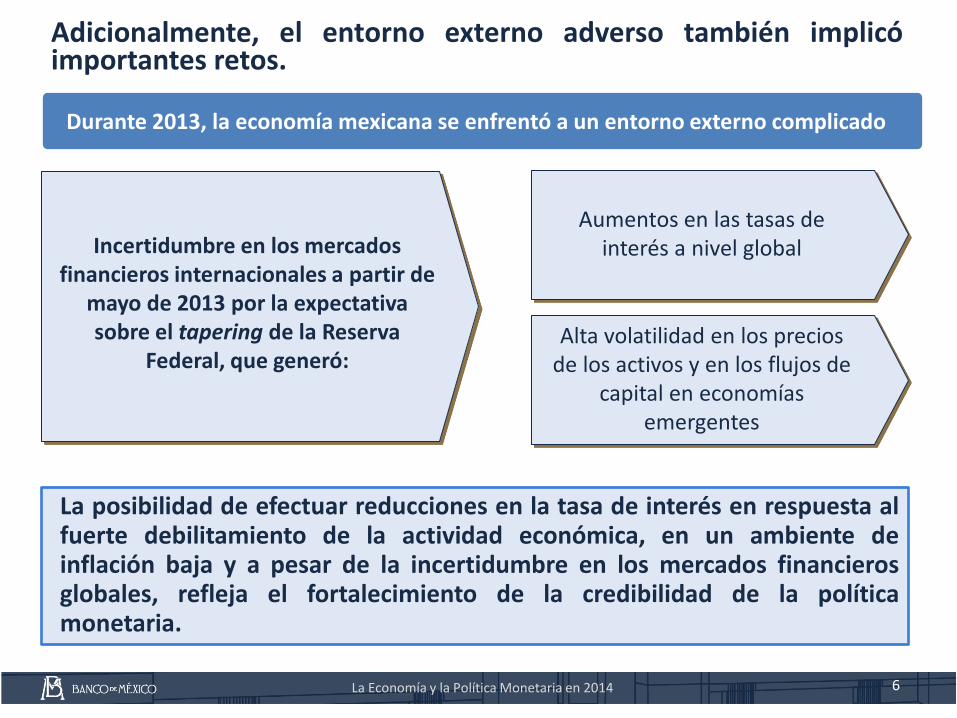

Adicionalmente, el entorno externo adverso también implicó importantes retos.

Durante 2013, la economía mexicana se enfrentó a un entorno externo complicado

Aumentos en las tasas de interés a nivel global

Alta volatilidad en los precios de los activos y en los flujos de

capital en economías emergentes

Incertidumbre en los mercados financieros internacionales a partir de

mayo de 2013 por la expectativa sobre el tapering de la Reserva

Federal, que generó:

La posibilidad de efectuar reducciones en la tasa de interés en respuesta al fuerte debilitamiento de la actividad económica, en un ambiente de inflación baja y a pesar de la incertidumbre en los mercados financieros globales, refleja el fortalecimiento de la credibilidad de la política monetaria.

7

Índice

Evolución de la Economía Mexicana en 2013

2

La Economía y la Política Monetaria en 2014

Mercados Financieros 2.1

Actividad Económica 2.2

Inflación 2.3

Perspectivas para 2014 3

Consideraciones Finales 4

Retos Enfrentados en 2013 1

8

La Reserva Federal anunció que podría comenzar a reducir el ritmo de sus compras de activos, lo que generó volatilidad en los mercados financieros internacionales y aumentos en las tasas de interés de largo plazo.

Estados Unidos

Fuente: Departamento del Tesoro de los Estados Unidos.

Tasas de Interés de Valores Gubernamentales

%

La Economía y la Política Monetaria en 2014

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene-13 mar-13 may-13 jul-13 sep-13 nov-13 ene-14

1 día 6 meses

5 años

10 años

1 año

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

ene-13 mar-13 may-13 jul-13 sep-13 nov-13 ene-14

1 año

10 años

1 día

6 meses

5 años

México

Fuente: Banco de México y Proveedor Integral de Precios (PiP).

9

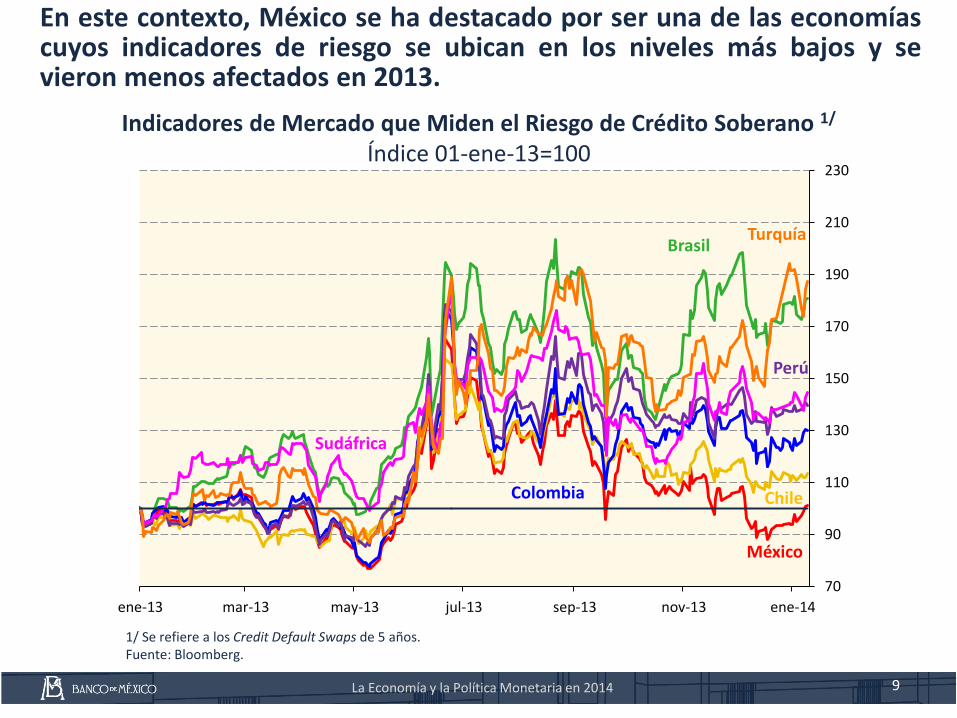

Indicadores de Mercado que Miden el Riesgo de Crédito Soberano 1/

Índice 01-ene-13=100

1/ Se refiere a los Credit Default Swaps de 5 años. Fuente: Bloomberg.

En este contexto, México se ha destacado por ser una de las economías cuyos indicadores de riesgo se ubican en los niveles más bajos y se vieron menos afectados en 2013.

70

90

110

130

150

170

190

210

230

ene-13 mar-13 may-13 jul-13 sep-13 nov-13 ene-14

México

Chile

Turquía

Sudáfrica

Perú

Brasil

Colombia

La Economía y la Política Monetaria en 2014

La Economía y la Política Monetaria en 2014 10

92

96

100

104

108

112

116

120

ene-13 mar-13 may-13 jul-13 sep-13 nov-13 ene-14

Tipo de Cambio con Respecto al Dólar Índice 1-ene-2013 = 100

Fuente: Bloomberg.

Brasil

México

Polonia

República Checa

Corea

Chile Colombia Perú

Depreciación

El tipo de cambio cerró 2013 en niveles similares a los registrados a principios de dicho año y se depreció menos que otras monedas de economías emergentes.

11

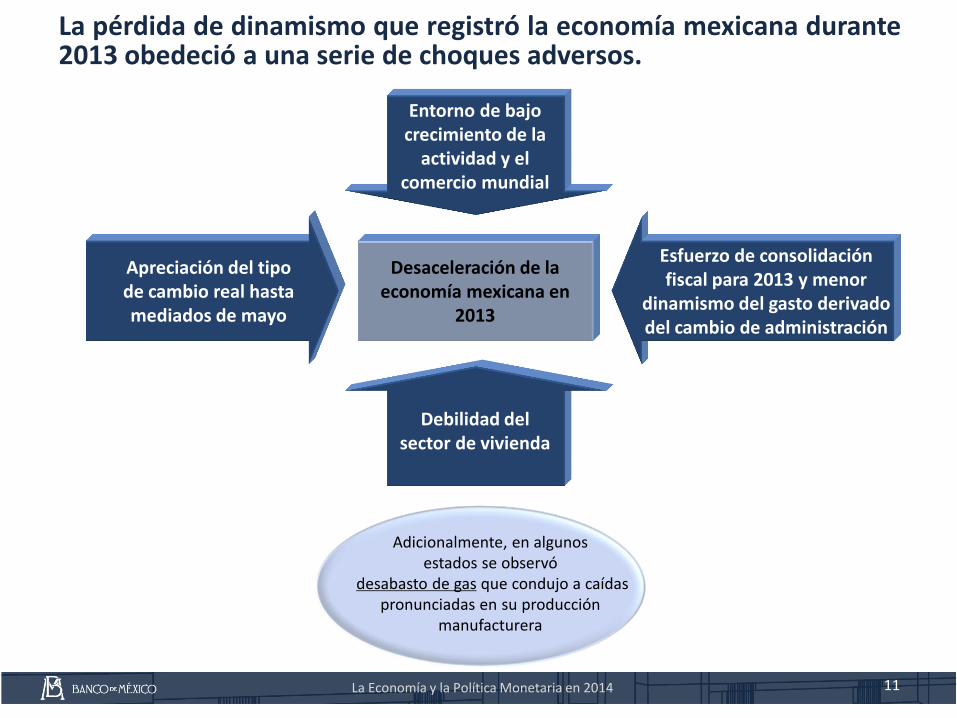

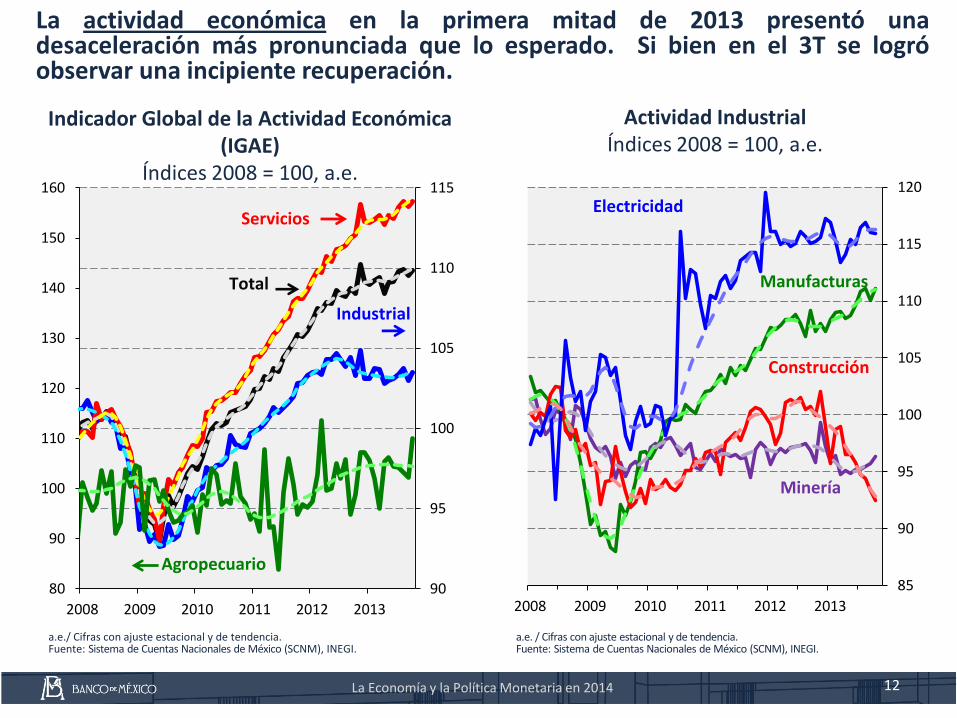

La pérdida de dinamismo que registró la economía mexicana durante 2013 obedeció a una serie de choques adversos.

Entorno de bajo crecimiento de la

actividad y el comercio mundial

Apreciación del tipo de cambio real hasta mediados de mayo

Desaceleración de la economía mexicana en

2013

Debilidad del sector de vivienda

Esfuerzo de consolidación fiscal para 2013 y menor

dinamismo del gasto derivado del cambio de administración

Adicionalmente, en algunos estados se observó

desabasto de gas que condujo a caídas pronunciadas en su producción

manufacturera

La Economía y la Política Monetaria en 2014

La Economía y la Política Monetaria en 2014 12

Indicador Global de la Actividad Económica (IGAE)

Índices 2008 = 100, a.e.

85

90

95

100

105

110

115

120

2008 2009 2010 2011 2012 2013

Electricidad

Construcción

Manufacturas

Minería

Actividad Industrial Índices 2008 = 100, a.e.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a.e. / Cifras con ajuste estacional y de tendencia. Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

La actividad económica en la primera mitad de 2013 presentó una desaceleración más pronunciada que lo esperado. Si bien en el 3T se logró observar una incipiente recuperación.

80

90

100

110

120

130

140

150

160

90

95

100

105

110

115

2008 2009 2010 2011 2012 2013

Agropecuario

Industrial

Total

Servicios

13

70

85

100

115

130

145

160

175

190

2007 2008 2009 2010 2011 2012 2013

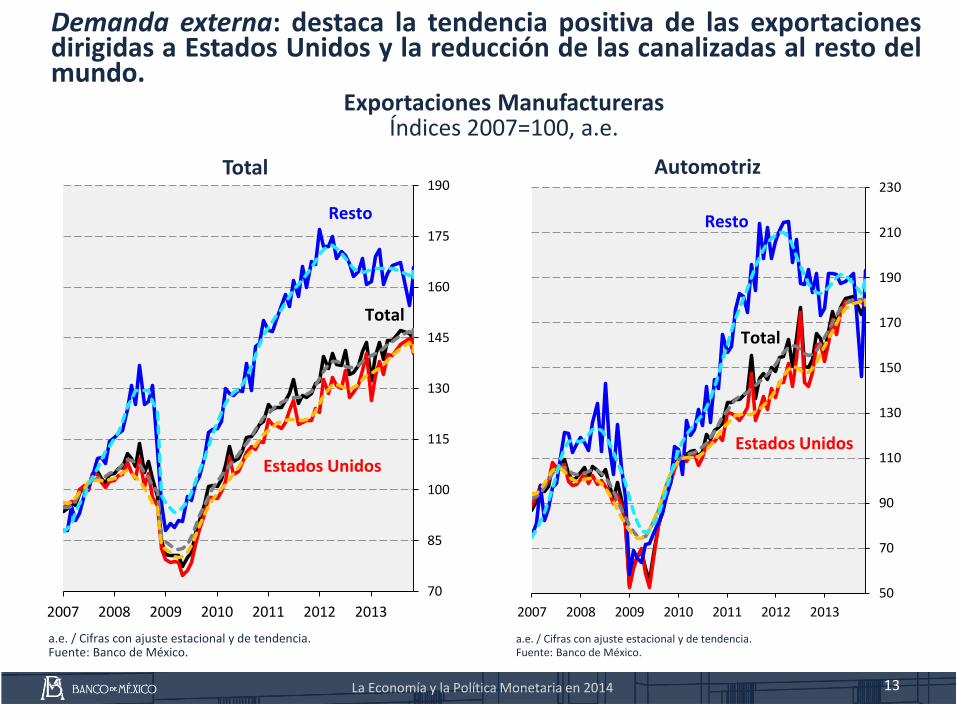

Total

Estados Unidos

Resto

Exportaciones Manufactureras Índices 2007=100, a.e.

50

70

90

110

130

150

170

190

210

230

2007 2008 2009 2010 2011 2012 2013

Total

Estados Unidos

Resto

Total

a.e. / Cifras con ajuste estacional y de tendencia. Fuente: Banco de México.

a.e. / Cifras con ajuste estacional y de tendencia. Fuente: Banco de México.

La Economía y la Política Monetaria en 2014

Demanda externa: destaca la tendencia positiva de las exportaciones dirigidas a Estados Unidos y la reducción de las canalizadas al resto del mundo.

Automotriz

14

87

92

97

102

107

112

117

2008 2009 2010 2011 2012 2013

Total

Privado

Público

80

86

92

98

104

110

116

122

2008 2009 2010 2011 2012 2013

Total

Privada

Pública

Consumo Total, Privado y Público

Índices 2008-I=100; a. e.

Inversión Total, Privada y Pública

Índices 2008-I=100; a. e.

Valor Real de la Producción en la Construcción por Sector Institucional Contratante

Índices enero 2008=100, a.e.

a.e. / Cifras con ajuste estacional. Fuente: Elaborado por Banco de México con información del Sistema de Cuentas Nacionales de México, INEGI.

a.e. / Cifras con ajuste estacional. Para el caso de la construcción pública y privada (vivienda y privada total sin vivienda) la desestacionalización fue elaborada por el Banco de México con cifras del INEGI. Fuente: Elaborado por Banco de México con datos de INEGI.

Demanda interna: mostró una importante desaceleración, reflejo tanto del menor dinamismo del gasto público, como de una caída de la inversión tanto pública como privada.

40

50

60

70

80

90

100

110

120

130

140

150

2008 2009 2010 2011 2012 2013

Total

Pública

Privada

Privada Vivienda

Privada sin Vivienda

La Economía y la Política Monetaria en 2014

La Economía y la Política Monetaria en 2014 15

40

50

60

70

80

90

100

110

120

130

2008 2009 2010 2011 2012 2013

Construcción Privada

Sin Vivienda

Vivienda Privada (Observada)

Vivienda Privada (Contrafactual 2)

Vivienda Privada (Contrafactual 1)

Valor Real de la Producción en la Construcción por Sector Institucional

Contratante Índices enero 2008=100, a.e.

Variación porcentual anual del sector vivienda y el PIB Total

a.e. / Cifras con ajuste estacional. Para el caso de la construcción pública y privada (vivienda y privada total sin vivienda) la desestacionalización fue elaborada por el Banco de México con cifras del INEGI. Fuente: Elaborado por Banco de México con datos de INEGI.

A su vez, la caída de la inversión privada refleja sobre todo la reducción en la construcción de vivienda. Este comportamiento ha influido negativamente en la trayectoria del PIB desde 2011.

Obs. Contrafactual Dif.* Obs.Contrafactual

efecto directo

Contrafactual

totalDif.*

(a) (b) (b-a) (c) (d) (e) (e-c)

2011 -2.1 2.0 4.1 4.0 4.1 4.2 0.2

2012 -8.4 0.0 8.4 3.9 4.1 4.2 0.3

2013** -16.5 0.0 16.5 1.2 1.5 1.8 0.6* La diferencia se obtiene util izando todos los decimales.

** Crecimiento de los tres primeros trimestres del año.

El contrafactual se construye suponiendo que la edificación de vivienda permanece estancada

a partir del tercer trimestre de 2010.

Obs. Contrafactual Dif.* Obs.Contrafactual

efecto directo

Contrafactual

totalDif.*

(a) (b) (b-a) (c) (d) (e) (e-c)

2011 -2.1 23.9 26.0 4.0 4.7 5.2 1.3

2012 -8.4 13.6 22.0 3.9 4.5 4.9 1.0

2013** -16.5 17.6 34.1 1.2 2.2 2.7 1.6* La diferencia se obtiene util izando todos los decimales.

** Crecimiento de los tres primeros trimestres del año.

El contrafactual se construye suponiendo que la edificación de vivienda sigue la trayectoria registrada por

la edificación distinta de vivienda según datos de la ENEC.

Vivienda PIB

Observado y contrafactual 2

Vivienda PIB

Observado y contrafactual 1

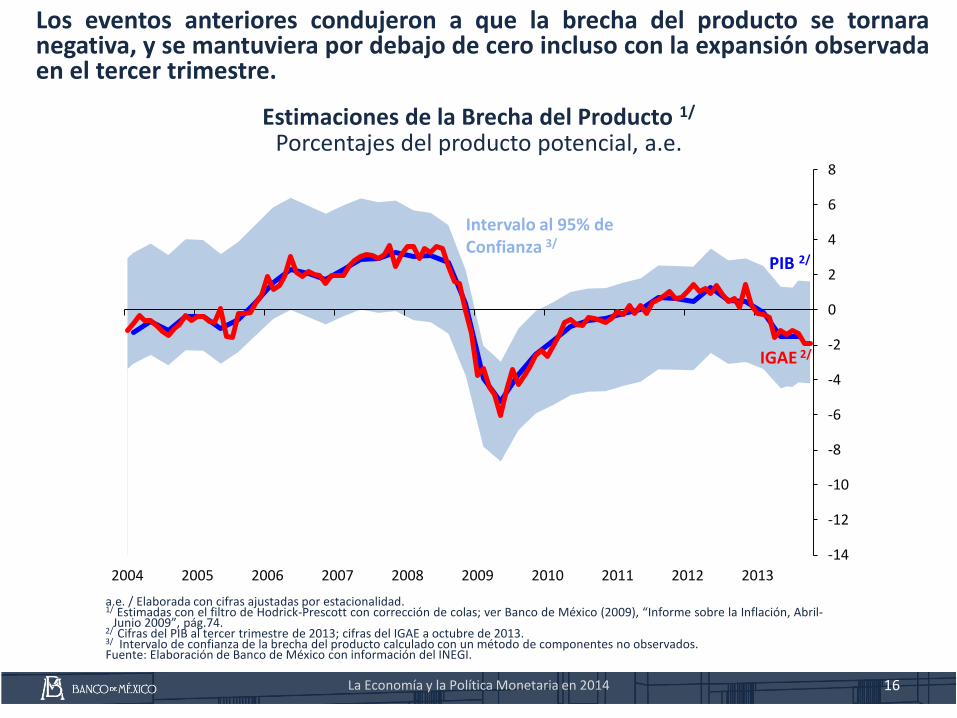

Estimaciones de la Brecha del Producto 1/

Porcentajes del producto potencial, a.e.

a.e. / Elaborada con cifras ajustadas por estacionalidad. 1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-

Junio 2009”, pág.74. 2/ Cifras del PIB al tercer trimestre de 2013; cifras del IGAE a octubre de 2013. 3/ Intervalo de confianza de la brecha del producto calculado con un método de componentes no observados. Fuente: Elaboración de Banco de México con información del INEGI.

La Economía y la Política Monetaria en 2014 16

Los eventos anteriores condujeron a que la brecha del producto se tornara negativa, y se mantuviera por debajo de cero incluso con la expansión observada en el tercer trimestre.

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PIB 2/

IGAE 2/

Intervalo al 95% de Confianza 3/

17 La Economía y la Política Monetaria en 2014

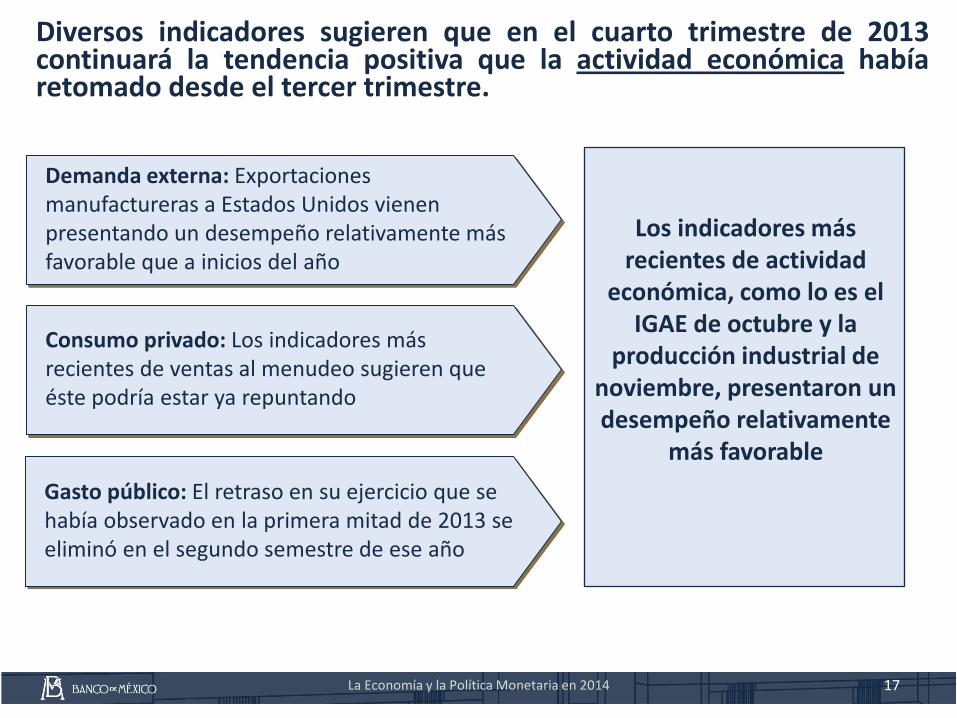

Diversos indicadores sugieren que en el cuarto trimestre de 2013 continuará la tendencia positiva que la actividad económica había retomado desde el tercer trimestre.

Demanda externa: Exportaciones manufactureras a Estados Unidos vienen presentando un desempeño relativamente más favorable que a inicios del año

Consumo privado: Los indicadores más recientes de ventas al menudeo sugieren que éste podría estar ya repuntando

Gasto público: El retraso en su ejercicio que se había observado en la primera mitad de 2013 se eliminó en el segundo semestre de ese año

Los indicadores más recientes de actividad

económica, como lo es el IGAE de octubre y la

producción industrial de noviembre, presentaron un desempeño relativamente

más favorable

18

Índice Nacional de Precios al Consumidor Variación % Anual

Fuente: Banco de México e INEGI.

1

2

3

4

5

6

7

8

9

10

11

12

13

en

e-0

6

jun

-06

no

v-0

6

abr-

07

sep

-07

feb

-08

jul-

08

dic

-08

may

-09

oct

-09

mar

-10

ago

-10

en

e-1

1

jun

-11

no

v-1

1

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

General

No Subyacente

Subyacente Intervalo de Variabilidad

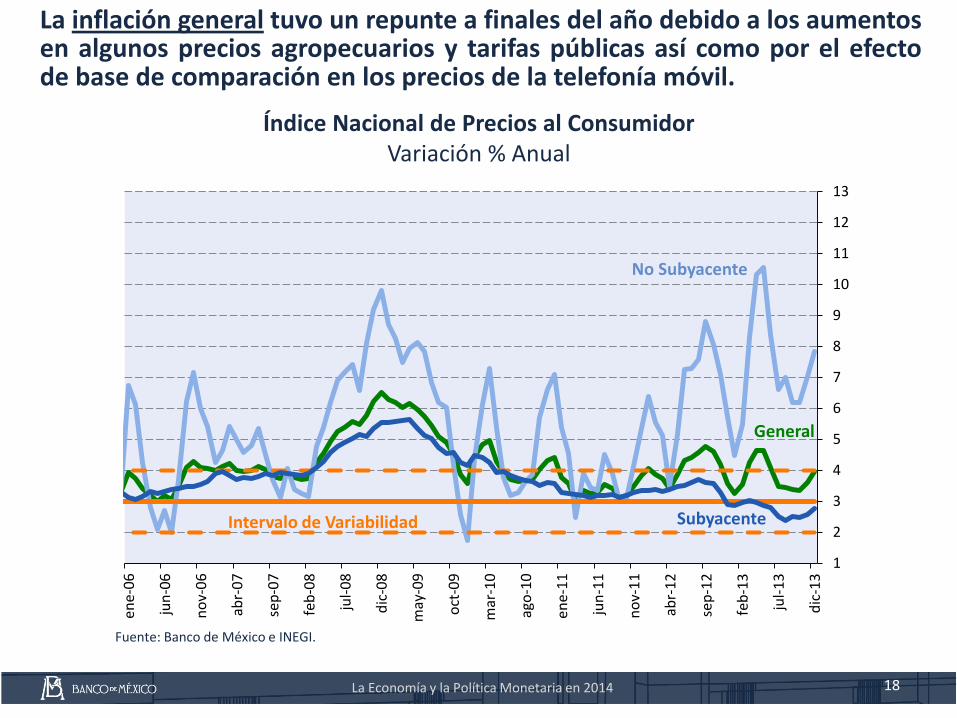

La inflación general tuvo un repunte a finales del año debido a los aumentos en algunos precios agropecuarios y tarifas públicas así como por el efecto de base de comparación en los precios de la telefonía móvil.

La Economía y la Política Monetaria en 2014

19

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

ene-

00

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

no

v-1

2

jun

-13

Subyacente

Servicios

Mercancías

Índice de Precios Subyacente

Variación % Anual

Fuente: Banco de México e INEGI.

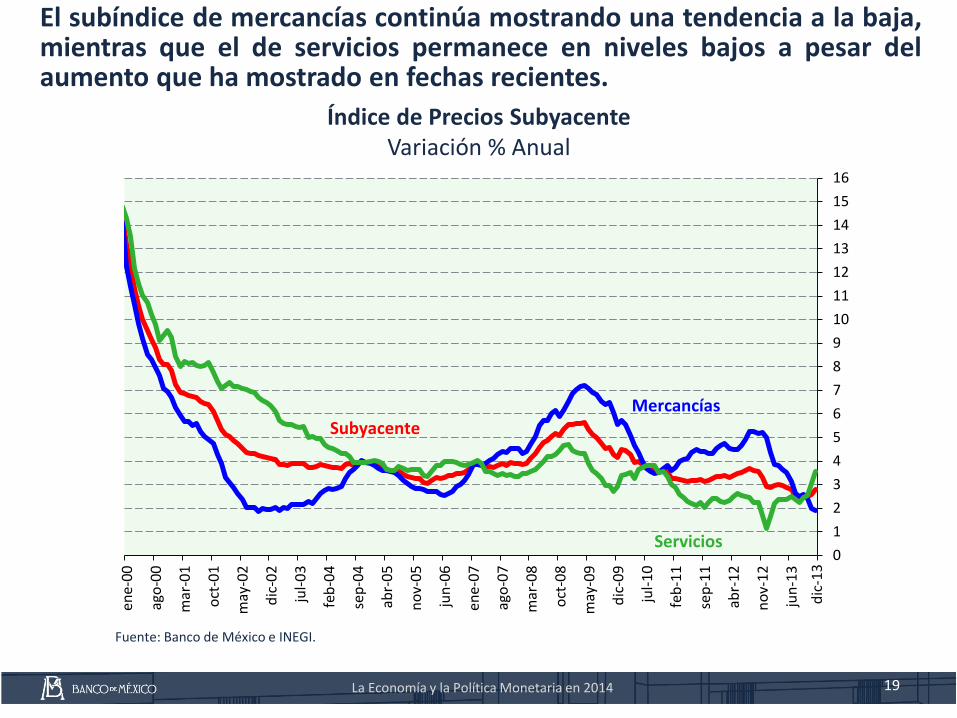

El subíndice de mercancías continúa mostrando una tendencia a la baja, mientras que el de servicios permanece en niveles bajos a pesar del aumento que ha mostrado en fechas recientes.

La Economía y la Política Monetaria en 2014

dic

-13

La Economía y la Política Monetaria en 2014 20

Índice de Precios No Subyacente

%

Fuente: Banco de México e INEGI.

-10

-5

0

5

10

15

20

ene-

00

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

no

v-1

2

jun

-13

No Subyacente

Agropecuarios Energéticos y Tarifas Autorizadas

por el Gobierno

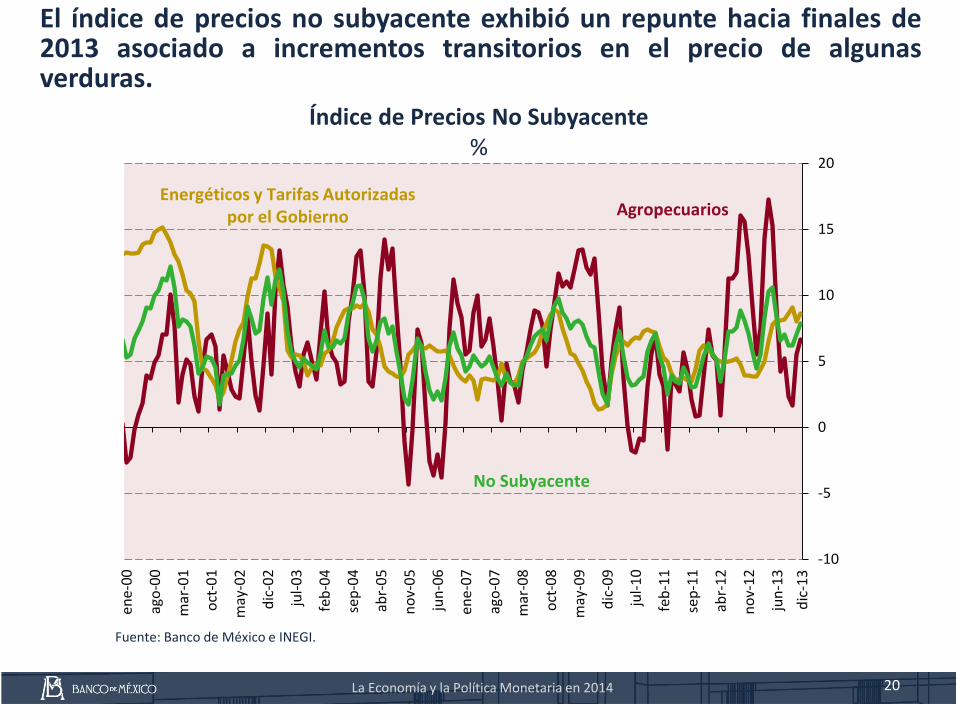

El índice de precios no subyacente exhibió un repunte hacia finales de 2013 asociado a incrementos transitorios en el precio de algunas verduras.

dic

-13

21

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2010 2011 2012 2013

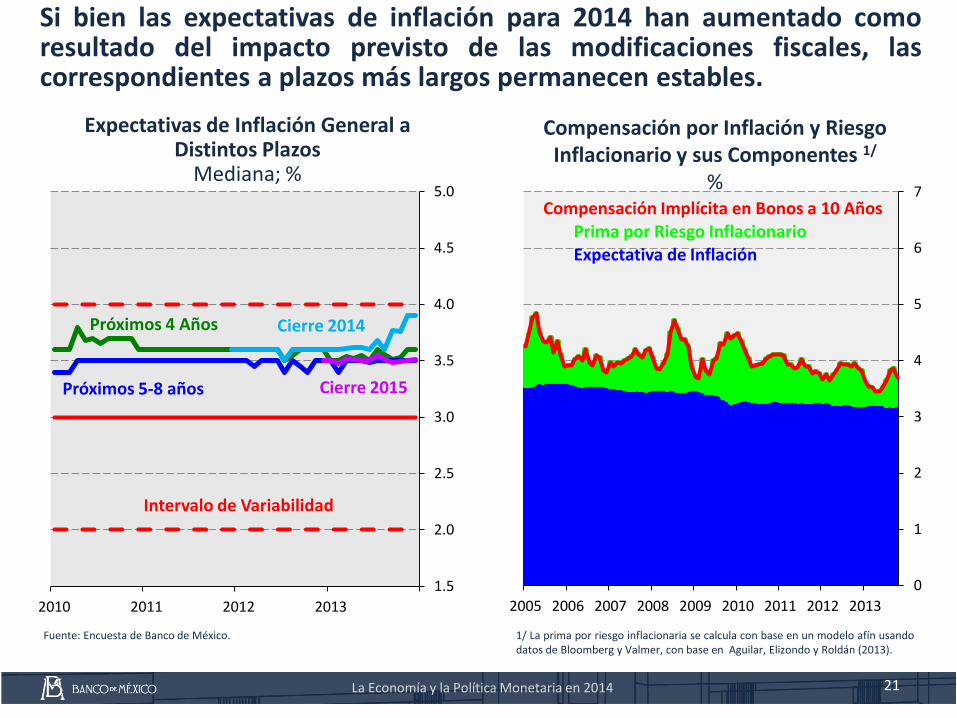

Expectativas de Inflación General a Distintos Plazos

Mediana; %

Compensación por Inflación y Riesgo Inflacionario y sus Componentes 1/

%

Fuente: Encuesta de Banco de México. 1/ La prima por riesgo inflacionaria se calcula con base en un modelo afín usando datos de Bloomberg y Valmer, con base en Aguilar, Elizondo y Roldán (2013).

Próximos 4 Años

Próximos 5-8 años

Cierre 2014

Cierre 2015

Intervalo de Variabilidad

Si bien las expectativas de inflación para 2014 han aumentado como resultado del impacto previsto de las modificaciones fiscales, las correspondientes a plazos más largos permanecen estables.

0

1

2

3

4

5

6

7

2005 2006 2007 2008 2009 2010 2011 2012 2013

Prima por Riesgo Inflacionario Expectativa de Inflación

Compensación Implícita en Bonos a 10 Años

La Economía y la Política Monetaria en 2014

22

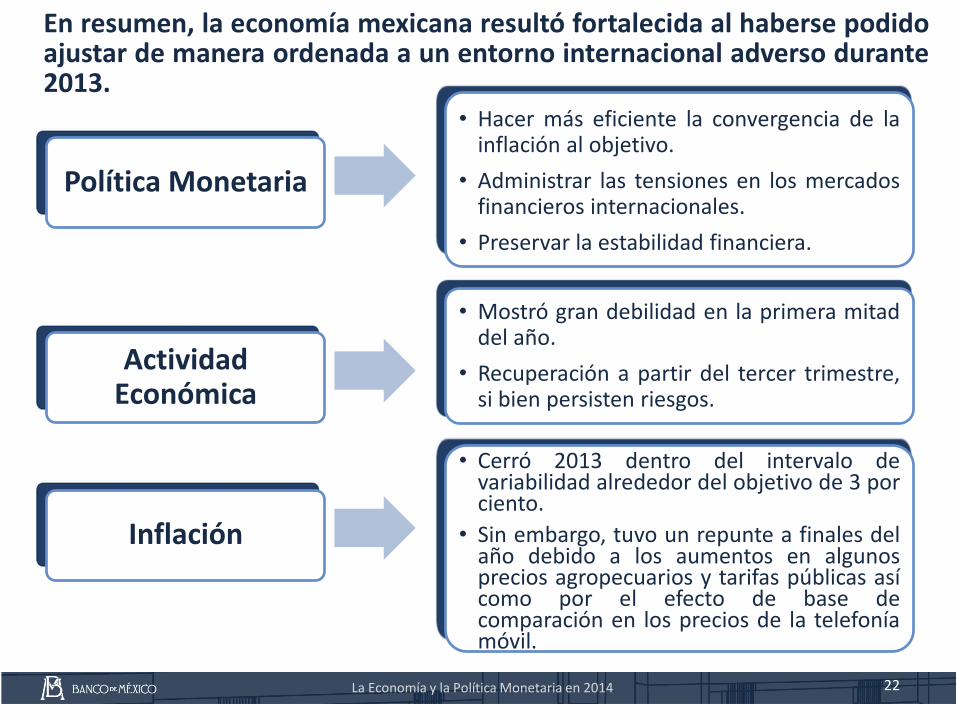

En resumen, la economía mexicana resultó fortalecida al haberse podido ajustar de manera ordenada a un entorno internacional adverso durante 2013.

Política Monetaria

• Hacer más eficiente la convergencia de la inflación al objetivo.

• Administrar las tensiones en los mercados financieros internacionales.

• Preservar la estabilidad financiera.

Inflación

• Cerró 2013 dentro del intervalo de variabilidad alrededor del objetivo de 3 por ciento.

• Sin embargo, tuvo un repunte a finales del año debido a los aumentos en algunos precios agropecuarios y tarifas públicas así como por el efecto de base de comparación en los precios de la telefonía móvil.

Actividad Económica

• Mostró gran debilidad en la primera mitad del año.

• Recuperación a partir del tercer trimestre, si bien persisten riesgos.

La Economía y la Política Monetaria en 2014

23

Índice

Evolución de la Economía Mexicana en 2013

2

Perspectivas para 2014 3

Consideraciones Finales 4

La Economía y la Política Monetaria en 2014

Retos Enfrentados en 2013 1

24

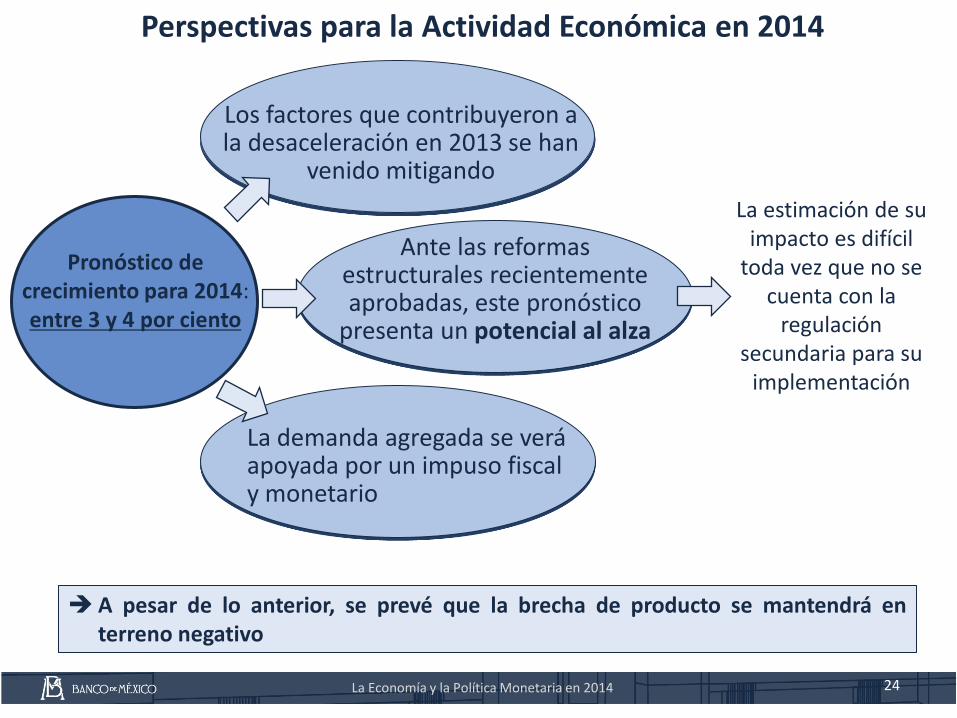

Perspectivas para la Actividad Económica en 2014

La Economía y la Política Monetaria en 2014

Los factores que contribuyeron a la desaceleración en 2013 se han

venido mitigando

Pronóstico de crecimiento para 2014: entre 3 y 4 por ciento

Ante las reformas estructurales recientemente aprobadas, este pronóstico

presenta un potencial al alza

La estimación de su impacto es difícil

toda vez que no se cuenta con la

regulación secundaria para su

implementación

La demanda agregada se verá apoyada por un impuso fiscal y monetario

A pesar de lo anterior, se prevé que la brecha de producto se mantendrá en terreno negativo

25

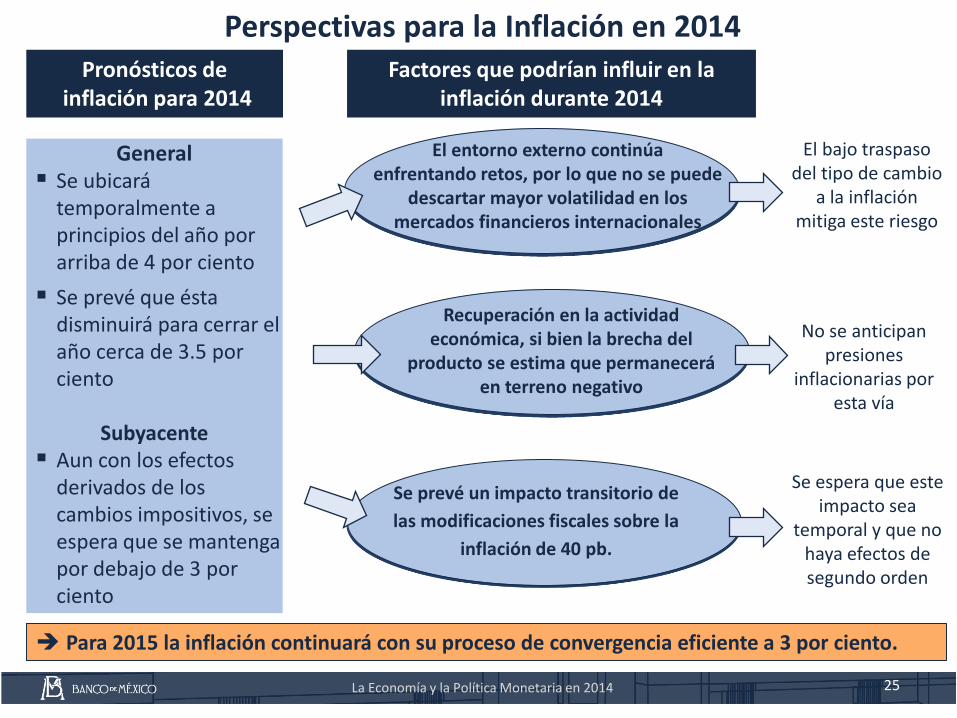

Perspectivas para la Inflación en 2014

La Economía y la Política Monetaria en 2014

El entorno externo continúa enfrentando retos, por lo que no se puede

descartar mayor volatilidad en los mercados financieros internacionales

General Se ubicará

temporalmente a principios del año por arriba de 4 por ciento

Se prevé que ésta disminuirá para cerrar el año cerca de 3.5 por ciento

Subyacente

Aun con los efectos derivados de los cambios impositivos, se espera que se mantenga por debajo de 3 por ciento

Recuperación en la actividad económica, si bien la brecha del

producto se estima que permanecerá en terreno negativo

El bajo traspaso del tipo de cambio

a la inflación mitiga este riesgo

Se prevé un impacto transitorio de

las modificaciones fiscales sobre la

inflación de 40 pb.

Para 2015 la inflación continuará con su proceso de convergencia eficiente a 3 por ciento.

Se espera que este impacto sea

temporal y que no haya efectos de segundo orden

Factores que podrían influir en la inflación durante 2014

Pronósticos de inflación para 2014

No se anticipan presiones

inflacionarias por esta vía

26

Índice

Evolución de la Economía Mexicana en 2013

2

Perspectivas para 2014 3

Consideraciones Finales 4

La Economía y la Política Monetaria en 2014

Retos Enfrentados en 2013 1

27

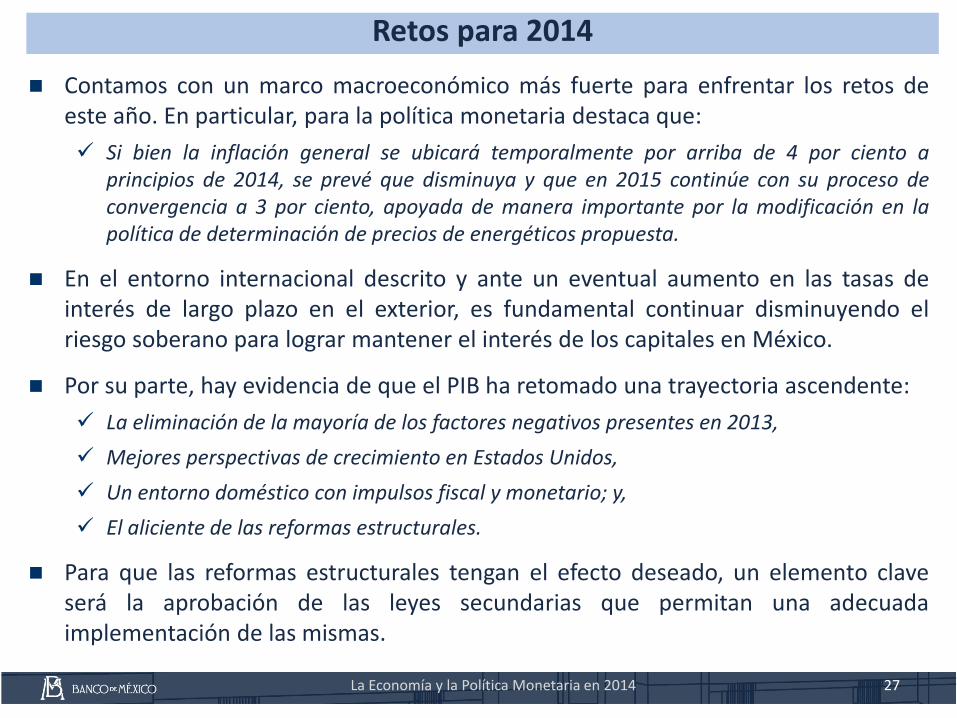

Contamos con un marco macroeconómico más fuerte para enfrentar los retos de este año. En particular, para la política monetaria destaca que:

Si bien la inflación general se ubicará temporalmente por arriba de 4 por ciento a principios de 2014, se prevé que disminuya y que en 2015 continúe con su proceso de convergencia a 3 por ciento, apoyada de manera importante por la modificación en la política de determinación de precios de energéticos propuesta.

En el entorno internacional descrito y ante un eventual aumento en las tasas de interés de largo plazo en el exterior, es fundamental continuar disminuyendo el riesgo soberano para lograr mantener el interés de los capitales en México.

Por su parte, hay evidencia de que el PIB ha retomado una trayectoria ascendente:

La eliminación de la mayoría de los factores negativos presentes en 2013,

Mejores perspectivas de crecimiento en Estados Unidos,

Un entorno doméstico con impulsos fiscal y monetario; y,

El aliciente de las reformas estructurales.

Para que las reformas estructurales tengan el efecto deseado, un elemento clave será la aprobación de las leyes secundarias que permitan una adecuada implementación de las mismas.

Retos para 2014

La Economía y la Política Monetaria en 2014

28