JORNADA DE CIERRE: EL NUEVO IMPUESTO …€¦ · La base imponible se trata de acercar a lo que son...

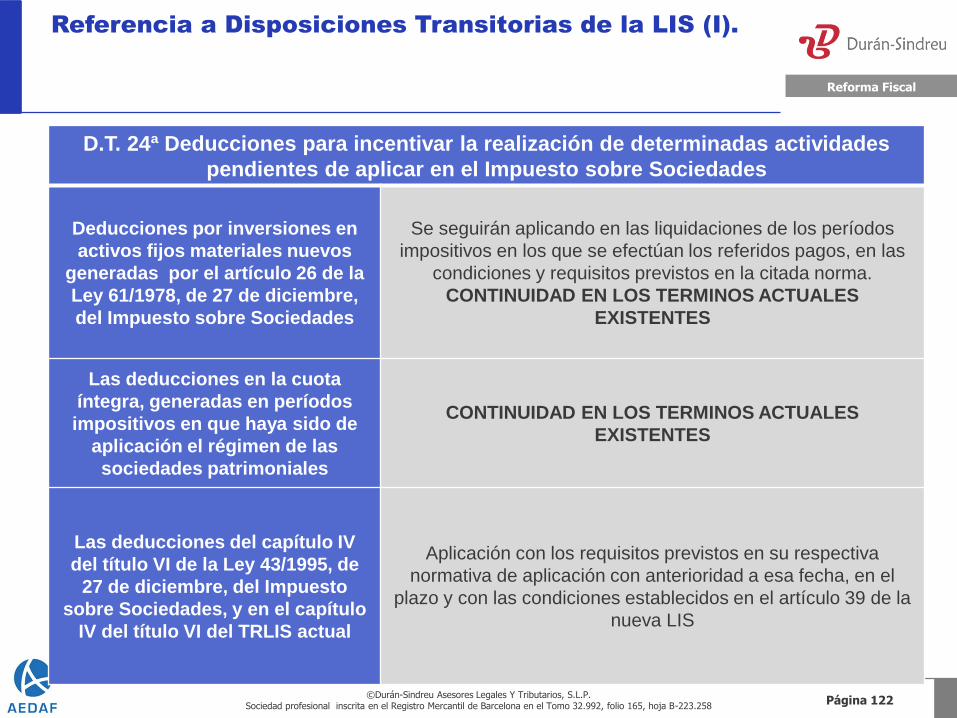

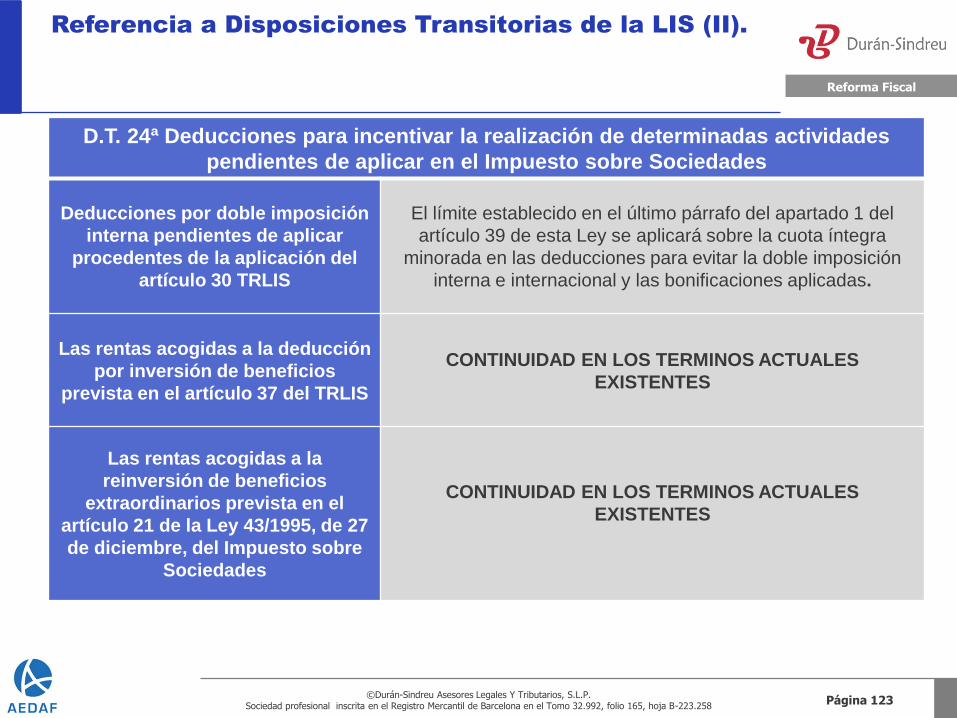

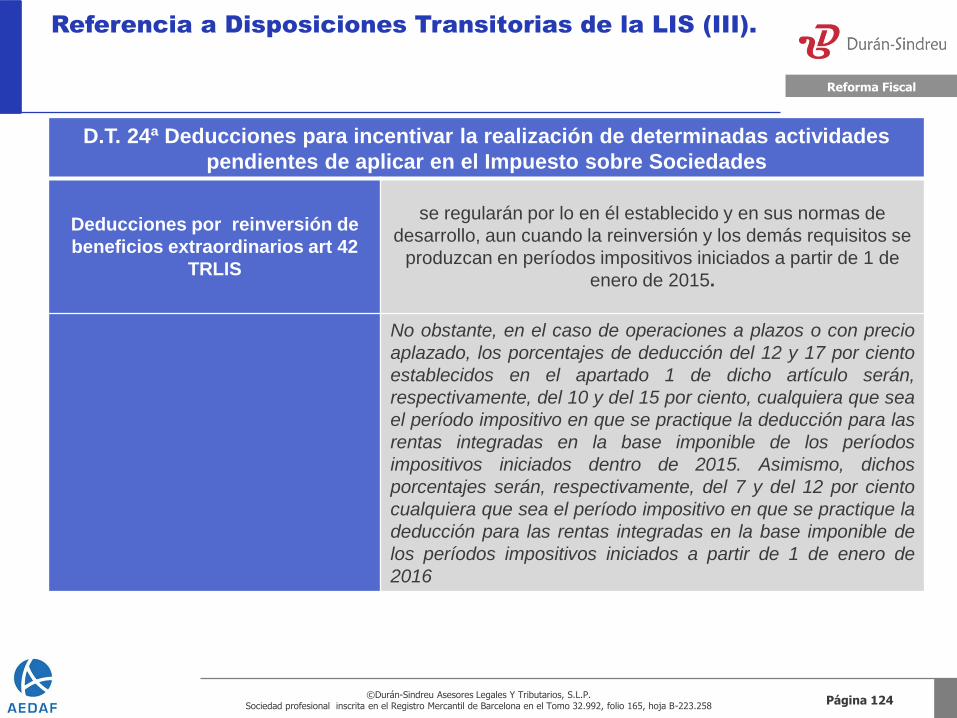

125

Legal- Tributario- Consultoría JORNADA DE CIERRE: EL NUEVO IMPUESTO SOBRE SOCIEDADES. LEY 27/2014 de 27 de noviembre. Eventos Durán-Sindreu Barcelona , 11 de diciembre de 2014

Transcript of JORNADA DE CIERRE: EL NUEVO IMPUESTO …€¦ · La base imponible se trata de acercar a lo que son...

Legal- Tributario- Consultoría

JORNADA DE CIERRE:

EL NUEVO IMPUESTO SOBRE SOCIEDADES.

LEY 27/2014 de 27 de noviembre.

Eventos Durán-Sindreu

Barcelona , 11 de diciembre de 2014

Principales novedades incluidas en la Nueva Ley del Impuesto

sobre Sociedades: Ley 27/2014 de 27 de noviembre

Ángel María Ceniceros

Abogado

Asociado de Durán-Sindreu

Página 3 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

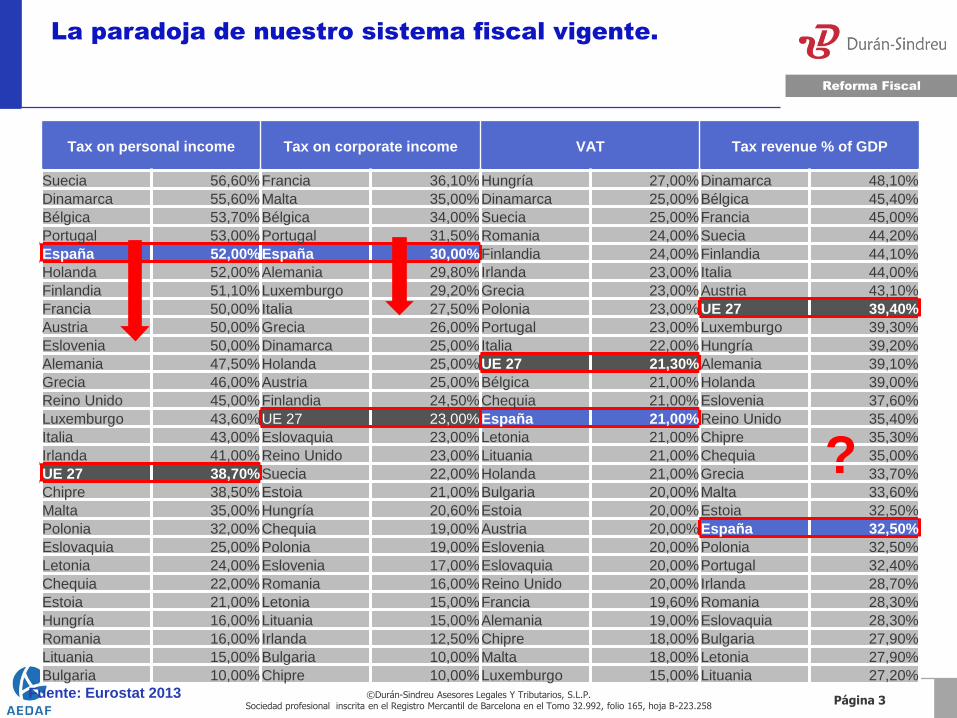

Fuente: Eurostat 2013

La paradoja de nuestro sistema fiscal vigente.

Tax on personal income Tax on corporate income VAT Tax revenue % of GDP

Suecia 56,60% Francia 36,10% Hungría 27,00% Dinamarca 48,10%

Dinamarca 55,60% Malta 35,00% Dinamarca 25,00% Bélgica 45,40%

Bélgica 53,70% Bélgica 34,00% Suecia 25,00% Francia 45,00%

Portugal 53,00% Portugal 31,50% Romania 24,00% Suecia 44,20%

España 52,00% España 30,00% Finlandia 24,00% Finlandia 44,10%

Holanda 52,00% Alemania 29,80% Irlanda 23,00% Italia 44,00%

Finlandia 51,10% Luxemburgo 29,20% Grecia 23,00% Austria 43,10%

Francia 50,00% Italia 27,50% Polonia 23,00% UE 27 39,40%

Austria 50,00% Grecia 26,00% Portugal 23,00% Luxemburgo 39,30%

Eslovenia 50,00% Dinamarca 25,00% Italia 22,00% Hungría 39,20%

Alemania 47,50% Holanda 25,00% UE 27 21,30% Alemania 39,10%

Grecia 46,00% Austria 25,00% Bélgica 21,00% Holanda 39,00%

Reino Unido 45,00% Finlandia 24,50% Chequia 21,00% Eslovenia 37,60%

Luxemburgo 43,60% UE 27 23,00% España 21,00% Reino Unido 35,40%

Italia 43,00% Eslovaquia 23,00% Letonia 21,00% Chipre 35,30%

Irlanda 41,00% Reino Unido 23,00% Lituania 21,00% Chequia 35,00%

UE 27 38,70% Suecia 22,00% Holanda 21,00% Grecia 33,70%

Chipre 38,50% Estoia 21,00% Bulgaria 20,00% Malta 33,60%

Malta 35,00% Hungría 20,60% Estoia 20,00% Estoia 32,50%

Polonia 32,00% Chequia 19,00% Austria 20,00% España 32,50%

Eslovaquia 25,00% Polonia 19,00% Eslovenia 20,00% Polonia 32,50%

Letonia 24,00% Eslovenia 17,00% Eslovaquia 20,00% Portugal 32,40%

Chequia 22,00% Romania 16,00% Reino Unido 20,00% Irlanda 28,70%

Estoia 21,00% Letonia 15,00% Francia 19,60% Romania 28,30%

Hungría 16,00% Lituania 15,00% Alemania 19,00% Eslovaquia 28,30%

Romania 16,00% Irlanda 12,50% Chipre 18,00% Bulgaria 27,90%

Lituania 15,00% Bulgaria 10,00% Malta 18,00% Letonia 27,90%

Bulgaria 10,00% Chipre 10,00% Luxemburgo 15,00% Lituania 27,20%

?

Página 4 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Cristobal Montoro en rueda de prensa del Consejo de Ministros del 20/06/2014:

Introducción: La reforma del IS en 3 ideas

“Fundamentalmente, el tipo de gravamen del 30 por 100 lo bajamos en dos plazos, 2015 y 2016: al 28 por 100 en 2015 y al 25 por 100 en

2016.”

“La base imponible se trata de acercar a lo que son los tipos efectivos nominales Ése es el ánimo por el que también se suprimen

desgravaciones y se refuerza una de ellas, (….) como es la figura la de I+D+i.” .”

“¿Qué hacemos en el Impuesto sobre Sociedades?”

Ensanchamiento de bases imponibles para acercar tipo nominal a tipo efectivo (especialmente en granes empresas)

Bajada nominal de tipos impositivos (del 30% al 25% )

1

2

Página 5 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Cristobal Montoro en la rueda de prensa del Consejo de Ministros del 20/06/2014:

Introducción: La reforma del IS en 3 ideas.

“la creación de la reserva de capitalización. Esa reserva de capitalización significa que las empresas pueden destinar a una

provisión exenta de impuestos, a recurso propio, hasta el 10 por 100 del beneficio (…) para promover la autofinanciación empresarial,

para reducir el apalancamiento financiero, la dependencia de recursos ajenos, de la empresa española..”

“Esa figura también, en lo que se refiere a Pymes, se ve completada

con (…) la reserva de nivelación, que es para Pymes sólo. Para Pymes que realmente lo que viene a suponer es que una pyme (…) puede dejar de tributar durante 5 años, puede hacer una provisión para compensar las posibles pérdidas que pueda tener esa pequeña y

mediana empresa de los ejercicios futuros, y, a cambio de ello, está viviendo el no pago de impuestos.

.”

Creación de reservas fiscales para reducir tributación a cambio de reforzar fondos propios

3

Página 6 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

— A diferencia del resto de la Reforma, se realiza mediante una nueva Ley

del Impuesto sobre sociedades, la Ley 27/2014 de 27 de noviembre que

conserva la estructura de la actual norma vigente recogida en el Real

Decreto Legislativo 4/2004, de 5 de marzo, pero introduce importantes

cambios con respecto a la misma.

— Aproximación del resultado contable a la base imponible (pretendida)

para aproximar el tipo nominal al tipo efectivo (Practica desaparición de

deducciones y minoración de los ajustes negativos).

— La nueva normativa entrará en vigor a partir de 1 de enero de 2015.

— No obstante, la Ley contiene medidas temporales cuyo ámbito temporal

se limita al año 2015 y otras de ellas cuya entrada en vigor es anterior al 1

de enero de 2015.

Introducción: técnica legislativa

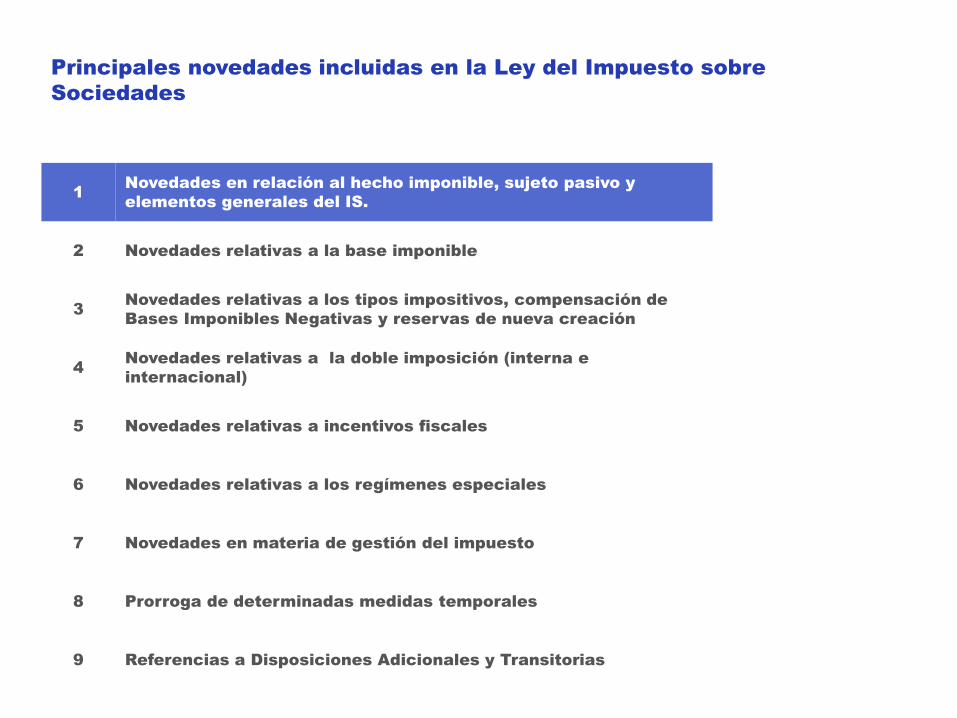

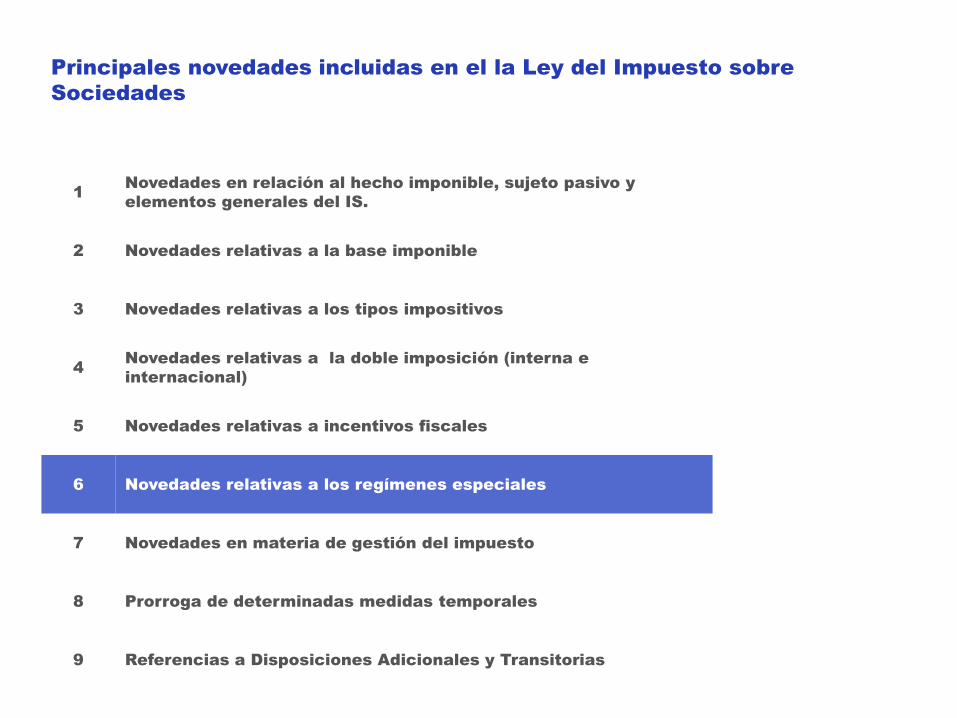

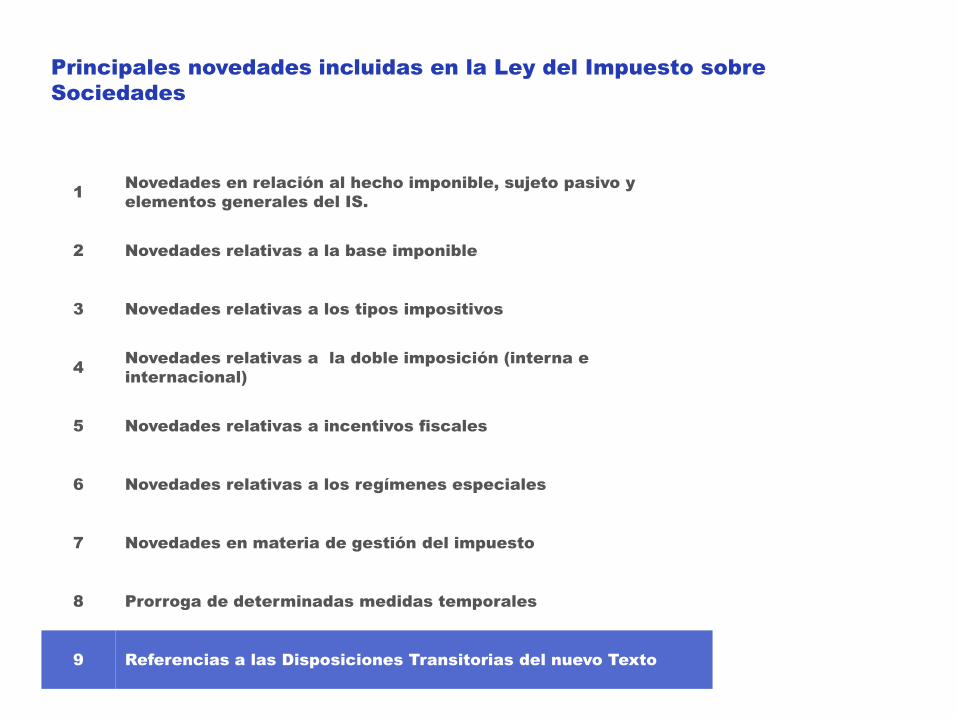

1 Novedades en relación al hecho imponible, sujeto pasivo y

elementos generales del IS.

2 Novedades relativas a la base imponible

3 Novedades relativas a los tipos impositivos, compensación de

Bases Imponibles Negativas y reservas de nueva creación

4 Novedades relativas a la doble imposición (interna e

internacional)

5 Novedades relativas a incentivos fiscales

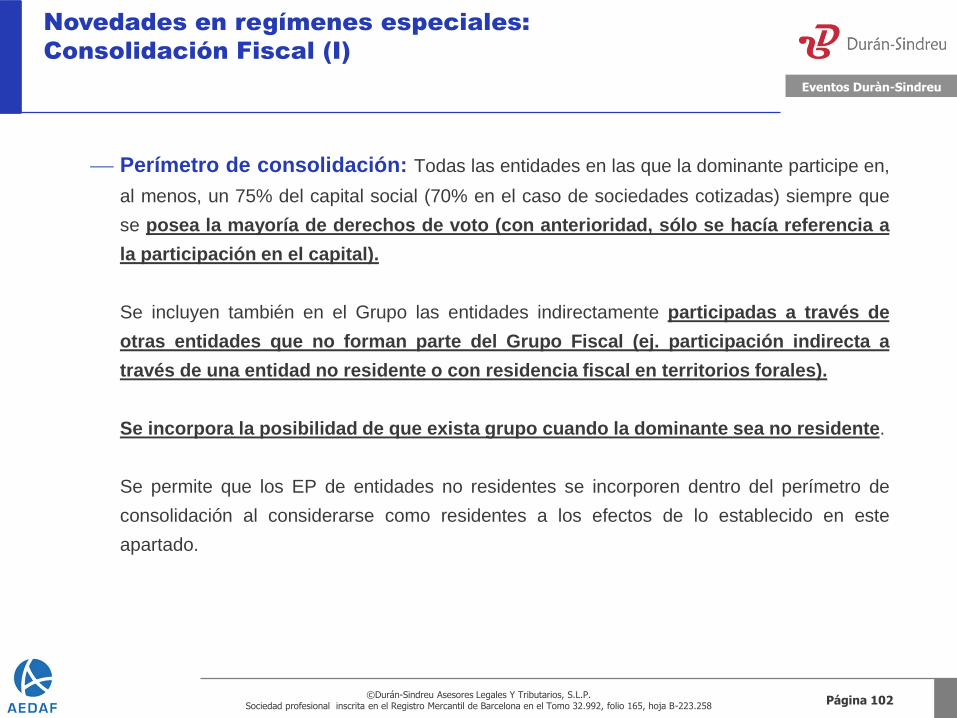

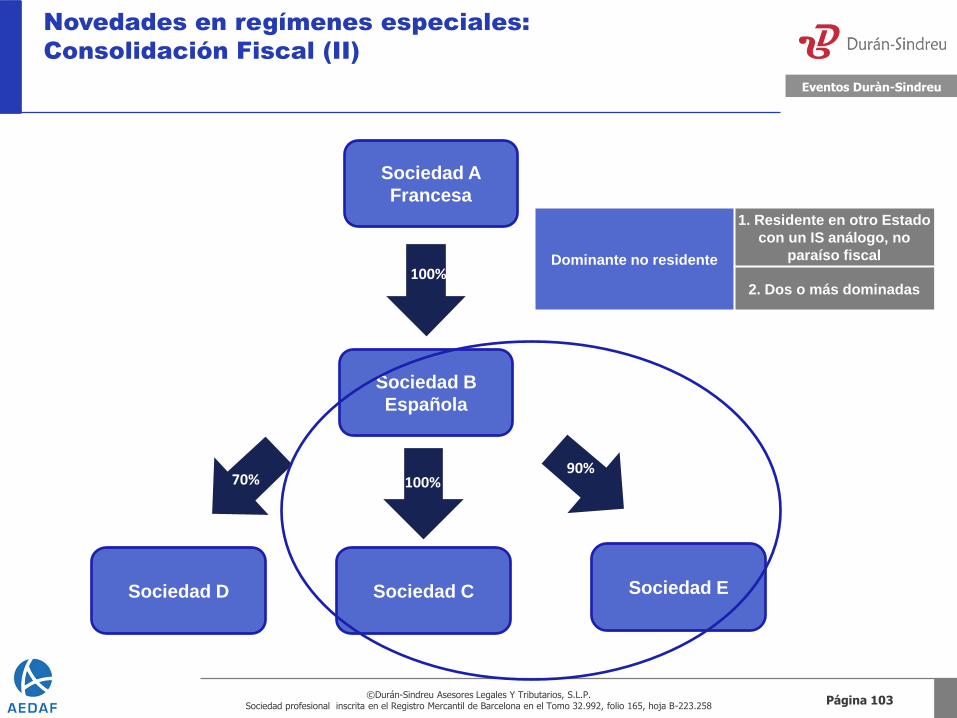

6 Novedades relativas a los regímenes especiales

7 Novedades en materia de gestión del impuesto

8 Prorroga de determinadas medidas temporales

9 Referencias a Disposiciones Adicionales y Transitorias

Principales novedades incluidas en la Ley del Impuesto sobre

Sociedades

Página 8 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

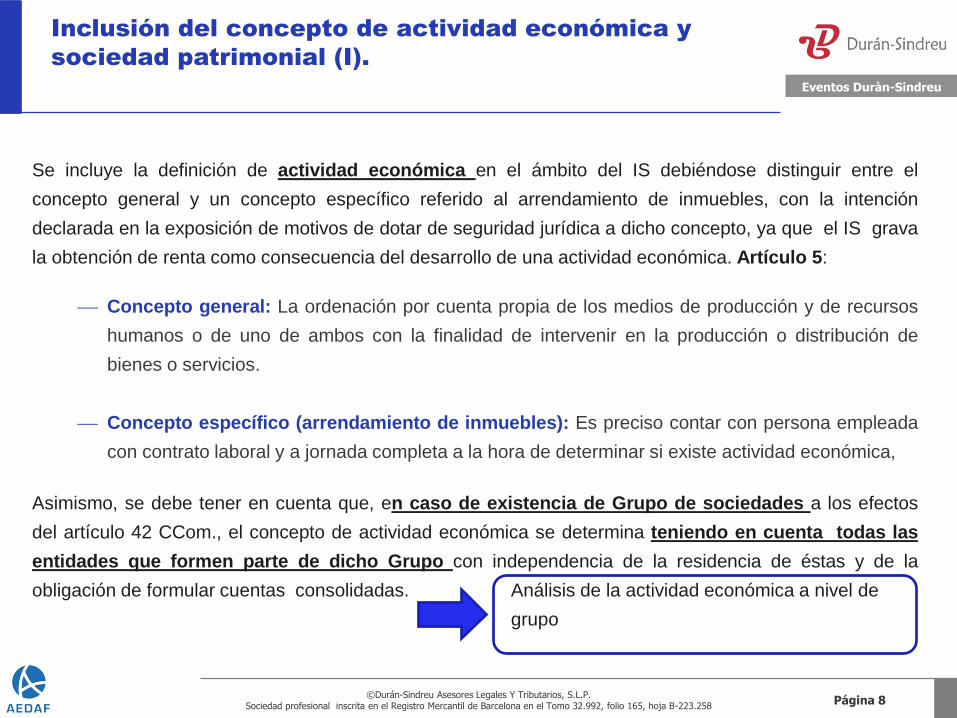

Inclusión del concepto de actividad económica y

sociedad patrimonial (I).

Se incluye la definición de actividad económica en el ámbito del IS debiéndose distinguir entre el

concepto general y un concepto específico referido al arrendamiento de inmuebles, con la intención

declarada en la exposición de motivos de dotar de seguridad jurídica a dicho concepto, ya que el IS grava

la obtención de renta como consecuencia del desarrollo de una actividad económica. Artículo 5:

Concepto general: La ordenación por cuenta propia de los medios de producción y de recursos

humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de

bienes o servicios.

Concepto específico (arrendamiento de inmuebles): Es preciso contar con persona empleada

con contrato laboral y a jornada completa a la hora de determinar si existe actividad económica,

Asimismo, se debe tener en cuenta que, en caso de existencia de Grupo de sociedades a los efectos

del artículo 42 CCom., el concepto de actividad económica se determina teniendo en cuenta todas las

entidades que formen parte de dicho Grupo con independencia de la residencia de éstas y de la

obligación de formular cuentas consolidadas. Análisis de la actividad económica a nivel de

grupo

Página 9 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Inclusión del concepto de actividad económica y

sociedad patrimonial (II).

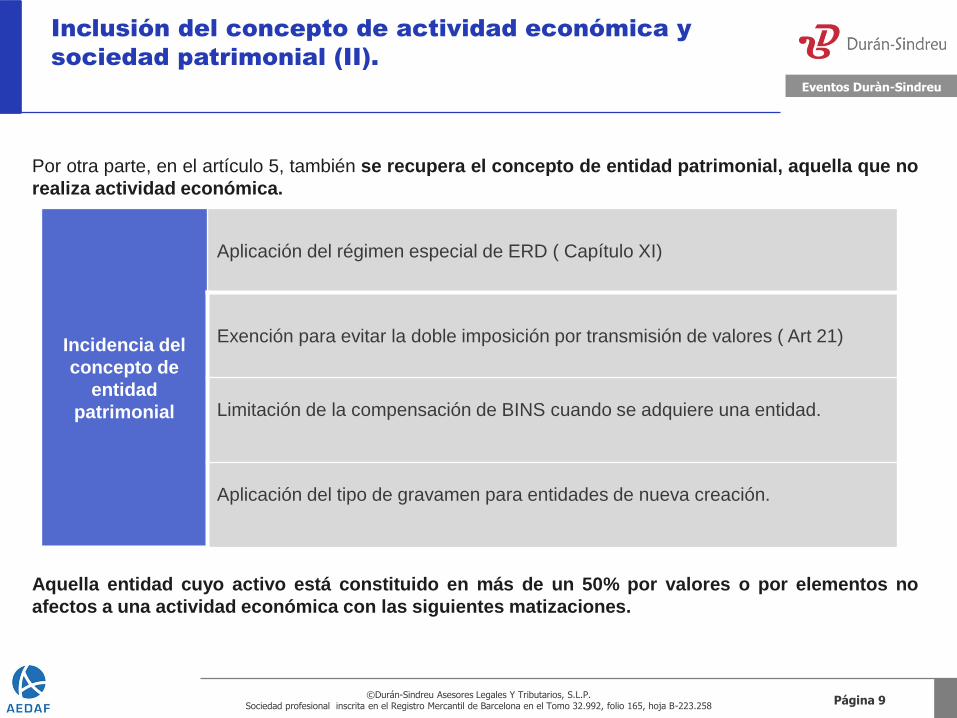

Por otra parte, en el artículo 5, también se recupera el concepto de entidad patrimonial, aquella que no

realiza actividad económica.

Aquella entidad cuyo activo está constituido en más de un 50% por valores o por elementos no

afectos a una actividad económica con las siguientes matizaciones.

Incidencia del

concepto de

entidad

patrimonial

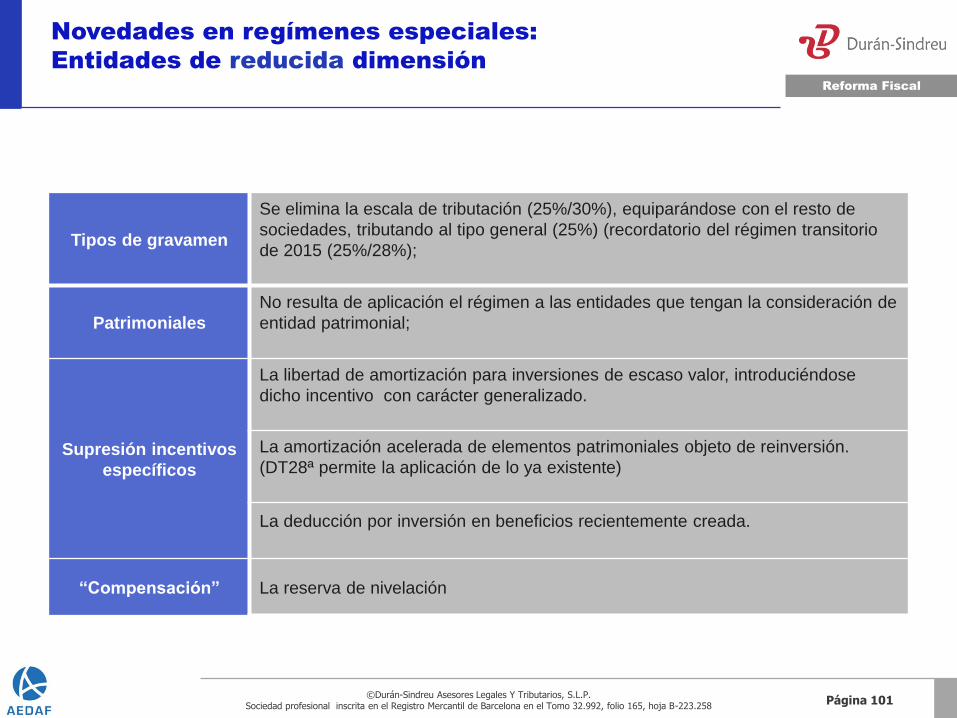

Aplicación del régimen especial de ERD ( Capítulo XI)

Exención para evitar la doble imposición por transmisión de valores ( Art 21)

Limitación de la compensación de BINS cuando se adquiere una entidad.

Aplicación del tipo de gravamen para entidades de nueva creación.

Página 10 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Inclusión del concepto de actividad económica y

sociedad patrimonial (III).

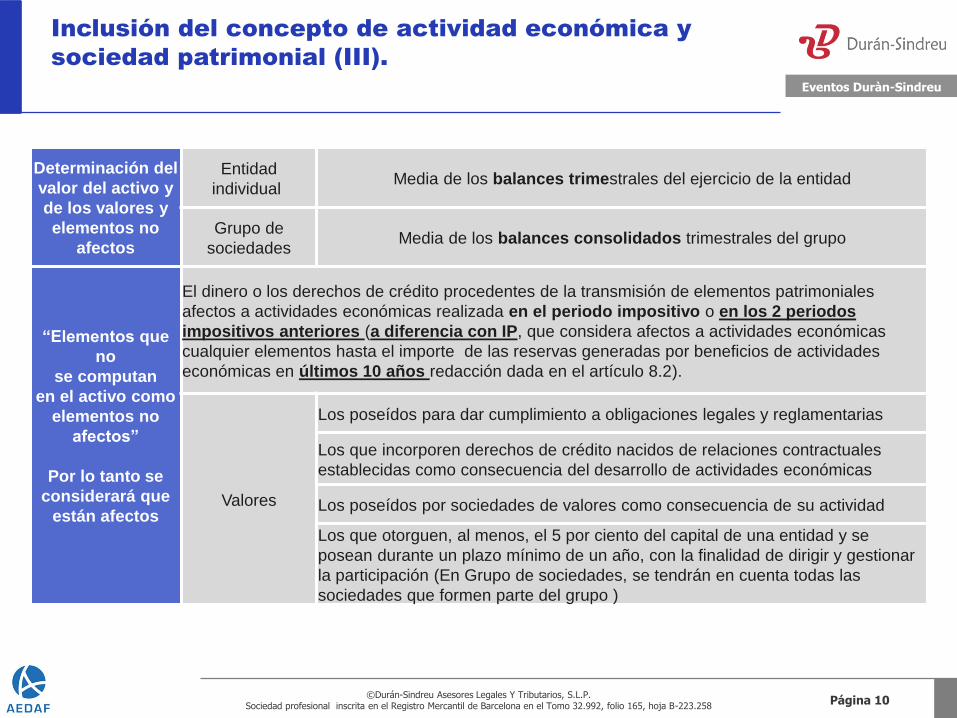

Determinación del

valor del activo y

de los valores y

elementos no

afectos

Entidad

individual Media de los balances trimestrales del ejercicio de la entidad

Grupo de

sociedades Media de los balances consolidados trimestrales del grupo

“Elementos que

no

se computan

en el activo como

elementos no

afectos”

Por lo tanto se

considerará que

están afectos

El dinero o los derechos de crédito procedentes de la transmisión de elementos patrimoniales

afectos a actividades económicas realizada en el periodo impositivo o en los 2 periodos

impositivos anteriores (a diferencia con IP, que considera afectos a actividades económicas

cualquier elementos hasta el importe de las reservas generadas por beneficios de actividades

económicas en últimos 10 años redacción dada en el artículo 8.2).

Valores

Los poseídos para dar cumplimiento a obligaciones legales y reglamentarias

Los que incorporen derechos de crédito nacidos de relaciones contractuales

establecidas como consecuencia del desarrollo de actividades económicas

Los poseídos por sociedades de valores como consecuencia de su actividad

Los que otorguen, al menos, el 5 por ciento del capital de una entidad y se

posean durante un plazo mínimo de un año, con la finalidad de dirigir y gestionar

la participación (En Grupo de sociedades, se tendrán en cuenta todas las

sociedades que formen parte del grupo )

Página 11 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (I)

Para los períodos impositivos iniciados a partir de 2016, se considera sujeto pasivo del Impuesto a las

sociedades civiles con objeto mercantil. (Artículo 7 LIS)

Éstas se pueden definir como tales, de acuerdo con la Doctrina de la Dirección de Registros y Notariados

aquellas que ostentan las siguientes características (Resolución DGRN 21/05/2013, 11/12/1997,

13/12/1985, 20/03/1986):

Desde el punto de vista económico: interposición en el tráfico, habitualidad, ánimo especulativo

Desde el punto de vista jurídico: Pretenden la realización de forma permanente, a través de una

organización estable y adecuada al efecto y con ánimo lucrativo, de genuinos actos de comercio,

esto es actuaciones empresariales.

Todo contrato por el que se constituye una sociedad cuyo objeto sea la realización de

actividades empresariales, tiene naturaleza mercantil.

Según la subdirectora de Tributos no se aplicará a las sociedades mercantiles con objeto,

profesional, agrario ni mineras.

Página 12 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (II)

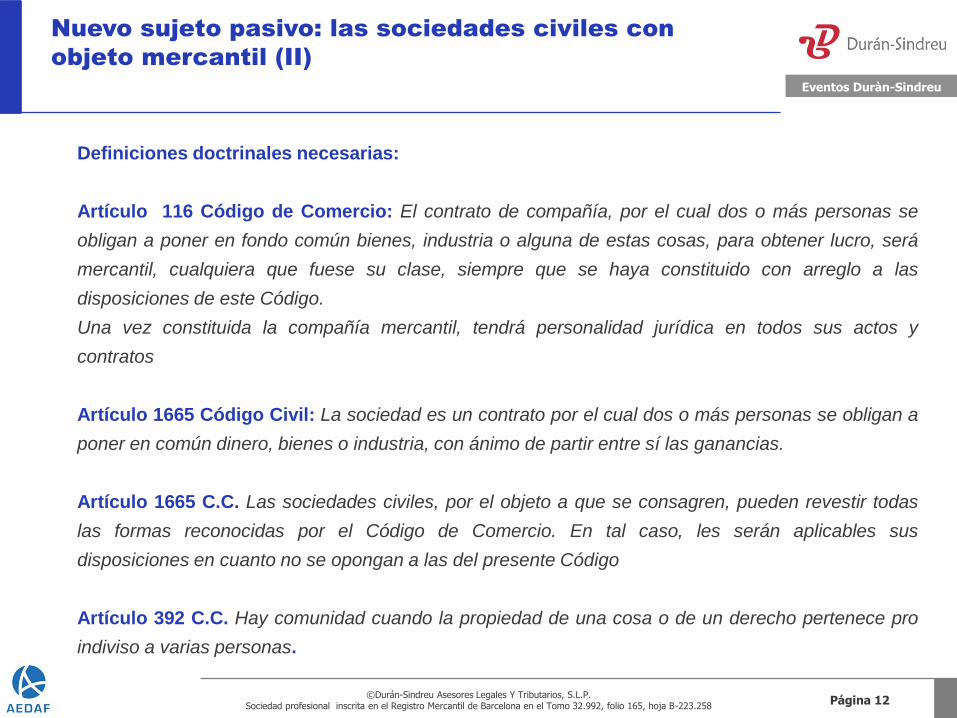

Definiciones doctrinales necesarias:

Artículo 116 Código de Comercio: El contrato de compañía, por el cual dos o más personas se

obligan a poner en fondo común bienes, industria o alguna de estas cosas, para obtener lucro, será

mercantil, cualquiera que fuese su clase, siempre que se haya constituido con arreglo a las

disposiciones de este Código.

Una vez constituida la compañía mercantil, tendrá personalidad jurídica en todos sus actos y

contratos

Artículo 1665 Código Civil: La sociedad es un contrato por el cual dos o más personas se obligan a

poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias.

Artículo 1665 C.C. Las sociedades civiles, por el objeto a que se consagren, pueden revestir todas

las formas reconocidas por el Código de Comercio. En tal caso, les serán aplicables sus

disposiciones en cuanto no se opongan a las del presente Código

Artículo 392 C.C. Hay comunidad cuando la propiedad de una cosa o de un derecho pertenece pro

indiviso a varias personas.

Página 13 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (III)

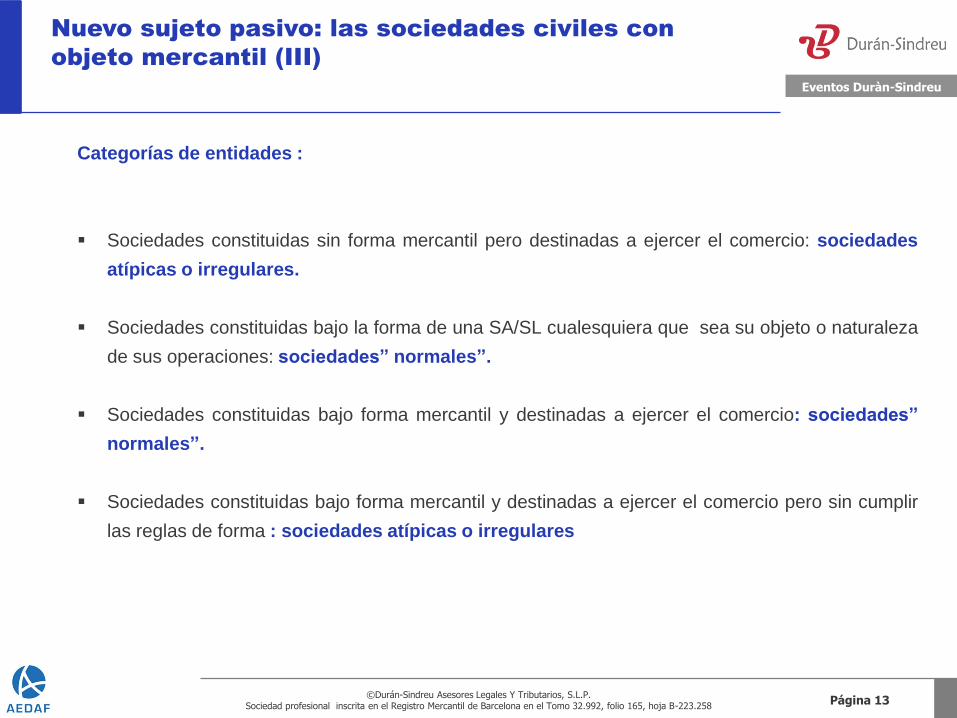

Categorías de entidades :

Sociedades constituidas sin forma mercantil pero destinadas a ejercer el comercio: sociedades

atípicas o irregulares.

Sociedades constituidas bajo la forma de una SA/SL cualesquiera que sea su objeto o naturaleza

de sus operaciones: sociedades” normales”.

Sociedades constituidas bajo forma mercantil y destinadas a ejercer el comercio: sociedades”

normales”.

Sociedades constituidas bajo forma mercantil y destinadas a ejercer el comercio pero sin cumplir

las reglas de forma : sociedades atípicas o irregulares

Página 14 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (IV)

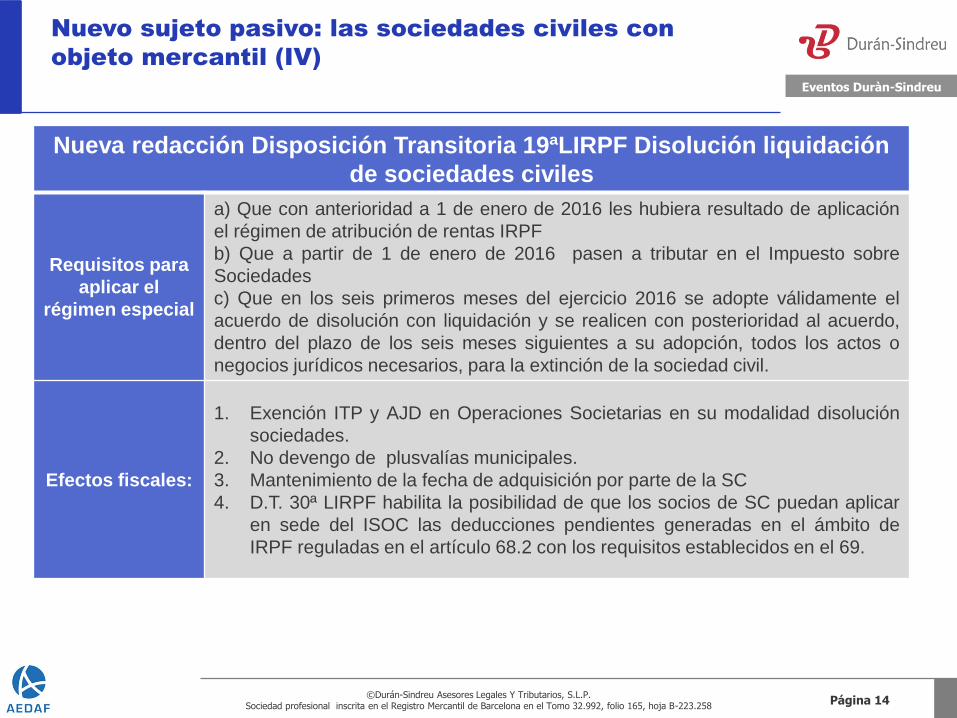

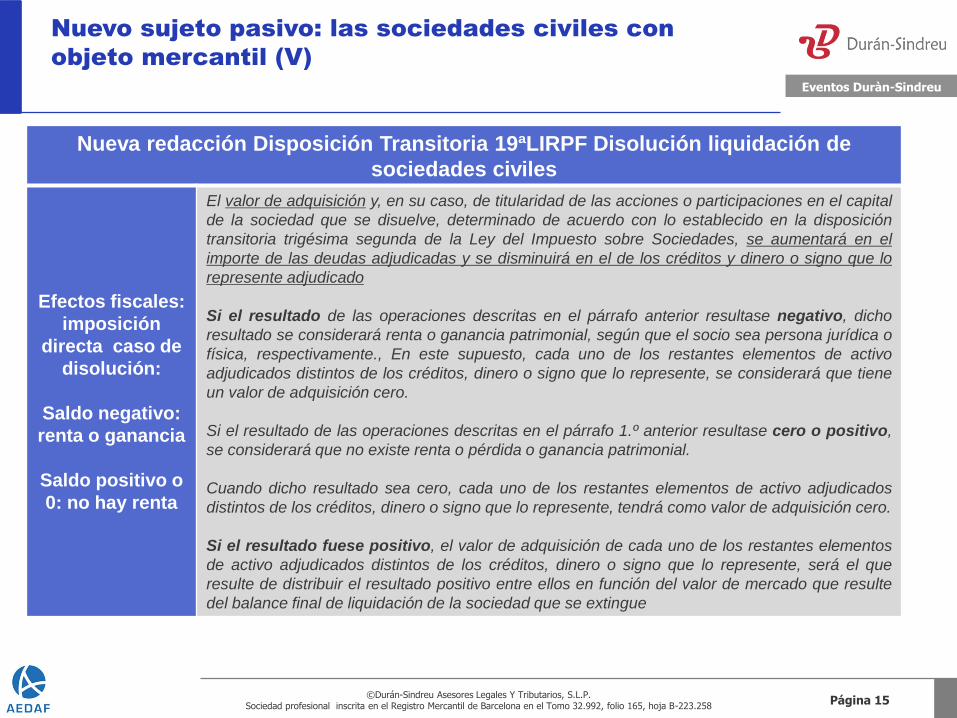

Nueva redacción Disposición Transitoria 19ªLIRPF Disolución liquidación

de sociedades civiles

Requisitos para

aplicar el

régimen especial

a) Que con anterioridad a 1 de enero de 2016 les hubiera resultado de aplicación

el régimen de atribución de rentas IRPF

b) Que a partir de 1 de enero de 2016 pasen a tributar en el Impuesto sobre

Sociedades

c) Que en los seis primeros meses del ejercicio 2016 se adopte válidamente el

acuerdo de disolución con liquidación y se realicen con posterioridad al acuerdo,

dentro del plazo de los seis meses siguientes a su adopción, todos los actos o

negocios jurídicos necesarios, para la extinción de la sociedad civil.

Efectos fiscales:

1. Exención ITP y AJD en Operaciones Societarias en su modalidad disolución

sociedades.

2. No devengo de plusvalías municipales.

3. Mantenimiento de la fecha de adquisición por parte de la SC

4. D.T. 30ª LIRPF habilita la posibilidad de que los socios de SC puedan aplicar

en sede del ISOC las deducciones pendientes generadas en el ámbito de

IRPF reguladas en el artículo 68.2 con los requisitos establecidos en el 69.

Página 15 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (V)

Nueva redacción Disposición Transitoria 19ªLIRPF Disolución liquidación de

sociedades civiles

Efectos fiscales:

imposición

directa caso de

disolución:

Saldo negativo:

renta o ganancia

Saldo positivo o

0: no hay renta

El valor de adquisición y, en su caso, de titularidad de las acciones o participaciones en el capital

de la sociedad que se disuelve, determinado de acuerdo con lo establecido en la disposición

transitoria trigésima segunda de la Ley del Impuesto sobre Sociedades, se aumentará en el

importe de las deudas adjudicadas y se disminuirá en el de los créditos y dinero o signo que lo

represente adjudicado

Si el resultado de las operaciones descritas en el párrafo anterior resultase negativo, dicho

resultado se considerará renta o ganancia patrimonial, según que el socio sea persona jurídica o

física, respectivamente., En este supuesto, cada uno de los restantes elementos de activo

adjudicados distintos de los créditos, dinero o signo que lo represente, se considerará que tiene

un valor de adquisición cero.

Si el resultado de las operaciones descritas en el párrafo 1.º anterior resultase cero o positivo,

se considerará que no existe renta o pérdida o ganancia patrimonial.

Cuando dicho resultado sea cero, cada uno de los restantes elementos de activo adjudicados

distintos de los créditos, dinero o signo que lo represente, tendrá como valor de adquisición cero.

Si el resultado fuese positivo, el valor de adquisición de cada uno de los restantes elementos

de activo adjudicados distintos de los créditos, dinero o signo que lo represente, será el que

resulte de distribuir el resultado positivo entre ellos en función del valor de mercado que resulte

del balance final de liquidación de la sociedad que se extingue

Página 16 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (VI)

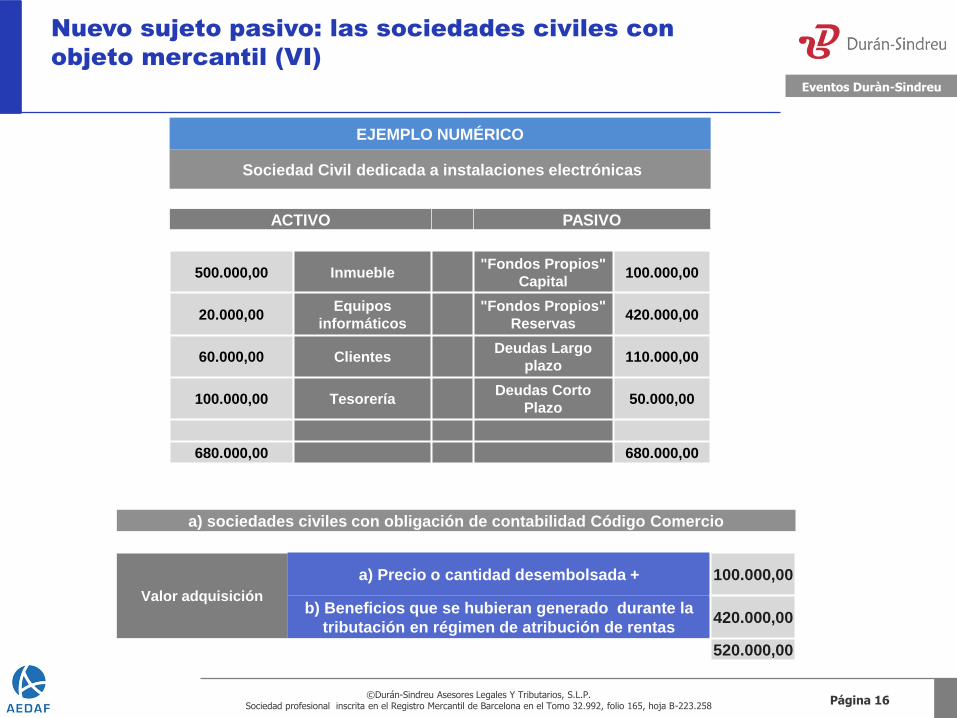

EJEMPLO NUMÉRICO

Sociedad Civil dedicada a instalaciones electrónicas

ACTIVO PASIVO

500.000,00 Inmueble "Fondos Propios"

Capital 100.000,00

20.000,00 Equipos

informáticos

"Fondos Propios"

Reservas 420.000,00

60.000,00 Clientes Deudas Largo

plazo 110.000,00

100.000,00 Tesorería Deudas Corto

Plazo 50.000,00

680.000,00 680.000,00

a) sociedades civiles con obligación de contabilidad Código Comercio

Valor adquisición

a) Precio o cantidad desembolsada + 100.000,00

b) Beneficios que se hubieran generado durante la

tributación en régimen de atribución de rentas 420.000,00

520.000,00

Página 17 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

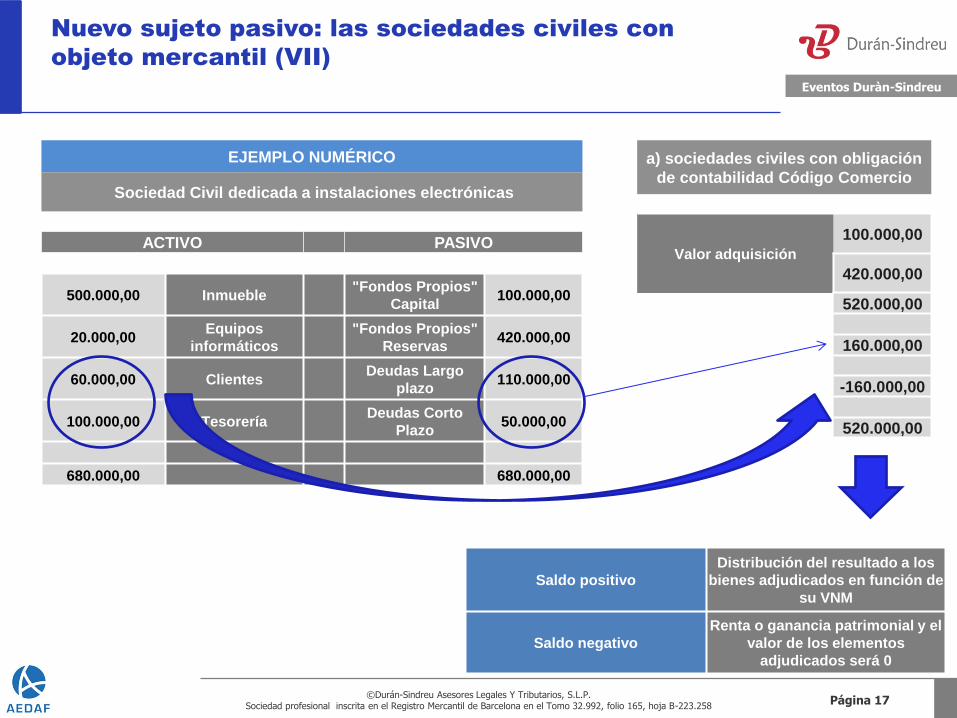

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (VII)

EJEMPLO NUMÉRICO

Sociedad Civil dedicada a instalaciones electrónicas

ACTIVO PASIVO

500.000,00 Inmueble "Fondos Propios"

Capital 100.000,00

20.000,00 Equipos

informáticos

"Fondos Propios"

Reservas 420.000,00

60.000,00 Clientes Deudas Largo

plazo 110.000,00

100.000,00 Tesorería Deudas Corto

Plazo 50.000,00

680.000,00 680.000,00

a) sociedades civiles con obligación

de contabilidad Código Comercio

Valor adquisición

100.000,00

420.000,00

520.000,00

160.000,00

-160.000,00

520.000,00

Saldo positivo

Distribución del resultado a los

bienes adjudicados en función de

su VNM

Saldo negativo

Renta o ganancia patrimonial y el

valor de los elementos

adjudicados será 0

Página 18 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (VIII)

EJEMPLO NUMÉRICO

Sociedad Civil dedicada a instalaciones electrónicas

ACTIVO PASIVO

500.000,00 Inmueble "Fondos Propios"

Capital 100.000,00

20.000,00 Equipos

informáticos

"Fondos Propios"

Reservas 420.000,00

60.000,00 Clientes Deudas Largo

plazo 110.000,00

100.000,00 Tesorería Deudas Corto

Plazo 50.000,00

680.000,00 680.000,00

b) sociedades civiles sin obligación de contabilidad Código Comercio

Totalidad "Fondos

Propios"

Aportaciones de

socios

Límite: Inmovilizado Material +Inversiones

inmobiliarias -Pasivo exigible

520.000,00 470.000 Inmovilizado 520.000,00

Pasivo exigible (50.000,00)

470.000,00

Página 19 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

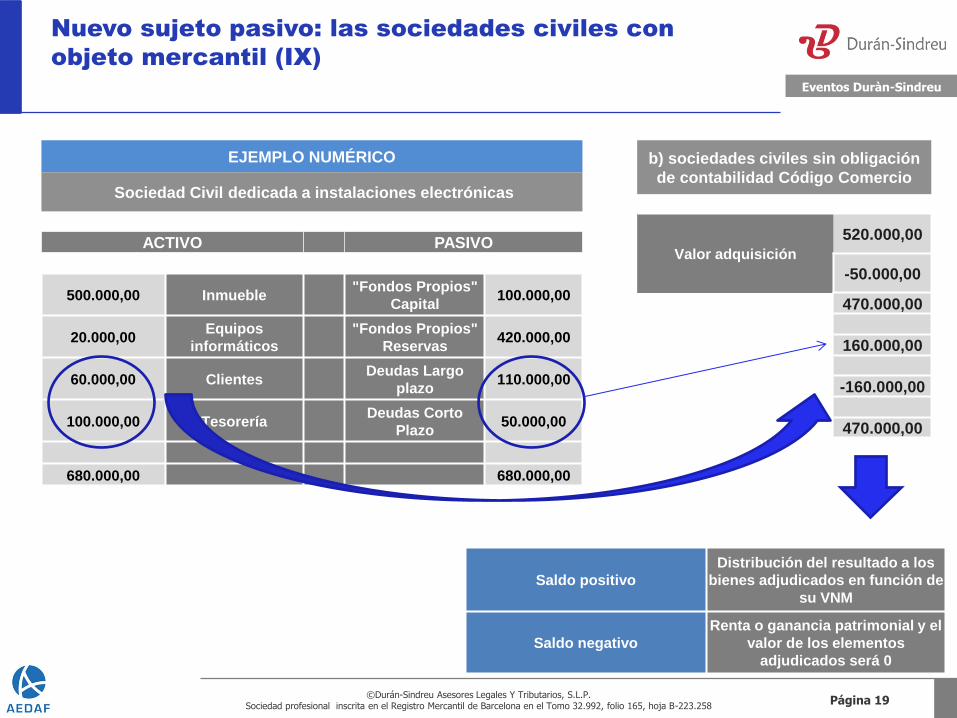

objeto mercantil (IX)

EJEMPLO NUMÉRICO

Sociedad Civil dedicada a instalaciones electrónicas

ACTIVO PASIVO

500.000,00 Inmueble "Fondos Propios"

Capital 100.000,00

20.000,00 Equipos

informáticos

"Fondos Propios"

Reservas 420.000,00

60.000,00 Clientes Deudas Largo

plazo 110.000,00

100.000,00 Tesorería Deudas Corto

Plazo 50.000,00

680.000,00 680.000,00

b) sociedades civiles sin obligación

de contabilidad Código Comercio

Valor adquisición

520.000,00

-50.000,00

470.000,00

160.000,00

-160.000,00

470.000,00

Saldo positivo

Distribución del resultado a los

bienes adjudicados en función de

su VNM

Saldo negativo

Renta o ganancia patrimonial y el

valor de los elementos

adjudicados será 0

Página 20 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

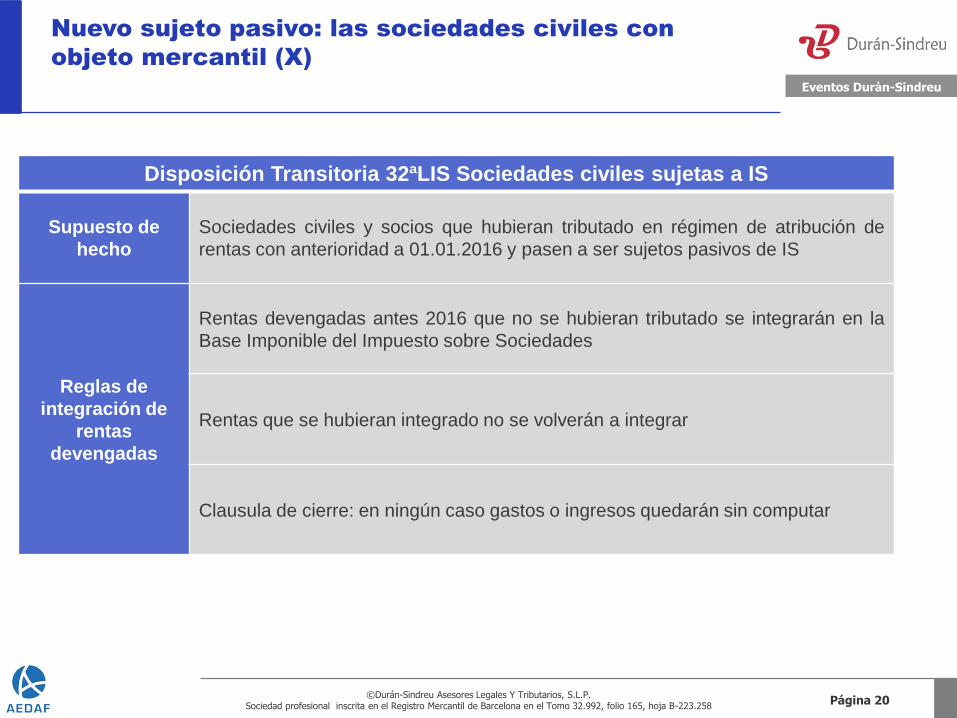

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (X)

Disposición Transitoria 32ªLIS Sociedades civiles sujetas a IS

Supuesto de

hecho

Sociedades civiles y socios que hubieran tributado en régimen de atribución de

rentas con anterioridad a 01.01.2016 y pasen a ser sujetos pasivos de IS

Reglas de

integración de

rentas

devengadas

Rentas devengadas antes 2016 que no se hubieran tributado se integrarán en la

Base Imponible del Impuesto sobre Sociedades

Rentas que se hubieran integrado no se volverán a integrar

Clausula de cierre: en ningún caso gastos o ingresos quedarán sin computar

Página 21 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

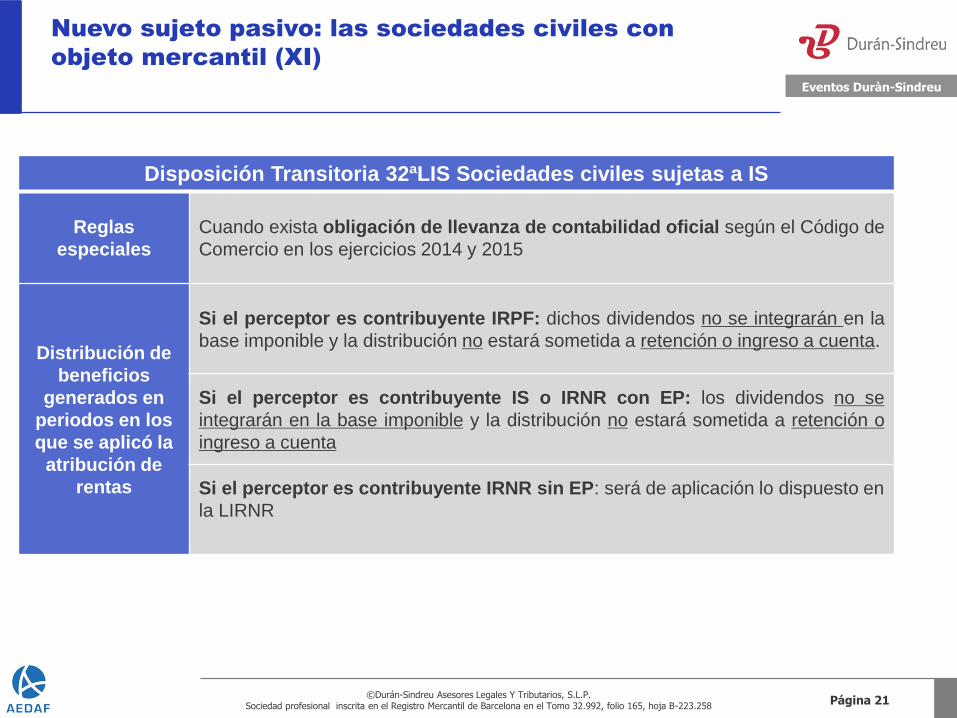

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (XI)

Disposición Transitoria 32ªLIS Sociedades civiles sujetas a IS

Reglas

especiales

Cuando exista obligación de llevanza de contabilidad oficial según el Código de

Comercio en los ejercicios 2014 y 2015

Distribución de

beneficios

generados en

periodos en los

que se aplicó la

atribución de

rentas

Si el perceptor es contribuyente IRPF: dichos dividendos no se integrarán en la

base imponible y la distribución no estará sometida a retención o ingreso a cuenta.

Si el perceptor es contribuyente IS o IRNR con EP: los dividendos no se

integrarán en la base imponible y la distribución no estará sometida a retención o

ingreso a cuenta

Si el perceptor es contribuyente IRNR sin EP: será de aplicación lo dispuesto en

la LIRNR

Página 22 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (XII)

Disposición Transitoria 32ªLIS Sociedades civiles sujetas a IS

Reglas

especiales

Cuando exista obligación de llevanza de contabilidad oficial según el Código de

Comercio en los ejercicios 2014 y 2015

Rentas

obtenidas en la

transmisión de

participaciones

en las

sociedades

civiles que se

correspondan

con beneficios

no distribuidos

generados en

periodos en los

que se aplicó la

atribución de

rentas

Si el perceptor es contribuyente IRPF: se integrará la diferencia entre el valor

de transmisión y el valor de adquisición integrado por:

Precio o cantidad desembolsada

Beneficios sociales que no hubiesen sido distribuidos

Caso de que la adquisición de las participaciones sea posterior a la generación

de los beneficios, el valor de adquisición se minorará en los beneficios

correspondientes con la atribución de rentas.

Si el perceptor es contribuyente IS o IRNR con EP: se aplicará la LIS

Si el perceptor es contribuyente IRNR sin EP: será de aplicación lo dispuesto en

la LIRNR

Página 23 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

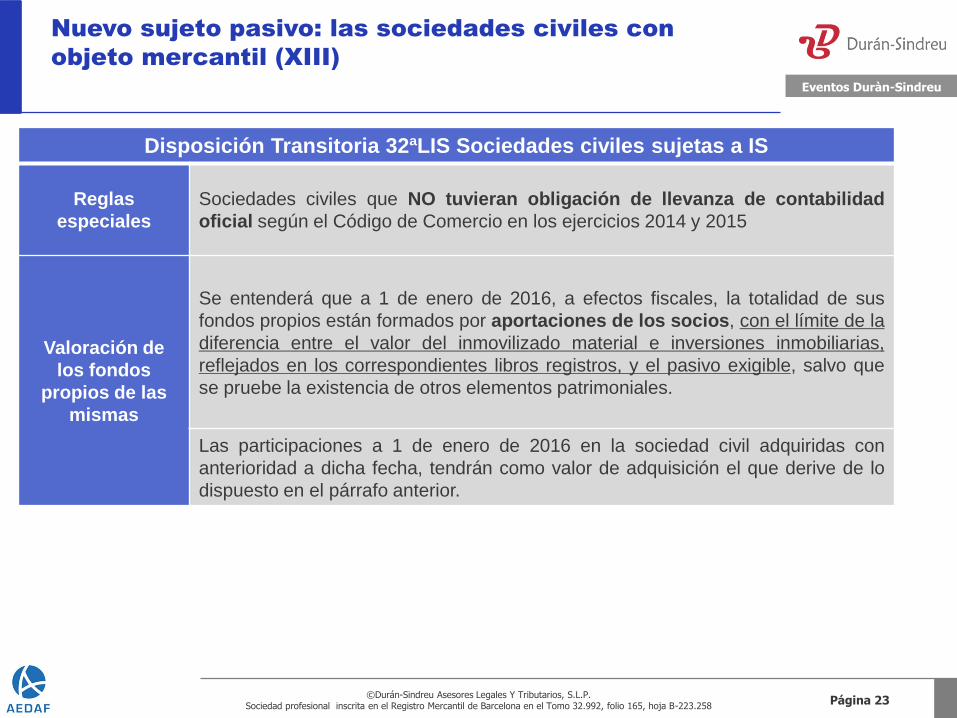

Nuevo sujeto pasivo: las sociedades civiles con

objeto mercantil (XIII)

Disposición Transitoria 32ªLIS Sociedades civiles sujetas a IS

Reglas

especiales

Sociedades civiles que NO tuvieran obligación de llevanza de contabilidad

oficial según el Código de Comercio en los ejercicios 2014 y 2015

Valoración de

los fondos

propios de las

mismas

Se entenderá que a 1 de enero de 2016, a efectos fiscales, la totalidad de sus

fondos propios están formados por aportaciones de los socios, con el límite de la

diferencia entre el valor del inmovilizado material e inversiones inmobiliarias,

reflejados en los correspondientes libros registros, y el pasivo exigible, salvo que

se pruebe la existencia de otros elementos patrimoniales.

Las participaciones a 1 de enero de 2016 en la sociedad civil adquiridas con

anterioridad a dicha fecha, tendrán como valor de adquisición el que derive de lo

dispuesto en el párrafo anterior.

1 Novedades en relación al hecho imponible, sujeto pasivo y

elementos generales del IS.

2 Novedades relativas a la base imponible

3 Novedades relativas a los tipos impositivos , compensación de

Bases Imponibles Negativas y reservas de nueva creación

4 Novedades relativas a la doble imposición (interna e

internacional)

5 Novedades relativas a incentivos fiscales

6 Novedades relativas a los regímenes especiales

7 Novedades en materia de gestión del impuesto

8 Prorroga de determinadas medidas temporales

9 Referencias a Disposiciones Adicionales y Transitorias

Principales novedades incluidas en la Ley del Impuesto sobre

Sociedades

Página 25 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nueva limitación a la deducción de deterioros (I).

Contenido de

la medida Situación actual

Modificación incluida en

la Ley

Régimen transitorio DT

15ª LIS

Pérdidas por

deterioro del

inmovilizado y

las inversiones

inmobiliarias

Son deducibles las

pérdidas por deterioro del

inmovilizado material, las

inversiones inmobiliarias y

el inmovilizado intangible

No son deducibles las

pérdidas por deterioro del

inmovilizado material, las

inversiones inmobiliarias y el

inmovilizado intangible,

incluyendo el fondo de

comercio

La reversión de las

pérdidas por deterioro que

hubieran sido deducibles

antes de 1 de enero de 2015

se integran en la Base

imponible del periodo

impositivo en que se

recupere el valor

contablemente.

En el caso de inmovilizado

intangible con vida útil

indefinida, la reversión de

las pérdidas por deterioro se

integra con el límite de del

valor fiscal teniendo en

cuenta la deducibilidad del

5% (antes 10%) de dicho

inmovilizado

Página 26 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

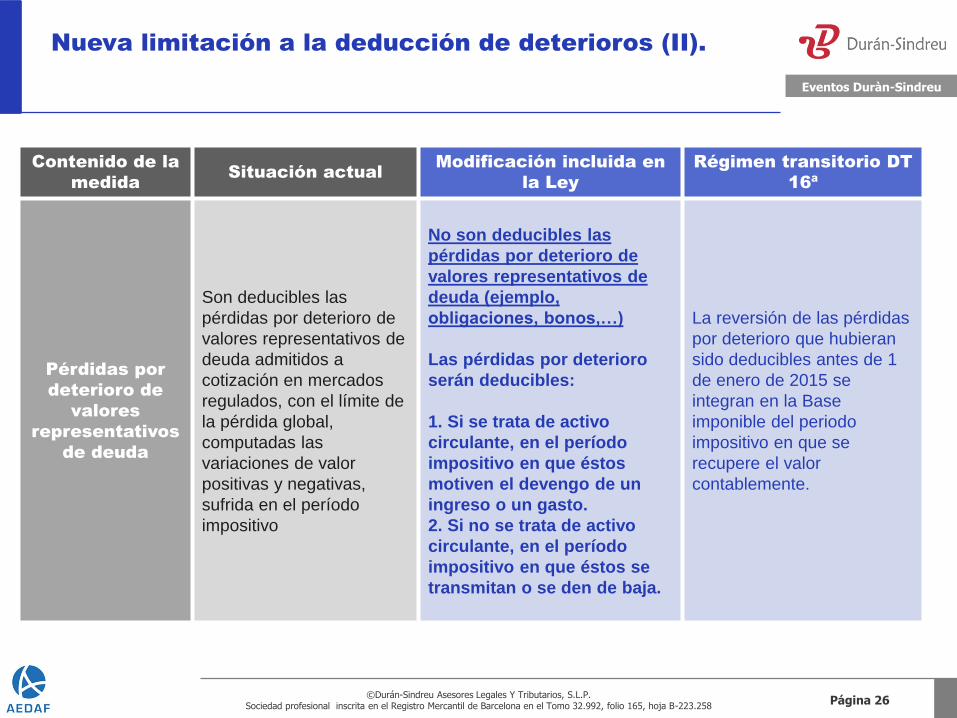

Nueva limitación a la deducción de deterioros (II).

Contenido de la

medida Situación actual

Modificación incluida en

la Ley

Régimen transitorio DT

16ª

Pérdidas por

deterioro de

valores

representativos

de deuda

Son deducibles las

pérdidas por deterioro de

valores representativos de

deuda admitidos a

cotización en mercados

regulados, con el límite de

la pérdida global,

computadas las

variaciones de valor

positivas y negativas,

sufrida en el período

impositivo

No son deducibles las

pérdidas por deterioro de

valores representativos de

deuda (ejemplo,

obligaciones, bonos,…)

Las pérdidas por deterioro

serán deducibles:

1. Si se trata de activo

circulante, en el período

impositivo en que éstos

motiven el devengo de un

ingreso o un gasto.

2. Si no se trata de activo

circulante, en el período

impositivo en que éstos se

transmitan o se den de baja.

La reversión de las pérdidas

por deterioro que hubieran

sido deducibles antes de 1

de enero de 2015 se

integran en la Base

imponible del periodo

impositivo en que se

recupere el valor

contablemente.

Página 27 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

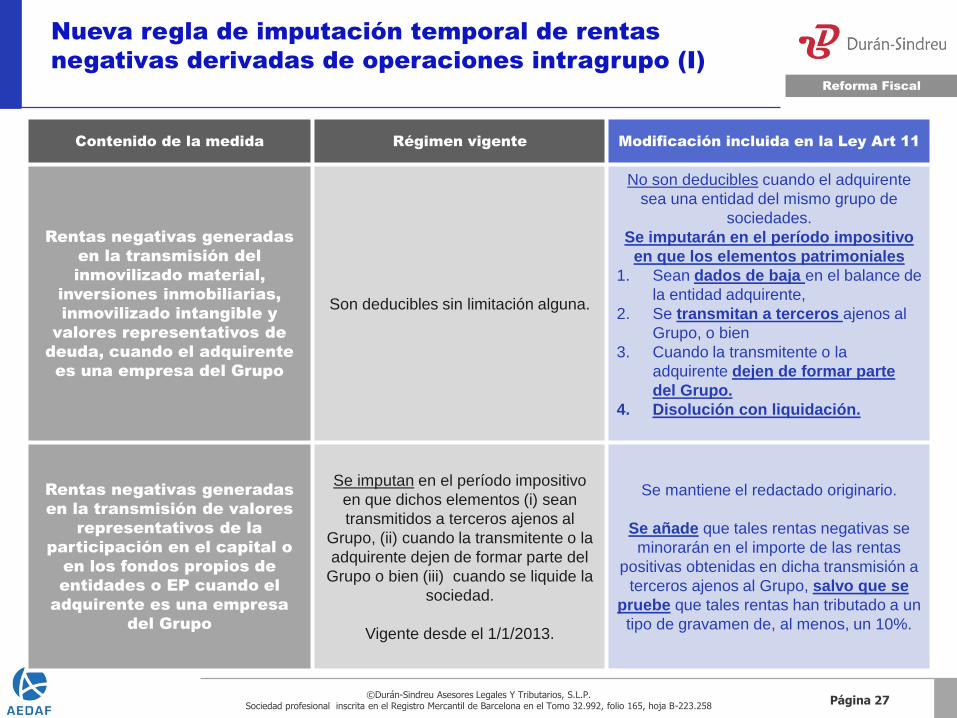

Nueva regla de imputación temporal de rentas

negativas derivadas de operaciones intragrupo (I)

Contenido de la medida Régimen vigente Modificación incluida en la Ley Art 11

Rentas negativas generadas

en la transmisión del

inmovilizado material,

inversiones inmobiliarias,

inmovilizado intangible y

valores representativos de

deuda, cuando el adquirente

es una empresa del Grupo

Son deducibles sin limitación alguna.

No son deducibles cuando el adquirente

sea una entidad del mismo grupo de

sociedades.

Se imputarán en el período impositivo

en que los elementos patrimoniales

1. Sean dados de baja en el balance de

la entidad adquirente,

2. Se transmitan a terceros ajenos al

Grupo, o bien

3. Cuando la transmitente o la

adquirente dejen de formar parte

del Grupo.

4. Disolución con liquidación.

Rentas negativas generadas

en la transmisión de valores

representativos de la

participación en el capital o

en los fondos propios de

entidades o EP cuando el

adquirente es una empresa

del Grupo

Se imputan en el período impositivo

en que dichos elementos (i) sean

transmitidos a terceros ajenos al

Grupo, (ii) cuando la transmitente o la

adquirente dejen de formar parte del

Grupo o bien (iii) cuando se liquide la

sociedad.

Vigente desde el 1/1/2013.

Se mantiene el redactado originario.

Se añade que tales rentas negativas se

minorarán en el importe de las rentas

positivas obtenidas en dicha transmisión a

terceros ajenos al Grupo, salvo que se

pruebe que tales rentas han tributado a un

tipo de gravamen de, al menos, un 10%.

Página 28 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Nueva regla de imputación temporal de rentas

negativas derivadas de operaciones intragrupo (II)

Sociedad A

Sociedad B Sociedad C

Sociedad X

75% 51%

ACTIVO

500.000,00 Valor neto contable

Inmueble

ACTIVO

400.000,00 Precio compra

Precio venta 400.000,00

VNC 500.000,00

Pérdida -100.000,00

Ajuste ISOC +100.000,00

Reversión ajuste -

100.000€

a) venta a tercero

b) Baja elemento

c) baja del grupo de la

entidad transmitente

d) disolución

liquidación

Página 29 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

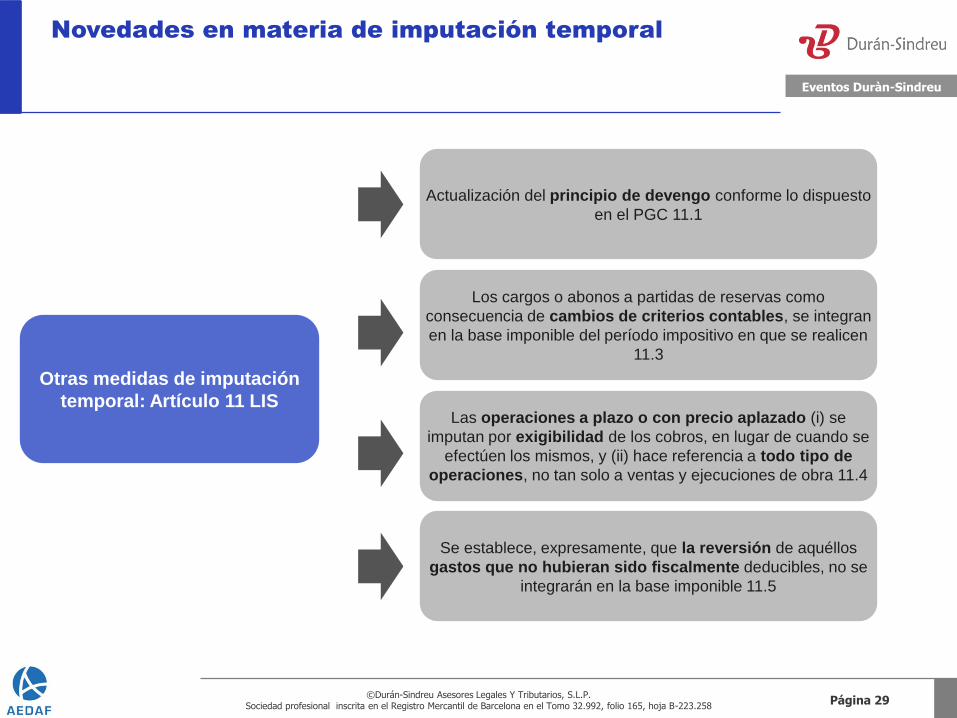

Novedades en materia de imputación temporal

Otras medidas de imputación

temporal: Artículo 11 LIS

Actualización del principio de devengo conforme lo dispuesto

en el PGC 11.1

Los cargos o abonos a partidas de reservas como

consecuencia de cambios de criterios contables, se integran

en la base imponible del período impositivo en que se realicen

11.3

Las operaciones a plazo o con precio aplazado (i) se

imputan por exigibilidad de los cobros, en lugar de cuando se

efectúen los mismos, y (ii) hace referencia a todo tipo de

operaciones, no tan solo a ventas y ejecuciones de obra 11.4

Se establece, expresamente, que la reversión de aquéllos

gastos que no hubieran sido fiscalmente deducibles, no se

integrarán en la base imponible 11.5

Página 30 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

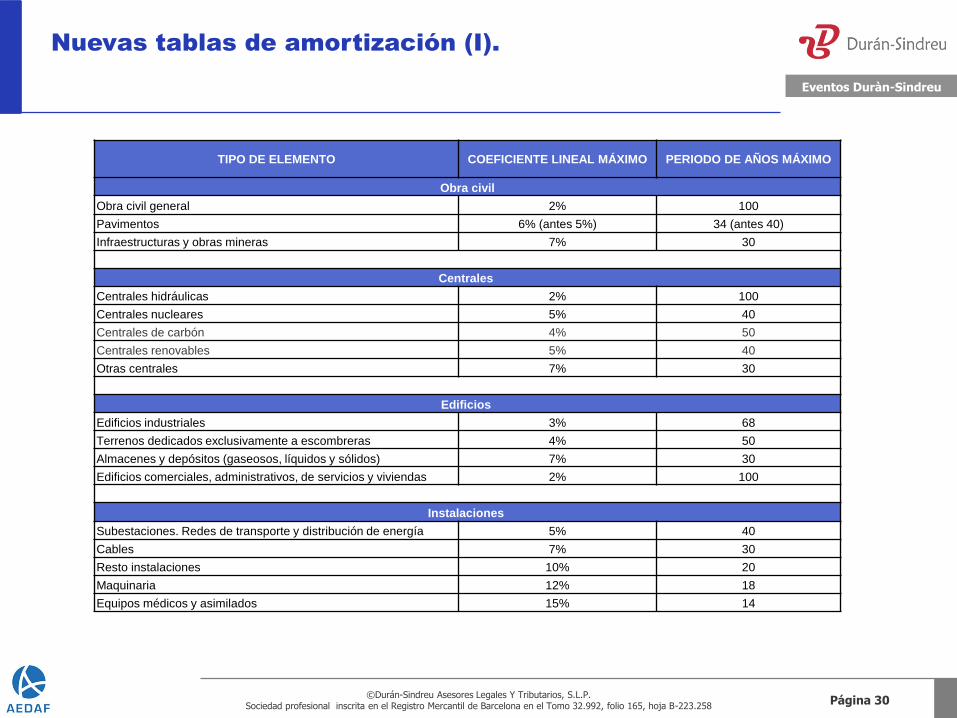

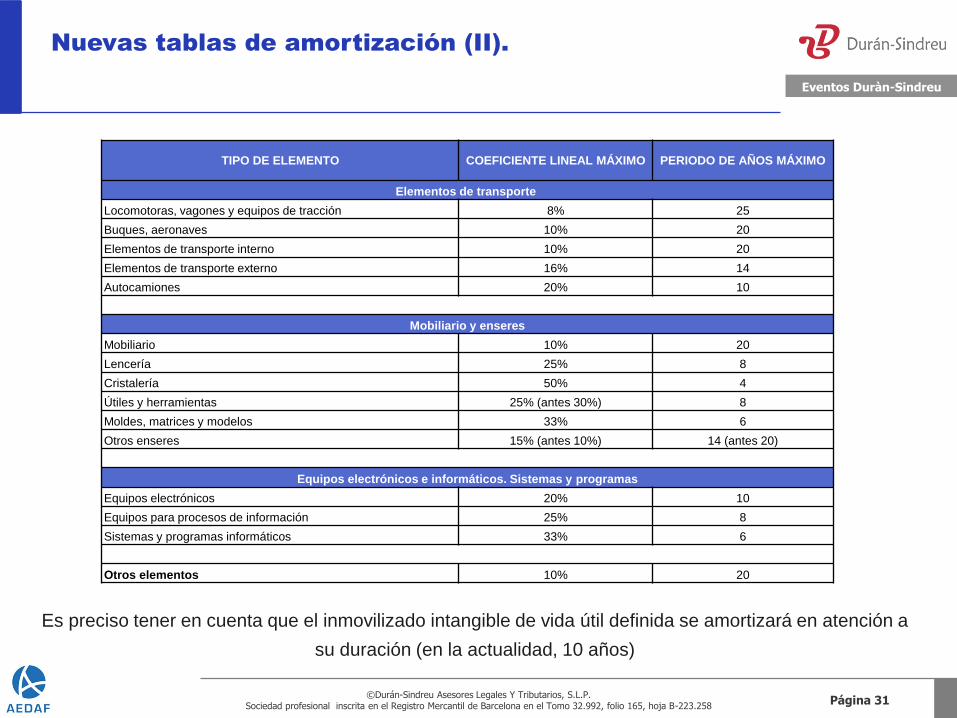

Nuevas tablas de amortización (I).

TIPO DE ELEMENTO COEFICIENTE LINEAL MÁXIMO PERIODO DE AÑOS MÁXIMO

Obra civil

Obra civil general 2% 100

Pavimentos 6% (antes 5%) 34 (antes 40)

Infraestructuras y obras mineras 7% 30

Centrales

Centrales hidráulicas 2% 100

Centrales nucleares 5% 40

Centrales de carbón 4% 50

Centrales renovables 5% 40

Otras centrales 7% 30

Edificios

Edificios industriales 3% 68

Terrenos dedicados exclusivamente a escombreras 4% 50

Almacenes y depósitos (gaseosos, líquidos y sólidos) 7% 30

Edificios comerciales, administrativos, de servicios y viviendas 2% 100

Instalaciones

Subestaciones. Redes de transporte y distribución de energía 5% 40

Cables 7% 30

Resto instalaciones 10% 20

Maquinaria 12% 18

Equipos médicos y asimilados 15% 14

Página 31 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevas tablas de amortización (II).

TIPO DE ELEMENTO COEFICIENTE LINEAL MÁXIMO PERIODO DE AÑOS MÁXIMO

Elementos de transporte

Locomotoras, vagones y equipos de tracción 8% 25

Buques, aeronaves 10% 20

Elementos de transporte interno 10% 20

Elementos de transporte externo 16% 14

Autocamiones 20% 10

Mobiliario y enseres

Mobiliario 10% 20

Lencería 25% 8

Cristalería 50% 4

Útiles y herramientas 25% (antes 30%) 8

Moldes, matrices y modelos 33% 6

Otros enseres 15% (antes 10%) 14 (antes 20)

Equipos electrónicos e informáticos. Sistemas y programas

Equipos electrónicos 20% 10

Equipos para procesos de información 25% 8

Sistemas y programas informáticos 33% 6

Otros elementos 10% 20

Es preciso tener en cuenta que el inmovilizado intangible de vida útil definida se amortizará en atención a

su duración (en la actualidad, 10 años)

Página 32 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

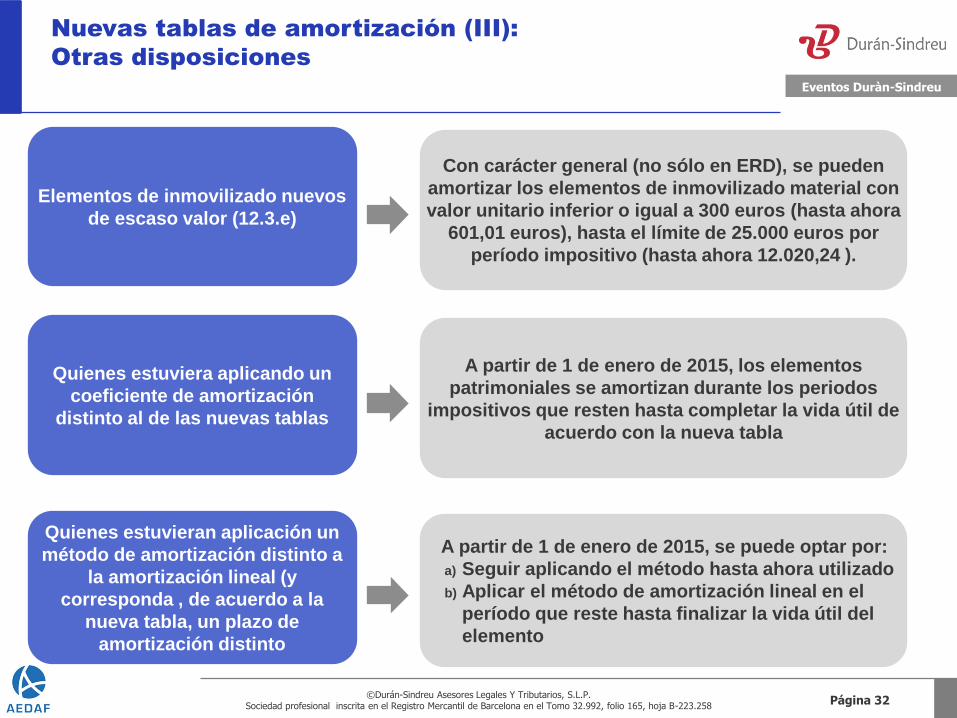

Nuevas tablas de amortización (III):

Otras disposiciones

Quienes estuviera aplicando un

coeficiente de amortización

distinto al de las nuevas tablas

A partir de 1 de enero de 2015, los elementos

patrimoniales se amortizan durante los periodos

impositivos que resten hasta completar la vida útil de

acuerdo con la nueva tabla

Quienes estuvieran aplicación un

método de amortización distinto a

la amortización lineal (y

corresponda , de acuerdo a la

nueva tabla, un plazo de

amortización distinto

A partir de 1 de enero de 2015, se puede optar por:

a) Seguir aplicando el método hasta ahora utilizado

b) Aplicar el método de amortización lineal en el

período que reste hasta finalizar la vida útil del

elemento

Elementos de inmovilizado nuevos

de escaso valor (12.3.e)

Con carácter general (no sólo en ERD), se pueden

amortizar los elementos de inmovilizado material con

valor unitario inferior o igual a 300 euros (hasta ahora

601,01 euros), hasta el límite de 25.000 euros por

período impositivo (hasta ahora 12.020,24 ).

Página 33 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Nuevas tablas de amortización (IV): Ejemplo 1

Régimen transitorio coeficiente lineal distinto

PERIODO

Amortización

(coef. máx)

Amortización

Acumulada

Valor neto

inmovilizado

2013 3.000,00 3.000,00 7.000,00

2014 3.000,00 6.000,00 4.000,00

2015 2.000,00 8.000,00 2.000,00

2016 2.000,00 10.000,00 0,00

Elemento de inmovilizado Herramientas

Coste adquisición 10.000

Fecha adquisición 01/01/2013

Coeficiente amortización máximo hasta 1/1/2015 30%

Vida útil hasta 1/1/2015 3,33 años

Coeficiente amortización máximo a partir de 1/1/2015 25%

Vida útil a partir de 1/1/2015 4 años

Página 34 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

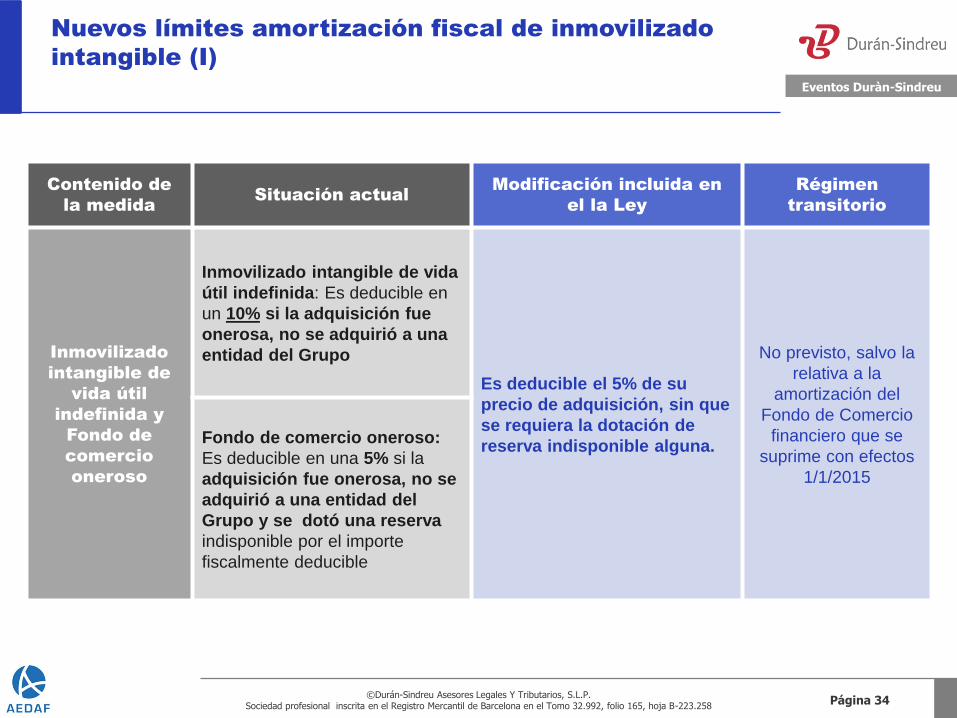

Nuevos límites amortización fiscal de inmovilizado

intangible (I)

Contenido de

la medida Situación actual

Modificación incluida en

el la Ley

Régimen

transitorio

Inmovilizado

intangible de

vida útil

indefinida y

Fondo de

comercio

oneroso

Inmovilizado intangible de vida

útil indefinida: Es deducible en

un 10% si la adquisición fue

onerosa, no se adquirió a una

entidad del Grupo

Es deducible el 5% de su

precio de adquisición, sin que

se requiera la dotación de

reserva indisponible alguna.

No previsto, salvo la

relativa a la

amortización del

Fondo de Comercio

financiero que se

suprime con efectos

1/1/2015

Fondo de comercio oneroso:

Es deducible en una 5% si la

adquisición fue onerosa, no se

adquirió a una entidad del

Grupo y se dotó una reserva

indisponible por el importe

fiscalmente deducible

Página 35 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

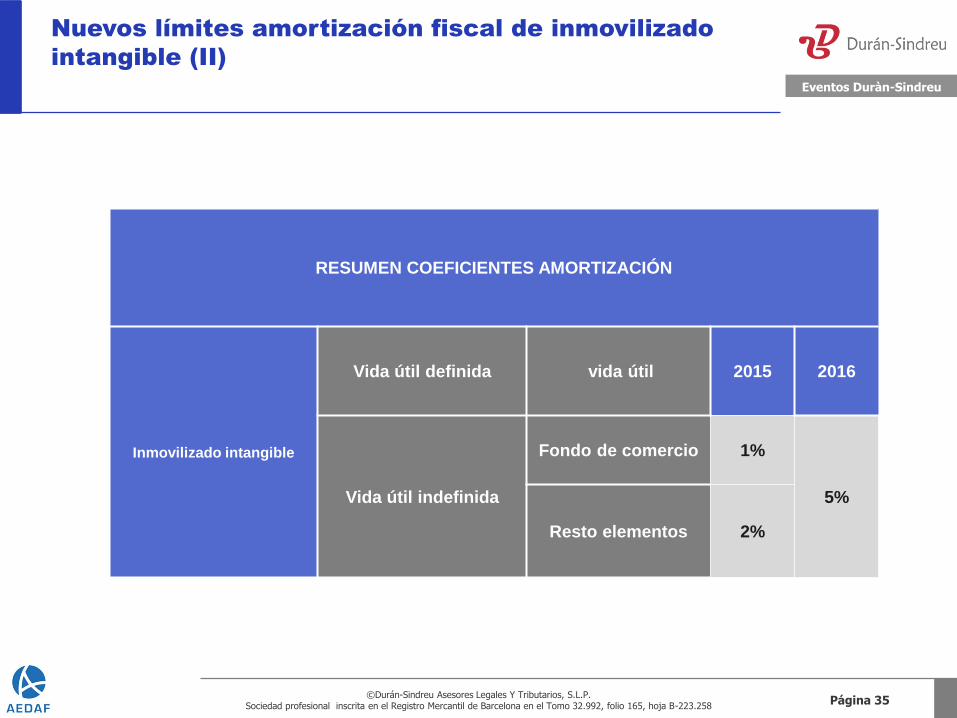

Nuevos límites amortización fiscal de inmovilizado

intangible (II)

RESUMEN COEFICIENTES AMORTIZACIÓN

Inmovilizado intangible

Vida útil definida vida útil 2015 2016

Vida útil indefinida

Fondo de comercio 1%

5%

Resto elementos 2%

Página 36 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

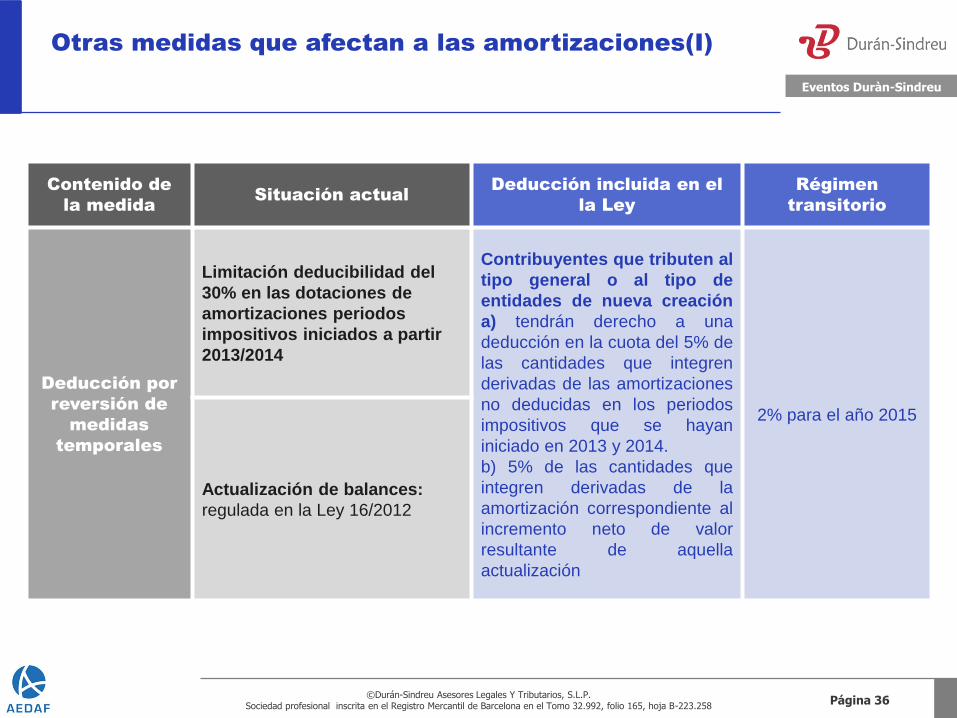

Otras medidas que afectan a las amortizaciones(I)

Contenido de

la medida Situación actual

Deducción incluida en el

la Ley

Régimen

transitorio

Deducción por

reversión de

medidas

temporales

Limitación deducibilidad del

30% en las dotaciones de

amortizaciones periodos

impositivos iniciados a partir

2013/2014

Contribuyentes que tributen al

tipo general o al tipo de

entidades de nueva creación

a) tendrán derecho a una

deducción en la cuota del 5% de

las cantidades que integren

derivadas de las amortizaciones

no deducidas en los periodos

impositivos que se hayan

iniciado en 2013 y 2014.

b) 5% de las cantidades que

integren derivadas de la

amortización correspondiente al

incremento neto de valor

resultante de aquella

actualización

2% para el año 2015

Actualización de balances:

regulada en la Ley 16/2012

Página 37 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (I)

Retribución de los fondos propios

Se mantiene como gasto fiscalmente no deducible los que representen una retribución de los

fondos propios. No obstante, se especifica cuál es el concepto de retribución de fondos propios,

siendo éstos los correspondientes a:

i. los valores representativos del capital o de los fondos propios de entidades, con

independencia de su consideración contable (por ejemplo, acciones sin voto o acciones

rescatables, las cuales, contablemente, tienen la consideración de pasivos financieros);

ii. Los intereses de préstamos participativos otorgados por entidades que forman parte

de un Grupo, con independencia de la residencia y de la obligación de formular cuentas

anuales consolidadas.

Régimen transitorio ( DT 17LIS): No resultará de aplicación a los préstamos participativos

otorgados con anterioridad al 20 de junio de 2014.

Página 38 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

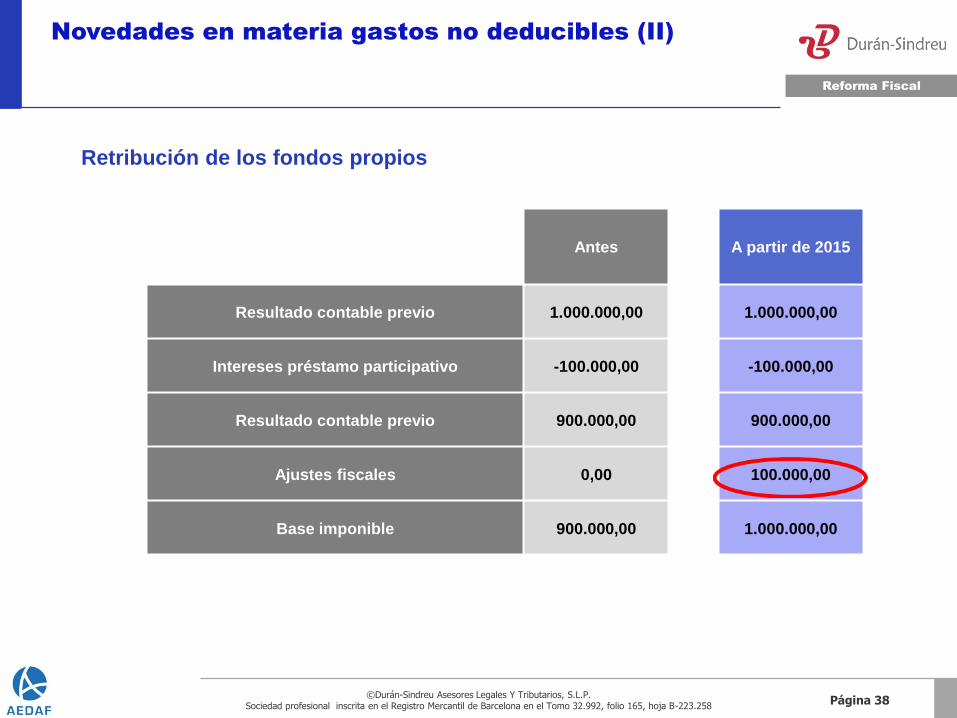

Novedades en materia gastos no deducibles (II)

Antes A partir de 2015

Resultado contable previo 1.000.000,00 1.000.000,00

Intereses préstamo participativo -100.000,00 -100.000,00

Resultado contable previo 900.000,00 900.000,00

Ajustes fiscales 0,00 100.000,00

Base imponible 900.000,00 1.000.000,00

Retribución de los fondos propios

Página 39 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (III)

Atenciones a clientes o proveedores

Redacción vigente: no existe limitación cuantitativa alguna en la deducibilidad de los gastos

derivados por relaciones públicas con clientes o proveedores.

Redacción Art. 15 e) Ley: se introduce una limitación a la deducibilidad de los gastos por

atenciones a clientes o proveedores, siendo deducibles dichos gastos con el límite del 1%

del importe neto de la cifra de negocios del periodo impositivo.

Gastos derivados de actuaciones contrarias al ordenamiento jurídico

Se introduce como novedad, expresamente, la no deducibilidad fiscal de los gastos derivados de

actuaciones contrarias al ordenamiento jurídico. (art 15 f)

Página 40 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (IV)

Atenciones a clientes o proveedores

Cifra de negocios 25.000.000

Límite ( 1%) 250.000

Antes A partir de 2015

Resultado contable previo 1.000.000,00 1.000.000,00

Atenciones a clientes y proveedores -300.000,00 -300.000,00

Resultado contable previo 700.000,00 700.000,00

Ajustes fiscales 0,00 50.000,00

Base imponible 700.000,00 750.000,00

Página 41 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles(V)

Retribución de los administradores

Régimen vigente: las retribuciones a los administradores (dirección y administración de la

compañía) son deducibles siempre y cuando los estatutos sociales reflejen que el cargo de

administrador es retribuido (doctrina jurisprudencial-teoría del vínculo).

Redacción Art 15 e) Ley: se establece la deducibilidad de las retribuciones a los

administradores derivadas del desempeño de las siguientes funciones:

a) Alta dirección: Real Decreto 1382/1985(se regula la relación laboral especial del personal de

Alta Dirección) y define el siguiente concepto (art. 2):

b) Funciones derivadas de un contrato de carácter laboral con la entidad (funciones distintas a

la dirección, gestión, administración de la sociedad

Las retribuciones percibidas por la función de administrador solo serán deducibles si constan

en los Estatutos Sociales.

Se considera personal de alta dirección a aquellos trabajadores que ejercitan poderes inherentes a la titularidad jurídica de la Empresa, y relativos a los objetivos generales de la misma, con autonomía y plena responsabilidad sólo limitadas por los criterios e instrucciones directas emanadas de la persona o de los órganos superiores de gobierno y administración de la Entidad que respectivamente ocupe aquella titularidad.

Página 42 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (VI)

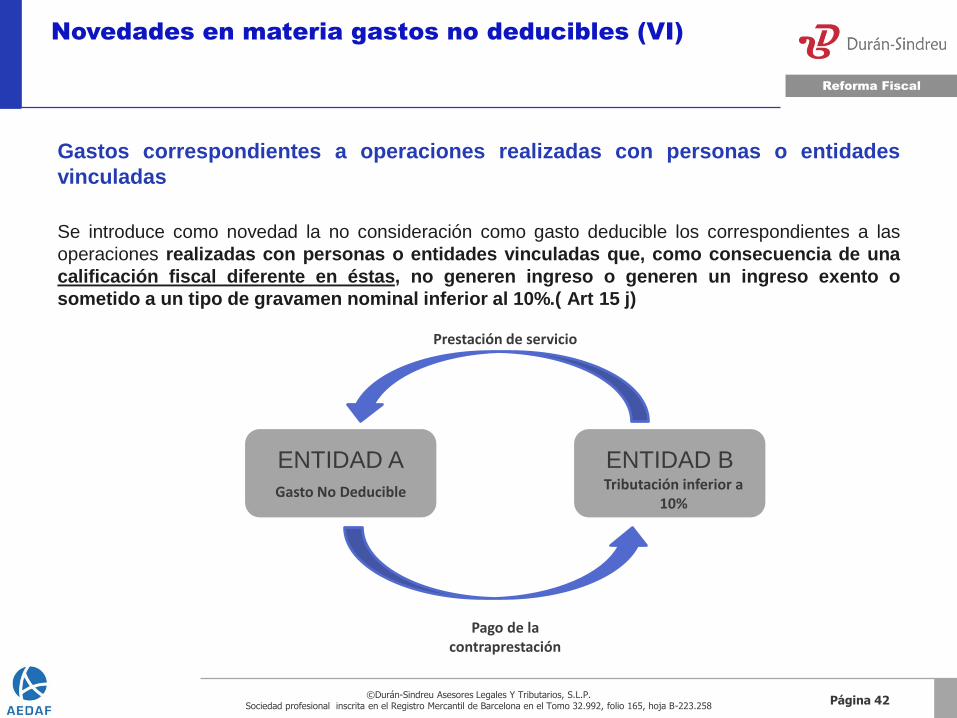

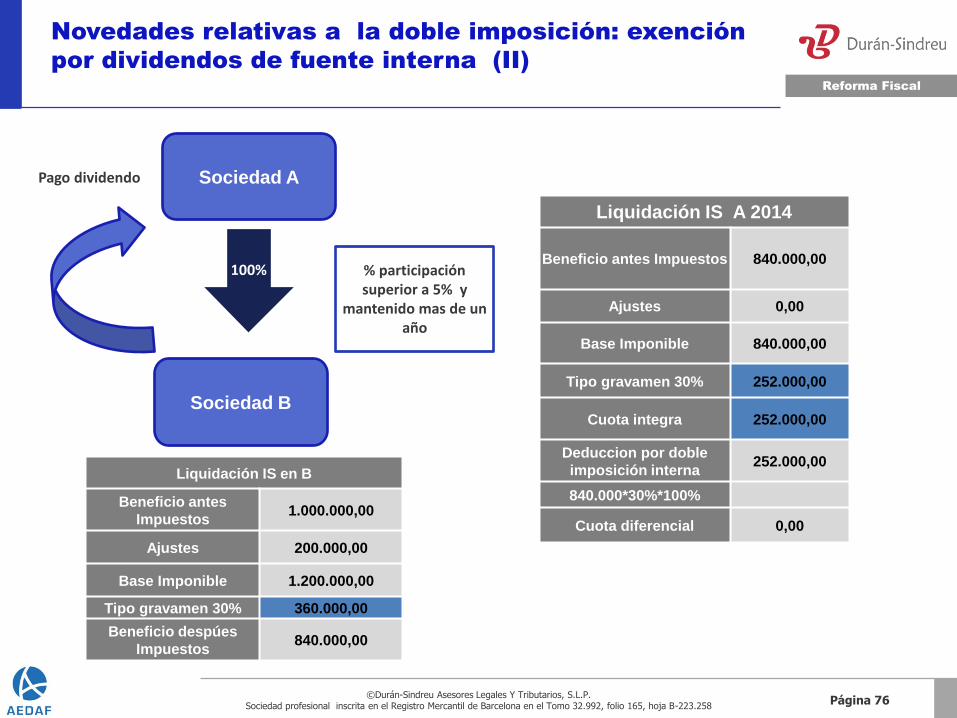

Gastos correspondientes a operaciones realizadas con personas o entidades

vinculadas

Se introduce como novedad la no consideración como gasto deducible los correspondientes a las

operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una

calificación fiscal diferente en éstas, no generen ingreso o generen un ingreso exento o

sometido a un tipo de gravamen nominal inferior al 10%.( Art 15 j)

ENTIDAD A

ENTIDAD B

Prestación de servicio

Gasto No Deducible Tributación inferior a 10%

Pago de la contraprestación

Página 43 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (VII)

Limitación en la deducibilidad de gastos financieros ( Art. 16 LIS)

Se mantiene la norma que establece el límite de la deducibilidad fiscal de los gastos

financieros netos en el 30% del beneficio operativo del ejercicio, siendo en todo caso

deducible el importe de 1 Millón de euros.

Se matiza el concepto de GFN en consonancia con los supuestos del artículo 15 LIS ( “excluidos

aquellos gastos a que se refieren las letras g), h) y j)…

No obstante, se introduce una modificación con respecto a la inversión mínima que se

necesita para considerar que los dividendos que se perciban de las entidades participadas, se

computen los mismos dentro del concepto de beneficio operativo. Dicha inversión pasa de ser

de 6 a 20 millones de euros.

Igualmente, se elimina el límite temporal para la deducción de los gastos financieros netos

que no hayan sido objeto de deducción, pudiéndose deducir en los períodos impositivos

siguientes, y no únicamente en los 18 años inmediatos y sucesivos.

Existe una limitación adicional para los gastos financieros derivados de deudas destinadas a la

adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidades.

Modificación del régimen de limitación de gastos financieros (I)

Página 44 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (VIII)

Modificación del régimen de limitación de gastos financieros (II)

Limitación en la deducibilidad de gastos financieros netos superiores a 1 millón

de euros

a. Resultado de explotación (signo igual a Cuenta de Pérd. y Gan.) 1.690.396,52

b. Amortización del inmovilizado (signo igual a Cuenta de Pérd. y Gan.) -158.131,08

c. Imputación de subvenciones de inmovilizado no financiero y otras (signo igual a

Cuenta de Pérd. y Gan.)

d. Deterioro y resultado por enajenaciones del inmovilizado (signo igual a Cuenta de

Pérd. y Gan.) 355.004,54

e. Dividendos o participaciones en beneficios (*) (signo igual a Cuenta de Pérd. y

Gan.) ** 183.011,09

f. Límite a la deducción de gastos financieros netos (=30% * [a-b-c-d+e], con un

mínimo de 1 millón de €) 1.000.000,00

g. Adición de beneficio operativo por límites no aplicados en los 5 ejercicios

anteriores

h. Gastos financieros del periodo excluidos aquellos a que se refiere el art. 14.1.h.

TRLIS (sin signo -) 1.262.698,92

i. Ingresos financieros derivados de la cesión a terceros de capitales propios 2.056,52

j. Gastos financieros netos del período (= [h-i]) 1.260.642,40

k. Gastos financieros netos del periodo deducibles 1.000.000,00

l. Gastos financieros netos del periodo no deducibles 260.642,40

M. Gastos financieros netos pendientes de ejercicios anteriores aplicados en este

ejercicio (ajuste negativo) 0,00

N. Total gastos financieros netos deducibles en el periodo 1.000.000,00

Ñ. Total gastos financieros deducibles en el periodo 1.262.698,92

5M 20M

se excluyen 15 g), h) y j)

Página 45 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

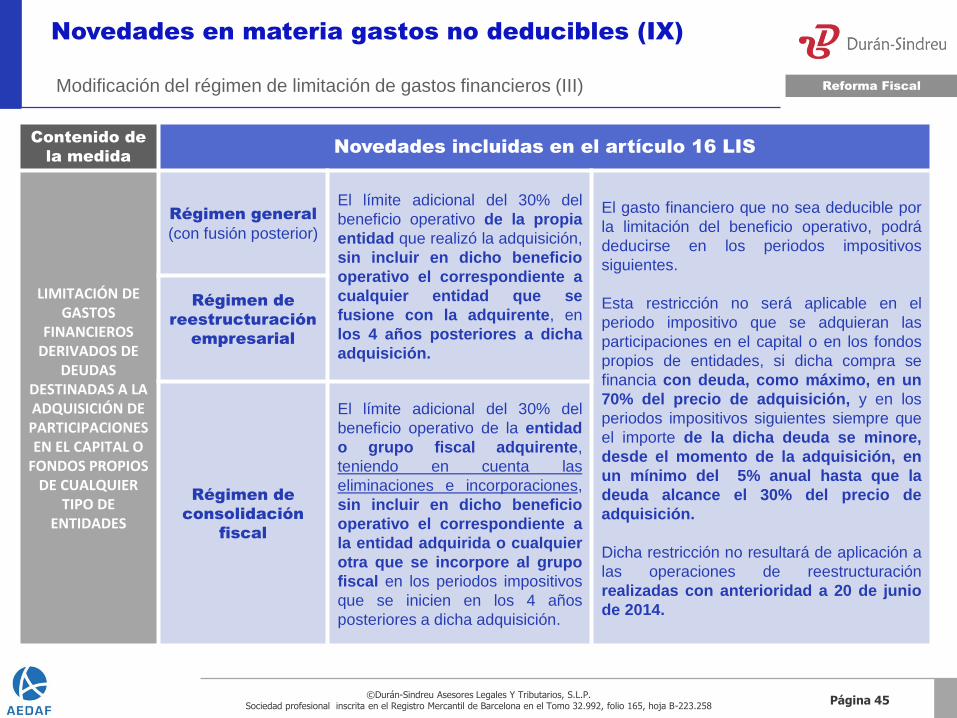

Novedades en materia gastos no deducibles (IX)

Modificación del régimen de limitación de gastos financieros (III)

Contenido de

la medida Novedades incluidas en el artículo 16 LIS

LIMITACIÓN DE GASTOS

FINANCIEROS DERIVADOS DE

DEUDAS DESTINADAS A LA ADQUISICIÓN DE PARTICIPACIONES EN EL CAPITAL O

FONDOS PROPIOS DE CUALQUIER

TIPO DE ENTIDADES

Régimen general

(con fusión posterior)

El límite adicional del 30% del

beneficio operativo de la propia

entidad que realizó la adquisición,

sin incluir en dicho beneficio

operativo el correspondiente a

cualquier entidad que se

fusione con la adquirente, en

los 4 años posteriores a dicha

adquisición.

El gasto financiero que no sea deducible por

la limitación del beneficio operativo, podrá

deducirse en los periodos impositivos

siguientes.

Esta restricción no será aplicable en el

periodo impositivo que se adquieran las

participaciones en el capital o en los fondos

propios de entidades, si dicha compra se

financia con deuda, como máximo, en un

70% del precio de adquisición, y en los

periodos impositivos siguientes siempre que

el importe de la dicha deuda se minore,

desde el momento de la adquisición, en

un mínimo del 5% anual hasta que la

deuda alcance el 30% del precio de

adquisición.

Dicha restricción no resultará de aplicación a

las operaciones de reestructuración

realizadas con anterioridad a 20 de junio

de 2014.

Régimen de

reestructuración

empresarial

Régimen de

consolidación

fiscal

El límite adicional del 30% del

beneficio operativo de la entidad

o grupo fiscal adquirente,

teniendo en cuenta las

eliminaciones e incorporaciones,

sin incluir en dicho beneficio

operativo el correspondiente a

la entidad adquirida o cualquier

otra que se incorpore al grupo

fiscal en los periodos impositivos

que se inicien en los 4 años

posteriores a dicha adquisición.

Página 46 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

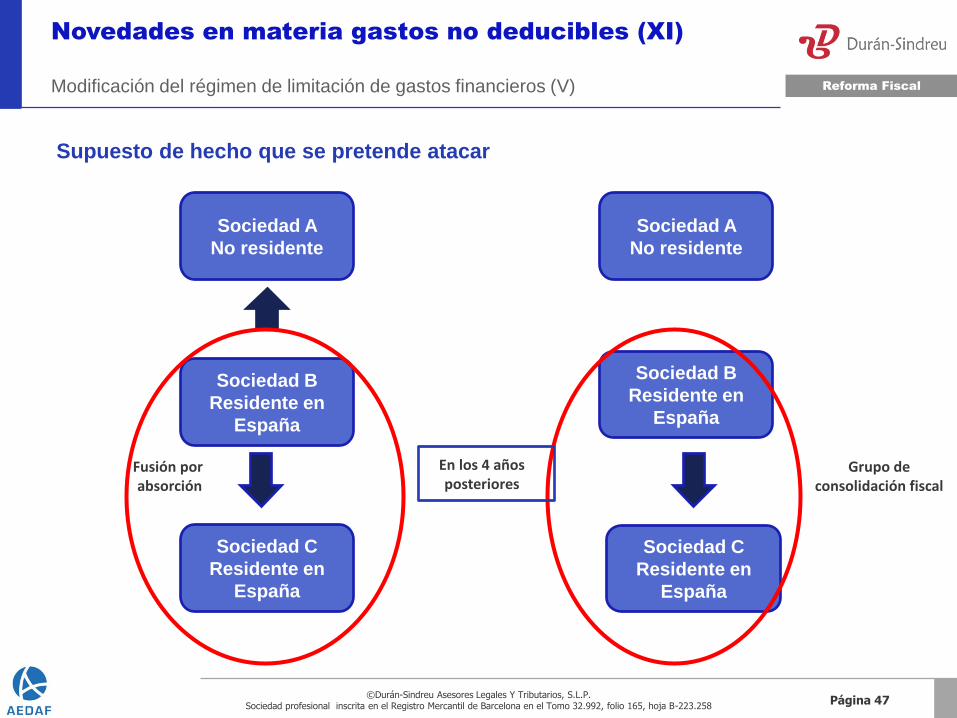

Reforma Fiscal

Novedades en materia gastos no deducibles (X)

Modificación del régimen de limitación de gastos financieros (IV)

Supuesto de hecho que se pretende atacar

Sociedad A

No Residente

Sociedad B

Residente en

España

Con cesión préstamo para adquirir

participaciones Pago intereses

deducibles si MEV

Sociedad C

Residente en

España

Adquisición 100%

Prestamo concedido 10.000.000,00

Tipo interés aplicable 5,00%

Gasto financiero

deducible 500.000,00

Valoración de la

adquisición de la

participada

10.000.000,00

Página 47 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia gastos no deducibles (XI)

Modificación del régimen de limitación de gastos financieros (V)

Supuesto de hecho que se pretende atacar

Sociedad A

No residente

Sociedad B

Residente en

España

Sociedad C

Residente en

España

Fusión por absorción

Sociedad A

No residente

Sociedad B

Residente en

España

Sociedad C

Residente en

España

Grupo de consolidación fiscal

En los 4 años posteriores

Página 48 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

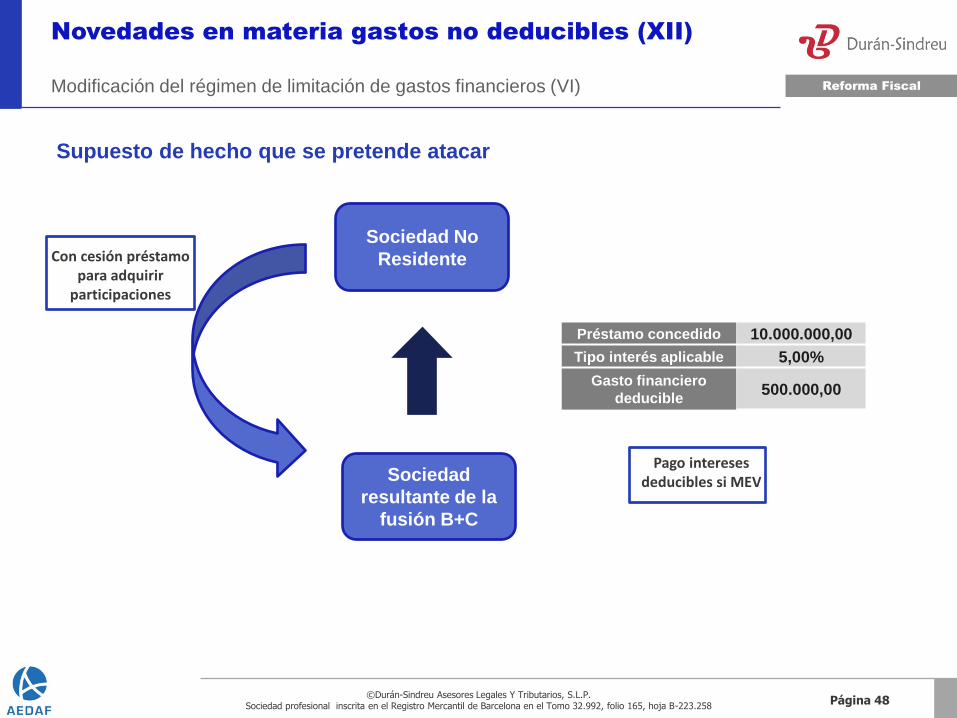

Reforma Fiscal

Novedades en materia gastos no deducibles (XII)

Modificación del régimen de limitación de gastos financieros (VI)

Supuesto de hecho que se pretende atacar

Sociedad No

Residente

Sociedad

resultante de la

fusión B+C

Con cesión préstamo para adquirir

participaciones

Pago intereses deducibles si MEV

Préstamo concedido 10.000.000,00

Tipo interés aplicable 5,00%

Gasto financiero

deducible 500.000,00

Página 49 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

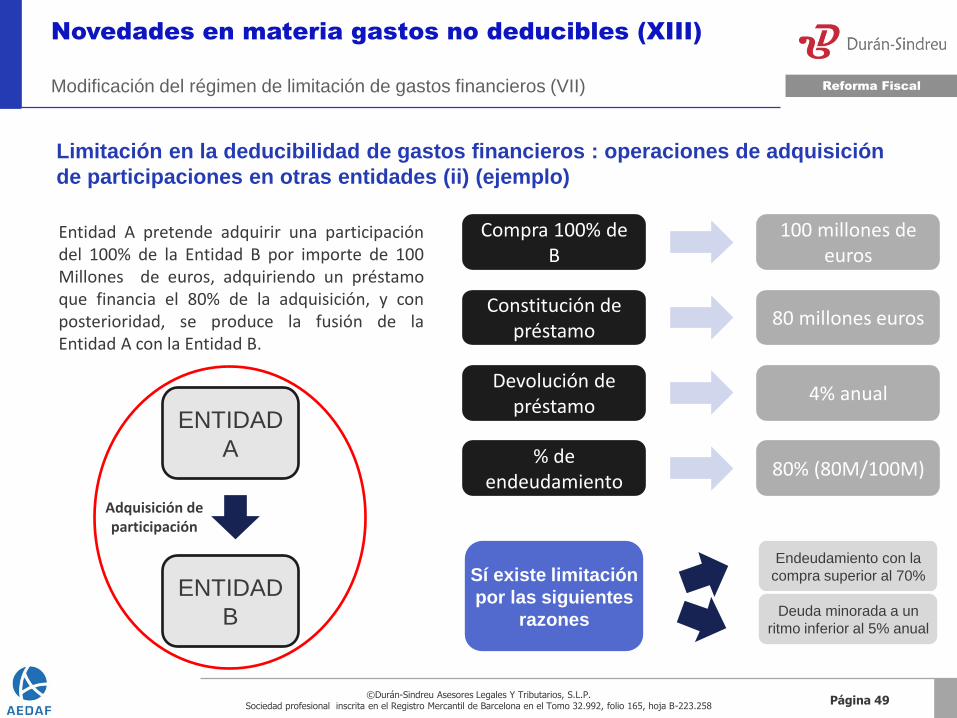

Novedades en materia gastos no deducibles (XIII)

Modificación del régimen de limitación de gastos financieros (VII)

Limitación en la deducibilidad de gastos financieros : operaciones de adquisición

de participaciones en otras entidades (ii) (ejemplo)

Compra 100% de B

100 millones de euros

Constitución de préstamo

80 millones euros

Devolución de préstamo

4% anual

Sí existe limitación

por las siguientes

razones

% de endeudamiento

80% (80M/100M)

Endeudamiento con la

compra superior al 70%

Deuda minorada a un

ritmo inferior al 5% anual

Entidad A pretende adquirir una participación del 100% de la Entidad B por importe de 100 Millones de euros, adquiriendo un préstamo que financia el 80% de la adquisición, y con posterioridad, se produce la fusión de la Entidad A con la Entidad B.

ENTIDAD

A

Adquisición de participación

ENTIDAD

B

Página 50 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

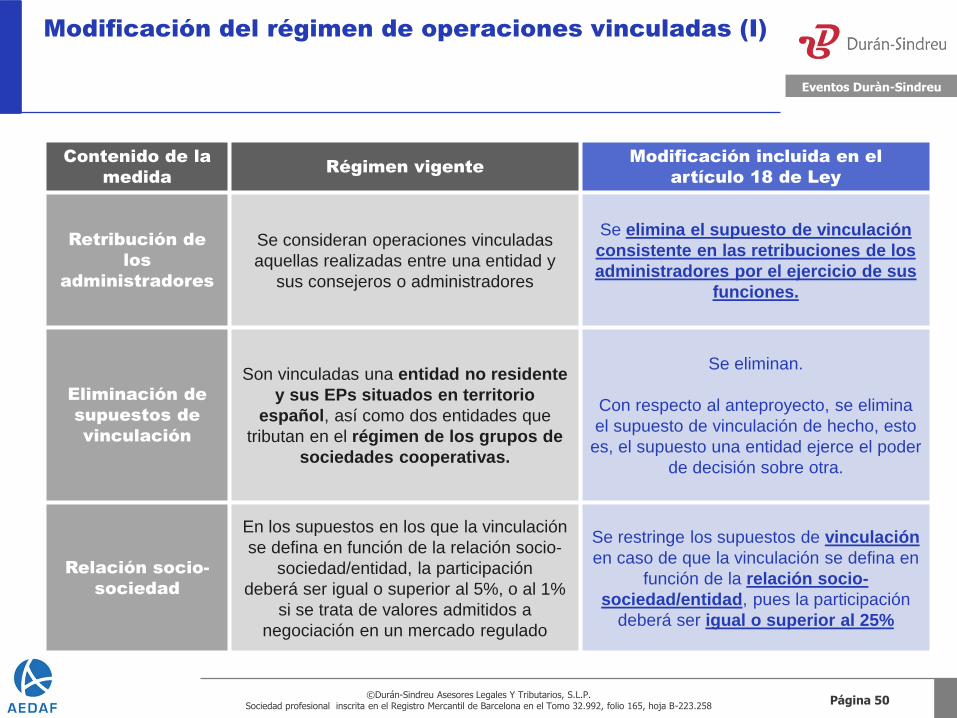

Modificación del régimen de operaciones vinculadas (I)

Contenido de la

medida Régimen vigente

Modificación incluida en el

artículo 18 de Ley

Retribución de

los

administradores

Se consideran operaciones vinculadas

aquellas realizadas entre una entidad y

sus consejeros o administradores

Se elimina el supuesto de vinculación

consistente en las retribuciones de los

administradores por el ejercicio de sus

funciones.

Eliminación de

supuestos de

vinculación

Son vinculadas una entidad no residente

y sus EPs situados en territorio

español, así como dos entidades que

tributan en el régimen de los grupos de

sociedades cooperativas.

Se eliminan.

Con respecto al anteproyecto, se elimina

el supuesto de vinculación de hecho, esto

es, el supuesto una entidad ejerce el poder

de decisión sobre otra.

Relación socio-

sociedad

En los supuestos en los que la vinculación

se defina en función de la relación socio-

sociedad/entidad, la participación

deberá ser igual o superior al 5%, o al 1%

si se trata de valores admitidos a

negociación en un mercado regulado

Se restringe los supuestos de vinculación

en caso de que la vinculación se defina en

función de la relación socio-

sociedad/entidad, pues la participación

deberá ser igual o superior al 25%

Página 51 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de operaciones vinculadas (II)

Contenido de la

medida Régimen vigente

Modificación incluida en el

artículo 18 de Ley

Documentación

de operaciones

vinculadas

Es aplicable, con carácter general, a todo

tipo de entidades (con alguna

exoneración cualitativa, como puede ser

el hecho de que el conjunto de

operaciones con una misma entidad

vinculada no supere los 250.000 euros

anuales)

Se prevé que el contenido sea

simplificado para aquellas entidades o

grupos de entidades cuyo importe neto de

la cifra de negocios sea inferior a 45

millones de euros.

Se mantiene la no documentación para

operaciones inferiores a 250.000€

Jerarquía de los

métodos de

valoración

El TRLIS prevé tres métodos principales

para la determinación del valor de

mercado: método del libre comparable,

método del coste incrementado, método

del precio de reventa.

Asimismo, con carácter subsidiario y en

caso de que no se puedan aplicar los

métodos anteriores por la complejidad de

las operaciones, se prevén otros dos

métodos: método de la distribución del

resultado, método del margen neto del

conjunto de operaciones.

Eliminación de la jerarquía de los

métodos para determinar el valor de

mercado de las operaciones

vinculadas, haciendo depender la

elección del éstos de las circunstancias y

de la naturaleza de las operaciones, de

la disponibilidad de información fiable y

del grado de comparabilidad entre las

operaciones vinculadas y no vinculadas.

Se admite también el empleo de otros

métodos y técnicas no mencionados en

la Ley que se encuentren generalmente

aceptados siempre que respeten el

principio de libre competencia.

Página 52 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de operaciones vinculadas

(III)

Contenido de

la medida Régimen vigente

Modificación incluida en el artículo 18

de Ley

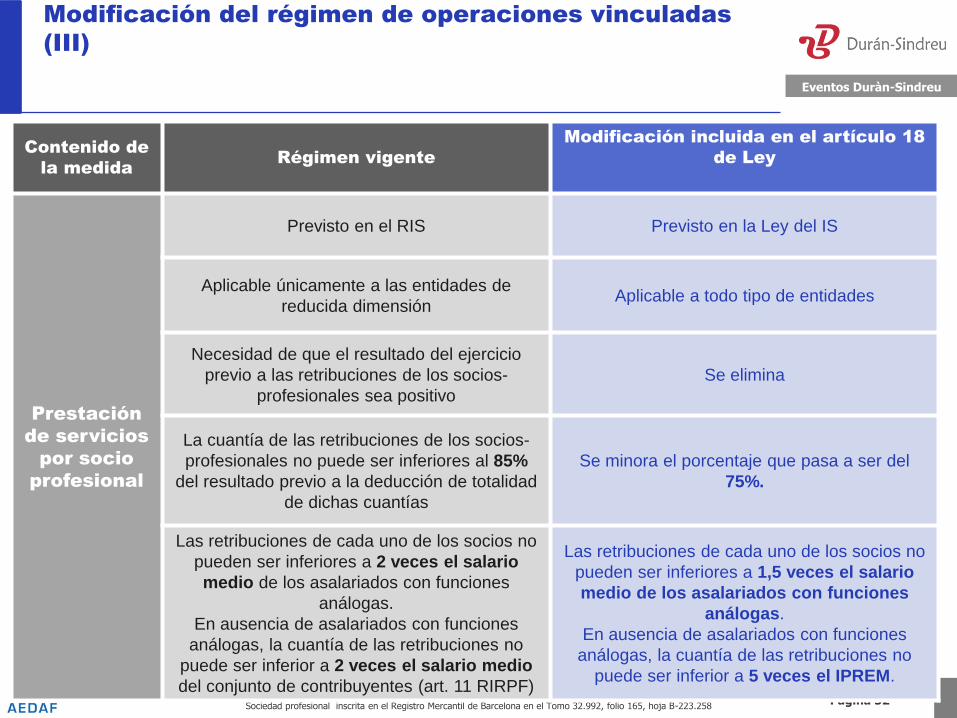

Prestación

de servicios

por socio

profesional

Previsto en el RIS Previsto en la Ley del IS

Aplicable únicamente a las entidades de

reducida dimensión Aplicable a todo tipo de entidades

Necesidad de que el resultado del ejercicio

previo a las retribuciones de los socios-

profesionales sea positivo

Se elimina

La cuantía de las retribuciones de los socios-

profesionales no puede ser inferiores al 85%

del resultado previo a la deducción de totalidad

de dichas cuantías

Se minora el porcentaje que pasa a ser del

75%.

Las retribuciones de cada uno de los socios no

pueden ser inferiores a 2 veces el salario

medio de los asalariados con funciones

análogas.

En ausencia de asalariados con funciones

análogas, la cuantía de las retribuciones no

puede ser inferior a 2 veces el salario medio

del conjunto de contribuyentes (art. 11 RIRPF)

Las retribuciones de cada uno de los socios no

pueden ser inferiores a 1,5 veces el salario

medio de los asalariados con funciones

análogas.

En ausencia de asalariados con funciones

análogas, la cuantía de las retribuciones no

puede ser inferior a 5 veces el IPREM.

Página 53 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de operaciones vinculadas

(IV): ajuste secundario

Contenido de la

medida Régimen vigente

Modificación incluida en el artículo

18 de Ley

Ajuste

secundario

Previsto en el RIS, no en el TRLIS

En aplicación de la STS 27 de mayo de

2014, se incluye la regulación del ajuste

secundario en la Ley.

Se contempla la posibilidad de no aplicar el

ajuste secundario en caso de que se

proceda a la restitución patrimonial de la

diferencia valorativa.

Pendiente de regulación reglamentaria.

Página 54 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de operaciones vinculadas

(V): régimen sancionador

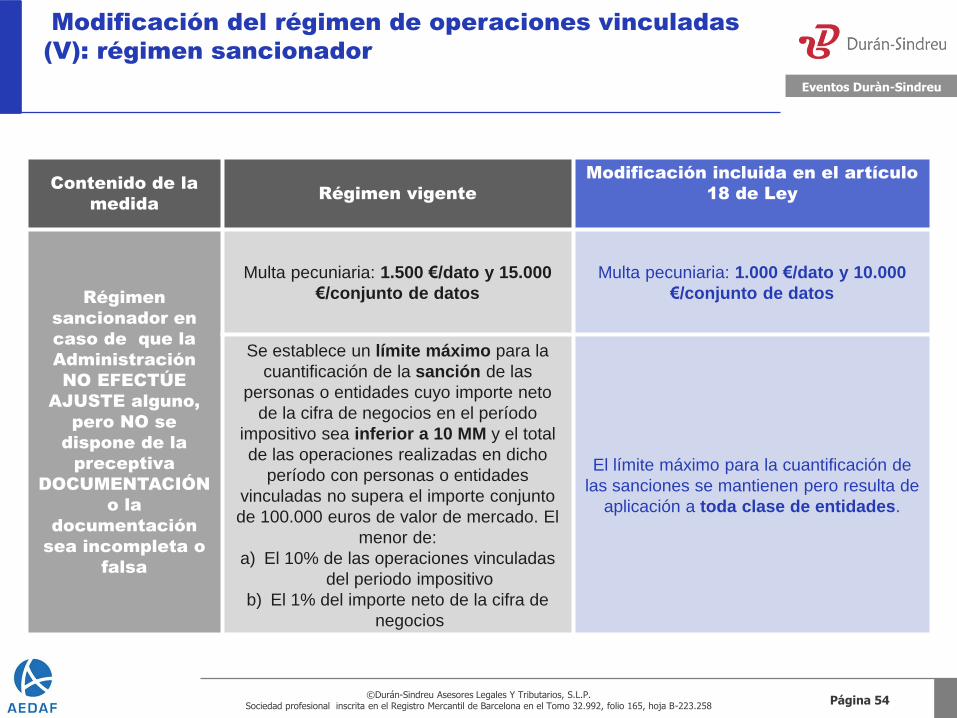

Contenido de la

medida Régimen vigente

Modificación incluida en el artículo

18 de Ley

Régimen

sancionador en

caso de que la

Administración

NO EFECTÚE

AJUSTE alguno,

pero NO se

dispone de la

preceptiva

DOCUMENTACIÓN

o la

documentación

sea incompleta o

falsa

Multa pecuniaria: 1.500 €/dato y 15.000

€/conjunto de datos

Multa pecuniaria: 1.000 €/dato y 10.000

€/conjunto de datos

Se establece un límite máximo para la

cuantificación de la sanción de las

personas o entidades cuyo importe neto

de la cifra de negocios en el período

impositivo sea inferior a 10 MM y el total

de las operaciones realizadas en dicho

período con personas o entidades

vinculadas no supera el importe conjunto

de 100.000 euros de valor de mercado. El

menor de:

a) El 10% de las operaciones vinculadas

del periodo impositivo

b) El 1% del importe neto de la cifra de

negocios

El límite máximo para la cuantificación de

las sanciones se mantienen pero resulta de

aplicación a toda clase de entidades.

Página 55 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de operaciones vinculadas

(VI): régimen sancionador e incidencia en otros

impuestos

Contenido de la

medida Régimen vigente

Modificación incluida en el artículo

18 de Ley

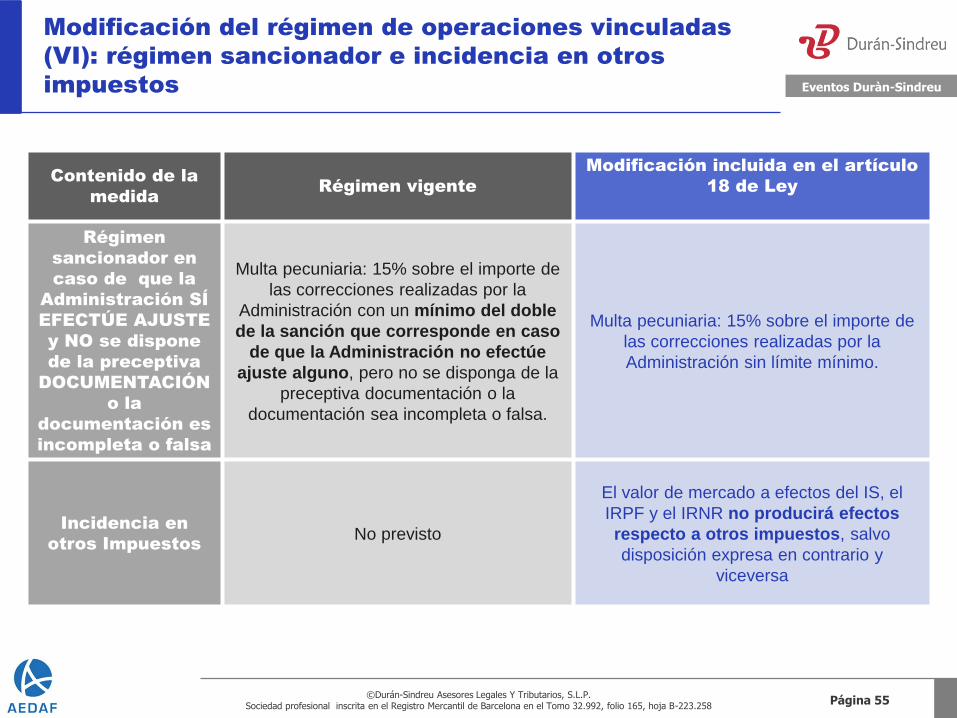

Régimen

sancionador en

caso de que la

Administración SÍ

EFECTÚE AJUSTE

y NO se dispone

de la preceptiva

DOCUMENTACIÓN

o la

documentación es

incompleta o falsa

Multa pecuniaria: 15% sobre el importe de

las correcciones realizadas por la

Administración con un mínimo del doble

de la sanción que corresponde en caso

de que la Administración no efectúe

ajuste alguno, pero no se disponga de la

preceptiva documentación o la

documentación sea incompleta o falsa.

Multa pecuniaria: 15% sobre el importe de

las correcciones realizadas por la

Administración sin límite mínimo.

Incidencia en

otros Impuestos No previsto

El valor de mercado a efectos del IS, el

IRPF y el IRNR no producirá efectos

respecto a otros impuestos, salvo

disposición expresa en contrario y

viceversa

Página 56 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Novedades en materia reglas de valoración (I)

Supuestos de transmisiones de inmuebles

Se eliminan los coeficientes de actualización monetaria en los supuestos de transmisión de

bienes inmuebles, con lo que se suprime la reducción en la base imponible, mediante ajuste

negativo, en la cuantía de la corrección monetaria.

Antes A partir de 2015

Resultado contable previo 1.000.000,00 1.000.000,00

Plusvalía venta de inmueble 1.000.000,00 1.000.000,00

Resultado contable previo 2.000.000,00 2.000.000,00

Ajuste fiscal (corrección inflación) -100.000,00 0,00

Base imponible 1.900.000,00 2.000.000,00

1 Novedades en relación al hecho imponible, sujeto pasivo y

elementos generales del IS.

2 Novedades relativas a la base imponible

3 Novedades relativas a los tipos impositivos, compensaciones de

Bases Imponibles Negativas y Reservas de nueva generación

4 Novedades relativas a la doble imposición (interna e

internacional)

5 Novedades relativas a incentivos fiscales

6 Novedades relativas a los regímenes especiales

7 Novedades en materia de gestión del impuesto

8 Prorroga de determinadas medidas temporales

9 Referencias a Disposiciones Adicionales y Transitorias

Principales novedades incluidas en el la Ley del Impuesto sobre

Sociedades

Página 58 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

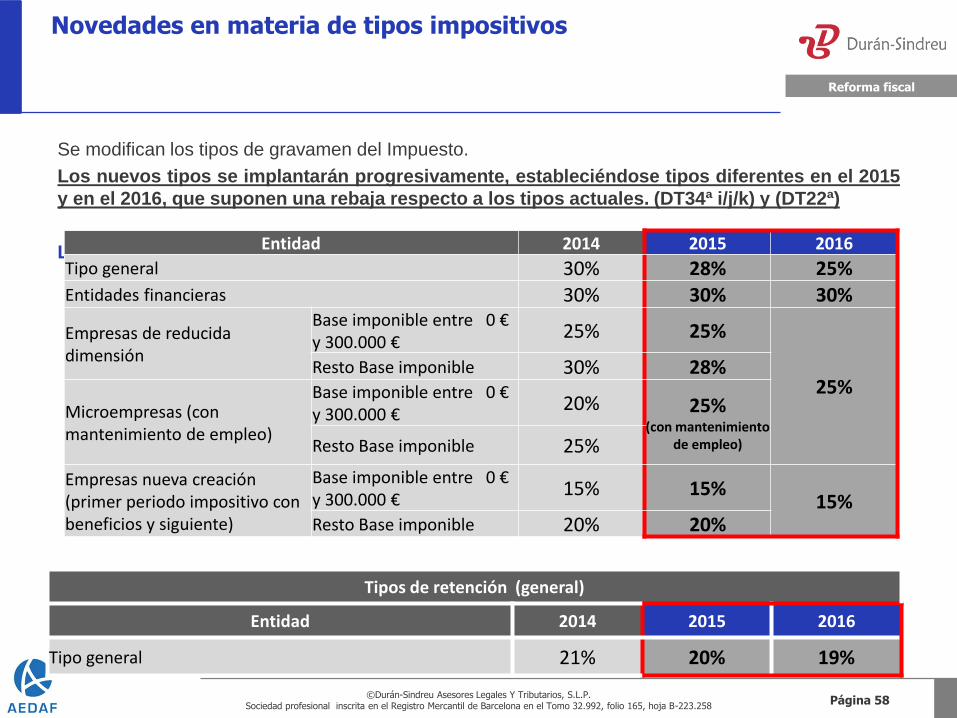

Reforma fiscal

Se modifican los tipos de gravamen del Impuesto.

Los nuevos tipos se implantarán progresivamente, estableciéndose tipos diferentes en el 2015

y en el 2016, que suponen una rebaja respecto a los tipos actuales. (DT34ª i/j/k) y (DT22ª)

Los nuevos tipos son los siguientes:

Novedades en materia de tipos impositivos

Entidad 2014 2015 2016

Tipo general 30% 28% 25% Entidades financieras 30% 30% 30%

Empresas de reducida dimensión

Base imponible entre 0 € y 300.000 €

25% 25%

25% Resto Base imponible 30% 28%

Microempresas (con mantenimiento de empleo)

Base imponible entre 0 € y 300.000 €

20% 25% (con mantenimiento

de empleo) Resto Base imponible 25%

Empresas nueva creación (primer periodo impositivo con beneficios y siguiente)

Base imponible entre 0 € y 300.000 €

15% 15% 15%

Resto Base imponible 20% 20%

Tipos de retención (general)

Entidad 2014 2015 2016

Tipo general 21% 20% 19%

Página 59 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma fiscal

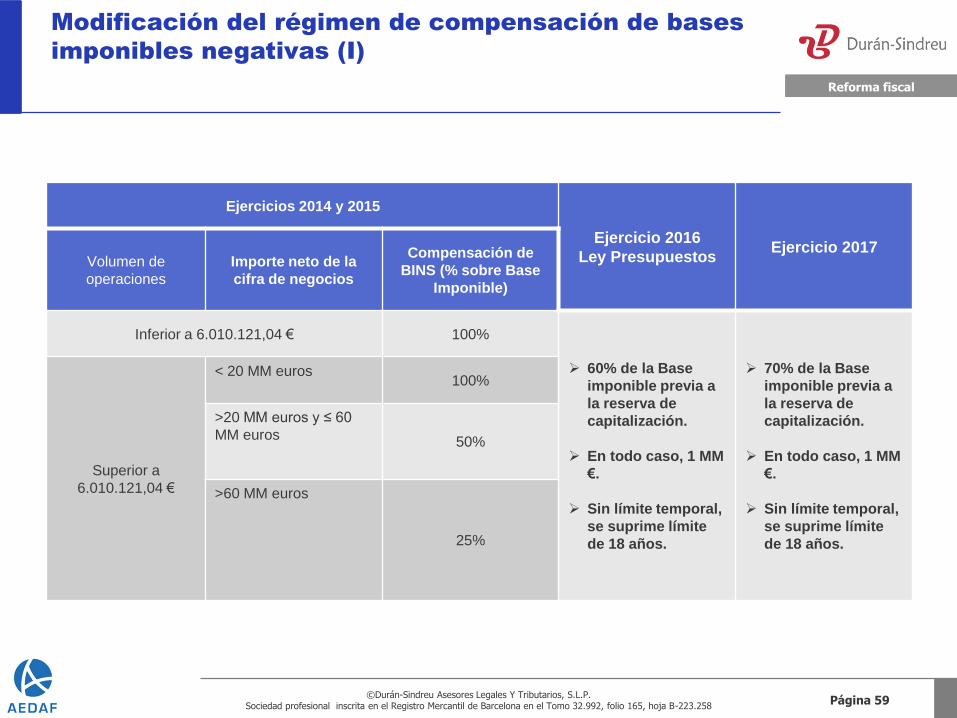

Modificación del régimen de compensación de bases

imponibles negativas (I)

Ejercicios 2014 y 2015

Ejercicio 2016

Ley Presupuestos

Ejercicio 2017

Volumen de

operaciones

Importe neto de la

cifra de negocios

Compensación de

BINS (% sobre Base

Imponible)

Inferior a 6.010.121,04 € 100%

60% de la Base

imponible previa a

la reserva de

capitalización.

En todo caso, 1 MM

€.

Sin límite temporal,

se suprime límite

de 18 años.

70% de la Base

imponible previa a

la reserva de

capitalización.

En todo caso, 1 MM

€.

Sin límite temporal,

se suprime límite

de 18 años.

Superior a

6.010.121,04 €

< 20 MM euros 100%

>20 MM euros y ≤ 60

MM euros 50%

>60 MM euros

25%

Página 60 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma fiscal

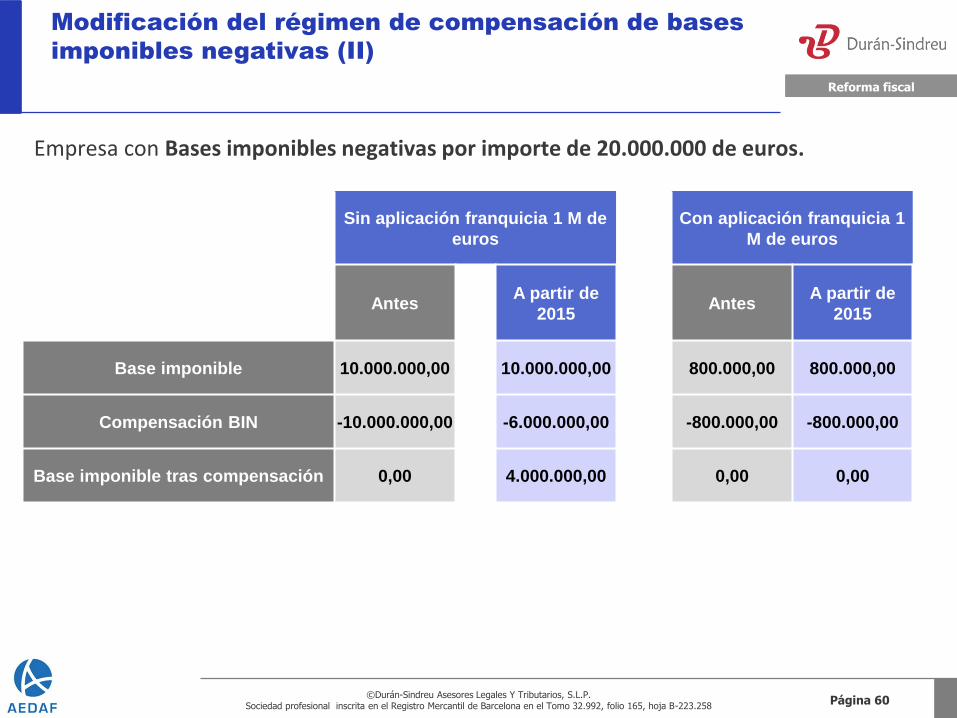

Modificación del régimen de compensación de bases

imponibles negativas (II)

Empresa con Bases imponibles negativas por importe de 20.000.000 de euros.

Sin aplicación franquicia 1 M de

euros

Con aplicación franquicia 1

M de euros

Antes A partir de

2015 Antes

A partir de

2015

Base imponible 10.000.000,00 10.000.000,00 800.000,00 800.000,00

Compensación BIN -10.000.000,00 -6.000.000,00 -800.000,00 -800.000,00

Base imponible tras compensación 0,00 4.000.000,00 0,00 0,00

Página 61 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma fiscal

Modificación del régimen de compensación de bases

imponibles negativas (III)

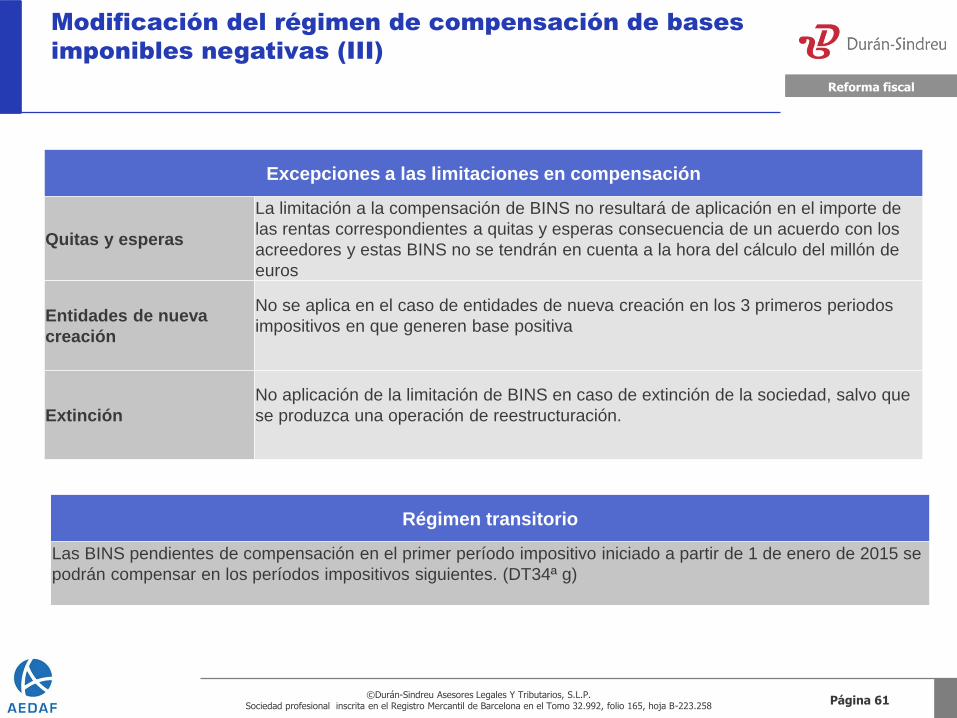

Excepciones a las limitaciones en compensación

Quitas y esperas

La limitación a la compensación de BINS no resultará de aplicación en el importe de

las rentas correspondientes a quitas y esperas consecuencia de un acuerdo con los

acreedores y estas BINS no se tendrán en cuenta a la hora del cálculo del millón de

euros

Entidades de nueva

creación

No se aplica en el caso de entidades de nueva creación en los 3 primeros periodos

impositivos en que generen base positiva

Extinción

No aplicación de la limitación de BINS en caso de extinción de la sociedad, salvo que

se produzca una operación de reestructuración.

Régimen transitorio

Las BINS pendientes de compensación en el primer período impositivo iniciado a partir de 1 de enero de 2015 se

podrán compensar en los períodos impositivos siguientes. (DT34ª g)

Página 62 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma fiscal

Modificación del régimen de compensación de bases

imponibles negativas (IV).

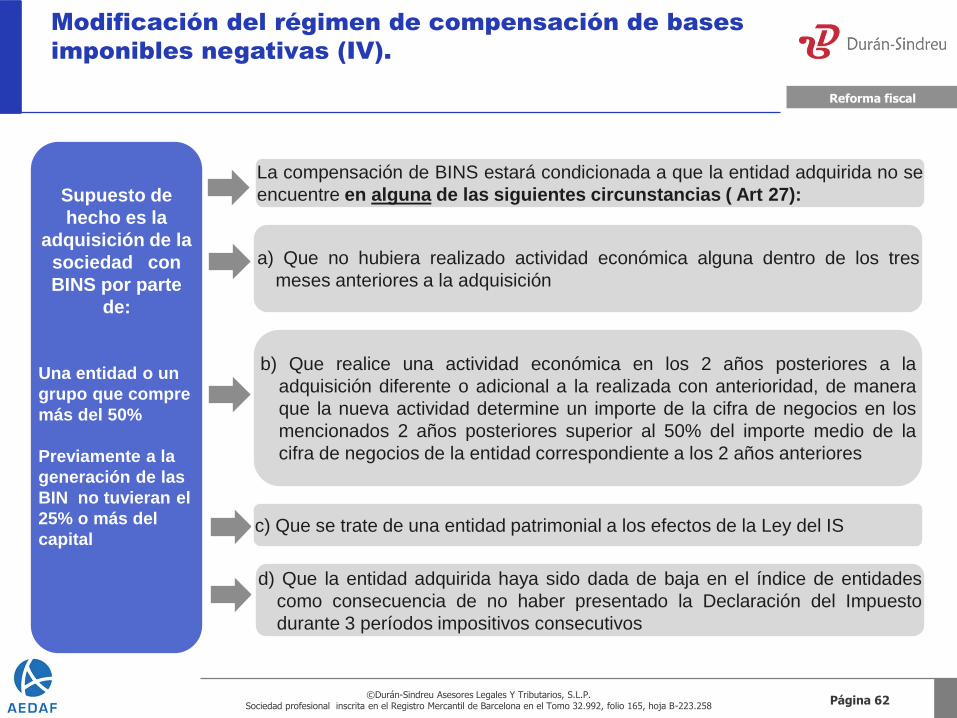

Supuesto de

hecho es la

adquisición de la

sociedad con

BINS por parte

de:

Una entidad o un

grupo que compre

más del 50%

Previamente a la

generación de las

BIN no tuvieran el

25% o más del

capital

La compensación de BINS estará condicionada a que la entidad adquirida no se

encuentre en alguna de las siguientes circunstancias ( Art 27):

a) Que no hubiera realizado actividad económica alguna dentro de los tres

meses anteriores a la adquisición

b) Que realice una actividad económica en los 2 años posteriores a la

adquisición diferente o adicional a la realizada con anterioridad, de manera

que la nueva actividad determine un importe de la cifra de negocios en los

mencionados 2 años posteriores superior al 50% del importe medio de la

cifra de negocios de la entidad correspondiente a los 2 años anteriores

c) Que se trate de una entidad patrimonial a los efectos de la Ley del IS

d) Que la entidad adquirida haya sido dada de baja en el índice de entidades

como consecuencia de no haber presentado la Declaración del Impuesto

durante 3 períodos impositivos consecutivos

Página 63 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de compensación de bases

imponibles negativas (V).

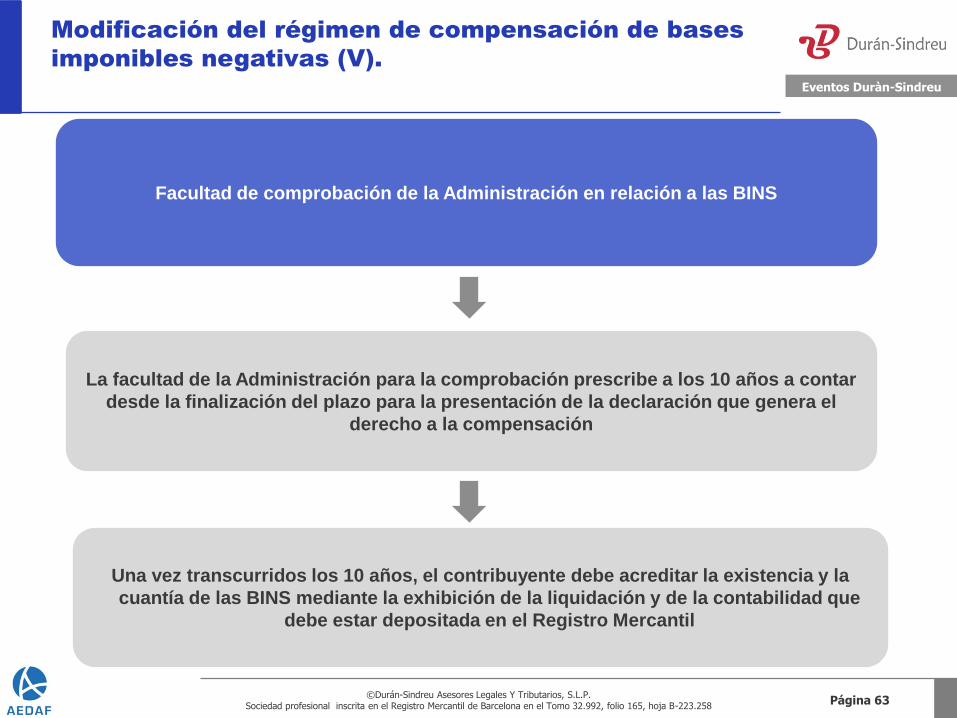

Una vez transcurridos los 10 años, el contribuyente debe acreditar la existencia y la

cuantía de las BINS mediante la exhibición de la liquidación y de la contabilidad que

debe estar depositada en el Registro Mercantil

Facultad de comprobación de la Administración en relación a las BINS

La facultad de la Administración para la comprobación prescribe a los 10 años a contar

desde la finalización del plazo para la presentación de la declaración que genera el

derecho a la compensación

Página 64 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

Modificación del régimen de compensación de bases

imponibles negativas (VI).

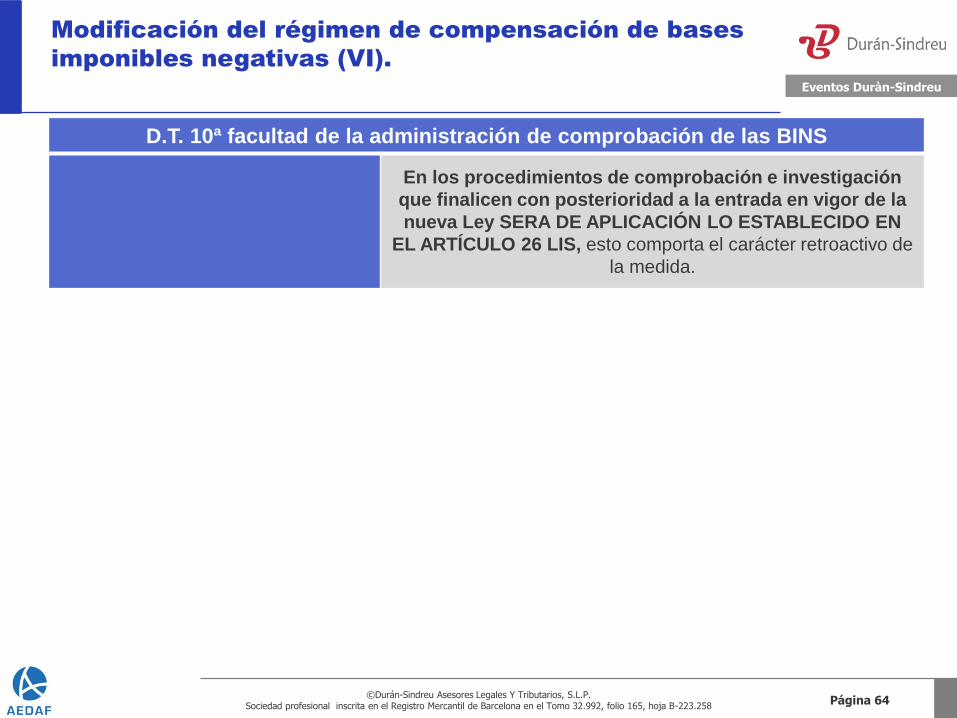

D.T. 10ª facultad de la administración de comprobación de las BINS

En los procedimientos de comprobación e investigación

que finalicen con posterioridad a la entrada en vigor de la

nueva Ley SERA DE APLICACIÓN LO ESTABLECIDO EN

EL ARTÍCULO 26 LIS, esto comporta el carácter retroactivo de

la medida.

Página 65 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Eventos Duràn-Sindreu

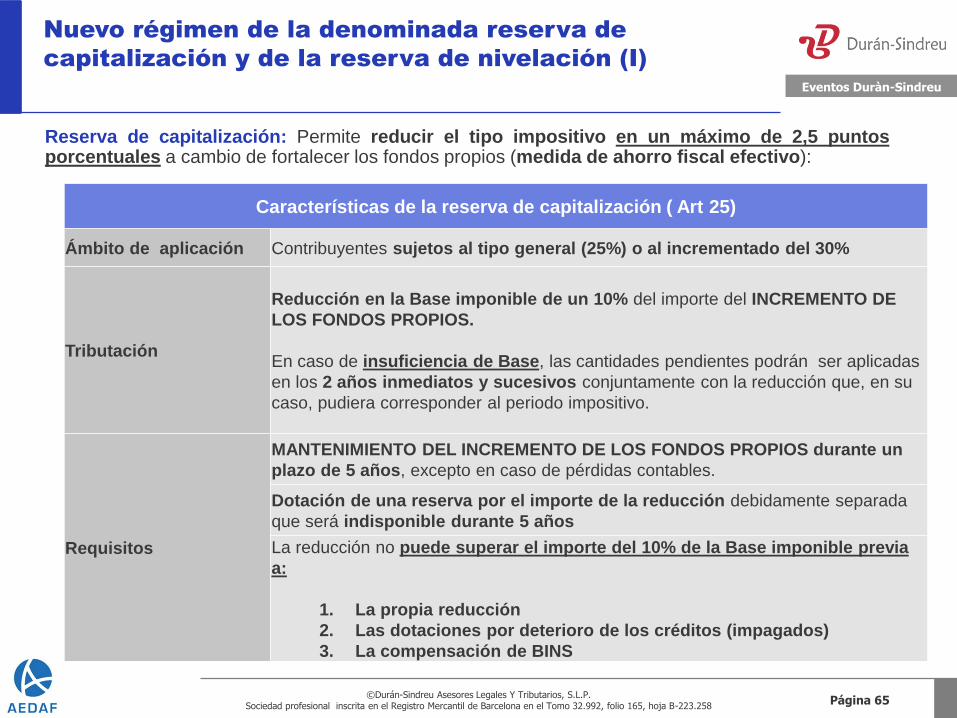

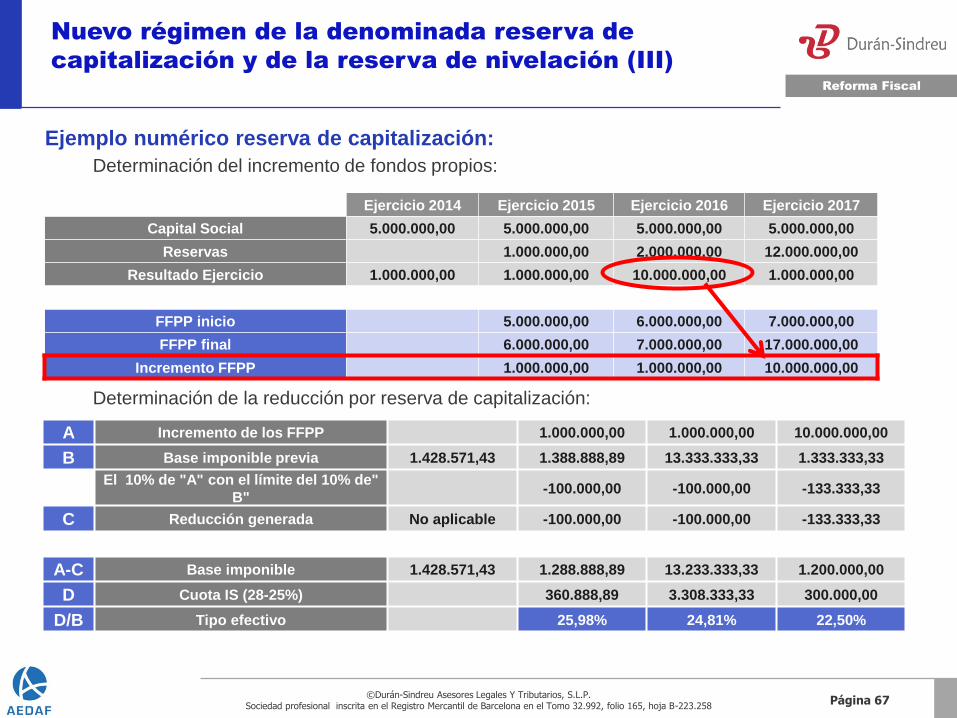

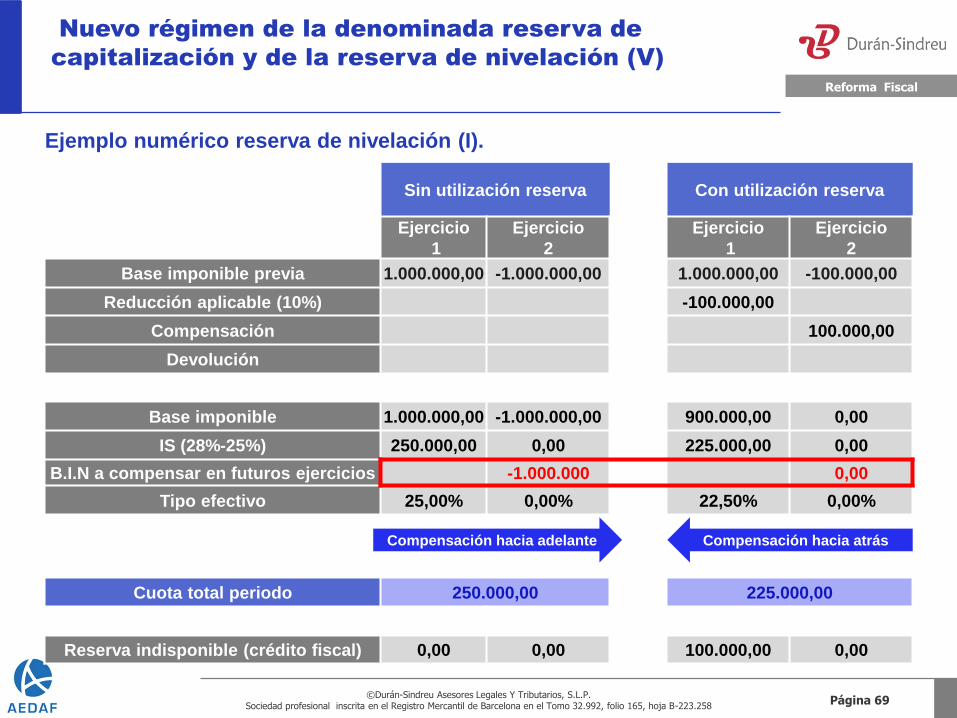

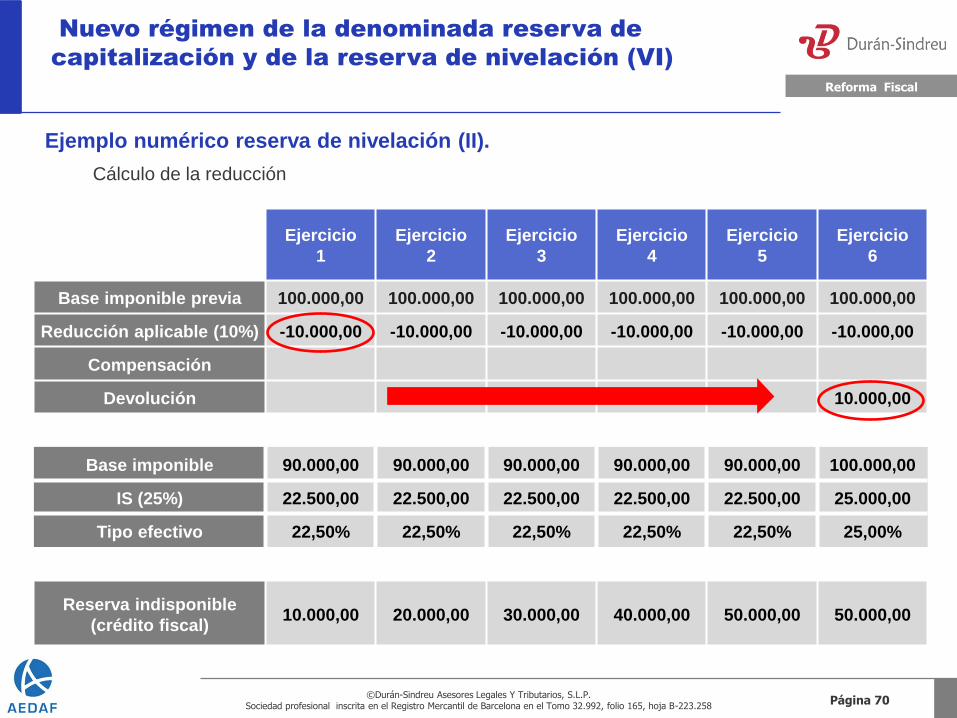

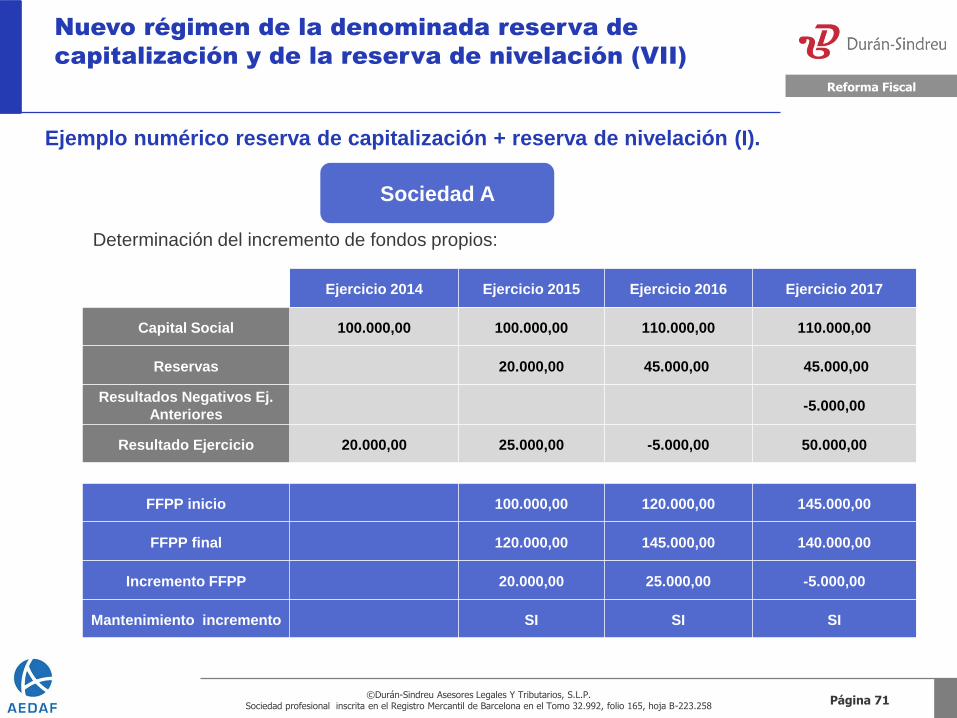

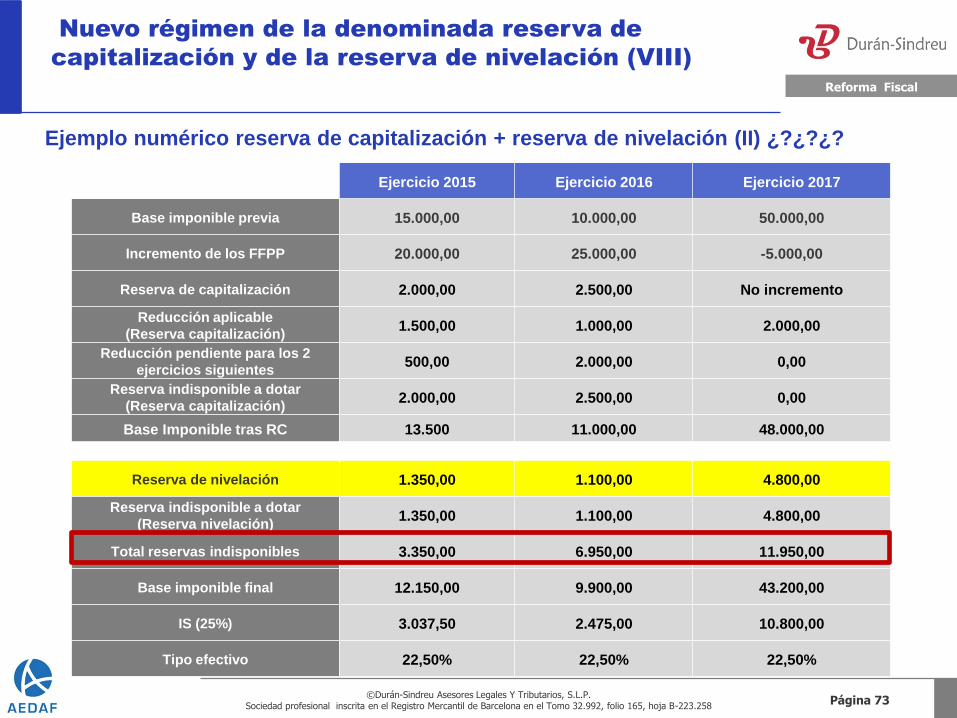

Nuevo régimen de la denominada reserva de

capitalización y de la reserva de nivelación (I)

Características de la reserva de capitalización ( Art 25)

Ámbito de aplicación Contribuyentes sujetos al tipo general (25%) o al incrementado del 30%

Tributación

Reducción en la Base imponible de un 10% del importe del INCREMENTO DE

LOS FONDOS PROPIOS.

En caso de insuficiencia de Base, las cantidades pendientes podrán ser aplicadas

en los 2 años inmediatos y sucesivos conjuntamente con la reducción que, en su

caso, pudiera corresponder al periodo impositivo.

Requisitos

MANTENIMIENTO DEL INCREMENTO DE LOS FONDOS PROPIOS durante un

plazo de 5 años, excepto en caso de pérdidas contables.

Dotación de una reserva por el importe de la reducción debidamente separada

que será indisponible durante 5 años

La reducción no puede superar el importe del 10% de la Base imponible previa

a:

1. La propia reducción

2. Las dotaciones por deterioro de los créditos (impagados)

3. La compensación de BINS

Reserva de capitalización: Permite reducir el tipo impositivo en un máximo de 2,5 puntos porcentuales a cambio de fortalecer los fondos propios (medida de ahorro fiscal efectivo):

Página 66 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Reforma Fiscal

Nuevo régimen de la denominada reserva de

capitalización y de la reserva de nivelación (II)

Cálculo del incremento de fondos propios

1. Fondos propios al cierre del

ejercicio

(sin resultado del propio ejercicio)

Las siguientes partidas no se incluye en los fondos propios al

inicio y al final del ejercicio ni a la hora de determinar el

mantenimiento del incremento de FFPP:

a) Las aportaciones de los socios

b) Las ampliaciones de capital o FFPP por compensación de

créditos

c) Las ampliaciones de FFPP por operaciones con acciones

propias o de reestructuración

d) Las reservas de carácter legal o estatutario

e) Las reservas de nivelación (art. 105 nueva Ley del IS) y la

Reserva para inversiones en Canarias

f) Los fondos propios que correspondan a una emisión de

instrumentos financieros compuestos

g) Los fondos propios que se correspondan con variaciones en

activos por impuesto diferido derivadas de una disminución o