Jalisco nucleos de crecimiento enviada - Dr. Adrián de ...adriandeleon.cucea.udg.mx/docs/Jalisco...

27

1 Crecimiento económico en Jalisco a mediados de la segunda década del Siglo XXI: Núcleos de crecimiento y sustentabilidad productiva. Adrián de León Arias* Universidad de Guadalajara-CUCEA *El autor agradece y reconoce la colaboración de la Mtra. Laura Selene Vielmas García y la Lic. Alma A. Ruvalcaba Mendoza en la obtención de información y desarrollo de la investigación cuyos resultados se presentan en este capítulo.

Transcript of Jalisco nucleos de crecimiento enviada - Dr. Adrián de ...adriandeleon.cucea.udg.mx/docs/Jalisco...

1

Crecimiento económico en Jalisco a mediados de la segunda década del Siglo XXI:

Núcleos de crecimiento y sustentabilidad productiva.

Adrián de León Arias*

Universidad de Guadalajara-CUCEA

*El autor agradece y reconoce la colaboración de la Mtra. Laura Selene Vielmas

García y la Lic. Alma A. Ruvalcaba Mendoza en la obtención de información y

desarrollo de la investigación cuyos resultados se presentan en este capítulo.

2

Introducción

El crecimiento económico en el estado de Jalisco en las últimas tres décadas se ha

caracterizado como apenas regular, aunque está en la tendencia mostrada por la

economía mexicana, cuyo desempeño a nivel mundial también ha sido de bajo

perfil. Sin embargo ese crecimiento parsimonioso oculta una significativa

desigualdad en resultados productivos y procesos de absorción de

tecnologías/cambio tecnológico entre sectores y empresas.

En general, la economía jalisciense hacia los años 2010 a 2015 por su propia

dinámica se va haciendo más compleja, más abierta, más desigual y en donde va

consolidando algunos centros dinámicos de crecimiento. Si bien dichos núcleos o

centros dinámicos de crecimiento se han ido identificando a través de diversos

estudios, en particular en Jalisco a Futuro (CEED-CESJAL, 2013, vol. 3), queda

mucho por precisar.

En este estudio se identifican de manera preliminar algunas características de los

núcleos dinámicos de crecimiento en Jalisco y se presentan algunas características

de su desenvolvimiento. De alguna manera este estudio es una extensión de

algunos hallazgos de investigación que fueron primeramente identificados en la

obra publicada de Jalisco a Futuro además de otra literatura mencionada a lo largo

del capítulo.

El desarrollo de este capítulo se presenta con una primera sección donde se

exponen las principales características del crecimiento económico en Jalisco. Una

segunda sección donde se identifican los núcleos de crecimiento en la agricultura y

ganadería. En la tercera sección se desarrolla lo correspondiente a las

manufacturas que representará la parte central del capítulo y en la última sección

se presentan las conclusiones y algunas implicaciones de política pública, así como

algunas limitaciones de este estudio.

3

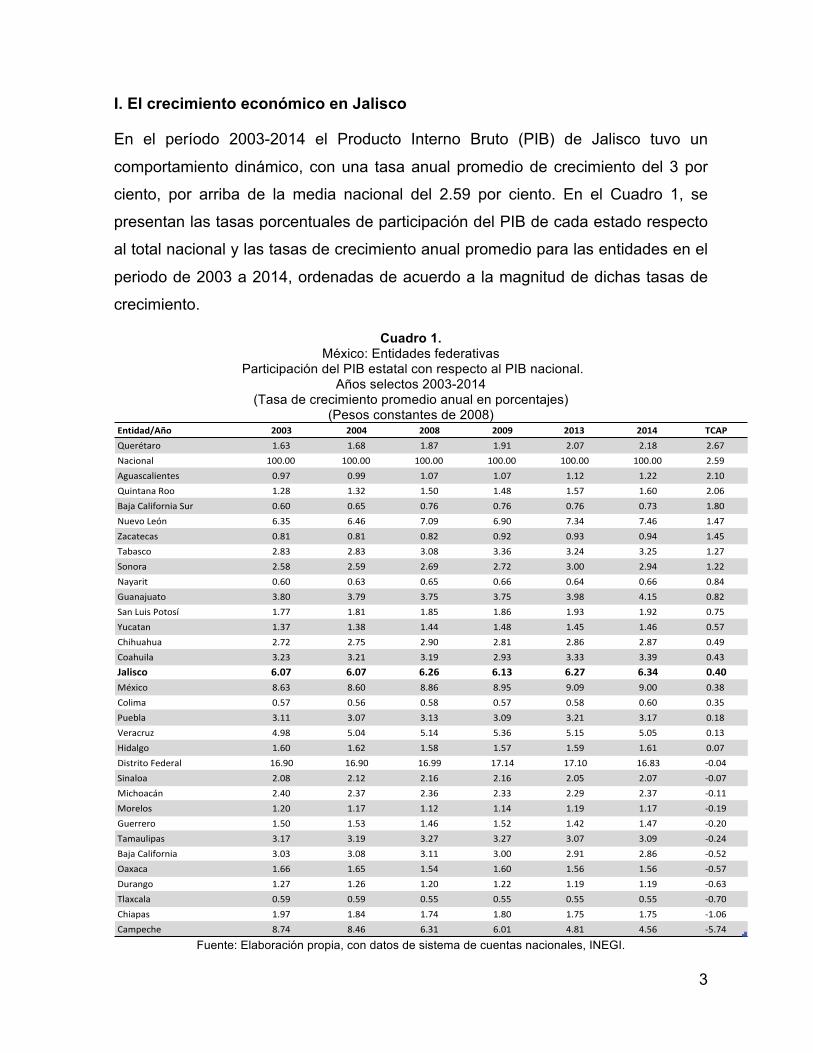

I. El crecimiento económico en Jalisco

En el período 2003-2014 el Producto Interno Bruto (PIB) de Jalisco tuvo un

comportamiento dinámico, con una tasa anual promedio de crecimiento del 3 por

ciento, por arriba de la media nacional del 2.59 por ciento. En el Cuadro 1, se

presentan las tasas porcentuales de participación del PIB de cada estado respecto

al total nacional y las tasas de crecimiento anual promedio para las entidades en el

periodo de 2003 a 2014, ordenadas de acuerdo a la magnitud de dichas tasas de

crecimiento.

Cuadro 1. México: Entidades federativas

Participación del PIB estatal con respecto al PIB nacional. Años selectos 2003-2014

(Tasa de crecimiento promedio anual en porcentajes) (Pesos constantes de 2008)

Fuente: Elaboración propia, con datos de sistema de cuentas nacionales, INEGI.

Entidad/Año 2003 2004 2008 2009 2013 2014 TCAPQuerétaro 1.63 1.68 1.87 1.91 2.07 2.18 2.67Nacional 100.00 100.00 100.00 100.00 100.00 100.00 2.59Aguascalientes 0.97 0.99 1.07 1.07 1.12 1.22 2.10QuintanaRoo 1.28 1.32 1.50 1.48 1.57 1.60 2.06BajaCaliforniaSur 0.60 0.65 0.76 0.76 0.76 0.73 1.80NuevoLeón 6.35 6.46 7.09 6.90 7.34 7.46 1.47Zacatecas 0.81 0.81 0.82 0.92 0.93 0.94 1.45Tabasco 2.83 2.83 3.08 3.36 3.24 3.25 1.27Sonora 2.58 2.59 2.69 2.72 3.00 2.94 1.22Nayarit 0.60 0.63 0.65 0.66 0.64 0.66 0.84Guanajuato 3.80 3.79 3.75 3.75 3.98 4.15 0.82SanLuisPotosí 1.77 1.81 1.85 1.86 1.93 1.92 0.75Yucatan 1.37 1.38 1.44 1.48 1.45 1.46 0.57Chihuahua 2.72 2.75 2.90 2.81 2.86 2.87 0.49Coahuila 3.23 3.21 3.19 2.93 3.33 3.39 0.43Jalisco 6.07 6.07 6.26 6.13 6.27 6.34 0.40México 8.63 8.60 8.86 8.95 9.09 9.00 0.38Colima 0.57 0.56 0.58 0.57 0.58 0.60 0.35Puebla 3.11 3.07 3.13 3.09 3.21 3.17 0.18Veracruz 4.98 5.04 5.14 5.36 5.15 5.05 0.13Hidalgo 1.60 1.62 1.58 1.57 1.59 1.61 0.07DistritoFederal 16.90 16.90 16.99 17.14 17.10 16.83 -0.04Sinaloa 2.08 2.12 2.16 2.16 2.05 2.07 -0.07Michoacán 2.40 2.37 2.36 2.33 2.29 2.37 -0.11Morelos 1.20 1.17 1.12 1.14 1.19 1.17 -0.19Guerrero 1.50 1.53 1.46 1.52 1.42 1.47 -0.20Tamaulipas 3.17 3.19 3.27 3.27 3.07 3.09 -0.24BajaCalifornia 3.03 3.08 3.11 3.00 2.91 2.86 -0.52Oaxaca 1.66 1.65 1.54 1.60 1.56 1.56 -0.57Durango 1.27 1.26 1.20 1.22 1.19 1.19 -0.63Tlaxcala 0.59 0.59 0.55 0.55 0.55 0.55 -0.70Chiapas 1.97 1.84 1.74 1.80 1.75 1.75 -1.06Campeche 8.74 8.46 6.31 6.01 4.81 4.56 -5.74

4

Hay que destacar que son 10 entidades las que generan el 63.2 por ciento del PIB

nacional. Jalisco es la cuarta economía estatal por su contribución con el 6.34 por

ciento, debajo de la Ciudad de México, Estado de México y Nuevo León.

En cuanto a las tasas de crecimiento calculadas para el período 2003-2014 puede

observarse que el promedio de crecimiento anual nacional es de 2.59 por ciento,

presentando amplias variaciones por estado, que van desde 5.32 por ciento en

Querétaro al menos 3.31 por ciento en Campeche, Jalisco se ubica en el lugar

número 15 con una tasa de crecimiento promedio del 3 por ciento.

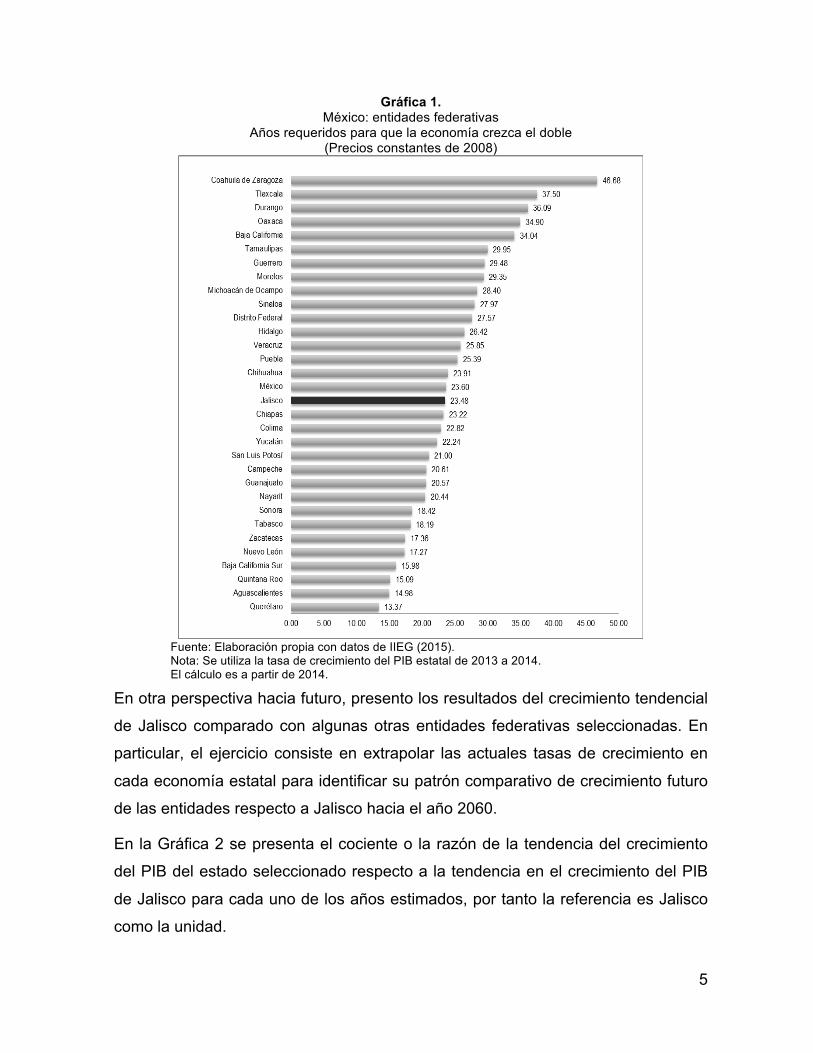

En el tema de crecimiento económico es relevante desarrollar una perspectiva a

futuro por lo que en esta sección presento una estimación del número de años

requeridos para doblar el tamaño del PIB estatal según las tasas de crecimiento

observadas en el pasado reciente. Los resultados por entidad federativa se

presentan en la Gráfica 1. En particular, para el estado de Jalisco se estima en 23

el número de años que se requeriría para duplicar su PIB, mientras otros estados

como Coahuila le podría tomar más de 40 años, en tanto otras entidades como

Querétaro y Aguascalientes apenas unos 14 años. A nivel nacional los años

requeridos para duplicar el PIB serían 38.6 años.

5

Gráfica 1. México: entidades federativas

Años requeridos para que la economía crezca el doble (Precios constantes de 2008)

Fuente: Elaboración propia con datos de IIEG (2015). Nota: Se utiliza la tasa de crecimiento del PIB estatal de 2013 a 2014. El cálculo es a partir de 2014.

En otra perspectiva hacia futuro, presento los resultados del crecimiento tendencial

de Jalisco comparado con algunas otras entidades federativas seleccionadas. En

particular, el ejercicio consiste en extrapolar las actuales tasas de crecimiento en

cada economía estatal para identificar su patrón comparativo de crecimiento futuro

de las entidades respecto a Jalisco hacia el año 2060.

En la Gráfica 2 se presenta el cociente o la razón de la tendencia del crecimiento

del PIB del estado seleccionado respecto a la tendencia en el crecimiento del PIB

de Jalisco para cada uno de los años estimados, por tanto la referencia es Jalisco

como la unidad.

6

Así, de continuar la misma tendencia para el 2028, Veracruz alcanza un PIB igual

al de Jalisco y posteriormente pasaría a ser la cuarta economía estatal, mientras

que Tabasco lo alcanza en el 2050, pasando Jalisco a ocupar la quinta posición

nacional.

Gráfica 2. México: Entidades federativas seleccionadas

PIB de estados seleccionados respecto a Jalisco 2014-2060

Fuente: Elaboración propia con datos del Anuario de estadísticas por entidad federativa 2011 del INEGI.

En esta misma gráfica podemos apreciar la dinámica de este cociente cuando

consideramos al Estado de México y Nuevo León; el primero pasaría de ser 1.45

veces el PIB de Jalisco en 2010 a 2 veces en el 2044; mientras que Nuevo León

pasa de ser 1.2 veces en 2010 a 1.9 veces para 2060.

Si bien, esta estimación presenta un escenario no muy optimista para el estado de

Jalisco, es importante considerarlo, ya que nos pone en posición de evaluar el

desempeño de la economía jalisciense durante la década pasada. Un crecimiento

muy conservador que incide en una posición de perder en el mediano plazo la

posición como la cuarta entidad en importancia relativa a nivel nacional.

Este crecimiento parsimonioso sin embargo oculta además una significativa

desigualdad en resultados productivos y procesos de absorción de

tecnologías/cambio tecnológico entre sectores y empresas. En general, la

7

economía jalisciense por su propia dinámica se va haciendo más compleja, más

abierta, más desigual y en donde va consolidando algunos centros dinámicos de

crecimiento. En la siguiente sección, a través de varios indicadores y literatura

relevante al respecto, presento una propuesta de productos agrícolas y actividades

manufactureras que han concentrado el crecimiento de la actividad económica,

tanto en empleo como en valor agregado en los últimos quince años en la

economía jalisciense.

II. Los núcleos o centros de crecimiento de la agricultura y ganadería jalisciense hacia los años 2010-2015.

En lo que sigue, de manera preliminar, identificaré y describiré estos “núcleos de

crecimiento” en la agricultura y ganadería. Es relevante notar al respecto existen

algunos estudios previos tales como Jalisco y sus Sectores estratégicos (2001) y

Jalisco a Futuro (2013), donde se ofrecen algunas referencias a estos núcleos de

crecimiento, sin embargo no ha sido suficientemente estudiado. En esta

investigación intento ir avanzando en esta identificación de manera más

sistemática.

Según datos de ocupación y empleo proporcionados por Instituto Nacional de

Estadística y Geografía (INEGI) para el primer trimestre de 2016, la población

ocupada a nivel nacional es de 50,778,629, de los cuales solo el 12.66 por ciento

está realizando actividades en el sector primario. A nivel Jalisco la población

ocupada es de 3,495,018, mientras que en el sector primario son 320,330, lo que

representa el 9.16 por ciento del total en la entidad. Es relevante mencionar que del

porcentaje de trabajadores agrícolas antes señalados surge un sector mayormente

desprotegido, estos son los trabajadores migrantes, que a pesar de cierta

normatividad, continúan siendo un tema de desarrollo humano.

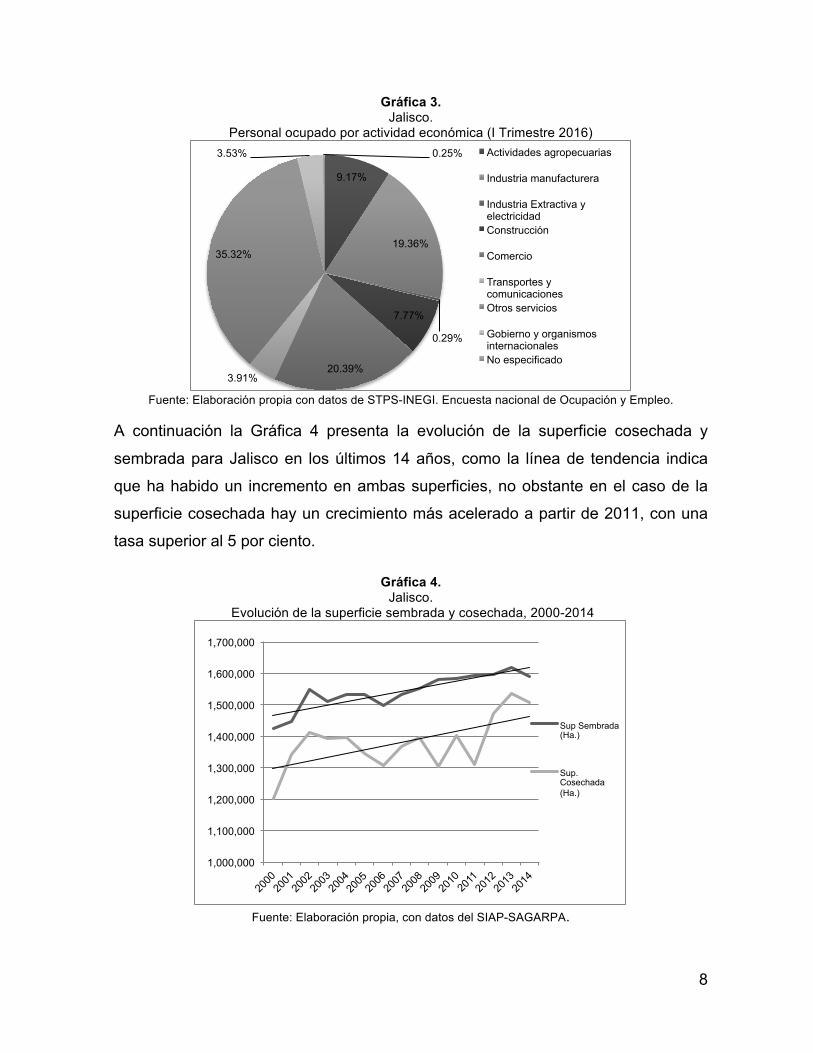

Es importante resaltar la importancia del sector agrícola al interior del estado, la

Gráfica 3 ilustra que para el primer trimestre de 2016 la agricultura representa la

cuarta actividad económica a la que se dedica la población, únicamente es

superada por la industria manufacturera (19.36 por ciento), el comercio (20.39 por

ciento) y los servicios (35.32 por ciento).

8

Gráfica 3. Jalisco.

Personal ocupado por actividad económica (I Trimestre 2016)

Fuente: Elaboración propia con datos de STPS-INEGI. Encuesta nacional de Ocupación y Empleo.

A continuación la Gráfica 4 presenta la evolución de la superficie cosechada y

sembrada para Jalisco en los últimos 14 años, como la línea de tendencia indica

que ha habido un incremento en ambas superficies, no obstante en el caso de la

superficie cosechada hay un crecimiento más acelerado a partir de 2011, con una

tasa superior al 5 por ciento.

Gráfica 4. Jalisco.

Evolución de la superficie sembrada y cosechada, 2000-2014

Fuente: Elaboración propia, con datos del SIAP-SAGARPA.

9.17%

19.36%

0.29%

7.77%

20.39% 3.91%

35.32%

3.53% 0.25% Actividades agropecuarias

Industria manufacturera

Industria Extractiva y electricidad Construcción

Comercio

Transportes y comunicaciones Otros servicios

Gobierno y organismos internacionales No especificado

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

1,600,000

1,700,000

Sup Sembrada (Ha.)

Sup. Cosechada (Ha.)

9

El crecimiento de la producción no se ha visto reflejado en un incremento en la

participación económica de Jalisco al país, en el Cuadro 2 se puede observar la

aportación y participación del PIB agropecuario con respecto al nacional y la

tendencia se describe como de “lento crecimiento” manteniendo una tasa constante

de alrededor del 10 por ciento.

Cuadro 2. PIB agropecuario de Jalisco con respecto al total nacional

(Miles de pesos a precios de 2008) Año 2007 2008 2009 2010 2011 2012 2013

Jalisco 39,424 39,346 36,881 40,209 38,948 40,676 43,993

Nacional 390,308 392,984 377,848 390,856 366,856 397,118 407,433

% 10.10% 10.01% 9.76% 10.29% 10.29% 10.25% 10.80%

Fuente: SAGARPA (2016).

En los últimos años, en relación con la política hacia la agricultura, se han

observado mejoras en términos de financiamiento, capacitación, cultura

empresarial, desregulación, construcción de infraestructura, mejora de

comunicaciones, eficiencia de carga impositiva, pero dichas mejoras no se han

extendido -por restricciones a nivel global, nacional o regional- en la escala

suficiente en los últimos años.

En la agricultura y ganadería, según diversas fuentes, los núcleos de crecimiento

se ubican en la producción de agave tequilana, maíz forrajero–de algún tipo-, caña

de azúcar, pastos, chile verde, jitomate, aguacate, berries, huevo, leche, miel,

carne en canal porcina y bovina, que en general se produce a partir de grandes y

medianos productores.

En particular, la producción de huevo, carne de canal de ganado porcino, leche,

agave y pastos coloca a Jalisco como el primer lugar a nivel nacional, cabe hacer

mención que la mayoría de estos productos también cuentan con las mayores

participaciones al interior del estado, por ejemplo el huevo representa 39.41 por

ciento de la producción ganadera, le sigue la leche y la carne en canal de ganado

porcino con un 15.67 y 14.79 por ciento respectivamente. En el caso de los cultivos

agrícolas, Jalisco se ubica en el primer lugar con el 85.69 por ciento de la

producción nacional de agave, que a su vez, representa el 22.21 por ciento de los

10

cultivos cosechados en Jalisco, únicamente lo supera la producción estatal de maíz

grano con un 24.82 por ciento. De tal manera los productos que más destacan en

el estado son el agave, el maíz grano, la caña de azúcar, las berries, el aguacate,

los pastos, el jitomate y en la producción ganadera de huevo, leche, miel, carne en

canal de ganado porcino y bovino.

Cuadro 3. Jalisco.

Participación del valor de la producción ganadera y agrícola, 2014. % de la producción

estatal % de la producción

nacional Posición a nivel

nacional Producción ganadera

Huevo 39.41% 53.77% 1 Carne en canal de ganado porcino

14.79% 21.59% 1

Leche 15.67% 17.25% 1 Miel 0.41% 12.83% 2 Carne en canal de ganado bovino

15.11% 11.89% 2

Producción agrícola Agave 22.21% 85.68% 1 Berries 0.64% 26.79% 2 Pastos 9.43% 18.29% 1 Maíz grano 24.82% 13.39% 2 Caña de azúcar 8.91% 13.29% 2 Tomate rojo (Jitomate) 3.47% 8.63% 3 Aguacate 3.56% 6.73% 2

Fuente: Elaboración propia con datos de SAGARPA.

De igual manera, destaca como algunos cultivos muestran incrementos tanto en

superficie cosechada como el valor de su producción, el agave y el aguacate

cuentan con una tasa de crecimiento superior al 39 por ciento de 2010 a 2014, este

aumento contrasta con la disminución observada para la caña de azúcar.

Cuadro 4. Jalisco.

Tasas de crecimiento anual promedio por valor de la producción, 2010-2014 Cultivo TCAP

Agave 39.24 Aguacate 39.24 Berries 13.50

Maíz grano 12.57 Pastos 7.00

Tomate rojo (Jitomate)

2.22 Caña de azúcar -3.48

Total estatal 11.36

Fuente: Elaboración propia con datos de SAGARPA.

11

Profundizando en la descripción de los núcleos de crecimiento en la agricultura, de

acuerdo con Macías (2001), la industria del tequila en Jalisco, históricamente ha

sido de las ramas agroindustriales con mayor dinamismo, ya que en su producción

incluye un alto grado de valor nacional y es comerciable internacionalmente, si

bien, la producción tequilera se concentra en alrededor de siete municipios

ubicados principalmente en la región valles y altos, el dinamismo del sector ha

provocado la incorporación de empresas y distintas marcas, Macías (2001)

menciona que en los últimos 25 años el número de productoras incrementó en más

del 100 por ciento conformando así un clúster capaz de responder a la creciente

demanda nacional e internacional.

En Jalisco, también es importante el cultivo de maíz, en 1991 producía el 11 por

ciento a nivel nacional, la mayoría de los núcleos poblacionales mantienen su

estabilidad económica a través de este cultivo, sin mencionar que es un producto

característico de nuestro país, brinda una oportunidad de autoconsumo en las

áreas rurales.

Otra agroindustria ampliamente desarrollada en el estado es la lechera, en la

región de los Altos se produce el 13 por ciento de la entidad, además concentra la

producción de bovinos no solo para la leche sino para la elaboración de productos,

no obstante es conveniente mencionar que este clúster aún no alcanza un impacto

nacional debido principalmente a sus técnicas rusticas (Macías, 2003).

Además de la actividad agrícola, en el medio rural, se observan transformaciones

donde un conjunto significativo de productores no se ligan a la actividad agrícola y

están desarrollando proyectos en turismo rural, así como en otras actividades no

agrícolas que no desarrollaremos aquí.

Es relevante notar que aparte de esos núcleos de crecimiento rural, coexiste un

amplio número de productores en cultivo de temporal, con extensiones promedio

de 2.5 ha. con una producción de baja o mediana productividad/ingreso que

complementa parcialmente con PROCAMPO u otros subsidios a la producción,

remesas de otros miembros de la familia en el extranjero o en otra parte del país.

12

Desde el lado de los jornaleros en el estado, la situación no resulta muy favorable.

Según la Encuesta Nacional de Jornaleros de 2009, aproximadamente al 55 por

ciento de los jornaleros se les paga por hora, recibiendo un ingreso promedio de

tan sólo 278.50 pesos. Conforme a esta misma encuesta a nivel nacional, se

estima que el 60.9 por ciento de los jornaleros son menores de 18 años y además

el 21.3 por ciento de las familias son migrantes, lo que coloca en una situación aún

más vulnerable a este grupo (INEGI, 2010), otro grupo vulnerable son las mujeres,

quienes se han especializado en el cultivo de berries en el estado, si bien el trabajo

es prácticamente artesanal, el salario obtenido no retribuye en su totalidad el

detalle de la actividad, este es de alrededor de dos y cuatro salarios mínimos,

además el mismo ciclo agrícola impide que su trabajo sea continuo, se ubica entre

tres y cuatro meses según la temporada de cosecha (El Informador, 2016). Este

tipo de trabajo, en parte hace competitivo a la producción de algunos productos

agricolas, identificados como núcleos de crecimiento.

III. Los núcleos de crecimiento en la manufactura de Jalisco hacia los años 2010-2015.

Respecto a las manufacturas, para 2015 en Jalisco ocupaban el cuarto lugar entre

todos los estados, en el valor agregado generado a nivel nacional, el quinto por

magnitud en números de empresas y personal ocupado y el séptimo por valor de

activos fijos.

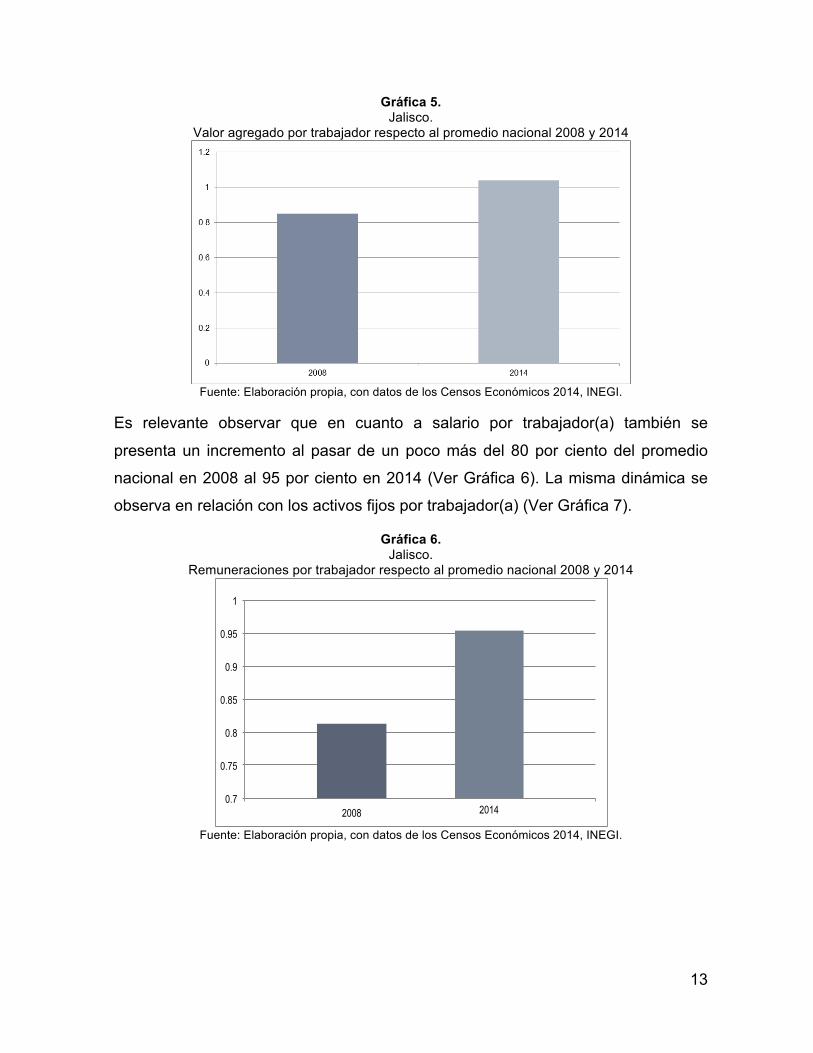

En una comparación del desempeño de las manufacturas jaliscienses respecto al

promedio nacional, de acuerdo a la información de los censos económicos de los

años 2008 y 2014, se observa, en cuanto a productividad, esto es, qué tan

eficientemente se están empleando los recursos productivos en la manufactura,

que, mientras en 2008 la magnitud de valor agregado por trabajador(a) era 0.85,

para el año 2014, corresponde al 1.03 por arriba del promedio nacional. Es decir,

que en las empresas de manufactura se observa un crecimiento en su eficiencia

por encima del promedio nacional (Ver Gráfica 5).

13

Gráfica 5. Jalisco.

Valor agregado por trabajador respecto al promedio nacional 2008 y 2014

Fuente: Elaboración propia, con datos de los Censos Económicos 2014, INEGI.

Es relevante observar que en cuanto a salario por trabajador(a) también se

presenta un incremento al pasar de un poco más del 80 por ciento del promedio

nacional en 2008 al 95 por ciento en 2014 (Ver Gráfica 6). La misma dinámica se

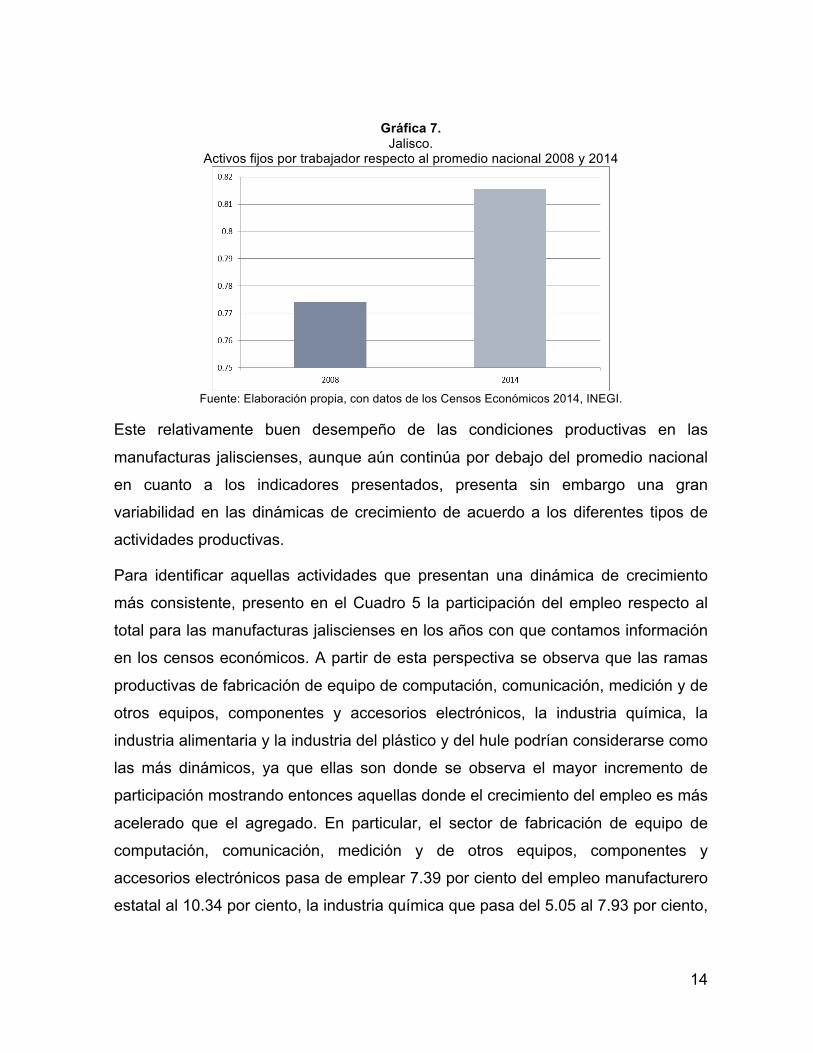

observa en relación con los activos fijos por trabajador(a) (Ver Gráfica 7).

Gráfica 6. Jalisco.

Remuneraciones por trabajador respecto al promedio nacional 2008 y 2014

Fuente: Elaboración propia, con datos de los Censos Económicos 2014, INEGI.

2008 2014 0.7

0.75

0.8

0.85

0.9

0.95

1

14

Gráfica 7. Jalisco.

Activos fijos por trabajador respecto al promedio nacional 2008 y 2014

Fuente: Elaboración propia, con datos de los Censos Económicos 2014, INEGI.

Este relativamente buen desempeño de las condiciones productivas en las

manufacturas jaliscienses, aunque aún continúa por debajo del promedio nacional

en cuanto a los indicadores presentados, presenta sin embargo una gran

variabilidad en las dinámicas de crecimiento de acuerdo a los diferentes tipos de

actividades productivas.

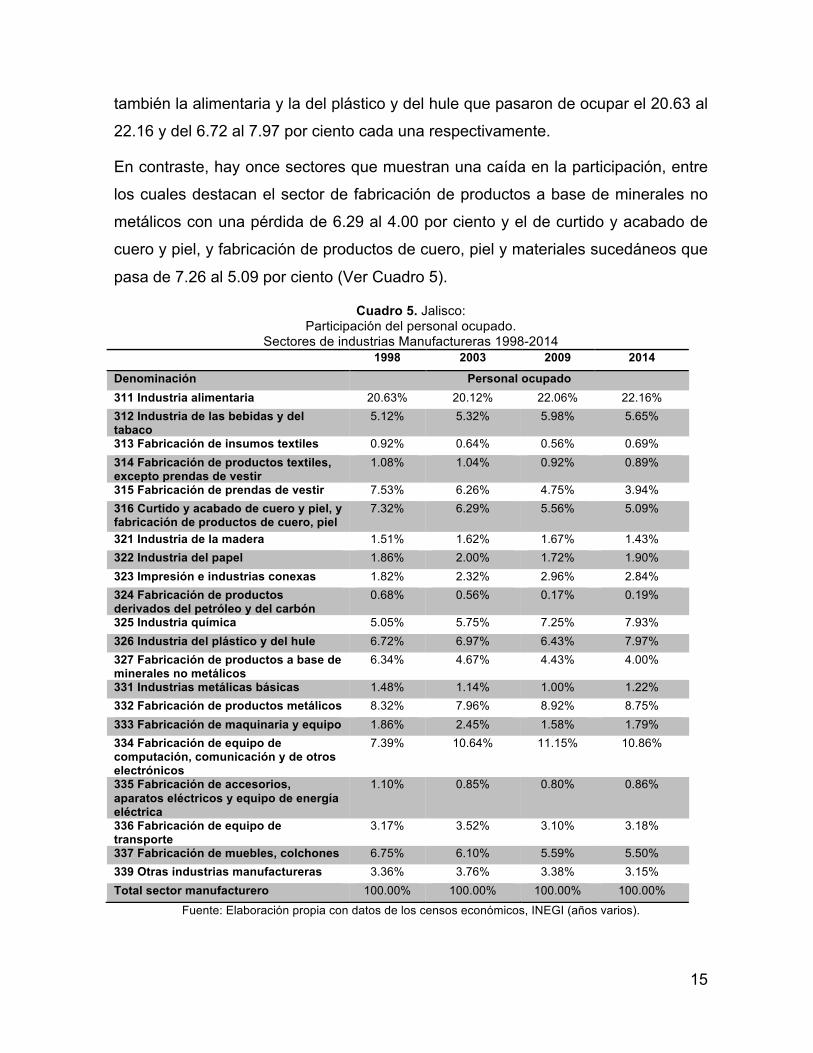

Para identificar aquellas actividades que presentan una dinámica de crecimiento

más consistente, presento en el Cuadro 5 la participación del empleo respecto al

total para las manufacturas jaliscienses en los años con que contamos información

en los censos económicos. A partir de esta perspectiva se observa que las ramas

productivas de fabricación de equipo de computación, comunicación, medición y de

otros equipos, componentes y accesorios electrónicos, la industria química, la

industria alimentaria y la industria del plástico y del hule podrían considerarse como

las más dinámicos, ya que ellas son donde se observa el mayor incremento de

participación mostrando entonces aquellas donde el crecimiento del empleo es más

acelerado que el agregado. En particular, el sector de fabricación de equipo de

computación, comunicación, medición y de otros equipos, componentes y

accesorios electrónicos pasa de emplear 7.39 por ciento del empleo manufacturero

estatal al 10.34 por ciento, la industria química que pasa del 5.05 al 7.93 por ciento,

15

también la alimentaria y la del plástico y del hule que pasaron de ocupar el 20.63 al

22.16 y del 6.72 al 7.97 por ciento cada una respectivamente.

En contraste, hay once sectores que muestran una caída en la participación, entre

los cuales destacan el sector de fabricación de productos a base de minerales no

metálicos con una pérdida de 6.29 al 4.00 por ciento y el de curtido y acabado de

cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos que

pasa de 7.26 al 5.09 por ciento (Ver Cuadro 5).

Cuadro 5. Jalisco: Participación del personal ocupado.

Sectores de industrias Manufactureras 1998-2014 1998 2003 2009 2014

Denominación Personal ocupado 311 Industria alimentaria 20.63% 20.12% 22.06% 22.16% 312 Industria de las bebidas y del tabaco

5.12% 5.32% 5.98% 5.65%

313 Fabricación de insumos textiles 0.92% 0.64% 0.56% 0.69% 314 Fabricación de productos textiles, excepto prendas de vestir

1.08% 1.04% 0.92% 0.89%

315 Fabricación de prendas de vestir 7.53% 6.26% 4.75% 3.94% 316 Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel

7.32% 6.29% 5.56% 5.09%

321 Industria de la madera 1.51% 1.62% 1.67% 1.43% 322 Industria del papel 1.86% 2.00% 1.72% 1.90% 323 Impresión e industrias conexas 1.82% 2.32% 2.96% 2.84% 324 Fabricación de productos derivados del petróleo y del carbón

0.68% 0.56% 0.17% 0.19%

325 Industria química 5.05% 5.75% 7.25% 7.93% 326 Industria del plástico y del hule 6.72% 6.97% 6.43% 7.97% 327 Fabricación de productos a base de minerales no metálicos

6.34% 4.67% 4.43% 4.00%

331 Industrias metálicas básicas 1.48% 1.14% 1.00% 1.22% 332 Fabricación de productos metálicos 8.32% 7.96% 8.92% 8.75% 333 Fabricación de maquinaria y equipo 1.86% 2.45% 1.58% 1.79% 334 Fabricación de equipo de computación, comunicación y de otros electrónicos

7.39% 10.64% 11.15% 10.86%

335 Fabricación de accesorios, aparatos eléctricos y equipo de energía eléctrica

1.10% 0.85% 0.80% 0.86%

336 Fabricación de equipo de transporte

3.17% 3.52% 3.10% 3.18%

337 Fabricación de muebles, colchones 6.75% 6.10% 5.59% 5.50% 339 Otras industrias manufactureras 3.36% 3.76% 3.38% 3.15% Total sector manufacturero 100.00% 100.00% 100.00% 100.00%

Fuente: Elaboración propia con datos de los censos económicos, INEGI (años varios).

16

En el Cuadro 6 presento la dinámica en términos absolutos del empleo en cada uno

de los sectores manufactureros en Jalisco, así se observa que en el sector

fabricación de equipo de computación, comunicación, medición y de otros equipos,

componentes y accesorios electrónicos, el personal ocupado paso de 23,884 a

42,343, aunque perdiendo dinamismo en los últimos cinco años reportados. Otros

ejemplos de cambios significativos se observan en la industria química que

aproximadamente duplico la cantidad de personal pasando de 16,326 a 30,927 y la

industria alimentaria que si bien muestra un incremento de 19,734, se observa una

disminución en su dinamismo en los últimos cinco años.

Cuadro 6. Jalisco: Personal ocupado. Sectores de industrias Manufactureras 1998-2014

1998 2003 2009 2014 Denominación Personal ocupado 311 Industria alimentaria 66,683 65,565 83,658 86,417 312 Industria de las bebidas y del tabaco

16,538 17,343 22,671 22,045

313 Fabricación de insumos textiles 2,974 2,080 2,138 2,680 314 Fabricación de productos textiles, excepto prendas de vestir

3,481 3,386 3,475 3,482

315 Fabricación de prendas de vestir 24,340 20,399 18,013 15,375 316 Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel

23,656 20,503 21,088 19,832

321 Industria de la madera 4,891 5,295 6,323 5,568 322 Industria del papel 6,015 6,533 6,531 7,397 323 Impresión e industrias conexas 5,894 7,554 11,242 11,078 324 Fabricación de productos derivados del petróleo y del carbón

2,189 1,822 647 733

325 Industria química 16,326 18,732 27,507 30,927 326 Industria del plástico y del hule 21,717 22,723 24,386 31,091 327 Fabricación de productos a base de minerales no metálicos

20,478 15,225 16,797 15,606

331 Industrias metálicas básicas 4,773 3,731 3,804 4,744 332 Fabricación de productos metálicos 26,894 25,948 33,805 34,134 333 Fabricación de maquinaria y equipo 6,010 7,970 6,000 6,987 334 Fabricación de equipo de computación, comunicación y de otros electrónicos

23,884 34,685 42,294 42,343

335 Fabricación de accesorios, aparatos eléctricos y equipo de energía eléctrica

3,555 2,769 3,023 3,358

336 Fabricación de equipo de transporte 10,251 11,486 11,773 12,416 337 Fabricación de muebles, colchones 21,821 19,884 21,191 21,431 339 Otras industrias manufactureras 10,859 12,254 12,821 12,280 Total sector manufacturero 323,229 325,887 379,187 389,924

Fuente: Elaboración propia con datos de los censos económicos, INEGI (años varios).

17

Es relevante notar que este mismo dinamismo, con sus variantes, se manifiesta

también en el desempeño de los sectores en términos de valor agregado y

crecimiento en activos fijos. Así mismo, es necesario señalar que la identificación

antes descrita coincide con un consenso en la literatura y en los ámbitos público y

privados de toma de decisiones en Jalisco.

Entonces en el conjunto de la estructura productiva en la manufactura, para 2014,

predominan las ramas ligadas a la industria alimentaria, industria de las bebidas y

el tabaco, industria de la madera, curtido y acabado de cuero y piel, junto con la

fabricación de equipo de computación, comunicación, medición y de otros equipos,

componentes y accesorios electrónicos y fabricación de equipo de transporte. Si

consideramos, junto con otros analistas analistas, el conjunto de estas

ramas/actividades como las “ganadoras” o el “núcleo dinámico manufacturero”, en

total corresponderían a lo más al 51.52 por ciento del total empleo manufacturero,

69.22 por ciento del valor agregado total y 51.19 por ciento de los activos de capital

físico.

Esta magnitud, sin embargo, habría que ajustarla a la baja, dada la heterogeneidad

existente dentro de cada rama productiva.Además de la heterogeneidad existente

dentro de cada rama o sector, que en este estudio no se analizó, a continuación

presento un análisis que ilustra la relación existente entre dinámica de crecimiento

en empleo y salarios y productividad. Lo anterior con objeto de identificar un posible

impacto en las condiciones productivas y su sustentabilidad económica.

18

Gráfica 8. Jalisco.

Relación entre los índices de remuneraciones y personal ocupado de las ramas de la industria manufacturera

(Diferencias de los índices de los años 1999 y 2014)

Fuente: Elaboración con cálculos propios.

En particular en la Gráfica 8 se presenta la relación entre incremento en la

participación de cada rama en términos de empleo, en el eje horizontal, y el

incremento en las remuneraciones salariales por rama respecto al promedio

estatal. En esta gráfica se muestra una relación negativa aunque no significativa.

De hecho, si observamos esa relación sin tres casos extremos, esto es eliminando

los datos para las ramas de fabricación de equipo de computación, comunicación,

medición y de otros equipos, componentes y accesorios electrónicos, la industria

química y la fabricación de prendas de vestir, los resultados se muestran en la

Gráfica 9 donde se observa una clara relación negativa. Lo que podría implicar que

los sectores donde más crece el empleo, no son aquellos que han mostrado más

incremento en las remuneraciones salariales.

311

312

313314

315 316321322

323

324

325

326327

331

332

333

334

335

336

337 339

-250

-200

-150

-100

-50

0

50

100

-4 -3 -2 -1 0 1 2 3 4

Remun

eracione

s

Personalocupado

19

Gráfica 9. Jalisco.

Relación entre los índices de remuneraciones y personal ocupado de las ramas de la industria manufacturera-Ajustado por valores extremos*

(Diferencias de los índices de los años 1999 y 2014)

*Nota: Fabricación de productos derivados del petróleo y del carbón, Industria química, fabricación de productos a base de minerales no metálicos y fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos. Fuente: Elaboración con cálculos propios.

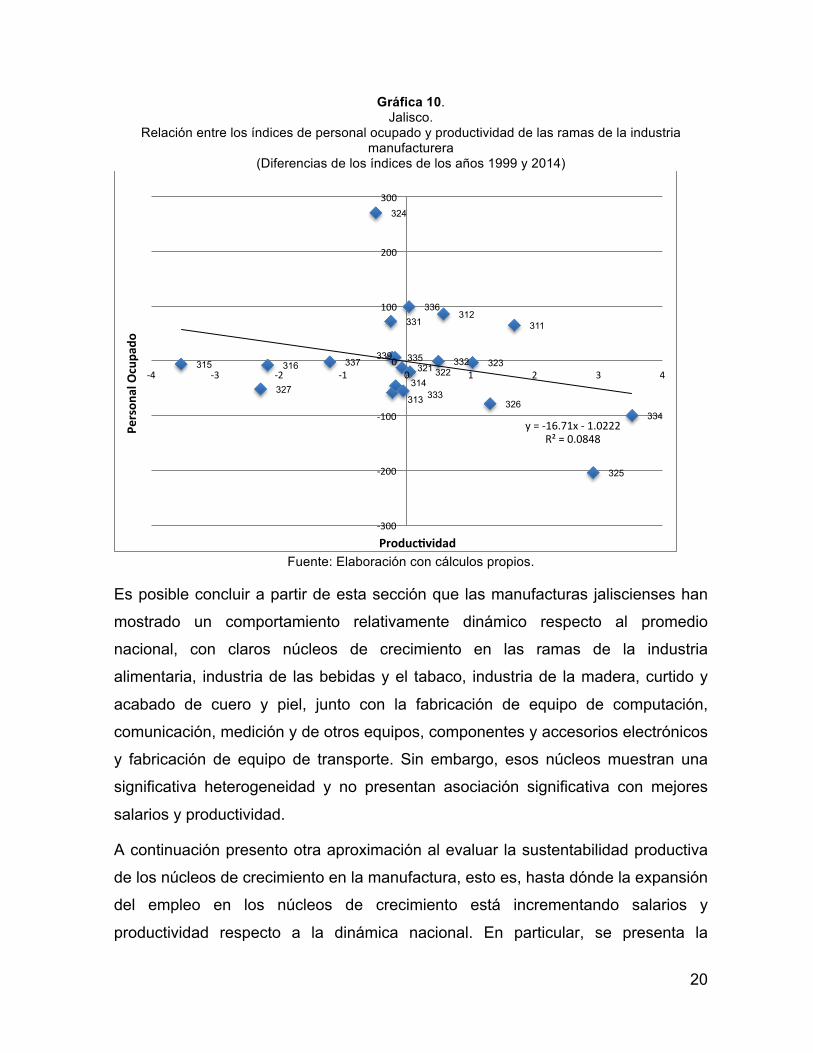

En cuanto a la relación empleo-productividad se presenta en la Gráfica 10 en el eje

horizontal el incremento en la participación en empleo y en el eje vertical el

incremento en la productividad respecto al incremento promedio en la productividad

nacional, con lo que podemos identificar una relación positiva aunque no

significativa, es decir, aquellas ramas productivas donde ha crecido más el empleo

no son aquellas donde ha crecido más la productividad. Aunque es relevante

señalar que sin los casos extremos se identifica una ligera tendencia positiva.

311

312

313314316

321322

323

326

331

332

333

335

336

337339

y=-6.099x+12.67R²=0.08171

-40

-30

-20

-10

0

10

20

30

40

50

60

-3 -2 -2 -1 -1 0 1 1 2 2Remun

eracione

s

Personalocupado

20

Gráfica 10. Jalisco.

Relación entre los índices de personal ocupado y productividad de las ramas de la industria manufacturera

(Diferencias de los índices de los años 1999 y 2014)

Fuente: Elaboración con cálculos propios.

Es posible concluir a partir de esta sección que las manufacturas jaliscienses han

mostrado un comportamiento relativamente dinámico respecto al promedio

nacional, con claros núcleos de crecimiento en las ramas de la industria

alimentaria, industria de las bebidas y el tabaco, industria de la madera, curtido y

acabado de cuero y piel, junto con la fabricación de equipo de computación,

comunicación, medición y de otros equipos, componentes y accesorios electrónicos

y fabricación de equipo de transporte. Sin embargo, esos núcleos muestran una

significativa heterogeneidad y no presentan asociación significativa con mejores

salarios y productividad.

A continuación presento otra aproximación al evaluar la sustentabilidad productiva

de los núcleos de crecimiento en la manufactura, esto es, hasta dónde la expansión

del empleo en los núcleos de crecimiento está incrementando salarios y

productividad respecto a la dinámica nacional. En particular, se presenta la

311 312

313

314

315 316 321 322 323

324

325

326 327

331

332

333

334

335

336

337 339

y=-16.71x-1.0222R²=0.0848

-300

-200

-100

0

100

200

300

-4 -3 -2 -1 0 1 2 3 4

Person

alOcupa

do

Produc2vidad

21

información aplicando la metodología de CEPAL (2010), esto es se estiman los

niveles de remuneraciones de cada rama en el sector de las manufacturas como

porcentaje de las remuneraciones medias del mismo sector a nivel nacional. Los

resultados se presentan en el Cuadro 7.

Cuadro 7. Jalisco.

Índices de remuneraciones con respecto al Estado (PIB total del sector 31-33=100)

Denominación 1998 2003 2009 2014 311 Industria alimentaria 98.54 101.03 106.09 103.82 312 Industria de las bebidas y del tabaco 142.70 206.28 165.17 132.35 313 Fabricación de insumos textiles y acabado de textiles 99.45 124.15 138.47 107.89 314 Fabricación de productos textiles, excepto prendas de vestir 71.38 104.22 72.56 77.07 315 Fabricación de prendas de vestir 45.86 51.93 50.71 54.16 316 Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos

55.06 58.71 64.54 61.13 321 Industria de la madera 32.43 38.64 46.94 47.89 322 Industria del papel 97.45 100.46 107.35 108.34 323 Impresión e industrias conexas 59.42 85.46 83.98 77.72 324 Fabricación de productos derivados del petróleo y del carbón 215.00 377.79 201.74 183.64 325 Industria química 377.61 166.44 190.58 177.17 326 Industria del plástico y del hule 99.88 93.80 90.70 71.81 327 Fabricación de productos a base de minerales no metálicos 78.72 66.60 86.77 57.65 331 Industrias metálicas básicas 99.97 89.65 86.97 90.34 332 Fabricación de productos metálicos 70.23 90.35 87.96 77.05 333 Fabricación de maquinaria y equipo 91.70 126.33 131.90 131.02 334 Fabricación de equipo de computación, comunicación, medición y de otros electrónicos 140.80 99.50 59.59 121.29 335 Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica 114.37 165.47 166.38 143.50 336 Fabricación de equipo de transporte 90.69 134.22 162.40 142.18 337 Fabricación de muebles, colchones y persianas 41.91 57.63 68.48 68.74 339 Otras industrias manufactureras 57.57 63.00 78.81 81.01 Total sector manufacturero 100.00 100.00 100.00 100.00 Fuente: Elaboración propia utilizando Censos Económicos (Años seleccionados) y metodología de CEPAL

(2010).

En el Cuadro 7 se observa para las ramas productivas identificadas como núcleos

de crecimiento, tales como la rama de la industria alimentaria, un ligero incremento

de los salarios por trabajador que pasan de un 1.5 menor al promedio nacional a

3.82 por ciento mayor. Sin embargo para las otras tres ramas consideradas como

tales se observa un decremento, así para la rama de la industria química que de

estar por arriba 3.77 veces pasa a 1.77. La rama de la industria química de 0.99 a

22

0.90 de la remuneración salarial promedio por trabajador a nivel nacional. La rama

de fabricación de equipo de computación, comunicación, medición y de otros

equipos, componentes y accesorios electrónicos, los salarios promedio eran 40 por

ciento mayores al promedio nacional en 2008 y para 2014, solo 21 por ciento

mayores.

Entre otros resultados del Cuadro 7, se observa que en 2014 la industria

fabricación de productos derivados del petróleo y del carbón es dos veces superior

a la remuneración media, le sigue la industria de química con una tasa de 1.77

veces superior, a continuación industrias como la de fabricación de accesorios y

aparatos eléctricos y la de equipo de transporte. Por otro lado las industrias con

menores remuneraciones son la maderera con solo 47.89 por ciento con respecto

al total del sector, la de fabricación de prendas de vestir con 54.16 por ciento y la

de fabricación productos a base de minerales no metálicos con 57.65 por ciento.

Enseguida se compara la productividad por trabajador en el estado con las del país

en cada rama, se observa una gran dispersión ya que en 2014 de 21 ramas, ocho

están por encima del 100 por ciento y 13 son inferiores, en el primer rubro destaca

el caso de la fabricación de productos textiles con 196.28 por ciento y en el

segundo se encuentra la industria alimentaria con un 141.7 por ciento.

23

Cuadro 8. Jalisco.

Productividad relativa con respecto a la nacional (En porcentajes)

Denominación 1998 2003 2009 2014

311 Industria alimentaria 125.94 117.84 143.51 141.7 312 Industria de las bebidas y del tabaco 107.1 128.25 120.24 127.66 313 Fabricación de insumos textiles y acabado de textiles

112.86 124.5 136.79 136.89

314 Fabricación de productos textiles, excepto prendas de vestir

123.33 169.79 180.79 196.28

315 Fabricación de prendas de vestir 91.23 84.96 79.40 85.77 316 Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos

98.99 87.76 95.04 91.27

321 Industria de la madera 78.43 87.67 106.19 112.68 322 Industria del papel 72.7 76.71 72.07 79.83 323 Impresión e industrias conexas 60.87 103.74 110.23 104.7 324 Fabricación de productos derivados del petróleo y del carbón

75.22 82.32 35.00 22.07

325 Industria química 141.11 61.5 67.11 75.72 326 Industria del plástico y del hule 91.46 81.98 77.56 71.46 327 Fabricación de productos a base de minerales no metálicos

81.2 62.81 79.88 76.18

331 Industrias metálicas básicas 58.19 48.31 40.50 47.28

332 Fabricación de productos metálicos 91.9 102.81 94.71 89.56

333 Fabricación de maquinaria y equipo 68.62 86.96 75.72 79.45 334 Fabricación de equipo de computación, comunicación, medición

122.57 70.76 35.61 84.23

335 Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica

98.55 116.73 109.12 111.86

336 Fabricación de equipo de transporte 65.73 82.75 91.85 103.95 337 Fabricación de muebles, colchones y persianas

83.6 90.38 101.00 99.77

339 Otras industrias manufactureras 70.82 63.39 73.69 68.81 Total sector manufacturero 97.18 84.33 81.27 85.09 Fuente: Elaboración propia utilizando Censos Económicos (Años seleccionados) y metodología de CEPAL (2010).

El mayor cambio se presenta en la rama de la industria química que en 1998

contaba con un 141.11 por ciento y en 2014 el valor es de tan solo 75.72 por

ciento, continuando, para la rama de fabricación de productos derivados del

petróleo disminuyo en 53.15, es decir paso de 75.22 a 22.07 por ciento, le sigue

una disminución de 38.34 por ciento para la fabricación de equipo de computación,

comunicación, medición y de otros equipos, componentes y accesorios electrónicos

y finalmente aunque en menor medida se encuentra el cambio de la industria del

plástico y del hule que paso de 91.46 a 71.46 por ciento.

24

A partir del análisis en esta sección ha sido posible identificar los núcleos de

crecimiento en las manufacturas jaliscienses y a la vez hacer una evaluación de su

sustentabilidad productiva, esto es, de las condiciones salariales y productivas que

podrían hacer sostenible las condiciones de crecimiento hacia el futuro. En esta

evaluación se ha identificado que dichos núcleos están mostrando más bien una

tendencia al deterioro de las condiciones tanto salariales como productivas que

ponen en riesgo su sustentabilidad productiva.

IV. Conclusiones.

En este capítulo se presentó una descripción del crecimiento económico en el

estado de Jalisco a lo largo de las tres últimas décadas que he caracterizado como

apenas regular, aunque está en la tendencia mostrada por la economía mexicana,

cuyo desempeño a nivel mundial también ha sido de bajo perfil. Sin embargo ese

crecimiento parsimonioso oculta una significativa desigualdad en resultados

productivos y procesos de absorción de tecnologías/cambio tecnológico entre

sectores y empresas y su sustentabilidad productiva. En general, la economía

jalisciense hacia los años 2010-2015 por su propia dinámica se va haciendo más

compleja, más abierta, más desigual y en donde va consolidando algunos centros

dinámicos de crecimiento con algunos retos para sustentar su desenvolvimiento

productivo.

En este capítulo se presentó una propuesta de identificación de los núcleos de

crecimiento en los sectores agrícolas y manufactureros del estado de Jalisco. En

particular en el sector productivo de agricultura y ganadería, los núcleos de

crecimiento se ubicaron en la producción de agave tequilana, maíz forrajero–de

algún tipo-, caña de azúcar, pastos, chile verde, jitomate, aguacate, berries, huevo,

leche, miel, carne en canal de ganado porcino y bovino, que en general se produce

a partir de grandes y medianos productores, pero también dependientes de la

mano de obra de los jornaleros agricolas-migrantes temporales que laboran en

bajas condiciones laborales.

En la manufactura, los núcleos de crecimiento según mi propuesta de análisis se

ubican en las ramas productivas de fabricación de equipo de computación,

25

comunicación, medición y de otros equipos, componentes y accesorios

electrónicos, la industria química, la industria alimentaria y la industria del plástico y

del hule que podrían considerarse como los más dinámicos, ya que ellos son donde

se observa el incremento de participación mostrando entonces aquellos donde el

crecimiento del empleo es más acelerado que el agregado, así como en términos

de generación de valor agregado y acumulación de activos fijos.

En cuanto a la sustentabilidad productiva, esto es, en qué medida estos núcleos de

crecimiento se caracterizan por mayores remuneraciones salariales y mayor

productividad laboral, el análisis presentado en este capítulo muestra que existe

una disociación entre crecimiento de la actividad económica con un empeoramiento

de las condiciones productivas, ya que los sectores dinámicos no muestran

mayores salarios o mayor productividad. En términos de política pública, esto

implica que la promoción de esos sectores dinámicos requiere de acciones que

hagan posible que el crecimiento se asocie a mejores condiciones productivas. Aún

cuando no es inferencia directa de este estudio, enseguida presento algunas

sugerencias generales de política pública que podrían abonar en asociar

crecimiento y condiciones productivas para el Estado de Jalisco:

• Impulsar el crecimiento en términos de financiamiento, capacitación, cultura

empresarial, construcción de infraestructura, mejora de comunicaciones y la

eficiencia de carga impositiva que tenga como orientación principal a los

sectores o actividades de acuerdo a las necesidades particulares de estos

sectores. Además en apoyo y coordinación con las políticas federales que

busquen promover la orientación tanto al mercado interno como al mercado

externo.

• Monitoreo al constante cambio del entorno regional, nacional y sobre todo

global, así como la incidencia en el cambio del marco legal a nivel federal e

internacional.

• Ampliar e imitar los principios del crecimiento en los sectores dinámicos (no

necesariamente ligados a la exportación e inversión extranjera) en el resto

de la estructura productiva, con el fin de aumentar el número de sectores

dinámicos en el estado.

26

• Una política de incorporación del sector informal de la economía a través de

programas y estímulos ligados a la situación de formalidad.

• Desarrollar la capacidad empresarial e implementar nuevos modelos de

negocios que impulsen la consolidación de los clústeres y las cadenas de

alto valor agregado.

• Implementación de políticas orientadas a dirigir la inversión extranjera

directa hacia los sectores estratégicos disminuyendo la oportunidad de

riesgo.

Finalmente, en relación con las limitaciones del estudio es conveniente señalar que

se ha desarrollado a partir de datos agregados y que es requerida una

desagregación a nivel de cuatro dígitos de información censal para mayor detalle

de las características de los núcleos de crecimiento. Así mismo, con objeto de

precisar las características de esos núcleos sería recomendable incorporar mayor

información de fuentes complementarias a los censos económicos.

Para expandir este estudio, resultaría también conveniente expandir el análisis

introduciendo otros sectores de crecimiento, como es el sector de servicios,

principalmente los servicios turisticos, sin embargo para este trabajo la información

censal no resulta muy precisa, por lo que se tendría que explorar con base en otras

fuentes de información.

27

Referencias bibliográficas

Comisión Económica para América Latina y el Caribe. (2010). Heterogeneidad

estructural y brechas de productividad: de la fragmentación a la

convergencia (pp. 91-129). En Trigésimo tercer período de sesiones de la

CEPAL, La hora de la igualdad: Brechas por cerrar, caminos por abrir.

Santiago de Chile: Naciones Unidas. Recuperado de

http://repositorio.cepal.org/bitstream/handle/11362/13309/S2010986_es.pdf

Centro de Estudios Estratégicos para el Desarrollo, y Consejo Económico y Social

del Estado de Jalisco. (2013). Jalisco a Futuro 2012-2032 Construyendo el

porvenir. Jalisco, México: Editorial Universitaria.

El Informador . (26 de junio de 2016) Jalisco vive un boom en la producción y venta

de berries. Consultado en: 26 de junio de 2016. Disponible en:

www.informador.com.mx/economia/2016/668940/6/jalisco-vive-un-boom-en-

la-produccion-y-venta-de-berries-htm

Gobierno del estado de Jalisco. (2001). Jalisco y sus sectores estratégicos.

Secretaría de Promoción Económica. Jalisco, México: Dirección general de

planeación y estudios estratégicos.

Macías, A. (2001). El clúster en la industria del tequila en Jalisco, México. Revista

agroalimentaria, 7(13), pp. 57-72. Recuperado de

http://www.scielo.org.ve/scielo.php?script=sci_arttext&pid=S1316_03542001

000200005

Macías, A. (2003). Los clusters económicos en Zapotlán el Grande, Jalisco, como

medios potenciales para alcanzar el desarrollo sustentable. El Cotidiano, 19

(121), pp. 93-106. Recuperado de

http://www.redalyc.org/pdf/325/32512109.pdf