INTENDENCIA DE ADUANAS - Portal SAT · En caso afirmativo, información que demuestre que el valor...

15

-n. Superintendencia de Administración Tributaria INTENDENCIA DE ADUANAS PROCESO/ SUBPROCESO GESTIONES O AUTORIZACIONES ESPECIALES Nombre del Documento PROCEDIMIENTO PARA LA EMISIÓN DE OPINIÓN TÉCNICA DE LA UNIDAD TÉCNICA DE OPERACIONES Y SEGURIDAD ADUANERA Identificación Versión No. Folios PR-IAD/DNO-PE-12 15 Fecha Aprobación 30/11/2011 Nombre Completo Puesto que ocupa Firma ELABORADO POR: Mayra Patricia Rodas Ruano Jefe de Unidad de Normas y Procedimientos Je tWlE«fflde Aduanas lote? REVISADO POR: Francisco Guillermo Coy Caal Jefe a. i. Departamento Normativo // . / ^ Cic'franavn Guitterm Coy QííiL Inttnácncui átAÍ***** APROBADO POR: Nilda Judith Telles Escobar Intendente de Aduanas Líala. Nuda Judith Telleí Escoto Intendenta da Aduanas At^lstradón Tributaria Página 1 de 13 Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA 1/15

Transcript of INTENDENCIA DE ADUANAS - Portal SAT · En caso afirmativo, información que demuestre que el valor...

-n.Superintendencia de Administración Tributaria

INTENDENCIA DE ADUANAS

PROCESO/

SUBPROCESOGESTIONES O AUTORIZACIONES ESPECIALES

Nombre del Documento

PROCEDIMIENTO PARA LA EMISIÓN DE OPINIÓN

TÉCNICA DE LA UNIDAD TÉCNICA DE OPERACIONES YSEGURIDAD ADUANERA

Identificación

Versión

No. Folios

PR-IAD/DNO-PE-12

15

Fecha Aprobación 30/11/2011

Nombre Completo

Puesto que ocupa

Firma

ELABORADO POR:

Mayra Patricia Rodas Ruano

Jefe de Unidad de Normas yProcedimientos

Je tWlE«fflde Aduanaslote?

REVISADO POR:

Francisco Guillermo Coy Caal

Jefe a. i. DepartamentoNormativo

// . /

^ Cic'franavn Guitterm Coy QííiLInttnácncui átAÍ*****

APROBADO POR:

Nilda Judith Telles Escobar

Intendente de Aduanas

Líala. Nuda Judith Telleí EscotoIntendenta da Aduanas

At^lstradón Tributaria

Página 1 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

1/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

Objetivo

Dar a conocer al personal de la Unidad Técnica de Operaciones y Seguridad Aduanera, la forma como se debe deproceder para la emisión de una Opinión Técnica, cuando se presente solicitud de parte de la Unidad de Franquicias yAsuntos Aduanales u otra área de la SAT, sobre temas de clasificación arancelaria, valoración aduanera, origen de lasmercancías y otros que correspondan a la Unidad Técnica, de acuerdo con la estructura organizacional establecida en laResolución No. 467-2007 emitida por el Superintendente de Administración Tributaria.

Alcance

Las opiniones técnicas que emita la Unidad Técnica de Operaciones y Seguridad Aduanera, deberán formularse sobreuna base técnica y legal sustentable que pueda ser respaldada y confirmada cuando sea requerido.

El flujo de emisión de opiniones técnicas, iniciarán cuando en la Unidad Técnica se reciban las solicitudes de opinión, yasea por parte de la Unidad de Franquicias y Asuntos Aduanales derivado de una solicitud de resolución anticipada u otrotipo de consultas que se presenten ante el servicio aduanero en materia de clasificación, valoración, origen, entre otros,finalizando el proceso al momento de notificar la opinión técnica por parte del centralizador de expedientes de lamencionada unidad.

Página 2 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

2/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

Personal y otros actores involucrados

Centralizador de Expedientes de la Unidad Técnica de Operaciones y Seguridad Aduanera

Técnico o Analista de la Unidad Técnica de Operaciones y Seguridad Aduanera

3. Analista del Laboratorio Químico Fiscal

4. Jefe de Unidad Técnica de Operaciones y Seguridad Aduanera

Marco Legal y documentos relacionados

1. Acuerdo Relativo a la Aplicación del Artículo Vil del Acuerdo General sobre Aranceles Aduaneros y Comercio de1994 (GATT).

2. Resolución No. 180-2006 (COMIECO XXXIX) del Consejo de Ministros de Integración Económica, la cual aprueba losresultados de la Cuarta Enmienda de la Nomenclatura del Sistema Armonizado de Designación y Codificación deMercancías. Publicada en Acuerdo número 656-2006 del Ministerio de Economía.

3. Resolución número 156-2006 del Consejo de Ministros de Integración Económica Centroamericana (COMIECO-EX)que aprobó el Reglamento Centroamericano sobre el Origen de las Mercancías y Anexo. Publicada en Acuerdonúmero 0385-2006 del Ministerio de Economía.

4. Tratado General de Integración Económica Centroamericana. Aprobado en Decreto número 1435 del Congreso de laRepública.

<3Página 3 de 13

Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

3/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

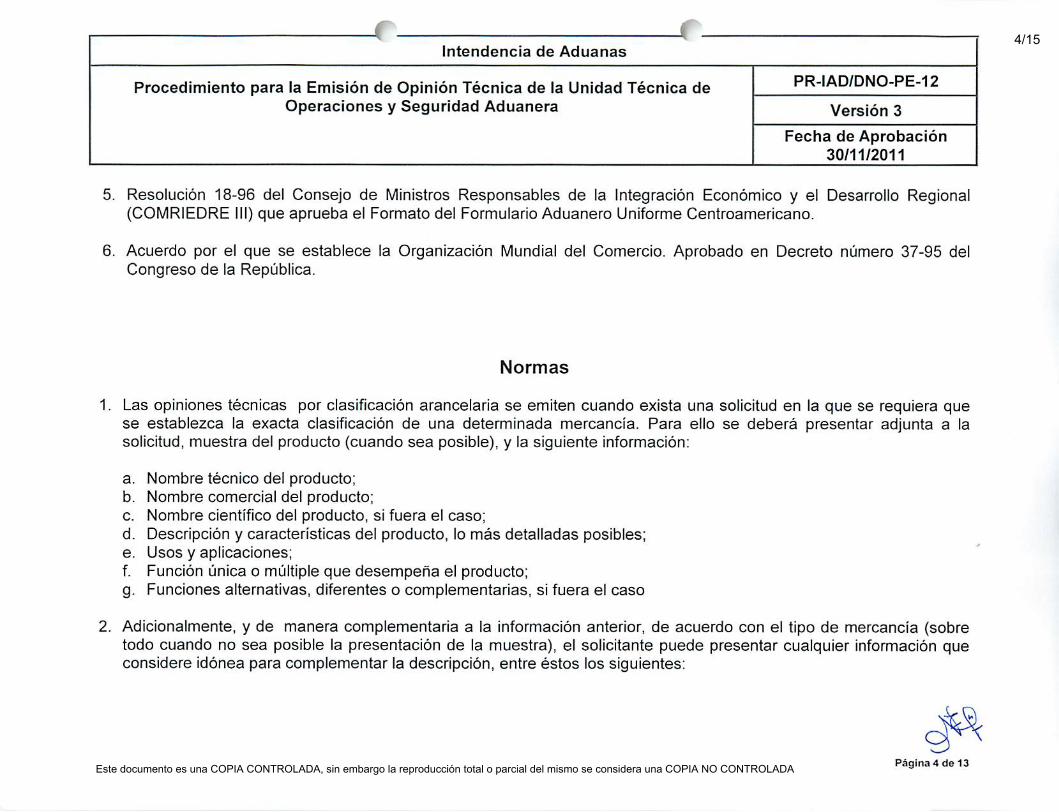

5. Resolución 18-96 del Consejo de Ministros Responsables de la Integración Económico y el Desarrollo Regional(COMRIEDRE III) que aprueba el Formato del Formulario Aduanero Uniforme Centroamericano.

6. Acuerdo por el que se establece la Organización Mundial del Comercio. Aprobado en Decreto número 37-95 delCongreso de la República.

Normas

1. Las opiniones técnicas por clasificación arancelaria se emiten cuando exista una solicitud en la que se requiera quese establezca la exacta clasificación de una determinada mercancía. Para ello se deberá presentar adjunta a lasolicitud, muestra del producto (cuando sea posible), y la siguiente información:

a. Nombre técnico del producto;b. Nombre comercial del producto;c. Nombre científico del producto, sí fuera el caso;d. Descripción y características del producto, lo más detalladas posibles;e. Usos y aplicaciones;f. Función única o múltiple que desempeña el producto;g. Funciones alternativas, diferentes o complementarias, si fuera el caso

2. Adicíonalmente, y de manera complementaria a la información anterior, de acuerdo con el tipo de mercancía (sobretodo cuando no sea posible la presentación de la muestra), el solicitante puede presentar cualquier información queconsidere idónea para complementar la descripción, entre éstos los siguientes:

Página 4 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

4/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

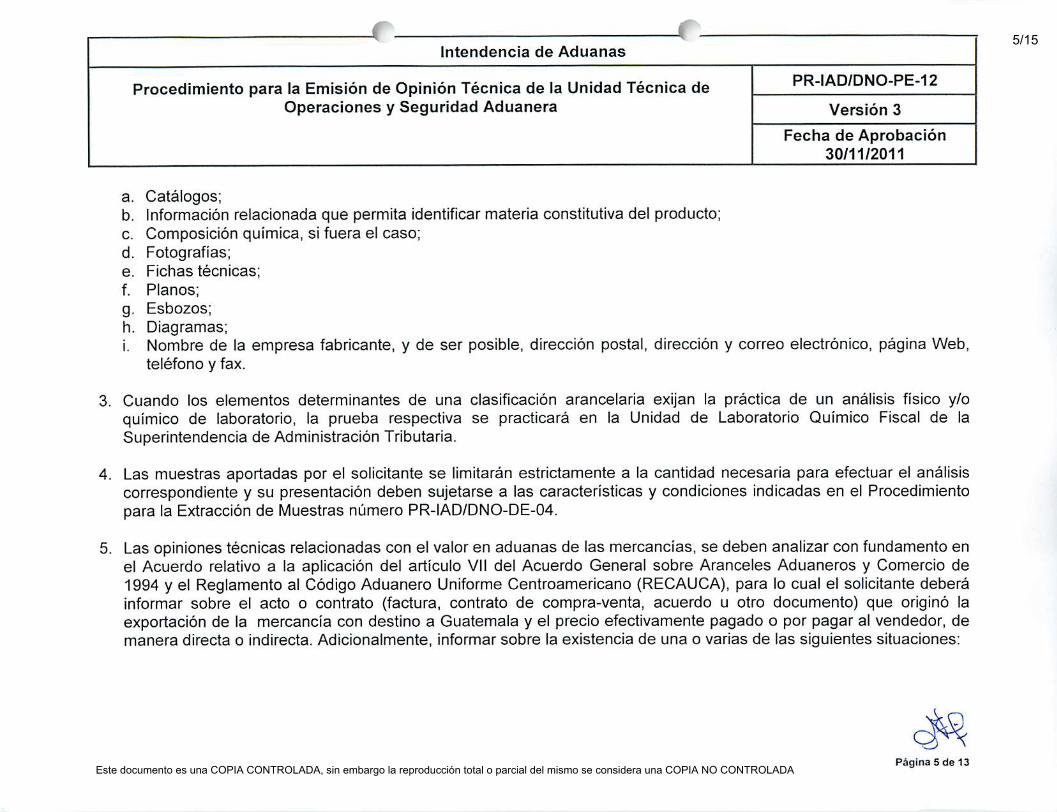

a. Catálogos;b. Información relacionada que permita identificar materia constitutiva del producto;c. Composición química, si fuera el caso;d. Fotografías;e. Fichas técnicas;

f. Planos;g. Esbozos;h. Diagramas;i. Nombre de la empresa fabricante, y de ser posible, dirección postal, dirección y correo electrónico, página Web,

teléfono y fax.

3. Cuando los elementos determinantes de una clasificación arancelaria exijan la práctica de un análisis físico y/oquímico de laboratorio, la prueba respectiva se practicará en la Unidad de Laboratorio Químico Fiscal de laSuperintendencia de Administración Tributaria.

4. Las muestras aportadas por el solicitante se limitarán estrictamente a la cantidad necesaria para efectuar el análisiscorrespondiente y su presentación deben sujetarse a las características y condiciones indicadas en el Procedimientopara la Extracción de Muestras número PR-IAD/DNO-DE-04.

5. Las opiniones técnicas relacionadas con el valor en aduanas de las mercancías, se deben analizar con fundamento enel Acuerdo relativo a la aplicación del artículo Vil del Acuerdo General sobre Aranceles Aduaneros y Comercio de1994 y el Reglamento al Código Aduanero Uniforme Centroamericano (RECAUCA), para lo cual el solicitante deberáinformar sobre el acto o contrato (factura, contrato de compra-venta, acuerdo u otro documento) que originó laexportación de la mercancía con destino a Guatemala y el precio efectivamente pagado o por pagar al vendedor, demanera directa o indirecta. Adicíonalmente, informar sobre la existencia de una o varias de las siguientes situaciones:

Página 5 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

5/15

. \ ¡ .

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

a. Existencia de restricciones para la cesión o utilización posterior de las mercancías por el comprador. En casoafirmativo el solicitante debe aportar la información sobre:

i. Identificación de las restricciones, e indicación de su origen, cuando a ello hubiere lugar;ii. Limitación del territorio geográfico donde pueda revenderse la mercancía, cuando la restricción tenga esta

naturaleza;iii. Incidencia de la restricción sobre el valor de la mercancía.

b. Dependencia de la venta o el precio de la mercancía que se valora, de condiciones o prestaciones cuyo valor nopueda determinarse con relación a las mercancías importadas;

c. Reversión directa o indirecta al vendedor de alguna parte del producto de la reventa. En caso afirmativo, viabilidadde efectuar el ajuste correspondiente;

d. Existencia de vinculación entre comprador y proveedor. En caso afirmativo, información que demuestre que elvalor de transacción se aproxima mucho a uno de los Valores Criterio previstos en el artículo 1, apartado 2 b) delAcuerdo de Valoración Aduanera.

6. Establecida la existencia de una compraventa y determinado el precio que se pagará o se ha pagado por lamercancía, el solicitante podrá requerir a la Intendencia de Aduanas que determine la procedencia y viabilidad deefectuar ajustes positivos o negativos previstos en el artículo 8 del Acuerdo de Valoración Aduanera y en la NotaInterpretativa al articulo 1 del mismo Acuerdo, los cuales condicionan la aplicación del método de Valor deTransacción.

7. Para que la Unidad Técnica de Operaciones y Seguridad Aduanera pueda pronunciarse mediante opinión técnicasobre la procedencia y viabilidad de efectuar ajustes positivos que deben adicionar al precio pagado o por pagar, el

orPágina 6 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

6/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

8.

solicitante, debe presentar información objetiva y cuantificable sobre los siguientes aspectos, cuando a ello hubierelugar:

a. Si en la compraventa, corren a cargo del comprador: comisiones y gastos de corretaje, salvo comisiones decompra; costos de envases o embalajes y gastos de embalaje y, en caso afirmativo, si dichas comisiones y gastosno están incluidos en el precio pagado o por pagar;

b. Si el comprador ha suministrado gratuitamente o a precios reducidos los bienes y servicios que se mencionan acontinuación, para que se utilicen en la producción y venta para la exportación de las mercancías importadas,cuando dicho valor no está incluido en el precio pagado o por pagar:

Materiales, componentes, partes y elementos similares incorporados a las mercancías importadas;i. Herramientas, matrices, moldes y objetos similares incorporados a las mercancías importadas;ii. Materiales consumidos en la producción de la mercancía importadas;v. Trabajos de ingeniería, de creación y perfeccionamiento, artísticos y de diseño, planos y croquis realizados

fuera de Guatemala y necesarios para la producción de la mercancía importada.

c. Si existen cánones y derechos de licencia relacionados con las mercancías, que el comprador deba pagardirectamente o indirectamente al vendedor como condición de la venta de dichas mercancías, cuando dichoscánones o licencias no están incluidos en el precio pagado o por pagar;

d. Sí alguna parte del producto de la reventa, cesión o utilización posterior, de las mercancías importadas, reviertedirectamente al vendedor en caso afirmativo si es posible determinar la cantidad que corresponde al vendedor yefectuarse los ajustes positivos.

Para que la Unidad Técnica de Operaciones y Seguridad Aduanera pueda pronunciarse sobre la procedencia deefectuar ajustes negativos que se deducen del precio pagado o por pagar, el solicitante al presentar la solicitud

Página 7 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

7/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

correspondiente, debe informar los gastos o costos siguientes, siempre que sean comprobables, cuantificables, nocorrespondan a transacciones anteriores; y se distingan del precio pagado o por pagar:

a. Gastos de construcción, armado, mantenimiento o asistencia técnica realizados después de la importación, enrelación con las mercancías importadas;

b. Costos de transporte posterior a la importación;

c. Derechos e impuestos aplicables en el país de importación;d. Pagos por dividendos o por otros conceptos que debe efectuar el comprador al vendedor que no guarden relación

con las mercancías importadas;e. Intereses devengados en virtud de un acuerdo de financiación concertado por el comprador y relativo a la compra

de las mercancías.

9. Siempre que el solicitante hubiere suministrado información sobre las características físicas, calidad y prestigiocomercial de las mercancías objeto de la solicitud, en el mismo documento en que se descarta la posibilidad devalorar las mercancías con base en el Método del Valor de Transacción, la Unidad Técnica de Operaciones ySeguridad Aduanera debe poner en conocimiento del solicitante valores de transacción aceptados por la Intendenciade Aduanas para mercancías idénticas o similares que cumplan los requisitos previstos en los artículos 2 y 3 delAcuerdo de Valoración.

10. La opinión que emita la Unidad Técnica debe contener adicíonalmente a la información general, la descripcióncompleta de la situación comercial analizada y el criterio de valoración que al respecto se establezca.

11. Los valores criterio para efectos de valoración en aduana de las mercancías, significa los precios o valores aceptadospor la SAT como criterio de valoración en aduana con anterioridad a la emisión de la opinión técnica y utilizados comoelementos de comparación, sin que pueda atribuírseles un carácter sustituto.

Página 8 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

8/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

12. Para dar trámite a la solicitud de opinión técnica por valor, el importador debe proporcionar los siguientes documentos:

a. Cotización o pedido de las mercancías;b. Orden y/o confirmación de precios y del pedido emitida por el proveedor;c. Contrato de compraventa;

d. Indicar si la venta es objeto de algún descuento, en caso afirmativo, especificar el concepto y porcentaje otorgado;e. En caso existiera vinculación comercial entre el vendedor y el importador, debe presentar copia certificada del

contrato;f. Listado de precios de exportación, de preferencia refrendados por la Cámara de Comercio del país de origen o

procedencia;g. Manuales del usuario, revistas especializadas y otros documentos que permitan establecer la naturaleza de las

mercancías;h. Todo documento o prueba de cualquier naturaleza, que permita acreditar fehacientemente el VALOR DE

TRANSACCIÓN en la operación de que se trate.

13.Adicíonalmente y de manera complementaria a la información de la norma anterior el solicitante puede presentar, sise encuentran en su poder, los siguientes documentos:

a. Últimas cinco declaraciones aduaneras de importación definitiva despachada y su declaración del valor donde secompruebe el valor de transacción de las mercancías objeto de una opinión técnica;

b. Factura comercial;c. Copia certificada de la transferencia monetaria, carta de crédito u otras formas de pago por las mercancías

importadas;d. Factura que ampare los gastos de transporte;e. Póliza de seguro.

Página 9 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

9/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

14. Deben analizarse las pruebas aportadas por el importador, con base en los siguientes criterios:

a.

b.

c.

d.

e.

f.

La factura comercial debe ser original y legible, debe tomarse en cuenta la información sobre las condiciones deentrega (incoterms) y la forma de pago (contado o crédito por ejemplo). La fecha de la factura debe ser próxima ala fecha de la exportación, consignada en el documento de transporte;

Que se pueda establecer en el contrato de compraventa el precio de las mercancías y la existencia de posiblesdescuentos que pueden afectar el valor de la transacción;Que se pueda establecer en que consiste la vinculación y si ésta afecta el precio;Que la fecha del documento de transporte y/o seguro, sean anteriores a la fecha de la exportación y consignados anombre del importador;En caso se adjunten copias de Cheques o Giros Bancarios deben estar certificados por la Institución Bancaria obien por un notario a efecto de establecer que los mismos constituyen copia fiel del original. Dichos documentosdeben consignarse a favor del vendedor y coincidir con el valor realmente pagado o por pagar. Así mismo, en elcaso de los documentos de Money Order, deben adjuntar el comprobante de compra original. Cuando el pago searealizado por una persona diferente al importador, el valor de transacción declarado no se aceptará;Cuando se trate de certificaciones contables debe verificarse que se ha hecho constar el número del folio del libroautorizado por la SAT. Debe verificarse en el RTU que el contador que firma el documento se encuentre acreditadocomo contador de la empresa ante la SAT. Debe tomarse en cuenta que en el "libro diario" debe registrarse elpago efectuado al extranjero si fuera un pago de contado, el cual debe coincidir con los comprobantes de latransacción, o bien, si se trata de un crédito concedido por el proveedor, el asiento de la partida de cuentas porpagar.

15. Cuando el analista de la Unidad Técnica de Operaciones y Seguridad Aduanera establezca que no es posibledeterminar el valor en aduana con base al Valor de Transacción, por no cumplirse los supuestos enunciados en elArtículo 1 del Acuerdo de Valoración Aduanera, justificará las razones por las cuales descarta la aplicación de dichométodo e indicará en su opinión técnica el valor que le asignará a las mercancías que serán objeto de importación,

Página 10 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

10/15

_

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

con base a los valores determinados conforme los métodos establecidos en los artículos 2 al 7, aplicados en su ordensucesivos y por exclusión.

16.Cuando la documentación presentada no sea suficiente para determinar el valoren aduanas se procederá a:

a. Si la información no es lo suficientemente clara, se emitirá una providencia solicitando al importador que aclare oamplíe la información ya presentada. Posteriormente se envía a la Unidad de Notificaciones;

b. Si el importador no presenta la ampliación solicitada en el plazo de 10 días a partir de la fecha de la notificación obien, si la misma no es suficiente para desvanecer la duda, se procederá de acuerdo al método de valor detransacción de mercancías idénticas y por exclusión en los demás métodos de valoración establecidos en elAcuerdo para determinar el valor de las mercancías.

17. En caso de duda respecto a la veracidad de los documentos presentados por el importador para comprobar el valordeclarado y, si la unidad Técnica considere que no cuenta con los elementos suficientes para emitir una opinión sobreel caso, se debe elaborar el documento de respuesta indicando los motivos por los cuales no se puede emitir laopinión, debiendo devolver el expediente y la solicitud, a la Unidad o área que haya realizado la solicitud de OpiniónTécnica.

Página 11 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

11/15

f

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

Narrativa

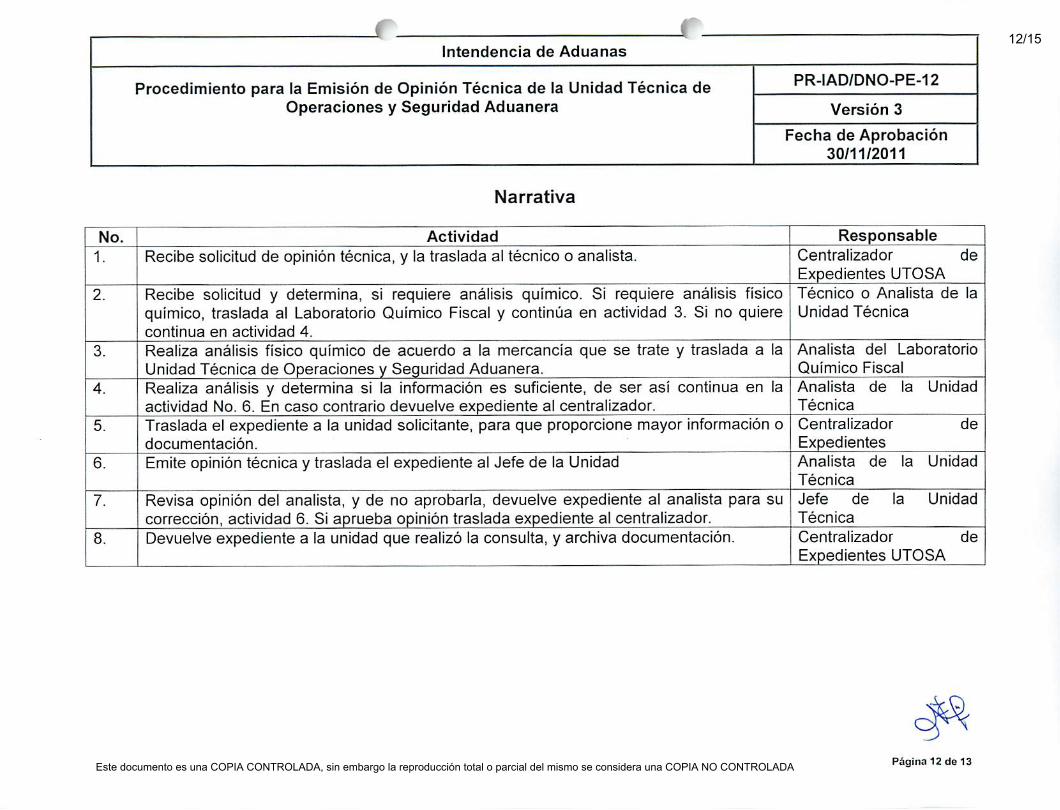

No. Actividad Responsable

1. Recibe solicitud de opinión técnica, y la traslada al técnico o analista. Centralizador de

Expedientes UTOSA

2. Recibe solicitud y determina, si requiere análisis químico. Si requiere análisis físicoquímico, traslada al Laboratorio Químico Fiscal y continúa en actividad 3. Si no quierecontinua en actividad 4.

Técnico o Analista de la

Unidad Técnica

3. Realiza análisis físico químico de acuerdo a la mercancía que se trate y traslada a laUnidad Técnica de Operaciones y Seguridad Aduanera.

Analista del Laboratorio

Químico Fiscal

4. Realiza análisis y determina si la información es suficiente, de ser así continua en laactividad No. 6. En caso contrario devuelve expediente al centralizador.

Analista de la Unidad

Técnica

5. Traslada el expediente a la unidad solicitante, para que proporcione mayor información odocumentación.

Centralizador de

Expedientes6. Emite opinión técnica y traslada el expediente al Jefe de la Unidad Analista de la Unidad

Técnica

7. Revisa opinión del analista, y de no aprobarla, devuelve expediente al analista para sucorrección, actividad 6. Si aprueba opinión traslada expediente al centralizador.

Jefe de la Unidad

Técnica

8. Devuelve expediente a la unidad que realizó la consulta, y archiva documentación. Centralizador de

Expedientes UTOSA

Página 12 de 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

12/15

Intendencia de Aduanas

Procedimiento para la Emisión de Opinión Técnica de la Unidad Técnica deOperaciones y Seguridad Aduanera

PR-IAD/DNO-PE-12

Versión 3

Fecha de Aprobación30/11/2011

Registros

Nombre del Registro Tipo de Registro (papel/electrónico)

Opinión Técnica Papel (Providencia o Memorándum)

Listado de Anexos

Tipos(s) deAnexos(s): Documento General

Identificación del

Anexo (Si Aplica)Nombre del Anexo

RE-GPD-GC-03 Lista de control de cambios

RE-GPD-GC-04 Lista de distribución

Página 13 do 13Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

13/15

Gerencia de Planificación y Desarrollo Institucional

Lista de control de cambios

RE-GPD-GC-03

Versión 1

22/02/2011

Nombre del

Documento:

Procedimiento para la Emisión de Opinión Técnica de laUnidad Técnica de Operaciones y Seguridad Aduanera

Identificación

del

documento:

PR-IAD/DNO-PE-12

No. de

Versión

No. de

PaginaModificación realizada Fecha

Nombre y Firma de .quien autoriza /

cambio

2 Todas

Se transcribe el contenido de la versión 2 del

Procedimiento para la Emisión de Opinión Técnicade la Unidad Técnica de Operaciones y SeguridadAduanera (IA-DN-UNP-06.17 versión 2),identificándolo como PR-IAD/DNO-PE-12, paraadaptarlo al formato establecido en elProcedimiento de la Elaboración y Control deDocumentos y Registros (PR-GPD-GC-01), bajo lasdirectrices indicadas en el Manual de Calidad (MQ-SAT-GC-01)

24/10/2011

Guillermo Coy Caal

Página 1 do 1Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

14/15

Gerencia de Planificación y Desarrollo Institucional

Lista de Distribución

RE-GPD-GC-04

Versión 3

12/10/2011

Nombre del documento a ser

distribuido:

Nombre del funcionario/

empleado/figura organizativa

Lie. Jorge Mario AndrinoGrotewold/Secretaría General

Licda. Janira Melissa Ramazzini

Herrera/Departamento Normativo

Procedimiento para la Emisión deOpinión Técnica de la Unidad Técnicade Operaciones y Seguridad Aduanera

Puesto que ocupa

Secretario General

Analista de Procesos

Ubicación física

Edificio Torre SAT

5to. Nivel

Secretaría

General

Edificio Torre SAT

3er nivel

Intendencia de

Aduanas

Identificación

del documento

a ser

distribuido:

Fecha:

Cantidad de

copiascontroladas

entregadas

1

PR-IAD/DNO-PE-12

30/11/2011

Firma de quiénrecibe la copia

ííti 27HU 'J\j

i^—

i.A r

r

\/

Página 1 de 1Este documento es una COPIA CONTROLADA, sin embargo la reproducción total o parcial del mismo se considera una COPIA NO CONTROLADA

15/15