INSTITUTO SUPERIOR TECNOLÓGICO NORBERT...

54

1 Curso: Simulacion y Modelamiento INSTITUTO SUPERIOR TECNOLÓGICO NORBERT WIENER Manual del Alumno ASIGNATURA: Simulación y Modelado PROGRAMA: S3C LIMA-PERU

Transcript of INSTITUTO SUPERIOR TECNOLÓGICO NORBERT...

1

Curso: Simulacion y Modelamiento

INSTITUTO SUPERIOR TECNOLÓGICO

NORBERT WIENER

Manual del Alumno

ASIGNATURA: Simulación y Modelado

PROGRAMA: S3C

LIMA-PERU

2

Curso: Simulacion y Modelamiento

Indice general

SIMULACION 3

1 INTRODUCCION 3

1.1 INCONVENIENCIA DE LOS MODELOS ANALITICOS 3

1.2 ¿QUÉ ES SIMULACIÓN? 3

2 SITUACIONES EN QUE LA SIMULACION ES ADECUADA 5

3 LAS VARIABLES ALEATORIAS 6

3.1 LA VARIABLE ALEATORIA 6

3.2 VARIABLE ALEATORIA DISCRETA 7

3.3 VARIABLE ALEATORIA CONTINUA 8

3.4 GENERADOR DE NÚMEROS ALEATORIOS 9

4 ETAPAS DE LA SIMULACION 10

4.1 MÉTODO CIENTÍFICO SEGÚN CHURCHMAN, ACKOFF, ARNOFF 10

5 SIMULACIÓN TIPO MONTECARLO 15

5.1 EL MÉTODO DE MONTECARLO 15

5.2 SIMULACIÓN DE EVENTOS DISCRETOS 15

5.3 MODELOS DE LINEAS DE ESPERA 15

6 TEORÍA DE COLAS. 17

6.1 DEFINICIÓN DEL PROBLEMA. 17

6.2 PROCESOS DE NACIMIENTO Y MUERTE. 17

7 ETIQUETACION DE MODELOS DE LE _ / _ / _ 21

3

Curso: Simulacion y Modelamiento

7.1 NOTACION DE KENDALL: 21

8 MODELOS DE LINEAS DE ESPERA 23

8.1 MODELO M/M/1 23

8.2 MODELO M/M/1/K 25

8.3 MODELO M/M/S 27

8.4 MODELO M/M/S/K: 28

8.5 MODELO DE UNA LINEA DE ESPERA CON N PROCESOS 30

9 INTRODUCCIÓN A LA DINÁMICA DE SISTEMAS 31

9.1 ETAPAS EN LA CONSTRUCCIÓN DE MODELOS 31

9.2 DIAGRAMAS CAUSALES 31

9.3 DIAGRAMAS DE NIVELES – FLUJOS 34

9.4 LA ESTRUCTURA MATEMÁTICA 36

10 PLICACIÓN DE LA DINÁMICA DE SISTEMAS A LA PLANIFICACIÓN

URBANÍSTICA EN UNA MUNICIPALIDAD 38

10.1 INTRODUCCION Y OBJETIVOS. 38

10.2 CONCEPTUALIZACIÓN Y FORMALIZACIÓN DE LOS DIFERENTES

SUBMODELOS 38

10.3 SUBMODELO DE CONSTRUCCION. 39

10.4 SUBMODELO DE ACTIVIDAD ECONOMICA. 41

10.5 ANALISIS DE LOS BUCLES DE REALIMENTACIÓN 42

10.6 ESTUDIO DEL COMPORTAMIENTO DEL MODELO BAJO DIFERENTES

HIPÓTESIS. 44

10.7 CONCLUSIONES 46

1

4

Curso: Simulacion y Modelamiento

SIMULACION

1 INTRODUCCION

Simulación es un área de estudio que forma parte de la Investigación de Operaciones

(IDO), La cual es usada prácticamente en todas las áreas de estudio conocidas.

Simulación permite estudiar un sistema sin tener que realizar experimentación sobre el

sistema real. Esto presenta muchas ventajas que discutiremos más adelante aquí. Sin

embargo, esta no es la única forma de estudiar un sistema; otra posibilidad es construir un

modelo análitico conformado por un conjunto de ecuaciones (generalmente diferenciales)

que representan al sistema para luego resolverlo para diferentes situaciones, o bien

plantear un modelo de optimización que pretende proporcionar la mejor estrategia que el

sistema debe adoptar para funcionar mejor de acuerdo con alguna medida de rendimiento

establecida en la "función objetivo" y satisfaciendo las diversas condiciones del problema,

establecidas en "las restricciones". Los modelos que se obtienen como un conjunto de

ecuaciones se denominan con frecuencia modelos analíticos, es decir modelos de

ecuaciones diferenciales o de optimización.

1 INCONVENIENCIA DE LOS MODELOS ANALITICOS

La construcción de un modelo analítico tiene con frecuencia serios inconvenientes, entre

los que podemos citar:

1) La dificultad de encontrar el modelo de ecuaciones que representen al sistema real y

2) La dificultad para resolver el modelo.

Por otro lado, con frecuencia se requiere que los individuos que participan en el equipo

deben tener una gran capacitación y destreza. De modo que estos equipos de trabajo

suelen ser costosos. En contraparte, para obtener modelos de simulación, los equipos de

trabajo pueden estar conformados por personas con menor calificación, de modo que la

coordinación de estos equipos es en general mas simple y casi siempre más económico.

Con esto no se pretende decir que los modelos analíticos sean inútiles, ya que existen

cierto tipo de problemas, para los cuales se conoce la forma de obtención del modelo así

como la manera de construir un algoritmo eficiente para resolverlo.

2 ¿QUÉ ES SIMULACIÓN?

Simulación es una palabra que es familiar a los profesionales de todas las disciplinas e

incluso para aquéllos que no han estudiado una carrera profesional. De esta manera el

significado de la palabra Simulación se explica casi por sí misma. Entre los significados

que podemos obtener de la gente común y corriente para la palabra "Simular", se

encuentran los siguientes: "Imitar la realidad", "emular un sistema", "dar la apariencia o

efecto de un sistema o situación real". Hay muchas definiciones propuestas sobre lo que

significa Simulación, he aquí algunas definiciones:

5

Curso: Simulacion y Modelamiento

"Una simulación es una imitación de la operación de un proceso del mundo real sobre

determinado tiempo"

"El comportamiento de un sistema durante determinado tiempo puede ser estudiado por

medio de un modelo de simulación. Este modelo usualmente toma su forma a partir de un

conjunto de postulados sobre la operación del sistema real".

En la primera definición, está implícito un sistema, mismo que contiene un proceso

(posiblemente formado por subprocesos). De esta manera se trata de un sistema el cual

cambia con el tiempo. Nótese que en esta definición no se señala si las relaciones de las

variables del sistema son discretas o continuas, esto depende del modelo que

representará al sistema real. Esta división no existe siempre en la realidad, hemos sido

los seres humanos quienes lo hemos dividido (para facilitar su estudio) en discreto y

continuo. Esto pasa con todas las cosas de la naturaleza; está es única, sin embargo, el

hombre se ha encargado en dividirla en física, biología, matemáticas, etc. No importa

como dividamos a la naturaleza esta seguirá siendo única y probablemente indivisible.

Un modelo es una representación de un objeto de interés. No obstante que el objeto

sea único, el número de representaciones es por lo general muy grande, de modo que el

número de modelos de un sistema del mundo real lo es también. Puesto que para un

sistema del mundo real habrá tantas representaciones como concepciones de la realidad

se tengan, el número de modelos es por lo general infinito. El hecho de que se tenga más

de un modelo de simulación para un sistema real, no nos debe preocupar demasiado,

encontrar un modelo de simulación casi siempre es fácil, mientras que encontrar un

modelo analítico con frecuencia es una tarea ardua, independientemente que, para

muchos problemas, un modelo analítico, simplemente no existe.

Obsérvese que en la segunda definición también se hace incapié de un modelo, dejando

entrever la posibilidad de diferentes modelos, lo cual resulta totalmente natural, dada la

multiplicidad de modelos para un mismo objeto del mundo real. Nótese también que se

propone un objetivo de la simulación: "estudiar sistemas reales a través de modelo".

Podríamos agregar aun más que el propósito de estudiar a los sistemas reales es

comprender la interacción de los procesos que intervienen en el, con el propósito de

modificarlos para obtener un beneficio determinado. En esta definición está implícito que:

1) Un modelo de simulación representa un conjunto de suposiciones (o postulados)

sobre la operación de un sistema real.

2) Los postulados de un modelo de simulación se pueden expresar como relaciones

entre entidades u objetos de interés del sistema en forma de expresiones matemáticas, lo

que llevaría a un modelo analítico.

Afortunadamente, es posible reemplazar esas expresiones matemáticas y el cálculo de

los valores de las variables de interés, a través de funciones de distribución de

probabilidad. Para los problemas de líneas de espera, existen modelos analíticos que

pretenden representar los resultados promedio de la utilización de dichas funciones de

distribución de probabilidad. Los Modelos de Markov también apuntan en esa dirección.

Los Modelos de simulación de eventos discretos (o simulación tipo MonteCarlo), por

6

Curso: Simulacion y Modelamiento

el contrario, utilizan estas funciones de distribución con el propósito de realizar una

experimentación cuyos resultados llevarán, después de un número conveniente de

ensayos a lo que se obtendría en el sistema real. Estos modelos de simulación tienen la

ventaja que se pueden para muchos tipos de problemas y no sólo para aquéllos de líneas

de espera. Existen además modelos del área de teoría de Control que incorporan

funciones de distribución de probabilidad y lo que se conoce como estabilidad de

sistemas, referidos recientemente como Teoría de Caos que se pueden también usar para

una gran variedad de problemas. Los modelos de estabilidad empleados asi son por lo

regular difíciles de construir y validar. Por otra parte también existen modelos de

optimización que utilizan funciones de distribución y permiten estudiar sistemas del mundo

real de alguna manera; ejemplos de ellos son los modelos de redes neuronales y

algoritmos genéticos. Otros técnicas empleadas son Redes de petri y Modelos de

Regresión.

En este curso solamente estudiaremos modelos de líneas de espera y de Markov y,

modelos de Simulación de eventos discretos tipo Montecarlo. En lo que sigue usaremos

el término "Simulación", para referirnos a "Simulación de Eventos Discretos". En este

curso usaremos el Término "Simulación", para referirnos a la Simulación de Eventos

Discretos tipo MonteCarlo.

2 SITUACIONES EN QUE LA SIMULACION ES ADECUADA

La Simulación permite el estudio de, y la experimentación con, las interacciones internas

de un sistema real o, entre un subsistema con uno o más sistemas donde las relaciones

son de naturaleza estocástica.

La simulación es conveniente cuando:

* Se requiere analizar diferentes cambios en la información y su efecto.

* Se desea experimentar con diferentes diseños o políticas.

* Se desea verificar soluciones analíticas.

* Un modelo analítico es imposible o difícil de construir.

* Se desea estudiar un sistema real y resulta peligroso o costoso hacerlo en el propio

sistema real; la posibilidad de hacerlo mediante un modelo analítico resulta imposible ó

inconveniente.

Además, puede resultar conveniente:

Usar la simulación como un instrumento pedagógico para reforzar metodologías

analíticas.

Determinar cuales son las variables más importantes del modelo de un sistema, mediante

el uso de simulación. De esta manera se podrá construir un modelo refinado del sistema

real. Esto puede ser útil para la construcción de modelos diferentes a los de simulación.

7

Curso: Simulacion y Modelamiento

Algunas aplicaciones de Simulación que podemos citar son los siguientes:

Operaciones de mantenimiento

* Simulación del Tráfico de un sistema (Teleproceso, Tráfico aéreo y terrestre,

telecomunicaciones, telefonía,...).

* Cambios en la configuración de un sistema.

* Simulación económica.

* Estrategias militares.

* Control de inventarios.

* Líneas de producción,

1 LAS VARIABLES ALEATORIAS

1 La variable aleatoria

Se denomina variable aleatoria, a una variable X que puede tomar un conjunto de valores

{x0, x1, x2, ... xn-1}, con probabilidades {p0, p1, p2, ... pn-1}. Por ejemplo, en la

experiencia de lanzar monedas, los posibles resultados son {cara, cruz}, y sus

probabilidades son {1/2, 1/2}. En la experiencia de lanzar dados, los resultados posibles

son {1, 2, 3, 4, 5, 6} y sus probabilidades respectivas son {1/6, 1/6, 1/6, 1/6, 1/6, 1/6}.

Realicemos ahora la experiencia de hacer girar una ruleta y apuntar el número del sector

que coincide con la flecha. En la ruleta de la izquierda de la figura los resultados posibles

son {0, 1, 2, 3, 4, 5, 6, 7}, y la probabilidad de cada resultado es 1/8. En la ruleta de la

derecha de la figura los posibles resultados son {0, 1, 2, 3}, y las probabilidades

respectivas {1/4, 1/2, 1/8, 1/8}, proporcionales al ángulo del sector.

En los tres primeros ejemplos, la variable aleatoria X se dice que está uniformemente

distribuida, ya que todos los resultados tienen la misma probabilidad. Sin embargo, en el

último ejemplo, la variable aleatoria X, no está uniformemente distribuida.

El problema crucial de la aplicación de los métodos de Montecarlo es hallar los valores de

una variable aleatoria (discreta o continua) con una distribución de probabilidad dada por

la función p(x) a partir de los valores de una variable aleatoria uniformemente distribuida

en el intervalo [0, 1), proporcionada por el ordenador o por una rutina incorporada al

programa.

Para simular un proceso físico, o hallar la solución de un problema matemático es

necesario usar gran cantidad de números aleatorios. El método mecánico de la ruleta

sería muy lento, además cualquier aparato físico real genera variables aleatorias cuyas

distribuciones difieren, al menos ligeramente de la distribución uniforme ideal. También,

se puede hacer uso de tablas de cifras aleatorias uniformemente distribuidas,

comprobadas minuciosamente en base a pruebas estadísticas especiales. Se emplean

solamente cuando los cálculos correspondientes a la aplicación del método de Montecarlo

se realiza a mano, lo que en estos tiempos resulta inimaginable. En la práctica, resulta

más conveniente emplear los denominados números pseudoaleatorios, se trata de

8

Curso: Simulacion y Modelamiento

números que se obtienen a partir de un número denominado semilla, y la aplicación

reiterada de una fórmula, obteniéndose una secuencia {x0, x1, x2, ... xn} de números que

imitan los valores de una variable uniformemente distribuida en el intervalo [0, 1).

2 Variable aleatoria discreta

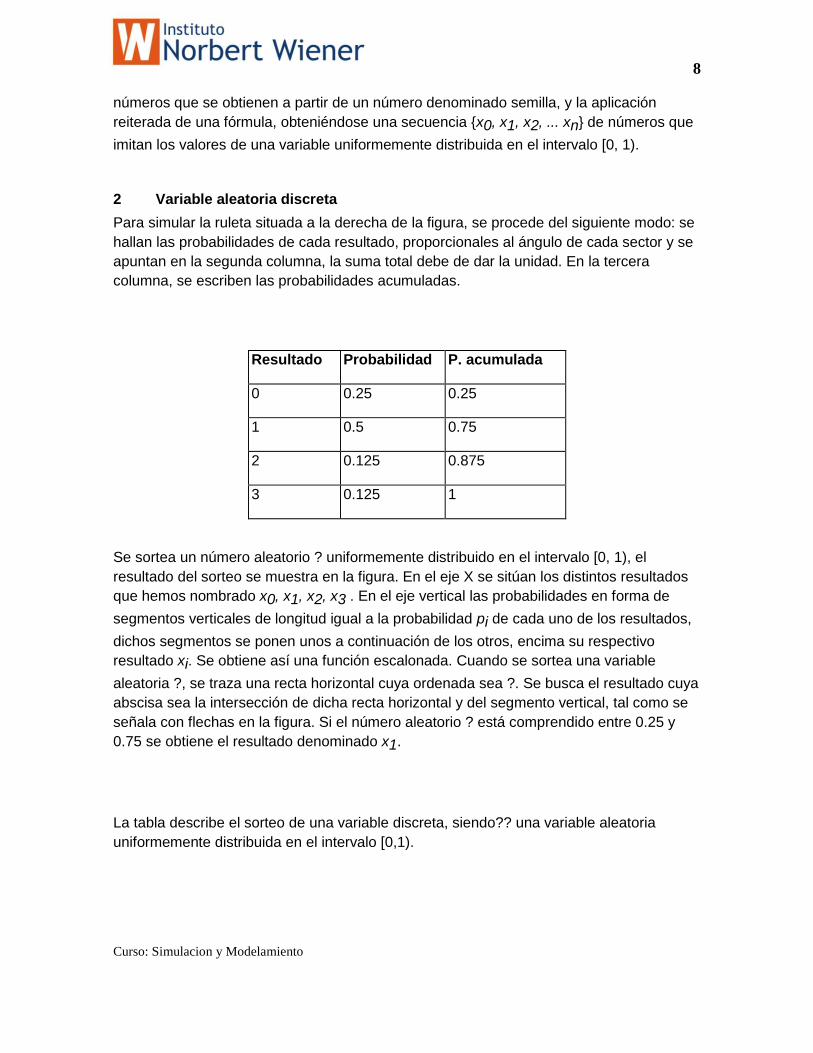

Para simular la ruleta situada a la derecha de la figura, se procede del siguiente modo: se

hallan las probabilidades de cada resultado, proporcionales al ángulo de cada sector y se

apuntan en la segunda columna, la suma total debe de dar la unidad. En la tercera

columna, se escriben las probabilidades acumuladas.

Resultado Probabilidad P. acumulada

0 0.25 0.25

1 0.5 0.75

2 0.125 0.875

3 0.125 1

Se sortea un número aleatorio ? uniformemente distribuido en el intervalo [0, 1), el

resultado del sorteo se muestra en la figura. En el eje X se sitúan los distintos resultados

que hemos nombrado x0, x1, x2, x3 . En el eje vertical las probabilidades en forma de

segmentos verticales de longitud igual a la probabilidad pi de cada uno de los resultados,

dichos segmentos se ponen unos a continuación de los otros, encima su respectivo

resultado xi. Se obtiene así una función escalonada. Cuando se sortea una variable

aleatoria ?, se traza una recta horizontal cuya ordenada sea ?. Se busca el resultado cuya

abscisa sea la intersección de dicha recta horizontal y del segmento vertical, tal como se

señala con flechas en la figura. Si el número aleatorio ? está comprendido entre 0.25 y

0.75 se obtiene el resultado denominado x1.

La tabla describe el sorteo de una variable discreta, siendo?? una variable aleatoria

uniformemente distribuida en el intervalo [0,1).

9

Curso: Simulacion y Modelamiento

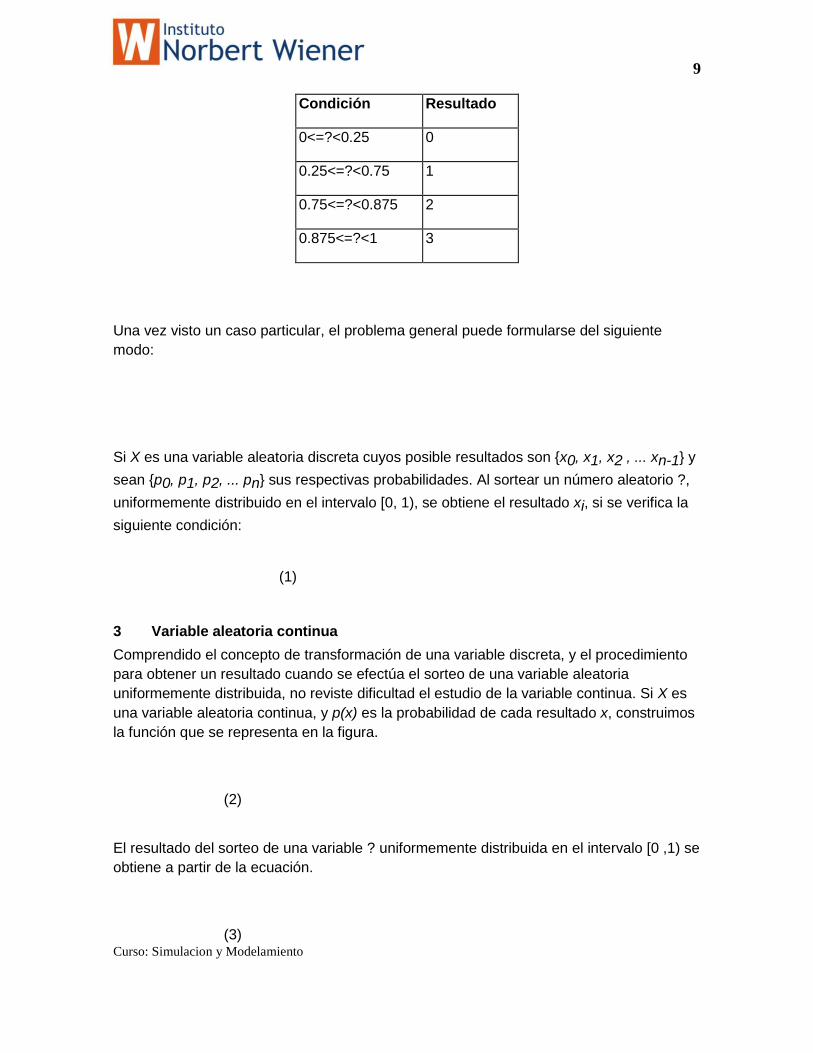

Condición Resultado

0<=?<0.25 0

0.25<=?<0.75 1

0.75<=?<0.875 2

0.875<=?<1 3

Una vez visto un caso particular, el problema general puede formularse del siguiente

modo:

Si X es una variable aleatoria discreta cuyos posible resultados son {x0, x1, x2 , ... xn-1} y

sean {p0, p1, p2, ... pn} sus respectivas probabilidades. Al sortear un número aleatorio ?,

uniformemente distribuido en el intervalo [0, 1), se obtiene el resultado xi, si se verifica la

siguiente condición:

(1)

3 Variable aleatoria continua

Comprendido el concepto de transformación de una variable discreta, y el procedimiento

para obtener un resultado cuando se efectúa el sorteo de una variable aleatoria

uniformemente distribuida, no reviste dificultad el estudio de la variable continua. Si X es

una variable aleatoria continua, y p(x) es la probabilidad de cada resultado x, construimos

la función que se representa en la figura.

(2)

El resultado del sorteo de una variable ? uniformemente distribuida en el intervalo [0 ,1) se

obtiene a partir de la ecuación.

(3)

10

Curso: Simulacion y Modelamiento

Gráficamente, se obtiene trazando una recta horizontal de ordenada ?. La abscisa x del

punto de corte con la función es el resultado obtenido. En la figura se señala mediante

flechas.

Un ejemplo sencillo es la transformación de una variable aleatoria que está

uniformemente distribuida en el intervalo [a, b) si

Integrando (2) obtenemos la función

que es una línea recta, que vale cero cuando x=a, y uno cuando x=b, tal como puede

verse en la figura inferior. Utilizando la fórmula (3) de la transformación de la variable

aleatoria continua y despejando x, se obtiene

4 Generador de números aleatorios

Existen varias fórmulas para obtener una secuencia de números aleatorios, una de las

más sencillas es la denominada fórmula de congruencia: se trata de una fórmula iterativa,

en la que el resultado de una iteración se utiliza en la siguiente.

x=(a*x+c)%m;

donde a, c, m, son constantes cuyos valores elige el creador de la rutina, así por ejemplo

tenemos

a=24298 c=99491 m=199017

a=899 c=0 m=32768

Basta introducir el valor inicial de x, para obtener una secuencia de números

pseudoaleatorios. Dejaremos al lector interesado la codificación de esta rutina.

11

Curso: Simulacion y Modelamiento

2 ETAPAS DE LA SIMULACION

1 Método Científico Según Churchman, Ackoff, Arnoff

I. FORMULACIÓN DEL PROBLEMA.

En esta fase se define el problema a resolver y los objetivos que se pretenden alcanzar,

mostrando las herramientas para hacer uso y mejoramiento de los esfuerzos de los

investigadores, divididos en dos aspectos:

A) PERÍODO DE ORIENTACIÓN.

Denominado también como el primer período de la investigación.

El equipo de Investigación de Operaciones ajeno a la empresa tiene la oportunidad de

valorar al problema y a la organización. Los promotores que son los críticos científicos y

los que ayudan a la organización económicamente (fundaciones, gobierno,...) tienen

también una oportunidad similar de tener un acercamiento a la empresa.

Así, al final del período de orientación puede especificarse bajo que condiciones se realiza

la investigación y puedan tomarse las medidas necesarias que satisfagan tales

condiciones.

B) LOS COMPONENTES DEL PROBLEMA.

Para llegar a la formulación del problema debemos plantear, ¿en que consiste el

problema?, o ¿cuáles son sus componentes?. Para lo cual tomaremos en cuenta lo

siguiente:

1. La evidencia de que alguien o algún grupo tiene un problema.

Este "alguien o grupo" es también llamado CENTRO DE DECISIÓN.

Cuando el centro de decisión no está satisfecho con algún aspecto de las actividades

tienen la autoridad para implementar, modificar y concluir las políticas vigentes en la

organización y del sistema en estudio.

Las cuestiones siguientes pueden servir de guía en la adopción de decisiones.

i.) ¿Quién es el responsable de emitir las recomendaciones que están en relación a las

modificaciones de las políticas?.

ii.) ¿De quién depende la aprobación y como es expresada la misma?

iii.) ¿Cómo se realiza la aprobación final? P. ej. Por voto mayoritario en deliberación

conjunta, por una autoridad final.

iv.) ¿Alguien tiene poder de veto absoluto?

v.) ¿Quién es el responsable de aplicar las recomendaciones aprobadas?

vi.) ¿Quién valorará la acción tomada?

2. Los objetivos que persigue quien toma las decisiones.

12

Curso: Simulacion y Modelamiento

El ejecutivo de la organización puede desear mantener y obtener algunos objetivos

diferentes, tales como: disminuir costos de producción, aumentar su volumen de ventas,

mejorar el servicio a clientes, ...,

3. El sistema o ambiente.

Que es el escenario de los recursos restringidos o inexistentes en relación con quien toma

decisiones.

El sistema está formado por un conjunto de componentes interrelacionados que buscan

un objetivo común, p. ej.: El consejo administrativo, el personal de la empresa, la

maquinaria y equipo, los materiales empleados para obtener el producto final, el volumen

de ventas, la competencia, ...,

4. Los cursos de acción alternativos.

Es al menos dos alternativas o políticas planteadas para que el que toma la decisión

tenga la opción a elegir.

Para obtener una lista de alternativas, se deben de formular y contestar las siguientes

preguntas para cada parte del sistema.

¿En que medida afectan la eficacia del sistema hacer ciertos cambios, en el personal,

equipo, operaciones, máquinas, materiales, ..., en relación con los objetivos señalados?

Una vez especificados las acciones y reacciones posibles, está concluída la Identificación

de los Componentes del Sistema, y se pasará a la Transformación del Problema de la

Toma de Decisiones, a un Problema de Investigación de Operaciones, que según

Churchman, Ackoff, Arnoff, implica las siguientes etapas:

La selección de la lista de objetivos obtenidos en la formulación del problema.

b) La selección de la lista de posibles cursos de acción alternativos.

c) La definición de la medida de rendimiento que va a utilizarse.

II. CONSTRUCCIÓN DEL MODELO MATEMÁTICO QUE REPRESENTA AL SISTEMA

EN ESTUDIO.

La representación de algún objeto que está sujeto a estudio (acontecimientos, procesos,

sistemas) es llamado Modelo Científico, que tiende a ser de carácter explicativo y es

utilizado con fines de predicción y control.

La primera fase de la construcción del modelo donde son expuestas las medidas

alternativas a evaluar y la definición de la medida de rendimiento, luego entonces el

rendimiento del sistema estará en función de los valores de las variables.

Estas variables pueden cambiarse por las decisiones de los directivos; pero otras no. O

sea, las primeras serán variables controlables y la siguientes, no controlables.

Los valores de las variables controlables se utilizan para definir los cursos de acción

posible .

Por los directivos de la organización, son los aspectos incontrolables del sistema, p.

ej.: la demanda del consumidor ambas están en función (f) y (E) es la medida de

rendimiento utilizada.

13

Curso: Simulacion y Modelamiento

En la construcción del modelo, se estructuran una o más ecuaciones de la forma:

En el sistema, hallar la solución, consiste en encontrar los valores de las variables

controlables , que harán un máximo de rendimiento del mismo.

En algunos casos se utilizará la medida de falta de rendimiento (p. ej.: costos esperados),

entonces la solución radica en hacer mínima la medida de eficiencia.

Componentes del Sistema.

Se empieza por enumerar a todos los componentes del sistema que contribuye al

rendimiento o no rendimiento de su funcionamiento.

Datos de entrada Resultado

Importancia de los componentes.

Ya teniendo la lista que completan los componentes del sistema, lo siguiente es identificar

cuales de ellos deben tomarse en cuenta, y ver si hay alguno en relación a otro ( o en

función de otro) o si el curso de acción es totalmente independiente.

Se tendrá que averiguar por que el sistema funciona en la forma en la que lo hace, ¿qué

factores producen los efectos que han sido observados?, ¿de qué manera se pueden

manipular para que se produzcan los efectos deseados?

Combinaciòn y divisiòn de los componentes.

Para su buen manejo resulta conveniente agrupar ciertos componentes del sistema . La

combinación de éstos pueden dar origen a otro diferente.

Sìmbolos de sustituciòn.

14

Curso: Simulacion y Modelamiento

En la lista modificada será necesario determinar si el componente tiene un valor fijo o

variable, se deberá buscar los aspectos del sistema que están afectando al componente

variable. Se asignarán a los componentes variables un símbolo para cada

subcomponente.

Construcción del modelo matemático.

Dependiendo de la definición del problema el equipo de Investigación de Operaciones de

O decidirá sobre el modelo más adecuado que representará al sistema, el cual

especificará las expresiones cuantitativas para el objetivo y sus restricciones, todo en

función de las variables de decisión.

DERIVACIÓN DE LA SOLUCIÓN A PARTIR DEL MODELO MATEMÁTICO.

Según Prawda, resolver un modelo consiste en encontrar los valores de las variables

dependientes y las no dependientes, asociadas a los componentes controlables del

sistema con el fin de optimizar, si no es posible, mejorar la eficiencia del sistema dentro

del marco de referencia que fijan los objetivos establecidos por el grupo de toma de

decisiones.

Los métodos de solución son:

1. Método Analítico.

2. Método Numérico.

3. Método de Simulación.

1.- EL MÉTODO ANALÍTICO, hace el análisis matemático clásico, es utilizado para

obtener soluciones en forma deductiva, (llamadas también soluciones analíticas), o sea,

que parte de lo general a lo particular.

2.- EL MÉTODO NUMÉRICO, se aplica cuando la solución no es posible obtenerla de

manera deductiva, se utilizará, el análisis numérico, (Iterativo) o solución numérica en

forma inductiva, que va de lo particular a lo general. La solución de tipo iterativo se

aproxima a la solución óptima con un margen de error permitido, basado en una serie de

pruebas sobre la misma lógica de solución, en relación a resultados de una prueba

anterior.

3.- Existen los MÉTODOS DE SIMULACIÓN, que son los que imitan al sistema real, es

muy útil en la solución de problemas complejos, de riesgo y bajo incertidumbre.

La Técnica de Montecarlo, es un método de solución que utiliza los problemas

probabilísticos de simulación. Esta técnica es utilizada donde no se puede hacer uso de

15

Curso: Simulacion y Modelamiento

los métodos de solución numérica o de solución analítica, ya que se generan números

aleatorios para obtener valores muéstrales en base a una distribución de probabilidad.

La Teoría de Juegos, es un sistema donde existen varios grupos de decisión que

reaccionan entre sí.

Existen Lenguajes de Programación para la Simulación, como: DYNAMO, FORTRAN,

GPSS, SIMSCRIPT, etc.

IV. COMPROBACIÓN DEL MODELO Y DE LA SOLUCIÓN.

El modelo debe probar su validez, antes de ser implantado, observando si los resultados

predicen o no, con cierta aproximación o exactitud, los efectos en relación a las diferentes

alternativas de solución.

Si los resultados del modelo, se alejan bastante de los resultados reales del sistema, se

debe tomar en cuenta lo siguiente:

Determinar si el modelo señala el rendimiento del sistema según una o más

variables que afectan a dicho rendimiento.

Corroborar si el modelo no ha omitido alguna variable que tenga efecto importante

en el rendimiento del sistema.

Comprobar si el modelo expresa realmente la relación real existente entre la

medida de rendimiento y la variables

- Verificar si los parámetros incluídos en el modelo no estén siendo evaluados

adecuadamente.

Para comprobar la solución del modelo, deberá recopilarse la información, con el fin de

hacer las pruebas necesarias y hacer la verificación según los siguientes pasos:

a) Definir científicamente (incluyendo la medida de rendimiento)

b) Llevar a cabo el muestreo (incluyendo el diseño de experimentos)

c) Reducir el número de datos.

d) Utilizar los datos en la prueba de hipótesis

e) Evaluar los resultados.

Si estos pasos son llevados a cabo recurrentemente cada vez que obtienen resultados del

modelo y les son presentados al grupo de toma de decisiones, se empieza a ejecutar un

procedimiento sistemático de control que depura y ajusta al mismo, con la realidad.

V. ESTABLECIMIENTO DE LOS CONTROLES Y APLICACIÓN DE LA SOLUCIÓN.

Los sistemas no suelen ser estables y su estructura está sujeta a cambios, que pueden

ser cambios entre las variables que definen al propio sistema , o pueden ser cambios

entre los valores de las variables del sistema.

El objetivo del establecimiento de controles, es para que no se pierda la efectividad del

modelo matemático debido a cambios en los parámetros y la eficacia de la solución puede

verse disminuída en consecuencia a:

16

Curso: Simulacion y Modelamiento

- cambio de los valores

- cambio de la relación entre ellos

- cambio en ambos factores.

En consecuencia, un parámetro que no era significativo puede llegar a serlo o puede dejar

de serlo, o tal vez, cambiar su grado de importancia.

El diseño de un sistema de control deberá tomar en cuenta lo siguiente:

1. Enumeración de las variables y la relación entre ellas, y la manera en que afecta a la

solución el cambio de los valores.

2. Elaboración de un procedimiento para detectar los cambios importantes entre los

parámetros (variables) y las relaciones,

3. Especificación de la acción que deberá tomarse o los ajustes que deben llevarse a

cabo en el momento de ocurrir un cambio importante.

Los parámetros enumerados pueden ser clasificados como:

a)Valores que se conocen de antemano durante el período correspondiente a una

decisión.

Como por ejemplo: número de días de trabajo, precio de ventas de un artículo,...

b)Medidas cuyos valores no se conocen de antemano.

P. ejemplo:La cantidad de producto defectuosa, la utilidad anual de la empresa, ...

La participación entre los investigadores de operaciones y el personal de operación, cuyo

trabajo en conjunto, permitirá desarrollar exitosamente el plan de implantación.

Ya que ninguna consideración práctica se dejará de analizar, y de esta manera podrán

verificarse las modificaciones o ajustes posibles al sistema

17

Curso: Simulacion y Modelamiento

3 SIMULACIÓN TIPO MONTECARLO

1 EL MÉTODO DE MONTECARLO

4

El método de Montecarlo consiste en tomar una solución válida, provocar una pequeña

variación aleatoria y, si la nueva configuración es mejor que la anterior y cumple las

restricciones, nos quedamos con la nueva; si no, nos quedamos con la antigua. Este

metodo planteado de esta forma no convege -aunque llege a un mínimo, sigue operando-.

Para que converja, se va haciendo cada vez más pequeña la variación aleatoria. El

metodo de Montecarlo puede ni converger en un mínimo, pero el coste es razonable y

puede ser aceptado para problemas de mucha complejidad. Otra optimización tradicional

es provocar la variación aleatoria de forma que la nueva configuración ya sea válida, mas

esto no siempre es posible.

1 SIMULACIÓN DE EVENTOS DISCRETOS

También llamada simulación de Montecarlo proporciona una visión general teórica

y práctica de los conceptos de simulación mediante un estudio avanzado de los

aspectos más importantes de sistemas de eventos discretos. El enfoque principal

es lograr aplicar la simulación en sistemas de eventos discretos del mundo real

usando diferentes lenguajes de simulación. Las bases matemáticas para la

simulación de sistemas de eventos discretos son Teoría de probabilidad y Teoría

de Líneas de espera. Estas teorías son ampliamente usadas en el campo de

investigación de operaciones, manufactura e ingeniería industrial.

2 MODELOS DE LINEAS DE ESPERA

Los modelos de líneas de espera (LE) son importantes en la simulación y modulación de

sistemas computacionales debido a:

Pueden ser usados para entender aspectos estocásticos de las redes de

comunicación y redes de cómputo.

Pueden ser usados para simular servidores de sistemas diversos tales como:

bancarios, sistemas de producción, simulación de vuelos, etc.

18

Curso: Simulacion y Modelamiento

Los profesionales que típicamente enfrentan estos problemas son, los ingenieros de

sistemas, industriales, de sistemas computacionales y de informática; sin embargo, estos

son problemas afectan todos los sectores productivos, de manera que las LE's tienen un

gran potencial de aplicación.

Existen básicamente dos maneras de abordar un problema de LE:

Usando modelos matemáticos obtenidos ex profeso para ciertos tipos de LE´s que se

presentan con frecuencia y

Usando un modelo de simulación de eventos discretos.

El primer caso consiste básicamente de un conjunto de fórmulas que se aplican para

ciertas características de un sistema de espera particular. Cuando se utiliza el término

"modelo de líneas de espera", con frecuencia se entiende (correcta o incorrectamente)

que se trata de este primer caso. Los modelos de líneas de espera tienen las siguientes

características que los hacen atractivos:

Son más rápidos, que los modelos de simulación.

Son fáciles de utilizar no requiriéndose grandes esfuerzos de programación.

Son más baratos que los modelos de simulación

Pueden ser usados para validar sistemas de simulación MonteCarlo, mediante

condiciones que las LE's consideran.

Pueden ser usados para validar sistemas de simulación MonteCarlo, mediante

condiciones que las LE's consideran.

Aquí presentaremos los modelos de LE más comunes. Para su presentación,

mostraremos la forma como se deriva solo para un caso, con lo que pretendemos ilustrar

de que manera se obtienen. Esto se hace con el objeto de presentar el grado de

complejidad que representa obtener un modelo de Líneas de Espera. Para ello nos

basaremos en los modelos de Nacimiento y Muerte, los cuales, suponemos que el alumno

conoce al menos de manera superficial.

19

Curso: Simulacion y Modelamiento

1 TEORÍA DE COLAS.

1 Definición del problema.

El problema a modelar consiste en el comportamiento dinámico de algunas

variables de interés de un sistema de servicio de clientes. Las cantidades de interés que

se consideran en el modelo son:

S : número de servidores.

n : número de clientes en el sistema.

N : número máximo de clientes en el sistema.

L : número promedio de clientes en el sistema.

QL : número promedio de clientes esperando en la cola.

W : tiempo promedio de un cliente en el sistema.

QW : tiempo promedio de un cliente esperando en el sistema.

Además se puede definir la razón promedio de llegada de clientes a por:

t

)t(Nlimt

a

Entonces se pueden plantear las fórmulas Littles:

QaQ

a

WL

WL

2 PROCESOS DE NACIMIENTO Y MUERTE.

20

Curso: Simulacion y Modelamiento

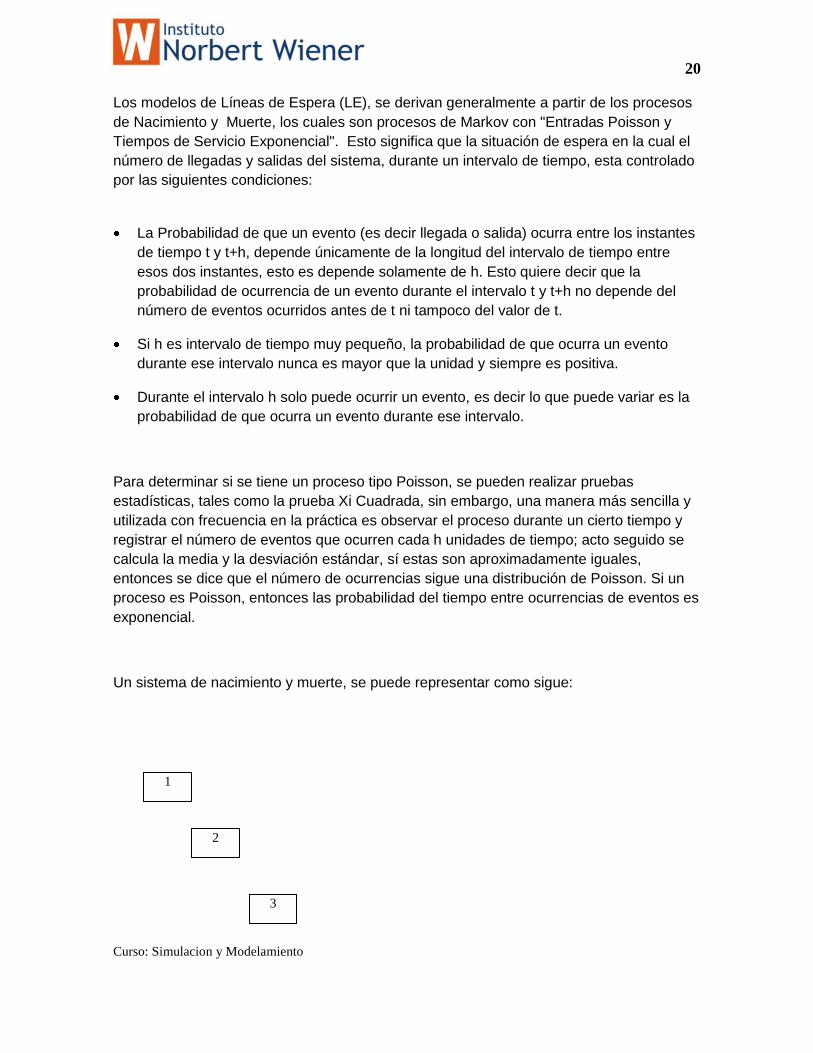

Los modelos de Líneas de Espera (LE), se derivan generalmente a partir de los procesos

de Nacimiento y Muerte, los cuales son procesos de Markov con "Entradas Poisson y

Tiempos de Servicio Exponencial". Esto significa que la situación de espera en la cual el

número de llegadas y salidas del sistema, durante un intervalo de tiempo, esta controlado

por las siguientes condiciones:

La Probabilidad de que un evento (es decir llegada o salida) ocurra entre los instantes

de tiempo t y t+h, depende únicamente de la longitud del intervalo de tiempo entre

esos dos instantes, esto es depende solamente de h. Esto quiere decir que la

probabilidad de ocurrencia de un evento durante el intervalo t y t+h no depende del

número de eventos ocurridos antes de t ni tampoco del valor de t.

Si h es intervalo de tiempo muy pequeño, la probabilidad de que ocurra un evento

durante ese intervalo nunca es mayor que la unidad y siempre es positiva.

Durante el intervalo h solo puede ocurrir un evento, es decir lo que puede variar es la

probabilidad de que ocurra un evento durante ese intervalo.

Para determinar si se tiene un proceso tipo Poisson, se pueden realizar pruebas

estadísticas, tales como la prueba Xi Cuadrada, sin embargo, una manera más sencilla y

utilizada con frecuencia en la práctica es observar el proceso durante un cierto tiempo y

registrar el número de eventos que ocurren cada h unidades de tiempo; acto seguido se

calcula la media y la desviación estándar, sí estas son aproximadamente iguales,

entonces se dice que el número de ocurrencias sigue una distribución de Poisson. Si un

proceso es Poisson, entonces las probabilidad del tiempo entre ocurrencias de eventos es

exponencial.

Un sistema de nacimiento y muerte, se puede representar como sigue:

1

2

3

21

Curso: Simulacion y Modelamiento

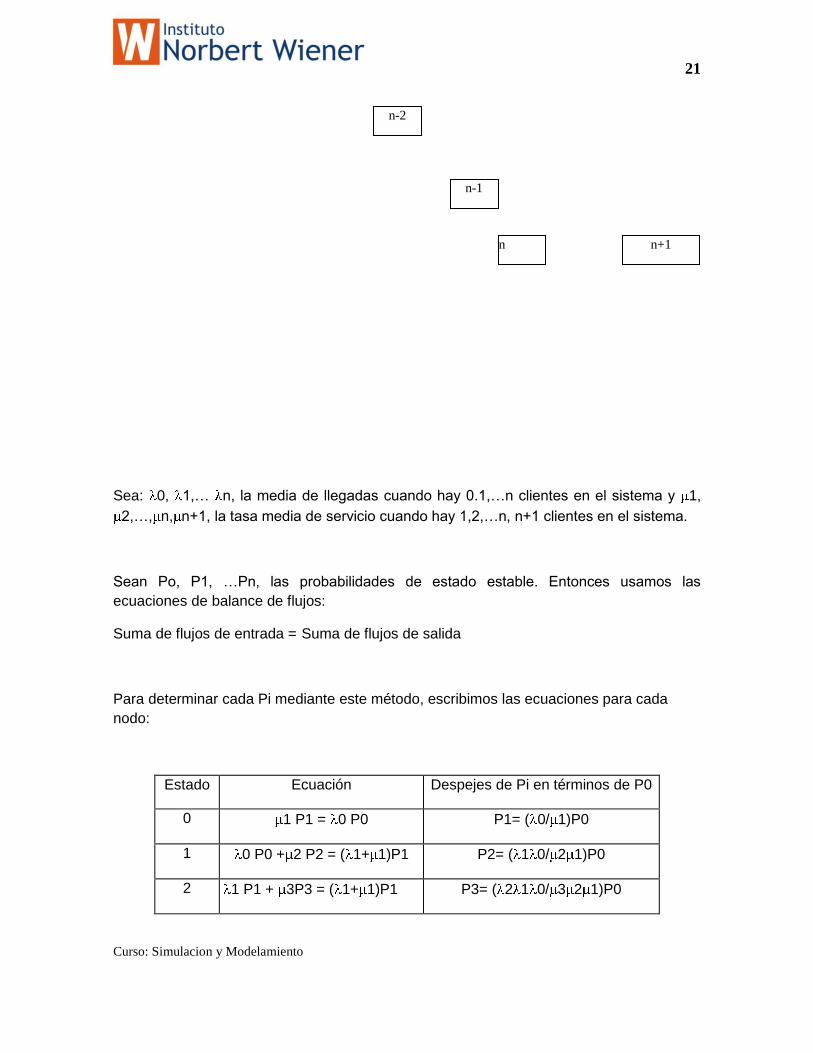

Sea: 0, 1,… n, la media de llegadas cuando hay 0.1,…n clientes en el sistema y 1,

2,…, n, n+1, la tasa media de servicio cuando hay 1,2,…n, n+1 clientes en el sistema.

Sean Po, P1, …Pn, las probabilidades de estado estable. Entonces usamos las

ecuaciones de balance de flujos:

Suma de flujos de entrada = Suma de flujos de salida

Para determinar cada Pi mediante este método, escribimos las ecuaciones para cada

nodo:

Estado Ecuación Despejes de Pi en términos de P0

0 1 P1 = 0 P0 P1= ( 0/ 1)P0

1 0 P0 + 2 P2 = ( 1+ 1)P1 P2= ( 1 0/ 2 1)P0

2 1 P1 + 3P3 = ( 1+ 1)P1 P3= ( 2 1 0/ 3 2 1)P0

n+1

n-2

n-1

n

22

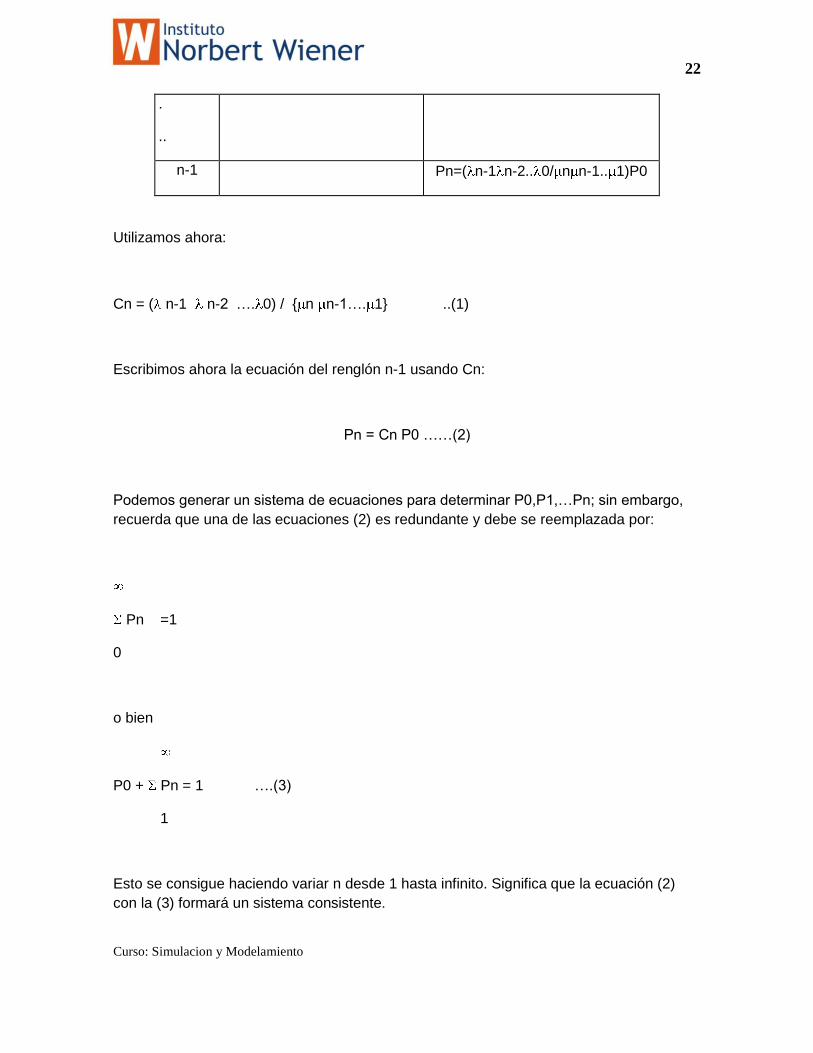

Curso: Simulacion y Modelamiento

.

..

n-1 Pn=( n-1 n-2.. 0/ n n-1.. 1)P0

Utilizamos ahora:

Cn = ( n-1 n-2 …. 0) / { n n-1…. 1} ..(1)

Escribimos ahora la ecuación del renglón n-1 usando Cn:

Pn = Cn P0 ……(2)

Podemos generar un sistema de ecuaciones para determinar P0,P1,…Pn; sin embargo,

recuerda que una de las ecuaciones (2) es redundante y debe se reemplazada por:

Pn =1

0

o bien

P0 + Pn = 1 ….(3)

1

Esto se consigue haciendo variar n desde 1 hasta infinito. Significa que la ecuación (2)

con la (3) formará un sistema consistente.

23

Curso: Simulacion y Modelamiento

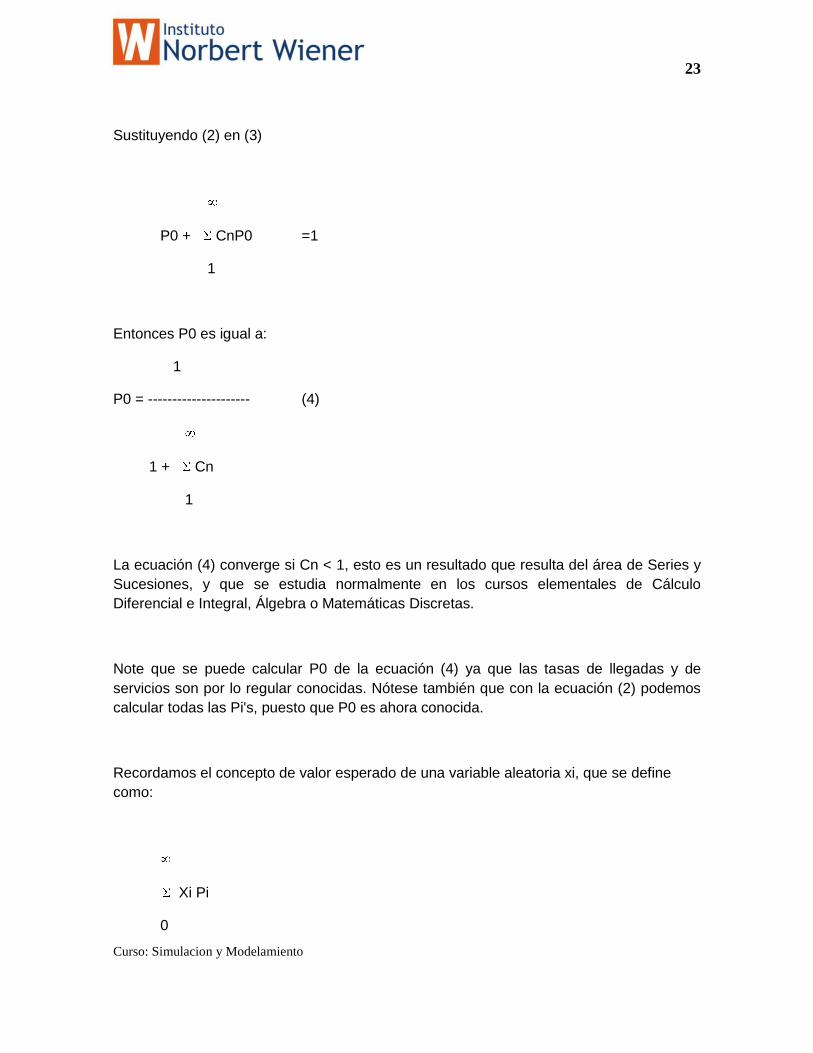

Sustituyendo (2) en (3)

P0 + CnP0 =1

1

Entonces P0 es igual a:

1

P0 = --------------------- (4)

1 + Cn

1

La ecuación (4) converge si Cn < 1, esto es un resultado que resulta del área de Series y

Sucesiones, y que se estudia normalmente en los cursos elementales de Cálculo

Diferencial e Integral, Álgebra o Matemáticas Discretas.

Note que se puede calcular P0 de la ecuación (4) ya que las tasas de llegadas y de

servicios son por lo regular conocidas. Nótese también que con la ecuación (2) podemos

calcular todas las Pi's, puesto que P0 es ahora conocida.

Recordamos el concepto de valor esperado de una variable aleatoria xi, que se define

como:

Xi Pi

0

24

Curso: Simulacion y Modelamiento

Entonces el número esperado de clientes en el sistema L y el número esperado de

clientes en la línea de espera Lq es:

Ahora vamos a definir los siguientes valores esperados:

L = n Pn

0

Lq = (n-s) Pn

n=s

Donde s es el número de servidores en el sistema.

Primera Practica Calificada

25

Curso: Simulacion y Modelamiento

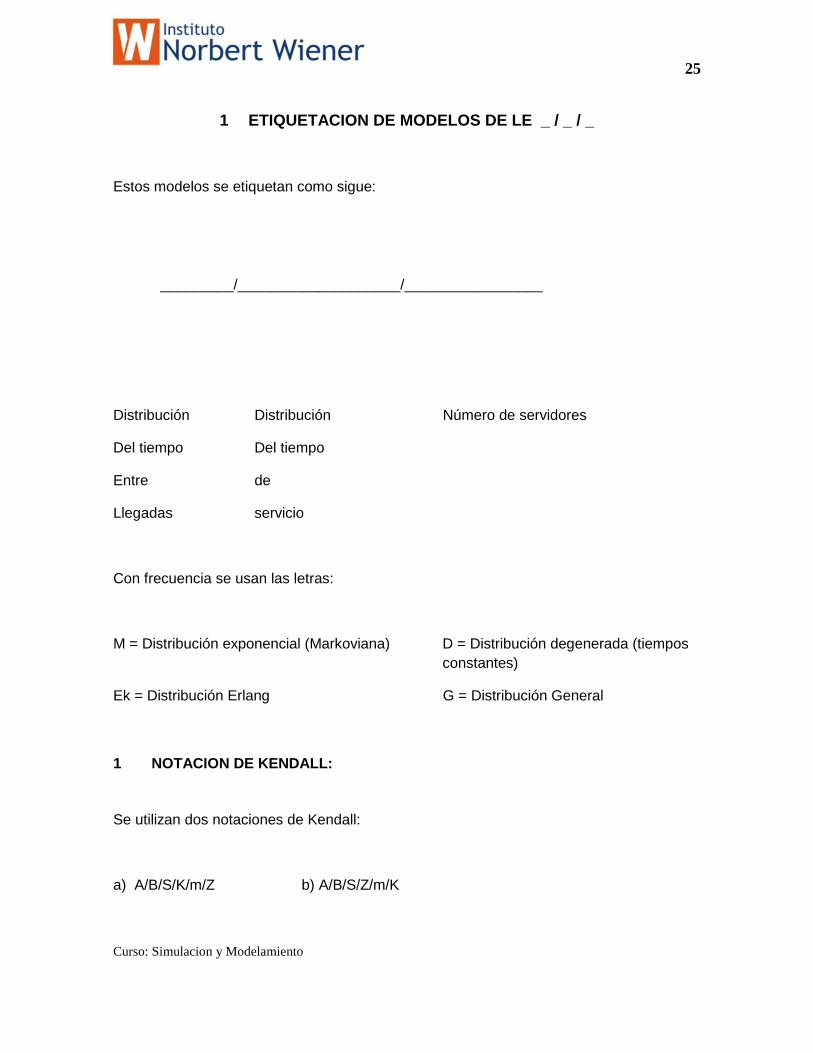

1 ETIQUETACION DE MODELOS DE LE _ / _ / _

Estos modelos se etiquetan como sigue:

_________/____________________/_________________

Distribución Distribución Número de servidores

Del tiempo Del tiempo

Entre de

Llegadas servicio

Con frecuencia se usan las letras:

M = Distribución exponencial (Markoviana) D = Distribución degenerada (tiempos

constantes)

Ek = Distribución Erlang G = Distribución General

1 NOTACION DE KENDALL:

Se utilizan dos notaciones de Kendall:

a) A/B/S/K/m/Z b) A/B/S/Z/m/K

26

Curso: Simulacion y Modelamiento

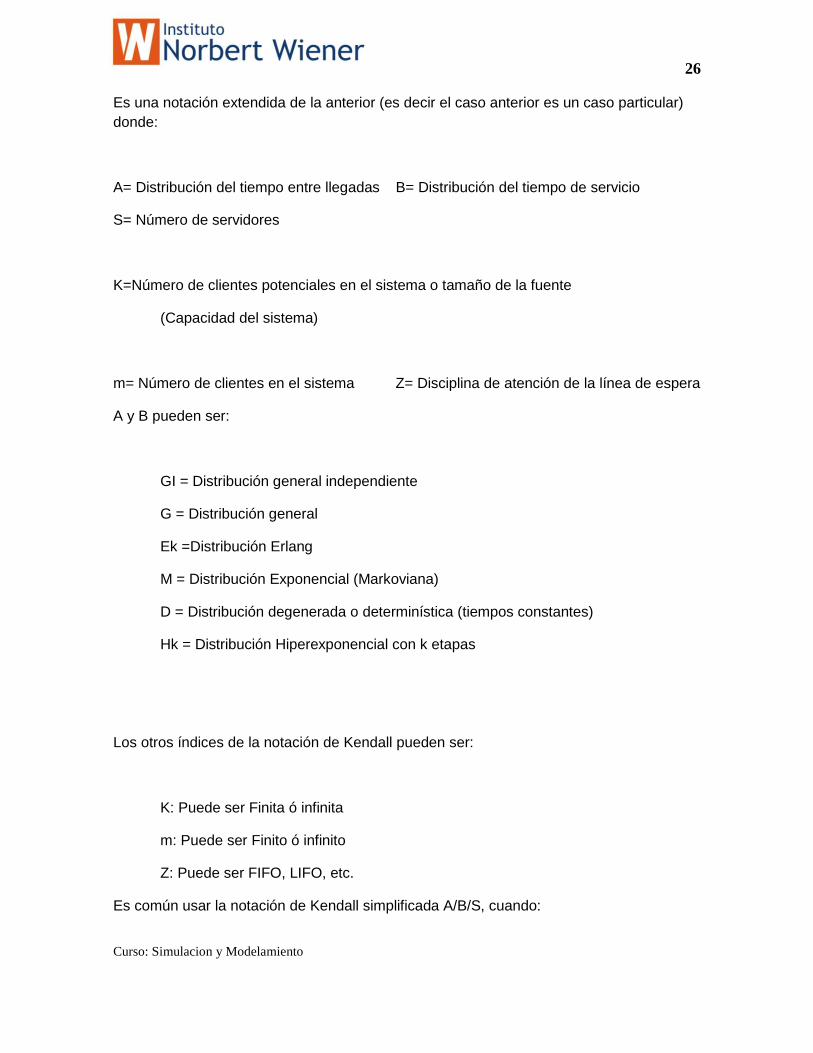

Es una notación extendida de la anterior (es decir el caso anterior es un caso particular)

donde:

A= Distribución del tiempo entre llegadas B= Distribución del tiempo de servicio

S= Número de servidores

K=Número de clientes potenciales en el sistema o tamaño de la fuente

(Capacidad del sistema)

m= Número de clientes en el sistema Z= Disciplina de atención de la línea de espera

A y B pueden ser:

GI = Distribución general independiente

G = Distribución general

Ek =Distribución Erlang

M = Distribución Exponencial (Markoviana)

D = Distribución degenerada o determinística (tiempos constantes)

Hk = Distribución Hiperexponencial con k etapas

Los otros índices de la notación de Kendall pueden ser:

K: Puede ser Finita ó infinita

m: Puede ser Finito ó infinito

Z: Puede ser FIFO, LIFO, etc.

Es común usar la notación de Kendall simplificada A/B/S, cuando:

27

Curso: Simulacion y Modelamiento

La LE es infinita

La fuente es infinita

La disciplina es FIFO

28

Curso: Simulacion y Modelamiento

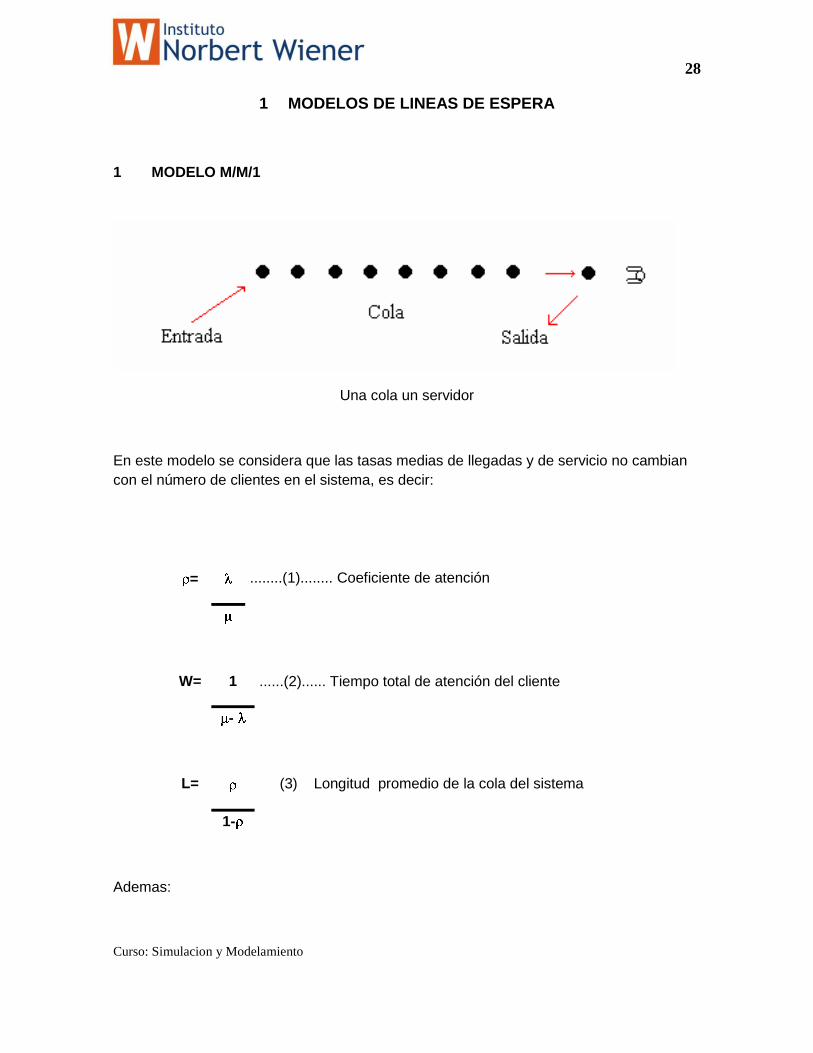

1 MODELOS DE LINEAS DE ESPERA

1 MODELO M/M/1

Una cola un servidor

En este modelo se considera que las tasas medias de llegadas y de servicio no cambian

con el número de clientes en el sistema, es decir:

= ........(1)........ Coeficiente de atención

W= 1 ......(2)...... Tiempo total de atención del cliente

-

L= (3) Longitud promedio de la cola del sistema

1-

Ademas:

29

Curso: Simulacion y Modelamiento

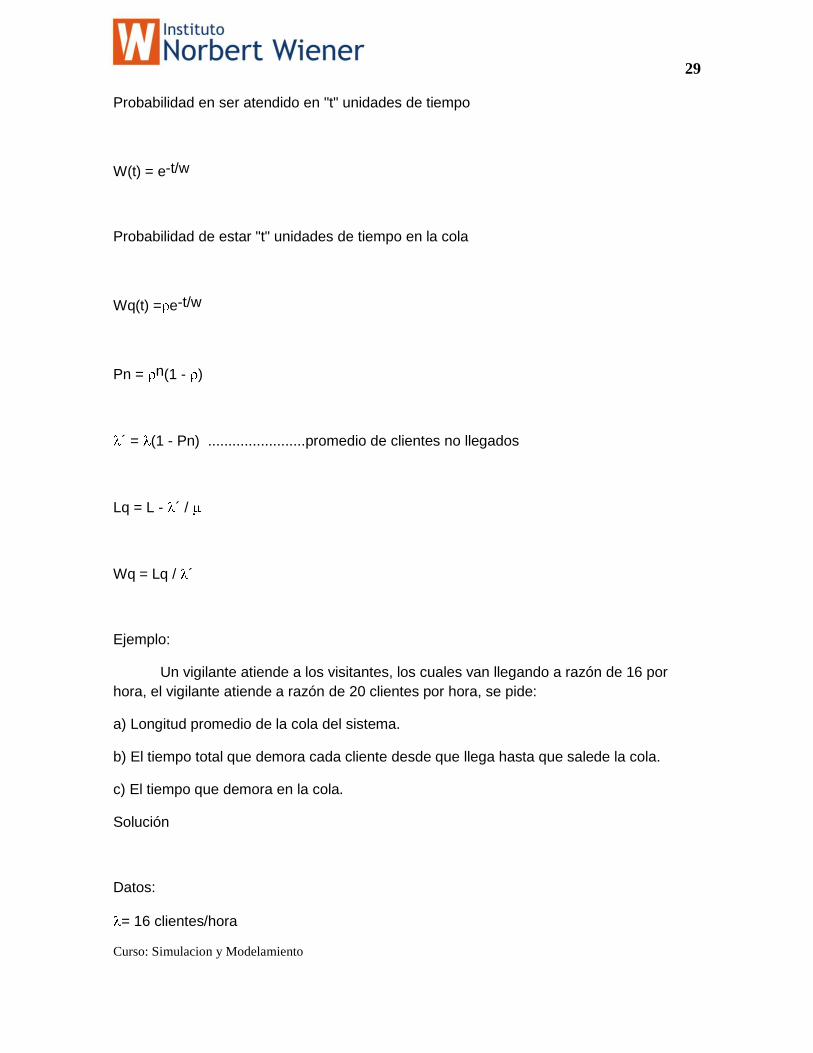

Probabilidad en ser atendido en "t" unidades de tiempo

W(t) = e-t/w

Probabilidad de estar "t" unidades de tiempo en la cola

Wq(t) = e-t/w

Pn = n(1 - )

´ = (1 - Pn) ........................promedio de clientes no llegados

Lq = L - ´ /

Wq = Lq / ´

Ejemplo:

Un vigilante atiende a los visitantes, los cuales van llegando a razón de 16 por

hora, el vigilante atiende a razón de 20 clientes por hora, se pide:

a) Longitud promedio de la cola del sistema.

b) El tiempo total que demora cada cliente desde que llega hasta que salede la cola.

c) El tiempo que demora en la cola.

Solución

Datos:

= 16 clientes/hora

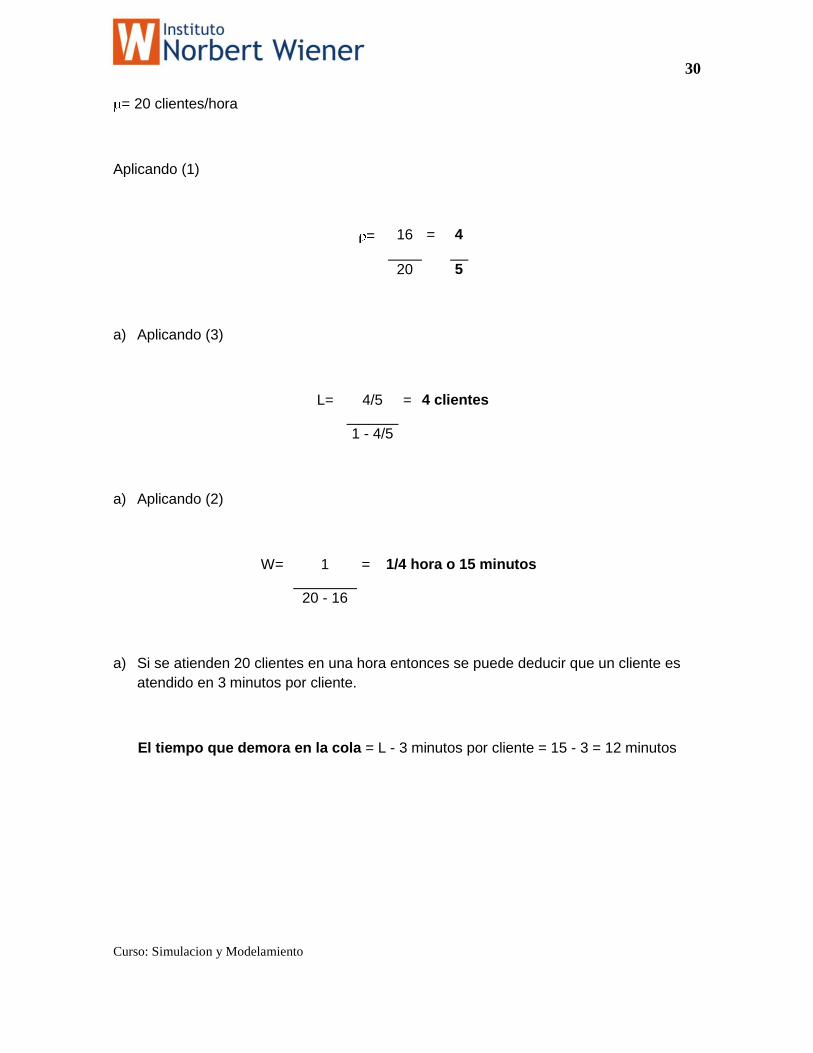

30

Curso: Simulacion y Modelamiento

= 20 clientes/hora

Aplicando (1)

= 16 = 4

20 5

a) Aplicando (3)

L= 4/5 = 4 clientes

1 - 4/5

a) Aplicando (2)

W= 1 = 1/4 hora o 15 minutos

20 - 16

a) Si se atienden 20 clientes en una hora entonces se puede deducir que un cliente es

atendido en 3 minutos por cliente.

El tiempo que demora en la cola = L - 3 minutos por cliente = 15 - 3 = 12 minutos

31

Curso: Simulacion y Modelamiento

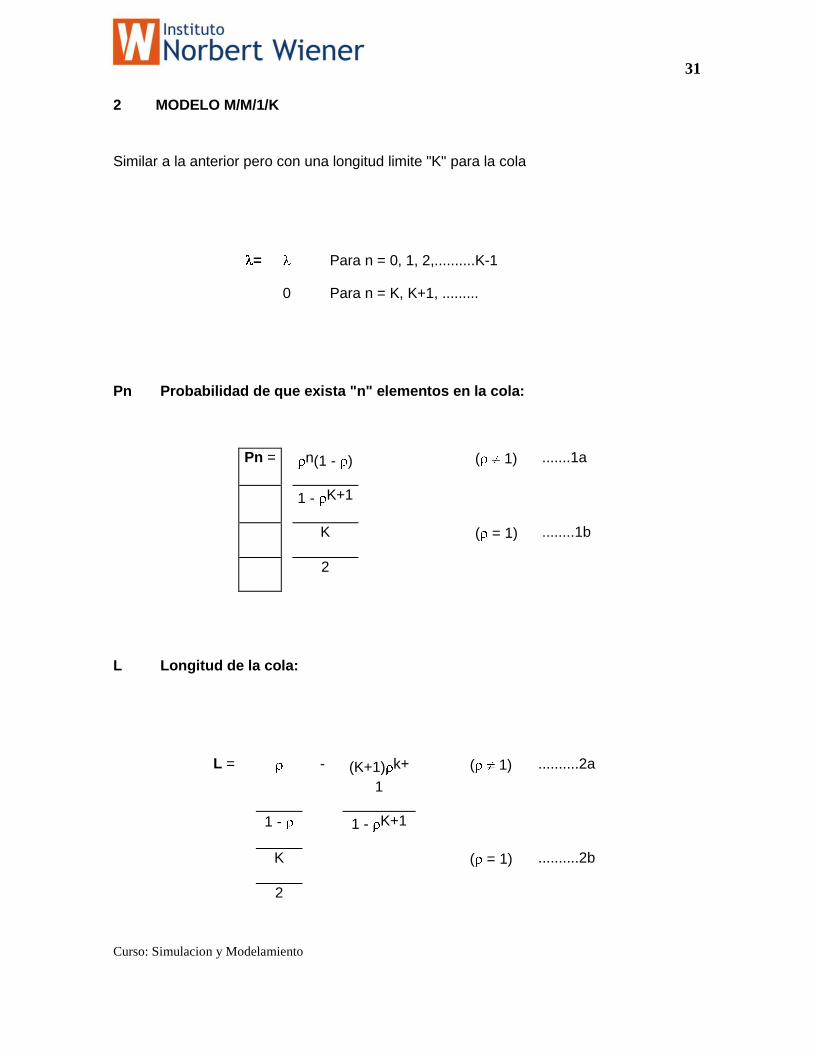

2 MODELO M/M/1/K

Similar a la anterior pero con una longitud limite "K" para la cola

= Para n = 0, 1, 2,..........K-1

0 Para n = K, K+1, .........

Pn Probabilidad de que exista "n" elementos en la cola:

Pn = n(1 - ) ( 1) .......1a

1 - K+1

K ( = 1) ........1b

2

L Longitud de la cola:

L = - (K+1) k+

1

( 1) ..........2a

1 - 1 - K+1

K ( = 1) ..........2b

2

32

Curso: Simulacion y Modelamiento

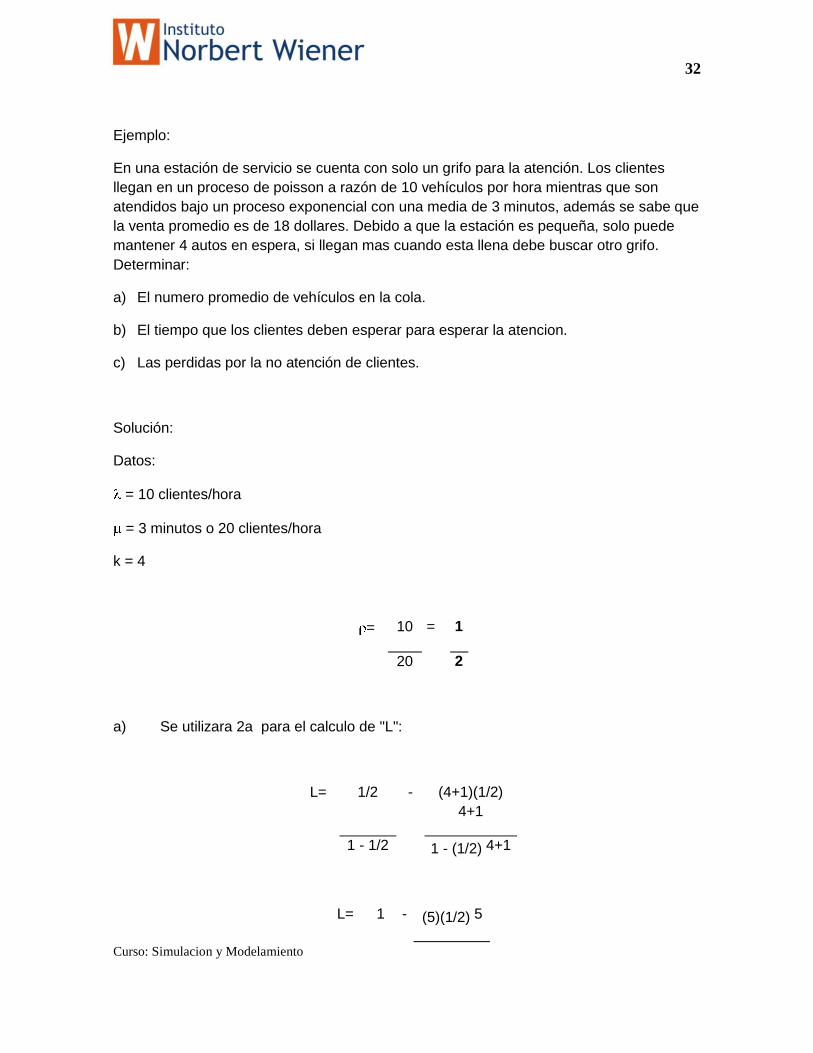

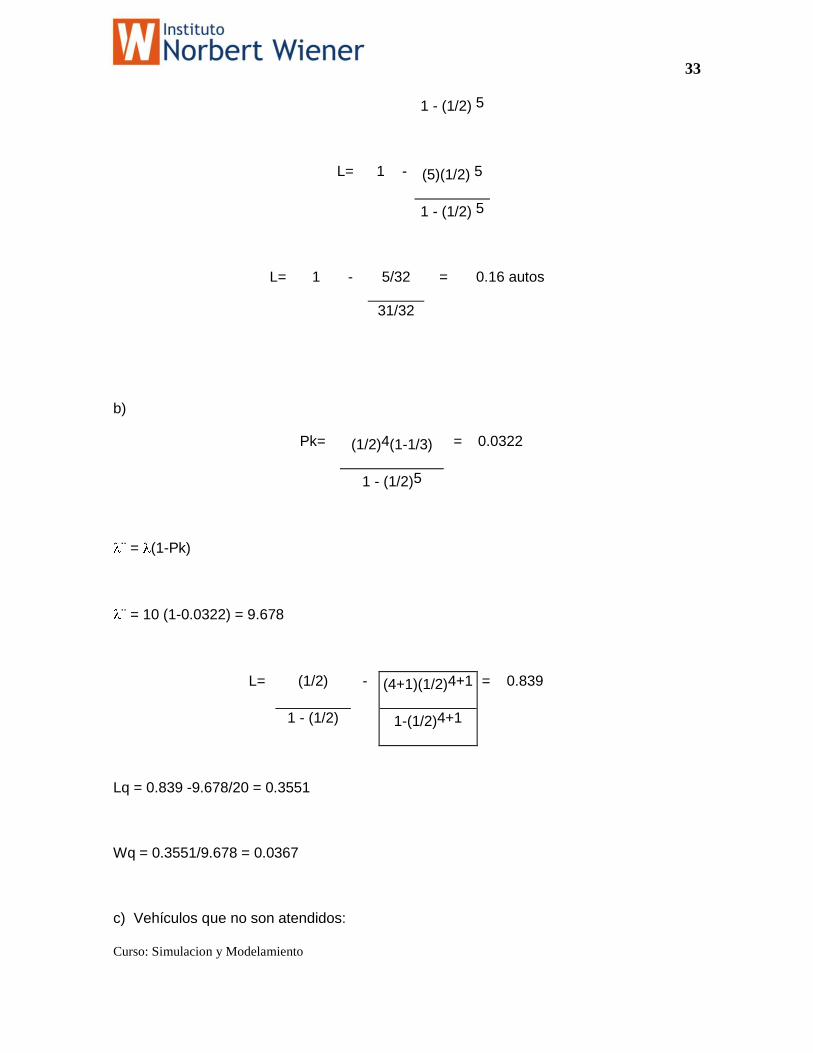

Ejemplo:

En una estación de servicio se cuenta con solo un grifo para la atención. Los clientes

llegan en un proceso de poisson a razón de 10 vehículos por hora mientras que son

atendidos bajo un proceso exponencial con una media de 3 minutos, además se sabe que

la venta promedio es de 18 dollares. Debido a que la estación es pequeña, solo puede

mantener 4 autos en espera, si llegan mas cuando esta llena debe buscar otro grifo.

Determinar:

a) El numero promedio de vehículos en la cola.

b) El tiempo que los clientes deben esperar para esperar la atencion.

c) Las perdidas por la no atención de clientes.

Solución:

Datos:

= 10 clientes/hora

= 3 minutos o 20 clientes/hora

k = 4

= 10 = 1

20 2

a) Se utilizara 2a para el calculo de "L":

L= 1/2 - (4+1)(1/2)

4+1

1 - 1/2 1 - (1/2) 4+1

L= 1 - (5)(1/2) 5

33

Curso: Simulacion y Modelamiento

1 - (1/2) 5

L= 1 - (5)(1/2) 5

1 - (1/2) 5

L= 1 - 5/32 = 0.16 autos

31/32

b)

Pk= (1/2)4(1-1/3) = 0.0322

1 - (1/2)5

¨ = (1-Pk)

¨ = 10 (1-0.0322) = 9.678

L= (1/2) - (4+1)(1/2)4+1 = 0.839

1 - (1/2) 1-(1/2)4+1

Lq = 0.839 -9.678/20 = 0.3551

Wq = 0.3551/9.678 = 0.0367

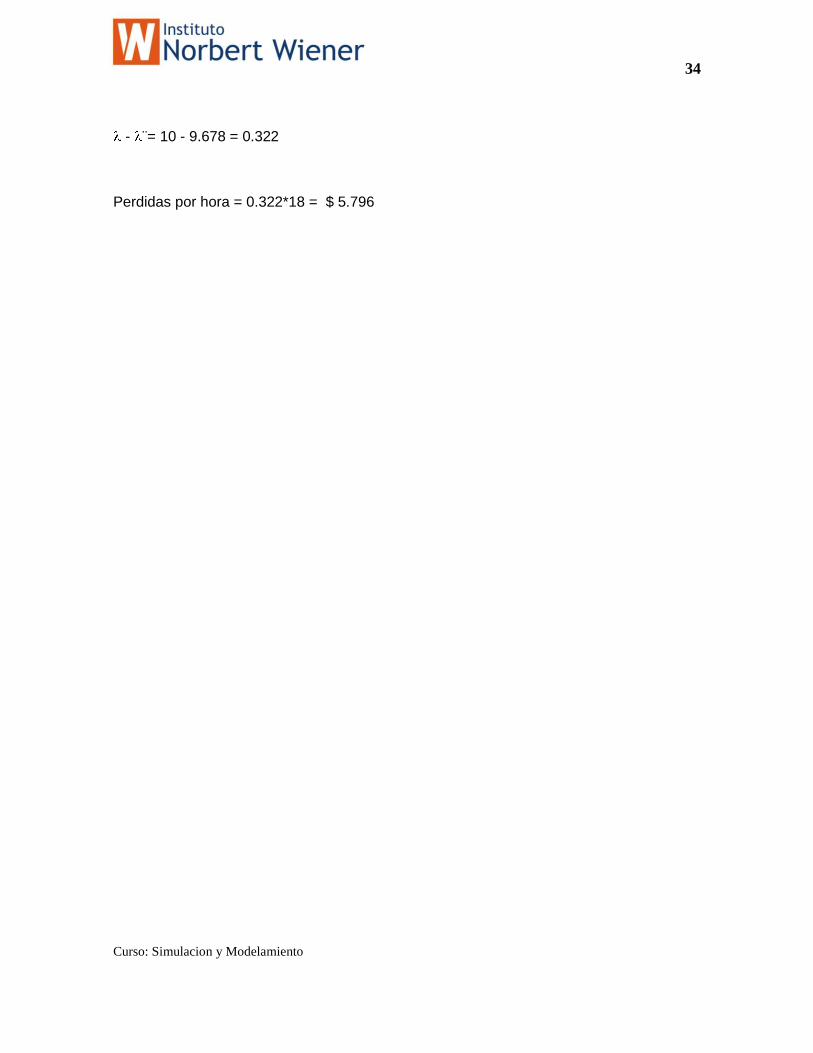

c) Vehículos que no son atendidos:

34

Curso: Simulacion y Modelamiento

- ¨= 10 - 9.678 = 0.322

Perdidas por hora = 0.322*18 = $ 5.796

35

Curso: Simulacion y Modelamiento

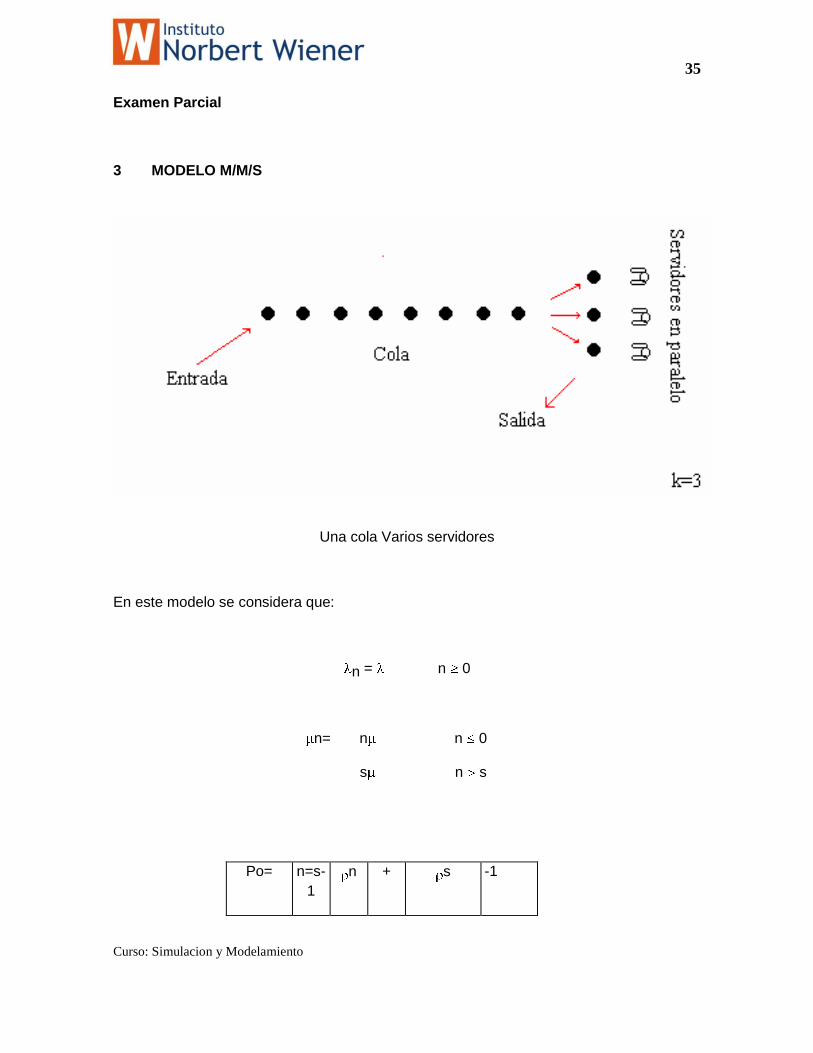

Examen Parcial

3 MODELO M/M/S

Una cola Varios servidores

En este modelo se considera que:

n = n 0

n= n n 0

s n s

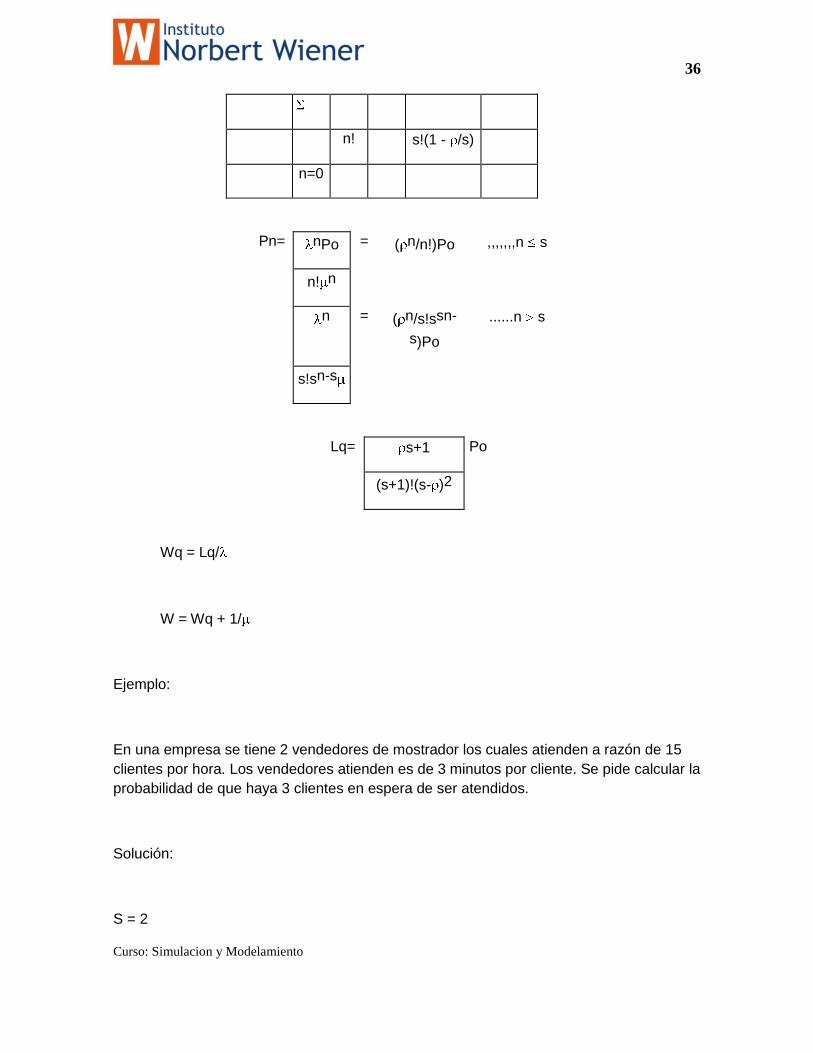

Po= n=s-

1

n + s -1

36

Curso: Simulacion y Modelamiento

n! s!(1 - /s)

n=0

Pn= nPo = ( n/n!)Po ,,,,,,,n s

n! n

n = ( n/s!ssn-

s)Po

......n s

s!sn-s

Lq= s+1 Po

(s+1)!(s- )2

Wq = Lq/

W = Wq + 1/

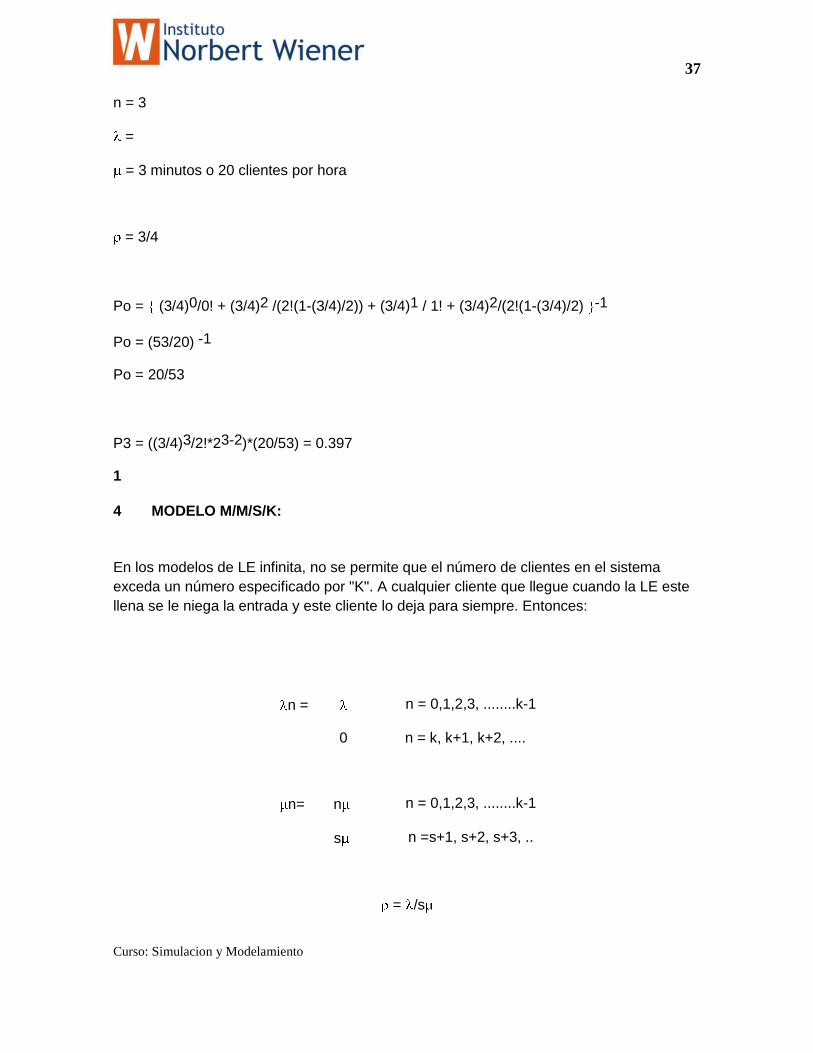

Ejemplo:

En una empresa se tiene 2 vendedores de mostrador los cuales atienden a razón de 15

clientes por hora. Los vendedores atienden es de 3 minutos por cliente. Se pide calcular la

probabilidad de que haya 3 clientes en espera de ser atendidos.

Solución:

S = 2

37

Curso: Simulacion y Modelamiento

n = 3

=

= 3 minutos o 20 clientes por hora

= 3/4

Po = (3/4)0/0! + (3/4)2 /(2!(1-(3/4)/2)) + (3/4)1 / 1! + (3/4)2/(2!(1-(3/4)/2) -1

Po = (53/20) -1

Po = 20/53

P3 = ((3/4)3/2!*23-2)*(20/53) = 0.397

1

4 MODELO M/M/S/K:

En los modelos de LE infinita, no se permite que el número de clientes en el sistema

exceda un número especificado por "K". A cualquier cliente que llegue cuando la LE este

llena se le niega la entrada y este cliente lo deja para siempre. Entonces:

n = n = 0,1,2,3, ........k-1

0 n = k, k+1, k+2, ....

n= n n = 0,1,2,3, ........k-1

s n =s+1, s+2, s+3, ..

= /s

38

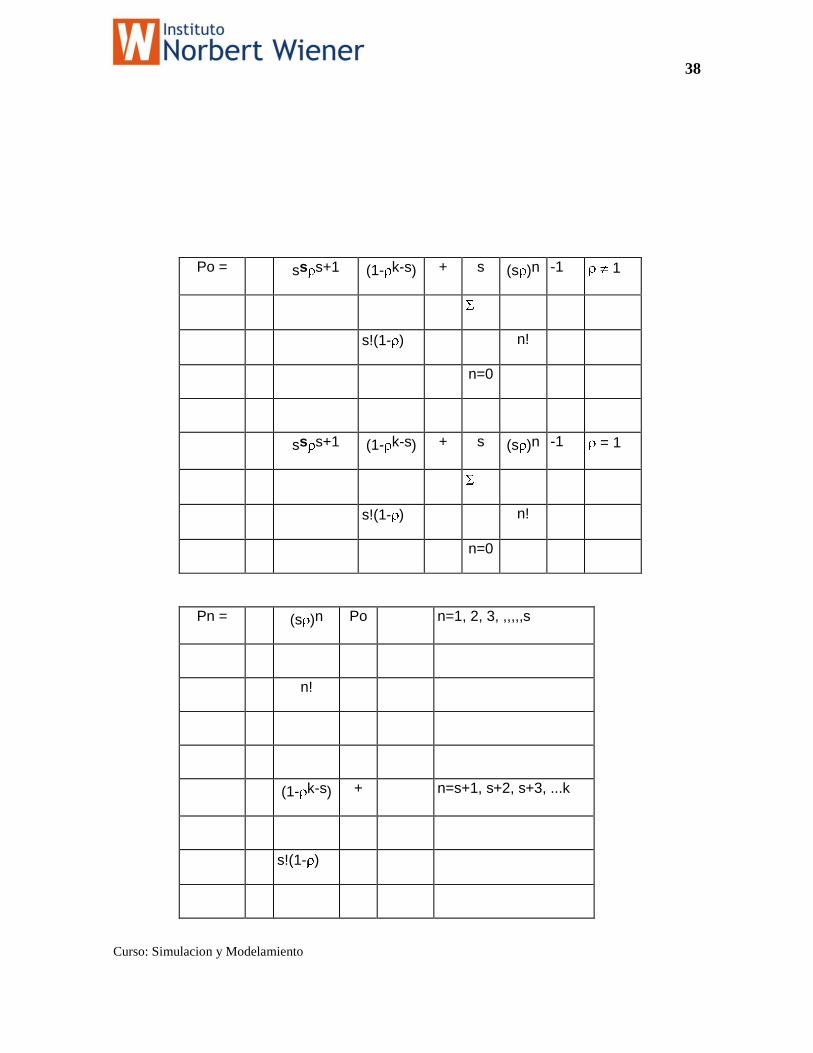

Curso: Simulacion y Modelamiento

Po = ss s+1 (1- k-s) + s (s )n -1 1

s!(1- ) n!

n=0

ss s+1 (1- k-s) + s (s )n -1 = 1

s!(1- ) n!

n=0

Pn = (s )n Po n=1, 2, 3, ,,,,,s

n!

(1- k-s) + n=s+1, s+2, s+3, ...k

s!(1- )

39

Curso: Simulacion y Modelamiento

0 n=k+1, k+2, k+3, ...

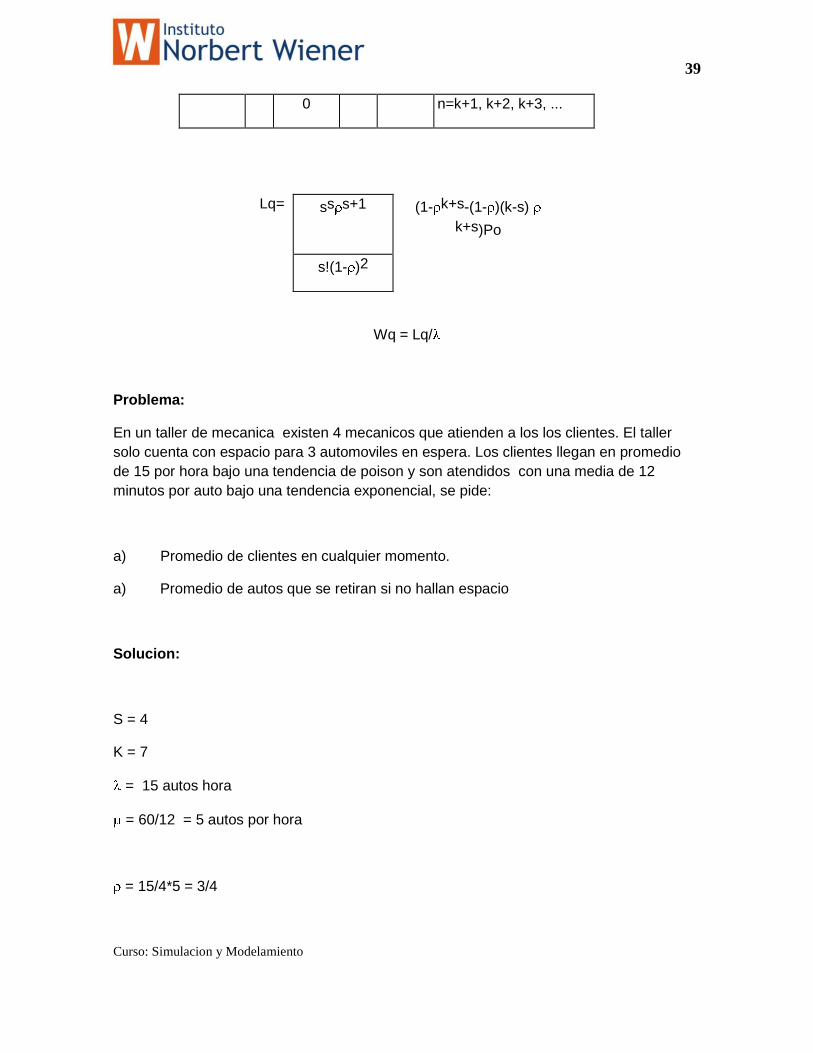

Lq= ss s+1 (1- k+s-(1- )(k-s)

k+s)Po

s!(1- )2

Wq = Lq/

Problema:

En un taller de mecanica existen 4 mecanicos que atienden a los los clientes. El taller

solo cuenta con espacio para 3 automoviles en espera. Los clientes llegan en promedio

de 15 por hora bajo una tendencia de poison y son atendidos con una media de 12

minutos por auto bajo una tendencia exponencial, se pide:

a) Promedio de clientes en cualquier momento.

a) Promedio de autos que se retiran si no hallan espacio

Solucion:

S = 4

K = 7

= 15 autos hora

= 60/12 = 5 autos por hora

= 15/4*5 = 3/4

40

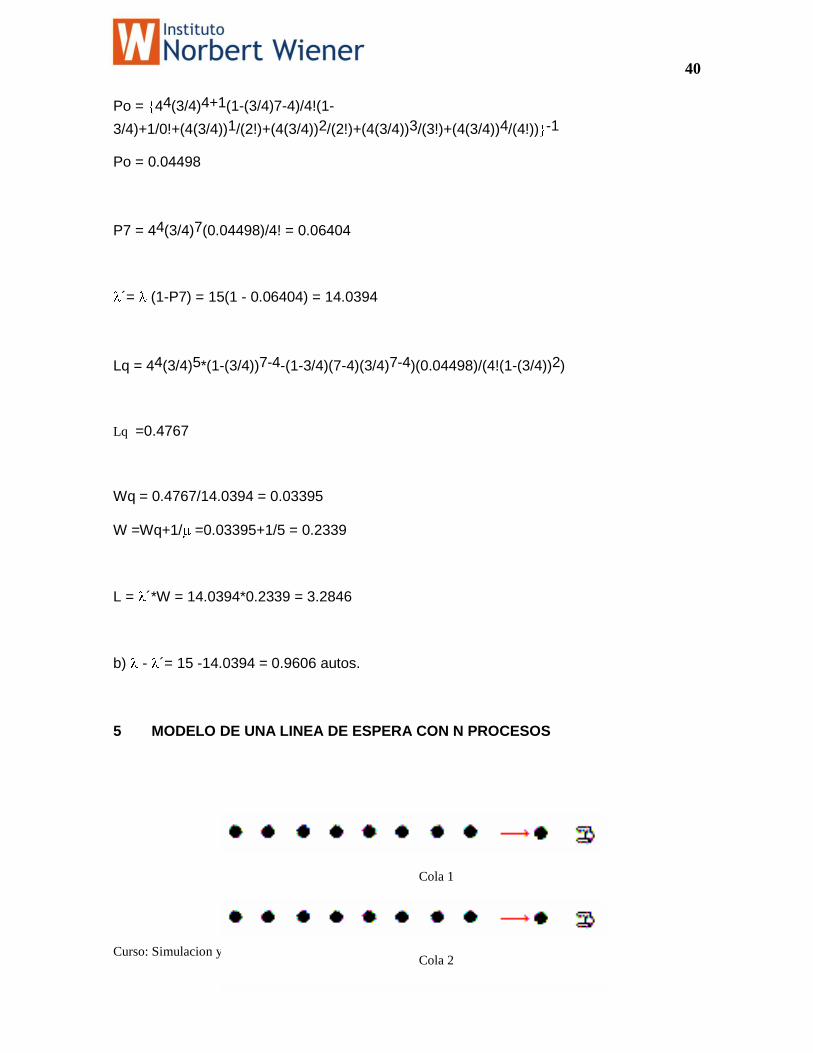

Curso: Simulacion y Modelamiento

Po = 44(3/4)4+1(1-(3/4)7-4)/4!(1-

3/4)+1/0!+(4(3/4))1/(2!)+(4(3/4))2/(2!)+(4(3/4))3/(3!)+(4(3/4))4/(4!)) -1

Po = 0.04498

P7 = 44(3/4)7(0.04498)/4! = 0.06404

´= (1-P7) = 15(1 - 0.06404) = 14.0394

Lq = 44(3/4)5*(1-(3/4))7-4-(1-3/4)(7-4)(3/4)7-4)(0.04498)/(4!(1-(3/4))2)

Lq =0.4767

Wq = 0.4767/14.0394 = 0.03395

W =Wq+1/ =0.03395+1/5 = 0.2339

L = ´*W = 14.0394*0.2339 = 3.2846

b) - ´= 15 -14.0394 = 0.9606 autos.

5 MODELO DE UNA LINEA DE ESPERA CON N PROCESOS

Cola 1

Cola 2

Cola 3

41

Curso: Simulacion y Modelamiento

Practica calificada

1 INTRODUCCIÓN A LA DINÁMICA DE SISTEMAS

Esta breve introducción sobre construcción de modelos a través de la Dinámica de

Sistemas incluye primero algunas consideraciones sobre los pasos para construir un

modelo. El primer paso es la Determinación de las Variables. A este le puede seguir la

construcción de diagramas causales, es decir la búsqueda de las relaciones entre las

variables generadas en el primer paso. El diagrama causal de un modelo puede ser

trasformado fácilmente en un diagrama del tipo niveles - flujos. La obtención del sistema

de ecuaciones es un proceso automático, usando normalmente el diagrama niveles - flujo,

si se usa un software de la dinámica de sistemas. Los últimos pasos son la Validación y

Experimentación.

1 Etapas en la Construcción de Modelos

En la construcción de un modelos de simulación usando la dinámica de sistemas se

pueden identificar las siguientes etapas:

1. Determinación de las variables a usar en el modelo y de las relaciones entre las

variables.

2. Construcción de diagramas (causales y/o de flujo-tasa).

3. Determinación de la estructura matemática del modelo (ecuaciones).

4. Validación y Experimentación (que no se discutirá aquí).

El primer paso (y parte del segundo) se puede realizar sin la necesidad de construir la

estructura matemática del modelo. La determinación de variables se puede hacer usando

técnicas de generación de ideas y/o recurriendo a los conocimientos de expertos sobre el

problema en estudio. En el caso del modelo de Caparo se hizo un estudio exhaustivo de

los trabajos que se publicaron en el pasado sobre el tema y se pudo contar con

sugerencia y consejos de expertos. De esas lecturas y discusiones se obtuvieron

alrededor de unas 50 variables. El proceso puede continuar con la determinación de una

manera cualitativa de las posibles relaciones entre las variables. En otras palabras,

determinar si existen o no relaciones entre pares de variables. Esto se puede hacer

usando matrices de interacciones, de alcanzabilidad, etc. o usando grafos como los de los

diagramas causales. A veces el proceso puede terminar con un análisis de la estructura

cualitativa conseguida en esta primera etapa sin la necesidad de pasar a la determinación

de la estructura matemática. Para estos análisis, durante las décadas de los setenta y

ochenta, se elaboraron muchas técnicas, conocidas con el nombre general de modelado

estructural (Tonella, 1984). Una vez obtenida la estructura cualitativa se puede pasar a la

determinación de la estructura matemática. En el caso de la Dinámica de Sistemas este

paso es facilitado por el uso de los Diagramas Causales y de los Diagramas de Niveles -

Flujos.

42

Curso: Simulacion y Modelamiento

2 Diagramas Causales

Existe una discusión abierta si en la dinámica de sistemas es mejor iniciar la construcción

de un modelo con diagramas causales o directamente con diagramas de niveles - flujo. El

modelo del presente estudio fue elaborado casi totalmente usando diagramas causales,

por varias razones que no se indicarán aquí. Los diagramas causales sirven para hacer

un bosquejo de todos los elementos de una problemática sin entrar en los detalles

matemáticos del posible modelo. Para obtener un diagrama causal de un problema hay

que considerar los siguientes aspectos:

1. Pensar en términos de relaciones causa – efecto.

Si se tienen dos variables A, B y si A es capaz de influenciar a B,

se representa la relación de la siguiente manera:

Para denotar si la influencia causa variación en el mismo sentido

(es decir, si a un aumento de A se genera un aumento de B, y si a

una disminución de A se genera un riducción de B) se coloca el

signo + sobre la flecha:

Por otro lado, si a un aumento / disminución de A se corresponde

una disminución / aumento de B, entonces se denota:

2. Centrarse en las relaciones de retroalimentación entre los

componentes del sistema.

43

Curso: Simulacion y Modelamiento

Si se agrega una nueva variable C al sistema anterior, la cual esté

influenciada por B en el mismo sentido, y que sea capaz de

influenciar a A de manera positiva, se denotará:

Si A aumenta, inmediatamente B aumentará, ocasionándose

entonces un incremento en C, lo cual aumentará nuevamente a A, y

así sucesivamente. En este caso, la variación de un elemento se

propaga a lo largo del bucle de manera que se refuerza la variación

inicial. Este efecto se conoce como lazo de retroalimentación

positiva; se presenta cuando todas las relaciones son positivas

(como en el ejemplo anterior) o cuando existe un número par de

relaciones negativas. Por ejemplo, supóngase que un aumento de A

genera una disminución en B,

y que una disminución en B causa un aumento en C,

44

Curso: Simulacion y Modelamiento

todo el sistema se representará:

Resumiendo, si A aumenta, se produce una disminución en B que

genera un incremento en C, lo que causa un nuevo incremento en

A.

Si el número de relaciones negativas fuese impar, se tienen bucles

de retroalimentación negativa, los cuales tienden a

autorregularse: si la variable C afecta a la variable A negativamente,

a un aumento de A se corresponde una disminución en B que

genera un aumento en C, causando una disminución en A.

3. Determinar los límites apropiados para decidir los elementos a

incluir en el estudio.

El establecimiento de la relación causa – efecto entre 2 variables se

obtiene del conocimiento de expertos en el área, de estudios

realizados o de datos históricos sobre el comportamiento del

sistema. De toda manera durante este proceso puede ser que

algunas de las variables que se seleccionaron al inicio son

eliminadas y otras nuevas son introducidas. El proceso a pesar que

se presenta de una manera lineal es un proceso iterativo, ya que

continuamente se pasa de la primera a la segunda fase del proceso,

hasta conseguir la lista definitiva de las variables y las ideas básicas

sobre sus interrelaciones, que se pueden presentar a través de los

ciclos causales.

3 Diagramas de Niveles – Flujos

La realización de estos diagramas se puede hacer sin pasar por los diagramas causales.

Se analizan las variables en términos de acumuladores y de tasas de variación de los

acumuladores.

45

Curso: Simulacion y Modelamiento

Por ejemplo, supóngase que en una ciudad existen 3000 habitantes que la tasa anual de

natalidad es del 10% de la población y la mortalidad del 2% anual. Si se quiere

representar lo que ocurriría en la ciudad al cabo de diez años, es necesaria una variable

que refleje los cambios en el transcurso del tiempo: un acumulador denominado

"Población". La tasa de natalidad incrementa anualmente el nivel "Población", es decir,

incrementa el material contenido en el acumulador (en este caso personas); por ello se

debe reflejar un flujo de personas que entra al nivel:

A su vez, la tasa de mortalidad, disminuye la totalidad de personas en la ciudad; por tanto,

se debe representar un flujo de salida del acumulador:

Resumiendo, las variables que acumulan (que se llaman niveles o "stocks") representan

la acumulación de distintas entidades del sistema, tales como cantidad de empleados,

kilogramos de trigo, pedidos no cubiertos, artículos en inventario, etc. Mientras que las

tasas son las variables que determinan las variaciones en los niveles del sistema.

Además de los dos símbolos vistos arriba para las tasas (símbolo de una válvola) y los

niveles (símbolos de un rectángulo), en la dinámica de sistemas se usan también los

siguientes símbolos:

La nube que puede representar una fuente o un pozo; puede

interpretarse como un nivel que es prácticamente inagotable o

que no es de interés del científico. Por ejemplo, cuando se

representó la tasa de natalidad de la población, se debió haber

colocado:

ya que no interesa representar de dónde provienen los niños.

Las variables auxiliares se utilizan para efectuar cálculos

intermedios entre variables.

46

Curso: Simulacion y Modelamiento

Las constantes son un elemento del modelo que no cambiará

de valor durante la simulación.

El canal de material indica que hay traspaso de material entre

las variables conectadas mediante este canal; mientras que el

canal de información indica que sólo se está traspasando

información.

Los retardos, que se pueden usar sobre lazos de materiales o

de información.

4 La Estructura Matemática

La estructura matemática de un modelo de dinámica de sistemas es un sistema de

ecuaciones diferenciales (o en diferencia). Pero en lugar de escribir directamente las

ecuaciones diferenciales, se escriben ecuaciones para cada uno de los símbolos vistos

anteriormente, es decir para los niveles, para las tasas, para las variables auxiliares, etc.

Esto se puede entender mejor con las siguientes explicaciones:

Una variable de estado (o nivel), es decir una variable que acumula sus valores (que

matemáticamente se representa con un integrador) es cambiada por variables que se

representas por flujos de material (tasas). Por ejemplo si N es el Nivel, FE y FS los flujos

de entrada y de salida, se puede escribir la siguiente ecuación:

donde N(t) es el valor del nivel en el instante de tiempo t y N(o) es el valor inicial del nivel.

Se puede ver facilmente que esta ecuación es una ecuación diferencial (derivada de N es

igual a las diferencias de las tasas).

Esa ecuación se puede escribir, de forma aproximada, empleando el método de Euler de

integración numérica:

47

Curso: Simulacion y Modelamiento

Esta última forma es la que se emplea comúnmente en Dinámica de Sistemas para definir

cualquier nivel en términos de sus flujos.

Una forma muy frecuente de escribir una ecuación de flujo es la siguiente:

en donde TN es el flujo normal y M es lo que se denomina multiplicador de flujo normal. Si

M(t) = 1 se tiene una situación neutral en la que F(t) = TN * N(t), es decir, el flujo es una

fracción constante del nivel.

Considerando el ejemplo de la población indicado arriba se podría tener por ejemplo que:

Tasa (flujo)de Natalidad = 0.1 * Población, donde TN = 0.1.

El multiplicador M(t) refleja el efecto de otros factores sobre la variable de nivel en

cuestión: M(t) = M1 [ V1 (t) ] * M2 [ V2 (t) ] * ... * MK [ VK (t) ] , en donde cada factor Mi [ Vi

(t) ] es una función no lineal de una variable Vi, la cual puede ser un nivel o una variable

auxiliar.

48

Curso: Simulacion y Modelamiento

11 PLICACIÓN DE LA DINÁMICA DE SISTEMAS A LA PLANIFICACIÓN

URBANÍSTICA EN UNA MUNICIPALIDAD

1 INTRODUCCION Y OBJETIVOS.

La mejora en la planificación urbanística de una municipalidad debe constituir uno de los

pilares más importantes de su política municipal. En dicha planificación influyen variables

de diversa naturaleza, demográficas, económicas, de construcción, etc., muchas de las

cuales están interrelacionadas con bucles de realimentación. En general, el sistema

urbano posee mucha inercia y los tiempos de respuesta a las medidas urbanísticas son

lentos. De ahí, que resultaría interesante para los responsables de la planificación

urbanística en una municipalidad, disponer de una herramienta que les permitiera simular

y obtener "grosso modo" cual sería el comportamiento de las variables de su sistema

urbano, ante diferentes hipótesis y escenarios de previsión. De esa forma, podrían

tomarse decisiones más consistentes, con menor riesgo y con suficiente adelanto, sobre

la respuesta del municipio ante las necesidades futuras que pudieran ocasionar

crecimientos de la población del mismo, por ejemplo, en materia de viviendas, suministro

de agua, saneamiento, infraestructura, etc.

En este contexto, el objetivo que se pretende es el de diseñar y construir, empleando

Dinámica de Sistemas, un modelo matemático representativo de la Dinámica Urbana de la

población en una municipalidad genérico. Una vez dise ado, para validar su

funcionamiento correcto, se aplicará a Lepe y Cartaya, dos de los municipios más

importantes de la costa oriental de Huelva. En el modelo se abordan, entre otros, los

problemas derivados de la variación de la población y de la evolución del número de

viviendas, en función de la superficie disponible y de la capacidad económica del

municipio. Este problema, ya clásico en la literatura sobre Dinámica de Sistemas, ha sido

estudiado anteriormente con diferentes perspectivas por varios autores (Forrester, 1969;

Aracil y Bueno, 1976; Alfeld y Graham, 1976; Aracil, 1986; Aracil y Toro, 1993).

Para su descripción, se ha dividido al modelo en tres partes: población, construcción y

actividad económica. Inicialmente, se describirán las relaciones de influencia del

submodelo de población, por ser el que sirve de base para las decisiones de planificación

urbana. Partiendo de éste, se abordará la parte del modelo dedicada a la construcción de

viviendas, es decir, a la evolución del número de viviendas en función de la población

demandante de viviendas, de su renta y de la superficie urbanizable disponible.

Asímismo, se expondrá el submodelo de actividad económica en el municipio, que influye

y es influido por el resto del sistema. Seguidamente, se analizarán los principales bucles

de realimentación del sistema y se presentarán algunas simulaciones del modelo para

comprobar su correcto funcionamiento bajo distintas hipótesis. Finalmente, se muestran el

diagrama de Forrester del modelo completo, las referencias bibliograficas, y las fuentes y

centros de información utilizados.

49

Curso: Simulacion y Modelamiento

2 CONCEPTUALIZACIÓN Y FORMALIZACIÓN DE LOS DIFERENTES

SUBMODELOS

Submodelo de Población.

En él (figura 1) se aborda la variación de la población en función del numero de

nacimientos, muertes, emigraciones e inmigraciones; partiendo de un valor inicial de

población correspondiente al número de habitantes existentes al final del año anterior al

de inicio del periodo en estudio. Obviamente, en cada intervalo de simulación, la

población del municipio aumentará con los Nacimientos y las Inmigraciones y disminuirá

con las Muertes y las Emigraciones. En cuanto al número de emigraciones, se ha

supuesto que puede tener dos orígenes: por un lado, un porcentaje (Tasa emig por efec

paro) de los habitantes del municipio que se encuentren en situación de desempleo

(representados por la variable Nº de parados) y que se ven obligados a emigrar; por otro,

la emigración de empadronados en el municipio (Pob sin efecto de paro), debida a

cualquier otra causa distinta del desempleo (Tasa emig sin efec p).

3 Submodelo de Construccion.

En este submodelo se aborda la evolución del número de viviendas (Nº VIVIENDAS) en la

municipalidad objeto del estudio (figura 2). Esta variable ha de ser de nivel y aumentará

con las viviendas que se construyan (Constr de viv), y disminuirá con los

derrumbamientos y demoliciones de viviendas que se produzcan en cada intervalo de

simulación (Derrumb de viv), ambas de flujo. Se ha supuesto que la construcción de

viviendas (Constr de viv), es decir, el total de viviendas construidas en un año, depende

de la cantidad de viviendas demandadas por la población (Demanda de viv), más un

pequeñísimo porcentaje adicional estimado por los propios constructores (Plus viv cons),

que permita satisfacer un inesperado aumento de la demanda de viviendas.

Continuando con la descripción del modelo, la variable de flujo Demanda de viv depende

de la población que demande vivienda (Pob dem viv), del precio medio de la vivienda

(Precio med viv), de las disponibilidades económicas de las familias que demanden

vivienda (Renta familiar media) y del tipo de interés de los prestamos hipotecarios a

particulares (Int1), suponiendo que éstos deban hipotecarse para adquirir la misma.

Pasemos a analizar cada uno de estos cuatro términos.

La población demandante de vivienda (Pob dem de viv) puede tener dos orígenes. La

mayor parte provendrá de las parejas del municipio que desean formar una familia y

contraen matrimonio civil o religioso (Nº matrimonios dem viv), pero también existirá otra

fracción mucho menor (Tasa mej) procedente de la población del municipio que no

contrae matrimonio (Población menos número de matrimonios), pero que también

demanda viviendas por haber aumentado el número de sus miembros o bien por mejorar

su situación económica particular y que denominamos (Dif pob matr). El precio medio de

la vivienda (Precio med viv), se ha supuesto que depende de la superficie media de la

50

Curso: Simulacion y Modelamiento

vivienda (Sup med viv), y del precio del metro cuadrado construido (Prec m 2 viv). La

Renta familiar media se obtiene multiplicando el número medio de personas que trabajan

por familia (Nº med pers trab por famil) por el nivel salarial mensual medio (Nivel salar

men) de los adquirentes de vivienda. El tipo de interés de los prestamos hipotecarios a

particulares (Int1), se ha considerado como variable exógena al sistema.

La variable Plus viv cons se ha hecho depender de la superficie disponible para construir

(Sup urbanizable), de la superficie la vivienda media en el municipio (Sup med viv) y de

un factor de inversión (F inver emp constr), integrante del submodelo de Actividad

Económica, estimado por los constructores, para determinar el número de viviendas a

construir. A su vez, dicho factor dependerá del tipo de interés establecido para préstamos

a constructores (Int2), de las viviendas construidas en años anteriores al año en estudio y

que aún no se han vendido (Viv c n vend), de la demanda de vivendas (Demanda viv) y

del precio medio del m2 de terreno (Precio m2 terreno).

Pasando a describir la problemática de la gestión del suelo, el suelo residencial (S

residen) comprende la superficie ocupada por las viviendas existentes, las zonas verdes

(parques, jardines y áreas de juego) y los centros públicos (de enseñanza, de salud,

deportivos, comerciales y asistenciales). En las normas urbanísticas, las proporciones de

zonas verdes (P zv) y de zonas para uso público (P cp) suelen venir expresadas como

porcentajes de la superficie construida. El suelo urbano (S urb) comprende

fundamentalmente además del suelo residencial (S residencial), el suelo dedicado a

construcciones para la actividad industrial (S ind). El suelo urbanizable (S urbanizable)

es la parte de suelo que por sus características se considera apto para ser urbanizado. La

cantidad de suelo residencial (S residencial), se ha hecho depender del

número de viviendas del municipio (Nº de viv), de la superficie media de las viviendas

(Sup med viv), del porcentaje de zonas verdes (P zv) y del suelo que deba destinarse a

uso público (P cp). La suma del suelo residencial y del suelo industrial da el suelo urbano.

Por último, la disponibilidad de suelo urbanizable se obtiene como diferencia entre la

superficie total (Sup total) y la suma de suelo urbano (S urb) y no urbano (S no urb) del

municipio. La mayoría de las variables Aux i en las ecuaciones surgen como

consecuencia de incongruencia en las unidades al realizar las simulaciones.

4 Submodelo de Actividad Economica.

En este apartado, se aborda la influencia que la actividad económica en el municipio,

puede tener sobre la dinámica urbanística del mismo, es decir, sobre la variación en el

número de sus habitantes, y especialmente sobre el sector de la construcción, principal

objeto del modelo. Como se muestra en la figura 3, primero se ha definido una variable

que mida esa actividad económica (Inv total), que dependerá principalmente de la

inversión efectuada por los propios empadronados en el municipio (Inv propia), más la

inversión procedente de otras personas físicas o jurídicas de otros municipios (Inv

externa). La primera de ellas se ha supuesto que es función de la renta familiar media

51

Curso: Simulacion y Modelamiento

(Renta fam med), del número de familias (a su vez dependiente de la variable

POBLACION) y de la tasa de inversión (Tasa inv), es decir, del porcentaje del ahorro que

se emplea en la instalación o ampliación de instalaciones industriales, comerciales o

agrícolas que generan más riqueza para el municipio y más impuestos para la

municipalidad.

A mayor Inv total en el municipio, más ampliaciones, reformas o nuevas construcciones

de establecimientos comerciales, industriales, agrícolas o ganaderos se producirán (Amp

y refor inst comer), y por consiguiente, más volumen de trabajo se generará en el sector

de la construcción (Trab en constr), a añadir al ya procedente de la construcción de

nuevas viviendas y al derrumbamiento de antiguas descrito en el submodelo de

construcción.

A más volumen de trabajo en construcción, aumentará la población activa ocupada en

construcción (Pob act ocup en constr), en función de un parámetro del modelo al que se

ha denominado "capacidad media de los trabajadores" (Cap med de trab), que

representa el número de trabajadores que en promedio se necesita para realizar una

vivienda al año. Este valor, tras diversas entrevistas con gerentes y propietarios de

pequeñas y medianas constructoras de Lepe y Cartaya ha sido establecido en 4/7, lo cual

significa que por cada 7 trabajadores se realiza una media de 4 viviendas en un año.

Continuando con el razonamiento, a más población activa ocupada en construcción,

menor número de parados en el municipio, lo cual disminuirá las emigraciones (y en su

caso aumentará las inmigraciones), provocándose con ello un mantenimiento o aumento

del número de habitantes del municipio.

5 ANALISIS DE LOS BUCLES DE REALIMENTACIÓN

La figura 4 muestra una vista general del modelo, donde se puede observar de forma

simplificada (siguiendo los signos), algunas de las relaciones más significativas del

comportamiento del sistema urbano. Así, en torno a la variable de población existen tres

bucles: el mayor de ellos es explosivo, indicando que un crecimiento de la población,

traerá consigo un mayor número de matrimonios, una mayor demanda de viviendas, una

mayor construcción de éstas, una mayor población ocupada en la construcción, un menor

número de parados, un menor número de emigraciones por esta causa, y por tanto un

menor decremento, o en su caso aumento, de la población empadronada en el municipio.

Ese crecimiento explosivo de la población, se ve frenado por la actuación de un bucle

negativo, debido al fallecimiento por edad, enfermedad o accidente de la misma y

aumentado por la velocidad de nacimiento de nuevos habitantes.

52

Curso: Simulacion y Modelamiento

Análogamente, en torno a la variable número de viviendas, existen otros tres bucles,

todos ellos negativos, que actúan en sentido contrario al bucle positivo anterior. En primer

lugar, una mayor construcción de viviendas traerá como consecuencia un mayor número

de viviendas y unas mayores necesidades de suelo urbano y urbanizable que pueden

llegar a agotar la superficie disponible y por tanto frenar su crecimiento. Por otro lado, el

derrumbamiento de viviendas disminuirá el número de viviendas en el municipio pero

liberará suelo para edificar, mientras que un exceso en el número de viviendas provocará

un stock de viviendas compradas y no vendidas, lo cual frenará la inversión de las

empresas constructoras, bajando la construcción. En definitiva, las variables de estado del

sistema, evolucionarán en un sentido u otro según la mayor preponderancia de unos u

otros bucles.

6 ESTUDIO DEL COMPORTAMIENTO DEL MODELO BAJO DIFERENTES

HIPÓTESIS.

Construido el modelo, ha de realizarse una evaluación del mismo mediante simulaciones,

comprobando la consistencia de las hipótesis en las que se ha basado su construcción,

realizando su "análisis de sensibilidad" y estudiando su comportamiento ante distintas

políticas alternativas (Aracil, 1986).

Se trata de determinar si los resultados obtenidos mediante simulaciones se

corresponden, con suficiente aproximación, con los datos reales del sistema modelado.

Realmente, dadas las simplificaciones introducidas en el modelo, no es posible reproducir

con exactitud milimétrica su comportamiento (sería preciso diseñar un modelo mucho más

complejo que el expuesto). Además, aunque la mayoría de los parámetros del modelo son

datos reales contrastables obtenidos de organismos de estadística públicos, existen unos

pocos parámetros que han sido estimados basándose en la opinión de constructores y

funcionarios de las municipalidadess estudiados. Un análisis detallado de un gran

número de simulaciones, demuestra que los resultados obtenidos se aproximan bastante

a los datos reales del modelo, lo cual confirma la validez del mismo. Dentro de los muchos

escenarios que se pudieran plantear, por razones de espacio, hemos seleccionado tan

sólo uno, para ilustrar brevemente algunas de las posibilidades del modelo.

Escenario 1, municipio de Lepe, período 1992 a 1998 (Inicial): Los valores de partida de

esta simulación se han tomado de los datos reales de Lepe para 1992. Así, se parte de

una población inicial de 16784 habitantes y de 9342 viviendas correspondientes al 31 de

Diciembre del 1991 y de una superficie total de 13402.5 hectáreas. Los parámetros

iniciales tienen los siguientes valores: tasa de nacimientos 0.0122, tasa de muertes

0.0069, tasa de emigración sin efecto del paro 0.00607, tasa de inmigración 0.0098, tasa

de matrimonios 0.006, tasa de derrumbamiento 0.0004, etc. Se trata de estimar cual sería

la población para 1998, en la hipótesis de haberse mantenido constantes tales parámetros

durante los cinco años.

En tales circunstancias, la figura 6 muestra la evolución de la población, de los

nacimientos y de las muertes para dicho periodo. El crecimiento de la población se explica

53

Curso: Simulacion y Modelamiento

porque la diferencia entre las tasas de nacimiento y de muerte es superior a la existente

entre emigraciones e inmigraciones. Análogamente, en la figura 7 se aprecia como

también el número de viviendas de Lepe crece paralelamente a su población, con un flujo

de construcciones superior al de derrumbamientos como se puede apreciar en los datos

numéricos del eje de ordenadas.

Hipótesis 1ª: Partiendo del escenario inicial anterior, se formula la hipótesis de que

aumente la esperanza de vida de los "leperos", haciendo que su tasa de muertes

disminuya un 15% y que su tasa de nacimientos crezca un 30%, mientras que el resto de

los parámetros permanecen constantes.

Hipótesis 2ª: Partiendo del mismo escenario inicial, supongamos una mejora general de la

economía que afecte a los sectores más importantes del municipio (agricultura y turismo),

ocasionando un aumento relativo en el nivel salarial mensual medio de los habitantes de

Lepe en un 4% y que aumente también la tasa de matrimonios un 20%; mientras que el

resto de los parámetros permanecen constantes.

54

Curso: Simulacion y Modelamiento

7 CONCLUSIONES

Aunque el modelo expuesto adolezca de ciertas simplificaciones, lo cierto es que describe

los aspectos más importantes, así como las relaciones entre las principales variables

integrantes del sistema urbano en un municipio cualquiera. Debido a ello, permitiría

obtener de forma bastante aproximada la evolución de las variables de estado del sistema

ante diferentes hipótesis y escenarios de previsión alternativos. De esa forma, permitiría a

lo responsables de la planificación urbanística de una municipalidad tomar decisiones más

consistentes, con menor riesgo y con suficiente adelanto, sobre la respuesta del municipio