INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/4523/1/183_1... · El...

137

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SEMINARIO: PRECIOS DE TRANSFERENCIA TEMA: INFLUENCIA EN LOS PRINCIPIOS DE CONTABILIDAD EN EL ÁREA FISCAL INFORME FINAL QUE PARA OBTENER EL TÍTULO DE: CONTADOR PUBLICO PRESENTA: CARLOS BECERRIL RAMÍREZ HERIBERTO FLORES TORRES JULIO CESAR NAVA RAMÍREZ TOMÁS PALMA SÁMANO NAYELLY RAMÍREZ RUIZ ASESOR DE TESIS: C.P. HUGO RODRÍGUEZ BARBOSA MÉXICO, D.F., A 13 DE JUNIO DE 2003.

Transcript of INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/4523/1/183_1... · El...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN

SEMINARIO: PRECIOS DE TRANSFERENCIA

TEMA: INFLUENCIA EN LOS PRINCIPIOS DE CONTABILIDAD EN EL ÁREA FISCAL

INFORME FINAL QUE PARA OBTENER EL TÍTULO DE: CONTADOR PUBLICO

PRESENTA: CARLOS BECERRIL RAMÍREZ HERIBERTO FLORES TORRES JULIO CESAR NAVA RAMÍREZ

TOMÁS PALMA SÁMANO NAYELLY RAMÍREZ RUIZ

ASESOR DE TESIS: C.P. HUGO RODRÍGUEZ BARBOSA

MÉXICO, D.F., A 13 DE JUNIO DE 2003.

INTRODUCCIÓN

Emitir información transnacional se debe principalmente a las transacciones de empresas multinacionales, ya

que manejan sus recursos a escala mundial y para que se lleven a cabo de manera efectiva y eficiente, debe

estar respaldada por una información financiera contable que permita el análisis cuidadoso de oportunidades

de inversión, así como el control y uso efectivo de recursos disponibles.

Conforme la empresa se va involucrando cada vez mas en el comercio exterior, la actividad de la contaduría

internacional se incrementa y es necesario entender como diferentes naciones manejan su sistema contable ya

que en algunas ocasiones las prácticas contables nos parecen ilógicas, pero al estudiar y entender su cultura

nos es racional por lo que es necesario que existan Normas o Principios Internacionales.

La aplicación que se tiene en México en los últimos años se ha venido transformando de una economía

cerrada en una economía abierta a los mercados de todo el mundo. Esto se ha presentado en diversos ámbitos

como son:

a) El comercio.- Con la firma de los Tratados de Libre Comercio de América del Norte, Chile,

Venezuela, Colombia, etc.

b) La inversión extranjera.- Con la reforma en el año de 1993 de la Ley de Inversiones Extranjeras.

c) Las finanzas.- Con la reprivatización de la banca comercial del país, así como con la entrada al

mercado nacional de instituciones financieras extranjeras.

De una manera implícita a este tipo de modificaciones económicas, financieras, comerciales e industriales, se

encuentra el aspecto impositivo, el cual es una consecuencia de las transacciones u operaciones que realicen.

Estas declaraciones y normas, también son aplicables a empresas Nacionales que realizan algunas

transacciones en el extranjero. Por ejemplo: la solicitud de algún préstamo, etc.

Al vivir México en una economía abierta al exterior, el aspecto fiscal tuvo que ser modificado igualmente,

por esa razón, en el año de 1993 la Secretaría de Hacienda y Crédito Público creó un área encargada del

control y regulación de lo que se refiere a los tratados fiscales internacionales, entre los que podemos

mencionar como los más importantes, los siguientes:

11a) Tratados de Libre Comercio (Aranceles),

b) Tratados para evitar la doble imposición,

c) Precios de transferencia.

Existe un Comité de Normas Internacionales de Contabilidad ( IASC) que es un acuerdo independiente, con el

objetivo de lograr uniformidad en los principios de contabilidad que son utilizados por los negocios y otras

organizaciones en la información financiera alrededor del mundo.

Las Normas de Contabilidad Internacional sirven para que de algún modo haya uniformidad en la

contabilidad de todas las empresas multinacionales.

Esto obedece a la necesidad de profundizar un poco en el análisis de Precios de Transferencia ya que este

trabajo es principalmente del tema ya mencionado.

Los precios de transferencia se presentan generalmente entre partes relacionadas integrantes de un mismo

grupo multinacional, y consisten en la manipulación de los precios o contraprestaciones pactadas en las

operaciones celebradas entre estas, con la finalidad de distribuir las ganancias o utilidades en países distintos

al nuestro.

Para efectos de controlar situaciones como la descrita anteriormente, las autoridades fiscales de lo diversos

países involucrados, establecen programas de revisión de este tipo de operaciones con el objetivo de que estas

cumplan con el principio de arm´s length (principio de plena competencia). En dichas revisiones, el fisco

efectúa los ajustes a los precios o contraprestaciones para establecerlos en el nivel de mercado.

Para efectuar los ajustes señalados, las autoridades fiscales deben seguir una serie de pasos para determinar

cual será el método más adecuado para llegar a cumplir con el citado principio de arm´s length.

En este capítulo se mencionaran los aspectos más generales que pueden ser la conceptualización del término

empresa, los antecedentes históricos de los precios de transferencia tanto en México como a nivel

internacional y la teoría del principio de arm´s length, así como conceptos comparados contablemente como

fiscalmente, además de un panorama general de los organismos internacionales.

Debido a la novedad del tema, en nuestro país, desgraciadamente no se cuenta con suficientes conocimientos

prácticos de los precios de transferencia, únicamente se puede tener acceso a las experiencias prácticas de

otros países o de despachos contables grandes los cuales cuentan con bases de datos. De igual manera, las 12

fuentes bibliografías provienen del extranjero, ya que en México no se cuenta con algún texto o documento,

que pueda servir como base de análisis.

La Influencia en los Principios de Contabilidad en el Área Fiscal pretende ser el punto de partida para la

posterior investigación del tema de precios de transferencia mediante los organismos internacionales.

13

ÍNDICE

PÁG.

INTRODUCCIÓN............................................................................................................................................... 2

CAPITULO I.

1. GENERALIDADES DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS .................................................................................................................................................. 11

1.1. LOS ORGANISMOS PROFESIONALES INTERNACIONALES................................................. 11

1.1.1. ANTECEDENTES Y NECESIDADES..................................................................................... 11

1.2. NORMATIVIDAD CONTABLE EN MÉXICO........................................................................ .... . 12

1.3. RESULTADOS DE MAYOR IMPACTO INTERNACIONAL....................................................... 16

1.4. ANÁLISIS DE LOS PRINCIPIOS INTERNACIONALES MÉXICO-CANADÁ-E.U................... 17

1.4.1. MÉTODOS QUE REGISTRAN CAMBIOS EN PRINCIPIOS DE CONTABILIDAD............ 17

1.4.2. IMPLICACIONES GENERALES EN EL ÁMBITO INTERNACIONAL................................ 18

1.4.3. IMPLICACIONES A NIVEL COMPAÑÍA INTERNACIONAL............................................. 20

1.5. PROCEDIMIENTOS PARA FIJAR LAS NORMAS DE CONTABILIDAD EN CANADÁ,

MÉXICO Y ESTADOS UNIDOS..................................................................................................... 21

1.5.1. ANTECEDENTES DEL COMITÉ INTERNACIONAL DE NORMAS DE

CONTABILIDAD (IASC)......................................................................................................... . 22

1.5.1.1. OBJETIVOS................................................................................................................................ 23

1.5.1.2. FUNCIONES............................................................................................................................... 24

1.5.1.3. PROPÓSITOS.............................................................................................................................. 24

1.5.1.4. ALCANCE................................................................................................................................... 24

1.5.1.5. DESARROLLO DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD............. 25

1.6. NORMAS INTERNACIONALES DE CONTABILIDAD (NIC).................................................... 26

1.7. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD DE

CANADÁ..................................................................................................................................... 27

1.8. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD DE

MÉXICO...................................................................................................................................... 29

14

1.9. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD DE

ESTADOS UNIDOS................................................................................................................... 30

1.10. CONVERSIÓN DE ESTADOS FINANCIEROS EN MONEDA EXTRANJERA......................... 32

1.11. REGLAS DE VALUACIÓN DEL CONSEJO DE NORMAS DE CONTABILIDAD

FINANCIERA DE ESTADOS UNIDOS 52.............................................................................. 33

1.11.1. MÉTODO DE CONVERSIÓN CORRIENTE Ó TRASLACIÓN............................................ 34

1.11.1.1. EJEMPLO DEL MÉTODO DE CONVERSIÓN CORRIENTE........................................ ....... 34

1.11.2. MÉTODO CONVENCIONAL HISTÓRICO............................................................................ 39

1.11.2.1. EJEMPLO DEL MÉTODO CONVERSIÓN HISTÓRICO....................................................... 40

1.12. REGLAS DE VALUACIÓN DEL BOLETÍN B-15 EN MÉXICO................................................ 48

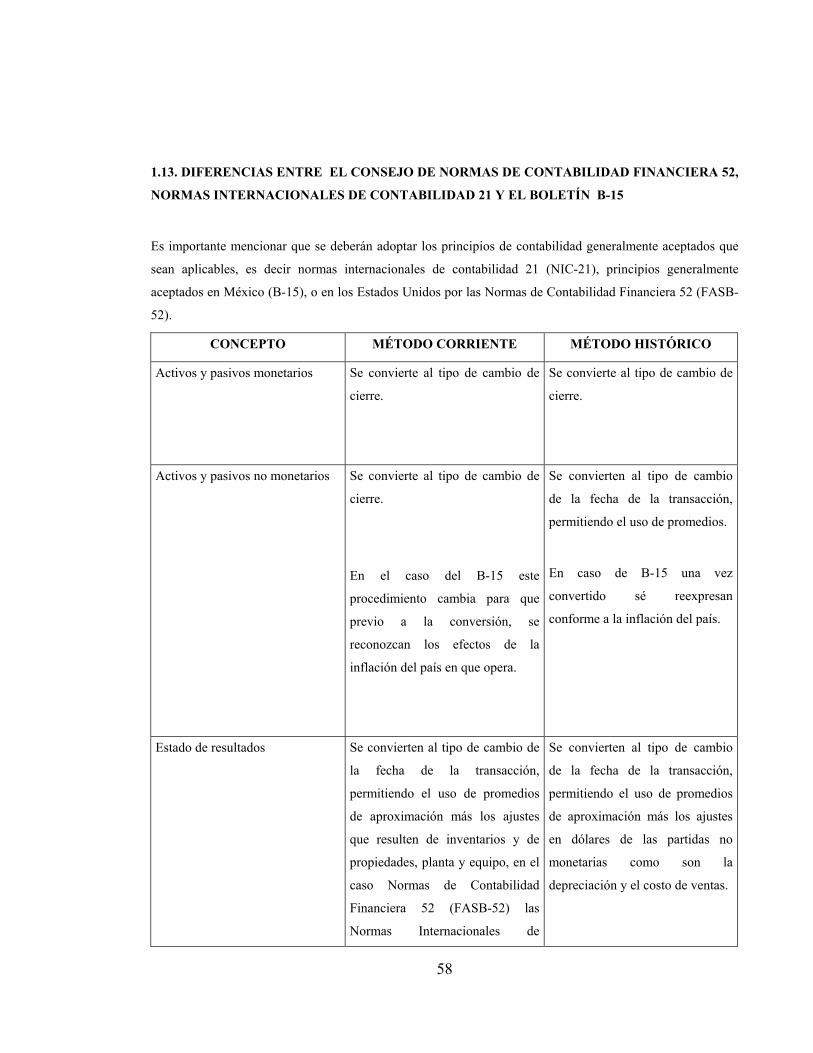

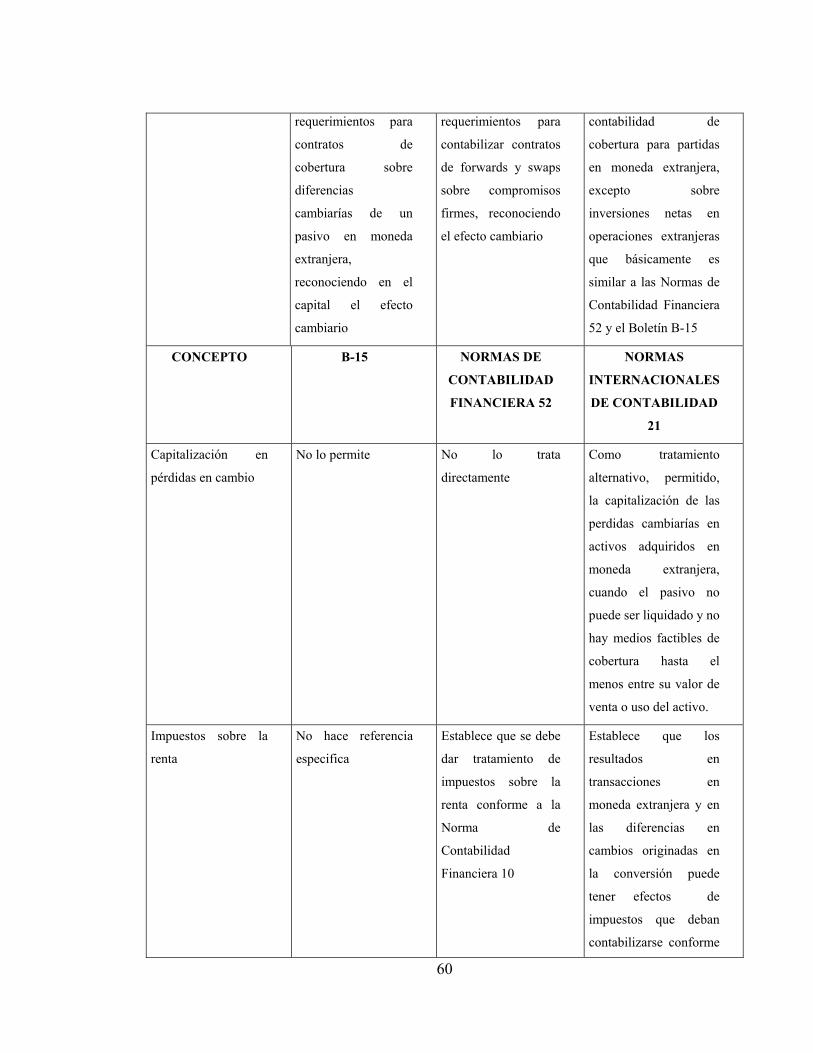

1.13. DIFERENCIAS ENTRE LAS NORMAS CONTABLES FINANCIERAS 52, LAS

NORMAS INTERNACIONALES DE CONTABILIDAD 21 Y EL BOLETÍN B-15............... 48

1.14. OTRAS DIFERENCIAS................................................................................................................... 50

CAPITULO II

2. COMENTARIOS AL BOLETÍN B-8 ESTADOS FINANCIEROS CONSOLIDADO

Y COMBINADOS.............................................................................................................................. 55

2.1. ANTECEDENTES............................................................................................................................. 55

2.2. NECESIDADES.................................................................................................................................. 55

2.3. OBJETIVO.......................................................................................................................................... 55

2.4. IMPORTANCIA....................................................................................................................... ......... 56

2.4.1. ¿ CUÁNDO DEBEN PREPARARSE ESTADOS FINANCIEROS CONSOLIDADOS?.. 56

2.5. REQUISITOS PREVIOS A LA CONSOLIDACIÓN............................................................. ......... 57

2.6. PERIODO DE LA CONSOLIDACIÓN............................................................................................. 57

2.7. ASPECTOS FINANCIEROS............................................................................................................. 57

2.8. PROCESO DE LA CONSOLIDACIÓN............................................................................................ 58

2.9. ADQUISICIÓN Y VENTA DE SUBSIDIARIAS............................................................................. 58

2.10. EL BOLETÍN B-8 CONSIDERA LOS SIGUIENTES CONCEPTOS............................................. 60

2.11. MÉTODO DE PARTICIPACIÓN.................................................................................................. 63

2.11.1. REGLAS DE PRESENTACIÓN............................................................................................. 64

2.11.2. REGLAS DE VALUACIÓN.................................................................................................... 65

15

2.11.3. REGLAS DE PRESENTACIÓN......................................................................................... ............65

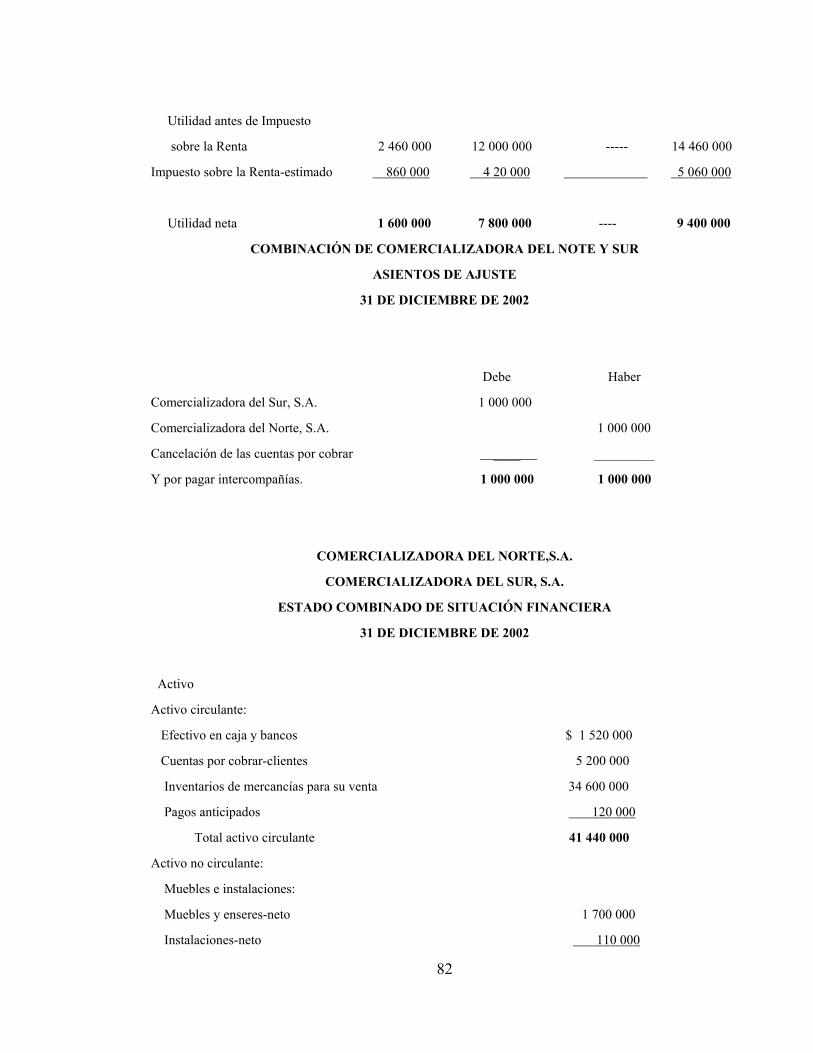

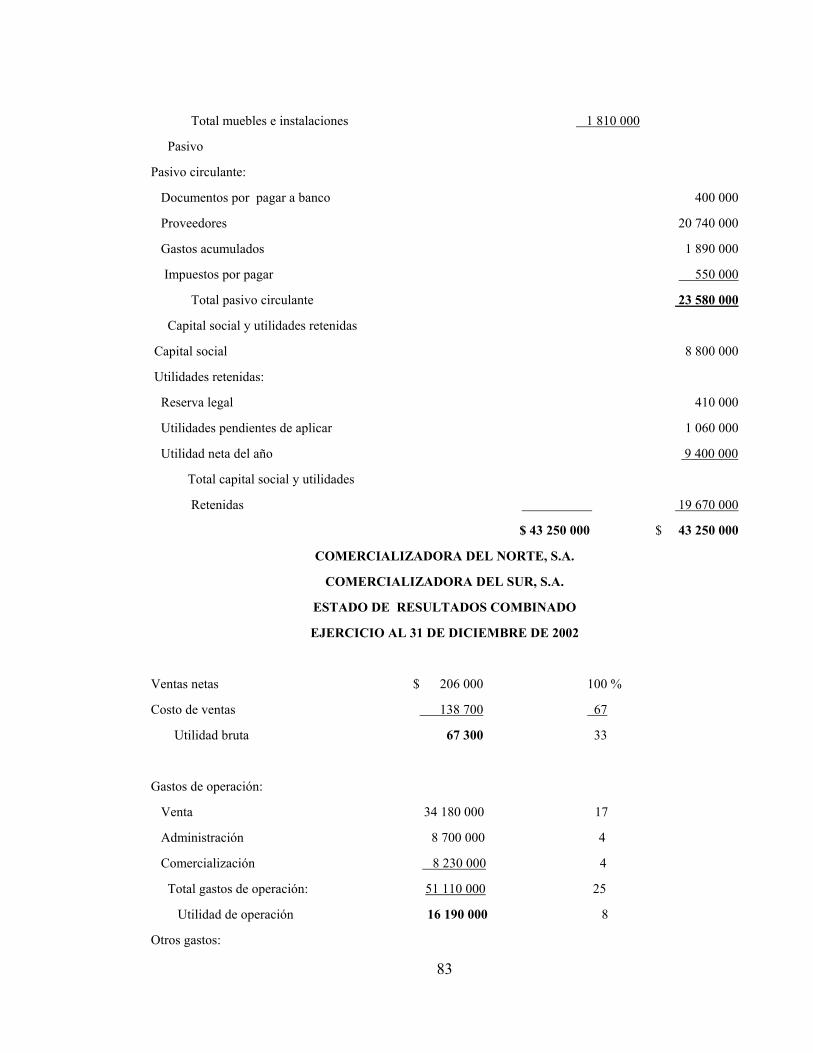

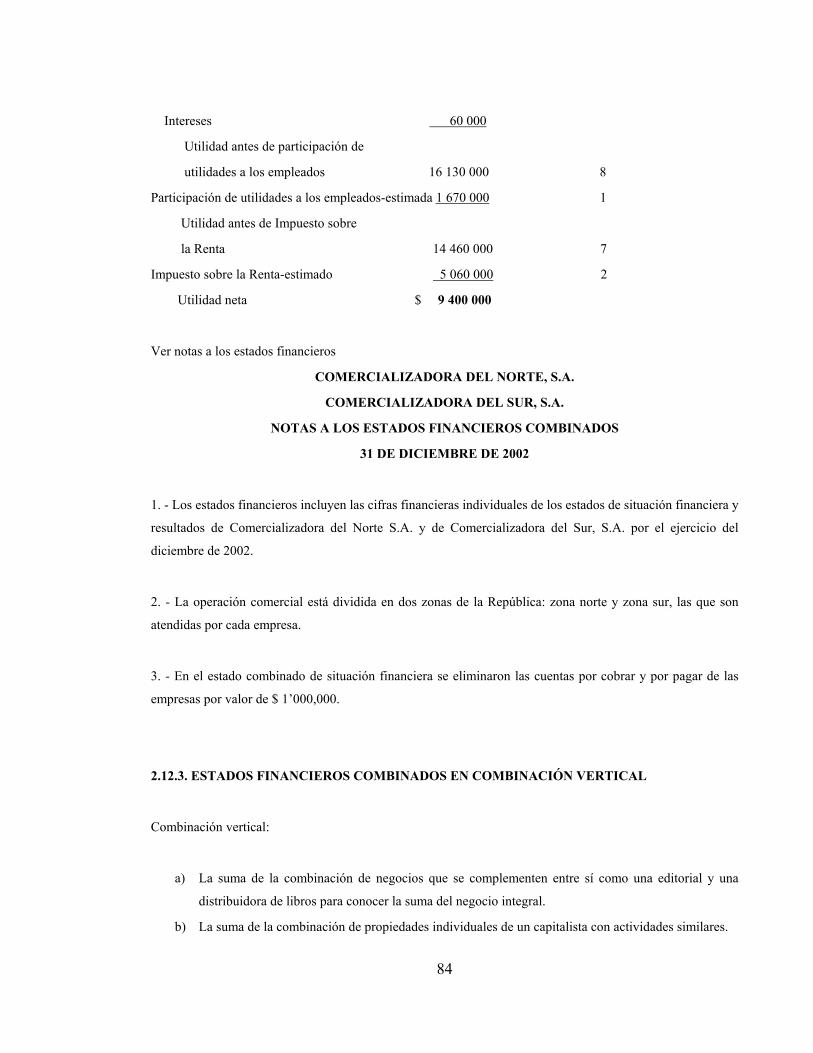

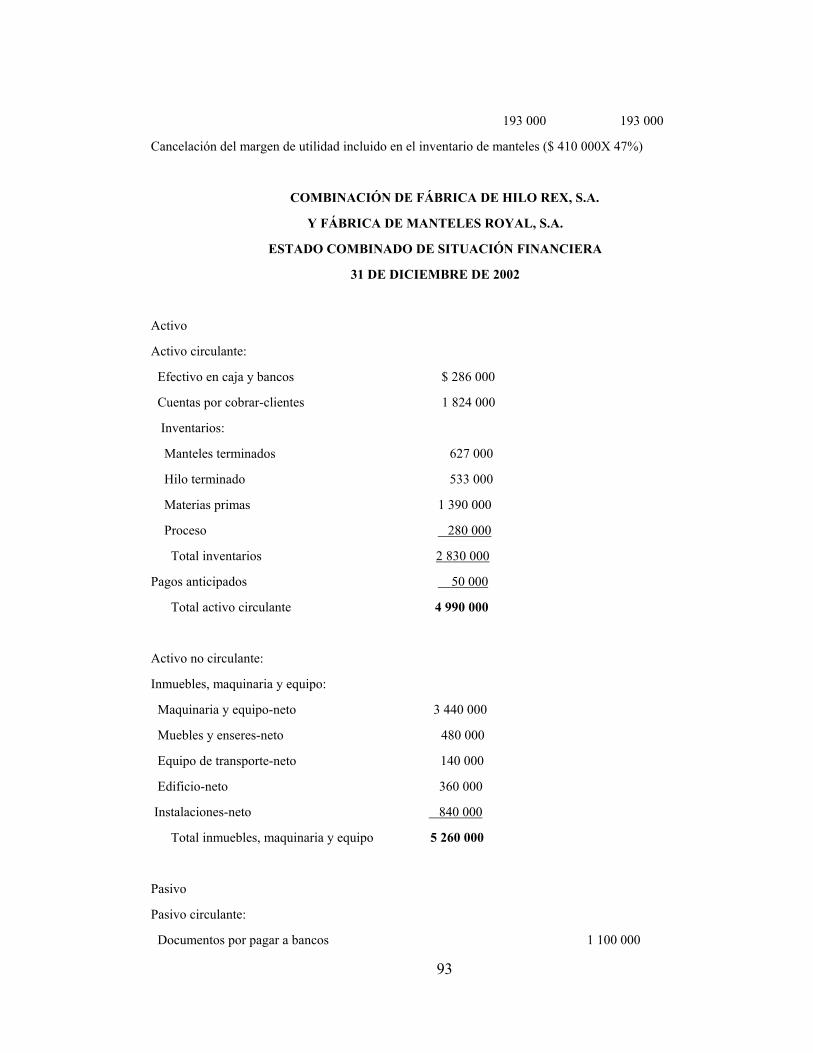

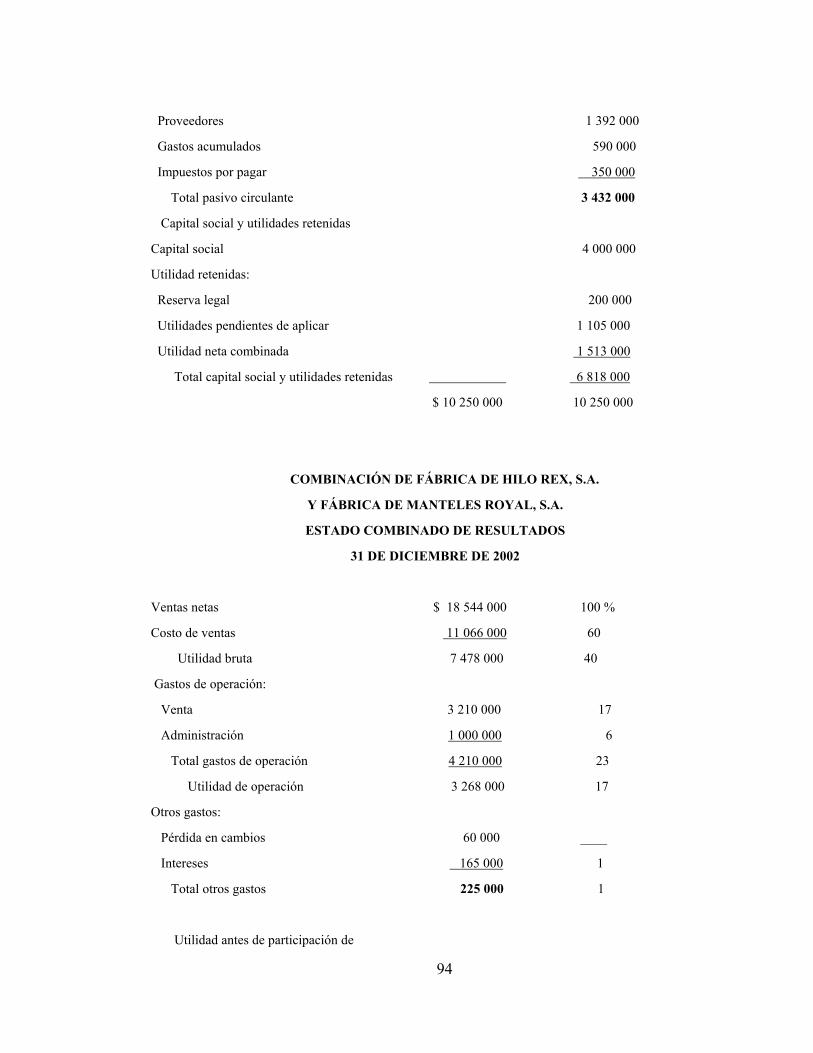

2.12. ESTADOS FINANCIEROS COMBINADOS..................................................................................... 66

2.12.1. CONSIDERACIONES ADICIONALES......................................................................................... 66

2.12.2. ESTADOS FINANCIEROS COMBINADOS EN CONVERSIÓN HORIZONTAL........ ............. 66

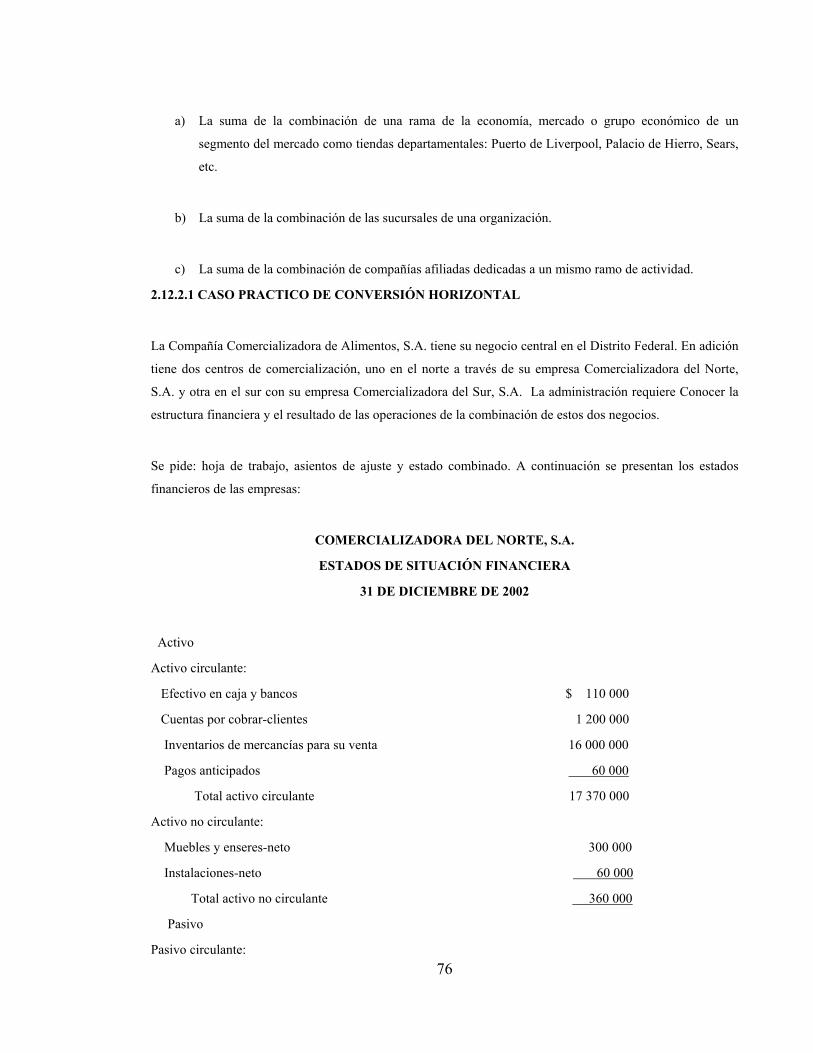

2.12.2.1. CASO PRACTICO DE CONVERSIÓN HORIZONTAL...................................................... 66

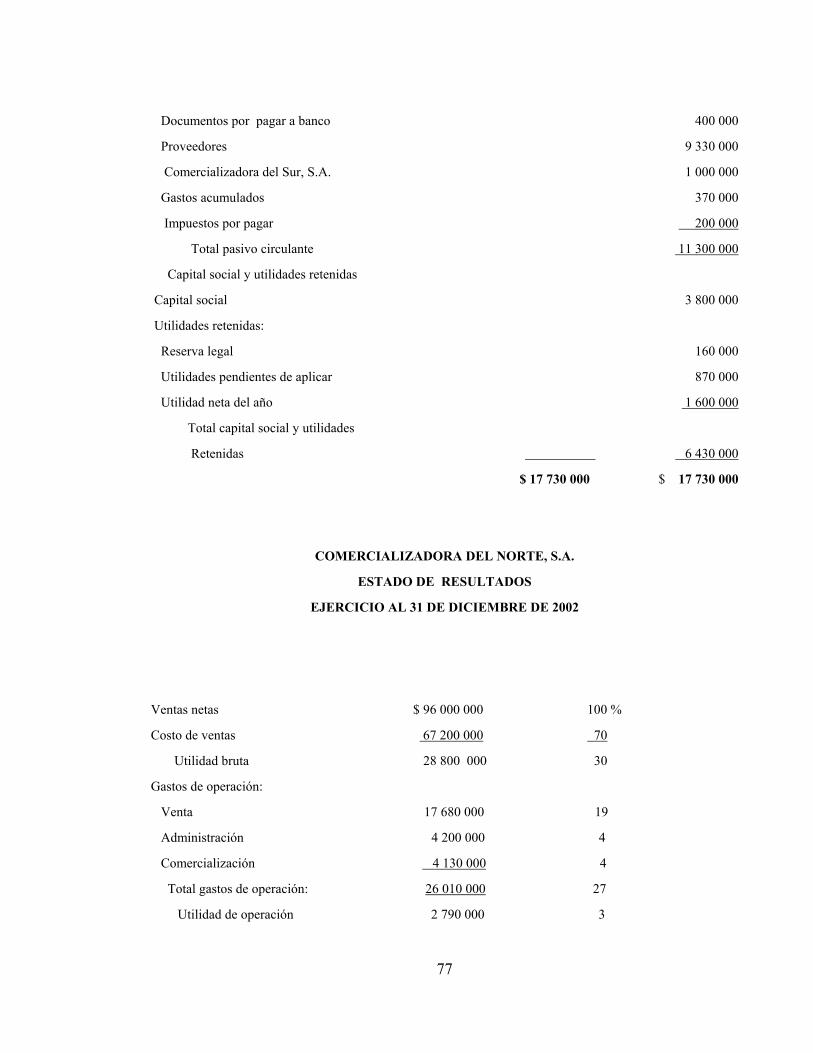

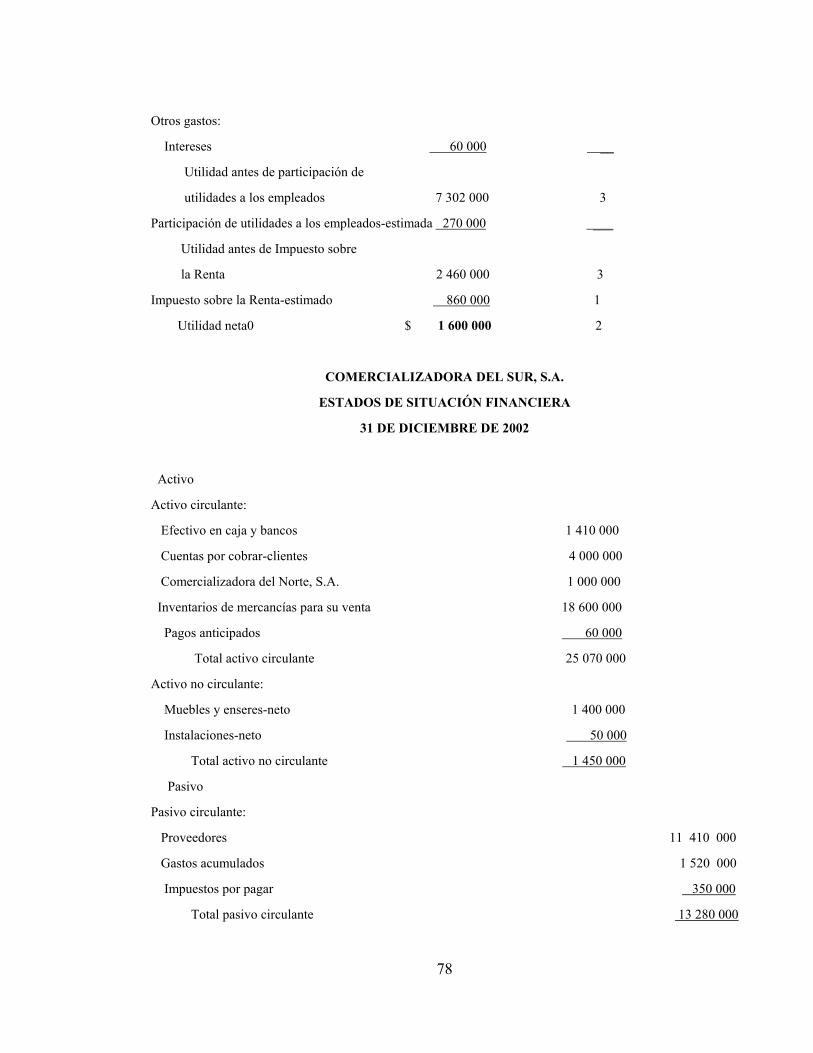

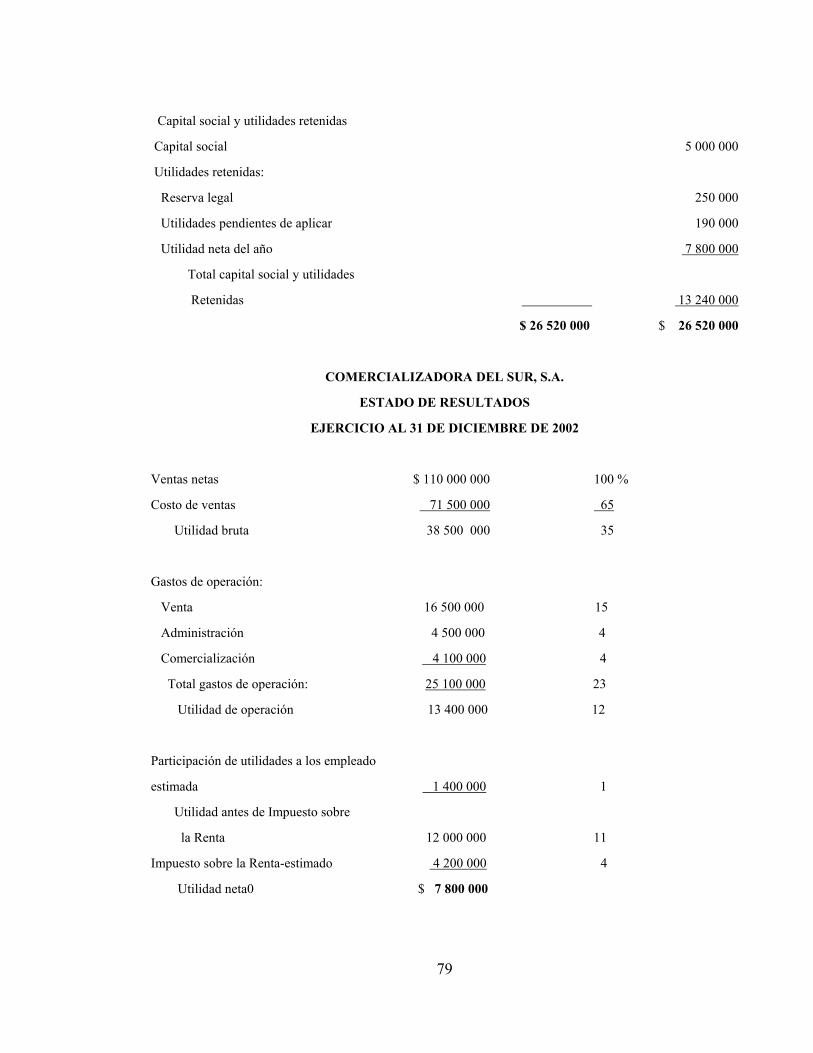

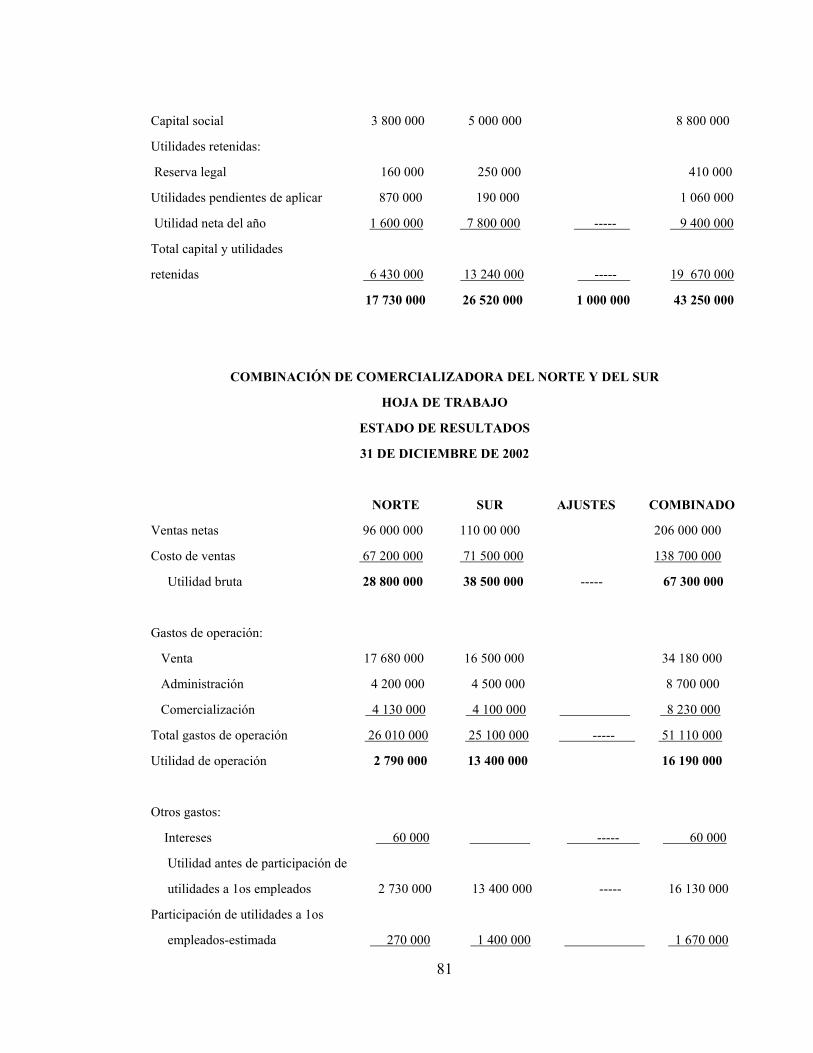

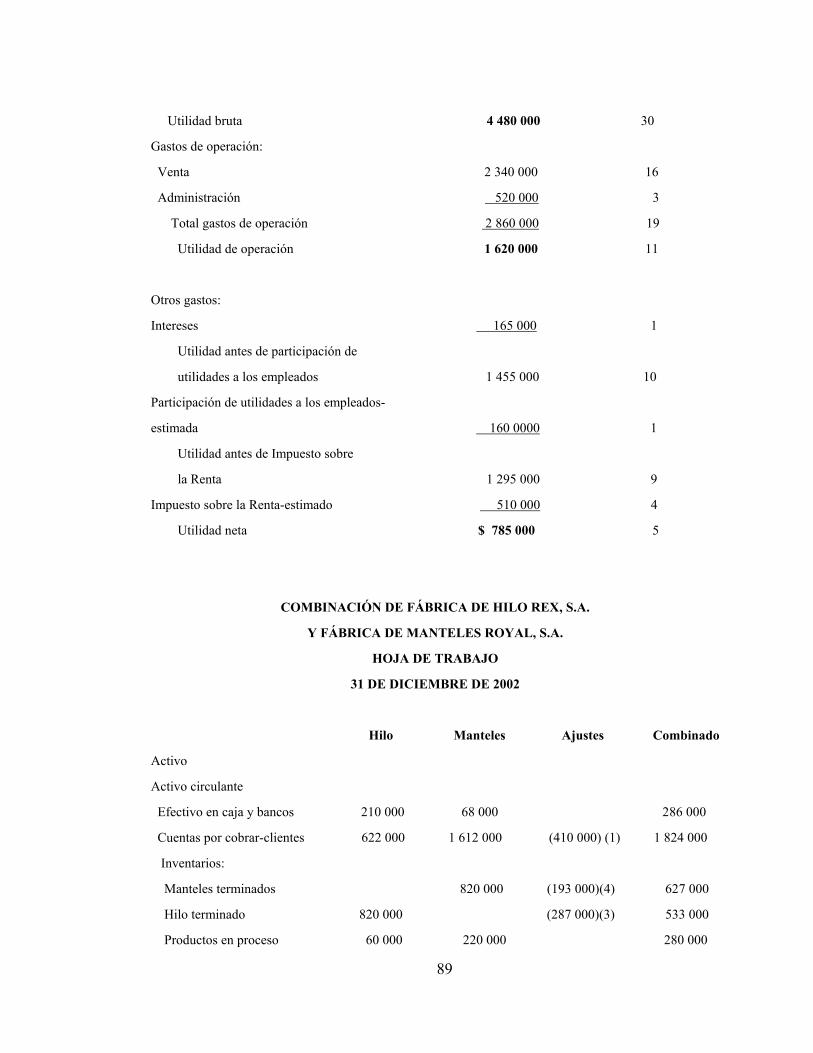

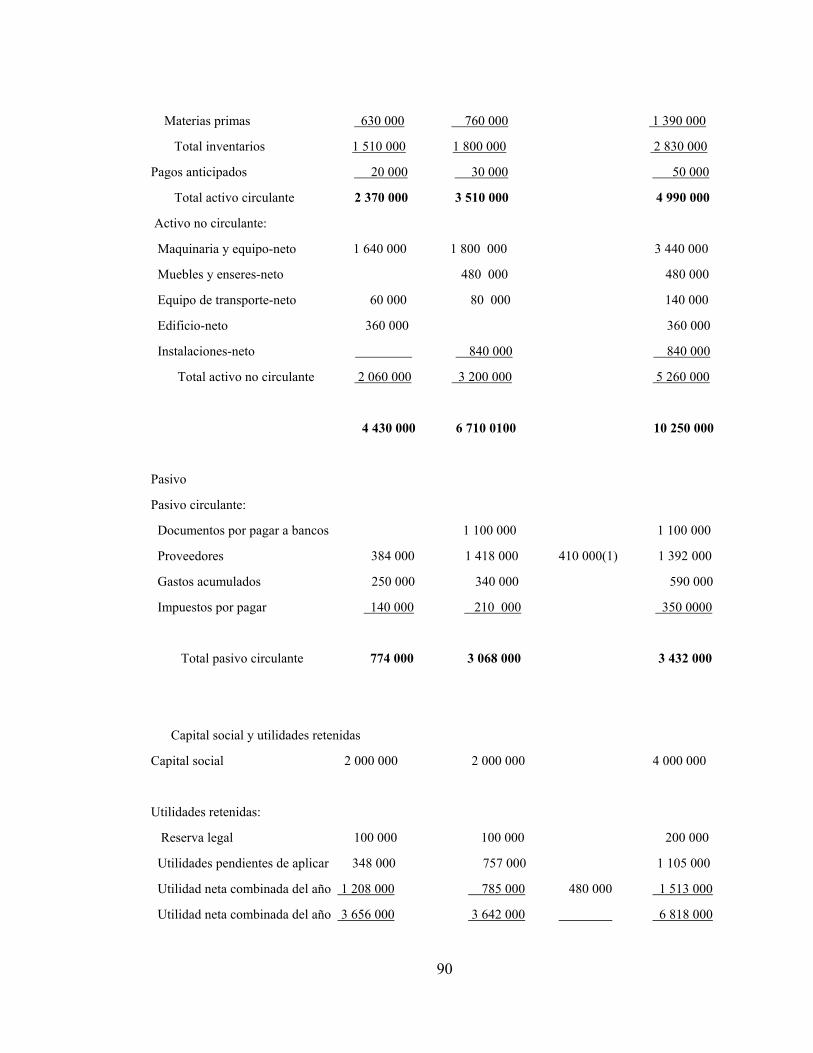

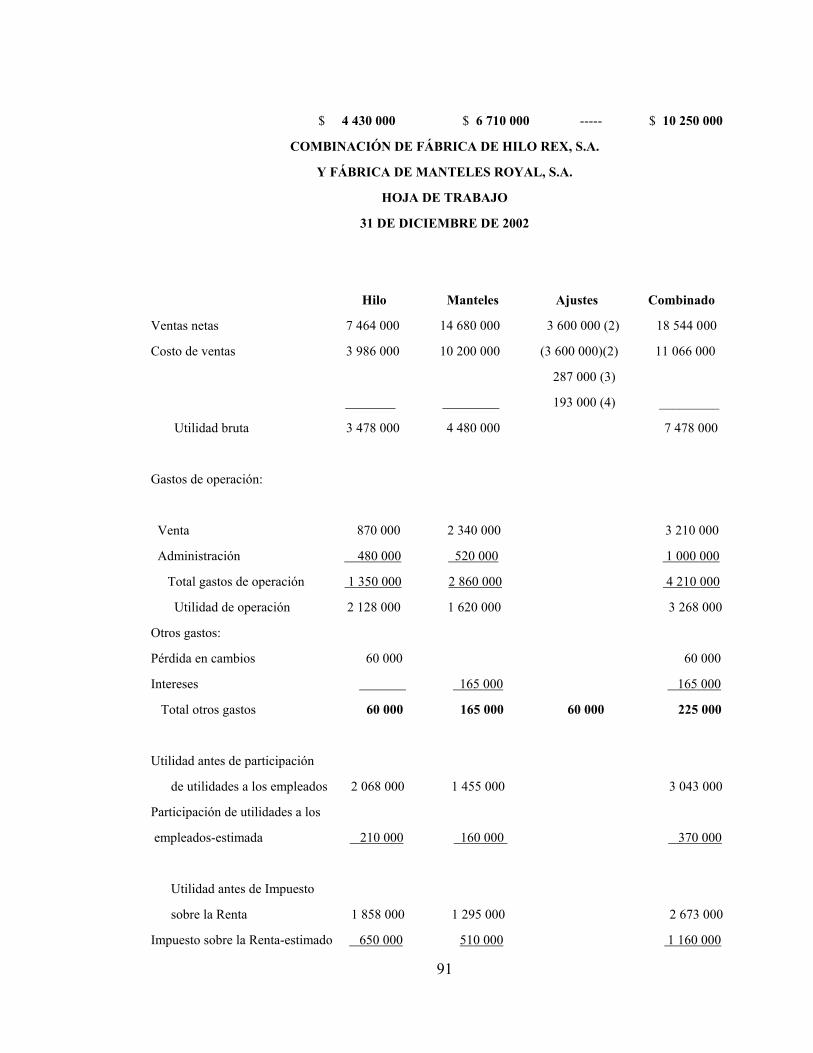

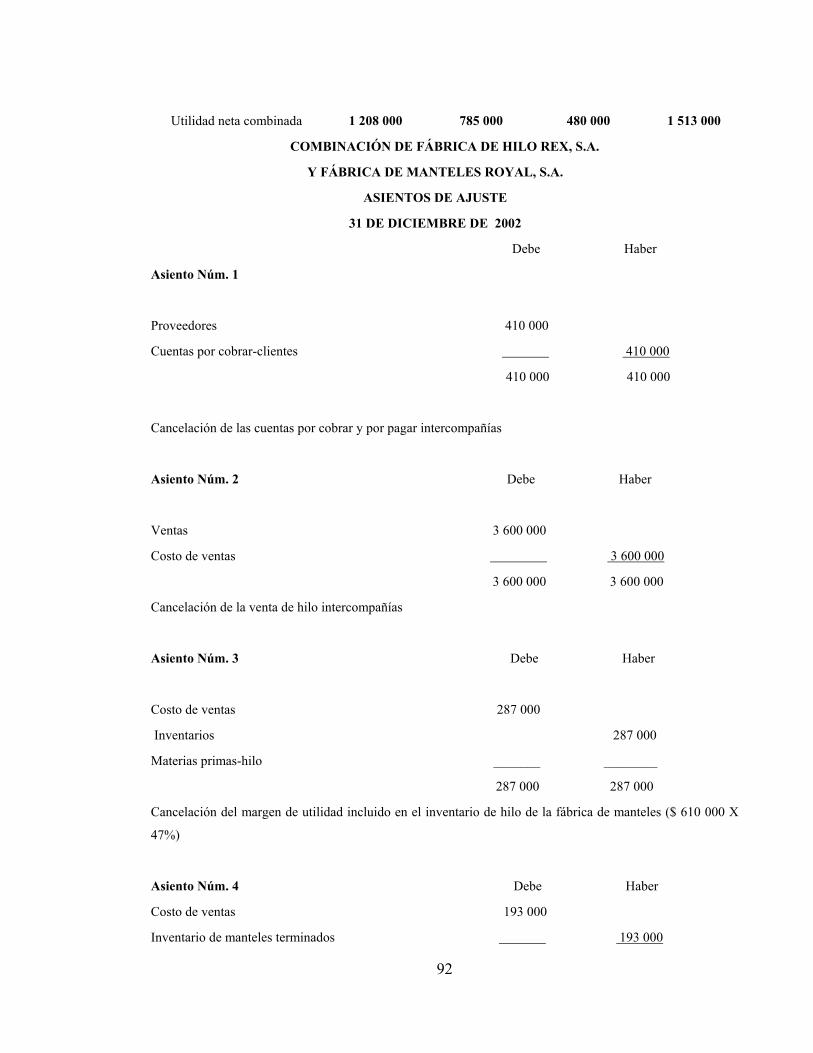

2.12.3. ESTADOS FINANCIEROS COMBINADOS EN COMBINACIÓN VERTICAL......................... 75

12.12.3.1. CASO PRACTICO DE CONVERSIÓN VERTICAL.......................................................... 75

CAPITULO III

3. COMENTARIOS AL BOLETÍN C-13. PARTES RELACIONADAS........................................................ 89

3.1. ANTECEDENTES Y OBJETIVO........................................................................................................... 89

3.2. DEFINICIONES...................................................................................................................................... 90

3.3. QUIENES SON PARTES RELACIONADAS....................................................................... ................. 91

3.4. TRANSACCIONES ENTRE PARTES RELACIONADAS................................................................... 91

3.5. PRESENTACIÓN DE LOS ESTADOS FINANCIEROS....................................................................... 91

3.6. PARTES RELACIONADAS SEGÚN LISR.......................................................................... .................. 92

3.7. REGISTRO DE CONTABILIDAD PARTES RELACIONADAS.......................................................... 94

3.7.1. OBLIGACIONES DE REGISTROS DE CONTABILIDAD............................................. ............... 95

3.7.2. EMPRESAS NO OBLIGADAS A MANTENER ESTUDIOS DE PRECIOS DE

TRANSFERENCIA............................................................................................................................ 95

3.7.3. OPERACIONES CON EMPRESAS UBICADAS EN LOS TERRITORIOS CON

RÉGIMEN FISCAL PREFERENTES................................................................................. ... 95

3.7.4. DECLARACIONES INFORMATIVAS............................................................................. .............. 95

3.7.5. OPINIÓN DE AUDITORES EXTERNOS......................................................................... ............... 96

3.7.6. FECHA DE CUMPLIMIENTO.......................................................................................................... 96

3.7.7. REPERCUSIONES POR INCUMPLIMIENTO Y SANCIONES..................................................... 96

CAPITULO IV

4. COMENTARIOS FISCALES A DIVERSOS CONCEPTOS................................................................... 99

16

4.1. ANÁLISIS CONTABLE – FISCAL......................................................................................................... 99

4.1.1. EMPRESA......................................................................................................................................... 99

4.1.2. EMPRESA Y ESTABLECIMIENTO.................................................................................................... 98

4.1.3. EMPRESA MULTINACIONAL...................................................................................................... 100

4.1.4. TENEDORA ........................................................................................................................ ............100

4.1.5. SUBSIDIARIA O CONTROLADA................................................................................................. 101

4.1.6. CONTROL....................................................................................................................................... 102

4.1.7. PARTES RELACIONADAS............................................................................................................ 103

4.1.8. OPERACIONES ENTRE PARTES RELACIONADAS.................................................... ........... 103

4.1.8.1. PRESUNCIÓN DE SER PARTE RELACIONADA........................................................................ 104

CAPITULO V

5. EL PRINCIPIO INTERNACIONAL DE IGUALDAD (ARM´S LENGTH)......................................... 106

5.1. CONCEPTO............................................................................................................................................ 107

5.2. DECLARACIONES DE LA ORGANIZACIÓN PARA LA COOPERACIÓN Y ÉL

DESARROLLO ECONÓMICO (OCDE) SOBRE EL ART. 9..................................... ......................... 107

5.2.1. ANTECEDENTES DE LA OCDE.................................................................................................. 107

5.2.2. PAÍSES FUNDADORES DE LA OCDE......................................................................................... 108

5.2.3. REQUISITOS PARA SER MIEMBRO DE LA OCDE................................................................... 109

5.2.4. LA ESTRUCTURA DE LA OCDE Y SUS FUNCIONAMIENTO................................................ 109

5.2.5. TEMAS RELEVANTES DE LA AGENDA OCDE........................................................................ 110

5.2.6. INGRESO DE MÉXICO A LA OCDE............................................................................................ 112

5.2.7. DELEGACIONES PERMANENTES EN MÉXICO EN LA OCDE............................................... 112

5.3. ADOPCIÓN DEL PRINCIPIO DE ARM´S LENGTH........................................................................... 113

5.4. MANTENIENDO EL CONSENSO SOBRE EL PRINCIPIO DE ARM'S LENGTH EN ÉL

PLANO INTERNACIONAL....................................................................................... ............................ 113

5.5. DIRECTRICES PARA APLICAR EL PRINCIPIO DE ARM´S LENGTH.......................................... 113

5.5.1. ANÁLISIS DE COMPARABILIDAD..............................................................................................113

5.5.2. CARACTERÍSTICAS DE LOS BIENES O SERVICIOS....................................... ...................... 114

5.5.3. IDENTIFICACIÓN DE LAS TRANSACCIONES REALMENTE EFECTUADAS..................... 115

5.5.4. EVALUACIÓN DE TRANSACCIONES SEPARADAS Y COMBINADAS.................... ........... 116

17

5.5.5. USO DEL RANGO ARM´S LENGTH........................................................................................... 116

5.5.6. USO DE INFORMACIÓN DE VARIOS AÑOS............................................................................ 117

5.5.7. PÉRDIDAS...................................................................................................................................... 117

5.5.8. EL EFECTO DE LAS POLÍTICAS GUBERNAMENTALES....................................................... 118

5.5.9. COMPENSACIONES INTERNACIONALES.................................................................... ........... 118

5.5.10. UTILIZACIÓN DE VALUACIÓN ADUANERA.............................................................. ............ 118

5.5.11. USO DE LOS MÉTODOS DE PRECIOS DE TRANSFERENCIA................................. ............ 118

5.6. GUÍAS DE SEGURIDAD DE LOS SISTEMAS DE INFORMACIÓN Y REDES.............................. 119

5.6.1. RECOMENDACIONES DEL CONSEJO DE LA OCDE................................................................. 124

5.6.2. HISTORIA DEL PROCEDIMIENTO................................................................................................. 126

CAPITULO VI

6. EL CONCEPTO DE PRECIOS DE TRANSFERENCIA...................................................... ................ 128

6.1. ANTECEDENTES.................................................................................................................................. 128

6.2. DEFINICIÓN.......................................................................................................................................... 129

6.3. ENTORNO REGULATORIO DE PRECIOS DE TRANSFERENCIA.................................................. 129

6.3.1.TRATADOS INTERNACIONALES.................................................................................................... 129

6.4. REGLAS EN MATERIA DE PRECIOS DE TRANSFERENCIA........................................................ 130

CONCLUSIONES.......................................................................................................................................... 133

BIBLIOGRAFÍA............................................................................................................................................ 136

18

CAPITULO I

GENERALIDADES DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

19

1. GENERALIDADES DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS.

1.1. LOS ORGANISMOS PROFESIONALES INTERNACIONALES

Al decir que la Contaduría es el lenguaje de los negocios, y por analogía es una forma de comunicación, se

debe afirmar el lenguaje que ahora es necesario hablar es el internacional.

1.1.1. ANTECEDENTES Y NECESIDADES

El desarrollo de la contaduría internacional se remota a 3600 a.c. Conceptos tales como la depreciación fueron

evidentes en el surgimiento de la civilizaciones Griegas y Romanas, en donde, por ejemplo las paredes eran

depreciadas a 1/80 anual. Algunos historiadores concuerdan en que la Contaduría Moderna data del siglo

XIV, con el sistema de partida doble.

El final del desarrollo contable se da en el siglo XIX y a principios del siglo XX, donde su principal fuerza

fue sin duda la Revolución Industrial que provocó cambios inmensos en la economía industrializada, los

cuales requerían de cambios en la contabilidad, funciones, adquisiciones y la expansión de grandes

corporaciones multinacionales antecedieron a nuevos sistemas de información tanto internos como externos y

nuevos procedimientos de auditoria.

La internacionalización de la contabilidad se debe principalmente a las transacciones de empresas

multinacionales, ya que manejan sus recursos a escala mundial y para que se lleve a cabo de manera efectiva

y eficiente, deben estar respaldadas por una información financiera contable que permita el análisis cuidadoso

de oportunidades de inversión, así como el control y uso efectivo de recursos disponibles.

Para situar en este momento a la Contaduría Internacional en el desarrollo de la historia contable, se presenta

el siguiente la información siguiente:

20

La época de la inocencia Aquella en donde no existían normas

La época de la improvisación Donde se improvisaba de acuerdo a la situación

La época de la uniformidad Donde los pronunciamientos profesionales de

discutían

La época de la inflación Se caracterizó por ser de contabilidad nacionalista

La época de la intervención Se dan las primeras instituciones reguladoras

La época de la integración Relación profesión contable – gobierno época actual

La época de la innovación La del futuro después de la globalización

La necesidad de emitir información financiera transnacional surge cuando una empresa busca capital fuera de

sus fronteras y cuando esto sucede se topan con el hecho de que quizás los estados financieros que

proporcionan a los usuarios principales de su país no satisfagan las necesidades de información de los

usuarios de otro país. Los estados financieros son una herramienta de la comunicación y cuando la compañía

no comunica de manera efectiva, paga el precio de perder inversionistas potenciales.

1.2. NORMATIVIDAD CONTABLE EN MÉXICO

El Comité de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos tiene la función de

publicar boletines sobre el tratamiento que se le debe de dar a los estados financieros con la finalidad de dar

una base confiable tanto a los contadores como a los usuarios de la información financiera.

La teoría establecida por dichos boletines está compuesta por varias clases de concepto ordenados de acuerdo

con su jerarquía, que son:

1.- Principios

2.- Reglas prudenciales de aplicación de las reglas particulares.

3.- Criterio de aplicación de las reglas particulares.

4.- El orden en que se presentan los conceptos que forman la estructura de la contabilidad.

Los principios de contabilidad son conceptos básicos que delimitan e identifican al ente económico, las bases

de cuantificación de operaciones, como presentar la información financiera por medio de los estados

21

financieros. Los principios de contabilidad que identifican y delimitan al ente económico y sus aspectos

financieros son:

- Entidad

- Realización

- Periodo contable

Principios de contabilidad que establecen la base para cuantificar las operaciones del ente económico y su

presentación son:

- El valor histórico original

- El negocio en marcha

- La dualidad económica

Principio referente a la información:

- Revelación suficiente

Principios que abarcan las clasificaciones anteriores como requisitos generales del sistema son:

- Importancia relativa

- Consistencia

Los conceptos que integran los estados financieros se dividen en:

• Reglas de valuación: es la aplicación de los principios y a la cuantificación de los

conceptos específicos de los estados financieros.

• Reglas de presentación: se refiere al modo particular de incluir adecuadamente cada

concepto de los estados financieros.

Las características que la información contable debe tener:

22

UTILIDAD. Es la cualidad de adecuarse al propósito del usuario, ya que esta en función de sus

contenido informativo y de su oportunidad.

OPORTUNIDAD. Es el aspecto esencial de que llegue al manos del usuario cuando este pueda

usarla para tomar decisiones a tiempo para lograr sus fines.

CONFIABILIDAD. Cuando el usuario acepta y utiliza dicha información para tomar

decisiones basándose en ella

ESTABILIDAD. Indica que su operación no cambia en el tiempo y que la información que

produce ha sido obtenida aplicando las mismas reglas para la captación de los datos.

OBJETIVIDAD - IMPARCIALIDAD. Es la independencia de toda interpretación personal es

decir que no existe distorsión alguna en la información contable y que esta representando la realidad de

acuerdo a la normatividad.

ADDENDUM: La información financiera para ser confiable no se debe encontrar distorsionada

para beneficio de la entidad que persigue un interés particular diferentes a los objetivos propios de la

contabilidad.

Los boletines, están clasificados en las siguientes series:

• Serie “A” Principios de contables básicos.

- A-1 Esquemas de la teoría básica de la contabilidad financiera

- A-2 Entidad

- A-3 Realización y periodo contable

- A-5 Revelación suficiente

- A-6 Importancia relativa

- A-7 Comparabilidad

- A-8 Aplicación supletoria de las normas internacionales de contabilidad

- A-11 Definición de los conceptos básicos integrantes de los estados financieros

• Serie “B” Principios relativos a estados financieros en general.

- B-1 Objetivos de los estados financieros

- B-3 Estado de resultados

23

- B-4 Utilidad integral

- B-8 Estados financieros consolidados y combinados y valuación de inversiones permanentes en

acciones

B-9 Información financiera a fechas intermedias

- B-10 Reconocimiento de los efectos de la inflación en la información financiera (Documento

integrado)

- B-12 Estado de cambios en la situación financiera

- B-14 Utilidad por acción

- B-15 Transacciones en moneda extranjera y conversión de estados financieros de operaciones

extranjeras

• Serie “C” Principios aplicables a partidas o conceptos específicos.

- C-1 Efectivo

- C-2 Instrumentos financieros

- C-3 Cuentas por cobrar

- C-4 Inventarios

- C-5 Pagos anticipados

- C-6 Inmuebles, maquinaria y equipo

- C-8 Intangibles

- C-9 Pasivo

- C-11 Capital contable

- C-12 Contingencias y compromisos

- C-13 Partes relacionadas

• Serie “D” Principios especiales de determinación de resultados.

- D-3 Obligaciones laborales

- D-4 Tratamiento contable del impuesto sobre la renta, del impuesto al activo y de la participación de

los trabajadores en la utilidad

- D-5 Arrendamiento

24

- D-7 Contratos de construcción y de fabricación de ciertos bienes de capital

1.3. RESULTADOS DE MAYOR IMPACTO INTERNACIONAL

La fuente primaria de información para las decisiones de los inversionistas en cuanto a su participación en una

empresa son los estados financieros publicados. Hay un rápido crecimiento en la inversión internacional y los

inversionistas en los mercados internacionales de capitales, no tienen en la actualidad ninguna seguridad de

que los estados financieros sobre los que basas sus decisiones se hayan formulado conforme a políticas de

contabilidad reconocidas en su propio país. La armonización de las normas internacionales de contabilidad,

ayudara a los inversionistas para tomar decisiones más eficientes. En consecuencia, mejorar el flujo de nuevos

fondos hacia empresas productivas y lograr rendimiento sobre la inversión.

La empresa multinacional tiene que presentar información para los países en los que recién sus accionistas, así

como información que satisfaga los requisitos del país en el que opera. Los principios de contabilidad varían

de un país a otro, provocando una publicación diferente de información para describir las mismas actividades.

La armonización de las normas de contabilidad ayudara a evitar mal entendidos y confusión, reduciendo el

costo de la preparación de juegos múltiples de estados financieros.

Se considera que la profesión contable es la primera en intentar la formulación de normas de alcance

internacional. Este suceso es por si mismo un significativo paso adelante, pero el logro de los objetivos de las

depende en ultima instancia de la buena voluntad y del apoyo de sus organismos miembros.

Entre los resultados obtenidos podemos destacar los siguientes:

a) Comparabilidad de información financiera Internacional

b) Desarrollo y fortalecimiento de la Contaduría Internacional

c) Rápido crecimiento en la Inversión Internacional

d) Mejora el Flujo de nuevos fondos hacia empresas productivas

e) Proliferación de Organismos de contabilidad

f) Formulación de Normas de alcance Internacional

La participación de México en los resultados internacionales

25

Nuestro país tiene una adecuada infraestructura contable que le permite actuar dignamente como huésped de

la inversión extranjera.

Tiene un elevado nivel en materia de formación contable y de ejercicio profesional, además de poseer un

sistema de normas contables comparable a los países desarrollados, que le permite ventilar los problemas que

se producen a escala mundial.

Debido ala apertura comercial o globalización económica se hace necesario estandarizar los principios

contables de los países interactuantes.

Se trata de comprender la información financiera bajo los mismos criterios, permitiendo la eliminación de

diferencias que no puedan ser explicadas únicamente como una variable en el entorno; tales como el efecto en

los cambios de precios, el tipo de cambio de divisas, la consolidación de estados financieros, el análisis para

inversiones en la bolsa de valores o la inflación de algunas economías mundiales.

El proceso de definición, promulgación, aceptación y cumplimiento de las normas contables internacionales,

es promovido por la necesidad de información financiera multinacional y por requerimientos gubernamentales

para efectos del control de las entidades.

En el caso de nuestro país interviene en este proceso a través del Instituto Mexicano de Contadores Públicos

quien tiene la representación exclusiva de sus miembros como lo indican en los estatutos. Por medio de la

vicepresidencia de legislación, la comisión representativa ante organismos internacionales, es la responsable

de las relaciones de nuestro país en materia contable.

México es representado ante la Federación Internacional de Contadores (IFAC) que emite, normas

internacionales de auditoria, ética, educación, contabilidad administrativa, financiera y sector publico; en el

Comité Internacional de Normas de Contabilidad (IASC) que emite normas contables denominadas Normas

Internacionales de Contabilidad y otros mas por el Instituto Mexicano de Contadores Públicos quien emite las

normas contables nacionales.

1.4. ANÁLISIS DE LOS PRINCIPIOS INTERNACIONALES MÉXICO – E.U. – CANADÁ

1.4.1. MÉTODOS QUE REGISTRAN CAMBIOS EN PRINCIPIOS DE CONTABILIDAD

• CANADÁ

26

Los cambios en principios de contabilidad deberán aplicarse retroactivamente a los estados financieros del

ejercicio anterior, a menos que el efecto no sea fácilmente determinable para los ejercicios anteriores

individuales.

• MÉXICO

La mayoría de los cambios en principios e contabilidad deberá reconocer registrando, en resultados netos en

el ejercicio del cambio el efecto acumulativo del cambio sobre utilidades retenidas al inicio del ejercicio

(Boletín A-7).

Se requiere revelación en la carátula del estado de resultados de los efectos Proforma de la aplicación

retroactiva del nuevo principio de contabilidad (Consejo de Principios de Contabilidad 20).

• ESTADOS UNIDOS

Si se usa el tratamiento de alternativa permitida, se requiere revelación de los efectos Proforma de la

aplicación retroactiva del nuevo principio de contabilidad (Normas Internacionales Contabilidad 8 Revisada).

1.4.2. IMPLICACIONES GENERALES EN EL ÁMBITO INTERNACIONAL

Ningún país es igual a otro, de la misma manera sus sistemas de contabilidad son distintos. Cada uno se irá

moldeando de acuerdo a una serie de complejas interacciones socioculturales, políticas y económicas.

El análisis ambiental es una herramienta valiosa, para explicar y entender las diferencias en la forma de operar

de un negocio en diferentes países y de manera específica las prácticas y principios contables. Quizá alguna

practica contable nos parezca ilógica, pero al estudiar y entender su cultura nos parezca racional.

Las características ambientales las podemos organizar en cuatro grupos:

1. - FACTORES EDUCATIVOS

Las características educacionales de un país tienen un efecto significativo en las practicas contables; los

subfactores que lo integran son:

• Alfabetización.

27

Tienen poco significado la práctica de la contaduría en una sociedad que sea predominantemente analfabeta.

Internamente la planeación de la contabilidad y el sistema de control será difícilmente aplicable, dadas las

limitaciones de los empleados para preparar y entender presupuestos y reportes. Conforme al nivel educativo

de la población se va incrementando, la mayoría de los problemas contables disminuyen.

Inclusive en países con un elevado nivel de analfabetismo, se tiene sistemas de contabilidad complejos. Esta

paradoja ocurre cuando el sector industrial sea impartida, serán las posibilidades de personas académicas

preparadas.

• Orientación del Sistema Educativo

Dependiendo de la manera en que la materia contable sea impartida, serán las posibilidades de desarrollo

profesional.

• Congruencia entre necesidades de la Sociedad y la Educación

El objetivo es determinar el sistema educativo esta produciendo suficientes personas capacitadas para ese

nivel de desarrollo del país.

2. - FACTORES CULTURALES

• El grado conservador en cuando al manejo de principios y prácticas contables afecta especialmente

al grado de valuación y determinación de resultados, mediante el uso de reservas.

• Las actividades sociales hacia un negocio puede variar desde la desconfianza y antagonismo hacia la

entera confianza y apoyo. Cuando exista desconfianza se demandara más información y una revisión

escrupulosa de las transacciones generadas por el negocio.

3. - FACTOR LEGAL – POLÍTICO

Es determinante dentro del sistema contable que desarrolla una entidad.

4. - FACTOR ECONÓMICO

El grado de desarrollo de un país y la orientación básica de la economía, son dos de los factores económicos

más importantes que influencian el desarrollo de prácticas contables. Una característica económica

28

relacionada en el tipo de política monetaria y física empleada por el gobierno. Las fuentes de recursos juegan

un papel muy importante, así como el grado de Comercio Internacional que realiza una entidad. La inflación

es otra característica económica que tiene una importante influencia en la práctica contable de algunos países.

Otro factor económico son los lazos económicos con otros países.

1.4.3. IMPLICACIONES A NIVEL COMPAÑÍA INTERNACIONAL

Emitir información financiera transnacional se refiere a proporcionar información financiera más allá de las

fronteras. La necesidad de emitir información financiera transnacional surge cuando una empresa busca

capital fuera de sus fronteras.

Los estados financieros son una herramienta de la comunidad y cuando la compañía no comunica de manera

efectiva, paga el precio de perder inversiones potenciales. La emisión de información financiera transnacional

ha sido estimulada debido a la inminente globalización de economías, en las cuales se localizan las empresas

multinacionales; puesto que están buscando una apertura al mundo a través de mejores ofertas de crédito y

posibilidades de inversión y crecimiento.

La única desventaja que representa este tipo de información financiera, tanto para la empresa multinacional

(como proveedor de información) como para el inversionista (como usuario de la información) consiste en

que la empresa al preparar sus recortes financieros, asume que sus usuarios entienden la orientación general

del sistema contable de su nación; las prácticas contables utilizadas por la compañía; el lenguaje utilizado la

unidad monetaria manejada en los estados financieros. Todo esto puede ser totalmente distinto en el país al

cual se envían los reportes financieros.

Cuando una compañía envía unos estados financieros generados con las mismas bases contables que el

usuario extranjero: no hay necesidad de hacer algo para adecuar la información financiera puesto que los

estados financieros están expresados en el mismo lenguaje con la misma moneda y bajo los mismos principios

contables. Generalmente las compañías británicas y estadounidenses toman este curso de acción, puesto que

sus principios de contabilidad son conocidos en el mundo.

Se traducen los estados financieros al lenguaje del usuario extranjero, sin embargo se conservan los principios

contables y la moneda del país generador de la información.

29

Su objetivo no es una mera traducción, va más allá, puesto que no solo se realiza una traducción de los rubros

e los estados financieros, sino que los importes se expresan en la unidad monetaria del usuario extranjero. Sin

embargo, los principios contables del país generador de la información financiera permanente.

Este curso de acción representa un importante avance para adecuar la información financiera a un usuario

extranjero. Se efectúa una reconciliación de la utilidad neta obtenida en base a los principios contables del

país usuario. Así mismo, se puede traducir los estados financieros al lenguaje del usuario extranjero y

permanecer expresadas las cantidades en la utilidad monetaria correspondiente al país generador de la

información financiera. Si el número de inversionistas o proveedores extranjeros es significativo y sobre todo

que el enfoque de las características contables difiera demasiado, entonces la necesidad era real.

La compañía generadora de la información financiera prepara otros estados financieros en base a los

principios contables del país usuario, en el idioma extranjero y expresados en la unidad monetaria

correspondiente.

1.5. PROCEDIMIENTOS PARA FIJAR LAS NORMAS DE CONTABILIDAD EN CANADÁ,

MÉXICO Y ESTADOS UNIDOS

Los procedimientos para establecer normas de contabilidad en Canadá. México, y Estados Unidos se

desarrollan satisfactoriamente. En Canadá la responsabilidad descansa en el Consejo de Normas de

Contabilidad (AcSB) del Instituto Canadiense de Contadores (CICA), el cual publica las normas de

contabilidad bajo su propia autoridad. En México, la Comisión de Principios de Contabilidad (CPC) del

Instituto México de Contadores Públicos A. C. (IMCP) desarrolla las normas de contabilidad; la emisión de

las opiniones propuestas por la CPC es responsabilidad del Comité Ejecutivo Nacional (CEN) de IMCP. En

Estados Unidos, el Consejo de Normas de Contabilidad Financiera de Estados Unidos (FASB) desarrolla y

emite las normas de contabilidad bajo su propia autoridad.

En los tres países, las normas de contabilidad se reconocen como autorizadas por varias instituciones

gubernamentales, en particular por las respectivas Comisiones Nacionales de Valores. Sin embargo, la

autoridad delegada por la legislación varía. Sólo en Canadá la delegación se incluye específicamente dentro

de la legislación.

Aunque existen diferencias en los procesos, los cuales son más abiertos en E. U. que en Canadá y México,

esas diferencias no afectan fundamentalmente la naturaleza o la calidad de las normas en sí mismas.

30

Las principales similitudes entre los procesos para establecer las normas de contabilidad son como sigue:

• Las normas son elaboradas por organismos no gubernamentales.

• Los borradores se emiten para opinión pública.

Las principales diferencias entre los procesos para establecer las normas de contabilidad son como sigue:

• Tamaño y estructura de los organismos formuladores

En Canadá tiene 13 miembros voluntarios. Y 2 miembros sin derecho a voto los cuales son de tiempo

completo.

En México se compone de 25 miembros voluntarios.

En Estados Unidos se compone de 7 miembros de tiempo completo.

• Responsabilidades de observación

En Canadá y Estados Unidos éstas recaen en organismos diferentes a los organismos elaboradores.

En México algunas de éstas recaen en el organismo responsable de la emisión de las norma.

• Resultados de votación y opiniones contrarias

En Canadá los resultados de votación del órgano emisor de normas y las opiniones contrarias no se publican.

En México los resultados de votación del órgano emisor de normas, no son publicados, pero las opiniones

contrarias si se publican.

En Estados Unidos ambos son publicados.

1.5.1. ANTECEDENTES DEL COMITÉ INTERNACIONAL DE NORMAS CONTABILIDAD (IASC)

31

El Comité Internacional de Normas de Contabilidad, es apoyado por los tres organismos de Canadá, México y

Estados Unidos; cada país ha sido miembro del Comité Internacional de Normas Contabilidad (IASC).

COMITÉ DE NORMAS INTERNACIONALES DE CONTABILIDAD (IASC).

Es un cuerpo privado independiente con el objetivo de lograr uniformidad en los principios de contabilidad

que son utilizados por los negocios y otras organizaciones en información financiera alrededor del mundo.

Fue constituido en 1973 a través de un convenio efectuado por cuerpos de contadores profesionales.

1. - Alemania

2. - Australia

3. -Canadá

4. - Estados Unidos

5. - Francia

6. - Holanda

7. - Japón

8. - México

9. - Reino Unido

10. – Irlanda

1.5.1.1. OBJETIVOS

• Formular y publicar para el interés público normas de contabilidad para ser, observadas en la

presentación de estados financieros y promover su aceptación y observancia en todo el mundo.

• Trabajar en general para la mejora y harmonización de las regulaciones, normas de contabilidad y

procedimientos relativos a la presentación de estados financieros.

1.5.1.2. FUNCIONES

• Apoyar las normas promulgadas por la comisión.

• Hacer todo lo que esté a su alcance:

32

(a) Para asegurarse de que los estados financieros publicados cumplan con estas Normas o que haya

revelaci6n del grado hasta el cual no se cumplen.

(b) Para asegurarse de que los auditores comprueben que los estados financieros cumplen con estas normas y

en caso contrario la falta de cumplimiento se hará referencia en el dictamen del auditor .

(c) Para asegurarse de que tan pronto como sea posible, se tomen las medidas adecuadas para corregir estas

desviaciones.

• Tratar de obtener una aceptación general similar y observancia de estas normas en el ámbito

internacional.

1.5.1.3. PROPÓSITOS

Dentro de los resultados de mayor impacto internacional tenemos que además de haber emitido las Normas

Internacionales de Contabilidad, las cuales tratan la mayoría de los temas que afectan los estados financieros

de las empresas de negocios; también publica un marco conceptual para la preparación y preparación de

Estados Financieros y sus propósitos son:

• Asistir o ayudar al consejo en el desarrollo del as Normas Internacionales de Contabilidad futuras y

la revisión de las ya existentes.

• Ayudar al consejo en la promoción de regulaciones, normas, y procedimientos contables, relativos a

la presentación de los estados financieros, proporcionando una base para reducir él número de alternativas de

tratamientos contables permitidos por las Normas Internacionales de Contabilidad.

• Las normas han contribuido como requisitos nacionales a menudo, como punto de referencia

internacional para aquellos países que desarrollan sus propias normas; por las autoridades reguladoras y hasta

por las compañías mismas.

1.5.1.4. ALCANCE

33

Cualquier limitación en la aplicabilidad de las Normas Internacionales de Contabilidad específicas, se aclara

en los pronunciamientos sobre esas normas. No se propone que las Normas Internacionales de Contabilidad se

apliquen a partidas de poca importancia. Toda Norma Internacional de Contabilidad, aplica desde la fecha

especificada en la Norma, ya menos que se indique lo contrario, no es retroactiva.

1.5.1.5. DESARROLLO DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD

a) El Consejo establece \m Comité Contador. Conductor es presidido por un Representante Consejero y

usualmente incluye representantes de cuando menos de tres países. Las Comités Conductores también

incluyen representantes de otras organizaciones que están rentadas en el Consejo o en el Grupo Consultivo o

son expertos en algún tópico particular;

b) El Comité Conductor identifica y revisa todas las emisiones asociadas con el tema. El Comité Conductor

considera la aplicación del Mareo de Conceptos para la preparación y Presentación de Estados Financieros

para esaS emisiones contables. El Comité Conductor también estudia los requerimientos y las prácticas

nacionales y regionales, incluyendo los tratamientos contables diferentes que son apropiados en las

circunstancias. Habiendo considerado las emisiones involucradas, el Comité Conductor emite un Punto

Sobresaliente al Consejo;

(c) Después de recibir los comentarios del Consejo sobre el Punto Sobresaliente, el Comité Conductor prepara

y publica una Declaraci6n Borrador de Principios. El propósito de esta declaración es establecer los principios

subyacentes que formarán la base de la preparación del Borrador Público. El cual también describe las

soluciones alternativas consideradas y las recomendaciones para su aceptación o rechazo. Los comentarios

son solicitados a todas las partes interesadas durante el periodo de exposición, usualmente cuatro meses;

(d) El Comité Conductor revisa los comentarios sobre la Declaración Borrador de Principios y acuerda una

Declaración dc Principios final, que es enviada al Consejo para aprobación y utilización como base de la

preparación del Borrador Público de la Norma Internacional de contabilidad propuesta. La Declaración dc

Principios final es disponible para el público que la requiera, pero no es formalmente publicada;

(e) El Comité Conductor prepara el Borrador Público por aprobación del Consejo. Después de su revisión, y

aprobación de al menos dos terceras partes del Consejo, el Borrador Público es publicado. Se solicitan

comentarios a todas las partes interesadas durante el periodo de exposición, que va de un mínimo de un mes a

un promedio de cinco meses y;

34

(f) El Comité Conductor revisa los comentarios y prepara cl borrador de la Normas Internacionales dc

Contabilidad para revisión dcl Consejo. Después de la revisión, y con la aprobación dc cuando menos tres

cuartas partes de los Consejeros, la Norma es publicada.

Durante este proceso el Consejo puede decidir que las necesidades dcl asunto bajo consideración justifican

consultas adicionales o se satisfarían mejor emitiendo un Documento para Discusión para sus comentarios.

Puede ser también necesario emitir más de un Borrador Público antes dc desarrollar un borrador de la Norma

Internacional de Contabilidad.

De tiempo en tiempo el Consejo puede decidir establecer un Comité Conductor que considere si es que hay

que revisar una Norma Internacional de Contabilidad para tomar en cuenta los desarrollos habidos que la

Norma fue aprobada por primera vez.

1.1.6. NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)

Las Normas Internacionales de Contabilidad son un conjunto de criterios que nos sirven como fundamento

para la elaboración como presentación y valuación de los estados financieros; tiene como objetivo servir

como política supletoria para realización de estados financieros; su importancia es que sirve como base para

los países que van a elaborar sus propias Normas o Principios Contables.

Las Normas Internacionales de Contabilidad son emitidas por el Comité Internacional de Normas

Contabilidad (IASC) que aplican a los períodos contables. Estas Normas tratan de la mayoría sustancial de

temas que afectan los estados financieros de las empresas de negocios. Hasta la fecha se han emitido 41

Normas Internacionales de Contabilidad Son:

IAS 1: la Presentación de Declaraciones Financieras

IAS 2: los Inventarios

IAS 7: las Declaraciones de Flujo de Dinero en efectivo

IAS 8: beneficio neto o Pérdida para el Periodo, Errores Fundamentales y Cambios

IAS 10: los Eventos Después de la Fecha de Hoja de Equilibrio

IAS 11: los Contratos de la Construcción

IAS 12: los Impuestos del Ingreso

IAS 14: el Segmento Informando

IAS 15: Información que Refleja los Efectos de Precios Cambiantes

35

IAS 16: la Propiedad, Planta y Equipo

IAS 17: los Arriendos

IAS 18: el Rédito

IAS 19: los Beneficios del Empleado

IAS 20: Respondiendo de las Concesiones del Gobierno y Descubrimiento de Ayuda Gubernamental

IAS 21: Los Efectos de Cambios en los tipos de cambio Extranjeros

IAS 22: las Combinaciones Comerciales

IAS 23: Pidiendo prestado los Costos

IAS 24: los Descubrimientos de la Fiesta Relacionados

IAS 26: la Contabilidad e Informando por los Planes de Beneficio de Jubilación

IAS 27: Consolidó las Declaraciones Financieras

IAS 28: las Inversiones en los Socios

IAS 29: el Informando Financiero en las Economías de Hiperinflacionarias

IAS 30: los Descubrimientos en las Declaraciones Financieras de Bancos y Similar Financiero yo...

IAS 31: el Informando Financiero de Intereses en las Venturas de la Juntura

IAS 32: los Instrumentos Financieros: el Descubrimiento y Presentación

IAS 33: las Ganancias es por la Porción

IAS 34: el Provisional el Informando Financiero

IAS 35: Discontinuando los Funcionamientos

IAS 36: el Deterioro de Recursos

IAS 37: los Comestibles, Obligaciones Contingentes y Recursos de Contingente

IAS 38: los Recursos Intangibles

IAS 39: los Instrumentos Financieros: el Reconocimiento y Medida

IAS 40: la Propiedad de la Inversión

IAS 41: la Agricultura

En lo que se refiere a sus publicaciones tenemos que se emiten alrededor de 13 distintas, dentro de las, que

podemos encontrar una revista anual; traducción en varios idiomas de las Normas Internacionales de

Contabilidad; folleto informativo express, el cuál se publica al termino de cada reunión que llevan acabo; una

circular con propuestas y aclaraciones; una boletín para anteproyectos; sin faltar un boletín de fe de erratas.

1.7. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD EN CANADÁ

36

CANADÁ

E1 Instituto de Canadiense de Contadores (CICA) fue formado por decreto especial del Parlamento

Canadiense en 1902. El propósito del CICA es el de promover por todos los medios legales la práctica de la

contabilidad en Canadá. También tiene la responsabilidad de proteger los intereses públicos a través del

desarrollo de normas de contabilidad y de auditoria adecuadas para las empresas privadas y el gobierno y de

proporcionar miembros con información, ayuda, y recursos necesarios para mantenerse en el constante

desarrollo de la teoría y práctica.

En 1946, el Comité de Investigación de Contabilidad y Auditoria de CICA emitió su primer boletín. Durante

los 21 años siguientes la profesión contable en Canadá emitió 26 boletines. En 1968; los boletines que habían

sido emitidos fueron actualizados y consolidados dentro de las normas publicadas en el Manual del Instituto

Canadiense de Contadores (CICA Handbook) En 1973, el Comité de Investigación de Contabilidad,

compuesto por 22 miembros, tomó la responsabilidad de desarrollar Ias normas de contabilidad, y un comité

separado, el Comité de Investigación de Auditoria, fue asignado a desarrollar las normas de auditoria.

En 1982, el Comité de Investigación de Contabilidad cambió de nombre al de Comité de Normas de

Contabilidad. En 1991, fue reemplazado por el Consejo de Normas de Contabilidad (AcSB) que cuenta con

13 miembros.

Un objetivo primario del Consejo de Normas de Contabilidad (AcSB) es el de establecer e implementar

normas de contabilidad financiera y de información para beneficio del público, incluyendo usuarios,

preparadores, y auditores de la información financiera. Incluido se encuentra lo siguiente: "Revisar asuntos de

teoría y práctica contable y, con la autorización por escrito de al menos 213 partes de los miembros con

derecho a voto, el publicar bajo su propia autoridad dichas Recomendaciones de Contabilidad (Normas),

como considere que será para beneficio público, incluyendo usuarios preparadores, y auditores de la

información financiera".

El Consejo de Normas de Contabilidad (AcSB) consta de13 miembros con derecho a voto, más 2 miembros

sin derecho de voto. El periodo normal de los miembros con derecho a voto es de 3 años. Al menos 2/3 partes

de estos son miembros del Consejo de Normas de Contabilidad (AcSB). Otras 5 organizaciones pueden

proponer aun miembro; las cuales son el Consejo Canadiense de Analistas Financieros (CCAF), el Instituto

Canadiense de Ejecutivos en Finanzas (FEIC), la Asociación Canadiense de Contadores Académicos

(CAAA), la Asociación de Contadores Públicos Generales de Canadá (CGAAA), y la Sociedad de

Contadores Gerenciales del Canadá (SMAC). Si una o más de estas organizaciones no propone aun miembro,

37

la vacante es cubierta por un miembro propuesto por el OCA. Aproximadamente 1/3 parte de los miembros

del AcSB cambia cada año.

Los miembros con derecho a voto del AcSB son seleccionados para asegurar que exista un equilibrio entre su

ocupación y su representación regional y asegurar que sus miembros tienen experiencia en la contaduría

pública, industria, comercio y finanzas, y estudios en general.

También son tomadas en consideración personas que trabajan en otras ocupaciones, tales como al gobierno,

leyes o econornía.

El vicepresidente de Estudios y Normas y el Director de Normas de Contabilidad de CICA son miembros sin

derecho al voto del Consejo de Normas de Contabilidad (AcSB). El Consejo de Normas de Contabilidad

(AcSB) cuenta con un equipo permanente de profesionales.

Los miembros con derecho al voto del Consejo de Normas de Contabilidad (AcSB) trabajan sin recibir

percepción alguna. Los puntos de vista empresas con las que estén involucrados.

1.8. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD EN MÉXICO

MÉXICO

En 1917 fue fundada la primera organización de contadores públicos. Esta organización fue la predecesora del

Instituto Mexicano de Contadores Públicos A.C. el cual en 1964 se convirtió en el organismo nacional que

representa a la profesión contable en el país, y en 1977 fue reconocido oficialmente como W1:l Federación de

Institutos de Profesionales en México.

El Instituto Mexicano de Contadores Públicos cuenta entre otras actividades, con la responsabilidad de

establecer y comunicar para el interés del público, las normas de contabilidad que deben seguirse en la

preparación y presentación de la información financiera para los usuarios externos. Y además promover su

aceptación y observancia en todo el país. El Instituto Mexicano de Contadores Públicos cuenta con miembros

de asociaciones regionales de contadores. En la actualidad, existen 55 asociaciones regionales. El Instituto

Mexicano de Contadores Públicos es gobernado por tres cuerpos, que son la Asamblea General de Socios

(AGS), la Junta de Gobierno (JG) y el Comité Ejecutivo Nacional (CEN). Los dos primeros tienen funciones

de vigilancia y supervisión principalmente. El Comité Ejecutivo Nacional se compone de 11 miembros, y sus

principales responsabilidades se relacionan con la supervisión de las actividades cotidianas del Instituto

Mexicano de Contadores Públicos.

38

Dentro del Instituto Mexicano de Contadores Públicos, existen comisiones autorizadas para hacer

declaraciones sobre diferentes aspectos. Todas ellas dependen del vicepresidente legislativo, el cual es

miembro del Comité Ejecutivo Nacional. Las comisiones, entre otras, son:

• Comisión de Normas y Procedimientos de Auditoria (CONPA)

• Comisión de Principios de Contabilidad (CPC)

La Comisión de Principios de Contabilidad tiene la tarea de establecer las normas de contabilidad que sirven

de base para preparar y presentar información financiera para uso externo. La Comisión de Principios de

Contabilidad está autorizada para hacer reformas. Adiciones o actualizaciones a los principios de

contabilidad generalmente aceptados. La emisión actual de las declaraciones propuestas por la Comisión de

Principios de Contabilidad es responsabilidad del Comité Ejecutivo Nacional.

Los miembros de la Comisión de Principios de Contabilidad deben ser nombrados por el Comité Ejecutivo

Nacional. Actualmente la comisión incluye a 25 miembros voluntarios. Los requerimientos para pertenecer

ala Comisión de Principios de Contabilidad son los siguientes:

• Entre e145% y el 50% de los miembros son contadores públicos que trabajan como auditores

externos.

• Entre 25% de los miembros son representantes de otras organizaciones interesadas en la información

financiera ( que son usuarios o preparadores para los sectores públicos o privados)

• Hasta el 25% de los miembros pueden ser investigadores, financieros y otras personas interesadas en

la información financiera pero deben de ser contadores públicos.

1.9. ANTECEDENTES DE LOS CUERPOS DE NORMAS DE CONTABILIDAD EN ESTADOS

UNIDOS

ESTADOS UNIDOS

Estados Unidos tiene una tradición desde hace mucho tiempo para el establecimiento de normas de

contabilidad por parte del sector privado. Aunque la SEC ha tenido autoridad para establecer normas de

39

contabilidad para compañías públicas desde 1934. ésta siempre ha observado al regulador privado. Tres

cuerpos de contabilidad han ocupado este puesto sucesivamente desde 1938. El Comité de Procedimientos de

Contabilidad ( 1938-1959) fue fundado por el Instituto Americano de Contadores (que cambió su nombre a

Instituto Americano de Contadores Públicos (AICPA) en 1957) para establecer normas de contabilidad.

Durante sus 20 años de existencia, la mayor parte de su trabajo se ha enfocado a establecer normas ya luchar

con problemas de contabilidad específicos. Las declaraciones emitidas por el comité eran conocidas como

Boletines de Investigación Contable (AREs). El Consejo de Principios de Contabilidad (APB) ( 1959-1973)

sucedió al Comité de Procedimientos de Contabilidad como el organismo responsable de establecer normas

de contabilidad en E.U. Como su predecesor el Consejo de Principios de Contabilidad era sólo un organismo

que formaba parte del Instituto Americano de Contadores Públicos. Los principales decretos emitidos por el

Consejo de Principios de Contabilidad eran conocidos como Opiniones. El Consejo de Normas de

Contabilidad Financiera ó FASB fue fundado en 1973 para reemplazar al Consejo de Principios de

Contabilidad en parte como resultado de la crítica por su falta de independencia y el poco tiempo que le

dedicaban sus miembros. La creación del Consejo de Normas de Contabilidad Financiera correspondió a una

mayor consideración de la estructura de establecimiento de normas de contabilidad en los E. U.

Muchas características diferencian la estructura actual de su predecesora. Una de ellas es que el Consejo de

Normas de Contabilidad Financiera no forma parte del Instituto Americano de Contadores Públicos; además

sus actividades son supervisadas por una organización independiente la Fundación de Contabilidad Financiera

(FAF). Las tres funciones principales de la Fundación de Contabilidad Financiera son la vigilancia para

asegurarse del cumplimiento de su misión seleccionar a los miembros de Consejo de Normas de Contabilidad

Financiera y el Consejo Supervisor de Normas de Contabilidad Financiera (FASAC) y de proporcionar

dinero para su operación. La Fundación de Contabilidad Financiera no tiene derecho a interferir con las

decisiones del Consejo de Normas de Contabilidad Financiera en cuanto a normas de contabilidad.

El consejo de vigilancia del Fundación de Contabilidad Financiera se integra por 16 miembros. Además hay

6 organizaciones que se encargan de nominar a los miembros. El proceso de nominación busca que la mayoría

de los miembros representen a los grupos interesados o afectados por el procedimiento de establecimiento de

normas de contabilidad.

Estas organizaciones son:

• .La Asociación Americana de Contadores (AAA) la cual representa a la parte académica. .

• El Instituto Americano de Contadores Públicos el cual representa a la práctica de la profesión.

40

• .La Asociación de Inversión. Dirección e Investigación (AIMR),la cual representa a la comunidad de

analistas financieros.

• .El Instituto de Ejecutivos Financieros (FEl) y el Instituto de Contadores Gerenciales (IMA).

representando ambos al sector de negocios.

• .La Asociación de la Industria de Valores (SlA), representando a la comunidad de banca de

inversión.

El Consejo de Normas de Contabilidad Financiera cuenta con 7 miembros, los cuales son seleccionados y

propuestos por la Fundación de Contabilidad Financiera. Sus miembros son propuestos por periodos de cinco

años, con un máximo de dos periodos. Los 7 miembros del Consejo de Normas de Contabilidad Financiera se

dedican de lleno a esa labor y cuentan con el apoyo de un grupo aproximado de 45 profesionales.

Dentro de la estructura existente, el Consejo de Normas de Contabilidad Financiera ha diseñado un

procedimiento para desarrollar sus actividades de establecimiento de normas. Este proceso se sustenta en tres

preceptos; independencia transparencia y neutralidad.

La estructura actual está diseñada para asegurar que el Consejo de Normas de Contabilidad Financiera tenga

la mayor independencia de presiones del exterior. El Consejo de Normas de Contabilidad Financiera a través

de sus estatutos tiene completa autoridad para planear sus actividades, y establecer normas para empresas

privadas, sin que sus consejeros puedan interferir. Los miembros de esta institución son aislados de presiones

externas, por periodos de tiempo fijos se les separa de sus anteriores relaciones laborales, y se revelan todas

sus inversiones y actividades externas que pudieran crear conflictos de intereses o hacer que los miembros de

Consejo de Normas de Contabilidad Financiera mantengan intereses especiales.

El término "transparencia" se usa para describir la apertura del Consejo de Normas de Contabilidad

Financiera en el desarrollo de sus actividades. Todas sus decisiones se toman en reuniones públicas, a las

cuales puede asistir cualquier persona interesada en los asuntos que se traten. Estas reuniones se anuncian

públicamente con una semana de anticipación. Esta nueva forma de actuar ha arrojado resultados, en el

constante esfuerzo por mejorar del Consejo de Normas de Contabilidad Financiera, dentro de cada etapa del

proyecto, para obtener puntos de vista de un cada vez número mayor de constituyentes.

El precepto de neutralidad asegura que las normas de contabilidad estén diseñada.~ para proporcionar la

mejor información posible para la toma de decisiones, sin tener que preocuparse de las consecuencia..; de la

misma tanto en la economía. la política o la conducta. Su marco conceptual, que consta de una amplia gama

de principios de contabilidad fue adoptada por el Consejo de Normas de Contabilidad Financiera casi desde

su fundación. el cual fue diseñado para lograr normas que produzcan información neutral útil para la toma de

decisiones.

41

1.10. CONVERSIÓN DE ESTADOS FINANCIEROS EN MONEDA EXTRANJERA

Las entidades extranjeras que operan en diferentes ambientes económicos y con diferentes monedas, es

necesario convertir su información financiera a la moneda de la entidad informante cuyos estados financieros

se hacen referencia y su información refleja una o más operaciones extranjeras.

La conversión de moneda extranjera a moneda local de la empresa informante es necesaria para efectos de

consolidación, valuación de inventarios a través de métodos de participación y para transformar las cuentas

de las sucursales extranjeras a la oficina matriz.

Como requisitos los estados financieros deben estar preparados de conformidad con los principios de

contabilidad de la entidad informante.

La conversión de estados financieros en moneda extranjera también se le denomina traducción o traslación

por cambiar la unidad.

1.11. REGLAS DE VALUACIÓN DEL CONSEJO DE NORMAS DE CONTABILIDAD

FINANCIERA DE ESTADOS UNIDOS.

Las reglas de valuación es la cuantificación de los montos de estados financieros. El Consejo de Normas de

Contabilidad Financiera 52 establece que la información financiera debe estar basada en moneda funcional.

La moneda funcional de la entidad es el signo monetario de la economía en que la entidad principalmente

opera.

La moneda funcional para las operaciones de la compañía en dicho país probablemente será la moneda local

del país extranjero, a menos que:

• El ambiente económico sea altamente inflacionario. (Cuando la inflación acumulativa es el ciento

por ciento o más sobre un periodo de tres años).

• La posición de inversión de la compañía no sea a largo plazo (proyectos de construcción o desarrollo

puede ser más apropiado el dólar como moneda funcional)0.

42

El Comité de Normas de Contabilidad Financiera propone dos métodos de valuación y son:

• Método de conversión corriente ó Traslación

• Método histórico ó Medición

1.11.1. MÉTODO DE CONVERSIÓN CORRIENTE Ó TRASLACIÓN

Se aplica a la conversión de estados financieros en moneda extranjera para entidades que operan en ambiente

económico estable de baja inflación.

El método se basa e lo siguiente:

1. - Convertir los activos y pasivos expresados en moneda funcional a la tasa de cambio corriente (tipo de

cambio a la fecha de los estados financieros), para obtener la información en moneda de la empresa

informante.

2. - Convertir el capital y las utilidades o pérdidas retenidas al tipo de cambio histórico (el que existía en las

fechas de las transacciones).

3. -Convertir los resultados (ingresos, costos, gastos, ganancias y pérdidas) expresados en moneda funcional

a tasa promedio puede ser basada en tasa diaria, semanal, mensual, trimestral o en el promedio ponderado de

las tasas del ejercicio, lo cual resultara una tasa más realista.

4. -El resultado acumulado por la ganancia o la pérdida de conversión corriente de determina por la diferencia

entre el activo neto (activo menos pasivo) y el capital contable que al ser convertido al tipo de cambio

histórico se produce una diferencia que representa la ganancia o perdida por conversión.

El resultado que se produce por la conversión se considera un concepto que forma parte del capital contable y

se denomina “ ganancia o perdida en conversión corriente y se realiza al vender o liquidarse la inversión de la

entidad extranjera.

Las Normas Internacionales de Contabilidad 21 del Comité Internacional de Normas de Contabilidad.

1.11.1.1. EJEMPLO DEL MÉTODO DE CONVERSIÓN CORRIENTE

43

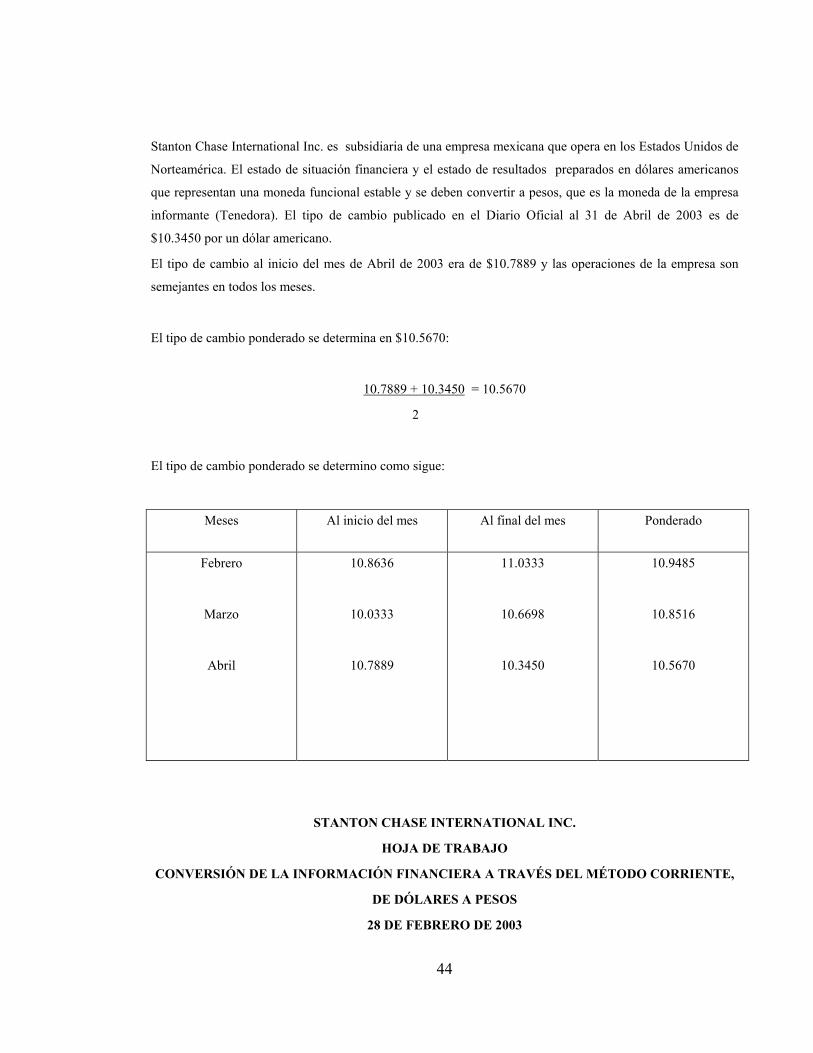

Stanton Chase International Inc. es subsidiaria de una empresa mexicana que opera en los Estados Unidos de

Norteamérica. El estado de situación financiera y el estado de resultados preparados en dólares americanos

que representan una moneda funcional estable y se deben convertir a pesos, que es la moneda de la empresa

informante (Tenedora). El tipo de cambio publicado en el Diario Oficial al 31 de Abril de 2003 es de

$10.3450 por un dólar americano.

El tipo de cambio al inicio del mes de Abril de 2003 era de $10.7889 y las operaciones de la empresa son

semejantes en todos los meses.

El tipo de cambio ponderado se determina en $10.5670:

10.7889 + 10.3450 = 10.5670

2

El tipo de cambio ponderado se determino como sigue:

Meses Al inicio del mes Al final del mes Ponderado

Febrero

Marzo

Abril

10.8636

10.0333

10.7889

11.0333

10.6698

10.3450

10.9485

10.8516

10.5670

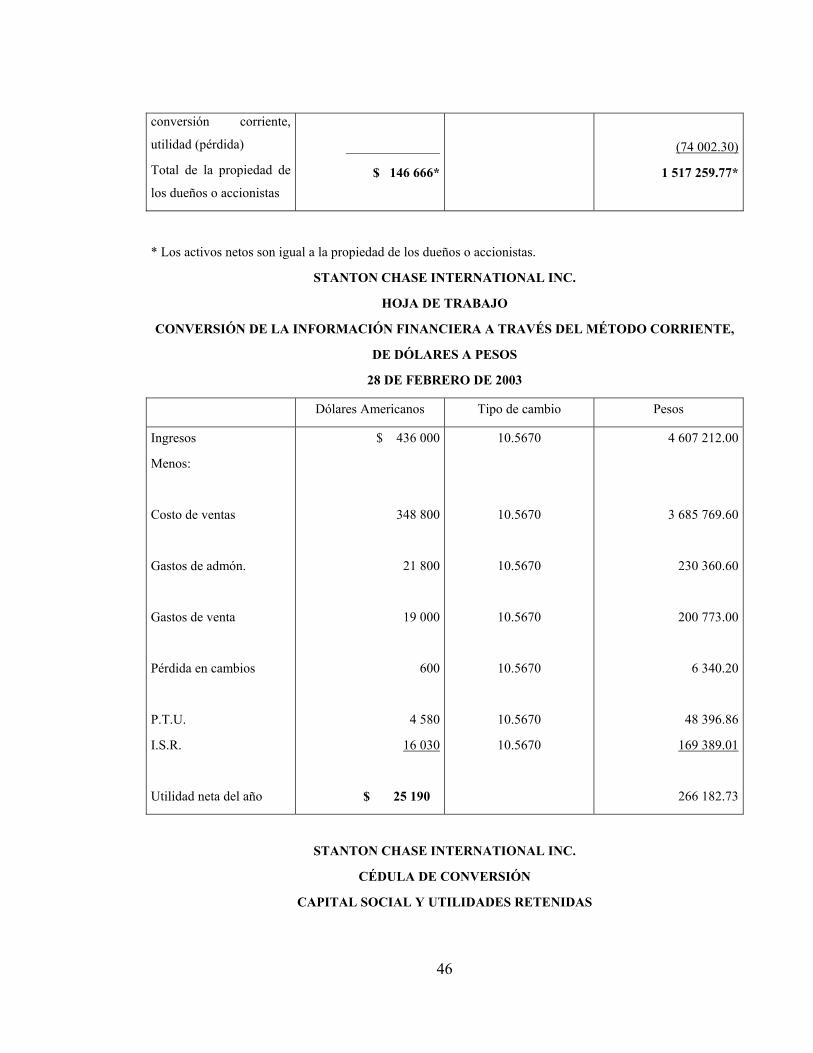

STANTON CHASE INTERNATIONAL INC.

HOJA DE TRABAJO

CONVERSIÓN DE LA INFORMACIÓN FINANCIERA A TRAVÉS DEL MÉTODO CORRIENTE,

DE DÓLARES A PESOS

28 DE FEBRERO DE 2003

44

Dólares Americanos Tipo de cambio Pesos

Efectivo

Cuentas por cobrar

Clientes

Deudores Diversos

Inventarios

Inmuebles planta y

equipo:

Inversión

Depreciación acum.

Gastos de org. Neto

Total activo

Cuentas por pagar

Sueldos por pagar

ISR por pagar

PTU por pagar

Acreedores Diversos

Total pasivo

Activo Neto

Capital Social

Utilidades retenidas:

Ejercicios anteriores

Resultado del ejercicio

Resultado acumulado de

ió i t

$ 8 027

72 667

4 166

5 773

153 333

(18 000)

135 333

8 367

234 333

31 000

7 667

7 000

2 000

40 000

87 667

146 666*

100 000

21 476

25 190

146 666

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

10.3450

Cédula

Cédula

10.5670

83 039.32

751 740.11

43 097.27

59 721.69

1 586 229.88

(186 210)

1 400 019.87

86 556.62

2 424 174.89

320 695

79 315.12

72 415

20 690

413 800

906 915.12

1 517 259.77

1 091 658.00

233 421.34

266 182.73

1 591 262.07

45

conversión corriente,

utilidad (pérdida)

Total de la propiedad de

los dueños o accionistas

______________

$ 146 666*

(74 002.30)

1 517 259.77*

* Los activos netos son igual a la propiedad de los dueños o accionistas.

STANTON CHASE INTERNATIONAL INC.

HOJA DE TRABAJO

CONVERSIÓN DE LA INFORMACIÓN FINANCIERA A TRAVÉS DEL MÉTODO CORRIENTE,

DE DÓLARES A PESOS

28 DE FEBRERO DE 2003

Dólares Americanos Tipo de cambio Pesos

Ingresos

Menos:

Costo de ventas

Gastos de admón.

Gastos de venta

Pérdida en cambios

P.T.U.

I.S.R.

Utilidad neta del año

$ 436 000

348 800

21 800

19 000

600

4 580

16 030

$ 25 190

10.5670

10.5670

10.5670

10.5670

10.5670

10.5670

10.5670

4 607 212.00

3 685 769.60

230 360.60

200 773.00

6 340.20

48 396.86

169 389.01

266 182.73

STANTON CHASE INTERNATIONAL INC.

CÉDULA DE CONVERSIÓN

CAPITAL SOCIAL Y UTILIDADES RETENIDAS

46

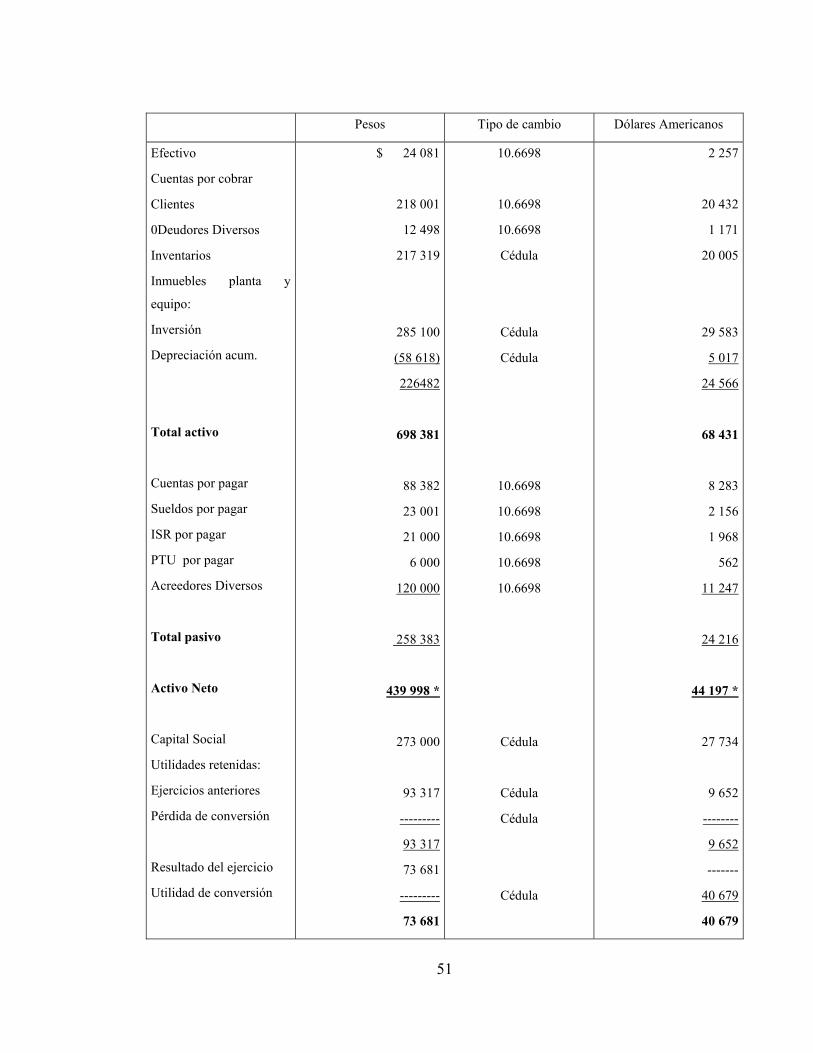

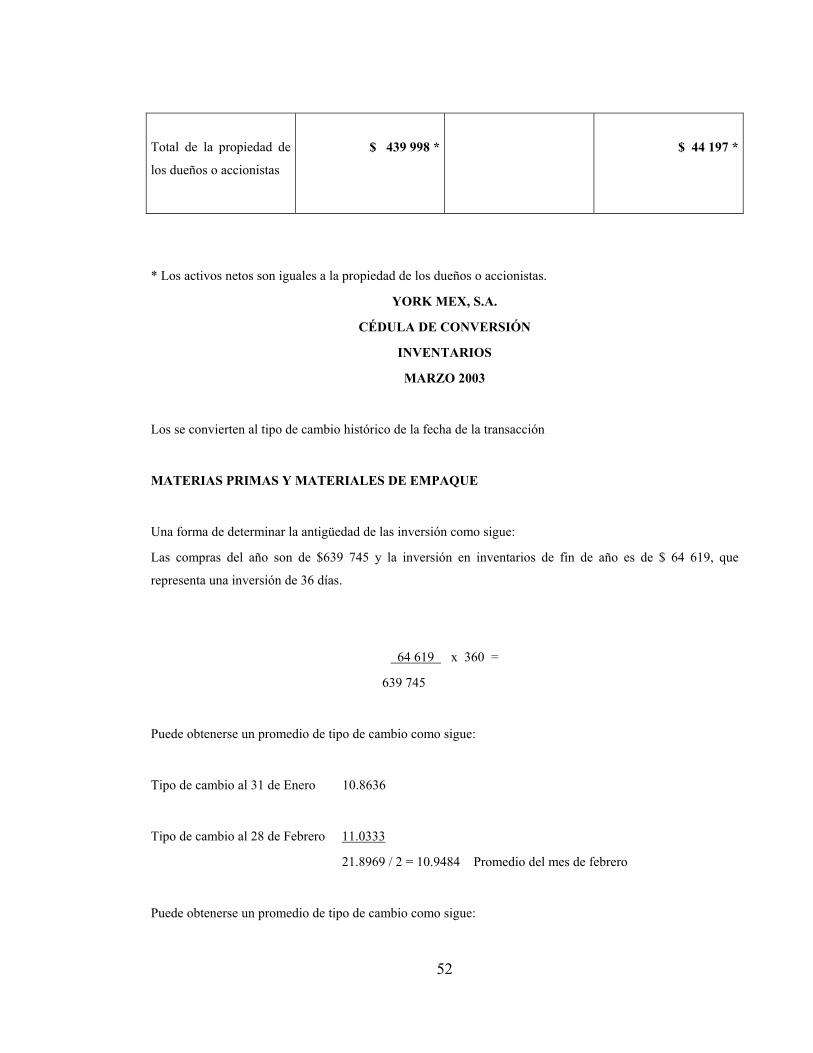

El capital social se convierte al tipo de cambio histórico de la fecha de la transacción como sigue:

Dólares Americanos Tipo de cambio Pesos

Capital social

Fecha de transacción:

14 de Febrero de 2003

31 de Marzo de 2003

$ 80 000

20 000

$ 100 000

10.9485

10.7889

875 880

215 778

1 0916 658

Las utilidades retenidas se convierten al tipo de cambio histórico ponderado del año en que se realizaron

como sigue:

Dólares Americanos Tipo de cambio Pesos

Utilidades retenidas

Fecha de la transacción

Febrero 2003

Marzo 2003

$ 3 843

17 633

21 476

10.9485

10.8516

42 075.08

191 346.26

233 421.34

Resultado acumulado de conversión corriente.

El resultado acumulado de conversión corriente de - $ 33 569 pesos se obtuvo por la diferencia, restando la

cantidad de $1’517,259.77 pesos, que representa el monto del activo neto, al importe de $ 1’591,262.07 pesos,

que representan el capital y las utilidades retenidas. El resultado se puede comprobar por la diferencia entre el

tipo de cambio de cierre y el tipo de cambio histórico como sigue:

Capital social

$ 80 000 dólares x -.6035 = $ - 48 280.00

20 000 dólares x -.4439 = -8 878.00

Utilidades retenidas

47

$ 3 843 dólares x -.6035 = -2 319.25

17 633 dólares x -.5.066 = -8 932.87

25 190 dólares x -.222 = -5 592.18

( $ 74 002.30)

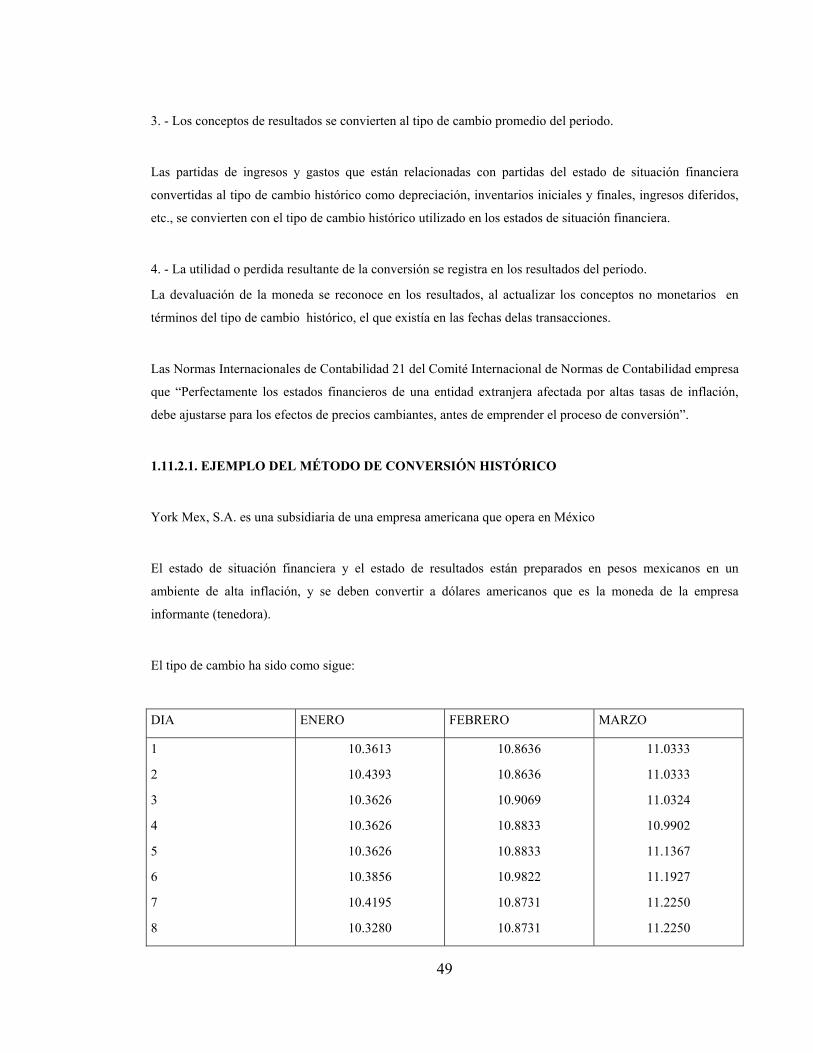

1.11.2. MÉTODO DE CONVERSIÓN HISTÓRICO O MEDICIÓN

Se aplica a la conversión de estados financieros en moneda extranjera en entidades que operan en ambiente

económico de alta inflación, la cual se califica como una inflación acumulada en sus últimos tres años del cien

por cien o más.

Para aplicar el método es necesario diferenciar las partidas monetarias y las no monetarias las cuales se tratan

como sigue:

1.- Los conceptos no monetarios se convierten al tipo de cambio histórico.

Los conceptos no monetarios tienen como característica un ambiente inflacionario, ser susceptibles de

modificar su precio.

El costo en moneda funcional se obtiene convirtiendo el costo en moneda extranjera al tipo de cambio

histórico.

La regla de valuación de los inventarios de costo o mercado, el más bajo, debe ser aplicado en la moneda del

ente informante. Por lo tanto, el costo histórico convertido debe compararse con el valor de mercado

convertido.

Cualquier ajuste que resulte al aplicar esta regla no constituyen perdidas en cambios o en conversiones, sino

representan un ajuste al costo de ventas.

2. -Los conceptos monetarios del estado de situación financiera se convierten al tipo de cambio corriente al

fin del periodo.

48

3. - Los conceptos de resultados se convierten al tipo de cambio promedio del periodo.

Las partidas de ingresos y gastos que están relacionadas con partidas del estado de situación financiera