Instituciones Financieras

210

9 PROGRAMA DE CAPACITACIÓN PARA DOCENTES EN LA ESPECIALIDAD BANCA Y FINANZAS Instituciones Financieras Programa de capacitación para docentes de finanzas

description

Financ...

Transcript of Instituciones Financieras

9

PROGRAMA DE CAPACITACIÓN PARA

DOCENTES EN LA ESPECIALIDAD BANCA Y

FINANZAS

Instituciones Financieras

Programa de capacitación para docentes de finanzas

9

Presentación Del Módulo

El módulo de Instituciones Financieras es el noveno módulo del segundo año

del Programa de Capacitación a Docentes en la Especialidad de Banca y

Finanzas.

Este módulo consta de dieciséis horas presenciales donde se abarcará temas

específicos y las técnicas didácticas para su enseñanza. Además, dieciocho

horas a distancia donde cada participante ampliará el estudio del tema y lo

expondrá a sus estudiantes utilizando diferentes técnicas y métodos didácticos.

Como parte de la evaluación el participante llenará un diario de aprendizaje y

compartirá junto con los demás compañeros en una sesión, las técnicas y

métodos utilizados en sus lecciones, incluyendo aciertos y desaciertos

Programa de capacitación para docentes de finanzas

9

RESULTADOS DE APRENDIZAJE

1. Explicar la forma de operación y administración de los bancos e instituciones

financieras en general

2. Describir la industria bancaria, su estructura y competencia en el sistema

bancario

Programa de capacitación para docentes de finanzas

9

DESCRIPCIÓN DEL MÓDULO

Este módulo tiene una duración de treinta y cuatro horas totales, para su

desarrollo se empleará tanto horas presenciales como a distancia. Se combinará

teoría con práctica docente.

MATERIALES Y RECURSOS: facilitadores, aula, grupo de estudiantes, proyectos de multimedia, marcadores de colores, papel periódico, pizarra acrílica, rotafolio, computadora personal, hojas blancas, papel de construcción, página web para consultas.

TIEMPO NECESARIO: dieciséis horas presenciales, dieciocho horas a distancia y cuatro horas de aclaración de dudas y compartir experiencias (esto último se realizará en el primer día del próximo bloque de módulos de capacitación, y será reflejado como la primera actividad del primer módulo). Además el estudiante podrá accesar a la página para realizar las consultas y dudas necesarias en cualquier momento.

Programa de capacitación para docentes de finanzas

9

ACTIVIDAD 1: SESIÓN PRESENCIAL

TEMA Operación y administración de los bancos e instituciones financieras

TIEMPO NECESARIO: ocho horas

DESARROLLO DE LA ACTIVIDAD:

Sesión de cuatro horas.

Presentación del tema

Trabajo en grupos propuesta de métodos y técnicas didácticas para abordar el tema. (dos horas).

Puesta en común (dos horas).

CONCEPTOS CLAVE A DESARROLLAR CON EL GRUPO:

Distribución de material bibliográfico

Programa de capacitación para docentes de finanzas

9

ACTIVIDAD 2: SESIÓN PRESENCIAL

1. TEMA Industria Bancaria, Su Estructura y Competencia.

2. TIEMPO NECESARIO: ocho horas

DESARROLLO DE LA ACTIVIDAD:

Sesión de cuatro horas.

Presentación del tema

Trabajo en grupos propuesta de métodos y técnicas didácticas para abordar el tema. (dos horas).

Puesta en común (dos horas).

CONCEPTOS CLAVE A DESARROLLAR CON EL GRUPO:

Distribución de material bibliográfico

Programa de capacitación para docentes de finanzas

9

ACTIVIDAD 3: SESIÓN A DISTANCIA

TEMA: Instituciones Financieras

TIMEPO NECESARIO: Dieciocho horas

DESARROLLO DE LA ACTIVIDAD:

Sesión de dieciocho horas.

Estudio del material asignado.

Aplicación de conocimientos en grupo de estudiantes utilizando diferentes métodos y técnicas.

Recopilación de la información de resultados del uso de las técnicas y métodos.

Envío de dudas al sitio asignado y en el tiempo indicado.

Programa de capacitación para docentes de finanzas

9

EVALUACIÓN DEL MÓDULO

Aspectos relevantes:

Aspectos que requieren atención:

Aportes para la mejora del módulo:

Diario de Aprendizaje

Programa de capacitación para docentes de finanzas

9

MATERIAL DE APOYO

Programa de capacitación para docentes de finanzas

9

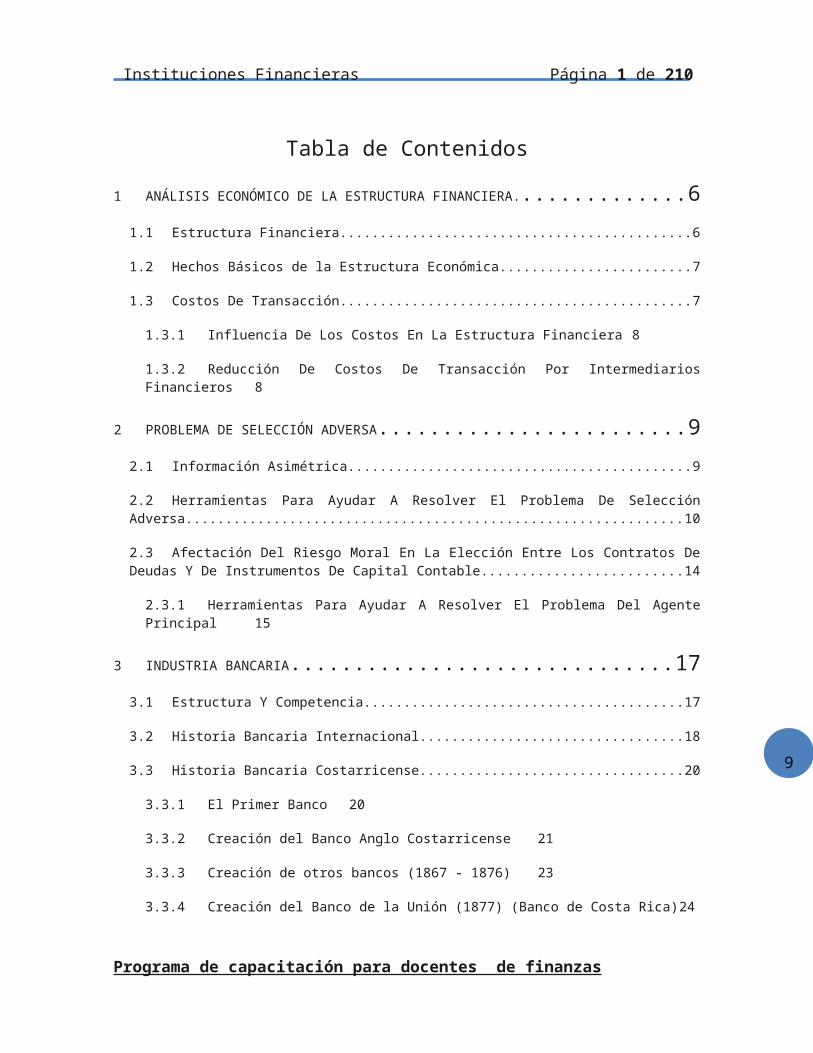

Instituciones Financieras Página 1 de 135

Tabla de Contenidos

1 ANÁLISIS ECONÓMICO DE LA ESTRUCTURA FINANCIERA..................................6

1.1 Estructura Financiera..........................................................................................................................6

1.2 Hechos Básicos de la Estructura Económica......................................................................................7

1.3 Costos De Transacción.......................................................................................................................7

1.3.1 Influencia De Los Costos En La Estructura Financiera 8

1.3.2 Reducción De Costos De Transacción Por Intermediarios Financieros 8

2 PROBLEMA DE SELECCIÓN ADVERSA.........................................................9

2.1 Información Asimétrica......................................................................................................................9

2.2 Herramientas Para Ayudar A Resolver El Problema De Selección Adversa...................................10

2.3 Afectación Del Riesgo Moral En La Elección Entre Los Contratos De Deudas Y De Instrumentos De Capital Contable.......................................................................................................................................14

2.3.1 Herramientas Para Ayudar A Resolver El Problema Del Agente Principal 15

3 INDUSTRIA BANCARIA.........................................................................17

3.1 Estructura Y Competencia................................................................................................................17

3.2 Historia Bancaria Internacional........................................................................................................18

3.3 Historia Bancaria Costarricense........................................................................................................20

3.3.1 El Primer Banco 20

3.3.2 Creación del Banco Anglo Costarricense 21

3.3.3 Creación de otros bancos (1867 - 1876) 23

3.3.4 Creación del Banco de la Unión (1877) (Banco de Costa Rica) 24

4 Innovación Financiera Y Evolución De La Industria Bancaria......................................26

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 2 de 135

4.1 Respuestas A Cambios En Las Condiciones De Demanda..............................................................26

4.2 Respuestas A Cambios En Las Condiciones De Oferta...................................................................27

4.3 Evasión De Regulaciones Actuales..................................................................................................29

4.4 Innovación financiera y declive de banca tradicional.......................................................................30

5 ESTRUCTURA DE LA INDUSTRIA COMERCIAL BANCARIA................................31

5.1 Tipos De Bancos...............................................................................................................................35

5.2 Apertura de sucursales......................................................................................................................36

5.3 Restricciones.....................................................................................................................................37

5.4 Respuestas A Las Restricciones.......................................................................................................37

5.5 Los Cajeros Automáticos..................................................................................................................38

6 CONSOLIDACIÓN BANCARIA Y BANCA NACIONAL........................................38

6.1 El Banco Central de Costa Rica........................................................................................................38

6.1.1 Desarrollo Histórico De La Banca Central 38

6.2 Marco Histórico De La Nacionalización Bancaria...........................................................................41

6.3 Marco Legal De La Nacionalización Bancaria..................................................................................43

6.4 Funciones De Los Bancos Del Estado...............................................................................................43

6.5 Banco Popular y de Desarrollo Comunal.........................................................................................45

6.5.1 Marco legal del Banco Popular 45

6.5.2 Funciones del Banco Popular 45

6.6 Banco Internacional de Costa Rica, SA (BICSA).............................................................................46

6.6.1 Marco Histórico de BICSA 46

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 3 de 135

6.6.2 Funciones de BICSA 47

6.7 Banca Cooperativa............................................................................................................................47

6.7.1 Marco Legal De La Banca Cooperativa 47

6.7.2 Funciones De Los Bancos Cooperativos 48

6.8 Banca Solidarista..............................................................................................................................49

6.8.1 Marco Legal De La Banca Solidarista 49

6.8.2 Funciones De La Banca Solidarista 50

6.9 La Banca Privada..............................................................................................................................51

6.10 Reformas Bancarias Durante Los Años Noventas.......................................................................53

7 EL SISTEMA FINANCIERO COSTARRICENSE................................................56

7.1 Función del Sistema Financiero........................................................................................................56

7.2 Servicios del Sistema Financiero......................................................................................................57

7.3 El Papel Del Banco Central En La Economía Moderna...................................................................57

7.3.1 Sistema Financiero En Costa Rica 58

7.3.2 Banco Central de Costa Rica 58

7.3.3 Instituciones que integran el Sistema Financiero Nacional 60

7.3.4 Entes Que Participan En El Mercado Bursátil 60

8 LA RESERVA FEDERAL DE LOS ESTADOS UNIDOS.........................................63

8.1 Reseña Histórica...............................................................................................................................63

8.2 Funciones de la Reserva Federal......................................................................................................65

8.2.1 Operación del Sistema de la Reserva Federal 66

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 4 de 135

9 BANCA CENTRAL EN LA COMUNIDAD ECONÓMICA EUROPEA...........................67

9.1 Reseña Histórica...............................................................................................................................67

9.2 ¿Cómo deben prepararse los bancos para el paso al euro?...............................................................69

9.2.1 ¿Cómo afectará el paso al euro al saldo activo de mis cuentas bancarias? 70

9.2.2 ¿Cómo afectará el paso al euro a los créditos que se han contraído hasta la fecha? 70

9.2.3 ¿Afectará la introducción del euro los préstamos hipotecarios? 71

9.2.4 ¿Cómo pueden prepararse las pequeñas y medianas empresas para el paso al euro? 71

9.2.5 ¿Qué efecto tiene la Unión Económica y Monetaria sobre los bancos y el sector bancario72

9.2.6 ¿Qué papel desempeñará el Parlamento Europeo en la Unión Económica y Monetaria? 73

9.2.7 ¿Qué grado de independencia tendrá el Banco Central Europeo (BCE)? 74

9.2.8 ¿Qué preceptos monetarios y financieros deberán seguir los Estados participantes? 74

10 INDUSTRIA DEL AHORRO......................................................................75

10.1 Cooperativas de Ahorro y Crédito................................................................................................76

10.1.1 Bancos comerciales del Estado 77

10.1.2 Bancos Privados, Cooperativos Y Solidarista 77

10.1.3 Empresas Financieras No Bancarias 77

10.1.4 Bancos Creados Por Ley Especial y Caja de Ahorro y Préstamos de la ANDE....………...78

11 ANÁLISIS ECONÓMICO DE LA REGULACIÓN BANCARIA...................................78

11.1 Superintendencia De Entidades Financieras................................................................................79

11.2 Superintendencia General de Valores..........................................................................................81

11.3 La Superintendencia de Pensiones...............................................................................................81

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 5 de 135

12 INFORMACIÓN ASIMÉTRICA Y REGULACIÓN BANCARIA..................................82

12.1 Red De Seguridad Gubernamental...............................................................................................82

12.2 Restricciones Sobre Las Tenencias De Activos Y Los Requerimientos De Capital Bancario.84

12.3 Supervisión Bancaria: Constitución Y Examen...........................................................................86

12.4 Requerimientos De Revelación....................................................................................................87

12.5 Protección Al Consumidor...........................................................................................................89

12.6 Restricciones Sobre La Competencia...........................................................................................90

13 CRISIS BANCARIA Y DE AHORRO Y PRÉSTAMo.............................................91

13.1 Origenes De Las Crisis Bancarias................................................................................................91

13.1.1 Caracteristicas Especiales De La Industria Bancaria 91

13.1.2 Operan Con Alto Nivel De Apalancamiento 91

13.1.3 Los Bancos Son Poco Líquidos 92

13.1.4 La Liquidez Afecta La Solvencia 93

13.1.5 Información Asimétrica 93

13.1.6 Administración Del Sistema De Pagos 94

13.1.7 Los Depositantes Se Encuentran Protegidos 94

13.1.8 Regulación Y Supervisión Bancaria 95

13.2 Crisis Económica Mundial durante de los años 2008-2009........................................................96

13.3 Crisis Bancarias Alrededor Del Mundo.....................................................................................101

13.3.1 Escandinavia 101

13.3.2 Latinoamérica 102

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 6 de 135

13.3.3 Rusia Y Europa Oriental 103

13.3.4 Japón 104

13.3.5 China 107

13.3.6 Asia Oriental 108

13.3.7 "Deja Vu", La Historia Se Repite 108

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 7 de 135

SUB-ÁREA: Banca y Mercados Financieros

UNIDAD DE ESTUDIO: Instituciones Financieras

1 ANÁLISIS ECONÓMICO DE LA ESTRUCTURA FINANCIERA.

La Economía estudia la correcta distribución de los recursos escasos para

satisfacer las necesidades del ser humano. La que se hace realidad por medio

sistema financiero, que se estructura sobre la base de los inversionistas que

representa al grupo de personas que tienen excedentes (ahorrantes), y los ofrecen

a través del mercado financiero; para que a su vez los ofrezcan a las personas

que buscan oportunidades productivas de inversión (prestatarios).

El sistema financiero es el conjunto de instituciones, mercados, con el fin

primordial de canalizar el ahorro que generan los prestamistas, hacia los

prestatarios o que utilizan esos recursos para producir riqueza.

El análisis económico de la estructura financiera explica el modo en que la

actuación del sector financiero afecta el crecimiento económico y la razón por la

cual ocurren las crisis financieras mundiales y las consecuencias para la actividad

económica agregada.

1.1 Estructura Financiera

El sistema financiero una estructura complicada que, incluye muchos tipos

diferentes de instituciones: bancos, las compañías de seguros, los fondos mutuos,

el mercado de acciones y bonos; los cuales son regulados por el gobierno.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 8 de 135

1.2 Hechos Básicos de la Estructura Económica

Existen ocho hechos básicos acerca de la estructura económica, (Mishkin, 2008)

1. Las acciones no son la fuente más importante de financiamiento externo para

los negocios.

2. La Emisión de Deudas y de valores de capital contable negociables no es la

principal forma en la cual los negocios financian sus operaciones.

3. El financiamiento indirecto, que implica las actividades de los intermediarios

financieros, es mucho más importante que el financiamiento directo, en el cual los

negocios obtienen fondos directamente de los prestamistas en los mercados

financieros.

4. Los intermediarios financieros, en particular los bancos, son la fuente más

importante de fondos externos que se usa para financiar los negocios.

5. El sector financiero está entre los sectores más fuertemente regulados de la economía.

6. Tan solo las grandes y bien establecidas corporaciones tienen fácil acceso a los

mercados de valores para financiar sus actividades.

7. EL colateral es un rasgo prevaleciente de los contratos de deudas tanto para las

familias como para los negocios. El colateral es una propiedad que se cede al

prestamista para garantizar el pago en caso que el prestatario sea incapaz de hacer

los pagos del endeudamiento (deuda garantizada)

8. Los contratos de endeudamiento suelen ser documentos legales sumamente

complicados que imponen restricciones sustanciales sobre el comportamiento del

prestatario.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 9 de 135

1.3 Costos De Transacción.

Se refieren a los costos que acarrea la compra de productos financieros, como

acciones o bonos, que incrementan el valor de del producto, por comisiones a los

intermediarios financieros. Incluyen la energía requerida para obtener el bien,

transporte, gastos administrativos; entre otros, que se requieren para conseguir el

producto financiero que se desea.

1.3.1 Influencia De Los Costos En La Estructura Financiera

Los elevados costos de transacción ocasionan una restricción de las inversiones y

a la vez produce una incapacidad de diversificar las opciones de inversión, con lo

que aumenta el riesgo.

Los inversionistas pequeños quedan fuera de los mercados financieros y son

incapaces de beneficiarse de ellos.

1.3.2 Reducción De Costos De Transacción Por Intermediarios

Financieros

Para reducir los costos de las transacciones y dar la oportunidad de que se beneficien los ahorrantes y pequeños prestatarios de la existencia de los mercados financieros, (Mishkin, 2008) plantea algunas soluciones:

ECONOMÍAS DE ESCALA. Aglomerar los fondos de muchos inversionistas para que

puedan aprovechar las economías de escala. La reducción de en los costos de

transacción por dólar de inversión el tamaño (es decir, la escala) de la transacción

aumenta. La aglomeración de los fondos de los inversionistas reduce los costos de

transacción de cada inversionista. El costo de colocar una compra de 10.000

acciones no es mucho mayor que el de colocar una compra de 50 acciones de

capital.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 10 de 135

El ejemplo más claro de un intermediario financiero que surgió como resultado de

las economías de escala es el fondo mutuo. Un fondo mutuo es un intermediario

financiero que vende acciones a los individuos y posteriormente invierte los

beneficios en bonos o acciones. Puesto que compra grandes bloques de bono o

acciones un fondo mutuo puede aprovechar la existencia de bajos costeos de

transacción. Estos ahorros en costos se transmiten entonces a los inversionistas

individuales después de que el fondo mutuo ha tomado su parte de la tajada bajo

la forma de honorarios administrativos para el manejo de cuentas.

Las economías de escala también son importantes para bajar los costos en

aspectos como las tecnologías de computadoras, que necesitan las instituciones

financieras para lograr sus tareas. Una vez que el fondo mutuo ha de tamaño

considerable ha invertido mucho dinero en instalar un sistema de

telecomunicaciones, el sistema puede usarse para un alto número de

transacciones a bajo costo por transacción.

ESPECIALIZACIÓN: Los intermediarios financieros están en mejor posición de

desarrollar la habilidad de reducir los costos de transacción. Su especialización en

la tecnología computarizada les permite ofrecer servicios convenientes para los

clientes, como llamar através de un número gratuito para solicitar información

acerca de sus inversiones y emitir cheques sobre sus cuentas.

2 PROBLEMA DE SELECCIÓN ADVERSA

Se refiere al proceso de mercado en el cual ocurren "malos" resultados debido a

las asimetrías de información entre vendedores y compradores: los "malos"

productos o clientes serán probablemente los seleccionados.

2.1 Información Asimétrica

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 11 de 135

La información asimétrica es un término que identifica la situación en que, un

comprador y un vendedor tienen información diferente sobre una misma

transacción, llevando a una situación de discriminación de precios, perjudicial para

el consumidor ya que puede estar pagando más por el mismo producto que los

demás.

Por ejemplo cuando de compra autos usados, el vendedor tiene información clara

acerca del estado del automóvil, el comprador tiene la información que el

vendedor le dio, la cual no siempre es la correcta, en cuanto al estado del auto se

refiere.

Otro ejemplo, el seguro médico tiende a atraer a personas con los mayores

riesgos de salud, surge porque las compañías de seguros no pueden observar la

salud de un individuo.

2.2 Herramientas Para Ayudar A Resolver El Problema De Selección Adversa

El problema de la información asimétrica desaparece cuando, tanto compradores

como vendedores tienen la misma información del producto. De manera similar los

compradores de valores pueden distinguir entre empresas buenas y empresas

malas, se podría elegir la mejor opción para invertir.

Entre las herramientas puestas para minimizar el riesgo de selección adversa

están: (Mishkin, 2008)

PRODUCCIÓN PRIVADA

EXISTEN organizaciones que se dedican a la recopilación de información y venta

de información, que distingue a las empresas buenas de las malas. Estados

Financieros y sus actividades de inversión.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 12 de 135

La compra de información resuelve en parte el problema; pero crea otro. Personas

que al ver que usted hace buenas inversiones, optan por comprar acciones o

bonos; sin pagar por la inversión que usted realizó para comprar la información.

Cuando esto sucede se crea una cadena de compradores, la que trae como

consecuencia que la información comprada ya no es útil, lo que interfiere en el

funcionamiento eficaz de los mercados financieros.

REGULACIONES GUBERNAMENTALES

Los estados adoptan mediadas como la de exigir a las empresas que vendan sus

valores, se sometan a auditorías independientes, en las cuales las firmas

contables certifican que la empresa se está adhiriendo a los principios generales

de la contabilidad y que está revelando información exacta acerca de las ventas,

los activos y las utilidades.

Las regulaciones del gobierno tendientes a incrementar la información para los

inversionistas son necesarias para reducir el problema de selección adversa, que

infiere el funcionamiento eficiente de los mercados de valores (acciones y bonos)

Aún con las regulaciones del estado, la publicación de la información no es

suficiente para evitar la selección adversa.

Las empresas malas sesgarán la información requerida para trasmitir al público,

haciendo de este modo más difícil que los inversionistas diferencien a las buenas

empresas de las malas.

INTERMEDIACIÓN FINANCIERA

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 13 de 135

Un intermediario financiero, como un banco, se convierte en un experto en la

producción de información acerca de las empresas, de tal forma que pueda

distinguir los riesgos buenos de los malos. De este modo podrá adquirir fondos de

los depositantes y prestárselos a las empresas buenas, está en condiciones de

ganar un rendimiento más alto sobre sus préstamos que el interés que tiene que

pagarle a sus depositantes. La utilidad resultante que gana el banco le da el

incentivo de participar en esta actividad de producción de información.

Un elemento importante en la habilidad de los bancos para beneficiarse de la

información que producen es que evitan el problema de los paracaidistas

financieros la hacer préstamos privados en lugar de comprar valores que se

negocian en el mercado abierto. Como un préstamo privado no se negocia, los

otros inversionistas no saben lo que el banco está haciendo, ni tampoco pueden

aumentar el precio del préstamo al punto de que el banco no recia ninguna

compensación por la información que ha producido. El papel de los bancos como

intermediarios financieros que mantienen una porción importante de préstamos no

negociados es la llave para su éxito en cuanto a la reducción de información

asimétrica de los mercados financieros.

Esto explica los hechos 3 y 4 (Hechos Básicos de la Estructura Económica)

El financiamiento indirecto, es mucho más importante que el financiamiento directo.Los bancos, son la fuente más importante de fondos externos que se usa para financiar los negocios.

Otro hecho que hecho importante que se explica es la mayor importancia de los

bancos en los sistemas financieros en los países en vías de desarrollo. Cuando la

calidad de la información acerca de la empresa es mejor, los problemas de

información asimétrica son menos severos, y será más fácil para las empresas

emitir valores.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 14 de 135

La información acerca de las empresas privadas es más difícil de recopilar en los

países en vías de desarrollo que en los países industrializados, por consiguiente el

papel menor que desempeñan los mercados de valores deja espacio a los

intermediarios como los bancos. Un corolario de este análisis es que conforme la

información acerca de las empresas se vuelve más fácil de adquirir, el papel de los

bancos declina.

Lo que explica el hecho 6, Tan solo las grandes y bien establecidas corporaciones

tienen fácil acceso a los mercados de valores para financiar sus actividades. En una ruta

directa, en lugar de obtenerlos de los bancos y de los intermediarios financieros.

Cuanto más conocida sea una corporación, más información acerca de sus

actividades estará disponible en el mercado. De esta forma será más fácil para los

inversionistas evaluar la calidad de de la corporación y determinar si una empresa

es buena o es mala.Puesto que los inversionistas tienen menos preocupaciones

por una selección adversa cuando se trata de corporaciones muy conocidas,

estarán dispuestos a invertir directamente en sus valores.

COLATERAL Y CAPITAL CONTABLE

La selección adversa interfiere con el funcionamiento de los mercados financieros

solo si un prestamista sufre una pérdida cuando un prestatario es incapaz de

cumplir con los pagos del préstamo (es decir, cuando incurre en incumplimiento).

El colateral, que es la propiedad prometida a un prestamista si el prestatario

incurre en incumplimiento, reduce las consecuencias de una selección adversa

porque hace más pequeñas las ppérdidas del prestamista en caso de

incumplimiento. Si un prestatario deja de cumplir con un préstamo, el prestamista

puede vender el colateral y usar los fondos obtenidos para recuperar las pérdidas

del préstamo. Lo que explica el hecho 7 EL colateral es un rasgo prevaleciente de los

contratos de deudas.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 15 de 135

CAPITAL CONTABLE, la diferencia entre los activos de una empresa (lo que posee

o se le debe) y sus pasivos (lo que debe) desempeña un papel al del colateral. Si

una empresa tiene un alto capital contable, entonces, aun en el caso de que se

comprometa con inversiones que ocasionen ganancias negativas e incurra en un

incumplimiento sobre sus pagos de deudas, el prestamista puede tomar propiedad

del capital contable de la empresa, liquidarla y usas los fondos obtenidos para

resarcirse de algunas de sus pérdidas del préstamo. Además cuanto más capital

contable tenga una empresa, menos probable será que incurra en un

incumplimiento, porque tiene un colchón de activos que puede utilizar para pagar

sus préstamos.

Otro concepto de información asimétrica del riesgo moral brinda razones

adicionales para la importancia de los intermediarios financieros y para la escaza

importancia relativa de los mercados de calores en el financiamiento de las

corporaciones, el predominio de las regulaciones del gobierno y la importancia

del colateral en los contratos de deudas. Además el riesgo moral permite explicar

el último hecho, (8); porque los contratos de deudas son documentos legales

complicados con restricciones sustanciales sobre el comportamiento del prestatario.

2.3 Afectación Del Riesgo Moral En La Elección Entre Los Contratos De Deudas Y De Instrumentos De Capital Contable.

(Mishkin, 2008) El riesgo moral es un problema de información asimétrica que se

presenta después de que ocurre la transacción financiera, cuando el vendedor de

un valor oculta información y participa en actividades indeseables para el

comprador del valor. El riesgo moral tiene importantes consecuencias en relación

con el hecho de que una empresa encuentre más fácil obtener fondos con

contratos de deudas que con instrumentos de capital contable.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 16 de 135

Los contratos de capital contable, como las acciones comunes, son derechos de

una participación en las utilidades y en los activos del negocio. Los contratos de

capital contables están sujetos a un tipo particular de riesgo moral denominado

problema del agente principal. Cuando los administradores posen tan solo una

pequeña fracción de la empresa en la cual trabajan los accionistas que poseen la

mayor parte del capital contable de la empresa (llamados principales) no son las

mismas personas que los administradores de la empresa, quienes son los agentes

de los propietarios. Esta separación de propiedad y de control implica un riesgo

moral, en tanto que los administradores a cargo del control (los agentes) podrían

actuar por sus propios intereses en lugar de actuar en los intereses de los

accionistas-propietarios (los principales), porque los administradores tienen menos

incentivos para maximizar las utilidades que los accionistas-propietarios.

El problema del agente principal no se presentaría si los propietarios de una

empresa supieran que pretenden los administradores y pudieran prevenir gastos

innecesarios o fraudes. El problema del agente principal, un ejemplo de riesgo

moral, surge tan solo por que el administrador tiene más información acerca de

sus actividades que el accionista, es decir existe información asimétrica.

2.3.1 Herramientas Para Ayudar A Resolver El Problema Del Agente Principal

PRODUCCIÓN DE INFORMACIÓN CONTROL:

Los accionistas participen en el control de actividades de la empresa: auditorías

frecuentes a la compañía y verificación de lo que está haciendo la administración.

El problema es que el proceso de control puede ser costoso en términos de tiempo

y dinero, como se refleja en el nombre que los economistas han dado:

verificación costosa del estado. Su costo hace que el contrato de capital sea

menos deseable y explica, en parte, la razón por la que el capital contable es un

elemento más importante en nuestra estructura financiera.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 17 de 135

REGULACIONES DEL GOBIERNO PARA INCREMENTAR LA INFORMACIÓN Los tienen

leyes que obligan a las empresas a adherirse a los principios generales de la

contabilidad que facilitan la verificación de utilidades. También promulgan leyes

para imponer severas sanciones a quienes cometan fraude de ocultar y robar

utilidades. Estas medidas pueden ser parcialmente efectivas.

INTERMEDIACIÓN FINANCIERA (Hecho 3) Un intermediario financiero ayuda a

reducir el riesgo moral que resulta del problema del agente principal es la empresa

de capital de riesgo o capital de negocios, que mancomuna los recursos de sus

socios y usa los fondos para ayudar a los empresarios a iniciar nuevos negocios.

A cambio del uso de capital de riesgo, la empresa recibe una participación en el

capital contable en el nuevo negocio. Puesto que la verificación de las ganancias y

de las utilidades es tan importante en la eliminación del riesgo moral, las empresas

de capital de riesgo por lo general insisten en hacer que varios de los empleados

participen como miembros del cuerpo administrativa de la empresa, la juta

directiva (o consejo de de administración), de manera que puedan tener una

estrecha vigilancia sobre las actividades del negocio. Cuando una empresa de

capital de riesgo suministra fondos para iniciar un negocio, el capital contable no

es negociable para nadie, excepto para la empresa de capital de riesgo. De modo

que otros inversionistas son capaces de hacer una inspección gratuita sobre las

actividades de verificación de capital de riesgo. Como resultado de este arreglo, la

empresa de capital de riesgo es capaz de cosechar los beneficios totales de sus

actividades de verificación y de obtener incentivos apropiados para reducir el

problema del riesgo moral.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 18 de 135

CONTRATOS DE DEUDAS El riesgo moral surge como un contrato de capital

contable, el cual es un derecho sobre todas las situaciones, ya sea que la

empresa esté ganando o perdiendo dinero. Si un contrato pudiera estructurarse de

tal manera que el riesgo moral existiera tan solo en ciertas situaciones, habría una

reducción en la necesidad de controlar a los administradores y el contrato sería

más atractivo que un contrato de capital contable. El contrato de deuda tiene

exactamente esos atributos porque es un acuerdo contractual por parte del

prestatario para pagarle al prestamista una cantidad fija de dinero a intervalos

periódicos. Cuando la empresa tiene altas utilidades, el prestamista recibe los

pagos contractuales y no necesita conocer las utilidades exactas de la compañía.

Si los administradores ocultan actividades o llevan actividades personalmente

beneficiosas pero no incrementan la rentabilidad, el prestamista no se interesan en

ello en tanto que esas actividades no interfieran con la capacidad de la empresa

para hacer sus pagos de deudas a tiempo. Tan solo cuando la empresa no pueda

satisfacer sus pagos de deudas, incurriendo en incumplimiento, existe la

necesidad de que el prestamista verifique el estado de utilidades de la empresa.

Es solo entonces que los prestamistas implicados en los contratos de deudas

necesitan actuar como tenedores de capital contable.

La necesidad menos frecuente de controlar a la empresa y el más bajo costo del

estado de verificación que se da en consecuencia ayudan a explicar por qué los

contratos de deudas se usan de manera más frecuente que los contratos de

capital contable para obtener fondos de capital. De este modo, el concepto de

riesgo de moral ayuda a explicar el hecho 1, la razón por la que las acciones no

son la fuente de financiamiento más importante para los negocios.

3 INDUSTRIA BANCARIA

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 19 de 135

Los bancos son intermediarios financieros en el negocio de captar, usar y

administrar fondos para obtención de utilidades, el conjunto de todas aquellas

actividades que realizan los bancos para obtener una rentabilidad.

3.1 Estructura Y Competencia

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 20 de 135

El principal papel de un banco consiste en guardar fondos ajenos en forma de

depósitos, operaciones denominadas de pasivo. Los bancos cobran una serie de

comisiones por los distintos servicios que ofrecen a sus clientes: tarjetas de

crédito, posibilidad de descubierto, banco telefónico, entre otros. Sin embargo,

puesto que el banco puede disponer del ahorro del depositante, remunera a este

último mediante el pago de un interés. Podemos distinguir varios tipos de

depósitos. En primer lugar, pueden materializarse en las denominadas cuentas

corrientes: el cliente cede al banco unas determinadas cantidades para que éste

las guarde, pudiendo disponer de ellas en cualquier momento. Tiempo atrás, hasta

adquirir carácter histórico, estos depósitos no estaban remunerados, pero la

creciente competencia entre bancos ha hecho que esta tendencia haya cambiado

de forma drástica en todos los países occidentales. En segundo lugar, los bancos

ofrecen cuentas de ahorro, que también son depósitos a la vista, es decir, que se

puede disponer de ellos en cualquier momento. Los depósitos y reintegros se

realizan y quedan registrados a través de una cartilla de ahorro, que tiene carácter

de documento financiero. La disponibilidad de este tipo de depósitos es menor que

la de las cuentas corrientes puesto que obligan a recurrir a la entidad bancaria

para disponer de los fondos, mientras que las cuentas corrientes permiten la

disposición de fondos mediante la utilización de cheques y tarjetas de crédito. En

tercer lugar hay que mencionar las denominadas cuentas a plazo, en las que no

existe una libre disposición de fondos, sino que éstos se recuperan a la fecha de

vencimiento aunque, en la práctica, se puede disponer de estos fondos antes de la

fecha prefijada, pero con una penalización (la remuneración del fondo es menor

que en el caso de esperar a la fecha de vencimiento). En cuarto lugar, existen los

denominados certificados de depósito, instrumentos financieros muy parecidos a

los depósitos o cuentas a plazo fijo; la principal diferencia viene dada por cómo se

documentan. Los certificados se realizan a través de un documento escrito

intercambiable, es decir, cuya propiedad se puede transferir y negociar en los

mercados financieros. Por último, dentro de los distintos tipos de depósitos, los

depósitos de ahorro vinculado son cuentas remuneradas y relacionadas con

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 21 de 135

operaciones bancarias de activo (es el caso de una cuenta de ahorro vivienda: las

cantidades depositadas deben utilizarse para un fin concreto, la adquisición de

vivienda en este caso).

Los bancos, con estos fondos depositados, conceden préstamos y créditos a otros

clientes, cobrando a cambio de estas operaciones (denominadas de activo) otros

tipos de interés. Estos préstamos pueden ser personales, hipotecarios o

comerciales. La diferencia entre los intereses cobrados y los intereses pagados

constituye la principal fuente de ingresos.

Por último, también ofrecen servicios de cambio de divisas, permitiendo que sus

clientes compren unidades monetarias de otros países.

3.2 Historia Bancaria Internacional

Muchas de las funciones de los bancos, como la de guardar fondos, prestar dinero

y garantizar préstamos, así como el cambio de monedas, pueden rastrearse hasta

la antigüedad. Durante la edad media, los caballeros templarios, miembros de una

orden militar y religiosa, no sólo almacenaban bienes de gran valor sino que

también se encargaban de transportar dinero de un país a otro. Las grandes

familias de banqueros del renacimiento, como los Medici de Florencia prestaban

dinero y financiaban parte del comercio internacional. Los primeros bancos

modernos aparecieron durante el siglo XVII: el Riksbank en Suecia (1656) y el

Banco de Inglaterra (1694).

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 22 de 135

Los orfebres ingleses del siglo XVII constituyeron el modelo de partida de la banca

contemporánea. Guardaban oro para otras personas, a quienes tenían que

devolvérselo si así les era requerido. Pronto descubrieron que la parte de oro que

los depositantes querían recuperar era sólo una pequeña parte del total

depositado. Así, podían prestar parte de este oro a otras personas, a cambio de

un instrumento negociable o pagaré y de la devolución del principal y de un

interés. Con el tiempo, estos instrumentos financieros que podían intercambiarse

por oro pasaron a reemplazar a éste. Resulta evidente que el valor total de estos

instrumentos financieros excedía el valor de oro que los respaldaba.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 23 de 135

En la actualidad, el sistema bancario conserva dos características del sistema

utilizado por los orfebres. En primer lugar, los pasivos monetarios exceden las

reservas; esta característica permitió, en parte, el proceso de industrialización y

sigue siendo un aspecto muy importante del actual crecimiento económico. En

segundo lugar, los pasivos de los bancos (depósitos y dinero prestado) son más

líquidos, —es decir, se pueden convertir con mayor facilidad que el oro en dinero

en efectivo— que los activos (préstamos a terceros e inversiones) que aparecen

en su balance. Esta característica permite que los consumidores, los empresarios

y los gobiernos financien actividades que, de lo contrario, serían canceladas o

diferidas. Sin embargo, esto puede provocar crisis de liquidez. Cuando los

depositantes exigen en masa la devolución de sus depósitos (como ocurrió en

España tras la intervención por parte del Banco de España del Banco Español de

Crédito (Banesto) el 28 de diciembre de 1993) el sistema bancario puede ser

incapaz de responder a esta petición, por lo que se deberá declarar la suspensión

de pagos o la quiebra. Uno de los principales cometidos de los bancos centrales

es regular el sector de la banca comercial para minimizar la posibilidad de que un

banco entre en esta situación y pueda arrastrar tras él a todo el resto del sistema

bancario. El banco central tiene que estar preparado para actuar como prestamista

del sistema bancario, proporcionando la liquidez necesaria si se generaliza la

retirada de depósitos. Esto no implica la obligatoriedad de salvar a cualquier banco

de la quiebra, como se demostró en 1995 cuando el Banco de Inglaterra se negó a

ayudar al quebrado Banco de inversiones Barings.

3.3 Historia Bancaria Costarricense

(Escoto Leiva) En Costa Rica la expansión del cultivo de café que se dio de 1843

a 1870 fue la causa que originó cambios en los patrones tanto de financiamiento

como socioeconómico y político del país.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 24 de 135

Se da una consolidación de la clase hegemónica: los cafetaleros, que toman el

control del Estado. Conforme la expansión cafetalera se fue incrementando los

precios de la tierra y mano de obra, y los costos de las técnicas para el cultivo y

beneficiado fueron creciendo, lo que hizo necesario el financiamiento externo

proveniente de casas comerciales inglesas. Estas casas comerciales concedían

crédito sobre las cosechas, empleando representantes y compañías comerciales

costarricenses, las cuales a su vez prestaban a pequeños y medianos

propietarios, muchos de los cuales perdieron sus propiedades por no poder pagar

sus deudas. Se puede afirmar que con el control del crédito estos cafetaleros

comerciales adquirían tierras, beneficios y subordinaban con los mecanismos

de crédito impuestos a medianos y pequeños productores.

3.3.1 El Primer Banco

Fue a mediados del siglo XIX, entre 1847 y 1849, que bajo la administración del Dr.

José María Castro Madriz, se realizaron los primeros esfuerzos para la creación de

un banco.

En 1851 el Dr. Castro Madriz, presentó al Poder Legislativo una proposición para

fundar un banco, cuyo nombre sería Banco Nacional de Costa Rica.

En esa época el Dr. Castro realizó dos intentos formales ante el Congreso para la

fundación de un banco, pero éstos no surtieron efecto, pues hubo argumentos de

carácter político y personalistas en contra del mandatario. En 1857, surgió

nuevamente la idea de fundar una institución bancaria en Costa Rica. Para ese año

el país había aumentado su actividad comercial, población y agricultura; por lo tanto,

la economía demandaba la existencia de una institución que agilizara el comercio y

movilizara los recursos de la economía.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 25 de 135

El 2 de junio de 1857, bajo el gobierno de Juan Rafael Mora, se firma el contrato

Medina Escalante (entre el Sr. Crisanto Medina, argentino de nacimiento y

empresario de múltiples negocios, y el Sr. Rafael G. Escalante, Ministro de Hacienda

y Guerra). En este contrato se establecía la creación de un banco emisor exclusivo,

con un capital de doscientos cincuenta mil colones (250.000), cuyo nombre sería

Banco Nacional Costarricense.

El 1 de junio de 1858 se realiza la firma de un nuevo contrato, llamado Medina

Cañas, entre el señor Crisanto Medina y el Sr. José María Cañas, entonces Ministro

de Hacienda y Guerra. Como resultado de éste se funda el Banco Nacional de Costa

Rica, también conocido como Banco de Medina.

Sus operaciones dan inicio el 15 de junio de ese mismo año, bajo el nombre

definitivo de Banco Nacional de Costa Rica, y concluyen el 31 de marzo de 1859,

debido a la imposibilidad de colocar el capital y a errores administrativos. Dicha

situación, seguida por el golpe de estado del 14 de agosto del mismo 1859, termina

con la posibilidad de abrir de nuevo el banco.

3.3.2 Creación del Banco Anglo Costarricense

Cinco años después, el 25 de junio de 1863 se funda el Banco Anglo Costarricense,

decano del Sistema Bancario Nacional. Constituido en forma de sociedad en

comandita con capital de cien mil dólares, suscrito por los señores Allan Wallis,

Eduardo W. Allpress y Mariano Montealegre Fernández, ingleses los dos primeros y

costarricense el tercero, quienes fueron los dueños de la iniciativa de su creación y

sus nacionalidades dieron origen al nombre del banco. Estos señores fueron lo

primeros directores de la institución.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 26 de 135

El primero de julio de 1863 el banco inicia sus operaciones; con capital suscrito

íntegramente por particulares, no tiene obligaciones con el Gobierno. No obstante,

debido a la estrecha relación que existía entre los directores y fundadores con el

entonces Presidente de la República, don José María Montealegre, se dieron

incentivos para que unos años después se establecieran relaciones comerciales

con el Gobierno.

El Banco Anglo fue el primer banco que estableció el cheque como medio de pago;

efectuó operaciones de crédito, venta de lotes y estableció una agencia en

Puntarenas y otras en Panamá y Guatemala.

Los fundadores del Banco Anglo Costarricense se preocuparon por brindar mayores

servicios y captar la atención y confianza del público, por lo que, no se limitaron

únicamente al descuento de valores y consideraron la necesidad de abrir una

sección de cuenta corriente y establecer el cheque como medio de pago para movi-

lizar los recursos del público.

En 1864, el Banco asumió la función de Banco Emisor de sus propios billetes, hasta

por una cuarta parte del valor de su capital de utilidades efectivas. El 17 de abril de

1877, el Banco Anglo Costarricense cambió su forma de sociedad en comandita por

sociedad anónima.

En 1948 se expropian por motivos de utilidad pública, y se pagan legalmente las

acciones del Banco Anglo Costarricense .El Estado, por medio del Ministerio de

Economía, tomará posesión inmediatamente de esta institución. Se mantiene como

banco del Estado hasta el 14 de setiembre de 1994 en que el Banco Anglo

Costarricense concluye sus operaciones. El argumento del Gobierno para este cierre

de operaciones fue que acumuló pérdidas excesivas importantes por la inversión

errónea con bonos de la deuda externa del Gobierno de Venezuela.

3.3.3 Creación de otros bancos (1867 - 1876)

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 27 de 135

Durante esta época se crearon nuevas entidades bancarias, tanto de particulares

como del Estado, pero existía la dificultad de reunir el capital necesario y en algunas

ocasiones por la actitud negativa de los Gobiernos, se producía el cierre de éstas.

En 1872, apareció el primer proyecto de Banco Rural de Crédito Hipotecario con el

fin de promover y ayudar a la agricultura, colaborando con la baja del tipo de interés.

Este proyecto consistía en el otorgamiento de un préstamo a los agricultores, el cual

se cubriría con cédulas de crédito y sería garantizado con hipotecas de primer grado;

pero el proyecto fracasó.

Un año después, el 27 de junio de 1873, bajo el convenio firmado por el secretario

de Hacienda don Salvador González y el Congreso, se aprobó un nuevo proyecto

similar al anterior y bajo el mismo nombre .Este estaría administrado por cinco

miembros nombrados por los accionistas y su dirección general estaría a cargo de

un hombre de nacionalidad francesa, quien presentó el proyecto a consideración

del Gobierno.

El 6 de setiembre de 1876 se presentó una solicitud al Presidente Provisional de la

República, don Vicente Herrera, para la creación de un banco llamado "Banco de

Emisión" con el propósito de mejorar la situación económica del país por medio del

uso prudente del crédito. Este proyecto tuvo corta vida.

En este período de 1867-1876, se formaron una serie de bancos menos conocidos,

los cuales cerraron sus puertas; sin embargo, es importante destacar que éstos, en

su oportunidad, ofrecieron varias alternativas de servicios bancarios a sus clientes y

usuarios.

3.3.4 Creación del Banco de la Unión (1877) (Banco de Costa Rica)

El 15 de abril de 1877, en la provincia de San José, se fundó el Banco de la Unión,

su constitución fue firmada, formalmente el 20 de abril del mismo año. Este banco

operó hasta el 17 de noviembre de 1890 con este nombre y a partir de allí, tomó el

nombre de Banco de Costa Rica como se dará a conocer más adelante.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 28 de 135

Esta institución se constituyó como un banco de carácter privado, cuya

administración estaría a cargo de una Junta Directiva, nombrada por los accionistas,

y de un administrador. El Banco de la Unión comenzó sus operaciones el primero de

noviembre de 1887 como una entidad privada dedicada a descontar, girar, prestar,

llevar cuentas corrientes, recibir depósitos y efectuar cobranzas, comprar letras de

cambio y demás negociaciones bancarias; tendría además la facultad de emitir

billetes al portador por una suma no mayor a la tercera parte del capital suscrito.

Las acciones del banco, podían ser trasmitidas a terceros tomando en cuenta, en

primer lugar, a los socios y en segundo lugar a personas ajenas a la institución, pero

estas últimas no tendrían derecho a votar.

El contrato Soto Ortuño fue firmado el 21 de octubre de 1884 entre don Gerardo

Soto, entonces Ministro de Hacienda y don Gaspar Ortuño, administrador del Banco

de la Unión. Por acuerdo No. LXXX otorgaron al Banco de la Unión el privilegio de la

emisión en el país hasta por un duplo de su capital. El contrato Soto Ortuño fue

considerado como la mejor negociación realizada para el desarrollo y prosperidad de

la institución, ya que en virtud de este contrato, el Banco pudo obtener buenas

utilidades que lo convirtieron rápidamente en la mejor institución financiera del país.

En compensación de estos privilegios, el Banco se comprometió a otorgar al

Gobierno un crédito permanente por doscientos cincuenta mil dólares ($ 250.000).

Además debía recoger todos los billetes emitidos por el Estado.

El 17 de noviembre de 1890 el Banco de la Unión asumió el nombre de Banco de

Costa Rica y mantuvo el privilegio exclusivo de emisión hasta 1900; año en que

entró a regir el “patrón oro” y con él, la múltiple emisión. A partir de esta fecha

solamente mantuvo la administración principal de rentas, los depósitos judiciales, y el

compromiso de otorgar créditos al Gobierno. Además emitió sus billetes en

concordancia con la Ley General de Bancos de 1900, la Ley de la Moneda de 1896 y

el Decreto Ejecutivo del 17 de abril de 1900.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 29 de 135

(BCCR) Al intensificarse la actividad económica y bancaria del país, surgió la

necesidad de crear un Banco Central que actuara como mayor autoridad que el

simple Departamento Emisor que hasta ese momento (1945) estaba adscrito al

Banco Nacional de Costa Rica; este último establecido a fines de 1936 al

reorganizarse el antiguo Banco Internacional.

En 1948, al decretarse la nacionalización de la banca privada -recepción de

depósitos del público - y dada la necesidad de dotar al nuevo Sistema Bancario

Nacional de una integración orgánica adecuada y una orientación eficiente por

parte del Estado, se hizo más urgente la necesidad de establecer el Banco Central

como órgano independiente y rector de la política económica, monetaria y

crediticia del país. Con este propósito se promulgó la Ley 1130, del 28 de enero,

1950, que estableció el Banco Central de Costa Rica con características definidas

y propias, que le permitieron, en lo sucesivo, actuar como Organo Central de la

economía del país.

Por la importancia que tuvo para la historia bancaria de Costa Rica la fundación

del Banco Central de Costa Rica, el respectivo proyecto, que derivó en la Ley

1130, incluye varios razonamientos para sustentar la decisión de los Poderes

Legislativo y Ejecutivo de dictar y sancionar esa ley, la cual, en un principio, tuvo

un carácter transitorio, por cuanto el Banco Central de Costa Rica tendría las

mismas funciones y facultades del Departamento Emisor del Banco Nacional de

Costa Rica, hasta la desaparición de este último. Entonces el Banco Central de

Costa Rica operó con sujeción a las disposiciones de ambas leyes: la de su

fundación y la que regía al Departamento Emisor. El 23 de abril, 1953 fue

promulgada la Ley 1552, denominada Ley Orgánica del Banco Central de Costa

Rica, la cual, fue sustituida por la Ley 7558 del 3 de noviembre, 1995.

4 INNOVACIÓN FINANCIERA Y EVOLUCIÓN DE LA INDUSTRIA BANCARIA

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 30 de 135

(Mishkin, 2008) La industria financiera se encuentra en el negocio de obtener

utilidades mediante la venta de productos. Para maximizar sus utilidades la las

instituciones financieras desarrollan nuevos productos para satisfacer sus

necesidades y las de sus clientes; en otras palabras la innovación. Un cambio en

el ambiente financiero estimulará una búsqueda por parte de las instituciones

financieras para detectar innovaciones que probablemente sean rentables.

Existen tres razones básicas por las que existe la innovación financiera:

respuestas a los cambios en las condiciones de la demanda, respuestas a los

cambios en las condiciones de la oferta y evasión de las regulaciones.

4.1 Respuestas A Cambios En Las Condiciones De Demanda

El cambio significativo en el ambiente económico que ha alertado la demanda por

los productos financieros en años recientes fue el trascendental incremento en la

volatilidad de las tasas de interés.

El incremento en el riesgo de tasa de interés aumenta la demanda por aquellos

productos y servicios financieros que puedan reducir ese riesgo. Este cambio en el

ambiente económico estimulará entonces una búsqueda por innovaciones

rentables por parte de las instituciones financieras capaces de satisfacer esta

nueva demanda y de estimular la creación de novedosos instrumentos financieros

para ayudar a la reducción del riesgo de la tasa de interés.

4.2 Respuestas A Cambios En Las Condiciones De Oferta

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 31 de 135

La fuente más importante en las condiciones de la oferta que estimulan la

innovación financiera ha sido el mejoramiento de la tecnología de las

computadoras y de las telecomunicaciones, denominada tecnología de la

comunicación, ha tenido dos efectos. Primero, disminuyó el costo del

procesamiento de las transacciones financieras, haciendo rentable que las

instituciones financieras crearan nuevos productos y servicios para el público.

Segundo, ha hecho más sencillo que los inversionistas adquieran información,

facilitando a las empresas a invertir valores. Los rápidos desarrollos en la

tecnología de la información han dado como resultado muchos productos y

servicios nuevos que examinaremos aquí:

TARJETAS BANCARIAS DE DÉBITO Y CRÉDITO Las tarjetas de crédito han existido

desde antes de la II Guerra Mundial. Muchas tiendas departamentales (Sears,

Macy´s, Goldwater´s) institucionalizaron las tarjetas de crédito que les permitían

hacer compras en les tiendas sin efectivo. Las tarjetas de crédito nacionales no se

establecieron sino hasta después de la II Guerra Mundial, cuando Diners Club

desarrolló una tarjeta que podía utilizarse en todos los restaurantes del país (y en

el extranjero). American Express y Carte Blanche crearon tarjetas de crédito

similares, pero ante el alto costo de operación de estos programas, se emitieron

solo a personas y negocios selectos que podían darse el lujo de realizar compras

de alto costo.

Una empresa que emite tarjetas de crédito obtiene ingresos por los préstamos que

hace a los tenedores de tarjetas de crédito y por los pagos hechos por las tiendas

sobre compras con tarjetas de crédito(un porcentaje del precio de compra digamos

un 5%) Los costos de un programa de tarjetas de crédito surgen de los

incumplimientos sobre los préstamos, de las tarjetas robadas y sobre los gastos

implicados en el procesamiento de las transacciones con tarjetas de crédito.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 32 de 135

En la última parte de los años sesenta, el mejoramiento de la tecnología de las

computadoras, disminuyó el costo de las transacciones por el suministro de

servicios de tarjetas de crédito, hizo posible que los programas bancarios de

tarjetas de crédito fueran rentables. Los bancos volvieron a entrar a este negocio,

y esta vez sus esfuerzos condujeron a la creación de dos exitosos programas de

tarjetas de crédito bancarias: BankAmericard (originalmente creada por el Bank of

American pero que ahora es una organización independiente llamada Visa) y

MasterCharge (actualmente MasterCard, la cual es operada por Interbank Card

Association)

Estos programas fueron fenomenalmente exitosos; más de 200 millones de

tarjetas están en uso.

El éxito de las tarjetas de crédito bancarias ha conducido a estas instituciones a

presentar otra innovación financiera: las tarjetas de débito. Estas se parecen a las

tarjetas de crédito y se usan para hacer compras en forma idéntica. Siembrago, a

diferencia de las tarjetas de crédito, se extienden al comprador un préstamo que

no tiene que ser liquidado de inmediato, el cargo de la tarjeta de débito se deduce

de inmediato de la cuenta bancaria del tenedor de la tarjeta. Las tarjetas de débito

dependen aún más de bajos costaos por procesamiento de las transacciones,

porque sus utilidades se generan totalmente a partir de los honorarios pagados

por los comerciantes sobre las compras con tarjetas de débito en sus tiendas. Las

tarjetas de débito se han vuelto de gran aceptación en años recientes.

BANCA ELECTRÓNICA La maravilla de la tecnología moderna de las computadoras

ha permitido a los bancos disminuir costos de transacción bancarios haciendo que

el Cliente interactúe con un medio de banca electrónico en vez de hacerlo con un

ser humano. Un medio importante de banca electrónica es el cajero automática

(automated teller machine ATM) una máquina electrónica que permite a los

clientes obtener efectivo, hacer depósitos, transferir fondos de una cuenta a otra y

verificar saldos.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 33 de 135

Con la disminución en los costos de de las telecomunicaciones, los bancos han

desarrollado otra innovación financiera, el banco en casa. El cliente está vinculado

a la computadora del banco para efectuar transacciones ya sea por teléfono o por

medio de una computadora personal.

Otra innovación es la máquina bancaria automatizada (ABM) combina en una sola

localidad un cajero automático, una conexión a internet con el sitio Web del banco

y un vínculo telefónico para el servicio al cliente.

La banca virtual Un banco que no tiene localidad física sino que solo existe en el

ciberespacio. Ofrecen una variedad de servicios bancarios en las cuentas de

cheques y en los depósitos de ahorros con aceptación en internet, la venta de

certificados de depósito, la emisión de tarjetas ATM, el suministro de medios para

el pago de facturas.

La banca electrónica permite, mediante procedimientos informáticos, que el cliente

pueda realizar una serie, cada vez más amplia, de transacciones bancarias sin

necesidad de ir a la sucursal.

La incorporación de Internet a la banca proporciona una serie de ventajas a las

entidades financieras, entre las que destacan:

La entrada en una nueva unidad estratégica de negocio que ofrece un alto potencial de crecimiento aunque también requiere de fuertes inversiones.

La reducción de costes de transacción (una transacción realizada vía Internet puede costar a un banco un 1% de lo que vale en la sucursal).

El acceso a la información general del banco (marketing directo).

La adecuación de los productos y servicios bancarios a las nuevas necesidades de los clientes, lo cual redunda en su fidelización.

4.3 Evasión De Regulaciones Actuales

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 34 de 135

El análisis económico de la innovación indica que cuando el medio económico

cambia de forma tal que las restricciones reguladoras se vuelven tan engorrosas

que se pueden obtener grandes utilidades al evadirlas.

Como la banca es una de las industrias más fuertemente reguladas es muy

probable que eso ocurra.

Dos conjuntos de regulaciones ha restringido seriamente la capacidad de los

bancos para obtener utilidades. Los requerimientos que obliga a los bancos a

mantener una cierta fracción de sus depósitos como reservas, y las restricciones

sobre las tasas de interés que pueden pagarse sobre los depósitos.

4.4 Innovación Financiera Y Declive De Banca Tradicional.

Las innovaciones en las tecnologías de información y comunicación han cambiado

la forma en que las empresas, organizaciones e instituciones hacen sus procesos.

Esta transformación cambia la forma tradicional de hacer negocios, las

necesidades y demandas de la sociedad, por lo que la industria bancaria debe

adaptarse a los requerimientos de la sociedad.

Requerimientos orientados a satisfacer necesidades de productos y necesidades

de seguridad en los procesos que se realizan, para evitar fraudes, errores y delitos

bancarios cometidos por las mismas herramientas que facilitan los intercambios de

información y venta de productos financieros. Tomando como referente que por

cada innovación en seguridad y comodidad hay personas sin moral intentando en

innovar en la forma de burlar la seguridad y control de que debe darse en las

transacciones financieras.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 35 de 135

La forma tradicional de la banca, con una localidad establecida, con perfiles

definidos para puestos y un portafolio de productos; se cambia por un lugar en el

ciberespacio, al que se tiene acceso por medio de una clave de usuario y un clic

que permite hacer transacciones, que van desde consultas, pago de servicios

hasta los consolidar los más atrevidos negocios desde cualquier parte del mundo.

5 ESTRUCTURA DE LA INDUSTRIA COMERCIAL BANCARIA

El sistema bancario, es el conjunto de entidades o instituciones que, dentro de una

economía determinada, prestan el servicio de banco, entre las actividades que

realiza se mencionan

(http://es.wikipedia.org/wiki/Banco#Operaciones_bancarias_)

OPERACIONES PASIVAS Conformadas por aquellas operaciones por las que el

banco capta, recibe o recolecta dinero de las personas.

Las operaciones de captación de recursos, denominadas operaciones de carácter

pasivo se materializan a través de los depósitos. Los depósitos bancarios pueden

clasificarse en tres grandes categorías: Cuentas corrientes, Cuenta de ahorro o

libreta de ahorros y Depósito a plazo fijo.

Las cuentas corrientes y los depósitos a la vista son movilizables en cualquier

momento y, por tanto, son totalmente líquidos. La diferencia entre ambos es que

las cuentas corrientes pueden ser movilizadas mediante cheque y pagaré,

mientras que en los depósitos a la vista es necesario efectuar el reintegro en

ventanilla o a través de los cajeros electrónicos, pero no es posible ni el uso de

cheques ni pagarés. Otra diferencia es que en los depósitos a la vista, el banco

puede exigir el preaviso. Los depósitos a plazo, pueden ser movilizados antes del

vencimiento del plazo, a cambio del pago de una comisión, que nunca puede ser

superior en importe al montante de los intereses devengados.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 36 de 135

OPERACIONES ACTIVAS La colocación es lo contrario a la captación. La colocación

permite poner dinero en circulación en la economía; es decir, los bancos generan

nuevo dinero del dinero o los recursos que obtienen a través de la captación y, con

éstos, otorgan créditos a las personas, empresas u organizaciones que los

soliciten. Por dar estos préstamos el banco cobra, dependiendo del tipo de

préstamo, unas cantidades de dinero que se llaman intereses (intereses de

colocación) y comisiones.

ENCAJE BANCARIO De los fondos que los bancos captan es obligado mantener

una parte líquida, como reserva para hacer frente a las posibles demandas de

restitución de los clientes recibe el nombre de encaje bancario. Tienen un carácter

estéril, puesto que no pueden estar invertidos.

El encaje es un porcentaje del total de los depósitos que reciben las instituciones

financieras, el cual se debe conservar permanentemente, ya sea en efectivo en

sus cajas o en sus cuentas en el banco central. El encaje tiene como fin garantizar

el retorno del dinero a los ahorradores o clientes del banco en caso de que ellos lo

soliciten o de que se le presenten problemas de liquidez a la institución financiera.

De esta forma, se disminuye el riesgo de la pérdida del dinero de los ahorradores.

Otra parte de los recursos se destina a activos rentables. Dentro de estos activos

rentables una primera parte se compone de los activos rentables en

PRÉSTAMOS Y CRÉDITOS Se pueden desarrollar múltiples clasificaciones acerca de

los préstamos:

Por la naturaleza de los bienes prestados: De dinero, de cosas muebles

fungibles y préstamo de títulos valores.

Por la moneda objeto del préstamo: En moneda nacional o extranjera.

Por el tipo de interés: A interés fijo y variable, prepagable o postpagables.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 37 de 135

Por el sistema de amortización, al final del préstamo, siguiendo un sistema

francés, alemán, americano...

Por la existencia de garantías del cumplimiento de las obligaciones, pueden

ser reales (prendas, hipotecas, depósitos...) o personales (aval).

Préstamo sindicado en los que los fondos entregados al prestatario

proceden de una pluralidad de prestamistas (sindicato), si bien esta

pluralidad no significa que haya varios prestamistas, desde el punto de vista

jurídico es un único contrato.

Préstamo participativo en el que el prestamista, con independencia del

pacto de intereses, acuerda con el prestatario la participación en el

beneficio neto que éste obtenga.

Préstamo para operaciones bursátiles de contado, vinculado con una

operación de compra o venta de valores.

CUENTAS DE CRÉDITO Las cuentas de créditos que son operaciones por las que el

Banco concede crédito al cliente (acreditado) por un cierto plazo, (puede

establecer su prórroga automática) y hasta una suma determinada que pone a

disposición del cliente. El cliente viene obligado a satisfacer al Banco una comisión

de apertura, a reintegrar al Banco el saldo a su favor que arroje la cuenta de

crédito al tiempo de la cancelación y liquidación de la misma y a pagar intereses

por las cantidades dispuestas, y otra parte menor por las cantidades no

dispuestas.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 38 de 135

EL DESCUENTO DE EFECTOS El descuento de efectos como vía de financiación a

las empresas y que consiste en una operación por la cual un banco anticipa a una

persona el importe de un crédito pecuniario que ésta tiene contra un tercero, con

deducción de un interés o porcentaje y a cambio de la cesión de crédito mismo

salvo buen fin.

CARTERA DE VALORES La segunda parte de los activos rentables está constituida

por la cartera de valores donde se distingue renta fija por una parte tanto pública

como privada y renta variable por otra.

CESIONES TEMPORALES DE ACTIVOS Un tercer tipo de operación efectuada por los

banco serían las cesiones temporales de activos, constituyen una modalidad en la

que las entidades de crédito ceden a un cliente una parte de un activo (por

ejemplo, un crédito) de su propiedad, lo que les permite recuperar de un tercero

una proporción de mismo a cambio de un rendimiento.

En definitiva, el problema básico de un banco es conseguir la máxima rentabilidad,

pero asegurando al mismo tiempo la liquidez suficiente y restringiendo al máximo

el riesgo asegurando su solvencia. La solvencia, además, debe ser asegurada con

unos recursos propios (capital y reservas) suficientes, que le permitan hacer frente

a posibles situaciones de riesgo derivadas de la insolvencia de sus deudores.

MARGEN DE INTERMEDIACIÓN Sabiendo que los bancos pagan una cantidad de

dinero a las personas u organizaciones que depositan sus recursos en el banco

(intereses de captación) y que cobran dinero por dar préstamos a quienes los

soliciten (intereses de colocación), cabe preguntarse de dónde obtiene un banco

sus ganancias. La respuesta es que los tipos de interés de colocación, en la

mayoría de los países, son más altos que los intereses de captación; de manera

que los bancos cobran más por dar recursos que lo que pagan por captarlos. A la

diferencia entre la tasa de interés de colocación y la de captación se le denomina

margen de intermediación. Los bancos, por lo tanto, obtienen más ganancias

cuanto más grande sea el margen de intermediación.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 39 de 135

Tasa interés de colocación – tasa de interés de captación = margen de

intermediación.

Los bancos actúan como intermediarios. Su negocio es comerciar con dinero

como si fuera cualquier otro tipo de bien o de mercancía.

PRESTACIÓN DE SERVICIOS En la actualidad, el cambio en las necesidades de las

empresas, familias e instituciones, ha reconducido la actividad bancaria

orientándola a los servicios, que se convierten en su principal fuente de ingresos

por la reducción de margen de intermediación, reducción más acusada cuanto

más maduro es el sistema financiero de un país y cuanto más bajos son los tipos

de interés. Los medios de pago (tarjetas, cheques, transferencias), garantizar el

buen fin del comercio internacional entre las partes, asegurando la solvencia en

importación-exportación, intermediación en mercados financieros y operaciones

con grandes empresas e instituciones públicas, marcan el enfoque de la banca

como empresas de servicios financieros universales. Mención aparte merecen las

importantes participaciones empresariales de la gran banca, otra gran fuente de

negocio y poder para estas instituciones, llegando a formar poderosos grupos

multinacionales con intereses en las más diversas áreas.

Dependiendo de las leyes de los países, los bancos pueden cumplir

funciones adicionales a las antes mencionadas; por ejemplo negociar

acciones, bonos del gobierno, monedas de otros países, etc. Cuando estas

actividades las realiza un solo banco se denomina banca universal o banca

múltiple. Igualmente, estas actividades pueden ser realizadas de manera

separada por bancos especializados en una o más actividades en

particular. Esto se denomina banca especializada.

Programa de capacitación para docentes de finanzas

9

Instituciones Financieras Página 40 de 135

Independiente de los tipos de bancos, éstos permiten que el dinero circule en la

economía, que el dinero que algunas personas u organizaciones tengan disponible

pueda pasar a otras que no lo tienen y que lo solicitan. De esta forma facilita las

actividades de estas personas y organizaciones y mejora el desempeño de la

economía en general. De lo anterior se colige la importancia de la banca en la

historia económica de la humanidad.

5.1 Tipos De Bancos