Iniciativa de Presupuestos Abiertos 2006 - fundar.org.mxfundar.org.mx/mexico/pdf/IPA Documento Final...

22

Iniciativa de Presupuestos Abiertos 2006 Resultados para México del Cuestionario de Presupuesto Abierto Este análisis se desprende de un estudio realizado por el Proyecto Internacional de Presupuesto (IBP, por sus siglas en inglés) en 59 países durante 2005 y 2006. Fundar, Centro de Análisis e Investigación, fue responsable de contestar el cuestionario por parte de México, a través de Jorge Romero León. El estudio original se llama Opening Budget Initiative. El presente documento, que resume los resultados del estudio del IBP, fue realizado por Mariana Pérez, investigadora de Fundar, con la colaboración de Alejandro Ortiz y Jorge Romero.

Transcript of Iniciativa de Presupuestos Abiertos 2006 - fundar.org.mxfundar.org.mx/mexico/pdf/IPA Documento Final...

Iniciativa de Presupuestos Abiertos 2006

Resultados para México del

Cuestionario de Presupuesto Abierto Este análisis se desprende de un estudio realizado por el Proyecto Internacional de Presupuesto (IBP, por sus siglas en inglés) en 59 países durante 2005 y 2006. Fundar, Centro de Análisis e Investigación, fue responsable de contestar el cuestionario por parte de México, a través de Jorge Romero León. El estudio original se llama Opening Budget Initiative. El presente documento, que resume los resultados del estudio del IBP, fue realizado por Mariana Pérez, investigadora de Fundar, con la colaboración de Alejandro Ortiz y Jorge Romero.

2

Fundar, Centro de Análisis e Investigación, es una asociación civil plural,independiente, sin afiliación partidista y horizontal que busca avanzar hacia lademocracia sustantiva. Fundar se dedica a la incidencia y monitoreo de políticas einstituciones públicas por medio de la investigación aplicada, la reflexión crítica ypropositiva, la experimentación y la vinculación con actores civiles, sociales ygubernamentales. El trabajo de Fundar parte de una concepción integral de los derechos humanos, del reconocimiento explícito de la necesidad de incorporar y promover la perspectiva de género, la participación ciudadana, la justicia social y la protección del medio ambiente. Estos principios se complementan con un esfuerzo por encontrar soluciones crea-tivas a los problemas que el país enfrenta y formular propuestas caracterizadas por el rigor en la investigación y la interdisci-plinariedad.

Fundar se creó en enero de 1999por un grupo de personas contrayectorias en diferentes disciplinas, conel objetivo de desarrollar mecanismospara la participación ciudadana,identificar modelos de acción que hayantenido éxito en otros países yexperimentar con nuevos modelos quepuedan contribuir a resolver problemassociales específicos.

Actualmente, Fundar trabaja a partir de cuatro grandes programas: • Transparencia, presupuestos y políticas públicas, • Instituciones de derechos humanos y seguridad ciudadana, • Monitoreo y vínculo con el Poder Legislativo y • Fortalecimiento de capacidades ciudadanas

www.fundar.org.mx

3

Contenido 1. Presentación 2. Metodología

2.1. El Índice de Presupuesto Abierto 2.2. Definición de “Información Públicamente Disponible”

3. Resultados de México en el Indicador de Presupuesto Abierto 4. Resultados

4.1. La Disponibilidad de los Documentos Presupuestarios 4.1.1. Los aciertos 4.1.2. Los vacíos

4.2. La Propuesta de Presupuesto del Ejecutivo 4.3. El Proceso Presupuestario

4.3.1. Formulación del Presupuesto por parte del Ejecutivo 4.3.2. Aprobación del Presupuesto por parte del Legislativo 4.3.3. Ejercicio del Presupuesto por parte del Ejecutivo 4.3.4. Reporte de Fin de Año del Ejecutivo y del Órgano Supremo de Auditoria.

5. Conclusiones y recomendaciones

4

1. Presentación La Iniciativa de Presupuesto Abierto es un esfuerzo de evaluación de las condiciones del Presupuesto y el proceso presupuestario en 59 países. Coordinada por el Internacional Budget Project1 la iniciativa evalúa cuán exhaustiva, oportuna y confiable es la información presupuestaria. La iniciativa se basa en un cuestionario que agrupa 122 preguntas para indagar acerca de la información disponible al público en materia de presupuestos y el proceso presupuestario en su conjunto. Su propósito es contribuir y complementar el trabajo de las organizaciones de la sociedad civil, periodistas, investigadores y encargados del diseño de políticas públicas en la pugna por presupuestos transparentes. Del cuestionario se deriva la evaluación de las condiciones de apertura del presupuesto, con una calificación promedio de las respuestas a 91 de las 122 preguntas que lo componen. El objetivo es evaluar la cantidad de información disponible en siete documentos presupuestarios que todo país debería publicar a lo largo del año presupuestario, según estándares internacionales. De esta manera, el índice utiliza las 91 preguntas para valorar la pertinencia, oportunidad y exhaustividad de la información que el gobierno provee. El cuestionario fue aplicado en 59 países, escogidos con la intención de mantener un balance tanto geográfico como de nivel de ingresos. Los responsables de contestarlo fueron investigadores no gubernamentales u organizaciones dedicadas a la investigación y cuyo foco de interés es el presupuesto. En el caso de México, Jorge Romero León, de Fundar, Centro de Análisis e Investigación fue el responsable de la evaluación. Esta evaluación fue sometida a otros peritos especialistas y editada por un árbitro imparcial, a fin de garantizar su confiabilidad. En el siguiente apartado de este documento exponemos la metodología que se utilizó en el cuestionario. En apartado tercero se encuentran los resultados de la evaluación de México. Después, se presentan a detalle los hallazgos del cuestionario en la misma forma que ésta está organizado: disponibilidad de documentos presupuestarios, la propuesta del Ejecutivo, y proceso presupuestario. Finalmente, el último apartado ofrece una serie de recomendaciones que derivan de las debilidades encontradas. 2. Metodología Como se dijo anteriormente, el Cuestionario de Presupuesto Abierto consiste de 122 preguntas de opción múltiple además de cuatro tablas que describen la manera en que se puede acceder a los documentos presupuestarios y su nivel de publicidad. El cuestionario agrupa las preguntas en tres secciones que a su vez cubren diversos subtemas. El siguiente recuadro muestra cómo están distribuidos.

1 El Proyecto Internacional del Presupuesto (IBP) nació en 1997 con el objeto de fomentar que las organizaciones civiles se enfocaran en el análisis y monitoreo del presupuesto público para influir en los procesos, instituciones y resultados presupuestarios de sus países. El propósito del IBP es lograr que el presupuesto público refleje y responda a las necesidades de aquellas personas en situación de pobreza y, de manera paralela, coadyuvar a construir sistemas presupuestarios transparentes. Para más información ver: www.internationalbudget.org

5

Tabla de Distribución del Cuestionario El Cuestionario de Presupuesto Abierto Sección Uno: La Disponibilidad de los Documentos Presupuestarios

• Tabla 1. Año Presupuestario de los Documentos Utilizados para Completar el Cuestionario. • Tabla 2. Vínculos para Documentos Presupuestarios Clave • Tabla 3. Distribución de los Documentos Relacionados con la Propuesta del Ejecutivo • Tabla 4. Distribución del Presupuesto Aprobado y Otros Reportes.

Sección Dos: La Propuesta de Presupuesto del Ejecutivo (preguntas 1-66)

• Estimaciones para el año presupuestario y años subsecuentes • Estimaciones para los años previos al año presupuestario • Exhaustividad • La Narrativa Presupuestaria y la Evaluación del Desempeño • Información Adicional Importante para el Análisis y Monitoreo del Presupuesto

Sección Tres: El Proceso Presupuestario (preguntas 67-122)

• Formulación del Presupuesto por parte del Ejecutivo • Aprobación del Presupuesto por parte del Legislativo • Ejercicio del Presupuesto por parte del Ejecutivo • El Reporte de Fin de Año del Ejecutivo y del Órgano Supremo de Auditoria.

Es importante hacer un par de aclaraciones La primera es que las preguntas evalúan la información emitida principalmente por el Ejecutivo federal y la Auditoría Superior de la Federación que se encuentra disponible al público y por lo tanto no abarcan la disponibilidad de la información de otros ramos autónomos e información a nivel subnacional, sin embargo, incluye preguntas que indagan sobre el papel del Legislativo y la Ciudadanía dentro del ciclo presupuestario. Por otro lado, la mayoría de las preguntas hacen referencia de lo que ocurre en la práctica, y no de lo legalmente estipulado. Todas las preguntas fueron elaboradas con la intención de capturar aquellos fenómenos fáciles de observar y replicar. Los investigadores y los peritos que completaron los cuestionarios tuvieron que mostrar datos para sustentar sus respuestas (por ejemplo, referencias de documentos presupuestarios, leyes, declaraciones por parte de funcionarios públicos, entrevistas con funcionarios y/o miembros de otras instituciones vinculadas al trabajo presupuestario, entre otras). Muchas de las preguntas del cuestionario se abocan al contenido de siete documentos presupuestarios clave que deben ser emitidos en todos los países.

Documentos Presupuestarios Básicos2

Fase del Proceso Presupuestario Documento Formulación Documento Preliminar Negociación / Aprobación Propuesta de Presupuesto del Ejecutivo Ejecución Presupuesto Ciudadano

Reportes durante el Ejercicio Fiscal Reporte de Medio Año (Avance de Gestión) Reporte y monitoreo a fin del año Reporte de Fin de Año (Cuenta Pública) Reporte de la Auditoria

2 FUNDAR A. C. incorpora dentro de su trabajo de análisis presupuestario otro documento que consideramos indispensable. Dicho documento es el Presupuesto de Egresos Aprobado por el Congreso.

6

Los criterios utilizados para valorar qué información debe estar disponible al público y los tiempos de cuándo debe ser entregada, se relacionan con el manejo de las finanzas públicas. Muchos de estos criterios son similares a aquellos desarrollados por organizaciones multilaterales como el Código de Buenas Prácticas en Transparencia Presupuestaria del Fondo Monetario Internacional y la Declaración de Lima sobre Reglas de Auditoria emitida por la Organización Internacional de Instituciones Supremas de Auditoria de las Naciones Unidas (INTOSAI).3 Así como datos sobre prácticas presupuestarias del Banco Mundial. 2.1. Indicador de Presupuesto Abierto El indicador es un promedio de las respuestas a 91 de las 122 preguntas relacionadas con la disponibilidad pública de la información dentro del Cuestionario de Presupuesto Abierto. La calificación refleja la cantidad de información presupuestaria disponible en los documentos presupuestarios clave que deben ser emitidos por los gobiernos. La mayoría de las preguntas del cuestionario requieren que el investigador elija entre cinco respuestas. La respuesta que corresponde a la letra “a” o “b” describe una situación o condición que representa una buena práctica que cumple con los estándares internacionales. Una respuesta “c” o “d” corresponde a prácticas pobres o insuficientes. El espectro va de la mejor calificación posible, “a”, que indica se cumple al máximo, o lo mejor posible con un requerimiento, mientras que una “d” indica que el requerimiento no se cumple para nada. La quinta respuesta es “e” o no aplicable (no hubo ninguna para México). Con el propósito de agregar las respuestas, una calificación numérica de 100 por ciento se otorga a las respuestas “a”, 67 por ciento a las “b”, 33 por ciento a las “c” y 0 a las “d”. Cuando la respuesta es “e” no se contabiliza. Para aquellas preguntas con tres posibles respuestas (“a”, se cumple, “b”, no se cumple o “c” no aplicable), se otorgó una calificación de 100 por ciento para la “a” y 0 para “b”. La “c” provocó que la pregunta no se incluyera dentro de la categoría agregada.

Relación de Preguntas y Temas.

3 INTOSAI es una organización profesional de instituciones supremas de auditoria establecida por la ONU con el objetivo de compartir información y experiencias relacionadas al sector público de auditoría.

Preguntas incluidas en el Índice de Presupuesto abierto

Propuesta del Ejecutivo Preguntas 1-55, 67, 68, 69 Presupuesto Ciudadano Pregunta 61 Documento Preliminar Preguntas 72, 73, 74 Informes Emitidos Durante el Año Pregunta 84-91 Informes de Medio Año Preguntas 93-96 Informes de Fin de Año Preguntas 102-111 Informe de la Auditoría Preguntas 112-114, 116, 120-122

7

Por cuanto toca a la evaluación en sí, un país con una calificación de 100 a 81 por ciento indica que el gobierno “provee información extensiva a los ciudadanos”; un país con una calificación de entre 80 y 60 por ciento indica que los gobiernos proveen “información significativa a los ciudadanos”; de 60 a 41 por ciento significa que el gobierno “provee alguna información a los ciudadanos”. Finalmente, las calificaciones menores a 20 por ciento indican que el gobierno “provee poca o nula información a los ciudadanos”. 2.2. Definición de “Información Públicamente Disponible” El Cuestionario de Presupuesto Abierto se enfoca en evaluar la información disponible al público. Por lo tanto el estudio definió como ‘información públicamente disponible’ aquella información que cualquier ciudadano pueda obtener por medio de una petición formal a la autoridad pública encargada de emitir dicha información. Esta definición incluye información que: a) está disponible a través de procedimientos bien definidos que aseguren la entrega simultánea de los documentos a todas las partes interesadas y, b.) que esté disponible solo a través de una petición formal. 3. Resultados del Indicador de Presupuesto Abierto Los resultados generales del Índice de Presupuesto Abierto demuestran que el 90 por ciento de los países no cumplen con los estándares para proveer información precisa, oportuna y comprehensiva en cada una de las etapas del ciclo presupuestario. Como se puede observar en la del Indicador Global, apenas un puñado de países obtuvo buenas calificaciones: sólo seis de los 59 que forman parte del estudio- Francia, Nueva Zelanda, Eslovenia, Sudáfrica, el Reino Unido y Estados Unidos- proveen información vasta en los documentos presupuestarios que producen.

8

Indicador Global

Francia Eslovenia Reino Unido

Nueva Zelanda Sudáfrica Estados Unidos

Botswana Noruega Rumania

Brasil Perú Corea del Sur

República Checa Polonia Suecia

Bulgaria India México Sri Lanka

Colombia Indonesia Namibia Tanzania

Costa Rica Jordania Pakistán Turquía

Croacia Kazajstán Papua Nueva Guinea

Ghana Kenia Filipinas

Guatemala Malawi Rusia

Albania Bangladesh Georgia Zambia

Argelia Camerún Honduras

Argentina Ecuador Nepal

Azerbaiján El Salvador Uganda

Angola Chad Marruecos Vietnam

Bolivia Egipto Nicaragua

Burkina Faso Mongolia Nigeria

Proveen escasa o ninguna información a los ciudadanos

Indicador de Presupuestos Abiertos 2006¿Qué países abren sus presupuestos a los ciudadanos?

Proveen extensa información a los ciudadanos

Proveen información significativa a los ciudadanos

Proveen alguna información a los ciudadanos

Proveen información mínima a los ciudadanos

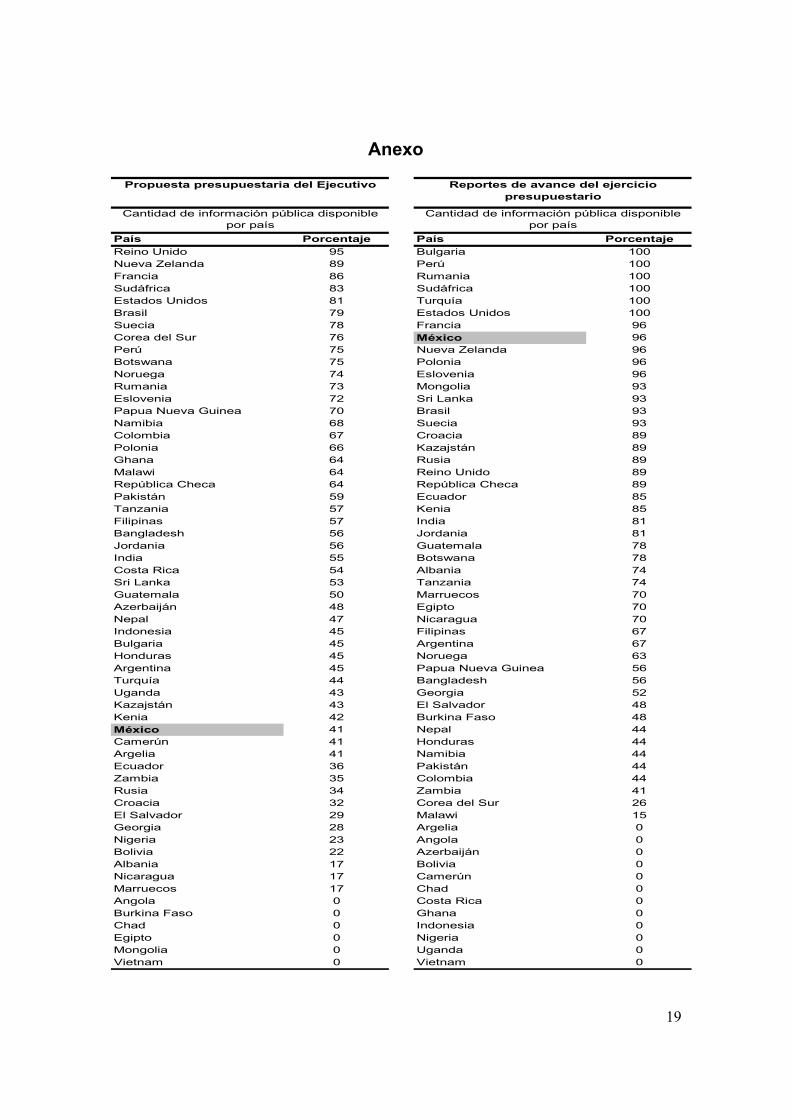

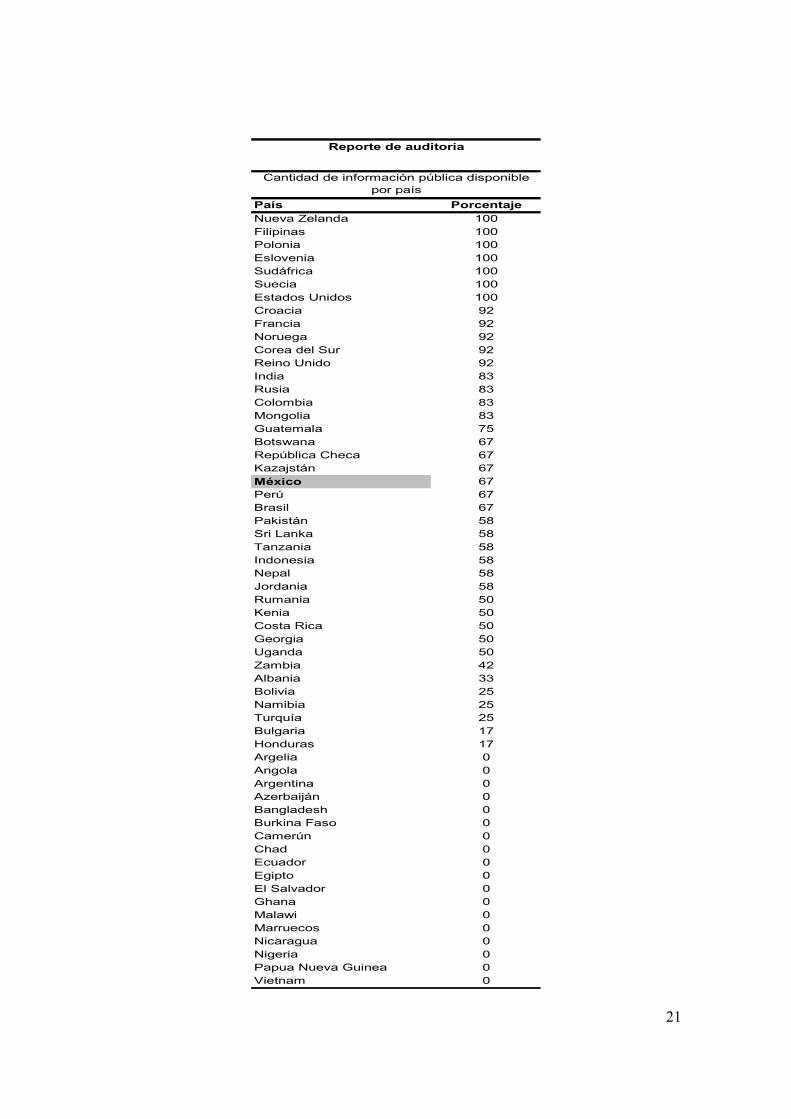

Por otro lado, resulta preocupante que la mayoría de los países participantes -23, o 39% - proporcionan información “mínima” o “nula” en los documentos presupuestarios básicos. La lista incluye un diverso grupo de países de bajo a mediano ingreso de África, Asia, América Latina y Oriente Medio. Por ejemplo, seis de estos países no publican la propuesta de presupuesto del Ejecutivo, demostrando así la naturaleza opaca de sus procesos presupuestarios y la falta de rendición de cuentas a la ciudadanía. México, con una calificación general de 50 por ciento, ocupa el lugar 22. Y pertenece a la categoría intermedia, junto con 20 países más, entre los que se encuentran Colombia, Costa Rica, Rusia, Turquía y Croacia. Ello significa que nuestro país cae en la categoría de países que proveen “alguna” información presupuestaria. Es notable el hecho de que países como Botswana, Perú, República Checa y Polonia se encuentren por encima de México. La Iniciativa muestra que las prácticas presupuestarias transparentes resultan ser fuertes tanto en países desarrollados como en vías de desarrollo. Por ejemplo, tanto Eslovenia como Sudáfrica se caracterizan por mejoras sustanciales en materia de transparencia en un periodo de tiempo relativamente corto, lo que demuestra la influencia de la voluntad de esos gobiernos para rendir cuentas. Sin embargo, el principal hallazgo, el hecho de que la mayoría de los países se desempeñan insatisfactoriamente en términos de transparencia en el presupuesto, es preocupante. Estos países deben tomar el ejemplo de los mejor calificados y no refugiarse en impedimentos sobre capacidades, ya que una mejora sustancial en transparencia es posible en poco tiempo y con recursos modestos. En cuanto a la calificación de México en la información provista en los siete documentos presupuestarios básicos, se observa que la propuesta presupuestaria del Ejecutivo es la

9

peor evaluada, con 41 por ciento. Por el contrario, los reportes presupuestarios que se producen durante el año obtienen 96 por ciento, logrando así la mejor calificación. Tanto el reporte a medio año (el Avance de Gestión) y el reporte de la auditoría obtienen resultados intermedios: ambas son calificadas con 67 por ciento. (Ver Anexo de Resultados) En los siguientes capítulos se detallarán los argumentos que respaldan estos resultados y se confirmará que, en efecto, la formulación es la etapa más cerrada del ciclo presupuestario, mientras que la información producida a lo largo del año es suficiente. 4. Resultados del Cuestionario de Presupuesto Abierto4 El resultado global ubica a México bastante lejos de las mejores practicas internacionales. A continuación se desagregaran los principales retos que se identificaron en cuanto a la información proporcionada en la documentación presupuestaria. 4.1. Disponibilidad de documentos presupuestarios La primera sección del cuestionario inquiere sobre la publicidad de los documentos presupuestarios. La accesibilidad de esta información es esencial no sólo para la rendición de cuentas, sino para facilitar un proceso de rendición de cuentas incluyente y participativa. Los documentos presupuestarios que se analizan en este apartado son de dos tipos:5 Documentos relacionados con la propuesta del Ejecutivo

Presupuesto aprobado y reportes

Documento preliminar del Ejecutivo Presupuesto aprobado Resumen del presupuesto Informes emitidos durante el año Propuesta presupuestaria del Ejecutivo Informes de medio año (Avance de Gestión) Documentos presupuestarios de apoyo Informe de fin de año (Cuenta Pública) Presupuesto ciudadano Informe de la Auditoría En general, los resultados de México en esta sección son aceptables. Por ejemplo, es de destacarse que la mayoría de los documentos antes mencionados –salvo el presupuesto ciudadano– efectivamente son producidos por el gobierno y son publicados en Internet sin cargo alguno, al tiempo que existe la posibilidad de obtener una copia de ellos, también gratuitamente. Además, estos documentos se presentan oportunamente tanto al público en general como a la prensa en la fecha estipulada y, en casi todos los casos, la fecha del lanzamiento se conoce con un mes de antelación. Sin embargo, hay dos puntos a destacar. El primero tiene que ver con la ausencia de un presupuesto ciudadano. Este vacío es grave si se considera que un documento de este tipo significa la apertura a la población de un tema que, tradicionalmente, ha sido dirigido únicamente hacia la burocracia. La publicación de un presupuesto ciudadano no sólo es necesaria para que la gente común comprenda este hermético tópico, sino que abre la

4 El cuestionario y la documentación completa de la Iniciativa y el análisis para México se encuentra disponible en: www.fundar.org.mx 5 Los años de estudio de estos documentos comprenden desde 2003 (para el reporte de la Auditoría), 2004, 2005 y 2006.

10

posibilidad para que la ciudadanía sea partícipe de la toma de decisiones en este proceso. En segundo lugar, aunque es cierto que los documentos presupuestarios se producen y son fáciles de obtener por Internet, es un hecho que este acceso ocurre primordialmente en las grandes ciudades. En las poblaciones alejadas la disponibilidad de este medio es exigua y, si se considera que no existe una distribución masiva de copias de los diferentes tratados presupuestarios –y que tampoco se producen versiones en las diferentes lenguas indígenas del país, población que representa casi el 7 por ciento de la población– entonces tenemos que esta información presupuestaria federal permea a un bajo porcentaje de la sociedad. 4.2. La propuesta del Ejecutivo La propuesta que el Ejecutivo presenta para su aprobación ante los legisladores debe contener datos claros y exhaustivos, así como tener una cierta lógica sistematizada de manera que se le pueda dar seguimiento a lo largo de los años y durante el mismo año presupuestario. De esta manera, las preguntas relacionadas con esta sección del cuestionario inquieren sobre la calidad e integralidad de la información contenida en la propuesta del Ejecutivo, así como, sobre su alcance en el mediano plazo y hacia años anteriores al presupuestario. A diferencia del anterior, los resultados para México en este apartado son poco halagüeños, ya que la información contenida en el proyecto presupuestario del Ejecutivo es, en muchos casos, incompleta y de mala calidad. De hecho, este documento resulta ser el que menos información proporciona, convirtiéndolo en un instrumento prácticamente cerrado al público y, por tanto lejano a igualar los estándares internacionales. Existe una gran diferencia entre simplemente hacer públicos los documentos presupuestarios y que estos contengan datos útiles, comparables y comprehensivos que permitan dar seguimiento al gasto de principio a fin. 4.2.1. Los aciertos Si bien es cierto que hay lineamientos mínimos que el proyecto del Ejecutivo retoma de las pautas internacionales de buena práctica en la materia, existen vacíos importantes en la presentación de información. Entre los lineamientos que se acatan se encuentra la presentación de los criterios macroeconómicos sobre los que se basará la asignación de recursos (los Criterios Generales de Política Económica, hasta 2005, y a partir de 2007 el documento de previsiones macroeconómicas a presentarse el 1º de abril), así como la posibilidad de encontrar el gasto clasificado por unidad administrativa, funcional, económica y programática en la mayoría de los casos.6 Asimismo, un aspecto positivo es que en la propuesta del Ejecutivo se pueden identificar las fuentes de ingresos tributarios y no tributarios. 4.2.2. Los vacíos

6 Existen, sin embargo, importantes vacíos en la presentación programática del gasto. Los recursos para seguridad nacional y para empresas paraestatales (de gasto directo, como IMSS y PEMEX e indirecto, como LOTENAL e IPAB) no presentan información bajo un programa específico, al parecer debido a la naturaleza jurídica y funcional de los actores.

11

El Cuestionario Abierto de Presupuesto evidenció que el Proyecto de Presupuesto que el Ejecutivo presenta no sólo carece de información detallada en muchas áreas relacionadas con la asignación de recursos, sino que los datos que ahí se hayan proporciona son inconsistentes, haciendo más difícil el monitoreo presupuestario. En primer lugar, es de destacar que en la propuesta del Ejecutivo no provee un marco presupuestario de mediano plazo (presupuestos multianuales). Otro problema, relacionado con el anterior, es que no se presenta una explicación sobre cómo las nuevas políticas públicas afectan el gasto y los ingresos –ni siquiera puede distinguirse las nuevas políticas de las ya existentes. El problema no es sólo es que los legisladores no cuentan con esta información básica para la negociación del presupuesto a menos que se trate de programas muy grandes (como el Seguro Popular), sino que se desconoce, incluso en el corto plazo, cómo las nuevas políticas públicas impactan el gasto en el corto y mediano plazo, y cómo se afectan o modifican las metas gubernamentales y prioridades nacionales. Un problema grave que debe denunciarse es que no existe un vínculo claro entre las metas gubernamentales y el presupuesto. Aunado a esto, es un hecho que tanto la meta como los indicadores parten de un pésimo diseño. Por si esto fuera poco, los indicadores se asocian a actividades institucionales y unidades responsables mientras que la base de presupuestación son los programas. La falta de indicadores confiables conectados a metas que vislumbren una diferencia social positiva no sólo hace imposible medir el impacto real del gasto, sino que evidencia la incapacidad del gobierno para autoevaluarse de manera objetiva.

Asimismo, la información sobre datos no financieros, como los beneficiarios de los programas gubernamentales se presenta para menos de dos tercios del gasto, tornando complicado el monitoreo sobre a quién benefician los recursos. La excepción son los programas sociales vinculados a Oportunidades, programas de apoyo al campo y otros programas de combate a la pobreza. Finalmente, es importante señalar que existe información que el proyecto del Ejecutivo debería incluir y que no presenta. Es fundamental que todas las acciones gubernamentales que puedan impactar en el gasto (como deuda, pasivos contingentes y actividades cuasi-fiscales) sean divulgadas de manera detallada al Legislativo y al público de manera que facilite el análisis y el debate de las prioridades presupuestarias. 7 La falta de transparencia de dichas actividades ha provocado un desperdicio enorme del presupuesto en muchos países. La siguiente información no se encuentra especificada en la Propuesta del Presupuesto del Ejecutivo, aunque en ocasiones es posible encontrarla, con diferente nivel de detalle, en otras fuentes:

• Saldo total de la deuda pendiente y su composición • Bases para el cálculo de los parámetros macroeconómicos que sustentan las

previsiones de ingreso y gasto del gobierno -- no solo del precio del petróleo, sino del crecimiento económico y el impacto de la economía en la recaudación.

7 Para saber más sobre mejores prácticas concernientes a este tema, ver el Manual de Transparencia Fiscal del FMI y el documento Mejores Prácticas para la transparencia Presupuestaria de la OCDE.

12

• Datos concernientes a los fondos extra-presupuestarios, fideicomisos y subsidios (especialmente relacionadas a la producción agrícola) son muy poco exhaustivos. Esto resulta grave si se considera que en estos instrumentos fiscales se manejan grandes cantidades de dinero. Para Junio de 2006 “los fideicomisos públicos no paraestatales, mandatos y contratos análogos registran recursos por un monto global de 206 mil 765.8 millones de pesos.estos instrumentos concentraban un monto de 206 mil 765.8 millones de pesos.”8

• La información acerca de ingresos tributarios y no tributarios, así como de deuda de un año anterior al presupuestario

• Información de la base gravable, la distribución y el impacto fiscal de los gravámenes más importantes en la economía, y por sector de población.

• Las pensiones y jubilaciones, que no se reconocen como pasivos contingentes, y amenazan con estrangular las finanzas públicas del país. El pasivo total por este concepto al 31 de diciembre de 2004 era de 5 billones de pesos.9

• Información exhaustiva que abarque más de un año previo al del presupuesto. • Datos desagregados sobre el gasto no ejercido en los documentos sobre adeudos

del ejercicio fiscal anterior (ADEFAS). • Información sobre activos financieros y no financieros que representan montos

importantes, sobre todo de empresas públicas como CFE, PEMEX e IMSS. 4.3. El proceso presupuestario La última batería de preguntas del cuestionario se refieren a las cuatro etapas que conforman el proceso presupuestario: formulación, negociación, ejercicio y fiscalización (sobre todo lo relativo a la Cuenta Pública y al reporte de la Auditoría Superior de la Federación). Las primeras dos etapas ocurren antes de que el presupuesto se promulgue y, por lo tanto, representan una fase importante para incidencia de la sociedad en la toma de decisiones relacionadas con la asignación del gasto. Las dos últimas etapas permiten saber en qué medida se respetaron los acuerdos a los que se llegó en principio, así como saber la manera en la que repercutieron los recursos y su asignación en las metas del gobierno, en el combate a la pobreza, etc. Además, esta información resulta útil en la discusión de presupuestos futuros. 4.3.1. Formulación presupuestaria por parte del Ejecutivo Es importante destacar que la formulación es, según los resultados de este ejercicio, la etapa más cerrada del proceso presupuestario en México. Si bien hay un par de aspectos positivos que deja ver el cuestionario –como es el hecho de que la fecha de presentación del presupuesto del Ejecutivo está definida en la ley y que este poder normalmente se adhiere al calendario establecido para la preparación y presentación de su propuesta– la mayoría de los hallazgos evidencian la cerrazón y opacidad características de esta fase. Uno de los aspectos que reflejan este hermetismo es que el Ejecutivo no realiza audiencias para determinar las prioridades en el gasto ni con el público ni con el Legislativo, por lo que podría afirmarse que la propuesta de presupuesto es en definitiva un documento de mandato unilateral y poco participativo.

8 Comunicado de Prensa, Nº 067 / 2006, Secretaría de la Función Pública. 9 Ibidem.

13

Por otra parte, en los Criterios Generales de Política Económica, considerado hasta ahora como el documento preliminar a la propuesta del Ejecutivo, se omiten datos importantes como la descripción de prioridades y políticas que orientarán el gasto. Es decir, no existe una clara vinculación entre los intereses gubernamentales plasmados, por ejemplo, en el Plan Nacional de Desarrollo, con el gasto. 4.3.2. Aprobación del presupuesto por parte del Legislativo Según los resultados del cuestionario, en esta fase también destacan prácticas poco consistentes con lo que debería ser un presupuesto abierto. Sin embargo, resaltan algunos aspectos positivos que deben señalarse. Uno de ellos es que, gracias a una reforma constitucional reciente, el tiempo que tienen los diputados para discutir el presupuesto es suficiente según los estándares internacionales, ya que éste recibe la propuesta del Ejecutivo con más 3 meses de anticipación al ejercicio. Otro punto destacable tiene que ver con la exigencia de la legislatura hacia el Ejecutivo. En los últimos años, la legislatura ha requerido cada vez más información ala Secretaría de Hacienda acerca de la estructura macroeconómica y fiscal presentada en el proyecto de presupuesto. Los resultados de esta exigencia, que normalmente se da en forma de audiencias con testimonios del Ejecutivo, cada vez son más fructíferos. El lado negativo de este hecho es que muchas de estas audiencias son limitadas y no son públicas. En este sentido también es de destacarse que ha sido frecuente que los diputados soliciten más información sobre alguna propuesta presupuestaria y el Ejecutivo responda inadecuadamente o fuera de tiempo, como sucedió en 2003 y 2004. Asimismo, se celebran audiencias con las dependencias del Ejecutivo para discutir presupuestos individuales. Aunque estas también son pocas, en ellas se buscan modificaciones sustantivas en el presupuesto o la creación de nuevos programas. Es de destacar que estas reuniones generalmente o no son públicas, o no se da a conocer la fecha y contenido de las mismas. Más aún, los reportes que informan sobre lo ocurrido en estas reuniones no se producen, así que lo que ahí sucede es totalmente desconocido para el público en general. Finalmente, es imprescindible mencionar que las atribuciones de la legislatura para cambiar el presupuesto del Ejecutivo no quedan claras y no son suficientes. Esto implica que aún no existe un verdadero sistema de pesos y contrapesos en el que el Ejecutivo proponga y los diputados dispongan en términos de asignación de recursos. Independientemente de las restricciones tradicionales a las que se ha enfrentado el Legislativo para enmendar el proyecto de presupuesto (como el alto porcentaje del presupuesto que ya está comprometido, la poca experiencia y profesionalización de los diputados, entre otras), la controversia suscitada en 2004 no ayudó a dejar en claro cuáles son realmente las facultades de la legislatura para enmendar el proyecto del Ejecutivo, ya que la corte no se pronunció en torno a este tema en específico. 4.3.3. Ejercicio del presupuesto por parte del Ejecutivo En esta etapa del presupuesto, el cuestionario indaga básicamente sobre dos aspectos del la ejecución del gasto. El primero tiene que ver con los reportes que se producen durante el año y el segundo sobre las atribuciones de la legislatura en esta fase. En lo tocante a los reportes, es importante mencionar que, aunque estos se publican mensualmente, la información de mejor calidad debido al nivel de detalle que manejan, se

14

encuentra en los informes trimestrales. En estos reportes puede hallarse el gasto clasificado por unidad administrativa, económica y funcionalmente, así como una comparación del gasto realmente ejercido con lo aprobado. Otros datos importantes que se encuentran en tiempo y forma en estos reportes son relacionados con la recolección de ingresos, la deuda y su composición. Por otro lado, el Avance de Gestión, que es el reporte de mitad de año, resulta ser un documento con datos valiosos, pero menos generoso en información que los que se producen trimestralmente. Por ejemplo, el Avance de Gestión carece de estimaciones actualizadas tanto del gasto como de ingresos para el año presupuestario en curso completas. Por otro lado, durante el ejercicio del gasto, el nivel de participación de la legislatura es casi nulo. El Ejecutivo normalmente realiza ajustes sin necesidad de pasar por la aprobación de los diputados. En la práctica, el legislativo sólo participa en la discusión presupuestaria. Aunque al principio de año se establecen candados, sobre todo en lo relativo a la asignación de excedentes petroleros, el Ejecutivo tiene un amplio margen de acción para reasignar el gasto cuando se trata de excedentes generados por la dependencia que los reasigna. Por ejemplo, en 2004 se ejercieron más de 152 mil millones de pesos más de lo aprobado, de los cuales menos de la mitad pertenecían al candado de ingresos petroleros excedentes.10 En este sentido, también debe enfatizarse que los presupuestos complementarios –es decir, aquellos que superan al aprobado– se han contabilizado como ajustes superiores en la mayoría de los casos al 2 por ciento, que es lo aceptable por los estándares internacionales. Por ejemplo, en 2004 los ajustes fueron equivalentes al 9.2 por ciento y en 2005 se prevé que sean de 8 por ciento.11 4.3.4. Reportes a fin de año y órgano superior de fiscalización Los resultados para esta última etapa del presupuesto se centran en la calidad de la Cuenta Pública (CP), que es el informe del Ejecutivo al finalizar el año presupuestario, y en el reporte de la Auditoría Superior de la Federación (ASF). En general, puede decirse que la Cuenta Pública es un documento que carece de información valiosa e indispensable para evaluar el ejercicio del gasto. Por ejemplo, en ella se publican las auditorías, que son de carácter preventivo, de menos de dos tercios del gasto ejercido, cuando lo ideal sería que fuera el total. Esto sucede así porque las auditorías realizadas no se integran a la CP, sino hasta que la revisa la (ASF). Entre septiembre de 2004 y septiembre de 2005, por ejemplo, se concluyeron 43 auditorías internas, y se iniciaron otras 14. Se consideró que había responsabilidad de los servidores en 14 casos por el manejo de 800 mil millones de pesos.12 Aunque no se indica la proporción del presupuesto auditada es evidentemente menor de un tercio. Además, la CP no posee elementos informativos completos que son básicos para el entendimiento del ejercicio del gasto en su totalidad. En este sentido, por ejemplo se

10 Ver resultados de 2004 en Cuenta Pública 2004, Política de Gasto, en http://www.shcp.sse.gob.mx/contenidos/contabilidad_gubernamental/temas/informe_cuenta_publica/2004/documentos/r0/r02d15.pdf 11 Ibidem 12 Ver el 5º Informe de Labores de la SFP en http://www.funcionpublica.gob.mx/doctos/informe05/informeSFP05.pdf pp. 82 ff.

15

omiten detalles sobre la diferencia entre el gasto promulgado y el realmente ejercido. Sobre todo cuando se trata de subejercicios importantes o cuando las estimaciones del ingreso son a la baja. Tampoco se ha dado una explicación clara y satisfactoria cuando las estimaciones macroeconómicas de principios de año han sido erradas. Aunque en general el Ejecutivo se equivoca en las estimaciones de crecimiento del PIB, ingresos presupuestarios y precio del petróleo, se ha hecho costumbre omitir una explicación del por qué de las variaciones. Esta falta de esclarecimiento en la CP también se da en la diferencia de los niveles pronosticados de datos no financieros y los realmente obtenidos, en los indicadores de desempeño y en los resultados del gasto destinado al combate a la pobreza. En 2004, por ejemplo, para DICONSA se explica un subejercicio, pero no se detallan las causas del mismo.13 En cuanto a los resultados que el cuestionario arroja sobre la ASF, puede afirmarse que son más satisfactorios que los relativos a la CP. Aunque el reporte de la Auditoría no es suficientemente oportuno para una evaluación pronta al último ejercicio fiscal (ya que se entrega más de un año después de concluido), el desempeño de este órgano ha tenido cada vez más frutos. Por ejemplo, se ha logrado realizar cada vez un mayor porcentaje de auditorías. Según el último informe se realizaron 338 auditorías, de las cuales, 24 fueron de Desempeño, 249 de Regularidad y Cumplimiento Financiero, 56 Especiales y 9 de Seguimiento, lo cual representa por lo menos dos tercios del gasto ejecutado.14 Además, la normativa que regula las facultades y características de este órgano ha resultado estar conforme a los estándares internacionales. En este sentido, es destacable que, por ejemplo, este órgano tiene la atribución de decidir si desea hacer auditorias adicionales a las estipuladas. A pesar del cada vez mejor desempeño de la ASF, es importante destacar que es necesario un esfuerzo adicional por parte del Ejecutivo en cuanto a reportar de manera sistemática los pasos que ha llevado a cabo para seguir las recomendaciones de esta institución. Aunque la ASF ha publicado reportes en la materia, éstos no son detallados, y la responsabilidad debería compartirse con el Ejecutivo. 5. Conclusiones y recomendaciones Los resultados del cuestionario evidencian que el acceso a información presupuestaria oportuna, clara y exhaustiva todavía representa un reto en México. La mediocre calificación que nuestro país obtuvo en el Índice de Presupuesto Abierto es una alarma que indica que el gobierno debe transparentar la totalidad de sus acciones relacionadas con el gasto público y contar con mecanismos de rendición de cuentas que despejen ante la ciudadanía lo que hoy por hoy puede ser considerado como un sistema presupuestario opaco. Los puntos identificados como problemáticos en cada fase presupuestaria se sintetizan a continuación, acompañados por una serie de recomendaciones. Al final se

13 Ver http://www.shcp.sse.gob.mx/contenidos/contabilidad_gubernamental/temas/informe_cuenta_publica/2004/documentos/g20/g2002x05.pdf 14 Resumen ejecutivo del Informe de la Cuenta Pública realizado por la Auditoría Superior de la Federación, en http://www.asf.gob.mx/trans/Doctos/Resumenejec03.pdf

16

encuentra un resumen de la nueva Ley de Presupuesto y Responsabilidad Hacendaria que proporciona una idea de lo que ofrece y lo que sigue faltando. Formulación El Ejecutivo, representado por la Secretaría de Hacienda, tiene que darse a la tarea de transparentar y hacer accesible la fase de formulación del gasto. No sólo es imperativo hacer esta etapa más participativa incluyendo a la Cámara de Diputados y a la sociedad en general en la asignación de recursos, sino que es necesario la información que aquí se identificó como faltante en el proyecto de presupuesto. En este sentido, deben detallarse todos los aspectos relacionados con la deuda, pasivos contingentes, como pensiones, subsidios y fideicomisos. Asimismo, deben completarse datos financieros relacionados con empresas paraestatales como PEMEX. Estos referentes son indispensables para el análisis y el debate presupuestario bien informado. Además, es fundamental instrumentar un marco presupuestario de mediano plazo en el que el Ejecutivo 1) esté obligado a presentar previsiones de ingreso y gasto con el mayor nivel de detalle posible que genere incentivos reales para la ejecución de un gasto multianual y 2) a distinguir claramente en el documento de presupuesto el costo e impacto esperado de cualquier reforma de política pública, especialmente nuevos programas de gran envergadura, con información que también incorpore por lo menos tres años de previsiones. Finalmente, se requieren de indicadores de desempeño que partan de un diseño coherente y que estén claramente vinculados a metas que vislumbren un cambio social positivo. Este punto resulta esencial para medir el impacto del gasto y el cumplimiento de las políticas públicas y para una evaluación tanto intragubernamental, como desde el exterior. Aprobación Los diputados deben aprovechar más la capacidad que tienen de exigir información extra al Ejecutivo, así como realizar audiencias públicas –cuyo desarrollo y resultados sean sistematizados y de fácil acceso– de manera sistemática con las unidades responsables de la ejecución del gasto. Las audiencias ayudarán al Legislativo a conocer mejor el funcionamiento y requerimientos de las dependencias. Asimismo, es necesario clarificar e institucionalizar las atribuciones que tiene la legislatura para modificar la propuesta del Ejecutivo. Por otra parte, es fundamental abrir espacios a la participación en la discusión y negociación del presupuesto. Sin acceso al congreso, el presupuesto seguirá estando cerrado. Ejercicio de recursos De esta fase es importante rescatar el hecho de que los reportes trimestrales que se emiten durante el año presupuestario son bastante completos y la información que contienen es útil para dar seguimiento a la ejecución del gasto. Sin embargo, el Avance de Gestión no está a la par de estos informes, por lo que es necesario que este documento contenga actualizaciones del gasto e ingresos para mitad de año. Fiscalización Es urgente que el Ejecutivo haga un mayor esfuerzo por poner a disposición información más generosa para la evaluación de su gestión. La Cuenta Pública tiene vacíos

17

importantes tales como la explicación de los niveles promulgados de gasto y los realmente ejercidos, en las variaciones sobre los pronósticos de los criterios macroeconómicos sobre los que se basó el gasto y la diferencia de los datos no financieros esperados y los obtenidos. Estos aspectos deben cubrirse en el informe de final de año para que éste sea realmente exhaustivo. Por otro lado, el reporte de la ASF demuestra su cada vez mejor desempeño en la fiscalización del gasto. Sin embargo, todavía falta que este órgano dé seguimiento a la implementación de sus recomendaciones. La entrada en vigor de la nueva Ley Federal de Presupuesto y Responsabilidad Hacendaria se invoca con frecuencia para justificar la opacidad existente y para evocar un futuro más transparente y con mejores condiciones de acceso. Pero en la letra, la nueva Ley hace muy poco para cambiar las condiciones existentes (ver recuadro) No modifica de manera importante el carácter palmario y limitado de la propuesta de Presupuesto, y la información que incorpora; tampoco hace nada por abrir los espacios de discusión en el Congreso. Lejos de ello, los parapeta, y mantiene como responsable de la coordinación a una Comisión de Presupuesto que se ha caracterizado por la opacidad y la discrecionalidad en sus manejos. Si no se promueven nuevos cambios, legales y en la práctica, la nueva Ley no alcanza para avanzar hacia mejores condiciones de transparencia y acceso a la información presupuestaria. La nueva ley Federal de Presupuesto y Responsabilidad Hacendaria: ¿Qué resuelve y qué queda pendiente? El 30 de marzo de 2006 entró en vigor esta nueva ley, que es un marco de amplia envergadura que regula aspectos clave del proceso presupuestario, e involucra cambios importantes al proceso y las características del mismo. La Ley representa la culminación de más de cinco años de trabajo en las Cámaras baja y alta del Congreso, a lo largo de dos legislaturas y el resultado final tiene algunas ventajas y aspectos negativos importantes. Entre estas ventajas resalta que la nueva ley: • Institucionaliza y establece formalmente los criterios que norman la distribución de

recursos excedentes resultado del precio del petróleo. • Prevé un lapso mayor para la discusión y negociación del presupuesto y

consecuentemente para que los legisladores se involucren en el proceso. • Establece una política fiscal estricta de déficit cero que otorga certidumbre en el corto

y mediano plazos; establece parámetros claros para la regulación de la ministración y distribución de recursos, y por los mismo puede ser de utilidad para limitar la discreción y abusos del gobierno durante la reasignación de recursos respecto de lo previsto por el presupuesto aprobado al principio del año.

Entre los aspectos negativos se encuentran: • Aunque la Ley establece criterios y parámetros para promover el presupuesto por

resultados y la incorporación de indicadores capaces de medir el impacto del gasto, la Ley no prevé ningún cambio fundamental al sistema prevaleciente, que ha demostrado ser incapaz de asignar eficazmente los recursos y establecer indicadores de desempeño efectivos y confiables. De tal manera, la creación de indicadores efectivos sigue dependiendo del profesionalismo y experiencia de las dependencias. Además, la creación de indicadores sigue estando absolutamente en manos de agencias que no

18

tienen ningún incentivo para medir efectivamente el desempeño de los programas y el impacto del gasto.

• Por otra parte, aunque en teoría la ley crea un marco presupuestario de mediano plazo, en realidad la información requerida dista de lo que se requiere para crear los incentivos y la dinámica de un verdadero presupuesto multianual. El hecho de que se incorporen requerimientos de información para varios años por sí solo no crea los incentivos. Esa información debe ser específica (lo más específica posible, a nivel de dependencias, funciones, subfunciones y programas), y además debe ser vinculante, es decir, el gobierno no debe poder cambiar las previsiones de un año a otro por si sólo. La razón es evidente: si las previsiones no son vinculantes, y si no se “castiga” al gobierno por cometer errores en la apreciación y presupuestación, no hay incentivos para hacer cálculos confiables.

19

Anexo

País Porcentaje País PorcentajeReino Unido 95 Bulgaria 100Nueva Zelanda 89 Perú 100Francia 86 Rumania 100Sudáfrica 83 Sudáfrica 100Estados Unidos 81 Turquía 100Brasil 79 Estados Unidos 100Suecia 78 Francia 96Corea del Sur 76 México 96Perú 75 Nueva Zelanda 96Botswana 75 Polonia 96Noruega 74 Eslovenia 96Rumania 73 Mongolia 93Eslovenia 72 Sri Lanka 93Papua Nueva Guinea 70 Brasil 93Namibia 68 Suecia 93Colombia 67 Croacia 89Polonia 66 Kazajstán 89Ghana 64 Rusia 89Malawi 64 Reino Unido 89República Checa 64 República Checa 89Pakistán 59 Ecuador 85Tanzania 57 Kenia 85Filipinas 57 India 81Bangladesh 56 Jordania 81Jordania 56 Guatemala 78India 55 Botswana 78Costa Rica 54 Albania 74Sri Lanka 53 Tanzania 74Guatemala 50 Marruecos 70Azerbaiján 48 Egipto 70Nepal 47 Nicaragua 70Indonesia 45 Filipinas 67Bulgaria 45 Argentina 67Honduras 45 Noruega 63Argentina 45 Papua Nueva Guinea 56Turquía 44 Bangladesh 56Uganda 43 Georgia 52Kazajstán 43 El Salvador 48Kenia 42 Burkina Faso 48México 41 Nepal 44Camerún 41 Honduras 44Argelia 41 Namibia 44Ecuador 36 Pakistán 44Zambia 35 Colombia 44Rusia 34 Zambia 41Croacia 32 Corea del Sur 26El Salvador 29 Malawi 15Georgia 28 Argelia 0Nigeria 23 Angola 0Bolivia 22 Azerbaiján 0Albania 17 Bolivia 0Nicaragua 17 Camerún 0Marruecos 17 Chad 0Angola 0 Costa Rica 0Burkina Faso 0 Ghana 0Chad 0 Indonesia 0Egipto 0 Nigeria 0Mongolia 0 Uganda 0Vietnam 0 Vietnam 0

Reportes de avance del ejercicio presupuestario

Cantidad de información pública disponible por país

Propuesta presupuestaria del Ejecutivo

Cantidad de información pública disponible por país

20

País Porcentaje País PorcentajeEslovenia 100 Eslovenia 100Sudáfrica 100 Francia 97Francia 92 Sudáfrica 93Nueva Zelanda 92 Polonia 90Noruega 92 Corea del Sur 87Reino Unido 92 Reino Unido 87Estados Unidos 92 Brasil 83Indonesia 83 Suecia 83Perú 83 Nueva Zelanda 80República Checa 83 República Checa 77Georgia 67 Estados Unidos 77México 67 Perú 73Namibia 67 Rumania 73Rusia 67 Noruega 70Corea del Sur 67 Bulgaria 63India 50 México 60Ghana 42 Egipto 57Burkina Faso 42 Indonesia 53Polonia 33 Kenia 53Pakistán 33 Pakistán 53Camerún 25 Costa Rica 50Filipinas 25 Rusia 50Egipto 17 Botswana 47Sri Lanka 17 Bolivia 40Zambia 17 Honduras 40Nepal 8 Zambia 40Albania 0 India 37Argelia 0 Colombia 37Angola 0 Chad 33Argentina 0 Croacia 33Azerbaiján 0 Burkina Faso 30Bangladesh 0 El Salvador 30Bolivia 0 Argelia 30Botswana 0 Jordania 30Brasil 0 Georgia 27Bulgaria 0 Argentina 27Chad 0 Angola 23Colombia 0 Guatemala 23Costa Rica 0 Filipinas 23Croacia 0 Nicaragua 20Ecuador 0 Sri Lanka 20El Salvador 0 Albania 20Guatemala 0 Namibia 20Honduras 0 Kazajstán 17Jordania 0 Mongolia 10Kazajstán 0 Ecuador 7Kenia 0 Marruecos 7Malawi 0 Nepal 7Mongolia 0 Vietnam 7Marruecos 0 Papua Nueva Guinea 3Nicaragua 0 Azerbaiján 0Nigeria 0 Bangladesh 0Papua Nueva Guinea 0 Camerún 0Rumania 0 Ghana 0Suecia 0 Malawi 0Tanzania 0 Nigeria 0Turquía 0 Tanzania 0Uganda 0 Turquía 0Vietnam 0 Uganda 0

Revisión presupuestaria a mitad del año

Cantidad de información pública disponible por país

Reporte presupuestario de fin de año

Cantidad de información pública disponible por país

21

País PorcentajeNueva Zelanda 100Filipinas 100Polonia 100Eslovenia 100Sudáfrica 100Suecia 100Estados Unidos 100Croacia 92Francia 92Noruega 92Corea del Sur 92Reino Unido 92India 83Rusia 83Colombia 83Mongolia 83Guatemala 75Botswana 67República Checa 67Kazajstán 67México 67Perú 67Brasil 67Pakistán 58Sri Lanka 58Tanzania 58Indonesia 58Nepal 58Jordania 58Rumania 50Kenia 50Costa Rica 50Georgia 50Uganda 50Zambia 42Albania 33Bolivia 25Namibia 25Turquía 25Bulgaria 17Honduras 17Argelia 0Angola 0Argentina 0Azerbaiján 0Bangladesh 0Burkina Faso 0Camerún 0Chad 0Ecuador 0Egipto 0El Salvador 0Ghana 0Malawi 0Marruecos 0Nicaragua 0Nigeria 0Papua Nueva Guinea 0Vietnam 0

Reporte de auditoría

Cantidad de información pública disponible por país

22