Ingenieria Del Proyecto

37

-

Upload

jose-fernando-macas -

Category

Documents

-

view

214 -

download

0

description

Decripcion de trabajo en un banco

Transcript of Ingenieria Del Proyecto

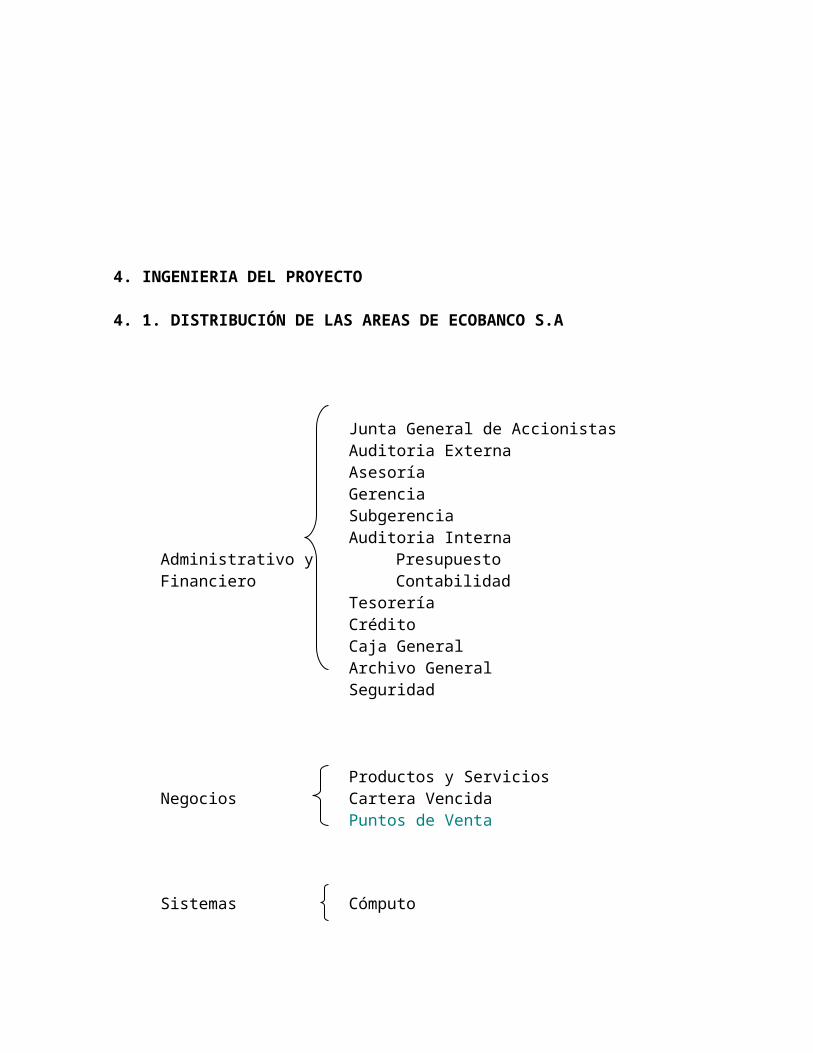

4. INGENIERIA DEL PROYECTO

4. 1. DISTRIBUCIÓN DE LAS AREAS DE ECOBANCO S.A

Junta General de AccionistasAuditoria ExternaAsesoríaGerenciaSubgerenciaAuditoria Interna

Administrativo y PresupuestoFinanciero Contabilidad

TesoreríaCréditoCaja GeneralArchivo GeneralSeguridad

Productos y ServiciosNegocios Cartera Vencida

Puntos de Venta

Sistemas Cómputo

Operaciones RevisoríaControl Contable

Recursos Humanos

Legal

4.1.1. AREA FINANCIERA Y ADMINISTRATIVA

La Gerencia Financiera es responsable de asignar los fondos para los activos corrientes y los activos fijos, de obtener la mejor mezcla de alternativas de financiación, y de desarrollar una política de dividendos apropiada dentro del contexto de los objetivos en la institución. Estas funciones se cumplen a diario, lo mismo que a través del uso poco frecuente de los mercados de capital para adquirir nuevos fondos. Las actividades diarias de la gerencia financiera incluyen manejo de los créditos, control de inventarios, recaudo y desembolso de fondos. Funciones menos habituales abarcan la venta de acciones y bonos, y el establecimiento de presupuesto de capital y política de dividendos.

Todas estas funciones se realizan manteniendo el equilibro entre los componentes de rentabilidad y riesgo de la organización.

DIARIAS OCASIONALES

La Gerencia Administrativa es el proceso para trabajar con las personas y con los recursos para lograr las metas de la organización con eficacia y eficiencia, además las funciones tradicionales de la administración son cuatro procesos administrativos básicos que consisten en:

- Planeación que es la que toma decisiones en forma sistemática acerca de las metas y actividades que la organización persigue en el futuro. Organización, que se encarga de ensamblar y coordinar los recursos humanos, financieros y físicos, de información y otros que sean necesarios para lograr las metas. Dirección, que comprende los esfuerzos del gerente para estimular un desempeño elevado a parte de los empleados y Control, que monitorea el progreso y realiza los cambios necesarios.

Manejo del CréditoControl de InventariosRecaudo y desembolso de fondos

Emisión de AccionesEmisión de bonosPresupuesto de capitalDecisión de dividendos

Interrelación entre Rentabilidad y Riesgo

Meta:Maximizar la riqueza de los accionistas

4.1.1.1. Junta General de Accionistas.- Esta junta funcionara con la asistencia de los accionistas y Ecobanco podrá aumentar sus accionistas si así lo deseare, además cada accionista tendrá derechos como: participar de los beneficios sociales, debiendo observarse igualdad de tratamiento para los accionistas de la misma clase, Participar de las mimas condiciones establecidas en caso de liquidación, intervenir el la junta general y tendrán derecho a voto integrar el los órganos de administración si fueren elegidos, gozar de preferencia para la suscripción de acciones, negociar libremente las acciones.

La junta general esta formada por los accionistas legalmente convocados y reunidos. La junta general se integra con accionistas titulares tanto de acciones ordinarias como de acciones preferidas, tengan o no pagado la totalidad del capital suscrito. Las juntas generales de accionistas son ordinarias y extraordinarias. 4.1.1.2. Auditoria Externa.- El auditor externo será responsable de los estados financieros ante los usuarios, que confían en él para dar mayor credibilidad a los estados financieros. El auditor externo podrá apoyarse en el auditor interno mediante el uso del modelo de riesgo de auditoria. Los auditores reducirán de forma significativa el riesgo de control si los auditores internos son efectivos, y por ello, reducirán las pruebas sustantivas. El auditor externo puede utilizar al auditor interno para obtener su ayuda directa en la auditoria, esto significa que se permite al auditor externo tratar a los auditores internos en forma muy similar a su propio personal de auditoria.

4.1.1.3. Asesorias.- Es la forma de proporcionar ayuda sobre el contenido, proceso o estructura de una tarea o de un conjunto de tareas, en que el consultor no es efectivamente responsable de la ejecución de la tarea misma, sino que ayuda a los que lo son.

Este departamento presta un servicio de asesoramiento, esto significa que los asesores no se contrataran para que dirijan organizaciones o adopten decisiones delicadas en nombre de la organización. Son asesores y no tiene ninguna facultad directa para decidir cambios y aplicarlos, de los único que responden es de la calidad de integridad de su asesoramiento, los clientes o la institución será quien asuma toda la responsabilidad de que se derive de la aplicación de los consejos.

4.1.1.4. Gerencia General.- Bajo su responsabilidad está todo el movimiento administrativo y contable de un banco; así como la toma de decisiones, metas políticas y de control interno propios de este tipo de instituciones.

4.1.1.5. Subgerencia.- Trabaja en coordinación con la gerencia, sobre todo en la toma de decisiones; y es responsable del movimiento administrativo y contable.

4.1.1.6. Auditoria Interna.- Se encarga de las actividades de evaluación independiente establecida dentro de la organización para examinar y evaluar sus actividades como un servicio para la organización.

El objetivo de los auditores internos es ayudar a los miembros de una organización en el cumplimiento efectivo de sus responsabilidades al proporcionar análisis, evaluaciones, recomendaciones y asesoria. Al realizar estas funciones puede considerarse a los auditores internos como parte del control interno de la institución. Ellos representan un control de alto nivel que funciona midiendo y evaluando la efectividad de otros controles. Las normas de auditoria establecen que la función de4 auditoria interna es parte del componente de seguimiento del control interno de una organización.

4.1.1.7. Presupuesto.- Se encarga de la estimación programada de manera sistemática de las condiciones de operación y de los resultados a obtener por un organismo en un periodo determinado. El área de presupuesto de esta institución incluye el cálculo de partidas y/o rubros que inciden fundamentalmente en el balance y para esto hemos destacado el presupuesto de caja o tesorería y el de capital, también conocido como de erogaciones capitalizables.

4.1.1.8. Contabilidad.- Se ocupa principalmente de registrar los datos y actividades de la institución y de informar al respecto, aunque tales informes aportan datos útiles para los administradores, están dirigidos principalmente a los propietarios, acreedores, organismos gubernamentales y al público en general. Este departamento se utilizara para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses, comisiones, cartas de crédito, remesas, giros y otros servicios bancarios.

Las funciones de este departamento son: Recopilar la información por secciones, registrar la información obtenida, elaborar Balance del departamento y entregar información contable. 4.1.1.9. Tesorería.- Se encarga de recoger el resumen de los movimientos que se han producido en el Banco durante un ejercicio, es decir, la captación y desembolso de dinero con sus pagos.

4.1.1.10. Créditos.- El banco tiene dos funciones principales; recibir depósitos y adelantar fondos tomando como base pólizas, documentos negociables o de descuento (instrumentos de crédito)

Ecobanco cuando recibe depósitos, acepta la responsabilidad de garantizar estos fondos sin exponer a los depositantes a peligros de perdidas. Al mismo tiempo la entidad hará uso de esos depósitos para obtener los gastos que origina esta institución y adquirir beneficios en su provecho. El banco deberá tener una reserva considerable de dinero; que gran parte de estos fondos se dedicaran a inversiones de largo plazo, además la entidad realizara préstamos especialmente para el desarrollo urbano, comercial, turístico, educativo y agrícola.

4.1.1.11. Caja General.- Se encarga de recibir las captaciones del público en general. 4.1.1.12. Archivo General.- Recibe correspondencia, distribuye y procede a archivar todos los documentos, registros, comprobantes que son la historia del banco.

4.1.1.13. Seguridad.- En Ecobanco se designó un legar para los depósitos de joyas. Oro y materiales de valor, además se podrá arrendar este legar para algún cliente que lo desee.

4.1.2. AREA DE NEGOCIOS:

4.1.2.1. Productos y Servicios.- Para iniciar el diseño de los productos y servicios se inicio un proceso de investigación, creatividad y abstracción que permite cambiar los diferentes factores con la finalidad de lograr la máxima expresión de las características que el consumidor exige como calidad, costo, función, presentación. El diseño de un bien o servicio es la solución a un problema relacionado con la necesidad de satisfacer al consumidor y se debe enfocar desde dos puntos:1.- Funcional: Satisfacer las necesidades del cliente.2.- Producción: Mínimo costo-tecnología-materiales-Recursos Humanos, etc 4.1.2.2. Cartera Vencida.- Se encarga de la actualización de cartera vencida para dar lugar al cobro de la misma, cuando hayan superado el plazo de pago convenido entra la entidad y el cliente.

4.1.3. AREA DE SISTEMAS

El área de sistemas de Ecobanco se encargan de realizar todas las transacciones que el banco necesite como pueden ser depósitos, retiros, entre otros. Estos sistemas deberán ser muy fiables puesto que un error en una transacción puede ocasionar grabes problemas.

Los sistemas bancarios además de llevar un registro de todo lo que realizan los empleados de la entidad, se podrá saber que función están cumpliendo y de esta manera si alguien está desarrollando alguna transacción indebida se podrá recurrir a estos registros y empezar la investigación respectiva. El departamento de sistemas debe encargarse de velar que el sistema bancario nunca falle ya que puede ocasionar que el banco quiebre y el responsable del área perderá su trabajo y pude ser enjuiciado.

4.1.3.1. Cómputo.- Este departamento se encargara del mantenimiento de la central de cómputo de Ecobanco y será una de las secciones de mayor importancia dentro de la institución financiera, puesto que a través de paquetes computarizados, se puede realizar transacciones con mayor rapidez.

4.1.4. AREA DE OPERACIONES:

Esta área se encarga de las actividades, decisiones y responsabilidades para administrar la asignación de recursos dedicados a realizar los productos y servicios que son la razón de existir de la organización y para esto tendrán algunas funciones como: Traducen la dirección estratégica de la organización en actividad operacional. Diseñan la operación, que se refiere no solo al diseño de productos y servicios

sino a los sistemas o procesos que los obtienen. Planean y controlan las actividades de la operación; es decir, decide cuándo y

en donde se realizan las actividades, detectan y responden a cualquier decisión del plan.

Mejoran el desempeño de las operaciones según sus objetivos estratégicos, a través de alguna combinación de actividades en mayor o menor grado.

4.1.4.1. Revisoría.- Se encarga de la recepción y revisión de los informes de cada sección, basadas en las papeletas archivadas.

4.1.4.2. Control Contable.- Se encarga de que las operaciones del Banco se realicen de acuerdo con autorizaciones de la administración, que las operaciones se registran debidamente para:a.- Facilitar la preparación de estados financieros de acuerdo con los Principios de la Contabilidad Generalmente Aceptados.b.- Lograr salvaguardar los activos.c.- Poner a disposición información suficiente y oportuna para la toma de decisiones.

4.1.5. AREA DE RECURSOS HUMANOS

Esta área existe para ayudar y prestar servicios a la organización, a sus dirigentes, a sus gerentes y a sus empleados, incluso cuando la institución se vea obligada a reducir sus gastos; pero el gerente ni los especialistas que apoyan esta área no tienen la autoridad para dirigir otros departamentos o áreas.

Este departamento incluye diversos puestos, como: El gerente de reclutamiento, ayuda a reclutar y seleccionar personal idóneo. El de compensaciones establece y mantiene niveles adecuados de compensación financiera. El de capacitación y desarrollo proporciona programas, cursos y otras actividades dirigidas al mejoramiento de los conocimientos del personal de la organización. Cada uno de estos gerentes puede recibir el apoyo de un equipo de especialistas, así como de secretarias y diversos empleados de oficina.

Las actividades primordiales del gerente de Recursos Humanos son las siguientes: Asesoría y Consultoría, El gerente de recursos humanos a menudo funciona

como consultor interno de supervisores, gerentes y ejecutivos. Dados sus conocimientos sobre cuestiones internas de empleo y su información sobre tendencias externas.

Servicio, El gerente de Recursos Humanos también participan en un variedad de actividades de servicio como reclutamiento, selección, aplicación de pruebas, planeación y conducción de programas de capacitación, además de escuchar las reocupaciones e inconformidades de los empleados.

Formulación e implantación de políticas, El gerente de Recursos Humanos suelen proporcionar y elaborar nuevas políticas o revisiones de políticas para resolver problemas recurrentes o evitar problemas de antemano.

Defensa de los Trabajadores, El gerente de Recursos Humanos puede servir de abogado de los empleados: escuchar sus preocupaciones y representar sus demandas frente a los gerentes de la institución.

4.1.6. AREA LEGAL:

Esta área se encarga de ejecutar los créditos vencidos

4.2. DISTRIBUCIÓN DEL PERSONAL DE ECOBANCO

Seguridad y Control de Vehículos - 2 GuardiasSubterráneo Conserjería - 3 Conserjes

Autobanco - 2 Cajeras

Cajas - 12 Cajeras Caja VIP - 1 Cajera

Area de Cajas Cajera Diferido - 2 Cajeras Jefe de Caja - 1 Jefe

Primera Planta Seguridad y Monitoreo - 1 Secretaria Conteo - 1 Empleado

5 guardias Casilleros de Seguridad - 1 Empleado Jefe de Servicios Bancarios 1 - 1 Jefe Servicios Bancarios 1 - 4 Oficiales Recursos Humanos - 1 Jefe

Jefe de Servicios Bancarios 2 - 1 Jefe Servicios Bancarios 2 - 4 Oficiales Jefe de Servicios Bancarios 3 - 1 Jefe Servicios Bancarios 3 - 4 Oficiales

Segunda Planta Auditoria Interna - 1 Auditor Área de Créditos -Jefe de Créditos - 1 Jefe

3 Guardias Oficiales de Crédito - 4 OficialesArea Contable Jefe Contable - 1 Jefe

Contabilidad - 3 Contadores Secretaria y Archivo- 1 Secretaria

Area de Sistemas Jefe de Sistemas - 1 Jefe Técnicos de Computo - 3 Técnicos Secretaria - 1 Secretaria

Area de Gerencia Gerente - 1 Gerente Secretaria de Gerencia - 1

SecretariaTercera Planta Area de subgerencia Subgerente - 1 Sebgerente

Secretaria de Subgerencia - 1 Secretaria

2 Guardias Archivo General y Control de Audio y Vídeo - 1 EmpleadoArea Social Caja - 1 Empleado

4.2.1. SUBTERRANEO

Seguridad y Control de Vehículos, será un servio bancario para los clientes y empleados de la entidad al haber 35 lugares para estacionamiento.

Conserjería, es el lugar donde se encontrara todo el material de trabajo de los 3 empleados de toda la entidad.

Autobanco, es donde estarán dos cajeras atendiendo a los clientes que deseen realizar sus transacciones desde su vehículo y tendrán un horario normal.

4.2.2. PRIMERA PLANTA

En esta planta se encontraran 5 guardias de seguridad que ayudaran al orden y cuidado de los clientes que visiten la entidad y se tendrá el servicio de baños públicos para los clientes y baños para minusválidos. Cajas, son las 12 cajeras que estarán en horario normal atendiendo para las

diferentes transacciones, es decir que cada una de las cajas estará en capacidad de realizar cualquier tipo de transacción que brinde el banco. Los clientes tendrán una sala de espera que contara de 135 puestos y que serán atendidos previo la presentación de un tiket numerado.

Caja VIP, será una caja o ventanilla dispuesta para los clientes que deseen hacer transacciones por más de los $ 10.000.00 y que atenderá en horario normal.

Jefa de Caja, es la persona que tendrá el control de todas las cajas de la institución y que tendrá la autorización para certificar cheque, para reclamos, etc.

Seguridad y Monitoreo, que es donde se encuentran dos empleados vigilando y grabando mediante cámaras cada momento que pasa en la institución.

Conteo, será la persona encargada de entregar dinero a cada una de las cajeras para las respectivas transacciones del día y tendrá que hacer el ingreso del dinero al final del día es decir esta persona será la responsable del dinero liquido que existe en la entidad.

Cajero Diferido, que son dos cajas que estarán atendiendo a partir de que la entidad cierra las oficinas principales, es decir que las actividades normales de la entidad han concluido y este cajero atenderá hasta la 20h00 P.M. pero con limites para hacer las transacciones.

Recursos Humanos, que será el departamento encargado del control de cada una de las situaciones vinculadas con el personal de la entidad.

4.2.3 SEGUNDA PLANTA

En esta planta se encontraran 3 guardias de seguridad que estarán vigilando lo que se de entre el personal de la entidad y los clientes, además se tendrá a disposición 2 baños públicos y para el personal de Ecobanco

Auditoria Interna, que estará encargado un auditor y su trabajo corresponderá a la vigilancia y control de cada uno de los sucesos que se den en la entidad para luego dar un informa a la Junta General de Accionistas.

Jefes de Crédito, será la persona que analizada cada una de las solicitudes para préstamos y calificada si el cliente es sujeto o no de crédito y de que monto se le podrá otorgar, de acuerdo a las garantías que presente. En est área de crédito se contara con una sala de espera con 25 puestos para los clientes.

Oficiales de Crédito, serán los empleados encargados de ayudar a agilitar el trabajo a jefe de crédito y a recaudar la mayor información posible del cliente y a comprobar su veracidad.

Jefe Contable, será la persona responsable del registro que se este llevando por las transacciones de la entidad.

Contadores, serán las personas especializadas de la recopilación, ordenamiento, registro, procesamiento y resultados del movimiento financiero de la entidad para que luego pase esto a las autoridades y poder tomar las mejores decisiones.

Secretaria, es la persona que ayudara a los contadores a agilitar su trabajo con la recaudación de los documentos adecuados y contara con una zona de archivo para la recaudación de los documentos que respalden las transacciones.

Jefe de Sistemas, que es el Ingeniero encargado del control del sistema de la entidad y que la red colocada este funcionando correctamente para evitar serios daños en la institución.

Técnicos de Computo, serán las personas que estarán a disposición de los empleados de la entidad para cualquier consulta respecto del sistema y para restaurar errores.

Secretaria, es la persona que ayudara al jefe y oficiales a agilitar su trabajo.

4.2.4. TERCERA PLANTA

En está área que será más restringida, ya que solo podrá ingresar personas autorizadas o solo personal de la institución y contara con la presencia de dos guardias. En esta área se encontrará: Sala de espera para Gerente y subgerente, Sala de Junta de accionistas, Sala de Espera de Juntas, Oficina del Presidente de la Junta general de accionistas, Oficina de archivo de Juntas y Archivo de acta de Juntas. Gerencia, será la máxima autoridad después de la Junta de Accionistas, y será

quien toma algunas de las más importantes decisiones y uno de sus trabajos será analizar los estados financieros para poder presentar conclusiones a la máxima autoridad y su oficina contara con baño privado.

Secretaria de Gerencia, que es quien estará a las ordenes únicamente del gerente y ayudara al trabajo del mismo.

Subgerencia, que es la siguiente autoridad de la Gerencia y es quien tomara decisiones conjuntamente con el gerente, es decir será el responsable hasta cierto punto de los movimientos de la entidad y su oficina contará con baño privado.

Secretaria de subgerencia, y será la persona que ayuda en el trabajo al subgerente.

Archivo general y Control de Audio y Vídeo, que es la persona que vigilara mediante cámaras lo que suceda en la entidad, pero no solo en horario normal sino que será el departamento que trabaje las 24 horas del día y los 365 días del año, y su personal tendrá turnos diferentes y rotativos.

Área social – Caja, es la persona encargada del cobro de cada uno de los servicios que se den en el restaurante del Banco y servicios adicionales. En está área se contara con restaurante para 60 personas, auditorio para 160 personas, escenario, cocina, baños públicos y una bodega de mobiliario.

4.3. SERVICIOS DE ECOBANCO

4.3.1. INFORMES COMERCIALES

Este servicio consiste en facilitar por parte del banco a sus clientes la posibilidad de obtener información de una persona o empresa con la que se vaya a hacer negocio.

Hay informes más o menos completos. En algunos casos sólo contienen datos escuetos de actividad, solvencia, moralidad y cumplimiento.

4.3.2. CASILLEROS DE SEGURIDAD

Es un servicio adicional que las actividades bancarias ofrecen a sus clientes con el objeto de posibilidades un lugar seguro para el depósito de objetos de valor como oro, joyas, documentos, colecciones, etc.

Es interesante por que, por un lado, hace que se mantenga en secreto la existencia de los mismos, sino le interesa al cliente que esté en circulación.

4.3.3. RECAUDACIÓN DE IMPUESTOS Y DEVOLUCIONES

Este servicio consiste en que Ecobanco se ofrece como intermediario entre el Ministerio de Economía y el cliente, evitando que éste se traslade hasta las dependencias del Ministerio a realizar el pago de los impuestos y permitiendo que reciba las devoluciones en su misma cuenta.

4.3.4. RECAUDACIONES DE IMPUESTOS Y DEVOLUCIONES DE LA SEGURIDAD SOCIAL

Servicio que ofrece Ecobanco actuando como intermediario entre el Ministerio de Trabajo y seguridad social y el cliente, para realizar loa tramites que conlleva la

presentación de todo de seguros sociales así como el adeudo o abono. ( en caso de devolución )

4.3.5. DEPOSITO DE VALORES

Servicio que prestan las entidades bancarias que consiste en encargarse de la custodia y administración de valores por cuenta del cliente para ahorrarle los trámites. Se entiende por valores los títulos representativos de una parte del capital de las sociedades anónimas.El concepto de administración de valores incluye:

Suscripciones, canjes o conversiones, adjudicaciones y otras análogas. Cobro de dividendos e intereses de los depósitos. Títulos amortizados, devoluciones de capital y toros reembolsos. Primas de asistencia a juntas.

Por otro lado, el depósito como tal tiene una administración que consiste en:

Administración de valores mobiliarios ( que hemos visto anteriormente) Manipulación de títulos. Orden de traspaso a otras entidades. Cambios de titularidad (testamentarías, donaciones, etc.)

Existen distintos tipos de depósitos de valores como, por ejemplo:

Individuales: a nombre de una persona. Colectivos: a nombre de varias personas. Especiales: a nombre de menores, incapacitados, etc. Voluntarios: contratados por propias voluntad del cliente. Transitorios: por poco tiempo. De garantía: para que se le conceda al cliente un crédito.

4.3.6. PAGOS Y DEVOLUCIONES DE SEGUROS

Servicio que presta Ecobanco como intermediario entre una compañía de seguros y el cliente, al mismo tiempo que está se encargara de llevar a cabo todos los trámites de contratación y los que tenga lugar a lo largo de la vigencia de la póliza.

Nuestra entidad financiera extenderá cada vez más el abanico de opciones dentro de los negocios como próximamente tendremos seguros de: Hogar, vida, comercios, sanitarios, etc. 4.3.7. RECONOCIMIENTO DE FIRMA

Ecobanco puede garantizar la veracidad de una firma en un documento ante un organismo o empresa con la que el cliente está llevando a cabo una operación.

4.3.8. SERVICIO DE RECLAMACIONES

El servicio de Reclamaciones de Ecobanco se encarga de recibir y solucionar las reclamaciones presentadas por cualquier persona, física o jurídica, cliente de la entidad, sobre actuaciones bancarias que incumplan las normas de disciplina o las buenas practicas y usos bancarios.

Pero previamente, y antes de llevar a este servicio las reclamaciones, se deben presentar ante el Defensor del Cliente de Ecobanco. Sólo en caso de so denegación con fundamento, o la resolución no fuese satisfactoria a los deseos del reclamante, o bien hubiesen transcurrido dos meses desde la fecha de su presentación sin resolución, el reclamante podrá dirigirse al servicio de reclamaciones.

4.3.9. CAJERO AUTOMATICO

Este Servicio corresponde a una máquina que está a disposición de los clientes las 24 horas del día y los 365 días del año, para realizar distintos tipos de operaciones como retiros, transferencias, consulta de saldos de la cuenta de ahorros o corriente. Para su utilización es necesario disponer de una tarjeta débito y una clave

Los valores de este cajero serán:Transacciones en cajero propio: $ 0.25Transacciones en cajeros de otros bancos: $ 0.65

4.3.10. PAGO DE MATRICULACIÓN DE VEHICULOS

Este servicio se refiere a que la entidad realizara un vinculo entre la Policía de transito y el cliente, ya que está ultimo podrá hacer el pago de la matriculación de su vehículo, por medio de un deposito a la cuenta de la Policía y así evitar ir a las oficinas de cobro de la institución o del cobro de multas.

4.3.11. OFICINAS EN HORARIO EXTENDIDO

Este servicio de Ecobanco se refiere a que cuando la entidad cierre sus oficinas, habrá un cajero diferido que podrá atender a los clientes en un horario más amplio, en el que se podrá hacer varias transacciones pero hasta cierto monto limitado, por ejemplo se permitirá retiros de cualquier cuenta hasta un monto de $ 200.00

4.3.12. TERMINALES PUNTO DE VENTA

Son los aparatos instalados por Ecobanco en los comercios que lo soliciten con la finalidad de poder admitir el cobro de la venta de sus productos mediante tarjetas de crédito. 4.4. PRODUCTOS DE ECOBANCO

4.4.1. CUENTAS DE AHORRO

Será un depósito a la vista, cuya disposición en efectivo se realizará con la presentación en ventanilla de la libreta, en la que se apuntaran los movimientos realizados en el saldo, en el acto, contra estos depósitos no se extienden cheques.

Valores de la Cuenta: Reposición de la Libreta de ahorro: Persona Natural, $ 1.00 y Persona Jurídica, $ 1.00 Mantenimiento de Cuenta: Persona Natura, $ 1.00 y Persona Jurídica $ 1.00 Cargo por Cuenta Inactiva: $ 1.00 Anulación de Cuenta: $ 2.00

4.4.2. CUENTAS CORRIENTES

Supone un contrato entre una entidad de crédito y un cliente, por el que éste de3posita sus fondos en ella, teniendo la cuenta un talonario como soporte, o en algunos casos una libreta.

Es un depósito en el que el titular puede domiciliar sus ingresos y sus gastos, que son atendidos sin más límite que el del saldo disponible que tenga en cada momento.

El titular podrá disponer de sus fondos en cualquier momento, mediante los cheques que le entrega la entidad, sin necesidad de mantener un determinado saldo.

Valores de la Cuenta: Corte de Estado de Cuenta: $1.00 Entrega del Estado de Cuenta: $1.50 Entrega del estado de Cuenta en medios Magnéticos: $ 1.00 Mantenimiento de estado de Cuenta: Personas Naturales, $ 2.50 y Personas Jurídicas $ 3.50 Cargo por Cuenta Inactiva: $ 2.00 Anulación de Cuenta: $ 2.20

4.4.3. TARJETAS DE DEBITO

Son muy usadas en el mercado y su finalidad es obtener dinero en efectivo a través de un cajero automático, sin necesidad de acudir a la entidad financiera. Con esta tarjeta se puede realizar el pago de bienes y servicios en los establecimientos que están adheridos a la red de la tarjeta.

Aunque la utilidad principal quien proporcionan a sus usuario es la de obtener dinero en efectivo de una manera cómoda, estas tarjetas le permiten también, a través del cajero, realizar ingresos en su cuenta corriente, cambiar su numero de identificación personal, así como conocer su saldo y sus últimos movimientos.

También existe la posibilidad de que estas tarjetas contemplen la opción de pagar y obtener dinero a crédito, pero en raros casos y en tarjetas muy especificas emitidas por una u otra entidad, pues para eso ya están las tarjetas de crédito.

Valores de la Tarjeta: Emisión: $ 3.00 por semestre. Renovación: $ 3.00 por semestre. Reposición: $ 3.00 por semestre

4.4.4. TARJETA DE CREDITO O TARJETA VISA ECOBANCO

Su principal función es la de poder realizar compras aplazando o fraccionando los pagos, aunque también en algunos casos pueden ser utilizadas como tarjetas de débito.

Su concesión por la entidad no es inmediata, sino que será la solvencia del futuro usuario la que decida para que se le conceda o no crédito.

En caso afirmativo, se abrirá una cuenta, figurando como titular el usuario de la tarjeta, donde quedaran reflejados todos sus movimientos .

Beneficios de la tarjeta visa Ecobanco:

Pago de Contado: A los clientes que cancelen la totalidad de sus consumos hasta la fecha máxima de pago, no se les hará ningún tipo de recargo por financiación ni cargos operativos.

Crédito Rotativo: Es un crédito que genera intereses que el cliente puede utilizar y cancelarlo en cuotas mínimas mensuales, que se deriva de pagar el 12 % del saldo financiado 15 días después de la fecha de corte.

Crédito Diferido: Es un crédito que se liquida mediante cuotas iguales pero que en el comercio le incluyen la financiación de los meses a los que se contrato.

Planes de Pago: Es un crédito que se liquida mediante cuotas iguales sin ningún recargo adicional: puede ser a 3,o 6, meses.

Pago Automático de sus Tarjetas de Crédito: El pago de sus tarjetas de crédito de Ecobanco es automático, debitando de su cuenta corriente o de ahorros el valor mínimo o el total de consumos a pagar.

La tasa de este producto que nuestro banco ofrece es de:Nominal: 14.66%Efectiva 30 días: 15.69%Efectiva 90 días: 15.49%Efectiva 180 días: 15.20%

Valores de la Tarjeta: Tarjeta Visa Nacional: $ 10.00 Tarjeta Visa Internacional: 15.00 Tarjeta Visa de Oro: $ 12.50

4.4.5. CHEQUE BANCARIO

Es un medio de pago. Su misión fundamental es sustituir el pago en metálico, haciendo las veces de dinero efectivo y con la particularidad de que es la entidad quien respalda la solvencia del cliente apara afrontar dicha operación.

Valores por Cheque: Costo por cada Cheque: $ 0.18 Certificación de Cheque: $ 1.50 Cheque propio protestado: $ 10% del Valor del Cheque. Orden de Revocatoria de Cheque: $ 2.50 Entrega de Cheque Protestado: Local $ 2.00

4.4.6. TRANSFERENCIASEs una orden de pago, una operación mediante la cual el titular de una cuenta, en un banco o caja, ordena que transfieran determinados fondos con cargo a ésta, a otra cuenta de la misma o distinta entidad, pudiendo ser él u otro el beneficiario.

Las transferencias pueden ser:1. Normales: tardan en llagar dos o tres días.2. Múltiples: de una misma cuenta sales varias transferencias.3. Telegr5aficas o urgentes: aquella que le permite a beneficiario la recepción

de la transferencia en el mismo día e incluso, con los adelantos técnicos actuales, casi al momento. Son más caras y efectuadas generalmente por

fax. La tendencia ya casi generalizada es que estas transferencias se hagan por los medios informáticos que disponen lo0s bancos y cajas de ahorro en tiempo real, sobre todo si es entre oficinas de la misma entidad.

También existen las transferencias permanentes, que son aquellas en las que se transfiere una cierta cantidad a una cuenta determinada el mismo día todos los meses y, por aposición, las que se efectúan puntualmente en un momento dado.

Valor de la Transferencia: Transferencia entre cuentas: $ 1.00

4.4.7. EL AVAL

El aval es un documento representativo de una garantía que se ofrece cubrir el riesgo de que una deuda no se pague, es decir, es la garantía del pago de una deuda, de una posible obligación de pago o del cumplimiento de una obligación contraída.

Existen distintos tipos de avales:1.- Avales personales.2.- Avales bancarios: es la entidad financiera la que se compromete a cubrir el pago se el avalado (cliente) no lo hace. Pero existe una contra garantía, pues para que el banco figure como avalista el cliente tiene que haberla demostrado su solvencia; de este modo tendrá la seguridad de que se es él quien debe hacer frente a la deuda la cobrará después de su cliente.

El valor del aval por emisión será del 4%

4.4.8. CREDITOS QUE OFRECE ECOBANCO

Al ser cliente de Ecobanco, tiene acceso a los diversos tipos de crédito que le ofrece nuestra entidad: quirografarios, prendarios e hipotecarios, a plazos convenientes y una tasa competitiva. Puede realizar sus pagos en forma mensual, trimestral, semestral o al vencimiento.

Solicite su préstamo para consumo, comercio, vivienda. 4.4.8.1. Créditos de Consumo. - Son aquellos créditos que tienen por destino la adquisición de bienes de consumo o pago de servicios, que se amortizan con el pago de cuotas periódicas. Todas las operaciones efectuadas a través del sistema de tarjetas de crédito, se consideran créditos de consumo.

Las tasa de interés en este tipo de crédito serán.Nominal: 14.66%Efectiva 30 días: 15.69%Efectiva 90 días: 15.49%Efectiva 180 días: 15.20%

4.4.8.2. Créditos para la Vivienda: Son los otorgados para la adquisición, construcción, reparación, remodelación y mejoramiento de la vivienda propia, siempre que se encuentren amparados con garantía hipotecaria y hayan sido otorgados al usuario final del inmueble.

La tasa de interés para este tipo de crédito será:Nominal: 11.50%

4.4.8.3. Créditos Comerciales: Son todos aquellos otorgados a sujetos de crédito, cuyo financiamiento esta dirigido a las diversas actividades productivas. Los créditos a instituciones financieras se incluirán en esta categoría.

La tasa de interés para este tipo de crédito será:Nominal: 14%

4.4.9. GARANTIAS BANCARIAS

El Banco le ofrece la emisión de Garantía de seriedad de la propuesta, por fiel cumplimiento de contratos y por anticipo.

4.4.10. SOBREGIROS CONTRATADOS Y OCASIONALES

Los sobregiros contratados y ocasionales constituyen uno de los productos que el EcoBanco ha puesto a disposición de sus clientes con el objeto de asegurar el pago de sus cheques. Su monto depende del movimiento de sus cuentas.

Tasas que ofrece el banco en la actualidad:Sobregiro Ocasional: Nominal: 14.66%Efectiva 30 días: 15.69%

Sobregiro Contratado:Nominal: 14.66%Efectiva 30 días: 15.69%

4.4.11. ORDEN DE PAGO

Es la operación por la cual el cliente/ordenante solicita ante nuestra entidad que un importe determinado de su cuenta sea pagado a su beneficiario en efectivo, es una transferencia con la particularidad de que no existe a bono en cuenta, además es un producto destinado para nuestra cuenta ahorristas. Es una libreta con talón (similar a una chequera) que contará con 20 documentos que emularan los pagos queactualmente se realizan con la papeleta de retiros de cuenta de

ahorros, sin la necesidad de presentar la libreta de ahorros, ola cédula del titular si el beneficiario fuese un tercero.

Las órdenes de pago no son endosables, y se pagarán únicamente al primer beneficiario, se deberá presentar la cédula del beneficiario, cada documento tendrá un valor de 30 cts. De dólar (igual al costo de un cheque), el producto estará a disposición de aquellos cuenta ahorristas que posean un saldo promedio igual o mayor a US$ 200.00 en el mes inmediato anterior.

El Oficial de Cuenta tendrá la facultad de autorizar la emisión del producto para aquellos clientes que no cuenten con el requisito antes expuesto, siempre y cuando el cliente lo amerite. Los clientes que deseen obtener el producto deberán acercarse a la Banca de Servicios, presentando la cédula de ciudadanía, el producto deberá ser solicitado por el titular de la cuenta, el mismo que firmara la Solicitud de Emisión para Orden de Pago.

La Orden de Pago será entregada a las 24 horas de haber sido solicitada.

4.4.12. POLIZAS DE ACUMULACION

Las Pólizas de Acumulación de Ecobanco son certificados de depósitos que se realizan a plazos fijos, ganando una de las mejores tasas de interés en el mercado. Beneficios de la póliza de acumulación:

Pago de intereses a su cuenta corriente o de ahorros. Pagos mensuales de intereses. A su vencimiento usted puede recibir la cancelación de su capital y/ o

intereses en cualquier oficina del banco a nivel nacional. Le da acceso a un crédito por el 80% del valor de su póliza. Genera intereses desde la efectivización de los fondos. Renovación automática de su inversión. Su Póliza de Acumulación nunca deja de ganar intereses. Es una excelente referencia bancaria.

Ventajas: Liquidez- Inversiones de corto plazo donde el cliente puede obtener liquidez

inmediata de su dinero. Rendimiento- Tasa de interés mayor al de una cuenta corriente o ahorros. Accesibilidad- No es indispensable tener una cuenta en el Banco de Machala

para poder acceder a éste producto. Impuestos: Por Ley, los Depósitos están gravados con el 5% de Impuesto a la

renta sobre los intereses que genera el documento, el mismo que es descontado al vencimiento.

4.4.13. DEPOSITOS A PLAZO

Son títulos valores emitidos a un plazo igual o mayor a treinta días, con una tasa de interés fija y a favor de uno o varios beneficiarios y monto es a partir de $500.00 a una tasa fija de acuerdo a las condiciones del mercado

Ventajas: Accesibilidad- Bajo monto mínimo de apertura. Rentabilidad- Tasas de interés atractiva. Negociabilidad- Títulos negociables en el sector privado o público, lo que permite una alta liquidez.

Beneficios: Fecha valor- Inversiones provenientes de cheques locales o del exterior

tendrán fecha valor el mismo día de la negociación. Pago de Intereses- Al vencimiento o para inversiones mayores a 60 días los

intereses se pueden pagar mensualmente, con crédito automático a cuentas corrientes, ahorros, o si se prefiere pago en efectivo o con cheque.

Renovación Automática- El cliente firma una autorización de renovación automática para que el documento sea renovado al vencimiento de la inversión sin necesidad de acercarse al Banco a efectuar la transacción.

Impuestos: Por Ley, los Depósitos están gravados con el 5% de Impuesto a la renta sobre los intereses que genera el documento, el mismo que es descontado al vencimiento.

4.4.14. CERTIFICADOS DE DEPOSITOS DE AHORROS

Son instrumentos de Inversión a corto plazo emitidos por Ecobanco que generan una rentabilidad fija, pueden ser emitidos a favor de una persona natural o jurídica y su monto es desde los $10.000.00, de acuerdo a las condiciones del mercado y será un impuesto de 5% sola para personas jurídicas

4.5. REQUISITOS PARA LOS PRODUCTOS Y SERVICIOS DE ECOBANCO

4.5.1. REQUISITOS PARA CUENTA DE AHORROS

Persona Natural: Solicitud de apertura de Cuenta debidamente llena. Copia de cédula de identidad. Copia de certificado de votación actualizado. Copia de otro documento que lo identifique. Dos referencias: comercial y personal.

Copia de la última carta de pago de agua, luz o teléfono (cualquiera de las tres).

Depósito mínimo de apertura USA 200

Persona Jurídica: Solicitud de apertura de Cuenta debidamente llena. Nombramiento del Representante Legal. Documentos que acrediten la Constitución de la empresa. Carta, autorizando a los firmantes de la cuenta. Nombramientos de los firmantes. Copias de cédula y certificado de votación de los firmantes. Copia del R.U.C. Depósito mínimo de apertura USA 400

4.5.2. REQUISITOS PARA CUENTA CORRIENTE

Persona Natural: Solicitud de apertura de Cuenta debidamente llena. Copia de cédula de identidad. Copia de certificado de votación actualizado. Copia de otro documento que lo identifique. Tres referencias: comercial, bancaria y personal. Copia de la última carta de pago de agua, luz o teléfono (cualquiera de las

tres). Monto mínimo por apertura US$ 400.

Persona Jurídica: Solicitud de apertura de Cuenta debidamente llena. Nombramiento del Representante Legal. Documentos que acrediten la Constitución de la empresa Carta, autorizando a los firmantes de la cuenta. Nombramientos de los firmantes. Copias de cédula y certificado de votación de los firmantes. Copia del R.U.C. Monto mínimo por apertura US$ 600.

4.5.3. REQUISITOS PARA TARJETA DE DEBITO

Llenar la solicitud emitida por Ecobanco. Copia de Cedula de Ciudadanía. Tener la Cuenta de ahorros o Corriente Activa,

4.5.4. REQUISITOS PARA TARJETA DE CREDITO O TARJETA VISA ECOBANCO

Persona Natural: Solicitud de Tarjeta VISA debidamente llena. Copia de Cédula de Identidad (Titular, Garantes y Cónyuges). Copia de Certificado de votación (Titular, Garantes y Cónyuges). Certificado de sueldo actualizado (Titular, Garantes y Cónyuges). Copia de matrícula de vehículo (Titular, Garantes y Cónyuges). Certificado del registrador de la propiedad actualizado (Titular, Garantes y

Cónyuges). Copia del último pago de agua, luz o teléfono. Copia actualizada del RUC si tiene negocio propio o ejerce la profesión

libremente. Estabilidad laboral de 1 año. Referencia bancaria. Edad mínima 23 años.

Persona Jurídica: Cédula de Identidad del Representante(s) Legal(es). Cédula de Identidad de los Beneficiarios de las Tarjetas Adicionales. Nombramientos inscritos y actualizados del (los) Representante(s) Legal(es)

de la empresa. Escritura de constitución de la empresa. Estados Financieros presentados a la Superintendencia de Compañías o

Bancos de los últimos 2 años. Copia del RUC. Certificado de Constitución ante la Superintendencia de Compañías o Bancos. Carta del Representante Legal pidiendo la emisión de tarjetas adicionales. Nombramiento de los tarjeta habientes adicionales

4.5.5. REQUISITOS PARA CHEQUE BANCARIO

Solicitud que irá firmado por el dueño de la cuenta. Autocopia de la solicitud. Justificante de la orden de emisión por el demandante.

4.5.6. REQUISITOS PARA TRANSFERENCIAS

Solicitud u orden del titular de la cuenta: Constara Fecha Nombre y Domicilio del ordenante Número de cuenta donde se hará el cargo Importe en cifra y en letra

Entidad destinataria y sucursal Nombre y domicilio del destinatario o beneficiario Número de cuenta de abono Firma del titular u ordenante.

4.5.7. REQUISITOS PARA AVAL

Para que el cliente obtenga un aval, analizara la confianza y las garantías que le proporcione el cliente y necesitara: Presentación de la nomina. Declaración de la renta. Información sobre propiedades. Estado del cliente frente a las deudas. Se tienen en cuenta si es cliente de nuestra entidad. Estudio de las cuentas.

4.5.8. REQUISITOS PARA CRÉDITOS

Persona Natural: Solicitud del crédito debidamente llena. Copia de Cédula de Identidad (Titular, Garantes y Cónyuges). Copia de Certificado de votación (Titular, Garantes y Cónyuges). Certificado de sueldo actualizado (Titular, Garantes y Cónyuges). Copia de matrícula de vehículo (Titular, Garantes y Cónyuges). Certificado del registrador de la propiedad actualizado (Titular, Garantes y

Cónyuges). Copia del último pago de agua, luz o teléfono. Copia actualizada del RUC si tiene negocio propio o ejerce la profesión

libremente. Estabilidad laboral de 1 año. Referencia bancaria o comercial.

Persona Jurídica: Cédula de Identidad del Representante(s) Legal(es). Solicitud por parte de los o el representante Legal. Nombramientos inscritos y actualizados del (los) Representante(s) Legal(es)

de la empresa. Escritura de constitución de la empresa. Estados Financieros presentados a la Superintendencia de Compañías o

Bancos de los últimos 2 años. Copia del RUC.

Certificado de Constitución ante la Superintendencia de Compañías o Bancos. Referencia Comercial y Bancaria.

4.5.9. REQUISITOS PARA ORDEN DE PAGO

Solicitud por parte del cliente. Datos relativos al ordenante: nombre, domicilio, etc. Beneficiario: nombre, domicilio, etc. Entidad Pagadora. Moneda e Importe. Numero de Cuenta del Ordenante. Fecha y Firma (Cliente/ordenante)

El banco avisará al beneficiario de la existencia de la orden para que vaya a recoger el dinero..

4.5.10. REQUISITOS PARA POLIZA DE ACUMULACIÓN

Persona Natural: Copia de cédula de identidad

Persona Jurídica:• Compañías Anónimas o Limitadas Registro Único de Contribuyente (R.U.C.) Copia de Escritura de Constitución de la Compañía y nombramiento de los Representante Legales. Copia de Cédula de Identidad de los Representantes Legales. Certificado de Cumplimiento de Obligaciones. Última planilla de servicios básicos cancelada sea de agua, luz o teléfono. Copia de Escritura del último Aumento de Capital o Reforma de Estatutos, si las hubiere. Formulario de origen y destino licito de fondos referente al origen de los recursos, cuya forma se servirá requerir de oficina matriz. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de Inversiones.

• Cooperativas Registro Único de Contribuyente (R.U.C.). Copia de Estatutos y nombramiento de los Representante Legales. Copia de Acuerdo Ministerial aprobando la Constitución.

Copia de Cédula de Identidad de los Representantes Legales. Última planilla de servicios básicos cancelada sea de agua, luz o teléfono. Formulario de origen y destino licito de fondos referente al origen de los recursos, cuya forma se servirá requerir de oficina matriz. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de Inversiones.

• Fundaciones, Clubes o Asociaciones Copia de Acuerdo Ministerial aprobando la Constitución. Copia de Estatutos y nombramiento de los Representante Legales. Copia de Cédula de Identidad de los Representantes Legales. Última planilla de servicios básicos cancelada sea de agua, luz o teléfono. Formulario de origen y destino licito de fondos referente al origen de los recursos, cuya forma se servirá requerir de oficina matriz. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de Inversiones.

4.5.11. DEPOSITOS A PLAZO

Persona Natural Copia de cédula de identidad Copia de Certificado de Votación Planilla de servicios básicos sea de agua, luz o teléfono, de hasta tres meses

anteriores a la fecha de apertura. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de

Inversiones.

Persona Jurídica• Compañías Anónimas o Limitadas Registro Único de Contribuyente (R.U.C.) Copia de Escritura de Constitución de la Compañía y nombramiento de los

Representante Legales. Copia de Cédula de Identidad de los Representantes Legales. Certificado de Cumplimiento de Obligaciones. Planilla de servicios básicos sea de agua, luz o teléfono, de hasta tres meses

anteriores a la fecha de apertura. Copia de Escritura del último Aumento de Capital o Reforma de Estatutos, si

las hubiere. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de

Inversiones.

• Cooperativas

Registro Único de Contribuyente (R.U.C.) Copia de Estatutos y nombramiento de los Representante Legales. Copia de Acuerdo Ministerial aprobando la Constitución. Copia de Cédula de Identidad de los Representantes Legales. Planilla de servicios básicos sea de agua, luz o teléfono, de hasta tres meses

anteriores a la fecha de apertura. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de

Inversiones.

• Fundaciones, Clubes o Asociaciones Copia de Estatutos y nombramiento de los Representante Legales. Copia de Cédula de Identidad de los Representantes Legales. Planilla de servicios básicos sea de agua, luz o teléfono, de hasta tres meses

anteriores a la fecha de apertura. Formulario Conozca a su cliente, cuya forma será entregada por el Oficial de

Inversiones.

4.5.11. REQUISITOS PARA CERTIFICADOS DE DEPÓSITOS DE AHORROS (C Iguales requisitos que los definidos para Depósitos a Plazo