INFORME TENDENCIAS DEL PRECIO DE LA ÚREA …cepes.org.pe/.../ESTUDIO_DE_LA_UREA.pdf · La...

5

INFORME TENDENCIAS DEL PRECIO DE LA ÚREA Equipo Técnico CEPES-CONVEAGRO 13.08.2007 Luego de varios meses en que el precio de comercialización interna (y externa) de la úrea se mantuviera con tendencias al alza, resulta pertinente comprender los factores que influyeron esta alza. Para entender la problemática de este asunto hay que comprender tanto los factores internos como externos del sector de comercialización de agroquímicos en Perú. En el proceso de formación interna de precios influyen los factores externos (el mercado mundial) como también la estructura de comercialización interna (determinada principalmente por un duopolio importador: Molinos & Cia y Corporación Misti) y por un significativo grueso de distribuidores que responde a su vez a factores de especulación y expectativas de demanda. Si bien existen condiciones innegables de poder de mercado en la comercialización de agroquímicos en Perú, debe señalarse que los procesos de especulación interna utilizan información relevante del mercado exterior, como tendencias, expectativas y agentes involucrados, entre otros, para determinar sus acciones. Esto significa que para una adecuada comprensión del proceso de formación de precios internos deben conocerse previamente los factores que determinan la cotización internacional de la úrea. El mercado de producción y comercialización de úrea a nivel mundial presenta un comportamiento diferenciado en sus tendencias en el corto y el largo plazo. A continuación se presentarán ambos aspectos a fin de dar una explicación de las tendencias que definen el comportamiento de los precios a ambos niveles.

Transcript of INFORME TENDENCIAS DEL PRECIO DE LA ÚREA …cepes.org.pe/.../ESTUDIO_DE_LA_UREA.pdf · La...

INFORME

TENDENCIAS DEL PRECIO DE LA ÚREA

Equipo Técnico CEPES-CONVEAGRO 13.08.2007

Luego de varios meses en que el precio de comercialización interna (y externa) de la úrea se mantuviera con tendencias al alza, resulta pertinente comprender los factores que influyeron esta alza. Para entender la problemática de este asunto hay que comprender tanto los factores internos como externos del sector de comercialización de agroquímicos en Perú. En el proceso de formación interna de precios influyen los factores externos (el mercado mundial) como también la estructura de comercialización interna (determinada principalmente por un duopolio importador: Molinos & Cia y Corporación Misti) y por un significativo grueso de distribuidores que responde a su vez a factores de especulación y expectativas de demanda. Si bien existen condiciones innegables de poder de mercado en la comercialización de agroquímicos en Perú, debe señalarse que los procesos de especulación interna utilizan información relevante del mercado exterior, como tendencias, expectativas y agentes involucrados, entre otros, para determinar sus acciones. Esto significa que para una adecuada comprensión del proceso de formación de precios internos deben conocerse previamente los factores que determinan la cotización internacional de la úrea. El mercado de producción y comercialización de úrea a nivel mundial presenta un comportamiento diferenciado en sus tendencias en el corto y el largo plazo. A continuación se presentarán ambos aspectos a fin de dar una explicación de las tendencias que definen el comportamiento de los precios a ambos niveles.

Tendencias en el corto plazo La elevación de los precios internacionales de la úrea hizo que muchas compras volumétricas importantes no se realizaran y los vendedores del producto fueran manteniendo sus stocks cambiándose dicha tendencia, en las últimas semanas, como a continuación se puede apreciar en el siguiente cuadro. Precios de comercialización internacional de la Úrea (US$ por TM) Cotización FOB

19 de Julio 26 de Julio 2 de Agosto 9 de AgostoÚrea suelta Puerto de Yuzhny (Ucrania) 262-265 258-262 252-255 240-243Úrea granulada Golfo Pérsico 285-290 277-278 265-278 265-278Úrea super granulada (USG) 305-310 300-305 295-302 298-305Fuente: The Market Fertilizer News and AnalysisElaboración: Eq. Tec. Cepes-Conveagro La caída a US$ 240 por tonelada en la cotización FOB de Yuzhny se debe a que los mismos traders internacionales se trasladaron a cubrir las compras hechas para los envíos a Brasil para este septiembre próximo. Mientras tanto, en el Golfo Pérsico, los compradores indios han empezado a ofrecer, para los envíos de septiembre, un precio de US$290 por tonelada en cotización CFR1. Como se puede apreciar en el anterior cuadro, las distintas presentaciones de la úrea se comercializan a distintos niveles: Yuzhny ha tendido a la baja estas últimas semanas, el Golfo Pérsico ha detenido su caída y USG viene recobrando ligeramente su tendencia al alza. Al respecto de las tendencias en las cotizaciones de corto plazo, es muy importante entender que éstas se forman en función de expectativas con respecto a cosechas y compras a futuro, principalmente aquellas que se vinculan a los países agrarios productores/exportadores de gran escala. De ahí que el mercado de compra-venta de urea sea muy activo y desarrollado en sus cotizaciones a futuro. Por lo pronto, las cotizaciones spot (las del día) durante las últimas cuatro semanas se han mantenido con tendencia a la baja, pero eso no significa que esto sea permanente. Evolución semanal promedio de la Cotización de Urea en el Puerto de Yuzhny Valor FOB (US$ por TM) de Enero del 2004 al 9 de Agosto del 2007 Fuente: The Market Fertilizar News and Análisis Elaboración: Eq. Tec. Cepes-Conveagro.

1 CFR = Precio FOB +Costo de Transporte.

La cotización Ucraniana del Puerto de Yuzhny cayó hasta US$240 durante la segunda semana de Agosto

En el anterior cuadro se puede apreciar el comportamiento cíclico de corto plazo del precio de la úrea (por lo pronto con tendencia a la baja) pero a su vez se puede encontrar la tendencia al alza en el largo plazo. Tendencias en el largo plazo Para referirse a las tendencias del precio de la úrea, resulta pertinente explorar el mercado de los componentes con los cuales se produce dicho fertilizante. La producción industrial de urea se realiza a partir de amoníaco (NH3) líquido y anhídrido carbónico (CO2) gaseoso o dióxido de carbono2. Los dos componentes mencionados: el amoníaco y el dióxido de carbono3, se obtienen del mismo insumo, que puede ser gas natural, petróleo o carbón. La mayor parte del amoniaco (80%) se destina a la fabricación de fertilizantes, como:

• nitrato amónico: NH4NO3 • sales amónicas: (NH4)2SO4 , (NH4)3PO4 • urea: (NH2)2C=O

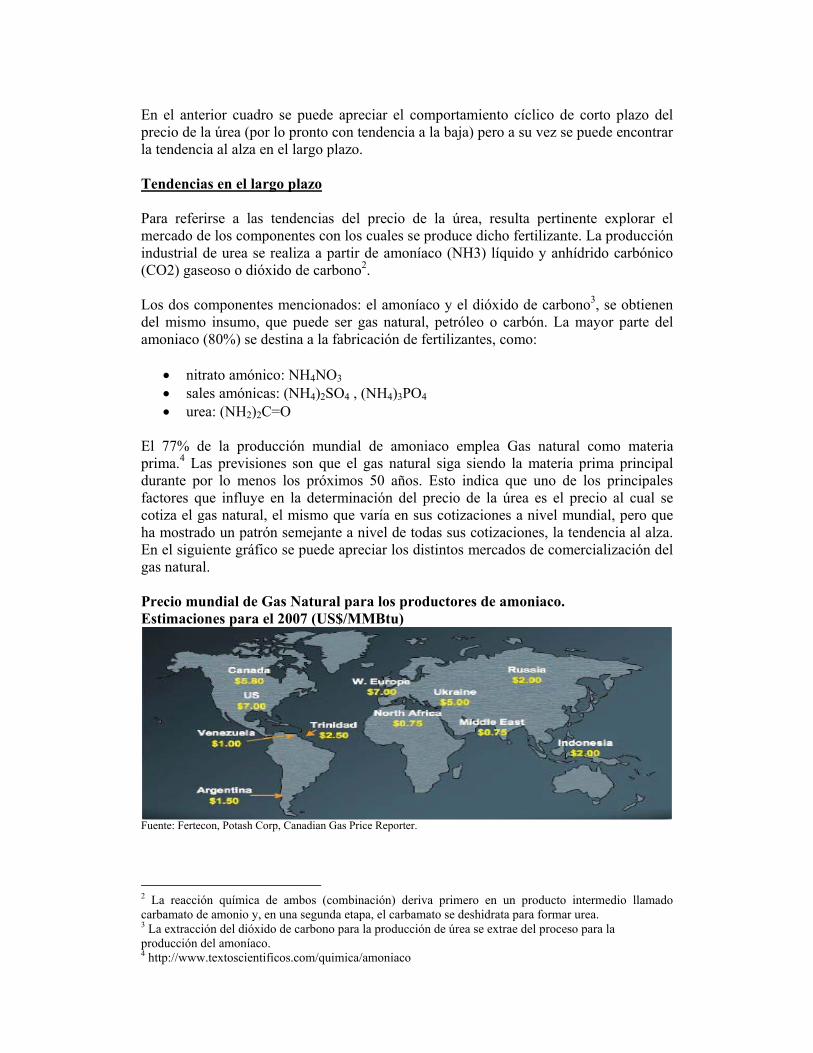

El 77% de la producción mundial de amoniaco emplea Gas natural como materia prima.4 Las previsiones son que el gas natural siga siendo la materia prima principal durante por lo menos los próximos 50 años. Esto indica que uno de los principales factores que influye en la determinación del precio de la úrea es el precio al cual se cotiza el gas natural, el mismo que varía en sus cotizaciones a nivel mundial, pero que ha mostrado un patrón semejante a nivel de todas sus cotizaciones, la tendencia al alza. En el siguiente gráfico se puede apreciar los distintos mercados de comercialización del gas natural. Precio mundial de Gas Natural para los productores de amoniaco. Estimaciones para el 2007 (US$/MMBtu)

Fuente: Fertecon, Potash Corp, Canadian Gas Price Reporter.

2 La reacción química de ambos (combinación) deriva primero en un producto intermedio llamado carbamato de amonio y, en una segunda etapa, el carbamato se deshidrata para formar urea. 3 La extracción del dióxido de carbono para la producción de úrea se extrae del proceso para la producción del amoníaco. 4 http://www.textoscientificos.com/quimica/amoniaco

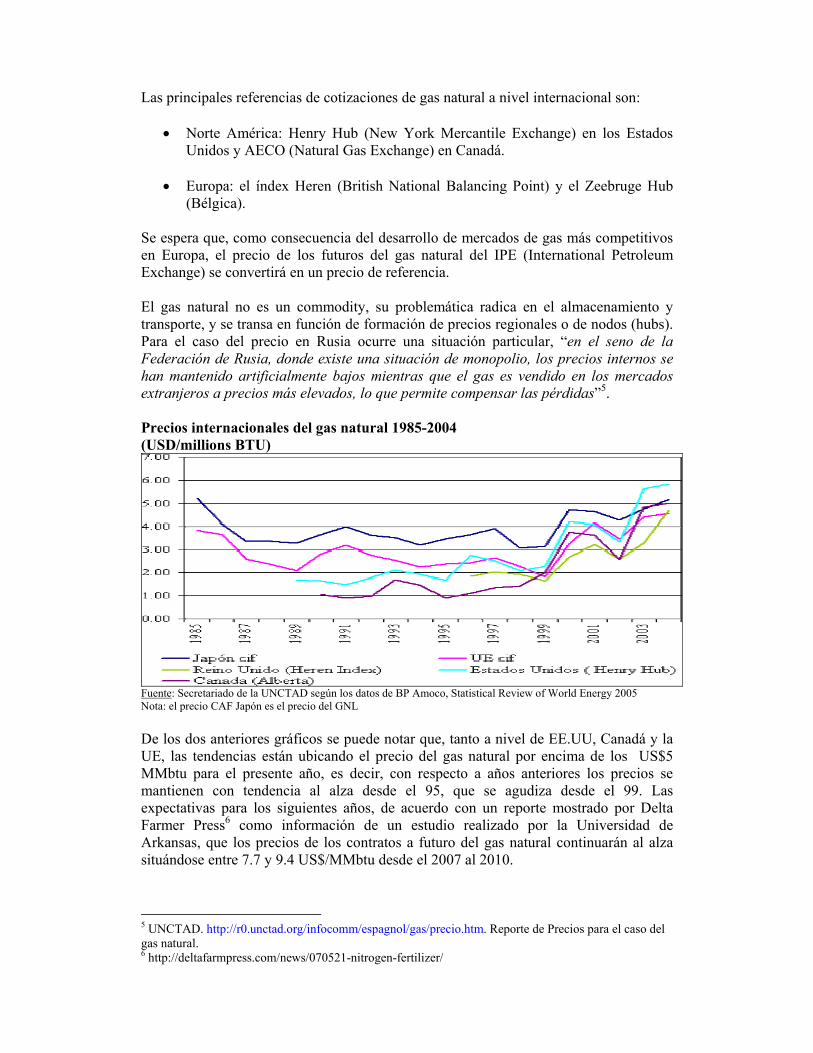

Las principales referencias de cotizaciones de gas natural a nivel internacional son:

• Norte América: Henry Hub (New York Mercantile Exchange) en los Estados Unidos y AECO (Natural Gas Exchange) en Canadá.

• Europa: el índex Heren (British National Balancing Point) y el Zeebruge Hub

(Bélgica). Se espera que, como consecuencia del desarrollo de mercados de gas más competitivos en Europa, el precio de los futuros del gas natural del IPE (International Petroleum Exchange) se convertirá en un precio de referencia. El gas natural no es un commodity, su problemática radica en el almacenamiento y transporte, y se transa en función de formación de precios regionales o de nodos (hubs). Para el caso del precio en Rusia ocurre una situación particular, “en el seno de la Federación de Rusia, donde existe una situación de monopolio, los precios internos se han mantenido artificialmente bajos mientras que el gas es vendido en los mercados extranjeros a precios más elevados, lo que permite compensar las pérdidas”5. Precios internacionales del gas natural 1985-2004 (USD/millions BTU)

Fuente: Secretariado de la UNCTAD según los datos de BP Amoco, Statistical Review of World Energy 2005 Nota: el precio CAF Japón es el precio del GNL De los dos anteriores gráficos se puede notar que, tanto a nivel de EE.UU, Canadá y la UE, las tendencias están ubicando el precio del gas natural por encima de los US$5 MMbtu para el presente año, es decir, con respecto a años anteriores los precios se mantienen con tendencia al alza desde el 95, que se agudiza desde el 99. Las expectativas para los siguientes años, de acuerdo con un reporte mostrado por Delta Farmer Press6 como información de un estudio realizado por la Universidad de Arkansas, que los precios de los contratos a futuro del gas natural continuarán al alza situándose entre 7.7 y 9.4 US$/MMbtu desde el 2007 al 2010.

5 UNCTAD. http://r0.unctad.org/infocomm/espagnol/gas/precio.htm. Reporte de Precios para el caso del gas natural. 6 http://deltafarmpress.com/news/070521-nitrogen-fertilizer/

El gas natural compite con otras formas de energía tales como el petróleo, la electricidad o el carbón. Siendo el gas y el petróleo productos muy cercanos y substituibles, sus ofertas están muy relacionadas y sus precios fuertemente correlacionados. Adicionalmente una de las importantes vinculaciones entre el precio del petróleo y del gas es por los costos de transporte de este último. Generalmente los principales componentes del precio del gas natural son: - el precio en la boca del pozo (el costo del gas natural mismo). - el costo de transporte a largas distancias - el costo de la distribución local En el caso de la úrea, no solamente el alza en el precio del gas influirá en que se siga manteniendo con tendencia al alza, sino también el precio del petróleo y, como se hizo mención, este fenómeno continuará hasta el 2010. No hay que olvidar que los precios de estos productos mantienen un comportamiento cíclico que puede eventualmente mostra alza y caídas transitorias, pero manteniendo en general la tendencia a seguir creciendo. Por otro lado, de acuerdo a un reporte elaborado por el Comité Técnico del IFA (marzo del 2007), sobre las perspectivas en el Sector de Producción de Amoníaco7, se indica que el boom que ha tenido este sector a lo largo de los últimos tres años (precios altos) ha sido propiciado por la poca capacidad instalada productiva en EE.UU. que pudiera abastecer la fuerte demanda de este insumo. Sin embargo, existe una expectativa de que vayan a aparecer nuevas empresas. Simultáneamente, la elevación de los costos de la energía han contribuido a mantener los precios altos. El mismo reporte indica que esta situación posiblemente se vaya revirtiendo en los próximos cinco años. Conclusiones Existen factores de poder de mercado interno que participan en la formación del precio interno de los agroquímicos pero es importante verificar los factores del mercado externo que son utilizados en los procesos de especulación (como también en los que no) y que influyen en el mercado local de agroquímicos y específicamente en el de los fertilizantes como la úrea. En el corto plazo se esperaría que el precio de la úrea mantenga una breve tendencia a la baja, puesto que podría estabilizarse en unas semanas y retomar la tendencia al alza, mientras que en el largo plazo, las tendencias alcistas del precio de la urea parecen muy claras para los siguientes tres años. Así, factores como el precio del gas natural o su disponibilidad en el futuro inmediato mientras no se utilice otra fuente energética para la producción de amoníaco, determinarán las tendencias de largo plazo en la formación del precio de comercialización no sólo de la úrea sino también de cualquier fertilizante nitrogenado. PETROBRAS y PETROPERU se encuentran tras la puesta en marcha de una planta que utilice gas natural para la producción de urea, Perú ya tiene antecedentes en la producción interna de urea, debiera de esperarse que no se repitan los errores del pasado y que se apueste por un balanceado abastecimiento interno que no caiga en manos de los oligopsonios distribuidores. 7 IFA Technical Committee. “Economic Prospects in the Ammonia Sector” presentado por Andrew Prince (British Sulphur Consultans – UK. Mayo 2007.