Los años que tuvimos presidente. Comunicación política presidencial en Colombia, 2002-2010

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

INFORME Nº 04ANÁLISIS BALANCE DE EJECUCIÓN PRESUPUESTARIA

CUARTO TRIMESTRE 2016.

-------------------------------------------------------------------BULNES, Marzo de 2017

DE : SR. DAVID SANCHEZ AVALOS DIRECTOR DE CONTROL INTERNO MUNICIPAL

A : SR. JORGE HIDALGO OÑATE ALCALDE

A : SRA. MARCELA RIVERA HERMOSILLA ADMINISTRADORA MUNICIPAL

A : SRES. HONORABLES CONCEJALES (6) Sra. THELMA GUZMAN ASENCIO Sr. MAX PACHECO PALMA Sr. NELSON CAMPOS GUTIERREZ Sr. JUAN PABLO ROA SANCHEZ Sr. IVAN SAN MARTIN MOLINA Sr. OSCAR TRONCOSO STUARDO

A : SR. RICARDO SOTO TORRES SECRETARIO MUNICIPAL

--------------------------------------------------------------------------------------------------------------De conformidad al Art. 29º letra c) de la Ley 18.695 Orgánica Constitucional de

Municipalidades y las modificaciones incorporadas por la Ley Nº 19.602, la Unidad deControl Interno cumple en emitir informe de análisis al 4° Balance Trimestral deEjecución Presupuestaria del municipio y servicios traspasados.

El presente informe está referido al estado de avance del ejercicio presupuestariocorrespondiente al periodo Octubre – Diciembre de 2016, tanto de ingresos como degastos, asimismo del cumplimiento de los pagos por conceptos de cotizacionesprevisionales y los aportes que la Municipalidad deba efectuar al Fondo ComúnMunicipal y el estado de cumplimiento de pagos de asignación de perfeccionamientodocente.

El desglose que a continuación se expresa es por Áreas Municipal, Educación,Salud y Cementerio.

El desfase en la entrega de este informe radica fundamentalmente en el retrasoen que los antecedentes financieros y presupuestarios llegan excesivamente tarde aesta Dirección de Control como lo corroborarán en certificados e informes adjuntos.

Sin otro particular,

Le saluda atentamente,

DAVID SANCHEZ AVALOS DIRECTOR DE CONTROL INTERNO

DSA/dsa.-Distribución:- La indicada- Secretaria Municipal- Concejo Municipal - Archivo

1 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

ANÁLISIS BALANCE DE EJECUCIÓN PRESUPUESTARIAILUSTRE MUNICIPALIDAD DE BULNES

PERIODO OCTUBRE – DICIEMBRE 2016

DAVID SANCHEZ AVALOSDirector de Control Interno Municipal

2 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

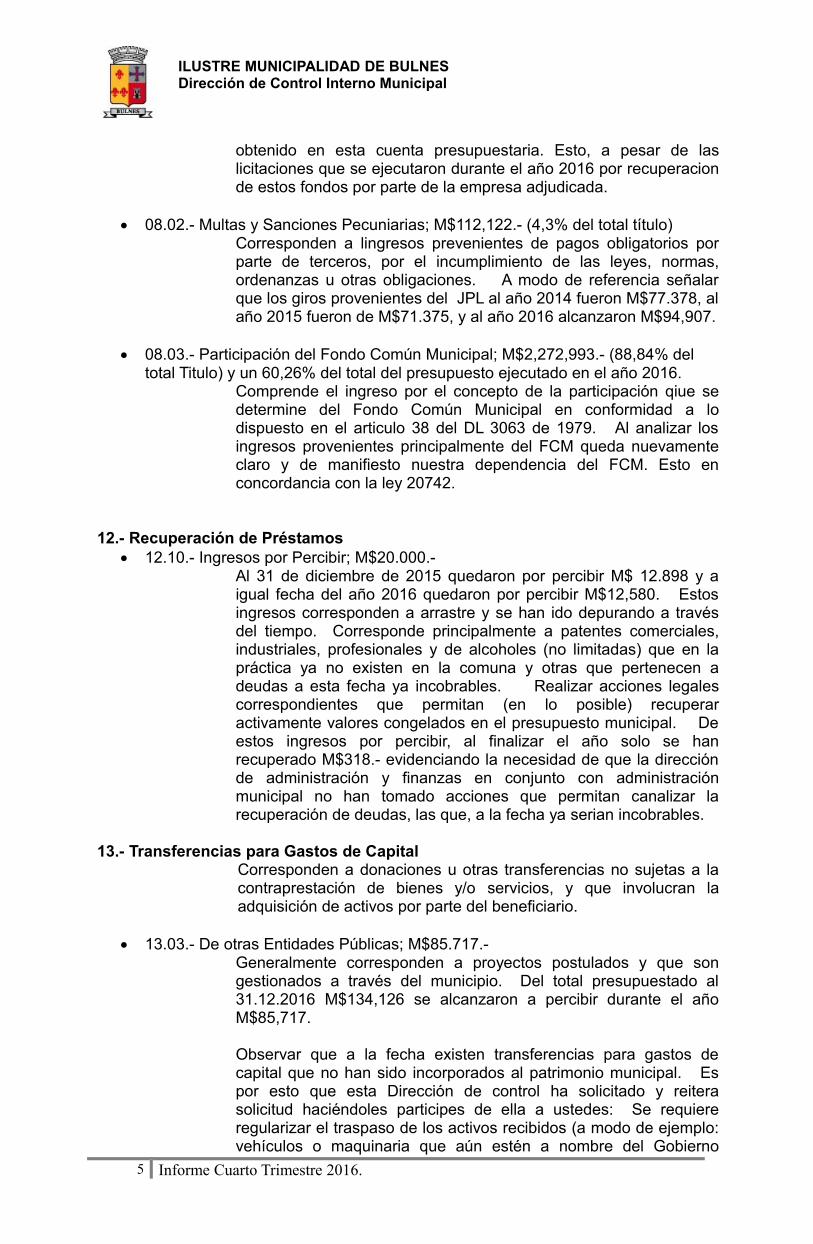

1.- Análisis Balance Ejecución Presupuestaria Municipal

1.1.- Del comportamiento de los Ingresos Presupuestados v/s Percibidos

En el presente cuadro resumen se muestran los ingresos percibidos en el 4° trimestredel 2016, clasificados por subtítulo:

SUBTITULO

PRESU-PUESTOINICIAL

(M$)

PRESUPUES-TO VIGENTE

(M$)

PERCIBI-DO (M$)

SALDOPRESU-

PUESTARIO (M$)

AVANCE %

03. Tributo sobre el uso de bienes y realización de actividades

797.000 863,000 816,772 46,228 94,64

05. Transferencias corrientes

232.000 258,628 226,135 32,493 87,43

07. Ingresos de operación

60.000 71,441 68,978 2,463 96,55

08. Otros ingresos corrientes

2.624.169 2,815,548 2,558,436 257,112 90,87

12. Recuperación de prestamos

20.000 20.000 318 19,682 1,59

13. Transferencias para gastos de capital

6.500 137,126 85.717 51,409 62,50

15. Saldo inicial de cajaTOTAL DE INGRESOS (M$)

3.739.669 4,180,823 3,771,430 409,393 90,20

Análisis de los Ingresos:Los ingresos percibidos al 31 de Diciembre de 2016 fueron de M$3,771,430

alcanzando un nivel de cumplimiento del 90,20% de los ingresos presupuestados parael año. La logica presupuestaria estima alcanzar al 31 de Diciembre el 100% deingresos percibidos, situación no ocurrida en la especia. No tuvimos un equilibriopresupuestario de ingresos teniendo un menor ingreso menor al presupuestado enM$409,393. Por ende, se sobrevaloraron las partidas de ingreso para justificar gastos.

Realizando un análisis de los principales ingresos del periodo clasificados por

subtitulo e ítem respectivo, en relación al total de ingresos percibidos, fueron lossiguientes:

03.- Tributos sobre el Uso de Bienes y Realización de Actividades (que representaun 21,02% del total presupuesto vigente).

03.01.- Patentes y Tasas por Derecho; M$227,696.- (27,88% total del titulo 03)Son entradas provenientes de la propiedad que el Estado ejercesobre determinados bienes, por la autorización para el ejercicio deciertas actividades, por la obtención de ciertos servicios, etc. Entreestos servicios municipales podemos encontrar sus

3 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

subasignaciones que son: Patentes municipales, derechos de aseo,otros derechos. Derechos de explotación y otras. Este ítem corresponde al segundo ingreso propio como pilarfundamental en nuestro presupuesto el que al 31-12-2016 logró un84% de ejecución. De acuerdo a la estadística proyectada a lafecha deberíamos tener un 100%, factor no cumplido.

03.02.- Permisos y Licencias; M$389,089.- (47,63% del total Titulo 03)Corresponde a los ingresos provenientes del cobro porautorizaciones de carácter obligatorio para realizar ciertasactividades. Corresponde a las siguientes actividades: permisosde circulación, licencias de conducir y similares y otros. En comparación con los cinco últimos trimestres anteriores, siguensiendo los ingresos propios más fuertes que tenemos y la ejecuciónpresupuestaria asciende al 99%, esto, principalmente porque en sumayoría este ingreso corresponde a los permisos de circulación queson recibidos en nuestra comuna.

05.- Transferencias Corrientes (que representa un 6% del total presupuestoejecutado al 31.12.2016).

En el titulo de ingresos 05 corresponden a los ingresos que seperciben del sector privado, público y externo, sin efectuarcontraprestaciones de bienes y/o servicios por arte de las entidadesreceptoras. Se destinan a financiar gastos corrientes, es decir, queno están vinculadas o condicionadas a la adquisición de un activopor parte del beneficiario.

05.03.- De otras Entidades Públicas; M$226,135.- Cuenta que considera las transferencias de otras entidades que en la ley de presupuestos del sector público no tienen la calidad superior que identifica a sus organismos y/o que constituyan fondos anexos con asignaciones globales de recursos.

La mayor participación de estos ingresos corresponde al Ítem05.03.002 desde la Subdere que corresponden a un 60% del título.

07.- Ingresos de Operación (que representa un 1,8% del total presupuestoejecutado al 31.12.2016).

En el titulo de ingresos 07 comprende los ingresos provenientes dela venta de bienes y/o servicios que son consecuencia de laactividad propia del municipio. Dichos ingresos incluyen todos losimpuestos que graven como asimismo cualquier otro recargo a quese estén sujetas.

07.01.- Venta de Bienes; M$56,440.- (81,82% del total Titulo) 07.02.- Venta de Servicios; M$12,538.- (18,17% del total Titulo)

A la fecha del ejercicio presupuestario estos ingresos llegaron a un96,55% de ejecución.

08.- Otros Ingresos Corrientes (que representa un 67,83% del total presupuestoejecutado al 31.12.2016).

Representa todos los otros ingresos corrientes que se perciban yque no puedan registrarse en otras clasificaciones.

08.01.- Recuperación y reembolsos por licencias medicas de funcionarios con derecho a subsidio de incapacidad laboral

A la fecha este subtitulo llega a un 27% de ejecución conforme alpresupuesto vigente, por ende, se presupuesto un mayor ingreso no

4 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

obtenido en esta cuenta presupuestaria. Esto, a pesar de laslicitaciones que se ejecutaron durante el año 2016 por recuperacionde estos fondos por parte de la empresa adjudicada.

08.02.- Multas y Sanciones Pecuniarias; M$112,122.- (4,3% del total título)Corresponden a lingresos prevenientes de pagos obligatorios porparte de terceros, por el incumplimiento de las leyes, normas,ordenanzas u otras obligaciones. A modo de referencia señalarque los giros provenientes del JPL al año 2014 fueron M$77.378, alaño 2015 fueron de M$71.375, y al año 2016 alcanzaron M$94,907.

08.03.- Participación del Fondo Común Municipal; M$2,272,993.- (88,84% del total Titulo) y un 60,26% del total del presupuesto ejecutado en el año 2016.

Comprende el ingreso por el concepto de la participación qiue sedetermine del Fondo Común Municipal en conformidad a lodispuesto en el articulo 38 del DL 3063 de 1979. Al analizar losingresos provenientes principalmente del FCM queda nuevamenteclaro y de manifiesto nuestra dependencia del FCM. Esto enconcordancia con la ley 20742.

12.- Recuperación de Préstamos 12.10.- Ingresos por Percibir; M$20.000.-

Al 31 de diciembre de 2015 quedaron por percibir M$ 12.898 y aigual fecha del año 2016 quedaron por percibir M$12,580. Estosingresos corresponden a arrastre y se han ido depurando a travésdel tiempo. Corresponde principalmente a patentes comerciales,industriales, profesionales y de alcoholes (no limitadas) que en lapráctica ya no existen en la comuna y otras que pertenecen adeudas a esta fecha ya incobrables. Realizar acciones legalescorrespondientes que permitan (en lo posible) recuperaractivamente valores congelados en el presupuesto municipal. Deestos ingresos por percibir, al finalizar el año solo se hanrecuperado M$318.- evidenciando la necesidad de que la direcciónde administración y finanzas en conjunto con administraciónmunicipal no han tomado acciones que permitan canalizar larecuperación de deudas, las que, a la fecha ya serian incobrables.

13.- Transferencias para Gastos de CapitalCorresponden a donaciones u otras transferencias no sujetas a lacontraprestación de bienes y/o servicios, y que involucran laadquisición de activos por parte del beneficiario.

13.03.- De otras Entidades Públicas; M$85.717.-Generalmente corresponden a proyectos postulados y que songestionados a través del municipio. Del total presupuestado al31.12.2016 M$134,126 se alcanzaron a percibir durante el añoM$85,717.

Observar que a la fecha existen transferencias para gastos decapital que no han sido incorporados al patrimonio municipal. Espor esto que esta Dirección de control ha solicitado y reiterasolicitud haciéndoles participes de ella a ustedes: Se requiereregularizar el traspaso de los activos recibidos (a modo de ejemplo:vehículos o maquinaria que aún estén a nombre del Gobierno

5 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Regional),y su contabilización. Toda donación o bien adquirido conrecursos del FNDR, cuyo dominio haya sido transferido almunicipio, en conformidad con las disposiciones legales que rigenla materia, debieran ser considerados para su registro contable,como una donación, los cuales deberán incorporarse a la cuenta deactivo que corresponda de acuerdo a la naturaleza de los bienes,abonando, como contra cuenta, la cuenta 311 01 PatrimonioInstitucional. Esto conforme a la Letra f) ley 19.175, Articulo Únicotransitorio ley 19.175 y al Articulo 46 DL 3063 de 1976.

RESUMEN GENERAL DE LOS INGRESOSEn todo ejercicio presupuestario debemos mantenerlos alerta en la ejecución

general de la proyección de ingresos planeados bajo conceptos de administraciónpública que esperamos se lleve a cabalidad para poder cumplir entre otros con la cartade navegación que el municipio posee. El pladeco está vigente pero se observa undesconocimiento general de esta herramienta de gestión.

El saldo inicial de caja aún no se ha determinado de acuerdo a losprocedimientos contables determinados y pese a solicitud de realización de laredistribución solicitada por Contraloría Regional del BioBio esta aún no se materializa.

Los mayores ingresos percibidos durante el año 2016 fueron de la cuenta “OtrosIngresos Corrientes” en la que destaca la Participación del Fondo Común Municipal” loque sigue manifestando nuestra cruda realidad de una dependencia al FCM.

DEPENDENCIA FONDO COMÚN AÑO 2015DEPENDENCIA TOTAL 2015 PPTO Miles de $TOTAL INGRESOS PRESUPUESTADOS 3,907.823INGRESOS POR FCM PRESUPUESTADOS 2.285.113DEPENDENCIA 58.47%

DEPENDENCIA FONDO COMÚN AÑO 2016

De la dependencia al Fondo común municipal presupuestada para ambos añosha sido incrementada.

Ahora al analizar los ingresos efectivamente percibidos al 31 de Diciembre delaño 2016 podemos señalar el siguiente cuadro de dependencia del FCM

6 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Se desprende de este resumen que la dependencia al Fondo Común Municipalno ha variado mucho en los últimos años. Es más, el 60,27% de los ingresos realmentepercibidos por el Municipio son provenientes del aporte que nos llega del Fondo ComúnMunicipal.

Ahora bien, es necesario destacar que así como nos llegan recursos del FCM elMunicipio también aporta por los permisos de circulación recaudados. Al 31 deDiciembre del 2016 los aportes realizados por la I. Municipalidad de Bulnes al Fondocomún municipal fue de M$202.295 (Como gasto) y lo que recibimos como aportedesde el fondo común municipal a la misma fecha es M$2.272.993 (como ingreso).

Es dable señalar, informar y advertir a ustedes que para el área municipal no existe unsaldo inicial de caja que corresponde a las disponibilidades netas en cuenta corrientebancaria y en efectivo del municipio, además de los fondos anticipados y no rendidos,excluyendo los depósitos de terceros, tanto en moneda nacional como extranjera al 1de enero del año en ejercicio. Al desprender un análisis de los ingresos podemos verque la cuenta presupuestaria 115,15 no se refleja en el presupuesto, por ende, es unasituación contable y presupuestaria irregular.

7 Informe Cuarto Trimestre 2016.

Miles de $0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

DEPENDENCIA F.C.M. Según ingresos percibidos año 2016

TOTAL INGRESOS PER-CIBIDOS

INGRESOS POR FCM PERCIBIDOS

MONTOS RECIBIDOS V/S MONTOS APORTADOS AL F.C.M.

Aportes recibidos desde el FCM

Aportes pagados al FCM

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

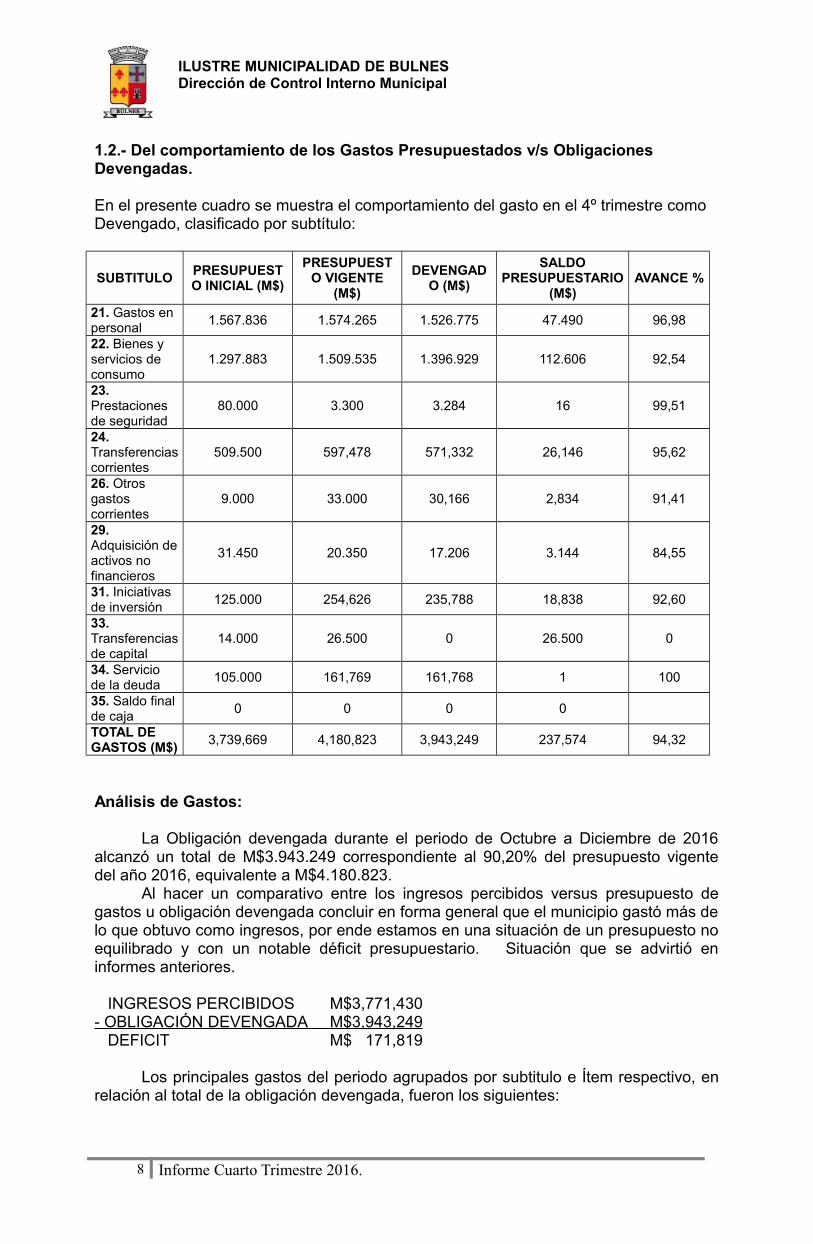

1.2.- Del comportamiento de los Gastos Presupuestados v/s ObligacionesDevengadas.

En el presente cuadro se muestra el comportamiento del gasto en el 4º trimestre como Devengado, clasificado por subtítulo:

SUBTITULOPRESUPUESTO INICIAL (M$)

PRESUPUESTO VIGENTE

(M$)

DEVENGADO (M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

21. Gastos en personal

1.567.836 1.574.265 1.526.775 47.490 96,98

22. Bienes y servicios de consumo

1.297.883 1.509.535 1.396.929 112.606 92,54

23. Prestaciones de seguridad

80.000 3.300 3.284 16 99,51

24. Transferenciascorrientes

509.500 597,478 571,332 26,146 95,62

26. Otros gastos corrientes

9.000 33.000 30,166 2,834 91,41

29. Adquisición deactivos no financieros

31.450 20.350 17.206 3.144 84,55

31. Iniciativas de inversión

125.000 254,626 235,788 18,838 92,60

33. Transferenciasde capital

14.000 26.500 0 26.500 0

34. Servicio de la deuda

105.000 161,769 161,768 1 100

35. Saldo finalde caja

0 0 0 0

TOTAL DE GASTOS (M$)

3,739,669 4,180,823 3,943,249 237,574 94,32

Análisis de Gastos:

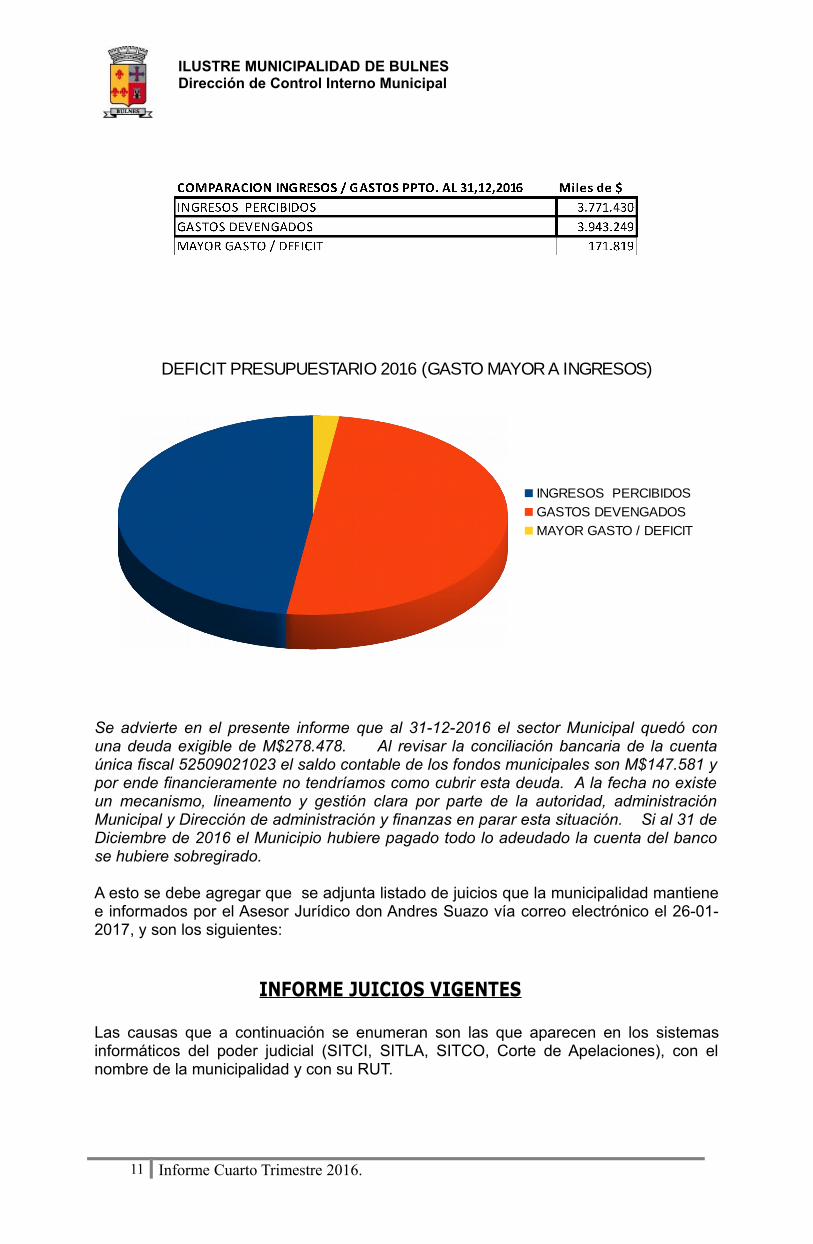

La Obligación devengada durante el periodo de Octubre a Diciembre de 2016alcanzó un total de M$3.943.249 correspondiente al 90,20% del presupuesto vigentedel año 2016, equivalente a M$4.180.823.

Al hacer un comparativo entre los ingresos percibidos versus presupuesto degastos u obligación devengada concluir en forma general que el municipio gastó más delo que obtuvo como ingresos, por ende estamos en una situación de un presupuesto noequilibrado y con un notable déficit presupuestario. Situación que se advirtió eninformes anteriores.

INGRESOS PERCIBIDOS M$3,771,430- OBLIGACIÓN DEVENGADA M$3,943,249 DEFICIT M$ 171,819

Los principales gastos del periodo agrupados por subtitulo e Ítem respectivo, enrelación al total de la obligación devengada, fueron los siguientes:

8 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

21.- Gastos en Personal %devengado del ptto. total Vigente. (Grupo de cuentas que corresponde al 37,65% total de los gastos presupuestados)

21.01.- Personal de Planta; Monto devengado M$718.088.- (97,98%) 21.02.- Personal a Contrata; Monto devengado M$350.124.- (98,58%) 21.03.- Otras remuneraciones; Monto devengado M$72,811 (95,55%) 21.04.- Otros Gastos en Personal; Monto devengado M$385,752.- (94,08%)

En cuanto a restricción de ley 18883 art/2 inc/4, agregado por ley19280 art/10 lt/b sobre el límite de 20% contratación a personal acontrata y agregado a un 40% por la ley 20922 de fecha25/05/2016 que Modifica disposiciones aplicables a los funcionariosmunicipales y entrega nuevas competencias a la Subsecretaría deDesarrollo Regional y Administrativo-, publicada en el Diario Oficialde fecha 25 de mayo de 2016, a través de su artículo 5°, N° 1, letraa), ha modificado el aludido artículo 2°, inciso cuarto, de la ley N°18.883, reemplazando, en lo que interesa, el referido vocablo“veinte” por “cuarenta”. Con respecto a lo anterior y de acuerdo a Balance en estudio elgasto a contrata alcanzó al 31 de Diciembre de 2016 un 48,75%,aproximadamente. Por ende, y tal como se le informo a Sr. Alcaldeestamos sobrepasados en el límite legal del gasto de personal acontrata y atraves del presente informe se les advierte a ustedes deesta sitaución. Es dable tener presente lo dispuesto en los artículos 6° y 7° de laConstitución Política, y 2° de la ley N° 18.575, OrgánicaConstitucional de Bases Generales de la Administración del Estado,en el sentido que los órganos del Estado, entre los cuales secomprenden los municipios, deben ajustar su proceder al principiode juridicidad, sin que puedan actuar al margen de ese marco niaun a pretexto de la concurrencia de circunstancias extraordinariaso de razones de eficiencia. Por lo tanto, el concejo no puedeaprobar presupuestos con mayor gasto presupuestario a el limitelegal. Es necesario, en este comento, informar a ustedes que elpresupuesto área Municipal aprobado por el honorable concejomunicipal para el año 2016 contemplaba la cantidad de M$785.797para gastos en personal de planta, y M$322.339, en funcionarios acontrata, excediéndose en el tope legal antes indicado (40% acontar de Junio de 2016). Por lo tanto, es posible advertir de loexpresado que el municipio ha excedido el límite legal establecidopara contrataciones en personal a contrata tantopresupuestariamente como en el gasto mensual para el año 2016.

22.- Bienes y Servicios de Consumo %devengado del ptto. Total Vigente (Grupo de cuentas que corresponde al 35,43% total de los gastos presupuestados)

22.03.- Combustibles y Lubricantes; Monto devengado M$50.365.- (82,09%) 22.05.- Servicios Básicos; Monto devengado M$339.940.- (97,23%) 22.08.- Servicios Generales; Monto devengado M$813,968.- (93,19%)

Las cuentas que contemplan los servicios generales, son las demayor relevancia en el presupuesto de este grupo como talrepresentando un 58,27% de lo devengado del presupuesto totalmunicipal del año 2016, esto es, principalmente por el alto costoque conlleva el servicio de aseo y mantención de áreas verdes yservicio de recolección de basura producto de licitación vigente y

9 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

contrato rural firmado el año pasado por 28 meses (terminan enoctubre del año 2017). Mencionar a ustedes que a la fecha depresentación de este informe se mantiene pendiente al pagocorrespondiente al mes de Diciembre, Enero y Febrero de 2016.Una nueva licitación de mantención de vehículos no se realizópese a la advertencia realizada oportunamente a ex autoridadescomunales.

24.- Transferencias Corrientes (Grupo de cuentas que corresponde al 14,49% totalde los gastos presupuestados)

24.03.- A otras Entidades Públicas; Monto devengado M$571.332.- Alcanzó un 96% de ejecución y esta cuenta mayoritariamentecorresponde al pago del FCM como aporte municipal del 62,5% ylas multas de alcoholes que se entera el 40% de lo recaudado poreste concepto. Ambos pagados oportunamente al servicio detesorería. Cuentas de este grupo no se encuentran sobregiradas.

31.- Iniciativas de Inversión 31.02.- Proyectos; Monto devengado M$235.788.- (92,6%)

34.- Servicio de la Deuda (Grupo de cuentas que corresponde al 2,74% total de losgastos presupuestados)

34.07.- Deuda Flotante; Monto devengado M$161.768 equilibrado con lopresupuestado.

El concepto de deuda flotante corresponde a los compromisosdevengados y no pagados al 31 de diciembre del ejerciciopresupuestario 2015, en conformidad a lo dispuesto en los artículosN° 12 y N° 19 del D.L. N° 1.263 de 1975. Indicador creado en el año2008, por cambio del Clasificador Presupuestario. La DeudaFlotante (cuenta 215.34.000.000 del Clasificador Presupuestario) dela Ejecución Presupuestaria no es deuda acumulada ni vencida delmunicipio, sino que es la diferencia, al cierre de ejercicio, entre eltotal de gastos devengados en el ejercicio y el total de pagoscorrespondientes a esos gastos. Es decir el total de gastosdevengados durante el ejercicio, que al cierre del mismo seencuentran impagos. Representa un monto global de deudas haciaterceros por montos ciertos. Este monto debe, por tanto coincidircon el detalle de la nómina de acreedores del ejercicio. Lo cual sedebe a un desfase entre un mes y otro." A la fecha aun quedanpendiente de pagos de deudas flotante del año pasado M$3.050situación irregular a esta fecha de la ejecución presupuestaria.

RESUMEN GENERAL DE LOS GASTOS Los gastos (M$3.943.249) devengados al 31 de Diciembre de 2016 fueron

superiores a los ingresos percibidos (M$3.771.430) en M$171.819 que corresponden aun 4,3% aprox., lo cual generó un saldo negativo presupuestario en el periodo enanálisis.

“Sin duda, al analizar la situación presupuestaria, esta condición no es la idealque un Municipio debe tener, por lo contrario, desde esa postura deben empezar atrabajar en conjunto todos los participantes de la toma de decisiones para evitar que dedía en día esta condición afecte el presupuesto municipal” (copia textual de últimos 3informes)

10 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Se advierte en el presente informe que al 31-12-2016 el sector Municipal quedó conuna deuda exigible de M$278.478. Al revisar la conciliación bancaria de la cuentaúnica fiscal 52509021023 el saldo contable de los fondos municipales son M$147.581 ypor ende financieramente no tendríamos como cubrir esta deuda. A la fecha no existeun mecanismo, lineamento y gestión clara por parte de la autoridad, administraciónMunicipal y Dirección de administración y finanzas en parar esta situación. Si al 31 deDiciembre de 2016 el Municipio hubiere pagado todo lo adeudado la cuenta del bancose hubiere sobregirado.

A esto se debe agregar que se adjunta listado de juicios que la municipalidad mantienee informados por el Asesor Jurídico don Andres Suazo vía correo electrónico el 26-01-2017, y son los siguientes:

INFORME JUICIOS VIGENTES

Las causas que a continuación se enumeran son las que aparecen en los sistemasinformáticos del poder judicial (SITCI, SITLA, SITCO, Corte de Apelaciones), con elnombre de la municipalidad y con su RUT.

11 Informe Cuarto Trimestre 2016.

DEFICIT PRESUPUESTARIO 2016 (GASTO MAYOR A INGRESOS)

INGRESOS PERCIBIDOS

GASTOS DEVENGADOS

MAYOR GASTO / DEFICIT

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Civiles - Vigentes: 10ROL Caratula Tribunal Estado

C-4201-2008 INMOBILIARIA Y CONST. STA MARIA DE VIÑA S.A. / I. 2º Juzgado Civil de Chillán Archivo.

C-40659-2009 SEPULVEDA / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Archivo.

C-41149-2010 I. MUNICIPALIDAD DE BULNES / SANCHEZ Juzgado de Letras y Gar. de Bulnes Pre-Archivo.

C-41150-2010 I. MUNICIPALIDAD DE BULNES / RUBIO Juzgado de Letras y Gar. de Bulnes Pre-Archivo.

C-41999-2011 AGRICOLA Y CONSTRUCCION FUTURO LTDA. / I. MUNICIPA Juzgado de Letras y Gar. de Bulnes Pre-Archivo.

C-89-2012 SOCIEDAD AGROCOMERCIAL LOS COPIHUES LTDA / I. MUNI Juzgado de Letras y Gar. de Bulnes Pre-Archivo.

C-3932-2012 CONSEJO DE DEFENSA DEL ESTADO / I. MUNICIPALIDAD D 2º Juzgado Civil de Chillán Corte de Apelaciones.

C-268-2013 VALENZUELA Y OTROS/ROA Y OTRO Juzgado de Letras y Gar. de Bulnes Vigente.

C-387-2013 SOCIEDAD CONSTRUCTORA Y COMERCIALIZADORA RC

LTDA /Juzgado de Letras y Gar. de Bulnes

Vigente.

C-15-2014 EUROCAPITAL S.A. / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Archivo.

C-69-2014 IBAÑEZ / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Vigente.

C-113-2015 CRINO / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Corte de Apelaciones.

C-436-2015 CUEVAS / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Vigente.

C-21201-2015 MICROSOFT CORPORATION / MUNICIPALIDA DE BULNES 21º Juzgado Civil de Santiago Archivo.

C-571-2015 HERNANDEZ / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Concluido.

C-20-2016 MARDONES / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Vigente.

C-105-2016 ELIAS / I. MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Vigente.

C-236-2016 ILUSTRE MUNICIPALIDAD CON CLUB DE RODEO CHILENO

BUJuzgado de Letras y Gar. de Bulnes

Corte de Apelaciones.

C-4423-2016 Ilustre Municipalidad de Bulnes/sucesión sepulveda 2º Juzgado Civil de Chillán Concluido (no presentada).

C-468-2013 P CLARET / ILUSTRE MUNICIPALIDAD DE BULNES Juzgado de Letras y Gar. de Bulnes Corte de Apelaciones.

Laborales – Vigentes: 4

RIT Caratula Tribunal Estado

O-3-2017ESCOBAR/Ilustre Municipalidad

de BulnesJgdo. de L. y G. de Bulnes Sin proveer. Vigente.

O-1-2017REYES/Ilustre Municipalidad de

BulnesJgdo. de L. y G. de Bulnes Vigente. Vigente.

T-1-2017BUSTOS/Ilustre Municipalidad

de BulnesJgdo. de L. y G. de Bulnes Vigente. Vigente.

T-5-2016PARRA/Ilustre Municipalidad

de BulnesJgdo. de L. y G. de Bulnes Vigente. Vigente.

O-28-2016FUENTEALBA/Ilustre

Municipalidad de BulnesJgdo. de L. y G. de Bulnes Vigente. Vigente.

Cobranza - Vigente: 1

RIT Caratula Tribunal Estado

C-17-2016 CHAVEZ CON SOCIEDAD SOLIS Y SEPULVEDA LTDA Juzgado de Letras y Garantía de Bulnes Vigente.

Corte – Vigente: 1

RIC Caratula Tribunal Estado

Amparo-proteccion-hecho-

queja-609-2016C.A. de Chillan JUAN BARRIERE MARAMBIO contra ILUSTRE MUNICIPALIDAD DE BULNES Inadmisible.

Amparo-proteccion-hecho-

queja-1851-2016C.A. de Chillan MARDONES/Ilustre Municipalidad de Bulnes Corte Suprema.

Amparo-proteccion-hecho-

queja-1897-2016C.A. de Chillan SUAZO/Ilustre Municipalidad de Bulnes Desistida.

Amparo-proteccion-hecho-

queja-1953-2016C.A. de Chillan BARRIERE/Ilustre Municipalidad de Bulnes Indamisible.

Referente a los puntos anteriores, se debe agregar la damanda Bono SAE que elmunicipio perdió y por ende, debería estar desembolsando los dineros necesarios parael pago. No se recibió mayor antecedentes, mayor análisis se contempla en análisisgastos área educación.

Otra deuda pendiente es el traspaso ordenado por Contraloría regional del Biobio eninforme final de investigación especial Nro. 32 del año 2014 efectuada en el DaemBulnes y a la que en reiterados oficios ha realizado seguimientos, sin que, a la fecha se

12 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

realice el traspaso de 587 millones de pesos utilizados por el DAEM como gasto quedebió ser cubierto por subvencion normal y que fue cubierto con fondos del Programade integración escolar PIE). En conclusión existe un requerimiento y solicitud deContraloria en dar cumplimiento en especial al reintegro de fondos PIE. Por ende,Alcaldia, Administración Municipal y DAEM deben velar por el cumplimiento estricto delo requerido debiendo informar oportunamente al organismo contralor y esta direcciónde control sobre las medidas tomadas y acciones ejecutadas que permitan dar porsubsanada la observación e instrucción por parte de Contraloria regional del BioBio.

En relación a los casos planteados debo advertir a ustedes que existen pasivoscontingentes derivados de estas demandas judiciales y se aprecia que no podrán serservidas en el marco del presupuesto anual del año anterior ni en el presupuesto año2017, por ende Administración y finanzas en conjunto con Administración Municipal ySECPLAN deberá prever esta situación.

CONCILIACIONES BANCARIAS SECTOR MUNICIPAL (anexo 1,2,1)Al revisar las conciliaciones bancarias, al 31.12.2016, se desprende lo siguiente:La cuenta principal 52509021023 del Banco Estado denominada I. Municipalidad

de Bulnes Fondos Municipales mantiene un saldo como sigue:

Saldo contable inicial al 31,12,2016 157,687,628(+) Ingresos del Mes Diciembre 2016 1,141,074,250(-) Egresos del mes Diciembre 2016 1,133,671,169Saldo contable final al 31,12,2016 165,090,709

Detalle saldo final al 31,12,2016 165,090,709Fondos municipales 147,581,659Fondos Junji programa CASH 0FNSP Luminarias Peatonales 10.9790.576FNDR Plaza activa -2,210,330PMU Plazas de agua 1.609.550IND Campeonato de futbol en invierno 31,200FNDR Proy. Cultura entretenida en Bulnes -2PMU Reparación aceras diversos sectores 5,034,545Acciones concurrentes, asist. Tec. Agua potable rural div. Sec. 1,242,000Fondos proyec. Habilit. Mob. Urbano Paseo peatoral C.Palacios 0FNDR 2 Versión fiesta criolla rescatanto las tradiciones de mi comuna 211.111

IND Bailando entretenido 235,600 IND Formando Deportistas 384,800

Las conciliaciones de las otras cuentas según certificado Nro. 011/2017 del 30 deEnero de 2017, emitido por Tesorería Municipal, al 31 de Diciembre de 2016 seencuentran al día. Deben regularizarse los procedimientos de acuerdo a la normativalegal vigente. Debe realizar el proceso de cheques caducados y su oportunacontabilización a la brevedad.

El saldo contable de la cuenta única fiscal Municipal está compuesto incluso porlas cuentas complementarias. Debemos considerar entonces que estamos en unasituación grave, critica e ilegal al cubrir y sobregirar contablemente las cuentas deingresos, transgrediendo con ello los principio contables generalmente aceptados, todavez que la naturaleza de tales cuentas deberían tener un saldo deudor o en su defecto

13 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

un valor cero. Si bien en su totalidad el saldo del Banco a Diciembre del 2016 espositivo, presentando un saldo contable de $165.090.709, al separar las cuentas deingresos, la cuenta BancoEstado – Fondos Municipales se encuentra en estado de flujomínimo de $147.581.659 y la deuda a proveedores según BEP y certificado Nro. 010del Director de Administración y Finanzas de fecha 31-01-2017 señala que es de$278.478.000, por ende al 31-12-2016 no tendríamos como cubrir la deuda conproveedores en $130.896.341.-

Es dable señalar que la cuenta denomina FNDR Plazas activas sigue sobregiracontablemente en -$2,210,330 en conocimiento y autorización de pago por parte de laex administración municipal. Se sugiere instrucción de medida disciplinariacorrespondiente a buscar eventuales responsabilidades administrativas.

En conclusión, se está gastando más de lo que recibimos y las comprascontinuan. Si bien, se ha visto austeridad en algunos temas, es necesario tomarmayores acciones dado a que el flujo de efectivo sigue siendo bajo a pesar queconsidera incluso cuentas complementarias y saldos sin detalle acumulados en eltiempo. Por lo tanto, se solicita a las nuevas autoridades comunales, AdministradorMunicipal y Director de Administración y finanzas compromiso y profesionalismo paraenfrentar la fuerte deuda que mantenemos y cumplir con las nuevas políticas demercado público respecto del oportuno pago a proveedores. Recuerdo a nuestrosFinanzas que las compras o gastos aprobados previamente por ustedes debenajustarse presupuestaria y financieramente.

1.3.- Del pago de las Cotizaciones Previsionales y aportes al Fondo ComúnMunicipal de la Ilustre Municipalidad de Bulnes:

DE LAS COTIZACIONES PREVISIONALESAl 31 de Diciembre de 2017 las cotizaciones previsionales del personal municipal

se encuentran debidamente canceladas, según certificado Nro. 012 del 30 de Enero de2017, emitido por Tesorería Municipal y ratificado por el Director de Administración yfinanzas en su memorándum Nro. 10 de fecha 31-01-2017.

Atreves del sistema de previred durante el mes de febrero de 2017 se pudodeterminar la veracidad de esta información.

DEL FONDO COMÚN MUNICIPALAl 31 de Diciembre no existe deuda bajo ningún concepto con el Fondo Común

Municipal, de acuerdo a certificado Nro. 01/2017 del 12 de Enero de 2017 emitido porTesorería Municipal y ratificado por el Director de Administración y finanzas en sumemorándum Nro. 10 de fecha 31-01-2017.

El pago oportuno al fondo común municipal por ley multa de alcoholes (40% de lorecaudado por multas JPL por alcoholes) está enterado correctamente de acuerdo acertificado Nro. 01/2017 de fecha 12-01-2017 emitido por tesorería municipal de Bulnes.

Se ratificó con tesorería general de la república el pago oportuno del fondocomún municipal por permisos de circulación y multas de alcoholes.

1.4.- De las Modificaciones Presupuestarias:En el periodo Octubre a Diciembre de 2016 se han realizado y aprobado las

siguientes modificaciones presupuestarias: Modificación presupuestaria Nro. 4, aprobado en Sesión ordinaria

concejo nro. 214 de fecha 23-11-2016, Acuerdo de Concejo Nro. 1269 que apruebamodificación.

14 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Modificación presupuestaria Nro. 5, aprobado en Sesión extraordinariaconcejo nro. 3 de fecha 27-12-2016, Acuerdo de Concejo Nro. 22 que apruebamodificación.

Modificación presupuestaria Nro. 6, aprobado en Sesión extraordinariaconcejo nro. 3 de fecha 27-12-2016, Acuerdo de Concejo Nro. 23 que apruebamodificación.

1.5.- De las licitaciones al 31-12-2016Se adjunta listado de licitaciones correspondientes al periodo Octubre a

Diciembre de 2016 de acuerdo a informe de fecha 05-01-2017 de parte de SECPLAN.

1.6.- Situación de contratos o nombramientos al 31 de Diciembre de 2016 yregistro SIAPER:

De acuerdo a la información proporcionada y certificada por el Director deadministración y finanzas en su memorándum nro. 10 de fecha 31-01-2017 (enanexo 1.3 se encuentra adjunto) los contratos y nombramientos del del sectorMuincipal se encuentran al día y mantienen un nivel de cumplimiento en registroSIAPER (Sistema de Información y Control del Personal de la Administración delEstado ) de Controloria general de la república alcanza a un 75%. Se hacenecesario realizar acciones que permitan mejorar este porcentaje, ya que, esesencial el registro electrónico de todos los actos que involucren movimiento oacciones del personal de la administración pública.

15 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

2.- Análisis Balance Ejecución Presupuestaria Departamentode Educación Municipal

2.1.- Del comportamiento de los Ingresos Presupuestados v/s PercibidosEn el presente cuadro se muestran los ingresos percibidos en el 4º trimestre,correspondiente al saldo acumulado por los meses Octubre a Diciembre de 2016clasificados por código:

SUBTITULOPRESUPUESTO

INICIAL (M$)PRESUPUESTOVIGENTE (M$)

PERCIBIDO(M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

05. Transferenciascorrientes

5.675.366 6.150.863 5,944,560 206,303 96,65

07. Ingresos de operación

0 0 0 0 0

08. Otros ingresos corrientes

155.000 312,913 296,032 16,881 94,6

12. C X C Recuperación de prestamos

0 0 0 0 0

13. C X C Transferencia para

0 0 0 0 0

15. Saldo inicial de caja

330.000 347.124 0 347,124 0

TOTAL DE INGRESOS (M$)

6.160.366 6,810,900 6,240,592 570,308 91,62

Análisis de Ingresos:Los ingresos percibidos al 31 de Diciembre de 2016, alcanzaron un total de

M$6,240,592 correspondientes a un 91,62%, de los ingresos presupuestados para esteaño, equivalentes a M$6,810,900 actualizado según modificaciones presupuestariasvigentes.

Los principales ingresos del periodo clasificados por código, en relación al totalde ingresos percibidos, fueron los siguientes:

05 .- Transferencias Corrientes 05.03.003.- De la Sub. De Educación; M$5,718,847.- alcansando un 99% de

ejecución. Como el departamento de educación no posee ingresos propios,este porcentaje obedece a la necesidad de matrícula y asistencia asociado a losingresos por subvención normal.

05.03.101.- De la Municipalidad a Servicio; Cuenta que demuestra elpresupuesto de los posibles aportes desde el Municipio al servicio traspasadoEducación. Originalmente se presupuestaron M$207.506.- lo que no esconcordante con lo presupuestado como traspaso desde la Municipalidad en lacuenta de gasto Nro. 24-03-101-001 que a la misma fecha tiene un presupuestovigente de M$50.000 v/s M$207.506 que contempla el departamento deeducación en su presupuesto vigente como ingreso. Se debe hacer notar deigual forma que en el presupuesto de gastos devengados del municipio existe untraspaso de M$50.000 y en el presupuesto de ingresos del DAEM a la mismafecha tienen solo M$39.270 no reflejado como ingreso en esta partida, por ende,deberán realizarse los ajustes y modificaciones presupuestarias necesarias asícomo determinar e informar la correcta contabilización de los ingresos.Situación repetida de acuerdo a informe del segundo y tercer trimestre.

16 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

A mayor abundamiento de acuerdo a estos antecedentes el Muncipio señala quetraspaso M$50,000 y el DAEM señala que por este items solo recibió M$39,270.-

08.- Otros Ingresos Corrientes 08.01.- Recuperaciones y Reembolsos por Licencias Médicas; Se ha

presupuestado recibir en el año M$296,447.- Al finalizar el año el ingresodevengado por este concepto alcansó un 94,47% de ejecución del presupuestoactual.

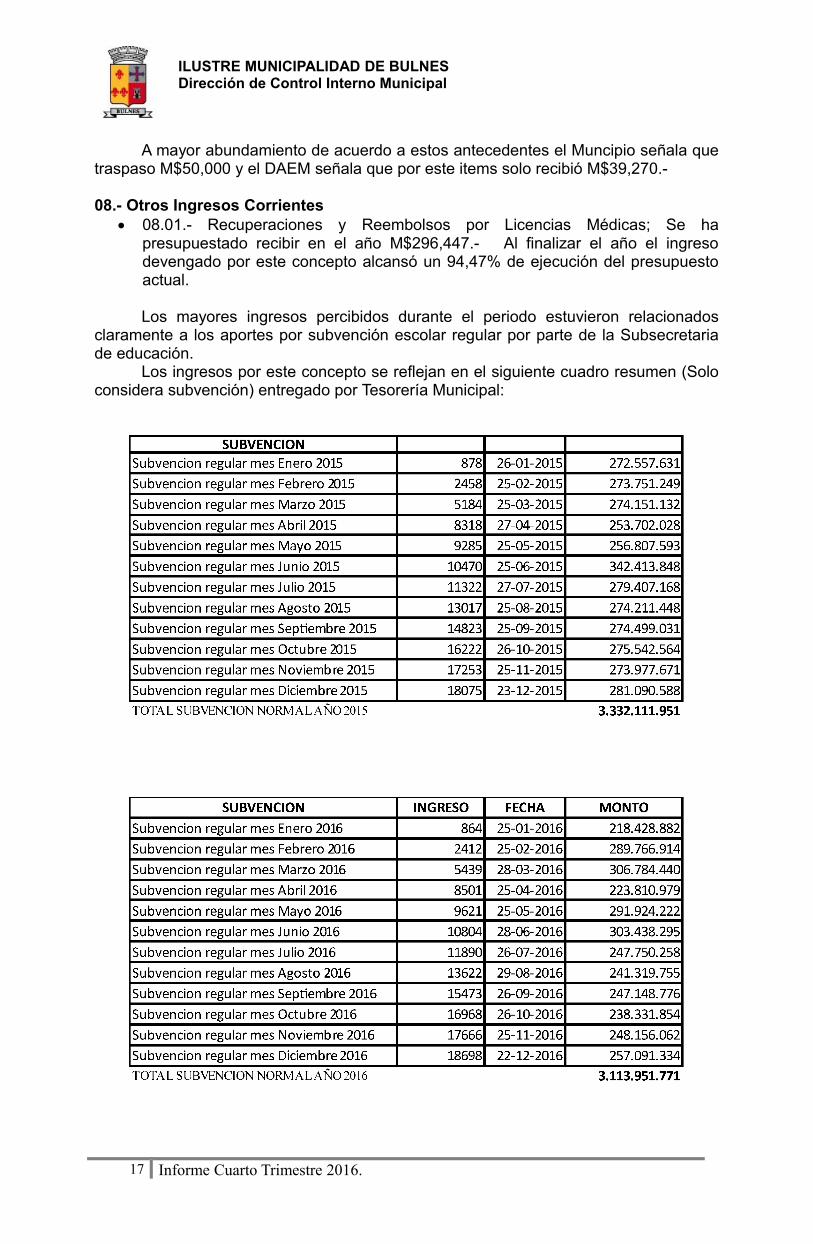

Los mayores ingresos percibidos durante el periodo estuvieron relacionadosclaramente a los aportes por subvención escolar regular por parte de la Subsecretariade educación.

Los ingresos por este concepto se reflejan en el siguiente cuadro resumen (Soloconsidera subvención) entregado por Tesorería Municipal:

17 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

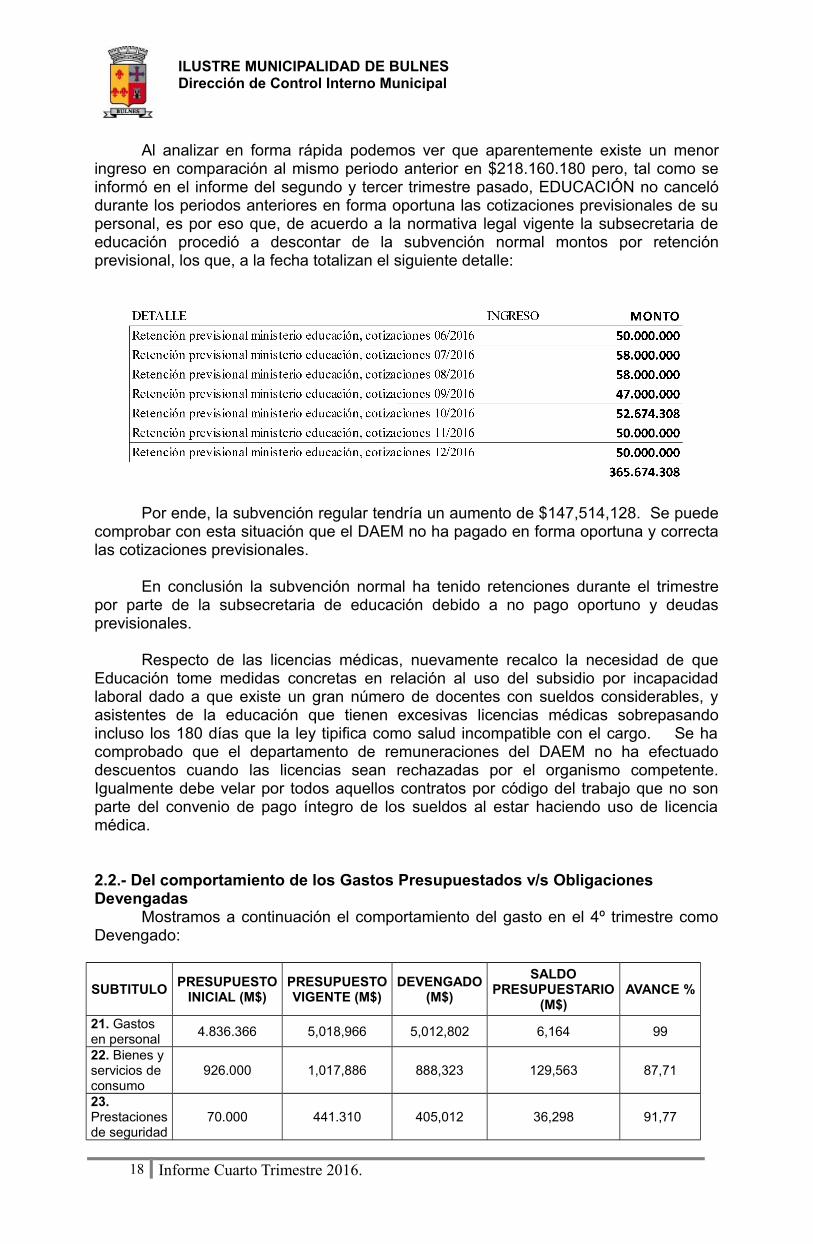

Al analizar en forma rápida podemos ver que aparentemente existe un menoringreso en comparación al mismo periodo anterior en $218.160.180 pero, tal como seinformó en el informe del segundo y tercer trimestre pasado, EDUCACIÓN no cancelódurante los periodos anteriores en forma oportuna las cotizaciones previsionales de supersonal, es por eso que, de acuerdo a la normativa legal vigente la subsecretaria deeducación procedió a descontar de la subvención normal montos por retenciónprevisional, los que, a la fecha totalizan el siguiente detalle:

Por ende, la subvención regular tendría un aumento de $147,514,128. Se puedecomprobar con esta situación que el DAEM no ha pagado en forma oportuna y correctalas cotizaciones previsionales.

En conclusión la subvención normal ha tenido retenciones durante el trimestrepor parte de la subsecretaria de educación debido a no pago oportuno y deudasprevisionales.

Respecto de las licencias médicas, nuevamente recalco la necesidad de queEducación tome medidas concretas en relación al uso del subsidio por incapacidadlaboral dado a que existe un gran número de docentes con sueldos considerables, yasistentes de la educación que tienen excesivas licencias médicas sobrepasandoincluso los 180 días que la ley tipifica como salud incompatible con el cargo. Se hacomprobado que el departamento de remuneraciones del DAEM no ha efectuadodescuentos cuando las licencias sean rechazadas por el organismo competente.Igualmente debe velar por todos aquellos contratos por código del trabajo que no sonparte del convenio de pago íntegro de los sueldos al estar haciendo uso de licenciamédica.

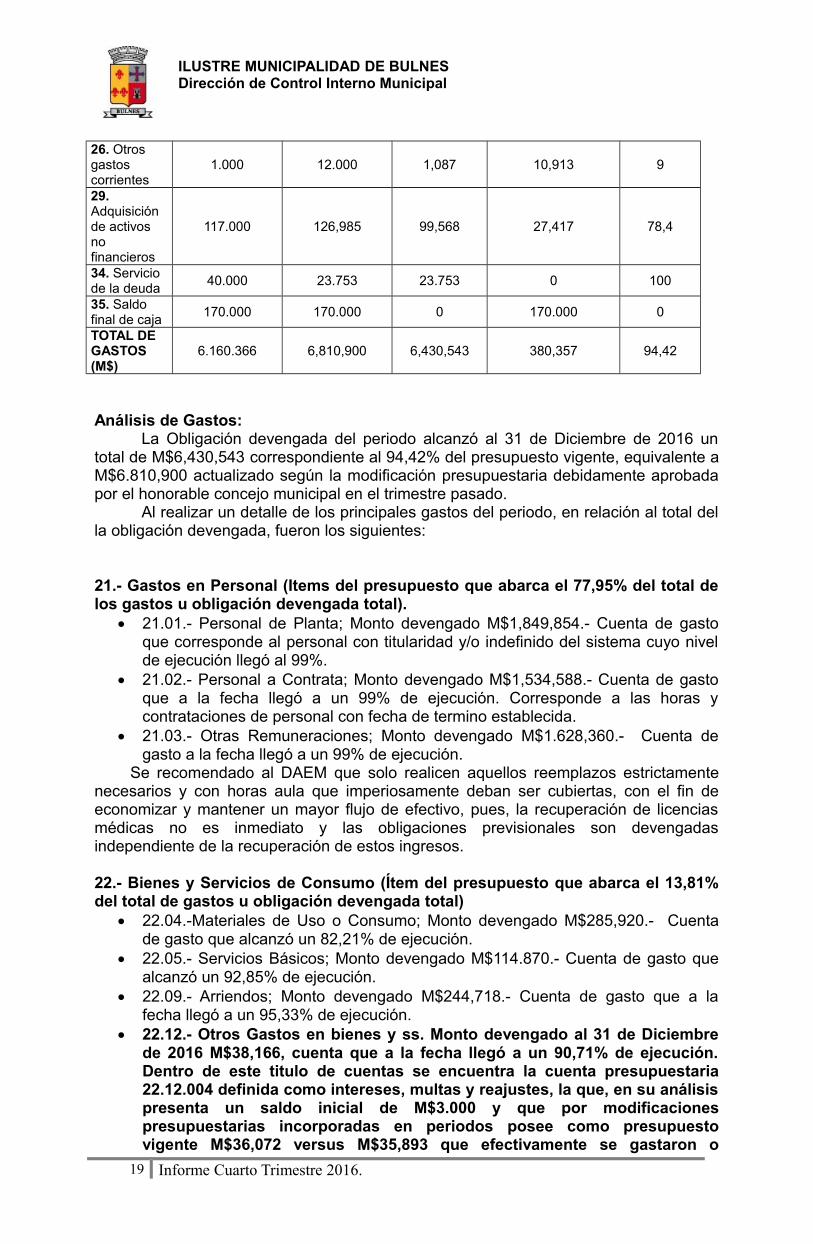

2.2.- Del comportamiento de los Gastos Presupuestados v/s ObligacionesDevengadas

Mostramos a continuación el comportamiento del gasto en el 4º trimestre comoDevengado:

SUBTITULOPRESUPUESTO

INICIAL (M$)PRESUPUESTOVIGENTE (M$)

DEVENGADO(M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

21. Gastos en personal

4.836.366 5,018,966 5,012,802 6,164 99

22. Bienes y servicios de consumo

926.000 1,017,886 888,323 129,563 87,71

23. Prestacionesde seguridad

70.000 441.310 405,012 36,298 91,77

18 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

26. Otros gastos corrientes

1.000 12.000 1,087 10,913 9

29. Adquisición de activos no financieros

117.000 126,985 99,568 27,417 78,4

34. Servicio de la deuda

40.000 23.753 23.753 0 100

35. Saldo final de caja

170.000 170.000 0 170.000 0

TOTAL DE GASTOS (M$)

6.160.366 6,810,900 6,430,543 380,357 94,42

Análisis de Gastos:La Obligación devengada del periodo alcanzó al 31 de Diciembre de 2016 un

total de M$6,430,543 correspondiente al 94,42% del presupuesto vigente, equivalente aM$6.810,900 actualizado según la modificación presupuestaria debidamente aprobadapor el honorable concejo municipal en el trimestre pasado.

Al realizar un detalle de los principales gastos del periodo, en relación al total della obligación devengada, fueron los siguientes:

21.- Gastos en Personal (Items del presupuesto que abarca el 77,95% del total delos gastos u obligación devengada total).

21.01.- Personal de Planta; Monto devengado M$1,849,854.- Cuenta de gastoque corresponde al personal con titularidad y/o indefinido del sistema cuyo nivelde ejecución llegó al 99%.

21.02.- Personal a Contrata; Monto devengado M$1,534,588.- Cuenta de gastoque a la fecha llegó a un 99% de ejecución. Corresponde a las horas ycontrataciones de personal con fecha de termino establecida.

21.03.- Otras Remuneraciones; Monto devengado M$1.628,360.- Cuenta degasto a la fecha llegó a un 99% de ejecución.

Se recomendado al DAEM que solo realicen aquellos reemplazos estrictamentenecesarios y con horas aula que imperiosamente deban ser cubiertas, con el fin deeconomizar y mantener un mayor flujo de efectivo, pues, la recuperación de licenciasmédicas no es inmediato y las obligaciones previsionales son devengadasindependiente de la recuperación de estos ingresos.

22.- Bienes y Servicios de Consumo (Ítem del presupuesto que abarca el 13,81%del total de gastos u obligación devengada total)

22.04.-Materiales de Uso o Consumo; Monto devengado M$285,920.- Cuentade gasto que alcanzó un 82,21% de ejecución.

22.05.- Servicios Básicos; Monto devengado M$114.870.- Cuenta de gasto quealcanzó un 92,85% de ejecución.

22.09.- Arriendos; Monto devengado M$244,718.- Cuenta de gasto que a lafecha llegó a un 95,33% de ejecución.

22.12.- Otros Gastos en bienes y ss. Monto devengado al 31 de Diciembrede 2016 M$38,166, cuenta que a la fecha llegó a un 90,71% de ejecución.Dentro de este titulo de cuentas se encuentra la cuenta presupuestaria22.12.004 definida como intereses, multas y reajustes, la que, en su análisispresenta un saldo inicial de M$3.000 y que por modificacionespresupuestarias incorporadas en periodos posee como presupuestovigente M$36,072 versus M$35,893 que efectivamente se gastaron o

19 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

devengaron. En resumen, durante el año 2016, el Departamento deEducación de Bulnes canceló un total de $35.892.583 en INTERESES,MULTAS E INTERESES por cotizaciones previsionales no pagadasoportunamente.

Esto confirma el retraso y no pago oportuno de las cotizaciones previsionales delpersonal del DAEM sin que a la fecha existan investigaciones y/o sumariosadministrativos para determinar eventuales responsabilidades administrativas enel pago fuera de tiempo de las obligaciones previsionales. Las ex autoridadescomunales fueron informadas de esta situación tal como se les ha informado austedes y nueva administración. Destacar que de las remuneraciones de lostrabajadores se descuenta mensualmente los fondos para las obligacionesprevisionales y descuentos voluntarios las que, se estarían mal utilizandofinancieramente.

23.- Prestaciones de Seguridad 23.01.- Prestaciones Previsionales; Monto devengado M$405.012.- Cuenta que a

la fecha llegó a un 91,77% de ejecución.

34.- Servicio de la Deuda 34.07.- Deuda Flotante; Monto devengado M$23.753.- y que a la fecha ya se

ejecutó el 100%-

Al analizar el total del presupuesto vigente de los gastos devengados al31,12,2016 corresponden a M$6,430,543 y al comparar con los ingresos percibidos almismo periodo (M$6,240,592) estos fueron mayores que los gastos pero se advierteque no existe un equilbrio presupuestario.

Al hacer un comparativo entre los ingresos percibidos versus presupuesto degastos u obligación devengada concluir en forma general que el municipio gastó más delo que obtuvo como ingresos, por ende estamos en una situación de un presupuesto noequilibrado y con un notable déficit presupuestario. Situación que se advirtió eninformes anteriores. INGRESOS PERCIBIDOS M$6,240,592- OBLIGACIÓN DEVENGADA M$6,430,543 DÉFICIT M$ 189,951

Se evidencia una falta de control jerárquico en la sobrecontratación deprofesionales y asistentes de la educación, y se requiere un estudio acabado quepermita realmente saber cual es lo necesario contratar priorizando por sobresubvencion normal aquellos programas o fondos externos.

OTRAS OBSERVACIONES RELEVANTES:

Se ha solicitado a Alcaldia, Administración Municipal y Jefatura DAEM iniciar elproceso de proveer los llamados a concurso pendientes de Jefe DAEM y Directores deestablecimientos durante el año 2016 y a las nuevas autoridades, sin que estasugerencia haya sido considerada. El limite de contrata supera la lógica legal, situaciónanómala, pues no debe ocurrir y por ende deben realizarse todas les gestionesnecesarias para ajustar esta variable. Los factores que están ocasionando esta extrañasituación son múltiples, entre ellos, mucho personal docente y no docente a planta queestán haciendo uso de Licencias médicas excesivas sin estudio de casos e inicio deprocesos de salud incompatible.

El deficit presupuestario informado en los puntos anteriores se hace mascomplejo al tener entre otros juicios perdidos como el pago bono SAE a 274 profesoresde la comuna de Bulnes que demandaron el pago de más de M$772.000 que les

20 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

adeuda el municipio por desde el 2004 al 2012. A modo de conocimiento, en junio de2015, la Corte Suprema falló en forma unánime a favor de estos 274 profesores ycondenó al municipio al pago por el concepto de este bono, que es exclusivamente paramejorar las remuneraciones de los profesores. Situación que a la fecha no ocurre yhace mas compleja la situación financiera y presupuestaria del DAEM. Montos noconsiderados a la fecha como pasivos contingentes.

Además existen otros juicios laborales que se encuentran en etapa de liquidacióny sus montos no han sido reflejados en el presupuesto correspondiente.

Advertir e informar a ustedes que a la fecha de este informe, a esta dirección decontrol aun no llegan la dotación docente año 2017.

Existen contratos no contemplados en el reglamento interno vigente del Daemcomo así personal no reflejado en organigrama institucional.

CONCILIACIONES BANCARIAS SECTOR EDUCACIÓNDepartamento de educación no presentó antecedentes para revisión de sus

conciliaciones bancarias, faltando a la normativa legal y procedimientos contablespertinentes a la administración pública.

La deuda a proveedores con gasto presupuestario asciende a M$80.642 al 31-12-2016.

Se solicitó al DAEM flujo de caja del trimestre por subvención general 2016,fondos de integración y fondos sep y no llegarón a esta Dirección.

2.3.- Del pago de las Cotizaciones Previsionales y Cancelación de Asignación dePerfeccionamiento Docente

DE LAS COTIZACIONES PREVISIONALES:A la fecha las cotizaciones previsionales del DAEM por el periodo Octubre a

Diciembre 2016 se encuentran al día de acuerdo a certificado emitido por la Encargadade finanzas DAEM doña Juana Riquelme Perez fechado 31-01-2017. Pero, deboinformar que Octubre y Noviembre fueron pagados con MULTAS, INTERESES YREAJUSTES. El pago se confirmó con la emisión de los comprobantes de Previred.

Al igual que al sector municipal y servicios traspasados, a educación se lesolicito adjuntar y enviar para retransmitir a ustedes copia de los decretos de pagos decotizaciones previsionales del periodo y por ende sus comprobante de pago deprevired, situación que no fue enviada a la fecha por parte del DAEM pese a reiteradasolicitud. Tampoco hicieron llegar certificado por parte de recursos humanos del DAEMcertificado que acredite que todos los contratos y nombramientos del departamento deadministración de educación municipal de Bulnes estuvieran al día, comprobando conesto que, a la fecha estos procedimientos administrativos no están regularizados en sutotalidad. Situación que requiere una investigación y aplicación de medidasdisciplinarias correspondientes por el no desempeño en forma eficiente y eficaz defuncionarios así como la no realización del control jerárquico efectivo. .

DE LA ASIGNACIÓN DE PERFECCIONAMIENTO DOCENTE:De acuerdo a certificado Nro. 59 de fecha 13 de Marzo de 2017 del Sr. Cristian

Solis Sepulveda como jefe (s) del Daem señala que la asignación de perfeccionamientopara los docentes que desempeñan labores en distintas unidades educativas seencuentran canceladas hasta el periodo mes de diciembre de 2016.

21 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

2.4.- De las Modificaciones Presupuestarias:En el periodo Octubre a Diciembre de 2016 se aprobadon las siguientes

modificaciones presupuestarias correspondientes al Departamento de EducaciónMunicipal:

Modificación presupuestaria Nro. 3, aprobado en Sesión extraordinariaconcejo nro. 3 de fecha 27-12-2016, Acuerdo de Concejo Nro. 24 que apruebamodificación.

Modificación presupuestaria Nro. 4, aprobado en Sesión extraordinariaconcejo nro. 4 de fecha 30-12-2016, Acuerdo de Concejo Nro. 28 que apruebamodificación.

2.5.- De las licitaciones al 31-12-2016Se adjunta listado de licitaciones adjudicadas correspondientes al periodo

Octubre a Diciembre de 2016 de acuerdo a correo electrónico de fecha 12 de Enero de2017 de Encargada Licitaciones y proyectos DAEM Sra. Marcia Flores Valladares.

Licitación: Nº 3879 – 28 – L116.

Nombre de adquisición: LICITACION ADQUISICION TRANSPORTE ESCOLAR desde el 15 de septiembre hasta el 31 de diciembre de 2016.

Tipo de Adquisición: Licitación Pública.

Proveedores Adjudicados: LICITACION ADQUISICION TRANSPORTE ESCOLAR desde el 15 de septiembre hasta el 31 de diciembre de 2016.

Víctor Lorenzo Guajardo Vilches Rut 17.413.154-6.

SECTOR TRES ESQUINAS, VILLA EL ESFUERZO HACIA ESCUELA CANTARRANA, por un monto de $45.000.- (Cuarenta y cinco mil pesos)

Rodolfo Abrahanm Muñoz Leiva Rut 8.724.996-4

SECTOR EL FARO, LAS LOMAS HACIA ESCUELA EL PAL PAL DE SANTA CLARA, por un monto de $46.000.- (Treinta y cuatro mil quinientos pesos)

Licitación: Nº 3879 – 33– L116

Nombre de adquisición: ADQUISICIÓN E INSTALACIÓN AIRE ACONDICIONADO PARA LABORATORIO DE ADMINISTRACIÓN LICEO MANUEL BULNES

Tipo de Adquisición: Licitación Pública.

Proveedor Adjudicado: MARTA ALEJANDRA PASTENE CAAMAÑO Rut 12.974.267-4

Monto total Adjudicado: $2.016.475.- (Dos millones dieciséis mil cuatrocientos setenta y cinco pesos) IVA incluido.

LICITACIÓN 3879-34-LP16Nombre de adquisición: LICITACION PÚBLICA SUMINISTRO UNIFORMES ESCOLARES,VESTUARIO Y CALZADO PARA ALUMNOS BENEFICIARIOS DE LA SUBVENCION PRO-RETENCION 2016.Proveedor Adjudicado: PEDRO VENTURA Y COMPAÑÍA LIMITADA Rut 86.697.600-7Líneas adjudicadas:LINEA 1: UNIFORMES ESCOLARES Y VESTUARIOLINEA 2: CALZADO

22 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

Monto total Adjudicado: $ $46.296.629.- (Cuarenta y seis millones doscientos noventay seis mil seiscientos veintinueve pesos).- Con IVA Incluido.- Presupuesto Programa Proretención 2016.

Licitación: Nº 3879 – 38-L116.Nombre de adquisición ESCUELA COLTÓN QUILLAY DE LA COMUNA DE BULNES.Tipo de Adquisición: Licitación Pública.Proveedor Adjudicado: TRANSPORTES ETELVINA INOSTROZA EIRL Rut76.248.427-7Monto total Adjudicado: $ 2.400.000.- (Dos millones cuatrocientos mil pesos) Exento de Iva.

Licitación: Nº 3879 – 39-L116.Nombre de adquisición: ADQUISICIÓN SERVICIO DE TRANSPORTE PARA GIRA DEESTUDIOS ESCUELA PUEBLO SECOTipo de Adquisición: Licitación Pública.Proveedor Adjudicado: TRANSPORTES ETELVINA INOSTROZA

EIRL Rut 76.248.427 – 7

Monto total Adjudicado: $ 2.600.000.- (Dos millones seiscientos mil pesos) Exento de Iva.

Licitación: Nº 3879 – 38-L116.Nombre de adquisición: ARRIENDO TRANSPORTE PARA GIRA DE ESTUDIOS ESCUELACOLTÓN QUILLAY DE LA COMUNA DE BULNESTipo de Adquisición: Licitación Pública.Proveedor Adjudicado: TRANSPORTES ETELVINA INOSTROZA EIRL Rut76.248.427-7Monto total Adjudicado: $ 2.400.000.- (Dos millones cuatrocientos mil pesos) Exento de Iva.

Licitación: Nº 3879 – 41-L116.Nombre de adquisición: ADQUISICIÓN SERVICIO DE TRANSPORTE PARA GIRA DEESTUDIOS ESCUELA EDUARDO FREI.Tipo de Adquisición: Licitación Pública.Proveedor Adjudicado: EVARISTO IVAN OÑATE VASQUEZ Rut 12.382.191-2Monto total Adjudicado: $ 4.250.000.- (Cuatro millones doscientos cincuenta milpesos) Exento de Iva.

Licitaciones DAEM tiene Procesos con vicios legales y extemporáneos,situaciones irregulares informadas.

2.7.- Situación de contratos o nombramientos al 31 de Diciembre de 2016 yregistro SIAPER:

No envían información solicitada. De acuerdo a la revisado el DAEM no está dando cumplimiento a la obligación de

registrar electrónicamente, a través del Sistema de información y Control del Personalde la Administración del Estado, SIAPER, todo lo relativo a PERSONAL, esto, encumplimiento a lo dispuesto en las resoluciones de la Controlaría General de laRepública N" 323, de 2013, que Fija Normas sobre Registro Electrónico de DecretosAlcaldicios Relativos a las Materias de Personal y 178, de 2014, que incorpora a talmunicipio a dicho sistema y lo dispuesto en el oficio circular Nro. 15.700, de 2012,modificado por su similar Nro. 33.701 , de 2014, de este origen, que imparteinstrucciones en materia de registro de decretos alcaldicios.

A la fecha DAEM no ha comprobado ni certificado que los contratos ynombramientos se encuentran al día.

Ambas situaciones son irregulares y graves por ende se informar a ustedes paraconcomiento y fines pertinentes.

23 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

3.- Análisis Balance Ejecución Presupuestaria Departamentode Salud Municipal

3.1.- Del comportamiento de los Ingresos Presupuestados v/s Percibidos

En el presente cuadro se muestran los ingresos percibidos en el 3º trimestre,clasificados por código:

SUBTITULOPRESUPUESTO

INICIAL (M$)PRESUPUESTOVIGENTE (M$)

PERCIBIDO(M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

05. Transferenciascorrientes

1.049.900 1.117.500 1.005.728 111.772 90

08. Otros ingresos corrientes

20.000 30.000 23.069 6.931 76,89

15. Saldo inicial de caja

0 1.846 1.846 0 100

TOTAL DE INGRESOS (M$)

1.069.900 1.149.346 1.030.642 118.703 89.67

Análisis de Ingresos:Los ingresos percibidos al 31 de Diciembre de 2016, alcanzaron un total de

M$1.030.642 alcanzaron un 89,67% de los ingresos del presupuesto estimado para elaño 2016.

Estadísticamente de acuerdo a proyección de ingresos la normalidad es que aesta fecha deberíamos haber alcanzado al 100% de ejecución presupuestaria. ElDESAMU no cubrió la estimación de sus ingresos presupuestarios quedando un10,33% bajo lo necesario para cubrir parte de los gastos. Los principales ingresos del periodo clasificados por subtitulo, en relación al totalde ingresos percibidos, fueron los siguientes:

05.- Transferencias Corrientes 05.03.06.- Del Servicio de Salud; M$905.439.- que corresponde a un 87,85%

del total presupuesto percibido y que a Diciembre de 2016 llegó a un 97,24% deejecución. En esta cuenta de ingreso se reflejan los aportes desde el Serviciode salud Ñuble proveniente principalmente del percapita (o asignación porusuario inscrito en sistema de salud municipal de la comuna). Es necesariofocalizar acciones a tender a aumentar los usuarios inscritos para generarpolíticas de salud de calidad.

05.03.101.- De la Municipalidad al DESAMU; Son los traspasos que el Municipiorealiza al Departamento de Salud Municipal. Debo comentar a ustedes que talcomo se les señaló a las ex autoridades comunales, para el presupuestoaprobado 2016 consideraba la cantidad de M$144.420.-, situación contraria a loestipulado en el presupuesto Municipal que considera un traspaso aldepartamento de salud de M$100.000 por ende entre lo aprobado existe unadiferencia notable que debió ajustarse para evitar tener presupuestos aprobadossin el correspondiente financiamiento. Situación que pese a las advertenciasreiterada realizada por esta dirección de control, nada se materializó y/o gestionópara subsanar esta compleja situación de acuerdo al articulo 81 de la ley 18695.

24 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

En base a lo proyectado por el DESAMU en esta cuenta llegó a un nivel deejecución del 55,06% y de acuerdo a lo presupuestado por el Municipio para elDepartamento de Salud como traspaso materializó un 79,53%.

08.- Otros Ingresos Corrientes 08.01.- Recuperaciones y Reembolsos por Licencias Médicas; Son

recuperaciones por licencias medicas del personal del DESAMU. Al realizar unanálisis de este ingreso no mantuvo variación entre el tercer y cuarto trimestredel año 2016 manteniendo un 76,90% de ejecución. Situación a analizar enprofundidad pues durante el periodo hubieron licencias medicas y por endedeberían haber ingresos al respecto.

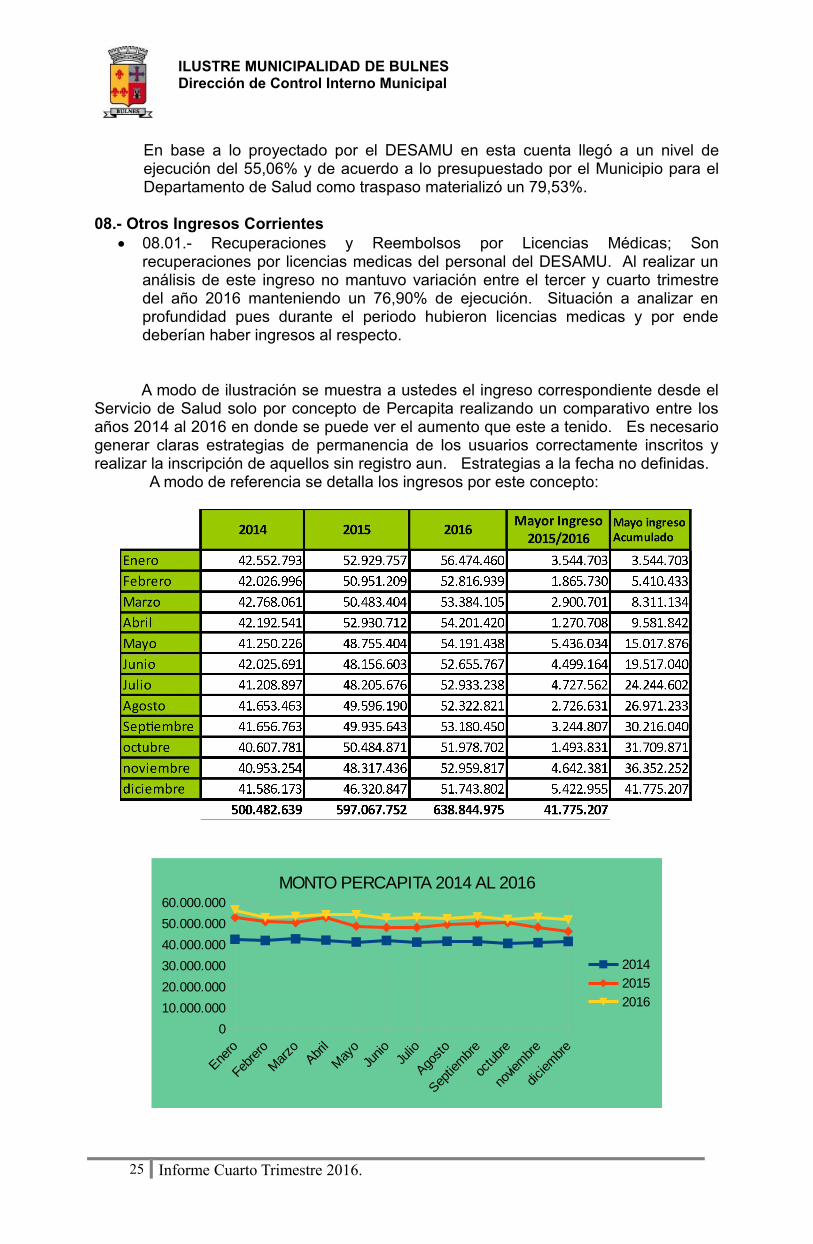

A modo de ilustración se muestra a ustedes el ingreso correspondiente desde elServicio de Salud solo por concepto de Percapita realizando un comparativo entre losaños 2014 al 2016 en donde se puede ver el aumento que este a tenido. Es necesariogenerar claras estrategias de permanencia de los usuarios correctamente inscritos yrealizar la inscripción de aquellos sin registro aun. Estrategias a la fecha no definidas.

A modo de referencia se detalla los ingresos por este concepto:

25 Informe Cuarto Trimestre 2016.

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

MONTO PERCAPITA 2014 AL 2016

2014

2015

2016

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

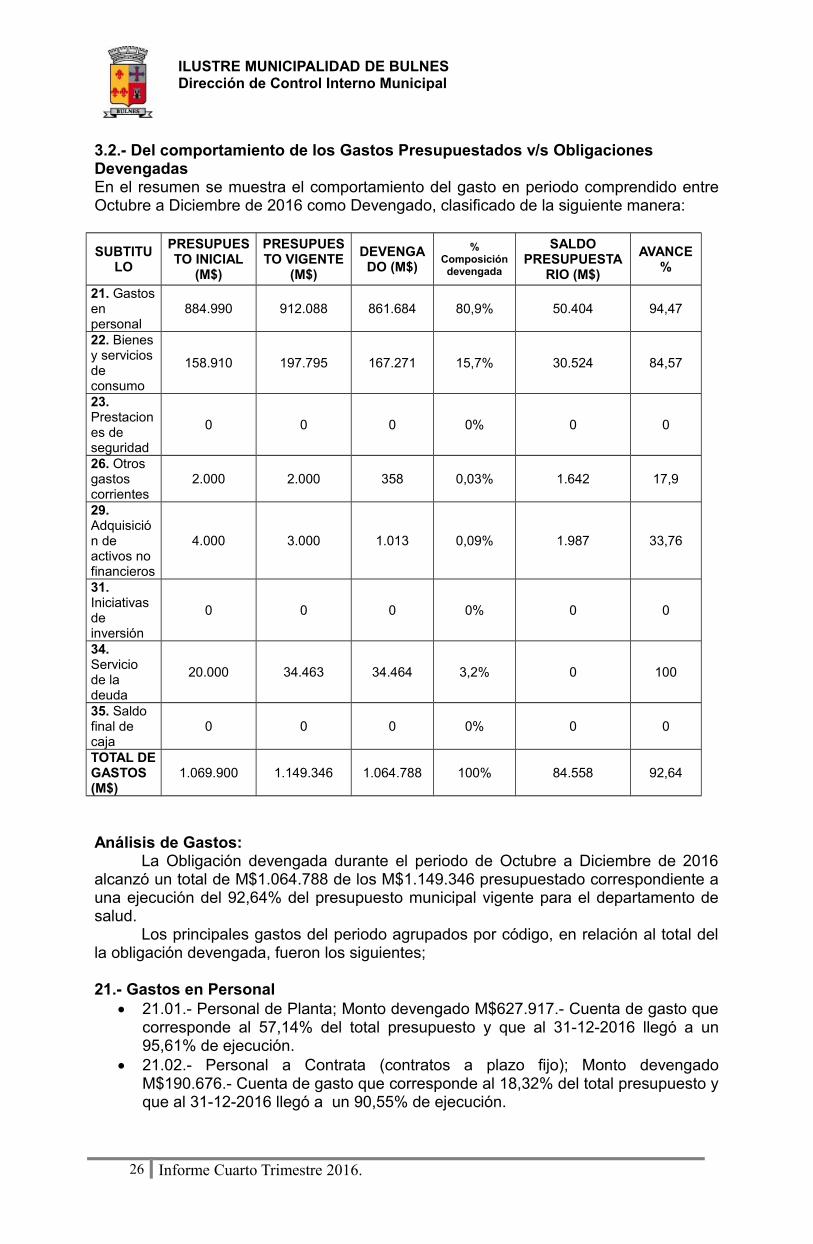

3.2.- Del comportamiento de los Gastos Presupuestados v/s ObligacionesDevengadasEn el resumen se muestra el comportamiento del gasto en periodo comprendido entreOctubre a Diciembre de 2016 como Devengado, clasificado de la siguiente manera:

SUBTITULO

PRESUPUESTO INICIAL

(M$)

PRESUPUESTO VIGENTE

(M$)

DEVENGADO (M$)

%Composicióndevengada

SALDOPRESUPUESTA

RIO (M$)

AVANCE%

21. Gastosen personal

884.990 912.088 861.684 80,9% 50.404 94,47

22. Bienesy serviciosde consumo

158.910 197.795 167.271 15,7% 30.524 84,57

23. Prestaciones de seguridad

0 0 0 0% 0 0

26. Otros gastos corrientes

2.000 2.000 358 0,03% 1.642 17,9

29. Adquisición de activos no financieros

4.000 3.000 1.013 0,09% 1.987 33,76

31.Iniciativas de inversión

0 0 0 0% 0 0

34. Servicio de la deuda

20.000 34.463 34.464 3,2% 0 100

35. Saldo final de caja

0 0 0 0% 0 0

TOTAL DEGASTOS (M$)

1.069.900 1.149.346 1.064.788 100% 84.558 92,64

Análisis de Gastos:La Obligación devengada durante el periodo de Octubre a Diciembre de 2016

alcanzó un total de M$1.064.788 de los M$1.149.346 presupuestado correspondiente auna ejecución del 92,64% del presupuesto municipal vigente para el departamento desalud.

Los principales gastos del periodo agrupados por código, en relación al total della obligación devengada, fueron los siguientes;

21.- Gastos en Personal 21.01.- Personal de Planta; Monto devengado M$627.917.- Cuenta de gasto que

corresponde al 57,14% del total presupuesto y que al 31-12-2016 llegó a un95,61% de ejecución.

21.02.- Personal a Contrata (contratos a plazo fijo); Monto devengadoM$190.676.- Cuenta de gasto que corresponde al 18,32% del total presupuesto yque al 31-12-2016 llegó a un 90,55% de ejecución.

26 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

21.03.- Otras Remuneraciones (reemplazos, honorarios); Monto devengadoM$43.090.- Cuenta de gasto que corresponde al 3,8% del total presupuesto y aque al 30-09-2016 alcanzó un 96,29% de ejecución.

22.- Bienes y Servicios de Consumo (Materiales de oficina, productosfarmacéuticos, materiales y útiles quirúrgicos, etc.).

22.04.- Materiales de Uso o Consumo; Monto devengado M$79.209.- Cuenta degasto que corresponde al 7,9% del total presupuesto y que a la fecha alcanzó aun 86,35% de ejecución.

34.- Servicio de la Deuda 34.07.- Deuda Flotante; Monto devengado inicialmente fueron M$20.000.-,

posteriormente con la modificación alcanzo a M$34.463 actualizado y 100%ejecutado a la fecha.

CONCLUSIÓN COMPARACIÓN INGRESOS / GASTOS:Los Ingresos percibidos durante el periodo fueron M$1.030.642 y realizando un

comparativo con los gastos devengados a igual fecha son M$1.064.788. Estamos enpresencia de un déficit presupuestario de M$34.146, situación que se venia dandodesde el primer trimestre. En pasivos exigibles para el proximo año según detalleadjunto en anexos es de M$34.870. Adicional a esto, el comportamiento de los ingresos presupuestados no fue elesperado ni adecuado, es más, el hecho de que el Municipio no hubiere traspasado eltotal de los ingresos requeridos por el departamento de salud son uno de los elementosque llevaron a este resultado.

En conclusión a Diciembre de 2016 se gastaron M$17.316 por sobre loingresado.

A esta situación no ideal se le agrega (ya informado a ex-autoridades comunales)que el presupuesto inicial de ingresos del departamento de salud reflejó aun comotraspaso desde el Municipio a ellos M$144.420 al contrario de el presupuesto de gastosdel municipio que contempla como traspaso al departamento de salud solo M$100.000,por lo tanto y tal como se señalo en informe anterior, el departamento de salud tuvo unpresupuesto no financiado y un déficit inicial de M$44.420 situación anómala y complejaque durante el año 2016 no se regularizó.

.

27 Informe Cuarto Trimestre 2016.

INGRESOS PERCIBIDOS

GASTOS DEVENGADOS

1.000.000 1.050.000 1.100.000

COMPARATIVO INGRESOS / GASTOS AÑO 2016

Miles de $

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

CONCILIACIONES BANCARIAS SECTOR SALUD Al 31.12.2016, el Departamento de SALUD municipal mantiene al día sus

conciliaciones bancarias tanto de su cuenta principal de salud del Banco Estadodenominada I. Municipalidad de Bulnes Fondos Salud 52509021660 y su cuentacomplementaria de programas 52509022275. Esto según información proporcionada através de certificado emitido en Enero de 2017 por la Sra. Noelia del Carmen GonzálezMachuca, en calidad de apoyo finanzas del DESAMU.

Al analizar la conciliación bancaria se observa nuevamente que existen chequescaducados desde el año 2009 a la fecha y no se han realizado de acuerdo a lanormativa vigente e instrucción por parte de Contraloria General de la república entreotros en oficio circular N° 11.629, de 1982 y oficio 60820 del 2005 se señala que loscheques girados y no cobrados dentro de los plazos legales establecidos para dichoefecto, deben contabilizarse en la cuenta Documentos Caducados, sin afectar lascuentas de Acreedores Presupuestarios, reconociéndose simultáneamente elincremento de las disponibilidades de fondos. En el evento que no se hagan efectivas latotalidad o parte de dichas obligaciones de pago y se produzca su prescripción legal,los valores deben reconocerse en las cuentas de Deudores Presupuestarios.

Por ende, Finanzas DESAMU debe realizar los ajustes necesarios y considerarmedidas respecto de contabilidad de cheques o documentos caducados y protestadosen base a la normativa contable vigente.

3.3.- Del pago de las Cotizaciones Previsionales:

DE LAS COTIZACIONES PREVISIONALES:Según se informa en Memorándum Nro. 06 de fecha 12 de Enero de 2017,

firmado por don Felipe Coronado Olivares, jefe DESAMU (S), señala que lascotizaciones del personal del DESAMU se encuentran al día y pagadas de acuerdo alsiguiente detalle:OCTUBRE 07-11-2016 Decreto de Pago 881 $12.630.616 NOVIEMBRE 07-12-2016 Decreto de Pago 994 $12.173.530DICIEMBRE 06-01-2017 Decreto de Pago 1 $16.040.134

Se pudo comprobar el correspondiente pago a través de los decretos de pagos yanexos de previred.

3.4.- De las Modificaciones Presupuestarias:En el periodo Octubre a Diciembre de 2016 se encontraron las siguientes

modificaciones presupuestarias presentadas al honorable Concejo Municipal.

Modificación presupuestaria Nro. 4, aprobado en Sesión ordinaria concejo nro.213 de fecha 16-11-2016, Acuerdo de Concejo Nro. 1255 que apruebamodificación. Esta modificación fue ratificada por el decreto alcaldicio Nro. 5149de fecha 24 de Noviembre de 2016.

Modificación presupuestaria Nro. 5, aprobado en Sesión extraordinariaconcejo nro. 3 de fecha 27-12-2016, Acuerdo de Concejo Nro. 26 que apruebamodificación. Decreto que aprueba modificación no ratificado.

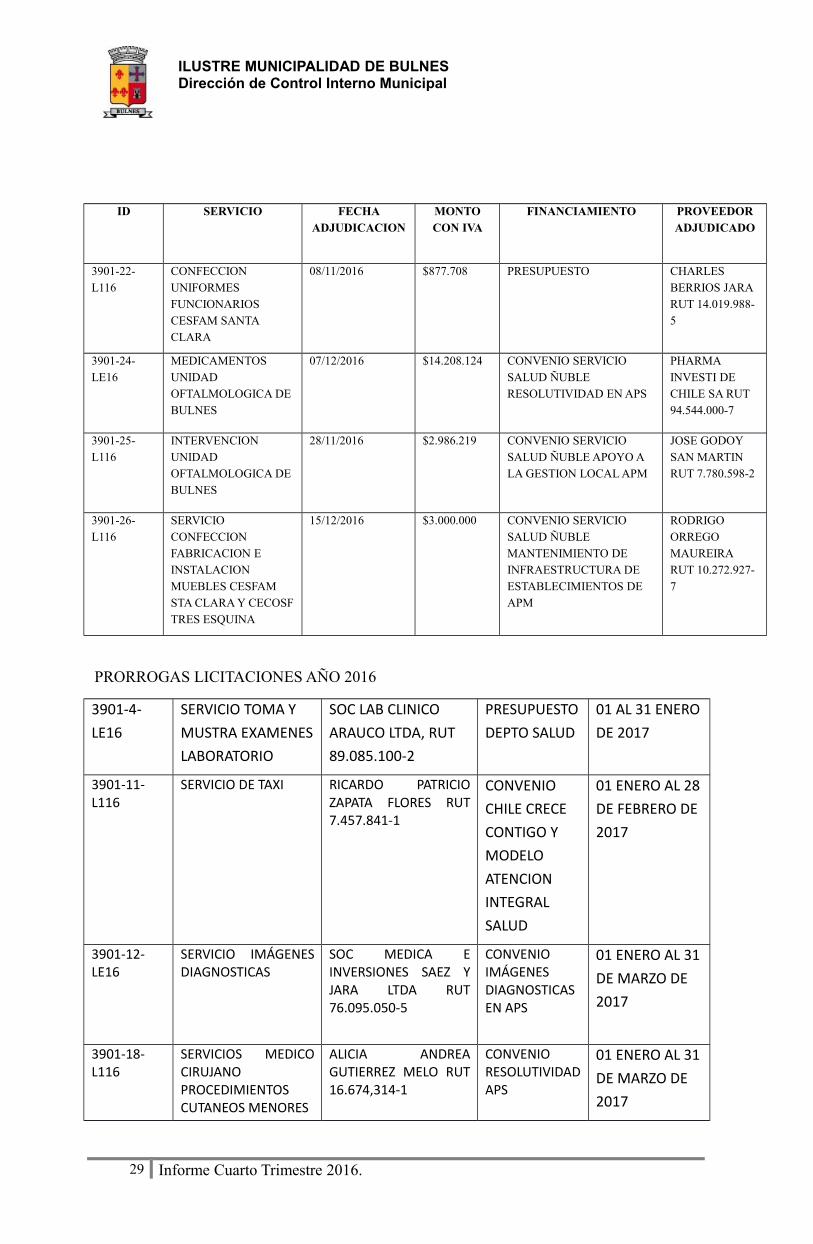

3.5.- De las licitaciones al 31-12-2016:Se adjunta listado de licitaciones correspondientes al periodo Octubre a

Diciembre de 2016 de acuerdo a correo electrónico de Encargada de AdquisicionesDESAMU Srta. Bernardita Jara.

28 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

ID SERVICIO FECHAADJUDICACION

MONTOCON IVA

FINANCIAMIENTO PROVEEDORADJUDICADO

3901-22-L116

CONFECCION UNIFORMES FUNCIONARIOS CESFAM SANTA CLARA

08/11/2016 $877.708 PRESUPUESTO CHARLES BERRIOS JARA RUT 14.019.988-5

3901-24-LE16

MEDICAMENTOS UNIDAD OFTALMOLOGICA DE BULNES

07/12/2016 $14.208.124 CONVENIO SERVICIO SALUD ÑUBLE RESOLUTIVIDAD EN APS

PHARMA INVESTI DE CHILE SA RUT 94.544.000-7

3901-25-L116

INTERVENCION UNIDAD OFTALMOLOGICA DE BULNES

28/11/2016 $2.986.219 CONVENIO SERVICIO SALUD ÑUBLE APOYO A LA GESTION LOCAL APM

JOSE GODOY SAN MARTIN RUT 7.780.598-2

3901-26-L116

SERVICIO CONFECCION FABRICACION E INSTALACION MUEBLES CESFAM STA CLARA Y CECOSFTRES ESQUINA

15/12/2016 $3.000.000 CONVENIO SERVICIO SALUD ÑUBLE MANTENIMIENTO DE INFRAESTRUCTURA DE ESTABLECIMIENTOS DE APM

RODRIGO ORREGO MAUREIRA RUT 10.272.927-7

PRORROGAS LICITACIONES AÑO 2016

3901-4-LE16

SERVICIO TOMA Y MUSTRA EXAMENESLABORATORIO

SOC LAB CLINICO ARAUCO LTDA, RUT 89.085.100-2

PRESUPUESTODEPTO SALUD

01 AL 31 ENERODE 2017

3901-11-L116

SERVICIO DE TAXI RICARDO PATRICIOZAPATA FLORES RUT7.457.841-1

CONVENIO CHILE CRECE CONTIGO Y MODELO ATENCION INTEGRAL SALUD

01 ENERO AL 28DE FEBRERO DE 2017

3901-12-LE16

SERVICIO IMÁGENESDIAGNOSTICAS

SOC MEDICA EINVERSIONES SAEZ YJARA LTDA RUT76.095.050-5

CONVENIOIMÁGENESDIAGNOSTICASEN APS

01 ENERO AL 31DE MARZO DE 2017

3901-18-L116

SERVICIOS MEDICOCIRUJANOPROCEDIMIENTOSCUTANEOS MENORES

ALICIA ANDREAGUTIERREZ MELO RUT16.674,314-1

CONVENIORESOLUTIVIDADAPS

01 ENERO AL 31DE MARZO DE 2017

29 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

3901-19-LE16

SERVICIOSLABORATORISTADENTAL

CRISTIAN JARASANDOVAL RUT12.976.669-7

CONVENIOS1ºGES ODONT(60 AÑOS)2ºODONTINTEGRAL (MASSONRISAS)

01 ENERO AL 31DE MARZO DE 2017

3901-14-LE16

SUMINISTRO LENTESOPTICOS UNIDADOFTALMOLOGICA DEBULNES

PAULA VALENZUELAFUENTES OPTICAS EIRLRUT 76.065.531-7

CONVENIORESOLUTIVDADEN APS

01 ENERO AL 31DE MARZO DE 2017

3.6.- Listado Convenios/programas no incorporados a presupuesto al 31-12-2016:Se adjunta resumen convenios que el DESAMU mantiene vigentes con el

Servicio de Salud, los que totalizan como movimientos de ingresos a Diciembre de 2016M$434.263 y gastos por M$352.565 de acuerdo a información proporcionada por laSrta. Lorena Gutierrez Pezo, encargada de finanzas DESAMU. A la fecha parte deestos convenios se llevan extrapresupuestariamente lo que debe en la medida que seaposible pasarse a presupuesto. Estos montos y convenios en su mayoria fueronejecutados en el año 2016 y poseen ampliación o modificatorios para ejecución año2017.

3.7.- Situación de contratos o nombramientos al 31 de Diciembre de 2016 yregistro SIAPER:

De acuerdo a la información proporcionada y certificada por el Jefe deDepartamento de Salud (S) don Bernardo Felipe Coronado Olivares de acuerdo acertificado Nro. 03 de fecha 12-01-2017 los contratos y nombramientos deldepartamento de Salud Municipal se encuentran al día y mantienen un nivel decumplimiento en registro SIAPER (Sistema de Información y Control del Personal de laAdministración del Estado ) de Controloria general de la república alcanza a un 90%. 3.8.- Otros antecedentes relevantes:

Debo señalar a ustedes que a la fecha se encuentra pendiente de llamado aconcurso público los cargos de Jefe de Departamento de Salud Municipal y Director oDirectora Cesfam Santa Clara, lo que, pese a requerimiento de esta dirección de controly contraloría regional realizada a las ex autoridades comunales, no se ejecutó.

Por ende, tal como se realizó con anterioridad, hoy se advierte esta situaciónpara regularización, pues de acuerdo a la la ley 19.378 en su articulo 14 señala quecuando el jefe o director titular del DESAMU se encuentra imposibilitado de ejercer susfunciones por impedimento, enfermedad o asucencia autorizada, debe ser reemplazadomediante la contratación de un trabajador no funcionario, no resultanto procedente, enconsecuencia, disponer la subrogancia del empleado ausente conforme a las normasde la ley 18.883 sobre estatuto administrativo para funcionarios municipales. Es dableseñalar que el articulo 14 del estatuto de atención primaria de salud municipal, regulaexplicitamente la forma como deben proveerse los cargos de la dotación de saludcomunal.

30 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

4.- Análisis Balance Ejecución Presupuestaria CementerioMunicipal

4.1.- Del comportamiento de los Ingresos Presupuestados v/s Percibidos

En el presente cuadro se muestran los ingresos percibidos en el 4º trimestre,clasificados por código:

SUBTITULOPRESUPUESTO

INICIAL (M$)PRESUPUESTOVIGENTE (M$)

PERCIBIDO(M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

03. Tributo sobre el uso de bienes

2.389 59 00 59 0

05. De otras entidades publicas

4.500 3.500 2.142 1.358 61.12

06. Rentas dela Propiedad

5.950 6.116 6.115 1 100

07. Ingresos de Operación

4.740 6.074 5.842 232 96,18

08. Otros ingresos corrientes

0 3.500 2.407 1.093 68,77

10. Venta de Activos no Financieros

18.438 33.238 33.267 1 100

12. Recuperación de Prestamos

9.663 7.663 147 7.516 1,9

15. Saldo inicial de caja

12.000 12.623 0 12.623 0

TOTAL DE INGRESOS (M$)

57.680 72.803 49.920 22.883 68,56

Análisis de Ingresos:Los ingresos percibidos al 31 de Diciembre de 2016, alcanzaron un total de

M$49.920 correspondiente a un 68.56% de los ingresos presupuestados para el año,equivalente a M$72.803. Estadísticamente debería haber llegado a un 100% deejecución de ingresos y tal como venia ocurriendo los últimos trimestres la secuencialógica concluyó en un 31,43% bajo la estimación total de los ingresos del año.

Los principales ingresos del periodo clasificados por código, en relación al totalde ingresos percibidos, fueron los siguientes:

06.- Rentas de la propiedad 06.01.- Arriendo de activos no financieros; M$6.115 como ingresos percibidos

que corresponde a un 100% del total presupuestado. 07.- Ingresos de Operación

07.02.- Venta de Servicios; M$5.842 como ingresos percibidos alcanzando unnivel de cumplimiento del 96%.

10.- Venta de Activos No Financieros 10.99.- Otros Activos no Financieros; M$32.267 como ingresos percibidos,

alcanzando un 100% de lo presupuestado.

31 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

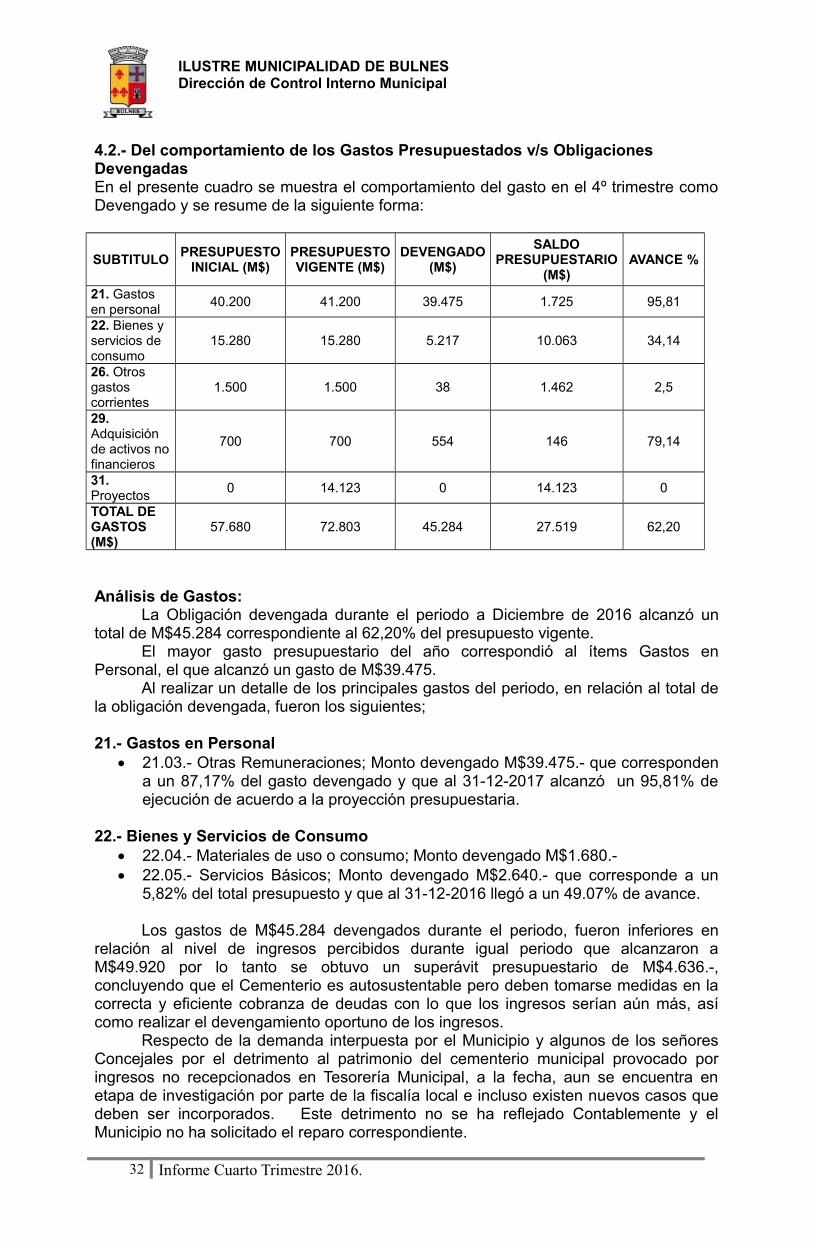

4.2.- Del comportamiento de los Gastos Presupuestados v/s ObligacionesDevengadasEn el presente cuadro se muestra el comportamiento del gasto en el 4º trimestre comoDevengado y se resume de la siguiente forma:

SUBTITULOPRESUPUESTO

INICIAL (M$)PRESUPUESTOVIGENTE (M$)

DEVENGADO(M$)

SALDOPRESUPUESTARIO

(M$)AVANCE %

21. Gastos en personal

40.200 41.200 39.475 1.725 95,81

22. Bienes y servicios de consumo

15.280 15.280 5.217 10.063 34,14

26. Otros gastos corrientes

1.500 1.500 38 1.462 2,5

29. Adquisición de activos nofinancieros

700 700 554 146 79,14

31. Proyectos

0 14.123 0 14.123 0

TOTAL DE GASTOS (M$)

57.680 72.803 45.284 27.519 62,20

Análisis de Gastos:La Obligación devengada durante el periodo a Diciembre de 2016 alcanzó un

total de M$45.284 correspondiente al 62,20% del presupuesto vigente. El mayor gasto presupuestario del año correspondió al ítems Gastos en

Personal, el que alcanzó un gasto de M$39.475. Al realizar un detalle de los principales gastos del periodo, en relación al total de

la obligación devengada, fueron los siguientes;

21.- Gastos en Personal 21.03.- Otras Remuneraciones; Monto devengado M$39.475.- que corresponden

a un 87,17% del gasto devengado y que al 31-12-2017 alcanzó un 95,81% deejecución de acuerdo a la proyección presupuestaria.

22.- Bienes y Servicios de Consumo 22.04.- Materiales de uso o consumo; Monto devengado M$1.680.- 22.05.- Servicios Básicos; Monto devengado M$2.640.- que corresponde a un

5,82% del total presupuesto y que al 31-12-2016 llegó a un 49.07% de avance.

Los gastos de M$45.284 devengados durante el periodo, fueron inferiores enrelación al nivel de ingresos percibidos durante igual periodo que alcanzaron aM$49.920 por lo tanto se obtuvo un superávit presupuestario de M$4.636.-,concluyendo que el Cementerio es autosustentable pero deben tomarse medidas en lacorrecta y eficiente cobranza de deudas con lo que los ingresos serían aún más, asícomo realizar el devengamiento oportuno de los ingresos.

Respecto de la demanda interpuesta por el Municipio y algunos de los señoresConcejales por el detrimento al patrimonio del cementerio municipal provocado poringresos no recepcionados en Tesorería Municipal, a la fecha, aun se encuentra enetapa de investigación por parte de la fiscalía local e incluso existen nuevos casos quedeben ser incorporados. Este detrimento no se ha reflejado Contablemente y elMunicipio no ha solicitado el reparo correspondiente.

32 Informe Cuarto Trimestre 2016.

ILUSTRE MUNICIPALIDAD DE BULNESDirección de Control Interno Municipal

CONCILIACIONES BANCARIAS SECTOR CEMENTERIO Al 31.12.2016, el Cementerio Municipal mantiene al día su conciliación bancaria de sucuenta principal del Banco Estado denominada I. Municipalidad de Bulnes FondosCementerio. Esto según información proporcionada por don Juan Luis RamírezAlbornoz y confirmada a través de información bancaria según Memorándum Nro. 10de fecha 31 de Enero de 2017. El saldo libro al 31 de Diciembre de 2016 es conciliado en $17.200.413 mantediento unsaldo en banco estado de $18.513.994. Por ende, el área Cementerio tienedisponibilidad de fondos.

4.3.- Del pago de las Cotizaciones Previsionales DE LAS COTIZACIONES PREVISIONALES:

La información tenida a la vista y de acuerdo a lo informado por don Juan LuisRamírez Albornoz según Memorándum Nro. 10 de fecha 31 de Enero de 2017 lascotizaciones provisionales del personal Cementerios a Diciembre de 2016 seencuentran al día y pagadas correctamente de acuerdo a comprobantes de pagos enfechas y plazos correctos.

4.4.- De las Modificaciones Presupuestarias:En el periodo Octubre a Diciembre de 2016 se encontraron las siguientes

modificaciones presupuestarias presentadas al honorable Concejo Municipal.

Modificación presupuestaria Nro. 1, aprobado en Sesión ordinaria concejo nro.209 de fecha 19-10-2016, Acuerdo de Concejo Nro. 1227 que apruebamodificación. Esta modificación fue ratificada por el decreto alcaldicio Nro. 5178de fecha 25 de Noviembre de 2016.

Modificación presupuestaria Nro. 2 aprobado en Sesión extraordinariaconcejo nro. 3 de fecha 27-12-2016, Acuerdo de Concejo Nro. 25 que apruebamodificación. Decreto que aprueba modificación Nro. 5684 del 30-12-2016.

4.5.- Otros antecedentes relevantes: