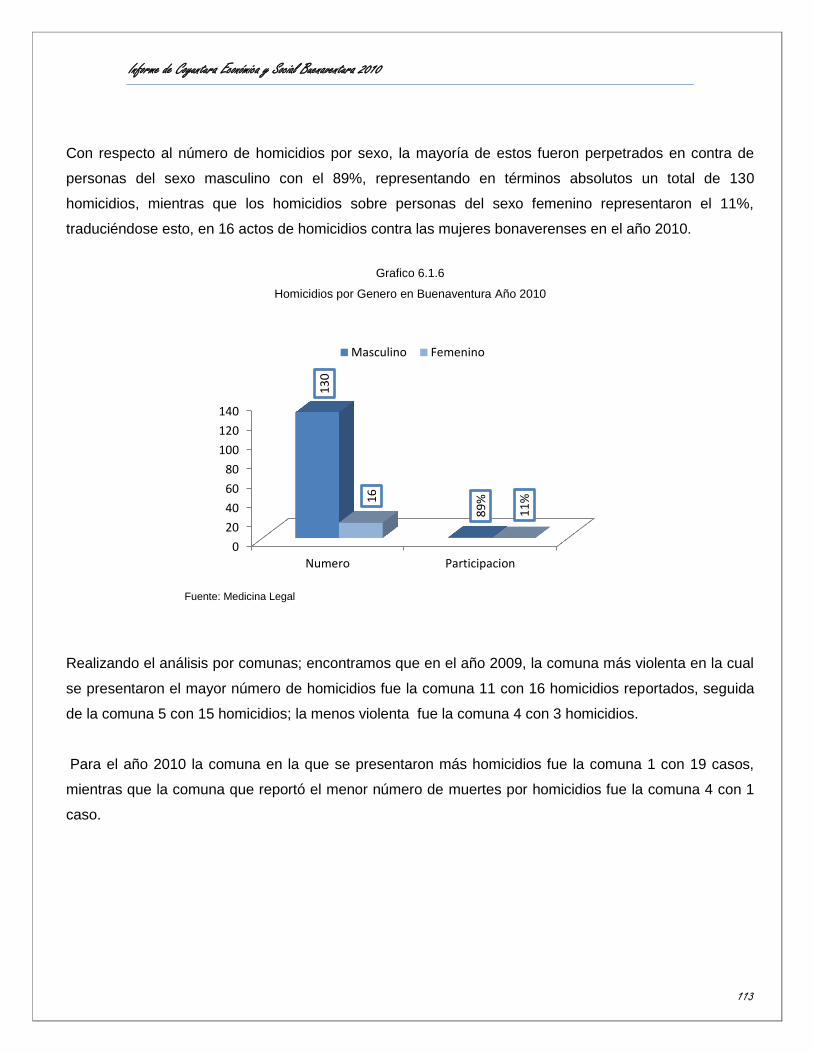

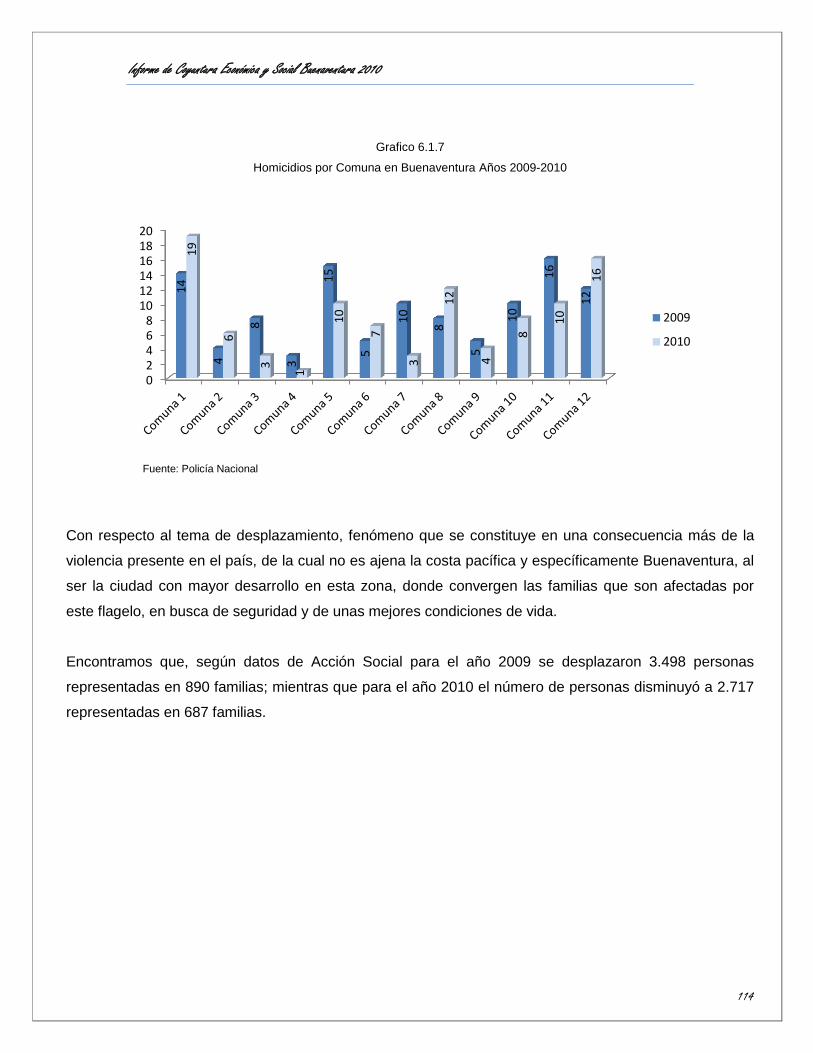

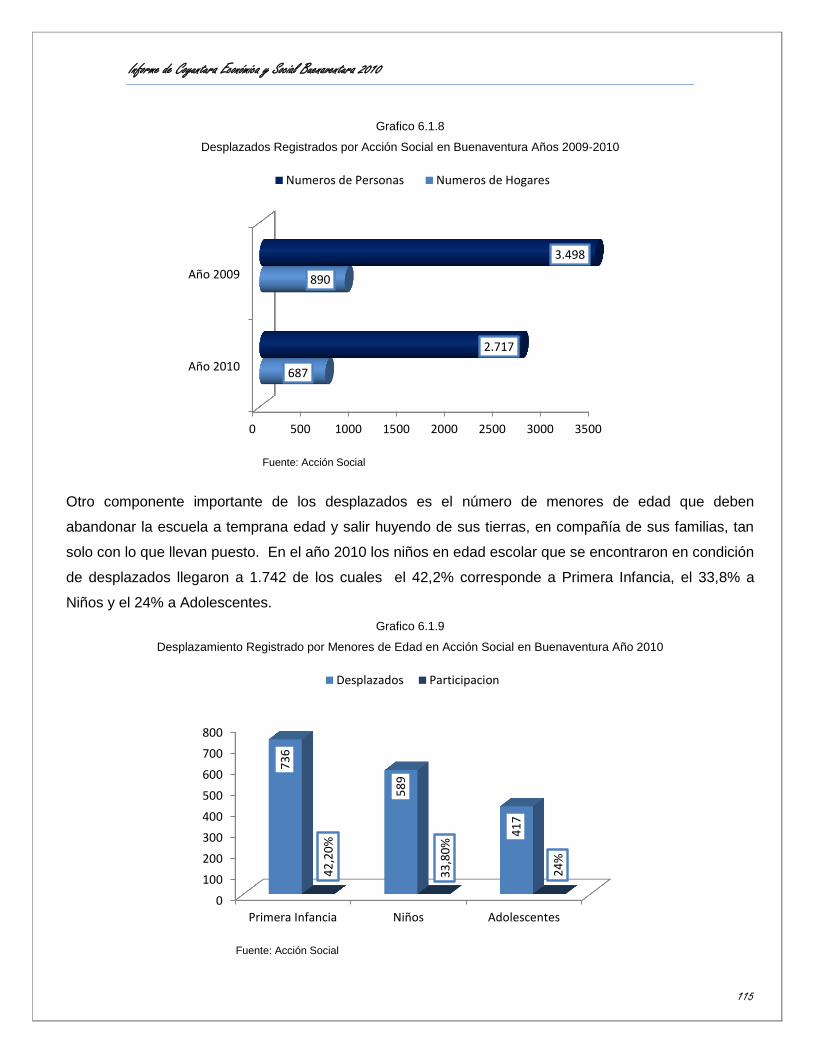

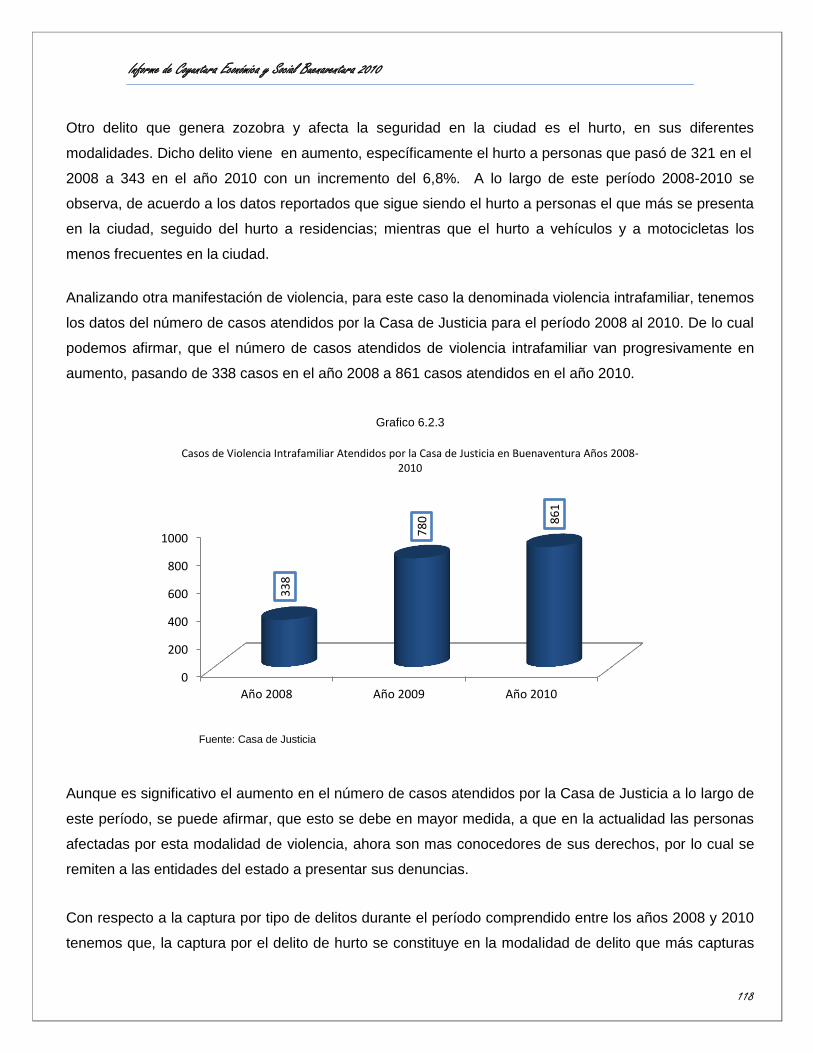

Informe de Coyuntura Económica y Social Buenaventura...

120

Informe de Coyuntura Económica y Social Buenaventura 2010 1 DISTRITO DE BUENAVENTURA INFORME DE COYUNTURA ECONÓMICA Y SOCIAL 2010

Transcript of Informe de Coyuntura Económica y Social Buenaventura...

Informe de Coyuntura Económica y Social Buenaventura 2010

1

DISTRITO DE BUENAVENTURA

INFORME DE COYUNTURA ECONÓMICA Y

SOCIAL 2010

Informe de Coyuntura Económica y Social Buenaventura 2010

2

TABLA DE CONTENIDO PAG

1. PRESENTACION 4

2. ENTORNO MACROECONÓMICO NACIONAL 5

3. ENTORNO MACROECONÓMICO REGIONAL 8

4. ESCENARIO ECONOMICO DE BUENAVENTURA 14

4.1. MERCADO LABORAL 16

4.2. MOVIMIENTO DE SOCIEDADES 24

4.3. ACTIVIDAD FINANCIERA 27

4.4 RECAUDO IMPUESTOS 35

4.5 ADMINISTRACIÓN PÚBLICA 38

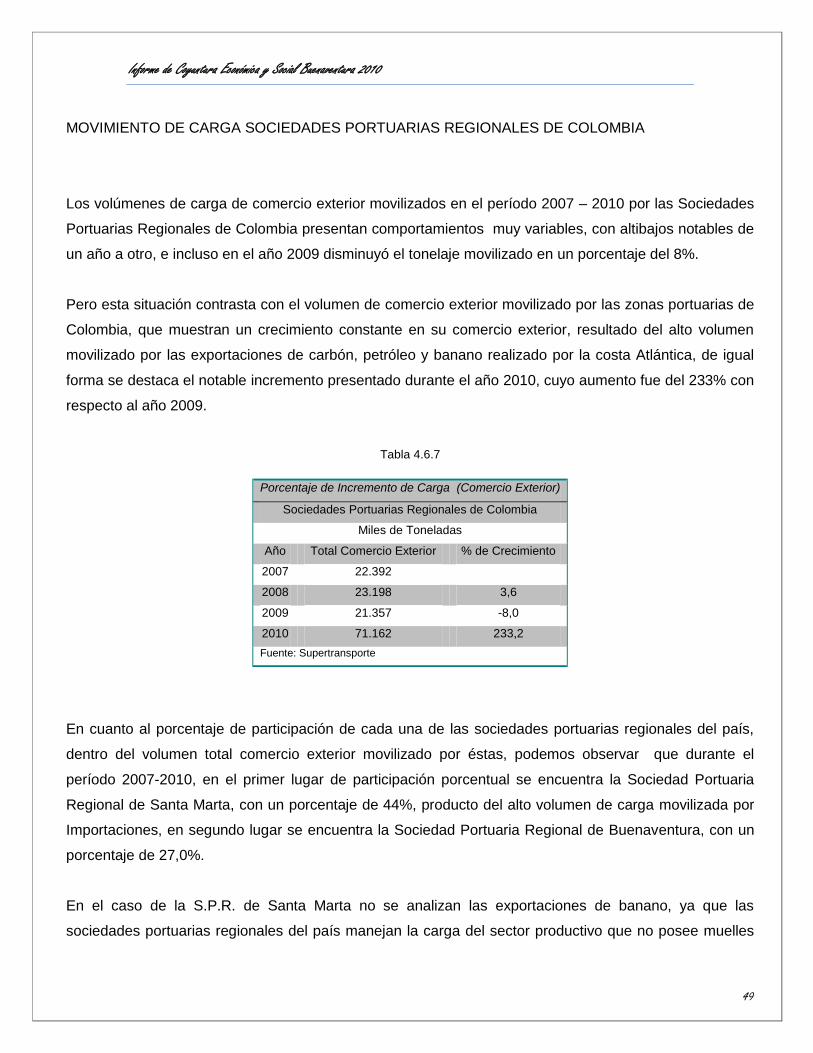

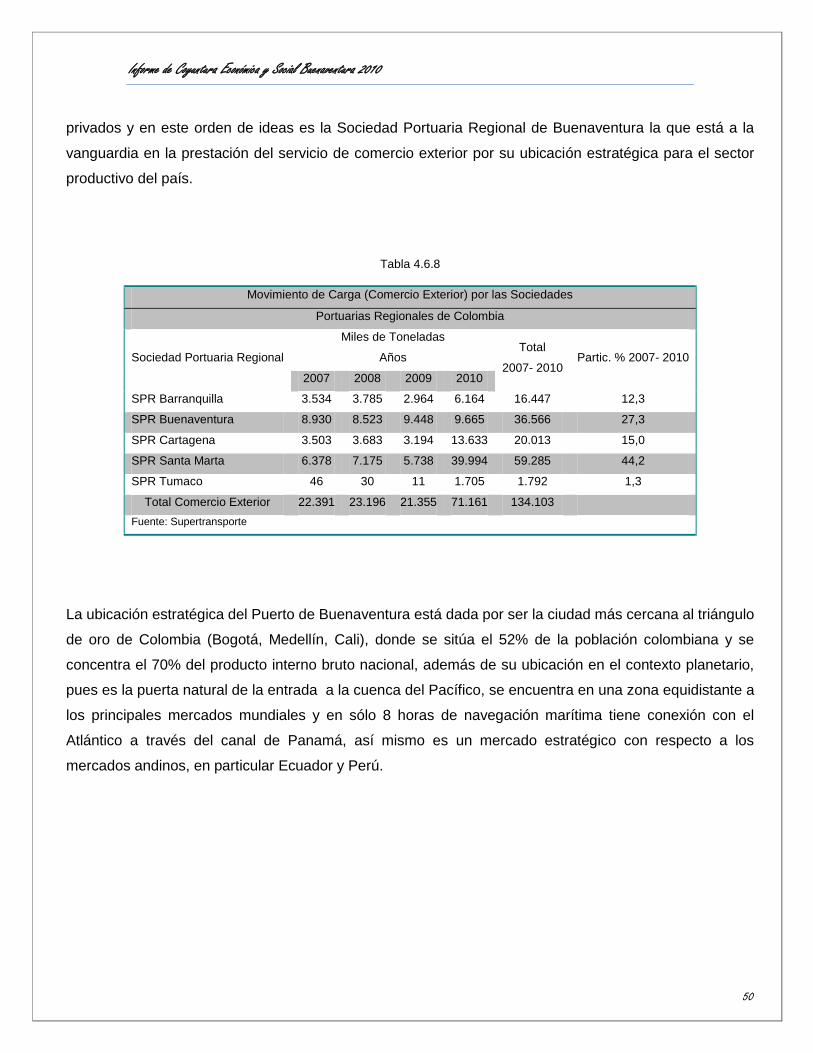

4.6. SECTOR PORTUARIO 42

4.7. ACTIVIDAD PESQUERA 53

4.8. INFRAESTRUCTURA 54

4.8.1. ESPACIO PÚBLICO 54

4.8.2. SERVICIOS RECREACIONALES 57

4.8.3. CONSTRUCCION 59

Informe de Coyuntura Económica y Social Buenaventura 2010

3

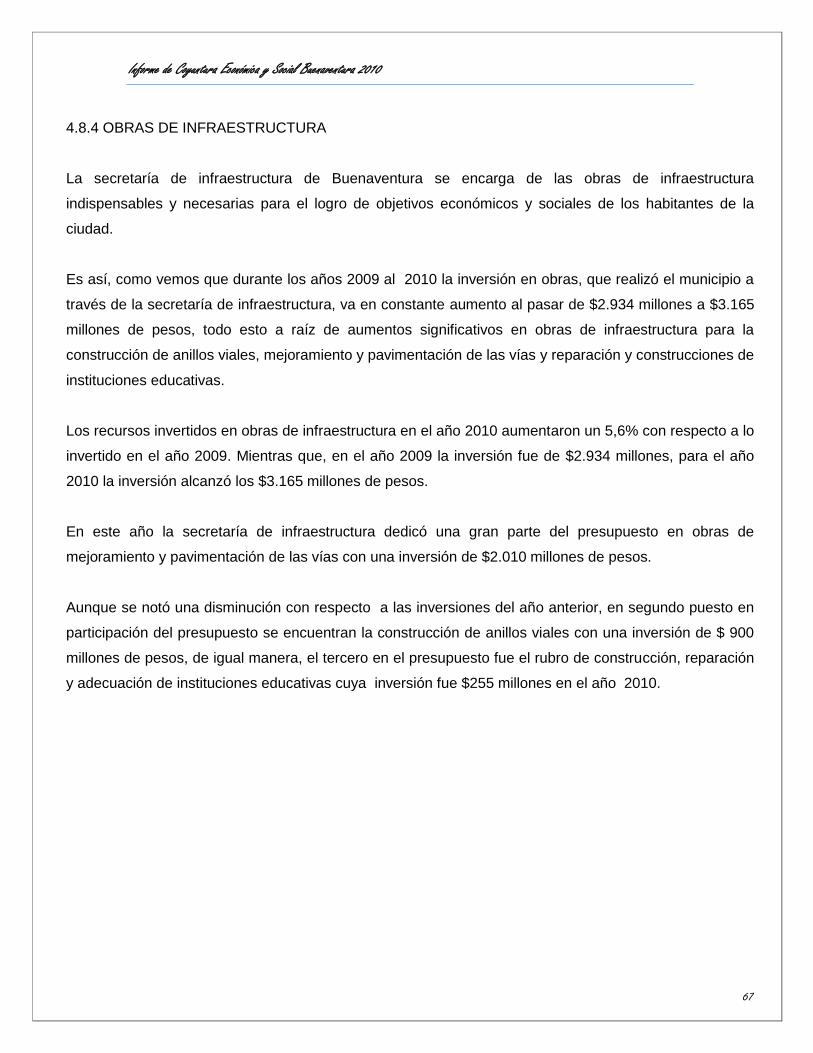

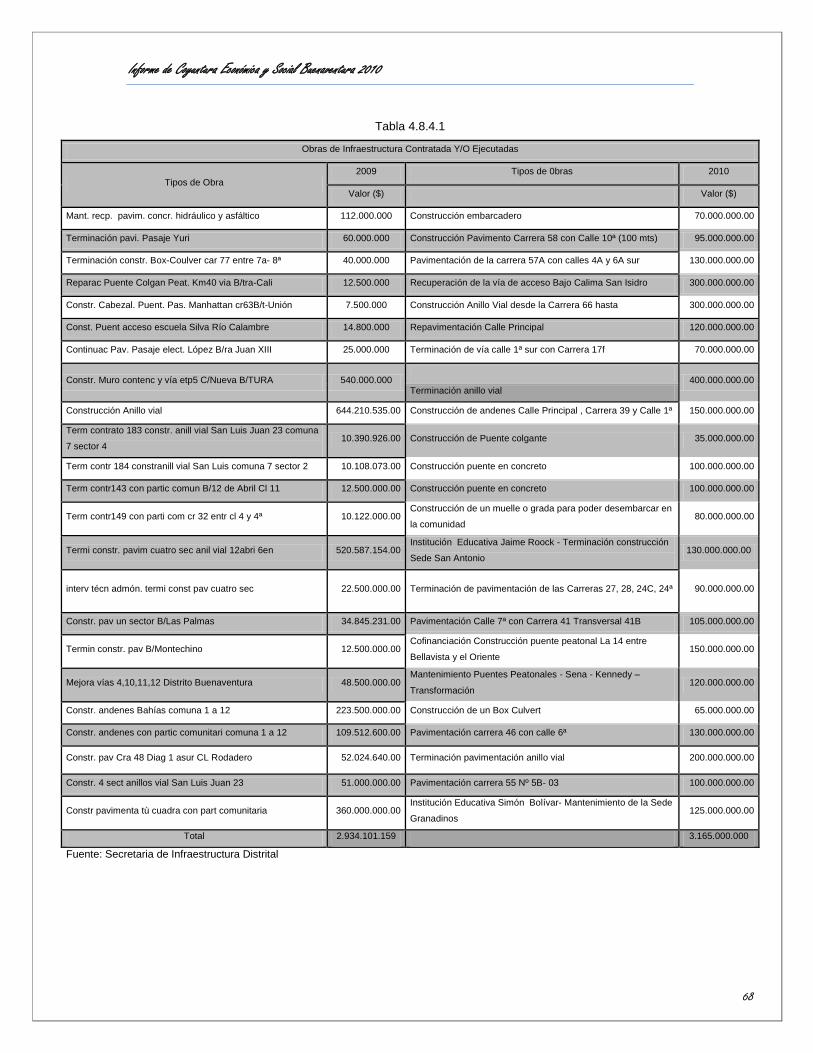

4.8.4. OBRAS DE INFRAESTRUCTURA 66

4.8.5. SUSCRIPTORES DE ENERGIA 69

4.8.6. CONSUMO DE AGUA 71

4.8.7. SERVICIO DE TELEFONIA FIJA 73

4.8.8. TRANSPORTE PÚBLICO 74

4.8.9. TRANSPORTE AEREO DE PASAJEROS 80

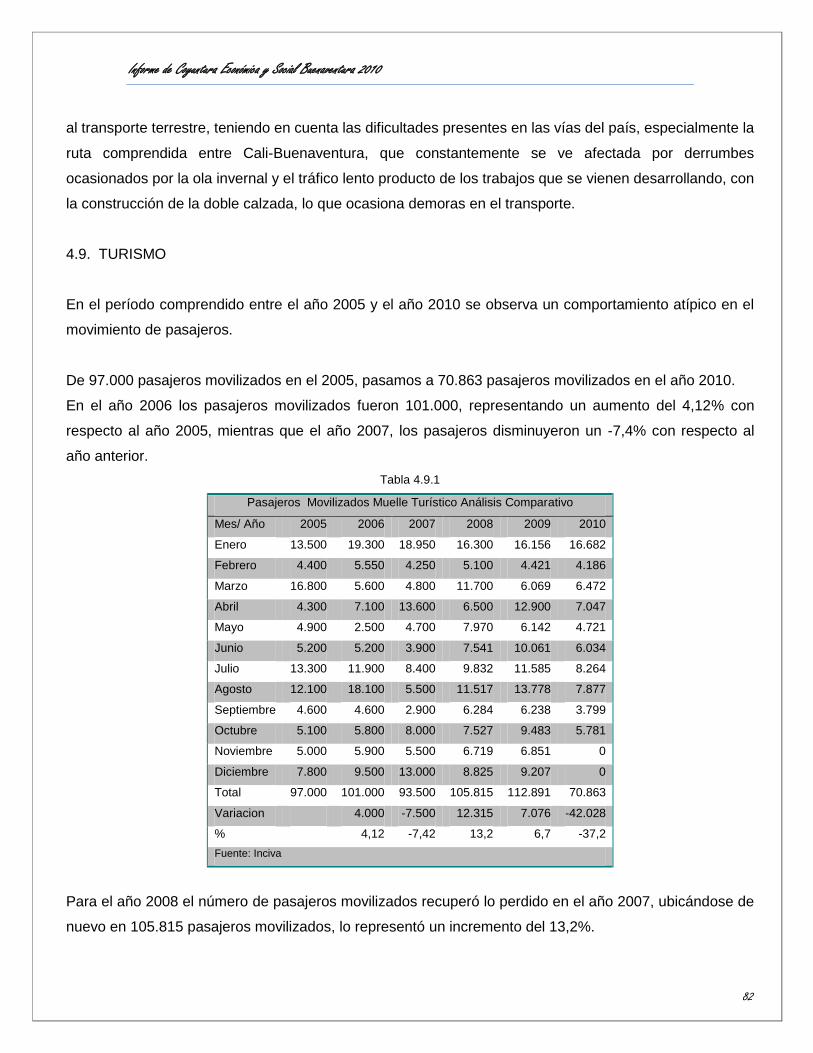

4.9. TURISMO 82

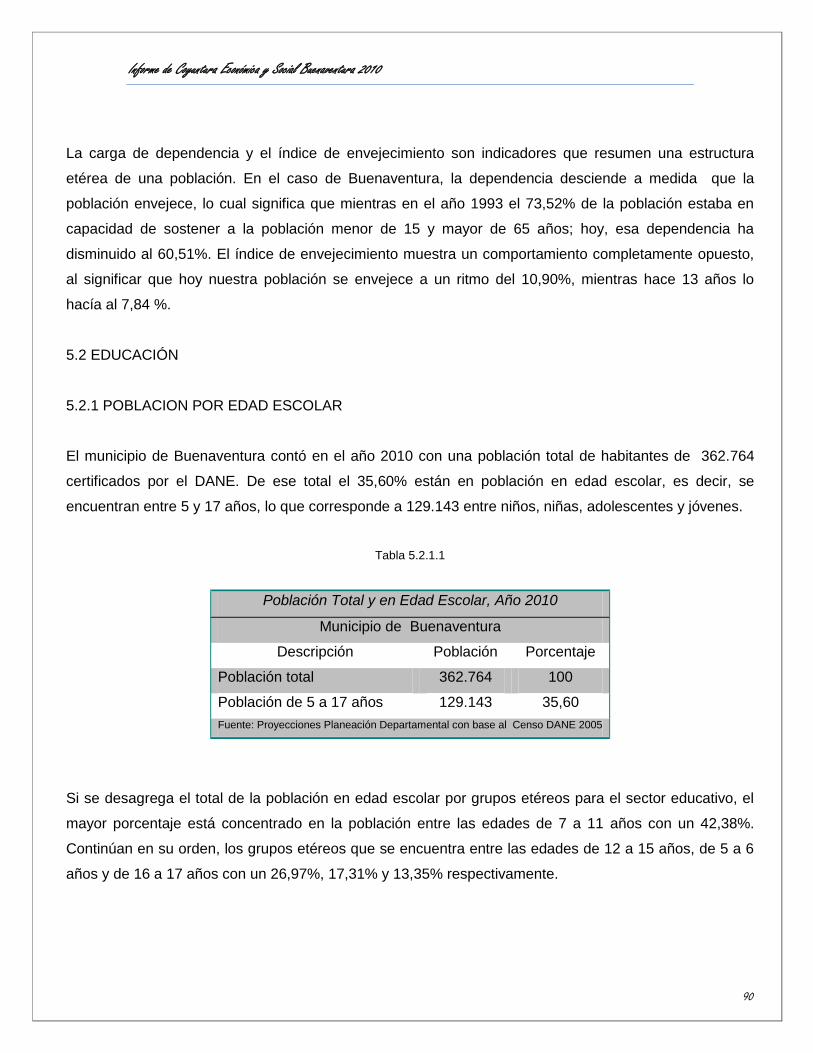

5. DEMOGRAFIA, EDUCACION Y SALUD 86

5.1. DEMOGRÁFIA 87

5.2. EDUCACION 90

5.3. SALUD 105

6. SEGURIDAD 110

Informe de Coyuntura Económica y Social Buenaventura 2010

4

1. PRESENTACIÓN

La Alcaldía de Buenaventura, a través de la Dirección de Planeación y Ordenamiento Territorial, y la

Cámara de Comercio, tuvieron a bien, unir esfuerzos para elaborar el Anuario Estadístico “Buenaventura

en Cifras año 2010”. Documento que se convierte en base y punto de partida para hacer el análisis de

coyuntura de los principales aspectos económicos y sociales del municipio de Buenaventura.

Es así, como después de compilar, depurar y analizar la información obtenida de los diferentes entes y

estamentos públicos y privados de la ciudad, se construye el anuario estadístico y las cifras allí

consignadas permiten realizar el informe de coyuntura económica y social del municipio de

Buenaventura.

Este análisis tiene tres apartes definidos así:

El primero de ellos se refiere al comportamiento económico del país en el año 2010, dentro de un

contexto macroeconómico nacional y regional.

El segundo aparte, es el escenario económico del municipio de Buenaventura que comprende temas

tales como el mercado laboral, el movimiento de sociedades, la actividad financiera, el recaudo de

impuestos, la administración pública, el sector portuario, la actividad pesquera, la infraestructura y

servicios públicos y el turismo.

El último aparte es el escenario social. Aquí, el documento recoge y analiza la dinámica de la ciudad

mediante su dimensión demográfica, educativa, salud y convivencia ciudadana.

Esperamos que este documento, como complemento del Anuario Estadístico se constituya en fuente de

consulta para empresarios, estudiantes, investigadores y la comunidad en general y cumpla así con su

objetivo de mostrar una radiografía de ciudad que permita proyectar y diseñar políticas que catapulten la

ciudad hacia un futuro próspero y pujante como todos queremos.

Informe de Coyuntura Económica y Social Buenaventura 2010

5

2. ENTORNO MACROECONÓMICO NACIONAL

ACTIVIDAD ECONÓMICA

La economía colombiana en 2010 creció 4,3%, superior a las expectativas de los analistas y a lo

esperado por el Gobierno y por el mercado. El último trimestre del año mostró un comportamiento

significativo con un destacado 4,6% frente a un 3,6% del trimestre anterior.

Para el año 2010, el DANE revisó las cifras de crecimiento económico de los años 2008 y 2009 bajo una

nueva metodología que entre otras cosas, ubica el precio base en el año 2005. Según esto, el Producto

Interno Bruto (PIB) en 2009 obtuvo un aumento de 1,5% con respecto al año, cuando en año 2008 solo

se incrementó en 0,8% con respecto al año inmediatamente anterior.

Este aumento ratifica el buen comportamiento de la economía local ante las crisis externas presentadas

en los años 2008 y 2009.

Análisis del PIB por el lado de la oferta

La economía colombiana en 2010 mostró un comportamiento superior a lo observado en 2009, liderado

por los sectores de industria manufacturera, comercio y transporte. Aunque la mayoría de sectores

contribuyeron a un mejor desempeño del PIB en 2010, dos sectores afectaron negativamente la

producción nacional al comparar su comportamiento en 2009; estos sectores fueron explotación de minas

y canteras y construcción, siendo este último el de mayor descenso frente al un año anterior. La rama de

explotación de minas y canteras mostró una fuerte contracción en el sector minerales metálicos (1,8% en

2010 Vs. 19,7% en 2009) y minerales no metálicos (1,6% en 2010 Vs 2,6% en 2009).

Análisis del PIB por el lado de la demanda

Por el lado de los componentes de la demanda, se observa un incremento importante en el rubro de

Formación Bruta de Capital (Inversión), con un crecimiento del 11% frente al año 2009. El consumo

también presentó un mejor comportamiento con un aumento de 4,4% respecto al consumo del 2009. Las

exportaciones aumentaron 2,2% con respecto al año anterior. De igual manera, destacamos el

crecimiento de las importaciones las cuales lo hicieron un 14,7% más durante el año 2010.

Informe de Coyuntura Económica y Social Buenaventura 2010

6

INFLACIÓN Y EMPLEO

La inflación anual en 2010 fue 3,17%, cifra superior en 1,17 puntos porcentuales a la registrada en 2009.

Pese al incremento, la inflación estuvo dentro del rango meta de inflación (entre 2% y 4%) fijado por la

Junta Directiva del Banco de la República.

La fuerte temporada de lluvias durante el último trimestre del año junto con el incremento en los precios

internacionales de algunos productos agrícolas y mineros, impactaron los precios de los alimentos y de

algunos bienes y servicios regulados.

Un buen comportamiento de la actividad económica durante el año 2010 estimuló una dinámica positiva

en la generación de empleo, que redujo inesperadamente el desempleo en el último trimestre del año.

Como consecuencia de un incremento considerable en la ocupación (5,5% anual), en el trimestre agosto-

octubre de 2010 la tasa de desempleo (10,6% nacional y 11,6% urbano) disminuyó 1,2 puntos

porcentuales respecto del mismo período del año 2009, Esta disminución es importante en la medida que

la tasa global de participación también aumentó en 1,5 puntos porcentuales. Sin embargo, por la rigidez

estructural de nuestro mercado laboral (salario real a la baja y altos costos laborales no salariales), la

mayor parte del empleo nuevo es informal (63% en el caso urbano y 75% en el nacional).

En un intento por quebrar estas rigideces, para dinamizar en el futuro la generación de empleo formal y

disminuir la tasa de desempleo natural, la administración Santos propuso el proyecto de ley sobre la

formalización y generación de empleo. Éste establece incentivos para la creación de empleo formal para

los jóvenes, en las micros y pequeñas empresas. Entre las ventajas de esta ley están los descuentos en

el impuesto sobre la renta y los aportes parafiscales, cuando contraten nuevos empleados menores de 25

años.

SECTOR FINANCIERO

En este contexto, el sistema bancario nacional ha sido un pilar el fundamental para la recuperación de la

economía. En lo corrido del año se ha observado cómo la banca ha transferido la liquidez que acumuló

entre 2008 y 2009 hacia la financiación de las empresas y el consumo de los colombianos.

Informe de Coyuntura Económica y Social Buenaventura 2010

7

La expansión del crédito es sostenible porque en el 2010 los bancos contaron con un esquema de

administración de riesgos eficiente, que se reflejaron en los $1.2 billones adicionales con que contaron las

entidades para suplir posibles pérdidas crediticias por el ciclo económico. Además, la posición patrimonial

se fortaleció y esto representó un colchón de $11.14 billones por encima de lo requerido por la regulación

para respaldar la intermediación financiera.

SECTOR EXTERNO

La recuperación de la economía mundial, la reactivación del comercio internacional, el bajo riesgo

soberano, la creciente confianza de los inversionistas internacionales y la abundancia de financiación

externa favorecieron el desempeño de las cuentas externas del país en 2010.

Durante el año 2010 las Exportaciones colombianas totalizaron US$39.819.528.642 millones, de los

cuales US$25.351.161.054 millones correspondieron a exportaciones tradicionales y US$14.468.367.588

millones representaron exportaciones no tradicionales. Comparando los resultados del año 2010 con los

presentados en el año 2009, las exportaciones presentaron un crecimiento de 2,2%; crecimiento

explicado principalmente por el aumento en los productos de la refinación del petróleo en 30,3%, petróleo

en 29,7%, equipo de transporte en 16,7%, flores en 6,1%, productos metalúrgicos básicos en 2,0% y por

el carbón en 1,9%.

Por otra parte, se presentó disminución en las exportaciones de banano en 2,2%, productos de papel y

cartón en 10,0%, sustancias y productos químicos en 10,9%, productos minerales no metálicos en 16,6%,

tejidos de punto en 16,7%, aceites en 23,5%, otra maquinaria y aparatos eléctricos en 31,2% y

maquinaria y equipo en 38,3%.

Durante el año 2010 las importaciones colombianas totalizaron US$ 40.682.698.801 millones, de los

cuales bienes no clasificados totalizaron US$ 24.632.128, bienes de consumo US$ 9.003.845.141

millones, bienes intermedios US$ 17.133.341,916 millones y bienes de capital US$ 14.520.879.616

millones. Las importaciones presentaron un crecimiento del 14,7% al compararlas con las importaciones

registradas en el año 2009.

Este comportamiento se explica principalmente por el aumento de las importaciones de productos tales

como petróleo refinado que aumentó sus importaciones en 40,3%, maquinaria y aparatos eléctricos que

Informe de Coyuntura Económica y Social Buenaventura 2010

8

creció un 27,1%, aceites, grasas y cacao con un aumento del 25,7%, equipo de transporte (19,7%),

productos metalúrgicos básicos (16,1%), productos de caucho y de plástico (14,9%), maquinaria y equipo

(6,0%) y sustancias y productos químicos que aumentó sus importaciones en 5,9%.

De otro lado, algunos productos disminuyeron sus cantidades importadas tales como algunos productos

agrícolas que cayeron 2,4% y productos de molinería que disminuyeron su entrada al país en 2,5%.

El saldo de la balanza comercial de Colombia entre enero y diciembre del año 2010 presenta un Déficit

de US$ 86.170.159 millones.

3. ENTORNO MACROECONÓMICO REGIONAL

ACTIVIDAD ECONOMICA

En los últimos meses del 2010, las actividades agrícolas y algunas industriales tuvieron un

comportamiento recesivo por el fuerte invierno que afectó la infraestructura empresarial de la Zona

Franca del Pacífico, cultivos de caña y algunos cereales y hortalizas; sin embargo, la abundante oferta

proveniente del anticipo de cosechas no precipitó aumentos exagerados en los precios de los alimentos

perecederos. En contraste, la mejoría fue notable en Muchas actividades como cueros, calzado y

confecciones, accesorios para vehículos, maquinaria y aparatos eléctricos, así como muebles de madera,

entre otros.

De acuerdo con los resultados preliminares de la Muestra Trimestral Manufacturera del año 2010 por

regiones divulgados por el DANE, la evolución de la industria del Valle presentó resultados diversos

según el tipo de actividad. Los resultados favorables se vieron en la producción de maquinaria y equipo,

confecciones, productos farmacéuticos y bebidas, aunque para estos dos últimos las ventas reales

estuvieron algo débiles. Entretanto, la producción de hierro y acero, papel y cartón, otros alimentos y de

otras industrias registraron franca recuperación en el periodo a pesar de haber mantenido sus indicadores

por debajo del promedio.

Por su parte, la producción se mostró disminuida en molinería, confitería, otros químicos y jabones y

detergentes, aunque sus ventas se mantuvieron estables y con tendencia al alza junto con otros

químicos.

Informe de Coyuntura Económica y Social Buenaventura 2010

9

Pese a este comportamiento, las ventas al mercado nacional de la industria regional presentaron un

crecimiento importante congruente con la dinámica registrada en el comercio minorista de la región, tanto

en el sector de eléctricos (cables y acumuladores) como en confecciones, este último impulsado por la

mejor dinámica del comercio exterior y recuperación de la demanda interna de la economía regional.

En el Suroccidente hubo una marcada recuperación en el sector de la construcción al cierre del 2010, con

probabilidad que se mantenga al alza durante los próximos años. El sector de la construcción y el

mercado inmobiliario cerraron al alza, por cuanto se han convertido en un nicho de mercado para

inversionistas frente a otros activos de menor rentabilidad.

En el Valle del Cauca, especialmente en Cali y área de influencia se superaron los resultados esperados

por los empresarios del sector, generando un mayor optimismo para el 2011, como se desprende de

indicadores asociados a la dinámica del sector.

El área aprobada nacional al cierre de 2010 creció considerablemente (32%) básicamente por el impulso

en construcción de vivienda (38,7%), mientras que el Suroccidente se ubicó ligeramente por debajo tanto

en el área total aprobada (33,4%) como en el área destinada a vivienda (33%).

El área total aprobada en el Valle avanzó 37,6%, seguida por Nariño que lideró en el suroccidente,

mientras en el Cauca se observó reducción Anual del 19% en área aprobada para vivienda.

Por último, según Camacol, las ventas de unidades habitacionales en el Valle fueron de 12.738 en el año

2010, lo cual representó un aumento del 36% respecto al año anterior superando ampliamente el

crecimiento nacional del 6%. Del total de unidades habitacionales vendidas, el 65% fue de vivienda de

interés social (VIS) impulsadas básicamente por el subsidio a la tasa interés hipotecaria.

Según Cotelco, la ocupación hotelera en el departamento se incrementó en 1,8 puntos porcentuales

respecto al año anterior, cifra muy baja si se compara con el crecimiento importante de la movilización de

pasajeros por vía aérea. Uno de los factores que contribuyó con este leve incremento fue la disminución

de 4,9 puntos porcentuales en la ocupación del mes de diciembre con relación al mismo mes del año

2009, consecuencia del fuerte invierno en la región hacia fin de año y de la incertidumbre sobre la

realización de la Feria de Cali.

Informe de Coyuntura Económica y Social Buenaventura 2010

10

Por otra parte, continúa el interés por parte de reconocidas marcas de hoteles de invertir en la región

mediante la construcción de nuevas edificaciones que competirán con moderna infraestructura y una

novedosa oferta de servicios, apalancados con recursos financieros que cuentan con el beneficio

tributario de exención del impuesto a la renta, estrategia creada en nuestro país desde el año 2000 y que

en estos últimos años empieza a arrojar sus mejores resultados en procura del desarrollo de la

infraestructura del turismo en Colombia.

INFLACIÓN Y EMPLEO

En las capitales de la región Suroccidente, Popayán registró la menor variación de precios en el año

(2,44%), seguido de Cali (2,46%) y Pasto (2,64%), todas inferiores al promedio nacional (3,17%).

Similar al contexto nacional, en las ciudades capitales de la región, los precios de los alimentos y de

algunos servicios regulados se convirtieron en las principales variables impulsadoras de la aceleración en

la inflación. Por el contrario, los grupos de bienes y servicios registraron en común una disminución en los

precios en las tres ciudades especialmente comunicaciones, vestuario y diversión.

MERCADO LABORAL

Según cifras del DANE, la participación laboral del Suroccidente colombiano creció en el 2010 en las

ciudades capitales de Pasto y Popayán; mientras disminuyó levemente en el área metropolitana de Cali

respecto al 2009. En el cuarto trimestre las tres ciudades capitales presentaron una disminución en su

oferta de aproximadamente dos puntos porcentuales.

La tasa de desempleo (TD) aumentó levemente en Cali-Yumbo en el año 2010 respecto al 2009, mientras

que la ocupación cayó especialmente en el segundo semestre. Por su parte, en Pasto y Popayán la

desocupación cedió de manera importante en sintonía Con la caída del desempleo para el total de las 24

ciudades medidas por el DANE; sin embargo, la tasa de ocupación solo creció en Pasto.

Las personas inactivas aumentaron 2,3% en Cali, esto porque la oferta laboral se dedicó a otras

actividades como el estudio. Entretanto, los inactivos bajaron alrededor de 2 puntos porcentuales en

Pasto, por el efecto contrario a lo ocurrido en Cali.

Informe de Coyuntura Económica y Social Buenaventura 2010

11

No obstante, el subempleo aumentó en las 24 ciudades en 2010 al igual que en Pasto y Popayán,

aunque en Cali esta situación no se profundizó.

La tasa de subempleo subjetivo (TSS), es decir el deseo de mejorar los ingresos o encontrar un empleo

acorde con las capacidades pero sin una búsqueda laboral efectiva, disminuyó en Cali, se mantuvo

estable en Popayán y aumentó de manera importante en Pasto donde paso de 34,4% en el 2009 a 39%

en el 2010, alcanzando el 40% en el cuarto trimestre. Los trabajadores que clasificándose como

subempleados realizaron algún tipo de búsqueda de empleo, o los subempleados objetivos, presentaron

un comportamiento estable en Cali en el 2010 respecto al año anterior; en Popayán aumentaron

levemente y en Pasto el porcentaje creció alrededor de 3 puntos porcentuales.

Finalmente, los sectores que más expulsaron trabajadores en el 2010 fueron minas y transporte en Cali, y

agropecuario y servicios personales en Pasto. El mayor porcentaje de cesantes en ambas ciudades se

concentró en comercio, hoteles y restaurantes y servicios comunales y personales.

En el mercado laboral, la región generó durante el año 28.441 nuevos empleos formales, denominados

así por ser de trabajadores de empresas afiliadas a las cajas de compensación de la región. Esta

cantidad superó los empleos formales creados en el mismo período de 2009, cuando se gestaron 17.110

nuevos empleos. Lo anterior significa que en 2010 se recuperaron los niveles de ocupación y que las

cifras son concordantes con las estadísticas del DANE calculadas para el mismo periodo.

SECTOR FINANCIERO

Las principales captaciones del sistema financiero del Suroccidente se ubicaron al cierre del 2010 en

$14.7 billones de pesos, superiores en 13,3% a las de un año atrás cuando crecían 4,4%. Por lo general,

los depósitos en el sistema financiero provienen del ahorro de los agentes de la economía, producto de

sus actividades y reflejan en cierto grado un estado del balance de las familias, el comercio, la industria y

el resto de establecimientos y entes privados y públicos.

En este sentido cabe resaltar la concentración que existe de los depósitos nacionales en la capital del

país, al abarcar el 60% del total captado en el 2010, participación que ha disminuido en algo más de un

punto porcentual (106 puntos básicos) para darle espacio al mayor auge de la economías regionales de

Informe de Coyuntura Económica y Social Buenaventura 2010

12

Antioquia, Caribe y Suroriente, así como a la recuperación económica del Suroccidente, especialmente la

del Valle del Cauca.

En comparación con el resto de las regiones del país, las que presentaron mayor crecimiento en el ahorro

financiero durante 2010 fueron la del Suroriente (29,1%), Noroccidente (16,2%) y Caribe (15%). Las

captaciones en el Suroriente fueron lideradas por el departamento del Meta y se explican por su auge

económico impulsado por el sector minero, así como repunte de la actividad agropecuaria que vive la

región. Esto hizo que la participación en el total captado por el sistema financiero aumentará de 2% en el

año 2009 a 2,3% en el 2010, y se resalta el fuerte aumento en los depósitos de CDT 68,2% y cuenta

corriente 41,9%.

Igualmente, se destaca el aumento en las captaciones de Antioquia en el Noroccidente, especialmente en

cuentas de ahorro y corrientes con avances de 26,1% y 19,0%, respectivamente. Por otro lado, el

aumento en los saldos de las cuentas de ahorros provino en gran parte por el traslado de saldos de CDT

a las mismas, al registrar 19,1 de aumento anual mientras el saldo de los CDT se contrajo -7,4%.

Entretanto, las captaciones totales del Suroccidente se ubicaron por encima del promedio nacional

(11,7%), impulsado por los depósitos del Valle del Cauca que crecieron 13,4% en el año.

El comportamiento de los créditos del sistema financiero en el Suroccidente mostró significativa

recuperación en el año 2010, al alcanzar los $18.5 billones de pesos, 8,4% superiores al saldo del 2009,

cuando lograron avanzar tan solo 1,0%, es decir, crecimiento real negativo al descontarle el crecimiento

de la inflación. A pesar del crecimiento, la región ofreció la menor demanda por crédito del sistema

financiero, cuando el aumento anual promedio en todas las regiones fue del 18,2%.

No obstante las bajas tasas de interés históricas vigentes en 2010, la prudencia invadió a los hogares y

empresarios del Suroccidente que aprendieron la lección de hace más de una década, cuando el

excesivo endeudamiento afectó los niveles de consumo y la calidad de vida.

El crecimiento de la cartera neta nacional fue muy superior al registrado por el Valle y presentó un

crecimiento moderado causado por unas expectativas adecuadas de los agentes que tienen mayor

acceso a la información y por lo tanto toman mejores decisiones y mayor aversión al riesgo por parte del

sistema financiero.

Informe de Coyuntura Económica y Social Buenaventura 2010

13

En los últimos meses del año 2010, Putumayo y Nariño superaron el crecimiento nacional mientras que la

cartera del Cauca fue positiva pero inferior a la Nacional y el Valle estuvo cercano a cero.

Por su parte, la cartera hipotecaria creció levemente frente al promedio nacional por la preferencia de los

hogares al adquirir vivienda con recursos propios.

El aumento en las transacciones inmobiliarias refleja ventas de vivienda usada para adquisición de nueva

y por lo tanto el porcentaje de financiación ha sido menor que en otros años.

Por otro lado, el saldo del crédito de consumo se vio disminuido en el Valle del Cauca (1,3%) en

comparación con el crecimiento nacional del 16,4%, por un mayor uso del ingreso disponible, de los

ahorros y por la financiación con tarjetas de crédito a plazos más cortos para adquisición de bienes de

consumo duradero.

SECTOR EXTERNO

A pesar del pesimismo reinante en el año, las exportaciones totales del Valle del Cauca crecieron en

2010 al 6,5% totalizando US$2.206 millones FOB. Se destaca el impulso alcanzado por las ventas de

productos de caucho, especialmente llantas, así como los despachos de productos de papel y cartón,

café, oro, confecciones y productos de aseo personal y del hogar, los cuales recuperaron

posicionamiento al ingresar a nuevos mercados y aumentar la penetración en los ya existentes. Aunque

las ventas externas de azúcar fueron positivas se ubicaron por debajo del crecimiento observado en el

año 2009.

Por países de destino, cerca de la mitad de las exportaciones del Suroccidente se dirigen a Estados

Unidos, Ecuador y Perú, todos con crecimientos positivos, desplazando así a Venezuela como principal

socio comercial, el cual acumuló una caída en sus compras de 45% en el año 2010.

Las importaciones del Valle del Cauca en el 2010 ascendieron a US$ 4.200 millones de dólares CIF,

28,9% superiores a las de 2009 y levemente superiores a las de 2008. Las mayores compras externas se

concentraron en materias primas para la industria al concentrar el 41,8% del total importado en el

periodo, cuyos principales rubros son destinados a insumos para industria de alimentos, plásticos y

Informe de Coyuntura Económica y Social Buenaventura 2010

14

eléctricos; los bienes de consumo final duradero también participaron de manera importante en las

compras externas con electrodomésticos y vehículos.

Por países de origen, Estados Unidos, México, China, Ecuador y Perú fueron los principales proveedores

y en conjunto representaron el 55% de las compras internacionales del Valle del Cauca, sin embargo los

países de la cuenca del Pacífico aumentan participación como surtidores de la región e igualmente se

convierten en mercado potencial para las exportaciones de la región.

4. ESCENARIO ECONOMICO DE BUENAVENTURA

Los sectores económicos en Buenaventura están conformados así:

SECTOR TERCIARIO

Este sector es de mayor peso en PIB Municipal con una participación de 89%.

El subsector comercio es de mayor participación en el PIB total dentro del sector terciario. Le siguen

Bares, restaurantes y hoteles, transporte y comunicaciones.

Dentro de este sector se notó en 2010 la proliferación de microempresas y famiempresas dedicadas al

comercio formal e informal.

Cabe destacar que dentro de la actividad hotelera de la ciudad, el aporte de los hoteles dedicados al

turismo es mínimo dada la estacionalidad del sector turístico del Pacifico Vallecaucano y que lo hoteles

de la zona urbana siguen con la tendencia de atender a huéspedes que llegan a la ciudad con la

vocación de hacer negocios y contactos empresariales.

En segundo lugar se encuentra el subsector de los servicios comunales, sociales y personales, donde

aparecen los servicios que presta el Gobierno (Administración Municipal de Buenaventura) en materia de

salud, educación y atención de desplazados.

En tercer lugar esta el subsector que agrupa a los establecimientos financieros, seguros e inmuebles y

servicios a las empresas. El sistema financiero a través de sus distintas modalidades de captaciones

Informe de Coyuntura Económica y Social Buenaventura 2010

15

(cuentas corrientes, CDT, cuentas de ahorros) presentan en el periodo 2009 – 2010 muy buen

comportamiento (ver análisis sector financiero), al igual que los demás servicios a las empresas que en

mayor porcentaje se prestan a la actividad Portuaria y en menor proporción la actividad inmobiliaria.

SECTOR SECUNDARIO

Este sector Económico ocupa el segundo lugar en participación del PIB Municipal.

El sector secundario está conformado principalmente por la industria, el subsector resto de la industria, y

el subsector alimentos y bebidas, tiene una participación aproximada en el en total del sector del 73%.

Este alto porcentaje de participación del subsector de alimentos y bebidas se debe a la ausencia de

empresas industriales o de transformación en el municipio de Buenaventura.

La actividad industrial en la ciudad es incipiente y se esta desaprovechando la posible explotación de la

actividad agroindustrial en gran escala por los productos naturales que poseemos. Al respecto vale la

pena traer a colación lo manifestado por la fundación Caicedo González 1 en un estudio contratado por

la fundación SPRBUN donde dice lo siguiente “ la creación de riquezas asociada al sector micro

empresarial en la ciudad de Buenaventura es aún muy baja, puesto que el nivel de productividad marginal

(cercano a 0) a los diferentes procesos es pobre, seguramente por los medios y relaciones de producción

escasos apropiados, especialmente en cuanto a tecnología y mano de obra calificada”.

SECTOR PRIMARIO

El sector primario está conformado por los subsectores agrícola, pecuario, silvicultura y extracción de

madera, pesca y otros productos de la pesca.

Los subsectores de mayor participación dentro del PIB del sector primario son los de pesca y agricultura,

dentro del sector de pesca cabe destacar la pesca de atún y el buen comportamiento de la acuicultura en

el período 2009 – 2010 que incrementó en forma considerable el número de estanques y aumento en la

producción, en cuanto a la agricultura se destaca los árboles frutales sembrados de borojó y chontaduro.

1

Estudio Fundación Caicedo González

Informe de Coyuntura Económica y Social Buenaventura 2010

16

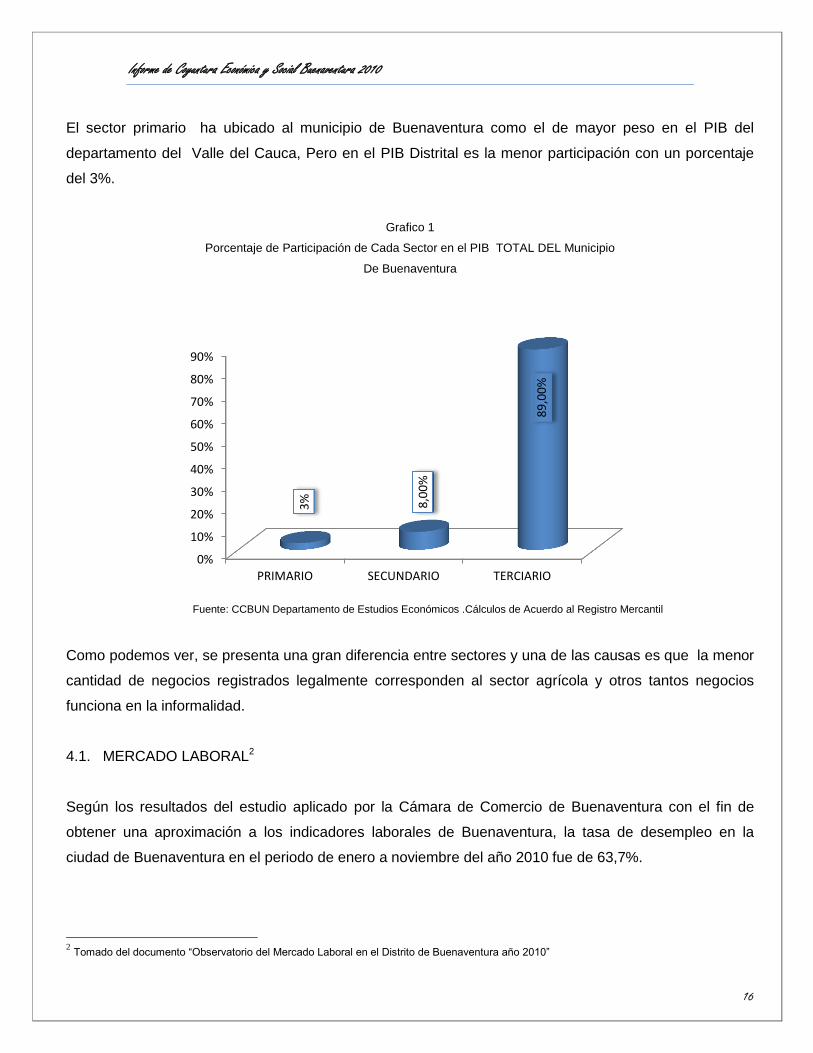

El sector primario ha ubicado al municipio de Buenaventura como el de mayor peso en el PIB del

departamento del Valle del Cauca, Pero en el PIB Distrital es la menor participación con un porcentaje

del 3%.

Grafico 1

Porcentaje de Participación de Cada Sector en el PIB TOTAL DEL Municipio

De Buenaventura

Fuente: CCBUN Departamento de Estudios Económicos .Cálculos de Acuerdo al Registro Mercantil

Como podemos ver, se presenta una gran diferencia entre sectores y una de las causas es que la menor

cantidad de negocios registrados legalmente corresponden al sector agrícola y otros tantos negocios

funciona en la informalidad.

4.1. MERCADO LABORAL2

Según los resultados del estudio aplicado por la Cámara de Comercio de Buenaventura con el fin de

obtener una aproximación a los indicadores laborales de Buenaventura, la tasa de desempleo en la

ciudad de Buenaventura en el periodo de enero a noviembre del año 2010 fue de 63,7%.

2 Tomado del documento “Observatorio del Mercado Laboral en el Distrito de Buenaventura año 2010”

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

PRIMARIO SECUNDARIO TERCIARIO

3%

8,0

0%

89

,00

%

Informe de Coyuntura Económica y Social Buenaventura 2010

17

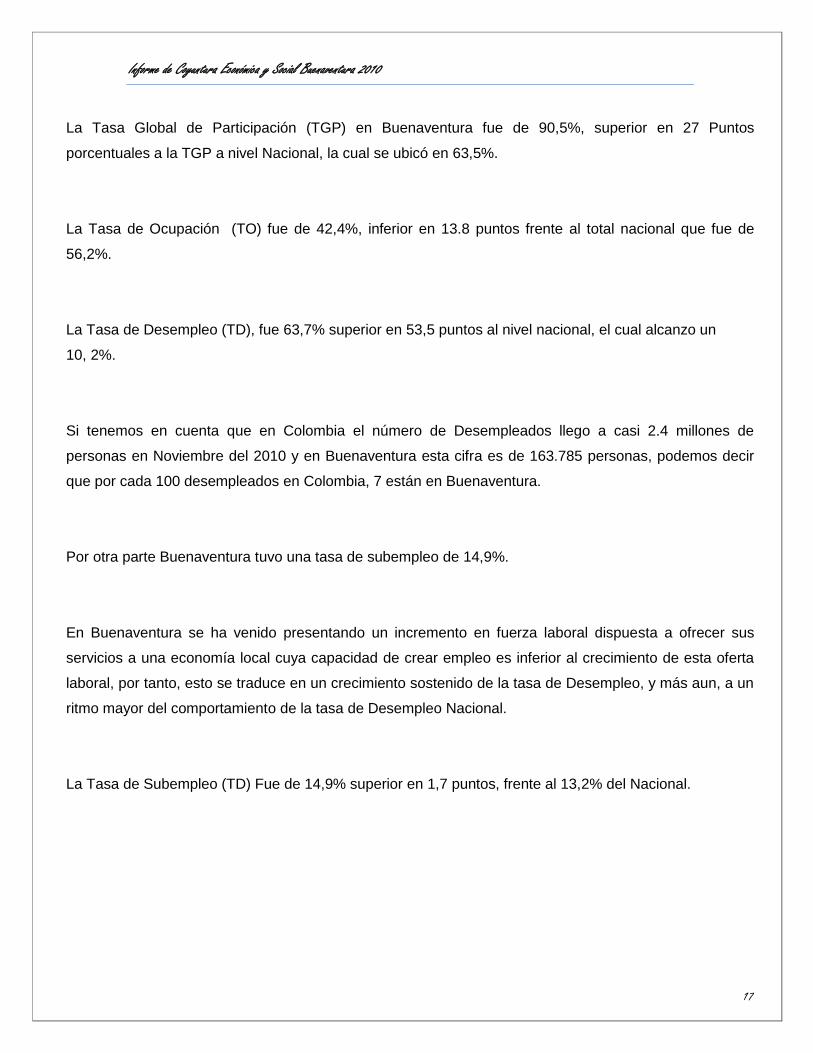

La Tasa Global de Participación (TGP) en Buenaventura fue de 90,5%, superior en 27 Puntos

porcentuales a la TGP a nivel Nacional, la cual se ubicó en 63,5%.

La Tasa de Ocupación (TO) fue de 42,4%, inferior en 13.8 puntos frente al total nacional que fue de

56,2%.

La Tasa de Desempleo (TD), fue 63,7% superior en 53,5 puntos al nivel nacional, el cual alcanzo un

10, 2%.

Si tenemos en cuenta que en Colombia el número de Desempleados llego a casi 2.4 millones de

personas en Noviembre del 2010 y en Buenaventura esta cifra es de 163.785 personas, podemos decir

que por cada 100 desempleados en Colombia, 7 están en Buenaventura.

Por otra parte Buenaventura tuvo una tasa de subempleo de 14,9%.

En Buenaventura se ha venido presentando un incremento en fuerza laboral dispuesta a ofrecer sus

servicios a una economía local cuya capacidad de crear empleo es inferior al crecimiento de esta oferta

laboral, por tanto, esto se traduce en un crecimiento sostenido de la tasa de Desempleo, y más aun, a un

ritmo mayor del comportamiento de la tasa de Desempleo Nacional.

La Tasa de Subempleo (TD) Fue de 14,9% superior en 1,7 puntos, frente al 13,2% del Nacional.

Informe de Coyuntura Económica y Social Buenaventura 2010

18

Grafico 2

Tasa de Participación Global (TGP), Tasa de Ocupación (TO), Tasa de Desempleo (TD) y Tasa de Subempleo (TS). Colombia

Vs Buenaventura (Enero – Noviembre de 2010).

Fuente: CCBUN Departamento de Estudio Económico

Esta gran oferta laboral se da, porque desde adolescentes en edad de trabajar hasta amas de casa y

estudiantes, buscan complementar los menguados ingresos familiares y pasan a ser parte de la población

económicamente activa como resultado de esto la tasa de desempleo tiende a aumentar.

Población Ocupada

De acuerdo a las proyecciones del Departamento Administrativo Nacional de Estadística – DANE, la

población total de Buenaventura en el año 2010 fue de 362.625 personas.

De este total de población y de acuerdo a cálculos de la Cámara de Comercio, 284.069 ciudadanos

estaban en el rango de personas en edad de trabajar y 257.063 corresponde a la población

económicamente activa (108.981 ocupadas y 163.785 desocupadas).

El número de personas subempleadas fue de 38.246 y el número de personas inactivas de acuerdo a los

resultados del estudio es de 11.303 personas.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

TGP TO TD TS

63

,50

%

56

,20

%

10

,20

%

13

,20

%

90

,50

%

42

,40

% 6

3,7

0%

14

,90

%

Colombia Buenaventura

Informe de Coyuntura Económica y Social Buenaventura 2010

19

Grafico 3

Distribución de la Población en Edad de Trabajar PET Buenaventura 2010

(Enero- Noviembre)

Fuente: CCBUN Cálculos Departamento Estudios Económicos.

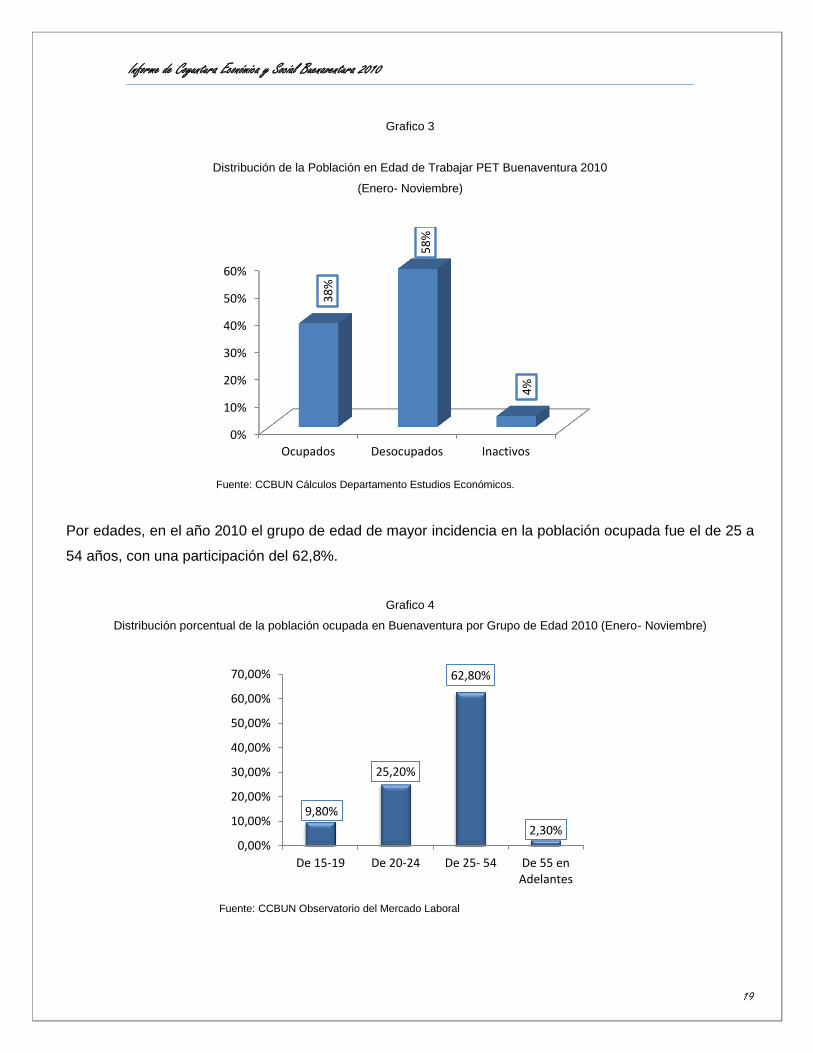

Por edades, en el año 2010 el grupo de edad de mayor incidencia en la población ocupada fue el de 25 a

54 años, con una participación del 62,8%.

Grafico 4

Distribución porcentual de la población ocupada en Buenaventura por Grupo de Edad 2010 (Enero- Noviembre)

Fuente: CCBUN Observatorio del Mercado Laboral

0%

10%

20%

30%

40%

50%

60%

Ocupados Desocupados Inactivos

38

%

58

%

4%

9,80%

25,20%

62,80%

2,30% 0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

De 15-19 De 20-24 De 25- 54 De 55 enAdelantes

Informe de Coyuntura Económica y Social Buenaventura 2010

20

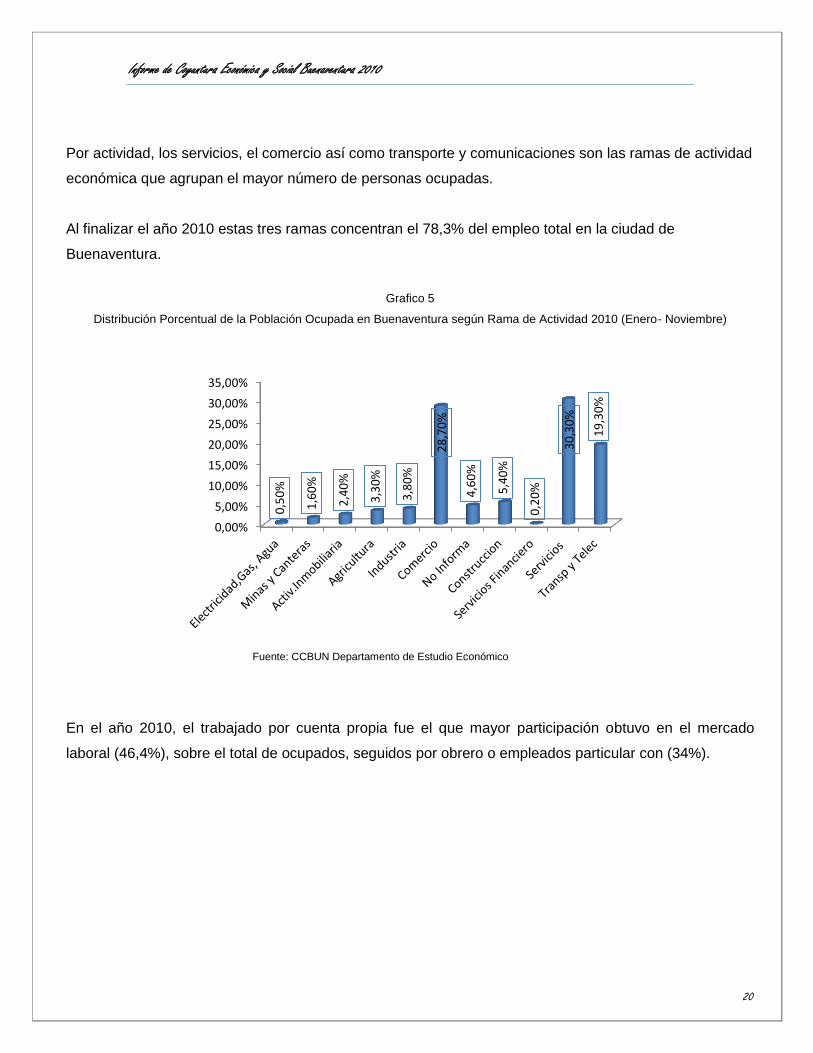

Por actividad, los servicios, el comercio así como transporte y comunicaciones son las ramas de actividad

económica que agrupan el mayor número de personas ocupadas.

Al finalizar el año 2010 estas tres ramas concentran el 78,3% del empleo total en la ciudad de

Buenaventura.

Grafico 5

Distribución Porcentual de la Población Ocupada en Buenaventura según Rama de Actividad 2010 (Enero- Noviembre)

Fuente: CCBUN Departamento de Estudio Económico

En el año 2010, el trabajado por cuenta propia fue el que mayor participación obtuvo en el mercado

laboral (46,4%), sobre el total de ocupados, seguidos por obrero o empleados particular con (34%).

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

0,5

0%

1,6

0%

2,4

0%

3,3

0%

3,8

0%

28

,70

%

4,6

0%

5,4

0%

0,2

0%

30

,30

%

19

,30

%

Informe de Coyuntura Económica y Social Buenaventura 2010

21

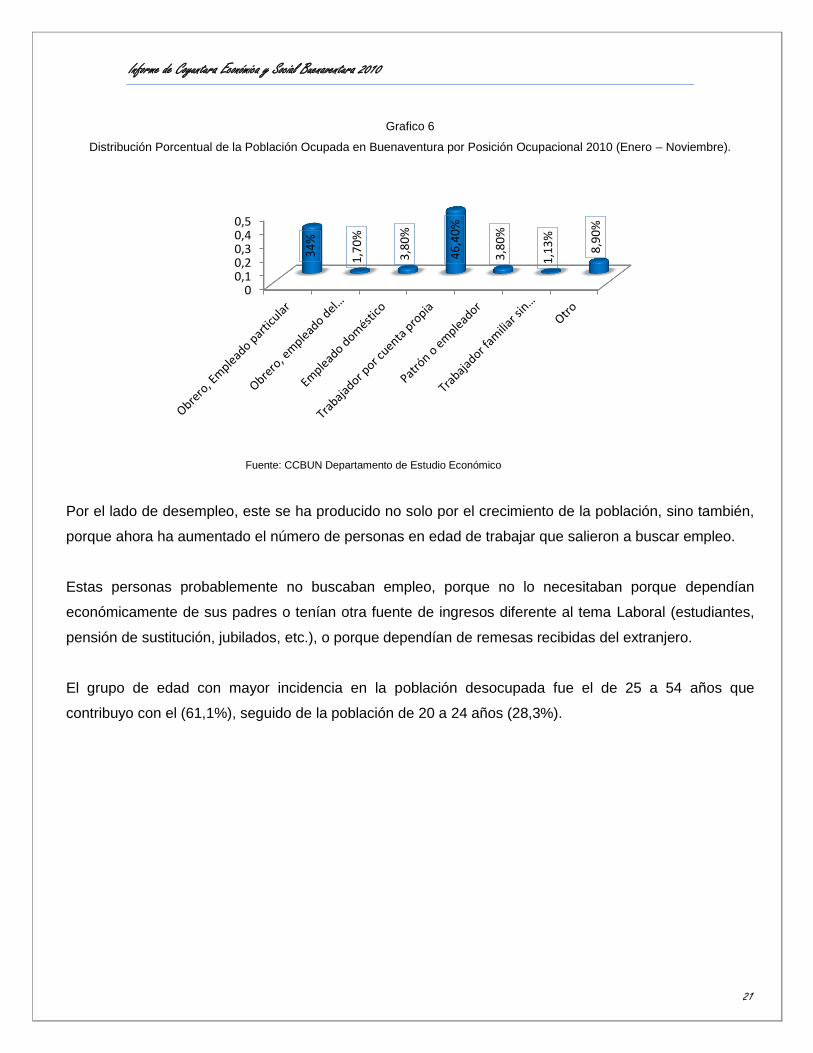

Grafico 6

Distribución Porcentual de la Población Ocupada en Buenaventura por Posición Ocupacional 2010 (Enero – Noviembre).

Fuente: CCBUN Departamento de Estudio Económico

Por el lado de desempleo, este se ha producido no solo por el crecimiento de la población, sino también,

porque ahora ha aumentado el número de personas en edad de trabajar que salieron a buscar empleo.

Estas personas probablemente no buscaban empleo, porque no lo necesitaban porque dependían

económicamente de sus padres o tenían otra fuente de ingresos diferente al tema Laboral (estudiantes,

pensión de sustitución, jubilados, etc.), o porque dependían de remesas recibidas del extranjero.

El grupo de edad con mayor incidencia en la población desocupada fue el de 25 a 54 años que

contribuyo con el (61,1%), seguido de la población de 20 a 24 años (28,3%).

00,10,20,30,40,5

34

%

1,7

0%

3,8

0%

46

,40

%

3,8

0%

1,1

3%

8,9

0%

Informe de Coyuntura Económica y Social Buenaventura 2010

22

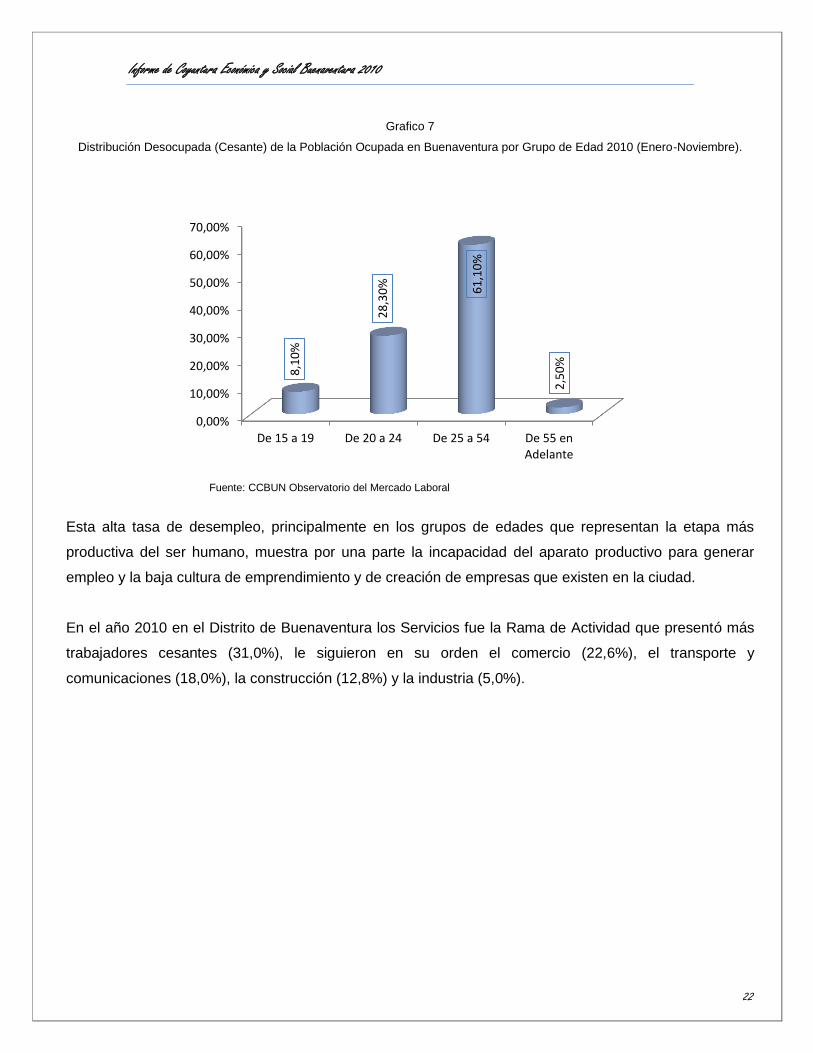

Grafico 7

Distribución Desocupada (Cesante) de la Población Ocupada en Buenaventura por Grupo de Edad 2010 (Enero-Noviembre).

Fuente: CCBUN Observatorio del Mercado Laboral

Esta alta tasa de desempleo, principalmente en los grupos de edades que representan la etapa más

productiva del ser humano, muestra por una parte la incapacidad del aparato productivo para generar

empleo y la baja cultura de emprendimiento y de creación de empresas que existen en la ciudad.

En el año 2010 en el Distrito de Buenaventura los Servicios fue la Rama de Actividad que presentó más

trabajadores cesantes (31,0%), le siguieron en su orden el comercio (22,6%), el transporte y

comunicaciones (18,0%), la construcción (12,8%) y la industria (5,0%).

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

De 15 a 19 De 20 a 24 De 25 a 54 De 55 enAdelante

8,1

0%

28

,30

%

61

,10

%

2,5

0%

Informe de Coyuntura Económica y Social Buenaventura 2010

23

Grafico 8

Distribución Porcentual de la Población Desocupada (Cesante) en Buenaventura según Rama de Actividad 2010 (Enero-

Noviembre)

Fuente: CCBUN - Departamento de Estudios Económico

De otro lado, los trabajadores por cuenta propia encabezan la lista de los más desempleados en el distrito

de Buenaventura con el 50,2%, seguido por empleado particular con 33,4% y empleado domestico con el

4,0%.

Grafico 9

Distribución Porcentual de la Población Desocupada (Cesante) en Buenaventura por Posición Ocupacional 2010 (Enero-

Noviembre)

Fuente: CCBUN Observatorio Mercado Laboral

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

2,5

0%

2,1

0%

1,0

5%

5,0

3%

1,9

0%

12

,80

% 2

2,6

4%

18

,03

%

1,0

5%

1,9

0%

31

,03

%

00,10,20,30,40,50,6

33

,40

%

1,4

0%

3,4

0%

50

,20

%

3,0

0%

1,4

0%

6,6

0%

Informe de Coyuntura Económica y Social Buenaventura 2010

24

4.2. MOVIMIENTO DE SOCIEDADES

Tabla 4.2.1

Empresas por Actividad Constituidas Ante La Cámara de Comercio

Código

CIIU

Actividad

Económica

Constituidas

2007 2008 2009 2010

Can Part Var %

07-08 Can Part

Var %

08-09 Can Part

Var %

09-10 Can Part

A Agricultura 12 0.9% 83.3 22 1.6% 63.6 36 0.8% -80.6 7 0.6%

B

Pesca y

Producción de

Peces en

Criaderos

25 1.8% -64.0 9 0.6% 644.4 67 1.5% -95.5 3 0.2%

C. Minas 6 0.4% -50.0 3 0.2% 133.3 7 0.2% 14.3 8 0.7%

D Industria 109 7.9% 15.6 92 6.6% 178.3 265 6.0% 76.6 62 5.1%

E

Suministro

Electricidad, Gas,

Agua

- 0.0% 0.0 2 0.1% 400.0 10 22.0% 100.0 - 0.0%

F Construcción 34 2.5% 2.9 35 2.5% 182.9 99 2.3% -66.7 33 2.7%

G Comercio 681 49.3% 6.6 726 51.9% 216.3 2.296 52.3% -73.1 618 50.4%

H

Hoteles,

Restaurantes,

Bares y Similares

123 8.9% 0.0 123 8.8% 171.5 334 7.6% -63.5 122 9.9%

I Transporte y

Comunicaciones 148 10.7% -1.4 146 10.4% 169.2 393 9.0% -74.6 100 8.1%

J Finanzas 10 0.7% -50.0 5 0.4% 800.0 45 1.0% 86.7 6 0.5%

K Servicios 75 5.4% 24.0 93 6.6% 219.4 297 6.8% -64.6 105 8.6%

L Administración

Pública 1 0.1% -100.0 - 0.0% 0.0 3 0.1% -100.0 - 0.0%

M Educación 50 3.6% 18.0 41 2.9% 417.1 212 4.8% -64.6 75 6.1%

N Servicios

Sociales y Salud 21 1.5% 4.8 22 1.6% 213.6 69 1.6% -79.7 14 1.1%

O Asociación 77 5.6% -5.2 73 5.2% 191.8 213 4.9% -67.1 70 5.7%

Z Sin Clasificar 10 0.7% -20.0 8 0.6% 400.0 40 0.9% -90.0 4 0.3%

Total 1.382 100%

1.400 100%

4.386 100%

1.227 100%

Fuente: Registro Mercantil. Cámara de Comercio de Buenaventura

En el año 2007, la cantidad de empresas constituidas llegó a 1.382, de las cuales 681 pertenecían a la

actividad comercial, representando el 49,3% de las empresas nuevas matriculadas en la Cámara de

Comercio este año.

Informe de Coyuntura Económica y Social Buenaventura 2010

25

Las empresas constituidas por actividad económica que le siguieron en participación a la actividad

comercial fueron transporte y comunicaciones con una participación del 10,7%, hoteles, bares y similares

con un 8,9%, industria con un 7,9%, asociaciones con un 5,6% y las servicios con un 5,4%.

Para el año 2008, el total de empresas constituidas y registradas aumentaron en 18 empresas; pasando

de 1.382 a 1.400 lo que representa un incremento del 1,30%.

En este año la actividad comercial continuó liderando los registros con el 51,9% del total de las empresas

matriculadas; le siguieron transporte y comunicaciones con un 10,4%, hoteles, restaurantes, bares y

similares con un 8,8%,industria con un 6,6% notándose una disminución del 1,3 puntos porcentuales,

servicios con un 6,6% tuvo un aumento de 1,2 puntos porcentuales, las asociaciones con un 5,2% tuvo

una disminución de 0,4 puntos porcentuales, esta disminución se debió al cierre de instalación en la

ciudad de ONG´S y Fundaciones dedicadas principalmente al trabajo con la comunidad, además de

cooperativas de trabajo asociado que se dedican a la prestación de servicios.

El año 2009 registró en total 4.386 empresas presentando un aumento del 213,3% en el total de

empresas constituidas. El comercio sigue este año liderando la participación con un 52,3% pasando a un

incremento del 216,3%, también la creación de asociaciones tuvo un comportamiento positivo, de una

disminución de más del 5,2% en el año 2008, pasó a un incremento del 191,8 % en el año 2009. Las

asociaciones creadas fueron 140.

Al finalizar el año 2010, se constituyeron en Buenaventura, 1.227 sociedades, representando una

notable disminución del 72% con respecto al año anterior.

Los sectores que se caracterizaron por registrar una disminución significativa en el número de nuevas

empresas fueron pesca (-95,5%), agricultura (-80,6%), industria (-76,6%), comercio (-73,1%),

asociaciones (-67,1%), construcción (-66,7%), electricidad, gas y agua (-66,7%), mientras que los

sectores que represento incremento importantes fue el de Minas.

Datos suministrados por la Cámara de Comercio de Buenaventura, muestran que la cantidad de

empresas matriculadas en el registro mercantil ha venido aumentando después de presentarse un leve

incremento del 3,13% en las matriculas en el año 2008; que pasando de 5.750 empresas matriculadas el

año anterior a solo 5.930 el año en mención.

Informe de Coyuntura Económica y Social Buenaventura 2010

26

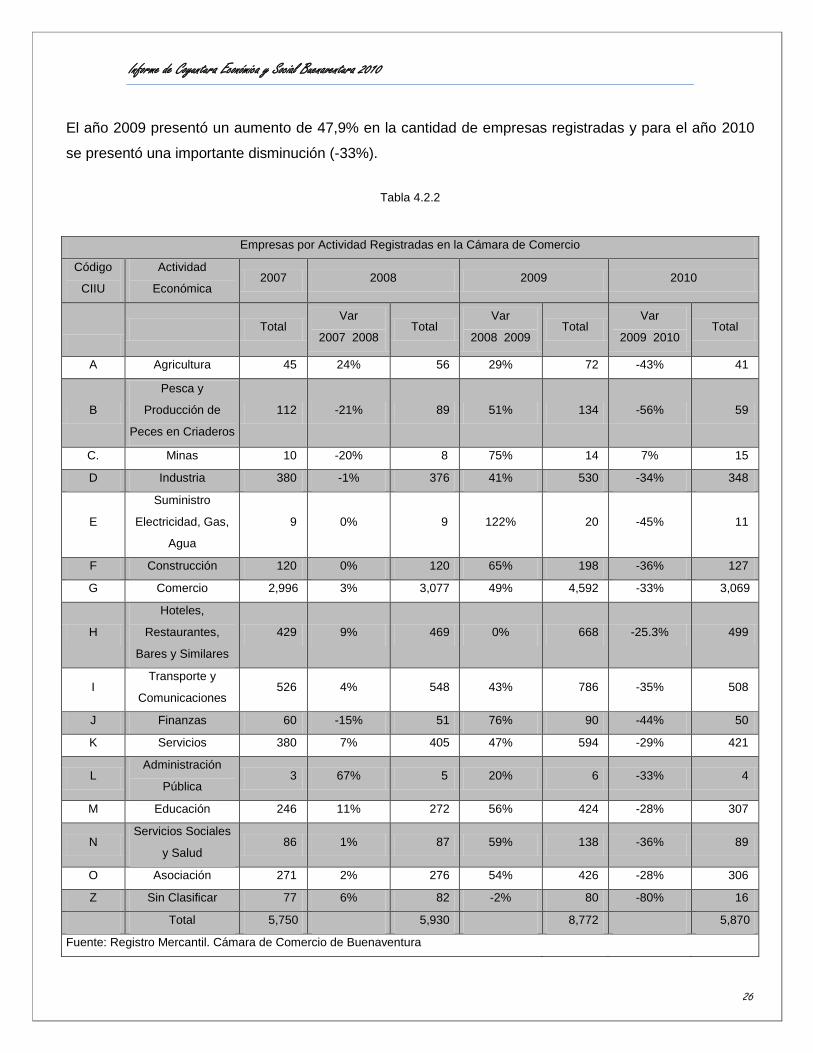

El año 2009 presentó un aumento de 47,9% en la cantidad de empresas registradas y para el año 2010

se presentó una importante disminución (-33%).

Tabla 4.2.2

Empresas por Actividad Registradas en la Cámara de Comercio

Código

CIIU

Actividad

Económica 2007 2008 2009 2010

Total Var

2007 2008 Total

Var

2008 2009 Total

Var

2009 2010 Total

A Agricultura 45 24% 56 29% 72 -43% 41

B

Pesca y

Producción de

Peces en Criaderos

112 -21% 89 51% 134 -56% 59

C. Minas 10 -20% 8 75% 14 7% 15

D Industria 380 -1% 376 41% 530 -34% 348

E

Suministro

Electricidad, Gas,

Agua

9 0% 9 122% 20 -45% 11

F Construcción 120 0% 120 65% 198 -36% 127

G Comercio 2,996 3% 3,077 49% 4,592 -33% 3,069

H

Hoteles,

Restaurantes,

Bares y Similares

429 9% 469 0% 668 -25.3% 499

I Transporte y

Comunicaciones 526 4% 548 43% 786 -35% 508

J Finanzas 60 -15% 51 76% 90 -44% 50

K Servicios 380 7% 405 47% 594 -29% 421

L Administración

Pública 3 67% 5 20% 6 -33% 4

M Educación 246 11% 272 56% 424 -28% 307

N Servicios Sociales

y Salud 86 1% 87 59% 138 -36% 89

O Asociación 271 2% 276 54% 426 -28% 306

Z Sin Clasificar 77 6% 82 -2% 80 -80% 16

Total 5,750 5,930 8,772 5,870

Fuente: Registro Mercantil. Cámara de Comercio de Buenaventura

Informe de Coyuntura Económica y Social Buenaventura 2010

27

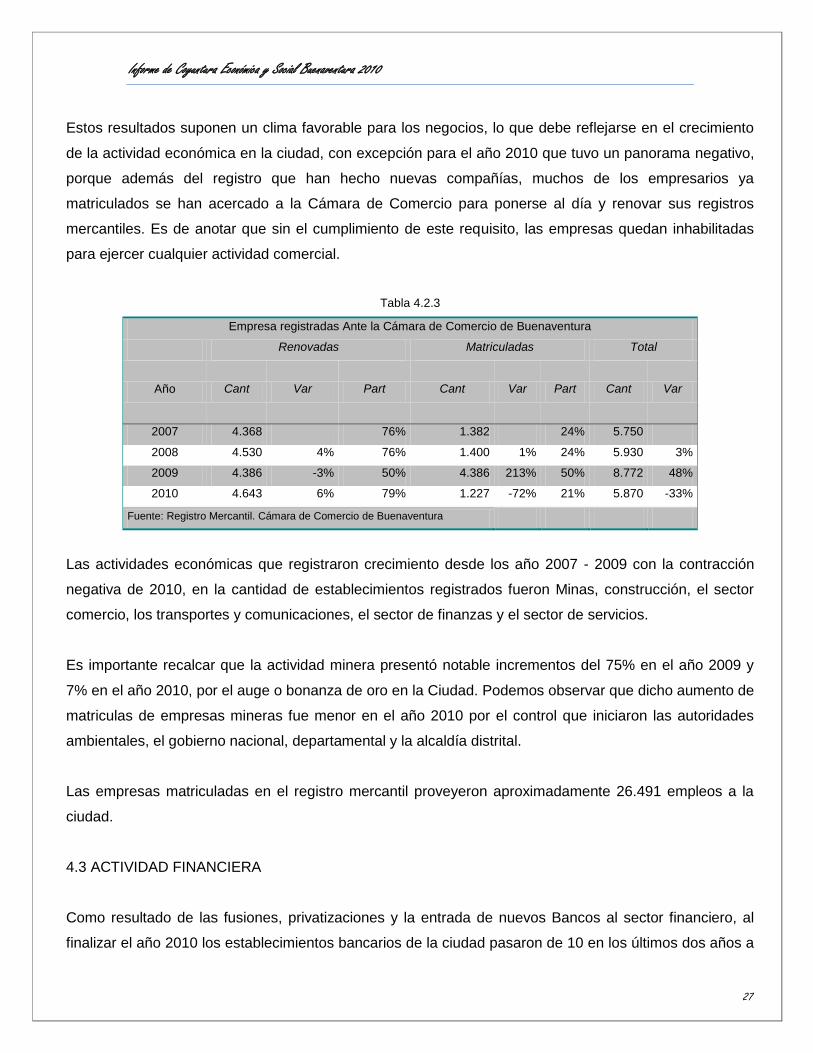

Estos resultados suponen un clima favorable para los negocios, lo que debe reflejarse en el crecimiento

de la actividad económica en la ciudad, con excepción para el año 2010 que tuvo un panorama negativo,

porque además del registro que han hecho nuevas compañías, muchos de los empresarios ya

matriculados se han acercado a la Cámara de Comercio para ponerse al día y renovar sus registros

mercantiles. Es de anotar que sin el cumplimiento de este requisito, las empresas quedan inhabilitadas

para ejercer cualquier actividad comercial.

Tabla 4.2.3

Empresa registradas Ante la Cámara de Comercio de Buenaventura

Renovadas Matriculadas Total

Año Cant Var Part Cant Var Part Cant Var

2007 4.368 76% 1.382 24% 5.750

2008 4.530 4% 76% 1.400 1% 24% 5.930 3%

2009 4.386 -3% 50% 4.386 213% 50% 8.772 48%

2010 4.643 6% 79% 1.227 -72% 21% 5.870 -33%

Fuente: Registro Mercantil. Cámara de Comercio de Buenaventura

Las actividades económicas que registraron crecimiento desde los año 2007 - 2009 con la contracción

negativa de 2010, en la cantidad de establecimientos registrados fueron Minas, construcción, el sector

comercio, los transportes y comunicaciones, el sector de finanzas y el sector de servicios.

Es importante recalcar que la actividad minera presentó notable incrementos del 75% en el año 2009 y

7% en el año 2010, por el auge o bonanza de oro en la Ciudad. Podemos observar que dicho aumento de

matriculas de empresas mineras fue menor en el año 2010 por el control que iniciaron las autoridades

ambientales, el gobierno nacional, departamental y la alcaldía distrital.

Las empresas matriculadas en el registro mercantil proveyeron aproximadamente 26.491 empleos a la

ciudad.

4.3 ACTIVIDAD FINANCIERA

Como resultado de las fusiones, privatizaciones y la entrada de nuevos Bancos al sector financiero, al

finalizar el año 2010 los establecimientos bancarios de la ciudad pasaron de 10 en los últimos dos años a

Informe de Coyuntura Económica y Social Buenaventura 2010

28

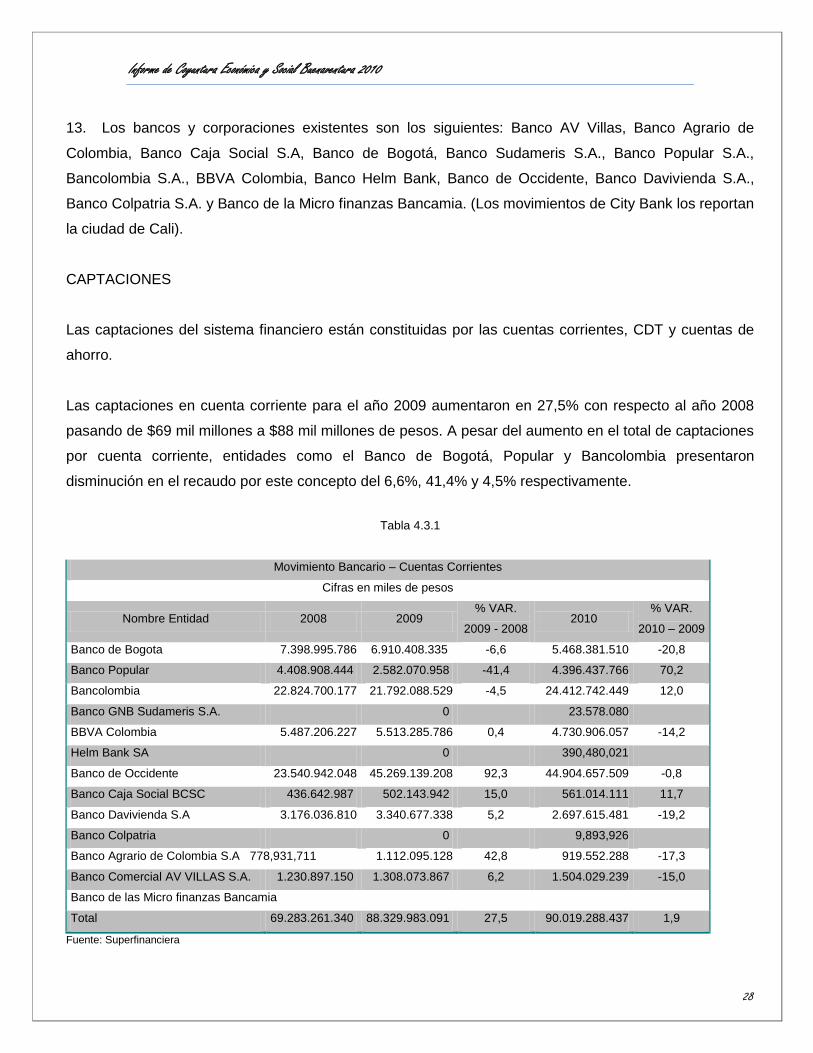

13. Los bancos y corporaciones existentes son los siguientes: Banco AV Villas, Banco Agrario de

Colombia, Banco Caja Social S.A, Banco de Bogotá, Banco Sudameris S.A., Banco Popular S.A.,

Bancolombia S.A., BBVA Colombia, Banco Helm Bank, Banco de Occidente, Banco Davivienda S.A.,

Banco Colpatria S.A. y Banco de la Micro finanzas Bancamia. (Los movimientos de City Bank los reportan

la ciudad de Cali).

CAPTACIONES

Las captaciones del sistema financiero están constituidas por las cuentas corrientes, CDT y cuentas de

ahorro.

Las captaciones en cuenta corriente para el año 2009 aumentaron en 27,5% con respecto al año 2008

pasando de $69 mil millones a $88 mil millones de pesos. A pesar del aumento en el total de captaciones

por cuenta corriente, entidades como el Banco de Bogotá, Popular y Bancolombia presentaron

disminución en el recaudo por este concepto del 6,6%, 41,4% y 4,5% respectivamente.

Tabla 4.3.1

Movimiento Bancario – Cuentas Corrientes

Cifras en miles de pesos

Nombre Entidad 2008 2009 % VAR.

2009 - 2008 2010

% VAR.

2010 – 2009

Banco de Bogota 7.398.995.786 6.910.408.335 -6,6 5.468.381.510 -20,8

Banco Popular 4.408.908.444 2.582.070.958 -41,4 4.396.437.766 70,2

Bancolombia 22.824.700.177 21.792.088.529 -4,5 24.412.742.449 12,0

Banco GNB Sudameris S.A. 0 23.578.080

BBVA Colombia 5.487.206.227 5.513.285.786 0,4 4.730.906.057 -14,2

Helm Bank SA 0 390,480,021

Banco de Occidente 23.540.942.048 45.269.139.208 92,3 44.904.657.509 -0,8

Banco Caja Social BCSC 436.642.987 502.143.942 15,0 561.014.111 11,7

Banco Davivienda S.A 3.176.036.810 3.340.677.338 5,2 2.697.615.481 -19,2

Banco Colpatria 0 9,893,926

Banco Agrario de Colombia S.A 778,931,711 1.112.095.128 42,8 919.552.288 -17,3

Banco Comercial AV VILLAS S.A. 1.230.897.150 1.308.073.867 6,2 1.504.029.239 -15,0

Banco de las Micro finanzas Bancamia

Total 69.283.261.340 88.329.983.091 27,5 90.019.288.437 1,9

Fuente: Superfinanciera

Informe de Coyuntura Económica y Social Buenaventura 2010

29

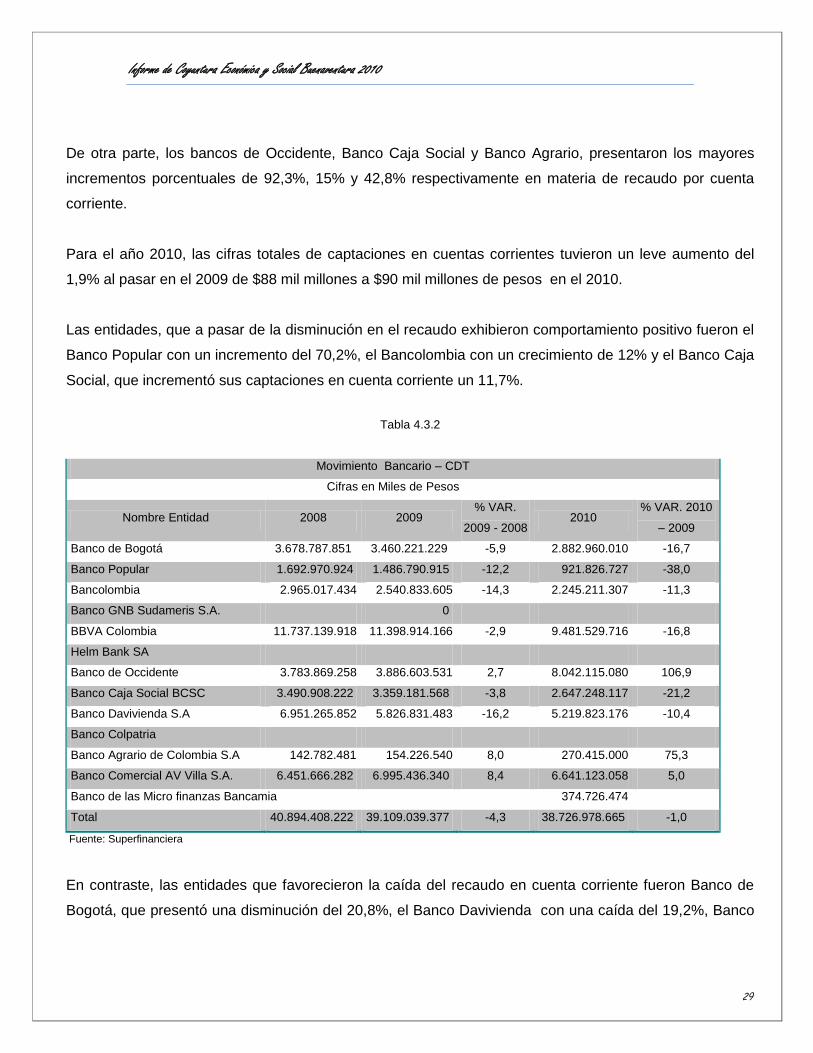

De otra parte, los bancos de Occidente, Banco Caja Social y Banco Agrario, presentaron los mayores

incrementos porcentuales de 92,3%, 15% y 42,8% respectivamente en materia de recaudo por cuenta

corriente.

Para el año 2010, las cifras totales de captaciones en cuentas corrientes tuvieron un leve aumento del

1,9% al pasar en el 2009 de $88 mil millones a $90 mil millones de pesos en el 2010.

Las entidades, que a pasar de la disminución en el recaudo exhibieron comportamiento positivo fueron el

Banco Popular con un incremento del 70,2%, el Bancolombia con un crecimiento de 12% y el Banco Caja

Social, que incrementó sus captaciones en cuenta corriente un 11,7%.

Tabla 4.3.2

Movimiento Bancario – CDT

Cifras en Miles de Pesos

Nombre Entidad 2008 2009 % VAR.

2009 - 2008 2010

% VAR. 2010

– 2009

Banco de Bogotá 3.678.787.851 3.460.221.229 -5,9 2.882.960.010 -16,7

Banco Popular 1.692.970.924 1.486.790.915 -12,2 921.826.727 -38,0

Bancolombia 2.965.017.434 2.540.833.605 -14,3 2.245.211.307 -11,3

Banco GNB Sudameris S.A. 0

BBVA Colombia 11.737.139.918 11.398.914.166 -2,9 9.481.529.716 -16,8

Helm Bank SA

Banco de Occidente 3.783.869.258 3.886.603.531 2,7 8.042.115.080 106,9

Banco Caja Social BCSC 3.490.908.222 3.359.181.568 -3,8 2.647.248.117 -21,2

Banco Davivienda S.A 6.951.265.852 5.826.831.483 -16,2 5.219.823.176 -10,4

Banco Colpatria

Banco Agrario de Colombia S.A 142.782.481 154.226.540 8,0 270.415.000 75,3

Banco Comercial AV Villa S.A. 6.451.666.282 6.995.436.340 8,4 6.641.123.058 5,0

Banco de las Micro finanzas Bancamia 374.726.474

Total 40.894.408.222 39.109.039.377 -4,3 38.726.978.665 -1,0

Fuente: Superfinanciera

En contraste, las entidades que favorecieron la caída del recaudo en cuenta corriente fueron Banco de

Bogotá, que presentó una disminución del 20,8%, el Banco Davivienda con una caída del 19,2%, Banco

Informe de Coyuntura Económica y Social Buenaventura 2010

30

BBVA Colombia con decrecimiento del 14,2%, el Banco Agrario de Colombia con una disminución del

17,3% y el Banco Comercial AV VILLAS con una disminución del 15%.

Por el lado de los CDT (certificados de depósito a término) encontramos, que del año 2008 al año 2009

en Buenaventura hubo un decrecimiento en la inversión en estos títulos valores de 4,3%. Pasando de

$40.894 millones de pesos a $39.109 millones de pesos.

En el período 2008 – 2009, los bancos Occidente, Banco Agrario, Banco AV VILLAS, presentaron

incrementos de 2,7%, 8,0% Y 8,4% respectivamente; sin embargo Banco de Bogotá, Banco Popular,

Bancolombia, Banco BBVA, Banco Caja Social, Banco Davivienda S.A. registraron disminuciones del

5,9%, 12,2%, 14,3%, 2,9%, 3,8% y 16,2%.

Al término del año 2010, las inversiones en CDT alcanzaron los $38.726 millones de pesos, lo que

representó $382 millones menos que el año 2009, para un descenso del 1,0%.

En el comportamiento particular de los bancos encontramos, que el Banco de Occidente presentó un

incremento del 106,9%, Banco Agrario de Colombia presentó un incremento del 75,3% y el Banco

Comercial AV VILLAS presentó un incremento del 5.0%. En contrario a los incrementos antes vistos, el

Banco de Bogotá disminuyó en 16,7% su recaudo en CDT, el Banco Popular cayó 38,0%, Bancolombia

decreció 11,3%, Banco BBVA cayó en 16,8%, Banco Caja Social disminuyo en 21,2% y el Banco

Davivienda decreció en 10,4%.

En general, al observar el comportamiento de las cifras totales de captaciones en CDT en la ciudad en los

últimos tres años, se nota un periodo de leves altibajos en la cantidad de dinero invertido en este tipo de

títulos valores.

El comportamiento negativo en el año 2010 para captaciones en CDT, al parecer tiene relación con la

tendencia negativa que presentó el recaudo de impuestos en la Administración de Aduanas de

Buenaventura para el mismo período.

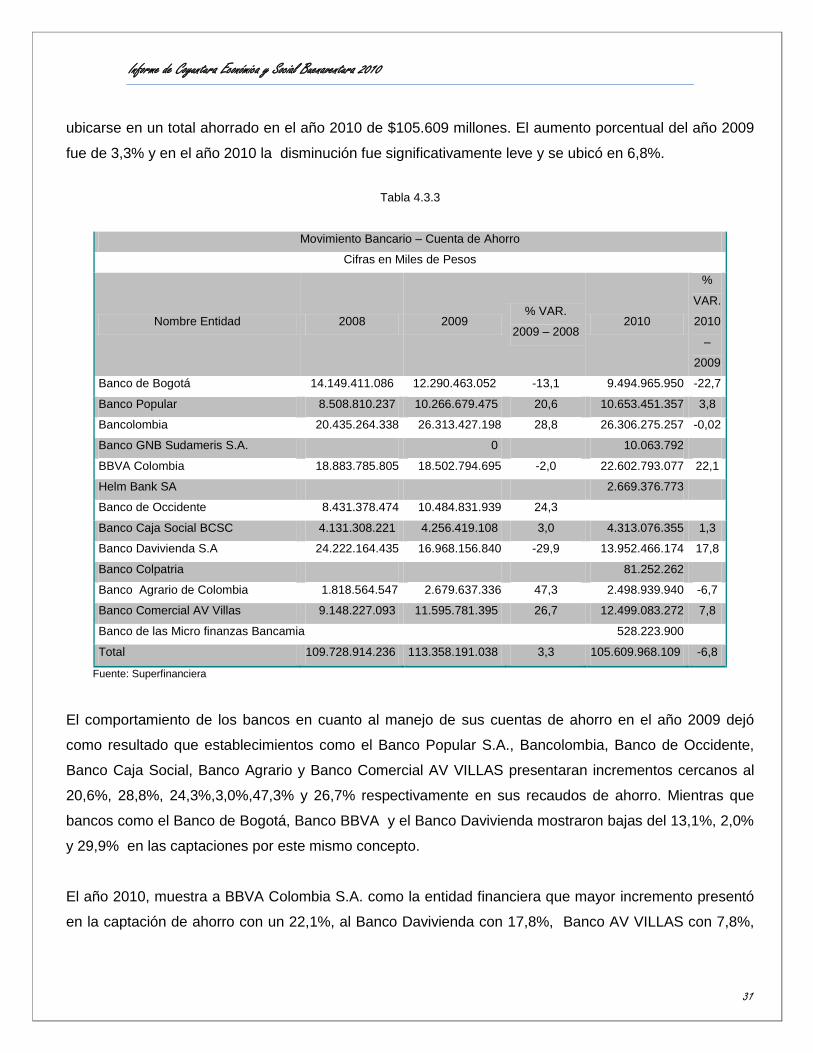

El movimiento bancario a través de cuentas de ahorro, mostró que, mientras en el año 2009 se ahorraron

$113.358 millones de pesos, cifra superior en $3.629 millones al ahorro del año 2008. En el año 2010

disminuyó el ahorro, llegando a caer en $7.748 millones de pesos el valor ahorrado en el año 2009, para

Informe de Coyuntura Económica y Social Buenaventura 2010

31

ubicarse en un total ahorrado en el año 2010 de $105.609 millones. El aumento porcentual del año 2009

fue de 3,3% y en el año 2010 la disminución fue significativamente leve y se ubicó en 6,8%.

Tabla 4.3.3

Movimiento Bancario – Cuenta de Ahorro

Cifras en Miles de Pesos

Nombre Entidad 2008 2009 % VAR.

2009 – 2008 2010

%

VAR.

2010

–

2009

Banco de Bogotá 14.149.411.086 12.290.463.052 -13,1 9.494.965.950 -22,7

Banco Popular 8.508.810.237 10.266.679.475 20,6 10.653.451.357 3,8

Bancolombia 20.435.264.338 26.313.427.198 28,8 26.306.275.257 -0,02

Banco GNB Sudameris S.A. 0 10.063.792

BBVA Colombia 18.883.785.805 18.502.794.695 -2,0 22.602.793.077 22,1

Helm Bank SA 2.669.376.773

Banco de Occidente 8.431.378.474 10.484.831.939 24,3

Banco Caja Social BCSC 4.131.308.221 4.256.419.108 3,0 4.313.076.355 1,3

Banco Davivienda S.A 24.222.164.435 16.968.156.840 -29,9 13.952.466.174 17,8

Banco Colpatria 81.252.262

Banco Agrario de Colombia 1.818.564.547 2.679.637.336 47,3 2.498.939.940 -6,7

Banco Comercial AV Villas 9.148.227.093 11.595.781.395 26,7 12.499.083.272 7,8

Banco de las Micro finanzas Bancamia 528.223.900

Total 109.728.914.236 113.358.191.038 3,3 105.609.968.109 -6,8

Fuente: Superfinanciera

El comportamiento de los bancos en cuanto al manejo de sus cuentas de ahorro en el año 2009 dejó

como resultado que establecimientos como el Banco Popular S.A., Bancolombia, Banco de Occidente,

Banco Caja Social, Banco Agrario y Banco Comercial AV VILLAS presentaran incrementos cercanos al

20,6%, 28,8%, 24,3%,3,0%,47,3% y 26,7% respectivamente en sus recaudos de ahorro. Mientras que

bancos como el Banco de Bogotá, Banco BBVA y el Banco Davivienda mostraron bajas del 13,1%, 2,0%

y 29,9% en las captaciones por este mismo concepto.

El año 2010, muestra a BBVA Colombia S.A. como la entidad financiera que mayor incremento presentó

en la captación de ahorro con un 22,1%, al Banco Davivienda con 17,8%, Banco AV VILLAS con 7,8%,

Informe de Coyuntura Económica y Social Buenaventura 2010

32

Banco Popular con 3,8% y Banco Caja Social con 1,3%; en contraste Banco de Bogotá presenta una

disminución del 22,7%, Bancolombia 0,02% y el Banco Agrario de Colombia una disminución del 6,7%.

La elevada tasa de crecimiento de Banco BBVA S.A. de debió a que al finalizar el año 2010, se empiezan

a contabilizar los ahorros captados por el Banco Ganadero; entidad que se fusionó con el Banco BBVA.

En este análisis se puede notar que en las captaciones del sistema financiero sólo los depósitos en

cuentas de ahorro y cuentas corrientes presentaron incrementos considerables en el período que va

desde el año 2008 al 2010.

Una razón de esto, es que los depósitos en cuentas de ahorro en su mayor porcentaje proceden de los

pagos de nómina y sueldos de pensionados de Foncolpuertos y en general de los empleados de las

diferentes empresas de la ciudad. Estos sueldos en mayor cuantía se consignan en Bancolombia, Banco

Popular y Banco BBVA Colombia.

Es de tener en cuenta que el crecimiento sostenido de los depósitos de ahorros cuentas corrientes en los

últimos años, contrasta con el moderado crecimiento y aún caída de los depósitos en CDT, reflejando las

preferencias por liquidez de los ahorradores frente al costo de oportunidad que ofrecen los depósitos a

término con una tasa DTF menos atractiva.

COLOCACIONES

Las colocaciones del sistema financiero están conformadas por créditos de vivienda, créditos de

consumo, microcréditos y créditos comerciales.

El microcrédito en Buenaventura ha venido decreciendo. Es así, como el monto de estos créditos cayó de

$3.786 millones en el año 2008 a $3.482 millones de pesos en el año 2009, representando una

disminución del 8,0%.

Informe de Coyuntura Económica y Social Buenaventura 2010

33

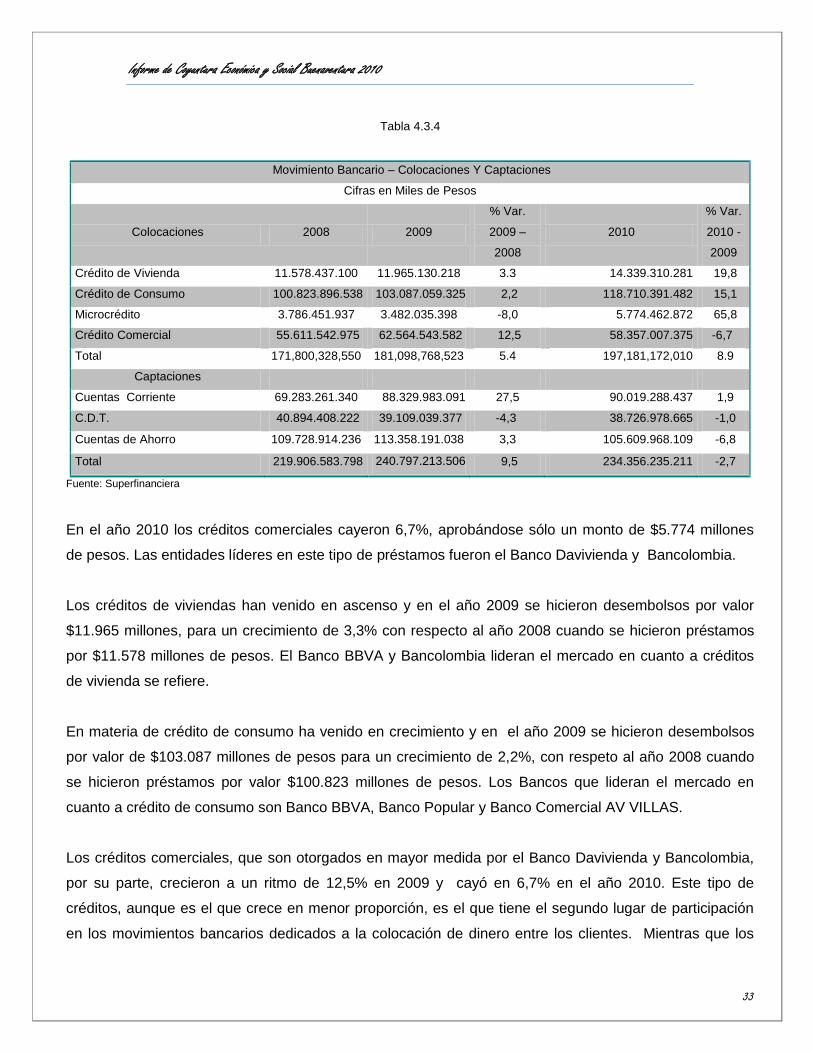

Tabla 4.3.4

Movimiento Bancario – Colocaciones Y Captaciones

Cifras en Miles de Pesos

Colocaciones 2008 2009

% Var.

2009 –

2008

2010

% Var.

2010 -

2009

Crédito de Vivienda 11.578.437.100 11.965.130.218 3.3 14.339.310.281 19,8

Crédito de Consumo 100.823.896.538 103.087.059.325 2,2 118.710.391.482 15,1

Microcrédito 3.786.451.937 3.482.035.398 -8,0 5.774.462.872 65,8

Crédito Comercial 55.611.542.975 62.564.543.582 12,5 58.357.007.375 -6,7

Total 171,800,328,550 181,098,768,523 5.4 197,181,172,010 8.9

Captaciones

Cuentas Corriente 69.283.261.340 88.329.983.091 27,5 90.019.288.437 1,9

C.D.T. 40.894.408.222 39.109.039.377 -4,3 38.726.978.665 -1,0

Cuentas de Ahorro 109.728.914.236 113.358.191.038 3,3 105.609.968.109 -6,8

Total 219.906.583.798 240.797.213.506 9,5 234.356.235.211 -2,7

Fuente: Superfinanciera

En el año 2010 los créditos comerciales cayeron 6,7%, aprobándose sólo un monto de $5.774 millones

de pesos. Las entidades líderes en este tipo de préstamos fueron el Banco Davivienda y Bancolombia.

Los créditos de viviendas han venido en ascenso y en el año 2009 se hicieron desembolsos por valor

$11.965 millones, para un crecimiento de 3,3% con respecto al año 2008 cuando se hicieron préstamos

por $11.578 millones de pesos. El Banco BBVA y Bancolombia lideran el mercado en cuanto a créditos

de vivienda se refiere.

En materia de crédito de consumo ha venido en crecimiento y en el año 2009 se hicieron desembolsos

por valor de $103.087 millones de pesos para un crecimiento de 2,2%, con respeto al año 2008 cuando

se hicieron préstamos por valor $100.823 millones de pesos. Los Bancos que lideran el mercado en

cuanto a crédito de consumo son Banco BBVA, Banco Popular y Banco Comercial AV VILLAS.

Los créditos comerciales, que son otorgados en mayor medida por el Banco Davivienda y Bancolombia,

por su parte, crecieron a un ritmo de 12,5% en 2009 y cayó en 6,7% en el año 2010. Este tipo de

créditos, aunque es el que crece en menor proporción, es el que tiene el segundo lugar de participación

en los movimientos bancarios dedicados a la colocación de dinero entre los clientes. Mientras que los

Informe de Coyuntura Económica y Social Buenaventura 2010

34

créditos de consumo representaron el primer lugar de participación en las opciones de crédito para los

clientes durante el año 2010.

Los montos prestados con fines comerciales fueron del orden de $55.611 millones de pesos en 2008,

$62.564 millones en 2009 y $58.357 millones al finalizar el año 2010.

Grafico 4.3.1

Participación de los Movimientos Bancarios – Colocaciones en Buenaventura 2010

Fuente : SuperFinanciera

En suma, para el período comprendido entre el año 2008 al 2010, se colocaron $550 mil millones de

pesos, mientras las captaciones llegaron a los $695 mil millones de pesos.

De las diferentes modalidades de colocaciones los créditos de consumo tienen un peso de 60%, los

créditos comerciales tienen un peso de 30%, los créditos de vivienda tienen un peso de 7,0% y los

microcréditos tienen un peso del 3,0%.

La liquidez reinante en la economía local y las bajas tasas de interés que se dieron en el año 2009 y las

proyectadas en el año 2010, dieron como resultado una aceleración en los créditos destinados a

mantener fortalecida la demanda agregada mediante el consumo. Es así como, un ambiente de bajas

tasas de interés facilitan el crecimiento sostenido de la demanda de créditos.

0%

10%

20%

30%

40%

50%

60%

CREDITO DEVIVIENDA

CREDITO DECONSUMO

MICROCREDITO CREDITOCOMERCIAL

7%

60%

3%

30%

Informe de Coyuntura Económica y Social Buenaventura 2010

35

Por otro lado, los créditos de menor colocación dentro del total de las colocaciones son los créditos de

vivienda y los microcréditos, que siendo dos rubros tan importantes desde el punto de vista de la

inversión, debido al impacto que representan para la generación de empleo en la ciudad a través de la

actividad constructora y las microempresas, no existe una política pública ni privada que conlleve a que el

sistema financiero contribuya con la ciudad desde el punto de vista del impacto socioeconómico, que

implicaría fomentar la inversión a través de la financiación de proyectos de vivienda y/o la financiación de

ideas de negocios o el fortalecimiento de microempresas, facilitando el acceso a estas dos modalidades

de crédito, a través de la divulgación de mayor información y la disminución de los trámites exigidos para

lograr adquirir este tipo de créditos.

4.4. RECAUDO DE IMPUESTOS

La tendencia observada desde el año 2006 al 2007 fue de un incremento anual en el total de los pagos

que los contribuyentes hacen a favor de la DIAN.

Tabla 4.4.1

Cámara de Impuestos y Aduanas Buenaventura

Valor en millones de pesos

Impuesto 2006 2007

Var. %

2006-

2007

2008

Var. %

2007 –

2008

2009

Var. %

2009 –

2008

2010

Var. %

2010 –

2009

Renta

21.826

28.808 31,98

2.665 -90,74

21.119 692,45

32.603 54,37

Venta

14.215

11.442 -19,50

8.320 -27,28

18.784 125,76

21.932 16,75

Retención

26.827

18.710 -30,25

11.818 -36,83

35.009 196,23

36.321 3,74

Importación 2.617.445 2.947.326

12,60 2.860.991

-2,92

2.286.093 -20,09

3.386.041 48,31

Otros

532

942 77,06

-100

Total 2.654.038 3.007.128

13,3 2.883.794

-4,1

2.361.005 -18,1

3.476.897 47,2

Fuente: DIAN

Es así, que para el año 2007 el incremento en el recaudo fue de 13,3%, recaudándose $353.090 millones

de pesos más con respecto al año 2006. Los únicos recaudos que no crecieron en este período fueron el

Informe de Coyuntura Económica y Social Buenaventura 2010

36

impuesto de venta que por el contrario disminuyó -19,50%, y la retención con una disminución de -

30,25%.

En el año 2008, los recaudos disminuyeron -4,1% y pasaron de $3.007 millones a $2.883 millones de

pesos. En esta oportunidad en todos los impuestos pagados por los contribuyentes se ven notables

disminuciones, en especial, en el impuesto de renta, el cual disminuyó en un -90,7%. El impuesto a

las ventas también disminuyó considerablemente en 27,2%, al igual que la Retención que presentó una

disminución del 36,83% con respecto al año inmediatamente anterior.

El año 2009 presentó un descenso del 18,1% con respecto al año 2008, en lo recaudado en la totalidad

de los impuestos, el cual fue de $2.361 millones de pesos, cuando para el año 2008 fue mayor lo

recaudado $2.883 millones.

Sin embargo, el año 2009 presentó un mejor comportamiento en materia de crecimiento de recaudo de

algunos impuestos. Es así como, el Impuesto de renta creció 692,4%, el IVA lo hizo un 125,7%, el

Impuesto de Retención varió positivamente en 196,2% mientras que el pago por importaciones (arancel)

disminuyo en un -20,0%.

El año 2010 fue un período de continuo crecimiento en el recaudo de impuestos con respecto al año

inmediatamente anterior, este crecimiento fue del 47,2%. El incremento fue generalizado para cada uno

de los impuestos, siendo el impuesto de Renta y el de Importación los que representaron su mayor

incremento del 54,3% y 48,3% respectivamente.

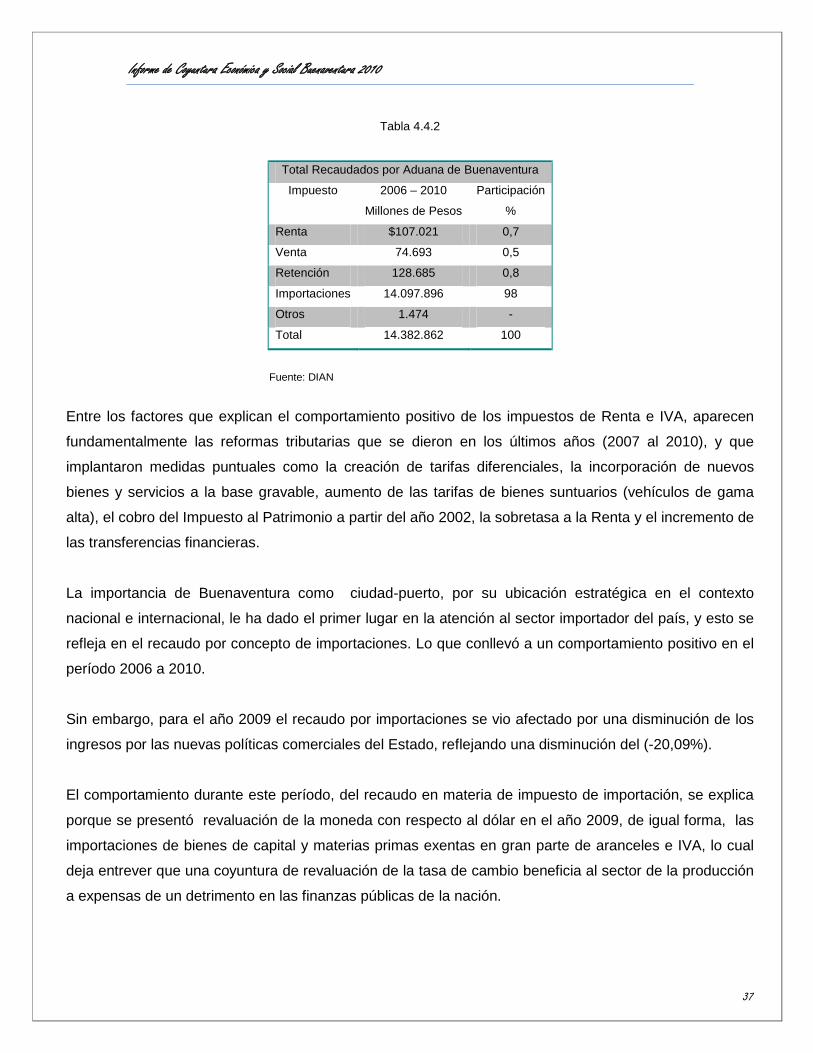

Buenaventura tributó a la nación en el período (2006 – 2010) 14.3 billones de pesos, con un promedio

anual de $2.87 billones de pesos convirtiéndose en la segunda ciudad del Valle en materia de tributación.

El mayor porcentaje de participación dentro del recaudo total (98,0%) corresponde al Impuesto de

Importaciones y en orden de importancia le sigue el recaudo por retención, el cual presentó incrementos

anuales positivos, con excepción de los años 2007 y 2008.

Informe de Coyuntura Económica y Social Buenaventura 2010

37

Tabla 4.4.2

Total Recaudados por Aduana de Buenaventura

Impuesto 2006 – 2010

Millones de Pesos

Participación

%

Renta $107.021 0,7

Venta 74.693 0,5

Retención 128.685 0,8

Importaciones 14.097.896 98

Otros 1.474 -

Total 14.382.862 100

Fuente: DIAN

Entre los factores que explican el comportamiento positivo de los impuestos de Renta e IVA, aparecen

fundamentalmente las reformas tributarias que se dieron en los últimos años (2007 al 2010), y que

implantaron medidas puntuales como la creación de tarifas diferenciales, la incorporación de nuevos

bienes y servicios a la base gravable, aumento de las tarifas de bienes suntuarios (vehículos de gama

alta), el cobro del Impuesto al Patrimonio a partir del año 2002, la sobretasa a la Renta y el incremento de

las transferencias financieras.

La importancia de Buenaventura como ciudad-puerto, por su ubicación estratégica en el contexto

nacional e internacional, le ha dado el primer lugar en la atención al sector importador del país, y esto se

refleja en el recaudo por concepto de importaciones. Lo que conllevó a un comportamiento positivo en el

período 2006 a 2010.

Sin embargo, para el año 2009 el recaudo por importaciones se vio afectado por una disminución de los

ingresos por las nuevas políticas comerciales del Estado, reflejando una disminución del (-20,09%).

El comportamiento durante este período, del recaudo en materia de impuesto de importación, se explica

porque se presentó revaluación de la moneda con respecto al dólar en el año 2009, de igual forma, las

importaciones de bienes de capital y materias primas exentas en gran parte de aranceles e IVA, lo cual

deja entrever que una coyuntura de revaluación de la tasa de cambio beneficia al sector de la producción

a expensas de un detrimento en las finanzas públicas de la nación.

Informe de Coyuntura Económica y Social Buenaventura 2010

38

En Colombia los impuestos de renta y al valor agregado (I.V.A.), representan el 85% del recaudo total;

esta nueva estructura en la participación en la totalidad de los recaudos por impuestos, es el resultado

del proceso de internacionalización de la economía colombiana, en la que se facilita el comercio con otros

países, mediante la disminución y/o eliminación de los impuestos arancelarios y la tributación se

concentra en la actividad interna, especialmente en el consumo de bienes y servicios3.

Por su característica de ciudad-puerto, la tendencia nacional no se cumple, dado que la estructura

tributaria de Buenaventura está más asociada al comercio exterior, lo que conlleva a que el mayor valor

de los ingresos tributarios en la Aduana de Buenaventura sean el producto de los impuestos por concepto

de importaciones alcanzando el 98% del total de los recaudos en el período 2006 – 2010.

No obstante, la preponderancia de este impuesto, los ingresos por concepto de renta, venta (IVA) y

retención, presentan crecimientos positivos en el período 2006 – 2010, el año 2008 fue un año de crisis

para los ingresos tributarios.

4.5. ADMINISTRACION PÚBLICA

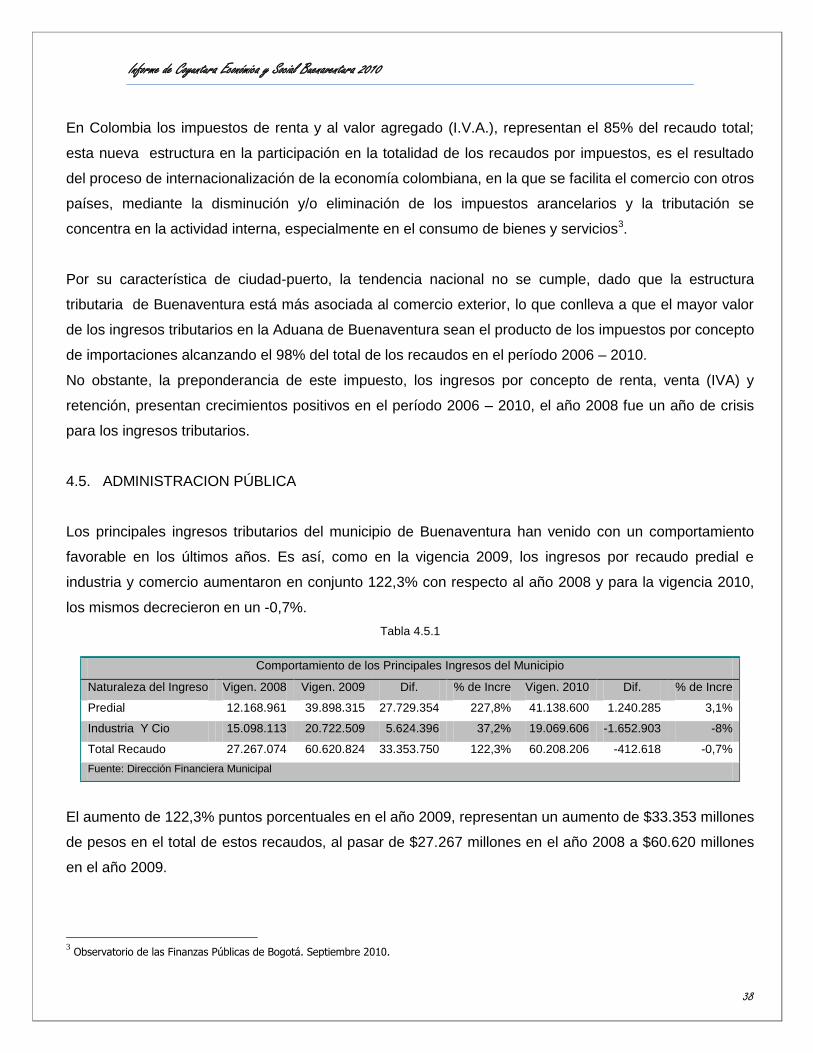

Los principales ingresos tributarios del municipio de Buenaventura han venido con un comportamiento

favorable en los últimos años. Es así, como en la vigencia 2009, los ingresos por recaudo predial e

industria y comercio aumentaron en conjunto 122,3% con respecto al año 2008 y para la vigencia 2010,

los mismos decrecieron en un -0,7%.

Tabla 4.5.1

El aumento de 122,3% puntos porcentuales en el año 2009, representan un aumento de $33.353 millones

de pesos en el total de estos recaudos, al pasar de $27.267 millones en el año 2008 a $60.620 millones

en el año 2009.

3 Observatorio de las Finanzas Públicas de Bogotá. Septiembre 2010.

Comportamiento de los Principales Ingresos del Municipio

Naturaleza del Ingreso Vigen. 2008 Vigen. 2009 Dif. % de Incre Vigen. 2010 Dif. % de Incre

Predial 12.168.961 39.898.315 27.729.354 227,8% 41.138.600 1.240.285 3,1%

Industria Y Cio 15.098.113 20.722.509 5.624.396 37,2% 19.069.606 -1.652.903 -8%

Total Recaudo 27.267.074 60.620.824 33.353.750 122,3% 60.208.206 -412.618 -0,7%

Fuente: Dirección Financiera Municipal

Informe de Coyuntura Económica y Social Buenaventura 2010

39

En el año 2009, el impuesto predial pasó de $12.168 millones a $39.898 millones, presentando un

crecimiento de 227,8%. Igual tendencia positiva presentó el año 2010, cuando la gestión en recaudo

predial logró incrementar su rubro en $1.240 millones de pesos, equivalentes a un aumento porcentual

3,1%.

Los ingresos obtenidos por recaudo del impuesto predial y el impuesto de industria y comercio en el año

2010 alcanzó un total de $60.208 millones de pesos, $412 millones menos que en 2009.

Por el lado del impuesto de industria y comercio, también se presentó una buena gestión de recaudo,

aunque con incrementos porcentuales más moderados. Es así como, del año 2008 al 2009 el recaudo

creció 37,2% pasando de $15.098 millones a 20.722 millones de pesos.

Por su parte, los ingresos totales de la administración municipal crecieron 6%, pasando de $243 mil

millones el año 2009 a $258 mil millones de pesos para la vigencia fiscal 2010. Mientras que los gastos

totales crecieron en una proporción cercana al 6%.

En el año 2010 el gasto ascendió a $243 mil millones de pesos; 14 mil millones más que lo reportado en

2009.

A pesar de que los gastos crecieron en la misma proporción que los ingresos, en el año 2010 se presentó

un superávit de 5.137 millones, fue un saldo positivo con respecto al déficit de 10.076 millones

presentado durante el año 2009.

Para el año 2010 los gastos de funcionamiento fueron de $36.550 millones; $8.678 millones más que en

el año 2009, para un incremento del 31,1%.

Las transferencias nacionales pasaron de $165.063 millones de pesos en el año 2009 a $162.078

millones en la vigencia 2010 representando un decrecimiento porcentual del 1,4%.

Cabe destacar que mientras las transferencias nacionales en el año 2009 representaron el 67,8% de los

ingresos totales, en el año 2010 el peso de los recursos provenientes del nivel nacional (sistema general

de participación, etc.) representó el 63% de los ingresos totales del municipio de Buenaventura.

Informe de Coyuntura Económica y Social Buenaventura 2010

40

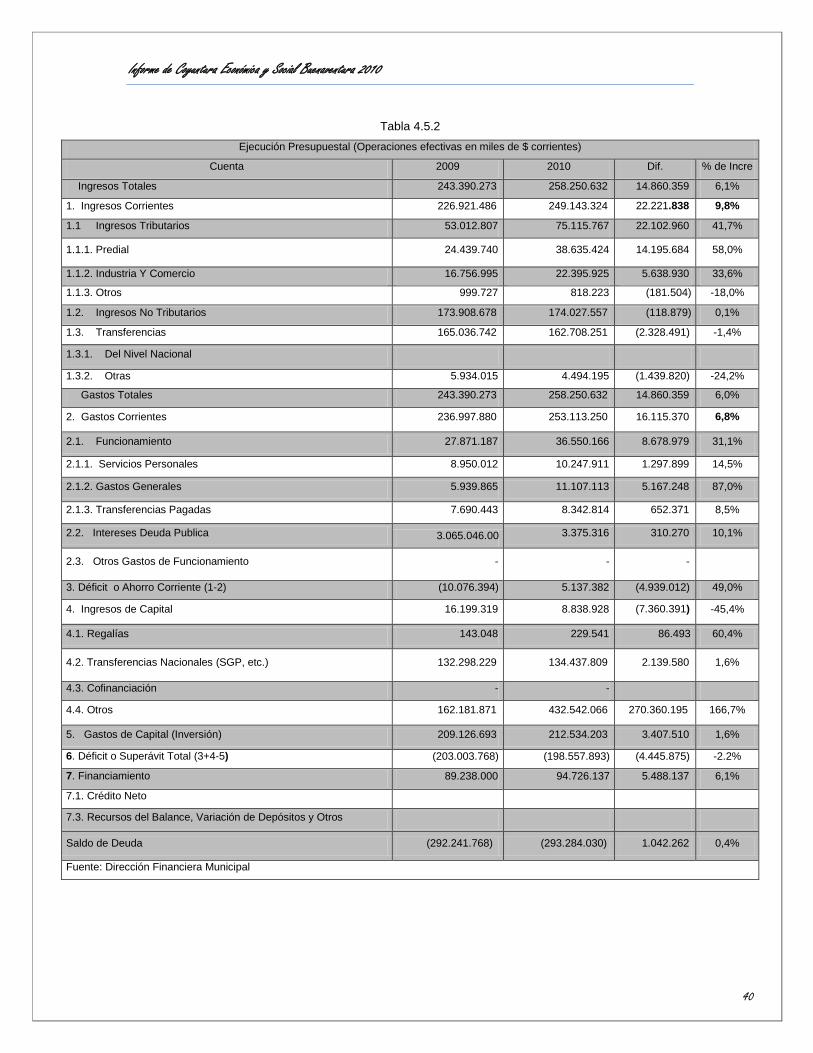

Tabla 4.5.2

Ejecución Presupuestal (Operaciones efectivas en miles de $ corrientes)

Cuenta 2009 2010 Dif. % de Incre

Ingresos Totales 243.390.273 258.250.632 14.860.359 6,1%

1. Ingresos Corrientes 226.921.486 249.143.324 22.221.838 9,8%

1.1 Ingresos Tributarios 53.012.807 75.115.767 22.102.960 41,7%

1.1.1. Predial 24.439.740 38.635.424 14.195.684 58,0%

1.1.2. Industria Y Comercio 16.756.995 22.395.925 5.638.930 33,6%

1.1.3. Otros 999.727 818.223 (181.504) -18,0%

1.2. Ingresos No Tributarios 173.908.678 174.027.557 (118.879) 0,1%

1.3. Transferencias 165.036.742 162.708.251 (2.328.491) -1,4%

1.3.1. Del Nivel Nacional

1.3.2. Otras 5.934.015 4.494.195 (1.439.820) -24,2%

Gastos Totales 243.390.273 258.250.632 14.860.359 6,0%

2. Gastos Corrientes 236.997.880 253.113.250 16.115.370 6,8%

2.1. Funcionamiento 27.871.187 36.550.166 8.678.979 31,1%

2.1.1. Servicios Personales 8.950.012 10.247.911 1.297.899 14,5%

2.1.2. Gastos Generales 5.939.865 11.107.113 5.167.248 87,0%

2.1.3. Transferencias Pagadas 7.690.443 8.342.814 652.371 8,5%

2.2. Intereses Deuda Publica 3.065.046.00 3.375.316 310.270 10,1%

2.3. Otros Gastos de Funcionamiento - - -

3. Déficit o Ahorro Corriente (1-2) (10.076.394) 5.137.382 (4.939.012) 49,0%

4. Ingresos de Capital 16.199.319 8.838.928 (7.360.391) -45,4%

4.1. Regalías 143.048 229.541 86.493 60,4%

4.2. Transferencias Nacionales (SGP, etc.) 132.298.229 134.437.809 2.139.580 1,6%

4.3. Cofinanciación - -

4.4. Otros 162.181.871 432.542.066 270.360.195 166,7%

5. Gastos de Capital (Inversión) 209.126.693 212.534.203 3.407.510 1,6%

6. Déficit o Superávit Total (3+4-5) (203.003.768) (198.557.893) (4.445.875) -2.2%

7. Financiamiento 89.238.000 94.726.137 5.488.137 6,1%

7.1. Crédito Neto

7.3. Recursos del Balance, Variación de Depósitos y Otros

Saldo de Deuda (292.241.768) (293.284.030) 1.042.262 0,4%

Fuente: Dirección Financiera Municipal

Informe de Coyuntura Económica y Social Buenaventura 2010

41

La inversión del año 2010 aumentó un 1,6% en relación a los $209 mil millones que se invirtieron en el

año 2009. Los sectores con mayor inversión fueron educación ($100 mil millones), salud ($55 mil

millones).

La magnitud de la inversión sobre el gasto fue más bien alta en los últimos años. Mientras que en el año

2009 la inversión representó el 86% del total de los gastos totales del municipio, en 2010 la inversión

llegó a ser 82,3% de los gastos ejecutados por el municipio.

En el año 2009 el porcentaje de los ingresos corrientes destinados a funcionamiento fue de 12,3%. Y

para el año 2010 este porcentaje bajo 14,7%.

Informe de Coyuntura Económica y Social Buenaventura 2010

42

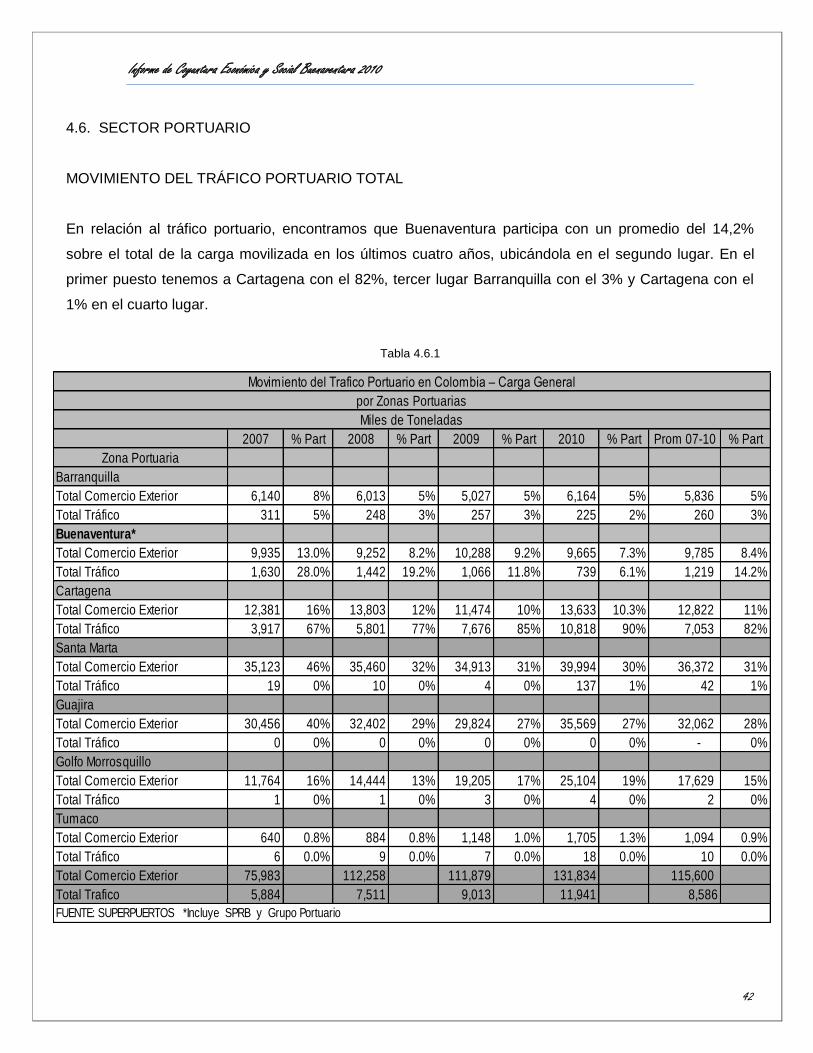

4.6. SECTOR PORTUARIO

MOVIMIENTO DEL TRÁFICO PORTUARIO TOTAL

En relación al tráfico portuario, encontramos que Buenaventura participa con un promedio del 14,2%

sobre el total de la carga movilizada en los últimos cuatro años, ubicándola en el segundo lugar. En el

primer puesto tenemos a Cartagena con el 82%, tercer lugar Barranquilla con el 3% y Cartagena con el

1% en el cuarto lugar.

Tabla 4.6.1

2007 % Part 2008 % Part 2009 % Part 2010 % Part Prom 07-10 % Part

Zona Portuaria

Barranquilla

Total Comercio Exterior 6,140 8% 6,013 5% 5,027 5% 6,164 5% 5,836 5%

Total Tráfico 311 5% 248 3% 257 3% 225 2% 260 3%

Buenaventura*

Total Comercio Exterior 9,935 13.0% 9,252 8.2% 10,288 9.2% 9,665 7.3% 9,785 8.4%

Total Tráfico 1,630 28.0% 1,442 19.2% 1,066 11.8% 739 6.1% 1,219 14.2%

Cartagena

Total Comercio Exterior 12,381 16% 13,803 12% 11,474 10% 13,633 10.3% 12,822 11%

Total Tráfico 3,917 67% 5,801 77% 7,676 85% 10,818 90% 7,053 82%

Santa Marta

Total Comercio Exterior 35,123 46% 35,460 32% 34,913 31% 39,994 30% 36,372 31%

Total Tráfico 19 0% 10 0% 4 0% 137 1% 42 1%

Guajira

Total Comercio Exterior 30,456 40% 32,402 29% 29,824 27% 35,569 27% 32,062 28%

Total Tráfico 0 0% 0 0% 0 0% 0 0% - 0%

Golfo Morrosquillo

Total Comercio Exterior 11,764 16% 14,444 13% 19,205 17% 25,104 19% 17,629 15%

Total Tráfico 1 0% 1 0% 3 0% 4 0% 2 0%

Tumaco

Total Comercio Exterior 640 0.8% 884 0.8% 1,148 1.0% 1,705 1.3% 1,094 0.9%

Total Tráfico 6 0.0% 9 0.0% 7 0.0% 18 0.0% 10 0.0%

Total Comercio Exterior 75,983 112,258 111,879 131,834 115,600

Total Trafico 5,884 7,511 9,013 11,941 8,586

FUENTE: SUPERPUERTOS *Incluye SPRB y Grupo Portuario

Movimiento del Trafico Portuario en Colombia – Carga General

por Zonas Portuarias

Miles de Toneladas

Informe de Coyuntura Económica y Social Buenaventura 2010

43

En Colombia el tráfico portuario ha tenido un comportamiento variable de un año a otro si se analiza su

comportamiento desde el año 2007, destacándose su repunte durante el año 2010, año en el cual se

movilizaron 11.9 millones de toneladas, mientras que el año 2007 tan solo se movilizaron 5.8 millones de

toneladas.

En el año 2007, de 5.8 millones de toneladas de tráfico movilizadas en el país, Buenaventura movilizó el