INFORME DE AUDITORIA EVALUACIÓN DE CONTROL INTERNO · modelo de auditoría contributiva, control...

18

INFORME DE AUDITORIA EVALUACIÓN DE CONTROL INTERNO Unidad de Auditoría Interna Ministerio de Justicia y Derechos Humanos MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS CONFORMACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE CONTROL INTERNO Informe UAI-MJyDH n.° 10/2019

Transcript of INFORME DE AUDITORIA EVALUACIÓN DE CONTROL INTERNO · modelo de auditoría contributiva, control...

INFORME DE AUDITORIA EVALUACIÓN DE CONTROL INTERNO

Unidad de Auditoría Interna Ministerio de Justicia y Derechos Humanos

MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS

CONFORMACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE CONTROL INTERNO

Informe UAI-MJyDH n.° 10/2019

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

ÍNDICE

ÍNDICE ...................................................................................................................................... 2

INFORME ................................................................................................................................. 3

I. OBJETO DE LA AUDITORÍA ............................................................................................. 3

II. ALCANCE DE LA TAREA ................................................................................................. 3

III. MARCO DE REFERENCIA .............................................................................................. 3

IV. ACLARACIONES PREVIAS ............................................................................................ 3

V. RESULTADOS OBTENIDOS ........................................................................................... 5

VI. CONCLUSIÓN ................................................................................................................... 5

ANEXO...................................................................................................................................... 6

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

INFORME

I. OBJETO DE LA AUDITORÍA Verificar el grado de cumplimiento de las acciones de mejora comprometidas por el Organismo en la

oportunidad de la celebración de los Comité de Control.

II. ALCANCE DE LA TAREA El presente informe refleja los resultados de las reuniones de Comité de Control, los reportes de

seguimiento de observaciones posteriores y reuniones mantenidas con las diferentes autoridades

superiores, respecto de la implementación de las acciones llevadas a cabo por los organismos,

comprometidas en la oportunidad de la celebración de los Comité de Control y ha sido ejecutado de

acuerdo al Plan Anual de Auditoria 2019.

Los procedimientos aplicados han sido los siguientes:

✓ Relevamiento de acciones comprometidas.

✓ Relevamiento de su grado de cumplimiento.

✓ Elaboración del presente Informe Anual sobre el grado de cumplimiento de las acciones de mejora

comprometidas en la oportunidad de la celebración del Comité de Control.

III. MARCO DE REFERENCIA - Constitución Nacional de la República Argentina.

- Ley Nº 24.156. Ley de Administración Financiera y de los Sistemas de Control del Sector Público

Nacional.

- Decreto Nº 1344/07 Aprobación del Reglamento de la Ley de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional Nº 24.156.

- Decreto Nº 72/2018 – Administración Financiera y de los Sistemas de Control del Sector Público

Nacional.

- Resolución SIGEN Nº 36/11 Implementación de los Comités de Control Interno.

- Resolución SIGEN Nº 172/14 Implementación de los Comités de Control Interno.

- Resolucion MJyDH N°187/2016 Creación del Comité de Control en el ámbito del MJyDH.

IV. ACLARACIONES PREVIAS El Decreto Nº 72/2018 estableció, como obligatorio, la conformación y funcionamiento de Comités de

Control Interno integrados por la máxima autoridad del Organismo (o quien lo represente por mandato

expreso), las instancias que le dependan convocadas según los temas a tratar, el titular de la Unidad

de Auditoría Interna y la máxima autoridad de la SINDICATURA GENERAL DE LA NACIÓN, para

todos los entes comprendidos en los incisos a) y c) del artículo 8º de la ley 24.156, debiendo sesionar

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

en forma ordinaria dos (2) veces al año, con un intervalo no mayor de SIETE (7) meses entre cada

reunión, y tener un Reglamento aprobado de acuerdo a lo establecido por la SIGEN.

Dicho Decreto institucionalizó la conformación y realización periódica de los Comités de Control

Interno ya que constituyen una herramienta esencial en el fortalecimiento del control, al favorecer un

modelo de auditoría contributiva, control integrado y mejora continua de la gestión pública.

En este marco, a través de la Resolucion MJyDH N°187/2016 de fecha 12 de Abril de 2016, se creó

un nuevo Comité de Control Interno en el ámbito del MJyDH y en el el art. 2 de la citada norma se

sustituye el Anexo 1 del art. 5 de la Resolución MJyDH 746/00, que define los objetivos, funciones y

responsabilidades del Comité.

En ese marco, durante el año 2018 se materializarons dos reuniones:

Reunión del 19 de marzo de 2018: asistieron el Señor MINISTRO DE JUSTICIA Y DERECHOS

HUMANOS, Dr. German GARAVANO, el Señor SINDICO GENERAL DE LA NACIÓN, Dr. Alberto

GOWLAND, la Señora SINDICO GENERAL ADJUNTA DE LA SINDICATURA GENERAL DE LA

NACIÓN, Dra. María ONETO, por el MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS, la

Señora SUBSECRETARIA DE COORDINACIÓN, Cdora. Silvina del Carmen MONTEMERLO, el

Señor SUBSECRETARIO DE ASUNTOS REGISTRALES, Dr. Martín Osvaldo BORRELI, el Señor

JEFE DE GABINETE DE ASESORES DE MINISTRO, Dr. Ricardo Martín CASARES, el Señor

AUDITOR INTERNO TITULAR Cdor. Carlos Alejandro MAGLIOLO, por la SINDICATURA GENERAL

DE LA NACIÓN, el Señor SECRETARIO TÉCNICO DE CONTROL Y FISCALIZACIÓN, Ing. Adolfo

Carlos CUETO, el Señor Asesor, Cdor. Alejandro FRANCESCHELLI, el Señor GERENTE DE

CONTROL INTERNO II, Ing. Oscar PORRINO, el Señor SÍNDICO JURISDICCIONAL DE LA

SINDICATURA GENERAL DE LA NACIÓN ante el MINISTERIO DE JUSTICIA Y DERECHOS

HUMANOS Y SEGURIDAD, Cdor. Guillermo Mario FAMÁ, la Señora SINDICA JURISDICCIONAL

ADJUNTA ante el MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS Y SEGURIDAD, Lic. Stella

Maris Marcela PROTO, en representación de la SUBSECRETARÍA DE ASUNTOS PENITENCIARIOS

Y RELACIONES CON EL PODER JUDICIAL Y LA COMUNIDAD ACADÉMICA, Dr. Esteban

MAHIQUES, el Señor DIRECTOR GENERAL DE ADMINISTRACIÓN, Cdor. Adrián HAVAS, el Señor

DIRECTOR DE FISCALIZACIÓN Y CONTROL DE GESTIÓN DE LA DNRPA, Cdor. Justo BEYER, el

Señor DIRECTOR DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO, Lic. Néstor BUJAN, por

el SERVICIO PENITENCIARIO FEDERAL, el Señor DIRECTOR NACIONAL DEL SERVICIO

PENITENCIARIO FEDERAL, Dr. Emiliano BLANCO, por la JEFATURA DE GABINETE DE

MINISTROS, el Dr. Federico ALEGRE, el Señor AUDITOR ADJUNTO EN ACTIVIDADES

SUSTANTIVAS DE LA UAI, Cdor. Emilio ANGEL, el Señor AUDITOR ADJUNTO EN ACTIVIDADES

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

DE APOYO DE LA UAI, Cdor. Eduardo FERNANDEZ y el Señor SECRETARIO DE ACTAS Cdor.

Daniel CAMPOS.

Los temas tratados fueron:

1) Régimen de Pasividades en el Servicio Penitenciario Federal (S.P.F.),

2) Compra de Alimentos en el Servicio Penitenciario Federal (S.P.F.),

3) Fiscalización de los Registros Seccionales de la Propiedad del Automotor (MJ y DH),

4) Gestión Patrimonial del Ministerio de Justicia y Derechos Humanos (MJ y DH).

Reunión del 21 de diciembre de 2018: asistieron el Señor MINISTRO DE JUSTICIA Y DERECHOS

HUMANOS, Dr. German GARAVANO, el Señor SINDICO GENERAL DE LA NACIÓN, Dr. Alberto

GOWLAND, por el MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS, el Señor COORDINADOR

GENERAL, Dr. Ricardo Martín CASARES, la Señora SUBSECRETARIA DE COORDINACIÓN,

Cdora. Silvina del Carmen MONTEMERLO, en representación de la SECRETARIA DE JUSTICIA el

Señor JEFE DE GABINETE DEL SECRETARIO DE JUSTICIA, Dr. Ignacio HAGELSTROM, por la

SECRETARIA DE ETICA PUBLICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCION, a

cargo de la OFICINA ANTICORRUPCION DEL MINISTERIO DE JUSTICIA Y DERECHOS

HUMANOS, Lic. Laura ALONSO; en representación de la SUBSECRETARÍA DE ASUNTOS

PENITENCIARIOS Y RELACIONES CON EL PODER JUDICIAL Y LA COMUNIDAD ACADÉMICA, el

Sr. Jefe de Gabinete Dr. Facundo BARGALLO, por el SERVICIO PENITENCIARIO FEDERAL, el

Señor DIRECTOR NACIONAL DEL SERVICIO PENITENCIARIO FEDERAL, Dr. Emiliano BLANCO,

el Señor AUDITOR INTERNO TITULAR Cdor. Carlos Alejandro MAGLIOLO, el Señor SÍNDICO

JURISDICCIONAL DE LA SINDICATURA GENERAL DE LA NACIÓN ante el MINISTERIO DE

JUSTICIA Y DERECHOS HUMANOS, Cdor. Guillermo Mario FAMÁ; además asistieron a la presente

reunión, por la UNIDAD DE COORDINACION GENERAL, la Dra. María RIVAS; por la

SUBSECRETARIA DE COORDINACIÓN, la Dra. Viviana SALAS, el Señor DIRECTOR GENERAL DE

ADMINISTRACIÓN, Cdor. Adrián HAVAS, el Señor DIRECTOR DE PROGRAMACIÓN Y CONTROL

PRESUPUESTARIO, Lic. Néstor BUJAN; por la SUBSECRETARÍA DE ASUNTOS REGISTRALES el

Señor DIRECTOR DE FISCALIZACIÓN Y CONTROL DE GESTIÓN DE LA DNRPA, Cdor. Justo

BEYER, por la SUBSECRETARÍA DE ASUNTOS PENITENCIARIOS Y RELACIONES CON EL

PODER JUDICIAL Y LA COMUNIDAD ACADÉMICA, la Lic. María Victoria ALCOBA, por la

SINDICATURA GENERAL DE LA NACIÓN, el Señor GERENTE DE CONTROL SOCIAL Lic. José

Fretes, la Señora SINDICA JURISDICCIONAL ADJUNTA ante el MINISTERIO DE JUSTICIA Y

DERECHOS HUMANOS, Lic. Stella Maris Marcela PROTO, el Lic. Tomas FRADE Asesor del Sindico

General, por el SERVICIO PENITENCIARIO FEDERAL la Señora Directora de Auditoría General Dra.

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

Sandra CRISTOBAL, por la DIRECCIÓN DE RETIROS Y PENSIONES DEL SPF el Dr. Gastón

MORALES, por el ENCOPE el Subprefecto Ricardo MARTIN, por la UNIDAD DE AUDITORIA

INTERNA DEL MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS DE LA NACIÓN, el Señor

AUDITOR ADJUNTO EN ACTIVIDADES SUSTANTIVAS DE LA UAI, Cdor. Emilio ANGEL, el Señor

AUDITOR ADJUNTO EN ACTIVIDADES DE APOYO DE LA UAI, Cdor. Eduardo FERNANDEZ y la

SECRETARIA DE ACTAS Dra. María Berta MARTIN.

Los temas tratados fueron:

1) Régimen de Pasividades en el Servicio Penitenciario Federal (S.P.F.),

2) Compra de Alimentos en el Servicio Penitenciario Federal (S.P.F.),

3) Fiscalización de los Registros Seccionales de la Propiedad del Automotor (MJ y DH),

4) Gestión Patrimonial del Ministerio de Justicia y Derechos Humanos (MJ y DH).

Además, se incorporaron dos nuevos temas:

5) Cobertura de Riesgos del Trabajo -Ente Cooperador Penitenciario.

6) Oficina Anticorrupción.

RESULTADOS OBTENIDOS Las acciones llevadas a cabo en virtud de la celebración de las reuniones de Comité han sido:

• Generación de órdenes del día para la realización de la mismas, consensuadas con la SIGEN.

• Cursar las invitaciones, tras acuerdo de agendas entre autoridades del organismo y de la

Sindicatura General de la Nación.

• Programación de la logística de la reunión.

• Realización de las Minutas con los compromisos asumidos.

• Elaboración y circularización de las Actas para la firma conjunta a través del sistema GDE.

Tal como se mencionó anteriormente, los compromisos asumidos en las reuniones de Comité de

Control fueron plasmados en minutas finales, las cuales fueron firmadas por el Síndico Jurisdiccional

y el titular de la Auditoría Interna, e incorporadas a los expedientes electrónicos generados en virtud

de las reuniones del Comité de Control EX – 2018-60606747-APN-SIGEN Marzo 2018 y EX – 2018-

60607242-APN-SIGEN Diciembre 2018.

“2019 - Año de la Exportacion”

INFORME Nº 10/2019 UAI-MJyDH

Por su parte, las Actas de las reuniones del Comité fueron suscriptas por las autoridades del MJyDH,

que participaron de cada una de las reuniones, en cumplimiento a los lineamientos establecidos.

Al día de la fecha, el Acta del Comité de Control celebrado en Marzo de 2018 ya se encuentra

suscripta e incorporada al EE como IF-2018-32276321-APN-UAI#MJ mientras que el Acta del Comité

de Control celebrado en Diciembre de 2018, al día de la fecha se encuentra en proceso de

suscripción por parte de los funcionarios participantes, para su posterior vinculación al expediente

electrónico.

Tal como surge de la Minuta final, la cual se Adjunta como ANEXO I, respecto de los compromisos

asumidos, los organismos han provisto información, en la oportunidad del cumplimiento de la

Resolución 173-SGN/2018, (seguimiento de acciones correctivas) respecto de las acciones y/o

avances llevados a cabo en pos del cumplimiento de los mismos.

V. CONCLUSIÓN El Comité de Control del MJyDH ha cumplido razonablemente con el objetivo para el cual ha sido

creado, habiéndose realizado en el año 2018 dos reuniones, respecto de las cuales se han generado

las Actas correspondientes y las Minutas con los compromisos asumidos por las áreas pertinentes.

INFORME Nº xx/2019 UAI-MJyDH

ANEXO INFORME

UAI-MJyDH/SIGEN Nº

OBSERVACIONES PENDIENTES DE REGULARIZACION RECOMENDACIÓN RESPONSABLE

ACCIÓN/ACCIONES COMPROMETIDAS Y GRADO

DE CUMPLIMIENTO ACCIONES Y/O AVANCES

INFORMADOS

Inf. UAI N° 100/2010 - SISIO N° 34 e Informe SIGEN N° 31/2017 SISIO N°83

1) Régimen de Pasividades en el Servicio Penitenciario Federal (S.P.F.) Dirección de Retiros y Pensiones del Servicio Penitenciario Federal: Observación N° 2 El procedimiento f ijado para dar cumplimiento a la movilidad en la liquidación de los

haberes previsionales del personal retirado y pensionado del Servicio Penitenciario Federal es

aplicado erróneamente. Se han verif icado beneficios previsionales con un porcentaje equivalente al 100% de los haberes del

personal en actividad, cuando por el procedimiento f ijado en el BPP Nº 851/1972 debería ser inferior.

Esta situación se ha evidenciado en beneficios con antigüedad suficiente para que el porcentaje de haber previsional original hubiera absorbido, hasta

alcanzar el 82% establecido como piso, los aumentos posteriores al alta previsional.

Se tendrán que ajustar los

procedimientos específ icos aplicados, a f in de adecuar la

liquidación de los haberes previsionales

al porcentaje de movilidad previsto en la normativa

aplicable. Asimismo corresponde efectuar

el deslinde de responsabilidades emergentes de la

operatoria y el consecuente perjuicio

f iscal generado por las liquidaciones efectuadas fuera de la

normativa vigente, analizando caso por caso los

apartamientos al régimen vigente a los

f ines de cuantif icar con exactitud los montos erogados en

exceso.

Director Nacional del Servicio

Penitenciario Federal.

Generar las acciones tendientes a un nuevo escalafón

penitenciario que permita corregir desvíos y para el personal retirado posibilite

aplicar el 82% sin generar acciones cautelares o

controversias.

Se elevó la consulta sobre la pertinencia del porcentaje aplicado para la liquidación

de haberes previsionales a la Procuración del Tesoro de la Nación y a la Dirección de Política Salarial, dependiente de la

Jefatura de Gabinete de Ministros. Se trabajó, junto a la UAI, en una posible

reestructuración de la grilla salarial del personal en actividad con la eliminación de los rubros no remunerativos y las

medidas cautelares se están resolviendo paulatinamente.

INFORME Nº xx/2019 UAI-MJyDH

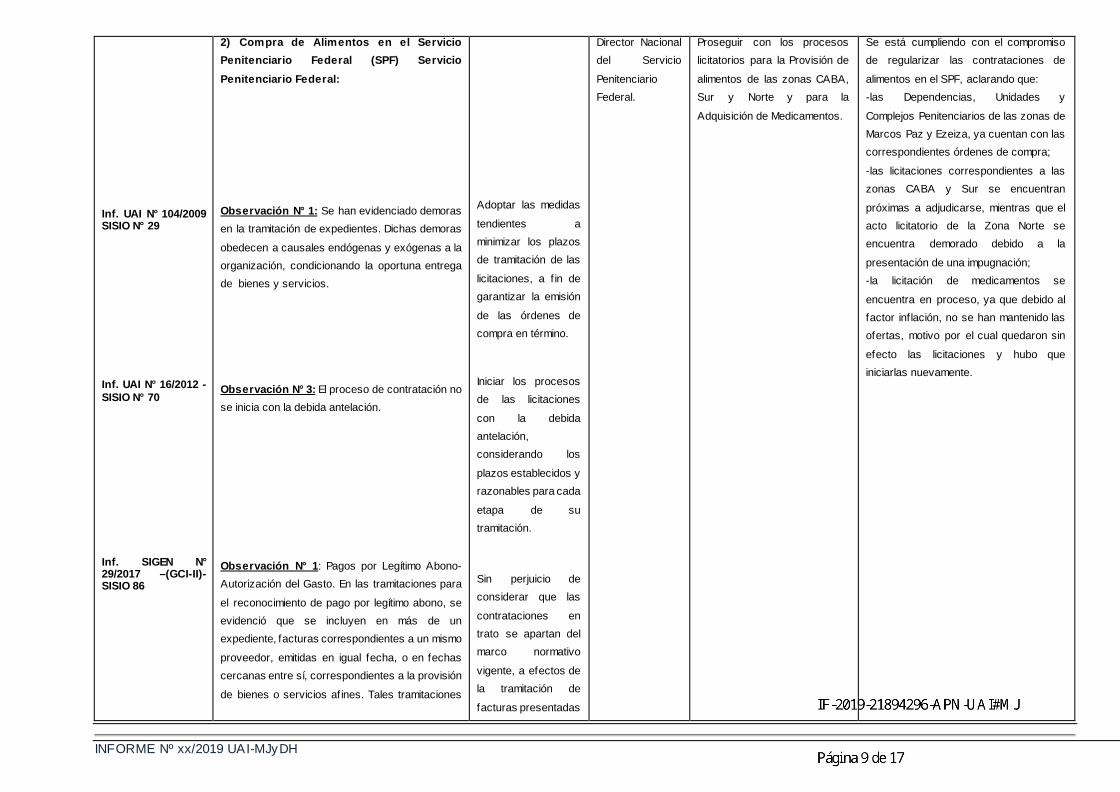

Inf. UAI N° 104/2009 SISIO N° 29 Inf. UAI N° 16/2012 - SISIO N° 70 Inf. SIGEN N° 29/2017 –(GCI-II)-SISIO 86

2) Compra de Alimentos en el Servicio Penitenciario Federal (SPF) Servicio Penitenciario Federal:

Observación N° 1: Se han evidenciado demoras en la tramitación de expedientes. Dichas demoras

obedecen a causales endógenas y exógenas a la organización, condicionando la oportuna entrega de bienes y servicios.

Observación N° 3: El proceso de contratación no se inicia con la debida antelación.

Observación N° 1: Pagos por Legítimo Abono-Autorización del Gasto. En las tramitaciones para

el reconocimiento de pago por legítimo abono, se evidenció que se incluyen en más de un expediente, facturas correspondientes a un mismo

proveedor, emitidas en igual fecha, o en fechas cercanas entre sí, correspondientes a la provisión

de bienes o servicios afines. Tales tramitaciones

Adoptar las medidas

tendientes a minimizar los plazos de tramitación de las

licitaciones, a f in de garantizar la emisión

de las órdenes de compra en término. Iniciar los procesos de las licitaciones

con la debida antelación, considerando los

plazos establecidos y razonables para cada

etapa de su tramitación.

Sin perjuicio de considerar que las

contrataciones en trato se apartan del marco normativo

vigente, a efectos de la tramitación de

facturas presentadas

Director Nacional del Servicio

Penitenciario Federal.

Proseguir con los procesos licitatorios para la Provisión de

alimentos de las zonas CABA, Sur y Norte y para la

Adquisición de Medicamentos.

Se está cumpliendo con el compromiso de regularizar las contrataciones de

alimentos en el SPF, aclarando que: -las Dependencias, Unidades y

Complejos Penitenciarios de las zonas de Marcos Paz y Ezeiza, ya cuentan con las correspondientes órdenes de compra;

-las licitaciones correspondientes a las zonas CABA y Sur se encuentran

próximas a adjudicarse, mientras que el acto licitatorio de la Zona Norte se encuentra demorado debido a la

presentación de una impugnación; -la licitación de medicamentos se

encuentra en proceso, ya que debido al factor inf lación, no se han mantenido las ofertas, motivo por el cual quedaron sin

efecto las licitaciones y hubo que iniciarlas nuevamente.

INFORME Nº xx/2019 UAI-MJyDH

son aprobadas por el Director Nacional o por el Director General de Administración del Servicio

Penitenciario Federal, toda vez que el gasto diligenciado en cada expediente constituye un

pago cuyo monto no excede el máximo autorizado normativamente para los citados funcionarios.

Sin perjuicio de lo expuesto precedentemente se

advierte, que si las facturas en cuestión se agruparan en un mismo expediente, la suma

resultante excede la competencia aprobatoria de las autoridades penitenciarias, correspondiendo intervenir, de acuerdo al monto involucrado, al

Subsecretario de Relaciones con el Poder Judicial y Asuntos Penitenciarios, al Secretario de Justicia,

al Ministro de Justicia y Derechos Humanos y/o en su caso al Jefe de Gabinete de Ministros.

La situación descripta, constituye un apartamiento

al Artículo 35 inciso b) del Decreto N° 1344/2007 y sus modif icatorios que determinan los niveles de

competencia por parte de los funcionarios del Poder Ejecutivo Nacional.

por un mismo proveedor, respecto,

de bienes y/o servicios afines, a

proporcionar en un mismo periodo, debe considerarse de

aplicación lo dispuesto en el

Artículo 30 del Decreto N° 1030/2016, de

acuerdo con el cual “no se podrá

fraccionar un procedimiento de selección con la

finalidad de eludir la aplicación de los

montos máximos fijados en el presente reglamento para

encuadrarlos o de las competencias para

autorizar o aprobar los procedimientos de selección”,

presumiéndose que se configura dicho

fraccionamiento “cuando dentro de un lapso de TRES (3)

meses contados a partir del 1 primer día

de una convocatoria se realice otra o varias convocatorias

INFORME Nº xx/2019 UAI-MJyDH

para adquirir los mismos bienes o

servicios, sin que previamente se

documenten las razones que lo justifiquen.”.

Informe UAI N° 21/2014- SISIO N° 21

NUEVOS TEMAS PROPUESTOS

3) Cobertura de Riesgos del Trabajo -Ente Cooperador Penitenciario-

Observación Nº 1: El Consejo Directivo Central no ha establecido los procedimientos que deben aplicar las áreas intervinientes en los casos de

accidentes laborales y en la tramitación de las solicitudes de reintegro de gastos y recupero de

haberes ante la ART.

Si bien existen una serie de memorandos internos definiendo algunas tareas específ icas, en los

mismos no se establecen la totalidad de los procedimientos que deben aplicar las áreas

involucradas -Trabajo, Asistencia Médica y Seguridad Externa- en las Unidades, ante la existencia de un accidente laboral y en la

tramitación de los reintegros de gastos médicos y de traslados de internos realizados por el SPF.

Tampoco, se encuentran definidos los procedimientos específ icos que se deben aplicar para la tramitación de las prestaciones dinerarias

establecidas en el artículo 13° de la Ley N° 24.557.

Elaboración del instructivo,

diseño de un sistema informático específ ico y perfeccionamiento de las

gestiones administrativas para el reclamo de gastos médicos y

de traslados de internos accidentados y de sus haberes caídos.

Sin conocimiento de avances que informar, atento que la reunión se efectuó en diciembre de 2018.

INFORME Nº xx/2019 UAI-MJyDH

Observación Nº 2: Las gestiones administrativas encaradas por la Sección Seguros y Siniestros

ante la ART, para reclamar el cumplimiento de algunas de las prestaciones contempladas en las

cláusulas contractuales de la orden de compra, son deficientes.

No ha solicitado a la ART la realización de los

exámenes médicos previstos en el artículo 9° del Decreto N° 1338/1996 y de las recalif icaciones

laborales previstas en la Resolución N° 216/2013 SRT, ni a realizado reclamo alguno por su incumplimiento.

No ha tramitado ningún pedido de reintegro de gastos afrontados por el SPF, originados en la

atención médica y de traslado de internos accidentados, a pesar de estar contemplados a cargo de la ART en la respectiva orden de compra.

Los pedidos de reintegros de fondos por las prestaciones dinerarias del artículo 13° de la Ley

24.557 se han efectuado de forma parcial. Desde la vigencia de la Orden de Compra N° 53/2013, únicamente se le ha solicitado a la ART el

reintegro de los haberes caídos de los internos accidentados del último trimestre/2013, quedando

pendiente de reclamo el resto del período abarcado por dicha O de C.

Observación Nº 3: Se observaron ciertos

incumplimientos de las obligaciones contractuales por parte de la empresa Aseguradora de Riesgos

de Trabajo. En muchas ocasiones las áreas de Asistencia Médica de los Establecimientos Penitenciarios realizan la constatación de las

lesiones sufridas por los internos, su diagnóstico y tratamiento (incluso la entrega de la medicación

necesaria), y el otorgamiento del alta laboral,

INFORME Nº xx/2019 UAI-MJyDH

Inf. UAI N° 60/2017- SISIO 5

cuando la concreción de dichas actividades le corresponde a la ART.

Dado que ante la ocurrencia de accidentes laborales se efectúa la pertinente denuncia ante la

Aseguradora de Riesgos del Trabajo conforme a los procedimientos preestablecidos, y si bien pudo no haberse concretado un requerimiento formal y

específ ico a la ART, esta realidad implica, además del incumplimiento de la prestadora, la existencia

de serias falencias en los mecanismos de control interno, principalmente de aquellos aplicados por la Sección Seguros y Siniestros que tiene entre

sus funciones específ icas controlar las prestaciones médicas y dinerarias o en especie

que debe prestar la ART.

4) Fiscalización de los Registros Seccionales de la Propiedad del Automotor y Crédito Prendario

Observación N° 1: El proceso de f iscalización no

formalizó una Matriz de Riesgo. No se ha tenido evidencia de la existencia y aplicación de una Matriz de Riesgo, con un sistema de alertas

adaptado a las características particulares de la DNRNPAyCP, como herramienta facilitadora de

las acciones de Fiscalización, situación que dif iculta contar con un diagnóstico adecuado de la probabilidad de ocurrencia de eventos no

deseados y del impacto que éste conlleva para la toma de decisiones sobre la materia.

Elaborar y utilizar una

matriz de riesgo que contemple los

factores críticos definidos para la actividad.

Director Nacional de los Registros Nacionales de la

Propiedad Automotor y

Créditos Prendarios.

Elevar a la Unidad Ministro la

matriz de riesgo y avanzar en la confección y aprobación de

manuales de procedimiento referidos a la actuación en las inspecciones

Se elevó a la Unidad Ministro y se

formalizó, a través de la Resolución N° 67/2019 del MJ y DH el Proceso de

Evaluación de Riesgos para la Fiscalización de Registros Seccionales de la Dirección Nacional de los Registros

Nacionales de la Propiedad del Automotor y de Créditos Prendarios.

A partir de este documento, el área responsable se encuentra abocada a la

elaboración de un Manual de Procedimientos, restando que el sector

auditado defina la forma en que se respaldarán y registrarán los procesos y la información que se genere y los registros

y formularios que se utilizarán en el proceso.

INFORME Nº xx/2019 UAI-MJyDH

Inf. UAI N° 61/2014 – SISIO Nº 7.

Observación N° 2 Falta de un plan anual de

inspecciones aprobado. La Dirección Nacional no cuenta con un Plan Anual de Inspecciones

aprobado, en el marco de un razonable ciclo de auditoría, dif icultándose organizar las acciones bajo su responsabilidad, al no contar con objetivos

de control proyectados en un plan de acción asociado a los recursos necesarios.

Observación N° 3: Ineficiencia en la aplicación de los recursos disponibles para las acciones de f iscalización. Se pudo constatar que la gran

mayoría del personal asignado a tareas de f iscalización se encuentra actualmente afectado a

intervenciones en los RRSS, con la consecuencia de que la escasa disponibilidad de inspectores limita la organización y ejecución de las

verif icaciones.

Observación N° 2: Ausencia de manuales y/o instructivos formalmente aprobados que establezcan y documenten los procedimientos de

gestión relevantes.

Elaborar y aprobar en tiempo y forma el Plan Anual de

Inspecciones.

Recomponer el

plantel de inspectores dedicados a efectuar

Visitas a los RRSS, de manera tal que se pueda contar con los

recursos humanos necesarios para llevar

a cabo las acciones que le competen.

Si bien, se ha iniciado

el proceso para la formal aprobación de

los manuales, con ajuste a los términos establecidos en la

Resolución MJyDH 2657/2012, más allá

de agilizar dicho proceso, se sugiere implementarlos

internamente y a modo de prueba, a f in

de contar con un instrumento que asegure el

conocimiento generalizado de los

procedimientos de gestión a ser

INFORME Nº xx/2019 UAI-MJyDH

ejecutados y posibilitar la detección

temprana de eventuales ajustes

que deban realizarse.

Inf. UAI N° 68/2014 – SISIO 24

5) Gestión Patrimonial del Ministerio de Justicia y Derechos Humanos (MJyDH) Observación N° 1: Falta de aprobación de un

manual de procedimientos del proceso de Gestión Patrimonial de la Jurisdicción. Si bien ha sido elaborado y elevado a la UAI un proyecto de

Manual, el mismo no ha logrado la aprobación en los términos del artículo 101 de la Ley 24.156 y su

decreto reglamentario N° 1344/07.

Observación N° 2: Incumplimiento de la dispuesto en el Anexo I, B), puntos 2, apartado 2.1 y 3

apartado 3.1 de la Resolución Nº 1.908/11 MJyDH – Funciones Generales del ACAP- Se pudo constatar que el ACAP – Departamento

Patrimonio, no realiza las actividades de conciliación mensual de bienes, dispuesta en la

normativa mencionada.

Adecuar el proyecto

de Manual de Gestión Patrimonial a las observaciones y

recomendaciones efectuadas mediante

informe UAI N° 19/2014, comunicando los

avances que se realicen, a f in de

facilitar la aprobación formal por parte de autoridad

competente.

Documentar adecuadamente el

cumplimiento del procedimiento establecido por

Resolución Nº1.908/11 MJyDH, a f in de lograr mayor

Director General de Administración

Concluir un plan para dotar al Ministerio de un sistema de

registro patrimonial trabajando en ello con el Ministerio de

Modernización.

El organismo ha desarrollado f lujogramas de los procedimientos relevantes, incluida

la metodología de control de inventarios, con la incorporación del uso del GDE y

están avanzando, en conjunto con la UAI en la confección de un manual de procedimientos.

El organismo ha definido el universo de las dependencias de la Jurisdicción y ha

planteado un cronograma (Ciclo de Relevamiento de Bienes Muebles) para efectuar la conciliación y ajuste del

registro patrimonial en un tiempo razonable.

El Departamento de Patrimonio del MJyDH efectuó el requerimiento de un Sistema Informático Registral Contable de

Bienes de Uso a la Oficina Nacional de Contrataciones (ONC) – Ministerio de

Modernización. Independientemente de ello, la Dirección de Programación y Control Presupuestario ha efectuado

consultas a la Dirección General de Gestión Informática para dotar de algunas

restricciones y controles al acceso de la carpeta compartida donde se mantienen los archivos en Excel.

INFORME Nº xx/2019 UAI-MJyDH

Observación N° 3: Deficiente sistema de soporte del Registro Patrimonial de Bienes Muebles. La metodología del registro de bienes muebles, que

utiliza dos sistemas paralelos (BIP-TOT D -para bajas y cambios de bienes registrados en el

mismo- y planillas EXCEL -para novedades recientes-), no brinda el ambiente de control adecuado que permita resguardar las cualidades

de universalidad, oportunidad e integridad que debe reunir la información. La información

soportada en EXCEL se encuentra en un archivo compartido, el cual no identif ica al usuario que efectúa modif icaciones, que sumado a la ausencia

de otro tipo de controles en el momento de su carga y para realizar conciliaciones oportunas,

torna vulnerable la información contenida.

Observación N° 4: Ausencia de procedimientos administrativos de gestión de la documentación del

sector. Los requerimientos que ingresan en el Área, provenientes de las distintas Dependencias

por el sistema COMDOC, no cuentan con un registro interno que permita el control de la información recibida, impidiendo listar

sistemáticamente reportes de las diferentes

seguridad y confiabilidad en el

proceso de inventario de bienes.

Implementar un sistema de soporte del registro

patrimonial de bienes muebles seguro y

eficiente, que contemple todas las etapas del proceso,

previendo la incorporación de la

reevaluación de los mismos, la marcación que garantice la

perdurabilidad e inmutabilidad de la

anotación de los números de inventario, y efectúe

razonables controles concomitantes a la

carga de datos. Implementar

procedimientos destinados a conocer

la etapa del proceso de registración patrimonial en la que

se encuentra, a efectos de mantener

registros confiables de los movimientos

INFORME Nº xx/2019 UAI-MJyDH

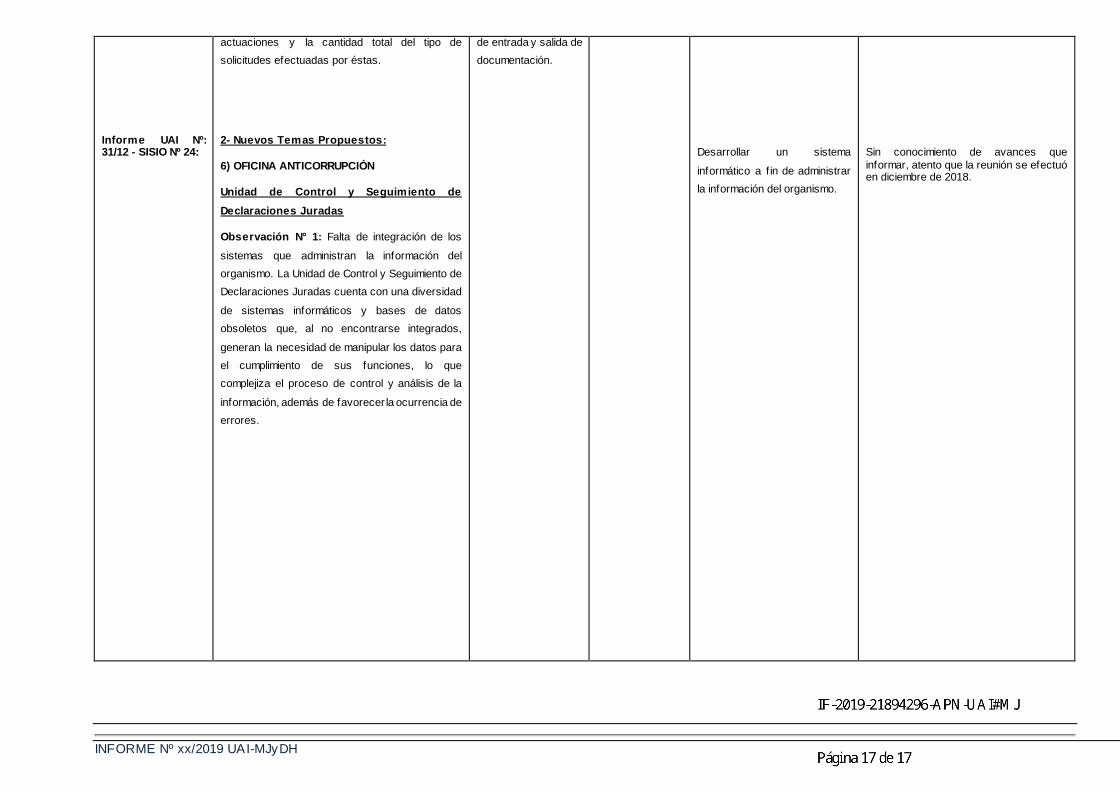

Informe UAI Nº: 31/12 - SISIO Nº 24:

actuaciones y la cantidad total del tipo de solicitudes efectuadas por éstas.

2- Nuevos Temas Propuestos:

6) OFICINA ANTICORRUPCIÓN

Unidad de Control y Seguimiento de Declaraciones Juradas

Observación N° 1: Falta de integración de los

sistemas que administran la información del organismo. La Unidad de Control y Seguimiento de Declaraciones Juradas cuenta con una diversidad

de sistemas informáticos y bases de datos obsoletos que, al no encontrarse integrados,

generan la necesidad de manipular los datos para el cumplimiento de sus funciones, lo que complejiza el proceso de control y análisis de la

información, además de favorecer la ocurrencia de errores.

de entrada y salida de documentación.

Desarrollar un sistema

informático a f in de administrar la información del organismo.

Sin conocimiento de avances que informar, atento que la reunión se efectuó en diciembre de 2018.

República Argentina - Poder Ejecutivo Nacional2019 - Año de la Exportación

Hoja Adicional de FirmasInforme gráfico firma conjunta

Número:

Referencia: 2019 - 10 MJyDH Conformación y Funcionamiento del Comité de Control Interno

El documento fue importado por el sistema GEDO con un total de 17 pagina/s.