Informe Banchile 5 Ariztía escritura complementaria 20 … · Chile de métodos y estándares...

26

Feller-Rate CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor’s INFORME DE CLASIFICACION BANCHILE SECURITIZADORA Quinto Patrimonio Separado Enero 2004 Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate.

-

Upload

truongngoc -

Category

Documents

-

view

212 -

download

0

Transcript of Informe Banchile 5 Ariztía escritura complementaria 20 … · Chile de métodos y estándares...

Feller-Rate CLASIFICADORA DE RIESGO

Strategic Affíliate of Standard & Poor’s

INFORME DE CLASIFICACION

BANCHILE SECURITIZADORA Quinto Patrimonio Separado

Enero 2004

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate.

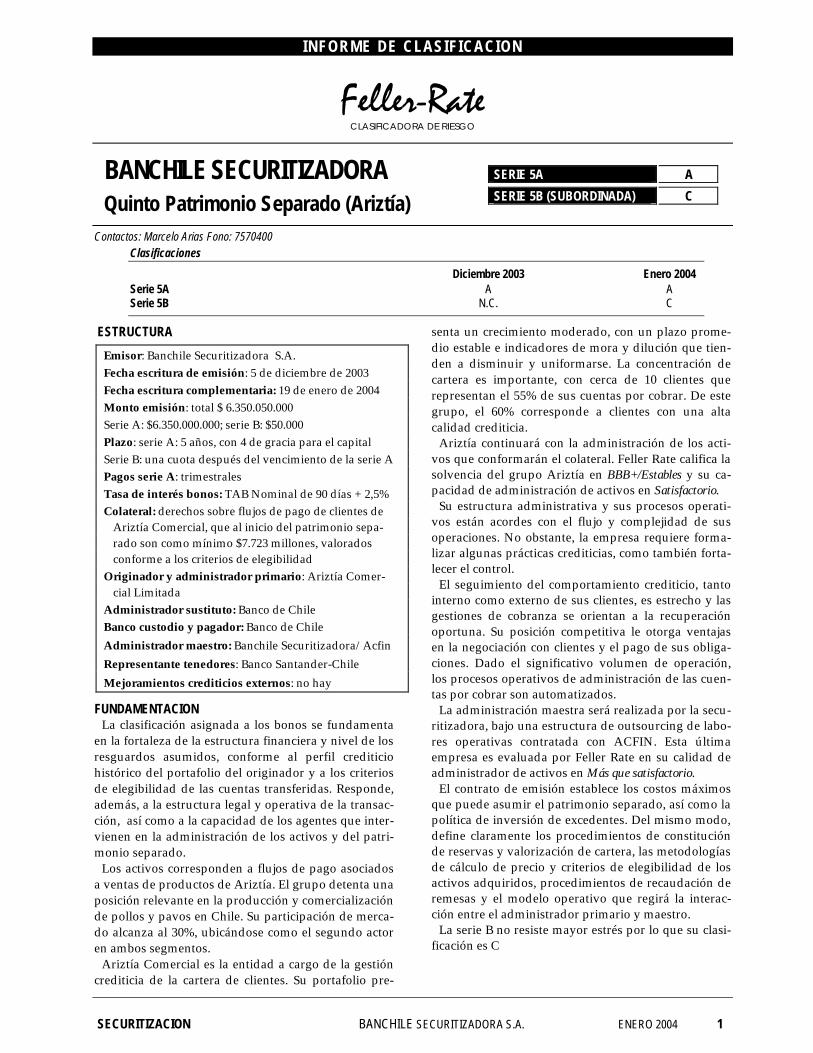

INFORME DE CLASIFICACION

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado (Ariztía)

Contactos: Marcelo Arias Fono: 7570400

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 1

BANCHILE SECURITIZADORA SERIE 5A A

SERIE 5B (SUBORDINADA) C

Clasificaciones

Diciembre 2003 Enero 2004 Serie 5A A A Serie 5B N.C. C

ESTRUCTURA

Emisor: Banchile Securitizadora S.A. Fecha escritura de emisión: 5 de diciembre de 2003 Fecha escritura complementaria: 19 de enero de 2004 Monto emisión: total $ 6.350.050.000 Serie A: $6.350.000.000; serie B: $50.000 Plazo: serie A: 5 años, con 4 de gracia para el capital Serie B: una cuota después del vencimiento de la serie A Pagos serie A: trimestrales Tasa de interés bonos: TAB Nominal de 90 días + 2,5% Colateral: derechos sobre flujos de pago de clientes de

Ariztía Comercial, que al inicio del patrimonio sepa-rado son como mínimo $7.723 millones, valorados conforme a los criterios de elegibilidad

Originador y administrador primario: Ariztía Comer-cial Limitada

Administrador sustituto: Banco de Chile Banco custodio y pagador: Banco de Chile Administrador maestro: Banchile Securitizadora/Acfin Representante tenedores: Banco Santander-Chile Mejoramientos crediticios externos: no hay

FUNDAMENTACION La clasificación asignada a los bonos se fundamenta

en la fortaleza de la estructura financiera y nivel de los resguardos asumidos, conforme al perfil crediticio histórico del portafolio del originador y a los criterios de elegibilidad de las cuentas transferidas. Responde, además, a la estructura legal y operativa de la transac-ción, así como a la capacidad de los agentes que inter-vienen en la administración de los activos y del patri-monio separado.

Los activos corresponden a flujos de pago asociados a ventas de productos de Ariztía. El grupo detenta una posición relevante en la producción y comercialización de pollos y pavos en Chile. Su participación de merca-do alcanza al 30%, ubicándose como el segundo actor en ambos segmentos.

Ariztía Comercial es la entidad a cargo de la gestión crediticia de la cartera de clientes. Su portafolio pre-

senta un crecimiento moderado, con un plazo prome-dio estable e indicadores de mora y dilución que tien-den a disminuir y uniformarse. La concentración de cartera es importante, con cerca de 10 clientes que representan el 55% de sus cuentas por cobrar. De este grupo, el 60% corresponde a clientes con una alta calidad crediticia.

Ariztía continuará con la administración de los acti-vos que conformarán el colateral. Feller Rate califica la solvencia del grupo Ariztía en BBB+/Estables y su ca-pacidad de administración de activos en Satisfactorio.

Su estructura administrativa y sus procesos operati-vos están acordes con el flujo y complejidad de sus operaciones. No obstante, la empresa requiere forma-lizar algunas prácticas crediticias, como también forta-lecer el control.

El seguimiento del comportamiento crediticio, tanto interno como externo de sus clientes, es estrecho y las gestiones de cobranza se orientan a la recuperación oportuna. Su posición competitiva le otorga ventajas en la negociación con clientes y el pago de sus obliga-ciones. Dado el significativo volumen de operación, los procesos operativos de administración de las cuen-tas por cobrar son automatizados.

La administración maestra será realizada por la secu-ritizadora, bajo una estructura de outsourcing de labo-res operativas contratada con ACFIN. Esta última empresa es evaluada por Feller Rate en su calidad de administrador de activos en Más que satisfactorio.

El contrato de emisión establece los costos máximos que puede asumir el patrimonio separado, así como la política de inversión de excedentes. Del mismo modo, define claramente los procedimientos de constitución de reservas y valorización de cartera, las metodologías de cálculo de precio y criterios de elegibilidad de los activos adquiridos, procedimientos de recaudación de remesas y el modelo operativo que regirá la interac-ción entre el administrador primario y maestro.

La serie B no resiste mayor estrés por lo que su clasi-ficación es C

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 2

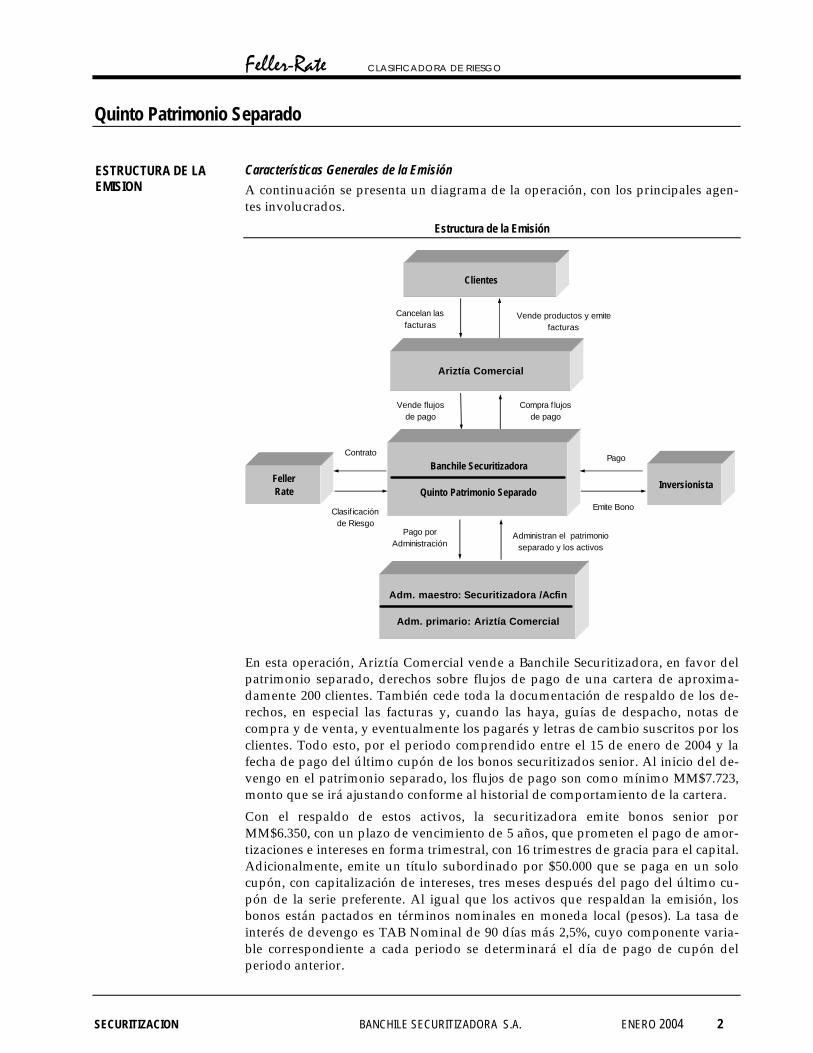

Características Generales de la Emisión A continuación se presenta un diagrama de la operación, con los principales agen-tes involucrados.

Estructura de la Emisión

Clientes

Banchile Securitizadora

Quinto Patrimonio SeparadoInversionista

FellerRate

Adm. maestro: Securitizadora /Acfin

Adm. primario: Ariztía Comercial

Vende flujos de pago

Compra f lujos de pago

Pago

Emite Bono

Contrato

Clasif icación de Riesgo

Pago por Administración

Administran el patrimonio separado y los activos

Ariztía Comercial

Vende productos y emite facturas

Cancelan las facturas

En esta operación, Ariztía Comercial vende a Banchile Securitizadora, en favor del patrimonio separado, derechos sobre flujos de pago de una cartera de aproxima-damente 200 clientes. También cede toda la documentación de respaldo de los de-rechos, en especial las facturas y, cuando las haya, guías de despacho, notas de compra y de venta, y eventualmente los pagarés y letras de cambio suscritos por los clientes. Todo esto, por el periodo comprendido entre el 15 de enero de 2004 y la fecha de pago del último cupón de los bonos securitizados senior. Al inicio del de-vengo en el patrimonio separado, los flujos de pago son como mínimo MM$7.723, monto que se irá ajustando conforme al historial de comportamiento de la cartera.

Con el respaldo de estos activos, la securitizadora emite bonos senior por MM$6.350, con un plazo de vencimiento de 5 años, que prometen el pago de amor-tizaciones e intereses en forma trimestral, con 16 trimestres de gracia para el capital. Adicionalmente, emite un título subordinado por $50.000 que se paga en un solo cupón, con capitalización de intereses, tres meses después del pago del último cu-pón de la serie preferente. Al igual que los activos que respaldan la emisión, los bonos están pactados en términos nominales en moneda local (pesos). La tasa de interés de devengo es TAB Nominal de 90 días más 2,5%, cuyo componente varia-ble correspondiente a cada periodo se determinará el día de pago de cupón del periodo anterior.

ESTRUCTURA DE LA EMISION

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 3

El tenedor del título de deuda subordinado tendrá derecho sobre los excedentes netos del patrimonio separado, si los hubiere, con posterioridad al pago de la tota-lidad de los bonos senior y luego de haberse extinguido todas las obligaciones, im-puestos o gravámenes que pudieren afectar al patrimonio separado, y el pago del título subordinado.

La cesión de la cartera original de activos de respaldo tiene un precio equivalente al neto de la colocación de los bonos, más el valor asignado por las partes a la reserva exigida de colateral. El neto de la colocación corresponde al monto recaudado por los bonos menos los costos iniciales del proceso de securitización, los fondos de resguardo establecidos en el patrimonio separado y el impuesto de timbres y es-tampillas que grave la emisión. La valoración de la reserva exigida de colateral generará una cuenta por pagar de largo plazo que será cancelada con los fondos disponibles después de amortizar totalmente los bonos senior.

Dadas las características propias de la presente emisión, en cuanto al plazo prome-dio de los activos y el plazo de los bonos, el emisor debe hacer nuevas adquisicio-nes de flujos. Para ello, la securitizadora contará con los recursos provenientes del pago de los flujos cedidos, calculando el precio de las nuevas compras conforme a un descuento asociado a reservas exigidas de colateral, gastos e intereses definidas en el contrato de emisión.

Semanalmente se adquirirán todas las nuevas operaciones generadas por los clien-tes originalmente transferidos (nuevos negocios). Si el stock de operaciones genera-das por éstos no alcanza para completar el valor mínimo en cartera definido en el contrato de emisión, medición que se realizará los días 15 y 30 de cada mes, se ce-derán flujos de pago de otros clientes que mantenga el originador y que cumplan con los requisitos para formar parte del patrimonio separado (reposición).

El originador debe transferir los flujos de pago al patrimonio separado en el futuro, de manera de garantizar un valor mínimo de cartera, conforme a las reservas de colateral, gastos e intereses definidas en el contrato de emisión. Si no hay cartera disponible, la estructura contempla un fondo de reposición donde se acumularán los excedentes de caja, que colaboran al cumplimiento del valor mínimo de cartera. El incumplimiento de este valor genera la amortización acelerada de los bonos.

Para el cálculo del valor mínimo de cartera del patrimonio separado, los flujos ce-didos son valorizados en un 100% para aquellos clientes que no presenten morosi-dad mayor a 90 días y 0% el resto. Asimismo, se excluyen los flujos de pago de aquellos clientes que excedan una cierta concentración respecto de la cartera total del patrimonio separado.

Dada la obligación de adquirir todas las nuevas operaciones generadas por los clientes cedidos inicialmente, y con el fin de absorber estacionalidades en sus com-pras, en caso que el patrimonio separado no cuente con los recursos necesarios para asumir dicha obligación, se ha establecido que el pago de nuevas cesiones puede ser a plazo. De esta forma, los saldos de precio que puedan generarse serán cance-lados con futuros excedentes del patrimonio separado, de acuerdo a las condiciones que más adelante se indican.

La custodia de la documentación de respaldo de los derechos cedidos ha sido en-comendada a Banco de Chile, que ha suscrito un subcontrato de custodia con Ariz-tía Comercial. Esto, con el objeto de facilitar las labores operativas de cobro, en el entendido que Ariztía Comercial es quien administrará los flujos de pago cedidos.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 4

La administración maestra del patrimonio separado será realizada por la securiti-zadora, que operará bajo una estructura de outsourcing de procedimientos y siste-mas contratada con Administradora de Activos Financieros (ACFIN).

Fondos de resguardo y política de inversión de excedentes La estructura contempla los siguientes fondos en el patrimonio separado:

• Fondo de gastos, que se abonará con recursos provenientes de la colocación, por un monto equivalente a un mes de gastos del patrimonio separado (UF 423). Posteriormente, se abonará por el equivalente a la mitad del gasto mensual en cada fecha de cuadratura de cartera.

• Fondo de intereses, que se abonará con recursos provenientes de la colocación, hasta por el monto necesario para el pago del primer cupón. El fondo deberá ajustarse dentro de los 30 días siguientes a la fecha de pago de cada cupón, de manera que alcance un monto total suficiente para el pago del próximo cupón. Este fondo también se abonará en cada fecha de cuadratura de cartera, en el equivalente a un sexto del monto total que corresponda pagar en el siguiente vencimiento de intereses.

• Fondo de amortización, que se abonará desde el día siguiente al vencimiento del cupón de intereses anterior a la primera amortización de bonos. El fondo se abonará semanalmente y el monto de cada abono se calculará dividiendo el to-tal de la próxima amortización por las semanas involucradas en el trimestre.

• Fondo de aceleración, en el que se abonarán los recursos disponibles que existan desde la fecha en que tenga lugar uno de los eventos de aceleración en relación al patrimonio separado que se describen más adelante. Los recursos serán utili-zados para respaldar el pago de intereses y capital de los bonos.

• Fondo de covenants, en el que se abonarán los recursos disponibles que existan desde la fecha en que tenga lugar uno de los eventos de aceleración en relación al originador de los flujos de pago que se describen más adelante. Los recursos serán utilizados para respaldar el pago de intereses y capital de los bonos.

• Fondo de reposición, que tiene como finalidad completar el valor mínimo de cartera en cada oportunidad en que éste no pueda ser completado sólo con de-rechos sobre flujos de pago. Este fondo se completará con aquellos recursos no destinados a la compra de nuevos derechos y deberá mantenerse por todo el tiempo necesario hasta que la suma de nuevos negocios y la reposición comple-ten nuevamente el valor mínimo de la cartera exigido.

• Fondo de excedentes, que se abonará con los recursos que no hayan sido utili-zados para el abono de alguno de los fondos señalados precedentemente. Estos fondos podrán ser retirados por la securitizadora y devueltos al originador.

Los recursos de estos fondos podrán invertirse en: títulos de deuda emitidos por la Tesorería General de la República, por el Banco Central de Chile, o que cuenten con garantía estatal por el 100% de su valor hasta su total extinción; depósitos a plazo y otros títulos representativos de captaciones de instituciones financieras o garanti-zados por éstas; letras de crédito emitidas por bancos o instituciones financieras. Las inversiones se efectuarán sobre valores que, a lo menos, correspondan a catego-rías AA- y N-1, para títulos de deuda de largo y corto plazo, respectivamente.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 5

Prelación de pagos Los fondos recaudados por el patrimonio separado, ya sea producto de remesas o inversión de excedentes, se destinarán según la siguiente prioridad:

• Cargas, costos, gastos o remuneraciones a que se obliga el patrimonio separado.

• Pago de intereses de los bonos senior.

• Pago de capital de los bonos senior.

• Pago de la cuenta por pagar acumulada (saldo de precio).

• Pago de nuevos negocios y reposición.

• Abono a fondo de reposición.

• Abono a fondo de excedentes para su entrega al originador.

Si se registran eventos de amortización acelerada de los bonos securitizados, el pago de la cuenta por pagar acumulada quedará subordinado al pago total de los títulos senior.

Amortizaciones extraordinarias de los títulos de deuda Ariztía Comercial podrá instruir a la securitizadora para realizar un prepago anti-cipado de los bonos, en la medida que se cumplan los siguientes requisitos:

• La instrucción deberá otorgarse por escrito, con a lo menos sesenta días corri-dos de anticipación a la fecha en que corresponda el más próximo pago de in-tereses o amortización de capital de los bonos.

• Los recursos abonados al fondo de reposición deberán haber superado por más de seis meses seguidos el 10% del valor mínimo de la cartera exigido.

Este prepago no podrá ser inferior a MM$ 2.000 por evento y se realizará en las fechas de pago ordinarias de cupones de los bonos.

De otra parte, verificada por la securitizadora la ocurrencia de uno de los eventos relacionados al patrimonio separado o al originador que más adelante se estable-cen, se procederá al prepago acelerado de los bonos, de conformidad a las reglas que se indican:

• Al menos cinco días antes de iniciar el prepago acelerado de los bonos, la securi-tizadora informará por escrito al Representante de Tenedores de Bonos de su determinación de realizar este prepago acelerado.

• El prepago se realizará cada vez que los recursos disponibles superen el 20% del saldo insoluto de los bonos.

• Adoptada por la securitizadora la decisión de proceder a este prepago acelera-do, se terminará la obligación de continuar adquiriendo derechos de flujos de pago al originador.

• La securitizadora deberá, dentro de los diez días siguientes a la fecha en que haya realizado el primer prepago acelerado, citar a junta de tenedores de bonos, en la cual se someterá a consideración continuar con la realización de un prepa-go cada semana, en la medida que los recursos disponibles provenientes de la recaudación superen el 20% del saldo insoluto de los bonos.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 6

El Emisor revisará la eventual verificación de uno o más de los eventos asociados al patrimonio separado y al originador a fines de cada mes y los ponderadores aso-ciados a los índices que corresponda se calcularán como promedio móvil trimestral. Los eventos relacionados al originador, cuyo fin es resguardar la capacidad de éste de seguir generando flujos de pago, se detallan en el anexo 1. En tanto, los eventos de aceleración asociados al patrimonio separado, que tienen que ver principalmente con el desempeño de la cartera transferida, son:

• Si el valor de cartera menos el valor nominal del monto emitido de bonos divi-dido por el valor de cartera es menor a la reserva dinámica de colateral.

• Si la razón cartera morosa sobre la cartera en un mes es superior a 8%, en caso de mora de más de 90 días y hasta 180 días.

• Si el promedio mensual de los tres últimos meses de las remesas que ingresan efectivamente al patrimonio separado, en el trimestre inmediatamente anterior, es inferior a MM$ 4.500.

• Si el plazo promedio ponderado de pago de la cartera excede los 60 días.

• Si la dilución medida sobre la cartera es superior al 6% de la misma.

• Si los activos que integran el patrimonio separado se viesen afectados física, jurídica o tributariamente, o bien, por decisiones de autoridad, de tal forma que resultara comprometida su función y no se pudiere proceder al pago del próxi-mo vencimiento de intereses, o intereses y capital, según corresponda.

• Si por cualquier causa se cambia al administrador de los derechos sobre flujos de pago, o antes de que ello ocurra si el administrador no deposita en las cuen-tas corrientes que haya designado al efecto la securitizadora, la remesa de la forma y dentro del plazo establecido en el contrato de administración.

• En caso de mora o retardo en el pago de un vencimiento de capital o intereses de los bonos.

El prepago anticipado o acelerado involucrará la modificación de las tablas de de-sarrollo de los bonos, la que se calculará a prorrata del nuevo saldo insoluto sobre el saldo insoluto anterior al prepago para cada uno de los vencimientos de amorti-zación remanentes, como asimismo los nuevos intereses correspondientes a cada uno de los vencimientos.

La existencia de Banchile Securitizadora se enmarca dentro de la activa participa-ción del Banco de Chile en el mercado financiero, que involucra entre otros nego-cios: banca de personas y comercial, banca de inversiones, corretaje de valores y seguros, fondos mutuos, administración de fondos de inversión y factoring.

La securitizadora, filial del Banco de Chile a partir del 1 de enero de 2002, es una sociedad anónima especial constituida al amparo del Título XVIII de la Ley del Mercado de Valores, originalmente bajo el nombre de Banedwards Securitizadora, cuyos estatutos constan en escritura pública de fecha 26 de julio de 2000.

El 20 de septiembre de 2000, la SVS autorizó la existencia de la sociedad y aprobó sus estatutos. Posteriormente, tras la fusión del Banco de A. Edwards con Banco de Chile, se cambió el nombre de Banedwards Securitizadora por Banchile Securitiza-dora, hecho aprobado por la SVS en febrero de 2002.

DESCRIPCIÓN DEL EMISOR

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 7

A la fecha, la securitizadora ha colocado tres emisiones de bonos por un total cerca-no a UF 6.780.0000. Los activos de respaldo han sido mutuos hipotecarios y cuentas por cobrar de tarjetas de crédito retail, con clasificaciones asignadas a los bonos senior por parte de Feller Rate en niveles de riesgo AA y AAA. Actualmente, la securitizadora está gestionando su cuarta colocación, con respaldo también de mu-tuos hipotecarios y por un monto de UF 1.820.000.

Banco de Chile

A mediados de diciembre de 2001, se aprobó la fusión de Banco de A. Edwards con Banco de Chile a partir del 1º de enero de 2002. Con dicha operación, este último adquirió todos los activos y asumió todos los pasivos del primero, incorporándose a Banco de Chile la totalidad del patrimonio y accionistas de Banco de A. Edwards.

Banco de Chile es clasificado por Feller Rate en AA+/Estables/Nivel 1+. Como conse-cuencia de la fusión con Banco de A. Edwards, Banco de Chile pasó a liderar prácti-camente todos los segmentos del negocio bancario, con participaciones del 19% de las colocaciones y con una amplia base de clientes y diversificación de ingresos. El banco combinó su sólida y estable posición competitiva con la fuerte presencia en los mercados de empresas medianas y personas de altos ingresos (ABC1) del Banco de A. Edwards.

Su respaldo patrimonial se benefició de una mayor base de capital y un aumento de los niveles de capitalización, con razones TIER I de 9% y Patrimonio efecti-vo/Activos ponderados por riesgo de 13,5%. Asimismo, su flexibilidad financiera se favoreció por la menor presión sobre los excedentes de la cuota anual de deuda subordinada a cargo de SAOS y el menor peso relativo de las acciones prendadas.

Los efectos de la fusión, en costos, caídas de actividad y mayor riesgo de la cartera, impactaron su generación en 2002. La administración espera estabilizar el riesgo de su cartera, como también lograr un nivel de gastos de apoyo a resultado operacio-nal bruto del orden de 50% en el mediano plazo.

Feller Rate evaluó el proceso de otorgamiento de líneas de crédito a clientes de Ariztía Comercial, así como su selección y compra por parte de la securitizadora.

Proceso de originación Ariztía Comercial La evaluación incluyó la revisión de antecedentes generales de Ariztía Comercial y el grupo de empresas relacionadas, y sus políticas y procedimientos de originación.

El grupo de empresas Ariztía es clasificado por Feller Rate en BBB+, con base en su buena posición competitiva dentro de la industria avícola de Chile, en la que es la segunda empresa en términos de producción y venta de pollos y pavos. Considera, asimismo, su alta generación de flujos de caja, que le permite cubrir sus intereses holgadamente, así como su capacidad para acceder a diferentes fuentes de finan-ciamiento bancario.

Por otra parte, la clasificación considera el riesgo de propagación de infecciones que enfrenta la producción de aves. Este riesgo se hizo presente en la industria avícola chilena con la detección de influenza aviar a mediados de 2002, significando impor-tantes pérdidas para los productores. Otros riesgos de la industria son los asociados

CALIDAD CREDITICIA DEL COLATERAL Y GARANTÍAS

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 8

a la variación del precio de los principales insumos (maíz y soya) y del tipo de cambio, al ser gran parte de los insumos importados.

Las perspectivas de clasificación son estables y reflejan la sólida posición de nego-cios del grupo y su buena situación financiera. Factor relevante para su clasificación futura será el cumplimiento que obtenga su plan de expansión, orientado princi-palmente a la exportación de pollo, y la sana posición financiera que mantenga conjuntamente.

Antecedentes generales El grupo de empresas es de carácter familiar, controlado en un 100% por el empre-sario Manuel Ariztía Ruíz y su familia a través de las sociedades de inversión Em-presas Ariztía, Martex y Comercial Burdeos.

Estructura Corporativa

Familia Ariztía

Empresas Ariztía S.A. Comercial Burdeos S.A.Martex S.A.

Agrícola Ariztía Ltda.Ariztía Comercial Ltda.

Industria Ochagavía Ltda.

Agroindustrial El Paico Ltda.

Tecnología y Alimentos Ltda.

Agroexportadora e Importadora Ltda.

Servicios Agrosistemas Ltda.

Ariztía Exportación Ltda.

Rentas Cerro Talami Ltda.

Industrial Leyda Ltda.

Servicios de Mantención Ltda.

Concordia Alimentos Balanceados*

Distribuidora Diper Ltda.*

Agrícola Tarapacá Ltda.*

Servicios de VentasLtda.*

Comercial Tacora Ltda.*

99,0%

99,0%

50,0%

54,0%

58,0%

74,0%

15,0%

50,0%

58,25%

90,0%

50,0%

25,0%

40,0%

42,0%

46,0%

50,0%

50,0%

41,75%

10,0%

50,0%

73,0%

50,0%

92,0%

52,0%

27,0%

50,0%

13,0%

95,0%

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 9

La estructura corporativa del grupo presenta las empresas que realizan las distintas actividades industriales y comerciales en la zona centro y norte de Chile. Agrícola Ariztía es la empresa productora de pollos y pavos. Adicionalmente y, en menor escala, realiza la explotación agrícola, ganadera y forestal de los terrenos que posee. Es la principal compañía del grupo dado que concentra cerca del 81% de los activos y aporta al grupo más del 80% en términos de ingresos y resultados.

Ariztía Comercial realiza la comercialización de todos los productos avícolas y de-rivados (pollos, pavos, cecinas y congelados), mientras que Industrial Ochagavía y Agroindustrial El Paico realizan el faenado de pollos y pavos. Tecnología y Alimen-tos produce cecinas y procesados de pollo y pavo; Agroexportadora e Importadora comercializa productos agrícolas a nivel nacional e internacional; y Ariztía Exporta-ción es la empresa que realiza la exportación de los productos de la empresa. Las otras filiales dan soporte y servicios de computación, distribución, acopio y mante-nimiento al grupo de empresas Ariztía.

Finalmente, las sociedades Agrícola Tarapacá, Distribuidora Diper, Servicios de Ventas, Comercial Tacora y Concordia Alimentos Balanceados, son empresas que realizan la producción y comercialización de productos avícolas, además de dar los servicios complementarios, en la zona norte de Chile. Ariztía inició sus operaciones en 1936 con producción de genética y huevos. En 1952 incorporó producción de pollos Broiler y, entre las décadas de los setenta y ochenta, expandió operaciones comprando terrenos y tecnología para las distintas áreas productivas de pollos. Actualmente es la segunda empresa avícola de Chile, con una participación de 30% en producción y venta de pollos y 30% en pavos.

La empresa produce y comercializa pollos y pavos enteros y faenados en sus distin-tas presentaciones, además de cecinas y productos congelados, para lo que dispone de una estructura integrada verticalmente. Realiza la reproducción, incubación de huevos, alimentación y crianza, faenado y, además, tiene una fábrica de alimentos para aves. Cuenta con extensas redes de distribución refrigerada y realiza la comer-cialización a través de una red de sucursales a lo largo de todo Chile.

Las líneas de negocio de Agrícola Ariztía se diferencian por el grado de elaboración del producto y por el uso para el cual están destinados. Estas áreas son: pollo y pavo trozado y entero (doméstico y exportado), genética (huevos fértiles y pollitos de un día), productos rendering (subproductos) y productos agrícolas. Los produc-tos de genética que se exportaban a países de Latinoamérica, fueron descontinua-dos por la compañía desde mediados de 2002. Adicionalmente, otras compañías del grupo Ariztía tienen las unidades de cecinas y productos congelados.

Los principales productos, en términos de ingresos y resultados, son el pollo y pavo trozado y entero que incluyen, entre otros, pechugas enteras y deshuesadas, trutros enteros y deshuesados. Agrícola Ariztía produce cerca de 90.000 toneladas de pollo anual, de las que un 84% se destina al consumo nacional, un 11% a la fábrica de cecinas y 5% se destina a la exportación. Por otra parte, Agrícola Ariztía produce cerca de 25.500 toneladas de pavo anual, con un 39% que va al consumo nacional, 33% a la fábrica de cecinas y 28% es para exportación.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 10

Ingresos por Línea de Negocios (2002) Resultado por Línea de Negocios (2002)

Pollo doméstico64,2%

Pavo doméstico12,5%

Otros9,8%

Genética 1,2%Pavo Exp.

7,8%

Pollo Exp.4,5%

Pollo83%

Agrícola y Otros

3%Genét ica

3%Pavo11%

La compañía cuenta con una red de distribución con 14 terminales ubicadas en las principales ciudades del país. Los productos se comercializan bajo las marcas Ariz-tía, Montina y Frank. Estos llegan a más de 21.000 clientes, principalmente super-mercados. Más del 12% de las ventas corresponden a exportaciones cuyo principal destino es México y Europa (Alemania, Inglaterra, Italia, Bélgica y Holanda). Las ventas de exportación tienen seguro de crédito que cubre cerca del 85% de la venta.

El principal insumo para la producción lo constituye el alimento para las aves, que se compone principalmente de maíz y soya, representando aproximadamente el 55% de los costos de explotación. El maíz es importado principalmente desde Ar-gentina y el resto se compra en el mercado nacional. Por su parte, la soya se impor-ta en un 100%. Para reducir su exposición al precio internacional de estos insumos, Ariztía toma opciones de compra y venta en la bolsa de granos de Chicago, cu-briendo al menos el 30% de sus compras de 3 meses.

Por otra parte, debido a que gran parte de los insumos son importados, la compañía está expuesta a las variaciones del tipo de cambio. Parte de esta exposición se cubre naturalmente con las exportaciones y para la parte no cubierta, Ariztía tiene contra-tos forward de dólares por el 20% de la parte descubierta.

Las ventas físicas de pollos, así como las valoradas presentan una evolución positi-va. En el gráfico se observa esta tendencia principalmente después del año 1999, lo que refleja el aumento del consumo de pollo y pavo en el país y la importancia que fueron adquiriendo las exportaciones. Destaca el incremento de las exportaciones físicas de pollo y pavo los años 2000 y 2001, siendo éste de 53% en 2000 y 62% en 2001. En términos valorados, se incrementaron un 77% y 61%, respectivamente.

Evolución Ingresos Agrícola Ariztía

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1995 1996 1997 1998 1999 2000 2001 2002

Pollos Nacional Pavos Nacional Exportaciones

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 11

El año 2002 estuvo afectado por la influenza aviar detectada en Chile que incluyó algunos planteles de aves reproductoras de Ariztía. Esta situación llevó a los prin-cipales productores avícolas de Chile a eliminar planteles de reproductores y se definieron zonas en cuarentena y observación. Para Ariztía, significó sacrificar cerca de 600.000 aves reproductoras de pollos y un stock de huevos fértiles, interrum-piendo la generación de aproximadamente 1.200.000 huevos fértiles por semana.

Por otra parte, a nivel internacional, una vez conocida la presencia de la enferme-dad en Chile, se produjo el cierre generalizado de mercados. A partir de octubre de 2002, comenzó la reapertura y México, el principal país de destino de aves de Ariz-tía, recién se abrió a mediados de 2003. Esta situación ocasionó a Ariztía una caída de las ventas físicas y valoradas el año 2002 de 39% y 34%, respectivamente. Ello, junto con los costos asociados a la influenza aviar, deterioraron los resultados de la compañía. Con todo, el impacto sobre el total de los ingresos de Ariztía fue menor debido a que las exportaciones representan sólo un 12% de las ventas y, por otra parte, las ventas a nivel nacional tuvieron un leve incremento.

Una vez superada la contingencia del año 2002 y la reapertura de los mercados externos, existen buenas perspectivas futuras para la exportación de aves, princi-palmente hacia Europa. Esto se debe a que el Tratado de Libre Comercio firmado entre Chile y la Unión Europea amplía la cuota de carne de ave que puede ingresar libre de arancel a 7.250 toneladas la cual, además, irá incrementándose un 10% anualmente. Adicionalmente, el precio promedio de pollo y pavo exportado ha mostrado una tendencia creciente para la compañía en la medida en que ha ido exportando un mix de productos de mayor valor agregado.

En 2001 Ariztía exportó 9.000 toneladas de pollo y 6.300 toneladas de pavo. Dada la reducción de sus exportaciones el año 2002 y el largo proceso productivo, la com-pañía tiene proyectado obtener cifras parecidas a las de 2001 para fines del año 2003. Adicionalmente, las exportaciones irán representando un mayor porcentaje de sus ventas al igual que los productos de mayor elaboración.

Antecedentes del área de crédito y cobranza La jefatura de crédito y cobranza, dependiente de la gerencia de finanzas, es la res-ponsable de la evaluación, seguimiento y monitoreo de las líneas de crédito y ven-tas a crédito otorgadas a los clientes de Ariztía Comercial Ltda. y de la administra-ción de la cobranza normal y de los clientes morosos.

El personal de esta unidad se caracteriza por una trayectoria superior a los cinco años en la empresa y su capacitación se dirige preferencialmente a las áreas de sis-temas, atención al cliente y técnicas de crédito y cobranza.

La empresa desarrolló internamente los sistemas de información que soportan la administración de sus activos, desde la facturación hasta el control de las cuentas por cobrar. El respaldo de la información es diario y los privilegios de acceso están definidos de acuerdo a los roles y perfiles de los usuarios. Las políticas del área de sistemas requieren de una mayor formalización, como también fortalecimiento de la seguridad de la red.

La auditoría interna está limitada a tres aspectos operativos: cobranza, control de efectivo e inventario de sucursales.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 12

Políticas y procedimientos crediticios El mercado al cual orienta la comercialización de sus productos va desde grandes cadenas de supermercados hasta almacenes. En los últimos años el número de clientes ha fluctuado en torno a 21.000 anuales, observándose una concentración de las cuentas por cobrar en los diez mayores deudores del orden del 55%, y aproxi-madamente el 60% de estos clientes tienen un buen perfil crediticio.

Ariztía es un actor relevante en el mercado de pollos y pavos, junto con Super Pollo y Sopraval, respectivamente. Su participación en ambos mercados se ubica en torno al 30% y conjunta con los líderes en un 90%. Su posición dominante le otorga venta-jas en los procesos de negociación con sus clientes.

Desde 2001, la empresa ha contratado con la compañía de seguros de crédito Con-tinental la cobertura de sus ventas a crédito. Producto de ello, y de acuerdo a las condiciones de la póliza, sus clientes son clasificados en tres grandes grupos:

• Nominados, clientes con crédito superior a UF 300, alcanzan aproximadamente al 70% de sus ventas a crédito;

• Innominados o menores, clientes cuya exposición crediticia es igual o mayor a UF 50 y menor a UF 300, aglutinan el 7% de sus ventas a crédito;

• Otros, clientes con crédito menor a UF 50

La indemnización de la compañía de seguros en caso de pérdidas alcanza al 85% para los clientes nominados y al 75% para los innominados.

La exposición crediticia y los plazos de otorgamiento están determinados por el volumen de compra, historial de pago y características del cliente.

Por tratarse de la comercialización de productos perecibles, los plazos de otorga-miento no son muy extensos y los despachos de mercadería son continuos. Los de menor plazo corresponden a clientes minoristas, mientras que para distribuidores o mayoristas tienden a ser más amplios. Los plazos de los créditos otorgados varían desde los 7 días hasta los 60 días, con un plazo promedio de la cuentas por cobrar en torno a 45 días.

Evolución Plazo Promedio Cartera

(En días)

20

25

30

35

40

45

50

55

60

ene-9

9ab

r-99

jul-99

oct-9

9

ene-0

0ab

r-00

jul-00

oct-0

0

ene-0

1ab

r-01

jul-01

oct-0

1

ene-0

2ab

r-02

jul-02

oct-0

2

ene-0

3ab

r-03

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 13

La evaluación crediticia de los clientes nominados e innominados se sustenta en los lineamientos y procedimientos de la compañía de seguros. Para los clientes con mayor exposición, superior a UF 300, el análisis es caso a caso, determinando la compañía de seguros la línea de crédito. Para los innominados se consulta princi-palmente su comportamiento crediticio y su aprobación es estandarizada.

Para los clientes de exposición menor a UF 50, que corresponde en número a cerca de 20.000 compradores y en ventas valoradas al 22%, la evaluación crediticia se basa en el volumen de negocios, visitas a locales, referencias comerciales y financie-ras y comportamiento crediticio. Los clientes con poca historia y bajo monto de crédito operan principalmente a través de la documentación de la compra.

Las atribuciones crediticias están determinadas respecto de monto y plazo de la operación, y radicados en la jefatura de crédito y cobranzas y en los jefes de sucur-sales. En caso que se otorgue un crédito superior al fijado por la compañía de segu-ros o los procedimientos internos, la mayor exposición crediticia es denominada “Riesgo Empresa” y su aprobación debe ser solicitada al gerente general.

Sin embargo, el diseño de su procedimiento de despacho y facturación puede pro-ducir situaciones en las cuales la exposición crediticia exceda las líneas aprobadas. Ello puesto que el área de comercialización recibe la solicitud de compra y procesa el despacho al cliente y, posteriormente, se procede a la facturación, etapa en la cual se verifica la holgura de la línea de crédito.

El monitoreo del riesgo de la cartera es estrecho. Semanalmente se revisan en las bases de datos de DICOM a los clientes de menor exposición. En tanto, para los clientes innominados y nominados las consultas se efectúan a través de los antece-dentes que proporciona la compañía de seguros. A su vez, a través de reportes in-ternos que se analizan con la administración superior, se controlan las líneas de crédito y las exposiciones efectivas, la morosidad de la cartera y los clientes impa-gos, y los documentos en cartera. También se consultan periódicamente las referen-cias comerciales y desempeño crediticio de sus clientes con otros proveedores.

En caso de mal comportamiento, interno como externo, o de renegociación de los créditos, las líneas de crédito pueden ser suspendidas. Las renegociaciones son analizadas caso a caso y la decisión está centralizada en Santiago.

La política de provisiones está fijada de acuerdo a un porcentaje de las ventas a crédito y para los clientes en proceso de indemnización por parte del seguro se reserva la porción no cubierta por la póliza. Los castigos de cuentas por cobrar son tributarios.

Si bien la empresa cuenta con un Manual de Criterios y Procedimientos de Crédito y Cobranza que cubre parte importante de su quehacer, la formalización de sus políticas y procedimientos requieren ampliarse a aspectos tales como exposición máxima por cliente, grupo relacionado o actividad económica; plazos de otorga-miento por actividad del cliente; y provisiones y castigos de cartera.

Desempeño histórico del portafolio de cuentas por cobrar A partir de la incorporación del seguro de crédito en 2001, como también del forta-lecimiento de su proceso de crédito y de la mejora de la calidad de sus sistemas de información, la calidad de su cartera ha mejorado. Ello es evidente al observar la evolución del gasto en provisiones y de la morosidad total, que disminuyó desde

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 14

rangos del 20,0% al 13,0%. En la tabla siguiente se presentan los indicadores de calidad de cartera para el período comprendido entre diciembre 2000 y junio 2003:

Indicadores de calidad de cartera (En millones de pesos de junio 2003)

Dic. 2000 Dic. 2001 Dic. 2002 Jun. 2003 Cuentas por cobrar 7.991 10.023 9.417 8.313 Mora superior a 30 días 21,2% 19,5% 13,3% 12,4% Mora superior a 90 días 3,6% 2,4% 2,1% 2,6% Provisiones y castigos / Cuentas por cobrar 5,3% 3,2% 0,6% 0,2% Castigos / Cuentas por cobrar 0,0% 0,0% 1,0% 1,1% Fuente información: Ariztía Comercial Ltda.

En el período comprendido entre enero 1999 a junio 2003, las cuentas por cobrar de Ariztía Comercial presentan una tendencia creciente, mostrando cierta estacionali-dad en diciembre de cada año.

En 2002, las cuentas por cobrar fluctuaron entre $ 7.500 millones y $8.500 millones, observándose una reducción algo pronunciada durante dicho año, como conse-cuencia de la disminución de las ventas producto de la presencia del virus de in-fluenza aviar en algunos planteles de aves reproductoras. Posteriormente, la em-presa recuperó su actividad aumentando las cuentas por cobrar a rangos entre $8.500 millones y $ 9.000 millones.

Evolución Cuentas por cobrar (En millones de pesos de junio de 2003)

5.000

5.500

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

10.000

Ene-9

9Ab

r-99

Jul-99

Oct-9

9

Ene-0

0Ab

r-00

Jul-00

Oct-0

0

Ene-0

1Ab

r-01

Jul-01

Oct-0

1

Ene-0

2Ab

r-02

Jul-02

Oct-0

2

Ene-0

3Ab

r-03

Fuente información: Agrícola Comercial Ltda.

La morosidad de las cuentas por cobrar ha mostrado una tendencia a la baja en los últimos años. Ello, como consecuencia de la reducción de la mora a 30 días que exhibe una tendencia decreciente, pasando de rangos en torno al 18,0% a niveles que han fluctuado alrededor del 10,0%.

Como se aprecia en el siguiente gráfico, la mora de 60 días y superior a 90 días también disminuyó, si bien en menor magnitud que la de 30 días. La morosidad de su cartera es explicada por pocos clientes, aproximadamente el 60% de la mora superior a 30 días está concentrada en diez deudores.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 15

Evolución Morosidad (Sobre saldo insoluto)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

Jun-00

Ago-0

0Oc

t-00

Dic-00

Feb-0

1Ab

r-01

Jun-01

Ago-0

1Oc

t-01

Dic-01

Feb-0

2Ab

r-02

Jun-02

Ago-0

2Oc

t-02

Dic-02

Feb-0

3Ab

r-03

Jun-03

30 días 60 días Más de 90 días

Fuente información: Agrícola Comercial Ltda.

Las notas de crédito respecto del stock de cartera han disminuido y tienden a esta-bilizarse. Durante el último año se han situado entre 1% y 1,5%.

Evolución Notas de Crédito

(Como porcentaje sobre saldo insoluto cartera al inicio del mes de registro de dilución)

0

1

2

3

4

5

ene-

99

mar

-99

may

-99

jul-9

9

sep-

99

nov-

99

ene-

00

mar

-00

may

-00

jul-0

0

sep-

00

nov-

00

ene-

01

mar

-01

may

-01

jul-0

1

sep-

01

nov-

01

ene-

02

mar

-02

may

-02

jul-0

2

sep-

02

nov-

02

ene-

03

mar

-03

may

-03

Política de Compra de Banchile Securitizadora S.A. La securitizadora definió el perfil de los deudores que conformarán la cartera de activos de respaldo. Los criterios de selección de las cuentas o clientes que serán cedidos son los siguientes:

• Según la clasificación de riesgo del cliente, no más de un determinado porcenta-je del total adeudado al originador, al momento de la transferencia, podrá estar atrasado más de 60 días corridos en su pago, contados desde la fecha estimada de pago de cada factura, que corresponde a 45 días desde su emisión. Para estos efectos, respecto de aquellos clientes que tengan clasificación de riesgo AA, el

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 16

porcentaje será de un 50%; A, el porcentaje será de un 35%; BBB o inferior, el porcentaje será de un 25%.

• El porcentaje de 25% también se aplicará respecto de aquellos clientes que su-peren, como deudores de los derechos sobre flujos de pago, el 3% del total ad-quirido por la securitizadora.

• No más del 2% de las obligaciones del cliente para con el originador, respecto del total de los derechos sobre flujos de pago adquiridos, podrán haber sido cuestionadas de cualquier forma por ese cliente, especialmente en cuanto al oportuno pago de las mismas.

Una vez en régimen la operación, la securitizadora realizará un proceso de due diligence operativo que consiste en que mensualmente se revisará una muestra aleatoria de 100 facturas y se validará lo siguiente:

• Se revisarán las facturas y se cotejará la información contra el archivo de la se-curitizadora y los sistemas de Ariztía Comercial.

• Se revisará el cumplimiento de las formalidades definidas para el cliente, vali-dándose que las facturas fueron emitidas sobre productos realmente vendidos.

• Para los clientes asociados a las 100 facturas se comparará saldos y movimientos de las cuentas corrientes entre el sistema de Ariztía Comercial y el sistema de la securitizadora.

• Se chequearán con el cliente, las facturas con atraso en el pago, respecto de la fecha establecida de pago. Para esto la securitizadora utilizará una dirección de e-mail suministrada por Ariztía Comercial.

Administración primaria de los activos La legislación chilena autoriza a la securitizadora a contratar los servicios de admi-nistración primaria con terceros o a efectuarlos ella misma. En este caso, los activos seguirán siendo administrados por Ariztía Comercial.

Entre otros, el contrato de administración suscrito establece: las funciones que debe desempeñar el administrador y el costo por administración de cada cuenta o clien-te; el otorgamiento del mandato para el desempeño de las gestiones propias de las cobranzas de cartera, detallando la política y procedimientos de cobranzas, que corresponden a los procedimientos normales de Ariztía Comercial; y el manual operativo que regirá la entrega de información al administrador maestro (ACFIN).

El contrato estipula las causales de incumplimiento por parte del administrador que, entre otros, incluyen el atraso o desvío en el traspaso de remesas. Asimismo, define multas y deberes que afectan al administrador en caso de incumplimiento de contrato, particularmente respecto de la obligación de transferencia de información.

La securitizadora ha firmado un convenio de administración contingente con el Banco de Chile, en similares condiciones a las que rigen actualmente la gestión de los activos del patrimonio separado. La metodología de sustitución de administra-dor y notificación a clientes está preestablecida.

ADMINISTRACIÓN Y CONTROL

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 17

Procedimiento de recaudaciones y remesas al patrimonio separado El sistema de recaudación para los clientes securitizados de Ariztía Comercial miti-ga aceptablemente el riesgo de entrampamiento de los fondos que respaldan los bonos securitizados. El mecanismo operará de la siguiente manera:

Definición de Cuentas Corrientes:

• Se abrirán dos cuentas corrientes en el Banco de Chile que operarán bajo un mecanismo denominado “Cash Pulling”. Bajo este esquema una se denomina “Cuenta Hija” y la otra “Cuenta Madre”. La “Cuenta Hija” será abierta a nom-bre de Ariztía Comercial y la “Cuenta Madre” será abierta a nombre de Banchile Securitizadora.

• La “Cuenta Hija” recibirá los depósitos de clientes que pagan con transferencia electrónica. Para verificar los pagos hechos por estas empresas, la securitizadora tendrá la opción de ver directamente a través de internet el monto que se depo-sitará en la “Cuenta Hija”. Sobre esta cuenta no se podrán girar fondos y no tendrá talonario de cheques.

• Los documentos recaudados por Ariztía Comercial de los clientes securitizados que no depositan con transferencia electrónica, serán depositados directamente por Ariztía Comercial en la “Cuenta Madre”

• Las cuentas corrientes operaran al amparo de un acuerdo tripartito firmado entre el Banco de Chile, Banchile Securitizadora y Ariztía Comercial denomina-do “Convenio Saldo Cero Positivo”. Este convenio establece que el Banco de Chile en forma automática traspasará los fondos disponibles desde la “Cuenta Hija” a la “Cuenta Madre” de modo que la “Cuenta Hija” mantenga un saldo disponible igual a cero en todo momento.

Procedimiento de Recaudación:

• Las transferencias electrónicas recibidas desde otros bancos en un determinado día en la “Cuenta Hija” quedarán disponibles mediante la ejecución durante la noche de un proceso computacional Batch que finaliza en la madrugada del día siguiente. Inmediatamente finalizado dicho proceso, los fondos disponibles en la “Cuenta Hija” serán cargados y abonados a la “Cuenta Madre ” en forma au-tomática. De esta manera, antes de las 9:00 A.M. la “Cuenta Hija” tendrá saldo cero y la “Cuenta Madre” tendrá disponible los fondos que fueron depositados en la “Cuenta Hija” el día anterior.

• Diariamente los recaudadores de Ariztía Comercial recolectarán los documentos de pago de aquellos clientes cuya forma de pago es con cheque o vale vista. Al terminar el proceso de recolección, los recaudadores harán una rendición de los valores recaudados al cajero de Ariztía Comercial. El cajero de Ariztía Comer-cial emitirá las papeletas de depósito que serán entregadas a una empresa de transporte de valores que los depositará a primera hora del día siguiente en la “Cuenta Madre”.

• La securitizadora verificará en forma electrónica, el saldo depositado y los fon-dos disponibles en la “Cuenta Madre”, conciliará los pagos con las facturas que se han cobrado el día anterior. Para ello, ACFIN (administrador maestro), emiti-rá un informe en donde certificará si la información de las facturas canceladas está cuadrada con información de las cartolas.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 18

• Para certificar este saldo, ACFIN contará con las facturas registradas en su sis-tema y adicionalmente con una línea dedicada que le permitirá ver on-line el sistema de facturación y recaudación de Ariztía Comercial.

• En el caso de que alguno de los clientes que depositen con transferencia electró-nica cambien su procedimiento de pago y en vez de hacer transferencia electró-nica decidan unilateralmente pagar con cheque o vale vista, la securitizadora retirará directamente los documentos de pago y los depositará en la “Cuenta Madre”.

Ariztía Comercial Por las características del producto que comercializa, los despachos de mercadería son continuos, como también su facturación. En los últimos tres años, la cartera de clientes ha fluctuado en torno a 21.000. Ariztía emite del orden de 100.000 facturas al mes, con un promedio de facturación de $70 mil.

La tendencia de sus cuentas por cobrar de los últimos tres años ha sido a concen-trarse. Los veinte mayores clientes alcanzan aproximadamente al 65% de las cuen-tas por cobrar.

La recaudación se efectúa principalmente a través de cheques. El número de clien-tes que utiliza como medio de pago la transferencia electrónica es muy reducido, sin embargo en monto es algo mayor, puesto que dos de sus principales clientes lo usan. El pago en efectivo está prácticamente eliminado pues se producían fraudes menores.

Dado el volumen de negocios que maneja la empresa, los procesos operativos de órdenes de pedido, facturación, registro y administración de las cuentas por cobrar son automatizados.

El área de cobranza de Santiago y los jefes de sucursales son los responsables de la gestión de cobro de las carteras que están bajo su administración. A cada responsa-ble se les asigna un grupo de clientes, encargándose del cobro de las cuentas por cobrar y del análisis de los estados de cuenta, esto es: uso de líneas de crédito, fac-turas pendientes, devolución de mercaderías, descuentos, facturas por publicidad.

Los casos en cobranza judicial son gestionados por abogados externos. Desde la contratación del seguro de crédito, la cobranza judicial ha disminuido, centrándose principalmente en bajos montos.

Con una periodicidad semanal se informa a la administración superior de los esta-dos de las cuentas por cobrar de los principales clientes de Santiago y de cada su-cursal. En dichos informes se evalúa el movimiento de la cuenta, los documentos en cartera, los protestos, las exposiciones vencidas y su antigüedad, los plazos de otor-gamiento y las excepciones a las políticas, como también la lista de los principales siniestros y los casos especiales.

El manual de procedimientos de créditos y cobranza está enfocado principalmente a la gestión de cobro de los jefes de sucursales.

Ariztía no tiene experiencia en administrar carteras a terceros y se encuentra en proceso de modificar sus sistemas y procedimientos para enfrentar los nuevos ser-vicios que va a otorgar.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 19

Administración maestra de los activos La labor de administración maestra de este patrimonio separado será realizada por la securitizadora, bajo una estructura de outsourcing de sistemas y procedimientos contratada con ACFIN, una entidad independiente especializada en la administra-ción de carteras de activos financieros.

Requerimientos del proceso operativo entre administrador primario y maestro Ariztía proveerá a la securitizadora de un terminal con acceso directo a las cuentas corrientes que se manejan en sus sistemas de los clientes securitizados. Asimismo, suministrará a la securitizadora de una dirección de e-mail, con el propósito de facilitar las consultas a clientes.

Ariztía deberá informar el sistema normal de pedido y las formalidades que se han establecido para la facturación y recepción de mercadería de cada uno de los clien-tes cuyas facturas serán securitizadas.

Todo lo anterior, así como las interfases de sistemas en cuanto a la generación de información periódica de remesas y actualización de las bases de datos de clientes, se encuentran descritas detalladamente en un manual de procedimientos.

El modelo operativo se encuentra actualmente en etapa de implementación, con un periodo de marcha blanca a realizarse durante enero de 2004 y que debiera ser fini-quitado previo a la inscripción de la emisión en el Registro de Valores de la SVS.

De otra parte, la securitizadora efectuará una revisión semanal en los sistemas de ingresos de la Corte de Apelaciones, de manera de detectar cualquier juicio en co-ntra de Ariztía.

ACFIN Feller Rate evalúa a ACFIN en su calidad de administrador de activos, calificando a la institución en un nivel Más que satisfactorio. Ello obedece a la buena estructura-ción de sus procedimientos y controles, el alto grado de automatización de sus pro-cesos y el buen apoyo tecnológico.

ACFIN fue creada en 1997. En su propiedad participa AGS Financial LLC, entidad orientada al otorgamiento de servicios profesionales en financiamiento estructura-do internacional y securitización, con base en EEUU. En 1998, ingresó a la propie-dad SONDA, quien controla actualmente un 80% de la compañía.

Los servicios que brinda ACFIN son: administración directa de activos (Primary Servicing), administración de carteras de activos (Master Servicing) y administración de securitizaciones (Trustee).

Como administrador maestro del patrimonio separado, ACFIN será responsable de la supervisión continua de la gestión del administrador primario. Además, como parte de sus funciones, informará sobre el desempeño de la cartera a los entes rela-cionados (securitizadora, inversionistas, clasificadores de riesgo, entre otros). Tam-bién asegura la continuidad de la gestión de cobranza, sea por reemplazo de los administradores directos, en caso de incumplimiento de sus funciones, o por el respaldo de la información.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 20

Estimación de la Pérdida Potencial La metodología considera ajustes a la cartera de activos, de modo de reflejar sus pérdidas potenciales ante una eventual crisis económica. La magnitud de la crisis es mayor mientras más alta sea la clasificación de riesgo. Así, los supuestos corres-pondientes a un escenario AAA son más exigentes que para uno AA. A su vez, los asociados a un escenario AA son más exigentes que para un escenario A.

Dada la naturaleza de corto plazo de los activos de respaldo, la metodología de clasificación considera la constitución de una reserva de colateral dinámica. Esta reserva se ajusta periódicamente, con base en los indicadores de cartera presenta-dos durante el último año y se determina como el máximo entre: la reserva consti-tuida por estimación de default más dilución y la reserva exigida por concentración de clientes.

La reserva exigida por estimación de default y dilución se construye como sigue. Para el caso de default, se calcula el máximo promedio móvil trimestral del estima-dor para el último año, ajustado por múltiplos según la categoría de riesgo deseada. Para el caso de la dilución, se calcula el promedio mensual de los últimos doce me-ses, el que se ajusta por múltiplos según la categoría de riesgo deseada, más un factor de volatilidad. Las reservas por estos conceptos, incorporan un horizonte de impacto, que se mide a través de la rotación de cuentas por cobrar.

La reserva por concentración se determina con base en las exposiciones máximas permitidas por cliente, según su clasificación de riesgo, más una reserva por dilu-ción esperada.

Para esta operación, el originador proporcionó información histórica de su cartera para un periodo superior a cuatro años, cuyos indicadores sujetos a estrés, como mora a 90 días (estimador de default), notas de crédito (dilución) y concentración de clientes, fueron analizados en el ítem de desempeño histórico del portafolio, que forma parte de la evaluación de la calidad crediticia del colateral y garantías.

Sobre la base de estos antecedentes se determinó un escenario base de comporta-miento. Al nivel de los indicadores obtenidos en este escenario base, se aplicaron multiplicadores de estrés para un escenario A de clasificación de los bonos emiti-dos.

Dada la clasificación asignada a la estructura y la evaluación de solvencia del origi-nador de los flujos de pago que respaldan los bonos, el análisis de estrés de la es-tructura supone la ausencia de este último. De este modo, el patrimonio separado debe mantener un volumen de cartera tal que, en todo momento, ante la generación de un evento de amortización acelerada de los bonos, se debe garantizar acepta-blemente su pago cabal y oportuno.

Conforme a la clasificación de riesgo asignada y a los índices de comportamiento de la cartera, el plazo estimado de pago de los bonos ante un evento de aceleración se estima en seis meses. Según ello, y dado que el compromiso de pago de cupones se devenga a tasa variable, se exigieron reservas adicionales de gastos de la estructura y pago de intereses de los bonos.

La estimación de la reserva de gastos incorpora los diversos componentes involu-crados en la operación, tales como: administración primaria, custodia, administra-ción maestra, clasificación de riesgo, auditoría externa, representante de tenedores

PROYECCIONES DE FLUJO DE CAJA

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 21

de bonos, gastos de emisión y otros, de acuerdo a lo establecido en el contrato de emisión. Según éste, las tarifas están pactadas en UF.

Con base en lo anterior, la reserva exigida al inicio del devengo de los flujos de pago en el patrimonio separado es la siguiente:

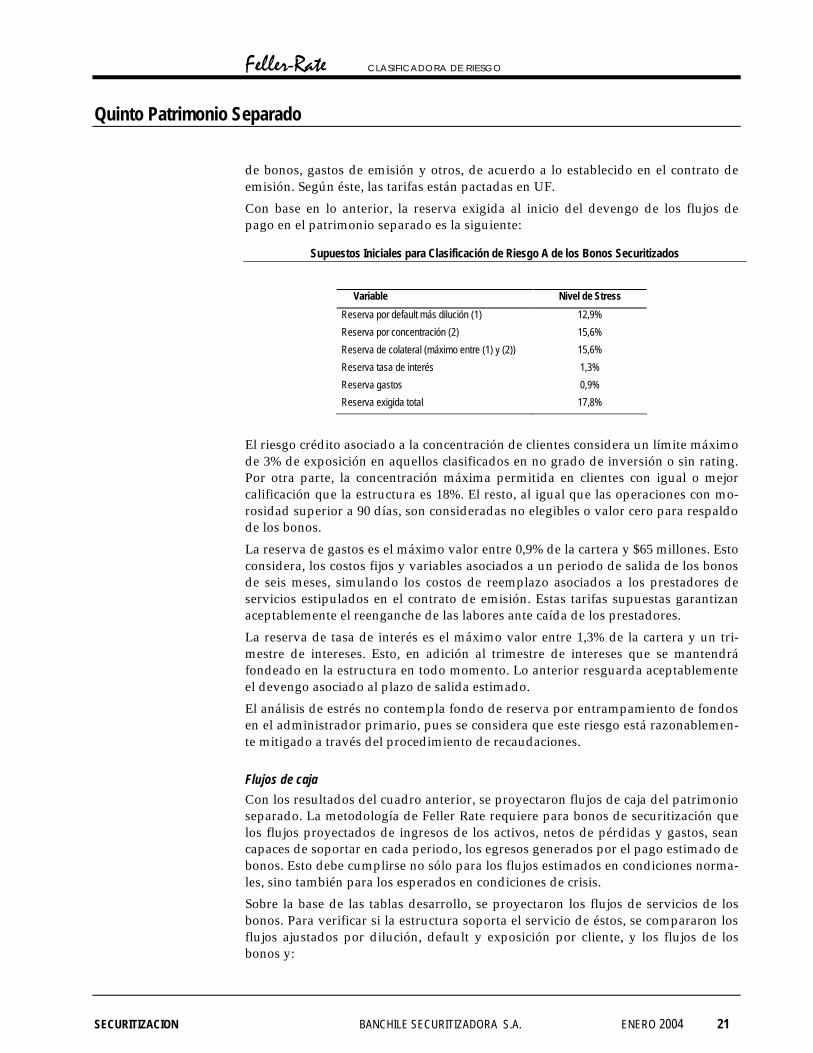

Supuestos Iniciales para Clasificación de Riesgo A de los Bonos Securitizados

Variable Nivel de Stress

Reserva por default más dilución (1) 12,9%

Reserva por concentración (2) 15,6%

Reserva de colateral (máximo entre (1) y (2)) 15,6%

Reserva tasa de interés 1,3%

Reserva gastos 0,9%

Reserva exigida total 17,8%

El riesgo crédito asociado a la concentración de clientes considera un límite máximo de 3% de exposición en aquellos clasificados en no grado de inversión o sin rating. Por otra parte, la concentración máxima permitida en clientes con igual o mejor calificación que la estructura es 18%. El resto, al igual que las operaciones con mo-rosidad superior a 90 días, son consideradas no elegibles o valor cero para respaldo de los bonos.

La reserva de gastos es el máximo valor entre 0,9% de la cartera y $65 millones. Esto considera, los costos fijos y variables asociados a un periodo de salida de los bonos de seis meses, simulando los costos de reemplazo asociados a los prestadores de servicios estipulados en el contrato de emisión. Estas tarifas supuestas garantizan aceptablemente el reenganche de las labores ante caída de los prestadores.

La reserva de tasa de interés es el máximo valor entre 1,3% de la cartera y un tri-mestre de intereses. Esto, en adición al trimestre de intereses que se mantendrá fondeado en la estructura en todo momento. Lo anterior resguarda aceptablemente el devengo asociado al plazo de salida estimado.

El análisis de estrés no contempla fondo de reserva por entrampamiento de fondos en el administrador primario, pues se considera que este riesgo está razonablemen-te mitigado a través del procedimiento de recaudaciones.

Flujos de caja Con los resultados del cuadro anterior, se proyectaron flujos de caja del patrimonio separado. La metodología de Feller Rate requiere para bonos de securitización que los flujos proyectados de ingresos de los activos, netos de pérdidas y gastos, sean capaces de soportar en cada periodo, los egresos generados por el pago estimado de bonos. Esto debe cumplirse no sólo para los flujos estimados en condiciones norma-les, sino también para los esperados en condiciones de crisis.

Sobre la base de las tablas desarrollo, se proyectaron los flujos de servicios de los bonos. Para verificar si la estructura soporta el servicio de éstos, se compararon los flujos ajustados por dilución, default y exposición por cliente, y los flujos de los bonos y:

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 22

• Se obtuvieron, mes a mes, los excedentes o déficits del período;

• Se proyectó el comportamiento del excedente acumulado o fondo de reserva sobre la base de la reserva del período anterior y los excedentes del período.

En general, para alcanzar una determinada clasificación, la estructura de activos y pasivos debe implicar que siempre se pueda cumplir con los resguardos del contra-to de emisión. Esto es, en el caso específico de la emisión en análisis, que el fondo de reserva formado siempre debe ser positivo.

El pago de todos los cupones de los bonos senior se realiza cabalmente en un esce-nario A. Los flujos de caja se sensibilizaron ante situaciones de rescate anticipado y amortización acelerada de los títulos de deuda, así como ante aumento en gastos por reemplazo de prestadores de servicios o estrés inflacionario. Los resultados obtenidos aseguran aceptablemente el pago de los cupones restantes en las condi-ciones pactadas.

El título de deuda subordinado no resiste mayor estrés por lo que su clasificación es C.

Bonos La emisión de bonos es por un monto total de $6.350.050.000, con una serie de 127 títulos de valor nominal de $50 millones cada uno y un título subordinado por $50.000. El vencimiento de los bonos senior es a 5 años plazo, con pagos trimestra-les y con los 4 primeros años considerando sólo pago de intereses. En tanto, el título subordinado se paga en un solo cupón un trimestre después del vencimiento de los bonos senior.

Los bonos están pactados en términos nominales en moneda local (pesos). La tasa de interés de devengo es TAB Nominal de 90 días más 2,5%, cuyo componente va-riable correspondiente a cada periodo se determinará el día de pago de cupón del periodo anterior.

El pago del primer cupón de los bonos senior será el 15 de abril de 2004, con los intereses devengando desde el 15 de enero del mismo año

Contrato de Emisión Esta operación tiene como marco legal la Ley del Mercado de Valores Nº18.045, que en su título XVIII trata sobre las Sociedades Securitizadoras. Estas entidades se crean como sociedades anónimas especiales de propósito limitado, que emiten títu-los de deuda por cuenta de patrimonios separados a su alero, conformados espe-cialmente para tal propósito. Los títulos de deuda constituyen obligaciones sin re-curso contra la securitizadora.

La escritura de emisión contempla la mayor parte de las consideraciones tratadas en este informe. Entre otros, establece: las características particulares de los activos y bonos; las contrapartes que prestarán servicios, los costos asociados a éstos, sus funciones y la posibilidad de su reemplazo, incluido el procedimiento para llevarlo a cabo; la constitución de fondos especiales, prelación de pagos y política de inver-sión de excedentes.

ASPECTOS LEGALES

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 23

Particularmente, en los anexos de dicha escritura se describen: los procedimientos de constitución de reservas y valorización de cartera; metodologías de cálculo de precio y criterios de selección de los activos adquiridos; procedimientos para la compra de derechos sobre flujos de pago y recaudación de remesas; modelo opera-tivo entre el administrador maestro y primario.

A su vez, Ariztía Comercial ha suscrito un mandato de cobro a favor de Banchile Securitizadora, para respaldar el cobro de los valores depositados vía electrónica en la cuenta corriente del patrimonio separado.

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 24

Anexo 1

Eventos de aceleración relacionados al originador (covenants)

• Si Ariztía Comercial deja de cumplir cualquiera de las obligaciones que tiene en su calidad de administrador de los flujso cedidos.

• Si se produce la quiebra o insolvencia de las empresas Ariztía relacionadas principalmente a la cartera cedida o de sus continuadores o sucesores legales. Esto es: Agrícola Ariztía Ltda., Ariztía Comercial Ltda., Agroindustrial El Paico Ltda., Industrial Ochagavía Ltda., Rentas Cerro Talami Ltda., Tecnología y Ali-mentos Ltda., Industrial Leyda Ltda., Servicios Agrosistemas Ltda., Servicios de Mantención Ltda., Agroexportadora e Importadora Ltda. y Ariztía Exportacio-nes Ltda.

• Si el originador no proporciona a la securitizadora, dentro de plazo, anteceden-tes relativos a su situación financiera y de desarrollo de los negocios.

• Si el originador no cumple oportunamente con la suscripción de los contratos complementarios necesarios para perfeccionar lo pactado en el contrato marco de compraventa de derechos sobre flujos de pagos.

• Si cualquiera de las empresas Ariztía enajena activos esenciales, sin la autoriza-ción expresa de la securitizadora, excluyéndose las enajenaciones efectuadas a una o más de las empresas Ariztía. Se entiende por activos esenciales aquellos materialmente determinantes para el giro del negocio de la empresa respectiva y que tengan un valor superior al 5% del total del activo fijo combinado de em-presas Ariztía.

• Si el originador debe realizar provisiones derivadas de obligaciones ciertas o contingentes por un monto que exceda el 10% de su patrimonio o si cualquiera de las empresas Ariztía debe realizar provisiones derivadas de obligaciones ciertas o contingentes por un monto que exceda el 10% del patrimonio combi-nado de empresas Ariztía.

• Si el originador registra deudas impagas para con el Estado de Chile, aún cuan-do estuvieren en disputa administrativa o judicial, por un monto que exceda del 10% de su patrimonio o sí cualquiera de las empresas Ariztía registra deudas impagas para con el Estado de Chile, aún cuando estuvieren en disputa admi-nistrativa o judicial, por un monto que exceda del 10% del patrimonio combina-do de empresas Ariztía.

• Si el originador no entrega a la securitizadora sus estados financieros y del combinado de empresas Ariztía, con periodicidad trimestral. Los cierres de año deben estar auditados.

• Si el originador no entrega a la securitizadora tan pronto sea posible, y en todo caso dentro de los cinco días hábiles siguientes de ocurrido el evento respectivo, información sobre: cualquier incumplimiento de las obligaciones contraídas por el originador en virtud del contrato de emisión; cualquier procedimiento judi-cial o procedimiento administrativo en contra del originador o de cualquiera de sus filiales que pueda afectar adversamente y en forma importante los negocios, activos, ingresos, pasivos o condición del originador; cualquier otro evento que pueda afectar adversamente y en forma substancial los negocios, activos, ingre-

Feller-Rate CLASIFICADORA DE RIESGO

Quinto Patrimonio Separado

SECURITIZACION BANCHILE SECURITIZADORA S.A. ENERO 2004 25

sos, pasivos o condición financiera del originador, o el cumplimiento íntegro y oportuno del contrato de emisión y los contratos complementarios.

• Si empresas Ariztía no mantiene una relación de endeudamiento combinada máxima, esto es, deuda total combinada (pasivo de corto y largo plazo más deuda indirecta de las empresas Ariztía) dividida por patrimonio total combi-nado (patrimonio total de las empresas Ariztía más interés minoritario), igual o inferior a 1, medida trimestralmente, con la información financiera de los últi-mos doce meses y sobre la base de los estados financieros combinados.

• Si el controlador de empresas Ariztía, no mantiene la propiedad, directa o indi-recta, de al menos el 51% del capital accionario y el control de empresas Ariztía.

• Si el originador sufre modificaciones en su actual giro social u otras modifica-ciones importantes a su estatuto social, sin la autorización previa y por escrito de una Junta de Tenedores de Títulos; se divide, fusiona, es absorbida o absor-bente de otra sociedad, salvo que se trate de fusiones con cualquiera de las ac-tuales filiales del originador, o iniciar un proceso de liquidación o disolución.

• Si cualquiera de las empresas Ariztía deja de pagar a su vencimiento, sea por vencimiento del plazo, aceleración u otra causa, cualquier suma adeudada a cualquier acreedor en virtud de contratos de crédito, emisión de instrumentos de deuda o cualquier otro acto, contrato o instrumento, por un monto total, cal-culado individualmente o en su conjunto, superior a MM$300. Esto, salvo se tra-te de valores que de buena fe puedan ser disputados con un procedimiento apropiado y respecto de los cuales se hayan establecido todas las provisiones que correspondan, de acuerdo a los principios contables generalmente acepta-dos.