INFORME ANUAL 2007 - caja-ingenieros.es€¦ · Índice 05 Informe de Gestión 1 57 65 71 139...

146

INFORME ANUAL 2007

Transcript of INFORME ANUAL 2007 - caja-ingenieros.es€¦ · Índice 05 Informe de Gestión 1 57 65 71 139...

INFORME ANUAL 2007

Informe Anual 2007Leído en la Asamblea General celebrada el día 12 de junio de 2008

DATOS GENERALES

Domicilio Social: Via Laietana, 39 08003 Barcelona

Número de Identificación Fiscal: F-08216863

Teléfono: 93 268 29 29

Fax: 93 310 00 60

Internet: www.caja-ingenieros.es

Correo electrónico: [email protected]

SWIFT: CDENESBB

Caja de Crédito de los Ingenieros Sociedad Cooperativa de Crédito, Caja de Ingenieros, se fundó en el año 1967.

Figura inscrita en el Registro Especial del Banco de España con el número 3025.

Inscrita en el Registro de Cooperativas Central con el número 14651 clave 1698-SMT del Ministerio de Trabajo.

Inscrita en el Registro Mercantil de Barcelona, folio 1, tomo 21.606, hoja B-25.121, inscripción 1ª.

Caja de Ingenieros es miembro del Fondo de Garantía de Depósitos.

Caja de Ingenieros tiene otorgada la condición de Entidad Gestora de Anotaciones en Cuenta de Deuda del Estado con capacidad plena.

Caja de Ingenieros tiene otorgada la condición de Entidad Depositaria de Fondos de Inversión Mobiliaria.

Caja de Ingenieros tiene otorgada la condición de Entidad Depositaria de Fondos de Pensiones.

Caja de Ingenieros es miembro de la Unión Nacional de Cooperativas de Crédito (U.N.A.C.C.).

Caja de Ingenieros es miembro de AIAF Mercado de Renta Fija S.A.

El Consejo Rector convoca la Asamblea General Ordinaria dentro del primer semestre natural del año mediante anuncio publicado enprensa de amplia difusión en el ámbito de actuación de la entidad. En dicha Asamblea deberán tratarse los siguientes temas: examen yaprobación del Informe Anual, Balance, Cuenta de Resultados, distribución de Beneficios y aplicación de su reparto. También se tratarála aplicación concreta del Fondo de Educación y Promoción.

Índice

05

Informe de Gestión 1

57

65

71

139

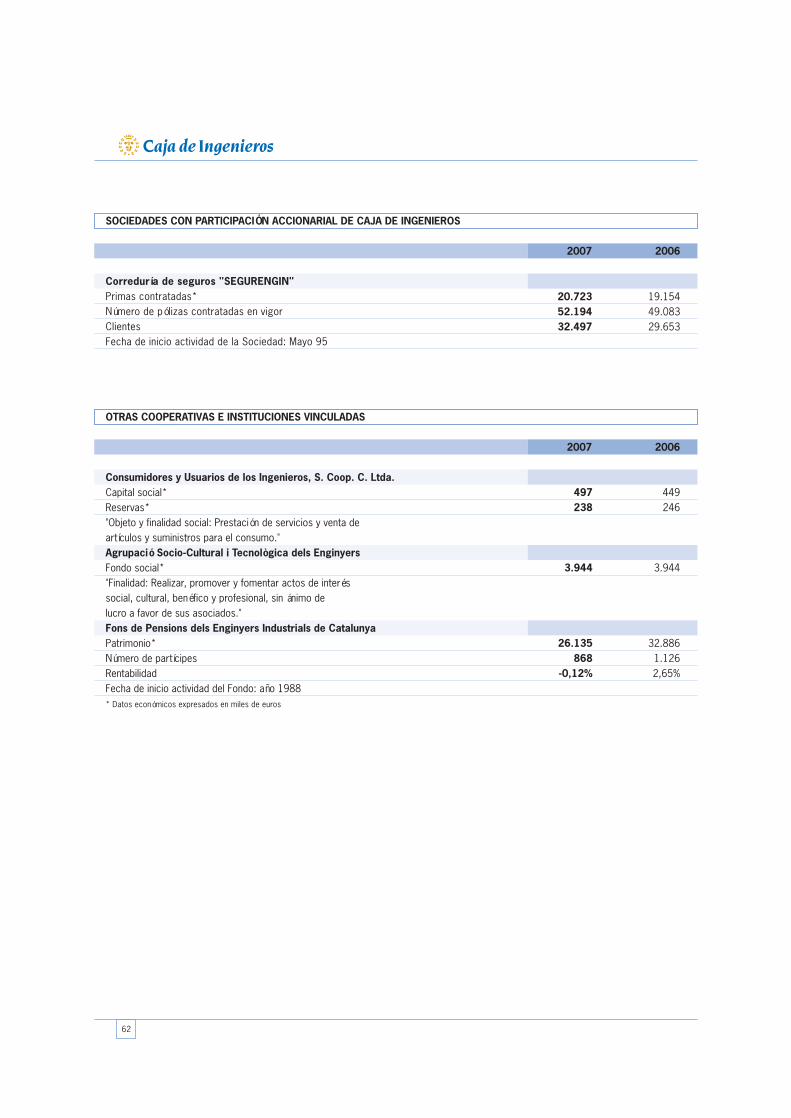

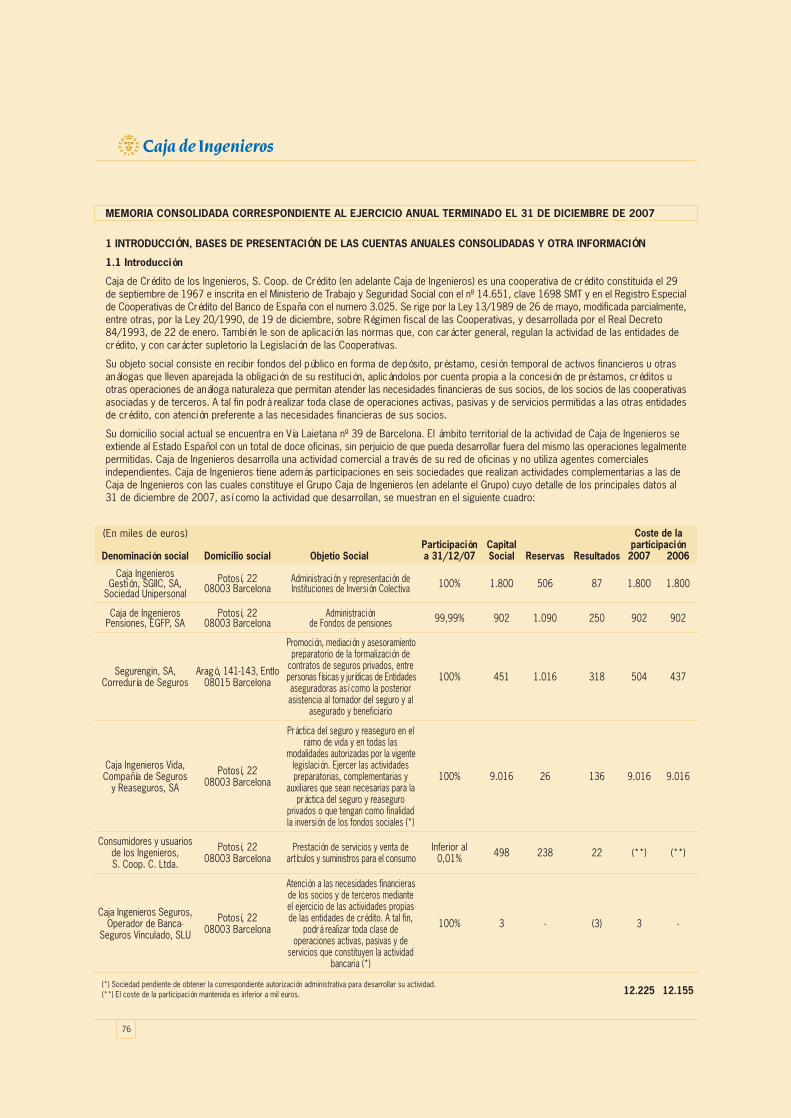

Sociedades del Grupo Caja de Ingenieros y otras Cooperativas e Instituciones vinculadas

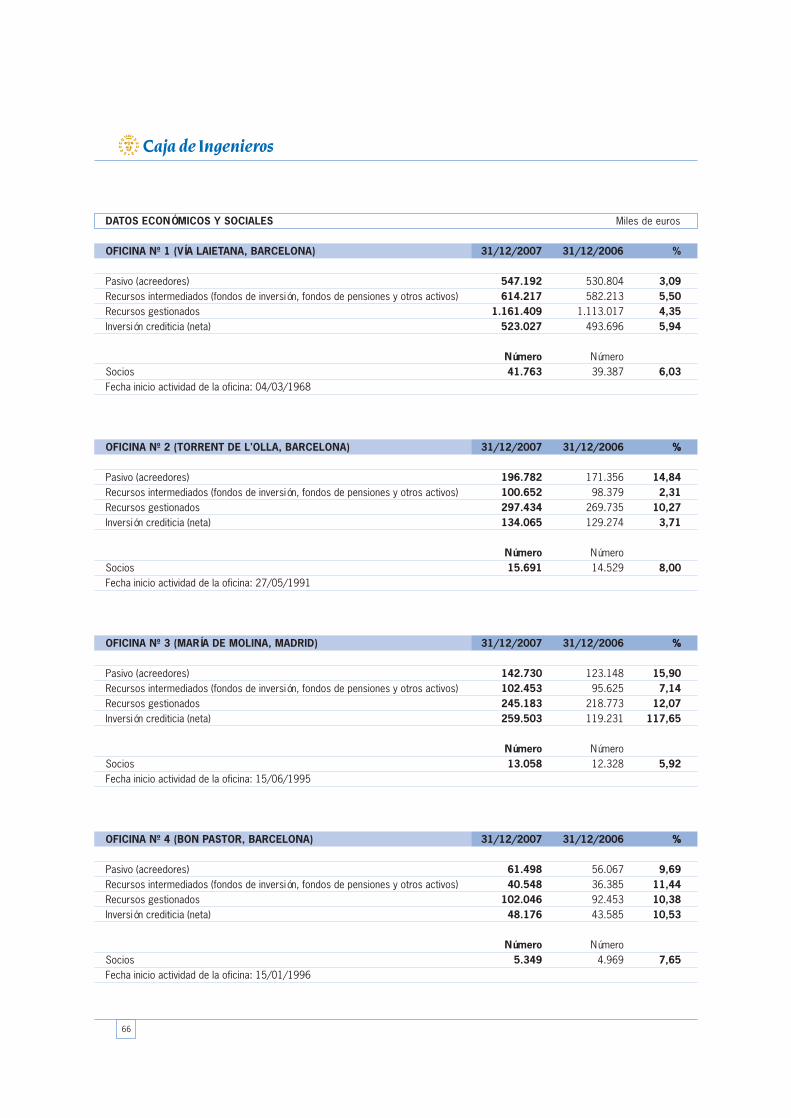

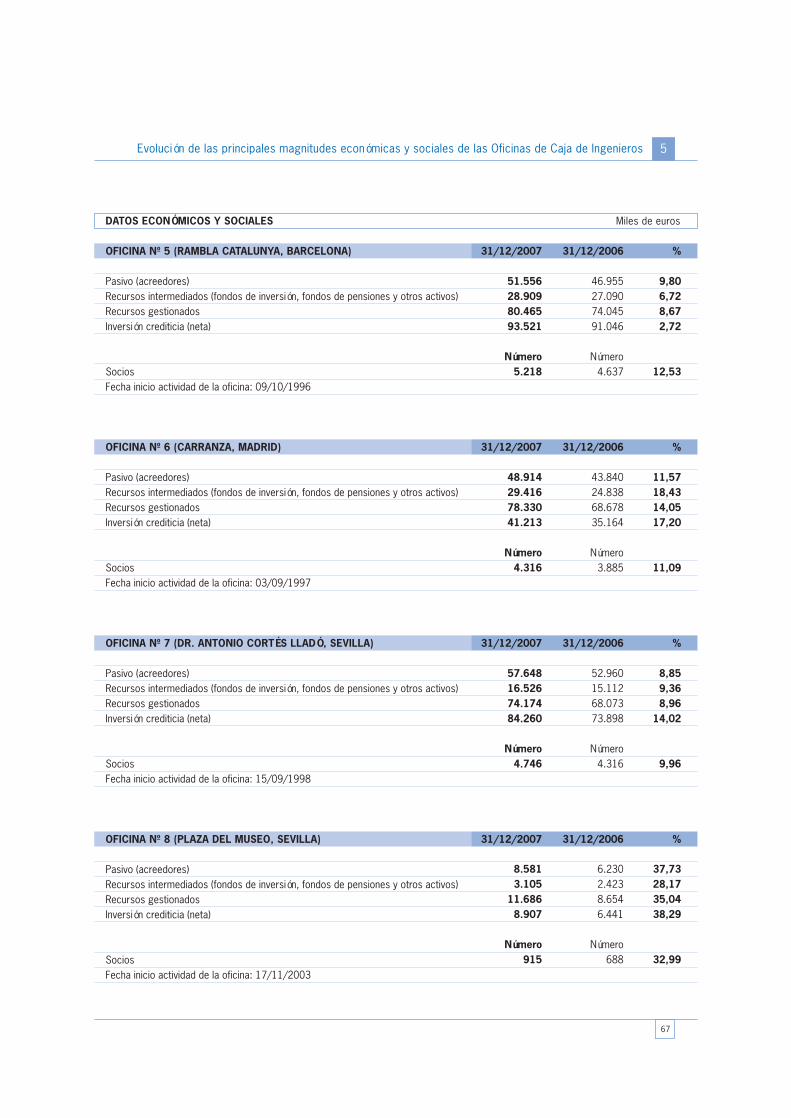

Evolución de las principales magnitudes económicas y sociales de las Oficinas de Caja de Ingenieros

Informe de Auditoría

Cuadros de Datos Estadísticos y Contables

4

5

6

7

149

Consejo Rector / Comisión Ejecutiva / Dirección / Servicios Generales 8

27

2

35

Información Legal 3

Informe de Responsabilidad Social Corporativa

01Informe de Gestión

06

desarrollo innovador y diferenciado de productos yservicios financieros integrados, centrados en el ámbitoprofesional sin renunciar a competir en otros ámbitosaprovechando las estructuras existentes en el Grupo.

El propósito de este informe de gestión es facilitar alsocio una amplia información con las explicacionesoportunas sobre la evolución de Caja de Ingenieros ydel Grupo Caja de Ingenieros y todos aquellos asuntosque puedan ser relevantes para los socios. Esperamosque esta información facilitada merezca la aprobaciónde todos.

Este año ha estado marcado por la celebración de los40 años de la Entidad al servicio del socio y por sucambio de Presidencia. Isabel de P. Trabal deja el cargotras formar parte de Caja de Ingenieros desde sufundación en el año 1967 y trabajar para posicionarlacomo una entidad de referencia dentro del sectorfinanciero, con un altísimo grado de aceptación entrelos socios y con unos valores sociales y deresponsabilidad que la diferencian de las demásentidades financieras. El nombramiento del nuevoPresidente, Ramon Ferrer, se enmarca en una estrategiade continuidad con la vocación de Caja de Ingenierosde prestar servicios financieros de calidad a sus socios.

Informe

Caja de Ingenieros es un Grupo Financiero que desarrollaun modelo de banca personal y comercial en el territorioespañol con una vocación de servicio a los profesionales,ingenieros y de otras especialidades.

El Grupo Financiero está formado por diferentessociedades que potencian la capacidad de servicio yatención al socio. Segurengin, la correduría de segurosespecializados; Caja de Ingenieros Gestión, sociedadgestora de fondos de inversión, y Caja de IngenierosPensiones, sociedad gestora de planes y fondos depensiones. Caja de Ingenieros, sociedad cooperativade crédito, actúa como sociedad matriz.

Una sociedad cooperativa está formada por personasque tienen intereses comunes y deciden constituir unasociedad para conseguir unas finalidades que beneficiana todos los socios. En 1967 un grupo de ingenierosindustriales decide constituir una sociedad cooperativade crédito; así nace Caja de Ingenieros.

Caja de Ingenieros tiene una vocación bien definida desdesu origen: prestar servicios financieros personalizadoscon las mejores condiciones. Al ser una SociedadCooperativa de Crédito, los beneficios obtenidos reviertendirectamente en todos los socios, lo que permiteofrecerles numerosas ventajas adicionales.

Visión

Caja de Ingenieros quiere ser la entidad de referenciade sus socios, siendo una organización puntera en el

Enfoque estratégico

“Cada Socio, la razón de ser”. Esta frase resume elcompromiso adquirido día a día en la relación con elsocio. Sobre esta base se establecen cinco pilaresbásicos de diferenciación estratégica:

Modelo cooperativo: el socio es a la vez cliente ypropietario de la entidad. Esto produce un modelo derelación con los socios que va más allá del ámbitoeconómico-comercial. Asimismo, se establece unmodelo de retorno de valor al socio.

Ser la primera entidad financiera del socio: al ofreceruna amplia gama de servicios financieros que cubrentodas las necesidades de la economía familiar, deinversión, de financiación y de previsión.

Gestión integral y personalizada: desarrollo deproductos y servicios financieros y aseguradoresintegrados e innovadores.

Misión

Proteger, desarrollar y velar por el patrimonio de lossocios. Establecer una doble relación con los socios,basada en el compromiso y la fidelidad: por un lado lade su interés como usuario de los servicios (ValorEconómico) y, por otro, su interés como socio propietarioen el desarrollo de la Sociedad (Valor Social).

Proporcionar un asesoramiento personalizado de altovalor añadido, a través de una fuerza comercial orientaday especializada en cada segmento de socios,proporcionando servicios financieros integrados, conun sentido ético y velando por los intereses de lossocios.

Ofrecer a los socios productos y servicios competitivosy diferenciados, que integren las ventajas de los segurospotenciados con los servicios bancarios, conjugándolosa la vez con las necesidades cambiantes de los sociosa lo largo de su ciclo de vida.

Orientados siempre al crecimiento y a la rentabilidad,tanto de la entidad como de los socios, con el objetivode potenciar la solvencia de Caja de Ingenieros yasegurar la capacidad de servicio al socio. De formaestructurada, independiente y flexible, anticipándose alas circunstancias y tomando la iniciativa paraproporcionar la mejor solución a cada situación.

1Informe de Gestión

07

Eurozona presenta en diciembre un crecimiento anualdel 2,3%. El BCE ha modificado el tipo oficial definanciación en dos ocasiones, pasando del 3,5% afinales de 2006 al 4% a cierre del ejercicio 2007.

Las principales bolsas mundiales han sufrido oscilacionesconsiderables durante 2007. El IBEX-35 cierra a 31 dediciembre con un aumento del 4,16%, registrando unosniveles de volatilidad superiores a los de los ejerciciosprecedentes, en tanto que el DJ EuroStoxx-50 y elStandard & Poors 500 han modificado la tendencia enel cuarto trimestre y finalizado con un aumento del0,41% y una disminución del 3,82% respectivamente.

En el mercado interbancario, el Euribor a 12 mesesconcluye el ejercicio en el 4,74%, situándose en losniveles más elevados desde 2002, habiendo alcanzadoel 4,02% a finales de 2006. El Euribor a 3 meses, sesitúa en el 4,68%, frente al 3,72% con el que concluyóen el 2006. Respecto a los tipos a largo plazo, el bonoespañol a 10 años sitúa su rentabilidad a finales de añoen el 4,42%, por encima del 4% que ofrecía a finalesde 2006.

En el mercado de divisas, el dólar continúa con latrayectoria de depreciación alcanzando un deteriorodel 11,78% frente al euro. El euro compraba al finalizarel ejercicio 163 yenes, continuando con unos nivelesaltos desde que se creó la divisa europea gracias a laaceleración de las subidas de tipos de interés en Europaen relación a Japón.

Red de oficinas y gerentes de cuenta: una organizacióncomercial basada en el asesoramiento personalizadoa través de expertos financieros distribuidos en unared comercial en expansión.

Agilidad y dinamismo en la gestión: un entorno quecambia obliga a disponer de una organización ágil ydinámica que potencie su capacidad de adaptaciónal medio.

ENTORNO ECONÓMICO

La economía internacional ha entrado en una etapa deincertidumbre a causa de la intensidad y prolongación delas dificultades en el sector inmobiliario y, por extensión,el financiero. La crisis de las hipotecas de alto riesgoiniciada en Estados Unidos, ha provocado el menoscabode la confianza en los mercados financieros, extendiéndosea otros países y teniendo un impacto en el crecimientomás elevado del considerado inicialmente. A pesar de lasturbulencias financieras, la economía internacional hacontinuado registrando un crecimiento económico sostenido,aunque con una tendencia ligeramente descendente.

La economía española ha experimentado en el ejercicio2007 una moderada desaceleración del crecimiento quese ha intensificado en el cuarto trimestre. Las debilidadesen el crecimiento del sector inmobiliario junto a la reducciónde la liquidez en los mercados financieros y el incrementoen los diferenciales de crédito, plantean una serie deincertidumbres en el sector financiero. El modelo decrecimiento del sector financiero español, basado en laasunción de elevados volúmenes de riesgo de créditogracias a la financiación mayorista, debe ser objeto dereconsideración. Asimismo, el necesario replanteamientode las estrategias futuras debe tener en cuenta la posibleintensificación de la desaceleración económica.

El crecimiento anual del PIB español ha sido del 3,5%,impulsado por las exportaciones y la inversión productiva.El precio de la vivienda libre se incrementó el 4,8% entérminos anuales, confirmando la fuerte desaceleraciónde precios, mientras que la concesión de crédito hipotecariocreció un 14,9% en el ejercicio 2007. Por su parte, losdudosos en el sector financiero respecto al créditoconcedido al sector privado residente se sitúan en el 0,87%a octubre de 2007.

Estados Unidos ha registrado un crecimiento anual del2,5% en diciembre. La Reserva Federal ha optado porrebajar el precio del dinero al 4,25%. Sin embargo, se haproducido un repunte inflacionista, situándose la tasa anualen el 4,1%.

En Europa, Alemania alcanzó en diciembre un crecimientodel 1,8% en términos anuales, respaldado por el dinamismode la inversión y las exportaciones. En su conjunto, la

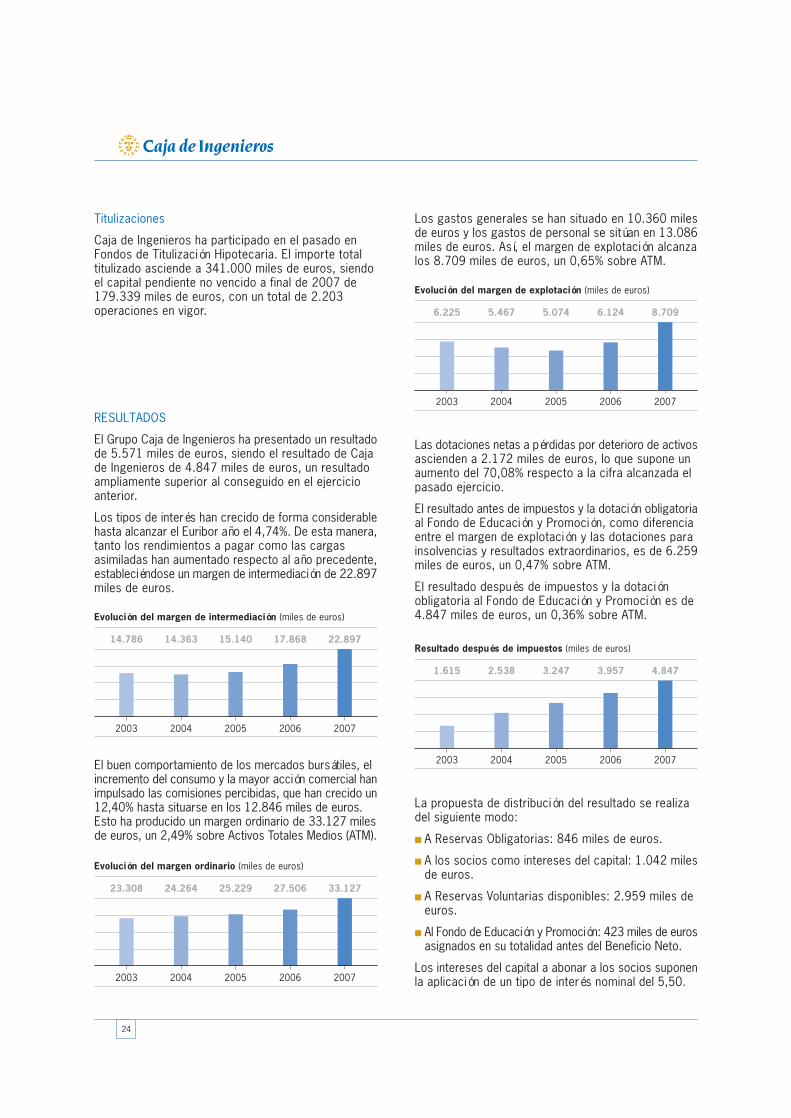

INFORME FINANCIERO

Resultado

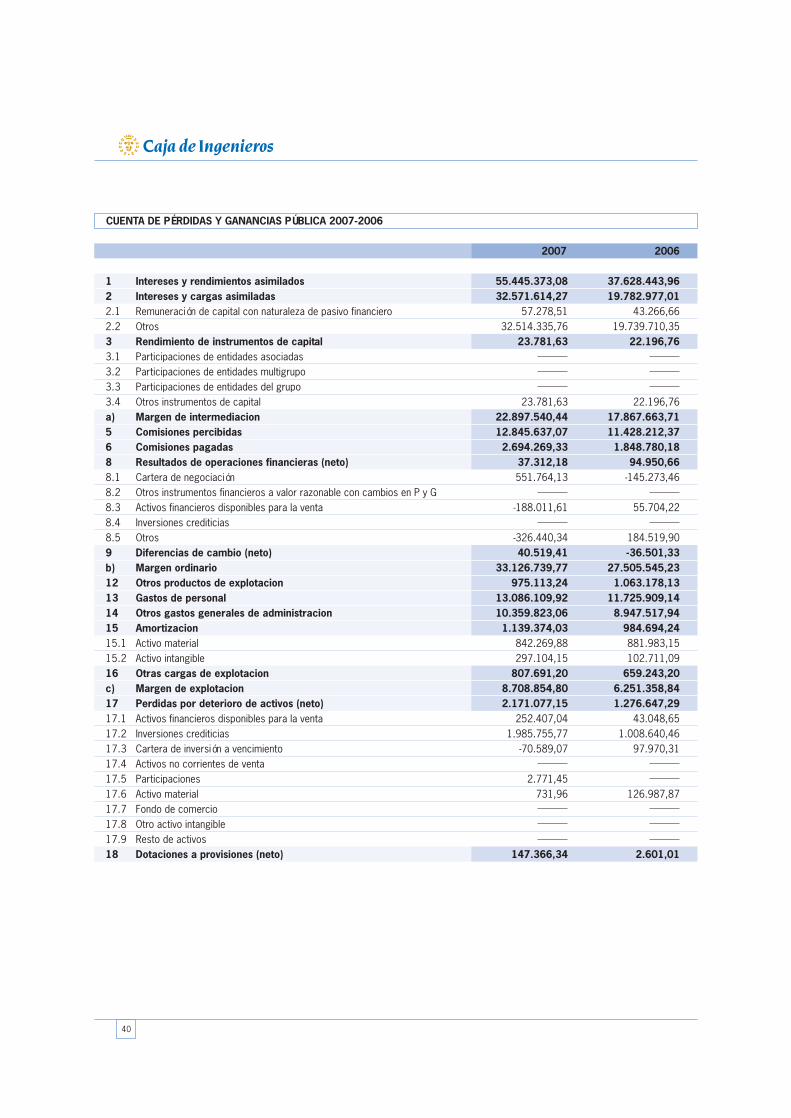

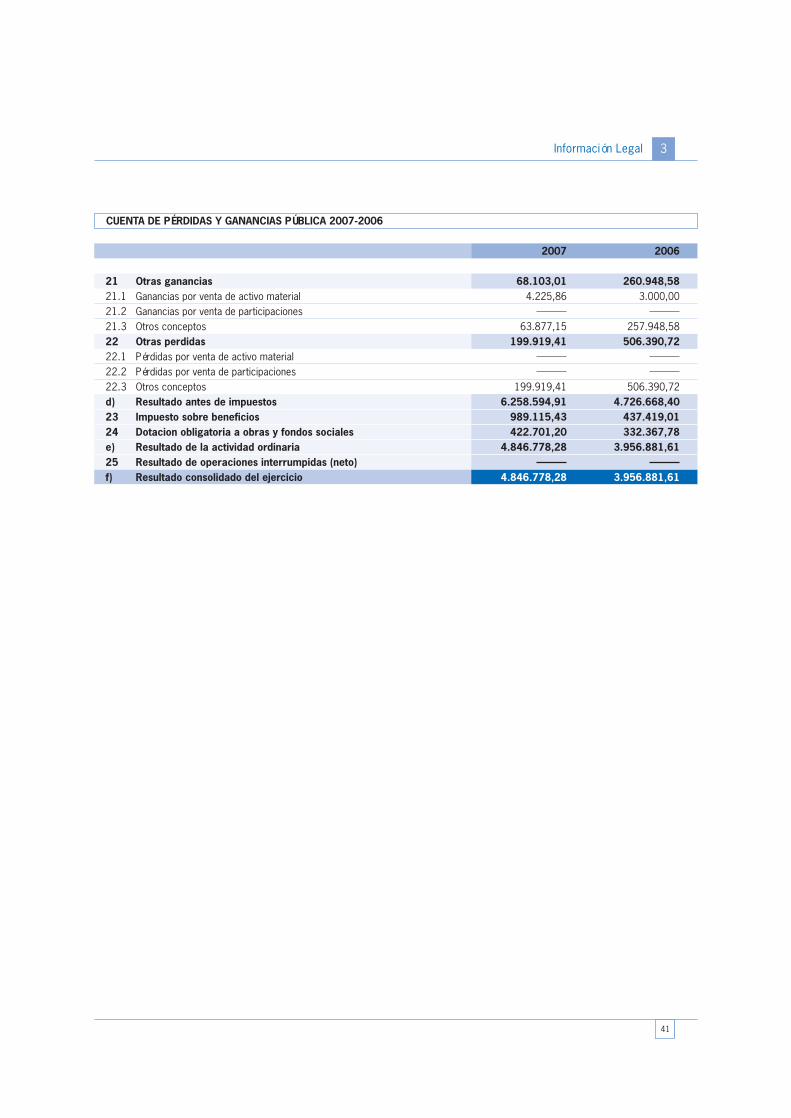

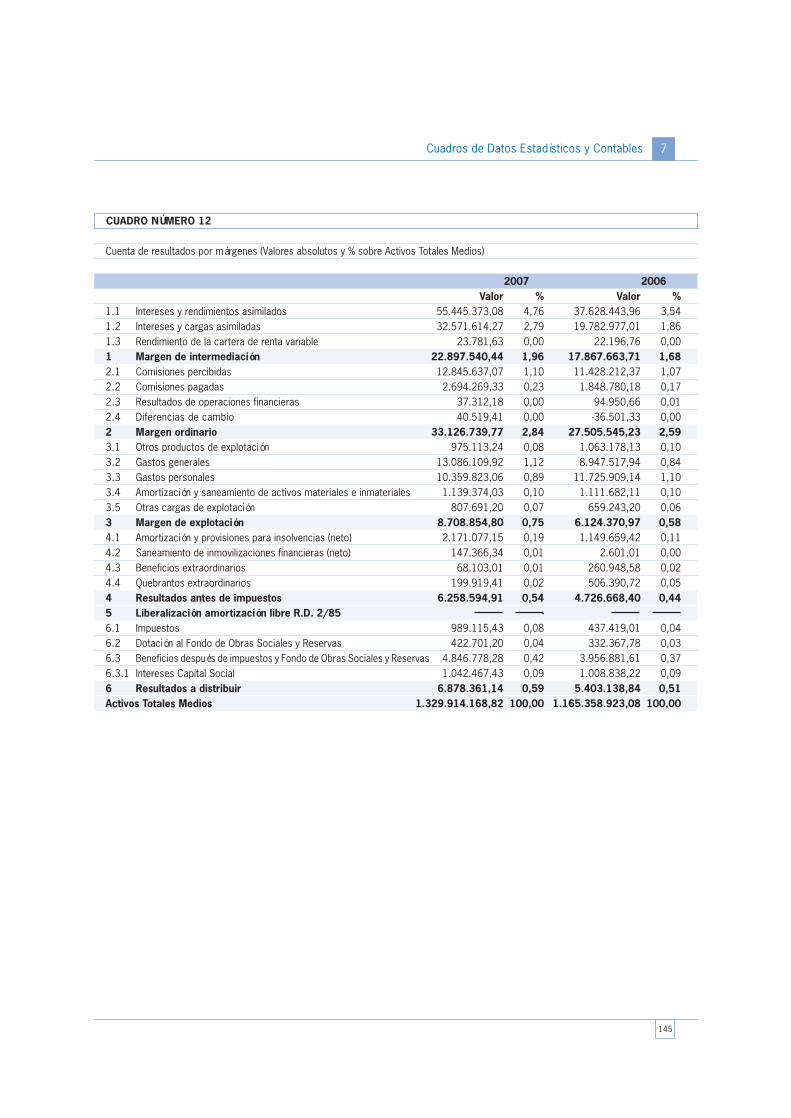

El beneficio atribuido a nivel individual a finales dediciembre se eleva a 4.847 miles de euros, con unincremento del 22,5% sobre los 3.957 miles de eurosobtenidos durante el ejercicio 2006. Considerando losbeneficios antes de impuestos y antes de la aportaciónal Fondo de Educación y Promoción, el incremento hasido del 32,4% respecto al año 2006, pasando de4.726 a 6.259 miles de euros.

El aumento en la cifra de beneficios se produceprincipalmente por la notable mejora en el Margen deIntermediación. Los fuertes crecimientos de las masaspatrimoniales y de productos fuera de balanceconseguidos desde el ejercicio 2003, permiten generarmayores ingresos en múltiples áreas del negocio.

La rentabilidad sobre Recursos Propios (ROE) aumentaen el ejercicio 2007 hasta al 8,09%, frente al 6,85%de diciembre de 2006. La rentabilidad sobre Activos(ROA) también aumenta desde el 0,31% hasta el 0,35%.

08

A continuación se indican los principales aspectos queexplican el resultado anual:

El Margen de Intermediación ha continuado su evoluciónpositiva con un incremento del 28,20% respecto alejercicio anterior.

El incremento en los ingresos por las actividades dedesintermediación financiera. Las comisiones ingresadasen el servicio de valores aumentan un 9,82% graciasal mayor volumen de operaciones de compra/ventade acciones, especialmente en valores nacionales. Elaumento en los patrimonios de planes de pensionespermite un crecimiento de los ingresos por gestión dedichos productos del 17,38% mientras que ladesaceleración registrada supone una menor aportaciónde la gestión de fondos de inversión. Cabe indicar,además, el efecto producido por la reducción de lascomisiones de gestión, y por consiguiente las decomercialización, de algunos fondos de inversión.

El aumento en las dotaciones netas por deterioro deactivos en 894 miles de euros respecto a las dotacionesrealizadas en el ejercicio 2006, principalmente por elincremento de la dotación específica aplicada siguiendocriterios de prudencia y acorde con un crecimientoestable de la inversión crediticia.

El incremento en los costes de explotación debido ala necesidad de dar respuesta a la creciente demandade servicio de los socios. En el presente ejercicio sehan consolidado las dos oficinas abiertas en el año2006 y se ha realizado la apertura de una nueva oficinasituada en Zaragoza.

La evolución al alza de los tipos de interés, iniciada enjunio de 2005, se ha reflejado paulatinamente en lamejora del Margen de Intermediación, siendo el efectoacelerado por los incrementos en volúmenes de negociogenerados en los últimos ejercicios. El Margen deIntermediación se sitúa a finales del presente ejercicioen 22.897 miles de euros, 5.029 miles de euros porencima del margen del 2006.

Las partidas correspondientes a comisiones situadasentre el Margen de Intermediación y el Margen Básicomuestran el aumento en las comisiones pagadas y lareducción en los ingresos por el margen financiero delas titulizaciones de activos.

El ratio de eficiencia obtenido en diciembre es del 70,78%,mejorando en 4,38 puntos la eficiencia registrada en elejercicio anterior. El ratio de eficiencia recurrente a 31de diciembre es del 76,80%, registrándose una mejorade 4,90 puntos respecto al 2006.

El Margen Ordinario aumenta en 5.621 miles de euros,situándose en 33.127 miles de euros lo que significauna mejora del 20,43% respecto al ejercicio precedente.

Los gastos generales de administración aumentan en1.412 miles de euros y los gastos de personal aumentanen 1.360 miles de euros respecto al 2006, permitiendocubrir las necesidades del negocio.

El Margen de Explotación, que comprende los costesoperativos y las amortizaciones, crece 2.456 miles deeuros en comparación con el de diciembre de 2006,situándose en 8.709 miles de euros, lo que representaun incremento del 39,3% y consolida la recuperacióndel mismo nivel de 2006.

La filial Caja de Ingenieros Gestión presenta un beneficiodespués de impuestos a 31 de diciembre de 87 milesde euros, mientras que Caja de Ingenieros Pensionesobtiene un beneficio de 250 miles de euros, superiora los 183 miles de euros de diciembre de 2006. Elbeneficio de la correduría de seguros Segurengin alcanzalos 318 miles de euros.

El resultado consolidado atribuido al grupo después deimpuestos, a 31 de diciembre, asciende a 5.571 milesde euros, aumentando el 23,31% respecto a los 4.518miles de euros del 2006.

Informe de actividad

El activo total de Caja de Ingenieros a 31 de diciembrede 2007, es de 1.400.567 miles de euros, representandoun incremento interanual de 114.561 miles de euros, esdecir, el 8,91%.

El incremento del crédito a los socios es por su volumeny solidez el aspecto más significativo del aumento en elactivo total, con un crecimiento neto en el ejercicio 2007de 121.442 miles de euros que equivale al 12,66%,ligeramente inferior al crecimiento de los últimos ejercicios.

La inversión crediticia en préstamos hipotecarios continúasiendo el aspecto más significativo del aumento en elactivo total, con un incremento en balance de los Deudorescon Garantía Hipotecaria Residentes de 104.135 milesde euros, alcanzando los 986.348 miles de euros. Lasaltas de Préstamos Hipotecarios se reducen, pasandode 1.043 en diciembre de 2006 a 876 en el ejercicio2007 en consonancia con la desaceleración registradaen el sector inmobiliario en el 2007.

La inversión crediticia en Préstamos Personales aumentasustancialmente de 33.965 miles de euros a finales de2006 a 44.456 miles de euros en diciembre de 2007,consolidando el cambio de tendencia iniciado en elejercicio 2006. Del mismo modo, el número de nuevasoperaciones en el ejercicio 2007 aumenta respecto almismo periodo del año anterior, pasando de 1.130 a1.411.

1Informe de Gestión

09

Los Deudores Residentes con Otras Garantías Realesincrementan su peso en balance en 5,5 miles de eurosrespecto a diciembre de 2006. Cabe destacar que lanormativa internacional de contabilidad obliga a lareclasificación como Préstamos Personales de losPréstamos con Garantías Reales que no cuentan congarantías suficientes para su cobertura total, por lo cualel balance muestra como Préstamos Personales algunospréstamos que pueden llegar a tener garantíassignificativas.

Caja de Ingenieros tiene provisionado a 31 de diciembrepara posibles pérdidas por deterioro de activos 13.716miles de euros de saldo total. Estas notables provisionessignifican un 395,96% sobre el total de activos dudososy por tanto, la entidad cubre perfectamente las posiblesincertidumbres futuras que se puedan derivar de laactividad crediticia.

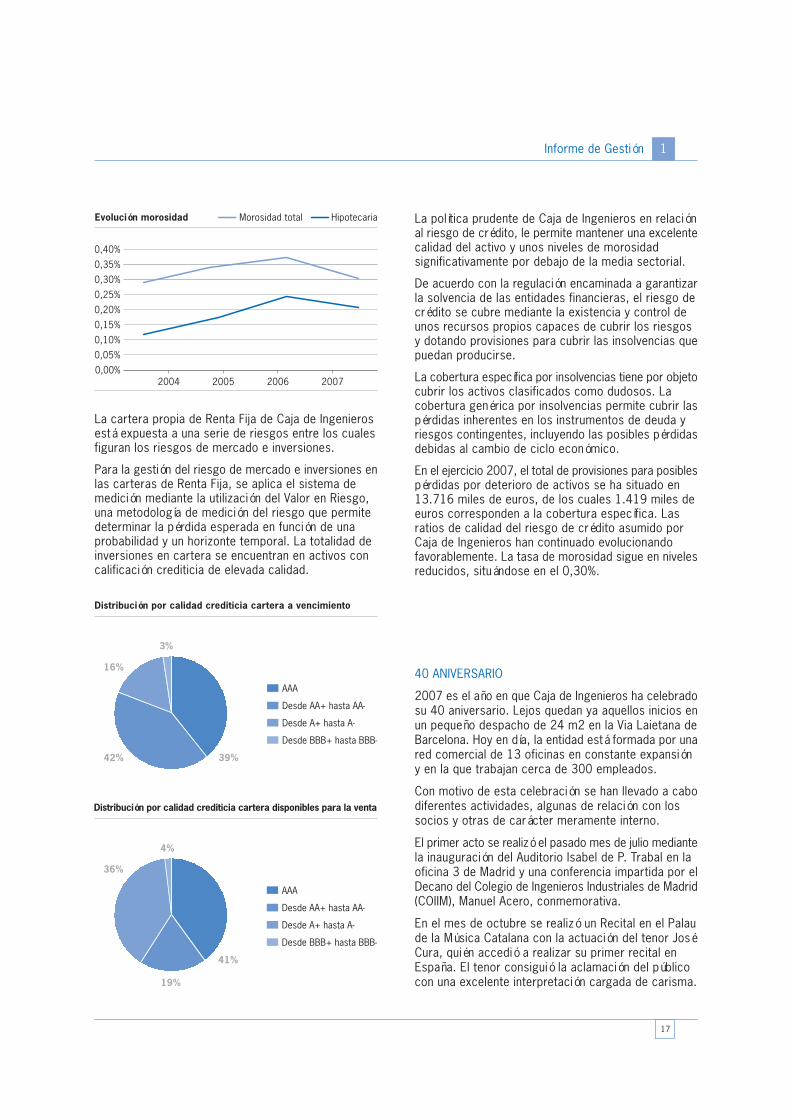

La morosidad ha evolucionado de forma positiva,habiéndose reducido en 7 puntos a lo largo del ejercicio,pasando del 0,37% de finales de diciembre al 0,30% endiciembre de 2007, manteniéndose significativamentepor debajo de la media del sector. En el ámbitohipotecario, el índice de morosidad se sitúa en el 0,21%.Los activos dudosos residentes se distribuyen en 2.207miles de euros correspondientes a la cartera hipotecariay 1.257 miles de euros para el resto de la inversióncrediticia. En el ejercicio 2007 se produce un ligerodescenso de los dudosos.

El volumen de negocio, obtenido como la suma del totalde recursos gestionados propios y de socios, se sitúaa finales de septiembre en 2.269.436 miles de euros,con un incremento del 6,58% en el ejercicio 2007.

A pesar del incremento de los depósitos a los socios ydebido al fuerte incremento de las imposiciones a plazo,las Cuentas a la Vista registran una disminución del6,23% en el transcurso de 2007, situándose en los431.939 miles de euros.

Los Depósitos a Plazo continúan la trayectoria ascendenteiniciada en noviembre de 2003 y experimentan unexcelente crecimiento, incrementándose en 143.520miles de euros y alcanzando los 785.056 miles de euros.

Las cuentas Ahorro Vivienda muestran un incrementodel 4,68% situándose en los 17.391 miles de euros.

Las cesiones temporales de deuda pública han disminuidoen 15.030 miles de euros, con un saldo en balance de36.508 miles de euros.

Los valores representativos de deuda y otros instrumentosde capital, que engloban las posiciones en renta fija yrenta variable de Caja de Ingenieros, se sitúan en los186.899 miles de euros en balance, con un incrementode 24.012 miles de euros en el 2007. El riesgo sobre

tipos de interés de la cartera de renta fija continúa siendoreducido ya que, a excepción de la cartera de inversióna vencimiento que se encuentra a valor contable, el restode inversiones tiene una duración muy reducida. Cabeindicar que, tras la aplicación de la normativa internacionalde contabilidad, las cifras de balance no muestran losbonos emitidos por las titulizaciones realizadas conposterioridad al 1/1/2004 al mantenerse en balance lospréstamos cedidos. Sin embargo, al referirnos a lascarteras de Caja de Ingenieros hacemos mención a latotalidad de bonos titulizados puesto que la entidad puededisponer de ellos para generar liquidez. Asimismo, lascifras de valores representativos de deuda y de otrosinstrumentos de capital, al ser epígrafes contables, incluyenlas correcciones de valor por deterioro de activos.

La cartera a vencimiento, que se emplea principalmentepara la cobertura de activos y pasivos, tiene un valorcontable de 41.538 miles de euros, habiéndose producidotres vencimientos en el presente ejercicio. La TIR mediade la cartera es del 3,63%.

La cartera de valores disponibles para la venta tieneprincipalmente posiciones en activos de renta fija conduraciones reducidas, pues se emplea para la gestión dela liquidez y para la cobertura de depósitos con tipo deinterés flotante. La cartera desglosada a finales dediciembre y en valor excupón cuenta con 117.461 milesde euros de bonos de titulización (incluyendo los bonosde titulización fuera de balance), 84.765 miles de eurosen deuda pública y renta fija corporativa, 5.379 miles deeuros en fondos de inversión y 445 miles de euros enrenta variable.

Caja de Ingenieros continúa manteniendo una situaciónde liquidez muy holgada, registrando una ratio de liquidezestructural de 117%, sin que dicha ratio haya reportadovariaciones significativas respecto al ejercicio anterior.

El patrimonio de los fondos de inversión en el ejercicio2007 ha disminuido un 5,27% situándose en los 312.330miles de euros. Las aportaciones netas en el presenteejercicio han sido de -17.364 miles de euros. El númerode contratos ha aumentado el 1,73% hasta los 12.932.

Respecto a los derechos consolidados en los fondos depensiones, su incremento durante el ejercicio 2007 es de13.584 miles de euros hasta llegar a los 136.815 milesde euros, reflejando la evolución positiva de las aportacionesnetas.

Los valores de renta variable custodiados porCaja de Ingenieros valorados por efectivo han aumentadosignificativamente, alcanzando la cifra de 392.115 milesde euros, con un incremento porcentual de 3,80%. Encuanto a los valores depositados de socios noinstitucionales, el aumento ha sido del 2,26%, situándoseen los 252.748 miles de euros.

10

Los datos sobre volumen operativo muestran crecimientossignificativos en las áreas de negocio. El número detransferencias emitidas se incrementa el 21,06% respectoa las realizadas en el mismo periodo del año 2006, elnúmero de transferencias recibidas aumenta también el19,59% y el número de operaciones con recibos aumentael 10,79% alcanzando un total de 572.463 miles deeuros.

Otros indicadores de la solidez del negocio son elincremento en el abono de nóminas (el 7,81%) y losadeudos en cajeros automáticos que aumentan el13,30% alcanzando las 2.126 miles de operaciones.Finalmente, el número de tarjetas Visa emitidas creceen el presente ejercicio un 6,24%, hasta alcanzar untotal de 52.012 tarjetas. El número de tarjetas de débitoVisa Electron aumenta el 6,94%, siendo la facturacióna 30 de diciembre (disposiciones y compras) de 54.627miles de euros.

A finales del 2007, el Consejo Rector determinó llevara cabo una ampliación del capital social, aprobada enla Asamblea de 14 de noviembre de 2005 por importede 20.000 miles de euros, que supuso la emisión de235.295 nuevos títulos cooperativos. La oferta deemisión se dirigió a los 22.427 socios y fue suscritapor 5.167 socios, recibiendo peticiones por valor de32.839 miles de euros, por lo que la emisión se suscribióholgadamente por su totalidad.

Las participaciones más significativas en el CapitalSocial corresponden a la Agrupación Socio-Cultural yTecnológica de los Ingenieros, con el 6,8%, y aConsumidores y Usuarios de los Ingenieros,S.Coop.C.Ltda., con el 1,4%. Con respecto a lasparticipaciones por parte de personas físicas, el elevadogrado de desagregación en 22.966 socios de Caja deIngenieros comporta que la participación individual máselevada sea del 2,3%.

La ampliación de capital ha permitido incrementar elgrado de desagregación de las participaciones entrelos socios, de forma que, con posterioridad a laampliación, más del 85% del capital social correspondea socios con una participación inferior al 1% del total.

Durante los últimos 12 meses se han dado de alta8.812 nuevos socios, alcanzando un total de 87.757socios a 31 de diciembre a los que Caja de Ingenierospresta servicios. La variación neta en el ejercicio 2007es de 6.932 socios, superior en 6.779 socios alincremento del año pasado.

El coeficiente de solvencia, que mide la relación entre losrequerimientos de capital y los recursos propios y quedebe ser superior al 8%, se encuentra en el 10,81%,incluyendo los beneficios no distribuibles a 31 de diciembre.El superávit disponible es de 23.269 miles de euros.

SERVICIOS AL SOCIO

Durante el año 2007 se han desarrollado y consolidadoun conjunto de acciones encaminadas a conseguir unmayor acercamiento al socio y la excelencia en laprestación de los servicios que Caja de Ingenieros ponea disposición de los socios.

Banca Universal

El servicio de Banca Universal se ofrece a todos lossocios de la entidad y abarca todos los ámbitos deproductos y servicios financieros y aseguradores. Esteservicio se ofrece desde la red de oficinas así comodesde Banca telefónica y electrónica.

En la actualidad un equipo de 67 Técnicos Comerciales,Interventores de oficinas y demás personal se encargande proporcionar a los socios el mayor y más adecuadoservicio, proporcionando una gestión eficiente y untrato excelente.

Banca Comercial

La Banca Comercial de Caja de Ingenieros está formadapor la red de oficinas y puntos de atención que seencuentran a disposición de los socios, así como losservicios de acceso remoto, teleingenieros Web yteleingenieros Fono, que permiten consultar los estadosfinancieros y realizar operaciones a distancia, con lafacilidad y ahorro de tiempo que esto supone.

Los más de 87.000 socios con que hoy cuentaCaja de Ingenieros disfrutan de atención personalizadaen las oficinas durante un amplio horario que va de 9a 20 h ininterrumpidamente.

La Banca Comercial presencial integra los servicios debanca universal y banca personal.

Expansión

Caja de Ingenieros está desarrollando un plan de expansiónde oficinas que ha de contribuir al crecimiento de la entidadpermitiendo una mayor aproximación al socio.

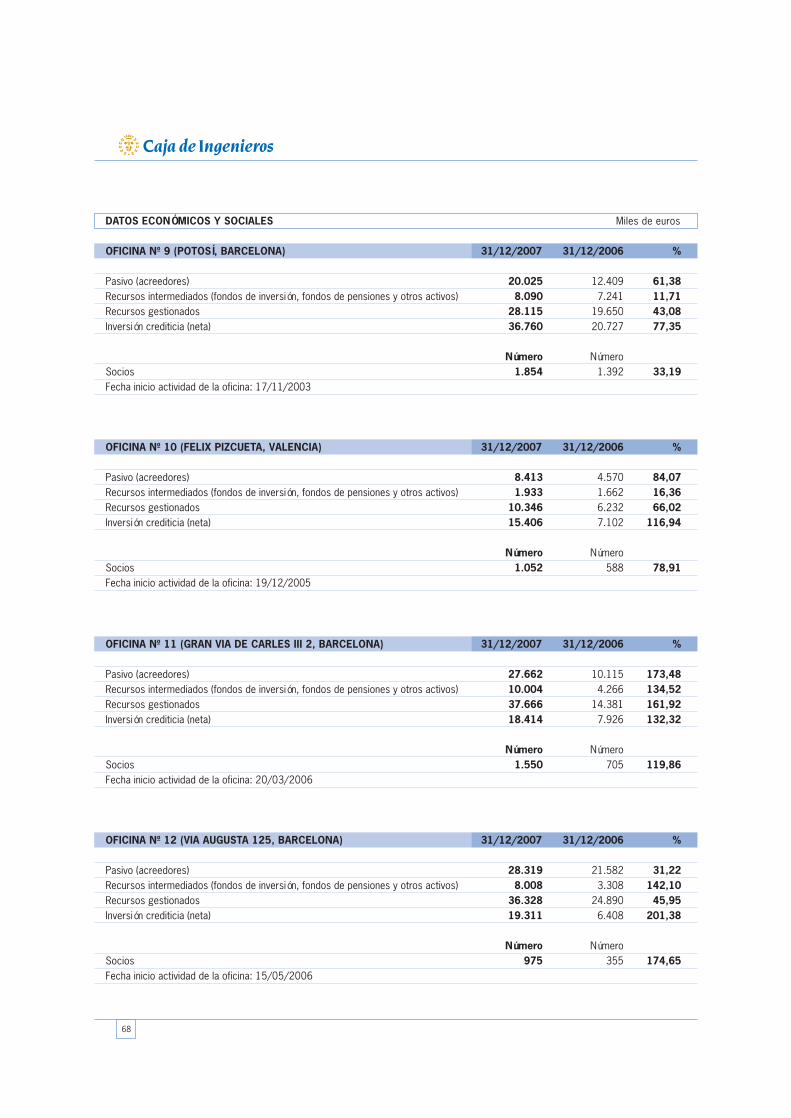

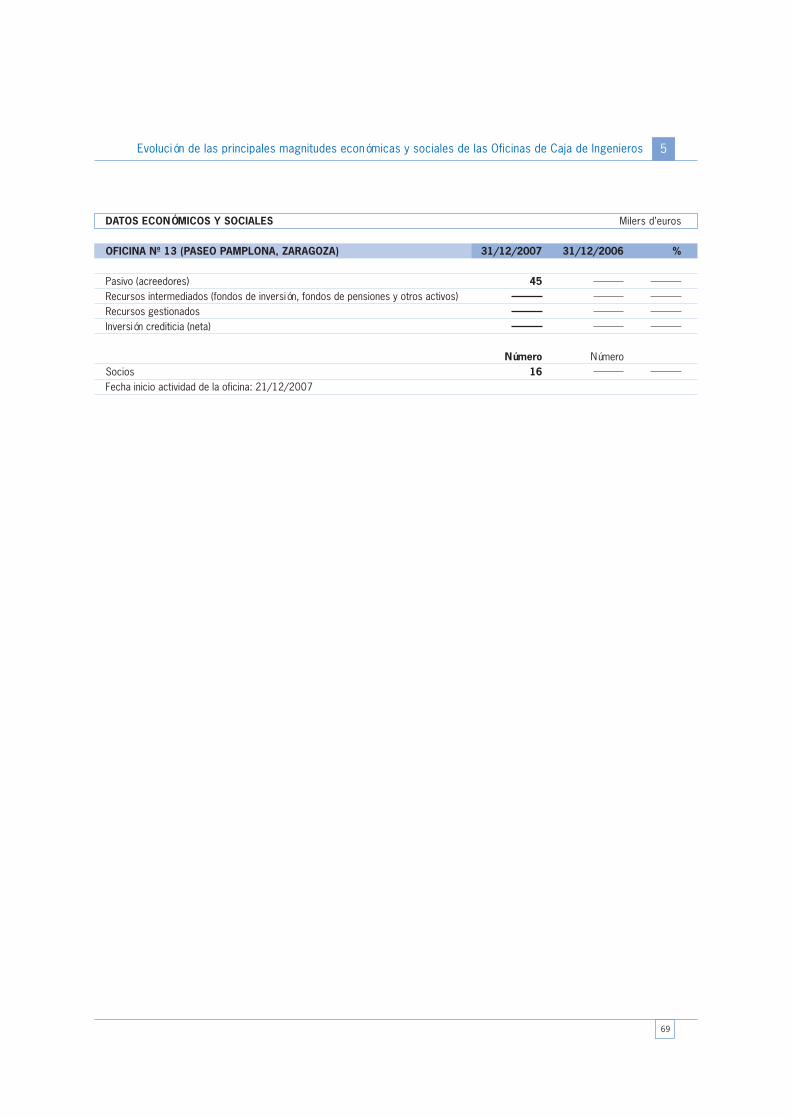

Caja de Ingenieros cuenta con presencia en las principalescomunidades autónomas y capitales de provincia españolasdestacando la apertura de la primera oficina en laComunidad Autónoma de Aragón, situada en PaseoPamplona, 12 de Zaragoza. Con ésta son ya 5 lascomunidades autónomas en las que Caja de Ingenierostiene presencia distribuida en 13 oficinas: 7 en Barcelona,2 en Madrid, 2 en Sevilla, 1 en Valencia y 1 en Zaragoza.

1Informe de Gestión

11

Convenio de colaboración con el Colegio Oficial deIngenieros Industriales de la Comunidad Valenciana.

Convenio de colaboración con el Colegio Oficial deGraduados Sociales de Madrid.

Convenio de colaboración con la Asociación deAntiguos Alumnos de la Universidad Politécnica deValencia - 15º Aniversario.

Convenio de colaboración con la Federación Españolade Ingenieros Químicos.

Convenio de colaboración con el Colegio Oficial deGraduados Sociales de Barcelona.

Convenio de colaboración con la Asociación deIngenieros de Telecomunicación de AndalucíaOccidental.

Convenio de colaboración con el Colegio Oficial deGeólogos de Madrid.

Convenio de colaboración con la Asociación deProfesionales de la Gestión Cultural de Cataluña.

Convenio de colaboración con la Asociación deMaestros Industriales y Técnicos Superiores deBarcelona.

Convenio de colaboración con el Colegio Oficial deIngenieros Técnicos Industriales de Valencia.

Puesta en marcha junto con el Colegio Oficial deIngenieros Técnicos de Telecomunicación de Cataluñade la tarjeta colegial que permite identificarse comomiembro del colectivo y realizar compras enestablecimientos comerciales al ser utilizada comotarjeta de crédito.

Promoción y comercialización junto con el ColegioOficial de Químicos de Cataluña de la tarjeta colegial.

Diversas colaboraciones con los siguientes colectivos:Colegio Oficial de Ingenieros Aeronáuticos de España,Colegio Oficial de Ingenieros Navales y Oceánicos deMadrid, Colegio de Aparejadores y ArquitectosTécnicos de Barcelona, Colegio Oficial de IngenierosIndustriales de Cataluña y Colegio Oficial de IngenierosInformáticos de la Comunidad Valenciana.

Banca Personal

Los servicios de Banca Personal permiten a los sociosdisfrutar del mejor asesoramiento financiero a travésde los Gerentes de Cuentas, para adecuar las inversionesfinancieras y planes de ahorro a sus necesidadesparticulares, de acuerdo con su perfil de riesgo,horizonte temporal y escenarios económicos.

Los Gerentes de Cuentas de Banca Personal, sonasesores profesionales con una formación financieraespecífica y una experiencia contrastada, lo que permiteofrecer el mejor asesoramiento financiero personalizado.

Al finalizar el año 2007, Caja de Ingenieros disponía de45 Gerentes de Cuentas de Banca Personal. En total,el volumen de socios que contaban con este serviciopersonalizado de asesoramiento financiero era de8.824, un 13% más que en 2006. El crecimiento delos recursos gestionados en Banca Personal ha sidode un 18%.

Banca Institucional

Banca Institucional desarrolla todas las colaboracionescon diferentes instituciones del ámbito académico yprofesional que posibilitan ofrecer los servicios deCaja de Ingenieros tanto a las instituciones como a susmiembros con acuerdos que se formalizan medianteConvenios de Colaboración en los que se desarrollany diseñan productos y servicios a medida del sectorque representan los colegios o asociacionesprofesionales así como las Escuelas de Ingenieros ydemás instituciones académicas.

En este sentido a lo largo de 2007 Caja de Ingenierosha mantenido presencia en varias ferias relacionadascon el mundo de la tecnología, ha tenido presencia envarias universidades para dar a conocer la entidad alsegmento más joven de la ingeniería y ha realizadodiversas acciones promocionales.

En el 2007 se han formalizado nuevos convenios concolegios profesionales y renovado y ampliado conveniosya existentes. Esto supone poner al alcance de unmayor número de profesionales los servicios financierosde Caja de Ingenieros.

En el año 2007 se han desarrollado un gran númerode actividades relacionadas con los colectivosprofesionales y otras instituciones asociativas, entrelas que cabe destacar:

Convenio de colaboración con la UniversidadPolitécnica de Cataluña.

Convenio de colaboración con la Asociación deAntiguos Alumnos de la Escuela de Minas de Madrid.

12

En cuanto a las actividades relacionadas con lapromoción de Caja de Ingenieros dentro del mundoacadémico y universitario, cabe destacar:

Escuela Técnica Superior de Ingenieros Industrialesy Aeronáuticos de Terrassa.

Escuela Técnica Superior de Ingenieros Industrialesde Madrid.

Escuela Técnica Superior de Ingenieros Industrialesde Cataluña.

Escuela Técnica Superior de Ingenieros deTelecomunicación - Universidad Politécnica de Valencia.

Escuela Técnica Superior de Ingenieros Agrónomos-Universidad Politécnica de Valencia.

Escuela Técnica Superior de Ingenieros Industriales-Universidad Politécnica de Valencia.

Entrega de diplomas a la 150 Promoción de IngenierosIndustriales en la Escuela Técnica Superior deIngenieros Industriales de Madrid.

Diversas colaboraciones con los siguientes colectivos:Asociación Antiguos Alumnos de la UniversidadPolitécnica de Valencia, Escuela Superior de IngenierosIndustriales - Universidad de Sevilla y AsociaciónAntiguos Alumnos “Antonio Ulloa” de la EscuelaSuperior de Ingenieros Industriales de Sevilla.

Productos y Servicios financieros

Durante el año 2007 se han desarrollado una serie denuevos productos, diseñados para satisfacer lasnecesidades financieras de los socios. Asimismo, sehan realizado un conjunto de acciones y actividadesencaminadas a incrementar la fidelización de los sociosmediante nuevos vínculos comerciales y a obtenermayores volúmenes de negocio, tanto en lo referentea la captación de recursos de los socios como a lasatisfacción de las necesidades de financiación, inversióno previsión.

Con respecto a cuentas y depósitos, se ha efectuadouna última emisión del Depósito Index Podium y se hacreado un nuevo depósito referenciado, el DepósitoIbex Premium, que ofrece la posibilidad de obtener unarentabilidad del 6% TAE y una rentabilidad variable enfunción de la revalorización media mensual del índiceIBEX 35 y que se ha puesto a disposición de los sociosen 7 emisiones.

En lo referente a Fondos de Inversión, Caja de IngenierosGestión ha firmado un convenio con el Tesoro Públicoespañol con el objeto de gestionar el CI FondtesoroCorto Plazo, FI, como evolución del CI Ahorro, FI, un

fondo que invierte fundamentalmente en Deuda Públicadel Estado y hasta el 30% en otros activos de RentaFija. Esta acción manifiesta el compromiso de ofreceruna gama de fondos de inversión en la que cada sociopueda encontrar, en un único fondo o mediante lacombinación de varios, la inversión que mejor se adaptea sus necesidades, adecuándose a sus expectativasde rentabilidad y horizonte temporal.

Asimismo, se han ampliado las posibilidades de inversiónincorporando nuevos fondos de diferentes sociedadesgestoras de IIC de reconocido prestigio internacionala la Plataforma Multifondos que dispone Caja deIngenieros. En la actualidad son más de 4.000 losfondos de inversión a los que los socios tienen accesoabarcando todos los sectores de inversión.

Ante la necesidad de disponer de un instrumento adisposición del equipo comercial de Caja de Ingenieros,que permita un mejor asesoramiento acorde con laevolución de los mercados y atendiendo a lasnecesidades del socio, la entidad ofrece cuatro CarterasModelo de Fondos de Inversión que cubren diferentesestrategias de inversión. Esta información permiteayudar a la construcción de la cartera de inversión másadecuada para cada socio, teniendo en cuenta aquellosaspectos de finalidad de la inversión, nivel dedisponibilidad, nivel de riesgo elegido y analizando losdiversos estímulos fiscales aplicables a cada situaciónpersonal.

Durante el 2007 se han producido una serie demodificaciones en las políticas inversoras de lossiguientes fondos: CI Renta Fija Universal, CI MundialISR, CI IBEX Plus, CI Gestión Alternativa, CI Europa 25,CI Bolsa USA, CI Bolsa Multisectorial y CI Ahorro, quepasó a ser CI Fondtesoro Corto Plazo. Estos cambios,que no modifican la vocación y el objeto principal deinversión de los fondos, se introducen con la finalidadde aumentar las posibilidades de inversión e incorporarnuevas categorías de activos.

Respecto a los Planes de Pensiones, en el 2007 seprodujeron modificaciones en los reglamentos de todoslos planes de pensiones. Estos cambios, que nocomportaron modificación alguna en la política deinversiones, se introducen para adaptar dichosreglamentos a la nueva Ley sobre el IRPF y ampliar lasposibilidades de inversión.

Asimismo, se ha puesto en funcionamiento un nuevofondo: el Plan de Pensiones de los Ingenieros 12, unplan de pensiones con rentabilidad garantizada porCaja de Ingenieros que permite obtener, a los cincoaños y medio, una rentabilidad equivalente al 110% dela revalorización del índice Dow Jones EURO STOXXSelect Dividend 30 Index.

1Informe de Gestión

13

Durante el año 2007, 5.861 socios han utilizado losservicios de gestión para la confección de la declaracióndel IRPF. Mediante este servicio, se ofrece a los sociosde Caja de Ingenieros, sin ningún tipo de gasto nicomisión, la posibilidad de confección de la declaraciónen la modalidad simplificada.

En lo referente a los seguros de ahorro/vida, se hanimpulsado productos financieramente avanzados comoOPV Global y Dividend. Ambos productos se handesarrollado en colaboración con la compañía Groupama,con la mediación de Segurengin. Estos productospermiten conseguir una rentabilidad en función de larevalorización referenciada a dos de los principalesíndices bursátiles internacionales, el IPOX 30 GlobalEUR Index y el Dow Jones EURO STOXX Select Dividend30 Index, con la seguridad de que el capital estágarantizado al 100% y, además, con la oportunidad decontratar un Depósito de Alta Rentabilidad a un elevadointerés.

Se han iniciado los desarrollos para ofrecer al socio lagestión de carteras, un valor añadido en cuanto a lagestión de sus activos y a la información que recibiráperiódicamente. En este servicio, Caja de Ingenierosdispondrá de un equipo de profesionales con el fin degestionar la cartera de inversión, actuando en losmercados financieros en base a los parámetros deperfil de riesgo y de adecuación de las inversiones acada socio.

En el ámbito de los valores, continúa la buena acogidade las dos carteras modelo de renta variable adisposición de los socios: Caja de Ingenieros Inversióny Caja de Ingenieros Rendimiento. La finalidad de lasmismas es la selección de aquellos valores de rentavariable, tanto nacionales como internacionales, quese consideran atractivos desde una perspectiva deanálisis fundamental y técnico. La composición de estascarteras se actualiza mensualmente. Desde su inicioen marzo del 2003, ambas han batido ampliamente losíndices de referencia DJ EURO STOXX 50 yStandar&Poor's 500 siendo el rendimiento acumuladoen la cartera Inversión del 158,25% y en la carteraRendimiento del 115,47%.

Caja de Ingenieros cuenta con una completa gama deproductos hipotecarios: la Hipoteca Básica, la HipotecaMixta, la Hipoteca Tipo Fijo, la Hipoteca Ahorro, laHipoteca Joven y la Renta Hipotecaria; esta últimapermite disponer de unos ingresos extra en forma derenta periódica manteniendo el socio, en todo momento,la propiedad de su vivienda.

Aquellos socios que tienen experiencia de inversión enlos mercados bursátiles disponen de un nuevo producto:Credibolsa, con el que se facilita la financiación de la

compra de acciones en los mercados nacionales einternacionales de valores con cotización oficial,permitiendo la libre operativa de compra-venta deacciones.

También se ha desarrollado un producto específico paradeterminados colectivos: el Crédito Profesional. Loscolectivos que disponen en el 2007 de este tipo decrédito profesional personalizado son: AsociaciónValenciana de Ingenieros Técnicos de Telecomunicación,Colegio Oficial de Geólogos de Madrid, Colegio Oficialde Graduados Sociales de Barcelona, Colegio Oficialde Delineantes y Diseñadores Técnicos de Valencia,Colegio Oficial de Ingenieros Agrónomos de Levante,Colegio Oficial de Ingenieros en Informática de laComunidad Valenciana, Colegio Oficial de IngenierosIndustriales de Andalucía Occidental, Colegio Oficial deIngenieros en Informática Comunidad Valenciana, TaxcoCooperativa Valenciana de Taxistas, Colegio Oficial deIngenieros Industriales del ICAI, Colegio Oficial deIngenieros Químicos Comunidad Valenciana, ColegioOficial Ingenieros de Telecomunicación ComunidadValenciana, Colegio Oficial de Peritos e IngenierosTécnicos Industriales de Sevilla y Asociación de AntiguosAlumnos de la UPV (Universidad Politécnica de Valencia).Este crédito permite a los profesionales una vía definanciación ágil y a bajo coste para desarrollar susactividades.

Todos los productos y servicios de activo deCaja de Ingenieros disfrutan de importantes bonificacionesque permiten minimizar el coste de la financiación ydisfrutar, por lo tanto, de las máximas ventajas paraprofesionales y la economía familiar.

En cuanto al ámbito asegurador se desarrolló un nuevoservicio de información a través de un extracto en elque se indican las posiciones aseguradoras, integrandoen un solo documento todos los seguros vinculados auna cuenta y ofreciendo una herramienta que permitea los socios gestionar sus seguros personales.

En noviembre de 2007 entró en vigor la nueva normativaeuropea sobre los Mercados de Instrumentos Financierosregulada por la Directiva Comunitaria conocida comoMiFID (Markets in Financial Instruments Directive). Estalegislación persigue una mayor transparencia en laadecuación comercial del sector financiero e incide enaspectos como la forma en que las entidadescomercializan sus productos.

El objetivo principal de la Directiva MiFID es incrementarel nivel de protección a los usuarios garantizando lamáxima transparencia de los mercados y estableciendounos requisitos a las entidades a la hora de ofrecerservicios de inversión.

14

Asimismo, se ha puesto en funcionamiento la TarjetaColegial del Colegio de Químicos de Cataluña y la TarjetaColegial del Colegio Oficial de Ingenieros Técnicos deTelecomunicación de Cataluña (COETTC), como tarjetascon función de carné colegial y funcionalidades financieras.

En cuanto a los Servicios de Acceso Remoto el númerode usuarios de teleingenieros Web, es decir, el accesoa través de Internet, alcanza la cifra de 60.059 socios,lo que supone un crecimiento del 15,07% respecto a lacifra alcanzada en el año 2006. Así, el 68,44% de lossocios disponen de este servicio, uno de los niveles deusuarios de Internet más altos del sector financiero paraentidades de acceso multicanal. En 2007 los usuariosque disponen de una cuenta de correo electrónico através del servicio de teleingenieros Email son un totalde 10.146 lo que supone un 16,89% del total de usuariosde teleingenieros Web.

Respecto a teleingenieros Fono, el acceso mediante elteléfono, el número de usuarios alcanza la cifra de42.020, y supone un crecimiento del 16,23% respectoa la cifra del año anterior. Esto supone que el 47,88%de los socios dispone del servicio.

Asimismo, Caja de Ingenieros ofrece el servicio deteleingenieros FastMail, la solución para recibir porcorreo electrónico la correspondencia emitida porCaja de Ingenieros de la forma más rápida, cómoda,práctica y ecológica.

En cuanto a los medios de pago, 54.627 titulares disponende tarjeta de débito Visa Electron al finalizar el ejercicio2007; esto supone un crecimiento del 6,94%. Tambiénha tenido un crecimiento importante el número de tarjetasde crédito Visa, alcanzándose la cifra de 52.012, esdecir, un incremento del 6,24% respecto a la cifraalcanzada en el año 2006.

Caja de Ingenieros dispone también de la tarjeta OPEN,una tarjeta exclusivamente de pago aplazado, pudiendoelegir el socio qué tipo de pago aplazado desea aplicar.

El servicio Via-T permite pagar el peaje de las autopistassin necesidad de realizar ninguna acción manual ni dedetener el vehículo y no requiere ningún tipo de instalación.Actualmente hay 3.211 titulares que disponen de undispositivo Via-T, lo que supone un crecimiento del 15,50%respecto al año anterior.

La Directiva MiFID obliga a todas las entidades financierasa clasificar a sus clientes según el nivel de especializaciónen cuanto a conocimientos sobre el funcionamiento delos diferentes mercados financieros y se establece lasiguiente clasificación: minorista, profesional o contraparteelegible.

La categoría que disfrutará de la máxima protección sedenomina, en el ámbito de esta nueva normativa, comominorista y significa el reconocimiento por parte de laentidad financiera de que se encuentra ante un consumidory no un profesional especializado en operar en losmercados financieros más sofisticados. Esto comportaráque las ofertas de productos financieros dirigidas a losminoristas deban tener un nivel de detalle y claridad enla explicación y asunción de riesgo adecuada a estacondición de consumidor no especialista.

Cada socio ha sido clasificado en función de la informacióndisponible en Caja de Ingenieros. En cualquier momentoque lo desee y siempre que cumpla los requerimientosnormativos aplicables, el socio podrá solicitar el cambioa la categoría de Profesional y se le informará ampliamentede las implicaciones de este cambio.

Otra consecuencia de esta normativa es que, a partirde ahora y antes de poder contratar determinadosproductos financieros, Caja de Ingenieros puede tenerque solicitar al socio determinada información paragarantizar que un producto concreto se adecua a susnecesidades realizando un test de idoneidad paraclasificarlo en función de su perfil de inversión (proyectopersonal, disponibilidad de fondos, patrimonio, objetivosde inversión, aversión al riesgo, horizonte temporal,liquidez y experiencia), o bien, un test de conveniencia,que clasifica al socio en tres grupos según su experienciay conocimiento financiero.

Servicios de Acceso Remoto

En el 2007, la Tarjeta Colegial de los IngenierosIndustriales de Cataluña resultó premiada como TarjetaBancaria más Innovadora en los 5º Premios CIT GoldenCard concedido en el marco del 10º Congreso yExposición de Tarjetas y Medios de Pago celebrado enMadrid. Cabe destacar la consolidación de esta tarjetacolegial, la primera tarjeta de crédito EMV del mercadoespañol que permite la firma electrónica avanzada. Eneste sentido, y en línea con la firme apuesta por eldesarrollo tecnológico, Caja de Ingenieros ha sido laprimera entidad financiera del mercado español y lasegunda de Europa en emitir una tarjeta financiera contecnología EMV (estándar tecnológico establecido porEuropay-Mastercard-Visa) con capacidad para incorporarel certificado digital que permite utilizar la firma electrónicaavanzada.

1Informe de Gestión

15

Servicios de intermediación y originación

Con el propósito de continuar en primera línea de innovaciónfinanciera, Caja de Ingenieros, ha seguido mejorando ypotenciando la gestión de inversiones, tanto respecto alos productos y servicios financieros que ofrece a lossocios como a la gestión de la cartera propia.

Dirigida a consolidar la presencia en los mercadosfinancieros y ofrecer todo tipo de soluciones deinversiones en línea con los últimos desarrollos en losmercados, la actividad se ha centrado por un lado enla incorporación de nuevas plataformas de negociación,la ampliación de acuerdos operativos y de colaboracióncon entidades del sector financiero y asegurador.

Con el fin de optimizar el servicio financiero a sussocios, Caja de Ingenieros participa en los mercadosprimarios y secundarios de deuda pública y renta fijacorporativa, tanto en mercados nacionales comointernacionales, es miembro del mercado AIAF de rentafija española y tiene acceso a los más reconocidossistemas y plataformas de liquidación como sonIberclear, CADE, Euroclear o Cedel.

Se ha ampliado la negociación a través de plataformas deejecución electrónica en distintos mercados con el objetivode asegurar la mejor ejecución, maximizar la liquidez,agilizar la ejecución y reducir los riesgos operacionales,siendo rigurosos con el cumplimiento de la nueva normativaMiFID cuyos requerimientos son consustanciales a lavocación del servicio de Caja de Ingenieros.

Asimismo, se ha ampliado el número de contratos ISDAfirmados con las más prestigiosas entidades delpanorama financiero para la contratación de activosfinancieros internacionales.

Se han puesto a disposición de los socios unosproductos especialmente diseñados para inversorescualificados y cuya inversión mínima en cada uno deellos, de forma general, será superior a 50.000 euros.Las estructuras financieras están habitualmente ligadasa bonos estructurados y su comercialización va dirigidaa socios con experiencia.

Caja de Ingenieros en el ejercicio 2007, en el ámbitode gestión propia y de intermediación, ha efectuadooperaciones con un volumen total superior a 1.500millones de euros, con una especial y rigurosaobservancia a los riesgos de liquidez y de crédito quehan marcado el ejercicio 2007. Ello permite que laentidad disponga de una cartera sólida con una elevadacalidad crediticia y de gran liquidez.

En el 2007 Caja de Ingenieros ha desarrollado un totalde 14 productos estructurados con capital protegido,

indexados a varios subyacentes como un índice de OPV,un índice de compañías con mayor dividendo, variosíndices de renta variable e inflación española. Para elloMercado de Capitales utiliza varios instrumentos derivadosfinancieros de cobertura como “equity swaps”, warrants,opciones asiáticas, opciones “cliquet”, y opciones“Rainbow”. El total importe gestionado en este apartadofue en 2007 de 26 millones de euros.

TECNOLOGÍA

Durante el 2007, se realizó la puesta en marcha de laprimera fase del proyecto ABACO, dotando a la redcomercial de Caja de Ingenieros de un nuevo TerminalFinanciero (SRN - Servidor de Red de Negocio),acompañado de nuevos servicios de comunicaciones,que permiten el enlace mediante fibra óptica de altacapacidad (hasta 100 Mbps) entre las Oficinas y ServiciosCentrales. Cabe destacar, en esta primera fase, el iniciode la eliminación de preimpresos, facilitando la impresiónde documentos contractuales in situ. Adicionalmente,se incorporó la nueva aplicación de “Personas”, mejorandoel tratamiento de domicilios y gestión de correspondenciay que, en convivencia con el resto de aplicacionesactuales, permite mejorar la atención al socio.

También durante el año 2007 se abordó la adaptaciónde Caja de Ingenieros a la Directiva de Mercados deInstrumentos Financieros (MiFID) que regula la actividadde las Empresas de Servicios de Inversión y la negociaciónde valores, con dos finalidades principales: la protecciónde los inversores y la integridad de mercados y, elfomento de unos mercados financieros eficientes eintegrados.

Se ha puesto en marcha el Aplicativo de Mercado deCapitales - Mercats - (Sistema Global de Tesorería yMercado de Capitales), que ofrece las herramientasnecesarias para el control adecuado de la actividad deBack-office de tesorería (Productos Mercado Monetario,Activos Financieros - Renta Fija, Productos Derivados,Renta Variable...).

Otros proyectos implantados en el 2007, han sido elServicio de detección antiphising de la Banca Electrónica(teleingenieros Web) y el nuevo sistema de Comunicaciónde información de Seguros a nuestros socios y eldesarrollo de la tarjeta COETTC.

Además, se iniciaron una serie de proyectos que tendráncontinuidad en el 2008 entre los que destacan:

Nueva fase de implantación de ABACO que abarcarála puesta en marcha de las aplicaciones de Pasivo(Cuentas/Plazo) y Servicios (transferencias ydomiciliaciones).

16

La puesta en marcha de la nueva herramienta ComercialSACOM, solución CRM (Gestión de la Relación Clientes)para las Entidades Financieras, que permite ejecutar ydar seguimiento a acciones de marketing y comercialestotalmente personalizadas.

La instalación del Servicio de Gestión de Carteras, quepermite en la primera fase realizar el asesoramientopersonalizado de Inversiones a los socios.

La implantación del nuevo Operador de Bancasegurosy la plataforma tecnológica para la puesta en marchade la nueva compañía de Seguros de Vida.

La implantación de la nueva plataforma de Medios dePago realizada en el 2007, permitirá desarrollar proyectosdurante el 2008 de nuevas mejoras y serviciosespecialmente los relacionados con la implantación dechip en las tarjetas, adecuándolas a los estándares EMV.

La implantación de un Nuevo Centro de Respaldo queproveerá de la plataforma tecnológica que dará soporteal negocio ante cualquier contingencia que pudieraafectar de forma grave a la operativa con recuperaciónrápida y pérdida mínima de datos.

Puesta en marcha de los sistemas que permitengestionar Transferencias SEPA (Zona Única de Pagospara el Euro).

Puesta en marcha del Target2 -nueva generación delsistema TARGET (Trans-European Automated Real-timeGross settlement Express Transfer System) es el sistemade grandes pagos denominados en euros del SistemaEuropeo de Bancos Centrales (SEBC). Es un sistemadescentralizado, basado en la interconexión de lossistemas de pago de cada país, que facilita un mecanismoseguro y fiable para la liquidación en tiempo real deoperaciones en euros, aumenta la eficiencia de lospagos transfronterizos en el área del euro y, sobre todo,ofrece un vehículo ágil y seguro para la ejecución de lapolítica monetaria única.

GESTIÓN DEL RIESGO

Los principales riesgos inherentes en el negocio deCaja de Ingenieros son los riesgos estructurales y deliquidez, los riesgos de mercado e inversiones, losriesgos de crédito y los riesgos operacionales.

Los riesgos estructurales están principalmente asociadosa la exposición de las posiciones en activos y pasivos enbalance y a las fluctuaciones de tipos de interés. El Comitéde Activos y Pasivos analiza las necesidades de coberturaresultantes de la gestión de activos y pasivos y toma lasdecisiones de inversión cumpliendo con los límites parala contratación establecidos por la entidad.

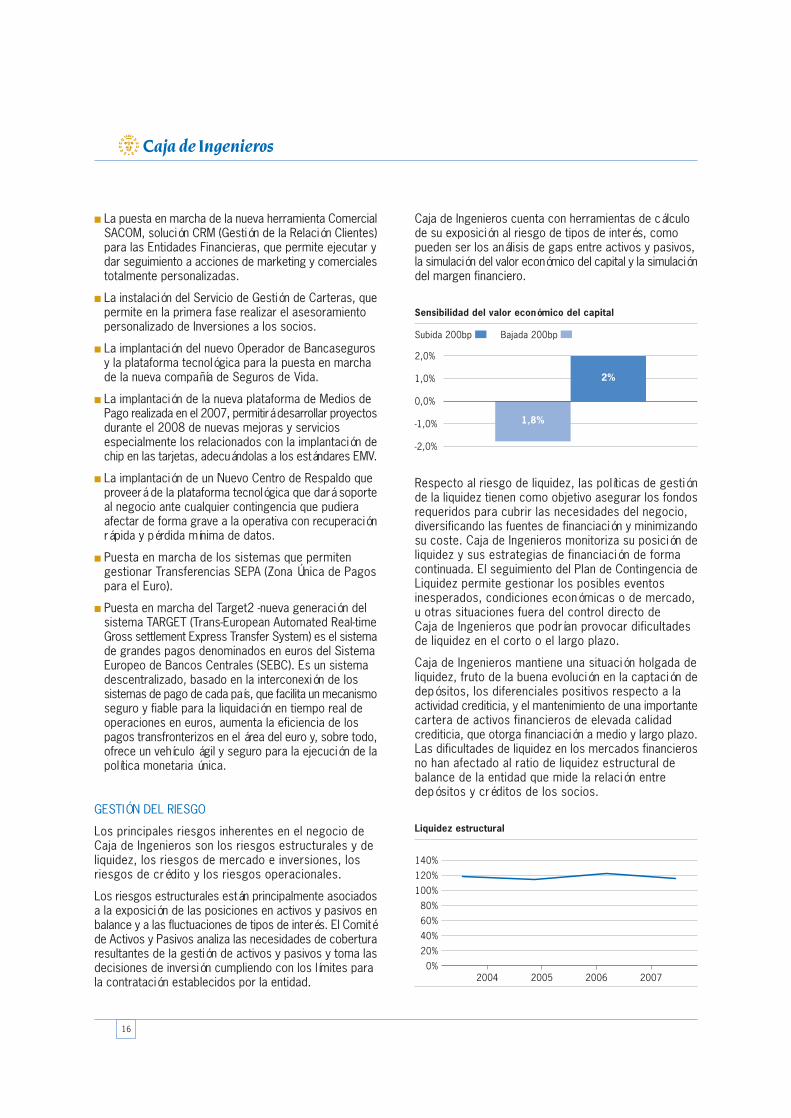

Caja de Ingenieros cuenta con herramientas de cálculode su exposición al riesgo de tipos de interés, comopueden ser los análisis de gaps entre activos y pasivos,la simulación del valor económico del capital y la simulacióndel margen financiero.

Respecto al riesgo de liquidez, las políticas de gestiónde la liquidez tienen como objetivo asegurar los fondosrequeridos para cubrir las necesidades del negocio,diversificando las fuentes de financiación y minimizandosu coste. Caja de Ingenieros monitoriza su posición deliquidez y sus estrategias de financiación de formacontinuada. El seguimiento del Plan de Contingencia deLiquidez permite gestionar los posibles eventosinesperados, condiciones económicas o de mercado,u otras situaciones fuera del control directo deCaja de Ingenieros que podrían provocar dificultadesde liquidez en el corto o el largo plazo.

Caja de Ingenieros mantiene una situación holgada deliquidez, fruto de la buena evolución en la captación dedepósitos, los diferenciales positivos respecto a laactividad crediticia, y el mantenimiento de una importantecartera de activos financieros de elevada calidadcrediticia, que otorga financiación a medio y largo plazo.Las dificultades de liquidez en los mercados financierosno han afectado al ratio de liquidez estructural debalance de la entidad que mide la relación entredepósitos y créditos de los socios.

Liquidez estructural

80%

100%

120%

140%

60%

40%

20%

0%20062004 2005 2007

Sensibilidad del valor económico del capital

0,0%

1,0%

2,0%

-1,0%

-2,0%

1,8%

2%

Subida 200bp Bajada 200bp

1Informe de Gestión

17

La cartera propia de Renta Fija de Caja de Ingenierosestá expuesta a una serie de riesgos entre los cualesfiguran los riesgos de mercado e inversiones.

Para la gestión del riesgo de mercado e inversiones enlas carteras de Renta Fija, se aplica el sistema demedición mediante la utilización del Valor en Riesgo,una metodología de medición del riesgo que permitedeterminar la pérdida esperada en función de unaprobabilidad y un horizonte temporal. La totalidad deinversiones en cartera se encuentran en activos concalificación crediticia de elevada calidad.

La política prudente de Caja de Ingenieros en relaciónal riesgo de crédito, le permite mantener una excelentecalidad del activo y unos niveles de morosidadsignificativamente por debajo de la media sectorial.

De acuerdo con la regulación encaminada a garantizarla solvencia de las entidades financieras, el riesgo decrédito se cubre mediante la existencia y control deunos recursos propios capaces de cubrir los riesgosy dotando provisiones para cubrir las insolvencias quepuedan producirse.

La cobertura específica por insolvencias tiene por objetocubrir los activos clasificados como dudosos. Lacobertura genérica por insolvencias permite cubrir laspérdidas inherentes en los instrumentos de deuda yriesgos contingentes, incluyendo las posibles pérdidasdebidas al cambio de ciclo económico.

En el ejercicio 2007, el total de provisiones para posiblespérdidas por deterioro de activos se ha situado en13.716 miles de euros, de los cuales 1.419 miles deeuros corresponden a la cobertura específica. Lasratios de calidad del riesgo de crédito asumido porCaja de Ingenieros han continuado evolucionandofavorablemente. La tasa de morosidad sigue en nivelesreducidos, situándose en el 0,30%.

Evolución morosidad

0,20%

0,25%

0,30%

0,35%

0,15%

0,10%

0,05%

0,00%20062004 2005 2007

0,40%

Morosidad total Hipotecaria

Distribución por calidad crediticia cartera a vencimiento

AAA

Desde AA+ hasta AA-

Desde A+ hasta A-

Desde BBB+ hasta BBB-

42%

16%

3%

39%

Distribución por calidad crediticia cartera disponibles para la venta

AAA

Desde AA+ hasta AA-

Desde A+ hasta A-

Desde BBB+ hasta BBB-

41%

19%

36%

4%

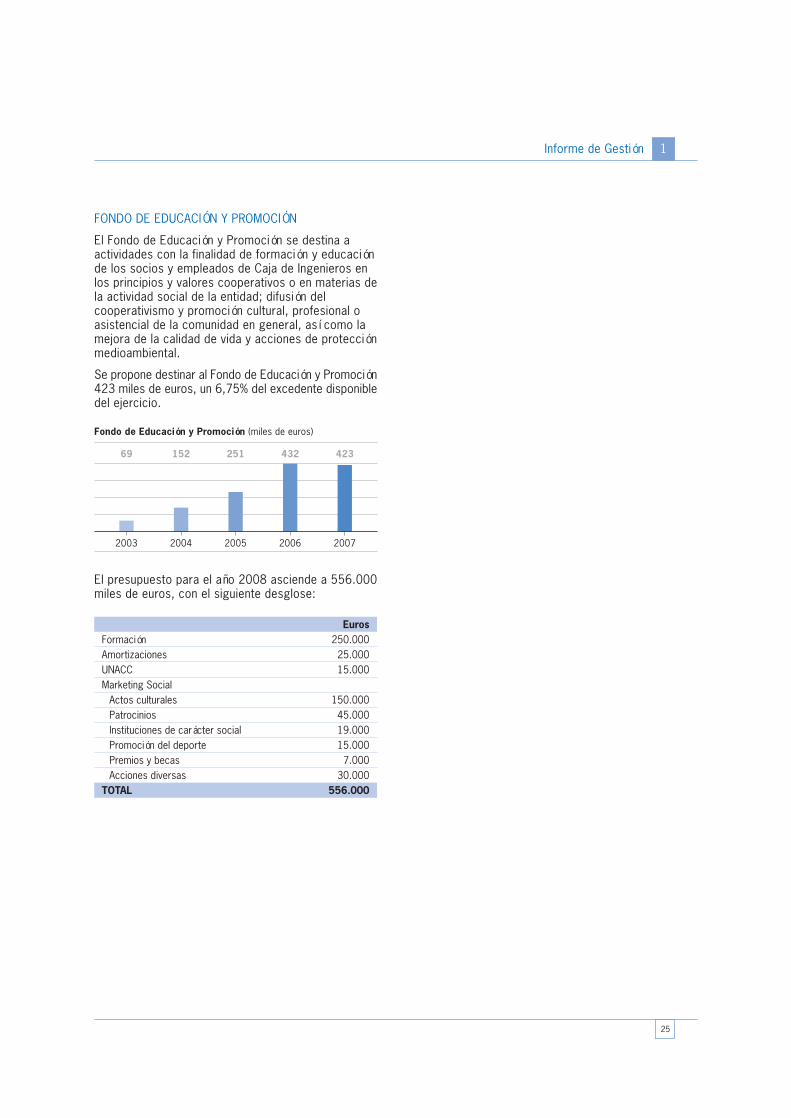

40 ANIVERSARIO

2007 es el año en que Caja de Ingenieros ha celebradosu 40 aniversario. Lejos quedan ya aquellos inicios enun pequeño despacho de 24 m2 en la Via Laietana deBarcelona. Hoy en día, la entidad está formada por unared comercial de 13 oficinas en constante expansióny en la que trabajan cerca de 300 empleados.

Con motivo de esta celebración se han llevado a cabodiferentes actividades, algunas de relación con lossocios y otras de carácter meramente interno.

El primer acto se realizó el pasado mes de julio mediantela inauguración del Auditorio Isabel de P. Trabal en laoficina 3 de Madrid y una conferencia impartida por elDecano del Colegio de Ingenieros Industriales de Madrid(COIIM), Manuel Acero, conmemorativa.

En el mes de octubre se realizó un Recital en el Palaude la Música Catalana con la actuación del tenor JoséCura, quién accedió a realizar su primer recital enEspaña. El tenor consiguió la aclamación del públicocon una excelente interpretación cargada de carisma.

Mundialmente reconocido por sus intensas y originalesinterpretaciones de personajes de ópera, José Cura esel primer artista en haber cantado y dirigido de formasimultánea, tanto en concierto como en grabaciones, yel primero en combinar interpretaciones de canto ysinfónicas en un concierto con formato “mitad y mitad”.

También en el mes de octubre se realizó la I Convenciónde Directivos de Caja de Ingenieros que tuvo lugar enEl Montanyà (Seva, Barcelona). Participaron en laactividad los directivos y mandos intermedios del GrupoCaja de Ingenieros. El programa contaba con sesionesacadémicas y sesiones “outdoor”. Las sesiones secentraron en aspectos de Liderazgo y Fidelización declientes. Las sesiones “outdoor” ofrecían a los asistentesla posibilidad de escoger entre diferentes actividadesal aire libre.

En el mes de noviembre se celebró un evento con elConsejo Rector y todo el equipo de profesionales delGrupo Caja de Ingenieros en la Casa Batlló de Barcelona,obra del arquitecto Antoni Gaudí.

CAMBIO DE PRESIDENCIA

2007 ha sido el año del relevo en la Presidencia deCaja de Ingenieros. Isabel de P. Trabal Tallada, tras 40años de servicio en la entidad, deja el cargo y RamonFerrer Canela es elegido nuevo Presidente deCaja de Ingenieros.

Isabel de P. Trabal ha formado parte de la entidad desdesu fundación en 1967, donde había ejercido el cargode Tesorera y, durante los últimos 16 años, ha sido lapersona que ha ocupado el cargo de Presidenta deCaja de Ingenieros.

Ramon Ferrer Canela es Doctor Ingeniero Industrial y hadesarrollado una larga trayectoria en el sector de laconstrucción, ocupando diferentes cargos deresponsabilidad. Desde 1993 ocupaba el cargo deVicepresidente de Caja de Ingenieros.

Este nuevo nombramiento se enmarca dentro de unaestrategia de continuidad con la vocación deCaja de Ingenieros de prestar servicios financieros decalidad a todos los socios de la entidad. El objetivo es,pues, seguir con la línea de Isabel de P. Trabal, que hatrabajado desde los orígenes de Caja de Ingenierospara posicionar la entidad como una entidad dereferencia dentro del sector financiero, con un altísimogrado de aceptación entre los socios y con unos valoressociales y de responsabilidad que la diferencian de lasdemás entidades financieras.

EQUIPO PROFESIONAL

Caja de Ingenieros, consciente de que el equipo profesionales el activo más importante en las empresas de hoy en

18

día, realiza un importante esfuerzo para gestionar ypotenciar el talento de sus empleados. La Entidadcuenta con una plantilla de profesionales formada,motivada y plenamente comprometida con los objetivosde la Organización. La política de gestión de personasse orienta a conseguir el necesario alineamiento entrelas necesidades y las expectativas de los empleadosy las propias del negocio.

En el 2007 la plantilla de Caja de Ingenieros experimentóun notable incremento fruto de la política de crecimientode la Entidad. La plantilla ha pasado de 231 empleadosa finales de 2006 a 248 a finales de 2007, lo quesupone un crecimiento neto de 17 personas y unincremento del 7,36%. El porcentaje de nuevasincorporaciones respecto a la plantilla media fue del21,10%.

La plantilla de Caja de Ingenieros ha venido creciendouna media del 5,70% desde el año 2001. En el conjuntodel Grupo, el número de personas en plantilla era de298, lo que supone un incremento de 17 personas, esdecir, un crecimiento del 5,70% respecto al año pasado.En Caja de Ingenieros la plantilla tiene una media deedad de 35,6 años, equilibrada en cuanto a reparticiónpor sexos (un 48% de hombres y un 52% de mujeres),bien formada (el 53,23% con titulación superior) y conuna antigüedad media de 7,61 años. La juventud delas personas, la experiencia en la compañía y su fidelidadgarantizan el traspaso del know-how y el conocimientodel oficio bancario a las nuevas generaciones.

Al finalizar el ejercicio, la plantilla de Caja de Ingenierosestaba distribuida de la siguiente forma:

CAJA DE INGENIEROS

Técnicos / Titulados / JefaturasOficiales / Aux. Admvos.OtrosTotalTotal plantilla 248

MujeresHombres

29 87 2

118

72 52 6

130

El talento de las personas que trabajan enCaja de Ingenieros y su desarrollo profesional es la basede la calidad de servicio. En este sentido durante el año2007 se han realizado 83 acciones formativas, teniendoalgunas de ellas continuidad durante el año 2008. A estaformación han asistido 1.211 participantes. Esto hasupuesto que se hayan impartido 9.458 horas de formaciónque corresponderían a una media de 39,92 horas porempleado, siendo la inversión media en formación 529,83euros por empleado. El esfuerzo inversor en formaciónrealizado representa el 0,95% del total de la masa salarial.Estos resultados son realmente destacables y manifiestanel firme compromiso con el desarrollo profesional de losempleados así como la voluntad de dar al socio el mejorservicio del sector.

1Informe de Gestión

19

Servicio de Atención al Cliente del Grupo Caja de Ingenieros,aprobado por el Consejo Rector. Del total de estas quejasy reclamaciones, 3 se resolvieron de forma favorable parael reclamante y 4 de forma favorable para el Grupo.

GRUPO FINANCIERO CAJA DE INGENIEROS

El Grupo Caja de Ingenieros está formado por diferentessociedades que potencian la capacidad de servicio delGrupo: Segurengin, Correduría de seguros, SA segurosgenerales y profesionales; Caja Ingenieros Gestión,SGIIC, SAU, sociedad gestora de fondos de inversión,Caja de Ingenieros Pensiones, EGFP, SA, sociedadgestora de fondos de pensiones y Caja de Ingenieros,Sociedad Cooperativa de Crédito, que actúa comoentidad dominante del Grupo. Se está en trámites deconstitución de Caja Ingenieros, Operador de Banca-Seguros Vinculado, SLU y de Caja de Ingenieros Vida,compañía de seguros de vida.

El resultado de Segurengin ha sido de 317 miles deeuros. Actualmente gestiona 20.723 miles de euros enprimas con 52.194 pólizas contratadas en vigor. Estosupone un crecimiento del 8,19% en primas gestionadasy del 6,33% en pólizas. El número de clientes, tantosocios de Caja de Ingenieros como no socios, asciendea 34.002, lo que supone un crecimiento del 9,16%.

Caja de Ingenieros Gestión ha conseguido un resultadode 87 miles de euros. Actualmente gestiona 312.330miles de euros con 19 fondos de inversión. El volumengestionado se ha reducido en un 5,27%.

Caja de Ingenieros Pensiones alcanzó la cifra de 250miles de euros. Actualmente gestiona 136.815 milesde euros con 14 fondos de pensiones. El crecimientodel volumen gestionado ha sido del 11,02%.

El resultado consolidado del Grupo Caja de Ingenierosha sido de 5.571 millones de euros, lo que supone uncrecimiento respecto a los beneficios conseguidos elaño anterior del 23,31%.

Área temáticaBanca - FinanzasInformáticaOtros

Porcentaje de horas de formación69%17%14%

En el año 2007 Caja de Ingenieros obtuvo una bonificaciónde 25.889,21 euros de la Fundación Tripartita para laFormación en el Empleo, que ha servido para financiarparte de las acciones formativas.

Durante el año 2007 se ha continuado con el proyectode formación para todo el equipo comercial, cuyo objetivoes implantar el Nuevo Modelo de Gestión Comercial.Caja de Ingenieros es miembro corporativo de EFPA(European Financial Planning Association). EFPA es laprincipal asociación europea de asesores y planificadoresfinancieros. Su objetivo es contribuir y garantizar eladecuado desarrollo de la profesión y aunar los interesesde los inversores, entidades y profesionales. Una de susprincipales actividades es la acreditación y certificaciónde los profesionales con el objeto de proporcionar aentidades financieras e inversores la máxima garantíaprofesional. Para ello ha elaborado un programa deformación específico que posibilita al asesor financiero laobtención de la acreditación profesional EFA (EuropeanFinancial Advisor) a través de un examen de certificación.Actualmente, 39 empleados de Caja de Ingenieros yadisponen de esta acreditación y 58 personas más estánen vías de obtenerla próximamente.

Caja de Ingenieros promueve el desarrollo profesional desus empleados proponiéndoles un proyecto de crecimientobasado en el mérito personal y la igualdad deoportunidades. En este sentido, el 17% de los puestosde trabajo cubiertos lo fueron mediante procesos deselección interna. Asimismo los empleados son reconocidospor su talento, por su compromiso, aportación y resultados.Por ello, la totalidad de la plantilla está sujeta a percepciónde retribución variable y el 10% de la masa salarialcorresponde a conceptos de retribución variable. Además,34 personas han recibido algún premio de reconocimientopor su especial aportación al proyecto ABACO. Todo ellocon la finalidad de ofrecer a los empleados unas condicionesde trabajo y unas posibilidades de desarrollo personal yprofesional que les permiten desplegar al máximo suscualidades y todo su potencial.

SERVICIO DE ATENCIÓN AL SOCIO

El total de quejas y reclamaciones recibidas durante elaño 2007 referentes a todo el Grupo ascendió a 7, todasellas contestadas por el Servicio de Atención alSocio/Cliente o por el Defensor del Socio/Cliente, segúnlas competencias fijadas en el Reglamento del

Las horas de formación impartidas se han distribuido dela siguiente manera:

20

RETRIBUCIÓN DE LOS ÓRGANOS DE GOBIERNO

Los cargos del Consejo Rector no son retribuidos yúnicamente perciben dietas por asistencia en representaciónde Caja de Ingenieros, así como en reuniones del ConsejoRector y de la Comisión Ejecutiva.

Los gastos de asistencia, representación y prestacionessociales de los miembros del Consejo Rector, así comolos derivados de celebraciones y Asambleas Generales,ascienden a 236.073,68 euros, lo que supone unincremento del 14,29%.

La entidad no tiene obligaciones contraídas en materiade pensiones o de pagos de primas de seguros de vidarespecto a los miembros del Consejo Rector.

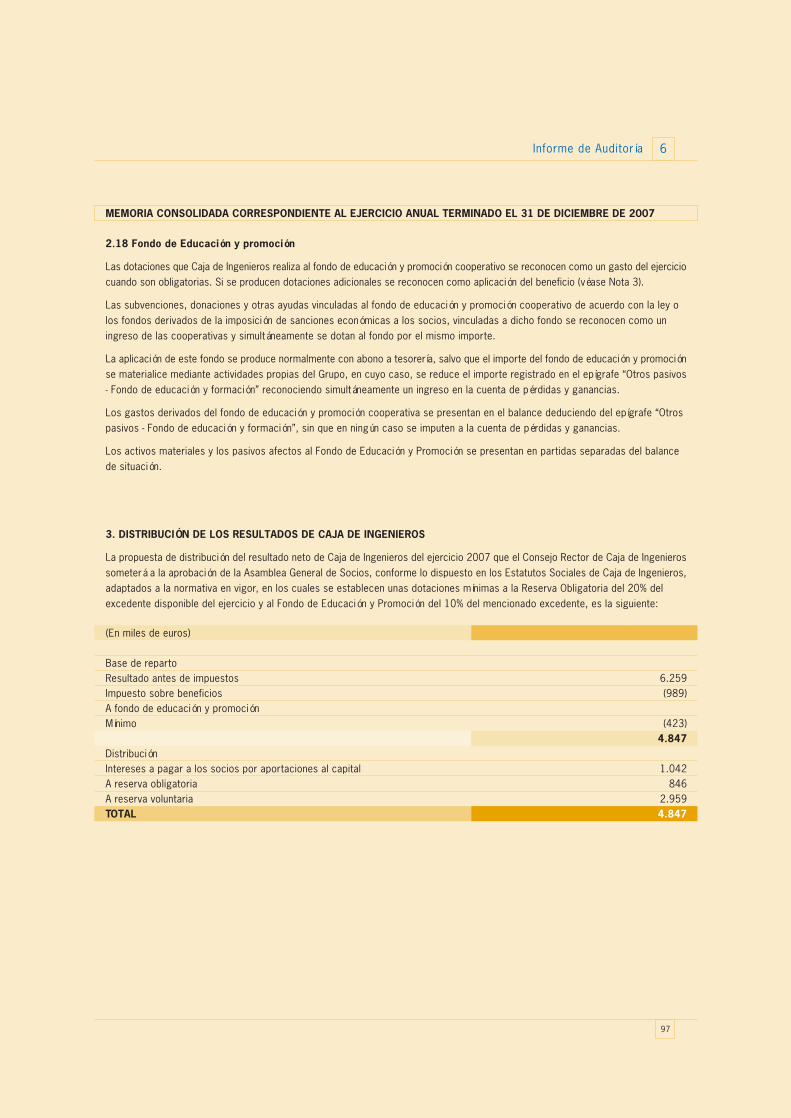

DISTRIBUCIÓN DEL RESULTADO

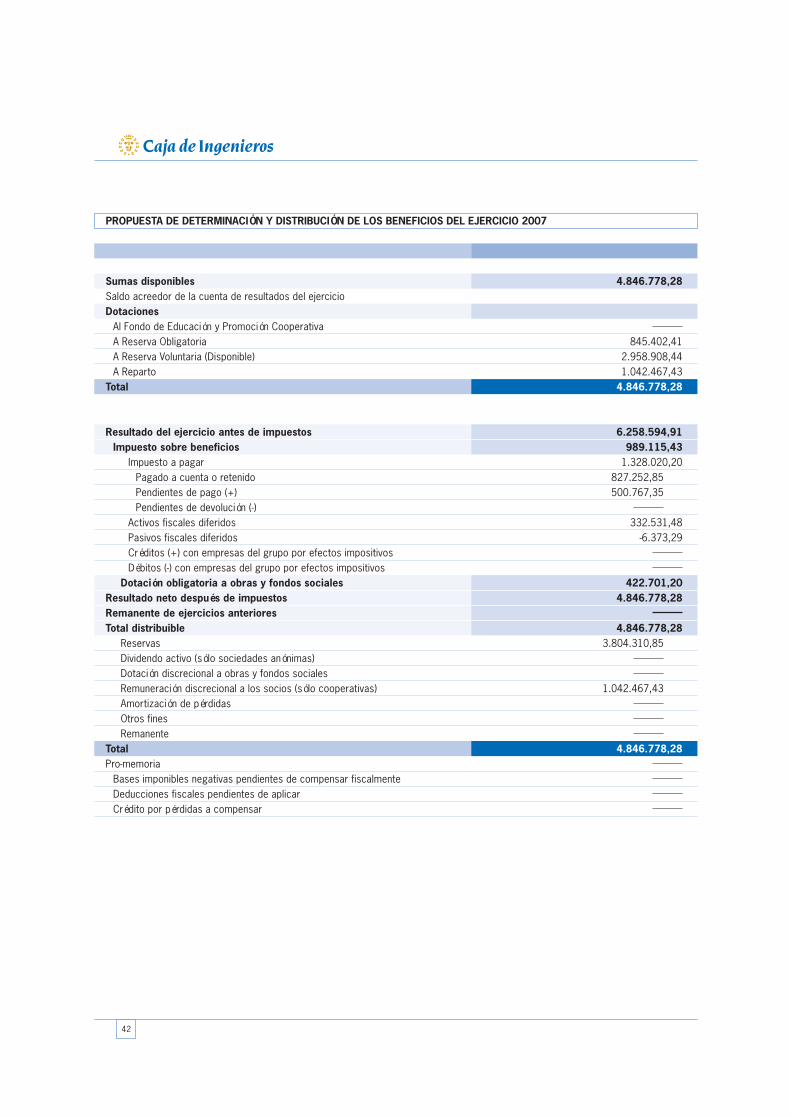

La cuenta de resultados de Caja de Ingenieros ha tenidola evolución que se indica en el cuadro que figura acontinuación, para situarse en un beneficio después deimpuestos de 4.847 miles de euros.

En la distribución y determinación de los beneficios, sepropone la siguiente aplicación del Resultado, habiéndosedestinado al Fondo de educación y promoción 423 milesde euros:

Aplicación del ResultadoReserva obligatoriaReserva voluntaria disponibleA repartoResultado

Miles de euros846

2.9591.0424.847

También se somete a la consideración de la Asamblea,el abono de 1.042 miles de euros en concepto deintereses del capital social, lo que supone la aplicaciónde un tipo de interés nominal del 5,50%.

Se propone a la Asamblea el aumento del valor nominaldel Título Cooperativo, que pasará a ser de 86 eurosfrente a los 85 euros que tenía en el ejercicio anterior.El aumento del valor nominal del Título Cooperativorequerirá la autorización previa del Banco de España.Esta revalorización del Título será sin desembolso porparte del socio y con cargo a Reservas. Este incrementosupone un rendimiento del 1,18%.

El tipo de interés nominal del 5,50% junto con larevalorización del Título sin desembolso del 1,18%supone un rendimiento conjunto del Título Cooperativopara el año 2007 del 6,68%.

Se incorpora a este informe anual el emitido por laauditoría externa, elaborado por la firma Deloitte.

Un año más, deseamos expresar nuestro agradecimientoa los socios por la confianza que nos demuestran añotras año, hecho que ratifica quiénes son los verdaderosprotagonistas de esta entidad.

El Consejo RectorCuenta de resultadosMargen de intermediaciónComisiones y Resultadode Operaciones FinancierasMargen ordinarioGastos generales,amortizaciones y otros productosy cargas de explotaciónMargen de explotaciónBAI (beneficioantes de impuestos)Impuestos sobre beneficiosDotación a Fondode educación y promociónBDI (beneficiodespués de impuestos)(cifras económicas en miles de euros)

200722.89710.230

33.12724.418

8.7096.259

989423

4.847

200617.8689.638

27.50621.255

6.2514.727

437332

3.957

Crecimiento28,15%6,14%

20,44%14,88%

39,32%32,41%

126,32%27,41%

22,49%

1Informe de Gestión

21

INFORMACIÓN COMPLEMENTARIA

SOCIOS

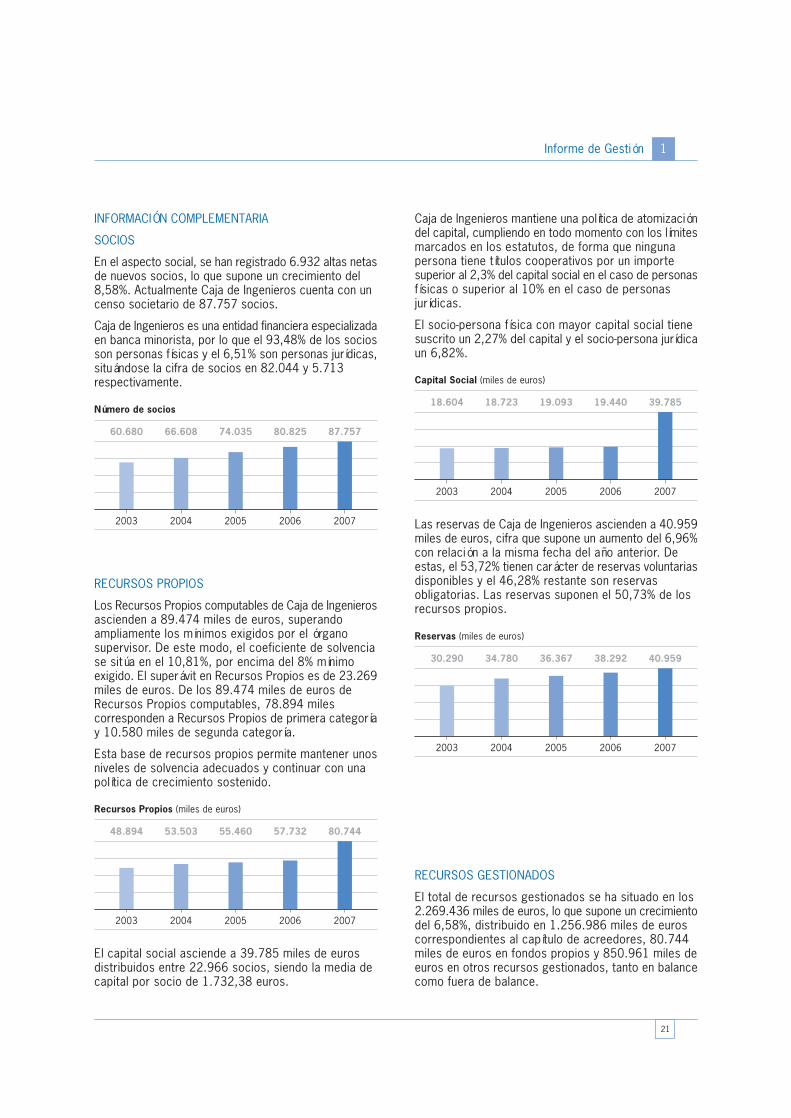

En el aspecto social, se han registrado 6.932 altas netasde nuevos socios, lo que supone un crecimiento del8,58%. Actualmente Caja de Ingenieros cuenta con uncenso societario de 87.757 socios.

Caja de Ingenieros es una entidad financiera especializadaen banca minorista, por lo que el 93,48% de los sociosson personas físicas y el 6,51% son personas jurídicas,situándose la cifra de socios en 82.044 y 5.713respectivamente.

Caja de Ingenieros mantiene una política de atomizacióndel capital, cumpliendo en todo momento con los límitesmarcados en los estatutos, de forma que ningunapersona tiene títulos cooperativos por un importesuperior al 2,3% del capital social en el caso de personasfísicas o superior al 10% en el caso de personasjurídicas.

El socio-persona física con mayor capital social tienesuscrito un 2,27% del capital y el socio-persona jurídicaun 6,82%.

RECURSOS GESTIONADOS

El total de recursos gestionados se ha situado en los2.269.436 miles de euros, lo que supone un crecimientodel 6,58%, distribuido en 1.256.986 miles de euroscorrespondientes al capítulo de acreedores, 80.744miles de euros en fondos propios y 850.961 miles deeuros en otros recursos gestionados, tanto en balancecomo fuera de balance.

Las reservas de Caja de Ingenieros ascienden a 40.959miles de euros, cifra que supone un aumento del 6,96%con relación a la misma fecha del año anterior. Deestas, el 53,72% tienen carácter de reservas voluntariasdisponibles y el 46,28% restante son reservasobligatorias. Las reservas suponen el 50,73% de losrecursos propios.

30.290 38.29234.780 36.367 40.959

Reservas (miles de euros)

2003 20062004 2005 2007

18.604 19.44018.723 19.093 39.785

Capital Social (miles de euros)

2003 20062004 2005 2007

RECURSOS PROPIOS

Los Recursos Propios computables de Caja de Ingenierosascienden a 89.474 miles de euros, superandoampliamente los mínimos exigidos por el órganosupervisor. De este modo, el coeficiente de solvenciase sitúa en el 10,81%, por encima del 8% mínimoexigido. El superávit en Recursos Propios es de 23.269miles de euros. De los 89.474 miles de euros deRecursos Propios computables, 78.894 milescorresponden a Recursos Propios de primera categoríay 10.580 miles de segunda categoría.

Esta base de recursos propios permite mantener unosniveles de solvencia adecuados y continuar con unapolítica de crecimiento sostenido.

El capital social asciende a 39.785 miles de eurosdistribuidos entre 22.966 socios, siendo la media decapital por socio de 1.732,38 euros.

48.894 57.73253.503 55.460 80.744

Recursos Propios (miles de euros)

2003 20062004 2005 2007

60.680 80.82566.608 74.035 87.757

Número de socios

2003 20062004 2005 2007

22

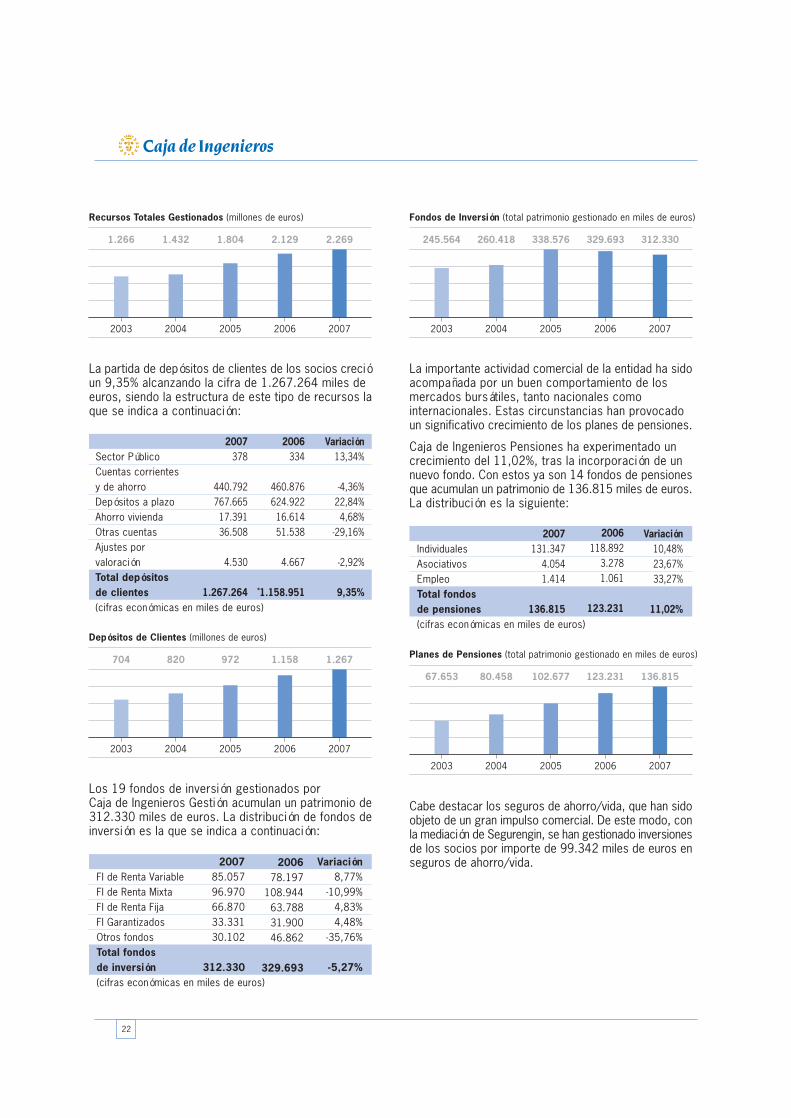

Cabe destacar los seguros de ahorro/vida, que han sidoobjeto de un gran impulso comercial. De este modo, conla mediación de Segurengin, se han gestionado inversionesde los socios por importe de 99.342 miles de euros enseguros de ahorro/vida.

Los 19 fondos de inversión gestionados porCaja de Ingenieros Gestión acumulan un patrimonio de312.330 miles de euros. La distribución de fondos deinversión es la que se indica a continuación:

FI de Renta VariableFI de Renta MixtaFI de Renta FijaFI GarantizadosOtros fondosTotal fondosde inversión(cifras económicas en miles de euros)

200785.05796.97066.87033.33130.102

312.330

Variación8,77%

-10,99%4,83%4,48%

-35,76%

-5,27%

La importante actividad comercial de la entidad ha sidoacompañada por un buen comportamiento de losmercados bursátiles, tanto nacionales comointernacionales. Estas circunstancias han provocadoun significativo crecimiento de los planes de pensiones.

Caja de Ingenieros Pensiones ha experimentado uncrecimiento del 11,02%, tras la incorporación de unnuevo fondo. Con estos ya son 14 fondos de pensionesque acumulan un patrimonio de 136.815 miles de euros.La distribución es la siguiente:

Variación10,48%23,67%33,27%

11,02%

IndividualesAsociativosEmpleoTotal fondosde pensiones(cifras económicas en miles de euros)

2007 131.347 4.054 1.414

136.815

200678.197

108.94463.78831.90046.862

329.693

2006118.892

3.2781.061

123.231

67.653 123.23180.458 102.677 136.815

Planes de Pensiones (total patrimonio gestionado en miles de euros)

2003 20062004 2005 2007

245.564 329.693260.418 338.576 312.330

Fondos de Inversión (total patrimonio gestionado en miles de euros)

2003 20062004 2005 2007

La partida de depósitos de clientes de los socios crecióun 9,35% alcanzando la cifra de 1.267.264 miles deeuros, siendo la estructura de este tipo de recursos laque se indica a continuación:

Variación13,34%

-4,36%22,84%4,68%

-29,16%

-2,92%

9,35%

Sector PúblicoCuentas corrientesy de ahorroDepósitos a plazoAhorro viviendaOtras cuentasAjustes porvaloraciónTotal depósitosde clientes(cifras económicas en miles de euros)

2007378

440.792767.66517.39136.508

4.530

1.267.264

2006334

460.876624.92216.61451.538

4.667

1.158.951

704 1.158820 972 1.267

Depósitos de Clientes (millones de euros)

2003 20062004 2005 2007

1.266 2.1291.432 1.804 2.269

Recursos Totales Gestionados (millones de euros)

2003 20062004 2005 2007

1Informe de Gestión

23

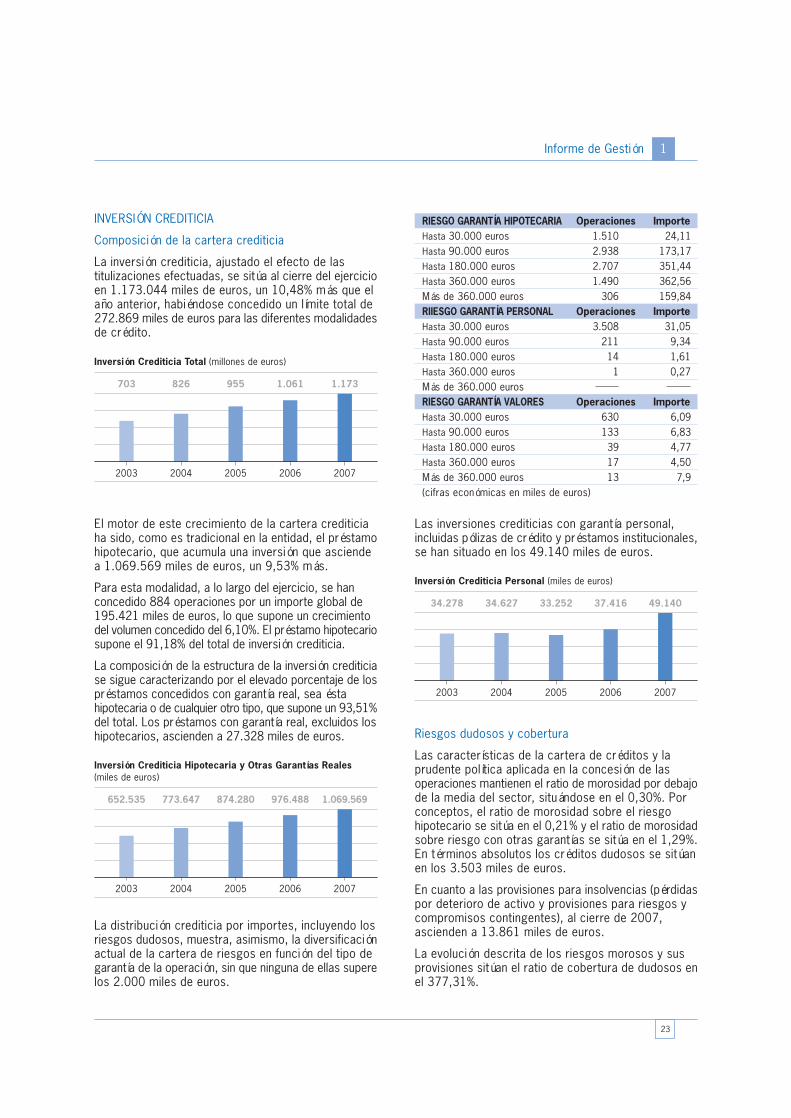

INVERSIÓN CREDITICIA

Composición de la cartera crediticia

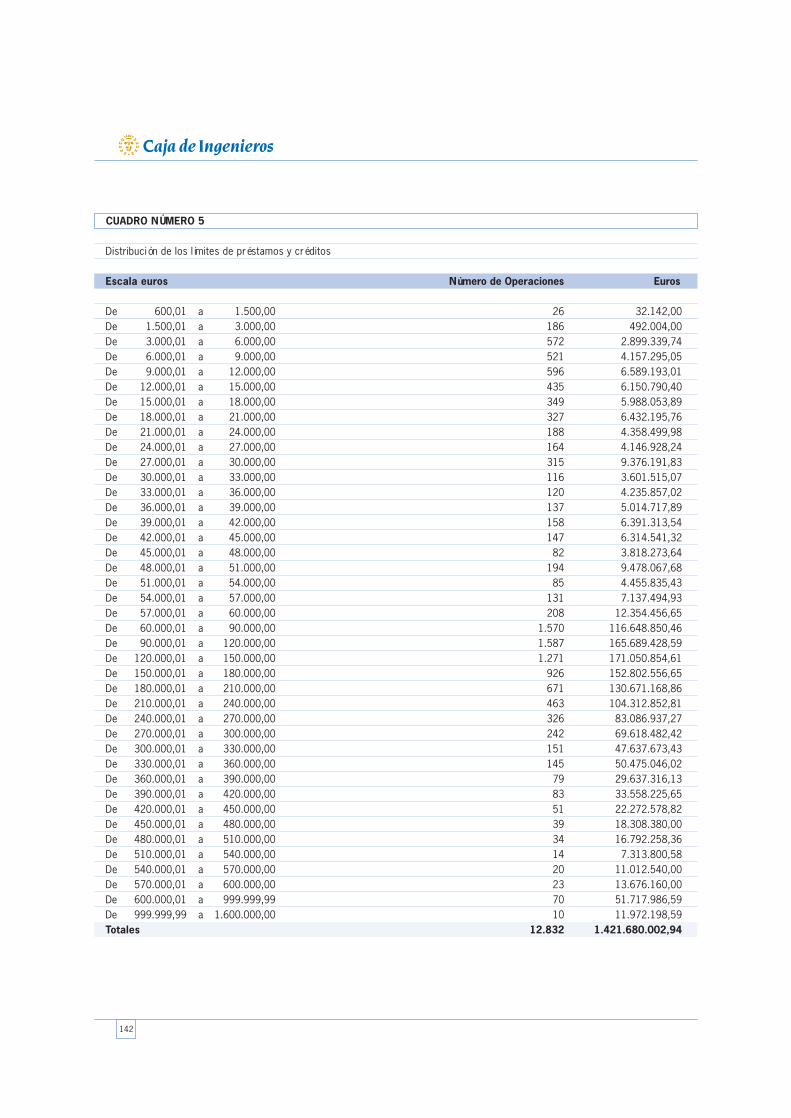

La inversión crediticia, ajustado el efecto de lastitulizaciones efectuadas, se sitúa al cierre del ejercicioen 1.173.044 miles de euros, un 10,48% más que elaño anterior, habiéndose concedido un límite total de272.869 miles de euros para las diferentes modalidadesde crédito.

El motor de este crecimiento de la cartera crediticiaha sido, como es tradicional en la entidad, el préstamohipotecario, que acumula una inversión que asciendea 1.069.569 miles de euros, un 9,53% más.

Para esta modalidad, a lo largo del ejercicio, se hanconcedido 884 operaciones por un importe global de195.421 miles de euros, lo que supone un crecimientodel volumen concedido del 6,10%. El préstamo hipotecariosupone el 91,18% del total de inversión crediticia.

La composición de la estructura de la inversión crediticiase sigue caracterizando por el elevado porcentaje de lospréstamos concedidos con garantía real, sea éstahipotecaria o de cualquier otro tipo, que supone un 93,51%del total. Los préstamos con garantía real, excluidos loshipotecarios, ascienden a 27.328 miles de euros.

La distribución crediticia por importes, incluyendo losriesgos dudosos, muestra, asimismo, la diversificaciónactual de la cartera de riesgos en función del tipo degarantía de la operación, sin que ninguna de ellas superelos 2.000 miles de euros.

Hasta 30.000 eurosHasta 90.000 eurosHasta 180.000 eurosHasta 360.000 eurosMás de 360.000 euros

1.5102.9382.7071.490

306

24,11173,17351,44362,56159,84

RIESGO GARANTÍA HIPOTECARIA Importe

Hasta 30.000 eurosHasta 90.000 eurosHasta 180.000 eurosHasta 360.000 eurosMás de 360.000 euros

RIIESGO GARANTÍA PERSONAL ImporteOperaciones3.508

211141

31,059,341,610,27

RIESGO GARANTÍA VALORES ImporteOperacionesHasta 30.000 eurosHasta 90.000 eurosHasta 180.000 eurosHasta 360.000 eurosMás de 360.000 euros

630133391713

(cifras económicas en miles de euros)

6,096,834,774,507,9

Operaciones

703 1.061826 955 1.173

Inversión Crediticia Total (millones de euros)

2003 20062004 2005 2007

652.535 976.488773.647 874.280 1.069.569

Inversión Crediticia Hipotecaria y Otras Garantías Reales(miles de euros)

2003 20062004 2005 2007

Las inversiones crediticias con garantía personal,incluidas pólizas de crédito y préstamos institucionales,se han situado en los 49.140 miles de euros.

34.278 37.41634.627 33.252 49.140

Inversión Crediticia Personal (miles de euros)

2003 20062004 2005 2007

Riesgos dudosos y cobertura

Las características de la cartera de créditos y laprudente política aplicada en la concesión de lasoperaciones mantienen el ratio de morosidad por debajode la media del sector, situándose en el 0,30%. Porconceptos, el ratio de morosidad sobre el riesgohipotecario se sitúa en el 0,21% y el ratio de morosidadsobre riesgo con otras garantías se sitúa en el 1,29%.En términos absolutos los créditos dudosos se sitúanen los 3.503 miles de euros.

En cuanto a las provisiones para insolvencias (pérdidaspor deterioro de activo y provisiones para riesgos ycompromisos contingentes), al cierre de 2007,ascienden a 13.861 miles de euros.

La evolución descrita de los riesgos morosos y susprovisiones sitúan el ratio de cobertura de dudosos enel 377,31%.

24