Informe 64/2011 de la Cuenta General del Ayuntamiento de ...

190

Informe 64/2011 de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

Transcript of Informe 64/2011 de la Cuenta General del Ayuntamiento de ...

Informe 64/2011 de la

Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 3

ÍNDICE

I. INTRODUCCIÓN..................................................................................................................7 1. PRESENTACIÓN .................................................................................................................7 2. OBJETIVOS..........................................................................................................................8 3. ALCANCE DEL TRABAJO Y LIMITACIONES .....................................................................9

A. Ámbito subjetivo ........................................................................................................9 B. Alcance del trabajo y limitaciones ...........................................................................10

4. ESTABILIDAD PRESUPUESTARIA ..................................................................................12 5. RENDICIÓN DE CUENTAS ...............................................................................................13

Recomendaciones ..............................................................................................................13 6. TRÁMITE DE ALEGACIONES ...........................................................................................14

II. ADMINISTRACIÓN GENERAL .........................................................................................15 1. BALANCE ...........................................................................................................................15

A. Activo.......................................................................................................................16 B. Pasivo......................................................................................................................27 Recomendaciones ..............................................................................................................34

2. CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL ............................................36 A. Debe........................................................................................................................36 B. Haber.......................................................................................................................38 C. Conciliación entre el resultado presupuestario y el resultado económico-patrimonial ..........................................................................................................................39 Recomendaciones ..............................................................................................................40

3. ESTADO DE LIQUIDACIÓN DEL PRESUPUESTO ..........................................................41 A. Presupuesto inicial y modificaciones ......................................................................41 B. Ejecución del presupuesto ......................................................................................47 C. Resultado presupuestario .......................................................................................53 Recomendaciones ..............................................................................................................55

4. MEMORIA...........................................................................................................................57 A. Presupuestos cerrados ...........................................................................................57 B. Presupuestos de ejercicios posteriores ..................................................................59 C. Gastos con financiación afectada ...........................................................................61 D. Remanente de tesorería .........................................................................................62 E. Contenido de la memoria ........................................................................................64 Recomendaciones ..............................................................................................................65

4

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

III. ENTIDADES DEPENDIENTES..........................................................................................67 1. ENTIDADES DEPENDIENTES..........................................................................................67

A. Organismos autónomos..........................................................................................68 B. Sociedad mercantil..................................................................................................71 C. Consorcio ................................................................................................................73 Recomendaciones..............................................................................................................75

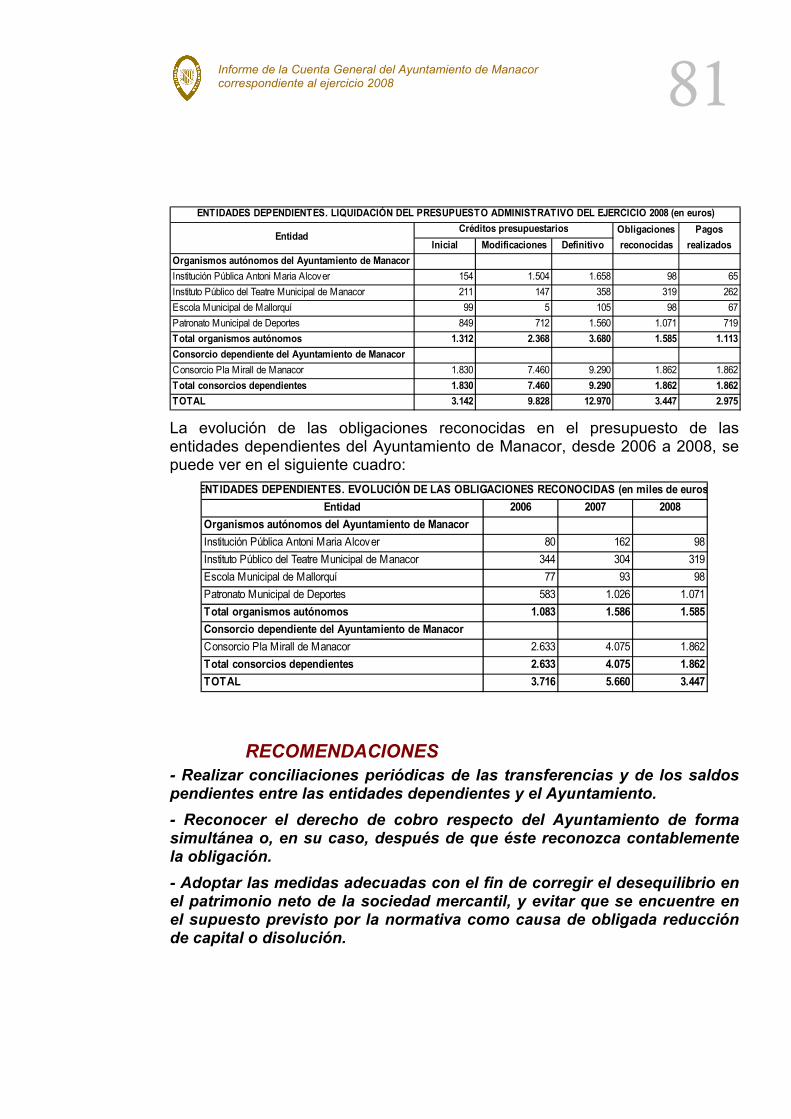

2. ANÁLISIS AGREGADO DE LAS ENTIDADES DEPENDIENTES.....................................76 A. Saldos entre el ayuntamiento de manacor y las entidades dependientes .............76 B. Evolución de los fondos propios y de los resultados de las entidades dependientes ......................................................................................................................77 C. Pasivos exigibles de las entidades dependientes ..................................................78 D. Aportaciones recibidas por las entidades dependientes ........................................79 E. Evolución de los gastos de personal de las entidades dependientes ....................80 F. Presupuesto administrativo de las entidades dependientes...................................80 Recomendaciones..............................................................................................................81

IV. SUBVENCIONES...............................................................................................................83 1. ANÁLISIS DE LAS SUBVENCIONES................................................................................83

A. Metodología y alcance de la fiscalización...............................................................83 B. Legislación aplicable ...............................................................................................84 C. Expedientes seleccionados ....................................................................................85 Recomendaciones..............................................................................................................95

V. CONTRATACIÓN ..............................................................................................................97 1. ANÁLISIS DE LOS CONTRATOS .....................................................................................97

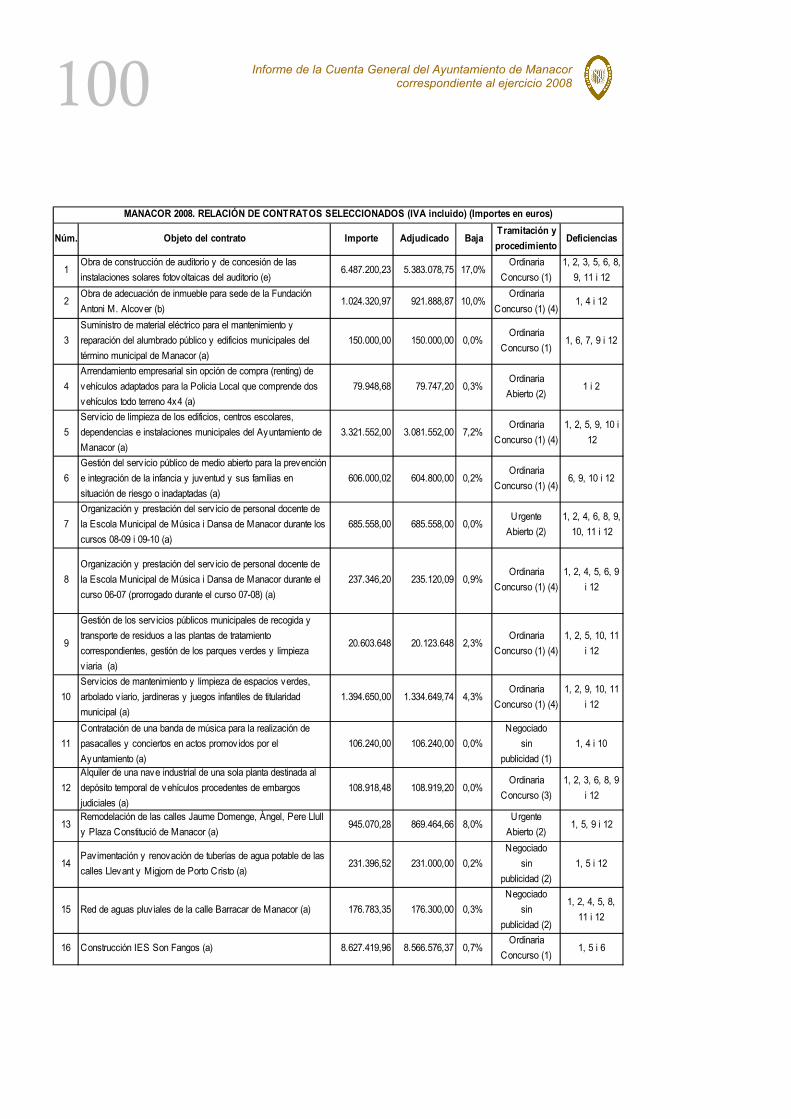

A. Metodología y alcance de la fiscalización...............................................................97 B. Legislación aplicable ...............................................................................................98 C. Contratos seleccionados.........................................................................................98 Recomendaciones............................................................................................................114

VI. ESTADOS AGREGADOS Y RESULTADO PRESUPUESTARIO CONJUNTO.............117

VII. ANEXOS...........................................................................................................................121 CUADROS........................................................................................................................121 FICHAS INDIVIDUALES ..................................................................................................147

VIII. ALEGACIONES ...............................................................................................................163

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 5

TABLA SIGLAS Y ABREVIATURAS art. Artículo

BCL Banco de Crédito Local BOE Boletín Oficial del Estado

BOIB Boletín Oficial de las Islas Baleares CAIB Comunidad Autónoma de las Islas Baleares cap. Capítulo

CIMA Consejo Insular de Mallorca CP Colegio público DA Disposición adicional

DOUE Diario Oficial de la Unión Europea EHA Economía y Hacienda IAE Impuesto de actividades económicas

IB Islas Baleares IBI Impuesto bienes inmuebles

IBISEC Instituto de Infraestructuras y Servicios Educativos y Culturales IBSALUT Instituto Balear de la Salud

ICAL Instrucción de Contabilidad para la Administración Local ICIO Impuesto sobre construcciones, instalaciones y obras ICO Instituto de Crédito Local IES Instituto de Enseñanza Secundaria

IGAE Intervención General de la Administración del Estado IMAS Instituto Mallorquín de Trabajo Social (antes ISSEM) INCL Instrucción del modelo Normal de Contabilidad local

IPC Índice de precios al consumo ISSEM Instituto Servicios Sociales y Deportivos de Mallorca (ahora

IMAS) IVA Impuesto sobre el valor añadido

IVTM Impuesto sobre vehículos de tracción mecánica IVTNU Impuesto sobre el incremento de valor de los terrenos de

naturaleza urbana

6

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

LBRL Ley de Bases de Régimen Local LCSP Ley de Contratos del Sector Púbico

LGS Ley General de Subvenciones LRHL Ley Reguladora de las Haciendas Locales núm. Número

n.p. No procede OGRS Ordenanza general reguladora de la concesión de

subvenciones del Ayuntamiento de Manacor ORA Ordenanza de regulación de aparcamientos

PCAP Pliegos de prescripciones administrativas particulares PPT Pliegos de prescripciones técnicas RC Reserva de crédito

RGC Reglamento general de Contratos RGS Reglamento general de Subvenciones

RD Real Decreto RDL Real Decreto Ley RHL Reglamento de Haciendas Locales

ROAC Registro Oficial de Auditores de Cuentas RPPA Realización de pago agrupado

SA Sociedad anónima SCIB Sindicatura de Cuentas de las Islas Baleares

s.d. Sin datos SEC'95 Sistema Europeo de Cuentas Nacional y Regionales

SERPREISAL Servicio de Prevención-Extinción de Incendios y Salvamento TRLCAP Texto refundido de la Ley de Contratos de las Administraciones

Públicas TRLRHL Texto refundido de la Ley Reguladora de las Haciendas

Locales TRLSA Texto refundido de la Ley de Sociedades Anónimas

TRSU Tasa de residuos sólidos urbanos XML Extensible markup language (lenguaje de etiquetaje extensible)

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 7

I. INTRODUCCIÓN

1. PRESENTACIÓN Los artículos 82 del Estatuto de Autonomía de las Islas Baleares y 1 de la Ley 4/2004, de 2 de abril, de la Sindicatura de Cuentas de las Islas Baleares, establecen que éste es el órgano al cual corresponde la fiscalización externa de la actividad económica, financiera y contable del sector público de las Islas Baleares El artículo 12 de la Ley 4/2004 especifica que el resultado de la fiscalización debe exponerse mediante informes o memorias que han de elevarse al Parlamento y publicarse en el Boletín Oficial de las Islas Baleares, y hace referencia a su contenido fundamental. En cumplimiento de esta función y de lo que prevén los artículos 7.b de la citada Ley y 18.2.b de su Reglamento, la Sindicatura realiza un informe agregado de las cuentas generales de cada ejercicio de las corporaciones locales. Se trata de una revisión limitada, para mostrar las cifras agregadas del conjunto de las corporaciones locales y de exponer aquellas observaciones e incidencias que se hayan detectado en los diversos documentos que integran las cuentas. La gestión económica, financiera y contable de cada una de las entidades locales puede ser objeto de un informe de fiscalización individual, de acuerdo con el programa anual de actuaciones que apruebe la Sindicatura. En este sentido, los Programas de actuaciones para los años 2010 y 2011 prevén la fiscalización de la Cuenta General de los ayuntamientos con una población superior a 20.000 habitantes, a fin de conocer su actividad económico-financiera correspondiente al ejercicio 2008. Estos informes se referirán también a sus entidades dependientes. Se han seleccionado los ayuntamientos de más población que no habían sido fiscalizados por la SCIB con anterioridad, éstos son el Ayuntamiento de Calvià y el Ayuntamiento de Manacor. A tal efecto, y haciendo uso de las competencias reconocidas en la Ley 4/2004, la SCIB emite el presente Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008, de acuerdo con las Directrices técnicas que para este Informe aprobó el Consejo de la SCIB el 10 de febrero de 2010. De acuerdo con los artículos 27 y 18 del Reglamento de la Sindicatura, se trata de una fiscalización de carácter general, no necesariamente anual. Los anexos han sido elaborados por la Sindicatura con los datos contables aportados por la entidad fiscalizada. Los estados que se incluyen son, salvo que

8

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

se indique lo contrario, el resultado del análisis de la fiscalización, coincidente o no con los datos contables. Las unidades monetarias de las cifras del Informe (excepto en los casos en que se especifica lo contrario) se expresan en miles de euros. En este sentido se ha trabajado, internamente, con las cifras originales en euros y céntimos de euro, y se ha empleado para su presentación la citada unidad de miles de euros, utilizando el formato de visualización de cero decimales, conservando la totalidad de las cifras. La coherencia interna es absoluta, aunque, si sólo se consideran las cifras que figuran en el Informe, aparecen, en algunos casos, diferencias debido al formato de visualización de los datos. El trabajo de campo ha sido realizado entre los meses de abril y octubre de 2010 por auditores del Área de Auditoría de Ayuntamientos y Entidades Locales. Hay que agradecer al personal del Ayuntamiento de Manacor, especialmente a la Intervención Municipal, la colaboración prestada para la realización de este Informe.

2. OBJETIVOS Los objetivos de esta fiscalización son los siguientes:

− Verificar si las cuentas muestran adecuadamente la situación económica, financiera y patrimonial, así como la liquidación de los presupuestos de gastos e ingresos, de acuerdo con los principios contables públicos.

− Determinar el grado de cumplimiento de las disposiciones legales y reglamentarias que son aplicables a la gestión de los fondos públicos.

− Determinar si la Cuenta General está integrada por las cuentas anuales exigidas por la normativa; si se ajustan a los modelos establecidos y si contienen toda la documentación exigida.

− Analizar si los procedimientos de gestión se ajustan a la utilización racional de los recursos.

− Analizar la actividad subvencionadora y la contratación administrativa (tanto los contratos adjudicados como los ejecutados durante el ejercicio 2008).

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 9

3. ALCANCE DEL TRABAJO Y LIMITACIONES A. ÁMBITO SUBJETIVO El ámbito subjetivo que alcanza el presente Informe es el Ayuntamiento de Manacor y sus entidades dependientes. Este conjunto de entidades se representa gráficamente en el cuadro siguiente:

Las entidades afectadas por la fiscalización del presente Informe son las siguientes:

− Administración General del Ayuntamiento de Manacor

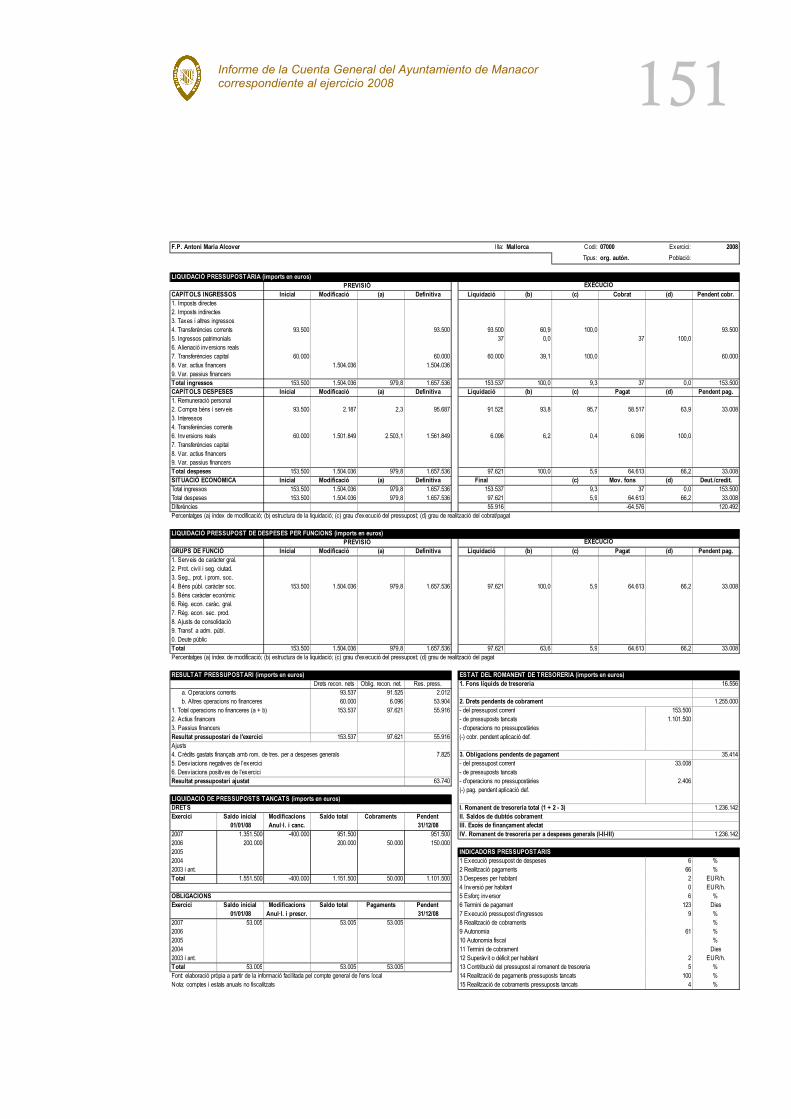

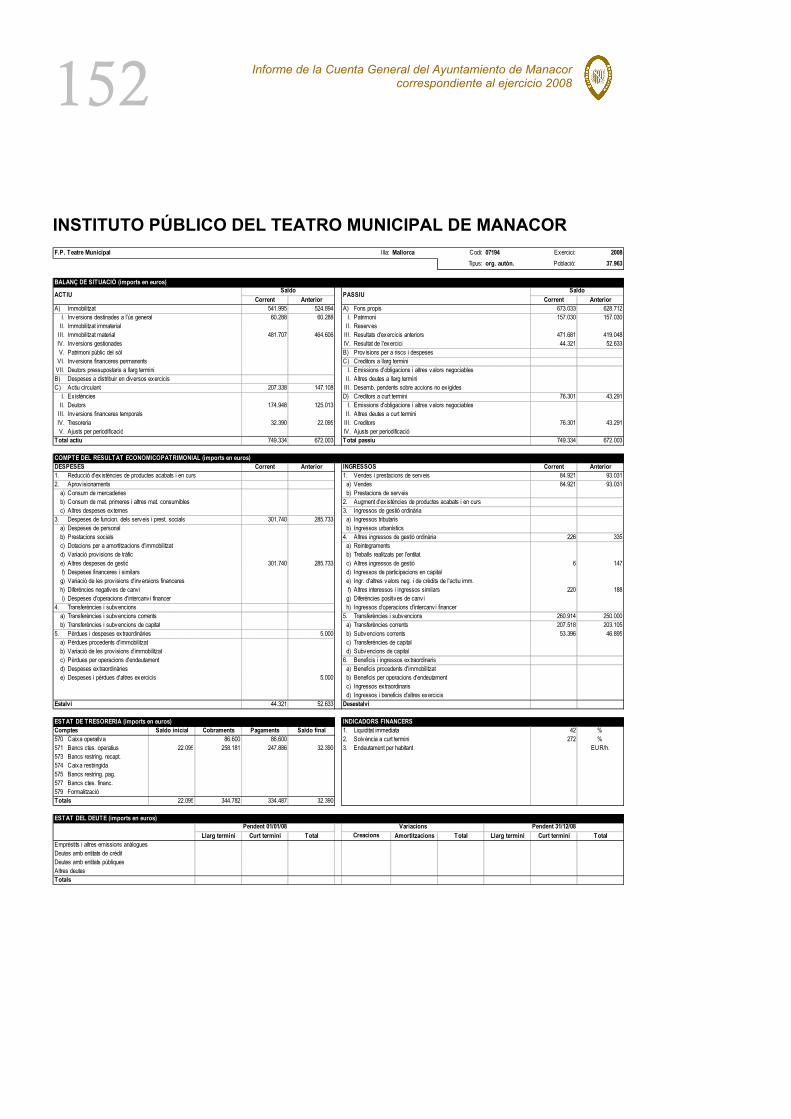

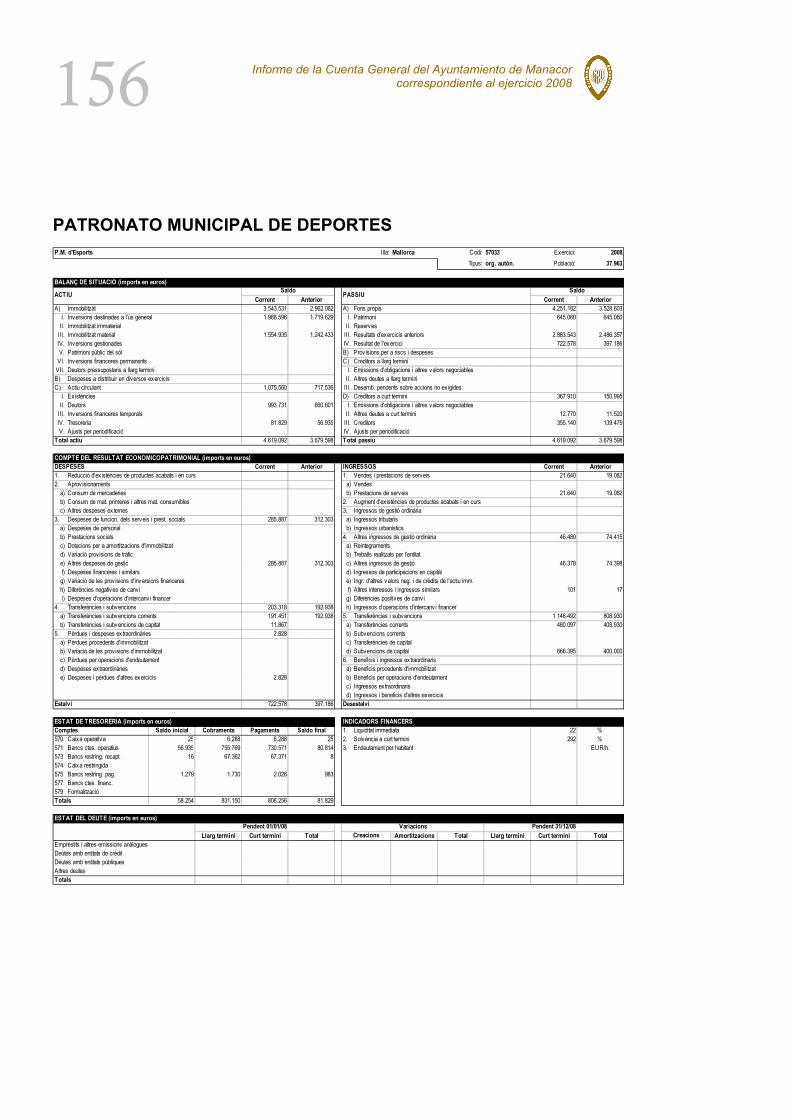

− Organismos autónomos: o Institución Pública Antoni Maria Alcover o Instituto Público del Teatro Municipal de Manacor o Escuela Municipal de Mallorquín o Patronato Municipal de Deportes

10

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

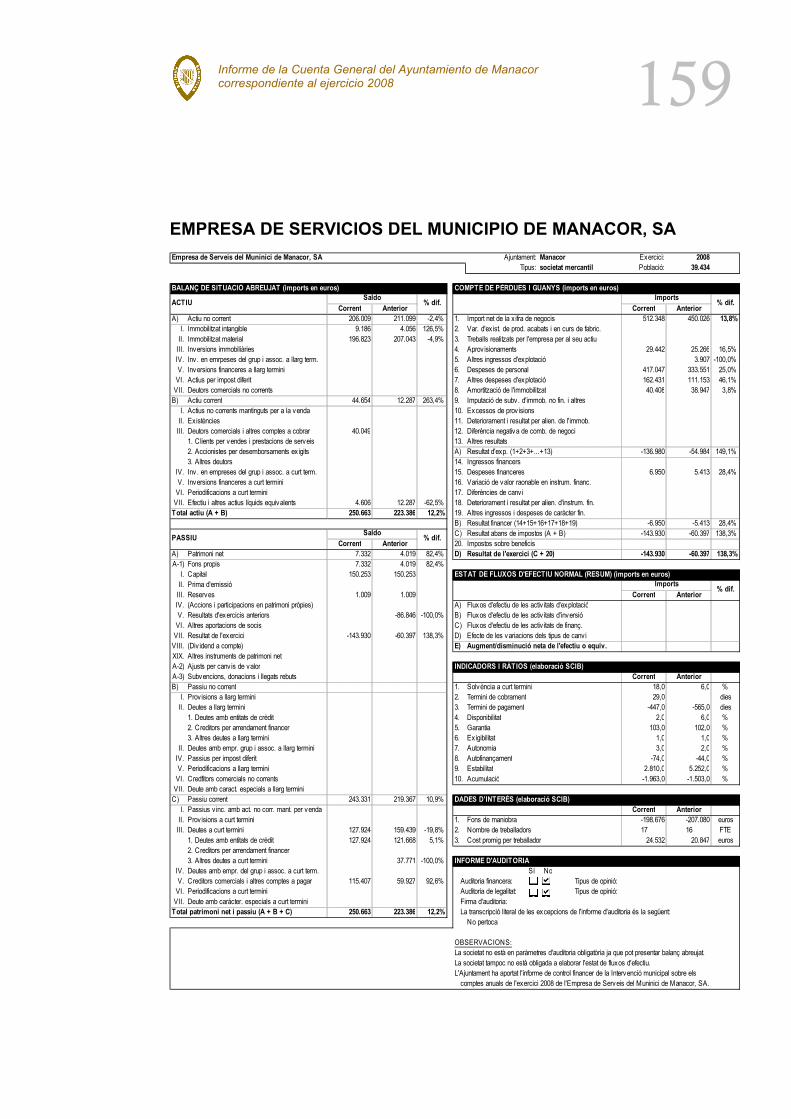

− Sociedades mercantiles que pertenecen 100% al Ayuntamiento: o Empresa de Servicios del Municipio de Manacor, SA

− Consorcios dependientes: o Consorcio Mirall Manacor o Consorcio para el Fomento del Deporte de Manacor

Aunque figura en el cuadro anterior, el Consorcio para el Fomento del Deporte de Manacor no ha sido incluido en el ámbito subjetivo del Informe, ya que, según ha certificado el Ayuntamiento, en el ejercicio 2008 no había iniciado su actividad.

B. ALCANCE DEL TRABAJO Y LIMITACIONES Alcance del trabajo El alcance de la fiscalización ha sido la Cuenta General del Ayuntamiento de Manacor y las cuentas anuales del Consorcio Mirall Manacor correspondientes al ejercicio 2008, que comprenden los siguientes estados contables:

− Cuenta General del Ayuntamiento de Manacor, formada por: o Cuentas anuales del Ayuntamiento de Manacor y de sus

organismos autónomos que comprenden para cada entidad los siguientes documentos: balance, cuenta del resultado económico-patrimonial, estado de liquidación del presupuesto y memoria.

o Documentación adicional: actas de arqueo y notas o certificaciones de las entidades bancarias.

o Cuentas anuales de la sociedad mercantil que comprenden los siguientes documentos: balance de situación, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto y memoria.

− Cuentas anuales del Consorcio Mirall Manacor que comprenden los siguientes documentos: balance, cuenta del resultado económico-patrimonial, estado de liquidación del presupuesto y memoria.

El régimen contable aplicado por el Ayuntamiento, sus organismos autónomos y el consorcio está regulado por la Instrucción de Contabilidad para la Administración Local, mientras que la sociedad aplica el régimen contable previsto en la normativa mercantil. El trabajo se ha realizado de acuerdo con los principios y normas de auditoría del sector público aprobados por la Comisión de Coordinación de los Órganos Públicos de Control Externo del Estado y se han realizado todas aquellas pruebas selectivas o procedimientos técnicos considerados necesarios, de acuerdo con las circunstancias y los objetivos de trabajo anteriormente citados.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 11

Dentro de estos procedimientos se ha utilizado la técnica del muestreo o revisión selectiva de partidas presupuestarias o de operaciones concretas. En la Administración General del Ayuntamiento y en los organismos autónomos el trabajo ha consistido en la revisión del contenido y coherencia de la Cuenta General rendida, de la documentación remitida en la fase de fiscalización y de los procedimientos administrativos básicos aplicados. También se han analizado los aspectos fundamentales de organización, contabilidad y control interno, especialmente en lo que respecta a la ejecución del presupuesto, subvenciones y contratación. La sociedad mercantil formula cuentas anuales según la normativa mercantil y han sido revisadas por la Intervención del Ayuntamiento con la emisión del correspondiente informe de control financiero y no presenta informe de auditoría elaborado por un profesional externo dado que no ha entrado en los parámetros de auditoría obligatoria. El trabajo ha consistido en la revisión del contenido y la coherencia de las cuentas anuales rendidas, de la documentación remitida en la fase de fiscalización y de los procedimientos administrativos básicos aplicados. También se han analizado los aspectos fundamentales de organización, contabilidad y control interno. El Consorcio formula y rinde sus cuentas anuales de forma separada de la Cuenta General del Ayuntamiento. Las cuentas se han rendido juntamente con el informe de auditoría financiera y de cumplimiento elaborado por un profesional externo, que ha sido encomendado por la Intervención General de la CAIB. En este caso, la actuación se ha centrado en el análisis del citado informe de auditoría; en la extracción de la opinión y de las principales conclusiones, y en el contraste con lo que muestran sus cuentas anuales y la documentación remitida en la fase de fiscalización. Limitaciones Las limitaciones más importantes que se han producido en la realización de la fiscalización son las siguientes:

− No se ha aportado un detalle de la composición y de la antigüedad de determinados saldos del balance del Ayuntamiento, éstos representan el 59,7% del total del activo y los más significativos corresponden a los siguientes epígrafes: o Infraestructuras y bienes destinados al uso general o Inmovilizado inmaterial e inmovilizado material o Inversiones gestionadas o Otras inversiones y créditos a corto plazo

12

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

o Una parte de las partidas que integran los acreedores no presupuestarios y otros acreedores.

− No se han recibido las respuestas a la circularización de dos entidades financieras con las que opera el Ayuntamiento de Manacor.1

− No se ha aportado una relación certificada de las operaciones vigentes con entidades financieras, especialmente en lo que respecta a las cesiones de crédito realizadas por el Ayuntamiento.

− No se ha aportado el informe de los Servicios Jurídicos sobre la situación de los pleitos, litigios, demandas y reclamaciones contra el Ayuntamiento de Manacor, así como los interpuestos por el Ayuntamiento que se estén tramitando, y el momento en el que fueron presentados.2

4. ESTABILIDAD PRESUPUESTARIA El objetivo de estabilidad presupuestaria para las entidades locales se ha incorporado a los escenarios presupuestarios mediante la Ley 18/2001, de 12 de diciembre, General de Estabilidad Presupuestaria, desarrollada por el Real Decreto 1463/2007 en su aplicación a las entidades locales. El artículo 4 del citado Real Decreto dispone que las entidades locales, sus organismos autónomos y sus entes públicos dependientes que presten servicios o produzcan bienes no financiados mayoritariamente con ingresos comerciales, aprobarán, ejecutarán y liquidarán sus presupuestos consolidados ajustándose al principio de estabilidad presupuestaria, entendido como situación de equilibrio o superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el SEC'95. El presupuesto inicial consolidado del Ayuntamiento de Manacor con sus organismos autónomos cumple con el principio de estabilidad presupuestaria, ya que los gastos de los capítulos 1 a 7 son iguales a los ingresos de los capítulos 1 a 7. La liquidación del presupuesto de 2008 también cumple con el principio de estabilidad presupuestaria, ya que los ingresos de los capítulos 1 a 7 son superiores a los gastos de los capítulos 1 a 7 (605 miles de euros).

1 La respuesta de una de las entidades financieras ha sido recibida por la SCIB en fase de alegaciones. 2 A pesar de la alegación formulada por el Ayuntamiento, la documentación que se tiene que remitir en fase de alegaciones no se encuentra intervenida por el responsable del servicio ni incluye la totalidad de la información solicitada.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 13

5. RENDICIÓN DE CUENTAS El Ayuntamiento aprobó definitivamente la Cuenta General del ejercicio 2008 el 11 de febrero de 2010, y la rindió el 10 de marzo de 2010 (en ambos casos, fuera del plazo legalmente establecido). La Cuenta General debe estar integrada por las cuentas de la misma entidad, las de los organismos autónomos y las de las sociedades mercantiles, cuyo capital sea íntegramente propiedad del Ayuntamiento (art. 209 del TRLRHL y Regla 97 de la INCL). Las cuentas de los organismos autónomos que dependen del Ayuntamiento de Manacor han sido rendidas de forma diferenciada, según lo que establecen la LRHL y la ICAL, y también se han rendido las cuentas anuales de la sociedad mercantil dependiente del Ayuntamiento. En lo referente a las entidades vinculadas, la Sindicatura ha recibido las cuentas anuales con el informe de auditoría externa del Consorcio Mirall Manacor. El 6 de noviembre de 2010 finalizaba el plazo legalmente establecido para rendir la Cuenta General del ejercicio 2009 y a la fecha de aprobación del presente Informe, transcurridos más de seis meses desde el citado plazo, el Ayuntamiento de Manacor no ha rendido la Cuenta General a la Sindicatura de Cuentas, y no consta que se hayan iniciado los trámites para su aprobación.

Incidencias: - La Cuenta General del Ayuntamiento de Manacor se aprobó definitivamente y se rindió a la Sindicatura de Cuentas, fuera del plazo legalmente establecido. - No consta en el expediente de aprobación de la Cuenta General de 2008 el correspondiente informe de Intervención.3

RECOMENDACIONES - Aprobar y rendir la Cuenta General dentro de los plazos legalmente establecidos y con las memorias, los estados, la documentación complementaria, los justificantes y los anexos establecidos en la normativa vigente.

3 A pesar de la alegación formulada por el Ayuntamiento, la documentación aportada en fase de alegaciones no resuelve la incidencia.

14

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

6. TRÁMITE DE ALEGACIONES El resultado de las actuaciones se comunicó al Alcalde, para que pudiese formular las alegaciones y presentar los documentos y los justificantes que considerase pertinentes, de conformidad con lo que prevé el artículo 30 del Reglamento de Régimen Interior de la SCIB. En fecha 29 de agosto de 2011 el Ayuntamiento de Manacor presentó alegaciones, que constan como anexo de este Informe. Las alegaciones han sido analizadas y se ha suprimido o modificado el texto cuando se han aceptado. Si no se ha alterado el texto ni se ha emitido opinión sobre su contenido, debe entenderse que las alegaciones son simples explicaciones que confirman los hechos y las valoraciones expuestas en el Informe, que no se han justificado adecuadamente, o que el sujeto fiscalizado manifiesta la voluntad de subsanar la deficiencia en el futuro.

Anexo I: • Cuadro núm. I.1. Marco normativo del ejercicio 2008

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 15

II. ADMINISTRACIÓN GENERAL

1. BALANCE El balance de situación a 31 de diciembre de 2008 incluido en la Cuenta General, con una comparación con el del ejercicio anterior, es el siguiente:

ACTIVO 2008 2007 Diferencia % var. 08/07 % s/ totalA) INMOVILIZADO 54.927 52.242 2.747 5,3% 62,7%I. Inversiones destinadas al uso general 3.163 1.272 1.891 148,6% 3,6%2. Infraestructuras y bienes destinados al uso gener 3.163 1.272 1.891 148,6% 3,6%II. Inmovilizaciones inmateriales 30 30 0,0%3. Otro inmovilizado inmaterial 30 30 0,0%III. Inmovilizaciones materiales 37.570 36.714 856 2,3% 42,9%1. Terrenos 4.226 4.226 4,8%2. Construcciones 22.348 22.105 243 1,1% 25,5%3. Instalaciones técnicas 4.268 4.268 4,9%4. Otro inmovilizado 6.727 6.115 612 10,0% 7,7%5. Amortizaciones IV. Inversiones gestionadas 14.062 14.062 16,0%VII. Deudores no presupuestarios a largo plaz 102 163 -61 -37,5% 0,1%C) ACTIVO CIRCULANTE 32.710 33.152 -440 -1,3% 37,3%II. Deudores 23.350 24.788 -1.438 -5,8% 26,6%1. Deudores presupuestarios 31.084 32.768 -1.684 -5,1% 35,5%2. Deudores no presupuestarios 24 -1 24 -4149,8% 0,0%4. Administraciones públicas 3 6 -3 -48,8% 0,0%5. Otros deudores 10 207 -196 -95,0% 0,0%6. Prov isiones -7.771 -8.192 421 -5,1% -8,9%III. Inversiones financieras temporales 238 240 -2 -0,9% 0,3%2.Otras inversiones y créditos a corto plazo 230 232 -2 -0,9% 0,3%3. Fianzas y depósitos a corto plazo 8 8 0,0%IV. Tesoreria 9.122 8.124 998 12,3% 10,4%TOTAL 87.638 85.394 2.244 2,6% 100,0%

AYUNTAMIENTO DE MANACOR 2008. BALANCE DE SITUACIÓN 2008 Y COMPARACIÓN 2007 (en miles de euros)

16

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

PASIVO 2008 2007 Diferència % var. 08/07 % s/ totalA) FONDOS PROPIOS 64.964 62.930 2.034 3,2% 74,1%I. Patrimonio 62.930 -348 63.278 -18200,1% 71,8%1. Patrimonio 62.930 2.986 59.944 2007,4% 71,8%5. Patrimonio cedido -3.334 3.334 -100,0% III. Resultados de ejercicios anteriores 52.438 -52.438 -100,0% IV. Resultados del ejercicio 2.034 10.840 -8.806 -81,2% 2,3%C) ACREEDORES A LARGO PLAZO 9.967 11.779 -1.812 -15,4% 11,4%II. Otras deudas a largo plazo 9.967 11.779 -1.812 -15,4% 11,4%1. Deudas con entidades de crédito 9.967 11.779 -1.812 -15,4% 11,4%D) ACREEDORES A CORTO PLAZO 12.706 10.684 2.022 18,9% 14,5%II. Otras deudas a corto plazo 2.073 433 1.639 378,3% 2,4%1. Deudas con entidades de crédito 1.913 1.913 2,2%4. Fianzas y depositos a corto plazo 160 433 -274 -63,2% 0,2%III. Acreedores 10.633 10.251 383 3,7% 12,1%1. Acreedores presupuestarios 10.064 9.700 364 3,8% 11,5%2. Acreedores no presupuestarios 288 258 30 11,7% 0,3%4. Administraciones públicas 249 241 9 3,6% 0,3%5. Otros acreedores 32 53 -21 -38,9% 0,0%TOTAL 87.638 85.394 2.244 2,6% 100,0%

AYUNTAMIENTO DE MANACOR 2008. BALANCE DE SITUACIÓN 2008 Y COMPARACIÓN 2007 (en miles de euros)

A. ACTIVO 1. Inmovilizado no financiero El movimiento del ejercicio del inmovilizado no financiero se muestra en el siguiente cuadro:

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 17

Conceptos Saldo inicialOtras

obligaciones recon. cap. 6

Ajustes y reclas.

Amortización del ejercicio

Saldo final

I. Inversiones destinadas al uso general 1.272 1.891 3.1632. Infraestructuras destinadas al uso general 1.272 1.891 3.163II. Inmovilizaciones inmateriales 30 301. Otro inmovilizado inmaterial 30 30III. Inmovilizaciones materiales 36.714 856 37.5701. Terrenos y bienes naturales 4.226 4.2262. Construcciones 22.105 243 22.3483. Maquinaria, instalaciones y utillaje 6.995 368 7.3624. Mobiliario 957 83 1.0415.Equipos para procesos de información 1.306 140 1.4466. Elementos de transporte 1.108 22 1.1307. Otro inmovilizado material 17 17IV. Inversiones gestionadas 14.062 14.062TOTAL INMOVILIZADO NO FINANCIERO 52.078 2.747 54.825

AYUNTAMIENTO DE MANACOR 2008. VARIACIÓN DEL INMOVILIZADO NO FINANCIERO (en miles de euros)

Los movimientos del epígrafe de inmovilizado no financiero del ejercicio corresponden íntegramente a las obligaciones reconocidas en el capítulo 6 del presupuesto de gastos.

Incidencias: - El Ayuntamiento no dispone de un inventario valorado de todos sus bienes, derechos y valores mobiliarios, de acuerdo con lo que establece el artículo 132 de la Ley 20/2006 Municipal y de Régimen Local de las Islas Baleares. Tampoco dispone del inventario contable que identifique de forma individualizada cada uno de los elementos del inmovilizado que tiene registrados en su contabilidad, tal y como establece la Regla 16 de la INCL. No se han podido realizar, por tanto, las oportunas comprobaciones sobre la composición y cuantificación del inmovilizado no financiero. La última actualización del Inventario de bienes municipales es la referida a 31 de diciembre de 1994, que fue aprobada por el Pleno en fecha 19 de diciembre de 1995. - El Ayuntamiento de Manacor no contabiliza ningún importe en concepto de amortizaciones del inmovilizado por lo que incumple la Regla 18 de la INCL. - Corresponde dar de baja todas aquellas inversiones contabilizadas en el epígrafe "Inversiones destinadas al uso general" que ya han entrado en funcionamiento y traspasarlas a la cuenta "109. Patrimonio entregado al uso general". No se ha podido hacer una cuantificación del importe que se tiene que

18

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

dar de baja ya que el Ayuntamiento no ha aportado un detalle de las obras que integran el citado epígrafe ni su estado de ejecución. - También corresponde dar de baja las inversiones gestionadas por otros entes públicos que ya hayan sido ejecutadas con cargo a la cuenta "656. Subvenciones de capital". No se ha podido hacer una cuantificación del importe que se tiene que dar de baja ya que el Ayuntamiento no ha aportado una relación detallada de las obras que integran el citado epígrafe ni de su estado de ejecución, si bien la cuenta "230. Inversiones gestionadas para otros entes públicos" no presenta movimiento desde el 31 de diciembre de 2002. - Por otro lado, las obras de la encomienda de gestión del Centro de Salud de Porto Cristo, 2.383 miles de euros, no estan contabilizadas en la cuenta "230. Inversiones gestionadas por otros entes públicos". La certificación final de éstas, 216 miles de euros, es de 22 de septiembre de 2008 y figura incorrectamente contabilizada en la cuenta "201. Infraestructuras y bienes destinados al uso general". Teniendo en cuenta que estas obras se encuentran ejecutadas se tendrían que dar de baja con cargo a la cuenta "656. Subvenciones de capital". - Las obligaciones reconocidas en los conceptos "602. Inversiones nuevas en infraestructuras y bienes destinados al uso general" y "611. Inversiones de reposición en infraestructuras y bienes destinados al uso general" del presupuesto de gastos se han contabilizado patrimonialmente en la cuenta "221. Construcciones" en lugar de hacerlo en la cuenta "201. Infraestructuras y bienes destinados al uso general". - Hay altas de inmovilizado material del ejercicio que se han contabilizado incorrectamente:

− La cuenta "221. Construcciones" incluye altas de maquinaria y utillaje para el matadero municipal, así como mobiliario y otras instalaciones destinadas al museo y a los colegios municipales.

− La cuenta "223. Maquinaria" incluye altas de elementos de transporte.

− Las altas contabilizadas en la cuenta "228. Elementos de transporte" corresponden a mobiliario.

2. Inmovilizado financiero El movimiento del ejercicio del inmovilizado financiero se resume en el siguiente cuadro:

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 19

Cuenta DescripciónSaldo

01/01/08Altas Bajas

Reclasi-ficaciones

Saldo 31/12/08

444 Deudores a largo plazo por aplazamiento o fraccionamie 163 36 -98 102TOTAL 163 36 -98 102

AYUNTAMIENTO DE MANACOR 2008. EVOLUCIÓN DEL INMOVILIZADO FINANCIERO (en miles de euros)

En el epígrafe de inversiones financieras permanentes no ha habido movimientos. El Ayuntamiento de Manacor es titular del 100% del capital de la sociedad mercantil Empresa de Servicios del Municipio de Manacor, SA, esta participación no figura registrada en el inmobilizado financiero. La sociedad fue constituida el año 2000 con un capital de 150 miles de euros. El valor de la inversión financiera permanente del Ayuntamiento de Manacor en la sociedad mercantil se muestra en el siguiente cuadro:

EntidadValor contable

de las acciones

Valor teórico de las

acciones a 31/12/08

Depreciación estimada

Empresa de Serv icios del Municipio de Manacor, S 150 7 143TOTAL 150 7 143

AYUNTAMIENTO DE MANACOR 2008. VALORACIÓN DE LA INVERSIÓN FINANCIERA PERMANENTE (en miles de euros)

En el epígrafe de inversiones financieras permanentes no ha habido movimientos durante el ejercicio 2008 y no presenta saldo al cierre.

Incidencias: - El Ayuntamiento de Manacor es titular del 100% del capital de la sociedad mercantil Empresa de Servicios del Municipio de Manacor, SA, esta participación no figura registrada en el inmovilizado financiero. La sociedad fue constituida el año 2000 con un capital de 150 miles de euros. Una vez dada de alta esta inversión financiera permanente, según las normas de valoración del Plan General de Contabilidad Pública adaptado a la Administración Local, se tiene que dotar la correspondiente provisión de depreciación para que su valor contable, a 31 de diciembre de 2008, sea de 7 miles de euros. - El 3 de noviembre de 2008 el Pleno del Ayuntamiento acordó una aportación económica extraordinaria de 147 miles de euros para cubrir las pérdidas acumuladas por dicha sociedad; esta aportación se encontraba pendiente de pago a 31 de diciembre de 2008, y se contabilizó con cargo a la cuenta "651. Subvenciones corrientes".

20

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

3. Deudores La suma total de los deudores (presupuestarios y no presupuestarios) es de 23.452 miles de euros, con la siguiente composición:

Descripción Importe %Deudores presupuesto corriente 5.859 25,0%Deudores presupuestos cerrados 25.225 107,6%Deudores no presupuestarios 126 0,5%Administraciones públicas 3 0,0%Provisión para pagos a justificar y anticipos de caja fija 10 0,0%Provisión para insolvencias -7.771 -33,1%TOTAL 23.452 100,0%

euros)

El siguiente cuadro muestra la evolución y la antigüedad de los deudores presupuestarios:

AumentosDisminucione

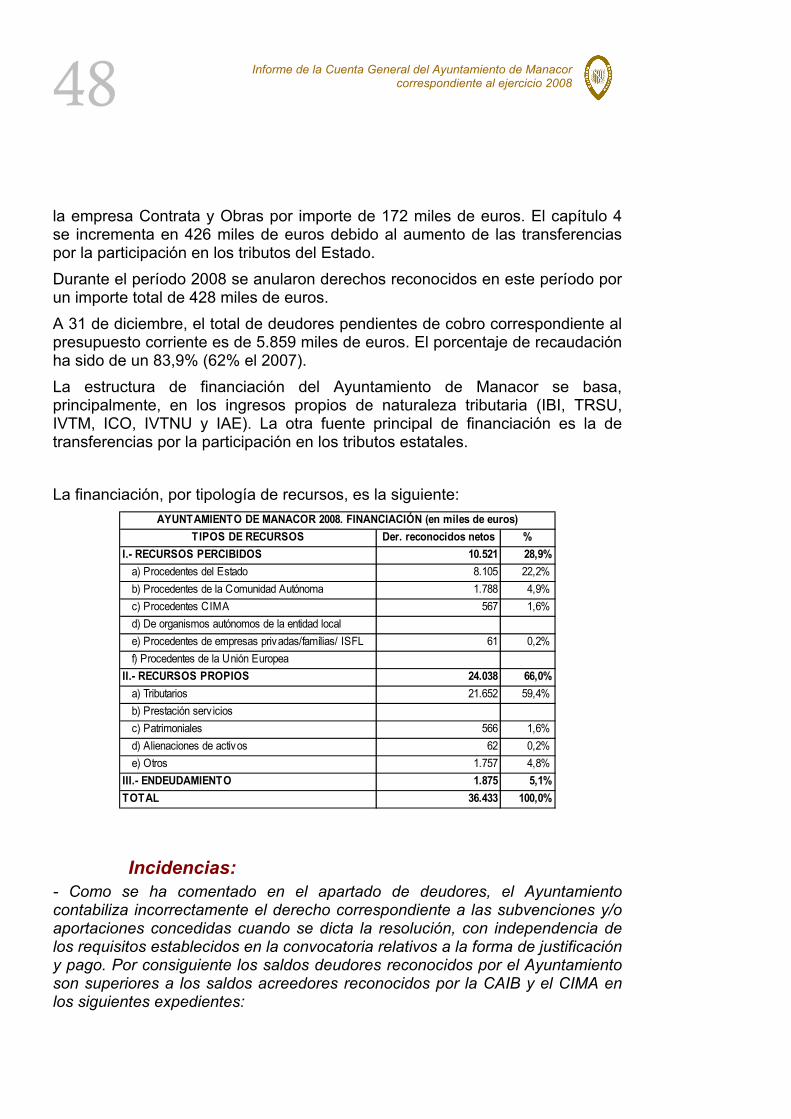

s1991 68 0 68 681992 24 6 19 191993 6 0 6 61994 82 0 82 821995 9 9 91996 9 2 7 71997 389 41 349 18 3301998 395 70 325 15 3111999 509 34 475 18 4582000 782 44 738 37 7022001 1.274 245 1.029 75 9532002 1.270 26 1.244 70 1.1752003 1.592 168 1.424 99 1.3252004 2.178 121 2.058 184 1.8732005 2.566 64 2.502 171 2.3322006 3.803 585 3.218 1.021 2.1982007 17.808 112 17.696 4.320 13.3762008 36.861 428 36.433 30.575 5.859

TOTAL 32.768 36.861 1.944 67.685 36.601 31.084

AYUNTAMIENTO DE MANACOR 2008. DEUDORES PRESUPUESTARIOS (en miles de euros)Modificaciones

Año Saldo inicial Saldo neto Cobros Saldo final

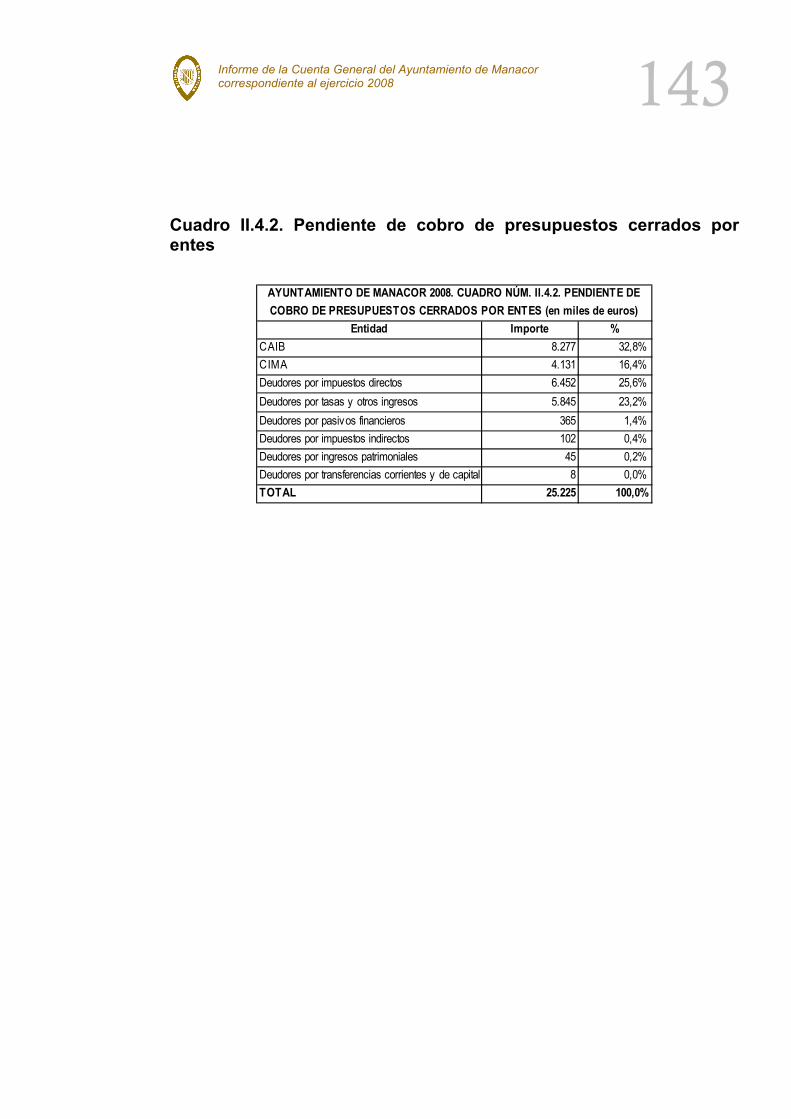

Del saldo final total presupuestario, 5.859 miles de euros corresponden al ejercicio corriente y 25.225 miles de euros provienen de ejercicios cerrados.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 21

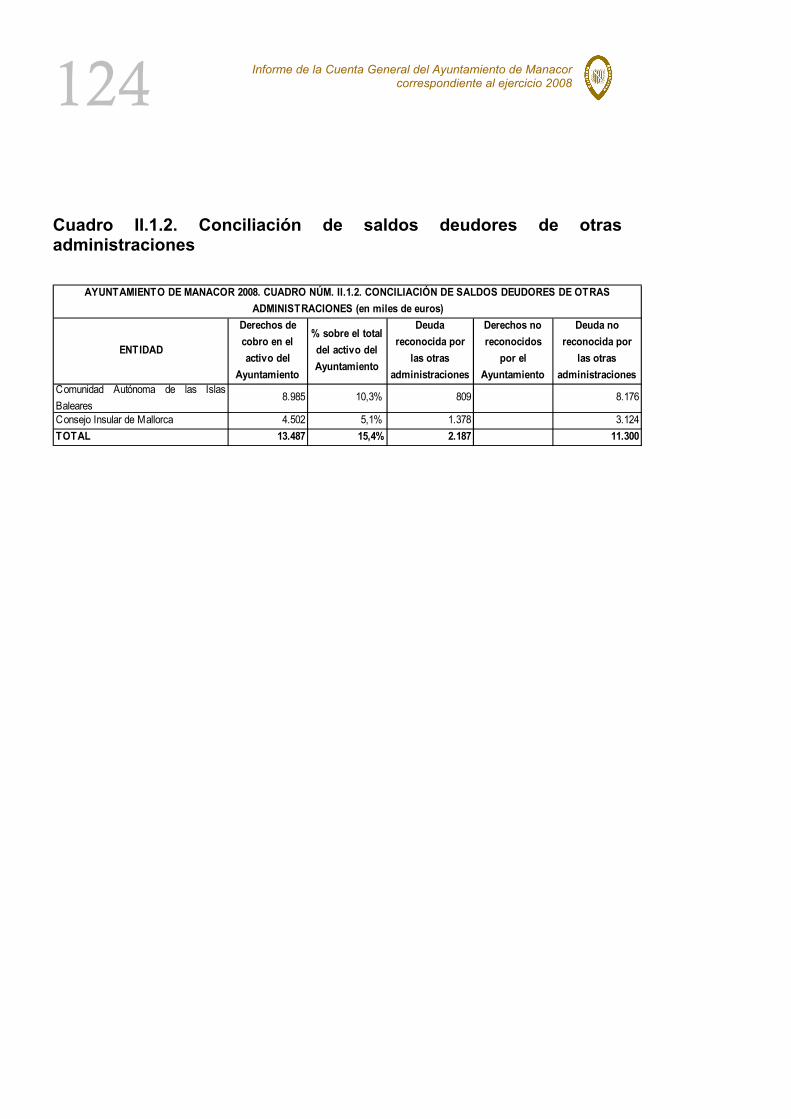

La composición del citado saldo de deudores, a partir de la naturaleza económica de la deuda y de los ejercicios de origen, se detalla en el cuadro del anexo II.1.1. La suma de los saldos pendientes generados en los capítulos 1, 3 i 7 representa el 94,5% del total pendiente.

− Los saldos del capítulo 1 pendientes de cobro corresponden al IBI, al impuesto sobre vehículos de tracción mecánica y al IAE, y representan un 91% del importe total pendiente.

− En el capítulo 3 los saldos pendientes correspondientes a la tasa por recogida de basura, multas por infracciones de tráfico y multas por infracciones urbanísticas representan un 90% del importe total pendiente.

− En el capítulo 7 figuran los saldos pendientes con la CAIB y el IMAS con origen en el ejercicio 2007, los cuales corresponden a las subvenciones concedidas para la financiación de las obras del IES Son Fangos por importe de 8.100 miles de euros y del edificio en la calle Lepanto por importe de 2.320 miles de euros.

El Ayuntamiento ha contabilizado la provisión de dudoso cobro de deudores por 7.771 miles de euros correspondientes al 25% del importe total de los derechos pendientes de cobro tal y como establece la base 52 de ejecución del presupuesto. Este importe coincide con el que figura en el remanente de tesorería. La composición y los movimientos del ejercicio de los deudores no presupuestarios se muestran en el cuadro II.1.3 del annexo. Hay obligaciones reconocidas durante el ejercicio 2008 por la CAIB a favor del Ayuntamiento, que corresponden a subvenciones devengadas a finales de año, por importe global de 431 miles de euros, y que el Ayuntamiento no reconoce hasta el ejercicio 2009.

Incidencias: - Los saldos a cobrar del período 1991-2003 por importe de 5.446 miles de euros tendrían que estar provisionados al 100%, ya que no consta que se hayan iniciado acciones que interrumpan la prescripción. Además, se tendría que aplicar el porcentaje del 25% establecido en las bases de ejecución del presupuesto al saldo que queda no prescrito, resultando una provisión de dudoso cobro por importe de 11.855 miles de euros en lugar de los 7.771 miles de euros provisionados por el Ayuntamiento.4 4 A pesar de la alegación formulada por el Ayuntamiento, la incidencia se refiere a los derechos de cobro prescritos, y el convenio a que hace mención incluye únicamente la recaudación de los derechos pendientes de cobro que aún no hayan prescrito.

22

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

- El convenio de colaboración firmado con la CAIB para la construcción del IES Son Fangos no es tratado de la misma manera por ambas instituciones. El Ayuntamiento reconoce incorrectamente la totalidad de los derechos en la firma del convenio, en el ejercicio 2007, aunque se hayan previsto períodos plurianuales. La CAIB reconoce las obligaciones por las cantidades consignadas en el programa de desembolsos que tiene que transferir y, según el calendario de ejecución de las obras a realizar, se tiene que iniciar en el ejercicio 2009 por importe de 6.803 miles de euros en lugar de los 8.100 miles de euros que tiene reconocidos el Ayuntamiento. - Igual que en el caso anterior, el convenio de colaboración firmado con el ISSEM (ahora IMAS) para la construcción de un edifico en la calle Lepanto no es tratado de la misma manera por ambas instituciones. El Ayuntamiento reconoce incorrectamente la totalidad de los derechos a la firma del contrato de cesión de derechos de crédito, aunque se hayan previsto períodos plurianuales (2.452 miles de euros de los cuales, a 31 de diciembre de 2008, quedaban pendientes de cobro 2.320 miles de euros). El ISSEM reconoce las obligaciones por las cantidades consignadas en el programa de desembolsos que tiene que transferir. El citado convenio fue modificado el 30 de noviembre de 2009 de manera que el importe financiado se quedó en 1.940 miles de euros. - El Ayuntamiento ha contabilizado como saldo pendiente de cobro de la CAIB una subvención para la zona deportiva Torre de los Enagistes, por importe de 30 miles de euros, reconocido por el Ayuntamiento en el ejercicio 2005 y que se ha reclasificado como saldo pendiente de cobro del Consell de Mallorca, ya que la subvención fue concedida por este organismo. - El Ayuntamiento ha contabilizado incorrectamente como saldo pendiente de cobro de Caja Madrid, 529 miles de euros, ya que con este importe se había formalizado, en fecha 11 de diciembre de 2008, una imposición de tesorería a 3 meses no contabilizada por el Ayuntamiento.5 - Dentro de los deudores no presupuestarios se incluyen 17 miles de euros contabilizados en la cuenta "449. Otros deudores no presupuestarios" que corresponden, básicamente, a sanciones del Ministerio de Economía y Hacienda con antigüedad superior a 31 de diciembre de 2002, cuya cobrabilidad se tendría que analizar y, si es necesario, regularizar el citado importe. - El Ayuntamiento ha contabilizado en el ejercicio 2008 el derecho de cobro del CIMA correspondiente a la concesión de la subvención para la mejora de las instalaciones deportivas (césped Na Capellera), por importe de 99 miles de euros, que el CIMA reconoce por importe de 80 miles de euros a favor del Patronato Municipal de Deportes en lugar del Ayuntamiento de Manacor. 5 A pesar de la alegación formulada por el Ayuntamiento, los registros contables tienen que recoger la totalidad de las transacciones realizadas en las cuentas bancarias cuyo titular es la corporación.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 23

- El Ayuntamiento sigue el criterio de contabilizar el derecho correspondiente a las subvenciones concedidas cuando se dicta la resolución de concesión de la subvención, con independencia de las establecidas en la convocatoria relativas a la forma de justificación y pago. Por su parte, la CAIB y el CIMA reconocen las obligaciones a medida que se van cumpliendo los requisitos exigidos en la convocatoria para la justificación y el pago. - Los saldos deudores reconocidos por el Ayuntamiento son superiores a los saldos acreedores reconocidos por la CAIB y por el CIMA o por los organismos autónomos de éste, respecto a los siguientes expedientes de subvenciones y por los importes que a continuación se indican:

Concepto EntidadImporte (en

miles de euros)Rehabilitación de la Torre del Palau CAIB 9Sustitución cubierta edificio Fundació Antoni M. Alcover CAIB 13Convenio para coordinación policial y policia turística CAIB 30Expedientes de subvenciones OLOA CAIB 33Enllace ronda de Felanitx con carretera de Artà (2007 i 2008) CAIB 232Implantación de la Agenda Local 21 CAIB 8Remodelación de las calles Jaume Domenge, Angle, Pere Llull y Plaza Constitució CAIB 125Colector de pluviales zona norte de Manacor fase II (2003, 04 i 05) CIMA 295Remodelación red alcantarillado Riuet de Porto Cristo (2004 i 2005) CIMA 229Subvención para ahorro energetico (2002) CIMA 32Subvención para dotación de servicios Pas de Drassanes (2004) CIMA 51Subvención para mejora drenaje Sa Torre fase I CIMA 20Importe no conciliado CIMA 62TOTAL 1.139

Tal y como se indica en el cuadro anterior, a 31 de diciembre de 2008, hay una diferencia en la conciliación no identificada entre el saldo deudor reconocido por el Ayuntamiento y las obligaciones reconocidas por los organismos autónomos del CIMA por un importe global de 62 miles de euros. 4. Inversiones financieras temporales El movimiento del ejercicio de las inversiones financieras temporales se muestra en el siguiente cuadro:

Cuenta DescripciónSaldo

01/01/08Altas Bajas

Reclasi-ficaciones

Saldo 31/12/08

542 Créditos a corto plazo 232 60 -62 230566 Depositos constituidos a corto plazo 8 0 0 8

TOTAL 240 60 -62 238

AYUNTAMIENTO DE MANACOR 2008. VARIACIÓN DE LAS INVERSIONES FINANCIERAS TEMPORALES (en miles de euros)

24

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

Incidencias: - El Ayuntamiento no ha proporcionado ni la composición ni la antigüedad del saldo, 230 miles de euros, que tiene registrado en la cuenta "542. Créditos a corto plazo".6 5. Tesorería La tesorería esta constituida por todos los recursos financieros de que dispone la Administración del Ayuntamiento, tanto en lo que respecta a operaciones presupuestarias como extrapresupuestarias, ya sean dinero, valores, créditos o productos de endeudamiento, así como los saldos de caja fija y de pagos a justificar. Los saldos de las cuentas de tesorería, 9.122 miles de euros, representan el 10,4% del activo total del balance de situación. Las existencias finales, según la contabilidad, se muestran en el siguiente cuadro:

Concepto ImportTotal depositado en cuentas corrientes 8.956Total depositado en cuentas restringidas de recaudación 120Total en caja (efectivo) 9Total depositado en cuentas restringidas de pagos a justificar 42Total depositado en cuentas restringidas de anticipos de caja fija 11Saldo de la cuenta transitoria de tesoreria -16TOTAL TESORERIA 9.122

euros)

El total dispuesto en bancos, según la contabilidad, está depositado en 13 cuentas corrientes y 26 cuentas restringidas (de las cuales 1 ha sido cancelada durante el ejercicio y presenta saldo 0 en la contabilidad).

Incidencias: - No se han recibido las respuestas a la circularización bancaria de las siguientes entidades: Banco de Crédito Local y Caja de Ahorros del Mediterráneo.7

6 A pesar de la alegación formulada por el Ayuntamiento, la documentación aportada en fase de alegaciones no resuelve la limitación.

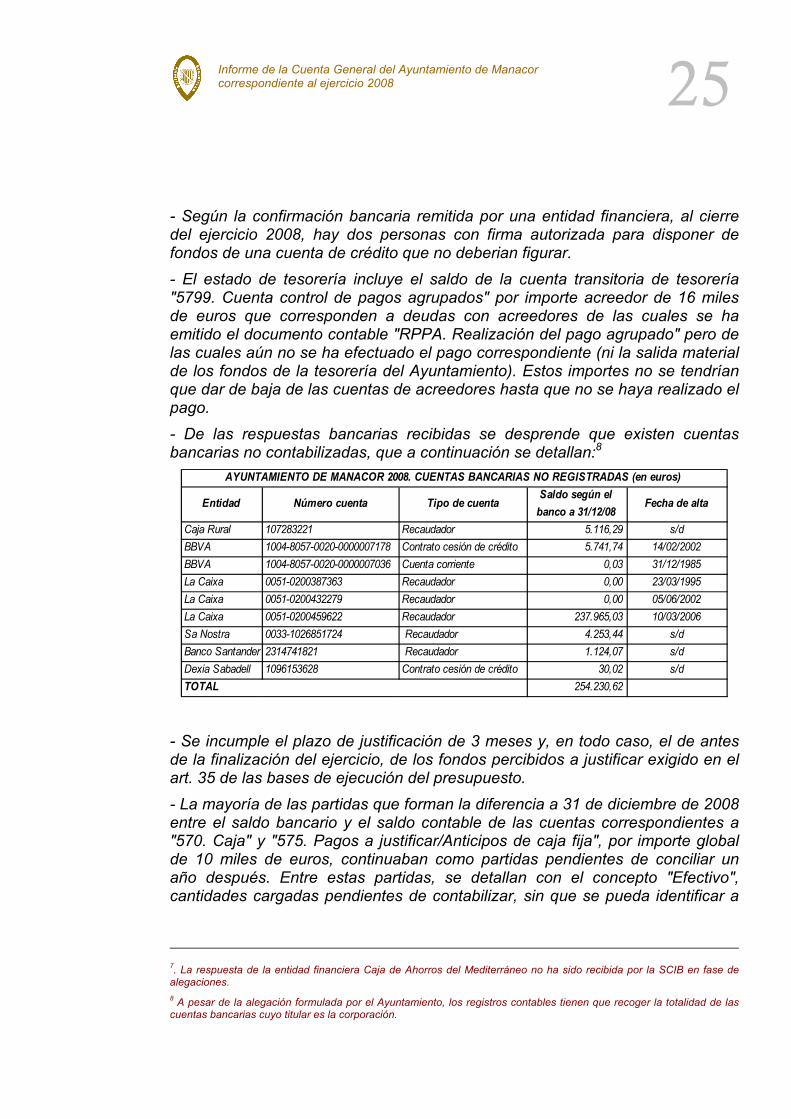

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 25

- Según la confirmación bancaria remitida por una entidad financiera, al cierre del ejercicio 2008, hay dos personas con firma autorizada para disponer de fondos de una cuenta de crédito que no deberian figurar. - El estado de tesorería incluye el saldo de la cuenta transitoria de tesorería "5799. Cuenta control de pagos agrupados" por importe acreedor de 16 miles de euros que corresponden a deudas con acreedores de las cuales se ha emitido el documento contable "RPPA. Realización del pago agrupado" pero de las cuales aún no se ha efectuado el pago correspondiente (ni la salida material de los fondos de la tesorería del Ayuntamiento). Estos importes no se tendrían que dar de baja de las cuentas de acreedores hasta que no se haya realizado el pago. - De las respuestas bancarias recibidas se desprende que existen cuentas bancarias no contabilizadas, que a continuación se detallan:8

Entidad Número cuenta Tipo de cuentaSaldo según el

banco a 31/12/08Fecha de alta

Caja Rural 107283221 Recaudador 5.116,29 s/dBBVA 1004-8057-0020-0000007178 Contrato cesión de crédito 5.741,74 14/02/2002BBVA 1004-8057-0020-0000007036 Cuenta corriente 0,03 31/12/1985La Caixa 0051-0200387363 Recaudador 0,00 23/03/1995La Caixa 0051-0200432279 Recaudador 0,00 05/06/2002La Caixa 0051-0200459622 Recaudador 237.965,03 10/03/2006Sa Nostra 0033-1026851724 Recaudador 4.253,44 s/dBanco Santander 2314741821 Recaudador 1.124,07 s/dDexia Sabadell 1096153628 Contrato cesión de crédito 30,02 s/d

254.230,62

AYUNTAMIENTO DE MANACOR 2008. CUENTAS BANCARIAS NO REGISTRADAS (en euros)

TOTAL - Se incumple el plazo de justificación de 3 meses y, en todo caso, el de antes de la finalización del ejercicio, de los fondos percibidos a justificar exigido en el art. 35 de las bases de ejecución del presupuesto. - La mayoría de las partidas que forman la diferencia a 31 de diciembre de 2008 entre el saldo bancario y el saldo contable de las cuentas correspondientes a "570. Caja" y "575. Pagos a justificar/Anticipos de caja fija", por importe global de 10 miles de euros, continuaban como partidas pendientes de conciliar un año después. Entre estas partidas, se detallan con el concepto "Efectivo", cantidades cargadas pendientes de contabilizar, sin que se pueda identificar a

7. La respuesta de la entidad financiera Caja de Ahorros del Mediterráneo no ha sido recibida por la SCIB en fase de alegaciones. 8 A pesar de la alegación formulada por el Ayuntamiento, los registros contables tienen que recoger la totalidad de las cuentas bancarias cuyo titular es la corporación.

26

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

quién corresponden estos importes ni la fecha de cargo por importe global de 1.138,24 euros. - Entre las partidas en conciliación a 31 de diciembre de 2008 de las cuentas de pagos a justificar y anticipos de caja fija, figuran numerosos ingresos y gastos de caja fija contabilizados por error en la cuenta génerica de caja o en las cuentas de pagos a justificar.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 27

B. PASIVO 1. Fondos propios y provisiones para riesgos y gastos Los fondos propios al cierre del ejercicio, según el balance de situación presentado, son de 64.964 miles de euros. Al cierre del ejercicio el Ayuntamiento ha incorporado al patrimonio el saldo positivo de los resultados de ejercicios anteriores por importe de 63.278 miles de euros, y ha regularizado también contra patrimonio el importe de bienes entregados en cesión por el Ayuntamiento por importe de 3.334 miles de euros. La composición y la evolución de estos fondos propios se resumen en el siguiente cuadro:

CONCEPTOS Saldos a 01/01/08 Aplicación resultado del ejercicio 2007

Operaciones 2008 Saldos a 31/12/08

Patrimonio 2.986 59.944 62.930Patrimonio entregado en adscripciónPatrimonio cedido -3.334 3.334Resultados de ejercicios anteriores

52.438 10.840 -63.278

Resultados del ejercicio 10.840 -10.840 2.034 2.034TOTAL 62.930 2.034 64.964

AYUNTAMIENTO DE MANACOR 2008. EVOLUCIÓN Y COMPOSICIÓN DE LOS FONDOS PROPIOS (en miles de euros)

Los resultados de ejercicios anteriores que, durante el ejercicio 2008, se han incorporado al patrimonio juntamente con el patrimonio cedido, presentaban el desglose por ejercicios que se muestra en el siguiente cuadro:

ConceptesSaldos a 31/12/08

Beneficios patrimoniales ejercicio 2007 10.840Beneficios patrimoniales ejercicio 2006 6.707Beneficios patrimoniales ejercicio 2005 5.941Beneficios patrimoniales ejercicios anteriores 39.790TOTAL 63.278

AYUNTAMIENTO DE MANACOR 2008. RESULTADOS DE EJERCICIOS ANTERIORES (en miles de euros)

28

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

Incidencias: - No se han podido verificar las cifras contabilizadas como inmovilizado ni la corrección de los importes que figuran como patrimonio en el balance de situación dada la falta de un inventario de bienes actualizados. - El Ayuntamiento no ha contabilizado ninguna provisión para riesgos y gastos para afrontar posibles responsabilidades procedentes de litigios en curso. 2. Endeudamiento Los acreedores a largo plazo (9.967 miles de euros) corresponden íntegramente a las deudas a largo plazo con entidades de crédito. El endeudamiento vivo del Ayuntamiento de Manacor, al cierre del ejercicio 2008, es de 11.880 miles de euros, de los cuales 1.913 miles de euros tienen vencimiento a corto plazo. Su detalle y movimiento durante el ejercicio se muestra en el siguiente cuadro:

Entidad financiera

Fecha formalización

Fecha vencimiento

Importe inicial

Deuda viva 01/01/08

Recaudado 2008

Amortizado 2008

Deuda viva a 31/12/08

Pendiente disponer

BCL 27/10/98 30/12/10 324 97 32 65BBVA 21/06/99 21/06/09 578 108 72 36BSCH 19/05/00 19/05/10 3.792 1.185 474 711BCL 12/07/01 12/07/11 1.503 751 188 563BCL 21/02/02 21/02/12 467 188 44 144BCL 10/06/02 10/06/12 1.650 1.031 206 825BBVA 23/05/03 23/05/13 1.650 1.238 206 1.031DEXIA 05/04/04 05/04/14 1.887 1.651 236 1.415Banesto 29/04/05 30/06/15 1.806 1.693 226 1.468B. March 01/06/06 01/07/18 1.898 1.898 95 1.803B. March 05/06/07 01/07/19 1.489 1.489 1.489 365BBVA 19/11/07 19/11/19 455 455 455Caja Madrid 21/05/08 21/05/20 1.875 1.875 1.875 529TOTAL 19.374 11.786 1.875 1.780 11.880 893

AYUNTAMIENTO DE MANACOR 2008. EVOLUCIÓN Y SITUACIÓN DE LAS OPERACIONES DE ENDEUDAMIENTO A 31/12/2008 (en miles de euros)

El 21 de mayo de 2008 se formalizó con Caja Madrid un crédito en cuenta corriente, por importe máximo de 1.875 miles de euros, convertible el 21 de mayo de 2010 en un préstamo a amortizar en un plazo de 10 años por el importe dispuesto en esta fecha. Los 529 miles de euros del citado préstamo, que figuran como pendientes de disponer en los estados contables del Ayuntamiento, se traspasaron, efectivamente, en fecha 11 de diciembre de 2008, en una imposición en plazo.

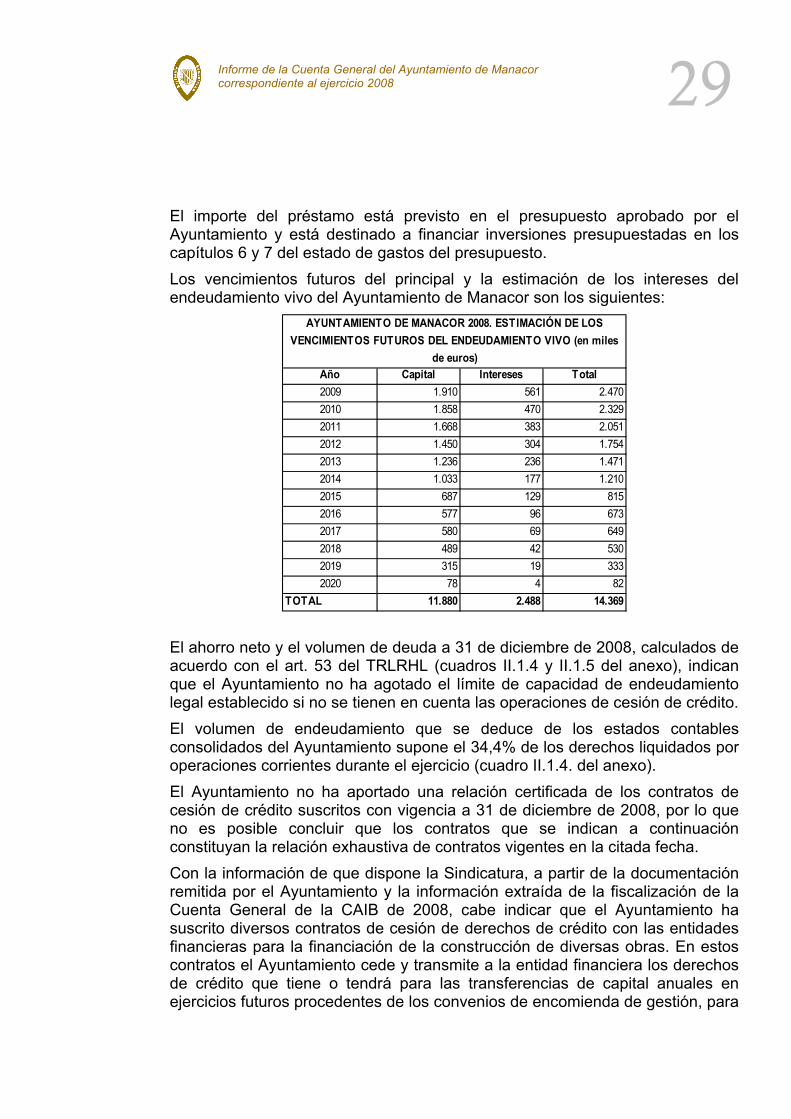

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 29

El importe del préstamo está previsto en el presupuesto aprobado por el Ayuntamiento y está destinado a financiar inversiones presupuestadas en los capítulos 6 y 7 del estado de gastos del presupuesto. Los vencimientos futuros del principal y la estimación de los intereses del endeudamiento vivo del Ayuntamiento de Manacor son los siguientes:

Año Capital Intereses Total2009 1.910 561 2.4702010 1.858 470 2.3292011 1.668 383 2.0512012 1.450 304 1.7542013 1.236 236 1.4712014 1.033 177 1.2102015 687 129 8152016 577 96 6732017 580 69 6492018 489 42 5302019 315 19 3332020 78 4 82

TOTAL 11.880 2.488 14.369

AYUNTAMIENTO DE MANACOR 2008. ESTIMACIÓN DE LOS VENCIMIENTOS FUTUROS DEL ENDEUDAMIENTO VIVO (en miles

de euros)

El ahorro neto y el volumen de deuda a 31 de diciembre de 2008, calculados de acuerdo con el art. 53 del TRLRHL (cuadros II.1.4 y II.1.5 del anexo), indican que el Ayuntamiento no ha agotado el límite de capacidad de endeudamiento legal establecido si no se tienen en cuenta las operaciones de cesión de crédito. El volumen de endeudamiento que se deduce de los estados contables consolidados del Ayuntamiento supone el 34,4% de los derechos liquidados por operaciones corrientes durante el ejercicio (cuadro II.1.4. del anexo). El Ayuntamiento no ha aportado una relación certificada de los contratos de cesión de crédito suscritos con vigencia a 31 de diciembre de 2008, por lo que no es posible concluir que los contratos que se indican a continuación constituyan la relación exhaustiva de contratos vigentes en la citada fecha. Con la información de que dispone la Sindicatura, a partir de la documentación remitida por el Ayuntamiento y la información extraída de la fiscalización de la Cuenta General de la CAIB de 2008, cabe indicar que el Ayuntamiento ha suscrito diversos contratos de cesión de derechos de crédito con las entidades financieras para la financiación de la construcción de diversas obras. En estos contratos el Ayuntamiento cede y transmite a la entidad financiera los derechos de crédito que tiene o tendrá para las transferencias de capital anuales en ejercicios futuros procedentes de los convenios de encomienda de gestión, para

30

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

la construcción de diversos inmuebles, firmados con la CAIB y el IBSALUT o de convenios instrumentales de subvenciones firmados con el ISSEM (hoy IMAS) y el Instituto de Estudios Baleáricos. En el cuadro siguiente se resumen los datos referidos a final de ejercicio de las operaciones concertadas por el Ayuntamiento de Manacor de las que la Sindicatura tiene constancia.

Inversión a financiar

Entidad que

financia la inversión

Entidad financiera

Fecha forma-

lización

Fecha venci-miento

Intereses operacio

nes

Importe dispuesto 31/12/08

Importe pendiente 31/12/08

Titular dominical

Construcción CP. S'Illot CAIB BCL 21/02/02 30/10/11 s.d. 1.576 532Ayuntamiento de Manacor

IES Mossén Alcover i CP Mitjà Mar

CAIB BCL 21/02/02 31/10/10 s.d. 1.114 249CAIB/ Ayunt. de Manacor

Construcción Centro Salud Porto Cristo

IB-SALUT Dexia Sabadell 21/07/06 30/11/15 497 2.167 1.718 IB-SALUT

Construcción Edificio calle Lepant

ISSEM BBVA Factoring 21/05/07 21/05/25 s.d. s.d. s.d.Ayuntamiento de Manacor

Proyecto museográfico de reforma del casal de Can Socorrat o Can Blanquer

Institut d'Estudis Baleàrics

La Caixa 24/07/07 30/06/13 190 1.210 1.000Ayuntamiento de Manacor

Construcción centro alto rendimiento deportivo Manacor

CAIB Dexia Sabadell 19/09/08 15/12/27 s.d. s.d. 3.700 s.d

TOTAL 687 6.066 7.199

AYUNTAMIENTO DE MANACOR 2008. CONTRATOS DE CESIÓN DE DERECHOS DE CRÉDITO A 31/12/08 (en miles de

El Ayuntamiento responde ante las entidades bancarias de la existencia y la legitimidad de los créditos cedidos. Estas entidades financieras pueden proceder contra el Ayuntamiento en caso de que los entes que se han comprometido a financiar las inversiones no atiendan sus obligaciones, excepto en caso de insolvencia, cuyo riesgo es asumido por el banco. Este hecho supone un pasivo contingente, por el importe dispuesto pendiente de retornar de los contratos (7.199 miles de euros a 31 de diciembre de 2008) más los intereses devengados no vencidos, que no está reflejado en la Cuenta General del ejercicio 2008. Además de las operaciones descritas en los párrafos anteriores, en fecha 25 de septiembre de 2009, el Ayuntamiento firmó otro contrato de cesión de crédito para la financiación de la construcción del IES de Son Fangos por un importe de 6.802 miles de euros.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 31

Incidencias: - El Ayuntamiento contabiliza como deuda, en el momento de formalización del préstamo, el importe nominal y el no dispuesto como derecho pendiente de cobro, en lugar de registrar el endeudamiento en el momento en que se produce el desembolso del capital (Regla 29 de la INCL). - El importe no dispuesto, a 31 de diciembre de 2008, incluye 529 miles de euros de un préstamo obtenido de Caja Madrid que ya se habían recibido y se encontraban depositados en una imposición a 3 meses en esta misma entidad con vencimiento el 11 de marzo de 2009 y no contabilizada por el Ayuntamiento.9 - La deuda viva que figura en el estado de la deuda de la memoria y en el pasivo del balance de situación a 31 de diciembre de 2008, se tiene que corregir en el importe que se encontraba pendiente de disponer de un préstamo de Banca March formalizado el año 2007 por importe de 365 miles de euros. Además, se tendrían que reclasificar 4 miles de euros como deuda pendiente a largo plazo, por una diferencia en las amortizaciones del año 2007 de este préstamo. - Hay una diferencia de 131 miles de euros entre las amortizaciones del estado de la deuda de la memoria (1.780 miles de euros) y las obligaciones reconocidas en el capítulo 9 (1.911 miles de euros) debida a que éstas incluyen la amortización de la cuota del último trimestre del año 2007 de un préstamo de Sa Nostra (147 miles de euros) y no incluyen la cuota correspondiente al segundo semestre del año 2008 de un préstamo del BCL (16 miles de euros). Además, hay una diferencia de 6 miles de euros entre los saldos iniciales del ejercicio del estado de la deuda (11.785 miles de euros) y el saldo del balance de situación (11.779 miles de euros). - El 30 de diciembre de 2008 se ha regularizado el importe global de las citadas diferencias en el párrafo anterior (137 miles de euros) con cargo a la cuenta "777. Otros ingresos" en lugar de a la cuenta "679. Gastos y pérdidas de ejercicios anteriores". De este importe, los 16 miles de euros correspondientes a la cuota del préstamo del BCL del segundo semestre del año 2008, para el cual no tenían crédito adecuado y suficiente y, por tanto, se tendría que haber imputado a la cuenta "413. Acreedores por operaciones pendientes de aplicar al presupuesto". - No se refleja en el estado de la deuda de la memoria ni en el balance de situación el importe correspondiente a los intereses de deudas devengadas y no vencidas que, a 31 de diciembre de 2008, era de 60 miles de euros. Los importes que figuran en el estado de la deuda, correspondientes a intereses de las deudas con Banesto y Banca March vencidos en el ejercicio, no se 9 A pesar de la alegación formulada por el Ayuntamiento, los registros contables tienen que recoger la totalidad de las transacciones realizadas en las cuentas bancarias cuyo titular es la corporación.

32

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

corresponden con los importes realmente liquidados, y presentan una diferencia por un importe global de -53 miles de euros. - La Cuenta General del ejercicio 2008 no incluye información sobre las operaciones de cesiones de crédito realizadas por el Ayuntamiento y sobre el pasivo contingente por la parte pendiente de amortizar de los citados contratos y por los intereses devengados y no vencidos. 3. Acreedores a corto plazo El detalle de los acreedores a corto plazo, de los cuales 1.913 miles de euros corresponden al endeudamiento vivo a corto plazo comentado en el apartado anterior, se muestra en el siguiente cuadro:

Concepto Importe %400. Acreedores por obligaciones reconocidas. Presupuesto corriente 7.682 60,5%401. Acreedores por obligaciones reconocidas. Presupuestos cerrados 2.352 18,5%408. Acreedores por devolución de ingresos 29 0,2%410,416,419. Acreedores no presupuestarios 288 2,3%475, 476,477. Administraciones públicas 249 2,0%520. Deudas a corto plazo con entidades de crédito 1.913 15,1%561. Fianzas y depósitos a corto plazo 160 1,3%559. Otras partidas pendientes de aplicación 32 0,3%TOTAL 12.706 100,0%

AYUNTAMIENTO DE MANACOR 2008.ACREEDORES A CORTO PLAZO (en miles de euros)

Los acreedores presupuestarios presentan, a 31 de diciembre de 2008, un saldo de 10.034 miles de euros, con el detalle siguiente por ejercicios:

Año Saldo inicial Aumentos Disminuciones Saldo neto Pagos Saldo final1999 84 84 842000 111 111 1112001 19 19 1 182002 3 3 0 32003 13 13 4 102004 523 523 142 3812005 6 6 5 12006 684 684 425 2602007 8.188 1 8.188 6.704 1.4842008 35.950 35.950 28.268 7.682

TOTAL 9.634 35.950 1 45.583 35.549 10.034

AYUNTAMIENTO DE MANACOR 2008. ACREEDORES PRESUPUESTARIOS (en miles de euros)

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 33

El saldo total al cierre del ejercicio es de 10.034 miles de euros, de los cuales 7.682 miles de euros corresponden al ejercicio corriente y 2.352 miles de euros provienen de ejercicios cerrados. Del importe total del saldo pendiente de pagar de ejercicios cerrados, 720 miles de euros (30,6%) son deudas con el Consorcio Mirall Manacor, el cual tiene reconocidos, según la Cuenta General de 2008, derechos pendientes de cobro del Ayuntamiento por importe de 4.155 miles de euros. Esta diferencia corresponde básicamente a que el Consorcio ha reconocido como saldo deudor del Ayuntamiento el importe total de las anualidades de capital (sin el coste financiero por intereses) que debe transferir el Ayuntamiento en las anualidades 2009-2026 para la realización del proyecto del auditorio, importe que el Ayuntamiento considera como gasto plurianual reconociendo en cada anualidad la obligación correspondiente. El cuadro del anexo II.1.6. presenta la composición del saldo de acreedores presupuestarios de acuerdo con la naturaleza económica de la deuda y los ejercicios de origen. La composición y los movimientos del ejercicio de los acreedores no presupuestarios se expresan en el cuadro del anexo II.1.7.

Incidencias: - Al cierre del ejercicio, no consta ninguna provisión en la cuenta "413. Acreedores por operaciones pendientes de aplicar al presupuesto", si bien, durante el ejercicio 2009, el Ayuntamiento ha realizado reconocimientos extrajudiciales de créditos por facturas correspondientes al ejercicio 2008, por importe de 110 miles de euros. - No se ha contabilizado el gasto por cotizaciones sociales a cargo del Ayuntamiento correspondiente al mes de diciembre por importe de 238 miles de euros ni la deuda correspondiente al pasivo del balance. - Entre el saldo acreedor del Ayuntamiento con el Consorcio Mirall Manacor y el saldo deudor reconocido por éste, hay una diferencia de 3.435 miles de euros de los cuales 3.368 miles de euros se originan por la forma de contabilizar las transferencias de capital de carácter plurianual, que tiene que transferir el Ayuntamiento al Consorcio para la realización del proyecto del auditorio. - El Ayuntamiento tiene contabilizado, a 31 de diciembre de 2008, un saldo acreedor con el Patronato Municipal de Deportes por importe de 241 miles de euros mientras que el saldo deudor reconocido por éste es de 706 miles de euros, ya que el Ayuntamiento no ha reconocido la obligación correspondiente a la aportación municipal del ejercicio 2008 por importe de 465 miles de euros.

34

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

- El Ayuntamiento no ha aportado información relativa a la composición y antigüedad del saldo que figura, a 31 de diciembre de 2008, como acreedores no presupuestarios por los siguientes conceptos:

Cuenta DescripciónSaldo a 31/12/08

(en miles de euros)

416 Formalización de pagos no presupuestarios 2341941 Ingresos duplicados 25355902 Ingresos recaudación municipal 32

TOTAL 308

RECOMENDACIONES - Confeccionar un inventario de bienes y derechos que, de conformidad con la legislación patrimonial, detalle de forma individualizada los diversos elementos del inmovilizado y conciliarlo con los activos contabilizados, realizar los ajustes necesarios y, en su caso, practicar las correcciones valorativas que sean necesarias con la finalidad de conocer en todo momento el valor neto contable individualizado de los bienes que integran el inmovilizado de la corporación. - Incluir todas las operaciones de cesiones o adscripciones recibidas y entregadas de elementos del inmovilizado, a efectos de expresar la realidad patrimonial de la entidad. - Analizar, conciliar y actualizar el epígrafe correspondiente al patrimonio entregado al uso general. - Incluir las participaciones en el capital de las entidades dependientes y vinculadas y, si es necesario, registrar las correcciones valorativas que correspondan de acuerdo con la evolución patrimonial de la entidad participada. - Analizar, depurar y regularizar los epígrafes correspondientes a los deudores, presupuestarios y extrapresupuestarios, reconocer el efecto de este procedimiento tanto en el aspecto patrimonial como presupuestario y, por último, ajustar el saldo relativo a la provisión por insolvencias. - Reconocer los derechos de cobro por transferencias y subvenciones en el momento que, según el caso, se produzca el incremento del activo o el reconocimiento de la obligación por parte de la entidad que la concede. - Analizar y conciliar el epígrafe "créditos a corto plazo" con la finalidad de establecer la composición y la antigüedad de las partidas y, en su caso, registrar las correcciones valorativas que correspondan para adecuar el saldo a la realidad.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 35

- Registrar los pagos en las cuentas de los acreedores en el momento que se dé la orden de transferencia bancaria o que se cancelen por otros medios de pago. - Contabilizar cuidadosamente a final de ejercicio los intereses de préstamos devengados no liquidados. - Registrar la situación correspondiente a las cesiones de crédito y describir en la memoria la existencia de los compromisos derivados de éstas. - Analizar y conciliar todas las partidas vinculadas a los acreedores no presupuestarios con la finalidad de establecer la composición y antigüedad de los saldos y registrar los movimientos según las fechas de devengo con independencia del momento financiero que deriva de las transacciones.

Annexo II.1: • Cuadro II.1.1. Deudores presupuestarios por capítulos

• Cuadro II.1.2. Conciliación de saldos deudores de otras administraciones

• Cuadro II.1.3. Situación y movimientos de deudores no presupuestarios

• Cuadro II.1.4. Deuda a final de ejercicio

• Cuadro II.1.5. Ahorro neto según el art. 53 TRLRHL

• Cuadro II.1.6. Acreedores presupuestarios por capítulo

• Cuadro II.1.7. Situación y movimientos de acreedores no presupuestarios

36

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

2. CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL

La cuenta resumida del resultado económico-patrimonial del ejercicio 2008 se muestra en el siguiente cuadro:

CONCEPTOS 2008 2007+ Ingresos ordinarios 34.354 44.851 - Gastos ordinarios -30.810 -33.317Resultado ordinario 3.543 11.533+ Ingresos extraordinarios 1 164- Gastos extraordinarios -1.510 -857Resultado extraordinario -1.509 -693AHORRO (+)/ DESAHORRO (-) 2.034 10.840

AYUNTAMIENTO DE MANACOR 2008. CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL (en miles de euros)

A. DEBE El detalle de los gastos que integran la cuenta del resultado económico-patrimonial, así como la comparación con el año anterior, es el siguiente:

DEBE 2008 % /Total 2007 Var. 08-07 % Var.A) GASTOS 32.320 100,0% 34.174 -1.854 -5,4%3. Gastos de función. de los servicios y prest. social 27.244 84,3% 27.896 -652 -2,3% a) Gastos de personal 13.232 40,9% 12.633 600 4,7% a.1) Sueldos, salarios y asimilados 10.152 31,4% 9.508 645 6,8% a.2) Cargas sociales 3.080 9,5% 3.125 -45 -1,4% b) Prestaciones sociales 77 0,2% 76 1 1,8% d) Variación prov isiones de tráfico -421 -1,3% 2.469 -2.889 -117,0% e) Otros gastos de gestión 13.797 42,7% 12.251 1.546 12,6% f) Gastos financieros y similares 558 1,7% 468 90 19,3%4. Transferencias y subvenciones 3.566 11,0% 5.421 -1.855 -34,2% a) Transferencias y subvenciones corrientes 1.746 5,4% 3.421 -1.676 -49,0% b) Transferencias y subvenciones de capital 1.820 5,6% 2.000 -179 -9,0%5. Pérdidas y gastos extraordinarios 1.510 4,7% 857 653 76,2% d) Gastos extraordinarios 4 0,0% 48 -44 -92,2% e) Gastos y pérdidas de otros ejercicios 1.506 4,7% 809 698 86,2%AHORRO 2.034 6,3% 10.840 -8.806 -81,2%

AYUNTAMIENTO DE MANACOR 2008. DEBE DE LA CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL DEL EJERCICIO DE 2008 (en miles de euros)

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 37

El ejercicio 2008 presenta un ahorro de 2.034 miles de euros, lo que supone una disminución de los resultados en 8.806 miles de euros respecto de los obtenidos el ejercicio anterior. Los gastos del ejercicio 2008 han disminuido un 5,4% respecto de los del ejercicio 2007, motivado básicamente por la disminución del gasto que afecta a la dotación de provisiones por operaciones de tráfico (2.889 miles de euros) y las transferencias y subvenciones corrientes concedidas (1.676 miles de euros). Los epígrafes más importantes sobre el total de gastos son los de personal (40,9%) y los de otros gastos de gestión (42,7%). Además, son éstas las partidas que sufren los incrementos más importantes en valores absolutos (otros gastos de gestión por un importe de 1.546 miles de euros y los gastos por sueldos y salarios por un importe de 645 miles de euros). Las pérdidas de otros ejercicios por modificaciones de derechos procedentes de presupuestos cerrados se han incrementado en 697 miles de euros respecto al ejercicio anterior. El importe del ejercicio 2008, 1.506 miles de euros, incluye como partida más importante la anulación del derecho reconocido en el ejercicio 2006 para la financiación de las obras de construcción del Centro de Salud en Porto Cristo, 447 miles de euros. El desglose del citado importe por capítulos del presupuesto de ingresos es el siguiente:

Capítulo Detalle Importe1, 2 y 3 Impuestos directos, indirectos y tasas 629

4 Transferencias corrientes 3457 Transferencias de capital 533

TOTAL 1.506

AYUNTAMIENTO DE MANACOR 2008. DERECHOS ANULADOS DE PRESUPUESTOS CERRADOS (en miles de euros)

38

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

B. HABER El detalle de los ingresos que integran la cuenta del resultado económico-patrimonial, así como la comparación con el año anterior, es el siguiente:

HABER 2008 % /Total 2007 Var. 08-07 % Var.A) INGRESOS 34.354 100,0% 45.014 -10.660 -23,7%3. Ingresos de gestión ordinaria 21.680 63,1% 21.349 330 1,5% a) Ingresos tributarios 21.680 63,1% 21.349 330 1,5% a.1) Impuestos propios 14.086 41,0% 14.073 13 0,1% a.3) Tasas 7.593 22,1% 7.274 319 4,4% a.4) Contribuciones especiales 0 0,0% 2 -2 -98,1%4. Otros ingresos de gestión ordinaria 2.153 6,3% 1.725 428 24,8% a) Reintegros 2 -2 -100,0% c) Otros ingresos de gestión 1.519 4,4% 1.272 247 19,4% f) Otros intereses e ingresos similares 634 1,8% 451 183 40,6%5. Transferencias y subvenciones 10.521 30,6% 21.776 -11.255 -51,7% a) Transferencias corrientes 8.155 23,7% 7.682 473 6,2% b) Subvenciones corrientes 1.494 4,3% 1.578 -84 -5,3% d) Subvenciones de capital 872 2,5% 12.516 -11.644 -93,0%6. Beneficios e ingresos extraordinarios 1 0,0% 164 -163 -99,5% b) Beneficios por operaciones de endeudamiento 153 -153 -100,0% d) Ingresos y beneficios de otros ejercicios 1 0,0% 10 -9 -92,0%

AYUNTAMIENTO DE MANACOR 2008. HABER DE LA CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL DEL EJERCICIO DE 2008 (en miles de euros)

La disminución de los ingresos más significativa afecta a las subvenciones de capital (11.644 miles de euros). Hay que decir que en el ejercicio 2007, el Ayuntamiento contabilizó los ingresos correspondientes a las subvenciones para la construcción del IES Son Fangos y del edificio de la calle Lepanto por un importe global de 10.552 miles de euros.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 39

C. CONCILIACIÓN ENTRE EL RESULTADO PRESUPUESTARIO Y EL RESULTADO ECONÓMICO-PATRIMONIAL

La conciliación entre el resultado presupuestario y el resultado económico-patrimonial se muestra en el siguiente cuadro:

Resultado presupuestario del ejercicio (derechos reconocidos –obligaciones reconocidas) 483- Derechos reconocidos capítulo 8 -62- Derechos reconocidos capítulo 9 -1.875+ Obligaciones reconocidas capítulo 6 2.747+ Obligaciones reconocidas capítulo 8 60+ Obligaciones reconocidas capítulo 9 1.911Ingresos económico-patrimoniales de otros ejercicios 0,81Gastos económico-patrimoniales de otros ejercicios -1.510Provisión para insolvencias 421Gasto patrimonial para regularización deuda v iva 31/12/08 -137Otros ajustes -4Resultado patrimonial del ejercicio (ahorro) 2.034

AYUNTAMIENTO DE MANACOR 2008. CONCILIACIÓN RESULTADO PRESUPUESTARIO / PATRIMONIAL (en miles de euros)

Incidencias: Teniendo en cuenta las incidencias expuestas en los apartados anteriores, el resultado económico-patrimonial del ejercicio está condicionado por las siguientes circunstancias:

− No se ha contabilizado el gasto por amortización del inmovilizado material e inmaterial, importe que no se puede cuantificar a falta de un inventario detallado de bienes.

− No se ha contabilizado el gasto por cotizaciones sociales a cargo del Ayuntamiento correspondiente al mes de diciembre por importe de 238 miles de euros.

− No se ha provisionado el importe de los intereses de los préstamos devengados durante 2008 no liquidados hasta el ejercicio 2009 por importe de 60 miles de euros.

− Se debería haber dado de baja la inversión gestionada correspondiente al Centro de Salud de Porto Cristo por importe de 2.383 miles de euros, y contabilizado el gasto de subvención de capital correspondiente. Tal y como se indica en el epígrafe del inmovilizado, no se puede cuantificar el importe total que se tendría que contabilizar como subvención de capital, ya que el Ayuntamiento no ha detallado qué obras integran el

40

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008

saldo de la cuenta "230. Inversiones gestionadas para otros entes públicos" ni su estado de ejecución.

− La provisión por insolvencias está infravalorada, al menos en 4.084 miles de euros, según la antigüedad de los saldos y los criterios establecidos para su dotación en las bases de ejecución del presupuesto.

− Se deberían provisionar los importes correspondientes a los riesgos y gastos por responsabilidad de litigios en curso (como por ejemplo, demolición del puente del Riuet de Porto Cristo, incautación del aval de las obras del IES Son Fangos, entre otros).

RECOMENDACIONES - Realizar las anotaciones contables pertinentes con el fin de corregir las incidencias expuestas y procurar su detección y subsanación en ejercicios posteriores.

Informe de la Cuenta General del Ayuntamiento de Manacor correspondiente al ejercicio 2008 41

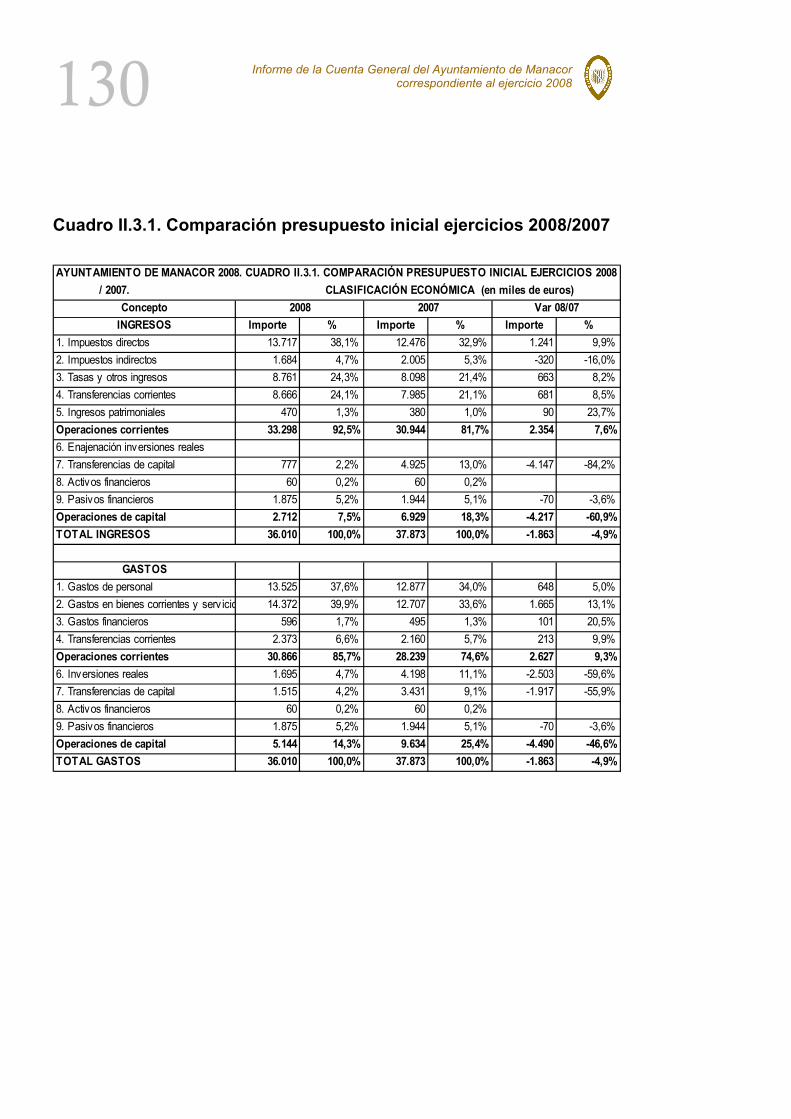

3. ESTADO DE LIQUIDACIÓN DEL PRESUPUESTO