ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL … ID-10.2..pdf · ... INTERPRETACIÓN Y ANÁLISIS DEL...

112

Guatemala, octubre 2017 ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL –ICFM- EJERCICIO FISCAL 2016

-

Upload

truongnguyet -

Category

Documents

-

view

221 -

download

0

Transcript of ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL … ID-10.2..pdf · ... INTERPRETACIÓN Y ANÁLISIS DEL...

Guatemala, octubre 2017

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL

–ICFM-

EJERCICIO FISCAL 2016

INFORME ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL

–ICFM-

AL 31 DE DICIEMBRE 2016

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL -DAAFIM-

DEPARTAMENTO DE ANÁLISIS Y EVALUACIÓN

OCTUBRE, 2017

CONTENIDO

I. PRESENTACIÓN .............................................................................................................................................. 1

II. INTRODUCCIÓN .............................................................................................................................................. 3

III. SIGLAS ............................................................................................................................................................... 4

IV. GLOSARIO ......................................................................................................................................................... 4

V. OBJETIVOS Y ALCANCE: ............................................................................................................................... 7

CAPÍTULO 1 .............................................................................................................................................................. 8

A. GUIA METODOLÓGICA PARA LA ELABORACIÓN, INTERPRETACIÓN Y ANÁLISIS DEL

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL –ICFM- ........................................................................ 8

1. RESULTADO GENERAL E INTERPRETACIÓN ........................................................................................ 9

1.1. SOLVENCIA GENERAL (30 PUNTOS) ....................................................................................... 9

1.2. SOLVENCIA FINANCIERA (30 PUNTOS) ............................................................................... 15

1.2.1. Indicador de Liquidez Financiera (LF) ............................................................................ 16

1.2.2. Indicador de Recursos por Endeudamiento (RE) ......................................................... 17

1.2.3. Indicador de Pasivo por Endeudamiento (PE) .............................................................. 18

1.2.4. Indicador de Pasivo con Acreedores (PA): ..................................................................... 19

1.3. DINAMISMO ECONÓMICO (15 PUNTOS) .............................................................................. 20

1.4. EVALUACIÓN PRESUPUESTARIA (25 PUNTOS) .................................................................. 24

2. CRITERIOS DE EVALUACIÓN .................................................................................................................... 32

3. CRITERIOS PARA LA IDENTIFICACIÓN DE LA GESTIÓN FINANCIERA ....................................... 33

4. PERÍODO DE EVALUACIÓN ....................................................................................................................... 34

5. REVISIÓN ........................................................................................................................................................ 34

CAPÍTULO 2 ............................................................................................................................................................ 35

ANÁLISIS Y EVALUACIÓN DE RESULTADOS ................................................................................................ 35

1. RANGO DE CALIFICACIÓN DE 81 – 100: ............................................................................................... 36

3. RANGO DE CALIFICACIÓN 0 – 60: ........................................................................................................... 40

4. ANALISIS DE RESULTADOS POR SEGMENTOS. .................................................................................. 43

4.1. SOLVENCIA GENERAL .............................................................................................................. 43

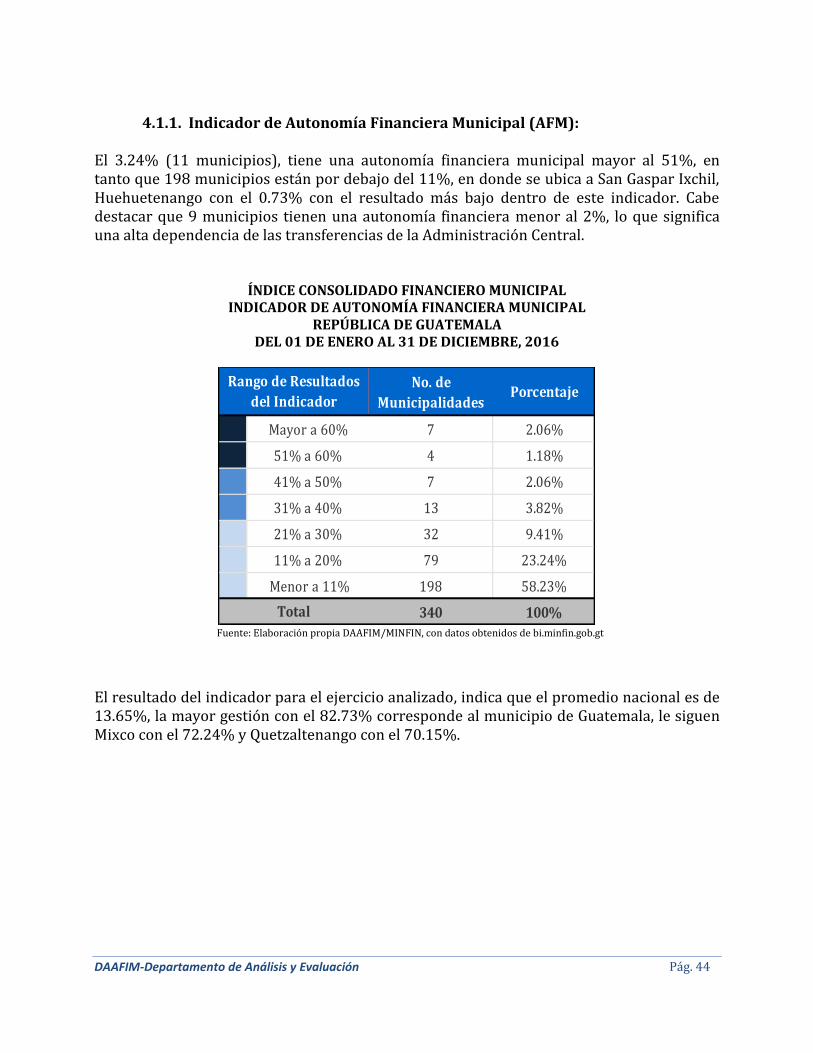

4.1.1. Indicador de Autonomía Financiera Municipal (AFM): ....................................... 44

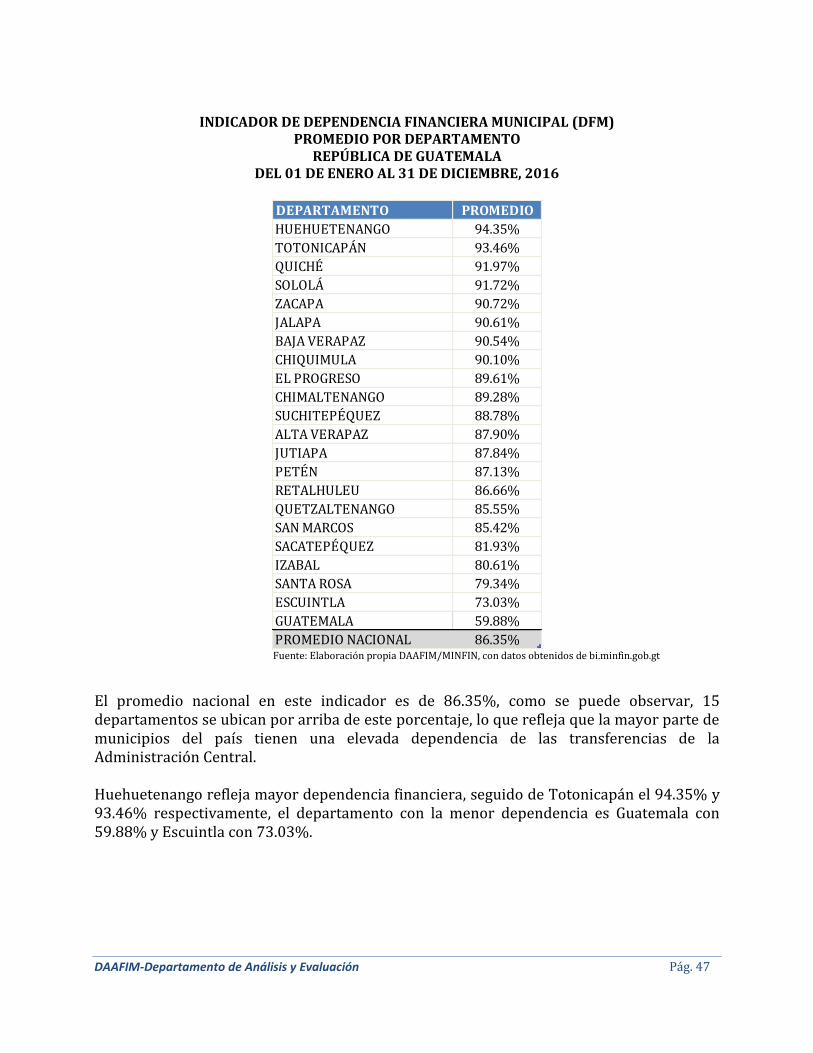

4.1.2. Indicador de Dependencia Financiera Municipal (DFM): ................................... 46

4.1.3. Indicador de Ahorro Operacional (AO): .................................................................. 49

4.1.4. Indicador Relación de Recursos y Gastos sin Endeudamiento (RRG): .............. 49

4.2. SOLVENCIA FINANCIERA ........................................................................................................ 50

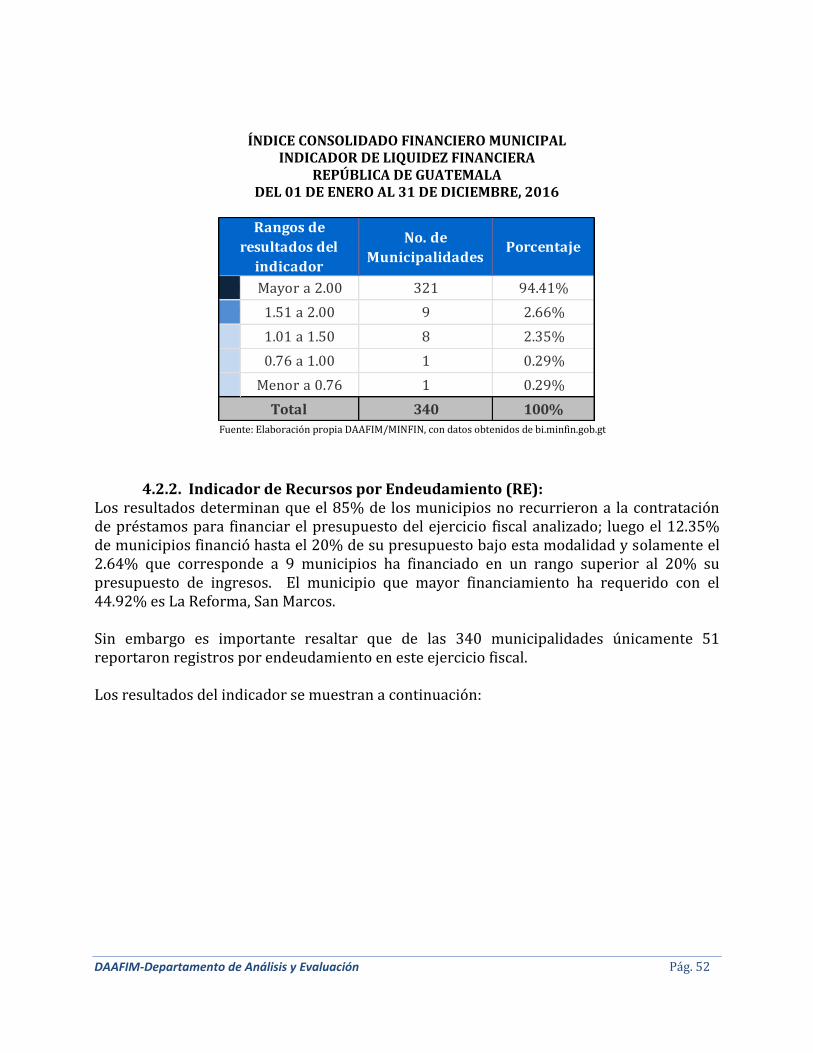

4.2.1. Indicador de Liquidez Financiera (LF): ................................................................... 51

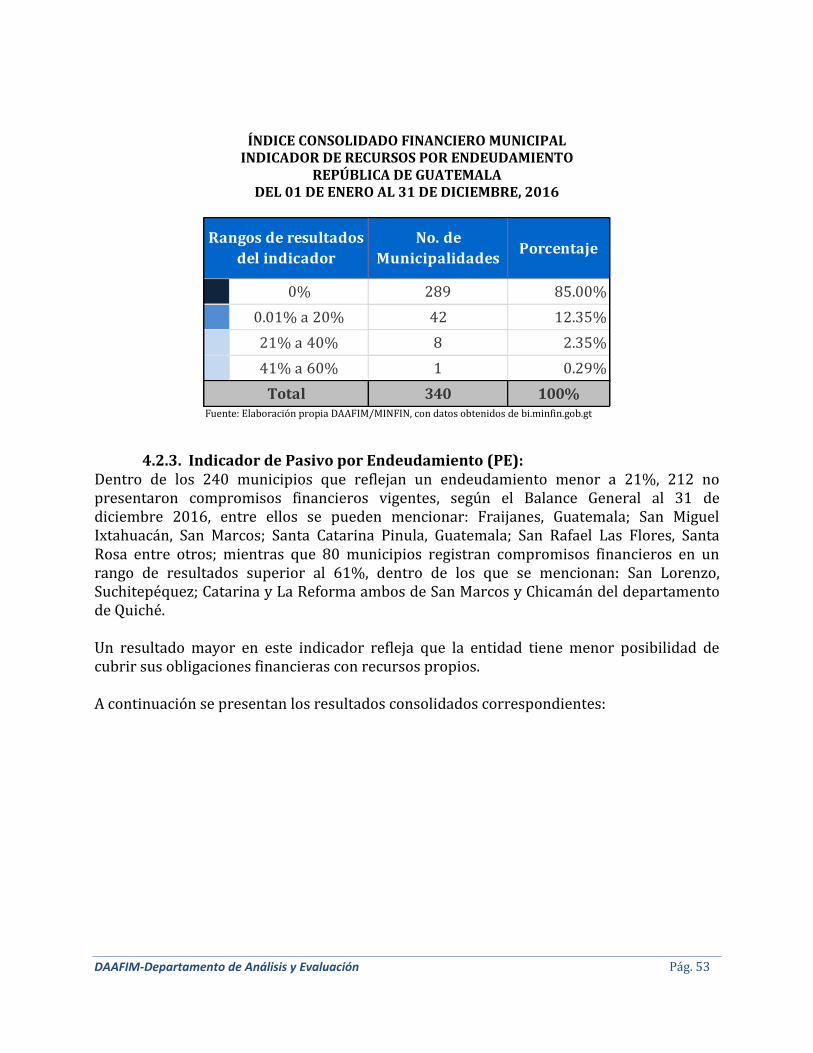

4.2.2. Indicador de Recursos por Endeudamiento (RE): ................................................ 52

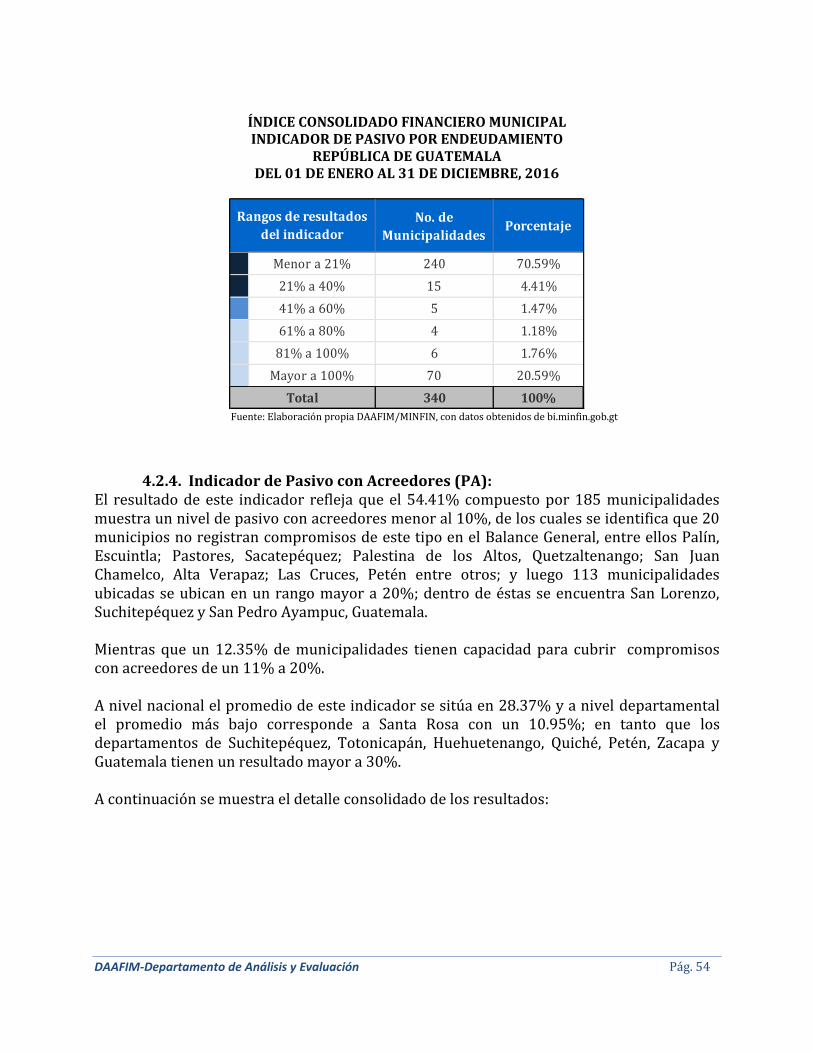

4.2.3. Indicador de Pasivo por Endeudamiento (PE): ..................................................... 53

4.2.4. Indicador de Pasivo con Acreedores (PA): ............................................................. 54

4.3. DINAMISMO ECONÓMICO ....................................................................................................... 55

4.3.1. Indicador de Inversión por Habitante (IH): ........................................................... 56

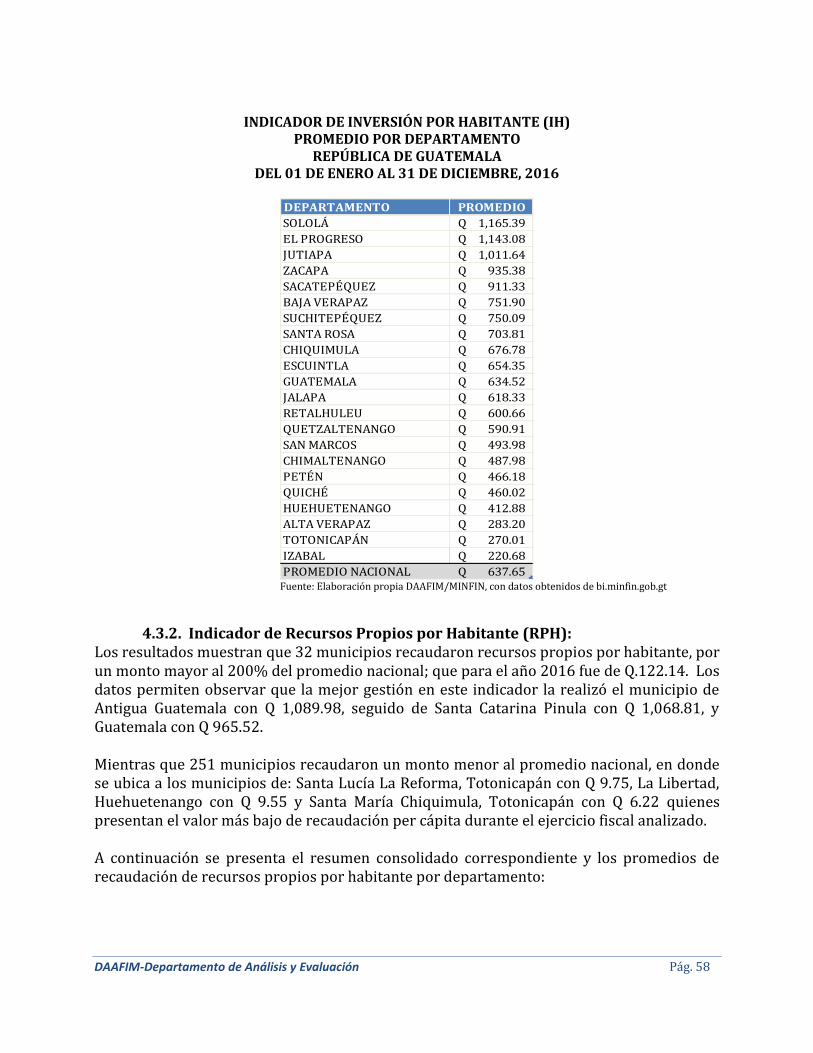

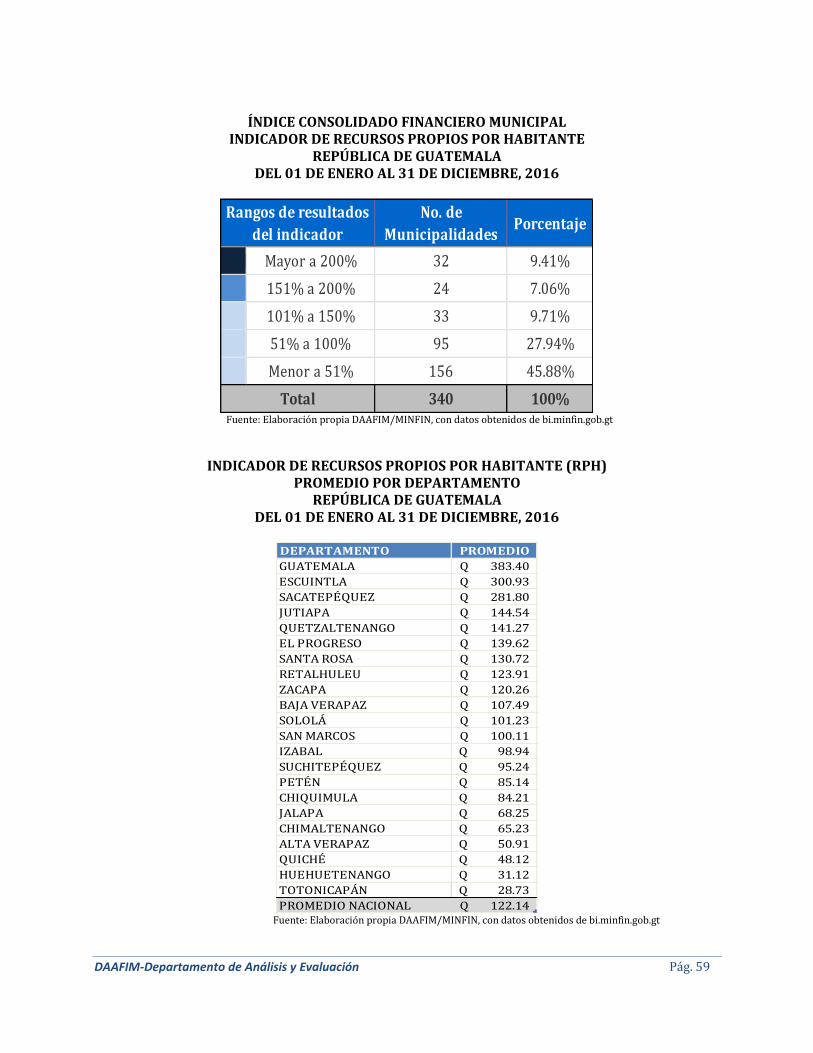

4.3.2. Indicador de Recursos Propios por Habitante (RPH): ......................................... 58

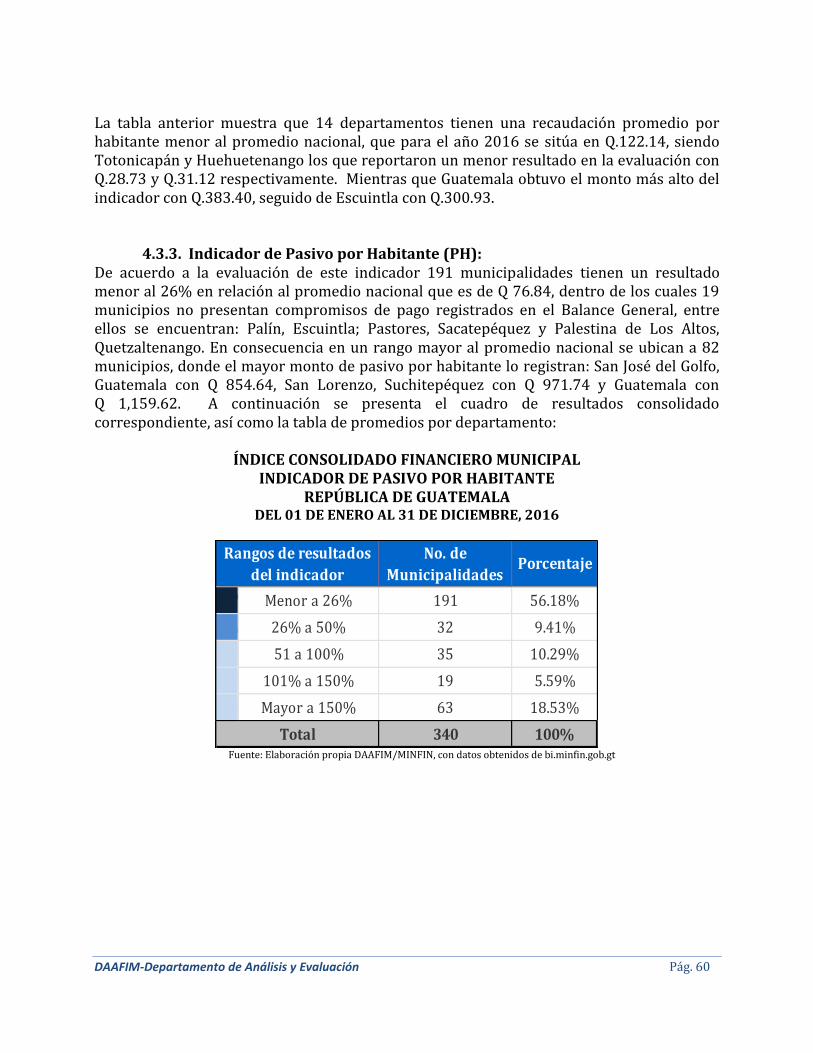

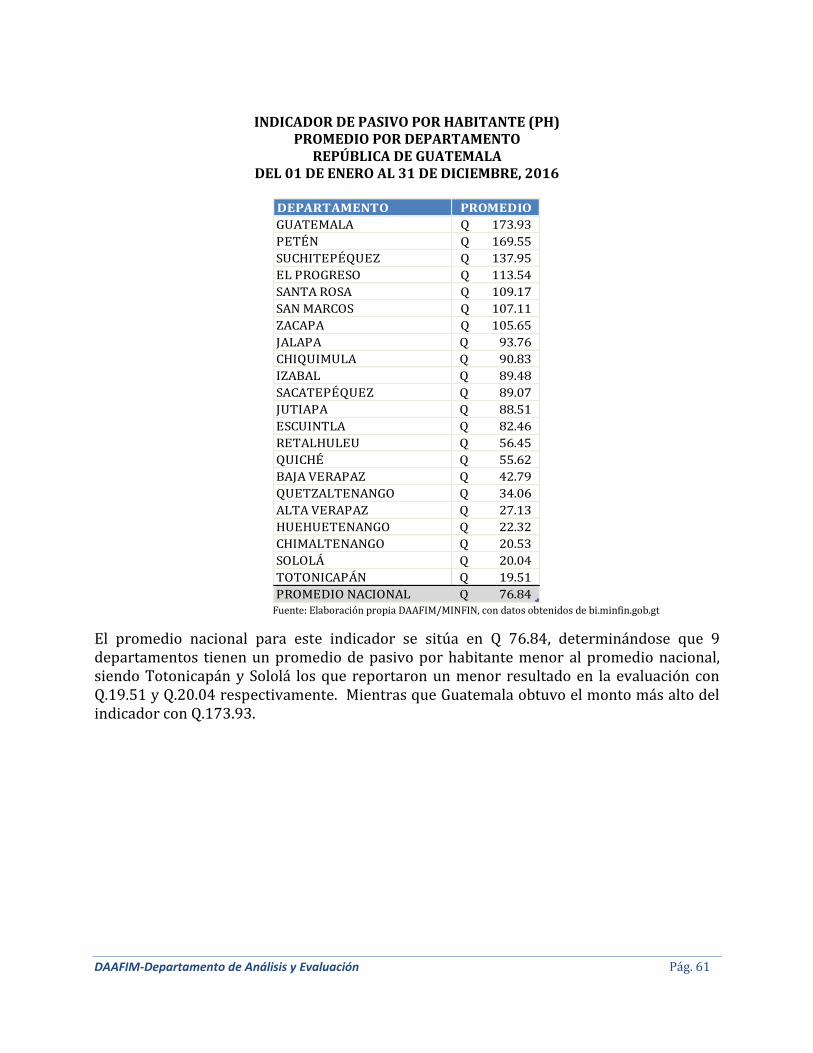

4.3.3. Indicador de Pasivo por Habitante (PH): ................................................................ 60

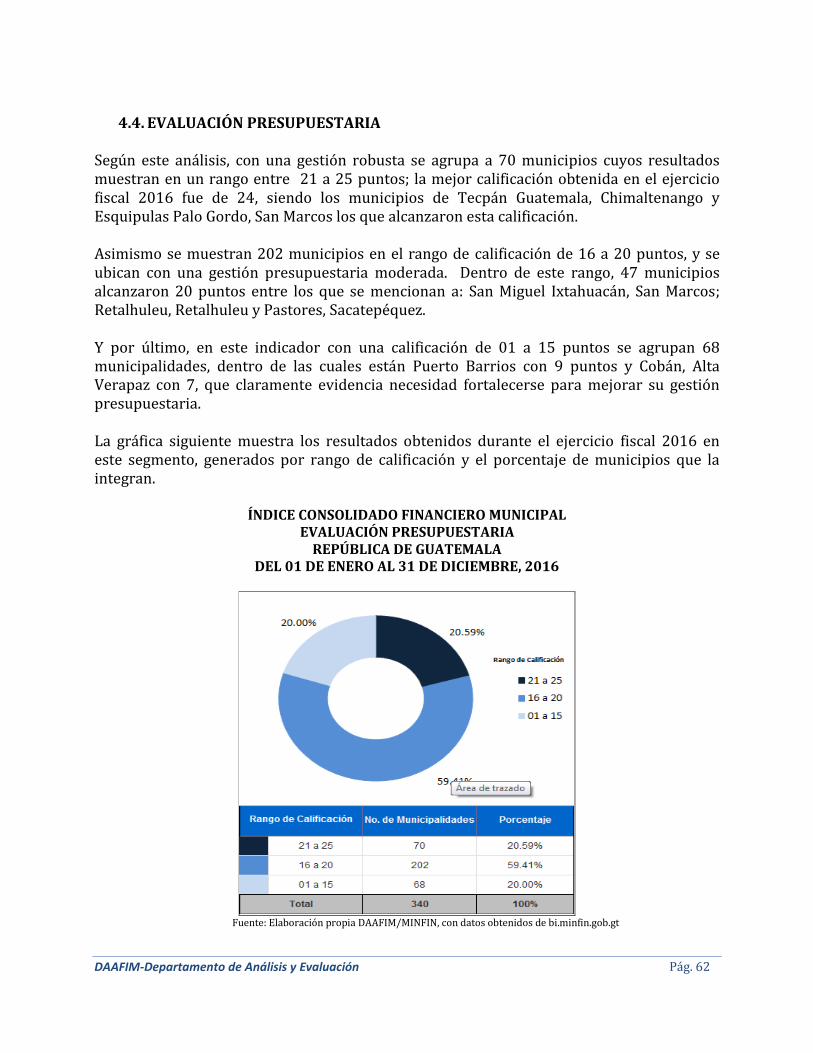

4.4. EVALUACIÓN PRESUPUESTARIA........................................................................................... 62

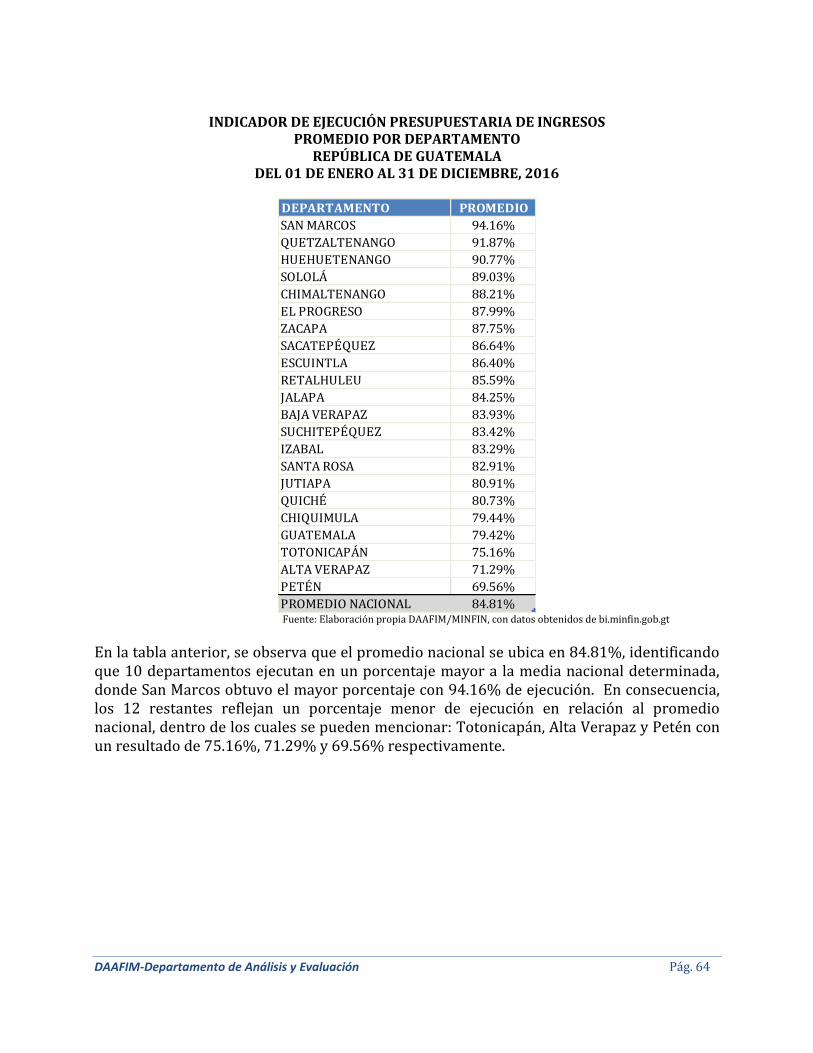

4.4.1. Indicador de Ejecución Presupuestaria de Ingresos (EPI) .................................. 63

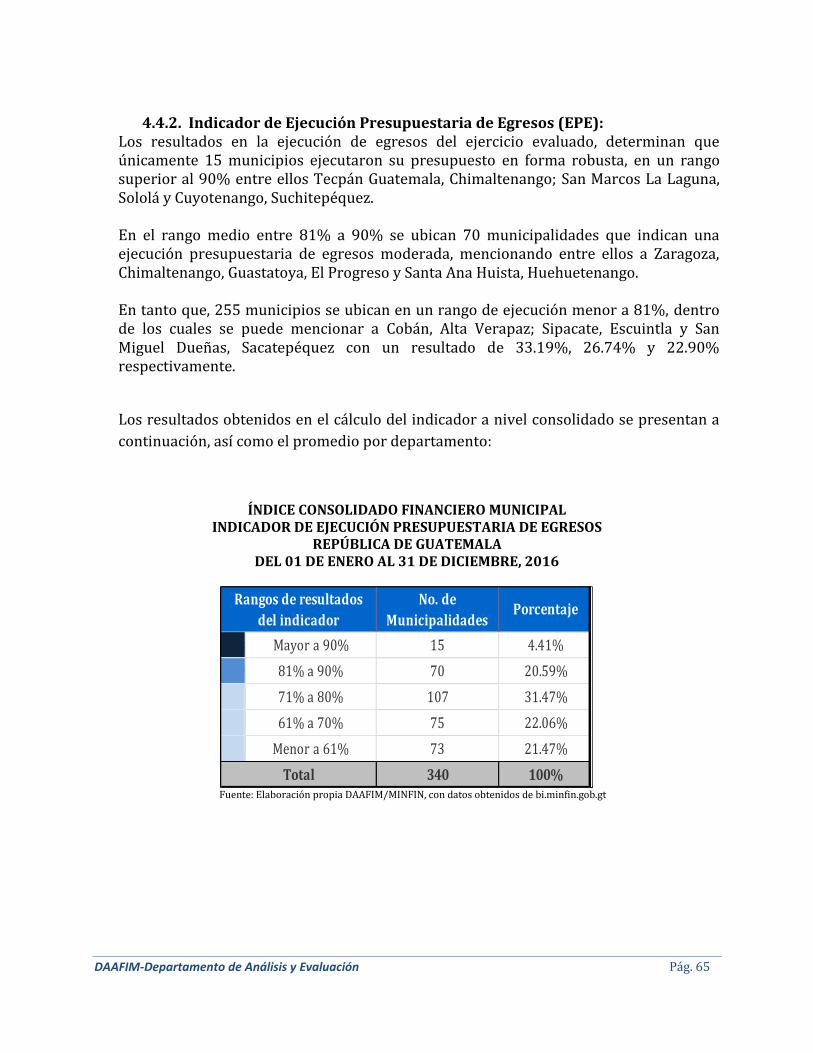

4.4.2. Indicador de Ejecución Presupuestaria de Egresos (EPE): ................................. 65

4.4.3. Indicador de Relación de Gastos e Ingresos Ejecutados (RGIE): ........................ 67

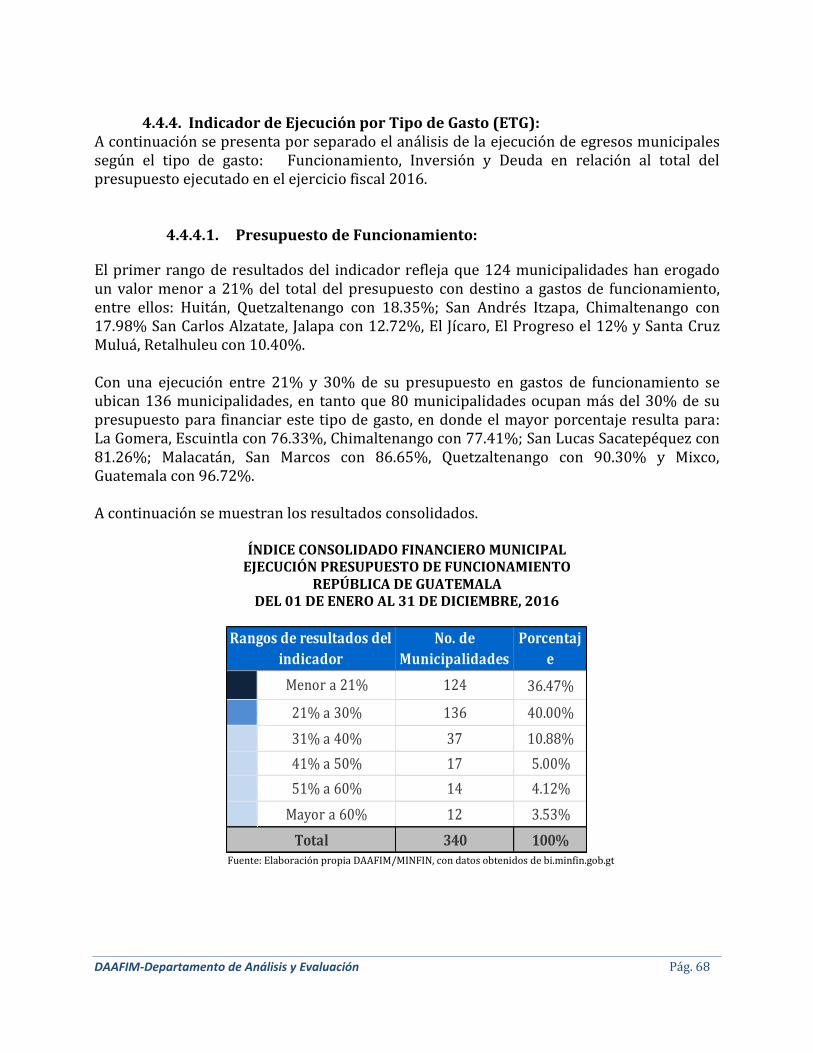

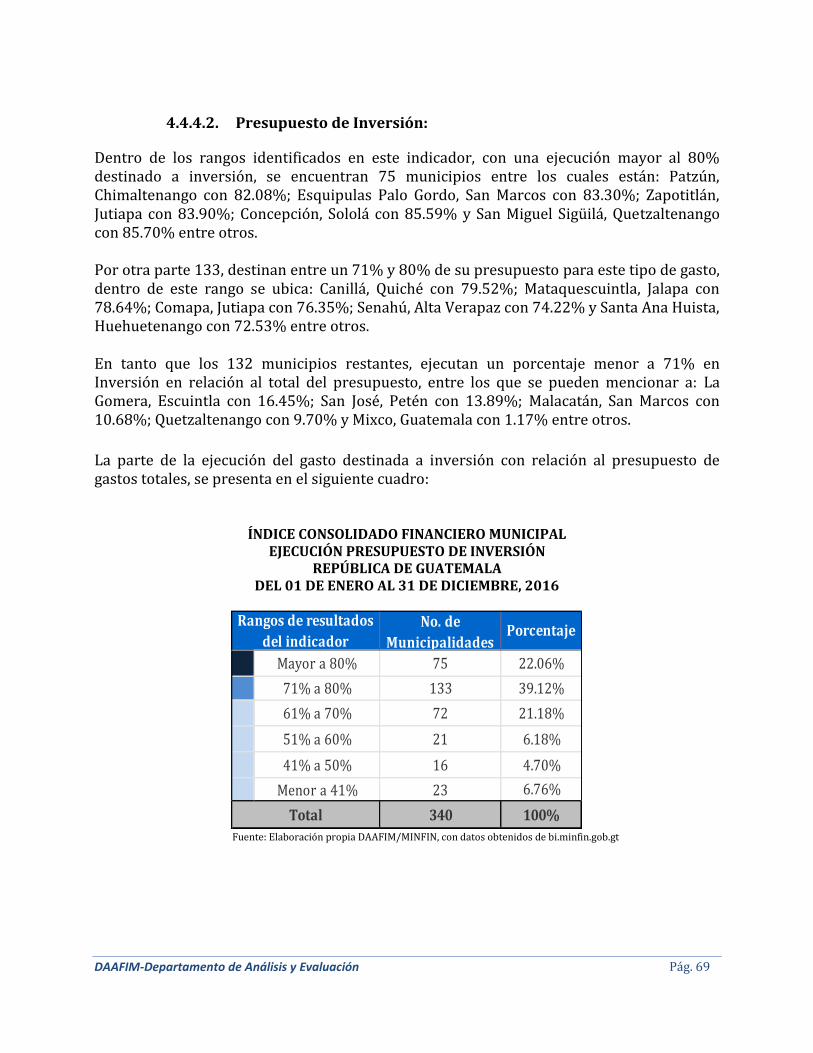

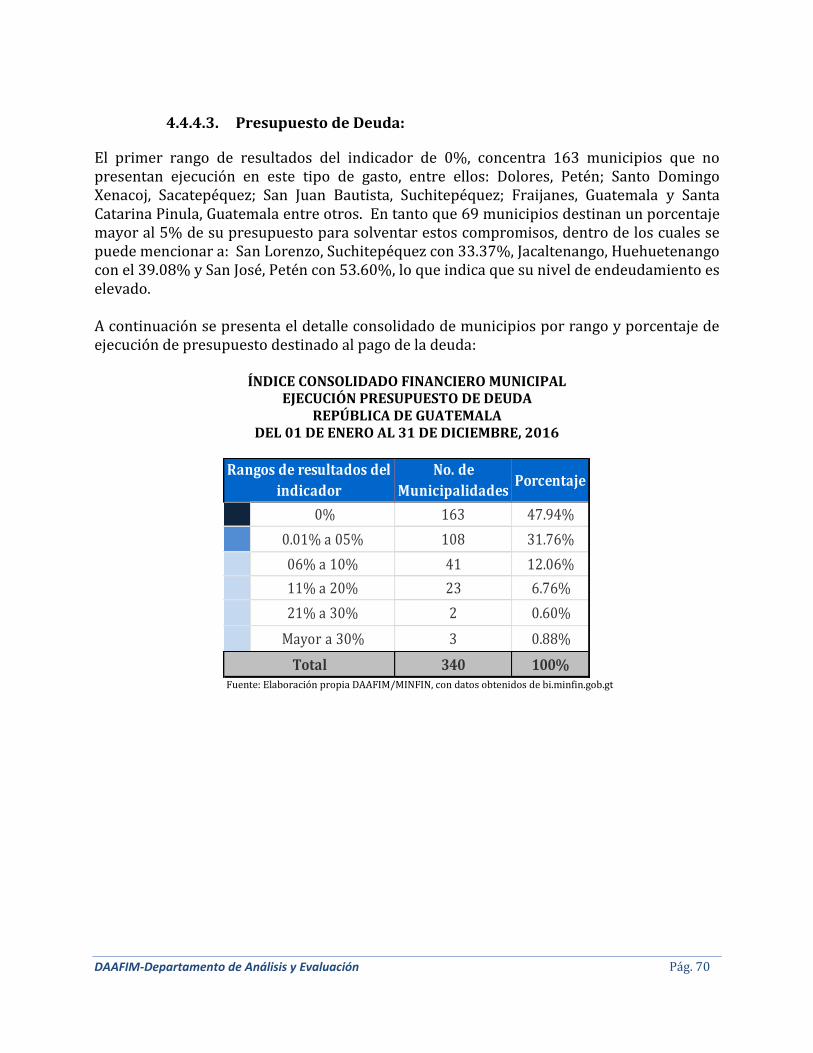

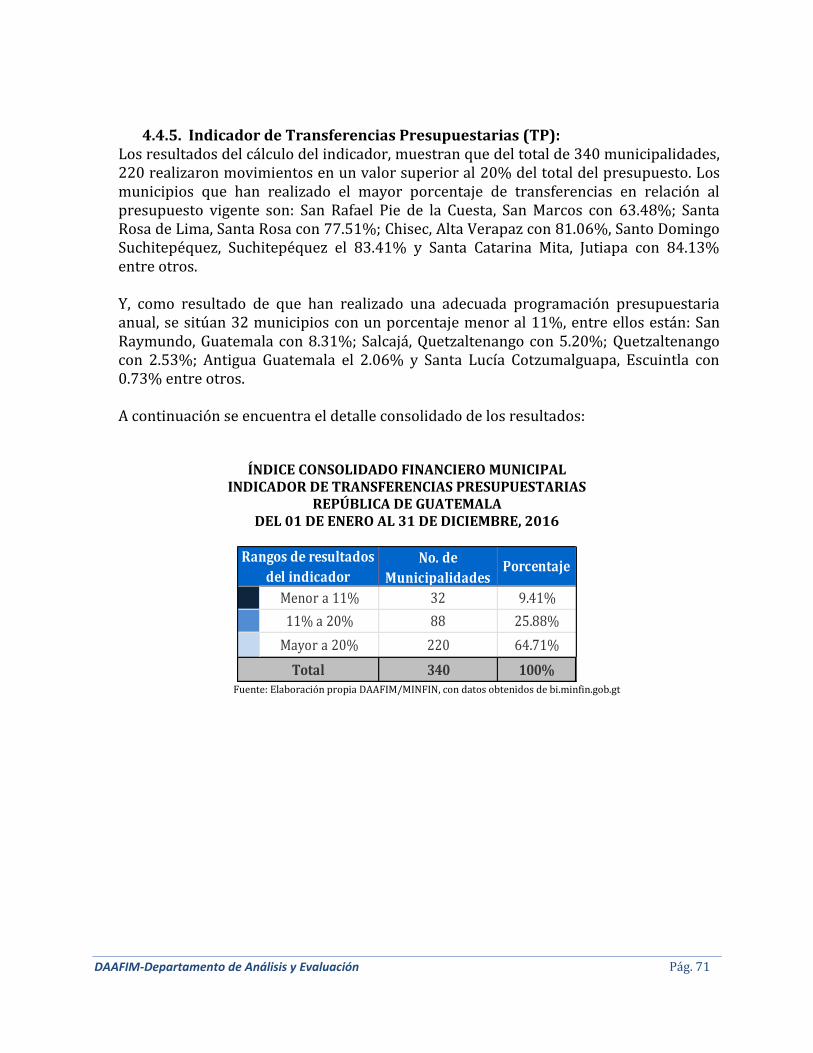

4.4.4. Indicador de Ejecución por Tipo de Gasto (ETG): ................................................. 68

4.4.5. Indicador de Transferencias Presupuestarias (TP): ............................................ 71

5. ANÁLISIS COMPARATIVO RESULTADOS PERÍODO 2015-2016: ................................................. 72

6. MUNICIPIOS IDENTIFICADOS CON UNA GESTIÓN FINANCIERA ROBUSTA EN EL ICFM

2015-2016:............................................................................................................................................................. 73

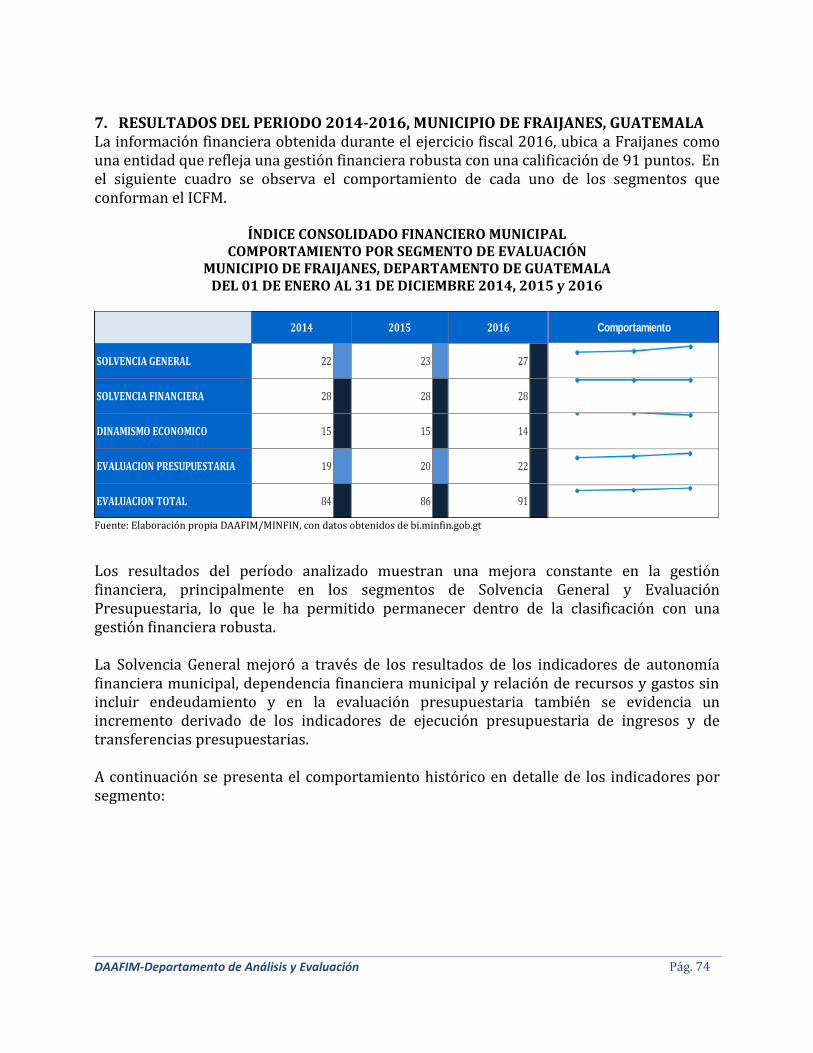

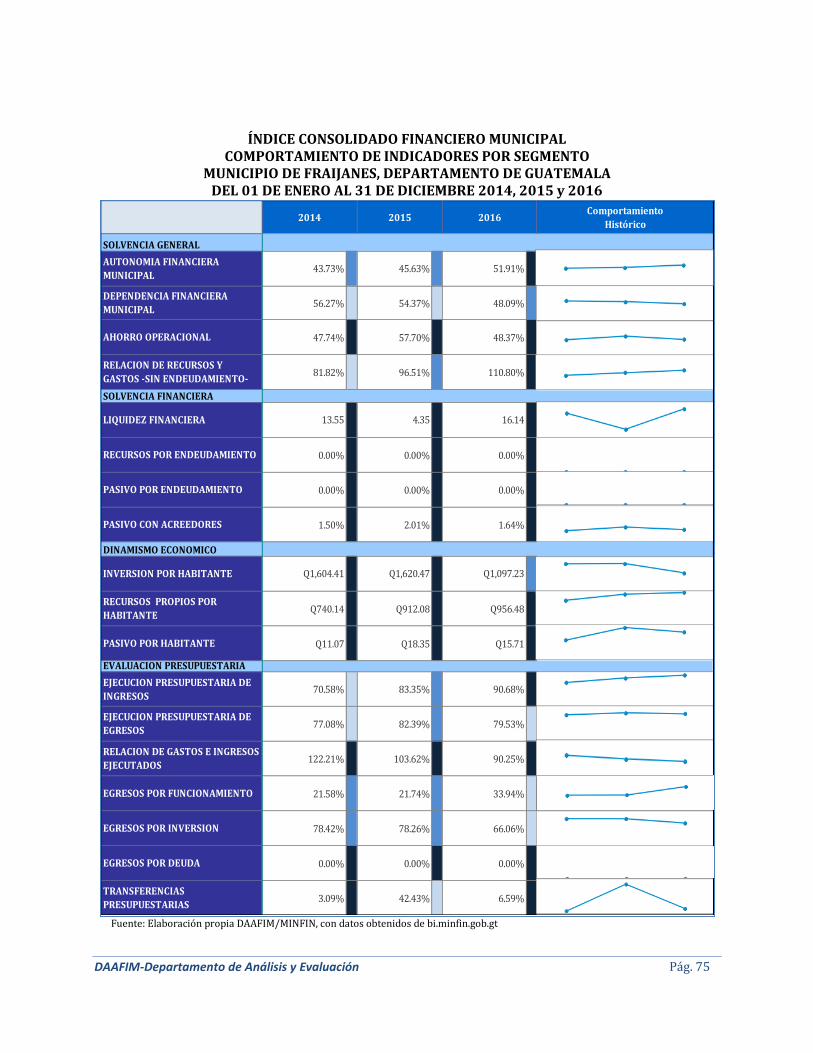

7. RESULTADOS DEL PERIODO 2014-2016, MUNICIPIO DE FRAIJANES, GUATEMALA ........... 74

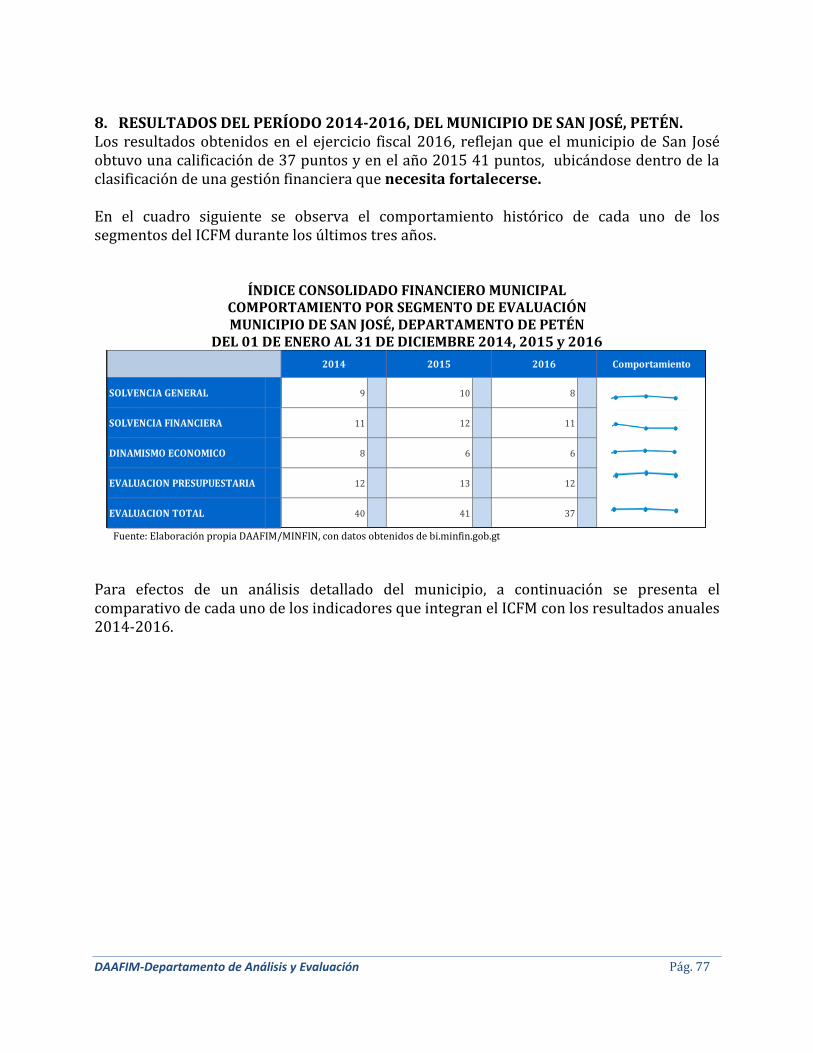

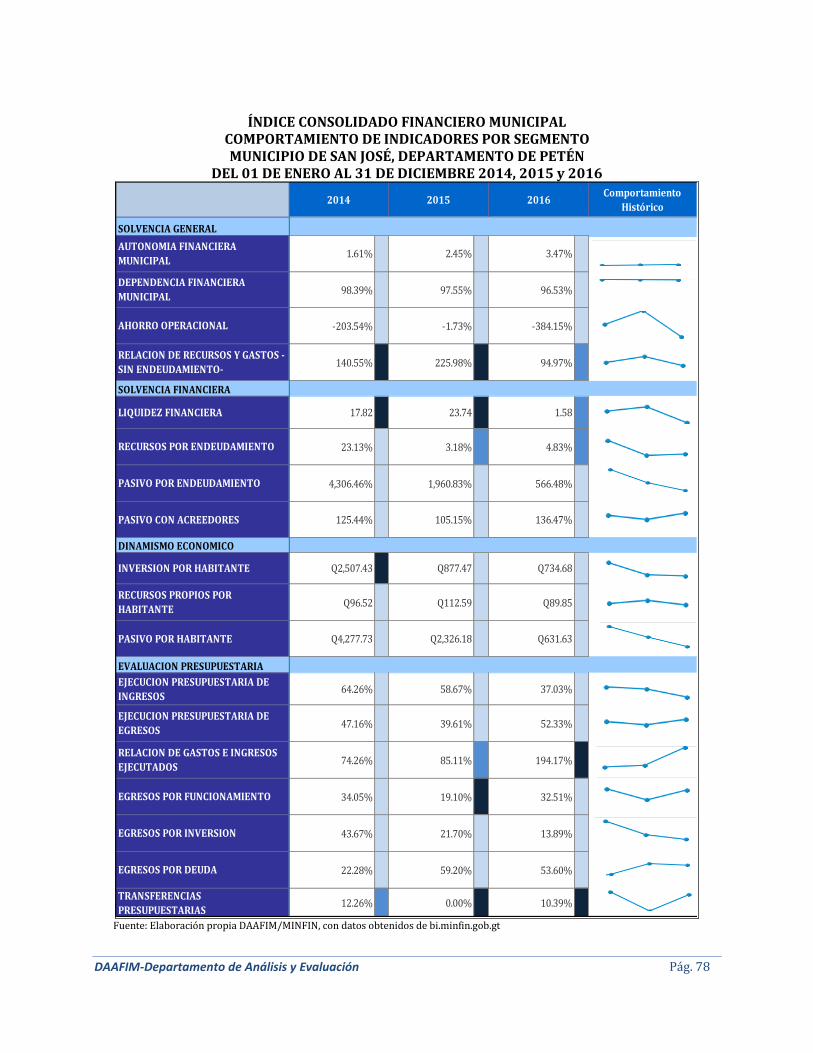

8. RESULTADOS DEL PERÍODO 2014-2016, DEL MUNICIPIO DE SAN JOSÉ, PETÉN. ................. 77

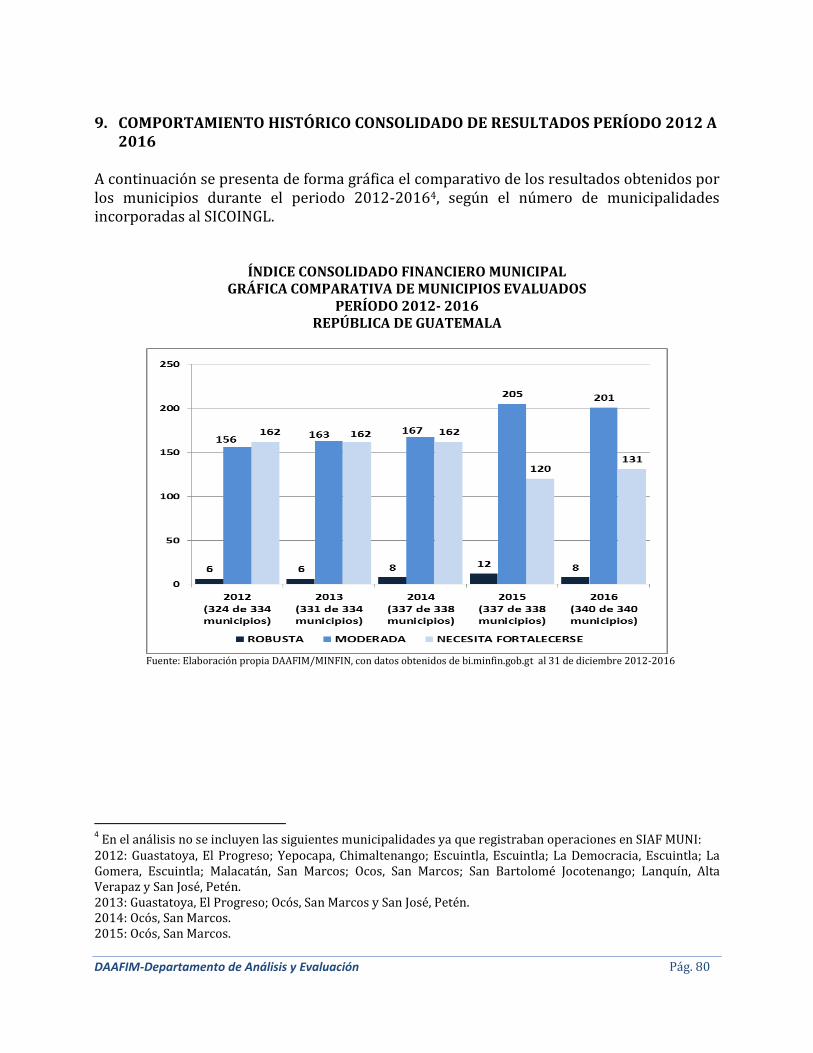

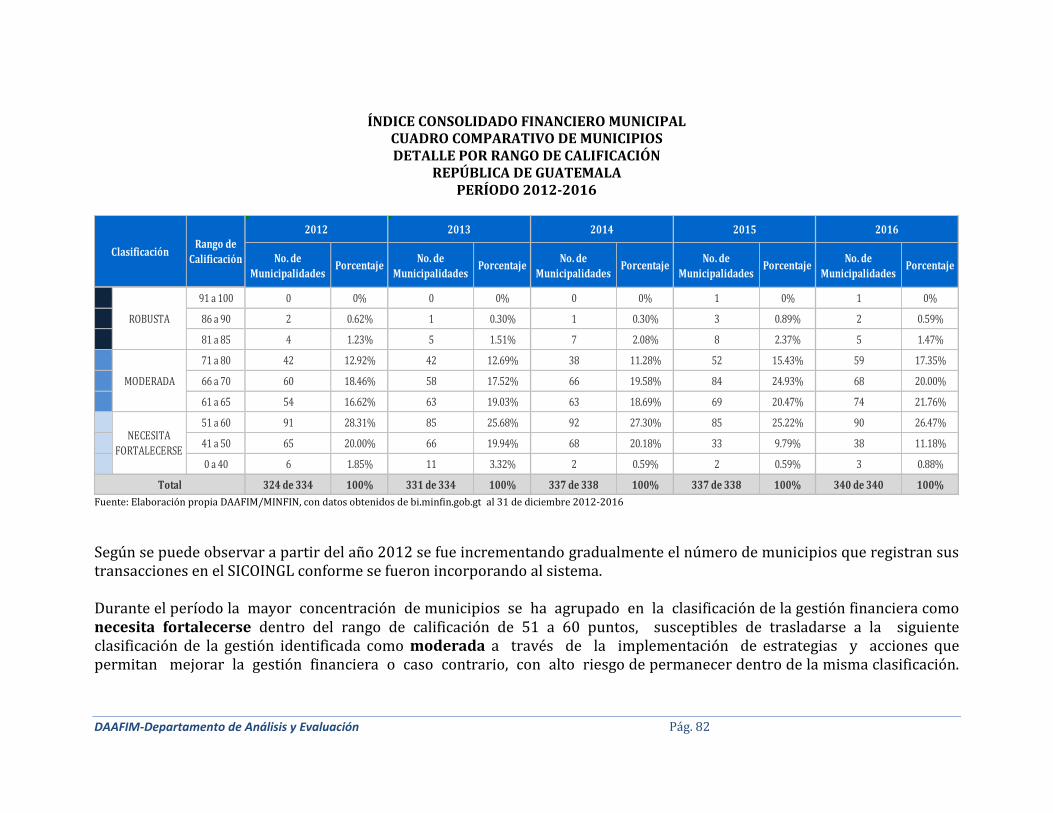

9. COMPORTAMIENTO HISTÓRICO CONSOLIDADO DE RESULTADOS PERÍODO 2012 A 2016 .

........................................................................................................................................................................... 80

CAPÍTULO 3 ............................................................................................................................................................ 83

INSTRUMENTOS DE SEGUIMIENTO ............................................................................................................... 83

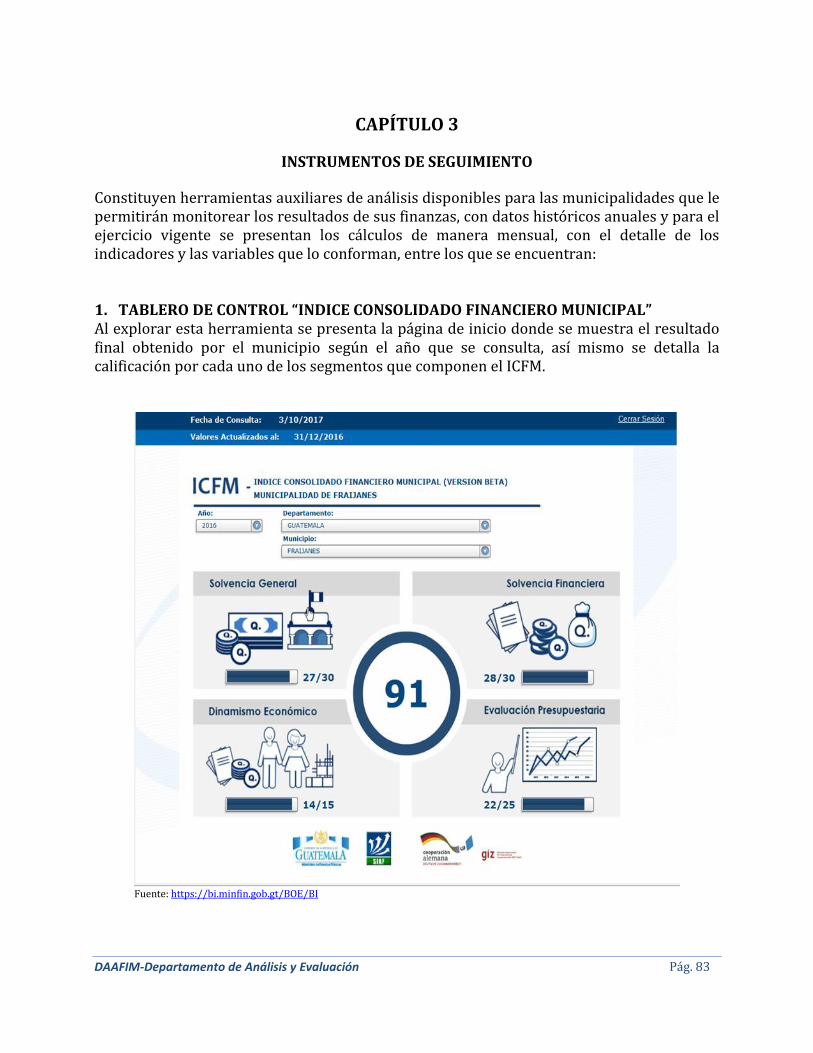

1. TABLERO DE CONTROL “INDICE CONSOLIDADO FINANCIERO MUNICIPAL” ......................... 83

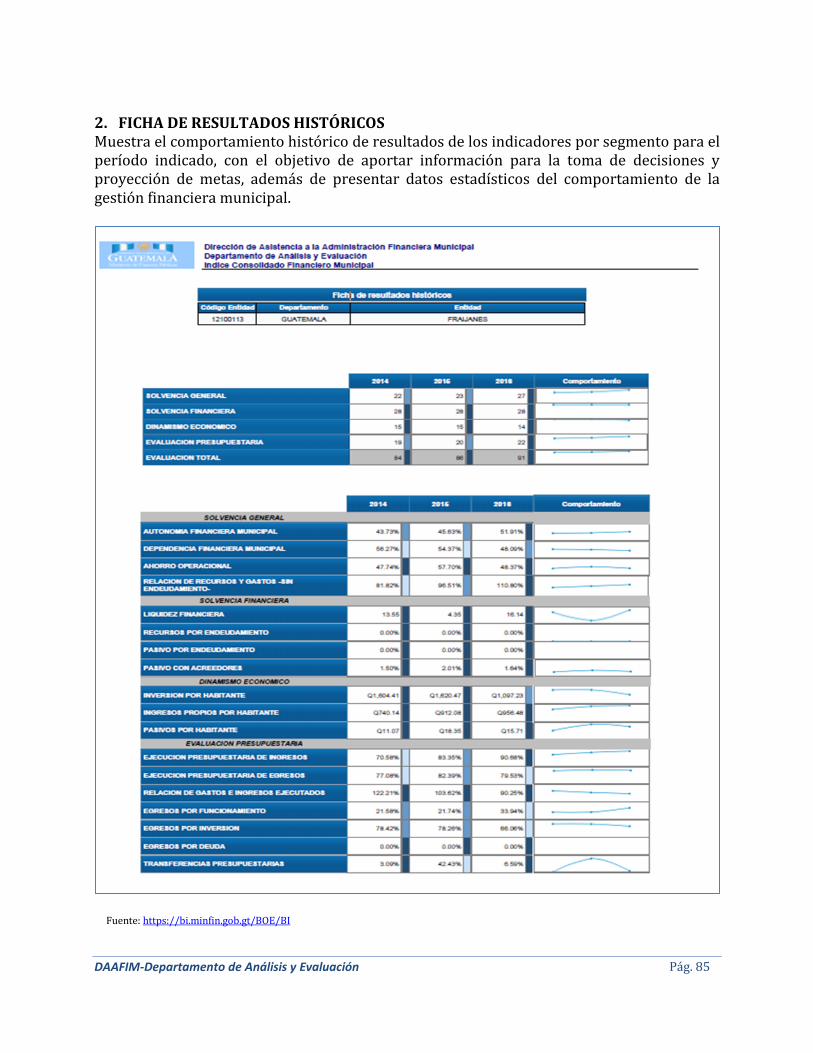

2. FICHA DE RESULTADOS HISTÓRICOS ................................................................................................... 85

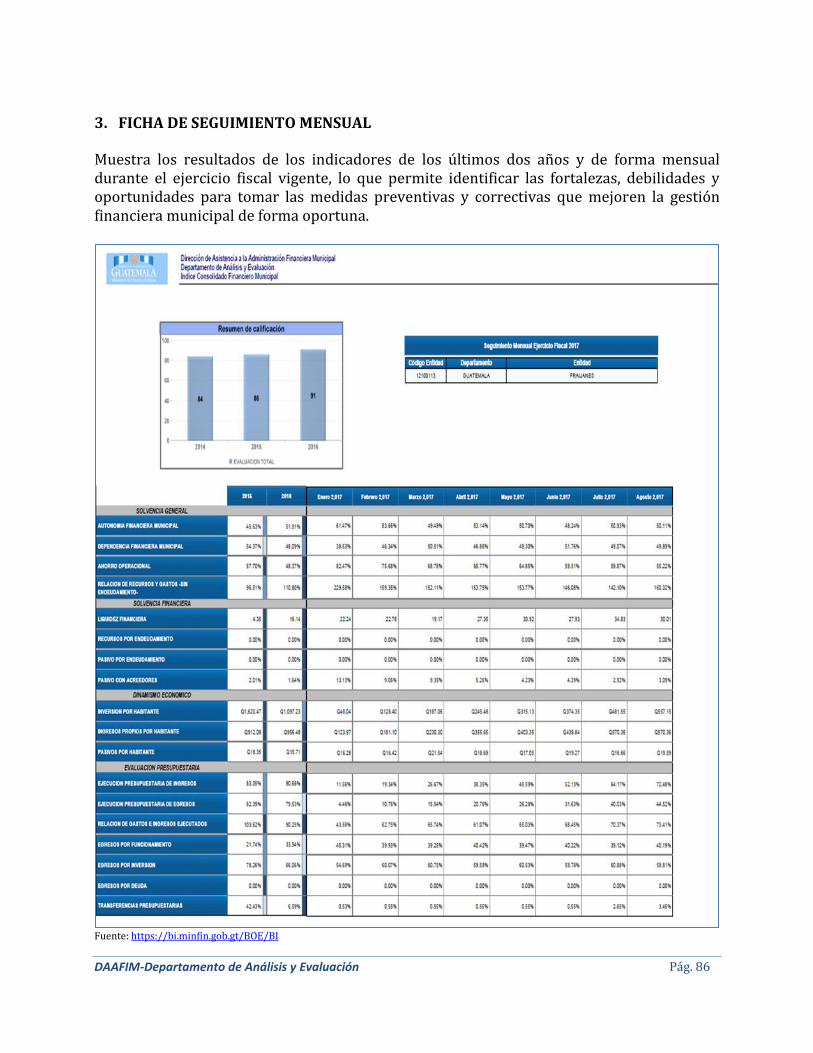

3. FICHA DE SEGUIMIENTO MENSUAL ...................................................................................................... 86

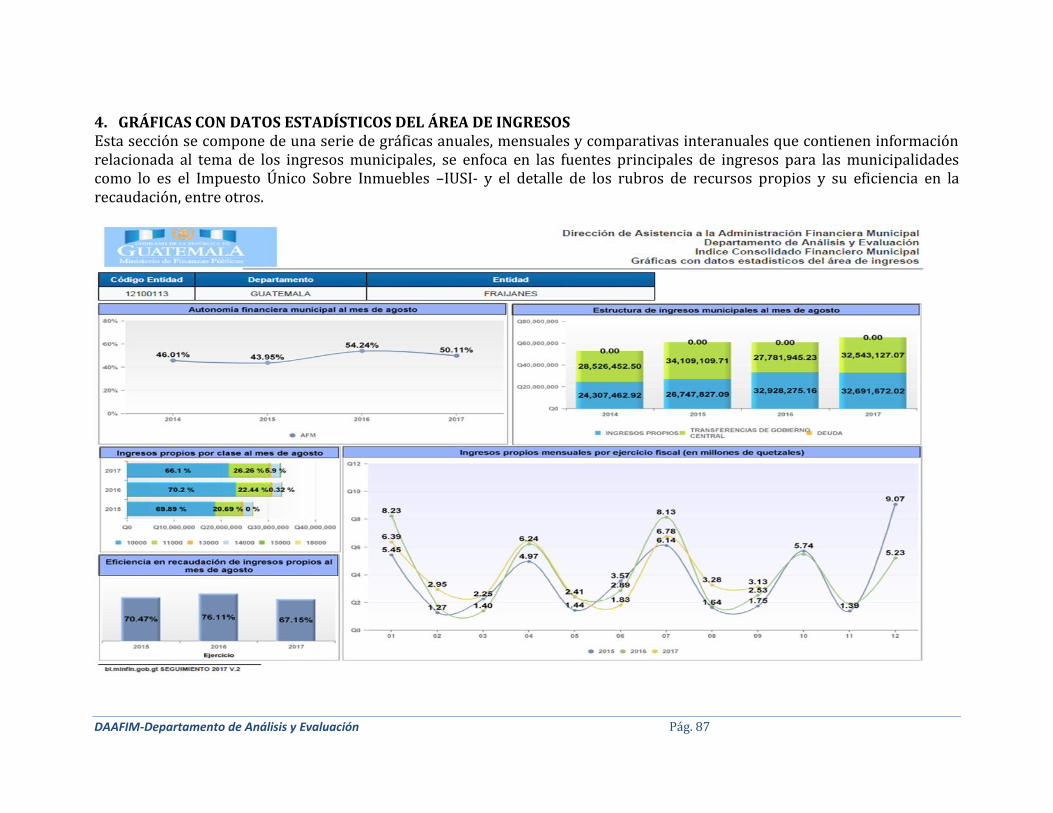

4. GRÁFICAS CON DATOS ESTADÍSTICOS DEL ÁREA DE INGRESOS ................................................ 87

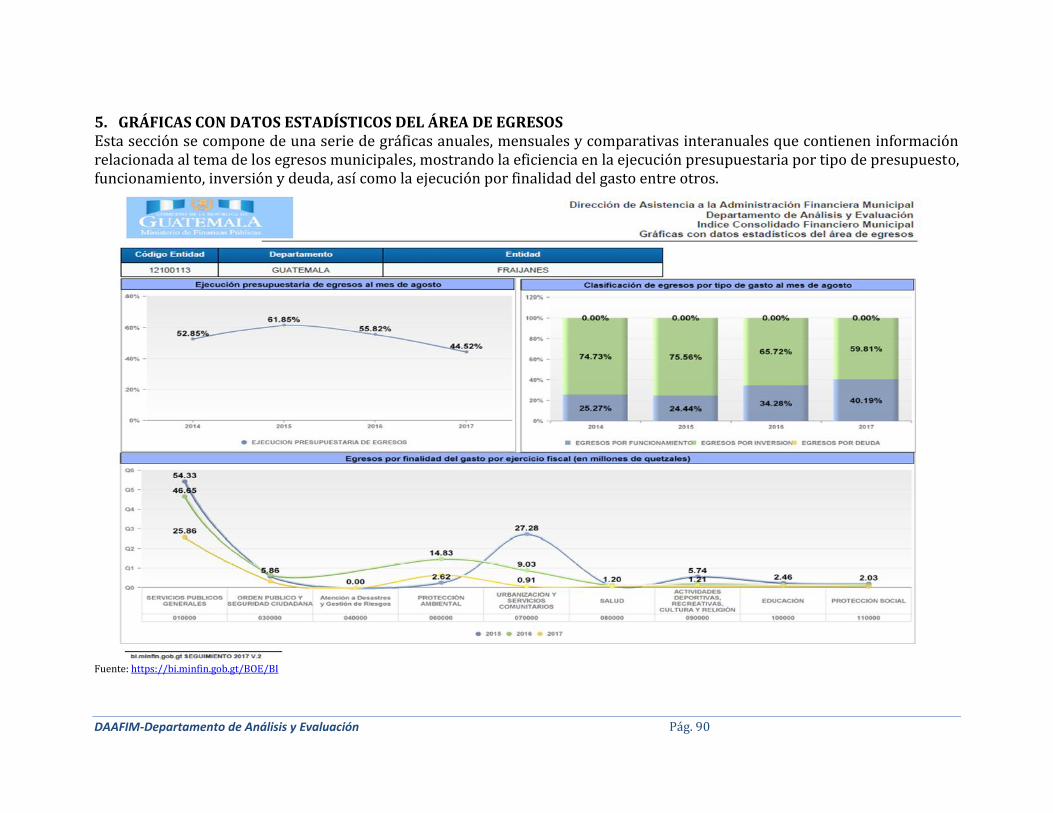

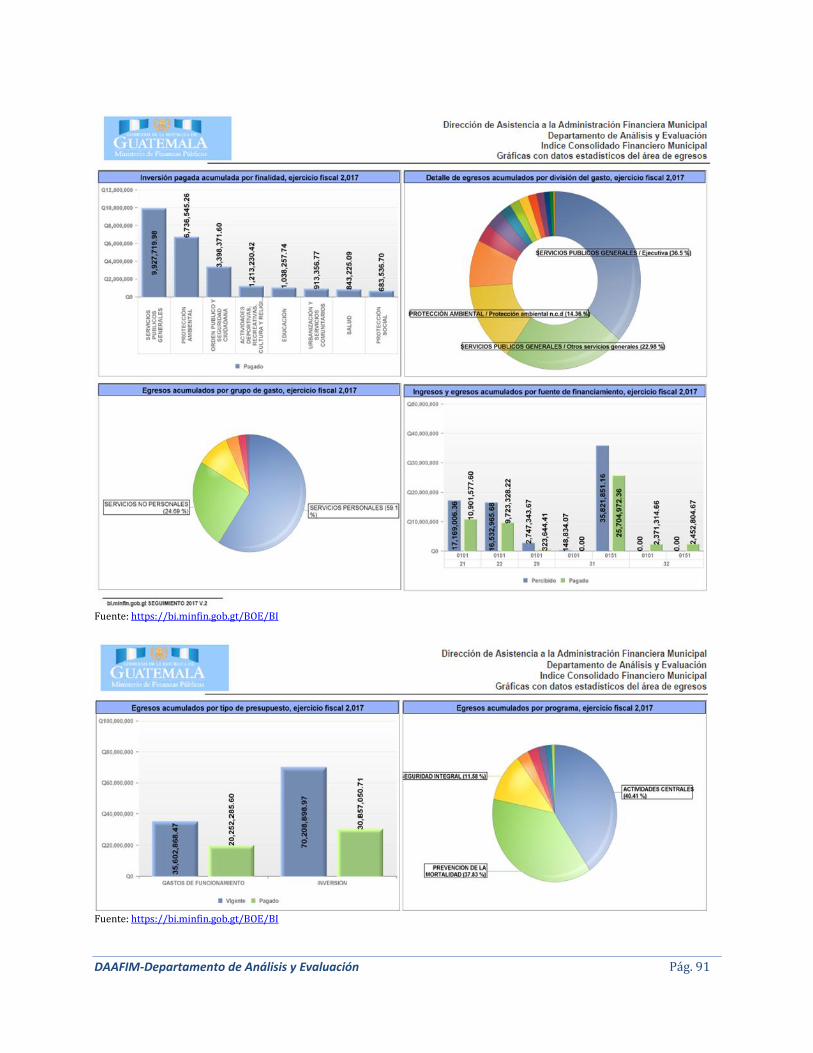

5. GRÁFICAS CON DATOS ESTADÍSTICOS DEL ÁREA DE EGRESOS .................................................. 90

6. GRÁFICAS CON DATOS ESTADÍSTICOS DEL ÁREA DE DEUDA ...................................................... 92

ANEXOS .................................................................................................................................................................... 93

ANEXO 1 .................................................................................................................................................................. 94

TABLA RESÚMEN DE INDICADORES .............................................................................................................. 94

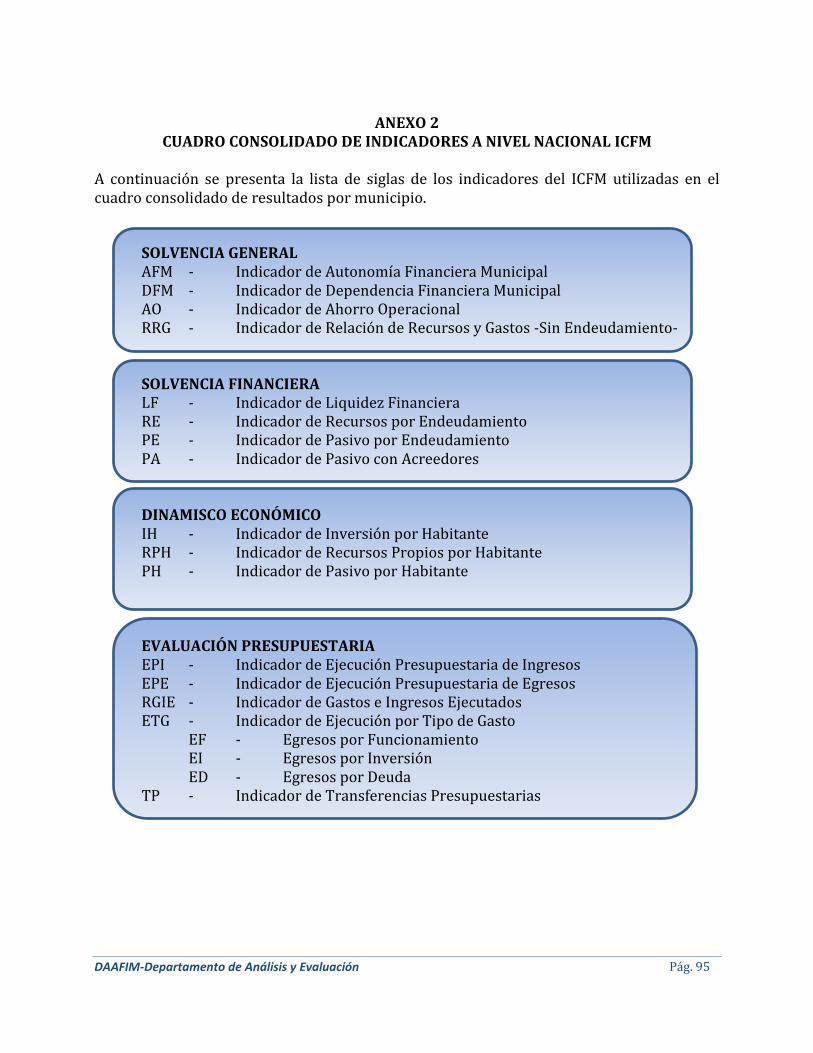

ANEXO 2 .................................................................................................................................................................. 95

CUADRO CONSOLIDADO DE INDICADORES A NIVEL NACIONAL ICFM .............................................. 95

VI. ORIENTACIONES GENERALES .............................................................................................................. 104

VII. CONCLUSIONES.......................................................................................................................................... 106

DAAFIM-Departamento de Análisis y Evaluación Pág. 1

I. PRESENTACIÓN El Ministerio de Finanzas Públicas inició la consolidación y uniformidad de la información financiera de las municipalidades en el año 2002, con la implementación de la herramienta informática denominada SIAFITO utilizada como instrumento de apoyo en la formulación de los presupuestos municipales. Posteriormente en el año 2005 con el objetivo de contribuir a la modernización de la gestión administrativa y financiera de los Gobiernos Locales, se inició el proceso de implementación de la herramienta SIAF MUNI la cual durante su desarrollo incorporó el registro de información contable; utilizando el modelo cliente-servidor. En el año 2007 se avanzó en la implementación del Sistema de Contabilidad Integrada para los Gobiernos Locales -SICOIN GL-, concebido como una herramienta de gestión orientada al fortalecimiento de la administración financiera municipal y al uso eficiente de los recursos de las municipalidades del país, el cual integra las áreas de: Presupuesto, Contabilidad, Tesorería y Deuda, operando a través de la web. Contando con las herramientas informáticas para el registro de las transacciones financieras de las municipalidades, surge la necesidad de establecer una unidad administrativa que brinde asistencia y soporte a los Gobiernos Locales, es así como en el año 2008 mediante el Acuerdo Gubernativo número 394-2008, se establece dentro del Ministerio de Finanzas Públicas, la creación de la Dirección de Asistencia a la Administración Financiera Municipal -DAAFIM- como la dependencia responsable de brindar asistencia y asesoría técnica a las municipalidades, mancomunidades de municipalidades, dependencias y empresas municipales del país en lo concerniente a las normativas que regulan el Sistema de Administración Financiera -SIAF-, estructurada de la siguiente manera: Dirección, Subdirección, Unidad de Servicios Administrativos Internos, Departamento de Asistencia en Aplicación de Normas y Procedimientos y Departamento de Asistencia en Operación de Sistemas, a partir de allí, se inició el proceso de selección y contratación del recurso humano que conformaría la Dirección, iniciando actividades como Dependencia durante el primer trimestre del año 2013. Derivado de las competencias de la DAAFIM y para cumplir con las funciones asignadas, en el año 2014 a través del Acuerdo Gubernativo No. 26-2014 se modifica su estructura interna, quedando conformada de la siguiente manera: Dirección, Subdirección, Departamento de Fortalecimiento Municipal y Departamento de Análisis y Evaluación. Consecuentemente desde su creación, la DAAFIM brinda asistencia y asesoría técnica a los Gobiernos Locales del país sin ningún costo, utilizando para ello el grupo de herramientas informáticas conocidas como SERVICIOS GL, SICOIN GL y PORTAL GL, para que los registros de sus transacciones financieras se enmarquen dentro de la metodología presupuestaria uniforme utilizada por el sector público, conforme a los lineamientos establecidos por el Ministerio de Finanzas Públicas, como ente rector del sistema.

DAAFIM-Departamento de Análisis y Evaluación Pág. 2

A partir del año 2014, la DAAFIM cumpliendo su mandato legal, inició con el diseño y elaboración de indicadores financieros, con el objetivo de contar con una metodología de análisis para evaluar la gestión financiera municipal, después de una serie de ejercicios prácticos, definición de diferentes escenarios, pruebas para definir variables, trabajo en campo y análisis de metodologías implementadas en distintos países como España, se construyó la metodología del ICFM, que evalúa el presupuesto y la contabilidad municipal a través de cuatro segmentos que son: Solvencia General (generación y captación de recursos propios municipales), Solvencia Financiera (nivel de endeudamiento y capacidad de pago), Dinamismo Económico (nivel de recursos, inversión y deuda per cápita) y Evaluación Presupuestaria (eficiencia en la ejecución de recursos y gastos), definiendo una línea metodológica homogénea de cálculo, análisis e interpretación de los resultados de las operaciones financieras registradas por las municipalidades del país. En el año 2016 se realizó la implementación del ICFM en 24 municipalidades como plan piloto para la validación de la metodología, en las cuales se impartieron talleres de capacitación y se proporcionaron instrumentos de seguimiento de los indicadores, lo que permitió dar inicio al proceso de análisis de la información financiera con el objetivo de identificar las fortalezas y debilidades en temas de recaudación, seguimiento de deuda y ejecución presupuestaria, entre otros, así como establecer en conjunto con las municipalidades y éstas a su vez con sociedad civil, lineamientos y estrategias que permitan llevar los indicadores al siguiente nivel inmediato superior. En ese mismo año, gracias al apoyo financiero del Proyecto Fiscal PROFI-II GIZ y al apoyo técnico de la Dirección de Tecnologías de la Información del Ministerio de Finanzas Públicas, fue posible la implementación y sistematización de la metodología del ICFM en la herramienta informática Business Intelligence -BI-, dando como resultado un tablero de control que además de permitir, conocer y monitorear el comportamiento de los indicadores durante uno o varios años, contiene la información presupuestaria consolidada del total de municipalidades del país con la cual se puede desarrollar una serie de tablas estadísticas y fichas auxiliares que proporcionan mayor detalle de los resultados.

DAAFIM-Departamento de Análisis y Evaluación Pág. 3

II. INTRODUCCIÓN Atendiendo su mandato legal, la DAAFIM realiza el presente informe que contiene el análisis de los resultados derivados de la aplicación de la metodología del ICFM a las 340 municipalidades del país durante el ejercicio fiscal 2016 y comparativo 2015, con el objetivo de orientar a las autoridades, funcionarios y empleados municipales sobre las fortalezas y debilidades en la gestión financiera municipal. Además de constituirse en un instrumento de análisis, monitoreo y evaluación para la toma de decisiones de las autoridades y funcionarios municipales, permite a la DAAFIM conocer las áreas de oportunidad, para orientar la asesoría y asistencia técnica a las municipalidades del país en el ámbito de las finanzas municipales. En el capítulo 1 se presenta la guía metodológica del ICFM, que da a conocer de manera detallada la forma en que se construye el Índice y la calificación de los resultados obtenidos en la evaluación. El capítulo 2 expone el análisis de los resultados obtenidos por la totalidad de municipalidades del país en el ejercicio fiscal 2016, segregados por rango de calificación y un detalle por cada uno de los 16 indicadores que conforman el ICFM. Así mismo muestra el comportamiento histórico consolidado del período 2012-2016, que permite identificar los cambios generados durante esos años. En el capítulo 3, se incluyen instrumentos de seguimiento como el tablero de control, ficha de resultados históricos, ficha de seguimiento mensual del ejercicio fiscal vigente, y una serie de graficas con datos estadísticos de las áreas de ingresos, egresos y deuda. El último apartado contiene dos anexos: el primero muestra la calificación de cada uno de los indicadores del ICFM y la justificación de los segmentos que lo conforman; el segundo presenta el listado nacional de municipios con los resultados de los indicadores, la calificación total obtenida, posición e identificación de las mismas a través de los colores degradados en tono azul.

DAAFIM-Departamento de Análisis y Evaluación Pág. 4

III. SIGLAS

DAAFIM Dirección de Asistencia a la Administración Financiera Municipal ICFM Índice Consolidado Financiero Municipal SIAF Sistema Integrado de Administración Financiera SICOIN GL Sistema de Contabilidad Integrada de Gobiernos Locales SICOIN DES Sistema de Contabilidad Integrada SICOIN / Descentralizadas PLANAFOM Política de Fortalecimiento de las Municipalidades INE Instituto Nacional de Estadística

IV. GLOSARIO

Administración Central: Está constituida por los organismos de Estado que ejercen el poder legislativo, judicial y ejecutivo en todo el territorio nacional, y otras instituciones clasificadas dentro de la administración pública como Órganos de Control Jurídico Administrativo y Órganos de Control Político. Carga Financiera: Corresponde al peso soportado por cada ciudadano como consecuencia del recurso de endeudamiento y obligaciones de pago que tiene la municipalidad a una fecha determinada. Compromisos Financieros: Son todas aquellas obligaciones de pago que tiene la municipalidad en concepto de amortización de la deuda (préstamos internos o externos). Compromisos No Financieros: Son todas las obligaciones de pago que tiene la municipalidad que no correspondan a la amortización de la deuda, es decir el pago a acreedores y otras cuentas por pagar. Deuda Financiera: Es sinónimo de Compromisos Financieros y se refiere a las obligaciones financieras de la municipalidad como consecuencia de préstamos adquiridos. Disponibilidad Financiera: Corresponde a los recursos disponibles (caja y bancos) provenientes de las diferentes fuentes de financiamiento con los que cuenta la municipalidad a una fecha determinada para afrontar las obligaciones efectivas. Egresos No Financieros: Corresponde a las erogaciones ejecutadas por la municipalidad destinadas a cumplir con los compromisos de pago, con excepción de los que van destinados a la amortización de la deuda.

DAAFIM-Departamento de Análisis y Evaluación Pág. 5

Ejercicio Fiscal: Comprende un período de tiempo en el que las entidades municipales programan y ejecutan sus operaciones presupuestarias y contables, principia el uno (1) de enero y finaliza el treinta y uno (31) de diciembre de cada año. (Artículo 125 del Código Municipal). Endeudamiento Municipal: Se refiere a las obligaciones contraídas por las municipalidades, para el logro de sus fines. Observando cuidadosamente el principio de capacidad de pago para no afectar las finanzas municipales y asegurar que el endeudamiento en que incurren no afecte ni comprometa las finanzas públicas nacionales. (Artículo 110 del Código Municipal) Finanzas Municipales: Comprenden el conjunto de bienes, ingresos y obligaciones que conforman el activo y el pasivo del municipio (Artículo 99 del Código Municipal). Fuente de Financiamiento: Se refiere al origen de los recursos (o ingresos) con los cuales se espera cubrir el pago de los bienes y servicios necesarios para desarrollar los programas y proyectos contenidos en el presupuesto de ingresos y egresos correspondiente a un ejercicio fiscal. Permite identificar las fuentes u orígenes de los ingresos que financian los egresos y precisar la orientación específica de cada fuente, a efectos de controlar su aplicación. Fuentes Financieras: También llamadas recursos financieros, son los medios de financiamiento constituidos por la disminución de la inversión financiera, el endeudamiento público y el incremento del patrimonio. Gestión Financiera: Es el conjunto de acciones que se realizan para dirigir los recursos financieros de una entidad hacia el logro de objetivos. Gobierno Central: Conjunto de organismos, entes e instituciones que conforman la administración pública a cargo del Organismo Ejecutivo. Incluye aquellos entes sin fines de lucro que se financian parcial o totalmente y estén controlados total o parcialmente por las autoridades públicas centrales. Gobierno Local: La autoridad legislativa, judicial y ejecutiva de una unidad del gobierno local, se limita a las zonas geográficas más pequeñas (municipios) en las que puede dividirse un país con fines políticos o administrativos. Suelen depender en gran parte de transferencias de la Administración Central. Comprende:

Municipalidades según departamento Entidades Públicas Municipales no Empresariales Entidades Públicas Municipales de Seguridad Social Mancomunidades de Municipalidades

DAAFIM-Departamento de Análisis y Evaluación Pág. 6

Gobierno Subnacional: Supone un gobierno o una administración local que incluye diversas localidades, comarcas, municipios o provincias con un cierto grado de autonomía, en un número variable de materias. Índice Consolidado Financiero Municipal: Es una herramienta de análisis que permite realizar mediciones tomando como base los reportes generados en el -SICOIN GL-, con los cuales se puede interpretar la situación presupuestaria y financiera municipal durante uno o varios ejercicios fiscales, elaborar un diagnóstico e identificar las fortalezas y debilidades en la gestión, administración y ejecución de los recursos. Ingresos No Financieros: Están constituidos por el total de recursos percibidos por la municipalidad con excepción de los provenientes en concepto de deuda. Municipio: Es la unidad básica de la organización territorial del Estado y espacio inmediato de participación ciudadana en los asunto públicos. Se caracteriza primordialmente por sus relaciones permanentes de vecindad, multietnicidad, pluriculturalidad y multilingüismo, organizado para realizar el bien común de todos los habitantes de su distrito. Regalías: Compensación económica que recibe la municipalidad por el derecho a usar o explotar los recursos naturales, habitualmente no renovables dentro de la jurisdicción del municipio. Sector Público: Está conformado por el conjunto de organismos administrativos que desarrollan actividades y funciones que son competencia del Estado, observando el cumplimiento de la legislación vigente en el país.

DAAFIM-Departamento de Análisis y Evaluación Pág. 7

V. OBJETIVOS Y ALCANCE:

OBJETIVOS:

Proporcionar a las autoridades, funcionarios y empleados municipales instrumentos que faciliten el monitoreo y evaluación de la gestión financiera en un período determinado así como llevar el control y seguimiento adecuado de las finanzas municipales, útil para la toma de decisiones y el establecimiento de estrategias para fortalecer la gestión financiera.

Proporcionar herramientas de análisis de finanzas municipales a los Asesores de la Dirección de Asistencia a la Administración Financiera Municipal -DAAFIM-, que les permita brindar una adecuada asesoría y orientación a las municipalidades en función de los resultados obtenidos.

ALCANCE:

El ICFM analiza la información financiera de las 340 municipalidades del país a través de una metodología homogénea aplicada a todas por igual. El análisis excluye a las Empresas Municipales y Mancomunidades de Municipalidades, debido a que se está analizando y evaluando la gestión financiera propia de las municipalidades.

DAAFIM-Departamento de Análisis y Evaluación Pág. 8

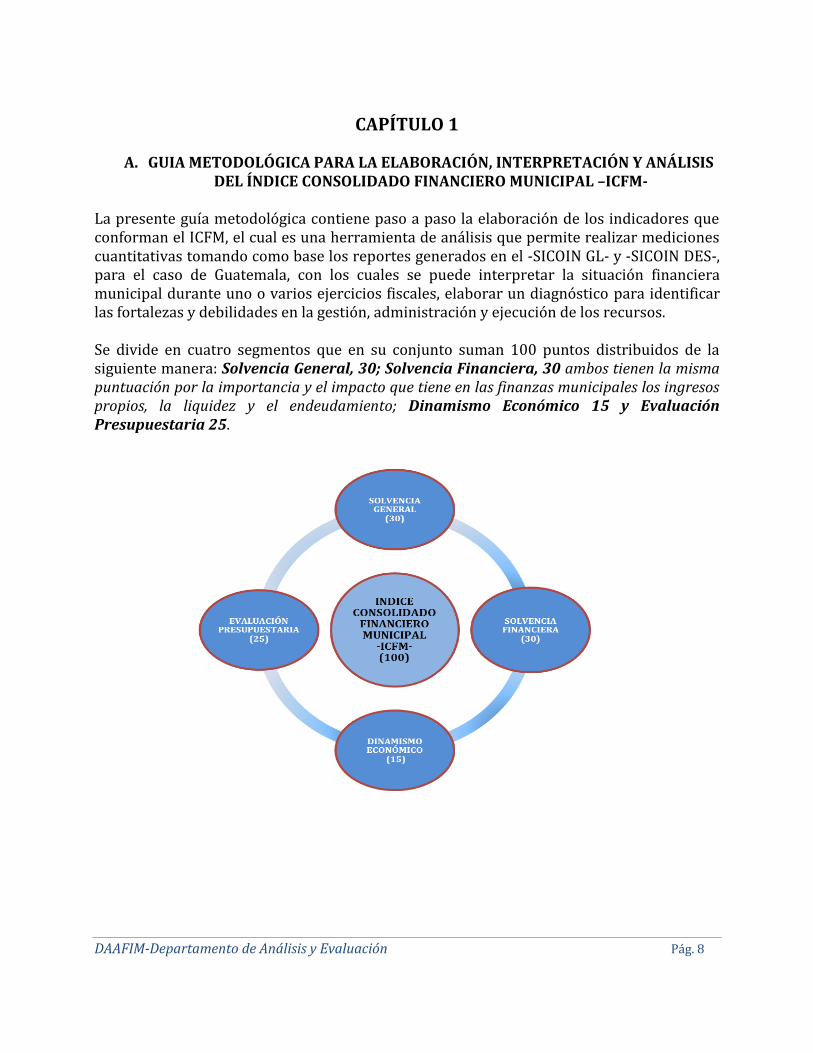

CAPÍTULO 1

A. GUIA METODOLÓGICA PARA LA ELABORACIÓN, INTERPRETACIÓN Y ANÁLISIS DEL ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL –ICFM-

La presente guía metodológica contiene paso a paso la elaboración de los indicadores que conforman el ICFM, el cual es una herramienta de análisis que permite realizar mediciones cuantitativas tomando como base los reportes generados en el -SICOIN GL- y -SICOIN DES-, para el caso de Guatemala, con los cuales se puede interpretar la situación financiera municipal durante uno o varios ejercicios fiscales, elaborar un diagnóstico para identificar las fortalezas y debilidades en la gestión, administración y ejecución de los recursos. Se divide en cuatro segmentos que en su conjunto suman 100 puntos distribuidos de la siguiente manera: Solvencia General, 30; Solvencia Financiera, 30 ambos tienen la misma puntuación por la importancia y el impacto que tiene en las finanzas municipales los ingresos propios, la liquidez y el endeudamiento; Dinamismo Económico 15 y Evaluación Presupuestaria 25.

DAAFIM-Departamento de Análisis y Evaluación Pág. 9

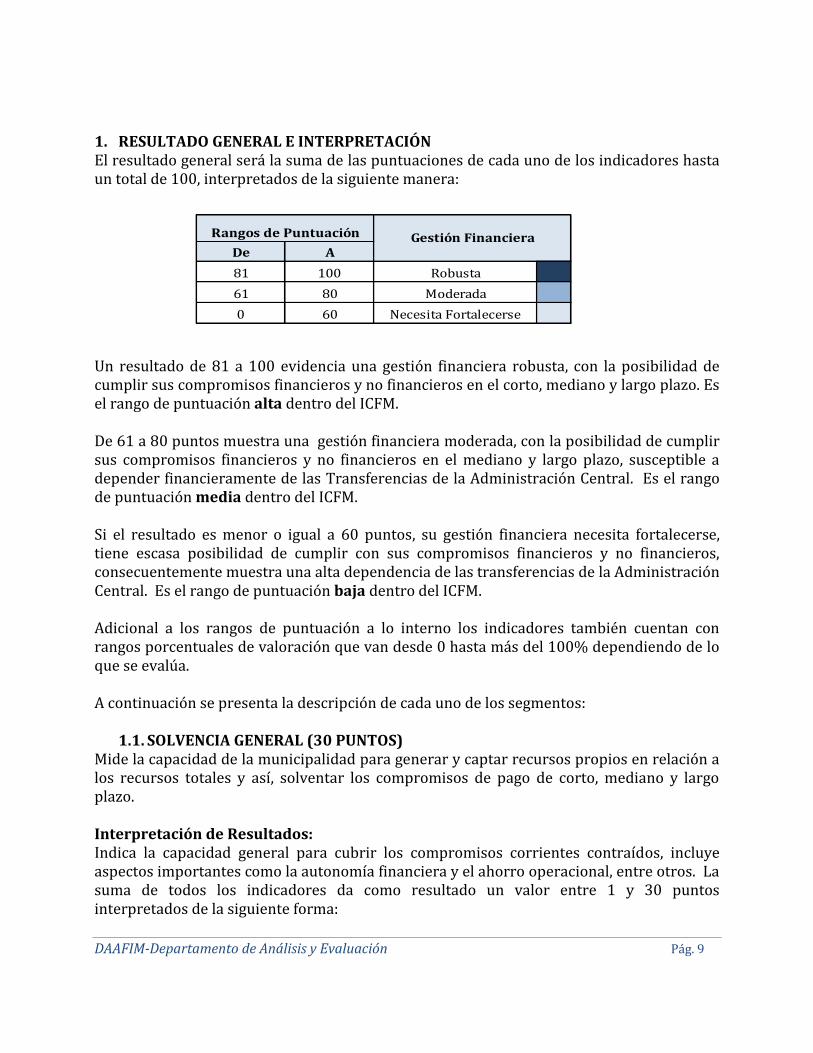

1. RESULTADO GENERAL E INTERPRETACIÓN El resultado general será la suma de las puntuaciones de cada uno de los indicadores hasta un total de 100, interpretados de la siguiente manera: Un resultado de 81 a 100 evidencia una gestión financiera robusta, con la posibilidad de cumplir sus compromisos financieros y no financieros en el corto, mediano y largo plazo. Es el rango de puntuación alta dentro del ICFM. De 61 a 80 puntos muestra una gestión financiera moderada, con la posibilidad de cumplir sus compromisos financieros y no financieros en el mediano y largo plazo, susceptible a depender financieramente de las Transferencias de la Administración Central. Es el rango de puntuación media dentro del ICFM. Si el resultado es menor o igual a 60 puntos, su gestión financiera necesita fortalecerse, tiene escasa posibilidad de cumplir con sus compromisos financieros y no financieros, consecuentemente muestra una alta dependencia de las transferencias de la Administración Central. Es el rango de puntuación baja dentro del ICFM. Adicional a los rangos de puntuación a lo interno los indicadores también cuentan con rangos porcentuales de valoración que van desde 0 hasta más del 100% dependiendo de lo que se evalúa. A continuación se presenta la descripción de cada uno de los segmentos:

1.1. SOLVENCIA GENERAL (30 PUNTOS) Mide la capacidad de la municipalidad para generar y captar recursos propios en relación a los recursos totales y así, solventar los compromisos de pago de corto, mediano y largo plazo. Interpretación de Resultados: Indica la capacidad general para cubrir los compromisos corrientes contraídos, incluye aspectos importantes como la autonomía financiera y el ahorro operacional, entre otros. La suma de todos los indicadores da como resultado un valor entre 1 y 30 puntos interpretados de la siguiente forma:

De A

81 100 Robusta

61 80 Moderada

0 60 Necesita Fortalecerse

Rangos de Puntuación Gestión Financiera

DAAFIM-Departamento de Análisis y Evaluación Pág. 10

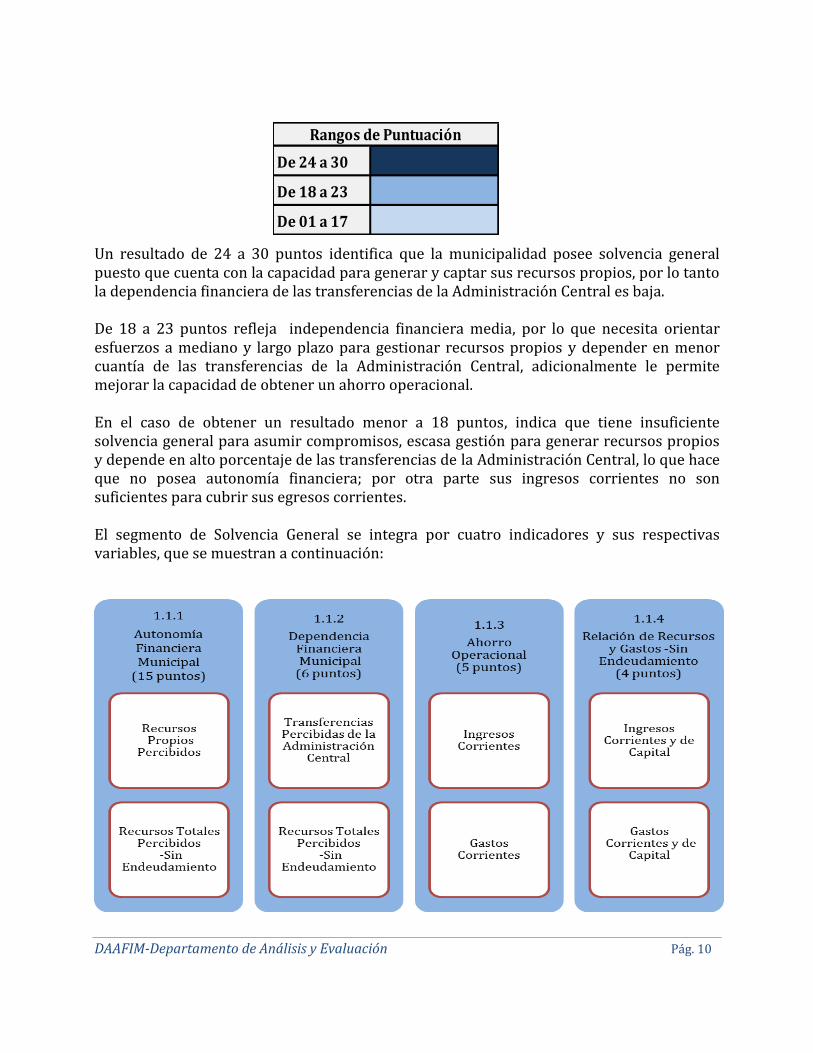

Un resultado de 24 a 30 puntos identifica que la municipalidad posee solvencia general puesto que cuenta con la capacidad para generar y captar sus recursos propios, por lo tanto la dependencia financiera de las transferencias de la Administración Central es baja. De 18 a 23 puntos refleja independencia financiera media, por lo que necesita orientar esfuerzos a mediano y largo plazo para gestionar recursos propios y depender en menor cuantía de las transferencias de la Administración Central, adicionalmente le permite mejorar la capacidad de obtener un ahorro operacional. En el caso de obtener un resultado menor a 18 puntos, indica que tiene insuficiente solvencia general para asumir compromisos, escasa gestión para generar recursos propios y depende en alto porcentaje de las transferencias de la Administración Central, lo que hace que no posea autonomía financiera; por otra parte sus ingresos corrientes no son suficientes para cubrir sus egresos corrientes. El segmento de Solvencia General se integra por cuatro indicadores y sus respectivas variables, que se muestran a continuación:

De 24 a 30

De 18 a 23

De 01 a 17

Rangos de Puntuación

DAAFIM-Departamento de Análisis y Evaluación Pág. 11

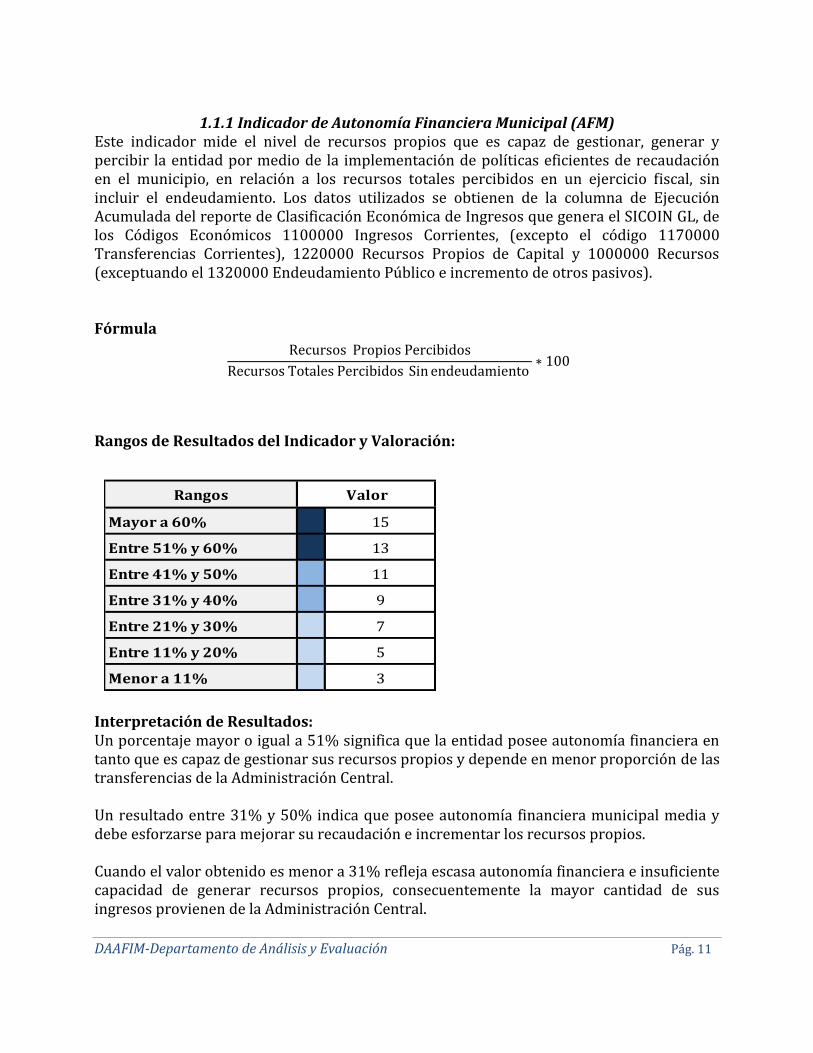

1.1.1 Indicador de Autonomía Financiera Municipal (AFM) Este indicador mide el nivel de recursos propios que es capaz de gestionar, generar y percibir la entidad por medio de la implementación de políticas eficientes de recaudación en el municipio, en relación a los recursos totales percibidos en un ejercicio fiscal, sin incluir el endeudamiento. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de Clasificación Económica de Ingresos que genera el SICOIN GL, de los Códigos Económicos 1100000 Ingresos Corrientes, (excepto el código 1170000 Transferencias Corrientes), 1220000 Recursos Propios de Capital y 1000000 Recursos (exceptuando el 1320000 Endeudamiento Público e incremento de otros pasivos). Fórmula

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un porcentaje mayor o igual a 51% significa que la entidad posee autonomía financiera en tanto que es capaz de gestionar sus recursos propios y depende en menor proporción de las transferencias de la Administración Central. Un resultado entre 31% y 50% indica que posee autonomía financiera municipal media y debe esforzarse para mejorar su recaudación e incrementar los recursos propios. Cuando el valor obtenido es menor a 31% refleja escasa autonomía financiera e insuficiente capacidad de generar recursos propios, consecuentemente la mayor cantidad de sus ingresos provienen de la Administración Central.

Recursos Propios Percibidos

Recursos Totales Percibidos Sin endeudamiento ∗ 100

Rangos

Mayor a 60% 15

Entre 51% y 60% 13

Entre 41% y 50% 11

Entre 31% y 40% 9

Entre 21% y 30% 7

Entre 11% y 20% 5

Menor a 11% 3

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 12

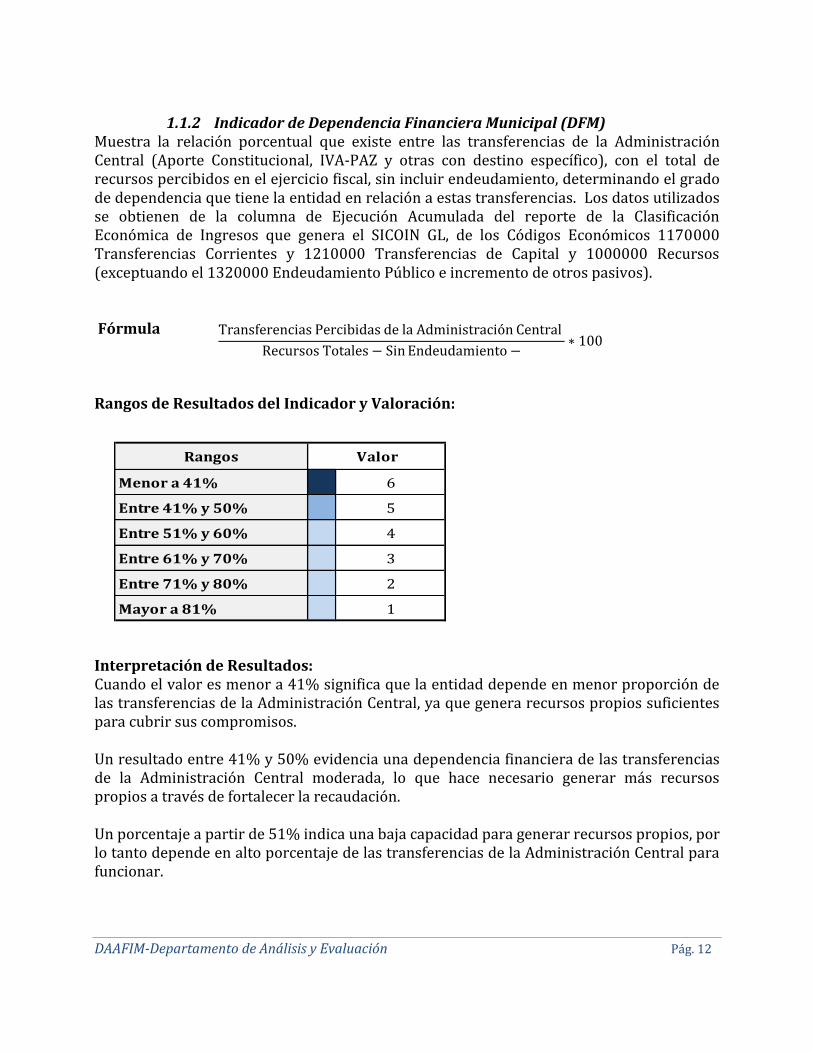

1.1.2 Indicador de Dependencia Financiera Municipal (DFM) Muestra la relación porcentual que existe entre las transferencias de la Administración Central (Aporte Constitucional, IVA-PAZ y otras con destino específico), con el total de recursos percibidos en el ejercicio fiscal, sin incluir endeudamiento, determinando el grado de dependencia que tiene la entidad en relación a estas transferencias. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de la Clasificación Económica de Ingresos que genera el SICOIN GL, de los Códigos Económicos 1170000 Transferencias Corrientes y 1210000 Transferencias de Capital y 1000000 Recursos (exceptuando el 1320000 Endeudamiento Público e incremento de otros pasivos). Fórmula

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Cuando el valor es menor a 41% significa que la entidad depende en menor proporción de las transferencias de la Administración Central, ya que genera recursos propios suficientes para cubrir sus compromisos. Un resultado entre 41% y 50% evidencia una dependencia financiera de las transferencias de la Administración Central moderada, lo que hace necesario generar más recursos propios a través de fortalecer la recaudación. Un porcentaje a partir de 51% indica una baja capacidad para generar recursos propios, por lo tanto depende en alto porcentaje de las transferencias de la Administración Central para funcionar.

Transferencias Percibidas de la Administración Central

Recursos Totales − Sin Endeudamiento −∗ 100

Rangos

Menor a 41% 6

Entre 41% y 50% 5

Entre 51% y 60% 4

Entre 61% y 70% 3

Entre 71% y 80% 2

Mayor a 81% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 13

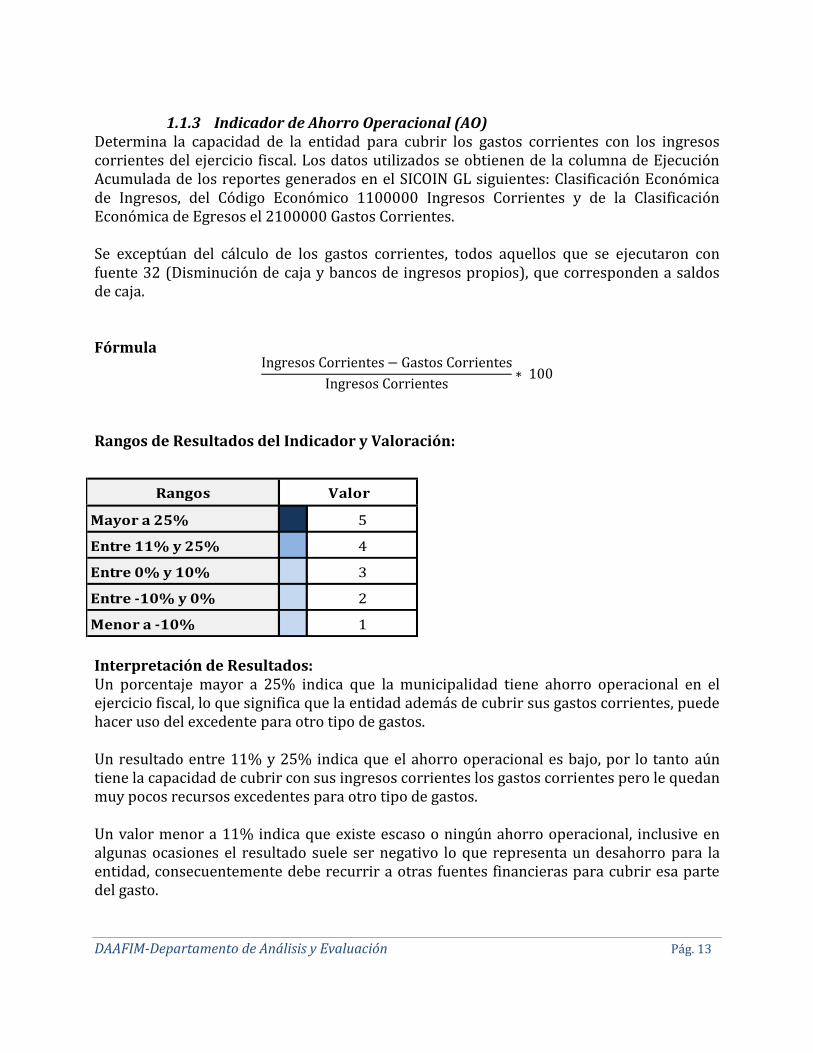

1.1.3 Indicador de Ahorro Operacional (AO) Determina la capacidad de la entidad para cubrir los gastos corrientes con los ingresos corrientes del ejercicio fiscal. Los datos utilizados se obtienen de la columna de Ejecución Acumulada de los reportes generados en el SICOIN GL siguientes: Clasificación Económica de Ingresos, del Código Económico 1100000 Ingresos Corrientes y de la Clasificación Económica de Egresos el 2100000 Gastos Corrientes. Se exceptúan del cálculo de los gastos corrientes, todos aquellos que se ejecutaron con fuente 32 (Disminución de caja y bancos de ingresos propios), que corresponden a saldos de caja. Fórmula

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un porcentaje mayor a 25% indica que la municipalidad tiene ahorro operacional en el ejercicio fiscal, lo que significa que la entidad además de cubrir sus gastos corrientes, puede hacer uso del excedente para otro tipo de gastos. Un resultado entre 11% y 25% indica que el ahorro operacional es bajo, por lo tanto aún tiene la capacidad de cubrir con sus ingresos corrientes los gastos corrientes pero le quedan muy pocos recursos excedentes para otro tipo de gastos. Un valor menor a 11% indica que existe escaso o ningún ahorro operacional, inclusive en algunas ocasiones el resultado suele ser negativo lo que representa un desahorro para la entidad, consecuentemente debe recurrir a otras fuentes financieras para cubrir esa parte del gasto.

Ingresos Corrientes − Gastos Corrientes

Ingresos Corrientes∗ 100

Rangos

Mayor a 25% 5

Entre 11% y 25% 4

Entre 0% y 10% 3

Entre -10% y 0% 2

Menor a -10% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 14

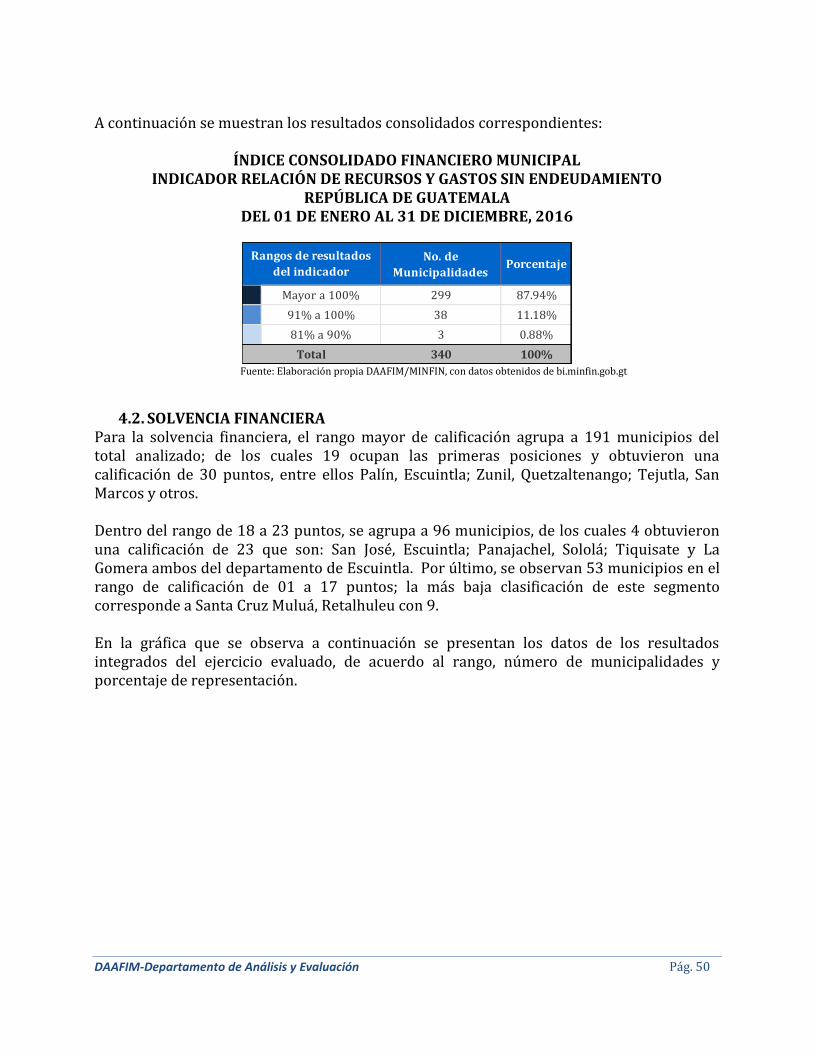

1.1.4 Indicador Relación de Recursos y Gastos Sin Endeudamiento (RRG) Determina la relación porcentual que existe entre los recursos totales percibidos sin endeudamiento y los gastos efectuados, es decir la capacidad que tiene la entidad para cubrir sus gastos sin necesidad de recurrir a préstamos. Los datos utilizados se obtienen de la columna de Ejecución Acumulada de los reportes generados en el SICOIN GL siguientes: Clasificación Económica de Ingresos de los Códigos Económicos 1100000 Ingresos Corrientes y 1200000 Recursos de Capital; y de la Clasificación Económica de Egresos 2100000 Gastos Corrientes y 2200000 Gastos de Capital. Se exceptúan del cálculo de los gastos corrientes y de capital todos aquellos que se ejecutaron con fuente 42 (Préstamos Internos) y 52 (Préstamos Externos). Fórmula

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un valor mayor a 100% significa que la municipalidad tiene la capacidad para cubrir los egresos no financieros con sus ingresos no financieros, es decir que no tiene necesidad de recurrir a préstamos y que sus gestiones financieras propias son suficientes para cubrir sus compromisos. Un porcentaje entre 91% y 100% indica que sus ingresos no financieros fueron insuficientes y cubrió una pequeña proporción de sus gastos con otras fuentes de financiamiento como saldos de caja y/o préstamos. Un resultado menor a 91% indica que durante el ejercicio fiscal recurrió a otras fuentes de ingresos como saldos de caja y/o préstamos para cubrir una proporción mayor al 10% de sus gastos.

Ingresos Corrientes + Recursos de Capital

Gastos Corrientes + Gastos de Capital∗ 100

Rangos

Mayor a 100% 4

Entre 91% y 100% 3

Entre 81% y 90% 2

Menor a 81% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 15

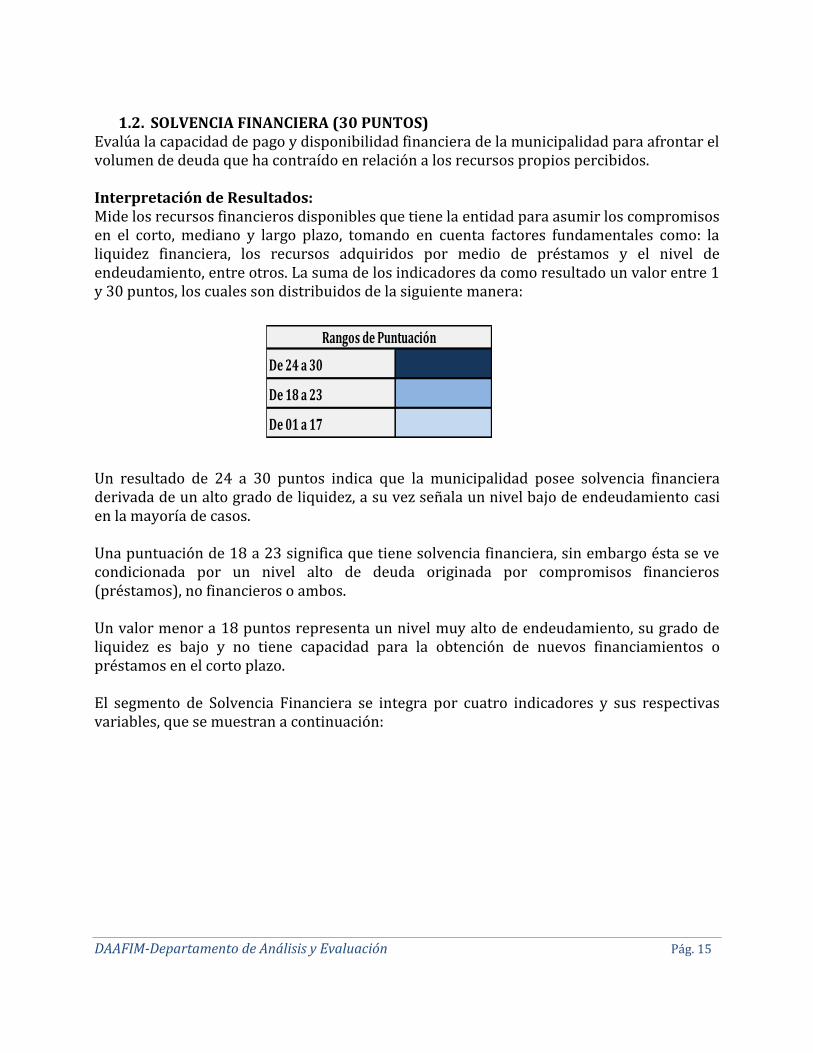

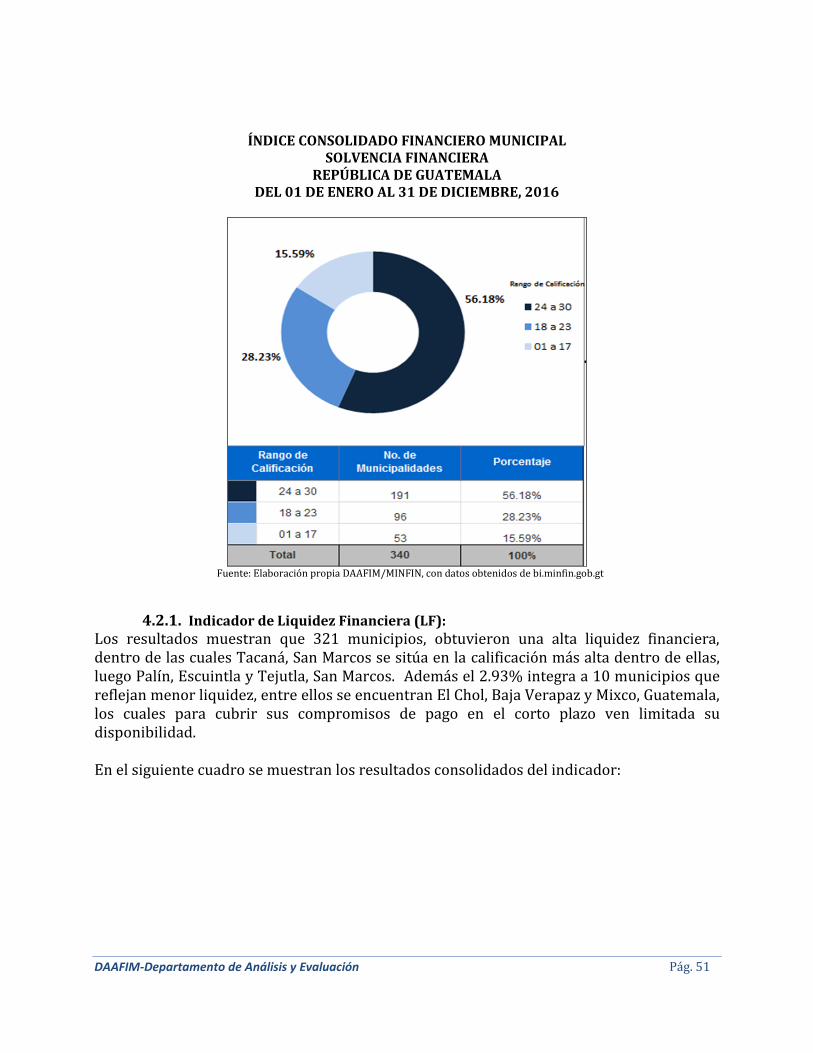

1.2. SOLVENCIA FINANCIERA (30 PUNTOS) Evalúa la capacidad de pago y disponibilidad financiera de la municipalidad para afrontar el volumen de deuda que ha contraído en relación a los recursos propios percibidos. Interpretación de Resultados: Mide los recursos financieros disponibles que tiene la entidad para asumir los compromisos en el corto, mediano y largo plazo, tomando en cuenta factores fundamentales como: la liquidez financiera, los recursos adquiridos por medio de préstamos y el nivel de endeudamiento, entre otros. La suma de los indicadores da como resultado un valor entre 1 y 30 puntos, los cuales son distribuidos de la siguiente manera: Un resultado de 24 a 30 puntos indica que la municipalidad posee solvencia financiera derivada de un alto grado de liquidez, a su vez señala un nivel bajo de endeudamiento casi en la mayoría de casos. Una puntuación de 18 a 23 significa que tiene solvencia financiera, sin embargo ésta se ve condicionada por un nivel alto de deuda originada por compromisos financieros (préstamos), no financieros o ambos. Un valor menor a 18 puntos representa un nivel muy alto de endeudamiento, su grado de liquidez es bajo y no tiene capacidad para la obtención de nuevos financiamientos o préstamos en el corto plazo. El segmento de Solvencia Financiera se integra por cuatro indicadores y sus respectivas variables, que se muestran a continuación:

De 24 a 30

De 18 a 23

De 01 a 17

Rangos de Puntuación

DAAFIM-Departamento de Análisis y Evaluación Pág. 16

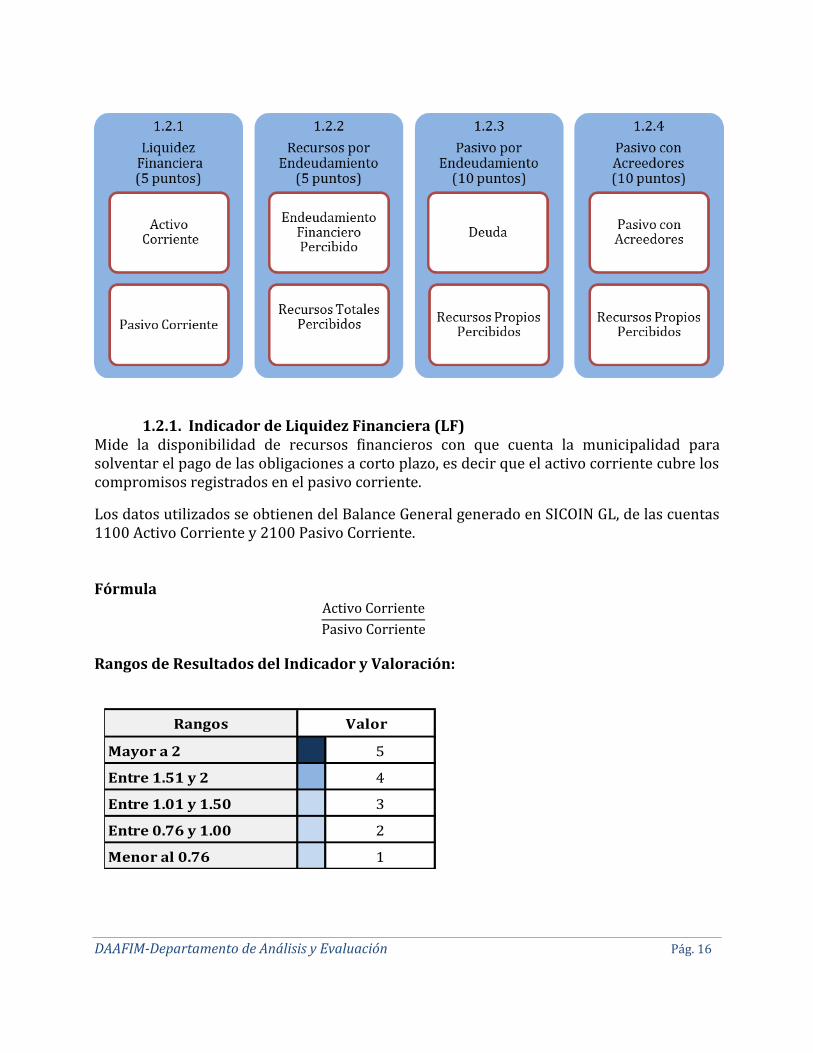

1.2.1. Indicador de Liquidez Financiera (LF) Mide la disponibilidad de recursos financieros con que cuenta la municipalidad para solventar el pago de las obligaciones a corto plazo, es decir que el activo corriente cubre los compromisos registrados en el pasivo corriente.

Los datos utilizados se obtienen del Balance General generado en SICOIN GL, de las cuentas 1100 Activo Corriente y 2100 Pasivo Corriente. Fórmula Rangos de Resultados del Indicador y Valoración:

Activo Corriente

Pasivo Corriente

Rangos

Mayor a 2 5

Entre 1.51 y 2 4

Entre 1.01 y 1.50 3

Entre 0.76 y 1.00 2

Menor al 0.76 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 17

Interpretación de Resultados:

Si el resultado es mayor a 2, indica que la entidad tiene una alta liquidez, lo que significa que no solamente tiene capacidad de cubrir sus obligaciones a corto plazo, sino que luego de ello cuenta con suficiente disponibilidad para solventar otros compromisos.

Un valor entre 1.51 y 2 significa que tiene la capacidad de solventar sus compromisos a corto plazo con la disponibilidad que posee, sin embargo es necesario poner atención al resultado de este indicador puesto que es susceptible a disminuir la capacidad de cubrir sus obligaciones y trasladarse al nivel inferior. Una puntuación menor a 1.51 indica que tiene la capacidad de hacer frente en el corto plazo a los compromisos adquiridos; pero puede suceder que en algunos casos no tenga la liquidez suficiente para cubrirlos. Si la municipalidad no refleja pasivo corriente, se tomará como resultado el dato que esté registrado en el activo corriente como disponibilidad financiera.

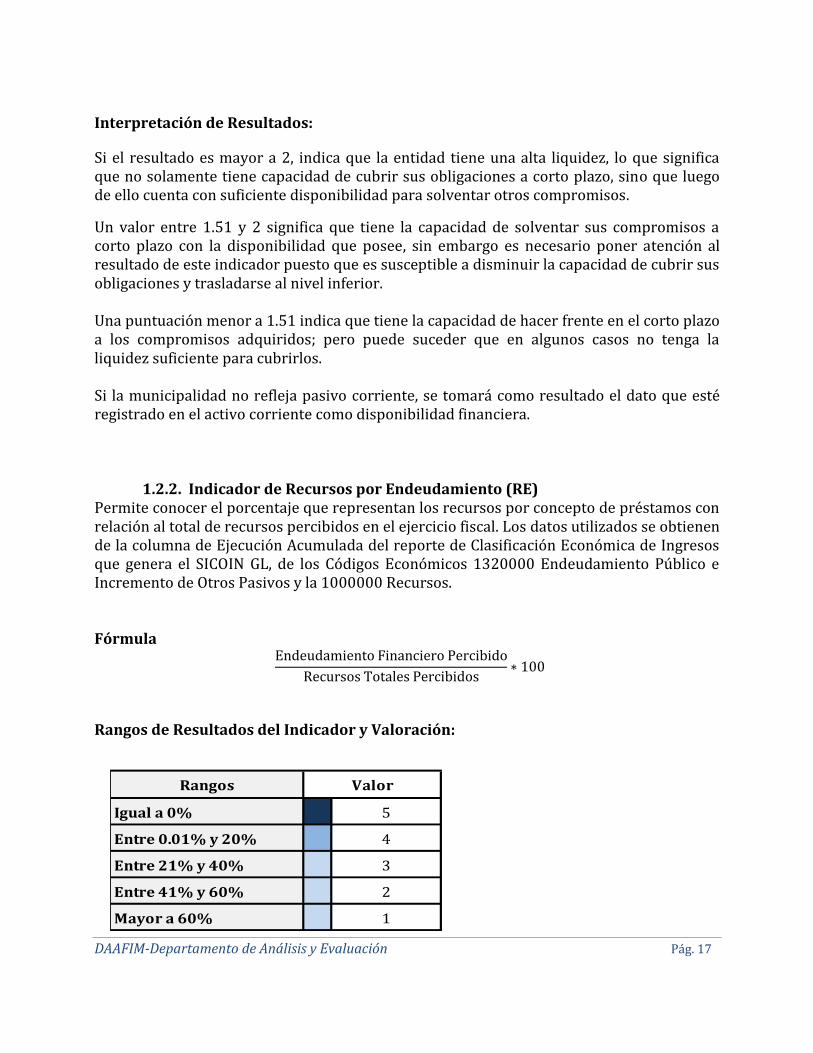

1.2.2. Indicador de Recursos por Endeudamiento (RE) Permite conocer el porcentaje que representan los recursos por concepto de préstamos con relación al total de recursos percibidos en el ejercicio fiscal. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de Clasificación Económica de Ingresos que genera el SICOIN GL, de los Códigos Económicos 1320000 Endeudamiento Público e Incremento de Otros Pasivos y la 1000000 Recursos. Fórmula

Rangos de Resultados del Indicador y Valoración:

Endeudamiento Financiero Percibido

Recursos Totales Percibidos∗ 100

Rangos

Igual a 0% 5

Entre 0.01% y 20% 4

Entre 21% y 40% 3

Entre 41% y 60% 2

Mayor a 60% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 18

Interpretación de Resultados: Cuando el resultado es igual a 0% indica que la municipalidad no percibió recursos por concepto de préstamos durante el ejercicio fiscal. Un porcentaje entre 0.01% y 20% muestra que el monto en concepto de préstamos es bajo tomando en cuenta el total de recursos percibidos durante el ejercicio fiscal, puede cubrir en alguna medida sus compromisos adquiridos pero está susceptible a sacrificar otras necesidades de inversión. Si el resultado es mayor a 20% significa que el monto por ese concepto es representativo en relación al total de recursos percibidos, consecuentemente la gestión financiera en general se ve limitada.

1.2.3. Indicador de Pasivo por Endeudamiento (PE) Determina el porcentaje que representan las obligaciones vigentes, originadas por la contratación de préstamos con relación al total de los recursos propios percibidos. Los datos utilizados se obtienen del reporte Balance General que genera el SICOIN GL de la cuenta 2130 Deuda Pública a Corto Plazo y la 2230 Deuda Pública a Largo Plazo; y de la Clasificación Económica de Ingresos, en la Ejecución Acumulada del Código Económico 1100000 Ingresos Corrientes (exceptuando el código 1170000 Transferencias Corrientes) y 1220000 Recursos Propios de Capital Fórmula

Rangos de Resultados del Indicador y Valoración:

Deuda Pública a Corto y Largo Plazo

Recursos Propios Percibidos ∗ 100

Rangos

Menor a 21% 10

Entre 21% y 40% 8

Entre 41% y 60% 6

Entre 61% y 80% 4

Entre 81% y 100% 2

Mayor a 100% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 19

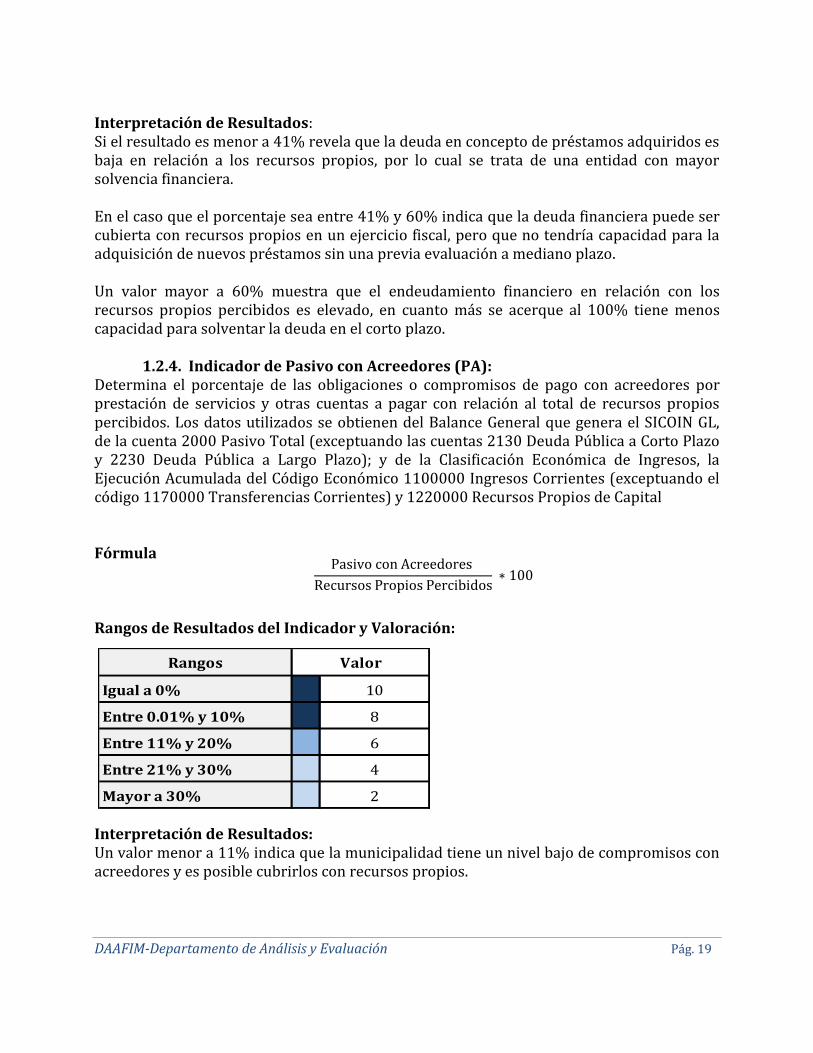

Interpretación de Resultados: Si el resultado es menor a 41% revela que la deuda en concepto de préstamos adquiridos es baja en relación a los recursos propios, por lo cual se trata de una entidad con mayor solvencia financiera. En el caso que el porcentaje sea entre 41% y 60% indica que la deuda financiera puede ser cubierta con recursos propios en un ejercicio fiscal, pero que no tendría capacidad para la adquisición de nuevos préstamos sin una previa evaluación a mediano plazo. Un valor mayor a 60% muestra que el endeudamiento financiero en relación con los recursos propios percibidos es elevado, en cuanto más se acerque al 100% tiene menos capacidad para solventar la deuda en el corto plazo.

1.2.4. Indicador de Pasivo con Acreedores (PA): Determina el porcentaje de las obligaciones o compromisos de pago con acreedores por prestación de servicios y otras cuentas a pagar con relación al total de recursos propios percibidos. Los datos utilizados se obtienen del Balance General que genera el SICOIN GL, de la cuenta 2000 Pasivo Total (exceptuando las cuentas 2130 Deuda Pública a Corto Plazo y 2230 Deuda Pública a Largo Plazo); y de la Clasificación Económica de Ingresos, la Ejecución Acumulada del Código Económico 1100000 Ingresos Corrientes (exceptuando el código 1170000 Transferencias Corrientes) y 1220000 Recursos Propios de Capital Fórmula Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un valor menor a 11% indica que la municipalidad tiene un nivel bajo de compromisos con acreedores y es posible cubrirlos con recursos propios.

Pasivo con Acreedores

Recursos Propios Percibidos ∗ 100

Rangos

Igual a 0% 10

Entre 0.01% y 10% 8

Entre 11% y 20% 6

Entre 21% y 30% 4

Mayor a 30% 2

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 20

Un resultado entre 11% y 20% revela que tiene un nivel moderado de compromisos con acreedores en relación a los recursos propios percibidos en un ejercicio fiscal pero es susceptible a cualquier variación negativa. Una ponderación mayor a 20% indica una proporción representativa de compromisos con acreedores en relación a los recursos propios percibidos durante el ejercicio fiscal, esto ya representa una alerta para la entidad que debe tomar en consideración.

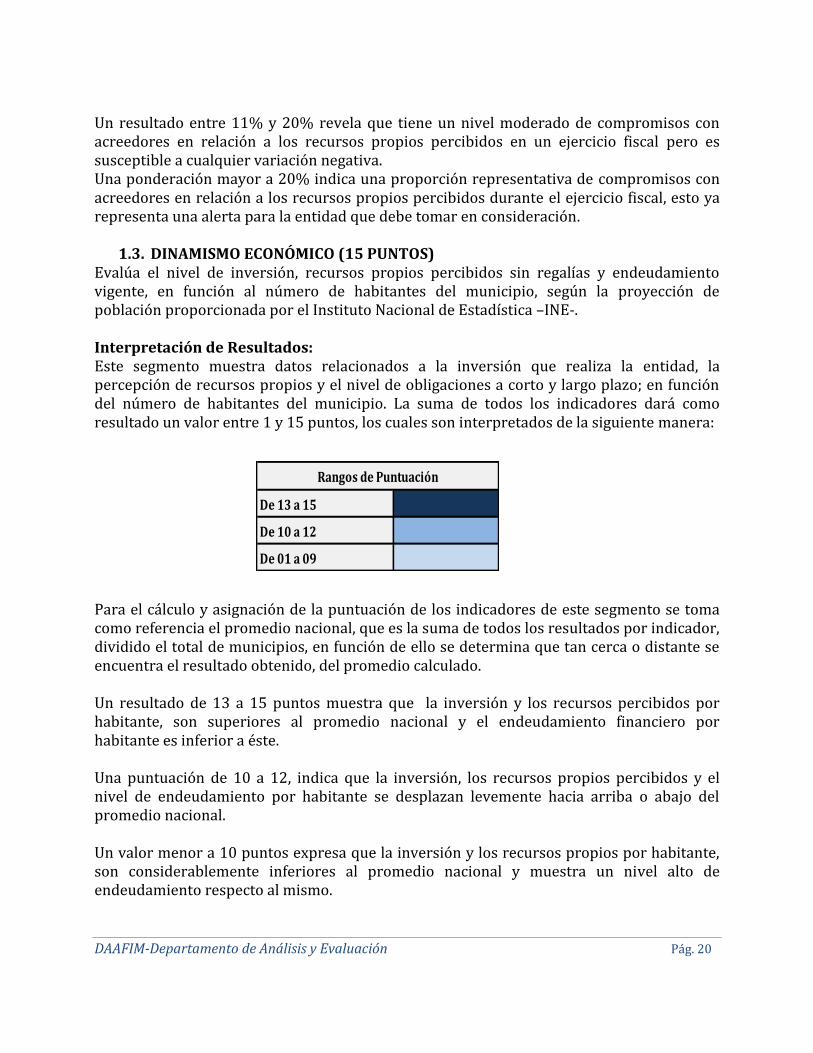

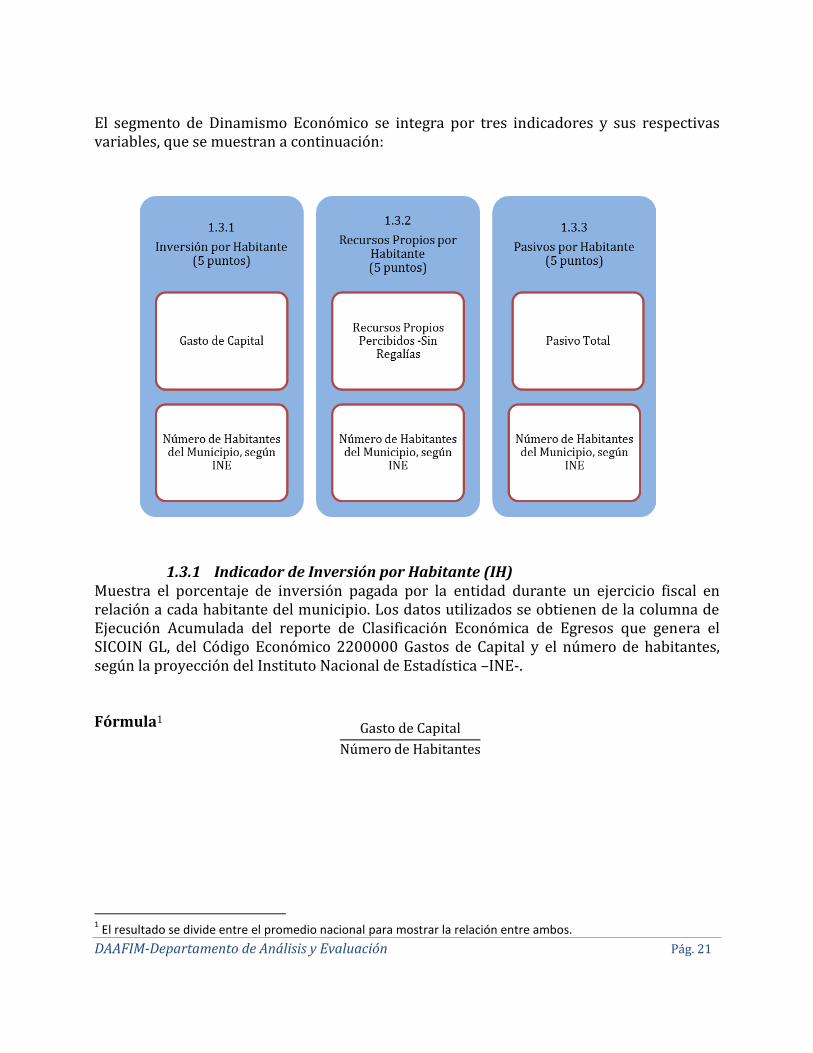

1.3. DINAMISMO ECONÓMICO (15 PUNTOS) Evalúa el nivel de inversión, recursos propios percibidos sin regalías y endeudamiento vigente, en función al número de habitantes del municipio, según la proyección de población proporcionada por el Instituto Nacional de Estadística –INE-. Interpretación de Resultados: Este segmento muestra datos relacionados a la inversión que realiza la entidad, la percepción de recursos propios y el nivel de obligaciones a corto y largo plazo; en función del número de habitantes del municipio. La suma de todos los indicadores dará como resultado un valor entre 1 y 15 puntos, los cuales son interpretados de la siguiente manera: Para el cálculo y asignación de la puntuación de los indicadores de este segmento se toma como referencia el promedio nacional, que es la suma de todos los resultados por indicador, dividido el total de municipios, en función de ello se determina que tan cerca o distante se encuentra el resultado obtenido, del promedio calculado. Un resultado de 13 a 15 puntos muestra que la inversión y los recursos percibidos por habitante, son superiores al promedio nacional y el endeudamiento financiero por habitante es inferior a éste. Una puntuación de 10 a 12, indica que la inversión, los recursos propios percibidos y el nivel de endeudamiento por habitante se desplazan levemente hacia arriba o abajo del promedio nacional. Un valor menor a 10 puntos expresa que la inversión y los recursos propios por habitante, son considerablemente inferiores al promedio nacional y muestra un nivel alto de endeudamiento respecto al mismo.

De 13 a 15

De 10 a 12

De 01 a 09

Rangos de Puntuación

DAAFIM-Departamento de Análisis y Evaluación Pág. 21

El segmento de Dinamismo Económico se integra por tres indicadores y sus respectivas variables, que se muestran a continuación:

1.3.1 Indicador de Inversión por Habitante (IH) Muestra el porcentaje de inversión pagada por la entidad durante un ejercicio fiscal en relación a cada habitante del municipio. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de Clasificación Económica de Egresos que genera el SICOIN GL, del Código Económico 2200000 Gastos de Capital y el número de habitantes, según la proyección del Instituto Nacional de Estadística –INE-. Fórmula1

1 El resultado se divide entre el promedio nacional para mostrar la relación entre ambos.

Gasto de Capital

Número de Habitantes

DAAFIM-Departamento de Análisis y Evaluación Pág. 22

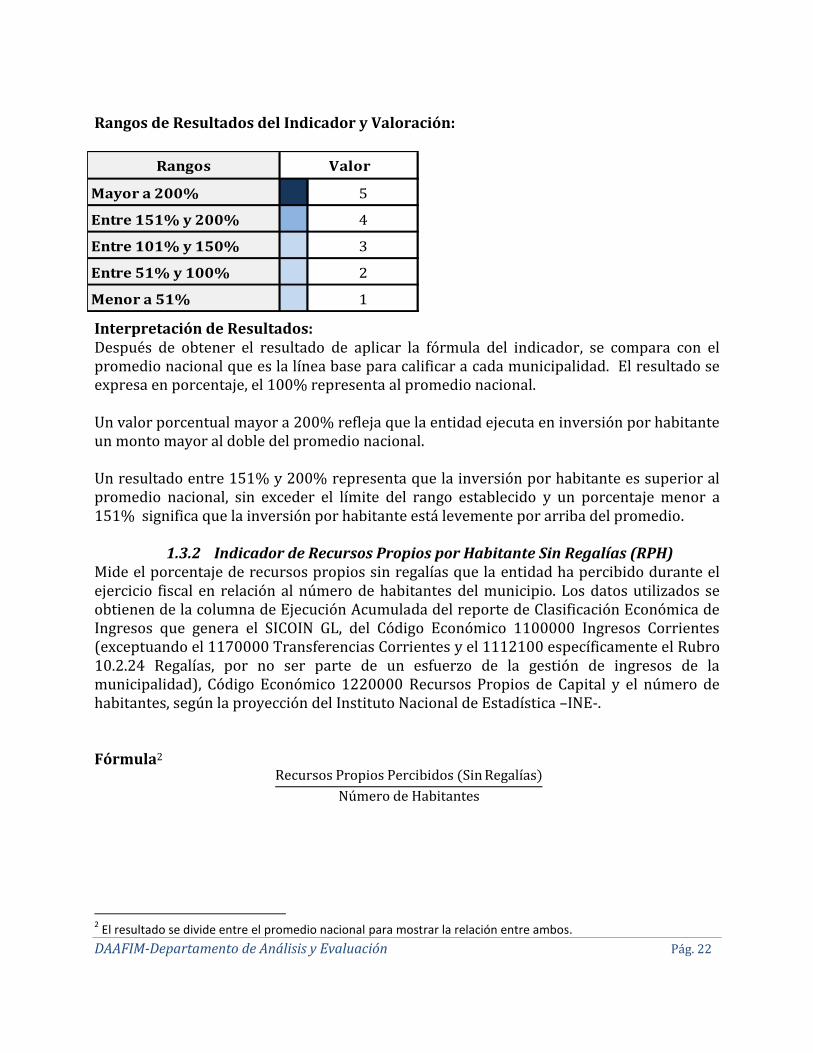

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Después de obtener el resultado de aplicar la fórmula del indicador, se compara con el promedio nacional que es la línea base para calificar a cada municipalidad. El resultado se expresa en porcentaje, el 100% representa al promedio nacional. Un valor porcentual mayor a 200% refleja que la entidad ejecuta en inversión por habitante un monto mayor al doble del promedio nacional. Un resultado entre 151% y 200% representa que la inversión por habitante es superior al promedio nacional, sin exceder el límite del rango establecido y un porcentaje menor a 151% significa que la inversión por habitante está levemente por arriba del promedio.

1.3.2 Indicador de Recursos Propios por Habitante Sin Regalías (RPH) Mide el porcentaje de recursos propios sin regalías que la entidad ha percibido durante el ejercicio fiscal en relación al número de habitantes del municipio. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de Clasificación Económica de Ingresos que genera el SICOIN GL, del Código Económico 1100000 Ingresos Corrientes (exceptuando el 1170000 Transferencias Corrientes y el 1112100 específicamente el Rubro 10.2.24 Regalías, por no ser parte de un esfuerzo de la gestión de ingresos de la municipalidad), Código Económico 1220000 Recursos Propios de Capital y el número de habitantes, según la proyección del Instituto Nacional de Estadística –INE-. Fórmula2

2 El resultado se divide entre el promedio nacional para mostrar la relación entre ambos.

Recursos Propios Percibidos (Sin Regalías)

Número de Habitantes

Rangos

Mayor a 200% 5

Entre 151% y 200% 4

Entre 101% y 150% 3

Entre 51% y 100% 2

Menor a 51% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 23

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Con base a la aplicación de la fórmula descrita para el cálculo del esfuerzo fiscal propio de los habitantes del municipio, el resultado del indicador muestra el monto en quetzales que cada habitante ha aportado a las arcas municipales; posteriormente se calcula el promedio nacional representado por el 100% que es la línea base para calificar a cada municipalidad. El promedio es la suma de todos los resultados obtenidos por cada municipalidad dividido dentro del número total de municipios del país. Un resultado mayor a 200% muestra que los recursos propios percibidos por habitante superan el doble del promedio nacional. Un porcentaje entre 151% y 200% indica que el monto de los recursos que aportan los habitantes, es superior al promedio nacional, sin exceder el límite del rango establecido y un valor porcentual menor a 151% indica que el monto aportado está levemente por encima del promedio.

1.3.3 Indicador de Pasivo por Habitante (PH) Muestra la carga financiera que cada habitante del municipio tiene como consecuencia del endeudamiento y compromisos de pago contraídos por la municipalidad. Los datos utilizados se obtienen del Balance General que genera el SICOIN GL de la cuenta 2000 Pasivo Total y el número de habitantes, según la proyección del Instituto Nacional de Estadística –INE-. Fórmula3

3 El resultado se divide entre el promedio nacional para mostrar la relación entre ambos.

Pasivo Total

Número de Habitantes

Rangos

Mayor a 200% 5

Entre 151% y 200% 4

Entre 101% y 150% 3

Entre 51% y 100% 2

Menor a 51% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 24

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Este indicador permite identificar el nivel de endeudamiento financiero y otros compromisos de pago de la entidad en relación al número de habitantes del municipio, para su cálculo se toma en cuenta el promedio nacional representado por el 100% que es la línea base para calificar a cada municipalidad. El promedio es la suma de todos los resultados obtenidos por cada municipalidad dividido dentro del número total de municipios del país. Un valor menor a 26% indica que la carga financiera por habitante en el municipio se encuentra dentro del nivel más bajo respecto al promedio nacional. Un resultado entre 26% y 50% representa un nivel moderado de carga financiera por habitante sin embargo, es importante tomar en cuenta la realización de acciones que conlleven a minimizar esta carga. Un resultado mayor a 50% significa que tiene un nivel de compromiso financiero elevado que puede llegar a sobrepasar el promedio nacional.

1.4. EVALUACIÓN PRESUPUESTARIA (25 PUNTOS) Analiza y evalúa el comportamiento del presupuesto municipal y la eficiencia en cuanto a la ejecución de ingresos y egresos, en relación a lo programado, modificado (por transferencias presupuestarias) y vigente para un ejercicio fiscal. Interpretación de Resultados: La suma de todos los indicadores de este segmento, dará como resultado un valor entre 1 y 25 puntos, los cuales serán interpretados de la siguiente manera:

Rangos

Menor a 26% 5

Entre 26% y 50% 4

Entre 51% y 100% 3

Entre 101% y 150% 2

Mayor a 150% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 25

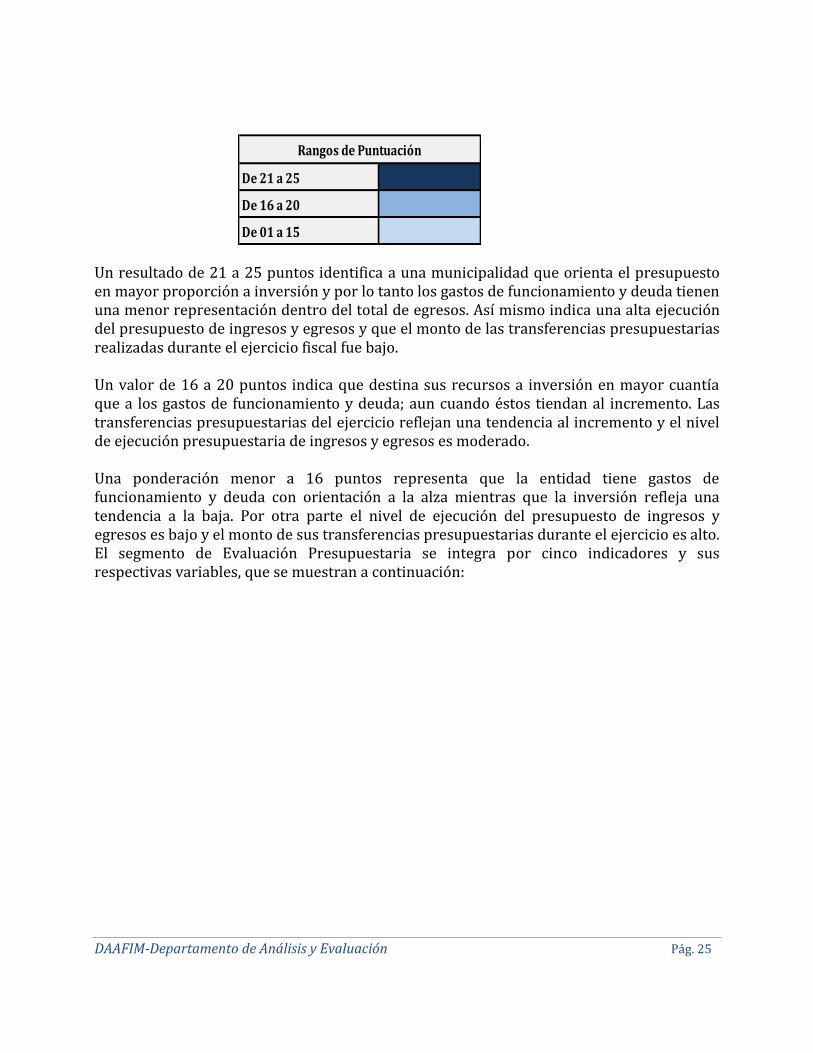

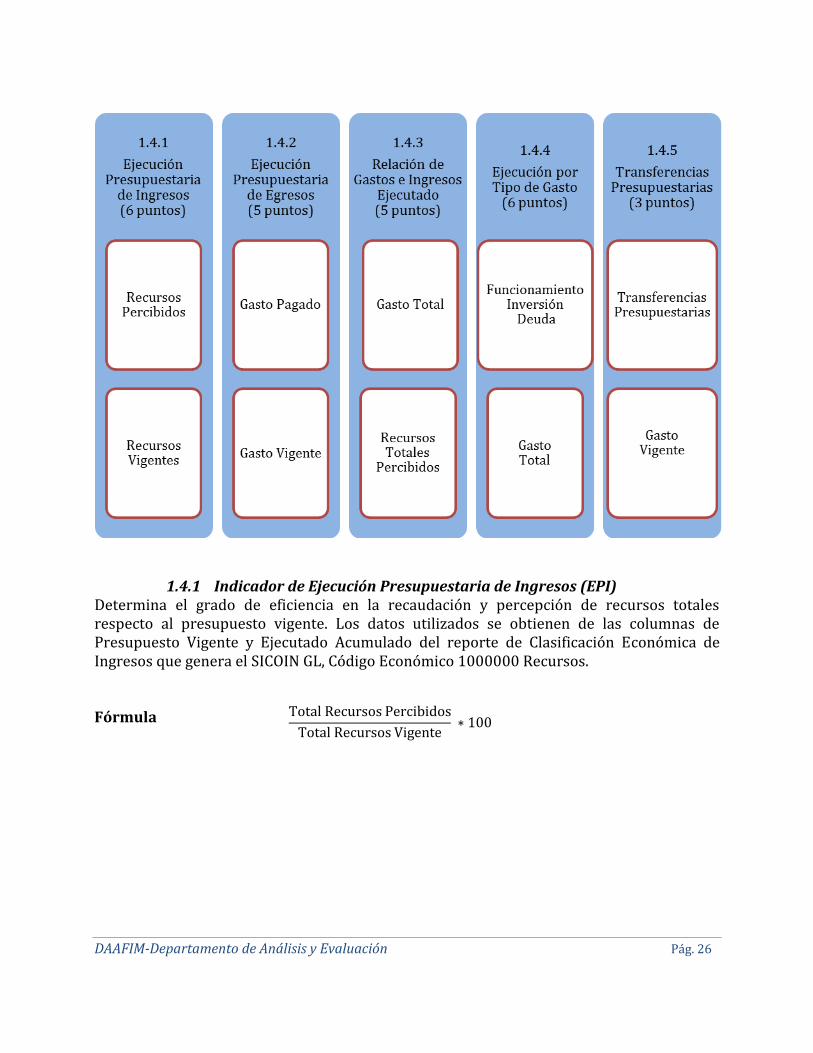

Un resultado de 21 a 25 puntos identifica a una municipalidad que orienta el presupuesto en mayor proporción a inversión y por lo tanto los gastos de funcionamiento y deuda tienen una menor representación dentro del total de egresos. Así mismo indica una alta ejecución del presupuesto de ingresos y egresos y que el monto de las transferencias presupuestarias realizadas durante el ejercicio fiscal fue bajo. Un valor de 16 a 20 puntos indica que destina sus recursos a inversión en mayor cuantía que a los gastos de funcionamiento y deuda; aun cuando éstos tiendan al incremento. Las transferencias presupuestarias del ejercicio reflejan una tendencia al incremento y el nivel de ejecución presupuestaria de ingresos y egresos es moderado. Una ponderación menor a 16 puntos representa que la entidad tiene gastos de funcionamiento y deuda con orientación a la alza mientras que la inversión refleja una tendencia a la baja. Por otra parte el nivel de ejecución del presupuesto de ingresos y egresos es bajo y el monto de sus transferencias presupuestarias durante el ejercicio es alto. El segmento de Evaluación Presupuestaria se integra por cinco indicadores y sus respectivas variables, que se muestran a continuación:

De 21 a 25

De 16 a 20

De 01 a 15

Rangos de Puntuación

DAAFIM-Departamento de Análisis y Evaluación Pág. 26

1.4.1 Indicador de Ejecución Presupuestaria de Ingresos (EPI) Determina el grado de eficiencia en la recaudación y percepción de recursos totales respecto al presupuesto vigente. Los datos utilizados se obtienen de las columnas de Presupuesto Vigente y Ejecutado Acumulado del reporte de Clasificación Económica de Ingresos que genera el SICOIN GL, Código Económico 1000000 Recursos. Fórmula

Total Recursos Percibidos

Total Recursos Vigente ∗ 100

DAAFIM-Departamento de Análisis y Evaluación Pág. 27

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un resultado mayor a 90% muestra eficiencia en la recaudación y percepción de ingresos, es decir que la ejecución del presupuesto municipal durante el ejercicio fiscal se acercó al monto total vigente. Un valor entre 81% y 90% refleja una brecha fiscal respecto al presupuesto vigente, lo que hace evidente que debe orientar esfuerzos para mejorar la percepción de ingresos y disminuir en alguna medida dicha brecha. Si el porcentaje es menor a 81% significa que la percepción y recaudación de ingresos fue baja respecto al presupuesto de ingresos vigente.

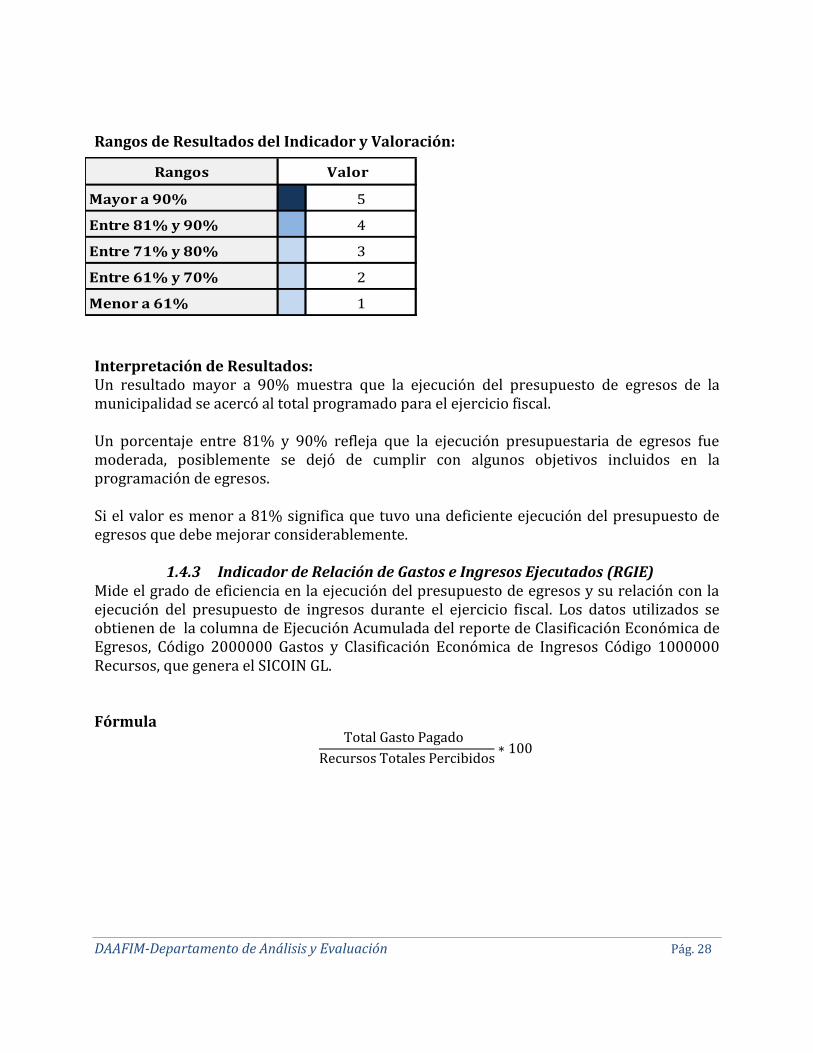

1.4.2 Indicador de Ejecución Presupuestaria de Egresos (EPE) Este indicador evalúa el grado de eficiencia en la ejecución del presupuesto de egresos, así como el cumplimiento de la programación financiera municipal en función del presupuesto vigente durante el ejercicio fiscal. Los datos utilizados se obtienen de las columnas de Presupuesto Vigente y Pagado del reporte de Ejecución de Egresos del Ejercicio que genera el SICOIN GL. Fórmula

Total Gasto Pagado

Total Presupuesto Vigente∗ 100

Rangos Valor

Mayor a 90% 6

Entre 81% y 90% 5

Entre 71% y 80% 4

Entre 61% y 70% 3

Entre 51% y 60% 2

Menor a 51% 1

DAAFIM-Departamento de Análisis y Evaluación Pág. 28

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un resultado mayor a 90% muestra que la ejecución del presupuesto de egresos de la municipalidad se acercó al total programado para el ejercicio fiscal. Un porcentaje entre 81% y 90% refleja que la ejecución presupuestaria de egresos fue moderada, posiblemente se dejó de cumplir con algunos objetivos incluidos en la programación de egresos. Si el valor es menor a 81% significa que tuvo una deficiente ejecución del presupuesto de egresos que debe mejorar considerablemente.

1.4.3 Indicador de Relación de Gastos e Ingresos Ejecutados (RGIE) Mide el grado de eficiencia en la ejecución del presupuesto de egresos y su relación con la ejecución del presupuesto de ingresos durante el ejercicio fiscal. Los datos utilizados se obtienen de la columna de Ejecución Acumulada del reporte de Clasificación Económica de Egresos, Código 2000000 Gastos y Clasificación Económica de Ingresos Código 1000000 Recursos, que genera el SICOIN GL. Fórmula

Total Gasto Pagado

Recursos Totales Percibidos∗ 100

Rangos

Mayor a 90% 5

Entre 81% y 90% 4

Entre 71% y 80% 3

Entre 61% y 70% 2

Menor a 61% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 29

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Si el resultado es mayor a 90% indica una eficiente capacidad de gestión de egresos respecto a la percepción de recursos totales durante el ejercicio fiscal. Un valor entre 81% y 90%, representa que la ejecución de egresos se acerca al total de los recursos percibidos durante el ejercicio fiscal, en tanto que un porcentaje por debajo del 81% indica que la ejecución del presupuesto de egresos no fue adecuada.

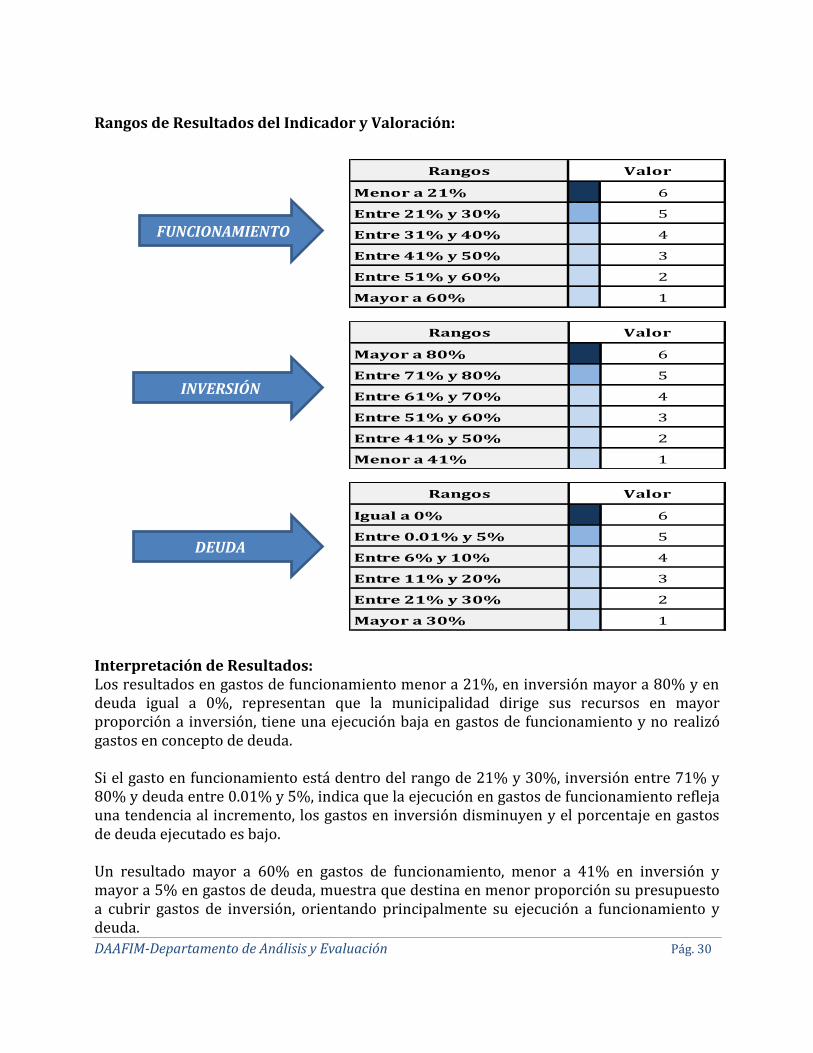

1.4.4 Indicador Ejecución por Tipo de Gasto (ETG) Mide el nivel de ejecución de egresos según el tipo de gasto al que pertenece (funcionamiento, inversión y deuda) en relación al total del presupuesto ejecutado. Los datos utilizados se obtienen de las columnas de Presupuesto Vigente y Ejecutado del reporte de Ejecución Consolidada de Egresos por tipo de Presupuesto que genera el SICOIN GL. Fórmula

Ejecutado por Tipo de Presupuesto

Total Presupuesto de Egresos Ejecutado∗ 100

Rangos

Mayor a 90% 5

Entre 81% y 90% 4

Entre 71% y 80% 3

Entre 61% y 70% 2

Menor a 61% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 30

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Los resultados en gastos de funcionamiento menor a 21%, en inversión mayor a 80% y en deuda igual a 0%, representan que la municipalidad dirige sus recursos en mayor proporción a inversión, tiene una ejecución baja en gastos de funcionamiento y no realizó gastos en concepto de deuda. Si el gasto en funcionamiento está dentro del rango de 21% y 30%, inversión entre 71% y 80% y deuda entre 0.01% y 5%, indica que la ejecución en gastos de funcionamiento refleja una tendencia al incremento, los gastos en inversión disminuyen y el porcentaje en gastos de deuda ejecutado es bajo. Un resultado mayor a 60% en gastos de funcionamiento, menor a 41% en inversión y mayor a 5% en gastos de deuda, muestra que destina en menor proporción su presupuesto a cubrir gastos de inversión, orientando principalmente su ejecución a funcionamiento y deuda.

FUNCIONAMIENTO

INVERSIÓN

DEUDA

Rangos

Menor a 21% 6

Entre 21% y 30% 5

Entre 31% y 40% 4

Entre 41% y 50% 3

Entre 51% y 60% 2

Mayor a 60% 1

Valor

Rangos

Mayor a 80% 6

Entre 71% y 80% 5

Entre 61% y 70% 4

Entre 51% y 60% 3

Entre 41% y 50% 2

Menor a 41% 1

Valor

Rangos

Igual a 0% 6

Entre 0.01% y 5% 5

Entre 6% y 10% 4

Entre 11% y 20% 3

Entre 21% y 30% 2

Mayor a 30% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 31

El valor asignado a este indicador se determina a través del promedio de los valores obtenidos en cada uno de los tipos de gasto. En el informe anual de resultados consolidados del ICFM este indicador por tipo de gasto se analizará por separado: funcionamiento, inversión y deuda.

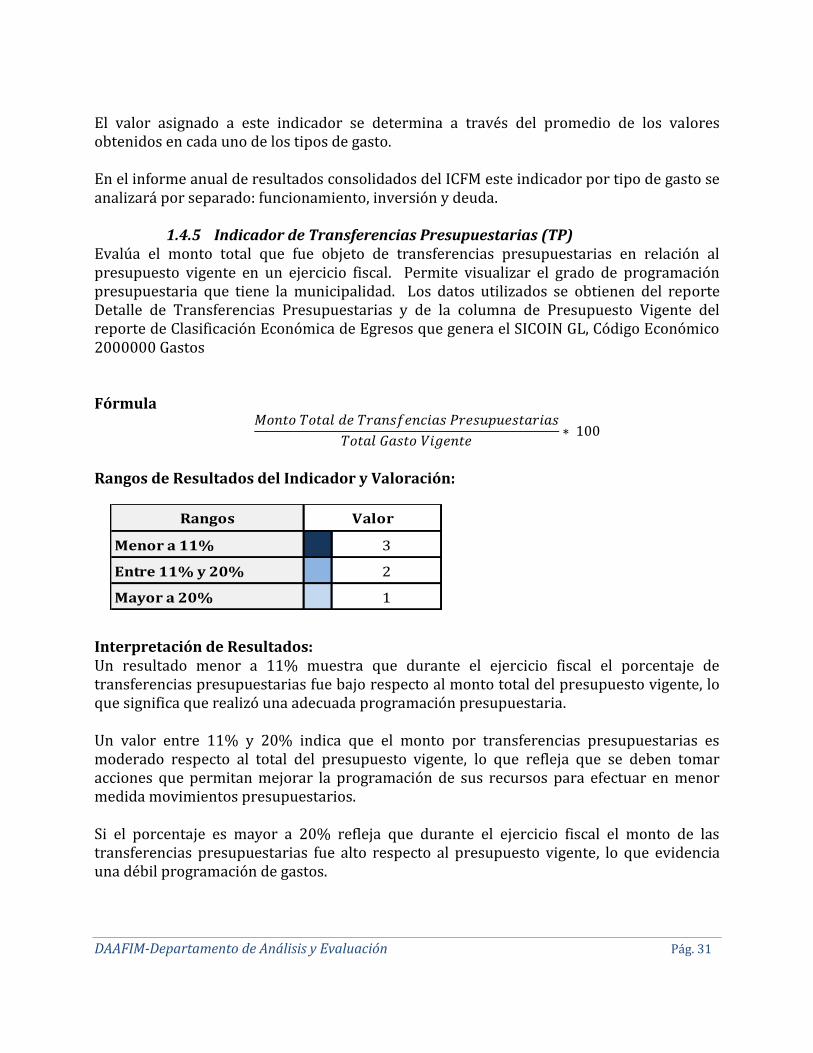

1.4.5 Indicador de Transferencias Presupuestarias (TP) Evalúa el monto total que fue objeto de transferencias presupuestarias en relación al presupuesto vigente en un ejercicio fiscal. Permite visualizar el grado de programación presupuestaria que tiene la municipalidad. Los datos utilizados se obtienen del reporte Detalle de Transferencias Presupuestarias y de la columna de Presupuesto Vigente del reporte de Clasificación Económica de Egresos que genera el SICOIN GL, Código Económico 2000000 Gastos Fórmula

Rangos de Resultados del Indicador y Valoración:

Interpretación de Resultados: Un resultado menor a 11% muestra que durante el ejercicio fiscal el porcentaje de transferencias presupuestarias fue bajo respecto al monto total del presupuesto vigente, lo que significa que realizó una adecuada programación presupuestaria. Un valor entre 11% y 20% indica que el monto por transferencias presupuestarias es moderado respecto al total del presupuesto vigente, lo que refleja que se deben tomar acciones que permitan mejorar la programación de sus recursos para efectuar en menor medida movimientos presupuestarios. Si el porcentaje es mayor a 20% refleja que durante el ejercicio fiscal el monto de las transferencias presupuestarias fue alto respecto al presupuesto vigente, lo que evidencia una débil programación de gastos.

𝑀𝑜𝑛𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑛𝑠𝑓𝑒𝑛𝑐𝑖𝑎𝑠 𝑃𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑟𝑖𝑎𝑠

𝑇𝑜𝑡𝑎𝑙 𝐺𝑎𝑠𝑡𝑜 𝑉𝑖𝑔𝑒𝑛𝑡𝑒∗ 100

Rangos

Menor a 11% 3

Entre 11% y 20% 2

Mayor a 20% 1

Valor

DAAFIM-Departamento de Análisis y Evaluación Pág. 32

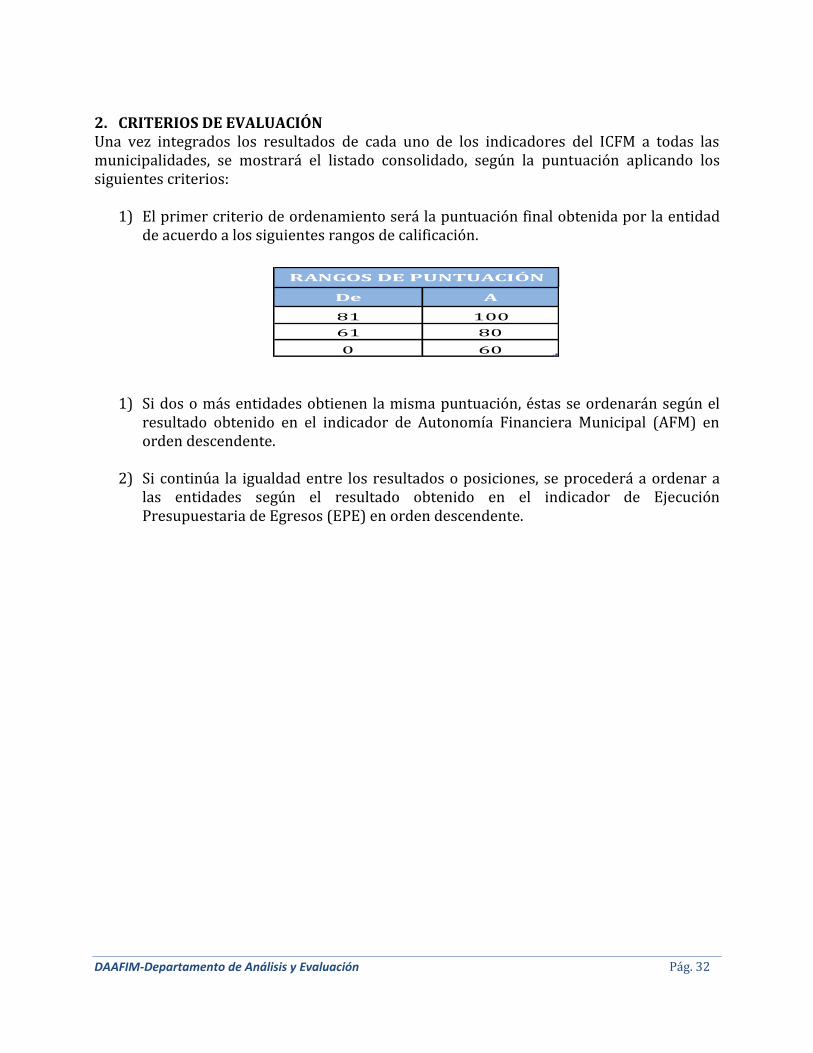

2. CRITERIOS DE EVALUACIÓN Una vez integrados los resultados de cada uno de los indicadores del ICFM a todas las municipalidades, se mostrará el listado consolidado, según la puntuación aplicando los siguientes criterios:

1) El primer criterio de ordenamiento será la puntuación final obtenida por la entidad de acuerdo a los siguientes rangos de calificación.

1) Si dos o más entidades obtienen la misma puntuación, éstas se ordenarán según el resultado obtenido en el indicador de Autonomía Financiera Municipal (AFM) en orden descendente.

2) Si continúa la igualdad entre los resultados o posiciones, se procederá a ordenar a

las entidades según el resultado obtenido en el indicador de Ejecución Presupuestaria de Egresos (EPE) en orden descendente.

De A

81 100

61 80

0 60

RANGOS DE PUNTUACIÓN

DAAFIM-Departamento de Análisis y Evaluación Pág. 33

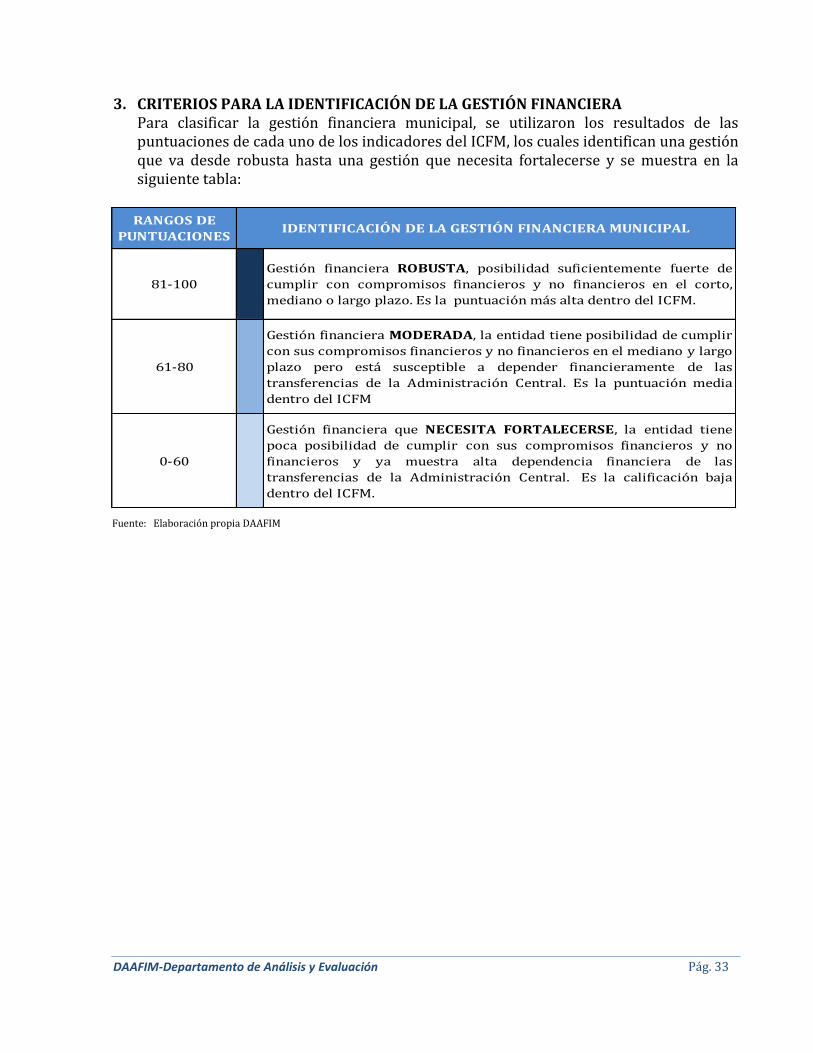

81-100

Gestión financiera ROBUSTA, posibilidad suficientemente fuerte de

cumplir con compromisos financieros y no financieros en el corto,

mediano o largo plazo. Es la puntuación más alta dentro del ICFM.

61-80

Gestión financiera MODERADA, la entidad tiene posibilidad de cumplir

con sus compromisos financieros y no financieros en el mediano y largo

plazo pero está susceptible a depender financieramente de las

transferencias de la Administración Central. Es la puntuación media

dentro del ICFM

0-60

Gestión financiera que NECESITA FORTALECERSE, la entidad tiene

poca posibilidad de cumplir con sus compromisos financieros y no

financieros y ya muestra alta dependencia financiera de las

transferencias de la Administración Central. Es la calificación baja

dentro del ICFM.

RANGOS DE

PUNTUACIONESIDENTIFICACIÓN DE LA GESTIÓN FINANCIERA MUNICIPAL

3. CRITERIOS PARA LA IDENTIFICACIÓN DE LA GESTIÓN FINANCIERA Para clasificar la gestión financiera municipal, se utilizaron los resultados de las puntuaciones de cada uno de los indicadores del ICFM, los cuales identifican una gestión que va desde robusta hasta una gestión que necesita fortalecerse y se muestra en la siguiente tabla:

Fuente: Elaboración propia DAAFIM

DAAFIM-Departamento de Análisis y Evaluación Pág. 34

4. PERÍODO DE EVALUACIÓN El período de evaluación del ICFM, será anual; según el ejercicio fiscal que para el Gobierno de Guatemala, comprende del 01 de enero al 31 de diciembre de cada año. Los datos para la elaboración del informe anual de resultados se tomarán considerando las regularizaciones contables que las entidades efectúen previo al cierre contable, para lo cual la fecha máxima es el 31 de marzo del año siguiente, según lo establecido en la Constitución Política de la República de Guatemala, Artículo 241. Rendición de Cuentas del Estado. 5. REVISIÓN La revisión de la guía metodológica se realizará una vez al año durante el segundo semestre.

DAAFIM-Departamento de Análisis y Evaluación Pág. 35

CAPÍTULO 2

ANÁLISIS Y EVALUACIÓN DE RESULTADOS ICFM

EJERCICIO FISCAL 2016

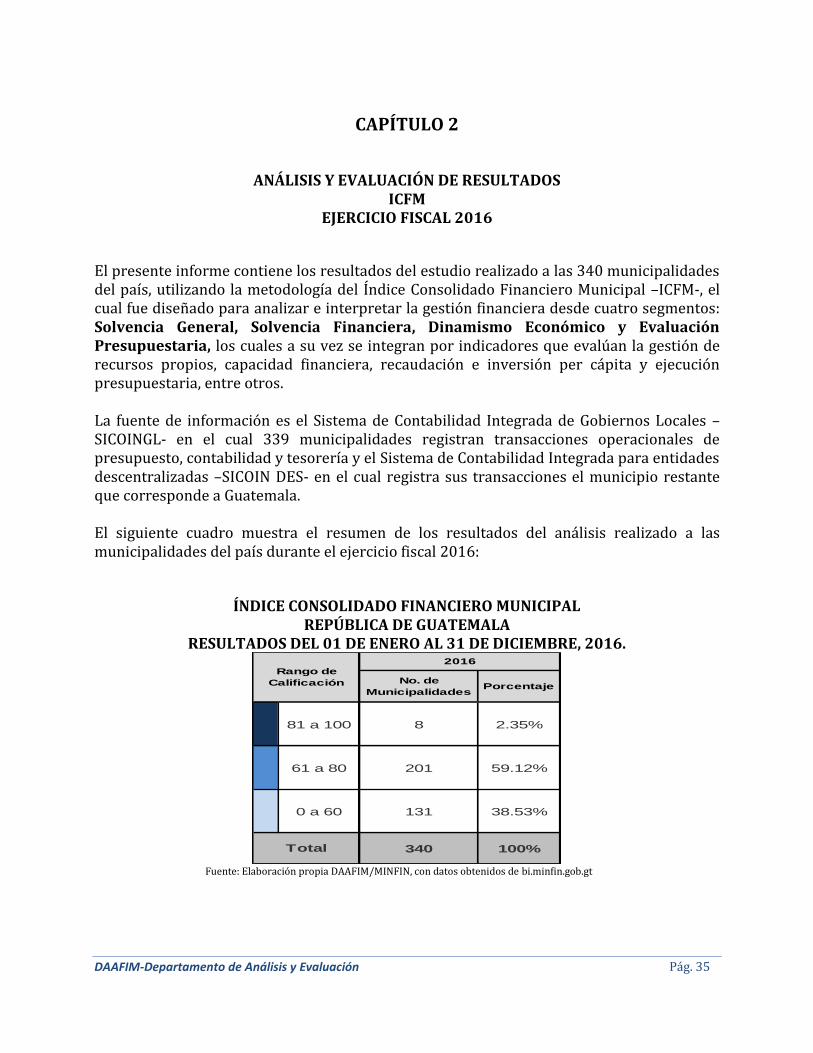

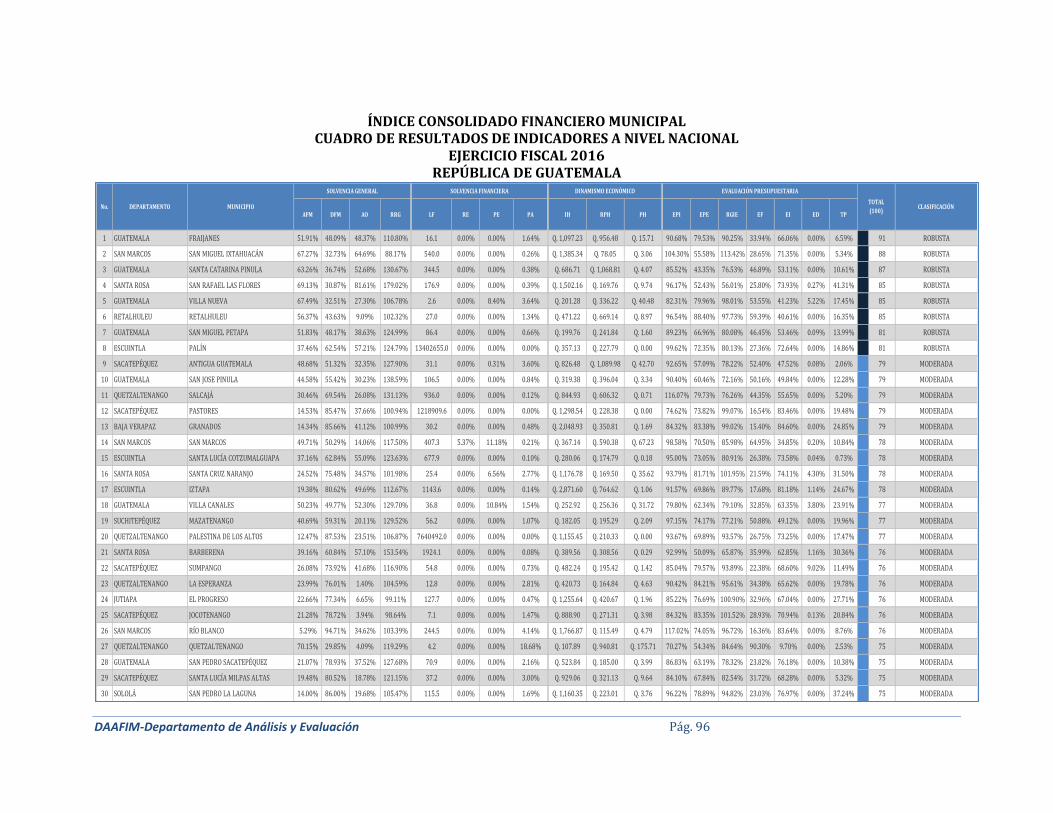

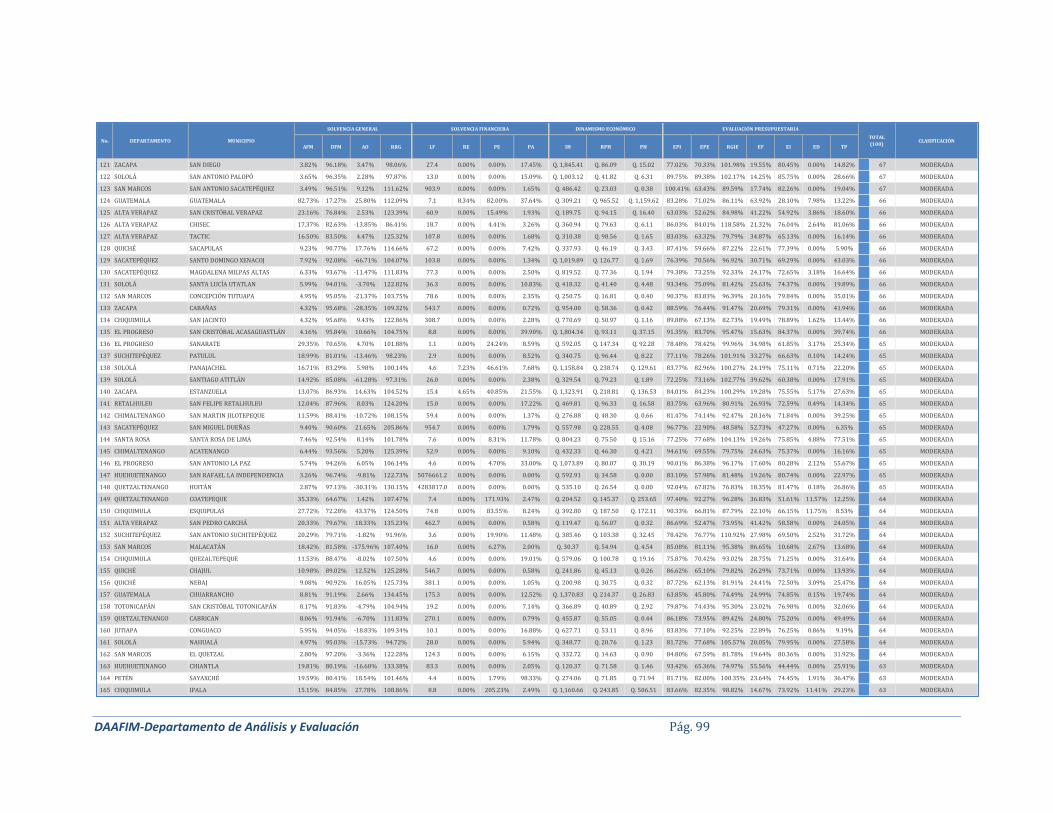

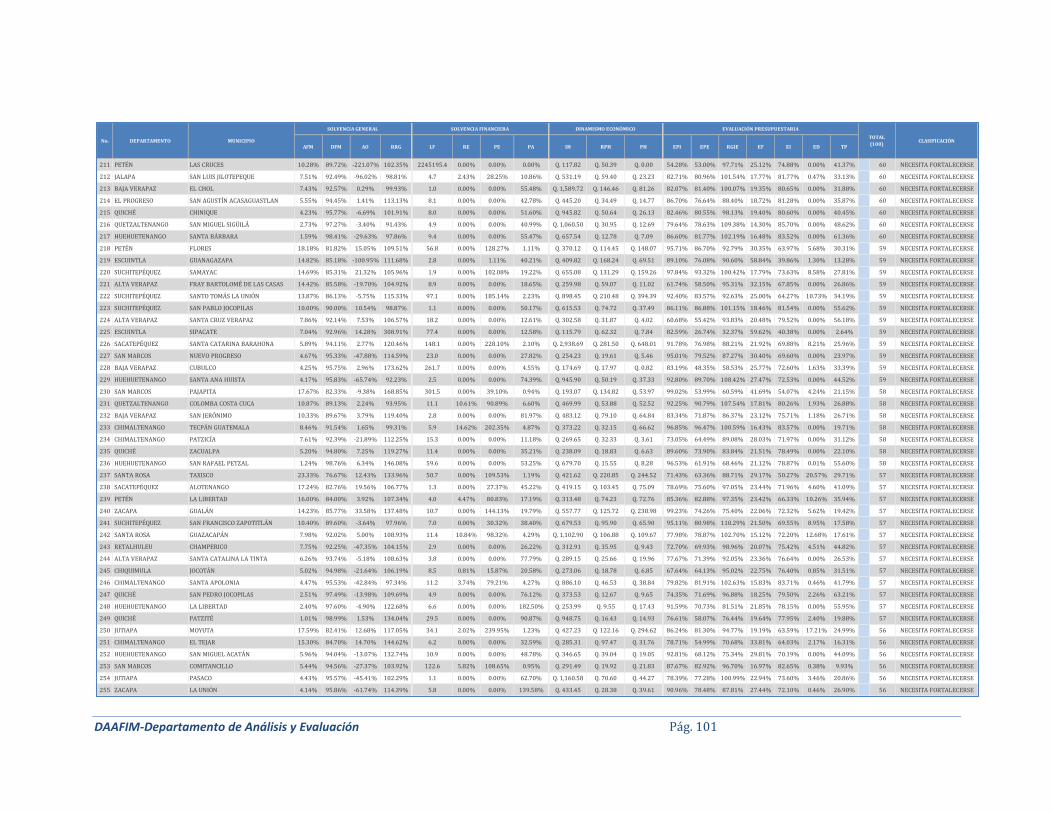

El presente informe contiene los resultados del estudio realizado a las 340 municipalidades del país, utilizando la metodología del Índice Consolidado Financiero Municipal –ICFM-, el cual fue diseñado para analizar e interpretar la gestión financiera desde cuatro segmentos: Solvencia General, Solvencia Financiera, Dinamismo Económico y Evaluación Presupuestaria, los cuales a su vez se integran por indicadores que evalúan la gestión de recursos propios, capacidad financiera, recaudación e inversión per cápita y ejecución presupuestaria, entre otros. La fuente de información es el Sistema de Contabilidad Integrada de Gobiernos Locales –SICOINGL- en el cual 339 municipalidades registran transacciones operacionales de presupuesto, contabilidad y tesorería y el Sistema de Contabilidad Integrada para entidades descentralizadas –SICOIN DES- en el cual registra sus transacciones el municipio restante que corresponde a Guatemala. El siguiente cuadro muestra el resumen de los resultados del análisis realizado a las municipalidades del país durante el ejercicio fiscal 2016:

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL REPÚBLICA DE GUATEMALA

RESULTADOS DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016.

Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

No. de

MunicipalidadesPorcentaje

81 a 100 8 2.35%

61 a 80 201 59.12%

0 a 60 131 38.53%

340 100%

2016

Total

Rango de

Calificación

DAAFIM-Departamento de Análisis y Evaluación Pág. 36

Como se observa en el cuadro anterior, se encuentran 8 municipios que constituyen el 2.35% del total, los cuales reflejan una dependencia de las transferencias de la Administración Central en promedio del 42%, lo que muestra una capacidad robusta para cumplir sus compromisos financieros. Seguidamente se ubican 201 municipios que representan el 59.12%, con una gestión moderada, lo que indica una adecuada capacidad para cumplir sus compromisos financieros, pero vulnerable y dependiente en una media del 85% de las transferencias de la Administración Central. Se considera importante indicar que dentro del rango de 61 a 65 se agrupan 74 municipios que deben ser consistentes en su gestión financiera para permanecer o mejorar en este nivel, puesto que son sensibles de trasladarse al nivel inferior dentro del ICFM. Por último se ubican 131 municipios, equivalente al 38.53% que muestran una gestión financiera con necesidad de fortalecerse y altamente vulnerable, dependiente en promedio del 91% de las Transferencias de la Administración Central para afrontar sus compromisos de pago existentes. La mayor parte de municipios dentro de este rango (90), están concentrados en un rango de 51 a 60, los cuales son susceptibles de mejorar y trasladarse al rango superior en la evaluación del próximo ejercicio fiscal. A continuación se muestra un análisis de los rangos clasificados que conforman el ICFM:

1. RANGO DE CALIFICACIÓN DE 81 – 100: De acuerdo al análisis, esta clasificación agrupa ocho municipios, con un resultado promedio en la gestión financiera consolidada de 85, las mejores evaluaciones le corresponden a los municipios de Fraijanes del departamento de Guatemala, San Miguel Ixtahuacán, San Marcos y Santa Catarina Pinula. Este rango agrupa el 2.35% de municipios analizados con una gestión financiera robusta, lo cual refleja que el resto de municipios a nivel nacional deben orientar acciones financieras y administrativas que conlleven a mejorar la gestión. A continuación se detallan los ocho municipios ubicados en este rango de calificación:

DAAFIM-Departamento de Análisis y Evaluación Pág. 37

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL MUNICIPIOS EN CLASIFICACION 81 - 100

REPÚBLICA DE GUATEMALA DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Guatemala Fraijanes 91 91 50,292

San Marcos San Miguel Ixtahuacán 88 88 39,330

Guatemala Santa Catarina Pinula 87 87 98,885

Santa Rosa San Rafael Las Flores 85 85 15,062

Guatemala Villa Nueva 85 85 576,363

Retalhuleu Retalhuleu 85 85 93,044

Guatemala San Miguel Petapa 81 81 194,733

Escuintla Palín 81 81 70,249 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

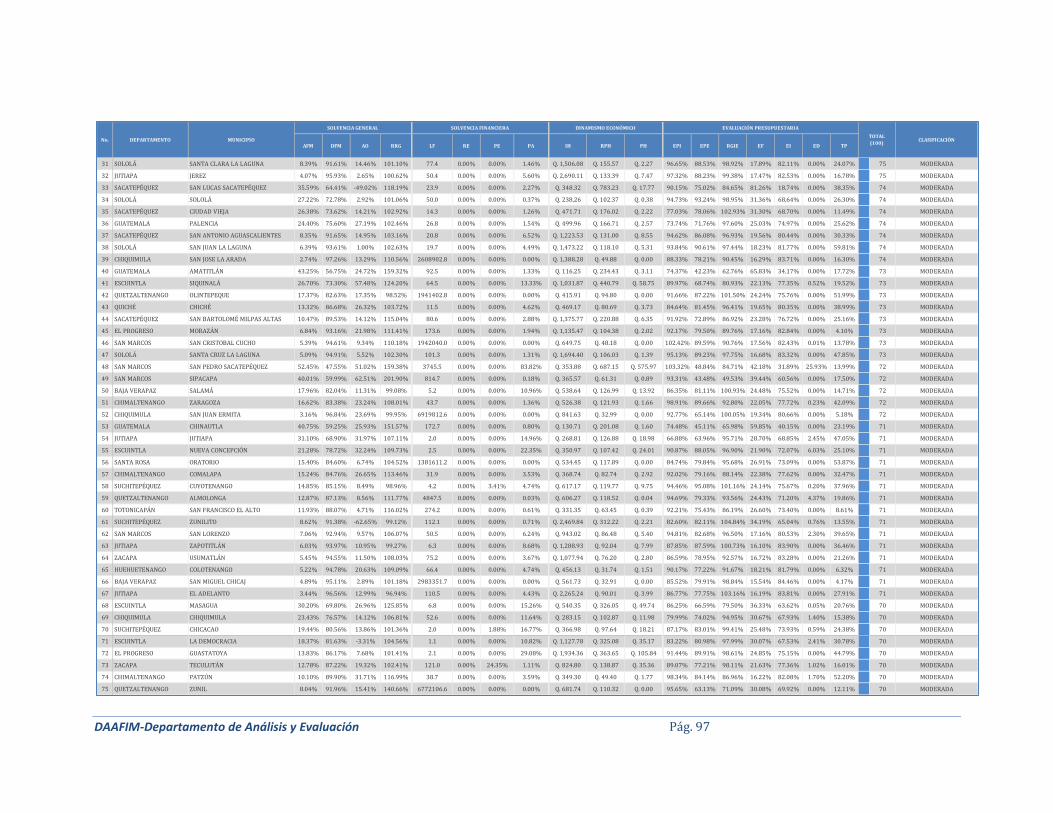

2. RANGO DE CALIFICACIÓN 61 - 80: Este rango de calificación agrupa 201 municipios de la República de Guatemala con una evaluación de la gestión financiera moderada y un promedio de 68. A continuación se muestra un análisis de los municipios ubicados en los diferentes rangos de calificación.

Rango de Calificación 71 - 80: Dentro de este grupo se concentran 59 municipios (17.35%) que obtuvieron una calificación entre 71 y 79 puntos, 5 de ellos muestran una calificación de 79 puntos cada uno y 4 obtuvieron 78 puntos, cuando suceden estos casos de municipios con la misma calificación, el orden en la puntuación está determinado en función del municipio que tenga mayor porcentaje de autonomía financiera durante el ejercicio fiscal analizado. Es importante mencionar que las primeras posiciones aquí detalladas pueden alcanzar un mejor desempeño y por ende situarse en la categoría de calificación inmediata superior, como consecuencia de mejorar su gestión financiera. A continuación se presentan los primeros 10 municipios ubicados en este rango de calificación:

DAAFIM-Departamento de Análisis y Evaluación Pág. 38

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL

MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 71 - 80 REPÚBLICA DE GUATEMALA

DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Sacatepéquez Antigua Guatemala 79 79 46,351

Guatemala San José Pinula 79 79 81,161

Quetzaltenango Salcajá 79 79 20,053 Sacatepéquez Pastores 79 79 16,169

Baja Verapaz Granados 79 79 11,527

San Marcos San Marcos 78 78 58,660

Escuintla Santa Lucía Cotzumalguapa 78 78 145,065

Santa Rosa Santa Cruz Narango 78 78 14,681

Escuintla Iztapa 78 78 11,913

Guatemala Villa Canales 77 77 162,017 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

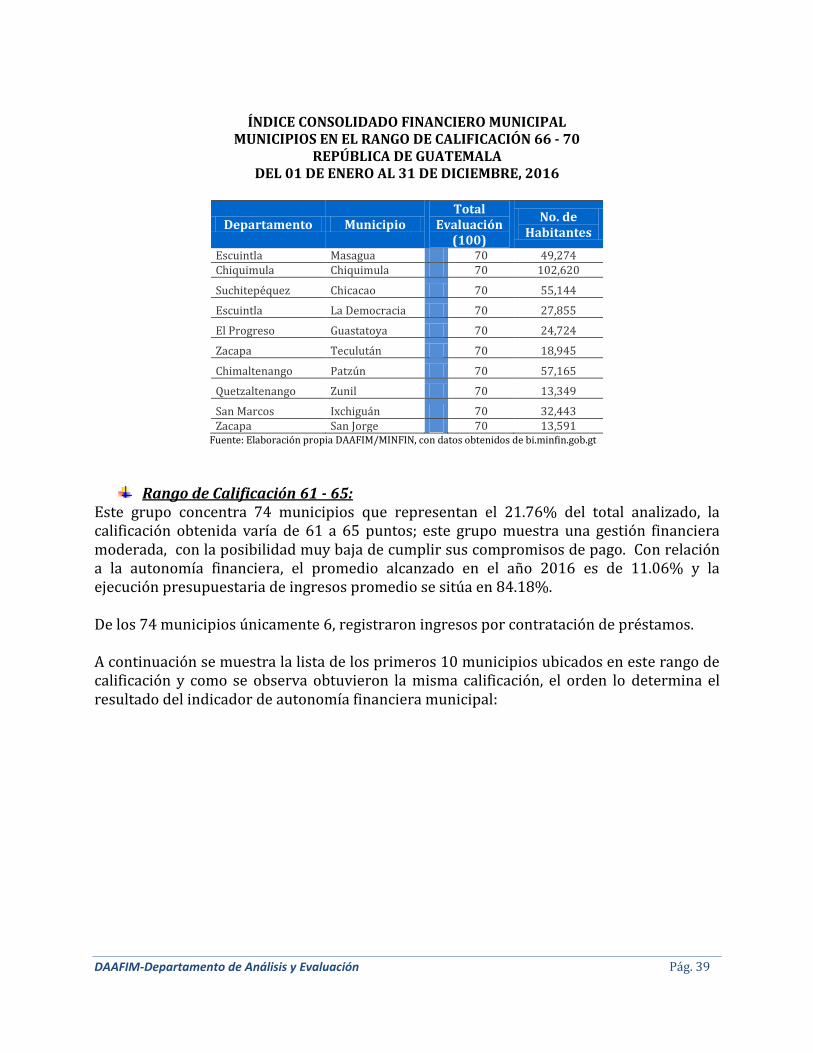

Rango de Calificación 66 - 70: En esta clasificación se ubican 68 municipios, los cuales representan el 20% del total de 340 analizados; el rango de calificación va desde 66 hasta 70 puntos e identifica una gestión financiera moderada, con una posibilidad baja de cumplir con sus compromisos, lo cual emite una alerta para realizar acciones que permitan mejorar la gestión. Como en el caso anterior, se observa igualdad en las calificaciones de los diez municipios de la muestra que se presenta a continuación, por lo que el orden lo determina los resultados del indicador de autonomía financiera que presenta cada uno.

El promedio de autonomía financiera para los municipios ubicados en esta clasificación es de 14.22%, los ingresos por habitante ascienden a Q.127.71 por encima del promedio nacional que se sitúa en Q.122.14, para el caso de la inversión, estos municipios invierten en promedio el 71.65% del presupuesto, también están por encima del promedio nacional que es el 69.62%. De los 68 municipios analizados únicamente 5 registraron ingresos por contratación de préstamos durante el ejercicio fiscal 2016. El siguiente cuadro muestra los primeros diez municipios ubicados en este rango de calificación:

DAAFIM-Departamento de Análisis y Evaluación Pág. 39

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 66 - 70

REPÚBLICA DE GUATEMALA DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Escuintla Masagua 70 70 49,274 Chiquimula Chiquimula 70 70 102,620

Suchitepéquez Chicacao 70 70 55,144

Escuintla La Democracia 70 70 27,855

El Progreso Guastatoya 70 70 24,724

Zacapa Teculután 70 70 18,945

Chimaltenango Patzún 70 70 57,165

Quetzaltenango Zunil 70 70 13,349

San Marcos Ixchiguán 70 70 32,443 Zacapa San Jorge 70 70 13,591

Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

Rango de Calificación 61 - 65: Este grupo concentra 74 municipios que representan el 21.76% del total analizado, la calificación obtenida varía de 61 a 65 puntos; este grupo muestra una gestión financiera moderada, con la posibilidad muy baja de cumplir sus compromisos de pago. Con relación a la autonomía financiera, el promedio alcanzado en el año 2016 es de 11.06% y la ejecución presupuestaria de ingresos promedio se sitúa en 84.18%. De los 74 municipios únicamente 6, registraron ingresos por contratación de préstamos.

A continuación se muestra la lista de los primeros 10 municipios ubicados en este rango de calificación y como se observa obtuvieron la misma calificación, el orden lo determina el resultado del indicador de autonomía financiera municipal:

DAAFIM-Departamento de Análisis y Evaluación Pág. 40

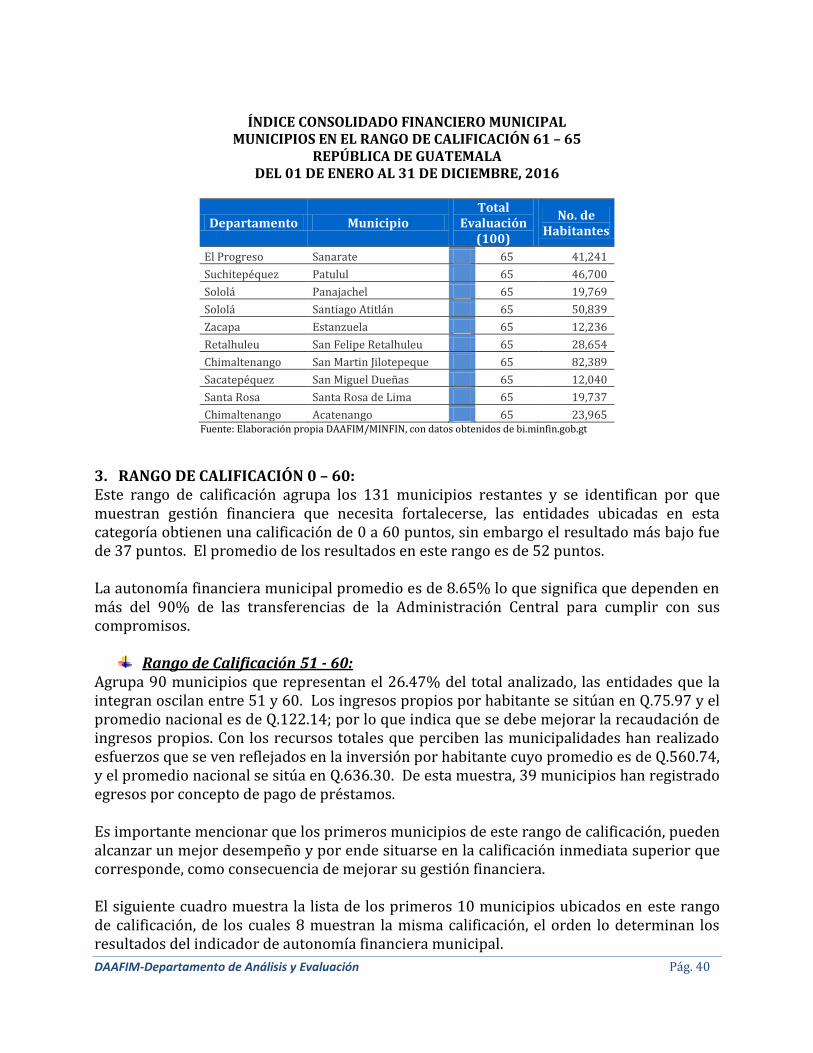

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 61 – 65

REPÚBLICA DE GUATEMALA DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

El Progreso Sanarate 65 65 41,241

Suchitepéquez Patulul 65 65 46,700

Sololá Panajachel 65 65 19,769

Sololá Santiago Atitlán 65 65 50,839

Zacapa Estanzuela 65 65 12,236

Retalhuleu San Felipe Retalhuleu 65 65 28,654

Chimaltenango San Martin Jilotepeque 65 65 82,389

Sacatepéquez San Miguel Dueñas 65 65 12,040

Santa Rosa Santa Rosa de Lima 65 65 19,737

Chimaltenango Acatenango 65 65 23,965 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

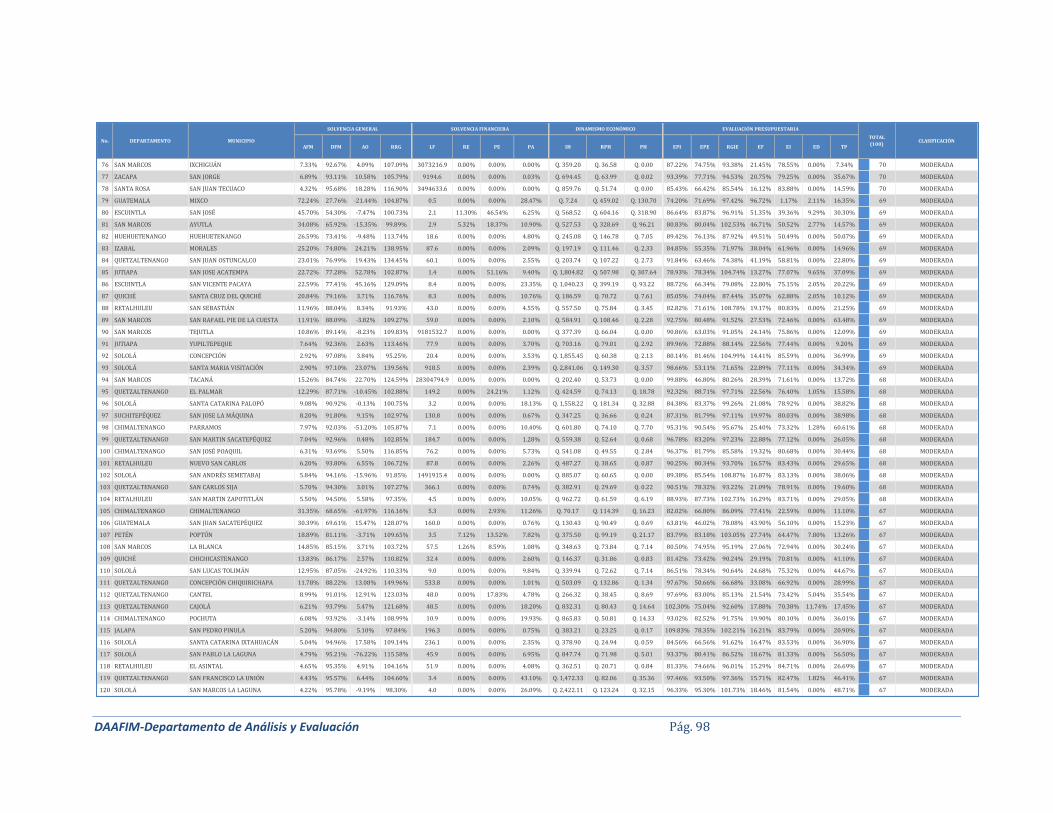

3. RANGO DE CALIFICACIÓN 0 – 60: Este rango de calificación agrupa los 131 municipios restantes y se identifican por que muestran gestión financiera que necesita fortalecerse, las entidades ubicadas en esta categoría obtienen una calificación de 0 a 60 puntos, sin embargo el resultado más bajo fue de 37 puntos. El promedio de los resultados en este rango es de 52 puntos. La autonomía financiera municipal promedio es de 8.65% lo que significa que dependen en más del 90% de las transferencias de la Administración Central para cumplir con sus compromisos.

Rango de Calificación 51 - 60: Agrupa 90 municipios que representan el 26.47% del total analizado, las entidades que la integran oscilan entre 51 y 60. Los ingresos propios por habitante se sitúan en Q.75.97 y el promedio nacional es de Q.122.14; por lo que indica que se debe mejorar la recaudación de ingresos propios. Con los recursos totales que perciben las municipalidades han realizado esfuerzos que se ven reflejados en la inversión por habitante cuyo promedio es de Q.560.74, y el promedio nacional se sitúa en Q.636.30. De esta muestra, 39 municipios han registrado egresos por concepto de pago de préstamos. Es importante mencionar que los primeros municipios de este rango de calificación, pueden alcanzar un mejor desempeño y por ende situarse en la calificación inmediata superior que corresponde, como consecuencia de mejorar su gestión financiera. El siguiente cuadro muestra la lista de los primeros 10 municipios ubicados en este rango de calificación, de los cuales 8 muestran la misma calificación, el orden lo determinan los resultados del indicador de autonomía financiera municipal.

DAAFIM-Departamento de Análisis y Evaluación Pág. 41

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 51 – 60

REPÚBLICA DE GUATEMALA DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Escuintla Tiquisate 60 60 61,489

Petén Las Cruces 60 60 37,602

Jalapa San Luis Jilotepeque 60 60 27,397

Baja Verapaz El Chol 60 60 9,605

El Progreso San Agustin Acasaguastlán 60 60 43,167

Quiché Chinique 60 60 11,897

Quetzaltenango San Miguel Siguilá 60 60 11,223

Huehuetenango Santa Bárbara 60 60 17,730

Petén Flores 59 59 67,805

Escuintla Guanagazapa 59 59 18,956 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

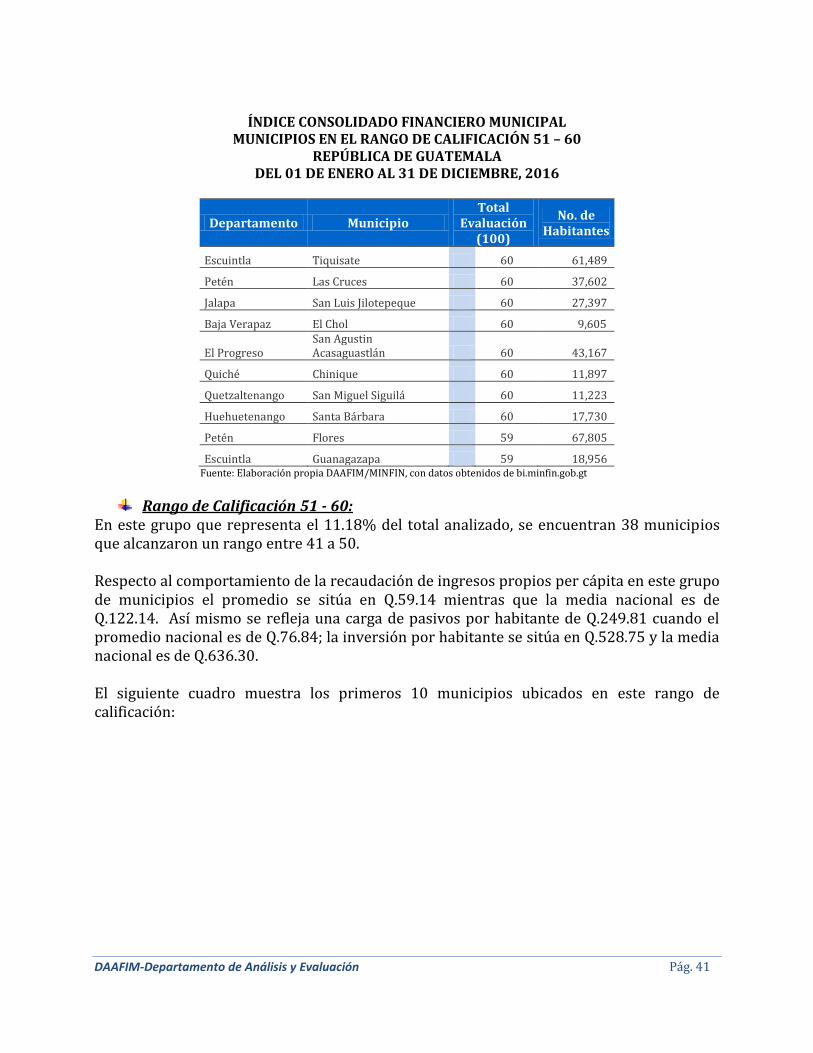

Rango de Calificación 51 - 60:

En este grupo que representa el 11.18% del total analizado, se encuentran 38 municipios que alcanzaron un rango entre 41 a 50. Respecto al comportamiento de la recaudación de ingresos propios per cápita en este grupo de municipios el promedio se sitúa en Q.59.14 mientras que la media nacional es de Q.122.14. Así mismo se refleja una carga de pasivos por habitante de Q.249.81 cuando el promedio nacional es de Q.76.84; la inversión por habitante se sitúa en Q.528.75 y la media nacional es de Q.636.30. El siguiente cuadro muestra los primeros 10 municipios ubicados en este rango de calificación:

DAAFIM-Departamento de Análisis y Evaluación Pág. 42

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL

MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 41 – 50 REPÚBLICA DE GUATEMALA

DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Totonicapán Totonicapán 50 50 149,158

Quetzaltenango Flores Costa Cuca 50 50 31,168

San Marcos El Tumbador 50 50 44,098

Suchitepéquez San José El Ídolo 50 50 9,943

El Progreso El Jícaro 49 49 11,302

Jutiapa Agua Blanca 49 49 14,875

Alta Verapaz Tucurú 49 49 46,412

Jalapa San Manuel Chaparrón 49 49 9,377

Izabal Puerto Barrios 48 48 113,126

Petén San Andrés 48 48 51,194 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

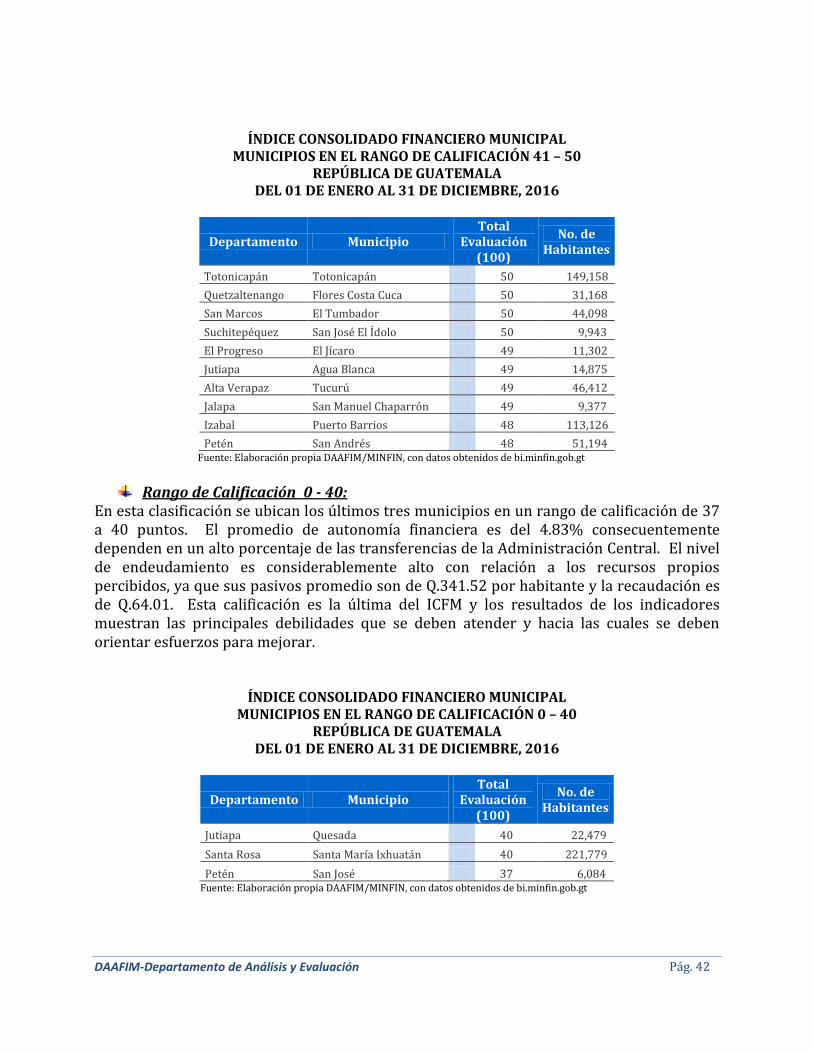

Rango de Calificación 0 - 40:

En esta clasificación se ubican los últimos tres municipios en un rango de calificación de 37 a 40 puntos. El promedio de autonomía financiera es del 4.83% consecuentemente dependen en un alto porcentaje de las transferencias de la Administración Central. El nivel de endeudamiento es considerablemente alto con relación a los recursos propios percibidos, ya que sus pasivos promedio son de Q.341.52 por habitante y la recaudación es de Q.64.01. Esta calificación es la última del ICFM y los resultados de los indicadores muestran las principales debilidades que se deben atender y hacia las cuales se deben orientar esfuerzos para mejorar.

ÍNDICE CONSOLIDADO FINANCIERO MUNICIPAL MUNICIPIOS EN EL RANGO DE CALIFICACIÓN 0 – 40

REPÚBLICA DE GUATEMALA DEL 01 DE ENERO AL 31 DE DICIEMBRE, 2016

Departamento Municipio Total

Evaluación (100)

No. de Habitantes

Jutiapa Quesada 40 40 22,479

Santa Rosa Santa María Ixhuatán 40 40 221,779

Petén San José 37 37 6,084 Fuente: Elaboración propia DAAFIM/MINFIN, con datos obtenidos de bi.minfin.gob.gt

DAAFIM-Departamento de Análisis y Evaluación Pág. 43

4. ANALISIS DE RESULTADOS POR SEGMENTOS.

4.1. SOLVENCIA GENERAL Los resultados muestran que el 4.41% (15 municipios) se ubica en el rango de calificación más alto, de los cuales únicamente 4 obtuvieron la máxima calificación asignada a este segmento (30 puntos) y son: Santa Catarina Pinula, San Rafael Las Flores, Villa Nueva y Guatemala, en donde prevalece una robusta gestión en la recaudación de recursos propios.