Impuesto Al Patrimonio Vehicular

10

Impuesto al Patrimonio Vehicular

-

Upload

joseph-luis-huarancca-naupari -

Category

Documents

-

view

56 -

download

4

Transcript of Impuesto Al Patrimonio Vehicular

Impuesto al Patrimonio Vehicular

El Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por el Decreto Supremo Nº 156-2004-EF, publicado el 15.11.2004, en su artículo 30º, establece que el Impuesto al Patrimonio Vehicular es anual, que grava la propiedad de los vehículos tales como:

-Automóviles

-Camionetas

-Station wagons

-Camiones

-Buses y omnibuses

Con una antigüedad no mayor de tres años, la Ley Nº 27616; a partir del 01.01.2002, dejo de lado el criterio en el cual el plazo de tres años se configuraba en base a la antigüedad del vehículo.

Por esta razón se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular.

La tasa del Impuesto, aplicable sobre el valor del vehículo, es del 1%, y en ningún caso, el monto a pagar será inferior al 1.5% de la UIT vigente al 01 de enero del año a que corresponde el Impuesto, conforme a lo establecido en la norma.

Ejemplo:

Para el año 2013 no podrá ser menor al:

1.5% de S/. 3700 = S/. 55.50

TASA DEL IMPUESTO AL PATRIMONIO VEHICULAR

La Administración del Impuesto al Patrimonio Vehicular le corresponde a las Municipalidades provinciales, en cuya jurisdicción tenga su domicilio el propietario del vehículo.

El rendimiento de este Impuesto constituye renta de la Municipalidad Provincial.

DETERMINACION DE LA BASE IMPONIBLE

La base imponible del impuesto está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, lo que deberá constar en el comprobante de pago, declaración de importación o contrato de compraventa, respectivamente.

Cuando se comparan los valores (valor original y valor que figura en la Tabla de Valores

Referenciales, aprobada por la Resolución Ministerial Nº 014-2010-EF/15) : Se considerará como base imponible para la determinación del impuesto, el que resulte mayor.

Cuando no se cuenta con los documentos que sustente el valor de adquisición del vehículo afecto al Impuesto: Para la determinación de la base imponible se debe tomar en cuenta el valor correspondiente al vehículo fijado en la Tabla de Valores Referenciales.

En el caso de vehículos cuyo año de fabricación sea anterior al 2007, para la determinación del valor referencial: Deberá multiplicar el valor de los vehículos señalados para el año 2009 contenido en las Tablas de Valores Referenciales aprobados por la Resolución Ministerial Nº 014-2010-EF/15, por el factor indicado para el año al que corresponde su fabricación.

En ningún caso, la base imponible debes ser menor al valor referencial contenido en la Tabla Referencial. La Tabla de Valores Referenciales ha sido aprobada por la Resolución Ministerial Nº 014-2010-EF/15, publicada el 14.01.2010.

CASOS PRACTICOS

El Sr. José Bernal Calle adquirió un automóvil el 03.10.2009, cuyas características son las siguientes: Marca : DaewooModelo : Korando 2.3 c.c. gasCategoría : A2 (1,400 centímetros cúbicos).Año de fabricación : 2008Fecha de inscripción en Registros : 15.10.2009.Valor original del automóvil : S/. 35 000

¿A cuánto asciende el monto del Impuesto al Patrimonio Vehicular?

SOLUCIÓN

La afectación del Impuesto al Patrimonio Vehicular se computará a partir de la primera inscripción del vehículo en el Registro de Propiedad Vehicular, en este caso, el ejercicio 2010 se computará como el primer año de antigüedad, sin tener en cuenta el año de fabricación del vehículo.

Para determinar la base imponible sobre la cual se calculará el Impuesto, el monto de adquisición (S/. 35 000) se compara con el asignado a dicho automóvil en la Tabla de Valores Referenciales aprobada con la Resolución Ministerial Nº 014-2010-EF/15 (14.01.2010), el mismo que asciende a S/. 43 420 y se toma el monto mayor, en este caso es S/. 43 170 monto sobre el cual se liquidará el impuesto:

Para la determinación del Impuesto, aplicamos la tasa del 1% sobre el monto mayor, así tenemos:

Impuesto al Patrimonio Vehicular = Base Imponible X 1%

Impuesto al Patrimonio Vehicular = S/.43420 X 1%Impuesto al Patrimonio Vehicular = S/. 434.20

El Señor Guillermo Pascual Mejía adquirió un automóvil el 13.10.2009, cuyas características son las siguientes:

Marca : DaihatsuModelo : Terios 1.3 full Categoría : A2 (1,400 cent. cúbicos)Año de fabricación : 2005Fecha de Inscripc. en Registros : 18.10.2009Valor original del automóvil : S/. 29,900Valor Referencial del Año 2009 : S/. 37,780

Nos pregunta ¿A cuánto asciende el monto del Impuesto al Patrimonio Vehicular?

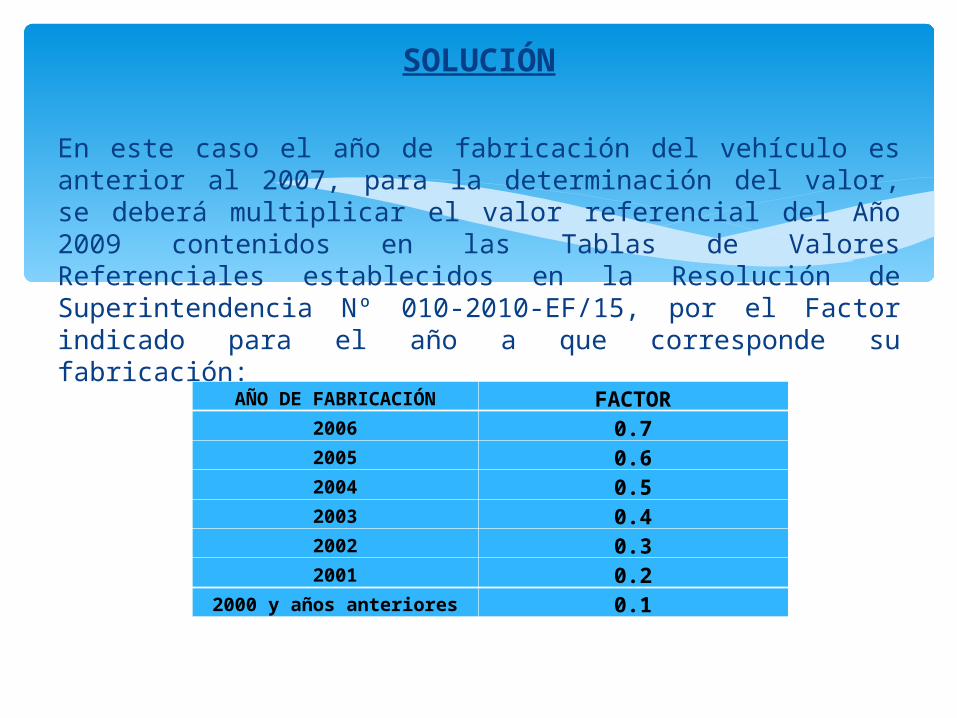

SOLUCIÓN

En este caso el año de fabricación del vehículo es anterior al 2007, para la determinación del valor, se deberá multiplicar el valor referencial del Año 2009 contenidos en las Tablas de Valores Referenciales establecidos en la Resolución de Superintendencia Nº 010-2010-EF/15, por el Factor indicado para el año a que corresponde su fabricación:

AÑO DE FABRICACIÓN FACTOR2006 0.72005 0.62004 0.52003 0.42002 0.32001 0.2

2000 y años anteriores 0.1

Determinación del Valor de la Base Imponible

Base Imponible = Valor referencial Año 2009 X Factor Año 2005

Base Imponible = S/. 37 780 X 0.6

Base Imponible = S/. 22 6668

Para la determinación del Impuesto aplicamos la tasa del 1% sobre la base

Imponible

Impuesto al Patrimonio Vehicular = Base Imponible X 1%

Impuesto al Patrimonio Vehicular = S/. 22 668 X 1%

Impuesto al Patrimonio Vehicular = S/. 226.68