Implementando La Contabilidad Para Su Pequeña Empresa

25

Implementando La Contabilidad Para Su Pequeña Empresa Llevar la contabilidad para su negocio en realidad involucra mantener distintos libros que se conocen como libros diarios, el libro mayor y el libro de inventario y balances. El libro diario es donde se registran las transacciones o los asientos de contabilidad, el libro mayor es donde los efectos de estos asientos están reejados y resumidos en las distintas cuentas y en los libros de balances se muestra la situación del patrimonio de la empresa. Libros Diarios Los libros que se ocupan para registrar las transacciones incluyen: Libro de caja o banco, Libro de compras y ventas y Libro diario general. El libro de caja o banco se ocupa para registrar todos los recibos y desembolsos de dinero. !e contabili"an los recibos de dinero con un debe a la cuenta de caja o banco y un abono o #aber a las cuentas de ventas u otras cuentas contrapartidas, seg$n correspondan. En el caso de los desembolsos, se registra un abono o #aber a la cuenta de caja o banco con los correspondientes cargos a las cuentas de costos o gastos% cuentas del activo para la compra de valores, inversiones, e&istencias, equipos u otros activos% o cargos a las cuentas del pasivo cuando está efectuando pagos de cuentas por pagar, pr'stamos u otras obligaciones. En el libro diario general se registran varios tipos de asientos contables que no corresponden a uno de los otros libros, es decir que no involucran un recibo o desembolso de dinero o una compra o venta. Estos incluyen los asientes para registrar la depreciación, amorti"ación, provisiones, ajustes, reclasi(caciones y correcciones.

-

Upload

luis-brito -

Category

Documents

-

view

225 -

download

0

Transcript of Implementando La Contabilidad Para Su Pequeña Empresa

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 1/25

Implementando La Contabilidad Para SuPequeña EmpresaLlevar la contabilidad para su negocio en realidad involucra mantener distintoslibros que se conocen como libros diarios, el libro mayor y el libro de inventarioy balances. El libro diario es donde se registran las transacciones o los asientosde contabilidad, el libro mayor es donde los efectos de estos asientos estánreejados y resumidos en las distintas cuentas y en los libros de balances semuestra la situación del patrimonio de la empresa.

Libros Diarios

Los libros que se ocupan para registrar las transacciones incluyen:

Libro de caja o banco,

Libro de compras y ventas y

Libro diario general.

El libro de caja o banco se ocupa para registrar todos los recibos y desembolsosde dinero. !e contabili"an los recibos de dinero con un debe a la cuenta de cajao banco y un abono o #aber a las cuentas de ventas u otras cuentascontrapartidas, seg$n correspondan. En el caso de los desembolsos, se registraun abono o #aber a la cuenta de caja o banco con los correspondientes cargosa las cuentas de costos o gastos% cuentas del activo para la compra de valores,inversiones, e&istencias, equipos u otros activos% o cargos a las cuentas delpasivo cuando está efectuando pagos de cuentas por pagar, pr'stamos u otrasobligaciones.

En el libro diario general se registran varios tipos de asientos contables que nocorresponden a uno de los otros libros, es decir que no involucran un recibo odesembolso de dinero o una compra o venta. Estos incluyen los asientes pararegistrar la depreciación, amorti"ación, provisiones, ajustes, reclasi(caciones ycorrecciones.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 2/25

La planilla de remuneraciones, a$n cuando no se considera un libro decontabilidad, constituye un registro de transacciones. !e registran los cargos alas cuentas de gastos de sueldos y otras remuneraciones, bene(cios, losimpuestos patronales y otras cuentas seg$n correspondan. Las contrapartidasson los #aberes a las cuentas de sueldos por pagar, bene(cios por pagar,

impuestos retenidos y los impuestos patronales por pagar.

)ormalmente se #ace un resumen, o centrali"ación de las partidas contablesen cada uno de los libros o registros cada mes, para contabili"arlas en el libromayor. Dependiendo del sistema de contabilidad, el libro mayor podr*a estaractuali"ado en tiempo real cada ve" que se registra un asiento en los librosdiarios.

Libro +ayor

En el libro mayor quedan registrados los asientos de los libros diarios. onsistede las cuentas establecidas en el plan de cuentas, con cada cuenta mostrandoel saldo de apertura, los movimientos del per*odo y el saldo de cierre. !eg$n lacontabilidad de doble entrada, el total de los deberes siempre tiene que serigual que el total de los #aberes y el total del activo siempre es igual al totaldel pasivo, as* derivando el concepto de balancear los libros.

-na ve" que todos los asientos de los libros diarios #ayan quedado registradosen el libro mayor, se puede generar un balance de prueba. ste es un informeque muestra todas las cuentas del balance general y el estado de resultadoscon sus respectivos saldos. !e revisa el balance de prueba, se registrancualesquier ajustes que se necesitan y luego el balance de prueba está listopara usar como la base para la generación de los estados (nancieros.

El libro mayor puede estar acompa/ado y respaldado por libros au&iliares, queda un desglose de sus cuentas relacionadas en el libro mayor. 0or ejemplo, ellibro au&iliar de clientes muestra todos los movimientos en la cuenta por cobrarpor cliente individual, y el libro au&iliar de proveedores muestra losmovimientos en la cuenta por pagar a proveedores por proveedor individual. Elsaldo del libro au&iliar siempre tiene que ser igual que el saldo de la cuenta decontrol en el libro mayor.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 3/25

ontabilidad 1ntegrada para !u )egocio

2omados juntos, los libros diarios, el libro mayor y los libros au&iliaresconforman sus libros de contabilidad. +uc#as veces el soft3are de contabilidadtrata a los distintos libros como módulos, que interact$an entre si, con losmódulos para los libros diarios alimentando el libro mayor y los librosau&iliares, con la capacidad de generar varios tipos de informes y análisis.

ontabilidad en 4ase de Efectivo o en 4ase de lo Devengado

4ásicamente #ay dos m'todos para llevar la contabilidad de su negocio: elm'todo en base de efectivo y el m'todo en base de lo devengado. 5 #ay casosen que se puede usar una combinación de estos dos m'todos. 0uede #aberdiferencias entre los dos m'todos respecto a cuándo se reconocen los ingresosy gastos, que por lo tanto puede afectar el bene(cio neto por el per*odo.

ontabilidad en 4ase de Efectivo

uando su negocio involucra una rotación relativamente rápida y constante deefectivo mes a mes, el m'todo en base de efectivo podr*a ser lo apropiado. 0orejemplo, si sus ventas están mayormente al contado y usted paga sus gastoscuando se incurren, el m'todo en base de efectivo puede reejarcorrectamente su bene(cio neto para cada per*odo.

-na de las principales ventajas de este m'todo es su sencille". 4ásicamente selleva la contabilidad en base de los movimientos en la cuenta bancaria. 2endr*aque #acer algunos ajustes para los conceptos como la depreciación, que noinvolucran un ujo de efectivo.

ontabilidad en 4ase de lo Devengado

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 4/25

!i en su negocio #ay uctuaciones signi(cativas en el ujo de caja, porejemplo, cuando recibe montos importantes en un mes que representan pagospor varios meses de trabajo, el m'todo en base de lo devengado va a reejarmás correctamente su bene(cio neto de mes a mes. uando su negocioinvolucra el manejo de inventario, tambi'n debiera usar el m'todo en base de

lo devengado.

6corde a este m'todo, se registran los ingresos cuando se devengan,independiente de cuándo se reciben los pagos y los gastos estáncontabili"ados cuando se incurren y no necesariamente cuando se pagan. Elm'todo en base de lo devengado es una representación más adecuada delprincipio de contabilidad de cotejar los ingresos con los gastos incurridos paraproducir esos ingresos. Las diferencias que distorsionar*an el bene(cio netobajo el m'todo en base de efectivo se superan con el m'todo en base de lo

devengado, al #acer asientos contables para los ingresos y gastos devengados,para amorti"ar los gastos pagados por anticipado sobre los per*odos afectadosy para diferir los cargos pagados en el per*odo en curso que afectan per*odosposteriores. El m'todo en base de lo devengado signi(ca más trabajo decontabilidad, pero es el m'todo más correcto y apropiado seg$n los principiosde contabilidad generalmente aceptados.

ombinando los +'todos en 4ase de Efectivo y en 4ase de lo Devengado

ombinar los m'todos en base de efectivo y en base de lo devengado tiene elpropósito de tomar los aspectos positivos de cada uno para llegar a un sistemaque funciona en la práctica y que genera resultados correctos. 0or ejemplo, conun m'todo combinado, podr*a registrar sus ventas en base de sus recibos dedinero, sus gastos en base de los desembolsos de dinero y luego #acerasientos contables adicionales para distribuir ciertos elementos para mostrardebidamente sus efectos en los per*odos contables correspondientes. Estosasientos, que provienen del m'todo en base de lo devengado, incluir*an losasientos para #acer provisiones, para diferir cargos, para contabili"ar el costo

de las ventas en base de los movimientos en el inventario y para contabili"ar ladepreciación y amorti"ación.

abe notar que ciertos tratamientos contables están requeridos en ciertascircunstancias seg$n las leyes del impuesto a la renta. !i el m'todo decontabilidad que está ocupando para efectos contables o (nancieros no se

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 5/25

conforma al tratamiento que se requiere para efectos tributarios, seránecesario efectuar ajustes cuando confecciona su declaración del impuesto a larenta.

contabilidad basica - tutorialAnuncios Google

• Una empresa te busca www.ExpoPerfilnet.com.ve - Ingresa ahora a la ExpoPerfilnet y encuentra hoy tu próximo empleo!

1. CONCEPTOS ENE!"LES

Consierano ue la Conta"ilia es una t#cnica ue tiene como finalia apoyar yoptimi$ar los procesos e la Aministración y e la Econom%a en una organi$aciónempresarial& su ense'an$a reuiere e o"(etivos claramente efinios y pr)cticos& facti"lese aplicar con exacta precisión.

Es por este motivo& ue el presente *anual& pretenieno entregar contenios ")sicos e laconta"ilia& centrar) su ense'an$a en el material i)ctico y participación el alumno enel esarrollo e situaciones y casos pr)cticos ue e"er) resolver& los ue lógicamenteestar)n coorinaos con los contenios expresaos en el programa e estuios presentaocon anterioria.

+e plantear) en #ste una peue'a rese'a e los ,"(etivos& función y finalia e laConta"ilia& para luego hacer un "reve paso por la ocumentación mercantil y "ancariaue son los ocumentos ue registran los hechos económicos históricos ocurrios en laempresa y ue se consolian como la "ase e los registros conta"les ela"oraos

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 6/25

posteriormente en los sistemas e conta"ilia ue llevar) la institución.

+eguiamente& se entregar)n los Conceptos e Conta"ilia& y sus operaciones esenciales&esarrollano finalmente& registros e procesos conta"les ")sicos ue conu$can a laela"oración& an)lisis e interpretación e Estaos inancieros& finales& como son los Estaos

e esultaos e una empresa.

#E$INICI%N

/A C,01A2I/I3A3 es una t#cnica auxiliar e la Econom%a& cuya finalia es apoyar los procesos en la Aministración e una empresa e manera e aportarle eficiencia. /ainformación ue entrega sirve a los E(ecutivos para orientar la 1oma e 3ecisiones conrespecto al futuro e la organi$ación.

Es el arte e registrar& clasificar y sinteti$ar en forma significativa expres)nolos en inerolos actos y las operaciones ue tengan aunue sea parcialmente caracter%sticas financieras ye interpretar sus resultaos.

$UNCIONES

4istóricas& se manifiesta por el registro cronológico e los hechos económicos ue vanaparecieno en la via e la empresa E(m5 /a anotación por oren e fechas e toos losco"ros y pagos ue se van reali$ano.

Esta%stica& es el refle(o e los hechos económicos en cantiaes ue an una visión real ela forma como uea afectaa la situación e la empresa E(m5 6er el crecimiento e laempresa en cinco a'os.

Económica& estuia el proceso ue se sigue para la o"tención el proucto E(m5 Costo 7 "eneficio.

inanciera& anali$a la o"tención e los recursos& para hacer frente a los compromisos e laempresa E(m5 6er con ue inero cuenta la empresa& conocer los pla$os e co"ros a clientesy compromisos e pago a acreeores.

iscal& es sa"er cómo le afecta las isposiciones fiscales& conocer toos los impuestosexistentes E(m5 Iva& enta& Impuesto 8nico& etc.

/egal& conocer los art%culos el cóigo e comercio& cóigo el tra"a(o y otras leyes ue puean afectar a la empresa para ue la conta"ilia refle(e e manera legal el contenio ela activia E(m5 +alu& AP& etc.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 7/25

O&'ETI(O

9 Proporcionar una imagen num#rica e la ue en realia sucee en la via y en laactivia e la empresa& conocer el Patrimonio y sus moificaciones.

9 Proporcionar una "ase en cifras para orientar las actuaciones e gerencia en su toma eecisiones.9 Proporcionar la (ustificación e la correcta gestión e los recursos e la empresa.

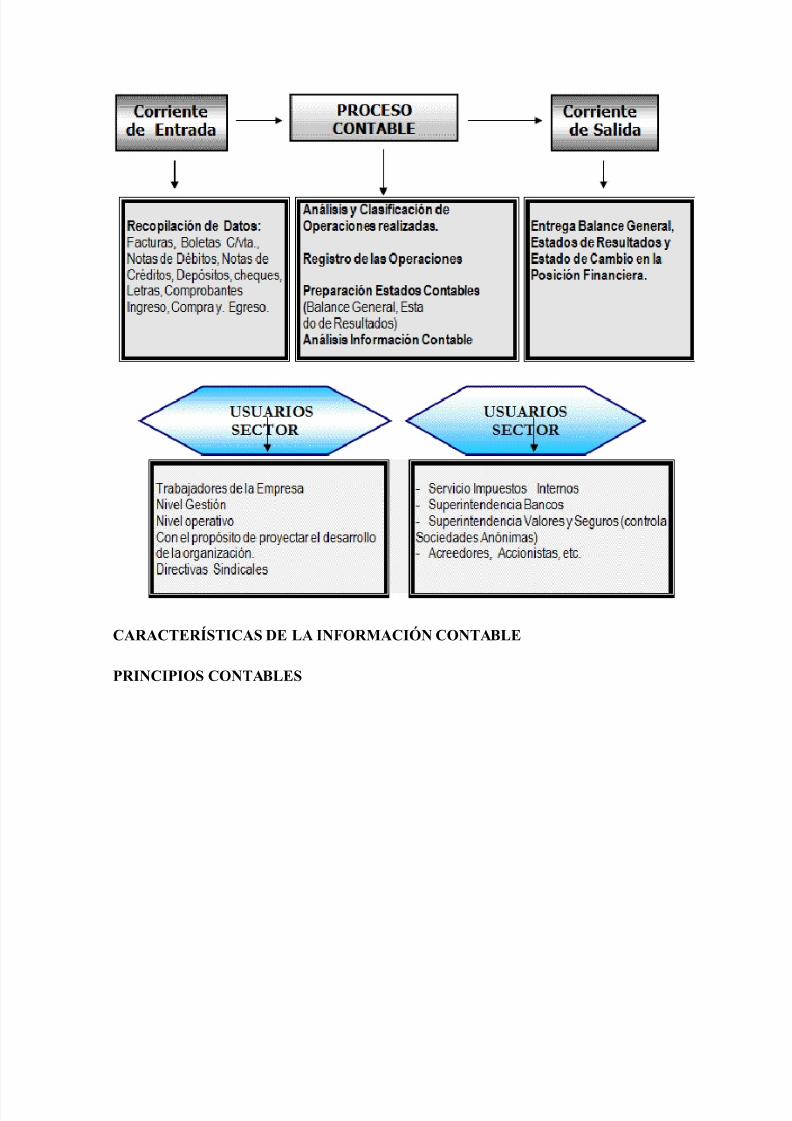

-L" CONT"&ILI#"# CO)O SISTE)"

3entro el macro-sistema :empresa; existen una variea e +u"sistemas e InformaciónAministrativa& entre los cuales encontramos el +u"sistema e Información Conta"le.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 8/25

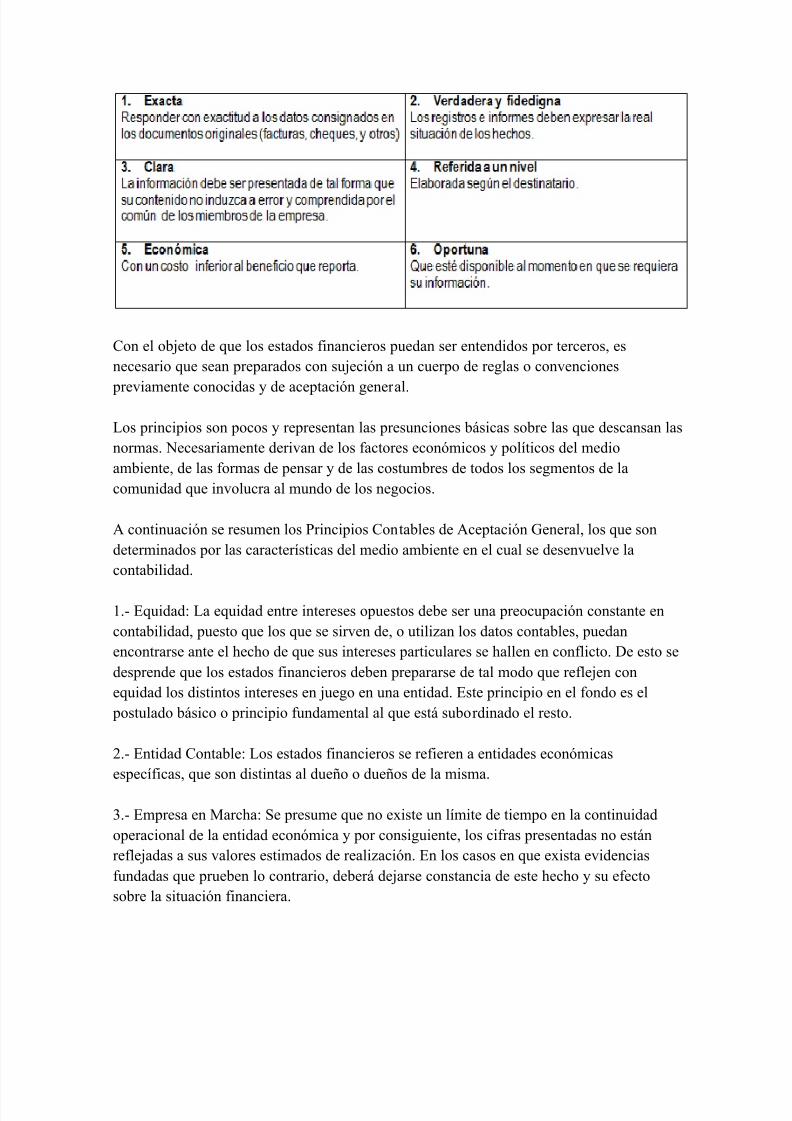

C"!"CTE!*STIC"S #E L" IN$O!)"CI%N CONT"&LE

P!INCIPIOS CONT"&LES

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 9/25

Con el o"(eto e ue los estaos financieros puean ser entenios por terceros& esnecesario ue sean preparaos con su(eción a un cuerpo e reglas o convenciones

previamente conocias y e aceptación general.

/os principios son pocos y representan las presunciones ")sicas so"re las ue escansan lasnormas. 0ecesariamente erivan e los factores económicos y pol%ticos el meioam"iente& e las formas e pensar y e las costum"res e toos los segmentos e lacomunia ue involucra al muno e los negocios.

A continuación se resumen los Principios Conta"les e Aceptación General& los ue soneterminaos por las caracter%sticas el meio am"iente en el cual se esenvuelve laconta"ilia.

<.- Euia5 /a euia entre intereses opuestos e"e ser una preocupación constante enconta"ilia& puesto ue los ue se sirven e& o utili$an los atos conta"les& pueanencontrarse ante el hecho e ue sus intereses particulares se hallen en conflicto. 3e esto seesprene ue los estaos financieros e"en prepararse e tal moo ue refle(en coneuia los istintos intereses en (uego en una entia. Este principio en el fono es el postulao ")sico o principio funamental al ue est) su"orinao el resto.

=.- Entia Conta"le5 /os estaos financieros se refieren a entiaes económicasespec%ficas& ue son istintas al ue'o o ue'os e la misma.

>.- Empresa en *archa5 +e presume ue no existe un l%mite e tiempo en la continuiaoperacional e la entia económica y por consiguiente& los cifras presentaas no est)nrefle(aas a sus valores estimaos e reali$ación. En los casos en ue exista evienciasfunaas ue prue"en lo contrario& e"er) e(arse constancia e este hecho y su efectoso"re la situación financiera.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 10/25

?.- 2ienes Económicos5 /os estaos financieros se refieren a hechos& recursos yo"ligaciones económicas suscepti"les e ser valori$aos en t#rminos monetarios.

@.- *onea5 /a conta"ilia mie en t#rminos monetarios& lo ue permite reucir toos suscomponentes heterog#neos a un com8n enominaor.

.- Per%oo e 1iempo5 /os estaos financieros resumen la información relativa a per%ooseterminaos e tiempo& los ue son conformaos por el ciclo normal e operaciones e laentia& por reuerimientos legales u otros.

B.- 3evengao5 /a eterminación e los resultaos e operación y la posición financierae"en tomar en consieración toos los recursos y o"ligaciones el per%oo aunue #stoshayan sio o no perci"ios o pagaos& con el o"(eto ue e esta manera los costos y gastos puean ser e"iamente relacionaos con los respectivos ingresos ue generan.

.- eali$ación5 /os resultaos económicos sólo e"en computarse cuano sean reali$aos&o sea cuano la operación ue las origina uea perfeccionaa ese el punto e vista e lalegislación o pr)cticas comerciales aplica"les y se hayan ponerao funaamente tooslos riesgos inherentes a tal operación. 3e"e esta"lecerse con car)cter general ue elconcepto :reali$ao; participa el concepto e evengao.

D.- Costo 4istórico5 El registro e las operaciones se "asa en costos históricos proucción&auisición o can(eF salvo ue para concorar con otros principios se (ustifiue laaplicación e un criterio iferente valor e reali$aciónF. /as correcciones e las

fluctuaciones el valor e la monea& no constituyen alteraciones a este principio& sinomenos a(ustes a la expresión numeraria e los respectivos costos.

<H.- ,"(etivia5 /os cam"ios en activos& pasivos y patrimonio e"en ser conta"ili$aostan pronto sea posi"le meir esos cam"ios o"(etivamente.

<<.- Criterio Pruencial5 /a meición e recursos y o"ligaciones en la conta"ilia&reuiere ue estimaciones sean incorporaas para los efectos e istri"uir costos& gastos eingresos entre per%oos e tiempo relativamente cortos y entre iversas activiaes. /a preparación e estaos financieros& por lo tanto& reuiere ue un criterio sano sea aplicao

en la selección e la "ase a emplear para lograr una ecisión pruente. Esto involucra ueante os o m)s alternativas e"e elegirse la m)s conservaora. Este criterio no e"e serafectao por la presunción ue los estaos financieros por%an ser preparaos en "ase a unaserie e reglas inflexi"les. En too caso los criterios aoptaos e"en ser suficientementecompro"a"les para permitir un entenimiento el ra$onamiento ue se aplicó.

<=.- +ignificación o Importancia elativa5 Al ponerar la correcta aplicación e los

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 11/25

principios y normas& e"en necesariamente actuarse con sentio pr)ctico. recuentementese presentan situaciones ue no encuaran con los principios y normas aplica"les y ue& sinem"argo& no presentan pro"lemas e"io a ue el efecto ue proucen no istorsiona a losestaos financieros consieraos en su con(unto. 3ese luego& no existe una l%neaemarcatoria ue fi(e los l%mites e lo ue es y no es significativo& y e"e aplicarse el me(or

criterio para resolver lo ue correspona en caa caso e acuero con las circunstancias&tenieno en cuenta factores tales como el efecto relativo en los activos& pasivo& patrimonio&o en el resultao e las operaciones el e(ercicio conta"le.

<>.- niformia5 /os proceimientos e cuantificación utili$aos e"en seruniformemente aplicaos e un perioo a otro. Cuano existan ra$ones funaas paracam"iar e proceimientos& e"er) informarse este hecho y su efecto.

<?.- Contenio e ono +o"re la orma5 /a conta"ilia pone #nfasis en el contenio

económico e los eventos aun cuano la legislación puee reuerir un tratamientoiferente.

<@.- 3ualia Económica5 /a estructura e la conta"ilia escansa en esta premisapartia o"leF y est) constituia por5 aF recursos isponi"les para el logro e los o"(etivosesta"lecios como meta y "F las fuentes e #stos& las cuales tam"i#n son emostrativas elos iversos pasivos contra%os.

<.- elación unamental e los Estaos inancieros5 /os resultaos el proceso conta"leson informaos en forma integral meiante un estao e situación financiera y por un

estao e cuentas e resultao& sieno am"os necesariamente complementarios entre si.

<B.- ,"(etivos Generales e la Información inanciera5 /a información financiera est)estinaa ")sicamente para servir las necesiaes comunes e toos los usuarios. 1am"i#nse presume ue los usuarios est)n familiari$aos con las pr)cticas operacionales& ellengua(e conta"le y la naturale$a e la información presentaa.

<.- Exposición5 /os estaos financieros e"en contener toa la información yiscriminación ")sica y aicional ue sea necesaria para una aecuaa interpretación e lasituación financiera y e los resultaos económicos elante a ue se refiere.

+.- IN(ENT"!IOS

, ECU"CI%N #EL IN(ENT"!IO

1oa empresa se inicia con un inventario& enominao I06E01AI, I0ICIA/5

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 12/25

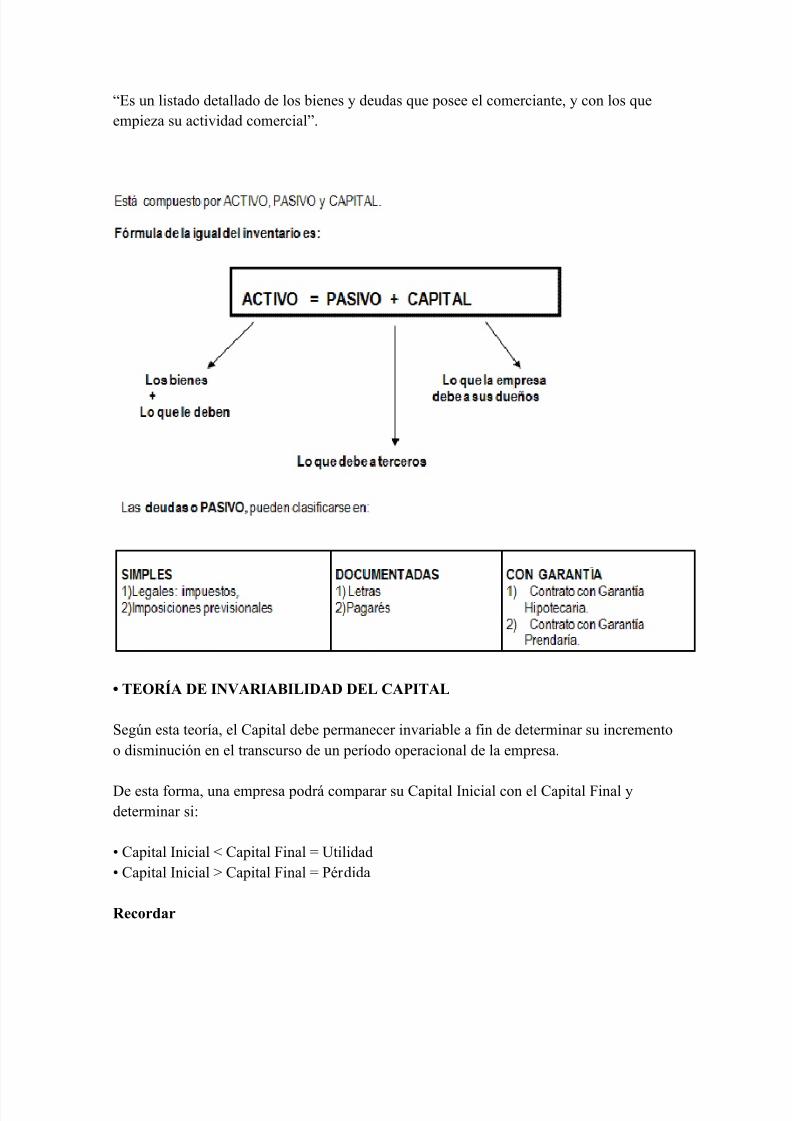

:Es un listao etallao e los "ienes y euas ue posee el comerciante& y con los ueempie$a su activia comercial;.

, TEO!*" #E IN("!I"&ILI#"# #EL C"PIT"L

+eg8n esta teor%a& el Capital e"e permanecer invaria"le a fin e eterminar su incrementoo isminución en el transcurso e un per%oo operacional e la empresa.

3e esta forma& una empresa por) comparar su Capital Inicial con el Capital inal yeterminar si5

9 Capital Inicial J Capital inal K tilia9 Capital Inicial L Capital inal K P#ria

!ecordar

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 13/25

El Capital aumenta con las utiliaes isminuye con las p#rias.

Como el Capital no puee variar& se ha"ilitan os tipos e cuentas5

aF 3e p#rias "F 3e ganancias.

E(ercicio 0M

3eterminar la ecuación el inventario e una empresa

=-*ar$o-=HH<5

n comerciante inicia activiaes con los siguientes aportes53inero en efectivo................................N [email protected] local comercial valori$ao en ....... N >.=HH.HHHna camioneta valori$aa en............ N @[email protected]

/etras por eua el @HO camioneta

1res /etras a su favor& por [email protected] cu

, IU"L#"# #EL IN(ENT"!IO INICI"L

.- L" CUENT"

:Es una agrupación sistem)tica e los cargos y a"onos relacionaos a una persona osituación e la misma naturale$a& ue se registran "a(o un enca"e$amiento o t%tulo ue losientifica.;

E(emplo5

Ingresos y salias e inero en efectivo& se registrar) en la cuenta llamaa :Ca(a;. /os

ineros ue est)n epositaos en el 2anco& se registrar)n en Cuenta 2anco.;

, T!"T")IENTO CONT"&LE #E L"S CUENT"S/

+e representa por una 1. esuem)tica ue tiene os partes5

#E&E 0 "&E!

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 14/25

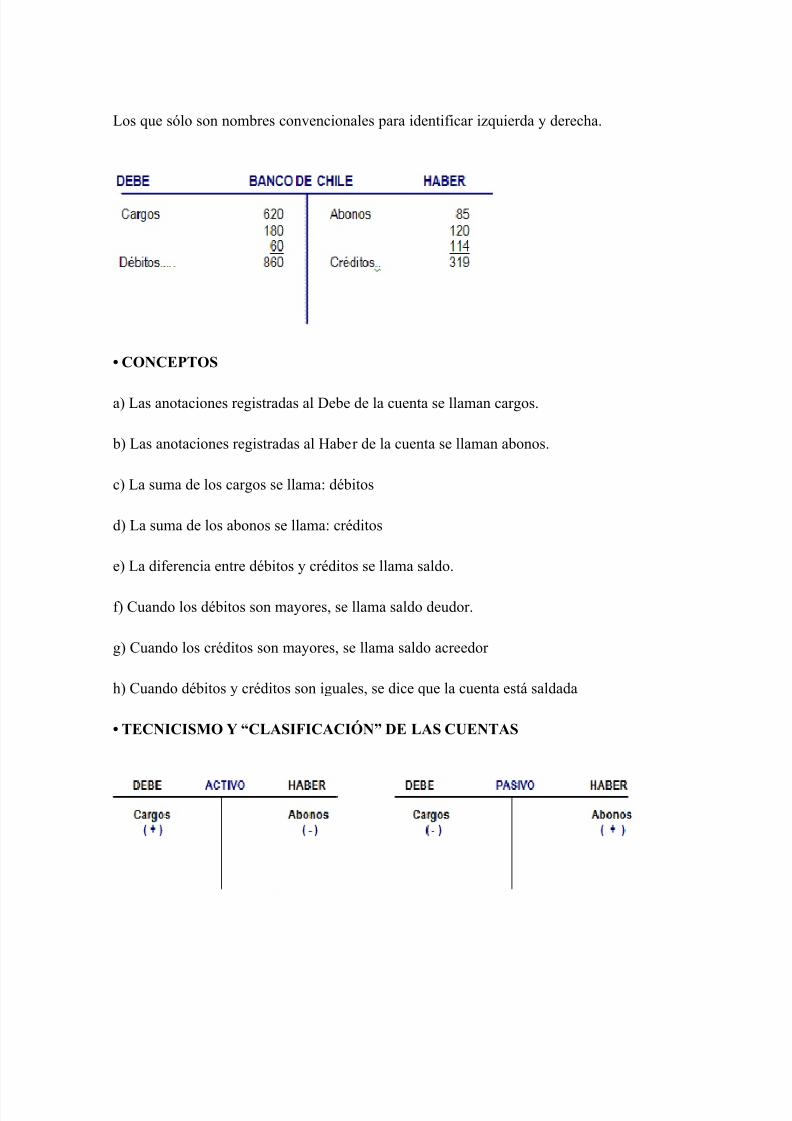

/os ue sólo son nom"res convencionales para ientificar i$uiera y erecha.

, CONCEPTOS

aF /as anotaciones registraas al 3e"e e la cuenta se llaman cargos.

"F /as anotaciones registraas al 4a"er e la cuenta se llaman a"onos.

cF /a suma e los cargos se llama5 #"itos

F /a suma e los a"onos se llama5 cr#itos

eF /a iferencia entre #"itos y cr#itos se llama salo.

fF Cuano los #"itos son mayores& se llama salo euor.

gF Cuano los cr#itos son mayores& se llama salo acreeor

hF Cuano #"itos y cr#itos son iguales& se ice ue la cuenta est) salaa

, TECNICIS)O 2 CL"SI$IC"CI%N/ #E L"S CUENT"S

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 15/25

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 16/25

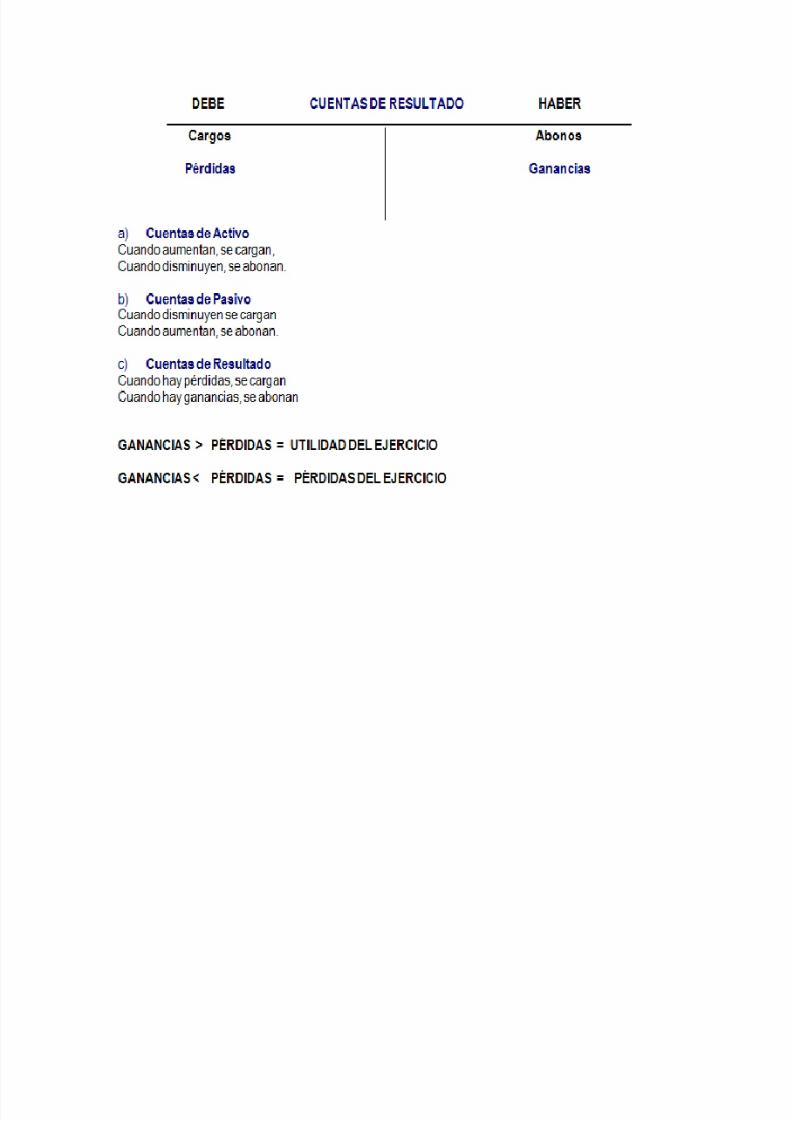

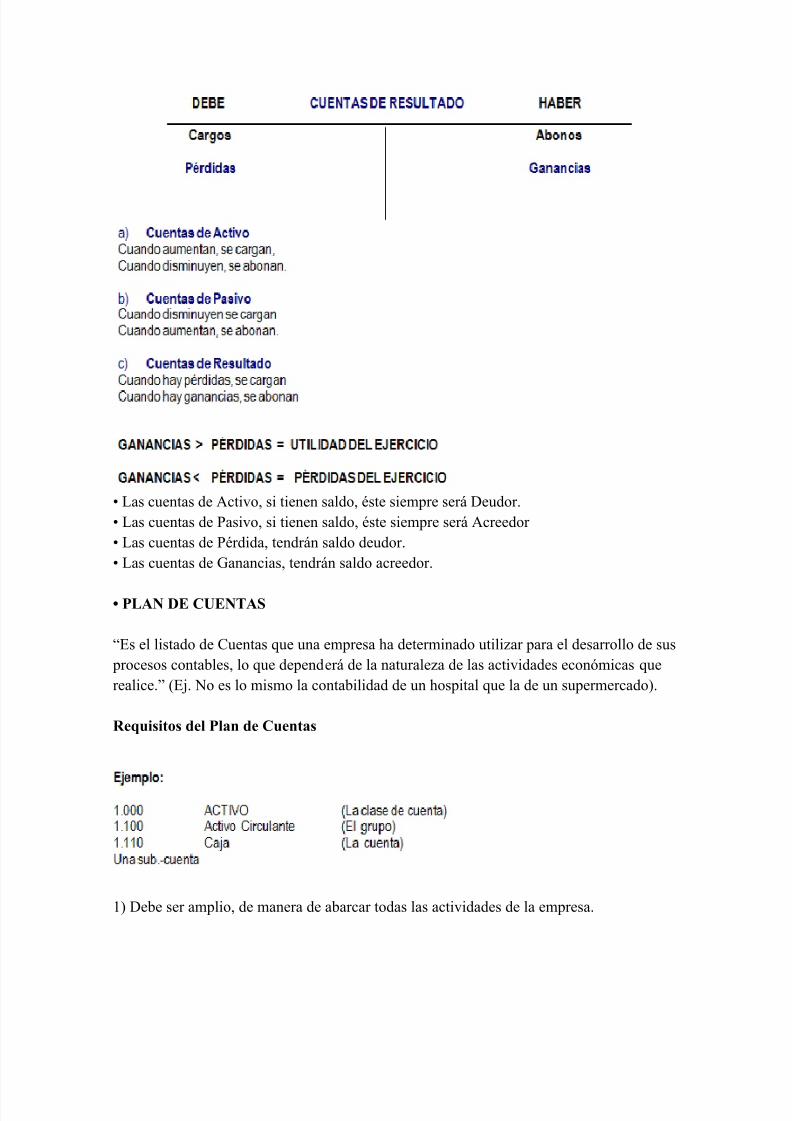

9 /as cuentas e Activo& si tienen salo& #ste siempre ser) 3euor.9 /as cuentas e Pasivo& si tienen salo& #ste siempre ser) Acreeor9 /as cuentas e P#ria& tenr)n salo euor.9 /as cuentas e Ganancias& tenr)n salo acreeor.

, PL"N #E CUENT"S

:Es el listao e Cuentas ue una empresa ha eterminao utili$ar para el esarrollo e sus procesos conta"les& lo ue epener) e la naturale$a e las activiaes económicas uerealice.; E(. 0o es lo mismo la conta"ilia e un hospital ue la e un supermercaoF.

!equisitos del Plan de Cuentas

<F 3e"e ser amplio& e manera e a"arcar toas las activiaes e la empresa.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 17/25

=F 3e"e ser flexi"le& para ue puea aaptarse a la evolución e la empresa.>F 3ese el punto e vista formal& e"e tener un sistema e coificación num#rico e lascuentas& e manera ue sea f)cil su ientificación por grupos.

Para ver la totalia e gr)ficas y ta"las e este ocumento& es necesario utili$ar la versión

e escarga.F

#E&E 2 "&E!3 #E&EN SU)"! IU"LES.

4.- SISTE)" CONT"&LE 'O!N"LI5"#O!/

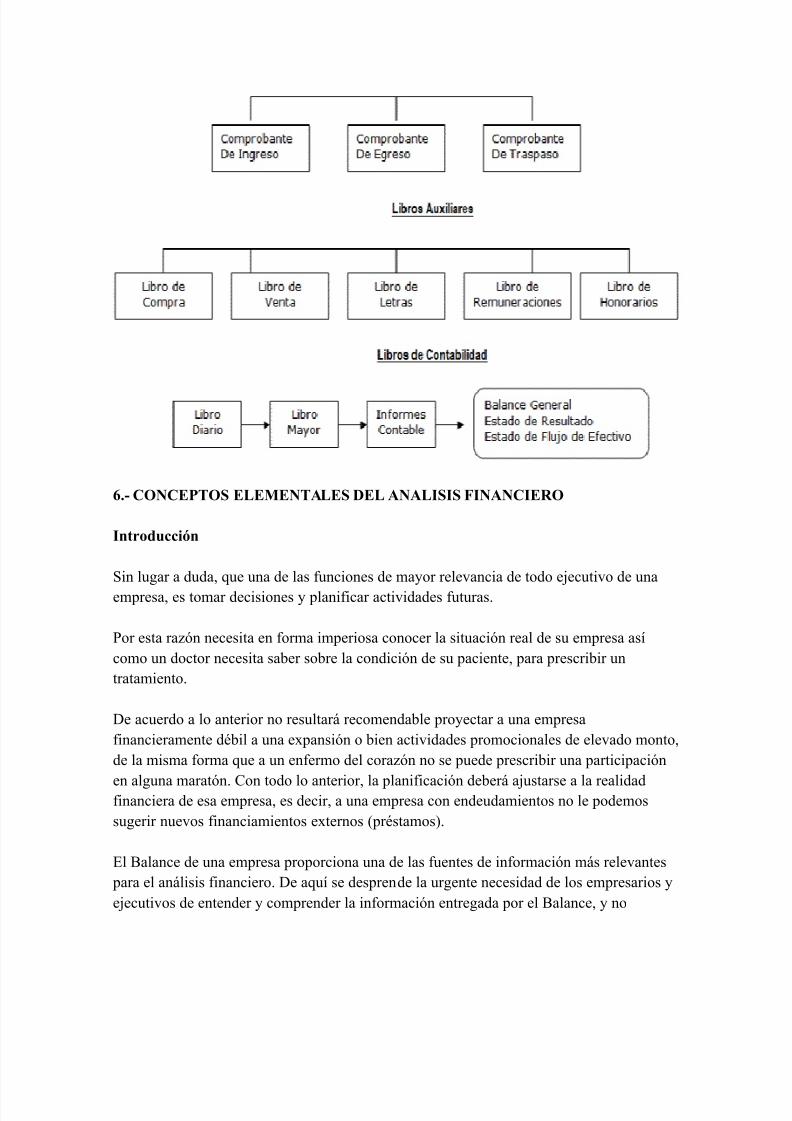

3e"e utili$ar los /i"ros o egistros Conta"les exigios por el Cóigo en su art%culo =@& ueice

1oo comerciante est) o"ligao a llevar& para su conta"ilia y corresponencia5

<.- /i"ro iario=.- /i"ro mayor o e cuentas corrientes>.- /i"ro e "alances?.- /i"ro copiaor e cartas se encuentra actualmente en esusoF.;

Para ue tengan valie$ legal& estos li"ros e"en estar tim"raos por el +ervicio eImpuestos Internos.

Se pro67be

Alterar el oren y fecha e las operaciones escritas& e(ar espacios en "lanco& hacerraspauras o enmiena& "orrar& arrancar ho(as o alterar la encuaernación.

El /i"ro e 2alances& se le llama e /I2, I06E01AI,+ Q 2A/A0CE+5

+e registrar) en #ste la primera anotación conta"le ue es el :Inventario Inicial elComerciante& con sus Activos y sus Pasivos

LI&!O #I"!IO

Consta e os columnas5 3E2E y 4A2E& las ue al sumarlas& siempre e"er)n totali$ariguales& responieno al principio conta"le e la PA1I3A 3,2/E

/as anotaciones ue se registran en #ste& se llaman A+IE01,+ o PA1I3A+C,01A2/E+

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 18/25

Asientos conta"les+e efine como la representación gr)fica e la :Partia 3o"le;

8 Caracter7sticas9

aF 0umeración correlativa fecha cronológica "F Cuentas euoras son las ue registran :cargos;FcF Cuentas acreeoras las ue registran :a"onosFF Cargos valori$aos 3e"eF A"onos valori$aos 4a"erFeF Glosa5 "reve explicación e la operación comercial ue se registra

8 Tipos de "sientos

Asiento simple5 consta e una cuenta euora y una cuenta acreeora

Asiento compuesto5 una o m)s cuentas euoras y acreeoras.

E(ercicio 0M <<

Con la siguiente información& registre :/i"ro 3iario

- El comerciante inicia activiaes con N<[email protected] en efectivo mue"les por N@=H.HHH unaeua con letras por [email protected]

- A"re una cuenta corriente con el HO el efectivo

- Compra mercaer%as por N<.H.HHH.- Cancela el >HO al contao con cheue& el salo alCr#ito +imple& con un BO recargo.

- Arriena un local comercial& N>HH.HHH.- paga con cheue

- 6ene mercaer%as por [email protected] precio e costo& con un >@O e utilia. /e cancelan el=HO al contao& el salo al cr#ito simple con O recargo.

- Cancela& lu$& agua& tel#fono& N<<@[email protected] con un cheue.

- 6ene mercaer%as por N<.HHH.- precio e costo& con un ?HO utilia. /e cancelan el>@O al contao& el salo con <HO recargo con letras.

- 3eposita el efectivo e las os ventas.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 19/25

- Paga con un cheue el =@O e la eua inicial

- Paga con cheue el >HO e la eua por mercaer%as.

LI&!O )"2O! O #E CUENT"S CO!!IENTES

/as transacciones registraas en el /i"ro 3iario& se traspasan al /i"ro *ayor.

Este li"ro se representa por una 1. Esuem)tica por caa cuenta con su 3e"e y 4a"er.

8 $unci:n

Agrupar la información y sinteti$arla& e manera e proporcionar los atos necesarios para

la confección el 2alance.

Es un Estao Conta"le final& ue muestra a una fecha eterminaa la situación económica yfinanciera e una empresa.

+ituación económica 5 a la capacia ue tiene la empresa e generar utiliaes.

+ituación financiera& entenieno la capacia e la empresa para cancelar sus euasoportunamente.

, $ormas de presentaci:n del &alance eneral9

+e confecciona al >< e 3iciem"re e caa a'o. +e presenta e os formas5

aF 2alance General 1ri"utario& llamao :1a"ular; o :e columnas;.Es un Estao e esultaos. Exigio por el +ervicio e Impuestos Internos& para efectos e pagos tri"utarios. 3eclaración Anual e Impuesto a la entaF.

, Operatoria9

Consta e ocho columnas5

aF /as primeras cuatro& valori$aas& corresponen al 2alance e Compro"ación y e +alos#"itos& cr#itos& salo euor y acreeorF. +*A0 IGA/E+ 3E 3,+ E0 3,+.

"F /as os siguientes columnas& corresponen al Inventario& son5 AC1I6, y PA+I6,. +e

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 20/25

registran en #stas los salos corresponientes seg8n sea el tipo 3e cuenta. +*A03E+IGA/E+.

cF /as os 8ltimas columnas& corresponen a E+/1A3,+5 PR3I3A+ oGA0A0CIA+. +e registran au% los salos corresponientes. +*A0 3E+IGA/E+.

+e cuara #ste& eterminano la iferencia entre AC1I6, y PA+I6, y entre PR3I3A+ yGA0A0CIA+& la ue e"er) ser igual.

inalmente& el resultao e #ste ser) o P#ria o Ganancia.

;.- SISTE)" CONT"&LE CENT!"LI5"#O!/

Ob<eti=o del Sistema9 +implificación e las operaciones& isminución e los traspasos almayor& isminución e las operaciones por tipo& estanari$ación el registro.

2ase /egal el +istema5 Art. = el cóigo e comercio :/lev)nose /i"ro e Ca(a o eactura por) omitirse en el iario el asiento etallao tanto e las cantiaes ue entran&como e las compras& ventas y remesas e mercaer%as ue el comerciante hiciere;.

Simpli>ica el re?istro contable.

=.- +i se usa un sistema manual implica ivisión el tra"a(o.>.- /as operaciones se asientan cronológicamente en los iarios auxiliares los ue a finalel mes se centrali$an en forma resumia en el iario general a trav#s e asientos.

/os li"ros var%an seg8n la naturale$a e la empresa e"i#nose llevar un li"ro por caa unae las principales operaciones a reali$ar./a función y el ise'o e los iarios auxiliares epener)n e la empresa ue lo aopte&tenieno presente el n8mero e operaciones y las necesiaes e información ue estareuiera.

&ase de Contabili@aci:n del Sistema

<.- A "ase e efectivo5 egistra las operaciones tal cual como estas sean cancelaas.

=.- A "ase e Acumulación5 Conta"ili$a el compromiso y luego el pago.

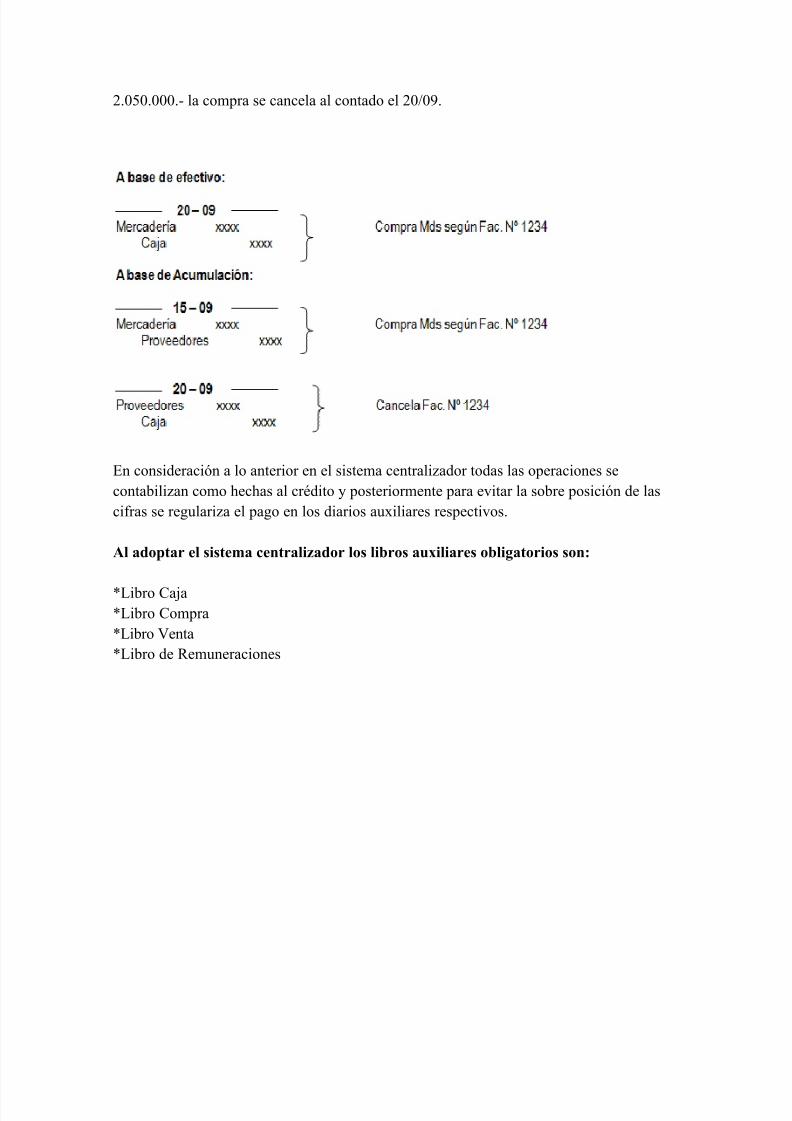

E(emplo5 El <@HD se hacen una compra al proveeor xy seg8n actura 0S <=>? por N

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 21/25

[email protected] la compra se cancela al contao el =HHD.

En consieración a lo anterior en el sistema centrali$aor toas las operaciones seconta"ili$an como hechas al cr#ito y posteriormente para evitar la so"re posición e lascifras se regulari$a el pago en los iarios auxiliares respectivos.

"l adoptar el sistema centrali@ador los libros auAiliares obli?atorios son9

T/i"ro Ca(aT/i"ro CompraT/i"ro 6entaT/i"ro e emuneraciones

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 22/25

B.- CONCEPTOS ELE)ENT"LES #EL "N"LISIS $IN"NCIE!O

Introducci:n

+in lugar a ua& ue una e las funciones e mayor relevancia e too e(ecutivo e una

empresa& es tomar ecisiones y planificar activiaes futuras.

Por esta ra$ón necesita en forma imperiosa conocer la situación real e su empresa as%como un octor necesita sa"er so"re la conición e su paciente& para prescri"ir untratamiento.

3e acuero a lo anterior no resultar) recomena"le proyectar a una empresafinancieramente #"il a una expansión o "ien activiaes promocionales e elevao monto&e la misma forma ue a un enfermo el cora$ón no se puee prescri"ir una participación

en alguna maratón. Con too lo anterior& la planificación e"er) a(ustarse a la realiafinanciera e esa empresa& es ecir& a una empresa con eneuamientos no le poemossugerir nuevos financiamientos externos pr#stamosF.

El 2alance e una empresa proporciona una e las fuentes e información m)s relevantes para el an)lisis financiero. 3e au% se esprene la urgente necesia e los empresarios ye(ecutivos e entener y comprener la información entregaa por el 2alance& y no

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 23/25

limitarse a cumplir sólo porue isposiciones legales exigen su presentación.

El an)lisis financiero& a trav#s e algunos %nices financieros permitir) controlar la marchae la empresa ese la perspectiva e las finan$as& permitieno e(ercer acciones correctivasue reviertan o ue no causen inesta"ilia en su funcionamiento normal.

"nlisis $inanciero

,"(etivo5 Compro"ar la capacia e la empresa para poer cumplir sus o"ligaciones e pago. El Activo se consiera seg8n el grao e liuie$ o capacia e sus partias econvertirse en inero efectivo& mientras ue el pasivo seg8n la mayor o menor exigi"iliaineraria e sus partias en el tiempo.

Antes e comen$ar a eterminar las ra$ones y su uso& es importante ue el empresario

cono$ca la clasificación ue tiene las cuentas e Activo y Pasivo.

Clasi>icaci:n del "cti=o

Se encuentra di=idido en9

9 Activo Circulante9 Activo i(o9 ,tros ActivosActivo Circulante

epresenta los activos y recursos e la empresa ue ser)n proucios& venios oconsumios entro el pla$o e un a'o.

- Ca(a- 2anco- *ercaer%as- Cr#ito fiscal I6A- P.P.*.- Clientes

- 3epósitos a pla$o- /etras por Co"rar

"cti=o $i<o

epresenta auellos "ienes auirios por la empresa& no con el )nimo e venerlos sinoue& eicarlos a la explotación e la empresa.

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 24/25

- 1errenos- *auinarias- 6eh%culos- Euipos

- 4erramientas- *ue"les y Utiles- ,"ras

Otros "cti=os

Incluye activos y recursos e la empresa no clasificaos en los ru"ros anteriores.

- Gastos e ,rgani$ación

- *arcas& Patentes- 3erecho e llave- Cuentas Particulares

Clasi>icaci:n del Pasi=oSe encuentra di=idido en

9 Pasivo Circulante9 Pasivo a largo pla$o9 Capital y eservas

Pasi=o Circulante epresenta auellas o"ligaciones auirias con terceras personas& las cuales e"er)n sercancelaas entro e un a'o.

Sus principales cuentas son9

- Proveeores- Cuentas por Pagar- Impuesto por Pagar

- Pr#stamos 2ancarios *)x. < a'oF- 3#"ito iscal I6A- Acreeores- 3ocumentos por Pagar

Pasi=o a lar?o Pla@o epresenta auellas o"ligaciones contra%as con terceras personas& las cuales e"er)n ser

7/25/2019 Implementando La Contabilidad Para Su Pequeña Empresa

http://slidepdf.com/reader/full/implementando-la-contabilidad-para-su-pequena-empresa 25/25

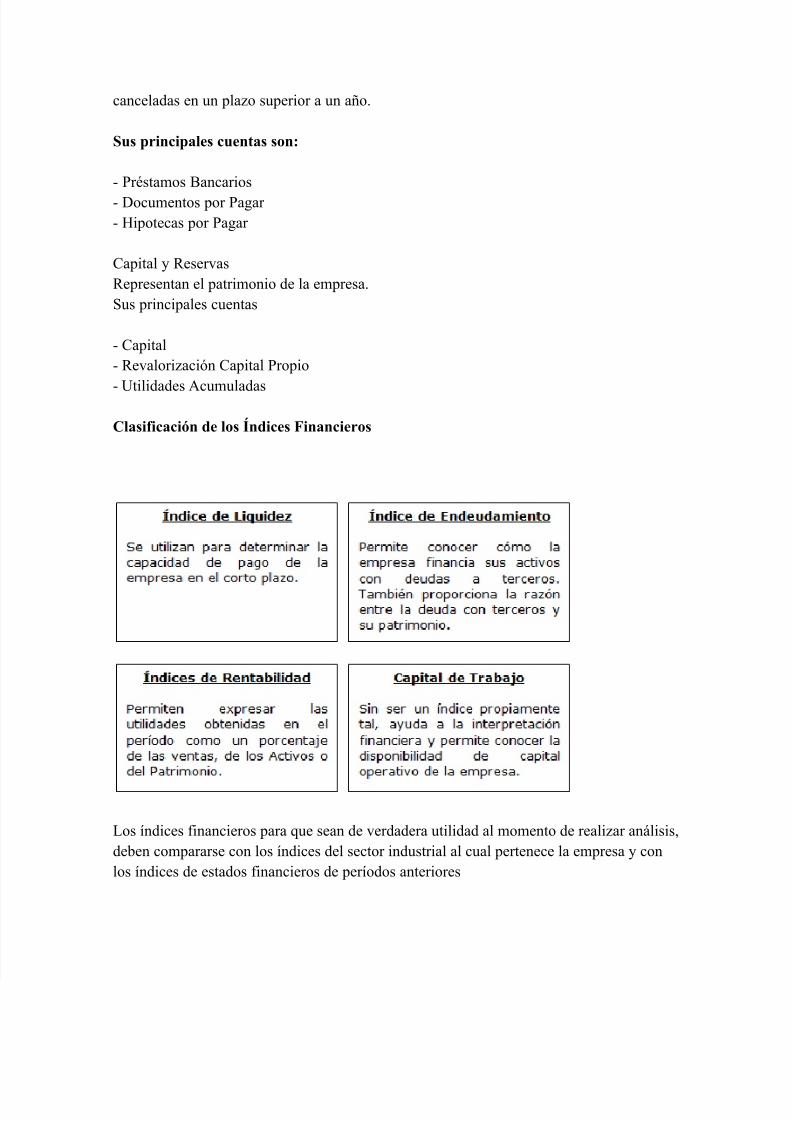

cancelaas en un pla$o superior a un a'o.

Sus principales cuentas son9

- Pr#stamos 2ancarios

- 3ocumentos por Pagar- 4ipotecas por Pagar

Capital y eservasepresentan el patrimonio e la empresa.+us principales cuentas

- Capital- evalori$ación Capital Propio

- tiliaes Acumulaas

Clasi>icaci:n de los *ndices $inancieros

/os %nices financieros para ue sean e veraera utilia al momento e reali$ar an)lisis&e"en compararse con los %nices el sector inustrial al cual pertenece la empresa y conlos %nices e estaos financieros e per%oos anteriores