IMEF COMITÉ DE ESTUDIOS FISCALES · pandectismo alemán). En otras ocasiones . el derecho creado...

213

IMEF COMITÉ DE ESTUDIOS FISCALES Tema: Mutaciones Estructurales en el Sistema de Fuentes del Derecho Fiscal Federal Mexicano Expositor: Lic. Gustavo Amezcua Gutiérrez

-

Upload

phungnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of IMEF COMITÉ DE ESTUDIOS FISCALES · pandectismo alemán). En otras ocasiones . el derecho creado...

IMEF COMITÉ DE ESTUDIOS FISCALES

Tema: Mutaciones Estructurales en el Sistema de

Fuentes del Derecho Fiscal Federal Mexicano

Expositor: Lic. Gustavo Amezcua Gutiérrez

Sumario 1. Concepto de Fuentes del Derecho.

2. Las Fuentes del Derecho en la Tradición Jurídica Romano-

Canónica.

3. Normatividad Interna

4. La tradicional Teoría de las Fuentes del Derecho.

5. El Desbordamiento de las Fuentes del Derecho.

6. Mutaciones Estructurales.

7. Ejemplos de Mutaciones Suprasistemicas e Intrasistemicas.

Sumario 8. Interconexiones de sistemas normativos.

9. La extrapolación en ciencias duras.

10. Extrapolación en el Derecho.

11. Tipos de extrapolación. 11.1. Supletoriedad. 11.2. Complementariedad. 11.3. Recepción Jurídica

Sumario 12. Ejemplos de Extrapolación en el Derecho Mexicano. 12.1. Ejemplos de Extrapolación de Figuras Jurídicas.

- Caso Harem.

- Islas Baleares

- Recepción Jurisprudencial.

- Simulación.

- Arms Lengh (Precios de Transferencia)

- Capitalización delgada

Sumario 12.2 Causahabiencia Fiscal.

- Fusión.

- Escisión.

- Cesión de derechos.

- Cesión o sustitución de deudor.

- Asunción de deuda.

- Subrogación

- Asunción acumulativa o de refuerzo.

Sumario

- Donación.

- Sucesión.

- Fideicomiso.

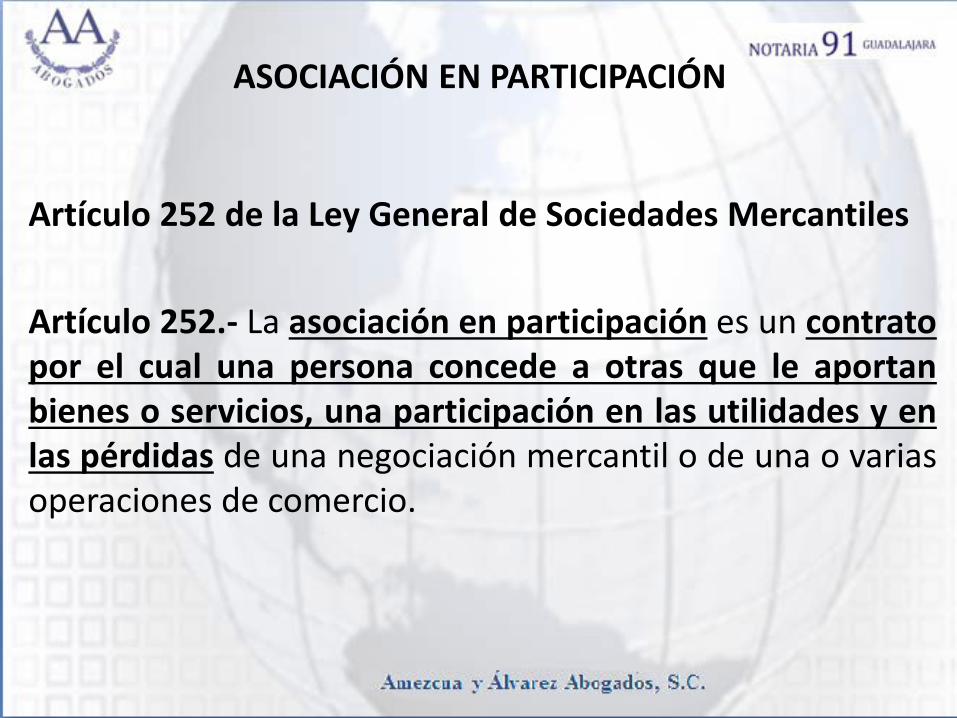

- Asociación en Participación.

- Actividad Empresarial de persona física.

- Traspasos de negociación.

- En Instituto Mexicano del Seguro Social – Substitución Patronal.

1. CONCEPTO DE FUENTES

DEL DERECHO

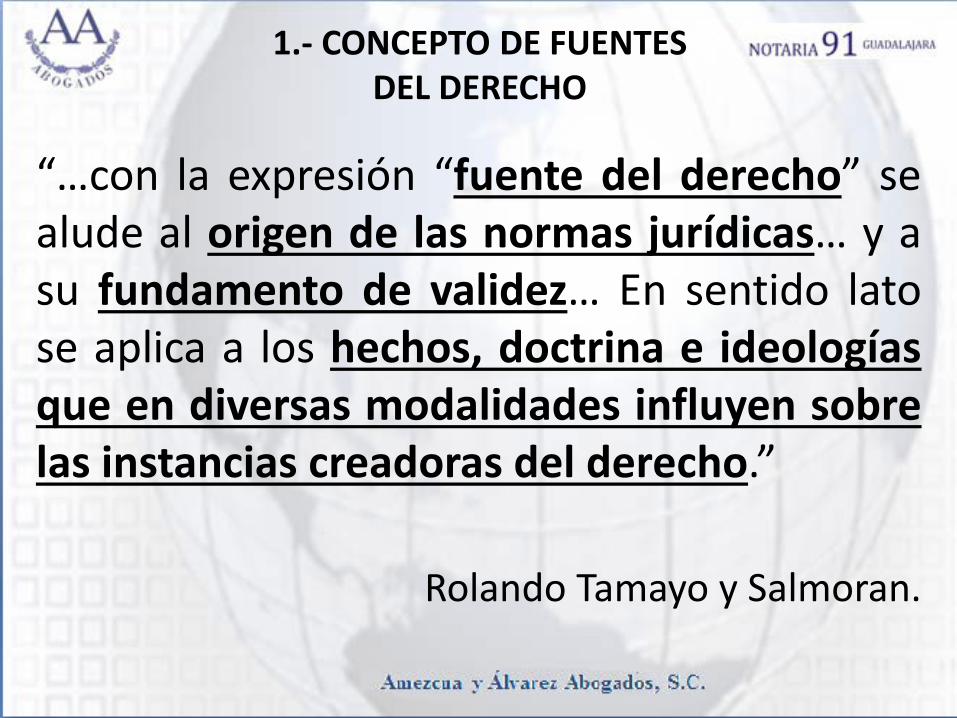

1.- CONCEPTO DE FUENTES DEL DERECHO

“…con la expresión “fuente del derecho” se alude al origen de las normas jurídicas… y a su fundamento de validez… En sentido lato se aplica a los hechos, doctrina e ideologías que en diversas modalidades influyen sobre las instancias creadoras del derecho.”

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

“En un sentido técnico la expresión designa los eventos (hecho o actos) cuya realización es condición para que surja una norma en un determinado orden jurídico. En otros términos: “fuentes del derecho” son los hechos o los actos de los cuales el ordenamiento jurídico hace depender la producción de normas jurídicas.” “…el derecho es un sistema normativo que regula su propia creación.”

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

““Fuente de derecho” expresa así, el conjunto de hechos reconocidos como apropiados para crear (modificar, sustituir, derogar) normas de un orden jurídico. Una norma es creada cuando es establecida por el procedimiento previsto y por la instancia social reconocida como creadora de derecho… se puede concluir que fuentes del derecho son los hechos en virtud de los cuales una norma jurídica es válida y su contenido identificado… las fuentes del derecho, son siempre mas que un acto aislado… son más bien una variedad de actos de diverso tipo (legislativos, procesales, de particulares, etcétera)”.

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

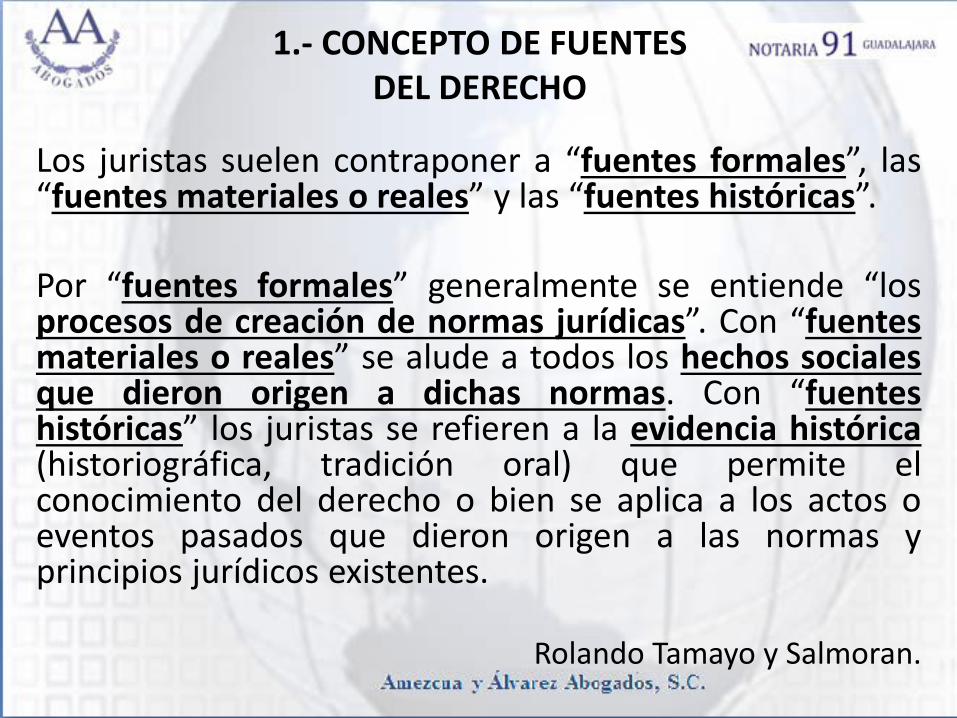

Los juristas suelen contraponer a “fuentes formales”, las “fuentes materiales o reales” y las “fuentes históricas”. Por “fuentes formales” generalmente se entiende “los procesos de creación de normas jurídicas”. Con “fuentes materiales o reales” se alude a todos los hechos sociales que dieron origen a dichas normas. Con “fuentes históricas” los juristas se refieren a la evidencia histórica (historiográfica, tradición oral) que permite el conocimiento del derecho o bien se aplica a los actos o eventos pasados que dieron origen a las normas y principios jurídicos existentes.

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

Dentro de las fuentes formales generalmente… se incluye la ley… a la costumbre… a la jurisprudencia… la doctrina…

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

En diferentes momentos de la historia los sistemas jurídicos han conocido la preponderancia de una u otra fuente (formal)… han existido ordenes jurídicos donde la doctrina tuvo importancia decisiva en la evolución del derecho (e.g. en la Roma Tardorepublicana, el pandectismo alemán). En otras ocasiones el derecho creado por el juez ha sido el rasgo distintivo de ciertos sistemas jurídicos (e.g. el derecho honorario, la formación del Common Law). En otros momentos la legislación ha sido la fuente (formal) predominante (en el Bizancio las constituciones princepis eran prácticamente la única “fuente” del derecho del imperio).

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

…las sentencias judiciales, aún en los momentos de preponderancia de otra “fuente” (costumbre o doctrina), guarda una importancia considerable, toda vez que constituyen el vehículo que recoge o estabiliza la costumbre y la opinio iuris.

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

Los ordenes jurídicos modernos se caracterizan por tener una pluralidad de “fuentes”. La constitución (en sentido material, escrita o no escrita); las disposiciones constitucionales (en sentido formal); leyes reglamentarias (o leyes constitucionales); leyes ordinarias; tratados internacionales; practicas y decisiones judiciales; decretos-ley; decretos y reglamentos; practicas gubernamentales, contratos-ley, contratos colectivos, usos y costumbres, etc.

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

De ahí que se requieran criterios ordenadores para evitar conflictos. Existen varios: el temporal (lex posterior derogat priori); el de especialidad (lex specialis derogat generalis, generalia specialibus non derogat); el de jerarquía (lex superior derogat inferior); de competencia (ultra vires leges non tenutur), etc.

Rolando Tamayo y Salmoran.

1.- CONCEPTO DE FUENTES DEL DERECHO

…el concepto de fuentes en su sentido técnico-jurídico (esto es, el más directamente operativo para afrontar un estudio de los modos de producción jurídica) tampoco es unívoco. La definición más extendida es la que considera a las fuentes del Derecho como aquellos actos o hechos a los que un determinado ordenamiento jurídico atribuye la idoneidad (si se trata de hechos, como la costumbre) o la capacidad (si se trata de actos, en las fuentes formales) de producir normas jurídicas.

Francisco Balager Callejón.

2. LAS FUENTES DEL DERECHO EN LA TRADICIÓN

JURÍDICA ROMANO-CANÓNICA

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

La estructura del gobierno feudal, ineficiente… se derrumbo ante la necesidad de un sistema gubernamental centralizado, mas eficiente: el estado nacional moderno… la consolidación de los logros de la revolución requerían una ideología, y el nacionalismo –la ideología del estado- satisfizo esa necesidad. Y si el nacionalismo era la ideología prevaleciente, la soberanía era la premisa básica de su expresión legal.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

El concepto soberanía había existido durante varios siglos… puede encontrarse en la obra de…Hugo Grocio,…los “padres del derecho internacional”….emplearon la soberanía como concepto fundamental para el ordenamiento de asuntos internacionales entre las naciones.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

El surgimiento del estado nacional moderno destruyó la unidad legal aportada por la aceptación común del ius commune canónico romano en la Europa Feudal. El ius commune… era un derecho que trascendía las diversidades de las tribus locales, las comunidades y las naciones… la monarquía centralizada empezó a surgir como el reclamante principal de la lealtad de los hombres.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

El estado centralizado se oponía a la autonomía de las clases y las tierras medievales que suelen asociarse al feudalismo y a toda clase de poder fuera del estado. El estado tendía a convertirse en la fuente única del derecho, la que reclamaba una soberanía en lo interno y en lo internacional.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

El acto legislativo no estaba sujeto a autoridad alguna, temporal o espiritual, superior al estado, ni estaba sujeto a limitación alguna en el interior del estado…el Occidente había pasado a la elaboración del derecho en un solo punto: el estado nacional centralizado.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

La escuela occidental del derecho internacional, basada en una especie de soberanía absoluta del estado que le permite estar limitado solo cuando acepta estarlo, trataba incluso los principios aceptados del derecho internacional como operativos dentro del estado solo si el propio estado decidía que deberían serlo.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

El surgimiento de los organismos internacionales y supranacionales, y la tendencia observada en Europa y América Latina hacia la transferencia de alguna soberanía a la tales organizaciones, debilita aún más a la teoría tradicional.

John Henry Merryman.

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

Gestal-tungsfreiheit des Gesetzsgeber

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

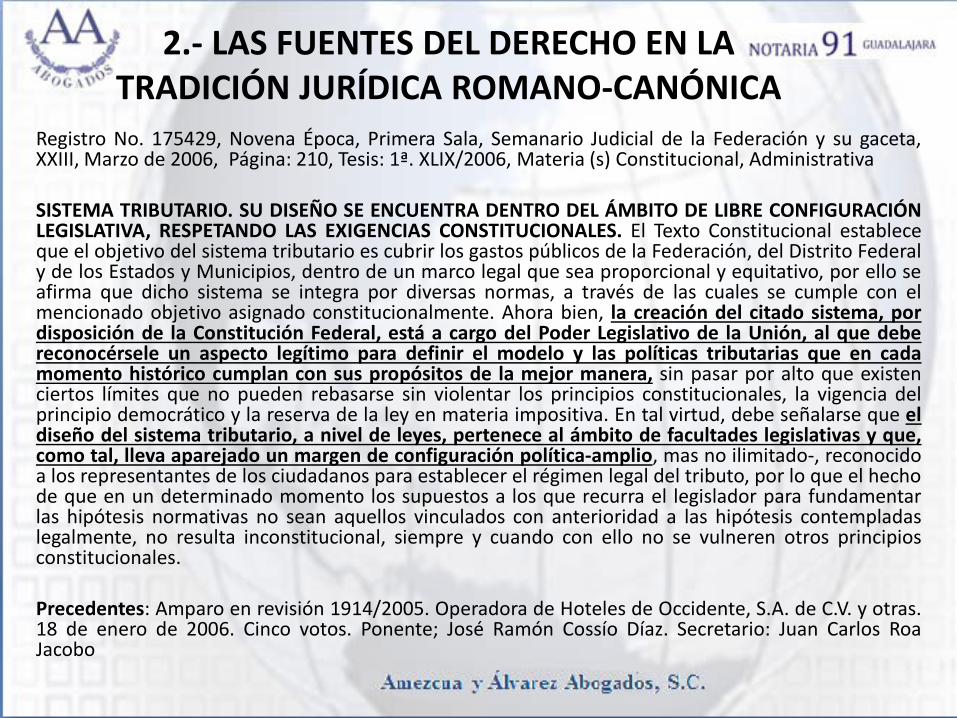

Registro No. 175429, Novena Época, Primera Sala, Semanario Judicial de la Federación y su gaceta, XXIII, Marzo de 2006, Página: 210, Tesis: 1ª. XLIX/2006, Materia (s) Constitucional, Administrativa SISTEMA TRIBUTARIO. SU DISEÑO SE ENCUENTRA DENTRO DEL ÁMBITO DE LIBRE CONFIGURACIÓN LEGISLATIVA, RESPETANDO LAS EXIGENCIAS CONSTITUCIONALES. El Texto Constitucional establece que el objetivo del sistema tributario es cubrir los gastos públicos de la Federación, del Distrito Federal y de los Estados y Municipios, dentro de un marco legal que sea proporcional y equitativo, por ello se afirma que dicho sistema se integra por diversas normas, a través de las cuales se cumple con el mencionado objetivo asignado constitucionalmente. Ahora bien, la creación del citado sistema, por disposición de la Constitución Federal, está a cargo del Poder Legislativo de la Unión, al que debe reconocérsele un aspecto legítimo para definir el modelo y las políticas tributarias que en cada momento histórico cumplan con sus propósitos de la mejor manera, sin pasar por alto que existen ciertos límites que no pueden rebasarse sin violentar los principios constitucionales, la vigencia del principio democrático y la reserva de la ley en materia impositiva. En tal virtud, debe señalarse que el diseño del sistema tributario, a nivel de leyes, pertenece al ámbito de facultades legislativas y que, como tal, lleva aparejado un margen de configuración política-amplio, mas no ilimitado-, reconocido a los representantes de los ciudadanos para establecer el régimen legal del tributo, por lo que el hecho de que en un determinado momento los supuestos a los que recurra el legislador para fundamentar las hipótesis normativas no sean aquellos vinculados con anterioridad a las hipótesis contempladas legalmente, no resulta inconstitucional, siempre y cuando con ello no se vulneren otros principios constitucionales. Precedentes: Amparo en revisión 1914/2005. Operadora de Hoteles de Occidente, S.A. de C.V. y otras. 18 de enero de 2006. Cinco votos. Ponente; José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

Reforma Constitucional (Junio 2011)

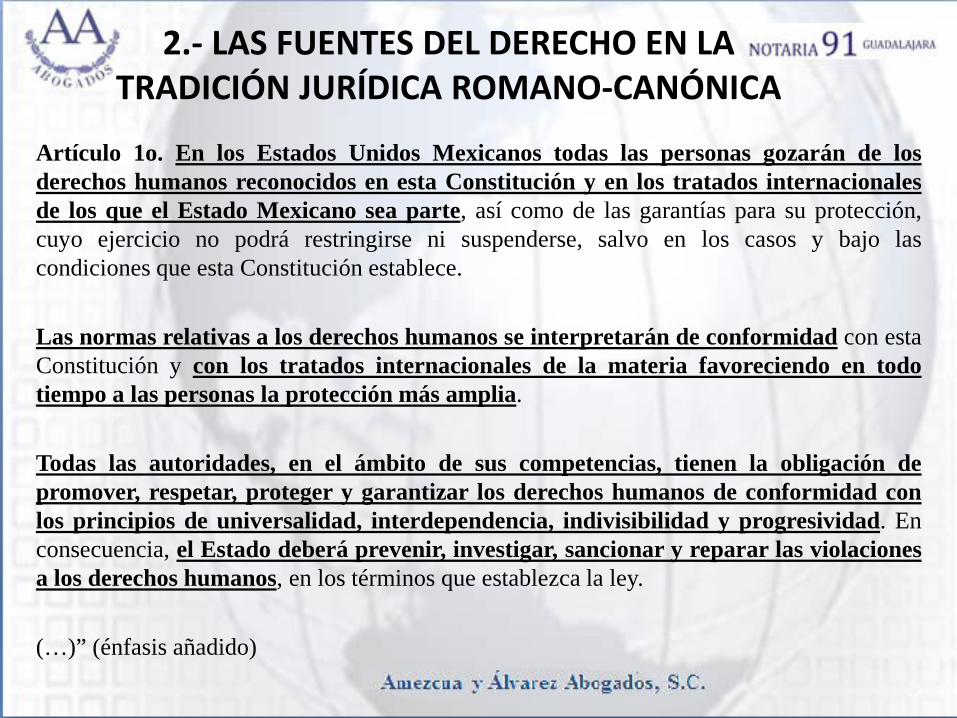

2.- LAS FUENTES DEL DERECHO EN LA TRADICIÓN JURÍDICA ROMANO-CANÓNICA

Artículo 1o. En los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece. Las normas relativas a los derechos humanos se interpretarán de conformidad con esta Constitución y con los tratados internacionales de la materia favoreciendo en todo tiempo a las personas la protección más amplia. Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley. (…)” (énfasis añadido)

3. NORMATIVIDAD INTERNA

3.- NORMATIVIDAD INTERNA RESOLUCIÓN MISCELÁNEA FISCAL

Art. 33, fracción I, inciso g) del Código Fiscal de la Federación

“Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente: I.- Proporcionarán asistencia gratuita a los contribuyentes y para ello procurarán: (…) g) Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales.” (énfasis añadido)

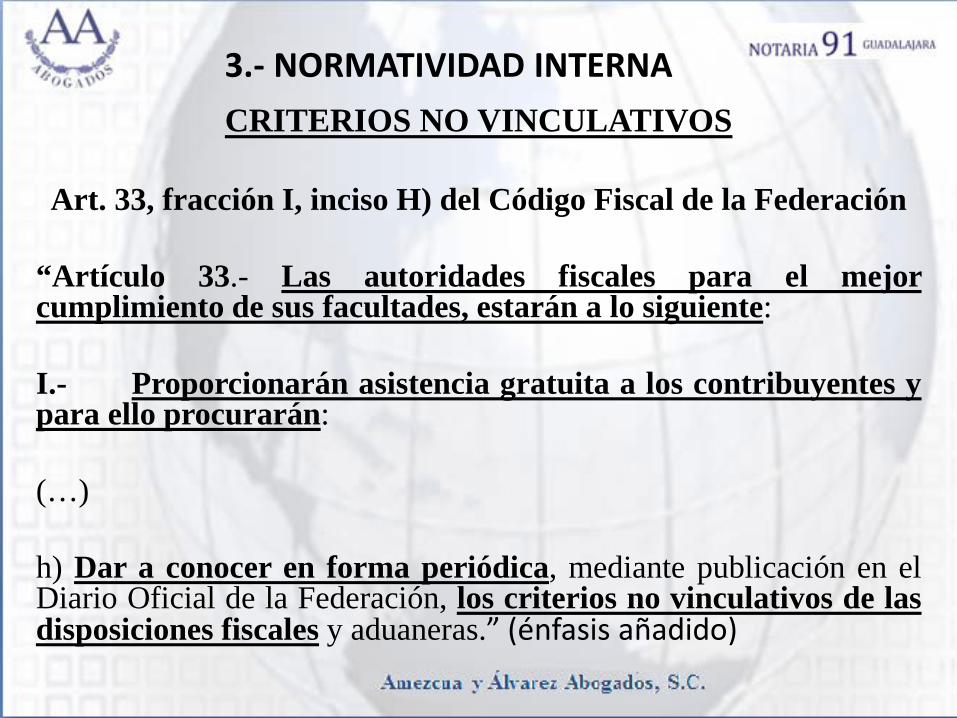

3.- NORMATIVIDAD INTERNA CRITERIOS NO VINCULATIVOS

Art. 33, fracción I, inciso H) del Código Fiscal de la Federación

“Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente: I.- Proporcionarán asistencia gratuita a los contribuyentes y para ello procurarán: (…) h) Dar a conocer en forma periódica, mediante publicación en el Diario Oficial de la Federación, los criterios no vinculativos de las disposiciones fiscales y aduaneras.” (énfasis añadido)

3.- NORMATIVIDAD INTERNA

CRITERIOS NORMATIVOS

Art. 33, penúltimo párrafo del Código Fiscal de la Federación

“Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente: (...) Asimismo, las autoridades fiscales darán a conocer a los contribuyentes, a través de los medios de difusión que se señalen en reglas de carácter general, los criterios de carácter interno que emitan para el debido cumplimiento de las disposiciones fiscales, salvo aquéllos que, a juicio de la propia autoridad, tengan el carácter de confidenciales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando se publiquen en el Diario Oficial de la Federación.” (énfasis añadido)

3.- NORMATIVIDAD INTERNA

FACILIDADES ADMINISTRATIVAS

4. LA TRADICIONAL TEORÍA DE LAS

FUENTES DEL DERECHO

4.- LA TRADICIONAL TEORÍA DE LAS FUENTES DEL DERECHO

La denominación <<teoría de las fuentes del Derecho>>… tiene dos partes… una teoría ontológico-jurídica y una teoría de los cuerpos jurídicos. A) Durante el siglo XX, ha habido una teoría ontológico-jurídica… bajo el rotulo de <<teoría de las fuentes del Derecho>>… que ha sido compartida por casi todos los juristas.. De ahí que pueda ser denominada concepción estándar del Derecho. La tesis central de la concepción estándar del Derecho es la afirmación de que los componentes esenciales del Derecho son la ley, el derecho consuetudinario y los principios generales del Derecho.

Rafael Hernández Marín.

4.- LA TRADICIONAL TEORÍA DE LAS FUENTES DEL DERECHO

B) La segunda… es una teoría acerca de los cuerpos jurídicos… no tiene otra finalidad que la de determinar (extensionalmente) cuales son los cuerpos jurídicos, o que conjuntos de entidades proposicionales son cuerpos jurídicos. Esta teoría se subdivide, a su vez, en tantas teorías como ramas tiene el Derecho; una teoría de los cuerpos jurídicos penales, una teoría de los cuerpo jurídicos laborales, etc.

Rafael Hernández Marín.

4.- LA TRADICIONAL TEORÍA DE LAS FUENTES DEL DERECHO

Simplificando… <<La Ley es el Derecho>>, <<El Derecho Consuetudinario es Derecho>> y <<Los principios del Derecho son Derecho>>.

Rafael Hernández Marín.

5. EL DESBORDAMIENTO DE LAS FUENTES

DEL DERECHO

5.- EL DESBORDAMIENTO DE LAS FUENTES DEL DERECHO

Los Títulos Preliminares de los Códigos Civiles, siguiendo las enseñanzas del Código de Napoleón, se encargaron de definir para todo el derecho la nómina de las fuentes del derecho. Ellas se centraban en la ley,… se reconocía validez a la costumbre jurídica supletoria o interpretativa,… a los “principios generales del derecho” solo se los admitía para el supuesto de imperfección legal, y a la jurisprudencia con mucha resistencia se la podía reconocer en cuanto fuera reiterada...

Rodolfo Luis Vigo.

5.- EL DESBORDAMIENTO DE LAS FUENTES DEL DERECHO

…resulta demasiado evidente cuanto derecho esta vigente y que estrictamente no ha emanado del Estado, e incluso que a veces éste se resiste a reconocerlo; que también hay derecho proveniente de los espacios jurídicos comunitarios o internacionales que resulta muy difícil explicarlo por la intervención previa del Estado.

Rodolfo Luis Vigo.

5.- EL DESBORDAMIENTO DE LAS FUENTES DEL DERECHO

Los operadores jurídicos saben que cuando deben defender un caso o resolverlo, la búsqueda de la respuesta se canaliza prioritariamente en otras fuentes como la doctrina, la jurisprudencia, el derecho comparado, los principios que posibilitarán una propuesta innovadora, etcétera.

Rodolfo Luis Vigo.

6. MUTACIONES ESTRUCTURALES

6. MUTACIONES ESTRUCTURALES

La interrelación de los sistemas jurídicos se institucionaliza, cobrando la gran trascendencia que le da el que la opción se asuma con toda solemnidad desde el poder de decisión del Estado. Lo que hará que la formula de las fuentes del derecho aparezca no sólo enormemente trastocada sino, incluso, sumamente enrevesada en su conjunto.

Lorenzo Martín-Retortillo Baquer.

6. MUTACIONES ESTRUCTURALES

Ello es así, insisto, porque así se ha querido, en cuando se ha apostado por la consecución de amplios objetivos que iban a llevar implícitas tales consecuencias, aunque no estoy seguro de si era consciente del alcance y secuelas que habían de derivar. Pero en la vida de los Estados pesan mucho las opciones primarias, son decisivas, y luego hay que adaptarse, aunque haya que improvisar, para asumir la ingente tarea de adecuar formulas, instrumentos y soluciones.

Lorenzo Martín-Retortillo Baquer.

7. EJEMPLOS DE MUTACIONES

SUPRASISTÉMICAS E INTRASISTÉMICAS

MUTACIONES

SUPRASISTÉMICAS

7. MUTACIONES SUPRASISTÉMICAS

- OCDE.

- CORTE INTERAMERICANA DE DERECHOS

HUMANOS

- BEPS

BEPS

El término BEPS corresponde al acrónimo, por sus siglas en ingles, de “Base Erosion and Profit Shifting”, acuñado como resultado de las reuniones de los ministros de finanzas que integran el bloque de países G20, durante 2013.

BEPS

Como resultado del trabajo realizado por la OCDE, el 19 de julio de 2013 se publicó el Plan de Acción BEPS, avalado en la reunión de ministros de finanzas del G20, y, posteriormente, por todos los países del grupo, en su reunión del 5 y 6 de septiembre de ese mismo año.

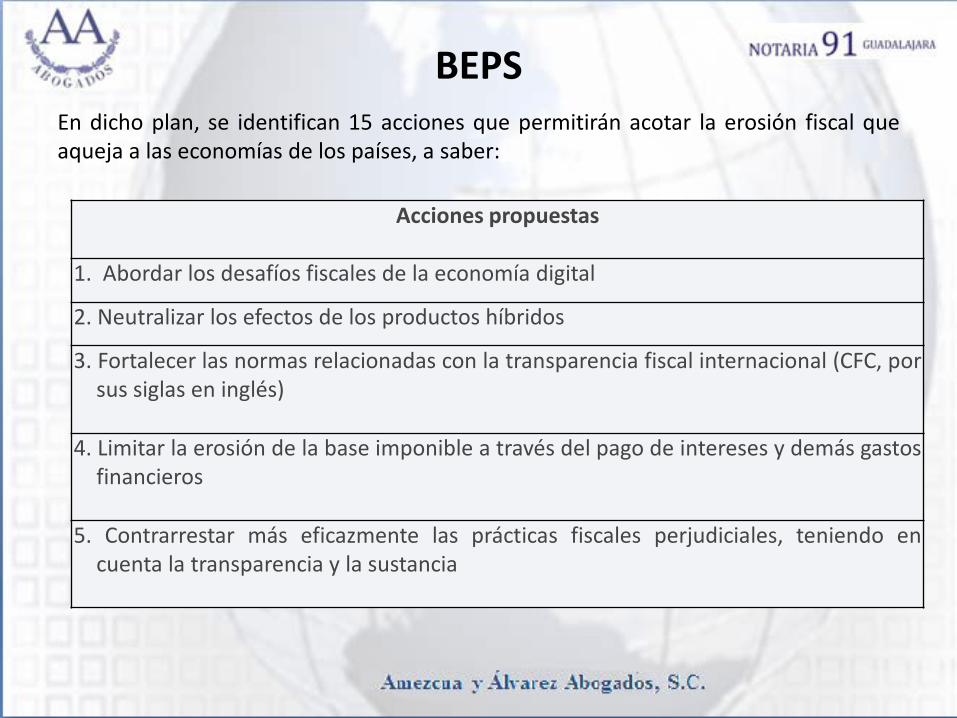

BEPS En dicho plan, se identifican 15 acciones que permitirán acotar la erosión fiscal que aqueja a las economías de los países, a saber:

Acciones propuestas

1. Abordar los desafíos fiscales de la economía digital

2. Neutralizar los efectos de los productos híbridos

3. Fortalecer las normas relacionadas con la transparencia fiscal internacional (CFC, por sus siglas en inglés)

4. Limitar la erosión de la base imponible a través del pago de intereses y demás gastos financieros

5. Contrarrestar más eficazmente las prácticas fiscales perjudiciales, teniendo en cuenta la transparencia y la sustancia

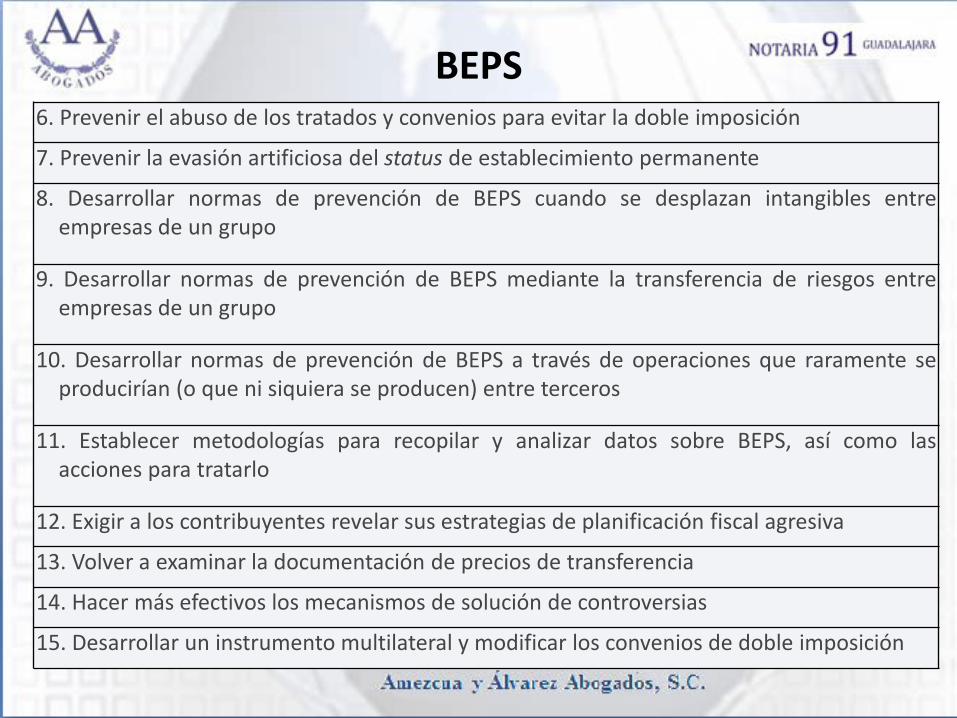

BEPS 6. Prevenir el abuso de los tratados y convenios para evitar la doble imposición

7. Prevenir la evasión artificiosa del status de establecimiento permanente

8. Desarrollar normas de prevención de BEPS cuando se desplazan intangibles entre empresas de un grupo

9. Desarrollar normas de prevención de BEPS mediante la transferencia de riesgos entre empresas de un grupo

10. Desarrollar normas de prevención de BEPS a través de operaciones que raramente se producirían (o que ni siquiera se producen) entre terceros

11. Establecer metodologías para recopilar y analizar datos sobre BEPS, así como las acciones para tratarlo

12. Exigir a los contribuyentes revelar sus estrategias de planificación fiscal agresiva

13. Volver a examinar la documentación de precios de transferencia

14. Hacer más efectivos los mecanismos de solución de controversias

15. Desarrollar un instrumento multilateral y modificar los convenios de doble imposición

BEPS

Recientemente, las autoridades fiscales mexicanas han señalado que muchas de las empresas multinacionales residentes en México han realizado acciones que erosionan la base impositiva en nuestro país. También han comentado que se han identificado 270 grupos corporativos que podrían estar causando erosión fiscal mediante estructuras que les permiten dividir sus funciones de activos y de riesgos, para disminuir o evitar el pago de impuestos (Revista: Bloomberg BNA Tax Management Transfer Pricing Report Vol 22, No. 18 pg. 1154).

BEPS

En 2014, se incorpora el espíritu de las acciones BEPS, limitando las deducciones fiscales de los pagos por conceptos de intereses, regalías y asistencia técnica realizados por partes relacionadas residentes en el extranjero. Esta situación se dará cuando la empresa residente en el extranjero se considere transparente y sus participantes no paguen impuestos sobre dicho ingreso; adicionalmente, se tendrán como no deducibles los pagos que se consideren inexistentes o no gravables por la empresa que los reciba. Se espera que disposiciones similares a las señaladas sean incorporadas en la legislación fiscal mexicana, a medida que la OCDE concluya el trabajo de cada una de las 15 acciones BEPS mencionadas en este artículo.

Alfredo Salazar Director de Impuestos

de KPMG en México

MUTACIONES

INTRASISTÉMICAS

7. MUTACIONES INTRASISTÉMICAS

- Normas de Información Financiera

- Inexistencia Jurisprudencial

- Razón de negocios

- Unidad Económica

- Reformas Fiscales Vía Decreto Presidencial

NORMAS DE INFORMACIÓN

FINANCIERA

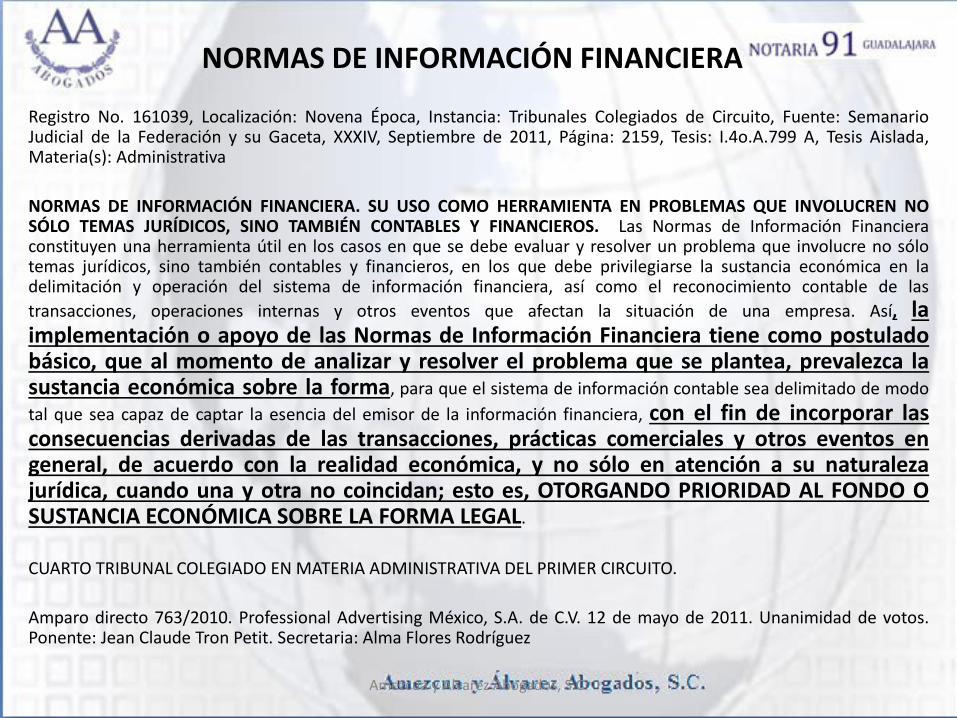

NORMAS DE INFORMACIÓN FINANCIERA

Registro No. 161039, Localización: Novena Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación y su Gaceta, XXXIV, Septiembre de 2011, Página: 2159, Tesis: I.4o.A.799 A, Tesis Aislada, Materia(s): Administrativa NORMAS DE INFORMACIÓN FINANCIERA. SU USO COMO HERRAMIENTA EN PROBLEMAS QUE INVOLUCREN NO SÓLO TEMAS JURÍDICOS, SINO TAMBIÉN CONTABLES Y FINANCIEROS. Las Normas de Información Financiera constituyen una herramienta útil en los casos en que se debe evaluar y resolver un problema que involucre no sólo temas jurídicos, sino también contables y financieros, en los que debe privilegiarse la sustancia económica en la delimitación y operación del sistema de información financiera, así como el reconocimiento contable de las transacciones, operaciones internas y otros eventos que afectan la situación de una empresa. Así, la implementación o apoyo de las Normas de Información Financiera tiene como postulado básico, que al momento de analizar y resolver el problema que se plantea, prevalezca la sustancia económica sobre la forma, para que el sistema de información contable sea delimitado de modo tal que sea capaz de captar la esencia del emisor de la información financiera, con el fin de incorporar las consecuencias derivadas de las transacciones, prácticas comerciales y otros eventos en general, de acuerdo con la realidad económica, y no sólo en atención a su naturaleza jurídica, cuando una y otra no coincidan; esto es, OTORGANDO PRIORIDAD AL FONDO O SUSTANCIA ECONÓMICA SOBRE LA FORMA LEGAL. CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 763/2010. Professional Advertising México, S.A. de C.V. 12 de mayo de 2011. Unanimidad de votos. Ponente: Jean Claude Tron Petit. Secretaria: Alma Flores Rodríguez

Amezcua y Alvarez Abogados, S.C.

Tipo de Documento: Tesis Aislada, Época: Séptima época, Instancia: Primera Sala Regional de Oriente, Publicación: No. 1, Agosto 2011, Página: 171 NORMAS DE INFORMACIÓN FINANCIERA.- PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.- De conformidad con lo dispuesto por el artículo 28 del Código Fiscal de la Federación, es obligación de los contribuyentes llevar contabilidad; mientras la Sección III del Capítulo II del Reglamento del Código Fiscal de la Federación, establece en qué consiste la contabilidad y los métodos y requisitos de su manejo por los contribuyentes. En términos generales, la contabilidad es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de las empresas, con el fin de servir para la toma de decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil. La contabilidad es una técnica porque trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Esto lleva a concluir con toda lógica, que la técnica de la contabilidad debe reunir aspectos armónicos o compartidos, para lograr una uniformidad de todos los que la dominan, que permita su comparación y revisión. En vinculación de lo anterior, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., es un organismo independiente en su patrimonio y operación, constituido en dos mil dos, por entidades líderes de los sectores público y privado que tiene entre otros, el objetivo de desarrollar normas de información financiera, transparentes, objetivas y confiables relacionadas con el desempeño de las entidades económicas y gubernamentales, que sean útiles a los emisores y usuarios de la información financiera, así como llevar a cabo los procesos de investigación, auscultación, emisión y difusión de las normas de información financiera, que den como resultado información financiera comparable y transparente a nivel internacional y lograr la convergencia de las normas locales de contabilidad con normas de información financiera aceptadas globalmente. Por lo que, si bien es cierto, las normas de información financiera emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., no son de carácter legal y por lo tanto no pueden formar parte de la fundamentación de los actos de la autoridad, ni resultan obligatorias para los contribuyentes, se trata de normas consuetudinarias relativas a la técnica contable, que permiten la uniformidad, comparación y verificación de quienes la dominan. En otras palabras, el Código Fiscal de la Federación establece con toda precisión que los contribuyentes deben llevar contabilidad, mientras que las normas de información financiera, son las reglas consuetudinarias que preferentemente debe acatar esa técnica. Entonces, queda claro que la autoridad sí puede citar como parte de las consideraciones que le llevaron a emitir una liquidación, que la contabilidad no se apegó a las normas de información financiera. Juicio Contencioso Administrativo Núm. 584/10-12-01-8.- Resuelto por la Primera Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de octubre de 2010, por unanimidad de votos.- Magistrada Instructora: Erika Elizabeth Ramm González.- Secretario: Lic. Ricardo Vaquier Ramírez Amezcua y Alvarez Abogados, S.C.

NORMAS DE INFORMACIÓN FINANCIERA

NORMAS DE INFORMACIÓN FINANCIERA

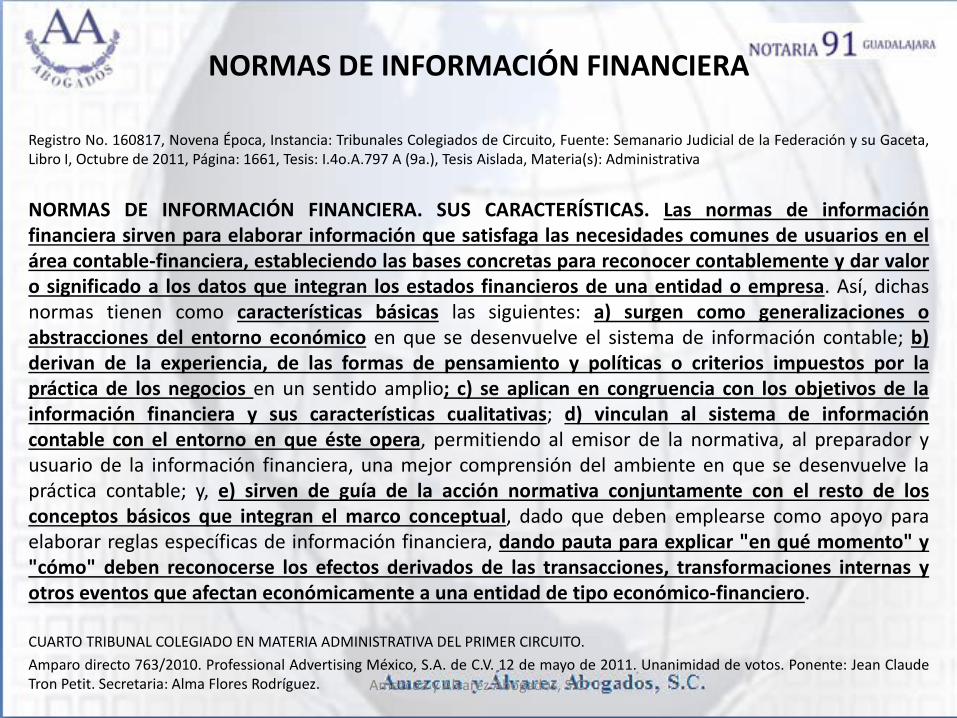

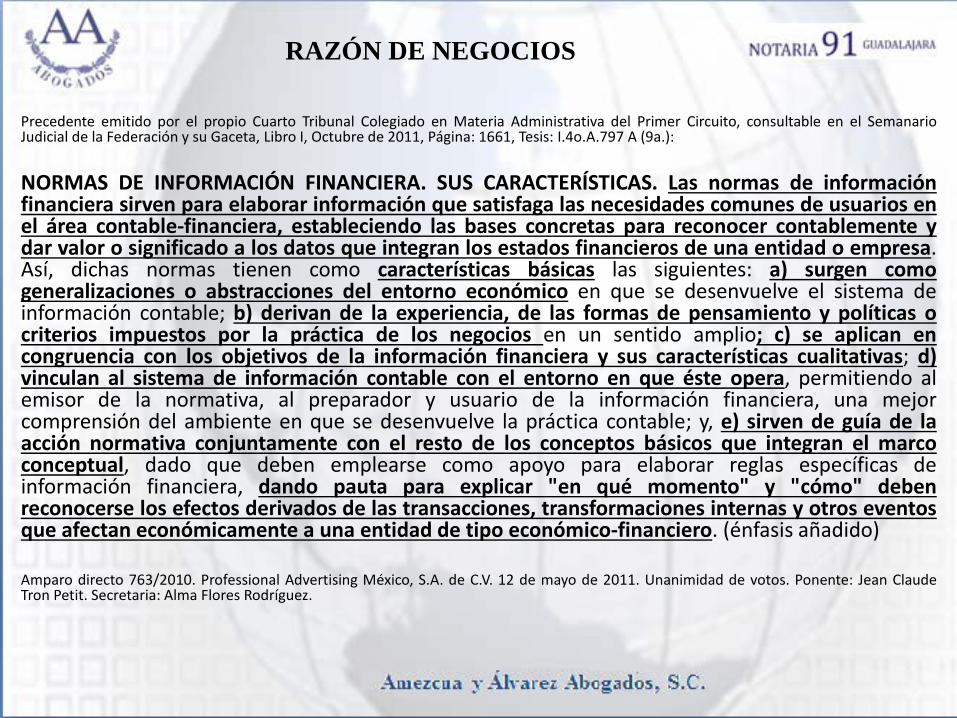

Registro No. 160817, Novena Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación y su Gaceta, Libro I, Octubre de 2011, Página: 1661, Tesis: I.4o.A.797 A (9a.), Tesis Aislada, Materia(s): Administrativa

NORMAS DE INFORMACIÓN FINANCIERA. SUS CARACTERÍSTICAS. Las normas de información financiera sirven para elaborar información que satisfaga las necesidades comunes de usuarios en el área contable-financiera, estableciendo las bases concretas para reconocer contablemente y dar valor o significado a los datos que integran los estados financieros de una entidad o empresa. Así, dichas normas tienen como características básicas las siguientes: a) surgen como generalizaciones o abstracciones del entorno económico en que se desenvuelve el sistema de información contable; b) derivan de la experiencia, de las formas de pensamiento y políticas o criterios impuestos por la práctica de los negocios en un sentido amplio; c) se aplican en congruencia con los objetivos de la información financiera y sus características cualitativas; d) vinculan al sistema de información contable con el entorno en que éste opera, permitiendo al emisor de la normativa, al preparador y usuario de la información financiera, una mejor comprensión del ambiente en que se desenvuelve la práctica contable; y, e) sirven de guía de la acción normativa conjuntamente con el resto de los conceptos básicos que integran el marco conceptual, dado que deben emplearse como apoyo para elaborar reglas específicas de información financiera, dando pauta para explicar "en qué momento" y "cómo" deben reconocerse los efectos derivados de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad de tipo económico-financiero. CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 763/2010. Professional Advertising México, S.A. de C.V. 12 de mayo de 2011. Unanimidad de votos. Ponente: Jean Claude Tron Petit. Secretaria: Alma Flores Rodríguez. Amezcua y Alvarez Abogados, S.C.

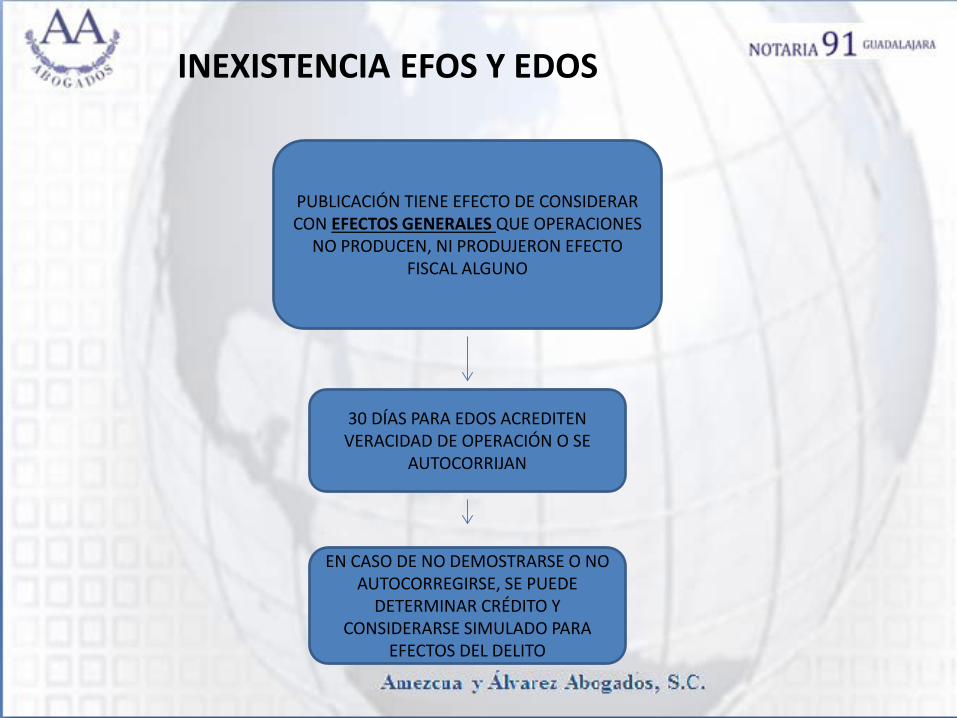

INEXISTENCIA

JURISPRUDENCIAL

INEXISTENCIA JURISPRUDENCIAL Décima Época, Registro: 159968, Tesis Aislada, Fuente: Semanario Judicial de la Federación y su Gaceta, Localización: Libro XII, Septiembre de 2012 Tomo 3, Materia(s): Administrativa , Tesis: VI.3o.A.358 A (9a.) Pag: 1745 FACULTADES DE COMPROBACIÓN. CUANDO EN SU EJERCICIO LAS AUTORIDADES FISCALES ADVIERTAN QUE LOS DOCUMENTOS PRESENTADOS POR LOS CONTRIBUYENTES AMPARAN OPERACIONES QUE NO SE REALIZARON, PUEDEN DETERMINAR LA INEXISTENCIA DE ESOS ACTOS JURÍDICOS, EXCLUSIVAMENTE PARA EFECTOS FISCALES. Conforme al artículo 42 del Código Fiscal de la Federación, las autoridades fiscales están facultadas para verificar que los contribuyentes, responsables solidarios y terceros con ellos relacionados, han cumplido con las disposiciones tributarias, ya sea a través de visitas domiciliarias, revisiones de gabinete o con el cotejo de la información proporcionada por estas personas. Así, el ejercicio de tales facultades implica averiguar si los actos jurídicos que se justifican con los documentos que los contribuyentes presenten durante las revisiones se llevaron a cabo en la realidad o no, pues sólo de esa forma se tendrá certeza de la existencia de las operaciones que ahí se describen.

INEXISTENCIA JURISPRUDENCIAL Consecuentemente, CUANDO LAS AUTORIDADES FISCALES ADVIERTAN QUE LOS DOCUMENTOS PRESENTADOS POR LOS CAUSANTES AMPARAN OPERACIONES QUE NO SE REALIZARON, PUEDEN DETERMINAR LA INEXISTENCIA DE ESOS ACTOS JURÍDICOS, EXCLUSIVAMENTE PARA EFECTOS FISCALES, sin que ello implique la anulación para efectos generales de dichos actos, sino únicamente la negación de su valor en el ámbito tributario; es decir, aquéllas podrán restar eficacia probatoria a los comprobantes fiscales, contratos y demás documentos relacionados, únicamente para la determinación, devolución o acreditamiento de las contribuciones. (énfasis añadido) TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO Revisión fiscal 20/2011. Administrador Local Jurídico de Puebla Sur, en representación del Administrador Local de Auditoría Fiscal de Puebla Norte. 30 de junio de 2011. Unanimidad de votos. Ponente: Jaime Raúl Oropeza García. Secretario: Manuel Saturnino Ordóñez. Revisión fiscal 108/2011. Administradora Local Jurídica de Puebla Norte. 1o. de diciembre de 2011. Unanimidad de votos. Ponente: Miguel Ángel Ramírez González. Secretaria: Elizabeth Christiane Flores Romero. Revisión fiscal 9/2012. Administradora Local Jurídica de Puebla Norte del Servicio de Administración Tributaria y otras. 10 de mayo de 2012. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Juan Carlos Carrillo Quintero. Revisión fiscal 23/2012. Administradora Local Jurídica de Puebla Norte del Servicio de Administración Tributaria y otras. 31 de mayo de 2012. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Juan Carlos Carrillo Quintero

RAZÓN

DE NEGOCIOS

.

RAZÓN DE NEGOCIOS

Precedente emitido por la Primera Sala de la SCJN, consultable en el Semanario Judicial de la Federación y su Gaceta, Tomo XXIX, Abril 2009, Tesis: 1ª. XLVII/2009, página 577: CAUSACIÓN DE LAS CONTRIBUCIONES. LA CARGA DE LA PRUEBA DE QUE UN ACTO, HECHO O NEGOCIO JURÍDICO ES ARTIFICIOSO RECAE EN QUIEN HACE LA AFIRMACIÓN CORRESPONDIENTE. Las operaciones no prohibidas legalmente que lleven a cabo los contribuyentes -entre ellas, las inversiones en acciones- cuentan con presunción de licitud, SI EN ELLO COINCIDE EL QUE NO SE PRESENTAN COMO AJENAS A LA PRÁCTICA COMERCIAL ORDINARIA. Por tanto, cuando se alegue que una determinada operación no revela la intención de realizar una inversión real, sino que tiene un propósito especulativo que únicamente pretende eludir el impuesto correspondiente, la parte que propone tal argumento debe aportar los elementos que acrediten la AUSENCIA DE SUSTANCIA JURÍDICA. Así, para probar el carácter artificioso de una operación ante la autoridad jurisdiccional, debe argumentarse, por ejemplo, atendiendo a si: la operación tiene una REPERCUSIÓN ECONÓMICA neta en la posición financiera del contribuyente; EXISTE UNA RAZÓN DE NEGOCIOS PARA LA REALIZACIÓN DE LA OPERACIÓN; al efectuar la transacción PODÍA RAZONABLEMENTE ANTICIPARSE LA GENERACIÓN DE UNA GANANCIA, previa a la consideración de los efectos fiscales de la operación; o bien, LA MEDIDA EN LA QUE EL PARTICULAR SE HUBIERA EXPUESTO A SUFRIR UNA PÉRDIDA BAJO CIRCUNSTANCIAS AJENAS A SU CONTROL. Todo lo anterior, sin dejar de reconocer que el tema aludido resulta de particular complejidad, por lo que las cuestiones propuestas como elementos para la valoración de cada caso no son más que una aproximación que no pretende ser la guía rectora definitiva de los juicios que versen sobre el carácter artificioso o abusivo de una operación, o sobre su plena validez. (énfasis añadido) Amparo en revisión 297/2008. Servicios Administrativos Grupo Casa Saba, S.A. de C.V. 3 de septiembre de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

.

RAZÓN DE NEGOCIOS

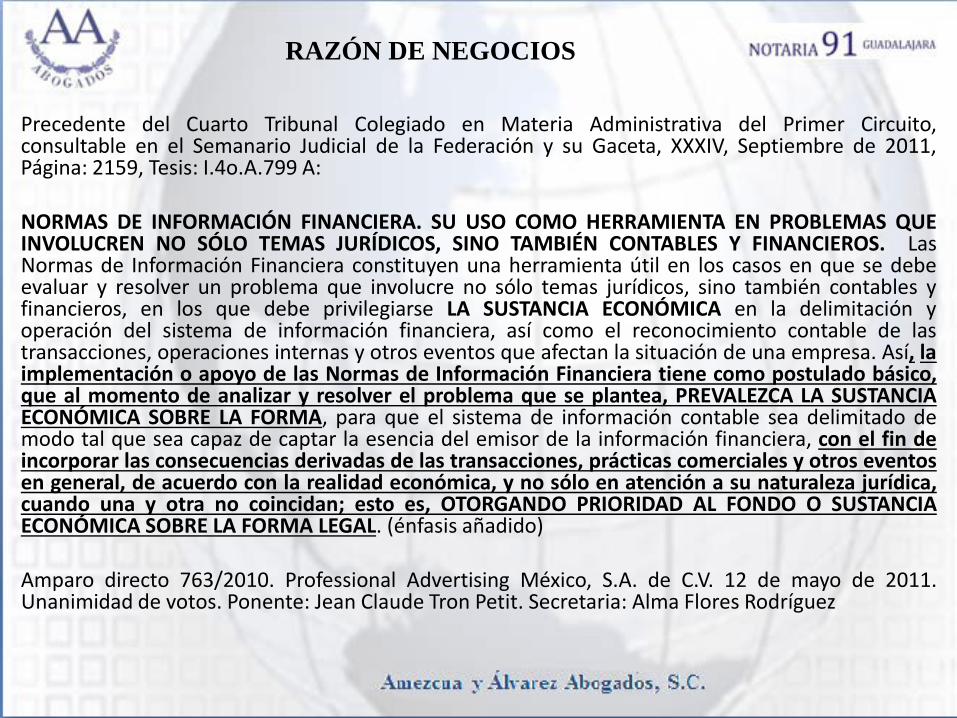

Precedente del Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito, consultable en el Semanario Judicial de la Federación y su Gaceta, XXXIV, Septiembre de 2011, Página: 2159, Tesis: I.4o.A.799 A: NORMAS DE INFORMACIÓN FINANCIERA. SU USO COMO HERRAMIENTA EN PROBLEMAS QUE INVOLUCREN NO SÓLO TEMAS JURÍDICOS, SINO TAMBIÉN CONTABLES Y FINANCIEROS. Las Normas de Información Financiera constituyen una herramienta útil en los casos en que se debe evaluar y resolver un problema que involucre no sólo temas jurídicos, sino también contables y financieros, en los que debe privilegiarse LA SUSTANCIA ECONÓMICA en la delimitación y operación del sistema de información financiera, así como el reconocimiento contable de las transacciones, operaciones internas y otros eventos que afectan la situación de una empresa. Así, la implementación o apoyo de las Normas de Información Financiera tiene como postulado básico, que al momento de analizar y resolver el problema que se plantea, PREVALEZCA LA SUSTANCIA ECONÓMICA SOBRE LA FORMA, para que el sistema de información contable sea delimitado de modo tal que sea capaz de captar la esencia del emisor de la información financiera, con el fin de incorporar las consecuencias derivadas de las transacciones, prácticas comerciales y otros eventos en general, de acuerdo con la realidad económica, y no sólo en atención a su naturaleza jurídica, cuando una y otra no coincidan; esto es, OTORGANDO PRIORIDAD AL FONDO O SUSTANCIA ECONÓMICA SOBRE LA FORMA LEGAL. (énfasis añadido) Amparo directo 763/2010. Professional Advertising México, S.A. de C.V. 12 de mayo de 2011. Unanimidad de votos. Ponente: Jean Claude Tron Petit. Secretaria: Alma Flores Rodríguez

.

RAZÓN DE NEGOCIOS

Precedente emitido por el propio Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito, consultable en el Semanario Judicial de la Federación y su Gaceta, Libro I, Octubre de 2011, Página: 1661, Tesis: I.4o.A.797 A (9a.): NORMAS DE INFORMACIÓN FINANCIERA. SUS CARACTERÍSTICAS. Las normas de información financiera sirven para elaborar información que satisfaga las necesidades comunes de usuarios en el área contable-financiera, estableciendo las bases concretas para reconocer contablemente y dar valor o significado a los datos que integran los estados financieros de una entidad o empresa. Así, dichas normas tienen como características básicas las siguientes: a) surgen como generalizaciones o abstracciones del entorno económico en que se desenvuelve el sistema de información contable; b) derivan de la experiencia, de las formas de pensamiento y políticas o criterios impuestos por la práctica de los negocios en un sentido amplio; c) se aplican en congruencia con los objetivos de la información financiera y sus características cualitativas; d) vinculan al sistema de información contable con el entorno en que éste opera, permitiendo al emisor de la normativa, al preparador y usuario de la información financiera, una mejor comprensión del ambiente en que se desenvuelve la práctica contable; y, e) sirven de guía de la acción normativa conjuntamente con el resto de los conceptos básicos que integran el marco conceptual, dado que deben emplearse como apoyo para elaborar reglas específicas de información financiera, dando pauta para explicar "en qué momento" y "cómo" deben reconocerse los efectos derivados de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad de tipo económico-financiero. (énfasis añadido) Amparo directo 763/2010. Professional Advertising México, S.A. de C.V. 12 de mayo de 2011. Unanimidad de votos. Ponente: Jean Claude Tron Petit. Secretaria: Alma Flores Rodríguez.

.

RAZÓN DE NEGOCIOS

Tesis emitida por la Primera Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, visible en la Revista del Tribunal Federal de Justicia Fiscal y Administrativa, Séptima Época, Año I, número 1, Agosto 2011, Página: 171, mediante la cual se consideró:

NORMAS DE INFORMACIÓN FINANCIERA.- PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.- De conformidad con lo dispuesto por el artículo 28 del Código Fiscal de la Federación, es obligación de los contribuyentes llevar contabilidad; mientras la Sección III del Capítulo II del Reglamento del Código Fiscal de la Federación, establece en qué consiste la contabilidad y los métodos y requisitos de su manejo por los contribuyentes. En términos generales, la contabilidad es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de las empresas, con el fin de servir para la toma de decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil. La contabilidad es una técnica porque trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Esto lleva a concluir con toda lógica, que la técnica de la contabilidad debe reunir aspectos armónicos o compartidos, para lograr una uniformidad de todos los que la dominan, que permita su comparación y revisión. En vinculación de lo anterior, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., es un organismo independiente en su patrimonio y operación, constituido en dos mil dos, por entidades líderes de los sectores público y privado que tiene entre otros, el objetivo de desarrollar normas de información financiera, transparentes, objetivas y confiables relacionadas con el desempeño de las entidades económicas y gubernamentales, que sean útiles a los emisores y usuarios de la información financiera, así como llevar a cabo los procesos de investigación, auscultación, emisión y difusión de las normas de información financiera, que den como resultado información financiera comparable y transparente a nivel internacional y lograr la convergencia de las normas locales de contabilidad con normas de información financiera aceptadas globalmente. Por lo que, si bien es cierto, las normas de información financiera emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., no son de carácter legal y por lo tanto no pueden formar parte de la fundamentación de los actos de la autoridad, ni resultan obligatorias para los contribuyentes, se trata de normas consuetudinarias relativas a la técnica contable, que permiten la uniformidad, comparación y verificación de quienes la dominan. En otras palabras, el Código Fiscal de la Federación establece con toda precisión que los contribuyentes deben llevar contabilidad, mientras que las normas de información financiera, son las reglas consuetudinarias que preferentemente debe acatar esa técnica. Entonces, QUEDA CLARO QUE LA AUTORIDAD SÍ PUEDE CITAR COMO PARTE DE LAS CONSIDERACIONES QUE LE LLEVARON A EMITIR UNA LIQUIDACIÓN, QUE LA CONTABILIDAD NO SE APEGÓ A LAS NORMAS DE INFORMACIÓN FINANCIERA. (énfasis añadido) Juicio Contencioso Administrativo Núm. 584/10-12-01-8.- Resuelto por la Primera Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de octubre de 2010, por unanimidad de votos.- Magistrada Instructora: Erika Elizabeth Ramm González.- Secretario: Lic. Ricardo Vaquier Ramírez

UNIDAD

ECONÓMICA

.

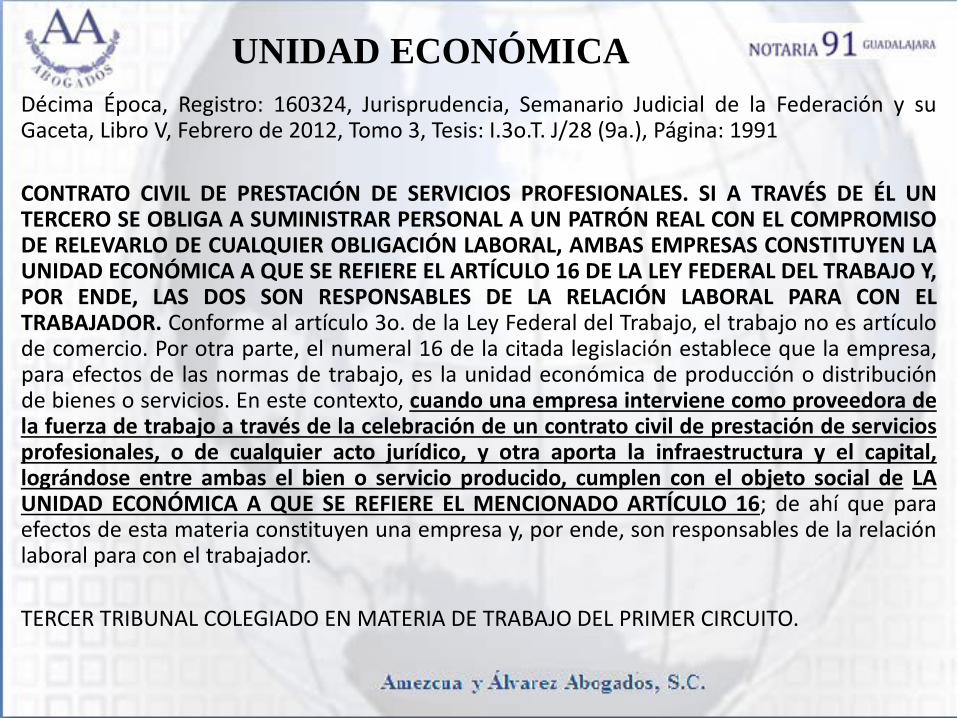

UNIDAD ECONÓMICA Décima Época, Registro: 160324, Jurisprudencia, Semanario Judicial de la Federación y su Gaceta, Libro V, Febrero de 2012, Tomo 3, Tesis: I.3o.T. J/28 (9a.), Página: 1991 CONTRATO CIVIL DE PRESTACIÓN DE SERVICIOS PROFESIONALES. SI A TRAVÉS DE ÉL UN TERCERO SE OBLIGA A SUMINISTRAR PERSONAL A UN PATRÓN REAL CON EL COMPROMISO DE RELEVARLO DE CUALQUIER OBLIGACIÓN LABORAL, AMBAS EMPRESAS CONSTITUYEN LA UNIDAD ECONÓMICA A QUE SE REFIERE EL ARTÍCULO 16 DE LA LEY FEDERAL DEL TRABAJO Y, POR ENDE, LAS DOS SON RESPONSABLES DE LA RELACIÓN LABORAL PARA CON EL TRABAJADOR. Conforme al artículo 3o. de la Ley Federal del Trabajo, el trabajo no es artículo de comercio. Por otra parte, el numeral 16 de la citada legislación establece que la empresa, para efectos de las normas de trabajo, es la unidad económica de producción o distribución de bienes o servicios. En este contexto, cuando una empresa interviene como proveedora de la fuerza de trabajo a través de la celebración de un contrato civil de prestación de servicios profesionales, o de cualquier acto jurídico, y otra aporta la infraestructura y el capital, lográndose entre ambas el bien o servicio producido, cumplen con el objeto social de LA UNIDAD ECONÓMICA A QUE SE REFIERE EL MENCIONADO ARTÍCULO 16; de ahí que para efectos de esta materia constituyen una empresa y, por ende, son responsables de la relación laboral para con el trabajador. TERCER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO.

.

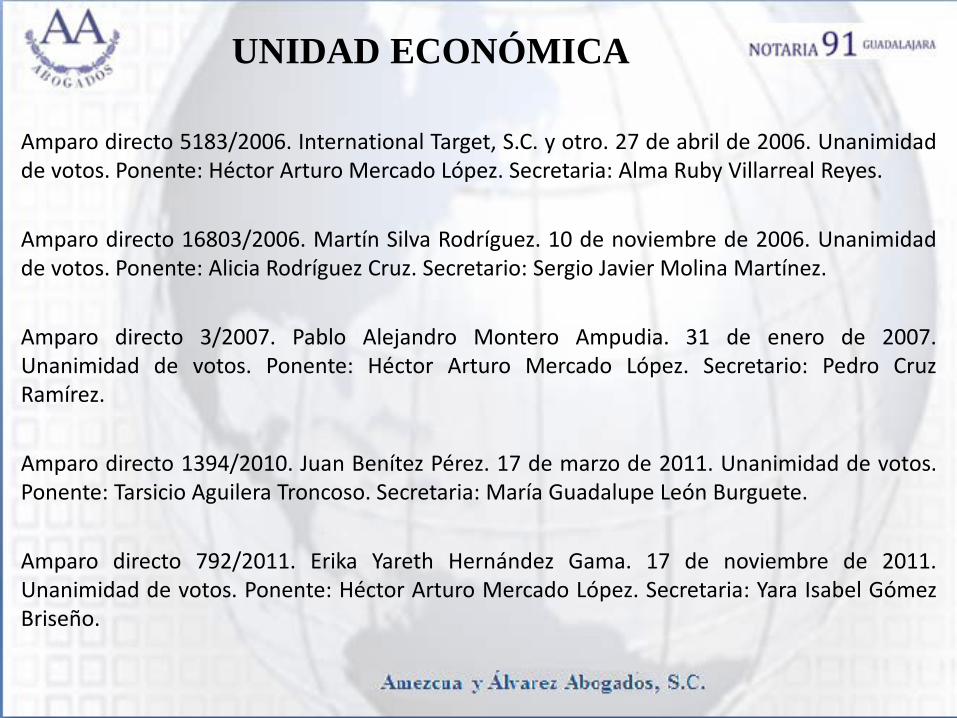

UNIDAD ECONÓMICA Amparo directo 5183/2006. International Target, S.C. y otro. 27 de abril de 2006. Unanimidad de votos. Ponente: Héctor Arturo Mercado López. Secretaria: Alma Ruby Villarreal Reyes. Amparo directo 16803/2006. Martín Silva Rodríguez. 10 de noviembre de 2006. Unanimidad de votos. Ponente: Alicia Rodríguez Cruz. Secretario: Sergio Javier Molina Martínez. Amparo directo 3/2007. Pablo Alejandro Montero Ampudia. 31 de enero de 2007. Unanimidad de votos. Ponente: Héctor Arturo Mercado López. Secretario: Pedro Cruz Ramírez. Amparo directo 1394/2010. Juan Benítez Pérez. 17 de marzo de 2011. Unanimidad de votos. Ponente: Tarsicio Aguilera Troncoso. Secretaria: María Guadalupe León Burguete. Amparo directo 792/2011. Erika Yareth Hernández Gama. 17 de noviembre de 2011. Unanimidad de votos. Ponente: Héctor Arturo Mercado López. Secretaria: Yara Isabel Gómez Briseño.

.

UNIDAD ECONÓMICA Décima Época, Registro: 2004962, Tesis: Aislada, Semanario Judicial de la Federación y su Gaceta, Libro XXVI, Noviembre de 2013, Tomo 2, Tesis: III.4o.T.15 L (10a.), Página: 1382 PRESCRIPCIÓN EN MATERIA LABORAL TRATÁNDOSE DE OUTSOURCING. SI EL TRABAJADOR DEMANDA ÚNICAMENTE A UNA DE LAS EMPRESAS QUE CONSTITUYEN UNA UNIDAD ECONÓMICA, EL TÉRMINO DE AQUÉLLA SE INTERRUMPE PARA LAS OTRAS, AUN CUANDO NO HAYAN SIDO TODAVÍA EMPLAZADAS A JUICIO. De la interpretación armónica de los artículos 3o., 16 y 518 de la Ley Federal del Trabajo, los dos primeros vigentes hasta el 30 de noviembre de 2012, se colige que cuando un trabajador demanda únicamente a una de las empresas que constituyen una unidad económica por tener éstas relaciones contractuales de servicios entre sí a manera de outsourcing, u otra figura similar, el término de la prescripción se interrumpe para las otras fuentes de producción, no obstante que no hayan sido todavía emplazadas a juicio, en virtud de que para el trabajador (parte débil de la relación obrero-patronal), es difícil saber quién es su empleador ante la multiplicidad de contratos que pudieran celebrar las empresas que prestan el servicio de suministro de personal y la que goza directamente de él; luego, estos actos jurídicos no pueden ir en detrimento de los derechos laborales; de ahí que las empresas en este tipo de supuestos constituyan UNA SOLA UNIDAD ECONÓMICA y sean responsables solidarios frente al trabajador. CUARTO TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL TERCER CIRCUITO. Amparo directo 361/2013. Rosa María Ruiz Díaz y otros. 11 de julio de 2013. Unanimidad de votos. Ponente: José de Jesús López Arias. Secretario: Gabriel Arévalo Mascareño.

.

UNIDAD ECONÓMICA Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas. Este tipo de trabajo, deberá cumplir con las siguientes condiciones: a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo. b) Deberá justificarse por su carácter especializado. c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante. De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.

REFORMAS FISCALES VÍA DECRETO PRESIDENCIAL

.

DECRETO SERVICIOS PARCIALES DE CONSTRUCCIÓN (DOF 22/01/15)

Artículo Segundo.- Se condona el pago del impuesto al valor agregado y sus accesorios, que hayan causado hasta el 31 de diciembre de 2014 los contribuyentes por la prestación de servicios parciales de construcción destinados a casa habitación, siempre que la contribución no haya sido trasladada ni cobrada al prestatario de los servicios mencionados y que a partir del ejercicio fiscal de 2015 el prestador de los servicios parciales de construcción destinados a casa habitación traslade, cobre y pague el impuesto al valor agregado conforme a las disposiciones fiscales aplicables. La condonación a que se refiere este artículo, no será aplicable a los créditos fiscales determinados respecto de los cuales los contribuyentes hayan interpuesto algún medio de defensa, salvo que se desistan de dichos medios de defensa o cuando los adeudos hubiesen quedado firmes por una resolución o sentencia definitiva, dentro de los sesenta días naturales siguientes a la entrada en vigor del presente Decreto.

.

DECRETO SUPLEMENTOS ALIMENTICIOS (DOF 26/03/15)

Artículo Quinto.- Se condona el pago del impuesto al valor agregado y sus accesorios, que hayan causado hasta el 31 de diciembre de 2014 los contribuyentes por la enajenación de suplementos alimenticios, siempre que: I. El impuesto al valor agregado que se condona no haya sido trasladado ni cobrado al adquirente de dichos bienes. II. Se traslade, cobre y pague el impuesto al valor agregado por la enajenación de suplementos alimenticios conforme a las disposiciones fiscales aplicables, a partir del ejercicio fiscal de 2015. III. Se presente la información a que se refiere el artículo Sexto del presente Decreto a más tardar el 30 de abril de 2015.

.

DECRETO SUPLEMENTOS ALIMENTICIOS (DOF 26/03/15)

La condonación a que se refiere este artículo, no será aplicable a los créditos fiscales determinados respecto de los cuales los contribuyentes hayan interpuesto algún medio de defensa, salvo que se desistan de dichos medios de defensa o cuando los adeudos hubiesen quedado firmes por una resolución o sentencia definitiva, dentro de los sesenta días naturales siguientes a la entrada en vigor del presente Decreto. Para los efectos de este Decreto, se consideran "suplementos alimenticios" los que están elaborados con una mezcla de productos de diversa naturaleza (químicos, hierbas, extractos naturales, vitaminas, minerales, etc.) cuya finalidad consiste en otorgarle al cuerpo componentes en niveles superiores a los que obtiene de una alimentación tradicional, siendo su ingesta opcional y en ocasiones contienen advertencias, limitantes o contraindicaciones respecto a su uso o consumo.

8. INTERCONEXIONES DE SISTEMAS NORMATIVOS

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- HA PASADO A SER NORMAL, QUE EN LOS PAISES DE NUESTRO ENTORNO CULTURAL

CONVIVAN CADA VEZ CON MAS FRECUENCIA LAS NORMAS PROPIAS CON

OTRAS QUE VIENEN DE FUERA

Lorenzo Martín – Retortillo

- PARA LA RECTA INTERPRETACIÓN DEL FENOMENO, VA A RESULTAR

PRACTICAMENTE INTERMEDIABLE LA EXPERIENCIA DE TANTOS PAISES PROXIMOS

O DE SISTEMAS NORMATIVOS DIVERSOS

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- EL SISTEMA JURIDICO QUE HOY SE APLICA ESTA LLENO DE FRAGMENTOS VENIDOS DE FUERA QUE SE SUPERPONEN A LOS QUE NOSOTROS

HEMOS ELABORADO Y QUE SE OFRECEN EN UN FLUJO APARENTEMENTE MISTERIOSO E

INCONTROLABLE

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- ESTAMOS ANTE UNA NOTABLE MUTACIÓN DEL SISTEMA DE FUENTES DEL DERECHO,

ALGO DETERMINANTE PARA CARACTERIZAR A NUESTRA EPOCA

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- PROXIMIDAD, COMPARACIÓN, ROCE, PENETRACIÓN O TENSIÓN ENTRE

ORDENAMIENTOS NO HA SIDO, SIN DUDA, FENOMENO INUSUAL

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- LA INTERPRETACIÓN DE LOS SISTEMAS JURIDICOS SE INSTITUCIONALIZA, LO QUE HARÁ

QUE LA FORMULA DE LAS FUENTES DEL DERECHO APAREZCA NO SOLO ENORMEMENTE

TRASTOCADA SINO, INCLUSO, SUMAMENTE ENREVESADA EN SU CONJUNTO

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- CON EL RESULTADO OBVIO DE QUE, EN TODO CASO, EL PANORAMA DE NUESTRAS FUENTES DEL

DERECHO ADQUIERA NOTABLE COMPLEJIDAD Y QUE LAS OPERACIONES APLICATIVAS REQUIERAN

MUY ESPECIAL ATENCION A LA HORA DE SELECCIONAR LA FÓRMULA JURÍDICA QUE HAYA DE

SER UTILIZADA EN CADA CASO

Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- CUANDO ACABAMOS APENAS DE INICIAR UN NUEVO SIGLO Y UN NUEVO MILENIO, ME DA LA IMPRESIÓN DE

QUE UNO DE LOS PROBLEMAS JURÍDICOS MÁS VIVOS CON EL QUE NOS ENCONTRAMOS HOY LOS JURISTAS, TIENE QUE

VER CON EL INTENSO PROCESO CONTEMPORÁNEO, NO SOLO DE ACERCAMIENTO Y APROXIMACIÓN, SINO

TAMBIÉN DE MEZCLA Y CONVIVENCIA DE DIVERSOS SISTEMAS JURÍDICOS, FORZADOS ASÍ A INTEGRARSE

Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- EL QUE SE TRASTOQUE EL SISTEMA DE FUENTES DEL DERECHO, EL QUE HAYA QUE ADAPTAR

CONCEPTOS Y CATEGORIAS ES EL PRECIO QUE SE TIENE QUE PAGAR, LA NECESARIA ADAPTACIÓN JURIDICA SERÁ CONSECUENCIA INEVITABLE DE

LA ASPIRACIÓN A LA MODERNIDAD

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- ESTAMOS ANTE EXIGENCIAS QUE HAN VENIDO PORQUE TENIAN QUE VENIR: NO

CABE NI EL TONO DE CRITICA, NI LAMENTACIONES O NOSTALGIAS

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

- LA VIDA ES UNA CONTINUA INVENCIÓN QUE DEMANDA, POR ENDE, ADAPTACIÓN

INCESANTE, AUNQUE A VECES AGOBIE O CAUSE FATIGA LA TAREA. LO IMPORTANTE ES TENER

PREPARADO EL CAMINO PARA QUE SE FACILITE LA CONVIVENCIA ENTRE LOS HUMANOS Y EL

MEJORAMIENTO DE LA SOCIEDAD

- Lorenzo Martín – Retortillo

8.- INTERCONEXIONES DE SISTEMAS NORMATIVOS

9. EXTRAPOLACIÓN EN

CIENCIAS DURAS

9.- Extrapolación en Ciencias Duras.

“Proceso de inferir un valor mayor o menor de todos los valores dados de una función o de un grafo// Encontrar valores o términos de una serie a uno u otro lado de los valores conocidos, extendiendo así el rango de los valores”.

Eli de Gortari

9.- Extrapolación en Ciencias Duras.

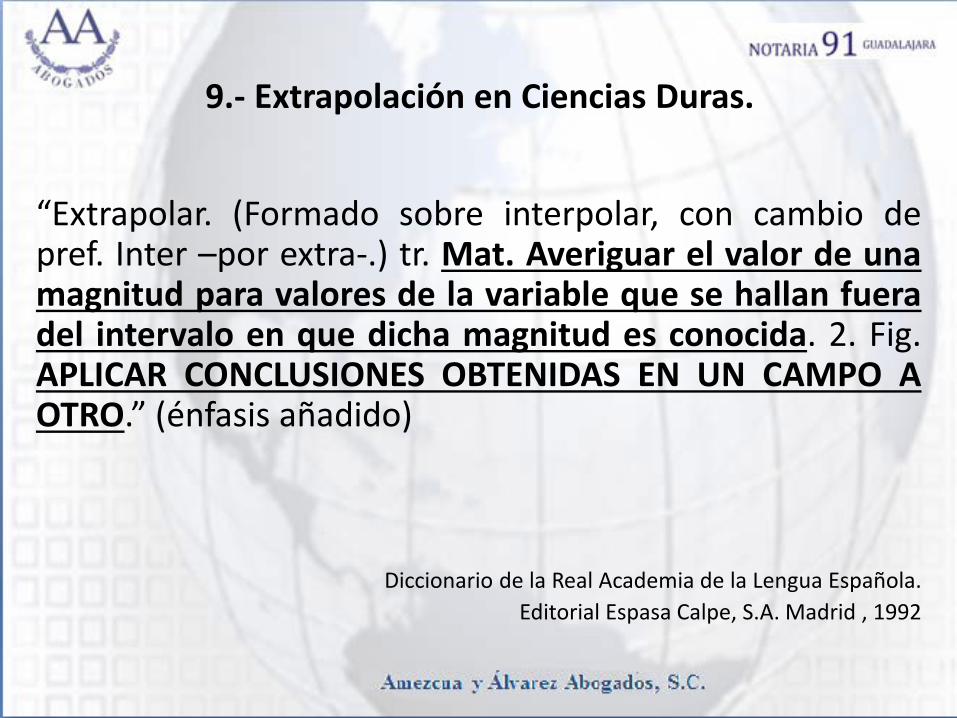

“Extrapolar. (Formado sobre interpolar, con cambio de pref. Inter –por extra-.) tr. Mat. Averiguar el valor de una magnitud para valores de la variable que se hallan fuera del intervalo en que dicha magnitud es conocida. 2. Fig. APLICAR CONCLUSIONES OBTENIDAS EN UN CAMPO A OTRO.” (énfasis añadido)

Diccionario de la Real Academia de la Lengua Española. Editorial Espasa Calpe, S.A. Madrid , 1992

10. EXTRAPOLACIÓN

EN EL DERECHO

10.- La Extrapolación en el Derecho

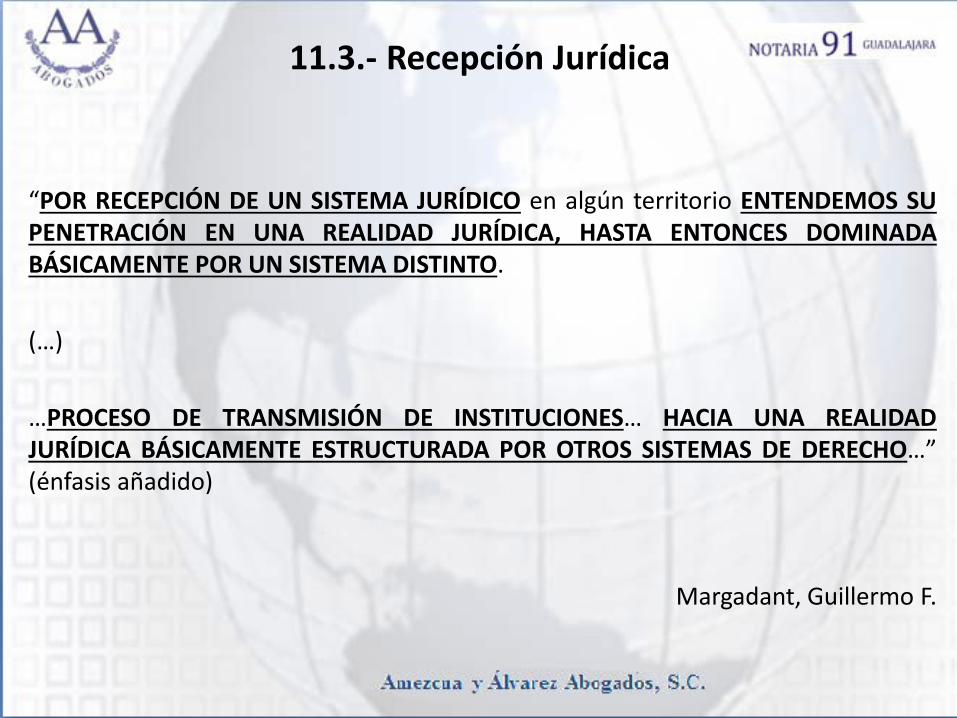

EXTRAPOLACIÓN. LA EXTRAPOLACIÓN JURÍDICA ES EL PROCESO O MECANISMO POR VIRTUD DEL CUAL SE TRASPLANTA O EXTIENDE DE UN CAMPO JURÍDICO (SISTEMA Y/O RAMA JURÍDICA PARTICULAR) A OTRO CAMPO JURÍDICO DIVERSO, UNA FIGURA JURÍDICA NO PREVISTA EN EL PRIMERO, EN EL TERRENO PRÁCTICO SE SUELE MANIFESTAR A LA MANERA DE SUPLETORIEDAD, POR RAZÓN DE COMPLEMENTARIEDAD O VÍA EL PROCESO DE RECEPCIÓN JURÍDICA.

Gustavo Amezcua Gutiérrez

10.- La Extrapolación en el Derecho

Extrapolación.

¿Se puede o no se puede?

¿Se vale o no se vale?

La transferencia jurídica

10.- La Extrapolación en el Derecho

“La pregunta acerca de cuándo una norma – o, en general, un enunciado – forma parte de un cierto sistema jurídico y no de otro está estrechamente relacionada con la pregunta acerca de cómo se puede distinguir un sistema jurídico de otro. La primera pregunta requiere que se formule un criterio de pertenencia de una norma a un sistema jurídico, y la segunda reclama un criterio de individualización… …se asocia la cuestión de la pertenencia de una norma a un sistema jurídico con la cuestión de la validez de la norma en cuestión. …una condición necesaria para que una norma sea válida o tenga fuerza obligatoria es que pertenezca a un cierto sistema. (…) … “una norma pertenece a un sistema jurídico cuando el acto de dictarla está autorizado por otra norma que pertenezca al sistema jurídico en cuestión”. (O empleando otra terminología: “una norma es válida cuando ha sido creada de acuerdo con otra norma válida de un sistema jurídico”.)

Carlos Santiago Nino

10.- La Extrapolación en el Derecho

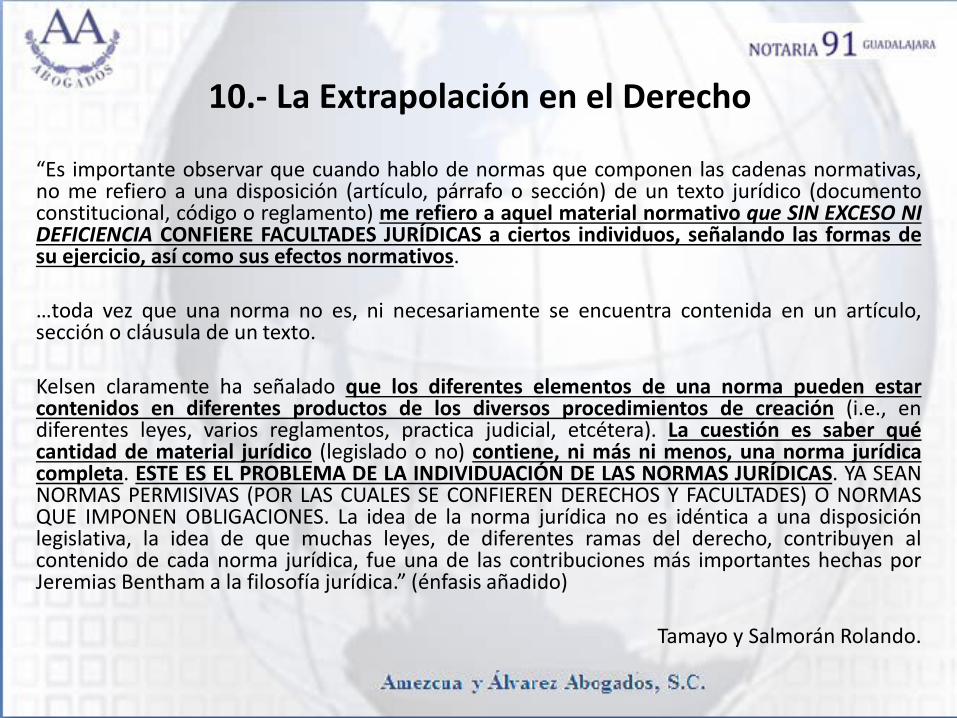

“Es importante observar que cuando hablo de normas que componen las cadenas normativas, no me refiero a una disposición (artículo, párrafo o sección) de un texto jurídico (documento constitucional, código o reglamento) me refiero a aquel material normativo que SIN EXCESO NI DEFICIENCIA CONFIERE FACULTADES JURÍDICAS a ciertos individuos, señalando las formas de su ejercicio, así como sus efectos normativos. …toda vez que una norma no es, ni necesariamente se encuentra contenida en un artículo, sección o cláusula de un texto. Kelsen claramente ha señalado que los diferentes elementos de una norma pueden estar contenidos en diferentes productos de los diversos procedimientos de creación (i.e., en diferentes leyes, varios reglamentos, practica judicial, etcétera). La cuestión es saber qué cantidad de material jurídico (legislado o no) contiene, ni más ni menos, una norma jurídica completa. ESTE ES EL PROBLEMA DE LA INDIVIDUACIÓN DE LAS NORMAS JURÍDICAS. YA SEAN NORMAS PERMISIVAS (POR LAS CUALES SE CONFIEREN DERECHOS Y FACULTADES) O NORMAS QUE IMPONEN OBLIGACIONES. La idea de la norma jurídica no es idéntica a una disposición legislativa, la idea de que muchas leyes, de diferentes ramas del derecho, contribuyen al contenido de cada norma jurídica, fue una de las contribuciones más importantes hechas por Jeremias Bentham a la filosofía jurídica.” (énfasis añadido)

Tamayo y Salmorán Rolando.

10.- La Extrapolación en el Derecho

“El problema de la interpretación de las normas tributarias se plantea con especial claridad cuando, en el diseño de los hechos imponibles, las normas reguladoras de los distintos tributos toman como referencia o indicio actos o negocios procedentes de otras ramas del Derecho, fundamentalmente del privado, en la medida en que reflejan la capacidad económica que se pretende gravar, u otra finalidad del tributo. Por ello, en muchos casos no se trata tanto de un problema de preferencia como de precedencia del Derecho privado con respecto al tributario.”

V. Ruiz Almendral.

10.- La Extrapolación en el Derecho

“…generalmente el Derecho tributario anuda consecuencias a hechos previamente definidos por otros sectores del Ordenamiento, de ahí que no sea frecuente encontrar en este ámbito la clásica norma que contempla y regula hecho y consecuencia jurídica en su totalidad. Esta estructura normativa permite en principio a los ciudadanos elegir la forma adecuada para llevar a cabo sus negocios, en el entendido de que, en función de la misma, la tributación podrá variar, o incluso no llegar a producirse, porque no se ha realizado el hecho imponible.”

V. Ruiz Almendral.

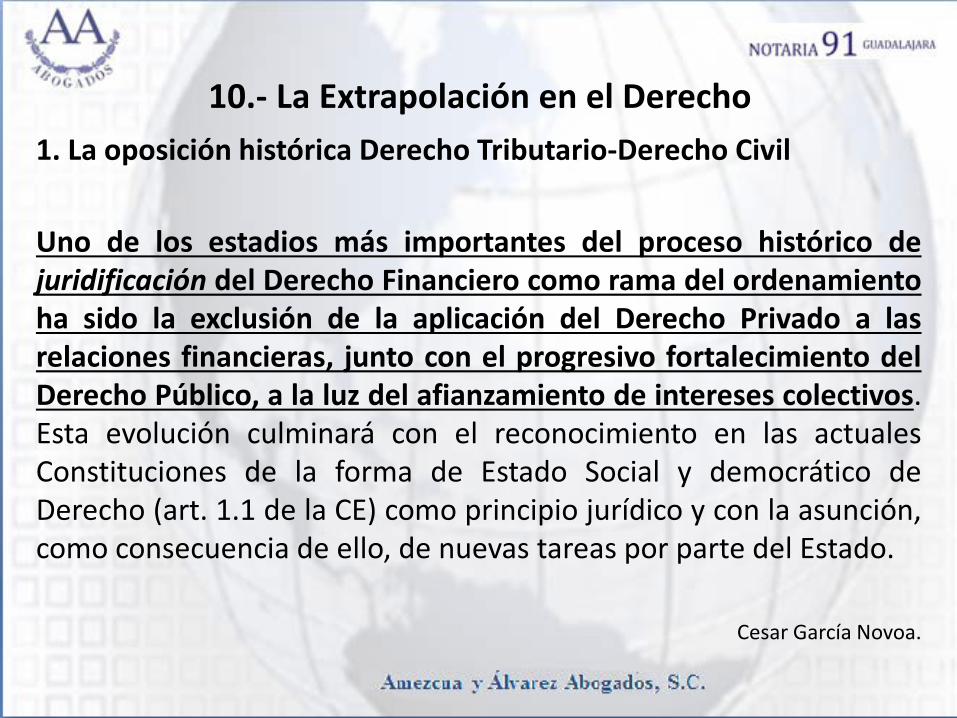

10.- La Extrapolación en el Derecho 1. La oposición histórica Derecho Tributario-Derecho Civil Uno de los estadios más importantes del proceso histórico de juridificación del Derecho Financiero como rama del ordenamiento ha sido la exclusión de la aplicación del Derecho Privado a las relaciones financieras, junto con el progresivo fortalecimiento del Derecho Público, a la luz del afianzamiento de intereses colectivos. Esta evolución culminará con el reconocimiento en las actuales Constituciones de la forma de Estado Social y democrático de Derecho (art. 1.1 de la CE) como principio jurídico y con la asunción, como consecuencia de ello, de nuevas tareas por parte del Estado.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Se supera de esta manera una originaria definición del Derecho Público, que era compartida por el Derecho Financiero y que parecía configurarlo como un orden jurídico excepcional. En especial cuando se trataba, como en el Derecho Tributario de un Derecho Público de INJERENCIA O INTERVENCIÓN EN LA ESFERA PARTICULAR DE LOS CIUDADANOS.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Expresión jurídica de esa “esfera particular” seria la autonomía privada como principio característico del orden político liberal de signo individualista, que se encarnaría en el Derecho Civil en cuanto regulador de la libertad y propiedad de los ciudadanos.

Cesar García Novoa.

10.- La Extrapolación en el Derecho Como consecuencia de ello, el Derecho Tributario empezaría por concebirse como un orden normativo excepcional, en el sentido de contrario a los principios que informan un sistema jurídico basado en la propiedad. Hasta la afirmación en las Constituciones modernas de un deber de contribuir como “deber constitucional”, el tributo podía ser considerado un “RECORTE EXTERNO” A LA PROPIEDAD, SIMILAR A UNA POTESTAD ABLATORIA SOBRE LA MISMA.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Sin embargo, la excepcionalidad de los órdenes jurídicos intervencionistas –y en concreto, del ordenamiento tributario- es claramente incompatible con una elemental visión moderna de la tributación.

Cesar García Novoa.

10.- La Extrapolación en el Derecho Y en concreto, la idea de que las leyes fiscales limitan el derecho de la propiedad viene también expresada en el sentido de que estas leyes fiscales serán disposiciones destinadas a hacer prevalecer un interés, el interés recaudatorio, que, incluso se perfila en conflicto con los intereses particulares.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Al margen de la existencia “real” de este conflicto, las modernas Constituciones no configuran jurídicamente el deber de contribuir como consecuencia de tal conflicto, sino con una fuerte presencia de intereses públicos, a partir de principios como los de capacidad, igualdad y generalidad.

Cesar García Novoa.

10.- La Extrapolación en el Derecho No cabe, por tanto, fundamentar exclusivamente la norma tributaria en una suerte de contraposición dialéctica entre el interés público recaudatorio que la misma encarnaría y la “esfera privada económica” del particular. Pero tampoco cabe negar, a partir de un análisis funcional del ordenamiento tributario y de las características de las disposiciones que lo integran, unas especiales notas distintivas en las normas fiscales, que nos van a servir, como veremos, para excluir la aplicación en este ámbito del instituto civil del fraude de ley.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Aunque históricamente puede apreciarse una diferente evolución de las normas civiles y tributarias, que permitirían dotar a unas y a otras de características diversas, LA ESENCIA DE LAS NORMAS FISCALES RADICA EN ARTICULAR UNA TRANSFERENCIA DE RIQUEZA <<DE LOS PARTICULARES HACIA EL ESTADO>>.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Ello les imprime una estructura peculiar, en la medida en que impone que las normas tributarias que articulan esa transferencia de riqueza tengan que ser, necesariamente, normas de “imposición de conductas”, disposiciones imperativas e irrenunciables, que se aplican en cualquier caso, y, por tanto, incluso por encima de la voluntad de los particulares.

Cesar García Novoa.

10.- La Extrapolación en el Derecho

Respecto de la interconexión de los derechos civiles y políticos, con los económicos, sociales y culturales el Quinto Tribunal Colegiado de Circuito del Centro Auxiliar de la Quinta Región emitió un Precedente, cuyo tenor literal es el siguiente: DERECHOS ECONÓMICOS, SOCIALES Y CULTURALES. SON JUSTICIABLES ANTE LOS TRIBUNALES, A TRAVÉS DEL JUICIO DE AMPARO. Acorde con los artículos 1o., párrafo tercero, de la Constitución Política de los Estados Unidos Mexicanos y 26 de la Convención Americana sobre Derechos Humanos, así como de la interpretación que de este precepto realizó la Corte Interamericana de Derechos Humanos en el caso Acevedo Buendía y otros (Cesantes y Jubilados de la Contraloría) contra Perú, la INTERDEPENDENCIA existente entre los derechos civiles y políticos, con los económicos, sociales y culturales, conduce a concluir que deben ser entendidos integralmente como derechos humanos, sin jerarquía entre sí y exigibles en todos los casos ante aquellas autoridades que resulten competentes para ello. Por tanto, la exigibilidad de estos derechos amerita que sean justiciables ante los tribunales, a través del juicio de amparo. (énfasis añadido) QUINTO TRIBUNAL COLEGIADO DE CIRCUITO DEL CENTRO AUXILIAR DE LA QUINTA REGIÓN. Amparo en revisión 78/2014 (cuaderno auxiliar 376/2014) del índice del Primer Tribunal Colegiado del Décimo Quinto Circuito, con apoyo del Quinto Tribunal Colegiado de Circuito del Centro Auxiliar de la Quinta Región, con residencia en La Paz, Baja California Sur. Marisol Verdugo Orozco. 15 de mayo de 2014. Unanimidad de votos. Ponente: Juan Manuel Serratos García. Secretario: Israel Cordero Álvarez.

10.- La Extrapolación en el Derecho La operatividad de la extrapolación ha sido reconocida en el derecho mexicano, y prueba de lo anterior, es el contenido del Precedente emitido por el Primer Tribunal Colegiado de Circuito del Centro Auxiliar de la Octava Región, cuyo tenor literal es el siguiente: CONCEPTOS DE VIOLACIÓN DESVINCULADOS DE VIOLACIONES PROCESALES EN EL AMPARO DIRECTO CIVIL. POSIBILIDAD DE SU ESTUDIO. En las jurisprudencias de rubros: "CONCEPTOS DE VIOLACIÓN RELATIVOS AL FONDO EN EL AMPARO DIRECTO LABORAL. DEBEN EXAMINARSE SI NO DEPENDEN DE LA VIOLACIÓN PROCESAL DECLARADA FUNDADA." y "JUICIOS DE AMPARO DIRECTO LABORAL. CUANDO ESTÁN RELACIONADOS DEBEN ANALIZARSE TODOS LOS CONCEPTOS DE VIOLACIÓN EXPUESTOS ATENTO A LOS PRINCIPIOS DE CONGRUENCIA Y EXAHUSTIVIDAD."; la Segunda Sala de la Suprema Corte de Justicia de la Nación estableció que atento al derecho de acceso a la justicia previsto en el artículo 17 constitucional y a los principios de congruencia y exhaustividad que rigen las sentencias de amparo, contenidos en los numerales 77 y 78 de la Ley de Amparo, cuando una violación procesal sólo trasciende sobre una prestación laboral que guarda independencia de las otras o no afecta a los restantes temas debatidos, o cuando se promueven dos juicios de amparo directo en materia laboral contra el mismo acto reclamado y la misma autoridad, y se concede la protección federal en uno de ellos por una violación que guarda independencia de las alegadas en el juicio diverso o la concesión del amparo no afecta a los restantes temas debatidos, entonces debe abordarse el estudio de los conceptos de violación de fondo, por no estar vinculados con aquellas violaciones, ya sea que estén contenidos en la misma demanda o por corresponder a la otra demanda de amparo; lo anterior con la finalidad de no retrasar la solución definitiva de las prestaciones independientes, así como para atender a las pretensiones de ambos quejosos, en su caso. Por tanto, si en juicios de amparo directo civil relacionados se presenta un caso análogo porque en uno de ellos se otorgue la protección de la Justicia Federal por violaciones procesales desvinculadas o independientes de los restantes temas debatidos o de las prestaciones alegadas en el juicio conexo, ES VIABLE EXTRAPOLAR el criterio jurídico descrito en dichas jurisprudencias y emprenderse el estudio de los conceptos de violación relativos a los temas desligados de esas violaciones adjetivas, puesto que existe identidad jurídica sustancial al presentarse situaciones semejantes. (énfasis añadido) PRIMER TRIBUNAL COLEGIADO DE CIRCUITO DEL CENTRO AUXILIAR DE LA OCTAVA REGIÓN. Amparo directo 531/2012 (cuaderno auxiliar 793/2012). Instituto Mexicano del Seguro Social, Delegación Estatal Campeche y otros. 17 de octubre de 2012. Unanimidad de votos. Ponente: José Ybraín Hernández Lima. Secretario: Edgar Bruno Castrezana Moro.

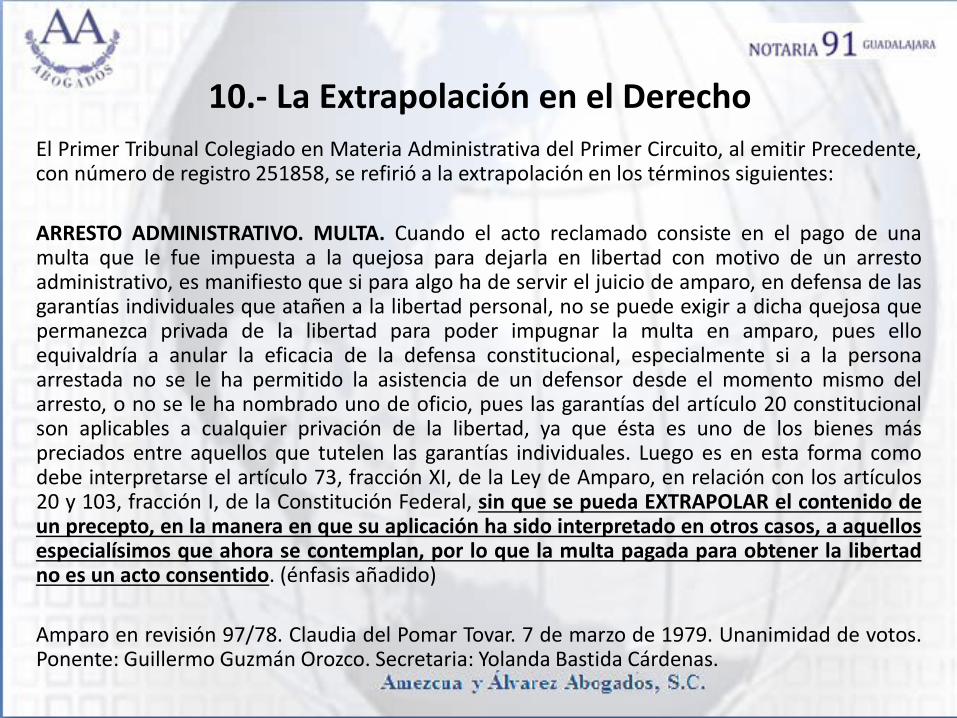

10.- La Extrapolación en el Derecho El Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, al emitir Precedente, con número de registro 251858, se refirió a la extrapolación en los términos siguientes: ARRESTO ADMINISTRATIVO. MULTA. Cuando el acto reclamado consiste en el pago de una multa que le fue impuesta a la quejosa para dejarla en libertad con motivo de un arresto administrativo, es manifiesto que si para algo ha de servir el juicio de amparo, en defensa de las garantías individuales que atañen a la libertad personal, no se puede exigir a dicha quejosa que permanezca privada de la libertad para poder impugnar la multa en amparo, pues ello equivaldría a anular la eficacia de la defensa constitucional, especialmente si a la persona arrestada no se le ha permitido la asistencia de un defensor desde el momento mismo del arresto, o no se le ha nombrado uno de oficio, pues las garantías del artículo 20 constitucional son aplicables a cualquier privación de la libertad, ya que ésta es uno de los bienes más preciados entre aquellos que tutelen las garantías individuales. Luego es en esta forma como debe interpretarse el artículo 73, fracción XI, de la Ley de Amparo, en relación con los artículos 20 y 103, fracción I, de la Constitución Federal, sin que se pueda EXTRAPOLAR el contenido de un precepto, en la manera en que su aplicación ha sido interpretado en otros casos, a aquellos especialísimos que ahora se contemplan, por lo que la multa pagada para obtener la libertad no es un acto consentido. (énfasis añadido) Amparo en revisión 97/78. Claudia del Pomar Tovar. 7 de marzo de 1979. Unanimidad de votos. Ponente: Guillermo Guzmán Orozco. Secretaria: Yolanda Bastida Cárdenas.

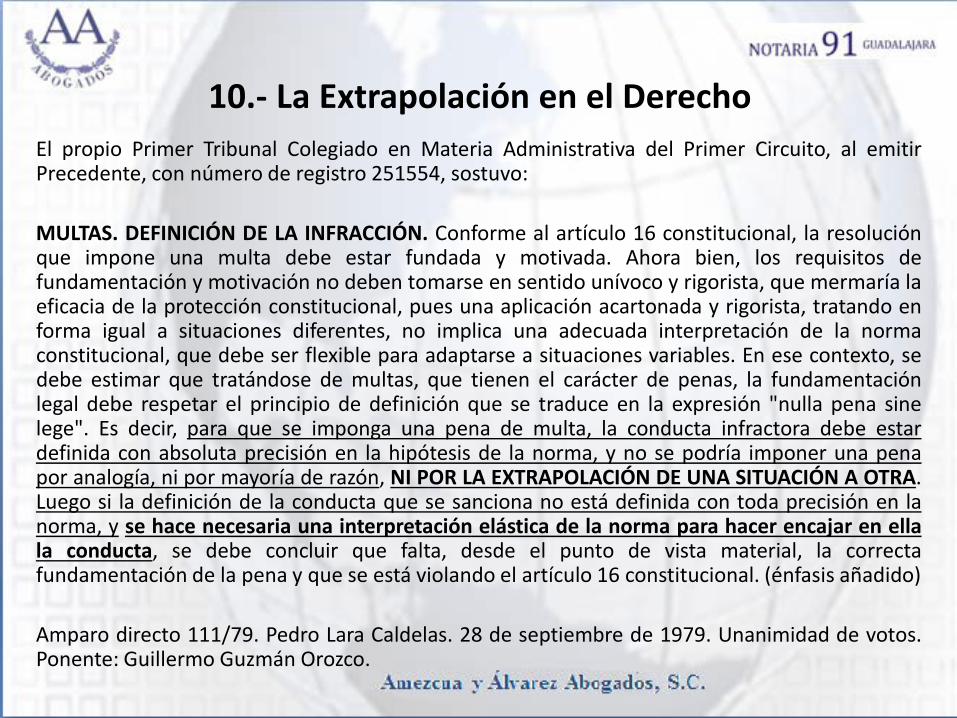

10.- La Extrapolación en el Derecho El propio Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, al emitir Precedente, con número de registro 251554, sostuvo: MULTAS. DEFINICIÓN DE LA INFRACCIÓN. Conforme al artículo 16 constitucional, la resolución que impone una multa debe estar fundada y motivada. Ahora bien, los requisitos de fundamentación y motivación no deben tomarse en sentido unívoco y rigorista, que mermaría la eficacia de la protección constitucional, pues una aplicación acartonada y rigorista, tratando en forma igual a situaciones diferentes, no implica una adecuada interpretación de la norma constitucional, que debe ser flexible para adaptarse a situaciones variables. En ese contexto, se debe estimar que tratándose de multas, que tienen el carácter de penas, la fundamentación legal debe respetar el principio de definición que se traduce en la expresión "nulla pena sine lege". Es decir, para que se imponga una pena de multa, la conducta infractora debe estar definida con absoluta precisión en la hipótesis de la norma, y no se podría imponer una pena por analogía, ni por mayoría de razón, NI POR LA EXTRAPOLACIÓN DE UNA SITUACIÓN A OTRA. Luego si la definición de la conducta que se sanciona no está definida con toda precisión en la norma, y se hace necesaria una interpretación elástica de la norma para hacer encajar en ella la conducta, se debe concluir que falta, desde el punto de vista material, la correcta fundamentación de la pena y que se está violando el artículo 16 constitucional. (énfasis añadido) Amparo directo 111/79. Pedro Lara Caldelas. 28 de septiembre de 1979. Unanimidad de votos. Ponente: Guillermo Guzmán Orozco.

10.- La Extrapolación en el Derecho Finalmente, el Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, al emitir el Precedente con número de registro 25222, sostuvo: JURISPRUDENCIA DE LA SUPREMA CORTE. La jurisprudencia de la Suprema Corte está formada por la litis de los cinco negocios en que fue formada, y esa litis incluye necesariamente la interpretación que se dio a la ley en esos negocios, y los conceptos de violación y agravios que en los mismos se hicieron valer. Pero sería una EXTRAPOLACIÓN ilógica y una denegación de justicia, el estimar obligatoria y aplicable dicha jurisprudencia a casos en que la interpretación de la ley, o las cuestiones legales planteadas en los conceptos de violación y en los agravios, sean diferentes de los que se contemplaron y examinaron en las ejecutorias que formaron la jurisprudencia. (énfasis añadido) Amparo en revisión 87/78. Autobuses de Occidente, S.A. de C.V. 10 de agosto de 1978. Unanimidad de votos. Ponente: Guillermo Guzmán Orozco.

11. TIPOS DE

EXTRAPOLACIÓN

11.1. SUPLETORIEDAD

11.1.- Supletoriedad

“Existe un importante sector doctrinal que mantiene una concepción muy similar del principio de supletoriedad, basada en la comprensión del ordenamiento estatal como ordenamiento completo, siendo los ordenamientos autonómicos ordenamientos parciales y por lo tanto no dotados de una configuración sistemática como la que caracteriza al primero. GARCÍA DE ENTERRÍA señala en ese sentido que el principio de supletoriedad pone de manifiesto un principio de fondo mucho más importante, ya que <<El Derecho del Estado es el Derecho general o común, orgánicamente completo, en tanto que el Derecho autonómico es un Derecho especial, y como tal, fragmentario, incompleto, precisando para su funcionamiento final la suplencia de este Derecho común de fondo, sin cuya existencia constante y sostenida carecería virtualmente de toda posibilidad de desenvolvimiento sistemático>>. (énfasis añadido)

Lasagaster Herrarte, Iñaki.

11.1.- Supletoriedad

En materia fiscal federal en México, la supletoriedad se establece en el artículo 5, párrafo segundo del CFF, el cual dispone:

“Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A FALTA DE NORMA FISCAL EXPRESA, SE APLICARÁN SUPLETORIAMENTE LAS DISPOSICIONES DEL DERECHO FEDERAL COMÚN CUANDO SU APLICACIÓN NO SEA CONTRARIA A LA NATURALEZA PROPIA DEL DERECHO FISCAL.” (énfasis añadido)

11.1.- Supletoriedad

Otro ejemplo de una ley que prevé la supletoriedad en forma expresa, se encuentra en el artículo 2º, párrafo segundo de la Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la CPEUM, que señala:

“Artículo 2o. El juicio de amparo se tramitará en vía directa o indirecta. Se substanciará y resolverá de acuerdo con las formas y procedimientos que establece esta Ley. A falta de disposición expresa se aplicará en forma SUPLETORIA el Código Federal de Procedimientos Civiles y, en su defecto, los principios generales del derecho.” (énfasis añadido)

11.1.- Supletoriedad

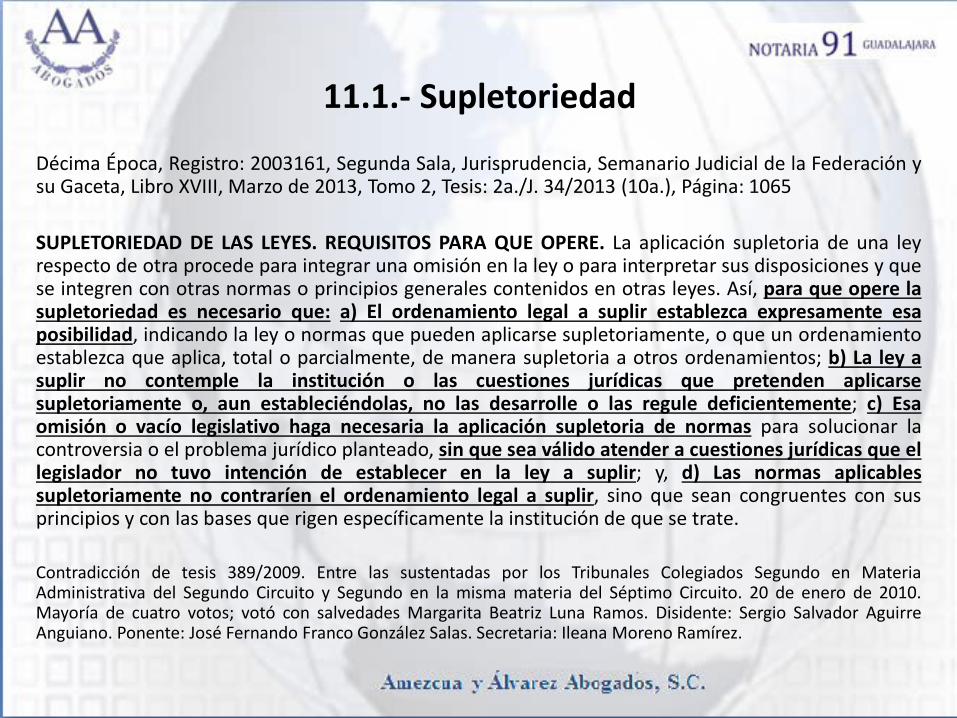

Décima Época, Registro: 2003161, Segunda Sala, Jurisprudencia, Semanario Judicial de la Federación y su Gaceta, Libro XVIII, Marzo de 2013, Tomo 2, Tesis: 2a./J. 34/2013 (10a.), Página: 1065 SUPLETORIEDAD DE LAS LEYES. REQUISITOS PARA QUE OPERE. La aplicación supletoria de una ley respecto de otra procede para integrar una omisión en la ley o para interpretar sus disposiciones y que se integren con otras normas o principios generales contenidos en otras leyes. Así, para que opere la supletoriedad es necesario que: a) El ordenamiento legal a suplir establezca expresamente esa posibilidad, indicando la ley o normas que pueden aplicarse supletoriamente, o que un ordenamiento establezca que aplica, total o parcialmente, de manera supletoria a otros ordenamientos; b) La ley a suplir no contemple la institución o las cuestiones jurídicas que pretenden aplicarse supletoriamente o, aun estableciéndolas, no las desarrolle o las regule deficientemente; c) Esa omisión o vacío legislativo haga necesaria la aplicación supletoria de normas para solucionar la controversia o el problema jurídico planteado, sin que sea válido atender a cuestiones jurídicas que el legislador no tuvo intención de establecer en la ley a suplir; y, d) Las normas aplicables supletoriamente no contraríen el ordenamiento legal a suplir, sino que sean congruentes con sus principios y con las bases que rigen específicamente la institución de que se trate. Contradicción de tesis 389/2009. Entre las sustentadas por los Tribunales Colegiados Segundo en Materia Administrativa del Segundo Circuito y Segundo en la misma materia del Séptimo Circuito. 20 de enero de 2010. Mayoría de cuatro votos; votó con salvedades Margarita Beatriz Luna Ramos. Disidente: Sergio Salvador Aguirre Anguiano. Ponente: José Fernando Franco González Salas. Secretaria: Ileana Moreno Ramírez.

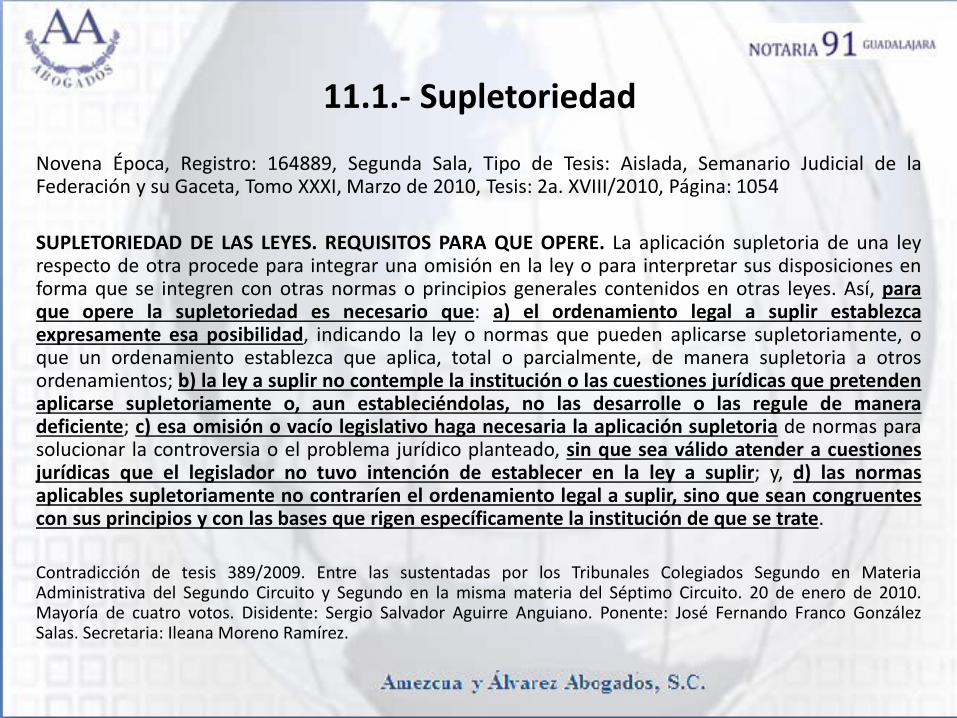

11.1.- Supletoriedad

Novena Época, Registro: 164889, Segunda Sala, Tipo de Tesis: Aislada, Semanario Judicial de la Federación y su Gaceta, Tomo XXXI, Marzo de 2010, Tesis: 2a. XVIII/2010, Página: 1054 SUPLETORIEDAD DE LAS LEYES. REQUISITOS PARA QUE OPERE. La aplicación supletoria de una ley respecto de otra procede para integrar una omisión en la ley o para interpretar sus disposiciones en forma que se integren con otras normas o principios generales contenidos en otras leyes. Así, para que opere la supletoriedad es necesario que: a) el ordenamiento legal a suplir establezca expresamente esa posibilidad, indicando la ley o normas que pueden aplicarse supletoriamente, o que un ordenamiento establezca que aplica, total o parcialmente, de manera supletoria a otros ordenamientos; b) la ley a suplir no contemple la institución o las cuestiones jurídicas que pretenden aplicarse supletoriamente o, aun estableciéndolas, no las desarrolle o las regule de manera deficiente; c) esa omisión o vacío legislativo haga necesaria la aplicación supletoria de normas para solucionar la controversia o el problema jurídico planteado, sin que sea válido atender a cuestiones jurídicas que el legislador no tuvo intención de establecer en la ley a suplir; y, d) las normas aplicables supletoriamente no contraríen el ordenamiento legal a suplir, sino que sean congruentes con sus principios y con las bases que rigen específicamente la institución de que se trate. Contradicción de tesis 389/2009. Entre las sustentadas por los Tribunales Colegiados Segundo en Materia Administrativa del Segundo Circuito y Segundo en la misma materia del Séptimo Circuito. 20 de enero de 2010. Mayoría de cuatro votos. Disidente: Sergio Salvador Aguirre Anguiano. Ponente: José Fernando Franco González Salas. Secretaria: Ileana Moreno Ramírez.

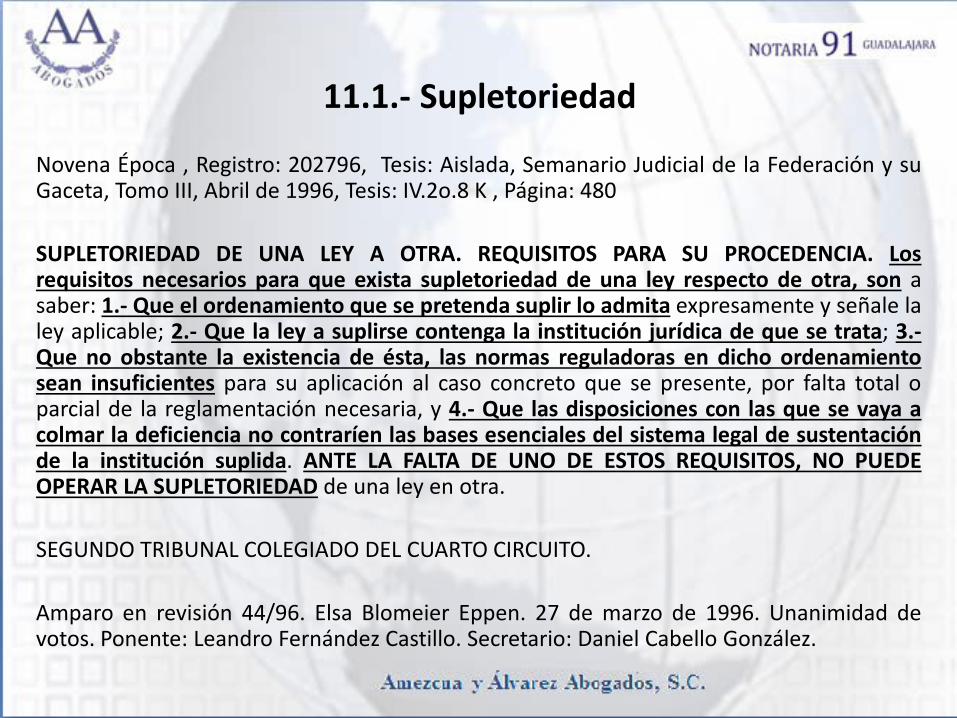

11.1.- Supletoriedad