Hoteles Grup Soteras: Hoteles en Castelldefels-Costa Barcelona

Asociación de Investigación y Estudios Sociales

IIIIII EENNCCUUEESSTTAA AALL SSEECCTTOORR TTUURRIISSMMOO::

HHOOTTEELLEESS YY OOPPEERRAADDOORREESS DDEE TTUURRIISSMMOOIINNFFOORRMMEE DDEE RREESSUULLTTAADDOOSS

Con el apoyo de la Fundación Konrad Adenauery la Cámara de Turismo de Guatemala

Guatemala, enero de 2004

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 1 -

Tabla de contenidos

A. Situación actual del turismo................................................................................... 2

B. Ficha técnica de la encuesta .................................................................................... 5

C. Principales resultados.............................................................................................. 6

1. Actividad empresarial......................................................................................... 6

2. Inversión en el sector turístico............................................................................ 9

3. Tarifas................................................................................................................... 10

4. Empleo en el sector turístico............................................................................. 12

5. Características de los usuarios.......................................................................... 14

5.1 Usuarios atendidos por operadores de turismo........................................ 155.2 Características de visitantes atendidos en hoteles..................................... 17

6. Entidad que mayor apoyo otorga al sector turístico..................................... 19

7. Segmentos turísticos con mayor potencial ..................................................... 20

8. Medidas para incrementar la actividad turística........................................... 21

9. Conclusiones....................................................................................................... 23

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 2 -

A. Situación actual del turismo

El turismo es una actividad de alto rendimiento a nivel mundial. Entre 1975 y 1999 elturismo creció en promedio 4.7% mientras el PIB mundial lo hizo en 3.5%, evidenciandoasí, la rapidez de su crecimiento en el último cuarto del siglo pasado. Hasta el año 2002,las llegadas de turistas alrededor del mundo sobrepasaron los 700 millones de personas.

En el ámbito económico, el turismo representa alrededor del 12% de la producción brutamundial (cerca de US$500 mil millones) y es una fuente indispensable de divisas. Parala mayoría de los países, el mismo se encuentra entre las cinco categorías másimportantes de exportaciones y sus ingresos.

En materia de empleo, el turismo es un importante generador del mismo: uno de cadadiez puestos de trabajo alrededor del mundo se encuentran en este sector. Asimismo, seestima que por cada 100 turistas que visitan un país, surgen cinco empleos directos.1Entre otras ventajas del empleo turístico, se tiene que permite la incorporación depersonas con baja escolaridad, de aquellos que se incorporan por primera vez almercado laboral y de quienes requieren de horarios flexibles de trabajo.

En el caso de Guatemala, durante el año 2002 el Inguat reportó más de 800 mil llegadasde visitantes al país, mientras que en el 2003 ingresaron más de US$600 millones endivisas por concepto de turismo. Relacionado a esto último, es importante indicar que apartir del año 2001, el turismo se ha convertido en la principal fuente de ingreso dedivisas del país, superando el ingreso de productos tradicionales de exportación comocafé, azúcar y banano.

Cuadro 1Ingreso de divisas

En millones de US dólares

Concepto 1998 1999 2000 2001 2002 2003

Café 1,297.4 399.0 598.0 338.3 338.0 345.8Azúcar 361.2 631.0 209.8 290.1 298.4 320.0Banano 164.9 208.6 200.1 214.4 243.4 247.0Turismo 322.6 157.2 535.3 492.7 612.2 603.5

Fuente: Balanza Cambiaria. Banco de Guatemala

Debido al potencial de la industria turística guatemalteca para convertirse en uncompetidor de clase mundial y líder en el área centroamericana, en 1998 el ProgramaNacional de Competitividad (Ministerio de Economía), identificó al turismo como una

1 Política Nacional para el Desarrollo Turístico Sostenible 2004-2014. Cámara de Turismo de Guatemala

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 3 -

actividad con claras posibilidades de llegar a gestar un cluster 2 competitivo y sostenible,donde los beneficios de su crecimiento se derramen a todos los ámbitos de la sociedad.

Es precisamente por el alto potencial de crecimiento otorgado al turismo, que ASIES haplanteado el mismo como eje articulador de la estrategia de desarrollo nacional en suPropuesta de Agenda Nacional 2004 - 2008. Así, se sugiere que el turismo articule lasacciones públicas y privadas en favor de alcanzar el objetivo de garantizar a losguatemaltecos el acceso a una vida digna y a generar las condiciones necesarias paramejorar la competitividad del país.

Para dar cuerpo a esta estrategia, Camtur, con el apoyo técnico de ASIES, ha elaboradouna propuesta de Política Nacional para el Desarrollo Turístico Sostenible de Guatemala2004 - 2014. En ella se contemplan siete pilares estratégicos sobre los cuales implementarlíneas de acción. Los siete pilares son:

• Estructura institucional y relaciones interinstitucionales• Consolidación de destinos turísticos tradicionales y desarrollo de nuevos

destinos• Integración turística regional• Sistema de información turística• Cultura y formación turística• Mercadeo• Seguridad

Cada uno de estos pilares atiende a objetivos de fortalecimiento institucional del ámbitopúblico en materia de turismo; promoción y sostenibilidad de lugares turísticos yaexistentes y de otros emergentes; desarrollo de programas de información y seguridadpara el visitante; y fortalecimiento de las acciones de mercadeo y promoción turística.

Dentro del cuarto pilar, el de Sistema de información turística, se propone implementarun sistema permanente de investigación y análisis de la oferta y demanda turística. Estoatiende a la importancia que el manejo de información adquiere en el proceso de tomade decisiones y establecimiento de estrategias y políticas puntuales, dando lugar a unmejor posicionamiento del turismo como actividad favorable al país y a las empresasinvolucradas en esta.

Como un aporte modesto a la generación de información pertinente al sector, ASIES da aconocer los resultados de la III Encuesta al Sector Turismo, centrándose en dosactividades dentro del mismo: alojamiento (hoteles) y operadores de turismo.

En la encuesta se busca conocer la percepción del empresariado sobre eldesenvolvimiento de la actividad que realiza. La misma fue realizada por primera vez

2 Clusters son concentraciones geográficas de compañías interrelacionadas de proveedores especializados enindustrias conexas e instituciones asociadas.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 4 -

en octubre de 2001, por lo que entre otras cosas, permite evaluar la recuperación de laactividad posterior a los atentados terroristas en Estados Unidos, los cuales afectaron laconfianza de los viajeros y por lo tanto, el turismo alrededor del mundo.

La encuesta se realizó del 6 al 28 de noviembre de 2003 y guarda las siguientescaracterísticas:

§ La selección de la muestra se llevó a cabo apegado a principios estadísticos. Igual alas dos encuestas anteriores de turismo, se tomó como universo el listado de hotelesrecomendados por el Instituto Guatemalteco de Turismo (Inguat). Sin embargo, conla finalidad de contar con otro segmento representativo de empresas del sector, seincluyó el listado de operadores de turismo proporcionado por la Cámara de Turismode Guatemala (Camtur).

§ Las preguntas giran sobre las actividades propias de hoteles (número dehabitaciones, ocupación, pernoctaciones) y de operadores de turismo (número deturistas atendidos, gasto promedio, estadía), así como de aspectos que involucraambos (tarifas y empleo). Asimismo, se incluyen preguntas que afectan al sectorturístico en su conjunto (segmentos turísticos con potencial y medidas paraincrementar la actividad turística).

§ Las preguntas relacionadas se realizaron para dos períodos. El primero compara delmes de octubre de 2003 con el mes de octubre del año anterior, tomando una visión demediano plazo hacia el pasado. El segundo, compara la situación de octubre 2003 conlas expectativas a un plazo de un año.

Se agradece el apoyo brindado por la Cámara de Turismo de Guatemala en ellevantamiento de esta encuesta.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 5 -

B. Ficha técnica de la encuesta

1. Universo

HotelesEl universo está integrado por el listado de 593 hoteles recomendados por elInstituto Guatemalteco de Turismo (Inguat)

Operadores de turismoEl universo está integrado por el listado de 67 empresas operadoras de turismo,proporcionado por la Cámara de Turismo de Guatemala (Camtur)

2. Técnica de muestreo

Se llevó a cabo un muestreo sistemático.

3. Cuestionario

HotelesPara el caso de lo hoteles se utilizó un cuestionario de 19 preguntas, además deaquellas destinadas a caracterizar el hotel.

Operadores de turismoEn el caso de los operadores de turismo se utilizó un cuestionario de 17preguntas, además de aquellas destinadas a caracterizar la empresa.

4. Muestra representativa

HotelesLa muestra utilizada consiste en 324 hoteles seleccionados a partir del listadoproporcionado por Inguat. La encuesta tiene un error máximo de ± 3.7% y unaconfiabilidad del 95%.

Operadores de turismoLa muestra utilizada consiste en 50 empresas operadoras de turismoseleccionadas a partir del listado proporcionado por Camtur. La encuesta tieneun error máximo de ± 7.2%.

Para los casos, en los cuales los resultados se presentan en conjunto, el errormáximo es de ± 4.0%.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 6 -

C. Principales resultados

1. Actividad empresarial

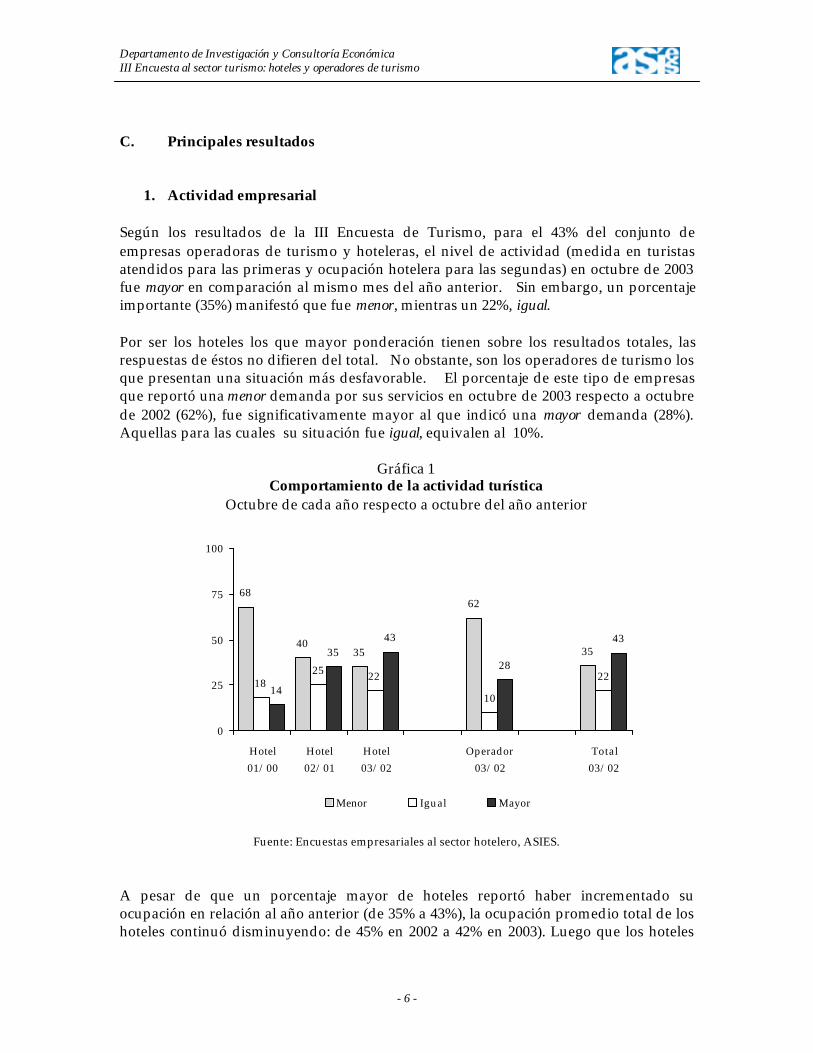

Según los resultados de la III Encuesta de Turismo, para el 43% del conjunto deempresas operadoras de turismo y hoteleras, el nivel de actividad (medida en turistasatendidos para las primeras y ocupación hotelera para las segundas) en octubre de 2003fue mayor en comparación al mismo mes del año anterior. Sin embargo, un porcentajeimportante (35%) manifestó que fue menor, mientras un 22%, igual.

Por ser los hoteles los que mayor ponderación tienen sobre los resultados totales, lasrespuestas de éstos no difieren del total. No obstante, son los operadores de turismo losque presentan una situación más desfavorable. El porcentaje de este tipo de empresasque reportó una menor demanda por sus servicios en octubre de 2003 respecto a octubrede 2002 (62%), fue significativamente mayor al que indicó una mayor demanda (28%).Aquellas para las cuales su situación fue igual, equivalen al 10%.

Gráfica 1Comportamiento de la actividad turística

Octubre de cada año respecto a octubre del año anterior

68

4035

62

35

1825 22

10

2214

3543

28

43

0

25

50

75

100

Hotel01/00

Hotel02/01

Hotel03/02

Operador03/02

Total03/02

Menor Igual Mayor

Fuente: Encuestas empresariales al sector hotelero, ASIES.

A pesar de que un porcentaje mayor de hoteles reportó haber incrementado suocupación en relación al año anterior (de 35% a 43%), la ocupación promedio total de loshoteles continuó disminuyendo: de 45% en 2002 a 42% en 2003). Luego que los hoteles

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 7 -

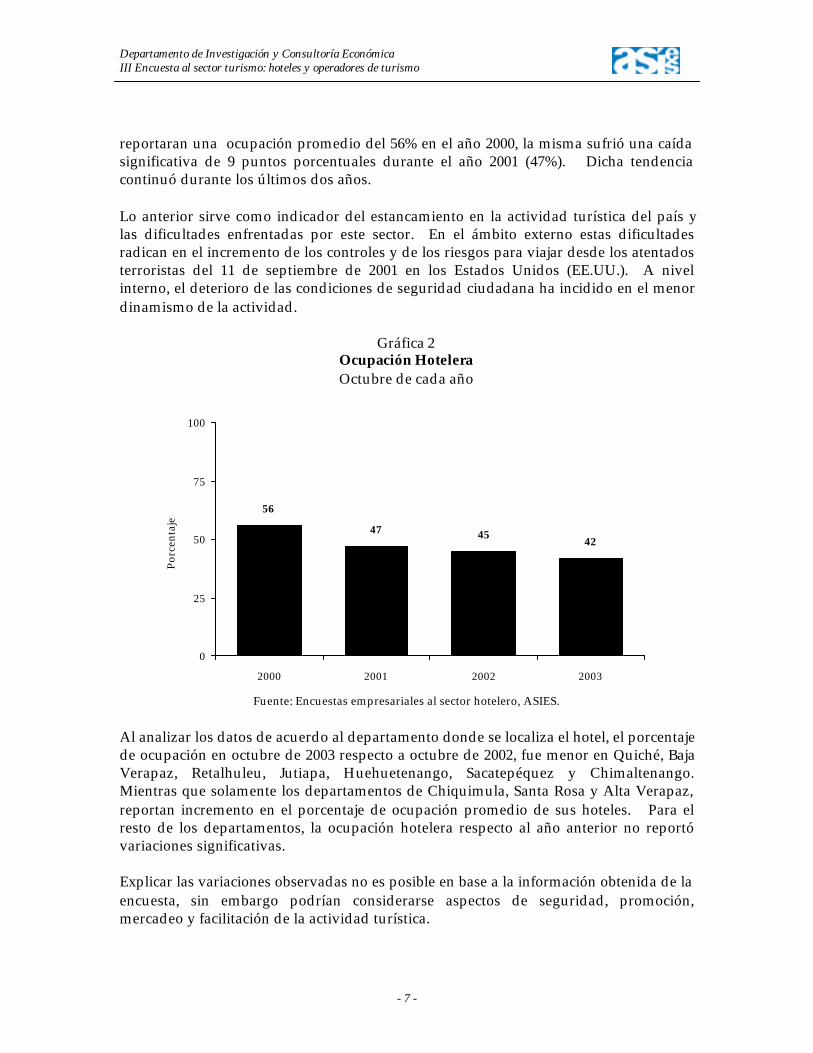

reportaran una ocupación promedio del 56% en el año 2000, la misma sufrió una caídasignificativa de 9 puntos porcentuales durante el año 2001 (47%). Dicha tendenciacontinuó durante los últimos dos años.

Lo anterior sirve como indicador del estancamiento en la actividad turística del país ylas dificultades enfrentadas por este sector. En el ámbito externo estas dificultadesradican en el incremento de los controles y de los riesgos para viajar desde los atentadosterroristas del 11 de septiembre de 2001 en los Estados Unidos (EE.UU.). A nivelinterno, el deterioro de las condiciones de seguridad ciudadana ha incidido en el menordinamismo de la actividad.

Gráfica 2Ocupación HoteleraOctubre de cada año

56

47 45 42

0

25

50

75

100

2000 2001 2002 2003

Porc

enta

je__

Fuente: Encuestas empresariales al sector hotelero, ASIES.

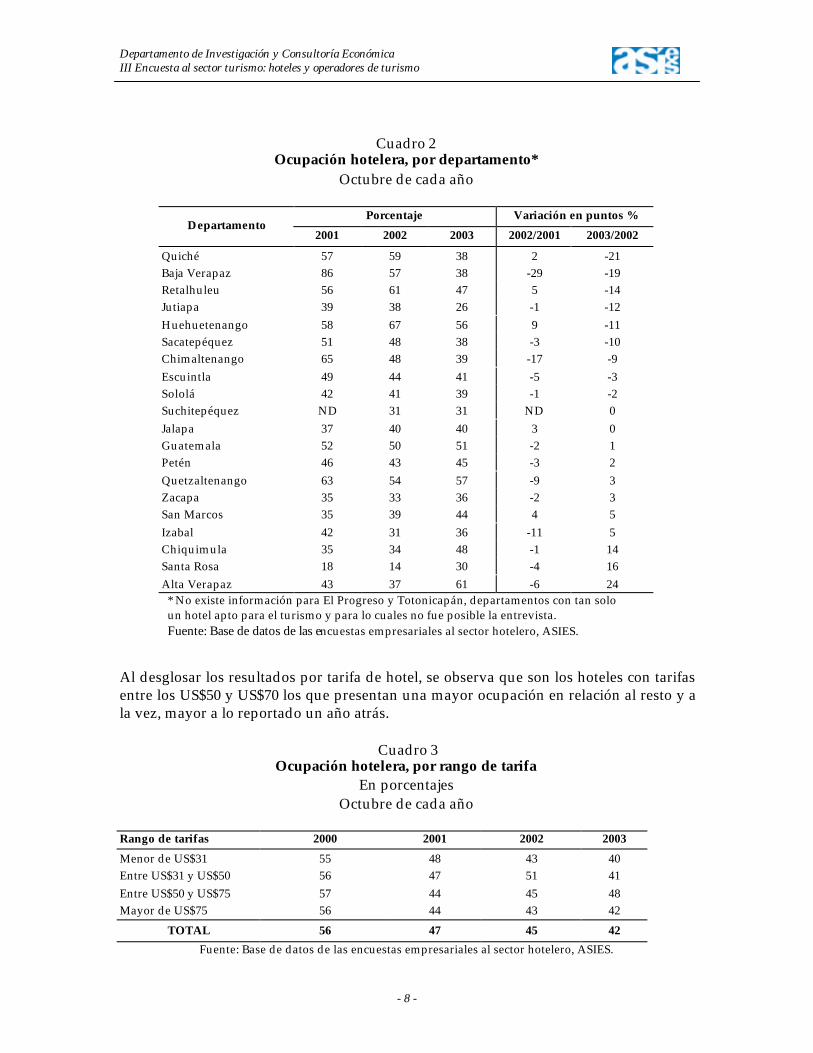

Al analizar los datos de acuerdo al departamento donde se localiza el hotel, el porcentajede ocupación en octubre de 2003 respecto a octubre de 2002, fue menor en Quiché, BajaVerapaz, Retalhuleu, Jutiapa, Huehuetenango, Sacatepéquez y Chimaltenango.Mientras que solamente los departamentos de Chiquimula, Santa Rosa y Alta Verapaz,reportan incremento en el porcentaje de ocupación promedio de sus hoteles. Para elresto de los departamentos, la ocupación hotelera respecto al año anterior no reportóvariaciones significativas.

Explicar las variaciones observadas no es posible en base a la información obtenida de laencuesta, sin embargo podrían considerarse aspectos de seguridad, promoción,mercadeo y facilitación de la actividad turística.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 8 -

Cuadro 2Ocupación hotelera, por departamento*

Octubre de cada año

Porcentaje Variación en puntos %Departamento

2001 2002 2003 2002/2001 2003/2002

Quiché 57 59 38 2 -21Baja Verapaz 86 57 38 -29 -19Retalhuleu 56 61 47 5 -14Jutiapa 39 38 26 -1 -12Huehuetenango 58 67 56 9 -11Sacatepéquez 51 48 38 -3 -10Chimaltenango 65 48 39 -17 -9Escuintla 49 44 41 -5 -3Sololá 42 41 39 -1 -2Suchitepéquez ND 31 31 ND 0Jalapa 37 40 40 3 0Guatemala 52 50 51 -2 1Petén 46 43 45 -3 2Quetzaltenango 63 54 57 -9 3Zacapa 35 33 36 -2 3San Marcos 35 39 44 4 5Izabal 42 31 36 -11 5Chiquimula 35 34 48 -1 14Santa Rosa 18 14 30 -4 16Alta Verapaz 43 37 61 -6 24* No existe información para El Progreso y Totonicapán, departamentos con tan soloun hotel apto para el turismo y para lo cuales no fue posible la entrevista.Fuente: Base de datos de las encuestas empresariales al sector hotelero, ASIES.

Al desglosar los resultados por tarifa de hotel, se observa que son los hoteles con tarifasentre los US$50 y US$70 los que presentan una mayor ocupación en relación al resto y ala vez, mayor a lo reportado un año atrás.

Cuadro 3Ocupación hotelera, por rango de tarifa

En porcentajesOctubre de cada año

Rango de tarifas 2000 2001 2002 2003

Menor de US$31 55 48 43 40Entre US$31 y US$50 56 47 51 41Entre US$50 y US$75 57 44 45 48Mayor de US$75 56 44 43 42

TOTAL 56 47 45 42Fuente: Base de datos de las encuestas empresariales al sector hotelero, ASIES.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 9 -

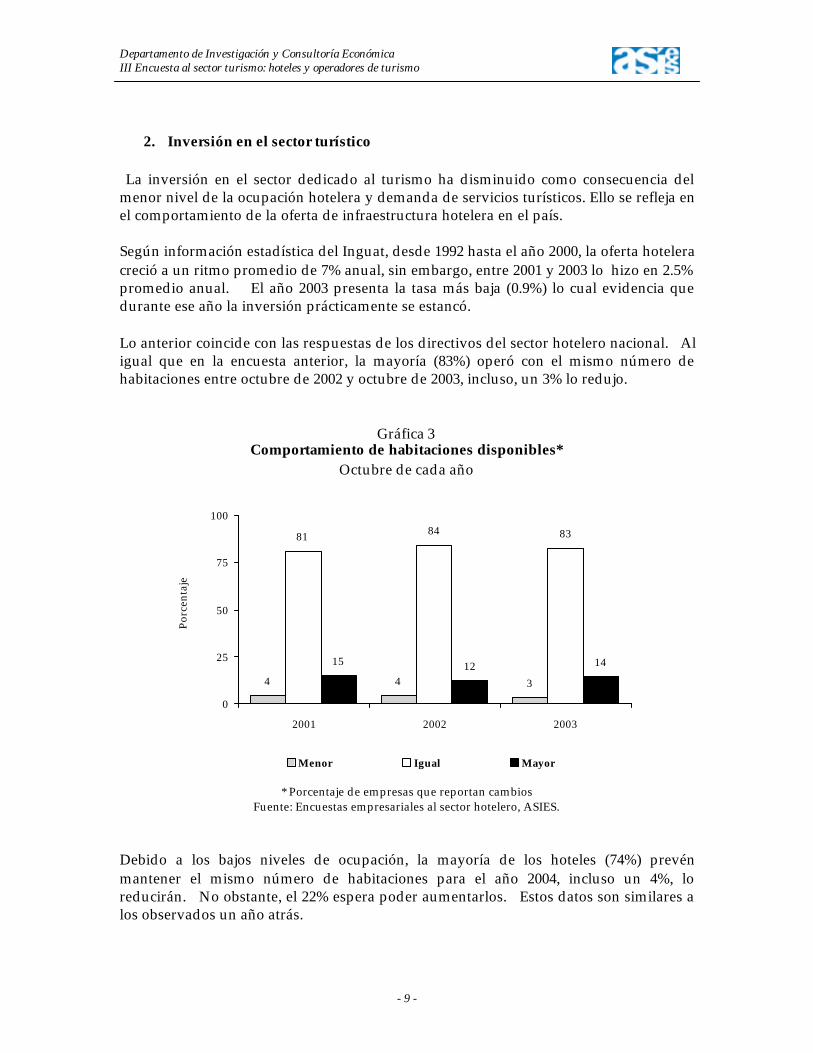

2. Inversión en el sector turístico

La inversión en el sector dedicado al turismo ha disminuido como consecuencia delmenor nivel de la ocupación hotelera y demanda de servicios turísticos. Ello se refleja enel comportamiento de la oferta de infraestructura hotelera en el país.

Según información estadística del Inguat, desde 1992 hasta el año 2000, la oferta hoteleracreció a un ritmo promedio de 7% anual, sin embargo, entre 2001 y 2003 lo hizo en 2.5%promedio anual. El año 2003 presenta la tasa más baja (0.9%) lo cual evidencia quedurante ese año la inversión prácticamente se estancó.

Lo anterior coincide con las respuestas de los directivos del sector hotelero nacional. Aligual que en la encuesta anterior, la mayoría (83%) operó con el mismo número dehabitaciones entre octubre de 2002 y octubre de 2003, incluso, un 3% lo redujo.

Gráfica 3Comportamiento de habitaciones disponibles*

Octubre de cada año

4 4 3

81 84 83

15 12 14

0

25

50

75

100

2001 2002 2003

Porc

enta

je

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

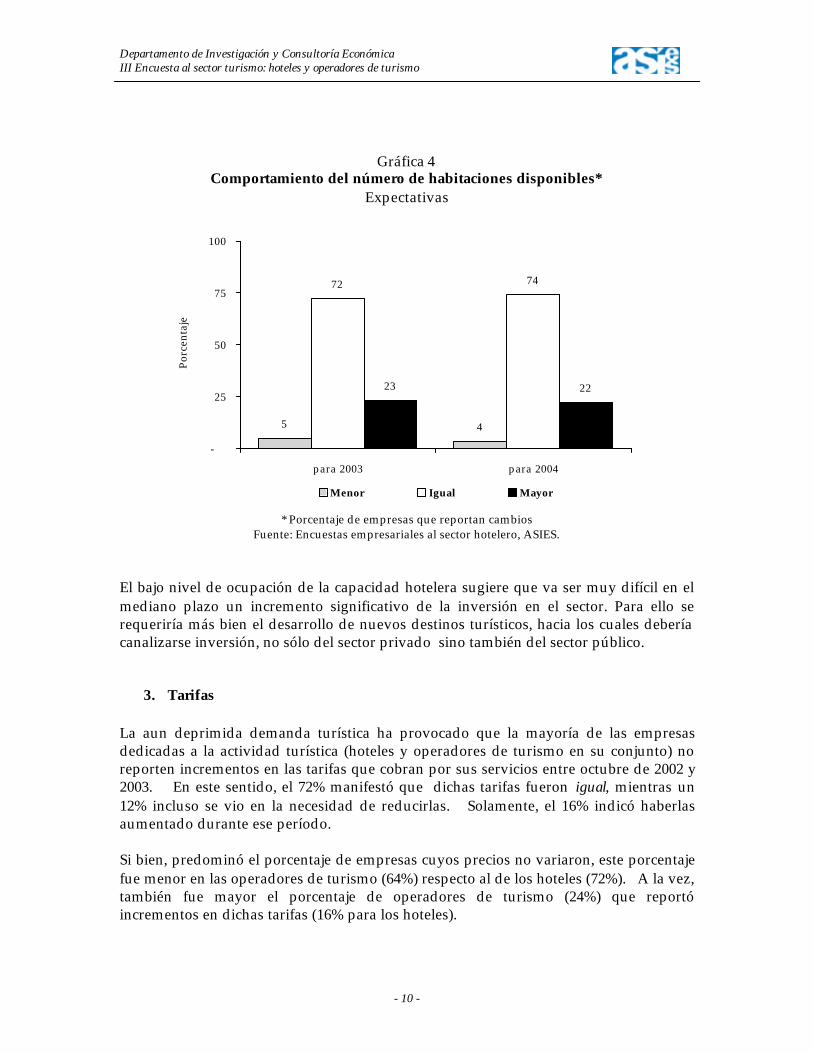

Debido a los bajos niveles de ocupación, la mayoría de los hoteles (74%) prevénmantener el mismo número de habitaciones para el año 2004, incluso un 4%, loreducirán. No obstante, el 22% espera poder aumentarlos. Estos datos son similares alos observados un año atrás.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 10 -

Gráfica 4Comportamiento del número de habitaciones disponibles*

Expectativas

5 4

72 74

23 22

-

25

50

75

100

para 2003 para 2004

Porc

enta

je

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

El bajo nivel de ocupación de la capacidad hotelera sugiere que va ser muy difícil en elmediano plazo un incremento significativo de la inversión en el sector. Para ello serequeriría más bien el desarrollo de nuevos destinos turísticos, hacia los cuales deberíacanalizarse inversión, no sólo del sector privado sino también del sector público.

3. Tarifas

La aun deprimida demanda turística ha provocado que la mayoría de las empresasdedicadas a la actividad turística (hoteles y operadores de turismo en su conjunto) noreporten incrementos en las tarifas que cobran por sus servicios entre octubre de 2002 y2003. En este sentido, el 72% manifestó que dichas tarifas fueron igual, mientras un12% incluso se vio en la necesidad de reducirlas. Solamente, el 16% indicó haberlasaumentado durante ese período.

Si bien, predominó el porcentaje de empresas cuyos precios no variaron, este porcentajefue menor en las operadores de turismo (64%) respecto al de los hoteles (72%). A la vez,también fue mayor el porcentaje de operadores de turismo (24%) que reportóincrementos en dichas tarifas (16% para los hoteles).

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 11 -

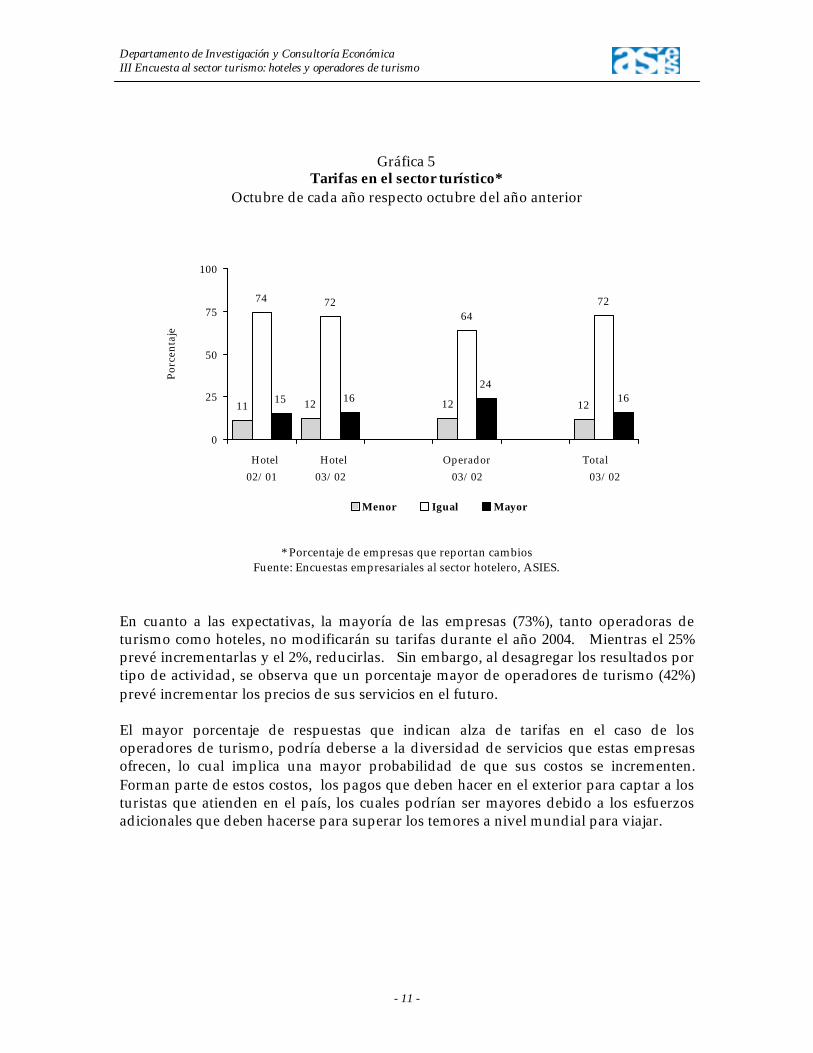

Gráfica 5Tarifas en el sector turístico*

Octubre de cada año respecto octubre del año anterior

11 12 12 12

74 7264

72

15 1624

16

0

25

50

75

100

Hotel 02/01

Hotel 03/02

Operador03/02

Total 03/02

Porc

enta

je

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

En cuanto a las expectativas, la mayoría de las empresas (73%), tanto operadoras deturismo como hoteles, no modificarán su tarifas durante el año 2004. Mientras el 25%prevé incrementarlas y el 2%, reducirlas. Sin embargo, al desagregar los resultados portipo de actividad, se observa que un porcentaje mayor de operadores de turismo (42%)prevé incrementar los precios de sus servicios en el futuro.

El mayor porcentaje de respuestas que indican alza de tarifas en el caso de losoperadores de turismo, podría deberse a la diversidad de servicios que estas empresasofrecen, lo cual implica una mayor probabilidad de que sus costos se incrementen.Forman parte de estos costos, los pagos que deben hacer en el exterior para captar a losturistas que atienden en el país, los cuales podrían ser mayores debido a los esfuerzosadicionales que deben hacerse para superar los temores a nivel mundial para viajar.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 12 -

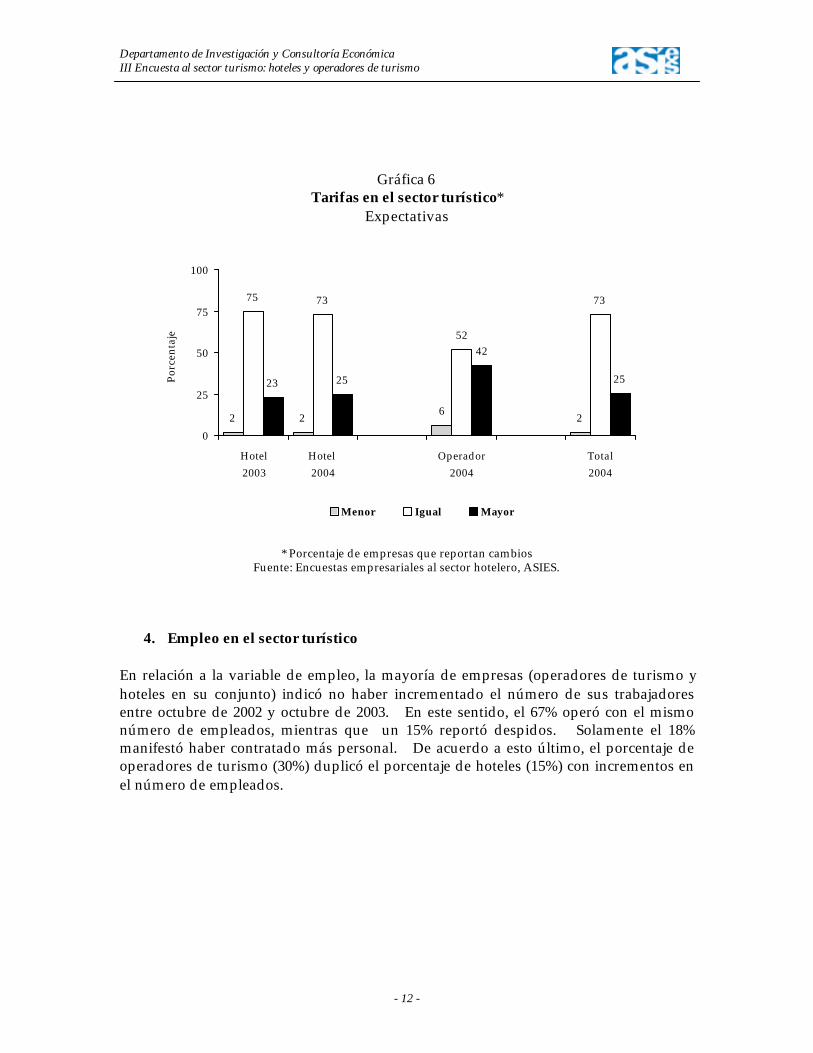

Gráfica 6Tarifas en el sector turístico*

Expectativas

2 2 6 2

75 73

52

73

23 25

42

25

0

25

50

75

100

Hotel 2003

Hotel 2004

Operador2004

Total 2004

Porc

enta

je

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

4. Empleo en el sector turístico

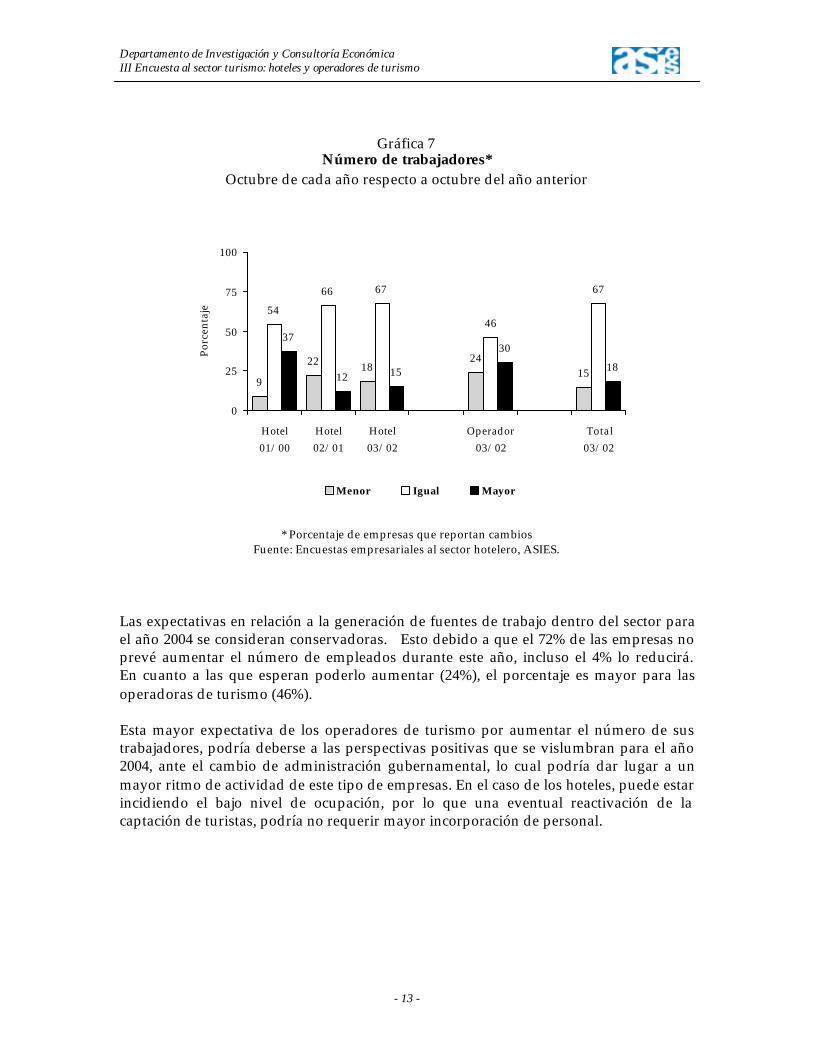

En relación a la variable de empleo, la mayoría de empresas (operadores de turismo yhoteles en su conjunto) indicó no haber incrementado el número de sus trabajadoresentre octubre de 2002 y octubre de 2003. En este sentido, el 67% operó con el mismonúmero de empleados, mientras que un 15% reportó despidos. Solamente el 18%manifestó haber contratado más personal. De acuerdo a esto último, el porcentaje deoperadores de turismo (30%) duplicó el porcentaje de hoteles (15%) con incrementos enel número de empleados.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 13 -

Gráfica 7Número de trabajadores*

Octubre de cada año respecto a octubre del año anterior

9

22 1824

15

54

66 67

46

67

37

12 15

30

18

0

25

50

75

100

Hotel01/00

Hotel02/01

Hotel03/02

Operador03/02

Total03/02

Porc

enta

je

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

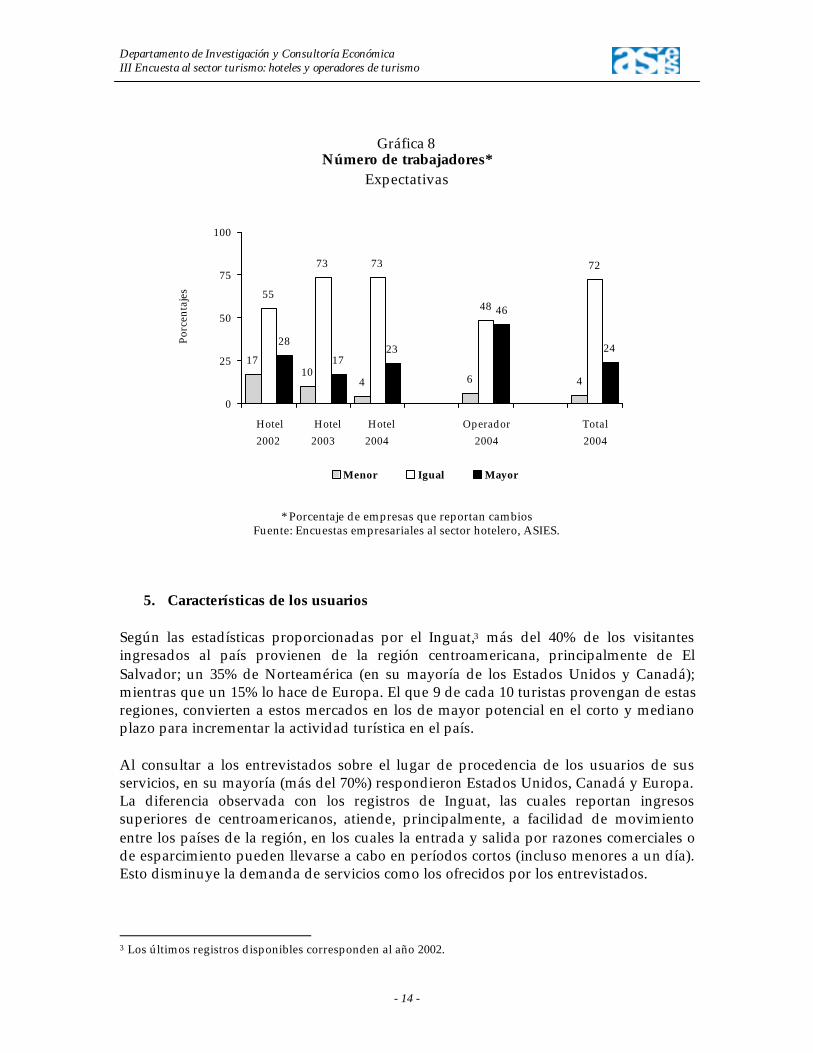

Las expectativas en relación a la generación de fuentes de trabajo dentro del sector parael año 2004 se consideran conservadoras. Esto debido a que el 72% de las empresas noprevé aumentar el número de empleados durante este año, incluso el 4% lo reducirá.En cuanto a las que esperan poderlo aumentar (24%), el porcentaje es mayor para lasoperadoras de turismo (46%).

Esta mayor expectativa de los operadores de turismo por aumentar el número de sustrabajadores, podría deberse a las perspectivas positivas que se vislumbran para el año2004, ante el cambio de administración gubernamental, lo cual podría dar lugar a unmayor ritmo de actividad de este tipo de empresas. En el caso de los hoteles, puede estarincidiendo el bajo nivel de ocupación, por lo que una eventual reactivación de lacaptación de turistas, podría no requerir mayor incorporación de personal.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 14 -

Gráfica 8Número de trabajadores*

Expectativas

1710

4 6 4

55

73 73

48

72

28

1723

46

24

0

25

50

75

100

Hotel 2002

Hotel 2003

Hotel 2004

Operador2004

Total 2004

Porc

enta

jes

Menor Igual Mayor

* Porcentaje de empresas que reportan cambiosFuente: Encuestas empresariales al sector hotelero, ASIES.

5. Características de los usuarios

Según las estadísticas proporcionadas por el Inguat,3 más del 40% de los visitantesingresados al país provienen de la región centroamericana, principalmente de ElSalvador; un 35% de Norteamérica (en su mayoría de los Estados Unidos y Canadá);mientras que un 15% lo hace de Europa. El que 9 de cada 10 turistas provengan de estasregiones, convierten a estos mercados en los de mayor potencial en el corto y medianoplazo para incrementar la actividad turística en el país.

Al consultar a los entrevistados sobre el lugar de procedencia de los usuarios de susservicios, en su mayoría (más del 70%) respondieron Estados Unidos, Canadá y Europa.La diferencia observada con los registros de Inguat, las cuales reportan ingresossuperiores de centroamericanos, atiende, principalmente, a facilidad de movimientoentre los países de la región, en los cuales la entrada y salida por razones comerciales ode esparcimiento pueden llevarse a cabo en períodos cortos (incluso menores a un día).Esto disminuye la demanda de servicios como los ofrecidos por los entrevistados.

3 Los últimos registros disponibles corresponden al año 2002.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 15 -

Las características propias de los servicios ofrecidos por las empresas entrevistadas haceque los usuarios sean igualmente distintos. Por consiguiente, a continuación se presentael perfil del turista atendido por cada una de las actividades sujetas de estudio.

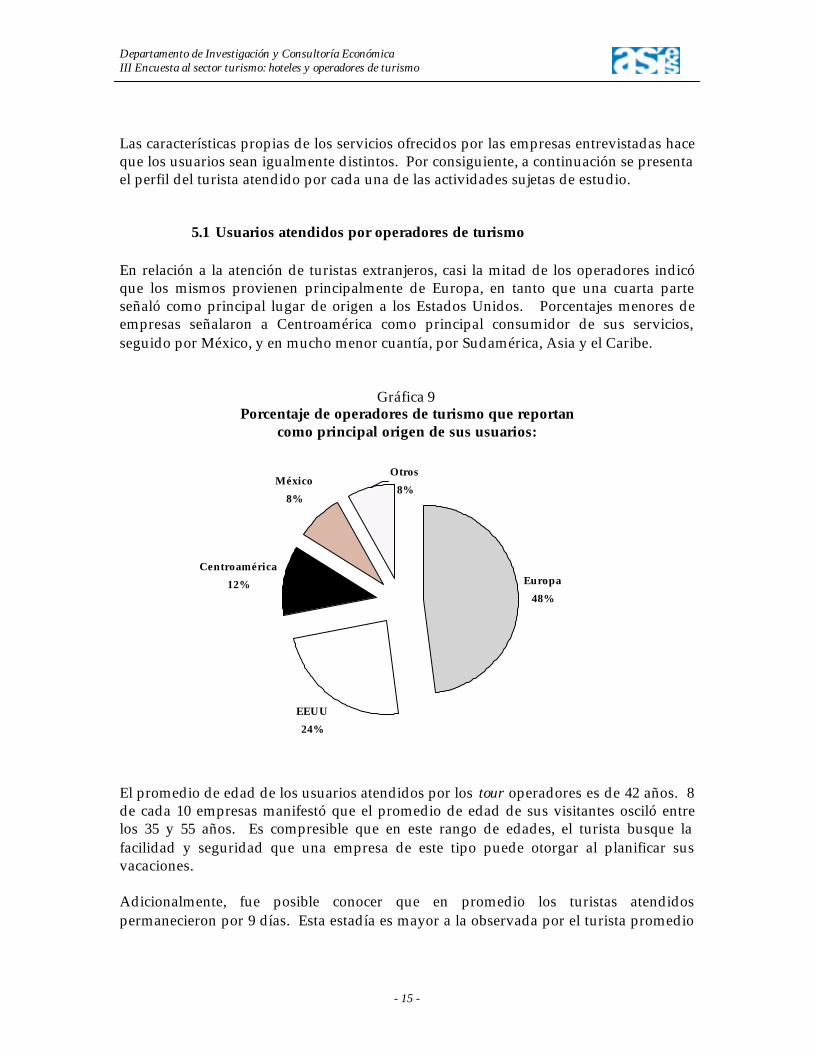

5.1 Usuarios atendidos por operadores de turismo

En relación a la atención de turistas extranjeros, casi la mitad de los operadores indicóque los mismos provienen principalmente de Europa, en tanto que una cuarta parteseñaló como principal lugar de origen a los Estados Unidos. Porcentajes menores deempresas señalaron a Centroamérica como principal consumidor de sus servicios,seguido por México, y en mucho menor cuantía, por Sudamérica, Asia y el Caribe.

Gráfica 9Porcentaje de operadores de turismo que reportan

como principal origen de sus usuarios:

Europa48%

EEUU24%

Centroamérica12%

México8%

Otros8%

El promedio de edad de los usuarios atendidos por los tour operadores es de 42 años. 8de cada 10 empresas manifestó que el promedio de edad de sus visitantes osciló entrelos 35 y 55 años. Es compresible que en este rango de edades, el turista busque lafacilidad y seguridad que una empresa de este tipo puede otorgar al planificar susvacaciones.

Adicionalmente, fue posible conocer que en promedio los turistas atendidospermanecieron por 9 días. Esta estadía es mayor a la observada por el turista promedio

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 16 -

quien permanece alrededor de 7.6 días.4 Lo anterior se podría explicar por la definiciónde un itinerario más extenso, derivado de un mayor conocimiento por parte de quienesse dedican a estos negocios, de frente a turistas que viajan de forma independiente.

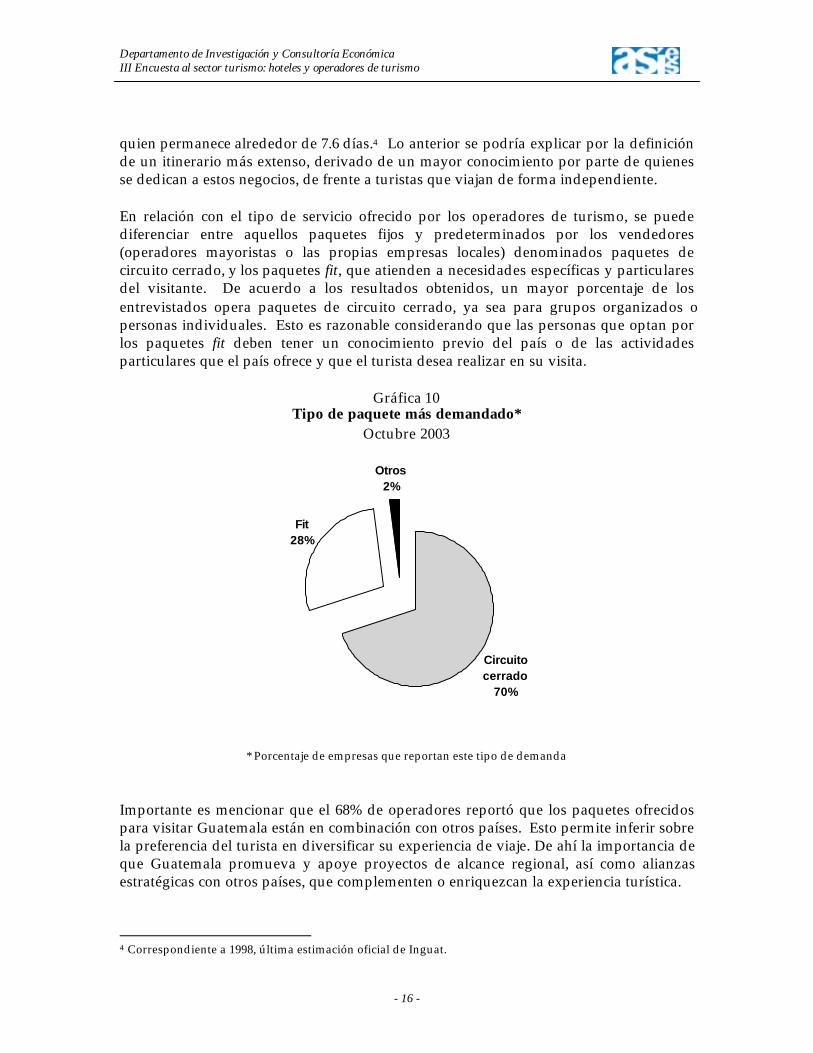

En relación con el tipo de servicio ofrecido por los operadores de turismo, se puedediferenciar entre aquellos paquetes fijos y predeterminados por los vendedores(operadores mayoristas o las propias empresas locales) denominados paquetes decircuito cerrado, y los paquetes fit, que atienden a necesidades específicas y particularesdel visitante. De acuerdo a los resultados obtenidos, un mayor porcentaje de losentrevistados opera paquetes de circuito cerrado, ya sea para grupos organizados opersonas individuales. Esto es razonable considerando que las personas que optan porlos paquetes fit deben tener un conocimiento previo del país o de las actividadesparticulares que el país ofrece y que el turista desea realizar en su visita.

Gráfica 10Tipo de paquete más demandado*

Octubre 2003

Circuito cerrado

70%

Fit28%

Otros2%

* Porcentaje de empresas que reportan este tipo de demanda

Importante es mencionar que el 68% de operadores reportó que los paquetes ofrecidospara visitar Guatemala están en combinación con otros países. Esto permite inferir sobrela preferencia del turista en diversificar su experiencia de viaje. De ahí la importancia deque Guatemala promueva y apoye proyectos de alcance regional, así como alianzasestratégicas con otros países, que complementen o enriquezcan la experiencia turística.

4 Correspondiente a 1998, última estimación oficial de Inguat.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 17 -

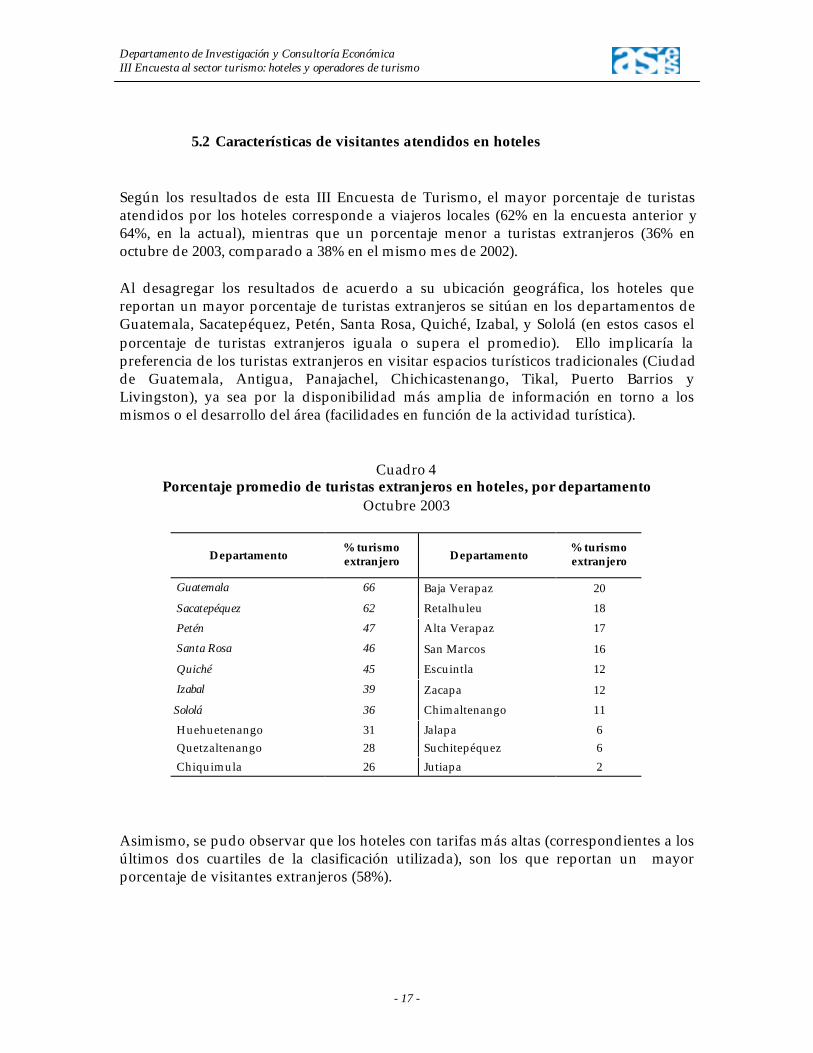

5.2 Características de visitantes atendidos en hoteles

Según los resultados de esta III Encuesta de Turismo, el mayor porcentaje de turistasatendidos por los hoteles corresponde a viajeros locales (62% en la encuesta anterior y64%, en la actual), mientras que un porcentaje menor a turistas extranjeros (36% enoctubre de 2003, comparado a 38% en el mismo mes de 2002).

Al desagregar los resultados de acuerdo a su ubicación geográfica, los hoteles quereportan un mayor porcentaje de turistas extranjeros se sitúan en los departamentos deGuatemala, Sacatepéquez, Petén, Santa Rosa, Quiché, Izabal, y Sololá (en estos casos elporcentaje de turistas extranjeros iguala o supera el promedio). Ello implicaría lapreferencia de los turistas extranjeros en visitar espacios turísticos tradicionales (Ciudadde Guatemala, Antigua, Panajachel, Chichicastenango, Tikal, Puerto Barrios yLivingston), ya sea por la disponibilidad más amplia de información en torno a losmismos o el desarrollo del área (facilidades en función de la actividad turística).

Cuadro 4Porcentaje promedio de turistas extranjeros en hoteles, por departamento

Octubre 2003

Departamento% turismoextranjero Departamento

% turismoextranjero

Guatemala 66 Baja Verapaz 20

Sacatepéquez 62 Retalhuleu 18

Petén 47 Alta Verapaz 17

Santa Rosa 46 San Marcos 16

Quiché 45 Escuintla 12

Izabal 39 Zacapa 12

Sololá 36 Chimaltenango 11

Huehuetenango 31 Jalapa 6 Quetzaltenango 28 Suchitepéquez 6 Chiquimula 26 Jutiapa 2

Asimismo, se pudo observar que los hoteles con tarifas más altas (correspondientes a losúltimos dos cuartiles de la clasificación utilizada), son los que reportan un mayorporcentaje de visitantes extranjeros (58%).

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 18 -

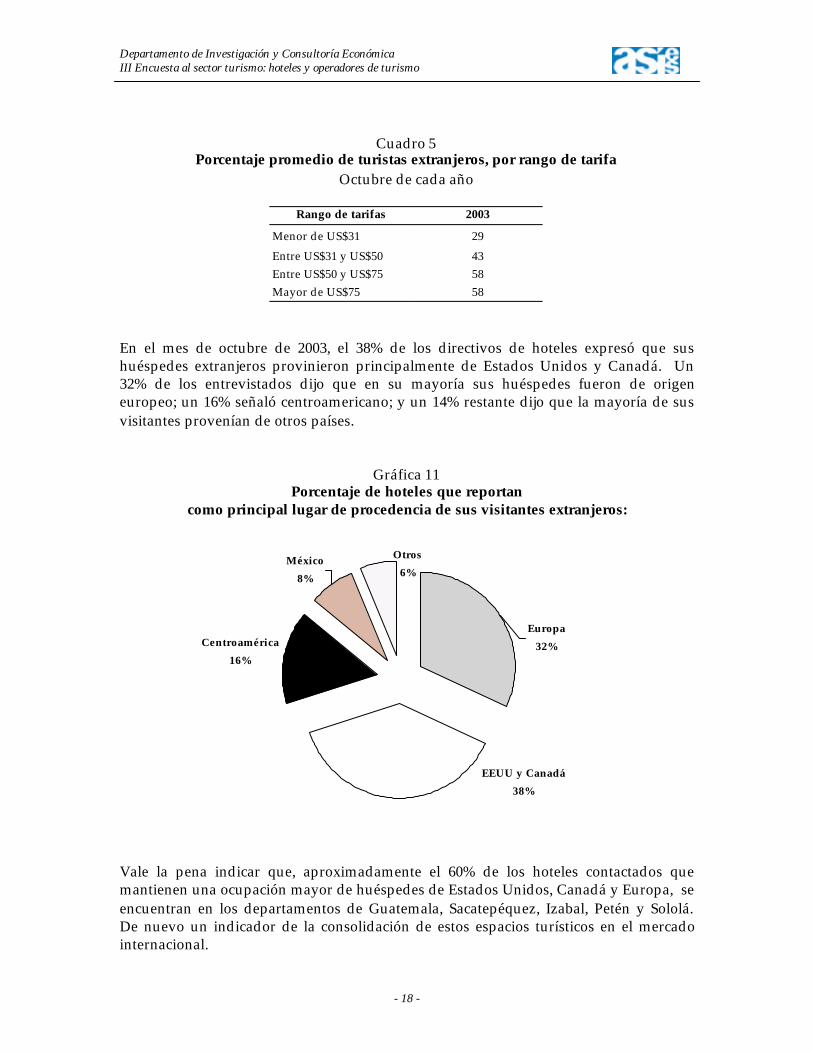

Cuadro 5Porcentaje promedio de turistas extranjeros, por rango de tarifa

Octubre de cada año

Rango de tarifas 2003

Menor de US$31 29

Entre US$31 y US$50 43Entre US$50 y US$75 58Mayor de US$75 58

En el mes de octubre de 2003, el 38% de los directivos de hoteles expresó que sushuéspedes extranjeros provinieron principalmente de Estados Unidos y Canadá. Un32% de los entrevistados dijo que en su mayoría sus huéspedes fueron de origeneuropeo; un 16% señaló centroamericano; y un 14% restante dijo que la mayoría de susvisitantes provenían de otros países.

Gráfica 11Porcentaje de hoteles que reportan

como principal lugar de procedencia de sus visitantes extranjeros:

Centroamérica16%

Europa32%

México8%

EEUU y Canadá38%

Otros6%

Vale la pena indicar que, aproximadamente el 60% de los hoteles contactados quemantienen una ocupación mayor de huéspedes de Estados Unidos, Canadá y Europa, seencuentran en los departamentos de Guatemala, Sacatepéquez, Izabal, Petén y Sololá.De nuevo un indicador de la consolidación de estos espacios turísticos en el mercadointernacional.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 19 -

De los hoteles que reportan una mayoría de visitantes del área centroamericana, ademásde aquellos que se ubican en los departamentos ya mencionados, se incluyen tambiénlos hoteles localizados en Chiquimula. En el caso de hoteles que reportan mayorocupación de mejicanos, éstos se sitúan en Quetzaltenango, Petén y San Marcos. Loanterior atiende a proximidad de cada uno de estos departamentos a las fronteras con ElSalvador, Honduras y México. De ahí la relevancia en mejorar los corredores terrestreshacia ubicaciones turísticas de interés.

La permanencia de los turistas extranjeros en los hoteles en octubre de 2003 no havariado en relación a los años 2001 y 2002. En este sentido, la mayoría de los hoteles(70%) reporta una permanencia no mayor a las dos noches por turista. Este resultado,junto al proporcionado por los operadores de turismo quienes indicaron que la estadíapromedio de los turistas fue de aproximadamente 9 días, estaría indicando que losvisitantes optan por trasladarse a los centros turísticos y no realizar viajes cortos a partirde una única ubicación.

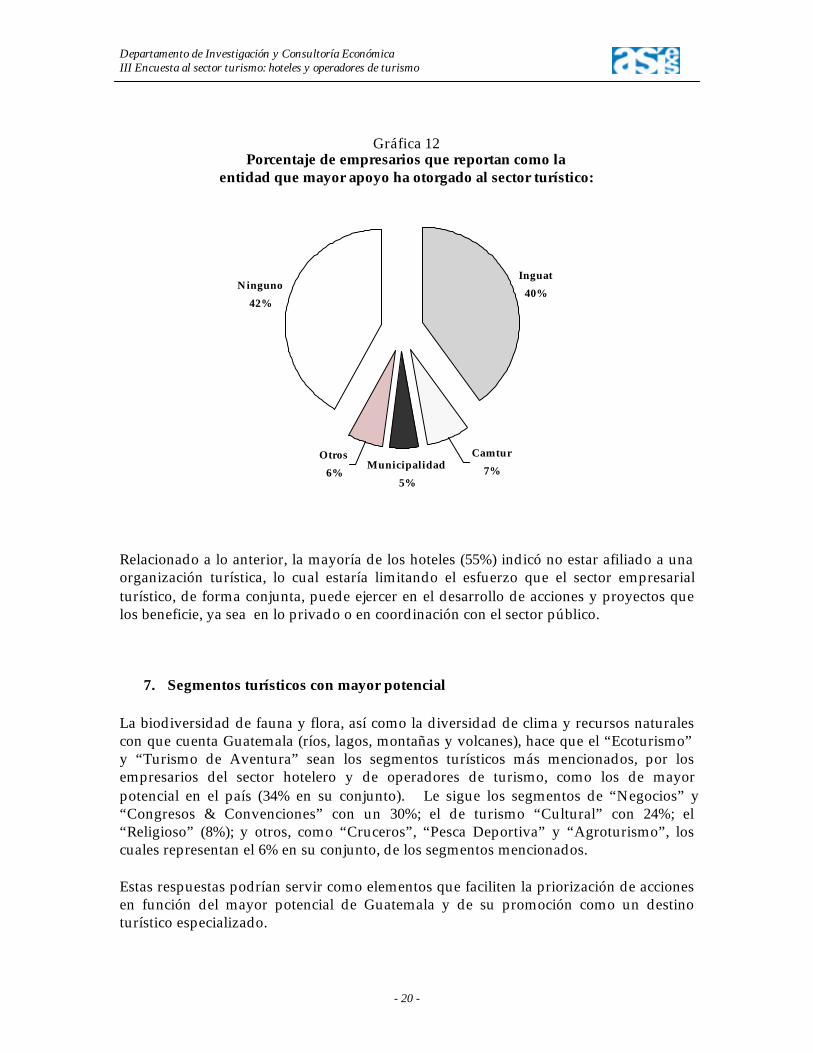

6. Entidad que mayor apoyo otorga al sector turístico

Se preguntó a los encuestados sobre la entidad nacional que brinda mayor apoyo alsector turístico. Entre las respuestas predominaron aquellas que consideran que ningunalo hace (42%). En tanto, el 40% de empresarios señaló al Inguat; 7% a Camtur; 5% a lasmunicipalidades; y 6% otras entidades.5

Llama la atención que un importante porcentaje de empresarios mencionara al Inguatcomo la entidad que mayor apoyo otorga, cuando un año atrás, la mayoría de losdirectivos de los hoteles (96%) consideraban que las acciones de promoción realizadaspor esta institución había contribuido en poco o nada para incrementar el flujo deturistas en sus establecimientos. Por tanto, a pesar de las deficiencias del Inguat, es éstala entidad con mayor potencial y alcance para facilitar y apoyar al sector. Ello destaca lanecesidad de fortalecer y redireccionar sus acciones para garantizar el cumplimiento desu objetivo institucional, de forma eficiente y eficaz.

5 Entre éstas organizaciones locales de turismo y otras como Fundesa.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 20 -

Gráfica 12Porcentaje de empresarios que reportan como la

entidad que mayor apoyo ha otorgado al sector turístico:

Inguat40%

Municipalidad5%

Ninguno42%

Otros6%

Camtur7%

Relacionado a lo anterior, la mayoría de los hoteles (55%) indicó no estar afiliado a unaorganización turística, lo cual estaría limitando el esfuerzo que el sector empresarialturístico, de forma conjunta, puede ejercer en el desarrollo de acciones y proyectos quelos beneficie, ya sea en lo privado o en coordinación con el sector público.

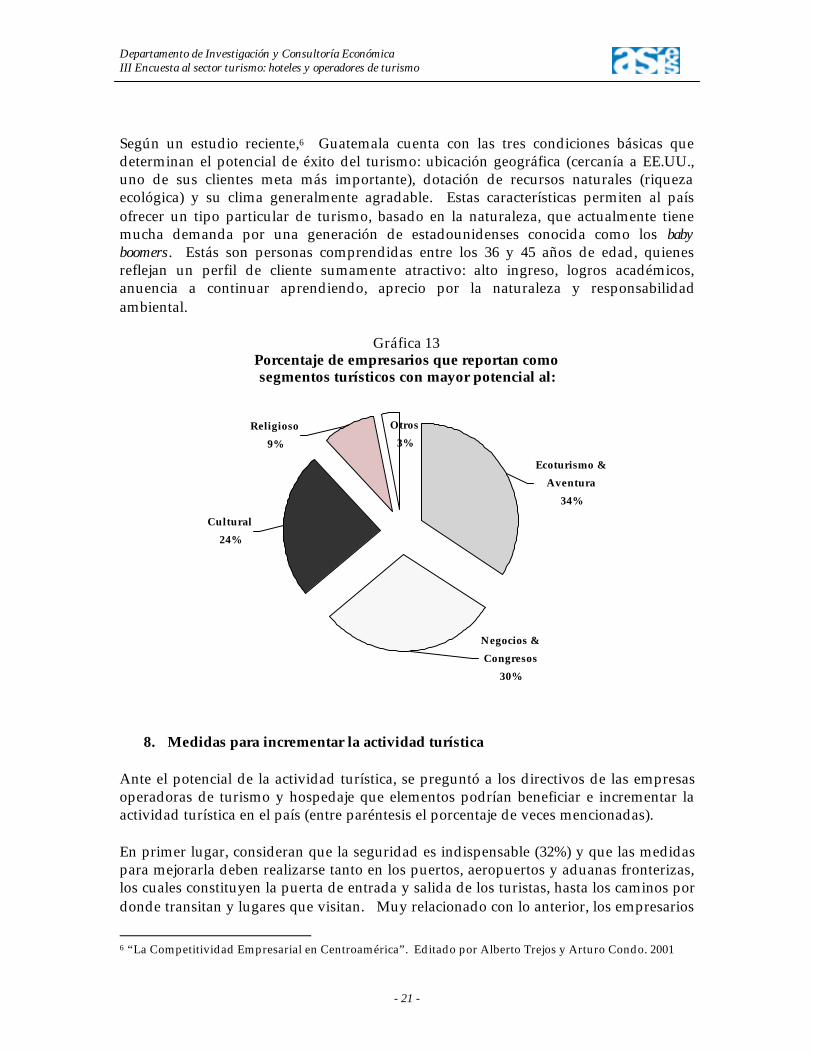

7. Segmentos turísticos con mayor potencial

La biodiversidad de fauna y flora, así como la diversidad de clima y recursos naturalescon que cuenta Guatemala (ríos, lagos, montañas y volcanes), hace que el “Ecoturismo”y “Turismo de Aventura” sean los segmentos turísticos más mencionados, por losempresarios del sector hotelero y de operadores de turismo, como los de mayorpotencial en el país (34% en su conjunto). Le sigue los segmentos de “Negocios” y“Congresos & Convenciones” con un 30%; el de turismo “Cultural” con 24%; el“Religioso” (8%); y otros, como “Cruceros”, “Pesca Deportiva” y “Agroturismo”, loscuales representan el 6% en su conjunto, de los segmentos mencionados.

Estas respuestas podrían servir como elementos que faciliten la priorización de accionesen función del mayor potencial de Guatemala y de su promoción como un destinoturístico especializado.

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 21 -

Según un estudio reciente,6 Guatemala cuenta con las tres condiciones básicas quedeterminan el potencial de éxito del turismo: ubicación geográfica (cercanía a EE.UU.,uno de sus clientes meta más importante), dotación de recursos naturales (riquezaecológica) y su clima generalmente agradable. Estas características permiten al paísofrecer un tipo particular de turismo, basado en la naturaleza, que actualmente tienemucha demanda por una generación de estadounidenses conocida como los babyboomers. Estás son personas comprendidas entre los 36 y 45 años de edad, quienesreflejan un perfil de cliente sumamente atractivo: alto ingreso, logros académicos,anuencia a continuar aprendiendo, aprecio por la naturaleza y responsabilidadambiental.

Gráfica 13Porcentaje de empresarios que reportan comosegmentos turísticos con mayor potencial al:

Ecoturismo & Aventura

34%

Otros3%

Cultural24%

Negocios & Congresos

30%

Religioso9%

8. Medidas para incrementar la actividad turística

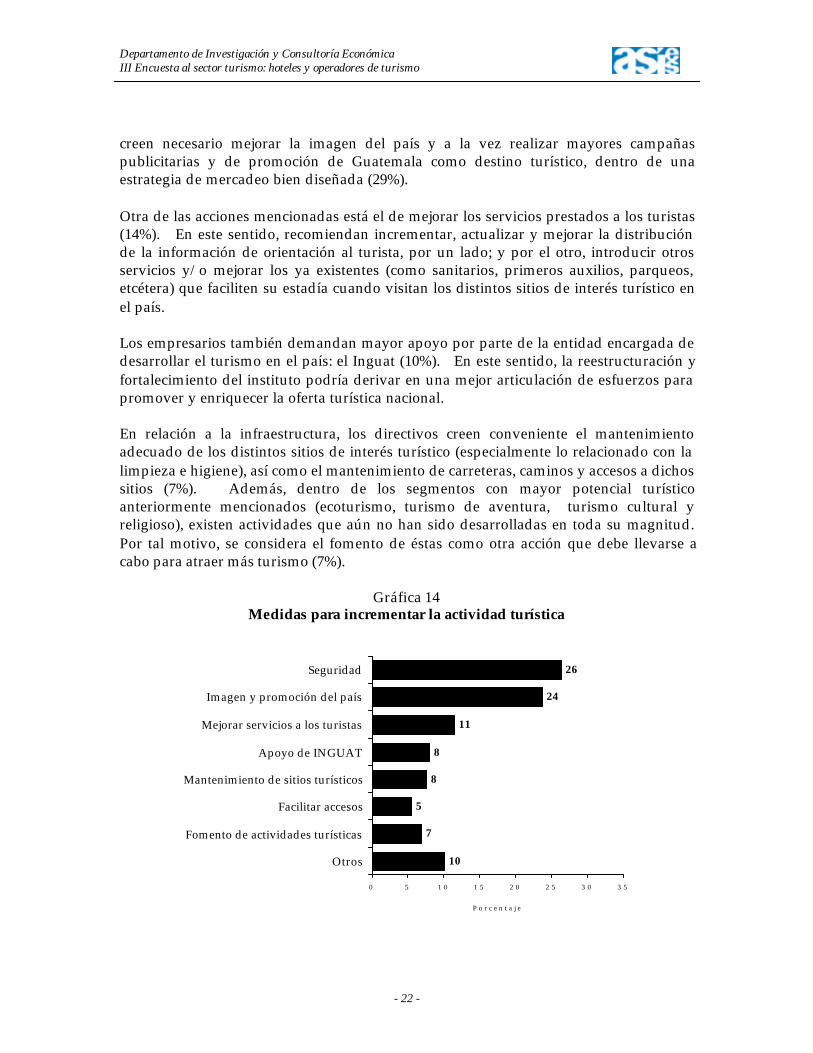

Ante el potencial de la actividad turística, se preguntó a los directivos de las empresasoperadoras de turismo y hospedaje que elementos podrían beneficiar e incrementar laactividad turística en el país (entre paréntesis el porcentaje de veces mencionadas).

En primer lugar, consideran que la seguridad es indispensable (32%) y que las medidaspara mejorarla deben realizarse tanto en los puertos, aeropuertos y aduanas fronterizas,los cuales constituyen la puerta de entrada y salida de los turistas, hasta los caminos pordonde transitan y lugares que visitan. Muy relacionado con lo anterior, los empresarios

6 “La Competitividad Empresarial en Centroamérica”. Editado por Alberto Trejos y Arturo Condo. 2001

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 22 -

creen necesario mejorar la imagen del país y a la vez realizar mayores campañaspublicitarias y de promoción de Guatemala como destino turístico, dentro de unaestrategia de mercadeo bien diseñada (29%).

Otra de las acciones mencionadas está el de mejorar los servicios prestados a los turistas(14%). En este sentido, recomiendan incrementar, actualizar y mejorar la distribuciónde la información de orientación al turista, por un lado; y por el otro, introducir otrosservicios y/o mejorar los ya existentes (como sanitarios, primeros auxilios, parqueos,etcétera) que faciliten su estadía cuando visitan los distintos sitios de interés turístico enel país.

Los empresarios también demandan mayor apoyo por parte de la entidad encargada dedesarrollar el turismo en el país: el Inguat (10%). En este sentido, la reestructuración yfortalecimiento del instituto podría derivar en una mejor articulación de esfuerzos parapromover y enriquecer la oferta turística nacional.

En relación a la infraestructura, los directivos creen conveniente el mantenimientoadecuado de los distintos sitios de interés turístico (especialmente lo relacionado con lalimpieza e higiene), así como el mantenimiento de carreteras, caminos y accesos a dichossitios (7%). Además, dentro de los segmentos con mayor potencial turísticoanteriormente mencionados (ecoturismo, turismo de aventura, turismo cultural yreligioso), existen actividades que aún no han sido desarrolladas en toda su magnitud.Por tal motivo, se considera el fomento de éstas como otra acción que debe llevarse acabo para atraer más turismo (7%).

Gráfica 14Medidas para incrementar la actividad turística

10

7

5

8

8

11

24

26

0 5 1 0 1 5 2 0 2 5 3 0 3 5

Otros

Fomento de actividades turísticas

Facilitar accesos

Mantenimiento de sitios turísticos

Apoyo de INGUAT

Mejorar servicios a los turistas

Imagen y promoción del país

Seguridad

P o r c e n t a j e

Departamento de Investigación y Consultoría EconómicaIII Encuesta al sector turismo: hoteles y operadores de turismo

- 23 -

Como se observa, las inquietudes anteriormente mencionadas son precisamente las querecoge la Política Nacional para el Desarrollo Turístico Sostenible de Guatemala 2004 -2014, validando de esta forma, su orientación y contenido.

9. Conclusiones

Si bien, no han sido publicadas las estadísticas de ingreso de turistas a Guatemala parael año 2003, los resultados de esta III Encuesta de Turismo estaría indicando que laactividad turística en el país continúa con dificultades para incrementarse. Esto debidoa que la tendencia hacia la baja en la ocupación hotelera. Luego que ésta fuera de 56%en el año 2000, actualmente es del 42%, lo cual evidencia la subutilización de lacapacidad instalada de los hoteles.

Lo anterior ha provocado que la inversión en el sector turístico haya perdido dinamismodesde el año 2001 y prácticamente se estancara durante el año 2003. Durante este año, elaumento del número de habitaciones ni siquiera alcanzó el 1% respecto al año anterior.

La aún deprimida demanda en el sector no ha permitido incrementar el precio de losservicios prestados por la mayoría de empresas. Lo anterior estaría influyendo en elmenor ingreso de divisas por turismo durante el año 2003 (-1%) respecto al anterior(24%).

Debido a que EE.UU. y Europa constituyen los principales mercados donde provienenlos turistas atendidos por los operadores de turismo y hoteles, es indispensable conocersus necesidades para mejorar la oferta turística nacional y a la vez intensificar lascampañas publicitarias dirigidas hacia esos dos mercados.

Esto, junto al mejoramiento del clima de seguridad en el país y la imagen de Guatemalaen el exterior, son las medidas más mencionadas por los directivos de las empresas,recomendadas para incrementar la actividad turística del país. Además, por el papelque debe ejercer el Inguat como ente facilitador de las actividades turísticas en el país,implica mayores esfuerzos por parte éste.

Por último, a diferencia de otros sectores como el café, el turismo ha demostrado ser unsector dinámico y resistente ante condiciones adversas y constantemente cambiantes delos mercados internacionales. Lo anterior aunado al derrame más amplio de estaactividad en términos de beneficios económicos, evidencia la conveniencia de este sectorpara convertirse en el articulador del desarrollo económico y social para Guatemala.