IDENTIFICACIÓN -...

109

1

Transcript of IDENTIFICACIÓN -...

1

2

IDENTIFICACIÓNDE LA COMPAÑÍA

RAZÓN SOCIAL

NOMBRE COMERCIAL

R.U.T.

TIPO DE SOCIEDAD

INSCRIPCIÓN EN REGISTRO DE VALORES

DIRECCIÓN

TELÉFONO

FAX

CÓDIGO POSTAL:

CASILLA

INTERNET

CORREO ELECTRÓNICO

Esval S.A.

Esval

76.000.739-0

Sociedad Anónima Abierta

N° 1118 del 27 de enero de 2014

Cochrane 751, Valparaíso, Chile

(56-32) 2209000

(56-32) 2209502

2370020

# 616 Valparaíso

http://www.esval.cl

3

ÍNDICEIdentificación de la compañía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Carta del presidente del Directorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 Estructura societaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 Historia Documentos constitutivos Modificaciones sociales Principales accionistas Comentarios y proposiciones de los accionistas Series de acciones Grupo controlador Resumen transacción de acciones Política de dividendos 2016 Dividendos pagados 2012-2017 Política de dividendos año 2017 Clasificación de riesgo

Gobierno Corporativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 Directorio Comité de Directores Remuneración Directorio Gastos Directorio y Comité de Directores Organigrama Principales Ejecutivos

Giro y Actividades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 Misión, Visión, Valores Áreas de concesión (V Región) Áreas de concesión (IV Región) Datos de operación Oficinas comerciales Direcciones principales Instalaciones principales

Gestión y Administración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 Principales indicadores Resultado anual ESVAL Resultado anual Aguas del Valle Inversiones Gestión del riesgo Nuestros colaboradores Dotación Esval Capacitación Bienestar Calidad de vida Prevención de riesgos Comunidad Proveedores y contratistas Filiales y coligadas

Administración Aguas del Valle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Administración Servicios Sanitarios Las Vegas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Hechos esenciales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Declaración de Responsabilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Hechos Relevantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Análisis Razonados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Estados Financieros Esval . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Estados financieros Servicios Sanitarios Las Vegas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

4

Estimados Accionistas,

La presente memoria resume los resultados de Esval S.A. durante el año 2017, periodo en que nuestros esfuerzos estuvieron centrados en seguir robusteciendo nuestros sistemas ante la sequía estructural y en fortalecer nuestra relación con los clientes en las regiones de Coquimbo y Valparaíso.

El año pasado, la inversión de nuestra compañía alcanzó los MM$ 60.201, cifra que refleja el compromiso permanente de Ontario Teachers Pension Plan y de los ejecutivos de Esval y Aguas del Valle, para seguir optimizando nuestro servicio y apoyar el desarrollo regional.

En esa tarea, la escasez hídrica sigue siendo un tema central de nuestra gestión en ambas zonas de concesión, lo que nos llevó a destinar más de $4.600 millones entre gasto e inversión para garantizar la continuidad del suministro.

Logramos utilidades por $ 27.043 millones, ingresos por $ 178.136 millones y un Ebitda de $86.471 millones, cifras que demuestran nuestra sostenibilidad. Además, colocamos exitosamente un bono corporativo por UF 1,2 millones, operación que logró la tasa más baja de la historia de las empresas sanitarias chilenas para emisiones de largo plazo (UF + 2,79%), y tuvo una demanda tres veces superior a la ofertado, dando cuenta de la confianza del mercado en nuestra empresa.

Nuestros más de 860 mil clientes en ambas regiones, son nuestra principal preocupacion. Seguimos avanzando en un plan intensivo de inversiones que se suma a nuestro plan de desarrollo. Trabajamos para mejorar nuestra calidad de servicio y continuamos optimizando nuestra infraestructura.

En 2017 nos propusimos acercarnos aún más a nuestros clientes, la gestión de la mano de la tecnología es una gran herramienta para alcanzar este objetivo. Por eso, desarrollamos plataformas pioneras en la industria sanitaria como “Tu Punto de Agua”, herramienta de información a la ciudadanía, que nos permite notificar a los celulares sobre los episodios de corte y sus medidas de mitigación. De esta forma, la comunidad puede conocer los puntos de suministro alternativo, mientras nos hacemos cargo de la restitución del servicio.

Esta innovación se une a “Grims”, nuestro sistema de georreferenciación de grifos, que desarrollamos en coordinación con las autoridades y Bomberos, y que permite acceder a un completo catastro digital con las ubicaciones exactas de los grifos, facilitando la labor de los voluntarios en emergencias.

Queremos involucrar también a la comunidad a nuestro diario quehacer, por eso nuestro programa “Apadrina un Grifo” -iniciativa piloto que estamos desarrollando en ambas regiones- que busca que cada persona o familia,

pueda aportar al cuidado de estos dispositivos reportando vía web su estado, daños o mal uso. Nuestro equipo de trabajo ha sido clave para poder seguir avanzando en estos planes y acciones. Por eso, queremos cuidar a cada uno de nuestros colaboradores. El programa “Somos” nos permite entregarles una serie de beneficios, Más Calidad de Vida, Más Tiempo y Más Desarrollo.

Por estas y otras acciones, fuimos reconocidos por segundo año consecutivo con el premio internacional Revolución Wellness (siendo Esval la única empresa regional en obtener este galardón). Un aliciente para seguir avanzando por la calidad de vida y bienestar integral de nuestro gran equipo.

Los avances también se reflejan en materia de seguridad. La tasa de días perdidos alcanzó en 2017 a un día y medio, la más baja de la historia de nuestra compañía y muy por debajo del promedio de la industria sanitaria. Un logro que trabajamos a diario, promoviendo el autocuidado y capacitando a nuestro personal.

Como una empresa de servicio, nuestro trabajo no estaría completo sin una estrecha relación con la comunidad. Nuestras incansables Gotitas siguen recorriendo la región para concientizar sobre el valor del agua, y nuestros fondos concursables siguen aportando a mejorar la calidad de vida de nuestros vecinos. Una iniciativa destacada en 2017 fue la capacitación de más de 40 mujeres gásfiter, programa que nos permite avanzar en equidad de género, abriendo espacios laborales a vecinas de diversos sectores, en un oficio no tradicional.

Nuestra tarea es constante, las 24 horas del día, los siete días de la semana. Por eso, nuestra mirada también está puesta en el futuro, comprometidos con una gestión sostenible del recurso hídrico. Un proyecto icónico en este sentido, es la conexión de nuestra planta de Concón con el embalse Los Aromos. Ya hemos dado el primer paso, que permite que el Gran Valparaíso tenga un importante respaldo. La segunda fase, con una inversión de $24 mil millones, nos permitirá garantizar el abastecimiento para la región hasta el año 2040. Confiamos en avanzar coordinadamente con las autoridades para concretarlo.

Nuestro compromiso es generar valor compartido para cada uno de los habitantes de las regiones de Coquimbo y Valparaíso, para nuestros colaboradores y accionistas, para las ciudades y su desarrollo. Sabemos que el agua es calidad de vida y progreso, y trabajamos a diario por ello.

Jorge Lesser García- Huidobro Presidente del Directorio Esval S.A.

5

ESTRUCTURA SOCIETARIASe presenta la estructura societaria, al 31 de diciembre de 2017.

99,9%

1%

99,0%

ESVAL

AGUAS DEL

VALLE

SOCIEDADSANITARIA LAS VEGAS

6

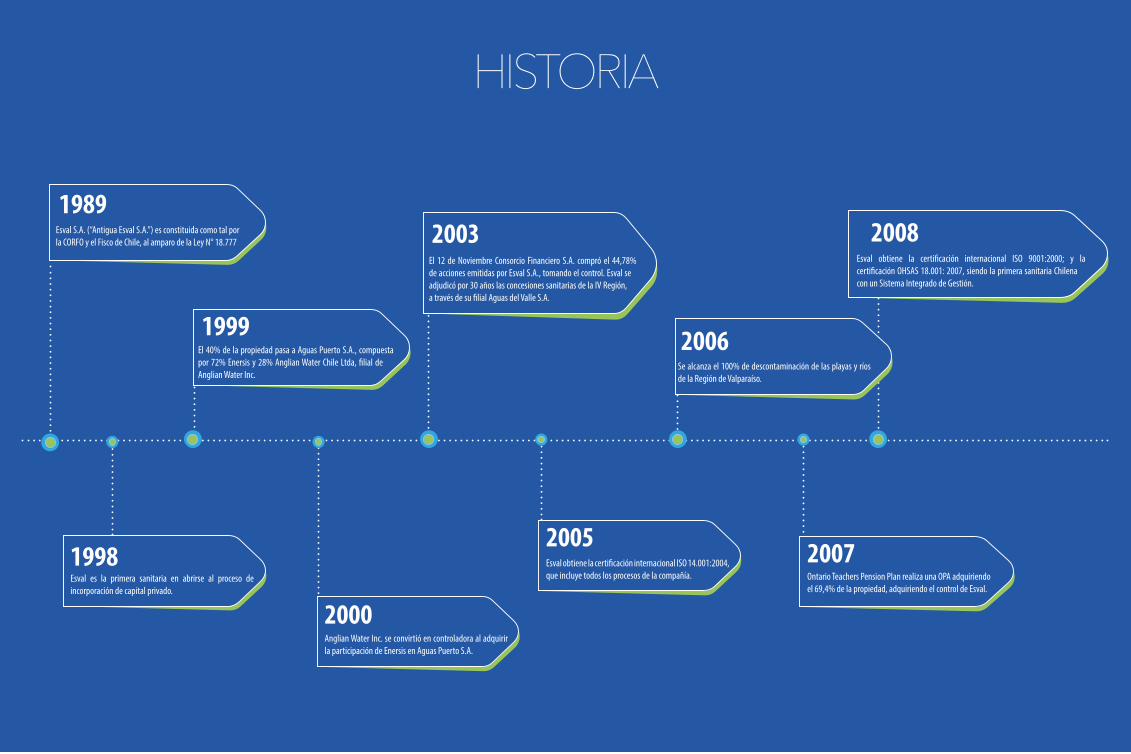

1989Esval S.A. (“Antigua Esval S.A.”) es constituida como tal porla CORFO y el Fisco de Chile, al amparo de la Ley N° 18.777

HISTORIA

1998Esval es la primera sanitaria en abrirse al proceso de incorporación de capital privado.

1999El 40% de la propiedad pasa a Aguas Puerto S.A., compuesta por 72% Enersis y 28% Anglian Water Chile Ltda, filial de Anglian Water Inc.

2003El 12 de Noviembre Consorcio Financiero S.A. compró el 44,78% de acciones emitidas por Esval S.A., tomando el control. Esval se adjudicó por 30 años las concesiones sanitarias de la IV Región, a través de su filial Aguas del Valle S.A.

2006Se alcanza el 100% de descontaminación de las playas y ríos de la Región de Valparaíso.

2000Anglian Water Inc. se convirtió en controladora al adquirir la participación de Enersis en Aguas Puerto S.A.

2005Esval obtiene la certificación internacional ISO 14.001:2004, que incluye todos los procesos de la compañía.

2007Ontario Teachers Pension Plan realiza una OPA adquiriendo el 69,4% de la propiedad, adquiriendo el control de Esval.

2008Esval obtiene la certificación internacional ISO 9001:2000; y la certificación OHSAS 18.001: 2007, siendo la primera sanitaria Chilena con un Sistema Integrado de Gestión.

7

2011CORFO vende parte de su participación en Esval, donde Inversiones OTPPB Chile III Ltda, y Mareco Holdings Corp, quedaron ambas con un 94,2% del total de las acciones de la compañía.

2009Westwater Investmets Limited vendió su participación accionaria en Esval a Mareco Holdings Corp, suscribiendo esta un pacto de accionistas con Inversiones OTPPB Chile III Ltda.

2010Este año se vio alterado por el terremoto que afectó al sector centro sur del país. Las instalaciones de la compañía soportaron bien el embate alcanzando para el cuarto día casi el 100% de sistemas operativos.

2011Se completa la construcción del emisario en Los Vilos, posibilitando el 100% de descontaminación de las playas de Coquimbo.

2012Inversiones OTPPB Chile III Limitada, fue transformada en una sociedad anónima cerrada, pasando a llamarse Inversiones OTPP Chile III S.A. con un total de acciones de 14.093.215.122.009, a dicha fecha.

2013El 25 de octubre, la Sociedad efectuó cambio de nombre, domicilio y objeto social; OTPPB Chile III S.A., pasó a llamarse Esval S.A. y modificó el objeto social de la Sociedad, para adecuarlo al objeto propio de una empresa de servicios sanitarios.

2014Tras el gran incendio que abatió a Valparaíso, Esval garantizó el suministro de agua a las zonas de emergencia y realizó donaciones a afectados que perdieron su hogar.

2014Se llevó a efecto la materialización de la fusión por incorporación de la “antigua Esval S.A.” por su matriz Esval S.A. (antes Inversiones OTPPB Chile III S.A.) permaneciendo esta última con la razón social Esval S.A.

2017Inicio del cambio hacia una compañía centrada en sus clientes: Nuevas plataformas de nuestra compañía permiten avisar cortes via SMS y facilitan el uso de grifos para bomberos; Lanzamiento de la plataforma “Apadrina un Grifo” para incentivar el cuidado de estos elementos. Esval recibe el Premio PR Awards de DUOC UC, en la categoría de Marketing Relacional.

2016Durante este año la compañía recibió premios de RSE como: Revolución Wellness, Responsabilidad Social Empresarial 2016 CRCP y Best ESG-Responsible Executive Team Chile AwardMejor Equipo Ejecutivo.

8

Documentos Constitutivos

Esval S.A. (Ex Inversiones OTPPB Chile III S.A.), Rut 76.000.739-0, se constituyó por escritura pública de fecha 2 de noviembre de 2007 otorgada en la Notaría de Santiago de don José Musalem Saffie, cuyo extracto se inscribió a fojas 46.137, N°32.942 del Registro de Comercio de Santiago correspondiente al año 2007 y se publicó en el Diario Oficial de fecha 7 de noviembre del mismo año.

A partir del 01 de mayo del 2014, ESVAL S.A., “Antigua Esval”, Rut 89.900.400-0 se fusiona por incorporación con la sociedad Inversiones OTPPB Chile III S.A., “Nueva Esval”. La fusión por incorporación consta de las siguientes escrituras públicas: i) escritura pública de juntaextraordinaria de accionistas de Antigua Esval, de fecha 25 de octubre de 2013, otorgada en la Notaría de Valparaíso de don Alejandro Sepúlveda Valenzuela, bajo el repertorio N°1.643/2013 y cuyo extracto se inscribió a fojas 1269 vta., N°1225 del Registro de Comercio de Valparaíso correspondiente al año 2013, y se publicó en el Diario Oficial con fecha 30 de octubre de 2013; y ii) por escritura pública de junta extraordinaria de accionistas de Nueva Esval, de fecha 25 de octubre de 2013, otorgada en la Notaría de Santiago de don Jose Musalem Saffie, bajo el repertorio N°13.266/2013, y cuyo extracto se inscribió a fojas 84.664, N° 55.506 del Registro de Comercio de Santiago correspondiente al año 2013, y a fojas 1.322 vta., N°1.276 del Registro de Comercio de Valparaíso correspondiente al año 2013, y se publicó en el Diario Oficial con fecha 14 de noviembre del 2013.

ESTRUCTURA SOCIETARIA

9

* Escritura pública rectificatoria del monto del capital suscrito y pagado.** Escritura pública de declaración de materialización y perfeccionamiento de fusión.

Modificaciones Sociales (Ex Inversiones OTPPB CHILE III S.A.)

Modificaciones Sociales (Nueva Esval S.A.)

1

2

3

4

5

6

7

8

9

22/01/2008

20/06/2008

24/06/2009

07/04/2010

30/09/2011

01/06/2012

04/06/2012

09/10/2013

25/10/2013*

Santiago

Santiago

Santiago

Santiago

Santiago

Santiago

Santiago

Santiago

Santiago

Fecha

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

Jose Musalem Saffie

NotarioNº Diario OficialCiudad Inscripción en Registro deComercio de Valparaíso

Fojas 10.171, N° 6.891, año 2008, R. Comercio Santiago

Fojas 30.288, N° 20.819, año 2008, R. Comercio Santiago

Fojas 30.252, N° 20.826, año 2009, R. Comercio Santiago

Fojas 25.290, N° 17.376, año 2010, R. Comercio Santiago

Fojas 59.653, N° 43.865, año 2011, R. Comercio Santiago

Fojas 39.008, N° 27.420, año 2012, R. Comercio Santiago

Fojas 44.732, N°31.318, año 2012, R. Comercio Santiago

Fojas 78.393, N°51.617, año 2013, R. Comercio Santiago

Fojas 84.664, N°55.506, año 2013, R. Comercio Santiago

Fojas 1.322 vta., N°1276, año 2013, R. Comercio Valparaíso

06/03/2008

10/07/2008

08/07/2009

28/05/2010

18/10/2011

14/06/2012

05/07/2012

18/10/2013

14/11/2013

1

2

3

4

01/04/2014**

19/08/2016

29/04/2016

26/12/2013, 27/01/2014* Santiago

Santiago

Valparaíso

Valparaíso

Fecha

Jose Musalem Saffie

Jose Musalem Saffie

Alejandro Sepúlveda V.

Alejandro Sepúlveda V.

NotarioNº Diario OficialCiudad Inscripción en Registro deComercio de Valparaíso

Fojas 93, N°89, año 2014

Fojas 458, N°411, año 2014

Fojas 435v, N°360, año 2016

Fojas 816, N°630, año 2016

22/01/2014

22/04/2014

11/05/2016

31/08/2016

10

Comentarios y Proposiciones de Accionistas

Accionistas que representan el 10% o más de las acciones emitidas con derecho a voto no han hecho comentarios o proposiciones relativas a la marcha de los negocios sociales, por lo que en esta memoria no se incluyen comentarios y proposiciones en este sentido.

Los principales accionistas: El total de accionistas de la compañía al 31 de Diciembre de 2017 asciende a un total de 1.262. Los 12 principales accionistas son:

1.122.170.720

2.496.589

527.301

1.390.000

1.734.690

707.061

1.193.173

565.950

3.474.403

877.294

750.000

2.417.556.428

3.553.443.609

-

187.028.455

-

-

-

-

12.877

-

-

-

-

-

84.143

187.125.475

14.093.318.071.940

747.926.791.545

16.865.921.226

11.496.238.010

7.396.944.768

6.937.025.310

6.867.967.572

6.766.602.089

4.578.553.133

3.693.801.564

3.508.298.706

2.999.250.000

46.180.301.053

14.958.535.766.916

14.094.440.242.660

748.113.820.000

16.868.417.815

11.496.765.311

7.398.334.768

6.938.760.000

6.868.687.510

6.767.795.262

4.579.119.083

3.697.275.967

3.509.176.000

3.000.000.000

48.597.941.624

14.962.276.336.000

94,20%

5,00%

0,11%

0,08%

0,05%

0,05%

0,05%

0,05%

0,03%

0,02%

0,02%

0,02%

0,32%

100%

INVERSIONES OTPPB CHILE II LIMITADA

CORPORACION DE FOMENTO DE LA PRODUCCION

INVERSIONES GUALLATIRI LIMITADA

BANCOESTADO S A C DE B

BUSTILLOS MUNOZ MANUEL DEL CARMEN

SUC ZAMORA VILLALBA DAVID

BANCHILE C DE B S A

INVERSIONES TACORA LIMITADA

SANTANDER CORREDORES DE BOLSA LIMITADA

BCI C DE B S A

FISCO DE CHILE

ALIAGA VERGARA PATRICIO EDUARDO

Otros Accionistas (1.227 accionistas)Total

General

ESVAL-A ESVAL-B

NOMBRE ORAZÓN SOCIAL PORCENTAJE

ESVAL-CTOTAL ACCIONES

ACCIONES

11

Series de Acciones

Las acciones de Esval S.A. se distribuyen en 3 Series distintas, las acciones Serie “A”, las acciones Serie “B” y las acciones Serie “C”.

I. Características propias de cada serie de acciones.

1) Serie “A”, acciones comunes, con todos los derechos que la ley confiere a las acciones ordinarias.

2) Serie “B”, acciones preferentes, con todos los derechos que la ley confiere a las acciones ordinarias, pero que gozan además de las preferencias que a continuación se indican, y sujetas a la limitación y plazo que se señalan a continuación:

(i) Preferencia respecto de venta de derechos de aprovechamiento de aguas o concesiones sanitarias. Para que la junta extraordinaria de accionistas de la sociedad apruebe la transferencia, venta, asignación, prenda, hipoteca, arrendamiento, servidumbre, derechos de uso, usufructo o cualquier otra forma de limitación al dominio o cualquier otro acto que grave de alguna manera los derechos de aprovechamiento de aguas o las concesiones sanitarias de la sociedad, se requerirá previo acuerdo de la mayoría absoluta de los miembros del directorio de la sociedad y, además, quórum especial de acuerdo en la votación de la respectiva junta extraordinaria de una mayoría de las acciones que representen, a lo menos, el 75% de todas las acciones emitidas con derecho a voto, incluidas todas las Series de acciones emitidas por la sociedad, y la mayoría absoluta de la totalidad de las acciones de la Serie B emitidas por la sociedad.

(ii) Canje por acciones Serie “A”. Los accionistas de la Serie “B” podrán canjear en cualquier tiempo sus acciones Serie “B” por acciones de la Serie “A”, a razón de una acción Serie “A” por cada acción Serie “B”. (iii) Extinción de las acciones Serie “B”.

Las acciones Serie “B” se extinguirán:

a. por su transferencia a cualquier título y por su canje por acciones de la Serie “A”, casos en los cuales las transferidas o canjeadas se convertirán en esta última clase de acciones;

b. por el transcurso de 50 años contados desde la fecha de legalización de la modificación de los Estatutos acordada en junta extraordinaria de accionistas de la sociedad de fecha 3 de Febrero de 1999; y

c. en el evento que las acciones de la Serie “B” representen menos del 1% de la totalidad de las acciones emitidas de las Series “A” y “B”, consideradas conjuntamente. Verificándose las circunstancias indicadas en las letras (b) o (c), las acciones que forman la Serie “B” se convertirán en acciones Serie “A”, quedando definitivamente eliminada la Serie “B”.

3) Serie “C”, son acciones con todos los derechos que confiere la ley a las acciones ordinarias, pero que gozan además de la siguiente preferencia y están sujetas a la limitación que se señalan a continuación:

(i) Preferencia para convocar a juntas de accionistas. El directorio de la sociedad deberá convocar a junta extraordinaria de accionistas cuando así lo soliciten a lo menos un 5% de las acciones emitidas de la Serie “C”, con las formalidades previstas en el Artículo Quinto de los estatutos sociales.

(ii) Limitación para elegir directores. Las acciones de la Serie “C” tendrán un derecho a voto limitado atendido que éstas no serán consideradas y no tendrán derecho a participar en las elecciones de directores de la sociedad. En todas las demás materias, salvo disposición en contrario de la ley o los estatutos sociales, las acciones Serie “C” votarán en igualdad de condiciones y en conjunto con las demás series de acciones como una sola clase.(iii) Plazo preferencia y limitación Serie C. La preferencia y limitación antes indicadas tendrán una duración de 5 años a contar del día 19 de agosto de 2016, sin perjuicio de la renovación de la preferencia y limitación según se indica más adelante.

Se extinguirá la preferencia y limitación de voto de las acciones Serie “C” salvo que ellas sean previamente renovadas con el voto conforme de la mayoría absoluta de las acciones emitidas con derecho a voto y de las dos terceras partes de las acciones de la Serie “C”.

En caso que sometida a votación la renovación de la limitación de voto correspondiente a las acciones Serie “C”, ésta no se renovare, las acciones Serie “C” perderán dicha limitación y pasarán a tener derecho a voto para la elección de directorio, votando junto con las acciones Serie “A” y “B”.

II. Características comunes a todas las series de acciones.

Respecto de todos los demás derechos patrimoniales o económicos que no estén afectados por las preferencias o limitaciones indicadas en el Artículo Quinto de los estatutos sociales, los accionistas participarán en igualdad de condiciones y a prorrata de sus acciones sobre el total de las acciones emitidas por la sociedad, incluidas las acciones Series “A”, “B” y “C”.

12

14.093.318.071.940

94,22%

0

0,00%

14.093.318.071.940

94,22%

El control que ejercen OTPPB y MARECO se sustenta en poseer el 99,16% de las acciones serie A, con el cual poseen el 94,20 % de los derechos políticos de la compañía; 30,00% en poder de la primera y 64,20% de la última. No existen personas jurídicas distintas a los controladores que puedan designar directores.

Entre OTPPB y Mareco Holdings Corp. existe un pacto de accionistas en virtud del cual se establecieron ciertas limitaciones para la libre cesión y transferencia de sus acciones en Esval, así como ciertos derechos preferentes de compra y venta respecto de sus acciones, estableciéndose, además, ciertas normas relativas al ejercicio del derecho a voto correspondiente a Mareco Holdings Corp. respecto de la elección y renovación del directorio de Esval. La entidad controladora final de Inversiones OTPPB Chile II Ltda. es el fondo de pensiones canadiense Ontario Teachers’ Pension Plan Board (RUT 59.128.660-9). Por otra parte, el controlador final de Mareco Holdings Corp. es Peter Morgan McCague (extranjero).

En el último año no han ocurrido cambios importantes en la propiedad.

El Grupo Controlador está conformado por los siguientes miembros:

1.122.170.720

31,58%

2.401.520.095

67,58%

3.523.690.815

99,16%

INVERSIONES OTPPB CHILE II LIMITADA

Participación en serie de acciones

Participación en serie con derechos políticos (A y B)

MARECO HOLDINGS CORP

Participación en serie de acciones

Participación en serie con derechos políticos (A y B)

TOTAL DE ACCIONES RELACIONADAS CON OTPPB CHILE II LTDA.

Participación en serie de acciones

Participación en serie con derechos políticos (A y B)

14.094.440.242.660

94,20%

2.401.520.095

0,02%

14.096.841.762.755

94,22%

ESVAL-A

0

0,00%

0

0,00%

0

0,00%

ESVAL-BNOMBRE O RAZÓN SOCIAL

ESVAL-C TOTAL

ACCIONES

30,00%

64,20%

94,20%

13

Resumen de transacciones de acciones de la Compañía

Considera a la Bolsa de Comercio de Santiago, a la Bolsa de Corredores de Valparaíso y a la Bolsa Electrónica.

Trimestre TrimestreNº de AccionesTransadas

Nº de AccionesTransadasAño AñoPrecio

PromedioPrecio

PromedioMonto Total

Transado en $Monto Total

Transado en $

2013

2013

2013

2013

2014

2014

2014

2014

2015

2015

2015

2015

2016

2016

2016

2016

2017

2017

2017

2017

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

1.532.406.376

876.029.655

796.644.525

1.079.332.196

489.971.413

358.562.306

386.980.588

2.372.335.367

880.898.503

604.074.164

432.331.859

188.262.263

658.707.843

1.605.125.833

1.962.156.337

1.047.072.941

318.131.730

757.654.240

5.158.410.431

3.110.233.586

53.513.248

63.732.672

32.287.977

24.363.914

10.120.464

10.161.386

10.224.623

72.829.652

24.283.832

17.555.414

10.614.765

5.238.669

16.129.719

54.043.411

68.001.931

33.470.425

9.327.735

20.192.946

133.091.427

69.749.505

0,03492

0,07275

0,04053

0,02257

0,02066

0,02834

0,02642

0,03070

0,02756

0,02906

0,02455

0,02782

0,0275

0,0377

0,0348

0,0307

0,0303

0,0270

0,0267

0,0223

14

40

41

42

43

44

45

1

2

3

4

5

Provisorio

Provisorio

Definitivo mínimo obligatorio

Definitivo adicional

Definitivo mínimo obligatorio

Definitivo adicional

Provisorio

Definitivo mínimo obligatorio

Definitivo

Definitivo

Provisorio

Política Dividendos / Pago de Dividendos 2016

Distribución de utilidades año 2016, en la junta ordinaria de accionistas celebrada el 28 de abril de 2017 se acordó repartir como dividendo definitivo, con cargo a la utilidad líquida del ejercicio terminado el 31 de diciembre de 2016, un monto de $ 15.785.201.534 que equivale a $ 0,001055 por cada acción de la Compañía y que corresponde aproximadamente a un 77% de las utilidades de dicho ejercicio. La Junta acordó que dicho monto fuera cancelado a los señores accionistas a contar del día 17 de mayo del 2017.

Los dividendos pagados por acción durante los últimos años son los siguientes:

* En moneda nominal a la fecha de pago.

Dividendos Pagados 2012 - 2017

NºDividendo

Tipo de DividendoAño Fecha de Pago $ por Acción

2012

2012

2012

2012

2013

2013

2014

2014

2015

2016

2017

28/08/12

04/02/13

23/05/13

23/05/13

23/05/14

23/05/14

27/11/14

29/05/15

25/05/16

17/05/17

18/12/17

0,000250000

0,000250000

0,000465861

0,000332930

0,001489000

0,000168000

0,000350000

0,001720000

0,001160000

0,001055000

0,000210000

15

20162017 2015Utilidaddistribuible

Utilidad del Ejercicio

Dividendo Definitivo

Dividendos Provisionados

Dividendos Adicionales

20.602.089

15.785.201

-

-

27.042.854

-

3.142.078

-

17.368.833

17.356.241

-

-

2014

85.995.716

25.798.715

-

-

Cifras en miles de pesos de cada año.

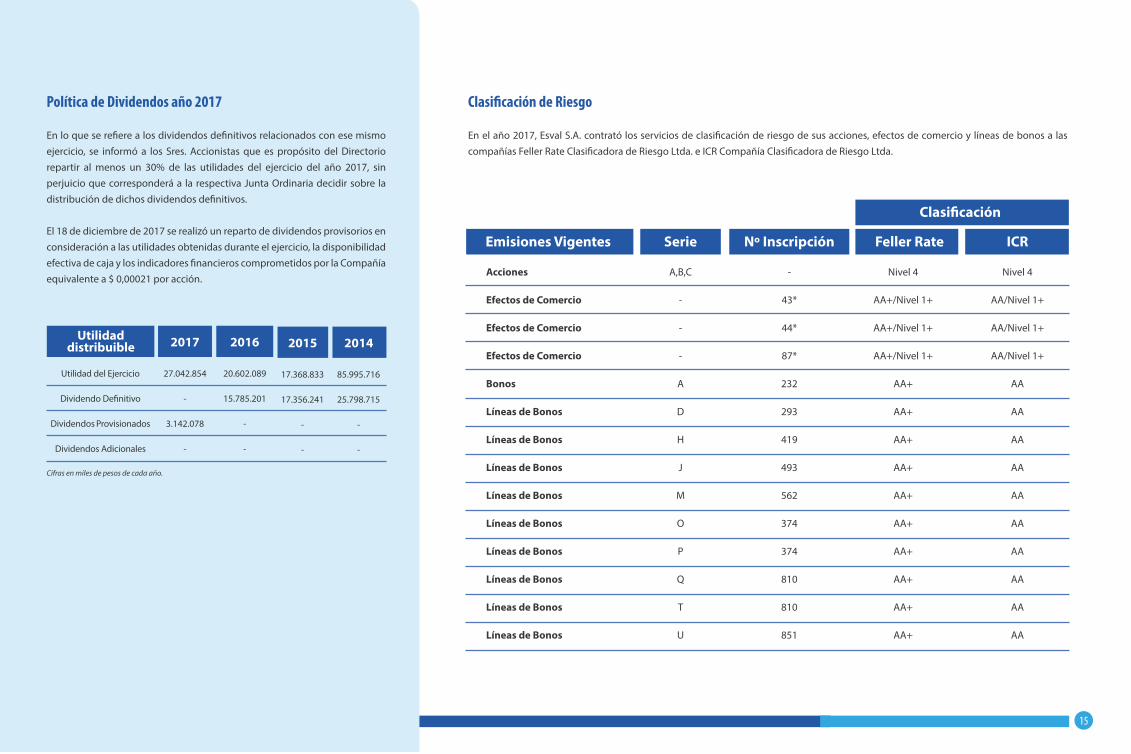

Política de Dividendos año 2017

En lo que se refiere a los dividendos definitivos relacionados con ese mismo ejercicio, se informó a los Sres. Accionistas que es propósito del Directorio repartir al menos un 30% de las utilidades del ejercicio del año 2017, sin perjuicio que corresponderá a la respectiva Junta Ordinaria decidir sobre la distribución de dichos dividendos definitivos.

El 18 de diciembre de 2017 se realizó un reparto de dividendos provisorios en consideración a las utilidades obtenidas durante el ejercicio, la disponibilidad efectiva de caja y los indicadores financieros comprometidos por la Compañía equivalente a $ 0,00021 por acción.

Clasificación de Riesgo

En el año 2017, Esval S.A. contrató los servicios de clasificación de riesgo de sus acciones, efectos de comercio y líneas de bonos a las compañías Feller Rate Clasificadora de Riesgo Ltda. e ICR Compañía Clasificadora de Riesgo Ltda.

Emisiones Vigentes ICR

Clasificación

Feller Rate

Acciones

Efectos de Comercio

Efectos de Comercio

Efectos de Comercio

Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Líneas de Bonos

Nº Inscripción

-

43*

44*

87*

232

293

419

493

562

374

374

810

810

851

Serie

A,B,C

-

-

-

A

D

H

J

M

O

P

Q

T

U

Nivel 4

AA+/Nivel 1+

AA+/Nivel 1+

AA+/Nivel 1+

AA+

AA+

AA+

AA+

AA+

AA+

AA+

AA+

AA+

AA+

Nivel 4

AA/Nivel 1+

AA/Nivel 1+

AA/Nivel 1+

AA

AA

AA

AA

AA

AA

AA

AA

AA

AA

16

PRESIDENTE

Jorge Lesser García HuidobroIngeniero Civil Industrial

VICEPRESIDENTE

Juan Ignacio Parot BeckerIngeniero Civil Industrial

DIRECTORES

William Dale BurgessExtranjero, BA (Accounting)

John Elliott KayeExtranjero, BBA (Economics and Finance)y B. Sc (Mayor Computer Science)

Michael NiggliIngeniero y Master enCiencias Eléctricas

Juan Pablo Armas Mac DonaldIngeniero Civil Industrial

Alejandro Ferreiro YazigiAbogado

DIVERSIDAD EN EL DIRECTORIO

Número de personas por género: Hombres: 7 Mujeres: 0

Número de personas por nacionalidad: Chilenos: 4 Estadounidenses: 1 Canadienses: 2

Número de personas por rango de edad:

• Entre 30 y 40 años: 1• Entre 41 y 50 años: 2 • Entre 51 y 60 años: 3 • Entre 61 y 70 años: 1 • Superior a 70 años: 0

Número de personas por antigüedad:

• Menos de 3 años: 3• Entre 3 y 6 años: 2• Entre 6 y 9 años: 1• Entre 9 y 12 años: 1• Más de 12 años: 0

Rut Nombre Fecha inicio cargo DuraciónCargo

6.443.633-3 21 Dic 2007 10 años

26 Ago 2011 6 años

29 Abr 2016 2 años

29 Abr 2016 2 años

06 Mar 2015 3 años

29 Abr 2011 7 años

26 Jul 2011 6 años

Presidente

Vicepresidente

Director

Director

Director

Director

Director

Jorge Adolfo Lesser García-Huidobro

Juan Ignacio Parot Becker

William Dale Burgess

John Elliott Kaye

Michael Niggli

Juan Pablo Armas Mac Donald

Alejandro Ferreiro Yazigi

7.011.905-6

Extranjero

Extranjero

48.121.218-9

6.198.258-2

6.362.223-0

Al 31 de diciembre de 2017, el directorio está constituido por los siguientes miembros:

GOBIERNO CORPORATIVO

17

Comité de Directores

De acuerdo al articulo 50 Bis de la ley de Sociedades Anónimas, Esval S.A. no cuenta con un comité de directores.

Remuneración Directorio

Gastos Directorio y Comité de Directores

Durante el año 2017, el directorio registró gastos por M$193.347. El monto desembolsado por asesorías contratadas por el directorio asciende a M$2.666 de pesos. Este monto no es relevante respecto del presupuesto anual del directorio.

Remuneración 2017 M$

Remuneración 2016 M$

ESVAL S.A. al 31 de Dic. de 2017

Jorge Lesser Garcia-Huidobro

Juan Pablo Armas Mac-Donald

Alejandro Ferreiro Yazigi

Michael Niggli

70.194

35.097

35.097

35.097

67.884

34.387

34.387

34.387

Algunos directores renunciaron a su remuneracion, motivo por el cual no recibieron pagos por parte de la empresa.

Las remuneraciones percibidas por el directorio corresponden a ingresos fijos acordados por la junta de accionistas. Los directores no han recibido remuneraciones variables como dietas de asistencia o empleos distintos del ejercicio de su cargo o por concepto de gastos de representación, viáticos y regalías, entre otros.

ORGANIGRAMA

JEFE AUDITORÍA INTERNAMAURICIO RÍOS SILVA

ESVAL Y AGUAS DEL VALLEGERENTE GENERAL

JOSÉ LUIS MURILLO

GERENTE LEGALDOMINGO TAPIA NAVARRO

GERENTE OPERACIONESLUIS RIVEROS PÉREZ

GERENTE REGIONAL IV REGIÓNANDRÉS NAZER VEGA

GERENTE FINANZAS YCONTRO DE GESTIÓN

MANUEL CAMIRUAGA MEZZANO

GERENTE PLANIFICACIÓN

JAVIER VARGAS RODRÍGUEZ

GERENTE PERSONASY ASUNTOS CORPORATIVOS

JAIME HENRÍQUEZ FERNÁNDEZ

GERENTE INGENIERÍAEDUARDO RUIZ DE TEMIÑO BRAVO

GERENTE CLIENTESCRISTIAN VERGARA CASTILLO

DIRECTORIO

18

PRINCIPALES EJECUTIVOS

Gerente General: José Luis Murillo ColladoLicenciado en Ciencias EconómicasRut: 21.133.842-3 Fecha inicio cargo: 11 de marzo 2013

Rut: 11.736.507-7Fecha inicio cargo: 20 de julio 2015

Rut: 24.621.938-9Fecha inicio cargo: 06 de enero 2014

Rut: 6.645.077-5Fecha inicio cargo: 29 de febrero 2000

Rut: 13.681.230-0Fecha inicio cargo: 01 de junio 2013

Rut: 7.147.694-4Fecha inicio cargo: 01 de mayo 2015

Rut: 10.515.631-6Fecha inicio cargo: 01 de abril 2016

Rut: 12.803.336-KFecha inicio cargo: 03 de agosto 2013

Rut: 9.589.983-8Fecha inicio cargo: 01 de abril 2014

Gerente de Ingeniería: Eduardo Ruiz de Temiño BravoIngeniero Caminos, Canales y Puertos

Gerente Legal: Domingo Tapia NavarroAbogado

Gerente de Personas y Asuntos Corporativos: Jaime Henríquez FernándezIngeniero Comercial

Gerente de Operaciones: Luis Riveros PérezIngeniero Civil Industrial

Gerente Finanzas y Control de Gestión: Manuel Camiruaga MezzanoIngeniero Civil Industrial

Gerente Clientes: Cristián Vergara CastilloIngeniero Comercial

Gerente Regional Aguas del Valle: Andrés Nazer VegaIngeniero Civil

Gerente de Planificación: Javier Marcelo Vargas RodríguezIngeniero Civil Eléctrico

19

Esval cuenta con bonos anuales para la plana ejecutiva fijados en función de la Evaluación de su desempeño individual, y cumplimiento de metas a nivel de empresa, como además del desempeño grupal e individual de cada ejecutivo. Las remuneraciones de los principales ejecutivos ascienden a M$1.006.788 para el período finalizado al 31 de diciembre de 2017 y M$1.047.889, para el período finalizado al 31 de diciembre de 2016.

Remuneraciones principalesejecutivos

2016

M$1.047.889

2017

M$1.006.788

PRINCIPALES EJECUTIVOS

Esval: 6

Aguas del Valle: 1

Esval: 1

Aguas del Valle: 0

Esval: 1

Aguas del Valle: 1

Esval: 4

Aguas del Valle: 0

Esval: 2

Aguas del Valle: 0

Esval: 4

Aguas del Valle: 0

Esval: 2

Aguas del Valle: 0

Esval: 2

Aguas del Valle: 0

Esval: 2

Aguas del Valle: 1

CHILENA ESPAÑOLA

7 2

30-40 41-50 51-60 >60

1 4 2 2

<3 AÑOS 3-6 AÑOS >7 AÑOS

2 4 3

20

Esval es una sociedad dedicada a la producción y distribución de agua

potable, recolección, tratamiento y disposición de aguas servidas, que

efectúa además prestaciones relacionadas con dichas actividades, en la forma

y condiciones establecidas en la Ley que autoriza su creación y otras normas

que le sean aplicables. La legislación reguladora en Chile está compuesta por

los siguientes instrumentos:

1. DFL N° 382: “Ley General de Servicios Sanitarios”.

2. D.S. N° 1.119: “Reglamento de las Concesiones Sanitarias de Producción

y Distribución de Agua Potable y de Recolección y Disposición de Aguas

Servidas y de las Normas sobre Calidad de Atención a los usuarios de estos

Servicios”.

3. D.F.L N°70: “Ley de Tarifas y Aportes de Financiamiento Reembolsables”.

4. D.S. N° 453: “Reglamento de la Ley de Tarifas”.

5. Ley N° 18.902: “Que crea la Superintendencia de Servicios Sanitarios”.

Esval, al igual que las demás sanitarias del país, ejerce actividad de carácter de

monopolio natural regulado, ya que es el único que presta servicios dentro de

su área de concesión.

El territorio operacional de la Compañía comprende las áreas urbanas de

la Región de Valparaíso, que la anterior Empresa de Obras Sanitarias de la V

Región atendía al 27 de enero de 1986 -exceptuados los sectores entregados

en concesión a servicios particulares o municipales- más aquellas zonas de

expansión contempladas dentro de los planes de desarrollo que aprueba la

Superintendencia de Servicios Sanitarios, de acuerdo con lo establecido en

la Ley N° 18.777 y en el decreto N°2.166/78 y 69/89, ambos del Ministerio de

Obras Públicas.

Adicionalmente, la compañía presta servicios de agua potable a otras

localidades, fuera del área de concesión en la comuna de Algarrobo, en base

a convenios suscritos con las comunidades de Algarrobo Norte, Mirasol y Las

Brisas.

GIRO Y ACTIVIDADESEl 25 de noviembre de 2003, Esval se adjudicó en licitación pública, el derecho

de explotación por 30 años de las concesiones de la que es titular ECONSSA

CHILE S.A. (a la sazón ESSCO S.A.), sanitaria de la Región de Coquimbo. Para

tales efectos, se constituyó una sociedad anónima filial denominada Aguas

del Valle S.A. el día 4 de diciembre de 2003, la cual está sometida a las normas

que rigen a las sociedades anónimas abiertas.

Aguas del Valle produce y distribuye agua potable; recolecta, trata y dispone

aguas servidas, para lo cual realiza además las prestaciones relacionadas a

dichas actividades, en los términos establecidos en el DFL N° 382 de 1988, del

Ministerio de Obras Públicas, y demás normas aplicables.

El ente que regula la actividad de Esval y el sector sanitario en su conjunto

es la Superintendencia de Servicios Sanitarios, creada en 1990, a través de la

Ley N° 18.902, con el objeto de garantizar a la población que la prestación de

los servicios sanitarios, en cuanto a cantidad, calidad y precio corresponden

al ofrecido y son posibles de sostener en el largo plazo, y que el agua, una

vez utilizada, será tratada y dispuesta en consonancia con el desarrollo

sustentable.

La participación de la compañía en la industria sanitaria es la siguiente:

Esval

Aguas del Valle

Otras Sanitarias

TOTAL

Porcentaje

11,70%

4,33%

83,97%

100%

Clientes totales

614.917

227.540

4.413.749

5.256.206

Sociedad

Fuente: Informe de Gestión 2016, SISS.

Misión: Mejorar la calidad de vida de la personas, contribuyendo al desarrollo regional, con un equipo comprometido con la excelencia en la gestión integral del agua.

Visión: Ir más allá de las expectativas de nuestros clientes, generando valor en forma sostenible.

Valores: Eficiencia, Compromiso, Transparencia, Empatía

Misión, Visión, Valores

21

Provincia de Petorca: Petorca, La Ligua, Cabildo, Papudo, Zapallar. |

Provincia de Los Andes: Calle Larga, Los Andes, Rinconada, San Esteban. |

Provincia de San Felipe: San Felipe, Santa María, Catemu, Llay Llay, Putaendo. |

Provincia de Quillota: La Cruz, La Calera, Hijuelas, Quillota, Nogales. |

Provincia de Marga Marga: Limache, Villa Alemana, Quilpué. |

Provincia de Valparaíso: Puchuncaví, Viña del Mar, Valparaíso, Concón, Quintero, Casablanca. |

Provincia de San Antonio: Algarrobo, El Quisco, El Tabo, Cartagena, San Antonio. |

4

5

6

7

Región de Valparaíso

Sectores fuera del área de concesión (*):Sto. Domingo, Olmué, Panquehue

1

2

3

1

2

3

4

5

6

7

ÁREA DE CONCESIÓN

22

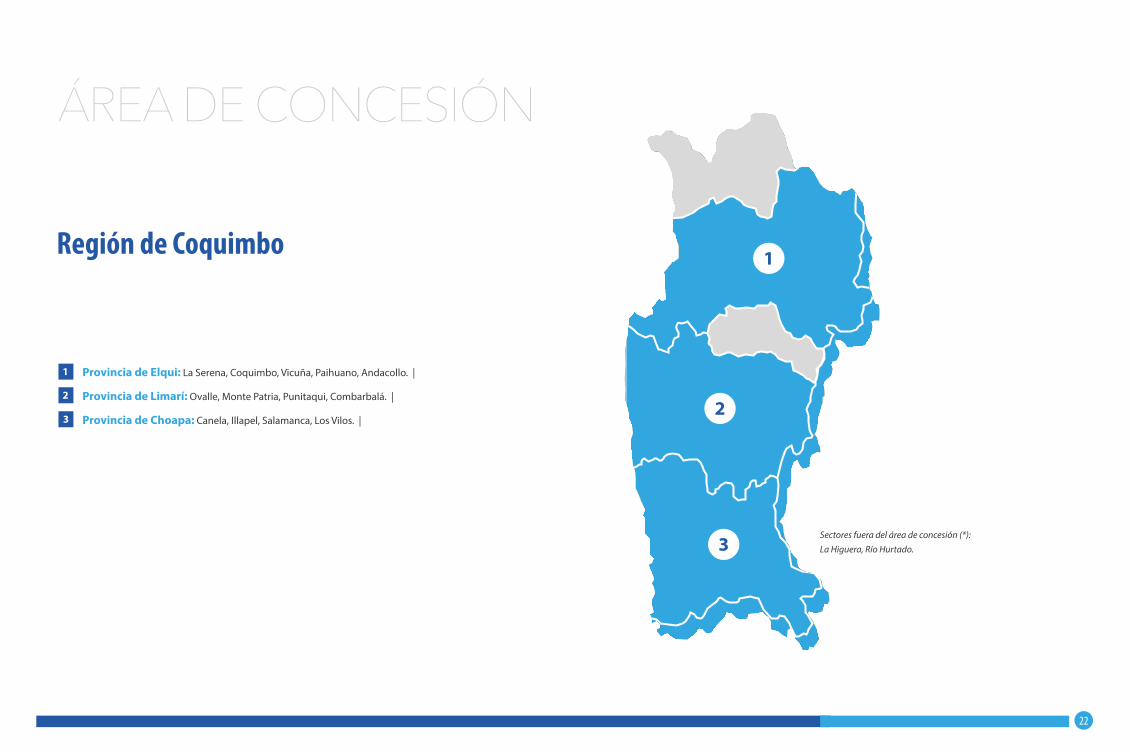

Región de Coquimbo

ÁREA DE CONCESIÓN

Provincia de Elqui: La Serena, Coquimbo, Vicuña, Paihuano, Andacollo. |

Provincia de Limarí: Ovalle, Monte Patria, Punitaqui, Combarbalá. |

Provincia de Choapa: Canela, Illapel, Salamanca, Los Vilos. |

1

2

3

Sectores fuera del área de concesión (*): La Higuera, Río Hurtado.

1

2

3

23

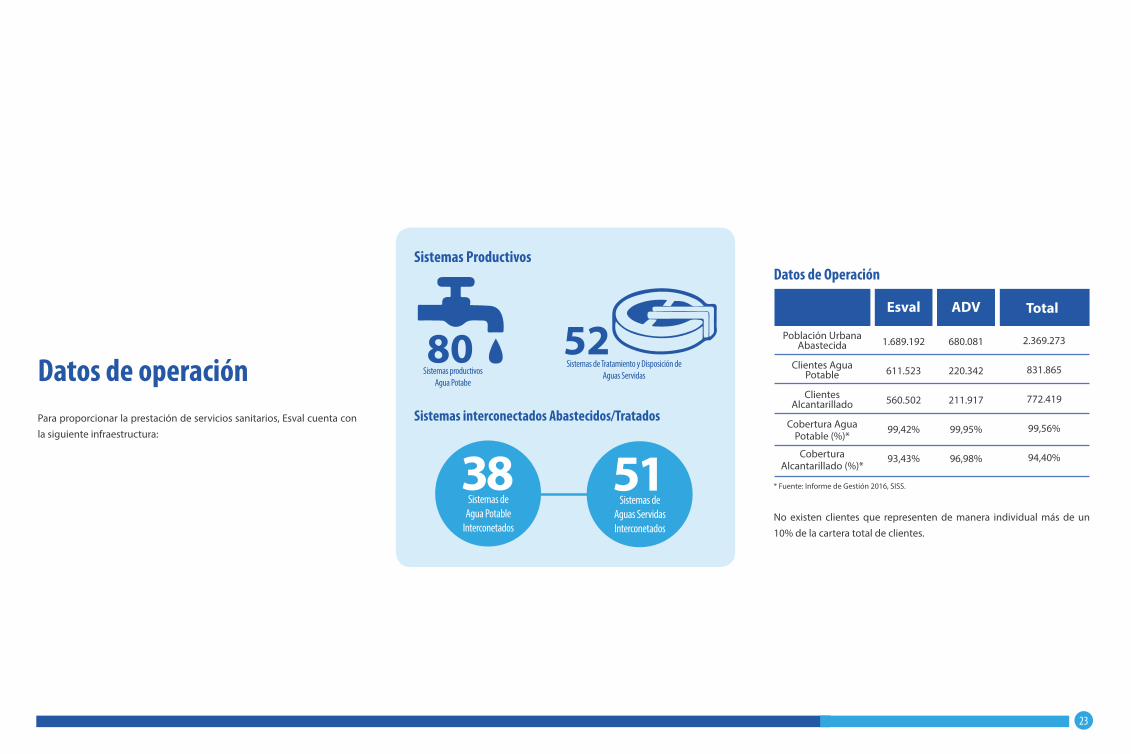

Población Urbana Abastecida

Clientes Agua Potable

Clientes Alcantarillado

Cobertura Agua Potable (%)*

Cobertura Alcantarillado (%)*

Esval ADV Total

1.689.192

611.523

560.502

99,42%

93,43%

680.081

220.342

211.917

99,95%

96,98%

2.369.273

831.865

772.419

99,56%

94,40%

Datos de Operación

* Fuente: Informe de Gestión 2016, SISS.

No existen clientes que representen de manera individual más de un 10% de la cartera total de clientes.

Datos de operaciónPara proporcionar la prestación de servicios sanitarios, Esval cuenta con la siguiente infraestructura:

80

38 51

52Sistemas productivos

Agua Potabe

Sistemas de Agua Potable

Interconetados

Sistemas de Aguas Servidas Interconetados

Sistemas de Tratamiento y Disposición de Aguas Servidas

Sistemas Productivos

Sistemas interconectados Abastecidos/Tratados

24

OFICINAS COMERCIALES

ESVAL

VALPARAÍSO, SAN IGNACIO 348

VALPARAÍSO, BLANCO 738

VIÑA DEL MAR, UNO NORTE 275

QUILPUÉ, CLAUDIO VICUÑA 625

VILLA ALEMANA, SANTIAGO 654

CONCÓN, AV. BORGOÑO 25420

QUILLOTA, CHACABUCO 452

LA CALERA, AV. LATORRE 673

LIMACHE, SERRANO 100

QUINTERO, NORMANDIE 2025

LA LIGUA, URIBE 255

CABILDO, AVDA. HUMERES 748

PAPUDO, MIRAFLORES 176

ZAPALLAR, DIEGO SUTIL 156

PETORCA, SILVA 535

PUCHUNCAVI, PJE TIBURCIO ESTAY S/N

HIJUELAS, MANUEL RODRÍGUEZ 1823

SAN FELIPE, FREIRE 731

LOS ANDES, SANTA ROSA 572

LLAY LLAY, SAN FRANCISCO 139

PUTAENDO, SARMIENTO 670

CALLE LARGA, LA PAMPILLA 101-5

SAN ANTONIO, AV. RAMÓN BARROS LUCO 2352

ALGARROBO, AV. PEÑABLANCA 700

CARTAGENA, AV. CARTAGENA 390

CASABLANCA, AV. PORTALES 465

EL QUISCO, AV FRANCIA 281

NOGALES, AV. PEDRO FELIX VICUÑA 50

CATEMU, DOCTOR RAGGIO S/N

RINCONADA DE LOS ANDES, SAN MARTIN 2730

LA CRUZ, AV. 21 DE MAYO 6040

EL TABO, AV. SAN MARCOS 1073

SAN ESTEBAN, LOS COPIHUES 15

SANTA MARÍA, LATORRE 659

PLACILLA, TERCERA DEL SUR 680

AGUAS DEL VALLE

LA SERENA, BRASIL 350

COQUIMBO, AV. VIDELA 207

VICUÑA, GABRIELA MISTRAL 200

ANDACOLLO, SIMÓN BOLIVAR 66

TONGOY, TAMAYA 29

OVALLE, BENAVENTE 497

MONTE PATRIA, PONIU S/N RUTA D55

COMBARBALÁ, MANUEL MORENO 7

ILLAPEL, AV. SALVADOR ALLENDE 824 ST. CENTER, L. 16

LOS VILOS, TALCAHUANO 353

SALAMANCA, MATILDE SALAMANCA 280

PAIHUANO, BALMACEDA 126

CANELA, ESTANISLAO OYARZÚN 620

PUNITAQUI, CAUPOLICÁN 542

25

GERENCIA GENERAL Y OFICINAS CENTRALES

Cochrane Nº751, Valparaíso Teléfono (32) 2209000, Fax (32) 2209502

ZONAL QUILLOTA

Chacabuco Nº452, Quillota Teléfono (33) 2291702, Fax (33) 310916 Dirección Postal : Casilla 66, Quillota

ZONAL SAN FELIPE - LOS ANDES

Freire Nº731, San Felipe Teléfono (34) 2494300, Fax (34) 494390

ZONAL LITORAL SUR

Av. Barros Luco Nº2352, San Antonio Teléfono (35) 205500, Fax (35) 205520

ESVAL

OFICINAS CENTRALES

Colo Colo Nº 935, La Serena Teléfono (51) 2206000 Fax (51) 2206140

AGUAS DEL VALLE

Fono Servicio600 600 6060esval.cl @esval_chile

DIRECCIONES PRINCIPALES

26

INSTALACIONES PRINCIPALES

DirecciónSistema productivo

Concón

Las Vegas

San Juan

La Serena - Coquimbo

Ovalle

Camino Internacional s/n

Puntilla El Romeral

Las Industrias 4579

Las Rojas, Lote 6 parcela 8

Fundo Puntilla - Camino Monte Patria

Principales sistemas productivos de Agua Potable

DirecciónSistema productivo

Loma Larga

Dos Norte

Quillota

Coquimbo

La Serena

Loma Larga s/n, Plancha Ancha

1 Norte 275, Lote 9

Camino Troncal

Lote 51-A3 La pampilla Coquimbo

Fundo Cruz El Molino LT 1 2 3 4

Principales sistemas tratamientos de Aguas Servidas

27

GESTIÓN Y ADMINISTRACIÓNLos principales resultados financieros del año 2017 dan cuenta de una adecuada gestión alcanzando una sólida posición financiera.

* TACC: Tasa Anual de Crecimiento Compuesto.

TACC* 8,7% TACC* 16,8%

2013 2014 2015 2016 2017

100.000EBITDA

Millones de pesos

86.47

1

76.75

470

.590

66.95

262

. 017

60.000

40.000

20.000

80.000

Millones de pesos

2013 2014 2015 2016 2017

CAPEX

60.20

1

68.20

6

78.17

037

.0 14

3 2.30

6

90.000

50.000

60.000

30.000

40.000

10.000

20.000

70.000

80.000

28

* TACC: Tasa Anual de Crecimiento Compuesto.

INGRESOS POR SERVICIO DE ALCANTARILLADO

INGRESOS POR VENTA DE AGUA POTABLE

TACC* 8,0%

TACC* 7,5%

2017

FACTURACIÓN AGUA POTABLE157.737 M3

Millones de pesos

60.000

40.000

20.000

2013 2014 2015 2016 2017

80.000

69.12

7

64.86

9

61.07

755

.706

51.78

3

2017

FACTURACIÓN ALCANTARILLADO139.735 M3

29

Cifras bajo Norma IFRS, en millones de pesos de cada año.

Resultado anual Esval Consolidado

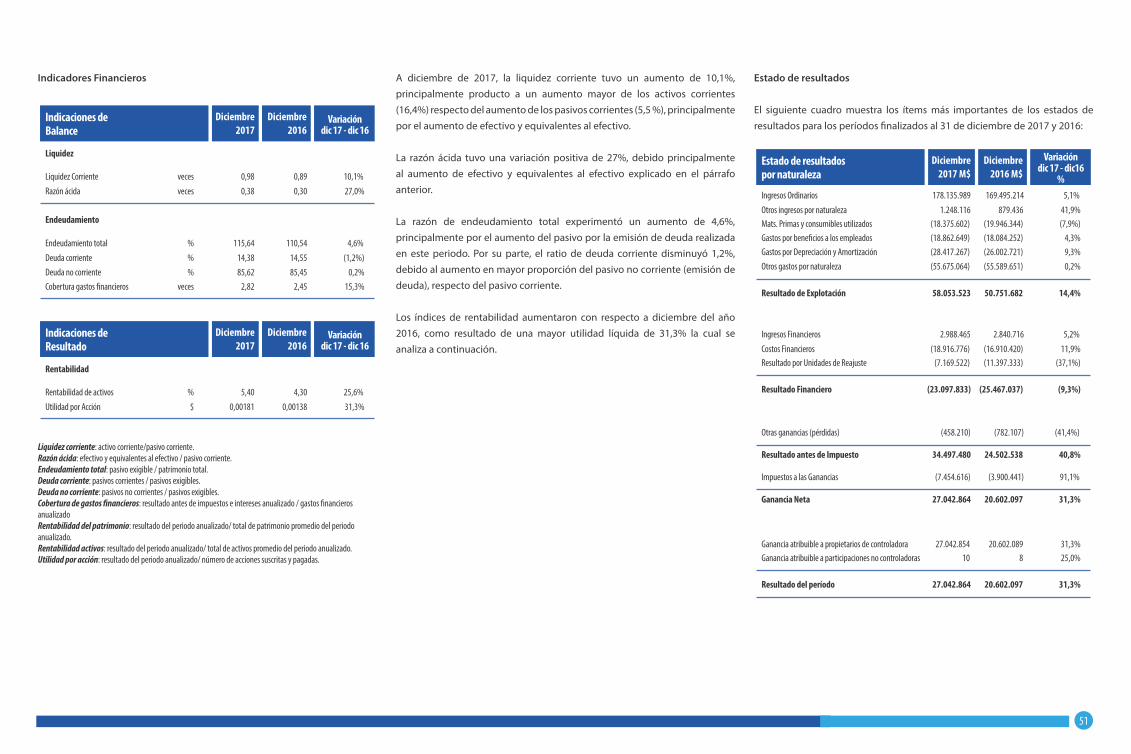

En el 2017, los ingresos ordinarios aumentaron en un 5,1%, obteniendo un resultado de MM$ 178.136 en comparación a los MM$169.495 obtenidos en el año 2016.

El EBITDA (calculado como ingresos de actividades ordinarias más otros ingresos por naturaleza menos los costos por materias primas y consumibles utilizados, menos beneficios a los empleados y otros gastos por naturaleza) aumentó en un 12,7%, alcanzando los MM$ 86.471. Esta variación se debe principalmente al aumento de los ingresos operacionales (5,3%), producto del aumento del consumo medio, clientes y tarifa media, tanto para los servicios de agua potable, como alcantarillado. Los gastos operacionales, por otra parte, no experimentaron una variación significativa (0,8%).

Con respecto al resultado no operacional, este disminuyó, pasando de una pérdida de MM$26.249 en el año 2016 a una de MM$23.556, principalmente por un menor reajuste de la Unidad de Fomento.

Resultado Anual Consolidado*

*Los resultados del año 2013 y hasta Abril 2014 corresponden a la empresa antes de la absorción, es decir Esval S.A. Rut: 89.900.400-0

Resultado anual Filial Aguas del Valle

En el 2017, los ingresos ordinarios alcanzaron MM$47.746, lo que significa un aumento de un 7,2% con respecto al año 2016.

Por su parte el EBITDA obtuvo un aumento de 18,4% en comparación con el año anterior, alcanzando un monto de MM$18.893.

Resultado Anual Consolidado*

Ejercicio Resultado ejercicioResultado operacional

2013

2014

2015

2016

2017

37.548

42.504

45.869

50.752

58.054

19.005

77.161

17.369

20.602

27.043

Ejercicio Resultado ejercicioResultado operacional

2013

2014

2015

2016

2017

9.098

10.403

9.011

11.554

13.418

7.633

8.592

7.735

8.163

9.803

Cifras bajo Norma IFRS, en millones de pesos de cada año.

Inversiones

Durante el año 2017 nuestra compañía continuó enfocada en garantizar la calidad, continuidad y sustentabilidad del servicio en toda el área de concesión, invirtiendo a un ritmo importante a través de Esval y Aguas del Valle con el objetivo de asegurar a futuro la infraestructura para la producción, distribución, recolección y tratamiento de agua de acuerdo a la demanda proyectada, de esta manera nos anticipamos a satisfacer las expectativas de nuestros clientes, desplegando esfuerzos para seguir avanzando en la entrega de un servicio que es fundamental de acuerdo a los estándares de nuestro país. Respecto a la cobertura del servicio los indicadores consolidados para las regiones de Valparaíso y Coquimbo tenemos 99,56% de cobertura de agua potable y un 94,4% en el servicio de alcantarillado.

En el periodo invertimos principalmente en redes (MM $28.825) tanto en renovación y mejoramiento como en ampliación, también en conducciones de agua potable y aguas servidas (MM $7.310), en esta categoría se encuentra la ejecución de la primera etapa de La Conducción Aromos Concón con la que buscamos asegurar la continuidad del suministro, y estar preparados de la mejor forma ante emergencias asociadas a sequía y eventos de turbiedad en el Gran Valparaíso.

Somos conscientes de la importancia que tiene el agua y por ello la necesidad de avanzar en la optimización del uso del recurso, con el esfuerzo compartido de la empresa, la comunidad, las autoridades y otros sectores productivos.

Inversión 2017, por categoría:

MillonesConsolidado %

Distribución

Producción

Recolección

Tratamiento

Otros

28.530

17.115

8.570

4.268

1.718

47%

28%

14%

7%

3%

TOTAL 100%60.201

30

Gestión del Riesgo

Con el fin de gestionar de manera adecuada y oportuna los riesgos que puedan afectar el logro de los objetivos, Esval y Aguas del Valle, desarrollan un modelo para el tratamiento de sus riesgos operacionales, financieros y estratégicos. Este modelo consta de un proceso con cinco etapas que corresponden a la identificación de eventos, su evaluación, tipo de respuesta, monitoreo y posterior reporte.

Esta metodología se encuentra detallada en el “Manual de Gestión de Riesgo Corporativo”, en donde se muestran las métricas de evaluación para la medición de la probabilidad e impacto de los eventos de riesgo identificados, el apetito al riesgo definido por el Directorio y la estrategia para el desarrollo del proceso.

El Directorio realiza un seguimiento periódico de los principales riesgos a los que se ve enfrentada la compañía y se determinan las medidas necesarias para llevar cada uno de ellos a un nivel de exposición dentro de los parámetros aceptados.

Riesgos Corporativos

Los riesgos corporativos de Esval y Aguas del Valle se encuentran clasificados en operacionales, financieros y estratégicos. Los riesgos operacionales corresponden a los riesgos inherentes a la industria sanitaria, la responsabilidad de la administración de ellos corresponde a las distintas áreas e involucra a todos los niveles de la operación, desde el dueño del proceso (quienes son los gestores primarios del riesgo) hasta el Gerente responsable. Estos riesgos pueden ser de fuentes internas y externas tales como las personas, infraestructura, eventos de la naturaleza y del entorno político, social o económico.

Los factores de riesgo asociados a las personas pueden generar la posibilidad de pérdidas financieras relacionadas con negligencias, error humano, sabotaje, fraude, robo, paralizaciones, inapropiadas relaciones interpersonales y ambiente laboral desfavorable, entre otros factores.

Los factores de riesgo asociados a la infraestructura pueden generar la posibilidad de pérdidas financieras relacionadas con el uso inadecuado de la infraestructura, el inadecuado mantenimiento de esta, la mala utilización de las instalaciones o el desconocimiento en la operación de los equipos.

Los factores de riesgo asociados a los procesos pueden generar la posibilidad de pérdidas financieras relacionadas con el diseño inapropiado de los procesos críticos, o con políticas y procedimientos inadecuados o inexistentes que

puedan tener como consecuencia el desarrollo deficiente de las operaciones y servicios o la suspensión de los mismos.

Los factores de riesgo asociados a los eventos externos pueden generar la posibilidad de pérdidas derivadas de la ocurrencia de eventos ajenos al control de la empresa que pueden alterar el desarrollo de sus actividades, afectando a los procesos internos, personas e infraestructura. Entre otros factores, se podrán tomar en consideración los riesgos que implican las contingencias legales, las fallas en los servicios públicos, la ocurrencia de desastres naturales, atentados y actos delictivos, así como las fallas en servicios críticos provistos por terceros. Otros riesgos asociados con eventos externos incluyen: el rápido paso de cambio en las leyes, regulaciones o guías, así como el riesgo político o del país.

A nivel financiero se consideran los riesgos de liquidez, crédito y mercado. Los factores de riesgo de liquidez están asociados a la imposibilidad de acceder a financiamiento. Los factores de riesgo de crédito están asociados al crecimiento desmedido de la deuda incobrable de la compañía. Los factores de riesgo de mercado están asociados a las variaciones en el precio y posición de algún activo de la Compañía. Estos riesgos se monitorean y gestionan por las distintas Gerencias involucradas de manera periódica teniendo en cuenta los factores de riesgo, y se relacionan directamente con las obligaciones financieras contraídas por la compañía.

Los riesgos estratégicos corresponden a riesgos de alto nivel y su gestión involucra a la alta dirección. Los factores de riesgo asociados a los riesgos estratégicos incluyen el impacto actual y futuro en los ingresos y el capital que podría surgir de las decisiones adversas de negocios, la aplicación indebida de las decisiones, o la falta de capacidad de respuesta a los cambios de la industria, temas tarifarios, de marco regulatorio y que afecten a la sustentabilidad de la empresa también son riesgos que se administran en esta categoría.

Los distintos actores en la Gestión de Riesgo Corporativa tienen a su disposición la información necesaria para tomar decisiones de manera informada y sustentada metodológicamente, con la cual se pueden verificar los niveles de exposición de cada uno de sus riesgos y tomar las medidas necesarias para una gestión eficiente de los recursos de la compañía.

31

Estamento Estamento

ESVAL Y FILIALES AGUAS DEL VALLE

Mujeres MujeresTotal TotalBrecha Salarial Brecha SalarialHombres HombresAdministrativos y

trabajadores de plantaAdministrativos y

trabajadores de planta

Analistas Analistas

Jefes y Supervisores Jefes y Supervisores

Subgerentes Subgerentes

Gerentes Gerentes

49

128

48

2

0

227

14

37

12

0

0

63

245

213

142

26

9

635

74

56

33

3

1

167

294

341

190

28

9

862

88

93

45

3

1

230

100%

100%

97%

89%

0%

99%

95%

86%

0%

0%

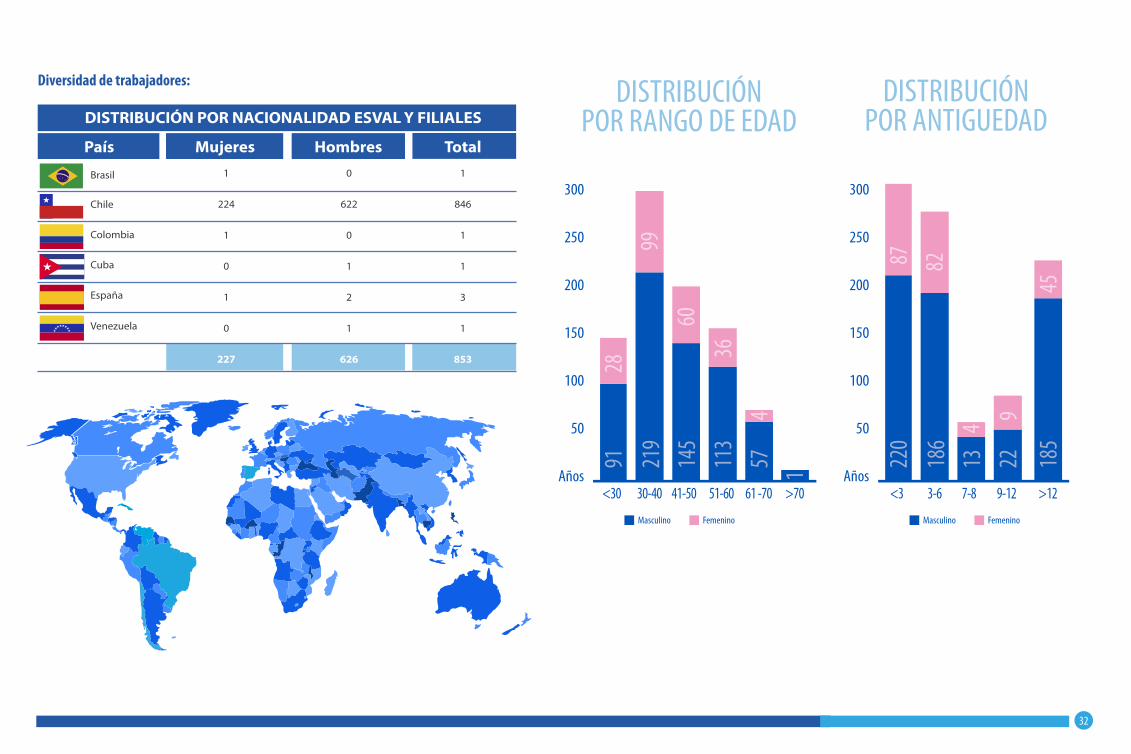

Nuestros ColaboradoresAl 31 de diciembre de 2017, la dotación de Esval y filiales se componía de 862 trabajadores. Según su caracterización por estamento, se integraba de la siguiente manera:

Brecha salarial: corresponde a la proporción que representa el sueldo base promedio por estamento de las trabajadoras respecto de los trabajadores.

32

DISTRIBUCIÓN POR NACIONALIDAD ESVAL Y FILIALES

MujeresPaís TotalHombres

Brasil

Chile

Colombia

Cuba

España

Venezuela

1

224

1

0

1

0

227

0

622

0

1

2

1

626

1

846

1

1

3

1

853

Diversidad de trabajadores:

COLOMBIA

CUBA

SLOVAKIA

33

Bienestar

Cuentas de Bienestar:- Durante el año 2017, se presentaron informes trimestrales a cada uno de los sindicatos de la compañía respecto al estado de la cuenta de bienestar. Actualmente los sindicatos tienen claridad respecto a los aportes y gastos efectuados mensualmente en sus cuentas.

Comisiones de Bienestar:- En el año 2017, se realizaron un total de 29 sesiones de comisión de bienestar, distribuidas en los cinco sindicatos de ambas compañías. En estas reuniones, se presenta el saldo de la cuenta de bienestar y se tratan temas asociados al convenio colectivo y manual de bienestar de cada uno de los sindicatos. Durante el año, se cumplió con todo lo establecido. Comisiones de Vivienda:- Durante el transcurso del año, no se realizaron comisiones de vivienda en Esval ya que no se entregaron viviendas de la compañía. - En el caso de Aguas del Valle, se efectuaron 5 sesiones de comisión de vivienda. En las reuniones se trataron temas relacionados a las viviendas de la compañía, restitución, reparación y adjudicación. En el año 2017, dos trabajadores de la compañía fueron beneficiados con la habitabilidad de una vivienda de Aguas del Valle, entregando comodato por 2 años a cada uno.

Seguro de salud complementario:- En junio del año 2017, se comenzó con el proceso de licitación de renovación del seguro de salud complementario para el grupo de sindicalizados y no sindicalizados de ambas compañías. La licitación duró tres meses aproximadamente y se realizó en los plazos establecidos. A partir del 01 de septiembre del año 2017, Esval renovó sus pólizas con la Compañía de seguros Sura, manteniendo los valores por un año y por primera vez, efectuando una licitación por dos años. En la licitación con Sura, también se incluyó el grupo de no sindicalizados de Aguas del Valle.

- En el caso del grupo de sindicalizados de Aguas del Valle, el valor de la prima de las pólizas bajó y se cambió de compañía bajo las mismas condiciones, con algunas propuestas de valor agregadas, nueva compañía Metlife.

Capacitación

Contar con trabajadores capacitados y con conocimientos actualizados es fundamental para el éxito de los objetivos corporativos. Es por ello, que la compañía en el ámbito de la capacitación realizó 236 cursos, seminarios y talleres, completando un total de 23.200 horas hombre de capacitación, correspondientes al 1,6% de las horas disponibles en el año. Esto significa que cada trabajador de Esval y ADV se capacitó en promedio 27 horas en el transcurso del año.Se destaca la inversión en el área de Desarrollo Profesional, que con un 81% contempla capacitaciones orientadas a control de gestión y conocimientos sobre legislación sanitaria y normativa SISS. Se continúa reforzando conocimientos en Excel, administración de contratos y legislación ambiental.Del total de horas de capacitación, el 12% se realizó en el área de Desarrollo Personal. En este grupo se encuentra la participación en nivelación de idioma inglés, técnicas de calidad de servicio y talleres de trabajo en equipo.Las capacitaciones orientadas al Sistema Integrado de Gestión en Calidad y Medio Ambiente ocupan la tercera mayoría con un 3,67% siendo significativas las capacitaciones para actualizar los nuevos requerimientos de la ISO 9001, NCh401 y DS43 – DS409.

Ropa corporativa:- En marzo del año 2017 se comenzó con la entrega de ropa corporativa, correspondiente al período 2016. En conjunto con el proveedor, se efectuó el despacho a cada una de las bodegas zonales para que las prendas fuesen retiradas por las jefaturas. Fue un trabajo en conjunto con el proveedor, jefaturas y el área de abastecimiento, pudiendo cumplir con los plazos, despachos y distribución del set de ropa para cada trabajador.

- En octubre del año 2017, se comenzó con el proceso de licitación de ropa corporativa periodo 2018-2019. Se efectuó una actualización de datos respecto al tallaje de cada trabajador, distribución de ropa según cargo y se realizó focus group con representantes de cada uno de los sindicatos y trabajadores no sindicalizados para poder obtener su opinión respecto a la calidad, cantidad, confección y entrega de la ropa corporativa.

Préstamos Bienestar:- Optimización respecto al control del otorgamiento de préstamo, actualmente con un cumplimiento de pago de un 97%, es decir, el procedimiento está controlado en conjunto con compensaciones y contabilidad.

- El 3% pendiente, se encuentra en seguimiento, a la espera del reembolso del seguro de salud complementario.

- Del total de préstamos otorgados, el motivo principal de la solicitud está en relación a temas sociales. Se entiende por motivo social, aquellos casos asociados a problemáticas familiares, reparaciones de primera necesidad en el hogar y sobreendeudamiento.

Cuentas vinculadas a Bienestar:- Avance en el control de cuentas vinculadas a deudores de bienestar. Trabajo en conjunto con compensaciones.

Sala Cuna:- En el caso del beneficio de sala cuna, 15 trabajadoras sindicalizadas recibieron durante el año 2017 el beneficio de sala cuna, de ellas, 6 escogieron el beneficio con el pago de cuidadora y 9 con el pago de sala cuna o jardín infantil.

34

Calidad de Vida

2017 fue un año de importantes hitos en SOMOS, con la realización de un programa piloto de nutrición, la primera copa interna, Esval CUP y la íntima celebración a los trabajadores reconocidos por sus años de servicio. El Eje Más Desarrollo comenzó con la entrega de beca de estudios para

postitulos y post grados, esta iniciativa beneficia a los trabajadores con hasta 75% del valor del programa con tope de 200 UF, en esta oportunidad los beneficiarios fueron 10 trabajadores de Esval. La empresa continuó en el eje más desarrollo y trabajó en conjunto con expertos de asesoría en vivienda, en un programa especial el cual benefició con un subsidio a los trabajadores. Se realizaron inducciones a más de 60 trabajadores interesados en obtener su primera vivienda, los beneficiarios del proyecto fueron 21 trabajadores, de los cuales 13 colaboradores fueron apoyados en el préstamo para su primera vivienda y 8 trabajadores beneficiado con el premio ahorro de vivienda. Con el objetivo de promover y reconocer el desarrollo deportivo, se gestionó la iniciativa, apoyo a deportistas destacados, el cual benefició a cuatro hijos de trabajadores con 10 UF. En reconocimiento al compromiso de los colaboradores que cumplen 10 años, se le otorgó un premio de 4 UF a 15 colaboradores de nuestra Compañía. La Beca Alumno destacado entregó el beneficio de 8 UF a un colaborador seleccionado que acreditaron nota superior a 6,3 en sus calificaciones, adicionalmente se premiaron a veintitres hijos que estuvieron dentro del ranking, el cual se generó con las sesenta postulaciones, el incentivo entregado fue de 4 UF.

El Eje Más Calidad de Vida comenzó con un programa piloto de nutrición, que llegó a todos los rincones de la Compañía y benefició a 200 colaboradores de todo el Gran Valparaíso. En paralelo, se realizó por primera vez, el campeonato interno ESVAL CUP, en el que participaron alrededor de 150 trabajadores. Esval, en colaboración con las aseguradora Sura y Caja de Compensación 18 de Septiembre, implementó en abril de 2017 la campaña de vacunación contra el virus de la Influenza estacional. Más de 200 trabajadores fueron beneficiados por esta medida, la cual se enmarca dentro de la Salud Integral de la compañía. El área de Calidad de Vida mantiene vigentes convenios preferentes en las áreas de la salud, entre ellos se pueden mencionar; universidades, clínicas, hospitales, en atención ambulatoria y hospitalaria y centros médicos dentales a lo largo de toda la Región, lo que permite acceder con facilidades de pago y ordenes de atención, mientras operan los sistemas previsionales de Isapres o Fonasa. Nuestra compañía busca estar más cerca de sus trabajadores y por ello se han implementado iniciativas para su bienestar. Mensualmente, la compañía entrega 11 asignaciones de bono compensatorio de sala cuna y 9 coberturas para jardines infantiles, que se extiende hasta los 4 años cumplidos del hijo/a, 2 años más que el beneficio legal. Además, para quienes fueron padres o madres en 2017, se entregaron 25 ajuares corporativos. El área de Calidad de Vida desprende de sus lineamientos el bienestar integral, el cual tiene como objetivo armonizar tanto aspectos laborales como factores de la vida privada de los colaboradores. El año 2017 el área desarrolló un proyecto en la compañía orientado al bienestar integral de los trabajadores, con diferentes enfoques de acuerdo a la necesidad de sus trabajos, las actividades fueron kine laboral, gimnasia de pausa, actividades lúdicas, que tenían la finalidad de mejorar la productividad al interior de la empresa y el clima organizacional. Este proyecto se realizó en 11 recintos, beneficiando a más del 60% de los colaboradores.

35

El área Calidad de Vida trabaja de la mano con otras entidades gestionando beneficios a sus colaboradores, se efectuaron 13 convenios con diferentes instituciones. Con la Caja de Compensación 18, se trabajó en el ingreso de cargas y otorgamiento de créditos, además del beneficio Beca Escolaridad año 2017, el cual favoreció a los hijos cargas legales de trabajadores y colaboradores que eran premiados a través de un ranking, desarrollado por la institución. Esta área también coordina las actividades de las distintas ramas deportivas, las cuales funcionan a lo largo del año, generando los espacios para los entrenamientos sistemáticos y gratuitos para los trabajadores y familiares directos. Las ramas deportivas que funcionan en Esval fueron: Fútbol Varones, Básquetbol, Vóleibol, Natación y Running, con una participación de más de doscientas personas, entre trabajadores y familiares de ellos. Dentro del marco de las actividades de camaradería se desarrolla Las Olimpiadas Deportivas 2017 las cuales buscaron extender la instancia de integración entre las distintas gerencias, departamentos y unidades, incentivando la vida sana, mejorando la calidad de vida y promoviendo los factores culturales de la empresa, tales como Compromiso, Empatía, Transparencia, a través de la actividad física y el deporte. Para esta ocasión participaron trabajadores y familiares directos de ellos enmarcados en dos semanas de compañerismo agrupados por cuatro alianzas que compitieron en nueve disciplinas en Esval, con una participación de más de 300 personas, entre trabajadores y familiares. La navidad fue desarrollada en el campus de la ENAP, en ella participaron más de 700 personas que disfrutaron una tarde con juegos y actividades navideñas. Actividades como la celebración de fiestas patrias y fin de año, fueron otras actividades que se realizaron transversalmente para los colaboradores, sumados al termino anticipado de la jornada en ambos eventos.

El Eje de Más Tiempo, tuvo un importante hito en 2017. El beneficio Happy Friday, con su salida anticipada los viernes a las 14.00 horas y que inicialmente se extendía desde la primera semana de diciembre hasta la última de marzo, se estableció como un beneficio permanente, permitiendo a nuestros colaboradores disfrutar de mayor tiempo para compartir en familia. A dicha iniciativa, se suman la salida anticipada previo a viernes festivos, un día sándwich anual y para los trabajadores con sistema de turno rotativo, un día libre adicional no acumulable. Además, están la jornada reducida para celebrar cumpleaños de colaboradores e hijos y el retorno paulatino para madres, cuyo beneficio permite promover el mayor apego madre e hijo.13 colaboradores de la compañía fueron beneficiados por los días adicionales para matrimonio y el bono de matrimonio. El año 2017 la compañía obtuvo, por segundo año consecutivo, el premio Revolución Wellness, a través del área calidad de vida, el cual busca reconocer aquellas empresas que fomentan las prácticas permanentes hacia el bienestar integral de sus colaboradores abarcando ámbitos como actividad física, salud, beneficios y recreación entre otros. Cabe destacar que la compañía resultó elegida en conjunto con 22 empresas a nivel nacional, siendo la única empresa regional que obtuvo este galardón.

Prevención de Riesgos

En el 2017 la Subgerencia de Seguridad y Salud Ocupacional en su área de prevención de riesgos mantuvo un fuerte trabajo en prevenir accidentes y enfermedades profesionales, enfocada como la mejor medida para prevenir estas ocurrencias tanto para personal interno como en nuestras empresas colaboradoras, para continuar el trabajo hacia una cultura preventiva, con un apoyo constante en faenas de riesgo, emergencias y control al cumplimiento de la normativa de seguridad.

De igual forma que el año 2016 se continuó generando una meta corporativa a las empresas colaboradoras asociada a la accidentabilidad y la gravedad, como también se continuó realizando una labor de seguimiento y supervisión solidaria con las empresas prestadoras de servicios apoyando las faenas de mayor riesgo.

Entre las actividades con personal interno y externo se destacaron:• Capacitación constante de personal Interno con participación de trabajadores de empresas colaboradoras.• Inspección de recintos operativos y observaciones conductuales.• Auditoría de seguridad y seguimiento a los programas de prevención de riesgos de las empresas colaboradoras.• Simulacros de emergencia para fugas de gas cloro, amagos de incendio, evacuación de personal por sismos y derrame de sustancias peligrosas.• Reuniones ampliadas periódicas con los asesores en prevención de riesgos de las empresas colaboradoras.• Reuniones de análisis de accidentes• Difusión constante de temáticas de seguridad bajo distintas plataformas (intranet, trípticos, charlas, etc.).

En lo que respecta a los Comité Paritario de Higiene y Seguridad, correspondió la elección de los nuevos integrantes del comité edificio central, Bustamante y san Ignacio para el caso de Esval y la elección de los nuevos integrantes del comité de san Joaquín para aguas del valle.

Como ya es tradición durante el mes de mayo, se realizó una jornada de encuentro entre los distintos comités paritarios de Esval y aguas del valle con los comités de las empresas contratistas, este encuentro tuvo como objetivo mejorar los lazos de comunicación entre las empresas y conocer distintas realidades y formas de trabajo por parte de los comités.

36

En los encuentros ampliados con los asesores en prevención de riesgos de nuestras empresas colaboradoras se fortalecieron los lazos de comunicación directa y el establecimiento de las directrices para el cumplimiento de metas definidas en materia de seguridad y salud ocupacional, como también se compartieron los accidentes ocurridos en las distintas empresas contratistas y temáticas comunes de abordar como son por ejemplo lo asociado a mordeduras de perro, uno de los accidentes más reiterativos.

El 2017 la Tasa de accidentabilidad cerró en un 0,69%, lo cual nos mantiene por debajo de la industria sanitaria nacional.

Adicional a esto la gravedad de los accidentes se mantuvo también por debajo de la industria existiendo 50 días de absentismo por accidentes laborales. En el 2017, ocurrieron 6 accidentes del trabajo. En cada caso, los trabajadores recibieron una atención médica oportuna y adecuada, se recuperaron satisfactoriamente y regresaron a sus funciones habituales.

Además, este año se mantuvo la certificación OHSAS 18.001:2007., lo que avala que el sistema de gestión de Seguridad y Salud en el trabajo se encuentra implementado y respalda los indicadores obtenidos.

En el mes de mayo, se llevó a cabo nuestro evento del “Mes de la Seguridad”, donde se realizaron:1.- Capacitaciones.2.- Simulacros de emergencia.3.- Promoción de la seguridad.4.- Encuentro de premiación a trabajadores destacados.5.- Coaching Durante el mes de la seguridad se realizaron campañas de seguridad, pausas activas de trabajo, capacitaciones a personal y simulacros de seguridad. Así también se realizó la premiación de trabajadores destacados en prevención de riesgos y seguridad, se continuó trabajando uno de los temas destacados como son las 10 reglas de oro, reglas de seguridad que fomentan la cultura del autocuidado. Estas son reconocidas por todos los trabajadores de Esval como de las empresas colaboradoras y definen el espíritu de trabajo que fomenta la organización.

Se continuó con el test de aversión al riesgo en los procesos de selección de nuestra compañía. Esto nos ayuda a mejorar nuestra cultura preventiva y tener personal que tenga una capacidad frente al riesgo tendiente a evitar la

ocurrencia de accidentes y enfermedades profesionales.

Durante el año 2017 se realizaron 3307 horas hombre de capacitación en materias de Seguridad y Salud Ocupacional, se destaca en modalidad e-learning en los cursos “Manejo a la defensiva” y “Combate de incendios” y de igual forma las horas hombre de capacitación en materias de prevención de riesgos de las empresas contratistas fueron de 25.697.

Pausas Activas en la Compañía

37

Gran Valparaíso

Quillota

San Felipe - Los Andes

Litoral Sur

Comunidad

El éxito del desempeño de Esval siempre ha estado ligado a una gestión comprometida con lo social y su vínculo con la comunidad, que a lo largo del tiempo ha permitido generar un diálogo permanente con los diversos actores sociales. La estrecha vinculación con el entorno es fundamental para Esval, es así como durante el 2017 realizamos más de 1.591 actividades que nos permitieron contactar a más de 196.360 personas, a través de instancias educativas, como talleres de uso eficiente del recurso hídrico y nuestra obra de teatro “Juntos por un mundo mejor”, reuniones con la comunidad para revisar distintas temáticas, participación en eventos recreativos, deportivos y culturales, además de visitas a centros de salud, ferias y puerta a puerta. Estamos conscientes que en épocas de déficit hídrico, como la que vivimos durante el 2016, tan importante como el intenso trabajo para asegurar la continuidad del suministro, es el apoyo de la comunidad. Por ello, a través de nuestro Programa Agua Sana, Vida Sana, visitamos el 100% de las comunas que forman parte de nuestra área de concesión, con el fin de transmitir el mensaje del cuidado y uso responsable del recurso hídrico a través de reuniones ampliadas, talleres con dirigentes, visita a colegios donde nuestras Gotitas tuvieron un rol esencial, y diversas instancias de participación con la comunidad.

Número de Actividades Programa “Agua Sana, Vida Sana”

Número de Contactos Programa “Agua Sana, Vida Sana”

Provincia Área Comunitaria

Puerta a Puerta

TotalContactos

ÁreaEducación

74.291

18.096

8.989

30.498

131.874

27.408

9.834

3.030

15.116

55.388

273

51

60

65

449

101.972

27.981

12.079

45.679

187.711

Provincia Área Comunitaria

Puerta a Puerta

TotalContactos

ÁreaEducación

Gran Valparaíso

Quillota

San Felipe - Los Andes

Litoral Sur

476

155

95

202

928

295

126

36

71

528

13

5

4

8

30

784

286

135

281

1.486

38

Prooveedores y contratistas

Durante el año 2017 la compañía consolidó un importante proceso de cambio en la gestión de abastecimiento, proceso que fue iniciado el 2016, orientado a incorporar buenas prácticas en gestión de contratación y administración de proveedores y contratistas.

Junto con reforzar el plan de modernización en diferentes frentes de la cadena de suministro, los esfuerzos se focalizaron en la eficiencia de compras y contrataciones, para ellos se definieron metas en tiempo/costos y SLA sobre los procesos de licitación para cumplir con los planes de producción y tratamiento, además de asegurar el cumplimiento de los proyectos de inversión definidos en los programadas de desarrollo de infraestructura acordados con la autoridad y accionistas.

Todos los procesos de licitación fueron realizados con altos protocolos de transparencia y equidad a través de herramientas y plataformas SAP- Ariba, potenciando el uso de los registros de contratistas y el portal de proveedores para la trazabilidad de los procesos.

Durante del 2017 se realizó un interesante proyecto piloto de administración de contratos en el cual participaron las principales empresas colaboradoras de la compañía, y un equipo importante de administradores de contratos. Este piloto entregó una serie de lecciones aprendidas para llevar un Modelo De Administración de Contratos a escala superior.