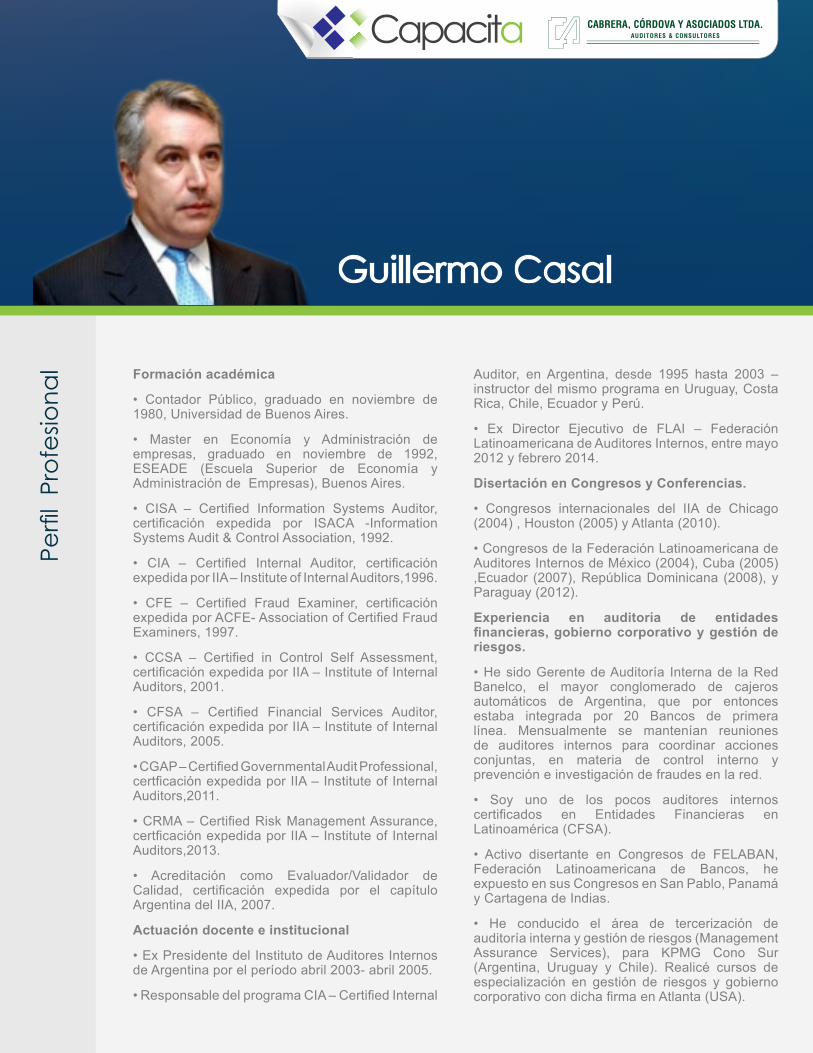

Guillermo Casal - CAPACITA Curso de Auditoría...

6

Organiza: Guillermo Casal CPA, MBA, CIA, CCSA, CFSA, CGAP, CISA, CFE

Transcript of Guillermo Casal - CAPACITA Curso de Auditoría...

Organiza:

Guillermo CasalCPA, MBA, CIA, CCSA, CFSA, CGAP, CISA, CFE

Perfi

l Pr

ofes

iona

l Formación académica

• Contador Público, graduado en noviembre de 1980, Universidad de Buenos Aires.

• Master en Economía y Administración de empresas, graduado en noviembre de 1992, ESEADE (Escuela Superior de Economía y Administración de Empresas), Buenos Aires.

• CISA – Certified Information Systems Auditor, certificación expedida por ISACA -Information Systems Audit & Control Association, 1992.

• CIA – Certified Internal Auditor, certificación expedida por IIA – Institute of Internal Auditors,1996.

• CFE – Certified Fraud Examiner, certificación expedida por ACFE- Association of Certified Fraud Examiners, 1997.

• CCSA – Certified in Control Self Assessment, certificación expedida por IIA – Institute of Internal Auditors, 2001.

• CFSA – Certified Financial Services Auditor, certificación expedida por IIA – Institute of Internal Auditors, 2005.

• CGAP – Certified Governmental Audit Professional, certficación expedida por IIA – Institute of Internal Auditors,2011.

• CRMA – Certified Risk Management Assurance, certficación expedida por IIA – Institute of Internal Auditors,2013.

• Acreditación como Evaluador/Validador de Calidad, certificación expedida por el capítulo Argentina del IIA, 2007.

Actuación docente e institucional

• Ex Presidente del Instituto de Auditores Internos de Argentina por el período abril 2003- abril 2005.

• Responsable del programa CIA – Certified Internal

Auditor, en Argentina, desde 1995 hasta 2003 – instructor del mismo programa en Uruguay, Costa Rica, Chile, Ecuador y Perú.

• Ex Director Ejecutivo de FLAI – Federación Latinoamericana de Auditores Internos, entre mayo 2012 y febrero 2014.

Disertación en Congresos y Conferencias.

• Congresos internacionales del IIA de Chicago (2004) , Houston (2005) y Atlanta (2010).

• Congresos de la Federación Latinoamericana de Auditores Internos de México (2004), Cuba (2005) ,Ecuador (2007), República Dominicana (2008), y Paraguay (2012).

Experiencia en auditoría de entidades financieras, gobierno corporativo y gestión de riesgos.

• He sido Gerente de Auditoría Interna de la Red Banelco, el mayor conglomerado de cajeros automáticos de Argentina, que por entonces estaba integrada por 20 Bancos de primera línea. Mensualmente se mantenían reuniones de auditores internos para coordinar acciones conjuntas, en materia de control interno y prevención e investigación de fraudes en la red.

• Soy uno de los pocos auditores internos certificados en Entidades Financieras en Latinoamérica (CFSA).

• Activo disertante en Congresos de FELABAN, Federación Latinoamericana de Bancos, he expuesto en sus Congresos en San Pablo, Panamá y Cartagena de Indias.

• He conducido el área de tercerización de auditoría interna y gestión de riesgos (Management Assurance Services), para KPMG Cono Sur (Argentina, Uruguay y Chile). Realicé cursos de especialización en gestión de riesgos y gobierno corporativo con dicha firma en Atlanta (USA).

Guillermo Casal

Introducción

La actividad económica que más ha prosperado en los últimos 10 años, según explica el economista venezolano Moisés Naím en su libro “Ilícito”, ha sido el crimen organizado. Falsificación, contrabando, tráficos ilegales de personas, órganos humanos, especies silvestres, armas, narcóticos y obras de arte son las actividades más redituables en estos tiempos.

Una conjunción de factores ha dado lugar a esta alarmante situación por la cual el crimen organizado ha crecido hasta representar, según estimaciones, más del 10% del PBI global. Entre ellas se destaca nítidamente la incapacidad de los Estados nacionales para combatir a la delincuencia trasnacional, y las facilidades que ésta encuentra en un contexto de globalización económica y de las comunicaciones.

Esta tendencia, adicionalmente, ha dado lugar a la grave circunstancia de que el crimen organizado se entrelaza con los gobiernos, se asocia con ellos y los corrompe de modo que los fondos públicos se malversan para enriquecer más a individuos poderosos en lugar de atender situaciones sociales urgentes y cruciales para las sociedades

En esta actividad procuraremos analizar no solamente las causas que han dado origen a este crítico cuadro, sino también las herramientas de que disponen organizaciones y Estados para combatir en un marco de cooperación internacional a las organizaciones criminales que operan en escala trasnacional.

Objetivos

• Presentar la problemática del fraude y el crimen organizado y sus implicancias para las organizaciones públicas y privadas

• Asistir a las organizaciones a prevenir la ocurrencia de fraudes e irregularidades

• Proveer metodología y herramientas para la investigación y esclarecimiento de irregularidades

Metodología

• 50% de la carga horaria se dedicará a presentar contenidos teóricos en powerpoint y videos ilustrativos

• 50% del tiempo se abocará a la resolución grupal de casos de estudio y casos prácticos elaborados por el docente

Dirigido:

• Directivos de organizaciones públicas y privadas interesados y/o preocupados por el impacto del fraude sobre sus organizaciones

• Auditores internos y externos interesados en incrementar su capacidad para prevenir y detectar fraudes

• Abogados de empresa e independientes interesados en mejorar su capacidad para interactuar interdisciplinariamente en la prevención y esclarecimiento de fraudes

• Oficiales de cumplimiento y otros funcionarios especializados en el combate al fraude dentro de las organizaciones

Intro

duc

ción

Des

crip

ción

del

Cur

so y

Con

teni

do

Inve

rsió

n y

Form

a d

e Pa

goTe

mar

io

Contenido

Cómo operan las mafias modernas? Desde las estructuras jerárquicas hasta las “redes de negocios”.

Efectos de la corrupción en los Estados y las empresas. El costo de la corrupción.

¿Por dónde comenzar? Establecimiento de un plan antifraude integral:- Definición de conductas esperadas y responsabilidades esperadas. Cómo establecer un Código de Conducta que realmente funcione- Canales de denuncia y otros mecanismos para la detección de irregularidades. El rol de los terceros y dependientes de las organizaciones en la detección de fraudes- La gestión investigativa: 1. Quién, cómo y cuándo da inicio a una investigación 2. Cómo integrar el equipo investigador 3. Estrategia de investigación 4. Evaluación de resultados y acciones correctivas

Fraude ocupacional vs. crimen organizado. Puntos de contacto y diferencias.

Vulnerabilidades de los Estados y organizaciones frente al accionar criminal internacional.

Técnicas específicas para la prevención e investigación de la corrupción. Análisis de casos

Investigación de delitos económicos- Elementos en la configuración de delitos económicos: autor, beneficio, ardid, daño, víctima. Diferencias con la configuración de delitos contra las personas- El inicio de la investigación: 1. Información inicial. Entrevista con denunciantes 2. Objetivos de la investigación 3. Plazos y costos tentativos- Estrategias de investigación. Factores a considerar: 1. Legalidad y calidad de la evidencia a obtener. La cadena de custodia 2. Costos, plazos y riesgos involucrados- Procedimientos típicos de investigación de delitos económicos: 1. Entrevistas e interrogatorios 2. Agentes encubiertos 3. Cámaras y grabadoras ocultas 4. Escuchas telefónicas e intercepción de mensajes de correo y otros 5. Seguimientos

Inve

rsió

n y

Form

a d

e Pa

goTe

mar

io

Contenido

- Procedimientos específicos de investigación del lavado de activos: 1.Actuación del front office y el oficial de cumplimiento ante el accionar sospechoso 2. Criterios para el debido reporte: análisis de redes, datos no financieros y presentación en formato gráfico 3. Investigación del “pitufeo” 4. Stress – testing 5. Rastreo de la ruta del dinero. Procedimientos complementarios de investigación- Interpretación de resultados. Gráficos de investigación 1. Vínculos 2. Circulación 3. Eventos 4. Transacciones

Evaluación legal de la evidencia de investigación- Grados de persuasión en base a confiabilidad de la fuente y calidad de la evidencia- Evidencia circunstancial vs. evidencia concluyente- Encuadramiento de la operatoria detectada dentro de tipos penales- Otras implicancias legales de los fraudes. Responsabilidades: 1. Comerciales y societarias 2. Civiles 3. Laborales

Conclusiones finales

Integración de auditores forenses en el equipo de investigación- Examen de registros e imputaciones contables por los auditores forenses- Análisis de procesos administrativos- Entrevistas e indagaciones. Técnicas- Establecimiento de responsabilidades y posibles autorías- Asistencia del auditor forense para configurar un accionar doloso en transacciones administrativas

Casos prácticos de ejercitación:- El caso Madoff y los esquemas piramidales- Infiltración de la mafia dentro de las organizaciones. El caso Telecom Italia- Corrupción en el gobierno: el caso Fujimori

Inve

rsió

n y

Form

a d

e Pa

go

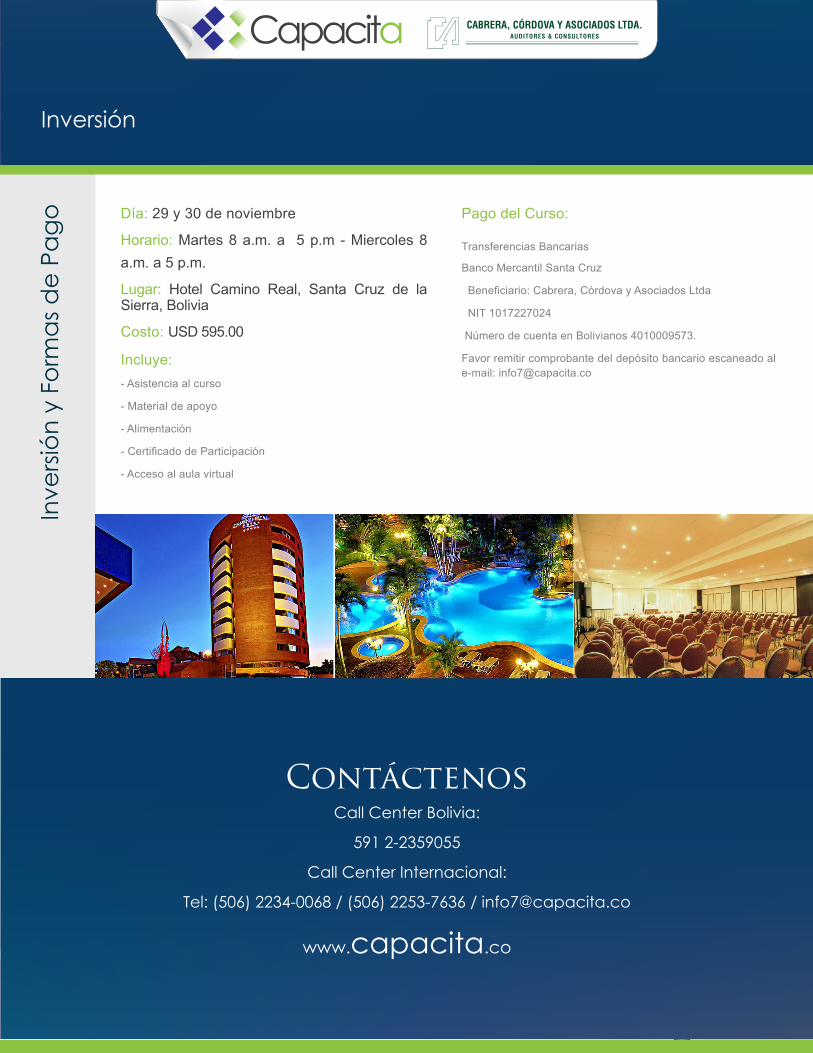

Día: 29 y 30 de noviembre

Horario: Martes 8 a.m. a 5 p.m - Miercoles 8 a.m. a 5 p.m.

Lugar: Hotel Camino Real, Santa Cruz de la Sierra, Bolivia

Costo: USD 595.00

Incluye: - Asistencia al curso

- Material de apoyo

- Alimentación

- Certificado de Participación

- Acceso al aula virtual

Pago del Curso:

Transferencias Bancarias

Banco Mercantil Santa Cruz

Beneficiario: Cabrera, Córdova y Asociados Ltda

NIT 1017227024

Número de cuenta en Bolivianos 4010009573.

Favor remitir comprobante del depósito bancario escaneado al e-mail: [email protected]

Inve

rsió

n y

Form

as d

e Pa

go

Inversión

ContáctenosCall Center Bolivia:

591 2-2359055

Call Center Internacional:

Tel: (506) 2234-0068 / (506) 2253-7636 / [email protected]

www.capacita.co