Guía Práctica para la supervisión de pensiones … introductoria La Supervisión de Pensiones...

34

Guía Práctica para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de Supervisión

Transcript of Guía Práctica para la supervisión de pensiones … introductoria La Supervisión de Pensiones...

Guía Práctica para

la supervisión de pensiones basada en riesgos

Módulo 5 Respuesta de Supervisión

Nota introductoria

La Supervisión de Pensiones basada en riesgos suministra un enfoque estructurado que se

centra en la identificación de los posibles riesgos que los fondos de pensión enfrentan y en la

evaluación de los factores operativos y financieros implementados para mitigar dichos riesgos.

Por tanto, este proceso permite a la autoridad supervisora dirigir sus recursos hacia los asuntos

e instituciones que representan mayor amenaza.

La Guía Práctica de IOPS para supervisores de pensiones basada en riesgos proporciona un

marco de 5 módulos para aquellos supervisores de pensiones que pretenden aplicar un sistema

de supervisión basada en riesgos. Un formato basado en la web que permite: un enfoque

flexible para proporcionar actualizaciones y suplementos; a los usuarios para descargar cada

módulo de forma separada según se requiera; y un portal que ofrece a los usuarios recursos

más detallados, estudios de caso y orientación. El sitio web está accesible en

www.iopsweb.org/rbstoolkit.

El presente documento contiene la orientación para el Módulo 5 : Respuesta de Supervisión

1

ÍNDICE

INTRODUCCIÓN .............................................................................................................................................. 2

A. Propósitos .............................................................................................................................................. 2

B. Principios y Lineamientos ...................................................................................................................... 3

SECCIÓN 1: MATRIZ DE RESPUESTA DE SUPERVISIÓN ................................................................................... 5

A. Riesgo de Entidad Individual .................................................................................................................. 5

Aportes a la Matriz ................................................................................................................................. 6

Estructura de Matriz .............................................................................................................................. 8

Usos de Matriz ..................................................................................................................................... 14

Control de Calidad: .............................................................................................................................. 14

Casos de alto riesgo ............................................................................................................................. 16

Casos de riesgo alto a medio ............................................................................................................... 16

Casos de riesgo bajo a medio ............................................................................................................... 20

B. Riesgo Sistémico .................................................................................................................................. 21

SECCIÓN 2: COMUNICACIÓN DE EVALUACIÓN DE RIESGO A INSTITUCIONES ............................................ 24

Divulgación del Puntaje de Riesgo a la Entidad ....................................................................................... 24

Divulgación Pública de Puntaje de Riesgo ............................................................................................... 24

Divulgación de la Metodología de Supervisión ........................................................................................ 25

SECCIÓN 3: ESCALAMIENTO DE RESPUESTA DE SUPERVISIÓN .................................................................... 26

Pirámide de Ejecución .............................................................................................................................. 26

Cómo usar la Pirámide ............................................................................................................................. 27

BIBLIOGRAFÍA ............................................................................................................................................... 31

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

2

INTRODUCCIÓN

La supervisión basada en riesgos (SBR) es un enfoque estructurado que se centra en la identificación de riesgos potenciales que enfrentan los fondos o los planes de pensión1 y la evaluación de factores financieros y operativos establecidos para minimizar y mitigar esos riesgos. Por lo tanto, este proceso permite entonces a la autoridad supervisora2 dirigir sus recursos hacia los temas e instituciones que representan la mayor amenaza.

A. Propósitos

Un aspecto fundamental de la supervisión basada en riesgos es que se debe establecer una conexión lógica entre el resultado de cualquier análisis realizado (descrito en detalle en el Módulo 4 de la Guía Práctica de IOPS) y la naturaleza de la acción de supervisión posterior realizada en respuesta a ello. El conocimiento acerca de donde se encuentran los mayores riesgos es de poco valor a menos que el supervisor tenga la autoridad y la capacidad de poner en práctica este conocimiento y, de hecho, hacerlo así. Las autoridades de supervisión de pensiones podrían querer diseñar una matriz de respuesta para ayudar a determinar y organizar su acción supervisora. Dichas matrices también ayudan a las autoridades a planear sus acciones o programa de supervisión y a usar sus recursos de forma eficiente.

Una vez que la autoridad de supervisión haya determinado qué medida de supervisión debería tomar en respuesta al nivel del riesgo identificado y que esa respuesta haya sido comunicada adecuadamente, la autoridad tendrá que determinar cómo monitorear que se siga cualquier acción requerida por las entidades supervisadas, cómo adaptar su propia respuesta de supervisión de forma consecuente y cómo aumentar la presión de supervisión en caso de que el nivel de riesgo sea creciente. Con el objeto de 'adaptar' cuidadosamente su respuesta inicial a un problema de una forma proporcional y justa y luego dar el seguimiento de forma adecuada, las autoridades de supervisión podrían querer desarrollar una 'pirámide de aplicación'.

1

De conformidad con la taxonomía de OCDE (OCDE 2005), un fondo de pensión es un grupo de recursos legalmente separados que forman

una entidad legal independiente que se adquiere con las contribuciones a un plan de pensiones para el propósito exclusivo de financiar los beneficios de un plan de pensiones. Los miembros del plan/fondo tienen un derecho legal o de beneficio o algún otro reclamo contractual contra los recursos del fondo de pensiones. Los fondos de pensiones toman la forma de una entidad de propósito especial con capacidad legal (tal como un fideicomiso, fundación o entidad corporativa) o un fondo legalmente separado sin capacidad legal administrado por un proveedor dedicado (empresa de administración de fondos de pensión) u otra institución financiera por parte de los miembros del plan/fondo. Un plan de pensiones es un contrato legalmente vinculante que tiene un objetivo explícito de retiro (o - con el objeto de satisfacer condiciones relacionadas con impuestos o disposiciones contractuales - los beneficios no se pueden pagar del todo sin una sanción significativa a menos que el beneficiario sea mayor de lo que indica la edad legal de retiro). Este contrato puede formar parte de un contrato de empleo más amplio, puede estipularse en los documentos o reglas del plan, o puede ser requerido por ley. Además de tener un objetivo explícito de retiro, los planes de pensión pueden ofrecer beneficios adicionales, tales como beneficios por discapacidad, enfermedad y beneficios a los sobrevivientes. En países de la UE, este módulo podría no aplicar a aquellos fondos de pensión y planes de pensión que recaen fuera del alcance de la Directriz UE 2003/41/EC del 3 de Junio del 2003 del Parlamento Europeo y del Consejo en cuanto a las actividades y supervisión de instituciones para prestación ocupacional de retiro, por ejemplo pensiones financiadas vía reservas en libros. 2 Las autoridades de supervisión de pensiones a las que se refiere la Guía Práctica de IOPS para la supervisión basada en riesgos están definidas como una entidad responsable en todo o en parte de la supervisión de fondos, planes, esquemas o arreglos de pensión en un país, o la subdivisión de un país ya sea investidos o no con su personalidad propia.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

3

El propósito de este módulo es brindar una reseña de cómo podrían los supervisores de pensiones determinar, organizar y adaptar su respuesta de supervisión de conformidad con los riesgos detectados o sospechados. Sugerencias y ejemplos de cómo crear una matriz de respuesta de supervisión serán suministrados, junto con una reseña de cómo aumentar su respuesta de supervisión.

B. Principios y Lineamientos

Este módulo se basa en los siguientes Principios de IOPS para la Supervisión de Pensiones Privadas de

IOPS (IOPS 2010):

Principio 5: Supervisión basada en riesgos

Las autoridades de supervisión de pensiones deberán adoptar un enfoque basado en riesgos

Principio 6: Proporcionalidad y Consistencia Las autoridades de supervisión de pensiones deberán asegurarse que los requisitos de aplicación e investigación

sean proporcionales a los riesgos que se están mitigando y que sus acciones sean consistentes

Principio 9 : Transparencia

Las autoridades de supervisión de pensiones deberán conducir sus operaciones de forma transparente

Los Lineamientos de IOPS para Evaluación de Supervisión (IOPS 2008) también brindan la

siguiente orientación:

Lineamiento 6: Evaluaciones a Profundidad - Planificación y Preparación

Las autoridades de supervisión de pensiones deberán coordinar con sumo cuidado los procedimientos de monitoreo continuo y de inspección a profundidad para garantizar el máximo de eficiencia y evitar duplicación

Lineamiento 8: Evaluación a Profundidad - Evaluación y Presentación de Informes

Los resultados de las evaluaciones a profundidad deben incluirse en los mecanismos de evaluación de riesgo de la autoridad de supervisión

Cuando sea apropiado, las autoridades de supervisión de pensiones deberán brindar recomendaciones y resultados claros

para la acción a tomar con posterioridad a las inspecciones a profundidad, brindar la oportunidad para que el fondo de pensión responda y dé seguimiento con el objeto de asegurarse de que se ha actuado al respecto.

Además, este Módulo 5 de la Guía Práctica de IOPS está diseñado para proporcionar apoyo práctico y

a profundidad para los Lineamientos de IOPS de Ejecución y Sanciones e Intervención de Supervisión (IOPS 2009a)

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

4

Lineamiento 1: Metas de intervención, ejecución y sanciones

Las autoridades de supervisión de pensiones deberán tener metas de supervisión estratégicas claras y bien definidas para el uso de intervención, poderes de ejecución y sanción

Lineamiento 2: Facultades de intervención, ejecución y sanción

La autoridad de supervisión de pensiones deberá tener facultades adecuadas para intervención, ejecución y sanción con el objetivo de cumplir sus deberes y responsabilidades de supervisión.

Lineamiento 3 : Proceso de toma de decisiones

Cuando se identifica una violación posible o real de la ley o de las normas, se deberá establecer y seguir un proceso de toma de decisiones bien definido.

Lineamiento 4 : Consistencia de las decisiones

Las acciones de la autoridad de supervisión de pensiones deberán ser consistentes, siguiendo procedimientos bien documentados

Lineamiento 5 : Proporcionalidad y Progresividad de la respuesta

La respuesta investigativa y de ejecución de la autoridad de supervisión de pensiones deberá ser proporcional a los riesgos que se están examinando. Sujeto a la disponibilidad de medidas y facultades regulatorias y administrativas, la

respuesta se deberá incrementar adecuadamente para alcanzar los objetivos regulatorios deseados.

Lineamiento 9 : Divulgación de información

Se deberá establecer un mecanismo transparente para la divulgación de información y la publicación oportuna de la intervención y decisiones acerca de sanciones sujeto a los requerimientos de confidencialidad relevantes.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

5

SECCIÓN 1: MATRIZ DE RESPUESTA DE SUPERVISIÓN

Un aspecto fundamental de la supervisión basada en riesgos es que, por un lado se debe establecer una conexión lógica entre el resultado del análisis de riesgo realizado, y por otro, el alcance, naturaleza y profundidad de la respuesta de supervisión. Un paso clave para diseñar un marco de supervisión basada en riesgos (SBR) es establecer una metodología para asignar escasos recursos de supervisión en donde los riesgos para los objetivos del supervisor se consideran como los riesgos mayores.

Las autoridades de supervisión deberán tener un enfoque organizado y transparente para decidir cómo los puntajes de riesgo (descritos en el Módulo 4 de la Guía Práctica de IOPS), y/o los resultados de otros tipos de análisis de riesgo - incluyendo el análisis sistémico - se traducen en acción de supervisión.

A. Riesgo de Entidad Individual

Una manera de dirigir la respuesta de la autoridad de supervisión a entidades específicas que han sido identificadas como las que representan una mayor amenaza es por medio de una matriz de respuesta de supervisión. Esto puede ser un simple índice de "intervención" generado por el producto de probabilidad e impacto, o alguna variante del mismo. Modelos de supervisión más complejos permiten agrupamiento (por ejemplo todos los fondos/instituciones con un puntaje en el índice de intervención que se ubica dentro de cierto rango se puede clasificar como requiriendo el mismo nivel de atención de supervisión, como por ejemplo "atención baja", o "supervisión intensa", o “liquidación”). El agrupamiento también puede ser moldeado por el enfoque de riesgo de la autoridad con base en una pre-selección. Por ejemplo, la Autoridad Australiana de Regulación Prudencial (APRA), (que supervisa varios miles de fondos) coloca todos los fondos pequeños en una clase separada para la que aplica una versión más leve de SBR. Más niveles también son comunes entre los supervisores que aplican la SBR.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

6

Ejemplo Australia

En Australia, la Autoridad Australiana de Regulación Prudencial (APRA) no asigna una posición SOARS a sus fondos pequeños de superanualización (los cuales tienen menos de 5 miembros y se conocen como SAF o Small APRA Funds, es decir Fondos Pequeños de APRA). Se aplica más bien una posición SOARS al gestor, el cual puede ser responsable de un número más mayor de tales fondos.

Se usa un enfoque de muestreo para revisar los SAF. La selección de los SAF para revisión se basará en una serie de factores y corresponde principalmente al equipo de supervisión responsable de APRA determinar cuáles son los que deben revisarse - esencialmente con base en el rango de información cualitativa y cuantitativa recibida en relación a los SAF e identificar valores atípicos que pueden requerir un examen más estrecho. El muestreo también puede tomar en cuenta si en el pasado se revisó el SAF o no y si existen o no problemas que requieren seguimiento.

Una vez que se revisó el SAF (que por lo general se realiza al mismo tiempo que la revisión del Autorizado de RSE), se actualiza la evaluación PAIRS y la posición SOARS del Autorizado de RSE.

SOARS: Supervisoty Oversight and Response System (Sistema de Respuesta y Vigilancia de Supervisión) PAIRS: Probability and Impact Raiting System (Sistema de Calificación de Probabilidad e Impacto) RSE: Registrable Superannuation Entities (Entidades Inscribibles de Jubilación) SAF: Small APRA Superannuation Funds (Pequeños Fondos de Jubilación de APRA)

Cada entidad (o área operativa) puede reasignarse a una de las categorías de respuesta de supervisión.

Cuando la autoridad tenga responsabilidades de supervisión para un número importante de pequeñas entidades, será posible usar un enfoque de muestreo.

Aportes a la Matriz

Cuando las autoridades de supervisión deriven una calificación de riesgo (tal como se describe en el Módulo 4 de la Guía Práctica de IOPS), las categorías en las que se dividen estas calificaciones (es decir alto, medio, bajo) se ingresan directamente en la matriz de respuesta de supervisión.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

7

Figura 1: Matriz PAIRS/SOARS de la Autoridad Australiana de Regulación Prudencial

Fuente: Autoridad Australiana de Regulación Prudencial (2008)

Cuando una autoridad no deriva una calificación de riesgo para cada una de las entidades supervisadas - como es, por ejemplo, el caso con el Regulador de Pensiones (TPR por sus siglas en inglés) en el Reino Unido, que supervisa aproximadamente 55.000 planes de pensión - la matriz de respuesta de supervisión está compuesta por una combinación de factores de probabilidad e impacto (es decir usando insumos similares a los que usan otras autoridades para derivar los puntajes de riesgo descritos en el Módulo 4 de la Guía Práctica de IOPS), así como factores desencadenantes estándar (por ejemplo ‘reglas comerciales’ en el Reino Unido) y juicio basados en los insumos (por ejemplo en el caso del Reino Unido, el equipo de ‘clasificación' que reacciona a notificaciones externas – Para más detalle, véase el estudio de caso de país).

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

8

Figura 2: Modelo de "riesgo e intervención" del Regulador de Pensiones

Fuente: Regulador de Pensiones, Reino Unido

Los resultados de las pruebas de estrés también se pueden introducir en la matriz de respuesta de supervisión - por ejemplo la Autoridad Danesa de Supervisión Financiera (DFSA) combina los puntajes internos con los resultados de su prueba de estrés de solvencia de "semáforo" para guiar la intensidad y alcance de la actividad de supervisión. Se puede hacer algún intento con el objetivo de hacer pruebas de estrés más previsoras proyectando resultados de solvencia, tal y como lo hace la Superintendencia de Instituciones Financieras (OFSI) en Canadá.

Estructura de Matriz

La matriz de respuesta de supervisión por lo general está dividida en una serie de categorías de riesgo, indicando un rango de herramientas de supervisión que habitualmente se emplearían para aquellos que estén dentro de cada categoría.

La categoría más baja de riesgo requeriría un toque de supervisión menos intensivo (por ejemplo

supervisión regular) mientras que la más alta justificaría o requeriría usar herramientas de supervisión más intensivas a ser utilizadas (tales como análisis a profundidad, revisiones in-situ3, direcciones detalladas etc.).

3 Las revisiones in situ que se citan en la Guía Práctica de IOPS son revisiones que tienen lugar físicamente en el

local de la entidad supervisada.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

9

Por ejemplo, el Financial Services Board (FSB) (Junta de servicios Financieros) de Sudáfrica realiza visitas de cumplimiento en todos los fondos de alto riesgo y a los administradores (es decir con un puntaje de clasificación del riesgo de más de 80 y 81 respectivamente) y en todos los fondos de alto impacto (por ejemplo con un valor de activos en administración que sobrepasa $13.4 millones) y en los administradores de alto impacto (con el valor total de activos bajo administración que sobrepasa $1,330 mil millones).

Una respuesta puede ser financiera (en donde las autoridades son financiadas por entidades

supervisadas) - aplicando un gravamen menor a instituciones con clasificación de menor riesgo (como está considerando el FSB) - aunque se tendrán que considerar las implicaciones que surjan de cuestiones de divulgación (consultar la siguiente sección).

El número de filas y columnas de la matriz de respuesta dependerá de las preferencias de la autoridad de supervisión y del ambiente en el país. Por ejemplo el FSB en Sudáfrica opera 5 (con base en 5 puntajes de clasificación) mientras que la Autoridad Australiana de Regulación Prudencial (APRA) en Australia tiene 4 posiciones (con base en 4 impactos y 5 niveles de probabilidad) - APRA pasó a un número par para forzar a los supervisores a clasificar las empresas por encima o por debajo del promedio ya que se encontró que cuando se ofrecía una clasificación de 1 a 5 los supervisores tendían a clasificar demasiadas empresas con un promedio de '3'.

Se deben establecer umbrales que enfaticen casos de riesgo idóneos, pero igualmente no colocar mucha carga sobre lo que a menudo es un número limitado de personal de supervisión. El objetivo deberá ser que la mayoría de planes o fondos se ubiquen dentro de las categorías de menor riesgo (de manera que sean pocos los que necesiten alguna intervención). Si los planes o fondos pasan a una categoría de riesgo mayor, la autoridad de supervisión deberá saberlo rápidamente y deberá tener la meta de regresar el plan o fondo a las categorías menores lo más pronto posible.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

10

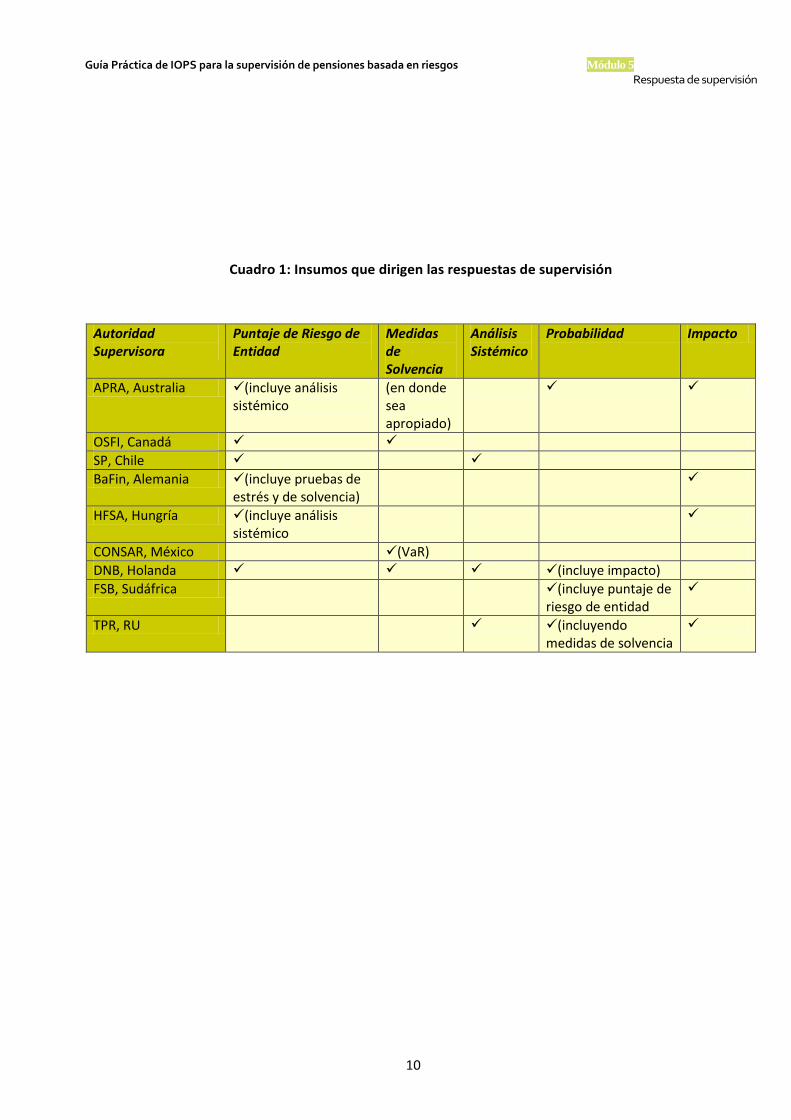

Cuadro 1: Insumos que dirigen las respuestas de supervisión

Autoridad Supervisora

Puntaje de Riesgo de Entidad

Medidas de Solvencia

Análisis Sistémico

Probabilidad Impacto

APRA, Australia (incluye análisis sistémico

(en donde sea apropiado)

OSFI, Canadá

SP, Chile

BaFin, Alemania (incluye pruebas de estrés y de solvencia)

HFSA, Hungría (incluye análisis sistémico

CONSAR, México (VaR)

DNB, Holanda (incluye impacto)

FSB, Sudáfrica (incluye puntaje de riesgo de entidad

TPR, RU (incluyendo medidas de solvencia

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

11

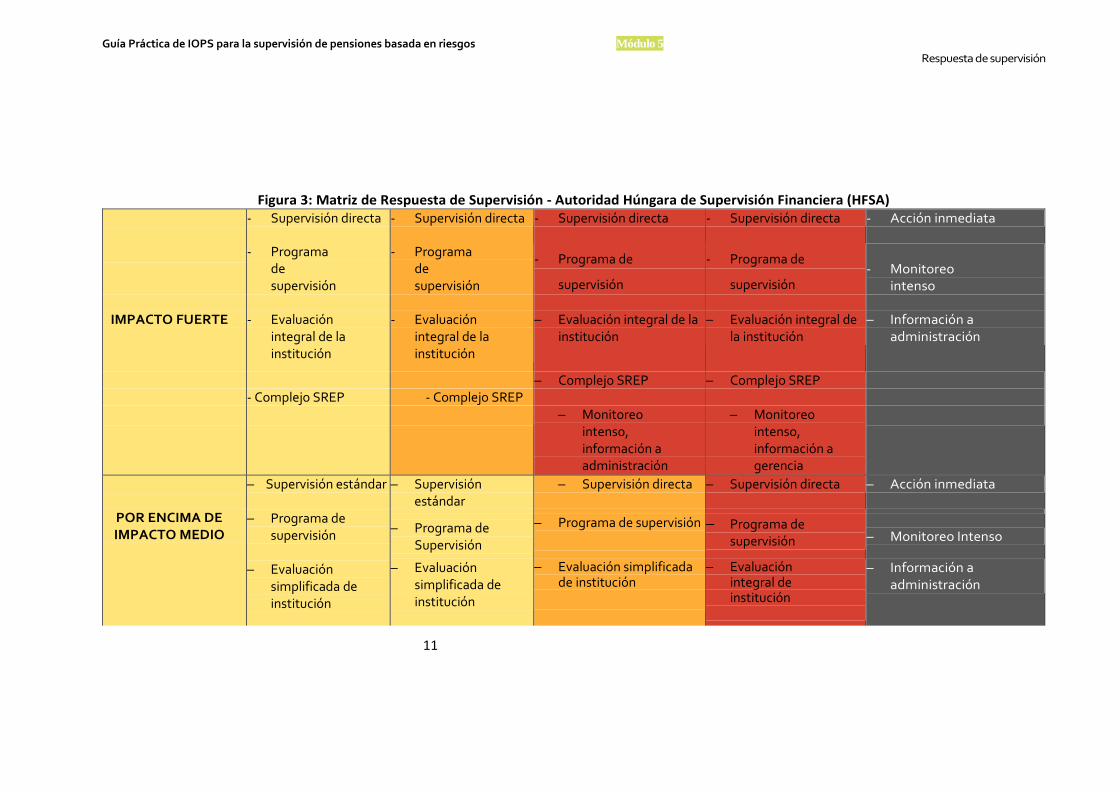

Figura 3: Matriz de Respuesta de Supervisión - Autoridad Húngara de Supervisión Financiera (HFSA)

- Supervisión directa - Supervisión directa - Supervisión directa - Supervisión directa - Acción inmediata

- Programa de supervisión

- Programa de supervisión

- Programa de

supervisión

- Programa de

supervisión - Monitoreo

intenso

IMPACTO FUERTE - Evaluación

integral de la institución

- Evaluación integral de la institución

– Evaluación integral de la institución

– Evaluación integral de la institución

– Información a administración

– Complejo SREP – Complejo SREP - Complejo SREP - Complejo SREP – Monitoreo

intenso, información a administración

– Monitoreo intenso, información a gerencia

– Supervisión estándar

– Programa de supervisión

– Evaluación

simplificada de institución

– Supervisión estándar

– Supervisión directa – Supervisión directa – Acción inmediata

POR ENCIMA DE IMPACTO MEDIO

– Programa de

Supervisión

– Programa de supervisión

– Programa de

supervisión – Monitoreo Intenso

– Evaluación simplificada de institución

– Evaluación simplificada de institución

– Evaluación integral de institución

– Información a administración

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5 Respuesta de supervisión

12

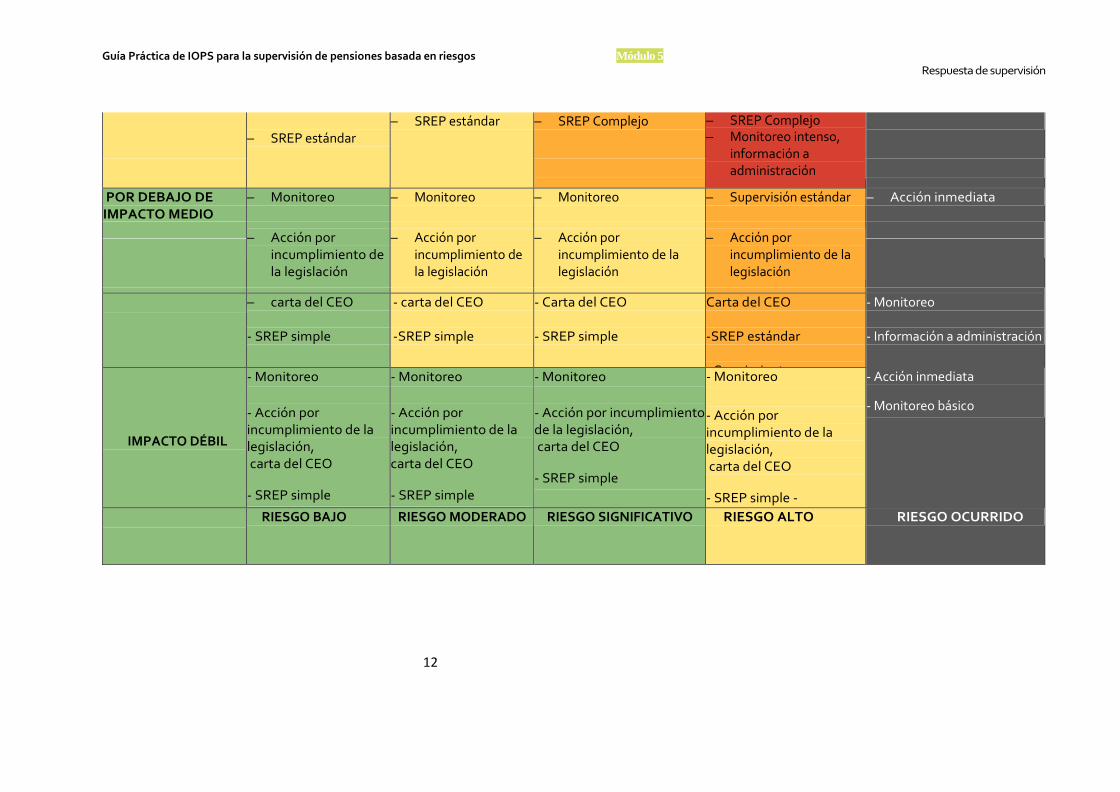

– SREP estándar

– SREP estándar – SREP Complejo – SREP Complejo – Monitoreo intenso,

información a administración

POR DEBAJO DE IMPACTO MEDIO

– Monitoreo – Monitoreo – Monitoreo – Supervisión estándar – Acción inmediata

– Acción por

incumplimiento de la legislación

– Acción por incumplimiento de la legislación

– Acción por incumplimiento de la legislación

– Acción por incumplimiento de la legislación

– carta del CEO - SREP simple

- carta del CEO -SREP simple

- Carta del CEO

- SREP simple

Carta del CEO -SREP estándar - Seguimiento

- Monitoreo - Información a administración

IMPACTO DÉBIL

- Monitoreo

- Acción por incumplimiento de la legislación, carta del CEO

- SREP simple

- Monitoreo

- Acción por incumplimiento de la legislación, carta del CEO

- SREP simple

- Monitoreo

- Acción por incumplimiento de la legislación, carta del CEO

- SREP simple

- Monitoreo

- Acción por incumplimiento de la legislación, carta del CEO

- SREP simple -

.Seguimiento de

SREP simple

- Acción inmediata

- Monitoreo básico

RIESGO BAJO RIESGO MODERADO RIESGO SIGNIFICATIVO RIESGO ALTO RIESGO OCURRIDO

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

13

Cuadro 2: Respuestas de Supervisión de SOARS de la Autoridad Australiana de Regulación Prudencial

Normal

Revisiones prudenciales Análisis de datos recibidos de forma mensual, trimestral y/o anual Otras actividades de supervisión según se requiera o a discreción del equipo responsable de la supervisión

Supervisión Revisiones más frecuentes y/o prudenciales más específicas por parte de los equipos de supervisión y especialistas técnicos/de riesgo Recopilación y análisis más frecuente y más detallado de datos e informes Comunicación con auditores y actuarios Investigaciones especiales por parte de expertos externos (por ejemplo auditores, actuarios, etc.). Solicitudes de plan de negocios revisado Evaluación de los planes de rectificación establecidos por la entidad Expresar inquietudes a las personas responsables de la entidad Expresar opiniones/inquietudes a reguladores relevantes en el extranjero cuando aplique

Mejoramiento obligatorio

Requiriendo planes de rectificación y monitoreo de hitos Requiriendo planes de negocios revisados Aumentando requerimientos de capital Emitiendo indicaciones Aplicando compromisos aceptables, por lo general compromisos para dejar el negocio buscando un propietario nuevo y más sólido Involucrando recursos externos (investigador especial, actuario, etc.,) para informar a APRA Consideración de cuestiones de ajuste y propiedad Colocando prohibiciones sobre las adquisiciones

Reestructura Retiro de licencias Reemplazo de personas y/o proveedores de servicio Fusión de entidades Dejar los negocios existentes Restringir la actividad comercial Recursos en cuarentena Nombrar un inspector, director judicial o liquidador provisional Emitir indicaciones o sanciones Colocar la empresa en liquidación/quiebra

Fuente: Autoridad Australiana de Regulación Prudencial (2008)

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

14

Usos de Matriz

Así como ayudan a determinar y organizar su acción supervisora y su respuesta para los riesgos detectados, dichas matrices también permiten a las autoridades planificar sus programas de supervisión y usar sus recursos de una forma eficiente. La matriz supervisora de respuesta permite la selección de que respuestas supervisoras apropiadas se den en una atmósfera de consideración y discusión cuidadosa – a diferencia de formular planes únicamente cuando surge o puede surgir una situación de emergencia.

Además de la intensidad de la respuesta de supervisión, es posible utilizar estas matrices para determinar la duración de la acción de supervisión -es decir que tan urgentemente tiene que responder la autoridad de supervisión. Por ejemplo la categoría de más bajo riesgo puede requerir únicamente vigilancia regular de supervisión (por ejemplo presentaciones regulares de datos - trimestrales o anuales - y una revisión más en detalle programadas con regularidad cada tantos años. Para categorías de mayor riesgo se requerirá una respuesta de supervisión más urgente - si no inmediata (por ejemplo adelantando revisiones de tri-anuales a anuales). Aquellas instituciones cuya clasificación de riesgo se esté deteriorando con el paso del tiempo también podrían requerir una supervisión más intensiva o urgente (siendo éste uno de los factores considerados por el De Nederlandsche Bank (DNB), por ejemplo).

La matriz se puede usar para establecer una respuesta de supervisión para una entidad supervisada como un todo o para priorizar entre líneas de negocios, operaciones o funciones dentro de un conglomerado más grande o institución supervisada.

Ejemplos de país

En México, donde la autoridad supervisora - Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) - tiene un número limitado de entidades que supervisar, las inspecciones se realizan en base a un mapa de riesgo integrado, que permite a la autoridad supervisora identificar los diferentes eventos que, debido a su relativa importancia, posibilidad e impacto económico, pueden afectar los fondos de pensiones que se están supervisando.

Asimismo, el DNB en Holanda usó su modelo de clasificación de riesgo FIRM para priorizar entre instituciones más pequeñas y dentro de las más grandes.

El DFSA en Dinamarca informó que el uso del sistema de semáforo no ha conducido a ningún aumento en el número o frecuencia de las inspecciones in situ, sino que por el contrario, ha enfocado su atención, ahora con mayor énfasis en verificar que se cuente con procedimientos operativos estándar y sistemas de control interno adecuados en vez de verificar el cumplimiento con reglas específicas del DFSA.

Control de Calidad:

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

15

Los mecanismos de control de calidad son necesarios para asegurarse que la respuesta de supervisión

dedicada a cada entidad sea apropiada. La consistencia de puntajes de riesgo aplicados a entidades

individuales se analizó en el Módulo 4 de la Guía Práctica de IOPS. Aquí aplican los mismos temas con el

objeto de asegurarse que las respuestas de supervisión sean consistentes. La autoridad supervisora deberá

asegurarse de la consistencia de acciones entre fondos de pensiones y con el tiempo.

Tal y como se analizó en el Módulo 4 de la Guía Práctica de IOPS, es necesario encontrar un equilibrio

entre la opinión individual del supervisor y el control central, sopesando la relevancia del sistema de evaluación con precisión. Los mecanismos para asegurarse que las entidades sean asignadas a categorías de supervisión de forma consistente incluyen revisiones de pares, firma de protocolos, sesiones de referencia (benchmarking), comparaciones y validaciones internas así como capacitación para supervisores. Sin embargo, también es clave asegurarse que los mecanismos de control interno no se vuelvan demasiado engorrosos.

La matriz y categorías de respuesta de supervisión deberán ser revisadas regularmente para estar

seguros de que están funcionando y que el enfoque correcto de supervisión (por ejemplo selección de metas, cumplimiento puntual, herramienta de supervisión, alcance) se están aplicando a los problemas detectados. El backtesting (control a posteriori) de las matrices también podría brindar una revisión útil.

Sin embargo, los retos prácticos están asociados con concebir una respuesta de supervisión4.

Considerando que a los supervisores se les pide asignar recursos de manera exitosa de conformidad con las principales categorías de riesgo, una tarea más difícil es garantizar que todas las entidades dentro de las categorías de alto riesgo reciban la atención adecuada (especialmente cuando los recursos de supervisión son particularmente escasos) y cómo priorizar entre instituciones que han sido consideradas todas como de 'alto riesgo'.

Un contra problema es establecer cuál debería ser la supervisión adecuada para la categoría de bajo

riesgo, equilibrando la asignación adecuada de recursos garantizando que la autoridad supervisora no pase por alto problemas potenciales - lo que se debe describir como encargarse del problema del 'abultamiento' (dado que la gran mayoría de las entidades supervisadas tenderá a recaer en la categoría de riesgo bajo). Se pueden identificar5 tres formas principales en las cuales los supervisores se ocupan de este tema:

campañas de información (informando a las entidades pequeñas sobre sus requerimientos

regulatorios);

inspecciones aleatorias (detectando incumplimiento, actuando como una fuerza disuasiva y protegiendo la credibilidad de los supervisores); y/o

inspecciones temáticas, incluyendo muestreo.

Un riesgo relacionado es el de pasar por alto lo que puede ser un riesgo bajo que no es significativo a nivel del fondo individual pero que bien puede tener un impacto importante si ocurre en un gran

4 Véase (Black 2008a) p.24

5Véase (Black 2008a) p.24

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

16

proporción de fondos. De ahí la importancia del análisis e identificación del riesgo sistémico (tal y como se analizó en el Módulo 3 de la Guía Práctica de IOPS).

Alinear la duración de la identificación del riesgo y la planificación de supervisión (que puede hacerse hasta con un año de anticipación) y el redireccionamiento de activos hacia áreas políticamente sensibles (sin tener en cuenta su categorización de riesgo) también están destacados como retos prácticos cuando se direccionan recursos de supervisión. Este bien puede ser el caso en situaciones (como la crisis financiera del 2008-2009) en donde la supervisión financiera y el fallo están recibiendo escrutinio político y público particularmente intensos.

A continuación se describe un enfoque típico hacia las entidades de riesgo alto, medio y bajo.

Casos de alto riesgo

En algunos casos, la autoridad de supervisión de pensiones será alertada hacia áreas de riesgo por el informe del supervisor que cubre una institución específica conduciendo a la autoridad a realizar una revisión in-situ.6 De hecho, será necesario inspeccionar los planes o fondos que estén en peligro inminente como un asunto de urgencia sin necesariamente tener que esperar el informe. La autoridad de supervisión de pensiones puede ser alertada de tales riesgos altos por medio de activadores automáticos, quejas de un miembro o beneficiario, insumo de actuarios o de otros profesionales externos que están preocupados por el estatus del plan o fondo o incluso por alertas externas tales como informes de los diarios.

En este caso se deberá realizar una revisión in-situ, concentrándose exclusivamente en el área particular en controversia (por ejemplo contribuciones consistentemente en mora, o una fusión de alto perfil, adquisición o producto derivado). El supervisor deberá ser flexible y además persistente en el cuestionamiento de un asunto en particular hasta estar satisfecho por haber comprendido el problema.

La visita puede durar solamente un día o dos (aunque se podrían necesitar visitas repetidas para verificar la implementación de recomendaciones previas) y se debe dar seguimiento muy rápidamente con una carta por escrito con recomendaciones específicas.

Como cada caso será diferente en cierta forma, es difícil brindar reglas estrictas y rápidas relativas a la realización de una tal inspección.

Casos de riesgo alto a medio

Cuando un supervisor haya identificado casos en los que existen debilidades considerables, pero en donde no parece haber un peligro inminente, se deberá realizar una revisión in-situ para examinar más profundamente cuestiones que se pueden hacer off site y asegurarse de que se cuenta con un plan de recuperación establecido. El supervisor deberá darle seguimiento para asegurarse de que se esté poniendo en práctica el plan y que éste está teniendo el efecto deseado. Por ejemplo, planes o fondos identificados

6 Las revisiones in situ que se citan en la Guía Práctica de IOPS son revisiones que tienen lugar físicamente en

el local de la entidad que se está investigando.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

17

con debilidades de administración y control serán candidatos a este tipo de inspección. Tener tan solo una proporción de solvencia y/o pocos fondos no es una razón para que se requiera una revisión in-situ a menos que el supervisor esté convencido de que las proporciones insatisfactorias son sintomáticas de una debilidad de administración subyacente.

Con el objeto de asegurarse de que la revisión in-situ se lleve a cabo de la forma más efectiva posible se sugiere el siguiente proceso. En el proceso de planificación, en donde los procesos dentro y fuera del lugar los manejan supervisores diferentes, el supervisor en el sitio estudiará el informe del supervisor que realizó el análisis inicial y lo analizará con ellos para asegurarse de que se entiendan bien todas las áreas de problema. En algunas autoridades el análisis extra situ y las inspecciones in situ las manejan los mismos miembros del personal que tienen responsabilidad global de supervisión para esa entidad.

Los supervisores prepararán entonces un plan de inspección.

Sugerencias para realizar inspecciones in situ

Los planes de inspección in situ pueden consistir en:

una reunión inicial con los miembros del consejo directivo de la administración del fondo o del

plan;

una reunión con profesionales independientes;

una revisión de áreas específicas de debilidad;

una reseña de otras áreas que pueden no haber sido identificadas por el analista externo;

preparación del borrador del informe;

una reunión final con las partes responsables;

finalización de informe, incluyendo insumo de administradores del fondo o plan y otros; una solicitud para un plan de recuperación o como alternativa, orientación de la autoridad de supervisión de pensiones para que un plan o fondo reduzca niveles de riesgo.

La autoridad supervisora contactará entonces a los administradores del fondo o plan para organizar una visita, haciéndoles saber con quién quisiera reunirse los supervisores. La notificación no debe ser de más de una o dos semanas. Luego seguirá una carta con la lista de documentos a los que los inspectores quisieran tener acceso. Esta lista se relacionará con áreas particulares de riesgo aunque probablemente también se solicitarán otros documentos para complementar. Si existe sospecha de que los documentos pueden ser alterados o destruidos, se podría contemplar incluso una notificación más corta (o incluso una visita sin anunciar), pero esto solo se usará si existe sospecha de actividades delictivas (en cuyo caso se podría

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

18

requerir también la presencia de la policía - esperamos que esto sea un evento extremadamente raro, pero no se le puede descartar). Los supervisores nunca deben visitar los locales solos; siempre deberá haber por lo menos un testigo, en caso de que hubiera que establecer cargos.

Cuando las visitas in situ y extra situ son realizadas por personas o equipos diferentes, para este tipo de inspección, entonces los supervisores in-situ probablemente no necesiten la presencia del supervisor externo, pero deberán poder contactarlo(a) rápidamente en caso de que se necesite alguna aclaración.

Una vez en el sitio, los supervisores deberán tener un intercambio preparatorio de información con tantas partes como sea posible, detallando los asuntos a discutir e invitando a los participantes a presentar cualquier argumento de mitigación. Los supervisores deberán describir el plan de la inspección, incluyendo la revisión de documentos y reuniones por separado con varias partes. Cuando sea posible, la revisión inicial de documentos y reuniones con la administración y el personal del fondo de pensiones deberá llevarse a cabo extra situ con el objeto de permitir que la inspección proceda tan eficientemente como sea posible y que tome poco tiempo.

Luego los supervisores seguirán el plan, sacando copias de documentos si pueden (algunos documentos tales como las minutas de la Junta, pueden ser confidenciales y la compañía podría no querer que se fotocopien, en cuyo caso el supervisor solo tomará notas en esta etapa - si se requiere una subpoena (requerimiento de comparecencia) esta se puede obtener en una fase posterior). El supervisor no tiene que limitarse a los documentos del fondo o plan de pensión - también puede pedir ver las minutas de la Junta de la empresa que se relacionen al fondo o plan de pensión. Naturalmente el enfoque deberá estar en los documentos que no se examinaron extra situ antes de que ocurriera la inspección. Los supervisores podrían querer pedir documentación adicional como parte de la visita como medio para revisar la clasificación y documentación administrativa del fondo de pensiones - teniendo en cuenta lo fácil que es y el tiempo que le toma al personal generar el material solicitado.

El supervisor entrevistará también a personas (como por ejemplo el actuario o el auditor) si

es necesario profundizar su conocimiento de la situación. También puede entrevistar a personal subalterno para investigar cosas como controles e informes.

Las inspecciones deberán ser a alto nivel al mismo tiempo que se enfocan en las áreas de

alto nivel de riesgo. En otras palabras, el supervisor analiza políticas, controles, gestión de riesgo etc. Se entrevista a jugadores clave para entender sus funciones. Examina documentos de política (documentos de control, delegación, acuerdos de subcontratación, política de inversión, discusiones de modificación del fondo o plan, etc.) y constata el alcance en el que realmente se siguen y monitorean - verificando para confirmar que los sistemas descritos en papel o antes de la visita se estén realmente poniendo en práctica. Él también puede analizar sistemas de TI, pero esta es una actividad más especializada y, si existen preocupaciones reales por los sistemas de cómputo, se podría contratar a un experto independiente. Este es también el caso de algunas otras áreas tales como el informe actuarial. Si existen serias preocupaciones al respecto, podría ser necesario que un actuario independiente se una al equipo. De manera similar, el supervisor analizará los informes de profesionales independientes, tales como actuarios, administradores y auditores de inversión y puede entrevistarlos para asegurarse de que los informes están preparados adecuadamente y que se están siguiendo los procedimientos.

El supervisor debe evitar enredarse en los detalles, en primer lugar porque consume mucho tiempo y en segundo lugar porque no es útil - deben estar buscando fallos en los sistemas y no errores menores en la contabilidad. Este es el rol del auditor interno y externo. El supervisor no debe usurpar el rol de los gestores sino completarlo. El interés del supervisor está en los fallos

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

19

sistémicos que amenazan los intereses de los miembros del fondo o plan y estos deben ser los temas de visión general. Si existen buenos sistemas, los errores deben ser mínimos y si no lo son, entonces hasta la ausencia de errores importantes no es un resultado satisfactorio. Buscar errores menores es por lo tanto una pérdida del tiempo de todos.

Una vez que el inspector ha reunido toda la información pertinente se deberá preparar un borrador de informe (probablemente en forma esquemática).

Sugerencias para Informes de Inspección

Normalmente de los informes de inspección se espera que:

sean efectivos;

estén respaldados con evidencias;

eviten juicios de valor;

distingan claramente entre incumplimientos de la legislación por una parte e intervalos

de mejor práctica por la otra;

sean educados pero que se señalen claramente los problemas;

inviten a las partes responsables a sugerir medidas o a ofrecer soluciones si se solicitan;

propongan soluciones, si no provienen de las partes responsables.

Este informe resumen debe formar la base para la reunión de cierre. La reunión de cierre

dará a las partes responsables la oportunidad para refutar algunos de los alegatos o para ofrecer soluciones. El supervisor deberá estar preparado para modificar algunas de estas conclusiones si se proponen contra hechos pero debe mantener su opinión en donde esté convencido de sus motivos.

Este será el fin de la visita in-situ. Por lo general dichas visitas no duran más de 3 a 5 días.

Cuando personas o equipos diferentes realizan inspecciones in situ y extra situ, los supervisores in-situ presentarán posteriormente un informa formal, en cooperación con el supervisor externo. Idealmente, este informe deberá prepararse tan pronto como se pueda, luego de regresar de la inspección. Debe cubrir temas planteados en el informe resumen y en la reunión de cierre y no introducir temas nuevos. Si es apropiado, el supervisor podrá presentar un informe formal detallando fallos que son incumplimientos de la legislación y una "carta administrativa " que será menos formal y brindará orientación relativa a cómo mejorar los estándares. Los miembros de la junta que rige el fondo o plan de pensión y otros que se nombren en el informe tendrán oportunidad de revisarlo (o el informe formal y la carta administrativa, si éstos se preparan de forma separada). Nuevamente, el supervisor deberá estar preparado para cambiar el informe cuando se den argumentos convincentes. El informe final que va a la junta directiva de la autoridad de supervisión de pensiones puede incluir los comentarios del personal del fondo o plan de pensiones y otros (por ejemplo el actuario o auditor).

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

20

Se pedirá a los miembros de la junta directiva o los gestores un plan de recuperación, o si no es posible que la autoridad supervisora imponga un plan de recuperación al fondo o plan de pensiones y este será un anexo del informe de inspección. Se programará una visita de seguimiento (o sólo un informe escrito y una teleconferencia) para algún momento en el futuro con el objeto de monitorear el avance. La frecuencia de estas llamadas de monitoreo dependerá hasta cierto punto de la naturaleza de los problemas a resolver, pero el monitoreo continuará, sobre todo por parte del analista externo, hasta que el fondo o plan haya retornado a un nivel de riesgo menor.

Casos de riesgo bajo a medio

Mientras que el análisis externo dará a la autoridad de supervisión de pensiones una buena imagen de

niveles de riesgo de los planes de pensión, las revisiones in-situ, incluso para fondos o planes de bajo riesgo, son buena práctica entre todos los tipos de supervisores financieros, incluyendo los de los fondos o planes de pensión. Sin embargo, pocas autoridades, si es que las hay, tendrán los recursos para revisar todos los planes de pensión, incluso en un ciclo de 5 o 10 años, comparado con autoridades supervisoras de otras instituciones financieras en donde la cobertura del 100% es a menudo factible - para fondos o planes ocupacionales voluntarios los números son a menudo pedidos de mayor magnitud que el número de bancos y empresas de seguros. Esto no aplica a sistemas de tipo cuenta individual en donde a menudo el número de planes o fondos es de un solo dígito y la autoridad de supervisión de pensiones podrá inspeccionarlos todos - algunos incluso tienen una presencia permanente. Por lo tanto, esta sección se concentrará en los sistemas de fondo y plan de pensiones ocupacionales.

Idealmente, la autoridad de supervisión de pensiones deberá poder realizar análisis externos en todos los fondos o planes de pensión, especialmente ahora que la tecnología de la información hace posible realizar por lo menos la primera clasificación de forma totalmente automática.7 Las autoridades que han implementado un sistema con base en los módulos anteriores deben estar en posición de clasificar todos los planes o fondos por nivel de riesgo y, probablemente por impacto, mediante un proceso de clasificación automatizado y un análisis más profundo con base en los documentos presentados o documentos complementarios solicitados por el supervisor de pensiones. Todo esto se puede realizar sin salir de la oficina central. Las autoridades de supervisión de pensiones que no pueden hacer esto podrían necesitar trabajar eventualmente con miras a esta situación. Esta clasificación permitirá a las autoridades determinar cuáles planes o fondos deberán inspeccionarse como prioridad tal y como se describió anteriormente o cuáles se pueden tratar en una base estadística, tal y como se analiza a continuación.

El patrón de estas inspecciones seguirá a los que se detallaron anteriormente. Cuando diferentes equipos o personas realicen análisis externos e in-situ, podría ser apropiado que el supervisor externo tome parte en algunas de las inspecciones o en todas. A pesar de que esto puede alterar el programa regular del supervisor externo, le brinda a estos supervisores un mayor conocimiento en detalle de la operación real de los planes de pensión, lo cual es invaluable.

7 El término clasificación proviene de la terminología de la Sala de Emergencias en donde es importante

poder distinguir aquellas personas con condiciones de verdadera amenaza para la vida de los que están heridos pero que caminan y hay que hacerlo de manera rápida y precisa.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

21

Un enfoque para este tipo de inspección es tener un “tema" cada año. Más que hacer una inspección completa de un fondo o plan de pensiones, cada año se escogerá un aspecto, por ejemplo, inversión, gobierno, controles, informes actuariales, planes de contribución definida, y así sucesivamente. Los inspectores pasarán entonces solo unos cuantos días (menos de una semana) en cada fondo o plan de pensión, examinando tal vez 3 fondos o planes de pensión en una semana, pero concentrándose en este único aspecto. El objetivo es examinar las mejores prácticas. Mientras que el patrocinador del fondo o plan de pensiones recibirá una carta corta describiendo su desempeño en esta área, más importante aún, los resultados (en formato anónimo) se darán a conocer a la industria con el objeto de subir los estándares en todos los campos.

Una vez más, aunque la inspección sea abreviada, la planificación es importante y deberá seguir el patrón descrito anteriormente para inspecciones de alto riesgo. Tanto la reunión inicial como la de cierre son importantes, especialmente si se descubren problemas. También se prepara un informe por escrito. Dependiendo del resultado, se podría o no requerir seguimiento.

Si hay recursos disponibles, podría ser ideal tratar de programar un número de inspecciones cada año, tal vez concentrándose inicialmente en fondos o planes, pero considerando también fondos o planes pequeños y medianos en una base de muestreo. Por ejemplo en un período de 5 años, un supervisor de pensiones podría tener como plan visitar los 10 fondos o planes de beneficio definido más grandes, una muestra de 10 de los siguientes 50 planes o fondos más grandes, 10 de los fondos o planes de contribución definida más grandes y unos cuantos planes o fondos de contribución definida más pequeños. Las visitas también pueden programarse para proveedores de fondos o planes de contribución definida como por ejemplo bancos y compañías de seguros. Los temas se pueden diseñar alrededor de las categorías de riesgo identificado en el esquema particular de la autoridad de supervisión de pensiones. Las visitas a los bancos y compañías de seguros se pueden organizar en coordinación con los respectivos supervisores de estas instituciones.

Es importante que los planes tengan una oportunidad positiva aunque sea pequeña de ser inspeccionados y eso fungirá como una fuerza disuasiva para una conducta deficiente. También es importante que una revisión in-situ no sea un asunto irrepetible, de lo contrario los fondos o planes de pensión estarán "inmunizados" (en sentido médico) en cuanto a no ser inspeccionados nunca más, una vez que ya se ha llevado a cabo una inspección. Una vez más, la posibilidad de una nueva inspección en el futuro (por muy distantes que pueden ser) será también un elemento de disuasión. Lo ideal sería que al menos los fondos o planes más grandes se examinaran una vez cada 5 años si se debe emprender un programa de inspección serio. Como los problemas son cada vez más inusuales, dichas inspecciones serán más de rutina y ocuparán menos tiempo de los supervisores.

B. Riesgo Sistémico8

Así como los riesgos se pueden identificar tanto en una base sistémica como en base a una entidad individual, la respuesta de la autoridad supervisora puede ser enfocada también en toda la industria en vez

8 Como se indicó en el Módulo 3 de la Guía Práctica de IOPS, el término riesgo sistémico usado en la Guía

Práctica se refiere tanto al riesgo sistémico -es decir, un factor específico que puede tener un impacto en el sector de pensiones como un todo (por ejemplo volatilidad acrecentada en mercados de capital en todo el mundo, tal y como se experimentó en 2008/2009)- como también ‘riesgo en todo el sistema’ - es decir, un factor de riesgo que puede ser prevalente en la mayoría de los fondos de pensión (por ejemplo débil gobierno).

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

22

de sólo en ciertas entidades. La entidad supervisora debe seleccionar su respuesta de supervisión con base en el costo e impacto - de manera que, si existe preocupación de que un riesgo específico pueda impactar el sector de pensiones como un todo, podría ser más eficiente concebir una respuesta a nivel de todo el sistema en vez de interactuar con los fondos de pensión individualmente. Por ejemplo, tal y como se analizó con relación al riesgo sistémico en el Módulo 3, muchas autoridades de supervisión de pensiones recientemente establecidas han encontrado que una deficiente documentación administrativa y administración por parte de los fondos de pensión es un problema sistémico. La autoridad supervisora puede decidir enfocar recursos para encontrar una solución de toda la industria a fin de mejorar la documentación administrativa (por ejemplo por medio de la capacitación, la emisión de un modelo o requerimientos obligatorios de sistema de gestión de información, imponiendo un sistema de administración centralizada, etc.) en vez de dedicar recursos de inspección al desempeño de documentación administrativa de fondos de pensión individuales y llevar a cabo acciones de forma gradual.

Las respuestas sistémicas de la autoridad supervisora pueden ir desde emprender más revisiones temáticas a profundidad sobre un tema en particular o solicitudes extraordinarias de datos (por ejemplo la revisión del De Nederlandsche Bank (revisión de inversión del fondo de pensiones del DNB en recursos alternativos), hasta emprender -in extremis - iniciativas legislativas (por ejemplo exigir que los planes de contribución definida usen tasas de retorno de mercado o relacionadas con el mercado). Las respuestas de supervisión a los riesgos sistémicos puestos de relieve por la crisis económica y financiera del 2008/2009 incluyeron la suspensión temporal de algunas regulaciones de fondos anticíclicos y la intensificación de pruebas de estrés y requerimientos de reporte.9

La autoridad supervisora también puede consultar a asociaciones de la industria acerca de cómo se podrían atenuar los riesgos sistémicos identificados. Por ejemplo – una vez más tal y como se describió en el Módulo 3 de la Guía Práctica de IOPS - podría haber prácticas laborales deficientes de parte de los proveedores de servicio. La autoridad de supervisión de pensiones puede trabajar con grupos de la industria para mejorarlos. Asimismo se podría necesitar capacitación para que los gestores estén al día o para mejorar la calidad de los datos usados (por ejemplo supuestos actuariales). Por ejemplo, BaFin, la autoridad alemana de supervisión trabaja directamente con la Organización Actuarial Alemana y las organizaciones profesionales que desarrollan cuadros de mortalidad para fondos de pensión.

Internamente, el personal de supervisión responsable del análisis temático, intersectorial, deberá asegurarse de que los supervisores individuales tengan conocimiento del asunto y le den la ponderación e importancia adecuada en su análisis y clasificación de riesgo.

Una respuesta sistémica clave para un supervisor basado en riesgo sería emitir orientación sobre el asunto del riesgo sistémico identificado. Como se analizó en el Módulo 1 de la Guía Práctica de IOPS, uno de los cambios clave que una autoridad de supervisión de pensiones tiene que hacer cuando adopta un enfoque basado en riesgos es orientar a las entidades supervisadas con respecto a lo que se espera de ellos, intentando, por lo tanto, mejorar los estándares en todo el sistema. Por ejemplo, si una encuesta de industria muestra debilidad en los sistemas de gestión de riesgo de los fondos de pensión, la autoridad supervisora puede reaccionar emitiendo una nota de orientación, dirigida a todos los fondos, explicando cuáles son los sistemas que se espera estén establecidos. Igualmente, si las pruebas de estrés requeridas por la autoridad muestran niveles bajos de fondos, como reacción se pueden ajustar los requerimientos de los planes de recuperación para todos los fondos.

9 Para obtener más detalles véase (IOPS 2009b)

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

23

Ejemplo: Hungría

La Autoridad Húngara de Supervisión Financiera (HFSA) en Hungría integra tanto el análisis institucional como el temático en su marco de análisis de riesgo. Por lo general la HFSA prueba y evalúa riesgos temáticos en una muestra de instituciones con el objeto de derivar conclusiones para el universo de entidades supervisadas. Dependiendo de los resultados, se harán más investigaciones de seguimiento con un grupo de instituciones o con instituciones individuales específicas. La HFSA tiene un rango de métodos de trabajo para ocuparse de riesgos temáticos, incluyendo investigaciones de tema, visitas de supervisión (discusión del tema), solicitudes extraordinarias de datos, análisis de tema (de un tema en particular), consulta con asociaciones comerciales, encuestas de consumidor e incluso compras de prueba. Aunque todos estos mecanismos logran el mismo propósito y trabajan hacia la misma meta, en términos de flexibilidad son diferentes. La selección entre estas herramientas se basa en lo que es más apto y confiable en términos de la naturaleza y características especiales de la información requerida, el número de instituciones involucradas y los recursos requeridos.

Si durante el análisis temático se revelan riesgos importantes relativos a una o más instituciones, la autoridad tiene que considerar si se debe tomar o no el asunto vía proceso de análisis institucional, investigando la situación individual - es decir, trabajo que empieza como investigación temática que puede conducir a investigaciones focalizadas.

Ejemplo: Reino Unido

El Regulador de Pensiones (TPR) en el Reino Unido, realiza campañas regulares sobre temas clave en donde se han identificado mejoras en el comportamiento según sea necesario (gobierno, CD, BD). Estas pueden incluir una serie de productos. Por ejemplo, su campaña de gobierno en el 2009 incluyó una declaración, talleres, orientación, aprendizaje electrónico (e-learning) y un documento de consulta. Este enfoque de campaña permite un máximo alcance de sus comunicaciones al mismo tiempo que reduce la carga regulatoria al mínimo.

Áreas políticas con riesgos específicos se identifican con el plan corporativo de TPR que se publica regularmente, adoptando por consiguiente métodos de análisis de riesgo fuera del prisma de su modelo de calificación de riesgo. Por ejemplo, los controles internos han sido un enfoque del TPR, mientras que la autoridad visualiza un cambio de prioridad hacia la aplicación en donde no haya habido suficiente avance en pro de los objetivos establecidos en su orientación.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

24

SECCIÓN 2: COMUNICACIÓN DE EVALUACIÓN DE RIESGO A INSTITUCIONES

Un enfoque basado en riesgos para supervisión involucra diferentes dinámicas en términos de comunicación entre la autoridad supervisora y la entidad supervisada. La mayor aplicación del juicio de supervisión en el marco de la supervisión basada en riesgos crea varios retos de comunicación. Como las evaluaciones de riesgo, incluso con las mejores herramientas analíticas, incluyen por lo general mucho discernimiento, la capacidad de actuar con base en estas evaluaciones puede no estar tan bien definida como cuando se trata un asunto de incumplimiento legal. Los supervisores deben poder explicar sus evaluaciones y comunicar sus inquietudes más significativas a las instituciones financieras, tanto verbalmente como por escrito.

El supervisor, tal vez en consulta con la industria, necesitará determinar un nivel apropiado de detalle para reportar los resultados de sus evaluaciones a cada entidad supervisada. A pesar de que la transparencia es importante, informes excesivamente detallados pueden dar como resultado argumentos improductivos sobre detalles menores, alejando el enfoque de los aspectos más importantes. Por ejemplo, una vez que se ha llevado a cabo el análisis de riesgo para una entidad supervisada, y en muchos casos, derivado un puntaje de riesgo (tal y como se describió en el Módulo 4), es necesario comunicar a la entidad supervisada las acciones que el supervisor requiere. En el análisis de riesgo se consideran muchos factores, y las inquietudes de supervisión, por ejemplo, pueden referirse a debilidades en las prácticas de gestión del riesgo. El supervisor debe poder explicar tales inquietudes de forma creíble y requerir acción apropiada por parte de la institución, que podría no incluir una única "mejor respuesta". Si es necesario la autoridad de supervisión requiere que el fondo de pensión desarrolle un plan aceptable para corrección de problemas y verificaciones de cumplimiento con acciones correctivas y medidas de corrección.

Divulgación del Puntaje de Riesgo a la Entidad

Dar a conocer o no el puntaje de riesgo real a una entidad supervisada sigue siendo tema de debate. Algunas autoridades pueden no compartir su clasificación de riesgo con la institución misma - particularmente en las primeras fases del diseño e implementación de sus marcos basados en riesgos, en donde los supervisores pueden enfocarse en cuestiones internas. Por ejemplo, La Junta de Servicios Financieros (FSB) en Sudáfrica solo alerta a una institución si recae dentro de una categoría de alto riesgo - si los otros consultan se les dice que no están en este grupo (sin embargo el FSB sí da a los fondos la oportunidad de responder a su clasificación provisional). La Autoridad Australiana de Regulación Prudencial (APRA) no informa a las instituciones su clasificación de riesgo pero les informa su 'posición SOARS'10 o sea, el rango de actividades de supervisión a los cuales estarán sujetos en el próximo período.

Por otro lado, puede darse el caso de que cuando no se informa a las instituciones éstas pueden no entender los resultados de su evaluación de riesgo o las implicaciones para su relación con el regulador.11 Es posible que se considere al menos una buena práctica que se otorgue a las entidades la oportunidad de responder a las conclusiones de la autoridad supervisora.

Divulgación Pública de Puntaje de Riesgo

10

Sistema de Respuesta y Vigilancia de Supervisión 11 Como se señaló en (Black 2008a)

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

25

Se deben considerar además las condiciones en virtud de las cuales la divulgación pública de las evaluaciones de riesgo pudiera ser apropiada. Cuando se usa la divulgación, la autoridad supervisora tiene que distinguir entre realizar una supervisión de negocios (cuando la información se publica con el objeto de actuar como una fuerza de disuasión) y la supervisión prudencial (en donde puede ser necesario mantener la información confidencial para evitar una reacción de pánico a una institución particular o pérdida de confianza en la integridad del sistema como un todo).

Por lo general los reguladores financieros no publican evaluaciones de riesgo de entidades individuales, en gran parte por la preocupación de que van a ser malentendidos por el público y van a dañar la confianza del mercado (a diferencia de las autoridades en otros sectores). Un fenómeno de "asedio de banco" es menos probable en un fondo o plan de pensiones que en otras instituciones financieras y en todo caso uno de los elementos principales de evaluación de riesgo, la solvencia y/o proporción financiada para fondos o planes de beneficio definido, pueden ser ya conocidos para los miembros del fondo o del plan, al menos en jurisdicciones en donde el informe o un extracto del mismo, está disponible gratuitamente para los miembros del plan, si no públicamente disponible en algunos casos. Por ejemplo APRA en Australia, no permite que los fondos den a conocer públicamente su posición de 'SOARS' por lo que esto no se puede usar como una disposición de mercadeo o ser visto como algún tipo de recomendación por parte de la autoridad supervisora.

Sin embargo, algunas autoridades que supervisan sistemas en donde los miembros individuales tienen la posibilidad de escoger a qué plan unirse consideran que es importante que su clasificación de riesgo sea conocida. Por ejemplo, la Autoridad de Beneficios de Retiro en Kenia requiere que el fondo comunique y de a conocer sus resultados de evaluación en una sección especial en su Informe Anual y los informes de evaluación de riesgo de la autoridad estén disponibles por pedido.

Divulgación de la Metodología de Supervisión

Con el objeto de hacer que el proceso de supervisión sea tan transparente como se pueda, el perfil general de toda pirámide de escalamiento o escalera de aplicación (consultar discusión en la siguiente sección) usada por la autoridad supervisora debe hacerse pública, a fin de ayudar a las entidades supervisadas a entender lo que se espera de ellas, y lo que pasará en casos de no cumplimiento. Compartir con la industria un perfil de lo que se puede esperar como respuesta general de supervisión en ciertas circunstancias puede fortalecer la credibilidad de la autoridad, aclara lo que se espera de las entidades supervisadas y por consiguiente puede ayudarles a permanecer cumpliendo con las expectativas de supervisión y de regulación. Tales matrices de respuesta de supervisión se pueden ver por lo tanto como útiles herramientas de planificación para la industria tanto como las mismas autoridades de supervisión.

Sin embargo, podría ser necesario dejar claro que estas matrices son planos o marcos para acción de supervisión y no limitan a la autoridad supervisora a adaptar su respuesta cuando se considere adecuado. La comunicación es vital tanto dentro de la organización, como con políticos, empresas y con el público con respecto a lo que es el proceso, lo que significan los puntajes de riesgo y la manera en que podría ser necesario ajustar el marco. En particular, la apertura con la industria en cuanto al hecho de que está siendo calificada, lo que significa la calificación y que la calificación que obtengan influirá en la manera en que el supervisor interactúe con ellos es vital 12

12

Véase a (Black 2008a) p.44.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

26

SECCIÓN 3: INCREMENTO DE RESPUESTA DE SUPERVISIÓN13

Una vez que la autoridad supervisora ha determinado a qué categoría de respuesta de supervisión debe estar sujeta una entidad, será necesario establecer una respuesta individual más detallada para la entidad. Tal y como se detalló, se deberá establecer una conexión lógica entre el análisis de riesgo y el alcance, la naturaleza y profundidad de la práctica de supervisión. Las acciones de intervención y/o sanciones impuestas por la autoridad de supervisión de pensiones deberán ser proporcionales al problema (riesgo) que se abordó, tomando en cuenta la naturaleza, escala y complejidad del riesgo y posibles irregularidades de cumplimiento relativas a la parte relevante.

Para mantener la credibilidad del sistema de supervisión, las respuestas de supervisión deberán ser percibidas por las entidades supervisadas como útiles y adecuadas a las circunstancias. Esto es particularmente importante para la SBR. Con la supervisión basada en reglas, la respuesta a un fondo de pensiones que está infringiendo alguna regulación posiblemente sea más clara (es decir la consecuencia de violar la regla X es la sanción Y). Sin embargo, con la SBR, los supervisores intentan encargarse de riesgos y problemas antes de que ocurran y una forma escalonada de tratar estos asuntos mientras su desarrollo se necesario (incluyendo pasar entidades a categorías de mayor riesgo si los riesgos identificados no son tratados o la respuesta de la entidad supervisada no es satisfactoria). La autoridad supervisora deberá 'inclinar' cuidadosamente su respuesta inicial a un problema de forma proporcional y justa y darle luego el seguimiento de forma adecuada. Las entidades supervisadas tienen que convencerse de la necesidad de actuar en la recomendación del supervisor en vez de debatir la solidez de las conclusiones de supervisión y lo apropiado de las acciones correctivas. Por lo tanto, los supervisores deben ser vistos no sólo como justos y razonables sino también como decisivos y firmes. Se deberá considerar el debido proceso en cada etapa cuando se decide la acción de supervisión adecuada a tomar.14

Pirámide de Ejecución

Con el objeto de asegurarse dichas respuestas proporcionales internamente, y para poder explicarlas a las entidades supervisadas, la autoridad supervisora puede considerar que el concepto de la pirámide de aplicación es útil.15

En esencia, la pirámide es una representación gráfica de un plan de acción para intervención, que permite a la autoridad supervisora considerar varios escenarios por adelantado y desarrollar estrategias apropiadas de acción supervisora, en vez de esperar a que surjan problemas y luego, bajo presión, tener

13 Véase (Ayres y Braitwait 1992, (Baldwin y Black 2007) y (Black 2008b) 14

De conformidad con el Programa Básico de IAIS (ICP 15), el debido proceso describe la serie de limitaciones y

chequeos que una autoridad supervisora debe tener establecidos para garantizar que las entidades supervisadas son tratadas de manera justa, consistente y abierta. En cada etapa del proceso se debe considerar el debido proceso cuando se decide acerca de la acción de supervisión adecuada a tomar y se deberá estructurar para asegurarse de que los supervisores operen de forma objetiva y profesional. Los desencadenantes para la intervención - por no hablar de medidas punitivas - deberán ser lo más objetivos posible, y se deberán comunicar de forma clara y transparente, tanto dentro de la autoridad de supervisión como de las entidades supervisadas. 15

Una pirámide de aplicación también se conoce como una escalera de intervención -por ejemplo en el

Programa Básico de IAIS.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

27

que decir qué medidas tomar.16 La categorización de problemas es necesaria para garantizar que la autoridad supervisora equilibra adecuadamente la gravedad del fallo o debilidad con la herramienta adecuada de aplicación y la sanción relacionada. El proceso para recopilar la evidencia de la violación y determinar su gravedad debe aplicarse de forma imparcial. Fallos de gravedad similar deberán provocar acciones de aplicación de tono similar y diferentes entidades con violaciones similares deben recibir tratamiento similar.

Figura: Pirámide de aplicación

Fuente: Secretaría de IOPS Los niveles de la pirámide representan diferentes tipos de intervención y actividad de aplicación, en

donde los niveles y estructura de la misma dependen de las facultades disponibles para la autoridad supervisora.

Cómo usar la Pirámide

Independientemente de la heterogeneidad de los sistemas de fondo de pensiones en el mundo actual,

se han identificado ciertos enfoques para la supervisión de pensiones, que están guiados por factores tales como la naturaleza del sistema de pensiones que se está supervisando, el nivel de desarrollo legal y financiero del mercado, etc. (consultar a Hinz 2005 IOPS 2007a). Los diversos enfoques implican que algunos supervisores de pensiones pueden usar sus facultades e involucrarse con fondos de pensión de

16

Cabe señalar que, de acuerdo con el concepto de supervisión proactiva / basada en riesgos, las estrategias de

supervisión pueden ser accionadas por situaciones de alto riesgo que aún no han dado lugar a problemas o situaciones de incumplimiento reales.

Guía Práctica de IOPS para la supervisión de pensiones basada en riesgos Módulo 5

Respuesta de supervisión

28

manera más regular que otras autoridades de supervisión. Esto implica que algunas autoridades puede iniciar más arriba en la pirámide (por ejemplo pueden realizar más revisiones in situ) y pueden incrementar su respuesta más rápidamente que otros. La pirámide deberá incluir tantos escenarios como se pueda considerar razonable, incluyendo aquellos que pueden ser de naturaleza local o regional. La mayoría de los mercados tienen características específicas y aspectos de supervisión que en cierta forma son únicos del entorno, y es importante construirlos en la estructura de la pirámide.

Como se mencionó anteriormente, con el objeto de hacer que el proceso de supervisión sea

tan transparente como sea posible, el perfil general de la pirámide de aplicación deberá hacerse público, a fin de ayudar a las entidades supervisadas a entender lo que pasaría en caso de no-cumplimiento. Los activadores para la intervención - por no hablar de medidas punitivas - deberán ser lo más objetivos posible, y se deberán comunicar de forma clara y transparente, tanto dentro de la autoridad de supervisión como de las entidades supervisadas.

La clave para usar dicha pirámide con éxito es saber en qué nivel debe iniciar la acción de

ejecución y qué tan rápidamente moverse hacia arriba en los niveles de la pirámide. Se debe establecer un equilibrio entre un enfoque demasiado indulgente (que no protege a las personas de forma suficiente y podría socavar a la autoridad supervisora, dando lugar a resistencia si el supervisor, de forma inesperada, aplica un enfoque severo), y demasiado estricto (lo cual podría ser oneroso y, si se ve como injusto, puede conducir a resistencia e incumplimiento - en casos extremos haciendo que el sector sea muy difícil de supervisar17). Por lo tanto es necesario encontrar un equilibrio entre un enfoque para supervisión 'adecuado' vs uno basado en la 'disuasión'

El incremento de acción se debe adaptar a la situación individual. Los supervisores no necesitan moverse por cada paso progresivo en la pirámide de aplicación en cada caso, y podrían necesitar aumentar sus respuestas rápidamente para asegurar una respuesta expedita a un problema urgente. Cuando se está decidiendo el margen de tiempo entre las fases anteriores, se debe tomar en cuenta la gravedad de la infracción y los riesgos potenciales para miembros y beneficiarios. Por otro lado, se deberá asignar un margen de tiempo viable entre fases con el objeto de permitir que las partes relevantes respondan adecuadamente. A las partes se les debe otorgar además cierta flexibilidad, según se considere adecuado, en la forma en la cual se logra el cumplimiento regulatorio. Por otra parte, dado el hecho de que un largo retraso podría aumentar los riesgos para los beneficiarios y miembros del fondo y el costo de solventar el riesgo particular (en algunos casos significativamente), el margen de tiempo anteriormente mencionado y la flexibilidad deberán designarse lo más apropiadamente posible con el objeto de evitar abusos. Si el margen de tiempo necesario para un tipo particular de acción es mayor del aceptable en razón de la gravedad de la situación, se deberá considerar entonces una intervención diferente y probablemente más severa.

Se recomienda una estrategia recíproca, con la autoridad supervisora adoptando un enfoque de ajuste cuando la entidad supervisada así lo hace, pero volviéndose cada vez más fuerte en su respuesta si se encuentra incumplimiento o falta de cooperación.18. El monitoreo del avance en pro de la implementación exitosa de una acción correctiva efectiva es por ende importante - es

17 Black (2008b) Negro (2008b) analiza cómo particularmente la regulación basada en principios, no va a

sobrevivir a la aplicación excesivamente punitiva, ya que las empresas reguladas exigirán reglas detalladas para saber cómo mantenerse en cumplimiento. 18 En casos severos la autoridad supervisora podría necesitar intervenir para proteger y estabilizar primero una