Guia final de ejercicios

4

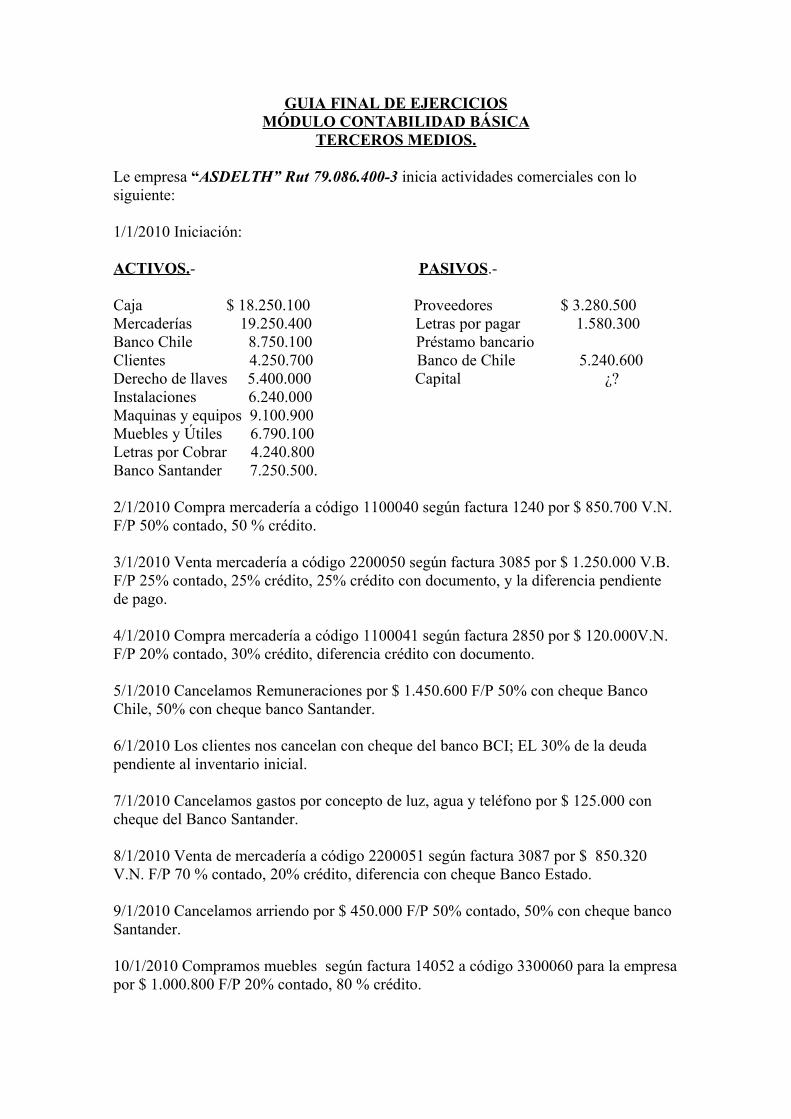

GUIA FINAL DE EJERCICIOS MÓDULO CONTABILIDAD BÁSICA TERCEROS MEDIOS. Le empresa “ASDELTH” Rut 79.086.400-3 inicia actividades comerciales con lo siguiente: 1/1/2010 Iniciación: ACTIVOS. - PASIVOS .- Caja $ 18.250.100 Proveedores $ 3.280.500 Mercaderías 19.250.400 Letras por pagar 1.580.300 Banco Chile 8.750.100 Préstamo bancario Clientes 4.250.700 Banco de Chile 5.240.600 Derecho de llaves 5.400.000 Capital ¿? Instalaciones 6.240.000 Maquinas y equipos 9.100.900 Muebles y Útiles 6.790.100 Letras por Cobrar 4.240.800 Banco Santander 7.250.500. 2/1/2010 Compra mercadería a código 1100040 según factura 1240 por $ 850.700 V.N. F/P 50% contado, 50 % crédito. 3/1/2010 Venta mercadería a código 2200050 según factura 3085 por $ 1.250.000 V.B. F/P 25% contado, 25% crédito, 25% crédito con documento, y la diferencia pendiente de pago. 4/1/2010 Compra mercadería a código 1100041 según factura 2850 por $ 120.000V.N. F/P 20% contado, 30% crédito, diferencia crédito con documento. 5/1/2010 Cancelamos Remuneraciones por $ 1.450.600 F/P 50% con cheque Banco Chile, 50% con cheque banco Santander. 6/1/2010 Los clientes nos cancelan con cheque del banco BCI; EL 30% de la deuda pendiente al inventario inicial. 7/1/2010 Cancelamos gastos por concepto de luz, agua y teléfono por $ 125.000 con cheque del Banco Santander. 8/1/2010 Venta de mercadería a código 2200051 según factura 3087 por $ 850.320 V.N. F/P 70 % contado, 20% crédito, diferencia con cheque Banco Estado. 9/1/2010 Cancelamos arriendo por $ 450.000 F/P 50% contado, 50% con cheque banco Santander. 10/1/2010 Compramos muebles según factura 14052 a código 3300060 para la empresa por $ 1.000.800 F/P 20% contado, 80 % crédito.

-

Upload

pamelamoraprofesora -

Category

Documents

-

view

1.702 -

download

1

Transcript of Guia final de ejercicios

GUIA FINAL DE EJERCICIOSMÓDULO CONTABILIDAD BÁSICA

TERCEROS MEDIOS.

Le empresa “ASDELTH” Rut 79.086.400-3 inicia actividades comerciales con lo siguiente:

1/1/2010 Iniciación:

ACTIVOS.- PASIVOS.-

Caja $ 18.250.100 Proveedores $ 3.280.500Mercaderías 19.250.400 Letras por pagar 1.580.300Banco Chile 8.750.100 Préstamo bancarioClientes 4.250.700 Banco de Chile 5.240.600Derecho de llaves 5.400.000 Capital ¿?Instalaciones 6.240.000Maquinas y equipos 9.100.900Muebles y Útiles 6.790.100Letras por Cobrar 4.240.800Banco Santander 7.250.500.

2/1/2010 Compra mercadería a código 1100040 según factura 1240 por $ 850.700 V.N. F/P 50% contado, 50 % crédito.

3/1/2010 Venta mercadería a código 2200050 según factura 3085 por $ 1.250.000 V.B. F/P 25% contado, 25% crédito, 25% crédito con documento, y la diferencia pendiente de pago.

4/1/2010 Compra mercadería a código 1100041 según factura 2850 por $ 120.000V.N. F/P 20% contado, 30% crédito, diferencia crédito con documento.

5/1/2010 Cancelamos Remuneraciones por $ 1.450.600 F/P 50% con cheque Banco Chile, 50% con cheque banco Santander.

6/1/2010 Los clientes nos cancelan con cheque del banco BCI; EL 30% de la deuda pendiente al inventario inicial.

7/1/2010 Cancelamos gastos por concepto de luz, agua y teléfono por $ 125.000 con cheque del Banco Santander.

8/1/2010 Venta de mercadería a código 2200051 según factura 3087 por $ 850.320 V.N. F/P 70 % contado, 20% crédito, diferencia con cheque Banco Estado.

9/1/2010 Cancelamos arriendo por $ 450.000 F/P 50% contado, 50% con cheque banco Santander.

10/1/2010 Compramos muebles según factura 14052 a código 3300060 para la empresa por $ 1.000.800 F/P 20% contado, 80 % crédito.

12/1/2010 Cancelamos impuestos que vencen este día con cheque Banco de Chile.

13/1/2010 Cancelamos a los proveedores el 50% de la deuda pendiente al inventario inicial F/P 50% contado, 50% con cheque banco de Chile.

14/1/2010 Venta de mercadería a código 2200052 según factura 3088 por $ 452.300 V.N.F/P 20% contado, diferencia crédito simple.

15/1/2010 Compra de mercadería a código 1100042 según factura 3128 por $ 780.200 V.N. F/P crédito simple.

16/1/2010 Devolvemos un 35 % de la mercadería adquirida el día anterior por encontrarse en mal estado según nota de crédito 1502.

17/1/2010 Los clientes nos cancelan el 50% de las letras en cartera F/P 20% contado, 30% con cheque Banco Chile, 50% con cheque banco Santander.

18/1/2010 Cancelamos segunda cuota del préstamo bancario Banco Chile por $ 655.075.

25/1/2010 Venta de mercadería a código 2200053 según factura 240 por $ 958.200 V.N.F/P 40% contado, diferencia con cheque banco Estado.

28/1/2010 Nos devuelven un 25% de la venta del día anterior por pedido erróneo, según nota de crédito 1500.

29/1/2010 Compra mercadería a código 1100043 según factura 358 por $ 250.300 V.N.F/P 50% contado, 50% crédito.

31/1/2010 Los clientes nos cancelan el saldo pendiente (70%) de pago correspondiente al inventario inicial con cheque banco Estado.

OBSERVACION: La empresa cuenta con una cartera de proveedores y clientes, que esta compuesta por los siguientes contribuyentes:

NOMINA DE PROVEEDORES

CODIGO NOMBRE RUT

1100040 Distribuidora Soldimax. 79.020.100-31100041 Comercial Cominsqui. 73.500.200-11100042 Distribuidora Davids and Jhamps. 78.200.000-51100043 Comercial Mario Beneth. 75.500.800-21100044 Comercial José Aros y otros. 72.100.850-11100045 Distribuidora Arcos. 75.120.500-2

NOMINA DE CLIENTES

CODIGO NOMBRE RUT

2200050 Comercial Donoso S.A. 74.210.600-22200051 Distribuidora “El Alba” 70.500.890-32200052 Comercial ”Gavad” 72.200.100-52200053 Distribuidora “El Sol” 73.500.600-52200054 Juanita Solar y Hnos. 75.200.900-32200055 Sergio Mundaca y otros 78.100.300-72200056 Distribuidora “Sertec” 76.600.200-4

DETALLE INVENTARIO INICIAL.-

“DEUDAS CLIENTES ”

CODIGO NOMBRE MONTO DEUDA $

2200050 Comercial Donoso 1.800.7002200053 Distribuidora el Sol 1.500.0002200055 Sergio Mundaca y otros 850.7802200056 Distribuidora Sertec 99.220.- ========== 4.250.700.- ==========

“DEUDAS CON PROVEEDORES”

1100040 Distribuidora Soldimax 2.120.500

.