GUÍA DOCENTE EXPERIENCIA PILOTO DE APLICACIÓN DEL … · “Determinación de los costes y su...

24

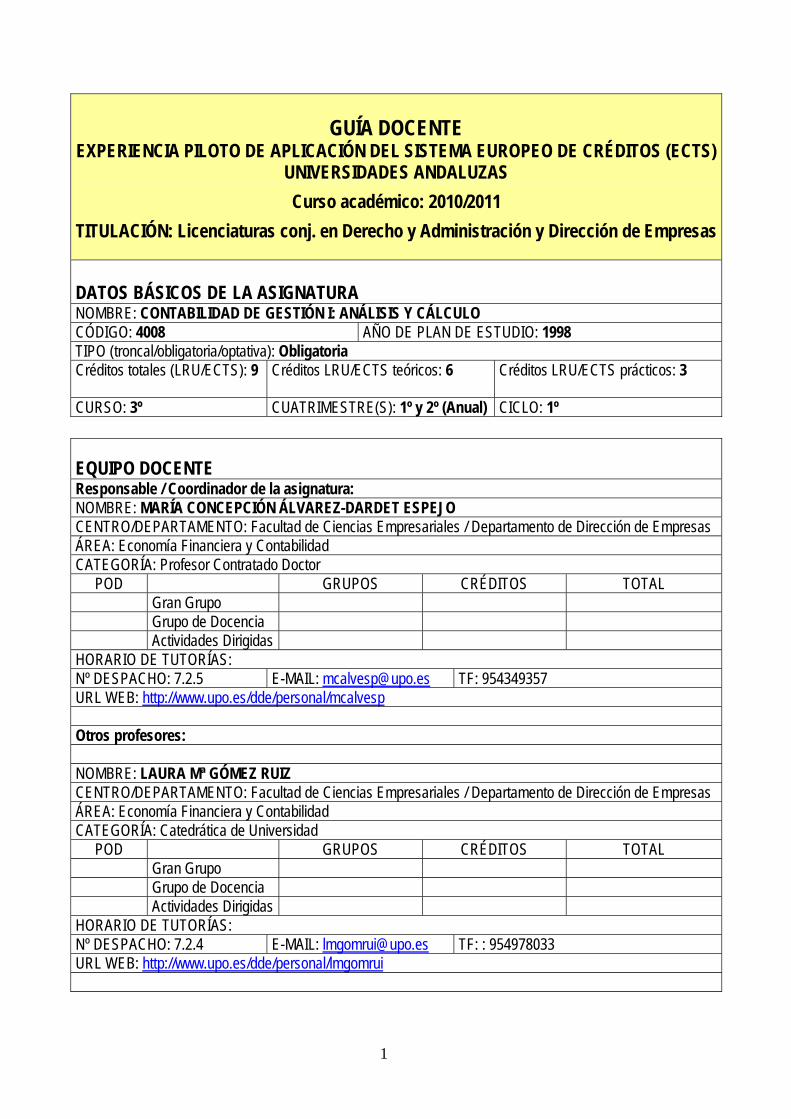

1 GUÍA DOCENTE EXPERIENCIA PILOTO DE APLICACIÓN DEL SISTEMA EUROPEO DE CRÉDITOS (ECTS) UNIVERSIDADES ANDALUZAS Curso académico: 2010/2011 TITULACIÓN: Licenciaturas conj. en Derecho y Administración y Dirección de Empresas DATOS BÁSICOS DE LA ASIGNATURA NOMBRE: CONTABILIDAD DE GESTIÓN I: ANÁLISIS Y CÁLCULO CÓDIGO: 4008 AÑO DE PLAN DE ESTUDIO: 1998 TIPO (troncal/obligatoria/optativa): Obligatoria Créditos totales (LRU/ECTS): 9 Créditos LRU/ECTS teóricos: 6 Créditos LRU/ECTS prácticos: 3 CURSO: 3º CUATRIMESTRE(S): 1º y 2º (Anual) CICLO: 1º EQUIPO DOCENTE Responsable / Coordinador de la asignatura: NOMBRE: MARÍA CONCEPCIÓN ÁLVAREZ-DARDET ESPEJO CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad CATEGORÍA: Profesor Contratado Doctor POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.5 E-MAIL: [email protected] TF: 954349357 URL WEB: http://www.upo.es/dde/personal/mcalvesp Otros profesores: NOMBRE: LAURA Mª GÓMEZ RUIZ CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad CATEGORÍA: Catedrática de Universidad POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.4 E-MAIL: [email protected] TF: : 954978033 URL WEB: http://www.upo.es/dde/personal/lmgomrui

-

Upload

nguyenliem -

Category

Documents

-

view

218 -

download

0

Transcript of GUÍA DOCENTE EXPERIENCIA PILOTO DE APLICACIÓN DEL … · “Determinación de los costes y su...

1

GUÍA DOCENTE

EXPERIENCIA PILOTO DE APLICACIÓN DEL SISTEMA EUROPEO DE CRÉDITOS (ECTS) UNIVERSIDADES ANDALUZAS Curso académico: 2010/2011

TITULACIÓN: Licenciaturas conj. en Derecho y Administración y Dirección de Empresas

DATOS BÁSICOS DE LA ASIGNATURA NOMBRE: CONTABILIDAD DE GESTIÓN I: ANÁLISIS Y CÁLCULO CÓDIGO: 4008 AÑO DE PLAN DE ESTUDIO: 1998 TIPO (troncal/obligatoria/optativa): Obligatoria Créditos totales (LRU/ECTS): 9 Créditos LRU/ECTS teóricos: 6

Créditos LRU/ECTS prácticos: 3

CURSO: 3º CUATRIMESTRE(S): 1º y 2º (Anual) CICLO: 1º EQUIPO DOCENTE Responsable / Coordinador de la asignatura: NOMBRE: MARÍA CONCEPCIÓN ÁLVAREZ-DARDET ESPEJO CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad CATEGORÍA: Profesor Contratado Doctor

POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.5 E-MAIL: [email protected] TF: 954349357 URL WEB: http://www.upo.es/dde/personal/mcalvesp Otros profesores: NOMBRE: LAURA Mª GÓMEZ RUIZ CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad CATEGORÍA: Catedrática de Universidad

POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.4 E-MAIL: [email protected] TF: : 954978033 URL WEB: http://www.upo.es/dde/personal/lmgomrui

2

NOMBRE: FERNANDO G. GUTIÉRREZ HIDALGO CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad CATEGORÍA: Catedrático de Universidad

POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.10 E-MAIL: [email protected] TF: 954 349283 URL WEB: NOMBRE: CAROLINA RAMÍREZ GARCÍA CENTRO/DEPARTAMENTO: Facultad de Ciencias Empresariales / Departamento de Dirección de Empresas ÁREA: Economía Financiera y Contabilidad Contabilidad CATEGORÍA: Profesor Colaborador

POD GRUPOS CRÉDITOS TOTAL Gran Grupo Grupo de Docencia Actividades Dirigidas HORARIO DE TUTORÍAS: Nº DESPACHO: 7.2.17 E-MAIL: [email protected] TF: 954349859 URL WEB:

3

LA ASIGNATURA EN EL PROGRAMA FORMATIVO 1. DESCRIPTOR. “Determinación de los costes y su utilización en las decisiones. Estudio de los excedentes empresariales y los distintos sistemas de costes”. 2. UBICACIÓN EN EL PROGRAMA FORMATIVO. 2.1. PRERREQUISITOS: Ninguno. 2.2. CONTEXTO DENTRO DE LA TITULACIÓN: Contabilidad: esta asignatura forma parte del conjunto de materias que tienen como función dotar a los futuros licenciados en Administración y Dirección de Empresas de una formación adecuada en temas contables. Se imparte en el tercer curso de la licenciatura y por tanto: - Está al final del bloque formativo en contabilidad, para aquellos alumnos que no elijan especializarse en Auditoria y Control de Gestión. - Está en la mitad del bloque formativo en contabilidad, para aquellos alumnos que hayan elegido especializarse en Auditoria y Control de Gestión. - Para los alumnos que no elijan especializarse en Auditoria y Control de Gestión, se trata de la única materia en la que se contempla la Contabilidad desde una perspectiva interna, es decir, desde el punto de vista de la provisión de información para satisfacer las necesidades informativas derivadas de la gestión. - Para los alumnos que hayan elegido especializarse en Auditoria y Control de Gestión, les proporcionará unos conocimientos básicos, muchos de los cuales serán analizados con mayor detalle y profundidad y complementados en las asignaturas “Contabilidad de Gestión II” y “Contabilidad de Gestión Estratégica” A nivel general, debe destacarse que, aunque actualmente no es obligatorio para las empresas contar con un sistema de contabilidad de costes, las características del entorno empresarial hacen necesario que los gestores dispongan de información sobre los costes de los distintos productos o servicios que ofertan y de las funciones que realizan. De allí, su interés como materia substantiva en la formación de cualquier licenciado en Administración y Dirección de Empresas. 2.3. RECOMENDACIONES: Se considera recomendable que el alumno tenga unas nociones básicas de Contabilidad Financiera (en concreto, que conozca y sepa distinguir los elementos y masas patrimoniales y que conozca la mecánica contable), ya que la información procedente de la Contabilidad Financiera es el punto de partida para desarrollo de un sistema de cálculo de costes.

4

3. LA ASIGNATURA EN LA ADQUISICIÓN DE COMPETENCIAS. 3.1. COMPETENCIAS TRANSVERSALES/GENÉRICAS:

• Desarrollar habilidades en la comunicación oral y escrita. • Cultura participativa. • Adquirir un razonamiento crítico. • Cultura de trabajo en equipo. • Desarrollar habilidades en el manejo de nuevas tecnologías de la información y las comunicaciones.

3.2. COMPETENCIAS ESPECÍFICAS:

• Cognitivas (Saber): - Determinación de los costes y su utilización en la toma de decisiones. - Identificación de los comportamientos de los costes. - Determinación de estándares y partidas presupuestarias.

• Procedimentales/Instrumentales (Saber hacer): - Los alumnos deben recibir una formación que les permita tanto diseñar un sistema de

contabilidad de gestión, como saber interpretar, utilizar y analizar la información procedente del sistema implantado para su aplicación a la gestión de las organizaciones.

• Actitudinales (Ser):

- Rigurosidad analítica. - Comportamiento metódico. - Comportamiento ético-contable.

4. OBJETIVOS. En la actualidad, el conocimiento de la Contabilidad de Costes es una de las claves para el éxito de cualquier empresa, desde las más pequeñas a las grandes corporaciones. La Contabilidad de Costes aporta a los directivos información clave sobre el coste de productos, servicios o clientes, que les permiten realizar los procesos de planificación y control, así como, recibir apoyo para la toma de decisiones. Este curso está centrado en el estudio de conceptos básicos, y sobre el análisis, utilidad y procedimientos necesarios para conseguir que la contabilidad de costes sea una herramienta para la gestión. La asignatura se plantea como primer objetivo la enseñanza de las técnicas necesarias para el cálculo del coste y, asimismo, profundizar en el análisis y la utilización de la información en el proceso de planificación y control. La asignatura se plantea como objetivos de aprendizaje:

- Dar a conocer al alumno la Contabilidad de Gestión como una rama de la Contabilidad que satisface las necesidades informativas de los usuarios internos.

- Profundizar en el estudio de la circulación económica interna de la empresa o movimiento interno de valores así como proporcionar los conocimientos necesarios para utilizar el análisis del movimiento interno de valores en la valoración de productos y servicios.

- Analizar el papel de la Contabilidad de Gestión en el proceso de planificación y control.

5

- Analizar el papel de la Contabilidad de Gestión en la toma de decisiones no rutinarias a largo plazo de las empresas.

- Instruir al alumno en el uso de la información suministrada por la Contabilidad de Gestión para tomar decisiones.

- Familiarizar al alumno con la realidad empresarial. DISTRIBUCIÓN DEL TRABAJO PRESENCIAL.

Gran Grupo Grupo de Docencia Actividades dirigidas (seminarios)

Nº de grupos 1 2 12 Nº de horas 6 40,5 6 Nº de sesiones 4 27 4

6

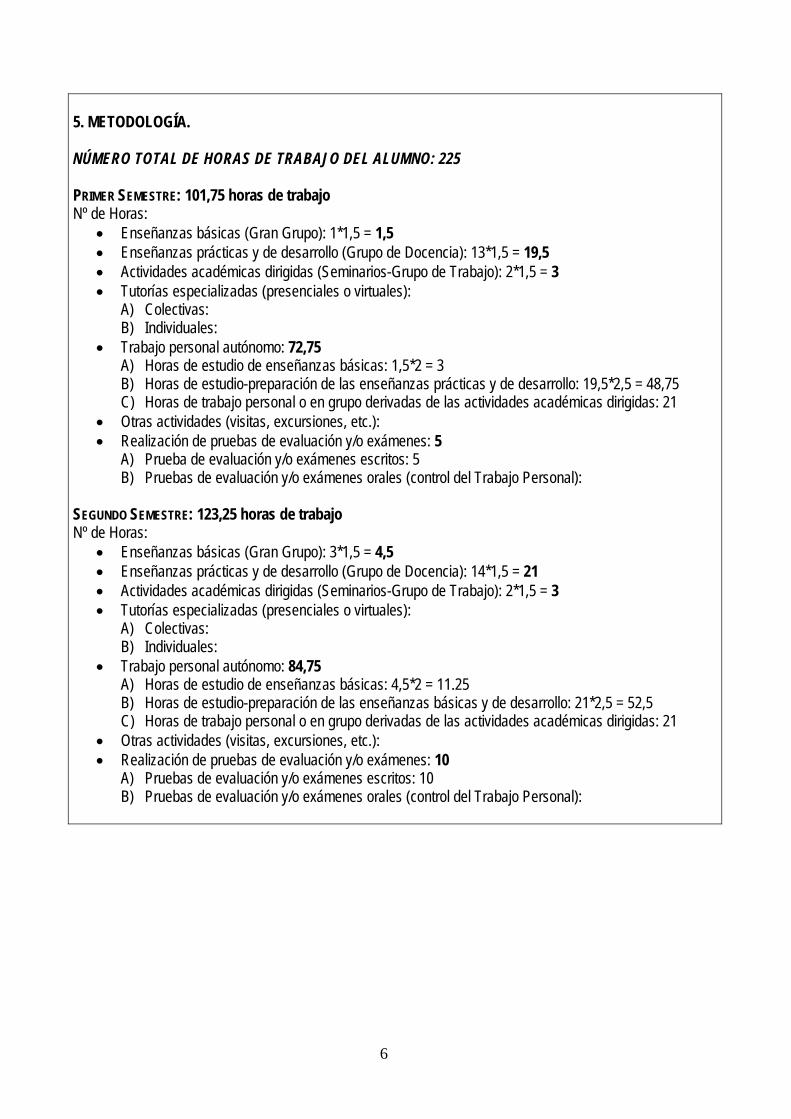

5. METODOLOGÍA. NÚMERO TOTAL DE HORAS DE TRABAJO DEL ALUMNO: 225 PRIMER SEMESTRE: 101,75 horas de trabajo Nº de Horas:

• Enseñanzas básicas (Gran Grupo): 1*1,5 = 1,5 • Enseñanzas prácticas y de desarrollo (Grupo de Docencia): 13*1,5 = 19,5 • Actividades académicas dirigidas (Seminarios-Grupo de Trabajo): 2*1,5 = 3 • Tutorías especializadas (presenciales o virtuales):

A) Colectivas: B) Individuales:

• Trabajo personal autónomo: 72,75 A) Horas de estudio de enseñanzas básicas: 1,5*2 = 3 B) Horas de estudio-preparación de las enseñanzas prácticas y de desarrollo: 19,5*2,5 = 48,75 C) Horas de trabajo personal o en grupo derivadas de las actividades académicas dirigidas: 21

• Otras actividades (visitas, excursiones, etc.): • Realización de pruebas de evaluación y/o exámenes: 5

A) Prueba de evaluación y/o exámenes escritos: 5 B) Pruebas de evaluación y/o exámenes orales (control del Trabajo Personal):

SEGUNDO SEMESTRE: 123,25 horas de trabajo Nº de Horas:

• Enseñanzas básicas (Gran Grupo): 3*1,5 = 4,5 • Enseñanzas prácticas y de desarrollo (Grupo de Docencia): 14*1,5 = 21 • Actividades académicas dirigidas (Seminarios-Grupo de Trabajo): 2*1,5 = 3 • Tutorías especializadas (presenciales o virtuales):

A) Colectivas: B) Individuales:

• Trabajo personal autónomo: 84,75 A) Horas de estudio de enseñanzas básicas: 4,5*2 = 11.25 B) Horas de estudio-preparación de las enseñanzas básicas y de desarrollo: 21*2,5 = 52,5 C) Horas de trabajo personal o en grupo derivadas de las actividades académicas dirigidas: 21

• Otras actividades (visitas, excursiones, etc.): • Realización de pruebas de evaluación y/o exámenes: 10

A) Pruebas de evaluación y/o exámenes escritos: 10 B) Pruebas de evaluación y/o exámenes orales (control del Trabajo Personal):

7

6. TÉCNICAS DOCENTES. Sesiones académicas teóricas: X

Exposición y debate: X

Tutorías especializadas:

Sesiones académicas prácticas: X

Visitas y excursiones:

Controles de lecturas obligatorias:

Otras: DESARROLLO Y JUSTIFICACIÓN: 7. BLOQUES TEMÁTICOS. PARTE I: FUNDAMENTOS DE LA CONTABILIDAD DE COSTES. TEMA 1. Naturaleza y contenido de la Contabilidad de Gestión. TEMA 2. Conceptos fundamentales. TEMA 3. Sistemas de cálculo de costes. TEMA 4. El Proceso de asignación de costes indirectos. TEMA 5. Los costes de materiales, mano de obra e indirectos de fabricación. TEMA 6. El proceso de cálculo de costes en empresas que trabajan por proceso. TEMA 7. Sistema de costes basados en la actividad (ABC). PARTE II: SISTEMAS DE COSTES BASADOS EN EL FLUJO DEL PROCESO PRODUCTIVO. TEMA 8. Asignación de costes: costes conjuntos y subproductos. TEMA 9. Problemática del coste en sistemas de producción por procesos, órdenes de trabajo y

operaciones. PARTE III: HERRAMIENTAS PARA LA PLANIFICACIÓN Y CONTROL DE OPERACIONES. TEMA 10. Presupuesto y contabilidad por áreas de responsabilidad. TEMA 11. Control presupuestario: Presupuesto flexible y coste estándar. TEMA 12. Cálculo y análisis de las desviaciones.

8

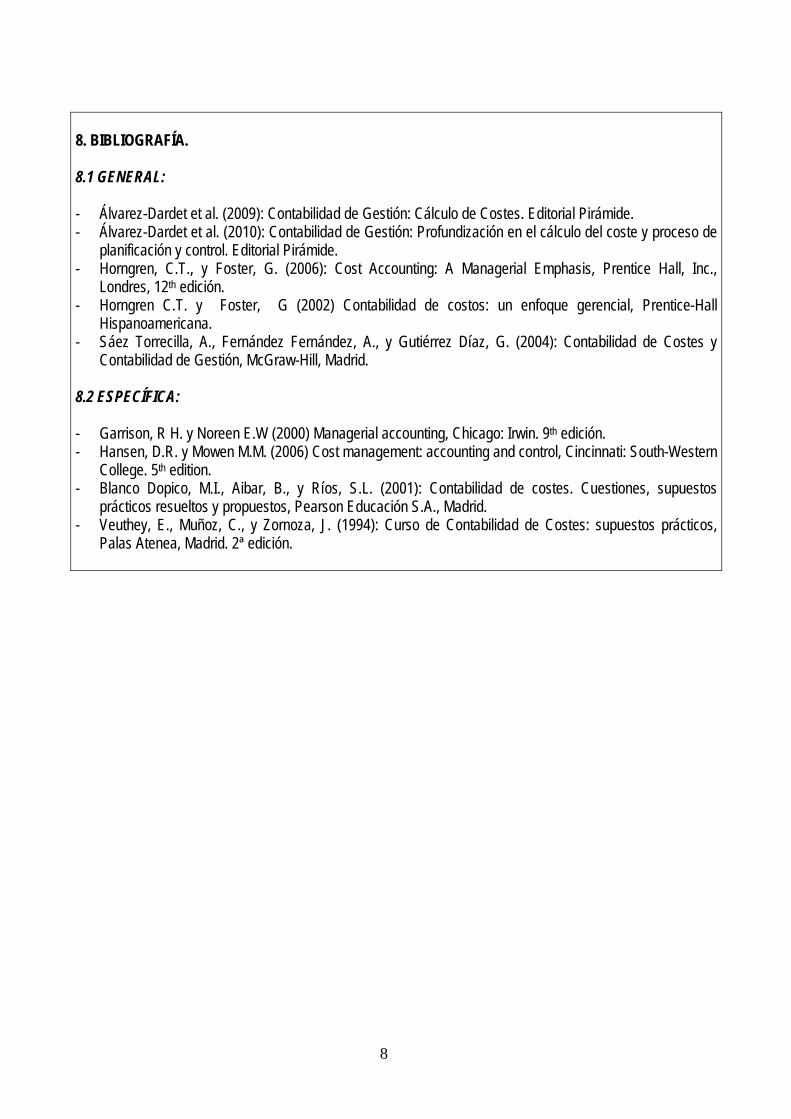

8. BIBLIOGRAFÍA. 8.1 GENERAL: - Álvarez-Dardet et al. (2009): Contabilidad de Gestión: Cálculo de Costes. Editorial Pirámide. - Álvarez-Dardet et al. (2010): Contabilidad de Gestión: Profundización en el cálculo del coste y proceso de

planificación y control. Editorial Pirámide. - Horngren, C.T., y Foster, G. (2006): Cost Accounting: A Managerial Emphasis, Prentice Hall, Inc.,

Londres, 12th edición. - Horngren C.T. y Foster, G (2002) Contabilidad de costos: un enfoque gerencial, Prentice-Hall

Hispanoamericana. - Sáez Torrecilla, A., Fernández Fernández, A., y Gutiérrez Díaz, G. (2004): Contabilidad de Costes y

Contabilidad de Gestión, McGraw-Hill, Madrid. 8.2 ESPECÍFICA: - Garrison, R H. y Noreen E.W (2000) Managerial accounting, Chicago: Irwin. 9th edición. - Hansen, D.R. y Mowen M.M. (2006) Cost management: accounting and control, Cincinnati: South-Western

College. 5th edition. - Blanco Dopico, M.I., Aibar, B., y Ríos, S.L. (2001): Contabilidad de costes. Cuestiones, supuestos

prácticos resueltos y propuestos, Pearson Educación S.A., Madrid. - Veuthey, E., Muñoz, C., y Zornoza, J. (1994): Curso de Contabilidad de Costes: supuestos prácticos,

Palas Atenea, Madrid. 2ª edición.

9

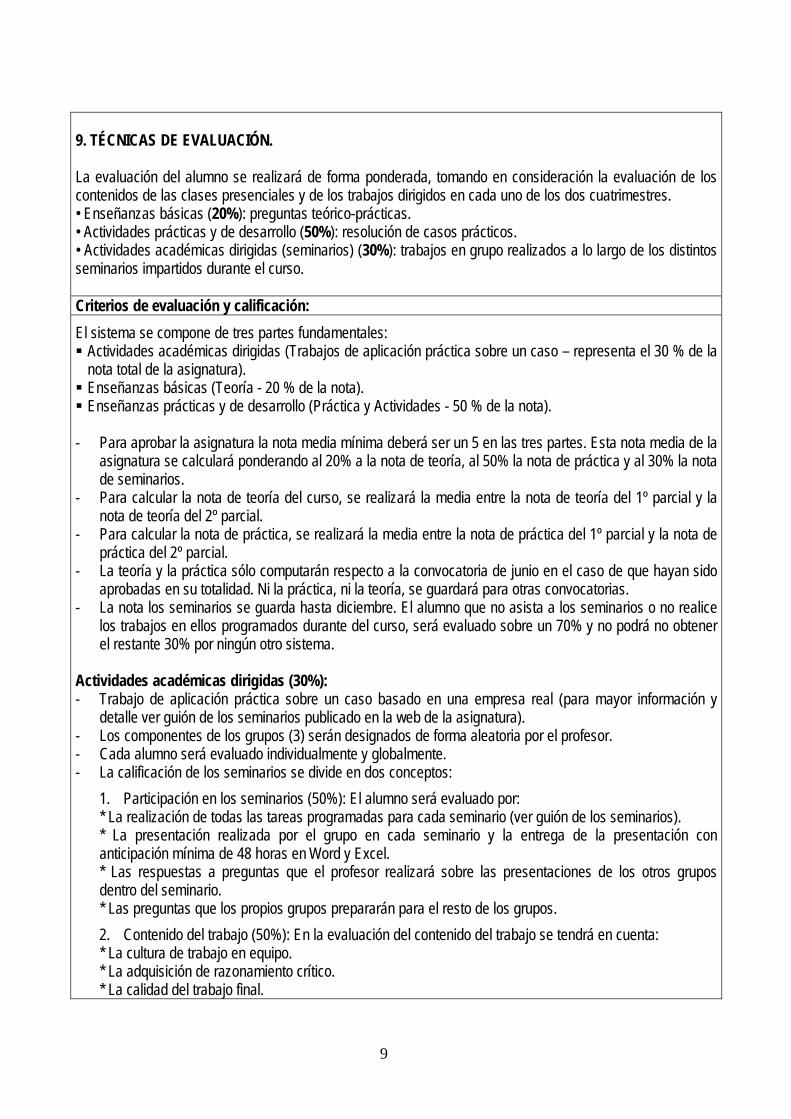

9. TÉCNICAS DE EVALUACIÓN. La evaluación del alumno se realizará de forma ponderada, tomando en consideración la evaluación de los contenidos de las clases presenciales y de los trabajos dirigidos en cada uno de los dos cuatrimestres. • Enseñanzas básicas (20%): preguntas teórico-prácticas. • Actividades prácticas y de desarrollo (50%): resolución de casos prácticos. • Actividades académicas dirigidas (seminarios) (30%): trabajos en grupo realizados a lo largo de los distintos seminarios impartidos durante el curso. Criterios de evaluación y calificación: El sistema se compone de tres partes fundamentales: Actividades académicas dirigidas (Trabajos de aplicación práctica sobre un caso – representa el 30 % de la nota total de la asignatura).

Enseñanzas básicas (Teoría - 20 % de la nota). Enseñanzas prácticas y de desarrollo (Práctica y Actividades - 50 % de la nota).

- Para aprobar la asignatura la nota media mínima deberá ser un 5 en las tres partes. Esta nota media de la

asignatura se calculará ponderando al 20% a la nota de teoría, al 50% la nota de práctica y al 30% la nota de seminarios.

- Para calcular la nota de teoría del curso, se realizará la media entre la nota de teoría del 1º parcial y la nota de teoría del 2º parcial.

- Para calcular la nota de práctica, se realizará la media entre la nota de práctica del 1º parcial y la nota de práctica del 2º parcial.

- La teoría y la práctica sólo computarán respecto a la convocatoria de junio en el caso de que hayan sido aprobadas en su totalidad. Ni la práctica, ni la teoría, se guardará para otras convocatorias.

- La nota los seminarios se guarda hasta diciembre. El alumno que no asista a los seminarios o no realice los trabajos en ellos programados durante del curso, será evaluado sobre un 70% y no podrá no obtener el restante 30% por ningún otro sistema.

Actividades académicas dirigidas (30%): - Trabajo de aplicación práctica sobre un caso basado en una empresa real (para mayor información y

detalle ver guión de los seminarios publicado en la web de la asignatura). - Los componentes de los grupos (3) serán designados de forma aleatoria por el profesor. - Cada alumno será evaluado individualmente y globalmente. - La calificación de los seminarios se divide en dos conceptos:

1. Participación en los seminarios (50%): El alumno será evaluado por: * La realización de todas las tareas programadas para cada seminario (ver guión de los seminarios). * La presentación realizada por el grupo en cada seminario y la entrega de la presentación con anticipación mínima de 48 horas en Word y Excel. * Las respuestas a preguntas que el profesor realizará sobre las presentaciones de los otros grupos dentro del seminario. * Las preguntas que los propios grupos prepararán para el resto de los grupos. 2. Contenido del trabajo (50%): En la evaluación del contenido del trabajo se tendrá en cuenta: * La cultura de trabajo en equipo. * La adquisición de razonamiento crítico. * La calidad del trabajo final.

10

- Para aprobar habrá que asistir y participar activamente en los cuatro seminarios programados a lo largo del curso.

- El trabajo final se entregará una semana después de la fecha de celebración del último seminario (fecha a concretar).

- La nota final de las actividades académicas dirigidas se guardará hasta diciembre. Nota: Título II. Capítulo II. Artículo 14.2 y 14.3 de la Normativa de Régimen Académico y de Evaluación del Alumnado (aprobada en Consejo de Gobierno de la UPO el 18 de julio de 2006): “En la realización de trabajos, el plagio y la utilización de material no original, incluido aquél obtenido a través de Internet, sin indicación expresa de su procedencia y, si es el caso, permiso de su autor, podrá ser considerada causa de calificación de suspenso de la asignatura, sin perjuicio de que pueda derivar en sanción académica. Corresponderá a la Dirección del Departamento responsable de la asignatura, oídos el profesorado responsable de la misma, los estudiantes afectados y cualquier otra instancia académica requerida por la Dirección del Departamento, decidir sobre la posibilidad de solicitar la apertura del correspondiente expediente sancionador”. Enseñanzas básicas (20 %). - Los alumnos pueden aprobar la teoría (enseñanzas básicas) de dos maneras: - A) Evaluación continua:

- Los alumnos de manera voluntaria pueden someterse a un sistema de evaluación continua, que les ofrece la oportunidad de eliminar la materia teórica de cada parcial mediante la realización de controles tipo test.

- A lo largo del cuatrimestre se realizarán 2 controles en las fechas que disponga el profesor y que no serán conocidas de antemano por el alumno. El alumno que no asista ese día a clase no podrá realizar dicho control.

- Los controles serán de 15 preguntas de elección múltiple, donde una única respuesta es correcta y las erróneas no restan. Para obtener un 5 habrá que contestar correctamente a 10 preguntas, aunque la nota se mediará a partir del 4 (8 preguntas correctas) con el otro test eliminatorio.

- B) Evaluación mediante exámenes parciales:

- El alumno que no llegue al 5 de media o que no se adhiera al sistema de evaluación continúa, podrá examinarse de la teoría mediante exámenes parciales.

- El cálculo de la nota final de Teoría se realizará de la siguiente manera:

- Para calcular la calificación de teoría del parcial es necesario un 5 de media para superar el parcial. Los parciales serán eliminatorios y la nota se guardará hasta Junio.

- La media de teoría en Junio se hará ponderando cada parcial al 50%. - Si se suspende en Junio, en Septiembre se examina de la teoría de los dos parciales

Enseñanzas prácticas y de desarrollo (50 %). - Los alumnos sólo pueden aprobar la práctica realizando los exámenes parciales. - A la nota práctica obtenida en el examen parcial, se le sumará la nota de las entregas voluntarias

(ejercicios de clase) realizadas en clase por los alumnos. De esta manera, los alumnos podrán mejorar la nota práctica del parcial en que fueron entregadas las prácticas voluntarias. Se podrá sumar hasta 1 punto máximo/parcial siempre y cuando se haya realizado y expuesto de forma correcta.

- El cálculo de la nota final de Práctica se realizará de la siguiente manera. 40 % Primer Parcial 60 % Segundo Parcial

- Si se suspende en Junio, en Septiembre se examina de la práctica de los dos parciales.

11

Alumnos beneficiarios de programas oficiales de movilidad

Los alumnos beneficiarios de alguno de los distintos programas oficiales de movilidad estudiantil (Sócrates-Erasmus, SICUE-Séneca, Atlanticus...) que cursen la asignatura fuera de sus contratos de estudios de movilidad, podrán recuperar, de cara a la calificación final de la asignatura, el porcentaje que en cada caso corresponda del 30% relativo a las actividades programadas dentro de las actividades académicas dirigidas mediante algún tipo de prueba adicional al examen escrito común de la asignatura (Acuerdo de la Junta de Facultad de Ciencias Empresariales, de 22 de mayo de 2007). Los alumnos que se encuentren en esta situación deberán comunicárselo al profesorado de la asignatura antes del 30 de abril. El incumplimiento de estos plazos deberá venir avalado por el correspondiente Coordinador Académico de su contrato de movilidad.

10. ORGANIZACIÓN DOCENTE SEMANAL. SEMANA

Enseñanzas

básicas (Gran Grupo) Nº de horas

Enseñanzas prácticas

y de desarrollo (Grupo de Docencia)

Nº de horas

Actividades

académicas dirigidas (Seminarios-Grupos

de Trabajo) Nº de horas

Visita y

excursiones Nº de horas

Tutorías

especializadas Nº de horas

Control de lecturas

obligatorias Nº de horas

Exámenes

Temas del temario a tratar

Primer Cuatrimestre SEMANA 1: 27 sep. – 1 oct. 1,5 h:

CJTA M1 Y M2 1,5 h:

CJTA M1 Y M2 - Gran Grupo: Presentación y

Teoría Tema 1 - Grupo docencia: Teórico-Práctica Tema 1

SEMANA 2: 4 oct. – 8 oct. 3 h: CJTA M1 Y M2

- Grupo docencia: Teórico-Práctica Tema 1 - Grupo docencia: Teórico-Práctica Tema 2

SEMANA 3: 11 oct. – 15 oct. 1,5 h: CJTA M1 Y M2

- Grupo docencia: Práctica Tema 2

SEMANA 4: 18 oct. – 22 oct. 3 h: CJTA M1 Y M2

- Grupo docencia: Teórico-Práctica Tema 3 - Grupo docencia: Teórico-Práctica Tema 3

SEMANA 5: 25 oct. – 29 oct. 3 h: CJTA M1 Y M2

- Grupo docencia: Práctica Tema 3 y Teoría tema 4 - Grupo docencia: Práctica tema 4

SEMANA 6: 1 nov. – 5 nov.

1,5 h: CJTA M1 Y M2

- Grupo docencia: Práctica Tema 4

SEMANA 7: 8 nov. – 12 nov. 3 h: CJTA M1 Y M2

- Grupo docencia: Teórico-Práctica Tema 5 -Grupo docencia: Teórico-Práctica Tema 5

SEMANA 8: 15 nov. – 19 nov. 3 h: CJTA M1 Y M2

- Grupo docencia: Teórico-Práctica Tema 6 - Grupo docencia: Práctica Tema 6

12

SEMANA 9: 22 nov. – 26 nov. 6 h:

CJTA M1 Y M2 – subgrupos A y B, subgrupos E y F

- Seminario 1: Ver guía de seminarios publicada en Web de asignatura - Seminario 1: Ver guía de seminarios publicada en Web de asignatura

SEMANA 10: 29 nov. 3 dic. 3 h: CJTA M1 Y M2 – subgrupos C y D

- Seminario 1: Ver guía de seminarios publicada en Web de asignatura

- Seminario 1: Ver guía de seminarios publicada en Web de asignatura

SEMANA 11: 6 dic. – 10 dic.

3 h: CJTA M2

– subgrupos A y B

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

SEMANA 12: 13 dic. – 17 dic. 3 h: CJTA M1

– subgrupos A y B

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

SEMANA 13: 20 dic – 21 dic

6 h: CJTA M1 Y M2 – subgrupos C y D subgrupos E y F

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

- Seminario 2: Ver guía de seminarios publicada en Web de asignatura

SEMANA 14: 10 – 14 enero SEMANA 15: 17 – 21 enero SEMANA 16 Evaluaciones finales

SEMANA 17 Evaluaciones finales

SEMANA 18 Evaluaciones finales

13

SEMANA

Enseñanzas

básicas (Gran Grupo) Nº de horas

Enseñanzas prácticas

y de desarrollo (Grupo de Docencia)

Nº de horas

Actividades

académicas dirigidas (Seminarios-Grupos

de Trabajo) Nº de horas

Visita y

excursiones Nº de horas

Tutorías

especializadas Nº de horas

Control de lecturas

obligatorias Nº de horas

Exámenes

Temas del temario a tratar

Segundo Cuatrimestre SEMANA 1: 14-18 febrero 1,5 h:

CJTA M1 Y M2 1,5 h:

CJTA M1 Y M2 - Gran Grupo: Teoría Tema 7

- Grupo docencia: Práctica Tema 7 SEMANA 2: 21-25 febrero 3 h:

CJTA M1 Y M2 - Grupo docencia: Práctica Tema 7

- Grupo docencia: Práctica Tema 8 SEMANA 3: 28 Feb-4 marzo

1.5 h: CJTA M1 Y M2

- Grupo docencia: Práctica Tema 8

SEMANA 4: 7-11 marzo 3 h: CJTA M1 Y M2

- Grupo docencia: Práctica Tema 8 - Grupo docencia: Práctica Tema 9

SEMANA 5: 14-18 marzo 1,5 h: CJTA M1 Y M2

3 h: CJTA M1 Y M2 – subgrupos E y F

- Grupo docencia: Práctica Tema 9 - Seminario 3: Ver guía de seminarios publicada en Web de asignatura

SEMANA 6: 21-25 marzo 1.5 h: CJTA M1 Y M2

3 h: CJTA M1 Y M2 – subgrupos C y D

- Grupo docencia: Práctica Tema 9 - Seminario 3: Ver guía de seminarios publicada en Web de asignatura

SEMANA 7: 28 Marzo-1 abril 1,5 h: CJTA M1 Y M2

3 h: CJTA M1 Y M2 – subgrupos A y B

- Gran Grupo: Tema 10 - Seminario 3: Ver guía de seminarios publicada en Web de asignatura

SEMANA 8: 4-8 abril 1,5 h: CJTA M1 Y M2

3 h: CJTA M1 Y M2 – subgrupos E y F

- Grupo docencia: teoría Tema 11- - Seminario 4: Ver guía de seminarios publicada en Web de asignatura

SEMANA 9: 11-15 abril 1,5 h: CJTA M1 Y M2

3 h: CJTA M1 y M2– subgrupos C y D

-Grupo docencia: Práctica Tema 11 - Seminario 4: Ver guía de seminarios publicada en Web de asignatura

14

15

SEMANA 10: 25-29 Abril 1,5 h: CJTA M1 Y M2

3 h: CJTA M1 y M2– subgrupos A y B

- Grupo docencia: Teórico-Práctica Tema 12 - Seminario 4: Ver guía de seminarios publicada en Web de asignatura

SEMANA 11: 9-13 mayo 3 h: CJTA M1 y M2

- Seminario 4: Ver guía de seminarios publicada en Web de asignatura - Grupo docencia: Práctica Tema 11 y 12

SEMANA 12: 16-20 mayo 1,5 h: CJTA M1 Y M2

1,5 h: CJTA M1 y M2

- Gran grupo: Tema 11 y 12 - Grupo docencia: Práctica Tema 11 y 12

SEMANA 13: 23-27 mayo

SEMANA 14: 30 mayo-3 junio

SEMANA 15: 6-10 junio SEMANA 16 Evaluaciones finales

SEMANA 17 Evaluaciones finales

SEMANA 18 Evaluaciones finales

SEMANA 19 Evaluaciones finales

SEMANA 20 Evaluaciones finales

16

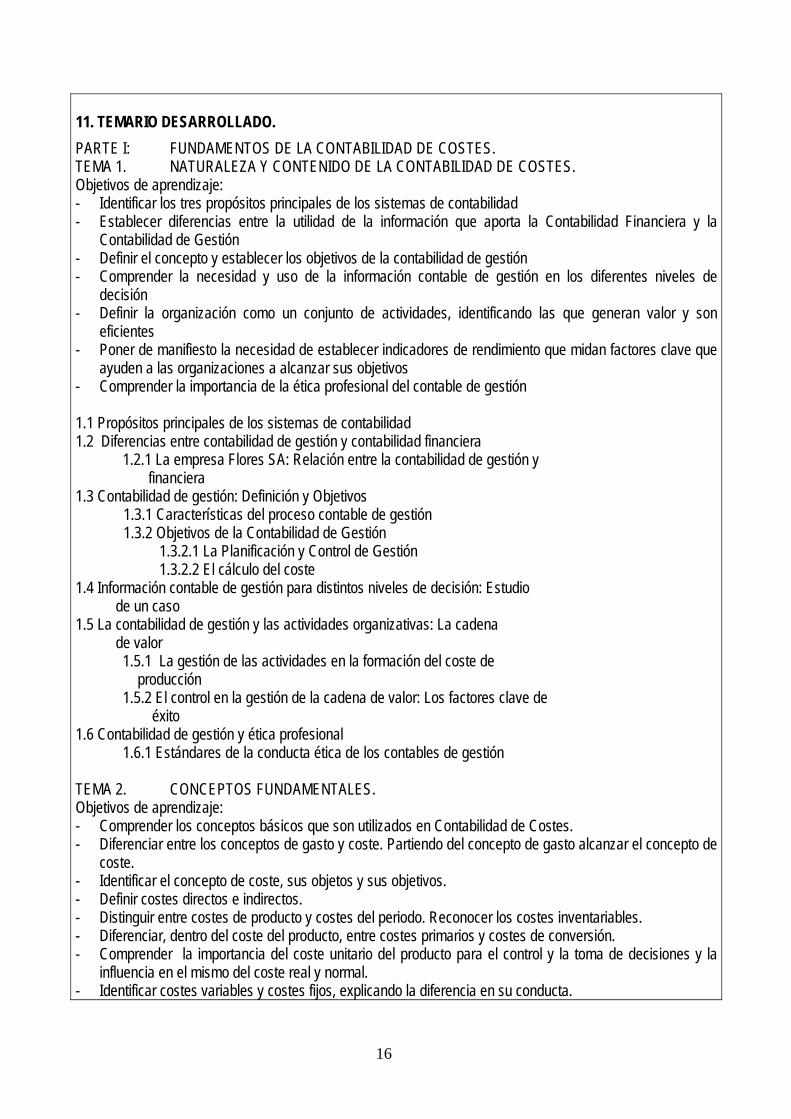

11. TEMARIO DESARROLLADO. PARTE I: FUNDAMENTOS DE LA CONTABILIDAD DE COSTES. TEMA 1. NATURALEZA Y CONTENIDO DE LA CONTABILIDAD DE COSTES. Objetivos de aprendizaje: - Identificar los tres propósitos principales de los sistemas de contabilidad - Establecer diferencias entre la utilidad de la información que aporta la Contabilidad Financiera y la

Contabilidad de Gestión - Definir el concepto y establecer los objetivos de la contabilidad de gestión - Comprender la necesidad y uso de la información contable de gestión en los diferentes niveles de

decisión - Definir la organización como un conjunto de actividades, identificando las que generan valor y son

eficientes - Poner de manifiesto la necesidad de establecer indicadores de rendimiento que midan factores clave que

ayuden a las organizaciones a alcanzar sus objetivos - Comprender la importancia de la ética profesional del contable de gestión 1.1 Propósitos principales de los sistemas de contabilidad 1.2 Diferencias entre contabilidad de gestión y contabilidad financiera 1.2.1 La empresa Flores SA: Relación entre la contabilidad de gestión y financiera 1.3 Contabilidad de gestión: Definición y Objetivos

1.3.1 Características del proceso contable de gestión 1.3.2 Objetivos de la Contabilidad de Gestión

1.3.2.1 La Planificación y Control de Gestión 1.3.2.2 El cálculo del coste

1.4 Información contable de gestión para distintos niveles de decisión: Estudio de un caso 1.5 La contabilidad de gestión y las actividades organizativas: La cadena de valor 1.5.1 La gestión de las actividades en la formación del coste de producción 1.5.2 El control en la gestión de la cadena de valor: Los factores clave de éxito 1.6 Contabilidad de gestión y ética profesional 1.6.1 Estándares de la conducta ética de los contables de gestión TEMA 2. CONCEPTOS FUNDAMENTALES. Objetivos de aprendizaje: - Comprender los conceptos básicos que son utilizados en Contabilidad de Costes. - Diferenciar entre los conceptos de gasto y coste. Partiendo del concepto de gasto alcanzar el concepto de

coste. - Identificar el concepto de coste, sus objetos y sus objetivos. - Definir costes directos e indirectos. - Distinguir entre costes de producto y costes del periodo. Reconocer los costes inventariables. - Diferenciar, dentro del coste del producto, entre costes primarios y costes de conversión. - Comprender la importancia del coste unitario del producto para el control y la toma de decisiones y la

influencia en el mismo del coste real y normal. - Identificar costes variables y costes fijos, explicando la diferencia en su conducta.

17

- Definir coste controlable, coste diferencial, coste relevante, coste hundido y coste de oportunidad. - Comprender el concepto de ingreso. - Definir los distintos niveles de márgenes y resultados. 2.1 Introducción. 2.2 Concepto y terminología de coste.

2.1.1. El Origen de los Costes: Concepto de Gasto en Contab. General 2.1.2. Concepto y Terminología de Costes

2.3 Clasificación de los costes 2.3.1 En relación con el destino 2.3.2 En relación con el cálculo del resultado 2.3.3 En relación con el producto

2.3.3.1 En relación con los componentes del coste del producto 2.3.3.2 En relación con su cálculo: coste total y coste unitario

2.3.4 En relación con el volumen 2.3.5 En relación con el momento de cálculo 2.3.6 Otras clasificaciones de costes

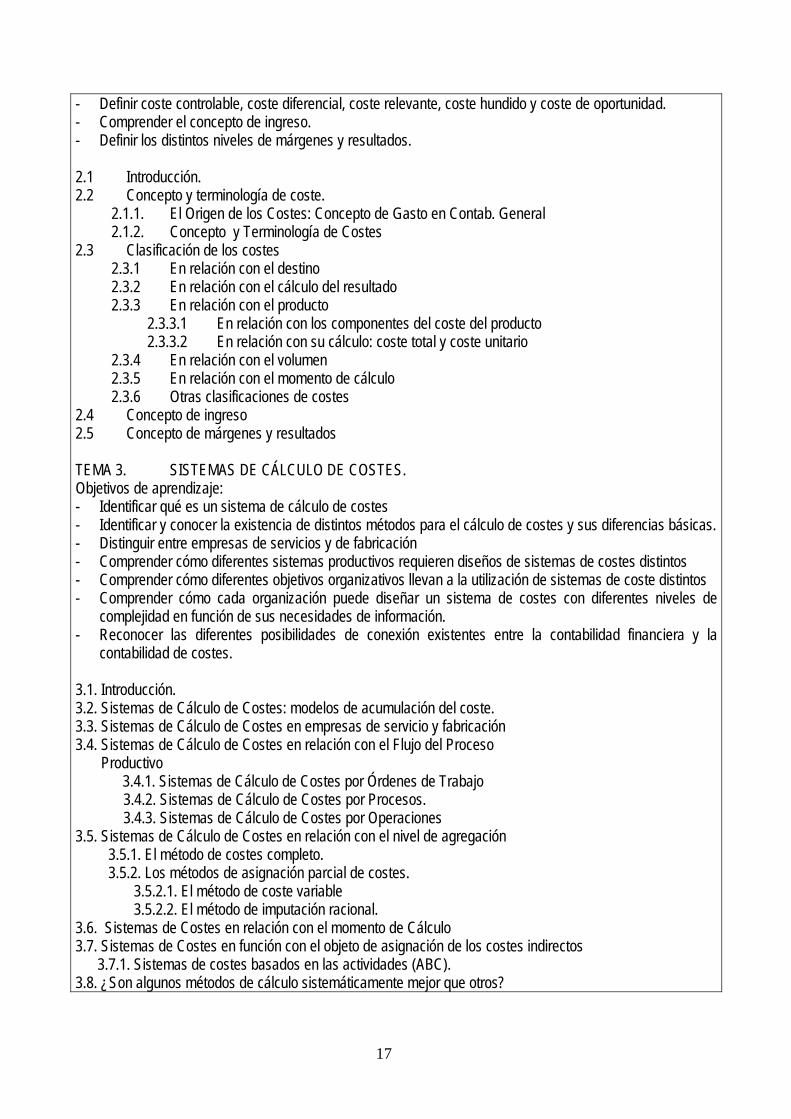

2.4 Concepto de ingreso 2.5 Concepto de márgenes y resultados TEMA 3. SISTEMAS DE CÁLCULO DE COSTES. Objetivos de aprendizaje: - Identificar qué es un sistema de cálculo de costes - Identificar y conocer la existencia de distintos métodos para el cálculo de costes y sus diferencias básicas.- Distinguir entre empresas de servicios y de fabricación - Comprender cómo diferentes sistemas productivos requieren diseños de sistemas de costes distintos - Comprender cómo diferentes objetivos organizativos llevan a la utilización de sistemas de coste distintos - Comprender cómo cada organización puede diseñar un sistema de costes con diferentes niveles de

complejidad en función de sus necesidades de información. - Reconocer las diferentes posibilidades de conexión existentes entre la contabilidad financiera y la

contabilidad de costes. 3.1. Introducción. 3.2. Sistemas de Cálculo de Costes: modelos de acumulación del coste. 3.3. Sistemas de Cálculo de Costes en empresas de servicio y fabricación 3.4. Sistemas de Cálculo de Costes en relación con el Flujo del Proceso Productivo 3.4.1. Sistemas de Cálculo de Costes por Órdenes de Trabajo

3.4.2. Sistemas de Cálculo de Costes por Procesos. 3.4.3. Sistemas de Cálculo de Costes por Operaciones

3.5. Sistemas de Cálculo de Costes en relación con el nivel de agregación 3.5.1. El método de costes completo. 3.5.2. Los métodos de asignación parcial de costes. 3.5.2.1. El método de coste variable 3.5.2.2. El método de imputación racional. 3.6. Sistemas de Costes en relación con el momento de Cálculo 3.7. Sistemas de Costes en función con el objeto de asignación de los costes indirectos 3.7.1. Sistemas de costes basados en las actividades (ABC). 3.8. ¿Son algunos métodos de cálculo sistemáticamente mejor que otros?

18

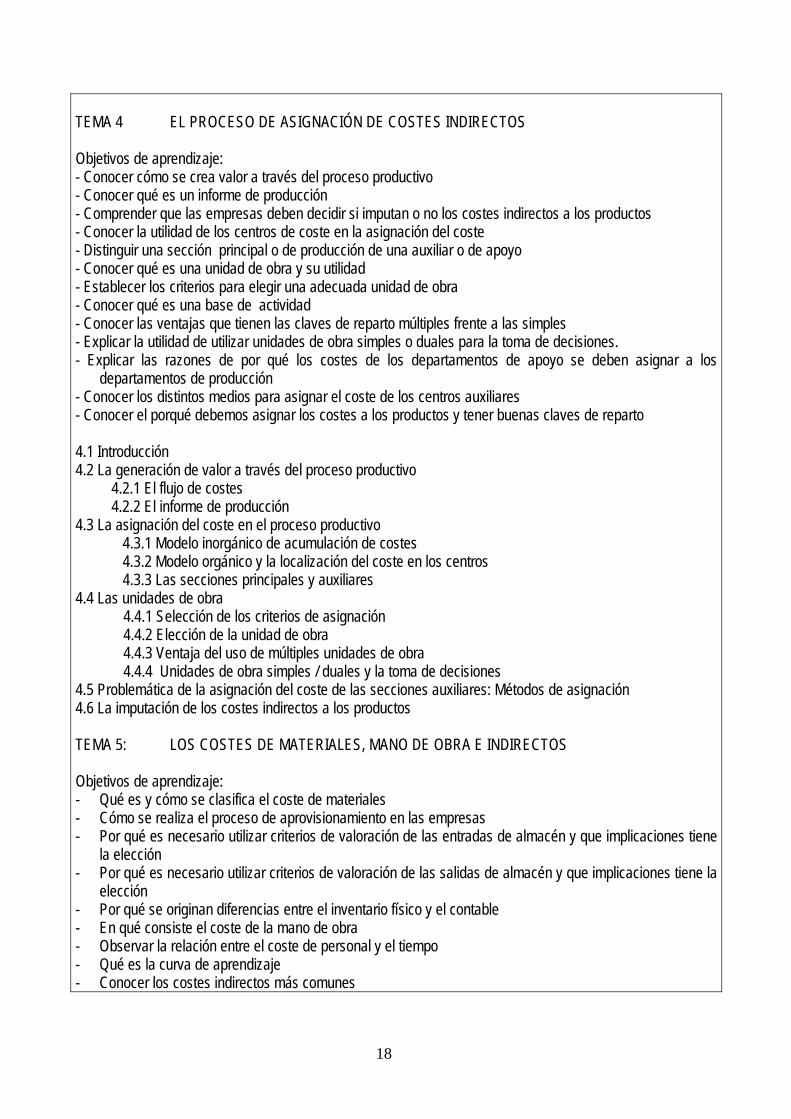

TEMA 4 EL PROCESO DE ASIGNACIÓN DE COSTES INDIRECTOS Objetivos de aprendizaje: - Conocer cómo se crea valor a través del proceso productivo - Conocer qué es un informe de producción - Comprender que las empresas deben decidir si imputan o no los costes indirectos a los productos - Conocer la utilidad de los centros de coste en la asignación del coste - Distinguir una sección principal o de producción de una auxiliar o de apoyo - Conocer qué es una unidad de obra y su utilidad - Establecer los criterios para elegir una adecuada unidad de obra - Conocer qué es una base de actividad - Conocer las ventajas que tienen las claves de reparto múltiples frente a las simples - Explicar la utilidad de utilizar unidades de obra simples o duales para la toma de decisiones. - Explicar las razones de por qué los costes de los departamentos de apoyo se deben asignar a los

departamentos de producción - Conocer los distintos medios para asignar el coste de los centros auxiliares - Conocer el porqué debemos asignar los costes a los productos y tener buenas claves de reparto 4.1 Introducción 4.2 La generación de valor a través del proceso productivo

4.2.1 El flujo de costes 4.2.2 El informe de producción

4.3 La asignación del coste en el proceso productivo 4.3.1 Modelo inorgánico de acumulación de costes 4.3.2 Modelo orgánico y la localización del coste en los centros 4.3.3 Las secciones principales y auxiliares

4.4 Las unidades de obra 4.4.1 Selección de los criterios de asignación 4.4.2 Elección de la unidad de obra 4.4.3 Ventaja del uso de múltiples unidades de obra 4.4.4 Unidades de obra simples / duales y la toma de decisiones

4.5 Problemática de la asignación del coste de las secciones auxiliares: Métodos de asignación 4.6 La imputación de los costes indirectos a los productos TEMA 5: LOS COSTES DE MATERIALES, MANO DE OBRA E INDIRECTOS Objetivos de aprendizaje: - Qué es y cómo se clasifica el coste de materiales - Cómo se realiza el proceso de aprovisionamiento en las empresas - Por qué es necesario utilizar criterios de valoración de las entradas de almacén y que implicaciones tiene

la elección - Por qué es necesario utilizar criterios de valoración de las salidas de almacén y que implicaciones tiene la

elección - Por qué se originan diferencias entre el inventario físico y el contable - En qué consiste el coste de la mano de obra - Observar la relación entre el coste de personal y el tiempo - Qué es la curva de aprendizaje - Conocer los costes indirectos más comunes

19

- Analizar la relación entre capacidad y coste unitario y su implicación en la toma de decisiones 5.1 Introducción 5.2 Coste de materiales 5.2.1 Concepto y clasificación 5.2.2 El proceso de aprovisionamiento 5.2.3 Criterios de valoración 5.2.3.1 Criterios para la valoración de entradas en el almacén 5.2.3.2 Criterios para la valoración de salidas del almacén 5.2.4. Diferencias de inventario 5.3 Coste de mano de obra 5.3.1 Concepto y clasificación 5.3.2 El coste de personal y el tiempo de trabajo 5.3.3 La curva de aprendizaje 5.4 Costes indirectos 5.4.1 Los costes indirectos más comunes 5.4.2 La capacidad y el coste indirecto: “la espiral de la muerte” TEMA 6: EL PROCESO DE CÁLCULO DEL COSTE EN EMPRESAS QUE TRABAJAN POR PROCESOS Objetivos de aprendizaje: - Dónde se encuentra y cuál es la información contable de partida para el cálculo del coste - Cómo iniciar el proceso analítico - Cómo adaptar la información de la contabilidad financiera a los cálculos internos de la contabilidad de

gestión - Cómo realizar el reparto primario de las cargas incorporables indirectas entre los distintos centros de

costes principales y auxiliares - En qué consiste el reparto secundario. - Cómo calcular los diferentes costes de materiales, productos semiterminados, productos terminados o

servicios que se generan en la actividad productiva - Cuál es la diferencia entre coste de producción y final - Cómo se calculan los resultados en contabilidad analítica - Cómo se elaboran los estados contables internos de la empresa - Qué son y para que sirven las diferencias de incorporación - Algunos intentos normalizadores de la contabilidad de costes 6.1. Introducción 6.2. Información de partida del proceso de cálculo de costes 6.3. Fases del proceso de cálculo

6.3.1. Fase 1: Apertura de las cuentas de inventarios permanentes 6.3.2. Fase 2: El reparto primario 6.3.3. Fase 3: El reparto secundario 6.3.4. Fase 4: Determinación del coste de compras 6.3.5. Fase 5: Entrada de las compras en los inventarios permanentes 6.3.6. Fase 6: Determinación de los costes de producción 6.3.7. Fase 7: Entrada en los inventarios permanentes de los distintos productos 6.3.8. Fase 8: Determinación del coste final 6.3.9. Fase 9: Cálculo de ingresos y determinación de resultados analíticos

6.4. Estados contables internos: la cuenta de explotación funcional y el balance analítico

20

6.5. Las diferencias de incorporación 6.5.1 Cargas no incorporables 6.5.2 Elementos supletorios incorporados 6.5.3 Diferencias sobre amortización 6.5.4 Diferencias sobre inventario 6.5.5 Diferencias por nivel de actividad o coste de subactividad 6.5.6 Productos / ingresos de explotación no incorporados 6.5.7 Productos / ingresos de explotación supletorios 6.5.8 Saldo diferencias de incorporación 6.5.9 Visión de conjunto del proceso de cálculo con diferencias de incorporación 6.6 La normalización en la contabilidad de costes 6.6.1 El grupo 9 del PGC de 1973: el cuadro contable 6.6.2 Resolución nueve de mayo de dos mil del ICAC TEMA 7: EL MODELO ABC. Objetivos de aprendizaje: - Exponer las limitaciones fundamentales de los sistemas de costes tradicionales. - Presentar tres pautas para perfeccionar un sistema de costes. - Presentar las características fundamentales del sistema ABC. - Exponer una jerarquía de costes en función de distintas clasificaciones de las - actividades. - Explicar el concepto y determinación de los generadores de costes. - Explicar las fases del proceso de cálculo de costes en el sistema ABC. - Comparar el modelo ABC con el sistema de costes tradicional. - Exponer los requisitos básicos para implantar el modelo ABC, así como sus - ventajas e inconvenientes. 7.1. Introducción 7.2. Limitaciones de los sistemas de costes tradicionales 7.3. La empresa Cementos Alcalá S.A. 7.4. Perfeccionamiento de un sistema de costes 7.5. Aspectos fundamentales de los sistemas de costes basados en la actividad. 7.6. Jerarquía del coste: Clasificación de las actividades.

7.6.1. Con relación al producto. 7.6.2. Atendiendo a la frecuencia en su ejecución. 7.6.3. En función de su capacidad para añadir valor.

7.7. Los generadores de coste (cost drivers) 7.7.1. Análisis causal. Selección de generadores 7.7.2. Determinación de los generadores 7.7.3. Ejemplo: Cementos Alcalá S.A.

7.8. El proceso de asignación de costes en el modelo ABC. 7.8.1. Identificar los objetos de coste e Identificar los costes directos 7.8.2. Asignar los costes indirectos a los centros de coste 7.8.3. Identificar las actividades de cada centro. 7.8.4. Determinación de los cost drivers 7.8.5. Reclasificación de las actividades 7.8.6. Cálculo del coste unitario del cost driver 7.8.7. Definir los cost drivers necesarios para elaborar el producto 7.8.8. Asignación de los costes a los productos

21

7.9. Comparación de diversos sistemas de cálculo de costes. 7.10. Exigencias, ventajas y problemas para la implantación del modelo. PARTE II: SISTEMAS DE COSTES BASADOS EN EL FLUJO DEL PROCESO PRODUCTIVO. TEMA 8. ASIGNACIÓN DE COSTES: COSTES CONJUNTOS Y SUBPRODUCTOS. Objetivos de aprendizaje: - Delimitar el concepto de producción múltiple: común y conjunta. - Identificar las características de un proceso de producción conjunta. - Definir todos los conceptos necesarios para trabajar con producción común y conjunta. - Analizar los distintos métodos para la asignación de los costes conjuntos. - Identificar las distintas clases de productos que pueden aparecer en un proceso productivo. - Definición de subproductos, su distinción de los coproductos y su valoración. - Definición de residuos, su distinción y su valoración. 8.1. Introducción. 8.2. Concepto de producción múltiple: la producción común y la producción conjunta. 8.3. Cálculo de costes en la producción conjunta: los métodos de asignación.

8.3.1. Métodos basados en unidades físicas. 8.3.2. Métodos basados en valores de mercado.

8.3.2.1. Método basado en el valor de venta. 8.3.2.2. Método basado en el valor de venta en el punto de separación. 8.3.2.3. Método basado en el valor neto de realización. 8.3.2.4. Método basado en el margen de beneficio.

8.3.3. Motivos para la asignación de costes conjuntos. 8.3.4. La elección entre distintos métodos.

8.4. Clasificación de los productos. 8.5. Los subproductos.

8.5.1. Métodos de valoración de los subproductos. 8.6. Los residuos. TEMA 9. COSTES DE ÓRDENES DE TRABAJO, PROCESOS Y OPERACIONES. Objetivos de aprendizaje: - Conocer las características de las empresas que usan un sistema de costes por procesos y qué funciones

tiene este sistema. - -Describir los pasos del sistema de costes por procesos para asignar el coste total a las unidades

completas y a las que quedan en proceso. - -Calcular las unidades equivalentes de la producción ajustada a unidades incompletas y comprender

cómo se utilizan para asignar costes a unidades completas y a unidades en proceso. - -Definir los distintos tipos de unidades de mala calidad y estudiar su tratamiento en un sistema de costes

por procesos. - -Realizar una análisis del tratamiento de las unidades de mala calidad y de los residuos en sistemas de

costes por órdenes de trabajo y mixtos. 9.1. Introducción. 9.2. El efecto de la producción en curso sobre el coste del producto en entornos de fabricación por procesos

9.2.1. Caso 1: Sistema de costes por procesos sin producción en curso. 9.2.2. Caso 2: Sistema de costes por procesos con existencias finales de producción en curso 9.2.3. Caso 3: Sistema de costes por procesos con existencias iniciales y finales de producción en

22

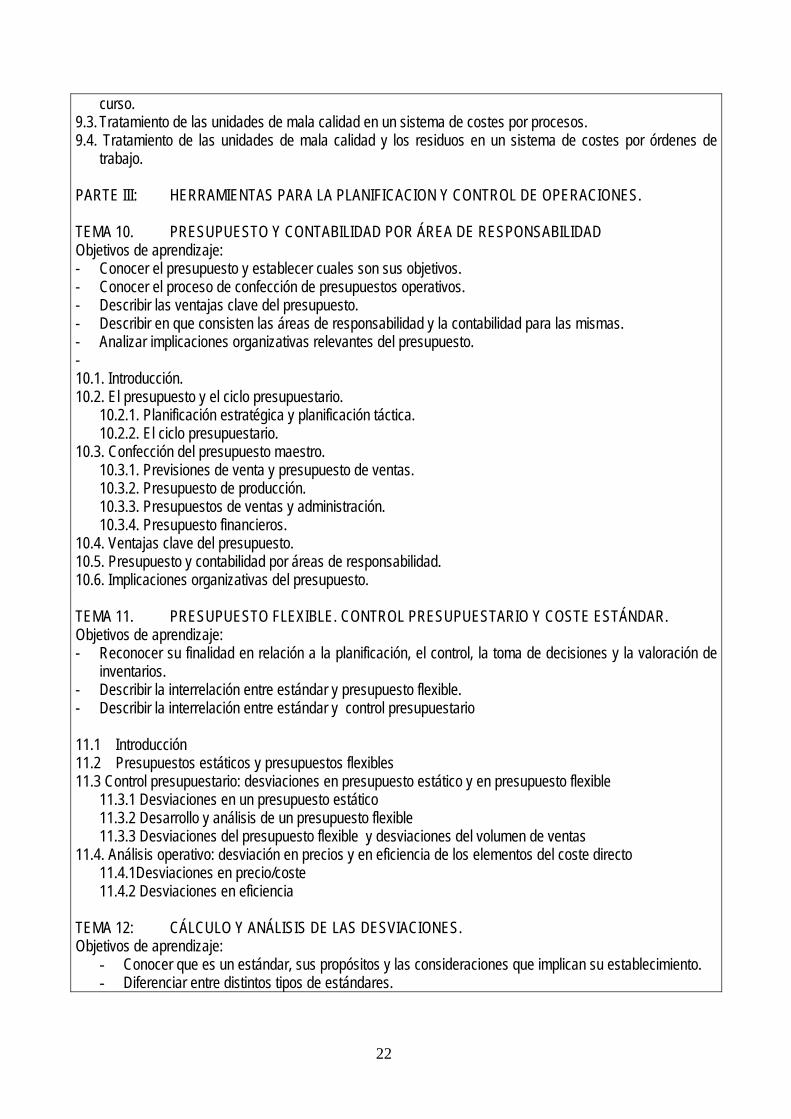

curso. 9.3. Tratamiento de las unidades de mala calidad en un sistema de costes por procesos. 9.4. Tratamiento de las unidades de mala calidad y los residuos en un sistema de costes por órdenes de

trabajo. PARTE III: HERRAMIENTAS PARA LA PLANIFICACION Y CONTROL DE OPERACIONES. TEMA 10. PRESUPUESTO Y CONTABILIDAD POR ÁREA DE RESPONSABILIDAD Objetivos de aprendizaje: - Conocer el presupuesto y establecer cuales son sus objetivos. - Conocer el proceso de confección de presupuestos operativos. - Describir las ventajas clave del presupuesto. - Describir en que consisten las áreas de responsabilidad y la contabilidad para las mismas. - Analizar implicaciones organizativas relevantes del presupuesto. - 10.1. Introducción. 10.2. El presupuesto y el ciclo presupuestario.

10.2.1. Planificación estratégica y planificación táctica. 10.2.2. El ciclo presupuestario.

10.3. Confección del presupuesto maestro. 10.3.1. Previsiones de venta y presupuesto de ventas. 10.3.2. Presupuesto de producción. 10.3.3. Presupuestos de ventas y administración. 10.3.4. Presupuesto financieros.

10.4. Ventajas clave del presupuesto. 10.5. Presupuesto y contabilidad por áreas de responsabilidad. 10.6. Implicaciones organizativas del presupuesto. TEMA 11. PRESUPUESTO FLEXIBLE. CONTROL PRESUPUESTARIO Y COSTE ESTÁNDAR. Objetivos de aprendizaje: - Reconocer su finalidad en relación a la planificación, el control, la toma de decisiones y la valoración de

inventarios. - Describir la interrelación entre estándar y presupuesto flexible. - Describir la interrelación entre estándar y control presupuestario 11.1 Introducción 11.2 Presupuestos estáticos y presupuestos flexibles 11.3 Control presupuestario: desviaciones en presupuesto estático y en presupuesto flexible

11.3.1 Desviaciones en un presupuesto estático 11.3.2 Desarrollo y análisis de un presupuesto flexible 11.3.3 Desviaciones del presupuesto flexible y desviaciones del volumen de ventas

11.4. Análisis operativo: desviación en precios y en eficiencia de los elementos del coste directo 11.4.1Desviaciones en precio/coste 11.4.2 Desviaciones en eficiencia

TEMA 12: CÁLCULO Y ANÁLISIS DE LAS DESVIACIONES. Objetivos de aprendizaje:

- Conocer que es un estándar, sus propósitos y las consideraciones que implican su establecimiento. - Diferenciar entre distintos tipos de estándares.

23

- Calcular las desviaciones en costes directos y establecer sus posibles causas. - Explicar las similitudes y diferencias en la planificación de los costes - indirectos variables y de los costes indirectos fijos - Saber calcular las desviaciones en costes indirectos fijos y variables - Calcular las desviaciones económicas y de eficiencia de los costes - indirectos variables - Explicar la diferencia entre una desviación en eficiencia de un coste - indirecto variable y una desviación en eficiencia de un coste directo.

12.1. El sistema de costes estándar. 12.2 Establecimiento de los estándares 12.3 Tipos de estándares.

12.3.1 Estándar para materiales y mano de obra 12.3.2.Estándar para cargas indirectas

12.4 El estándar como instrumento motivacional. 12.5 Cálculo de las desviaciones en costes directos. 12.5.1. Cálculo de las desviaciones en materiales. 12.5.2. Cálculo de las desviaciones en mano de obra. 12.6. Análisis de las desviaciones en costes directos. 12.7. Cálculo de las desviaciones en costes indirectos. 12.7.1. Planificación de los costes indirectos.

12.7.2. Desviaciones en costes indirectos. 12.7.3. Cálculo de las desviaciones en costes indirectos.

12.8. Las desviaciones y la planificación. 12. MECANISMOS DE CONTROL Y SEGUIMIENTO.

1) Fichas. Los alumnos deberán presentar una ficha electrónica debidamente diligenciada antes del 31 de octubre. El formato se colgará en la web para que sea descargado por los alumnos y enviado a su profesor. 2) Tutorías. El profesorado de la asignatura en cumplimiento de la L.R.U. y de las normas de la Universidad Pablo de Olavide tiene establecido un horario para consultas y tutorías. Aquellas correspondientes a los profesores que imparten docencia en la asignatura están expuestas en la Web del departamento. 3) Medios Informáticos (herramienta de e-learning WebCT). Esta herramienta facilita el aprendizaje de la asignatura y permite una mayor comunicación y colaboración entre el profesor y los alumnos. El objetivo será que el alumno tenga a su disposición en Internet el material empleado en clase, que también se dejará en la copistería. Para ello, los alumnos se dan de alta en el WebCT donde se les proporciona una dirección de correo interna. Además existe la posibilidad adicional exponer noticias reales relacionadas con la asignatura, problemas para resolver, etc., así como la asignación de tareas on-line. La WebCT de la asignatura se estructura en los siguientes apartados: Información: Se presenta la información general sobre la WebCT, el programa de la asignatura, un calendario dónde se indique las fechas próximas más importantes, y las notas de los diferentes exámenes realizados.

24

Contenido: Para cada tema se incluyen los ejercicios y actividades dejados en copistería. Los temas son un material de apoyo a la docencia de las clases magistrales de los profesores de la asignatura, siendo consideradas como un guión y no como un material exhaustivo. Por este motivo se suministra la bibliografía necesaria para el desarrollo de los conceptos teóricos del tema en cuestión. Noticias: Los profesores podrán poner alguna noticia que salga en los medios de comunicación que se encuentre relacionada con la asignatura para que sea comentada por los miembros de la WebCT. Sugerencias: Los miembros de la WebCT podrán realizar sugerencias que mejoren los aspectos docentes de la asignatura. Este foro de discusión tiene la particularidad de guardar el anonimato de quienes realizan las distintas sugerencias y comentarios.