Grupode Interés HCM Nómina-SFSF - ASUG · complementarias de SAP, personal de SAP y expertos en...

29

Sesión Presencial Febrero 23, 2016 Grupo de Interés HCM – Nómina -SFSF

Transcript of Grupode Interés HCM Nómina-SFSF - ASUG · complementarias de SAP, personal de SAP y expertos en...

Sesión Presencial

Febrero 23, 2016

Grupo de Interés

HCM –Nómina -SFSF

¿Qué es un Grupo de Interés? (SIG)

Llamamos SIG a un Grupo de Interés por sus siglas en Inglés – Special Interest Group.

Es la agrupación virtual y/o presencial de miembros de ASUG México que comparten intereses y escenarios

comunes relacionados con las soluciones SAP, ya sea para solucionar un tema funcional, generar mejores

prácticas, ganar conocimiento, experiencia, pero sobre todo para beneficiarse de la oportunidad de influir en

la evolución de la solución SAP que utilizan, así como en los servicios relacionados a ésta, generando

“Focus Topics”.

Un Grupo de Interés interrelaciona a usuarios, proveedores de servicios, proveedores de herramientas

complementarias de SAP, personal de SAP y expertos en las soluciones.

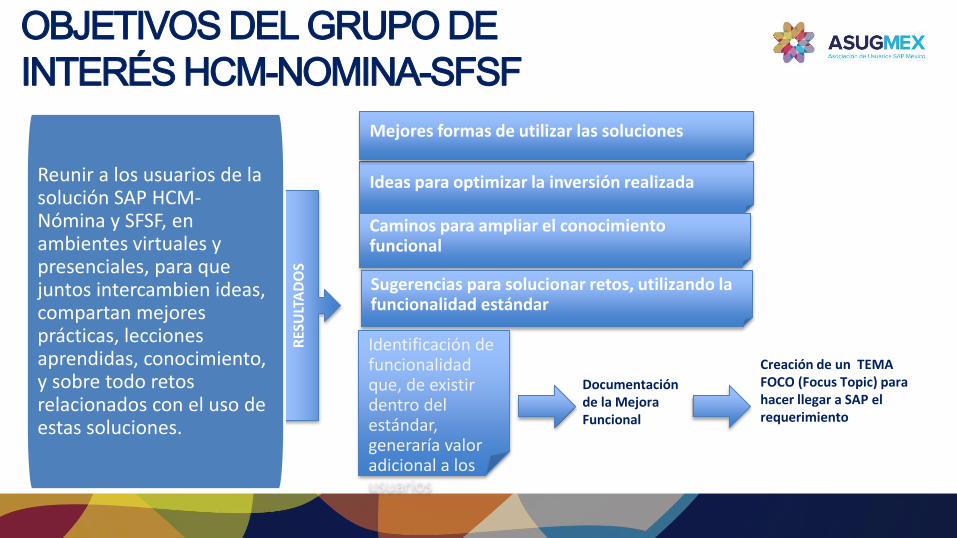

OBJETIVOS DEL GRUPO DE

INTERÉS HCM-NOMINA-SFSF

RES

ULT

AD

OS

Ideas para optimizar la inversión realizada

Caminos para ampliar el conocimiento funcional

Sugerencias para solucionar retos, utilizando la funcionalidad estándar

Documentación de la Mejora Funcional

Creación de un TEMA FOCO (Focus Topic) para hacer llegar a SAP el requerimiento

Mejores formas de utilizar las soluciones

Reunir a los usuarios de la solución SAP HCM-Nómina y SFSF, en ambientes virtuales y presenciales, para que juntos intercambien ideas, compartan mejores prácticas, lecciones aprendidas, conocimiento, y sobre todo retos relacionados con el uso de estas soluciones.

Identificación de funcionalidad que, de existir dentro del estándar, generaría valor adicional a los usuarios

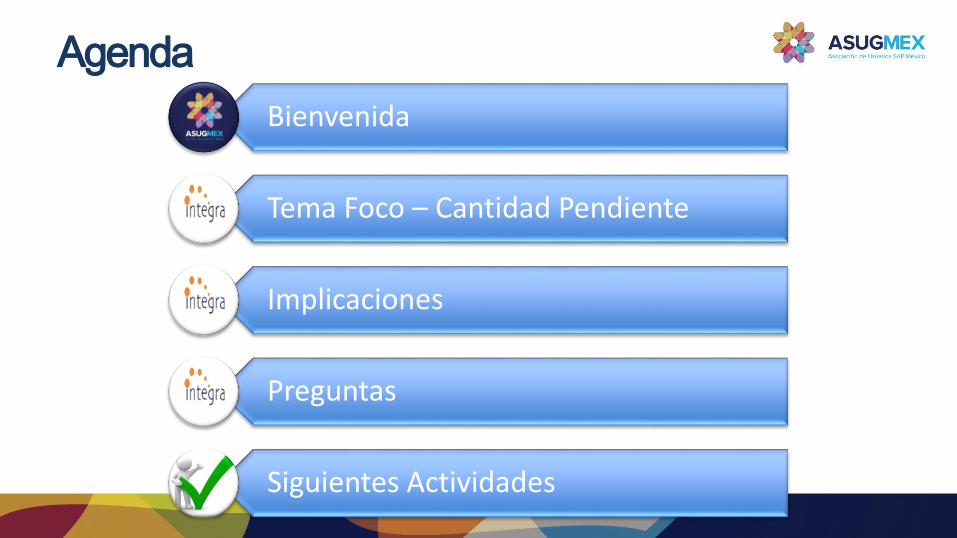

Agenda

Bienvenida

Tema Foco – Cantidad Pendiente

Implicaciones

Preguntas

Siguientes Actividades

TEMA FOCO:

CANTIDAD PENDIENTE

Descripción Breve

• La Cantidad Pendiente se genera en automático por el sistema,

cuando al finalizar la ejecución de la nómina, el importe del concepto

de nómina “Importe de Pago” (/560) es NEGATIVO.

• En el siguiente periodo de nómina, el importe de la Cantidad

Pendiente (/561) se lee del resultado de nómina ANTERIOR y se

genera la “Ctdad.pendiente mes ant.” (/563), dicho importe se resta

del concepto de nómina “Importe de Pago” (/560).

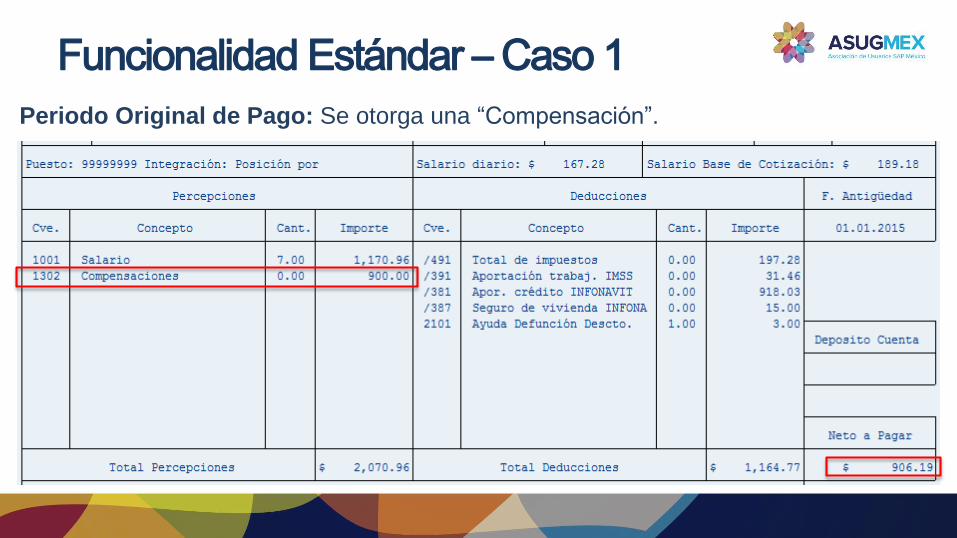

Funcionalidad Estándar – Caso 1

Periodo Original de Pago: Se otorga una “Compensación”.

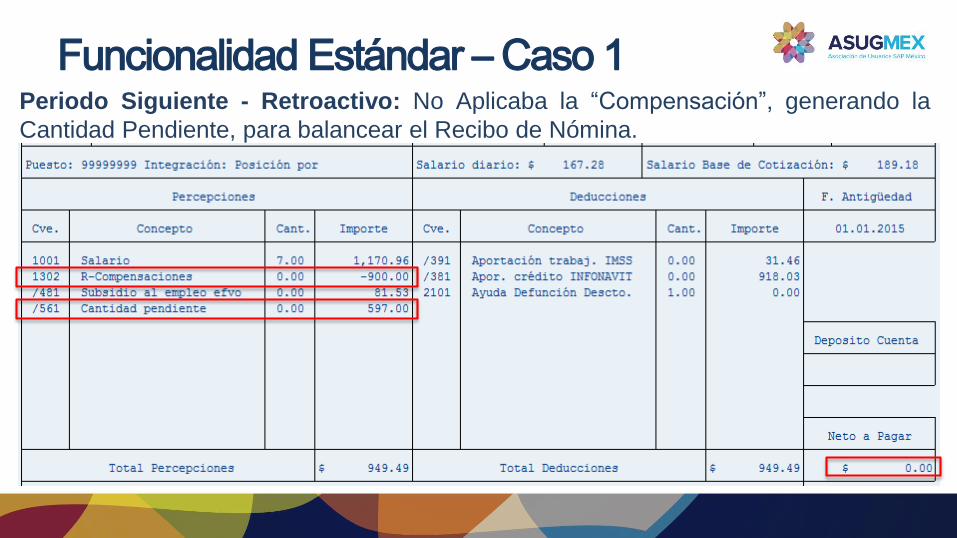

Periodo Siguiente - Retroactivo: No Aplicaba la “Compensación”, generando la

Cantidad Pendiente, para balancear el Recibo de Nómina.

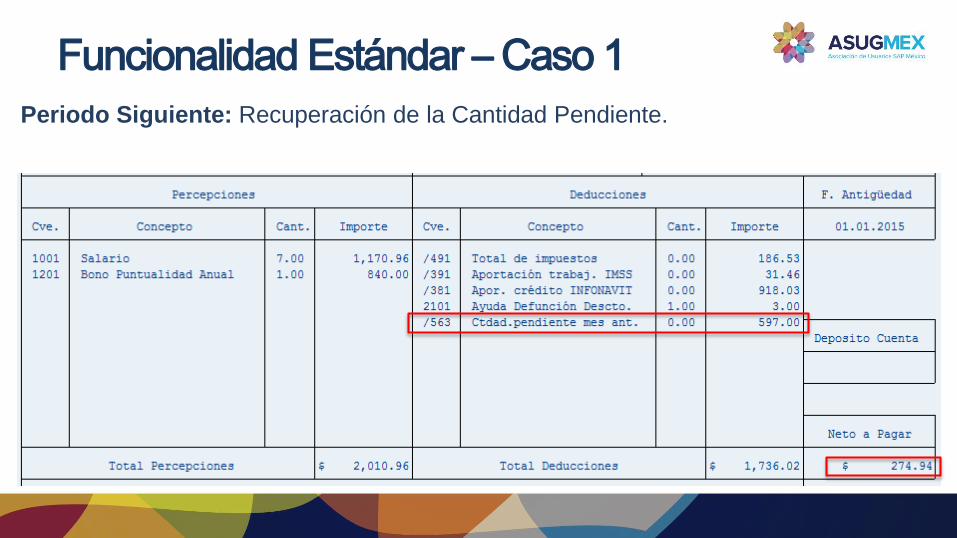

Funcionalidad Estándar – Caso 1

Periodo Siguiente: Recuperación de la Cantidad Pendiente.

Funcionalidad Estándar – Caso 1

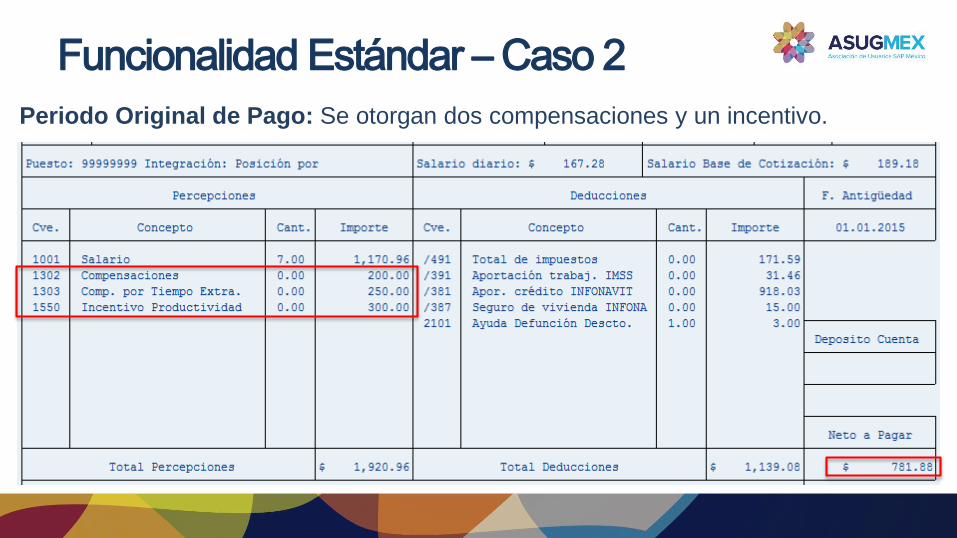

Periodo Original de Pago: Se otorgan dos compensaciones y un incentivo.

Funcionalidad Estándar – Caso 2

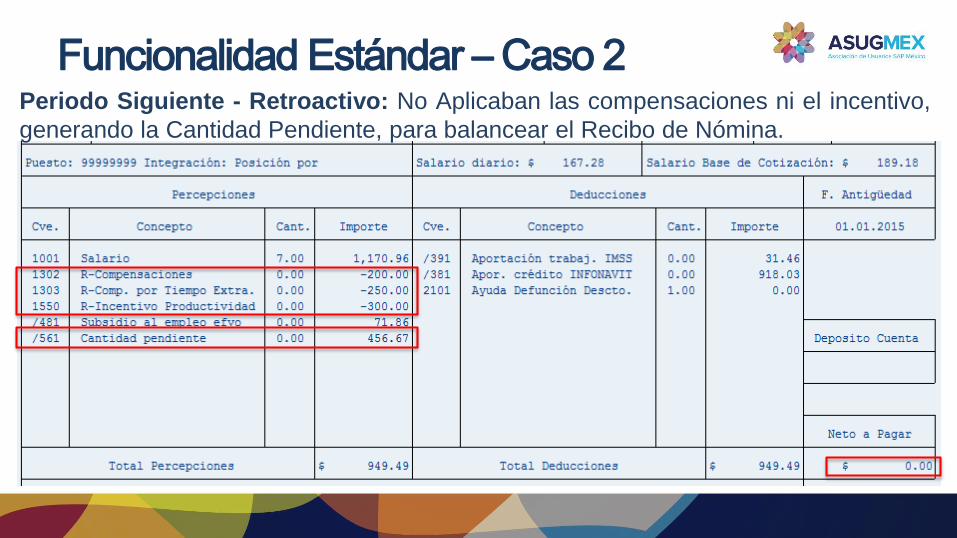

Periodo Siguiente - Retroactivo: No Aplicaban las compensaciones ni el incentivo,

generando la Cantidad Pendiente, para balancear el Recibo de Nómina.

Funcionalidad Estándar – Caso 2

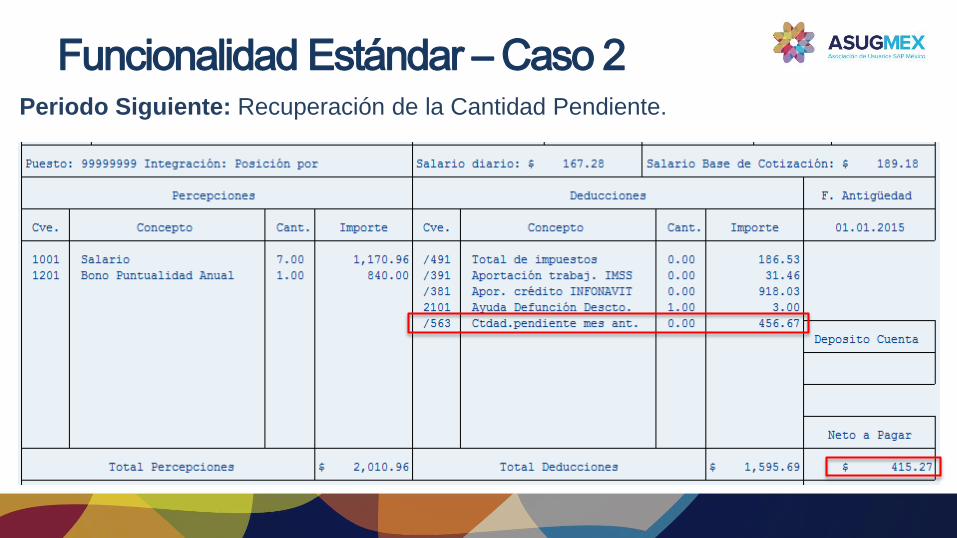

Periodo Siguiente: Recuperación de la Cantidad Pendiente.

Funcionalidad Estándar – Caso 2

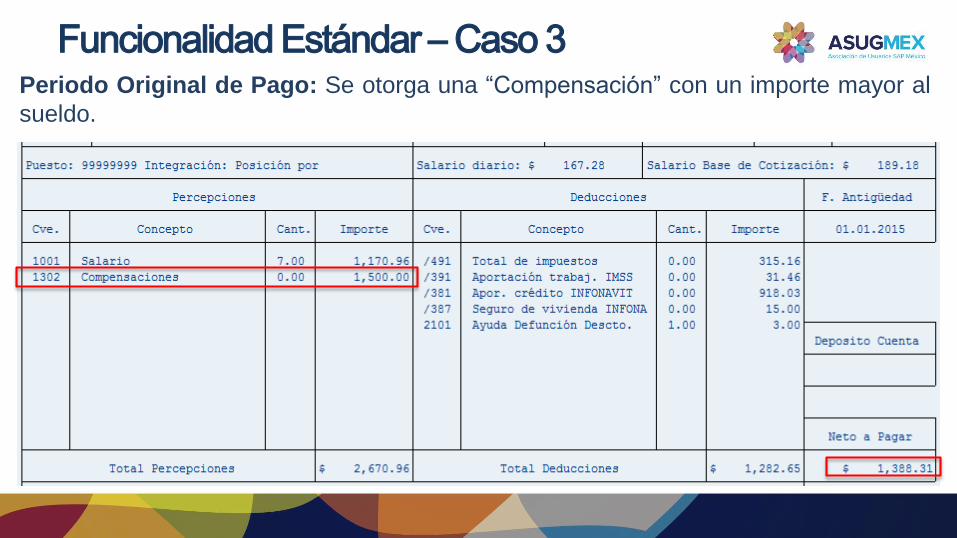

Funcionalidad Estándar – Caso 3Periodo Original de Pago: Se otorga una “Compensación” con un importe mayor al

sueldo.

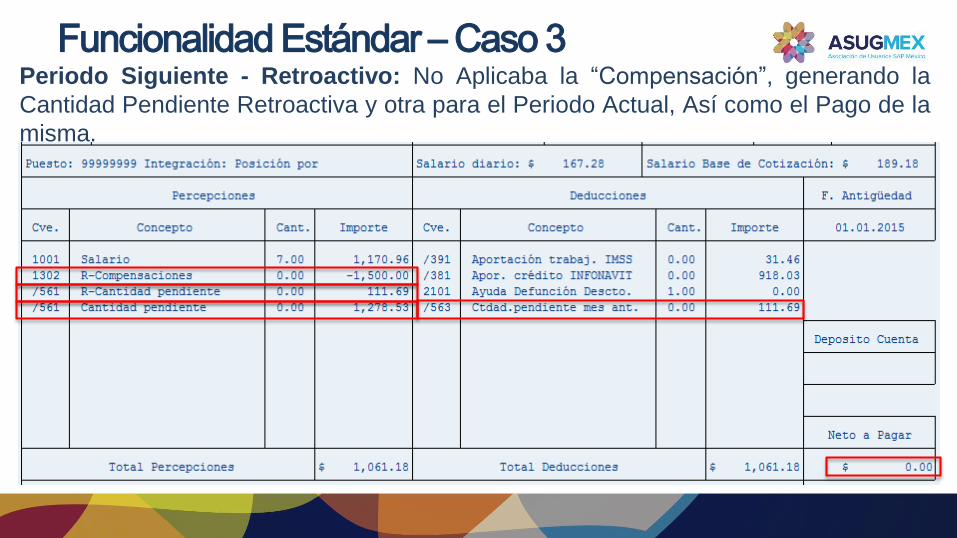

Periodo Siguiente - Retroactivo: No Aplicaba la “Compensación”, generando la

Cantidad Pendiente Retroactiva y otra para el Periodo Actual, Así como el Pago de la

misma.

Funcionalidad Estándar – Caso 3

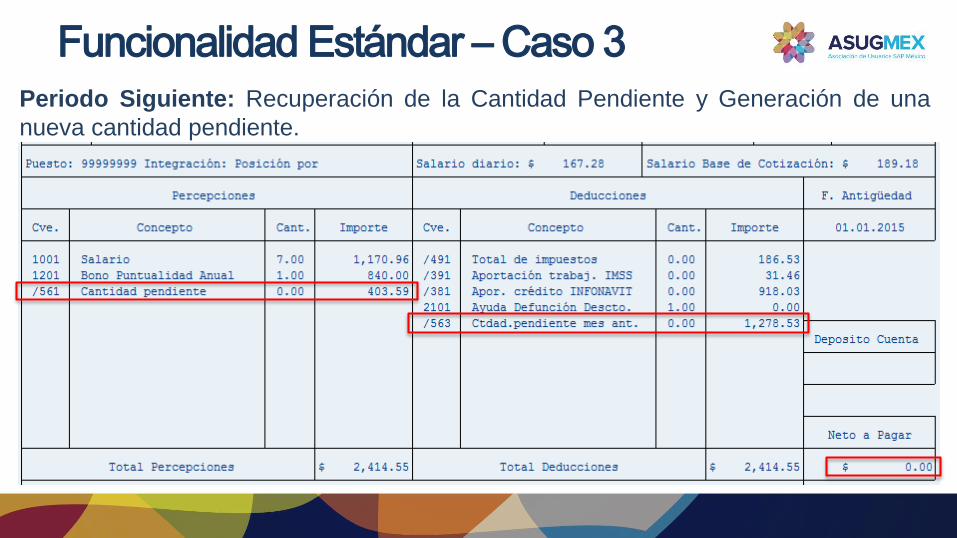

Periodo Siguiente: Recuperación de la Cantidad Pendiente y Generación de una

nueva cantidad pendiente.

Funcionalidad Estándar – Caso 3

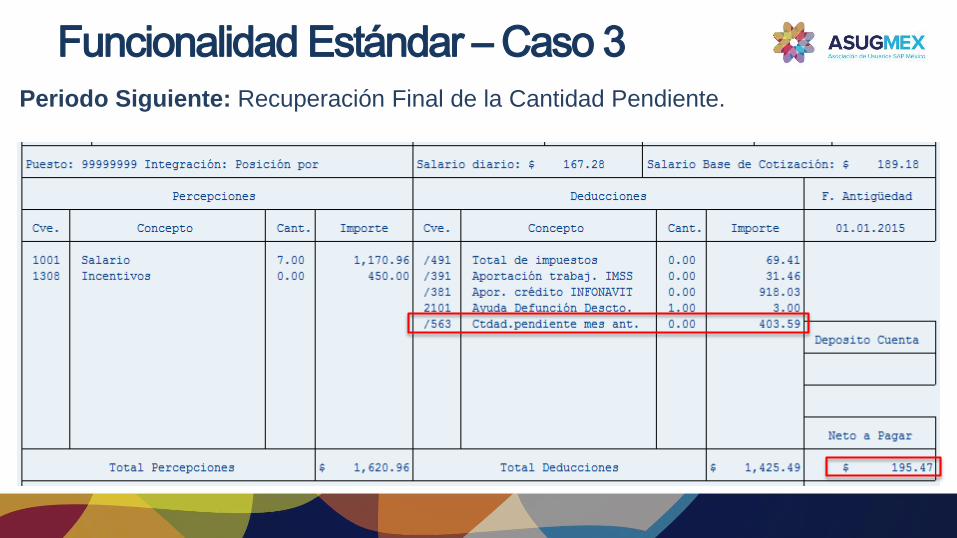

Periodo Siguiente: Recuperación Final de la Cantidad Pendiente.

Funcionalidad Estándar – Caso 3

IMPLICACIONES

Implicaciones al utilizar la funcionalidad

estándar

• No se tiene un conocimiento exacto de los conceptos e importes que

conformaron la cantidad pendiente.

• Cuando hay reclamaciones masivas por parte de los trabajadores, el

proceso de aclaración es manual y muy laborioso.

• Al trabajador le causa desconfianza, el ver un concepto “genérico” que

abarca varios conceptos en su recibo de nómina.

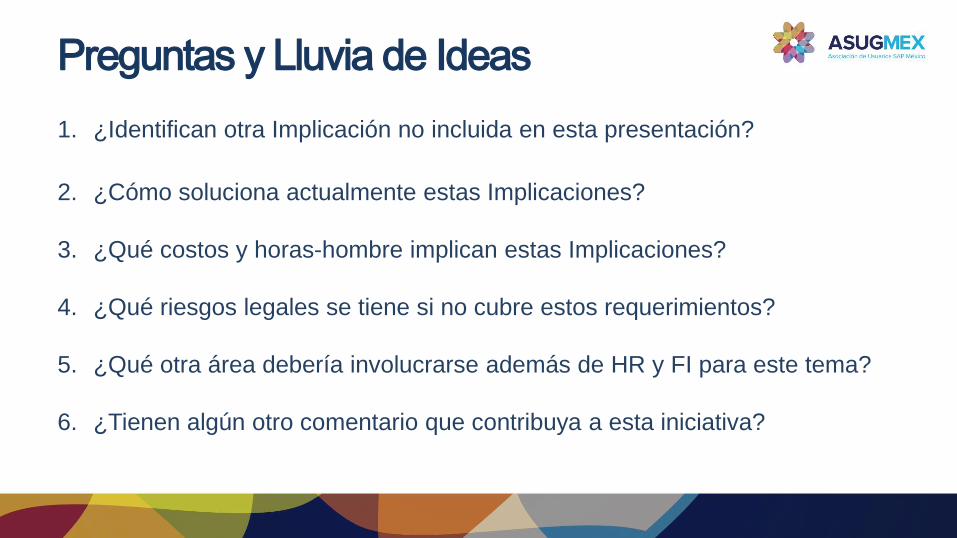

Preguntas y Lluvia de Ideas

1. ¿Identifican otra Implicación no incluida en esta presentación?

2. ¿Cómo soluciona actualmente estas Implicaciones?

3. ¿Qué costos y horas-hombre implican estas Implicaciones?

4. ¿Qué riesgos legales se tiene si no cubre estos requerimientos?

5. ¿Qué otra área debería involucrarse además de HR y FI para este tema?

6. ¿Tienen algún otro comentario que contribuya a esta iniciativa?

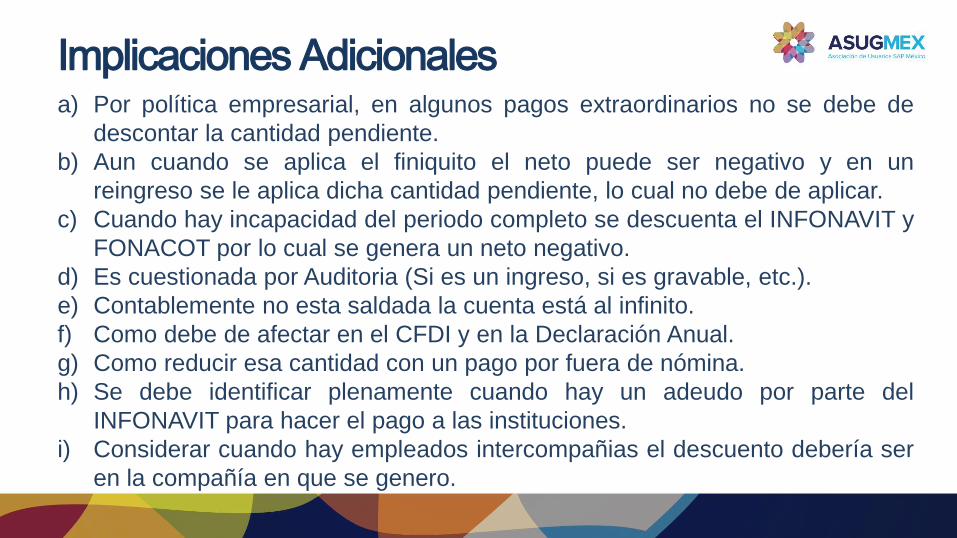

Implicaciones Adicionalesa) Por política empresarial, en algunos pagos extraordinarios no se debe de

descontar la cantidad pendiente.

b) Aun cuando se aplica el finiquito el neto puede ser negativo y en un

reingreso se le aplica dicha cantidad pendiente, lo cual no debe de aplicar.

c) Cuando hay incapacidad del periodo completo se descuenta el INFONAVIT y

FONACOT por lo cual se genera un neto negativo.

d) Es cuestionada por Auditoria (Si es un ingreso, si es gravable, etc.).

e) Contablemente no esta saldada la cuenta está al infinito.

f) Como debe de afectar en el CFDI y en la Declaración Anual.

g) Como reducir esa cantidad con un pago por fuera de nómina.

h) Se debe identificar plenamente cuando hay un adeudo por parte del

INFONAVIT para hacer el pago a las instituciones.

i) Considerar cuando hay empleados intercompañias el descuento debería ser

en la compañía en que se genero.

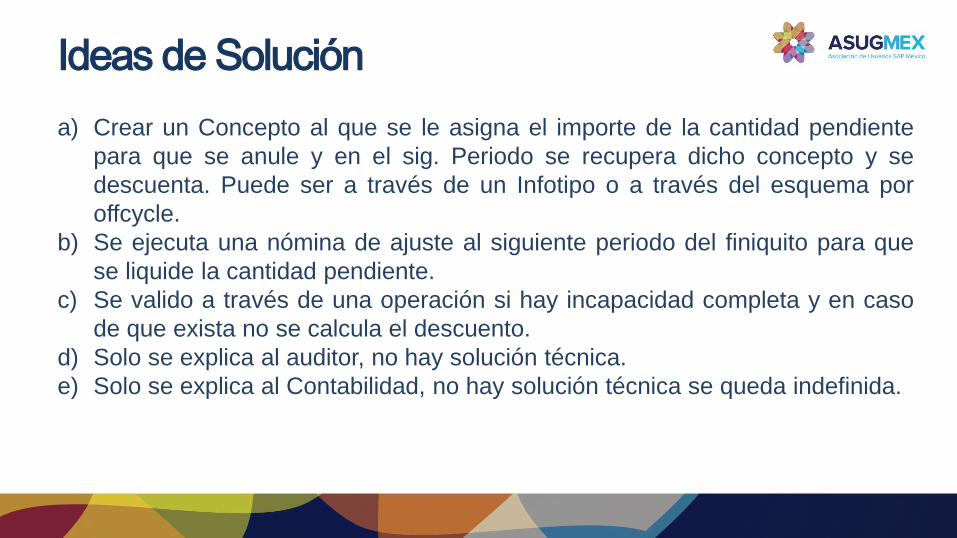

Ideas de Solución

a) Crear un Concepto al que se le asigna el importe de la cantidad pendiente

para que se anule y en el sig. Periodo se recupera dicho concepto y se

descuenta. Puede ser a través de un Infotipo o a través del esquema por

offcycle.

b) Se ejecuta una nómina de ajuste al siguiente periodo del finiquito para que

se liquide la cantidad pendiente.

c) Se valido a través de una operación si hay incapacidad completa y en caso

de que exista no se calcula el descuento.

d) Solo se explica al auditor, no hay solución técnica.

e) Solo se explica al Contabilidad, no hay solución técnica se queda indefinida.

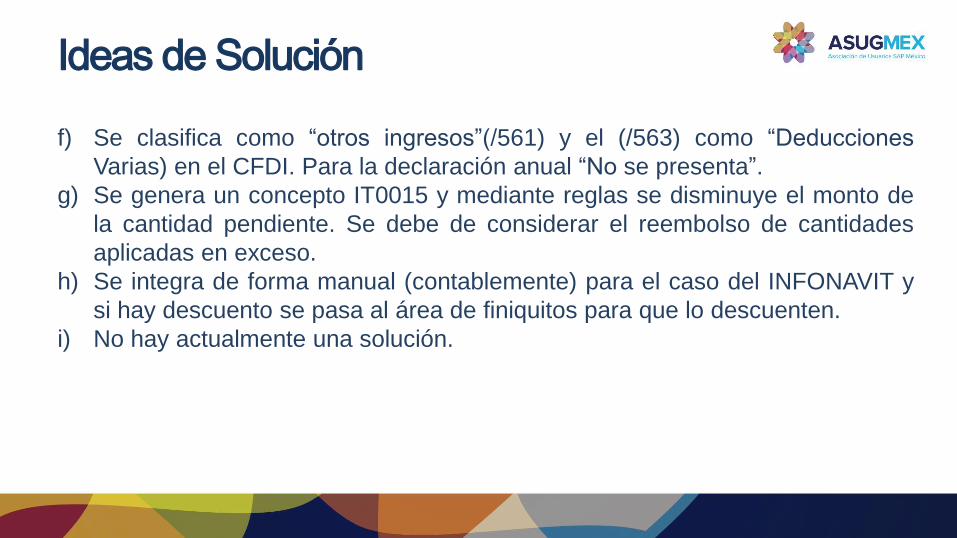

Ideas de Solución

f) Se clasifica como “otros ingresos”(/561) y el (/563) como “Deducciones

Varias) en el CFDI. Para la declaración anual “No se presenta”.

g) Se genera un concepto IT0015 y mediante reglas se disminuye el monto de

la cantidad pendiente. Se debe de considerar el reembolso de cantidades

aplicadas en exceso.

h) Se integra de forma manual (contablemente) para el caso del INFONAVIT y

si hay descuento se pasa al área de finiquitos para que lo descuenten.

i) No hay actualmente una solución.

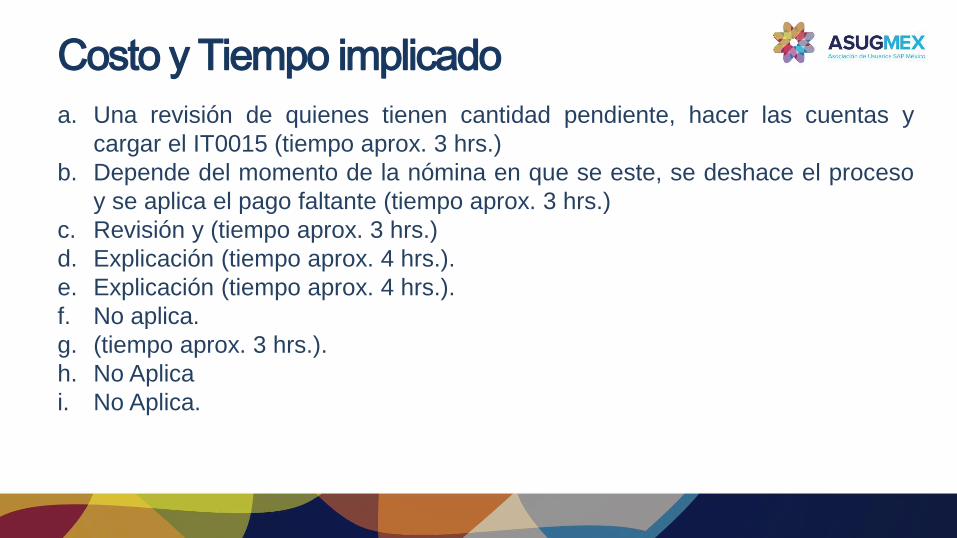

Costo y Tiempo implicado

a. Una revisión de quienes tienen cantidad pendiente, hacer las cuentas y

cargar el IT0015 (tiempo aprox. 3 hrs.)

b. Depende del momento de la nómina en que se este, se deshace el proceso

y se aplica el pago faltante (tiempo aprox. 3 hrs.)

c. Revisión y (tiempo aprox. 3 hrs.)

d. Explicación (tiempo aprox. 4 hrs.).

e. Explicación (tiempo aprox. 4 hrs.).

f. No aplica.

g. (tiempo aprox. 3 hrs.).

h. No Aplica

i. No Aplica.

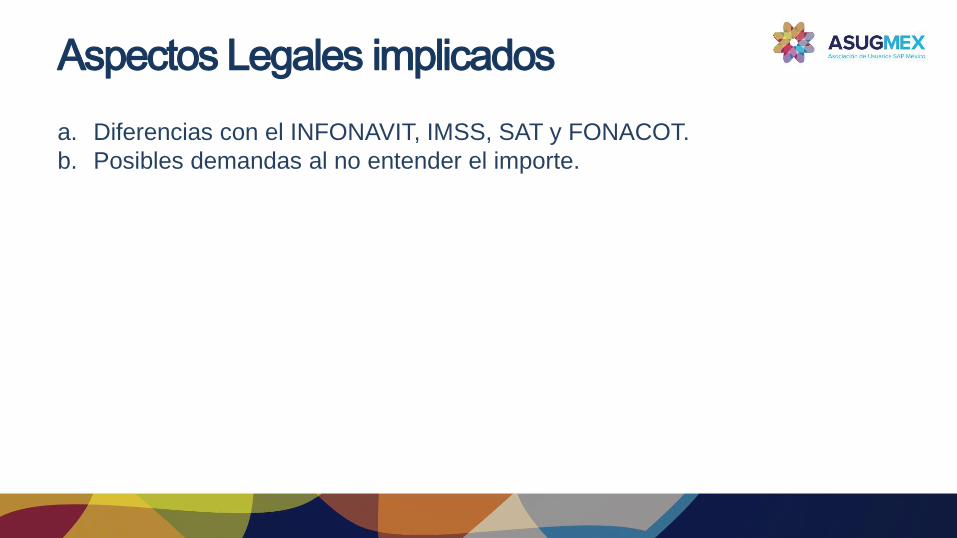

Aspectos Legales implicados

a. Diferencias con el INFONAVIT, IMSS, SAT y FONACOT.

b. Posibles demandas al no entender el importe.

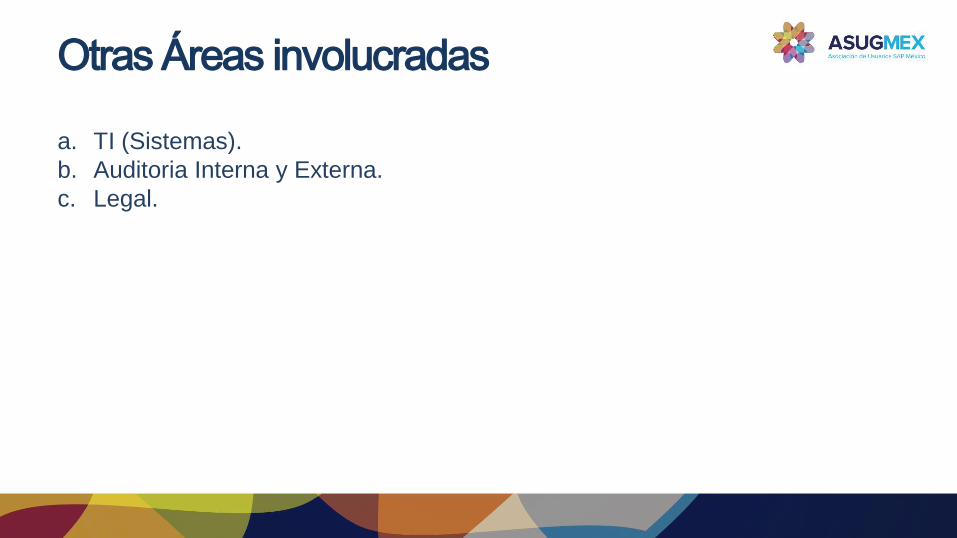

Otras Áreas involucradas

a. TI (Sistemas).

b. Auditoria Interna y Externa.

c. Legal.

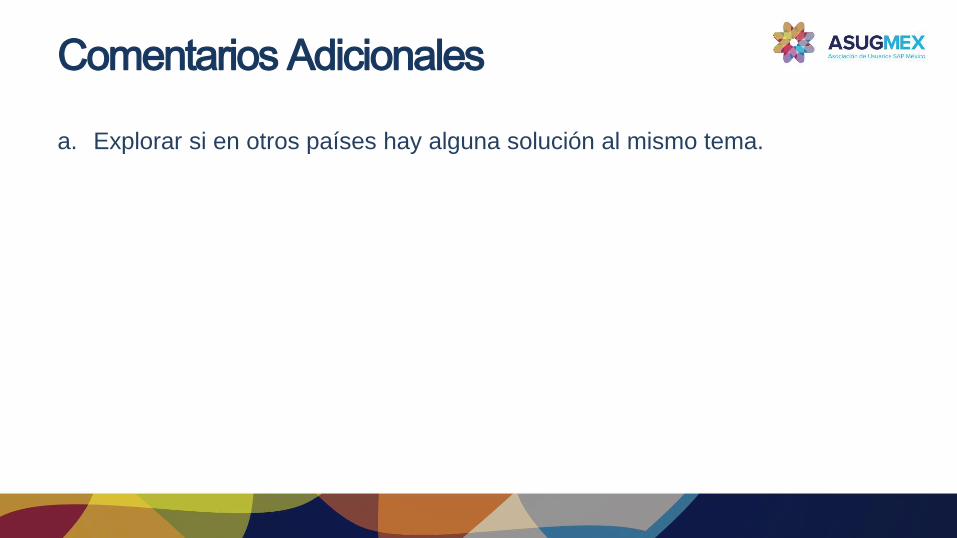

Comentarios Adicionales

a. Explorar si en otros países hay alguna solución al mismo tema.

SIGUIENTES ACTIVIDADES

¿Que continua?

1. Generación de documentación de está sesión

2. Publicación de documentación en el portal de la ASUG México.

3. Documentación de propuestas de solución.

4. En siguiente sesión, validar las propuestas de solución para llegar a una

mejor practica.

5. Fecha de la siguiente sesión REMOTA, 07 de Abril, horario de 10 a 11:30

am.