Empresa Nacional de Transmisión Eléctrica ENATREL Centro ...

GRUPO DE TRABAJO DE PLANIFICACION INDICATIVA REGIONAL - GTPIR

CONSEJO DE ELECTRIFICACION DE AMERICA CENTRAL

PLAN INDICATIVO REGIONAL DE EXPANSION DE LA GENERACION

PERIODO 2007-2020

Abril 2007

Plan Indicativo Regional 2006-2020

i

CONTENIDO

RESUMEN EJECUTIVO 1 INTRODUCCION ..........................................................................................................17

1.1 Antecedentes y actividades desarrolladas ..........................................................17 2 METODOLOGIA Y CRITERIOS DE PLANIFICACION................................................19

2.1 Aspectos Conceptuales........................................................................................19 2.2 Planificación en Ambientes Competitivos............................................................19 2.3 Herramientas de Análisis .....................................................................................20

3 ENTORNO CENTROAMERICANO..............................................................................22 3.1 Situación económica y social de Centro América ...............................................22 3.2 Mercados eléctricos en Centro América ..............................................................25 3.3 Situación comercial ..............................................................................................25 3.4 Evolución de los sistemas de generación............................................................26

4 PROYECTOS REGIONALES.......................................................................................28 4.1 Plantas hidroeléctricas .........................................................................................28 4.2 Plantas Térmicas..................................................................................................29

4.2.1 Gas Natural.......................................................................................................29 4.2.2 Carbón ..............................................................................................................31

4.3 Consideraciones Generales.................................................................................31 5 INFORMACION BASICA ..............................................................................................32

5.1 Sistema existente .................................................................................................32 5.2 Demanda ..............................................................................................................34

5.2.1 Proyecciones anuales ......................................................................................34 5.2.2 Curva de Carga Diaria......................................................................................35

5.3 Costo del déficit ....................................................................................................37 5.4 Criterio de Confiabilidad y Márgenes de Reserva ...............................................37

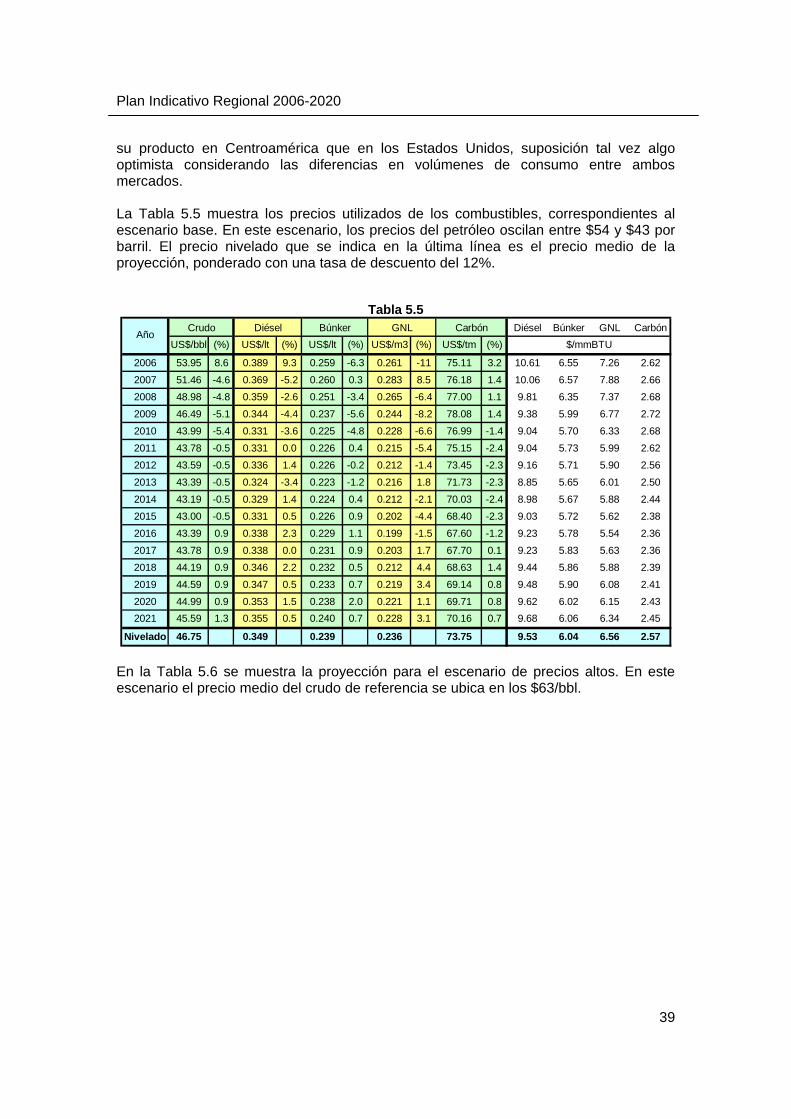

5.4.1 Criterio de Confiabilidad ...................................................................................38 5.5 Precios de los combustibles.................................................................................38 5.6 Plantas Fijas .........................................................................................................41 5.7 Planes de corto plazo...........................................................................................43 5.8 Proyectos Candidatos ..........................................................................................44

5.8.1 Proyectos Térmicos..........................................................................................44 5.8.2 Proyectos Geotérmicos ....................................................................................45 5.8.3 Proyectos Hidroeléctricos.................................................................................46 5.8.4 Plantas Renovables Genéricas........................................................................48 5.8.5 Proyectos renovables no convencionales........................................................49

5.9 Costos Nivelados..................................................................................................50 5.10 Hidrología .............................................................................................................52 5.11 Sistema de Transmisión y Capacidad de las Interconexiones............................54 5.12 Emisiones de CO2 ................................................................................................57

6 ESCENARIOS ANALIZADOS.......................................................................................60 6.1 Factor de desarrollo hidroeléctrico.......................................................................60 6.2 Factor de evolución del precio de los combustibles ............................................62 6.3 Factor de crecimiento de la demanda..................................................................62

Plan Indicativo Regional 2006-2020

ii

6.4 Conexión con Colombia .......................................................................................62 6.5 Otros factores estudiados ....................................................................................62

7 PLANES INDICATIVOS................................................................................................64 7.1 Definición de los casos.........................................................................................64

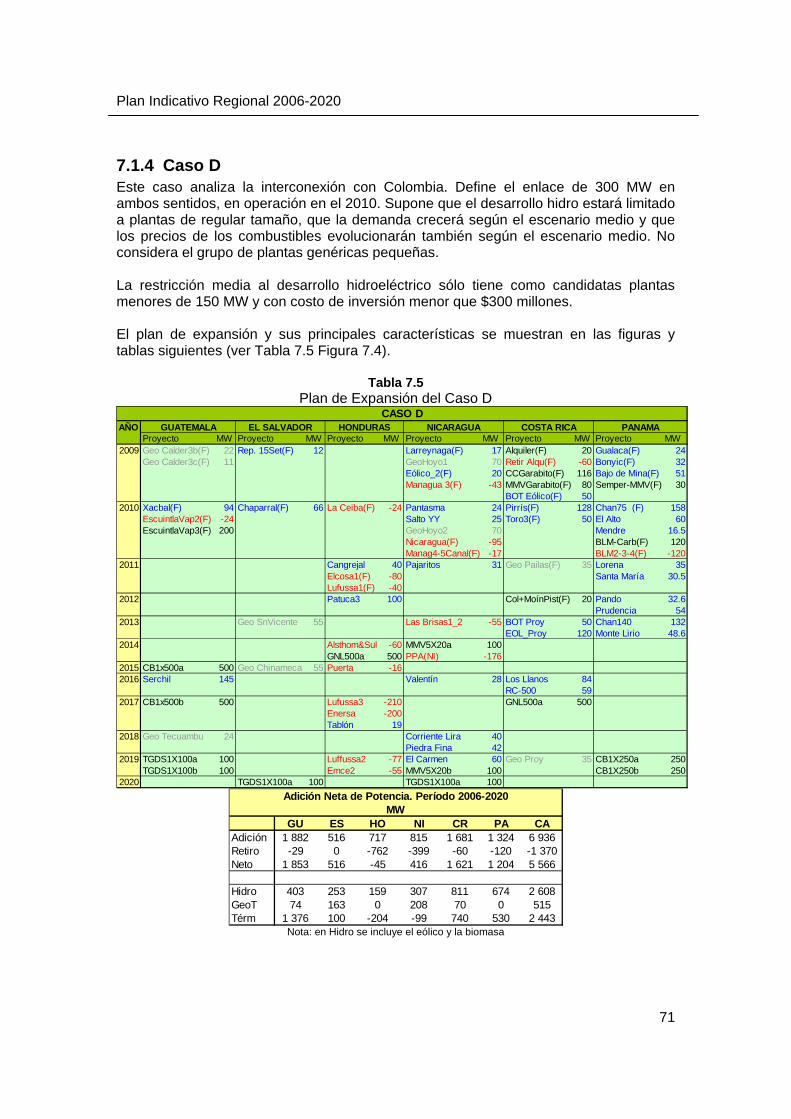

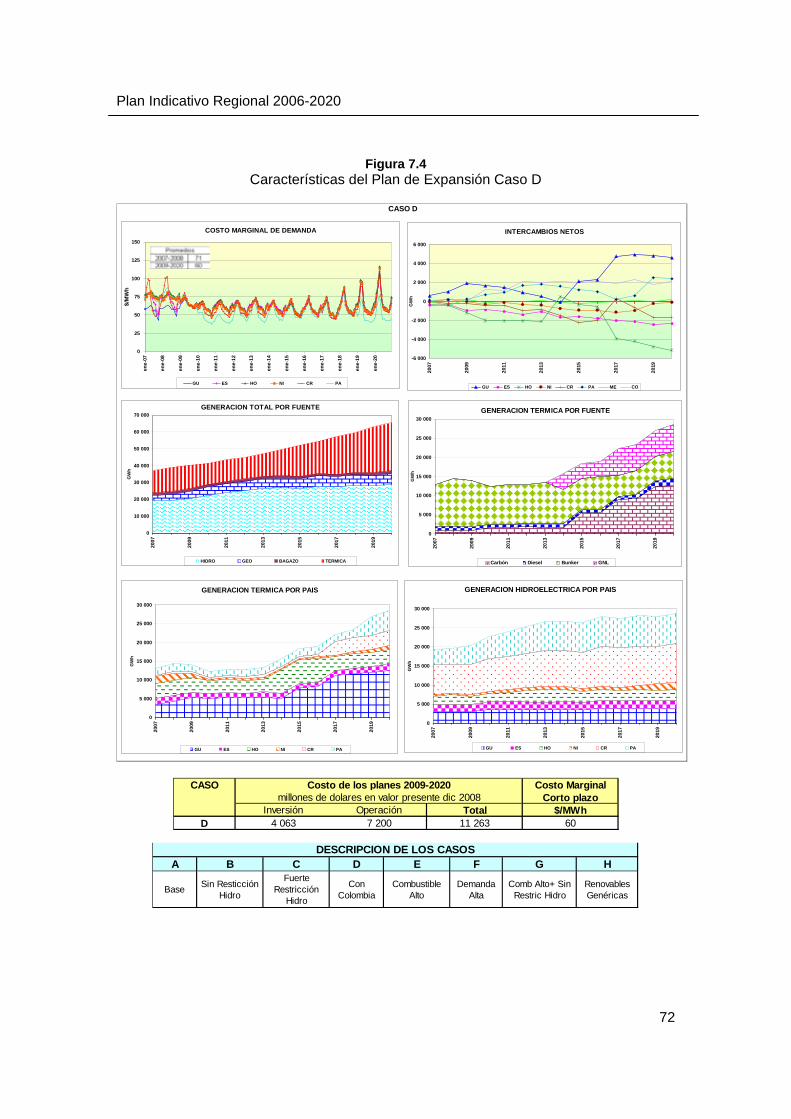

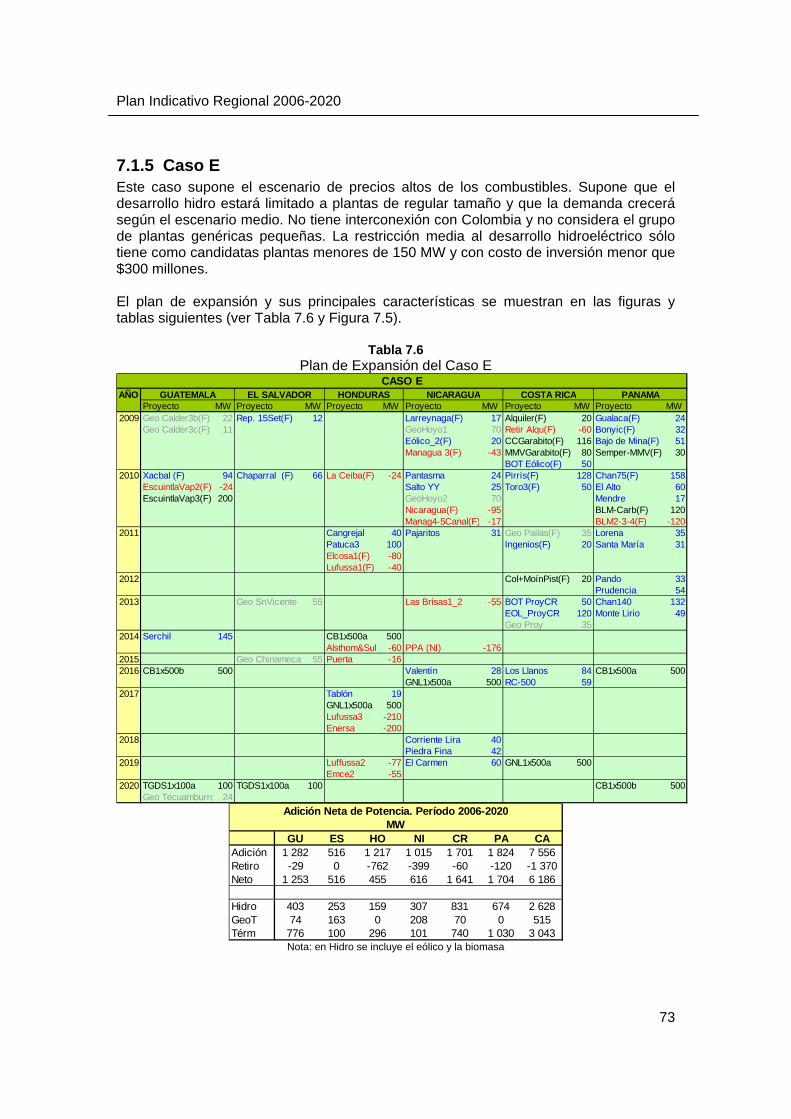

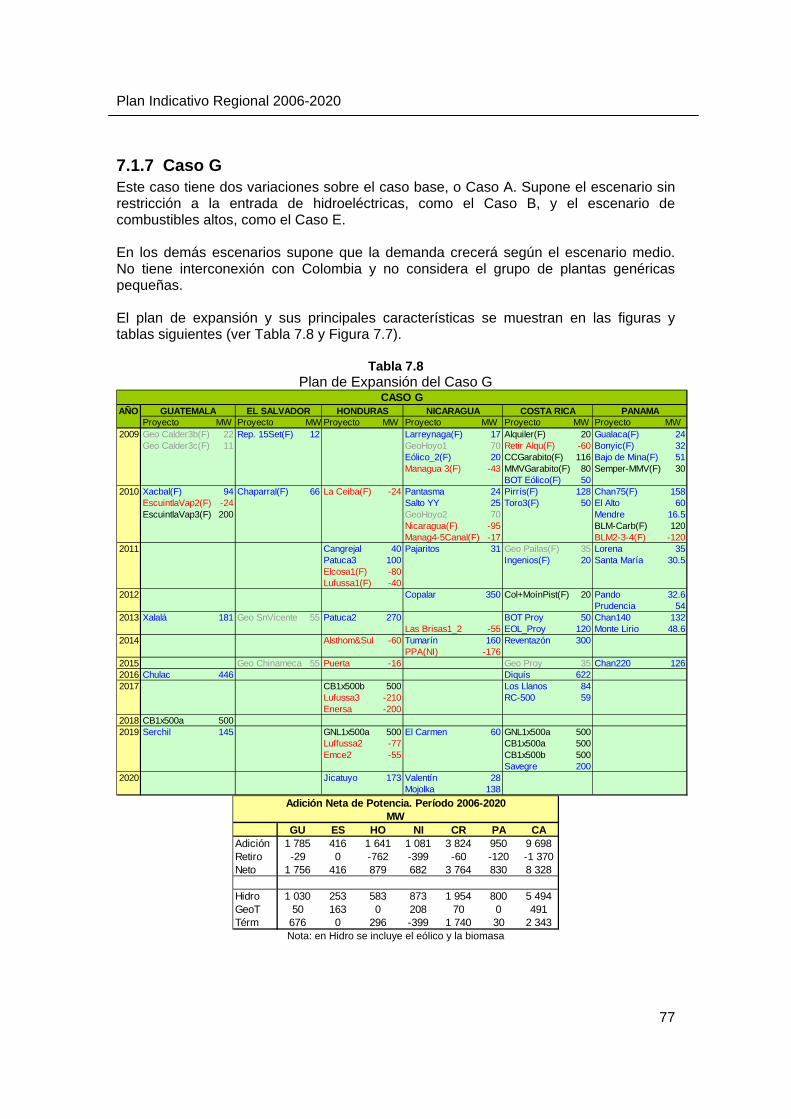

7.1.1 Caso A ..............................................................................................................64 7.1.2 Caso B ..............................................................................................................67 7.1.3 Caso C..............................................................................................................69 7.1.4 Caso D..............................................................................................................71 7.1.5 Caso E ..............................................................................................................73 7.1.6 Caso F ..............................................................................................................75 7.1.7 Caso G..............................................................................................................77 7.1.8 Caso H..............................................................................................................79

8 RESUMEN DE RESULTADOS DE LOS CASOS ........................................................81 8.1 Costo de los planes ..............................................................................................81 8.2 Emisiones de CO2 ................................................................................................82 8.3 Instalación de los planes ......................................................................................84 8.4 Fuentes de generación.........................................................................................85 8.5 Intercambios .........................................................................................................87 8.6 Resultados de estudios indicativos anteriores.....................................................89

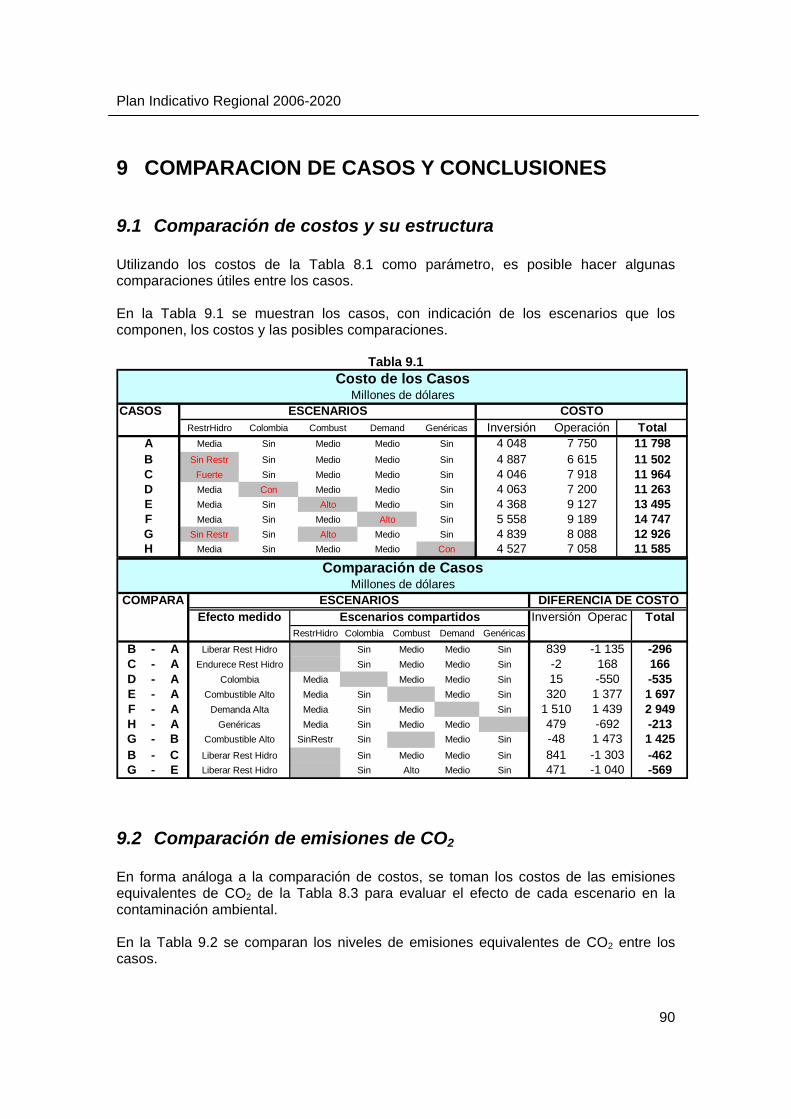

9 COMPARACION DE CASOS Y CONCLUSIONES .....................................................90 9.1 Comparación de costos y su estructura...............................................................90 9.2 Comparación de emisiones de CO2.....................................................................90 9.3 Discusión sobre el efecto de los escenarios en los planes .................................91

9.3.1 Efecto de eliminar las restricciones a la hidroelectricidad...............................92 9.3.2 Efecto del precio de los combustibles..............................................................92 9.3.3 Efecto de la demanda ......................................................................................93 9.3.4 Efecto de la interconexión con Colombia.........................................................93 9.3.5 Efecto de los proyectos renovables genéricos ................................................93

9.4 Conclusiones y recomendaciones .......................................................................94 ANEXOS Anexo 1 CRITERIOS DE PLANIFICACION...................................................................97

Anexo 1.1 Criterios Generales...................................................................................97 Anexo 1.2 Interconexiones ........................................................................................99 Anexo 1.3 Modelamiento en el SUPER y el SDDP.................................................100 Anexo 1.4 Demanda ................................................................................................101 Anexo 1.5 Criterios económicos..............................................................................101

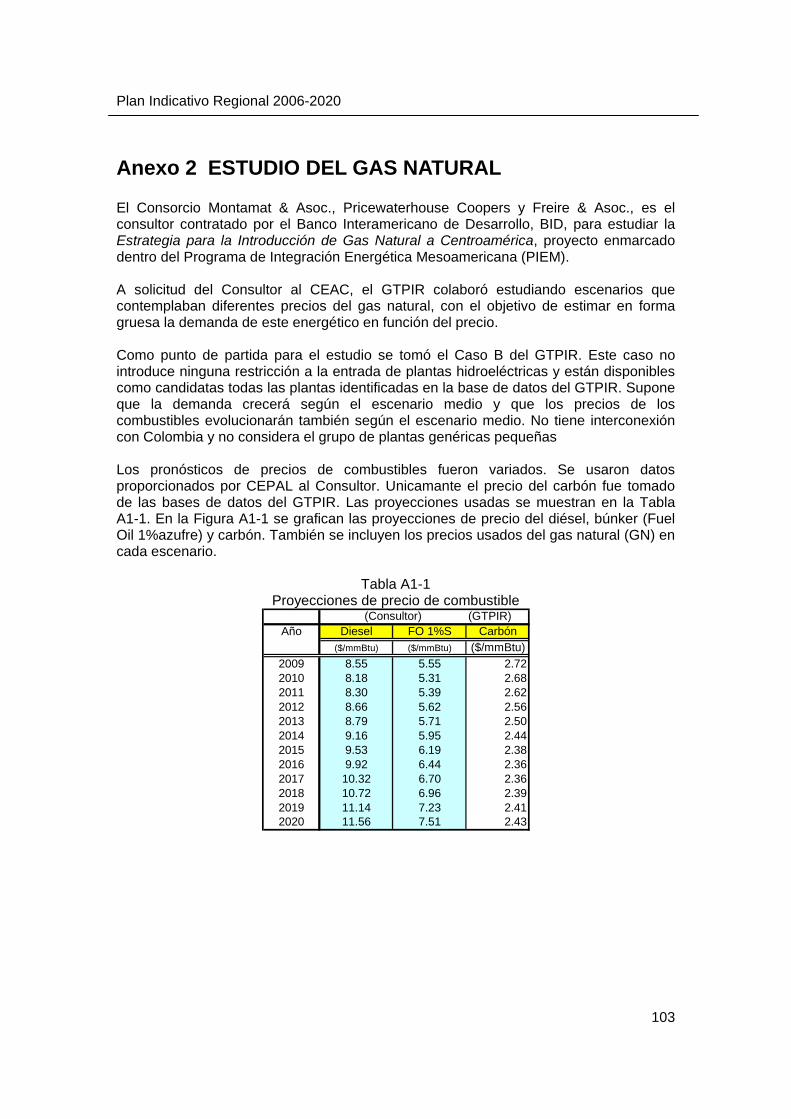

Anexo 2 ESTUDIO DEL GAS NATURAL.....................................................................103 Anexo 3 DEMANDA......................................................................................................106

Anexo 3.1 Factor de carga anual ............................................................................106 Anexo 3.2 Curvas de Carga Diarias ........................................................................106

Anexo 4 DATOS HIDROLOGICOS..............................................................................109 Anexo 5 ESTUDIOS ANTERIORES DEL GTPIR ........................................................112

Plan Indicativo Regional 2006-2020

iii

PREFACIO Este informe fue elaborado por el Grupo de Trabajo de Planificación Indicativa Regional (GTPIR). Su ejecución se enmarca dentro de las actividades del Consejo de Electrificación de América Central (CEAC), que tienen por objeto coadyuvar a la integración regional en materia de energía eléctrica. El GTPIR funge como un comité técnico del CEAC con el objetivo de elaborar planes indicativos regionales de expansión de generación, teniendo en cuenta el efecto de las interconexiones actuales y futuras. El GTPIR ha realizado las siguientes actividades:

• Análisis de la situación actual de la planificación de expansión de generación. • Definición de metodologías y criterios para la planificación regional. • Elaboración y actualización de una base de datos regional para la planificación de

expansión de generación. • Elaboración de planes indicativos de expansión.

El presente informe es una continuación de este esfuerzo, y en él se presentan los resultados de un seguimiento y actualización de los planes indicativos regionales, que en esta oportunidad cubren el período 2006-2020. Los miembros participantes del GTPIR han sido las siguientes personas:

• Guatemala : Marco Antonio Dávila y Jorge Klug, INDE. • El Salvador : Angel Díaz, CEL. • Honduras : Silvia Coello y Amy Guardiola, ENEE. • Nicaragua : Horacio Guerra, ENATREL, y Ricardo Mendoza, CNE. • Costa Rica : Fanny Solano, Fernando Ramírez y Javier Orozco, ICE. • Panamá : Plinio Barroso y Jorge Fisher, ETESA.

La redacción del presente informe estuvo a cargo de Fanny Solano, Fernando Ramírez y Javier Orozco. Se agradece a los exconsultores del Consorcio PREICA, Manuel Tinoco y Fernando Montoya, por sus valiosos consejos y comentarios, y muy especialmente a Julio Roberto Alvarez, Secretario Ejecutivo del CEAC, por su interés y decidido apoyo a los esfuerzos de planificación eléctrica regional.

Plan Indicativo Regional 2006-2020

1

RESUMEN EJECUTIVO OBJETIVO DEL ESTUDIO Este informe contiene los resultados de un estudio de planes indicativos de expansión de la generación eléctrica de los países miembros del Consejo de Electrificación de América Central (CEAC), considerando la capacidad de las interconexiones existentes y futuras. METODOLOGIA Tanto en países en donde existe un sistema de planificación centralizada o en países en donde prevalecen mercados mayoristas de electricidad, la estimación de planes de expansión de la generación de mínimo costo brinda información valiosa que puede orientar las inversiones que realizan los agentes en los países, ya no sólo con miras a proyectos locales, sino al desarrollo de generación para cubrir la demanda de varios países en la región. Para generar los planes de expansión regionales se han utilizado dos herramientas computacionales:

• El modelo SUPER-OLADE, versión 5.1, y sus módulos de Demanda, Hidrológico y de Planificación Bajo Incertidumbre (MODPIN).

• El modelo SDDP, versión 9.0d. Este programa utiliza la denominada programación dinámica dual estocástica para simular el comportamiento de un sistema interconectado, incluyendo líneas de transmisión.

En el presente estudio, ambas herramientas se utilizan de manera complementaria. PERIODO DE ESTUDIO El estudio cubre el período 2006-2020. En los primeros años, del 2006-2008, todos los proyectos están definidos, y el plan se construye con la información que cada sistema nacional aporta. La segunda parte del horizonte de planeamiento, del 2009 al 2020, fue analizada a la luz de diferentes escenarios futuros. Para cada condición futura supuesta fue calculado un plan indicativo optimizado. ENTORNO CENTROAMERICANO Dada la poca capacidad de las interconexiones entre los países vecinos y la ausencia de un mercado organizado, en el pasado no existían en la región las condiciones necesarias para depender de intercambios de energía entre países. Sin embargo, los esfuerzos por crear un mercado eléctrico centroamericano han avanzado significativamente y la construcción de la línea SIEPAC permitirá intercambios de magnitud apreciable y mucho más confiables en un futuro cercano.

Plan Indicativo Regional 2006-2020

2

La región centroamericana cubre un área de 509 mil km2 con 40 millones de habitantes. El producto interno bruto per cápita de toda la región centroamericana es actualmente de US$ 2 700, con grandes diferencias entre los países. La evolución del tamaño de los sistemas de generación puede apreciarse observando la demanda histórica de potencia en cada país, como se muestra en la Figura 1.

Figura 1

Demanda de Potencia

0

200

400

600

800

1 000

1 200

1 400

1 600

1985 1990 1995 2000 2005

MW

de

cada

paí

s GU

ES

HO

NI

CR

PA

La región ha aumentado la dependencia de combustibles fósiles para atender sus crecientes demandas eléctricas. De la década de los 90 a la fecha, la participación de las energías renovables cayó de un 90% a un 60%, mientras que la participación del petróleo subió significativamente, como se muestra en la Figura 2.

Figura 2 Participación de los combustibles fósiles en Centro América

Generación Eléctrica en Centro América

0%

25%

50%

75%

100%

1980 1985 1990 1995 2000 2005 2010

HidroOtro RenovPetróleoCarbón

Plan Indicativo Regional 2006-2020

3

PLANTAS REGIONALES El Mercado Eléctrico Regional, y la construcción de la Línea SIEPAC, permitirán el desarrollo de plantas regionales grandes. Esta condición facilitará la factibilidad de las centrales hidroeléctricas grandes que los países tienen identificadas. Adicionalmente, la región podrá disfrutar de los beneficios de escala que presentan plantas térmicas de mayor tamaño. BASE DE DATOS Uno de los aspectos más importantes del estudio ha sido la actualización de una base de datos conjunta de los sistemas de generación de los países miembros del CEAC: Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá. Esta base de datos incluye la siguiente información:

• Características del parque existente • Características de las demandas, actuales y futuras • Base de datos hidrológicos de las plantas hidroeléctricas, existentes y candidatas

futuras • Datos económicos de los contratos de generación existentes • Pronóstico de costos de combustibles • Catálogo de proyectos de generación

SITUACION ACTUAL DEL SISTEMA DE GENERACION La capacidad instalada efectiva1 en Centro América en el año 2007, de acuerdo con las bases de datos del GTPIR, es la que se muestra en la Figura 3.

Figura 3

Hidro Geot Otros Renov Térm TOTALGU 651 42 269 945 1 907ES 452 45 5 140 642HO 462 0 0 702 1 163NI 94 45 60 407 606CR 1 413 156 73 350 1 991PA 779 0 0 577 1 356

TOTAL 3 851 288 407 3 119 7 665

Capacidad efectiva año 2007MW

La generación total en el 2005 alcanzó los 34 518 GWh, de acuerdo con los datos recopilados por la CEPAL. En la Tabla 1 se desglosa la generación por fuente y por país.

1 Capacidad efectiva es la potencia que efectivamente pueden entregar las máquinas en su condición normal de trabajo.

Plan Indicativo Regional 2006-2020

4

Tabla 1

Hidro Geo Otro Renov Petróleo Carbón TotalGU 2 928 145 724 2 445 979 7 221ES 1 712 985 127 2 119 0 4 943HO 1 718 0 115 3 791 0 5 625NI 426 223 273 1 886 0 2 808CR 6 560 1 090 228 268 0 8 146PA 3 706 0 0 2 069 0 5 775Itsmo 17 050 2 444 1 467 12 579 979 34 518

Generación 2005GWh

PROYECCION DE DEMANDA Para obtener las proyecciones de demanda se utilizaron métodos econométricos y estadísticos de pronóstico. La Tabla 2 muestra las estimaciones de demanda agregadas del MER para el periodo 2006–2020. La tasa prevista de crecimiento del conjunto de la energía en el MER es de 4.7% para el escenario medio y de 6.0% para el de alto crecimiento.

Tabla 2

AÑO Potencia Energía Potencia Energía(MW) (GWh) Potencia Energía (MW) (GWh) Potencia Energía

2006 6 328 35 664 3.3% 3.0% 6419 36232 4.8% 4.6%2007 6 610 37 310 4.5% 4.6% 6783 38398 5.7% 6.0%2008 6 934 39 191 4.9% 5.0% 7204 40878 6.2% 6.5%2009 7 260 41 098 4.7% 4.9% 7624 43254 5.8% 5.8%2010 7 595 43 069 4.6% 4.8% 8068 45734 5.8% 5.7%2011 7 942 45 107 4.6% 4.7% 8533 48448 5.8% 5.9%2012 8 303 47 234 4.5% 4.7% 9026 51327 5.8% 5.9%2013 8 679 49 452 4.5% 4.7% 9548 54378 5.8% 5.9%2014 9 069 51 762 4.5% 4.7% 10099 57609 5.8% 5.9%2015 9 476 54 172 4.5% 4.7% 10682 61031 5.8% 5.9%2016 9 898 56 683 4.5% 4.6% 11299 64656 5.8% 5.9%2017 10 338 59 301 4.4% 4.6% 11952 68496 5.8% 5.9%2018 10 797 62 034 4.4% 4.6% 12644 72568 5.8% 5.9%2019 11 276 64 899 4.4% 4.6% 13379 76902 5.8% 6.0%2020 11 770 67 853 4.4% 4.6% 14157 81495 5.8% 6.0%

Tasa de crecimiento anual período 2006-20204.5% 4.7% 5.8% 6.0%

SISTEMA ELECTRICO DE CENTRO AMERICAPROYECCIONES DE DEMANDA ESCENARIOS MEDIO Y ALTO

ESCENARIO MEDIOCrecimiento anual

ESCENARIO ALTOCrecicmiento anual

PROYECCION DE PRECIOS DE COMBUSTIBLE Los costos futuros de los combustibles (búnker, diésel, carbón y gas natural) se estiman mediante las proyecciones existentes de precios internacionales y del mercado norteamericano. El pronóstico de los precios de los derivados del petróleo utilizados se basa en las publicaciones de la Energy Information Administration en su informe “Annual Energy Outlook 2006” o AEO-2006.

Plan Indicativo Regional 2006-2020

5

En la Tabla 3 y la Figura 4 se muestra la proyección para el escenario medio de precios.

Tabla 3

Diésel Búnker GNL CarbónUS$/bbl (%) US$/lt (%) US$/lt (%) US$/m3 (%) US$/tm (%)

2006 53.95 8.6 0.389 9.3 0.259 -6.3 0.261 -11 75.11 3.2 10.61 6.55 7.26 2.62

2007 51.46 -4.6 0.369 -5.2 0.260 0.3 0.283 8.5 76.18 1.4 10.06 6.57 7.88 2.662008 48.98 -4.8 0.359 -2.6 0.251 -3.4 0.265 -6.4 77.00 1.1 9.81 6.35 7.37 2.68

2009 46.49 -5.1 0.344 -4.4 0.237 -5.6 0.244 -8.2 78.08 1.4 9.38 5.99 6.77 2.72

2010 43.99 -5.4 0.331 -3.6 0.225 -4.8 0.228 -6.6 76.99 -1.4 9.04 5.70 6.33 2.68

2011 43.78 -0.5 0.331 0.0 0.226 0.4 0.215 -5.4 75.15 -2.4 9.04 5.73 5.99 2.622012 43.59 -0.5 0.336 1.4 0.226 -0.2 0.212 -1.4 73.45 -2.3 9.16 5.71 5.90 2.56

2013 43.39 -0.5 0.324 -3.4 0.223 -1.2 0.216 1.8 71.73 -2.3 8.85 5.65 6.01 2.50

2014 43.19 -0.5 0.329 1.4 0.224 0.4 0.212 -2.1 70.03 -2.4 8.98 5.67 5.88 2.442015 43.00 -0.5 0.331 0.5 0.226 0.9 0.202 -4.4 68.40 -2.3 9.03 5.72 5.62 2.38

2016 43.39 0.9 0.338 2.3 0.229 1.1 0.199 -1.5 67.60 -1.2 9.23 5.78 5.54 2.36

2017 43.78 0.9 0.338 0.0 0.231 0.9 0.203 1.7 67.70 0.1 9.23 5.83 5.63 2.362018 44.19 0.9 0.346 2.2 0.232 0.5 0.212 4.4 68.63 1.4 9.44 5.86 5.88 2.39

2019 44.59 0.9 0.347 0.5 0.233 0.7 0.219 3.4 69.14 0.8 9.48 5.90 6.08 2.41

2020 44.99 0.9 0.353 1.5 0.238 2.0 0.221 1.1 69.71 0.8 9.62 6.02 6.15 2.432021 45.59 1.3 0.355 0.5 0.240 0.7 0.228 3.1 70.16 0.7 9.68 6.06 6.34 2.45

Nivelado 46.75 0.349 0.239 0.236 73.75 9.53 6.04 6.56 2.57

GNL Carbón$/mmBTU

AñoCrudo Diésel Búnker

Figura 4

Proyección EIA Caso Base

0

2

4

6

8

10

12

14

16

18

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

$/m

m/B

TU

0

10

20

30

40

50

60

70

80

90$/

bbl C

rudo

Diesel Bunker GNL Carbón Crudo

PLANTAS FIJAS Y PLAN FIJO Cada sistema definió sus plantas fijas y su plan fijo. El plan fijo de cada país no tiene proyectos candidatos y no está sujeto a optimización. El período 2006-2008, que es fijo para todos los países, y por lo tanto común a todos los casos estudiados, se muestra en la Tabla 4.

Plan Indicativo Regional 2006-2020

6

Tabla 4

AÑOProyecto MW Proyecto MW Proyecto MW Proyecto MW Proyecto MW Proyecto MW

2006 Geo Calder -5 Repot.Cerrón G. 17 Geot. Tizate1 10 BOT General 39Repot.15 Sept 12 Los Negros 17Geo Berlín U3 44 MMV Pujol 24Talnique 50 BOT La Joya 50

Ingenios 22007 Geo Calder3a 22 Geo Berlín 9 Alsthom 28 Geot. Tizate2 10 Cariblanco 80

Ingenios 164 Sulzer 30 Eólico_1 20 Canalete 18Ingenios 23

2008 Repot.15 Sept 11 Geot. Tizate3 48 TG Alquiler 40Repot.Cerrón G. 86 Chinandega -13 El Encanto 8

Pocosol 26Ingenios 8

PLAN FIJOGUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA PANAMA

La proyección de demanda agregada regional prevé un crecimiento del 15% en el período 2006-2008, pero sólo se incrementará un 10% la capacidad de generación. PROYECTOS TERMICOS Se han definido proyectos térmicos de diferentes tecnologías y tamaños. En todos los países se ha supuesto que habrá disponibilidad, en el horizonte de estudio, de diésel, búnker, carbón y gas natural licuado (GNL). Las tecnologías consideradas son turbinas de gas o combustión, movidas por diésel, motores de media velocidad con búnker, ciclos combinados alimentados con diésel o con GNL y turbinas de vapor con calderas de carbón. Los proyectos térmicos son genéricos y sus características no dependen del sistema o país donde se propongan. Sus costos de inversión, eficiencia y de combustible son iguales en toda la región. Los proyectos genéricos térmicos utilizados son los que aparecen en la Tabla 5.

Tabla 5

Nombre Nomenclatura Potencia CantidadMW por país

Turbina de Combustión TG100 100 2 2009-2020 2010-2020Motor de Medi a Velocidad MMV 5 x 20 2 2009-2020 2012-2020Ciclo Combinado Diésel 150 CCDS150 150 2 2010-2020 2012-202Ciclo Combinado Diésel 250 CCDS250 250 2 2012-2020 2013-202Carbón 250 CB250 250 2 2014-2020 2015-2020Carbón 500 CB500 500 2 2014-2020 2015-2020Gas Natural Licuado GNL500 500 1

PLANTAS TERMICAS CANDIDATAS COMUNES EN CADA SISTEMADisponibla a partir de

2015-2020 PROYECTOS RENOVABLES Por mucho, la principal fuente energética renovable de la región es la hidroelectricidad. El listado de proyectos hidroeléctricos candidatos comprende 56 proyectos con una capacidad total de 6 900 MW. Los factores de planta estimados para estas plantas usualmente oscilan entre 0.5 y 0.6, aunque hay excepciones. Los costos unitarios de instalación varían entre 1 200 y 6 900 $/KW.

Plan Indicativo Regional 2006-2020

7

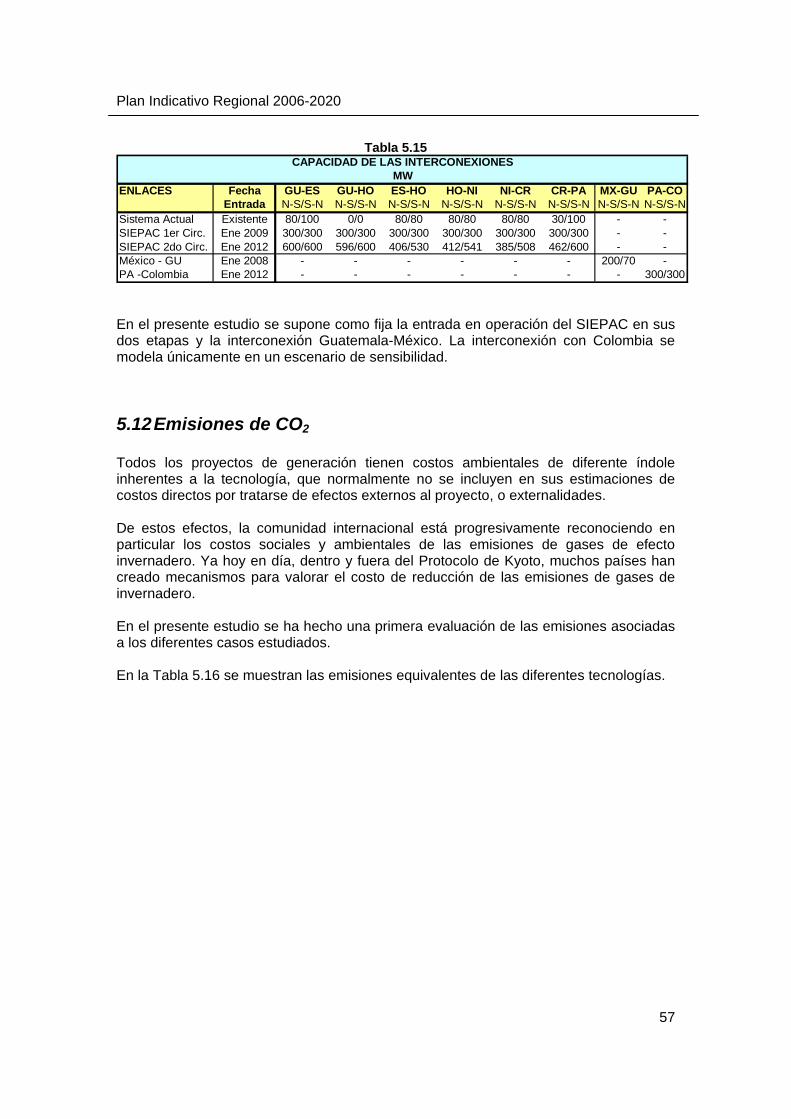

El presente estudio se enfoca en el modelamiento de los proyectos hidroeléctricos, principal fuente renovable de la región. Fuentes renovables, como la geotermia, la fuerza eólica y la generación con bagazo, son apenas incluidas con las plantas existentes y los proyectos de corto plazo que cuentan con estudios avanzados. Otras fuentes no convencionales, como la solar, la cogeneración y la biomasa distinta al bagazo no se incluyen en este análisis. Esta exclusión obedece a las limitaciones de los modelos computacionales y a la falta de proyectos candidatos representativos de estas tecnologías. No obstante, es de esperar que cada país y la región busquen en el futuro formas de incentivar la explotación de estas llamadas nuevas fuentes, para diversificar la oferta energética y reducir la dependencia de los combustibles fósiles. Los datos están dados en forma de series mensuales para los períodos con los que se cuenta con registros. Las series hidrológicas utilizadas cubren 35 años del período histórico 1965-1999. INTERCONEXIONES La capacidad de los intercambios que permitirá SIEPAC fue expresada en forma simplificada como un valor constante para cada dirección de flujo en cada enlace. Extraregionalmente, se consideraron los enlaces México-Guatemala y Panamá Colombia. Las capacidades actuales y previstas de interconexión, así como las fechas de entrada en funcionamiento, se indican en la Tabla 6

Tabla 6

ENLACES Fecha GU-ES GU-HO ES-HO HO-NI NI-CR CR-PA MX-GU PA-COEntrada N-S/S-N N-S/S-N N-S/S-N N-S/S-N N-S/S-N N-S/S-N N-S/S-N N-S/S-N

Sistema Actual Existente 80/100 0/0 80/80 80/80 80/80 30/100 - -SIEPAC 1er Circ. Ene 2009 300/300 300/300 300/300 300/300 300/300 300/300 - -SIEPAC 2do Circ. Ene 2012 600/600 596/600 406/530 412/541 385/508 462/600 - -México - GU Ene 2008 - - - - - - 200/70 -PA -Colombia Ene 2012 - - - - - - - 300/300

CAPACIDAD DE LAS INTERCONEXIONESMW

En el presente estudio se supone como fija la entrada en operación del SIEPAC en sus dos etapas y la interconexión Guatemala-México. La interconexión con Colombia se modela únicamente en un escenario de sensibilidad. EMISIONES EQUIVALENTES DE CO2 Se hace un primer esfuerzo por estimar y valorar el impacto de las emisiones de gases de efecto invernadero. Las emisiones se calculan a partir de la generación, utilizando factores de emisiones de CO2 equivalente. El costo de esta contaminación, para los propósitos comparativos del presente estudio se fijó en $20/ton CO2 equivalente.

Plan Indicativo Regional 2006-2020

8

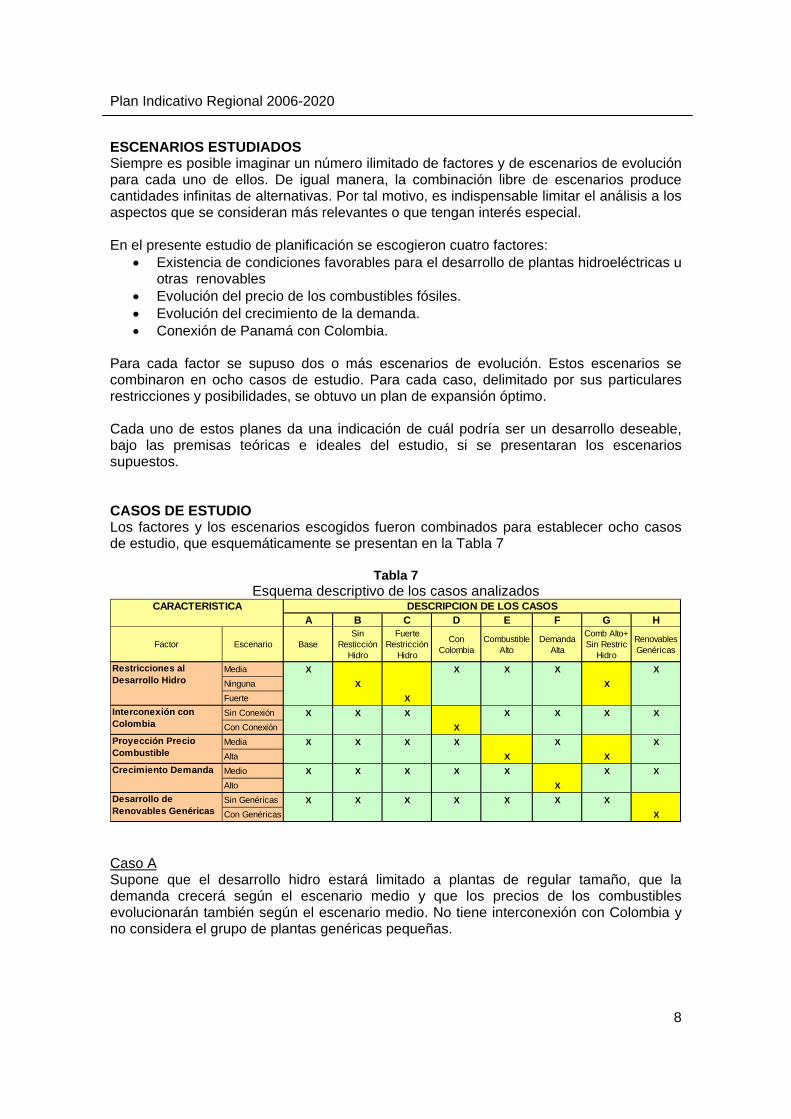

ESCENARIOS ESTUDIADOS Siempre es posible imaginar un número ilimitado de factores y de escenarios de evolución para cada uno de ellos. De igual manera, la combinación libre de escenarios produce cantidades infinitas de alternativas. Por tal motivo, es indispensable limitar el análisis a los aspectos que se consideran más relevantes o que tengan interés especial. En el presente estudio de planificación se escogieron cuatro factores:

• Existencia de condiciones favorables para el desarrollo de plantas hidroeléctricas u otras renovables

• Evolución del precio de los combustibles fósiles. • Evolución del crecimiento de la demanda. • Conexión de Panamá con Colombia.

Para cada factor se supuso dos o más escenarios de evolución. Estos escenarios se combinaron en ocho casos de estudio. Para cada caso, delimitado por sus particulares restricciones y posibilidades, se obtuvo un plan de expansión óptimo. Cada uno de estos planes da una indicación de cuál podría ser un desarrollo deseable, bajo las premisas teóricas e ideales del estudio, si se presentaran los escenarios supuestos. CASOS DE ESTUDIO Los factores y los escenarios escogidos fueron combinados para establecer ocho casos de estudio, que esquemáticamente se presentan en la Tabla 7

Tabla 7 Esquema descriptivo de los casos analizados

A B C D E F G H

Factor Escenario BaseSin

Resticción Hidro

Fuerte Restricción

Hidro

Con Colombia

Combustible Alto

Demanda Alta

Comb Alto+ Sin Restric

Hidro

Renovables Genéricas

Media X X X X XNinguna X XFuerte XSin Conexión X X X X X X XCon Conexión XMedia X X X X X XAlta X XMedio X X X X X X XAlto XSin Genéricas X X X X X X XCon Genéricas X

Desarrollo de Renovables Genéricas

DESCRIPCION DE LOS CASOSCARACTERISTICA

Restricciones al Desarrollo Hidro

Interconexión con Colombia

Proyección Precio Combustible

Crecimiento Demanda

Caso A Supone que el desarrollo hidro estará limitado a plantas de regular tamaño, que la demanda crecerá según el escenario medio y que los precios de los combustibles evolucionarán también según el escenario medio. No tiene interconexión con Colombia y no considera el grupo de plantas genéricas pequeñas.

Plan Indicativo Regional 2006-2020

9

La restricción media al desarrollo hidroeléctrico sólo tiene como candidatas plantas menores de 150 MW y con costo de inversión menor que $300 millones. Corresponde al caso base que se usa como referencia y se usará para comparar los demás casos. Caso B Este caso elimina la restricción media a la entrada de plantas hidroeléctricas y están disponibles como candidatos todos los proyectos identificados en la base de datos del GTPIR. Caso C Este caso impone una restricción fuerte al desarrollo hidro. Sólo puede tomar como candidatas plantas de menos de 75 MW y con un costo de inversión inferior a $150 millones. Caso D Este caso analiza la interconexión con Colombia. Define el enlace de 300 MW en ambos sentidos, en operación en el 2010. Caso E Este caso supone el escenario de precios altos de los combustibles. Caso F Este caso supone un escenario de crecimiento alto de la demanda Caso G Este caso tiene dos variaciones sobre el caso base, o Caso A. Supone el escenario sin restricción a la entrada de hidroeléctricas, como el Caso B, y el escenario de combustibles altos, como el Caso E. Caso H Este caso analiza el valor de las plantas renovables, representadas como proyectos agregados de 100 MW, aquí descritas como renovables genéricas. COSTOS Los costos asociados a los planes óptimos se muestran en la Tabla 8 y en la Figura 5, para el período 2009-2020. El costo de operación incluye el costo de la energía no servida. Los costos de los planes están en dólares constantes de diciembre del 2005. Corresponden al valor presente del flujo de costos, actualizados a diciembre del 2008 con una tasa del 12% anual.

Plan Indicativo Regional 2006-2020

10

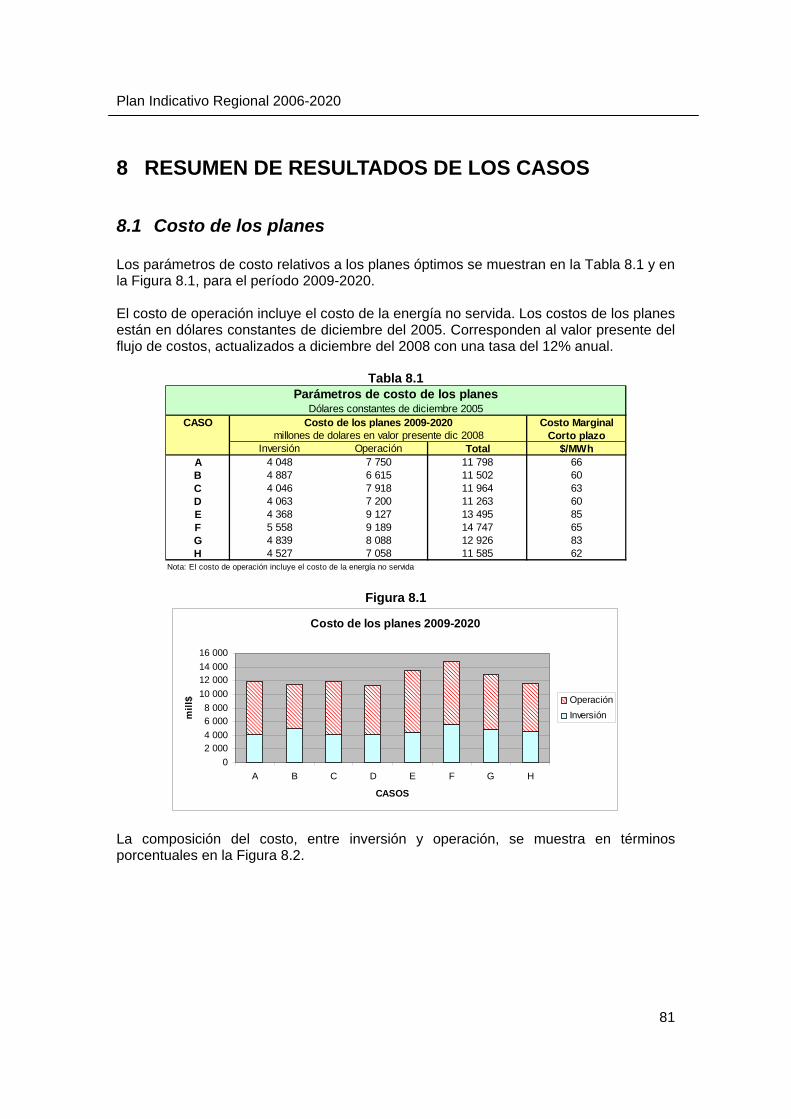

Tabla 8

CASO Costo MarginalCorto plazo

Inversión Operación Total $/MWhA 4 048 7 750 11 798 66B 4 887 6 615 11 502 60C 4 046 7 918 11 964 63D 4 063 7 200 11 263 60E 4 368 9 127 13 495 85F 5 558 9 189 14 747 65G 4 839 8 088 12 926 83H 4 527 7 058 11 585 62

Nota: El costo de operación incluye el costo de la energía no servida

Parámetros de costo de los planesDólares constantes de diciembre 2005

Costo de los planes 2009-2020millones de dolares en valor presente dic 2008

Figura 5

Costo de los planes 2009-2020

02 0004 0006 0008 000

10 00012 00014 00016 000

A B C D E F G H

CASOS

mill

$ OperaciónInversión

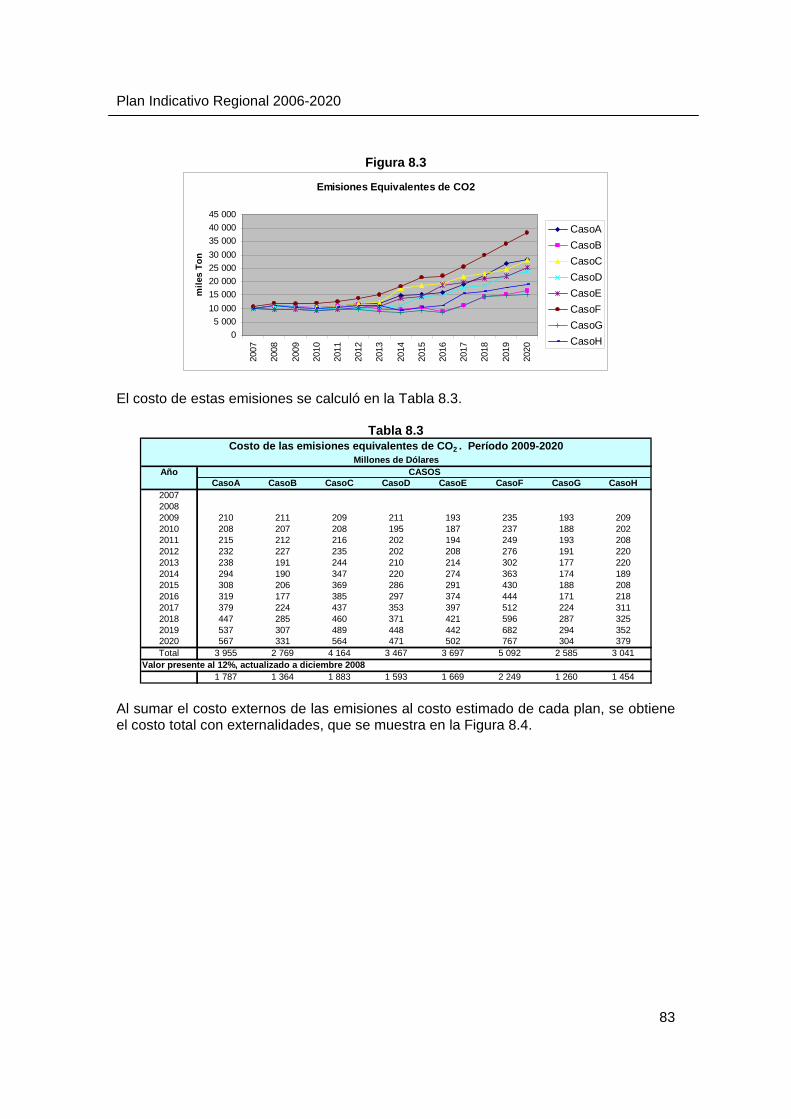

El costo económico de la externalidad de las emisiones se valoró usando un precio conservador de $20 / tonCO2. La cantidad de emisiones equivalentes de cada uno de los casos se muestra en la Figura 6.

Figura 6

Emisiones Equivalentes de CO2

05 000

10 00015 00020 00025 00030 00035 00040 00045 000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

mile

s To

n

CasoACasoBCasoCCasoDCasoECasoFCasoGCasoH

El costo de estas emisiones se calculó en la Tabla 9

Plan Indicativo Regional 2006-2020

11

Tabla 9

AñoCasoA CasoB CasoC CasoD CasoE CasoF CasoG CasoH

200720082009 210 211 209 211 193 235 193 2092010 208 207 208 195 187 237 188 2022011 215 212 216 202 194 249 193 2082012 232 227 235 202 208 276 191 2202013 238 191 244 210 214 302 177 2202014 294 190 347 220 274 363 174 1892015 308 206 369 286 291 430 188 2082016 319 177 385 297 374 444 171 2182017 379 224 437 353 397 512 224 3112018 447 285 460 371 421 596 287 3252019 537 307 489 448 442 682 294 3522020 567 331 564 471 502 767 304 379Total 3 955 2 769 4 164 3 467 3 697 5 092 2 585 3 041

Valor presente al 12%, actualizado a diciembre 20081 787 1 364 1 883 1 593 1 669 2 249 1 260 1 454

CASOS

Costo de las emisiones equivalentes de CO2 . Período 2009-2020Millones de Dólares

INSTALACION DE PLANTAS En el período 2009-2020, la potencia instalada en la región aumentará entre 5 600 y 9 100 MW, según la evolución de los escenarios previstos. A continuación se reporta la potencia neta de los planes estudiados. La potencia neta es la adición total de nueva potencia menos la capacidad que se pierde por retiro de equipos. La potencia neta instalada en cada caso se indica en la Tabla 10 y en la Figura 7.

Tabla 10

CasoA CasoB CasoC CasoD CasoE CasoF CasoG CasoHHidro 2 628 5 301 1 952 2 608 2 628 2 628 5 494 3 399Geot 456 456 515 515 515 515 491 991Térm 2 693 1 098 3 343 2 443 3 043 5 943 2 343 1 643

Total 5 777 6 855 5 810 5 566 6 186 9 086 8 328 6 033

Instalación adicional por tecnología. Período 2006-2020MW

Figura 7

Instalación neta adicional por tecnología. Período 2006-2020

0

2 000

4 000

6 000

8 000

10 000

CasoA CasoB CasoC CasoD CasoE CasoF CasoG CasoH

MW

TérmGeotHidro

Plan Indicativo Regional 2006-2020

12

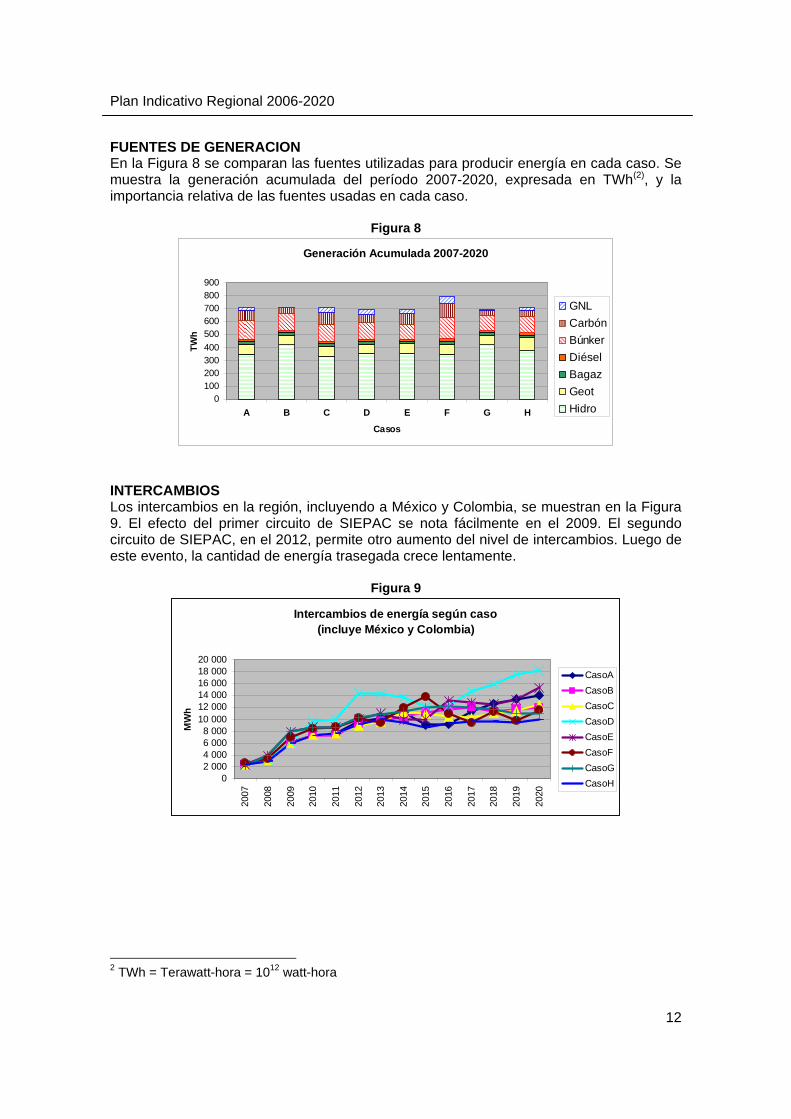

FUENTES DE GENERACION En la Figura 8 se comparan las fuentes utilizadas para producir energía en cada caso. Se muestra la generación acumulada del período 2007-2020, expresada en TWh(2), y la importancia relativa de las fuentes usadas en cada caso.

Figura 8

Generación Acumulada 2007-2020

0100200300400500600700800900

A B C D E F G H

Casos

TWh

GNLCarbónBúnkerDiéselBagazGeotHidro

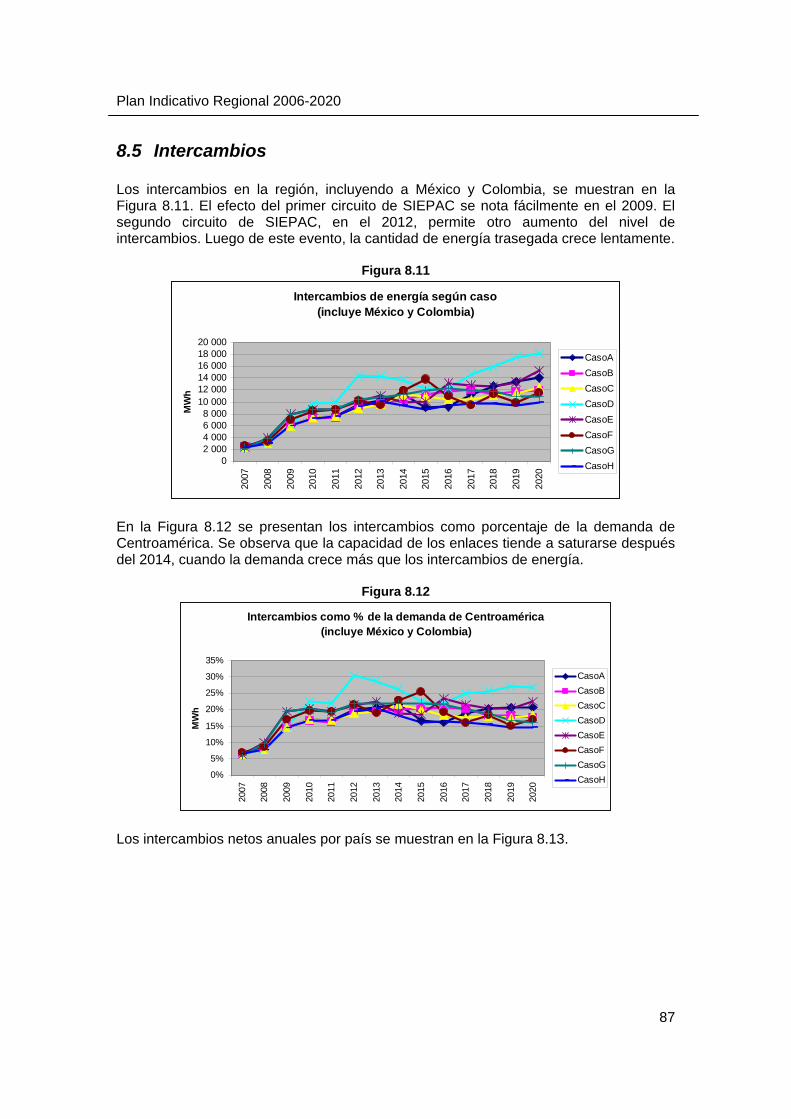

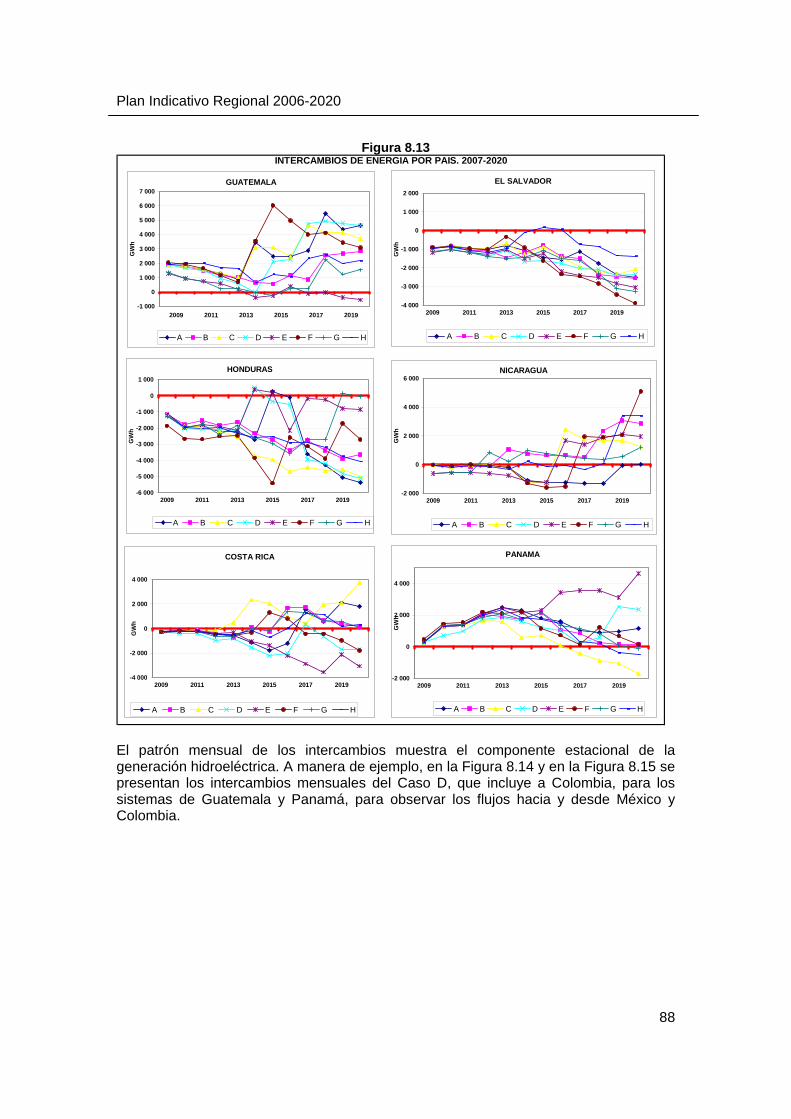

INTERCAMBIOS Los intercambios en la región, incluyendo a México y Colombia, se muestran en la Figura 9. El efecto del primer circuito de SIEPAC se nota fácilmente en el 2009. El segundo circuito de SIEPAC, en el 2012, permite otro aumento del nivel de intercambios. Luego de este evento, la cantidad de energía trasegada crece lentamente.

Figura 9

Intercambios de energía según caso(incluye México y Colombia)

02 0004 0006 0008 000

10 00012 00014 00016 00018 00020 000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

MW

h

CasoACasoBCasoCCasoDCasoECasoFCasoGCasoH

2 TWh = Terawatt-hora = 1012 watt-hora

Plan Indicativo Regional 2006-2020

13

COMPARACION DE CASOS En la Tabla 11 se compara el costo de los casos y en la Tabla 12 el costo del nivel de emisiones.

Tabla 11

CASOSRestrHidro Colombia Combust Demand Genéricas Inversión Operación Total

A Media Sin Medio Medio Sin 4 048 7 750 11 798B Sin Restr Sin Medio Medio Sin 4 887 6 615 11 502C Fuerte Sin Medio Medio Sin 4 046 7 918 11 964D Media Con Medio Medio Sin 4 063 7 200 11 263E Media Sin Alto Medio Sin 4 368 9 127 13 495F Media Sin Medio Alto Sin 5 558 9 189 14 747G Sin Restr Sin Alto Medio Sin 4 839 8 088 12 926H Media Sin Medio Medio Con 4 527 7 058 11 585

Costo de los CasosMillones de dólares

COSTOESCENARIOS

Efecto medido Inversión Operac TotalRestrHidro Colombia Combust Demand Genéricas

B - A Liberar Rest Hidro Sin Medio Medio Sin 839 -1 135 -296C - A Endurece Rest Hidro Sin Medio Medio Sin -2 168 166D - A Colombia Media Medio Medio Sin 15 -550 -535E - A Combustible Alto Media Sin Medio Sin 320 1 377 1 697F - A Demanda Alta Media Sin Medio Sin 1 510 1 439 2 949H - A Genéricas Media Sin Medio Medio 479 -692 -213G - B Combustible Alto SinRestr Sin Medio Sin -48 1 473 1 425B - C Liberar Rest Hidro Sin Medio Medio Sin 841 -1 303 -462G - E Liberar Rest Hidro Sin Alto Medio Sin 471 -1 040 -569

Escenarios compartidos

Comparación de CasosMillones de dólares

DIFERENCIA DE COSTOCOMPARA ESCENARIOS

Plan Indicativo Regional 2006-2020

14

Tabla 12

CASOS COSTORestrHidro Colombia Combust Demand Genéricas

A Media Sin Medio Medio Sin 1 787B Sin Restr Sin Medio Medio Sin 1 364C Fuerte Sin Medio Medio Sin 1 883D Media Con Medio Medio Sin 1 593E Media Sin Alto Medio Sin 1 669F Media Sin Medio Alto Sin 2 249G Sin Restr Sin Alto Medio Sin 1 260H Media Sin Medio Medio Con 1 454

ESCENARIOS

Costo de Emisiones de CO2 por CasosMillones de dólares

DIFERENCIAEfecto medido DE

RestrHidro Colombia Combust Demand Genéricas COSTOB - A Liberar Rest Hidro Sin Medio Medio Sin -423C - A Endurece Rest Hidro Sin Medio Medio Sin 96D - A Colombia Media Medio Medio Sin -195E - A Combustible Alto Media Sin Medio Sin -118F - A Demanda Alta Media Sin Medio Sin 462H - A Genéricas Media Sin Medio Medio -334G - B Combustible Alto SinRestr Sin Medio Sin -104B - C Liberar Rest Hidro Sin Medio Medio Sin -520G - E Liberar Rest Hidro Sin Alto Medio Sin -409

Escenarios compartidos

Comparación de Emisiones de CO2 por CasosMillones de dólares

COMPARA ESCENARIOS

El volumen anual de intercambios de energía es relativamente insensible a los casos estudiados, con excepción del Caso D, por las importaciones de Colombia. Sin embargo, las importaciones y exportaciones de cada país pueden variar significativamente entre los diferentes casos. Las comparaciones de los casos se indican con “XY”, donde “X” denota el caso con un escenario a evaluar, y “Y” el caso que se usa de referencia. Al analizar las comparaciones de casos BA, BC, CA y GE, se visualiza el efecto en el costo de eliminar las restricciones a las hidro. Al disponer de mayor cantidad de opciones hidro, el costo de la expansión se reduce. Los mayores beneficios se alcanzan conforme es más fuerte la liberación de barreras y entre más alto el costo de los combustibles. La inversión crece con la participación hidro, pero se compensa con ahorros importantes en la operación. Los escenarios con más hidros reducen la exposición a incrementos de precio en los combustibles.

Plan Indicativo Regional 2006-2020

15

El nivel de emisiones también baja evidentemente cuando se aumentan las posibilidades hidroeléctricas. En cuanto a las emisiones, los resultado son mixtos. El aumento de precios afecta más a los derivados de petróleo, provocando un cambio de diésel y búnker por carbón y gas natural. Aunque el primero produce mayor contaminación, la participación del gas disminuye el total, haciendo que el resultado dependa de la predominancia del carbón o del gas. Evidentemente, en ausencia de disponibilidad del gas, un aumento del precio del petróleo provocará más contaminación por el crecimiento del uso del carbón. Al tomar el escenario de alto crecimiento de la demanda, el Caso F debe recurrir a más instalación y generación térmica. En la comparación FA, el recurso hidro, limitado por la restricción media definida para este caso, no puede crecer porque ya el Caso A ha instalado toda la capacidad disponible. El Caso D supone la interconexión con Colombia y un costo marginal constante del lado colombiano de $40/MWh. Bajo estas condiciones, el costo del plan disminuye cerca de $500 millones. Este beneficio en realidad lo que mide es el supuesto realizado de $40/MWh, ya que para el presente estudio no se contó con un análisis del nivel ni del comportamiento del costo de la energía en Colombia. Sin embargo, se determinó cuál precio en Colombia, supuesto constante, hace indiferente la interconexión para el costo del consumidor centroamericano. Por debajo de esta referencia, el costo marginal de la región disminuye, y por encima, aumenta. Utilizando la misma inversión del plan del Caso D, en forma simplificada se repitieron las simulaciones incrementando el costo de la energía en Colombia, hasta obtener un costo total igual al del Caso A. El costo marginal constante de Colombia que iguala el costo del Caso A con el Caso D es de $61/MWh. Al igual que el Caso D, el Caso H mide el beneficio del supuesto sobre la disponibilidad y costo de las plantas genéricas renovables. Bajo las condiciones del Caso H, se obtiene un ahorro de $200 millones con respecto al Caso A. A partir del Caso H, en forma simplificada se incrementó el costo de inversión de las genéricas hasta que el costo total de los planes de los caso A y H fueran iguales. Se encontró que el punto de equilibrio se lograba incrementando un 30% el valor utilizado en el Caso H. De acuerdo con el análisis, plantas hidroeléctricas de menos de $2 600/kW y geotérmicas de menos de $3 900/kW producen beneficios económicos al sistema.

Plan Indicativo Regional 2006-2020

16

CONCLUSIONES Y RECOMENDACIONES

1. Es de interés estratégico para la región estimular el desarrollo de fuentes renovables, particularmente el hidro y la geotermia, porque se logran resultados globales más económicos y se reduce la emisión de gases de efecto invernadero.

2. Las plantas hidroeléctricas requieren más capital para cubrir sus altos costos de

inversión, pero logran ahorros de operación que disminuyen el costo total.

3. Los renovables reducen la exposición de los países a la volatilidad y a los previsibles aumentos en el precio de los derivados del petróleo.

4. Los renovables son recursos escasos. Hay menos proyectos identificados de los

que el sistema está dispuesto a tomar en un balance óptimo de recursos.

5. La región requerirá, además de la mayor cantidad posible de renovables, la introducción de combustibles alternativos al petróleo, como el carbón o el gas natural, para operar las plantas grandes regionales.

6. La introducción de grandes centrales regionales de carbón debe estar precedida

por el desarrollo de normativas ambientales estrictas y comunes a todos los países.

7. El desarrollo reciente y previsible en el corto plazo de la expansión no concuerda

con las características que debería tener en condiciones óptimas. Los Estados deben revisar las causas de esta divergencia y aplicar las medidas correctivas que beneficien a la población.

Plan Indicativo Regional 2006-2020

17

1 INTRODUCCION

1.1 Antecedentes y actividades desarrolladas Las actividades del Grupo de Trabajo de Planificación Indicativa Regional (GPTIR) se remontan a marzo de 1999 cuando se celebró en San José, Costa Rica, la I reunión del Subcomité de Planificación del Consejo de Electrificación de América Central (CEAC). Inicialmente el grupo se creó para instrumentalizar las actividades de planificación indicativa del Programa de Asistencia Regional en la Planificación Eléctrica (PARPE), que era uno de los componentes del Proyecto Regional de Energía Eléctrica del Istmo Centroamericano (PREEICA). El programa PREEICA fue financiado con fondos de la Agencia Canadiense de Desarrollo Internacional (ACDI), y en él se incluyó un componente para apoyar a los países del Istmo Centroamericano, por intermedio del CEAC, en la planificación indicativa regional de la expansión de los sistemas eléctricos. Como producto importante de este sub-programa, en enero del 2000 se publicó el primer informe de planificación indicativa regional, realizado por los consultores del PREICA. A partir de entonces se han seguido celebrando reuniones de trabajo periódicas, que incluyeron la II, III, IV y V Reunión, todo lo cual culminó con la publicación del segundo “Plan Indicativo Regional de la Generación - Año 2000”, en mayo del 2001, a cargo del GTPIR, con la asesoría de los consultores de PREICA. Posteriormente se realizó en junio del 2001 la VI Reunión, en San Salvador, en la cual se inició una nueva actualización de la base de datos regional y una nueva definición de escenarios a analizar. En octubre del 2001 se realizó en Tegucigalpa, Honduras, la VII Reunión del GPTIR, en la cual se presentaron resultados preliminares de los escenarios analizados, y se afinaron algunos detalles sobre los criterios de planificación utilizados. En julio del 2002 se efectuó en El Salvador la VIII Reunión de Trabajo, esta vez en conjunto con el Grupo de Trabajo de Planeamiento Operativo (GTPO) del CEAC. Con esta actividad se inicia la armonización de criterios y de bases de datos entre los dos grupos de trabajo. Asimismo, se hizo una presentación de los resultados de los escenarios de planificación definidos en el GTPIR. En agosto del 2002 se participó en San José, Costa Rica, en un Seminario Taller en conjunto el GTPO, en el cual el Ing. Rafael Kelman, de PSR Inc., dictó una actualización de varios aspectos del modelo de despacho hidro-térmico SDDP. En noviembre del 2002 se publica el tercer informe3, que cubre el período 2002-2016.

3 Plan Indicativo Regional de Expansión de la Generación. Período 2002-2016. GTPIR, CEAC. Noviembre 2002

Plan Indicativo Regional 2006-2020

18

Con la IX Reunión de Trabajo se inicia la revisión del cuarto informe. En agosto de 2004 se llevó a cabo la X Reunión del GTPIR en la ciudad de Managua, Nicaragua, en donde se presentaron resultados preliminares de los planes regionales y en febrero de 2005, se efectuó la XI reunión, también en Managua, Nicaragua, redefiniéndose los casos del estudio y revisándose las bases de datos. De este trabajo se obtuvo el cuarto informe del GTPIR4, publicado en abril del 2005. Durante el año 2006, se realizaron varias reuniones de trabajo: la XII Reunión en Guatemala en enero, la XII Reunión en Costa Rica en junio y la XIV Reunión en El Salvador en octubre. En estas sesiones se revisaron los criterios y se presentaron los avances parciales del estudio. En marzo del 2007 se realizó la XV Reunión de trabajo en Ciudad Guatemala, donde se revisaron los detalles finales de los estudios realizados. Producto de estas reuniones y trabajo es el presente informe.

4 Plan Indicativo Regional de Expansión de la Generación. Período 2005-2020. GTPIR, CEAC. Abril 2005.

Plan Indicativo Regional 2006-2020

19

2 METODOLOGIA Y CRITERIOS DE PLANIFICACION

2.1 Aspectos Conceptuales Se puede demostrar que un mercado de competencia perfecta con remuneración “spot”, donde los agentes individuales intentan maximizar sus lucros, lleva a la construcción de un plan de mínimo costo global, esto es, al suministro más económico de la demanda5. En efecto, bajo el punto de vista del inversionista individual, la capacidad “óptima” es la que maximiza su lucro, dado por la diferencia entre el ingreso neto y el costo de inversión. Sin embargo, el proceso de libre competencia hace que otros agentes perciban esta oportunidad de lucro e instalen a su vez capacidades adicionales en el sistema. Con esto, los ingresos de los agentes empiezan a disminuir, lo que reduce los lucros. El proceso de competencia sigue hasta que los ingresos sean exactamente iguales a los costos de inversión, lo que corresponde al punto de “óptimo social” de la planificación centralizada. Debido a esta propiedad, se dice que el sistema de libre competencia y remuneración “spot” puede inducir el mismo óptimo social de la planeación centralizada. Aunque esta propiedad sea un resultado teórico, pues no existe un mercado perfecto como tampoco una planificación centralizada perfecta, reafirma la conveniencia y provecho de contar con planes indicativos de expansión. Aun no existiendo un sistema de planificación centralizada, sino un modelo de mercado, el ejercicio de obtener planes de expansión de mínimo costo sigue siendo válido y brinda una información valiosa que puede orientar las inversiones que realizan los agentes. De manera general, la metodología que se aplica en este estudio es la tradicional de la planificación centralizada, es decir, la de minimizar los costos de inversión y operación del sistema de generación. En esta optimización, se consideran las limitaciones de intercambio por la capacidad de trasiego de las interconexiones.

2.2 Planificación en Ambientes Competitivos En la VII Reunión de Trabajo del GTPIR, realizada en Tegucigalpa, en octubre del 2001, el Dr. Jorge Karacsonyi, de la empresa consultora Mercados Energéticos, presentó la charla “Planificación en Ambientes Competitivos”, de la cual se extraen algunos conceptos importantes que justifican y orientan el trabajo del GTPIR. Ante la pregunta de la importancia de la planificación en sistemas eléctricos en los que existe competencia, el Dr. Karacsonyi contesta que existen muchas razones que justifican su existencia:

5 Pereira, M., y Kelman, R., (1999), “Planeación de la Expansión Bajo Esquemas Competitivos”, Módulo de Planificación del Modelo Super y Preparación del Plan Indicativo Regional de la Expansión de la Generación, Managua.

Plan Indicativo Regional 2006-2020

20

• Hay un sistema de transmisión de por medio, que requiere planificación. • La electricidad se ha tornado más importante y cada vez hay más costo social

por la interrupción del servicio. • La planificación da un patrón de comparación entre lo que está pasando en el

mercado y lo que sería el óptimo teórico. El óptimo de la planificación debe ser una referencia sobre lo que debería ser el mercado.

• Para evaluar si la regulación está funcionando se debe comparar lo que está sucediendo con el óptimo que produce la planificación centralizada. Si hay reglas regulatorias que impiden llegar a ese óptimo, hay que modificarlas.

• Conocer el óptimo económico es una fuente de información a los inversionistas. Por otra parte es importante considerar los siguientes aspectos:

• El plan de expansión debe ser consistente con las realidades financieros de los inversionistas.

• Se deben crear los mecanismos para que se optimicen los sistemas de transmisión. En muchas partes las decisiones de inversión por generación se toman por un lado y las de transmisión siguen atrás.

• La planificación da elementos de juicio a los reguladores y encargado de la política energética. La planificación debe entonces ser más conceptual y no “exacta”.

• La función del planificador es identificar los escenarios futuros, más que el determinar una lista de plantas.

• Debe existir relación entre el planificador y los responsables de políticas energéticas. En Brasil este nexo falló y fue una de las causas que llevó a la crisis por todos conocida.

En resumen, en un ambiente competitivo la planificación no desaparece, sino que cambia un poco su orientación, representando un pronóstico para que las autoridades políticas puedan tomar decisiones, y una herramienta para detectar fallas en la regulación que impiden que el sistema alcance un óptimo.

2.3 Herramientas de Análisis Para generar los planes de expansión regionales se han utilizado dos herramientas computacionales:

• El modelo SUPER-OLADE6, versión 5.1, y sus módulos de Demanda, Hidrológico y de Planificación Bajo Incertidumbre (MODPIN). El MODPIN utiliza herramientas de programación dinámica estocástica para la obtención de estrategias de planificación.

• El modelo SDDP7, versión 9.0d. Este programa utiliza la denominada programación dinámica dual estocástica para simular el comportamiento de un sistema interconectado, incluyendo líneas de transmisión (opción que no se

6 Desarrollado por la Organización Latinoamericana de Energía, con la colaboración del BID y los países miembros 7 Desarrollado por Power Systems Research Inc., Río de Janeiro, Brasil

Plan Indicativo Regional 2006-2020

21

utiliza en este trabajo, con excepción de lo relativo a la capacidad máxima de las interconexiones).

En el presente estudio, ambas herramientas se utilizan de manera complementaria. Mediante el SUPER se generan los planes de expansión, los cuales responden a los escenarios y casos que se discuten más adelante. Los planes resultantes se ajustan utilizando el modelo SDDP, verificando que cumplan con los criterios de confiabilidad, explicados más adelante en este documento. Para la correcta aplicación de estos modelos, se hace necesario seguir una serie de pasos:

• Establecimiento de los criterios de planificación • Preparación de la base de datos • Establecimiento de parámetros técnico-económicos (tasas de descuento,

períodos de análisis, series hidrológicas, niveles de tolerancias, etc.) • Definición de escenarios a analizar • Obtención de planes de mínimo costo • Estrategias de expansión • Simulaciones detalladas para validar y ajustar los planes regionales.

En el Anexo 1 se enlistan los criterios de planificación aplicados al presente estudio.

Plan Indicativo Regional 2006-2020

22

3 ENTORNO CENTROAMERICANO Los países del istmo centroamericano decidieron integrar sus sistemas eléctricos con la intención de aprovechar mejor los recursos energéticos y su infraestructura. Con este propósito, desde 1985 se crearon organismos regionales, como el Consejo de Electrificación de América Central (CEAC), para promover la cooperación, la construcción de infraestructura, los intercambios de energía y la planificación conjunta. Las primeras interconexiones entre sistemas datan de 1976 con el enlace Honduras-Nicaragua, 1982 con Nicaragua-Costa Rica, 1986 con Costa Rica-Panamá y Guatemala-El Salvador. Más recientemente, se unieron El Salvador-Honduras, en el 2002. Con la adopción del Tratado Marco del Mercado Eléctrico Centroamericano, suscrito por los seis países de América Central a finales de la década pasada, la integración se refuerza. El proyecto del Sistema de Integración Eléctrica para los Países de América Central (SIEPAC) construirá una nueva línea de transmisión, cuyos propietarios son las empresas eléctricas estatales de la región, más otros socios extraregionales8. Dada la poca capacidad de las interconexiones entre los países vecinos y la ausencia de un mercado organizado, no existía en la región las condiciones necesarias para depender de intercambios de energía entre países. Sin embargo, los esfuerzos por crear un mercado eléctrico centroamericano han avanzado significativamente y la construcción de la línea SIEPAC permitirá intercambios de magnitud apreciable y mucho más confiables en un futuro cercano.

3.1 Situación económica y social de Centro América La región centroamericana cubre un área de 509 mil km2 con 40 millones de habitantes. El producto interno bruto per cápita de toda la región centroamericana es actualmente de US$ 2 700, con grandes diferencias entre los países. El índice de Panamá y Costa Rica es el doble del de Guatemala y El Salvador, que a su vez es el doble del de Honduras y Nicaragua, como se muestra en la Figura 3.1.

8 Endesa de España e ISA de Colombia son los dos socios regionales de la Línea SIEPAC

Plan Indicativo Regional 2006-2020

23

Figura 3.1 PIB por habitante (dólares constantes del 2000)

Tomado de: Evolución de diez años de reforma en la industria eléctrica del Istmo Centroamericano. CEPAL.

Cerca de la mitad de toda la población vive en zonas rurales. El uso de la energía eléctrica por habitante muestra una diferencia de 3.7 veces entre los países de mayor y de menor intensidad (ver Tabla 3.1).

Tabla 3.1 Datos Generales de Población y Acceso al Servicio Eléctrico

Población (1) Porcentaje Urbano(1)

Cobertura Eléctrica (2)

Area Generación anual (2)

Densidad Población

Generación per Cápita

millones hab % % miles km2 GWh Hab/km2 kWh/hab

Costa Rica 4.3 62.6 98.6 50.9 8 146 85 1 885El Salvador 6.9 57.8 82.3 20.9 4 943 328 719Guatemala 12.7 50.0 83.2 108.9 7 221 117 569Honduras 7.3 47.9 69.2 112.1 5 625 66 766Nicaragua 5.5 56.9 54.1 139.0 2 808 39 512Panamá 3.2 65.8 85.7 77.1 5 775 42 1 789Istmo 40.0 54.5 78.3 508.9 34 518 79 864

Fuentes:(1) Boletín Demográfico. América Latina: proyecciones de población urbana y rural 1970-2025. CEPAL/CEDAL julio 2005(2) Istmo Centroamericano: Estadísticas del Subsector Eléctrico (datos actualizados a 2005). CEPAL, setiembre 2006

Población, Territorio y Generación Eléctrica en Centro AméricaAño 2005

En los últimos 15 años la mayoría de los países han hecho esfuerzos importantes de electrificación rural, que han permitido mejorar sensiblemente los índices de cobertura eléctrica, como lo muestra la Figura 3.2. No obstante esa mejora, de los 40 millones de habitantes, unos 8.5 millones todavía no tiene acceso al servicio eléctrico.

0

1 000

2 000

3 000

4 000

5 000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

Dól

ares

del

200

0/ha

bita

nte

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Plan Indicativo Regional 2006-2020

24

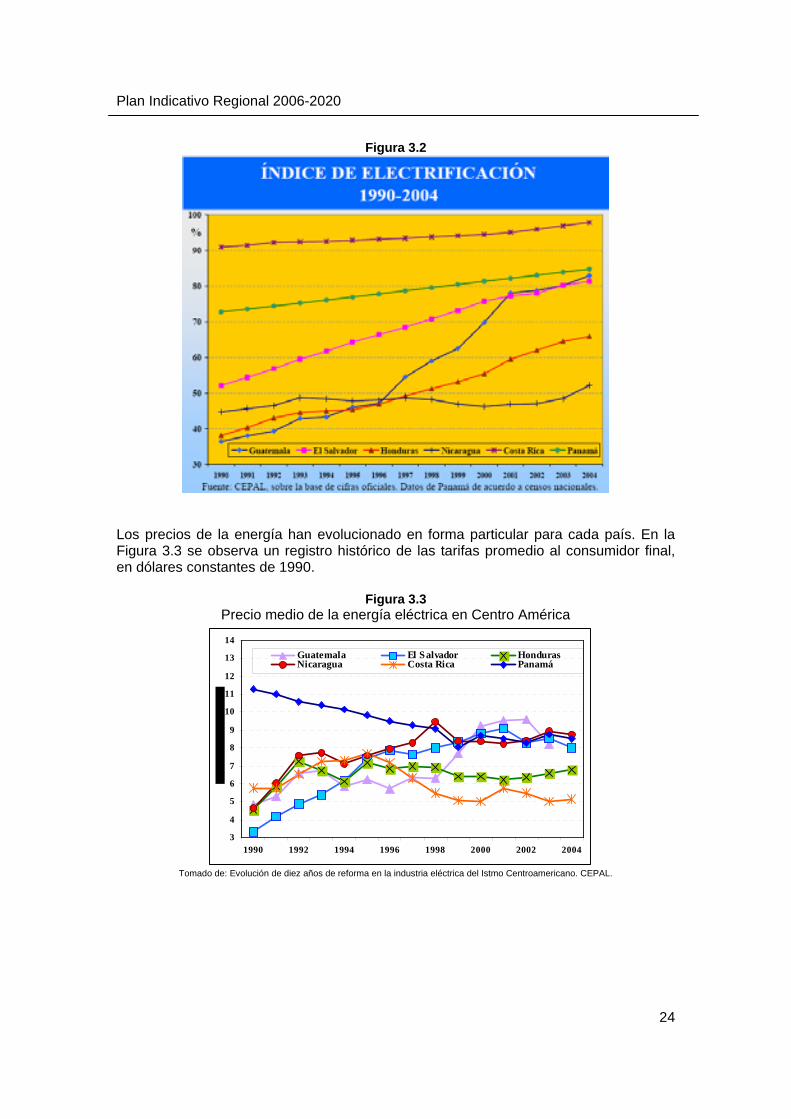

Figura 3.2

Los precios de la energía han evolucionado en forma particular para cada país. En la Figura 3.3 se observa un registro histórico de las tarifas promedio al consumidor final, en dólares constantes de 1990.

Figura 3.3 Precio medio de la energía eléctrica en Centro América

Tomado de: Evolución de diez años de reforma en la industria eléctrica del Istmo Centroamericano. CEPAL.

3

4

5

6

7

8

9

10

11

12

13

14

1990 1992 1994 1996 1998 2000 2002 2004

Guatemala El Salvador HondurasNicaragua Costa Rica Panamá

Plan Indicativo Regional 2006-2020

25

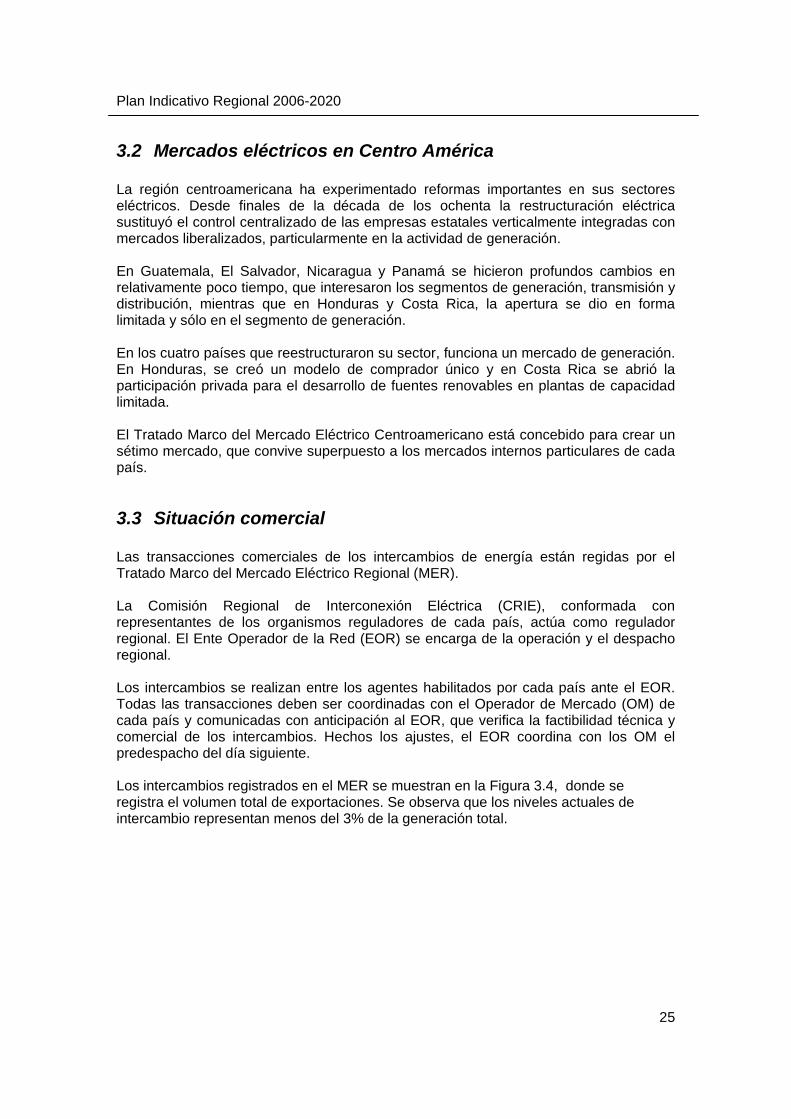

3.2 Mercados eléctricos en Centro América La región centroamericana ha experimentado reformas importantes en sus sectores eléctricos. Desde finales de la década de los ochenta la restructuración eléctrica sustituyó el control centralizado de las empresas estatales verticalmente integradas con mercados liberalizados, particularmente en la actividad de generación. En Guatemala, El Salvador, Nicaragua y Panamá se hicieron profundos cambios en relativamente poco tiempo, que interesaron los segmentos de generación, transmisión y distribución, mientras que en Honduras y Costa Rica, la apertura se dio en forma limitada y sólo en el segmento de generación. En los cuatro países que reestructuraron su sector, funciona un mercado de generación. En Honduras, se creó un modelo de comprador único y en Costa Rica se abrió la participación privada para el desarrollo de fuentes renovables en plantas de capacidad limitada. El Tratado Marco del Mercado Eléctrico Centroamericano está concebido para crear un sétimo mercado, que convive superpuesto a los mercados internos particulares de cada país.

3.3 Situación comercial Las transacciones comerciales de los intercambios de energía están regidas por el Tratado Marco del Mercado Eléctrico Regional (MER). La Comisión Regional de Interconexión Eléctrica (CRIE), conformada con representantes de los organismos reguladores de cada país, actúa como regulador regional. El Ente Operador de la Red (EOR) se encarga de la operación y el despacho regional. Los intercambios se realizan entre los agentes habilitados por cada país ante el EOR. Todas las transacciones deben ser coordinadas con el Operador de Mercado (OM) de cada país y comunicadas con anticipación al EOR, que verifica la factibilidad técnica y comercial de los intercambios. Hechos los ajustes, el EOR coordina con los OM el predespacho del día siguiente. Los intercambios registrados en el MER se muestran en la Figura 3.4, donde se registra el volumen total de exportaciones. Se observa que los niveles actuales de intercambio representan menos del 3% de la generación total.

Plan Indicativo Regional 2006-2020

26

Figura 3.4 Evolución de los intercambios centroamericanos

Tomado de: Evolución de diez años de reforma en la industria eléctrica del Istmo Centroamericano. CEPAL.

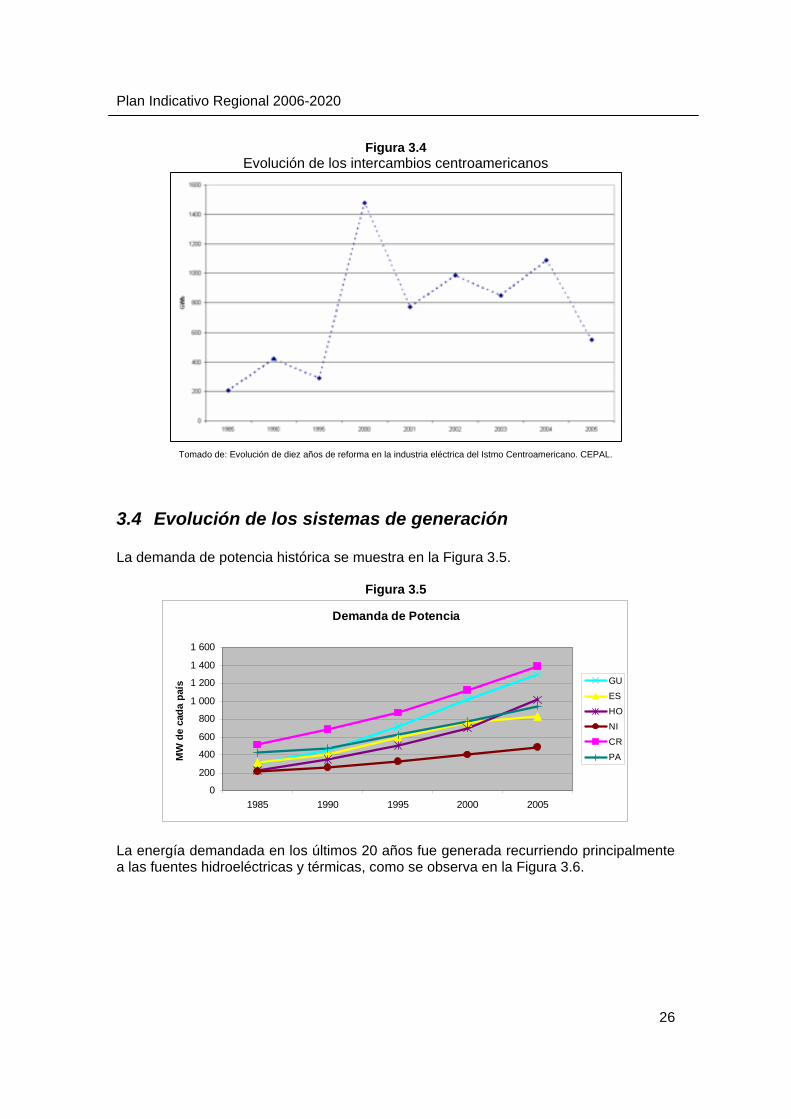

3.4 Evolución de los sistemas de generación La demanda de potencia histórica se muestra en la Figura 3.5.

Figura 3.5

Demanda de Potencia

0

200

400

600

800

1 000

1 200

1 400

1 600

1985 1990 1995 2000 2005

MW

de

cada

paí

s GU

ES

HO

NI

CR

PA

La energía demandada en los últimos 20 años fue generada recurriendo principalmente a las fuentes hidroeléctricas y térmicas, como se observa en la Figura 3.6.

Plan Indicativo Regional 2006-2020

27

Figura 3.6

Evolución de la generación en Centro América

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

GW

h

CarbónPetróleoOtro RenovGeoHidro

La región ha aumentado la dependencia de combustibles fósiles para atender sus crecientes demandas eléctricas. De la década de los 90 a la fecha, la participación de las energías renovables cayó de un 90% a un 60%, mientras que la participación del petróleo subió significativamente, como se muestra en la Figura 3.7.

Figura 3.7 Participación de los combustibles fósiles en Centro América

Generación Eléctrica en Centro América

0%

25%

50%

75%

100%

1980 1985 1990 1995 2000 2005 2010

HidroOtro RenovPetróleoCarbón

Plan Indicativo Regional 2006-2020

28

4 PROYECTOS REGIONALES Un proyecto es regional cuando al menos una parte de su generación está destinada a atender la demanda de un país diferente a donde está ubicado. Con el aporte de un proyecto regional, se logra una reducción de las inversiones en nuevas plantas ubicadas en el país que recibe la energía. Un proyecto regional puede ser de cualquier tecnología y de cualquier tamaño. Para convertirse en regional la única condición es que tenga contratos de largo plazo9 con un país vecino. El desarrollo del Mercado Eléctrico Regional (MER) va dirigido a permitir la existencia de contratos de suministro regionales, que tendrían la misma confiabilidad del suministro con plantas instaladas en el suelo de cada país. Adicionalmente, la construcción de la línea SIEPAC, que aumenta la capacidad y la confiabilidad de las interconexiones, posibilita la existencia de un tipo de plantas regionales particularmente importante.

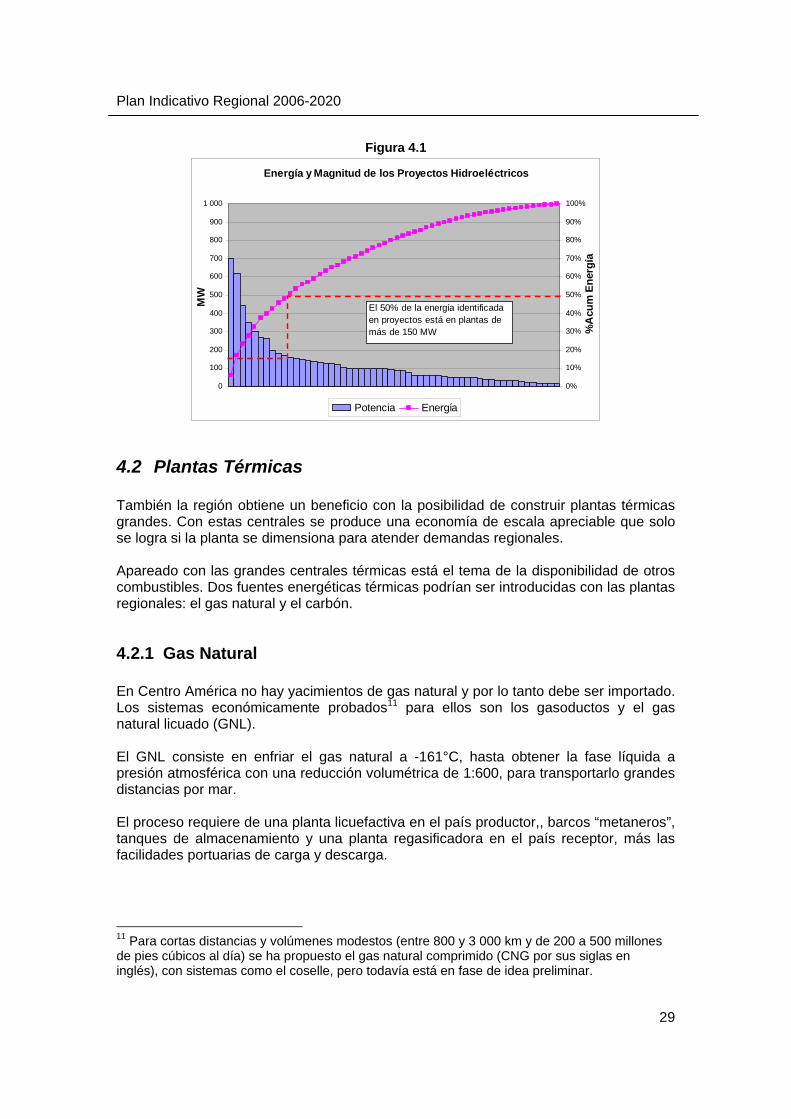

4.1 Plantas hidroeléctricas Centrales hidroeléctricas grandes, que en un sistema aislado provocarían enormes excedentes en sus primeros años de operación, pueden colocar toda su producción en un mercado más amplio como el MER. Esta observación es particularmente importante, puesto que más del 50% de la energía hidroeléctrica identificada con proyectos en Centroamérica10, proviene de centrales de más de 150 MW. La posibilidad de desarrollar plantas regionales facilita la incorporación significativa de este recurso renovable en el sistema regional. En la Figura 4.1 se observa la distribución de potencias de los proyectos identificados para los estudios de planeamiento.

9 En el caso de una planta mercante (Merchant Plant) que opere sólo en el mercado de oportunidad no hay contratos de largo plazo, pero es regional si los países vecinos pueden contar con su oferta para balancear su ecuación oferta-demanda. 10 Según la base de datos del GTPIR. Ver Tabla 5.13 en la sección 5.8.3 Proyectos Hidroeléctricos

Plan Indicativo Regional 2006-2020

29

Figura 4.1

Energía y Magnitud de los Proyectos Hidroeléctricos

0

100

200

300

400

500

600

700

800

900

1 000M

W

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

%A

cum

Ene

rgía

Potencia Energía

El 50% de la energía identificada en proyectos está en plantas de más de 150 MW

4.2 Plantas Térmicas También la región obtiene un beneficio con la posibilidad de construir plantas térmicas grandes. Con estas centrales se produce una economía de escala apreciable que solo se logra si la planta se dimensiona para atender demandas regionales. Apareado con las grandes centrales térmicas está el tema de la disponibilidad de otros combustibles. Dos fuentes energéticas térmicas podrían ser introducidas con las plantas regionales: el gas natural y el carbón.

4.2.1 Gas Natural En Centro América no hay yacimientos de gas natural y por lo tanto debe ser importado. Los sistemas económicamente probados11 para ellos son los gasoductos y el gas natural licuado (GNL). El GNL consiste en enfriar el gas natural a -161°C, hasta obtener la fase líquida a presión atmosférica con una reducción volumétrica de 1:600, para transportarlo grandes distancias por mar. El proceso requiere de una planta licuefactiva en el país productor,, barcos “metaneros”, tanques de almacenamiento y una planta regasificadora en el país receptor, más las facilidades portuarias de carga y descarga.

11 Para cortas distancias y volúmenes modestos (entre 800 y 3 000 km y de 200 a 500 millones de pies cúbicos al día) se ha propuesto el gas natural comprimido (CNG por sus siglas en inglés), con sistemas como el coselle, pero todavía está en fase de idea preliminar.

Plan Indicativo Regional 2006-2020

30

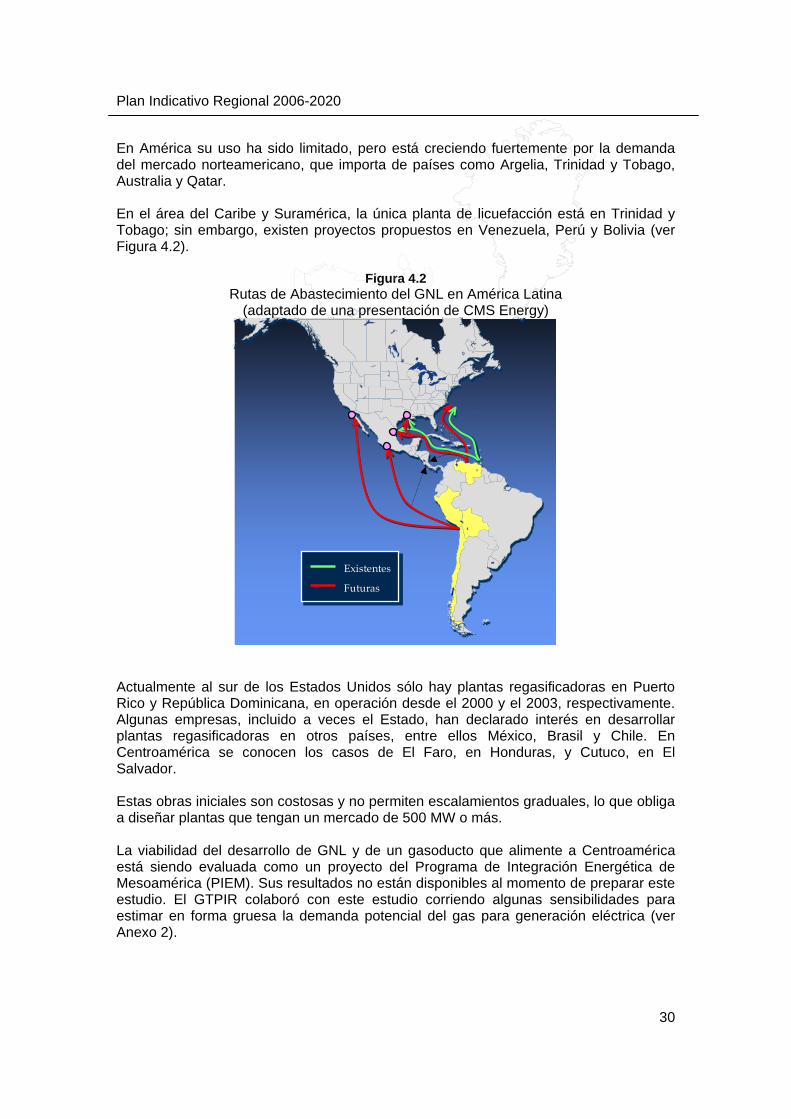

En América su uso ha sido limitado, pero está creciendo fuertemente por la demanda del mercado norteamericano, que importa de países como Argelia, Trinidad y Tobago, Australia y Qatar. En el área del Caribe y Suramérica, la única planta de licuefacción está en Trinidad y Tobago; sin embargo, existen proyectos propuestos en Venezuela, Perú y Bolivia (ver Figura 4.2).

Figura 4.2 Rutas de Abastecimiento del GNL en América Latina

(adaptado de una presentación de CMS Energy)

Existentes

Futuras

ExistentesExistentes

FuturasFuturas

Actualmente al sur de los Estados Unidos sólo hay plantas regasificadoras en Puerto Rico y República Dominicana, en operación desde el 2000 y el 2003, respectivamente. Algunas empresas, incluido a veces el Estado, han declarado interés en desarrollar plantas regasificadoras en otros países, entre ellos México, Brasil y Chile. En Centroamérica se conocen los casos de El Faro, en Honduras, y Cutuco, en El Salvador. Estas obras iniciales son costosas y no permiten escalamientos graduales, lo que obliga a diseñar plantas que tengan un mercado de 500 MW o más. La viabilidad del desarrollo de GNL y de un gasoducto que alimente a Centroamérica está siendo evaluada como un proyecto del Programa de Integración Energética de Mesoamérica (PIEM). Sus resultados no están disponibles al momento de preparar este estudio. El GTPIR colaboró con este estudio corriendo algunas sensibilidades para estimar en forma gruesa la demanda potencial del gas para generación eléctrica (ver Anexo 2).

Plan Indicativo Regional 2006-2020

31

4.2.2 Carbón Las vastas reservas y la diversidad de fuentes de aprovisionamiento hacen del carbón un elemento importante de consideración en la matriz energética de un país. Su bajo costo, pero sobre todo, la seguridad del abastecimiento y la estabilidad de su precio, lo convierten en un combustible estratégico en muchas partes del mundo. Aunque actualmente existen en Centro América plantas de vapor que consumen carbón, no será sino con grandes centrales que se lograrán beneficios económicos importantes, y la posibilidad de aplicar tecnologías menos contaminantes. Además de obtenerse economías en el transporte y el manejo (construcción de muelles carboneros, patios de almacenamiento, trenes de carga, etc.), las grandes centrales tienen costos unitarios de instalación y de operación más bajos. Un obstáculo para el uso del carbón lo constituye la preocupación ambiental por la emisión de gases de efecto invernadero. La combustión del carbón es una fuente importante de emisiones de SO2, NOx, partículas y CO2. La región tendrá que adoptar rigurosas normas ambientales para garantizar que el impacto por las emisiones sea el más reducido posible, a través de la adopción de tecnologías modernas y del uso de técnicas de “carbón limpio”. Avances tecnológicos como el ciclo combinado de combustión sobre lechos fluidificados y presurizados (PFBC por sus siglas en inglés), turbinas de vapor con cámara de combustión atmosférica (AFBC por sus siglas en inglés) o el ciclo combinado de gasificación integrada (IGCC, por sus siglas en inglés), prometen brindar alternativas más limpias para el aprovechamiento del carbón. Estas tecnologías, a diferencia de los ciclos combinados con gas natural, sólo logran ser competitivas maximizando sus economías de escala.

4.3 Consideraciones Generales Es previsible que una parte de las plantas regionales grandes sean desarrolladas para atender principalmente el mercado local, a través de contratos de largo plazo, complementados con contratos de mediano plazo para colocar excedentes temporales en el mercado regional. Es de notar que en la optimización de los planes estudiados, por las características del análisis realizado, todas las plantas son modeladas como regionales, puesto que su generación se utiliza indistintamente para atender la demanda regional, con la capacidad de los interconectores como único límite. En el presente estudio se ha supuesto que se podrán desarrollar centrales grandes de 250 y 500 MW en carbón, además de Ciclos Combinados de 500 MW asociados a GNL. No se hizo ninguna consideración sobre el gas por gasoducto, por la imposibilidad de estimar un posible costo de este gas.

Plan Indicativo Regional 2006-2020

32

5 INFORMACION BASICA En esta sección se presenta un resumen de la información más importante utilizada en la obtención de los planes regionales.

5.1 Sistema existente La capacidad instalada en Centro América en el año 2007, de acuerdo con las bases de datos del GTPIR, es la que se muestra en el Tabla 5.1 y Figura 5.1.

Tabla 5.1

Hidro Geot Otros Renov Térm TOTALGU 651 42 269 945 1 907ES 452 45 5 140 642HO 462 0 0 702 1 163NI 94 45 60 407 606CR 1 413 156 73 350 1 991PA 779 0 0 577 1 356

TOTAL 3 851 288 407 3 119 7 665

Capacidad efectiva año 2007MW

Figura 5.1

Capacidad efectiva año 2007

0

500

1 000

1 500

2 000

2 500

GU ES HO NI CR PA

MW

TérmOtros RenovGeotHidro

La generación total en el 2005 alcanzó los 34 518 GWh, de acuerdo con los datos recopilados por la CEPAL12. En la Tabla 5.2 y en la Figura 5.2 se desglosa la generación por fuente y por país.

12 La fuente de la CEPAL citada en esta sección es el documento “Istmo Centroamericano: Estadísticas del Subsector Eléctrico (Datos actualizados a 2005) LC/MEX/L.747. CEPAL. 12 setiembre 2006”

Plan Indicativo Regional 2006-2020

33

Tabla 5.2

Hidro Geo Otro Renov Petróleo Carbón TotalGU 2 928 145 724 2 445 979 7 221ES 1 712 985 127 2 119 0 4 943HO 1 718 0 115 3 791 0 5 625NI 426 223 273 1 886 0 2 808CR 6 560 1 090 228 268 0 8 146PA 3 706 0 0 2 069 0 5 775Itsmo 17 050 2 444 1 467 12 579 979 34 518

Generación 2005GWh

Figura 5.2

Generación por país. Año 2005

0

2 000

4 000

6 000

8 000

10 000

GU ES HO NI CR PA

GW

h

CarbónPetróleoOtro RenovGeoHidro

La composición del parque generador13 y la producción relativa de cada fuente energética, según datos publicados por la CEPAL, se muestra en la Figura 5.3.

Figura 5.3

La demanda máxima de la región para el año 2005, de acuerdo con los datos de CEPAL, fue de 5 952 MW.

13 La base de datos del GTPIR y de la CEPAL presentan pequeñas diferencias, que en parte pueden ser atribuidas a la diferencia entre potencia de placa y la potencia realmente efectiva de las máquinas.

Instalación en Centro AméricaAño 2005

Hidro43%

Geo5%

Otro Renov

7%

Petróleo43%

Carbón2%

Generación en Centro AméricaAño 2005

Hidro50%

Geo7%

Otro Renov

4%

Petróleo36%

Carbón3%

Plan Indicativo Regional 2006-2020

34

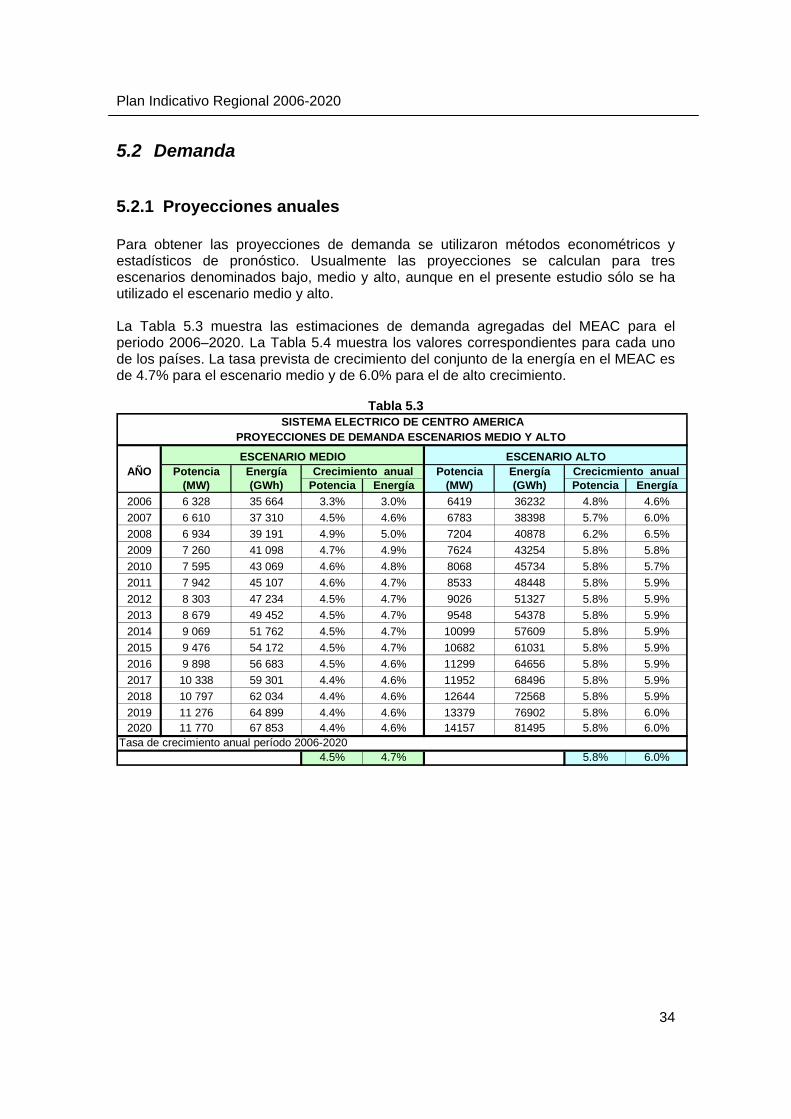

5.2 Demanda

5.2.1 Proyecciones anuales Para obtener las proyecciones de demanda se utilizaron métodos econométricos y estadísticos de pronóstico. Usualmente las proyecciones se calculan para tres escenarios denominados bajo, medio y alto, aunque en el presente estudio sólo se ha utilizado el escenario medio y alto. La Tabla 5.3 muestra las estimaciones de demanda agregadas del MEAC para el periodo 2006–2020. La Tabla 5.4 muestra los valores correspondientes para cada uno de los países. La tasa prevista de crecimiento del conjunto de la energía en el MEAC es de 4.7% para el escenario medio y de 6.0% para el de alto crecimiento.

Tabla 5.3

AÑO Potencia Energía Potencia Energía(MW) (GWh) Potencia Energía (MW) (GWh) Potencia Energía

2006 6 328 35 664 3.3% 3.0% 6419 36232 4.8% 4.6%2007 6 610 37 310 4.5% 4.6% 6783 38398 5.7% 6.0%2008 6 934 39 191 4.9% 5.0% 7204 40878 6.2% 6.5%2009 7 260 41 098 4.7% 4.9% 7624 43254 5.8% 5.8%2010 7 595 43 069 4.6% 4.8% 8068 45734 5.8% 5.7%2011 7 942 45 107 4.6% 4.7% 8533 48448 5.8% 5.9%2012 8 303 47 234 4.5% 4.7% 9026 51327 5.8% 5.9%2013 8 679 49 452 4.5% 4.7% 9548 54378 5.8% 5.9%2014 9 069 51 762 4.5% 4.7% 10099 57609 5.8% 5.9%2015 9 476 54 172 4.5% 4.7% 10682 61031 5.8% 5.9%2016 9 898 56 683 4.5% 4.6% 11299 64656 5.8% 5.9%2017 10 338 59 301 4.4% 4.6% 11952 68496 5.8% 5.9%2018 10 797 62 034 4.4% 4.6% 12644 72568 5.8% 5.9%2019 11 276 64 899 4.4% 4.6% 13379 76902 5.8% 6.0%2020 11 770 67 853 4.4% 4.6% 14157 81495 5.8% 6.0%

Tasa de crecimiento anual período 2006-20204.5% 4.7% 5.8% 6.0%

SISTEMA ELECTRICO DE CENTRO AMERICAPROYECCIONES DE DEMANDA ESCENARIOS MEDIO Y ALTO

ESCENARIO MEDIOCrecimiento anual

ESCENARIO ALTOCrecicmiento anual

Plan Indicativo Regional 2006-2020

35

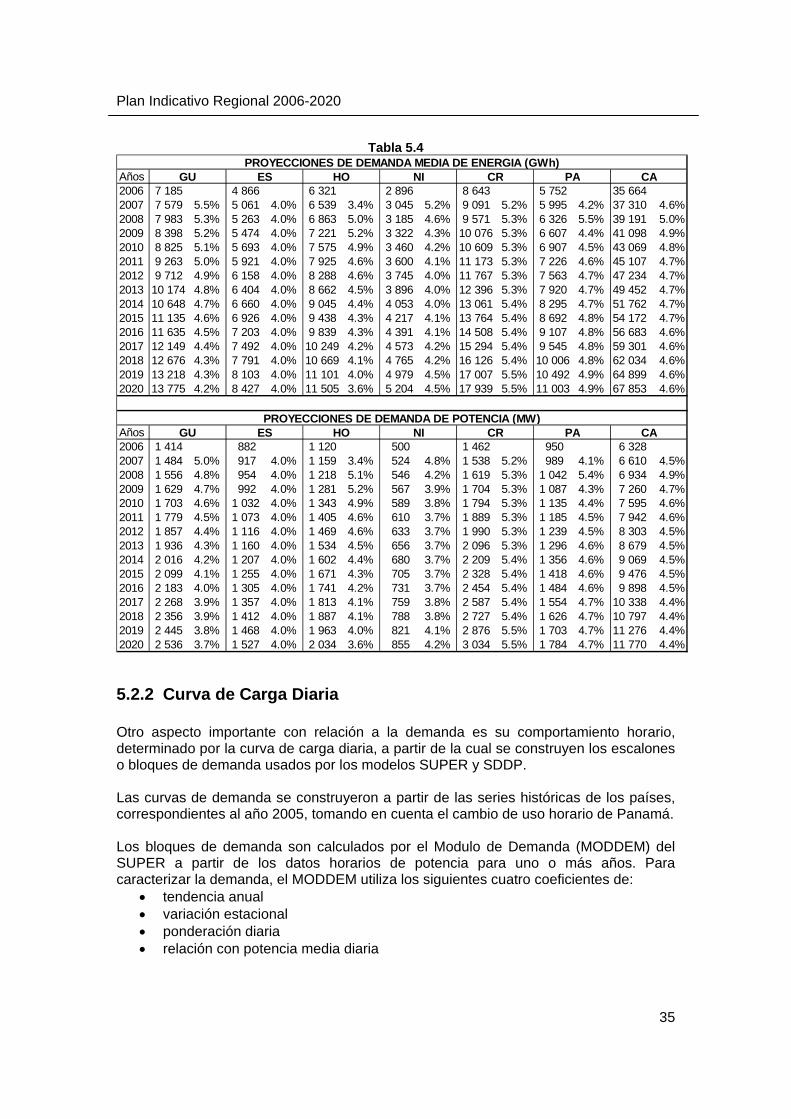

Tabla 5.4

Años2006 7 185 4 866 6 321 2 896 8 643 5 752 35 6642007 7 579 5.5% 5 061 4.0% 6 539 3.4% 3 045 5.2% 9 091 5.2% 5 995 4.2% 37 310 4.6%2008 7 983 5.3% 5 263 4.0% 6 863 5.0% 3 185 4.6% 9 571 5.3% 6 326 5.5% 39 191 5.0%2009 8 398 5.2% 5 474 4.0% 7 221 5.2% 3 322 4.3% 10 076 5.3% 6 607 4.4% 41 098 4.9%2010 8 825 5.1% 5 693 4.0% 7 575 4.9% 3 460 4.2% 10 609 5.3% 6 907 4.5% 43 069 4.8%2011 9 263 5.0% 5 921 4.0% 7 925 4.6% 3 600 4.1% 11 173 5.3% 7 226 4.6% 45 107 4.7%2012 9 712 4.9% 6 158 4.0% 8 288 4.6% 3 745 4.0% 11 767 5.3% 7 563 4.7% 47 234 4.7%2013 10 174 4.8% 6 404 4.0% 8 662 4.5% 3 896 4.0% 12 396 5.3% 7 920 4.7% 49 452 4.7%2014 10 648 4.7% 6 660 4.0% 9 045 4.4% 4 053 4.0% 13 061 5.4% 8 295 4.7% 51 762 4.7%2015 11 135 4.6% 6 926 4.0% 9 438 4.3% 4 217 4.1% 13 764 5.4% 8 692 4.8% 54 172 4.7%2016 11 635 4.5% 7 203 4.0% 9 839 4.3% 4 391 4.1% 14 508 5.4% 9 107 4.8% 56 683 4.6%2017 12 149 4.4% 7 492 4.0% 10 249 4.2% 4 573 4.2% 15 294 5.4% 9 545 4.8% 59 301 4.6%2018 12 676 4.3% 7 791 4.0% 10 669 4.1% 4 765 4.2% 16 126 5.4% 10 006 4.8% 62 034 4.6%2019 13 218 4.3% 8 103 4.0% 11 101 4.0% 4 979 4.5% 17 007 5.5% 10 492 4.9% 64 899 4.6%2020 13 775 4.2% 8 427 4.0% 11 505 3.6% 5 204 4.5% 17 939 5.5% 11 003 4.9% 67 853 4.6%

Años2006 1 414 882 1 120 500 1 462 950 6 3282007 1 484 5.0% 917 4.0% 1 159 3.4% 524 4.8% 1 538 5.2% 989 4.1% 6 610 4.5%2008 1 556 4.8% 954 4.0% 1 218 5.1% 546 4.2% 1 619 5.3% 1 042 5.4% 6 934 4.9%2009 1 629 4.7% 992 4.0% 1 281 5.2% 567 3.9% 1 704 5.3% 1 087 4.3% 7 260 4.7%2010 1 703 4.6% 1 032 4.0% 1 343 4.9% 589 3.8% 1 794 5.3% 1 135 4.4% 7 595 4.6%2011 1 779 4.5% 1 073 4.0% 1 405 4.6% 610 3.7% 1 889 5.3% 1 185 4.5% 7 942 4.6%2012 1 857 4.4% 1 116 4.0% 1 469 4.6% 633 3.7% 1 990 5.3% 1 239 4.5% 8 303 4.5%2013 1 936 4.3% 1 160 4.0% 1 534 4.5% 656 3.7% 2 096 5.3% 1 296 4.6% 8 679 4.5%2014 2 016 4.2% 1 207 4.0% 1 602 4.4% 680 3.7% 2 209 5.4% 1 356 4.6% 9 069 4.5%2015 2 099 4.1% 1 255 4.0% 1 671 4.3% 705 3.7% 2 328 5.4% 1 418 4.6% 9 476 4.5%2016 2 183 4.0% 1 305 4.0% 1 741 4.2% 731 3.7% 2 454 5.4% 1 484 4.6% 9 898 4.5%2017 2 268 3.9% 1 357 4.0% 1 813 4.1% 759 3.8% 2 587 5.4% 1 554 4.7% 10 338 4.4%2018 2 356 3.9% 1 412 4.0% 1 887 4.1% 788 3.8% 2 727 5.4% 1 626 4.7% 10 797 4.4%2019 2 445 3.8% 1 468 4.0% 1 963 4.0% 821 4.1% 2 876 5.5% 1 703 4.7% 11 276 4.4%2020 2 536 3.7% 1 527 4.0% 2 034 3.6% 855 4.2% 3 034 5.5% 1 784 4.7% 11 770 4.4%

GU ES HO NI CR PAPROYECCIONES DE DEMANDA MEDIA DE ENERGIA (GWh)

CA

PROYECCIONES DE DEMANDA DE POTENCIA (MW)CACR PAGU ES HO NI

5.2.2 Curva de Carga Diaria Otro aspecto importante con relación a la demanda es su comportamiento horario, determinado por la curva de carga diaria, a partir de la cual se construyen los escalones o bloques de demanda usados por los modelos SUPER y SDDP. Las curvas de demanda se construyeron a partir de las series históricas de los países, correspondientes al año 2005, tomando en cuenta el cambio de uso horario de Panamá. Los bloques de demanda son calculados por el Modulo de Demanda (MODDEM) del SUPER a partir de los datos horarios de potencia para uno o más años. Para caracterizar la demanda, el MODDEM utiliza los siguientes cuatro coeficientes de:

• tendencia anual • variación estacional • ponderación diaria • relación con potencia media diaria

Plan Indicativo Regional 2006-2020

36

Solamente para propósitos ilustrativos, en la Figura 5.4 y en la Figura 5.5 se muestra la curva promedio diaria de los días laborales (lunes a viernes) del año 2005 de cada uno de los países.

Figura 5.4

Curva de Carga Lunes a Viernes 2005

0

200

400

600

800

1000

1200

1400

0 2 4 6 8 10 12 14 16 18 20 22 24

MW

GUESHONICRPA

Figura 5.5

Curva de Carga Adimensional Lunes a Viernes 2005

40%

50%

60%

70%

80%

90%

100%

0 2 4 6 8 10 12 14 16 18 20 22 24

% P

ot M

ax

GUESHONICRPACA

Sobre estas figuras, es importante observar que, con excepción de Panamá, los países muestran un patrón similar, en el que la punta del día ocurre entre las 6 y las 8 p.m. En el sistema de Panamá, más que una punta, se forma una meseta que se prolonga desde las 10 a.m. hasta las 4 p.m. Honduras, Costa Rica y en menor medida Guatemala, presentan un segundo pico hacia el mediodía. En el Anexo3 se analiza la evolución de las curvas de carga de Centroamérica entre 1999 y el 2005, así como el comportamiento de los factores de carga anuales.

Plan Indicativo Regional 2006-2020

37