Gobierno Corporativo, buenas prácticas, financiación y eficacia de las empresas

29

Gobierno Corporativo - buenas práCtiCas – FinanCiaCión y eFiCaCia de las empresas Juan Munguira Toledo, Marzo 2016

-

Upload

apd-asociacion-para-el-progreso-de-la-direccion -

Category

Economy & Finance

-

view

316 -

download

0

Transcript of Gobierno Corporativo, buenas prácticas, financiación y eficacia de las empresas

Gobierno Corporativo -buenas práCtiCas –

FinanCiaCión y eFiCaCia de las empresas

Juan MunguiraToledo, Marzo 2016

2

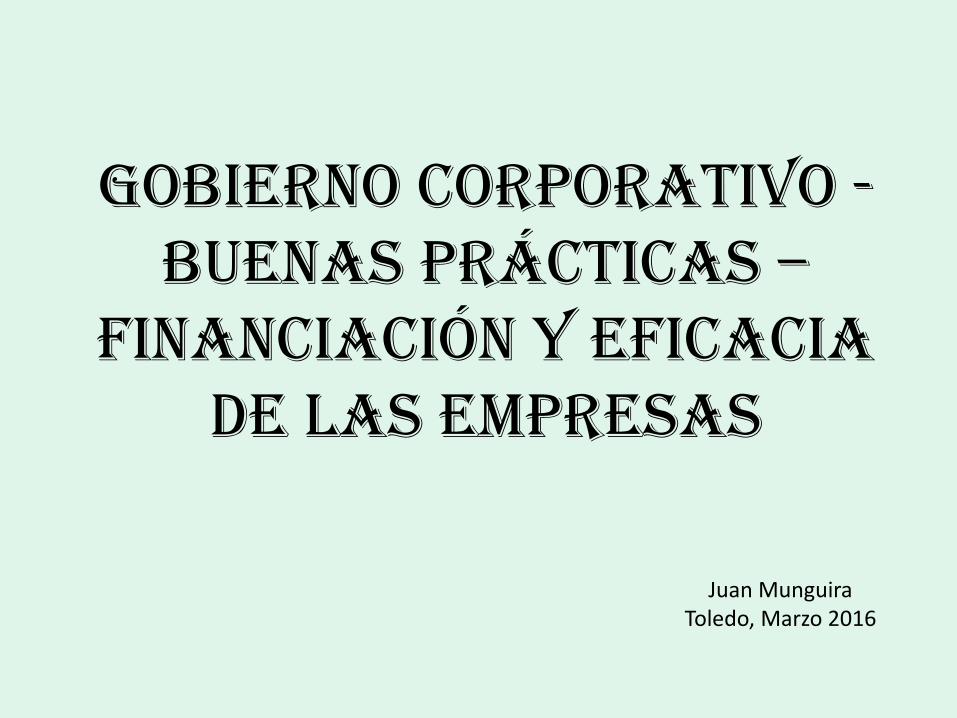

Ingredientes de un ecosistema financiero saludable

Emisores Inversores

Bancos de inversión Mercados de Valores-Plataformas

de Contratación

Legisladores Gobierno Corporativo Regulación

2

0

100

200

300

400

500

600

700

800

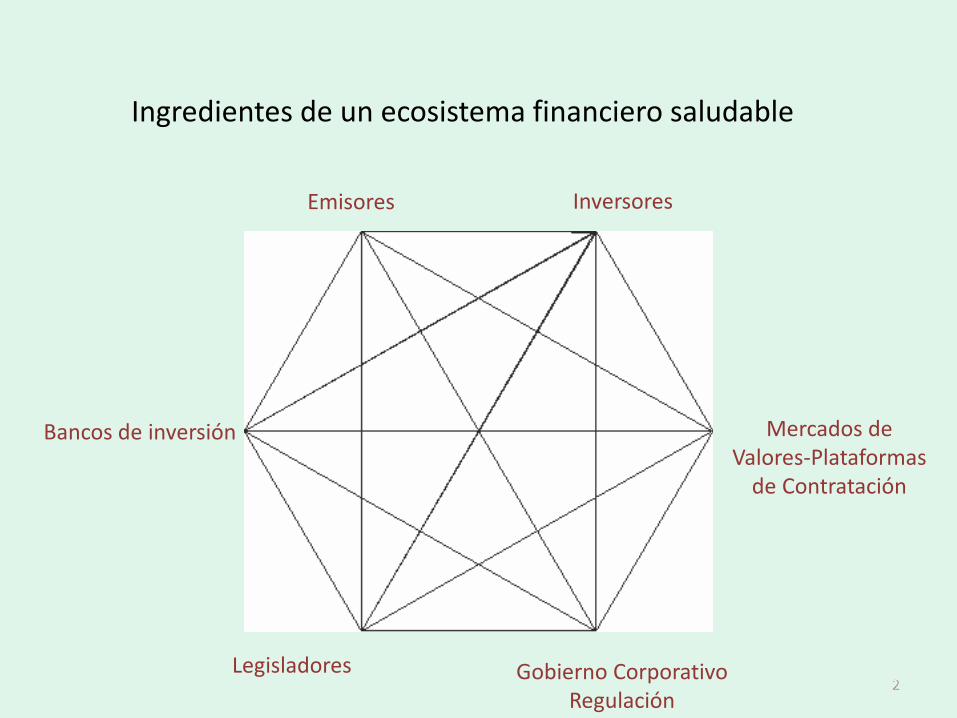

IRLANDA CHIPRE FRANCIA ESPAÑA ITALIA PORTUGAL ALEMANIA

Activos del sector bancario como porcentaje del PIB.

The source. The European Central Bank3

IRELAND CYPRUS FRANCE SPAIN ITALY PORTUGAL GERMANY

3

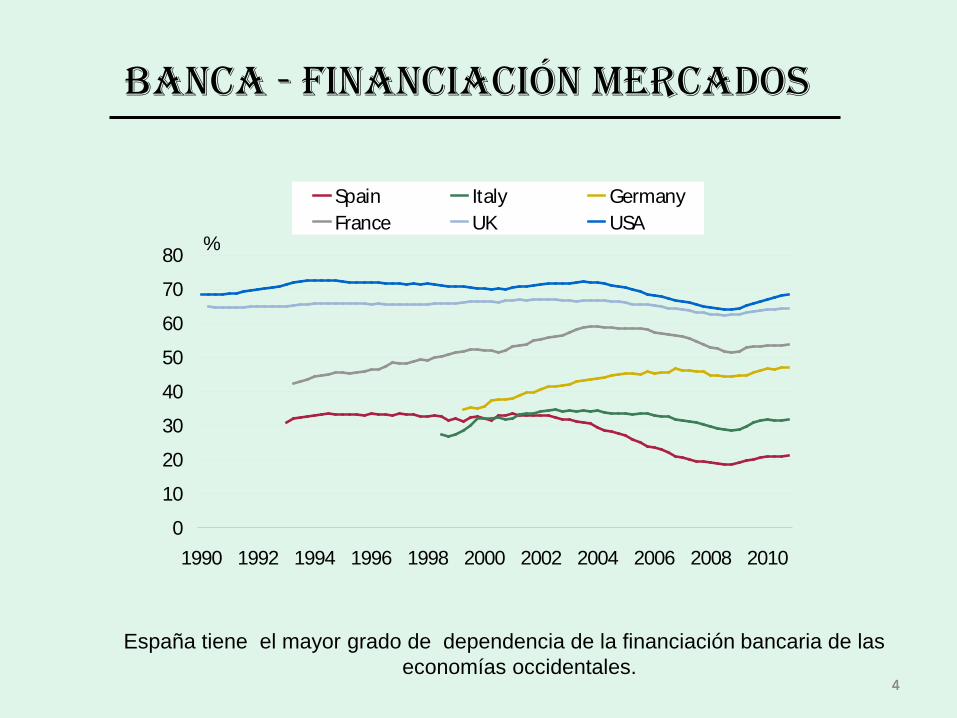

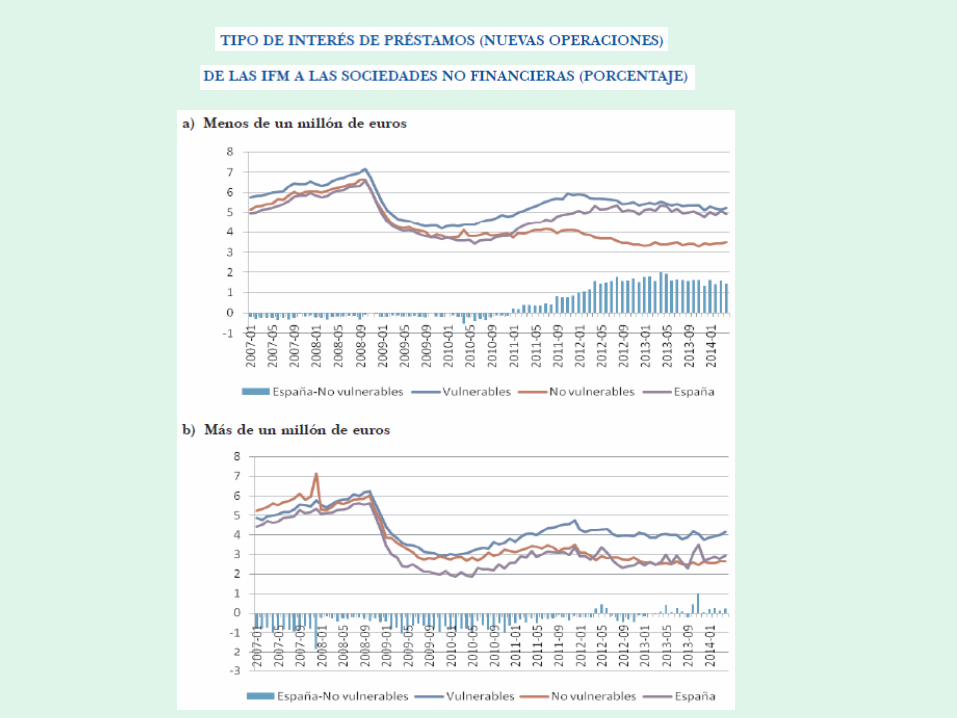

España tiene el mayor grado de dependencia de la financiación bancaria de las economías occidentales.

banCa - FinanCiaCión merCados

0

10

20

30

40

50

60

70

80

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Spain Italy GermanyFrance UK USA

%

44

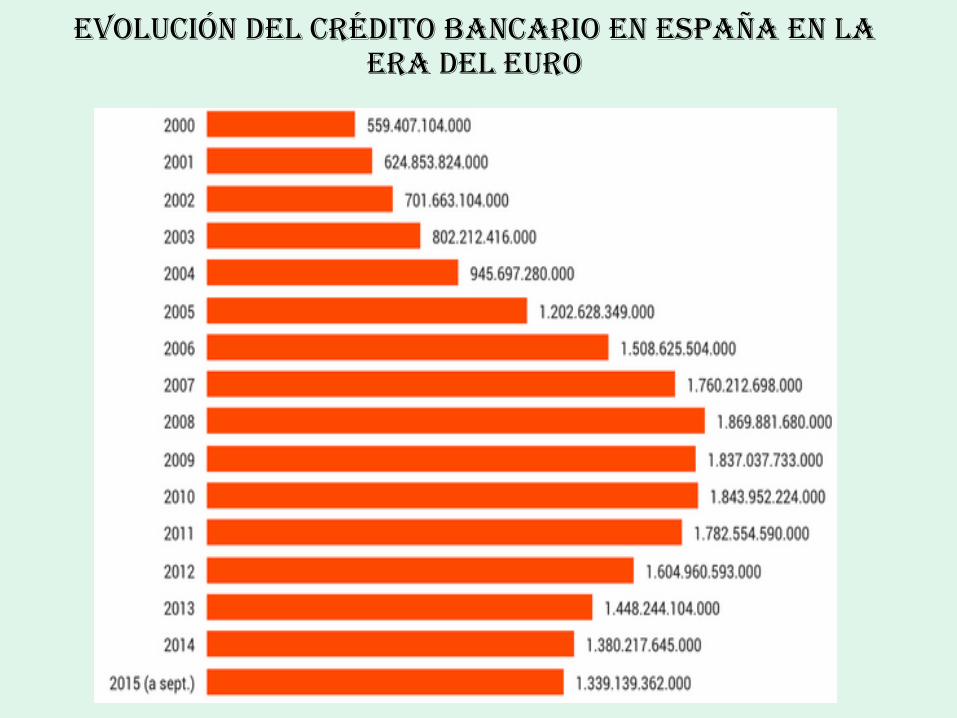

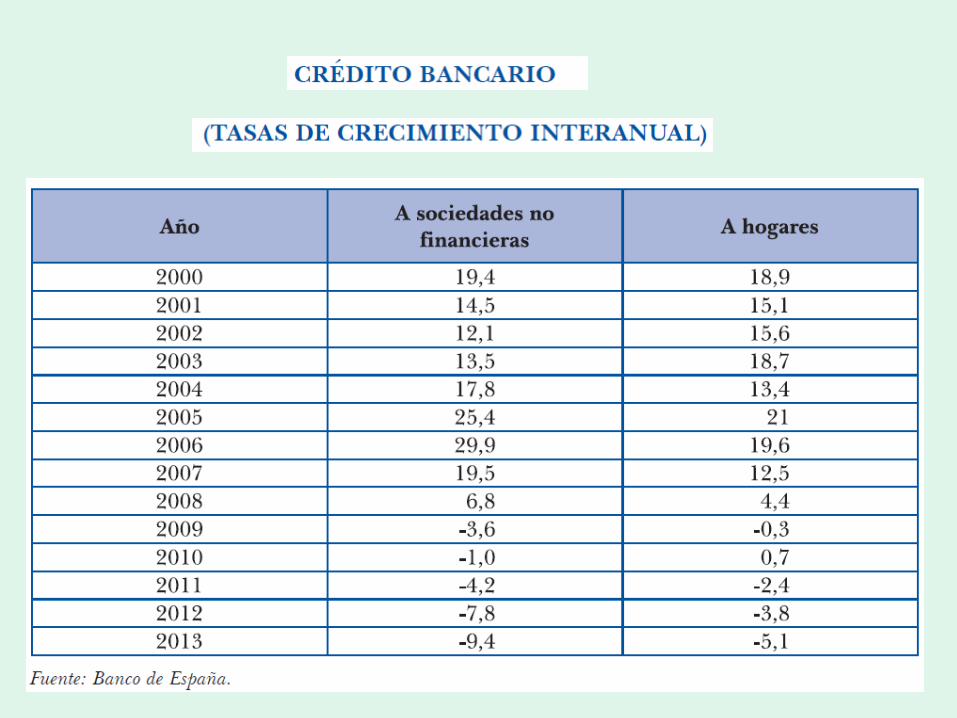

evoluCión del Crédito banCario en españa en la era del euro

patrimonio de los Fondos de inversión

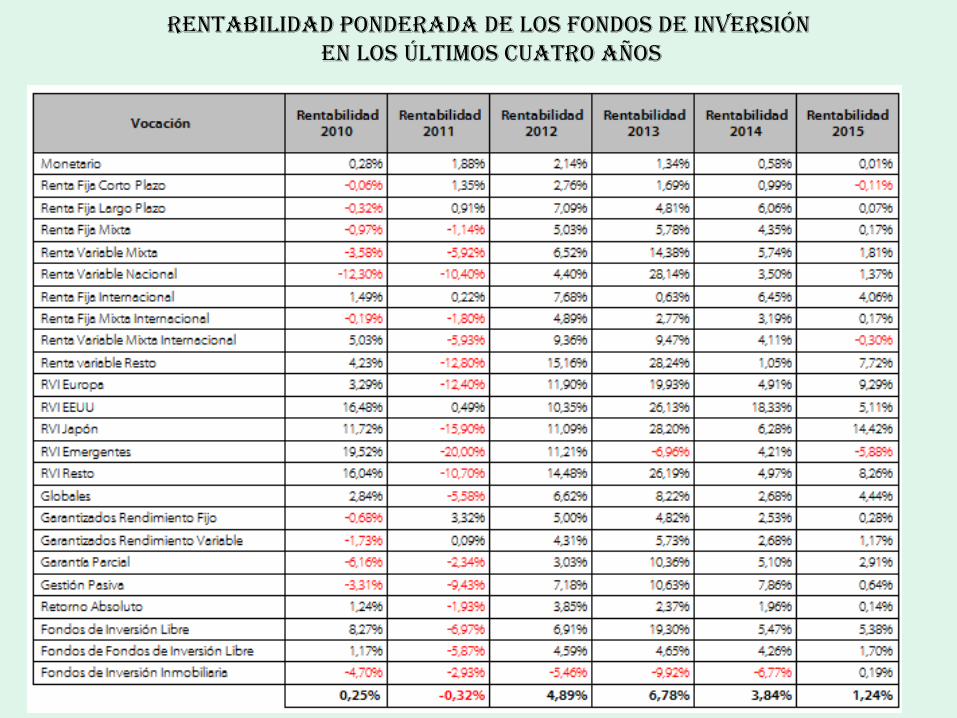

rentabilidad ponderada de los Fondos de inversiónen los últimos Cuatro años

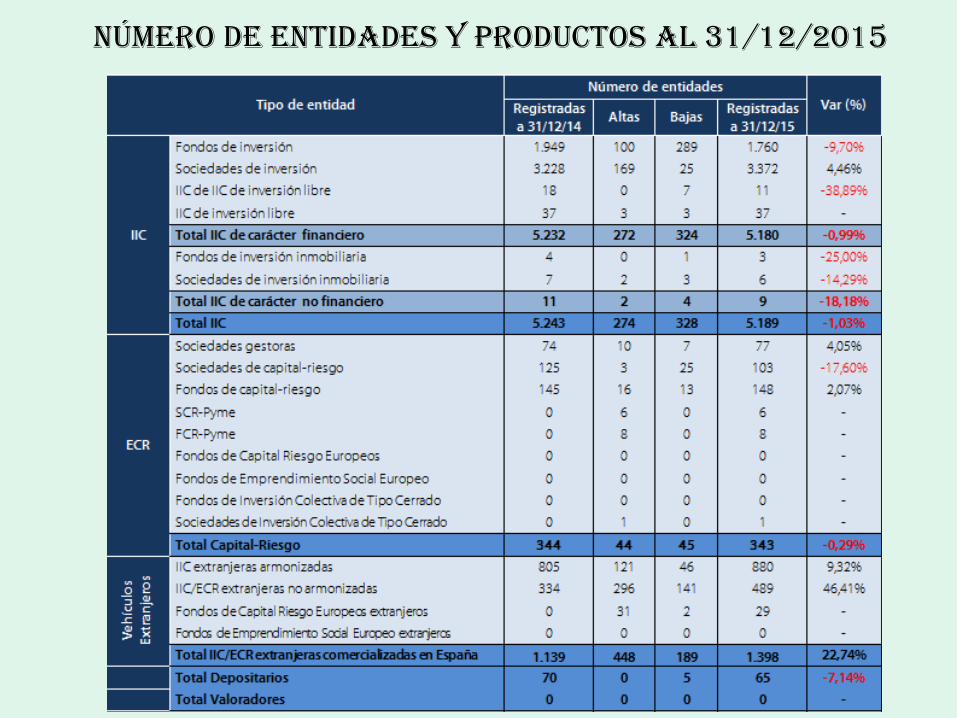

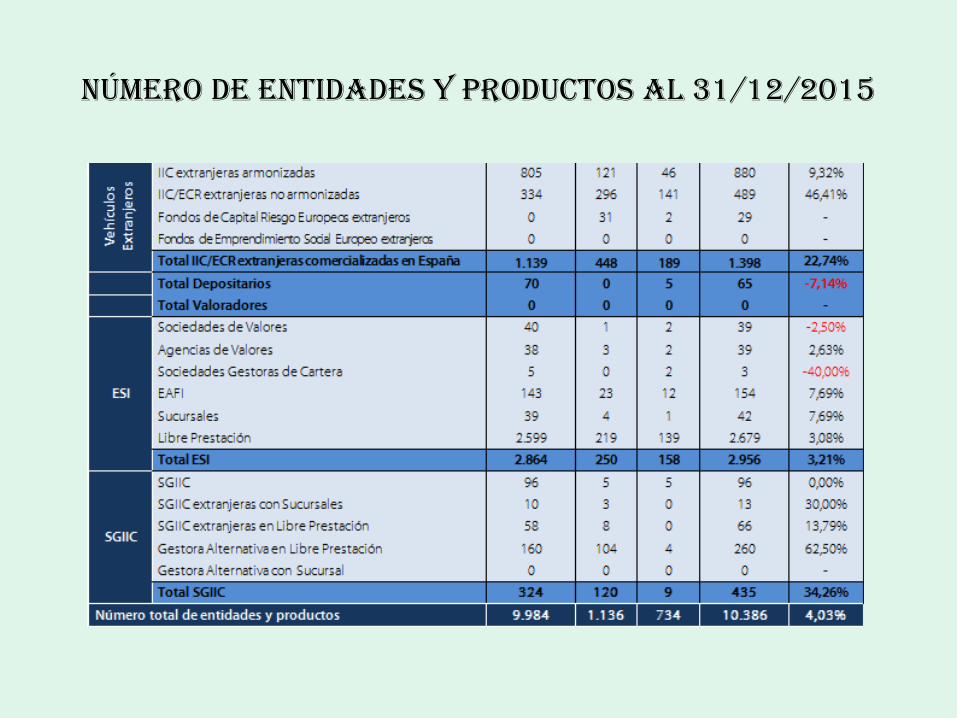

número de entidades y produCtos al 31/12/2015

número de entidades y produCtos al 31/12/2015

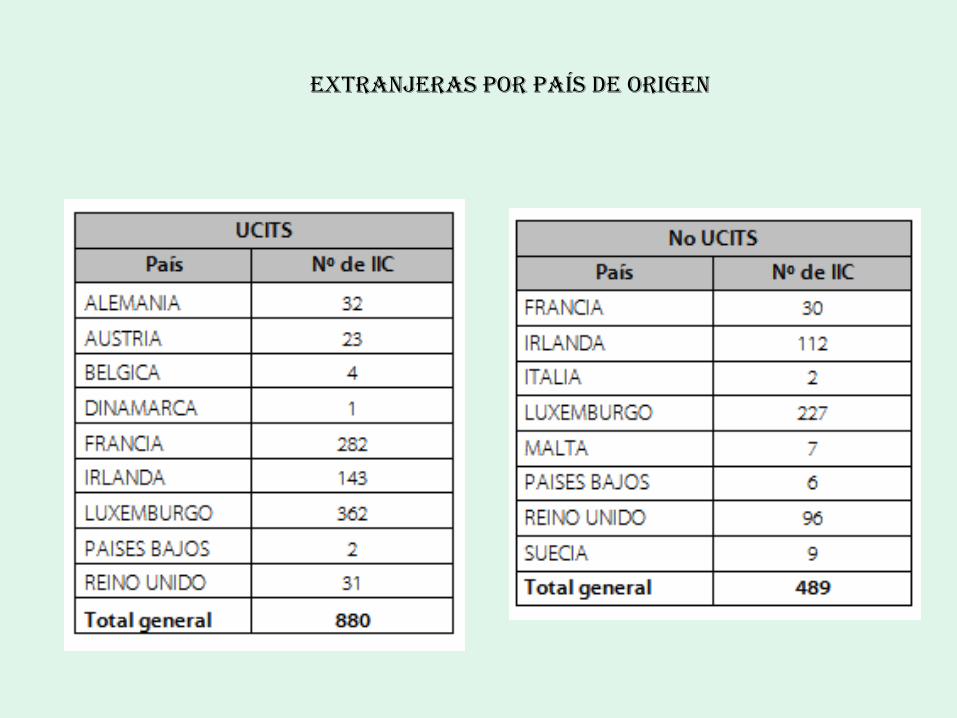

extranjeras por país de oriGen

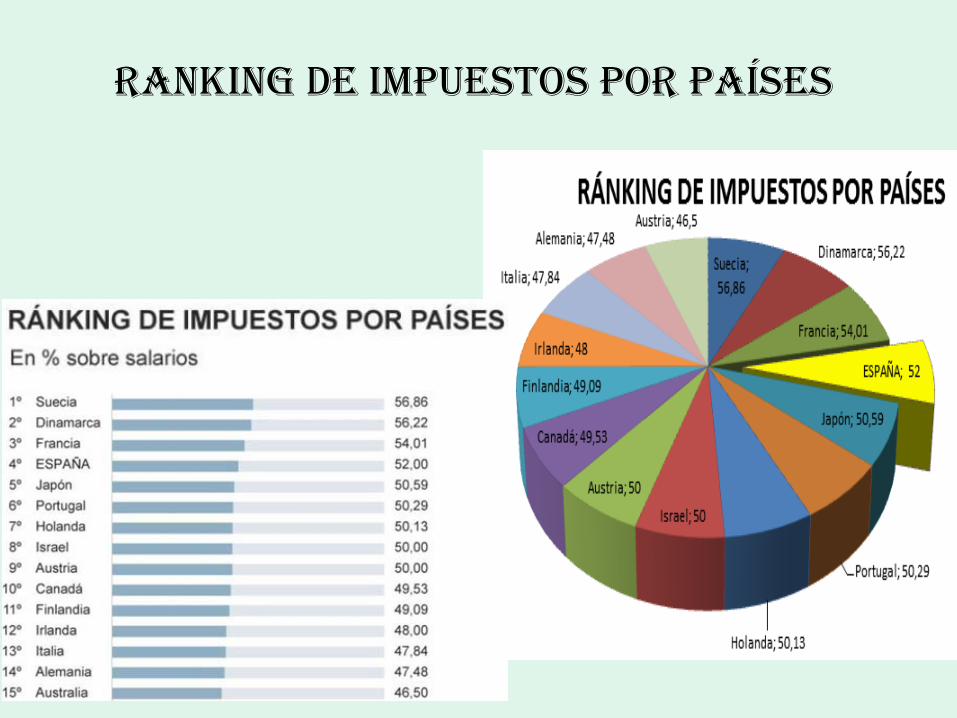

rankinG de impuestos por países

12

Economies That Import Capital

Economies That Export Capital

Exportadores vs importadores de capital

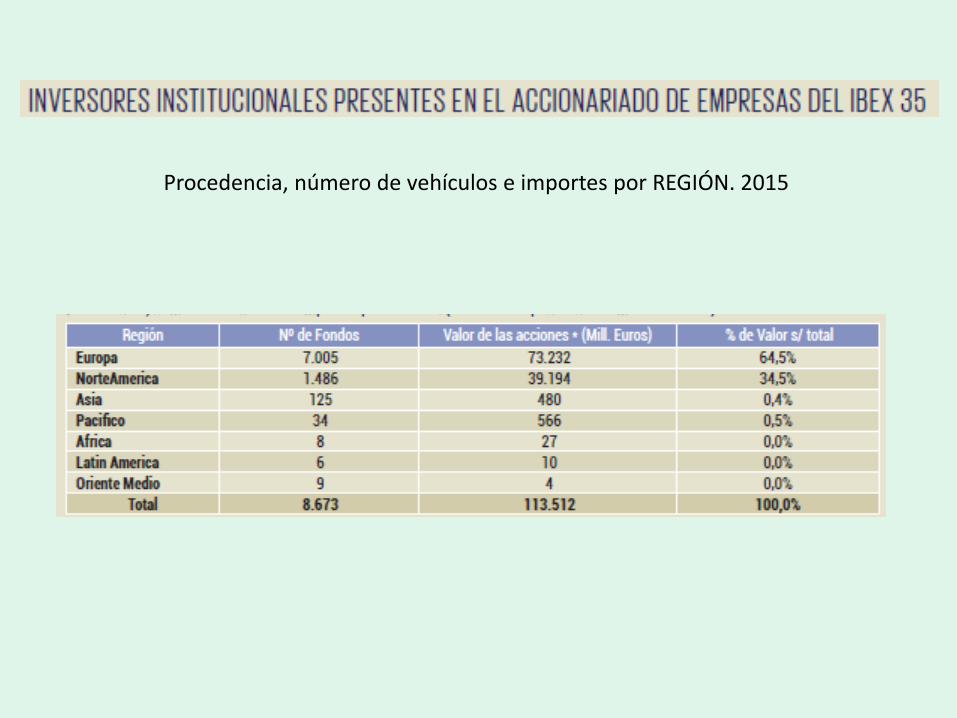

Procedencia, número de vehículos e importes por REGIÓN. 2015

20

FinanCiaCion banCaria

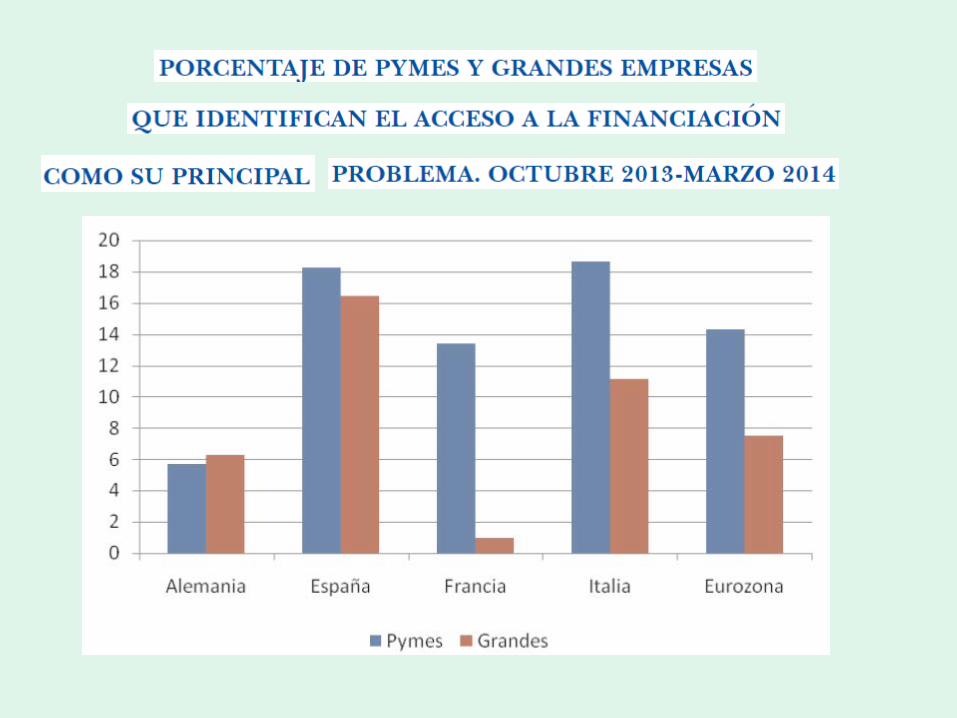

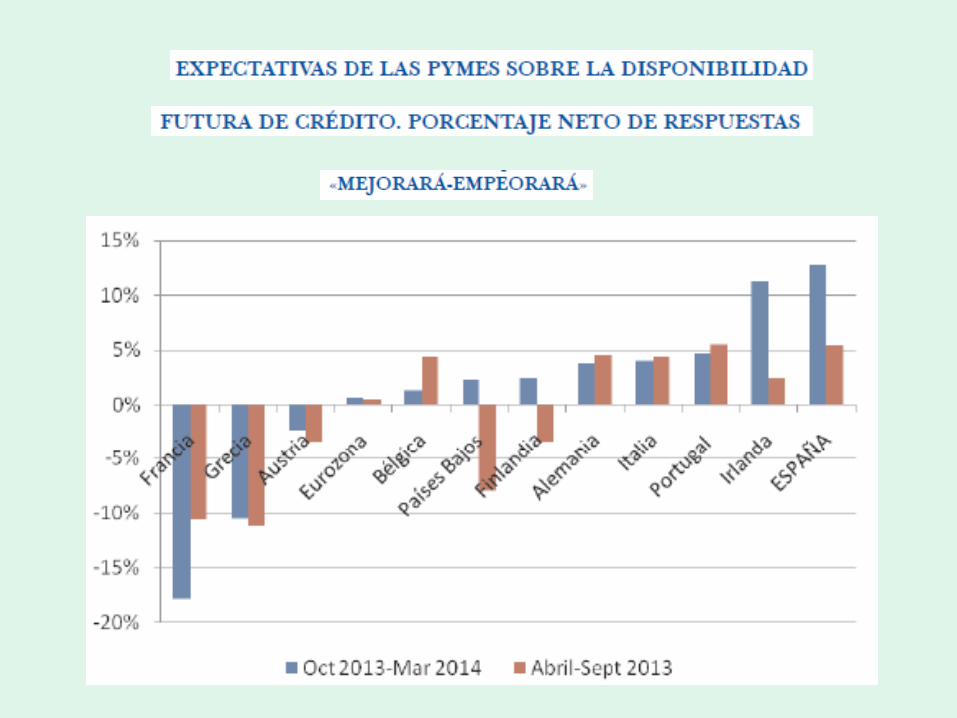

• Coste de acceso a la financiación.• La elevada prima de riesgo de la deuda soberana

se ha trasladado al resto de tipos de interés de la financiación.

• El coste de financiación es uno de los componentes del coste de uso del capital.

• Restricciones crediticias evidentes (crisis financiera).

el eCosistema de la FinanCiaCión. los merCados de Capitales

21

• La financiación a través de los mercados de capitales debe ser incentivada.

• La financiación del tejido empresarial es una actividad de riesgo.

• El riesgo no se destruye, sencillamente se traslada de unos agentes a otros.

• El riesgo se traslada a los titulares de activos financieros.

Nuevo Código de Gobierno CorporativoFebrero 2015

Nuevo formato: principios que inspiran recomendaciones de carácter concreto – 25 principios agrupados en apartado II del Código – 64 recomendaciones en tres bloques:

• Aspectos generales (5) • Junta general de accionistas (6) • Consejo de administración (53)

Muchas recomendaciones del CUBG se han incorporado a norma por considerarse su cumplimiento esencial. Comparativa con Código anterior (2006 actualizado 2013):

– 23 recomendaciones nuevas – 12 recomendaciones eliminadas al incorporarse a LSC – 21 recomendaciones modificadas en contenido y/o redacción

Incorporación de recomendaciones específicas en materia de responsabilidad social corporativa

Código: características esenciales

Ámbito de aplicación a sociedades cotizadas: – Todas sociedades con acciones admitidas a negociación en

mercado secundario oficial – Con independencia de su sector, tamaño o nivel de

capitalización. Aunque: • Algunas recomendaciones solo para sociedades de mayor

capitalización -Ibex 35- (ej. la comisión de nombramientos y retribuciones serán dos comisiones separadas o mitad de independientes en el Consejo)

• Sociedades pequeñas pueden elegir explicar no seguimiento de aquellas recomendaciones poco apropiadas o muy onerosas

– Voluntariedad: principio de “cumplir o explicar”. Explicaciones adecuadas en el informe anual de gobierno corporativo

Responsabilidad Consejo de Administración

Principio 9: El consejo de administración asumirá, colectiva y unitariamente, la responsabilidad directa sobre la administración social y la supervisión de la dirección de la sociedad, con el propósito común de promover el interés social.

24

25

• Recomendación 12. El consejo de administración debe perseguir el interés social, entendido como la consecución de un negocio rentable y sostenible a largo plazo, que promueva su continuidad y la maximización del valor económico de la empresa.

• Deberá procurar conciliar el interés social con los legítimos intereses de sus empleados, proveedores, clientes y los restante grupos de interés que puedan verse afectados, así como el impacto en la comunidad en su conjunto y en el medio ambiente.

Responsabilidad Consejo de Administración

26

• Principio 20 - La comisión de auditoría.

• Recomendación 39 Los miembros de la comisión de auditoría, y de forma especial su presidente, se designen teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría o gestión de riesgos, y que la mayoría de dichos miembros sean consejeros independientes.

27

• Principio 21 - La Función de Control y Gestión de Riesgos

• La sociedad dispondrá de una función de control y gestión de riesgos ejercida por la unidad o departamento interno, bajo la supervisión directa de la comisión de auditoría o, en su caso, de otra comisión especializada del consejo de administración.

28

• Recomendación 45 - Que la política de gestión de riesgos identifique al menos:

• Los distintos tipos de riesgo, financieros y no financieros (entre otros los operativos, tecnológicos, legales, sociales, medio ambientales, políticos y reputacionales) a los que se enfrenta la sociedad, incluyendo entre los financieros o económicos, los pasivos contingentes y otros riesgos fuera del balance.

29

ConClusiones

Dadme el caballo más veloz - Le he dicho la verdad al Rey.

Dadme el caballo más veloz – Le he dicho la verdad al accionista.