GESTIÓN DE INVENTARIOS.docx

13

GESTIÓN DE INVENTARIOS Inventarios Un registro de artículos y elementos que son propiedad de un individuo o una empresa, realizado de forma precisa y exacta recibe el nombre de inventario. Desde el punto de vista comercial, se define al inventario como el conjunto de bienes muebles e inmuebles con los que una empresa cuenta para la comercialización, mientras que para una empresa industrial en el inventario constan aquellos materiales con los que se elabora el producto (materia prima), los que aún no han sido terminados, y los suministros utilizados para la realización del artículo. Estos se clasifican en los siguientes grupos: Inventarios en materias primas En toda actividad industria concurren una variedad de artículos (materias primas) y materiales, los que serán sometidos a un proceso ´para obtener al final un artículo terminado o acabado A los materiales que intervienen en mayor grado en la producción se les considera “materia prima” ya que en su uso se hace en cantidades los suficientemente importantes del producto terminado Inventarios de productos en proceso El inventario de productos en proceso consiste en todos los artículos o elementos que se utilizan en el actual proceso de producción es decir son productos parcialmente terminados que se encuentran en un grado intermedio de producción y a los cuales se les aplico la labor directa y gastos indirectos inherentes al proceso de producción en un momento determinado. Una de las características del inventario de producción en proceso es que va aumentando el valor a medida que es transformado de materia prima en el producto terminado como consecuencia del proceso de producción Inventario de productos terminados Comprenden los artículos transferidos por el departamento de producción al almacén de productos terminados por haber estos alcanzado su grado de terminación total y que a la hora de la toma física de inventario se encuentren aun en los almacenes, es decir los que todavía aún no han sido vendidos, el nivel de inventarios de productos terminados va a depender directamente de las ventas, es decir, su nivel está dado por la demanda. Inventario de materias y suministros

-

Upload

verito-coronel -

Category

Documents

-

view

24 -

download

2

Transcript of GESTIÓN DE INVENTARIOS.docx

GESTIÓN DE INVENTARIOS

Inventarios

Un registro de artículos y elementos que son propiedad de un individuo o una empresa, realizado de forma precisa y exacta recibe el nombre de inventario.

Desde el punto de vista comercial, se define al inventario como el conjunto de bienes muebles e inmuebles con los que una empresa cuenta para la comercialización, mientras que para una empresa industrial en el inventario constan aquellos materiales con los que se elabora el producto (materia prima), los que aún no han sido terminados, y los suministros utilizados para la realización del artículo. Estos se clasifican en los siguientes grupos:

Inventarios en materias primas

En toda actividad industria concurren una variedad de artículos (materias primas) y materiales, los que serán sometidos a un proceso ´para obtener al final un artículo terminado o acabado

A los materiales que intervienen en mayor grado en la producción se les considera “materia prima” ya que en su uso se hace en cantidades los suficientemente importantes del producto terminado

Inventarios de productos en proceso

El inventario de productos en proceso consiste en todos los artículos o elementos que se utilizan en el actual proceso de producción es decir son productos parcialmente terminados que se encuentran en un grado intermedio de producción y a los cuales se les aplico la labor directa y gastos indirectos inherentes al proceso de producción en un momento determinado.

Una de las características del inventario de producción en proceso es que va aumentando el valor a medida que es transformado de materia prima en el producto terminado como consecuencia del proceso de producción

Inventario de productos terminados

Comprenden los artículos transferidos por el departamento de producción al almacén de productos terminados por haber estos alcanzado su grado de terminación total y que a la hora de la toma física de inventario se encuentren aun en los almacenes, es decir los que todavía aún no han sido vendidos, el nivel de inventarios de productos terminados va a depender directamente de las ventas, es decir, su nivel está dado por la demanda.

Inventario de materias y suministros

En el inventario de materiales y suministros se incluye: Materias primas secundarias, sus especificaciones varían según el tipo de industria, un ejemplo

para la industria cervecera es, sales para tratamiento de agua. Artículos de consumo destinados para ser usados en la operación de la industria, dentro de

estos artículos de consumo los más importantes son los destinados a las operaciones, y están formados por los combustibles y lubricantes, estos en la industria tienen gran significación.

Los artículos y materiales de reparación y mantenimiento de las maquinarias y aparatos operativos, los artículos de reparación por su gran volumen necesitan ser controlados adecuadamente, la existencia de estos varían en relación a sus necesidades.

¿Por qué es importante mantener recursos almacenados?

La empresa necesita disponer de recursos almacenados por motivos muy diversos:

- Para evitar una ruptura de stocks. Hay que impedir que se paralice la producción o que no se puedan atender pedidos de clientes por falta de existencias.

- Para obtener descuentos por volumen de compra.

- Para evitar imprevistos como incumplimiento de plazos de entrega, subida de precios, incremento inesperado de la demanda, etc.

- Porque pueden existir diferencias importantes en los ritmos de producción y distribución cuando la demanda dependa de la época del año. Por ejemplo, una empresa que fabrica abrigos tiene la demanda en los meses de invierno por lo que fabrica e incrementa las existencias en primavera y verano.

Por todas estas razones, la empresa dedica parte de sus recursos a mantener un cierto nivel de existencias, ya que la gestión de las mismas genera una serie de costes relevantes económicamente.

CLASIFICACIÓN DE LOS COSTES DE LAS EXISTENCIAS

Los costes de gestión de las existencias se pueden clasificar en tres grupos:

- Costes de pedido. Son los costes generados por la realización de pedidos: los costes administrativos de gestionar y realizar los pedidos a los proveedores.

- Costes de adquisición. Es el precio del producto que compramos al proveedor.

- Costes de mantenimiento de inventarios. Son los costes que tiene la empresa por mantener un volumen de existencias concreto en sus almacenes. Estos costes pueden ser:

Administrativos. Costes del personal administrativo y del sistema de gestión y de administración.

Operativos. Costes del personal del almacén, de los equipos de manipulación y seguros de las existencias contra riesgos diversos.

De espacio físico. Costes de alquiler de locales, amortizaciones, impuestos, seguros del edificio, calefacción, ventilación, equipos frigoríficos, etc.

Económicos. Costes de obsolescencia y depreciación de existencias.

Financieros. Coste de los intereses pagados por la financiación de los capitales invertidos en mantener las existencias. En el caso de que la financiación del stock sea propia, la empresa incurre en un coste de oportunidad.

- Costes de ruptura de stock. Son los costes que tiene la empresa cuando se queda sin existencias, es decir, cuando no puede hacer frente al pedido de un cliente por falta de producto, o cuando no puede producir por falta de materias primas o de otras existencias necesarias para la producción.

GESTIÓN DE INVENTARIOS

La gestión de inventarios consiste en el control de los niveles de artículos depositados en los almacenes de la empresa.

Su interés se debe a que es una de las facetas empresariales en las que es más factible reducir gastos (y consecuentemente, aumentar beneficios)

Para conseguir una gestión de aprovisionamiento óptima, es muy importante fijar qué quiere determinar este sistema de gestión, qué pedidos se han de realizar para mantener un nivel de stocks óptimo, en qué momento y con qué sistema de gestión y planificación.

En general se centra en 2 aspectos básicos: 1) ¿cuántas unidades deberían ordenarse (o producirse) en un momento dado? 2) ¿en qué momento debería ordenarse (o producirse) el inventario?

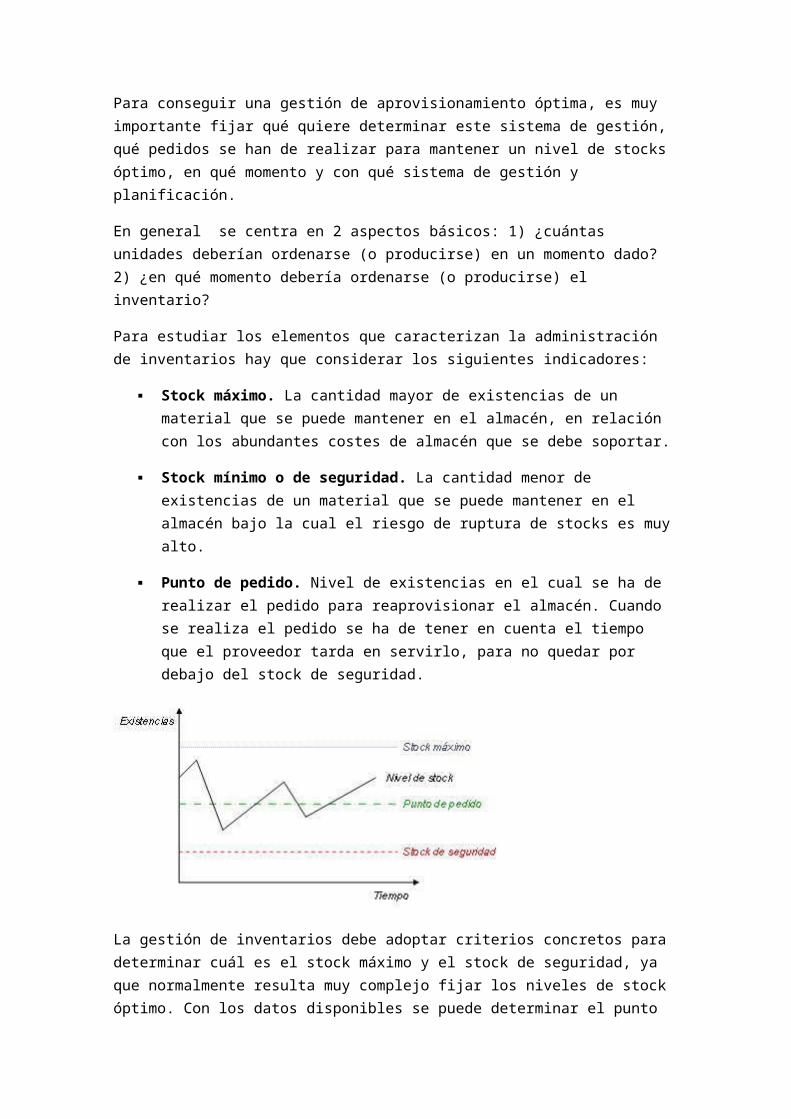

Para estudiar los elementos que caracterizan la administración de inventarios hay que considerar los siguientes indicadores:

Stock máximo. La cantidad mayor de existencias de un material que se puede mantener en el almacén, en relación con los abundantes costes de almacén que se debe soportar.

Stock mínimo o de seguridad. La cantidad menor de existencias de un material que se puede mantener en el almacén bajo la cual el riesgo de ruptura de stocks es muy alto.

Punto de pedido. Nivel de existencias en el cual se ha de realizar el pedido para reaprovisionar el almacén. Cuando se realiza el pedido se ha de tener en cuenta el tiempo que el proveedor tarda en servirlo, para no quedar por debajo del stock de seguridad.

La gestión de inventarios debe adoptar criterios concretos para determinar cuál es el stock máximo y el stock de seguridad, ya que normalmente resulta muy complejo fijar los niveles de stock óptimo. Con los datos disponibles se puede determinar el punto de pedido, que es útil para determinar cuándo se ha de realizar un pedido al proveedor o una orden de fabricación al departamento de producción.

MODELOS DE GESTIÓN DE INVENTARIOS

Existen procedimientos previos que deben llevarse a cabo cuidadosamente antes de implementar cualquier modelo de control de inventarios. Ellos son indispensables, al constituir la base para la selección de los modelos y su correcto funcionamiento y se presentan a continuación

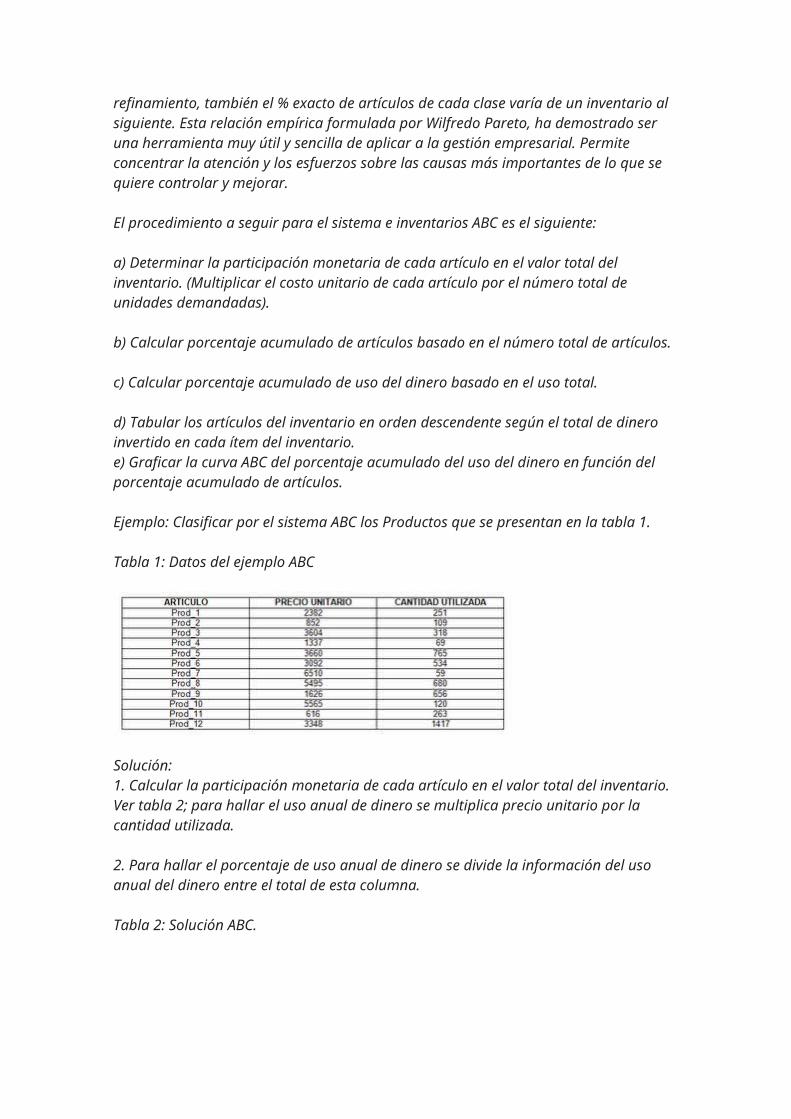

Clasificación ABC

Se puede afirmar que uno de los primeros pasos para la administración y análisis de un sistema de inventarios es realizar un análisis ABC. Este sistema permite determinar que artículos representan la mayor parte de la inversión y si se justifica mantener invertidos estos recursos.El sistema ABC utiliza el principio económico planteado por VILFREDO PARETO, quien estudió la distribución de la riqueza en el siglo XIX: Gran parte de la riqueza pertenece a un pequeño segmento de la población. Permite establecer y determinar en una forma sencilla cuales artículos son de mayor valor y cuáles de menor valor de manera que se pueda tomar decisiones eficientes lo cual permite optimizar la administración de recursos asignados a los inventarios.

El sistema ABC clasifica los artículos del inventario en tres grupos:

Grupo A: Se incluyen los artículos más importantes para efectos de control.Aquellos que contribuyen al 80% del valor monetario acumulado y generalmente constituyen alrededor del 20% de los artículos. Como se puede apreciar representan pequeñas cantidades de artículos costosos los cuales deben estar sujetos a un estrecho control, se utilizan procedimientos complejos de pronóstico y debe tenerse cuidado al estimar los diversos parámetros de costo para establecer las políticas de operación.

Grupo B: Corresponde a aquellos artículos de importancia secundaria, corresponden a valores monetarios porcentuales entre el 80% y el 95%, y comprende alrededor del 25% de todos los artículos. A estos artículos se les aplica un control moderado, los artículos se pueden revisar de forma periódica, se solicitan por grupos y no de forma individual y se utilizan métodos de pronóstico menos complicados.

Grupo C: Son artículos de importancia reducida, corresponden entonces al 5% del valor monetario porcentual y comprenden más o menos el 55% de los artículos. A estos artículos se les ejerce un grado mínimo de control, se deben realizar pedidos de gran tamaño con el fin de minimizar la frecuencia de pedidos Esta clasificación es arbitraria pudiendo existir un número diferente de grupos. Si se desea un mayor refinamiento, también el % exacto de artículos de cada clase varía de un inventario al siguiente. Esta relación empírica formulada por Wilfredo Pareto, ha demostrado ser una herramienta muy útil y sencilla de aplicar a la gestión empresarial. Permite concentrar la atención y los esfuerzos sobre las causas más importantes de lo que se quiere controlar y mejorar.

El procedimiento a seguir para el sistema e inventarios ABC es el siguiente:

a) Determinar la participación monetaria de cada artículo en el valor total del inventario. (Multiplicar el costo unitario de cada artículo por el número total de unidades demandadas).

b) Calcular porcentaje acumulado de artículos basado en el número total de artículos.

c) Calcular porcentaje acumulado de uso del dinero basado en el uso total.

d) Tabular los artículos del inventario en orden descendente según el total de dinero invertido en cada ítem del inventario.

e) Graficar la curva ABC del porcentaje acumulado del uso del dinero en función del porcentaje acumulado de artículos.

Ejemplo: Clasificar por el sistema ABC los Productos que se presentan en la tabla 1.

Tabla 1: Datos del ejemplo ABC

Solución:1. Calcular la participación monetaria de cada artículo en el valor total del inventario. Ver tabla 2; para hallar el uso anual de dinero se multiplica precio unitario por la cantidad utilizada.

2. Para hallar el porcentaje de uso anual de dinero se divide la información del uso anual del dinero entre el total de esta columna.

Tabla 2: Solución ABC.

3. se tabula la información en orden descendente según el porcentaje del uso anual del dinero.

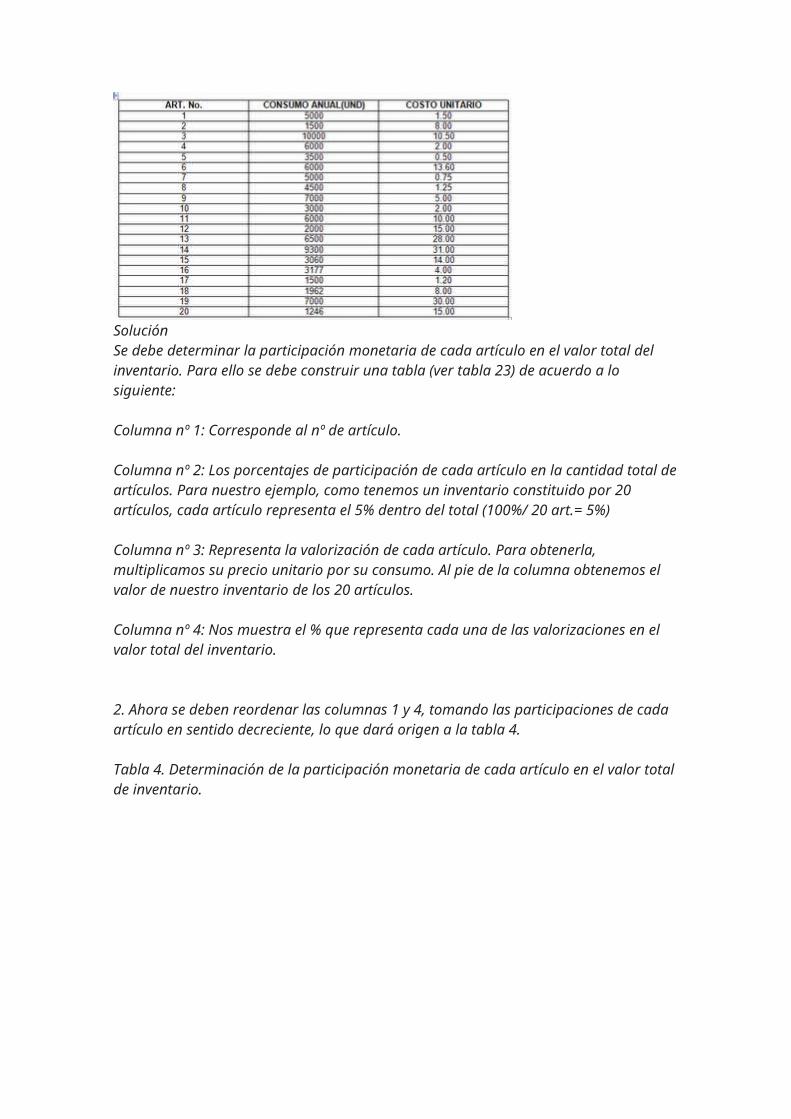

A continuación se presenta un ejemplo desarrollado por el ing Tomas A. r. Fucci que permitirá visualizar cómo se determinan las tres zonas (A-B-C) en un inventario constituido por 20 artículos:

SoluciónSe debe determinar la participación monetaria de cada artículo en el valor total del inventario. Para ello se debe construir una tabla (ver tabla 23) de acuerdo a lo siguiente:

Columna nº 1: Corresponde al nº de artículo.

Columna nº 2: Los porcentajes de participación de cada artículo en la cantidad total de artículos. Para nuestro ejemplo, como tenemos un inventario constituido por 20 artículos, cada artículo representa el 5% dentro del total (100%/ 20 art.= 5%)

Columna nº 3: Representa la valorización de cada artículo. Para obtenerla, multiplicamos su precio unitario por su consumo. Al pie de la columna obtenemos el valor de nuestro inventario de los 20 artículos.

Columna nº 4: Nos muestra el % que representa cada una de las valorizaciones en el valor total del inventario.

2. Ahora se deben reordenar las columnas 1 y 4, tomando las participaciones de cada artículo en sentido decreciente, lo que dará origen a la tabla 4.

Tabla 4. Determinación de la participación monetaria de cada artículo en el valor total de inventario.

3. Trazado de la gráfica y determinación de zonas ABC.

A partir de los datos de la tabla 23 y la gráfica se puede observar que unos pocos artículos son los de mayor valorización. Si solo se controlaran estrictamente los tres primeros, se estaría controlando aproximadamente el 60% del valor del inventario.

Asignamos la zona A para estos artículos. Controlando también los art. 3, 6 y 11, se estaría controlando, en forma aproximada, el 82% del valor del inventario.(Zona B)

Se ve claramente en la gráfica que el 15% del inventario justifica el 60% del valor, mientras que el 30% del mismo justifica el 82% de dicho valor; a su vez, el 70% del inventario justifica el 18% del valor. Si se tiene en cuenta los costos de mantenimiento y de control de estos últimos, se llega a la conclusión que no es necesario controlarlos estrictamente, ya que son de poca valorización, y que debe mantenerse el mínimo stock posible de los mismos.

La asignación de las zonas A, B y C en la gráfica que estamos analizando se realizó en función del alto % de valorización de los tres primeros artículos (25,47%, 18.55% y 16.08%, respectivamente), sin embargo, las zonas pueden asignarse de forma diferente, por ejemplo, incluyendo en la zona A los seis primeros artículos, que representan alrededor del 80% del valor del inventario, en la zona B los siguientes tres artículos, y los restantes en la zona C. De esta forma, controlando el 30% del inventario (zona A) se estaría controlando aproximadamente el 80% del valor del mismo.

Observando las zonas A y B de la gráfica que se da a continuación, se puede ver que el 45% del inventario justifica alrededor del 90% de su valor y que el 55% del inventario justifica, aproximadamente, el 10% del mismo valor.

Pronósticos de demandaLa demanda debe pronosticarse para planear el sistema productivo, el abastecimiento y los despachos, de manera que la cadena de suministros opere correctamente. Los pronósticos permiten la obtención de información relevante, precisa y confiable, que debe ingresar a los sistemas de control de inventarios; es entonces necesario que las empresas utilicen correctamente los modelos y procedimientos más adecuados para tal fin.

MODELO CLASICO DE GESTIÓN DE INVENTARIOS: MODELO DE PEDIDO ÓPTIMO O MODELO DE WILSON

El modelo de Wilson tiene como objetivo determinar el volumen o la cantidad de pedido que

se quiere realizar, de tal manera que optimice el sistema de gestión de inventarios.

Este modelo es aplicable siempre que:

La empresa se aprovisione por lotes de producto (comprados a los proveedores o fabricados

por el departamento de producción) de cantidad constante, que se ha de determinar.

La demanda del producto (cantidades totales que se compran al proveedor o que se fabrican

en producción) sea constante y conocida a lo largo de todo el periodo de gestión.

El precio del producto y el plazo de aprovisionamiento sean constantes y conocidos.

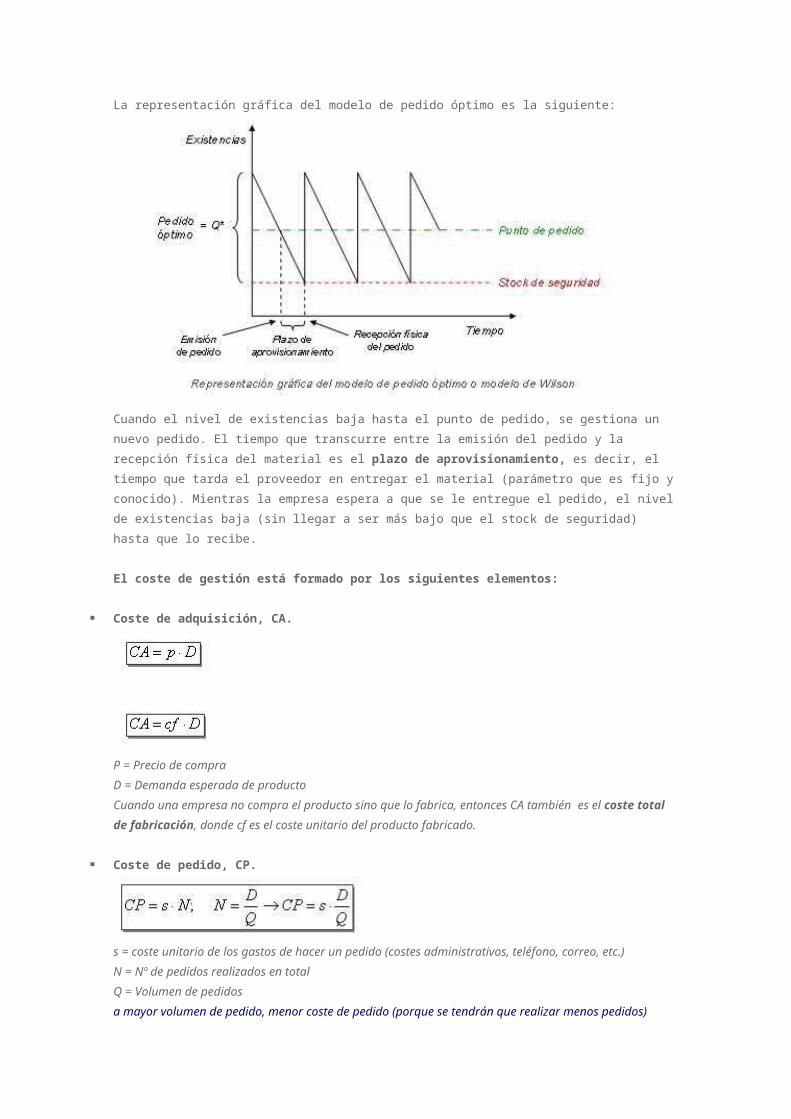

La representación gráfica del modelo de pedido óptimo es la siguiente:

Cuando el nivel de existencias baja hasta el punto de pedido, se gestiona un nuevo pedido.

El tiempo que transcurre entre la emisión del pedido y la recepción física del material es

el plazo de aprovisionamiento, es decir, el tiempo que tarda el proveedor en entregar el

material (parámetro que es fijo y conocido). Mientras la empresa espera a que se le

entregue el pedido, el nivel de existencias baja (sin llegar a ser más bajo que el stock de

seguridad) hasta que lo recibe.

El coste de gestión está formado por los siguientes elementos:

Coste de adquisición, CA.

P = Precio de compra

D = Demanda esperada de producto

Cuando una empresa no compra el producto sino que lo fabrica, entonces CA también es el

coste total de fabricación, donde cf es el coste unitario del producto fabricado.

Coste de pedido, CP.

s = coste unitario de los gastos de hacer un pedido (costes administrativos, teléfono, correo,

etc.)

N = Nº de pedidos realizados en total

Q = Volumen de pedidos

a mayor volumen de pedido, menor coste de pedido (porque se tendrán que realizar menos

pedidos)

Coste de almacenamiento, CAL.

Es el coste total del mantenimiento de inventarios en el almacén: alquiler de los almacenes,

costes salariales del personal, seguros, energía, depreciación, costes financieros, etc. Es

decir, en general, el conjunto de costes que supone el mantenimiento de un almacén.

g = Coste de almacenar una unidad de producto en el periodo considerado

Q/2 = Media de stocks, suponiendo que la demanda es constante

SS = Stock de seguridad

a mayor volumen de pedido, mayor coste de almacenamiento (porque habrá más stocks)

Cuando g es complicado de calcular con exactitud, se utiliza una aproximación suponiendo

que g se puede expresar como el coste de oportunidad de mantener una unidad en el

almacén, es decir, el coste de los recursos financieros inmovilizados para mantener un

cierto nivel de stock. Entonces, g se calcula como: g = r*p

r = Tipo de interés del mercado

p = Precio de compra del bien almacenado (visto al principio)

En general, el coste total de gestión de inventarios es:

Podemos observar que CA no depende del volumen de pedido (Q), pero CP y CA sí.

Para obtener el pedido óptimo se debe optimizar la función que representa el coste total de

gestión de inventarios respecto de la variable que representa el volumen de pedido.

Matemáticamente supone minimizar esta función, derivándola respecto de Q e igualando a

cero para encontrar un mínimo asociado al pedido óptimo Q*.

Si derivamos CTG respecto de Q e igualamos a cero obtenemos:

Una vez que se ha calculado el volumen de pedido óptimo, se pueden calcular otros

parámetros importantes del modelo de Wilson como:

Número de pedidos al año: N = D/Q

Tiempo que debe pasar entre dos pedidos, T*, conocido como cadencia óptima de los

pedidos. Si se sabe que se hacen N pedidos al año, entonces: T* = 360/N (en días)

El punto de pedido, es decir, el nivel de las existencias que obliga a realizar un pedido de

aprovisionamiento.

PP = Demanda estimada durante el plazo de aprovisionamiento + stock de seguridad