Gestión de expatriados en China: aspectos legales y … · aspectos legales y prácticosaspectos...

24

Gestión de expatriados en China: aspectos legales y prácticos aspectos legales y prácticos Aragón Exterior Francisco Soler Caballero, Socio de Garrigues Zaragoza 30 de noviembre de 2011 Zaragoza, 30 de noviembre de 2011

Transcript of Gestión de expatriados en China: aspectos legales y … · aspectos legales y prácticosaspectos...

Gestión de expatriados en China: aspectos legales y prácticosaspectos legales y prácticos

Aragón ExteriorFrancisco Soler Caballero, Socio de GarriguesZaragoza 30 de noviembre de 2011Zaragoza, 30 de noviembre de 2011

Índice

I. Aspectos generalesII. Aspectos contractuales

I.1 Necesidad de contrato laboral chinoI.2 Diferencias entre marco laboral chino y españolI 3 Visados y PermisosI.3 Visados y PermisosI.4 Abono de la nómina

III. Obligaciones en materia de Seguridad SocialIV. Fiscalidad

IV.1 Residencia fiscalIV 2 Tributación en ChinaIV.2 Tributación en China

IV. Aspectos prácticos

2

I. Aspectos generales

■ Razones de la expatriación a China

■ Desde el punto de vista de la empresa:■ Desde el punto de vista de la empresa:

- Garantizar el control estratégico de sociedades filiales

- Suplir la falta de directivos localesSuplir la falta de directivos locales

- Transferencia del “know-how” empresarial y formación de directivos

- Reducir las diferencias culturales y de gestiónReducir las diferencias culturales y de gestión

■ Desde el punto de vista del empleado:

- Desarrollo internacional de su carreraDesarrollo internacional de su carrera

- Nuevas experiencias profesionales

- Mejores compensaciones económicasMejores compensaciones económicas

3

I. Aspectos generales

■ Problemática de la expatriación a China■ Problemática de la expatriación a China

■ Desde el punto de vista de la empresa:

- Coste de la expatriación.Coste de la expatriación.

- Selección del perfil adecuado. Idioma

- Diseño y gestión de la carrera de los expatriados.y g

- Imagen

- Política de retorno.

■ Desde el punto de vista del empleado:

- Problemas de integración

● en la empresa

● en el país

f ( f )- Problemas familiares (en función de la edad).

- Problemas culturales.

Condiciones de retorno

4

- Condiciones de retorno.

II. Aspectos contractuales

II.1 Necesidad de contrato laboral chino

5

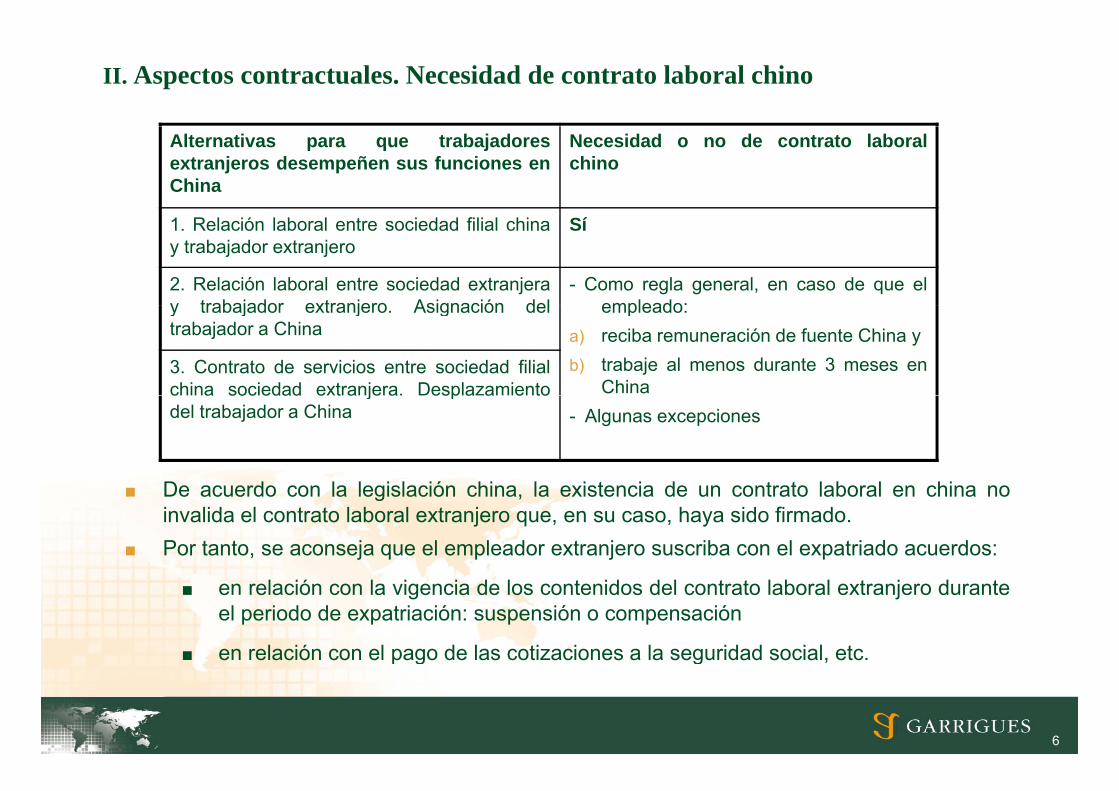

II. Aspectos contractuales. Necesidad de contrato laboral chino

Alternativas para que trabajadoresextranjeros desempeñen sus funciones enChina

Necesidad o no de contrato laboralchino

1. Relación laboral entre sociedad filial chinay trabajador extranjero

Sí

2. Relación laboral entre sociedad extranjeray trabajador extranjero Asignación del

- Como regla general, en caso de que elempleado:y trabajador extranjero. Asignación del

trabajador a Chinaempleado:

a) reciba remuneración de fuente China yb) trabaje al menos durante 3 meses en

China3. Contrato de servicios entre sociedad filialchina sociedad extranjera. Desplazamiento

De ac erdo con la legislación china la e istencia de n contrato laboral en china no

- Algunas excepcionesc a soc edad e t a je a esp a a e todel trabajador a China

■ De acuerdo con la legislación china, la existencia de un contrato laboral en china noinvalida el contrato laboral extranjero que, en su caso, haya sido firmado.

■ Por tanto, se aconseja que el empleador extranjero suscriba con el expatriado acuerdos:

■ en relación con la vigencia de los contenidos del contrato laboral extranjero duranteel periodo de expatriación: suspensión o compensación

■ en relación con el pago de las cotizaciones a la seguridad social, etc.

6

II. Aspectos contractuales

II.2 Diferencias entre marco laboral chino y español

7

II. Aspectos contractuales. Diferencias entre marco laboral chino y español

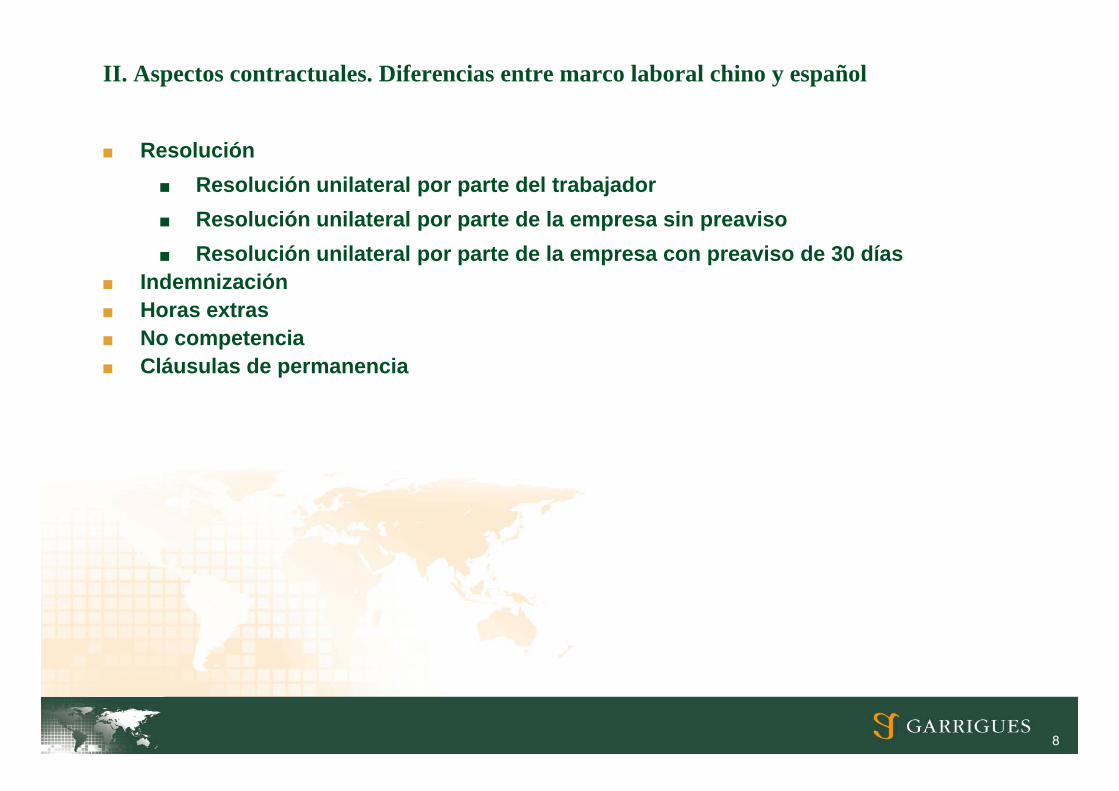

■ Resolución■ Resolución unilateral por parte del trabajador

Resolución unilateral por parte de la empresa sin preaviso■ Resolución unilateral por parte de la empresa sin preaviso■ Resolución unilateral por parte de la empresa con preaviso de 30 días

■ IndemnizaciónHoras e tras■ Horas extras

■ No competencia■ Cláusulas de permanencia

8

II. Aspectos contractuales

II.3 Visados y Permisos

9

II. Aspectos contractuales. Visados y Permisos

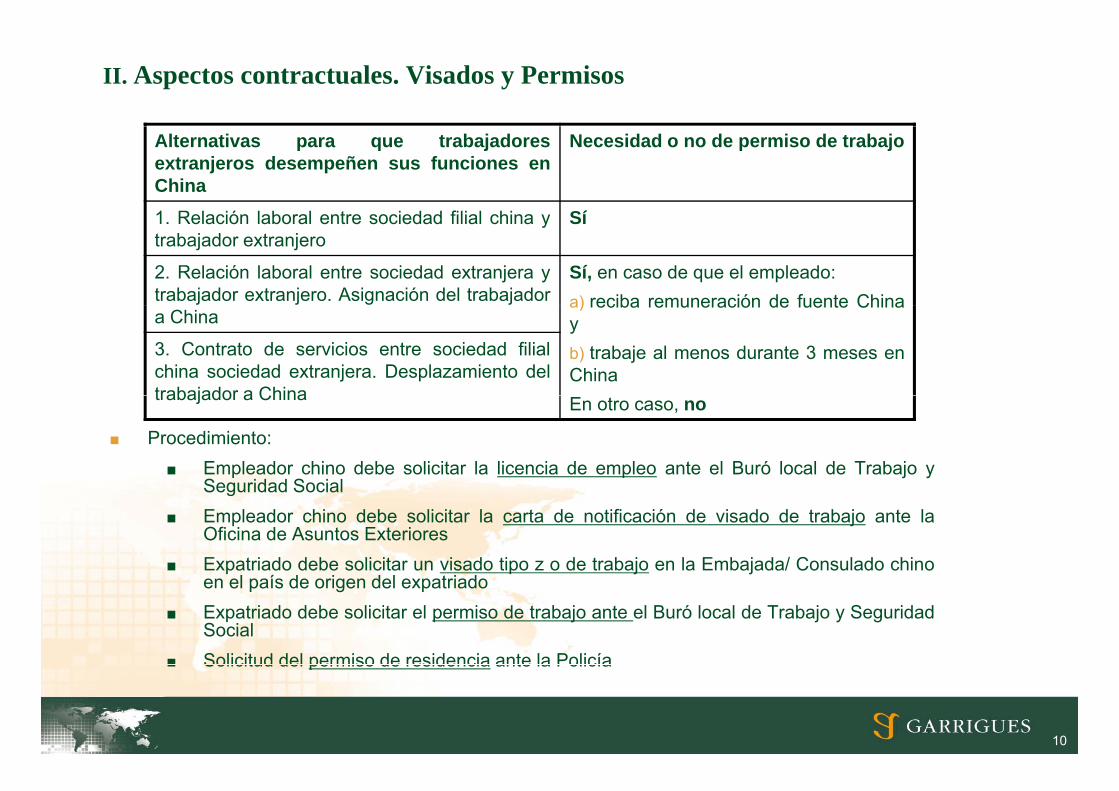

Alternativas para que trabajadoresextranjeros desempeñen sus funciones enChina

Necesidad o no de permiso de trabajo

1 Relación laboral entre sociedad filial china y Sí1. Relación laboral entre sociedad filial china ytrabajador extranjero

Sí

2. Relación laboral entre sociedad extranjera ytrabajador extranjero. Asignación del trabajador

Sí, en caso de que el empleado:a) reciba remuneración de fuente China

a Chinaa) reciba remuneración de fuente Chinayb) trabaje al menos durante 3 meses enChina

3. Contrato de servicios entre sociedad filialchina sociedad extranjera. Desplazamiento deltrabajador a China

■ Procedimiento:■ Empleador chino debe solicitar la licencia de empleo ante el Buró local de Trabajo y

Seguridad Social

En otro caso, notrabajador a China

Seguridad Social■ Empleador chino debe solicitar la carta de notificación de visado de trabajo ante la

Oficina de Asuntos Exteriores■ Expatriado debe solicitar un visado tipo z o de trabajo en la Embajada/ Consulado chino

l í d i d l i den el país de origen del expatriado■ Expatriado debe solicitar el permiso de trabajo ante el Buró local de Trabajo y Seguridad

Social■ Solicitud del permiso de residencia ante la Policía

10

■ Solicitud del permiso de residencia ante la Policía

II. Aspectos contractuales

II.4 Abono de la nómina

11

II. Aspectos contractuales. Abono de la nómina

Alternativas para que trabajadores extranjeros Sujeto pagador

■ Sujeto pagador

p q j jdesempeñen sus funciones en China

j p g

1. Relación laboral entre sociedad filial china ytrabajador extranjero

Todo el salario debe ser pagado por empleadorlocal, salvo supuestos especiales (“Dual Function”)

2. Relación laboral entre sociedad extranjera ytrabajador extranjero. Asignación del trabajador aChina

- En caso de que el empleado:a) reciba remuneración en China yb) trabaje al menos durante 3 meses en China) jAl menos el salario mínimo local debe ser

pagado por el empleador local3. Contrato de servicios entre sociedad filial china

12

II. Aspectos contractuales. Abono de la nómina por parte de empleador local

■ Opciones de pago en China

■ Pago en RMB

- En la cuenta bancaria del expatriado en China: permitido.

- Conversión de RMB en moneda extranjera por el expatriado: posible con requisitos

■ Pago en moneda extranjera

- En la cuenta del expatriado abierta en el extranjero: permitido con requisitos

E l t d l t i d bi t Chi N itid- En la cuenta del expatriado abierta en China: No permitido

13

III. Obligaciones en materia de Seguridad Social

Novedades legislativas■ Novedades legislativas

■ Nueva Ley de Seguridad Social (entrada en vigor: 1 julio de 2011)

- Art 97 “los extranjeros empleados en el territorio de la República Popular de- Art. 97 los extranjeros empleados en el territorio de la República Popular deChina contribuirán a la seguridad social de manera análoga” (a los nacionaleschinos)

Medidas Provisionales relativas a la cotización a la Seguridad Social por parte■ Medidas Provisionales relativas a la cotización a la Seguridad Social por partede los expatriados que trabajan en China (entrada en vigor: 15 octubre 2011)

- Desarrollo de la Ley

■ Sujetos afectados por los cambios legislativos

■ Expatriados que cuenten con permiso de trabajo, certificado de especialistaextranjero u otro tipo de certificado de empleo ya sean empleados porextranjero u otro tipo de certificado de empleo ya sean empleados por

- empleadores locales o

- sociedades/entidades establecidas en el extranjero y asignados a Chinasociedades/entidades establecidas en el extranjero y asignados a China

■ Empleadores de dichos expatriados (aumento de coste salarial)

14

III. Obligaciones en materia de Seguridad Social

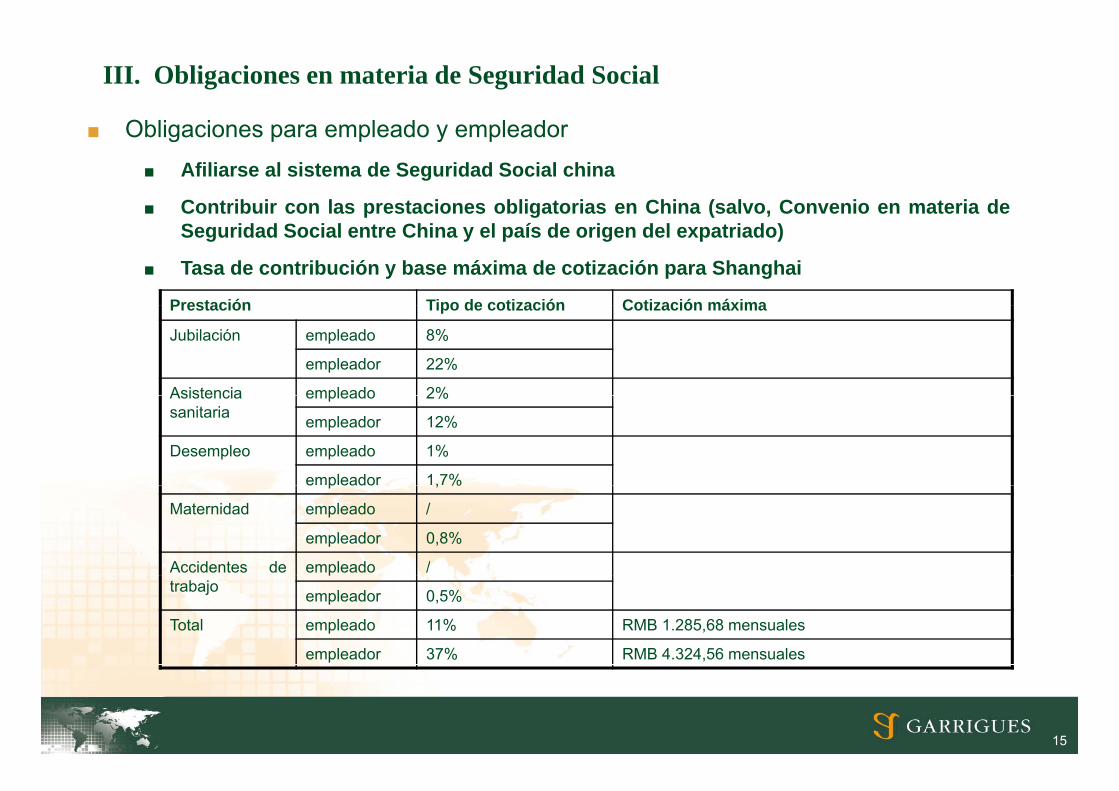

Obligaciones para empleado y empleador■ Obligaciones para empleado y empleador■ Afiliarse al sistema de Seguridad Social china

■ Contribuir con las prestaciones obligatorias en China (salvo, Convenio en materia dep g ( ,Seguridad Social entre China y el país de origen del expatriado)

■ Tasa de contribución y base máxima de cotización para Shanghai

Prestación Tipo de cotización Cotización máximaPrestación Tipo de cotización Cotización máxima

Jubilación empleado 8%

empleador 22%

Asistencia empleado 2%Asistenciasanitaria

empleado 2%

empleador 12%

Desempleo empleado 1%

empleador 1,7%e p eado , %

Maternidad empleado /

empleador 0,8%

Accidentes de empleado /trabajo

p

empleador 0,5%

Total empleado 11% RMB 1.285,68 mensuales

empleador 37% RMB 4.324,56 mensuales

15

III. Obligaciones en materia de Seguridad Social

■ Contenidos controvertidos

■ Situación empleados que trabajan en China continental y procedentes deT i á H K MTaiwán, Hong Kong y Macao

■ Disfrute de las prestaciones sociales

N d fi i ió d l té i “d l ” l ió l t i d- No definición del término “desempleo” en relación con los expatriados

- En principio la cantidad contribuida en concepto de jubilación puede ser retiradapor el expatriado una vez que éste lo solicite al darse de baja cuando abandonel íel país

■ Procedimiento de ingreso de la cotización

16

IV. Obligaciones fiscales

IV. 1 Residencia fiscal

17

IV. Obligaciones fiscales. Residencia fiscal

■ Regla de residencia fiscal en los Convenios para evitar la Doble Imposición, entre estos, elhispano-chino*T ib t ió id i fi l i l i id i fi l■ Tributación por residencia fiscal o incluso sin residencia fiscal.

■ Tests de residencia fiscal en España■ Reglas de residencia fiscal en China■ Conflictos de residencia fiscal■ En el caso concreto de China, la incoherencia entre la normativa doméstica china y otras

legislaciones (regla de un año) puede dar lugar a otros problemas de doble imposición:

■ Certificado de residencia fiscal y ausencias de territorio chino (30 días consecutivos o90 discontinuos)

■ Chief representatives■ Chief representatives■ Es recomendable una adecuada planificación, en el caso ideal, antes de la salida de España

o, como alternativa, de la situación fáctica consolidada para evitar eventuales riesgos fiscalesen España y/o Chinaen España y/o China

* Convenio entre el Gobierno de España y el Gobierno de la República Popular China para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y el patrimonio, hecho en Pekín el 22 de noviembre de 1990.

18

patrimonio, hecho en Pekín el 22 de noviembre de 1990.

IV. Obligaciones fiscales

IV.2 Tributación en China

19

IV. Obligaciones fiscales. Tributación en China

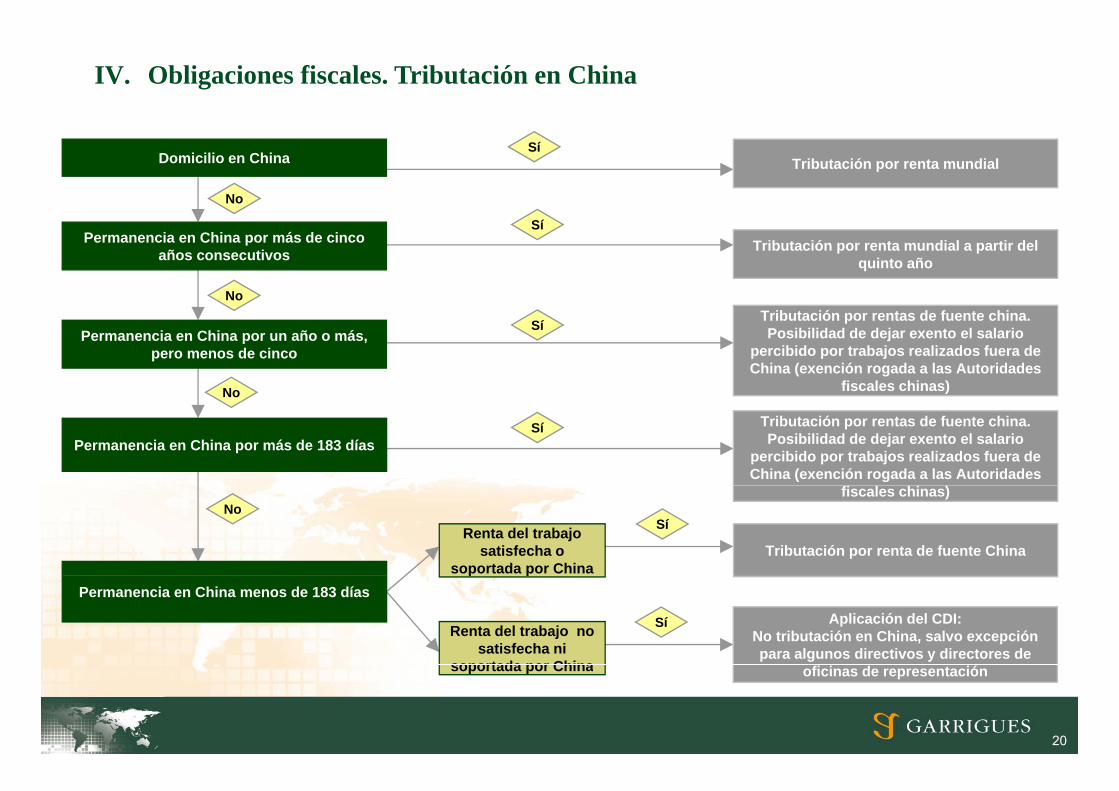

SíTributación por renta mundial

No

Domicilio en China

Tributación por renta mundial a partir del quinto año

Sí

No

Permanencia en China por más de cinco años consecutivos

Tributación por rentas de fuente china. Posibilidad de dejar exento el salario

percibido por trabajos realizados fuera de China (exención rogada a las Autoridades

fiscales chinas)

Sí

No

Permanencia en China por un año o más, pero menos de cinco

Sí

No

Tributación por rentas de fuente china. Posibilidad de dejar exento el salario

percibido por trabajos realizados fuera de China (exención rogada a las Autoridades

Permanencia en China por más de 183 días

Tributación por renta de fuente China

SíNo

fiscales chinas)

Renta del trabajo satisfecha o

soportada por China

Aplicación del CDI:No tributación en China, salvo excepción para algunos directivos y directores de

Sí

Permanencia en China menos de 183 díasp p

Renta del trabajo no satisfecha ni

soportada por China

20

oficinas de representación soportada por China

IV. Obligaciones fiscales. Tributación en China

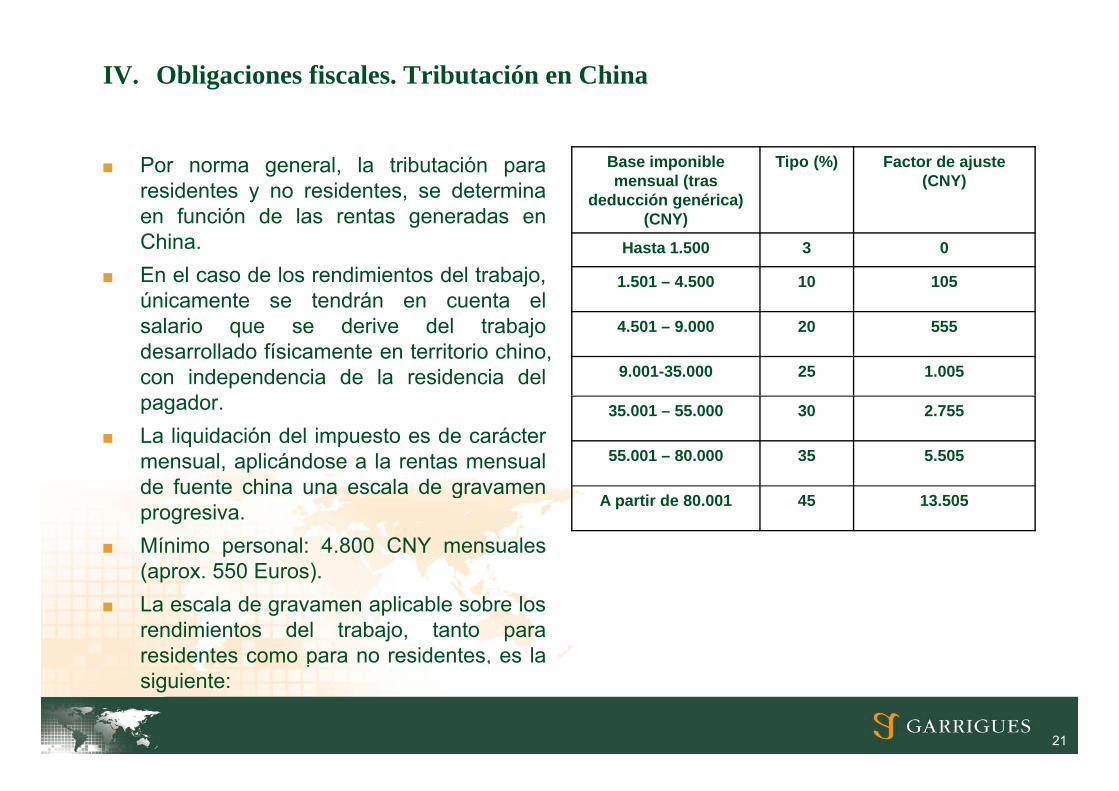

■ Por norma general, la tributación pararesidentes y no residentes, se determinaen función de las rentas generadas en

Base imponible mensual (tras

deducción genérica)(CNY)

Tipo (%) Factor de ajuste (CNY)

en función de las rentas generadas enChina.

■ En el caso de los rendimientos del trabajo,únicamente se tendrán en cuenta el

(CNY)

Hasta 1.500 3 0

1.501 – 4.500 10 105únicamente se tendrán en cuenta elsalario que se derive del trabajodesarrollado físicamente en territorio chino,con independencia de la residencia del

d

4.501 – 9.000 20 555

9.001-35.000 25 1.005

pagador.■ La liquidación del impuesto es de carácter

mensual, aplicándose a la rentas mensualde fuente china una escala de gravamen

35.001 – 55.000 30 2.755

55.001 – 80.000 35 5.505

de fuente china una escala de gravamenprogresiva.

■ Mínimo personal: 4.800 CNY mensuales(aprox 550 Euros)

A partir de 80.001 45 13.505

(aprox. 550 Euros).■ La escala de gravamen aplicable sobre los

rendimientos del trabajo, tanto pararesidentes como para no residentes, es la

21

p ,siguiente:

IV. Obligaciones fiscales. Tributación en ChinaBeneficios y planificación fiscal en China

■ Exención de renta extranjera por 5 años■ Incentivos fiscales para altos ejecutivos o directivos con dual employmentp j p y■ Remuneración de administradores■ Bonus anual■ Stock options■ Exención de ciertas retribuciones en especie

22

V. Aspectos prácticos

■ Expatriado vs empleado localp p■ In-house vs nuevo contratado■ Ayuda a la adaptación■ Adaptación del paquete retributivo

23

Contacto

■ Para cualquier duda o pregunta adicional:

Francisco Soler CaballeroSocio de GarriguesGarriguesfrancisco.soler.caballero@garrigues.comwww.garrigues.com

24