Gasto público en servicios de Publicidad y Difusión · Observatorio del Gasto Fiscal en Chile....

57

…………………………………….............……………………………………....................................... Gasto público en servicios de Publicidad y Difusión Análisis de su comportamiento y concentración en las entidades públicas Principales hallazgos y recomendaciones - Junio de 2019 - …………………………………….............…………………………………….............………………………… Manuel Henríquez [email protected] [email protected] Observatorio del Gasto Fiscal en Chile

Transcript of Gasto público en servicios de Publicidad y Difusión · Observatorio del Gasto Fiscal en Chile....

…………………………………….............…………………………………….......................................

GastopúblicoenserviciosdePublicidadyDifusiónAnálisisdesucomportamientoyconcentraciónenlasentidadespúblicas

Principaleshallazgosyrecomendaciones

-Juniode2019-…………………………………….............…………………………………….............…………………………

ManuelHenríquez

[email protected]@observatoriofiscla.cl

ObservatoriodelGastoFiscalenChile

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

2

ÍNDICE

RESUMENEJECUTIVO............................................................................................................................3

1. CONTEXTOYOBJETIVOSDELANÁLISIS.....................................................................................11

2. DESCRIPCIÓNDELOSDATOSUTILIZADOSYSUCONSISTENCIA.................................................11

3. DISTRIBUCIÓNYCOMPORTAMIENTODELGASTOENPUBLICIDAD............................................14

3.1¿CómohaevolucionadoeneltiempoelgastopresupuestarioenpublicidadydifusióndelEstado?..............143.1.1.EvolucióndelgastoenpublicidadenelGobiernoCentral..............................................................................143.1.2.Evolucióndelgastoenpublicidadenlosmunicipios......................................................................................15

3.2.¿CómosedistribuyeelgastoylascomprasenpublicidadenelEstado?.......................................................173.2.1.DistribucióndelgastoenserviciosdepublicidadenelEstado...........................................................................173.2.2.Distribucióndelascomprasporserviciosdepublicidadenmercadopúblico....................................................21

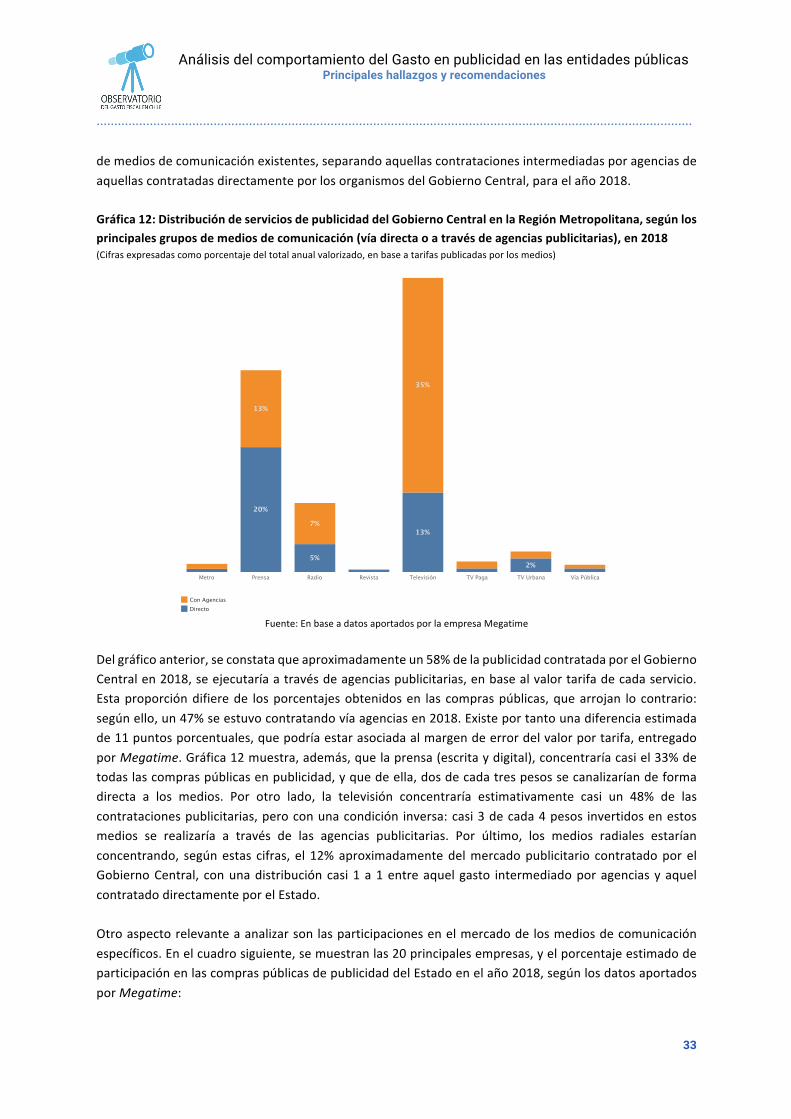

3.3.ChequeocifrasdegastoenpublicidaddelEstadoconfuentesexternas.......................................................32

4. LOSCOMPRADORESDELOSDOSPRINCIPALESPROVEEDORESEN“AVISAJEENMEDIOS”.........35

4.1. CompradoresdelGobiernoCentral..............................................................................................354.4.1.Top20CompradoresconmayorescomprasaEmpresasElMercurio............................................................354.4.2.Top20CompradoresconmayorescomprasalGrupoCOPESAS.A................................................................374.4.3.Rankingdelos20proveedoresconmayoresadjudicacionesportratodirecto..............................................374.4.4.Rankingdelos20compradoresconmayorescomprasportratodirecto.......................................................39

4.2. Compradoresmunicipales............................................................................................................404.2.1.Top20municipiosconmayorescomprasaEmpresasElMercurio.................................................................404.2.2.Top20municipiosconmayorescomprasalGrupoCOPESA..........................................................................414.2.3.Rankingdelos20proveedoresconmayoresadjudicacionesportratodirecto..............................................424.2.4.Rankingdelos20municipiosconmayorescomprasportratodirecto..........................................................43

5. MECANISMOSDECONTROLDELGASTOENPUBLICIDAD..........................................................45

5.1.MonitoreodelgastoenpublicidadporelCongreso......................................................................455.2.Lafiscalizaciónqueserealizaalgastoenpublicidad.....................................................................47

6. ESTÁNDARESINTERNACIONALESPARAELGASTOPÚBLICOENPUBLICIDADDELGOBIERNO.....48

7. RECOMENDACIONESFINALES...................................................................................................54

8. ANEXOS....................................................................................................................................56

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

3

RESUMENEJECUTIVO

ElGobiernoCentralesclientedelosmediosdecomunicación.Cuálesmediosrecibencuántosrecursos,paracuálescampañasyconcuálesmecanismosdeadjudicación,sonpreguntasrelevantesa lahoradeanalizarelestadodeartedelalibertaddeexpresiónenChile.Probablemente,laevolucióndelosmediosdecomunicacióndigital,asícomolasredessocialeshanllevadoa una desconcentración de poder en la industria. Noticias ya no pueden tan sencillamente crearse odesaparecerse, de forma discrecional. No obstante, las compras de publicidad que realiza elGobiernoCentralpuedenserunafuentedeingresosimportanteparalosmediosdecomunicación,dadolosescasosrecursoscon loscualescuentanalgunasempresasquesededicanadifusióndecontenidos, talescomodiarios, radios o canales de televisión. Vender espacios publicitarios al Gobierno Central no implicanecesariamente crear dependencias, pero sí podrá causar conflictos de interés que deberán sertransparentes,dadoquepodráninfluireneltonoconelcuálseentreganlasnoticias,loqueesdesumasensibilidadencualquierdemocracia.Tanta es la importancia que está teniendo el monitoreo del gasto en publicidad, que distintasorganizacionesdelasociedadcivilenlatinoaméricasehanconformadoparadarseguimientoactivamentea la formacómoelgobiernodistribuye los recursosde lapautaoficialdepublicidadentre losdistintosmediosdelpaís.Comoejemplodeltrabajodeestasorganizaciones,podemosmencionaralaFundaciónpara la Libertad de Prensa (FLIP) en Colombia1, o la Fundación FUNDAR en México, con el proyecto“PublicidadOficial,unaregulaciónpendiente”2.Elpresenteanálisiscaracterizayanalizalosdatosdelgastopúblicoenserviciosdepublicidadcontratadospor el Gobierno Central y losmunicipios en Chile. Tiene como objetivo enriquecer el debate sobre ladistribuciónytransparenciadeestosrecursos.Enparticular,destacanlossiguienteshallazgos:a) Lafaltadetransparenciaparaelgastopúblicoenpublicidad:

Haylimitacionesrelevantesparaanalizarelgastopúblicoenpublicidad,dadoquelosdatosactualmentedisponiblesnosonsuficientes,consistentes,nidefácilacceso,parapodercontestarlapregunta“¿quiénrecibióycuántosrecursos?”.

• Imprecisionesenlaclasificaciónactualdelgastoenpublicidadydifusión:

La contratación de publicidad vía agencias publicitarias presenta limitaciones relevantes en elámbitodelatransparencia,dadoquenopermiteidentificareldestinofinaldelosrecursoshacialosmedios.SecreanbolsonesdegastoquesoncontrarioalespíritudetransparentarlarelaciónentremediosdecomunicaciónyelEstado.Estaopacidaddelgastoencampañaspublicitariashaceimposibleestimarlosnivelesdeconcentraciónrealesqueexistenenelmercadopúblicodeavisajey publicidad, agravado por dos problemáticas: (i) la mala calidad del registro del nombre delproveedorenelmercadopúblico,dadoquehaymediosdecomunicaciónregistradosconsurazónsocial y otros -o los mismos, en otro instante- con su nombre de fantasía, lo cual dificultaenormementelaconsolidacióndelosdatos;(ii) lainexistenciadeinformaciónsobrelosdueñosfinalesdeestosmedios,dadoquevariasempresascondistintosnombrespodríanperteneceraunmismogrupo,sinquesepuedaidentificardeformafácil.Además,segúnlacontabilidadpública,elmercadopúblico,o los informesqueseentreganalaComisiónEspecialMixtadePresupuestos,noesposiblediferenciaraquellapublicidadydifusióndecarácter“obligatorio”paracumplirelmarconormativo-comolapublicacióndeunaLeyoficial

1https://www.flip.org.co/index.php/es/2Micro-sitiodelproyecto:http://publicidadoficial.com.mx/

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

4

delaRepúblicaenelDiarioOficial-deaquellapublicidadquees“voluntaria”,asociadaacampañasparadifundirpolíticasyprogramasdelgobierno.

• Dudassobrelacalidadyconsistenciadelosdatosdisponibles:

Las tres fuentes principales utilizadas para el presente estudio (Dirección de Presupuestos(DIPRES),MercadoPúblicoyCongreso),nopresentanconsistenciaenlosmontosqueinforman,condiferenciasqueenpartesonsignificativas.Enalgunoscasos,inclusohayvacíosimportantesde datos, producto de problemas en el cumplimiento de la reportabilidad establecida por elCongresoparalosserviciospúblicos.Así,losdatosquesereportanalaComisiónEspecialMixtadePresupuestos(2017)enmateriadepublicidadnocoincidenconelgastoregistradoenlosinformesde ejecución presupuestaria publicados por DIPRES. De hecho, el gasto total en publicidad ydifusión de las instituciones que tuvieron la obligación de informar al Congreso (y queefectivamentelohicieron)fuedecercade40milmillonesdePesos,segúnDIPRES,peroelmontototalinformadoalCongresosoloalcanzalos27milmillones,un31%menos.No hay congruencia tampoco entre las clasificaciones vigentes del rubro publicidad entre laejecuciónpresupuestariayelmercadopúblico.Amododeejemplo,losserviciosdesuscripcionesadiariosy/orevistasquecontrataelEstadoenelmercadopúblicosemezclanconregistrosdeavisajepublicitario.Enelmercadopúblicotambiénsemezclanlosdatosdelacompradetextosescolares con la compra de servicios de impresión, categoría de producto que igual contieneórdenes de compra de avisaje publicitario. Mientras tanto, ambas categorías (suscripciones ytextosescolares)síestánenelclasificadorpresupuestario,deformaseparada.

• DudassobrelacorrectaimputacióndegastosDadoquelaContraloríaGeneraldelaRepublicaprácticamentenorealizaauditoríasfinancieras,otralimitaciónnomenoreselhechodequelosdatosdelaejecuciónpresupuestariaenpublicidadpodríannoestarcorrectamenteimputadosenlarespectivacuentacontable.Lomismovaleparalacorrectaclasificacióndecomprasdepublicidadenelmercadopúblico.

• PreguntasabiertassobreelusodedatospersonalesdesdelaSecretaríadeComunicaciones:SemantienenpreguntasabiertasporelregistrodeposiblesgastosenpublicidaddelaSecretariadeComunicaciones(Secom)-enlacontabilidad,enelmercadopúblico,yenlosreportesqueserealizanalaComisiónEspecialMixtadePresupuestos-pararealizar“comunicacionesalacarte”,es decir, publicidad digital o en redes sociales, basado en datos de las huellas digitales de losciudadanos. En esta materia, incluso encuestas pagadas en las redes sociales, podrían tenercarácter publicitario. Por lo anterior, habría que debatir sobre la futura transparencia de estaunidadclavedelgobierno,laSecom,notantoporlamagnitudderecursosquegasta,sinoporelimpacto que podría tener un posible uso masivo de datos personales para efectoscomunicacionales.

b) Evoluciónymodalidadesdecompraparaelgastoenpublicidad:

• Gastopúblicoenpublicidadseredujo:ElgastoejecutadoenpublicidadydifusiónenlasinstitucionesdelGobiernoCentralalcanzó,en2018, su menor nivel desde que se tengan registros históricos comparables (año 2000 enadelante),pasandode65milmillonesen2013(máximonivelalcanzado)hastallegaralos29milmillonesen2018,representandoesteañoun0,07%delgastototaldelGobiernoCentral.

• Principalmodalidaddecompraeselconveniomarco:Según datos del mercado público entre 2010 y 2018, la principal modalidad de compra porservicios de publicidad -sin considerar los servicios de impresión ni de encuadernación- es el

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

5

conveniomarco,conun64%delmontoanualtransadoen2018enelEstado(GobiernoCentral+Municipios). Incluye tanto las compras intermediadas por agencias publicitarias, y aquellascontratadasdirectamentealosmediosdecomunicaciónporavisaje.Especialmente a partir de 2015, el uso de las licitaciones públicas ha perdido participación,pasandoendichoañodel33%departicipaciónaun16%delosmontostotalestransadosen2018,siendo superado incluso en este periodo por lamodalidad de trato directo, con un 19%. Estosupone el desplazamiento de mecanismos más transparentes (como las licitaciones), por lamodalidad de conveniomarco. Si bien ésta es abierta inicialmente y presume procedimientossimplificadosdecontratación,presentaensuusoseriosriesgosdeusodiscrecionalporpartedelosorganismoscompradores,asícomoriesgosdesobre-precios.Esteriesgodearbitrariedadenlaeleccióndelproveedordentrodelosconveniomarcoessensible,peroespecialmenteriesgosoenel rubro de los medios de comunicación, dado que un periodismo independiente y libre escondiciónsinequanonparalarobustezdelasdemocracias.

c) Datosdecomprasdepublicidadvíaagenciasyavisajedirecto:

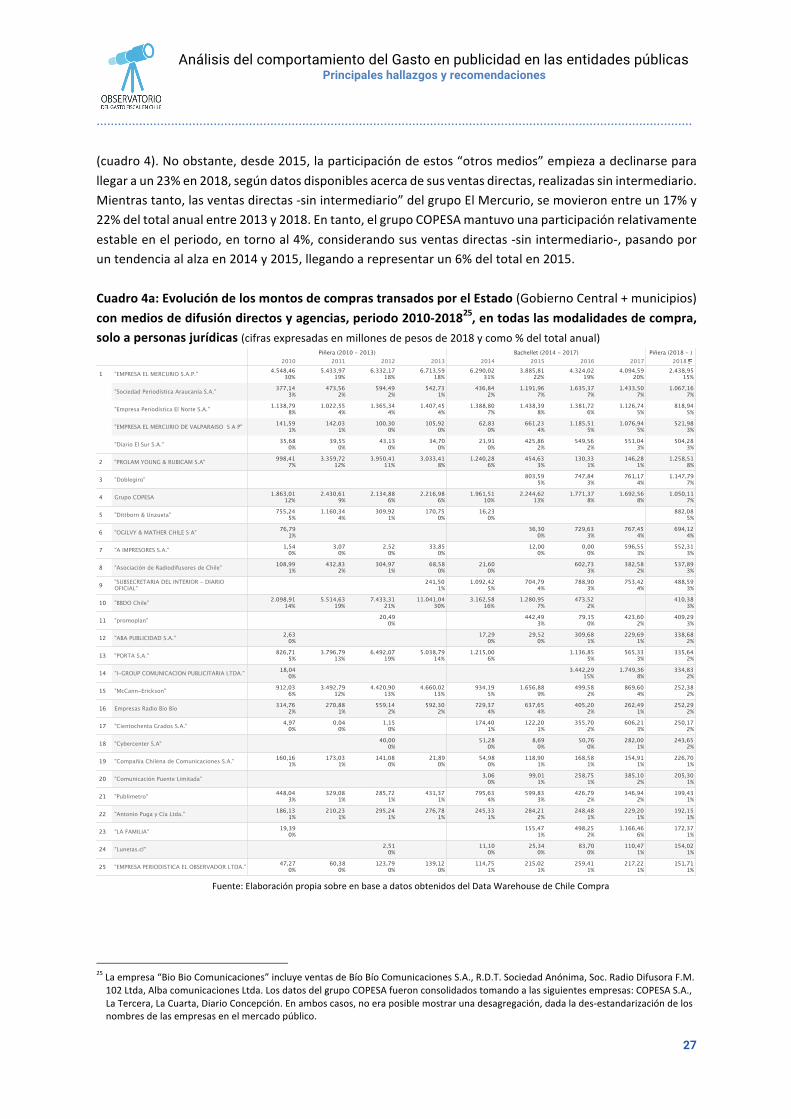

• Lasempresasquemásseadjudicanenelmercadopúblico,enpublicidad3:Lascompraspúblicasenpublicidadsedividenencompras“indirectas”a travésdeagenciasdepublicidad (35%) y compras de avisaje que se realizan de forma “directa” a los medios decomunicación (65%). Lamentablemente, no existe un detalle de las compras a agencias paraconoceracuálesmediosdecomunicaciónéstassubcontratan–probablemente,atravésdeotrointermediario:lasagenciasdemedios.Entérminosdemagnitudderecursosno“rastreables”sepresentaelsiguienteescenario:Desdeelmercadopúblico,en2018,lascompraspúblicasenpublicidadapersonasnaturalesyjurídicas,alcanzaron a $ 26.280 millones para la publicidad del Gobierno General (Gobierno Central ymunicipios),o42,6millonesdeUSD.Deestos$26.280millonesenpublicidadestatal,lascompras“rastreables”amediosdecomunicaciónopersonasnaturalesalcanzaron$16.960millones,o27,5millonesdeUSD.Enotraspalabras,soloun65%delgastoidentificadoenelmercadopúblicoesatribuibleaunmediopreciso,deformadirecta.Entotal,$9.321millones,o15,1millonesdeUSDnoson“rastreables”.Elproveedorquemáscompras seadjudicóde forma“directa”,esdecir, sin intermediacióndeagencias,segúndatosdisponibles,eselMercurioS.A.P.,llegandoaun10%delascompraspúblicastotalesenpublicidadapersonasjurídicasen2018paraelGobiernoGeneral(GobiernoCentralymunicipios). Juntocon losotrosmediosdelmismogrupo-quesemanejandeformaseparada-alcanzande formadirectaun22%de las transaccionesenpublicidaddelGobiernoGeneralen2018.Después,siguencomprasalasagenciasProlamYoungyRubicamS.A.,yDoblegiro,ambosconun5%deltotaldecomprasenpublicidad.EnelcuartolugarquedaelgrupoCOPESA,conun4%delmercadoenpublicidaddelEstadoen2018.

• Sobrelaconcentraciónenlasventasdepublicidadestatal:En2014,segestionarondosnuevosconveniosmarco,tantoparaavisajes,comoparacampañasdepublicidadvíaagencias,conelobjetivodeampliarlaparticipacióndeotrosproveedores,ydepermitirelaccesodeempresasmáspequeñasatravésdeeliminacióndebarrerasdeentrada.

3Losanálisissiguientessoloserefierenacomprasdepublicidadaproveedoresquesonpersonasjurídicas.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

6

Enefectivo,posteriora2014,comomuestracuadro1,losproveedoresdemenorparticipaciónenelmercado-debajodelaposición50-aumentaronsuparticipacióndesdeun27%en2013haciaun45%deltotaldecomprasenpublicidaden2015.Noobstante,desdeesteaño,esaparticipaciónse empezó a reducir, para llegar a un 23% en 2018. De estamanera, entre 2015 y 2018, lasempresasdemenorparticipaciónenelmercadodepublicidadestataldisminuyeronsuventasenun66%.Losdosprincipalesmediosdecomunicaciónqueseadjudicanpublicidaddeformadirecta,elgrupodeElMercurioyCopesa,bajaronen2014susventas“directas”-querealizansinintermediariosalEstado-enun8%,peroaumentaronsuparticipacióndeun21%en2013a26%en2014,dadalaabruptacaídadelgastopublicitarioenesteaño.Después,mirandolaevolucióndeventasparaelmismoperíodoanalizadoparalasempresasdemenorparticipación(2015-2018),ambosgruposenconjuntodisminuyeronsuniveldeventasenun35%,peromanteniendorelativamenteestablesuparticipaciónenelmercadodepublicidadestataltotal,representandoen2018un27%deltotaldecomprasenestamateria.Desde2016,enconjunto,ElMercurioyCopesaempezaronasuperar-entérminosreales-lasventasdelasempresasdemenorparticipaciónqueestánubicadosenelrankingdebajodelos50empresasquemásvendieronenmateriapublicidadestatal.Elloseexplicaporelhechodequeentre2016y2018,lascomprastotalesenpublicidadestatalsedisminuyeronenun35%,reducciónquefueprincipalmenteabsorbidaporlasempresasdemenorparticipaciónenelmercadopúblico.

Cuadro1:Comprasenavisajepublicitario,directayvíaagencias,porelGobiernoGeneral4a10principalesempresas,todaslasmodalidadesdecompra,solopersonasjurídicas(millonesdepesosde2018,ordenadossegúnaño2018)56

Fuente:ElaboraciónpropiaenbaseadatosdelDataWarehousedeChileCompra,segúnÓrdenesdeCompraenestado“Aceptadas”,“Enviadasalproveedor”,ycon“Recepciónconforme”ensusdistintasvariantes.

4GobiernoGeneral=GobiernoCentralyMunicipios.5 Comentario: En este cuadro, llama la atención la baja participaciónde la publicidad enmedios televisivos y de radiodifusión, lo cualprobablementepodríaestarincluidoenlascontratacionesdecampañasaintermediarioscomolasyacitadasAgenciasPublicitarias.

6Losdatosdelaempresa“BioBioComunicaciones”incluyeventasdeBíoBíoComunicacionesS.A.,R.D.T.SociedadAnónima,Soc.RadioDifusoraF.M.102Ltda,AlbacomunicacionesLtda.LosdatosdelgrupoCOPESAfueronconsolidadostomandoalassiguientesempresas:COPESA S.A., La Tercera, La Cuarta, Diario Concepción. En ambos casos, no fue posible hacer una desagregación, producto de ladesestandarizacióndelosregistrosdelosnombresdelosproveedores.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

7

d) Comprasdepublicidadvíaagencias7:

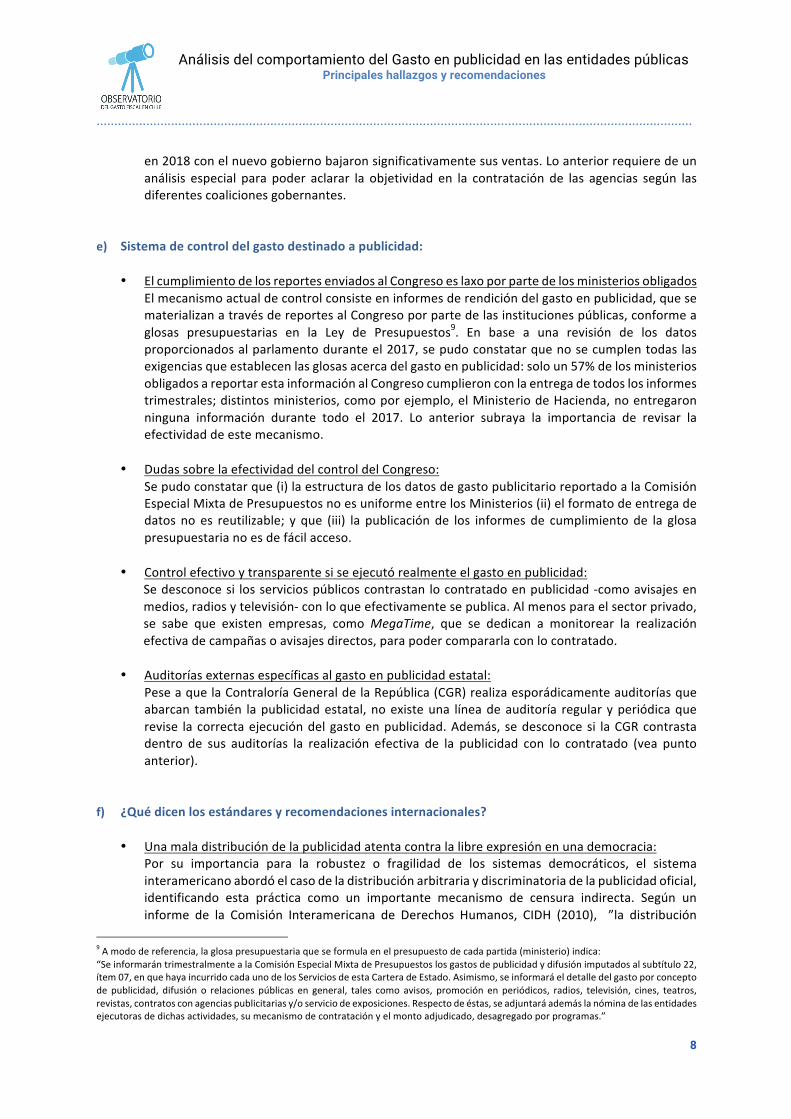

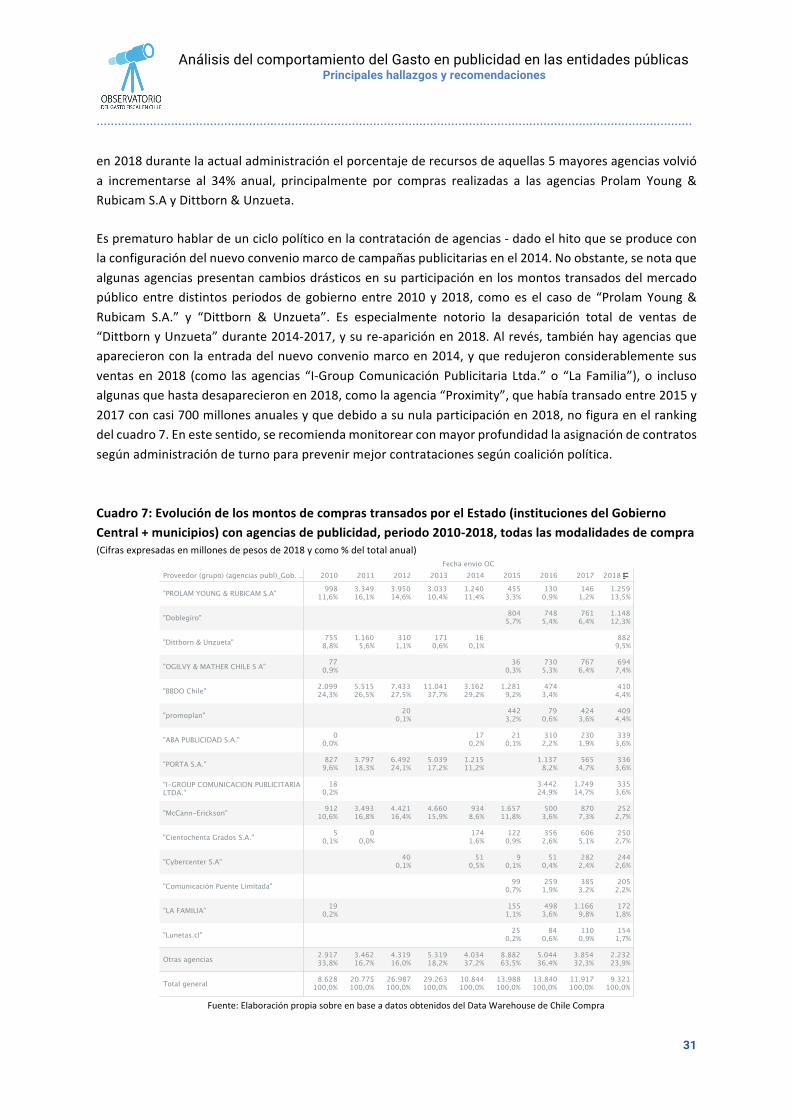

• Conveniomarcoparaagenciasayudóadiversificarlosproveedores:En el caso de la contratación de agencias para la realización de campañas, antes del 2014, elConvenioMarcoserestringíaapocasagenciaspublicitariasdelaépoca(BBDO,PortaS.A.,ProlamYoung&RubicamS.A.,McCann-EricksonyDittborn&Unzueta).Desde2015,conlaentradaenvigenciadelnuevoconveniomarco,seapreciapositivamenteunamayordiversificacióndeéstas.Así, la participación de las agencias previamente mencionadas bajó -considerando todas lasmodalidades de compra- desde rangos del 65% al 84% (entre 2010-2013), a un 13% en 2017.Durante el 2018, la participación de estas agencias ha vuelto a incrementarse, pasando arepresentarun34%delascomprastotalesanualesvíaagencias,principalmenteporcomprasalasagenciasProlamYoung&RubicamS.AyDittborn&Unzueta(cuadro2).

Cuadro2:ComprasaAgencias,GobiernoGeneral,encualquiermodalidaddecompra(enmillonesdePesosde2018)8

Fuente:ElaboraciónpropiaenbaseadatosdelDataWarehousedeChileCompra,segúnÓrdenesdeCompraenestado“Aceptadas”,“Enviadasalproveedor”,ycon“Recepciónconforme”ensusdistintasvariantes.

• ¿Ciclopolíticoenlacontratacióndeagencias?Esprematurohablardeunciclopolíticoenlacontratacióndealgunasagenciaslíderesdelmercado-nosoloporquereciénsepuedeevaluarunaño(2018)delnuevogobiernodelPresidentePiñera,sinotambiénporloscambiosquealgunasagenciaspresentaronensuparticipaciónenelmercadopúblicodesde2014,conlaentradaenvigenciadelnuevoconveniomarco.Noobstante,llamalaatenciónqueentredistintosperiodosdegobiernoparecenexistiragenciasquesecontratanmásenungobiernoversusotro.Porejemplo,“ProlamYoung&RubicamS.A.”y“Dittborn & Unzueta”, evidencian proporcionalmente mayores transacciones en lasadministraciones de Piñera. Por el otro lado, aparecen crecientemente nuevas agencias,especialmenteentreel2014y2017,comolaagencia“Lafamilia.”,o“I-GroupComunicación”,que

7Elpresenteestudioanalizaprincipalmentelosdatosdelconveniomarcodepublicidadvíaagencias,noasíelconveniomarcodeavisajeenmedios,esdecir,éstascomprasqueelEstadohacedeformadirectaalosmedios.Conlosdatosdisponiblesenlaactualidad,resultaimposibleanalizardetalladamentelacomposicióndelosmediosquemáscompraspúblicasseadjudican,dadoqueéstostambiénrecibeningresosdesdelasagenciasdepublicidadcontratadasporelEstado,montosquesedesconocen,lamentablemente.

8Paraelcálculodelosmontostransadosenelmercadopúblicoenmateria“ComprasaAgencias”,elpresenteanálisistomaenconsideracióntodaslasOrdenesdeCompra(OC)aceptadas,segúnlaclasificacióndeproductodeChileCompra,de:“AgenciasdePublicidad”.Incluyealosmunicipios.

PIÑERA(2010-2013)

2010 2011 2012 2013

BACHELET(2014-2017)

2014 2015 2016 2017

PIÑERA(2018-)

2018

"PROLAMYOUNG&RUBICAMS.A"

"Doblegiro"

"Dittborn&Unzueta"

"OGILVY&MATHERCHILESA"

"BBDOChile"

"promoplan"

"ABAPUBLICIDADS.A."

"PORTAS.A."

"I-GROUPCOMUNICACIONPUBLICITARIALTDA."

"McCann-Erickson"

"CientochentaGradosS.A."

"CybercenterS.A"

"ComunicaciónPuenteLimitada"

"LAFAMILIA"

"Lunetas.cl"

Otrasagencias

Totalgeneral 29.263

5.319

4.660

5.039

11.041

171

3.033

26.987

4.319

40

4.421

6.492

20

7.433

310

3.950

20.775

3.462

0

3.493

3.797

5.515

1.160

3.349

8.628

2.917

19

5

912

18

827

0

2.099

77

755

998

11.917

3.854

110

1.166

385

282

606

870

1.749

565

230

424

767

761

146

13.840

5.044

84

498

259

51

356

500

3.442

1.137

310

79

474

730

748

130

13.988

8.882

25

155

99

9

122

1.657

21

442

1.281

36

804

455

10.844

4.034

51

174

934

1.215

17

3.162

16

1.240

9.321

2.232

154

172

205

244

250

252

335

336

339

409

410

694

882

1.148

1.259

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

8

en2018conelnuevogobiernobajaronsignificativamentesusventas.Loanteriorrequieredeunanálisis especial para poder aclarar la objetividad en la contratación de las agencias según lasdiferentescoalicionesgobernantes.

e) Sistemadecontroldelgastodestinadoapublicidad:

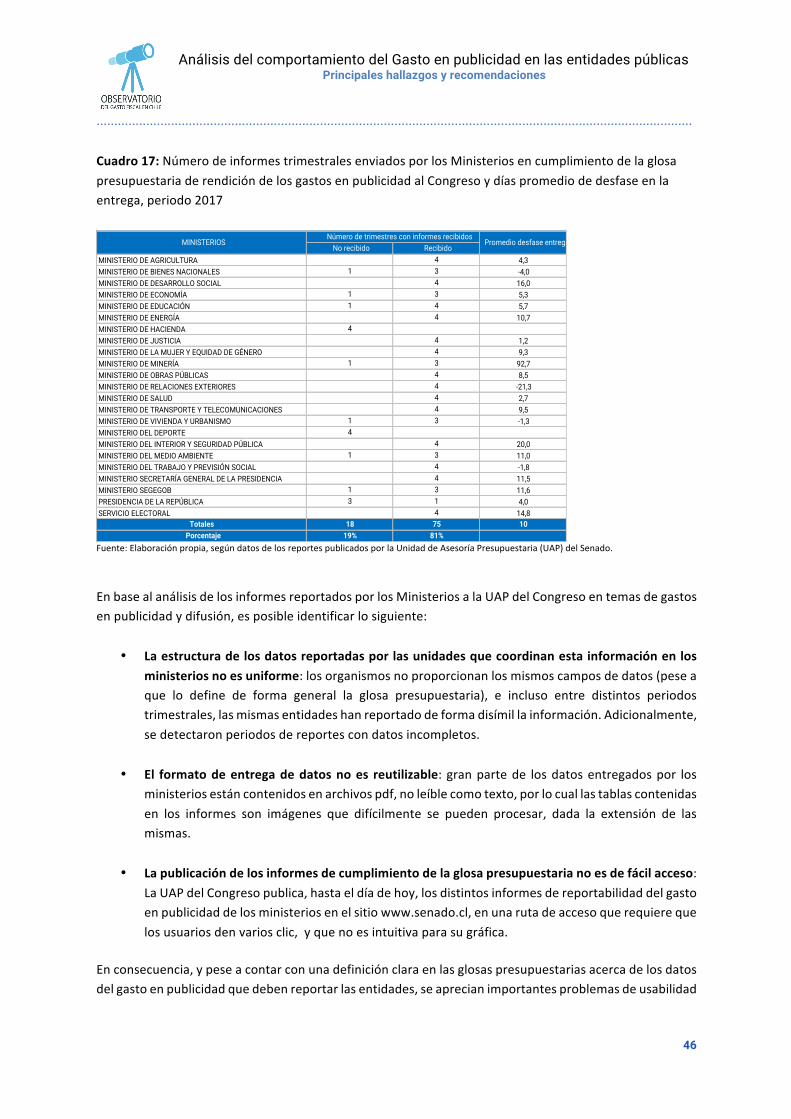

• ElcumplimientodelosreportesenviadosalCongresoeslaxoporpartedelosministeriosobligadosElmecanismoactualdecontrolconsisteeninformesderendicióndelgastoenpublicidad,quesematerializanatravésdereportesalCongresoporpartedelasinstitucionespúblicas,conformeaglosas presupuestarias en la Ley de Presupuestos9. En base a una revisión de los datosproporcionadosalparlamentoduranteel2017,sepudoconstatarquenosecumplentodaslasexigenciasqueestablecenlasglosasacercadelgastoenpublicidad:soloun57%delosministeriosobligadosareportarestainformaciónalCongresocumplieronconlaentregadetodoslosinformestrimestrales;distintosministerios,comoporejemplo,elMinisteriodeHacienda,noentregaronninguna información durante todo el 2017. Lo anterior subraya la importancia de revisar laefectividaddeestemecanismo.

• DudassobrelaefectividaddelcontroldelCongreso:Sepudoconstatarque(i)laestructuradelosdatosdegastopublicitarioreportadoalaComisiónEspecialMixtadePresupuestosnoesuniformeentrelosMinisterios(ii)elformatodeentregadedatos no es reutilizable; y que (iii) la publicación de los informes de cumplimiento de la glosapresupuestarianoesdefácilacceso.

• Controlefectivoytransparentesiseejecutórealmenteelgastoenpublicidad:Sedesconocesi losserviciospúblicoscontrastan locontratadoenpublicidad-comoavisajesenmedios,radiosytelevisión-conloqueefectivamentesepublica.Almenosparaelsectorprivado,se sabe que existen empresas, comoMegaTime, que se dedican a monitorear la realizaciónefectivadecampañasoavisajesdirectos,parapodercompararlaconlocontratado.

• Auditoríasexternasespecíficasalgastoenpublicidadestatal:

PeseaquelaContraloríaGeneraldelaRepública(CGR)realizaesporádicamenteauditoríasqueabarcan también lapublicidadestatal,noexisteuna líneadeauditoría regular yperiódicaquerevise lacorrectaejecucióndelgastoenpublicidad.Además, sedesconocesi laCGRcontrastadentro de sus auditorías la realización efectiva de la publicidad con lo contratado (vea puntoanterior).

f) ¿Quédicenlosestándaresyrecomendacionesinternacionales?

• Unamaladistribucióndelapublicidadatentacontralalibreexpresiónenunademocracia:Por su importancia para la robustez o fragilidad de los sistemas democráticos, el sistemainteramericanoabordóelcasodeladistribuciónarbitrariaydiscriminatoriadelapublicidadoficial,identificando esta práctica como un importante mecanismo de censura indirecta. Según uninforme de la Comisión Interamericana de Derechos Humanos, CIDH (2010), ”la distribución

9Amododereferencia,laglosapresupuestariaqueseformulaenelpresupuestodecadapartida(ministerio)indica:“SeinformarántrimestralmentealaComisiónEspecialMixtadePresupuestoslosgastosdepublicidadydifusiónimputadosalsubtítulo22,ítem07,enquehayaincurridocadaunodelosServiciosdeestaCarteradeEstado.Asimismo,seinformaráeldetalledelgastoporconceptode publicidad, difusión o relaciones públicas en general, tales como avisos, promoción en periódicos, radios, televisión, cines, teatros,revistas,contratosconagenciaspublicitariasy/oserviciodeexposiciones.Respectodeéstas,seadjuntaráademáslanóminadelasentidadesejecutorasdedichasactividades,sumecanismodecontrataciónyelmontoadjudicado,desagregadoporprogramas.”

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

9

arbitrariadepublicidadoficial,comootrosmecanismosdecensuraindirecta,operasobredistintostipos de necesidades que los medios de comunicación tienen para funcionar e intereses quepuedenafectarlos.Esunaformadepresiónqueactúacomopremioocastigoquetieneporobjetocondicionarlalíneaeditorialdeunmediosegúnlavoluntaddequienejercelapresión.”10ParaelcasodeChile,elsistemainteramericanodeproteccióndelosderechoshumanoscitajajurisprudenciadelaCorteSupremadeChileenuncasodondeseconsideróqueelsistemachilenootorgaalosfuncionarios“unampliomargendediscrecionalidad”yrecomendóquelainversiónde publicidad estatal se haga “bajo criterios transparentes y no discriminatorios”.11 Además,también se citóel casodelCongreso,quiencreóen2006unaComisiónEspecial InvestigadorasobreAvisajedelEstado,laquerecomendólaelaboracióndeunproyectodeley“queregulelapublicidadoficialdelosórganosdelaAdministracióndelEstado,incluidaslasempresaspúblicasylasMunicipalidades.12

• Existenbuenasprácticasinternacionalesenmateriadedistribuciónytransparenciadelgastoen

publicidad,queseríaconvenientereplicar:Como ejemplos positivos, la CIDH menciona a Canadá y Perú. En Canadá destaca la PolíticaComunicacional del Gobierno que define los objetivos de la comunicación estatal y establececriterios de planificación y distribución de la pauta oficial. Entre otros, destaca también laimportanciadeatenderaunaaudienciadiversa,deformaapartidista.13Asimismo,destacaaPerúquecuentaconunaleyqueregulalaPublicidadOficialdesde2006,conelobjetivodeestablecercriterios generales y transparencia para el uso de los recursos presupuestarios enmateria depublicidadoficial.14Enlamismalínea,laCIDHmencionalaexperienciadeEspaña,paísqueprohíbeexpresamente el uso de recursos públicos para destacar logros de gestión del gobierno, cuyanormatambiénhasidoimplementadaenChileenelarticuladodelasLeyesdePresupuestos.15Porúltimo,tambiénmencionaelcasodeUruguay,paísqueactualmentetieneunproyectodeLeyen trámite que busca establecermecanismos claros y transparentes para la PublicidadOficial,asignadahastaelmomentodeformadiscrecional.

• LosavancesexperimentadosenChile:modificacionesnormativassinfrutosconcretos:

Enlíneaa lasprácticas internacionales,enChiletambiénsehanhechoalgunostibiosesfuerzospararegulareldestinoydistribucióndelosfondospúblicosenpublicidad,dadoqueapartirdelaLeydePresupuestosde2013,sehangeneradoenelarticuladopermanenteindicacionesrelativostantoaponerlímitealusodeestosrecursos16,comoamejorarsudistribuciónterritorialylocal17Noobstante,sedebeconstatar,enbasealoshallazgosidentificadosenesteinforme,queenlaactualidadnohayformadeverificarelcumplimientodeambasindicacionesdelarticuladodelaLeydePresupuestos.

10PrincipiossobreRegulacióndelaPublicidadOficialenelSistemaInteramericanodeProteccióndelosDerechosHumanos,OEA,2010,disponibleenhttp://www.oas.org/es/cidh/expresion/docs/informes/publicidad/PRINCIPIOS%20SOBRE%20REGULACI%C3%93N%20DE%20LA%20PUBLICIDAD%20OFICIAL.pdf11VerCorteSupremadeChile,Recurso9148/09,sentenciadel22deabrilde2010.12Principiossobreregulacióndelapublicidadoficialylibertaddeexpresión,CIDH,2012,enhttp://www.oas.org/es/cidh/expresion/docs/publicaciones/PUBLICIDAD%20OFICIAL%202012%20O5%2007.pdf;yCongresoNacionaldeChile,CámaradeDiputados,InformedelaComisiónEspecialInvestigadorasobreAvisajedelEstado,2007,pág134.13PolicyonCommunicationsandFederalIdentityhttps://www.tbs-sct.gc.ca/pol/doc-eng.aspx?id=30683,Canada,2016.14Principiossobreregulacióndelapublicidadoficialylibertaddeexpresión,CIDH,2012,enhttp://www.oas.org/es/cidh/expresion/docs/publicaciones/PUBLICIDAD%20OFICIAL%202012%20O5%2007.pdf15Ley29,Art4:https://www.boe.es/buscar/act.php?id=BOE-A-2005-21524&tn=1&p=20141230,España,2015.16LeydePresupuestos2018,Artículo22delarticuladopermanente.17LeydePresupuestos2018,Artículo20delarticuladopermanente.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

10

• Lasrecomendaciones:LaCIDHhaconsideradoque losEstadosdeberíanadoptarnormasclaraspararegularycontrolar lapublicidadoficial,conel findeevitarquesecastigueopremiea losmediosdecomunicaciónenfuncióndesulíneaeditorial.SeñalaqueelmarconormativonosolodeberíaabarcarelPoderEjecutivo,sinoatodoslosórganosdelEstado.Acercadeloscriteriosdeseleccióndelosmediosparalapublicidadestatal,indicaqueéstosdebieransertransparentesydocumentadosdetalformaqueseconozcanlasrazonesdelasdecisionesadoptadas.Sobrelosmecanismosdecontratación, indica laCIDHindicaque“LosEstadosdebenasignar losrecursospublicitariosatravésdeprocedimientosabiertos,transparentesynodiscriminatorios”.Señalaquetambiéndeberíantransparentarselosprocesosdecontratación,ydatosprecisossobreobjetivos,precio,duración,ofertademediosymediospautados,agenciasdepublicidadinvolucradas,datosdecirculaciónoaudiencia,yresultadosenloscasosenlosquesehagaunaevaluaciónposterior.Finalmente,acercadelcontrolexterno,laCIDHrecomiendaauditoríasperiódicassobrelosgastosyprácticasdelgobiernoenmateriadecontratacióndepauta.

g) Síntesisdelasrecomendacionesdelpresenteestudio

LoshallazgosdescritosacercadelgastoylascomprasdeserviciosdepublicidadenChileconfiguranunescenariovulnerable,sobreelcualseproponeavanzarenlassiguientesmaterias:

1. Tomarmedidasqueimpulsenmayorcompetenciayunadistribuciónnoarbitrariaenlacompradeserviciosdeavisajeycampañas.

2. Mejorarsignificativamentelatransparenciadelgastoenpublicidad,asícomolaprecisióndelosdatosdisponiblesenelmercadopúblicoylaDireccióndePresupuestos,ylaconsistenciaentreambasfuentes.

3. MejorarelcontrolylasatribucionesdesdeelCongresoparaelmonitoreodelgastopublicitario.

4. Implementar auditorías periódicas y específicas sobre el gasto en publicidad, desde laContraloría General de la República, incluyendo la revisión de métricas si la publicidadefectivamenteseejecutó.Además,ampliarsignificativamentelasauditoríasfinancierasdesdelaContraloría,paraprevenirimputacioneserróneasodiscrecionalesenlacontabilidadpúblicaoenelmercadopúblico.

5. Monitorear y transparentar el posible uso de datos personales desde la Secretaría deComunicacionesdelGobierno.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

11

1. CONTEXTOYOBJETIVOSDELANÁLISIS

Elobjetivodeesteanálisisescaracterizaryanalizarlospatronesdedistribuciónyconcentracióndelgastoen avisaje, difusión y agencias publicitarias contratadas en las instituciones del Gobierno Central,considerandoelperiodo2010-2018paralosdatosdelmercadopúblicoy2000-2018paralosdatosdelaejecuciónpresupuestaria.Loscomponentesqueintegranesteanálisissonlossiguientes:

• Análisis del comportamiento y distribución del gasto en publicidad de las instituciones delGobiernoCentralydelosmunicipios,asícomodelaconsistenciadelainformacióndelasdistintasfuentespúblicasdisponibles.

• Identificacióndepatronesdeconcentracióndelascomprasdeserviciosdepublicidad,tantoenlasentidadespúblicascomoenlosmunicipios.

• RevisióndelaconsistenciayeficaciadelosmecanismosdecontrolyrendicióndecuentasdelgastoenpublicidadfrentealCongresoNacional.

2. DESCRIPCIÓNDELOSDATOSUTILIZADOSYSUCONSISTENCIA18

Es importante resaltar de dónde provienen las fuentes de información pública relativas al gasto enpublicidad,yquefueronutilizadasparaesteestudio.Lastresfuentesalasqueserecurrióparaelanálisisfueron:

• BasedatosdelaejecuciónpresupuestariadelasinstitucionesdelGobiernoCentral,publicadaporlaDireccióndePresupuestos delMinisterio deHacienda. Estedataset incluye el gasto por concepto de publicidad y difusiónrealizadoporlosorganismospúblicos,registradosenelsubtítulo22,ítem7,ycomprendeelperiodotranscurridoentrelosaños2000a2018.

• BasededatosdelosEstadosdesituaciónpresupuestariaMunicipal,consolidadosypublicadosporlaContraloríaGeneraldelaRepública.Estedatasetincluyeelgastoejecutadoporconceptodepublicidadydifusiónporpartedelosmunicipiosdelpaís,quetambiénseregistranenelsubtítulo22,ítem7,ycomprendeelperiodotranscurridoentrelosaños2008a2017(elcierredelaño2018aúnnoespublicado).EstedatasetdelaContraloríaincluyetodoelgastoanivelgestiónmunicipal,salud,educaciónycementerios–excluyendosoloelgastoqueseejecutaatravésdecorporacionesmunicipales.

• BasededatosdelasórdenesdecompraregistradasenelDataWarehouse19deChilecompra.Eldatasetutilizado

incluyeeldetallede lasórdenesdecompra(OC)emitidas–considerando losestados“Aprobada”,“Enviadaalproveedor” y “Recepción conforme” - por las entidades públicas en el mercado público. El dataset utilizadocomprendeel periodo2010-2018. El usodedatosdeOCemitidas y nonecesariamente aceptadas (en estado“enviadaalproveedor”), implicaquepuedenhaberexcepcionalmentealgunasOCque fueronemitidasporunorganismopúblicoyquealnoseraceptadaporelproveedorenelsistema,laprestacióndelservicionuncasellevóa cabo. En este escenario, se aceptan entonces falsos positivos, es decir, OC que no fueron ejecutadas. La

18Unmayordetallesobrelaslimitacionesdelasfuentesdedatos,seencuentraenelAnexoNo.I.19ElDataWarehousecontienelasOCdelmercadopúblico,despuésdehaberpasadoporunprocesodetratamientoylimpiezadelosdatos.Enconsecuencia,presentamenoserroresderegistroquelabasededatostransaccionaldeChileCompra.Losdatoserróneosquesedetectansoneliminados,ynore-incorporados,porloquenosetratadeunabasededatos100%completadetodaslasOCdelmercadopúblico.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

12

alternativaaesto,quesedescartóenesteestudio,seríasolotrabajarconOCaceptadasporelproveedor,aunqueenestecasopudiesenhaberOCque,peseanohabersidoaceptadasporelproveedor,deigualformallevaronalaprestacióndeunserviciooentregadeunproducto,llevandoconsigounpagoasociado,sinsercapturado.Seoptóporelprimercriterio(unbajoriesgodeaceptarfalsospositivos),puestoquelosmontosglobalesobtenidosseacercabanmásaldatodelaejecuciónpresupuestaria.20Porotraparte,debidoalaidentificacióndecomprasdeavisajepublicitarioenunacategoríadeproductodenominada“mediosimpresos”,queademásconteníacomprasdetextoseducativosymaterialdeenseñanza(queenelclasificadorpresupuestariovigenteseregistranapartedelgastoenpublicidad),seaplicaronlossiguientescriteriosadicionalesparalaseleccióndelasórdenesdecomprapertinentesalrubropublicidad:

o Se contempló las categorías a nivel 2 de productos, aquellas denominadas "publicidad" y "mediosimpresos".

o Enelcasode“mediosimpresos”,seconsiderósololasubcategoría"publicacionesimpresas",yaqueeralamáspertinentealrubropublicitario.

o EnelcasodelasÓrdenesdeCompraqueteníansuorigenenConveniosMarco,seconsideróaquellosconvenios que correspondían a “Avisaje en Diarios Impresos”, “avisaje y suscripción en medios decomunicación social escritos y online”, “ConvenioMarco de libros,música, películas, documentales,revistas,diariosymaterial”,“ConvenioMarcoLibrosMúsicaPelículasRevistas,DiariosMatDidáctico”,“ConvenioMarcoavisajeenmedios”,y“ConveniomarcoLibros,Revistas,PelículasyMúsica”.

o Considerandolaexistenciadetextoseducativosenlascategoríasanteriores,seexcluyódelosnombresdelosproductosasociados,todasaquellastipologíasvinculadasa"librosdeenseñanzabásicaomedia",“libros de ilustraciones", “textos educativos", “libros de clases”, “libros de lectura e ilustraciones”,"textosparaalumnos",ytodasaquellasotrasrelacionadascontextoseducativosymaterialescolar.

• Informes de rendición de las entidades públicas del Gobierno Central por concepto de gasto trimestral en

publicidad, enviados al Congreso Nacional. Este dataset fue consolidado para el año 2017, y contiene lainformacióndelgastoejecutadoenpublicidadporcadaorganismopúblico,segúntrimestre.

Unadelasdebilidadesdetectadasduranteeldesarrollodeesteinforme,eslaclaraincongruenciadelascifras de gasto reportadas por cada institución pública en las distintas fuentes de información. En elsiguientecuadro,amododeejemplo,semuestrauncomparativoparaelaño2017enelgastoreportadoporcadaorganismopúblico,segúnfuente(Congreso,DIPRESyChilecompra):

20PararevisarlascifrasdecomprastomandoencuentasoloaquellasÓrdenesdeCompraaceptadasporelproveedor,véanseloscuadrosanexosaestedocumento.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

13

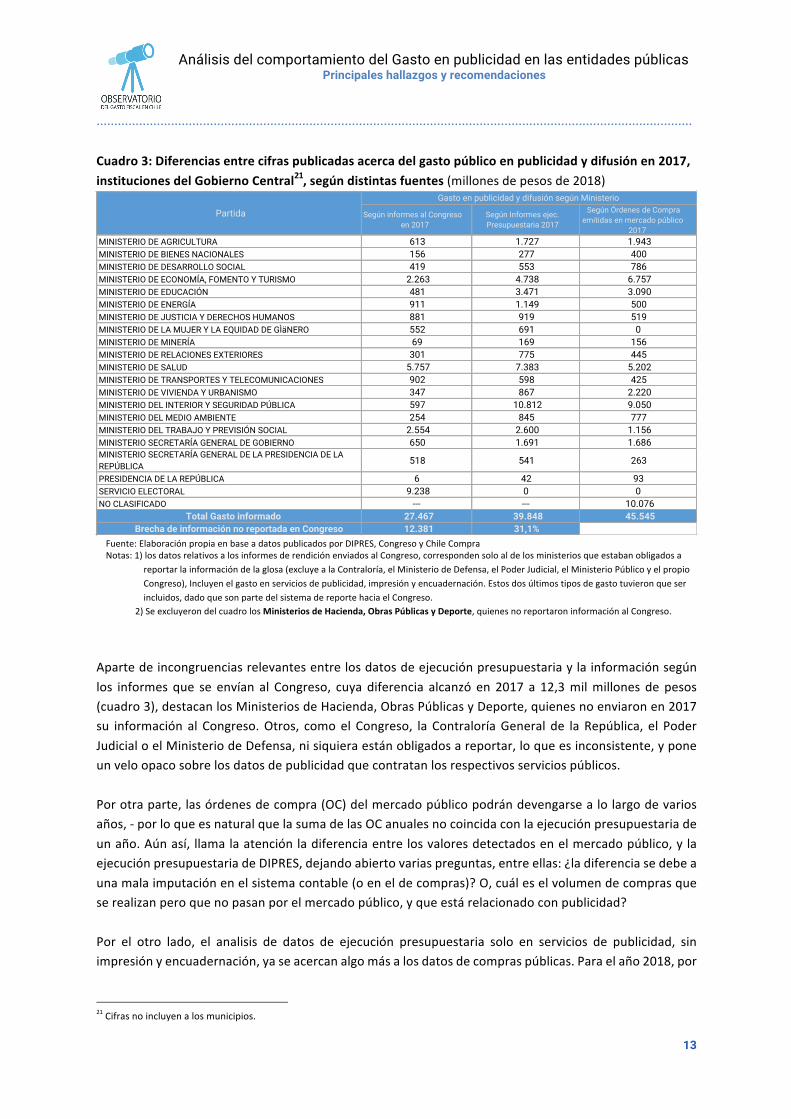

Cuadro3:Diferenciasentrecifraspublicadasacercadelgastopúblicoenpublicidadydifusiónen2017,institucionesdelGobiernoCentral21,segúndistintasfuentes(millonesdepesosde2018)

Fuente:ElaboraciónpropiaenbaseadatospublicadosporDIPRES,CongresoyChileCompraNotas:1)losdatosrelativosalosinformesderendiciónenviadosalCongreso,correspondensoloaldelosministeriosqueestabanobligadosa

reportarlainformacióndelaglosa(excluyealaContraloría,elMinisteriodeDefensa,elPoderJudicial,elMinisterioPúblicoyelpropioCongreso),Incluyenelgastoenserviciosdepublicidad,impresiónyencuadernación.Estosdosúltimostiposdegastotuvieronqueserincluidos,dadoquesonpartedelsistemadereportehaciaelCongreso.

2)SeexcluyerondelcuadrolosMinisteriosdeHacienda,ObrasPúblicasyDeporte,quienesnoreportaroninformaciónalCongreso.

Apartedeincongruenciasrelevantesentrelosdatosdeejecuciónpresupuestariaylainformaciónsegúnlos informesque se envían al Congreso, cuya diferencia alcanzó en 2017 a 12,3milmillones de pesos(cuadro3),destacanlosMinisteriosdeHacienda,ObrasPúblicasyDeporte,quienesnoenviaronen2017su información al Congreso.Otros, comoel Congreso, la ContraloríaGeneral de laRepública, el PoderJudicialoelMinisteriodeDefensa,nisiquieraestánobligadosareportar,loqueesinconsistente,yponeunveloopacosobrelosdatosdepublicidadquecontratanlosrespectivosserviciospúblicos.Porotraparte,lasórdenesdecompra(OC)delmercadopúblicopodrándevengarsealolargodevariosaños,-porloqueesnaturalquelasumadelasOCanualesnocoincidaconlaejecuciónpresupuestariadeunaño.Aúnasí, llamalaatenciónladiferenciaentrelosvaloresdetectadosenelmercadopúblico,ylaejecuciónpresupuestariadeDIPRES,dejandoabiertovariaspreguntas,entreellas:¿ladiferenciasedebeaunamalaimputaciónenelsistemacontable(oeneldecompras)?O,cuáleselvolumendecomprasqueserealizanperoquenopasanporelmercadopúblico,yqueestárelacionadoconpublicidad?Por el otro lado, el analisis de datos de ejecución presupuestaria solo en servicios de publicidad, sinimpresiónyencuadernación,yaseacercanalgomásalosdatosdecompraspúblicas.Paraelaño2018,por

21Cifrasnoincluyenalosmunicipios.

(cifrassolo2017)

Según informes al Congreso en 2017

Según Informes ejec. Presupuestaria 2017

Según Órdenes de Compra emitidas en mercado público

2017MINISTERIO DE AGRICULTURA 613 1.727 1.943MINISTERIO DE BIENES NACIONALES 156 277 400MINISTERIO DE DESARROLLO SOCIAL 419 553 786MINISTERIO DE ECONOMÍA, FOMENTO Y TURISMO 2.263 4.738 6.757MINISTERIO DE EDUCACIÓN 481 3.471 3.090MINISTERIO DE ENERGÍA 911 1.149 500MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS 881 919 519MINISTERIO DE LA MUJER Y LA EQUIDAD DE GÌäNERO 552 691 0MINISTERIO DE MINERÍA 69 169 156MINISTERIO DE RELACIONES EXTERIORES 301 775 445MINISTERIO DE SALUD 5.757 7.383 5.202MINISTERIO DE TRANSPORTES Y TELECOMUNICACIONES 902 598 425MINISTERIO DE VIVIENDA Y URBANISMO 347 867 2.220MINISTERIO DEL INTERIOR Y SEGURIDAD PÚBLICA 597 10.812 9.050MINISTERIO DEL MEDIO AMBIENTE 254 845 777MINISTERIO DEL TRABAJO Y PREVISIÓN SOCIAL 2.554 2.600 1.156MINISTERIO SECRETARÍA GENERAL DE GOBIERNO 650 1.691 1.686MINISTERIO SECRETARÍA GENERAL DE LA PRESIDENCIA DE LA REPÚBLICA 518 541 263

PRESIDENCIA DE LA REPÚBLICA 6 42 93SERVICIO ELECTORAL 9.238 0 0NO CLASIFICADO --- --- 10.076

Total Gasto informado 27.467 39.848 45.545Brecha de información no reportada en Congreso 12.381 31,1%

Partida

Gasto en publicidad y difusión según Ministerio

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

14

ejemplo, la ejecución presupuestaria en publicidad del Gobierno Central, sin el item “servicios deimpresión”y“serviciosdeencuadernación”,ascendíaa$19.349millones,segúndatosdelaDireccióndePresupuestos,equivalentesa31,3millonesdeUSD.Porsulado,laejecuciónpresupuestariaenpublicidadde losmunicipios, segúndatos laContraloríaGeneral,ascendíaa$9.517millones,equivalentesa15,4millones deUSD. Entonces, en conjunto, ambos totalizan una ejecución de $ 28.866millones, o, 46,7millones de USD en 2018. Desde el mercado público, en 2018, las compras públicas en publicidad apersonasnaturales y jurídicas, alcanzarona$26.280millonespara lapublicidaddelGobiernoGeneral(GobiernoCentralymunicipios),o42,6millonesdeUSD.Enotraspalabras,losvaloresdelmercadopúblicoseaproximanalosvaloresdelaejecuciónpresupeustaria,provenientedelaDireccióndePresupuestosydelaContraloríaGeneral.Paraevitarposiblesconflictosentrelasdistintasfuentesdeinformación,seadoptóelcriteriodeutilizarcombinadamenteestasdistintasfuentesdedatos,deformadeircontrastandoyvalidandolosfenómenosdetectadosenrelaciónalcomportamientodelgastoenpublicidadenelEstado.

3. DISTRIBUCIÓNYCOMPORTAMIENTODELGASTOENPUBLICIDAD

3.1. ¿CómohaevolucionadoeneltiempoelgastopresupuestarioenpublicidadydifusióndelEstado?

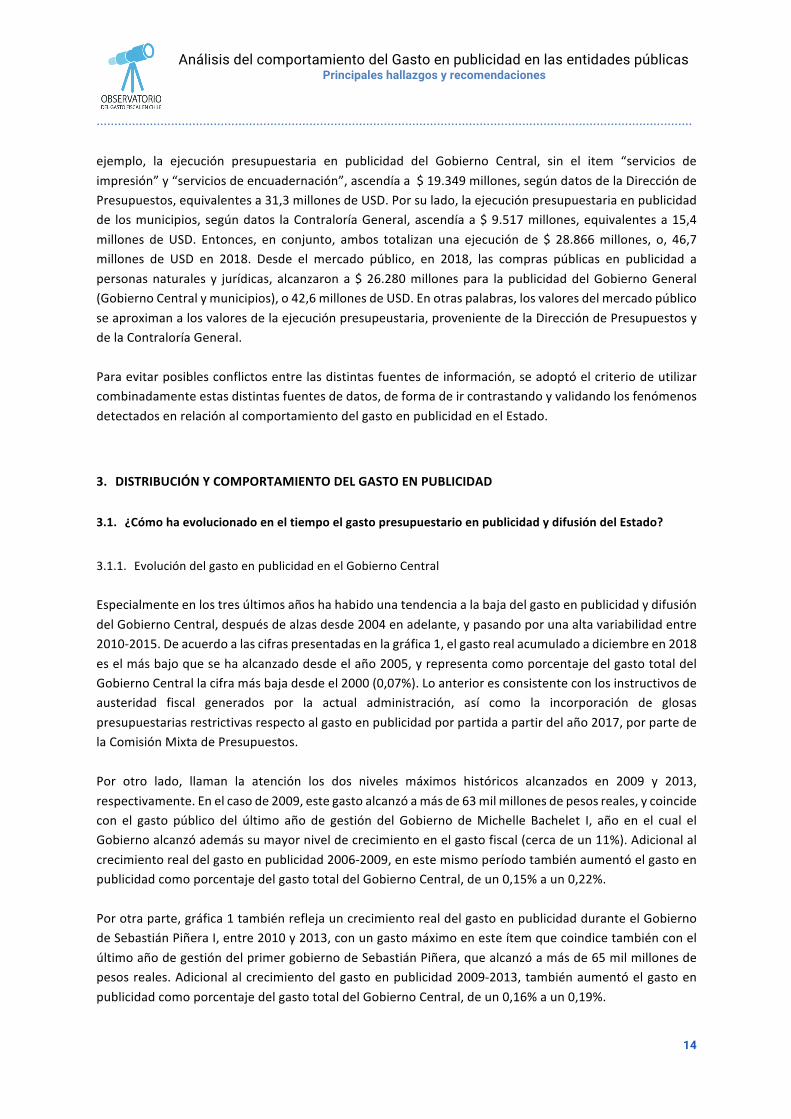

3.1.1. EvolucióndelgastoenpublicidadenelGobiernoCentralEspecialmenteenlostresúltimosañoshahabidounatendenciaalabajadelgastoenpublicidadydifusióndelGobiernoCentral,despuésdealzasdesde2004enadelante,ypasandoporunaaltavariabilidadentre2010-2015.Deacuerdoalascifraspresentadasenlagráfica1,elgastorealacumuladoadiciembreen2018eselmásbajoquesehaalcanzadodesdeelaño2005,yrepresentacomoporcentajedelgastototaldelGobiernoCentrallaciframásbajadesdeel2000(0,07%).Loanterioresconsistenteconlosinstructivosdeausteridad fiscal generados por la actual administración, así como la incorporación de glosaspresupuestariasrestrictivasrespectoalgastoenpublicidadporpartidaapartirdelaño2017,porpartedelaComisiónMixtadePresupuestos.Por otro lado, llaman la atención los dos niveles máximos históricos alcanzados en 2009 y 2013,respectivamente.Enelcasode2009,estegastoalcanzóamásde63milmillonesdepesosreales,ycoincidecon el gasto público del último año de gestión del Gobierno deMichelle Bachelet I, año en el cual elGobiernoalcanzóademássumayorniveldecrecimientoenelgastofiscal(cercadeun11%).Adicionalalcrecimientorealdelgastoenpublicidad2006-2009,enestemismoperíodotambiénaumentóelgastoenpublicidadcomoporcentajedelgastototaldelGobiernoCentral,deun0,15%aun0,22%.Porotraparte,gráfica1tambiénreflejauncrecimientorealdelgastoenpublicidadduranteelGobiernodeSebastiánPiñeraI,entre2010y2013,conungastomáximoenesteítemquecoindicetambiénconelúltimoañodegestióndelprimergobiernodeSebastiánPiñera,quealcanzóamásde65milmillonesdepesosreales.Adicionalalcrecimientodelgastoenpublicidad2009-2013,tambiénaumentóelgastoenpublicidadcomoporcentajedelgastototaldelGobiernoCentral,deun0,16%aun0,19%.

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

15

Enparte, esteúltimo crecimiento se explicaporunelevado gasto en campañas ymaterial publicitarioejecutadoporlaSecretaríadeComunicacionesdelMinisterioSecretaríaGeneraldeGobierno,paradifundirlos resultados de la gestión 2010-2013 del gobierno de Sebastián Piñera. De hecho, una auditoríadesarrolladaen2014por la Contraloría cuestionael alto gastooriginadoa raíz deunapublicacióndelgobiernoenelperiodopre-electoraldenominada“ChileAvanzacontodos”22.Gráfica1:EvoluciónanualdelgastoenserviciosdepublicidadydifusióndelGobiernoCentral(enmillonesdepesosrealesadiciembrede2018ycomoporcentajedelGastoTotaldelGobiernoCentral)

Fuente:ElaboraciónpropiaenbaseadatospublicadosporDIPRES

Deltotaldelgastoenserviciosdepublicidadydifusión(ítem22.7delpresupuesto),compuestopor lasasignaciones:serviciosdepublicidad(22.7.1),serviciosdeimpresión(22.7.2)yserviciosdeencuadernación(22.7.3),elmássignificativoeseldepublicidad,yaqueharepresentadoentreun60%y70%delgastoporesteconceptoentreel2000y2018.Portanto,elanálisisenlossiguientesapartadosdelinforme,desdecapítulo 3.2. en adelante, se concentrará en este ítem, dada su importancia relativa y riesgos de usodiscrecional. 3.1.2. Evolucióndelgastoenpublicidadenlosmunicipios

22 Informe final sobre “Auditoría relativa a los gastos en publicidad, en el Ministerio Secretaría General de Gobierno”, disponible enhttp://transparencia.msgg.gob.cl/2018/5/auditorias/40-2014.pdf

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

22.764

21.257

19.493

18.138

21.352 31.360

32.209 40.455

52.858 63.143

47.182

53.117 62.798

65.337

44.735

48.584

47.970

47.868

29.541

0,067%

0,150%0,155% 0,155%

0,221%

0,161%

0,137%

0,216%

0,170%

0,123% 0,123%0,122%0,120%

0,202%

0,117%

0,111%0,110%

0,190%0,190%

Ejec.Realadiciembre(como%GtoTotal)

Ejec.Realadiciembre(enmillpesos)

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

16

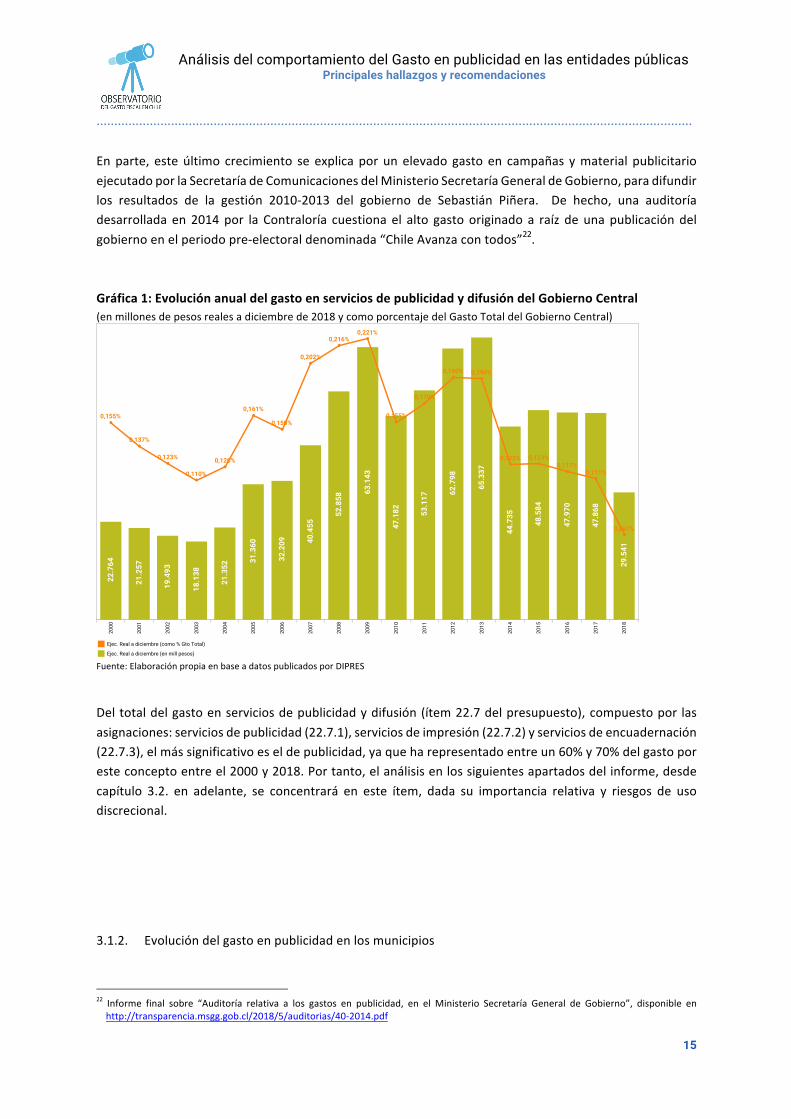

Enelcasodelgastomunicipalenpublicidadydifusión,esposiblenotarun incrementosostenidoeneltiempo,pasandoasermásdeldobleeneltranscursode2000a2018.Sienel2000losmunicipiosgastaronalrededorde9.524millones,elaño2018estacifrasuperólos20.540millones,esdecir,másdeldoble.Asimismo,siobservamoscuántorepresentaelgastoenpublicidadenelgastototaldelasmunicipalidadesanivelpaís,sepuedeconstatarqueestacifrahatenidounciertavariabilidad,fluctuandoentreel0,4%yel0,26%en losúltimosaños.Siexisteunefectoelectoralenelgastodepublicidad,seanalizaráenunestudioseparado.Gráfica2:Evoluciónanualdelgastoenserviciosdepublicidadydifusióndelosmunicipios(enmillonesdepesosrealesadiciembrede2018ycomoporcentajedelGastoTotaldelosmunicipios)

Fuente:ElaboraciónpropiaenbaseadatosdelosestadosdesituaciónpresupuestariapublicadosporlaContraloría.

Nuevamente, al igualqueenel casode las institucionesdelGobiernoCentral, el gastoen serviciosdepublicidad(asignación22.7.1)eselmásimportante,representandoentreun46%y60%delgastoporesteconceptoenlosúltimos10años.Porestarazón,elanálisisen lossiguientesapartadosdel informeseconcentraráeneste ítem,dadasuimportanciarelativayriesgosdeusodiscrecional.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

12.671

19.320

25.297

10.028

11.538

24.511

20.725

10.095

15.320

20.544

14.013

16.748 20.381

18.540

9.443

8.803

8.781

9.089

9.524

0,34%0,34%

0,32%

0,34%0,34%

0,26% 0,26%

0,40%

0,31%

0,40%

0,31%

0,35%0,36%

0,28%

0,36%

0,28%

0,37%

0,28%

0,37%

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

17

3.2. ¿CómosedistribuyeelgastoylascomprasenpublicidadenelEstado?

3.2.1. DistribucióndelgastoenserviciosdepublicidadenelEstado

a) DistribuciónenelGobiernoCentral

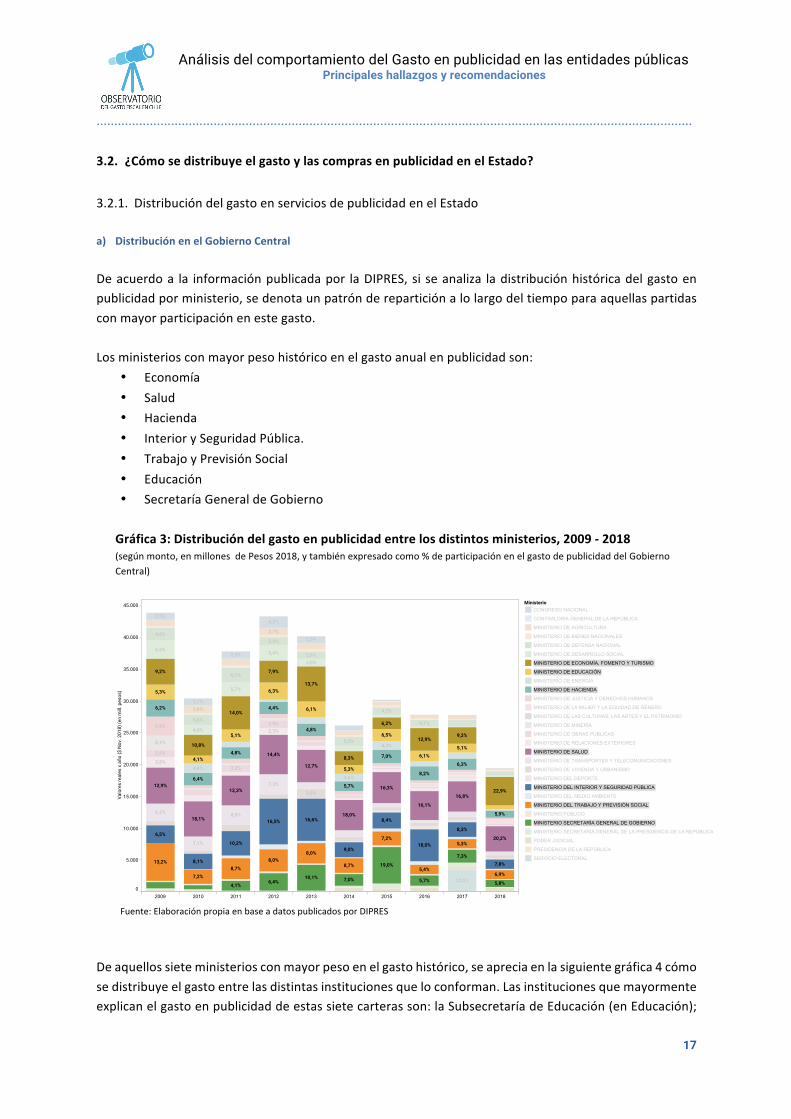

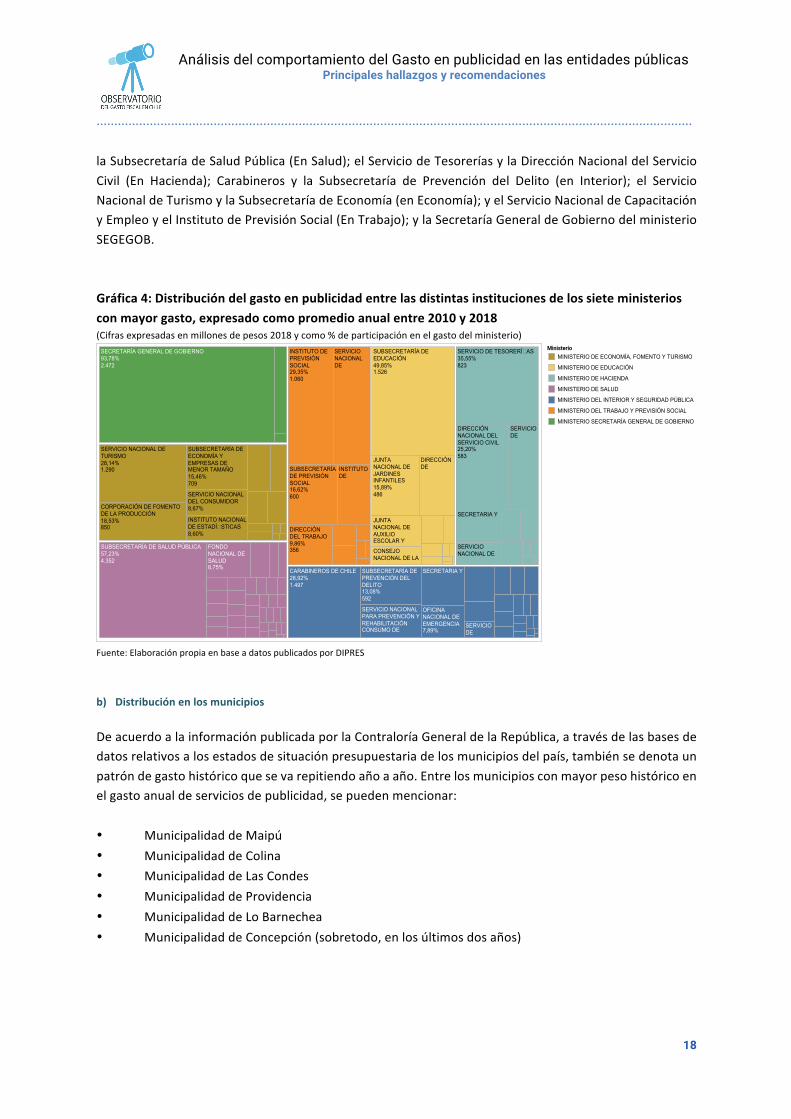

Deacuerdoa la informaciónpublicadapor laDIPRES,si seanaliza ladistribuciónhistóricadelgastoenpublicidadporministerio,sedenotaunpatróndereparticiónalolargodeltiempoparaaquellaspartidasconmayorparticipaciónenestegasto.Losministeriosconmayorpesohistóricoenelgastoanualenpublicidadson:

• Economía• Salud• Hacienda• InteriorySeguridadPública.• TrabajoyPrevisiónSocial• Educación• SecretaríaGeneraldeGobierno

Gráfica3:Distribucióndelgastoenpublicidadentrelosdistintosministerios,2009-2018(segúnmonto,enmillonesdePesos2018,ytambiénexpresadocomo%departicipaciónenelgastodepublicidaddelGobiernoCentral)

Fuente:ElaboraciónpropiaenbaseadatospublicadosporDIPRES

Deaquellossieteministeriosconmayorpesoenelgastohistórico,seapreciaenlasiguientegráfica4cómosedistribuyeelgastoentrelasdistintasinstitucionesqueloconforman.Lasinstitucionesquemayormenteexplicanelgastoenpublicidaddeestassietecarterasson:laSubsecretaríadeEducación(enEducación);

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Valoresrealesxaño($N

ov.2018)(enm

ill.p

eso

s)

12,5%

3,0%

5,4%

4,8%

4,6%

4,4%

2,5%

6,8%

5,1%

2,6%

3,3%

2,9%

3,8%

2,3%

5,7%

4,8%

6,5%

4,1%

4,2%

5,3%

2,9%

3,0%

6,1%

5,8%

6,2%

7,1%

8,0%

7,3%

3,9%

4,6%2,7%

3,8%

2,5%

4,2%

2,9%

3,7%

19,0%

10,1%

13,2%

18,0%

16,6%16,5%

10,2%20,2%

16,8%

16,1%

16,3%

18,0%

12,7%

14,4%

12,3%

18,1%

12,9%22,9%

12,9%

13,7%

10,8%

14,0%

7,9%9,2%

8,3%

6,2%

9,2%

5,3%

4,1%

5,1%

6,3%

6,1%

5,3%

6,5%

6,1%

5,1%

6,2%

6,4%

4,8%

4,4%

4,8%

5,7%

7,0%

8,2%

6,3%

6,5%

8,1%

9,0%

8,4%

8,3%

7,8%

7,2%

8,7%

8,0%

8,0%

8,7%

7,2%

5,4%

5,3%

6,9%

4,1%6,4% 7,0% 5,7%

7,3%

5,8%

5,9%

Ministerio

CONGRESONACIONAL

CONTRALORIAGENERALDELAREPÚBLICA

MINISTERIODEAGRICULTURA

MINISTERIODEBIENESNACIONALES

MINISTERIODEDEFENSANACIONAL

MINISTERIODEDESARROLLOSOCIAL

MINISTERIODEECONOMÍA,FOMENTOYTURISMO

MINISTERIODEEDUCACIÓN

MINISTERIODEENERGÍA

MINISTERIODEHACIENDA

MINISTERIODEJUSTICIAYDERECHOSHUMANOS

MINISTERIODELAMUJERYLAEQUIDADDEGÉNERO

MINISTERIODELASCULTURAS,LASARTESYELPATRIMONIO

MINISTERIODEMINERÍA

MINISTERIODEOBRASPÚBLICAS

MINISTERIODERELACIONESEXTERIORES

MINISTERIODESALUD

MINISTERIODETRANSPORTESYTELECOMUNICACIONES

MINISTERIODEVIVIENDAYURBANISMO

MINISTERIODELDEPORTE

MINISTERIODELINTERIORYSEGURIDADPÚBLICA

MINISTERIODELMEDIOAMBIENTE

MINISTERIODELTRABAJOYPREVISIÓNSOCIAL

MINISTERIOPÚBLICO

MINISTERIOSECRETARÍAGENERALDEGOBIERNO

MINISTERIOSECRETARÍAGENERALDELAPRESIDENCIADELAREPÚBLICA

PODERJUDICIAL

PRESIDENCIADELAREPÚBLICA

SERVICIOELECTORAL

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

18

laSubsecretaríadeSaludPública(EnSalud);elServiciodeTesoreríasylaDirecciónNacionaldelServicioCivil (En Hacienda); Carabineros y la Subsecretaría de Prevención del Delito (en Interior); el ServicioNacionaldeTurismoylaSubsecretaríadeEconomía(enEconomía);yelServicioNacionaldeCapacitaciónyEmpleoyelInstitutodePrevisiónSocial(EnTrabajo);ylaSecretaríaGeneraldeGobiernodelministerioSEGEGOB.Gráfica4:Distribucióndelgastoenpublicidadentrelasdistintasinstitucionesdelossieteministeriosconmayorgasto,expresadocomopromedioanualentre2010y2018(Cifrasexpresadasenmillonesdepesos2018ycomo%departicipaciónenelgastodelministerio)

Fuente:ElaboraciónpropiaenbaseadatospublicadosporDIPRES

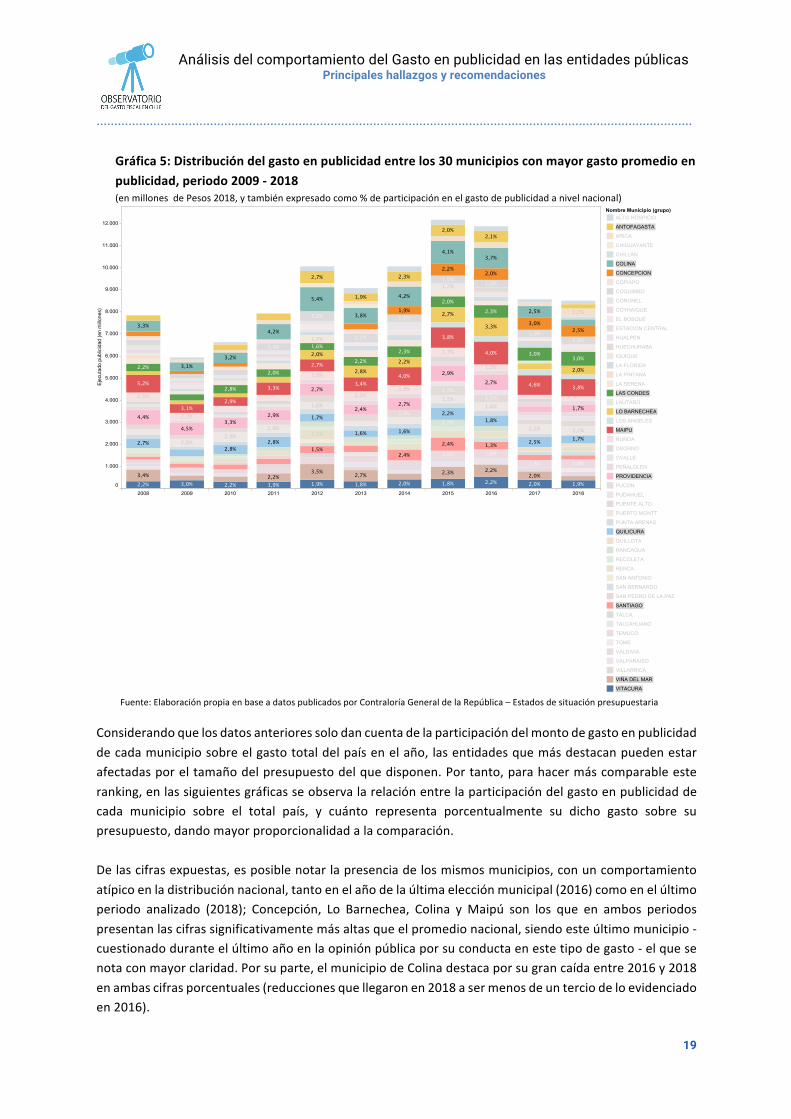

b) DistribuciónenlosmunicipiosDeacuerdoalainformaciónpublicadaporlaContraloríaGeneraldelaRepública,atravésdelasbasesdedatosrelativosalosestadosdesituaciónpresupuestariadelosmunicipiosdelpaís,tambiénsedenotaunpatróndegastohistóricoquesevarepitiendoañoaaño.Entrelosmunicipiosconmayorpesohistóricoenelgastoanualdeserviciosdepublicidad,sepuedenmencionar:• MunicipalidaddeMaipú• MunicipalidaddeColina• MunicipalidaddeLasCondes• MunicipalidaddeProvidencia• MunicipalidaddeLoBarnechea• MunicipalidaddeConcepción(sobretodo,enlosúltimosdosaños)

SECRETARÍAGENERALDEGOBIERNO93,78%2.472

SUBSECRETARÍADEPREVISIÓNSOCIAL16,62%600

SERVICIONACIONALDE

INSTITUTODE

INSTITUTODEPREVISIÓNSOCIAL29,35%1.060

DIRECCIÓNDELTRABAJO9,86%356

SUBSECRETARÍADEPREVENCIÓNDELDELITO13,08%592

SERVICIONACIONALPARAPREVENCIÓNYREHABILITACIÓNCONSUMODE

SERVICIODE

SECRETARIAY

OFICINANACIONALDEEMERGENCIA7,89%

CARABINEROSDECHILE28,92%1.497

SUBSECRETARÍADESALUDPÚBLICA57,23%4.352

FONDONACIONALDESALUD8,75%

SERVICIONACIONALDE

SERVICIODETESORER�AS35,55%823

SERVICIODE

SECRETARIAY

DIRECCIÓNNACIONALDELSERVICIOCIVIL25,20%583

SUBSECRETARÍADEEDUCACIÓN49,85%1.526

JUNTANACIONALDEJARDINESINFANTILES15,89%486

JUNTANACIONALDEAUXILIOESCOLARY

DIRECCIÓNDE

CONSEJONACIONALDELA

SUBSECRETARÍADEECONOMÍAYEMPRESASDEMENORTAMAÑO15,46%709

SERVICIONACIONALDELCONSUMIDOR8,67%

SERVICIONACIONALDETURISMO28,14%1.290

INSTITUTONACIONALDEESTAD�STICAS8,60%

CORPORACIÓNDEFOMENTODELAPRODUCCIÓN18,53%850

Ministerio

MINISTERIODEECONOMÍA,FOMENTOYTURISMO

MINISTERIODEEDUCACIÓN

MINISTERIODEHACIENDA

MINISTERIODESALUD

MINISTERIODELINTERIORYSEGURIDADPÚBLICA

MINISTERIODELTRABAJOYPREVISIÓNSOCIAL

MINISTERIOSECRETARÍAGENERALDEGOBIERNO

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

19

Gráfica5:Distribucióndelgastoenpublicidadentrelos30municipiosconmayorgastopromedioenpublicidad,periodo2009-2018(enmillonesdePesos2018,ytambiénexpresadocomo%departicipaciónenelgastodepublicidadanivelnacional)

Fuente:ElaboraciónpropiaenbaseadatospublicadosporContraloríaGeneraldelaRepública–Estadosdesituaciónpresupuestaria

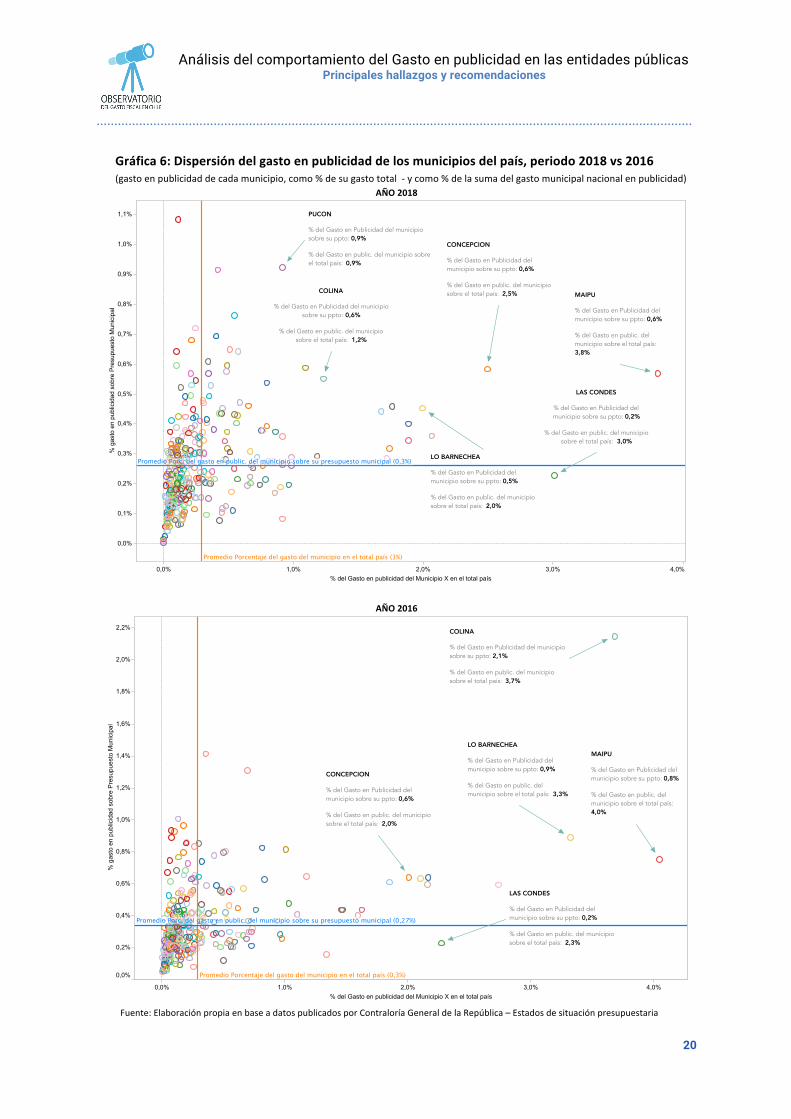

Considerandoquelosdatosanterioressolodancuentadelaparticipacióndelmontodegastoenpublicidaddecadamunicipiosobreelgastototaldelpaísenelaño,lasentidadesquemásdestacanpuedenestarafectadasporeltamañodelpresupuestodelquedisponen.Portanto,parahacermáscomparableesteranking,enlassiguientesgráficasseobservalarelaciónentrelaparticipacióndelgastoenpublicidaddecada municipio sobre el total país, y cuánto representa porcentualmente su dicho gasto sobre supresupuesto,dandomayorproporcionalidadalacomparación.Delascifrasexpuestas,esposiblenotarlapresenciadelosmismosmunicipios,conuncomportamientoatípicoenladistribuciónnacional,tantoenelañodelaúltimaelecciónmunicipal(2016)comoenelúltimoperiodo analizado (2018); Concepción, Lo Barnechea, Colina yMaipú son los que en ambos periodospresentanlascifrassignificativamentemásaltasqueelpromedionacional,siendoesteúltimomunicipio-cuestionadoduranteelúltimoañoenlaopiniónpúblicaporsuconductaenestetipodegasto-elquesenotaconmayorclaridad.Porsuparte,elmunicipiodeColinadestacaporsugrancaídaentre2016y2018enambascifrasporcentuales(reduccionesquellegaronen2018asermenosdeunterciodeloevidenciadoen2016).

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

Ejecutado

pub

licidad

(en

millon

es)

1,7%

2,1%

2,2%

2,2%

1,6%

1,5%1,5%

1,9%

1,8%

1,2%

1,7%

2,5%

2,7%

1,9%

2,3%

1,8%

1,7%

1,2%

1,4%

1,7%

1,5%

2,8%

2,9%

2,0%

1,6%

1,5%

1,6%

2,2% 2,1%

1,2%

2,1%

1,2% 1,6%

1,8% 1,9%

2,7%

1,9%

2,3%

2,0%

2,1%

3,3%

3,1%

3,2%

4,2%

5,4%

3,8%

4,2%

4,1%

3,7%

2,5%1,9%

2,2%2,0%

3,0%

2,5%

2,2%

2,8%

2,0%

1,6%

2,2%

2,3%

2,0%

2,3%

3,0%3,0%

2,0%

2,8%

2,2%

2,7%

3,3%

2,0%

5,2%

3,1%

2,9%

3,3%

2,7%

3,4%

4,0%

3,8%

4,0%

4,6%3,8%

4,4%

4,5%

3,3%

2,9%

2,7%

2,4%2,7%

2,9%

2,7%

1,7%

2,7%

2,8%

2,8%

1,7%

1,6% 1,6%

2,2%

1,8%

2,5%1,7%

1,5%2,4%

2,4% 1,3%

3,4% 2,2%3,5%

2,7%2,3%

2,2%2,0%

2,2% 3,0% 2,2% 1,9% 1,9% 1,8% 2,0% 1,8% 2,2% 2,0% 1,9%

NombreMunicipio(grupo)

ALTOHOSPICIO

ANTOFAGASTA

ARICA

CHIGUAYANTE

CHILLAN

COLINA

CONCEPCION

COPIAPO

COQUIMBO

CORONEL

COYHAIQUE

ELBOSQUE

ESTACIONCENTRAL

HUALPEN

HUECHURABA

IQUIQUE

LAFLORIDA

LAPINTANA

LASERENA

LASCONDES

LAUTARO

LOBARNECHEA

LOSANGELES

MAIPU

ÑUÑOA

OSORNO

OVALLE

PEÑALOLEN

PROVIDENCIA

PUCON

PUDAHUEL

PUENTEALTO

PUERTOMONTT

PUNTAARENAS

QUILICURA

QUILLOTA

RANCAGUA

RECOLETA

RENCA

SANANTONIO

SANBERNARDO

SANPEDRODELAPAZ

SANTIAGO

TALCA

TALCAHUANO

TEMUCO

TOME

VALDIVIA

VALPARAISO

VILLARRICA

VIÑADELMAR

VITACURA

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

20

Gráfica6:Dispersióndelgastoenpublicidaddelosmunicipiosdelpaís,periodo2018vs2016(gastoenpublicidaddecadamunicipio,como%desugastototal-ycomo%delasumadelgastomunicipalnacionalenpublicidad)

AÑO2018

AÑO2016

Fuente:ElaboraciónpropiaenbaseadatospublicadosporContraloríaGeneraldelaRepública–Estadosdesituaciónpresupuestaria

0,0% 1,0% 2,0% 3,0% 4,0%

%delGastoenpublicidaddelMunicipioXeneltotalpaís

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

0,8%

0,9%

1,0%

1,1%

%g

asto

enp

ublic

idads

obre

Pre

supuesto

Munic

ipal

Promedio Porcentaje del gasto del municipio en el total país (3%)

Promedio Porc. del gasto en public. del municipio sobre su presupuesto municipal (0,3%)

MAIPU

%delGastoenPublicidaddel

municipiosobresuppto:0,6%

%delGastoenpublic.del

municipiosobreeltotalpaís:

3,8%

CONCEPCION

%delGastoenPublicidaddel

municipiosobresuppto:0,6%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:2,5%

LASCONDES

%delGastoenPublicidaddel

municipiosobresuppto:0,2%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:3,0%

COLINA

%delGastoenPublicidaddelmunicipio

sobresuppto:0,6%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:1,2%

PUCON

%delGastoenPublicidaddelmunicipio

sobresuppto:0,9%

%delGastoenpublic.delmunicipiosobre

eltotalpaís:0,9%

LOBARNECHEA

%delGastoenPublicidaddel

municipiosobresuppto:0,5%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:2,0%

0,0% 1,0% 2,0% 3,0% 4,0%

%delGastoenpublicidaddelMunicipioXeneltotalpaís

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

2,2%

%gastoenpublicidadsobrePresupuestoMunicipal

Promedio Porcentaje del gasto del municipio en el total país (0,3%)

Promedio Porc. del gasto en public. del municipio sobre su presupuesto municipal (0,27%)

MAIPU

%delGastoenPublicidaddel

municipiosobresuppto:0,8%

%delGastoenpublic.del

municipiosobreeltotalpaís:

4,0%

CONCEPCION

%delGastoenPublicidaddel

municipiosobresuppto:0,6%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:2,0%

LASCONDES

%delGastoenPublicidaddel

municipiosobresuppto:0,2%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:2,3%

COLINA

%delGastoenPublicidaddelmunicipio

sobresuppto:2,1%

%delGastoenpublic.delmunicipio

sobreeltotalpaís:3,7%

LOBARNECHEA

%delGastoenPublicidaddel

municipiosobresuppto:0,9%

%delGastoenpublic.del

municipiosobreeltotalpaís:3,3%

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

21

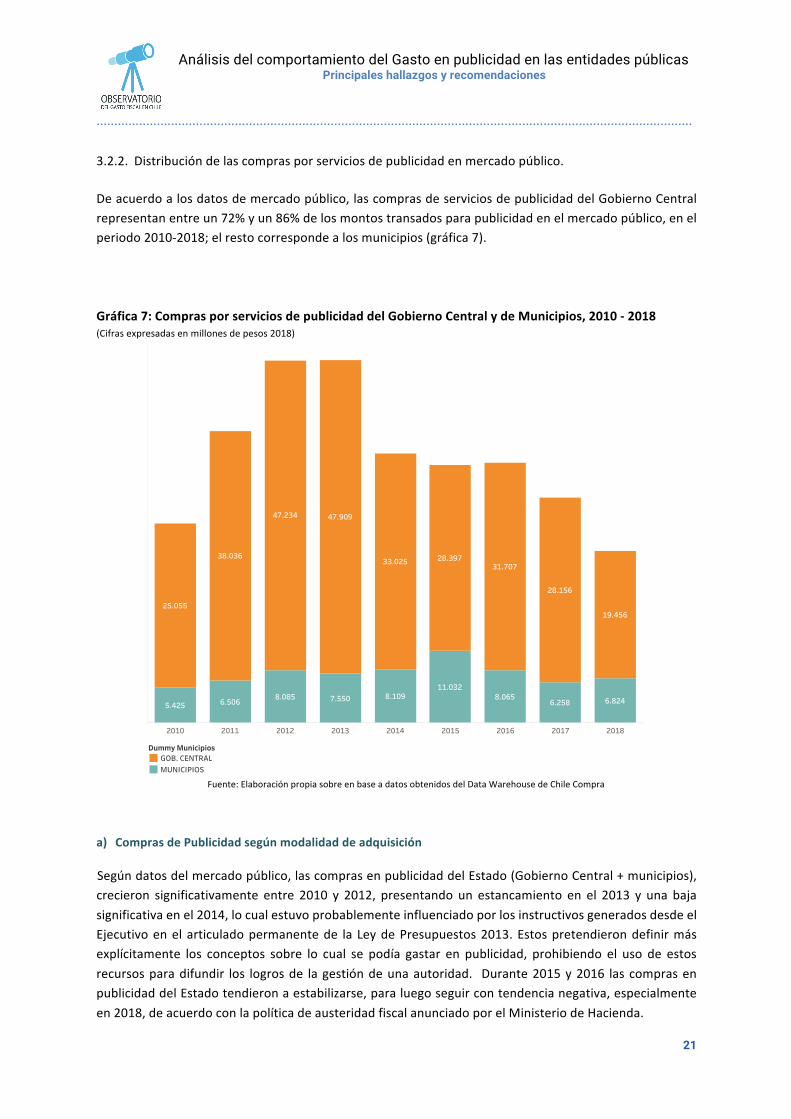

3.2.2. Distribucióndelascomprasporserviciosdepublicidadenmercadopúblico.Deacuerdoalosdatosdemercadopúblico,lascomprasdeserviciosdepublicidaddelGobiernoCentralrepresentanentreun72%yun86%delosmontostransadosparapublicidadenelmercadopúblico,enelperiodo2010-2018;elrestocorrespondealosmunicipios(gráfica7).Gráfica7:ComprasporserviciosdepublicidaddelGobiernoCentralydeMunicipios,2010-2018(Cifrasexpresadasenmillonesdepesos2018)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra

a) ComprasdePublicidadsegúnmodalidaddeadquisición

Segúndatosdelmercadopúblico,lascomprasenpublicidaddelEstado(GobiernoCentral+municipios),crecieron significativamente entre 2010 y 2012, presentando un estancamiento en el 2013 y una bajasignificativaenel2014,locualestuvoprobablementeinfluenciadoporlosinstructivosgeneradosdesdeelEjecutivoenel articuladopermanentede la LeydePresupuestos2013.Estospretendierondefinirmásexplícitamente los conceptos sobre lo cual se podía gastar en publicidad, prohibiendo el uso de estosrecursosparadifundir los logrosde lagestióndeunaautoridad. Durante2015y2016 lascomprasenpublicidaddelEstadotendieronaestabilizarse,paraluegoseguircontendencianegativa,especialmenteen2018,deacuerdoconlapolíticadeausteridadfiscalanunciadoporelMinisteriodeHacienda.

2010 2011 2012 2013 2014 2015 2016 2017 2018

25.055

38.036

47.234 47.909

33.025 28.39731.707

28.156

19.456

11.032

6.5068.085 7.550 8.109

5.4258.065

6.258 6.824

DummyMunicipios

GOB.CENTRAL

MUNICIPIOS

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

22

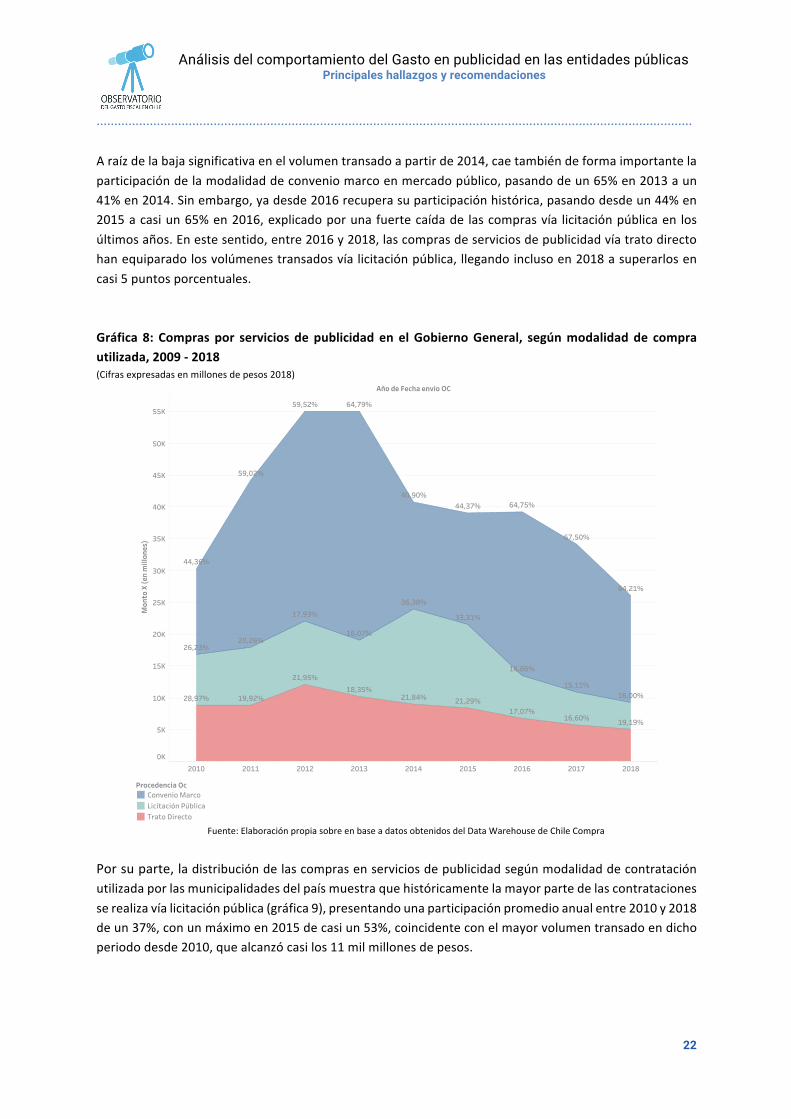

Araízdelabajasignificativaenelvolumentransadoapartirde2014,caetambiéndeformaimportantelaparticipacióndelamodalidaddeconveniomarcoenmercadopúblico,pasandodeun65%en2013aun41%en2014.Sinembargo,yadesde2016recuperasuparticipaciónhistórica,pasandodesdeun44%en2015acasiun65%en2016,explicadoporunafuertecaídade lascomprasvía licitaciónpúblicaen losúltimosaños.Enestesentido,entre2016y2018,lascomprasdeserviciosdepublicidadvíatratodirectohanequiparadolosvolúmenestransadosvíalicitaciónpública,llegandoinclusoen2018asuperarlosencasi5puntosporcentuales.Gráfica 8: Compras por servicios depublicidad en elGobiernoGeneral, segúnmodalidadde comprautilizada,2009-2018(Cifrasexpresadasenmillonesdepesos2018)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra

Porsuparte,ladistribucióndelascomprasenserviciosdepublicidadsegúnmodalidaddecontrataciónutilizadaporlasmunicipalidadesdelpaísmuestraquehistóricamentelamayorpartedelascontratacionesserealizavíalicitaciónpública(gráfica9),presentandounaparticipaciónpromedioanualentre2010y2018deun37%,conunmáximoen2015decasiun53%,coincidenteconelmayorvolumentransadoendichoperiododesde2010,quealcanzócasilos11milmillonesdepesos.

AñodeFechaenvioOC

2010 2011 2012 2013 2014 2015 2016 2017 2018

0K

5K

10K

15K

20K

25K

30K

35K

40K

45K

50K

55K

MontoX(enmillones)

40,90%

64,75%44,37%

59,02%

26,23%

64,79%59,52%

20,26%

64,21%

67,50%

16,07%

16,00%21,29%28,97% 19,92%

36,38%

21,95%

21,84%

16,86%

15,11%

19,19%

33,31%

17,07%16,60%

18,35%

17,93%

44,36%

ProcedenciaOc

ConvenioMarco

LicitaciónPública

TratoDirecto

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

23

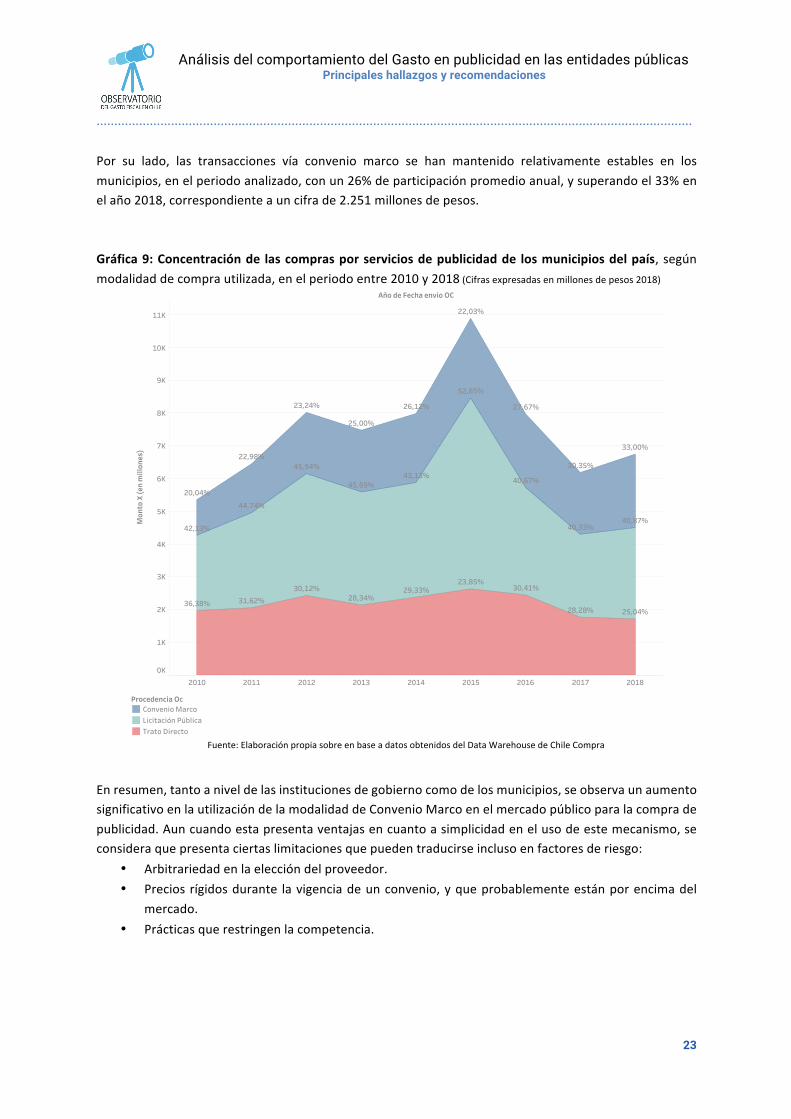

Por su lado, las transacciones vía convenio marco se han mantenido relativamente estables en losmunicipios,enelperiodoanalizado,conun26%departicipaciónpromedioanual,ysuperandoel33%enelaño2018,correspondienteauncifrade2.251millonesdepesos.Gráfica9:Concentraciónde lascomprasporserviciosdepublicidadde losmunicipiosdelpaís, segúnmodalidaddecomprautilizada,enelperiodoentre2010y2018(Cifrasexpresadasenmillonesdepesos2018)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra

Enresumen,tantoaniveldelasinstitucionesdegobiernocomodelosmunicipios,seobservaunaumentosignificativoenlautilizacióndelamodalidaddeConvenioMarcoenelmercadopúblicoparalacompradepublicidad.Auncuandoestapresentaventajasencuantoasimplicidadenelusodeestemecanismo,seconsideraquepresentaciertaslimitacionesquepuedentraducirseinclusoenfactoresderiesgo:

• Arbitrariedadenlaeleccióndelproveedor.• Preciosrígidosdurante lavigenciadeunconvenio,yqueprobablementeestánporencimadel

mercado.• Prácticasquerestringenlacompetencia.

AñodeFechaenvioOC

2010 2011 2012 2013 2014 2015 2016 2017 2018

0K

1K

2K

3K

4K

5K

6K

7K

8K

9K

10K

11K

MontoX(enmillones)

22,03%

52,85%

25,00%

45,69%40,67%

27,67%26,12%23,24%

43,13%

33,00%

44,74%

45,94%

22,98%

20,04%

30,35%

28,34%

40,87%

31,62%

25,04%

23,85%

36,38%

29,33%

28,28%

40,33%

30,12% 30,41%

42,13%

ProcedenciaOc

ConvenioMarco

LicitaciónPública

TratoDirecto

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

24

b) ComprasdePublicidadsegúntipodeservicio

En relacióna los tiposde serviciosdepublicidadqueel Estadocontrata, seapreciaqueunporcentajerelevanteestabaasociadoatransaccionesconagenciasdepublicidad,especialmenteantesdel2014.Entre2010 y 2013, estas compras concentraron como promedio anual un 44%de los valores transados porconceptodepublicidad(Gráfica10),aunqueconundescensoapartirde2014,añodesdeelcualdichaparticipación cae al 33% como promedio anual entre 2014-2018. Pese a esta baja, la contratación deagencias sigue siendo relevante, alcanzandoa35%en2018, probablementepor el ahorrode recursoshumanosinternosquelepodríageneraralasinstitucionespúblicaselexternalizarenunsolointermediariogranpartede las laboresasociadasacampañasdedifusiónpublicitariaqueanteriormenteasumían losequiposdecomunicacionesdelospropiosorganismospúblicosdeformadirecta.Elrestodelascomprasserealizandirectamentealosmediosdedifusión.23Gráfica 10: Distribución de las compras por tipo de servicios de publicidad de las instituciones delGobiernoCentral+municipios,2010-2018(Cifrasexpresadasenmillonesdepesos2018ycomo%deltotal)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra

23Cabenotarenestepunto,queantesde2015 la contratacióndepublicidaddirecta se registrabamayoritariamenteen las categoríasdenominadas “Publicaciones impresas”, “Publicidad en medios no impresos” y “Publicidad impresa”, situación que posteriormentecambióconlaentradaenvigenciadeunnuevoconveniomarcoen2015,pasandoaregistrarsemayoritariamentelastransaccionesenunanuevacategoríadenominada“Insercionespublicitariasenmedios”,enconjuntoconlasantesmencionadas.

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 55.000

Monto X (en millones)

2018

2017

2016

2015

2014

2013

2012

2011

2010

Inserciones publicitarias en medios13.82534,76%

Publicaciones impresas11.92139,11%

Publicaciones impresas14.75535,87%

Publicaciones impresas12.94429,06%

Publicaciones impresas14.71526,60%

Publicaciones impresas15.52728,00%

Agencias de publicidad29.26352,77%

Agencias de publicidad20.77546,64%

Agencias de publicidad10.84426,36%

Agencias de publicidad13.98835,48%

Agencias de publicidad8.628

28,31%

Agencias de publicidad13.84034,80%

Agencias de publicidad11.91734,63%

Agencias de publicidad26.98748,78%

Agencias de publicidad9.321

35,47%

Publicidad impresa7.325

13,24%

Publicidad impresa10.91126,53%

Level3

Agencias de publicidad

Inserciones publicitarias en medios

Publicidad impresa

Publicidad aérea

Publicidad en medios no impresos

Publicaciones impresas

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

25

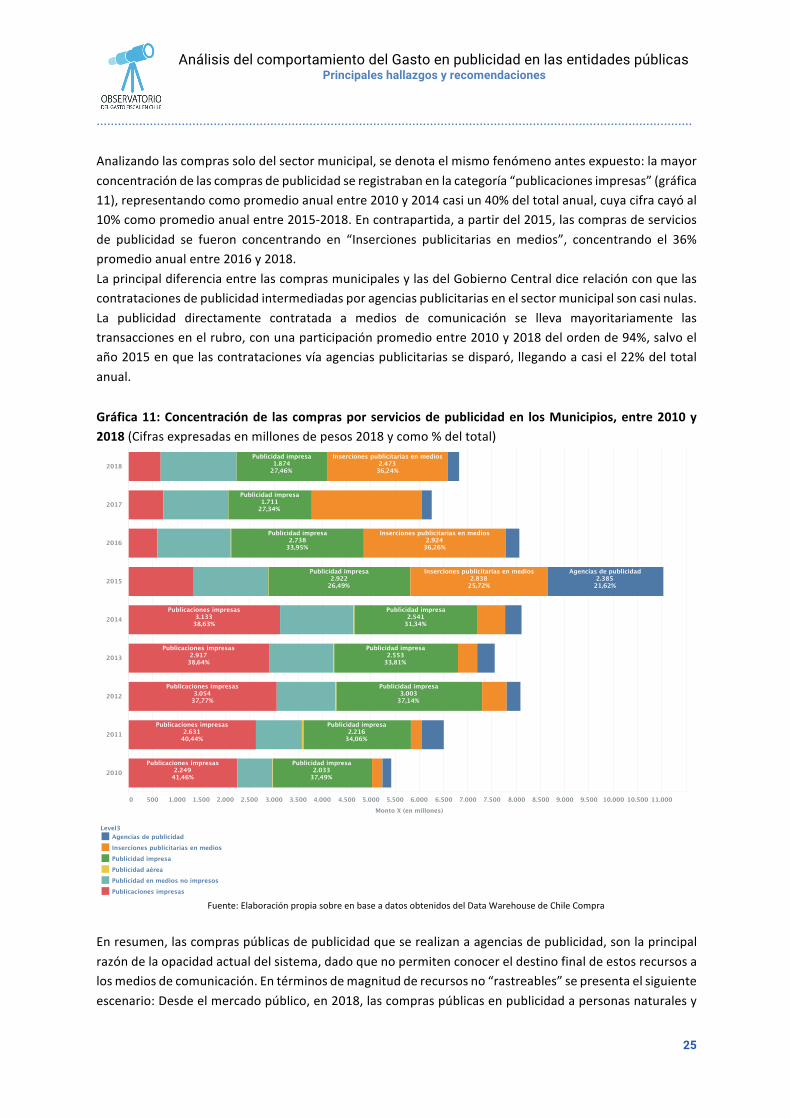

Analizandolascomprassolodelsectormunicipal,sedenotaelmismofenómenoantesexpuesto:lamayorconcentracióndelascomprasdepublicidadseregistrabanenlacategoría“publicacionesimpresas”(gráfica11),representandocomopromedioanualentre2010y2014casiun40%deltotalanual,cuyacifracayóal10%comopromedioanualentre2015-2018.Encontrapartida,apartirdel2015,lascomprasdeserviciosde publicidad se fueron concentrando en “Inserciones publicitarias en medios”, concentrando el 36%promedioanualentre2016y2018.LaprincipaldiferenciaentrelascomprasmunicipalesylasdelGobiernoCentraldicerelaciónconquelascontratacionesdepublicidadintermediadasporagenciaspublicitariasenelsectormunicipalsoncasinulas.La publicidad directamente contratada a medios de comunicación se lleva mayoritariamente lastransaccionesenelrubro,conunaparticipaciónpromedioentre2010y2018delordende94%,salvoelaño2015enquelascontratacionesvíaagenciaspublicitariassedisparó,llegandoacasiel22%deltotalanual.Gráfica11:Concentraciónde lascomprasporserviciosdepublicidaden losMunicipios,entre2010y2018(Cifrasexpresadasenmillonesdepesos2018ycomo%deltotal)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra

Enresumen,lascompraspúblicasdepublicidadqueserealizanaagenciasdepublicidad,sonlaprincipalrazóndelaopacidadactualdelsistema,dadoquenopermitenconocereldestinofinaldeestosrecursosalosmediosdecomunicación.Entérminosdemagnitudderecursosno“rastreables”sepresentaelsiguienteescenario:Desdeelmercadopúblico,en2018,lascompraspúblicasenpublicidadapersonasnaturalesy

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500 6.000 6.500 7.000 7.500 8.000 8.500 9.000 9.500 10.000 10.500 11.000

Monto X (en millones)

2018

2017

2016

2015

2014

2013

2012

2011

2010

Inserciones publicitarias en medios2.838

25,72%

Inserciones publicitarias en medios2.473

36,24%

Inserciones publicitarias en medios2.924

36,26%

Publicaciones impresas2.249

41,46%

Publicaciones impresas2.631

40,44%

Publicaciones impresas3.054

37,77%

Publicaciones impresas2.917

38,64%

Publicaciones impresas3.133

38,63%

Agencias de publicidad2.385

21,62%

Publicidad impresa2.553

33,81%

Publicidad impresa3.003

37,14%

Publicidad impresa2.216

34,06%

Publicidad impresa2.033

37,49%

Publicidad impresa2.922

26,49%

Publicidad impresa2.738

33,95%

Publicidad impresa1.711

27,34%

Publicidad impresa1.874

27,46%

Publicidad impresa2.541

31,34%

Level3

Agencias de publicidad

Inserciones publicitarias en medios

Publicidad impresa

Publicidad aérea

Publicidad en medios no impresos

Publicaciones impresas

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

26

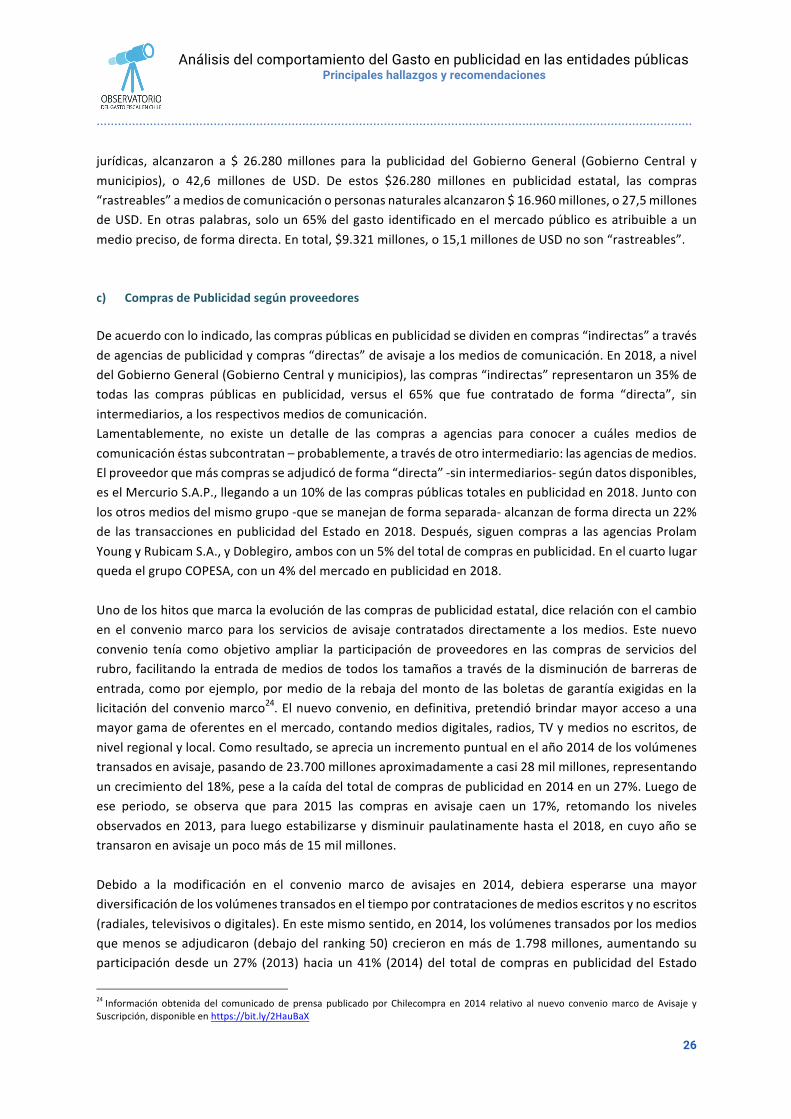

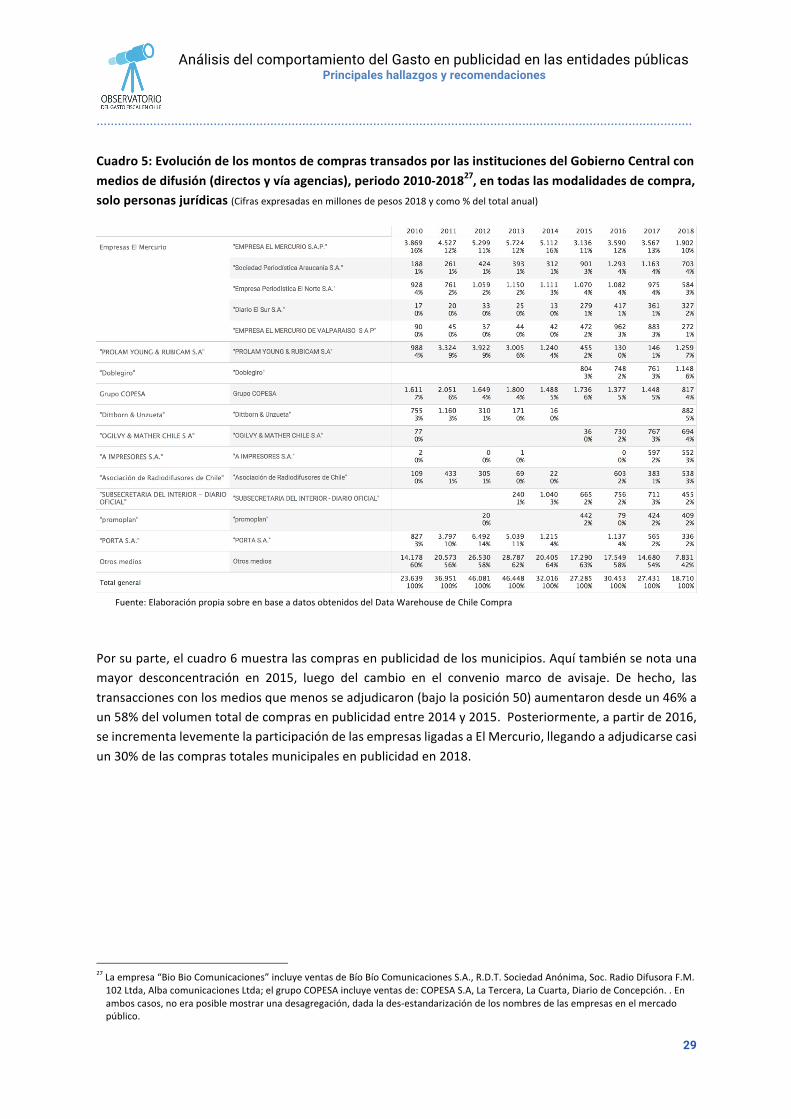

jurídicas, alcanzaron a $ 26.280millones para la publicidad del Gobierno General (Gobierno Central ymunicipios), o 42,6 millones de USD. De estos $26.280 millones en publicidad estatal, las compras“rastreables”amediosdecomunicaciónopersonasnaturalesalcanzaron$16.960millones,o27,5millonesdeUSD.Enotraspalabras,soloun65%delgasto identificadoenelmercadopúblicoesatribuibleaunmediopreciso,deformadirecta.Entotal,$9.321millones,o15,1millonesdeUSDnoson“rastreables”.c) ComprasdePublicidadsegúnproveedores

Deacuerdoconloindicado,lascompraspúblicasenpublicidadsedividenencompras“indirectas”atravésdeagenciasdepublicidadycompras“directas”deavisajealosmediosdecomunicación.En2018,aniveldelGobiernoGeneral(GobiernoCentralymunicipios),lascompras“indirectas”representaronun35%detodas las compras públicas en publicidad, versus el 65% que fue contratado de forma “directa”, sinintermediarios,alosrespectivosmediosdecomunicación.Lamentablemente, no existe un detalle de las compras a agencias para conocer a cuáles medios decomunicaciónéstassubcontratan–probablemente,atravésdeotrointermediario:lasagenciasdemedios.Elproveedorquemáscomprasseadjudicódeforma“directa”-sinintermediarios-segúndatosdisponibles,eselMercurioS.A.P.,llegandoaun10%delascompraspúblicastotalesenpublicidaden2018.Juntoconlosotrosmediosdelmismogrupo-quesemanejandeformaseparada-alcanzandeformadirectaun22%de las transaccionesenpublicidaddelEstadoen2018.Después, siguencomprasa lasagenciasProlamYoungyRubicamS.A.,yDoblegiro,ambosconun5%deltotaldecomprasenpublicidad.EnelcuartolugarquedaelgrupoCOPESA,conun4%delmercadoenpublicidaden2018.Unodeloshitosquemarcalaevolucióndelascomprasdepublicidadestatal,dicerelaciónconelcambioen el conveniomarcopara los servicios de avisaje contratadosdirectamente a losmedios. Este nuevoconvenio tenía comoobjetivo ampliar la participación de proveedores en las compras de servicios delrubro,facilitandolaentradademediosdetodoslostamañosatravésdeladisminucióndebarrerasdeentrada,comoporejemplo,pormediode larebajadelmontode lasboletasdegarantíaexigidasen lalicitacióndelconveniomarco24.Elnuevoconvenio,endefinitiva,pretendióbrindarmayoraccesoaunamayorgamadeoferentesenelmercado,contandomediosdigitales,radios,TVymediosnoescritos,denivelregionalylocal.Comoresultado,seapreciaunincrementopuntualenelaño2014delosvolúmenestransadosenavisaje,pasandode23.700millonesaproximadamenteacasi28milmillones,representandouncrecimientodel18%,pesealacaídadeltotaldecomprasdepublicidaden2014enun27%.Luegodeese periodo, se observa que para 2015 las compras en avisaje caen un 17%, retomando los nivelesobservadosen2013,para luegoestabilizarseydisminuirpaulatinamentehastael2018,encuyoañosetransaronenavisajeunpocomásde15milmillones.Debido a la modificación en el convenio marco de avisajes en 2014, debiera esperarse una mayordiversificacióndelosvolúmenestransadoseneltiempoporcontratacionesdemediosescritosynoescritos(radiales,televisivosodigitales).Enestemismosentido,en2014,losvolúmenestransadosporlosmediosquemenosseadjudicaron(debajodelranking50)crecieronenmásde1.798millones,aumentandosuparticipacióndesdeun27% (2013)haciaun41% (2014)del totalde comprasenpublicidaddel Estado

24 Información obtenida del comunicado de prensa publicado por Chilecompra en 2014 relativo al nuevo conveniomarco deAvisaje ySuscripción,disponibleenhttps://bit.ly/2HauBaX

Análisis del comportamiento del Gasto en publicidad en las entidades públicas

Principales hallazgos y recomendaciones

……………………………………………………………………………………………………………………………………………………

27

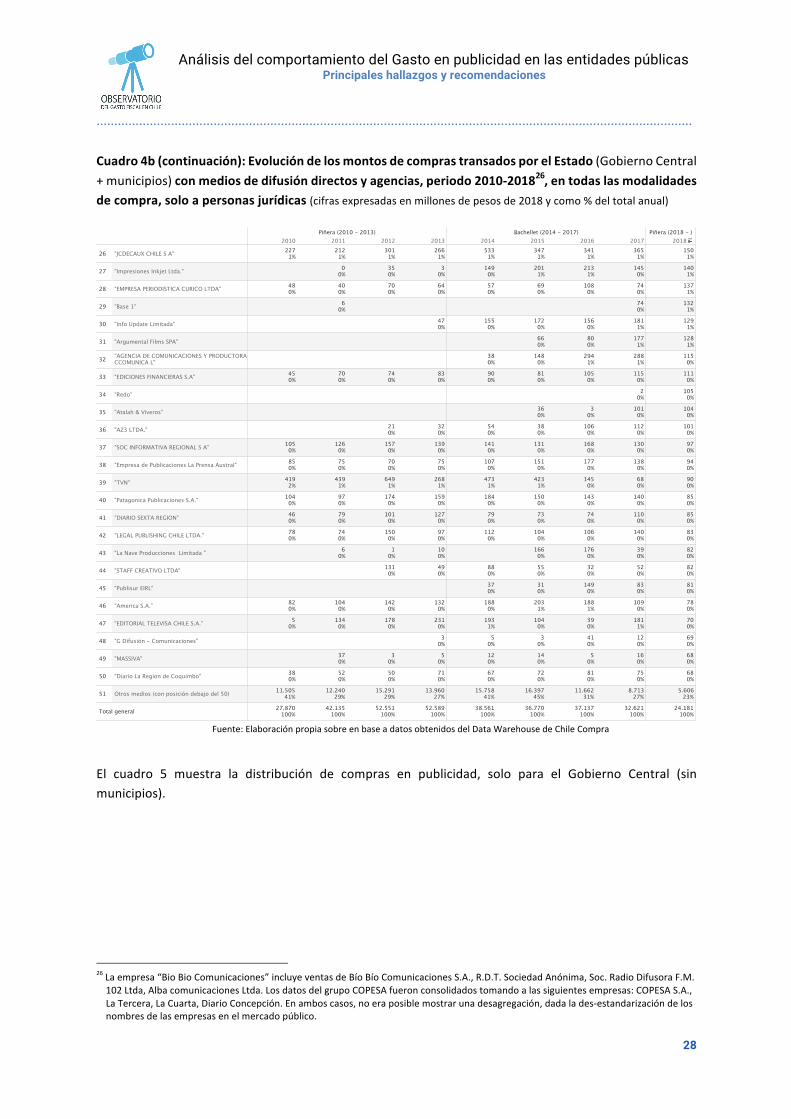

(cuadro4).Noobstante,desde2015,laparticipacióndeestos“otrosmedios”empiezaadeclinarseparallegaraun23%en2018,segúndatosdisponiblesacercadesusventasdirectas,realizadassinintermediario.Mientrastanto,lasventasdirectas-sinintermediario”delgrupoElMercurio,semovieronentreun17%y22%deltotalanualentre2013y2018.Entanto,elgrupoCOPESAmantuvounaparticipaciónrelativamenteestableenelperiodo,entornoal4%,considerandosusventasdirectas-sinintermediario-,pasandoporuntendenciaalalzaen2014y2015,llegandoarepresentarun6%deltotalen2015.Cuadro4a:EvolucióndelosmontosdecomprastransadosporelEstado(GobiernoCentral+municipios)conmediosdedifusióndirectosyagencias,periodo2010-201825,entodaslasmodalidadesdecompra,soloapersonasjurídicas(cifrasexpresadasenmillonesdepesosde2018ycomo%deltotalanual)

Fuente:ElaboraciónpropiasobreenbaseadatosobtenidosdelDataWarehousedeChileCompra