g g ip MUNICIPALIDAD PROVINCIAL DE SAN MARTIN...

127

ggip MUNICIPALIDAD PROVINCIAL DE SAN MARTIN TARAPOTO ORDENANZA MUNICIPAL N° 0 2 4 -2 0 1 3-A-MPSM/T Tarapoto, 30 Diciembre del 2013 EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE SAN MARTIN; POR CUANTO: Visto en Sesión Extraordinaria de Concejo Municipal convocada para el día viernes 27 y concluida el día 30 de Diciembre del año 2013, el Dictamen N° 026-2013-COEPyP-MPSM de fecha 24 de Diciembre del 2013 emitida por la Comisión Ordinaria de Economía, Planificación y Presupuesto, el Informe N° 213-2013-GPP- MPSM de fecha 20 de Diciembre del 2013 emitida por la Gerencia de Planeamiento y Presupuesto, el Informe Legal N° 243-2013-OAJ/MPSM de fecha 20 de Diciembre del 2013 emitida por la Oficina de Asesoría Jurídica y el Oficio N° 328 y 0335-2013-01 -SATT remitido por el Servicio de Administración Tributaría-SATT, sobre la APROBACIÓN de la Estructura de Costos y Distribución de los Arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo en la jurisdicción del Distrito de Tarapoto; CONSIDERANDO: Que, la Constitución Política del Perú, establece en el Art. 194, que las municipalidades provinciales y distritales son los órganos de gobierno local. Tienen autonomía política, económica y administrativa en los asuntos de su competencia; precepto constitucional establecido en el Artículo II del Título Preliminar de la Ley N° 27972, Ley Orgánica de Municipalidades; Que, el Texto Único Ordenado del Código Tributario, aprobado con Decreto Supremo N° 133-2013-EF, de fecha 22/06/2013 dispone en la Segunda Norma del Titulo Preliminar que los arbitrios, son tasas que se pagan por la prestación o mantenimiento del servicio público; Que, el numeral 4) del artículo 195° concordante con el artículo 74° de la Constitución Política del Perú, establecen que las municipalidades crean, modifican y suprimen contribuciones y tasas o exoneran de estas dentro de su jurisdicción, y con los límites que señala la Ley; Que, el artículo 69° del Texto Unico Ordenado de la Ley de Tributación Municipal, dispone que la determinación de las tasas por servicios públicos o arbitrios, deberá sujetarse a criterios de racionalidad, que considere el costo efectivo del servicio, su mantenimiento, así como el beneficio individual, prestado de manera real y/o potencial debiendo utilizar de manera vinculada y dependiendo del servicio público involucrado entre otros criterios que resulten válidos para la distribución, el uso, tamaño y ubicación del predio del contribuyente; Que, el artículo 69-A del TUO de la Ley de Tributación Municipal, establece que la Ordenanza que apruebe el

Transcript of g g ip MUNICIPALIDAD PROVINCIAL DE SAN MARTIN...

g g ip MUNICIPALIDAD PROVINCIAL DE SAN MARTINTARAPOTO

ORDENANZA MUNICIPAL N° 0 2 4 -2 0 1 3-A-MPSM/T

Tarapoto, 30 D iciem bre del 2013

EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE SAN MARTIN;

POR CUANTO:

Visto en Sesión Extraordinaria de Concejo Municipal convocada para el día viernes 27 y concluida el día 30 de Diciembre del año 2013, el Dictamen N° 026-2013-COEPyP-MPSM de fecha 24 de Diciembre del 2013 emitida por la Comisión Ordinaria de Economía, Planificación y Presupuesto, el Informe N° 213-2013-GPP- MPSM de fecha 20 de Diciembre del 2013 emitida por la Gerencia de Planeamiento y Presupuesto, el Informe Legal N° 243-2013-OAJ/MPSM de fecha 20 de Diciembre del 2013 emitida por la Oficina de Asesoría Jurídica y el Oficio N° 328 y 0335-2013-01 -SATT remitido por el Servicio de Administración Tributaría-SATT, sobre la APROBACIÓN de la Estructura de Costos y Distribución de los Arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo en la jurisdicción del Distrito de Tarapoto;

CONSIDERANDO:

Que, la Constitución Política del Perú, establece en el Art. 194, que las municipalidades provinciales y distritales son los órganos de gobierno local. Tienen autonomía política, económica y administrativa en los asuntos de su competencia; precepto constitucional establecido en el Artículo II del Título Preliminar de la Ley N° 27972, Ley Orgánica de Municipalidades;

Que, el Texto Único Ordenado del Código Tributario, aprobado con Decreto Supremo N° 133-2013-EF, de fecha 22/06/2013 dispone en la Segunda Norma del Titulo Preliminar que los arbitrios, son tasas que se pagan por la prestación o mantenimiento del servicio público;

Que, el numeral 4) del artículo 195° concordante con el artículo 74° de la Constitución Política del Perú, establecen que las municipalidades crean, modifican y suprimen contribuciones y tasas o exoneran de estas dentro de su jurisdicción, y con los límites que señala la Ley;

Que, el artículo 69° del Texto Unico Ordenado de la Ley de Tributación Municipal, dispone que la determinación de las tasas por servicios públicos o arbitrios, deberá sujetarse a criterios de racionalidad, que considere el costo efectivo del servicio, su mantenimiento, así como el beneficio individual, prestado de manera real y/o potencial debiendo utilizar de manera vinculada y dependiendo del servicio público involucrado entre otros criterios que resulten válidos para la distribución, el uso, tamaño y ubicación del predio del contribuyente;

Que, el artículo 69-A del TUO de la Ley de Tributación Municipal, establece que la Ordenanza que apruebe el

monto de las tasas de los arbitrios deberá explicar los costos efectivos que demanda el servicio según el número de contribuyentes de la localidad beneficiada, así como los criterios que justifiquen incrementos de ser el caso;

Que, mediante Sentencia del Tribunal Constitucional, recaída sobre el Expediente N° 0053-2004-PI/TC (17/08/05), establecen los parámetros mínimos de validez constitucional que permiten acercarse a opciones de distribución ideal de los costos de los servicios públicos, siendo su aplicación de obligatorio cumplimiento para las municipalidades del país;

Que, posteriormente el Tribunal Constitucional mediante Sentencia Judicial recaída sobre el Expediente N° 0018-2005-PI/TC (19/07/06), precisa que a partir de la publicación de dicha sentencia, los criterios vinculantes de constitucionalidad, material desarrollados en la Sentencia de Miraflores, si bien resultan bases presuntas mínimas, éstas no deben entenderse rígidas en todos los casos, siendo obligación de cada municipio sustentar técnicamente, las fórmulas que mejor se adapten a su realidad y logren una mayor justicia en la Imposición;

Que, la Municipalidad Provincial de San Martín ha cumplido con elaborar los Informes Técnicos que sustentan la estructura de costos de los Arbitrios: a) Serenazgo y b) Limpieza Pública, Barrido de Calles y Parques y Jardines, de la jurisdicción distrital de Tarapoto;

Que, con Informe N° 213-2013-GPP-MPSM, de fecha 20/12/2013, la Gerencia de Planeamiento y Presupuesto, remite Informe Técnico sobre la Determinación de Costos y distribución de los arbitrios de Serenazgo y Limpieza Pública, Parques y Jardines y Barrido de Calles;

Que, con Informe Legal N° 243-2013-2013-OAJ/MPSM de fecha 20 de Diciembre del 2013, la Oficina de Asesoría Jurídica, emite opinión legal sobre el proyecto de Ordenanza que aprueba el costo y distribución de los arbitrios de Serenazgo y Arbitrios de Limpieza Pública, Barrido de Calles, Parques y Jardines;

Estando a lo expuesto y en uso de las facultades conferidas por el Art. 9°, inciso 8 de la Ley 27972 Ley Orgánica de Municipalidades, el Concejo Municipal aprobó por mayoría calificada

ORDENANZA QUE APRUEBA LOS ARBITRIOS DE LIMPIEZA PÚBLICA, PARQUES Y JARDINES YARBITRIOS DE SERENAZGO

ARTICULO 1 ° .-OBJETO

La presente Ordenanza establece el marco normativo de los Arbitrios Municipales de Limpieza Pública, Parques y Jardines y Arbitrios de Serenazgo, aplicables a los predios de la jurisdicción del Distrito de Tarapoto.

ARTICULO 2o.- CONTRIBUYENTESTienen la condición de contribuyentes de los arbitrios regulados por la presente Ordenanza, las personas naturales o jurídicas, los propietarios de los predios debidamente registrados, desarrollen

o no actividades en ellos se encuentren desocupados, o cuando un tercero use el predio bajo cualquier título o sin él.Excepcionalmente, cuando no sea posible identificar al propietario del predio, adquirirá la calidad de responsable por el pago del tributo el poseedor del predio, convirtiéndose en responsable solidario.

ARTÍCULO 3o.- CONDICIÓN DE CONTRIBUYENTELa condición del contribuyente, se configura al primer día calendario de cada mes en el que corresponda la obligación tributaria.Cuando se efectúe cualquier transferencia la obligación tributaria para el nuevo propietario nacerá en el primer día calendario del mes siguiente que se adquirió la condición de propietario y cuando se haya realizado modificaciones que se produzca en las características o en el uso del predio surtirá efecto en el monto del arbitrio a partir del mes siguiente de producida tal modificación.

ARTÍCULO 4o.. DEFINICIONESa) PREDIO.- Toda vivienda o unidad habitacional, local u oficina destinada a cualquier uso, así

como a los terrenos, ubicados dentro de la jurisdicción del distrito de Tarapoto, debidamente registrado y declarado por el contribuyente. Entiéndase por predio rústico, cuyo uso está destinado a actividades agrícolas.

b) ARBITRIO DE LIMPIEZA PÚBLICA. Este arbitrio se encuentra comprendido por los servicios de Barrido de Calles y Recolección de Residuos sólidos:1. Barrido de Calles: Está comprendido por la organización, administración, gestión y ejecución

del servicio de barrido de calles, lavado de pistas, veredas, parques y similares.2. Recolección de Residuos Sólidos: Está comprendida por la organización, gestión,

administración y ejecución del servicio de recolección, transporte de residuos sólidos comunes y de escombros provenientes de los predios, así como el recojo domiciliario, transporte, descarga y disposición final.

c) ARBITRIO DE PARQUES Y JARDINES.El Arbitrio de Parques y Jardines, comprende los servicios de implementación, recuperación, mantenimiento y mejora de parques y jardines, bermas centrales y laterales de uso público.

d) ARBITRIO DE SERENAZGO.El arbitrio de Serenazgo comprende el cobro de los servicios de mantenimiento y mejora del servicio de vigilancia pública y atención de emergencias, en procura de la seguridad ciudadana de conformidad con la normatívidad de la materia y dentro de la competencia municipal.

ARTÍCULO 5°.- PERIODICIDAD

Los Arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo, son de periodicidad mensual, debiendo cancelarse el último dia hábil de cada mes, según el cronograma siguiente:

CRONOGRAMA DE VENCIMIENTO 2014ENERO Viernes 31FEBRERO Viernes 28MARZO Lunes 31ABRIL Miércoles 30MAYO Viernes 30JUNIO Viernes 27JULIO Jueves 31AGOSTO Viernes 29SETIEMBRE Martes 30OCTUBRE Viernes 31NOVIEMBRE Viernes 28DICIEMBRE Miércoles 31

ARTÍCULO 6o CRITERIOS DE DISTRIBUCIÓNEl costo que demanda la presentación de los Servicios de Limpieza Pública, Parques y Jardines y Arbitrios de Serenazgo, para el ejercicio 2014, se distribuirá entre los contribuyentes, en función a los siguientes criterios:

A) LIMPIEZA PÚBLICA1.- Recojo de Residuos Sólidos:

Ubicación, criterio determinante por la frecuencia del servicio.Uso del predio: Criterio Determinante para la calificación del predio Frecuencia del servicio: Criterio que establece la intensidad del servicio Tamaño del predio: Criterio entendido como área construida.

2.- Barridos de Calles:Tamaño del frente del predio: Criterio predominante entendido como longitud del predio frente a la calle.Frecuencia del Servicio: Criterio que establece la intensidad del servicio.

C).- PARQUES Y JARDINES:Ubicación del Predio: Criterio predominante que se establece en función a:1.- Los Sectores del Distrito: En atención a la densidad del servicio por sector, los mismos que se encuentran descritos en la Ordenanzas.2.- Por Cercanía a las áreas verdes: Referido a la ubicación frente a parque, arboleda, jardín u otras zonas dentro de su sector.3.- Tamaño del frente del predio: Criterio predominante entendido como longitud del predio frente a la calle.

D).- SERENAZGO:Uso del predio: Criterio utilizado por el tipo actividad que se desarrolla en el predio. Ubicación del predio: Criterio que se utilizada en las zonas diferenciadas por la

peligrosidad de las mismas.

ARTÍCULO 7°.- INAFECTACIONESSe encuentran inafectos a los arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo, los predios de propiedad, que sean utilizados exclusivamente por:

a) La Municipalidad Provincial de San Martinb) El Cuerpo General de Bomberos Voluntarios del Perú

ARTÍCULO 8o.- RENDIMIENTO DE LOS ARBITRIOSEl monto recaudado por conceptos de los arbitrios regulados en la presente Ordenanza constituye renta de la Municipalidad Provincial de San Martin.El rendimiento de los mencionados arbitrios será destinado única y exclusivamente a financiar el costo de los servicios de Limpieza Pública, Parques y Jardines y Serenazgo.

ARTÍCULO 9°.- ESTRUCTURA DE COSTOSApruébese la Estructura de Costos, para los servicios públicos de Limpieza Pública (Barrido de Calles y Recolección de Residuos Sólidos), Parques y Jardines y Serenazgo, correspondiente al ejercicio 2014 que se detallan en los Anexo 01, 02 que forma parte integrante de la presente Ordenanza.

ARTÍCULO 10°.- IMPORTES DE ARBITRIOSApruébese los importes de los Arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo, para el ejercicio 2014, de acuerdo a los criterios de distribución que demanda la prestación de dichos servicios incluidos en los Informes Técnicos correspondientes.

ARTÍCULO 11°.- INFORME TÉCNICOApruébese los Informes Técnico y sus anexos que forman parte de la presente Ordenanza, el mismo que en atención a los artículos 69, 69-A y 69 -B del Texto Único Ordenado de la Ley de Tributación Municipal, explica lo siguiente:1.- Definiciones de los conceptos de la Estructura de Costos de los Servicios Públicos de Limpieza Pública (Barridos de Calles y Recolección Residuos Sólidos), Parques y Jardines y Serenazgo para el ejercicio 2014.2.- Resumen de la Metodología de Distribución en función a los parámetros Limpieza Pública, Parques y Jardines y Serenazgo.

DISPOSICIONES FINALES Primera.- Facúltese al Alcalde para que mediante Decreto de Alcaldía dicte las disposiciones complementarias respecto al cumplimiento efectivo del servicios así como al servicios de Administración Tributaria - Tarapoto para la dación de las normas administrativa respectivas para su cumplimiento en cuanto a la recaudación y la adecuadas aplicación de la presente Ordenanza.

Segunda.- Derogar las Disposiciones Municipales que se opongan a la presente Ordenanza.

Tercera.- Publicar la presente Ordenanza en el Diario Oficial de Avisos Judiciales, asi como los Informes Técnicos y Anexos que aprueban los Arbitrios de Limpieza Pública, parques y Jardines y Serenazgo, en el Portal Web del Servicio de Administración Tributaria de Tarapoto: www.sat- t.qob.pe y de la Municipalidad Provincial de San Martín: www.mpsm.qob.pe, de conformidad a la Ley N° 29091.

Cuarta.- La presente Ordenanza entrará en vigencia a partir del 01 enero del 2014.

POR TANTO:

REGÍSTRESE, PUBLÍQUESE Y CÚMPLASE

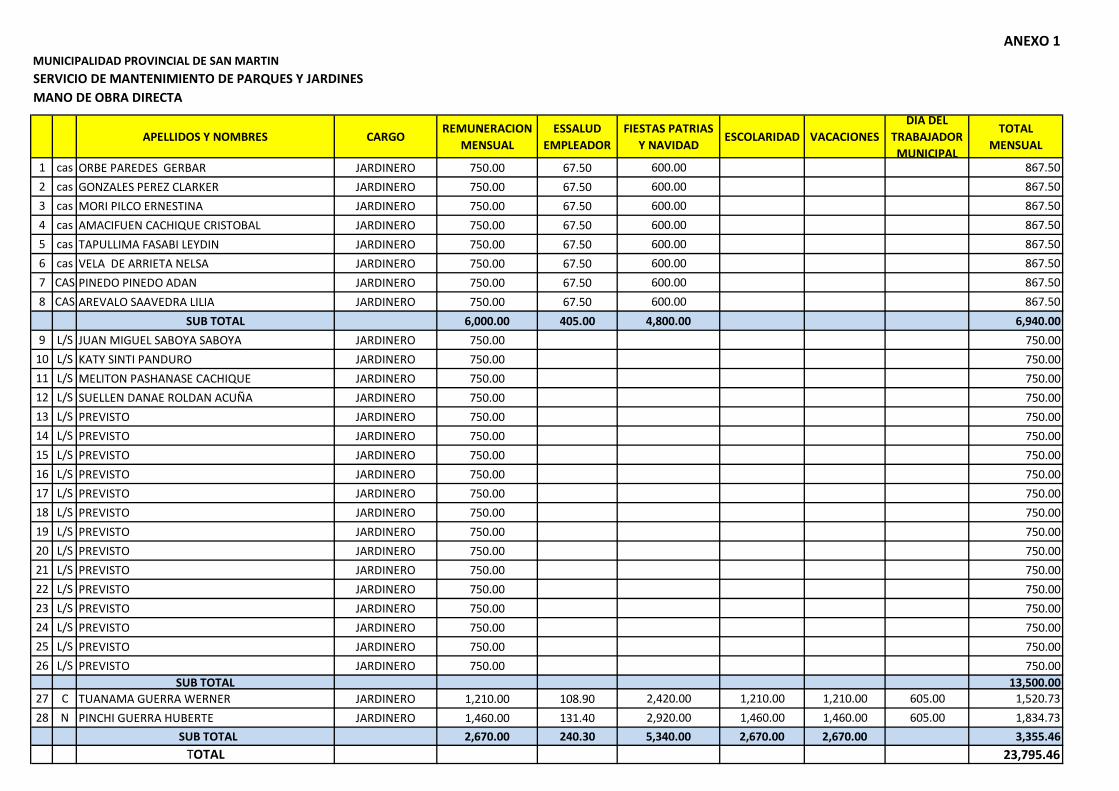

ANEXO 1

INFORME TÉCNICO DE LA ESTRUCTURA DE COSTOS DE LOS SERVICIOS

LIMPIEZA PÚBLICA (RECOLECCION DE RESIDUOS SOLIDOS-BARRIDO DE

CALLES) Y MANTENIMIENTO DE PARQUES Y JARDINES DE LA MUNICIPALIDAD

PROVINCIAL DE SAN MARTIN –TARAPOTO

AÑO 2014

1.- ASPECTOS GENERALES:

La Municipalidad Provincial de San Martín, órgano de gobierno local, tiene como una de sus

funciones principales brindar el servicio de recojo de los residuos sólidos y barrido de calles, el

mejoramiento del ornato de la ciudad mediante la recuperación y mantenimiento de las áreas

verde del distrito capital. De acuerdo a la Ley de Tributación Municipal los servicios públicos

mencionados denominados arbitrios son financiados por los contribuyentes, mediante las

tasas a cobrar por concepto de limpieza pública y parques y jardines, recayendo su

recaudación en el Servicio de Administración Tributaria de Tarapoto-SATT-T.

El presente informe tiene por finalidad definir la estructura de costos de los arbitrios

mencionados para el año 2014, cuyos datos obtenidos corresponden a las diferentes áreas

orgánicas de la Municipalidad Provincial de San Martín, quienes prestan los servicios públicos

materia del presente Informe.

2.- DEFINICIÓN DE LOS SERVICIOS PRESTADOS

La Municipalidad Provincial de San Martín prestará durante el ejercicio fiscal 2014 los

siguientes servicios públicos:

Limpieza Pública.- Este servicio público comprende dos actividades que son: La Recolección de

Residuos Sólidos y el Barrido de Calles.

Recolección de Residuos Sólidos: Está comprendida por la organización, gestión,

administración y ejecución del servicio de recolección y transporte de residuos sólidos

comunes y de escombros provenientes de los predios así como el recojo domiciliario,

transporte, descarga y disposición final.

Barrido de Calles.- Esta comprendido por la organización, administración, administración

gestión y ejecución del servicio de barrido de calles, lavado de pistas, veredas parques y

similares.

Parques y Jardines.- Comprende los servicios de implementación, recuperación,

mantenimiento y mejoras de parques jardines, bermas centrales y laterales de uso público.

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

2

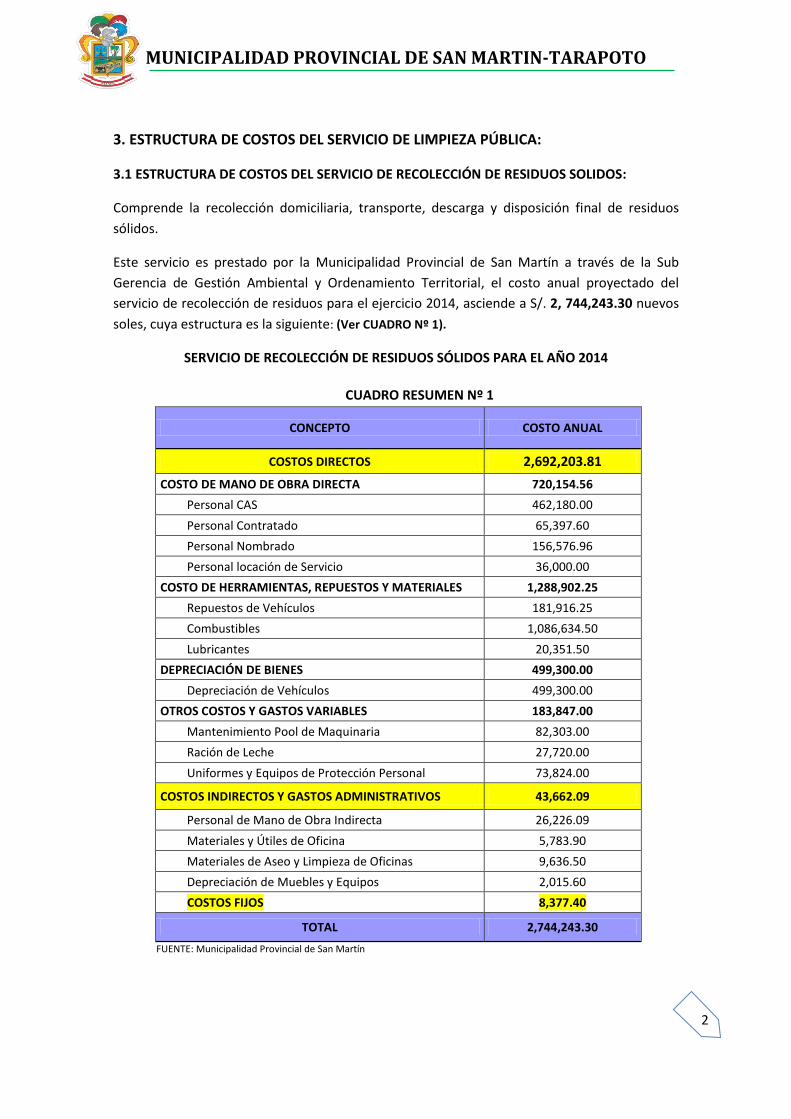

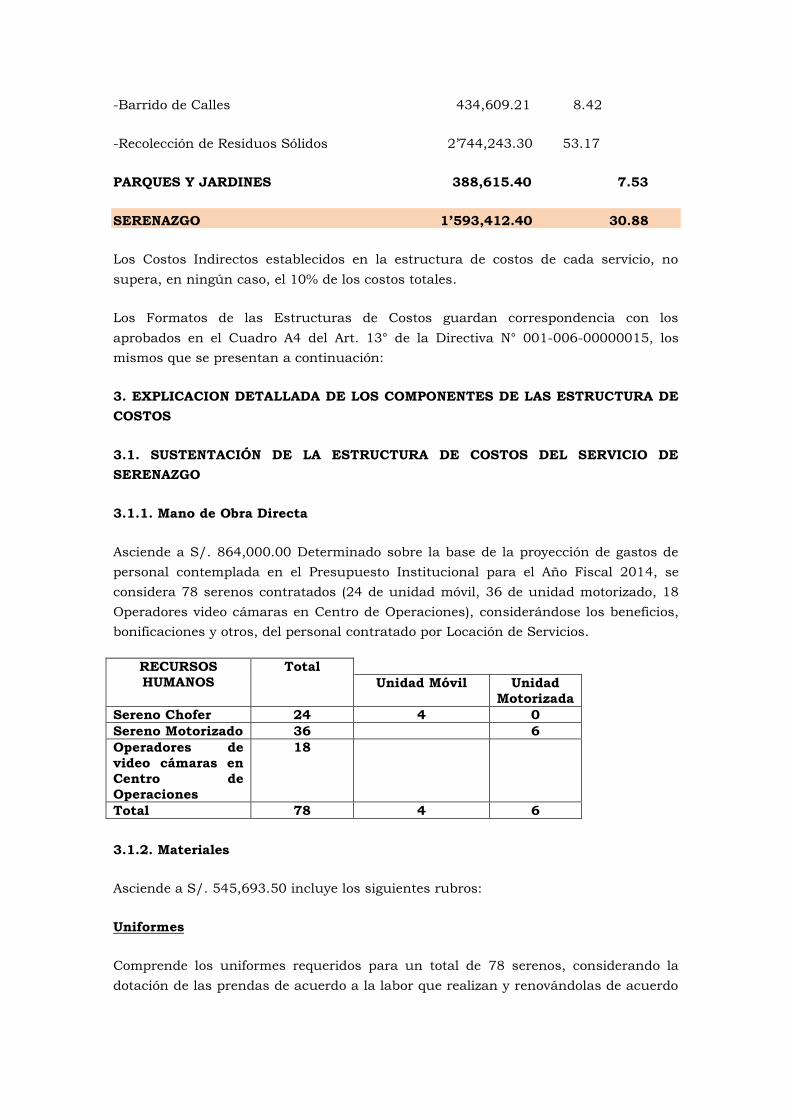

3. ESTRUCTURA DE COSTOS DEL SERVICIO DE LIMPIEZA PÚBLICA:

3.1 ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCIÓN DE RESIDUOS SOLIDOS:

Comprende la recolección domiciliaria, transporte, descarga y disposición final de residuos

sólidos.

Este servicio es prestado por la Municipalidad Provincial de San Martín a través de la Sub

Gerencia de Gestión Ambiental y Ordenamiento Territorial, el costo anual proyectado del

servicio de recolección de residuos para el ejercicio 2014, asciende a S/. 2, 744,243.30 nuevos

soles, cuya estructura es la siguiente: (Ver CUADRO Nº 1).

SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS PARA EL AÑO 2014

CUADRO RESUMEN Nº 1

CONCEPTO COSTO ANUAL

COSTOS DIRECTOS 2,692,203.81

COSTO DE MANO DE OBRA DIRECTA 720,154.56

Personal CAS 462,180.00

Personal Contratado 65,397.60

Personal Nombrado 156,576.96

Personal locación de Servicio 36,000.00

COSTO DE HERRAMIENTAS, REPUESTOS Y MATERIALES 1,288,902.25

Repuestos de Vehículos 181,916.25

Combustibles 1,086,634.50

Lubricantes 20,351.50

DEPRECIACIÓN DE BIENES 499,300.00

Depreciación de Vehículos 499,300.00

OTROS COSTOS Y GASTOS VARIABLES 183,847.00

Mantenimiento Pool de Maquinaria 82,303.00

Ración de Leche 27,720.00

Uniformes y Equipos de Protección Personal 73,824.00

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 43,662.09

Personal de Mano de Obra Indirecta 26,226.09

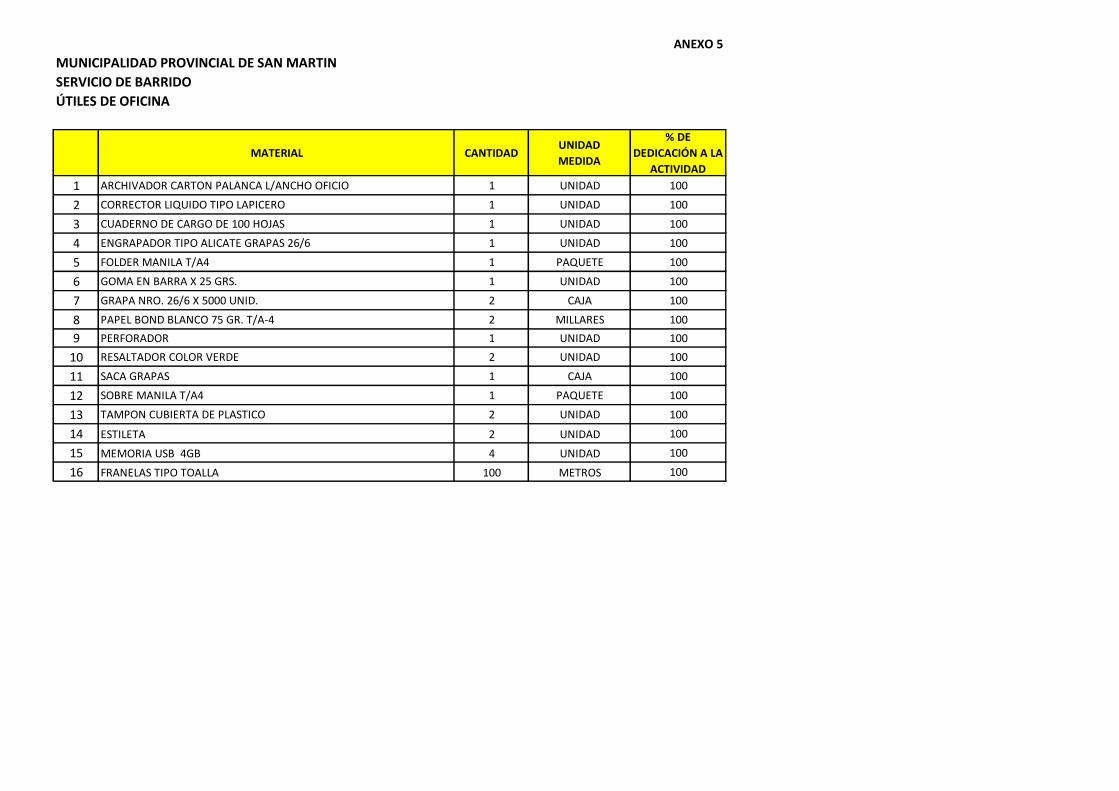

Materiales y Útiles de Oficina 5,783.90

Materiales de Aseo y Limpieza de Oficinas 9,636.50

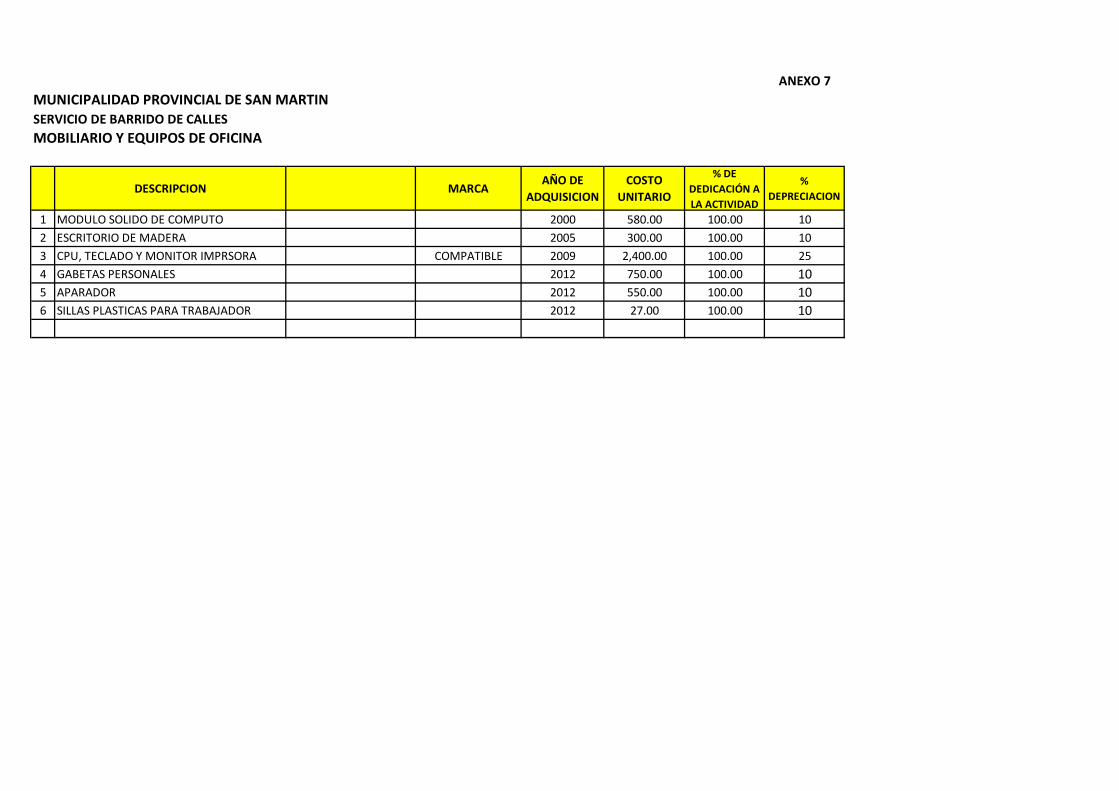

Depreciación de Muebles y Equipos 2,015.60

COSTOS FIJOS 8,377.40

TOTAL 2,744,243.30

FUENTE: Municipalidad Provincial de San Martín

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

3

COSTO DIRECTO: S/. 2, 692,203.81

El Costo Directo comprende:

Costo de Mano de Obra Directa S/. 720,154.56

Cuyo monto asciende a S/. 720,154.56, por el empleo de 52 trabajadores: 40 trabajadores por

la modalidad CAS, 03 trabajadores contratados, 05 trabajadores nombrados y 4 por locación

de servicios, quienes realizan las actividades directas de recolección. De acuerdo a la

información proporcionada por la Sub gerencia de Gestión Ambiental y Ordenamiento

Territorial, en la ciudad de Tarapoto, diariamente se producen 120 TM de residuos sólidos, de

los cuales se estima, que el 77% es generado en los predios destinados a casa habitación y el

33% restante en los predios destinados a usos distintos al de casa habitación.

Costo de Herramientas Repuestos y Materiales S/. 1, 288,902.25

Comprende los siguientes costos:

Repuestos de Vehículos.- Asciende al monto de S/. 181,916.25 nuevos soles que se utiliza para

el funcionamiento de las compactadoras, volquetes, cargador frontal, tractor y demás

unidades al servicio recolección.

Combustibles.- Es el costo más significativo de la recolección de residuos sólidos el cual

asciende a S/. 1, 086,634.50 nuevos soles. El consumo de combustible está calculado en base a

16 máquinas que se emplean para el servicio correspondiendo el monto de S/. 1, 078,920.00

por la compra de 72,900 galones de petróleo y el monto de S/. 7,714.50 por la compra de 555

galones de gasolina.

Lubricantes.- Asciende al monto de S/. 20,351.50 nuevos soles para el gasto en aceites

lubricadores y grasas.

Depreciación de Maquinaria.- Costo que considera la provisión de la reposición de la

maquinaria ante la pérdida o disminución en el valor material y funcional del activo fijo

tangible, considerando previsión por el monto de S/. 499,300.00 nuevos soles para las

compactadoras, tractor, cargador frontal, y volquetes y moto furgonetas, al servicio de la

limpieza pública.

Otros Costos y Gastos Variables. S/. 183,847.00

Costo que comprende el mantenimiento del pool de maquinaria al servicio de recolección de

basura que asciende a S/. 82,303.00 nuevos soles y es atendido por servicios de terceros,

ración diaria de leche por el monto de S/. 27,720.00 nuevos soles y el uniforme y equipo de

protección personal para los trabajadores entre choferes, ayudantes de compactadoras, el

cual asciende a S/. 73,824.00

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS: S/. 43,662.09

Comprende el gasto previsto para el pago del personal administrativo de la Gerencia de

Desarrollo Económico y la Sub Gerencia de Gestión Ambiental y Ordenamiento Territorial, que

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

4

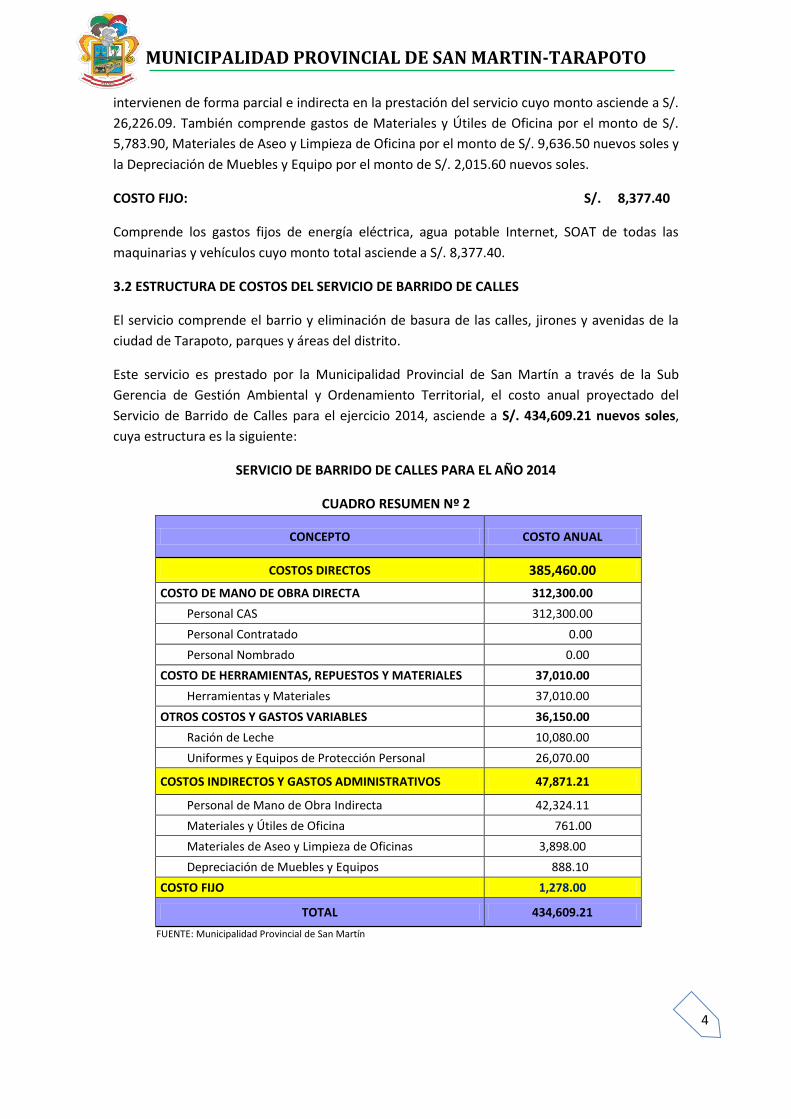

intervienen de forma parcial e indirecta en la prestación del servicio cuyo monto asciende a S/.

26,226.09. También comprende gastos de Materiales y Útiles de Oficina por el monto de S/.

5,783.90, Materiales de Aseo y Limpieza de Oficina por el monto de S/. 9,636.50 nuevos soles y

la Depreciación de Muebles y Equipo por el monto de S/. 2,015.60 nuevos soles.

COSTO FIJO: S/. 8,377.40

Comprende los gastos fijos de energía eléctrica, agua potable Internet, SOAT de todas las

maquinarias y vehículos cuyo monto total asciende a S/. 8,377.40.

3.2 ESTRUCTURA DE COSTOS DEL SERVICIO DE BARRIDO DE CALLES

El servicio comprende el barrio y eliminación de basura de las calles, jirones y avenidas de la

ciudad de Tarapoto, parques y áreas del distrito.

Este servicio es prestado por la Municipalidad Provincial de San Martín a través de la Sub

Gerencia de Gestión Ambiental y Ordenamiento Territorial, el costo anual proyectado del

Servicio de Barrido de Calles para el ejercicio 2014, asciende a S/. 434,609.21 nuevos soles,

cuya estructura es la siguiente:

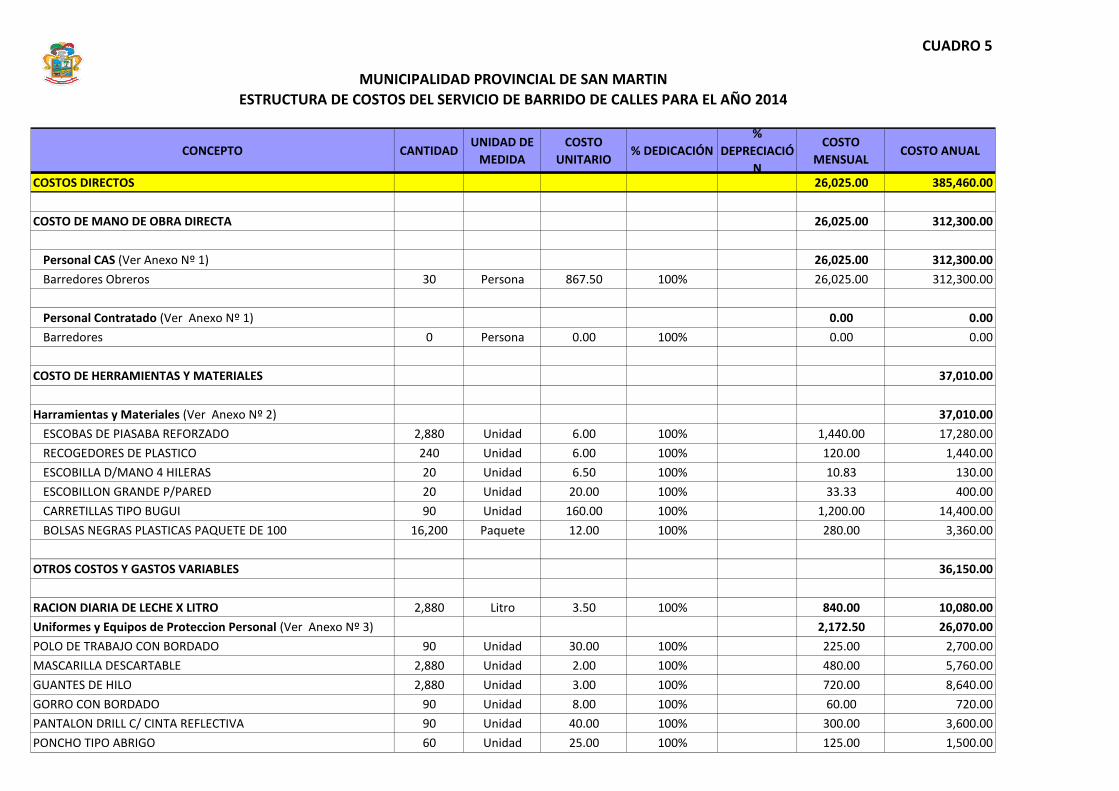

SERVICIO DE BARRIDO DE CALLES PARA EL AÑO 2014

CUADRO RESUMEN Nº 2

CONCEPTO COSTO ANUAL

COSTOS DIRECTOS 385,460.00

COSTO DE MANO DE OBRA DIRECTA 312,300.00

Personal CAS 312,300.00

Personal Contratado 0.00

Personal Nombrado 0.00

COSTO DE HERRAMIENTAS, REPUESTOS Y MATERIALES 37,010.00

Herramientas y Materiales 37,010.00

OTROS COSTOS Y GASTOS VARIABLES 36,150.00

Ración de Leche 10,080.00

Uniformes y Equipos de Protección Personal 26,070.00

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 47,871.21

Personal de Mano de Obra Indirecta 42,324.11

Materiales y Útiles de Oficina 761.00

Materiales de Aseo y Limpieza de Oficinas 3,898.00

Depreciación de Muebles y Equipos 888.10

COSTO FIJO 1,278.00

TOTAL 434,609.21

FUENTE: Municipalidad Provincial de San Martín

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

5

COSTO DIRECTO: S/. 385,460.00

El Costo Directo comprende:

Costo Mano de Obra Directa S/. 312,300.00

El monto de Mano de Obra Directa asciende a S/. 312,300.00, por el empleo de 30

trabajadores barrenderos contratados por la modalidad de Servicios Administrativos, quienes

realizan las actividades directas de barrido de calles, que comprende los jirones y avenidas que

cuentan con veredas y calles y debidamente pavimentadas y asfaltadas.

Costo de Herramientas y Materiales S/. 37,010.00

Comprende los siguientes costos:

Herramienta y Materiales: Asciende al monto de S/. 37,010.00 por la adquisición de escobas,

recogedores, escobillas, carretillas y bolsas plásticas.

OTROS COSTOS Y GASTOS VARIABLES S/. 36,150.00

Comprende el costo por la compra de la ración diaria de leche a los trabajadores barrenderos

por el monto de S/. 10,080.00 y Uniformes y vestimenta de Protección Personal por el monto

de S/. 26,070.00 nuevos soles

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS S/. 47,871.21

Comprende el gasto previsto para el pago del personal administrativo de la Gerencia de

Desarrollo Económico y la Sub Gerencia de Gestión Ambiental y Ordenamiento Territorial que

intervienen de forma parcial e indirecta en la prestación del servicio cuyo monto asciende a S/.

42,324.11. También comprende gastos de Materiales y Útiles de Oficina por el monto de S/.

761.00, Materiales de Aseo y Limpieza de Oficina por el monto de S/. 3,898.00 nuevos soles y

la Depreciación de Muebles y Equipo por el monto de S/. 888.10 nuevos soles.

COSTOS FIJOS: S/. 1,278.00

Comprende los gastos fijos de energía eléctrica y agua potable cuyo monto asciende a S/.

1,278.00 nuevos soles.

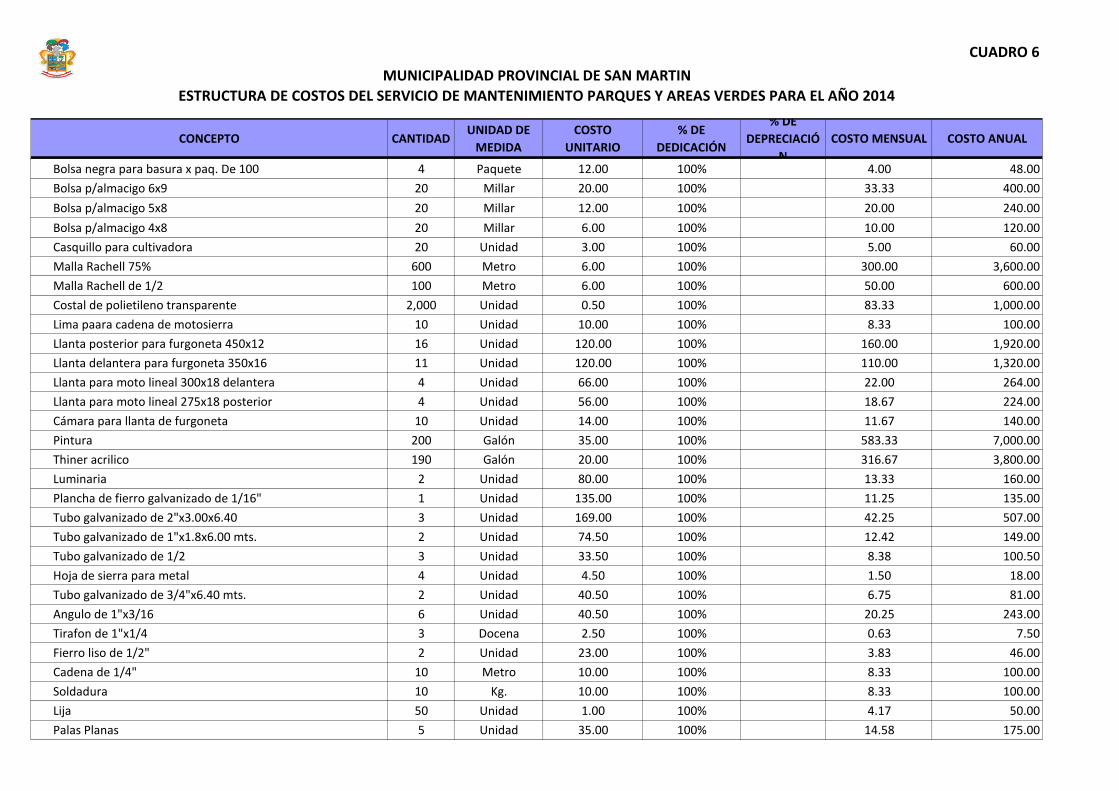

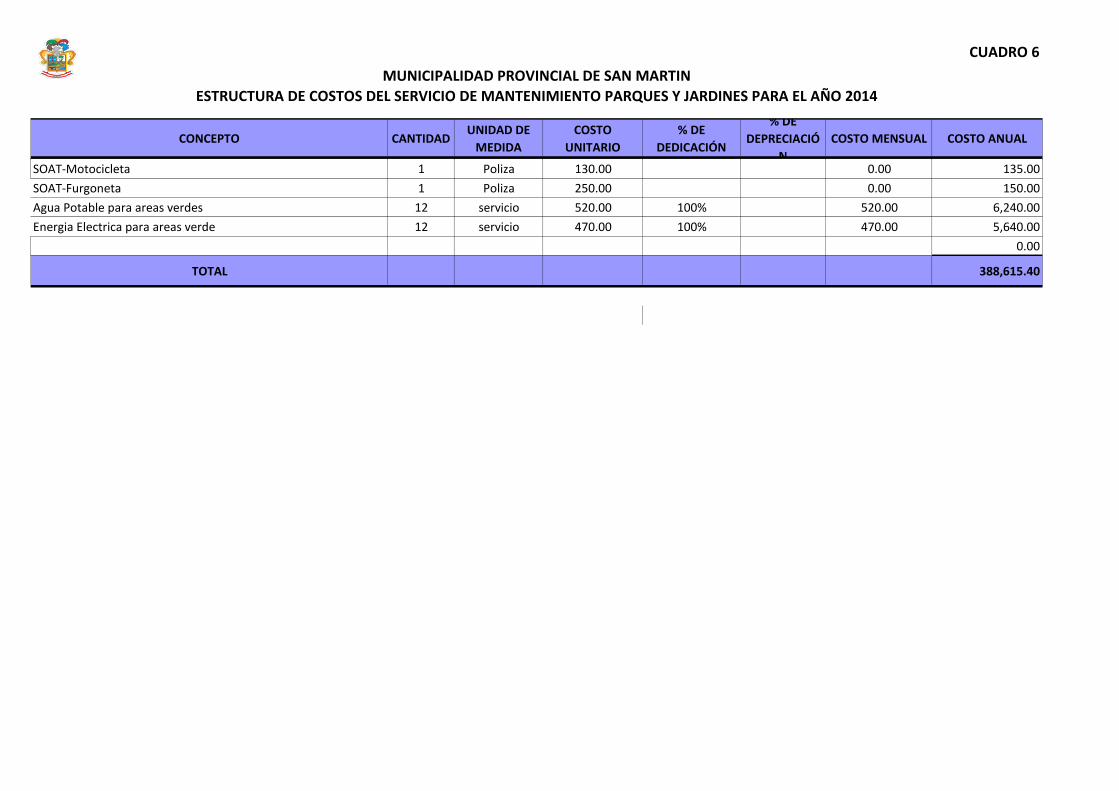

3.3 ESTRUCTURA DE COSTOS DEL SERVICIO DE MANTENIMIENTO DE PARQUES Y JARDINES

El servicio comprende el mantenimiento de parques y jardines, poda y tala de los arboles

dentro de la jurisdicción distrital, también comprende el riego, corte de césped, limpieza y

eliminación de malezas así como la mejora y habilitación de las áreas verdes. Según Inventario

proporcionado por el Área de Parques y Jardines, la ciudad de Tarapoto cuenta con 06 parques

infantiles, 02 plazas, 04 plazuelas, 08 jardineras centrales, 24 jardineras laterales, 04

alamedas, 01 Boulevard y 03 escalinatas, haciendo un total de 53 áreas verdes los cuales

totalizan 31,122.79 m2 ubicados en los diversos barrios de la ciudad de Tarapoto.

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

6

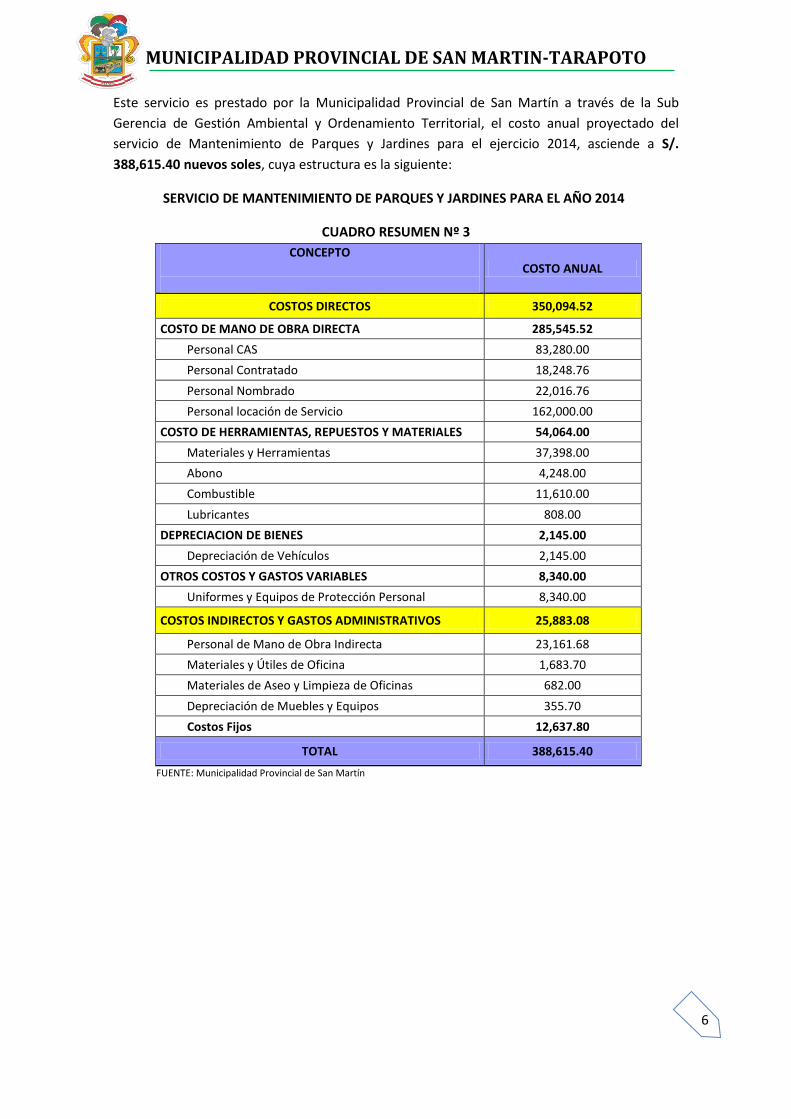

Este servicio es prestado por la Municipalidad Provincial de San Martín a través de la Sub

Gerencia de Gestión Ambiental y Ordenamiento Territorial, el costo anual proyectado del

servicio de Mantenimiento de Parques y Jardines para el ejercicio 2014, asciende a S/.

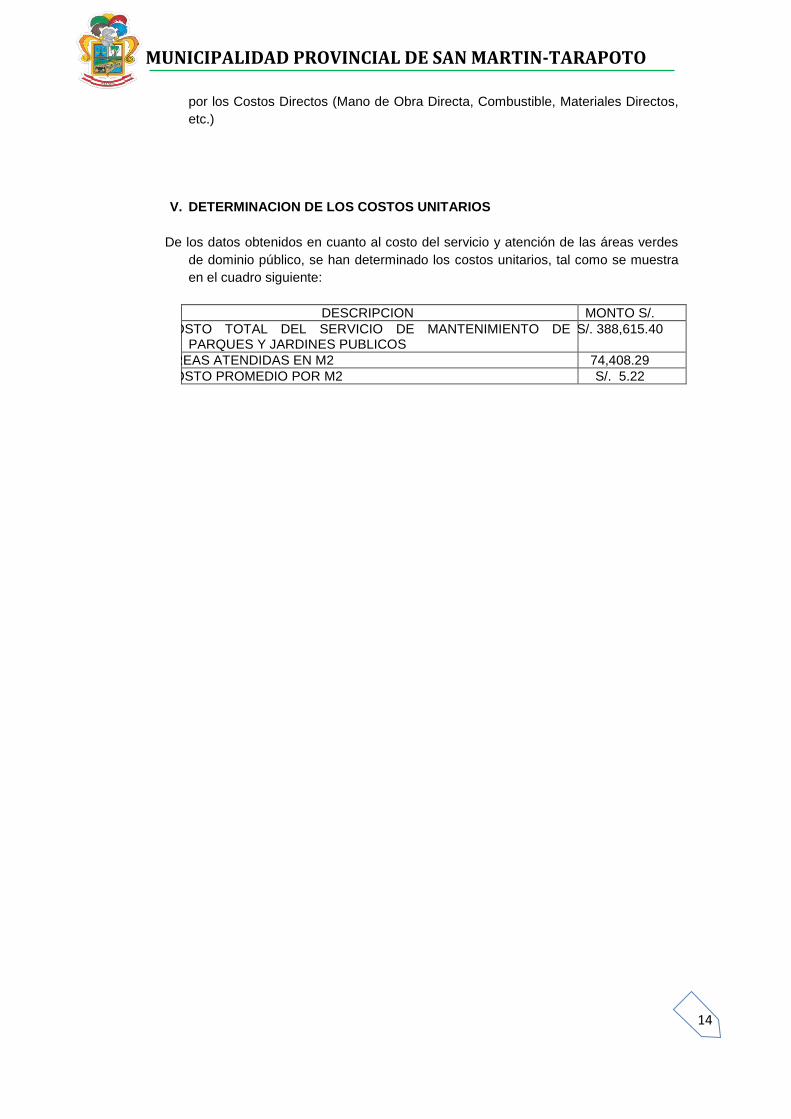

388,615.40 nuevos soles, cuya estructura es la siguiente:

SERVICIO DE MANTENIMIENTO DE PARQUES Y JARDINES PARA EL AÑO 2014

CUADRO RESUMEN Nº 3

CONCEPTO

COSTO ANUAL

COSTOS DIRECTOS 350,094.52

COSTO DE MANO DE OBRA DIRECTA 285,545.52

Personal CAS 83,280.00

Personal Contratado 18,248.76

Personal Nombrado 22,016.76

Personal locación de Servicio 162,000.00

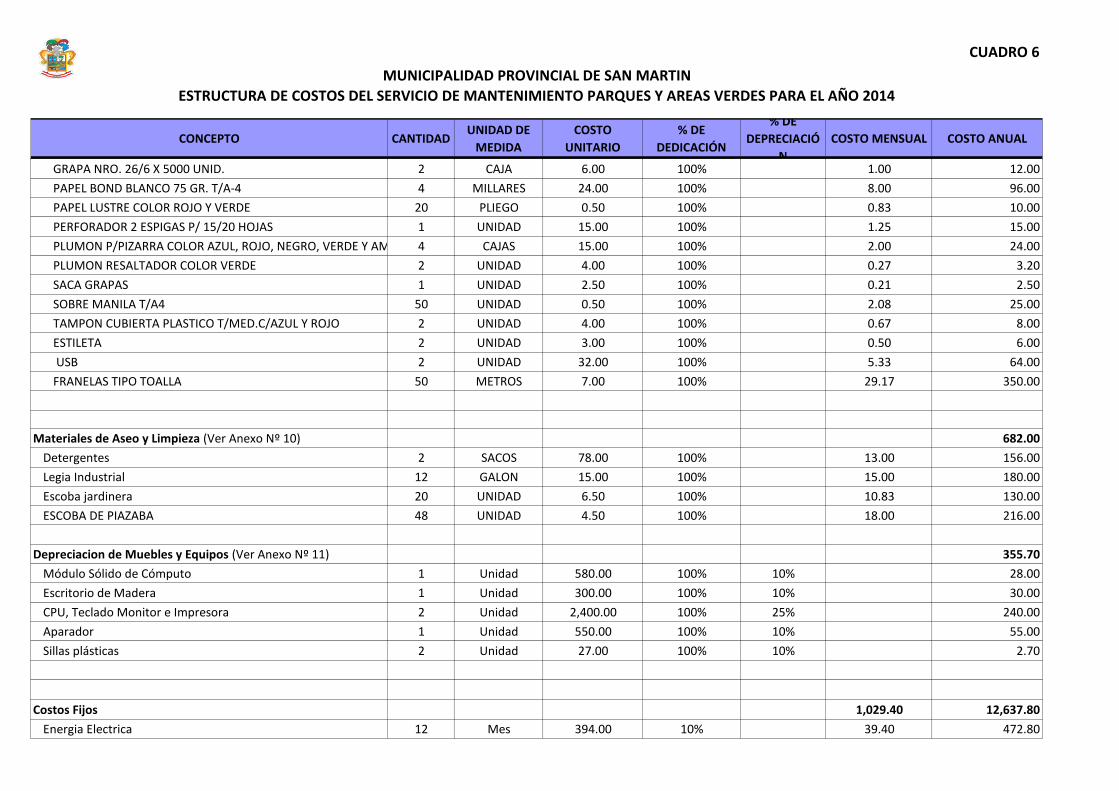

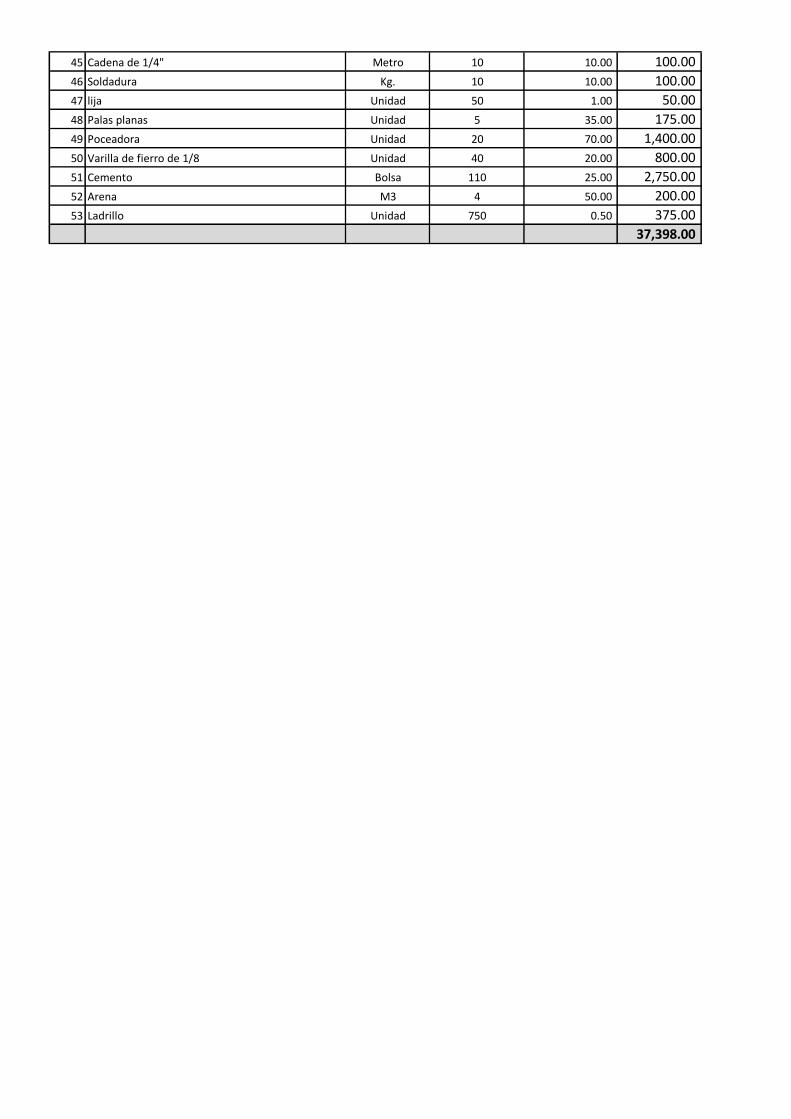

COSTO DE HERRAMIENTAS, REPUESTOS Y MATERIALES 54,064.00

Materiales y Herramientas 37,398.00

Abono 4,248.00

Combustible 11,610.00

Lubricantes 808.00

DEPRECIACION DE BIENES 2,145.00

Depreciación de Vehículos 2,145.00

OTROS COSTOS Y GASTOS VARIABLES 8,340.00

Uniformes y Equipos de Protección Personal 8,340.00

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 25,883.08

Personal de Mano de Obra Indirecta 23,161.68

Materiales y Útiles de Oficina 1,683.70

Materiales de Aseo y Limpieza de Oficinas 682.00

Depreciación de Muebles y Equipos 355.70

Costos Fijos 12,637.80

TOTAL 388,615.40

FUENTE: Municipalidad Provincial de San Martín

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

7

COSTO DIRECTO: S/. 350,094.52

El Costo Directo comprende:

Costo de Mano de Obra Directa S/. 285,545.52

El costo Mano de Obra Directa, cuyo monto asciende a S/. 285,545.52, sirve para el pago de

haberes, por el empleo de 28 trabajadores jardineros barrenderos contratados por la

modalidad de Servicios Administrativos, quienes realizan las actividades directas del

mantenimiento de parques, jardines y áreas verdes de la jurisdicción de Tarapoto.

COSTO DE MATERIALES Y HERRAMIENTAS S/. 54,064.00

Comprende los siguientes costos:

Herramienta y Materiales: Asciende al monto de S/. 37,398.00 nuevos soles por la adquisición

de escobas, recogedores, escobillas, tijeras, mangueras, pintura, mallas, bolsas plásticas, entre

otros, para las labores propias de cultivo de plantas y para el mantenimiento y conservación de

los parques públicos de Tarapoto.

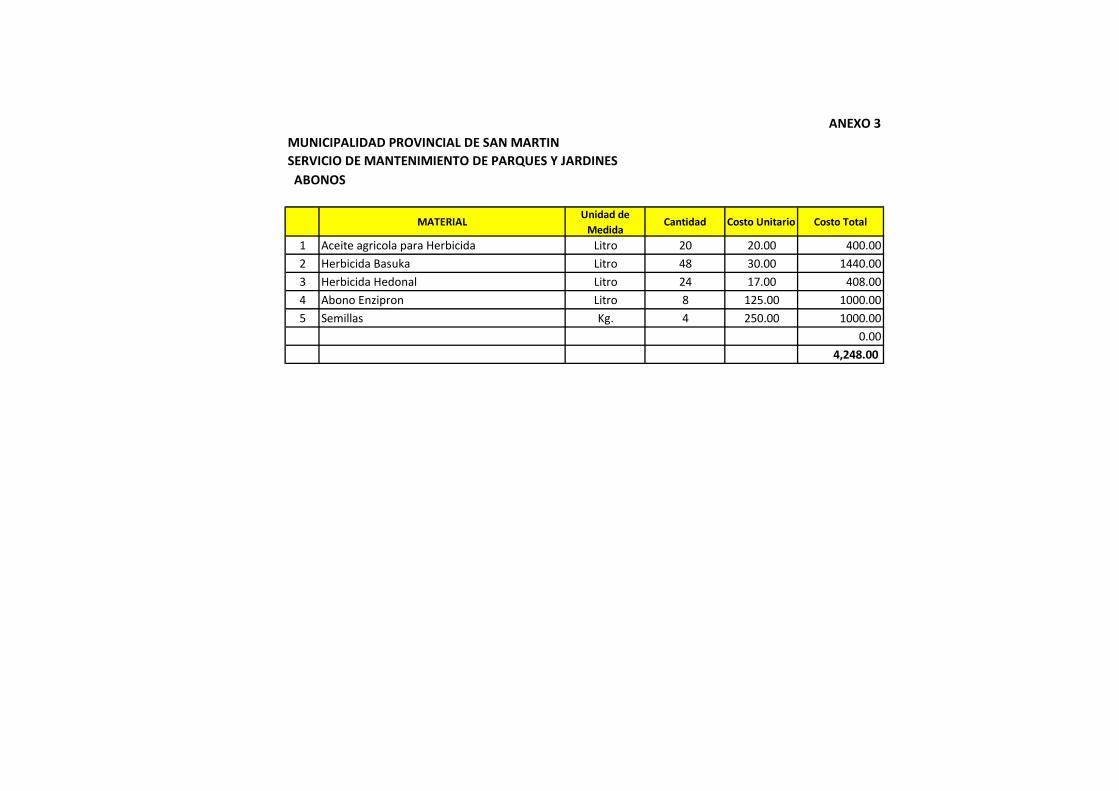

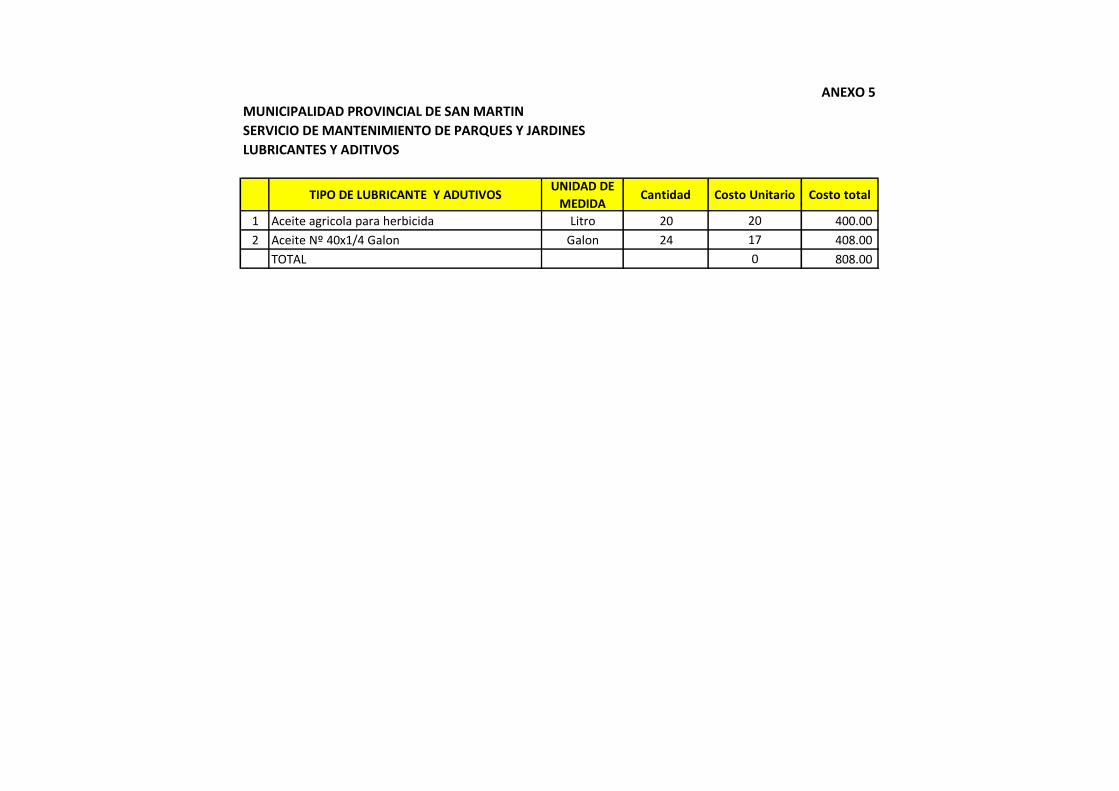

Abonos.- Gasto para adquirir aceites, herbicidas y semillas para mejorar la calidad de las

plantas. El monto presupuestado asciende a S/. 4,248.00 nuevos soles.

Combustibles.- Costo presupuestado que asciende a S/. 11,610.00 nuevos soles para la

compra de gasolina para la furgoneta, moto guadañas, podadora, y compra de petróleo para

campañas de limpieza de parques.

Lubricantes.- Se ha previsto gastos por S/. 808.00 nuevos soles por la compra de aceite.

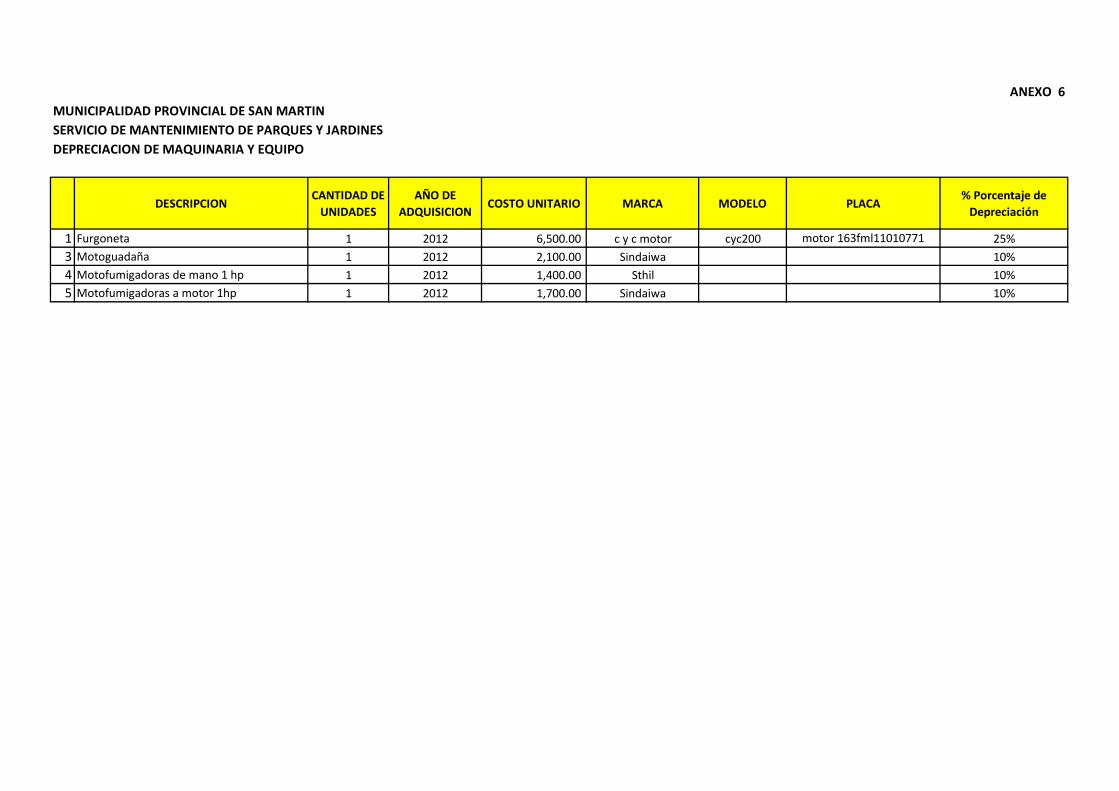

Depreciación de Maquinaria.- S/. 2,145.00

Monto que servirá para reponer la maquinaria después de haber cumplido su vida. Se ha

previsto un monto de S/. 2,145.00 nuevos soles.

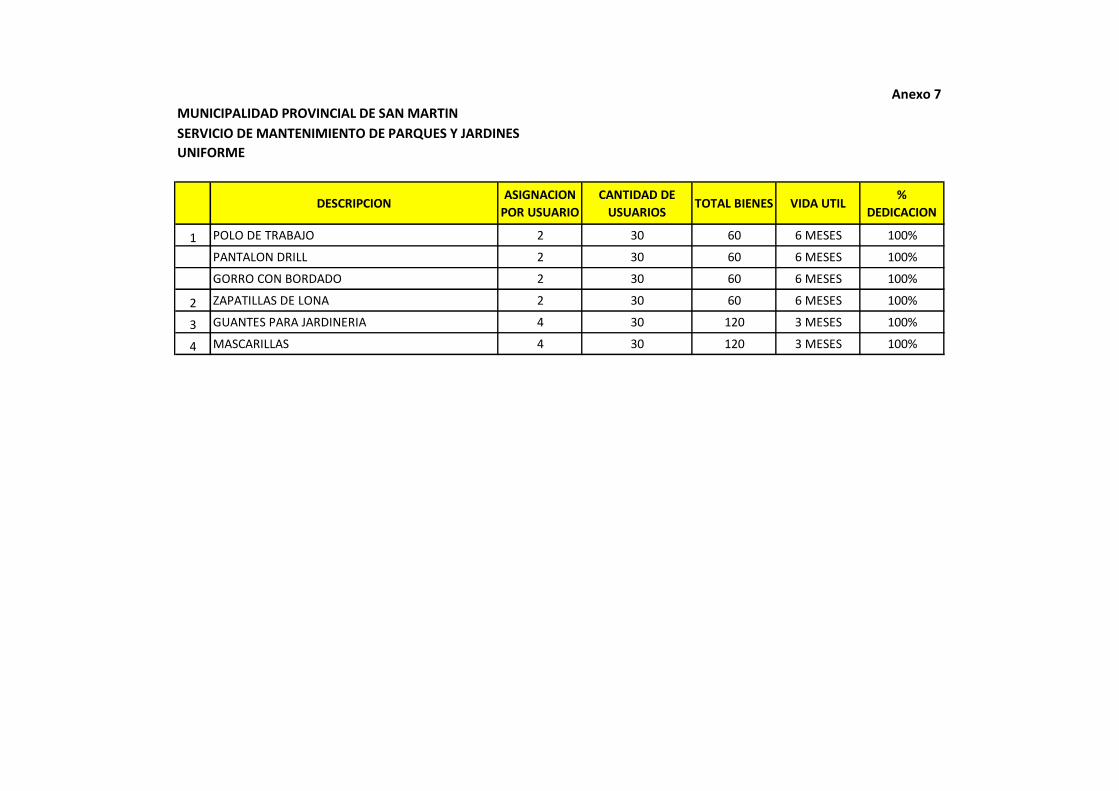

OTROS COSTOS Y GASTOS VARIABLES: S/. 8,340.00

Comprende el costo por la compra de Uniforme y Vestimenta de Protección Personal por el

monto de S/. 8,340.00 nuevos soles.

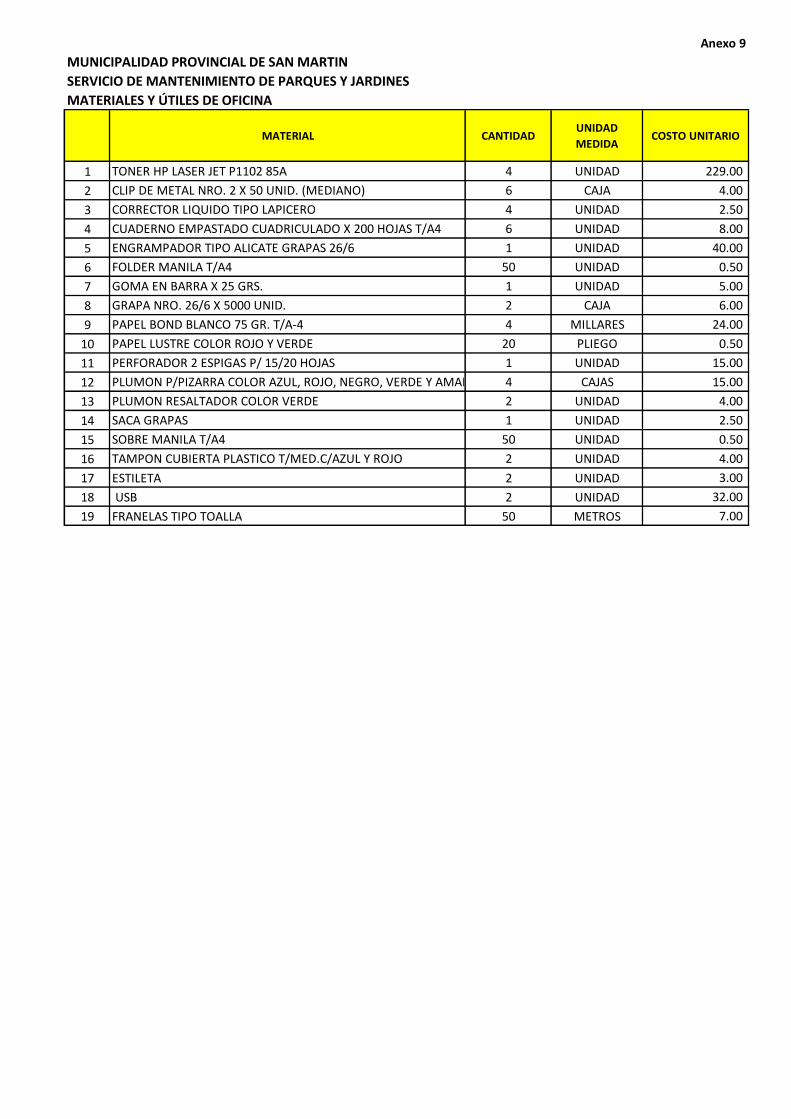

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS S/. 25,883.08

Comprende el gasto previsto para el pago del personal administrativo de la Gerencia de

Desarrollo Económico y la Sub Gerencia de Gestión Ambiental y Ordenamiento Territorial que

intervienen de forma parcial e indirecta en la prestación del servicio cuyo monto asciende a S/.

23,161.68. También comprende gastos de Materiales y Útiles de Oficina por el monto de S/.

1,683.70 nuevos soles, Materiales de Aseo y Limpieza de Oficina por el monto de S/. 682.00

nuevos soles y la Depreciación de Muebles y Equipo por el monto de S/. 355.70 nuevos soles.

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN-TARAPOTO

8

COSTOS FIJOS: S/. 12,637.80

Comprende los gastos fijos de energía eléctrica y agua potable para riego de áreas verdes,

energía eléctrica, y pago de SOAT, ascendiendo al monto de S/. 12,637.80 nuevos soles.

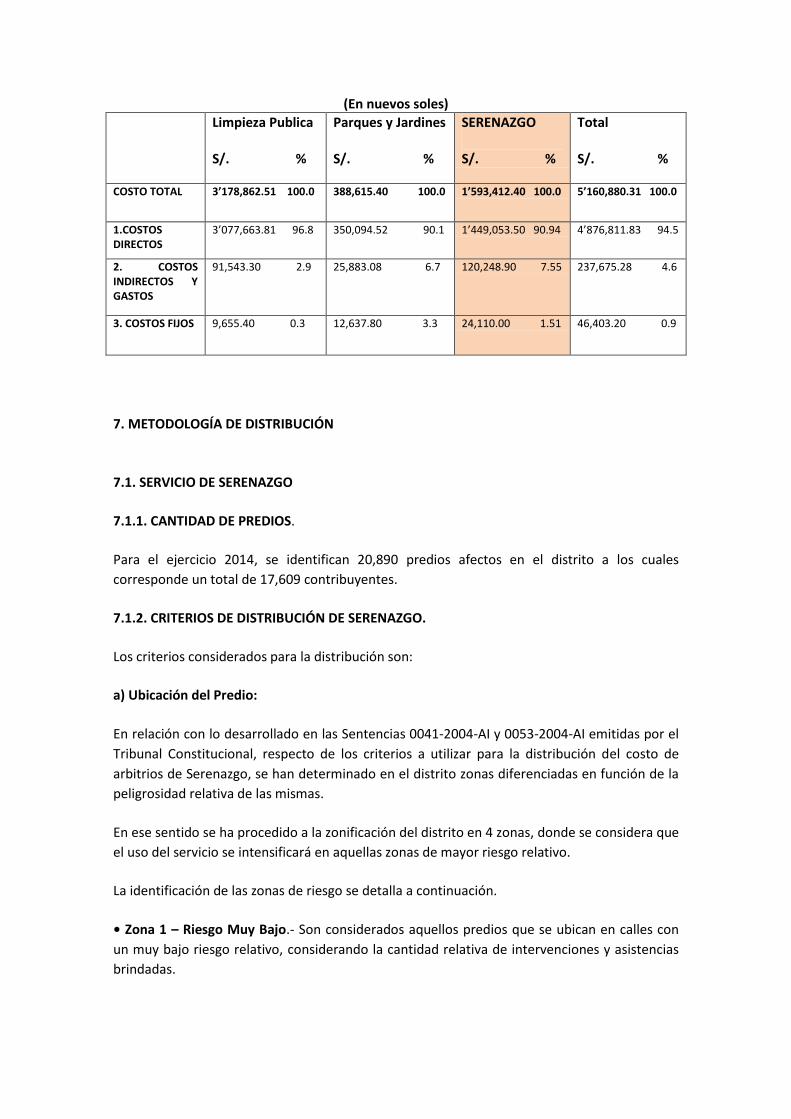

RESUMEN GENERAL DE COSTOS POR ARBITRIOS AÑO 2014

En Nuevos Soles

ARBITRIOS COSTOS PORCENTAJE TOTAL COSTO RECOLECCIÓN RESIDUOS SOLIDOS

2,744,243.30 77%

TOTAL COSTO BARRIDO DE CALLES 434,609.21 12%

TOTAL COSTO MANTENIMIENTO DE PARQUES Y JARDINES

388,615.40 11%

TOTAL 3,567,467.91 100%

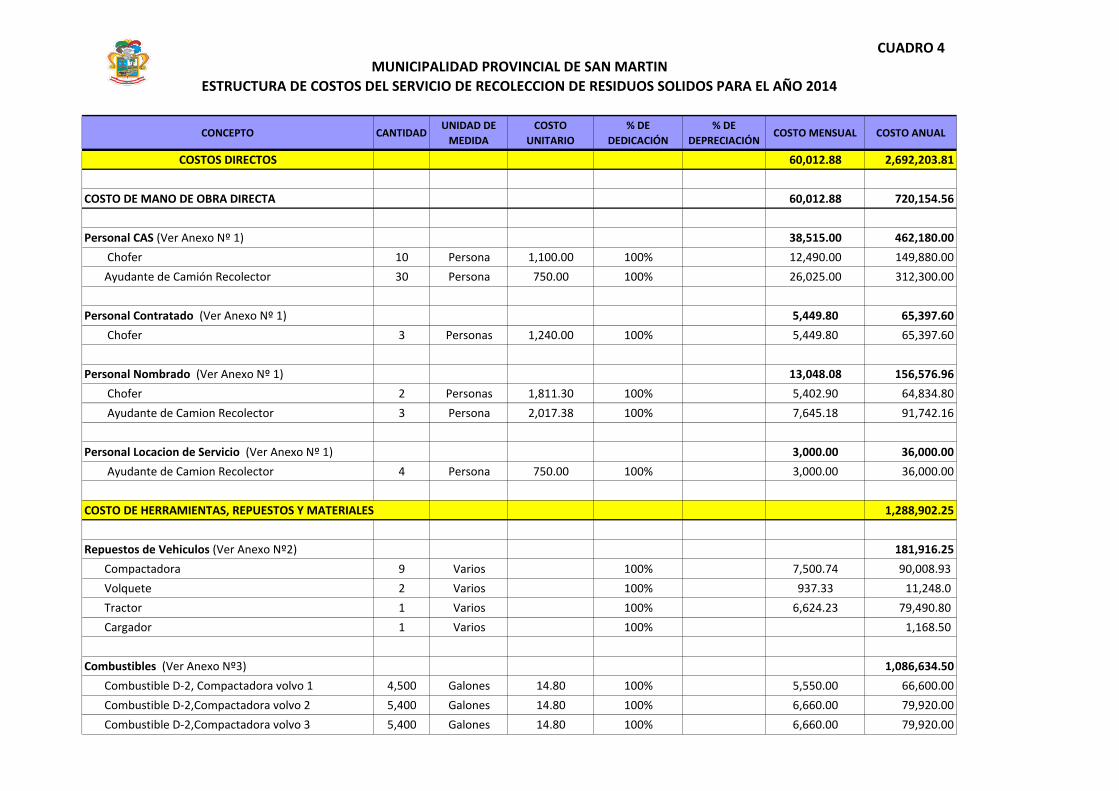

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

COSTOS DIRECTOS 60,012.88 2,692,203.81

COSTO DE MANO DE OBRA DIRECTA 60,012.88 720,154.56

Personal CAS (Ver Anexo Nº 1) 38,515.00 462,180.00

Chofer 10 Persona 1,100.00 100% 12,490.00 149,880.00

Ayudante de Camión Recolector 30 Persona 750.00 100% 26,025.00 312,300.00

Personal Contratado (Ver Anexo Nº 1) 5,449.80 65,397.60

Chofer 3 Personas 1,240.00 100% 5,449.80 65,397.60

Personal Nombrado (Ver Anexo Nº 1) 13,048.08 156,576.96

Chofer 2 Personas 1,811.30 100% 5,402.90 64,834.80

Ayudante de Camion Recolector 3 Persona 2,017.38 100% 7,645.18 91,742.16

Personal Locacion de Servicio (Ver Anexo Nº 1) 3,000.00 36,000.00

Ayudante de Camion Recolector 4 Persona 750.00 100% 3,000.00 36,000.00

COSTO DE HERRAMIENTAS, REPUESTOS Y MATERIALES 1,288,902.25

Repuestos de Vehiculos (Ver Anexo Nº2) 181,916.25

Compactadora 9 Varios 100% 7,500.74 90,008.93

Volquete 2 Varios 100% 937.33 11,248.0

Tractor 1 Varios 100% 6,624.23 79,490.80

Cargador 1 Varios 100% 1,168.50

Combustibles (Ver Anexo Nº3) 1,086,634.50

Combustible D-2, Compactadora volvo 1 4,500 Galones 14.80 100% 5,550.00 66,600.00

Combustible D-2,Compactadora volvo 2 5,400 Galones 14.80 100% 6,660.00 79,920.00

Combustible D-2,Compactadora volvo 3 5,400 Galones 14.80 100% 6,660.00 79,920.00

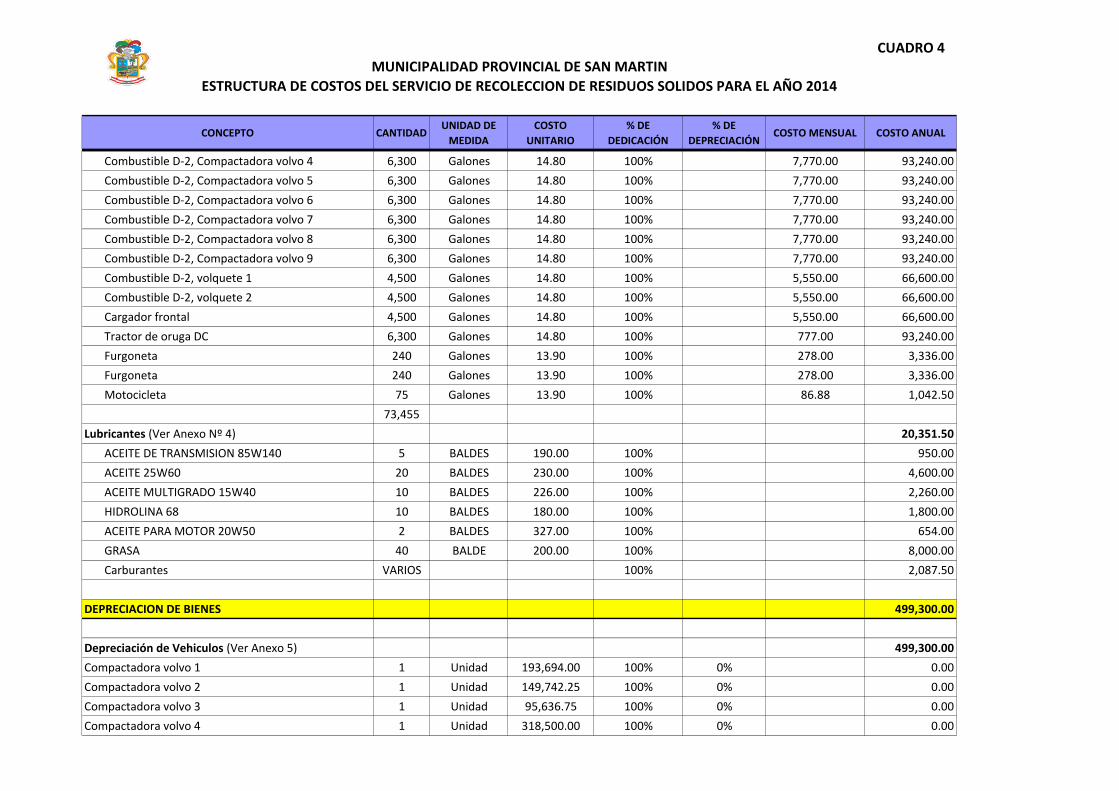

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

Combustible D-2, Compactadora volvo 4 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, Compactadora volvo 5 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, Compactadora volvo 6 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, Compactadora volvo 7 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, Compactadora volvo 8 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, Compactadora volvo 9 6,300 Galones 14.80 100% 7,770.00 93,240.00

Combustible D-2, volquete 1 4,500 Galones 14.80 100% 5,550.00 66,600.00

Combustible D-2, volquete 2 4,500 Galones 14.80 100% 5,550.00 66,600.00

Cargador frontal 4,500 Galones 14.80 100% 5,550.00 66,600.00

Tractor de oruga DC 6,300 Galones 14.80 100% 777.00 93,240.00

Furgoneta 240 Galones 13.90 100% 278.00 3,336.00

Furgoneta 240 Galones 13.90 100% 278.00 3,336.00

Motocicleta 75 Galones 13.90 100% 86.88 1,042.50

73,455

Lubricantes (Ver Anexo Nº 4) 20,351.50

ACEITE DE TRANSMISION 85W140 5 BALDES 190.00 100% 950.00

ACEITE 25W60 20 BALDES 230.00 100% 4,600.00

ACEITE MULTIGRADO 15W40 10 BALDES 226.00 100% 2,260.00

HIDROLINA 68 10 BALDES 180.00 100% 1,800.00

ACEITE PARA MOTOR 20W50 2 BALDES 327.00 100% 654.00

GRASA 40 BALDE 200.00 100% 8,000.00

Carburantes VARIOS 100% 2,087.50

DEPRECIACION DE BIENES 499,300.00

Depreciación de Vehiculos (Ver Anexo 5) 499,300.00

Compactadora volvo 1 1 Unidad 193,694.00 100% 0% 0.00

Compactadora volvo 2 1 Unidad 149,742.25 100% 0% 0.00

Compactadora volvo 3 1 Unidad 95,636.75 100% 0% 0.00

Compactadora volvo 4 1 Unidad 318,500.00 100% 0% 0.00

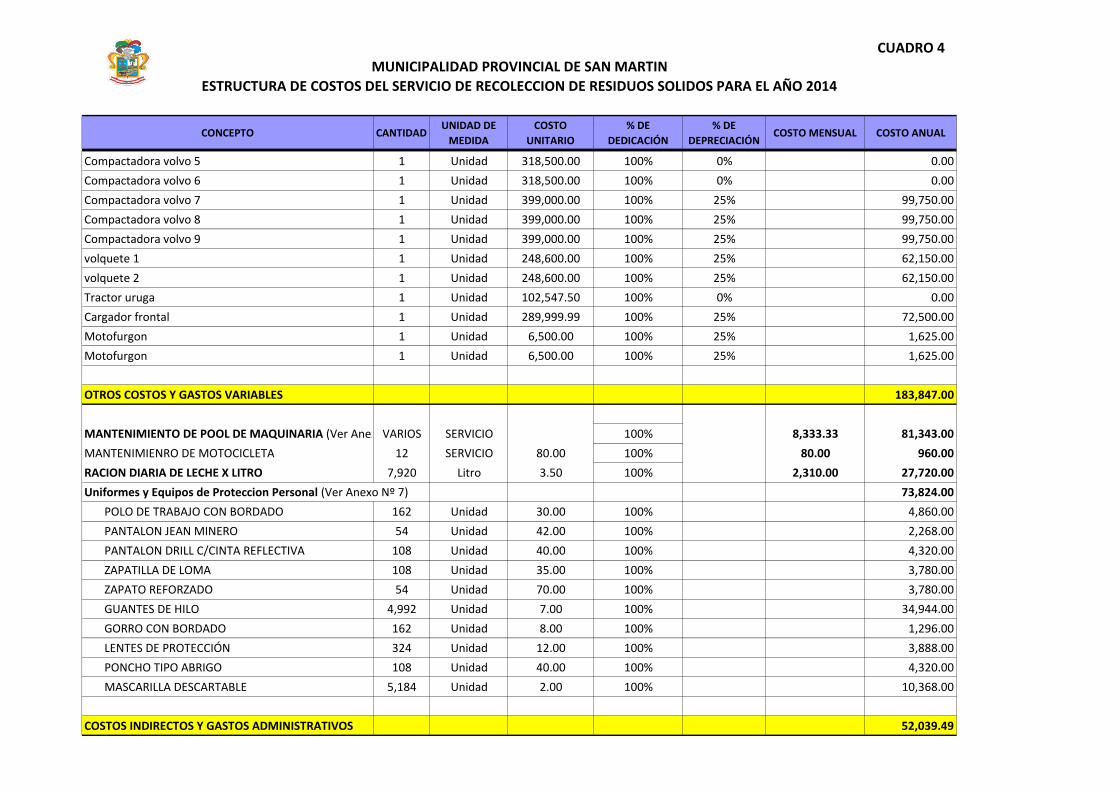

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

Compactadora volvo 5 1 Unidad 318,500.00 100% 0% 0.00

Compactadora volvo 6 1 Unidad 318,500.00 100% 0% 0.00

Compactadora volvo 7 1 Unidad 399,000.00 100% 25% 99,750.00

Compactadora volvo 8 1 Unidad 399,000.00 100% 25% 99,750.00

Compactadora volvo 9 1 Unidad 399,000.00 100% 25% 99,750.00

volquete 1 1 Unidad 248,600.00 100% 25% 62,150.00

volquete 2 1 Unidad 248,600.00 100% 25% 62,150.00

Tractor uruga 1 Unidad 102,547.50 100% 0% 0.00

Cargador frontal 1 Unidad 289,999.99 100% 25% 72,500.00

Motofurgon 1 Unidad 6,500.00 100% 25% 1,625.00

Motofurgon 1 Unidad 6,500.00 100% 25% 1,625.00

OTROS COSTOS Y GASTOS VARIABLES 183,847.00

MANTENIMIENTO DE POOL DE MAQUINARIA (Ver Anexo Nº 6)VARIOS SERVICIO 100% 8,333.33 81,343.00

MANTENIMIENRO DE MOTOCICLETA 12 SERVICIO 80.00 100% 80.00 960.00

RACION DIARIA DE LECHE X LITRO 7,920 Litro 3.50 100% 2,310.00 27,720.00

Uniformes y Equipos de Proteccion Personal (Ver Anexo Nº 7) 73,824.00

POLO DE TRABAJO CON BORDADO 162 Unidad 30.00 100% 4,860.00

PANTALON JEAN MINERO 54 Unidad 42.00 100% 2,268.00

PANTALON DRILL C/CINTA REFLECTIVA 108 Unidad 40.00 100% 4,320.00

ZAPATILLA DE LOMA 108 Unidad 35.00 100% 3,780.00

ZAPATO REFORZADO 54 Unidad 70.00 100% 3,780.00

GUANTES DE HILO 4,992 Unidad 7.00 100% 34,944.00

GORRO CON BORDADO 162 Unidad 8.00 100% 1,296.00

LENTES DE PROTECCIÓN 324 Unidad 12.00 100% 3,888.00

PONCHO TIPO ABRIGO 108 Unidad 40.00 100% 4,320.00

MASCARILLA DESCARTABLE 5,184 Unidad 2.00 100% 10,368.00

COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 52,039.49

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

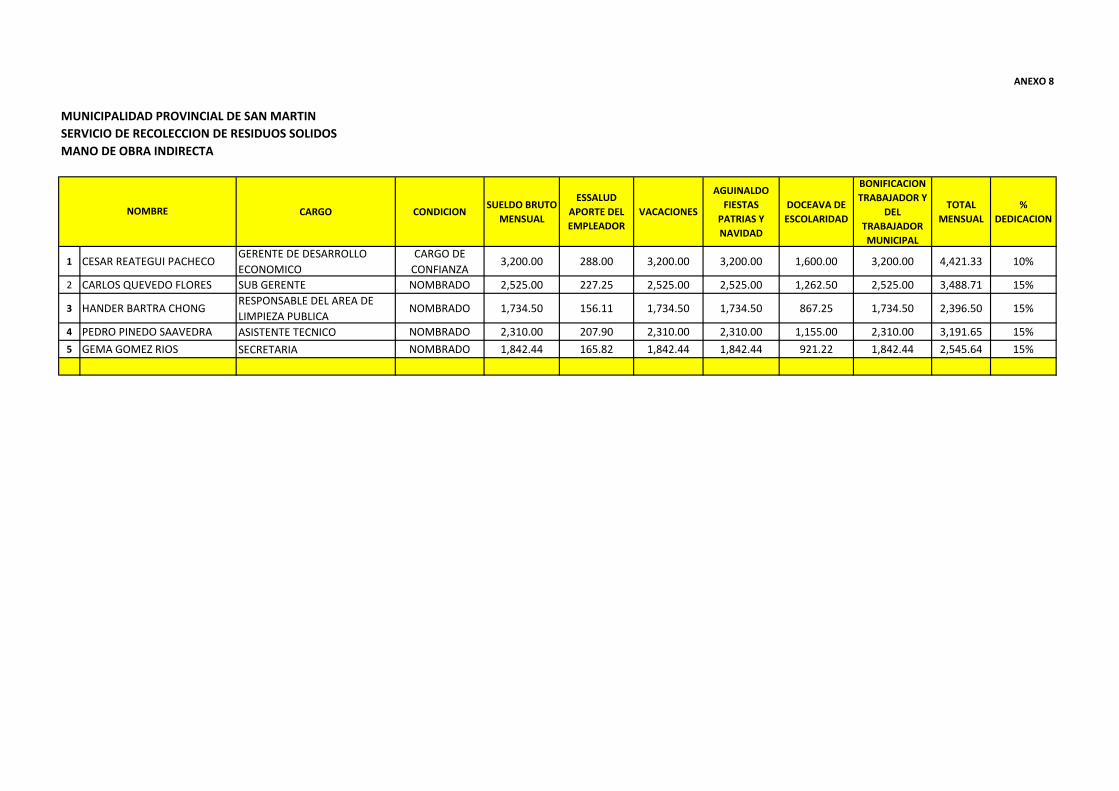

Personal de Mano de Obra Indirecta (Ver Anexo Nº8) 2,185.51 26,226.09

GERENTE DE DESARROLLO ECONOMICO 1 Persona 4,421.33 10% 442.13 5,305.60

SUB GERENTE 1 Persona 3,488.71 15% 523.31 6,279.68

RESPONSABLE DEL AREA DE LIMPIEZA PUBLICA 1 Persona 2,396.50 15% 359.48 4,313.70

ASISTENTE TECNICO 1 Persona 3,191.65 15% 478.75 5,744.97

SECRETARIA 1 Persona 2,545.64 15% 381.85 4,582.15

Materiales y Utiles de Oficina (Ver Anexo Nº 9) 5,783.90

ARCHIVADOR CARTON PALANCA L/ANCHO 5 UNIDAD 7.00 100% 35.00

ARCHIVADOR CARTON PALANCA L/ANCHO T/A5 10 UNIDAD 2.50 100% 25.00

AMPLIFICADOR C/USB 10 UNIDAD 300.00 100% 3,000.00

BORRADOR BLANCO 6 UNIDAD 0.80 100% 4.80

CALCULADORA 12 DIGITOS 1 UNIDAD 18.00 100% 18.00

CINTA DE EMBALAJE TRANSPARENTE 5 UNIDAD 5.00 100% 25.00

CINTA MASKING TAPE 1" 10 UNIDAD 2.80 100% 28.00

CLIPS 2 CAJA 1.80 100% 3.60

CORRECTOR LIQUIDO FABER CASTELL 5 UNIDAD 4.00 100% 20.00

CUADERNO DE CARGO DE 100 HOJAS 4 UNIDAD 7.00 100% 28.00

CHINCHES DORADOS 10 CAJA 2.80 100% 28.00

ENGRAPADOR TIPO ALICATE 1 UNIDAD 38.00 100% 38.00

FASTENER 4 CAJA 5.80 100% 23.20

FOLDER MANILA A4 4 PAQUETE 4.20 100% 16.80

FRANELA 168 METROS 5.00 100% 840.00

GOMA 1/4 4 UNIDAD 1.50 100% 6.00

GRAPAS 26/6 40 UNIDAD 3.80 100% 152.00

LAPICERO 031 AZUL 2 CAJAS 10.00 100% 20.00

LAPICERO MEDIUM NEGRO 033 2 UNIDAD 11.00 100% 22.00

LAPIZ 2B XCAJA 2 UNIDAD 12.00 100% 24.00

LIBRO DE ACTAS CUADRICULADO X 100HOJAS 8 UNIDAD 8.00 100% 64.00

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

MEMORIA USB 4GB 20 UNIDAD 25.00 100% 500.00

MOTA P/PIZARRA ACRILICA 1 CD 2.50 100% 2.50

PAPEL BOND A4 75 GR. 13 MILLAR 24.00 100% 312.00

PAPEL CARBON 3 CAJA 16.00 100% 48.00

PAPEL LUSTRE 10 PLIEGO 0.50 100% 5.00

PAPELOTE A4 70 PLIEGO 0.50 100% 35.00

PERFORADOR MEDIANO 1 UNIDAD 18.00 100% 18.00

PIZARRA ACRILICA 1 UNIDAD 100.00 100% 100.00

PLUMON Nº 47 C/AZUL 2 CAJA 21.60 100% 43.20

PLUMON Nº 47 C/NEGRO 2 CAJA 21.60 100% 43.20

PLUMON P/PIZARRA ACRILICA C/NEGRO 24 UNIDAD 2.00 100% 48.00

PLUMON P/PIZARRA ACRILICA C/AZUL 24 UNIDAD 2.00 100% 48.00

PLUMONES 2 CAJA 15.00 100% 30.00

REGLA 30 cm. 3 UNIDAD 0.80 100% 2.40

RESALTADOR verde 10 UNIDAD 2.80 100% 28.00

SACAGRAPAS 2 UNIDAD 2.50 100% 5.00

SOBRE MANILA T/A4 4 PAQUETE 6.40 100% 25.60

TAJADOR DE METAL 4 UNIDAD 0.80 100% 3.20

TAMPON AZUL 3 UNIDAD 2.80 100% 8.40

TIJERA GRANDE 2 UNIDAD 3.50 100% 7.00

TINTA PARA TAMPON 2 UNIDAD 2.50 100% 5.00

VINIFAN TAMAÑO OFICIO 5 ROLLO 9.00 100% 45.00

Materiales de Aseo y Limpieza de Oficinas (Ver Anexo Nº 10) 9,636.50

AMBIENTADOR 80 GALON 15.00 100% 100.00 1,200.00

CLORO INDUSTRIAL ACTIVADO 24 KG 25.00 100% 50.00 600.00

DETERGENTE INDUSTRIAL 33 BOLSA 78.00 100% 214.50 2,574.00

INSECTICIDA 40 LITRO 35.00 100% 116.66 1,400.00

ESCOBILLON GRANDE 20 UNIDADES 20.00 100% 33.33 400.00

LEGIA INDUSTRIAL 12 GALONES 10.00 100% 10.00 120.00

CUADRO 4

CONCEPTO CANTIDADUNIDAD DE

MEDIDA

COSTO

UNITARIO

% DE

DEDICACIÓN

% DE

DEPRECIACIÓNCOSTO MENSUAL COSTO ANUAL

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS PARA EL AÑO 2014

AGUA DE MESA TRATADA 48 BIDON 4.00 100% 16.00 192.00

ALCOHOL 96º 4 FRASCO 7.00 100% 28.00

ALGODÓN 4 PAQUETE 5.00 100% 20.00

ASEPTIL ROJO 6 FRASCO 9.00 100% 54.00

CROFETAMINA 1 CAJA 20.00 100% 20.00

DOLOCORDRALAN 1 CAJA 121.50 100% 121.50

FAJA ABDOMINAL 108 UNIDAD 20.00 100% 2,160.00

MENTOL 2 UNIDAD 13.50 100% 27.00

SULFATO DE ALUMINIO 24 KG 30.00 100% 720.00

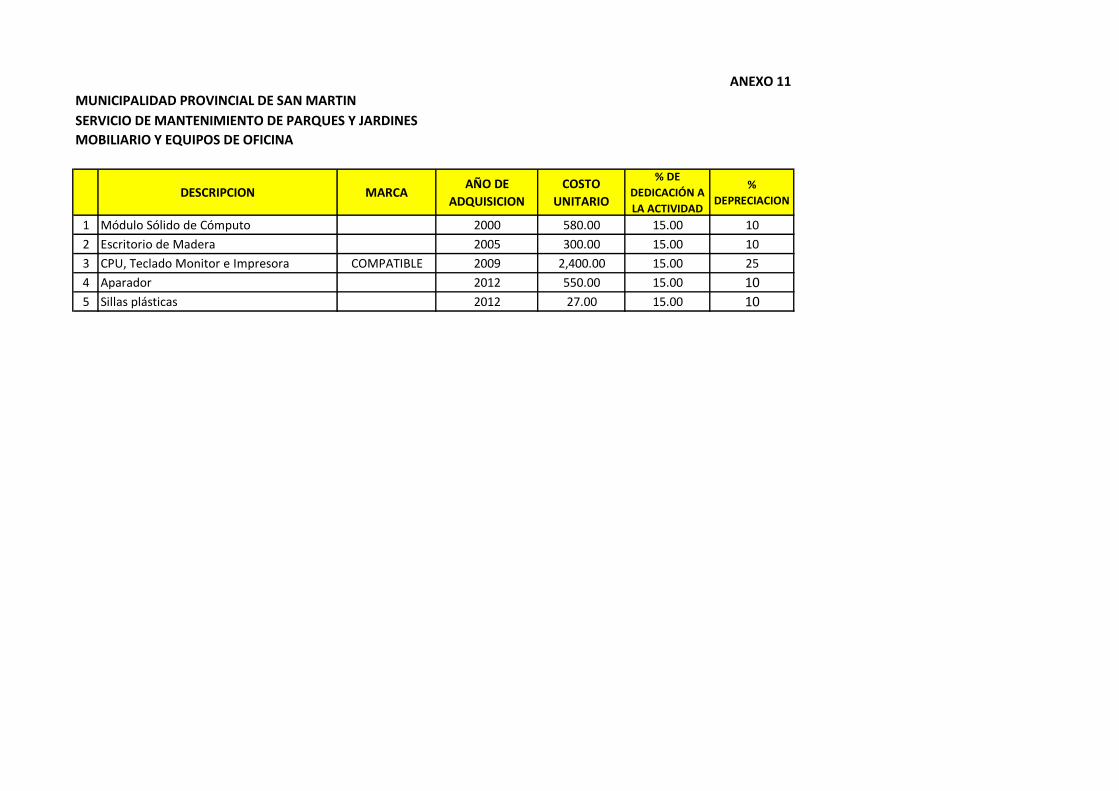

Depreciacion de Muebles y Equipos (Ver Anexo Nº 11) 2,015.60

Escritorio de madera 1 Unidad 580.00 100% 0% 0.00

Escritorio de metal 1 Unidad 300.00 100% 0% 0.00

CPU, teclado monitoe e impresora 2 Unidad 2,400.00 100% 10% 480.00

Casillero de melamine 3 Unidad 750.00 100% 10% 225.00

Estante de melamine 1 Unidad 550.00 100% 10% 55.00

Sillas plasticas 3 Unidad 27.00 100% 10% 8.10

mesa de madera 1 Unidad 3,290.00 100% 25% 822.50

motofumigadora 1 Unidad 1,700.00 100% 25% 425.00

Costos Fijos (Anexo Nº 12) 8,377.40

Energia Electrica 1 Mes 2,446.00 10% 244.60 2,935.20

Agua Potable 1 Mes 614.00 10% 61.40 736.80

Internet 1 Mes 1,659.00 5% 82.95 995.40

SOAT Compactadoras 9 Seguro 270.00 100% 2,430.00

SOAT Camión 2 Seguro 325.00 100% 650.00

SOAT Furgoneta 2 Seguro 250.00 100% 500.00

SOAT Motocicleta 1 Seguro 130.00 100% 130.00

TOTAL 2,744,243.30

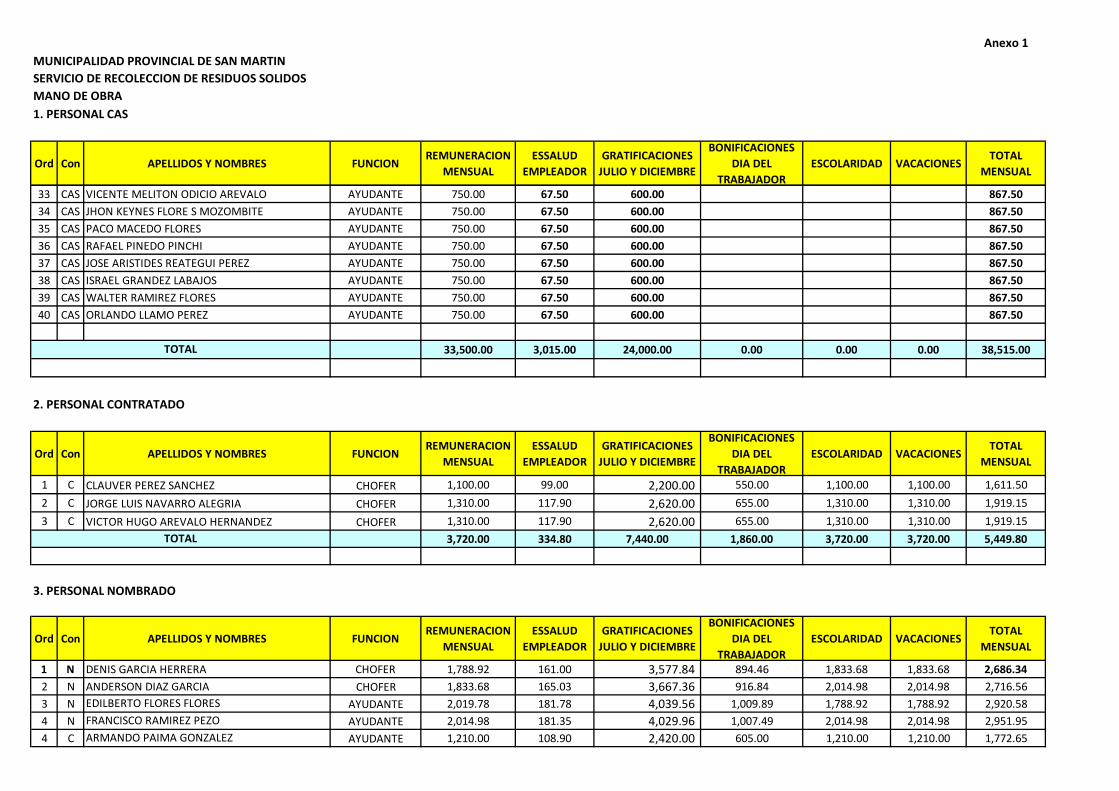

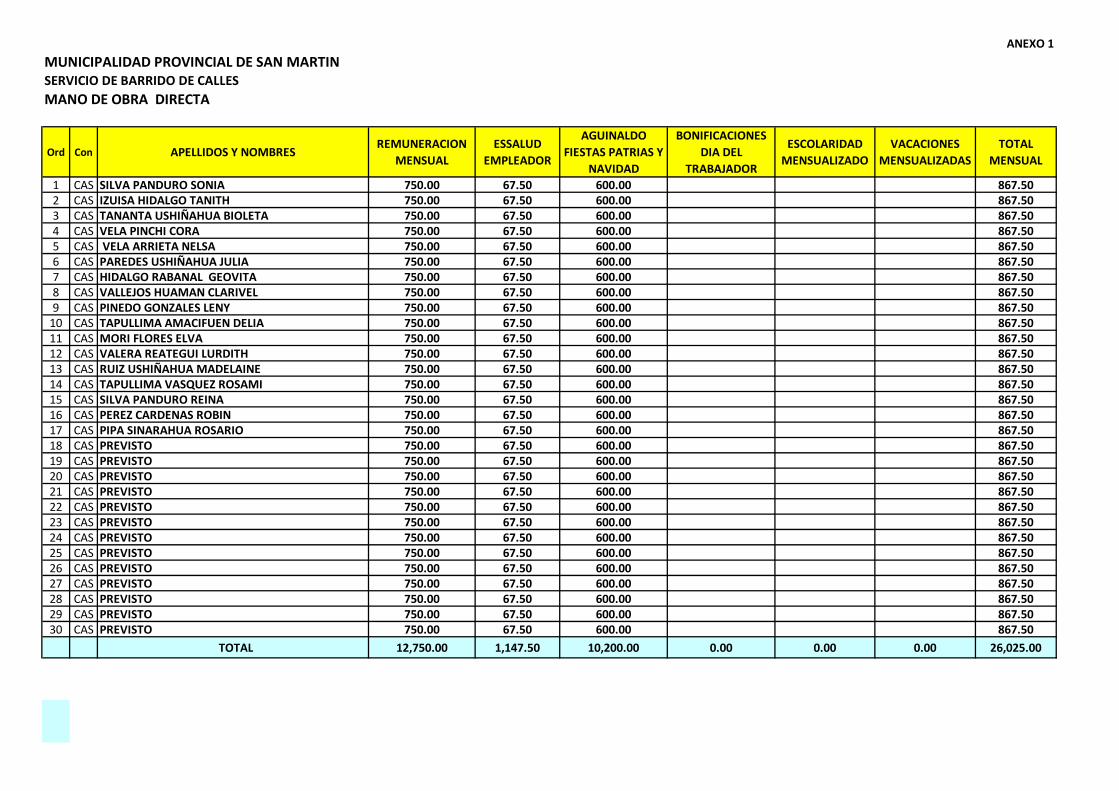

Anexo 1

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

MANO DE OBRA

1. PERSONAL CAS

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADOR

GRATIFICACIONES

JULIO Y DICIEMBRE

BONIFICACIONES

DIA DEL

TRABAJADOR

ESCOLARIDAD VACACIONESTOTAL

MENSUAL

1 CAS DANTE AREVALO GARCIA CHOFER 1,100.00 99.00 600.00 1,249.00

2 CAS PEPE SALAZAR PORTOCARRERO CHOFER 1,100.00 99.00 600.00 1,249.00

3 CAS JORGE ARMANDO TERRONES TANGOA CHOFER 1,100.00 99.00 600.00 1,249.00

4 CAS ROEL DÁVILA PÉREZ CHOFER 1,100.00 99.00 600.00 1,249.00

5 CAS GILBERTO ESCALANTE ALEGRIA CHOFER 1,100.00 99.00 600.00 1,249.00

6 CAS ROALDO MELENDEZ GARCIA CHOFER 1,100.00 99.00 600.00 1,249.00

7 CAS TEDY PINEDO GONZALES CHOFER 1,100.00 99.00 600.00 1,249.00

8 CAS BENJAMIN GARCIA ARMAS CHOFER 1,100.00 99.00 600.00 1,249.00

9 CAS ROYBER FLORES RUIZ CHOFER 1,100.00 99.00 600.00 1,249.00

10 PREVISTO CHOFER 1,100.00 99.00 600.00 1,249.00

11 CAS DANTE AREVALO GARCIA AYUDANTE 750.00 67.50 600.00 867.50

12 CAS FRAN OSORIO PANDURO AYUDANTE 750.00 67.50 600.00 867.50

13 CAS LUIS DIAZ GARCIA AYUDANTE 750.00 67.50 600.00 867.50

14 CAS ROBIN GARCIA SHUÑA AYUDANTE 750.00 67.50 600.00 867.50

15 CAS PERCY GONZALES TORRES AYUDANTE 750.00 67.50 600.00 867.50

16 CAS TONY CARLOS VASQUEZ SANCHEZ AYUDANTE 750.00 67.50 600.00 867.50

17 CAS DIOJANTO TENAZOA SANDOVAL AYUDANTE 750.00 67.50 600.00 867.50

18 CAS LINCER FASANANDO USHIÑAHUA AYUDANTE 750.00 67.50 600.00 867.50

19 CAS PEDRO ARCE CÓRDOVA AYUDANTE 750.00 67.50 600.00 867.50

20 CAS MAYER GONZALES VALLES AYUDANTE 750.00 67.50 600.00 867.50

21 CAS JHONY SANCHEZ PAIMA AYUDANTE 750.00 67.50 600.00 867.50

22 CAS ALFONSO TAPULLIMA AYUDANTE 750.00 67.50 600.00 867.50

23 CAS JORGE CHUUTALLI MONCADA AYUDANTE 750.00 67.50 600.00 867.50

24 CAS VICTOR TANANTA FABABA AYUDANTE 750.00 67.50 600.00 867.50

25 CAS JERSON SHUPINGAHUA SHUPINGAHUA AYUDANTE 750.00 67.50 600.00 867.50

26 CAS HILTER SINARAHUA YSUIZA AYUDANTE 750.00 67.50 600.00 867.50

27 CAS KENY URIARTE FERNANDEZ AYUDANTE 750.00 67.50 600.00 867.50

28 CAS FRANKLIN VALDIVIA PEREZ AYUDANTE 750.00 67.50 600.00 867.50

29 CAS MEISTER ARCE ARMAS AYUDANTE 750.00 67.50 600.00 867.50

30 CAS ROBIN PEREZ CARDENAS AYUDANTE 750.00 67.50 600.00 867.50

31 CAS ROGER AREVALO TORRES AYUDANTE 750.00 67.50 600.00 867.50

32 CAS RONAL VELA PAIMA AYUDANTE 750.00 67.50 600.00 867.50

Anexo 1

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

MANO DE OBRA

1. PERSONAL CAS

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADOR

GRATIFICACIONES

JULIO Y DICIEMBRE

BONIFICACIONES

DIA DEL

TRABAJADOR

ESCOLARIDAD VACACIONESTOTAL

MENSUAL

33 CAS VICENTE MELITON ODICIO AREVALO AYUDANTE 750.00 67.50 600.00 867.50

34 CAS JHON KEYNES FLORE S MOZOMBITE AYUDANTE 750.00 67.50 600.00 867.50

35 CAS PACO MACEDO FLORES AYUDANTE 750.00 67.50 600.00 867.50

36 CAS RAFAEL PINEDO PINCHI AYUDANTE 750.00 67.50 600.00 867.50

37 CAS JOSE ARISTIDES REATEGUI PEREZ AYUDANTE 750.00 67.50 600.00 867.50

38 CAS ISRAEL GRANDEZ LABAJOS AYUDANTE 750.00 67.50 600.00 867.50

39 CAS WALTER RAMIREZ FLORES AYUDANTE 750.00 67.50 600.00 867.50

40 CAS ORLANDO LLAMO PEREZ AYUDANTE 750.00 67.50 600.00 867.50

33,500.00 3,015.00 24,000.00 0.00 0.00 0.00 38,515.00

2. PERSONAL CONTRATADO

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADOR

GRATIFICACIONES

JULIO Y DICIEMBRE

BONIFICACIONES

DIA DEL

TRABAJADOR

ESCOLARIDAD VACACIONESTOTAL

MENSUAL

1 C CLAUVER PEREZ SANCHEZ CHOFER 1,100.00 99.00 2,200.00 550.00 1,100.00 1,100.00 1,611.50

2 C JORGE LUIS NAVARRO ALEGRIA CHOFER 1,310.00 117.90 2,620.00 655.00 1,310.00 1,310.00 1,919.15

3 C VICTOR HUGO AREVALO HERNANDEZ CHOFER 1,310.00 117.90 2,620.00 655.00 1,310.00 1,310.00 1,919.15

3,720.00 334.80 7,440.00 1,860.00 3,720.00 3,720.00 5,449.80

3. PERSONAL NOMBRADO

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADOR

GRATIFICACIONES

JULIO Y DICIEMBRE

BONIFICACIONES

DIA DEL

TRABAJADOR

ESCOLARIDAD VACACIONESTOTAL

MENSUAL

1 N DENIS GARCIA HERRERA CHOFER 1,788.92 161.00 3,577.84 894.46 1,833.68 1,833.68 2,686.34

2 N ANDERSON DIAZ GARCIA CHOFER 1,833.68 165.03 3,667.36 916.84 2,014.98 2,014.98 2,716.56

3 N EDILBERTO FLORES FLORES AYUDANTE 2,019.78 181.78 4,039.56 1,009.89 1,788.92 1,788.92 2,920.58

4 N FRANCISCO RAMIREZ PEZO AYUDANTE 2,014.98 181.35 4,029.96 1,007.49 2,014.98 2,014.98 2,951.95

4 C ARMANDO PAIMA GONZALEZ AYUDANTE 1,210.00 108.90 2,420.00 605.00 1,210.00 1,210.00 1,772.65

TOTAL

TOTAL

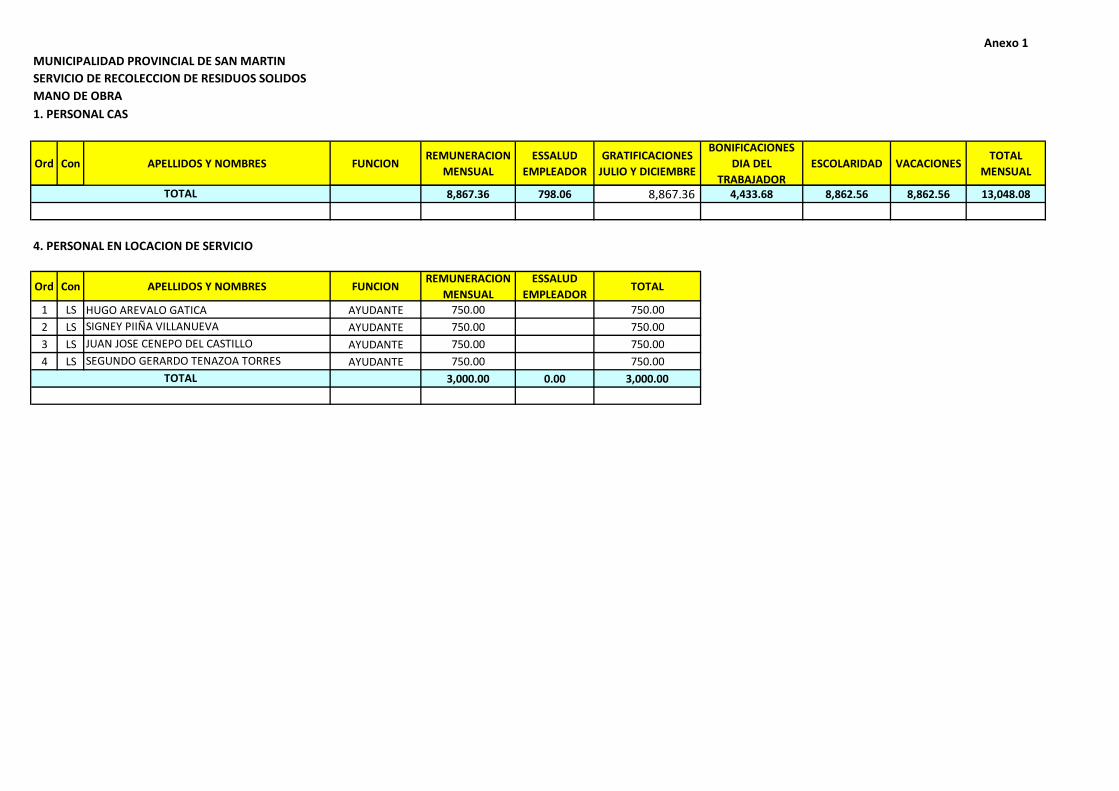

Anexo 1

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

MANO DE OBRA

1. PERSONAL CAS

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADOR

GRATIFICACIONES

JULIO Y DICIEMBRE

BONIFICACIONES

DIA DEL

TRABAJADOR

ESCOLARIDAD VACACIONESTOTAL

MENSUAL

8,867.36 798.06 8,867.36 4,433.68 8,862.56 8,862.56 13,048.08

4. PERSONAL EN LOCACION DE SERVICIO

Ord Con APELLIDOS Y NOMBRES FUNCIONREMUNERACION

MENSUAL

ESSALUD

EMPLEADORTOTAL

1 LS HUGO AREVALO GATICA AYUDANTE 750.00 750.00

2 LS SIGNEY PIIÑA VILLANUEVA AYUDANTE 750.00 750.00

3 LS JUAN JOSE CENEPO DEL CASTILLO AYUDANTE 750.00 750.00

4 LS SEGUNDO GERARDO TENAZOA TORRES AYUDANTE 750.00 750.00

3,000.00 0.00 3,000.00TOTAL

TOTAL

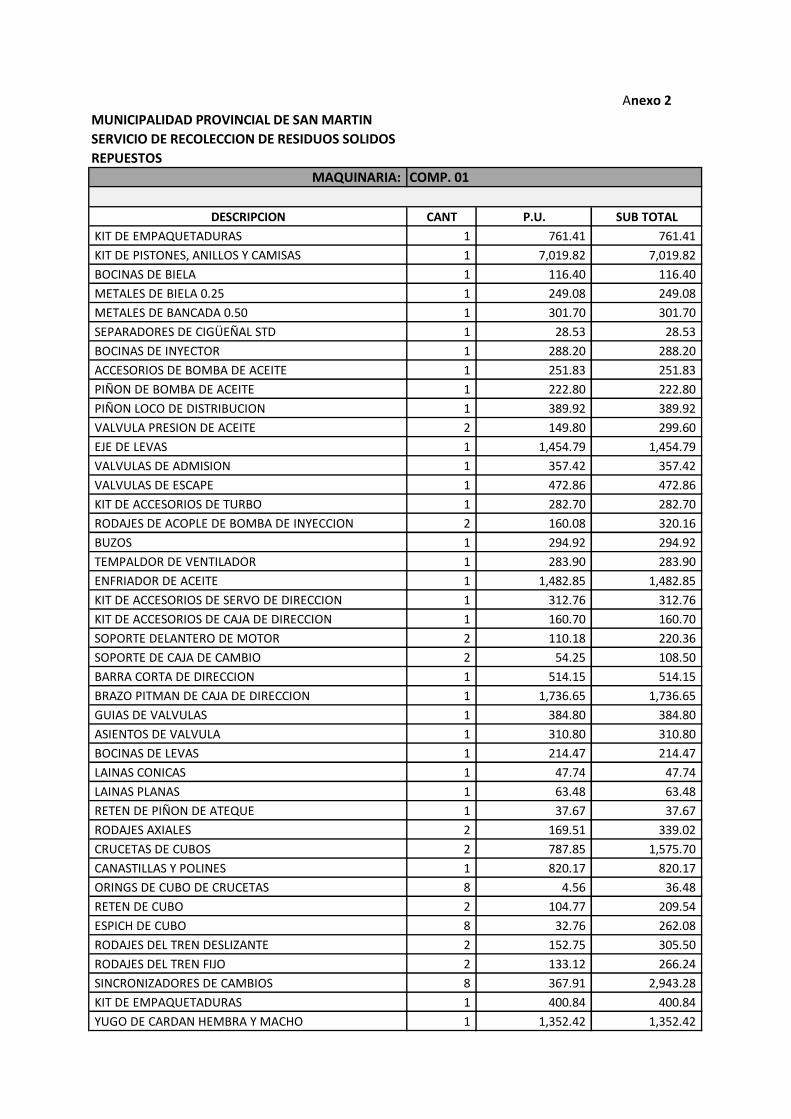

Anexo 2

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

REPUESTOS

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

KIT DE EMPAQUETADURAS 1 761.41 761.41

KIT DE PISTONES, ANILLOS Y CAMISAS 1 7,019.82 7,019.82

BOCINAS DE BIELA 1 116.40 116.40

METALES DE BIELA 0.25 1 249.08 249.08

METALES DE BANCADA 0.50 1 301.70 301.70

SEPARADORES DE CIGÜEÑAL STD 1 28.53 28.53

BOCINAS DE INYECTOR 1 288.20 288.20

ACCESORIOS DE BOMBA DE ACEITE 1 251.83 251.83

PIÑON DE BOMBA DE ACEITE 1 222.80 222.80

PIÑON LOCO DE DISTRIBUCION 1 389.92 389.92

VALVULA PRESION DE ACEITE 2 149.80 299.60

EJE DE LEVAS 1 1,454.79 1,454.79

VALVULAS DE ADMISION 1 357.42 357.42

VALVULAS DE ESCAPE 1 472.86 472.86

KIT DE ACCESORIOS DE TURBO 1 282.70 282.70

RODAJES DE ACOPLE DE BOMBA DE INYECCION 2 160.08 320.16

BUZOS 1 294.92 294.92

TEMPALDOR DE VENTILADOR 1 283.90 283.90

ENFRIADOR DE ACEITE 1 1,482.85 1,482.85

KIT DE ACCESORIOS DE SERVO DE DIRECCION 1 312.76 312.76

KIT DE ACCESORIOS DE CAJA DE DIRECCION 1 160.70 160.70

SOPORTE DELANTERO DE MOTOR 2 110.18 220.36

SOPORTE DE CAJA DE CAMBIO 2 54.25 108.50

BARRA CORTA DE DIRECCION 1 514.15 514.15

BRAZO PITMAN DE CAJA DE DIRECCION 1 1,736.65 1,736.65

GUIAS DE VALVULAS 1 384.80 384.80

ASIENTOS DE VALVULA 1 310.80 310.80

BOCINAS DE LEVAS 1 214.47 214.47

LAINAS CONICAS 1 47.74 47.74

LAINAS PLANAS 1 63.48 63.48

RETEN DE PIÑON DE ATEQUE 1 37.67 37.67

RODAJES AXIALES 2 169.51 339.02

CRUCETAS DE CUBOS 2 787.85 1,575.70

CANASTILLAS Y POLINES 1 820.17 820.17

ORINGS DE CUBO DE CRUCETAS 8 4.56 36.48

RETEN DE CUBO 2 104.77 209.54

ESPICH DE CUBO 8 32.76 262.08

RODAJES DEL TREN DESLIZANTE 2 152.75 305.50

RODAJES DEL TREN FIJO 2 133.12 266.24

SINCRONIZADORES DE CAMBIOS 8 367.91 2,943.28

KIT DE EMPAQUETADURAS 1 400.84 400.84

YUGO DE CARDAN HEMBRA Y MACHO 1 1,352.42 1,352.42

COMP. 01

YUGO DE BRIDA DEL RODAJE CENTRAL HEMBRA Y MACHO 1 1,733.62 1,733.62

CRUCETAS DE CARDAN 3 128.08 384.24

PLANCHA NEGRA4.5 MM X 4 X 8 (3/16) 1 360.00 360.00

SCOBILLA DE MANO 4 HILERAS 2 6.50 13.00

CANAL U 3" X 4.10 LBS X 8 MTS. 1 175.00 175.00

FAJA DE ALTERNADOR A41 1 23.40 23.40

CRUCETAS DE PALANCA DE CAMBIO 2 98.25 196.50

BRAZO DE ARTICULACION DE PALANCA DE CAMBIO 1 47.00 47.00

MTS. DE CAÑERIA DE TEFLON DE 1/2 5 18.00 90.00

ACCESORIOS DE VALVULA DE AIRE 2 36.50 73.00

PULMONES DE AIRE 2 216.00 432.00

DEPOSITO DE ACEITE DE DIRECCION 1 130.00 130.00

SERVO DE DIRECCION DE 135 BAR. 1 720.00 720.00

THUST WASHER 2 19.30 38.60

CAFELAS DE SELECTOR DE ALTA 9 13.10 117.90

RESORTE GRUESO 9 3.35 30.15

RESORTE DELGADO 9 3.35 30.15

RODAJES DE CAMPANA 2 45.00 90.00

RETEN DE CAMPANA 2 20.55 41.10

ROLLER 4 64.80 259.20

VALVULA DE SELECTOR (CAJA ZF 130) 1 385.00 385.00

SEGURO DE BRIDA DE CAJA DE CAMBIOS POST. 1 3.35 3.35

SEGURO DE RODAJE DE EJE PROPULSOR 1 86.20 86.20

MANGUERITAS PARA AGUA 9 20.00 180.00

FILTRO DE ACEITE PARA CAJA DE CAMBIOS 1 40.00 40.00

AXLE422766-6 1 662.00 662.00

THRUST WASHER 467529-4 1 468.75 468.75

BEARING SLEEVE 422313-7 1 200.00 200.00

PERNOS DE RUEDA VOLVO 12 17.50 210.00

FAN RING KIT DE 3 PZAS 1 1,558.00 1,558.00

FUN SHROUD - 1665136 1 300.15 300.15

RADIADOR 1 3,915.00 3,915.00

INTERCOOLER 1 4,931.85 4,931.85

TERMINAL DE PALANCA (CAJA ZF 130) 1 115.00 115.00

FILTRO DE COMPRENSORA DE AIRE 1 75.00 75.00

FILTRO DE CAJA DE CAMBIOS 1 40.00 40.00

SINCRONIZADOR 1527360 1 1,925.37 1,925.37

SINCRONIZADOR 6885660 1 1,377.40 1,377.40

FRENOS DE SINCRONIZADOR 1527458 2 858.15 1,716.30

FRENOS DE SINCRONIZADOR 1526697 2 720.00 1,440.00

SINCRONIZADOR 1527438 2 820.00 1,640.00

JUEGO DE RALL 6635324 1 236.70 236.70

RESORTES GRUESOS 6635322 1 60.30 60.30

RESORTES DELGADOS 6635323 1 60.30 60.30

PORTA ELECTRODO ALEMAN 500AMP. 2 95.00 190.00

LENTE P/SOLDAR AUT. TIPO COPA 2 15.00 30.00

BOQUILLA P/CORTE OXIG-PROP # 0, 1, 2, 3, 4, 5 1 40.00 40.00

LENTE TRANSP. GRIS C/MARCO AZUL 2 8.00 16.00

VALVULA DE BREQUE 1 380.00 380.00

ACCESORIO DE EMBRAGUE PARTE ALTA 1 138.00 138.00

ACCESORIO DE EMBRAGUE PARTE BAJA 1 110.00 110.00

VALVULA DE ALIVIO DE TANQUE 1 68.00 68.00

TUBO FLEXIBLE DE SILENCIADOR 4" ANCHO X 80CM DE LARGO 1 105.00 105.00

LATAS DE MASILLA PARA METAL CON CATALIZADOR 3M 2 100.00 200.00

12,497.06

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

PLANCHA ESTRIADA 3.00MM X 3.5 X 8 2 285.00 570.00

VAR. PLATINA 3/16 X 1.1/2" X 6MTS. 2 39.00 78.00

VAR CANAL 3" X 4.10 LBS X 6MTS. 1 220.00 220.00

ANGULO 3/16 X 3" X 6MTS 1 198.00 198.00

HOJA DE SIERRA SANDFLEX 4 5.00 20.00

KG. DE CARBURO DE CALCIO 10 6.50 65.00

MUELLE POSTERIOR DE 1.12 MTS. DE LARGO Y 4" DE ANCHO 1 160.00 160.00

FILTROS DE PETROLEO FCO 550 2 85.00 170.00

FILTROS SEPARADOR DE AGUA FCO-553A 2 165.00 330.00

FILTROS DE ACEITE PER-211 4 35.00 140.00

PERNOS DE RUEDA S/M 10 36.00 360.00

TUERCAS TIPO CHUPON S/M 10 12.00 120.00

SEGURO BIPARTIDO ZF 1 38.00 38.00

GARRAS CON BILLA CAJA ZF 4 45.00 180.00

PISTONES SINCRONIZADORES ZF 9 18.00 162.00

RESORTES GRUESOS DE CAJA 9 6.00 54.00

RESORTES DELGADO DE CAJA 6 6.00 36.00

ACCESORIOS DE PALANCA CACHETADA 1 210.00 210.00

ACCESORIOS DE VALVULA DE DESCARGA RAPIDA 2 22.00 44.00

FILTRO DE AIRE COMPRESORA 1 28.00 28.00

FILTRO LF 27 O PER 17 1 35.00 35.00

MANGUERA SIMPLE 1/2 5 15.00 75.00

ALMAS DE 1/2 8 1.50 12.00

CONOS DE 1/2 8 1.50 12.00

COLLARIN DE EMBRAGUE 1 545.00 545.00

RODAJE DE VOLANTE 1 85.00 85.00

VALVULA DE BREKE 1 450.00 450.00

ACCESORIO DE EMBRAGUE PARTE ALTA 1 210.00 210.00

ACCESORIO DE EMBRAGUE PARTE BAJA 1 230.00 230.00

VALVULA DE ALIVIO DE TANQUE 1 180.00 180.00

TUBLO FLEXIBLE DESILENCIADOR 4" ANCHO X 80CM DE LARGO 1 115.00 115.00

ANILLOS STD 1 973.70 973.70

METALES DE BIELA STD 1 295.20 295.20

METALES DE BANCADA STD 1 320.80 320.80

EMPAQUETADURAS (FULL SET) PARTE ALTA Y BAJA 1 955.00 955.00

ACCESORIO DE BOMBA DE ACEITE 1 390.00 390.00

LAINAS DE 0.15MM (06 UNIDADES) 1 162.30 162.30

MANGUERAS PARA AGUA S/M 4 20.00 80.00

3,183.00

MAQUINARIA:

TOTAL REPUESTOS

COMP. 02

REPUESTOS

TOTAL REPUESTOS

COMP. 04

DESCRIPCION CANT P.U. SUB TOTAL

EJE DE TRANSMISION SIMPLE EV-80 1 900.00 900.00

MUELLES DE 3" DE ANCHO X 2.20 MTS DE LARGO 2 255.00 510.00

SEGURO S/MUESTRA 1 12.00 12.00

RETEN 50 X 68 X 7 1 22.00 22.00

TERMINALES DE ARTICULACION CAJA Nº 672 2 72.00 144.00

CINTA TEFLON 3 2.00 6.00

BALDES DE GRASAS SKF 4 30.00 120.00

HOJAS DE MUELLE DE 3" X 1.95 4 384.00 1,536.00

RETENES 121 X 160 X 16/28 2 110.00 220.00

RETENES DE PIÑON DE ATAQUE S-13143 2 620.00 1,240.00

VALVULA DE BREKE 1 450.00 450.00

ACCESORIO DE EMBRAGUE PARTE ALTA 1 210.00 210.00

ACCESORIO DE EMBRAGUE PARTE BAJA 1 230.00 230.00

ABRAZADERAS S/MUESTRA CON TUERCA 2 85.00 170.00

HOJAS DE MUELLE MADRE DELANTEROS 3 1,600.00 4,800.00

HOJAS DE MUELLE SECUNDARIO DELANTEROS 3 1,200.00 3,600.00

PASTILLAS DE FRENO DELANTERO 2 1,695.00 3,390.00

DISCO DE FRENO DELANTERO 1 2,215.00 2,215.00

BASE DE FILTRO COMPLETO INCLUYE FILTRO DE AIRE 1 2,290.00 2,290.00

FILTRO DE ACEITE PER-67 4 26.00 104.00

FILTRO DE PETROLEO FCO-550 1 30.00 30.00

FILTRO SEPARADOR DE AGUA PER-232 1 24.00 24.00

FILTRO DE PETROLEO PC-42 2 10.50 21.00

22,244.00

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

RODAJES 6905 NTN 2 30.00 60.00

RODAJES 6005 NTN 1 20.00 20.00

RETEN 25 X 47 X 10 1 18.00 18.00

RETEN POSTERIOR DE VOLVO 1 168.00 168.00

KG. DE SOLDADURA SUPERCITO 2 12.50 25.00

TUERCAS ALTAS 4 5.00 20.00

ANILLOS PRESION 4 1.00 4.00

ABRAZADERAS MUELLE 2 30.00 60.00

HOJAS DE MUELLE 3" DE ANCHO X 1.60 MTS. DE LARGO 2 210.00 420.00

PERNO CENTRO DE 1/2 X 12" 2 9.00 18.00

ABRAZADERAS DE MUELLE S/MUESTRA 2 38.00 76.00

YUGOS DE TOMA FUERZA 2 105.00 210.00

CRUCETAS DE TOMA FUERZA 2 45.00 90.00

HOJA DE MUELLE DELANTERO POSTERIOR 4 600.00 2,400.00

DISCO DE EMBRAGUE 14" X 2 VOLVO 1 680.00 680.00

CHUMACERA UCP-206 1 68.00 68.00

MUELLE AUXILIAR DE 3" DE ANCHO X 1.50 MTS. DE LARGO 1 268.00 268.00

ACCESORIO BOMBIN DE EMBRAGUE PARTE BAJA 95M. 1 132.00 132.00

BASE COMPLETO PARA FILTRO DE AIRE 1 1,650.00 1,650.00

FILTRO DE AIRE COMPRESORA 1 640.00 640.00

REPUESTOS

TOTAL REPUESTOS

COMP. 05

REPUESTOS

MUELLE AUXILIAR 1.50 X 3" LARGO 1 210.00 210.00

MUELLE AUXILIAR 1.25 X 3" LARGO 1 205.00 205.00

MUELLE AUXILIAR 1.20 X 3" LARGO 1 215.00 215.00

KIT DE ACCS. DE CULATA COMP. DE AIRE 313740061 KN0RR 1 265.00 265.00

BOTELLA DE OXIGENO DE 2000 LBS. 1 160.00 160.00

KG. DE SOLDADURA DE CARBURO DE CALCIO 10 6.00 60.00

KG. DE SOLDADURA PUNTO AZUL 1/8" 10 13.00 130.00

KG. SOLDADURA SUPERCITO 1/8" 10 15.00 150.00

YUGOS DE TOMA FUERZA 2 99.00 198.00

CRUCETAS DE TOMA FUERZA 1 86.00 86.00

BATERIAS CAPSA DE 12 X 17 PLACAS 2 360.00 720.00

9,426.00

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

MUELLE DE 3" DE ANCHO X 1.60 MTS. DE LARGO 2 210.00 420.00

FAJA DE VENTILADOR 1 110.00 110.00

FILTRO SECADOR DE AIRE 1 353.00 353.00

KIT DE ACCESORIOS DE BOMBA DE EMBRAGUE PARTE BAJA 1 770.00 770.00

BOMBA DE EMBRAGUE PARTE ALTA 1 856.00 856.00

SOPORTE DE CABINA DELANTERO 2 1,550.00 3,100.00

FILTRO DE AIRE COMPLETO INCLUYE BASE 1 1,930.00 1,930.00

RETEN DE CIGÜEÑAL SEGÚN MUESTRA 1 95.00 95.00

BATERIA 17 PLACAS CAPSA 1 367.00 367.00

BATERIA 15 PLACAS RECORD 1 283.00 283.00

MUELLES AUXILIAR DE 3" DE ANCHO X 1.60 MTS DE LARGO 2 328.00 656.00

JGO. DE CAMISAS DE MOTOR 1 1,230.00 1,230.00

JGO. DE PISTONES DE MOTOR 1 1,640.00 1,640.00

JGO. DE ANILLOS DE MOTOR 1 920.00 920.00

JGO. DE JEBES DE CAMISAS DE MOTOR 1 310.00 310.00

KIT DE EMPAQUETADURA DE MOTOR PARTE ALTA Y BAJA 1 1,300.00 1,300.00

RETENES DE GUIA DE VALVULA 1 355.00 355.00

BOMBA DE AGUA 1 700.00 700.00

BOMBA DE ACEITE 1 1,060.00 1,060.00

VALVULA DE PRESION DE ACEITE 1 370.00 370.00

ACCESORIOS DE CULATA DE COMPRESOR DE AIRE 1 250.00 250.00

RETEN DE PIÑON DE ATAQUE S13143 3 630.00 1,890.00

JGO. METALES DE BIELA STD 1 523.00 523.00

JGO. METALES DE BANCADA 1 883.00 883.00

JGO. DE SEPARADORES DE CIGÜEÑAL STD 1 58.30 58.30

JGO. DE BOCINAS DE LEVAS 1 449.00 449.00

JGO. DE BOCINAS DE BIELA 1 360.00 360.00

JGO. DE GUIAS DE VALVULA DE ADMISION Y ESCAPE 1 223.50 223.50

JGO DE ASIENTOS DE VALVULA DE ADMISION Y ESCAPE 1 658.80 658.80

JGO. DE VALVULA DE ADMISION Y ESCAPE 1 1,415.00 1,415.00

VENTILADOR 1 3,220.00 3,220.00

JGO. DE BUZOS 1 410.00 410.00

BARRA CORTA 1 1,637.00 1,637.00

RETEN DE PIÑON DE ATAQUE S13143 1 620.00 620.00

TOTAL REPUESTOS

COMP. 06

REPUESTOS

TURBO COMPRENSOR DE AIRE 1 6,120.00 6,120.00

11,810.00

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

BALDES DE ACEITE 15W40 MOBIL 4 247.50 990.00

KIT GASKET JUEGO X 4 O RING SERIE 5P8768 1 28.26 28.26

1,018.26

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

FILTROS DE ACEITE 3 60.00 180.00

FILTRO DE ACEITE PETROLEO MB 3 48.00 144.00

FILTRO SEPARADOR DE AGUA 3 168.00 504.00

ACEITE RIMULA (R4) 6 220.43 1,322.58

ACEITE SPIRAX GX 80W 2 194.98 389.96

ACEITE SPIRAX 85W140 2 184.36 368.72

JGO. DE PASTILLAS DE FRENO POSTERIOR 3 2,750.00 8,250.00

BALDES DE ACEITE RIMULA (R4) 6 259.00 1,554.00

BALDES DE ACEITE SPIRAX GX 80W 2 305.00 610.00

BALDES DE ACEITE SPIRAX 85W140 2 262.00 524.00

FILTRO DE ACEITE MERCEDES BENZ 3 60.00 180.00

FILTRO DE PETROLEO MERCEDES BENZ 3 55.00 165.00

FILTRO RACORD SEPARADOR DE AGUA 3 258.00 774.00

LLANTAS 11 X 22.5 6 1,650.00 9,900.00

FILTRO DE PETROLEO E52KPD36 2 51.20 102.40

FILTRO DE ACEITE HU945/2 X 2 38.40 76.80

FILTRO SEPARADOR DE AGUA (A9584770115) 2 147.00 294.00

FILTROS DE AIRE S/MUESTRA 3 330.00 990.00

FILTRO SECADOR DE AIRE 3 216.00 648.00

FILTRO HIDRAULICO P-550252 3 210.00 630.00

PASTILLAS DE FRENO DELANTERO Y POSTERIOR (JUEGO) 6 2,535.00 15,210.00

FILTRO DE PETROLEO E52KPD36 3 51.00 153.00

FILTRO DE ACEITE HU945/2 X 3 38.33 115.00

FILTTRO SEPARADOR DE AGUA A9584770115 3 147.00 441.00

26,977.46

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

FILTRO DE PETROLEO # E52KPD36 1 51.20 51.20

FILTRO DE ACEITE # HU945/2X 1 38.40 38.40

FILTRO SEPARADOR DE AGUA # A9584770115 1 147.00 147.00

LUNA PARABRISA S/MUESTRA 1 2,380.00 2,380.00

FILTRO DE PETROLEO # E52KPD36 1 51.20 51.20

FILTRO DE ACEITE # HU945/2X 1 38.40 38.40

FILTRO SEPARADOR DE AGUA # A9584770115 1 147.00 147.00

2,853.20

TOTAL REPUESTOS

REPUESTOS

COMP. 07

REPUESTOS

TOTAL REPUESTOS

COMP. 09

REPUESTOS

TOTAL REPUESTOS

COMP. 08

TOTAL REPUESTOS

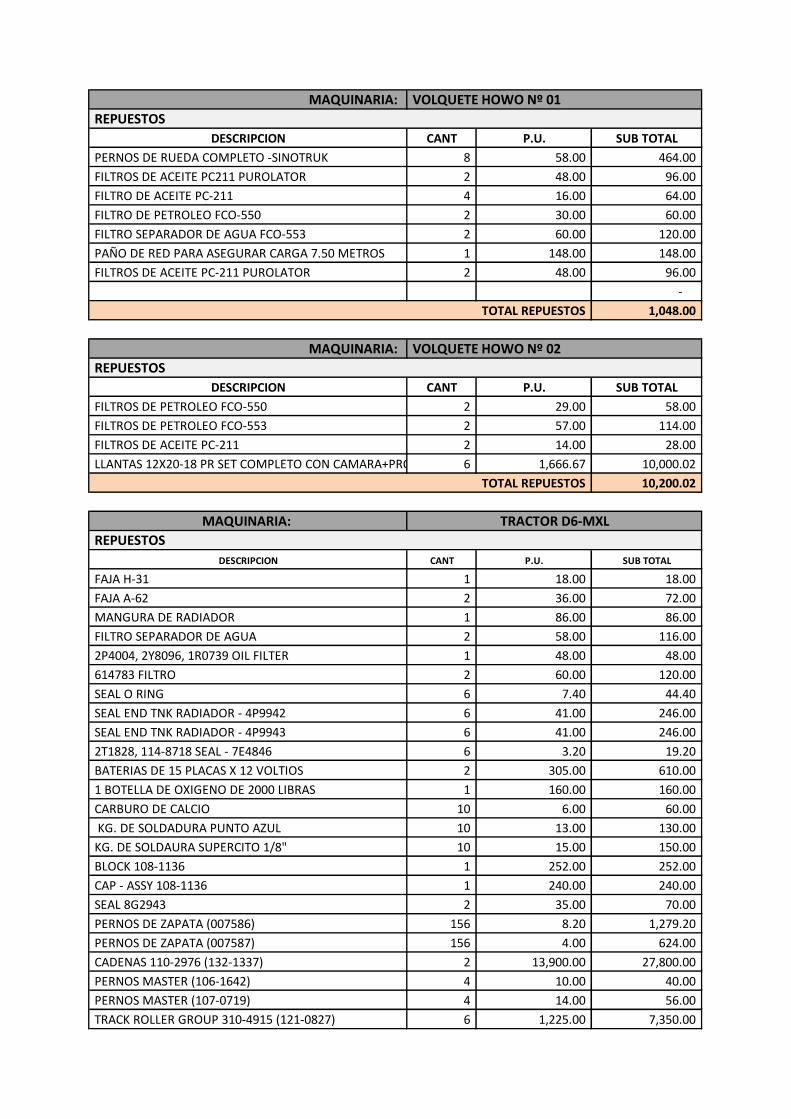

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

PERNOS DE RUEDA COMPLETO -SINOTRUK 8 58.00 464.00

FILTROS DE ACEITE PC211 PUROLATOR 2 48.00 96.00

FILTRO DE ACEITE PC-211 4 16.00 64.00

FILTRO DE PETROLEO FCO-550 2 30.00 60.00

FILTRO SEPARADOR DE AGUA FCO-553 2 60.00 120.00

PAÑO DE RED PARA ASEGURAR CARGA 7.50 METROS 1 148.00 148.00

FILTROS DE ACEITE PC-211 PUROLATOR 2 48.00 96.00

-

1,048.00

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

FILTROS DE PETROLEO FCO-550 2 29.00 58.00

FILTROS DE PETROLEO FCO-553 2 57.00 114.00

FILTROS DE ACEITE PC-211 2 14.00 28.00

LLANTAS 12X20-18 PR SET COMPLETO CON CAMARA+PROTEC. 6 1,666.67 10,000.02

10,200.02

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

FAJA H-31 1 18.00 18.00

FAJA A-62 2 36.00 72.00

MANGURA DE RADIADOR 1 86.00 86.00

FILTRO SEPARADOR DE AGUA 2 58.00 116.00

2P4004, 2Y8096, 1R0739 OIL FILTER 1 48.00 48.00

614783 FILTRO 2 60.00 120.00

SEAL O RING 6 7.40 44.40

SEAL END TNK RADIADOR - 4P9942 6 41.00 246.00

SEAL END TNK RADIADOR - 4P9943 6 41.00 246.00

2T1828, 114-8718 SEAL - 7E4846 6 3.20 19.20

BATERIAS DE 15 PLACAS X 12 VOLTIOS 2 305.00 610.00

1 BOTELLA DE OXIGENO DE 2000 LIBRAS 1 160.00 160.00

CARBURO DE CALCIO 10 6.00 60.00

KG. DE SOLDADURA PUNTO AZUL 10 13.00 130.00

KG. DE SOLDAURA SUPERCITO 1/8" 10 15.00 150.00

BLOCK 108-1136 1 252.00 252.00

CAP - ASSY 108-1136 1 240.00 240.00

SEAL 8G2943 2 35.00 70.00

PERNOS DE ZAPATA (007586) 156 8.20 1,279.20

PERNOS DE ZAPATA (007587) 156 4.00 624.00

CADENAS 110-2976 (132-1337) 2 13,900.00 27,800.00

PERNOS MASTER (106-1642) 4 10.00 40.00

PERNOS MASTER (107-0719) 4 14.00 56.00

TRACK ROLLER GROUP 310-4915 (121-0827) 6 1,225.00 7,350.00

REPUESTOS

TRACTOR D6-MXL

REPUESTOS

VOLQUETE HOWO Nº 01

REPUESTOS

TOTAL REPUESTOS

VOLQUETE HOWO Nº 02

TOTAL REPUESTOS

TRACK ROLLER GROUP 310-4912 (121-0824) 8 1,125.00 9,000.00

TRACK CARRIER ROLLER GROUP 229-5446 (GY-3908) 2 1,045.00 2,090.00

TRACK IDLER GROUP 190-1546 (GT-1764) 4 4,560.00 18,240.00

SPROCKET SEGMENT GI-8077 (GI-8078) 2 1,471.30 2,942.60

NUT (7H-3607) 50 3.80 190.00

BOLT (6V-0937) 50 4.50 225.00

WASHER (7X0591) 50 2.70 135.00

BOLT (6V-3303) 56 9.30 520.80

WASHER (5P-8247) 56 3.60 201.60

BOLT (8T-0282) 16 18.20 291.20

WASHER (5P-8247) 16 3.60 57.60

BOLT (6V-1992) 156 8.20 1,279.20

NUT (151860) 156 4.00 624.00

NUT (2J-3506) 22 4.80 105.60

BOLT (5J-4773) 22 7.90 173.80

WASHER (5P-8248) 22 4.60 101.20

EDGE (3G-4282) 2 599.00 1,198.00

END BITH (8E-9378) 1 315.00 315.00

END BITH (8E-9379) 1 315.00 315.00

GASKET (1192940) 1 162.00 162.00

GASKET (4P-6930) 1 251.00 251.00

PLUG (2M-6471) 2 29.90 59.80

SEAL (119-3036) 12 10.00 120.00

PLUG (8M-5860) 6 15.90 95.40

BOCINA INYECTOR 119-3061 (61013254) 6 42.70 256.20

RETEN GUIA 119-3036 (4P7750) 12 10.00 120.00

HOSE (108-8599) 1 435.00 435.00

HOSE (108-8600) 1 149.00 149.00

79,490.80

MAQUINARIA:

DESCRIPCION CANTIDAD P.U. SUB TOTAL

FILTRO HIDRAULICO DE TANQUE DE SUCCION 1 758.60 758.60

FILTRO HIDRAULICO DE TANQUE DE RETORNO 1 303.40 303.40

FILTRO DE ACEITE PER-67 1 26.00 26.00

FILTRO DE PETROLEO PER-52 1 20.50 20.50

FILTRO SEPARADOR DE AGUA FCO-553 1 60.00 60.00

1,168.50

COSTO TOTALDE REPUESTOS 181,916.30

CARGADOR FRONTAL COWDIN

TOTAL REPUESTOS

REPUESTOS

Anexo 3

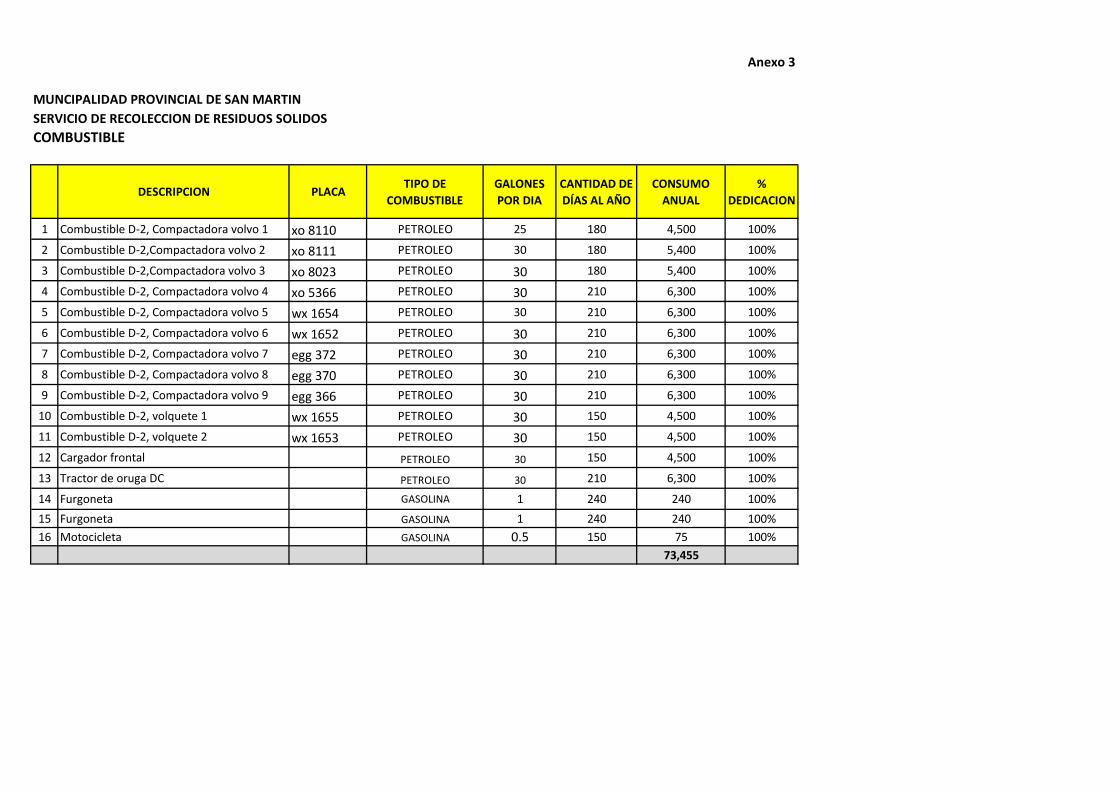

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

COMBUSTIBLE

DESCRIPCION PLACATIPO DE

COMBUSTIBLE

GALONES

POR DIA

CANTIDAD DE

DÍAS AL AÑO

CONSUMO

ANUAL

%

DEDICACION

1 Combustible D-2, Compactadora volvo 1 xo 8110 PETROLEO 25 180 4,500 100%

2 Combustible D-2,Compactadora volvo 2 xo 8111 PETROLEO 30 180 5,400 100%

3 Combustible D-2,Compactadora volvo 3 xo 8023 PETROLEO 30 180 5,400 100%

4 Combustible D-2, Compactadora volvo 4 xo 5366 PETROLEO 30 210 6,300 100%

5 Combustible D-2, Compactadora volvo 5 wx 1654 PETROLEO 30 210 6,300 100%

6 Combustible D-2, Compactadora volvo 6 wx 1652 PETROLEO 30 210 6,300 100%

7 Combustible D-2, Compactadora volvo 7 egg 372 PETROLEO 30 210 6,300 100%

8 Combustible D-2, Compactadora volvo 8 egg 370 PETROLEO 30 210 6,300 100%

9 Combustible D-2, Compactadora volvo 9 egg 366 PETROLEO 30 210 6,300 100%

10 Combustible D-2, volquete 1 wx 1655 PETROLEO 30 150 4,500 100%

11 Combustible D-2, volquete 2 wx 1653 PETROLEO 30 150 4,500 100%

12 Cargador frontal PETROLEO 30 150 4,500 100%

13 Tractor de oruga DC PETROLEO 30 210 6,300 100%

14 Furgoneta GASOLINA 1 240 240 100%

15 Furgoneta GASOLINA 1 240 240 100%

16 Motocicleta GASOLINA 0.5 150 75 100%

73,455

MUNCIPALIDAD PROVINCIAL DE SAN MARTIN

Anexo 4

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

LUBRICANTES Y CARBURANTES

TIPO DE LUBRICANTEUNIDAD DE

MEDIDA

CONSUMO

ANUAL

COSTO

UNITARIO

1 ACEITE DE TRANSMISION 85W140 BALDES 5 190

2 ACEITE 25W60 BALDES 20 230

3 ACEITE MULTIGRADO 15W40 BALDES 10 226

4 HIDROLINA 68 BALDES 10 180

5 ACEITE PARA MOTOR 20W50 BALDES 2 327

6 GRASA BALDES 40 200

CARBURANTE VARIOS 2,087.50

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

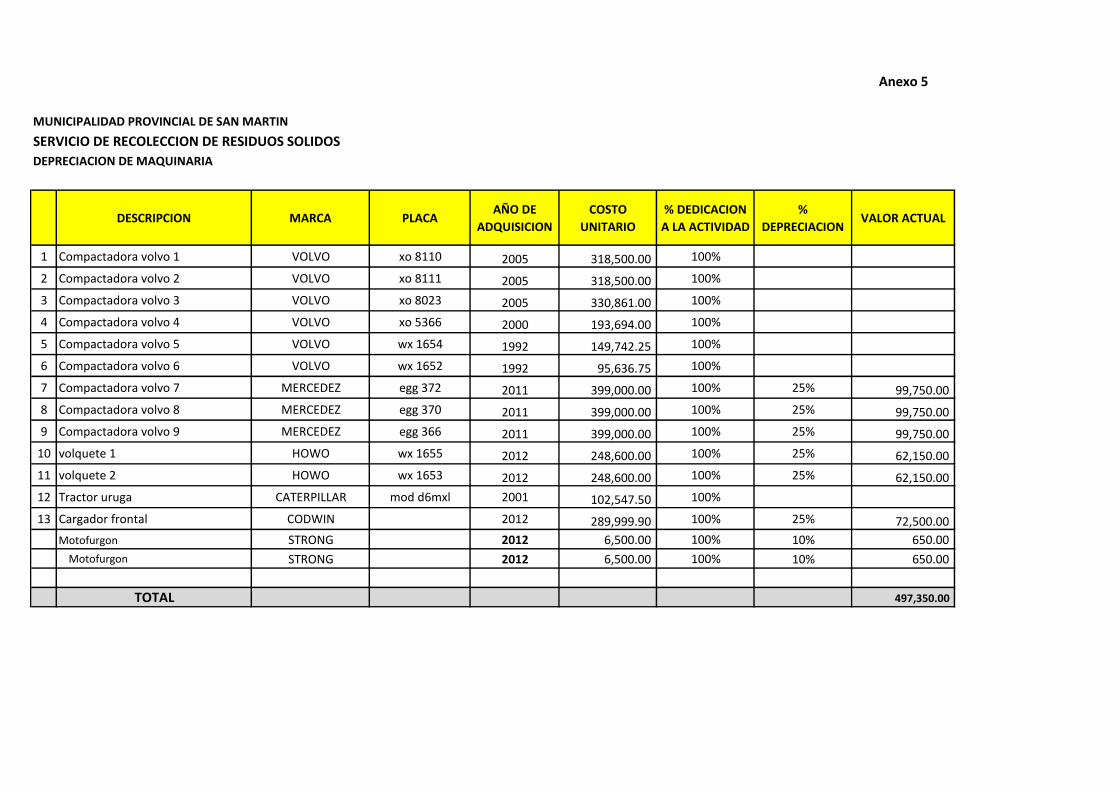

Anexo 5

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS

DEPRECIACION DE MAQUINARIA

DESCRIPCION MARCA PLACAAÑO DE

ADQUISICION

COSTO

UNITARIO

% DEDICACION

A LA ACTIVIDAD

%

DEPRECIACIONVALOR ACTUAL

1 Compactadora volvo 1 VOLVO xo 8110 2005 318,500.00 100%

2 Compactadora volvo 2 VOLVO xo 8111 2005 318,500.00 100%

3 Compactadora volvo 3 VOLVO xo 8023 2005 330,861.00 100%

4 Compactadora volvo 4 VOLVO xo 5366 2000 193,694.00 100%

5 Compactadora volvo 5 VOLVO wx 1654 1992 149,742.25 100%

6 Compactadora volvo 6 VOLVO wx 1652 1992 95,636.75 100%

7 Compactadora volvo 7 MERCEDEZ egg 372 2011 399,000.00 100% 25% 99,750.00

8 Compactadora volvo 8 MERCEDEZ egg 370 2011 399,000.00 100% 25% 99,750.00

9 Compactadora volvo 9 MERCEDEZ egg 366 2011 399,000.00 100% 25% 99,750.00

10 volquete 1 HOWO wx 1655 2012 248,600.00 100% 25% 62,150.00

11 volquete 2 HOWO wx 1653 2012 248,600.00 100% 25% 62,150.00

12 Tractor uruga CATERPILLAR mod d6mxl 2001 102,547.50 100%

13 Cargador frontal CODWIN 2012 289,999.90 100% 25% 72,500.00

Motofurgon STRONG 2012 6,500.00 100% 10% 650.00

Motofurgon STRONG 2012 6,500.00 100% 10% 650.00

TOTAL 497,350.00

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIO DE RECOJO DOMICILIARIO Anexo 6

SERVICIO DE MANTENIMIENTO

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

POR EL SERVICIO DE (RELLENAR BASE DE RETEN (TORNEADO) DE EJEDE

ACOPLE DE BOMBA DE INYECCION Y RECTIFICAR BOCINAS PARA TUBO

O MIPLE DE ESCAPE). 1

145.00

145.00

POR EL SERVICIO DE CAMBIAR ASIENTOS DE CULATA, GUIAS, BOCINAS

BIELAS Y LEVAS, RECTIFICAR CIGUEÑAL, ALINEAR BIELAS, BA CIGUEÑAL,

CAMBIAR BOCINA DE BOMBA DE ACEITE. 1 3,860.00 3,860.00

POR EL SERVICIO DE FABRICACION DE 03 RETENES INTERIORES DE 70 x

50 x 12 mm. Y RETENES EXTERIORES 120 x 100 x 13 mm. 1 480.00 480.00

POR EL SERVICIO VARIOS A TODO COSTO. 1 1,600.00 1,600.00

POR EL SERVICIO DE RELLENAR Y TORNEAR EJE Y POR HACER

ESTRIADAS PARA EJE. 1 120.00 120.00

POR EL SERVICIO DE INSTALACION DE LA MUSICA, EL AMPLIFICADOR,

LA BOCINA, USB Y CABLE DE PARLANTE A TODO COSTO. 1 900.00 900.00

POR EL SERVICIO DE (RELLENADO Y RECTIFICADO BASE DE ARAÑA CON

DETALLES EN CONOS PARA ACOPLE DE ARO). 1 780.00 780.00

POR EL SERVICIO DE REVISION, MANTENIMIENTO Y REPARACION. 1 390.00 390.00

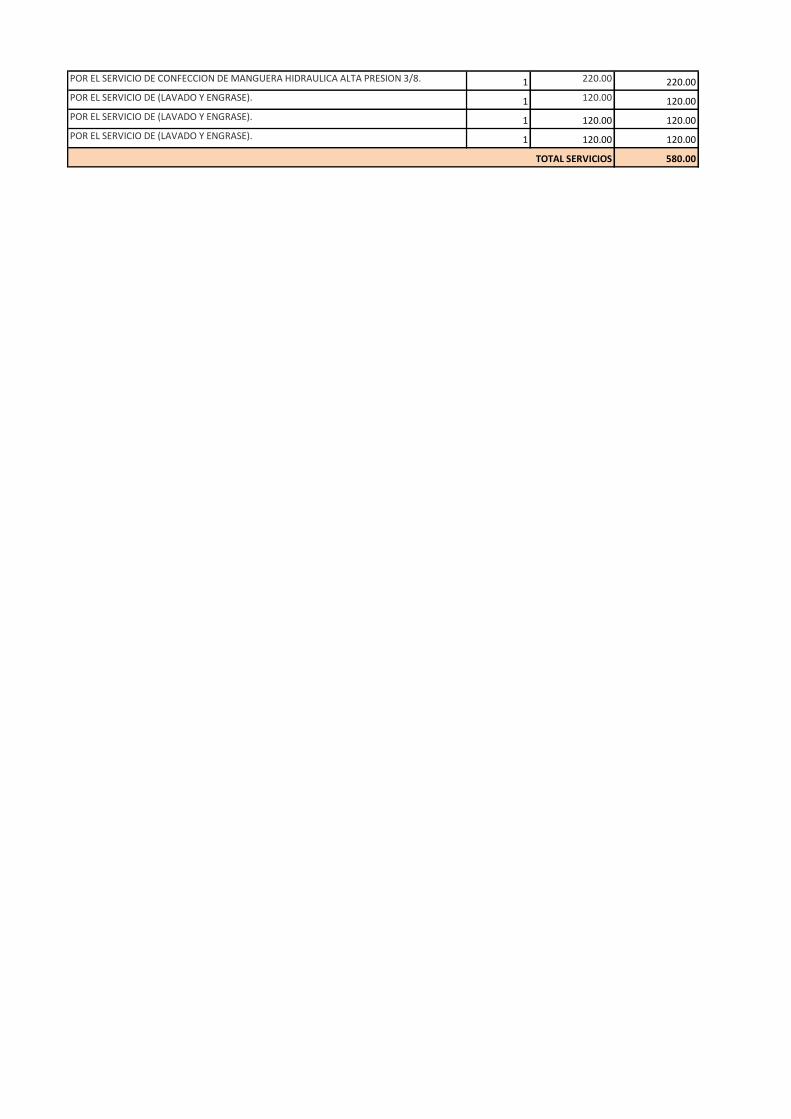

POR EL SERVICIO DE CONFECCION DE MANGUERA, ARQUILLA Y

PASADOR.1 90.00 90.00

POR EL SERVICIO DE (ACOPLADO, ALINEADO DE YUGO PARA

CARDAN,RELLENADO, RECTIFICADO DE EJE Y CONFECCIONADO DE

BOCINAS DE BRONCE). 1 500.00 500.00

POR EL SERVICIO DE RELLENADO DE EJE DE BASE Y DE RETEN,

RECTIFICADO DE CAMPANA Y FABRICADO DE BOCINA PARA BASE DE 1 240.00 240.00

POR EL SERVICIO DE REVISION Y REPARACION GENERAL DE LA

BOMBADE INYECCION A TODO COSTO. 1 3,490.00 3,490.00

POR EL SERVICIO DE (REPARACION DE ALTERNADOR Y CAMBIO DE

REGULADOR DE VOLTAJE ELECTRONICO). 1 330.00 330.00

12,925.00

SERVICIO DE RECOLECCION DE RESIDUOS SOLIDOS Anexo 6

SERVICIO DE MANTENIMIENTO

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

POR EL SERVICIO DE PAGO DE SEGURO OBLIGATORIO DE ACCIDENTES DE TRANSITO-SOAT. 1 280.00 280.00

POR EL SERVICIO DE REVISION Y MANTENIMIENTO DE LA BOMBA DE INYECCION, A TODO

COSTO.1 2,850.00 2850.00

POR EL SERVICIO DE CAMBIAR LA INSTALACION POSTERIOR, CAMBIARFAROS POSTERIORES,

CAMBIAR FAROS DIRECCIONALES DELANTEROS,CAMBIAR FUSIBLES, CAMBIAR FOCOS DE

TABLERO, CAMBIAR EL FLASHDE DIRECCIONAL, INSTALAR FARO A TODO COSTO. 1 950.00 950.00

POR EL SERVICIO DE MANTENIMIENTO DE BOMBA DE INYECCION E INYECTORES, CAMBIO Y

SUMINISTROS A TODO COSTO. 1 1790.00 1790.00

POR EL SERVICIO DE CONFECCION DE MANGUERA HIDRAULICA DE 3/4R12 CON NIPLES

NUEVOS.1 430.00 430.00

POR EL SERVICIO DE CAMBIO DE FORRO DE DISCO DE EMBRAGUE 17"VOLVO. 1 340.00 340.00

POR EL SERVICIO DE INSTALACION DE LA MUSICA, EL AMPLIFICADOR, LA BOCINA, USB Y

CABLE DE PARLANTE A TODO COSTO. 1 900.00 900.00

POR EL SERVICIO DE REBOBINADO, CAMBIO, REPARACION. 1 470.00 470.00

POR EL SERVICIO DE FABRICACION DE 2 RETENES DE 150 mm x 15 mm. 1 180.00 180.00

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

COMP. 01

COMP. 02

SERVICIOS

TOTAL SERVICIOS

SERVICIOS

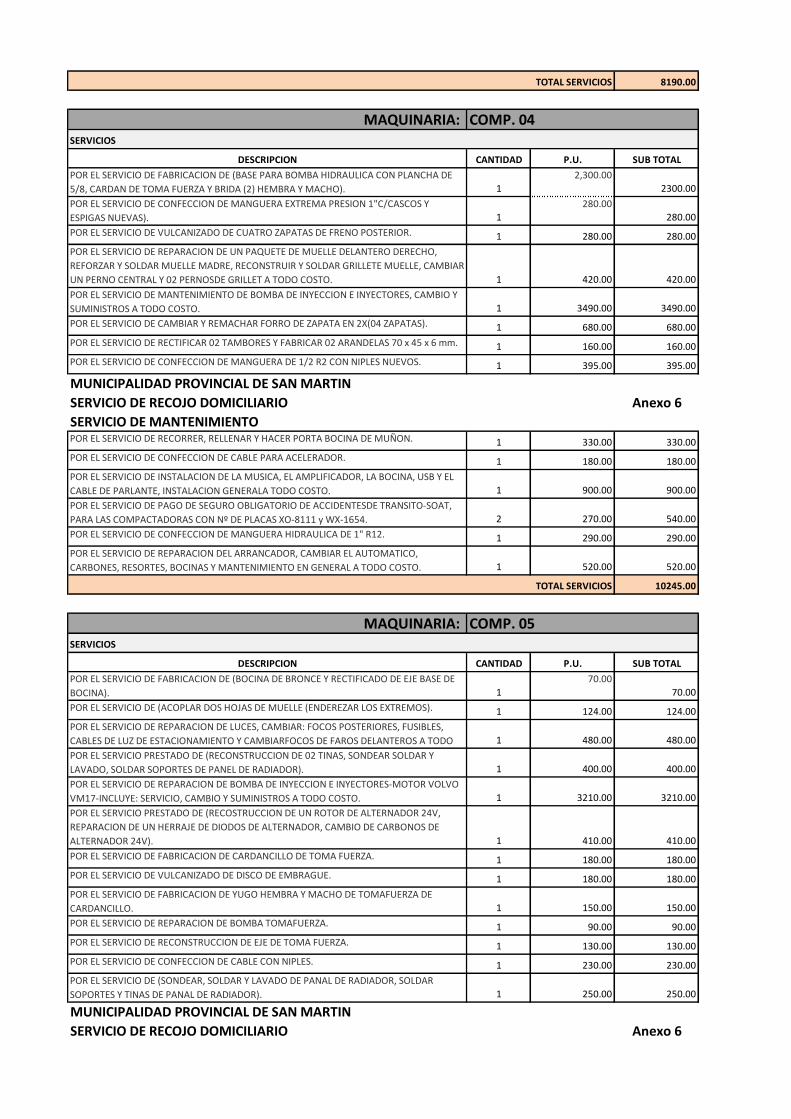

8190.00

MAQUINARIA:

DESCRIPCION CANTIDAD P.U. SUB TOTAL

POR EL SERVICIO DE FABRICACION DE (BASE PARA BOMBA HIDRAULICA CON PLANCHA DE

5/8, CARDAN DE TOMA FUERZA Y BRIDA (2) HEMBRA Y MACHO). 1

2,300.00

2300.00

POR EL SERVICIO DE CONFECCION DE MANGUERA EXTREMA PRESION 1"C/CASCOS Y

ESPIGAS NUEVAS). 1

280.00

280.00

POR EL SERVICIO DE VULCANIZADO DE CUATRO ZAPATAS DE FRENO POSTERIOR. 1 280.00 280.00

POR EL SERVICIO DE REPARACION DE UN PAQUETE DE MUELLE DELANTERO DERECHO,

REFORZAR Y SOLDAR MUELLE MADRE, RECONSTRUIR Y SOLDAR GRILLETE MUELLE, CAMBIAR

UN PERNO CENTRAL Y 02 PERNOSDE GRILLET A TODO COSTO. 1 420.00 420.00

POR EL SERVICIO DE MANTENIMIENTO DE BOMBA DE INYECCION E INYECTORES, CAMBIO Y

SUMINISTROS A TODO COSTO. 1 3490.00 3490.00

POR EL SERVICIO DE CAMBIAR Y REMACHAR FORRO DE ZAPATA EN 2X(04 ZAPATAS). 1 680.00 680.00

POR EL SERVICIO DE RECTIFICAR 02 TAMBORES Y FABRICAR 02 ARANDELAS 70 x 45 x 6 mm. 1 160.00 160.00

POR EL SERVICIO DE CONFECCION DE MANGUERA DE 1/2 R2 CON NIPLES NUEVOS. 1 395.00 395.00

SERVICIO DE RECOJO DOMICILIARIO Anexo 6

SERVICIO DE MANTENIMIENTOPOR EL SERVICIO DE RECORRER, RELLENAR Y HACER PORTA BOCINA DE MUÑON. 1 330.00 330.00

POR EL SERVICIO DE CONFECCION DE CABLE PARA ACELERADOR. 1 180.00 180.00

POR EL SERVICIO DE INSTALACION DE LA MUSICA, EL AMPLIFICADOR, LA BOCINA, USB Y EL

CABLE DE PARLANTE, INSTALACION GENERALA TODO COSTO. 1 900.00 900.00

POR EL SERVICIO DE PAGO DE SEGURO OBLIGATORIO DE ACCIDENTESDE TRANSITO-SOAT,

PARA LAS COMPACTADORAS CON Nº DE PLACAS XO-8111 y WX-1654. 2 270.00 540.00

POR EL SERVICIO DE CONFECCION DE MANGUERA HIDRAULICA DE 1" R12. 1 290.00 290.00

POR EL SERVICIO DE REPARACION DEL ARRANCADOR, CAMBIAR EL AUTOMATICO,

CARBONES, RESORTES, BOCINAS Y MANTENIMIENTO EN GENERAL A TODO COSTO. 1 520.00 520.00

10245.00

MAQUINARIA:

DESCRIPCION CANTIDAD P.U. SUB TOTAL

POR EL SERVICIO DE FABRICACION DE (BOCINA DE BRONCE Y RECTIFICADO DE EJE BASE DE

BOCINA). 1

70.00

70.00

POR EL SERVICIO DE (ACOPLAR DOS HOJAS DE MUELLE (ENDEREZAR LOS EXTREMOS). 1 124.00 124.00

POR EL SERVICIO DE REPARACION DE LUCES, CAMBIAR: FOCOS POSTERIORES, FUSIBLES,

CABLES DE LUZ DE ESTACIONAMIENTO Y CAMBIARFOCOS DE FAROS DELANTEROS A TODO

COSTO.

1 480.00 480.00

POR EL SERVICIO PRESTADO DE (RECONSTRUCCION DE 02 TINAS, SONDEAR SOLDAR Y

LAVADO, SOLDAR SOPORTES DE PANEL DE RADIADOR). 1 400.00 400.00

POR EL SERVICIO DE REPARACION DE BOMBA DE INYECCION E INYECTORES-MOTOR VOLVO

VM17-INCLUYE: SERVICIO, CAMBIO Y SUMINISTROS A TODO COSTO. 1 3210.00 3210.00

POR EL SERVICIO PRESTADO DE (RECOSTRUCCION DE UN ROTOR DE ALTERNADOR 24V,

REPARACION DE UN HERRAJE DE DIODOS DE ALTERNADOR, CAMBIO DE CARBONOS DE

ALTERNADOR 24V). 1 410.00 410.00

POR EL SERVICIO DE FABRICACION DE CARDANCILLO DE TOMA FUERZA. 1 180.00 180.00

POR EL SERVICIO DE VULCANIZADO DE DISCO DE EMBRAGUE. 1 180.00 180.00

POR EL SERVICIO DE FABRICACION DE YUGO HEMBRA Y MACHO DE TOMAFUERZA DE

CARDANCILLO. 1 150.00 150.00

POR EL SERVICIO DE REPARACION DE BOMBA TOMAFUERZA. 1 90.00 90.00

POR EL SERVICIO DE RECONSTRUCCION DE EJE DE TOMA FUERZA. 1 130.00 130.00

POR EL SERVICIO DE CONFECCION DE CABLE CON NIPLES. 1 230.00 230.00

POR EL SERVICIO DE (SONDEAR, SOLDAR Y LAVADO DE PANAL DE RADIADOR, SOLDAR

SOPORTES Y TINAS DE PANAL DE RADIADOR). 1 250.00 250.00

SERVICIO DE RECOJO DOMICILIARIO Anexo 6

COMP. 05

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

SERVICIOS

MUNICIPALIDAD PROVINCIAL DE SAN MARTIN

TOTAL SERVICIOS

COMP. 04

SERVICIOS

TOTAL SERVICIOS

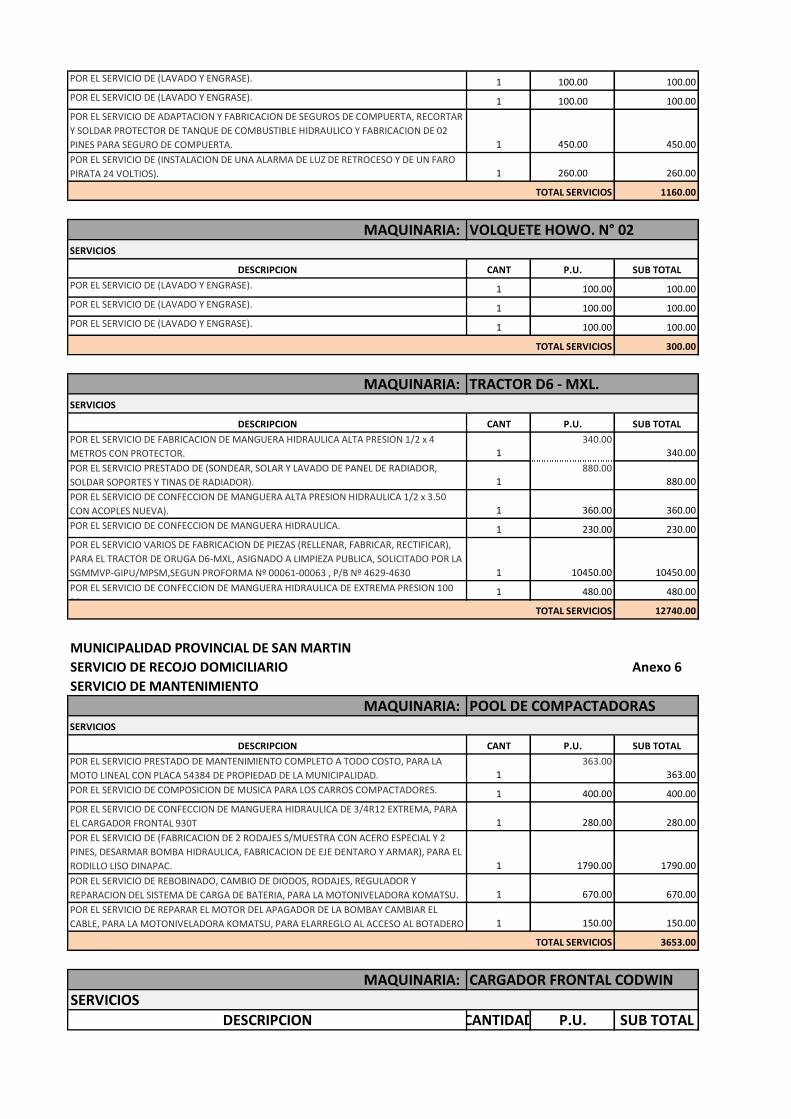

SERVICIO DE MANTENIMIENTOPOR EL SERVICIO DE (REBOBINADO Y CAMBIO DE COLECTOR DE ARMADURA DE ARRANQUE,

REBOBINADO DE CAMPOS DE ARRANCADOR, REBOBINADO DE SELENOARRANCADOR,

CAMBIO DE BENDIX DE ARRANCADOR, EMBOCINADO DE EJES DE ARRANCADOR). 1 680.00 680.00

POR EL SERVICIO DE REPARACION DE LOS PAQUETES DE MUELLE POSTERIOR, CAMBIO DE 02

HOJAS DE MUELLE 1º y 3º POSTERIOR Y CAMBIO DE 02 PERNOS CENTRAL, A TODO COSTO. 1 850.00 850.00

POR EL SERVICIO DE ADAPTACION DE CARDAN DE TOMAFUERZA. 1 90.00 90.00

POR EL SERVICIOS VARIOS A TODO COSTO. 1 3950.00 3950.00

POR EL SERVICIO DE FABRICACION DE 04 PINES DE 35 x 50 mm. 1 160.00 160.00

POR EL SERVICIO DE FABRICACION DE RETENES ENTRE OTROS. 1 300.00 300.00

POR EL SERVICIO DE CAMBIO DE FOCOS DE LOS FAROS DELANTEROS,EL FLASH DE

DIRECCIONAL Y FUSIBLES A TODO COSTO. 1 230.00 230.00

POR EL SERVICIO DE INSTALACION DE LA MUSICA, EL AMPLIFICADOR, LA BOCINA Y USB A

TODO COSTO. 1 900.00 900.00

POR EL SERVICIO DE REVISION, MANTENIMIENTO Y REPARACION. 1 290.00 290.00

POR EL SERVICIO DE CAMBIAR CAMBIAR BOCINAS BIELAS Y LEVAS, ASIENTOS DE VALVULA

ADMISION Y ESCAPE, PULIR CIGUEÑAL Y ALINEAR BIELAS, PARA EL MOTOR VOLVO VM 17 1 2350.00 2350.00

POR EL SERVICIO DE RELLENADO DE BASE DE CRUZETA Y RECONSTRUCCION DE EJE PARA

CARDAN DE TOMAFUERZA. 1 120.00 120.00

15824.00

MAQUINARIA:

DESCRIPCION CANT P.U. SUB TOTAL

POR EL SERVICIO DE REPARACION DE LUCES, CAMBIAR: FOCOS POSTERIORES, FUSIBLES,

CABLES DE LUZ DE ESTACIONAMIENTO, FOCOS DELUZ DE COMBOY Y CAMBIAR FOCOS DE

FAROS DELANTEROS A TODO COSTO. 1

490.00

490.00

POR EL SERVICIO DE (REPARACION DE ARRANCADOR, REBOBINAR LA PIÑA, CAMBIAR

COLECTOR, REPARAR EL PORTA CARBON, CAMBIAR BOCINAS Y MANTENIMIENTO GENERAL

A TODO COSTO).

1 820.00 820.00

POR EL SERVICIO DE PAGO DE SEGURO OBLIGATORIO DE ACCIDENTESDE TRANSITO-SOAT. 1 280.00 280.00

POR EL SERVICIO DE REBOBINADO Y CAMBIO DE COLECTOR, RECONSTRUCCION DE UN

JUEGO DE CAMPOS DE ARRANCADOR, REBOBINADO Y CAMBIO DE CONTACTOS, CAMBDE

PORTACARBONES, EMBOCINADO DE EJES). 1 670.00 670.00

POR EL SERVICIO DE REPARAR EL SISTEMA ELECTRICO Y CAMBIAR ELRELAY DEL MOTOR

LIMPIA PARABRISAS, CAMBIAR FOCOS DE FARO DELANTERO A TODO COSTO. 1 420.00 420.00

POR EL SERVICIO DE (SONDEAR, SOLDAR Y LAVADO DE PANAL DE RADIADOR, SOLDAR

SOPORTES Y TINAS DE PANAL DE RADIADOR). 1 250.00 250.00

SERVICIO DE RECOJO DOMICILIARIO Anexo 6

SERVICIO DE MANTENIMIENTOPOR EL SERVICIO DE REVISION Y MANTENIMIENTO DE BOMBA DE INYECCION A TODO

COSTO.1 3330.00 3330.00

POR EL SERVICIO DE REPARACION DE ARRANCADOR, CAMBIAR CARBONES, REPARAR LA

PIÑA, REPARAR EL AUTOMATICO, CAMBIAR BOCINAS,INSTALAR UN RELAY CHANCHITO DE

ARRANQUE.

1 490.00 490.00