Fundación Dondé Banco, S. A. Institución de Banca Múltiple Estados ... · Fundación Dondé...

60

Fundación Dondé Banco, S. A. Institución de Banca Múltiple Estados financieros 31 de diciembre de 2016 y 2015 (Con el Informe de los Auditores Independientes)

Transcript of Fundación Dondé Banco, S. A. Institución de Banca Múltiple Estados ... · Fundación Dondé...

Fundación Dondé Banco, S. A. Institución de Banca Múltiple Estados financieros 31 de diciembre de 2016 y 2015 (Con el Informe de los Auditores Independientes)

Informe de los Auditores Independientes Al Consejo de Administración y a los Accionistas Fundación Dondé Banco, S. A., Institución de Banca Múltiple: Opinión Hemos auditado los estados financieros adjuntos de Fundación Dondé Banco, S. A., Institución de Banca Múltiple (el Banco), que comprenden los balances generales al 31 de diciembre de 2016 y 2015, los estados de resultados, de variaciones en el capital contable y de flujos de efectivo por los años terminados en esas fechas, y notas que incluyen un resumen de las políticas contables significativas y otra información explicativa. En nuestra opinión, los estados financieros adjuntos de Fundación Dondé Banco, S. A., Institución de Banca Múltiple, correspondientes a los años terminados el 31 de diciembre de 2016 y 2015, han sido preparados, en todos los aspectos materiales, de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito en México (los Criterios de Contabilidad), emitidos por la Comisión Nacional Bancaria y de Valores (la Comisión Bancaria). Fundamento de la opinión Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección “Responsabilidades de los auditores en la auditoría de los estados financieros” de nuestro informe. Somos independientes del Banco de conformidad con los requerimientos de ética que son aplicables a nuestra auditoría de los estados financieros en México y hemos cumplido las demás responsabilidades de ética de conformidad con esos requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión. Párrafos de énfasis Llamamos la atención sobre la nota 14 a los estados financieros adjuntos, donde se menciona que el Banco realiza operaciones importantes con partes relacionadas. Nuestra opinión no ha sido modificada en relación con esta cuestión. Durante 2016, se efectuaron los cambios contables que se revelan en la nota 4 a los estados financieros adjuntos. Como resultado de lo anterior, los estados financieros al 31 de diciembre y el estado de situación financiera al 1o. de enero de 2015 fueron ajustados retrospectivamente. Nuestra opinión no ha sido modificada en relación con esta cuestión.

(Continúa)

2 Responsabilidades de la Administración y de los responsables del gobierno de la entidad en relación con los estados financieros La Administración es responsable de la preparación de los estados financieros adjuntos de conformidad con los Criterios de Contabilidad emitidos por la Comisión Bancaria, y del control interno que la Administración considere necesario para permitir la preparación de los estados financieros libres de desviación material, debida a fraude o error. En la preparación de los estados financieros adjuntos, la Administración es responsable de la evaluación de la capacidad del Banco para continuar como negocio en marcha, revelando, según corresponda, las cuestiones relacionadas con negocio en marcha y utilizando la base contable de negocio en marcha, excepto si la Administración tiene la intención de liquidar el Banco o de cesar sus operaciones, o bien no exista otra alternativa realista. Los responsables del gobierno de la entidad son responsables de la supervisión del proceso de información financiera del Banco. Responsabilidades de los auditores en la auditoría de los estados financieros Nuestros objetivos son obtener una seguridad razonable de si los estados financieros en su conjunto están libres de desviación material, debida a fraude o error, y emitir un informe de auditoría que contenga nuestra opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una desviación material cuando existe. Las desviaciones pueden deberse a fraude o error, y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros. Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

Identificamos y evaluamos los riesgos de desviación material en los estados financieros, debida a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no detectar una desviación material debida a fraude es más elevado que en el caso de una desviación material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionalmente erróneas o la elusión del control interno.

Obtenemos conocimiento del control interno relevante para la auditoría con el fin de

diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno del Banco.

Evaluamos lo adecuado de las políticas contables aplicadas, la razonabilidad de las estimaciones contables y la correspondiente información revelada por la Administración.

(Continúa)

3

Concluimos sobre lo adecuado de la utilización, por la Administración, de la base contable de negocio en marcha y, basados en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad del Banco para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que el Banco deje de ser un negocio en marcha.

Evaluamos la presentación global, la estructura y el contenido de los estados financieros,

incluida la información revelada, y si lo estados financieros representan las transacciones y hechos subyacentes de un modo que logran la presentación razonable.

Nos comunicamos con los responsables de gobierno del Banco en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planeados y los hallazgos significativos de la auditoría, incluyendo cualquier deficiencia significativa del control interno que identificamos en el transcurso de nuestra auditoría. KPMG CARDENAS DOSAL, S. C. C.P.C. Ricardo Lara Uribe Ciudad de México, a 24 de febrero de 2017.

RUBRICA

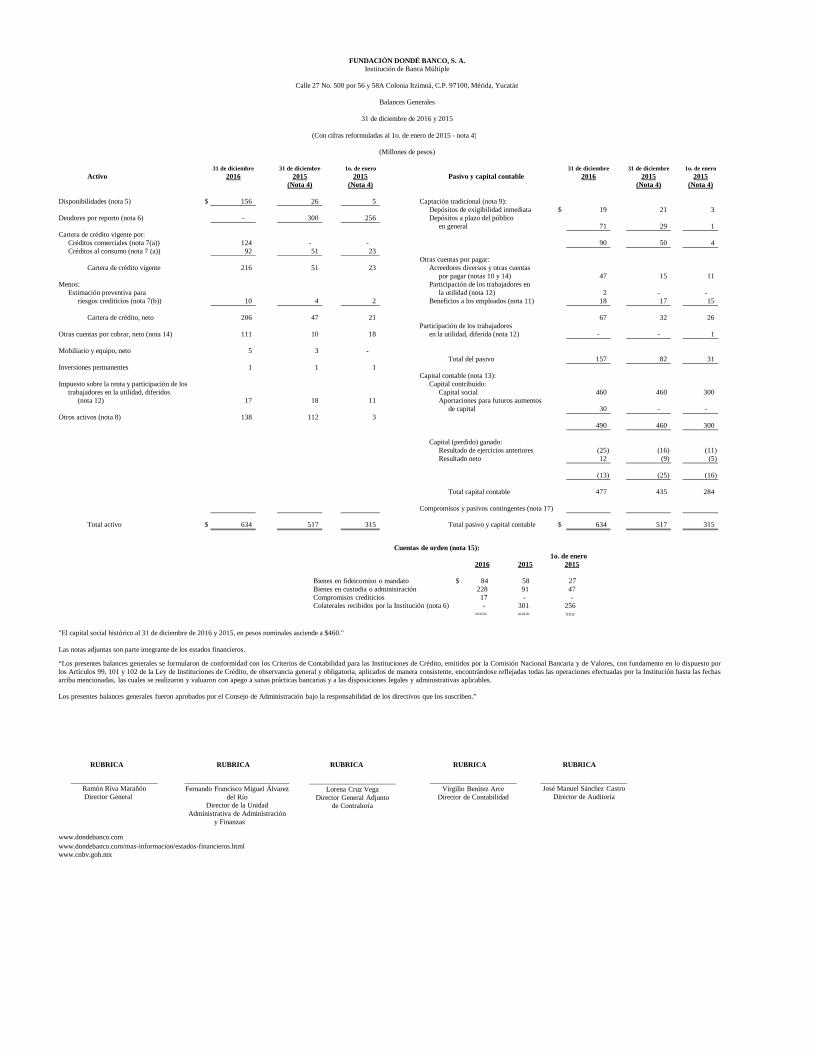

(Con cifras reformuladas al 1o. de enero de 2015 - nota 4)

31 de diciembre 31 de diciembre 1o. de enero 31 de diciembre 31 de diciembre 1o. de eneroActivo 2016 2015 2015 Pasivo y capital contable 2016 2015 2015

(Nota 4) (Nota 4) (Nota 4) (Nota 4)

Disponibilidades (nota 5) $ 156 26 5 Captación tradicional (nota 9):Depósitos de exigibilidad inmediata $ 19 21 3

Deudores por reporto (nota 6) - 300 256 Depósitos a plazo del públicoen general 71 29 1

Cartera de crédito vigente por:Créditos comerciales (nota 7(a)) 124 - - 90 50 4 Créditos al consumo (nota 7 (a)) 92 51 23

Otras cuentas por pagar:Cartera de crédito vigente 216 51 23 Acreedores diversos y otras cuentas

por pagar (notas 10 y 14) 47 15 11 Menos: Participación de los trabajadores en

Estimación preventiva para la utilidad (nota 12) 2 - - riesgos crediticios (nota 7(b)) 10 4 2 Beneficios a los empleados (nota 11) 18 17 15

Cartera de crédito, neto 206 47 21 67 32 26 Participación de los trabajadores

Otras cuentas por cobrar, neto (nota 14) 111 10 18 en la utilidad, diferida (nota 12) - - 1

Mobiliario y equipo, neto 5 3 - Total del pasivo 157 82 31

Inversiones permanentes 1 1 1 Capital contable (nota 13):

Impuesto sobre la renta y participación de los Capital contribuido:trabajadores en la utilidad, diferidos Capital social 460 460 300

(nota 12) 17 18 11 Aportaciones para futuros aumentosde capital 30 - -

Otros activos (nota 8) 138 112 3 490 460 300

Capital (perdido) ganado:Resultado de ejercicios anteriores (25) (16) (11) Resultado neto 12 (9) (5)

(13) (25) (16)

Total capital contable 477 435 284

Compromisos y pasivos contingentes (nota 17)

Total activo $ 634 517 315 Total pasivo y capital contable $ 634 517 315

"El capital social histórico al 31 de diciembre de 2016 y 2015, en pesos nominales asciende a $460."

Las notas adjuntas son parte integrante de los estados financieros.

www.dondebanco.comwww.dondebanco.com/mas-informacion/estados-financieros.htmlwww.cnbv.gob.mx

(Millones de pesos)

FUNDACIÓN DONDÉ BANCO, S. A.Institución de Banca Múltiple

Calle 27 No. 500 por 56 y 58A Colonia Itzimná, C.P. 97100, Mérida, Yucatán

Balances Generales

31 de diciembre de 2016 y 2015

“Los presentes balances generales se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento enlo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las operaciones efectuadaspor la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.

Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.”

_____________________________Fernando Francisco Miguel Álvarez

del RíoDirector de la Unidad

Administrativa de Administracióny Finanzas

________________________Lorena Cruz Vega

Director General Adjunto de Contraloría

________________________José Manuel Sánchez Castro

Director de Auditoría

“Los presentes balances generales se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto porlos Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las operaciones efectuadas por la Institución hasta las fechasarriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.

Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.”

Cuentas de orden (nota 15):1o. de enero

2016 2015 2015

Bienes en fideicomiso o mandato $ 84 58 27Bienes en custodia o administración 228 91 47 Compromisos crediticios 17 - -Colaterales recibidos por la Institución (nota 6) - 301 256

=== === ===

________________________Virgilio Benítez Arce

Director de Contabilidad

________________________Ramón Riva MarañónDirector General

RUBRICA RUBRICA RUBRICA RUBRICA RUBRICA

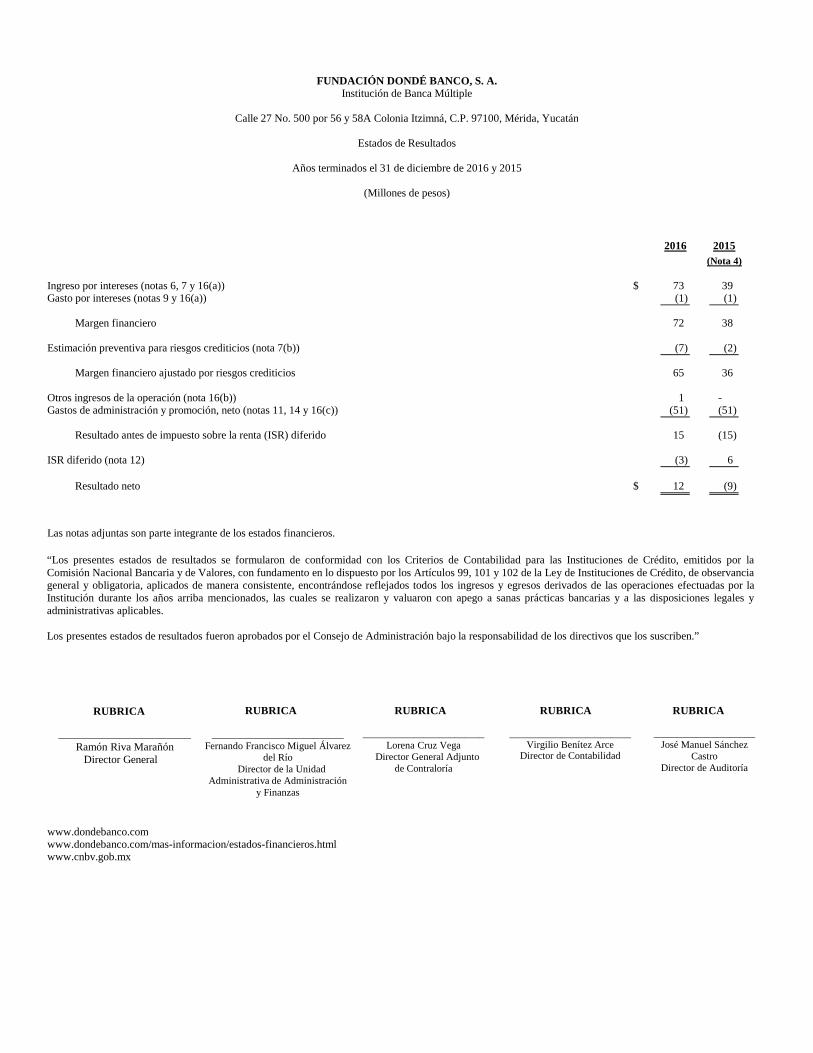

2016 2015(Nota 4)

Ingreso por intereses (notas 6, 7 y 16(a)) $ 73 39 Gasto por intereses (notas 9 y 16(a)) (1) (1)

Margen financiero 72 38

Estimación preventiva para riesgos crediticios (nota 7(b)) (7) (2)

Margen financiero ajustado por riesgos crediticios 65 36

Otros ingresos de la operación (nota 16(b)) 1 -Gastos de administración y promoción, neto (notas 11, 14 y 16(c)) (51) (51)

Resultado antes de impuesto sobre la renta (ISR) diferido 15 (15)

ISR diferido (nota 12) (3) 6

Resultado neto $ 12 (9)

Las notas adjuntas son parte integrante de los estados financieros.

www.dondebanco.comwww.dondebanco.com/mas-informacion/estados-financieros.htmlwww.cnbv.gob.mx

(Millones de pesos)

FUNDACIÓN DONDÉ BANCO, S. A.Institución de Banca Múltiple

Calle 27 No. 500 por 56 y 58A Colonia Itzimná, C.P. 97100, Mérida, Yucatán

Estados de Resultados

Años terminados el 31 de diciembre de 2016 y 2015

“Los presentes estados de resultados se formularon de conformidad con los Criterios de Contabilidad para las Instituciones deCrédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándosereflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Institución durante los años arribamencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales yadministrativas aplicables.

Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivosque los suscriben.”

________________________Virgilio Benítez Arce

Director de Contabilidad

“Los presentes estados de resultados se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por laComisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observanciageneral y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por laInstitución durante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales yadministrativas aplicables.

Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.”

__________________________Fernando Francisco Miguel Álvarez

del RíoDirector de la Unidad

Administrativa de Administracióny Finanzas

________________________Lorena Cruz Vega

Director General Adjunto de Contraloría

____________________José Manuel Sánchez

CastroDirector de Auditoría

________________________Ramón Riva Marañón

Director General

RUBRICARUBRICA RUBRICA RUBRICARUBRICA

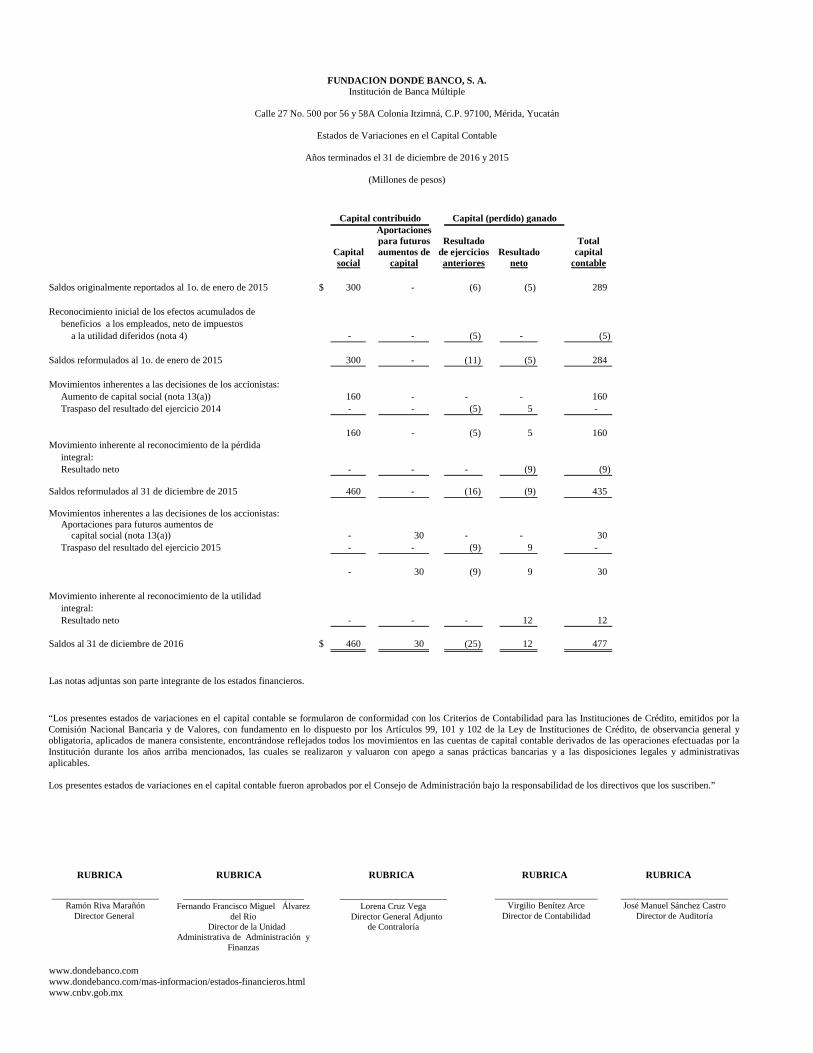

Aportacionespara futuros Resultado Total

Capital aumentos de de ejercicios Resultado capitalsocial capital anteriores neto contable

Saldos originalmente reportados al 1o. de enero de 2015 $ 300 - (6) (5) 289

Reconocimiento inicial de los efectos acumulados de beneficios a los empleados, neto de impuestos

a la utilidad diferidos (nota 4) - - (5) - (5)

Saldos reformulados al 1o. de enero de 2015 300 - (11) (5) 284

Movimientos inherentes a las decisiones de los accionistas:Aumento de capital social (nota 13(a)) 160 - - - 160 Traspaso del resultado del ejercicio 2014 - - (5) 5 -

160 - (5) 5 160 Movimiento inherente al reconocimiento de la pérdida

integral:Resultado neto - - - (9) (9)

Saldos reformulados al 31 de diciembre de 2015 460 - (16) (9) 435

Movimientos inherentes a las decisiones de los accionistas:Aportaciones para futuros aumentos de

capital social (nota 13(a)) - 30 - - 30 Traspaso del resultado del ejercicio 2015 - - (9) 9 -

- 30 (9) 9 30

Movimiento inherente al reconocimiento de la utilidadintegral:Resultado neto - - - 12 12

Saldos al 31 de diciembre de 2016 $ 460 30 (25) 12 477

Las notas adjuntas son parte integrante de los estados financieros.

www.dondebanco.comwww.dondebanco.com/mas-informacion/estados-financieros.htmlwww.cnbv.gob.mx

(Millones de pesos)

Capital contribuido Capital (perdido) ganado

FUNDACIÓN DONDÉ BANCO, S. A.Institución de Banca Múltiple

Calle 27 No. 500 por 56 y 58A Colonia Itzimná, C.P. 97100, Mérida, Yucatán

Estados de Variaciones en el Capital Contable

Años terminados el 31 de diciembre de 2016 y 2015

“Los presentes estados de variaciones en el capital contable se formularon de conformidad con los Criterios de Contabilidad para lasInstituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadostodos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la Institución durante los años arribamencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativasaplicables.

Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de losdirectivos que los suscriben.”

________________________Ramón Riva Marañón

Director General

_______________________Virgilio Benítez Arce

Director de Contabilidad

RUBRICA RUBRICA RUBRICA RUBRICA

“Los presentes estados de variaciones en el capital contable se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por laComisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general yobligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por laInstitución durante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativasaplicables.

Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.”

___________________________Fernando Francisco Miguel Álvarez

del RíoDirector de la Unidad

Administrativa de Administración y Finanzas

________________________Lorena Cruz Vega

Director General Adjunto de Contraloría

________________________José Manuel Sánchez Castro

Director de Auditoría

RUBRICA RUBRICA RUBRICA RUBRICA RUBRICA

2016 2015

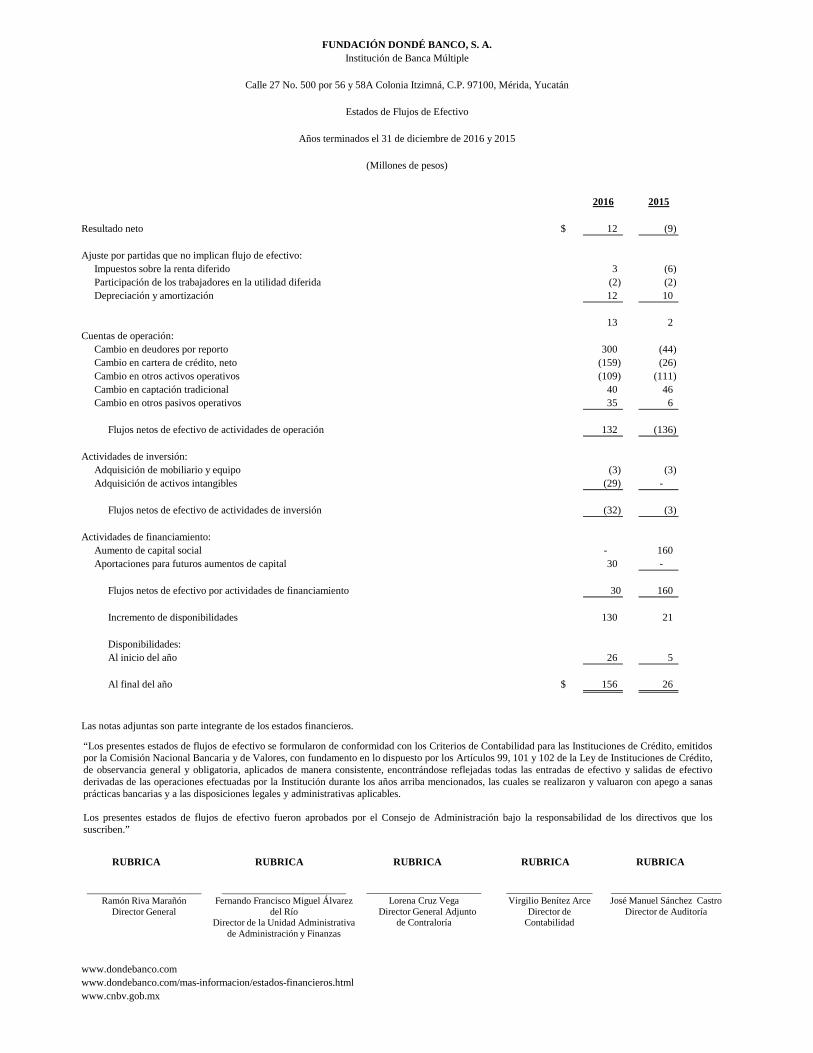

Resultado neto $ 12 (9)

Ajuste por partidas que no implican flujo de efectivo:Impuestos sobre la renta diferido 3 (6) Participación de los trabajadores en la utilidad diferida (2) (2) Depreciación y amortización 12 10

13 2 Cuentas de operación:

Cambio en deudores por reporto 300 (44) Cambio en cartera de crédito, neto (159) (26) Cambio en otros activos operativos (109) (111) Cambio en captación tradicional 40 46 Cambio en otros pasivos operativos 35 6

Flujos netos de efectivo de actividades de operación 132 (136)

Actividades de inversión:Adquisición de mobiliario y equipo (3) (3) Adquisición de activos intangibles (29) -

Flujos netos de efectivo de actividades de inversión (32) (3)

Actividades de financiamiento:Aumento de capital social - 160 Aportaciones para futuros aumentos de capital 30 -

Flujos netos de efectivo por actividades de financiamiento 30 160

Incremento de disponibilidades 130 21

Disponibilidades:Al inicio del año 26 5

Al final del año $ 156 26

Las notas adjuntas son parte integrante de los estados financieros.

www.dondebanco.comwww.dondebanco.com/mas-informacion/estados-financieros.htmlwww.cnbv.gob.mx

FUNDACIÓN DONDÉ BANCO, S. A.

(Millones de pesos)

Años terminados el 31 de diciembre de 2016 y 2015

Estados de Flujos de Efectivo

Calle 27 No. 500 por 56 y 58A Colonia Itzimná, C.P. 97100, Mérida, Yucatán

Institución de Banca Múltiple

__________________________Fernando Francisco Miguel Álvarez

del RíoDirector de la Unidad Administrativa

de Administración y Finanzas

__________________Virgilio Benítez Arce

Director de Contabilidad

“Los presentes estados de flujos de efectivo se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidospor la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito,de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las entradas de efectivo y salidas de efectivoderivadas de las operaciones efectuadas por la Institución durante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanasprácticas bancarias y a las disposiciones legales y administrativas aplicables.

Los presentes estados de flujos de efectivo fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que lossuscriben.”

________________________Ramón Riva Marañón

Director General

________________________Lorena Cruz Vega

Director General Adjuntode Contraloría

_______________________José Manuel Sánchez Castro

Director de Auditoría

RUBRICA RUBRICA RUBRICA RUBRICA RUBRICA

(Continúa)

Fundación Dondé Banco, S. A.

Institución de Banca Múltiple

Notas a los Estados Financieros

Por los años terminados el 31 de diciembre de 2016 y 2015

(Millones de pesos) (1) Actividad-

Fundación Dondé Banco, S. A., Institución de Banca Múltiple (el Banco o Dondé Banco) se constituyó el 16 de febrero de 2012 y obtuvo de la Secretaría de Hacienda y Crédito Público (SHCP) el registro de autorización para operar como institución de banca múltiple el 26 de marzo de 2013. El Banco inició operaciones el 7 de octubre de 2013 y es una subsidiaria de Fundación Rafael Dondé, I. A. P. La actividad principal del Banco es la prestación del servicio de banca múltiple conforme a los términos de la Ley de Instituciones de Crédito (la Ley) y a las Disposiciones de Carácter General aplicables a las Instituciones de Crédito (las Disposiciones) establecidas por la Comisión Nacional Bancaria y de Valores (la Comisión Bancaria), pudiendo realizar operaciones que comprenden, principalmente, la recepción de depósitos, la aceptación y otorgamiento de préstamos, así como actividad fiduciaria.

(2) Autorización y bases de presentación-

Autorización El 24 de febrero de 2017, Ramón Riva Marañón (Director General), Fernando Francisco Miguel Álvarez del Río (Director de la Unidad Administrativa de Administración y Finanzas), Lorena Cruz Vega (Director General Adjunto de Contraloría), Virgilio Benítez Arce (Director de Contabilidad) y José Manuel Sánchez Castro (Director de Auditoría) autorizaron la emisión de los estados financieros adjuntos y sus notas.

De conformidad con la Ley General de Sociedades Mercantiles, los estatutos del Banco, y las Disposiciones, los accionistas y la Comisión Bancaria tienen facultades para modificar los estados financieros después de su emisión. Los estados financieros adjuntos de 2016 se someterán a la aprobación de la próxima Asamblea de Accionistas.

Bases de presentación a) Declaración de cumplimiento

Los estados financieros del Banco están preparados, con fundamento en la legislación bancaria, de acuerdo con los Criterios de Contabilidad para las Instituciones de Crédito en México (los Criterios de Contabilidad), establecidos por la Comisión Bancaria, quien tiene a su cargo la inspección y vigilancia de las instituciones de crédito y realiza la revisión periódica de su información financiera.

2

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

Los Criterios de Contabilidad señalan que a falta de criterio contable específico de la Comisión Bancaria para las instituciones de crédito, o en un contexto más amplio de las Normas de Información Financiera mexicanas (NIF), se aplicarán las bases de supletoriedad previstas en la NIF A-8 y sólo en caso de que las normas internacionales de información financiera (IFRS por su acrónimo en inglés) a que se refiere la NIF A-8, no den solución al reconocimiento contable, se podrá optar por aplicar una norma supletoria que pertenezca a cualquier otro esquema normativo, siempre que cumpla con todos los requisitos señalados en la mencionada NIF, debiéndose aplicar la supletoriedad en el siguiente orden: los principios de contabilidad generalmente aceptados en los Estados Unidos de América (US GAAP) y cualquier norma de contabilidad que forme parte de un conjunto de normas formal y reconocido.

b) Uso de supuestos y estimaciones

La preparación de los estados financieros requiere que la Administración efectúe estimaciones y supuestos que afectan los importes registrados de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de los estados financieros; así como de los importes registrados de ingresos y gastos durante el ejercicio. Los rubros importantes sujetos a estimaciones y supuestos incluyen la valuación de reportos, la estimación preventiva para riesgos crediticios, el valor en libros del mobiliario, equipo e intangibles, la materialización del activo por impuesto sobre la renta y participación de los trabajadores en la utilidad diferidos y la determinación de los pasivos relativos a beneficios a los empleados. Los resultados reales pueden diferir de dichas estimaciones y supuestos.

c) Moneda funcional y de informe

Los estados financieros antes mencionados se presentan en moneda de informe peso mexicano, que es igual a la moneda de registro y a su moneda funcional.

Para propósitos de revelación en las notas a los estados financieros, cuando se hace referencia a pesos o “$”, se trata de millones de pesos mexicanos, y cuando se hace referencia a dólares, se trata de millones de dólares de los Estados Unidos de América.

3

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(3) Resumen de las principales políticas contables-

Las políticas contables significativas que se muestran a continuación, se han aplicado uniformemente en la preparación de los estados financieros que se presentan, y han sido aplicadas consistentemente por el Banco.

(a) Reconocimiento de los efectos de la inflación-

Conforme a la NIF B-10 “Efectos de la inflación”, el Banco opera desde su constitución en un entorno económico no inflacionario (inflación acumulada en los últimos tres años menor al 26%), por lo que no se ha requerido reconocer los efectos de la inflación en su información financiera. Cuando la inflación rebase el 26% acumulado en el último trienio, se deberán reconocer en los estados financieros los efectos de la inflación acumulados a la fecha en que ocurra.

Al 31 de diciembre de 2016 y 2015, la inflación acumulada de los últimos dos años es de 9.87% y 10.52%, respectivamente.

(b) Disponibilidades-

Las disponibilidades incluyen monedas, billetes, depósitos en Banco de México (Banco Central) y en instituciones financieras en el país representados en efectivo a su valor nominal. También se incluyen los préstamos interbancarios a plazo menor o igual a tres días hábiles. Los intereses que generen los depósitos en bancos y los préstamos interbancarios, se reconocen como un ingreso conforme se devengan.

Las operaciones de depósitos en Banco Central sobre las cuales no pueda disponer Dondé Banco, se reconocen como una disponibilidad restringida.

(c) Operaciones de reporto-

De acuerdo al criterio de contabilidad B-3 “Reportos”, establecido por la Comisión Bancaria, se señala que la sustancia económica de las operaciones de reporto es la de un financiamiento con colateral en donde la reportadora entrega efectivo como financiamiento a cambio de obtener un premio, recibiendo activos financieros como colateral que sirvan como protección en caso de incumplimiento.

El Banco, actuando como reportadora, en la fecha de contratación de la operación de reporto, registra una cuenta por cobrar al precio pactado, la cual representa el derecho a recuperar el efectivo entregado. El reporto se valúa a su costo amortizado, reconociendo los intereses en los resultados del ejercicio conforme se devenguen, de acuerdo con el método de interés efectivo, en el rubro de “Ingreso por intereses”. Los activos financieros que la reportadora recibe como colateral se registran en cuentas de orden y se valúan a valor razonable.

4

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos) Los estados financieros del Banco reconocen los activos y pasivos por operaciones de reporto en la fecha en que la operación es concertada, independientemente de su fecha de liquidación.

(d) Cartera de crédito-

Está integrada por los saldos de créditos de consumo y comerciales, los cuales incluyen el importe financiado, más los intereses devengados no cobrados de la cartera vigente, que se reconocen en resultados conforme se devengan utilizando tasas de interés que son ajustadas periódicamente en función del entorno económico y se registran en el rubro de “Ingreso por intereses”. La estimación preventiva para riesgos crediticios se presenta deduciendo los saldos de la cartera de crédito. Las líneas de crédito no dispuestas se registran en cuentas de orden, en el rubro de “Compromisos crediticios”. Los intereses devengados no cobrados que genera la cartera vencida, se registran en los resultados hasta que son efectivamente cobrados. El control de estos intereses se lleva en cuentas de orden. Los créditos son considerados cartera vencida de acuerdo a lo siguiente:

Créditos comerciales con amortización única de capital e intereses– Cuando presentan 30 o más días desde la fecha en que ocurra el vencimiento.

Créditos comerciales cuya amortización de principal e intereses fue pactada en pagos periódicos parciales– Cuando la amortización de capital e intereses no hubieran sido cobradas y presentan 90 o más días vencidos.

Créditos comerciales con amortización única de capital y pagos periódicos de intereses– Cuando los intereses presentan un período de 90 o más días vencidos, o el principal 30 o más días vencidos.

Durante 2016 y 2015, el Banco no presentó cartera vencida de crédito de consumo ya que este cuenta con garantía fiduciaria; y al vencer su plazo y no obtener el pago, se ejecuta la garantía y se vende por medio de un intermediario con la finalidad de cubrir el importe del préstamo y sus intereses devengados a la fecha del incumplimiento. Asimismo, tampoco presenta cartera vencida de crédito consumo.

5

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(e) Estimación preventiva para riesgos crediticios- Se mantiene una estimación para riesgos crediticios, la cual a juicio de la administración, es suficiente para cubrir cualquier pérdida que pudiera surgir tanto de los préstamos incluidos en su cartera de crédito, como otros riesgos crediticios de avales, cartas de crédito y compromisos irrevocables de conceder préstamos. Las estimaciones se basan en estudios que analizan y clasifican la cartera, en apego a las “Disposiciones de Carácter General aplicables a la Metodología de la Calificación de Cartera Crediticia de las Instituciones de Crédito” (las Disposiciones), establecidas por la Comisión Bancaria. Para el análisis y clasificación de la cartera, se exceptúa aquella con garantía del Gobierno Federal, conforme a las reglas de la SHCP. Cartera comercial- Se utiliza una metodología basada en el modelo de pérdida esperada. El cálculo de la reserva requiere la separación de la cartera en tres diferentes rubros dependiendo al nivel de ventas del acreditado y un rubro adicional para préstamos a entidades financieras. Asimismo, toma en cuenta los siguientes parámetros: i) probabilidad de incumplimiento, ii) severidad de la pérdida y iii) exposición al incumplimiento, así como que clasifique a la señalada cartera comercial en distintos grupos, a los cuales les aplican variables distintas para la estimación de la probabilidad de incumplimiento.

La clasificación por grado de riesgo se agrupa como se indica a continuación:

Descripción Rangos de porcentaje Grado de riesgo nivel de riesgo de reservas preventivas

A-1 Sin riesgo 0.00 a 0.9% A-2 Riesgo mínimo 0.901 a 1.5% B-1 Riesgo bajo 1.501 a 2.0% B-2 Riesgo moderado 2.001 a 2.5% B-3 Riesgo promedio 2.501 a 5.0% C-1 Riesgo con atención administrativa 5.001 a 10.00% C-2 Riesgo parcial potencial 10.501 a 15.50% D Riesgo potencial 15.501 a 45.00% E Riesgo alto Mayor a 45.0%

6

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

Para propósitos de las revelaciones en los estados financieros, se considera “cartera emproblemada” aquellos créditos comerciales calificados con grado de riesgo “D” y “E”, con base al acuerdo emitido por el Comité de Crédito de la Asociación de Banqueros de México, A. C. (ABM), en donde se definen las consideraciones para identificar dichos créditos y que se presentó a la Comisión Bancaria con fecha 11 de julio de 2001. Conforme a la estimación y análisis del Banco, se aplican castigos financieros a los créditos comerciales vencidos con calificación “E” y/o reservados al 100%, cancelando la cartera vencida contra la estimación preventiva. Asimismo, se realizan castigos financieros a los créditos en el momento que la administración del Banco considera que se han agotado las actividades de cobranza y en consecuencia las probabilidades de recuperación son muy bajas. Conforme a los estimados del Banco, esto se da en el caso de créditos comerciales con garantía después de un año y sin garantía después de seis mensualidades vencidas en que no han recibido cobros y en el caso de otros créditos al consumo a partir de seis mensualidades vencidas.

Cualquier recuperación derivada de los créditos previamente castigados, se reconoce en los resultados del ejercicio.

Los intereses devengados no cobrados, previos a que un crédito es considerado cartera vencida, se reservan en su totalidad. Al 31 de diciembre de 2016 y 2015, el Banco no tiene cartera emproblemada.

Créditos al consumo no revolvente-

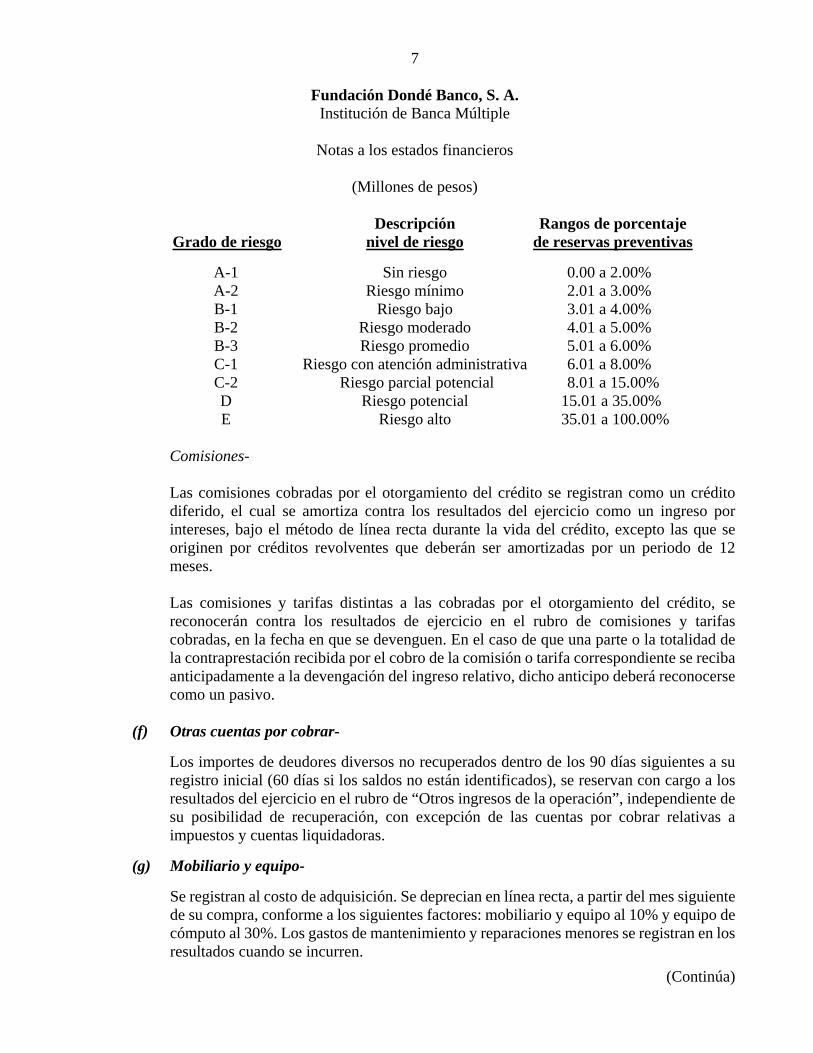

El cálculo de las reservas preventivas correspondientes a la cartera crediticia de consumo no revolvente considera lo siguiente: (i) monto exigible, (ii) pago realizado, (iii) importe original del crédito, (iv) valor original del bien, así como (v) el saldo del crédito, (vi) atraso, (vii) plazo total y (viii) plazo remanente. La clasificación por grado de riesgo de créditos al consumo no revolvente, se agrupa como se indica en la hoja siguiente.

7

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

Descripción Rangos de porcentaje Grado de riesgo nivel de riesgo de reservas preventivas

A-1 Sin riesgo 0.00 a 2.00% A-2 Riesgo mínimo 2.01 a 3.00% B-1 Riesgo bajo 3.01 a 4.00% B-2 Riesgo moderado 4.01 a 5.00% B-3 Riesgo promedio 5.01 a 6.00% C-1 Riesgo con atención administrativa 6.01 a 8.00% C-2 Riesgo parcial potencial 8.01 a 15.00% D Riesgo potencial 15.01 a 35.00% E Riesgo alto 35.01 a 100.00%

Comisiones-

Las comisiones cobradas por el otorgamiento del crédito se registran como un crédito diferido, el cual se amortiza contra los resultados del ejercicio como un ingreso por intereses, bajo el método de línea recta durante la vida del crédito, excepto las que se originen por créditos revolventes que deberán ser amortizadas por un periodo de 12 meses.

Las comisiones y tarifas distintas a las cobradas por el otorgamiento del crédito, se reconocerán contra los resultados de ejercicio en el rubro de comisiones y tarifas cobradas, en la fecha en que se devenguen. En el caso de que una parte o la totalidad de la contraprestación recibida por el cobro de la comisión o tarifa correspondiente se reciba anticipadamente a la devengación del ingreso relativo, dicho anticipo deberá reconocerse como un pasivo.

(f) Otras cuentas por cobrar-

Los importes de deudores diversos no recuperados dentro de los 90 días siguientes a su registro inicial (60 días si los saldos no están identificados), se reservan con cargo a los resultados del ejercicio en el rubro de “Otros ingresos de la operación”, independiente de su posibilidad de recuperación, con excepción de las cuentas por cobrar relativas a impuestos y cuentas liquidadoras.

(g) Mobiliario y equipo-

Se registran al costo de adquisición. Se deprecian en línea recta, a partir del mes siguiente de su compra, conforme a los siguientes factores: mobiliario y equipo al 10% y equipo de cómputo al 30%. Los gastos de mantenimiento y reparaciones menores se registran en los resultados cuando se incurren.

8

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(h) Inversiones permanentes-

Este rubro incluye inversiones permanentes en las que no se tiene control ni influencia significativa en las empresas emisoras, mismas que se reconocen a su costo de adquisición. Los dividendos provenientes de estas inversiones se reconocen en resultados conforme se cobran.

(i) Pagos anticipados-

Incluyen principalmente rentas pagadas por anticipado, las cuales se amortizan de acuerdo a la vigencia de los contratos, así como seguros pagados por anticipado y otros pagos anticipados (a corto plazo), los cuales se devengan con posterioridad a la fecha del balance general y durante el transcurso normal de las operaciones, los cuales se registran en el rubro de “Otros activos”.

(j) Otros activos- Los otros activos con vida útil definida incluyen principalmente los costos para el inicio de operaciones del Banco consistentes en consultoría, infraestructura informática, sistema de gestión y control administrativo.

Estos activos se registran a su costo de adquisición o desarrollo y se amortizan en línea recta sobre la vida económica estimada de 15 años. La vida útil estimada y método de amortización se revisan al final de cada año y el efecto de cualquier cambio en la estimación registrada se reconoce sobre una base prospectiva.

También incluyen licencias y software que se registran a su valor de adquisición y se amortizan en línea recta conforme la vigencia del contrato de servicios.

(k) Deterioro del valor de recuperación del mobiliario, equipo y activos intangibles-

El Banco evalúa el valor neto en libros del mobiliario, equipo y activos intangibles, para determinar la existencia de indicios de que dicho valor excede su valor de recuperación. El valor de recuperación representa el monto de los ingresos netos potenciales que se espera razonablemente obtener como consecuencia de la utilización o realización de dichos activos. Si se determina que el valor neto en libros excede el valor de recuperación, el Banco registra las estimaciones necesarias, reconociendo el efecto en los resultados del período.

9

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(l) Beneficios a los empleados-

Beneficios directos a corto plazo

Los beneficios a los empleados directos a corto plazo se reconocen en los resultados del período en que se devengan los servicios prestados. Se reconoce un pasivo por el importe que se espera pagar si el Banco tiene una obligación legal o asumida de pagar esta cantidad como resultado de los servicios pasados proporcionados y la obligación se puede estimar de forma razonable.

Beneficios directos a largo plazo

La obligación neta del Banco en relación con los beneficios directos a largo plazo y que se espera que el Banco pague después de los doce meses de la fecha del balance general más reciente que se presenta, es la cantidad de beneficios futuros que los empleados han obtenido a cambio de su servicio en el ejercicio actual y en los anteriores. Este beneficio se descuenta para determinar su valor presente. Las remediciones se reconocen en resultados en el período en que se devengan.

Beneficios por terminación

Se reconoce un pasivo por beneficios por terminación y un costo o gasto cuando el Banco no tiene alternativa realista diferente que la de afrontar los pagos o no pueda retirar la oferta de esos beneficios, o cuando cumple con las condiciones para reconocer los costos de una reestructuración, lo que ocurra primero. Si no se espera que se liquiden dentro de los 12 meses posteriores al cierre del ejercicio anual, entonces se descuentan.

El cálculo de las obligaciones por los planes de beneficios definidos, se realiza anualmente por actuarios independientes, utilizando el método de crédito unitario proyectado. Cuando el cálculo resulta en un posible activo para el Banco, el activo reconocido se limita al valor presente de los beneficios económicos disponibles en la forma de reembolsos futuros del plan o reducciones en las futuras aportaciones al mismo. Para calcular el valor presente de los beneficios económicos, se debe considerar cualquier requerimiento de financiamiento mínimo.

El costo laboral del servicio actual, el cual representa el costo del período de beneficios al empleado por haber cumplido un año más de vida laboral con base en los planes de beneficios, se reconoce en los gastos de operación. El Banco determina el gasto (ingreso) por intereses neto sobre el pasivo (activo) neto por beneficios definidos del período, multiplicando la tasa de descuento utilizada para medir la obligación de beneficio definido por el pasivo (activo) neto definido al inicio del período anual sobre el que se informa, tomando en cuenta los cambios en el pasivo (activo) neto por beneficios definidos durante el período como consecuencia de estimaciones de las aportaciones y de los pagos de beneficios.

10

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos) Las modificaciones a los planes que afectan el costo de servicios pasados, se reconocen en los resultados de forma inmediata en el año en el cual ocurra la modificación, sin posibilidad de diferimiento en años posteriores. Asimismo, los efectos por eventos de liquidación o reducción de obligaciones en el período, que reducen significativamente el costo de los servicios futuros y/o que reducen significativamente la población sujeta a los beneficios, respectivamente, se reconocen en los resultados del período.

Las remediciones (antes ganancias y pérdidas actuariales), resultantes de diferencias entre las hipótesis actuariales proyectadas y reales al final del período, se reconocen en el período en que se incurren como parte del capital ganado en el rubro de “Remediaciones por beneficios definidos a los empleados”.

(m) Impuesto sobre la renta (ISR) y participación de los trabajadores en la utilidad (PTU)-

El ISR y PTU causados en el ejercicio se calculan conforme a las disposiciones fiscales vigentes.

El ISR y PTU diferidos se registran de acuerdo con el método de activos y pasivos, que compara los valores contables y fiscales de los mismos. Se reconocen ISR y PTU diferidos (activos y pasivos) por las consecuencias fiscales futuras atribuibles a las diferencias temporales entre los valores reflejados en los estados financieros de los activos y pasivos existentes y sus bases fiscales relativas, y en el caso de ISR por pérdidas fiscales por amortizar. Los activos y pasivos por ISR y PTU diferidos se calculan utilizando las tasas establecidas en la ley correspondiente, que se aplicarán a la utilidad gravable en los años que se estima que se revertirán las diferencias temporales. El efecto en cambio de tasas fiscales sobre el ISR y PTU diferidos se reconoce en los resultados del período en que aprueban dichos cambios. El ISR y PTU causados y diferidos se presentan y clasifican en los resultados del período, excepto aquellos que se originan de una transacción que se reconoce en los ORI o directamente en el rubro de capital contable.

(n) Captación tradicional-

Este rubro comprende los depósitos a la vista (exigibilidad inmediata) y a plazo con el público en general. Los intereses se reconocen en resultados conforme se devengan y se registran en el rubro de “Gasto por intereses”.

11

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(o) Reconocimiento de ingresos- Los intereses derivados de la cartera crediticia, operaciones de reporto y disponibilidades, se reconocen como ingreso por intereses en el estado de resultados conforme se devengan.

Las comisiones y tarifas por la prestación de servicios, manejo de cuenta, transferencias, custodia o administración de recursos, así como las comisiones derivadas por reposiciones de tarjetas se registran en resultados en el momento en que se generan.

(p) Contingencias-

Las obligaciones o pérdidas importantes relacionadas con contingencias se reconocen cuando es probable que sus efectos se materialicen y existan elementos razonables para su cuantificación. Si no existen estos elementos razonables, se incluye su revelación en forma cualitativa en las notas a los estados financieros. Los ingresos, utilidades o activos contingentes se reconocen hasta el momento en que existe certeza de su realización.

(q) Compensación de cuentas liquidadoras-

Los montos por cobrar o por pagar provenientes de operaciones de reportos, que lleguen a su vencimiento y que a la fecha no hayan sido liquidados, se registran en cuentas liquidadoras dentro de los rubros de “Deudores por reporto” y “Acreedores por reporto”, respectivamente.

Los saldos de las cuentas liquidadoras deudoras y acreedoras se compensan siempre y cuando provengan de la misma naturaleza de la operación, se celebren con la misma contraparte y se liquiden en la misma fecha de vencimiento.

(r) Cuentas de orden- Se integran principalmente de:

Bienes en fideicomiso o mandato-

Se registra el valor de los bienes recibidos en fideicomiso, llevándose en registros independientes los datos relacionados con la administración de cada uno. En el mandato se registra el valor declarado de los bienes objeto de los contratos de mandato celebrados por el Banco.

12

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos, excepto cuando se indica diferente)

Bienes en custodia o administración-

Se registran los bienes y valores de terceros, que se reciben en custodia, o bien para ser administrados por el Banco.

Compromisos crediticios-

Su saldo representa el total de las líneas de crédito no dispuestas por los préstamos otorgados en la cartera comercial.

Colaterales recibidos por la Institución-

Su saldo representa el total de colaterales recibidos en operaciones de reporto y préstamo de valores actuando el Banco como reportadora o prestataria, respectivamente.

(s) Aportaciones al IPAB-

La Ley de Protección al Ahorro Bancario, entre otros preceptos, establece la creación del Instituto para la Protección al Ahorro Bancario (IPAB), quien es el encargado de proteger el ahorro bancario en favor de las personas que realicen cualquiera de los depósitos garantizados, y regular los apoyos financieros que se otorguen a las instituciones de banca múltiple para el cumplimiento de este objetivo. De acuerdo con dicha Ley, el IPAB garantiza los depósitos bancarios de los ahorradores hasta 400 mil UDIS ($2.2 al 31 de diciembre de 2016 y 2015) por persona, física o moral y por institución bancaria. Las aportaciones al IPAB se reconocen en resultados conforme se devengan dentro del rubro de “Gastos de administración y promoción”.

(4) Cambios contables y reclasificaciones-

Cambios contables- Los cambios contables reconocidos por el Banco en 2016, se derivaron de la adopción de la siguiente NIF emitida por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF).

NIF D-3 “Beneficios a los empleados”- Los cambios contables derivados de su adopción se reconocieron retrospectivamente, afectando los estados financieros al 31 de diciembre de 2015 y el balance general al 1o. de enero de 2015, como se muestra en la hoja siguiente.

13

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

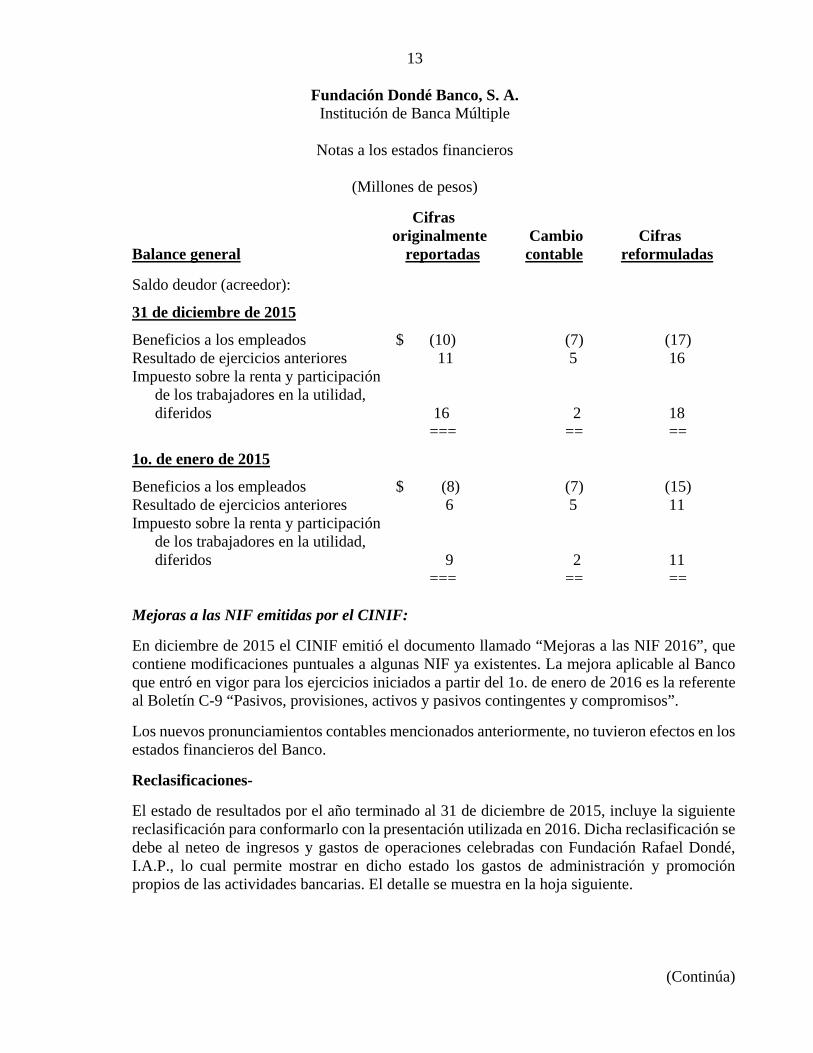

Cifras originalmente Cambio Cifras

Balance general reportadas contable reformuladas

Saldo deudor (acreedor):

31 de diciembre de 2015

Beneficios a los empleados $ (10) (7) (17) Resultado de ejercicios anteriores 11 5 16 Impuesto sobre la renta y participación

de los trabajadores en la utilidad, diferidos 16 2 18

=== == ==

1o. de enero de 2015

Beneficios a los empleados $ (8) (7) (15) Resultado de ejercicios anteriores 6 5 11 Impuesto sobre la renta y participación

de los trabajadores en la utilidad, diferidos 9 2 11

=== == ==

Mejoras a las NIF emitidas por el CINIF:

En diciembre de 2015 el CINIF emitió el documento llamado “Mejoras a las NIF 2016”, que contiene modificaciones puntuales a algunas NIF ya existentes. La mejora aplicable al Banco que entró en vigor para los ejercicios iniciados a partir del 1o. de enero de 2016 es la referente al Boletín C-9 “Pasivos, provisiones, activos y pasivos contingentes y compromisos”.

Los nuevos pronunciamientos contables mencionados anteriormente, no tuvieron efectos en los estados financieros del Banco.

Reclasificaciones-

El estado de resultados por el año terminado al 31 de diciembre de 2015, incluye la siguiente reclasificación para conformarlo con la presentación utilizada en 2016. Dicha reclasificación se debe al neteo de ingresos y gastos de operaciones celebradas con Fundación Rafael Dondé, I.A.P., lo cual permite mostrar en dicho estado los gastos de administración y promoción propios de las actividades bancarias. El detalle se muestra en la hoja siguiente.

14

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

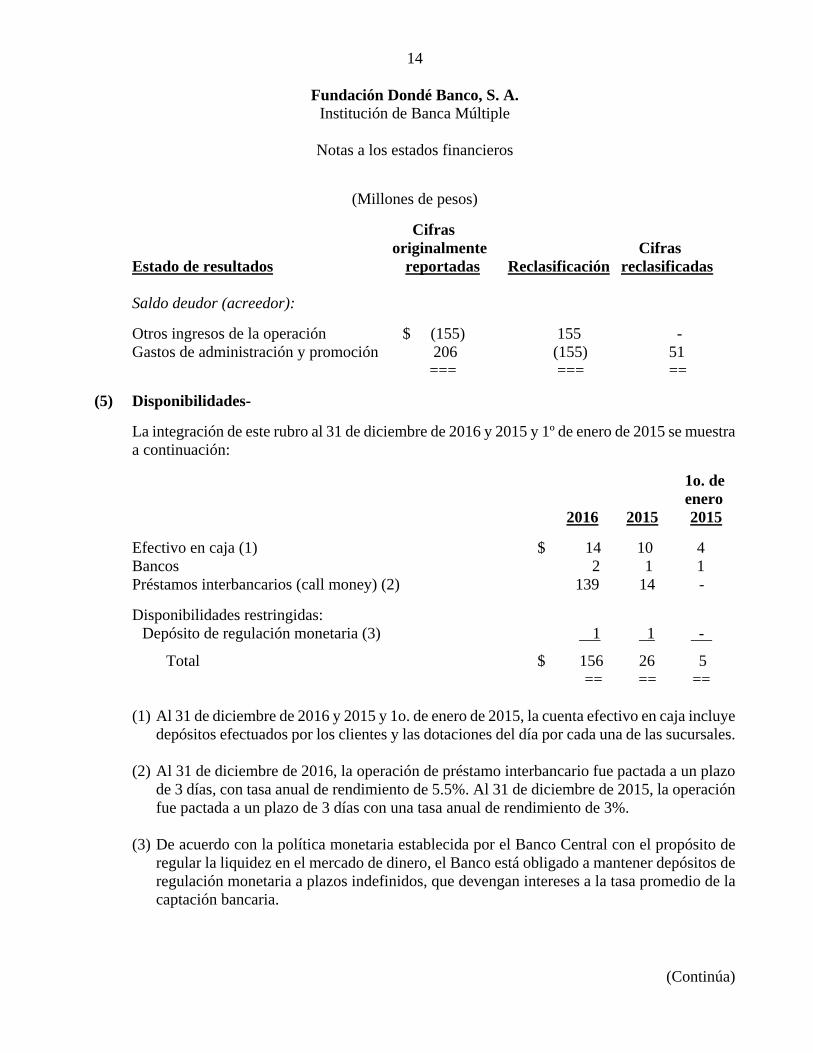

Cifras originalmente Cifras

Estado de resultados reportadas Reclasificación reclasificadas Saldo deudor (acreedor):

Otros ingresos de la operación $ (155) 155 - Gastos de administración y promoción 206 (155) 51

=== === ==

(5) Disponibilidades-

La integración de este rubro al 31 de diciembre de 2016 y 2015 y 1º de enero de 2015 se muestra a continuación:

1o. de enero 2016 2015 2015

Efectivo en caja (1) $ 14 10 4 Bancos 2 1 1 Préstamos interbancarios (call money) (2) 139 14 -

Disponibilidades restringidas: Depósito de regulación monetaria (3) 1 1 -

Total $ 156 26 5 == == ==

(1) Al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, la cuenta efectivo en caja incluye

depósitos efectuados por los clientes y las dotaciones del día por cada una de las sucursales.

(2) Al 31 de diciembre de 2016, la operación de préstamo interbancario fue pactada a un plazo de 3 días, con tasa anual de rendimiento de 5.5%. Al 31 de diciembre de 2015, la operación fue pactada a un plazo de 3 días con una tasa anual de rendimiento de 3%.

(3) De acuerdo con la política monetaria establecida por el Banco Central con el propósito de

regular la liquidez en el mercado de dinero, el Banco está obligado a mantener depósitos de regulación monetaria a plazos indefinidos, que devengan intereses a la tasa promedio de la captación bancaria.

15

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

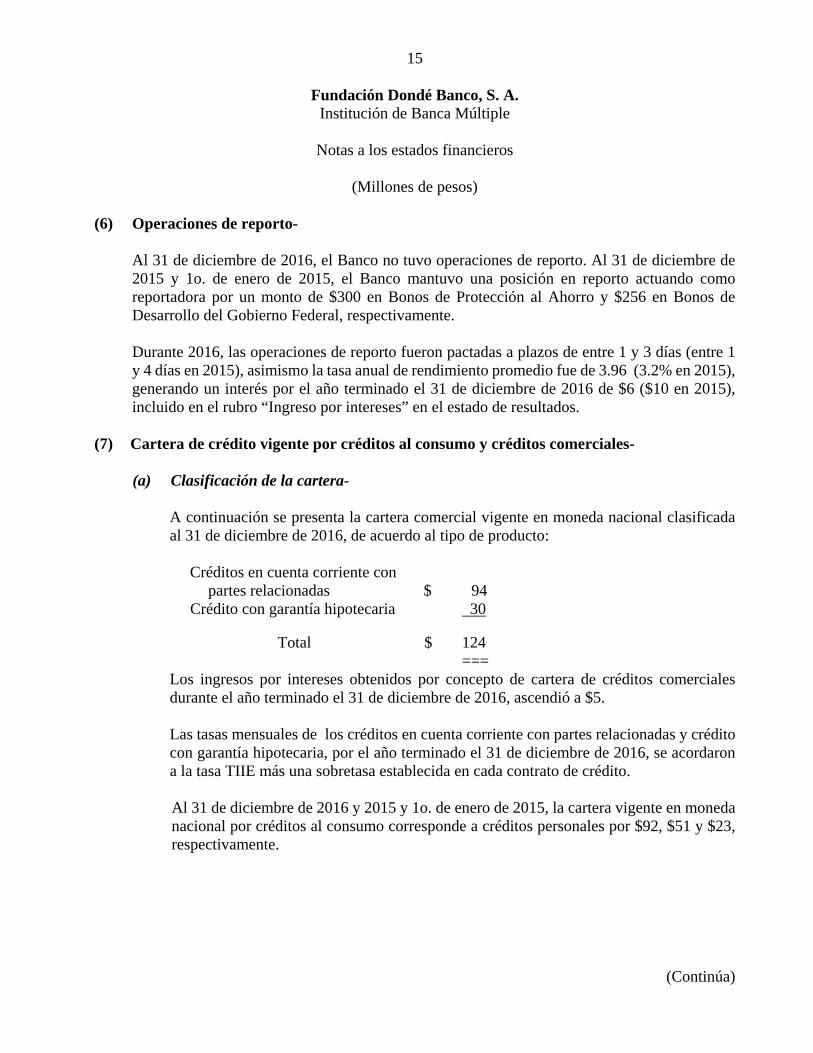

(Millones de pesos) (6) Operaciones de reporto-

Al 31 de diciembre de 2016, el Banco no tuvo operaciones de reporto. Al 31 de diciembre de 2015 y 1o. de enero de 2015, el Banco mantuvo una posición en reporto actuando como reportadora por un monto de $300 en Bonos de Protección al Ahorro y $256 en Bonos de Desarrollo del Gobierno Federal, respectivamente.

Durante 2016, las operaciones de reporto fueron pactadas a plazos de entre 1 y 3 días (entre 1 y 4 días en 2015), asimismo la tasa anual de rendimiento promedio fue de 3.96 (3.2% en 2015), generando un interés por el año terminado el 31 de diciembre de 2016 de $6 ($10 en 2015), incluido en el rubro “Ingreso por intereses” en el estado de resultados.

(7) Cartera de crédito vigente por créditos al consumo y créditos comerciales-

(a) Clasificación de la cartera-

A continuación se presenta la cartera comercial vigente en moneda nacional clasificada al 31 de diciembre de 2016, de acuerdo al tipo de producto:

Créditos en cuenta corriente con partes relacionadas $ 94 Crédito con garantía hipotecaria 30 Total $ 124 ===

Los ingresos por intereses obtenidos por concepto de cartera de créditos comerciales durante el año terminado el 31 de diciembre de 2016, ascendió a $5. Las tasas mensuales de los créditos en cuenta corriente con partes relacionadas y crédito con garantía hipotecaria, por el año terminado el 31 de diciembre de 2016, se acordaron a la tasa TIIE más una sobretasa establecida en cada contrato de crédito.

Al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, la cartera vigente en moneda nacional por créditos al consumo corresponde a créditos personales por $92, $51 y $23, respectivamente.

16

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

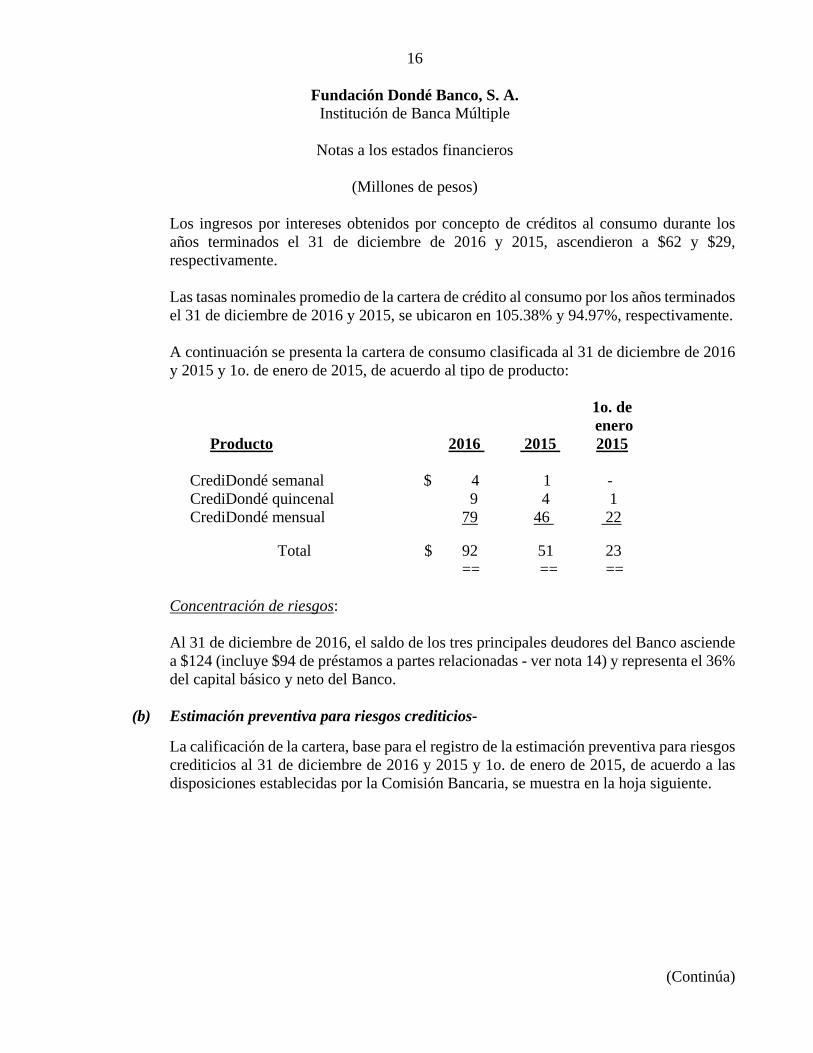

Los ingresos por intereses obtenidos por concepto de créditos al consumo durante los años terminados el 31 de diciembre de 2016 y 2015, ascendieron a $62 y $29, respectivamente. Las tasas nominales promedio de la cartera de crédito al consumo por los años terminados el 31 de diciembre de 2016 y 2015, se ubicaron en 105.38% y 94.97%, respectivamente.

A continuación se presenta la cartera de consumo clasificada al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, de acuerdo al tipo de producto:

1o. de enero Producto 2016 2015 2015 CrediDondé semanal $ 4 1 - CrediDondé quincenal 9 4 1 CrediDondé mensual 79 46 22 Total $ 92 51 23 == == ==

Concentración de riesgos:

Al 31 de diciembre de 2016, el saldo de los tres principales deudores del Banco asciende a $124 (incluye $94 de préstamos a partes relacionadas - ver nota 14) y representa el 36% del capital básico y neto del Banco.

(b) Estimación preventiva para riesgos crediticios-

La calificación de la cartera, base para el registro de la estimación preventiva para riesgos crediticios al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, de acuerdo a las disposiciones establecidas por la Comisión Bancaria, se muestra en la hoja siguiente.

17

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

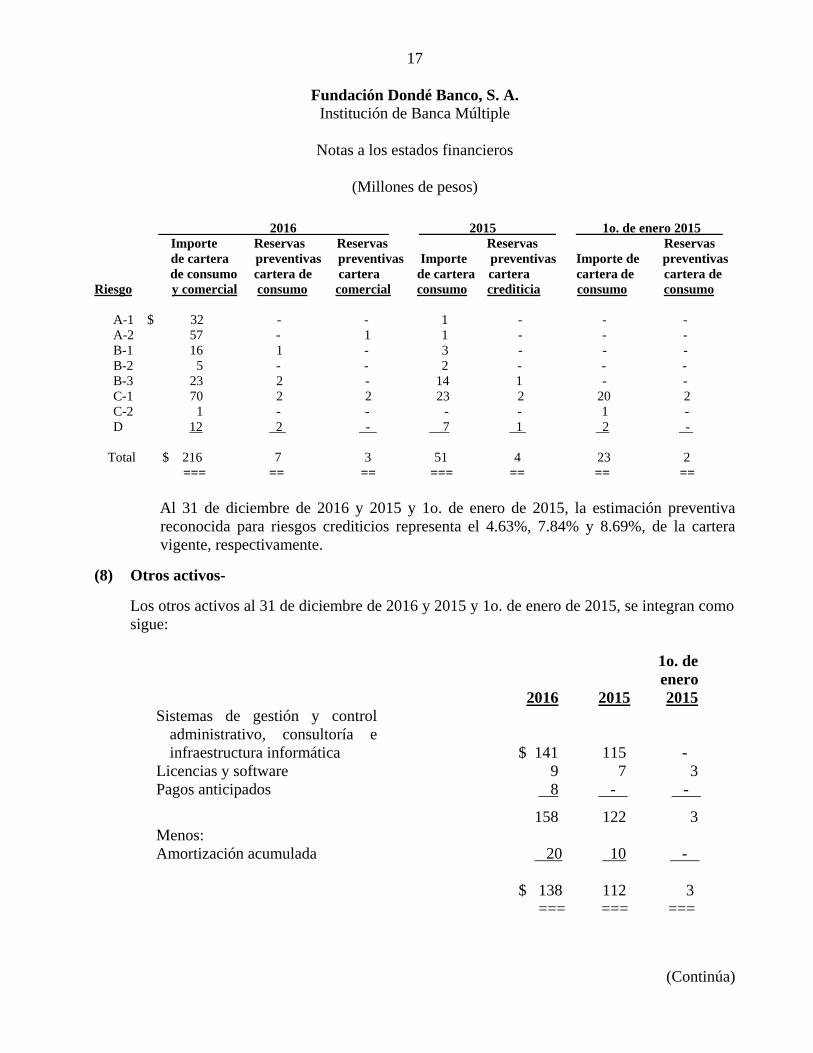

(Millones de pesos)

2016 2015 5 1o. de enero 2015 Importe Reservas Reservas Reservas Reservas

de cartera preventivas preventivas Importe preventivas Importe de preventivas de consumo cartera de cartera de cartera cartera cartera de cartera de

Riesgo y comercial consumo comercial consumo crediticia consumo consumo A-1 $ 32 - - 1 - - - A-2 57 - 1 1 - - - B-1 16 1 - 3 - - - B-2 5 - - 2 - - - B-3 23 2 - 14 1 - - C-1 70 2 2 23 2 20 2 C-2 1 - - - - 1 - D 12 2 - 7 1 2 - -

Total $ 216 7 3 51 4 23 2

=== == == === == == ==

Al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, la estimación preventiva reconocida para riesgos crediticios representa el 4.63%, 7.84% y 8.69%, de la cartera vigente, respectivamente.

(8) Otros activos-

Los otros activos al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, se integran como sigue:

1o. de enero 2016 2015 2015 Sistemas de gestión y control

administrativo, consultoría e infraestructura informática $ 141 115 -

Licencias y software 9 7 3 Pagos anticipados 8 - -

158 122 3 Menos: Amortización acumulada 20 10 - $ 138 112 3 === === ===

18

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

Los otros activos incluyen todos aquellos costos necesarios para el inicio de operaciones del Banco, los cuales están identificados y se espera generen beneficios económicos futuros durante 15 años. Dichos costos fueron reconocidos originalmente por Fundación Rafael Dondé, I. A. P. y traspasados al Banco durante 2016 y 2015; una vez que se concluyó con el proceso de desarrollo e identificación de dichos activos intangibles.

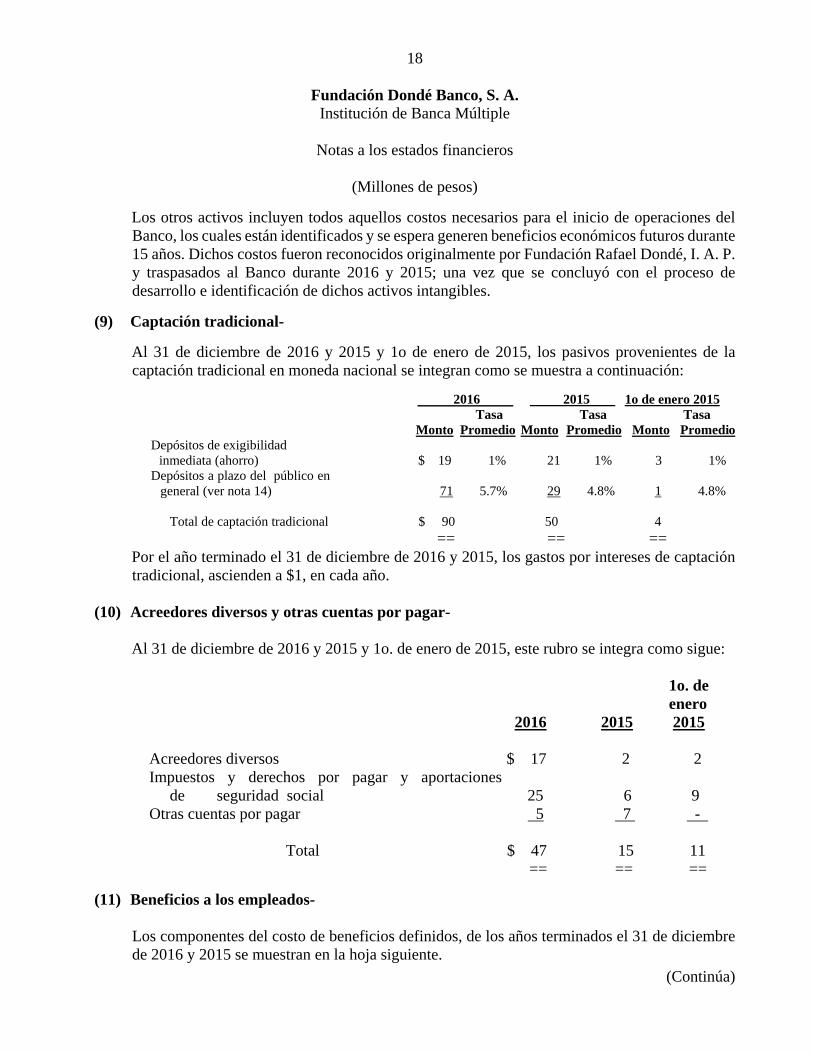

(9) Captación tradicional-

Al 31 de diciembre de 2016 y 2015 y 1o de enero de 2015, los pasivos provenientes de la captación tradicional en moneda nacional se integran como se muestra a continuación:

2016 2015 1o de enero 2015

Tasa Tasa Tasa Monto Promedio Monto Promedio Monto Promedio

Depósitos de exigibilidad inmediata (ahorro) $ 19 1% 21 1% 3 1% Depósitos a plazo del público en

general (ver nota 14) 71 5.7% 29 4.8% 1 4.8% Total de captación tradicional $ 90 50 4 == == ==

Por el año terminado el 31 de diciembre de 2016 y 2015, los gastos por intereses de captación tradicional, ascienden a $1, en cada año.

(10) Acreedores diversos y otras cuentas por pagar- Al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, este rubro se integra como sigue: 1o. de enero 2016 2015 2015

Acreedores diversos $ 17 2 2 Impuestos y derechos por pagar y aportaciones 25

de seguridad social 25 6 9 Otras cuentas por pagar 5 7 - -

Total $ 47 15 11 == == ==

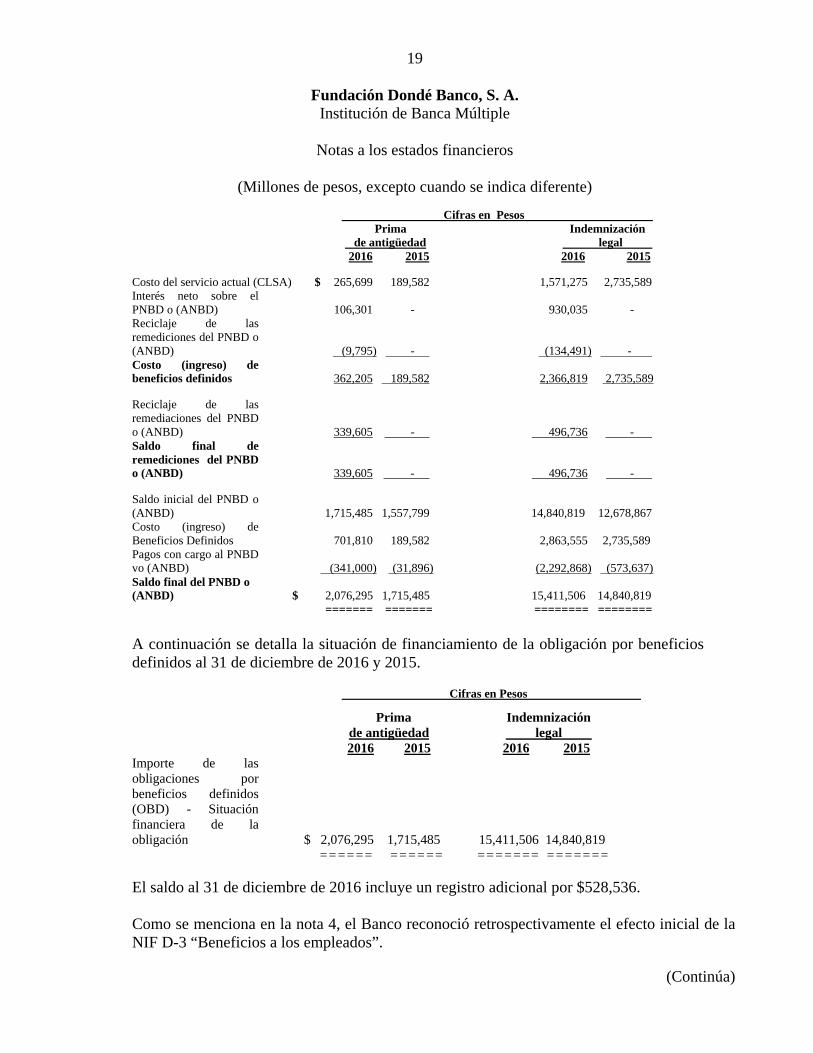

(11) Beneficios a los empleados-

Los componentes del costo de beneficios definidos, de los años terminados el 31 de diciembre de 2016 y 2015 se muestran en la hoja siguiente.

19

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos, excepto cuando se indica diferente)

Cifras en Pesos

Prima Indemnización de antigüedad legal 2016 2015 2016 2015

Costo del servicio actual (CLSA) $ 265,699 189,582 1,571,275 2,735,589 Interés neto sobre el PNBD o (ANBD) 106,301 - 930,035 - Reciclaje de las remediciones del PNBD o (ANBD) (9,795) - (134,491) - Costo (ingreso) de beneficios definidos 362,205 189,582 2,366,819 2,735,589

Reciclaje de las remediaciones del PNBD o (ANBD) 339,605 - 496,736 - Saldo final de remediciones del PNBD o (ANBD) 339,605 - 496,736 -

Saldo inicial del PNBD o (ANBD) 1,715,485 1,557,799 14,840,819 12,678,867 Costo (ingreso) de Beneficios Definidos 701,810 189,582 2,863,555 2,735,589 Pagos con cargo al PNBD vo (ANBD) (341,000) (31,896) (2,292,868) (573,637) Saldo final del PNBD o (ANBD) $ 2,076,295 1,715,485 15,411,506 14,840,819

======= ======= ======== ========

A continuación se detalla la situación de financiamiento de la obligación por beneficios definidos al 31 de diciembre de 2016 y 2015.

Cifras en Pesos

Prima Indemnización de antigüedad legal

2016 2015 2016 2015 Importe de las obligaciones por beneficios definidos (OBD) - Situación financiera de la obligación $ 2,076,295 1,715,485 15,411,506 14,840,819 ====== ====== ======= ======= El saldo al 31 de diciembre de 2016 incluye un registro adicional por $528,536.

Como se menciona en la nota 4, el Banco reconoció retrospectivamente el efecto inicial de la NIF D-3 “Beneficios a los empleados”.

20

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

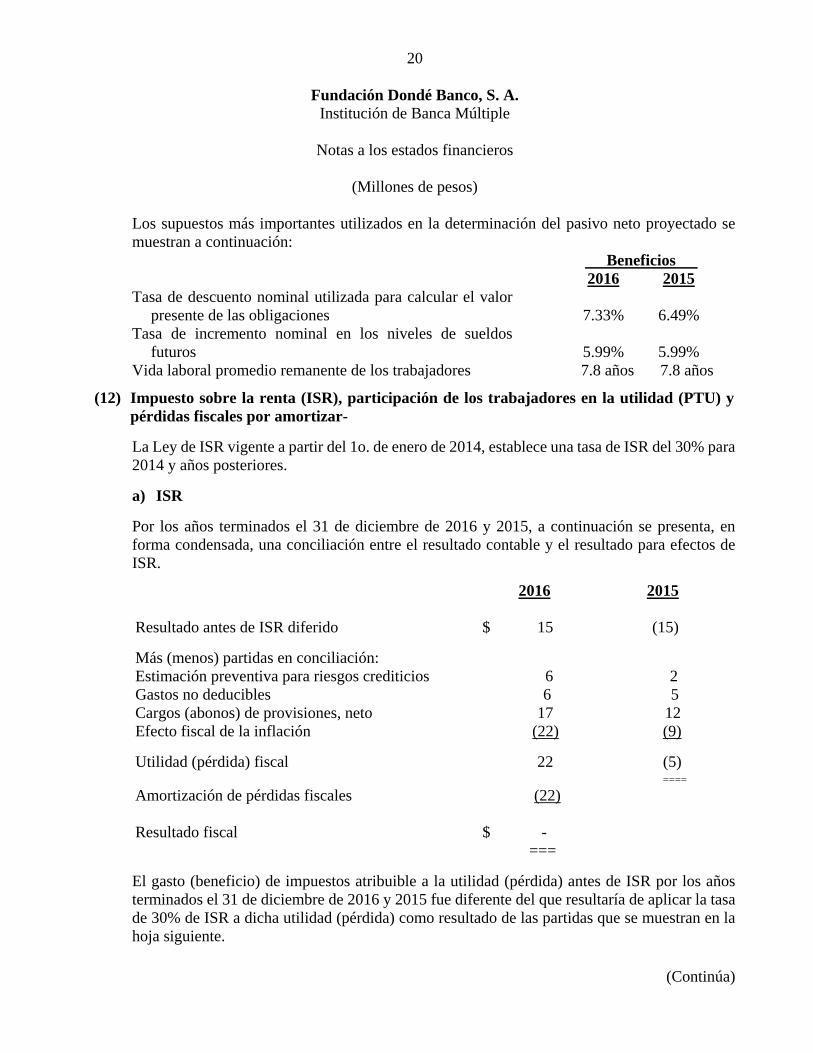

Los supuestos más importantes utilizados en la determinación del pasivo neto proyectado se muestran a continuación: Beneficios 2016 2015 Tasa de descuento nominal utilizada para calcular el valor

presente de las obligaciones 7.33% 6.49% Tasa de incremento nominal en los niveles de sueldos

futuros 5.99% 5.99% Vida laboral promedio remanente de los trabajadores 7.8 años 7.8 años

(12) Impuesto sobre la renta (ISR), participación de los trabajadores en la utilidad (PTU) y pérdidas fiscales por amortizar-

La Ley de ISR vigente a partir del 1o. de enero de 2014, establece una tasa de ISR del 30% para 2014 y años posteriores.

a) ISR

Por los años terminados el 31 de diciembre de 2016 y 2015, a continuación se presenta, en forma condensada, una conciliación entre el resultado contable y el resultado para efectos de ISR.

2016 2015 Resultado antes de ISR diferido $ 15 (15)

Más (menos) partidas en conciliación: Estimación preventiva para riesgos crediticios 6 2 Gastos no deducibles 6 5 Cargos (abonos) de provisiones, neto 17 12 Efecto fiscal de la inflación (22) (9)

Utilidad (pérdida) fiscal 22 (5)

====

Amortización de pérdidas fiscales (22) Resultado fiscal $ - ===

El gasto (beneficio) de impuestos atribuible a la utilidad (pérdida) antes de ISR por los años terminados el 31 de diciembre de 2016 y 2015 fue diferente del que resultaría de aplicar la tasa de 30% de ISR a dicha utilidad (pérdida) como resultado de las partidas que se muestran en la hoja siguiente.

21

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

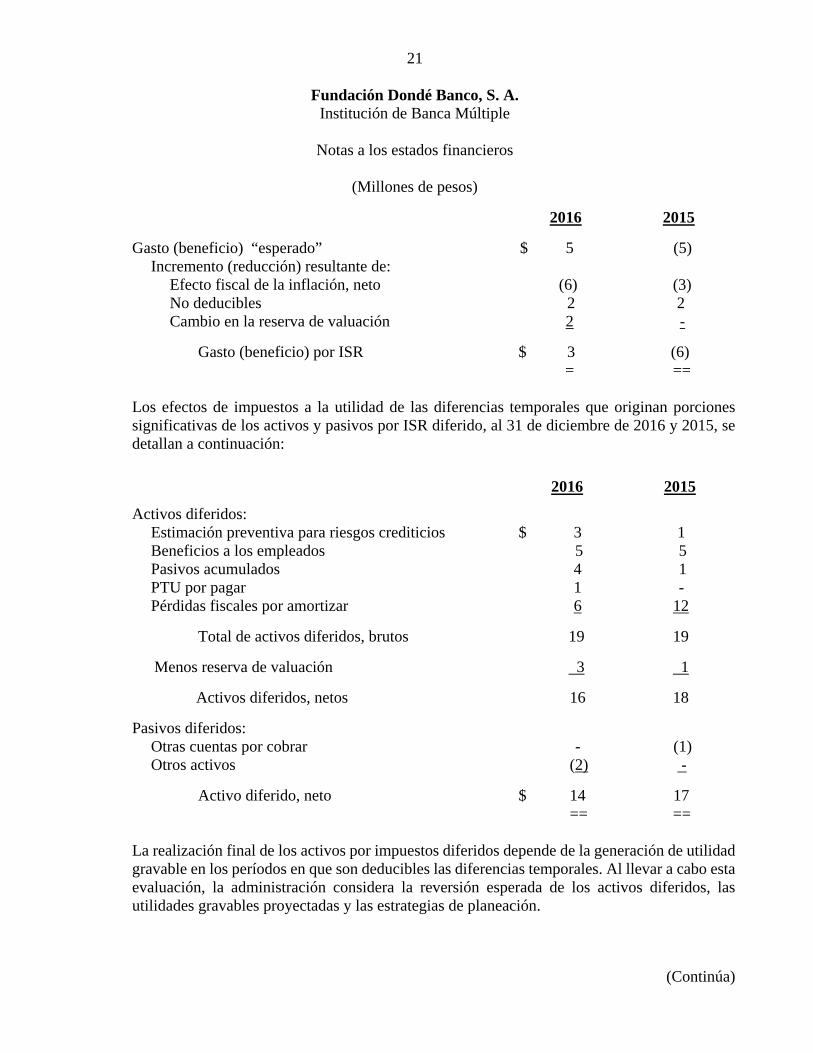

2016 2015

Gasto (beneficio) “esperado” $ 5 (5) Incremento (reducción) resultante de:

Efecto fiscal de la inflación, neto (6) (3) No deducibles 2 2 Cambio en la reserva de valuación 2 -

Gasto (beneficio) por ISR $ 3 (6) = ==

Los efectos de impuestos a la utilidad de las diferencias temporales que originan porciones significativas de los activos y pasivos por ISR diferido, al 31 de diciembre de 2016 y 2015, se detallan a continuación:

2016 2015

Activos diferidos: Estimación preventiva para riesgos crediticios $ 3 1 Beneficios a los empleados 5 5 Pasivos acumulados 4 1 PTU por pagar 1 - Pérdidas fiscales por amortizar 6 12

Total de activos diferidos, brutos 19 19

Menos reserva de valuación 3 1

Activos diferidos, netos 16 18

Pasivos diferidos: Otras cuentas por cobrar - (1) Otros activos (2) -

Activo diferido, neto $ 14 17 == ==

La realización final de los activos por impuestos diferidos depende de la generación de utilidad gravable en los períodos en que son deducibles las diferencias temporales. Al llevar a cabo esta evaluación, la administración considera la reversión esperada de los activos diferidos, las utilidades gravables proyectadas y las estrategias de planeación.

22

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

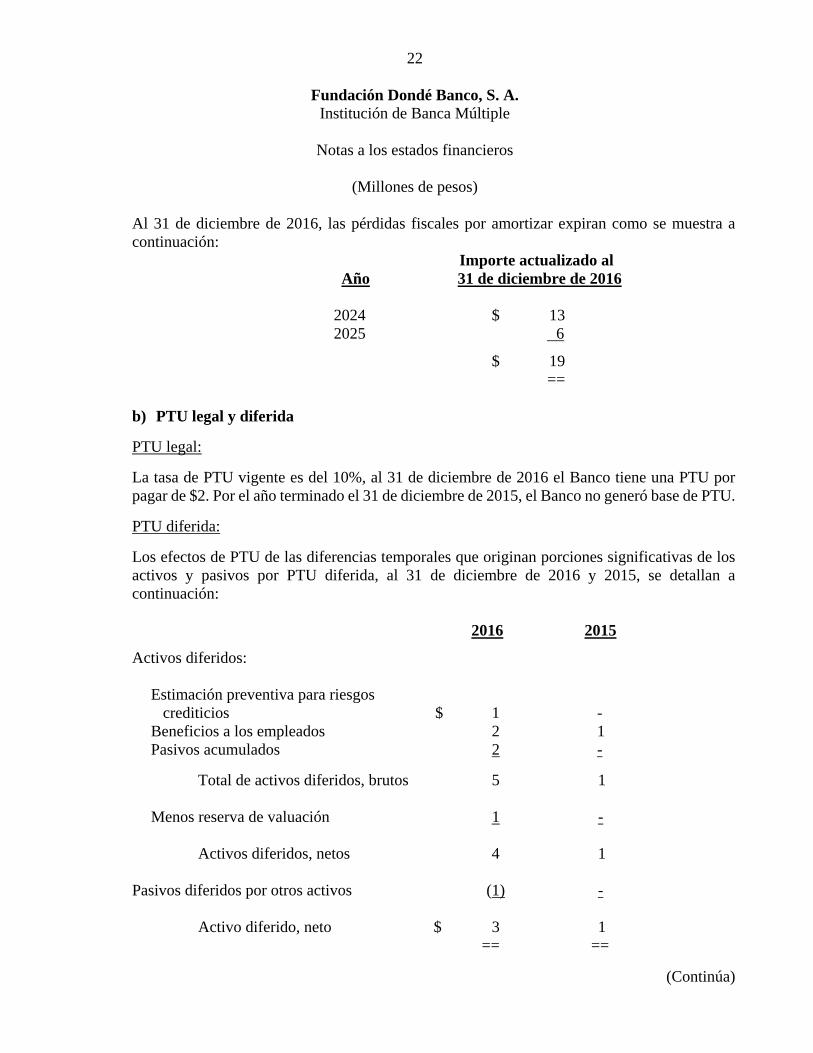

Al 31 de diciembre de 2016, las pérdidas fiscales por amortizar expiran como se muestra a continuación: Importe actualizado al

Año 31 de diciembre de 2016

2024 $ 13 2025 6

$ 19 ==

b) PTU legal y diferida

PTU legal:

La tasa de PTU vigente es del 10%, al 31 de diciembre de 2016 el Banco tiene una PTU por pagar de $2. Por el año terminado el 31 de diciembre de 2015, el Banco no generó base de PTU.

PTU diferida:

Los efectos de PTU de las diferencias temporales que originan porciones significativas de los activos y pasivos por PTU diferida, al 31 de diciembre de 2016 y 2015, se detallan a continuación:

2016 2015

Activos diferidos:

Estimación preventiva para riesgos crediticios $ 1 - Beneficios a los empleados 2 1 Pasivos acumulados 2 -

Total de activos diferidos, brutos 5 1

Menos reserva de valuación 1 -

Activos diferidos, netos 4 1

Pasivos diferidos por otros activos (1) -

Activo diferido, neto $ 3 1 == ==

23

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos, excepto cuando se indica diferente)

El beneficio por PTU diferida por el año terminado el 31 de diciembre de 2015 fue $2, el cual fue reconocido en resultados dentro del rubro de “Gastos de Administración y Promoción”.

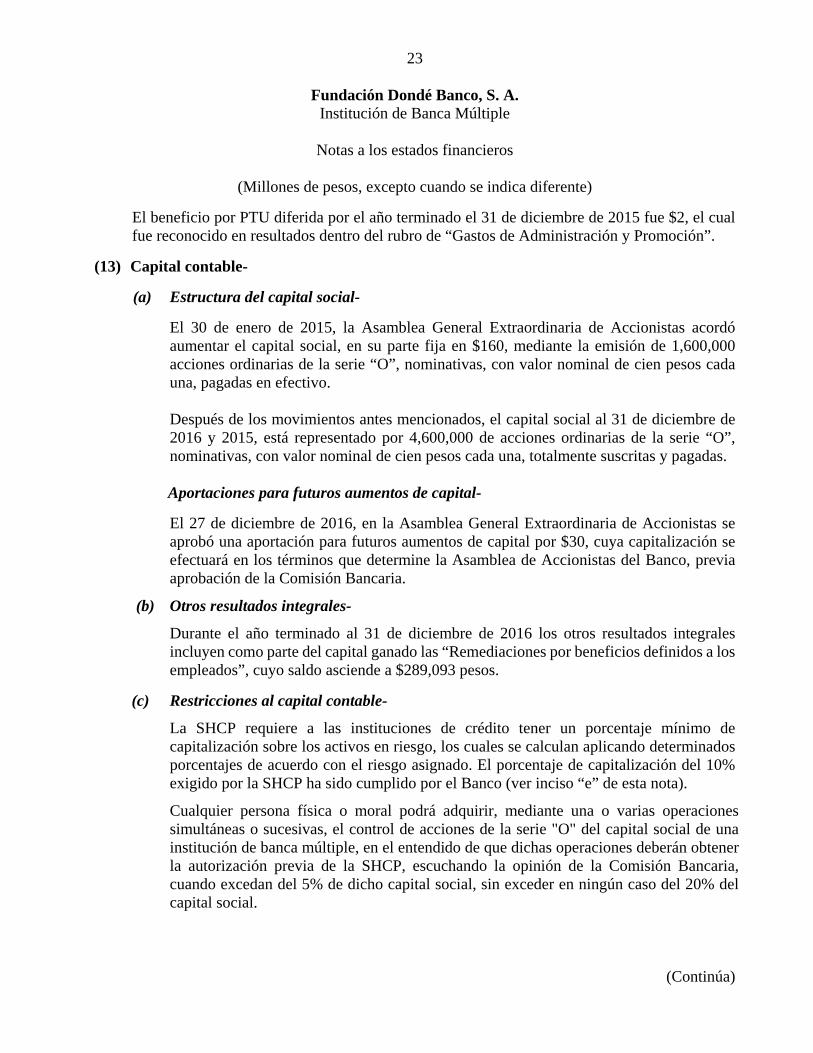

(13) Capital contable-

(a) Estructura del capital social-

El 30 de enero de 2015, la Asamblea General Extraordinaria de Accionistas acordó aumentar el capital social, en su parte fija en $160, mediante la emisión de 1,600,000 acciones ordinarias de la serie “O”, nominativas, con valor nominal de cien pesos cada una, pagadas en efectivo.

Después de los movimientos antes mencionados, el capital social al 31 de diciembre de 2016 y 2015, está representado por 4,600,000 de acciones ordinarias de la serie “O”, nominativas, con valor nominal de cien pesos cada una, totalmente suscritas y pagadas.

Aportaciones para futuros aumentos de capital-

El 27 de diciembre de 2016, en la Asamblea General Extraordinaria de Accionistas se aprobó una aportación para futuros aumentos de capital por $30, cuya capitalización se efectuará en los términos que determine la Asamblea de Accionistas del Banco, previa aprobación de la Comisión Bancaria.

(b) Otros resultados integrales-

Durante el año terminado al 31 de diciembre de 2016 los otros resultados integrales incluyen como parte del capital ganado las “Remediaciones por beneficios definidos a los empleados”, cuyo saldo asciende a $289,093 pesos.

(c) Restricciones al capital contable-

La SHCP requiere a las instituciones de crédito tener un porcentaje mínimo de capitalización sobre los activos en riesgo, los cuales se calculan aplicando determinados porcentajes de acuerdo con el riesgo asignado. El porcentaje de capitalización del 10% exigido por la SHCP ha sido cumplido por el Banco (ver inciso “e” de esta nota).

Cualquier persona física o moral podrá adquirir, mediante una o varias operaciones simultáneas o sucesivas, el control de acciones de la serie "O" del capital social de una institución de banca múltiple, en el entendido de que dichas operaciones deberán obtener la autorización previa de la SHCP, escuchando la opinión de la Comisión Bancaria, cuando excedan del 5% de dicho capital social, sin exceder en ningún caso del 20% del capital social.

24

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

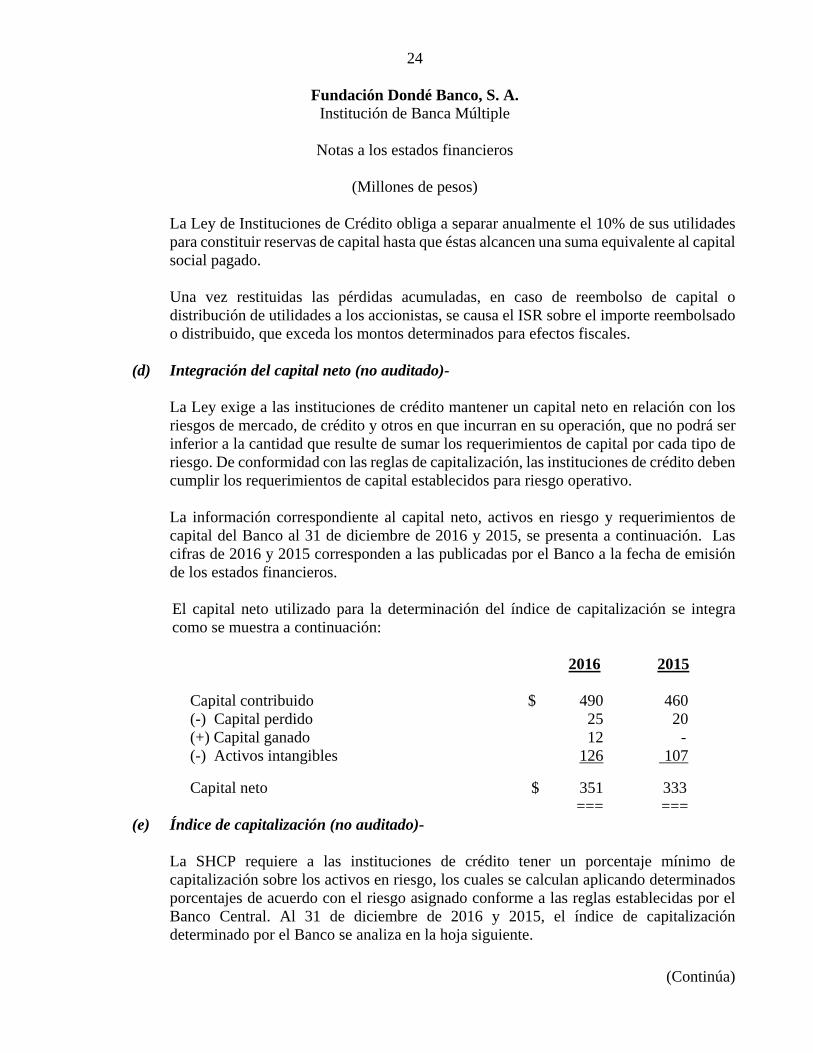

La Ley de Instituciones de Crédito obliga a separar anualmente el 10% de sus utilidades para constituir reservas de capital hasta que éstas alcancen una suma equivalente al capital social pagado.

Una vez restituidas las pérdidas acumuladas, en caso de reembolso de capital o distribución de utilidades a los accionistas, se causa el ISR sobre el importe reembolsado o distribuido, que exceda los montos determinados para efectos fiscales.

(d) Integración del capital neto (no auditado)-

La Ley exige a las instituciones de crédito mantener un capital neto en relación con los riesgos de mercado, de crédito y otros en que incurran en su operación, que no podrá ser inferior a la cantidad que resulte de sumar los requerimientos de capital por cada tipo de riesgo. De conformidad con las reglas de capitalización, las instituciones de crédito deben cumplir los requerimientos de capital establecidos para riesgo operativo.

La información correspondiente al capital neto, activos en riesgo y requerimientos de capital del Banco al 31 de diciembre de 2016 y 2015, se presenta a continuación. Las cifras de 2016 y 2015 corresponden a las publicadas por el Banco a la fecha de emisión de los estados financieros.

El capital neto utilizado para la determinación del índice de capitalización se integra como se muestra a continuación: 2016 2015

Capital contribuido $ 490 460 (-) Capital perdido 25 20 (+) Capital ganado 12 - (-) Activos intangibles 126 107

Capital neto $ 351 333 === ===

(e) Índice de capitalización (no auditado)- La SHCP requiere a las instituciones de crédito tener un porcentaje mínimo de capitalización sobre los activos en riesgo, los cuales se calculan aplicando determinados porcentajes de acuerdo con el riesgo asignado conforme a las reglas establecidas por el Banco Central. Al 31 de diciembre de 2016 y 2015, el índice de capitalización determinado por el Banco se analiza en la hoja siguiente.

25

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

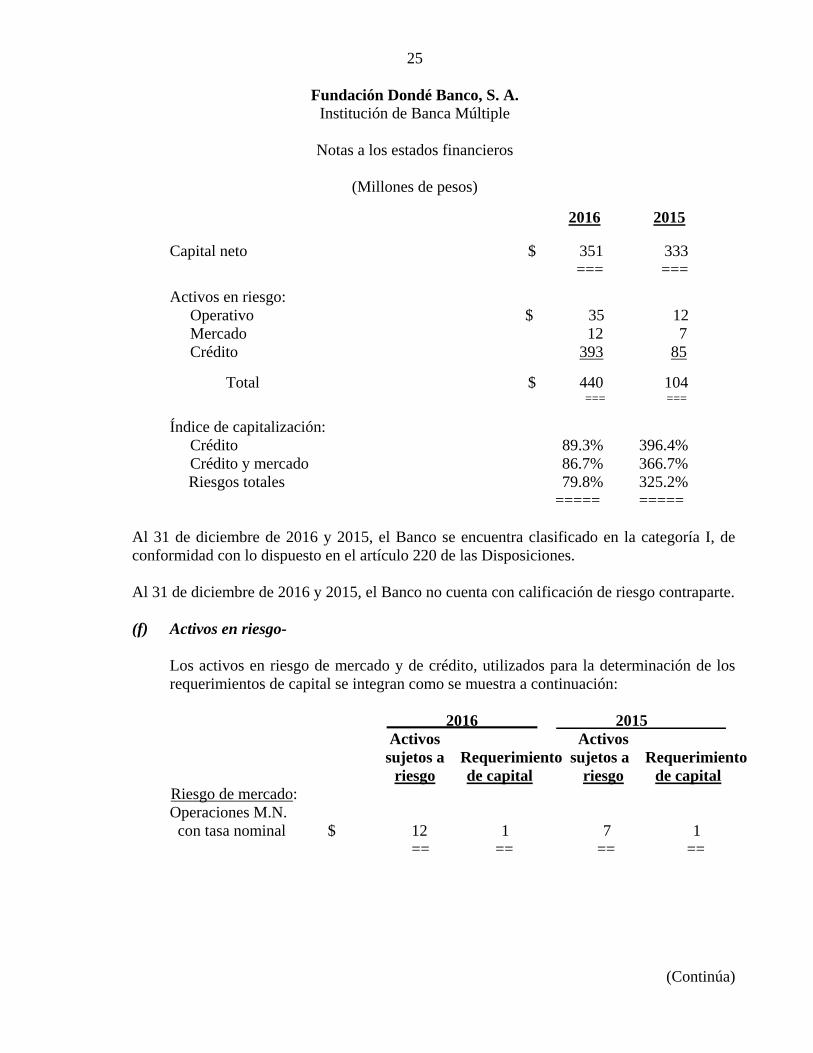

2016 2015 Capital neto $ 351 333 === ===

Activos en riesgo: Operativo $ 35 12 Mercado 12 7 Crédito 393 85

Total $ 440 104 === ===

Índice de capitalización: Crédito 89.3% 396.4% Crédito y mercado 86.7% 366.7% Riesgos totales 79.8% 325.2%

===== =====

Al 31 de diciembre de 2016 y 2015, el Banco se encuentra clasificado en la categoría I, de conformidad con lo dispuesto en el artículo 220 de las Disposiciones. Al 31 de diciembre de 2016 y 2015, el Banco no cuenta con calificación de riesgo contraparte.

(f) Activos en riesgo-

Los activos en riesgo de mercado y de crédito, utilizados para la determinación de los requerimientos de capital se integran como se muestra a continuación:

2016 2015 Activos Activos sujetos a Requerimiento sujetos a Requerimiento riesgo de capital riesgo de capital

Riesgo de mercado: Operaciones M.N.

con tasa nominal $ 12 1 7 1 == == == ==

26

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

2016 2015 Activos Activos sujetos a Requerimiento sujetos a Requerimiento riesgo de capital riesgo de capital

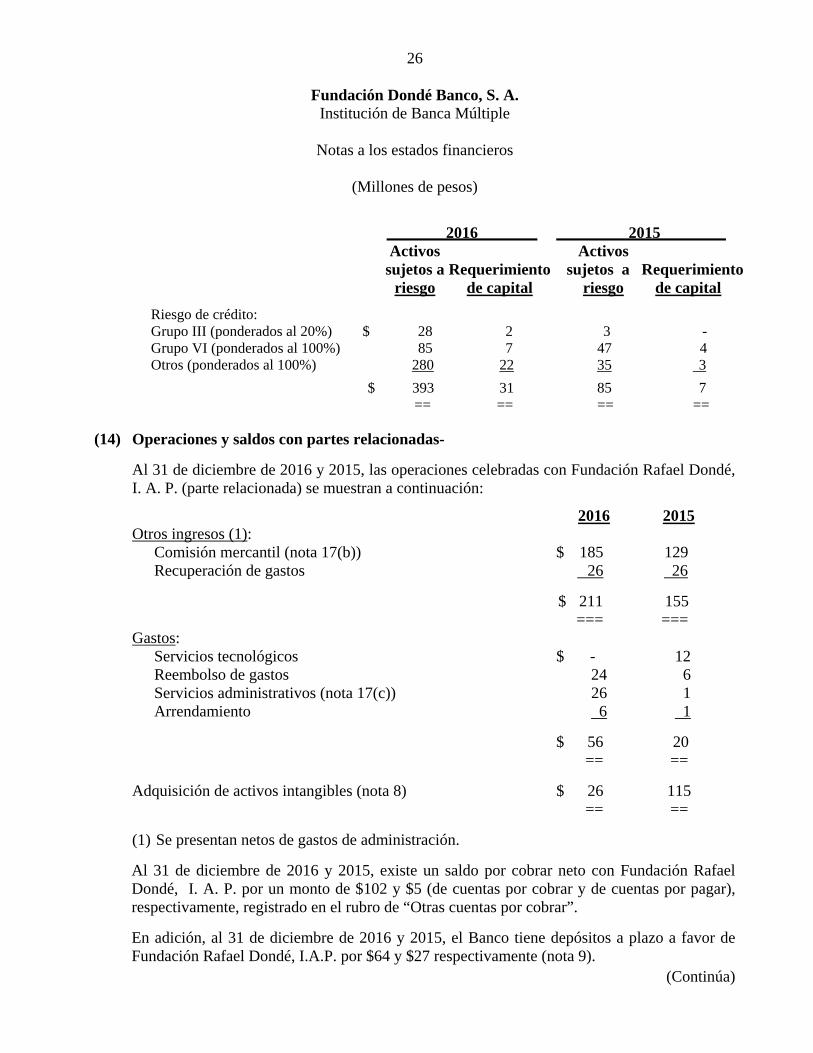

Riesgo de crédito: Grupo III (ponderados al 20%) $ 28 2 3 - Grupo VI (ponderados al 100%) 85 7 47 4 Otros (ponderados al 100%) 280 22 35 3

$ 393 31 85 7 == == == ==

(14) Operaciones y saldos con partes relacionadas-

Al 31 de diciembre de 2016 y 2015, las operaciones celebradas con Fundación Rafael Dondé, I. A. P. (parte relacionada) se muestran a continuación:

2016 2015 Otros ingresos (1):

Comisión mercantil (nota 17(b)) $ 185 129 Recuperación de gastos 26 26

$ 211 155 === ===

Gastos: Servicios tecnológicos $ - 12 Reembolso de gastos 24 6 Servicios administrativos (nota 17(c)) 26 1 Arrendamiento 6 1

$ 56 20 == ==

Adquisición de activos intangibles (nota 8) $ 26 115 == ==

(1) Se presentan netos de gastos de administración.

Al 31 de diciembre de 2016 y 2015, existe un saldo por cobrar neto con Fundación Rafael Dondé, I. A. P. por un monto de $102 y $5 (de cuentas por cobrar y de cuentas por pagar), respectivamente, registrado en el rubro de “Otras cuentas por cobrar”.

En adición, al 31 de diciembre de 2016 y 2015, el Banco tiene depósitos a plazo a favor de Fundación Rafael Dondé, I.A.P. por $64 y $27 respectivamente (nota 9).

27

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

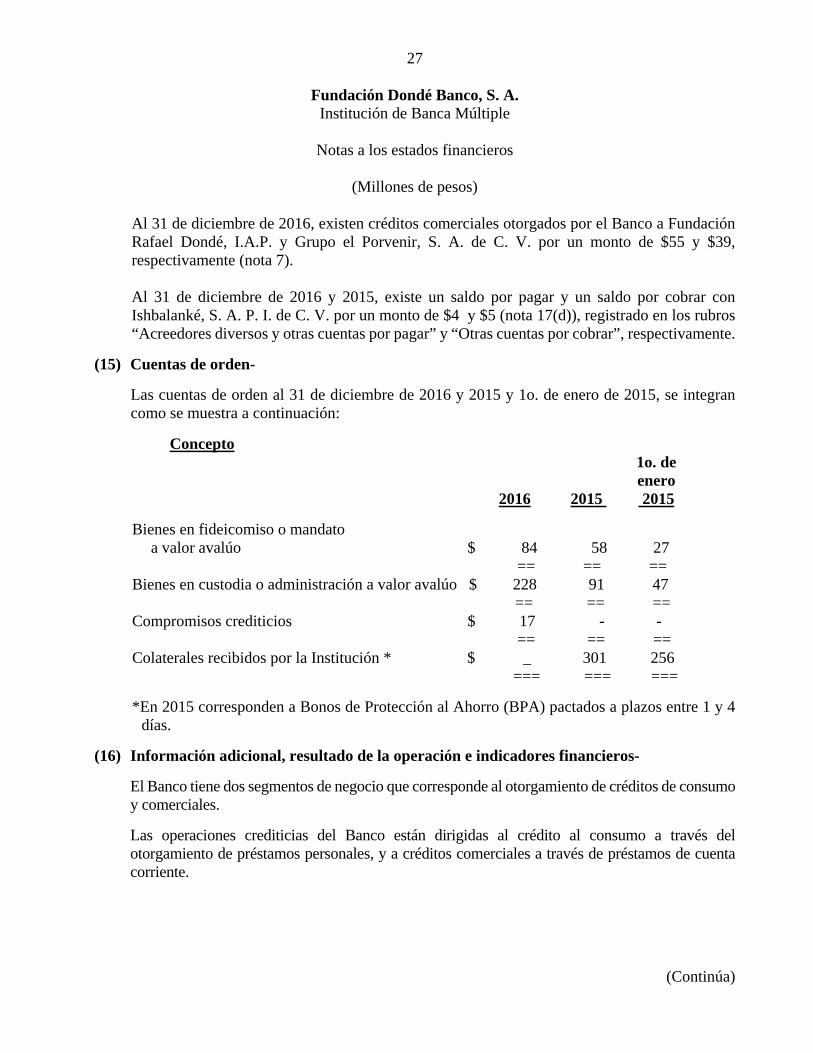

Al 31 de diciembre de 2016, existen créditos comerciales otorgados por el Banco a Fundación Rafael Dondé, I.A.P. y Grupo el Porvenir, S. A. de C. V. por un monto de $55 y $39, respectivamente (nota 7). Al 31 de diciembre de 2016 y 2015, existe un saldo por pagar y un saldo por cobrar con Ishbalanké, S. A. P. I. de C. V. por un monto de $4 y $5 (nota 17(d)), registrado en los rubros “Acreedores diversos y otras cuentas por pagar” y “Otras cuentas por cobrar”, respectivamente.

(15) Cuentas de orden-

Las cuentas de orden al 31 de diciembre de 2016 y 2015 y 1o. de enero de 2015, se integran como se muestra a continuación:

Concepto 1o. de enero 2016 2015 2015

Bienes en fideicomiso o mandato a valor avalúo $ 84 58 27 == == ==

Bienes en custodia o administración a valor avalúo $ 228 91 47 == == == Compromisos crediticios $ 17 - -

== == == Colaterales recibidos por la Institución * $ _ 301 256

=== === ===

*En 2015 corresponden a Bonos de Protección al Ahorro (BPA) pactados a plazos entre 1 y 4 días.

(16) Información adicional, resultado de la operación e indicadores financieros-

El Banco tiene dos segmentos de negocio que corresponde al otorgamiento de créditos de consumo y comerciales.

Las operaciones crediticias del Banco están dirigidas al crédito al consumo a través del otorgamiento de préstamos personales, y a créditos comerciales a través de préstamos de cuenta corriente.

28

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

Los excedentes no colocados en la operación de cartera de créditos, se invierten principalmente en operaciones de reporto a cargo de la Tesorería.

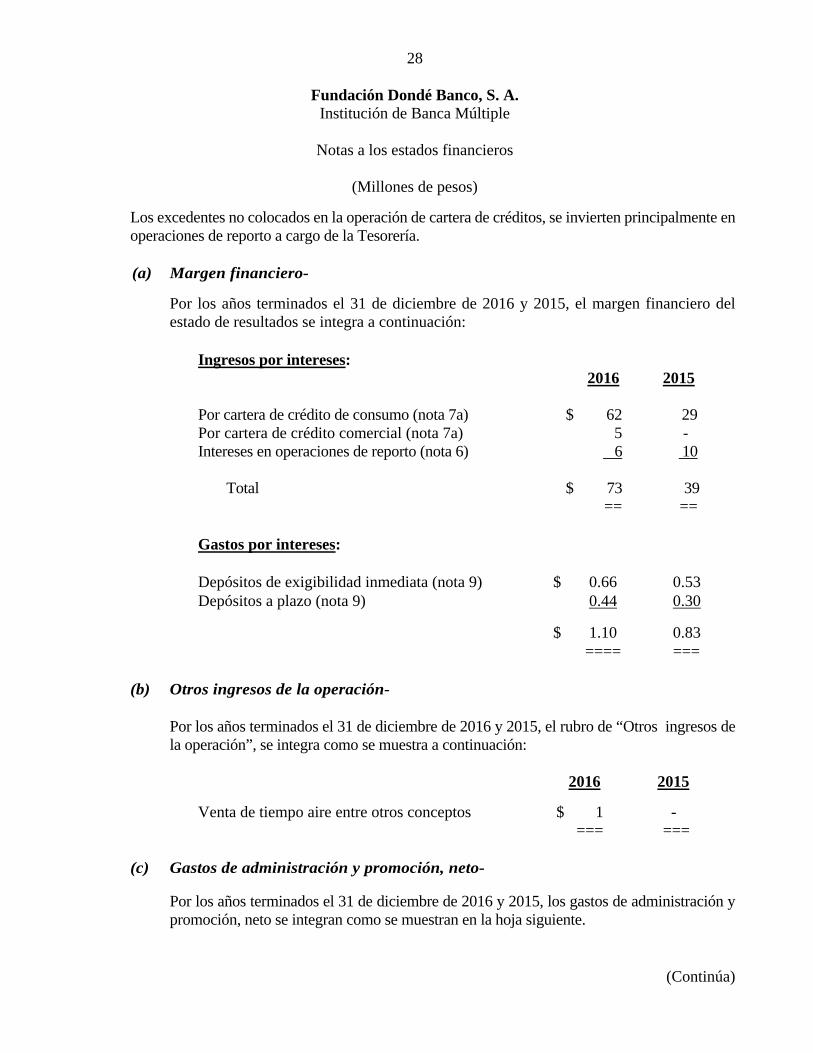

(a) Margen financiero-

Por los años terminados el 31 de diciembre de 2016 y 2015, el margen financiero del estado de resultados se integra a continuación:

Ingresos por intereses: 2016 2015 Por cartera de crédito de consumo (nota 7a) $ 62 29 Por cartera de crédito comercial (nota 7a) 5 - Intereses en operaciones de reporto (nota 6) 6 10

Total $ 73 39 == ==

Gastos por intereses: Depósitos de exigibilidad inmediata (nota 9) $ 0.66 0.53 Depósitos a plazo (nota 9) 0.44 0.30

$ 1.10 0.83 ==== ===

(b) Otros ingresos de la operación-

Por los años terminados el 31 de diciembre de 2016 y 2015, el rubro de “Otros ingresos de la operación”, se integra como se muestra a continuación:

2016 2015

Venta de tiempo aire entre otros conceptos $ 1 - === ===

(c) Gastos de administración y promoción, neto-

Por los años terminados el 31 de diciembre de 2016 y 2015, los gastos de administración y promoción, neto se integran como se muestran en la hoja siguiente.

29

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

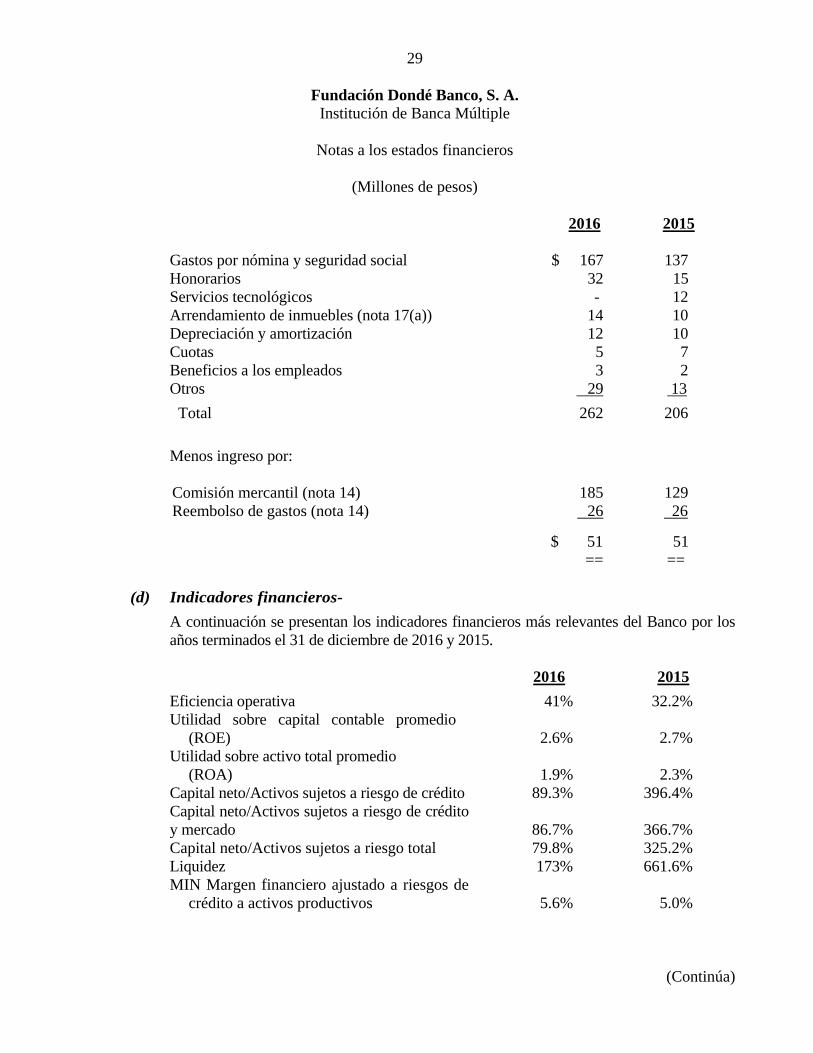

(Millones de pesos) 2016 2015

Gastos por nómina y seguridad social $ 167 137 Honorarios 32 15 Servicios tecnológicos - 12 Arrendamiento de inmuebles (nota 17(a)) 14 10 Depreciación y amortización 12 10 Cuotas 5 7 Beneficios a los empleados 3 2 Otros 29 13

Total 262 206

Menos ingreso por: Comisión mercantil (nota 14) 185 129 Reembolso de gastos (nota 14) 26 26

$ 51 51 == ==

(d) Indicadores financieros-

A continuación se presentan los indicadores financieros más relevantes del Banco por los años terminados el 31 de diciembre de 2016 y 2015.

2016 2015

Eficiencia operativa 41% 32.2% Utilidad sobre capital contable promedio

(ROE) 2.6% 2.7% Utilidad sobre activo total promedio (ROA) 1.9% 2.3% Capital neto/Activos sujetos a riesgo de crédito 89.3% 396.4% Capital neto/Activos sujetos a riesgo de crédito y mercado 86.7% 366.7% Capital neto/Activos sujetos a riesgo total 79.8% 325.2% Liquidez 173% 661.6% MIN Margen financiero ajustado a riesgos de

crédito a activos productivos 5.6% 5.0%

30

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)

(17) Compromisos y pasivos contingentes-

(a) El Banco renta todos los locales que ocupan sus sucursales, de acuerdo a contratos de arrendamiento de vigencia definida con Ibesa Inmobiliaria, S. A. de C. V. El gasto total por rentas por los años terminados el 31 de diciembre de 2016 y 2015 ascendió a $14 y a $10, respectivamente, los cuales forman parte del rubro “Gastos de administración y promoción” en el estado de resultados (ver nota 16(c)).

(b) El Banco tiene un contrato de comisión mercantil con Fundación Rafael Dondé, I. A. P.

(parte relacionada) con vigencia al 31 de diciembre de 2016, en el cual ésta última otorga a Dondé Banco el mandato para llevar a cabo la administración y el cobro de la cartera de sus clientes. Por los años terminados el 31 de diciembre de 2016 y 2015, los ingresos derivados de dicha operación ascienden a $185 y $129, respectivamente (notas 14 y 16(c)).

(c) El Banco tiene un contrato de servicios administrativos y operativos con Fundación Rafael

Dondé, I. A. P. (parte relacionada) con vigencia al 31 de diciembre de 2016, en el cual ésta se compromete a prestar a Dondé Banco servicios de infraestructura diversa para la realización de sus actividades comerciales, los cuales podrán ser de personal, software e instalaciones, entre otros. Por los años terminados el 31 de diciembre de 2016 y 2015 los gastos derivados de dicha operación ascienden a $26 y $1, respectivamente (nota 14).

(d) El Banco tiene un contrato de derechos fiduciarios con Ishbalanké, S. A. P. I. (parte

relacionada) con vigencia indefinida, en el cual éste último se obliga a adquirir los bienes que el Banco adquiera en virtud de haberse ejecutado el procedimiento de enajenación extrajudicial respecto de los mismos. Al 31 de diciembre de 2016 y 2015, la cuenta por pagar (representada por pagos recibidos en exceso) y por cobrar por esta operación asciende a $4 y $5, respectivamente (nota 14).

(e) Existe un pasivo derivado de los beneficios a los empleados, que se menciona en la nota

11.

(f) De acuerdo con la legislación fiscal vigente, las autoridades tienen la facultad de revisar hasta los cinco ejercicios fiscales anteriores a la última declaración del impuesto sobre la renta presentada.

(g) De acuerdo con la Ley del Impuesto sobre la Renta, las empresas que realicen operaciones

con partes relacionadas están sujetas a limitaciones y obligaciones fiscales, en cuanto a la determinación de los precios pactados, ya que éstos deberán ser equiparables a los que se utilizarían con o entre partes independientes en operaciones comparables.

31

Fundación Dondé Banco, S. A. Institución de Banca Múltiple

Notas a los estados financieros

(Continúa)

(Millones de pesos)