FiscalPro - Indicatorcdn.indicator.com/es/al/esppfpal1401/esppfpal1401fe.pdf · 2014. 5. 9. · 3 -...

14

Su boletín de asesoría on-line Encuentre rápidamente los consejos, imprímalos y aplíquelos. www.fiscalpro.es www.fiscalpro.es CONSEJOS PRÁCTICOS PARA EL PROFESIONAL DE LA FISCALIDAD FISCALPRO IVA ■ IVA soportado en atenciones a clientes Una reciente sentencia de la Audiencia Nacional abre la puerta a la deducción del IVA soportado en gastos por atenciones a clientes... Automático. Cuando alguno de sus clientes es objeto de una compro- bación de IVA y Hacienda observa que hay facturas por atenciones a clientes (entradas para espectáculos, alojamiento, restaurantes...), actúa de forma automática y no permite deducir el IVA soportado. Aunque usted argumente que dichos gastos están relacionados con la actividad de la empresa, Hacienda considera que la ley es clara en este aspecto, y no admite la deducción. (Art. 96. Uno LIVA) Sentencia. No obstante, una reciente sentencia de la Audiencia Na- cional, siguiendo el criterio del Tribunal de Justicia Europeo, considera que Hacienda debe analizar caso por caso y dar a los contribuyentes la posibilidad de demostrar en qué medida dichos gastos están relaciona- dos con su actividad empresarial, debiendo aceptar la deducción del IVA si se acredita dicha circunstancia. (Audiencia Nacional, sentencia de 23 de diciembre de 2013; TJUE, sentencia de 20 de septiembre de 2000) Opóngase. Por tanto, si en el futuro se enfrenta a una comprobación en la que Hacienda pretende regularizar el IVA deducido en estos casos, opóngase en función de dichas sentencias y justifique que las atenciones a clientes están relacionadas con la actividad. Recomiende a sus clientes que tomen las siguientes precauciones: Que lleven una hoja de control de todas las veces que invitan a sus y clientes a comer, les llevan a ver espectáculos, o tienen cualquier otra atención con ellos. Si es posible, que en las facturas que reciban por dichas atenciones y aparezca el nombre de los clientes en el concepto o, al menos, que su nombre aparezca escrito a mano en el reverso. En caso de comprobación de Hacienda e importes elevados, puede y plantearles incluso la posibilidad de aportar una prueba testifical: que las personas que han sido invitadas certifiquen que dicha invitación ha tenido lugar. Visite http://fiscalpro.es/descarga En http://fiscalpro.es/descarga, referencia FP 01.01.01, encontrará las sentencias que se mencionan en el artículo. Si los gastos están relacionados con la actividad, Hacienda debe aceptar la deducción del IVA. Apor- te pruebas que acrediten dicha circunstancia. año 1 - n° 1 Mayo de 2014 En este número... IVA IVA soportado en • atenciones a clientes ......... 1 IRPF Deducción por inversión de • beneficios en el IRPF ......... 2 IRPF / Retenciones Socio, administrador y • empleado .................. 4 Impuestos locales Plusvalía municipal y venta • con pérdidas ............... 6 Sanciones Sanción por diferir impuestos: • cálculo alternativo ........... 6 ISD / ITP El informe pericial ha de estar • bien motivado .............. 7 ITP Hipotecas unilaterales a favor • de la Administración ......... 7 IRPF Control de la cartera • ........ 8 IRPF / IVA Coche de empresa • ......... 10 Recursos Si el TEAR no contesta... • .... 12 ACTUALIDAD |

Transcript of FiscalPro - Indicatorcdn.indicator.com/es/al/esppfpal1401/esppfpal1401fe.pdf · 2014. 5. 9. · 3 -...

Su boletín de asesoría on-line

Encuentre rápidamente los consejos, imprímalos y aplíquelos.

www.fiscalpro.es

www.fiscalpro.es

ConsEjos práCtiCos para El profEsional dE la fisCalidad

FISCALPROiVa ■

iVa soportado en atenciones a clientesUna reciente sentencia de la Audiencia Nacional abre la puerta a la deducción del IVA soportado en gastos por atenciones a clientes...Automático. Cuando alguno de sus clientes es objeto de una compro-bación de IVA y Hacienda observa que hay facturas por atenciones a clientes (entradas para espectáculos, alojamiento, restaurantes...), actúa de forma automática y no permite deducir el IVA soportado. Aunque usted argumente que dichos gastos están relacionados con la actividad de la empresa, Hacienda considera que la ley es clara en este aspecto, y no admite la deducción. (Art. 96. Uno LIVA)

Sentencia. No obstante, una reciente sentencia de la Audiencia Na- cional, siguiendo el criterio del Tribunal de Justicia Europeo, considera que Hacienda debe analizar caso por caso y dar a los contribuyentes la posibilidad de demostrar en qué medida dichos gastos están relaciona-dos con su actividad empresarial, debiendo aceptar la deducción del IVA si se acredita dicha circunstancia. (Audiencia Nacional, sentencia de 23 de

diciembre de 2013; TJUE, sentencia de 20 de septiembre de 2000)

Opóngase. Por tanto, si en el futuro se enfrenta a una comprobación en la que Hacienda pretende regularizar el IVA deducido en estos casos, opóngase en función de dichas sentencias y justifique que las atenciones a clientes están relacionadas con la actividad. Recomiende a sus clientes que tomen las siguientes precauciones:

Que lleven una hoja de control de todas las veces que invitan a sus yclientes a comer, les llevan a ver espectáculos, o tienen cualquier otra atención con ellos.Si es posible, que en las facturas que reciban por dichas atenciones yaparezca el nombre de los clientes en el concepto o, al menos, que su nombre aparezca escrito a mano en el reverso.En caso de comprobación de Hacienda e importes elevados, puede yplantearles incluso la posibilidad de aportar una prueba testifical: que las personas que han sido invitadas certifiquen que dicha invitación ha tenido lugar.

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.01, encontrará las sentencias que se mencionan en el artículo.

Si los gastos están relacionados con la actividad, Hacienda debe aceptar la deducción del IVA. Apor-te pruebas que acrediten dicha circunstancia.

año 1 - n° 1 Mayo de 2014

En este número...

IVAiVa soportado en •atenciones a clientes . . . . . . . . .1

IRPFdeducción por inversión de •beneficios en el irpf . . . . . . . . .2

IRPF / Retencionessocio, administrador y •empleado . . . . . . . . . . . . . . . . . .4

Impuestos localesplusvalía municipal y venta •con pérdidas . . . . . . . . . . . . . . .6

Sancionessanción por diferir impuestos: •cálculo alternativo . . . . . . . . . . .6

ISD / ITPEl informe pericial ha de estar •bien motivado . . . . . . . . . . . . . .7

ITPHipotecas unilaterales a favor •de la administración . . . . . . . . .7

IRPFControl de la cartera• . . . . . . . .8

IRPF / IVACoche de empresa• . . . . . . . . .10

Recursossi el tEar no contesta... • . . . .12

ACTUALIDAD |

2 -

2014

FISCALPRO

NUEVA DEDUCCIóN

Activos nuevos. Cuando confeccione la declara-ción del IRPF de 2013 de sus clientes, tenga en cuenta que, de forma similar a como ocurre en el Impuesto sobre Sociedades, los empresarios en estimación directa que hayan obtenido rendimien-tos netos positivos de su actividad y que hayan adquirido activos nuevos pueden disfrutar de la nueva deducción por inversión de beneficios. (Art.

68.2. LIRPF y Art. 37 LIS)

Actividad económica. Dicha deducción se aplica tanto a inmovilizados materiales como a inversio-nes inmobiliarias, incluso a los activos adquiridos mediante leasing. Eso sí, es preciso que se afecten a una actividad económica. Así, por ejemplo:

Podrá disfrutar de esta deducción un dentista yque adquiera un nuevo sillón oftalmológico para su consulta o que adquiera un local nuevo. (En ambos casos los activos tienen el carácter de inmovilizados materiales.)Asimismo, podrá aplicarla una persona que ytenga varios inmuebles alquilados (si cuenta con un trabajador a jornada completa y un local afecto) y adquiera una vivienda o un local nuevos para destinarlos también a la actividad de arrendamiento. (Art. 27 LIRPF)

CáLCULO DE LA DEDUCCIóN

Base de deducción y porcentaje

Porcentaje. La determinación del porcentaje de deducción aplicable es sencilla:

En general, el porcentaje de deducción aplicable yes de un 10%. En caso de que sobre los rendimientos netos se yhaya aplicado la reducción por mantenimiento de empleo o la reducción por inicio de actividad, o bien cuando sea de aplicación la deducción por rentas obtenidas en Ceuta y Melilla, la deducción por inversión de beneficios es de sólo el 5%. (Art. 68.2.2º LIRPF)

Base de deducción. No obstante, la forma de cal-cular la base de deducción es más complicada. Según la ley, dicha base es la parte de la base liqui-dable general positiva que se corresponda con los rendimientos netos que se hayan invertido. (Art.

68.2.1º LIRPF)

Reducciones a descontar. Por tanto, no es posi-ble calcular la deducción directamente sobre el rendimiento neto invertido, sino que antes deben practicarse algunas reducciones sobre los rendi-mientos:

En primer lugar, las reducciones específicas que yse hayan aplicado sobre los rendimientos de la actividad (reducción por rentas irregulares, por mantenimiento de empleo, etc.) y que sean imputables proporcionalmente a dicha parte del rendimiento neto. (Art. 32 y Disposición adicional 27ª

LIRPF)

Posteriormente, la parte proporcional de las yreducciones aplicables sobre la renta general que también sean imputables (entre otras, la reducción por presentación de declaración conjunta, por aportaciones a planes de pensio- nes, por pago de pensiones compensatorias, etc.).

Ejemplo numérico

Inversión. Su cliente (un empresario en estima-ción directa) ha de imputar en su renta general un rendimiento neto de su actividad de 80.000 euros, y unos rendimientos netos del capital inmobiliario de 20.000. Por otro lado, tiene derecho a aplicar una reducción de 4.000 euros por la obtención de rentas irregulares de su actividad económica, y unas reducciones generales de 10.000 euros por aportaciones a su plan de pensiones y de 3.600 euros por el pago de una pensión compensatoria a favor el ex cónyuge.

Cálculo. En este caso concreto, si durante 2013 dicho empresario ha adquirido una máquina nueva para su actividad que le ha costado 50.000 euros, la deducción por inversión a la que tendrá derecho se calculará de la siguiente forma:

irpf ■

deducción por inversión de beneficios en el irpfLos empresarios individuales que hayan adquirido activos nuevos en 2013 pueden disfru-tar de una deducción de hasta el 10% de la inversión realizada. Saque el máximo partido a este incentivo...

ACTUALIDAD |

3 -

2014

FISCALPRO

ConCepto Importe

rendimiento neto actividad invertido 50.000

% sobre rendimiento neto actividad 62,50%

Reducciones actividad imputables (1) - 2.500

% sobre renta general total 50%

Reducciones generales imputables (2) - 6.800

Base de la deducción 40.700

Deducción inversión 10% (3) 4.070

1. Dado que el importe de la inversión efectuada representa un 62,5% de los rendimientos netos de la actividad, a la hora de calcular la base de deducción, debe descontarse un porcentaje igual de la reducción por rendimientos irregulares de la actividad (4.000 x 62,5%).

2. Igualmente, debe descontarse un 50% de las reducciones generales, ya que la inversión efectuada representa la mitad de la renta general obtenida en el año (13.600 x 50%).

3. Como el empresario no aplica la reducción por mantenimiento de empleo ni la reducción por inicio de actividad, tiene derecho a una deducción del 10%. (En caso contrario, la deducción sería del 5%.)

Límite sobre la cuota

Cuota íntegra. Otro aspecto que debe tener en cuenta a la hora de calcular la deducción por inver-sión de beneficios es que ésta no puede superar la cuota íntegra total del IRPF del año del que proce-den los rendimientos netos invertidos. Si es supe-rior, el exceso sobre dicha cuota íntegra se pierde. (Art. 68.2.3º LIRPF)

Límite. Si la cuota íntegra de su cliente es de 10.000 euros y la deducción por inversión generada es de 12.000 euros, el empresario sólo podrá dedu-cirse 10.000 euros:

Los 2.000 euros restantes se pierden. yRespecto a los 10.000 euros deducibles, podrán yaplicarse cada año con el límite del 25% de la cuota íntegra minorada en ciertas deducciones (por vivienda, por inversión en nuevas empresas y por protección del Patrimonio histórico). [Art.

69.2 y Disposición transitoria 18ª LIRPF]

15 años. El exceso de deducción no aplicado a con-secuencia del límite del 25% podrá deducirse en los 15 años siguientes. Por ejemplo, si el empresario tiene derecho, además, a una deducción por dona-tivos de 300 euros, podrá aplicar dicha deducción por su totalidad, y 2.500 euros de la deducción por inversión de beneficios (10.000 x 25%). Los 7.500 euros restantes podrá aplicarlos hasta el año 2028. [Art. 44.1 último párrafo LIS; Art. 2 2º-4-3 Ley 16/2013]

INVERSIóN EN 2014

Dos años para invertir. Puede ocurrir que su cliente haya obtenido rendimientos positivos de la actividad durante el 2013, pero que no haya efec-tuado ninguna inversión, o que sólo haya invertido una parte de los rendimientos (por ejemplo, en el supuesto anterior, sólo se han invertido 50.000 euros y todavía hay 30.000 por invertir). Pues bien, en estos casos que podrá invertir los 30.000 euros pendientes en 2014. La inversión de los rendimien-tos puede realizarse en el año en el que se obtengan o en el siguiente, y la deducción se aplica en el año en el que se realiza la inversión. (Art. 37.2. LIS)

Rendimientos de 2013 y 2014. En ese caso, su cliente podrá acumular los rendimientos netos pendientes de 2013 y los que obtenga en 2014, lo que le permitirá efectuar inversiones más elevadas y disfrutar de una mayor deducción (la ley no dice nada en contra, por lo que cabe entender que dicha acumulación de rendimientos es posible).

Deducción. No obstante, tenga en cuenta que la base de deducción debe calcularse de forma sepa-rada para los rendimientos invertidos que proce-dan de 2013 y los que procedan de 2014. (Dado que es muy posible que de un año a otro varíen los ren-dimientos obtenidos y las reducciones a las que el empresario tenga derecho, la base de deducción también se verá afectada.) [Art. 68.2.1º LIRPF]

Ejemplo. Así, continuando con el ejemplo numé-rico, si en 2014 su cliente adquiere un local nuevo por 95.000 euros y los rendimientos obtenidos y las reducciones aplicables en dicho año son los mis-mos que los de 2013, la deducción por inversión aplicable será de 7.733 euros:

ConCeptorendImIento neto

2013 2014

rendimiento neto actividad invertido 30.000 65.000

% sobre rendimiento neto actividad 37,50% 81,25%

Reducc. actividad imputables - 1.500 - 3.250

% sobre renta general total 30% 65%

Reducc. generales imputables - 4.080 - 8.840

Base de la deducción 24.420 52.910

Deducción inversión en 2014 10% 2.442 5.291

Las cantidades no invertidas en 2013 pueden ser invertidas en 2014, acumu-lándose a los rendimientos de dicho año. De esta forma, su cliente podrá reali-zar inversiones más elevadas y aumentar la deducción aplicable.

4 -

2014

FISCALPRO

PARA SUGERIR A SUS CLIENTES |

irpf / rEtEnCionEs ■

socio, administrador y empleadoAlgunos de sus clientes son empresas cuyos socios trabajan en ellas, siendo además administradores. Compruebe que están bien encuadrados en la Seguridad Social y que la retención que aplican sobre sus salarios es correcta.

El tema del salario de los socios administradores genera polémica no sólo en el ámbito de las reten-ciones o del Impuesto de Sociedades, sino también en Impuesto sobre el Patrimonio y en el de Suce-siones y Donaciones. Tenga una visión global del asunto (incluida la cotización), y verifique que sus clientes actúan correctamente.

SEGURIDAD SOCIAL

Obligación. El administrador que sólo ejerce las funciones mercantiles del cargo (es decir, se limita a convocar a los socios, a recibir información sobre la marcha de la empresa y a firmar las cuentas anuales, pero sin intervenir en el día a día de ésta) no está obligado a cotizar a la Seguridad Social. Pero si el socio –tanto si es administrador como si no– desarrolla su trabajo en la empresa (lleva la dirección del negocio, o la dirección financiera o comercial), entonces sí que debe cotizar.

Socio con control efectivo

Autónomos (Ley General Seguridad Social, Disposición

adicional 27ª). Si el socio trabajador ostenta el control efectivo de la empresa, deberá cotizar en el Régi-men Especial de Trabajadores autónomos (RETA).

a estos efectos, se considera que ostentan el control efectivo quienes poseen al menos el 50% sumando las participaciones de su cónyuge y de los parientes hasta segundo grado que convivan juntos; quienes poseen una participación igual o superior al 33% del capital (de forma individual, sin necesidad de sumar las participaciones de personas con quienes convivan); y quienes tienen al menos el 25% y ostentan funciones de dirección y gerencia.

Socio con control efectivo

es admInIstrador no es admInIstrador

activo (1) rEta trabaja rEta

pasivo / trabajador (2) rEta no trabaja -

pasivo / no trabajador -

1. Ejerce funciones de dirección y gerencia. Queda encuadrado en el RETA tanto si cobra como si no.

2. Como administrador, se limita a firmar las cuentas anuales, pero trabaja en la empresa y cobra una nómina.

Presunción. La Seguridad Social presume que todo administrador ejerce funciones de dirección, por lo que un administrador pasivo no trabajador (que no participa en la dirección ni en la gestión) tendrá que demostrar su situación para no tener que cotizar.

Socio sin control efectivo

Régimen General [Artículo 97 letras a) y k) de la Ley

General Seguridad Social]. Si el socio no tiene el control efectivo de la empresa (es decir, si no se dan los requisitos indicados anteriormente), la cotización se realizará en el Régimen General de la Seguridad Social, en algunos casos como asimilado (lo que supone la exclusión de la protección por desem-pleo y de la otorgada por el FOGASA):

Socio sin control efectivo

es admInIstrador no es admInIstrador

activo retribuido (1) rGssa trabaja rGss

activo no retribuido / trabajador

rGssa no trabaja -

activo no retribuido / no trabajador

-

pasivo / trabajador rGss

pasivo / no trabajador -

1. En este caso, es requisito que haya desempeño de funciones de dirección y gerencia, y que además haya retribución por ello o por el hecho de ser trabajador de la empresa.

TRIBUTACIóN

Gasto deducible

Hasta hace poco... Una vez vista la cotización, vea ahora los aspectos fiscales de la retribución satisfecha. En concreto, con relación a los adminis-tradores que trabajan en la empresa, hasta hace poco era habitual la siguiente situación:

En general, los estatutos recogían que el cargo yde administrador era gratuito. Respecto a la retribución derivada de las tareas yde gerencia, se consideraba gasto deducible y se sometía a una retención variable, como el resto de nóminas de los trabajadores.

5 -

2014

FISCALPRO

Hacienda. Pues bien, Hacienda considera que esta situación no es correcta. En concreto, entiende que las funciones de gerente o director general quedan englobadas dentro de las de administrador (Consulta

V0879-12, de 25 de abril de 2012; Resolución TEAC de 6 de febre-

ro de 2014). En consecuencia:Si los estatutos dicen que el cargo de yadministrador es gratuito (o no dicen nada al respecto), ni la retribución como administrador ni el salario como gerente serán deducibles. Ambas retribuciones –también el salario como ygerente– se someterán a la retención fija del 42% (Ley IRPF, Art. 101 y Disposición adicional 35º).

Discutible. Esta interpretación es muy discutible. No obstante, lo mejor es ser prudente y modificar los estatutos, estableciendo que el cargo de admi-nistrador es retribuido y que la cuantía a satisfacer por todos los conceptos (también como gerente) la decidirá cada año la junta de socios (Artículo 217 Ley

de Sociedades de Capital, SL).

Como argumentos contra el criterio de Hacienda, cabe indicar, en primer lugar, que todos los gastos necesarios para generar ingresos (entre los que estaría el salario del gerente) son deducibles (art. 14 lis); y, en segundo lugar, que cuando los estatutos regulan la retribución del administrador, lo hacen con relación a sus funciones mercantiles (firmar las cuentas, convocar a los socios...), y no con relación a otras funciones que pueda ejercer incluso sin ser administrador.

Retenciones. Primera alternativa

Partido en dos. Respecto a la retención, algunas empresas intentan evitar la retención fija del 42% estableciendo en los estatutos una retribución como administrador y directivo muy baja (de forma que la parte sometida a la retención del 42% sea mínima), e imputando el resto del sueldo (la mayor parte de la retribución total) a su trabajo ordinario en la empresa (por ejemplo, visitar clientes, gestio-nar al personal, etc.), aplicando el tipo de retención general (que será inferior al 42%).

Incorrecto. Pero esta solución no es satisfactoria, ya que el titular de la empresa podría perder los incentivos de los que goza en el Impuesto sobre el Patrimonio (en el que las participaciones en empre-sas familiares están exentas) y en el Impuesto sobre Sucesiones y Donaciones (en el que se establecen

bonificaciones del 95% en la transmisión de las participaciones). [Ley Impuesto Patrimonio, Art. 4; Ley del

Impuesto Sucesiones y Donaciones, Arts. 20.2 y 20.6]

En concreto, para que estos incentivos sean aplicables, es preciso que la retribución como administrador y directivo suponga más del 50% de los rendimientos totales del trabajo y de actividades económicas, y esta premisa no se cumple con la alternativa indicada. [art. 4 ocho dos c) ley del impuesto patrimonio]

Retenciones. Segunda alternativa

Límite 50%. Por tanto, conviene que respete este límite del 50%. Por ejemplo, si sus retribuciones totales son de 70.000 euros y no obtiene otros ren-dimientos del trabajo o de actividades económicas, asígnese 36.000 euros como administrador y direc-tivo, y los restantes 34.000 euros como trabajador. Así reducirá la parte de su salario sometido a la retención del 42% y, a la vez, conservará el derecho a disfrutar de los incentivos indicados.

Retenciones. Tercera alternativa

Partido en tres. Por último, y dado que el criterio de Hacienda es discutible, cabe otra alternativa, aunque con más riesgo: separar el salario en tres partes (lo que cobra como administrador, como directivo y como trabajador), y a partir de ahí:

Asegurarse de que la suma de los dos primeros yconceptos supera al resto de retribuciones por trabajo o actividades económicas, para cumplir con el límite del 50% y poder disfrutar de los incentivos en patrimonio y sucesiones.Aplicar el 42% sólo sobre la cantidad mínima yasignada como administrador.Por último, en contra del criterio de Hacienda y(pero con los argumentos indicados), aplicar la retención variable a la retribución como directivo y como trabajador. Aun así, deje claro a su cliente el riesgo de una posible inspección y que la opción más conservadora es aplicar también el 42% sobre la nómina como directivo.

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.05, encontrará los siguientes documentos: •Modelodecláusulaestatutariaestableciendoqueel cargo de administrador es retribuido. •CopiadelaconsultaDGTydelaresolucióndelTEAC mencionadas más arriba.

Verifique que los estatutos de su cliente establecen que el cargo de administra-dor es retribuido. En las SL es válido que dicha retribución sea fijada cada año por la junta de socios.

6 -

2014

FISCALPRO

iMpuEstos loCalEs ■

plusvalía municipal y venta con pérdidasAlgunos tribunales consideran que al vender un inmueble con pérdidas no hay que satis-facer la plusvalía municipal. No obstante, Hacienda sigue exigiendo su pago...

Ventas con pérdidas. En los últimos años se han dictado varias sentencias y resoluciones en las que los tribunales consideran que al vender un inmue-ble con pérdidas no debe satisfacerse el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU). [Entre otras, TSJ Cataluña

18 de julio de 2013 y 22 de mayo de 2012, Resoluciones del Tribu-

nal Administrativo de Navarra de 10 de agosto de 2013 y 7 de

mayo de 2012]

Consulta. No obstante, en una reciente consulta de la DGT, Hacienda ha salido al paso de estos pro-nunciamientos y reitera la obligación de calcular el IIVTNU como hasta ahora, incluso en las ventas con pérdidas. (DGT V0153-14, 23 de enero de 2014)

Ingresos indebidos. Así pues, dado que Hacienda ha dejado claro que seguirá exigiendo este impues-to, si se encuentra en un caso como el indicado, plantéese pagar la plusvalía municipal y a conti-nuación presentar una solicitud de devolución de ingresos indebidos. De este modo, si en los próxi-mos meses hay nuevas sentencias en contra de Hacienda, es posible que su ayuntamiento acceda a devolverle el impuesto satisfecho. Y si no lo hace, siempre podrá acudir a los tribunales ordinarios.

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.06, encontrará una solicitud de devolución de ingresos indebidos y el texto de las sentencias indicadas.

Si la venta provoca pérdidas, plantéese satisfacer la plusvalía municipal y, a continuación, presente una solicitud de devolución de ingresos indebidos.

sanCionEs ■

sanción por diferir impuestos: cálculo alternativoSegún la Audiencia Nacional, no puede sancionarse igual a una empresa que deja de ingresar un impuesto que a otra que lo ingresa más tarde...

Fuera de plazo. Algunas empresas, al detectar que han dejado de ingresar un IVA o una retención en un trimestre determinado, incluyen ese importe en la siguiente declaración, sin “decir nada”. Pero esto no es correcto: lo adecuado es hacer una declara-ción complementaria y asumir el recargo por ingre-so extemporáneo (entre el 5% y el 20% de la canti-dad ingresada fuera de plazo, más intereses).

Sanción. En estos casos, si después Hacienda se da cuenta de que el contribuyente ha intentado ocul-tar su error y evitar el pago de dicho recargo, aplica la sanción mínima que habría aplicado si el ingreso nunca se hubiese efectuado (el 50%).

Cálculo alternativo. Pues bien, la Audiencia Nacional entiende que la conducta de la empresa es sancionable, pero considera desproporcionado que sea penalizada de la misma forma que si nunca hubiese ingresado el impuesto. A estos efectos, considera que la base de cálculo de la sanción no debe ser el IVA dejado de ingresar (ya que, al fin y al cabo, se ha ingresado en un trimestre posterior), sino el recargo por extemporaneidad, ya que es ese recargo el que la empresa ha intentado evitar. (Audiencia Nacional, sentencia de 21 de noviembre de 2013)

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.06, encontrará el texto de la sentencia de la audiencia nacional.

En estos casos el tribunal considera que la sanción debe calcularse sobre el recargo que se ha evitado al no regularizar la situación correctamente.

7 -

2014

FISCALPRO

itp ■

Hipotecas unilaterales a favor de la administraciónEs posible que en los últimos años algún cliente suyo haya tenido que aplazar o suspen-der el pago una deuda tributaria aportando una hipoteca sobre un inmueble.

Liquidaciones. Hace unos años, algunas hacien-das autonómicas empezaron a exigir el pago del AJD cuando se constituía una hipoteca unilateral a favor de la AEAT o de la Seguridad Social. A conse-cuencia de ello, empezaron a enviar paralelas exi-giendo dicho AJD (un 1% del importe garantizado por la hipoteca), más intereses, y muchos contri-buyentes ingresaron lo que les reclamaban.

TEAC. Pues bien, si alguno de sus clientes satisfizo dicho impuesto (bien tras recibir la paralela, bien por “motu propio”), sepa que una reciente resolu-ción del TEAC Hacienda, que unifica la doctrina que deben seguir las diferentes administraciones,

considera que la actuación de las haciendas auto-nómicas no fue correcta y que en estos casos no hay que satisfacer AJD. (TEAC, 3 de diciembre de 2013)

Devolución. En estos casos dese prisa y, antes de que transcurran el plazo de prescripción (cuatro años desde que se satisfizo el AJD), presente una solicitud de devolución de ingresos indebidos y exija la devolución de las cantidades satisfechas más los intereses de demora correspondientes.

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp 01.01.07, una devolución de ingresos indebidos y la resolución del tEaC que se menciona en el artículo.

Si su cliente satisfizo el AJD al constituir dicha hipoteca unilateral, infórmele de que ahora puede solicitar la devolución de dicho impuesto con intereses.

isd / itp ■

El informe pericial ha de estar bien motivadoLos tribunales consideran que para que el valor comprobado por la Administración sea correcto es preciso que esté basado en un informe pericial...

Comprobación. Cuando se transmite un inmue-ble por compra o herencia y se liquida el ITP o el Impuesto sobre Sucesiones, es habitual que la Administración compruebe el valor declarado. En estos casos, si le remiten una liquidación paralela (porque la Administración considera que el valor declarado es inferior al de mercado), verifique que la valoración la haya efectuado un perito y que esté bien motivada. De lo contrario, impúgnela.

Motivada. La valoración debe incluir todos los aspectos que el perito haya tenido en cuenta para llevarla a cabo, ya que esto es imprescindible para que el contribuyente pueda ejercer su derecho a

oponerse a ella y recurrirla. En caso contrario, los contribuyentes estarían en “indefensión”, al no poder reaccionar ante los argumentos de Hacien-da. (Tribunal supremo, 29 de marzo de 2012)

Ficha catastral. A estos efectos, sepa que los infor-mes basados en la “ficha catastral” (superficie construida, tipología de construcción, antigüedad, etc.) no son válidos si no son contrastados con el perito. (TSJ Valencia, 1 de octubre de 2013)

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.07, encontrará el texto completo de las sentencias indicadas.

Además, dicho informe debe incluir todos los aspectos que el perito haya tenido en cuenta para llevarlo a cabo.

8 -

2014

FISCALPRO

CáLCULO DE LA GANANCIA

Control de operaciones

Bolsa. Cuando un cliente tiene inversiones en bolsa con compras y ventas periódicas, conviene llevar un control exhaustivo de sus movimientos. Ello es así porque en el cómputo de las ganancias o pérdidas obtenidas se aplican unas reglas que com-plican el cálculo [Ley del IRPF, Arts. 37.1 a) y 37.2]:

Si se poseen acciones de una misma empresa yadquiridas en diferentes fechas y se venden algunas de ellas, se entienden transmitidas las adquiridas en primer lugar. Si se venden derechos de suscripción, la suma yrecibida minora el valor de adquisición de los valores de los que proceden, hasta su anulación. El exceso tributa como ganancia.Si se reciben acciones parcialmente liberadas, se yconsideran como adquisición independiente. Es decir, el valor de adquisición es el satisfecho efectivamente, y la fecha de adquisición es la de entrega de los títulos. Y si se reciben acciones totalmente liberadas, su yvalor de adquisición se reparte entre las acciones de las que proceden. En coherencia, se considera como fecha de adquisición la de dichas acciones iniciales.

Información. Aunque los bancos y agencias de valores facilitan información sobre los movimien-tos de las carteras, esta información puede no ser fiable, sobre todo si sus clientes utilizan dos o más entidades para “jugar” en bolsa.

Ejemplo 1

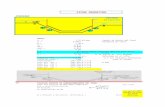

Diferentes operaciones. En 2011 su cliente com-pró 500 acciones por 10 euros cada una. Más tarde obtuvo 1.000 euros por la venta de derechos de suscripción. En 2012 le entregaron 100 acciones liberadas; y a finales de 2013 adquirió 450 nuevas acciones por 12 euros cada una. Vea la ganancia que deberá declarar en el IRPF si ahora vende 800 acciones por 13 euros cada una:

FeCha adq.

número aCCIones

Valor adq.

Valor Venta

GananCIa

2011 600 (1) 4.000 (2) 7.800 3.800

2013 200 (3) 2.400 2.600 200

Total 800 6.400 10.400 4.000

1. Las 500 acciones adquiridas inicialmente más las 100 acciones liberadas recibidas en 2009.

2. Valor de adquisición menos importe recibido por la venta de los derechos de suscripción.

3. Todavía quedarán en la cartera 250 acciones, que a efectos de futuras ventas mantienen su coste de 12 euros cada una.

Ejemplo 2

Más complicado. El cálculo se complica si hay ampliaciones liberadas intercaladas con compras. Por ejemplo, si en diciembre de 2008 se compran 300 acciones por 3.000 euros, en julio de 2009 se reciben 30 acciones liberadas, en diciembre de 2010 se compran 600 más por 14.400 euros y en julio de 2012 se reciben 93 acciones liberadas, el reparto de fechas y costes será el siguiente:

Las 30 acciones liberadas de julio de 2009 ytendrán la antigüedad de diciembre de 2008, y su coste unitario será de 9,09 euros (los 3.000 euros pagados repartidos entre 330 acciones, las 300 compradas y las 30 recibidas gratis).Respecto a las 93 acciones recibidas en julio de y2012, 33 de ellas se reciben gracias a las 330 acciones procedentes de diciembre de 2008, por lo que el coste de cada una será de 8,20 euros (3.000 euros desembolsados, que ahora se reparten entre 363 acciones).En cuanto a las restantes 60, se reciben gracias a ylas 600 adquiridas en diciembre de 2010. Ésa será su fecha de adquisición, y su coste unitario será de 21,82 euros (14.400 euros entre 660 acciones).

INTEGRACIóN EN EL IRPF

Coste fiscal

Clase de renta (Ley IRPF, Art. 46). Una vez calculada la ganancia, recuerde que si ésta procede de accio-

irpf ■

Control de la carteraLos clientes con inversiones en bolsa son los que dan más trabajo a la hora de confec-cionar la declaración del IRPF. Recuerde las reglas de cálculo de las ganancias y pérdidas derivadas de estas inversiones.

EN LA PRóXIMA DECLARACIóN... |

9 -

2014

FISCALPRO

nes adquiridas con más de un año de antelación, se integra en la renta del ahorro, y si procede de accio-nes adquiridas con hasta un año de antelación, se integra en la renta general. Con los datos del ejem-plo 1, la ganancia de 200 euros se integraría en la renta general, y la de 3.800 euros en la renta del ahorro, aplicándose las reglas de compensación propias de cada tipo de renta.

Régimen transitorio (Ley del IRPF, Disposición transi-

toria 9ª). Por otro lado, deberá estar atento si existen ganancias derivadas de la venta de acciones adqui-ridas antes del 31 de diciembre de 1994. Recuerde que en este caso son de aplicación unos coeficien-tes que reducen la tributación:

La ganancia se reduce un 25% para las acciones yadquiridas entre el 31 de diciembre de 1993 y el 30 de diciembre de 1994, un 50% para las adquiridas entre el 31 de diciembre de 1992 y el 30 de diciembre de 1993, un 75% para las adquiridas entre el 31 de diciembre de 1991 y el 30 de diciembre de 1992, y un 100% para las adquiridas antes del 31 de diciembre de 1991. Pero estas reducciones sólo se aplican sobre la yparte de ganancia generada hasta el 19 de enero de 2006, mientras que la parte de ganancia generada a partir del 20 de enero de 2006 no se reduce. Por tanto, el último paso es determinar qué parte de ganancia se ha generado en cada uno de esos períodos.

Enero de 2006

Reparto. En general, el reparto de la ganancia entre cada uno de estos períodos se hace en pro-porción a los días de tenencia en cada uno de ellos. Pero en el caso de acciones que cotizan no se aplica este criterio [DT 9º Ley IRPF, 1. 2ª), letras a y b]:

La ganancia obtenida hasta el 19 de enero de y2006 es la diferencia entre la cotización media de la acción el último trimestre de 2005 y el precio de adquisición. Esta ganancia sí se beneficia de los coeficientes de reducción.La ganancia obtenida a partir del 20 de enero es yla diferencia entre dicha cotización media y el precio de venta. Esta ganancia, en cambio, no se beneficia de la reducción.

Cotización cuarto trimestre. En consecuencia, si el precio de venta es inferior a la cotización media del cuarto trimestre de 2005, no habrá ninguna ganancia imputable al segundo período. Si, por ejemplo, las acciones se adquirieron por 2 euros cada una, la cotización media en el cuarto trimes-tre de 2005 es de 11 euros, y finalmente se venden por 9 euros cada una, toda la ganancia obtenida se imputará al primer período, de manera que toda la ganancia podrá disfrutar de la reducción.

Ejemplo de reparto

Datos. El 1 de octubre de 2013 su cliente vendió 2.000 acciones de una entidad financiera por 19 euros cada una. Dichas acciones habían sido adqui-ridas el 3 de abril de 1990, a 2 euros cada una. La cotización media de la acción en el último trimes-tre de 2005 fue de 11 euros. Vea cómo quedará la tributación de la venta:

ConCepto euros

Valor de enajenación 38.000

Valor de adquisición 4.000

Ganancia total obtenida 34.000

Generada hasta el 19 de enero de 2006 18.000 (1)

reducción coeficientes (100%) -18.000 (2)

Generada a partir del 20 de enero de 2006 16.000 (3)

Total ganancia que tributa (4) 16.000

1. Diferencia entre el valor de adquisición y la cotización media del cuarto trimestre de 2005.

2. Las acciones se adquirieron antes del 31 de diciembre de 1991, por lo que sobre esa parte de la ganancia es de aplicación una reducción del 100%.

3. Diferencia entre el valor de venta y la cotización media del cuarto trimestre de 2005.

4. No olvide computar, como menor valor de venta, los gastos inherentes a la transmisión. En este caso, dichos gastos se imputarían de forma proporcional entre la parte de ganancia que tributa y la que no.

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.09, encontrará los siguientes documentos: •Listadoconlacotizaciónmediadelasaccionesenel cuarto trimestre de 2005. •Hojadecálculoquepodráutilizarparacontrolarla antigüedad y valor de adquisición de la cartera. •Hojadecálculoquepodráutilizarparacalcularla ganancia patrimonial obtenida.

Controle la fecha y valor de adquisición de las acciones, ya que la información facilitada por los bancos puede no ser correcta. Recuerde que las ganancias por venta de acciones adquiridas antes del 31 de diciembre de 1994 se reducen.

10 -

201

4FISCALPRO

PARA SUGERIR A SUS CLIENTES |

Su cliente ya se retira un salario por el trabajo que desarrolla en su propia SL. Ahora quiere comprarse un buen coche para uso privado, y le pregunta si vale la pena adquirirlo a nombre de la empresa o es mejor hacerlo directamente.

AhORRO EN EL IRPF

Retribución con vehículo

Alternativas. De hecho, en esta situación sólo cabe dos alternativas realmente válidas: o el vehí-culo lo compra la empresa y lo cede al beneficiario como retribución en especie, o la empresa paga un mayor salario en metálico para que sea la persona física la que, con ese dinero adicional, compre el vehículo. Y en esta disyuntiva, la retribución en especie sale más a cuenta:

El salario pagado en metálico estará sometido a yretención. Si el beneficiario no cotiza en el RETA o no llega al tope máximo de cotización, también quedará sometido a Seguridad Social. Por tanto, si ese salario debe servir para pagar el vehículo, deberá ser lo suficientemente alto como para que, tras las reducciones indicadas, quede neto suficiente. En la retribución en especie consistente en un yvehículo de empresa también se aplican estas reglas. Sin embargo, la base sobre la que se aplica el ingreso a cuenta del IRPF y la Seguridad Social se calcula de otra forma, lo que permite conseguir algunos ahorros para la sociedad pagadora.

Ejemplo

En metálico. Su cliente quiere comprar un coche por el cual deberá desembolsar 10.000 euros al año durante cinco años. Pues bien, si lo adquiere direc- tamente como particular y lo tiene que financiar con el salario que percibe de la empresa, para recibir en metálico un neto anual de 10.000 euros, la empresa deberá desembolsar nada menos que 17.241 euros:

ConCepto euros

Bruto para el trabajador 17.241

Total desembolsos de la empresa (1) 17.241

Empleado: bruto recibido 17.241

Menos: retención 42% -7.241

Neto disponible para el trabajador 10.000

1. Se considera que el beneficiario cotiza en el RETA o que, si cotiza en el Régimen General, lo hace por la base máxima (por lo que el mayor salario no supone mayor coste por cotizaciones).

En especie. Sin embargo, si la empresa destina 10.000 euros al año a financiar el vehículo, se aho-rrará 3.041 euros (2.280 si se tiene en cuenta el efecto en el Impuesto sobre Sociedades). Esto es así porque el ingreso a cuenta del IRPF se calcula sobre el valor de la retribución en especie, y no sobre el salario bruto (Reglamento del IRPF, Art. 102.1). Esto supo-ne un importante ahorro:

ConCepto euros

desembolso por compra del vehículo 10.000

ingreso a cuenta del 42% (1) 4.200

Total costes (frente a los 17.241 del cuadro anterior) 14.200

diferencia de costes 3.041

Efecto impuesto sobre sociedades (25%) 760

Diferencia de costes final 2.280

1. La base de cálculo es el 20% del valor del vehículo, que es el importe por el que se valora la retribución en especie. Se ha considerado que este porcentaje coincide con los 10.000 euros (IVA incluido) desem-bolsados por la empresa.

AhORROS EN EL IVA

IVA deducible

Criterio de Hacienda. Pero, además, comprar el vehículo a nombre de la empresa supondrá un aho-rro adicional en materia de IVA. Piense que si el beneficiario compra directamente el vehículo, soportará un IVA que no será deducible (ya que lo destina a su consumo privado). Sin embargo, si el vehículo lo adquiere la empresa, se aplican las siguientes reglas:

Hacienda considera que el IVA que se soporta en yla adquisición de bienes o servicios ofrecidos

irpf / iVa ■

Coche de empresaAlgunos de sus clientes le consultan sobre la posibilidad de adquirir el vehículo privado a través de su SL. Pues bien, demuéstreles que vale la pena hacerlo y obtenga para ellos un buen ahorro fiscal tanto en el IRPF como en el IVA.

11 -

201

4

FISCALPRO

como retribuciones en especie es totalmente deducible (Consultas V1379/11, de 30 de mayo de 2011, y

V0891-12, de 25 de abril de 2012). En este sentido, entiende que no se entregan gratis, sino que se ofrecen a cambio de una contraprestación (el propio trabajo desarrollado por los trabajadores). Al haber contraprestación, la empresa deberá yrepercutir el IVA a los beneficiarios e ingresarlo en Hacienda. En la práctica, lo normal será que esta repercusión sea sólo formal (el trabajador no pagará este IVA), y que acabe siendo la empresa la que lo asuma y lo ingrese.

Beneficio financiero

Ventaja. Aunque al final esta operativa tendrá los mismos efectos económicos que si se considerase que el IVA no es deducible (de hecho, antes de las consultas indicadas más arriba, la mayoría de empresas consideraban que el IVA de los vehículos no era deducible), en el caso de compra se produci-rá un importante beneficio financiero: la empresa podrá deducir el IVA desde el inicio y lo ingresará en Hacienda después, a medida que se vaya impu-tando la retribución en especie.

Ejemplo. Si el IVA del vehículo asciende a 8.500 euros, esa demora en el ingreso del IVA supondrá un ahorro financiero de 1.345 euros (considerando un tipo de interés del 7% y que el ingreso periódico se va realizando durante un plazo continuado de cinco años).

Repercusión a plazos. En este sentido, la reper-cusión se realizará sobre el valor de la retribución en especie (que, siguiendo las reglas del IRPF, será el 20% anual del valor al contado del vehículo, en la parte proporcional de uso privado) [Ley IRPF, Art.

43 1 1º b]. Dado que el salario se satisface cada mes, esa repercusión también deberá hacerse mensual-mente.

‘Renting’

si el vehículo se adquiere en renting, cabe entender que lomásrazonableserárepercutireingresarelIVAenlamisma cuantía y periodicidad que se paguen las cuotas de alquiler, con independencia de que, a efectos del irpf, la retribución en especie se valore de forma distinta (así se deduce de la consulta V0891-12, de 25 de abril de 2012).

Cálculo del IVA

Base de cálculo. A la hora de liquidar el IVA por la cesión del vehículo, no se descuide y no tome directamente como base imponible el importe declarado como retribución en especie en el IRPF. Elimine las siguientes partidas para no ingresar más IVA de la cuenta:

El propio IVA. y No compute la parte proporcional del IVA satisfecho para adquirir el vehículo. De lo contrario, estará repercutiendo el mismo impuesto dos veces.El ingreso a cuenta. y Descarte también el ingreso a cuenta (que se considera mayor retribución en especie del beneficiario). El hecho de que la empresa asuma o no dicho ingreso no debe afectar al valor que tiene la cesión del vehículo por sí misma.

Contabilización

No coinciden. Por último, recuerde que en las retribuciones en especie no tiene por qué coincidir la cantidad que se imputa al trabajador como tal y la que se computa como gasto.

En la adquisición mediante y renting, el gasto lo constituyen las cuotas periódicas. Si la adquisición se realiza al contado o mediante ypréstamo, el gasto será la propia amortización del vehículo, a la que se deberá añadir el ingreso a cuenta –si no se repercute al trabajador– y el propio IVA repercutido y asumido por la empresa.Eso sí, para llevar un mejor control, compute yestos desembolsos como gastos de personal (en la cuenta 649, otros gastos sociales). A estos efectos, reclasifíquelos desde las cuentas de gasto en las que inicialmente estén contabilizados. (Consulta número 7, BOICAC núm. 48 de diciembre de 2001)

Visite http://fiscalpro.es/descarga

Entre en http://fiscalpro.es/descarga, referencia fp 01.01.11, y obtenga la siguiente documentación: •Hojadecálculoparacalcularelimpactoyahorrodel vehículo de empresa como retribución en especie. •Hojadecálculoparacalcularelahorrofinanciero derivado de la demora en el pago del iVa. •Documentoparaincorporarenelcontratode trabajo del empleado relativo al vehículo. •Consultasreferenciadasenelartículo.

La adquisición del vehículo a través de la empresa supone ahorros fiscales en el IRPF y ahorros financieros en el IVA, aun cuando se impute al beneficiario como retribución en especie.

No está permitida la reproducción de esta revista ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial. Indicator no comparte necesariamente las opiniones vertidas por sus colaboradores en los artículos publicados.

FISCALPRO

Redactor jefe:Francisco Andrés Carretero

Redacción:

Santiago Arranz Fleta Pascual Botía Torralba Robert Gutiérrez álvarez Anna Mª Millán Joaquín

Colaboradores:

Pedro Arderiu Pilar hernanzAddiens Abogados y Economistas, S.L.

Esaú AlarcónAbogado

Francisco Javier RodríguezAbogadoRos Petit S.A.

Mateu PuigvertEconomista

Carlos LosadaAsesor FiscalLladó Grup Consultor, S.A.

Eduard GraciánAbogadoDurán-Sindreu Asesores Legales y Tributarios, S.L.

Editor:

Esta es una edición de:Indicator Asesores y Editores,

S.A.U.avenida diagonal 415, 1ª planta

08008 Barcelonatel.: 902 22 64 60fax: 902 22 64 61

Sitio web: www.indicator.es

E-mail: [email protected]

Depósito legal: B.9947-2014

Contratos, hojas de cálculo, tarifas...

fiscalpro.es/ descarga

rECursos ■

si el tEar no contesta...El Tribunal Económico-Administrativo Regional debe resolver los recursos que se le plantean en un plazo máximo de un año. ¿Y si incumple dicho plazo?Recurso. Si Hacienda le notifica una liquidación con la que usted no está de acuerdo, puede recurrirla ante el Tribunal Económico-Adminis-trativo Regional (TEAR), organismo que también depende de Hacienda. Este tribunal tiene un año para resolver. Si no lo hace en dicho plazo, usted ya podrá llevar el recurso ante los tribunales ordinarios (en gene-ral, el Tribunal Superior de Justicia de su comunidad autónoma). (Art.

225.4 y 240.1 LGT)

Tribunales ordinarios. De ese modo, usted podrá agilizar el proceso; y si le dan la razón, podrá recuperar antes lo que haya ingresado, así como las garantías presentadas para suspender el pago. (Consulta DGT V0069-13, 11 de

enero de 2013)

Motivos para esperar. No obstante, a no ser que esté muy seguro de que dichos tribunales le vayan a dar la razón, a veces es mejor no hacer nada y esperar la resolución expresa del TEAR. Esto es así por dos motivos:

En primer lugar, porque tarde o temprano el TEAR estará obligado a yresolver su recurso y puede ocurrir que resuelva a su favor. (De esta forma, se ahorrará las tasas judiciales y los costes de abogados que supone acudir a la justicia ordinaria.) Asimismo, por un motivo aún más importante: que el TEAR sólo ydispone de cuatro años para emitir su resolución expresa. Si está cuatro años “inactivo” desde la presentación de las alegaciones, la deuda recurrida se entenderá prescrita y Hacienda deberá devolver las cantidades ingresadas y las garantías aportadas. (Tribunal Supremo, 12 de

noviembre de 2012)

Cuatro años. Por tanto, si el TEAR no le contesta en el plazo de un año, verifique si le conviene acudir a los tribunales o esperar la resolución expresa (con la posibilidad de que transcurran los cuatro años indicados). Eso sí, sepa que, en general, el TEAR suele pronunciarse dentro de los cuatro años. No obstante, de vez en cuando esto no ocurre, y usted puede salir beneficiado por ello, sobre todo en aquellos casos en los que esté seguro de que los tribunales ordinarios no iban a darle la razón.

Visite http://fiscalpro.es/descarga

En http://fiscalpro.es/descarga, referencia fp 01.01.12, encontrará los siguientes documentos: •SentenciadelTribunalsupremode12denoviembrede2012. •EscritoparacomunicaralTEARlaprescripcióndeunaliquidación. •Escritoparasolicitarladevolucióndelcostedelasgarantíasaportadas.

En ese caso ya podrá acudir a los tribunales ordinarios. No obstante, si cree que éstos no le van a dar la razón, tal vez sea mejor esperar. Si tardan más de cuatro años en responderle, la liquidación recurrida quedará sin efectos.

OFERTA EXCLUSIVA

Descuento de 50 €

Sí, aprovecho esta oferta especial, rellenaré mis datos y lo enviaré todo por fax al número abajo indicado:

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

PPFP14.01FE - 36547

Según lo dispuesto en la Ley orgánica 15/1999, de 13 de diciembre, le informamos de que sus datos personales han sido incluidos en nuestra base de datos interna, con el fin de remitirle información sobre nuestras futuras novedades editoriales. Asimismo, salvo que usted nos indique lo contrario, podremos comunicar sus datos a otras empresas del grupo, dedicadas a la elaboración de documentación jurídica y servicios de formación, con la finalidad de ofrecerle otros productos de su interés. Usted tiene derecho a acceder a la información que le concierne, rectificarla o cancelarla, así como oponerse a su tratamiento. Para ello, puede dirigirse a Indicator Asesores y Editores, S.A.U., Avenida Diagonal 415, 1ª planta, 08008 Barcelona.

FORMA DE PAGO Cheque o transferencia (espere a recibir la factura para proceder al pago) Domiciliación bancaria: les ruego carguen, hasta nuevo aviso, los recibos que Indicator presente a mi nombre, en la siguiente cuenta

Titular . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Código Entidad Código Oficina D.C. Número de Cuenta

Enviar por fax al902 22 64 61

También puede enviar un e-mail con sus datos y el código promocional a

Si nO lE SAtiSFAcE, lE DEvOlvEMOS Su DinERO

En el caso de que no esté satisfecho,

puede cancelar su suscripción . Le reembolsaremos el dinero

correspondiente a los ejemplares no enviados, de forma inmediata y sin

preguntas por nuestra parte.

Código promocional: 36547

Los precios indicados no incluyen IVA.

Necesario para acceder al sitio web.

Nombre:

Número de cliente: Encontrará su número de cliente en la carta adjunta. Si no dispone del número de cliente, rellene los siguientes campos indicando en todo caso el NIF/CIF.

Dirección:

CP: Población:

Provincia:

NIF/CIF:

Tel:

E-mail personal:

Fecha: / /

Firma:

Enviar por fax al 902 22 64 61 o por e-mail a [email protected]

nuEvO BOLETíN CONSEjOS PRáCTICOS PARA EL PROFESIONAL DE LA FISCALIDAD

FiScAlPRO

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.esINDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

lo que recibo precio real pago

Durante un año, cada mes, el boletín FiscalPro 225 € 175 €

Una carpeta archivadora incluido

Acceso al sitio web de FiscalPro incluido

como regalos de bienvenida:

1. El nuevo dossier ¿cómo afrontar con éxito una notificación o liquidación de Hacienda?

GRAtuitO

2. El nuevo libro todo lo que debe comprobar de sus clientes GRAtuitO

Escrito por profesionales para profesionalesla única revista escrita en su propio lenguaje.

nuEvO BOLETíN

+ un descuento permanente de 50 €

¿cómo afrontar con éxito una notificación o liquidación de Hacienda?

Este dossier le explica cómo debe actuar ante cualquier requerimiento o notificación que reciba de Hacienda, y le da consejos prácticos para ejercer sus derechos con las mayores garantías.

Con el lenguaje claro, sencillo y directo que caracteriza a las publicaciones de INDICATOR, en este dossier encontrará consejos prácticos sobre:

• Qué debe revisar a la hora de recibir una notificación de Hacienda.• Cómo contestar posibles requerimientos de información por parte

de Hacienda . • Qué hacer si le notifican el embargo de un pago que debe realizar

a un proveedor . • Cómo afrontar procedimientos de verificación de datos o comprobaciones limitadas. • Qué hacer si recibe una propuesta de liquidación (una “paralela”).• Qué debe comprobar si recibe una propuesta de sanción.

también le facilitamos modelos prácticos para que pueda contestar correctamente todas las notificaciones. con este dossier actuará con total seguridad frente a la Administración tributaria

valorado en

72 €

valorado en

84 €

2 REGAlOS DE biEnvEniDA

GRAtuitO

todo lo que debe comprobar de sus clientes

El check list más completo para tener bajo control los temas fiscales y jurídicos de sus clientes

Como asesor, usted debe tener controlados todos los temas fiscales y jurídicos de sus clientes . Este libro en forma de check list es la herramienta ideal para hacerlo .

Incluye los puntos básicos que deben revisarse de cada uno de los impuestos que afectan a la empresa: Impuesto sobre Sociedades, IVA, retenciones, recaudación, recursos… También incorpora temas mercantiles (control de actas, escrituras, relaciones entre socios, contratos con clientes y proveedores), laborales (tipos de contrato utilizado, cotización a la Seguridad Social) y del resto de materias que afectan a las empresas (medio ambiente, seguros, procedimientos judiciales…), de forma que usted pueda tener una visión global y clara de cómo está la empresa revisada.

En cada uno de los puntos de control se incluye una explicación de los aspectos legales que le afectan, a modo de recordatorio . De este modo la revisión se hace más sencilla, dirigiéndose hacia el aspecto concreto que debe controlarse en cada caso.

una herramienta eficaz e imprescindible para desarrollar su trabajo como asesor.

2

1

GRAtuitO