FISCALIDAD EN LAS OPERACIONES INMOBILIARIAS · 2019-01-07 · bancarias, títulos de deuda, fondos...

69

FISCALIDAD EN LAS OPERACIONES INMOBILIARIAS

Transcript of FISCALIDAD EN LAS OPERACIONES INMOBILIARIAS · 2019-01-07 · bancarias, títulos de deuda, fondos...

FISCALIDAD EN LAS OPERACIONES INMOBILIARIAS

Tributación en la adquisición, tenencia y transmisión de bienes

inmuebles Impuesto sobre el Incremento de los Terrenos de Naturaleza Urbana

(IIVTNU), “plusvalía municipal”.

Tributación por el arrendamiento y la tenencia de inmuebles.

Impuesto sobre el Patrimonio.

Impuesto sobre Bienes Inmuebles.

Aspectos a considerar en relación a la Ley de medidas de lucha contra el fraude fiscal.

Tributación en la Adquisición, Tenencia y Transmisión de Bienes

Inmuebles

Momento 1 Adquisición Periodo 2 Tenencia Momento 3 Transmisión

Adquisición Transmisión

T e n e n c i a

(Comprador) (Vendedor)

Modalidades • Onerosa (compra) • Lucrativa (donación) • Constitución o ampliación de capital en

una sociedad

Impuestos que afectan • IVA • ITP y AJD • Impuesto sobre Sucesiones y

Donaciones

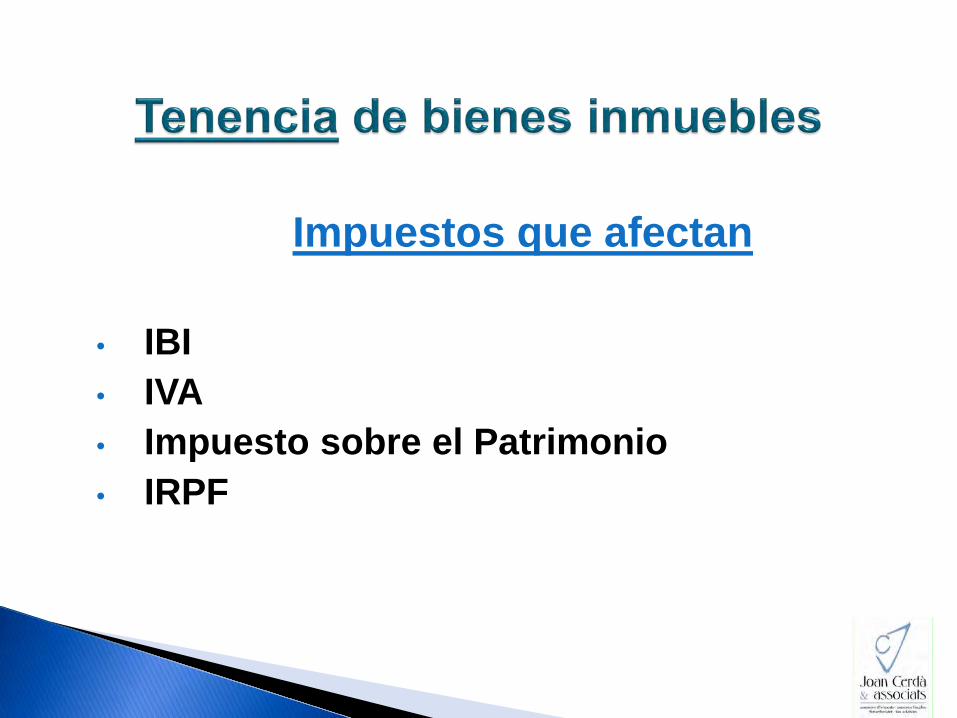

Impuestos que afectan • IBI • IVA • Impuesto sobre el Patrimonio • IRPF

Modalidades

• Onerosa (venta) • Lucrativa (donación) • Disolución de Sociedades

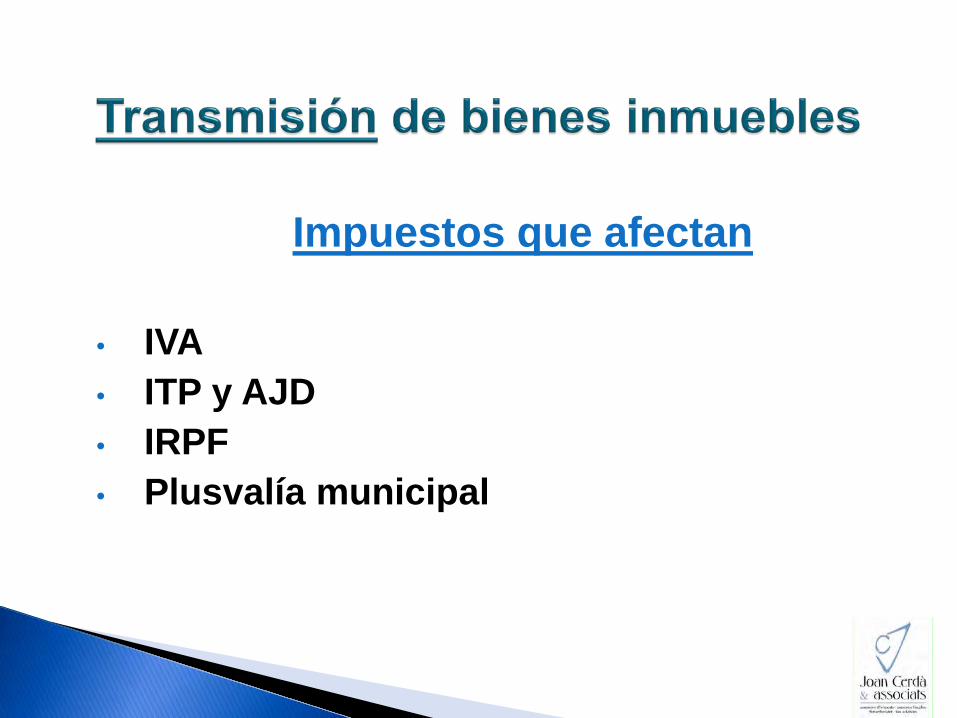

Impuestos que afectan • IVA • ITP y AJD • IRPF • Plusvalía municipal

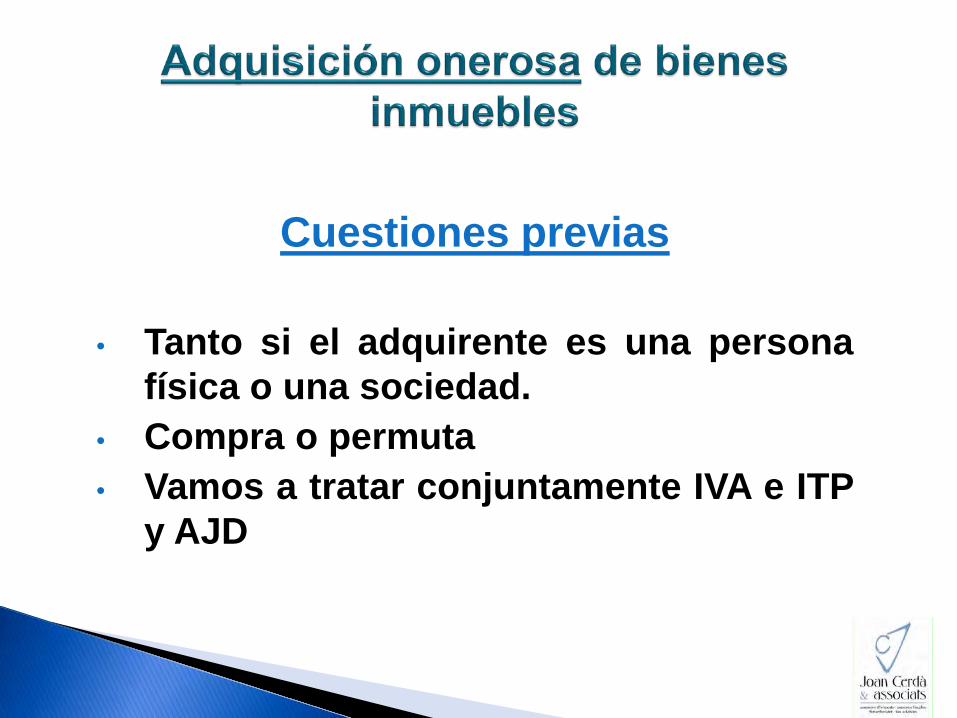

Cuestiones previas • Tanto si el adquirente es una persona

física o una sociedad. • Compra o permuta • Vamos a tratar conjuntamente IVA e ITP

y AJD

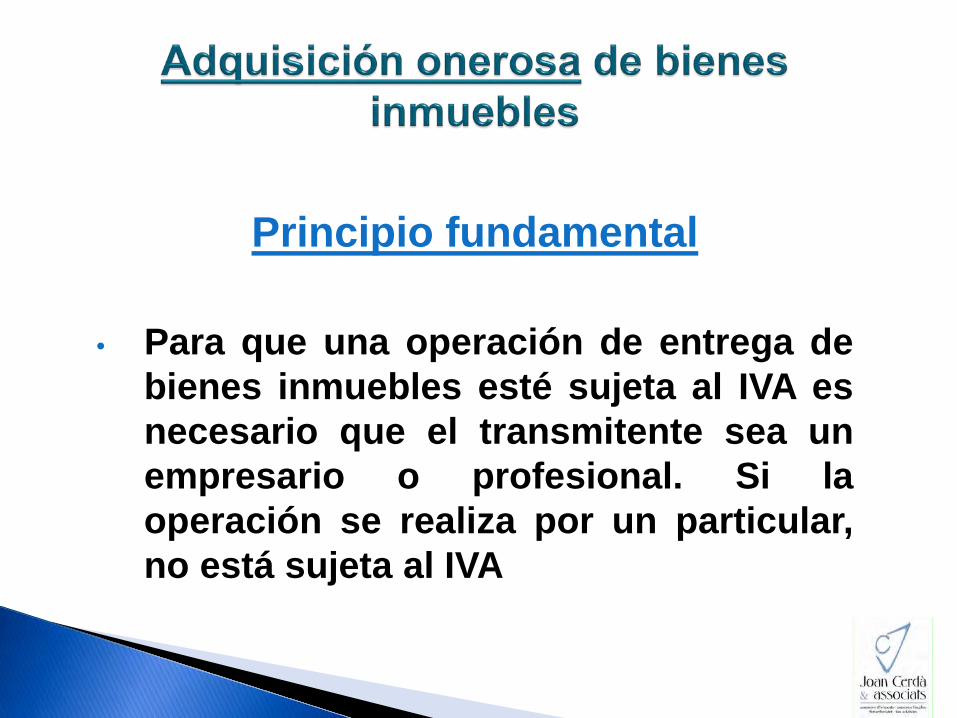

Principio fundamental • Para que una operación de entrega de

bienes inmuebles esté sujeta al IVA es necesario que el transmitente sea un empresario o profesional. Si la operación se realiza por un particular, no está sujeta al IVA

Concepto de empresario a efectos del IVA

• Quien realiza actividades empresariales

propiamente dichas de manera habitual.

• Sociedades mercantiles. • Arrendadores de bienes. • Promotores ocasionales para la venta

Inicio de actividades empresariales • Desde el momento en que se realice la

adquisición de bienes y servicios con la intención, confirmada por elementos objetivos, de destinarlos al desarrollo de tales actividades.

Mecánica del IVA • El empresario repercute al adquirente (sea

empresario o profesional) y cobra el IVA • El empresario que ha repercutido ingresará en el

Tesoro Público el IVA cobrado, deduciéndose el IVA soportado de adquisiciones de bienes y servicios.

• Si el adquirente es empresario podrá deducirse el IVA soportado

• Si el adquirente s particular, no puede deducir el IVA soportado y será un mayor coste para él.

Sujeción, NO sujeción y exención (IVA) • Operaciones llevadas a cabo por

empresario: en principio sujetas al IVA. • Operaciones empresariales expresamente

no sujetas. • Operaciones empresariales exentas

Operaciones exentas • Transmisiones de terrenos rústicos y otros

no edificables.

• Segundas y ulteriores transmisiones de edificaciones.

Análisis de sujeción al IVA (1) ¿La transmisión se lleva a cabo por un empresario o profesional en el ejercicio de sus actividades empresariales o profesionales? SI: Sujeta en principio al IVA y seguiremos a la segunda pregunta. NO: Sujeta al “transmisiones patrimoniales onerosas” del ITP y AJD.

Análisis de sujeción al IVA (2) ¿Se trata de la transmisión de un conjunto autónomo empresarial, dentro del cual están integrados los bienes inmuebles? SI: No sujeta al IVA, pero sujeta a “transmisiones patrimoniales onerosas” del ITP y AJD. NO: Sujeta a “transmisiones patrimoniales onerosas” del ITP y AJD.

Análisis de sujeción al IVA (3) ¿Se trata de alguna de las operaciones exentas del IVA? SI: a) Se puede renunciar a la exención. Inversión del sujeto pasivo. b) Considerarlas como exentas (no IVA) y sujetas a “transmisiones patrimoniales onerosas” del ITP y AJD. NO: Sujeta a “transmisiones patrimoniales onerosas” del ITP y AJD.

Renuncia a la exención: requisitos • Adquirente debe ser empresario o profesional. • Adquirente debe poder deducir el IVA soportado (total o

parcialmente). • Adquirente debe declarar lo anterior explícitamente. • La renuncia la hace el transmitente. • El transmitente lo ha de comunicar al adquirente.

NOTA PRACTICA: Todo ello se incluye en la escritura de compraventa.

Inversión del sujeto pasivo

¿Qué es?

Supuestos en que puede aplicarse:

• Adquisiciones en procesos concursales. • Adquisiciones exentas, cuando se renuncia a la exención. • Situaciones hipotecarias: a.- Adquisiciones en ejecución de la garantía constituida. b.- Transmisiones a cambio de la extinción total o parcial de l adeuda garantizada c.- Transmisiones con la obligación de extinguir la deuda por el adquirente.

Tipos aplicables en el IVA Viviendas + 2 plazas de garaje + trasteros: 10 por 100 Viviendas de PO + 2 plazas de garaje + trasteros : 4 por 100 Resto de bienes inmuebles: 21 por 100

Régimen de ITP y AJD (1) • Transmisiones onerosas • Operaciones societarias • Actos Jurídicos Documentados:

a.- Documentos notariales. b.- Documentos mercantiles. c.- Documentos administrativos NOTA: Los tipos que se indican en las próximas diapositivas se refieren a la Comunidad Autónoma de las Illes Balears.

Régimen de ITP y AJD (2) Operaciones no sujetas al IVA (por ser el transmitente un particular) Tipo: del 8 por 100 al 11 por 100

Régimen de ITP y AJD (3) Operaciones sujetas al IVA Tipo: 4 por 100, 10 por 100 o 21 por 100. Sujeta a “AJD-documentos notariales): 1,2 por 100

Régimen de ITP y AJD (4) Operaciones expresamente no sujetas al IVA Sujeta a “transmisiones patrimoniales onerosas” del ITP y AJD. Tipos: del 8 por 100 al 11 por 100.

Régimen de ITP y AJD (5) Operaciones exentas del IVA • Renuncia a la exención: IVA (inversión sujeto pasivo). Tipos: 10-21 por 100 Sujeta a “AJD documentos notariales” del ITP y AJD: 2 por 100. • No renuncia a la exención: Sujeta a “transmisiones patrimoniales onerosas” del ITP y AJD al tipo del 4 por 100.

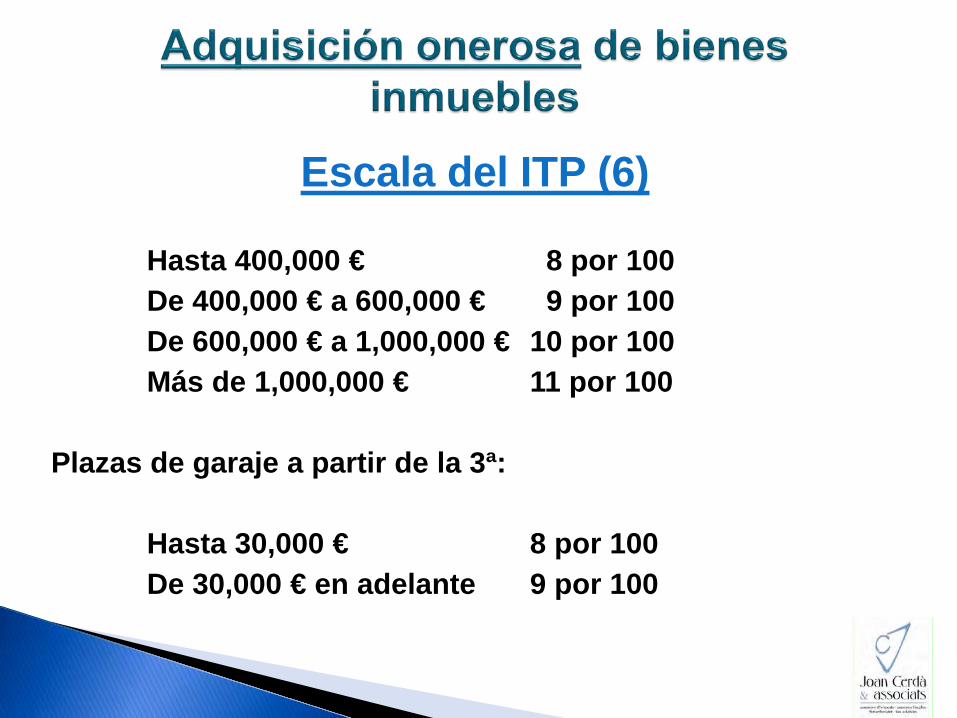

Escala del ITP (6) Hasta 400,000 € 8 por 100 De 400,000 € a 600,000 € 9 por 100 De 600,000 € a 1,000,000 € 10 por 100 Más de 1,000,000 € 11 por 100 Plazas de garaje a partir de la 3ª: Hasta 30,000 € 8 por 100 De 30,000 € en adelante 9 por 100

Tipos especiales (7) Inmuebles que hayan de constituir la sede del domicilio fiscal o un centro de trabajo de sociedades o empresas de nueva creación: 3,5 por 100 Inmuebles situados en el ámbito territorial del Parque Balear de Innovación Tecnológica: 0,5 por 100. Transmisiones onerosas de inmuebles sujetas y exentas del IVA: 4 por 100

Cuestiones generales Nos referimos a las donaciones No están sujetas al IVA. Están sujetas al Impuesto sobre Sucesiones y Donaciones. Están gravados en la Comunidad Autónoma en que estén situados los inmuebles. Quien ha de pagar el Impuesto es el donatario (el que recibe el bien).

Reducciones Si la donación es en beneficio a favor de los hijos del donante menores de 36 años o discapacitados de un inmueble que vaya a constituir la vivienda habitual del hijo, se aplicará una reducción del 57 %: sólo pagará un 3 por 100. Se han de cumplir determinadas condiciones.

Tipo aplicable

Para hijos, cónyuge y ascendientes: 7 por 100

Resto: del 7,65 por 100 al 34 por 100, siendo muy progresiva.

Definición y Donación Universal: Hasta 700,000 € 1 por 100 De 700,000 € a 1,000,000 € 8 por 100 De 1,000,000 € a 2,000,000 € 11 por 100 De 2,000,000 € a 3,000,000 € 15 por 100 Más de 3,000,000 € 20 por 100

Régimen

Sujeto a IVA si cumple los requisitos Exento de ITP y AJD.

Compatibilidades e incompatibilidades

“transmisiones patrimoniales onerosas” incompatible con “operaciones societarias”. Prima la segunda. “transmisiones patrimoniales onerosas” incompatible con “AJD-documentos notariales”. Prima la primera. “transmisiones patrimoniales onerosas” incompatible con el IVA. Prima la segunda. “operaciones societarias” incompatible con “AJD-documentos notariales”. Prima la primera “operaciones societarias” compatible con IVA. “AJD-documentos notariales” compatible con IVA.

Concepto • Grava el incremento de valor de los terrenos urbanos

(a efectos del IBI).

• Cuando éstos se transmiten. • En cuanto a edificaciones se tiene en cuenta sólo la

parte de valor del suelo.

Exención La dación en pago de la vivienda habitual del deudor hipotecario o garante del mismo para la cancelación de las deudas garantizadas con hipoteca.

Contribuyente • A título lucrativo: el adquirente del terreno. • A título oneroso: el transmitente del terreno.

Base imponible Es el incremento del valor del terreno, calculado de una manera “sui generis”. BI= valor del terreno (IBI) (x) porcentaje anual (x) años. Porcentaje anual máximo entre 3 y 3,7 (los fija cada ayuntamiento)

Cuota y bonificaciones INTEGRA: Base imponible (x) tipo de gravamen (los fija cada ayuntamiento). BONIFICACIONES: A fijas por los ayuntamientos: • Transmisiones por causa de muerte.

Disminuciones de valor Recurso cuando se producen

Tributación por la tenencia de inmuebles

en personas físicas:

- Impuesto sobre Bienes inmuebles - Impuesto sobre la Renta de las Personas Físicas - Impuesto sobre el Patrimonio

Características generales del IBI: Tributo directo Titularidad municipal Grava el valor catastral de los bienes inmuebles Devengo periódico Hecho imponible: la titularidad de alguno de los siguientes derechos sobre los bienes inmuebles: ◦ De una concesión administrativa sobre los propios inmuebles o sobre

los servicios públicos a que se hallen afectos. ◦ De un derecho real de superficie. ◦ De un derecho real de usufructo. ◦ Del derecho de propiedad.

Sujeto pasivo: quien ostente la titularidad del derecho (persona física, jurídica, comunidades de bienes…) a fecha 1 de enero del año natural. ¿Puede ser el inquilino sujeto pasivo del IBI por dicho inmueble? NO, ya que si bien la LAU permite a los propietarios repercutir la cuota tributaria sobre el arrendatario, ello no supone la traslación de la condición de sujeto pasivo, el sujeto pasivo seguirá siendo el propietario y será a éste a quien exija el pago del impuesto. Base imponible: Valor catastral del inmueble.

Devengo: el periodo impositivo coincide con el año natural y el IBI se devenga el primer día del año. Ejemplo: Operación de venta (15-01-2016), el IBI son 1.250€, ¿quién debe satisfacer el pago del impuesto? El vendedor.

Sin embargo, y dado que el comprador va a ser el titular propietario casi todo el año 2016, se sugieren dos alternativas: a.- Se aumenta el precio de forma proporcional, tomando como base IBI año 2015. b.- Se pacta el prorrateo del IBI, es decir, 15 días los pagará el vendedor, reteniéndose del precio pactado la cantidad correspondiente al IBI de esos 15 días el comprador. Indicándose en la Escritura que el comprador se compromete al pago del IBI 2016.

Se considera rentas inmobiliarias imputadas aquellas rentas que el contribuyente debe incluir en su base imponible por ser propietario o titular de un derecho real de disfrute sobre bienes inmuebles. Requisitos: 1.- Inmuebles urbanos no afectos a actividades económicas 2.- No arrendados. 3.- No constituyan la vivienda habitual del contribuyente. 4.- No se trate de suelo no edificado ni de inmuebles en construcción

El importe de la renta imputable se calculará de la siguiente manera: • El 2% del valor catastral del inmueble, con

carácter general • El 1,1% del valor catastral si éste ha sido

revisado de forma colectiva en todo el municipio en los 10 últimos ejercicios (novedad 2015).

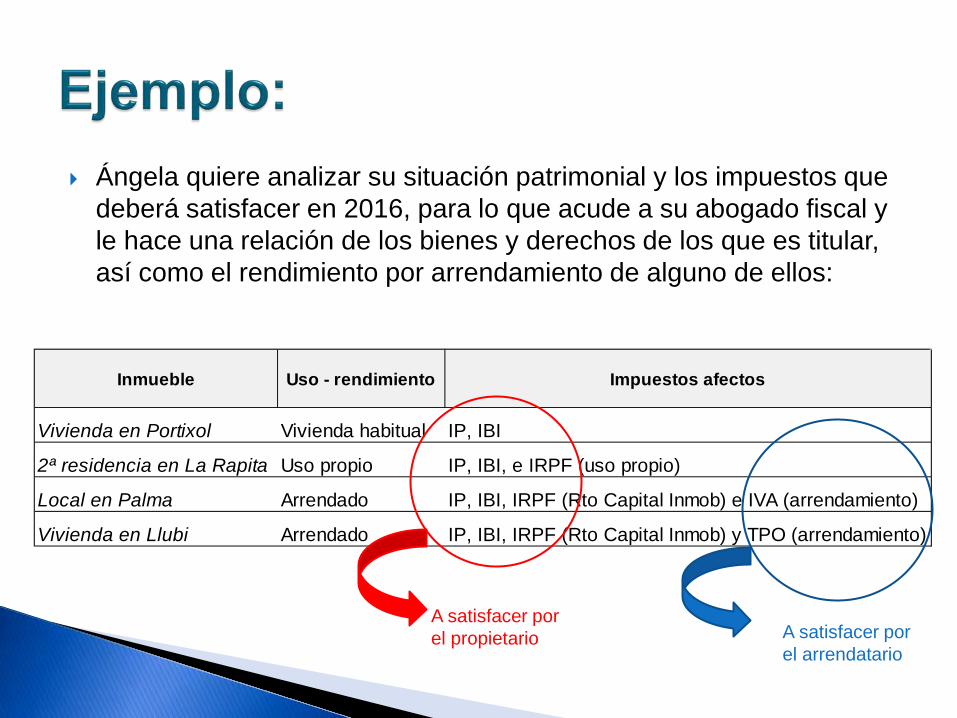

Ángela quiere analizar su situación patrimonial y los impuestos que deberá satisfacer en 2016, para lo que acude a su abogado fiscal y le hace una relación de los bienes y derechos de los que es titular, así como el rendimiento por arrendamiento de alguno de ellos:

Inmueble Uso - rendimiento Impuestos afectos

Vivienda en Portixol Vivienda habitual IP, IBI

2ª residencia en La Rapita Uso propio IP, IBI, e IRPF (uso propio)

Local en Palma Arrendado IP, IBI, IRPF (Rto Capital Inmob) e IVA (arrendamiento)

Vivienda en Llubi Arrendado IP, IBI, IRPF (Rto Capital Inmob) y TPO (arrendamiento)

A satisfacer por el arrendatario

A satisfacer por el propietario

¿Qué grava el Impuesto sobre el Patrimonio (IP)? Es un tributo que grava la titularidad de bienes y derechos (inmuebles, acciones, dinero depositado en cuentas bancarias, títulos de deuda, fondos de inversión, coches, joyas, ...), no los ingresos que generan. El Impuesto sobre Patrimonio es un impuesto cedido por el Estado a la CCAA que grava el patrimonio neto de las personas físicas a 31 de diciembre de cada año.

1. Exención por vivienda habitual Mínimo exento por vivienda habitual 300.000 euros.

Coincide con el mínimo exento en Baleares. 2. Importe mínimo exento Importe de la reducción en la base imponible en

concepto de mínimo exento, 700.000 euros. Coincide con el mínimo exento en Baleares.

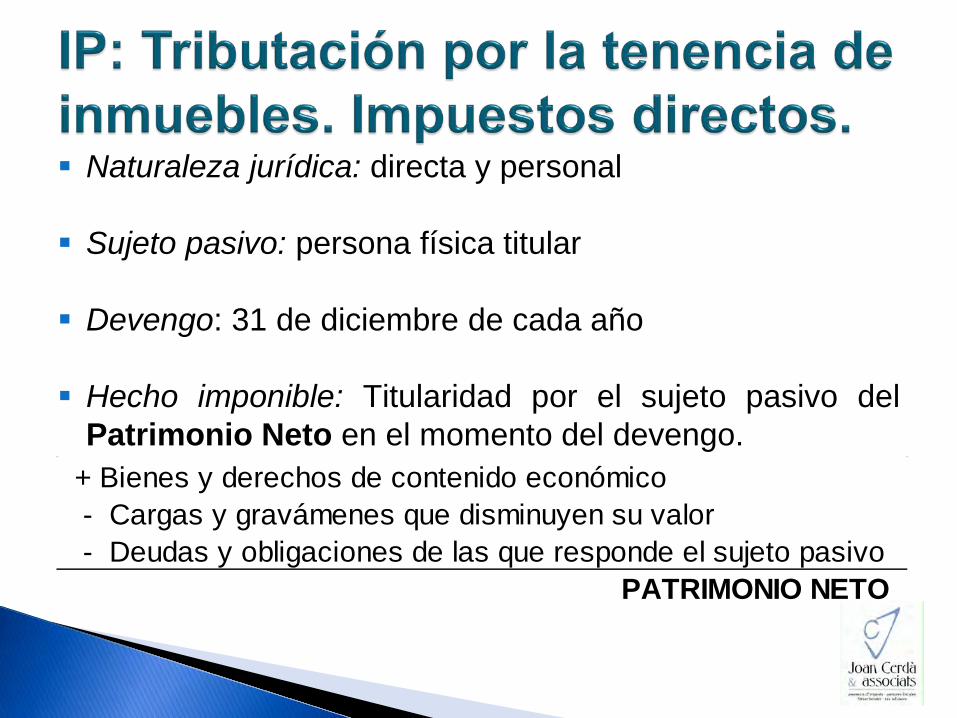

Naturaleza jurídica: directa y personal

Sujeto pasivo: persona física titular Devengo: 31 de diciembre de cada año

Hecho imponible: Titularidad por el sujeto pasivo del

Patrimonio Neto en el momento del devengo.

+ Bienes y derechos de contenido económico - Cargas y gravámenes que disminuyen su valor - Deudas y obligaciones de las que responde el sujeto pasivo

PATRIMONIO NETO

Normas de valoración de los Bienes inmuebles Los bienes inmuebles se valorarán por el mayor de: Valor catastral. Valor comprobado por la Administración a efectos de otros tributos. Precio, contraprestación o valor de adquisición.

Tipo Impositivo en las Islas Baleares:

Base liquidable desde €

Cuota íntegra (€)Resto base liquidable

hasta €Tipo de

gravamen (%)- € - € 170.472,04 € 0,28%

170.472,04 € 477,32 € 170.465,00 € 0,41%340.937,04 € 1.176,23 € 340.932,71 € 0,69%681.869,75 € 3.528,67 € 654.869,76 € 1,24%

1.336.739,51 € 11.649,06 € 1.390.739,49 € 1,79%2.727.479,00 € 36.543,30 € 2.727.479,00 € 2,35%5.454.958,00 € 100.639,06 € 5.454.957,99 € 2,90%

10.909.951,99 € 258.832,84 € En adelante 3,45%

Hecho imponible Base imponible Tributación

Vivienda habitual Titularidad 550.000,00 € Exención v.habitual 300.000,00 €-

2ª residencia en La Rapita Titularidad 450.000,00 € Local en Palma Titularidad 250.000,00 € Vivienda en Llubi Titularidad 55.000,00 €

1.005.000,00 € 700.000,00 €-

305.000,00 €

1.028,91 €

IP

TOTALMínimo exento:

BASE IMPONIBLE

Siguiendo con el ejemplo anterior… Inmueble Valor de adquisición Valor catastral Valor comprobado Valor a efectos de IP

Vivienda habitual 550.000,00 € 160.000,00 € - € 550.000,00 € 2ª residencia en La Rapita 450.000,00 € 120.000,00 € - € 450.000,00 € Local en Palma 210.000,00 € 70.000,00 € 250.000,00 € 250.000,00 € Vivienda en Llubi 35.000,00 € 55.000,00 € - € 55.000,00 €

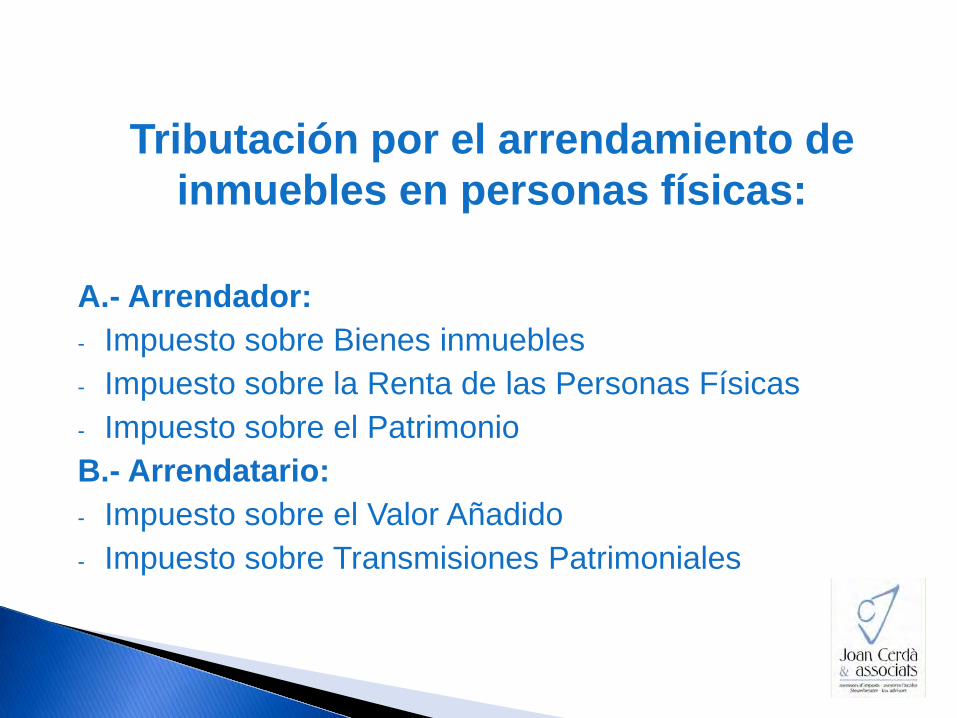

Tributación por el arrendamiento de

inmuebles en personas físicas:

A.- Arrendador: - Impuesto sobre Bienes inmuebles - Impuesto sobre la Renta de las Personas Físicas - Impuesto sobre el Patrimonio B.- Arrendatario: - Impuesto sobre el Valor Añadido - Impuesto sobre Transmisiones Patrimoniales

Arrendamiento de vivienda Se encuentra sujeto a TPO. Sujeto pasivo: arrendatario. Base Imponible: La cantidad total que haya de satisfacerse por todo el período de duración del contrato. Mínimo 3 años (LAU). Cuando no conste duración: se girará la liquidación computándose 6. Sujeto pasivo: El arrendatario. Sin embargo, el arrendador se convierte en responsable subsidiario si hubiere percibido la 1a mensualidad sin exigirle al arrendatario el abono del impuesto,

Tarifas TPO por el arrendamiento de vivienda:

Ejemplo: Marian formaliza un contrato de arrendamiento de vivienda el día 1 de enero de 2016, por un periodo de 3 años. Fija con el arrendador una renta mensual de 2,850 euros. ¿Deberá satisfacer Marian algún impuesto? Operación sujeta a TPO. Base imponible : Base : 2.850 x 12 x 3 = 102.600 euros. Hasta 7.692, 96 -------- 30,77 Resto 94.907,04 -------- 379,6281 ( 0,024040 POR CADA 6,01 ) TOTAL CUOTA 410,39 EUROS

Arrendamiento de local de negocio Se encuentra sujeto a IVA (21%). Sujeto pasivo: arrendatario Base Imponible: importe total de la contraprestación, renta más las cantidades asimiladas a la renta y otras accesorias a la misma siempre que se repercutan al arrendatario (gastos de comunidad, IBI, agua, luz...). OJO! Arrendamiento con opción de compra: si la compra va sujeta a IVA, el arrendamiento también, y al mismo tipo, y si se eleva a público: AJD

Los rendimientos procedentes del arrendamiento constituyen para el arrendador un rendimiento de capital inmobiliario.

En el supuesto de subarrendamientos, las cantidades

percibidas por el subarrendador se consideran rendimiento del capital mobiliario.

Cuantificación del rendimiento:

(+) Ingresos arrendamiento(-) Gastos(-) Reducciones

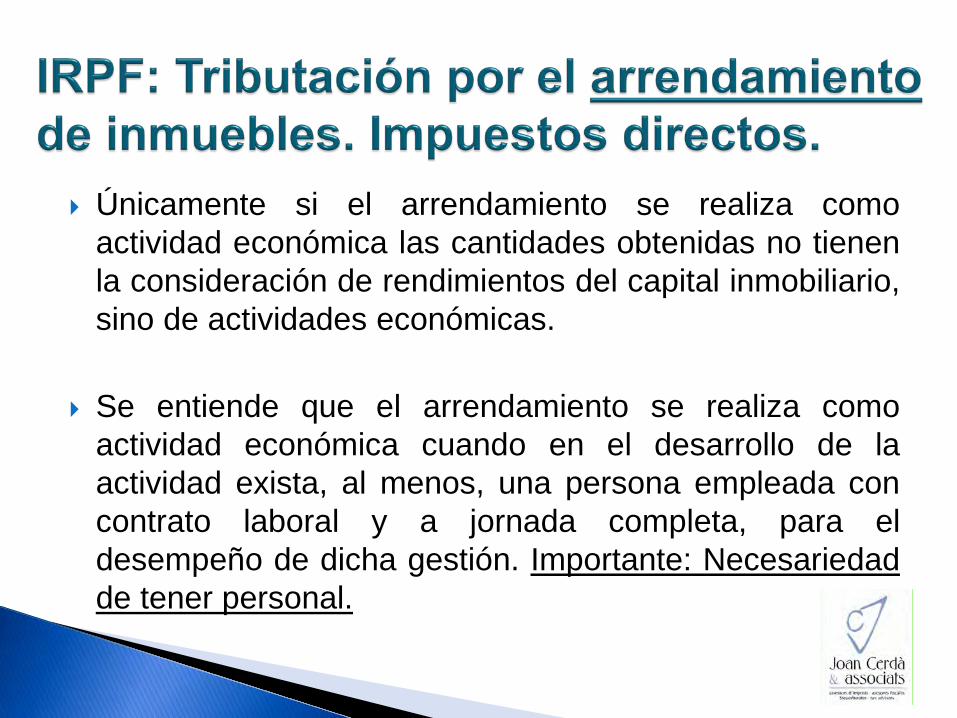

Únicamente si el arrendamiento se realiza como actividad económica las cantidades obtenidas no tienen la consideración de rendimientos del capital inmobiliario, sino de actividades económicas.

Se entiende que el arrendamiento se realiza como

actividad económica cuando en el desarrollo de la actividad exista, al menos, una persona empleada con contrato laboral y a jornada completa, para el desempeño de dicha gestión. Importante: Necesariedad de tener personal.

Son deducibles los gastos que se deriven del arrendamiento de vivienda: Intereses y demás gastos de financiación. Los gastos de formalización del arrendamiento y los de defensa de

carácter jurídico. Los gastos de conservación y reparación (no ampliación o mejora). Los contratos de seguro (de responsabilidad civil, incendio, robo,

rotura de cristales u otros de naturaleza análoga). Las cantidades destinadas a servicios o suministros (luz, agua,

gas, teléfono). El importe que se destine a la amortización de la vivienda, siempre

que responda a su depreciación efectiva. 3% sobre el mayor de los siguientes valores: el coste por la compra de la vivienda o el valor catastral, ambos sin incluir el valor del suelo.

Mientras el contrato de arrendamiento esté en vigor se devenga todos los meses el recibo de alquiler, independientemente de que si se ha cobrado o no (criterio de devengo, no de caja).

Sin embargo, se permite al arrendador deducir de esos ingresos aquellos que sean “de dudoso cobro” -> hayan transcurrido 6 meses entre el primer recibo impagado y la finalización del año (es decir, no se podrán incluir los recibos de Julio a Diciembre).

En caso de que se haya interpuesto una demanda de desahucio por impago o el arrendatario esté en situación de concurso, no será necesario aplicar la regla de los 6 meses,

Una vez que a los ingresos obtenidos por el alquiler se han descontado los gastos por los que se puede deducir, se aplican las siguientes reducciones (Art. 23.2 LIRPF):

A.- Los arrendadores podrán practicar una reducción del 60% al Rendimiento Neto por el arrendamiento de vivienda, sin importar la edad de los inquilinos. B.- Rendimientos con período de generación superior a dos años, siempre que se imputen a un único periodo impositivo, u obtenidos de forma notoriamente irregular en el tiempo: Reducción 30% una vez aplicada la reducción A anterior.

Jaime decide el 1 de enero de 2015, arrendar una vivienda, por 1.000 € al mes. Para ello ha invertido 500€ en pintar la casa. En el contrato se indica que los gastos de IBI (150 € /año, tasas de basura (25 € /año) y Comunidad de vecinos (90eur/año) irán a su cargo, habiendo pagado éste 350 € por la formalización del contrato y 50 € por el seguro del hogar. ¿Cuál será su rendimiento neto? ¿podrá aplicar alguna reducción?

Renta anual 2015: 12.000,00 € Gastos deducibles: 1.165,00 € - Gastos conservación y reparación 500,00 €

- IBI 150,00 € - Tasa Basuras 25,00 €

- Comunidad de vecinos 90,00 € - Formalización del contrato 350,00 €

- Seguros 50,00 € Rendimiento Neto 10.835,00 €

Reducción 60% 6.501,00 €

Rendimiento neto reducido 3.900,60 €

¿Qué ingresos debería considerar Jaime en su declaración renta 2016 si a partir del mes de marzo, el inquilino no paga a Jaime la renta acordada? - Ingresos (criterio devengo): 12.000 euros - Clientes dudoso cobro: marzo, abril, mayo y junio (a

fecha 31 diciembre son los únicos recibos que han pasado de 6 meses): 4.000 euros

Renta anual 2015: 12.000,00 € Gastos deducibles (IBI, tasa, seguros..) 1.165,00 € Clientes dudoso cobro 4.000,00 € Rendimiento Neto 6.835,00 €

Reducción 60% 4.101,00 €

Rendimiento neto reducido 2.460,60 €

Arrendamiento

ArrendadorUso del

inmueble: arrendado

Impuesto a satisfacer por el inquilino

Impuesto a satisfacer por el arrendador

Local IVAVivienda TPO

Local IVAVivienda TPO

Tenencia inmueble

PropietarioUso del

inmueble: propio

Impuesto a satisfacer por el titular

Local IRPF (uso propio), IBI, IPVivienda IRPF (uso propio), IBI, IPLocal IBI, IP *Vivienda IBI, IP *

* Indirectamente el socio persona física si podria pagar por IP, salvo que estuviera exento.

Persona jurídica

Persona física IRPF (rendimiento)IBI

Persona jurídica

IS (ingreso)IBI

Persona física

Se limitan los pagos en efectivo a menos de 2.500 euros para operaciones entre empresas y/o profesionales

La limitación será de 15.000 euros cuando el pagador sea un particular no residente.

El incumplimiento de la medida supone una infracción administrativa tanto para el pagador como el receptor, con una sanción del 25% del valor del pago

El contribuyente que voluntariamente comunique el pago en efectivo a la Administración antes del transcurso de tres meses será exonerado de la sanción.