FINANZAS - PARTE I CURSO ASESORES DE INVERSIÓN · PDF fileTEMARIO DE FINANZAS (2) ......

203

RGA FINANZAS - PARTE I CURSO ASESORES DE INVERSIÓN Rodrigo Gutiérrez Arce BOLSA BOLIVIANA DE VALORES S.A. Noviembre – 2017 La Paz - Bolivia

Transcript of FINANZAS - PARTE I CURSO ASESORES DE INVERSIÓN · PDF fileTEMARIO DE FINANZAS (2) ......

RGA

FINANZAS - PARTE I

CURSO ASESORES DE INVERSIÓN

Rodrigo Gutiérrez Arce

BOLSA BOLIVIANA DE VALORES S.A.

Noviembre – 2017La Paz - Bolivia

RGA

INTRODUCCION

RGA

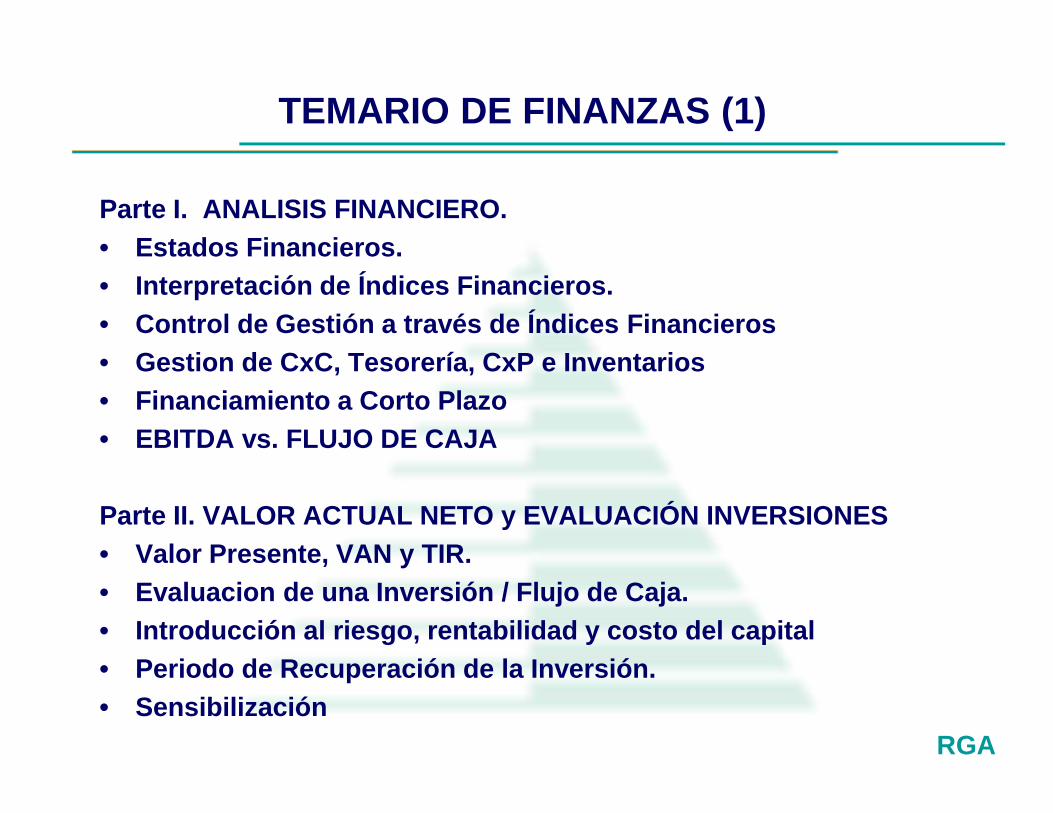

TEMARIO DE FINANZAS (1)

Parte I. ANALISIS FINANCIERO.• Estados Financieros.• Interpretación de Índices Financieros.• Control de Gestión a través de Índices Financieros• Gestion de CxC, Tesorería, CxP e Inventarios• Financiamiento a Corto Plazo• EBITDA vs. FLUJO DE CAJA

Parte II. VALOR ACTUAL NETO y EVALUACIÓN INVERSIONES• Valor Presente, VAN y TIR.• Evaluacion de una Inversión / Flujo de Caja.• Introducción al riesgo, rentabilidad y costo del capital• Periodo de Recuperación de la Inversión.• Sensibilización

RGA

TEMARIO DE FINANZAS (2)

Parte III. VALORACIÓN DE ACCIONES Y SU RIESGO FINANCIERO.• Sociedades Anónimas, Acciones y Clases de Acciones.• Análisis Fundamental.• Análisis Técnico• Descuento de Flujos y Análisis de Riesgo• Financiamiento a Corto Plazo• Riesgo vs. Rentabilidad

Parte IV. ESTRUCTURA DE CAPITAL Y LA CREACIÓN DE VALOR• Apalancamiento Financiero.• Estructura Optima de Capital.• Costo Promedio Ponderado de Capital (WACC)• Decisiones de Inversión y la Creación de Valor.

RGA

Bibliografía

Ross, Westerfield y Jaffe. Finanzas Corporativas. Irwin. TerceraEdición. Impreso en Colombia.

Brealey, Myers y Marcus. Fundamentals of Corporate Finance, McGraw Hill. Capítulos 3 y 4.

Bodie, Kane y Marcus. INVESTMENTS. RICHARD D. IRWIN, INC.Impreso en USA.

Fernández, P. VALORACIÓN DE EMPRESAS. Ediciones Gestión2000. Barcelona. España.

Gil, Ana María. Fundamentos de Análisis Financiero. Editorial ArielS.A. Barcelona.

Copeland, T. y F. Weston. Financial Theory and Corporate Policy.Tercera edición. Addison Wesley.

RGA

ANÁLISIS FINANCIERO

RGA

ESTADOS FINANCIEROS

FINALIDAD CONTROL DE RECURSOS PROPIOS Y AJENOS FORMULACIÓN DE CUENTAS:

– BALANCE– CUENTA DE RESULTADOS– FLUJO DE FONDOS

RGA

El Análisis Financiero

Mediante el análisis de los estados financieros se puedeelaborar un diagnóstico de la situación económico-financiero de la empresa.

Para que el diagnóstico sea útil se debe utilizar lainformación que se considere relevante, aplicar técnicasde análisis y su correspondiente estudio, que seaoportuno y proponer medidas para solucionar losproblemas.

El punto de partida para conocer ciertas políticasempresariales –o su ausencia de ellas - son los estadosfinancieros de la compañía: En el balance general sepresentan los datos resumidos de sus activos, pasivosy patrimonio, y en el estado de resultados aparecen susingresos y gastos.

RGA

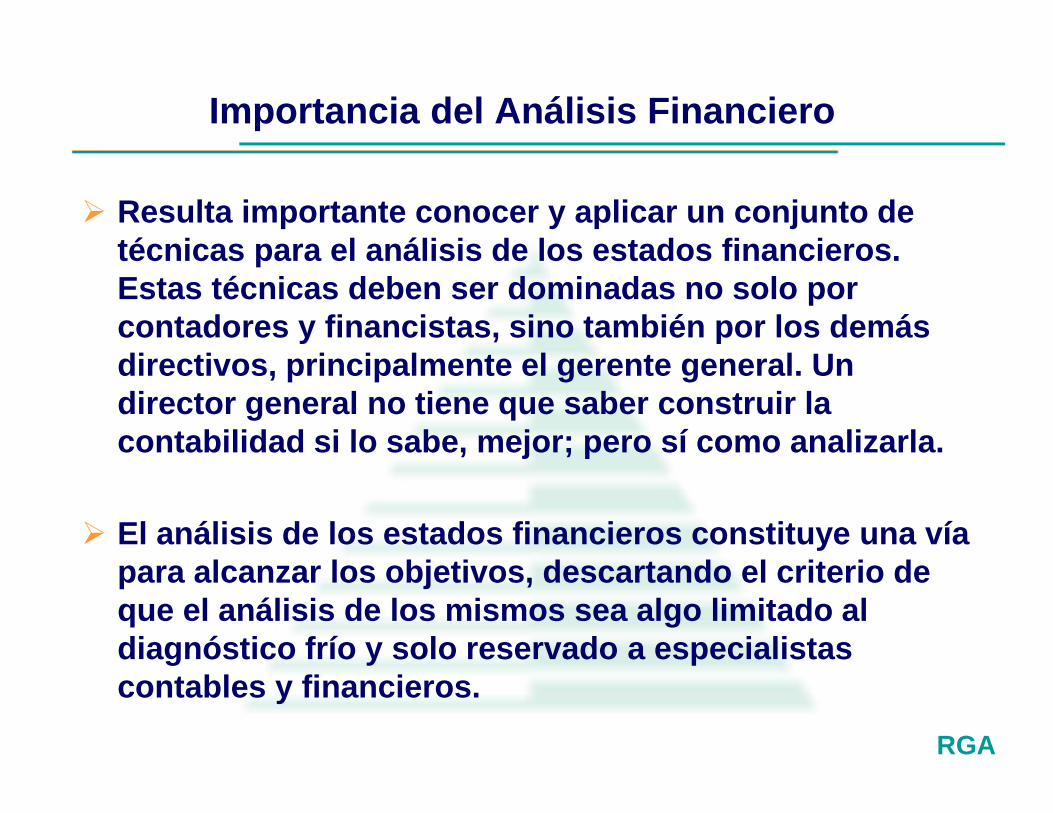

Importancia del Análisis Financiero

Resulta importante conocer y aplicar un conjunto detécnicas para el análisis de los estados financieros.Estas técnicas deben ser dominadas no solo porcontadores y financistas, sino también por los demásdirectivos, principalmente el gerente general. Undirector general no tiene que saber construir lacontabilidad si lo sabe, mejor; pero sí como analizarla.

El análisis de los estados financieros constituye una víapara alcanzar los objetivos, descartando el criterio deque el análisis de los mismos sea algo limitado aldiagnóstico frío y solo reservado a especialistascontables y financieros.

RGA

AHORRISTAS

Estructura contable de las empresas

DineroCréditos

InversionesMaquinarias

EquiposMercancías

Otros bienes

Deudas C y F

Obl Neg

Capital SocialReservas

G / P

RGA

Técnicas de Análisis Financiero (1)

El análisis horizontal El análisis horizontal se emplea para evaluar la tendencia

en las cuentas de una compañía durante varios años. Elcomportamiento corporativo comienza a delinearse pormedio de los estados financieros comparativos.

Debido a que el análisis horizontal pone de relieve lastendencias de las diversas cuentas, es relativamente fácilidentificar áreas de amplia divergencia que exigen mayoratención. Se podrían comparar estos resultados con losde la competencia para determinar si el problemaconcierne a toda la industria o solamente se presentadentro de la empresa.

RGA

Técnicas de Análisis Financiero (2)

El análisis vertical En el análisis vertical se utiliza una partida importante en el

estado financiero como cifra base, y todas las demáspartidas en dicho estado se comparan con ella. Al ejecutarun análisis vertical del balance, se le asigna el 100% al totaldel activo. Cada cuenta del activo se expresa como unporcentaje del total del activo. Al total del pasivo ypatrimonio también se le asigna el 100%.

Cada cuenta del pasivo y patrimonio se expresa como unporcentaje del total pasivo y patrimonio de los dueños. En elestado de resultados se le da el valor del 100% a las ventasnetas y todas las demás partidas se evalúan encomparación con ellas.

RGA

Técnicas de Análisis Financiero (3)

El análisis de las razones financieras (ratios). Es el más difundido. Estas presentan una perspectiva

amplia de la situación financiera, puede precisar el grado deliquidez, de rentabilidad, el apalancamiento financiero, lacobertura y todo lo que tenga que ver con su actividad.

Las razones financieras son comparables con las de lacompetencia y llevan al análisis del funcionamiento de lasempresas frente a sus rivales.

RGA

Técnicas de Análisis Financiero (4)

Las principales razones financieras se clasifican encuatro grupos:

Razones de liquidez. Razones de actividad. Razones de endeudamiento Razones de rentabilidad.

Los primeros dos grupos de índices dependen en muyalto grado de los datos que se toman del balancegeneral, en tanto los otros dos dependen en gran partede los datos que aparecen en el estado de resultados.Las que son, capital de trabajo, según corresponda.

RGA

GESTIÓN DE CIRCULANTE

RGA

Está formado por el manejototal de los activoscirculantes.

Es la inversión de unaempresa en activos a cortoplazo.

Qué es el Capital de Trabajo?

RGA

Otros conceptos

Se define como los recursos destinados a cubrir elcosto de operación, es decir, la herramienta necesaria

para poder operar.

Puede concebirse como la proporción de los activoscirculantes de la empresa financiados mediante fondos

a largo plazo.

RGA

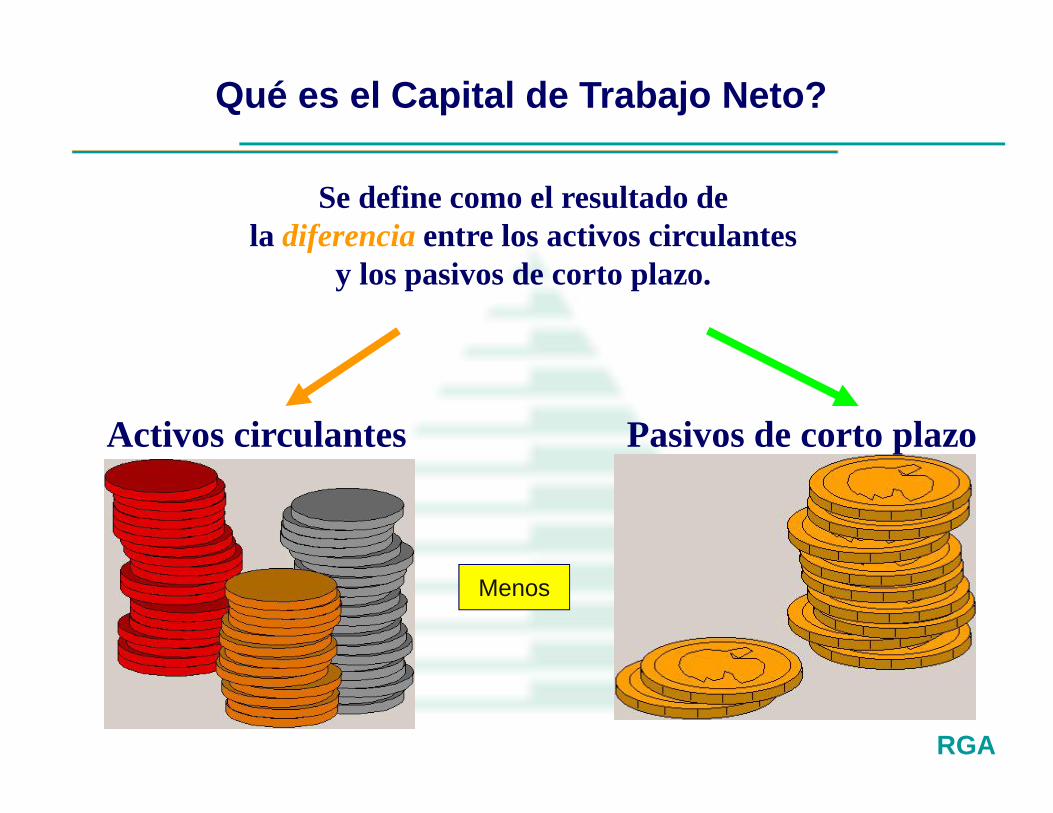

Se define como el resultado dela diferencia entre los activos circulantes

y los pasivos de corto plazo.

Menos

Activos circulantes Pasivos de corto plazo

Qué es el Capital de Trabajo Neto?

RGA

La meta de la gestiónfinanciera del capital detrabajo es maximizar elvalor de la empresa, es decirimplica que una buena partedel tiempo de un gerentefinanciero se dedique a laadministración eficiente de losactivos circulantes y losfinanciamientos de corto plazo.Este concepto representa enmuchos casos más del 50% deltotal de los activos.

¿Liquidez? ¿Solvencia?

Importancia del Capital de Trabajo

RGA

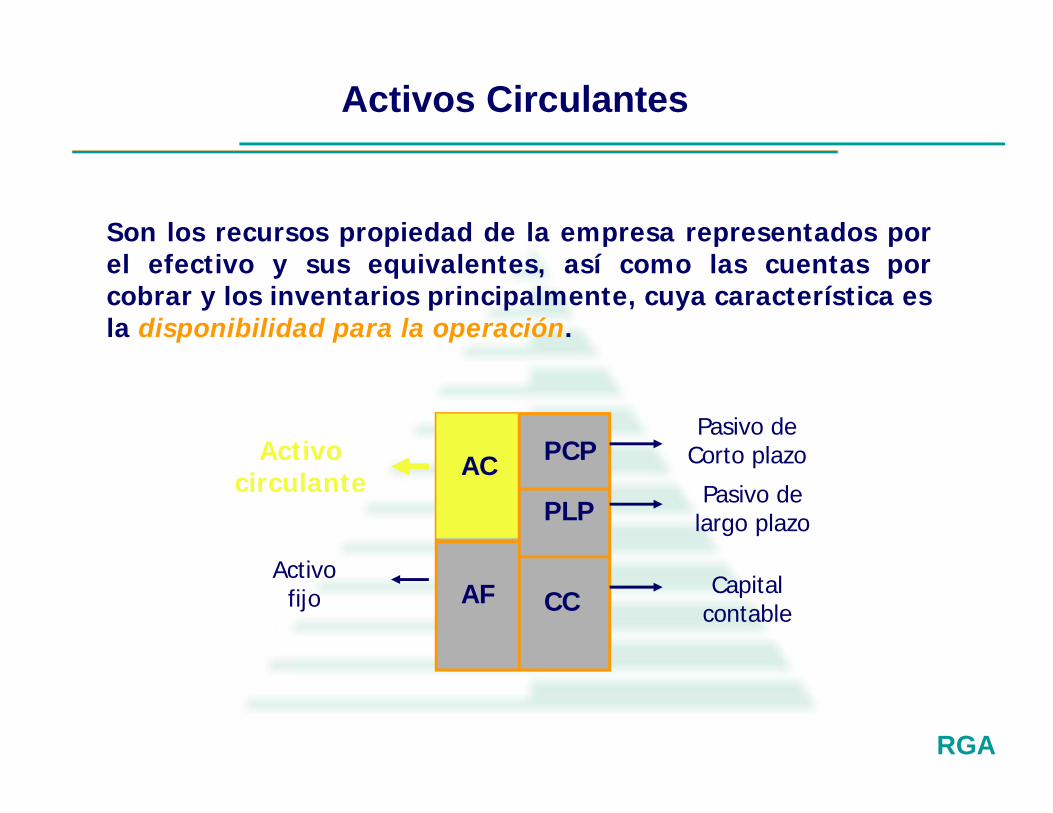

Son los recursos propiedad de la empresa representados porel efectivo y sus equivalentes, así como las cuentas porcobrar y los inventarios principalmente, cuya característica esla disponibilidad para la operación.

AF

PCP

PLP

CC

Activocirculante

Activofijo

Pasivo deCorto plazo

Pasivo delargo plazo

Capitalcontable

AC

Activos Circulantes

RGA

Efectivo en caja y bancos.Inversiones temporales.

Cuentas por cobrar.

Inventarios: Materia prima,proceso y terminado.

Característica: su fácil conversión en $, en el plazo máximo de un año.

Ejemplos de Activos Circulantes

RGA

Son las obligaciones contraídas e ineludibles por la empresa,representados por las cuentas por pagar, proveedores,impuestos por pagar y financiamientos máximos a un año,cuya característica es la exigibilidad para la operación.

AC

AFPLP

CC

Activocirculante

Activofijo

Pasivo deCorto plazo

Pasivo delargo plazo

Capitalcontable

PCP

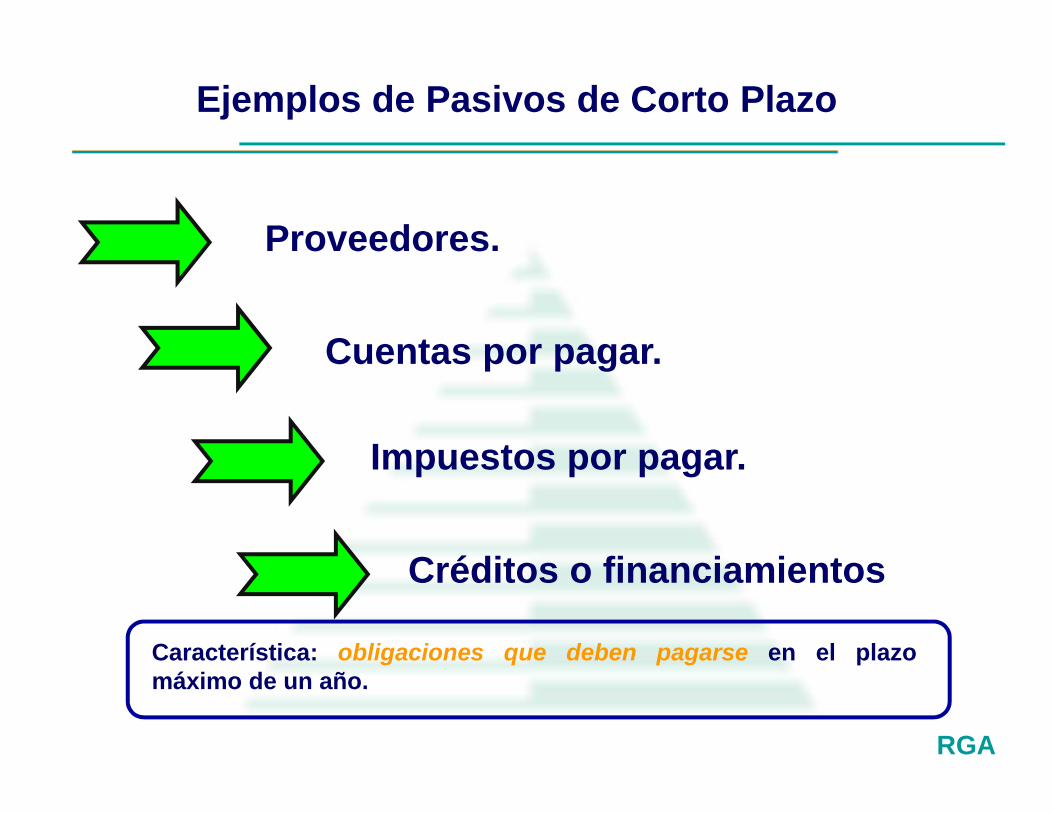

Pasivos de Corto Plazo

RGA

Proveedores.

Cuentas por pagar.

Impuestos por pagar.

Créditos o financiamientos

Característica: obligaciones que deben pagarse en el plazomáximo de un año.

Ejemplos de Pasivos de Corto Plazo

RGA

Dado que deseamos centrar la atención en los cambios en el efectivo,iniciamos esta parte definiendo el concepto de efectivo en términos de losrestantes elementos del Balance General. Ello permite aislar la cuenta deefectivo e investigar la repercusión sobre el efectivo de las decisionesoperativas y de financiamiento de la empresa.

1. Capital de trabajo neto + activos fijos = pasivo de largo plazo + capital contable

2. Capital de trabajo neto = Efectivo + otros activos circulantes - pasivo de corto plazo

3. Efectivo = pasivos a largo plazo + capital contable + pasivos de cortoplazo – otros activos circulantes – activos fijos

Para aislar el efectivo sustituimos la expresión 2 en la expresión 1:

Seguimiento del Efectivo y del Capital de Trabajo

RGA

Esto nos indica en términos generales que algunas actividades incrementanel efectivo y otras lo reducen. Se señalan a continuación estas actividades,junto con un ejemplo de cada una:

Actividades que incrementan el efectivo:

Aumentar la deuda a largo plazo (nuevos préstamos)Aumentar el capital contable (nuevas aportaciones)Aumentar los pasivos de corto plazo (nuevos préstamos a 90 días)Disminuir los activos circulantes, excepto el efectivo (venta de inventarios)Disminuir los activos fijos (venta de propiedades)

Actividades que disminuyen el efectivo:

Disminuir la deuda a largo plazo (liquidar préstamos)Disminuir el capital contable (reembolso de aportaciones)Disminuir los pasivos de corto plazo (liquidar préstamos a 90 días)Aumentar los activos circulantes, excepto el efectivo (compra de inventarios)Aumentar los activos fijos (compra de propiedades)

Movimientos de Efectivo

RGA

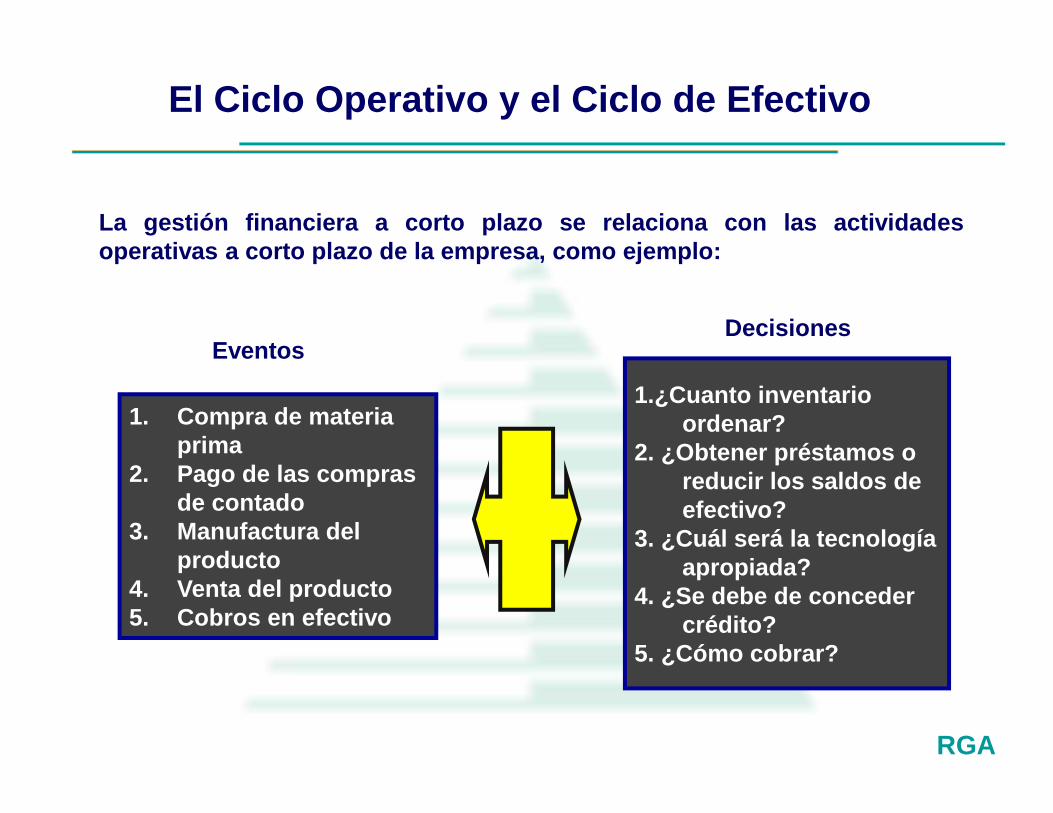

La gestión financiera a corto plazo se relaciona con las actividadesoperativas a corto plazo de la empresa, como ejemplo:

1. Compra de materiaprima

2. Pago de las comprasde contado

3. Manufactura delproducto

4. Venta del producto5. Cobros en efectivo

1.¿Cuanto inventarioordenar?

2. ¿Obtener préstamos oreducir los saldos deefectivo?

3. ¿Cuál será la tecnologíaapropiada?

4. ¿Se debe de concedercrédito?

5. ¿Cómo cobrar?

EventosDecisiones

El Ciclo Operativo y el Ciclo de Efectivo

RGA

$

V

PTC x C

Pcp

Compras

Distribución

Cobranza

Financiamiento

Pago

Mientras más cortoel ciclo mejor

El productosólo tiene

costo

El productotiene

margende ganancia

El productopuedeperdermargen

Acción preventiva

Acción correctiva

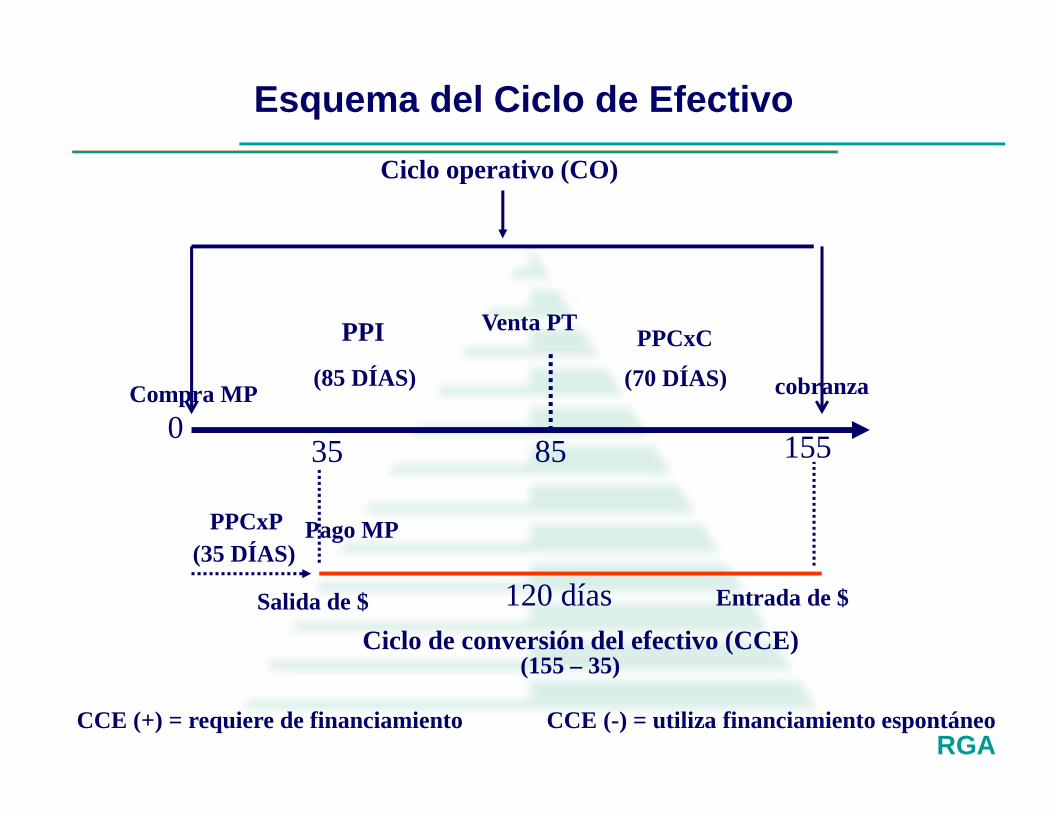

Representa el tiempo promedio que transcurre entre la adquisición demateriales y servicios, su transformación, su venta y finalmente surecuperación convertida en efectivo.

Qué es el ciclo de Operaciones de Corto Plazo?

RGA

Ciclo operativo (CO): es el tiempo que transcurredesde el momento en que la empresa introduce lamateria prima y la mano de obra en el proceso deproducción, hasta el momento en que cobra elefectivo por la venta del producto terminadoresultante.

CO = PP I + PP C x C

Donde:PP I = plazo promedio de inventarioPP C x C = plazo promedio de cuentas por cobrar

Cómo Administrar Eficientemente elCapital de Trabajo

RGA

Es el tiempo que el efectivo de la empresa permaneceinmovilizado entre el pago de los insumos para la producción yla recepción del pago por la venta del producto terminadoresultante. Este vacío puede llenarse ya sea solicitando fondosen préstamo o acortarse por alguna estrategia financiera delos conceptos analizados.

CE = CO – PP C x P

Donde:PP C x P = plazo promedio de cuentas por pagar

Ciclo de Efectivo

RGA

0

Ciclo operativo (CO)

35 85 155

Ciclo de conversión del efectivo (CCE)

120 días

PPCxP(35 DÍAS)

PPI

(85 DÍAS)

PPCxC

(70 DÍAS)

(155 – 35)

Compra MP cobranza

Pago MP

Venta PT

Salida de $ Entrada de $

CCE (+) = requiere de financiamiento CCE (-) = utiliza financiamiento espontáneo

Esquema del Ciclo de Efectivo

RGA

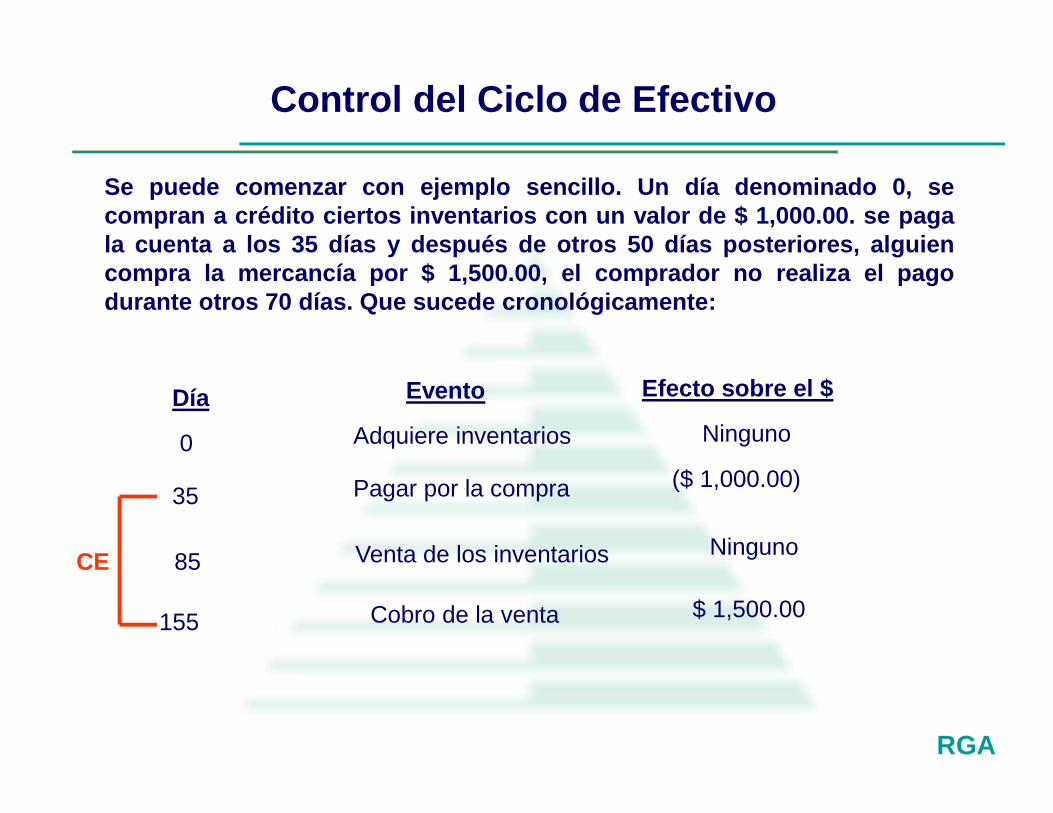

Se puede comenzar con ejemplo sencillo. Un día denominado 0, secompran a crédito ciertos inventarios con un valor de $ 1,000.00. se pagala cuenta a los 35 días y después de otros 50 días posteriores, alguiencompra la mercancía por $ 1,500.00, el comprador no realiza el pagodurante otros 70 días. Que sucede cronológicamente:

Día Evento Efecto sobre el $

0 Adquiere inventarios Ninguno

35 Pagar por la compra ($ 1,000.00)

85 Venta de los inventarios Ninguno

155 Cobro de la venta $ 1,500.00

CE

Control del Ciclo de Efectivo

RGA

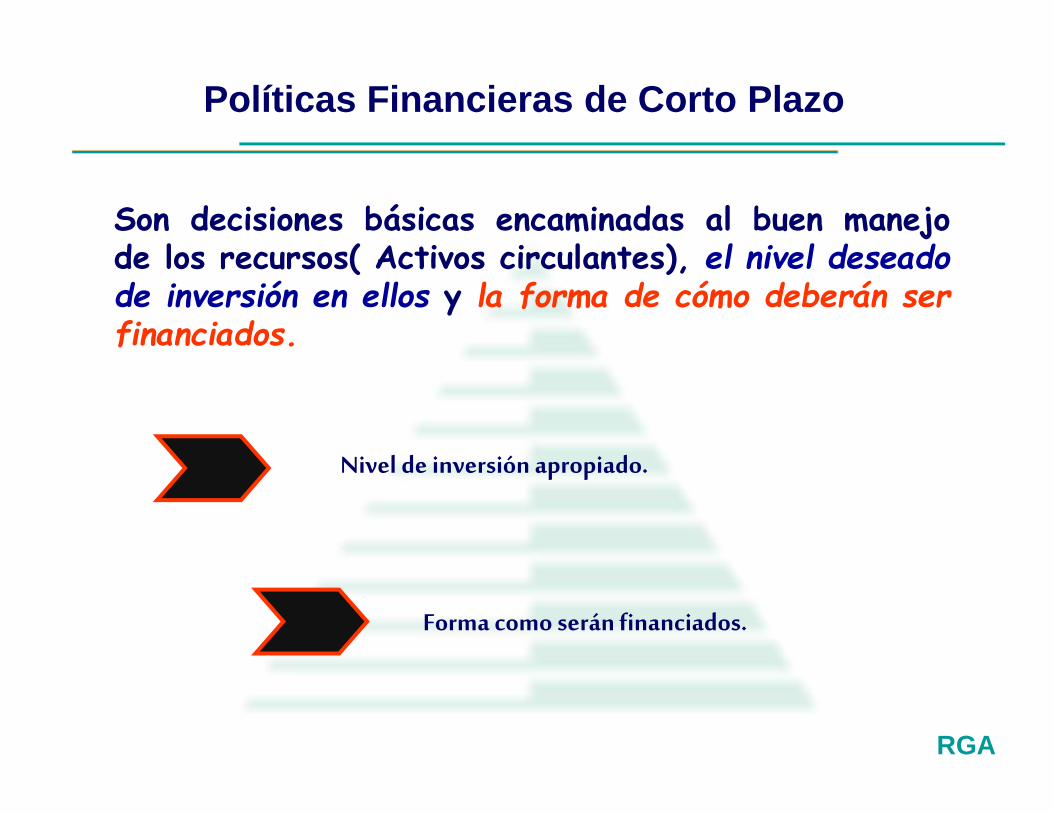

Son decisiones básicas encaminadas al buen manejode los recursos( Activos circulantes), el nivel deseadode inversión en ellos y la forma de cómo deberán serfinanciados.

Nivel de inversión apropiado.

Forma como serán financiados.

Políticas Financieras de Corto Plazo

RGA

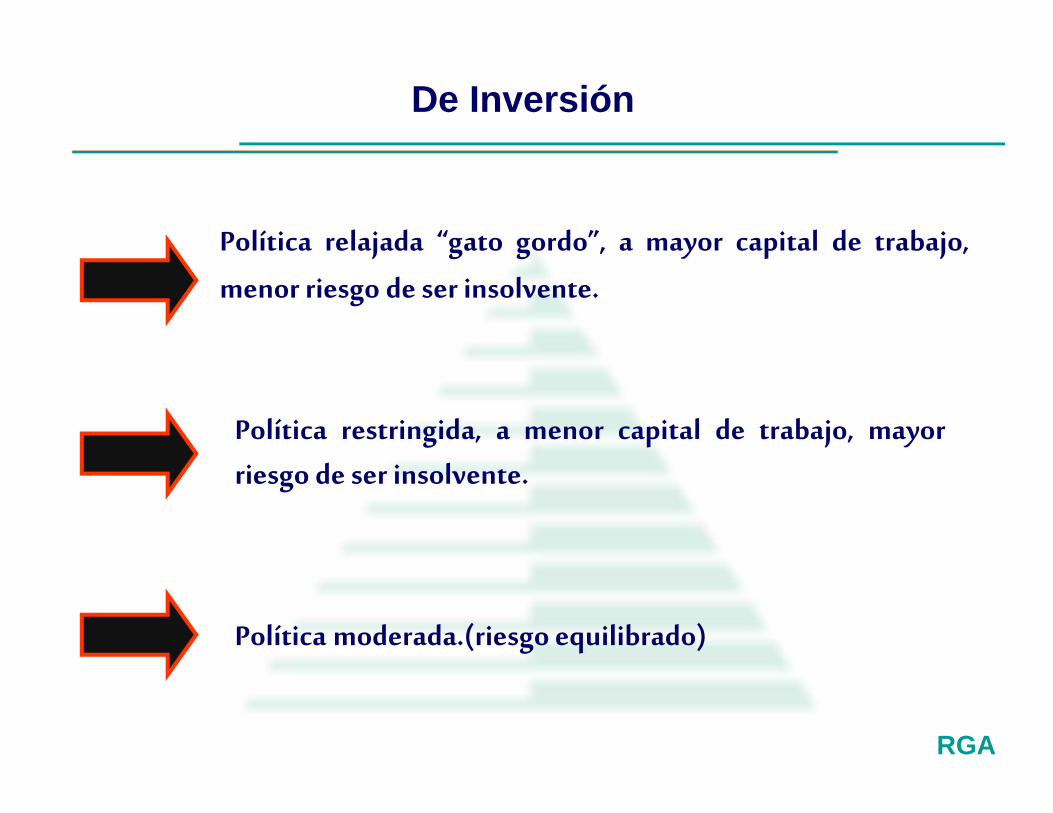

Política relajada “gato gordo”, a mayor capital de trabajo,menor riesgo de ser insolvente.

Política restringida, a menor capital de trabajo, mayorriesgo de ser insolvente.

Política moderada.(riesgo equilibrado)

De Inversión

RGA

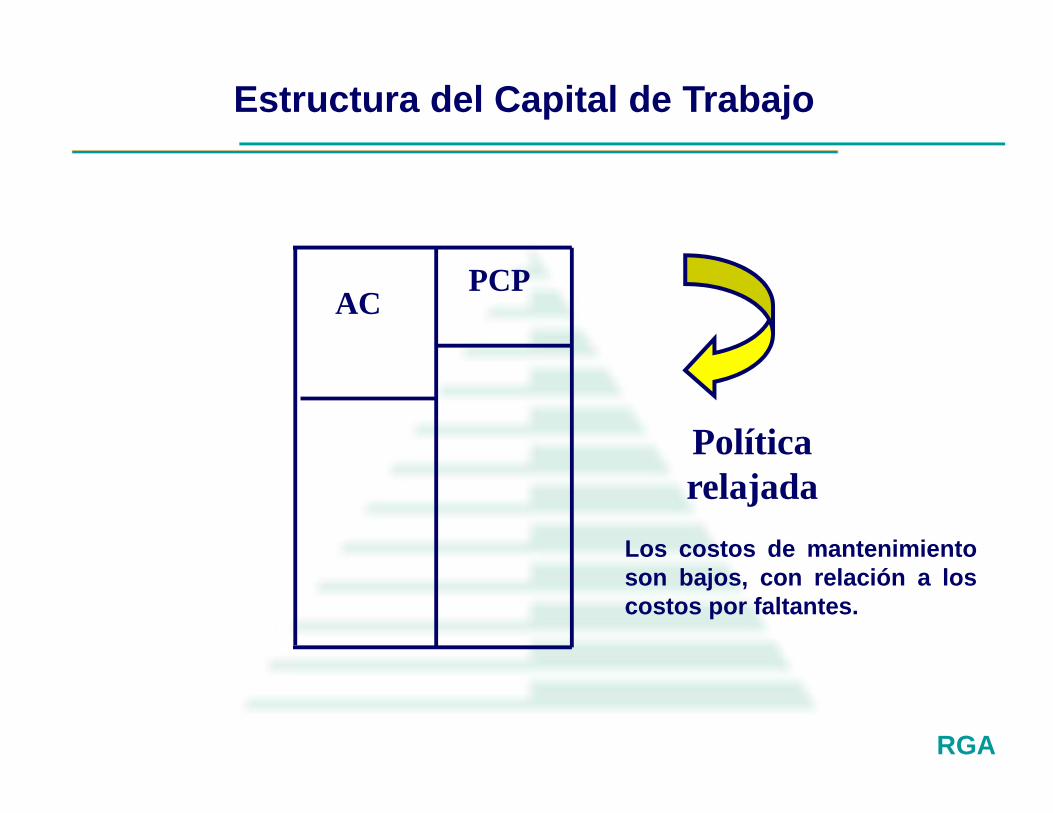

ACPCP

Políticarelajada

Los costos de mantenimientoson bajos, con relación a loscostos por faltantes.

Estructura del Capital de Trabajo

RGA

Mantenimiento de saldos fuertes de efectivo einversiones temporales.

Concesión de términos de crédito liberales, loque da como resultado un alto nivel de cuentas

por cobrar.

Fuertes inversiones en inventarios.

Política Relajada

RGA

AC PCP

Política restrictiva(insolvencia técnica)

Los costos demantenimiento son altos,con relación a los costospor faltantes.

Estructura del Capital de Trabajo

RGA

Mantener saldos bajos de efectivo y no realizarinversiones en valores temporales.

Hacer inversiones pequeñas eninventarios, trabajar con los mínimos.

Restringir crédito, lo que da como resultado unmínimo nivel de cuentas por cobrar. (Ser más

selectivo).

Política Restrictiva

RGA

Enfoque de equiparación de vencimientos

Enfoque conservador (utiliza másfinanciamiento a largo plazo, menorrendimiento, menor riesgo).

Enfoque agresivo (utiliza másfinanciamiento a corto plazo,mayor rendimiento, mayorriesgo).

De Financiación

RGA

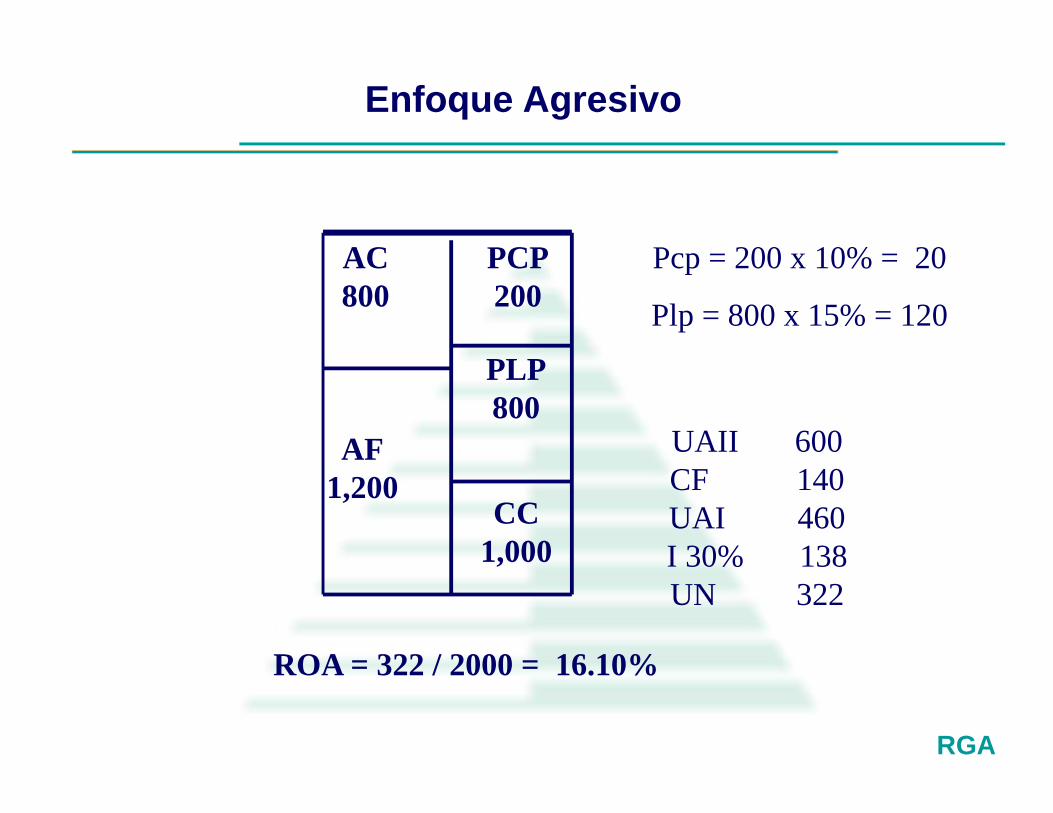

AC800

PCP200

AF1,200

PLP800

CC1,000

Pcp = 200 x 10% = 20

Plp = 800 x 15% = 120

UAII 600CF 140UAI 460I 30% 138UN 322

ROA = 322 / 2000 = 16.10%

Enfoque Agresivo

RGA

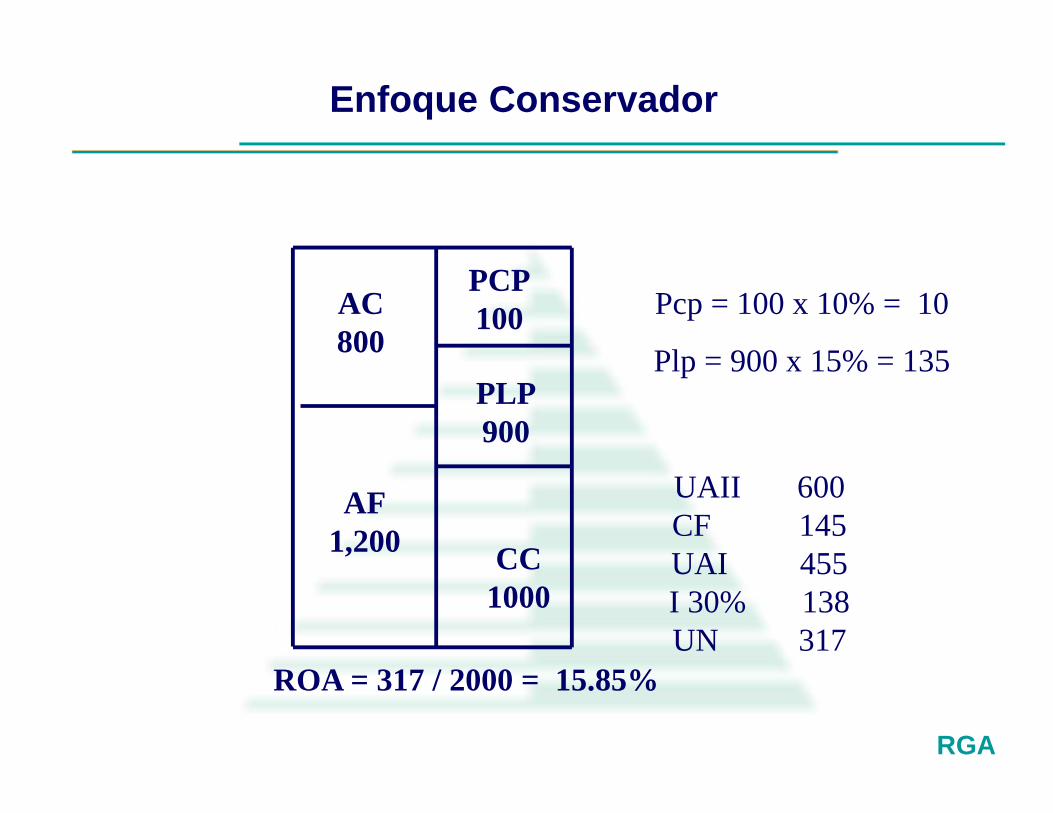

AC800

PCP100

AF1,200

PLP900

CC1000

Pcp = 100 x 10% = 10

Plp = 900 x 15% = 135

UAII 600CF 145UAI 455I 30% 138UN 317

ROA = 317 / 2000 = 15.85%

Enfoque Conservador

RGA

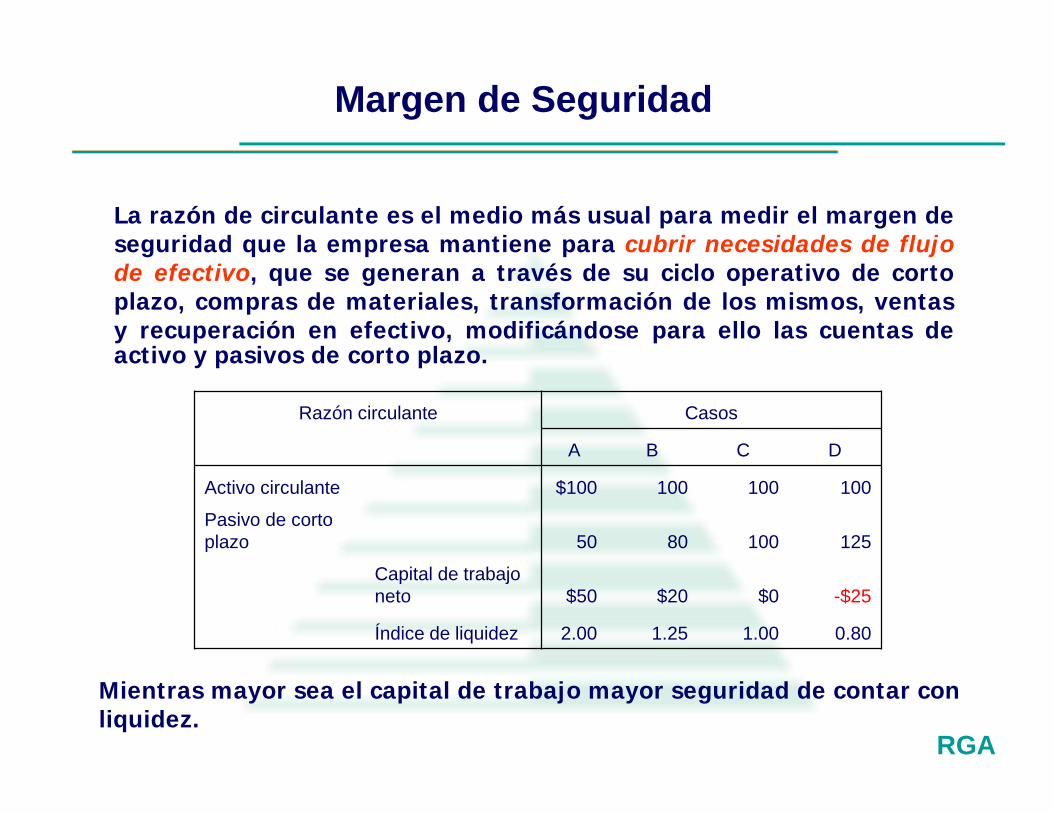

La razón de circulante es el medio más usual para medir el margen deseguridad que la empresa mantiene para cubrir necesidades de flujode efectivo, que se generan a través de su ciclo operativo de cortoplazo, compras de materiales, transformación de los mismos, ventasy recuperación en efectivo, modificándose para ello las cuentas deactivo y pasivos de corto plazo.

Razón circulante Casos

A B C D

Activo circulante $100 100 100 100

Pasivo de cortoplazo 50 80 100 125

Capital de trabajoneto $50 $20 $0 -$25

Índice de liquidez 2.00 1.25 1.00 0.80

Mientras mayor sea el capital de trabajo mayor seguridad de contar conliquidez.

Margen de Seguridad

RGA

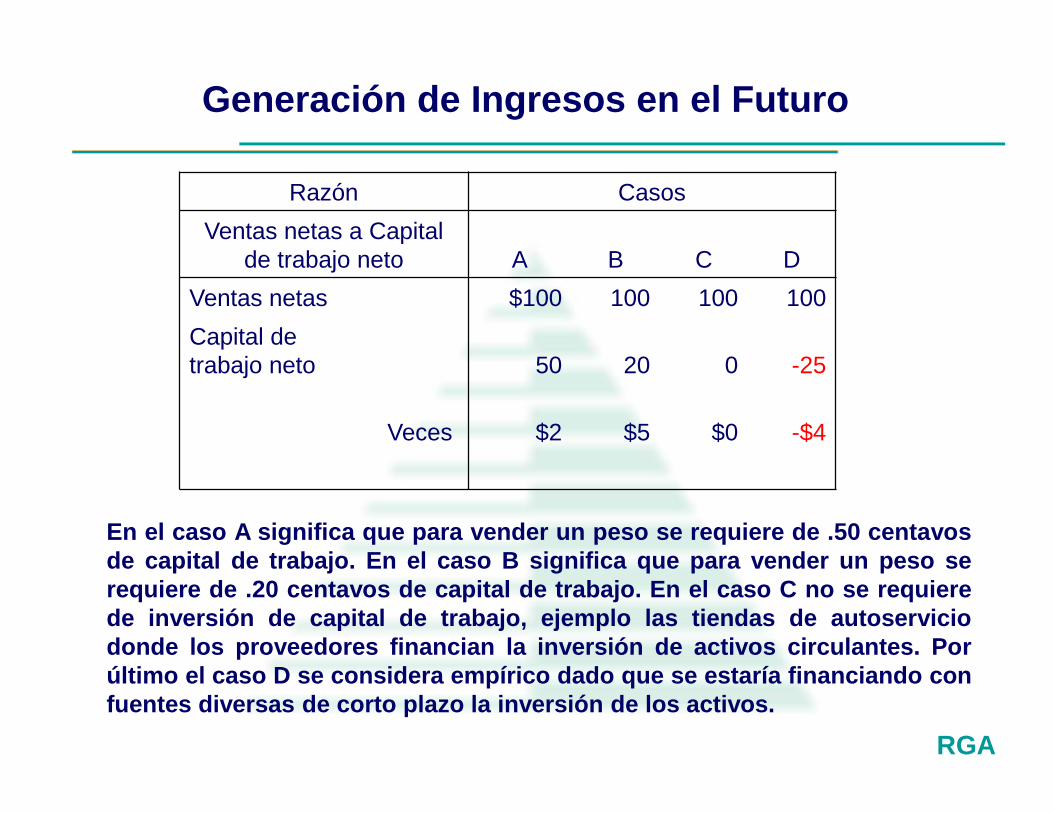

Razón CasosVentas netas a Capital

de trabajo neto A B C DVentas netas $100 100 100 100Capital detrabajo neto 50 20 0 -25

Veces $2 $5 $0 -$4

En el caso A significa que para vender un peso se requiere de .50 centavosde capital de trabajo. En el caso B significa que para vender un peso serequiere de .20 centavos de capital de trabajo. En el caso C no se requierede inversión de capital de trabajo, ejemplo las tiendas de autoserviciodonde los proveedores financian la inversión de activos circulantes. Porúltimo el caso D se considera empírico dado que se estaría financiando confuentes diversas de corto plazo la inversión de los activos.

Generación de Ingresos en el Futuro

RGA

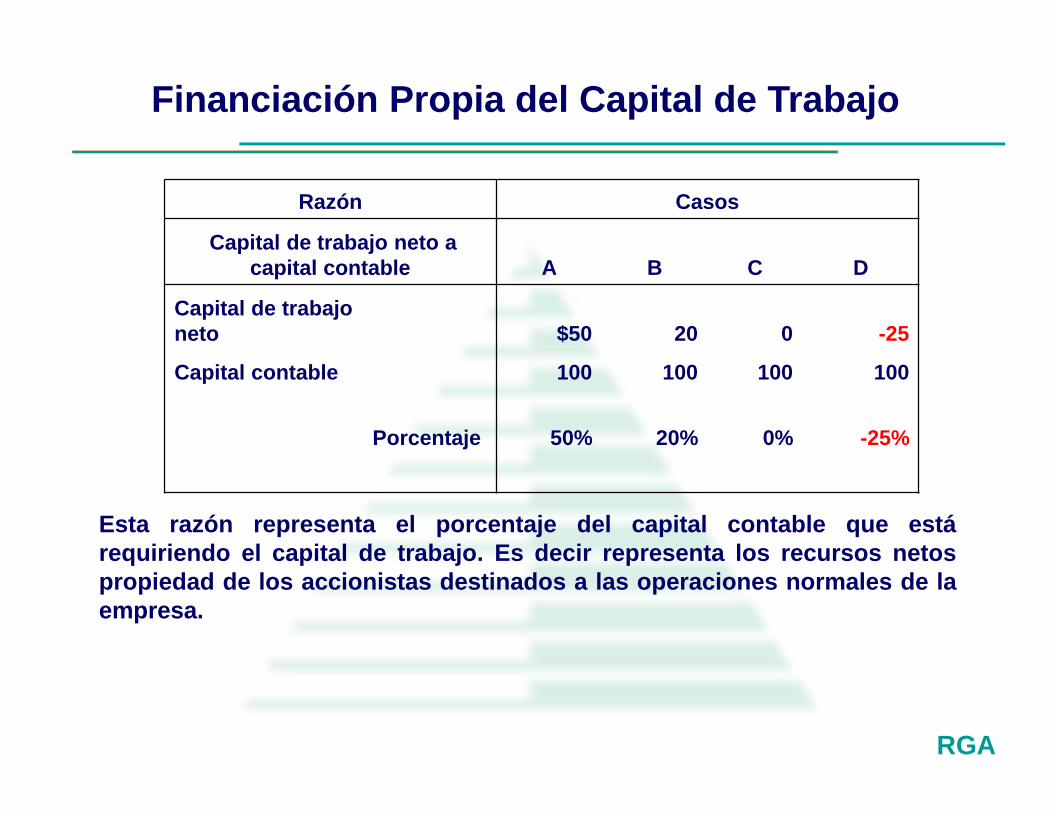

Razón Casos

Capital de trabajo neto acapital contable A B C D

Capital de trabajoneto $50 20 0 -25

Capital contable 100 100 100 100

Porcentaje 50% 20% 0% -25%

Esta razón representa el porcentaje del capital contable que estárequiriendo el capital de trabajo. Es decir representa los recursos netospropiedad de los accionistas destinados a las operaciones normales de laempresa.

Financiación Propia del Capital de Trabajo

RGA

Entre sus funciones principalesestá la administración delcapital de trabajo:

Efectivo, políticas de crédito ycobranzas, niveles deinventarios así como de pasivosde corto plazo que permitanoptimizar el uso de los recursosfinancieros.

El Gerente Financiero

RGA

GESTIÓN DE CUENTAS POR COBRAR

RGA

La Gestión de Cuentas por Cobrar

La empresa debe estudiar su inversión en cuentas porcobrar, ya que mantener saldos en estas cuentassupone un costo de oportunidad.

La decisión principal respecto de las cuentas por cobrares determinar las cantidades y las condiciones en queconcederá crédito a los clientes.

Para la gestión de cuentas por cobrar se recomiendaadoptar tres tipos de políticas: Política de Crédito Política de Ventas Política de Cobro

RGA

Política de Crédito

Antes de extender crédito a un cliente se debe evaluarcuidadosamente su solidez.

Conforme la situación financiera del cliente varíe,deberán revisarse sus limites de crédito.

Se deben tomar en cuenta las cuestiones referidas a lacomercialización, ya que una política de créditoexcesivamente estricta hará perder ventas.

Si la empresa usa sistemas promocionales detemporada, en los periodos de poco movimiento puedeofrecer condiciones de pago mas liberales que lasacostumbradas, a fin de estimular la actividadvendiendo a clientes que no podrán pagar sino hastamas avanzada la temporada.

RGA

Política de Ventas

La empresa debería enviar los estados de cuenta de susclientes el día siguiente al cierre del periodo.

Las ventas de mucho monto deberían facturarse deinmediato.

La factura debería enviarse cuando se procese elpedido, no al enviar los bienes al cliente.

Tratándose de servicios, la facturación debería hacersepor adelantado (en forma provisoria) o inmediatamenteantes de la prestación efectiva del servicio. El procesode facturación será mas uniforme si se emplea unsistema de facturación cíclica.

Debería estudiarse el uso de sistemas de temporada.

RGA

Política de Cobro

Las cuentas por cobrar deberían llevar un registro deantigüedad, a fin de identificar a los clientes morosos ode alto riesgo.

El atraso de las cuentas debería compararse con losatrasos típicos de la industria.

A la primera señal de la falta de solidez financiera de uncliente, deben iniciarse intentos de cobro.

RGA

GESTIÓN DE EFECTIVO O DETESORERIA

RGA

Saldo Optimo de Efectivo (1)

El saldo optimo de efectivo depende de estos factores:

Las políticas de gestión de efectivo La situación actual de liquidez Las preferencias de la dirección en relación con el riesgo

de liquidez La agenda de vencimientos de deuda El acceso de la empresa a prestamos Los flujos de efectivo previstos en el corto y el largo plazo Las probabilidades asociadas con los diversos flujos de

efectivo en diversas circunstancias

RGA

La empresa no debería mantener un saldo de efectivoexcesivo, ya que no genera ningún rendimiento.

El saldo efectivo mínimo debería ser el mayor de doscantidades:

Los saldos compensatorios (depósitos que conserva unbanco en compensación por la provisión de sus servicios.

Los saldos precautorios (dinero conservado paraemergencias) mas los saldos transaccionales (el dineronecesario para cubrir los cheques en circulación.

Saldo Optimo de Efectivo (2)

RGA

Determinación del Saldo Optimo de Efectivo

EL MODELO DE BAUMOLBusca determinar la cantidad optima de transacciones de efectivoque deben realizarse en condiciones de certidumbre. El objetivo esminimizar la suma de los costos fijos de las transacciones y el costode oportunidad de los saldos de efectivo.

Donde:b= Costo fijo por transacción.T= Total de Efectivo necesario para el periodo considerado.i = Tipo de interés sobre valores negociables.C = Saldo de Efectivo.

2

Ci

C

Tb

RGA

El Modelo de Miller-Orr (1)

Es un modelo estocástico de gestión de efectivo dondeexiste incertidumbre en relación con los desembolsos(son irregulares). Pone limites superior e inferior al saldo de efectivo. Cuando el saldo alcanza el limite superior, la empresa

convierte efectivo en valores negociables u otrasinversiones apropiadas.

Cuando el saldo alcanza el limite inferior, la empresaliquida sus inversiones.

En tanto el saldo de efectivo se mantenga entre amboslimites, la empresa no realizara ninguna transacción.

El modelo asume que los flujos de efectivo son aleatorios.

RGA

El Modelo de Miller-Orr (2)

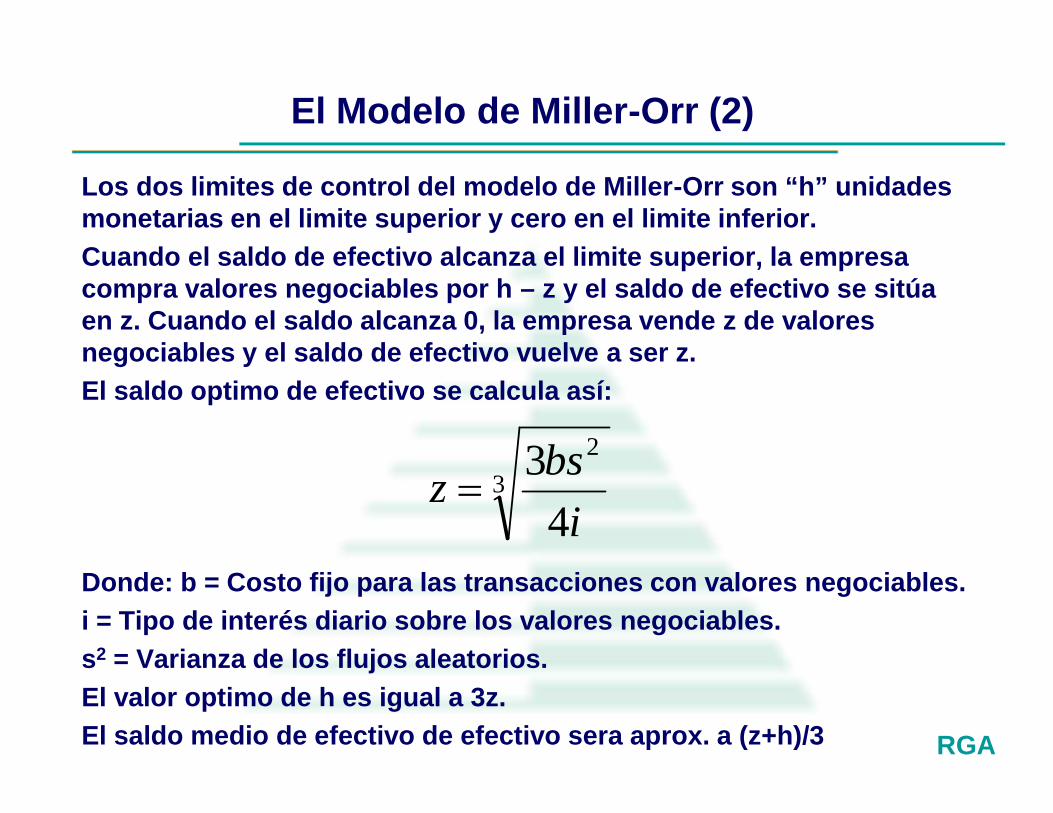

Los dos limites de control del modelo de Miller-Orr son “h” unidadesmonetarias en el limite superior y cero en el limite inferior.Cuando el saldo de efectivo alcanza el limite superior, la empresacompra valores negociables por h – z y el saldo de efectivo se sitúaen z. Cuando el saldo alcanza 0, la empresa vende z de valoresnegociables y el saldo de efectivo vuelve a ser z.El saldo optimo de efectivo se calcula así:

Donde: b = Costo fijo para las transacciones con valores negociables.i = Tipo de interés diario sobre los valores negociables.s2 = Varianza de los flujos aleatorios.El valor optimo de h es igual a 3z.El saldo medio de efectivo de efectivo sera aprox. a (z+h)/3

3

2

4

3

i

bsz

RGA

GESTIÓN DE INVENTARIOS

RGA

TIPOS DE INVENTARIO

Existen 3 tipos:

Materias primas, que contienen los bienes adquiridos aproveedores que se usaran para la fabricación de bienes.

De productos en curso, es decir, bienes que seencuentran parcialmente terminados al final del periodocontable.

De bienes terminados, que son aquellos cuya fabricacionesta completa y que estan a la espera de ser vendidos.

RGA

Gestión de Inventario (1)

Evaluar la adecuacion del nivel de materias primas, quedepende de la produccion esperada, de las condicionesen que esta el equipamiento y de cualquier aspectoestacional que pudiera haber en relacion con laactividad.

Prever los movimientos futuros del precio de lasmaterias primas, para poder comprarlas mas baratas sies de esperar que encarezcan.

Descartar los productos de poco movimiento, parareducir el costo de mantenimiento de inventario ymejorar el flujo de efectivo.

Tomar recaudos contra la acumulacion de inventarios,ya que conlleva importantes costos de mantenimiento yde oportunidad.

RGA

Gestión de Inventario (2)

Minimizar los saldos de inventario cuando la empresaenfrenta problemas de liquidez o financiacion deinventarios.

Prever una reserva de inventario que proteja a laempresa de la posible perdida de negocios por falta demateriales.

Examinar la calidad de las mercaderias recibidas. Llevar un registro cuidadoso de los pedidos

pendientes, ya que cuando son muchos puedereducirse el saldo de inventario.

Evaluar las funciones de adquisicion y control deinventarios, identificando y corrigiendo todo problemaque pudiera existir.

RGA

El método ABC para control de inventario (1)

Consiste en clasificar el inventario en 3 categorías:

Grupo A que incluye los artículos mas costosos. Grupo B los intermedios Grupo C los menos costosos.

El método se basa en controlar mas los artículos masvaliosos del inventario.

RGA

El método ABC para control de inventario (2)

El procedimiento para formular su análisis ABC es elsiguiente:

Separar los diversos tipos de inventario. Calcular el costo de utilización anual para cada tipo de

inventario, multiplicando el costo unitario por lautilización anual prevista.

Ordenar cada tipo de inventario de mayor a menor, segúnel costo anual.

Clasificar el inventario como A, B o C, dividiendo en 20%superior, 30% siguiente y el 50% final, respectivamente.

Etiquetar el inventario con las clasificaciones ABC yregistrarlas en los libros maestros de artículos eninventario.

RGA

CASH FLOW

RGA

Sólo hay cinco fuentes posibles de generación deefectivo para pagar intereses y principal, y songenerados por:

Operaciones normales del negocio, Contribuciones adicionales de recursos propios, Ventas de activos no-esenciales, Financiaciones nuevas, o Liquidación del mismo negocio.

Aunque todas las fuentes pueden resultar de interés, esobviamente la primera—el “cash flow” de operacionesnormales—la que más nos interesa y afecta al riesgorelativo de la transacción contemplada.

La Capacidad de Pago (1)

RGA

Flujos de Caja – “Cash Flow”

Al final, todo se reduce a “cash flow” ...

“El único error sin solución en los negocios esquedarse sin dinero. Casi todos los demás erroresse pueden arreglar de alguna manera. Pero cuandote quedas sin dinero, te sacan del partido ...”

Harold Geneen

Presidente de ITT Corporation(1959-1977)

RGA

La importancia del “cash flow” (1)

Como bien ha señalado Sr. Geneen, el “CashFlow” es de central importancia para la empresa.Sin él, una empresa no puede sobrevivir.

Analistas Financieros saben bien que por un ladohay muchas empresas que ganan muy poco, oincluso nada, durante mucho tiempo, pero soncapaces de sobrevivir porque siempre llega, o yaexistía, suficiente efectivo para atender a susnecesidades. Por otro lado saben que haymuchas empresas rentables—algunasmeramente en apariencia, pero muchas otras enrealidad—cuyas capacidades de generar efectivono acompañan su rentabilidad y sus necesidadesde hacer pagos (de materiales, de acreedoresfinancieros, empleados, etc.).

RGA

En muchos países las agencias y “bureau” de créditocompilan y publican estudios anuales sobre incidenciasde insolvencia y bancarrota, y sobre sus causas.Aunque los resultados varían de un año para otro y deun país a otro, la conclusión general es siempreparecida.

Los estudios revelan que aproximadamente lamitad de las empresas fracasan porque no tienenéxito en su mercado. No son capaces de vendersu producto o servicio, o venderlo con un margensuficiente para ganar dinero.

¡Ninguna sorpresa!

La importancia del “cash flow” (2)

RGA

Los estudios igualmente demuestran que la otramitad fracasan porque ...

... experimentan demasiado éxito en su mercado.

Es una realidad que aproximadamente la mitad delas empresas insolventes o en bancarrota lleganallí a causa de un crecimiento demasiado rápidoen el que su capacidad de generar fondos noacompaña al ritmo de crecimiento en sus ventasy sus necesidades de hacer frente a pagos.

La importancia del “cash flow” (3)

RGA

Una de nuestras preocupaciones es entender cómo elcrecimiento (o la bajada) en ventas de una empresaafecta a su generación de “cash flow”.

Conocemos que, en general, con el crecimiento viene lanecesidad de financiar niveles más altos de deudores,existencias y nuevos activos productivos (activos fijos).Son raras las veces que compañías de alto crecimientogeneran suficiente “cash flow” de operaciones internaspara financiar su propio crecimiento.Por la misma razón, las empresas en declive generan amenudo “cash flow” excesivo para sus necesidades porla bajada en niveles de deudores, existencias y,posiblemente, en activo fijo.

La importancia del “cash flow” (4)

RGA

Hay muchas maneras de medir los resultados de unaempresa:

» Tamaño de venta,» Tamaño de activo,» Crecimiento,» Ganancias netas,» Rentabilidad sobre capital,» Precio de acción, y» Un largo etcétera.

A pesar de ello, como gestor financiero, es muyimportante recordar que la capacidad de pago de lasobligaciones no se mide en ventas ni en rentabilidad nien ningún otro activo que el efectivo.

La importancia del “cash flow” (5)

RGA

El buen entendimiento del “Cash Flow” es entonces básicopara conocer una empresa y, sobre todo, su capacidad depago. Pero hay otras razones.

Una es su propia dificultad. Vamos a reconocer deantemano que la confección y análisis de un buen “cashflow” puede resultar más difícil que ninguna otraherramienta aplicada en el análisis financiero de unaempresa.

Incluso con hojas de cálculo, hay que cerciorarse que laentrada de datos es correcta y las conclusiones de loscálculos son adecuados.

La importancia del “cash flow” (6)

RGA

Otra razón es la relativa fiabilidad de un “cash flow”histórico.Todos debemos reconocer que las cifras contables sonmuy fáciles de manipular. Mucho se puede arreglarcambiando la política de valoración de deudores y deinventarios, ajustando los niveles de amortización deactivos y capitalizando ciertos gastos como inversión.La contabilidad tradicional es muy susceptible a lamanipulación, no siempre mal intencionada, pero, sobretodo, no es muy transparente.

El “cash flow”, por otro lado, es totalmente transparentey no se puede manipular sin entrar en fraude intencional.El dinero llegó o no llegó; se pagó o no se pagó.

La importancia del “cash flow” (7)

RGA

Fuentes y usos de fondos (1)La principal utilización del “cash flow” es el análisis de laliquidez de una empresa—histórica y futura—por medio de unentendimiento profundo de las salidas y entradas de fondosen el Balance.

Los fondos sirven para aumentar activos. Por ejemplo, unacompañía puede usar fondos para extender crédito a susclientes, comprar existencias, hacer expansión de su fábrica oaumentar su saldo en el banco. Una subida de activos implicala utilización de fondos.

Los fondos provienen de pasivos. Una fuente importante defondos es el pasivo de la empresa: proveedores y otrosacreedores, préstamos bancarios, capital de accionistas y laretención de ganancias. Una bajada de los pasivos implica lareducción de fondos disponibles por la empresa.

RGA

La Cuenta de Resultados puede añadir o sustraerfondos. Las ganancias netas (ingresos menosgastos) pueden ser una fuente de fondos si el saldoes positivo, o una salida de fondos si la empresa hagenerado pérdida. Los ingresos representanfuentes de fondos. Los gastos representan usos.La amortización suele tener un efecto importante.La amortización no es un cargo en efectivo sinouna periodificación de una inversión contraresultados. Aunque no es necesariamente la únicaperiodificación de gastos contra resultados, sueleser la más importante.

Fuentes y usos de fondos (2)

RGA

A continuación, un breve resumen esquemático.

DISMINUCIONDE ACTIVOSINGRESOS

AUMENTODE PASIVOS

(EXTERNOS Y PROPIOS)

FONDOS

AUMENTODE ACTIVOSGASTOS

DISMINUCIONDE PASIVOS

(EXTERNOS Y PROPIOS)

FUENTES:

USOS:

ACTIVOS PASIVOSEL BALANCELA CUENTA DE

RESULTADOS

Fuentes y usos de fondos (3)

RGA

“Cash flow” operativo y no-operativo (1)

Aunque al final “el efectivo es el efectivo”, es muypráctico distinguir entre el “cash flow” operativo y el“cash flow” no-operativo.

El “cash flow” operativo es la generación defondos que resulta de todas las operaciones de laempresa durante un periodo, sin contemplar lasoperaciones que:

no son normales de la empresa porque notienen que ver con su negocio habitual, son de naturaleza financiera, o son de inversión permanente y no

corresponden a un sólo periodo.

RGA

El “cash flow” operativo puede ser positivo (realmenteha generado fondos) o negativo (ha consumido fondos).

El “cash flow” no-operativo es la generación de fondosque resulta de todas las operaciones no normales de laempresa durante un periodo, ya sean de naturalezafinanciera o de inversión o desinversión. Como en elcaso anterior, el “cash flow” no-operativo puede serpositivo o negativo.

“Cash flow” operativo y no-operativo (2)

RGA

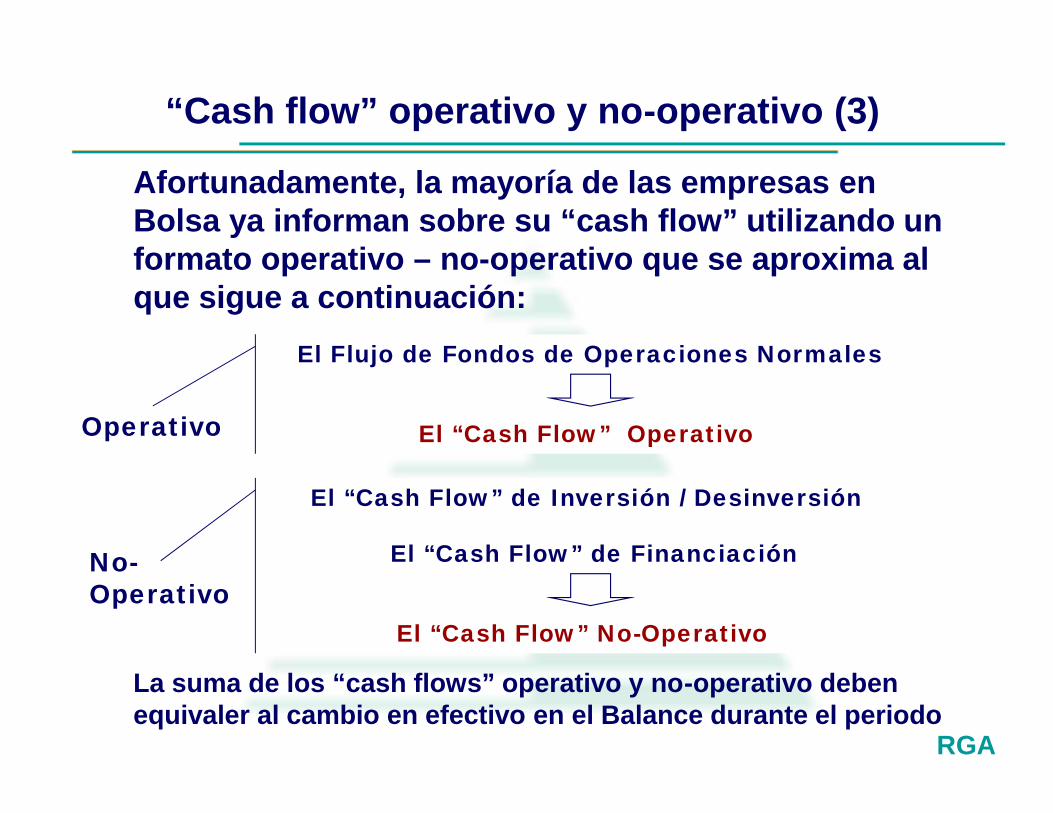

Afortunadamente, la mayoría de las empresas enBolsa ya informan sobre su “cash flow” utilizando unformato operativo – no-operativo que se aproxima alque sigue a continuación:

El Flujo de Fondos de Operaciones Normales

El “Cash Flow” Operativo

El “Cash Flow” de Inversión / Desinversión

El “Cash Flow” de Financiación

El “Cash Flow” No-Operativo

Operativo

No-Operativo

La suma de los “cash flows” operativo y no-operativo debenequivaler al cambio en efectivo en el Balance durante el periodo

“Cash flow” operativo y no-operativo (3)

RGA

El Flujo de Fondos de Operaciones Normales

El “Cash Flow” OperativoOperativo

El “cash flow” operativo o el “cash flow” deoperaciones (primer bloque en el esquema de lapágina anterior) es el que capta más interés deanalistas de empresas porque demuestra la capacidadde una firma de generar fondos o no, a raíz de susoperaciones normales diarias.

“Cash flow” operativo y no-operativo (4)

RGA

La trampa del “EBITDA” (1)

Muchas empresas sofisticadas e importantes utilizanel concepto de EBITDA--“Earnings Before Interest,Tax, Depreciation and Amortization” (Gananciasantes de Intereses, Impuestos, Amortizaciones yDepreciaciones) como sinónimo del “Cash Flow”.

Aunque EBITDA se emplea mucho como indicador dela generación de “cash flow”, no es una herramientafiable de análisis porque no contempla, entre otrascosas, las necesidades de inversión en deudores porventas o en inventarios, inversión en activos fijos,realizaciones de ventas extraordinarias de planta fija,etc.

RGA

Esta observación no es sólo nuestra sino también de otrosobservadores ...

entre ellos la empresa de calificación de riesgo Moody’sInvestors Service, que en Junio de 2000 publicó un estudiotitulado “Putting EBITDA In Perspective: Ten Critical Failings ofEBITDA as the Principal Determinant of Cash Flow” (PoniendoEBITDA en Perspectiva: Diez Fallos Críticos con EBITDA comoel Determinante Principal de Cash Flow).

La trampa del “EBITDA” (3)

RGA

Moody´s cita como los diez fallos críticos deEBITDA:

1. EBITDA ignora los cambios encapital de trabajo y exagera a“cash flow” en tiempos decrecimiento en el capital detrabajo.

2. EBITDA puede medir de maneraerrónea la liquidez.

3. EBITDA no considera el montode inversión necesaria—especialmente para empresascuyos activos fijos son de cortavida

4. EBITDA no distingue la calidadde ganancias.

La trampa del “EBITDA” (4)

RGA

5. EBITDA es un indicador “único” inadecuado para compararmúltiplos en adquisiciones de empresas.

6. EBITDA ignora distinciones en la calidad de “cash flow”resultando de políticas diferentes de contabilidad—NO todos losingresos son ingresos en efectivo.

7. EBITDA no sirve como denominador común para la contabilidadentre distintos países.

8. EBITDA ofrece protección limitada cuando se emplea comocondición en contratos de préstamo.

9. EBITDA puede salir de la realidad.10. EBITDA no sirve bien en el análisis de muchas industrias ya que

ignora sus atributos particulares

La trampa del “EBITDA” (5)

RGA

Resumen Final ...

El análisis de “cash flow” es una herramienta muy potente. Espoderoso porque revela, casi sin excepción, el mecanismo esencialpor el que las empresas viven o mueren. Los flujos de caja no sepueden manipular por la contabilidad y no hay manera de que unacompañía puede esconderlos de forma significativa de un analista quesabe manejar bien el análisis de “cash flow”, excepto por fraudeintencional. Por estas razones, el análisis de “cash flow” no siemprese ve favorecido por las empresas y sus contables ...

Traducido de: Boyadjian, H.J., and Warren, J.F.,Risks: Reading Corporate Signals, 1987.

RGA

FINANZAS - PARTE II

CURSO ASESORES DE INVERSIÓN

Rodrigo Gutiérrez Arce

BOLSA BOLIVIANA DE VALORES S.A.

Noviembre – 2017La Paz - Bolivia

RGA

VALOR ACTUAL NETO

RGA

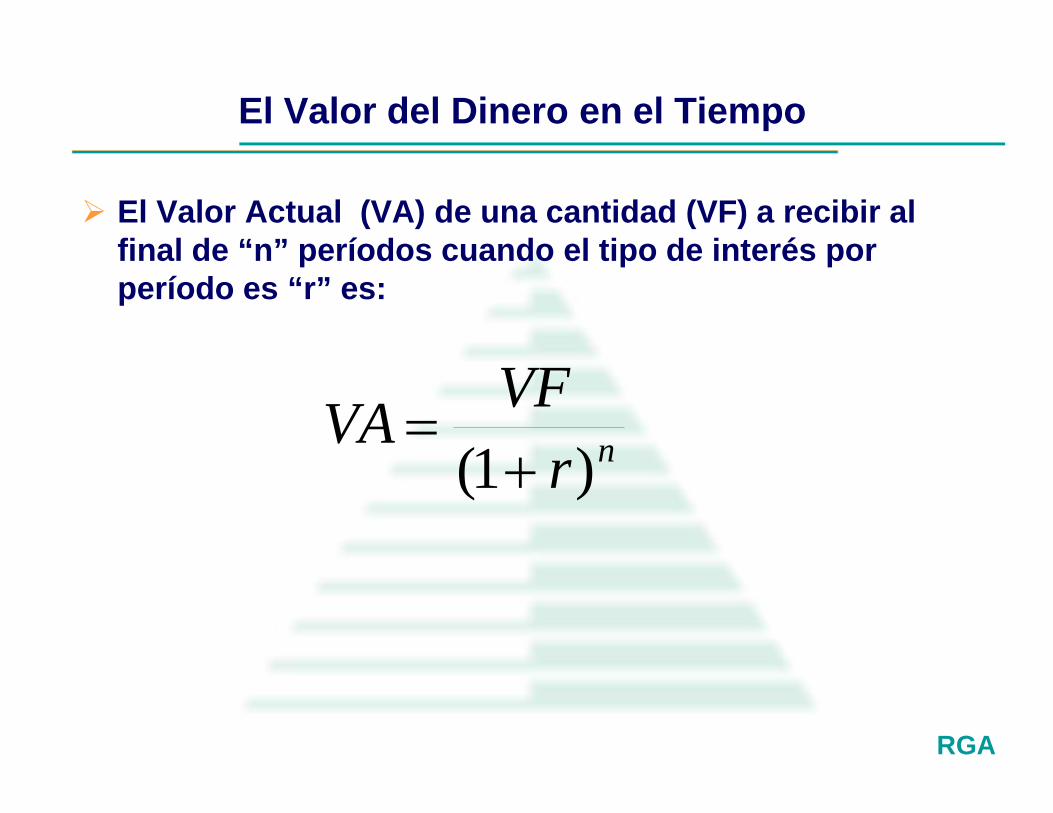

El Valor del Dinero en el Tiempo

El Valor Actual (VA) de una cantidad (VF) a recibir alfinal de “n” períodos cuando el tipo de interés porperíodo es “r” es:

Daniel Villalba Vilá:

Mi capital en el segundo año es 100(1+0,05)2

Y en general para un capita o valor actual l VA y n períodos será: VA(1+i)n=VF

nr

VFVA

)1(

RGA

Valor Actual de una serie de pagos

El valor actual (VA) de una serie de pagos futurosrecibidos al final de cada período (VFt) por “n” períodoses:

o lo que es lo mismo:

nn

r

VF

r

VF

r

VFVA

1........

11 221

nrrrVFVA

1

11

RGA

Valor Actual Neto - VAN (3)

Renta Perpetua:

Renta Perpetua Creciente:

Donde g = Tasa de crecimiento

Anualidad:

Donde VR = Valor Residual Anualidad Creciente:

r

VFVA

gr

VFVA

nrrrVFVA

1

11

n

r

g

grgrVFVA

1111

RGA

Valor Actual Neto - VAN (1)

MÉTODO GENERAL PARA EL CÁLCULO DEL VAN Los distintos métodos basados en el descuento de flujos

de fondos parten de la expresión:

Siendo: Cfi = Flujo de Fondos Generado por la empresaen el periodo i. VRn = Valor Residual de la Empresa en elaño n, I = Inversión Inicial y k = Tasa de descuentoapropiada para el riesgo de los flujos de fondos.

Si consideramos una duración indefinida de los flujosfuturos a partir del año n, es suponer una tasa decrecimiento constante (g) de los flujos a partir de eseperiodo. Entonces:

gi

gCFVR nn

1

nnn

r

VRCF

r

CF

r

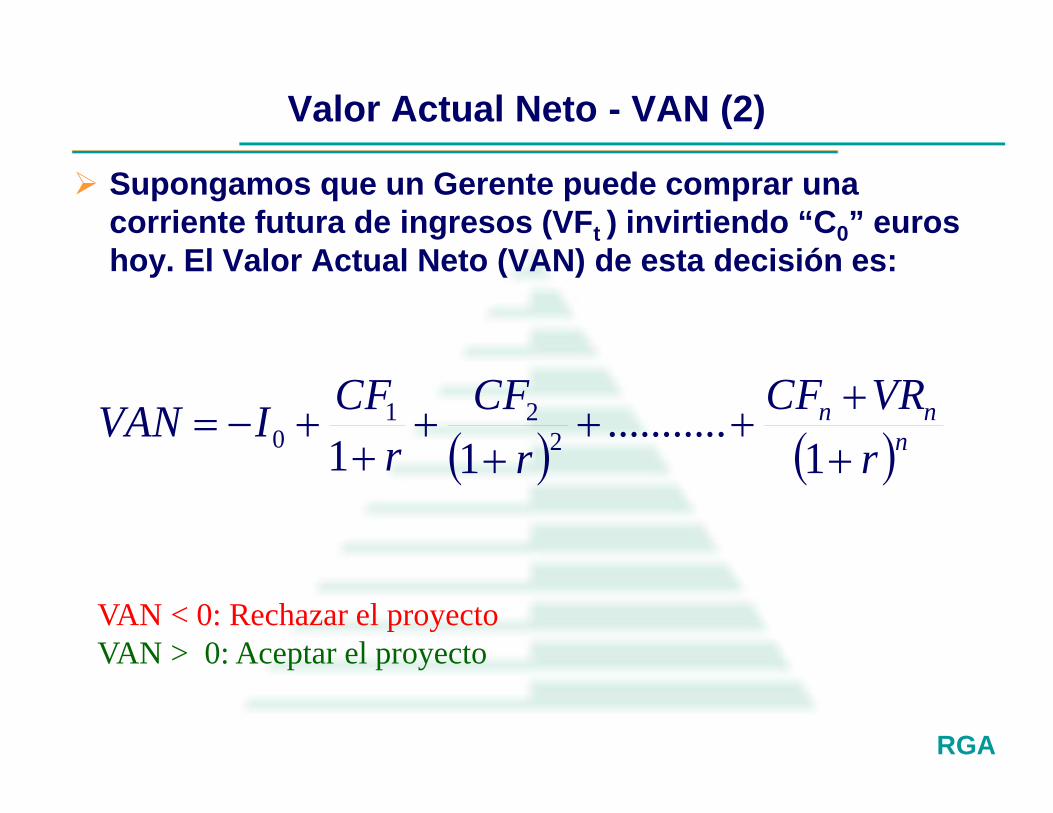

CFIVAN

1

...........11 2

210

RGA

Valor Actual Neto - VAN (2)

Supongamos que un Gerente puede comprar unacorriente futura de ingresos (VFt ) invirtiendo “C0” euroshoy. El Valor Actual Neto (VAN) de esta decisión es:

VAN < 0: Rechazar el proyectoVAN > 0: Aceptar el proyecto

nnn

r

VRCF

r

CF

r

CFIVAN

1

...........11 2

210

RGA

Balance Contable y Balance Financiero

Activo Pasivo Activo Pasivo

NOF

NOF = Tesorería + Deudores + Inventarios - Proveedores

Activos FijosNetos

Inventarios

Deudores

Tesorería

BALANCE CONTABLE BALANCE FINANCIERO

NecesidadesOperativasde Fondos

Activos FijosNetos

Deuda

RecursosPropios

Proveedores

DeudaFinanciera aCorto Plazo

DeudaFinanciera aLargo Plazo

RecursosPropios

RGA

Valor Futuro o Cash Flow (1)

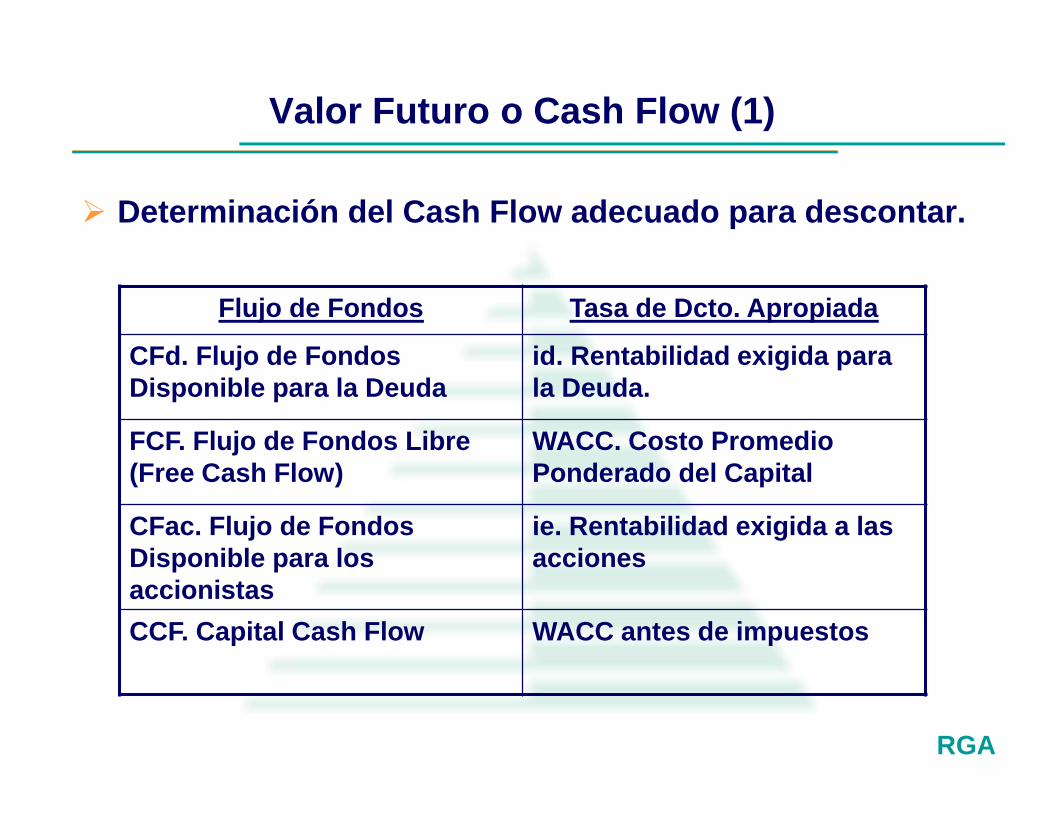

Determinación del Cash Flow adecuado para descontar.

Flujo de Fondos Tasa de Dcto. Apropiada

CFd. Flujo de FondosDisponible para la Deuda

id. Rentabilidad exigida parala Deuda.

FCF. Flujo de Fondos Libre(Free Cash Flow)

WACC. Costo PromedioPonderado del Capital

CFac. Flujo de FondosDisponible para losaccionistas

ie. Rentabilidad exigida a lasacciones

CCF. Capital Cash Flow WACC antes de impuestos

RGA

Valor Futuro o Cash Flow (2)

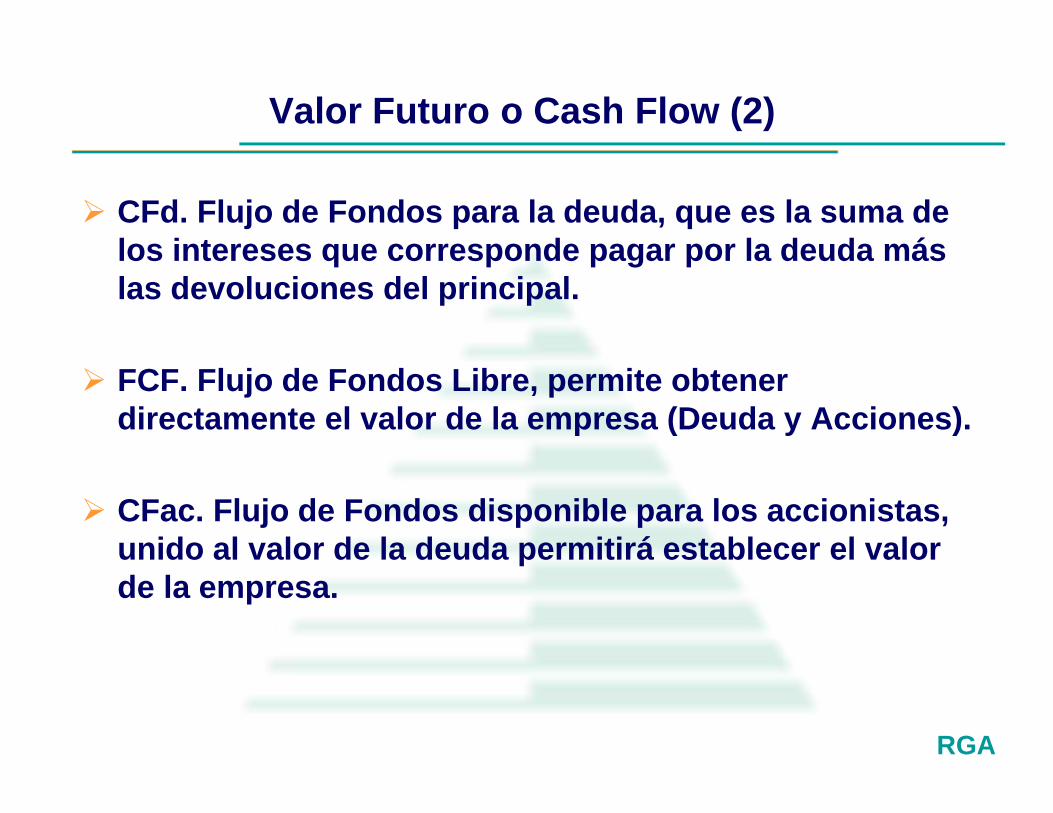

CFd. Flujo de Fondos para la deuda, que es la suma delos intereses que corresponde pagar por la deuda máslas devoluciones del principal.

FCF. Flujo de Fondos Libre, permite obtenerdirectamente el valor de la empresa (Deuda y Acciones).

CFac. Flujo de Fondos disponible para los accionistas,unido al valor de la deuda permitirá establecer el valorde la empresa.

RGA

Valor Futuro o Cash Flow (3)

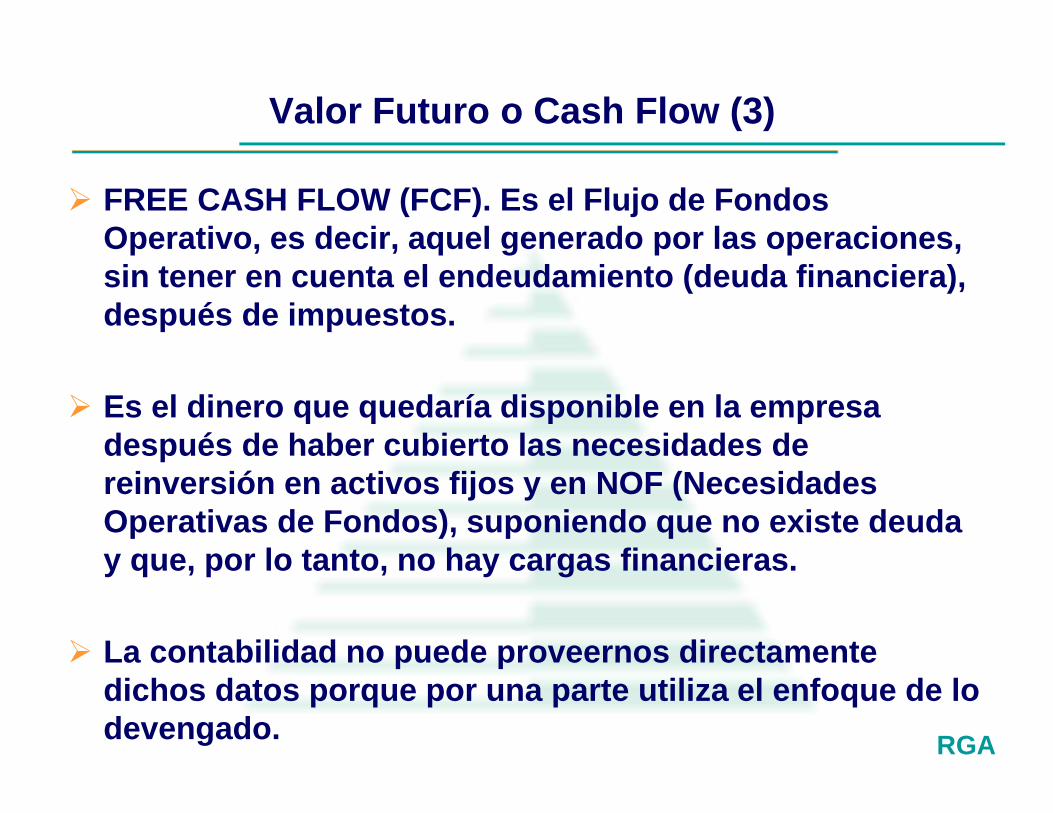

FREE CASH FLOW (FCF). Es el Flujo de FondosOperativo, es decir, aquel generado por las operaciones,sin tener en cuenta el endeudamiento (deuda financiera),después de impuestos.

Es el dinero que quedaría disponible en la empresadespués de haber cubierto las necesidades dereinversión en activos fijos y en NOF (NecesidadesOperativas de Fondos), suponiendo que no existe deuday que, por lo tanto, no hay cargas financieras.

La contabilidad no puede proveernos directamentedichos datos porque por una parte utiliza el enfoque de lodevengado.

RGA

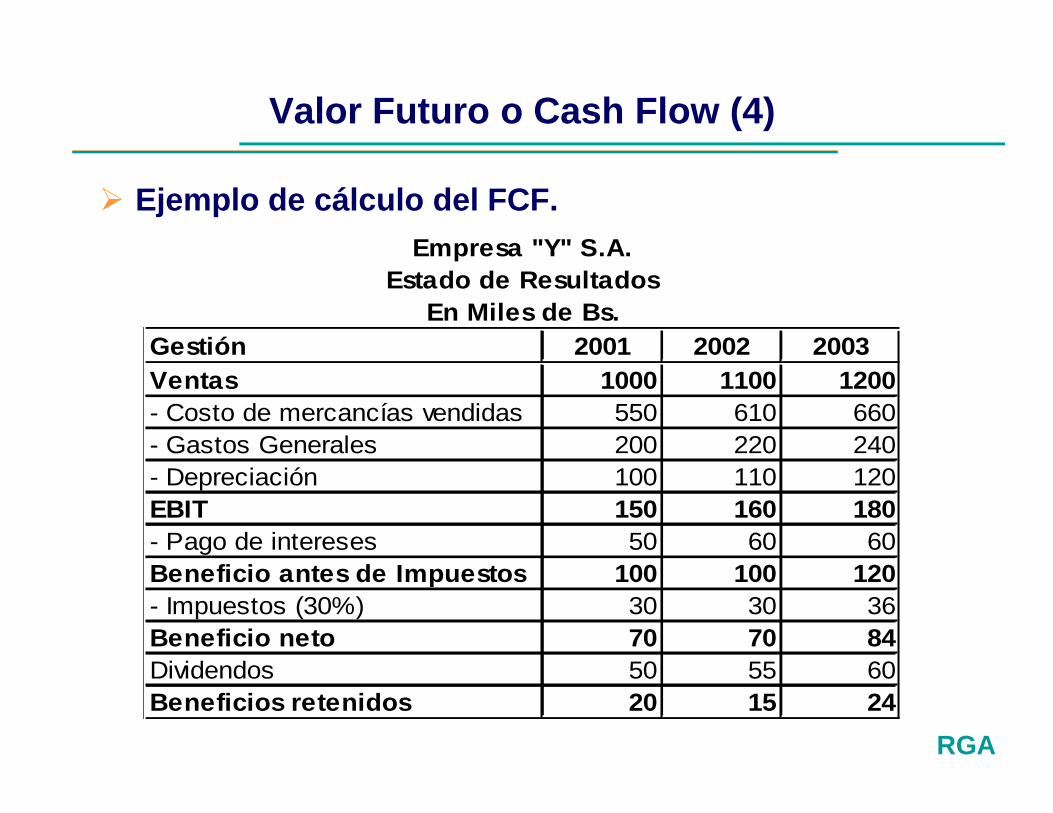

Valor Futuro o Cash Flow (4)

Ejemplo de cálculo del FCF.

Gestión 2001 2002 2003Ventas 1000 1100 1200- Costo de mercancías vendidas 550 610 660- Gastos Generales 200 220 240- Depreciación 100 110 120EBIT 150 160 180- Pago de intereses 50 60 60Beneficio antes de Impuestos 100 100 120- Impuestos (30%) 30 30 36Beneficio neto 70 70 84Dividendos 50 55 60Beneficios retenidos 20 15 24

Empresa "Y" S.A.Estado de Resultados

En Miles de Bs.

RGA

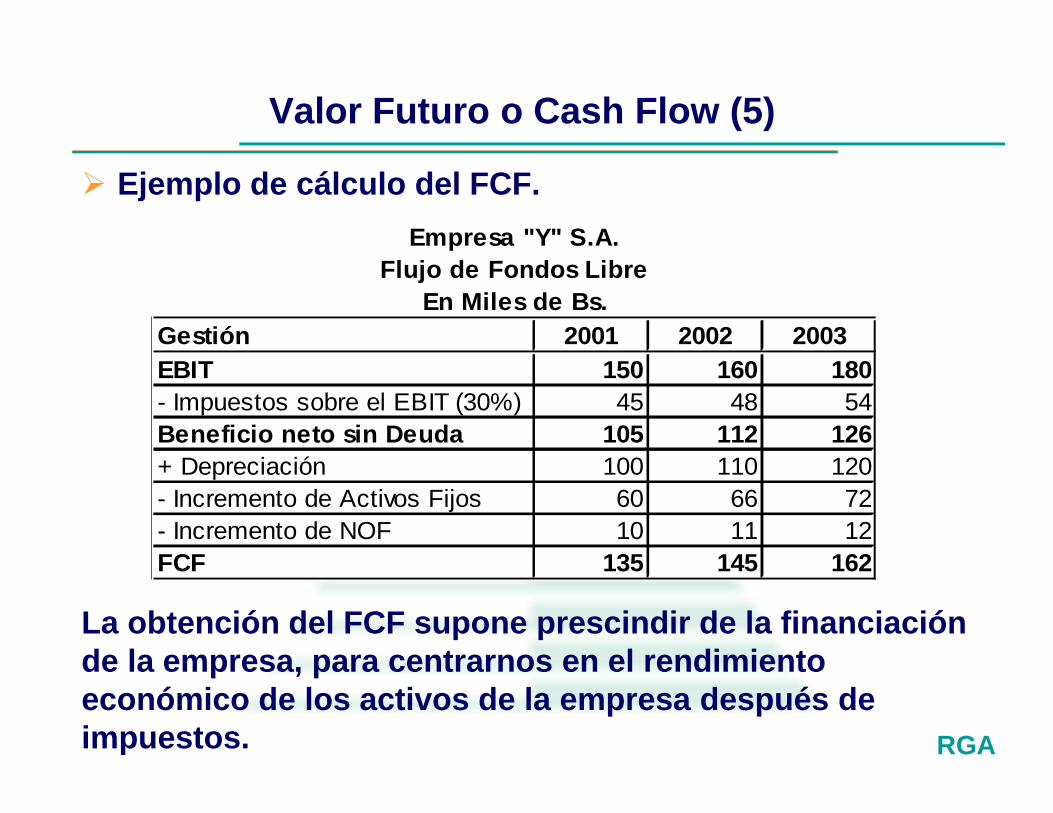

Valor Futuro o Cash Flow (5)

Ejemplo de cálculo del FCF.

La obtención del FCF supone prescindir de la financiaciónde la empresa, para centrarnos en el rendimientoeconómico de los activos de la empresa después deimpuestos.

Gestión 2001 2002 2003EBIT 150 160 180- Impuestos sobre el EBIT (30%) 45 48 54Beneficio neto sin Deuda 105 112 126+ Depreciación 100 110 120- Incremento de Activos Fijos 60 66 72- Incremento de NOF 10 11 12FCF 135 145 162

Flujo de Fondos LibreEn Miles de Bs.

Empresa "Y" S.A.

RGA

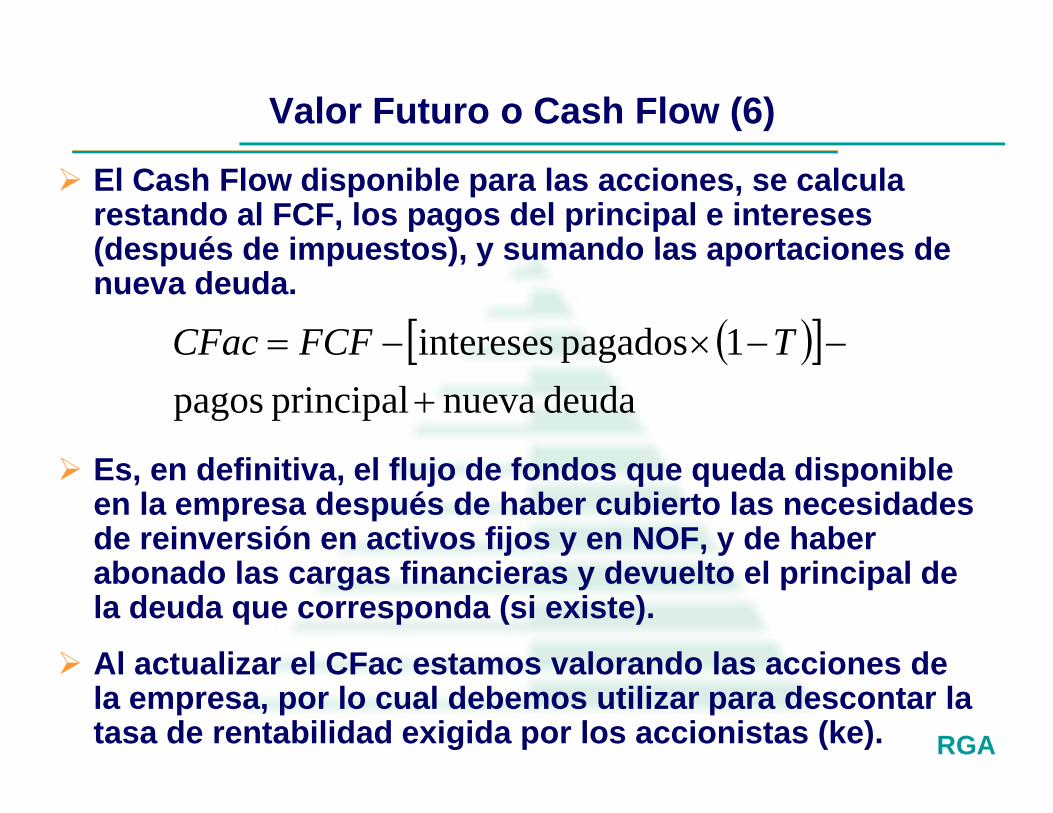

Valor Futuro o Cash Flow (6)

El Cash Flow disponible para las acciones, se calcularestando al FCF, los pagos del principal e intereses(después de impuestos), y sumando las aportaciones denueva deuda.

Es, en definitiva, el flujo de fondos que queda disponibleen la empresa después de haber cubierto las necesidadesde reinversión en activos fijos y en NOF, y de haberabonado las cargas financieras y devuelto el principal dela deuda que corresponda (si existe).

Al actualizar el CFac estamos valorando las acciones dela empresa, por lo cual debemos utilizar para descontar latasa de rentabilidad exigida por los accionistas (ke).

deudanuevaprincipalpagos

1pagadosintereses

TFCFCFac

RGA

Valor Futuro o Cash Flow (7)

CCF. Capital Cash Flow, es la suma del cash flow paralos poseedores de la deuda más el cash flow para lasacciones. El cash flow para los poseedores se componede la suma de los intereses menos la devolución delprincipal. Por tanto:

Donde: D = Valor de la Deuda

Es importante no confundir el CCF con el FCF.

DDKdCFacCFdCFacCCF

RGA

Cálculo del Valor Residual y Depreciación (1)

Depreciación, es la reducción del valor histórico de laspropiedades, planta y equipo por su uso o caída endesuso. La contribución de estos activos a lageneración de ingresos del ente económico debereconocerse periódicamente a través de la depreciaciónde su valor histórico ajustado.

Con el fin de calcular la depreciación de laspropiedades, planta y equipo es necesario estimar suvida útil y, cuando sea significativo, su valor residual.

RGA

Cálculo del Valor Residual y Depreciación (2)

La depreciación periódica se debe determinar en formasistemática y por métodos como:

Línea recta. Suma de los dígitos de los años. Unidades de producción.

Para poder calcular la depreciación hay que tener encuenta:

El valor a depreciar El valor de residual o de salvamento La vida útil El método a aplicar

RGA

Depreciación según tablas. Depreciación lineal constante. Depreciación regresiva con % constante. Depreciación regresiva por suma de dígitos. Depreciación regresiva en progresión decreciente.

Cálculo del Valor Residual y Depreciación (3)

RGA

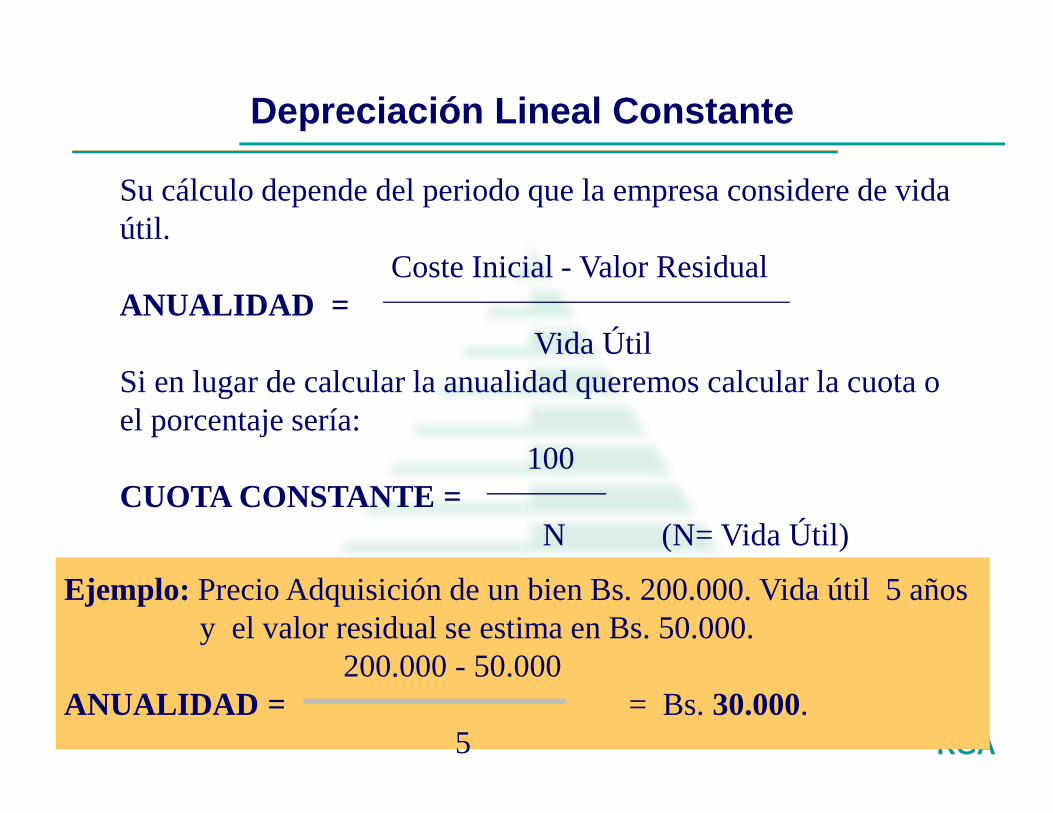

Su cálculo depende del periodo que la empresa considere de vidaútil.

Coste Inicial - Valor ResidualANUALIDAD =

Vida ÚtilSi en lugar de calcular la anualidad queremos calcular la cuota oel porcentaje sería:

100CUOTA CONSTANTE =

N (N= Vida Útil)

Ejemplo: Precio Adquisición de un bien Bs. 200.000. Vida útil 5 añosy el valor residual se estima en Bs. 50.000.

200.000 - 50.000ANUALIDAD = = Bs. 30.000.

5

Depreciación Lineal Constante

RGA

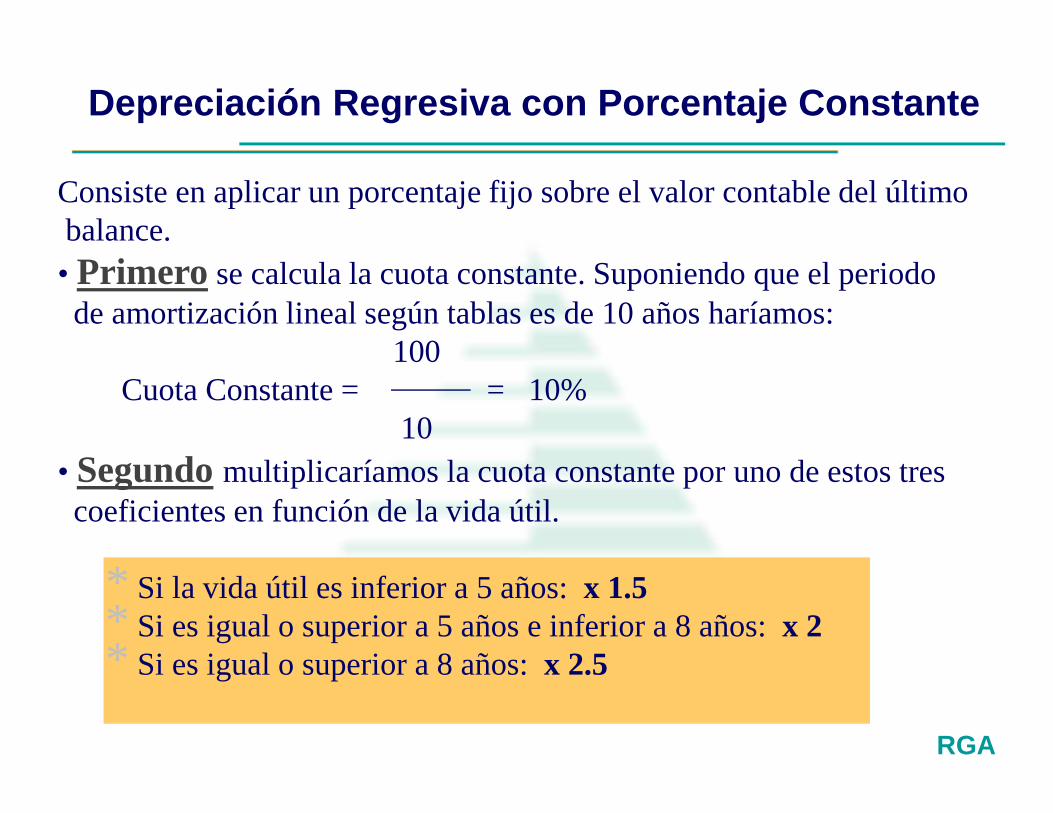

Consiste en aplicar un porcentaje fijo sobre el valor contable del últimobalance.• Primero se calcula la cuota constante. Suponiendo que el periodode amortización lineal según tablas es de 10 años haríamos:

100Cuota Constante = = 10%

10• Segundo multiplicaríamos la cuota constante por uno de estos trescoeficientes en función de la vida útil.

* Si la vida útil es inferior a 5 años: x 1.5* Si es igual o superior a 5 años e inferior a 8 años: x 2* Si es igual o superior a 8 años: x 2.5

Depreciación Regresiva con Porcentaje Constante

RGA

La forma de efectuar el cálculo es la siguiente:1º . Se forma una serie numérica decreciente asignando al primer

término de la serie un número igual al periodo de amortización,por ejemplo 10 y se suman.

10 + 9+8+7+6+5+4+3+2+1 = 552º . Se obtiene la cuota de amortización por dígito dividiendo la base

entre la suma de los dígitos.Base a amortizar 100.000

Cuota por dígito = = = 1818Suma de dígitos 55

3º . Se calcula la cuota de amortización multiplicando la cuota pordígito por el valor numérico del dígito que corresponda en laserie numérica. Por ejemplo: el 1º año sería 10 x 1818; y el 4º1818 x 7; etc.

Depreciación Regresiva por Suma de Dígitos

RGA

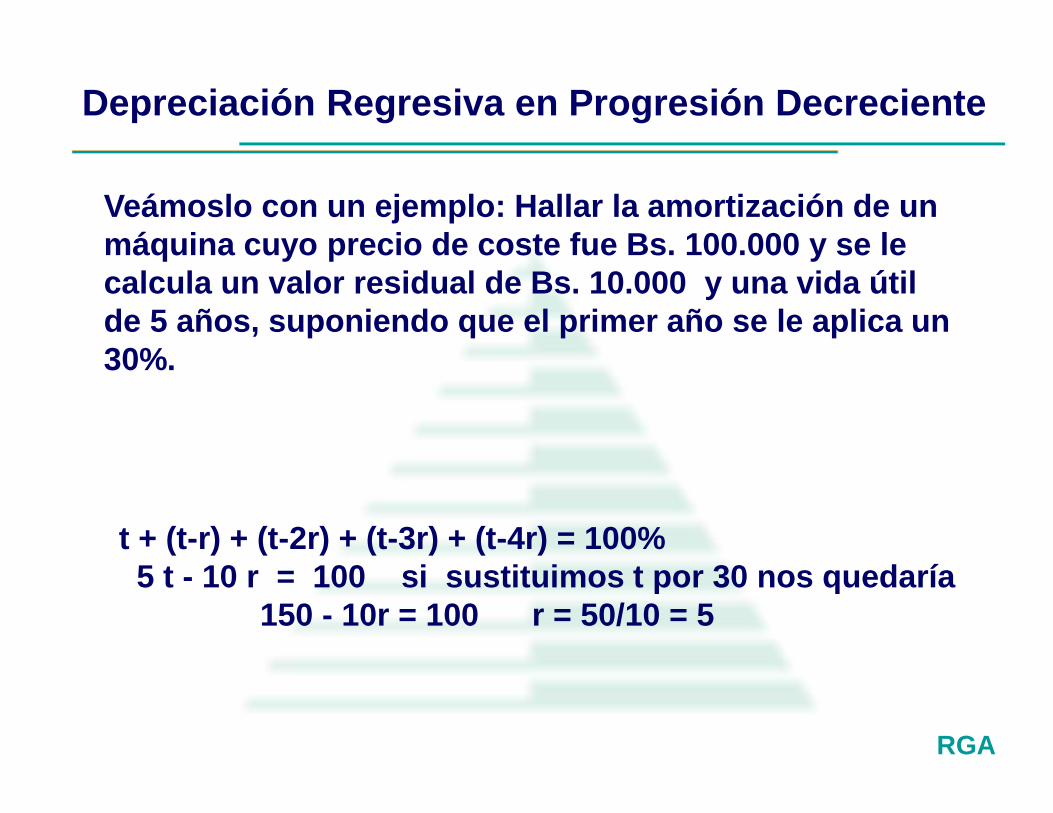

Veámoslo con un ejemplo: Hallar la amortización de unmáquina cuyo precio de coste fue Bs. 100.000 y se lecalcula un valor residual de Bs. 10.000 y una vida útilde 5 años, suponiendo que el primer año se le aplica un30%.

t + (t-r) + (t-2r) + (t-3r) + (t-4r) = 100%5 t - 10 r = 100 si sustituimos t por 30 nos quedaría

150 - 10r = 100 r = 50/10 = 5

Depreciación Regresiva en Progresión Decreciente

RGA

Depreciación Progresiva

• Consiste en imputar a la explotación menos depreciaciónen los primeros años que en los siguientes.

• Podrá calcularse aplicando los tipos en progresiónaritmética creciente.

• Operaríamos de la misma forma que en el caso anteriorsólo que la razón iría sumándose al porcentaje inicial.

Depreciación Variable

• Consiste en calcular la amortización sin aplicar criteriosaritméticos, sino efectuando cada año un peritaje.

• Se corre el riesgo de seguir un criterio de convenienciadel empresario más que el de depreciación real.• También puede considerarse amortización variable,cuando se cambia de criterio una vez fijado o establecidouno.

RGA

Periodo de Recuperación de la Inversión

Una de las medidas más populares para el VAN es laregla del periodo de recuperación. Ejm. Considere unainversión inicial es de $us. 50.000. Los flujos de cajaascienden a $us. 30,000, 20,000 y 10,000.

Cuál sería el período de recuperación?

RGA

TASA INTERNA DE RETORNO

RGA

Tasa Interna de Retorno

La Tasa Interna de Rentabilidad (TIR), es la tasa quehace que el VAN sea igual a cero.

La regla de decisión es clara:

Acepte el proyecto, cuya TIR es mayor que la tasa dedescuento (costo del capital), de lo contrario rechácelo.

RGA

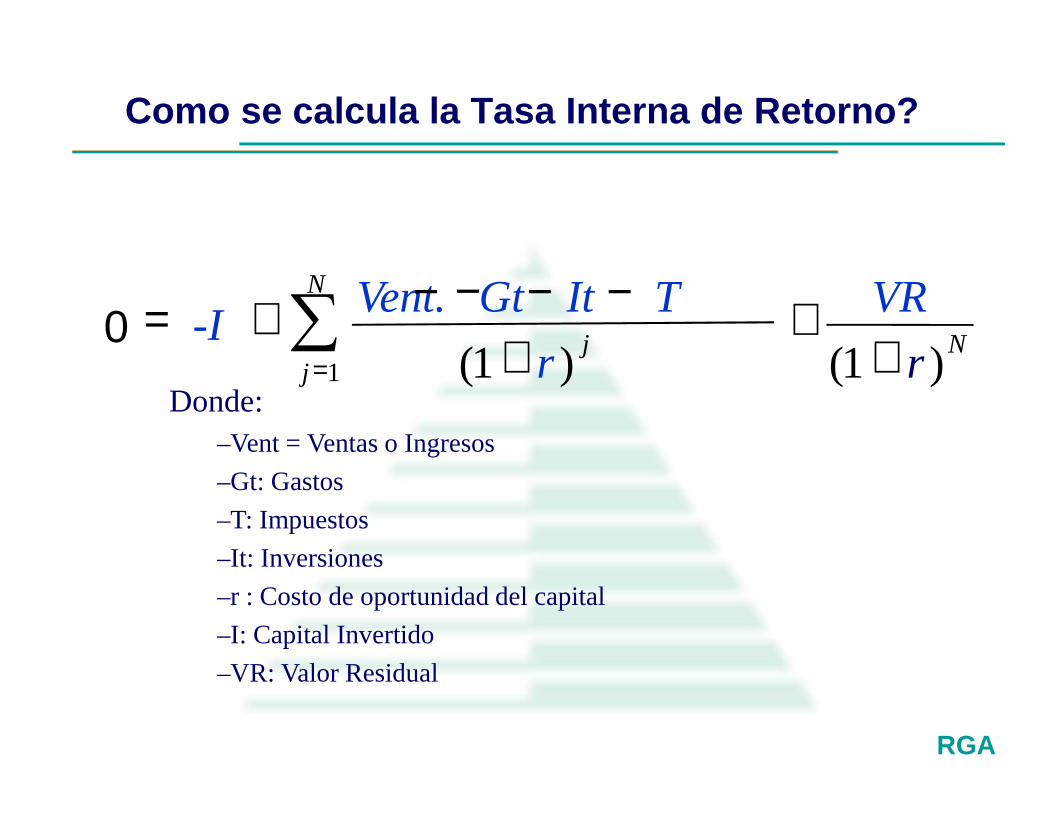

Como se calcula la Tasa Interna de Retorno?

Donde:–Vent = Ventas o Ingresos

–Gt: Gastos

–T: Impuestos

–It: Inversiones

–r : Costo de oportunidad del capital

–I: Capital Invertido

–VR: Valor Residual

)1()1(1 r

VR

r

TItGtVent.-I N

N

jj +

++

−−−= =

+0−

RGA

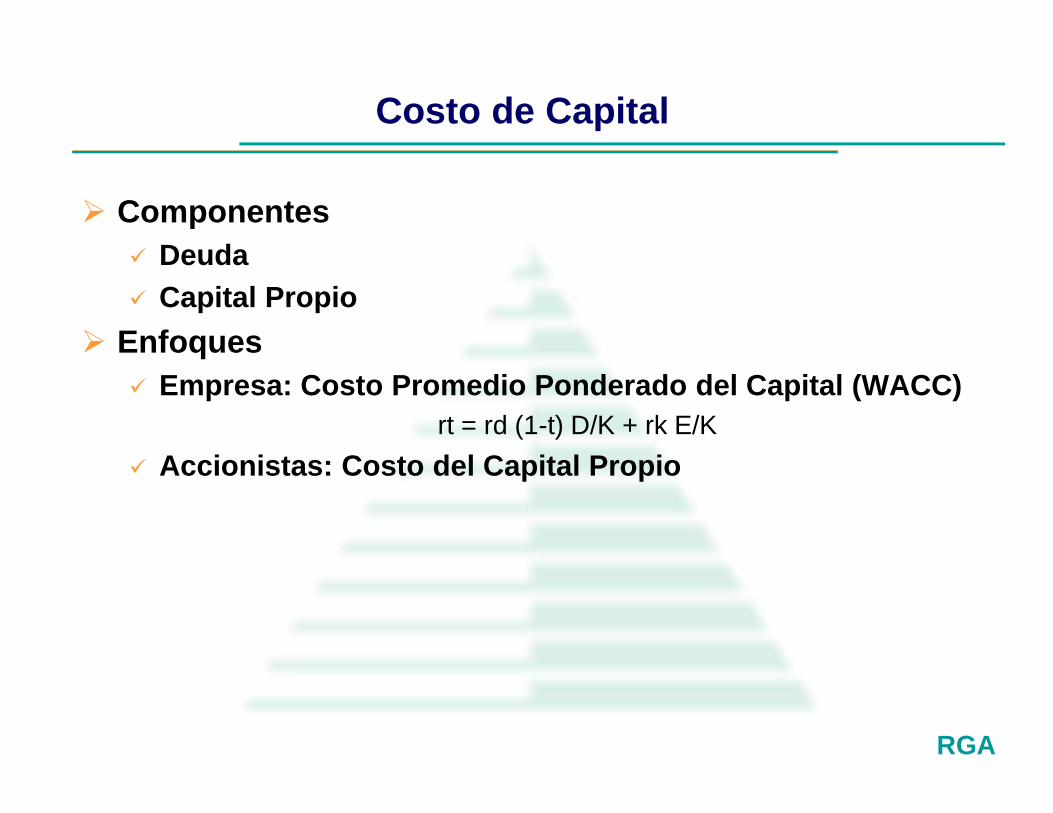

Costo de Capital

Componentes Deuda Capital Propio

Enfoques Empresa: Costo Promedio Ponderado del Capital (WACC)

rt = rd (1-t) D/K + rk E/K Accionistas: Costo del Capital Propio

RGA

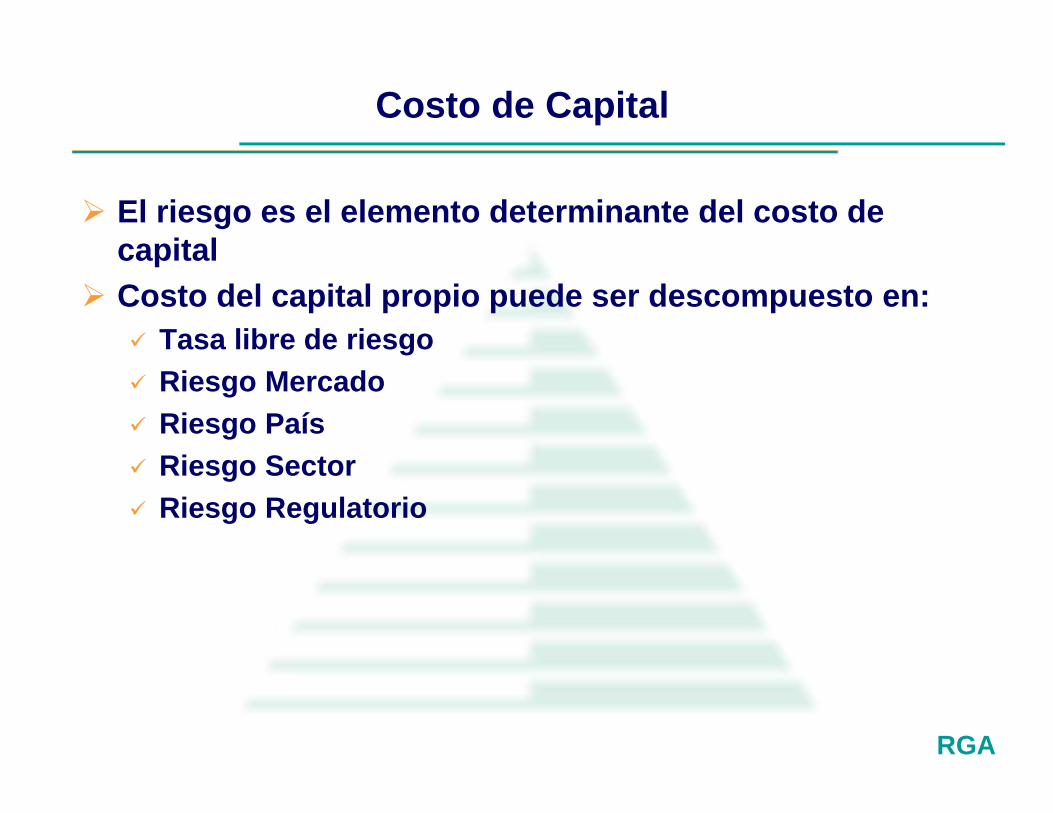

Costo de Capital

El riesgo es el elemento determinante del costo decapital

Costo del capital propio puede ser descompuesto en: Tasa libre de riesgo Riesgo Mercado Riesgo País Riesgo Sector Riesgo Regulatorio

RGA

Impuestos

Específicos de cada, país – jurisdicción y servicio El detalle de modelización dependerá de los objetivos

buscados.

Elemento importante por su magnitud. Carga impositiva afecta la cantidad demandada vía la

elasticidad precio.

El tratamiento impositivo afecta el costo de capital Deducibilidad del pago de intereses. Políticas de amortización.

RGA

Inversiones

Tipos Reemplazo Mejora calidad Expansión

Necesidad de identificar ingresos asociados a cadainversión

Perfil temporal, particularmente de la expansión,elemento importante en el nivel de tarifas

RGA

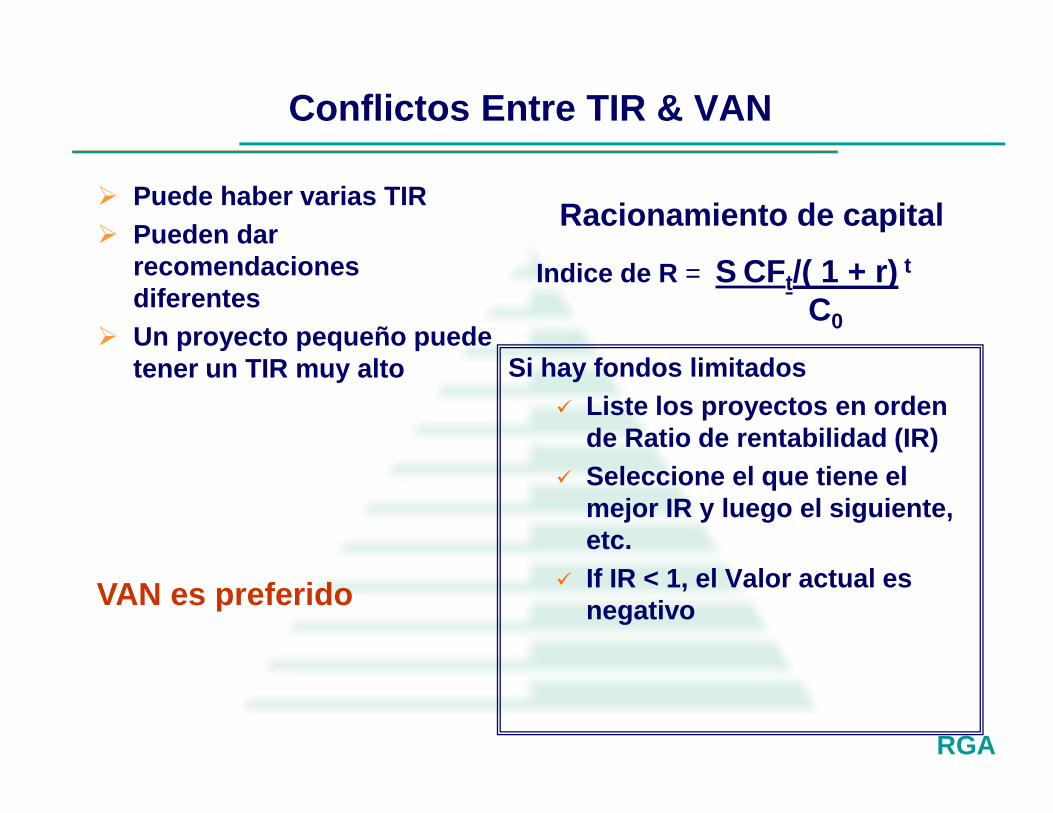

Conflictos Entre TIR & VAN

Puede haber varias TIR Pueden dar

recomendacionesdiferentes

Un proyecto pequeño puedetener un TIR muy alto Si hay fondos limitados

Liste los proyectos en ordende Ratio de rentabilidad (IR)

Seleccione el que tiene elmejor IR y luego el siguiente,etc.

If IR < 1, el Valor actual esnegativoVAN es preferido

Racionamiento de capitalIndice de R = CFt/( 1 + r) t

C0

RGA

Problemas de la TIR (1)

Problema 1: ¿Inversión o financiación?

Para financiación la regla de decisión es inversa a la deinversión, utilizando la TIR. El VAN no cambia.

Proyecto A Proyecto BPeriodo 0 -100 100Periodo 1 130 -130

TIR 30% 30%VAN al 10% 18.2 -18.2

Acepte si la tasade mercado es: <30% >30%Financiación oInversión Inversión Financiación

RGA

Problemas de la TIR (2) Problema 2: Tasas Internas de Rentabilidad Múltiples.

Suponga que los flujos de caja de un proyecto son:

($ -100, $ 230, $ -132)

Este Proyecto tiene dos TIR, 10% y 20%.

¿Cuál elegir?

• Si el flujo de caja inicial es negativo (y todos los restantesson positivos) sólo puede existir una TIR única, o viceversa.• Si algunos flujos de caja después del primero son positivosy otros son negativos después del primero, la TIR no esválida.

RGA

Problemas de la TIR (3)

Problemas específicos de proyectos mutuamenteexcluyentes (que no se pueden realizar dos a la vez).

El Problema de la escala

Proyecto A Proyecto BPeriodo 0 -1.0 -10.0Periodo 1 1.5 11.0

TIR 50% 10%VAN al 0% 0.5 1Nota: se supone una tasa de interés de 0.

Negocio Intradía

La regla de la TIR indica que se debe aceptar el Proyecto Aporque la TIR es del 50%. En tanto, que la TIR de laoportunidad A es mayor, la inversión es bastante menor.Entonces, existe un problema de escala.

RGA

Cualidades Compensatorias de la TIR

La TIR ofrece una manera simple para analizar losproyectos.

La capacidad del planteamiento de la TIR para capturarun proyecto de inversión complicado en un númeroparticular y la facilidad de expresar dicho númeroexplican su sobrevivencia.

Por otro lado, se debe conocer la tasa de descuentopara calcular el VAN de un proyecto pero tiene quecalcular la TIR sin referirse a la tasa de descuento.

RGA

EJEMPLOS EVALUACIÓN DEPROYECTOS

RGA

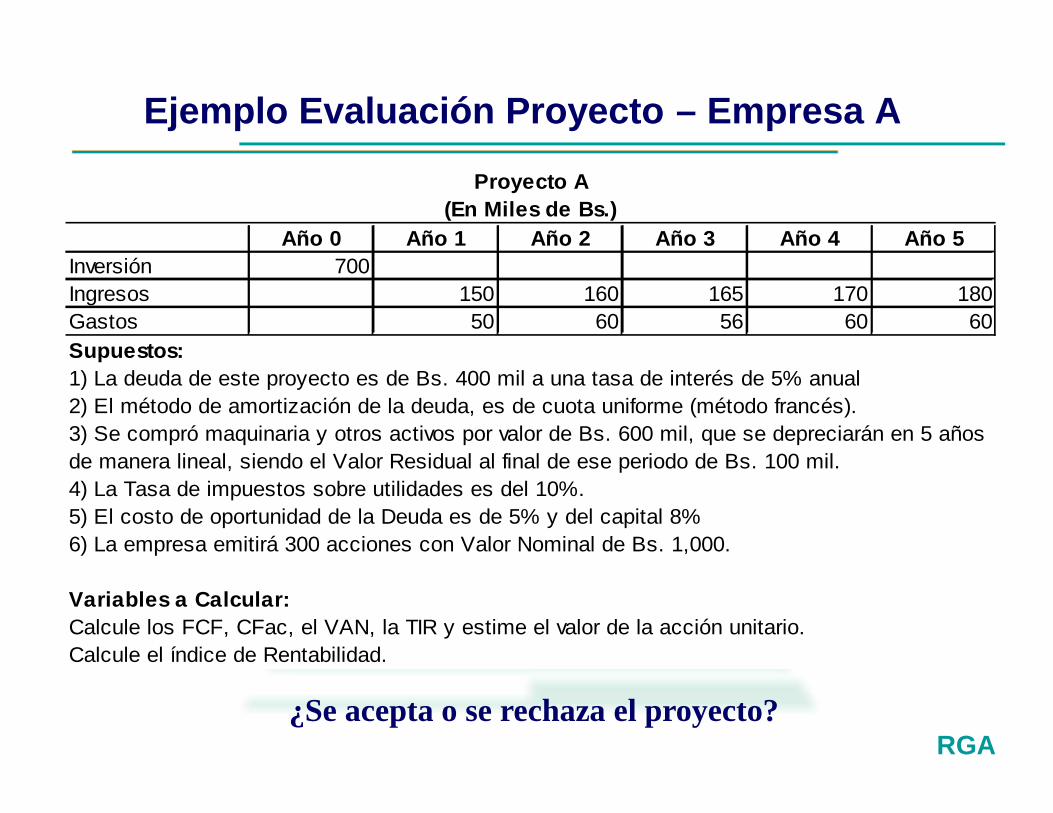

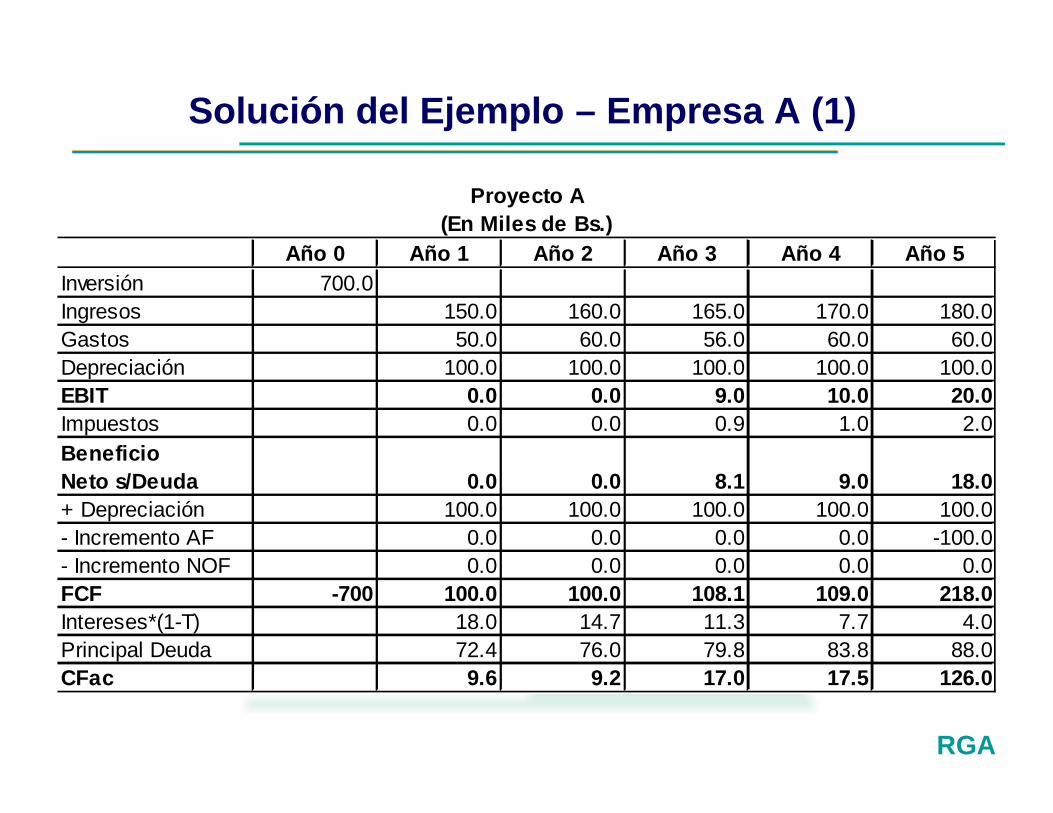

Ejemplo Evaluación Proyecto – Empresa A

¿Se acepta o se rechaza el proyecto?

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5Inversión 700Ingresos 150 160 165 170 180Gastos 50 60 56 60 60Supuestos:1) La deuda de este proyecto es de Bs. 400 mil a una tasa de interés de 5% anual2) El método de amortización de la deuda, es de cuota uniforme (método francés).3) Se compró maquinaria y otros activos por valor de Bs. 600 mil, que se depreciarán en 5 añosde manera lineal, siendo el Valor Residual al final de ese periodo de Bs. 100 mil.4) La Tasa de impuestos sobre utilidades es del 10%.5) El costo de oportunidad de la Deuda es de 5% y del capital 8%6) La empresa emitirá 300 acciones con Valor Nominal de Bs. 1,000.

Variables a Calcular:Calcule los FCF, CFac, el VAN, la TIR y estime el valor de la acción unitario.Calcule el índice de Rentabilidad.

Proyecto A(En Miles de Bs.)

RGA

Periodo Capital Intereses CuotaUniforme

SaldoDeuda

1 72.39 20.00 92.39 327.612 76.01 16.38 92.39 251.603 79.81 12.58 92.39 171.794 83.80 8.59 92.39 87.995 87.99 4.40 92.39 0.00

Tabla de Amortización de la DeudaPrincipal = 400 r = 5%

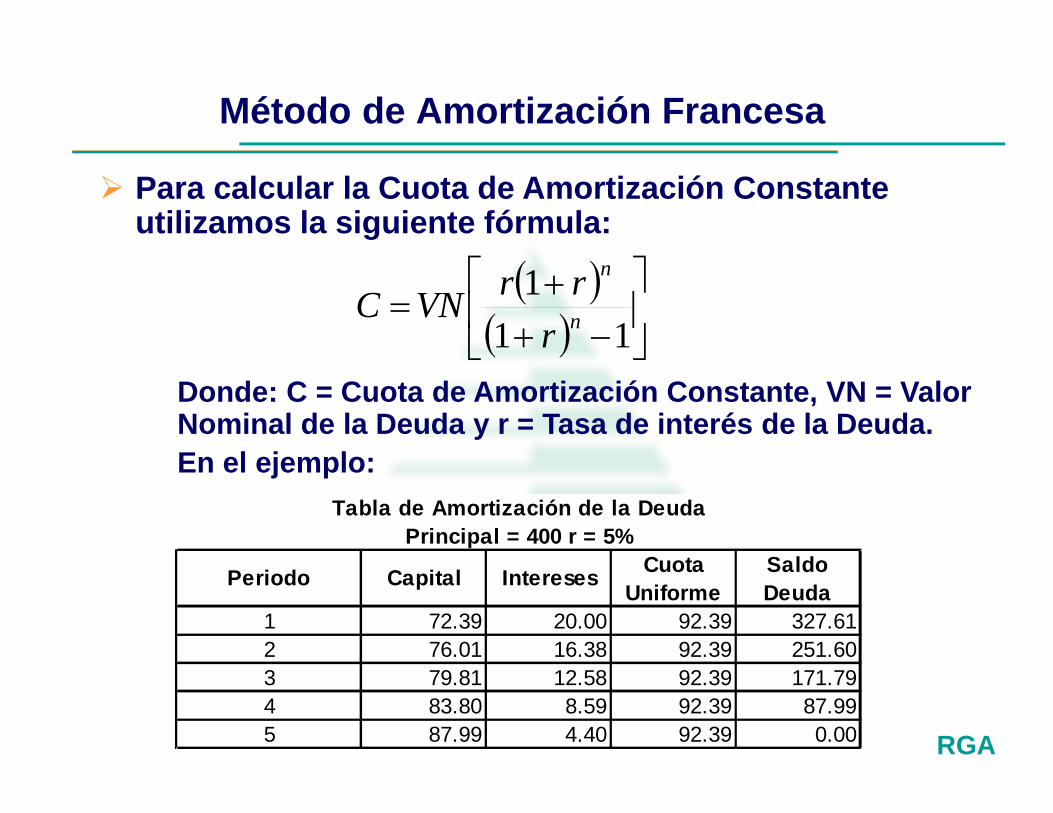

Método de Amortización Francesa

11

1n

n

r

rrVNC

Para calcular la Cuota de Amortización Constanteutilizamos la siguiente fórmula:

Donde: C = Cuota de Amortización Constante, VN = ValorNominal de la Deuda y r = Tasa de interés de la Deuda.En el ejemplo:

RGA

Solución del Ejemplo – Empresa A (1)

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5Inversión 700.0Ingresos 150.0 160.0 165.0 170.0 180.0Gastos 50.0 60.0 56.0 60.0 60.0Depreciación 100.0 100.0 100.0 100.0 100.0EBIT 0.0 0.0 9.0 10.0 20.0Impuestos 0.0 0.0 0.9 1.0 2.0BeneficioNeto s/Deuda 0.0 0.0 8.1 9.0 18.0+ Depreciación 100.0 100.0 100.0 100.0 100.0- Incremento AF 0.0 0.0 0.0 0.0 -100.0- Incremento NOF 0.0 0.0 0.0 0.0 0.0FCF -700 100.0 100.0 108.1 109.0 218.0Intereses*(1-T) 18.0 14.7 11.3 7.7 4.0Principal Deuda 72.4 76.0 79.8 83.8 88.0CFac 9.6 9.2 17.0 17.5 126.0

Proyecto A(En Miles de Bs.)

RGA

Solución del Ejemplo – Empresa A (2)

Resultados Expresados en Miles de Bs. y Porcentajes.kd 5.0% Pond. D. 57.14%kac 8.0% Pond. Acc. 42.86%WACC 6.0%VAN -176.66TIR -2.8%Ind. Rentabilidad 74.8%Valor Acción Est. 0.43

RGA

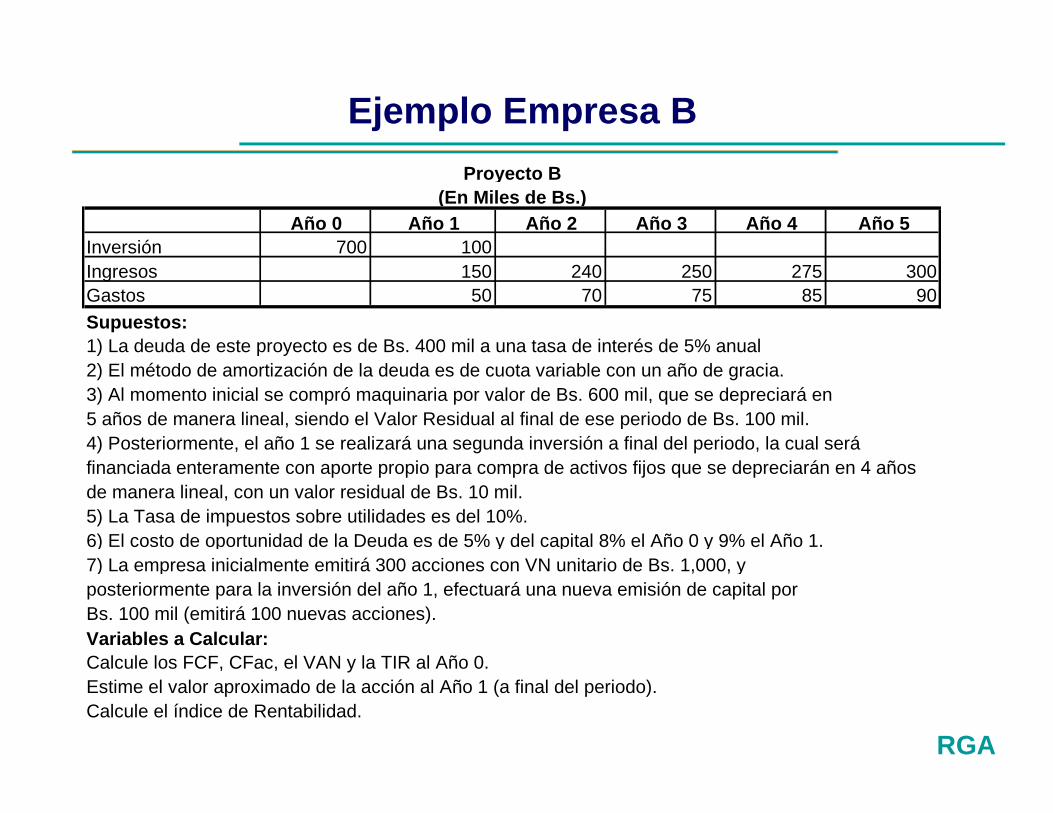

Ejemplo Empresa B

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5Inversión 700 100Ingresos 150 240 250 275 300Gastos 50 70 75 85 90Supuestos:1) La deuda de este proyecto es de Bs. 400 mil a una tasa de interés de 5% anual2) El método de amortización de la deuda es de cuota variable con un año de gracia.3) Al momento inicial se compró maquinaria por valor de Bs. 600 mil, que se depreciará en5 años de manera lineal, siendo el Valor Residual al final de ese periodo de Bs. 100 mil.4) Posteriormente, el año 1 se realizará una segunda inversión a final del periodo, la cual seráfinanciada enteramente con aporte propio para compra de activos fijos que se depreciarán en 4 añosde manera lineal, con un valor residual de Bs. 10 mil.5) La Tasa de impuestos sobre utilidades es del 10%.6) El costo de oportunidad de la Deuda es de 5% y del capital 8% el Año 0 y 9% el Año 1.7) La empresa inicialmente emitirá 300 acciones con VN unitario de Bs. 1,000, yposteriormente para la inversión del año 1, efectuará una nueva emisión de capital porBs. 100 mil (emitirá 100 nuevas acciones).Variables a Calcular:Calcule los FCF, CFac, el VAN y la TIR al Año 0.Estime el valor aproximado de la acción al Año 1 (a final del periodo).Calcule el índice de Rentabilidad.

Proyecto B(En Miles de Bs.)

RGA

Inflación y Presupuesto de Capital

La inflación es un factor importante de la vidaeconómica y debe considerarse en el presupuesto decapital.

La fórmula para determinar la tasa de interés real:

De modo similar, se pueden expresar los flujos de cajaen términos nominales o en términos constantes(reales).

1AnualinflacióndeTasa1

TEA1AnualrealinterésdeT.

RGA

ANÁLISIS BENEFICIO / COSTO

RGA

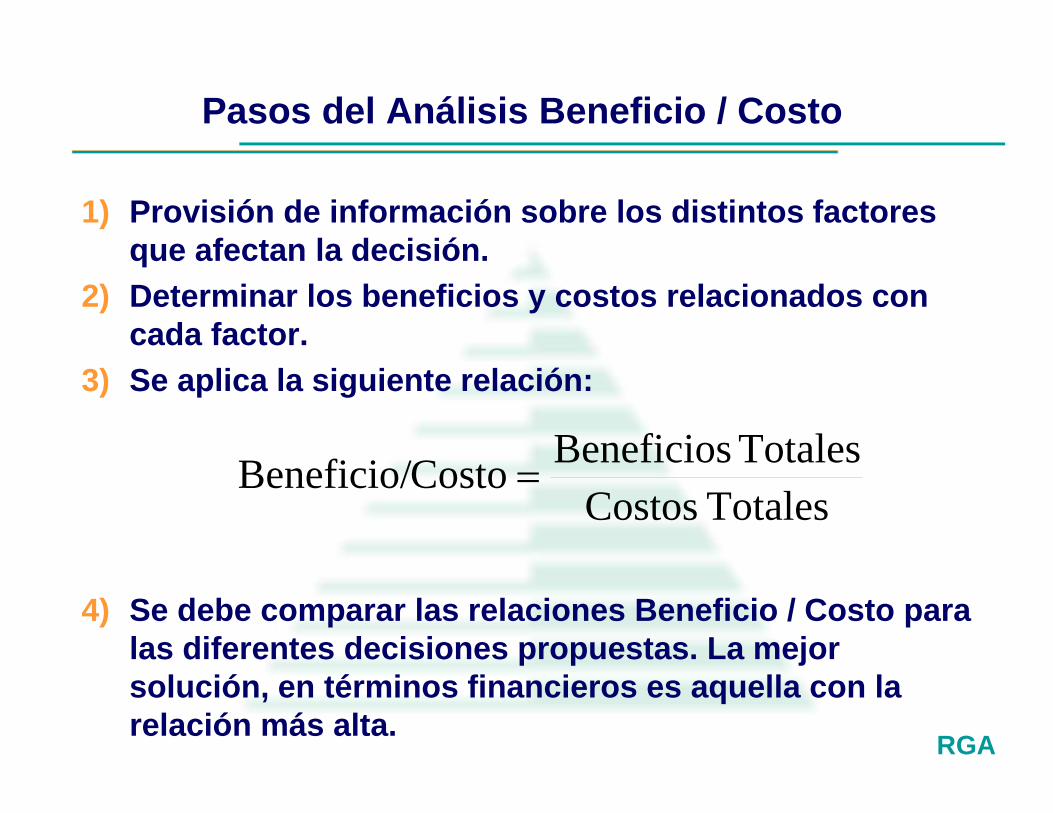

Análisis Beneficio / Costo

El Análisis Costo / Beneficio es el proceso de colocarcifras monetarias a los diferentes costos y beneficios deuna actividad. Al utilizarlo, podemos estimar el impactofinanciero acumulado de lo queremos lograr.

¿Cuándo se los utiliza?: Se lo debe utilizar cuando esnecesario comparar los costos y beneficios (el retorno)de las diferentes decisiones.

Generalmente requiere el análisis de otros aspectoscomo la seguridad, las obligaciones legales, el riesgo yla satisfacción del cliente.

RGA

Pasos del Análisis Beneficio / Costo

1) Provisión de información sobre los distintos factoresque afectan la decisión.

2) Determinar los beneficios y costos relacionados concada factor.

3) Se aplica la siguiente relación:

4) Se debe comparar las relaciones Beneficio / Costo paralas diferentes decisiones propuestas. La mejorsolución, en términos financieros es aquella con larelación más alta.

TotalesCostosTotalesBeneficios

CostoBeneficio/

RGA

RIESGO DE UN PROYECTO

RGA

Riesgo de un Proyecto

El comportamiento de los flujos futuros de caja esincierto, puesto que no es posible conocer si todo loque proyecta se cumplirá efectivamente.

El riesgo de un proyecto se define como la variabilidadde los flujos de caja reales respecto a los estimados.Mientras mas grande sea esta variabilidad mayor es elriesgo del proyecto.

RGA

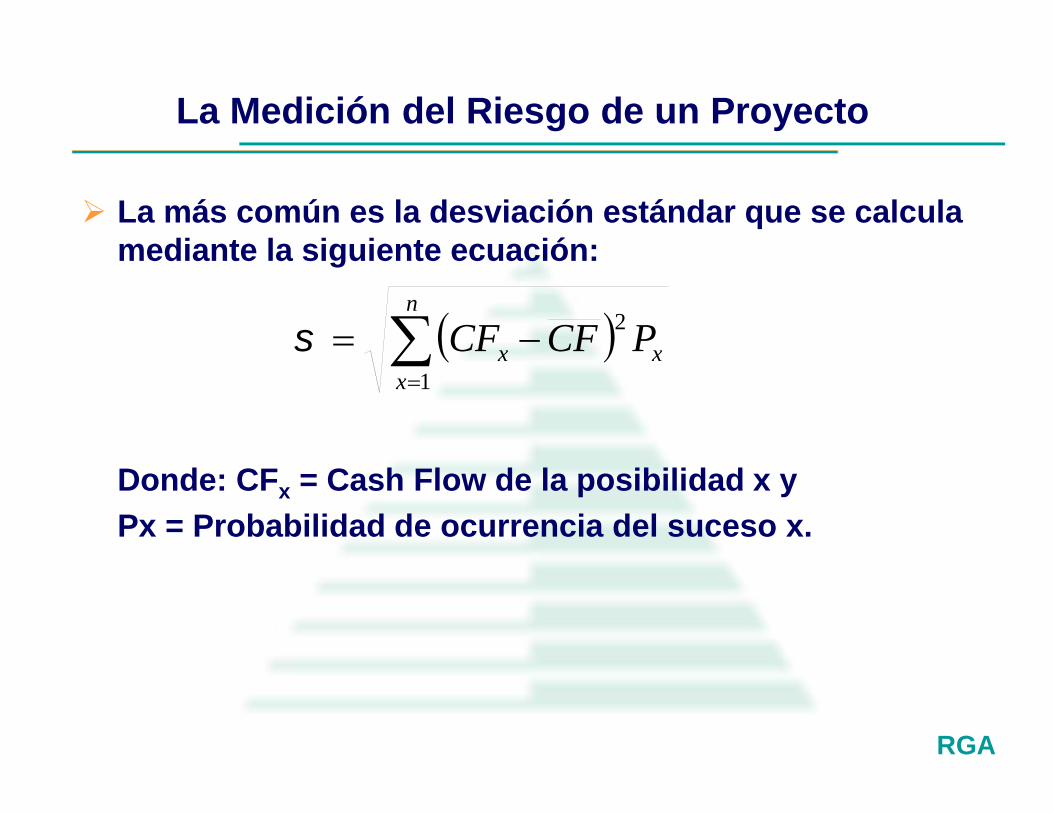

La Medición del Riesgo de un Proyecto

La más común es la desviación estándar que se calculamediante la siguiente ecuación:

Donde: CFx = Cash Flow de la posibilidad x yPx = Probabilidad de ocurrencia del suceso x.

n

xxx PCFCF

1

2

RGA

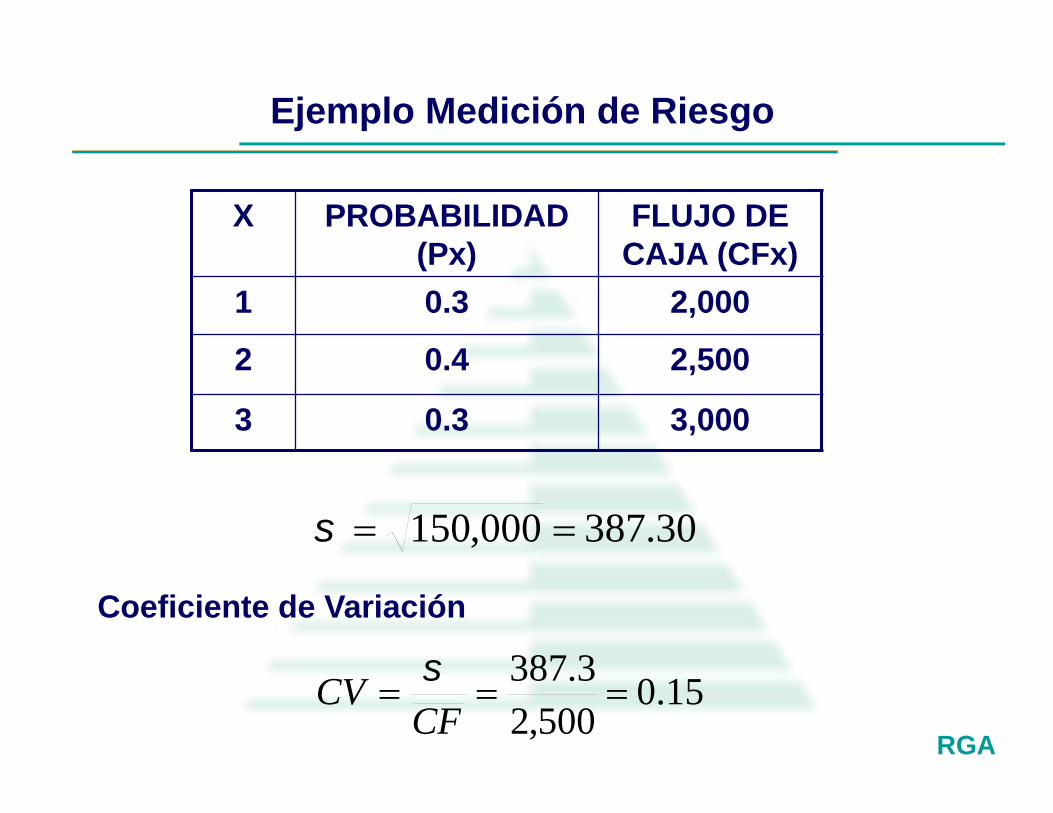

Ejemplo Medición de Riesgo

X PROBABILIDAD(Px)

FLUJO DECAJA (CFx)

1 0.3 2,000

2 0.4 2,500

3 0.3 3,000

30.387000,150

15.0500,2

3.387

CFCV

Coeficiente de Variación

RGA

ANÁLISIS DE SENSIBILIDAD Y PUNTODE EQUILIBRIO

RGA

Análisis de Sensibilidad

La importancia del análisis de sensibilidad se manifiestaen el hecho de que los valores de las variables que sehan utilizado para llevar a cabo la evaluación delproyecto pueden tener desviaciones con efectos deconsideración en la medición de sus resultados.

El análisis de sensibilidad, a través de los diferentesmodelos que se definirán posteriormente, revela elefecto que tienen las variaciones sobre la rentabilidaden los pronósticos de las variables relevantes.

Para esto habrá que visualizar qué variables tienenmayor efecto en el resultado frente a los diferentesgrados de error.

RGA

Modelo Unidimensional y Punto de Equilibrio (1)

Determina hasta dónde puede modificarse el valor deuna variable para que el proyecto siga siendo rentable.

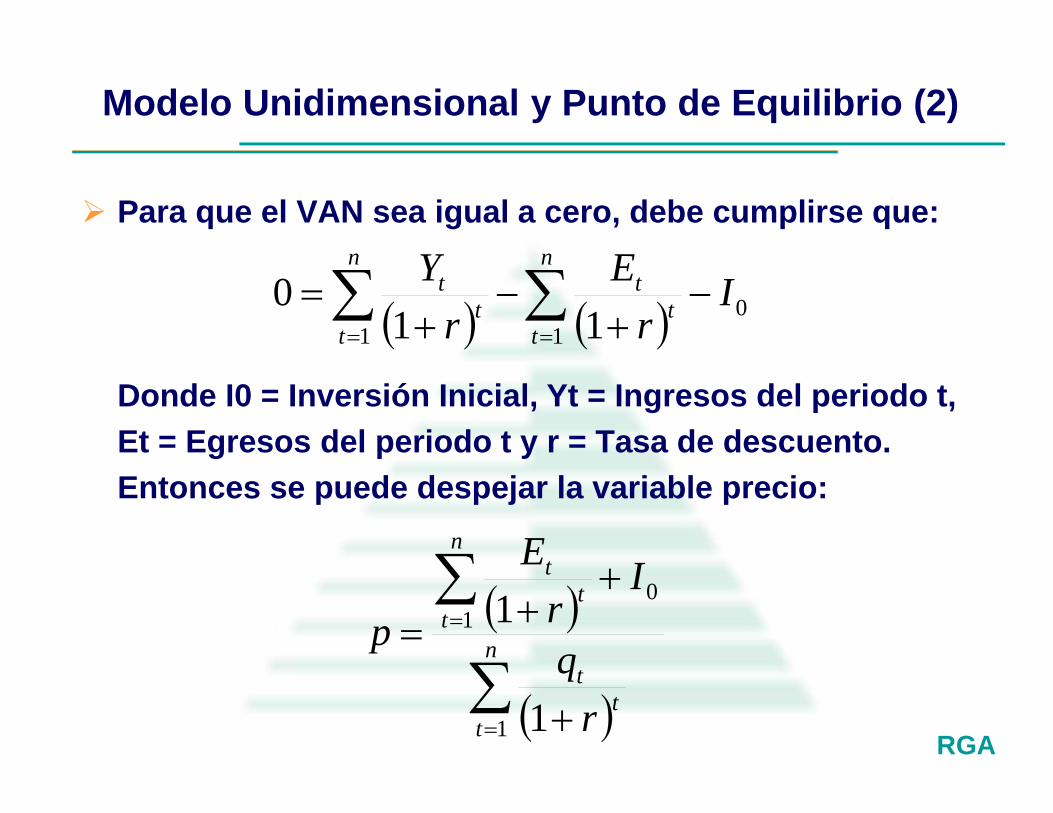

Si en la evaluación del proyecto se concluyó que elescenario proyectado más probable era un VANpositivo, es posible preguntarse hasta dónde se puedebajar el precio o caer la cantidad demandada o subir uncosto, entre otras posibles variaciones, para que el VANpositivo se haga cero.

Por tanto, se define el VAN de equilibrio como cero opunto de quiebre (variabilidad máxima de una variableque resistiría el proyecto.

RGA

Para que el VAN sea igual a cero, debe cumplirse que:

Donde I0 = Inversión Inicial, Yt = Ingresos del periodo t,Et = Egresos del periodo t y r = Tasa de descuento.Entonces se puede despejar la variable precio:

Modelo Unidimensional y Punto de Equilibrio (2)

n

t

n

tt

tt

t Ir

E

r

Y

1 10

110

n

tt

t

n

tt

t

r

q

Ir

E

p

1

10

1

1

RGA

FINANZAS - PARTE III

CURSO ASESORES DE INVERSIÓN

Rodrigo Gutiérrez Arce

BOLSA BOLIVIANA DE VALORES S.A.

Noviembre – 2017La Paz - Bolivia

RGA

SOCIEDAD ANONIMA

RGA

Características

Sociedad Anónima es aquella cuyo capital estárepresentado por acciones.

Responsabilidad de los socios limitada a suparticipación accionaria.

Libre transferibilidad de las acciones. La sociedad tiene una personalidad legal distintas de

los socios. Management centralizado.

RGA

ACCIONES

RGA

Características – Acciones (1)

Valor negociable Transmisible Representativo de una parte alicuota del capital social El propietario de dicha tenencia tiene calidad de socio Tiene derechos, obligaciones y responsabilidades

inherentes al mismo

RGA

Características – Acciones (2)

Los títulos representativos de las acciones contienenlos siguientes detalles: Nombre del accionista, en caso de ser nominativo. Denominación y domicilio de la sociedad, fecha y lugar de

su constitución y duración. Fecha de la inscripción. Monto del capital social y del autorizado. Valor nominal, serie a la que corresponde, sea ordinaria o

preferida, número total de acciones en que se divide laserie y derechos que correspondan.

Número de acciones que representa el título; Lugar y fecha de su emisión y número correlativo; En los certificados provisionales, la anotación de los

pagos que se efectúen, y Firmas autógrafas.

RGA

Clases de Acciones

Ordinarias Derecho a voto en las Juntas Generales. Derechos económicos y creación de valor para las

acciones. Política discrecional y Gobierno de la firma. Residual.

Preferidas o Preferentes Establecen beneficios preferenciales. No votan en las juntas ordinarias, solo en las

extraordinarias, pudiendo asistir con derecho a voz aaquéllas.

Preferencia en el cobro de utilidades. Los accionistas que no perciban dividendos por más de 3

ejercicios, aunque no sean consecutivos, adquieren elderecho de voto, hasta que desaparezca el adeudo.

RGA

VALORACIÓN DE ACCIONES:ANÁLISIS FUNDAMENTAL

RGA

Definición de Análisis Fundamental

Es el análisis pormenorizado de toda la informacióndisponible en el mercado acerca de una compañía, con elobjeto de obtener una valoración objetiva de la misma.

La finalidad es la misma que cualquier alternativa deanálisis, saber si una compañía está cara o barata segúnesa información, con la intención de que esa conclusiónsea decisiva en la toma de decisiones de inversión. Perosi toda la información está incorporada en el precio de lacompañía, (está “descontada”), según la teoría de losmercados eficientes, todos los valores del mercadoestarían en su justo precio. Y esto no es así.

RGA

Justificación

En el corto plazo una acción puede estar infravalorada,circunstancia de la que se darán inmediata cuenta losanalistas, que emitirán las respectivasrecomendaciones de compra con lo cual los inversorescomprarán y tarde o temprano, el valor alcanzará sujusto valor según los analistas. Y lo mismo sucederá encaso de sobrevaloración.

Aunque el mercado sea plenamente eficiente y todos losinversores dispongan de la misma información almismo tiempo, la interpretación que hagan de esainformación no tiene por qué ser la misma, con lo cuallas conclusiones y las decisiones derivadas de la mismainformación pueden incluso ser opuestas, lo que haráque el valor oscile y no vaya siempre en el mismosentido que la información disponible al efecto.

RGA

Métodos de Análisis

El análisis fundamental según el método que se utilicese puede dividir en dos:

Top-down. Botton-up

No son excluyentes de ninguna de las formas, es más,un análisis completo debería contrastar lasconclusiones obtenidas por ambos métodos paracomprobar si los resultados son similares.

RGA

Análisis Top-Down (1)

Es el análisis que va desde arriba hacia abajo. Es elque va de lo general, lo global, a lo concreto. Es iranalizando el mundo para terminar examinando a laempresa en sí. Los pasos serían pues los siguientes:

1) Análisis Macro. Analizar la coyuntura económica anivel mundial para poder decidir las economíasnacionales que gozan de mejor salud y perspectivas.¿Qué se analiza?. Pues fundamentalmente elcrecimiento presente y futuro, a través del P.I.B., elentorno político, las políticas monetarias, etc. Se tratade averiguar dónde está la oportunidad de inversión,dónde el ratio rentabilidad-riesgo sea más favorable.

RGA

Análisis Top-Down (2)

2) Análisis sectorial. Ya sabemos el país, o la zona quenos ofrece más seguridad, más posibilidades endefinitiva. Ahora el siguiente paso es decidir el sectorque dentro de esa coyuntura favorable está mejorsituado.

Porque dependiendo de por dónde venga elcrecimiento habrá sectores que se verán impulsadosmás que otros. Es decir, si el crecimiento viene pordemanda interna, los sectores de consumo estaránmejor posicionados, si viene por demanda exterior lossectores muy exportadores se verán favorecidos.

RGA

Análisis Top-Down (3)

3) Analizar la Compañía en sí. Se debe examinar la saludfinanciera de la empresa y su situación comparativa enel sector. Habrá que estudiar los condicionantes delsector y cómo afectan a la compañía directamente. Unejemplo sería ver si el sector tiene barreras de entradao de salida, lo que influye directamente en el aumento odisminución de la competencia.

Debería analizarse la posición competitiva de lacompañía. Según Michael Porter, hay tres formas deser competitivos:

Diferenciando bien el producto. Atacar un nicho de mercado aislado de competencia. Siendo competitivo en costos.

RGA

Análisis Top-Down (4)

Una vez examinado el entorno sectorial, la competencia,etc., hay que centrarse en la compañía, su estructurafinanciera, en definitiva ver si presenta buenas o malasperspectivas de negocio en el futuro.

Es aquí cuando entramos a analizar el balance, escuando echamos mano de los ratios para obtener todala información posible. Habrá que ver y estudiar elgrado de apalancamiento tanto operativo comofinanciero, habrá que hacer previsiones sobre todo decrecimiento, de beneficios, etc.

RGA

Análisis Bottom-Up (1)

Es el contrario al análisis Top-Down, empezamos por elvalor concreto, pero ni la coyuntura a nivel sectorial nila coyuntura económica nacional son importantes. Esteanálisis se centra en el valor y su comportamientobursátil fundamentalmente.

En cuanto a la empresa, hacemos un estudio como elmencionado en el anterior método. Se trata de averiguarla creación de un valor de esa compañía concreta através del balance, de los ratios y en función de lopresente y pasado realizar previsiones futuras. Esto nosdará una idea de lo que podemos esperar en cuanto a laevolución del valor.

RGA

Análisis Bottom-Up (2)

Una vez analizada la empresa, su estado actual y susplanes de futuro, nuevas inversiones, productos, etc.,hay que ver si realmente eso está todo recogido en lacotización porque es a través del análisis conjunto deambos donde podremos encontrar ineficiencias delmercado y por tanto oportunidades interesantes deinversión.

RGA

Análisis de la Información Financierade la Empresa (1)

Para hacer el análisis de la información Financiera de laempresa, se debe conocer lo siguiente:

El nivel de crecimiento futuro de la empresa.

Acotar el riesgo existente en tres campos:

– Negocio: definido como la incertidumbre de beneficios y CFsque dependen de las ventas y el nivel de apalancamientooperativo.

– Apalancamiento financiero: capacidad de hacer frente a lospagos de las deudas contraídas que vayan venciendo, asícomo a la estructura de la empresa entre largo y corto.

– Financiación externa: capacidad de financiar inversiones concapital ajeno.

– Flexibilidad financiera: habilidad para obtener liquidez con lacual hacer frente a los pagos que pudieran surgir.

RGA

Limitaciones del Análisis de losEstados Financieros

No dudamos de la utilidad de todos estos ratios paravalorar el riesgo y el futuro crecimiento de la empresa,pero para valorar a una sociedad no deberíamosutilizarlos. La correcta valoración depende de los flujosde caja futuros que sea capaz de generar descontados auna tasa de descuento determinada.

Los ratios y múltiplos financieros son simplemente unafoto de la historia financiera de la compañía.

RGA

ANÁLISIS TÉCNICO

RGA

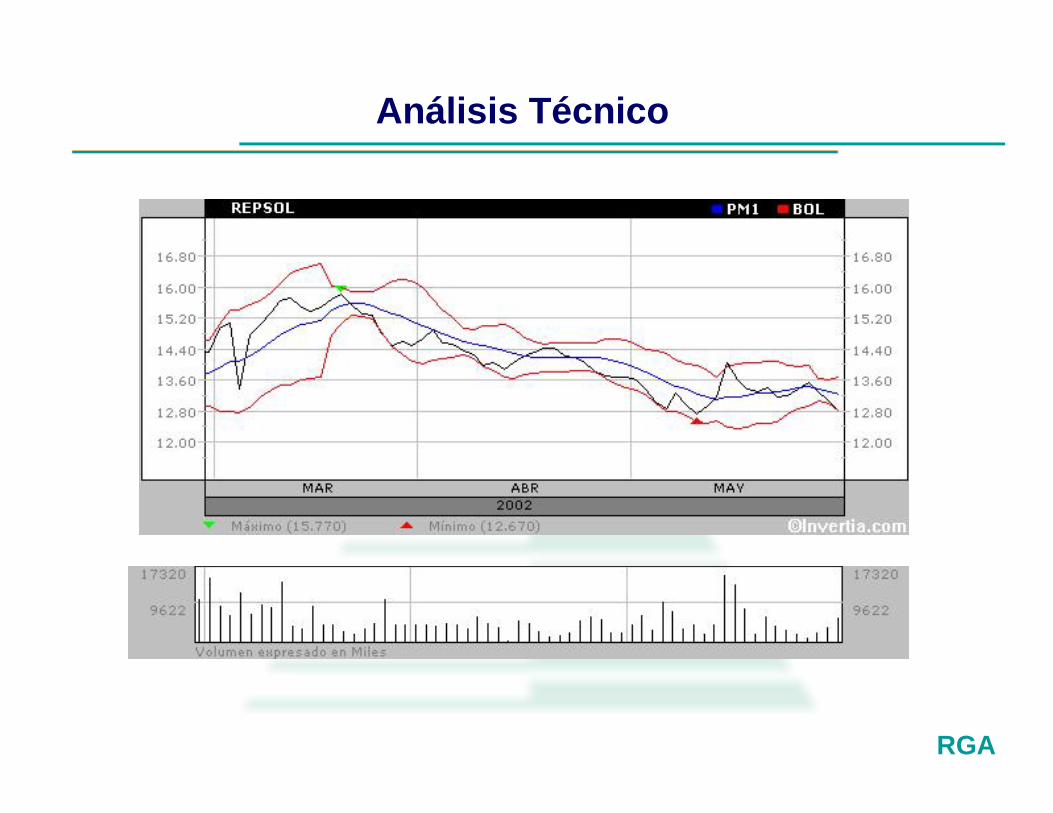

Análisis Técnico

El "Análisis Técnico" es un conjunto de técnicas quepretenden predecir los precios bursátiles a partir de laevolución histórica, y del comportamiento de ciertasmagnitudes financieras, como el volumen denegociación.

Un analista técnico, examina día a día la evolución delos precios de determinadas acciones, y delcomportamiento de los precios en el pasado extraeconclusiones para el futuro.

Se supone que los precios bursátiles describentrayectorias que de algún modo son repetitivas.

RGA

Análisis Técnico

El analista fundamental le dice al inversor lo que tieneque comprar mientras que el analista técnico le dice alinversor y cuando debe comprar y vender, con el objetode que se aproveche de las diferencias en lascotizaciones.

Para este menester se alaboran una serie de gráficos,que combinados con el volumen de negociacióndeterminan el comportamiento futuro del mercado.

Con el paso del tiempo se ha perfeccionado la técnica yde esta forma surgen nuevos conceptos y literaturatales como Ondas de Eliot, Indices de Fuerza Relativa,Niveles de Resistencia etc.

RGA

Análisis Técnico

RGA

DETERMINACIÓN DEL VALOR DE LAEMPRESA

RGA

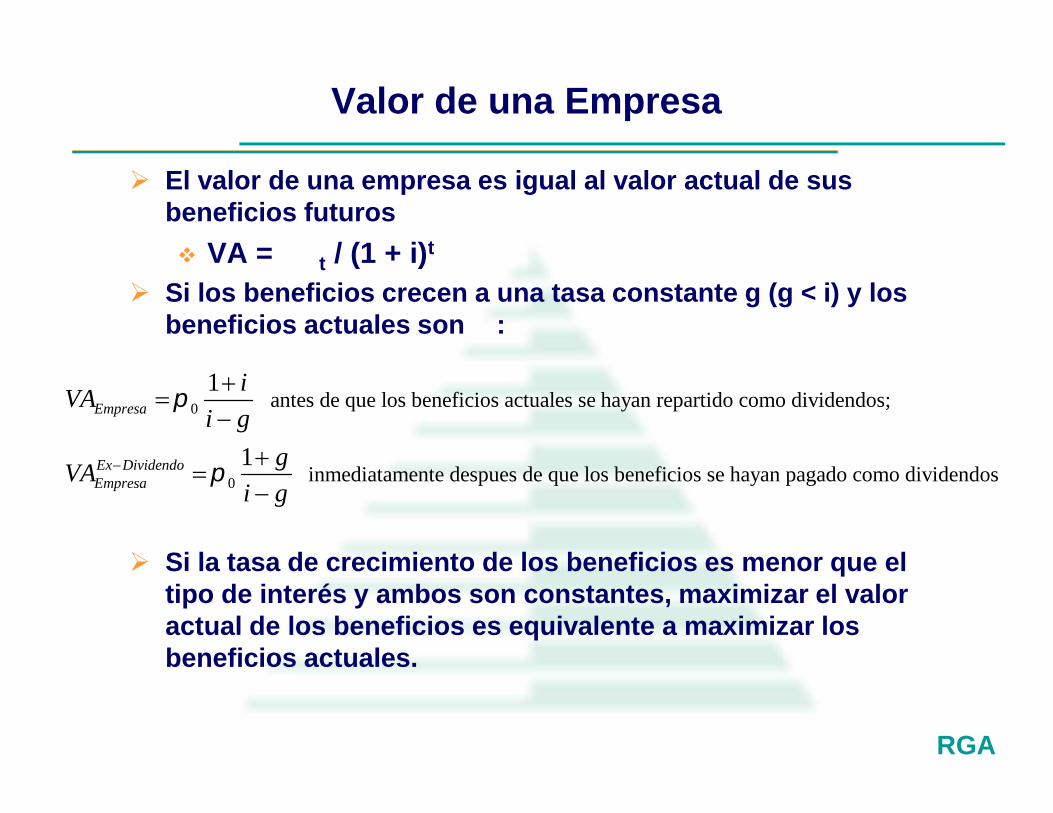

Valor de una Empresa

El valor de una empresa es igual al valor actual de susbeneficios futuros VA =Spt / (1 + i)t

Si los beneficios crecen a una tasa constante g (g < i) y losbeneficios actuales sonpo:

Si la tasa de crecimiento de los beneficios es menor que eltipo de interés y ambos son constantes, maximizar el valoractual de los beneficios es equivalente a maximizar losbeneficios actuales.

0

0

antes de que los beneficios actuales se hayan repartido como dividendos;

inmediatamente despues de que los beneficios se hayan pagado como dividendos

1

1

Empresa

Ex DividendoEmpresa

iVA

i g

gVA

i g

RGA

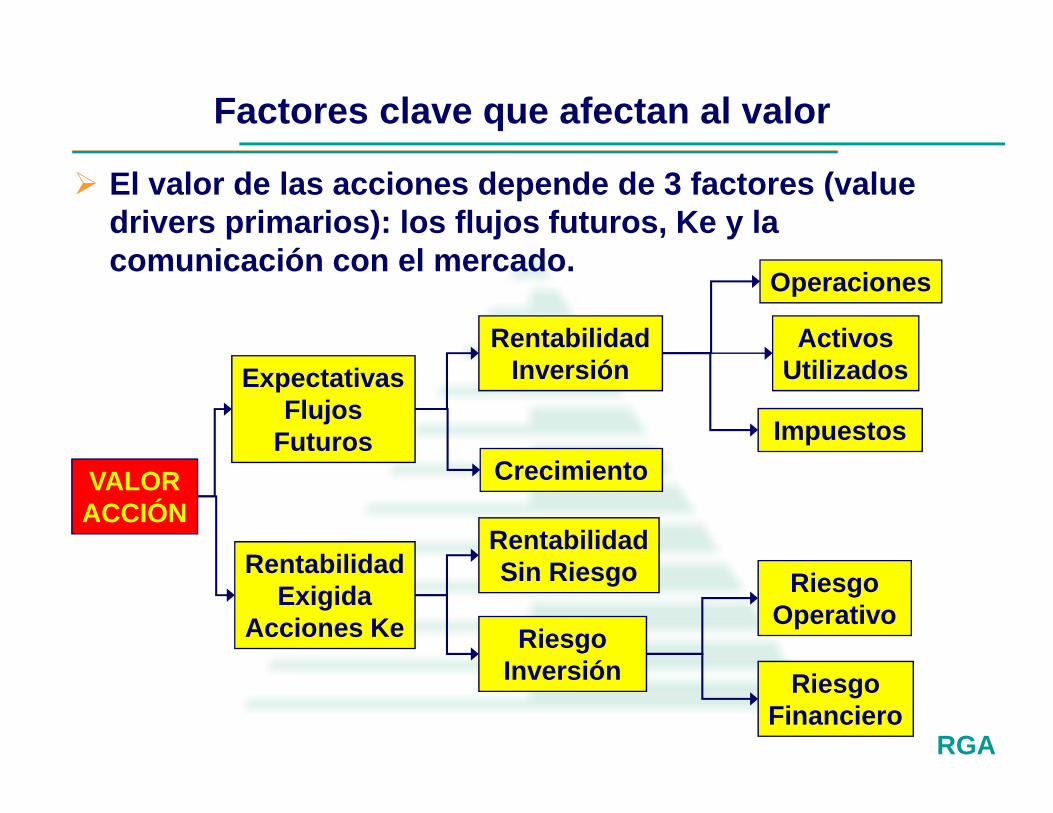

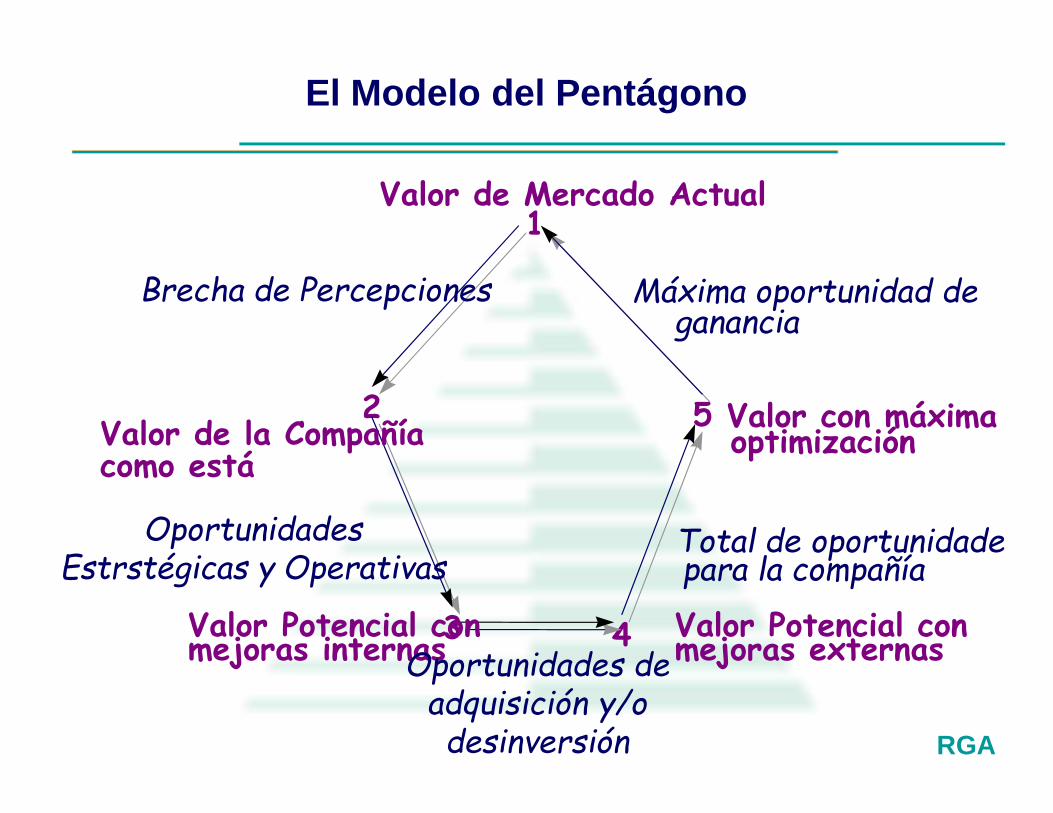

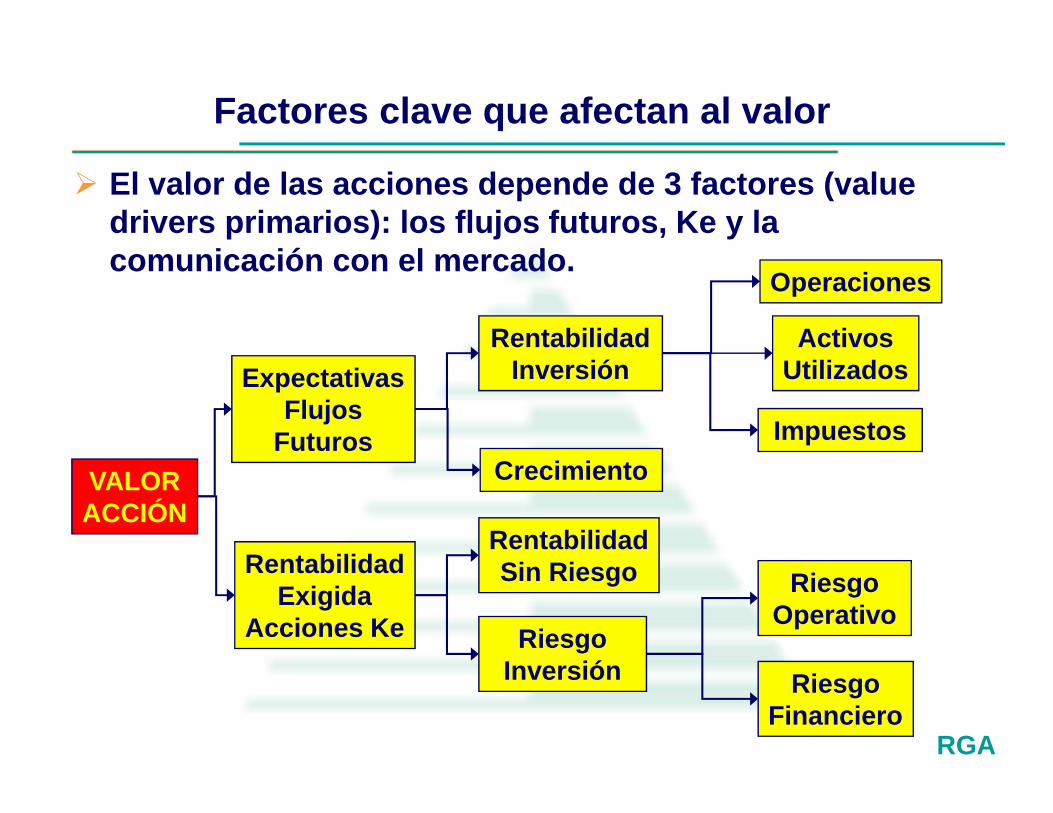

Factores clave que afectan al valor

El valor de las acciones depende de 3 factores (valuedrivers primarios): los flujos futuros, Ke y lacomunicación con el mercado.

VALORACCIÓN

ExpectativasFlujos

Futuros

RentabilidadExigida

Acciones Ke

RentabilidadInversión

Crecimiento

RentabilidadSin Riesgo

RiesgoInversión

Impuestos

ActivosUtilizados

Operaciones

RiesgoOperativo

RiesgoFinanciero

RGA

METODO BASADO EN DESCUENTODE FLUJOS

RGA

Métodos Basados en el Descuento de Flujos (1)

Tratan de determinar el valor de la empresa a través dela estimación de los flujos de dinero (cash flows) quegenerará en el futuro, para luego descontarlos a unatasa apropiada según el riesgo de dichos flujos.

Los métodos mixtos descritos, han sido muy utilizados,sin embargo, cada vez se emplean menos y se puededecir que en la actualidad, en general, se recurre a lautilización del método de descuento de los flujos defondos, porque constituye el único método devaloración conceptualmente correcto.

RGA

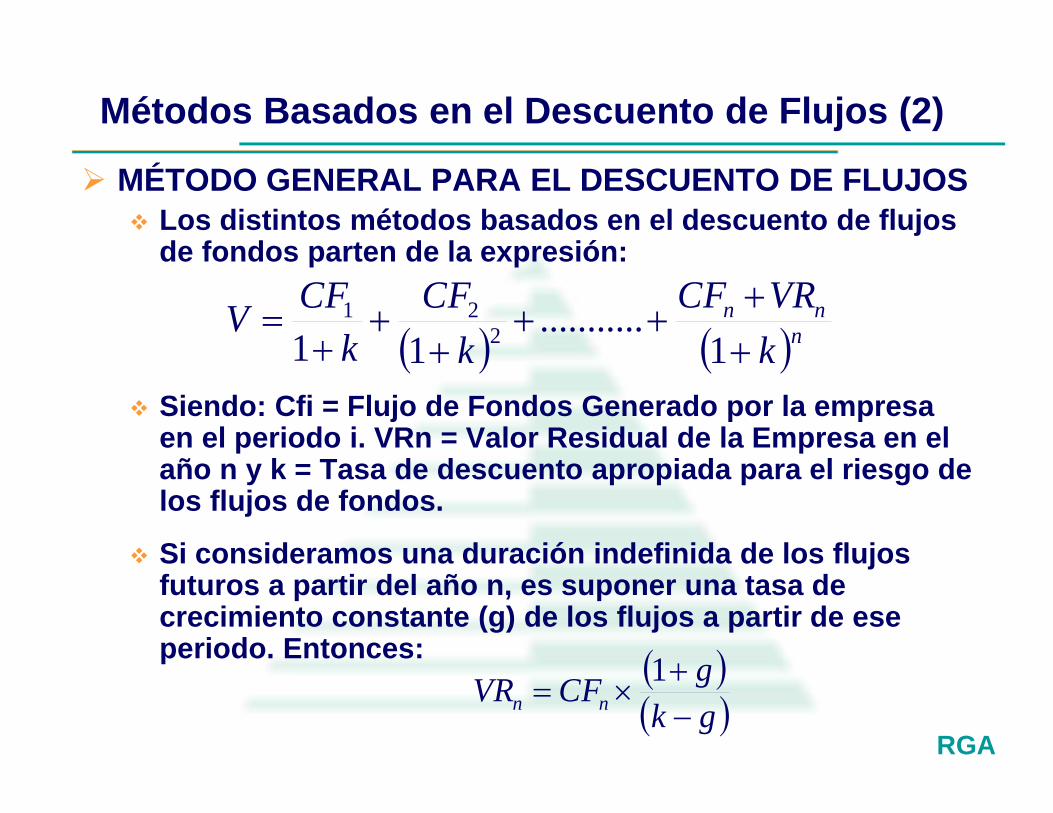

Métodos Basados en el Descuento de Flujos (2)

MÉTODO GENERAL PARA EL DESCUENTO DE FLUJOS Los distintos métodos basados en el descuento de flujos

de fondos parten de la expresión:

Siendo: Cfi = Flujo de Fondos Generado por la empresaen el periodo i. VRn = Valor Residual de la Empresa en elaño n y k = Tasa de descuento apropiada para el riesgo delos flujos de fondos.

Si consideramos una duración indefinida de los flujosfuturos a partir del año n, es suponer una tasa decrecimiento constante (g) de los flujos a partir de eseperiodo. Entonces:

nnn

k

VRCF

k

CF

k

CFV

1

...........11 2

21

gk

gCFVR nn

1

RGA

Métodos Basados en el Descuento de Flujos (3)

Determinación del Cash Flow adecuado para descontar.

Flujo de Fondos Tasa de Dcto. Apropiada

CFd. Flujo de FondosDisponible para la Deuda

Kd. Rentabilidad exigida parala Deuda.

FCF. Flujo de Fondos Libre(Free Cash Flow)

WACC. Costo PromedioPonderado del Capital

CFac. Flujo de FondosDisponible para losaccionistas

Ke. Rentabilidad exigida a lasacciones

CCF. Capital Cash Flow WACC antes de impuestos

RGA

Métodos Basados en el Descuento de Flujos (4)

CFd. Flujo de Fondos para la deuda, que es la suma delos intereses que corresponde pagar por la deuda máslas devoluciones del principal.

FCF. Flujo de Fondos Libre, permite obtenerdirectamente el valor de la empresa (Deuda y Acciones).

CFac. Flujo de Fondos disponible para los accionistas,unido al valor de la deuda permitirá establecer el valorde la empresa.

RGA

ERRORES MAS FRECUENTES ENVALORACIONES

RGA

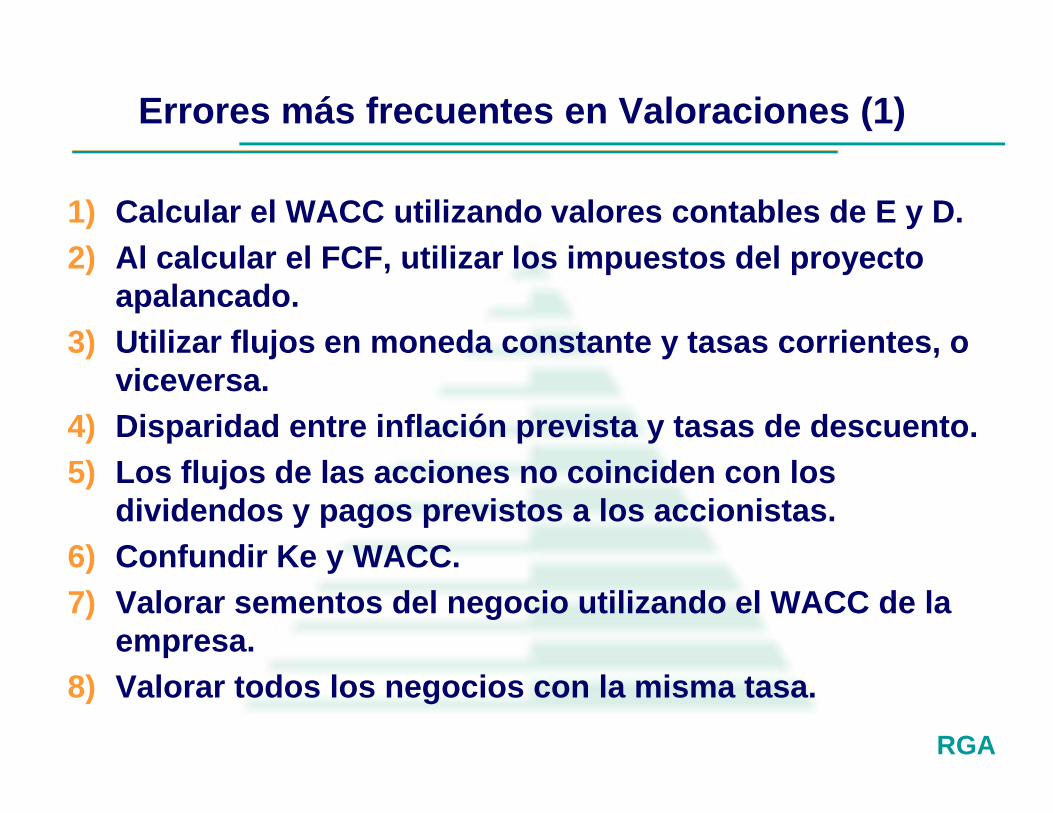

Errores más frecuentes en Valoraciones (1)

1) Calcular el WACC utilizando valores contables de E y D.2) Al calcular el FCF, utilizar los impuestos del proyecto

apalancado.3) Utilizar flujos en moneda constante y tasas corrientes, o

viceversa.4) Disparidad entre inflación prevista y tasas de descuento.5) Los flujos de las acciones no coinciden con los

dividendos y pagos previstos a los accionistas.6) Confundir Ke y WACC.7) Valorar sementos del negocio utilizando el WACC de la

empresa.8) Valorar todos los negocios con la misma tasa.

RGA

Errores más frecuentes en Valoraciones (2)

9) Actualizar flujos para las acciones de años en los que nose va repartir nada.

10)Cálculo erróneo del FCF (flujo accionistas si D = 0).

11)Cálculo erróneo del CFac (flujo accionistas con Deuda).

12)Considerar que la deuda prevista coincide con el Valornominal, cuando no es el caso.

13)Endeudamiento muy cambiante y WACC y Ke cttes.

RGA

FINANZAS - PARTE IV

CURSO ASESORES DE INVERSIÓN

Rodrigo Gutiérrez Arce

BOLSA BOLIVIANA DE VALORES S.A.

Noviembre – 2017La Paz - Bolivia

RGA

EL APALANCAMIENTO Y LA ESTRUCTURAÓPTIMA DE CAPITAL

RGA

PUNTO MUERTO YAPALANCAMIENTO FINANCIERO

RGA

Punto de Equilibrio o Punto Muerto

Objetivo: Determinar el nivel de producción a partir delcual la empresa comienza a tener beneficios, a travésdel estudio de las relaciones entre la estructura decostos, el volumen de producción y el beneficio de laempresa.

Es decir, se trata de averiguar cuál es el nivel deproducción que proporciona un VAN igual a cero. Lautilización del modelo del punto muerto permite: Determinar la cantidad de producto que debe ser vendida

para cubrir todos los costos de explotación (todos loscostos fijos y la parte proporcional de los variables), sintener en cuenta los costes financieros

Calcular el FCF que se conseguirá para diferentes nivelesde producción.

RGA

Cálculo Punto Muerto

El Punto Muerto, calculado sobre la base del Valor Actual es elsiguiente:

El CAE se calcula de la siguiente manera:

T-1 Unit.VariableCosto- Unit.Precio

TónDepreciaciT-1FijosCostos

CAEPE

11

10 n

n

r

rrICAE

RGA

Análisis Gráfico del Punto Muerto

RGA

Apalancamiento Financiero

Es la relación de deuda total a activo total, o laproporción de los activos totales que se ha financiadocon préstamos.

Esta rentabilidad financiera depende de la relaciónentre recursos ajenos (D) y propios (E) o ratio deendeudamiento de la empresa o leverage de laempresa. En efecto, definido este último ratio por elcociente:

E

DFinAp .

RGA

ESTRUCTURA DE CAPITAL DE LASEMPRESAS

RGA

¿El Por qué de Valoración de Empresas?

Si la contabilidad constituyera una buena medida de laactividad empresarial, en la práctica no tendríamos quehablar de técnicas para valorar empresas.

Simplemente tomaríamos el valor del patrimonio odiferencia entre activos y pasivos de acuerdo con laecuación fundamental de esa técnica.

Sin embargo, las proyecciones o expectativas sobre elperformance de la empresa en el futuro son otrocomponente fundamental de valoración, así como otroscriterios sistemáticos.

RGA

Estructura de Capital

VALOR DE LA EMPRESA

Acciones40%

Deuda60%

VALOR DE LA EMPRESA

Acciones60%

Deuda40%

Definiremos el Valor de la Empresa (V) como la sumade Deuda (B) más Capital (S)

DEV

RGA

Preguntas....

1. ¿Por qué a los accionistas de la empresa les interesaque el valor total de ésta se maximice?

2. ¿Cuál es la razón deuda-capital que maximiza losintereses de los accionistas?

3. ¿Puede determinarse una estructura óptima de capital?

RGA

Estructura Óptima de Capital

La teoría de la estructura del capital esta profundamenteasociada con el costo del capital de la empresa.

Unos defienden la idea de que se puede llagar al óptimo,los otros sin embargo tienen la convicción que esto noes posible, solo han llegado al acuerdo que se debeobtener una buena combinación de los recursos. Dichoóptimo puede cambiar a lo largo del tiempo a medidaque varían las condiciones.

La "Estructura óptima de capital" es aquella quemaximiza el precio de las acciones de la empresavinculado con el costo de capital que por ende tiene queser minimizado

RGA

Factores Determinantes de la Estructura Óptima

Los factores que influyen sobre las decisiones de laestructura de capital principalmente son:

El riesgo del negocio que es el inherente a las actividadesoperacionales de la empresa (a mayor riesgo mayorrendimiento),

La posición fiscal de la empresa debido a los interesesque son deducibles de renta, al método de depreciaciónde los activos fijos, la amortización de pérdidas fiscales yal monto de las tasas fiscales.

RGA

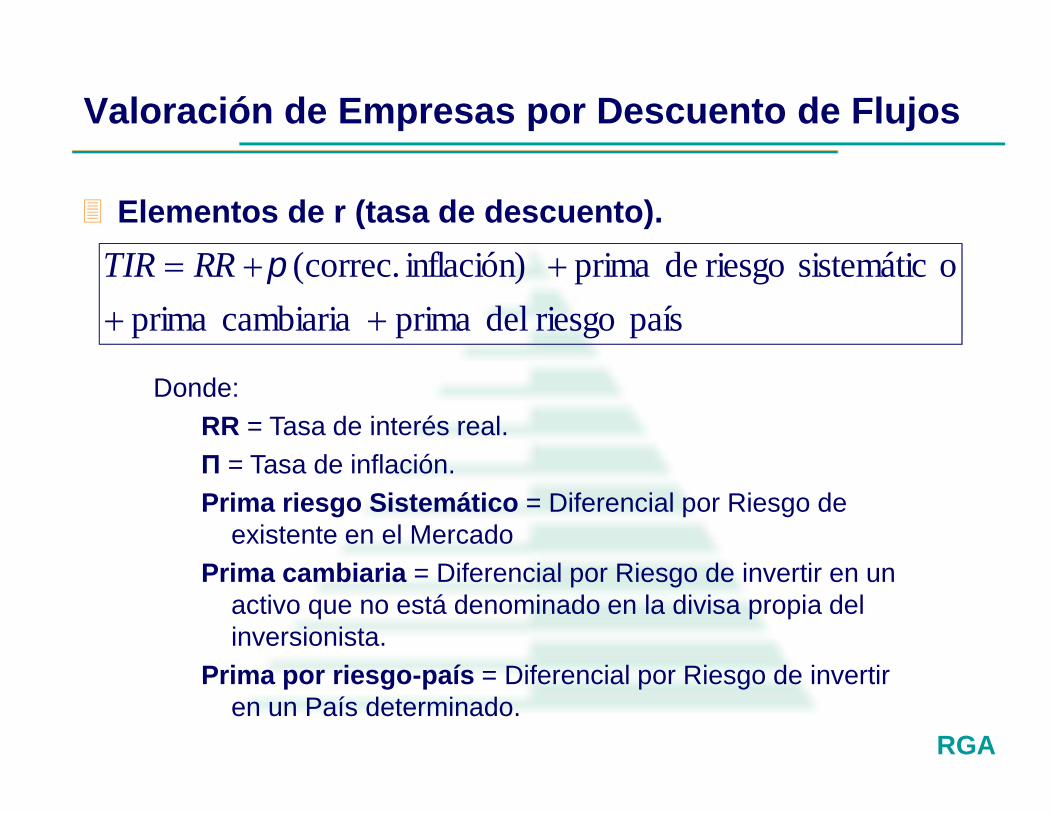

Valoración de Empresas por Descuento de Flujos

Elementos de r (tasa de descuento).

paísriesgodelprimacambiariaprima

osistemáticriesgodeprimainflación)correc.(

RRTIR

Donde:RR = Tasa de interés real.Π = Tasa de inflación.Prima riesgo Sistemático = Diferencial por Riesgo de

existente en el MercadoPrima cambiaria = Diferencial por Riesgo de invertir en un

activo que no está denominado en la divisa propia delinversionista.

Prima por riesgo-país = Diferencial por Riesgo de invertiren un País determinado.

RGA

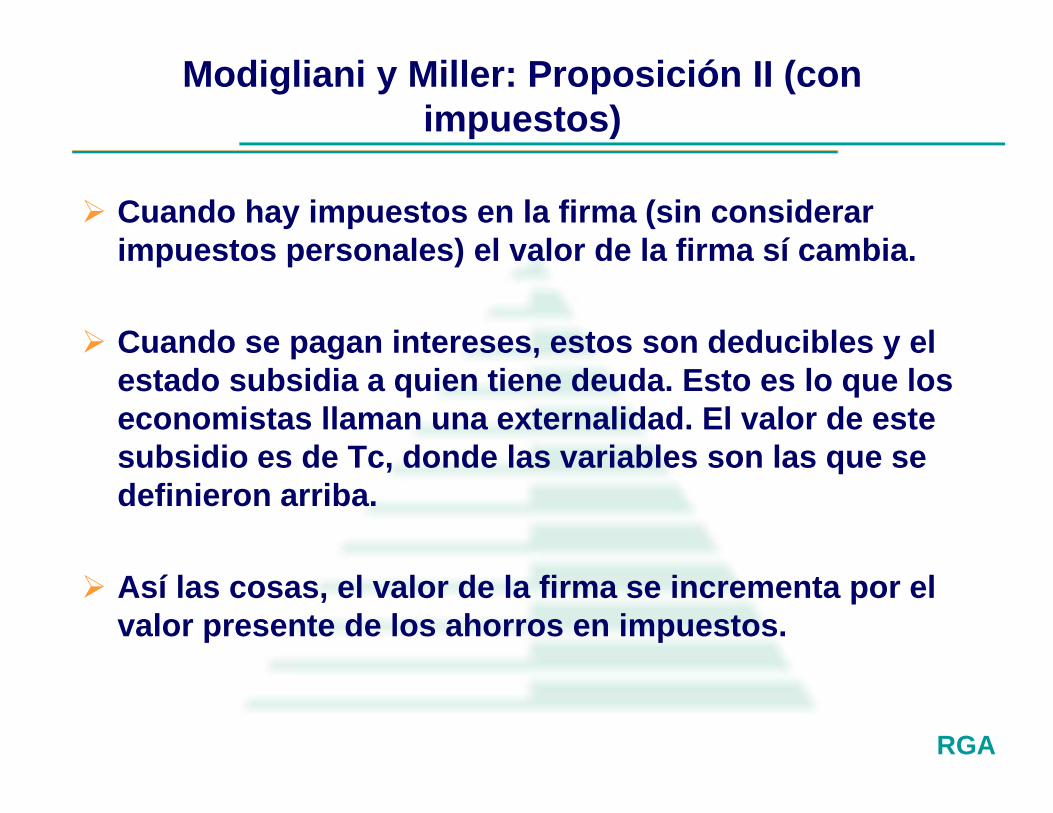

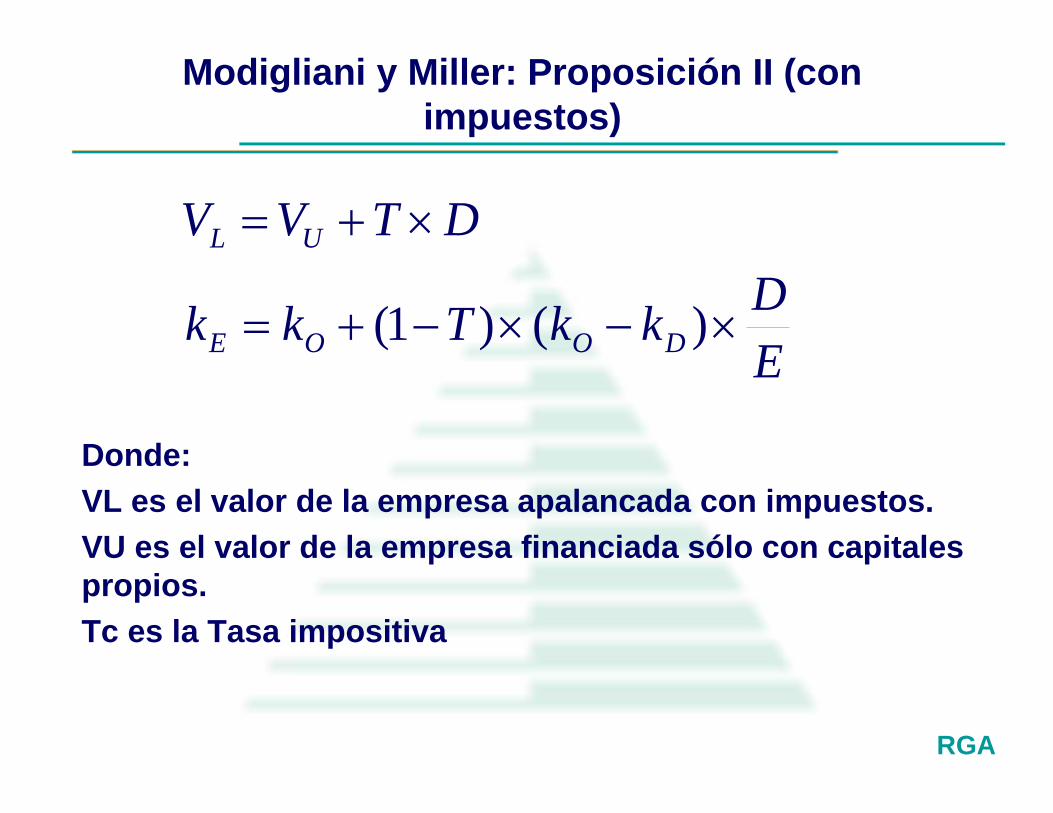

ENFOQUES DE LA ESTRUCTURA DE CAPITAL

ENFOQUE TRADICIONAL. Propone que la compañía puede reducirsu costo de capital y aumentar el valor total. El costo de capital noes independiente de la estructura de capital de la empresa y existeuna estructura de capital óptima.

ENFOQUE DE LA UTILIDAD NETA. Las utilidades disponibles paralos accionistas comunes se capitalizan a una tasa constante que secalcula: