Ficha SECI I 4T 2016 - El Corte Inglés Seguros · • Seguros El Corte Inglés, como Gestora del...

4

››› SITUACIîN ACTUAL Evolución mercados La segunda mitad de 2016 sirvió para poner cierto orden en unos mercados muy alterados después un primer semestre en el que tanto la debilidad macroeconómica, como la sorpresa del resultado del referéndum británico, dejaron a los inversores sin una guía clara. Tras salir del estado de “shock” que supuso el sí al “Brexit” , se mantuvieron rangos relativamente estables apoyados en unos datos macro que comenzaban a mostrar un buen tono coyuntural de manera generalizada a nivel global. El primer elemento que alteró la relativa normalización de los mercados, fue la vuelta a terreno positivo de la inflación en la Eurozona, que sirvió para que los bonos alemanes a 10 años, que llegaron a cotizar a una TIR negativa del -0,20% a lo largo del verano volvieran a situarse por encima del 0%. El segundo elemento, y el que tuvo un efecto más inesperadamente positivo, fue la elección como próximo presidente de los Estados Unidos de Donald Trump. Los mercados financieros, se quedaron con la parte positiva del programa electoral del candidato republicano, la que se refiere a las políticas fiscales expansivas que podrían generar mayor crecimiento y una inflación más elevada pero contenida (escenario positivo para la renta variable y negativo para la renta fija, lo que se ha dado a conocer como “reflation trade”). Los bancos centrales, nuevamente, se mostraron complacientes con los inversores: el BCE anunció que su programa de compra de deuda se ampliará 9 meses más, hasta diciembre de 2017 (aunque desde marzo reducirá la cuantía de 80.000 a 60.000 millones EUR/mes) y la Reserva Federal tan sólo subió un +0,25% su rango de tipos de intervención (hasta el 0,50%-0,75%) y anticipa un escenario con tres subidas de tipos de 25 pb cada una a lo largo de 2017. Con este cambio de sentimiento y con unos datos macroeconómicos que continuaron mejorando, los mercados fueron capaces de salvar la dimisión del primer ministro italiano Mateo Renzi, sin mayores sobresaltos. Ante este entorno, la bolsas terminaron el semestre con subidas generalizadas: el S&P500 subió en el semestre un +6,67%, el Eurostoxx 50 un +14,9% y el Ibex 35 un +14,6%. El petróleo, también subió (+14% en el semestre hasta 55,41 USD/barril Brent), mientras que la deuda gubernamental de los países europeos, en general, registró subidas de tipos (caída de precios), con la TIR del bono 10 años alemán repuntando hasta el 0,21% (+34 pb), la de la deuda española 10 años hasta el 1,38% (+22 pb) y la de la deuda 10 años estadounidense hasta el 2,44% (+97 pb) Por último, el USD se apreció un 5,6% frente al EUR (hasta 1,0517). De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases, con una coyuntura macroecónomica que muestra una buena salud de manera generalizada, y con una inflación que poco a poco se va acelerando y que debería animar a un mayor trasvase de fondos desde la deuda pública (a pesar de los movimientos de los últimos meses, los tipos de interés siguen en niveles históricamente muy bajos) hacia la renta variable y la deuda high yield (que puede compensar la subida de rentabilidades con una caída de los diferenciales). Hacia finales del primer trimestre, este escenario podría empezar a torcerse puesto que volverán a la palestra la negociaciones para poner en marcha el Brexit, Donald Trump tomará posesión del cargo y la parte negativa de su programa (la que se centra en una política comercial proteccionista) hasta ahora obviada, puede tomar el relevo en el sentimiento inversor y en el que las elecciones francesas, holandesas y alemanas volverán a poner en entredicho el modelo político y económico de la Unión Europea y del euro. De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases del mismo. 31-12-2016 19.762,60 10,22% 13,42% 2.238,83 6,67% 9,54% 11.481,06 18,60% 6,87% 4.862,31 14,75% 4,86% 7.142,83 9,82% 14,43% 9.352,10 14,56% -2,01% 19.114,37 22,72% 0,42%

-

Upload

dinhnguyet -

Category

Documents

-

view

220 -

download

0

Transcript of Ficha SECI I 4T 2016 - El Corte Inglés Seguros · • Seguros El Corte Inglés, como Gestora del...

EmpresaRegistrada

››› SITUACIîN ACTUAL

Evolución mercados’NDICES Rentabilidad

SemestralRentabilidad acum. A–o

DOW JONES

S&P 500

DAX

CAC-40

FTSE-100

IBEX-35

NIKKEI 225

FONDOS DE PENSIONESSECI I

La segunda mitad de 2016 sirvió para poner cierto orden en unos mercados muy alterados después un primer semestre en el que tanto la debilidad macroeconómica, como la sorpresa del resultado del referéndum británico, dejaron a los inversores sin una guía clara. Tras salir del estado de “shock” que supuso el sí al “Brexit” , se mantuvieron rangos relativamente estables apoyados en unos datos macro que comenzaban a mostrar un buen tono coyuntural de manera generalizada a nivel global. El primer elemento que alteró la relativa normalización de los mercados, fue la vuelta a terreno positivo de la inflación en la Eurozona, que sirvió para que los bonos alemanes a 10 años, que llegaron a cotizar a una TIR negativa del -0,20% a lo largo del verano volvieran a situarse por encima del 0%. El segundo elemento, y el que tuvo un efecto más inesperadamente positivo, fue la elección como próximo presidente de los Estados Unidos de Donald Trump. Los mercados financieros, se quedaron con la parte positiva del programa electoral del candidato republicano, la que se refiere a las políticas fiscales expansivas que podrían generar mayor crecimiento y una inflación más elevada pero contenida (escenario positivo para la renta variable y negativo para la renta fija, lo que se ha dado a conocer como “reflation trade”). Los bancos centrales, nuevamente, se mostraron complacientes con los inversores: el BCE anunció que su programa de compra de deuda se ampliará 9 meses más, hasta diciembre de 2017 (aunque desde marzo reducirá la cuantía de 80.000 a 60.000 millones EUR/mes) y la Reserva Federal tan sólo subió un +0,25% su rango de tipos de intervención (hasta el 0,50%-0,75%) y anticipa un escenario con tres subidas de tipos de 25 pb cada una a lo largo de 2017. Con este cambio de sentimiento y con unos datos macroeconómicos que continuaron mejorando, los mercados fueron capaces de salvar la dimisión del primer ministro italiano Mateo Renzi, sin mayores sobresaltos.

Ante este entorno, la bolsas terminaron el semestre con subidas generalizadas: el S&P500 subió en el semestre un +6,67%, el

Eurostoxx 50 un +14,9% y el Ibex 35 un +14,6%. El petróleo, también subió (+14% en el semestre hasta 55,41 USD/barril Brent), mientras que la deuda gubernamental de los países europeos, en general, registró subidas de tipos (caída de precios), con la TIR del bono 10 años alemán repuntando hasta el 0,21% (+34 pb), la de la deuda española 10 años hasta el 1,38% (+22 pb) y la de la deuda 10 años estadounidense hasta el 2,44% (+97 pb) Por último, el USD se apreció un 5,6% frente al EUR (hasta 1,0517).

De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases, con una coyuntura macroecónomica que muestra una buena salud de manera generalizada, y con una inflación que poco a poco se va acelerando y que debería

animar a un mayor trasvase de fondos desde la deuda pública (a pesar de los movimientos de los últimos meses, los tipos de interés siguen en niveles históricamente muy bajos) hacia la renta variable y la deuda high yield (que puede compensar la subida de rentabilidades con una caída de los diferenciales). Hacia finales del primer trimestre, este escenario podría empezar a torcerse puesto que volverán a la palestra la negociaciones para poner en marcha el

Brexit, Donald Trump tomará posesión del cargo y la parte negativa de su programa (la que se centra en una política comercial proteccionista) hasta ahora obviada, puede tomar el relevo en el sentimiento inversor y en el que las elecciones francesas, holandesas y alemanas volverán a poner en entredicho el modelo político y económico de la Unión Europea y del euro.

De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases del mismo.

31-12-2016

19.762,60 10,22% 13,42%

2.238,83 6,67% 9,54%

11.481,06 18,60% 6,87%

4.862,31 14,75% 4,86%

7.142,83 9,82% 14,43%

9.352,10 14,56% -2,01%

19.114,37 22,72% 0,42%

Para cualquier consulta estamos a su disposición. Visite nuestras delegaciones o

póngase en contacto con nuestros comerciales.

Promotora y Gestora: Seguros El Corte Inglés, Vida, Pensiones y Reaseguros, S.A. / Nº Registro DGSFP: G0154 / Dom. Social: Calle Hermosilla 112 - 28009 - Madrid / C.I.F A-79346839 / I.R.M de Madrid, Tomo 3863, Folio 54, Sección 8, Hoja M-64854, Inscripción 13. Depositaria: Santander Securities Services, S.A. / Nº Registro DGSFP: D-0196 / Domicilio Social: Ciudad Grupo Santander, Av. Cantabria, s/n 28660 - Boadilla del Monte (Madrid) C.I.F. A 28027274 / I.R.M. de Madrid, Tomo 4984 general, 4146 Sección 3ª Libro de Sociedades, Folio 45, Hoja M-7100.

Se hace constar que las entidades gestora y depositaria son totalmente independientes entre sí:• Seguros El Corte Inglés, como Gestora del Fondo de Pensiones, dispone de un procedimiento para evitar conflicto

de interés y sobre operaciones vinculadas (Art. 85 bis y ter del Reglamento de Planes y Fondos de Pensiones, RD. 304/2004).

• las Entidades responsables de la administración y custodia del Fondo - Gestora y Depositaria - son totalmente inde-pendientes entre sí (Art. 85 quáter del Reglamento de Planes y Fondos de Pensiones, R.D. 304/2004).

Resultados históricos no son indicadores de resultados futuros.

Se necesitan más de 10 árboles para producir una tonelada de papel...

¿QUIERES RECIBIR ESTE TIPO DE COMUNICACIONES POR CORREO ELECTRÓNICO?Ayúdanos a conservar el planeta. Activa el servicio de correspondencia digital en:

seci.adiospapeles.com

¡Te escuchamos!

Faldon mail Extracto Pensiones Ene 17.indd 110/1/17 18:01

DICIEMBRE DE 2016

››› MI FONDO

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

VALOR LIQUIDATIVO

SECI I FONDO DE PENSIONES

Fondo de renta fija mixta con un máximo del 30% en renta variable

COMPOSICIÓN CARTERA

INDICADORES DE RIESGO

ESCALA DE RIESGO

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

ESCALA DE RIESGO

PPA

➤ ¿QUIERE EVITAR LOS SOBRESALTOS DEL MERCADO? ELIJA AHORRO GARANTIZADO EL CORTE INGLÉS, NUESTRO PLAN DE PREVISIÓN ASEGURADO.

RENTABILIDAD HISTÓRICA DEL PRODUCTO

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

SECI PA

TRIM

ON

IO F

ON

DO D

E PE

NSI

ON

ES ➤ ¿BUSCA UNA MAYOR PROTECCIÓN DEL CAPITAL? ELIJA SECI PATRIMONIO.

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

SECI FU

TURO

FO

NDO

DE

PEN

SIO

NES

➤ ¿BUSCA UNA INVERSIÓN MÁS ARRIESGADA QUE APROVECHE LAS OPORTUNIDADES DE RENTA VARIABLE? ELIJA SECI FUTURO.

VALOR LIQUIDATIVOCOMPOSICIÓN CARTERA

INDICADORES DE RIESGO

ESCALA DE RIESGO

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

INDICADORES DE RIESGO

ESCALA DE RIESGO

VALOR LIQUIDATIVOCOMPOSICIÓN CARTERA

1 / 6 Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

"El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor del mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes."

"El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones."

"El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones."

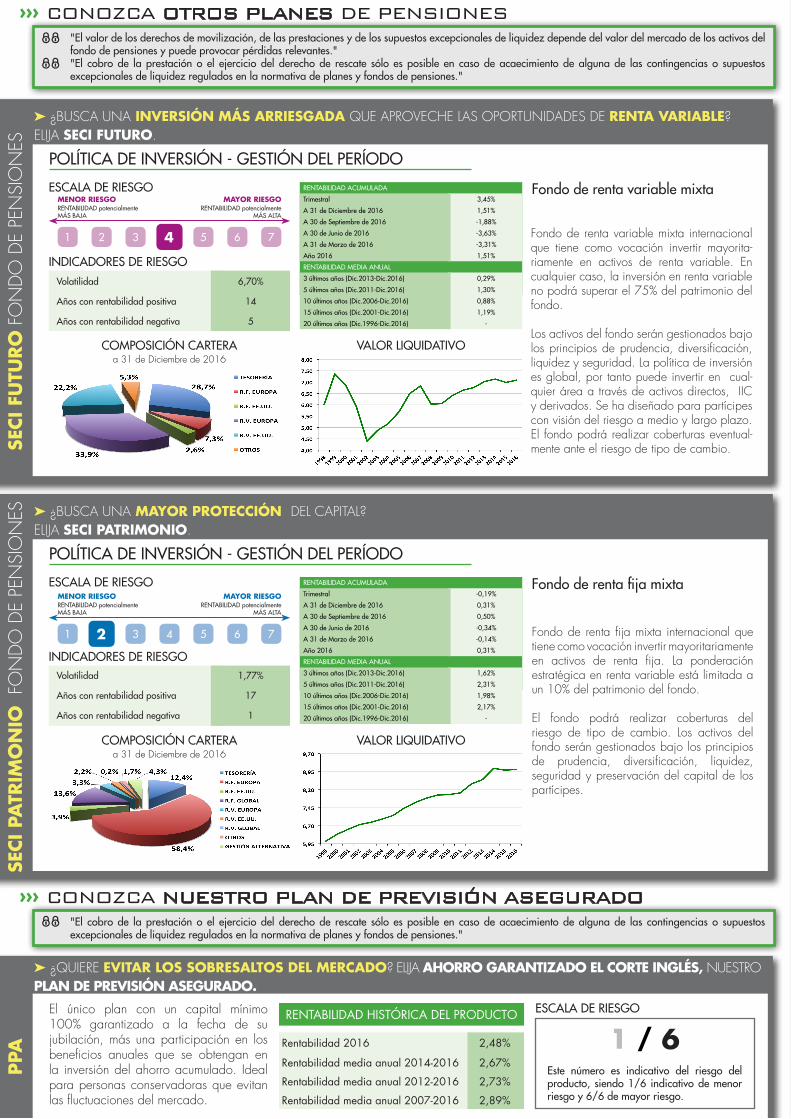

Volatilidad 1,77%

Años con rentabilidad positiva 17

Años con rentabilidad negativa 1

RENTABILIDAD ACUMULADA

Trimestral -0,19%

A 31 de Diciembre de 2016 0,31%

A 30 de Septiembre de 2016 0,50%

A 30 de Junio de 2016 -0,34%

A 31 de Marzo de 2016 -0,14%

Año 2016 0,31%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 1,62%

5 últimos años (Dic.2011-Dic.2016) 2,31%

10 últimos años (Dic.2006-Dic.2016) 1,98%

15 últimos años (Dic.2001-Dic.2016) 2,17%

20 últimos años (Dic.1996-Dic.2016) -

Rentabilidad 2016 2,48%

Rentabilidad media anual 2014-2016 2,67%

Rentabilidad media anual 2012-2016 2,73%

Rentabilidad media anual 2007-2016 2,89%

El único plan con un capital mínimo 100% garantizado a la fecha de su jubilación, más una participación en los beneficios anuales que se obtengan en la inversión del ahorro acumulado. Ideal para personas conservadoras que evitan las fluctuaciones del mercado.

Volatilidad 3,49%

Años con rentabilidad positiva 22

Años con rentabilidad negativa 5

RENTABILIDAD ACUMULADA

Trimestral 1,22%

A 31 de Diciembre de 2016 0,04%

A 30 de Septiembre de 2016 -1,17%

A 30 de Junio de 2016 -1,67%

A 31 de Marzo de 2016 -1,06%

Año 2016 0,04%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 1,76%

5 últimos años (Dic.2011-Dic.2016) 2,66%

10 últimos años (Dic.2006-Dic.2016) 1,93%

15 últimos años (Dic.2001-Dic.2016) 2,31%

20 últimos años (Dic.1996-Dic.2016) 2,95%

a 31 de Diciembre de 2016

PLAN: Seci Pensiones, Plan del Sistema individual. FONDO: S.E.C.I. I, FONDO DE PENSIONES. • Fecha de constitución: 7/12/1990. • Promotora y Gestora: Seguros El Corte Inglés. • Comisión Gestora: 1,4%. • Depositaria: Santander Securities Services, S.A.•

Comisión Depositaria: 0,13%. • Auditor: Deloitte, S.L. • Aportación mínima: Periódica 360 €/anuales. Extraordinaria 360 €. • Perfil Inversor: Fondo de renta fija mixta internacional que invierte hasta un 30% en renta variable de cualquier área, a través de inversión directa, inversión en IIC y derivados. Se ha diseñado para partícipes dispuestos a soportar puntualmente alguna pérdida. TER (costes totales): 1,65%

PATRIMONIO: 64.982.697,86 VALOR LIQUIDATIVO: 22,8056

Volatilidad 6,70%

Años con rentabilidad positiva 14

Años con rentabilidad negativa 5

RENTABILIDAD ACUMULADA

Trimestral 3,45%

A 31 de Diciembre de 2016 1,51%

A 30 de Septiembre de 2016 -1,88%

A 30 de Junio de 2016 -3,63%

A 31 de Marzo de 2016 -3,31%

Año 2016 1,51%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 0,29%

5 últimos años (Dic.2011-Dic.2016) 1,30%

10 últimos años (Dic.2006-Dic.2016) 0,88%

15 últimos años (Dic.2001-Dic.2016) 1,19%

20 últimos años (Dic.1996-Dic.2016) -

Fondo de renta fija mixta internacional que tiene como vocación invertir mayoritariamente en activos de renta fija. La ponderación estratégica en renta variable está limitada a un 10% del patrimonio del fondo.

El fondo podrá realizar coberturas del riesgo de tipo de cambio. Los activos del fondo serán gestionados bajo los principios de prudencia, diversificación, liquidez, seguridad y preservación del capital de los partícipes.

a 31 de Diciembre de 2016

a 31 de Diciembre de 2016

S.E.C.I. I cerró 2016 con una rentabilidad del +0,04%. La composición de la cartera apenas registró variaciones en la primera parte del segundo semestre: un 13% en renta variable, una exposición a USD cercana al 10% y un peso de la deuda gubernamental de la periferia europea del 33%. Tras la elección de Donald Trump como presidente estadounidense y la posterior revalorización de su divisa, tomamos beneficios de nuestra apuesta por el USD y redujimos la exposición a la divisa estadounidense hasta el 6% y, de manera táctica, tratando de aprovechar el repunte de tipos en la renta fija, subimos hasta el 42% el peso de la deuda gubernamental periférica europea. Tras las reuniones de diciembre del BCE y la FED y pensando en un 2017 que comienza a nivel global con un buenos datos de actividad y con la inflación acelerándose (positivo para bolsas y crédito high yield, pero con presiones al alza sobre los tipos), decidimos incrementar el peso de la renta variable hasta el 22%, reducir el peso de la deuda gubernamental de la periferia europea hasta el 26% y sustituirlo por deuda high yield (4,6% del patrimonio), fondos de deuda corporativa con la duración cubierta (otro 4,6%) e implementar un posición corta en futuros del Bund (que se revalorizan si los tipos suben) del 2%. Para los próximos meses iremos profundizando en esta línea de inversión de manera estratégica, aunque de manera táctica podríamos modificarla temporalmente dada la incertidumbre esperada por los acontecimientos políticos que tenemos a la vista (Brexit, Trump, y elecciones en la Eurozona).

Fondo de renta variable mixta internacional que tiene como vocación invertir mayorita-riamente en activos de renta variable. En cualquier caso, la inversión en renta variable no podrá superar el 75% del patrimonio del fondo.

Los activos del fondo serán gestionados bajo los principios de prudencia, diversificación, liquidez y seguridad. La política de inversión es global, por tanto puede invertir en cual-quier área a través de activos directos, IIC y derivados. Se ha diseñado para partícipes con visión del riesgo a medio y largo plazo. El fondo podrá realizar coberturas eventual-mente ante el riesgo de tipo de cambio.

Fondo de renta fija mixta

Fondo de renta variable mixta

››› MI FONDO

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

VALOR LIQUIDATIVO

SECI I FONDO DE PENSIONES

Fondo de renta fija mixta con un máximo del 30% en renta variable

COMPOSICIÓN CARTERA

INDICADORES DE RIESGO

ESCALA DE RIESGO

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

ESCALA DE RIESGO

PPA

➤ ¿QUIERE EVITAR LOS SOBRESALTOS DEL MERCADO? ELIJA AHORRO GARANTIZADO EL CORTE INGLÉS, NUESTRO PLAN DE PREVISIÓN ASEGURADO.

RENTABILIDAD HISTÓRICA DEL PRODUCTO

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

SECI PA

TRIM

ON

IO F

ON

DO D

E PE

NSI

ON

ES ➤ ¿BUSCA UNA MAYOR PROTECCIÓN DEL CAPITAL? ELIJA SECI PATRIMONIO.

POLÍTICA DE INVERSIÓN - GESTIÓN DEL PERÍODO

SECI FU

TURO

FO

NDO

DE

PEN

SIO

NES

➤ ¿BUSCA UNA INVERSIÓN MÁS ARRIESGADA QUE APROVECHE LAS OPORTUNIDADES DE RENTA VARIABLE? ELIJA SECI FUTURO.

VALOR LIQUIDATIVOCOMPOSICIÓN CARTERA

INDICADORES DE RIESGO

ESCALA DE RIESGO

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

INDICADORES DE RIESGO

ESCALA DE RIESGO

VALOR LIQUIDATIVOCOMPOSICIÓN CARTERA

1 / 6 Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

2 3 4 5 61 7

MENOR RIESGORENTABILIDAD potencialmente MÁS BAJA

MAYOR RIESGORENTABILIDAD potencialmente

MÁS ALTA

"El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor del mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes."

"El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones."

"El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones."

Volatilidad 1,77%

Años con rentabilidad positiva 17

Años con rentabilidad negativa 1

RENTABILIDAD ACUMULADA

Trimestral -0,19%

A 31 de Diciembre de 2016 0,31%

A 30 de Septiembre de 2016 0,50%

A 30 de Junio de 2016 -0,34%

A 31 de Marzo de 2016 -0,14%

Año 2016 0,31%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 1,62%

5 últimos años (Dic.2011-Dic.2016) 2,31%

10 últimos años (Dic.2006-Dic.2016) 1,98%

15 últimos años (Dic.2001-Dic.2016) 2,17%

20 últimos años (Dic.1996-Dic.2016) -

Rentabilidad 2016 2,48%

Rentabilidad media anual 2014-2016 2,67%

Rentabilidad media anual 2012-2016 2,73%

Rentabilidad media anual 2007-2016 2,89%

El único plan con un capital mínimo 100% garantizado a la fecha de su jubilación, más una participación en los beneficios anuales que se obtengan en la inversión del ahorro acumulado. Ideal para personas conservadoras que evitan las fluctuaciones del mercado.

Volatilidad 3,49%

Años con rentabilidad positiva 22

Años con rentabilidad negativa 5

RENTABILIDAD ACUMULADA

Trimestral 1,22%

A 31 de Diciembre de 2016 0,04%

A 30 de Septiembre de 2016 -1,17%

A 30 de Junio de 2016 -1,67%

A 31 de Marzo de 2016 -1,06%

Año 2016 0,04%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 1,76%

5 últimos años (Dic.2011-Dic.2016) 2,66%

10 últimos años (Dic.2006-Dic.2016) 1,93%

15 últimos años (Dic.2001-Dic.2016) 2,31%

20 últimos años (Dic.1996-Dic.2016) 2,95%

a 31 de Diciembre de 2016

PLAN: Seci Pensiones, Plan del Sistema individual. FONDO: S.E.C.I. I, FONDO DE PENSIONES. • Fecha de constitución: 7/12/1990. • Promotora y Gestora: Seguros El Corte Inglés. • Comisión Gestora: 1,4%. • Depositaria: Santander Securities Services, S.A.•

Comisión Depositaria: 0,13%. • Auditor: Deloitte, S.L. • Aportación mínima: Periódica 360 €/anuales. Extraordinaria 360 €. • Perfil Inversor: Fondo de renta fija mixta internacional que invierte hasta un 30% en renta variable de cualquier área, a través de inversión directa, inversión en IIC y derivados. Se ha diseñado para partícipes dispuestos a soportar puntualmente alguna pérdida. TER (costes totales): 1,65%

PATRIMONIO: 64.982.697,86 VALOR LIQUIDATIVO: 22,8056

Volatilidad 6,70%

Años con rentabilidad positiva 14

Años con rentabilidad negativa 5

RENTABILIDAD ACUMULADA

Trimestral 3,45%

A 31 de Diciembre de 2016 1,51%

A 30 de Septiembre de 2016 -1,88%

A 30 de Junio de 2016 -3,63%

A 31 de Marzo de 2016 -3,31%

Año 2016 1,51%

RENTABILIDAD MEDIA ANUAL

3 últimos años (Dic.2013-Dic.2016) 0,29%

5 últimos años (Dic.2011-Dic.2016) 1,30%

10 últimos años (Dic.2006-Dic.2016) 0,88%

15 últimos años (Dic.2001-Dic.2016) 1,19%

20 últimos años (Dic.1996-Dic.2016) -

Fondo de renta fija mixta internacional que tiene como vocación invertir mayoritariamente en activos de renta fija. La ponderación estratégica en renta variable está limitada a un 10% del patrimonio del fondo.

El fondo podrá realizar coberturas del riesgo de tipo de cambio. Los activos del fondo serán gestionados bajo los principios de prudencia, diversificación, liquidez, seguridad y preservación del capital de los partícipes.

a 31 de Diciembre de 2016

a 31 de Diciembre de 2016

S.E.C.I. I cerró 2016 con una rentabilidad del +0,04%. La composición de la cartera apenas registró variaciones en la primera parte del segundo semestre: un 13% en renta variable, una exposición a USD cercana al 10% y un peso de la deuda gubernamental de la periferia europea del 33%. Tras la elección de Donald Trump como presidente estadounidense y la posterior revalorización de su divisa, tomamos beneficios de nuestra apuesta por el USD y redujimos la exposición a la divisa estadounidense hasta el 6% y, de manera táctica, tratando de aprovechar el repunte de tipos en la renta fija, subimos hasta el 42% el peso de la deuda gubernamental periférica europea. Tras las reuniones de diciembre del BCE y la FED y pensando en un 2017 que comienza a nivel global con un buenos datos de actividad y con la inflación acelerándose (positivo para bolsas y crédito high yield, pero con presiones al alza sobre los tipos), decidimos incrementar el peso de la renta variable hasta el 22%, reducir el peso de la deuda gubernamental de la periferia europea hasta el 26% y sustituirlo por deuda high yield (4,6% del patrimonio), fondos de deuda corporativa con la duración cubierta (otro 4,6%) e implementar un posición corta en futuros del Bund (que se revalorizan si los tipos suben) del 2%. Para los próximos meses iremos profundizando en esta línea de inversión de manera estratégica, aunque de manera táctica podríamos modificarla temporalmente dada la incertidumbre esperada por los acontecimientos políticos que tenemos a la vista (Brexit, Trump, y elecciones en la Eurozona).

Fondo de renta variable mixta internacional que tiene como vocación invertir mayorita-riamente en activos de renta variable. En cualquier caso, la inversión en renta variable no podrá superar el 75% del patrimonio del fondo.

Los activos del fondo serán gestionados bajo los principios de prudencia, diversificación, liquidez y seguridad. La política de inversión es global, por tanto puede invertir en cual-quier área a través de activos directos, IIC y derivados. Se ha diseñado para partícipes con visión del riesgo a medio y largo plazo. El fondo podrá realizar coberturas eventual-mente ante el riesgo de tipo de cambio.

Fondo de renta fija mixta

Fondo de renta variable mixta

EmpresaRegistrada

››› SITUACIîN ACTUAL

Evolución mercados’NDICESRentabilidad

SemestralRentabilidad acum. A–o

DOW JONES

S&P 500

DAX

CAC-40

FTSE-100

IBEX-35

NIKKEI 225

FONDOS DE PENSIONESS E C I I

La segunda mitad de 2016 sirvió para poner cierto orden en unos mercados muy alterados después un primer semestre en el que tanto la debilidad macroeconómica, como la sorpresa del resultado del referéndum británico, dejaron a los inversores sin una guía clara. Tras salir del estado de “shock” que supuso el sí al “Brexit” , se mantuvieron rangos relativamente estables apoyados en unos datos macro que comenzaban a mostrar un buen tono coyuntural de manera generalizada a nivel global. El primer elemento que alteró la relativa normalización de los mercados, fue la vuelta a terreno positivo de la inflación en la Eurozona, que sirvió para que los bonos alemanes a 10 años, que llegaron a cotizar a una TIR negativa del -0,20% a lo largo del verano volvieran a situarse por encima del 0%. El segundo elemento, y el que tuvo un efecto más inesperadamente positivo, fue la elección como próximo presidente de los Estados Unidos de Donald Trump. Los mercados financieros, se quedaron con la parte positiva del programa electoral del candidato republicano, la que se refiere a las políticas fiscales expansivas que podrían generar mayor crecimiento y una inflación más elevada pero contenida (escenario positivo para la renta variable y negativo para la renta fija, lo que se ha dado a conocer como “reflation trade”). Los bancos centrales, nuevamente, se mostraron complacientes con los inversores: el BCE anunció que su programa de compra de deuda se ampliará 9 meses más, hasta diciembre de 2017 (aunque desde marzo reducirá la cuantía de 80.000 a 60.000 millones EUR/mes) y la Reserva Federal tan sólo subió un +0,25% su rango de tipos de intervención (hasta el 0,50%-0,75%) y anticipa un escenario con tres subidas de tipos de 25 pb cada una a lo largo de 2017. Con este cambio de sentimiento y con unos datos macroeconómicos que continuaron mejorando, los mercados fueron capaces de salvar la dimisión del primer ministro italiano Mateo Renzi, sin mayores sobresaltos.

Ante este entorno, la bolsas terminaron el semestre con subidas generalizadas: el S&P500 subió en el semestre un +6,67%, el

Eurostoxx 50 un +14,9% y el Ibex 35 un +14,6%. El petróleo, también subió (+14% en el semestre hasta 55,41 USD/barril Brent), mientras que la deuda gubernamental de los países europeos, en general, registró subidas de tipos (caída de precios), con la TIR del bono 10 años alemán repuntando hasta el 0,21% (+34 pb), la de la deuda española 10 años hasta el 1,38% (+22 pb) y la de la deuda 10 años estadounidense hasta el 2,44% (+97 pb) Por último, el USD se apreció un 5,6% frente al EUR (hasta 1,0517).

De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases, con una coyuntura macroecónomica que muestra una buena salud de manera generalizada, y con una inflación que poco a poco se va acelerando y que debería

animar a un mayor trasvase de fondos desde la deuda pública (a pesar de los movimientos de los últimos meses, los tipos de interés siguen en niveles históricamente muy bajos) hacia la renta variable y la deuda high yield (que puede compensar la subida de rentabilidades con una caída de los diferenciales). Hacia finales del primer trimestre, este escenario podría empezar a torcerse puesto que volverán a la palestra la negociaciones para poner en marcha el

Brexit, Donald Trump tomará posesión del cargo y la parte negativa de su programa (la que se centra en una política comercial proteccionista) hasta ahora obviada, puede tomar el relevo en el sentimiento inversor y en el que las elecciones francesas, holandesas y alemanas volverán a poner en entredicho el modelo político y económico de la Unión Europea y del euro.

De cara a 2017, parece que vamos a contar con un panorama más benévolo para los activos de riesgo, al menos en los primeros compases del mismo.

31-12-2016

19.762,6010,22%13,42%

2.238,836,67%9,54%

11.481,0618,60%6,87%

4.862,3114,75%4,86%

7.142,839,82%14,43%

9.352,1014,56%-2,01%

19.114,3722,72%0,42%

Para cualquier consulta estamos a su disposición. Visite nuestras delegaciones o

póngase en contacto con nuestros comerciales.

Promotora y Gestora: Seguros El Corte Inglés, Vida, Pensiones y Reaseguros, S.A. / Nº Registro DGSFP: G0154 / Dom. Social: Calle Hermosilla 112 - 28009 - Madrid / C.I.F A-79346839 / I.R.M de Madrid, Tomo 3863, Folio 54, Sección 8, Hoja M-64854, Inscripción 13. Depositaria: Santander Securities Services, S.A. / Nº Registro DGSFP: D-0196 / Domicilio Social: Ciudad Grupo Santander, Av. Cantabria, s/n 28660 - Boadilla del Monte (Madrid) C.I.F. A 28027274 / I.R.M. de Madrid, Tomo 4984 general, 4146 Sección 3ª Libro de Sociedades, Folio 45, Hoja M-7100.

Se hace constar que las entidades gestora y depositaria son totalmente independientes entre sí:• Seguros El Corte Inglés, como Gestora del Fondo de Pensiones, dispone de un procedimiento para evitar conflicto

de interés y sobre operaciones vinculadas (Art. 85 bis y ter del Reglamento de Planes y Fondos de Pensiones, RD. 304/2004).

• las Entidades responsables de la administración y custodia del Fondo - Gestora y Depositaria - son totalmente inde-pendientes entre sí (Art. 85 quáter del Reglamento de Planes y Fondos de Pensiones, R.D. 304/2004).

Resultados históricos no son indicadores de resultados futuros.

Se necesitan más de 10 árboles para producir una tonelada de papel...

¿QUIERES RECIBIR ESTE TIPO DE COMUNICACIONES POR CORREO ELECTRÓNICO?Ayúdanos a conservar el planeta. Activa el servicio de correspondencia digital en:

seci.adiospapeles.com

¡Te escuchamos!

Faldon mail Extracto Pensiones Ene 17.indd 1 10/1/17 18:01

DICIEMBRE DE 2016

Para cualquier consulta estamos a su disposición. Visite nuestras delegaciones o

póngase en contacto con nuestros comerciales.

Promotora y Gestora: Seguros El Corte Inglés, Vida, Pensiones y Reaseguros, S.A. / Nº Registro DGSFP: G0154 / Dom. Social: Calle Hermosilla 112 - 28009 - Madrid / C.I.F A-79346839 / I.R.M de Madrid, Tomo 3863, Folio 54, Sección 8, Hoja M-64854, Inscripción 13. Depositaria: Santander Securities Services, S.A. / Nº Registro DGSFP: D-0196 / Domicilio Social: Ciudad Grupo Santander, Av. Cantabria, s/n 28660 - Boadilla del Monte (Madrid) C.I.F. A 28027274 / I.R.M. de Madrid, Tomo 4984 general, 4146 Sección 3ª Libro de Sociedades, Folio 45, Hoja M-7100.

Se hace constar que:•Seguros El Corte Inglés, como Gestora del Fondo de Pensiones, dispone de un procedimiento para evitar conflicto

de interés y sobre operaciones vinculadas (Art. 85 bis y ter del Reglamento de Planes y Fondos de Pensiones, RD. 304/2004).

•las Entidades responsables de la administración y custodia del Fondo - Gestora y Depositaria - son totalmente in-dependientes entre sí (Art. 85 quáter del Reglamento de Planes y Fondos de Pensiones, R.D. 304/2004).

Resultados históricos no son indicadores de resultados futuros.

EmpresaRegistrada

![[XLS] · Web viewSeguros Federal Cuna Mutual Seguros Worldwide Seguros Universal Seguro Vivir Seguros Pepin Seguros La Internacional Seguros Constitucion Seguros Banreservas Scotia](https://static.fdocuments.mx/doc/165x107/5b5de2027f8b9a9c398f0fa5/xls-web-viewseguros-federal-cuna-mutual-seguros-worldwide-seguros-universal.jpg)