FACULTAD DE CONTABILIDAD Y AUDITORÍA …repo.uta.edu.ec/bitstream/123456789/18274/1/T3200e.pdf ·...

232

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA CARRERA DE ECONOMÍA TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE ECONOMISTA TEMA: “LA CADENA DE COMERCIALIZACIÓN Y SU IMPACTO EN LA RENTABILIDAD DE LOS PEQUEÑOS PRODUCTORES DE FRESA DE LA PROVINCIA DE TUNGURAHUA.” AUTORA: Adriana Gabriela Garcés Venegas TUTORA: Dra. Mary Cruz Portada AMBATO – ECUADOR 2015

-

Upload

truongkien -

Category

Documents

-

view

216 -

download

2

Transcript of FACULTAD DE CONTABILIDAD Y AUDITORÍA …repo.uta.edu.ec/bitstream/123456789/18274/1/T3200e.pdf ·...

UNIVERSIDAD TÉCNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORÍA

CARRERA DE ECONOMÍA

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE ECONOMISTA

TEMA:

“LA CADENA DE COMERCIALIZACIÓN Y SU IMPACTO EN LA

RENTABILIDAD DE LOS PEQUEÑOS PRODUCTORES DE FRESA DE

LA PROVINCIA DE TUNGURAHUA.”

AUTORA: Adriana Gabriela Garcés Venegas

TUTORA: Dra. Mary Cruz

Portada

AMBATO – ECUADOR

2015

ii

APROBACIÓN DEL TUTOR

Yo, Dra. Mary Elizabeth Cruz Lascano con C.I. 1802467462, en mi calidad de

Tutora del Trabajo de Graduación con el tema “LA CADENA DE

COMERCIALIZACIÓN Y SU IMPACTO EN LA RENTABILIDAD DE LOS

PEQUEÑOS PRODUCTORES DE FRESA DE LA PROVINCIA DE

TUNGURAHUA.” desarrollado por Adriana Gabriela Garcés Venegas, Egresada

de la Carrera de Economía, considero que dicho informe investigativo reúne los

requisitos tanto técnicos como científicos y corresponde a las normas establecidas

en el Reglamento de Graduación de Pregrado, modalidad de trabajo estructurado

de manera independiente, de la Universidad Técnica de Ambato y en el normativo

para la presentación de trabajos de investigación de la Facultad de Contabilidad y

Auditoría.

Por lo tanto, autorizo la presentación de la misma ante el organismo pertinente,

para que sea sometido a evaluación por los profesores calificadores designados

por el Honorable Consejo Directivo.

Ambato, Mayo 2015

………………………………..

Dra. Mary Cruz

TUTORA

iii

AUTORÍA DEL TRABAJO DE INVESTIGACIÓN

Yo Adriana Gabriela Garcés Venegas con C.I. Nº 171262525-8, tengo a bien

indicar que los criterios emitidos en el Trabajo de Graduación: “LA CADENA DE

COMERCIALIZACIÓN Y SU IMPACTO EN LA RENTABILIDAD DE LOS

PEQUEÑOS PRODUCTORES DE FRESA DE LA PROVINCIA DE

TUNGURAHUA.”, como también los contenidos presentados, ideas, análisis y

síntesis son de exclusiva responsabilidad de mi persona, como autora de este

Trabajo de Graduación.

Ambato, Mayo 2015

………………………………..

Adriana Gabriela Garcés Venegas

AUTORA

iv

APROBACIÓN DEL TRIBUNAL DE GRADO

El Tribunal de Grado, aprueba el Trabajo de Graduación, sobre el tema “LA

CADENA DE COMERCIALIZACIÓN Y SU IMPACTO EN LA

RENTABILIDAD DE LOS PEQUEÑOS PRODUCTORES DE FRESA DE LA

PROVINCIA DE TUNGURAHUA.”, elaborado por Adriana Gabriela Garcés

Venegas, estudiante de la Carrera de Economía, el mismo que guarda

conformidad con las disposiciones reglamentarias emitidas por la Facultad de

Contabilidad y Auditoría de la Universidad Técnica de Ambato.

Ambato, Mayo 2015

Para constancia firman

…………………………… ……………………………

Dr. Marcelo Mantilla Eco. Álvaro Vayas

PROFESOR CALIFICADOR PROFESOR CALIFICADOR

………………………………..

Eco. Diego Proaño

PRESIDENTE DEL TRIBUNAL

v

DEDICATORIA

A mi querido planeta Tierra, a la

madre naturaleza, quien nos ha brindado

generosamente todo lo necesario para poder

ser parte de esta maravillosa experiencia

llamada vida y se merece que nosotros como

habitantes temporales que somos la sepamos

cuidar y querer.

vi

AGRADECIMIENTO

A mi guía y luz en todo momento: mi Dios, cada paso es por ti; a mi familia, mis

padres: Ramiro Garcés y Adriana Venegas; mi hermano Andrés Garcés; quienes

han sido el soporte fundamental para llegar a este momento, su amor y apoyo me

ha permitido sentirme segura y capaz de llegar lejos.

A mis abuelitos Inés, Mariana, Héctor; les agradezco por sus consejos, cariño y

por ser ese puerto al que siempre puedo llegar.

A las autoridades, docentes y compañeros de la Facultad de Contabilidad y

Auditoría de la Universidad Técnica de Ambato, por brindarme una formación

encaminada al beneficio conjunto en el ámbito académico y humano.

Al Honorable Gobierno Provincial de Tungurahua, especialmente al Ing. Luis

Cuji por el inmenso apoyo a la realización de esta tesis y permitir que llegue a ser

ejecutada en la provincia.

A mis amigas “ecormiguitas” con las que llegué a compartir estos increíbles años

universitarios: Sandy Freire, Lida Chávez, Raquel Borja, Cistina Moreta y Diana

Durán; han sido verdaderamente incondicionales.

Adriana Gabriela Garcés Venegas

vii

ÍNDICE GENERAL

Contenido Pág.

Portada...................................................................................................................... i

APROBACIÓN DEL TUTOR ................................................................................ ii

AUTORÍA DEL TRABAJO DE INVESTIGACIÓN............................................ iii

APROBACIÓN DEL TRIBUNAL DE GRADO .................................................. iv

DEDICATORIA ..................................................................................................... v

AGRADECIMIENTO ........................................................................................... vi

ÍNDICE GENERAL.............................................................................................. vii

ÍNDICE DE GRÁFICO .......................................................................................... x

ÍNDICE DE TABLAS ......................................................................................... xiii

ÍNDICE DE CUADROS ...................................................................................... xvi

RESUMEN EJECUTIVO ................................................................................... xvii

INTRODUCCION .................................................................................................. 1

CAPITULO I ........................................................................................................... 4

EL PROBLEMA ..................................................................................................... 4

1.1. Tema ......................................................................................................... 4

1.2. Planteamiento del problema ..................................................................... 4

1.2.1. Contextualización .............................................................................. 4

1.2.2. Análisis crítico ............................................................................... 11

1.2.3. Prognosis ......................................................................................... 14

1.2.4. Formulación del problema .............................................................. 15

1.2.5. Interrogantes .................................................................................... 15

1.2.6. Delimitación del objeto de investigación ........................................ 16

1.3. Justificación ............................................................................................ 16

1.4. Objetivos ................................................................................................ 18

1.4.1. Objetivo general .................................................................................. 18

1.4.2. Objetivos específicos ........................................................................... 18

viii

CAPÍTULO II ....................................................................................................... 19

MARCO TEÓRICO .............................................................................................. 19

2.1. Antecedentes Investigativos ...................................................................... 19

2.2. Fundamentación Filosófica ....................................................................... 28

Fundamentación Epistemológica: .................................................................. 29

Fundamentación Ontológica: ......................................................................... 29

Fundamentación Axiológica: ......................................................................... 29

Fundamentación Económica: ......................................................................... 29

2.3. Fundamentación Legal ............................................................................... 30

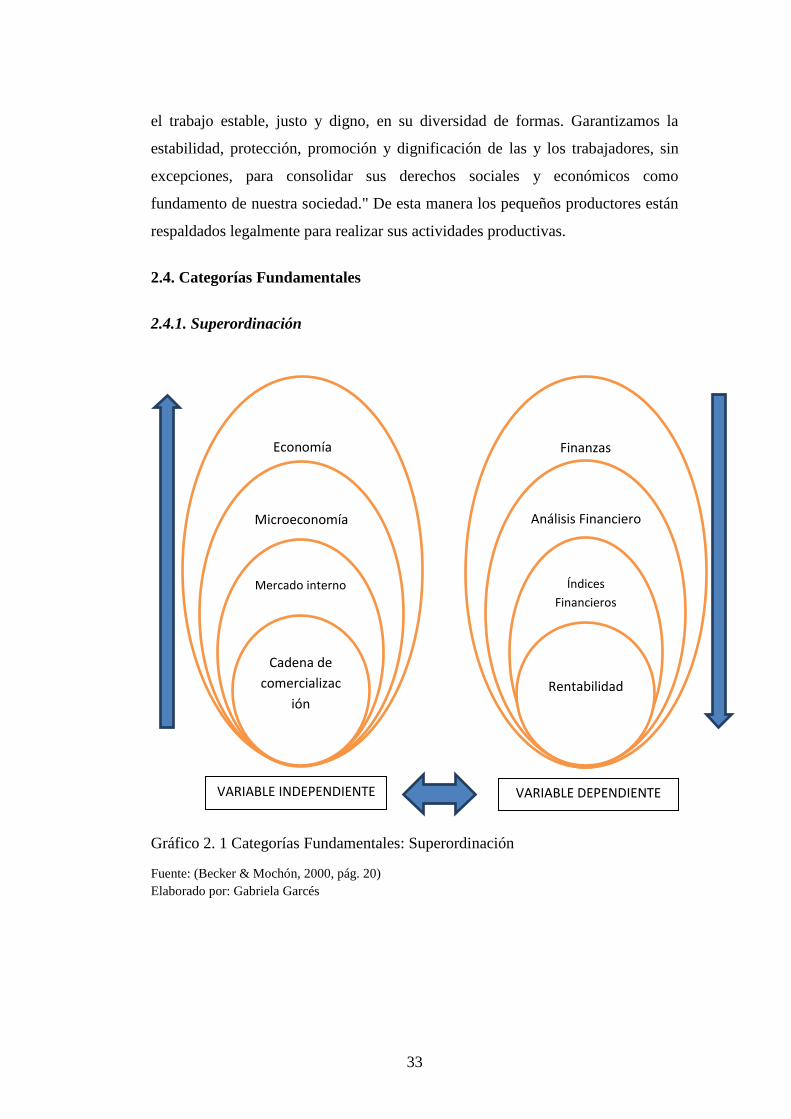

2.4. Categorías Fundamentales ......................................................................... 33

2.4.1. Superordinación .................................................................................. 33

2.4.2. Constelación de Ideas .......................................................................... 34

2.4.3 Descripción Conceptual de la Variable Independiente ........................ 35

2.4.4 Descripción Conceptual de la Variable Dependiente ........................... 49

2.5. Hipótesis .................................................................................................... 56

2.6. Señalamiento de las variables .................................................................... 56

CAPÍTULO III ...................................................................................................... 57

METODOLOGÍA DE LA INVESTIGACIÓN .................................................... 57

3.1. Modalidad básica de la Investigación........................................................ 57

3.1.1. Investigación Bibliográfica-Documental ............................................. 57

3.1.2. Investigación de Campo....................................................................... 58

3.2. Nivel o tipo de Investigación .................................................................... 59

3.2.1. Investigación Descriptiva .................................................................... 59

3.2.2. Investigación Exploratoria ................................................................... 60

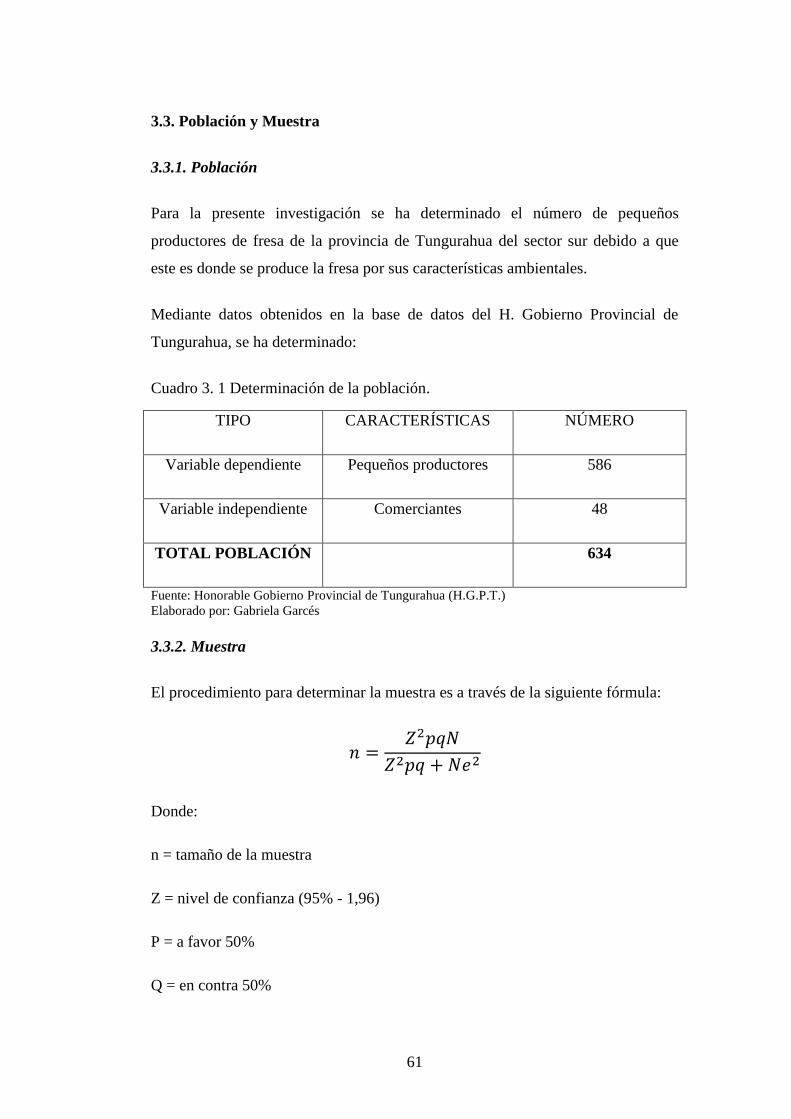

3.3. Población y Muestra .................................................................................. 61

3.3.1. Población ............................................................................................ 61

3.3.2. Muestra ............................................................................................... 61

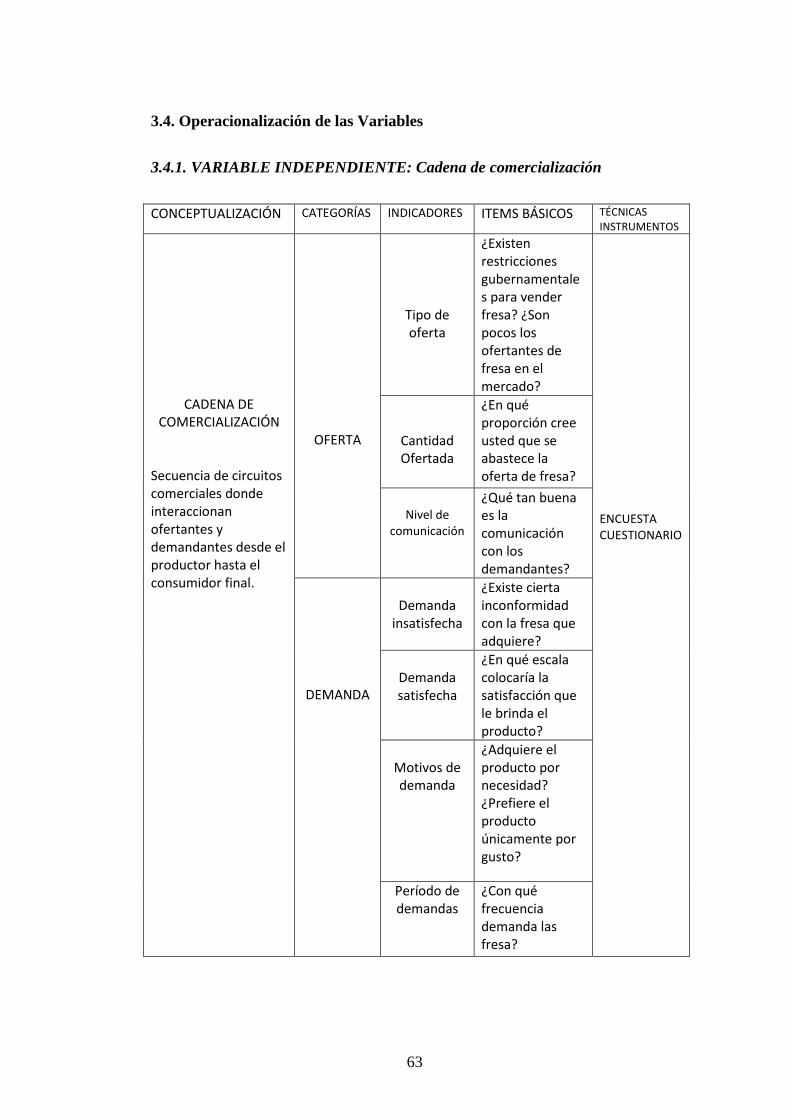

3.4. Operacionalización de las Variables ......................................................... 63

3.4.1. VARIABLE INDEPENDIENTE: Cadena de comercialización ......... 63

3.4.2. VARIABLE DEPENDIENTE: Rentabilidad ...................................... 64

ix

3.5. Plan de Recolección de Información ......................................................... 65

3.6. Procesamiento de la Información .............................................................. 66

CAPITULO IV ...................................................................................................... 67

ANÁLISIS E INTERPRETACIÓN DE DATOS ................................................. 67

4.1. Análisis de Datos ....................................................................................... 67

4.2. Interpretación de resultados ...................................................................... 115

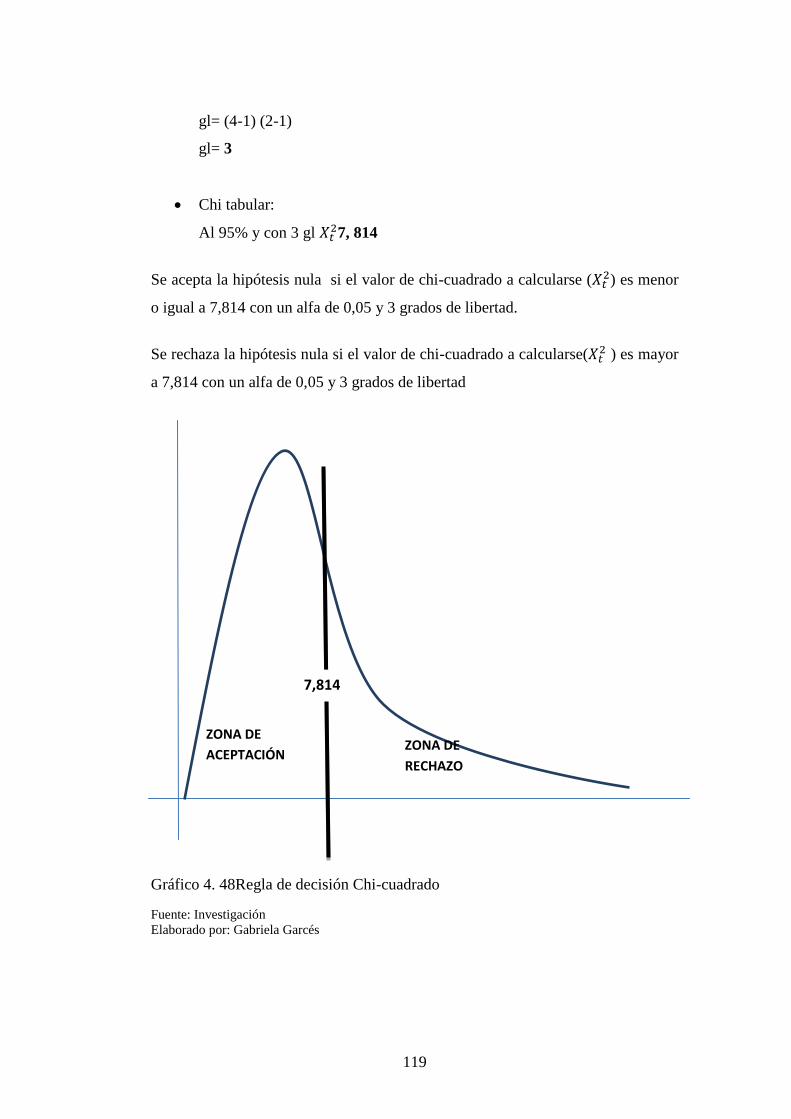

4.3. Verificación De Hipótesis ........................................................................ 118

4.3.1. Planteo de Hipótesis........................................................................... 118

4.3.2. Regla de decisión ............................................................................... 118

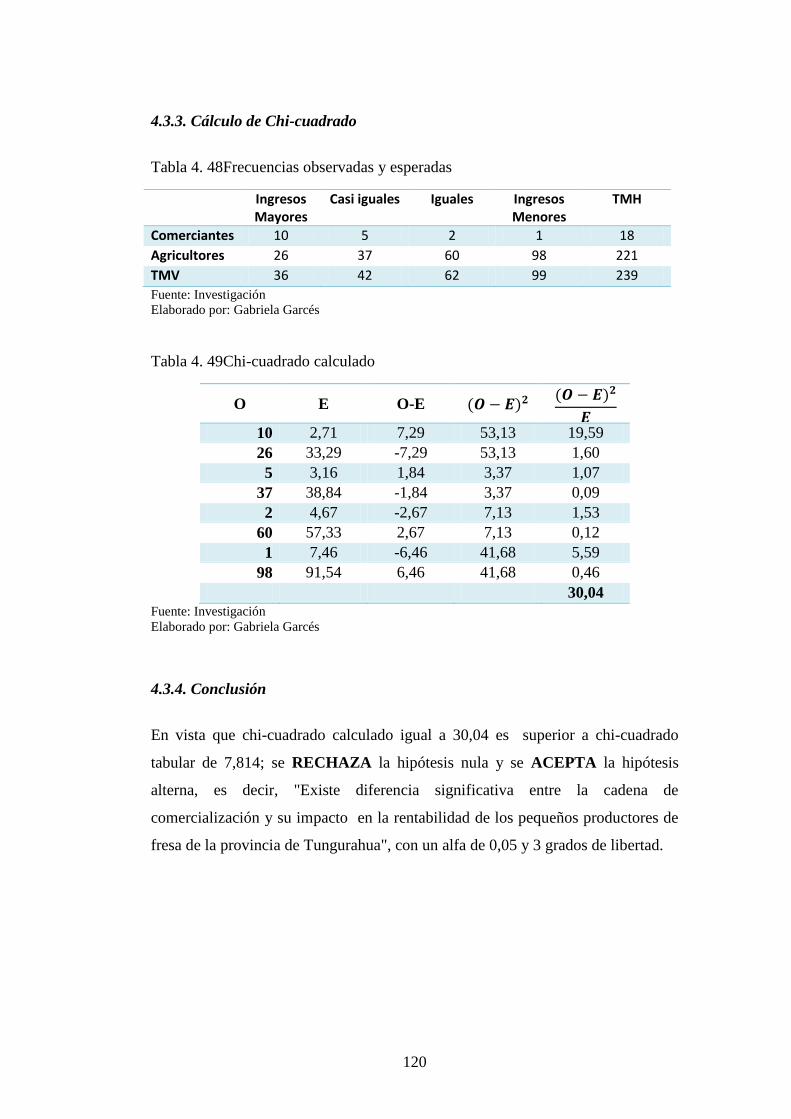

4.3.3. Cálculo de Chi-cuadrado ................................................................... 120

4.3.4. Conclusión ......................................................................................... 120

CAPÍTULO V ..................................................................................................... 121

CONCLUSIONES Y RECOMENDACIONES .................................................. 121

5.1. Conclusiones ............................................................................................ 121

5.2. Recomendaciones ..................................................................................... 122

CAPITULO VI .................................................................................................... 124

PROPUESTA ...................................................................................................... 124

6.1. Datos Informativos ................................................................................... 124

6.2. Antecedentes de la Propuesta ................................................................... 124

6.3. Justificación .............................................................................................. 125

6.4. Objetivos .................................................................................................. 126

6.5. Análisis de Factibilidad ............................................................................ 126

6.6. Fundamentación ....................................................................................... 129

6.7. Metodología-Modelo Operativo ............................................................... 137

6.7.1 Etapas a seguir .................................................................................... 137

6.7.2 Plan de Acción .................................................................................... 139

6.8. Administración ......................................................................................... 197

6.9. Plan de monitoreo y evaluación de la propuesta ...................................... 198

Bibliografía ......................................................................................................... 200

x

ANEXOS ............................................................................................................ 209

ÍNDICE DE GRÁFICO

Pág.

Gráfico 1. 1 Cadena de comercialización ............................................................... 8

Gráfico 1. 2 Árbol de problemas ........................................................................... 11

Gráfico 2. 1 Categorías Fundamentales: Superordinación .................................... 33

Gráfico 2. 2 Constelación de Ideas ....................................................................... 34

Gráfico 2. 3 Ley de la demanda ............................................................................ 36

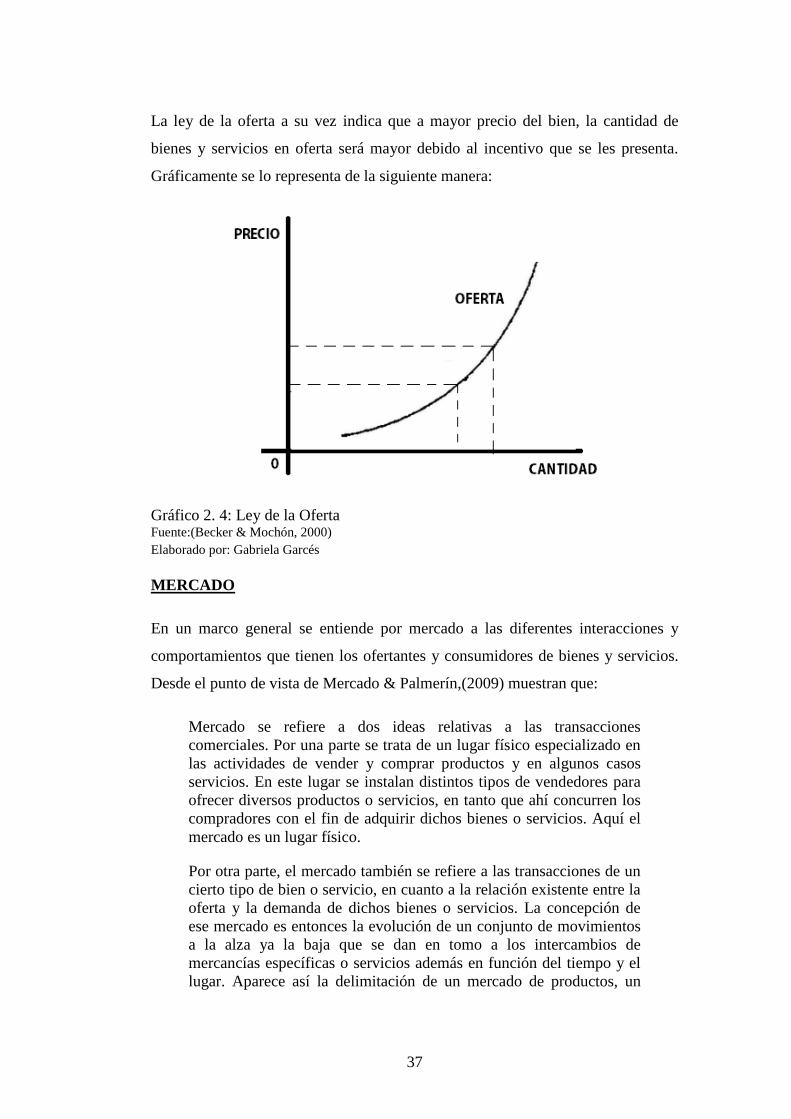

Gráfico 2. 4: Ley de la Oferta ............................................................................... 37

Gráfico 2. 5Canales de distribución cortos ........................................................... 41

Gráfico 2. 6: Canales de distribución Largos ........................................................ 41

Gráfico 4. 1 Frecuencia de Género ....................................................................... 68

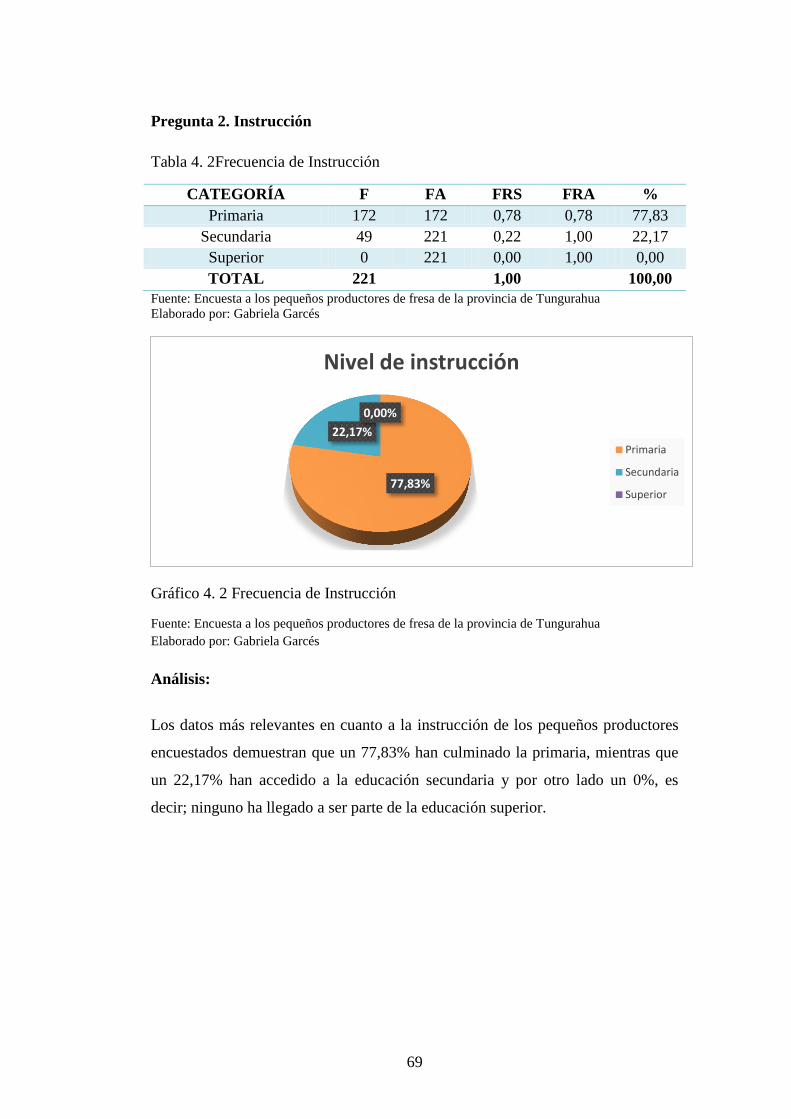

Gráfico 4. 2 Frecuencia de Instrucción ................................................................ 69

Gráfico 4. 3 Frecuencia de Edad ........................................................................... 70

Gráfico 4. 4 Parroquias dedicadas al cultivo de fresa ........................................... 71

Gráfico 4. 5 Tiempo dedicado al cultivo de fresa ................................................. 72

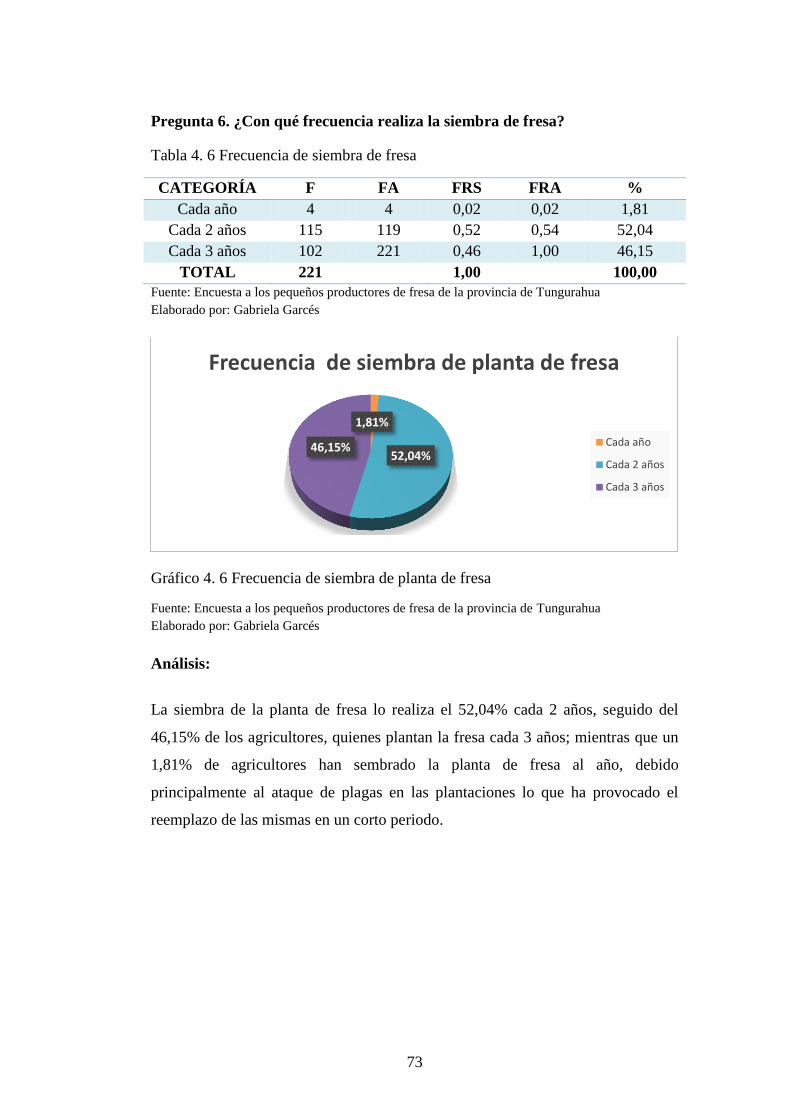

Gráfico 4. 6 Frecuencia de siembra de planta de fresa ......................................... 73

Gráfico 4. 7 Frecuencia de extensión de terreno .................................................. 74

Gráfico 4. 8 Frecuencia de propiedad de las tierras cultivadas ............................. 75

Gráfico 4. 9 Frecuencia de herramientas de trabajo .............................................. 76

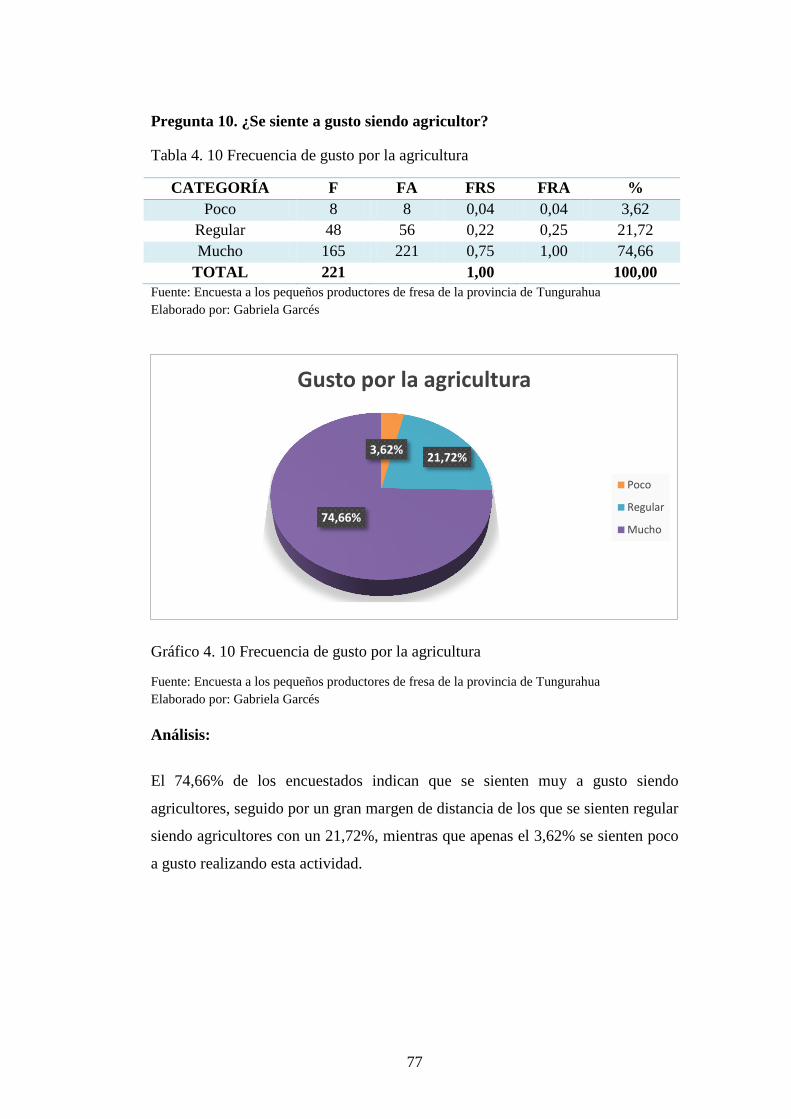

Gráfico 4. 10 Frecuencia de gusto por la agricultura ............................................ 77

Gráfico 4. 11 Frecuencia de dedicarse a otra actividad ........................................ 78

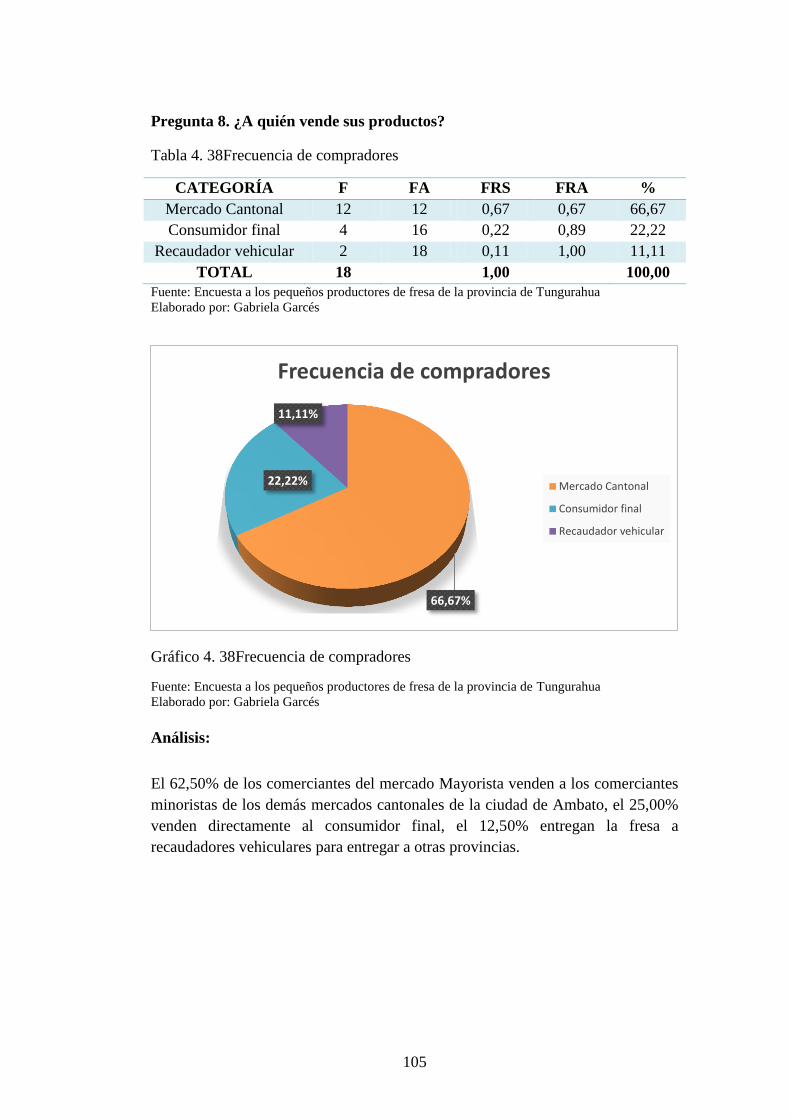

Gráfico 4. 12 Frecuencia de compradores de fresa ............................................... 79

Gráfico 4. 13 Frecuencia de ciudades que se envía la fresa .................................. 80

Gráfico 4. 14 Frecuencia de número de clientes ................................................... 81

Gráfico 4. 15 Frecuencia de tipo de trabajadores en el cultivo ............................. 82

Gráfico 4. 16 Frecuencia de pago a trabajadores .................................................. 83

Gráfico 4. 17 Frecuencia de días a la semana de trabajo ...................................... 84

Gráfico 4. 18 Frecuencia de inversión inicial ....................................................... 85

xi

Gráfico 4. 19 Frecuencia de baldes vendidos por semana .................................... 86

Gráfico 4. 20 Frecuencia de precio de balde ......................................................... 87

Gráfico 4. 21 Frecuencia de considerar justo el precio de venta .......................... 88

Gráfico 4. 22 Frecuencia de comparación ingresos con mes anterior ................... 89

Gráfico 4. 23 Frecuencia de comparación ingresos con gastos ............................ 90

Gráfico 4. 24 Frecuencia de satisfacción con las ganancias recibidas .................. 91

Gráfico 4. 25 Frecuencia de ganancias cubren gastos........................................... 92

Gráfico 4. 26 Frecuencia de requerimiento de crédito .......................................... 93

Gráfico 4. 27 Frecuencia de poder del comerciante en fijar los precios ............... 94

Gráfico 4. 28 Frecuencia de contacto directo con consumidor final mejora

ingresos ................................................................................................................. 95

Gráfico 4. 29 Frecuencia de unión de productores de fresa .................................. 96

Gráfico 4. 30 Frecuencia de continuar con el cultivo de fresa .............................. 97

Gráfico 4. 31 Frecuencia de género comerciantes ................................................ 98

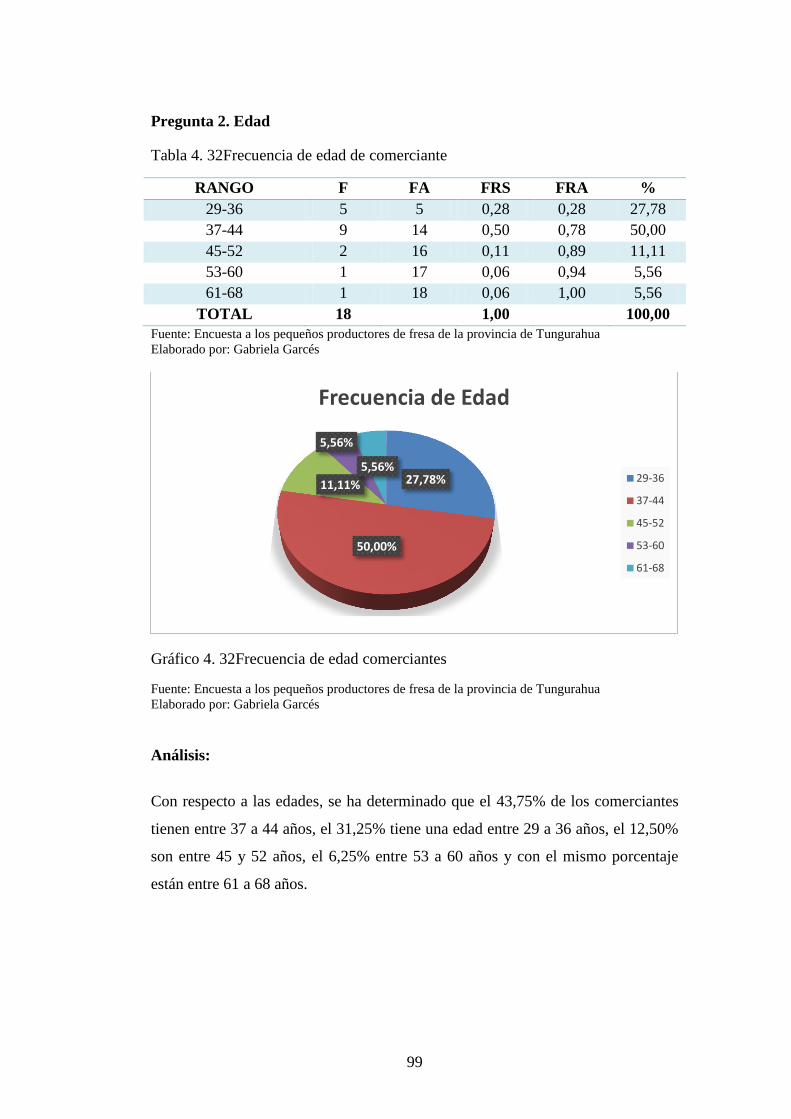

Gráfico 4. 32 Frecuencia de edad comerciantes.................................................... 99

Gráfico 4. 33 Frecuencia de nivel de instrucción comerciantes.......................... 100

Gráfico 4. 34 Frecuencia de actividad de comerciantes ...................................... 101

Gráfico 4. 35 Frecuencia de comparación ingresos con mes anterior ................. 102

Gráfico 4. 36 Frecuencia de nivel de satisfacción............................................... 103

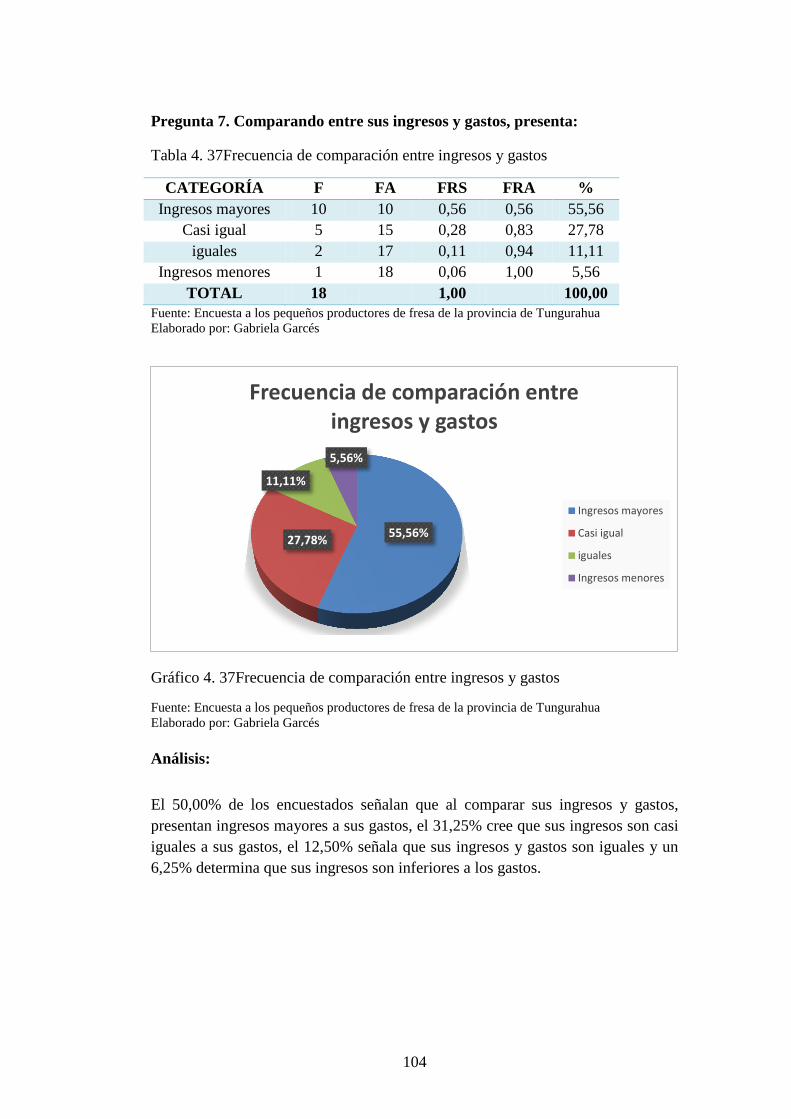

Gráfico 4. 37 Frecuencia de comparación entre ingresos y gastos ..................... 104

Gráfico 4. 38 Frecuencia de compradores........................................................... 105

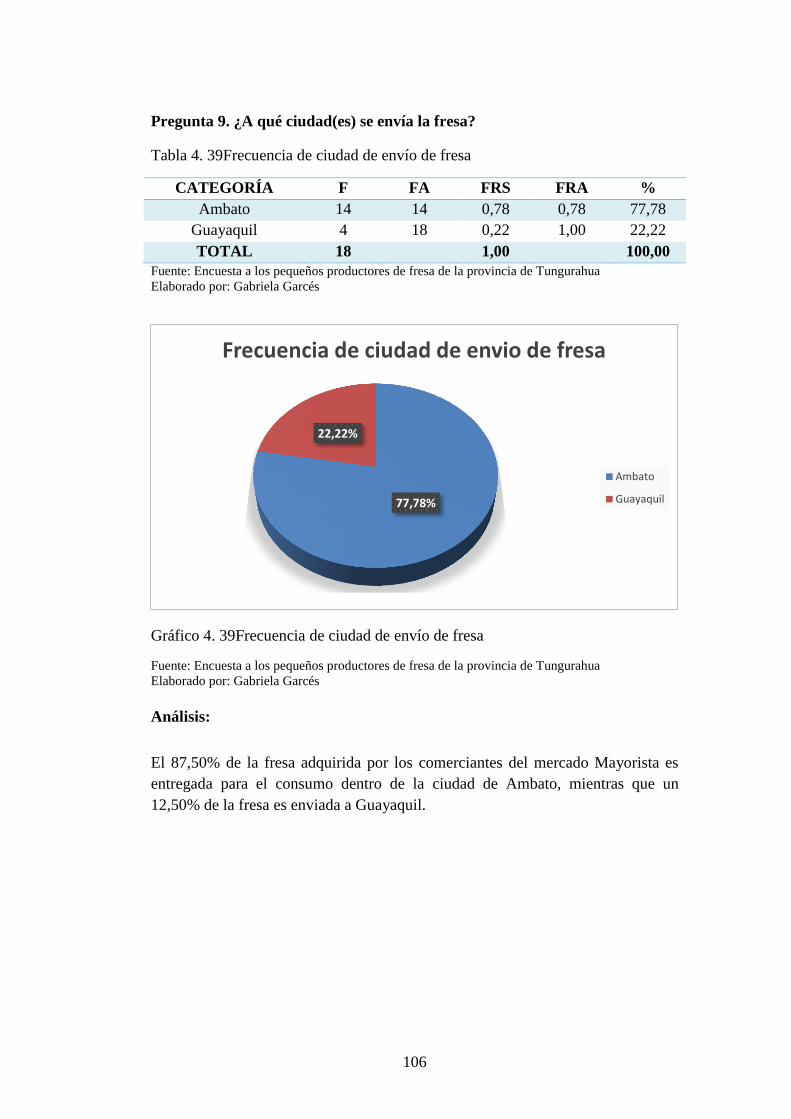

Gráfico 4. 39 Frecuencia de ciudad de envío de fresa ........................................ 106

Gráfico 4. 40 Frecuencia de valor justo en comparación a los agricultores ....... 107

Gráfico 4. 41 Frecuencia de necesidad de crédito............................................... 108

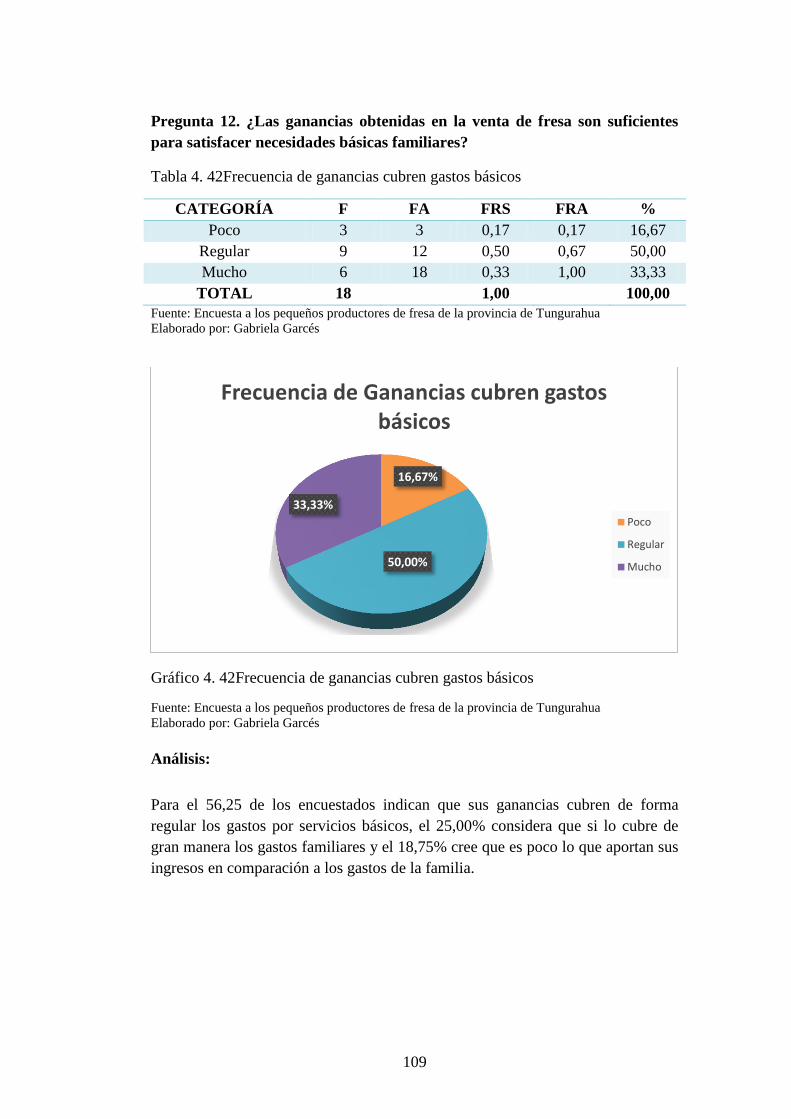

Gráfico 4. 42 Frecuencia de ganancias cubren gastos básicos ............................ 109

Gráfico 4. 43 Frecuencia de sentirse a gusto siendo comerciante....................... 110

Gráfico 4. 44 Frecuencia de dedicarse a la agricultura ....................................... 111

Gráfico 4. 45 Frecuencia de abuso de los agricultores........................................ 112

Gráfico 4. 46 Frecuencia de acuerdo con los agricultores .................................. 113

Gráfico 4. 47 Frecuencia de venta más difícil que producción ........................... 114

Gráfico 4. 48 Regla de decisión Chi-cuadrado ................................................... 119

Gráfico 6. 1 Estructura Estudio Financiero ......................................................... 136

xii

Gráfico 6. 2 Flujograma del plan de negocios .................................................... 137

Gráfico 6. 3 Portada Plan de negocios ................................................................ 140

Gráfico 6. 4 Valores corporativos ....................................................................... 144

Gráfico 6. 5 Barreras de entrada ......................................................................... 149

Gráfico 6. 6 Barreras de salida ............................................................................ 150

Gráfico 6. 7 Productos sustitutos ........................................................................ 150

Gráfico 6. 8 Frecuencia de Género ..................................................................... 153

Gráfico 6. 9 Frecuencia de Edad ......................................................................... 154

Gráfico 6. 10 Frecuencia de quién compra la fresa ............................................. 155

Gráfico 6. 11 Frecuencia de compra ................................................................... 156

Gráfico 6. 12 Frecuencia de dónde compra ........................................................ 157

Gráfico 6. 13 Frecuencia de característica principal de compra ......................... 158

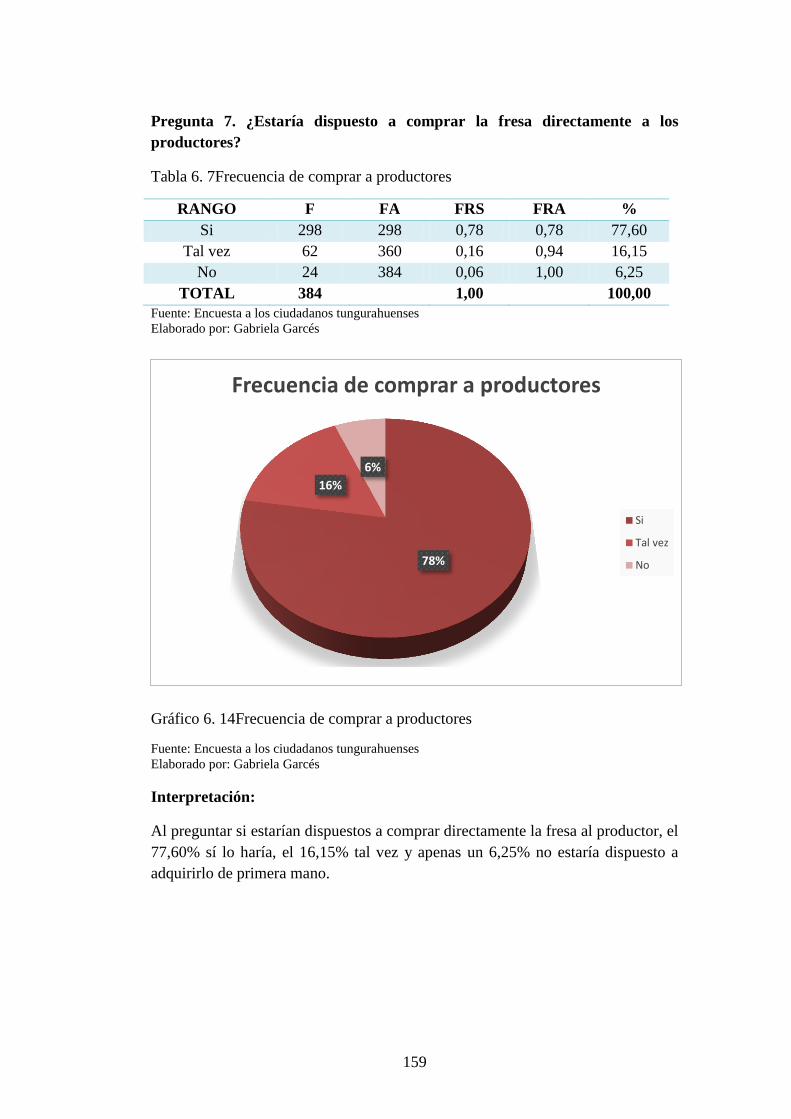

Gráfico 6. 14 Frecuencia de comprar a productores ........................................... 159

Gráfico 6. 15 Frecuencia de entrega de fresa puerta a puerta ............................. 160

Gráfico 6. 16 Características competencia perfecta ............................................ 163

Gráfico 6. 17 Estrategia de producto................................................................... 166

Gráfico 6. 18 Servicios y productos de FRESOLANDIA .................................. 166

Gráfico 6. 19 Ciclo de vida del producto ............................................................ 168

Gráfico 6. 20 Envase plástico fresa ..................................................................... 169

Gráfico 6. 21 Contenedores de fresa ................................................................... 170

Gráfico 6. 22 Etiqueta ......................................................................................... 170

Gráfico 6. 23 Envases etiquetados ...................................................................... 171

Gráfico 6. 24 Portada recetario ........................................................................... 172

Gráfico 6. 25 Bolsas ecológicas .......................................................................... 172

Gráfico 6. 26 División cantonal de Tungurahua ................................................. 176

Gráfico 6. 27 Red Pert ......................................................................................... 179

Gráfico 6. 28 Organigrama ................................................................................. 197

xiii

ÍNDICE DE TABLAS

Pág.

Tabla 4. 1 Género .................................................................................................. 68

Tabla 4. 2 Frecuencia de Instrucción .................................................................... 69

Tabla 4. 3 Frecuencia de Edad .............................................................................. 70

Tabla 4. 4 Frecuencia de sectores de estudio ........................................................ 71

Tabla 4. 5 Frecuencia de tiempo dedicado al cultivo de fresa .............................. 72

Tabla 4. 6 Frecuencia de siembra de fresa ............................................................ 73

Tabla 4. 7 Frecuencia de extensión de terreno ...................................................... 74

Tabla 4. 8 Frecuencia de propiedad de tierras cultivadas .................................... 75

Tabla 4. 9 Frecuencia de herramientas de trabajo ................................................. 76

Tabla 4. 10 Frecuencia de gusto por la agricultura ............................................... 77

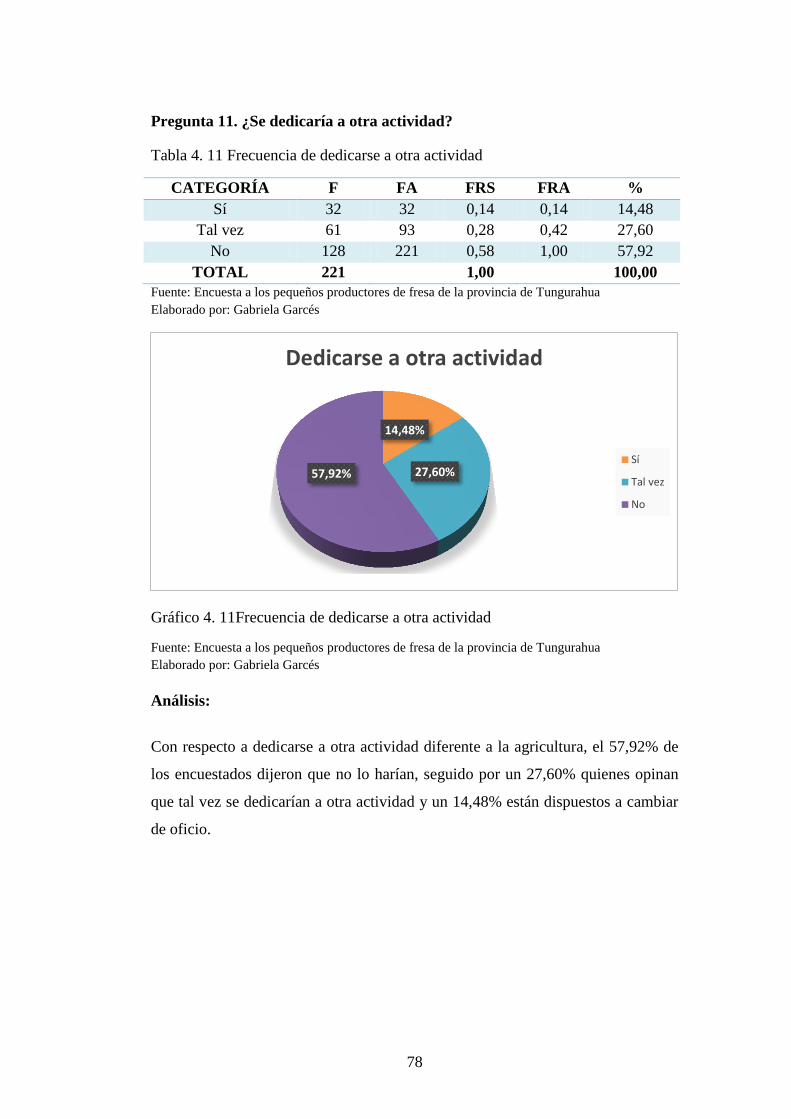

Tabla 4. 11 Frecuencia de dedicarse a otra actividad ............................................ 78

Tabla 4. 12 Frecuencia de compradores de fresa .................................................. 79

Tabla 4. 13 Frecuencia de ciudades que envía la fresa ......................................... 80

Tabla 4. 14 Frecuencia de número de clientes ...................................................... 81

Tabla 4. 15 Frecuencia de tipo de trabajadores en el proceso de cultivo .............. 82

Tabla 4. 16 Frecuencia de pago a trabajadores ..................................................... 83

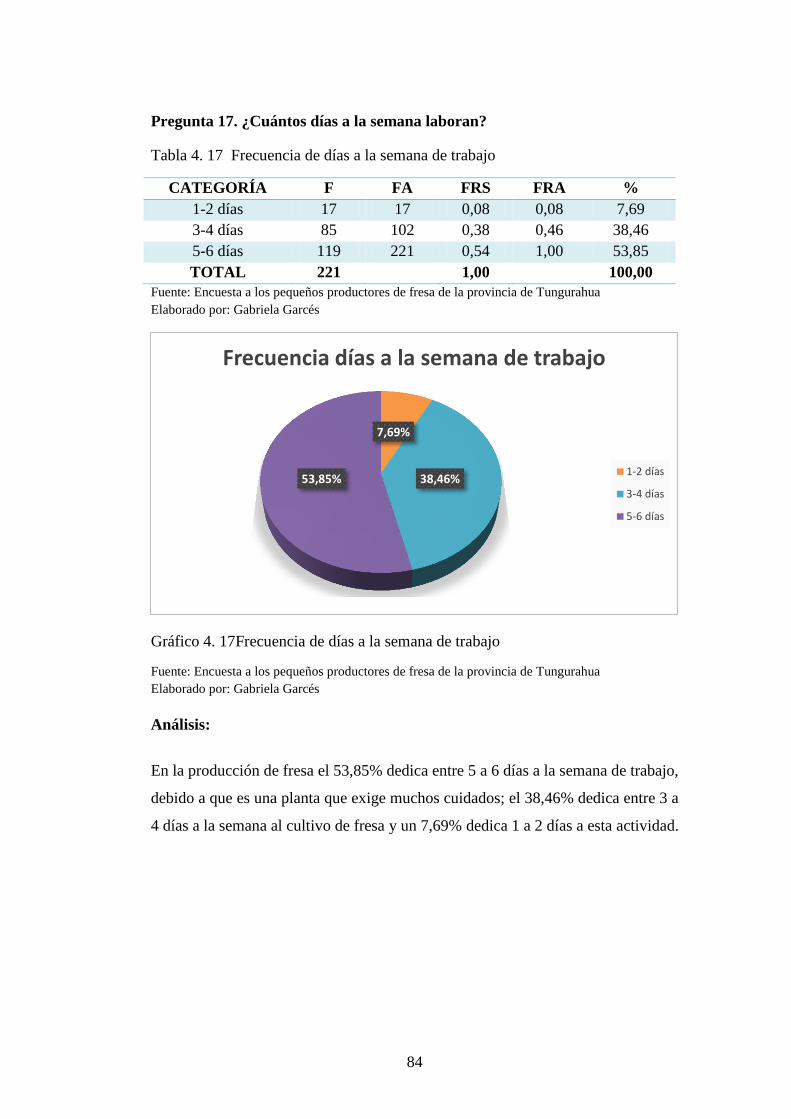

Tabla 4. 17 Frecuencia de días a la semana de trabajo ........................................ 84

Tabla 4. 18 Frecuencia de inversión inicial .......................................................... 85

Tabla 4. 19 Frecuencia de baldes vendidos por semana ....................................... 86

Tabla 4. 20 Frecuencia de precio de balde ............................................................ 87

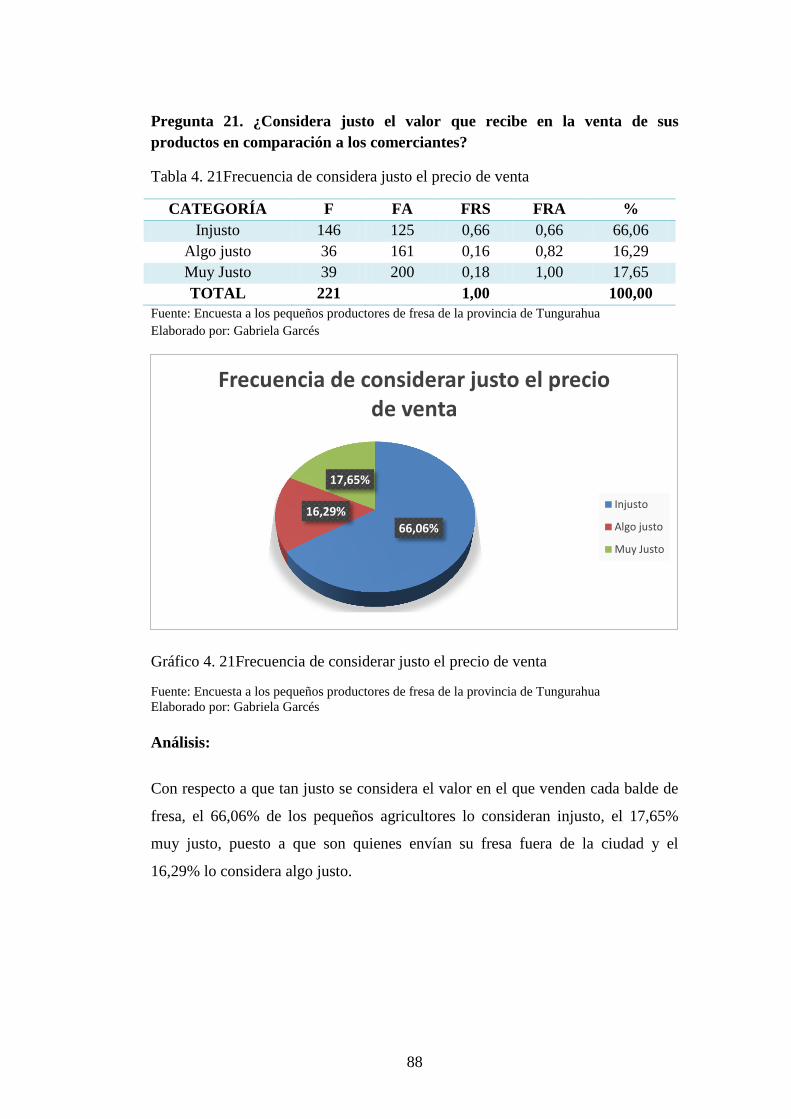

Tabla 4. 21 Frecuencia de considera justo el precio de venta ............................... 88

Tabla 4. 22 Frecuencia de comparación ingresos con mes anterior ...................... 89

Tabla 4. 23 Frecuencia de comparación ingresos con gastos................................ 90

Tabla 4. 24 Frecuencia de satisfacción con las ganancias recibidas ..................... 91

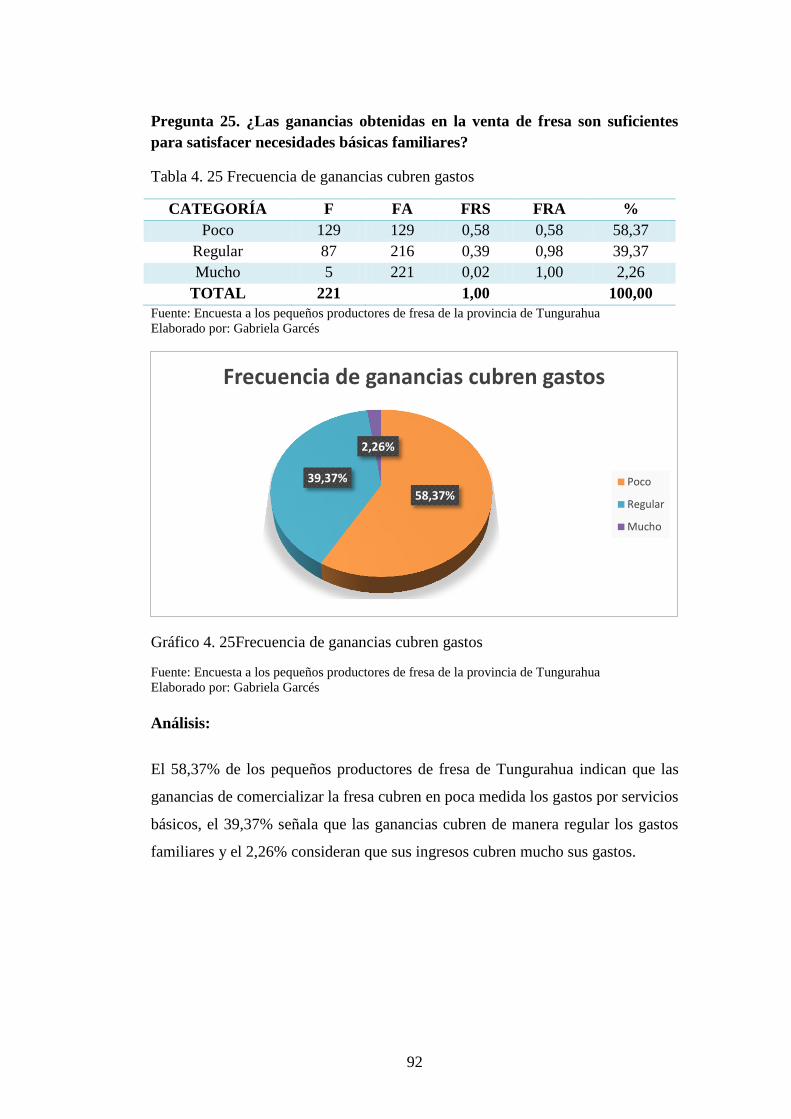

Tabla 4. 25 Frecuencia de ganancias cubren gastos .............................................. 92

Tabla 4. 26 Frecuencia de requerimiento de crédito ............................................. 93

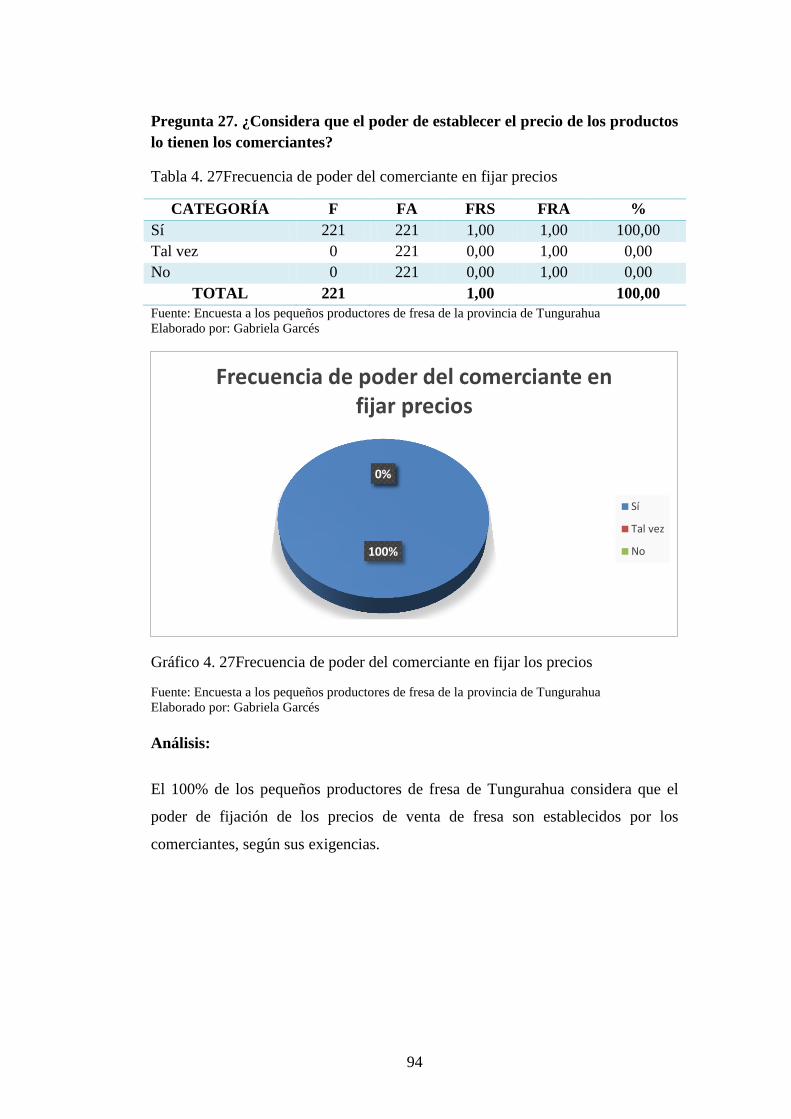

Tabla 4. 27 Frecuencia de poder del comerciante en fijar precios ........................ 94

Tabla 4. 28 Frecuencia de contacto dicto con el consumidor final mejora ingresos

............................................................................................................................... 95

Tabla 4. 29 Frecuencia de unión de productores de fresa ..................................... 96

Tabla 4. 30 Frecuencia de continuar con el cultivo de fresa ................................. 97

xiv

Tabla 4. 31 Frecuencia de Género comerciante .................................................... 98

Tabla 4. 32 Frecuencia de edad de comerciante ................................................... 99

Tabla 4. 33 Frecuencia de nivel de instrucción de comerciante ......................... 100

Tabla 4. 34 Frecuencia de actividad de comerciantes ......................................... 101

Tabla 4. 35 Frecuencia de comparación ingresos con mes anterior .................... 102

Tabla 4. 36 Frecuencia de nivel de satisfacción .................................................. 103

Tabla 4. 37 Frecuencia de comparación entre ingresos y gastos ........................ 104

Tabla 4. 38 Frecuencia de compradores .............................................................. 105

Tabla 4. 39 Frecuencia de ciudad de envío de fresa .......................................... 106

Tabla 4. 40 Frecuencia de valor justo en comparación a los agricultores ........... 107

Tabla 4. 41 Frecuencia de necesidad de crédito .................................................. 108

Tabla 4. 42 Frecuencia de ganancias cubren gastos básicos ............................... 109

Tabla 4. 43 Frecuencia de sentirse a gusto siendo comerciante .......................... 110

Tabla 4. 44 Frecuencia de dedicarse a la agricultura .......................................... 111

Tabla 4. 45 Frecuencia de abuso de los agricultores ........................................... 112

Tabla 4. 46 Frecuencia de acuerdo con los agricultores ..................................... 113

Tabla 4. 47 Frecuencia de venta más difícil que producción .............................. 114

Tabla 4. 48 Frecuencias observadas y esperadas ................................................ 120

Tabla 4. 49 Chi-cuadrado calculado.................................................................... 120

Tabla 6. 1 Frecuencia de Género......................................................................... 153

Tabla 6. 2 Frecuencia de edad ............................................................................ 154

Tabla 6. 3 Frecuencia de quién compra la fresa .................................................. 155

Tabla 6. 4 Frecuencia de compra ........................................................................ 156

Tabla 6. 5 Frecuencia de dónde compra.............................................................. 157

Tabla 6. 6 Frecuencia de característica principal de compra .............................. 158

Tabla 6. 7 Frecuencia de comprar a productores ................................................ 159

Tabla 6. 8 Frecuencia de entrega de fresa puerta a puerta .................................. 160

Tabla 6. 9 Tiempos actividades red pert ............................................................. 178

Tabla 6. 10 Plan de inversión .............................................................................. 184

Tabla 6. 11 Financiamiento ................................................................................. 185

Tabla 6. 12 Materiales directos (unidades) ........................................................ 186

Tabla 6. 13 Materiales directos (costo) ............................................................... 186

xv

Tabla 6. 14 Materiales indirectos ........................................................................ 187

Tabla 6. 15 Suministros y servicios .................................................................... 187

Tabla 6. 16 Mano de obra directa........................................................................ 187

Tabla 6. 17 Personal administrativo .................................................................... 187

Tabla 6. 18 Personal de ventas ............................................................................ 188

Tabla 6. 19 Otros costos y gastos ........................................................................ 188

Tabla 6. 20 Costos y Gastos ................................................................................ 188

Tabla 6. 21 Políticas, cobros, pagos y Existencias .............................................. 190

Tabla 6. 22 Ventas de la fresa (USD) ................................................................. 190

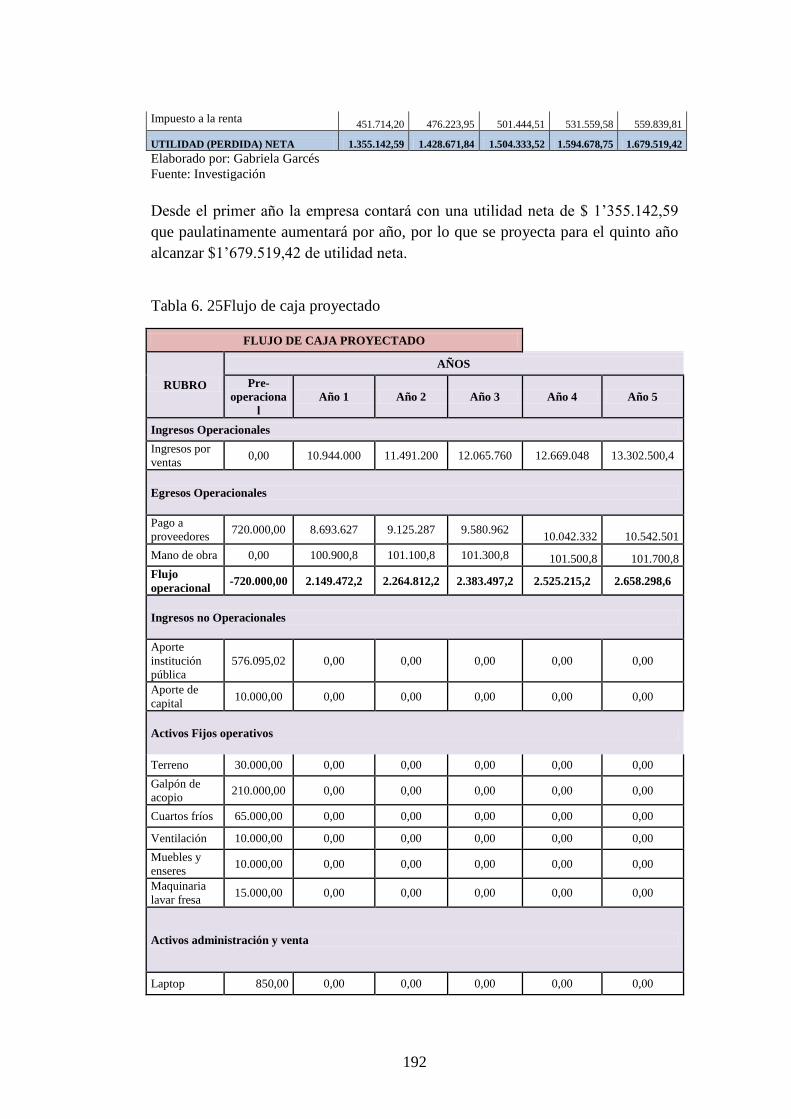

Tabla 6. 23 Ventas............................................................................................... 191

Tabla 6. 24Estado de Pérdidas y Ganancias ....................................................... 191

Tabla 6. 25 Flujo de caja proyectado .................................................................. 192

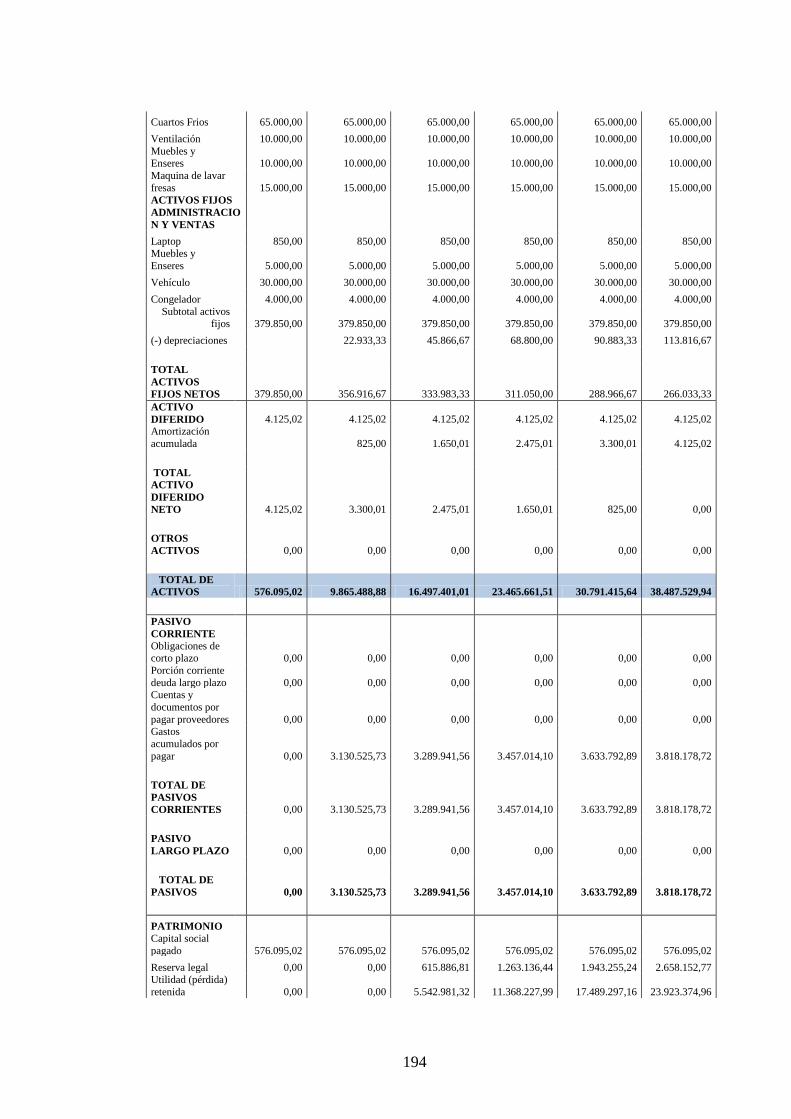

Tabla 6. 26 Balance General proyectado ............................................................ 193

Tabla 6. 27 Tasa Interna de Retorno Financiera (TIRF) ..................................... 195

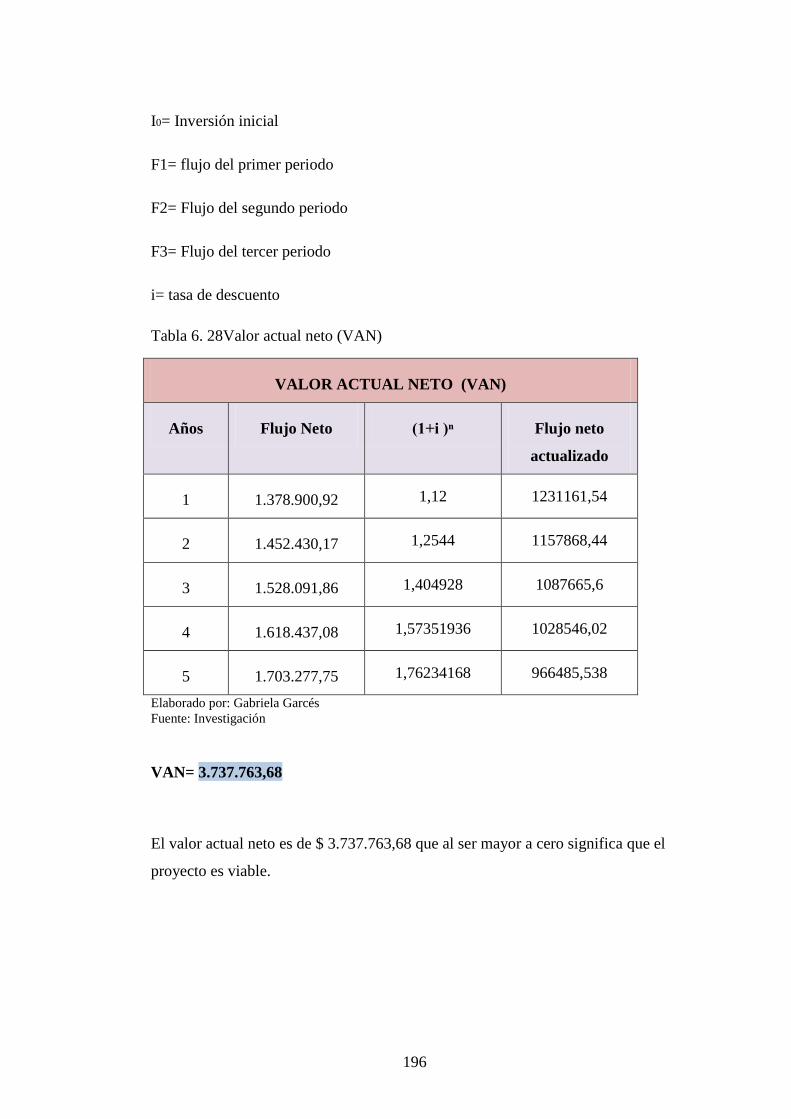

Tabla 6. 28 Valor actual neto (VAN) .................................................................. 196

Tabla 6. 29 Comparación precio balde de fresa .................................................. 197

xvi

ÍNDICE DE CUADROS

Pág.

Cuadro 3. 1 Determinación de la población. ......................................................... 61

Cuadro 3. 2 Determinación de la muestra. ............................................................ 62

Cuadro 6. 1 Fases de la propuesta ....................................................................... 138

Cuadro 6. 2 Conclusiones de encuestas .............................................................. 161

Cuadro 6. 3 Análisis de la oferta ......................................................................... 162

Cuadro 6. 4 Matriz Boston .................................................................................. 167

Cuadro 6. 5 Actividades red pert......................................................................... 177

Cuadro 6. 6 Requerimientos ................................................................................ 180

Cuadro 6. 7 Matriz de evaluación ....................................................................... 199

xvii

RESUMEN EJECUTIVO

El presente trabajo investigativo se realizó en la provincia de Tungurahua, con la

finalidad de solucionar el problema de la baja rentabilidad que generan las

actividades agrícolas; mediante el planteamiento de objetivos, así como definir

estrategias que permita reactivar este sector productivo.

Con la investigación se pudo determinar que la situación económica de los

pequeños productores de fresa es crítica, el abandono de las tierras por parte de las

personas campesinas, es un acontecimiento que se da a diario en ese sector.

Para iniciar la investigación fue necesario el recurrir a investigaciones ya

realizadas sobre el tema, que permitan dar una orientación de las diferentes

experiencias y conclusiones que han determinado otros investigadores, tanto en el

ámbito local, económico, social y medioambiental.

La aplicación de técnicas de recolección permitió obtener los datos necesarios

para poder dar solución al problema planteado; encaminadas al desarrollo agrícola

y reactivación de la economía familiar de quienes se dedican a la agricultura.

Con la información primaria obtenida mediante encuestas y la base teórica

planteada, se llegó a la conclusión de que la cadena de comercialización influye

en la rentabilidad de los pequeños productores de fresa de la provincia de

Tungurahua.

Bajo estos criterios y antecedentes, se propone el plan de negocios para la

creación de una empresa comercializadora de fresa, el cual beneficiará

directamente a los agricultores tungurahuenses, de igual manera a la economía del

lugar, la ciudadanía quienes podrán acceder a adquirir productos orgánicos

naturales y sanos para el consumo y por sobre todo a las tierras fértiles que van a

continuar produciendo alimentos para los seres humanos y no serán vistos como

posibles lugares para construir vivienda.

1

INTRODUCCION

Desde los inicios de la humanidad ha sido la alimentación la principal prioridad de

los seres humanos, con el transcurso de los siglos se ha desarrollado alrededor de

este todas las diferentes actividades de las sociedades con el fin de asegurar el

alimento diario.

A pesar de que el ser humano es completamente dependiente a los productos que

nos brinda la naturaleza; se ha minimizado el esfuerzo y sacrificio que se requiere

para la agricultura. Este acontecimiento viene marcado para Latinoamérica desde

la aparición de latifundios, clases sociales, etc.; condenando al sector indígena

como los únicos que deben realizar esta actividad, dando paso a un completo

desajuste de este sector.

Desde entonces la agricultura ha sido ejecutada por los campesinos del área rural,

sin prestarle la atención adecuada, ignorando sus necesidades y abusando muchas

veces de su desconocimiento sobre la negociación de sus productos.

La provincia de Tungurahua se caracteriza por ser mayormente agrícola; este es el

motor de la economía provincial debido a que posee excelentes condiciones en

cuanto a clima y suelo, como también una gran ubicación geográfica en relación a

las demás provincial del país, convirtiéndola en un punto estratégico para el

intercambio, distribución y comercialización de productos a nivel nacional.

Sin embargo la realidad de los agricultores ha venido siendo por años un problema

de carácter socio-económico, debido a que su situación dentro de la sociedad ha

sido ignorada y marginada; afectado en la producción y los precios de los

productos en el mercado. Es así que el abandono de las tierras aumenta, mientras

el número de personas agricultoras disminuye.

Los ingresos que reciben por la venta de sus productos, no compensa el esfuerzo

realizado; debido a que muchos de los intermediarios abusan de los precios que

2

compran al productor, mediante excesivas rebajas; siendo el comerciante el que

recibe el mayor ingreso económico.

La cadena de valor que inicia con el productor y termina en el consumidor final,

depende del número de intermediarios entre estos dos; con lo que al aumentar su

número afecta directamente al precio final del producto.

El palpar la impotencia de los agricultores para hacer valorar su trabajo, ha

motivado a realizar esta tesis, la misma que cuenta con el apoyo del Honorable

Gobierno Provincial de Tungurahua, entidad que desea conocer la realidad actual

de los pequeños productores de fresa y aplicar las soluciones prácticas que genere

la tesis; permitiendo a los agricultores realizar su labor de la manera más justa y

brindándoles la consideración e importancia respectiva como agentes económicos

trascendentales en el desarrollo de toda la provincia.

A continuación se indica la estructura de cada uno de los seis capítulos que

conforman la tesis:

En el Capítulo I, El Problema, se enuncian y analizan los problemas que se

presentan en la provincia de Tungurahua en cuanto al tema de cadena de

comercialización y rentabilidad de los pequeños productores de fresa, en el

contexto macro, meso y micro, hasta resumirlos en el denominado árbol de

problemas, en el que se detallan las causas y efectos del abandono de la actividad

agraria. Se plantea el problema concreto a ser investigado con la debida

delimitación y justificación, enunciando autores que respalden el tema establecido

y se plantean los objetivos a ser alcanzados.

En el Capítulo II, Marco Teórico, se establecen conceptos concretos de la amplia

fundamentación filosófica con que cuenta el proceso de investigación, analizando

las Teorías de Desarrollo, además se contemplan los aspectos legales en los que se

basa la realización del trabajo, para posteriormente desarrollar el Marco

Conceptual de cada variable estudiada, estas son: indicadores socioeconómicos y

desarrollo local, para finalmente proceder al planteamiento de la hipótesis, es

3

decir, la cadena de comercialización incide directamente en la rentabilidad de los

pequeños productores de fresa de la provincia de Tungurahua.

El Capítulo III, Metodología de la Investigación, enuncia la modalidad y tipo de

estudio que se utiliza para obtener información primaria que valide la

investigación, definiendo la población y muestra con las que se trabajara en el

proceso de levantamiento de información, que a su vez se detalla en la

operacionalización de variables en donde se definen las preguntas y el instrumento

adecuado para obtener la información requerida.

Para el Capítulo IV se realizó la encuesta a los pequeños productores de fresa del

lugar mencionado y a quienes intervienen en la cadena de comercialización; es

decir comerciantes mayoristas. Posteriormente se realizó la tabulación, análisis e

interpretación de los resultados obtenidos.

En el Capítulo V se enuncian las conclusiones y recomendaciones que la autora

considera convenientes, una vez analizada la información primaria y en torno a los

objetivos planteados.

En el Capítulo VI se desarrolla la propuesta del plan de negocios para la creación

de una empresa comercializadora de fresa, detallando datos informativos de la

entidad ejecutora, así como los antecedentes, justificación, objetivos que se busca

alcanzar, la factibilidad de realizar la propuesta planteada, así también

fundamentando la misma con bases teóricas que la sustentan, llegando

posteriormente al modelo operativo en donde se plantean procesos y fases de su

correcta ejecución.

Finalmente se menciona la bibliografía y se adjuntan los anexos que fueron

utilizados como base en la consecución del trabajo.

4

CAPÍTULO I

EL PROBLEMA

1.1. Tema

“LA CADENA DE COMERCIALIZACIÓN Y SU IMPACTO EN LA

RENTABILIDAD DE LOS PEQUEÑOS PRODUCTORES DE FRESA DE LA

PROVINCIA DE TUNGURAHUA.”

1.2. Planteamiento del problema

1.2.1. Contextualización

1.2.1.1.Macrocontextualización

Desde la época precolombina y de colonización hasta la presente fecha, las áreas

agrícolas de América Latina han sido trabajadas por los nativos de la región,

quienes han tenido que soportar por décadas el abuso, maltrato y sobretodo

explotación.

A pesar que nos encontramos en el siglo XXI, donde se le valora al ser humano y

se garantiza el cumplimiento de sus derechos y obligaciones; la realidad para este

sector de población rural dedicado a la agricultura no ha cambiado del todo; así lo

afirma García(2003):“Los grandes problemas que atenazaban al mundo agrario en

América Latina a principios de los ochenta (distribución desigual de los recursos

productivos, exclusión social, desequilibrios territoriales) siguen siendo la

realidad mayoritaria después de dos décadas de ajuste estructural….”(pág. 23)

A esto se suman los datos del Banco Interamericano de Desarrollo(2014), en

donde “la tasa de crecimiento anual agrario de la región es del 1,9% entre 1961 y

2007; mientras que contribuye con un 11 % de la producción alimentaria mundial

y cuenta con un 24 % de tierra cultivable del planeta”(pág. 2). Estos datos

muestran el lento desarrollo que ha tenido la agricultura en Latinoamérica y el

5

bajo aporte con la producción a nivel mundial a pesar de poseer cerca de una

cuarta parte de tierra productiva.

Más allá de los estudios y datos investigativos, la realidad latinoamericana se la

puede palpar cada día por las calles de los países de la región y es que por años los

gobiernos han ignorado los reclamos y pedidos de los agricultores, volcándolos a

no encontrar mejor solución que el abandono de las tierras y el soñar con

conseguir algún trabajo (temporal o informal) en la gran ciudad, a pesar que

reciban un salario sumamente bajo, que tan solo empeora la situación, afectando a

otros indicadores como el desempleo y la mendicidad. Esto se puede ver reflejado

en los datos que nos presenta el BID(2014), en donde “casi dos tercios de la

población rural aún viven en condiciones de pobreza”. (pág. 34)

Existe una gran brecha con la situación de los agricultores de América del Norte,

principalmente Estados Unidos, en comparación a los latinoamericanos; esto

debido en su mayoría las políticas gubernamentales que han protegido e

incentivado la producción de estas regiones, como lo es la inversión económica y

generación de subsidios mientras que en la región de América Latina, la inversión

es cubierta en su totalidad por los agricultores; siendo indispensable el apoyo

gubernamental. “Desde 1996, la política oficial del gobierno estadounidense ha

sido permitir y hasta promover el descenso de precios domésticos agrícolas,

promoviendo al mismo tiempo la rápida liberalización del comercio para abrir

mercados nuevos a los productos norteamericanos.”(Ray, 2003, pág. 54)

Sin embargo tampoco se las puede señalar como las mejores políticas para el

desarrollo agrario; esto se puede ver reflejado en los efectos colaterales de la

sobreproducción de monocultivos o los perjudiciales transgénicos; este último

llevando consigo a afecciones en la salud de los agricultores y consumidores

finales. Así Fernández(2009), presenta las consecuencias de la producción

transgénica: “Uno de los riesgos de los transgénicos es la aparición de nuevas

alergias, ya que estos alimentos introducen en la cadena alimentaria nuevas

proteínas que nunca antes habíamos comido.”(pág. 56)

6

A todos los obstáculos que genera la actividad agrícola, se suma un factor externo

que nos involucra a todos, y es el aumento poblacional. Es así que según el

BID(2014) en un futuro la producción agrícola de la región deberá tener un

crecimiento del 80% entre el 2007 y 2050 para satisfacer al aumento previsto de

su población de más del 35%. (pág. 10).La demanda de alimentos aumenta,

mientras paradójicamente el cultivo de los mismos disminuye.

Satisfactoriamente, la población hoy en día va tomando consciencia de la crítica

situación de la agricultura, por lo que se puede apreciar varios pequeños

proyectos; uno de ellos lleva a cabo la Organización de las Naciones Unidas para

la Alimentación y la Agricultura (FAO)(2014), con su proyecto de Agricultura

Familiar; el mismo que brinda datos e información relacionada a los lineamientos,

pasos y ventajas de generar este tipo de cultivos, con lo que se espera en los

próximos años brindar otras alternativas al agricultor, incentivándolo a continuar

con tan admirable labor.

El presente libro sistematiza experiencias y lecciones para contribuir

al diálogo y formulación de políticas públicas orientadas a hacer frente

a los retos que enfrentan los agricultores familiares, rescatando

experiencias y proyectos de fortalecimiento dela gestión de sus

organizaciones, intensificación sostenible de su producción, el acceso

a mercados y cadenas de comercialización, así como la

institucionalidad y las políticas.(Salcedo & Guzmán, pág. 2)

En cuanto a la fresa su origen es en Europa, así lo determina Santos Maza y

Silipú(2008): “El origen de la fresa es europeo, de la región alpina; en ese

entonces era una fruta pequeña y de sabor intenso. En el siglo XVIII se descubrió

en Chile una fresa más grande, la cual conocemos hoy como fresa”.(pág. 15)

Con respecto a nivel de Latinoamérica sobresale México como el país con mayor

producción, siendo Guanajuato la ciudad que más produce, además de ser una de

las más importantes a nivel mundial. “Esta región alcanzó una producción de 143

x 103t, ocupando el segundo lugar en la producción mundial y reconociéndose

como: La Capital Mundial de la Fresa”(León, Guzmán, Asunción, & García,

2014, pág. 21)

7

Le sigue Chile con 1700 hectáreas dedicadas al cultivo de fresa, siendo el mayor

productor de Sudamérica. Según Amador(2008): “Chile es el veinteavo productor

de fresa en el mundo y es el principal productor del sur.”(pág. 35)

1.2.1.2.Mesocontextualización

El Ecuador al ser un país en vías de desarrollo, ha sustentado la mayor parte de su

Producto Interno Bruto (PIB), en actividades relacionadas al sector primario y en

algunos casos a la exportación de estas materias primas.

Es así que la agricultura se presenta como una actividad realizada principalmente

por habitantes de urbes rurales, debido a la localización geográfica, necesidad de

trabajar, analfabetismo, entre otros factores; con lo que un número importante de

personas dependen de esta actividad; como lo demuestra La Organización de las

Naciones Unidas para la Agricultura y la Alimentación (FAO)(2011) “en Ecuador,

alrededor de 3 419 000 personas vieron depender sus ingresos de la agricultura de

manera directa, representando el 25% de la población total”(pág. 56).

Los agricultores aprovechan los recursos que ofrece el ecosistema para ejercer su

oficio y de esta manera sustentan a sus familias; en el caso de la fresa se ha

observado un crecimiento progresivo desde los años noventa, esto debido

especialmente a los hábitos alimenticios que se han desarrollado en forma positiva

hacia el consumo de estos productos.

La fresa no es considerada un producto fuerte de exportación, sino más de

consumo interno, así lo señala Verónica Naranjo(2014): “en el país no existen

plantaciones extensivas para la exportación. Aun así, el 60% se destina al

consumo nacional y el resto se exporta, en almíbar o fresca, a EUA, España y los

Países Bajos.”(pág. 4)

El principal problema que frena las exportaciones es que no existe producción a

gran escala, en su mayoría son producidas por pequeños agricultores en espacios

de tierra reducidos. Naranjo(2014), indica: “El inconveniente es que en el país no

8

hay plantaciones extensivas para la exportación. Los agricultores siembran en

terrenos de 1 000 metros a una hectárea.”(pág. 5)

Es así que este cultivo lo realizan principalmente los pequeños productores,

quienes despliegan esta actividad en huertas, utilizando mano de obra familiar;

donde prima el autoconsumo y el resto de su producción es llevado a la venta en

los mercados locales.

La etapa de comercialización es tan importante como la de producción, ya que es

de alto riesgo; de esta dependerá el tiempo y precio al que llegarán los productos

agrícolas a los consumidores finales, afectando directamente a la rentabilidad de

la actividad, donde en el mejor escenario los agricultores recuperan su inversión y

reciben ganancias.

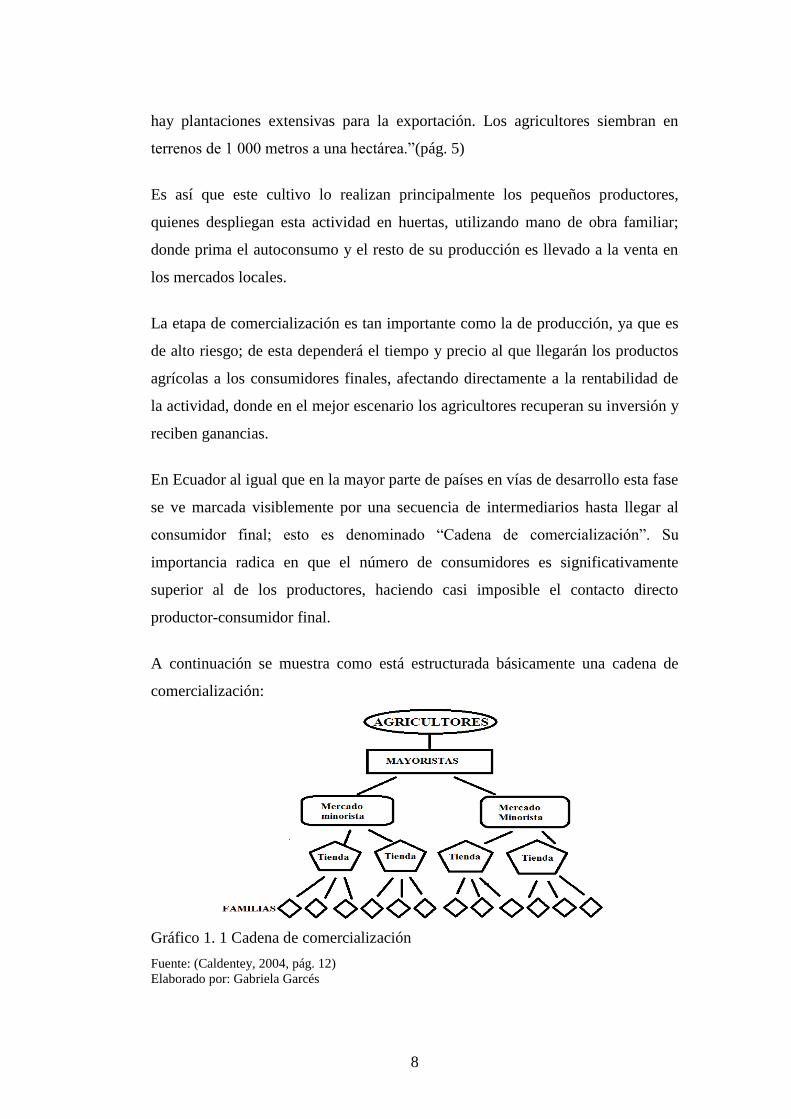

En Ecuador al igual que en la mayor parte de países en vías de desarrollo esta fase

se ve marcada visiblemente por una secuencia de intermediarios hasta llegar al

consumidor final; esto es denominado “Cadena de comercialización”. Su

importancia radica en que el número de consumidores es significativamente

superior al de los productores, haciendo casi imposible el contacto directo

productor-consumidor final.

A continuación se muestra como está estructurada básicamente una cadena de

comercialización:

Gráfico 1. 1 Cadena de comercialización

Fuente: (Caldentey, 2004, pág. 12)

Elaborado por: Gabriela Garcés

9

En Ecuador se puede apreciar claramente los efectos económicos que produce la

cadena de comercialización, donde se demuestra que los mayores beneficiarios de

la venta de productos agrícolas, no son los productores, sino los intermediarios.

Esto ha provocado la reducción notable de personas dedicadas al trabajo en

cultivos, imponiendo la tendencia de migrar hacia las ciudades, provocando el

abandono de tierras, desintegración de familias, incremento del desempleo y

mendicidad.

Debido a tal lamentable situación el Gobierno actual mediante el Ministerio de

Agricultura, Ganadería, Acuacultura y Pesca (MAGAP); ha impulsado programas

para la reactivación de este sector. Esto a base de lo establecido en la Constitución

del Ecuador, donde se señala: Art. 281.- “La soberanía alimentaria constituye un

objetivo estratégico y una obligación del Estado para garantizar que las personas,

comunidades, pueblos y nacionalidades alcancen la autosuficiencia de alimentos

sanos y culturalmente apropiado de forma permanente.”; además se establecen

varias responsabilidades del Estado para garantizar el cumplimiento de este

artículo.

1.2.1.3.Microcontextualización

A pesar que en extensión Tungurahua es una de las provincias más pequeñas del

Ecuador con 3.334 kilómetros cuadrados; ofrece grandes dimensiones para

cultivos, apoyada por la cercanía de ríos, facilitando la actividad agrícola.

Según datos del Honorable Gobierno Provincial de

Tungurahua(H.G.P.T.)(2014)“El sector primario a nivel provincial representa el

43% de la Población Económicamente Activa (PEA), donde 138619 has. se han

destinado a actividades agropecuarias que corresponden a 71317 Unidades

Productivas Agrícolas (UPAs). Mientras que 40536 UPAs se dedican a la

actividad ganadera.” (pág. 20).Una de las razones que permite el despliegue de

esta actividad es la gran variedad de tipo de suelos y clima existentes.

De la misma manera la mayor parte de la población tungurahuense se dedica a

actividades relacionadas con el campo, según estudios del H.G.P.T(2013): “Más

10

de la mitad de la población de la provincia (299.037 habitantes) vive en el campo,

vinculada principalmente a la producción agrícola, ganadera y artesanal. La otra

mitad, la población urbana se alimenta y consume de la producción salida de

nuestras manos.”(pág. 8)

En el caso de la fresa, Tungurahua es considerada la segunda provincia más

productora luego de Pichincha, con 240 y 400 hectáreas respectivamente. Existen

más de 20 especies de Fragaria, siendo las variedades: Albión, Monterrey, Oso

grande y Festival; cultivadas en los cantones de: Ambato, Cevallos y Tisaleo.

Según el Manual de Cultivo de Fresa(2013) la provincia abarca 16 organizaciones

en la producción de fresa, donde se dedican a cultivarla de manera convencional

en una superficie de 1000m2 cada uno (pág. 13).

Se ha determinado que trimestralmente se importa trimestralmente. Fabara(2012)

señala que: “Cada tres meses ingresan al país 1300 000 plantas-semillas de

frutillas. Eso significa en cultivo entre 100 y 120 hectáreas nuevas de zonas

productivas. Gran parte de las proviene de Chile y Argentina” (pág. 60)

Existe una gran variedad de fresas, sin embargo la producción de estas depende de

varias características, como lo señala un estudio de mercado del H.G.P.T(2013).,

donde señalan que deben ser: “Enteras, de aspecto fresco y consistencia firme,

libres de ataques de insectos o enfermedades, limpias, exentas de olores, sabores o

materias extrañas visibles; presentar aspecto fresco y la coloración de los frutos

debe ser homogénea.”(pág. 10)

Sin embargo la actividad del volcán Tungurahua ha sido uno de los problemas

para que esta actividad se realice con normalidad en varios cantones, siendo

Quero uno de los más afectados, con lo que se han perdido muchos cultivos y

dejando ciertas partes de tierras improductivas.

La provincia está ubicada en la zona centro del país, lo cual incide en que el

comercio sea una actividad relevante; Tungurahua proyecta la tendencia de llegar

11

a convertirse en el punto más importante de acopio de productos agrícolas

principalmente de hortalizas y frutas para comercializarse a nivel nacional.

Es así que la comercialización de productos agrícolas en Tungurahua presenta el

mismo esquema y desventajas para los productores como lo es a nivel nacional,

esto debido a las cadenas existentes en la compra-venta perjudicando

económicamente a los agricultores. La Dirección de Producción del

H.G.P.T.(2013) señala que:“El modelo económico es injusto, excluyente para las

pequeñas empresas y la mayoría de personas, exageradamente concentrador de

riqueza, empobrecedor, provocando desempleo y restrictivo. Las cadenas de

producción tienen un gran número de intermediarios, que agregan poco valor al

producto”(pág. 9).Por lo tanto el precio del producto en el mercado depende

directamente del número de intermediarios que intervengan en la cadena, debido a

la ganancia de cada uno de ellos sin aportar al producto.

1.2.2. Análisis crítico

Gráfico 1. 2 Árbol de problemas Fuente: (Honorable Gobierno Provincial, 2014)

Elaborado por: Gabriela Garcés

ELEVADO COSTO DE PRODUCTIVIDAD

DE FRESA EN LA PROVINCIA DE

TUNGURAHUA

Disminución de la

rentabilidad

Migración Campo-Ciudad

Desorganizada Cadena de

comercialización

Ausencia de

tecnología

Cambio

climático

Capacitacion

es caducas

Escaso apoyo

Estatal

Desempleo Abandono de

la actividad

Encarecimien

to de precios

12

Se determina según la realidad vivida por los agricultores del sector rural que

cultivan en espacios reducidos de tierra ya sean parcelas u otros; a la cadena de

comercialización como la principal barrera que impide que el producto salga al

mercado a precio real, con lo que afecta directamente al consumidor final y a los

ingresos de los pequeños productores; dependiendo del número de intermediarios,

mientras más alto sea este número mayor será el costo del producto; llevándose

las ganancias de la actividad los intermediarios.

Es así que los pequeños productores se ven sometidos a las exigencias de los

intermediarios quienes les solicitan productos en excelentes condiciones a cambio

de un monto de dinero que no cubre muchas de las veces ni las inversiones de los

agricultores en semillas y fertilizantes; dando paso así a que gran parte de los

pequeños productores se encuentren en condiciones de pobreza extrema.

El aspecto tecnológico es vital para dinamizar cualquier actividad económica y la

agricultura no es la excepción; la implementación de maquinaria mejora

sustancialmente, evitando esfuerzos físicos grandes y sobretodo ahorrando tiempo

en el proceso de producción.

Lamentablemente en Tungurahua se mantiene aún como proyecto al que los

campesinos muchas veces se oponen por mitos o muchos otros no son aplicables a

la realidad de la provincia; así tenemos los diferentes tipos de riego, que a pesar

de ser una gran opción muchos no serían factibles de aplicar, como el riego por

aspersión debido a que la papa necesita un suelo húmedo y este riego impide una

gran absorción de agua. En este aspecto cabe recalcar que todos tipos de

producción de alimentos transgénicos ha sido prohibido en el país, así lo indica la

Secretaría General de la Comunidad Andina(2011): “A partir del año 2000 se

empezó a promocionar la agricultura de la biotecnología, en particular

promoviendo la incorporación de los organismos genéticamente modificados. Sin

embargo, la nueva Constitución del 2008 prohíbe el cultivo de organismos

genéticamente modificados en Ecuador”. (pág. 32)

Según lo señala un estudio del Honorable Gobierno Provincial de

Tungurahua(2014): “La variabilidad y cambio climático junto con la actividad

13

volcánica y sísmica, se constituyen en amenazas de origen natural más relevantes

en la provincia.”(pág. 14). Esto ha generado el abandono del calendario agrícola

que señala las fechas más adecuadas para la producción de los productos y a su

vez se siembre en cualquier época del año.

El elevado costo de productividad de fresa de la provincia de Tungurahua ha

estado marcada por varias causas, así se presenta como una de ellas las

capacitaciones caducas existente para los pequeños agricultores. En este sentido se

puede apreciar que por parte de empresas privadas y públicas se ha brindado

talleres y cursos motivacionales y de desarrollo emprendedor, siendo en su

mayoría teóricos y poco beneficiosos en la práctica agrícola.

En el caso del apoyo Estatal, durante años ha existido una desatención a este

sector, en el cual se desvalorizaba la mano de obra que ofrecían los pequeños

productores y se concentraban la mayor parte de tierras en pocos propietarios; sin

embargo con el actual Gobierno se ha pretendido impulsar la agricultura.

Desafortunadamente los nuevos parámetros en los que se maneja necesitan varias

reformas debido a que existen incoherencias en muchas de estas; con lo que se ha

venido beneficiando principalmente a la agroindustria con proyecciones de

exportación, mientras que la pequeña producción campesina continúa con

dificultades, a pesar que provee los alimentos para consumo de toda la población

nacional. Según García(2005): “La reorientación interna del uso de tierra en los

distintos cultivos está siendo muy intensa, y responde fundamentalmente a la

conjugación de las coyunturas del mercado de determinados productos

(especialmente de aquellos ligados al mercado internacional y a los intereses de la

agroindustria mundial)”(pág. 50).

Esto ha provocado que los agricultores se vean en la necesidad de migrar a las

ciudades para cubrir las necesidades personales y familiares, aumentando los

indicadores de desempleo, debido a que la mayoría no logra conseguir trabajos en

las ciudades; consigo se ha presenciado un gran porcentaje de población que ha

decidido abandonar esta actividad y dedicarse a cualquier otra profesión,

desaprovechando la capacidad de producción que brinda el suelo.

14

A esto se suma el encarecimiento de precios en los mercados, con lo que afecta a

la economía familiar que debe invertir un mayor porcentaje de sus ingresos

económicos para cubrir la canasta básica.

1.2.3. Prognosis

Al no efectuar un estudio del impacto que tiene la cadena de comercialización en

la rentabilidad de los pequeños productores, se continuará con la idea que la

solución a la reactivación de la agricultura y mejoramiento del nivel de vida de los

productores está únicamente centrada en la etapa de producción. Siendo

completamente erróneo debido a que aun si hubiera una producción tecnificada,

sin ningún problema, continuaría siendo la comercialización el ancla que detiene

el equilibrio de precios en el mercado y seguiría el productor recibiendo un

ingreso bajo en comparación a los comerciantes.

Si no se detiene esta forma obsoleta de comercialización es probable que la

migración hacia el área urbana continúe siendo “el pan de cada día” en

Tungurahua y consigo acarree los principales problemas que aquejan al país

como: desempleo, indigencia, terrenos improductivos y a nivel nacional escases

de productos alimenticios, encareciendo el precio de estos en los mercados,

creando especulaciones por parte de los intermediarios, principalmente de los

tienen relación directa con el consumidor final; implica consigo no solo una

afectación en los productos primarios, sino además una elevación en el precio de

alimentos preparados, elevando aún más el costo de vida de los ciudadanos.

Otro gran problema que se generará es la venta masiva de muchos terrenos

agrícolas para dedicarse a otras actividades. Este acontecimiento ya se lo está

viviendo en varios sectores de la provincia de Tungurahua como lo es la parroquia

de San Jacinto de Izamba, donde es lamentable ver como tierra fértil y adecuada

para el desarrollo agrícola, es acaparado por inmobiliarias, generando gran

número de viviendas y desplazando las áreas rurales aptas para la producción

agrícola.

15

Por otro lado otro gran problema que se generará en poco tiempo, es que debido a

la gran cantidad de dificultades y lo poco rentable de la actividad, los agricultores

en su mayoría son adultos y adultos mayores; con lo que las nuevas generaciones

están poco interesadas en esta actividad; buscando en su mayoría una profesión

“de oficina” que le asegure mejor porvenir.

Entonces ¿Quién se va a dedicar a la agricultura?, si son los mismos agricultores

quienes motivan a sus hijos a abandonar esta actividad por la difícil realidad que

tienen que pasar; desatando una gran escasez de alimentos.

De esta manera se puede identificar que al no cambiar esta realidad la agricultura

se convertirá en una de las actividades menos atrayente a las nuevas generaciones,

consigo el abandono de las tierras, el remate de las mismas; así como la invasión

de viviendas sobre las fértiles tierras reduciendo los espacios productivos.

Con lo que se provocará el aumento de una demanda insatisfecha de alimentos,

debido a que por naturaleza cada persona necesita alimentarse al menos tres veces

al día, que deberá saciar de alguna manera, y que estará dispuesta en muchos

casos a pagar un precio mayor, llevando consigo a un encarecimiento del nivel de

vida en general.

1.2.4. Formulación del problema

¿Cómo impacta la cadena de comercialización en la rentabilidad de los

pequeños productores de fresa en la Provincia de Tungurahua?

1.2.5. Interrogantes

¿Cuáles son los agentes que intervienen directamente en la cadena de

comercialización?

¿Cuál es el nivel de rentabilidad de los pequeños productores de fresa de la

Provincia de Tungurahua?

¿Qué alternativa de solución es la más idónea para disminuir el impacto de

la cadena de comercialización en la rentabilidad de los pequeños

productores de fresa de la Provincia de Tungurahua?

16

1.2.6. Delimitación del objeto de investigación

Campo: Económico

Área: Economía Agraria

Aspecto: Cadena Productiva y Rentabilidad

Temporal: La presente investigación se llevó a cabo el segundo semestre

del año 2014 y el primer trimestre del año 2015.

Espacial: Se realizó en la Provincia de Tungurahua

Poblacional: En esta investigación las fuentes primarias de investigación

la constituyen los agricultores de fresa, además los comerciantes

intermediadores.

1.3. Justificación

La realidad de los agricultores en Ecuador es evidente, dedican tiempo, recursos y

fuerza física para obtener productos agrícolas para el consumo humano;

paradójicamente son quienes reciben el menor beneficio por las ventas de sus

productos; siendo los intermediarios los que mayor provecho reciban de la

producción. Dejando como consecuencia la desmotivación y el abandono de la

actividad por parte de los agricultores.

Según la FAO(2011) :“Aproximadamente 130 121 personas se relacionan con la

actividad agropecuaria, 39% de la población ecuatoriana vive en el área rural, de

ella 65% forma parte de hogares de productores agropecuarios y vive en UPAS.

48% tierra en actividades agrícolas” (pág. 42).Por lo que sin duda alguna en el

Ecuador la agricultura es la actividad más importante, independientemente del

aporte económico que significa en el PIB. De esta manera se determina que el

promover un desarrollo agrícola beneficioso para los productores, se verá

reflejado en la reducción de varios indicadores perjudiciales como lo es la pobreza

y el desempleo.

Actualmente las soluciones para frenar estas consecuencias y mejorar el nivel de

vida de los pequeños productores agrícolas se ha fundamentado en brindar las

asistencias necesarias para mejorar la producción, sin embargo se ha sobre

17

estimado de cierta manera el impacto que tiene la cadena de comercialización en

la rentabilidad de los productores y por ende en su calidad de vida.

Además al ser un mercado de competencia perfecta la única diferenciación

existente con los productos que son importados de países vecinos, es el precio; por

lo que para mantenerse en el mercado este debe ser reducido para mantener

precios competitivos afectados por el tipo de cambio, hasta llegar a no representar

ningún ingreso para el pequeño productor con el fin de que el producto pueda ser

adquirido por los mayoristas que ofrecen precios sumamente bajos, abusando de

la situación de los productores. Es así que se presentará un obstáculo para el

desarrollo de la matriz productiva y la soberanía alimentaria.

Es así que la presente investigación, muestra una temática que no ha sido

estudiada en el pasado; la misma que busca determinar el impacto y magnitud en

la que afectan los agentes intermediarios en la rentabilidad de los pequeños

productores; siendo las bases para establecer soluciones adecuadas que permitan

convertir al agricultor no solo en productor sino además en un agente vendedor

que tenga la mayor relación directa con el consumidor final y pueda percibir las

reales utilidades que se obtienen de la agricultura.

Debido a la falta de alternativas que permitan la conexión entre productores y

consumidores finales de las áreas urbanas; lamentablemente se sentencia a los

productores a mantenerse en un sistema de comercialización perjudicial;

volviéndolos dependientes del mismo, ampliando la brecha de contacto directo

con las familias de los cascos urbanos; con lo que el soñar con el desarrollo de las

familias del área rural es casi una utopía.

Es necesario tomar en cuenta que una comercialización más directa entre

productor y consumidor final, no está únicamente basada en el eliminar

intermediarios sino en una unión de los productores; así lo señala H.G.P.T.(2013):

“El productor que comercializa en forma individual su producción, difícilmente lo

hace mejor que el intermediario especializado.” (pág. 12)

18

La zona de estudio son las áreas rurales de cultivo de la Provincia de Tungurahua,

debido al apoyo y apertura brindada por el Honorable Gobierno Provincial de

Tungurahua para la realización de esta tesis, ya que sus habitantes se dedican

netamente a la producción agraria, en especial de hortalizas y frutas, en donde

sobresale a nivel nacional la producción de fresa; con el propósito de entregar

soluciones prácticas, factibles y aplicables en el sector agrícola.

El beneficio que se obtendrá de la investigación servirá directamente a los

pequeños agricultores tungurahuenses; así como también se establecerán las bases

donde se podrán fundamentar estrategias y estudios que permitan una óptima

comercialización directa hacia otras ciudades del país y permitir a los agricultores

expandir su pensamiento hacia la comercialización en el exterior.

La investigación muestra gran factibilidad para su desarrollo debido a que la

información será obtenida directamente de los agentes involucrados, los mismos

que se muestran predispuestos a colaborar en toda instancia.

1.4. Objetivos

1.4.1. Objetivo general

Identificar el impacto de la cadena de comercialización en la rentabilidad de los

pequeños productores de fresa de la provincia de Tungurahua.

1.4.2. Objetivos específicos

Identificar a los agentes que intervienen directamente en la cadena de

comercialización para medir su impacto en el precio final del producto.

Evaluar los niveles de rentabilidad de los pequeños productores fresa de la

Provincia de Tungurahua para diagnosticar

Proponer la alternativa de solución más idónea para disminuir el impacto

de la cadena de comercialización en la rentabilidad de los pequeños

productores de fresa de la Provincia de Tungurahua.

19

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes Investigativos

Posterior a una profunda búsqueda bibliográfica en las diferentes fuentes de

información secundaria en bibliotecas y revisión documental, electrónica; las

fuentes que apoyan el presente trabajo son:

En la tesis de Viejó(2013) acerca de “Estudio de la cadena de comercialización de

la caña de azúcar Saccharum officinarum en el recinto Tres postes de la provincia

del Guayas.”, se plantea como objetivo general: “Analizar la Cadena de

comercialización de la caña de azúcar Saccharum officinarum en el Recinto Tres

Postes de la Provincia del Guayas.” Y como objetivos específicos: a) “Describir

el proceso productivo del cultivo de la caña de azúcar en el Rcto. Tres Postes de

la Provincia del Guayas.”, b) “Determinar el impacto económico del sistema de

producción en el patrimonio familiar e inversión en activos fijos de los

cañicultores y su tendencia.” y c) “Analizar la estructura de los márgenes de

comercialización de los actores Productores, Industriales, Consumidor.”, quien

utilizó la investigación bibliográfica y de campo; apoyado en el método

deductivo. Así mediante la aplicación de un cuestionario para la realización de un

censo, se procedió a analizar los resultados obteniendo valiosas conclusiones,

entre las que se tiene: a) “Este proyecto concluye que se CUMPLE LA

HIPÓTESIS planteada, que indica que la medición de los niveles de inversión y

la cadena de comercialización del cultivo de caña de azúcar, permitirá realizar un

mejoramiento en los márgenes de rentabilidad”, b) “El rendimiento por hectárea

de caña de azúcar en el sector de Tres Postes alcanza rangos no deseados, debido

a factores negativos entre los principales la escasez de agua lo cual dificulta el

riego.”, c) “Se concluye que en el sector de estudio existen suelos compactados y

con poca fertilidad, debido al desgates continuo de los nutrientes ya que estos

canteros no han sido renovados.”, d) “La comercialización de la caña de azúcar se

maneja con el sistema de contrato de hasta 3 años entre productor e ingenio,

garantizando así la entrega de la cosecha.”, e) “El sistema financiero nacional hoy

20

en día presentan un alto grado de dificultad para facilitar prestamos agrícolas,

debido a engorrosos trámites, ocasionando que el productor no sea sujeto de

crédito y/o no tenga el largo tiempo que representa realizar un préstamo.” y f)

“Los cañicultores no cuentan con capacitaciónes de las diferentes técnicas

modernas en las labores agrícolas, lo que origina que exista un bajo rendimiento

en la producción del cultivo.”(pág. 98)

De esta manera esta tesis aporta significativamente debido a que sus conclusiones

muestran la relación directa de la cadena de comercialización y su impacto en la

rentabilidad de los productores, así como otros factores que afectan al desarrollo

normal de esta actividad como el escaso acceso al crédito y la falta de

capacitación; lo que ayuda a palpar de mejor manera la realidad de los

productores.

En la tesis de María Victoria Rotundo(2011), con su tema “Cadenas de

comercialización en el sector agroindustrial argentino, específicamente la cadena

de comercialización de la soja. Su desarrollo, influencia en la agroindustria

argentina y las consecuencias de su implementación.”, presenta como objetivo

general “Identificar los procesos en la cadena de comercialización que se ven más

afectados por el aumento del precio de la commodity (soja), y detectar en qué

parte de la misma se producen las variaciones más significativas.” y como

objetivos específicos a) “Determinar qué mercados inciden principalmente en la

demanda global de soja, así como los sectores (y dinámicas propias) que

determinan dicha demanda.”, b) “Establecer cómo la comprensión de estas

dinámicas puede ser aprovechada por Argentina y sus empresas para mejorar su

inserción en la cadena global de comercialización de la soja.”, c) “Determinar el

nivel de impacto que tiene el agregado de valor en un producto primario.”, d)

“Identificar las cadenas de comercialización de las que forma parte la soja y

analizarlas.” y e) “Identificar los principales productos derivados de la soja y sus

Particularidades”; para el estudio del tema se realizó un estudio exploratorio y

descriptivo, lo que arrojó la siguiente conclusión: “se necesitan más y mejores

políticas públicas y privadas orientadas a incentivar la transformación de un

producto básico en un producto con valor agregado. Dichas Políticas, de ser

21

coordinadas con programas de organismos como el INTA y su “Proyecto nacional

de eficiencia de cosecha, post cosecha de granos y agroindustria en origen”, el

cual propone que los productores de cereales y oleaginosas, de carne y leche, de

cerdo y pollo, se integren verticalmente a la cadena agroindustrial desde la

siembra, cosecha, almacenaje, industrialización primaria, transformación,

industrialización de segundo orden, transporte y comercialización en el mercado

interno e internacional, pueden lograr excelentes resultados.”(pág. 110)

Este trabajo de tesis, muestra una realidad que no es única de Ecuador, sino de

países vecinos, aporta una visión diferente donde la mayor responsabilidad recae

sobre el gobierno, mediante programas que reactiven el trabajo con la tierra.

Según la tesis de Alpapucho(2011), a cerca de “La comercialización de los

productos agrícolas y niveles de ingresos en las familias de la comunidad de

Calguasig Grande en el periodo 2008-2010”, se puede observar como objetivo

general: " Analizar la comercialización de los productos agrícolas y niveles de

ingresos de las familias de la comunidad de Calguasig Grande en el periodo 2008-

2010." y como objetivos específicos: a) " Identificar las formas de

comercialización de productos agrícolas que realizan las familias de Calguasig

Grande.", b)" Indagar los niveles de ingreso de las familias de la comunidad

para conocer el nivel de vida que mantienen sus hogares" y c) " Diseñar una

propuesta para solucionar el problema identificado en la comunidad de Calguasig

Grande.". El tipo de investigación es de modalidad Bibliográfica y de Campo, de

tipo experimental utilizando la técnica de la encuesta para obtener la información

de fuentes primarias y determinar como conclusiones: a) " La comercialización

agrícola de la comunidad de Calguasig Grande se realiza en condiciones que

generan recursos escasos que aportan a los ingresos de las familias para que

puedan solventar las necesidades mínimas necesarias, ya que las ganancias