FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN...

182

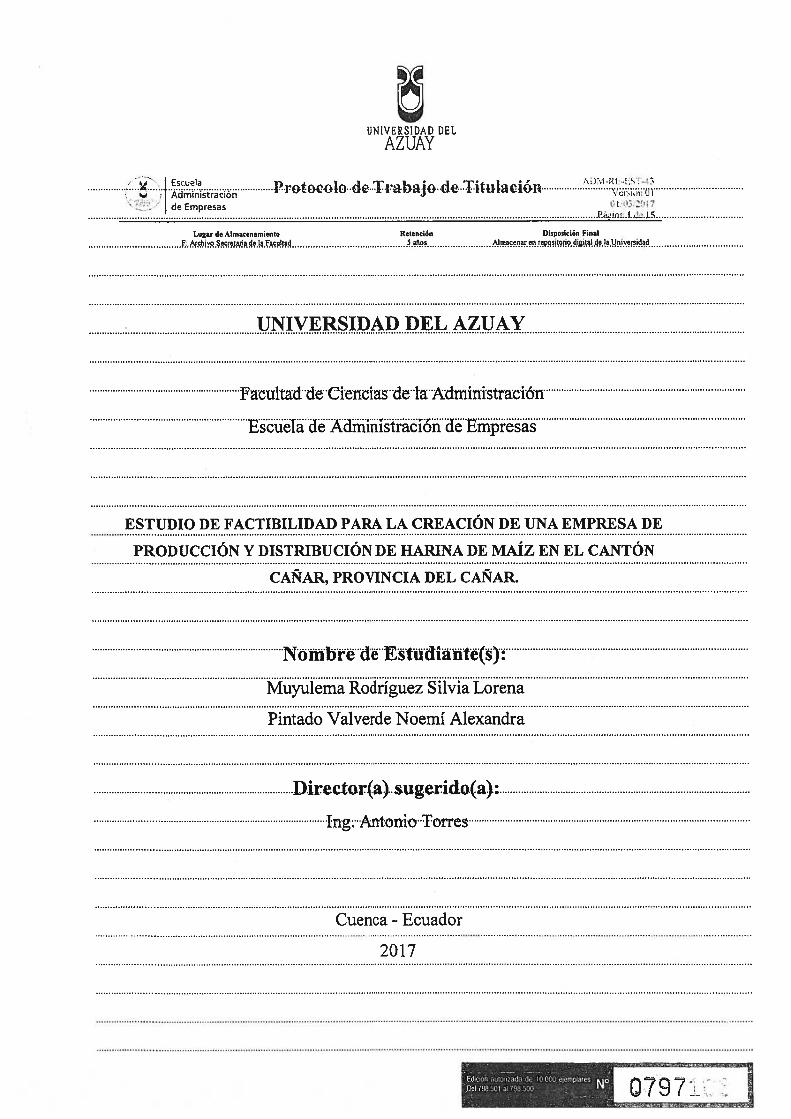

UNIVERSIDAD DEL AZUAY FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN ESCUELA DE ADMINISTRACIÓN DE EMPRESAS Estudio de factibilidad para la creación de una empresa de producción y distribución de harina de maíz en el cantón cañar, provincia del cañar. TRABAJO DE GRADUCACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA COMERCIAL AUTORAS: Silvia Muyulema Rodríguez Noemí Pintado Valverde DIRECTOR: Ing. Antonio Torres Dávila. CUENCA, ECUADOR 2017

Transcript of FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN...

UNIVERSIDAD DEL AZUAY

FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

Estudio de factibilidad para la creación de una empresa de

producción y distribución de harina de maíz en el cantón cañar,

provincia del cañar.

TRABAJO DE GRADUCACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERA COMERCIAL

AUTORAS:

Silvia Muyulema Rodríguez

Noemí Pintado Valverde

DIRECTOR:

Ing. Antonio Torres Dávila.

CUENCA, ECUADOR

2017

ii

DEDICATORIA

Esta tesis les dedico a Dios y la Virgen por permitirme llegar a este momento tan especial en

mi vida como es culminar la carrera universitaria, quién supo guiarme por un buen camino y

darme fuerzas para seguir adelante especialmente en estos años de estudio.

A mis padres por su apoyo, por estar pendiente de mí en todo momento; siendo ellos el pilar

fundamental de mi vida, me han enseñado todo lo que soy como persona, principios, valores, ser

responsable y dedicada para así conseguir mis objetivos.

Silvia Muyulema Rodríguez.

iii

DEDICATORIA

Para empezar dedico esta tesis a Dios quién ha sido mi mentor en todo momento a lo largo de

mi camino.

A Rosa Marín López, quién es mi abuelita y ahora mi ángel del cielo, que me acompañó en

mis primeros pasos para llegar hasta esta meta inspirándome en cada uno de mis proyectos.

A mis padres quiénes han sido las personas que me han brindado todo su apoyo y

comprensión a pesar de la distancia, siendo mi inspiración, motivación y ejemplo de vida, puesto

que todo lo que soy hoy, es gracias a ellos…

Noemí Pintado Valverde.

iv

AGRADECIMIENTO

En primer lugar agradecemos a Dios y a la Virgen Santísima por permitirnos llegar hasta esta

meta.

A la Universidad del Azuay por formarnos y por brindarnos la oportunidad de ser

profesionales basados en valores de ética.

Y de manera especial a nuestro director de tesis él Ingeniero Antonio Fabián Torres Dávila,

por guiarnos a lo largo de este proyecto, brindándonos sus conocimientos, experiencia, tiempo y

paciencia para poder culminar nuestros estudios con éxito.

v

Contenido

DEDICATORIA.................................................................................................................................... iii AGRADECIMIENTO .......................................................................................................................... iv ÍNDICE DE TABLAS .......................................................................................................................... ix ÍNDICE DE FIGURAS ....................................................................................................................... xii RESUMEN .......................................................................................................................................... xiv ABSTRACT .......................................................................................................................................... xv INTRODUCCIÓN ............................................................................................................................... 13 CAPÍTULO 1: ANÁLISIS DEL ENTORNO .................................................................................... 14 Introducción ......................................................................................................................................... 14

1.1. Macro Entorno ...................................................................................................... 15

1.1.1. Análisis político .................................................................................................. 15

1.1.2. Análisis económico ............................................................................................ 17

1.1.3. Análisis social ..................................................................................................... 22

1.1.4. Análisis tecnológico ........................................................................................... 24

1.1.5. Análisis medio ambiental .................................................................................. 26

2.1. Micro Entorno ....................................................................................................... 27

2.1.1. Ubicación ............................................................................................................ 27

2.1.2. Superficie............................................................................................................ 28

2.1.3. Población ............................................................................................................ 28

2.1.4. Población Económicamente Activa.................................................................. 28

3.1. Análisis FODA ....................................................................................................... 28

Conclusión ............................................................................................................................................ 31 CAPÍTULO 2: ESTUDIO DE MERCADO ...................................................................................... 34 Introducción ......................................................................................................................................... 34

2.1. Objetivos Del Estudio De Mercado ..................................................................... 34

2.2. Proceso De Investigación De Mercado ................................................................ 35

2.2.1. Segmentación de mercado ................................................................................ 35

2.2.2. Variables para la segmentación del mercado ................................................. 35

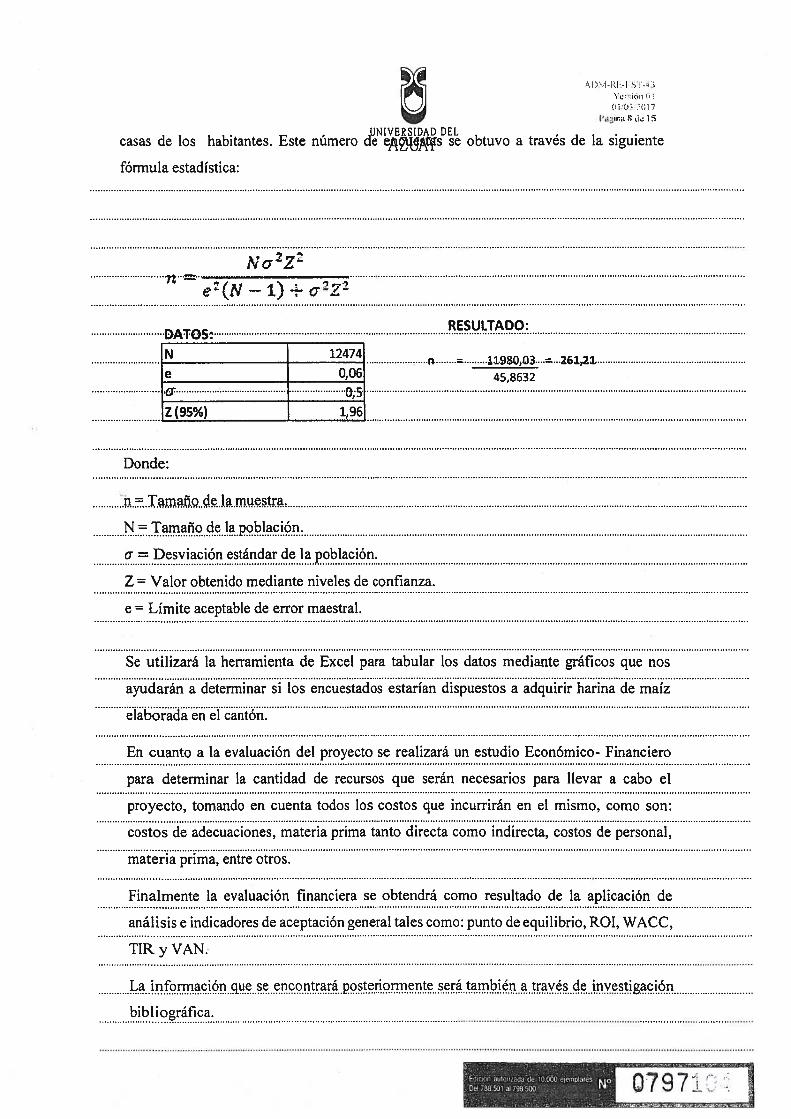

2.2.3. Determinación de la muestra ........................................................................... 36

2.2.4. Realización de la encuesta y entrevista a profundidad .................................. 38

2.2.5. Tabulación de datos .......................................................................................... 38

2.3. Distribución Del Producto .................................................................................... 47

2.3.1. Volumen de compras ......................................................................................... 47

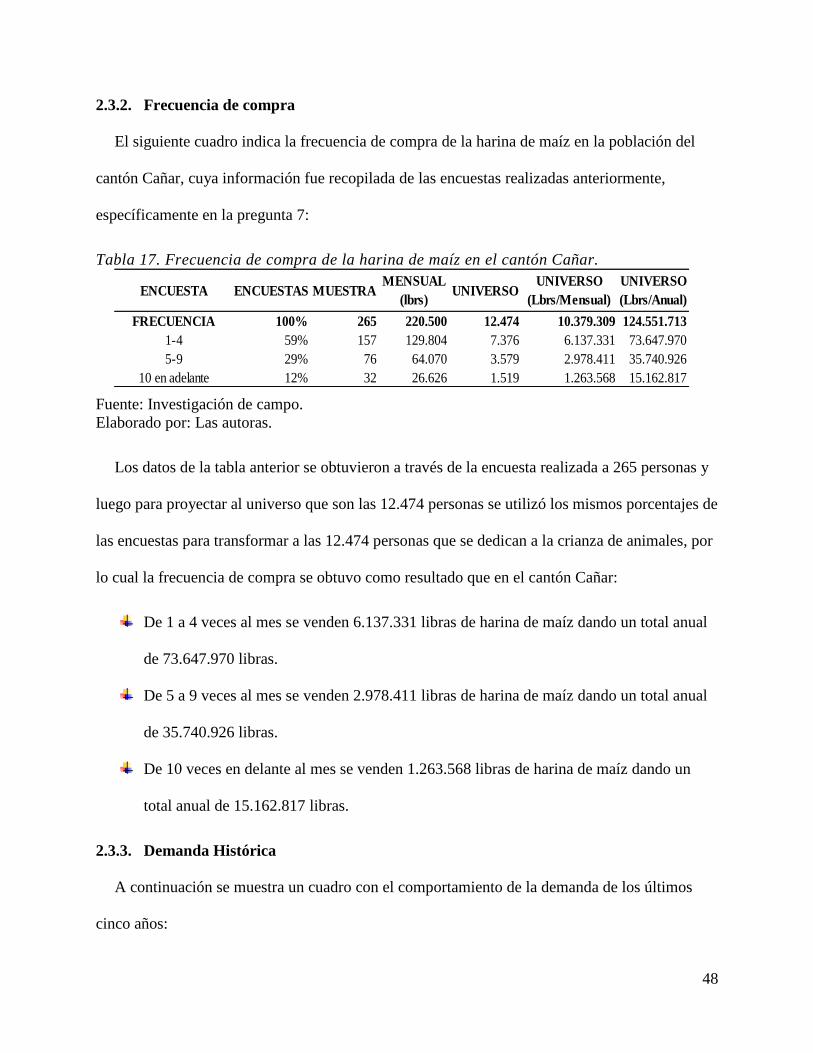

2.3.2. Frecuencia de compra ....................................................................................... 48

vi

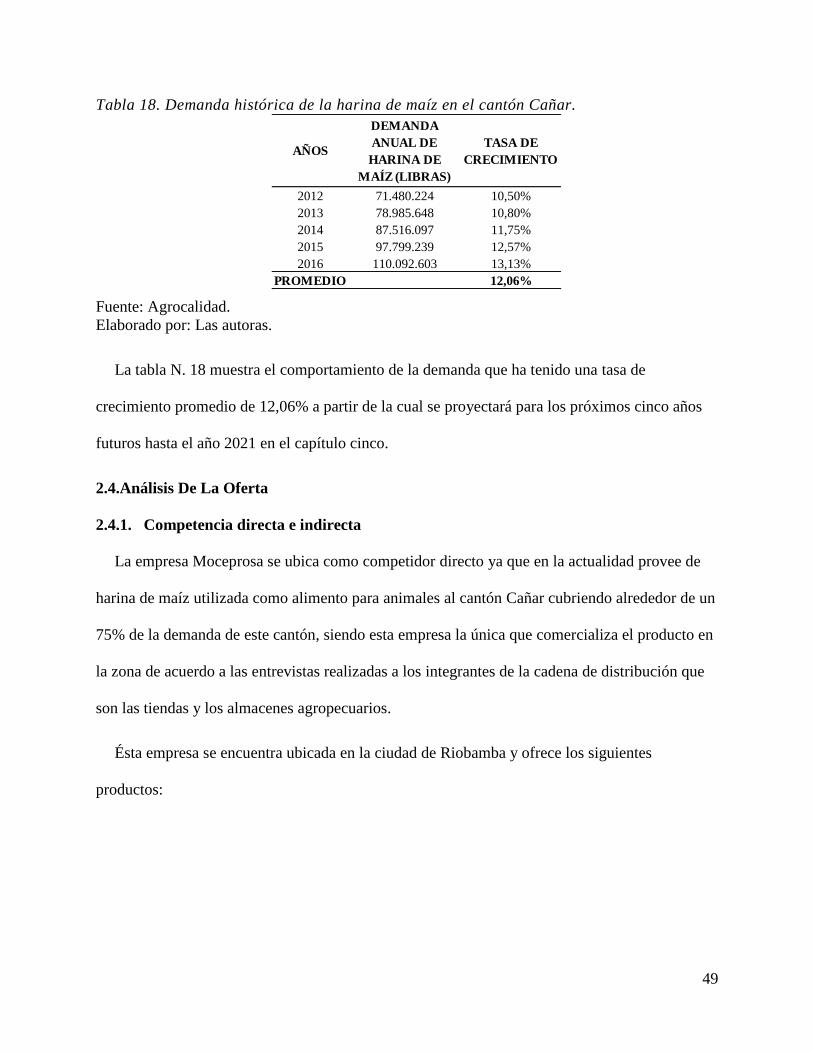

2.3.3. Demanda Histórica ............................................................................................ 48

2.4. Análisis De La Oferta ........................................................................................... 49

2.4.1. Competencia directa e indirecta ...................................................................... 49

2.4.2. Oferta en el mercado ......................................................................................... 58

2.5. Mix De Marketing ................................................................................................. 60

2.5.1. Producto ............................................................................................................. 61

2.5.2. Precio .................................................................................................................. 64

2.5.3. Plaza.................................................................................................................... 64

2.5.4. Promoción .......................................................................................................... 65

2.6. Análisis De Distribución ....................................................................................... 65

2.6.1. Canales de distribución ..................................................................................... 65

Conclusiones ......................................................................................................................................... 66 CAPÍTULO 3: ESTUDIO TÉCNICO ............................................................................................... 68 Introducción ......................................................................................................................................... 68

3.1. Determinación Del Tamaño De La Planta .......................................................... 68

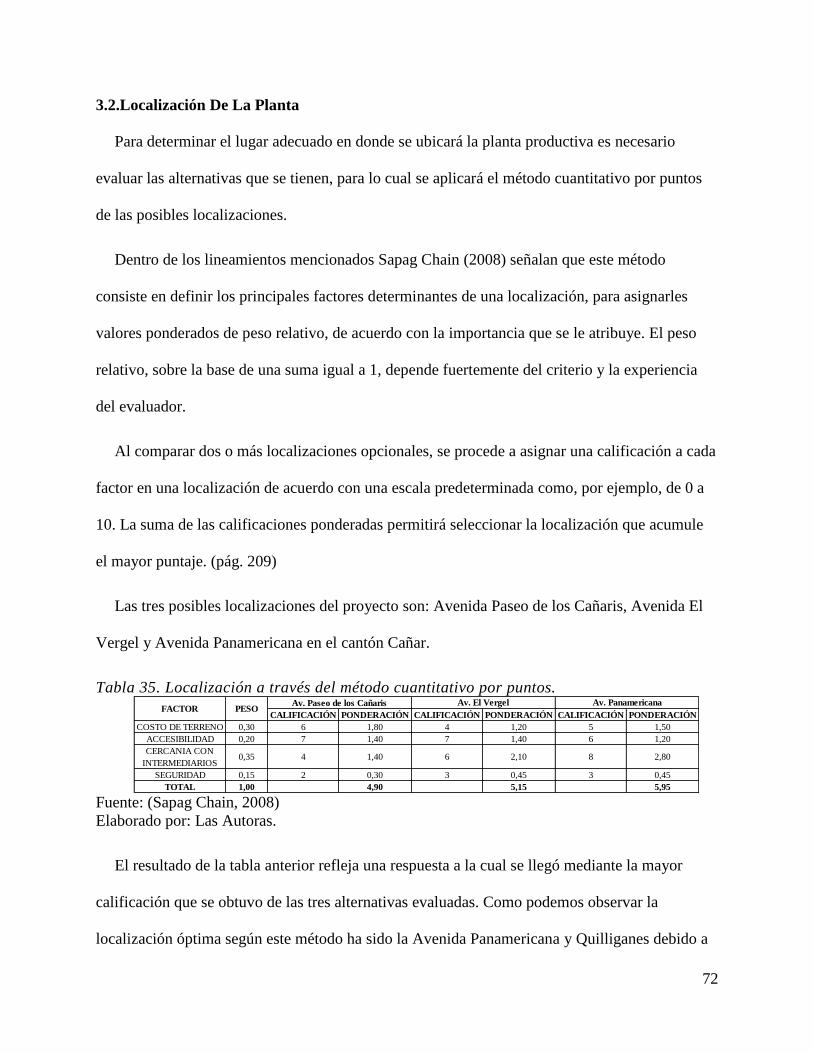

3.2. Localización De La Planta.................................................................................... 72

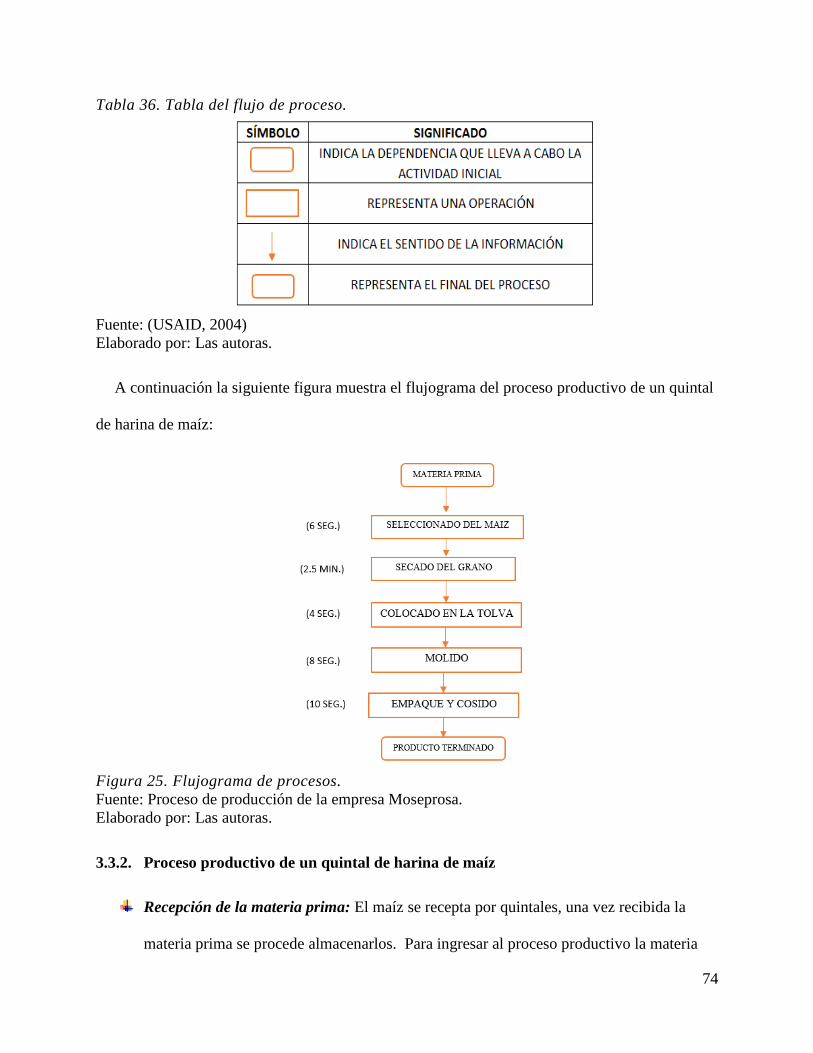

3.3. Flujograma Y Proceso De Producción ............................................................... 73

3.3.1. Flujograma ......................................................................................................... 73

3.3.2. Proceso productivo de un quintal de harina de maíz ..................................... 74

3.3.3. Análisis del cuello de botella ............................................................................. 75

3.4. Layout .................................................................................................................... 77

3.5. Maquinaria, Equipos Y Herramientas ............................................................... 78

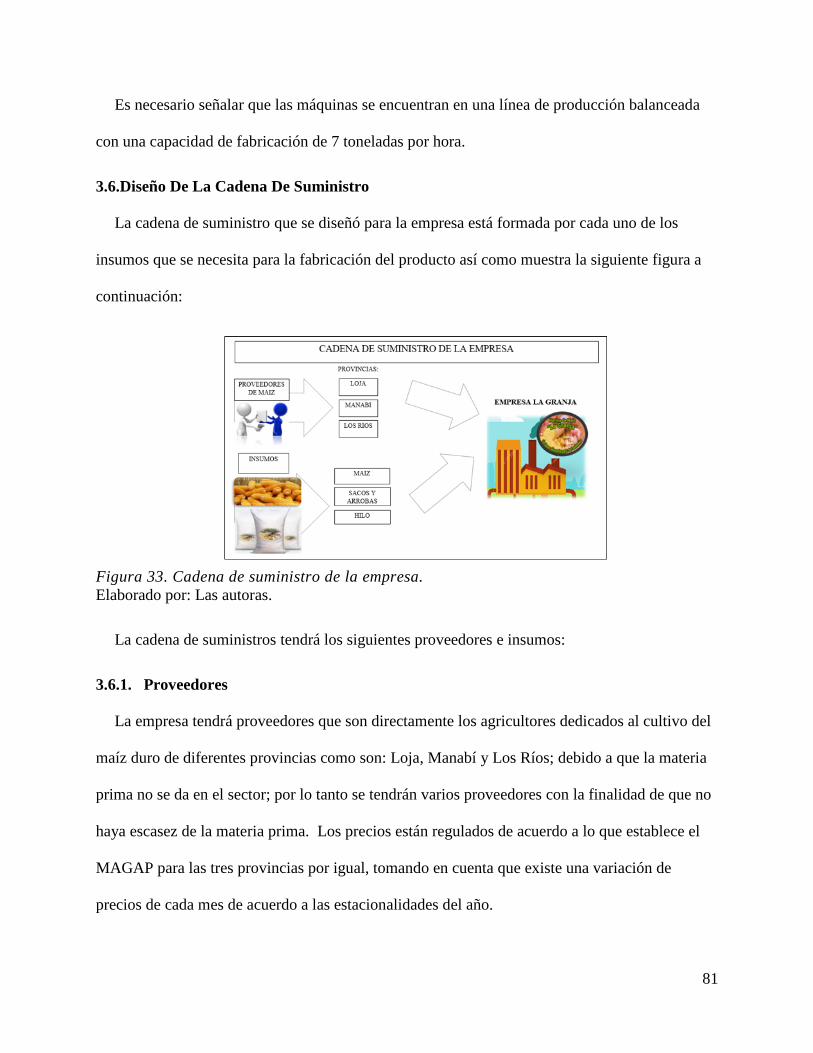

3.6. Diseño De La Cadena De Suministro .................................................................. 81

3.6.1. Proveedores ........................................................................................................ 81

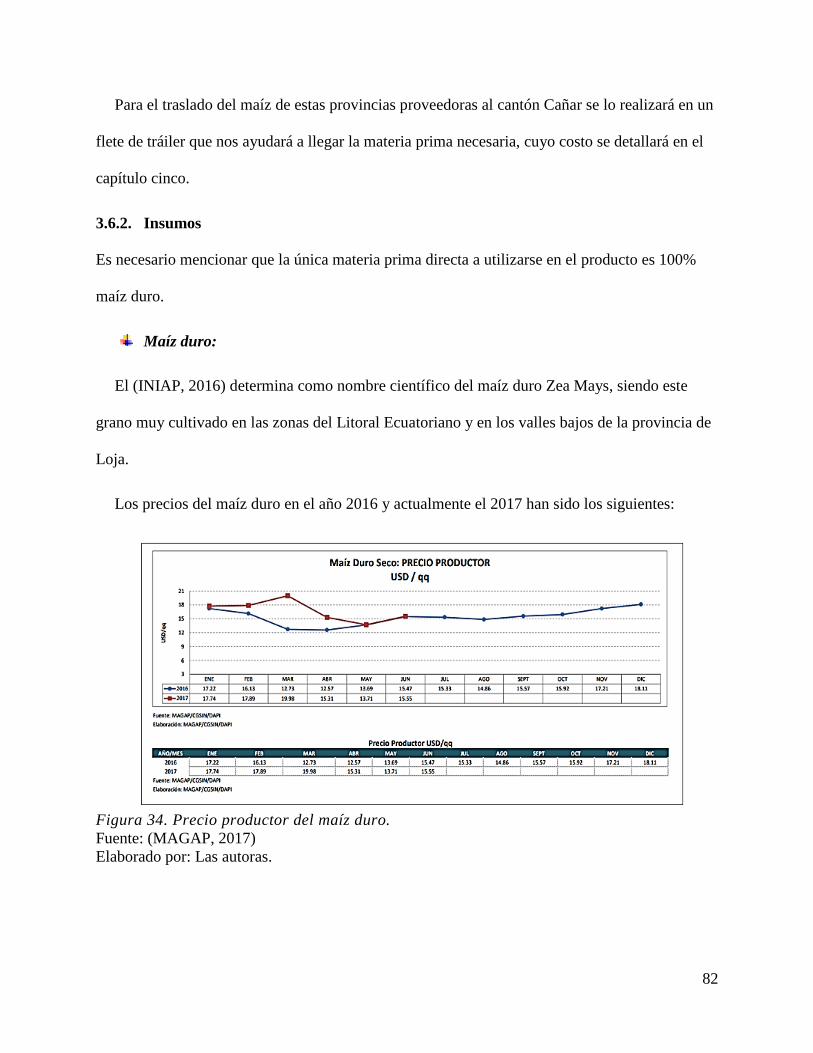

3.6.2. Insumos .............................................................................................................. 82

Conclusiones ......................................................................................................................................... 83 CAPÍTULO 4: ESTRUCTURA ADMINISTRATIVA Y ESTRATÉGICA .................................. 85 Introducción ......................................................................................................................................... 85

4.1. Organización De La Empresa .............................................................................. 85

4.2. Misión ..................................................................................................................... 86

4.3. Visión ...................................................................................................................... 86

4.4. Valores ................................................................................................................... 86

4.5. Organigrama ......................................................................................................... 87

4.6. Funciones Del Personal......................................................................................... 87

4.7. Horarios De Trabajo Y Nómina De Pagos ......................................................... 90

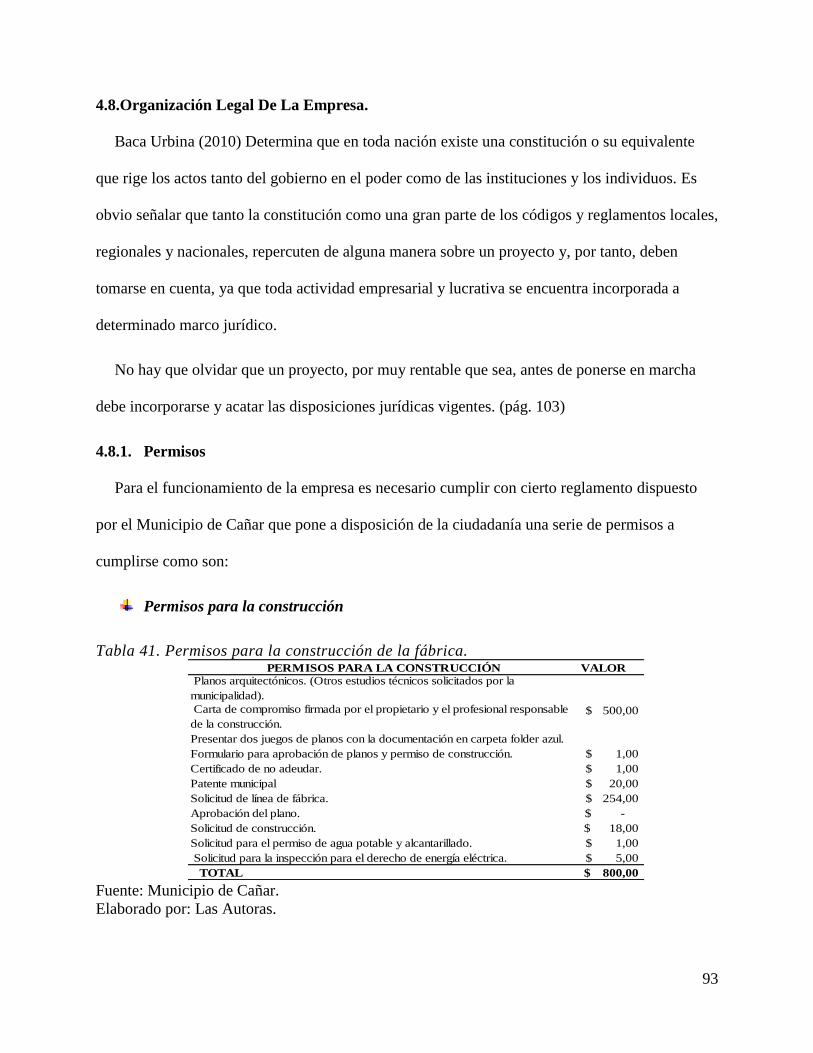

4.8. Organización Legal De La Empresa. .................................................................. 93

vii

4.8.1. Permisos ............................................................................................................. 93

Conclusiones ......................................................................................................................................... 94 CAPÍTULO 5: ESTUDIO Y EVALUACIÓN ECONÓMICO - FINANCIERO ........................... 95 Introducción ......................................................................................................................................... 95

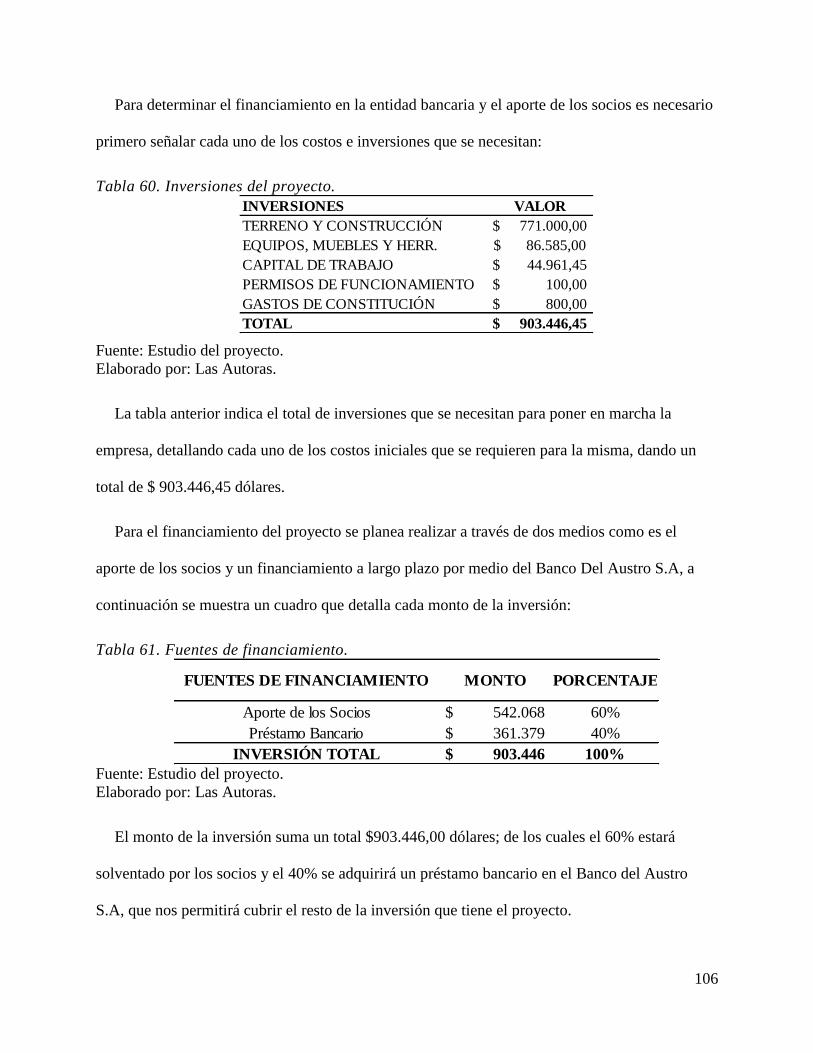

5.1. Inversiones ............................................................................................................. 95

5.2. Costos Y Gastos Del Proyecto .............................................................................. 97

5.2.1. Depreciación ...................................................................................................... 97

5.2.2. Costos fijos ......................................................................................................... 99

5.2.3. Costos variables ............................................................................................... 102

5.3. Financiamiento .................................................................................................... 105

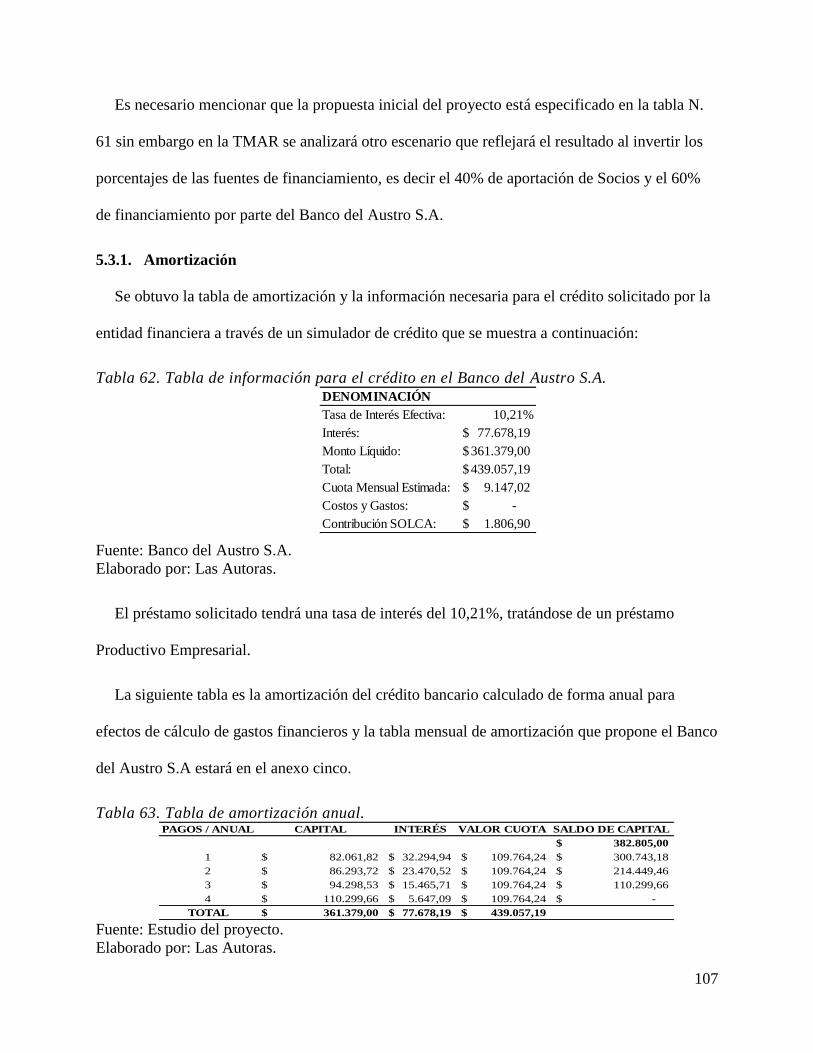

5.3.1. Amortización.................................................................................................... 107

5.3.2. Gastos financieros ........................................................................................... 108

5.4. Capital de Trabajo .............................................................................................. 108

5.6. Proyección De Ventas ......................................................................................... 112

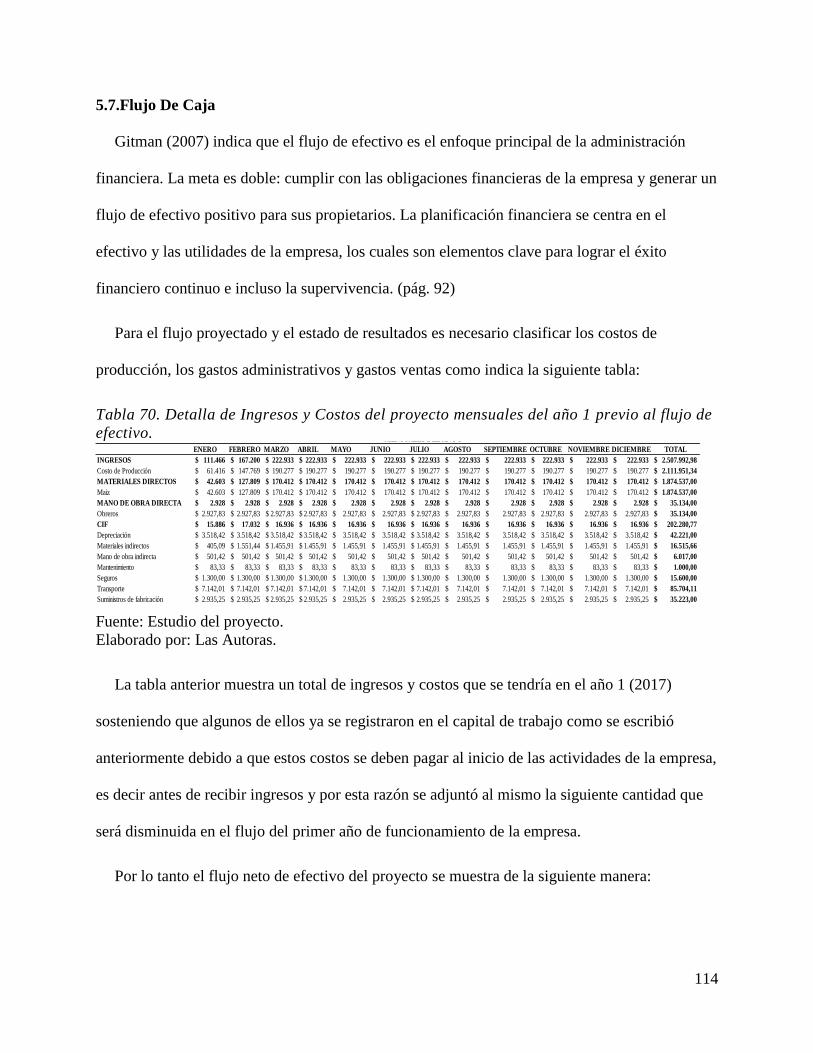

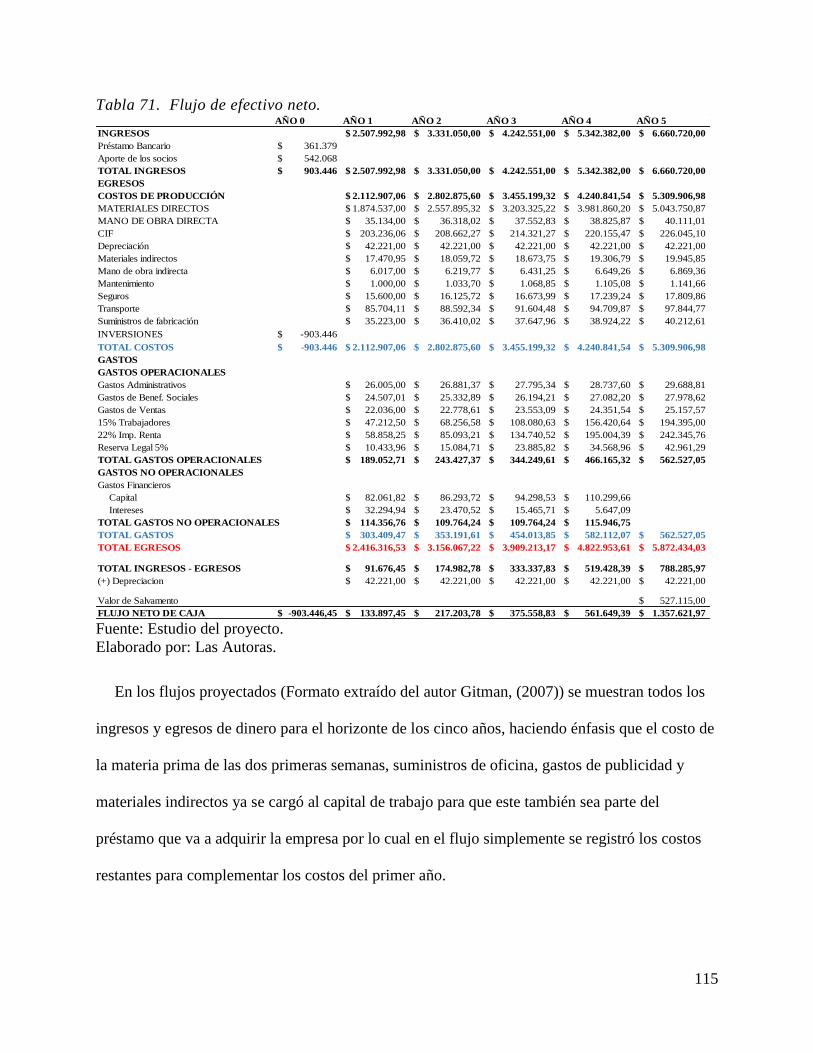

5.7. Flujo De Caja....................................................................................................... 114

5.8. Estados Financieros ............................................................................................ 116

5.8.1. Estado de Resultados ...................................................................................... 116

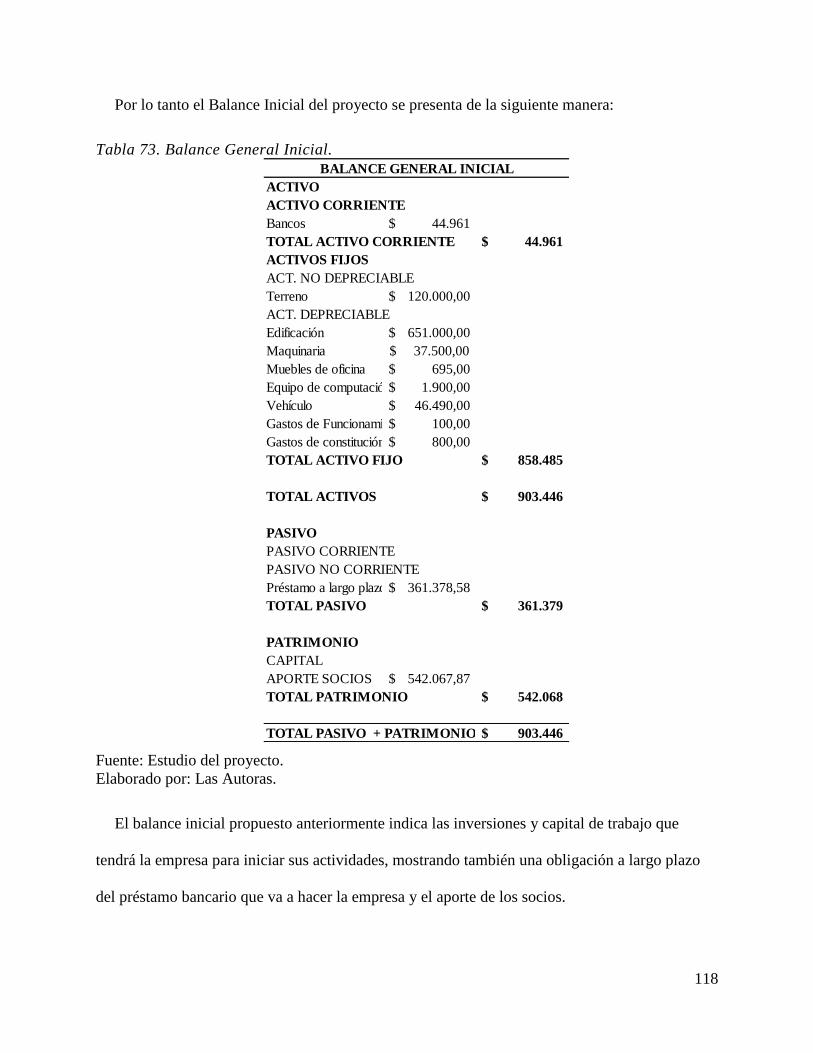

5.8.2. Balance general ................................................................................................ 117

5.9. Métodos De Evaluación Que No Toman En Cuenta El Valor Del Dinero En El

Tiempo. 119

5.9.1. Punto de equilibrio .............................................................................................. 119

5.9.1.1. Representación matemática del punto de equilibrio ................................ 119

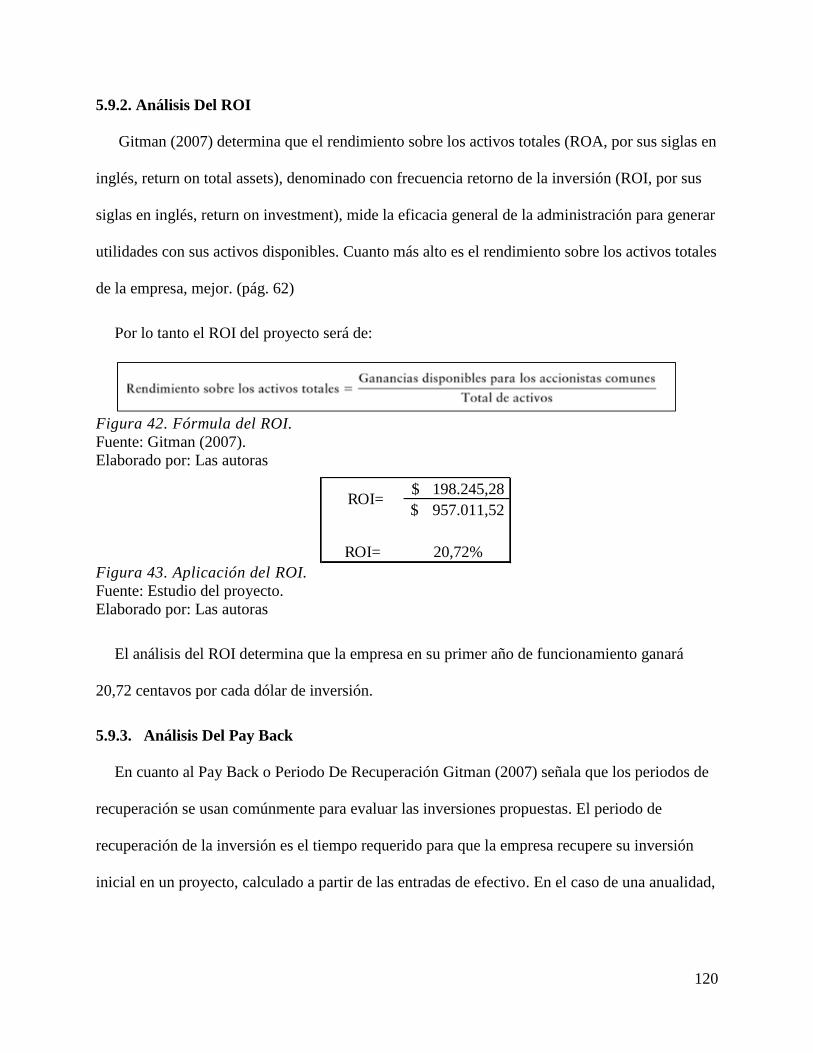

5.9.2. Análisis Del ROI ..................................................................................................... 120

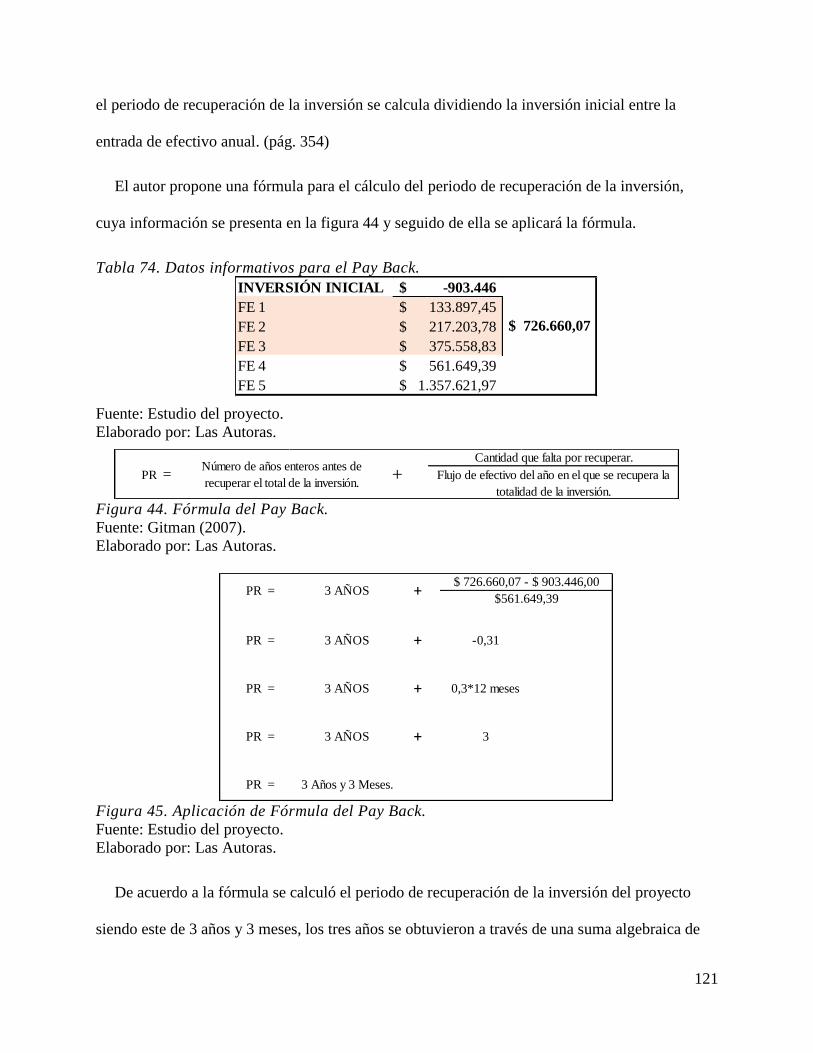

5.9.3. Análisis Del Pay Back ......................................................................................... 120

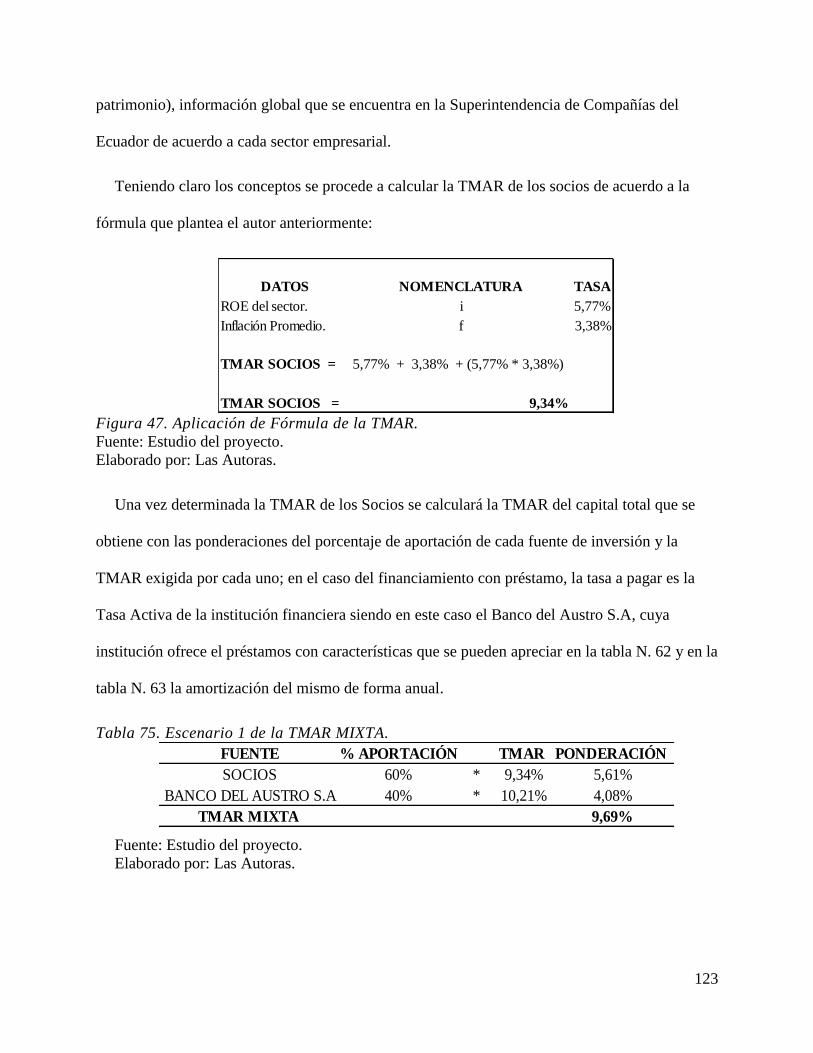

5.9.4. Análisis de TMAR ............................................................................................... 122

5.10. Métodos De Evaluación Que No Toman En Cuenta El Valor Del Dinero En El

Tiempo. 125

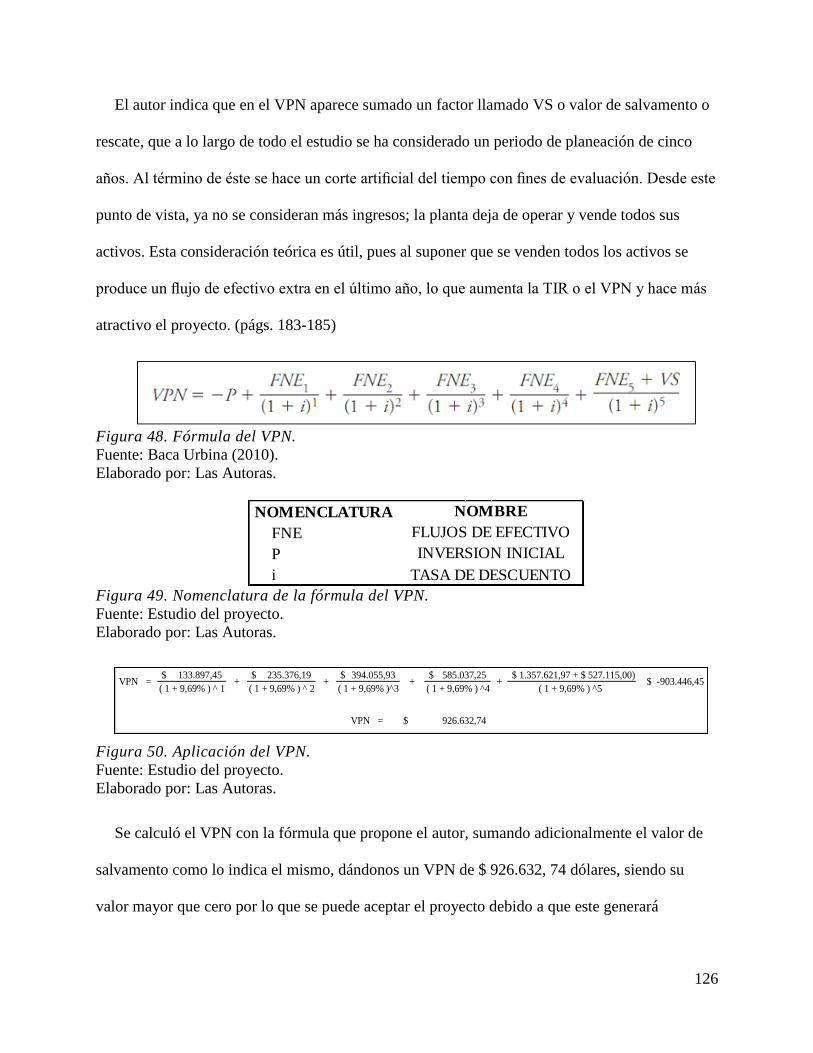

5.10.1. Análisis del VPN .............................................................................................. 125

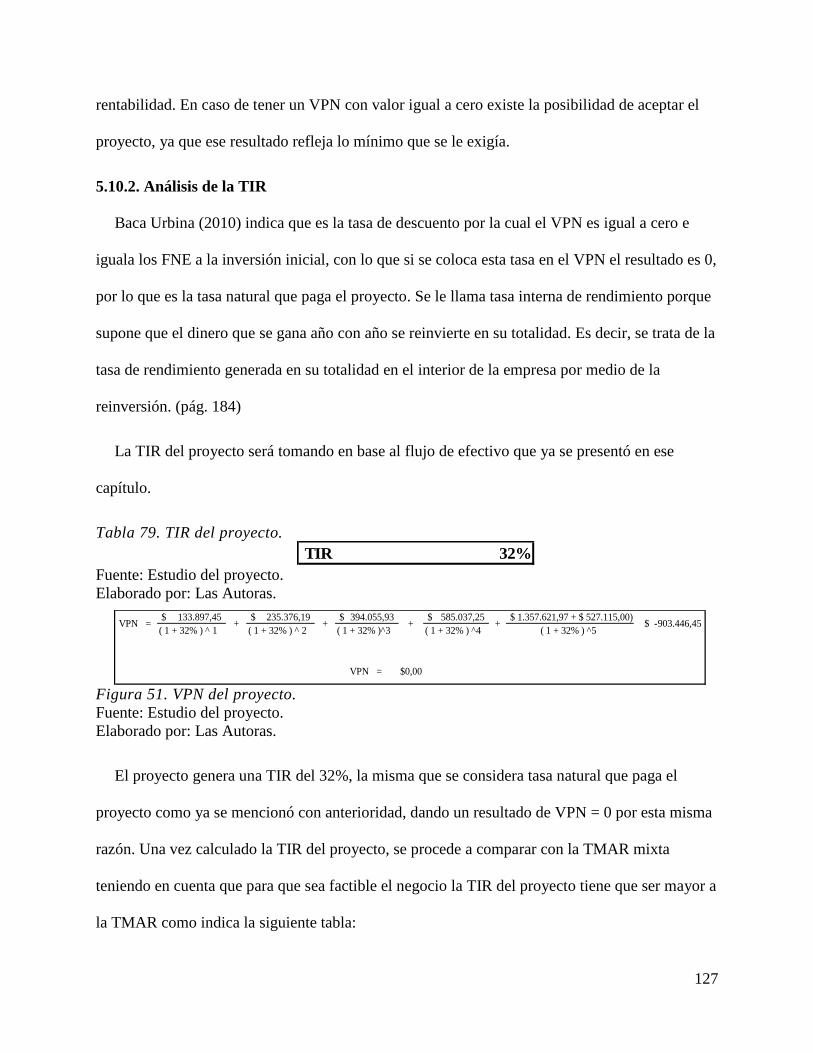

5.10.2. Análisis de la TIR ............................................................................................ 127

Conclusiones ....................................................................................................................................... 128 CAPÍTULO 6: ANÁLISIS DE LOS DISTINTOS ESCENARIOS ............................................... 130 Introducción ....................................................................................................................................... 130

6.1. Análisis De Escenarios ........................................................................................ 130

6.1.1. Escenario Optimista ........................................................................................ 130

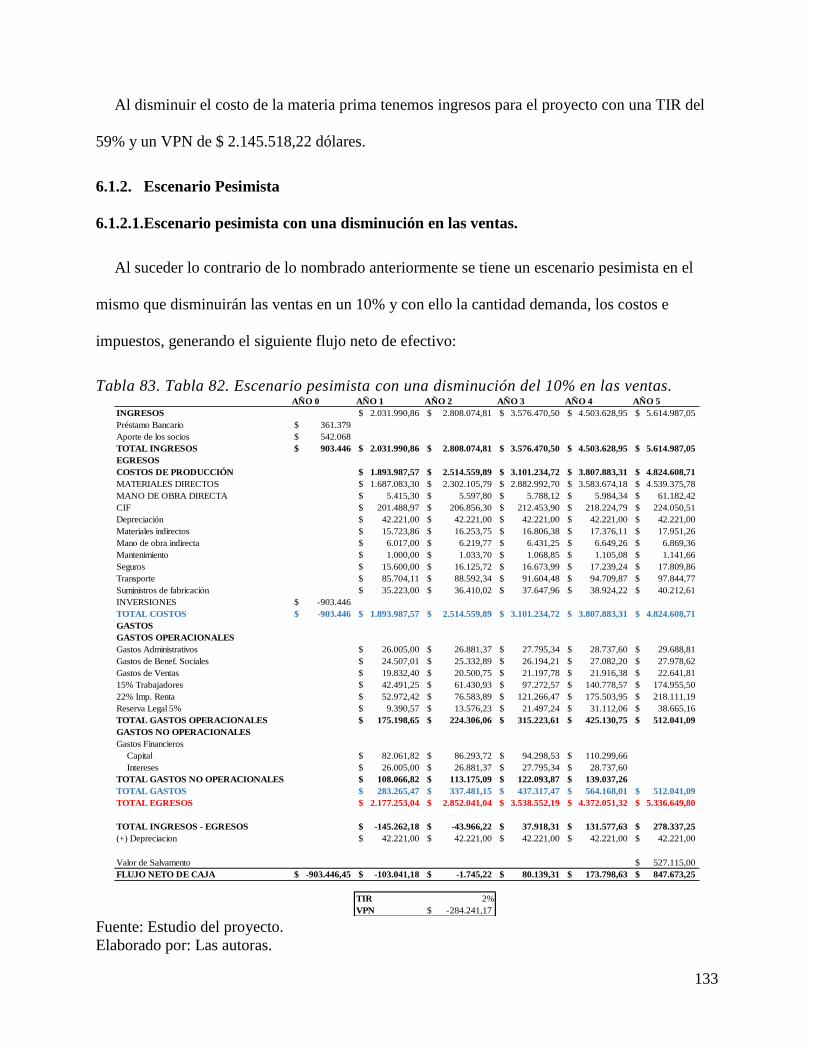

6.1.2. Escenario Pesimista ......................................................................................... 133

6.2. Análisis De Sensibilidad VAN Y TIR ................................................................ 135

6.3. Impactos ............................................................................................................... 136

viii

6.3.1. Impactos Sociales............................................................................................. 137

6.3.2. Impactos Ambientales ..................................................................................... 137

Conclusión .......................................................................................................................................... 137 CONCLUSIÓN FINAL ..................................................................................................................... 139 RECOMENDACIONES ................................................................................................................... 142 BIBLIOGRAFÍA ............................................................................................................................... 143

ix

ÍNDICE DE TABLAS

Tabla 1. Producción de Agroindustria en Ecuador. ................................................................. 21

Tabla 2. Población de Migrantes del cantón Cañar. ................................................................. 23 Tabla 3. Personas dedicadas a la avicultura, porcicultura y cunicultura en el cantón Cañar. .. 36 Tabla 4. Datos para la determinación de la muestra. ............................................................... 37 Tabla 5. Género Poblacional. ................................................................................................... 38 Tabla 6. Rangos de edad de la población del Cañar. ............................................................... 39

Tabla 7. Porcentaje de la población del Cañar dedicada a la cría de animales. ....................... 40 Tabla 8. Tipos de animales que cría la población del Cañar. ................................................... 41 Tabla 9. Alimentos utilizados en la crianza de animales. ........................................................ 42

Tabla 10. Porcentaje de la población que utiliza la harina de maíz como alimento para sus

animales. ....................................................................................................................................... 42 Tabla 11. Frecuencia de compra del producto. ........................................................................ 43

Tabla 12. Volumen de compra del producto. ........................................................................... 44 Tabla 13. Precio por libra de la harina de maíz. ....................................................................... 45

Tabla 14. Lugares en los que se adquiriere la harina de maíz. ................................................. 45 Tabla 15. Porcentaje de la población dispuesta a adquirir harina de maíz elaborada en el

cantón Cañar. ................................................................................................................................ 46

Tabla 16. Volumen de compra de acuerdo a las diferentes presentaciones de la harina de maíz

en el cantón Cañar. ........................................................................................................................ 47

Tabla 17. Frecuencia de compra de la harina de maíz en el cantón Cañar. ............................. 48 Tabla 18. Demanda histórica de la harina de maíz en el cantón Cañar.................................... 49

Tabla 19. Productos que ofrece la empresa Moceprosa. .......................................................... 50 Tabla 20. Empresas consideradas competencia indirecta. ....................................................... 51

Tabla 21. Productos que ofrece la empresa Avi Paz. ............................................................... 52 Tabla 22. Productos que ofrece la empresa PRONACA. ......................................................... 53 Tabla 23. Productos que ofrece la empresa Bioalimentar. ....................................................... 54

Tabla 24. Producto que ofrece la empresa Tomebamba. ......................................................... 54 Tabla 25. Producto que ofrece la empresa La Delicia. ............................................................ 55

Tabla 26. Producto que ofrece la Piladora Hermanos Andrade S.A. ....................................... 55 Tabla 27. Producto que ofrece la Piladora Hermanos Portilla S.A. ......................................... 55

Tabla 28. Oferta histórica de la harina de maíz. ...................................................................... 59 Tabla 29. Productos de competencia directa e indirecta y su participación en el mercado. .... 60 Tabla 30. Características Técnicas de la harina de maíz. ......................................................... 61 Tabla 31. Tabla de precios de distribución de los productos de competencia directa e

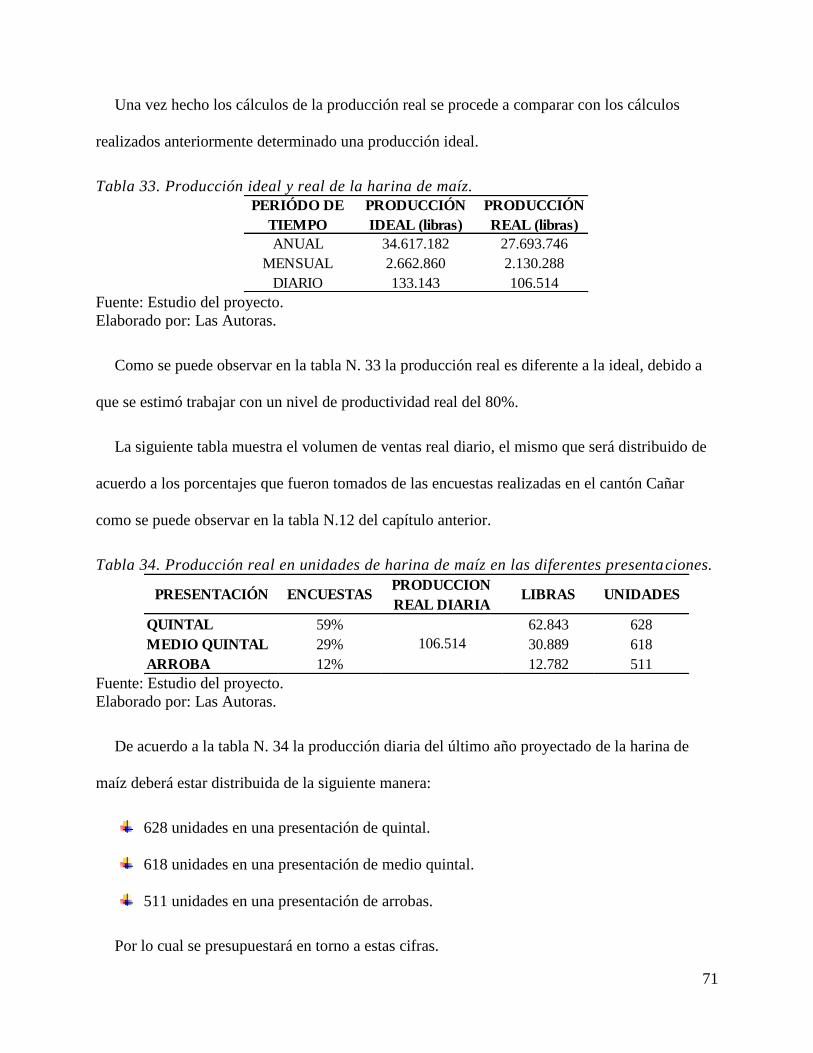

indirecta......................................................................................................................................... 64 Tabla 32. Oferta y demanda proyectada. ................................................................................. 69 Tabla 33. Producción ideal y real de la harina de maíz............................................................ 71

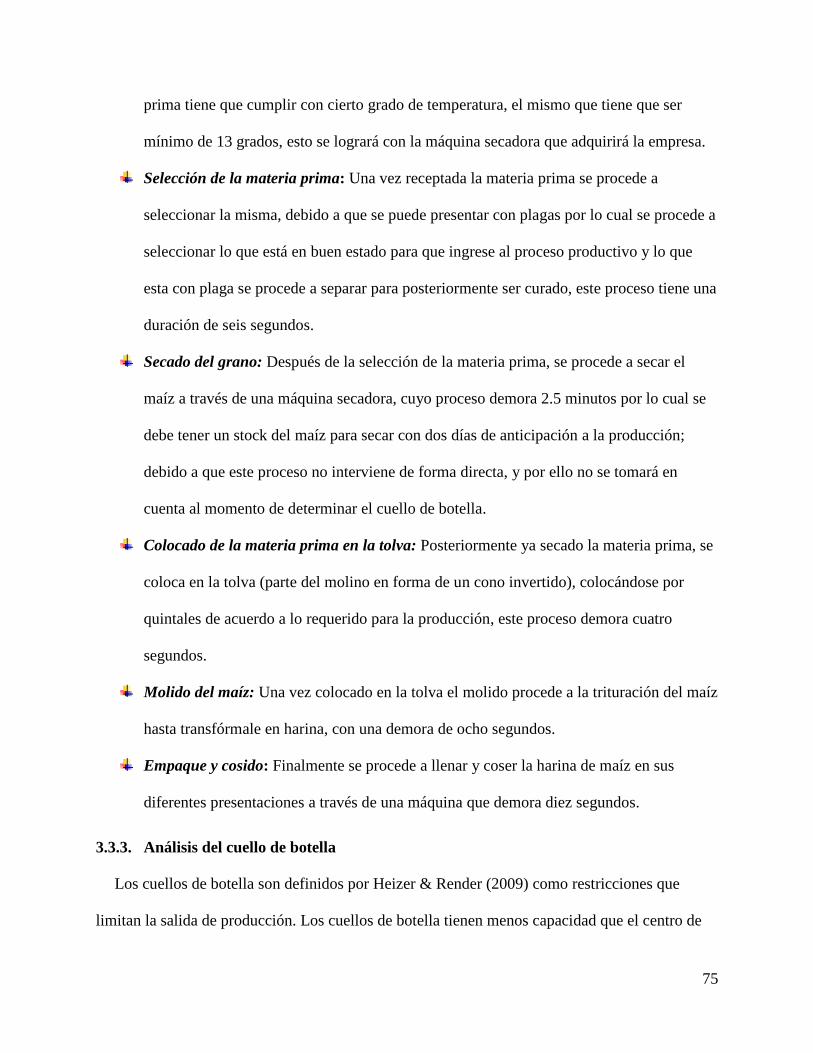

Tabla 34. Producción real en unidades de harina de maíz en las diferentes presentaciones. ... 71 Tabla 35. Localización a través del método cuantitativo por puntos. ...................................... 72 Tabla 36. Tabla del flujo de proceso. ....................................................................................... 74 Tabla 37. Producción diaria de la harina de maíz del año 2021. ............................................. 76 Tabla 38. Distribución de las áreas de la empresa. .................................................................. 78

x

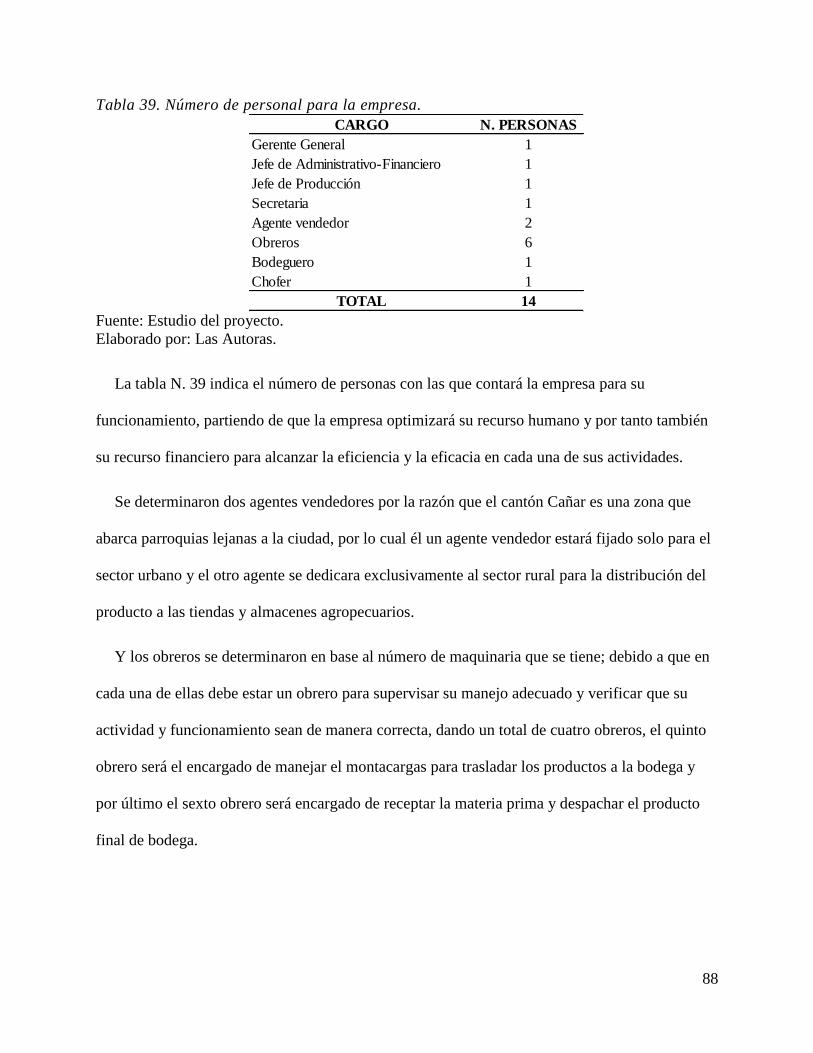

Tabla 39. Número de personal para la empresa. ...................................................................... 88

Tabla 40. Nómina de pagos del personal. ................................................................................ 92 Tabla 41. Permisos para la construcción de la fábrica. ............................................................ 93 Tabla 42. Permisos de funcionamiento de la fábrica. .............................................................. 94

Tabla 43. Costo del terreno y la construcción de la empresa. .................................................. 96 Tabla 44. Gastos de los permisos para el funcionamiento y constitución de la empresa......... 96 Tabla 45. Costos de maquinaria, equipos y herramientas. ....................................................... 97 Tabla 46. Depreciación de los activos fijos para un año. ......................................................... 98 Tabla 47. Valor de salvamento de los activos fijos. ................................................................. 98

Tabla 48. Depreciación de los activos fijos proyectados en el horizonte del proyecto. .......... 99 Tabla 49. Costo de mano de obra indirecta anual. ................................................................... 99 Tabla 50. Costo de los suministros de fabricación. ................................................................ 100 Tabla 51. Gastos anuales administrativos del proyecto. ........................................................ 101

Tabla 52. Suministros de oficina. ........................................................................................... 101 Tabla 53. Costos de los materiales directos anuales. ............................................................. 102

Tabla 54. Volumen de libras y costos reales del año 1 (2017) .............................................. 102 Tabla 55. Costos de la mano de obra directa anual. ............................................................... 103

Tabla 56. Costos del empaque a utilizarse en el producto del año 1. .................................... 103 Tabla 57. Costos de los materiales indirectos del año 1......................................................... 104 Tabla 58. Gastos de ventas. .................................................................................................... 104

Tabla 59. Clasificación de los costos fijos y variables anuales. ............................................. 105 Tabla 60. Inversiones del proyecto. ....................................................................................... 106

Tabla 61. Fuentes de financiamiento. .................................................................................... 106 Tabla 62. Tabla de información para el crédito en el Banco del Austro S.A. .................... 107 Tabla 63. Tabla de amortización anual. ................................................................................. 107

Tabla 64. Capital de trabajo del proyecto. ............................................................................. 108

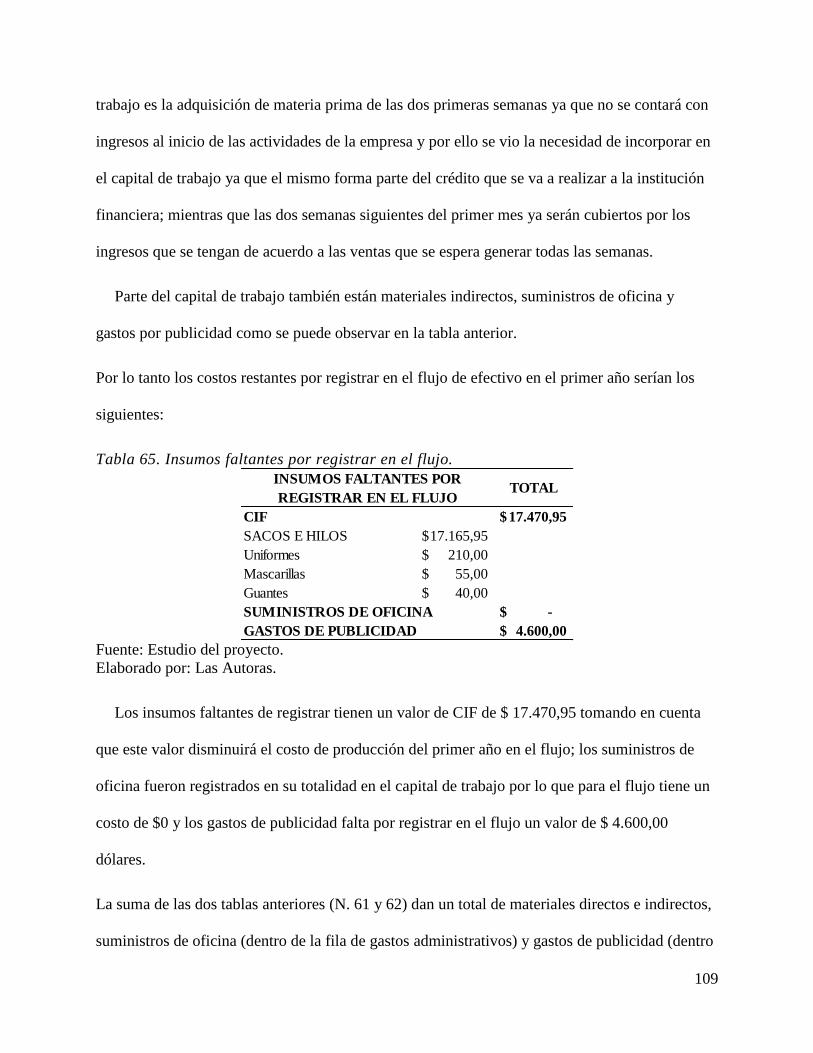

Tabla 65. Insumos faltantes por registrar en el flujo. ............................................................. 109 Tabla 66. Costo unitario de la harina de maíz de acuerdo a sus diferentes presentaciones. .. 111 Tabla 67. Precios de distribución anuales de las diferentes presentaciones de harina de maíz

con inflación................................................................................................................................ 112 Tabla 68. Ventas anuales en dólares proyectadas al horizonte del proyecto. ........................ 113

Tabla 69. Ventas del proyecto en libras y dólares del año 1 (2017). ..................................... 113 Tabla 70. Ingresos, Costos y gastos del proyecto mensuales del año 1. ................................ 114

Tabla 71. Flujo de efectivo neto. ........................................................................................... 115 Tabla 72. Estado de Resultados Proyectado. ......................................................................... 117 Tabla 73. Balance General Inicial. ......................................................................................... 118 Tabla 74. Datos informativos para el Pay Back. .................................................................... 121 Tabla 75. Escenario 1 de la TMAR MIXTA. ......................................................................... 123

Tabla 76. Información financiera para el préstamo bancario. ................................................ 124 Tabla 77.Tabla de amortización anual. .................................................................................. 124

Tabla 78. Escenario 2 de la TMAR MIXTA. ......................................................................... 125 Tabla 79. TIR del proyecto. ................................................................................................... 127 Tabla 80. TIR del proyecto VS TMAR mixta. ....................................................................... 128 Tabla 81. Escenario optimista con un incremento del 10% en las ventas. ............................. 131 Tabla 82. Escenario optimista con una disminución del 10% en los costos de materia prima.

..................................................................................................................................................... 132

xi

Tabla 83. Tabla 82. Escenario pesimista con una disminución del 10% en las ventas. ......... 133

Tabla 84.Escenario pesimista con un incremento del 10% en los costos de materia prima. . 134 Tabla 85. Escenario pesimista, esperado y optimista. ............................................................ 135 Tabla 86. Análisis de sensibilidad de TIR Y VPN ................................................................. 136

xii

ÍNDICE DE FIGURAS

Figura 1. Análisis del entorno general ..................................................................................... 14

Figura 2. PIB Millones USD. ................................................................................................... 17 Figura 3. Precios promedio del petróleo. ................................................................................. 18 Figura 4. Contribución al PIB total por los principales sectores económicos. ........................ 19 Figura 5. Tasa De Inflación, 2015. ........................................................................................... 20 Figura 6. Mapa de la provincia del Cañar. ............................................................................... 27

Figura 7. Pirámide de la población de Cañar. .......................................................................... 28 Figura 8. Análisis FODA. ........................................................................................................ 29 Figura 9. Fórmula Muestral. ..................................................................................................... 37 Figura 10. Género Poblacional del Cantón Cañar. ................................................................... 39 Figura 11. Rangos de edad de la Cantón Cañar. ...................................................................... 39

Figura 12. Porcentaje de la población del Cañar dedicada a la cría de animales. .................... 40 Figura 13. Tipo de animales que cría la población del Cañar. ................................................. 41

Figura 14. Alimentos utilizados en la crianza de animales. ..................................................... 42

Figura 15. Porcentaje de la población que utiliza la harina de maíz como alimento para sus

animales. ....................................................................................................................................... 43 Figura 16. Frecuencia de compra del producto. ....................................................................... 43

Figura 17. Volumen de compra del producto. .......................................................................... 44 Figura 18. Precio por libra de la harina de maíz. ..................................................................... 45

Figura 19. Lugares en los que se adquiere la harina de maíz. .................................................. 46 Figura 20. Porcentaje de personas dispuestas adquirir harina de maíz elaborada en el cantón

Cañar. ............................................................................................................................................ 46

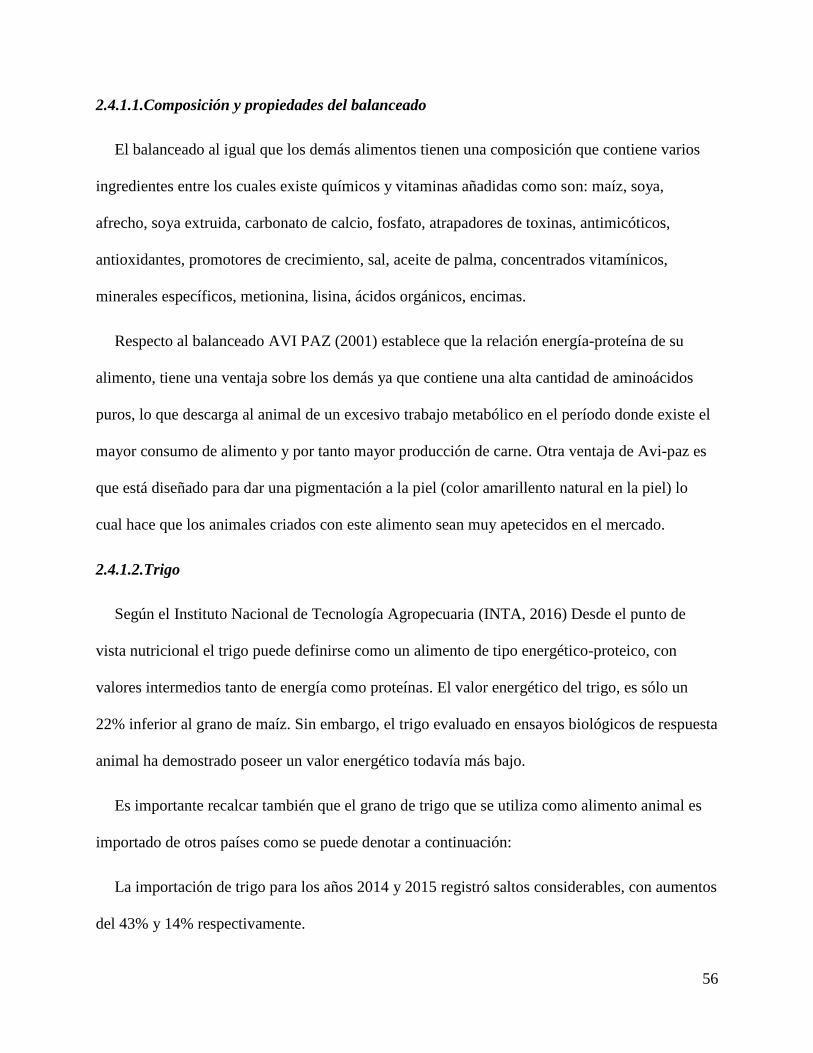

Figura 21. Importaciones nacionales de trigo. Años 2000 al 2015. ......................................... 57 Figura 22. Mezcla del marketing. ............................................................................................ 60

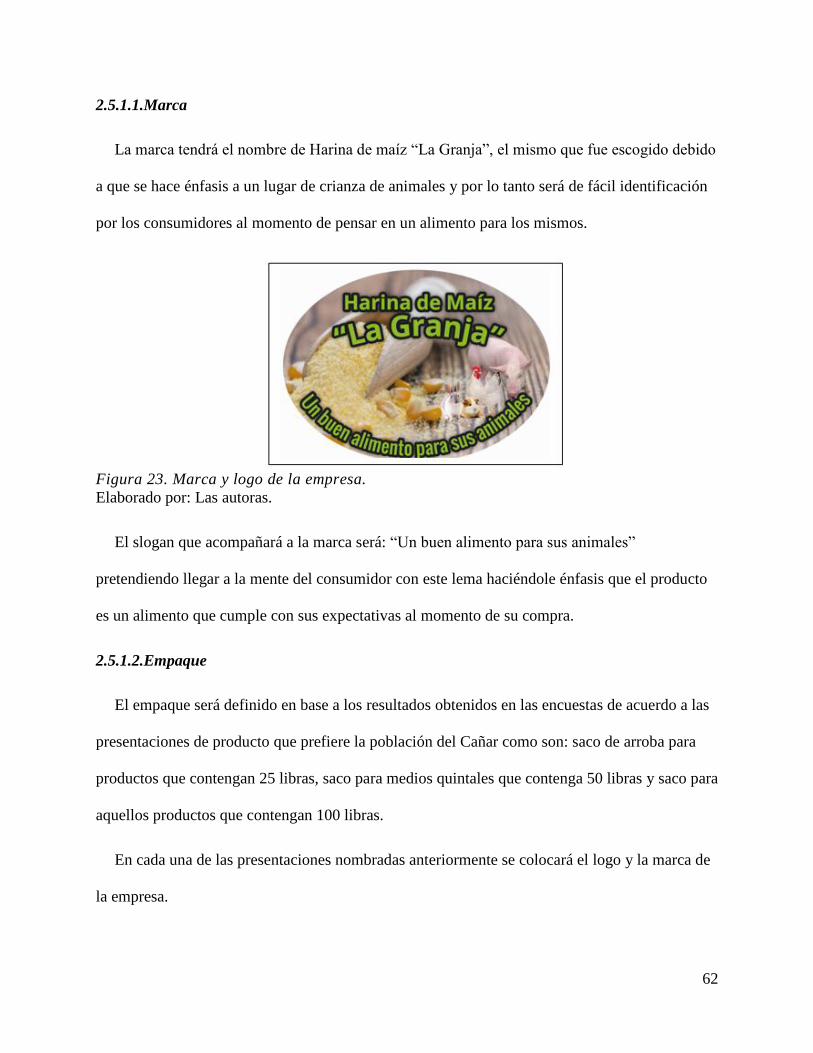

Figura 23. Marca y logo de la empresa. ................................................................................... 62 Figura 24. Localización de la empresa. .................................................................................... 73

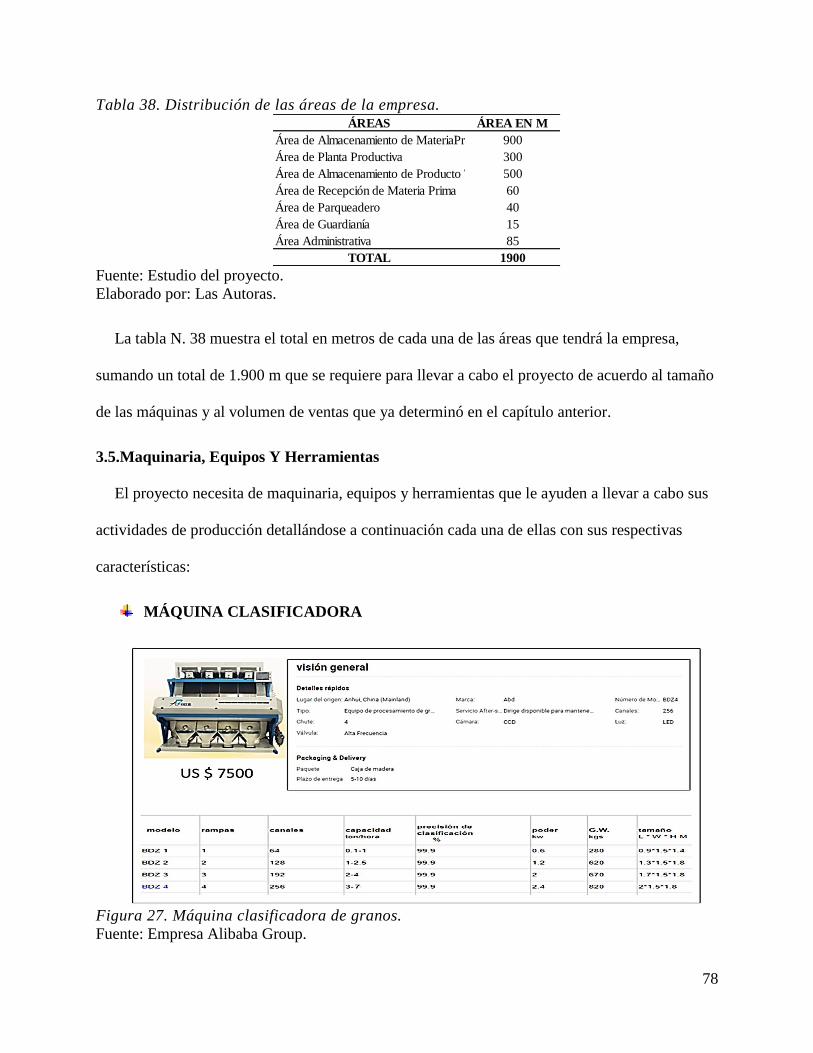

Figura 25. Flujograma de procesos. ......................................................................................... 74 Figura 26. Layout de la empresa. ............................................................................................. 77 Figura 27. Máquina clasificadora de granos. ........................................................................... 78

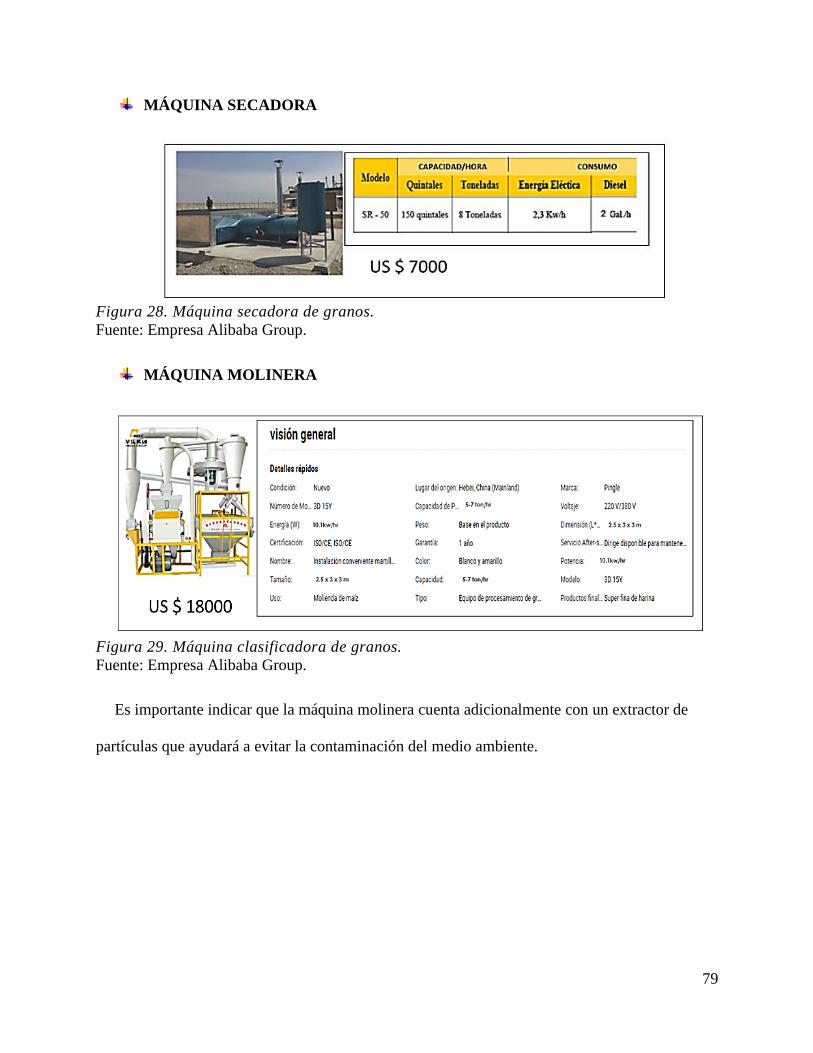

Figura 28. Máquina secadora de granos. .................................................................................. 79 Figura 29. Máquina clasificadora de granos. ........................................................................... 79

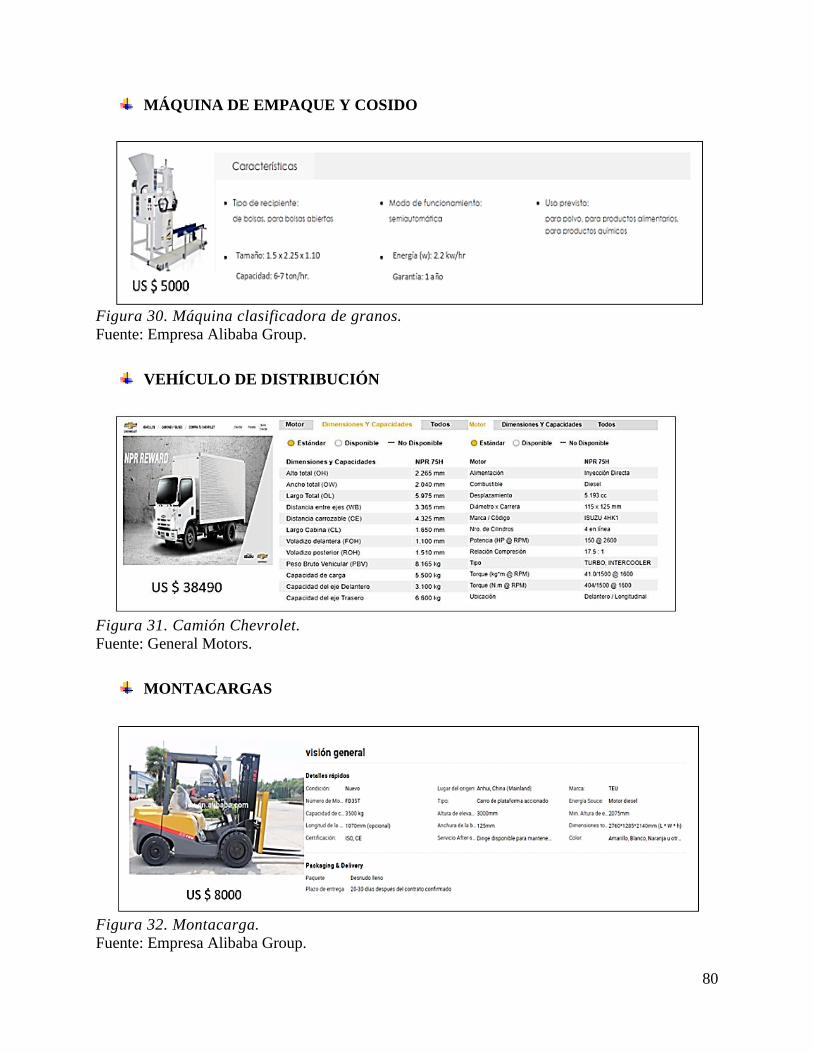

Figura 30. Máquina clasificadora de granos. ........................................................................... 80 Figura 31. Camión Chevrolet. .................................................................................................. 80 Figura 32. Montacarga. ............................................................................................................ 80

Figura 33. Cadena de suministro de la empresa. ...................................................................... 81 Figura 34. Precio productor del maíz duro. .............................................................................. 82

Figura 35. Precio promedio productor del maíz duro. ............................................................. 83 Figura 36. Organigrama de la empresa. ................................................................................... 87

Figura 37. Fórmula del Costo Unitario (CU) ......................................................................... 110 Figura 38. Aplicación del Costo Unitario (CU) ..................................................................... 110 Figura 39.Fijación de precios por arriba del costo. ................................................................ 111 Figura 40. Fórmula del punto de equilibrio. .......................................................................... 119 Figura 41. Aplicación del punto de equilibrio. ...................................................................... 119 Figura 42. Fórmula del ROI. .................................................................................................. 120

xiii

Figura 43. Aplicación del ROI. .............................................................................................. 120

Figura 44. Fórmula del Pay Back. .......................................................................................... 121 Figura 45. Aplicación de Fórmula del Pay Back. .................................................................. 121 Figura 46. Fórmula de la TMAR. ........................................................................................... 122

Figura 47. Aplicación de Fórmula de la TMAR. ................................................................... 123 Figura 48. Fórmula del VPN. ................................................................................................. 126 Figura 49. Nomenclatura de la fórmula del VPN. ................................................................. 126 Figura 50. Aplicación del VPN. ............................................................................................. 126 Figura 51. VPN del proyecto. ................................................................................................ 127

xiv

RESUMEN

En este estudio se trataron temas para determinar la factibilidad de la creación de una empresa

dedicada a la producción y distribución de harina de maíz específicamente como un alimento

para la crianza de animales en el cantón Cañar, provincia del Cañar.

Se empezó por examinar el entorno a través del análisis PEST, estudios de mercado que nos

permitió ver la aceptabilidad del producto en el sector, estudios técnicos determinando el tamaño

y localización de la planta y producción, organizativo-legal de acuerdo al personal de trabajo y

leyes del cantón, económico-financiero analizando costos, gastos, estados financieros y métodos

de evaluación que toman en cuenta el valor del dinero en el tiempo como el VPN y TIR cuyos

valores son $ 926.632,74 y 32% respectivamente; siendo positivos, generando una utilidad neta

para socios de $ 2.407.793,54 dólares en los cinco años planteados; dando como resultado que la

implementación de esta investigación es viable logrando cubrir el 50% de la demanda

insatisfecha que tiene dicho cantón disminuyendo a la vez la carencia del producto en la zona.

xv

13

INTRODUCCIÓN

El presente estudio de tesis tiene como finalidad tratar temas que permitirán evaluar la

factibilidad de la creación de la empresa productora y distribuidora de harina de maíz utilizada

exclusivamente como alimento animal en el cantón Cañar, provincia del Cañar.

Para este efecto se realizarán estudios en fuentes primarias y secundarias con la finalidad de

determinar la existencia de un mercado sustentable, estudio de factibilidad técnica con el fin de

determinar la posibilidad de producción y distribución del producto para finalmente realizar el

estudio y análisis financiero que demuestre que el negocio puede ponerse en marcha,

permitiéndonos conocer las inversiones, costos y gastos que serán necesarios para la

determinación de la viabilidad del mismo.

14

CAPÍTULO 1: ANÁLISIS DEL ENTORNO

Introducción

En este capítulo analizaremos el entorno general de la empresa tanto macroeconómico como

microeconómico debido a que es importante conocer cada uno de los factores externos e internos

en los cuales se verá rodeada la empresa y para ello se procede a realizar un análisis que

fundamentará el presente estudio.

Según Martínez Pedros & Milla Gutiérrez (2012) La metodología empleada para revisar el

entorno general es el análisis PEST, que consiste en examinar el impacto de aquellos factores

externos que están fuera de control de la empresa, pero que pueden afectar a su desarrollo futuro.

Nuestra recomendación es que la sociedad se convierta en una organización activa en cuanto a la

exploración del entorno, vigilancias de las tendencias y anticipaciones de la posición de sus

competidores en el futuro. (pág. 34)

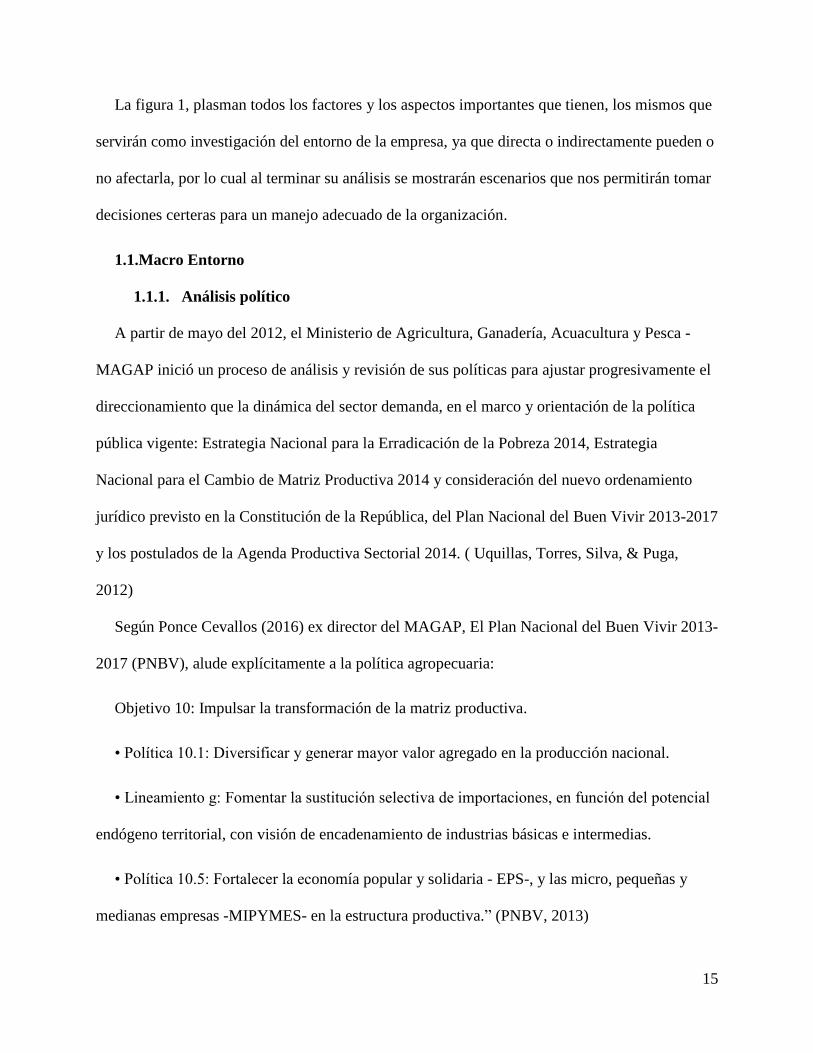

A continuación se ilustrará la siguiente figura que nos muestra cada uno de los factores que

integran el análisis PEST:

Figura 1. Análisis del entorno general

Fuente: (Martínez & Milla Gutiérrez, 2012, pág. 34)

15

La figura 1, plasman todos los factores y los aspectos importantes que tienen, los mismos que

servirán como investigación del entorno de la empresa, ya que directa o indirectamente pueden o

no afectarla, por lo cual al terminar su análisis se mostrarán escenarios que nos permitirán tomar

decisiones certeras para un manejo adecuado de la organización.

1.1.Macro Entorno

1.1.1. Análisis político

A partir de mayo del 2012, el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca -

MAGAP inició un proceso de análisis y revisión de sus políticas para ajustar progresivamente el

direccionamiento que la dinámica del sector demanda, en el marco y orientación de la política

pública vigente: Estrategia Nacional para la Erradicación de la Pobreza 2014, Estrategia

Nacional para el Cambio de Matriz Productiva 2014 y consideración del nuevo ordenamiento

jurídico previsto en la Constitución de la República, del Plan Nacional del Buen Vivir 2013-2017

y los postulados de la Agenda Productiva Sectorial 2014. ( Uquillas, Torres, Silva, & Puga,

2012)

Según Ponce Cevallos (2016) ex director del MAGAP, El Plan Nacional del Buen Vivir 2013-

2017 (PNBV), alude explícitamente a la política agropecuaria:

Objetivo 10: Impulsar la transformación de la matriz productiva.

• Política 10.1: Diversificar y generar mayor valor agregado en la producción nacional.

• Lineamiento g: Fomentar la sustitución selectiva de importaciones, en función del potencial

endógeno territorial, con visión de encadenamiento de industrias básicas e intermedias.

• Política 10.5: Fortalecer la economía popular y solidaria - EPS-, y las micro, pequeñas y

medianas empresas -MIPYMES- en la estructura productiva.” (PNBV, 2013)

16

De acuerdo a estas políticas que establece el PNBV, podemos decir que el cambio de la

Matriz Productiva influye de manera positiva para este estudio, debido a que incentiva a la

creación de nuevas empresas como es el presente proyecto, en el cual se pretende incrementar

fuentes de empleo para la población del Cañar, incrementar la producción nacional y dar un valor

agregado al maíz duro que es uno de los cultivos más significativos en cuanto a la cosecha a

nivel nacional.

De acuerdo a la política agropecuaria planificada para los años 2015-2025 realizada por el

MAGAP, se clasifica a las 24 provincias del Ecuador por zonas por lo cual es importante

analizar las políticas de la zona de planificación N. 7; N. 4 y N. 5 especificando a la provincia del

Loja la primera, Manabí la segunda y Los Ríos la tercera ya que son las provincias proveedoras

de maíz duro.

“Se considera monocultivo a las plantaciones con cultivos de una sola especie, sin variación

genética, y con el uso del mismo método de cultivo que favorece la producción a gran escala, y

que no favorece la rotación de cultivos.

El monocultivo de maíz duro en las tres provincias aumentan cada año la superficie cultivada

y también el rendimiento por el uso de paquetes tecnológicos que incluyen semillas de alto

rendimiento, uso de agroquímicos para el control fitosanitario, control de malezas y

fertilización.”

“Las condiciones para la explotación de la tierra en los monocultivos son más exigentes en

capital y tecnología. Para el cultivo de maíz duro se utiliza un paquete tecnológico financiado a

través del Banco Nacional del Fomento - BNF (en menor cantidad que las entidades privadas),

bancos privados y cooperativas de ahorro y crédito. Este costo no puede ser financiado por el

productor. El paquete está valorado en 400 hasta 1500 dólares por ha (hectárea), dependiendo del

17

kit (subsidiado por el MAGAP en un 40%). Hay productores que no compran los kits completos

sino solamente la semilla.” (Ponce Cevallos , 2016)

Con los subsidios del MAGAP brindados a los proveedores, el proyecto se beneficia debido a

que se puede obtener la materia prima de calidad ya que los KITS brindados contienen semillas

certificadas, fertilizantes, productos contra plagas y enfermedades, etc. Mejorando así la

producción nacional y teniendo mejores rendimientos sobre el cultivo, dándonos como resultado

tener acceso a la materia prima durante todo el año sin problemas de que haya escasez.

1.1.2. Análisis económico

En cuanto al factor económico de país, en primera instancia será analizado a través del

Producto Interno Bruto - PIB, el cual está analizado a continuación en el siguiente gráfico que

muestra la variación del PIB en millones de dólares en el período 2010-2015.

Figura 2. PIB Millones USD.

Fuente: BANCO CENTRAL DEL ECUADOR, BCE.

Autor: Dirección de Inteligencia Comercial e Inversiones, (PRO ECUADOR)

“Como se puede observar en el gráfico anterior, Ecuador ha venido incrementando su PIB de

forma paulatina desde el año 2010 hasta el 2014. En 5 años, se pasó de USD 69.555 millones a

USD 100.917 millones, un incremento de USD 31.362 millones durante ese periodo. Así mismo,

18

en el 2014 hubo una variación positiva equivalente al 6.48% respecto al año anterior y se espera

que en 2015 crezca un 0.4% según previsiones del Banco Central del Ecuador y Cepal.”

(MAGAP , 2016)

Por lo tanto la abrupta variación del PIB del año 2014 al primer trimestre del año 2015 se da

debido a que el país es mono dependiente del precio del petróleo lo que demuestra una excesiva

dependencia del producto, como muestra la siguiente figura acerca de los precios del petróleo en

los últimos cinco años en promedio:

Figura 3. Precios promedio del petróleo.

Fuente: BANCO CENTRAL DEL ECUADOR, BCE.

Autor: Dirección de Inteligencia Comercial e Inversiones, (PRO ECUADOR)

La figura anterior muestra la variación de los precios del barril de petróleo en los últimos

cinco años; es decir desde el año 2010 al año 2015 mostrando una significativa variación en el

año 2014 y 2015 bajando de esta manera también el PIB del país.

Por otra parte El Instituto Ecuatoriano de Estadísticas y Censos (INEC, 2015); señala que el

crecimiento de la producción manufacturera fue del orden de 4,3% anual promedio sin contar la

refinación de petróleo y de 2,9% considerando la refinación. La refinación de petróleo sufrió un

descenso particularmente importante entre 2013 y 2014. Este desempeño expansivo permitió

19

mejorar las condiciones socio-laborales. La tasa de desempleo se redujo notablemente, de un 5%

en 2007 a 3,8% en 2014. Las ramas que más ganaron participación en la generación de empleo

entre 2008 y comienzos de 2015 fueron la industria manufacturera; agricultura; ganadería, caza,

silvicultura y pesca; construcción; transporte; gastronomía y hotelería; actividades profesionales;

servicios financieros y petróleo y minas.

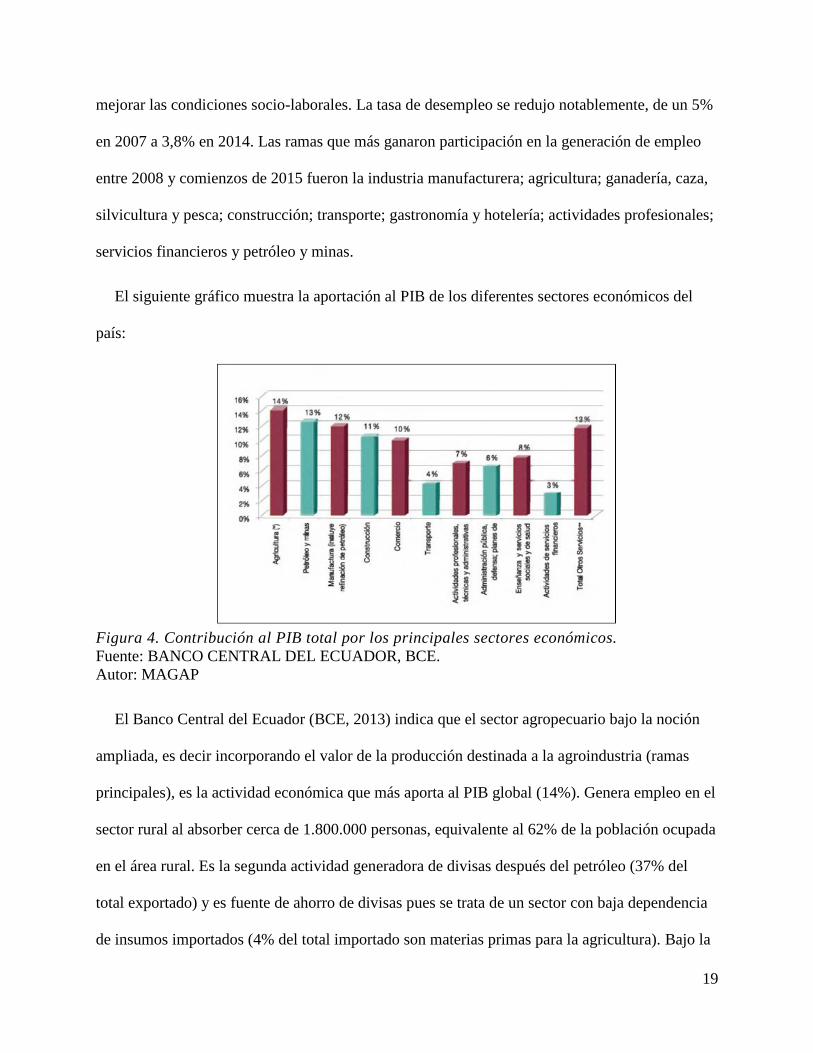

El siguiente gráfico muestra la aportación al PIB de los diferentes sectores económicos del

país:

Figura 4. Contribución al PIB total por los principales sectores económicos.

Fuente: BANCO CENTRAL DEL ECUADOR, BCE.

Autor: MAGAP

El Banco Central del Ecuador (BCE, 2013) indica que el sector agropecuario bajo la noción

ampliada, es decir incorporando el valor de la producción destinada a la agroindustria (ramas

principales), es la actividad económica que más aporta al PIB global (14%). Genera empleo en el

sector rural al absorber cerca de 1.800.000 personas, equivalente al 62% de la población ocupada

en el área rural. Es la segunda actividad generadora de divisas después del petróleo (37% del

total exportado) y es fuente de ahorro de divisas pues se trata de un sector con baja dependencia

de insumos importados (4% del total importado son materias primas para la agricultura). Bajo la

20

noción ampliada, luego del PIB agrícola se ubican: “Extracción de petróleo crudo, gas y

relacionadas” (13% del PIB), y la industria manufacturera que ocupa el tercer lugar con un peso

del 12% del PIB.

Otro factor de vital importancia para este estudio es la inflación que presenta el país respecto

a otros países para lo cual se presenta el siguiente cuadro a continuación que permite visualizar

mejor la inflación del año 2015:

Figura 5. Tasa De Inflación, 2015.

Fuente: Banco Central Del Ecuador, Bce.

Autor: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR.

La anterior figura proporcionada por El Instituto de Promoción de Exportación e Inversiones

(PRO ECUADOR, 2016) muestra que la tasa inflacionaria del Ecuador es de 3.38% ubicándose

por debajo de la tasa promedio de la región que es de 4.36% en diciembre del año 2015. Decimos

que nos ubicamos por debajo del promedio de la región de acuerdo a la moneda nacional de los

demás países ya que Ecuador utiliza el dólar estadounidense.

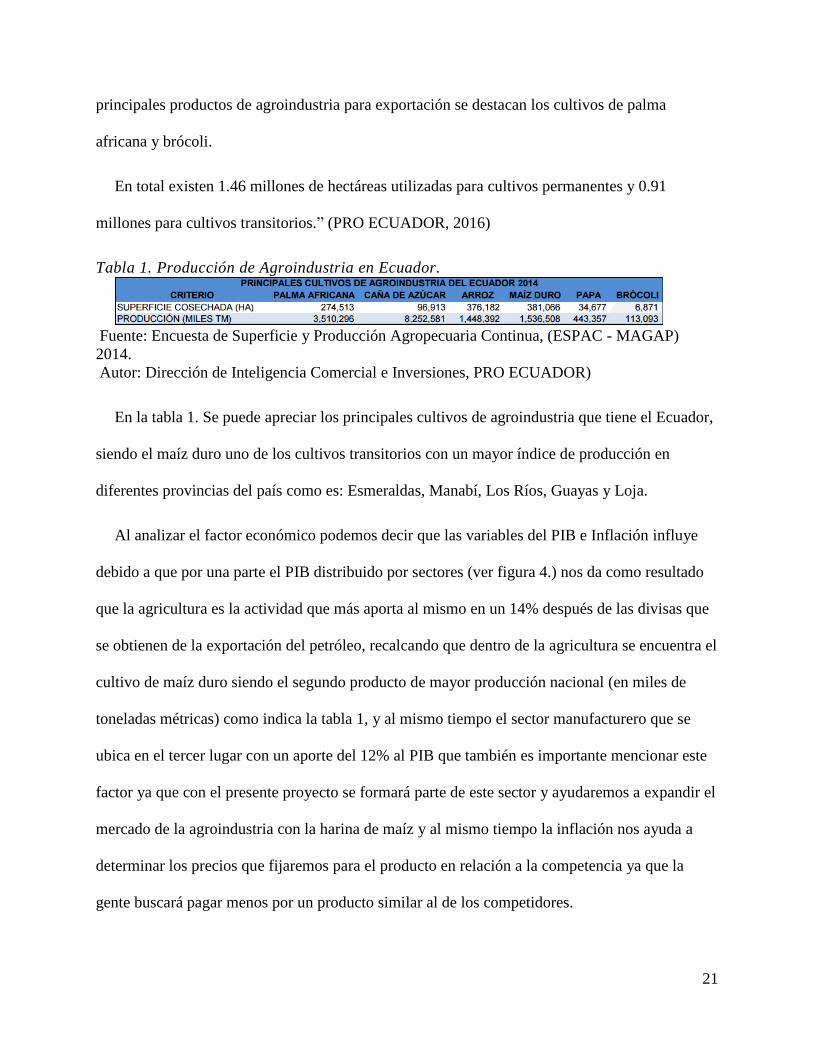

En cuanto a la producción nacional del maíz duro podemos destacar lo siguiente:

“El sector de Agroindustria en Ecuador es bastante amplio, se destacan varios productos

destinados principalmente a consumo interno como maíz, arroz y azúcar; mientras que entre los

21

principales productos de agroindustria para exportación se destacan los cultivos de palma

africana y brócoli.

En total existen 1.46 millones de hectáreas utilizadas para cultivos permanentes y 0.91

millones para cultivos transitorios.” (PRO ECUADOR, 2016)

Tabla 1. Producción de Agroindustria en Ecuador.

Fuente: Encuesta de Superficie y Producción Agropecuaria Continua, (ESPAC - MAGAP)

2014.

Autor: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR)

En la tabla 1. Se puede apreciar los principales cultivos de agroindustria que tiene el Ecuador,

siendo el maíz duro uno de los cultivos transitorios con un mayor índice de producción en

diferentes provincias del país como es: Esmeraldas, Manabí, Los Ríos, Guayas y Loja.

Al analizar el factor económico podemos decir que las variables del PIB e Inflación influye

debido a que por una parte el PIB distribuido por sectores (ver figura 4.) nos da como resultado

que la agricultura es la actividad que más aporta al mismo en un 14% después de las divisas que

se obtienen de la exportación del petróleo, recalcando que dentro de la agricultura se encuentra el

cultivo de maíz duro siendo el segundo producto de mayor producción nacional (en miles de

toneladas métricas) como indica la tabla 1, y al mismo tiempo el sector manufacturero que se

ubica en el tercer lugar con un aporte del 12% al PIB que también es importante mencionar este

factor ya que con el presente proyecto se formará parte de este sector y ayudaremos a expandir el

mercado de la agroindustria con la harina de maíz y al mismo tiempo la inflación nos ayuda a

determinar los precios que fijaremos para el producto en relación a la competencia ya que la

gente buscará pagar menos por un producto similar al de los competidores.

22

1.1.3. Análisis social

En el aspecto social se analizan algunos parámetros demográficos que de alguna manera están

presentes en la empresa debido a que se trata de factores sociales dados en el entorno, presentes

en el país.

El (MAGAP , 2016) Indica que es necesario tener presente la importancia de la actividad

agropecuaria que contribuye al desarrollo social y económico de los agricultores, de ahí, la

relevancia de mejorar las políticas públicas agropecuarias y multisectoriales promoviendo el

bienestar de dichos agricultores. Se ratifica la importancia económica y social del sector

agropecuario ecuatoriano por varios factores:

• contribuye a la producción de bienes alimenticios para toda la población del países

substancial fuente de insumos para otras actividades productivas.

• genera y mantiene una significativa proporción del empleo nacional, particularmente

rural.

• aporta a la generación y ahorro de divisas para la economía.

• aporta al crecimiento económico.

• genera ingresos para las familias campesinas.

• es una reserva para la reproducción social de la unidad productiva.

Además del favorable contexto internacional futuro para la agricultura, los datos muestran que

existe un gran potencial (ver figura 3.) para generar mayores encadenamientos de la agricultura

con el resto de la economía, además de su posibilidad de contribuir a erradicar la pobreza rural y

garantizar la seguridad y soberanía alimentaria, el gran desafío del gobierno nacional.

23

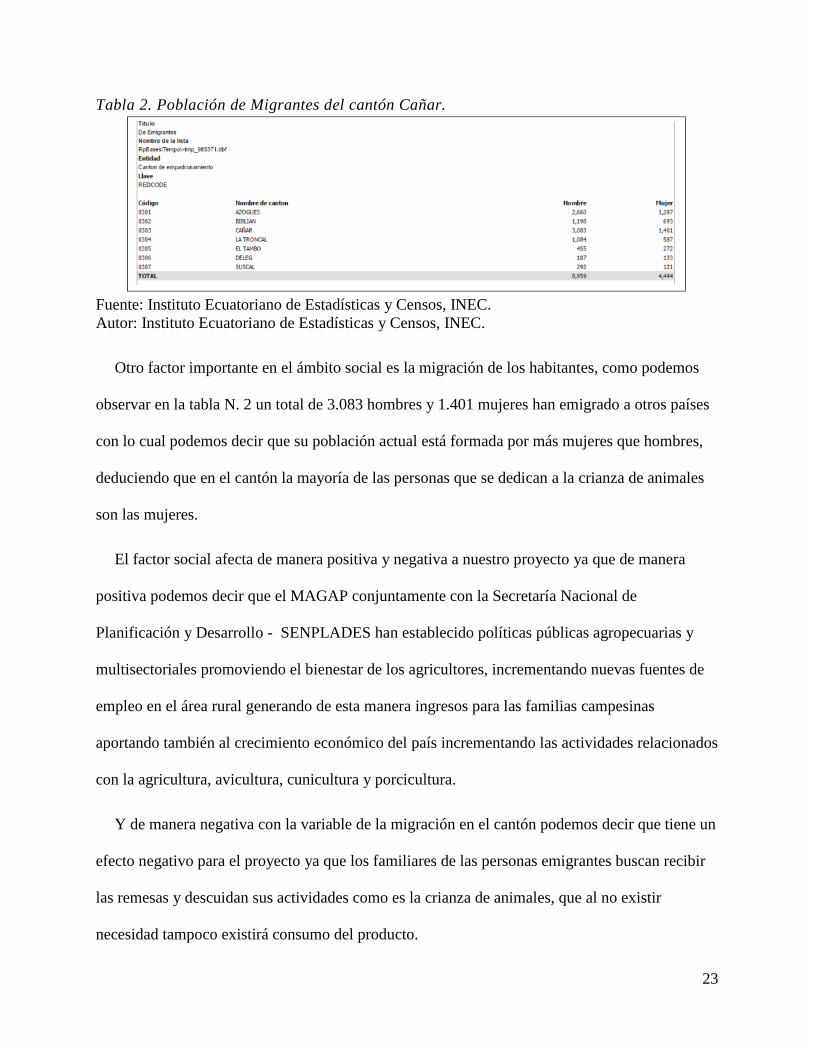

Tabla 2. Población de Migrantes del cantón Cañar.

Fuente: Instituto Ecuatoriano de Estadísticas y Censos, INEC.

Autor: Instituto Ecuatoriano de Estadísticas y Censos, INEC.

Otro factor importante en el ámbito social es la migración de los habitantes, como podemos

observar en la tabla N. 2 un total de 3.083 hombres y 1.401 mujeres han emigrado a otros países

con lo cual podemos decir que su población actual está formada por más mujeres que hombres,

deduciendo que en el cantón la mayoría de las personas que se dedican a la crianza de animales

son las mujeres.

El factor social afecta de manera positiva y negativa a nuestro proyecto ya que de manera

positiva podemos decir que el MAGAP conjuntamente con la Secretaría Nacional de

Planificación y Desarrollo - SENPLADES han establecido políticas públicas agropecuarias y

multisectoriales promoviendo el bienestar de los agricultores, incrementando nuevas fuentes de

empleo en el área rural generando de esta manera ingresos para las familias campesinas

aportando también al crecimiento económico del país incrementando las actividades relacionados

con la agricultura, avicultura, cunicultura y porcicultura.

Y de manera negativa con la variable de la migración en el cantón podemos decir que tiene un

efecto negativo para el proyecto ya que los familiares de las personas emigrantes buscan recibir

las remesas y descuidan sus actividades como es la crianza de animales, que al no existir

necesidad tampoco existirá consumo del producto.

24

1.1.4. Análisis tecnológico

En el ámbito tecnológico se pueden englobar cuatro variables que muestra la figura 1. Como

son las innovaciones, tecnologías, internet e incentivos públicos que en estos últimos años se han

considerado de mucha importancia debido a que la tecnología por su parte avanza cada día más y

por lo mismo los países que se encuentran en desarrollo como el Ecuador han adoptado nuevas

estrategias de tecnología e innovación para no desigualarse de los demás países que ya se

encuentran desarrollados.

El Instituto Nacional de Investigaciones Agropecuarias (INIAP, 2016), dentro de su misión de

investigar, desarrollar tecnología, generar procesos de innovación y transferencia tecnológica en

el sector agropecuario, agroindustrial y agroforestal para contribuir al desarrollo sostenible del

Ecuador, a través de la Dirección de Transferencia de Tecnología desarrolla programas continuos

de capacitación a extensionistas, técnico de instituciones privadas y promotores agrícolas

vinculados con al asesoramiento agropecuario, objeto para el cual se desarrollan publicaciones

metodológicas orientadas a fortalecer estos objetivos. Durante la capacitación se tratan temas

como los aspectos de la semilla del maíz duro; nutrición y fertilización; estructura, ciclo y etapas

del cultivo; el manejo integrado de plagas y enfermedades; usos de insumos agrícolas; pasos para

la obtención de semilla, variedad e híbrido; tratamiento químico de la semilla; cosecha y

postcosecha; transferencia de tecnología entre otros.

Por otro lado el (MAGAP, 2012) señala que en la actualidad, los agricultores de maíz duro

seco tienen la capacidad de elegir materiales genéticos de alto rendimiento desarrollados a nivel

nacional y de compañías internacionales que han adaptado sus semillas para la región. El país

está utilizando semillas híbridas de alto rendimiento de proveedores reconocidos a nivel mundial

como: Monsanto (Dekalb), Syngenta (Trueno), Pionner (30K73), entre otras; con lo cual el

25

agricultor asegura la obtención de rendimientos y producciones que justifiquen la siembra del

cultivo y obtengan márgenes de utilidad razonables.

En el año 2012, implementó el “Plan de Semillas de Alto Rendimiento”, el cual permite el

acceso a los productores de menos de 10 hectáreas a un paquete tecnológico de alto rendimiento

que incluye: semilla de calidad (híbrida), fertilizantes edáficos y agroquímicos; con lo cual se

pretendía elevar el rendimiento promedio de 3.5 t/ha a 6 t/ha, similar o superior al promedio

internacional.

Y la Comisión Económica para América Latina y el Caribe (CEPAL, 2012) afirma que el

Ministerio de Telecomunicaciones, con sus infocentros, espera llegar a los sectores agrícolas que

han sido los menos beneficiados con el uso de Internet; el MAGAP debe aprovechar ese impulso

tecnológico para incentivar a los agricultores a hacer uso de los infocentros y que ellos

aprovechen las TIC para conocer precios, noticias y comunicarse entre ellos, etc., Por otro lado,

como se ha visto con las estadísticas del INEC en los meses de julio a diciembre del año 2010 el

15% de la población rural utilizó Internet, 22% utilizó computador y 65% utilizó celular, por eso

se trata de impulsar la difusión por SMS.

El impacto positivo de las TIC está centrado a nivel de empresas: automatización y control en

base a software, uso de enlaces privados para suplir la deficiencia de cobertura de Internet en

zonas rurales, uso de telefonía IP y controles biométricos. Sitios web de asociaciones y

publicaciones especializadas son un impacto positivo también.

En el ámbito tecnológico podemos decir que influye positivamente en el proyecto ya que con

la ayuda del MAGAP e INIAP con innovaciones continuas en el sector agropecuario se brindan

capacitaciones a los pequeños y grandes productores, lo que favorece al proyecto ya que ellos

son los proveedores y proporcionarán materia prima de alta calidad porque sus productos son

26

bien tratados con semillas especializadas y demás insumos que ayudan a obtener mejores

rendimientos en los cultivos.

Por otra parte es importante recalcar que las políticas de las TICs impulsadas por Ministerio

de Telecomunicaciones son de gran ayuda para los productores ya que día a día abarcan

cobertura a más sectores rurales que es muy importante para los agricultores porque necesitan

saber acerca de precios, demanda, y demás características de sus productos y estar comunicados

con sus compradores dentro de los cuales también estará la empresa productora y distribuidora

de harina de maíz.

1.1.5. Análisis medio ambiental

El artículo 1 de la CONSTITUCIÓN DEL ECUADOR (2008) establece que la sociedad

ecuatoriana deberá observar permanentemente el concepto de minimizar los riesgos e impactos

negativos ambientales mientras se mantienen las oportunidades sociales y económicas del

desarrollo sustentable. Las consideraciones ambientales deben estar presentes, explícitamente, en

todas las actividades humanas y en cada campo de actuación de las entidades públicas y

privadas, particularmente como parte obligatoria e indisoluble de la toma de decisiones; por lo

tanto, lo ambiental no deberá ser considerado en ningún caso como un elemento independiente y

separado de las consideraciones sociales, económicas, políticas, culturales y en general, de

cualquier orden. Esto sin perjuicio de que, por razones puramente metodológicas, deban hacerse

análisis y capacitaciones sobre llamados "temas ambientales".

A partir de este artículo anteriormente citado es necesario recalcar que toda empresa sin

importar cuál sea su actividad está sometida a normas y reglamentos impuestos por el país, los

cuales tienen que ser respetados y obedecidos de manera como lo establece la ley, permitiéndole

a la empresa ser amigable con el medio ambiente tomando en cuenta a varios elementos del

27

mismo como son: aire, suelo, agua, paisaje, actuando a favor de ella y evitando posibles daños

que puedan ser causados por las diversas actividades que a diario realizan las mismas,

garantizando al pueblo ecuatoriano una sociedad ambientalmente sustentable.

Por todo ello podemos decir que el ámbito medio ambiental influye de manera directa en el

proyecto ya que nos incentiva a ser consientes con los posibles daños que causará la empresa en

cada uno de los elementos mencionados anteriormente que conforman el ambiente, es por ello

que se trabajará regidos bajo normas y políticas del cantón Cañar y el Ministerio del Ambiente

que nos ayudan a contribuir con cuidado del mismo.

2.1.Micro Entorno

2.1.1. Ubicación

La provincia del cañar tiene 7 cantones, dentro de los cuales está el Cantón Cañar, lugar en el

cual se establecerá la empresa y este se encuentra situada al Noroeste de la provincia y está

limitada al norte por la provincia de Chimborazo, al sur por la provincia del Azuay, al este por el

cantón Azogues y al oeste por la provincia del Guayas.

Figura 6. Mapa de la provincia del Cañar.

Fuente: Google.

28

2.1.2. Superficie

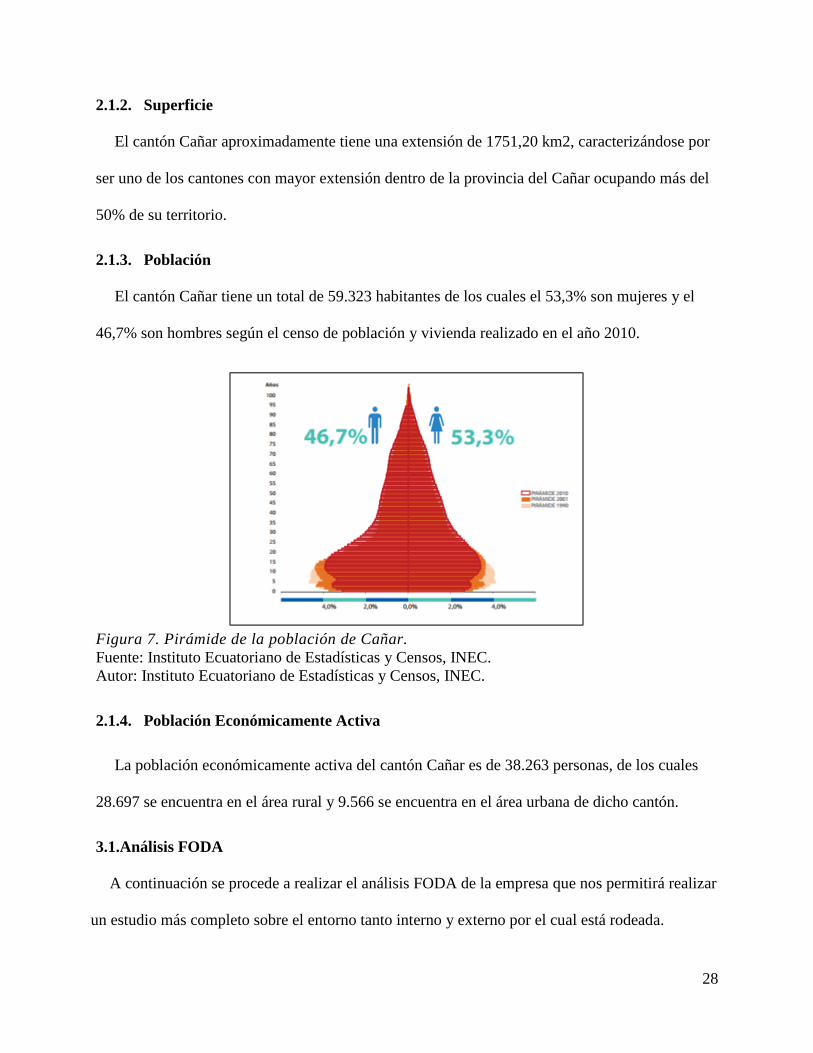

El cantón Cañar aproximadamente tiene una extensión de 1751,20 km2, caracterizándose por

ser uno de los cantones con mayor extensión dentro de la provincia del Cañar ocupando más del

50% de su territorio.

2.1.3. Población

El cantón Cañar tiene un total de 59.323 habitantes de los cuales el 53,3% son mujeres y el

46,7% son hombres según el censo de población y vivienda realizado en el año 2010.

Figura 7. Pirámide de la población de Cañar.

Fuente: Instituto Ecuatoriano de Estadísticas y Censos, INEC.

Autor: Instituto Ecuatoriano de Estadísticas y Censos, INEC.

2.1.4. Población Económicamente Activa

La población económicamente activa del cantón Cañar es de 38.263 personas, de los cuales

28.697 se encuentra en el área rural y 9.566 se encuentra en el área urbana de dicho cantón.

3.1.Análisis FODA

A continuación se procede a realizar el análisis FODA de la empresa que nos permitirá realizar

un estudio más completo sobre el entorno tanto interno y externo por el cual está rodeada.

29

Además que nos ayudará a identificar las posibles fortalezas, oportunidades, debilidades y

amenazas que pueden encontrarse posteriormente, las mismas que serán identificadas y trabajadas

para lograr cumplir con los objetivos que se planteó al principio del proyecto.

Para un mejor entendimiento es necesario primeramente revisar el concepto de FODA

planteado a continuación:

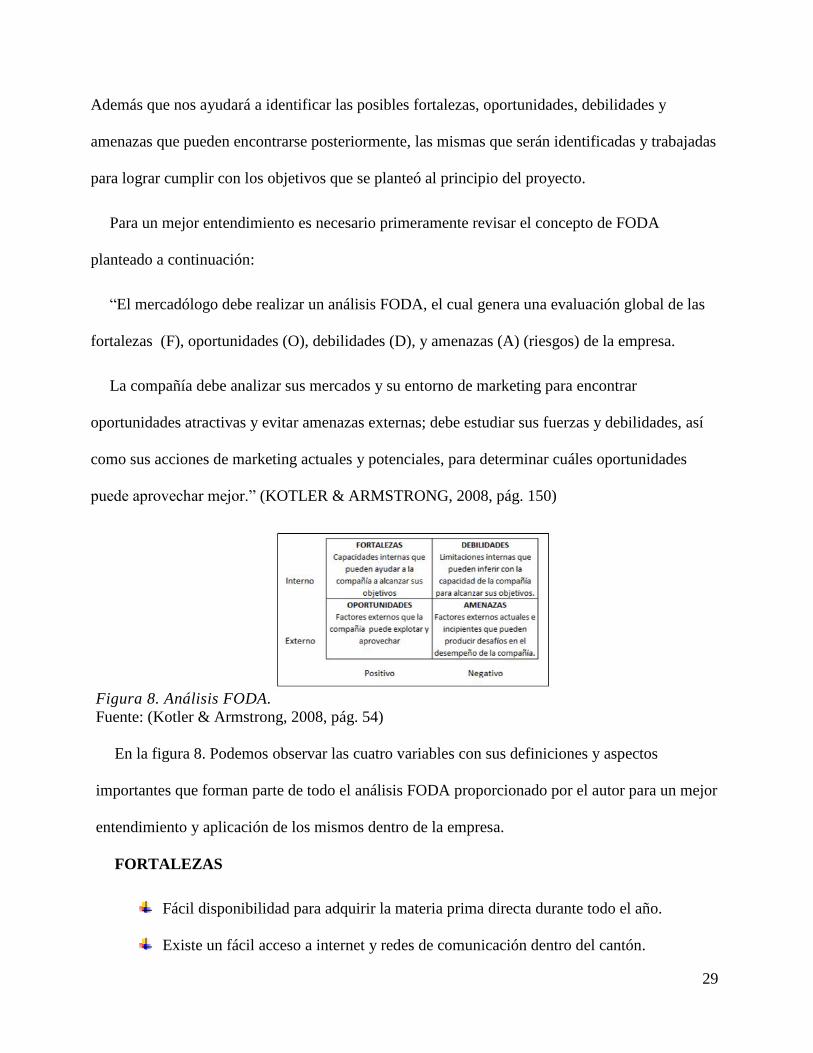

“El mercadólogo debe realizar un análisis FODA, el cual genera una evaluación global de las

fortalezas (F), oportunidades (O), debilidades (D), y amenazas (A) (riesgos) de la empresa.

La compañía debe analizar sus mercados y su entorno de marketing para encontrar

oportunidades atractivas y evitar amenazas externas; debe estudiar sus fuerzas y debilidades, así

como sus acciones de marketing actuales y potenciales, para determinar cuáles oportunidades

puede aprovechar mejor.” (KOTLER & ARMSTRONG, 2008, pág. 150)

Figura 8. Análisis FODA.

Fuente: (Kotler & Armstrong, 2008, pág. 54)

En la figura 8. Podemos observar las cuatro variables con sus definiciones y aspectos

importantes que forman parte de todo el análisis FODA proporcionado por el autor para un mejor

entendimiento y aplicación de los mismos dentro de la empresa.

FORTALEZAS

Fácil disponibilidad para adquirir la materia prima directa durante todo el año.

Existe un fácil acceso a internet y redes de comunicación dentro del cantón.

30

Capacidad de selección adecuada de la materia prima (granos de maíz) para que

cumpla con estándares de calidad en el producto final.

Conocimiento adecuado sobre la materia prima (granos de maíz) al momento de la

adquirir la misma.

DEBILIDADES

Infraestructura inadecuada para poder cumplir con la demanda del cantón.

No se cuenta con siembras de maíz duro dentro del cantón.

La empresa no dispone de un tráiler para poder trasladar la materia prima desde las

provincias proveedoras, por lo cual se va a rentar un medio de transporte para esta

actividad, ya que el vehículo que va a tener la fábrica tiene capacidad de carga solo

para 121 quintales y será utiliza para la distribución del producto a los intermediarios

(tiendas y almacenes agropecuarios).

OPORTUNIDADES

Carencia de una empresa molinera en el cantón Cañar.

La población se dedica a la crianza de animales, por lo cual el producto es una

alternativa para la alimentación de los mismos.

El maíz duro es uno de los productos con mayor cultivo y cosecha dentro del país.

Suelos adecuados para el cultivo de la materia prima que es el maíz duro.

Prever al mercado del Cañar un producto elaborado en la zona.

Fácil adquisición del producto por parte de los almacenes agropecuarios que ya están

posicionados en el cantón y que serán los intermediarios al consumidor final.

El producto a fabricarse puede ser utilizado como alimento para diferentes animales

como: gallinas, cerdos, cuyes y conejos.

31

AMENAZAS

Cambios climáticos (invierno, viento, sequía) muy repentinos que pueden afectar los

cultivos del maíz.

Cambios inesperados de los precios del maíz por efecto de oferta y demanda.

Demora al momento de trasladar la materia prima al lugar de fabricación ya que la

misma es cultivada en otras provincias.

Los cultivos pueden estar afectados por plagas que afecten la calidad del grano.

Mayor preferencia por el balanceado que es el producto sustituto de la harina de maíz

que sirve como alimento para animales.

Poca capacidad de inversión por falta de ayuda de instituciones financieras.

Vías de acceso a las provincias proveedoras del maíz que se encuentren en mal estado

y restrinjan u ocasionen problemas al momento de trasladar la materia prima.

Conclusión

Al concluir este primer capítulo y estudiar a fondo los factores que integran el análisis PEST

acerca del entorno de la empresa nos ha permitido identificar con claridad las grandes

oportunidades y desventajas que tendrá la organización detallados de la siguiente manera:

En el aspecto político podemos decir que el cambio de la matriz productiva nos favorece

ya que incentiva al pueblo ecuatoriano a consumir nuestros productos y al mismo tiempo

crear empresas para darle un valor agregado al maíz que es uno de los productos de

mayor producción en el país.

En el aspecto económico podemos decir que el análisis de la inflación y del PIB nos

ayuda al proyecto ya que a través de ellos podemos denotar aspectos importantes como

32

son; la producción por sectores, inflación para determinar los posibles precios del

producto con relación a la competencia.

En el aspecto social nos afecta de manera positiva debido a que con el presente proyecto

se incrementará nuevas fuentes de empleo para la población del Cañar y de manera

negativa como se dijo anteriormente la migración en este cantón es significativo con

relación a los demás cantones que conforman la provincia por lo cual nos afecta también

ya que por las remesas percibidas por parte de sus familiares hacen que descuidan sobre

las actividades primarias que se pueden dar en el cantón como la crianza de los animales.

En el aspecto tecnológico y ambiental podemos decir que influye positivamente en el

proyecto ya que las ayudas gubernamentales han hecho que los agricultores obtengan

KITS de insumos de alta calidad que proveen los mismos. Y en el ambiental podemos

decir que nos vemos influidos directamente ya que nos regiremos por políticas y normas

para brindar a la ciudadanía un producto que sea de calidad y al mismo tiempo amigable

con el medio ambiente.

En este análisis también denotamos que la materia prima como es el maíz duro es uno de los

principales productos más cultivados en el Ecuador por lo tanto no existiría mayor inconveniente

al momento de adquirirlo para transformarlo en harina de maíz y también se puede decir que la

población del Cañar en un 20% se dedica a la agricultura, porcicultura y cunicultura y por lo

tanto adquieren este producto como alimento para la crianza de sus animales.

En el análisis FODA también realizado se pudo detectar varias oportunidades, fortalezas,

amenazas y debilidades que tendrá la empresa tanto interna como externamente, ayudándonos a

trabajar y establecer estrategias para aquellos factores críticos que necesita poner mayor énfasis

33

permitiéndonos al final cumplir con los objetivos propuestos al inicio del proyecto y obtener

resultados positivos para su crecimiento a largo plazo.

34

CAPÍTULO 2: ESTUDIO DE MERCADO

Introducción

Parte fundamental de un proyecto es el estudio de mercado para lo cual Sapag Chain (2008)

nos indican que uno de los factores más críticos en el estudio de proyectos es la determinación de

su mercado, tanto por el hecho de que aquí se define la cuantía de su demanda e ingresos de

operación, como por los costos e inversiones implícitos. El estudio de mercado es más que el

análisis y la determinación de la oferta y demanda, o de los precios del proyecto. Muchos costos

de operación pueden preverse simulando la situación futura y especificando las políticas y los

procedimientos que se utilizaran como estrategia comercial. (pág. 84)

La investigación de mercados a realizarse en el proyecto nos permitirá tener una mayor visión

acerca de quiénes serán los posibles compradores y el nivel de demanda y oferta que tendrá la

empresa, el segmento o nicho de mercado al cual ira enfocado el producto, permitiéndonos

resaltar oportunidades y posibles desventajas, así como también analizar el volumen y frecuencia

de compra que tendrán los clientes.

Además que realizaremos un Mix de Marketing que nos permitirá obtener una respuesta

adecuada en la satisfacción de las necesidades del mercado meta.

2.1.Objetivos Del Estudio De Mercado

Los objetivos del estudio de este proyecto serán los siguientes:

Conocer la oferta y la demanda del producto.

Conocer la existencia de un mercado sustentable.

Realizar un análisis cuantitativo y cualitativo del mercado.

Conocer el volumen y la frecuencia de compra del producto.

Conocer la competencia tanto directa como indirecta.

35

Conocer los canales de distribución del producto.

2.2.Proceso De Investigación De Mercado

2.2.1. Segmentación de mercado

“Mediante la segmentación de mercados, las compañías dividen mercados grandes y

heterogéneos en segmentos más pequeños a los cuales se puede llegar de manera más eficaz con

productos y servicios congruentes con sus necesidades únicas. No existe una forma única para

segmentar un mercado. El mercadólogo tiene que probar variables diferentes de segmentación,

solas y combinadas, hasta encontrar la mejor forma de ver la estructura del mercado.” (KOTLER

& ARMSTRONG, 2008, pág. 165)

2.2.2. Variables para la segmentación del mercado

El autor nombrado anteriormente plantea características para segmentar el mercado como son:

Segmentación geográfica: El proyecto se enfocará al cantón Cañar, provincia del

Cañar especialmente a la zona rural del mismo.

Segmentación demográfica: El proyecto está direccionado a las personas de cualquier

sexo que tengan de 15 años en adelante, ya que a esa edad las personas empiezan las

actividades agrícolas debido a que se trata de una zona rural, así mismo a personas que

se dedican a la actividad de la crianza de animales domésticos en rangos superiores a

cincuenta animales en total que poseen poder adquisitivo por las actividades

mencionadas anteriormente.

Segmentación psicográfica: En cuanto a la segmentación psicográfica estaremos

enfocados a las personas que sean de clase social baja, media baja y media.

La siguiente tabla muestra los diferentes rangos de edad a los cuales nos enfocamos; siendo

estos desde la edad de 15 años como se muestra a continuación:

36

Tabla 3. Personas dedicadas a la avicultura, porcicultura y cunicultura en el cantón

Cañar.

Fuente: MAGAP.

Elaborado por: Las autoras.

La tabla anterior nos muestra el número total de habitantes del cantón Cañar dedicados a la

avicultura, porcicultura y cunicultura situados por rangos de edad y por porcentajes, teniendo en

cuenta que el mayor porcentaje es del 31% que hace alusión a un rango de edad de 15 a 25 años.

De acuerdo a los estilos de vida y costumbres de los habitantes de esa población se conoce

que gran porcentaje del área rural se dedican a las actividades nombradas con anterioridad por lo

cual adquieren la harina de maíz como alimento para la crianza de sus animales, según nos

cuenta en una entrevista Julio Alberto Urdiales Cárdenas quien se dedica a la cría de gallinas y

pollos desde el año 2006 y nos supo manifestar que su frecuencia de compra es cada vez mayor

debido al incremento de animales que tiene en sus granjas avícolas.

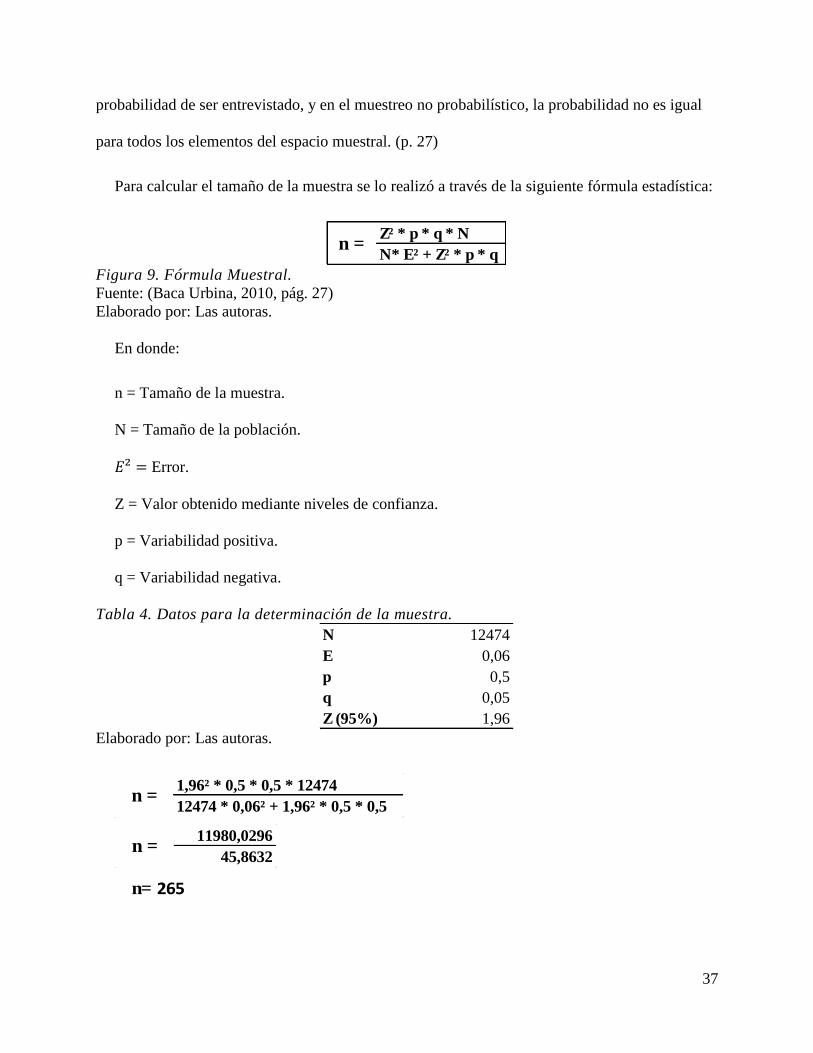

2.2.3. Determinación de la muestra

Para la determinación de la muestra se procede primeramente a dar una breve definición sobre

lo que es muestreo por lo cual (Baca Urbina, 2010) señala que el muestreo es la selección de una

pequeña parte estadísticamente determinada, para inferir el valor de una o varias características

del conjunto, conviene señalar que existen dos tipos generales de muestreo: el probabilístico y

el no probabilístico. En el primero, cada uno de los elementos de la muestra tiene la misma

RANGO DE EDAD N° DE PERSONAS %

15-25 3860 31%

26-35 2162 17%

36-45 1890 15%

46-55 1609 13%

56-65 1353 11%

66 en adelante. 1600 13%

TOTAL 12474 100%

37

probabilidad de ser entrevistado, y en el muestreo no probabilístico, la probabilidad no es igual

para todos los elementos del espacio muestral. (p. 27)

Para calcular el tamaño de la muestra se lo realizó a través de la siguiente fórmula estadística:

Figura 9. Fórmula Muestral.

Fuente: (Baca Urbina, 2010, pág. 27)

Elaborado por: Las autoras.

En donde:

n = Tamaño de la muestra.

N = Tamaño de la población.

𝐸² = Error.

Z = Valor obtenido mediante niveles de confianza.

p = Variabilidad positiva.

q = Variabilidad negativa.

Tabla 4. Datos para la determinación de la muestra.

Elaborado por: Las autoras.

Z² * p * q * N

N* E² + Z² * p * qn =

N 12474

E 0,06

p 0,5

q 0,05

Z (95%) 1,96

1,96² * 0,5 * 0,5 * 12474

12474 * 0,06² + 1,96² * 0,5 * 0,5n =

n= 265

11980,0296

45,8632n =

38

Después de haber realizado el cálculo muestral se obtuvo un resultado de 265 lo que quiere

decir que las encuestas a realizarse serán en un total de 265 encuestas en el cantón Cañar,

provincia del Cañar y se dirigirán a las personas que se dediquen a la avicultura, porcicultura y

cunicultura en un rango superior a 50 animales; debido a que el producto será dirigido

específicamente para granjas que cubran de este rango de 50 animales en adelante.

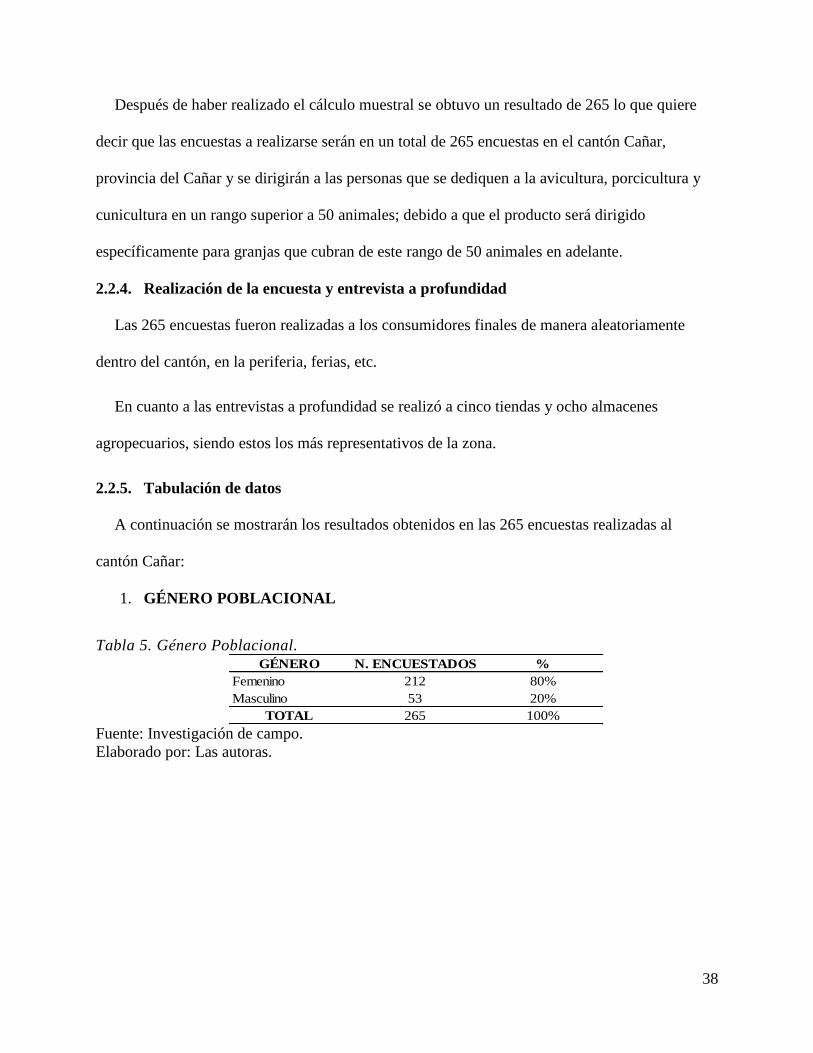

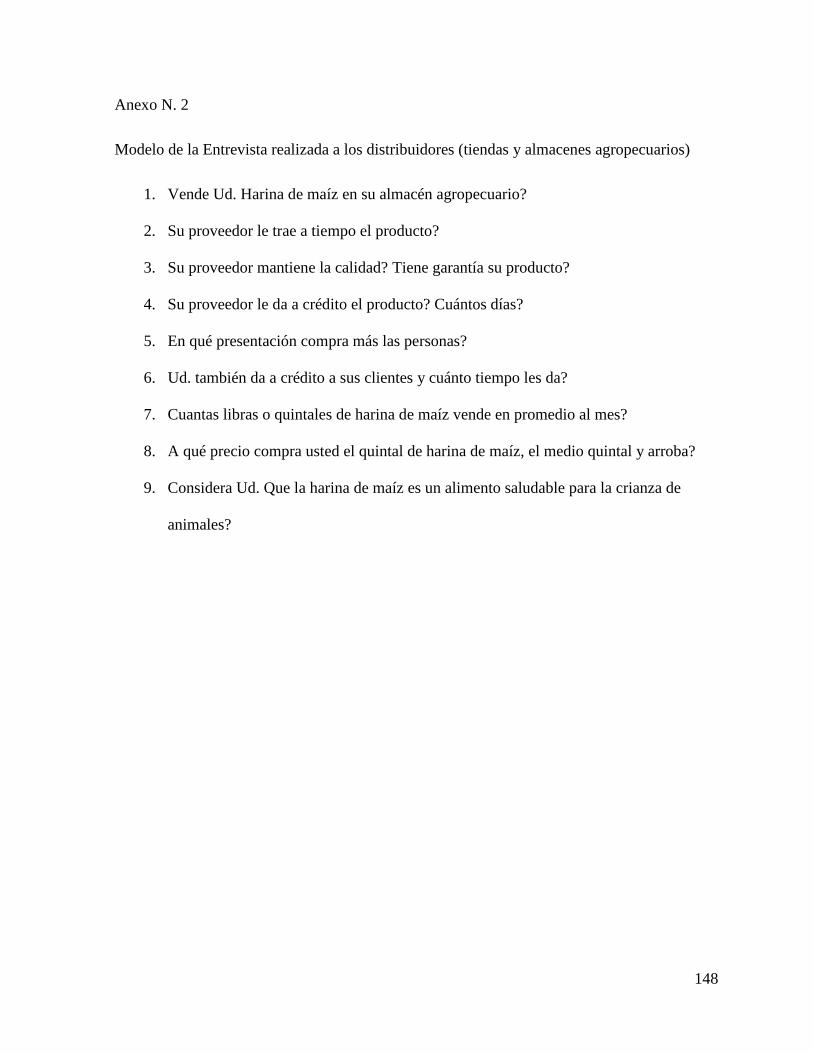

2.2.4. Realización de la encuesta y entrevista a profundidad

Las 265 encuestas fueron realizadas a los consumidores finales de manera aleatoriamente

dentro del cantón, en la periferia, ferias, etc.

En cuanto a las entrevistas a profundidad se realizó a cinco tiendas y ocho almacenes

agropecuarios, siendo estos los más representativos de la zona.

2.2.5. Tabulación de datos

A continuación se mostrarán los resultados obtenidos en las 265 encuestas realizadas al

cantón Cañar:

1. GÉNERO POBLACIONAL

Tabla 5. Género Poblacional.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

GÉNERO N. ENCUESTADOS %

Femenino 212 80%

Masculino 53 20%

TOTAL 265 100%

39

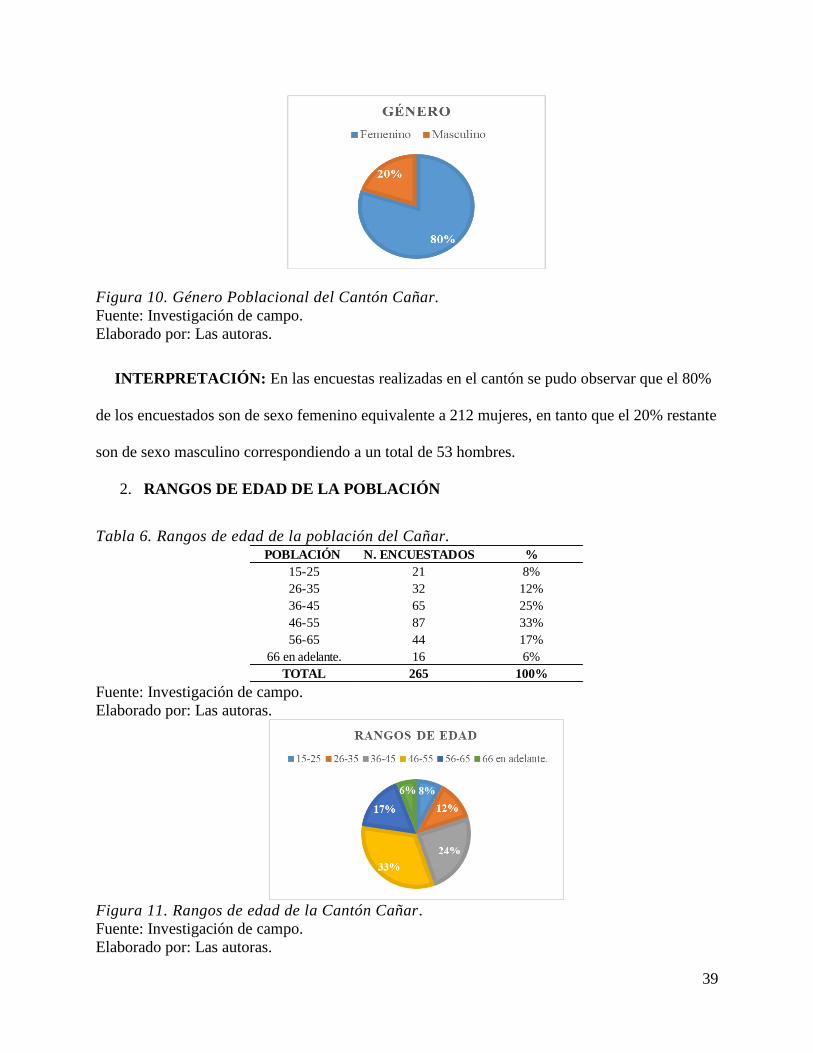

Figura 10. Género Poblacional del Cantón Cañar.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

INTERPRETACIÓN: En las encuestas realizadas en el cantón se pudo observar que el 80%

de los encuestados son de sexo femenino equivalente a 212 mujeres, en tanto que el 20% restante

son de sexo masculino correspondiendo a un total de 53 hombres.

2. RANGOS DE EDAD DE LA POBLACIÓN

Tabla 6. Rangos de edad de la población del Cañar.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

Figura 11. Rangos de edad de la Cantón Cañar.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

POBLACIÓN N. ENCUESTADOS %

15-25 21 8%

26-35 32 12%

36-45 65 25%

46-55 87 33%

56-65 44 17%

66 en adelante. 16 6%

TOTAL 265 100%

40

INTERPRETACIÓN: En cuanto a los rangos de edad de la población encuestada podemos

decir que un 33% de los encuestados se encuentran en la edad de 46 a 55 años de edad siendo un

mayor porcentaje; mientras que en un 24% están en la edad de 36 a 45; así mismo el 17% se

encuentra entre 56 a 65 años; el 12% 26 a 35 años; en un 8% están aquellos que tienen de 15 a 25

años y finalmente con un 6% está la población de 66 años en adelante; lo cual es representativo

del segmento seleccionado.

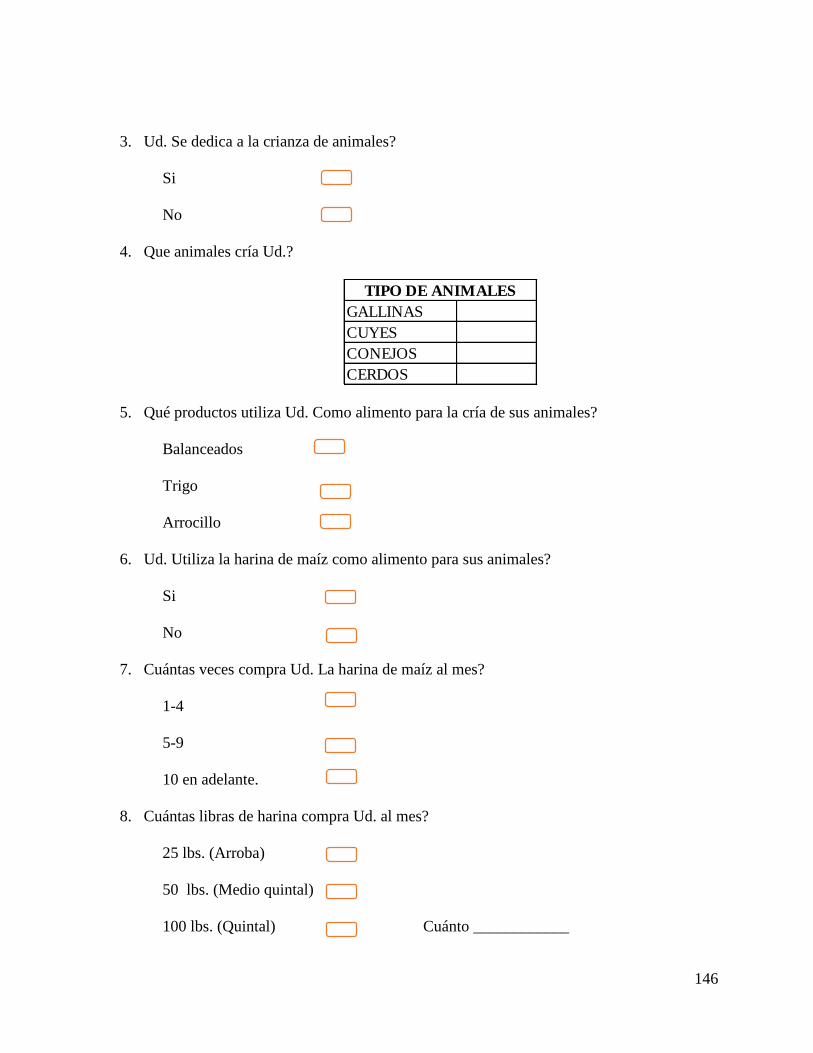

3. ¿UD. SE DEDICA A LA CRIANZA DE ANIMALES?

Tabla 7. Porcentaje de la población del Cañar dedicada a la cría de animales.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

Figura 12. Porcentaje de la población del Cañar dedicada a la cría de animales.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

INTERPRETACIÓN: El 100% de la población encuestada en el cantón Cañar nos dio como

respuesta que si se dedican a la crianza de animales.

ALTERNATIVAS N. ENCUESTADOS %

SI 265 100%

NO 0

41

4. ¿QUÉ TIPO DE ANIMALES CRÍA USTED?

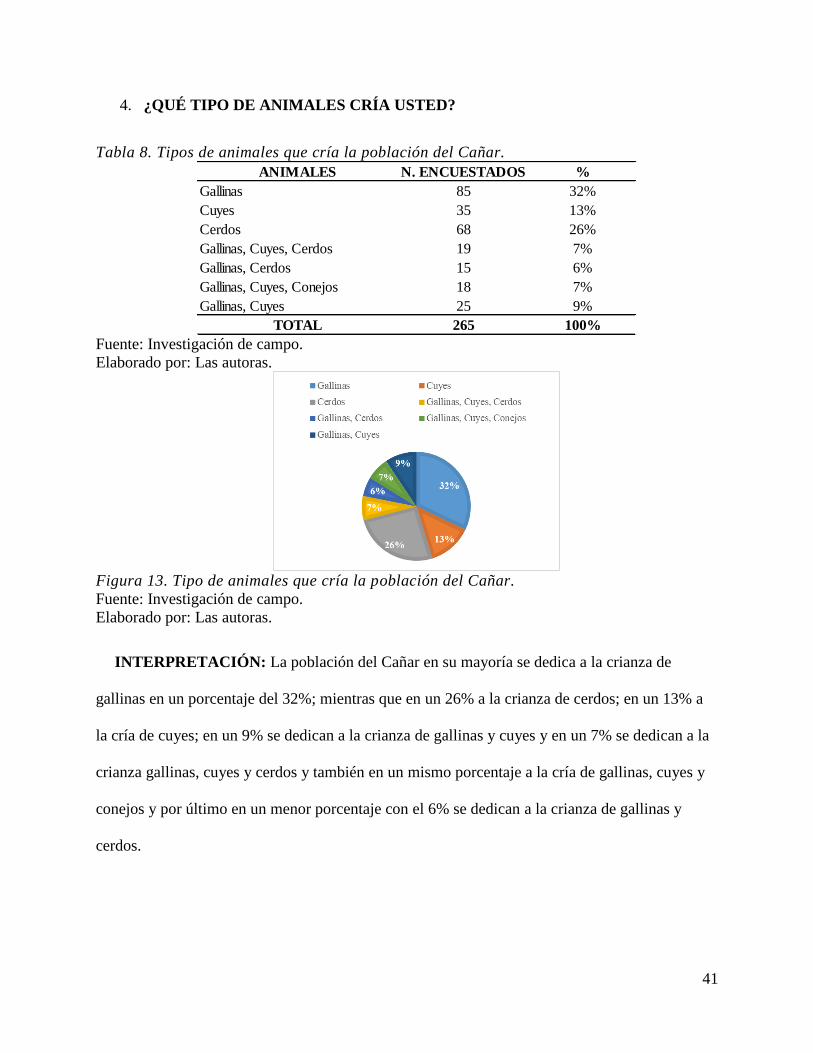

Tabla 8. Tipos de animales que cría la población del Cañar.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

Figura 13. Tipo de animales que cría la población del Cañar.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

INTERPRETACIÓN: La población del Cañar en su mayoría se dedica a la crianza de

gallinas en un porcentaje del 32%; mientras que en un 26% a la crianza de cerdos; en un 13% a

la cría de cuyes; en un 9% se dedican a la crianza de gallinas y cuyes y en un 7% se dedican a la

crianza gallinas, cuyes y cerdos y también en un mismo porcentaje a la cría de gallinas, cuyes y

conejos y por último en un menor porcentaje con el 6% se dedican a la crianza de gallinas y

cerdos.

N. ENCUESTADOS %

85 32%

35 13%

68 26%

19 7%

15 6%

18 7%

25 9%

265 100%

Gallinas, Cuyes

TOTAL

ANIMALES

Gallinas

Cuyes

Cerdos

Gallinas, Cuyes, Cerdos

Gallinas, Cerdos

Gallinas, Cuyes, Conejos

42

5. ¿QUÉ PRODUCTOS UTILIZA UD COMO ALIMENTO PARA LA CRÍA DE SUS

ANIMALES?

Tabla 9. Alimentos utilizados en la crianza de animales.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

Figura 14. Alimentos utilizados en la crianza de animales.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

INTERPRETACIÓN: De acuerdo a los datos obtenidos podemos decir que el 75% de los

encuestados utiliza balanceado como alimento para sus animales; también utilizan en un 20% el

trigo y en un 5% el arrocillo.

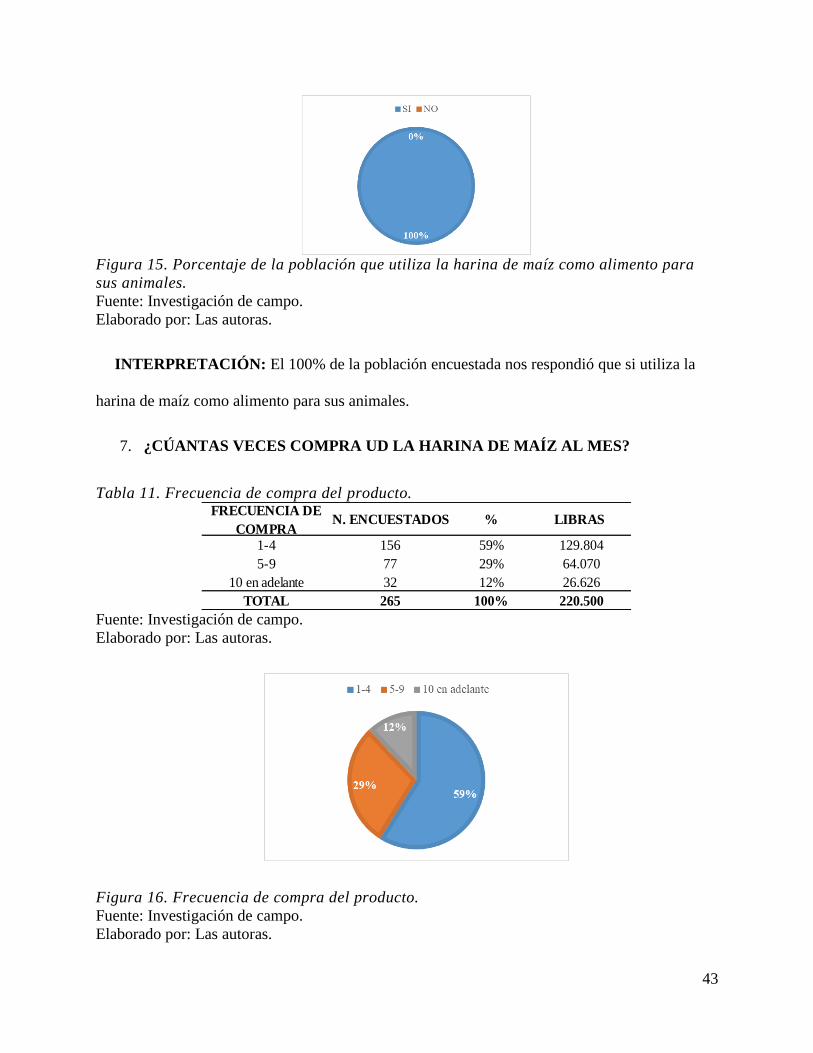

6. ¿UD UTILIZA LA HARINA DE MAÍZ COMO ALIMENTO PARA SUS

ANIMALES?

Tabla 10. Porcentaje de la población que utiliza la harina de maíz como alimento para sus

animales.

Fuente: Investigación de campo.

Elaborado por: Las autoras.

ALIMENTOS N. ENCUESTADOS %

Balanceados 199 75%

Trigo 53 20%

Arrocillo 13 5%

TOTAL 265 100%

ALTERNATIVAS N. ENCUESTADOS %

SI 265 100%

NO 0 0%

TOTAL 265 100%

43

Figura 15. Porcentaje de la población que utiliza la harina de maíz como alimento para

sus animales.