La importancia de este pasaje de Lucas radica por el perdón de los pecados.

Caratula

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TITULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA: “PROPUESTA DE IMPLEMENTACION DE UN SOFTWARE CONTABLE

EN LA MICROEMPRESA SHOES S.A.”

AUTORES:

Carpio Centeno Mariana Fernanda

Cevallos Jiménez Laura Valeria

TUTOR:

C.P.A Cecilia Vélez Barros

GUAYAQUIL - 2016

ii

Ficha de registro de tesis

Repositorio Nacional de Ciencia y Tecnología

Ficha de Registro de Tesis

Título y Subtítulo: “PROPUESTA DE IMPLEMENTACIÓN DE UN SOFTWARE CONTABLE EN LA MICROEMPRESA SHOES S.A.”

Autor/es:

Laura Cevallos Jiménez

Mariana Carpio Centeno

Revisores:

Lcda. Almeida González Maylie, MSC

Ing. Mejía Flores Omar Gabriel, MTF

Institución: Universidad de Guayaquil Facultad: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

Fecha de Publicación: No. de pags.:85

Área de Temática:

Campo: Investigación

Área: Auditoria

Aspecto: propuesta de Implementación de un software Contable

Palabras Claves: Software Contable Microempresas Control

Resumen: En la actualidad el mundo de los negocios crece a pasos agigantados por lo cual los administradores deben de buscar la forma como poder adaptarse al entorno que también están en constante cambios. Debido a este constante cambio es necesaria la incorporación de nuevas tecnologías la cual permita resumir toda la información que se genera al momento de realizar el proceso de compra y ventas de los diferentes productos. La importancia de un software contable radica en la utilidad que se le da al mismo de tal forma que permita un resumen eficaz y eficiente de toda la información que se ingresa al sistema de información contable. Debido a ello es necesario la evaluación de cómo esto factor podría mejorar las actividades de la empresa, de tal forma que se plantea el siguiente trabajo de investigación el cual tiene como propósito la implementación de un sistema de información contable dentro de las empresas del sector de Calzado de la ciudad de Guayaquil.

No. De Registro (En Base de Datos) No. de Clasificación:

Dirección Url (tesis en la web)

AdjuntoPdf: (x)SI ( )NO

Contacto con Autor/es:

Laura Cevallos Jiménez

Mariana Carpio Centeno

Teléfono

0986474447

0994361102

E-mail:

[email protected] en la Institución:

Secretaria titular ( e ) fca

Nombre: Teléfono:

iii

Certificado del sistema antiplagio

Para los fines legales pertinentes, certifico que la tesis “PROPUESTA DE

IMPLEMENTACION DE UN SOFTWARE CONTABLE EN LA MICROEMPRESA

SHOES S.A.” perteneciente a las alumnas: Carpio Centeno Mariana Fernanda y

Cevallos Jiménez Laura Valeria, tiene un 2% de similitud según el informe del sistema de

coincidencias de Urkund.

C.P.A Cecilia Vélez Barros

Tutor

iv

Renuncia a derecho de autor

Por medio de la presente certifico que los contenidos desarrollados en ésta tesis son de

absoluta propiedad y responsabilidad de Mariana Fernanda Carpio Centeno con C.I.

0928689132 Laura Valeria Cevallos Jiménez con C.I. 0928832377

Tema: “PROPUESTA DE IMPLEMENTACION DE UN SOFTWARE CONTABLE

EN LA MICROEMPRESA SHOES S.A.”

Derechos que renuncio a favor de la Universidad de Guayaquil, para que haga uso como a

bien tenga.

Mariana Carpio Centeno

C.I# 0928689132

Laura Cevallos Jiménez

C.I# 0928832377

v

Certificación del tutor

Habiendo sido nombrada, como tutor de tesis de grado como requisito para optar por el título de C.P.A presentado por Mariana Fernanda Carpio Centeno con C.I. 0928689132 y Laura Valeria Cevallos Jiménez C.I. 0928832377

Tema: “PROPUESTA DE IMPLEMENTACION DE UN SOFTWARE CONTABLE EN LA MICROEMPRESA SHOES S.A.”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

C.P.A Cecilia Barros Vélez MAE

vi

Dedicatoria

Dedico mi tesis a Dios, a él sea toda la gloria y honra, por darme fuerzas para seguir adelante, y no desmayar en los obstáculos que se me presentaban en el camino. A mi madre y a mi tía, por siempre guiarme y ser la voz de aliento en cada uno de mis propósitos.

A mis padres, quienes a lo largo de mi vida han velado por mi bienestar y educación siendo mi apoyo en todo momento depositando su entera confianza en cada reto que se me presentaba, A mi familia en general, por estar siempre presentes en cada uno de mis logros.

vii

Agradecimiento

Primeramente, quiero agradecerle a Dios por darme fortaleza, responsabilidad y sabiduría, y por permitirme alcanzar este objetivo anhelado; porque sin él, nada hubiese sido posible. A mi madre Laura Jiménez, que siempre se esforzó para poder brindarme una formación profesional. A mi tía Luisa Mora, que ha sido un pilar fundamental en mi vida, al brindarme su apoyo en todo momento. A la Universidad de Guayaquil, por darme la oportunidad de estudiar y ser una profesional. A mi directora de tesis, C.P.A. Cecilia Vélez Barros, quien con sus conocimientos, su experiencia, y su motivación ha contribuido para que pueda culminar mi carrera con éxito. A cada uno de mis profesores, que aportaron con su conocimiento y sabiduría. A mis compañeros y amigos, con los que compartí varias experiencias de estudio a lo largo de mi carrera.

En primer lugar a Dios por haberme guiado y permitir alcanzar un objetivo más en mi vida; en segundo lugar a cada uno de los que son parte de mi familia a mi PADRE Stalin Carpio, mi MADRE Daysi Centeno, mi ABUELA Ofelia Mora; a mis hermanos y primo; por siempre haberme dado su fuerza y apoyo incondicional que me han ayudado y llevado hasta donde estoy ahora. A mi compañera de tesis porque en esta armonía grupal lo hemos logrado y a mi directora de tesis quién nos ayudó en todo momento, Msc. Cecilia Vélez Barros.A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanza, finalmente un eterno agradecimiento a esta prestigiosa universidad la cual abre sus puertas a jóvenes como nosotros, preparándonos para un futuro competitivo y formándonos como personas de bien.

viii

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Contaduría Pública Autorizada

Tesis presentada como requisito para optar por el título de Contaduría Pública Autorizada,

cuyo título es: “PROPUESTA DE IMPLEMENTACION DE UN SOFTWARE

CONTABLE EN LA MICROEMPRESA SHOES S.A.”

Autores: Carpio Centeno Mariana Fernanda Cevallos Jiménez Laura Valeria

Tutor: C.P.A Cecilia Vélez Barros

Resumen

En la actualidad el mundo de los negocios crece a pasos agigantados por lo cual los

administradores deben de buscar la forma como poder adaptarse al entorno que también

están en constante cambios. Debido a ello es necesario la evaluación de cómo podría

mejorarse las actividades de la empresa, de tal forma que se plantea el siguiente trabajo de

investigación el cual tiene como propósito la implementación de un sistema de información

contable dentro de las empresas del sector de Calzado de la ciudad de Guayaquil. Durante el

desarrollo del trabajo de investigación se determinó que los principales modulo necesario en

este tipo se empresas son los de servicio al cliente, banco y cuentas por pagar, contabilidad,

inventario y tributación, todo estos son necesarios para un buen funcionamiento del negocio

como tal y para llevar de forma controlada todas las actividades que se lleven a cabo día a

día se realicen de forma normal y de forma eficaz. Por medio de la implementación del

sistema se podrá mejorar el tiempo de respuesta en el servicio al cliente así como también

poseer un control adecuado de todo aquello que ingresa dentro de la empresa. Hoy en día es

necesario contar con un sistema contable que facilite el buen manejo y control de toda la

información que posee la empresa a fin de que los directivos tengan información real para la

toma de decisiones.

Palabras claves: control interno, sistema contable, administración, contabilidad,

organización

ix

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Contaduría Pública Autorizada

Tesis presentada como requisito para optar por el título de Contaduría Pública Autorizada,

cuyo título es: “PROPUESTA DE IMPLEMENTACION DE UN SOFTWARE

CONTABLE EN LA MICROEMPRESA SHOES S.A.”

Autores: Carpio Centeno Mariana Fernanda Cevallos Jiménez Laura Valeria

Tutor: C.P.A Cecilia Vélez Barros

Abstract

Today the business world grows by leaps and bounds so managers should seek how to adapt

to the environment are also constantly changes. Because of this assessment of how it could

be improved activities of the company, so that the next research project which aims to

implement a system of accounting information within companies in the Footwear industry

arises it is necessary the city of Guayaquil. During the development of the research it was

determined that the main necessary module in this type companies are customer service,

bank and accounts payable, accounting, inventory and taxation, all these are necessary for

proper functioning of the business as such and to bring in a controlled manner all activities

carried out daily are conducted normally and effectively. Through the implementation of the

system may improve the response time in customer service as well as have adequate control

everything that enters within the company. Today it is necessary to have an accounting

system that facilitates the proper management and control of all information available to the

company so that managers have real information for decision-making.

Keywords: internal control, accounting system, management, accounting, organization

xi

Tabla de contenido

Caratula.......................................................................................................................................i

Ficha de registro de tesis............................................................................................................ii

Certificado del sistema antiplagio.............................................................................................iii

Renuncia a derecho de autor.....................................................................................................iv

Certificación del tutor................................................................................................................v

Dedicatoria................................................................................................................................vi

Agradecimiento........................................................................................................................vii

Resumen..................................................................................................................................viii

Abstract.....................................................................................................................................ix

Capítulo I....................................................................................................................................1

1. El problema............................................................................................................................1

1.1. Planteamiento del problema........................................................................................................1

1.2. Formulación y sistematización de la investigación.....................................................................1

1.2.1. Preguntas de investigación.................................................................................................1

1.3. Justificación................................................................................................................................2

1.3.1. Justificación Teórica..........................................................................................................2

1.3.2. Justificación Metodológica.................................................................................................2

1.3.3. Justificación Práctica..........................................................................................................2

1.4. Objetivos de la investigación......................................................................................................3

1.4.1. Objetivo general.................................................................................................................3

1.4.2. Objetivos Específicos.........................................................................................................3

1.5. Delimitación de la investigación.................................................................................................3

1.6. Hipótesis.....................................................................................................................................4

1.6.1. Variables............................................................................................................................4

1.6.2. Operacionalización de las variables....................................................................................4

Capítulo II..................................................................................................................................5

2. Marco Referencial..................................................................................................................5

2.1. Antecedentes de la Investigación................................................................................................5

2.2. Marco teórico..............................................................................................................................5

2.2.1. Contabilidad.......................................................................................................................5

2.2.1.1. Definición.....................................................................................................................5

2.2.1.2. Importancia de la contabilidad......................................................................................8

xii

2.2.1.3. Ventajas de la contabilidad...........................................................................................8

2.2.2. Software Contable..............................................................................................................9

2.2.2.1. Definición.....................................................................................................................9

2.2.2.2 Importancia..................................................................................................................10

2.2.2.3 Características..............................................................................................................11

2.2.2.4 Objetivos de los sistemas de contabilidad....................................................................12

2.2.2.5 Funciones de un software contable..............................................................................13

2.2.2.6 Elementos de un sistema contable................................................................................14

2.2.3.1. Definición de control interno......................................................................................15

2.2.3.2. Controles administrativos y contables.........................................................................16

2.2.3.3. Medios para lograr el control interno contable............................................................17

2.2.3.4. Importancia y relación................................................................................................18

2.3. Marco Contextual.....................................................................................................................19

2.4. Marco Conceptual.....................................................................................................................20

2.5. Marco Legal..............................................................................................................................22

Capítulo III...............................................................................................................................25

3. Marco Metodológico............................................................................................................25

3.1. Diseño de la investigación........................................................................................................25

3.2. Tipo de Investigación...............................................................................................................25

3.3. Población y Muestra.................................................................................................................26

3.4. Técnicas e instrumentos de investigación.................................................................................27

3.5. Análisis de los resultados..........................................................................................................28

Capítulo IV...............................................................................................................................37

4. La propuesta.........................................................................................................................37

4.1. Antecedentes de la propuesta....................................................................................................37

4.1.1. Empresa “SHOES S.A.”...................................................................................................37

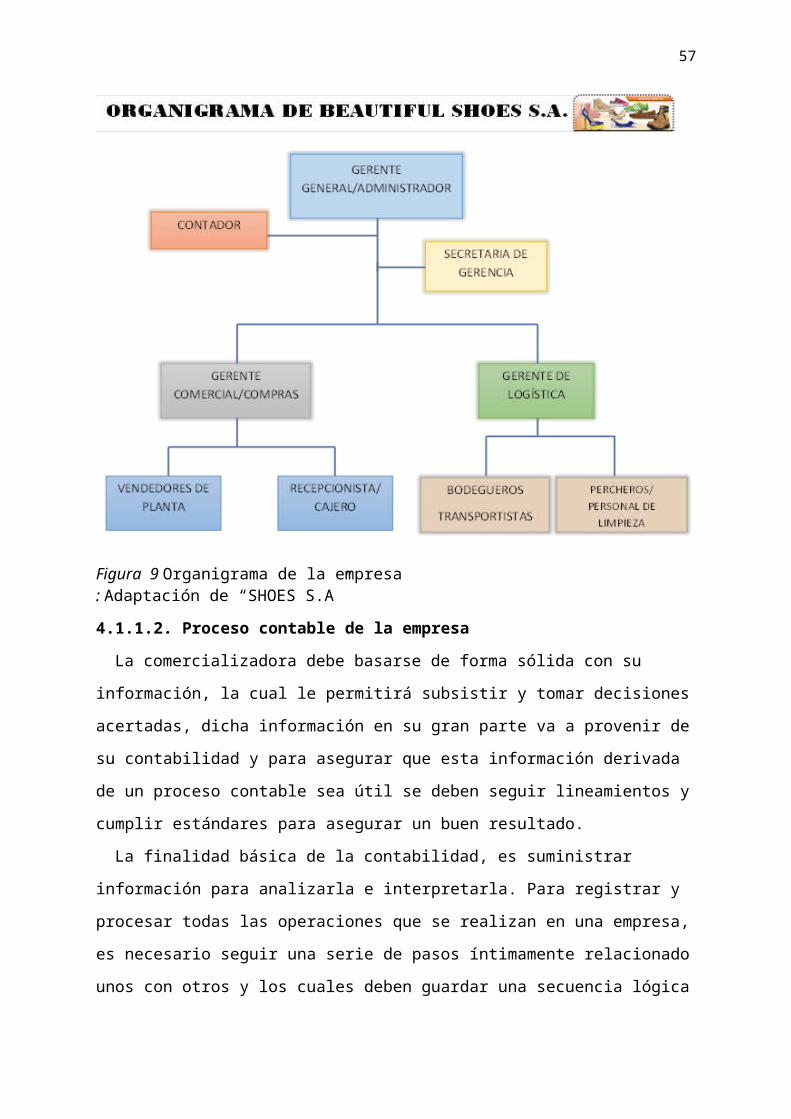

4.1.1.1 Estructura Organizacional............................................................................................37

4.1.1.2. Proceso contable de la empresa...................................................................................38

4.2. Análisis de la propuesta............................................................................................................39

4.2.1. Alcance la de la propuesta................................................................................................39

4.2.2. Límites de la propuesta.....................................................................................................40

4.3. Descripción de la propuesta......................................................................................................40

4.3.1. Descripción de Módulos...................................................................................................43

4.3.1.1. Servicio al cliente........................................................................................................43

xiii

4.3.1.2. Banco y cuentas por Pagar..........................................................................................49

4.3.1.3 Inventario.....................................................................................................................53

4.3.1.5 Contabilidad General...................................................................................................57

4.3.3. Análisis FODA de la propuesta........................................................................................61

4.3.3.1. Fortalezas....................................................................................................................61

4.3.3.2. Oportunidades.............................................................................................................61

4.3.3.3. Debilidades.................................................................................................................61

4.3.3.4. Amenazas....................................................................................................................62

4.3.4. Estructura Organizacional Rediseñada.............................................................................62

4.3.5. Consideraciones de la propuesta.......................................................................................64

Conclusiones............................................................................................................................65

Recomendaciones.....................................................................................................................66

Referencias...............................................................................................................................67

Apéndice..................................................................................................................................69

xiv

Índice de tablas

Tabla 1 Delimitación de la investigación 3

Tabla 2 Identificación de las variables 4

Tabla 3 Aspectos dentro de la contabilidad 7

Tabla 4 Funciones de un software contable dentro de una empresa 13

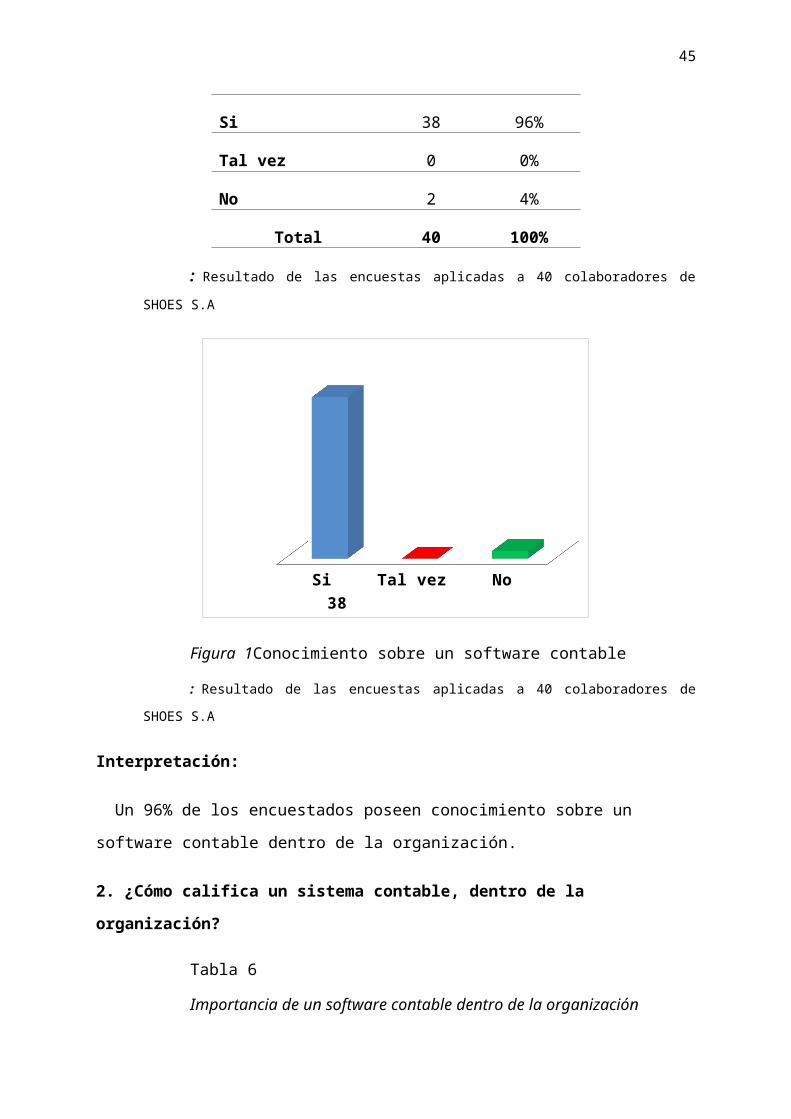

Tabla 5 Conocimiento sobre un software contable 28

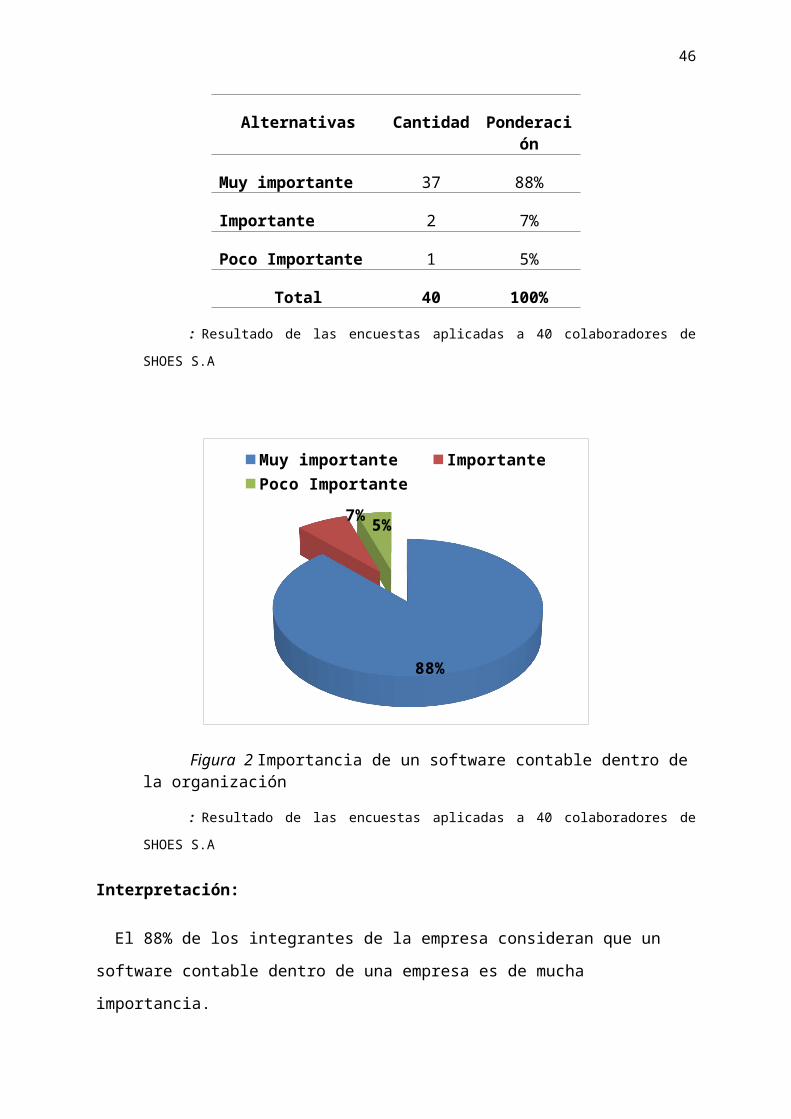

Tabla 6 Importancia de un software contable dentro de la organización 29

Tabla 7 Software contable como medio de control interno 30

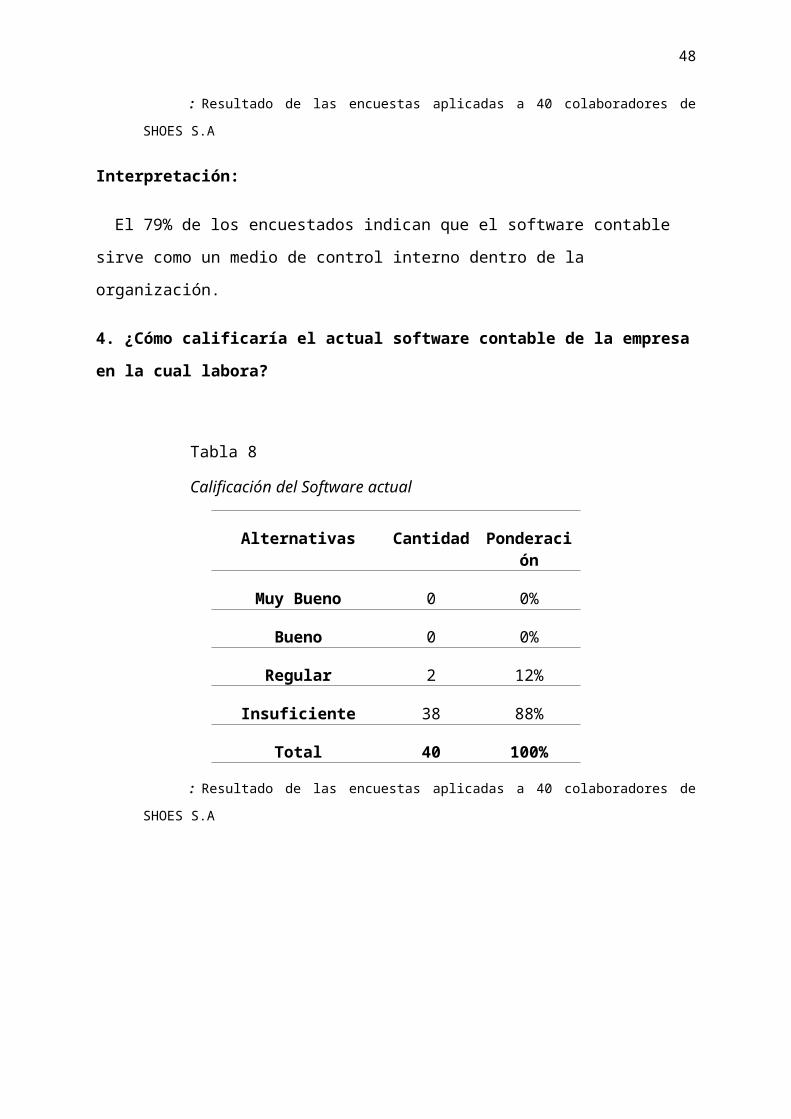

Tabla 8 Calificación del Software actual 31

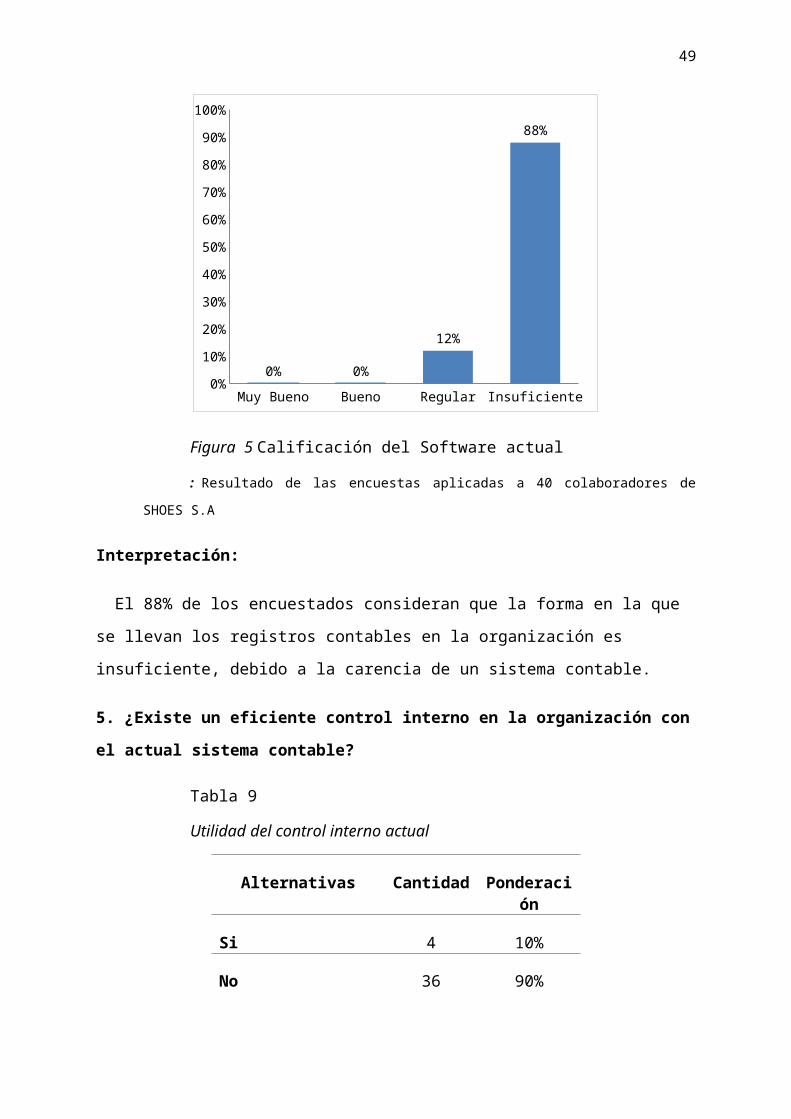

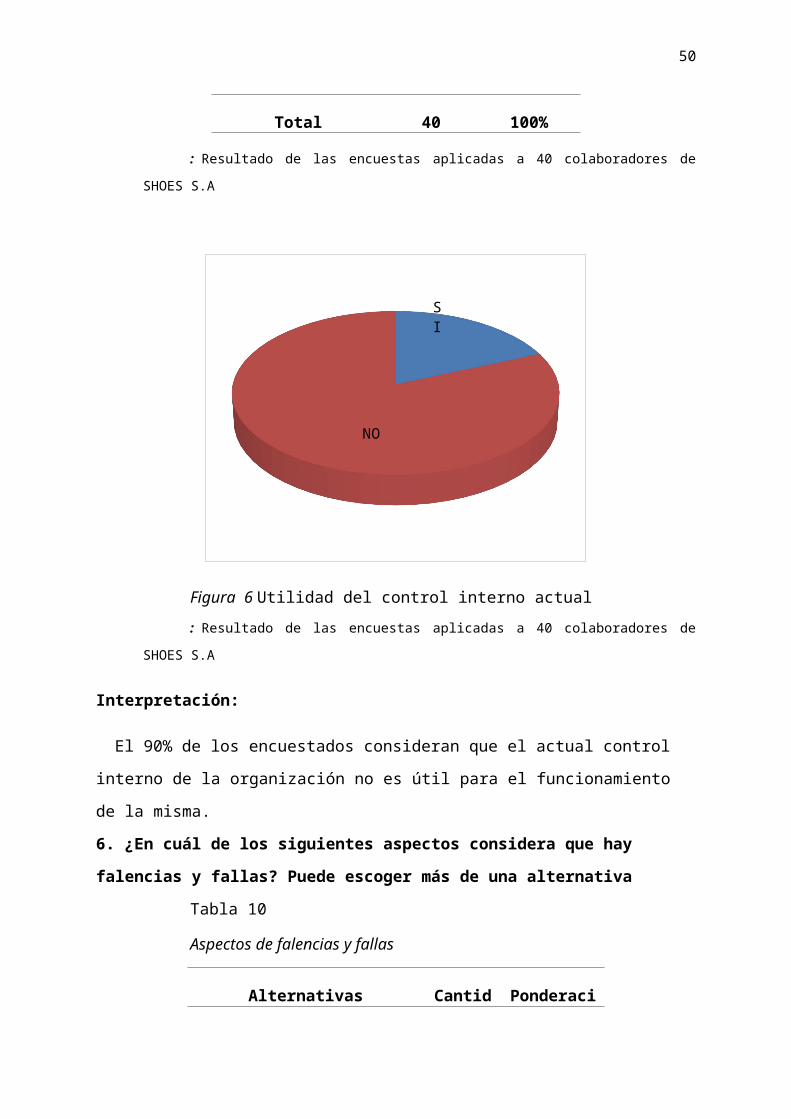

Tabla 9 Utilidad del control interno actual 32

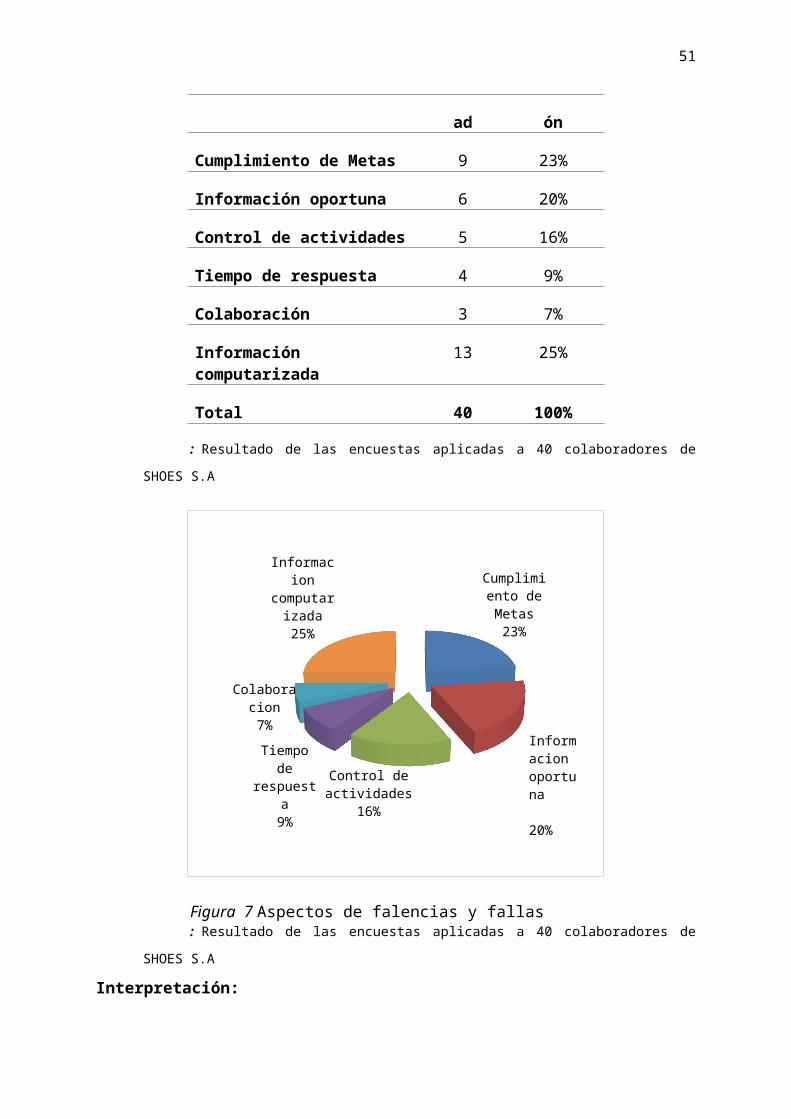

Tabla 10 Aspectos de falencias y fallas 33

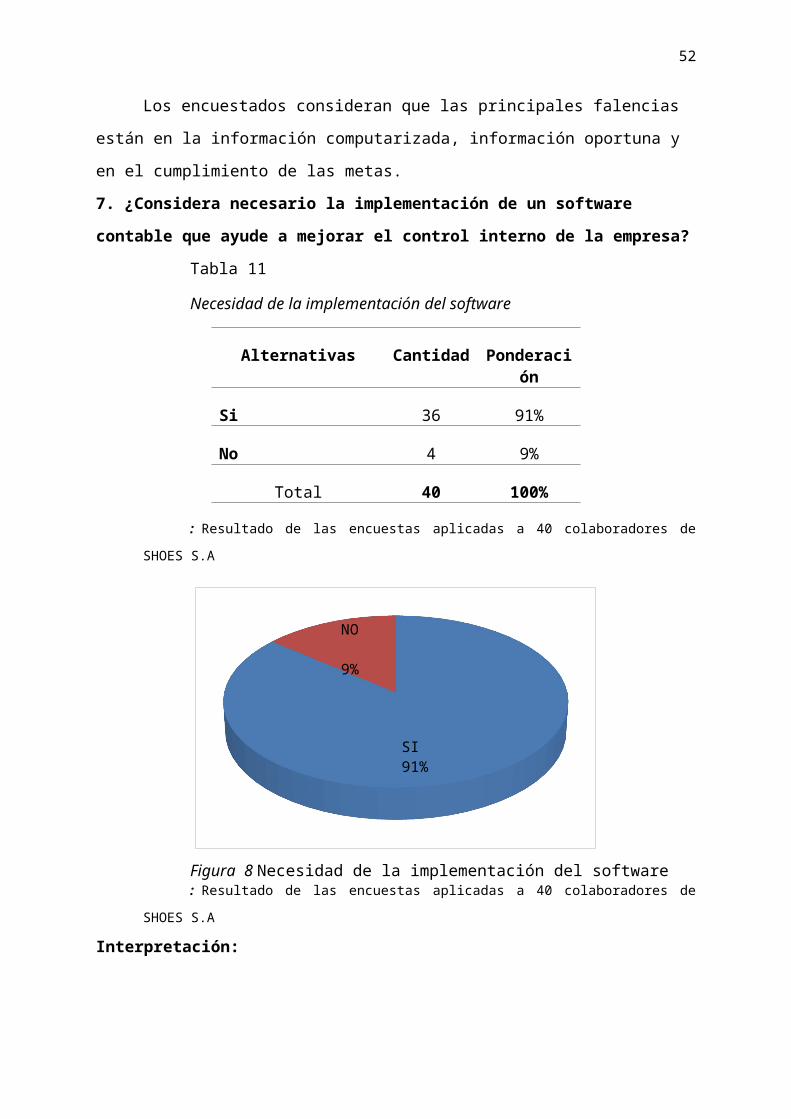

Tabla 11 Necesidad de la implementación del software 34

Tabla 12 Módulos del Sistema Contable 41

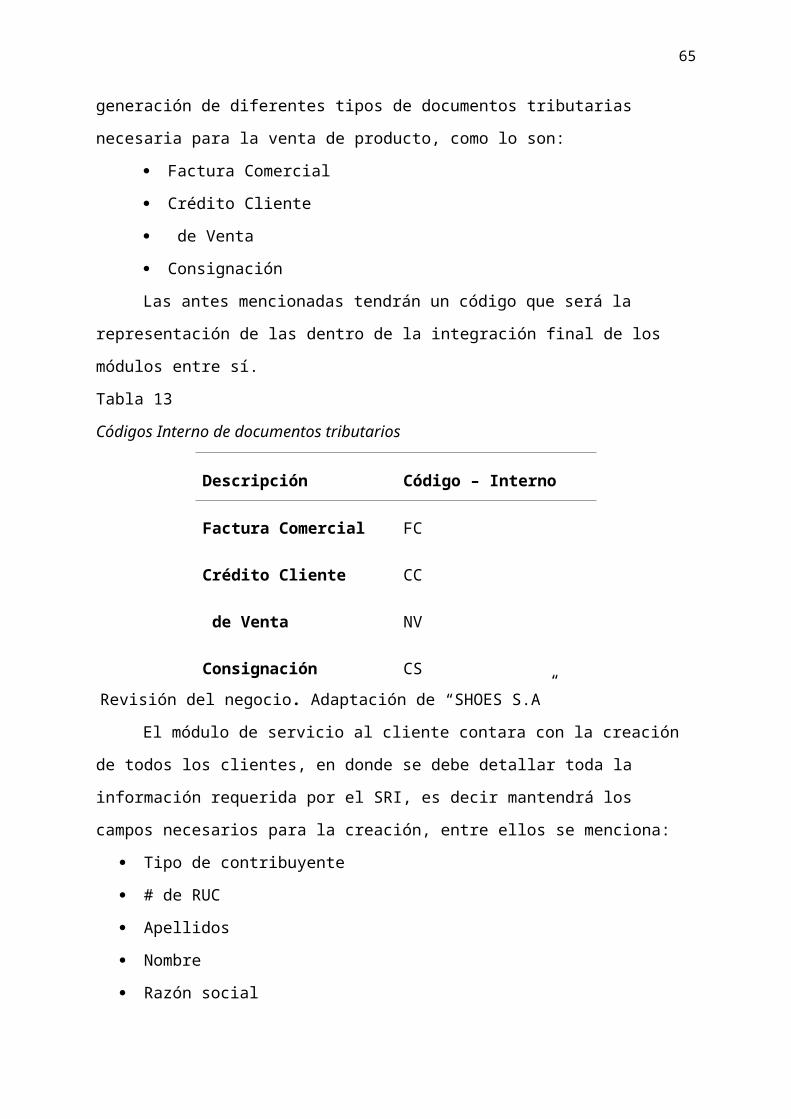

Tabla 13 Códigos Interno de documentos tributarios 44

Tabla 14 Detalle de Códigos – Banco 49

Tabla 15 Modulo por Aéreas 63

Tabla 16 Modulo por Gerentes 63

Tabla 17 Aspectos de mejora 64

xv

Índice de figuras

Figura 1 Conocimiento sobre un software contable 29

Figura 2 Importancia de un software contable dentro de la organización 30

Figura 3 Software contable como medio de control interno 30

Figura 3 Software contable como medio de control interno 31

Figura 4 Calificación del Software actual 32

Figura 5 Utilidad del control interno actual 33

Figura 6 Aspectos de falencias y fallas 34

Figura 7 Necesidad de la implementación del software 35

Figura 8 Organigrama de la empresa 38

Figura 9 Proceso contable de la empresa 39

Figura 10 Ventana general de ingreso al sistema 42

Figura 11 Módulos del sistema 43

Figura 12 Ventana general de Servicio al Cliente 43

Figura 13 Ingreso de clientes 45

Figura 14 Reporte de clientes 46

Figura 15Ingreso de nuevos clientes 46

Figura 16 Cinta de opciones procesos 47

Figura 17 Cinta de opciones consulta 48

Figura 18 Cinta de opciones transacciones 48

Figura 19 Ventana general del Modulo 49

Figura 20 Cinta de opciones transacciones 50

Figura 21 Cinta de opciones Consultas 51

Figura 22Cinta de opciones Bancarias 51

Figura 23 Ingreso de proveedores 52

Figura 24 Detalle de la información de cada proveedor 52

Figura 25 Ventana general del modulo 53

Figura 26 Cintas de opciones 54

Figura 27 Opciones del módulo de inventario 54

Figura 28 Otras opciones del módulo de inventario 54

Figura 29 Ventana general del modulo 55

Figura 30 Cintas de opciones 56

xvi

Figura 31 Generación de ATS 57

Figura 32 Ventaja general del modulo 58

Figura 33 Cinta de opciones 59

Figura 34 Modelo de Balance General 60

Figura 35 Modelo del Estado de Resultado 60

Figura 36 Modelo del Plan de Cuentas 61

Figura 37 Rediseño Del Organigrama 62

1

Capítulo I

1. El problema

1.1. Planteamiento del problema

La información contable, es una herramienta fundamental permite identificar, medir,

clasificar, registrar, analizar y evaluar todas las operaciones y actividades de la organización.

Brinda información sobre lo pasado, lo que está ocurriendo en este preciso momento y lo que

se proyecta para el futuro.

La contabilidad computarizada consiste en la aplicación de los procedimientos

tecnológicos de la computación y los diferentes paquetes contables, desde el punto de vista

del registro de una forma sistemática y automatizada, de las operaciones y demás hechos

contables que se suceden dentro de la organización.

Debido a los retos y exigencias del presente milenio en el ámbito empresarial, es

indispensable que las empresas cuenten con una herramienta, como es un sistema contable

que brinde información oportuna y facilite la toma de decisiones. Para que un sistema de

contabilidad funcione eficientemente es preciso que su estructura-configuración cumpla con

los objetivos trazados. Esta red de procedimientos debe estar tan íntimamente ligada que

integre de tal manera el esquema general de la empresa.

Sin embargo microempresas dedicadas a la comercialización de zapatos para diferentes

segmentos de mercado de la ciudad de Guayaquil no cuenta con dicho sistema, motivo por el

cual presenta una serie de inconvenientes que afectan a la planeación, dirección y control,

dificultando el crecimiento de la empresa.

1.2. Formulación y sistematización de la investigación

¿Será necesaria la implementación de un software contable en las microempresas

comercializadoras de calzado en la ciudad de Guayaquil, de tal forma que permita tomar

decisiones empresariales?

1.2.1. Preguntas de investigación

¿Cuál es la situación actual de las empresas dedicadas a la comercialización de

calzado en la ciudad de Guayaquil?

¿Qué indican las teorías sobre la importancia de implementar un sistema de

información dentro de una empresa?

¿Cuáles son las ventajas de contar con un software de información dentro de una

empresa de calzado?

2

¿Qué problemas se resolverán en las microempresas que se dedican a la

comercialización de actividad de calzado con la implementación del sistema de un

contable?

1.3. Justificación

1.3.1. Justificación Teórica

La justificación teórica consiste en que está demostrado teóricamente que se puede diseñar

un software contable adaptable a los micros empresas dedicada a la comercialización de

calzado, el mismo que permite conocer la situación contable y financiera de la empresa.

Este nuevo sistema abre el debate sobre temas como la eficiencia y el ahorro de recursos,

así como nuevos desafíos para su mejora continua en las distintas áreas dentro de la

organización. Para la implementación de este software se recurren a varias fases entre ellas:

la evaluación de los procesos actuales, implementación del software y el análisis de las

mejoras. (Bernal Miño, 2004)

1.3.2. Justificación Metodológica

La presente investigación tiene carácter científica-metodológica pues se determina a través

de un desarrollo metódico analítico, de esta forma contribuye al desarrollo de la investigación

científica, quedando un modelo también aplicable a todas las demás empresas dedicadas a la

misma actividad. (Cegarra Sánchez, 2011)

1.3.3. Justificación Práctica

La justificación práctica consiste en que la investigación busca establecer un sistema

administrativo y contable a fin de poder evitar inconvenientes en la consecución de los

resultados esperados, buscando siempre el cumplimiento de los fines para lo cual fue creado

dicho sistema. El presente estudio, permitió observar de cerca algunas microempresas

dedicadas a esta actividad, percibiendo objetivamente las deficiencias existentes dentro del

control contable y financiero que llevan. Por ende se considera importante implementar un

Sistema de Contabilidad Computarizado que vaya acorde con las actividades económicas y

financieras que realiza día a día la organización, el mismo que arroje resultados verídicos al

momento de tomar decisiones empresariales, y así facilitar la evaluación y el control de los

recursos económicos y financieros, y proporcionando a los directivos un conocimiento

permanente del flujo de la información contable. Para llevar a cabo la implementación del

Sistema Contable Computarizado la microempresa “Shoes S.A.” ha brindado la apertura

necesaria para aplicar los instrumentos de investigación, como la entrevista y las encuestas,

dirigidas a los directivos, personal administrativo.

3

Los resultados de la Implementación de un Software Contable beneficiarán a la empresa

como institución y en especial a su Departamento Contable y Financiero, la presente

investigación permitirá contar con una información real sobre su desempeño de acuerdo al

cumplimiento de los objetivos y metas. Gracias a la colaboración de las autoridades de la

empresa, y a su personal, es factible llevar a cabo el proyecto de investigación. (Pablo

Heredero, López Hermoso, Romero, & Medina Salgado, 2011)

1.4. Objetivos de la investigación

1.4.1. Objetivo general

Proponer un sistema contable en las microempresas de la ciudad de Guayaquil

dedicadas a la comercialización de calzado.

1.4.2. Objetivos Específicos

Analizar las microempresas del sector, por medio de un estudio de mercado.

Revisar la fundamentación teórica para determinar el nivel de importancia de un

software contable.

Evaluar la implementación del software en una de las microempresas de la ciudad de

Guayaquil que se dedican a la actividad del calzado.

Determinar las mejoras que se solucionan debido a la implementación del sistema

contable.

1.5. Delimitación de la investigación

La presente investigación se ha tomado como referencia los siguientes datos, de tal forma

que permita su delimitación y alcance

Tabla 1

Delimitación de la investigación

País Ecuador

Provincia Guayas

Ciudad Guayaquil

Sector Micro - Comercializadoras de Calzado

Empresa de estudio “SHOES S.A.”

# de colaboradores 40

Nombre del proyecto “Propuesta de implementación de software contable para las microempresas

comercializadoras de calzado de la ciudad de Guayaquil”

: Delimitación de la propuesta de investigación. Adaptación de “SHOES S.A.”

4

1.6. Hipótesis

La implementación de un software contable en el sector de comercialización de calzado en

la ciudad de Guayaquil, beneficiará a la dirección de la empresa por medio de la toma de

decisiones acorde a los problemas.

1.6.1. Variables

Independiente

Propuesta de implementación de un software contable.

Dependiente

Toma de decisiones empresariales.

1.6.2. Operacionalización de las variables

Tabla 2

Identificación de las variables

Variables Definición conceptual Definición operativa Dimensiones Indicadores

Independiente

Propuesta de

implementación y

evaluación de un

software contable.

Inserción de métodos,

fases en un proceso con

la ayuda de medios

tecnológicos, de forma

sistematizada

Elaboración de nuevos

procesos que ayuden el

desarrollo efectivo de la

organización dentro del

mercado globalizado.

Evaluación de los

procesos internos

Control interno y

reducción de tiempo.

Evaluación del mejor

sistema contable

para la generación de

información efectiva.

Almacenamiento y

ordenamiento de la

información.

Dependiente

Toma de decisiones

empresariales.

Elección de las mejores

formas para resolver

problemas

empresariales.

Análisis e inserción de los

mejores procesos que

contribuya al desarrollo

del negocio.

Generación de

información que

permita un control

interno efectivo.

Diagnosticar y

reportar

: Operacionalización de las variables. Adaptación de “SHOES S.A.”

5

Capítulo II2. Marco Referencial

2.1. Antecedentes de la Investigación

Según (Calvopiña Nuñez, 2010) indica en su tesis con título “Implementación de un

sistema contable computarizado en la fábrica Alfarera ubicada en el valle de Tumbaco de la

Provincia de Pichincha” en la cual tiene como objetivo principal analizar cómo se facilita la

toma de decisiones por parte de la gerencia y como determina la posición financiera y

concluye que por medio de un sistema de facilita el ingreso a la información, lo antes

mencionado se liga a los objetivos de la presente investigación. Según (Flores Castillo, 2012)

en su tesis con título “Diseño e implementación de un sistema contable, tributario y nomina

aplicado a la microempresa TEXDURA” indica que por medio de un sistema se puede

mejorar las relaciones con el cliente y mejorar las toma de decisiones de los administradores

para un buen futuro y desenvolvimiento de la empresa.

Según (Cajamarca Farez & Velez Peñaherrera, 207) en su tesis con título “Implementación

de un sistema de contabilidad en la empresa CORPOAUTO” en la cual se plantea como

objetivo general la implementación de un sistema el cual ayude a mejorar el control interno

dentro de la empresa. Las investigaciones antes mencionadas se ligan a al presente trabajo de

investigación debido a que por medio de la implementación de un sistema se podrá mejorar el

control interno de la empresa y ayudará a mostrar información necearía para a toma de

decisiones por parte de la lata gerencia.

2.2. Marco teórico

2.2.1. Contabilidad

2.2.1.1. DefiniciónLa contabilidad es la base sobre la cual se fundamentan las decisiones gerenciales y por

tanto, las decisiones financieras. No existe actividad económica ajena al registro y afectación

de las técnicas de la ciencia contable. Desde la actividad económica más pequeña hasta las

transacciones económicas de grandes corporaciones, la ciencia contable aporta a un gran

cúmulo de conocimientos, los cuales requieren que sean aplicados por profesionales de la

contaduría pública altamente capacitados (Josar, 2008)

La contabilidad es un sistema adaptado para clasificar los hechos económicos que ocurren

en un negocio. De tal manera que, se convierte en el eje central para llevar a cabo diversos

procedimientos que conducirán a la obtención del máximo rendimiento económico que

implica el constituir una empresa determinada (Josar, 2008).

6

La contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado

a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar

la información requerida. Se ha demostrado a través de diversos historiadores que, en épocas

como la egipcia o romana, se empleaban técnicas contables que se derivan del intercambio

comercial.

La contabilidad de doble entrada se inició en las ciudades comerciales italianas; los libros

de contabilidad más antiguos que se conservan provienen de la ciudad de Génova, datan del

año 1340, y muestran que, para aquel entonces, las técnicas contables estaban ya muy

avanzadas. El desarrollo en China de los primeros formularios de tesorería y de los ábacos,

durante los primeros siglos de nuestra era, permitieron el progreso de las técnicas contables

en oriente.

Contabilidad es la metodología mediante la cual la información financiera de un ente

económico es registrada, clasificada, interpretada y comunicada; esto con el fin de que sea

utilizada por los gerentes, inversionistas, autoridades gubernamentales y otras personas y

empresas, como ayuda para la toma de decisiones en cuanto a asignación y utilización de

recursos. La contabilidad se encuentra la medición de transacciones financieras, las cuales

representan transferencias del derecho de propiedad legal, según una relación contractual.

Quedan excluidas expresamente aquellas transacciones no financieras, según varios de sus

principios generalmente aceptados (Gerencia y negociso en Hispanoamerica, 2015).

Es indudable que el concepto de contabilidad como técnica de información ha logrado

predominio absoluto y se ha eliminado el prejuicio de considerarla sólo un registro de hechos

históricos, en la actualidad es una herramienta intrínsecamente informativa, que es utilizada

para facilitar el proceso administrativo y la toma de decisiones internas (dentro de la misma

organización, este tipo de decisión implica variación en el desarrollo habitual del negocio u

empresa) y externas (genera una conducta sobre el entorno de la empresa vinculada con

proveedores, bancos y accionistas, etc.)(Thompson Baldiviezo, 2008). La Contabilidad es la

Ciencia que proporciona información de hechos económicos, financieros y sociales

suscitados en una empresa; con el apoyo de técnicas para registrar, clasificar y resumir de

manera significativa y en términos de dinero, “transacciones y eventos”, de forma continua,

ordenada y sistemática, de tal manera que se obtenga información oportuna y veraz, sobre la

marcha o desenvolvimiento de la empresa u organización con relación a sus metas y objetivos

trazados, con el objeto de conocer el movimiento de las riquezas y sus resultados (Thompson

Baldiviezo, 2008)

7

Por lo tanto se reconoce que toda Organización con o sin fines de lucro necesita encaminar

su actividad con un orden de transacciones o eventos, se debe enfatizar que toda organización

fija metas y fines para alcanzarlos en el corto, mediano y/o largo plazo, en este preciso

momento la contabilidad se hace imprescindible en proporcionar información; para obtener la

misma las empresas se ven en la necesidad de practicar registros (acciones) de las

operaciones que se susciten a lo largo de un determinado tiempo de trabajo, ya sea diario,

semanal o anual, de dinero, mercaderías y/o servicios por muy pequeñas o voluminosas que

sean estas (Thompson Baldiviezo, 2008).

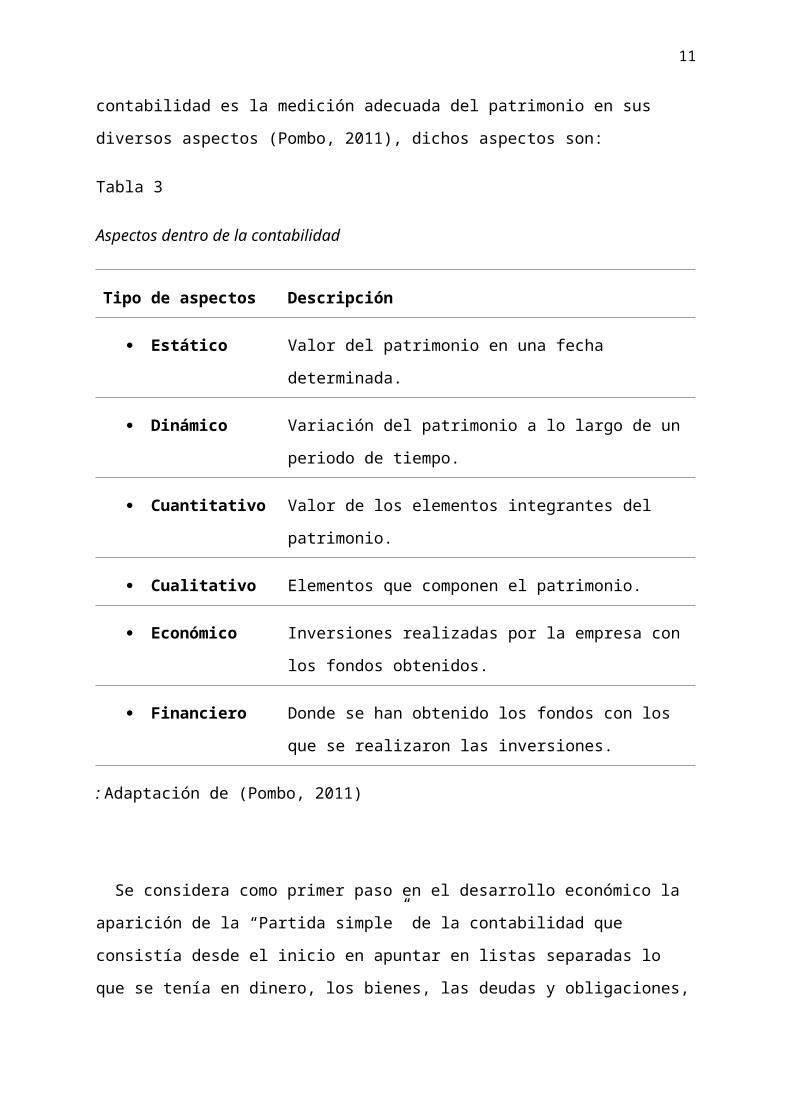

La contabilidad es la ciencia que estudia el patrimonio, y las variaciones que en él se

producen, el objeto de la contabilidad es la medición adecuada del patrimonio en sus diversos

aspectos (Pombo, 2011), dichos aspectos son:

Tabla 3

Aspectos dentro de la contabilidad

Tipo de aspectos Descripción

Estático Valor del patrimonio en una fecha determinada.

Dinámico Variación del patrimonio a lo largo de un periodo de tiempo.

Cuantitativo Valor de los elementos integrantes del patrimonio.

Cualitativo Elementos que componen el patrimonio.

Económico Inversiones realizadas por la empresa con los fondos

obtenidos.

Financiero Donde se han obtenido los fondos con los que se realizaron las

inversiones.

: Adaptación de (Pombo, 2011)

8

Se considera como primer paso en el desarrollo económico la aparición de la “Partida

simple” de la contabilidad que consistía desde el inicio en apuntar en listas separadas lo que

se tenía en dinero, los bienes, las deudas y obligaciones, las cuentas de clientes, esta era una

visión patrimonialista(Pombo, 2011).

2.2.1.2. Importancia de la contabilidad

Para muchas personas la contabilidad no es vista más que una obligación legal, algo que

debe llevarse porque no hay más remedio, ignorando lo importante y lo útil que puede llegar

a ser. La contabilidad, quizás es el elemento más importante en toda empresa o negocio, por

cuanto permite conocer la realidad económica y financiera de la empresa, su evolución, sus

tendencias y lo que se puede esperar de ella. La contabilidad no sólo permite conocer el

pasado y el presente de una empresa, sino el futuro, lo que viene a ser lo más interesante

(Gerencia.com, 2013)

La contabilidad permite tener un conocimiento y control absoluto de la empresa. Permite

tomar decisiones con precisión. Permite conocer de antemano lo que puede suceder. Todo

está plasmado en la contabilidad. La contabilidad es mucho más que unos libros y estados

financieros que se tienen para presentárselos a las diferentes autoridades administrativas que

lo pueden solicitar (Gerencia.com, 2013)

La contabilidad tiene como finalidad determinar y detectar la situación de la empresa

desde el comienzo, controlar las variaciones que se van generando a lo largo del ejercicio

económico, de tal forma que proporcione los resultados de la empresa y la situación que

posee la empresa (Pombo, 2011)

2.2.1.3. Ventajas de la contabilidadLa contabilidad es una función necesaria para cualquier negocio. Todas las empresas

deben llevar un registro de sus ingresos y gastos, y los registros deben ser lo más detallado

posible. Para algunos, la idea de lidiar con hojas de cálculo, libros de diario generales y hojas

de contabilidad es difícil (Francis, 2010)

Un sistema de contabilidad automatizado permite al usuario introducir la transacción

en el programa una sola vez y todas las cuentas se actualizarán según sea necesario.

Los programas computarizados de contabilidad son más rápidos en cuanto a la

introducción de información. Sin embargo, incluso con la detección de errores

integrados en los programas informáticos, a veces es más fácil cotejar los libros de

diario en un sistema manual, ya que puedes dar la vuelta a las páginas que necesitas e

incluso revisar los libros sobre la mesa si es necesario.

9

Con un sistema de contabilidad computarizado, la información para un determinado

período de tiempo puede ser compilada con rapidez. Con un sistema manual, puede

tomar tiempo para localizar la información de cada libro y poder compilarla en un

informe (Francis, 2010).

Tener el conocimiento global la empresa, y de cómo funciona, permite el empresario

tomar mejores decisiones, anticiparse a situaciones difíciles, o poder prever grandes

oportunidades que de otra manera no puede avizorar, y por consiguiente no podrá aprovechar.

La contabilidad, es sin duda la mejor herramienta que se puede tener para conocer a fondo su

empresa; no darle importancia es dejar la posibilidad de detectar falencias que luego resulta

demasiado tarde detectarlas (Gerencia.com, 2013).

2.2.2. Software Contable

2.2.2.1. DefiniciónEl Sistema Contable es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la

misma tomar decisiones financieras (Josar, 2008).

Un sistema de información contable sigue un modelo básico y un sistema de información

bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de

costo / beneficio. El sistema contable de cualquier empresa independientemente del sistema

contable que utilicé, se deben ejecutar tres pasos básicos utilizando relacionada con las

actividades financieras; los datos se deben registrar, clasificar y resumir, sin embargo, el

proceso contable involucra la comunicación a quienes estén interesados y la interpretación de

la información contable para ayudar en la toma de decisiones comerciales (Josar, 2008).

Registro de la actividad financiera: en un sistema contable se debe llevar un registro

sistemático de la actividad comercial diaria en términos económicos. En una empresa se

llevan a cabo todo tipo de transacciones que se pueden expresar en términos monetarios y que

se deben registrar en los libros de contabilidad. Una transacción se refiere a una acción

terminada más que a una posible acción a futuro. Ciertamente, no todos los eventos

comerciales se pueden medir y describir objetivamente en términos monetarios (Josar, 2008).

Un sistema de contabilidad no es más que normas, pautas, procedimientos etc. para

controlar las operaciones y suministrar información financiera de una empresa, por

medio de la organización, clasificación y cuantificación de las informaciones

administrativas y financieras que se nos suministre. Para que un sistema de contabilidad

10

funcione eficientemente es preciso que subestructura-configuración cumpla con los

objetivos trazados. Esta red de procedimientos debe estar tan íntimamente ligada que

integre de tal manera el esquema general de la empresa que pueda ser posible realizar

cualquier actividad importante de la misma.(Josar, 2008)

Se denomina como software contable a aquellos programas relacionados con la

contabilidad que tienen como objetivo sistematizar y hacer más fáciles las tareas diarias de

contabilidad. En otras palabras, se considera software de contabilidad a cualquier programa

que haga la vida más fácil a un contable (Gerencie.com, 2015)

La necesidad de tener un programa contable es cada vez mayor, pues las administraciones

y la mayoría de empresas ya están descartando cualquier método físico o analógico a la hora

de hacer contabilidad. Es lógico, ya que la pérdida de dinero y tiempo que se produce con

esos sistemas ahora mismo es inviable (Gerencie.com, 2015).

El funcionamiento del software es sencillo:

Se introduce la información necesaria para el programa, como podrían ser pólizas,

ingresos o gastos de la empresa.

El software utiliza toda esta información, la ordena y extrae conclusiones y datos

como los inventarios, balances o nóminas.

Utilizamos todos los resultados obtenidos en el software para realizar las tareas de

contabilidad de una forma mucho más sencilla.

Estos programas permiten al empresario o freelance no tener que perder cientos de horas

al año en procesos de facturación o contabilidad. Por ejemplo, algunos software emiten

facturas periódicas automáticamente o envían las nóminas, algo que de forma manual llevaría

casi un día de trabajo (Gerencie.com, 2015).

2.2.2.2 Importancia

Uno de los factores que desde siempre han sido claves para toda empresa, es el proceso de

toma de decisiones basado en una adecuada administración de la información. Hoy en día, el

elemento diferenciador entre empresas, radica en el aprovechamiento de los recursos que la

tecnología ofrece. La manera en que dichos recursos son explotados por cada una de las

organizaciones, todos ellos relacionados con la manipulación de datos para proveer

información clara, precisa y confiable que sea utilizada para la toma de decisiones oportuna y

acertada. La toma de decisiones es una actividad crítica dentro de las organizaciones, y es por

esto que de ello depende en gran medida el éxito que en un momento dado, la organización

pueda alcanzar. El empleo de los diferentes sistemas de contabilidad con los que puede contar

una empresa suelen ser herramientas fundamentales, ya que los mismos permiten mantener

11

un cierto control de todas las negociaciones comerciales y financieras que se realicen en la

empresa, además de cumplir con el requerimiento de información para lograr obtener un

mayor aprovechamiento de todos los recursos disponibles. (Gaibor & Salazar, 2015)

En la actualidad, aún hay mucha gente que cree que los sistemas de contabilidad solo se

limitan a la recolección de información fundamentada en un proceso de registro, clasificación

de resumen de dicha información correspondiente a cada transacción que ha sido realizada

por la empresa, pero se debe considerar que los sistemas de contabilidad constituyen un

proceso que va mucho más allá de ello.(Gaibor & Salazar, 2015)

Los sistemas de contabilidad representan una de las herramientas más importantes y

esenciales para lograr el desarrollo de las compañías. A su vez, los sistemas de contabilidad

son los encargados de analizar y valorar todos aquellos resultados económicos que suele

obtener una empresa mediante la agrupación y la comparación de resultados, permitiendo así,

que todas las tareas de la compañía sean ejecutadas bajo control y con la supervisión de un

contador.(Gaibor & Salazar, 2015)

2.2.2.3 Características

Adaptable

El software contable debe ser tan manejable como la plastilina. Cada empresa es un

mundo y tiene actividades distintas, y no se puede programar todo de la misma forma para

cada cliente. El software de contabilidad debe permitir que cada usuario se cree su "propio"

software personalizado dentro del mismo.

Con opción para respaldo de información

En la actualidad la información se respalda en la nube, sin embargo no podemos poner

todas nuestras esperanzas en ella. Hay que hacer respaldos de forma regular de todos los

datos y asegurarnos ante cualquier fallo informático. El programa debe hacer respaldos de

forma automática, y debe dar la posibilidad al usuario de hacer sus propias copias de

seguridad.

Integración con los otros programas

Los programas de contabilidad deben tener la facilidad de poder adaptarse a los demás

programas que tenga la empresa y que se utilicen dentro de las actividades comerciales de la

misma. Estos se van configurando de una forma en la que todos "se entienden". Es decir, que

si yo envío información desde el mío, aunque esté "codificada" en un software contable

distinto, ambos saben extraer los datos de forma similar. De nada serviría tener un programa

contable con el que enviemos documentos que nadie puede interpretar.

12

Personalizable en niveles de usuario

Dependiendo del tamaño de la empresa, puede que se creen varias capas de usuarios con

jerarquías. Es útil que el software permita que haya un administrador y varios usuarios, los

cuales solo tengan permitido editar ciertos datos.

Capaces de soportar mucha información

El programa debe ser capaz de soportar cualquier subida de información y de guardar todos

los datos.

2.2.2.4 Objetivos de los sistemas de contabilidad

Dentro de la estructura organizacional de una empresa, los sistemas de contabilidad

representan un orden coherente mediante el cual se recopila toda la información que se

necesita con respecto a la entidad empresarial como resultado de todas las actividades que se

llevan a cabo en la misma, y en este sentido debemos destacar que los datos que recogen los

sistemas de contabilidad son imprescindibles para poder adquirir la información legal,

financiera y tributaria de la compañía.

La eficiencia que debe aportar la implementación de estos sistemas de contabilidad

dependerán de la manera con la cual sean empleados los mismos y este debe ser un hecho

cuya base debe estar situada y enfocada en los objetivos de la empresa, vinculándose a su vez

con todos los programas de procedimiento que suelen encontrarse dentro del esquema

funcional de una entidad comercial.

El principal de ellos es el conocimiento de los objetivos ya que mediante esto, los

sistemas de contabilidad podrán llevar a cabo el análisis que hace referencia a la razón

social, la actividad, la ubicación física, y los recursos totales que utilizará la empresa.

En segundo lugar, tiene como tarea la elaboración de un informe preliminar acerca de

la situación en la cual se encuentra la empresa, verificando la aplicación de las normas

legales correspondientes e implementando diferentes metodologías para lograr una

mejor y más eficiente recopilación de la información, buscando que la misma se

acerque lo más que le sea posible a la realidad económica correspondiente a la

empresa.

El tercer y último objetivo por el cual las empresas emplean los diferentes sistemas de

contabilidad es la preparación de los informes pertinentes, como por ejemplo,

aquellos que registran todas las operaciones que se encuentran en los libros,

elaborando informes financieros.

Implementar los sistemas de contabilidad más adecuados para la empresa representaran un

grado de confianza para la gerencia, siendo este uno de los puntos claves en la organización

13

de una compañía comercial, ya que los mismos le permiten a la empresa que pueda evaluar el

desenvolvimiento, el control, la gestión y a su vez, determinar su posición y situación

financiera en el momento que la empresa lo desee y necesite.

2.2.2.5 Funciones de un software contable

Tabla 4

Funciones de un software contable dentro de una empresa

Tipo de función Descripción

Facilita la contabilidad

en la pequeña y

mediana empresa.

Hoy en día un freelance o pequeña/mediana empresa

puede gestionar su propia contabilidad en muy poco

tiempo gracias a este software. Mientras que antes

tenía que introducir datos, hacer cálculos y extraer

conclusiones, ahora solo debe introducir los datos y

dejar al software trabajar.(Torres, 2015)

Automatiza la

contabilidad.

La automatización del software permite que muchas

tareas mecánicas desaparezcan. Por ejemplo, hasta la

llegada de estos programas había que emitir facturas

una a una, enviarlas por correo e incluso imprimirlas

para entregarlas en mano. Con la tecnología de la que

se dispone hoy en día, cualquier software es capaz de

guardar los datos de sus clientes y generar una factura

a partir de otra creada anteriormente.

Guarda toda la

información en la nube.

Hasta hace unos años los softwares contables debían

ser instalados en un ordenador para poder usarlos.

Eso ya quedó obsoleto y, aunque muchos (sobre todo

los más avanzados) sigan requiriendo instalación, la

mayoría funcionan a través de Internet.

Reduce el nivel de

errores

Si hace los cálculos de forma manual o a través de

una plantilla de Excel, se está arriesgando a cometer

errores. Los programas de facturación y contabilidad

interpretan los datos y detectan errores. Saben

perfectamente qué cantidades deben ir en cada lugar

14

y, en caso de ver algo inusual, le avisan y le notifican

de cualquier fallo.

Posibilita ver la

información en

cualquier lugar

Al guardar la información en la nube usted tiene

acceso directo a sus documentos y al propio programa

esté donde esté. No importa que sea una tablet, un

móvil o un ordenador, podrá acceder. Esto puede

parecer algo poco útil, pero si viaja, realiza muchos

negocios fuera del local de su negocio o trabaja desde

casa, supone una comodidad extra a la que no se

puede renunciar

Permite tomar

decisiones y sacar

conclusiones

El software contable interpreta los datos y extrae todo

lo que se necesita para poder saber en qué estado está

la contabilidad. Al presentarlo de forma ordenada, sin

errores y con interpretaciones propias del software,

facilita la tarea de tomar decisiones a raíz de la

contabilidad.

: Adaptación de(Gerencie.com, Software de contabilidad, 2015)

2.2.2.6 Elementos de un sistema contable

Identificación, análisis y mediciones de la comunicación en la contabilidad de

costos

Los tres elementos básicos de contabilidad ayudan a la gestión en identificar el uso más

eficiente de los recursos de capital, midiendo los efectos de los controles de costos y

comunicar la información en toda la organización. Por ejemplo, la contabilidad de costos se

centra en los costos asociados con los productos, servicios, departamentos y recursos (materia

prima y mano de obra). Los informes son redactados y comunicados a la administración y los

usuarios externos para su proceso de toma de decisiones. Mediante la identificación y

medición de costos, la administración puede reasignar el capital en un esfuerzo por mejorar la

eficiencia y reducir los costos (Houston, 2010).

Análisis financiero contable, medición y comunicación

El componente de medición en la contabilidad financiera se basa en un análisis

estandarizado del desempeño financiero histórico de una organización. La información

15

financiera relevante es identificada y analizada antes de ser comunicada a los tomadores de

decisiones con las declaraciones de renta, flujo de caja, ganancias y pérdidas. El sistema de

contabilidad financiera está diseñado para evaluar la salud financiera de la empresa para los

tomadores de decisiones internas y externas, tales como los auditores externos e

inversionistas. La identificación de la información bajo estos sistemas requiere una

comprensión de los Principios Generalmente Aceptados de Contabilidad (GAAP, por sus

siglas en inglés), así como los diversos requisitos de contabilidad de cada autoridad de

impuestos estatales y federales (Houston, 2010).

Identificando las medidas económicas nacionales apropiadas para el análisis

Los sistemas de contabilidad nacional identifican las condiciones económicas de un país y

utilizan las medidas que se ajusten a las normas internacionales, tales como Sistema Estándar

de Cuentas Nacionales (SNIRS, por sus siglas en inglés), para comunicar la información que

es fácilmente comparable para el análisis con datos históricos.

Estas mediciones identifican la productividad económica mediante medidas estándar

conocidas como producto interno bruto (PIB) y producto nacional bruto (PNB). A través de

los tres elementos básicos de todos los sistemas de contabilidad, un contador puede

identificar la información necesaria para medir la salud de un país para proporcionar a

empresas y particulares la capacidad de tomar decisiones financieras (Houston, 2010).

Propósitos de los tres elementos básicos de contabilidad

Esencialmente, los tres elementos básicos de todos los sistemas de contabilidad

proporcionan un marco estandarizado para identificar los factores económicos y financieros y

tendencias, para proporcionar una medición estándar empírica basada, para comunicar la

salud financiera y la fiscalidad de las empresas y las economías (Houston, 2010).

2.2.3. Control interno y software contable

2.2.3.1. Definición de control interno

El control interno es el sistema interior de una empresa que está integrado por el plan de

organización, la asignación de deberes y responsabilidades, el diseño de cuentas e informas y

todas las medidas y métodos empleados para:

Proteger los activos.

Obtener la exactitud y confiabilidad de la Contabilidad y de otros datos e informes

operativos.

Promover y juzgar la eficiencia de las operaciones de todos los aspectos de las

actividades de la empresa.

16

Comunicar las políticas administrativas y estimular y medir el cumplimiento de la

misma.

El control interno va más allá de las funciones de Contabilidad y financieros; su alcance es

tan amplio como la propia empresa y toca todas las actividades de organización. Está basado

en los siguientes principios: (Gonzalez Dalmau, 2012)

Principio de la división del trabajo.

Principio de asignación de responsabilidades.

Principio de cargo y descargo.

2.2.3.2. Controles administrativos y contables

Los controles administrativos son procedimientos y métodos que se relacionan sobre todo

con las operaciones de una empresa y con las directivas, políticas e informes administrativos.

El control interno contable consiste en los métodos, procedimientos y plan de organización

que se refieren sobre todo a la protección de los activos y a asegurar que las cuentas y los

informes financieros sean confiables.

El control contable comprende el plan de organización y los procedimientos y registros

que se relacionan con la protección de los activos y la confiabilidad de los registros

financieros. Se diseñan para prestar seguridad razonable de que:

Las operaciones se proyectan de acuerdo con la autorización general o específica de la

administración.

Se registran las operaciones como sean necesarias para: permitir la preparación de los

estados financieros de conformidad con los principios de Contabilidad Generalmente

Aceptados.

El acceso a los activos se permite solo de acuerdo con la autorización de la

administración.

Los activos registrados en la contabilidad se comparan a intervalos razonables con los

activos existentes y se toma la acción adecuada respecto a cualquier diferencia.

(Gonzalez Dalmau, 2012)

2.2.3.3. Medios para lograr el control interno contable

Los sistemas de control interno varían de una organización a otra, dependen de factores

tales como el tamaño, la estructura de la organización, la naturaleza de las operaciones y los

objetivos de la organización para los cuales fue diseñado el sistema. Sin embargo existen

17

factores comunes para cualquier sistema. Estos factores son: un plan lógico de organización,

una estructura contable bien diseñada, una función de Auditoría interna, y la calidad y

entrenamiento del personal.(Torres, 2015)

Plan de organización.

Se refiere a la división de autoridad, responsabilidades y obligaciones entre los miembros

de una organización. El plan de organización deberá dar seguridad de que las transacciones se

llevan a cabo de conformidad con la empresa, de que se acrecienta la eficiencia de las

operaciones, se resguardan los activos y se promueve la confianza de los datos contables.

Estos objetivos pueden lograrse por medio de la separación de responsabilidades para:

(Torres, 2015).

La iniciación o aprobación de las transacciones,

La custodia de los activos, y

Los registros contables que se llevan.

Control interno sobre transacciones.

Un concepto fundamental del control contable es que ninguna persona o departamento

deberá manejar todos los aspectos de una transacción de principio a fin. Cada transacción

deberá implicar cuatro pasos: aprobada, autorizada, ejecutada y registrada. El control interno

se acrecentará si cada uno de estos pasos se lleva a cabo por empleados o departamentos

independientes.(Torres, 2015)

Responsabilidad por los activos.

Un paso tradicional para lograr el control interno contables es la separación de la función

contabilidad de la custodia de los activos relativos. Cuando los del departamento de

Contabilidad y los de custodia son independientes, el trabajo de cada departamento sirve para

comprobar la precisión del trabajo del otro.(Torres, 2015)

Eficiencia de las operaciones.

Un plan eficaz de operaciones deberá mejorar la eficiencia de las operaciones, así como

contribuir al control interno contable. Cuando dos o más departamentos participan en cada

transacción, el trabajo de un departamento es revisado por el otro. Normalmente los errores

que comete el departamento de recibo en las cuentas de mercancías recibidas, lo descubrirá el

departamento de Contabilidad cuando compare el informe recibido con la factura del

vendedor y la orden de compra.(Torres, 2015).

Organización independiente de los departamentos.

18

El control interno se logra principalmente por medio de la independencia en la

organización de los departamentos de contabilidad, de operación y de custodia. Este grado de

separación se logra mediante la designación de jefes de departamentos que se valoricen sobre

la base de la actuación de sus departamentos respectivos.(Torres, 2015)

Responsabilidad de los departamentos de finanzas y contabilidad.

La división de responsabilidades entre estos departamentos muestra la separación de las

funciones de contabilidad, operativas y también de custodia de activos. El departamento de

contabilidad registra las transacciones financieras, pero no maneja los activos financieros.

Los registros de contabilidad establecen la responsabilidad por los activos y proporcionan la

información necesaria de los movimientos financieros.(Torres, 2015)

2.2.3.4. Importancia y relación

La importancia de tener un buen sistema de control interno en las organizaciones, se ha

incrementado en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia

y la productividad al momento de implantarlos; en especial si se centra en las actividades

básicas que ellas realizan, pues de ello dependen para mantenerse en el mercado.

Es bueno resaltar, que la empresa que aplique controles internos en sus operaciones,

conducirá a conocer la situación real de las mismas, es por eso, la importancia de tener una

planificación que sea capaz de verificar que los controles se cumplan para darle una mejor

visión sobre su gestión (Chacon, 2002)

Por consiguiente, el control interno comprende el plan de organización en todos los

procedimientos coordinados de manera coherente a las necesidades del negocio, para proteger

y resguardar sus activos, verificar su exactitud y confiabilidad de los datos contables, así

como también llevar la eficiencia, productividad y custodia en las operaciones para estimular

la adhesión a las exigencias ordenadas por la gerencia(Chacon, 2002).

El control interno deberá ser planeado, nunca será consecuencia de la casualidad o surgirá

de modo espontáneo. El control interno es una trama bien pensada de normas, métodos,

procedimientos y medidas de coordinación, que deben fluir con seguridad y responsabilidad,

que garantice los objetivos de preservar, con la máxima seguridad, el control de los recursos,

las operaciones dadas en los documentos primarios y registrados por la contabilidad. En fin

debe coadyuvar a proteger los recursos contra el fraude el desperdicio y el uso inadecuado

(Manzur, 2013).

Un software contable es considerado como un plan que relaciona el contenido de los

trabajos que han de realizarse durante el periodo contable. Mientras más detallado sea este

programa, más fácil resultará llevar a cabo la contabilidad, sobre todo para aquellos

19

administradores con poca experiencia. Un software contable constituye un plan de acción

para guiar y controlar el trabajo del administrador. En términos más o menos generales

describe el alcance del trabajo y los aspectos que deberán ser comprobados, constituyéndose

en un método ordenado para indicar y controlar la ejecución de los procedimientos de

auditoría mediante los cuales se va a efectuar el trabajo (Manzur, 2013).

2.3. Marco Contextual

Es importante que toda organización disponga de sus propias políticas, normas y

procedimientos especialmente en el área financiera y contable, éstas no son más que las

pautas generales y específicas dadas por la gerencia con el fin de que todas las operaciones se

realicen de la forma y manera que se espera, sin embargo en ciertos casos la gerencia

descuida este detalle, tratando de apoyarse exclusivamente en el criterio y profesionalismo

del personal contable, generándose en muchos de estos casos falsas expectativas por parte de

la propia gerencia.

La empresa “SHOEES S.A” es un tipo de negocio comercial, el mercado que la empresa

atiende es el de calzado, dentro de la ciudad de Guayaquil, a continuación, se presenta su

misión, visión y valores corporativos

Misión

“SHOES S.A. es una empresa dedicada a la comercialización de calzado, con el único

propósito de satisfacer las necesidades de los consumidores, esto gracias al equipo de

colaboradores comprometidos con el desarrollo de la empresa”

Visión

“SHOES S.A para 2018 se convertirá en una de las mejores empresas de calzado dentro de

la ciudad de Guayaquil, captando un 75% del mercado total, mejorando cada día la atención

del consumidor”

Valores

Responsabilidad

Respeto

Honestidad

Lealtad

Compromiso

2.4. Marco Conceptual

Sistema

20

Un sistema es un conjunto de partes o elementos organizados y relacionados que

interactúan entre sí para lograr un objetivo. Los sistemas reciben (entrada) datos, energía o

materia del ambiente y proveen (salida) información, energía o materia.

Software

El software es un ingrediente indispensable para el funcionamiento del computador. Está

formado por una serie de instrucciones y datos, que permiten aprovechar todos los recursos

que el computador tiene, de manera que pueda resolver gran cantidad de problemas.

Software contable

El software contable es una herramienta que ayuda a manejar de manera automatizada las

operaciones del negocio, haciendo que el personal encargado del registro de las operaciones

sea más eficiente y eficaz. El software contable debe permitir generar múltiples reportes, con

el fin de conocer la situación financiera de la empresa para la toma de decisiones.

Control interno

Es un conjunto de planes métodos y procedimientos adoptados por una entidad con el

único objetivo de proteger sus activos.

Procedimientos

Es un conjunto de acciones u operaciones que tienen que realizarse de la misma forma

para obtener el mismo resultado.

Riesgos

Es la probabilidad de un suceso adverso que trae consecuencias financieras negativas para

la organización.

Gestión administrativa

Es la habilidad que tiene la empresa para definir alcanzar y evaluar sus propósitos con el

adecuado uso de los recursos disponibles

Gestión

Es la consecuencia de fines u objetivos con la vista puesta en la adaptación al medio

externo y a la situación del mercado, conservando el equilibrio y mantenimiento de la

cohesión interna.

Administración

La administración consiste en la coordinación, de las diferentes actividades de trabajo de

modo que se realicen de manera eficiente y eficaz con los demás integrantes del equipo de

trabajo, la administración requiere la culminación eficiente y eficaz de las actividades

laborales de la organización (P. Robbins & Coulter, 2005)

Eficiencia

21

Consiste en obtener los mayores resultados con la mínima inversión, como los gerentes

tienen recursos escasos (personas, dinero y equipo), se preocupan por el aprovechamiento

eficiente. (P. Robbins & Coulter, 2005). Es una capacidad o cualidad aparecida dentro de una

organización debido a que significa la utilización de recursos de la sociedad de la manera más

eficaz posible para satisfacer las necesidades y deseos de los individuos, aprovechando de

mejor manera los recursos.

Eficacia

Es el grado en que se alcanzan los objetivos propuestos, la eficacia supone hacer las cosas,

debido a ello de la asocia con la eficiencia. La eficacia hace referencia a la capacidad para

lograr las metas propuestas por la organización y que deben ser cumplidas en periodos de

tiempo.

Servicio

La actividad o labor que realiza una persona natural o jurídica ajena a la Entidad, para

atender una necesidad de esta última, pudiendo estar sujeta a resultados para considerar

terminadas las prestaciones del contratista.

Seguridad

Medidas de resguardos contra el acceso no autorizado a los datos. Los programas y datos

se pueden asegurar entregando números de identificación y contraseñas a los usuarios

autorizados de una computadora.

Simplificación administrativa

Se entiende por Simplificación Administrativa los principios y las acciones derivadas de

éstos, que tienen por objetivo final la eliminación de obstáculos o costos innecesarios, para la

sociedad, que genera el inadecuado funcionamiento de la Administración.

Sistema de información

Se denomina Sistema de Información al conjunto de procedimientos manuales y/o

automatizados que están orientados a proporcionar información para la toma de decisiones.

Sostenibilidad

Habilidad de un Proyecto para mantener un nivel aceptable de flujo de beneficios a través

de su vida económica la cual puede expresar en términos cuantitativos y cualitativos.

Organigrama

Se considera como la representación gráfica de los diferentes departamentos que existen

dentro de una empresa, de tal forma que permita conocer la estructura organizacional y

funcional de la organización.

22

2.5. Marco Legal

La compañía es constituida basándonos a partir del artículo 143 de la Ley de Compañías

donde se estipula y regula todo lo relacionado a una sociedad anónima o compañía anónima.

Por lo cual brevemente mencionaremos varios conceptos que giran alrededor de este tipo de

entidad:

La sociedad anónima es una compañía cuyo capital, dividido en acciones negociables, está

formado por la aportación de los accionistas que responden únicamente hasta el monto de sus

acciones. La denominación de esta compañía deberá contener la indicación de —compañía

anónima o — “sociedad anónima“, o las correspondientes siglas. Por lo tanto la empresa se

denominara “SHOES S.A.”.De acuerdo con la Superintendencia de Compañías el capital

mínimo para la constitución de la sociedad es de US$ 800,00.

La empresa contará con un total mínimo de 2 accionistas, los mismos que de acuerdo a la

Ley formaran parte de la junta general de accionistas, la misma que se reunirá por lo menos 3

veces al año, aquello y demás atribuciones se estipulan a partir de del artículo 230. De la Ley

de Compañías del Ecuador.

Aplicación de las Normas NIIF para PYMES

La compañía se encuentra constituida dentro de la legislación Ecuatoriana donde desde el

año 2012 todas las compañías aplican las NIIF de manera obligatoria, pero para esta empresa

aplican las NIIF para Pymes, debido que la misma posee 45 trabajadores y se presupuestó que

no superara las ventas de US$ 100,000 al año, por lo cual dentro de nuestra jurisdicción

ecuatoriana se considera dentro de las pequeñas empresas que funcionan económicamente en

el país, además de que cumple con criterios establecidos en la sección 1 de las NIIF para

Pymes, donde se establece que las entidades Pymes incluyen aquellas que no participan en

bolsa de valores y no son catalogadas como empresas publicas dentro del país donde

desarrolla su actividad. Las normas internacionales de información financiera aplicable para

este tipo de compañías se dividen en secciones, debido a esto describiremos las secciones

primordiales que debe aplicar la misma:

Sección 1. Pequeñas y Medianas Entidades.

Sección 2. Conceptos y Principios generales.

Sección 3, 4, 5, 6, 7 y 8 Presentación y Elaboración de Estados Financieros.

Sección 10. Políticas Contables, Estimaciones y Errores.

Sección 13. Inventarios.

Sección 17. Propiedades y Equipos.

Sección 21. Provisiones y Contingencias.

23

Sección 22. Pasivos y Patrimonio.

Sección 23 Ingresos de Actividades Ordinarias.

Sección 28. Beneficios a empleados.

Sección 29. Impuesto a las Ganancias.

Detalle de las NIIF para pymes vigentes al 2015.

Pequeñas y medianas entidades

Conceptos y Principios generales.

5. 6. 7. 8. Presentación y Elaboración de Estados Financieros

Estados Financieros Consolidados y Separados.

Políticas Contables, Estimaciones y Errores.

Y 12. Instrumentos Financieros.

Inventarios

Inversiones en asociadas

Inversiones en negocios conjuntos.

Propiedades de Inversión.

Propiedades, planta y equipo.

Activos Intangibles

Combinación de negocios

Arrendamientos.

Provisiones y contingencias

Pasivos y patrimonio.

Ingresos de actividades ordinarias

Subvenciones del gobierno.

Costos por préstamos.

Pagos basados en acciones.

Deterioro del valor de los activos

Beneficios a los empleados

Impuesto a las ganancias

Conversión de la moneda extranjera

Hiperinflación

Hechos ocurridos después del periodo sobre el que se informa.

Informaciones a revelar sobre partes relacionadas.

Actividades especiales.

Transición de Niif para pymes.

24

Capítulo III3. Marco Metodológico

3.1. Diseño de la investigación

La presente investigación se fundamentará con planteamientos de enfoques cuantitativos,

se realizará la recolección de la información y datos por medio de la técnica de la encuetas y

entrevistas a jefes de área, utilizando un enfoque de tipo descriptivo y exploratorio.

Enfoque cuantitativo

El diseño de la investigación cuantitativa constituye el método experimental común de la

mayoría de las disciplinas científicas. En ocasiones, a estos experimentos se los denomina

ciencia verdadera y emplean medios matemáticos y estadísticos tradicionales para medir los

resultados de manera concluyente. Son los más utilizados por los científicos físicos, aunque

25

las ciencias sociales, la educación y la economía también han recurrido a este tipo de

investigación. Es lo contrario de la investigación cualitativa.(Shuttleworth, Martyn, 2008)

Todos los experimentos cuantitativos utilizan un formato estándar, con algunas pequeñas

diferencias inter-disciplinarias para generar una hipótesis que será probada o desmentida.

Esta hipótesis debe ser demostrable por medios matemáticos y estadísticos y constituye la