Estudios Noviembre de 2018 Informe de Coyuntura …fusades.org/sites/default/files/NOTAS DE...

6

Estudios Económicos DEC Noviembre de 2018 Informe de Coyuntura Económica En 2018 la economía continúa con bajo crecimiento y poca generación de empleos formales, al mismo tiempo que los indicadores fiscales se deterioran, con mayor déficit y deuda pública. Durante 2018 prevaleció un entorno económico positivo, pero el crecimiento global perdió parte del impulso de 2017. Se prevé que el PIB mundial aumente 3.7% en 2018 y 2019. • El PIB estadounidense creció 3.5% en el tercer trimestre de 2018 y en el segundo lo hizo en 4.2%. El desempleo total era 3.7% a actubre y el hispano 4.4%. • El precio promedio del barril de petróleo alcanzó US$76.7 en octubre, aumentando 25.4% respecto a diciembre de 2017; sin embargo, en noviembre, este promedio se redujo a US$62.3. • Las condiciones financieras globales se tornaron un poco restrictivas en 2018. La tasa LIBOR a seis meses alcanzó 2.8% a noviembre y el rendimiento de los bonos del Tesoro estadounidense a 10 años de plazo es 3.16%. Las finanzas públicas continuaron por una ruta de deterioro, con incrementos de déficit y deuda pública, un proyecto de presupuesto expansivo para 2019 y una Ley de Responsabilidad Fiscal (LRF) que no es creíble. • El déficit se amplió de US$222 millones a US$427.9 millones a octubre de 2018 (92.7%). Las proyecciones son que en 2018 puede superar 3% del PIB, y 3.7% en 2019. El aumento de la brecha ocurre a pesar del ahorro de US$147.7 millones en pensiones, y de más de US$100 millones de ingresos por la amnistía tributaria. • No se cumplió con la LRF, al no haber realizado el ajuste de 3 puntos estipulado para 2017-2019; ni con lo que dictó la Sala de lo Constitucional sobre racionalizar el gasto. El gasto corriente sin intereses y sin pensiones creció 11.8%. • Las recientes reformas a la LRF, la hacen más laxa, y pasan la responsabilidad del ajuste a la nueva administración 2019-2024. • El Proyecto de Presupuesto 2019 (PP2019) es expansionista, y requiere US$607 millones de deuda para gasto corriente, superando los US$350 millones requeridos en 2018. • La deuda pública alcanzó US$18,429 millones a octubre. Las proyecciones, en un escenario pasivo, son que la deuda seguirá creciendo y puede llegar a 76.7% del PIB en 2024; situación complicada, considerando el vencimiento de bonos por US$2,457.7 millones en 2019-2024. Los shocks externos afectaron a la economía local, y no logramos aprovechar las oportunidades exportando más. • El Déficit de Cuenta Corriente (DCC) fue 3.2% del PIB en el primer semestre, aumentando respecto al 0.6% del año previo; influenciado por dos shocks negativos, el aumento de la factura petrolera y mayores pagos por intereses, los cuales fueron mayores que el flujo de remesas. • Las remesas se incrementaron en US$375.3 millones a octubre de 2018; la factura petrolera se expandió en US$288.4 millones (27.6%). En términos netos, la economía experimentó un impulso bajo de 0.3% del PIB. • Las exportaciones de bienes se desaceleraron a 3.1% en octubre de 2018, comparado con el 6% de hace un año. El crecimiento económico sigue débil y frágil, el cual no genera el empleo suficiente que satisfaga a las familias y contribuya a reducir la migración. • El saldo neto del Indicador de Ventas de FUSADES se desaceleró a 24 en el tercer trimestre, respecto al 31.5 del segundo trimestre. • El IVAE perdió velocidad, 1.4% en septiembre, respecto a 3.2% de hace un año; explicado por una fuerte contracción del sector agropecuario, y menos dinamismo en el resto de actividades. • Los cotizantes del ISSS crecieron 1.5% a agosto de 2018, incrementando 12,433 plazas en el último año, muy por debajo de las 55,000 plazas necesarias. Sin inversión, no hay nuevos empleos: al tercer trimestre la percepción del clima sigue negativa • El saldo neto del clima de inversión fue -27.3 al tercer trimestre, siendo menos negativo que hace un año -52.3, cuando había un alto riesgo de crisis fiscal. • Al tercer trimestre, la incertidumbre política pasó a ocupar el primer lugar, mientras que la inseguridad cayó al segundo lugar. • La Inversión Extranjera Directa disminuyó a US$287.4 millones al primer semestre de 2018; hace un año fue US$406 millones (-29%). ¿Qué necesita el país para corregir el rumbo? Crear confianza en el clima de negocios e invertir fuertemente para incorporarse a la cuarta revolución industrial; y en las finanzas públicas realizar un ajuste responsable, limitando el déficit fiscal en 2019 a 2.5% del PIB, lo cual requiere revisar el Presupuesto 2019, y aprobar el bono para honrar deuda por US$800 millones. Comunicado de prensa Jueves 6 de diciembre de 2018

Transcript of Estudios Noviembre de 2018 Informe de Coyuntura …fusades.org/sites/default/files/NOTAS DE...

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

En 2018 la economía continúa con bajo crecimiento y poca generación de empleos formales, al mismo tiempo que los indicadores fiscales se deterioran, con mayor déficit y deuda pública.

Durante 2018 prevaleció un entorno económico positivo, pero el crecimiento global perdió parte del impulso de 2017. Se prevé que el PIB mundial aumente 3.7% en 2018 y 2019.

• El PIB estadounidense creció 3.5% en el tercer trimestre de 2018 y en el segundo lo hizo en 4.2%. El desempleo total era 3.7% a actubre y el hispano 4.4%.

• El precio promedio del barril de petróleo alcanzó US$76.7 en octubre, aumentando 25.4% respecto a diciembre de 2017; sin embargo, en noviembre, este promedio se redujo a US$62.3.

• Las condiciones financieras globales se tornaron un poco restrictivas en 2018. La tasa LIBOR a seis meses alcanzó 2.8% a noviembre y el rendimiento de los bonos del Tesoro estadounidense a 10 años de plazo es 3.16%.

Las finanzas públicas continuaron por una ruta de deterioro, con incrementos de déficit y deuda pública, un proyecto de presupuesto expansivo para 2019 y una Ley de Responsabilidad Fiscal (LRF) que no es creíble.

• El déficit se amplió de US$222 millones a US$427.9 millones a octubre de 2018 (92.7%). Las proyecciones son que en 2018 puede superar 3% del PIB, y 3.7% en 2019. El aumento de la brecha ocurre a pesar del ahorro de US$147.7 millones en pensiones, y de más de US$100 millones de ingresos por la amnistía tributaria.

• No se cumplió con la LRF, al no haber realizado el ajuste de 3 puntos estipulado para 2017-2019; ni con lo que dictó la Sala de lo Constitucional sobre racionalizar el gasto. El gasto corriente sin intereses y sin pensiones creció 11.8%.

• Las recientes reformas a la LRF, la hacen más laxa, y pasan la responsabilidad del ajuste a la nueva administración 2019-2024.

• El Proyecto de Presupuesto 2019 (PP2019) es expansionista, y requiere US$607 millones de deuda para gasto corriente, superando los US$350 millones requeridos en 2018.

• La deuda pública alcanzó US$18,429 millones a octubre. Las proyecciones, en un escenario pasivo, son que la deuda seguirá creciendo y puede llegar a 76.7% del PIB en 2024; situación complicada, considerando el vencimiento de bonos por US$2,457.7 millones en 2019-2024.

Los shocks externos afectaron a la economía local, y no logramos aprovechar las oportunidades exportando más.

• El Déficit de Cuenta Corriente (DCC) fue 3.2% del PIB en el primer semestre, aumentando respecto al 0.6% del año previo; influenciado por dos shocks negativos, el aumento de la factura petrolera y mayores pagos por intereses, los cuales fueron mayores que el flujo de remesas.

• Las remesas se incrementaron en US$375.3 millones a octubre de 2018; la factura petrolera se expandió en US$288.4 millones (27.6%). En términos netos, la economía experimentó un impulso bajo de 0.3% del PIB.

• Las exportaciones de bienes se desaceleraron a 3.1% en octubre de 2018, comparado con el 6% de hace un año.

El crecimiento económico sigue débil y frágil, el cual no genera el empleo suficiente que satisfaga a las familias y contribuya a reducir la migración.

• El saldo neto del Indicador de Ventas de FUSADES se desaceleró a 24 en el tercer trimestre, respecto al 31.5 del segundo trimestre.

• El IVAE perdió velocidad, 1.4% en septiembre, respecto a 3.2% de hace un año; explicado por una fuerte contracción del sector agropecuario, y menos dinamismo en el resto de actividades.

• Los cotizantes del ISSS crecieron 1.5% a agosto de 2018, incrementando 12,433 plazas en el último año, muy por debajo de las 55,000 plazas necesarias.

Sin inversión, no hay nuevos empleos: al tercer trimestre la percepción del clima sigue negativa

• El saldo neto del clima de inversión fue -27.3 al tercer trimestre, siendo menos negativo que hace un año -52.3, cuando había un alto riesgo de crisis fiscal.

• Al tercer trimestre, la incertidumbre política pasó a ocupar el primer lugar, mientras que la inseguridad cayó al segundo lugar.

• La Inversión Extranjera Directa disminuyó a US$287.4 millones al primer semestre de 2018; hace un año fue US$406 millones (-29%).

¿Qué necesita el país para corregir el rumbo? Crear confianza en el clima de negocios e invertir fuertemente para incorporarse a la cuarta revolución industrial; y en las finanzas públicas realizar un ajuste responsable, limitando el déficit fiscal en 2019 a 2.5% del PIB, lo cual requiere revisar el Presupuesto 2019, y aprobar el bono para honrar deuda por US$800 millones.

Comunicado de prensa

Jueves 6 de diciembre de 2018

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

Durante 2018 prevaleció un entorno económico global positivo, pero el crecimiento mundial perdió parte del impulso de 2017. El crecimiento mermó en la zona euro y Reino Unido, debido a un crecimiento más lento en las exportaciones respecto al año anterior, el incremento de los precios de la energía y la incertidumbre política que afectó a varios países. Las economías emergentes asiáticas registraron un crecimiento significativo, respaldado por la mayor demanda interna de India; en China, la actividad tendió a moderarse. América Latina continuó una recuperación paulatina, debido a condiciones financieras menos propicias, los efectos de la sequía en varios países e incertidumbre política en otros.

El Fondo Monetario Internacional, en octubre, proyectó un crecimiento mundial de 3.7% para 2018 y 2019, lo que implica 0.2 puntos porcentuales por debajo de las previsiones del pasado abril, influenciado por el menor crecimiento en algunas economías avanzadas, los efectos negativos de la guerra comercial, condiciones financieras menos propicias, así como perspectivas menos favorables para algunas economías emergentes.

Los riesgos de estas proyecciones están asociados a una intensificación de las tensiones comerciales; el endurecimiento más marcado de las condiciones financieras ante la contracción de la política monetaria en las economías avanzadas y el surgimiento de otros riesgos que deterioren la confianza en los mercados.

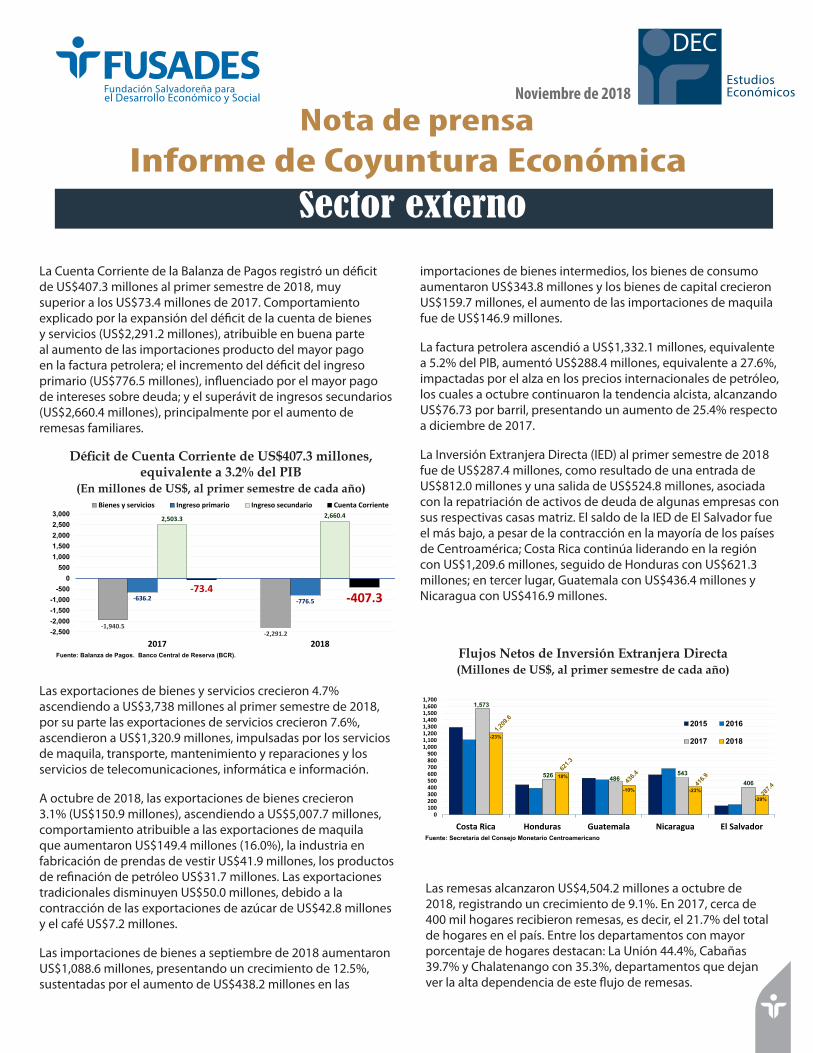

En Estados Unidos la producción continúa creciendo de manera vigorosa apuntalada por el fuerte estímulo fiscal, así como mayor inversión y más gasto de los consumidores sustentado en un bajo desempleo total (3.7% a septiembre) e hispano (4.5%). El PIB creció 3.5% anual en el tercer trimestre de 2018 y el anterior lo hizo en 4.2%, son los períodos de crecimiento más fuertes en cuatro años (gráfica).

Economía mundial

Nota de prensa

Resumen de las proyecciones del Panorama Económico Mundial, cambios porcentuales

Estados Unidos: producto interno bruto (cambio porcentual anual)

1.5% 1.8% 2.

2%4.

2%3.

5%

-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%4%5%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

Estados Unidos: PIB(Cambio porcentual anual)

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Durante 2018 los precios del petróleo han observado un comportamiento volátil, explicado por factores de oferta y de demanda, pero la tendencia enero-octubre fue alcista, el precio promedio del barril de petróleo (U. K. Brent, Dubai, y West Texas) aumentó a US$76.7 en octubre o 25.4% respecto a diciembre de 2017. Sin embargo, en noviembre, los precios entraron en un mercado bajista, disminuyendo a US$62.3 el precio promedio del barril, debido, a un superávit en la producción de los países miembros y no miembros de la OPEP, superior a la demanda.

Si bien siguen respaldando el crecimiento, las condiciones financieras globales se tornaron un poco más restrictivas en 2018, las tasas de interés internacionales han estado aumentando debido a la normalización de la política monetaria estadounidense, y también aumentaron los diferenciales soberanos. En septiembre, el Banco de la Reserva Federal aumentó la tasa de referencia al rango de 2%-2.25%; la tasa LIBOR a seis meses alcanzó a octubre 2.2% y el rendimiento de los bonos del Tesoro estadounidense a 10 años de plazo era más de 3%.

2016 2017 2018 2019 2018 2019

Producción mundial 3.2 3.7 3.7 3.7 -0.2 -0.2

Economías desarrolladas 1.7 2.3 2.4 2.1 -0.1 -0.1Estados Unidos 1.5 2.2 2.9 2.5 0.0 -0.2Zona del Euro 1.8 2.4 2.0 1.9 -0.4 -0.1 Alemania 1.9 2.5 1.9 1.9 -0.6 -0.1 España 3.3 3.0 2.7 2.2 -0.1 0.0 Italia 0.9 1.5 1.2 1.0 -0.3 -0.1Japón 1.0 1.7 1.1 0.9 -0.1 0.0

Economías emergentesy en desarrollo 4.4 4.7 4.7 4.7 -0.2 -0.4

China 6.7 6.9 6.6 6.2 0.0 -0.2América Latina y el Caribe -0.6 1.3 1.2 2.2 -0.8 -0.6

Fuente: Perspectivas de la economía mundial. FMI. 5 de octubre de 2018

Ajustes con respecto aProyecciones proyecciones de abril de 2018

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

La Cuenta Corriente de la Balanza de Pagos registró un déficit de US$407.3 millones al primer semestre de 2018, muy superior a los US$73.4 millones de 2017. Comportamiento explicado por la expansión del déficit de la cuenta de bienes y servicios (US$2,291.2 millones), atribuible en buena parte al aumento de las importaciones producto del mayor pago en la factura petrolera; el incremento del déficit del ingreso primario (US$776.5 millones), influenciado por el mayor pago de intereses sobre deuda; y el superávit de ingresos secundarios (US$2,660.4 millones), principalmente por el aumento de remesas familiares.

importaciones de bienes intermedios, los bienes de consumo aumentaron US$343.8 millones y los bienes de capital crecieron US$159.7 millones, el aumento de las importaciones de maquila fue de US$146.9 millones.

La factura petrolera ascendió a US$1,332.1 millones, equivalente a 5.2% del PIB, aumentó US$288.4 millones, equivalente a 27.6%, impactadas por el alza en los precios internacionales de petróleo, los cuales a octubre continuaron la tendencia alcista, alcanzando US$76.73 por barril, presentando un aumento de 25.4% respecto a diciembre de 2017.

La Inversión Extranjera Directa (IED) al primer semestre de 2018 fue de US$287.4 millones, como resultado de una entrada de US$812.0 millones y una salida de US$524.8 millones, asociada con la repatriación de activos de deuda de algunas empresas con sus respectivas casas matriz. El saldo de la IED de El Salvador fue el más bajo, a pesar de la contracción en la mayoría de los países de Centroamérica; Costa Rica continúa liderando en la región con US$1,209.6 millones, seguido de Honduras con US$621.3 millones; en tercer lugar, Guatemala con US$436.4 millones y Nicaragua con US$416.9 millones.

Sector externo

Nota de prensa

Déficit de Cuenta Corriente de US$407.3 millones, equivalente a 3.2% del PIB

(En millones de US$, al primer semestre de cada año)Déficit de Cuenta Corriente de US$407.3 millones, equivalente a 3.2% del PIB(En millones de US$, al primer semestre de cada año)

-1,940.5-2,291.2

-636.2 -776.5

2,503.3 2,660.4

-73.4-407.3

-2,500-2,000-1,500-1,000

-5000

5001,0001,5002,0002,5003,000

2017 2018

Bienes y servicios Ingreso primario Ingreso secundario Cuenta Corriente

Fuente: Balanza de Pagos. Banco Central de Reserva (BCR).

Las exportaciones de bienes y servicios crecieron 4.7% ascendiendo a US$3,738 millones al primer semestre de 2018, por su parte las exportaciones de servicios crecieron 7.6%, ascendieron a US$1,320.9 millones, impulsadas por los servicios de maquila, transporte, mantenimiento y reparaciones y los servicios de telecomunicaciones, informática e información.

A octubre de 2018, las exportaciones de bienes crecieron 3.1% (US$150.9 millones), ascendiendo a US$5,007.7 millones, comportamiento atribuible a las exportaciones de maquila que aumentaron US$149.4 millones (16.0%), la industria en fabricación de prendas de vestir US$41.9 millones, los productos de refinación de petróleo US$31.7 millones. Las exportaciones tradicionales disminuyen US$50.0 millones, debido a la contracción de las exportaciones de azúcar de US$42.8 millones y el café US$7.2 millones.

Las importaciones de bienes a septiembre de 2018 aumentaron US$1,088.6 millones, presentando un crecimiento de 12.5%, sustentadas por el aumento de US$438.2 millones en las

Flujos Netos de Inversión Extranjera Directa (Millones de US$, al primer semestre de cada año)

1,573

526 486543

406

0100200300400500600700800900

1,0001,1001,2001,3001,4001,5001,6001,700

Costa Rica Honduras Guatemala Nicaragua El Salvador

2015 2016

2017 2018

Fuente: Secretaría del Consejo Monetario Centroamericano

-29%

-10% -23%

-23%

18%

Disminuye la Inversión Extranjera Directa, ubicando a El Salvador en el último lugar entre los países de la región:Flujos Netos de Inversión Extranjera DirectaMillones de US$, al primer semestre de cada año

Las remesas alcanzaron US$4,504.2 millones a octubre de 2018, registrando un crecimiento de 9.1%. En 2017, cerca de 400 mil hogares recibieron remesas, es decir, el 21.7% del total de hogares en el país. Entre los departamentos con mayor porcentaje de hogares destacan: La Unión 44.4%, Cabañas 39.7% y Chalatenango con 35.3%, departamentos que dejan ver la alta dependencia de este flujo de remesas.

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

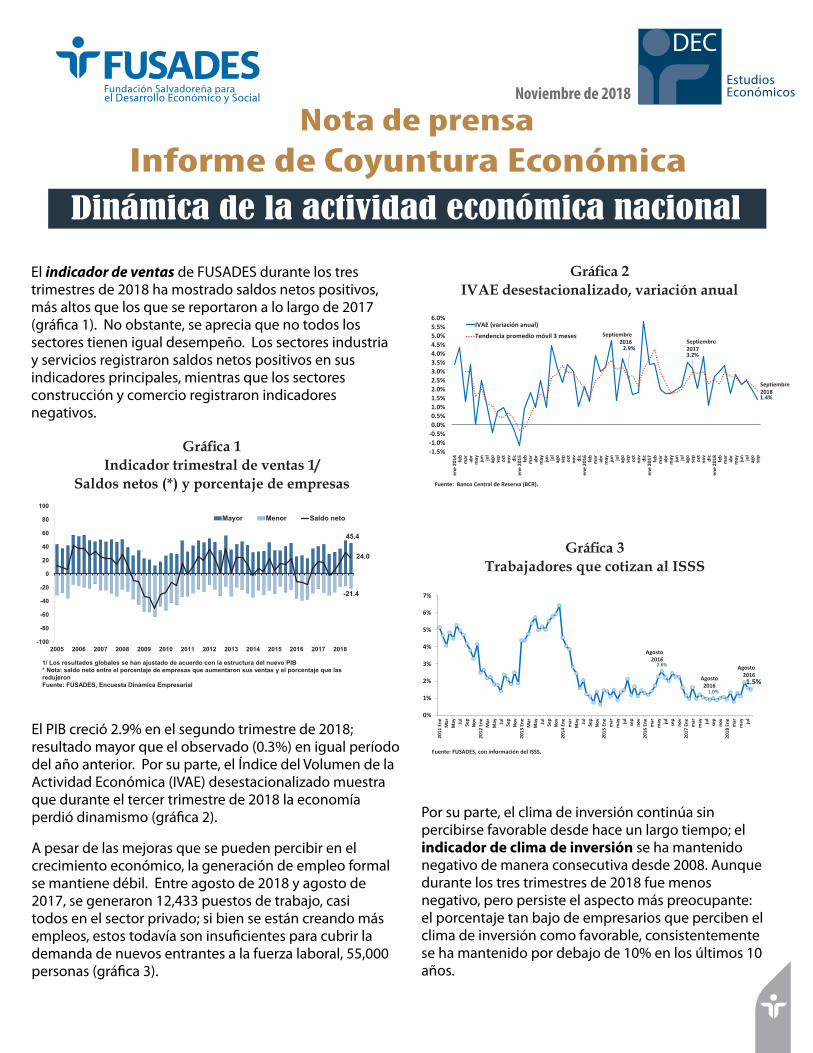

El indicador de ventas de FUSADES durante los tres trimestres de 2018 ha mostrado saldos netos positivos, más altos que los que se reportaron a lo largo de 2017 (gráfica 1). No obstante, se aprecia que no todos los sectores tienen igual desempeño. Los sectores industria y servicios registraron saldos netos positivos en sus indicadores principales, mientras que los sectores construcción y comercio registraron indicadores negativos.

Dinámica de la actividad económica nacional

Nota de prensa

Gráfica 2 IVAE desestacionalizado, variación anual

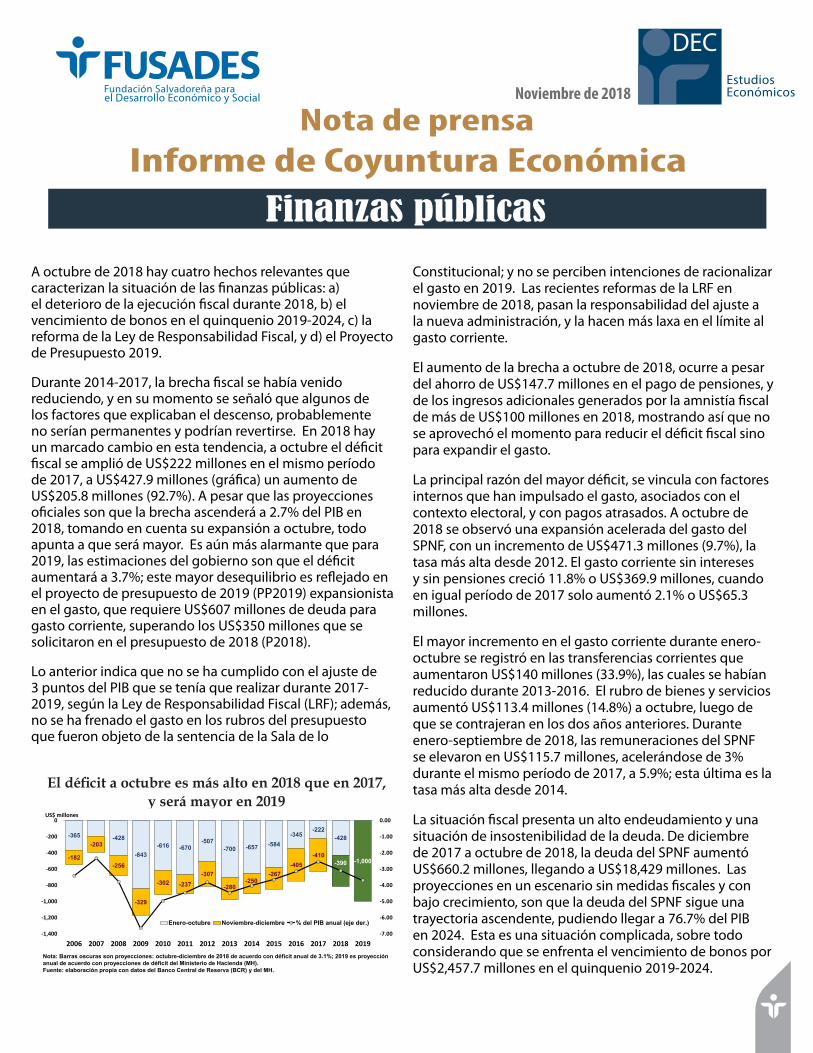

El PIB creció 2.9% en el segundo trimestre de 2018; resultado mayor que el observado (0.3%) en igual período del año anterior. Por su parte, el Índice del Volumen de la Actividad Económica (IVAE) desestacionalizado muestra que durante el tercer trimestre de 2018 la economía perdió dinamismo (gráfica 2).

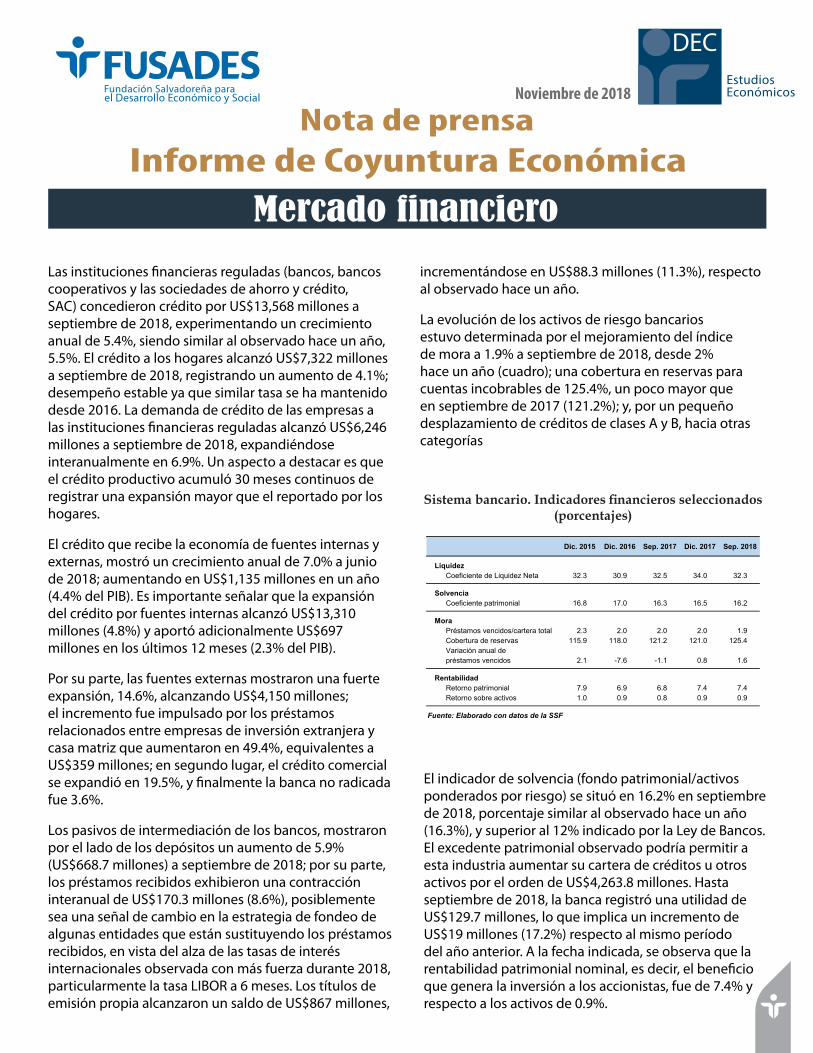

A pesar de las mejoras que se pueden percibir en el crecimiento económico, la generación de empleo formal se mantiene débil. Entre agosto de 2018 y agosto de 2017, se generaron 12,433 puestos de trabajo, casi todos en el sector privado; si bien se están creando más empleos, estos todavía son insuficientes para cubrir la demanda de nuevos entrantes a la fuerza laboral, 55,000 personas (gráfica 3).

Gráfica 1 Indicador trimestral de ventas 1/

Saldos netos (*) y porcentaje de empresas

45.4

-21.4

-100

-80

-60

-40

-20

0

20

40

60

80

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Mayor Menor Saldo neto

24.0

1/ Los resultados globales se han ajustado de acuerdo con la estructura del nuevo PIB* Nota: saldo neto entre el porcentaje de empresas que aumentaron sus ventas y el porcentaje que las redujeronFuente: FUSADES, Encuesta Dinámica Empresarial

Gráfica 3 Trabajadores que cotizan al ISSS

Por su parte, el clima de inversión continúa sin percibirse favorable desde hace un largo tiempo; el indicador de clima de inversión se ha mantenido negativo de manera consecutiva desde 2008. Aunque durante los tres trimestres de 2018 fue menos negativo, pero persiste el aspecto más preocupante: el porcentaje tan bajo de empresarios que perciben el clima de inversión como favorable, consistentemente se ha mantenido por debajo de 10% en los últimos 10 años.

IVAE desestacionalizado, variación anual

2.9%3.2%

1.4%

-1.5%-1.0%-0.5%0.0%0.5%1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%5.0%5.5%6.0%

ene

2014 fe

bm

ar abr

may jun jul

ago

sep

oct

nov

dic

ene

2015 fe

bm

ar abr

may jun jul

ago

sep

oct

nov

dic

ene

2016 fe

bm

ar abr

may jun jul

ago

sep

oct

nov

dic

ene

2017 fe

bm

ar abr

may jun jul

ago

sep

oct

nov

dic

ene

2018 fe

bm

ar abr

may jun jul

ago

sep

IVAE (variación anual)Tendencia promedio móvil 3 meses Septiembre

2016 Septiembre 2017

Septiembre 2018

Fuente: Banco Central de Reserva (BCR).

2.6%

1.0%

1.5%

0%

1%

2%

3%

4%

5%

6%

7%

2011

Ene Mar

May Ju

lSe

pNo

v20

12 E

ne Mar

May Ju

lSe

pNo

v20

13 E

ne Mar

May Ju

lSe

pNo

v20

14 E

ne mar

May Ju

lSe

pNo

v20

15 E

ne mar

may ju

lse

pno

v20

16 E

ne mar

may ju

lse

pno

v20

17 E

ne mar

may ju

lse

pno

v20

18 E

ne mar

may ju

l

Trabajadores que cotizan al ISSS, variación anual

Fuente: FUSADES, con información del ISSS.

Agosto 2016

Agosto 2016

Agosto 2016

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

A octubre de 2018 hay cuatro hechos relevantes que caracterizan la situación de las finanzas públicas: a) el deterioro de la ejecución fiscal durante 2018, b) el vencimiento de bonos en el quinquenio 2019-2024, c) la reforma de la Ley de Responsabilidad Fiscal, y d) el Proyecto de Presupuesto 2019.

Durante 2014-2017, la brecha fiscal se había venido reduciendo, y en su momento se señaló que algunos de los factores que explicaban el descenso, probablemente no serían permanentes y podrían revertirse. En 2018 hay un marcado cambio en esta tendencia, a octubre el déficit fiscal se amplió de US$222 millones en el mismo período de 2017, a US$427.9 millones (gráfica) un aumento de US$205.8 millones (92.7%). A pesar que las proyecciones oficiales son que la brecha ascenderá a 2.7% del PIB en 2018, tomando en cuenta su expansión a octubre, todo apunta a que será mayor. Es aún más alarmante que para 2019, las estimaciones del gobierno son que el déficit aumentará a 3.7%; este mayor desequilibrio es reflejado en el proyecto de presupuesto de 2019 (PP2019) expansionista en el gasto, que requiere US$607 millones de deuda para gasto corriente, superando los US$350 millones que se solicitaron en el presupuesto de 2018 (P2018).

Lo anterior indica que no se ha cumplido con el ajuste de 3 puntos del PIB que se tenía que realizar durante 2017-2019, según la Ley de Responsabilidad Fiscal (LRF); además, no se ha frenado el gasto en los rubros del presupuesto que fueron objeto de la sentencia de la Sala de lo

Constitucional; y no se perciben intenciones de racionalizar el gasto en 2019. Las recientes reformas de la LRF en noviembre de 2018, pasan la responsabilidad del ajuste a la nueva administración, y la hacen más laxa en el límite al gasto corriente.

El aumento de la brecha a octubre de 2018, ocurre a pesar del ahorro de US$147.7 millones en el pago de pensiones, y de los ingresos adicionales generados por la amnistía fiscal de más de US$100 millones en 2018, mostrando así que no se aprovechó el momento para reducir el déficit fiscal sino para expandir el gasto.

La principal razón del mayor déficit, se vincula con factores internos que han impulsado el gasto, asociados con el contexto electoral, y con pagos atrasados. A octubre de 2018 se observó una expansión acelerada del gasto del SPNF, con un incremento de US$471.3 millones (9.7%), la tasa más alta desde 2012. El gasto corriente sin intereses y sin pensiones creció 11.8% o US$369.9 millones, cuando en igual período de 2017 solo aumentó 2.1% o US$65.3 millones.

El mayor incremento en el gasto corriente durante enero-octubre se registró en las transferencias corrientes que aumentaron US$140 millones (33.9%), las cuales se habían reducido durante 2013-2016. El rubro de bienes y servicios aumentó US$113.4 millones (14.8%) a octubre, luego de que se contrajeran en los dos años anteriores. Durante enero-septiembre de 2018, las remuneraciones del SPNF se elevaron en US$115.7 millones, acelerándose de 3% durante el mismo período de 2017, a 5.9%; esta última es la tasa más alta desde 2014.

La situación fiscal presenta un alto endeudamiento y una situación de insostenibilidad de la deuda. De diciembre de 2017 a octubre de 2018, la deuda del SPNF aumentó US$660.2 millones, llegando a US$18,429 millones. Las proyecciones en un escenario sin medidas fiscales y con bajo crecimiento, son que la deuda del SPNF sigue una trayectoria ascendente, pudiendo llegar a 76.7% del PIB en 2024. Esta es una situación complicada, sobre todo considerando que se enfrenta el vencimiento de bonos por US$2,457.7 millones en el quinquenio 2019-2024.

Finanzas públicas

Nota de prensa

El déficit a octubre es más alto en 2018 que en 2017, y será mayor en 2019

Gráfica. El déficit a octubre es más alto en 2018 que en 2017, y será mayor en 2019.

-365 -428

-843-616 -670

-507-700 -657 -584

-345-222

-428

-1,000-182

-203

-256

-329

-302 -237-307

-280-250

-267-405

-410-390

-7.00

-6.00

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

-1,400

-1,200

-1,000

-800

-600

-400

-200

0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

US$ millones

Enero-octubre Noviembre-diciembre % del PIB anual (eje der.)

Nota: Barras oscuras son proyecciones: octubre-diciembre de 2018 de acuerdo con déficit anual de 3.1%; 2019 es proyección anual de acuerdo con proyecciones de déficit del Ministerio de Hacienda (MH).Fuente: elaboración propia con datos del Banco Central de Reserva (BCR) y del MH.

EstudiosEconómicos

DEC

Noviembre de 2018

Informe de Coyuntura Económica

Las instituciones financieras reguladas (bancos, bancos cooperativos y las sociedades de ahorro y crédito, SAC) concedieron crédito por US$13,568 millones a septiembre de 2018, experimentando un crecimiento anual de 5.4%, siendo similar al observado hace un año, 5.5%. El crédito a los hogares alcanzó US$7,322 millones a septiembre de 2018, registrando un aumento de 4.1%; desempeño estable ya que similar tasa se ha mantenido desde 2016. La demanda de crédito de las empresas a las instituciones financieras reguladas alcanzó US$6,246 millones a septiembre de 2018, expandiéndose interanualmente en 6.9%. Un aspecto a destacar es que el crédito productivo acumuló 30 meses continuos de registrar una expansión mayor que el reportado por los hogares.

El crédito que recibe la economía de fuentes internas y externas, mostró un crecimiento anual de 7.0% a junio de 2018; aumentando en US$1,135 millones en un año (4.4% del PIB). Es importante señalar que la expansión del crédito por fuentes internas alcanzó US$13,310 millones (4.8%) y aportó adicionalmente US$697 millones en los últimos 12 meses (2.3% del PIB).

Por su parte, las fuentes externas mostraron una fuerte expansión, 14.6%, alcanzando US$4,150 millones; el incremento fue impulsado por los préstamos relacionados entre empresas de inversión extranjera y casa matriz que aumentaron en 49.4%, equivalentes a US$359 millones; en segundo lugar, el crédito comercial se expandió en 19.5%, y finalmente la banca no radicada fue 3.6%.

Los pasivos de intermediación de los bancos, mostraron por el lado de los depósitos un aumento de 5.9% (US$668.7 millones) a septiembre de 2018; por su parte, los préstamos recibidos exhibieron una contracción interanual de US$170.3 millones (8.6%), posiblemente sea una señal de cambio en la estrategia de fondeo de algunas entidades que están sustituyendo los préstamos recibidos, en vista del alza de las tasas de interés internacionales observada con más fuerza durante 2018, particularmente la tasa LIBOR a 6 meses. Los títulos de emisión propia alcanzaron un saldo de US$867 millones,

incrementándose en US$88.3 millones (11.3%), respecto al observado hace un año.

La evolución de los activos de riesgo bancarios estuvo determinada por el mejoramiento del índice de mora a 1.9% a septiembre de 2018, desde 2% hace un año (cuadro); una cobertura en reservas para cuentas incobrables de 125.4%, un poco mayor que en septiembre de 2017 (121.2%); y, por un pequeño desplazamiento de créditos de clases A y B, hacia otras categorías

Mercado financiero

Nota de prensa

Sistema bancario. Indicadores financieros seleccionados (porcentajes)

Dic. 2015 Dic. 2016 Sep. 2017 Dic. 2017 Sep. 2018

LiquidezCoeficiente de Liquidez Neta 32.3 30.9 32.5 34.0 32.3

SolvenciaCoeficiente patrimonial 16.8 17.0 16.3 16.5 16.2

MoraPréstamos vencidos/cartera total 2.3 2.0 2.0 2.0 1.9Cobertura de reservas 115.9 118.0 121.2 121.0 125.4Variación anual de préstamos vencidos 2.1 -7.6 -1.1 0.8 1.6

RentabilidadRetorno patrimonial 7.9 6.9 6.8 7.4 7.4Retorno sobre activos 1.0 0.9 0.8 0.9 0.9

Fuente: Elaborado con datos de la SSF

El indicador de solvencia (fondo patrimonial/activos ponderados por riesgo) se situó en 16.2% en septiembre de 2018, porcentaje similar al observado hace un año (16.3%), y superior al 12% indicado por la Ley de Bancos. El excedente patrimonial observado podría permitir a esta industria aumentar su cartera de créditos u otros activos por el orden de US$4,263.8 millones. Hasta septiembre de 2018, la banca registró una utilidad de US$129.7 millones, lo que implica un incremento de US$19 millones (17.2%) respecto al mismo período del año anterior. A la fecha indicada, se observa que la rentabilidad patrimonial nominal, es decir, el beneficio que genera la inversión a los accionistas, fue de 7.4% y respecto a los activos de 0.9%.