Estudio agosto 2015 Sector Inmobiliario y Administradores de Propiedad Raíz

36

-

Upload

fenalco-antioquia -

Category

Economy & Finance

-

view

21 -

download

0

Transcript of Estudio agosto 2015 Sector Inmobiliario y Administradores de Propiedad Raíz

2

GESTIÓN EMPRESARIAL PARA EL SECTOR INMOBILIARIO Y DE PROPIEDAD RAÍZ DEL DEPARTAMENTO DE ANTIOQUIA

FICHA TÉCNICA Descripción: está dada por sus contenidos, los cuales corresponden a las temáticas de la acción de formación; también se presentará un breve resumen sobre estadísticas del Sector e indicadores económicos de interés nacional. Este material será metodológicamente estructurado para facilitar la transferencia del conocimiento y la comprensión de los temas por parte de los beneficiarios. Autores: Dirección Económica y de Investigaciones de FENALCO ANTIOQUIA. Editor: FENALCO ANTIOQUIA Fecha de Publicación: agosto de 2015 Tipo: obra colectiva realizada por iniciativa y bajo orientación de FENALCO ANTIOQUIA. Copyright 2015 – Todos los derechos reservados. Prohibida su reproducción total o parcial, así como su traducción a cualquier idioma sin autorización escrita de FENALCO ANTIOQUIA. “Los gremios podrán recaudar el aporte empresarial, teniendo en cuenta que el aporte de contrapartida se realiza con recursos de las empresas afiliadas. No obstante, por ningún motivo se aceptará cobro alguno a los beneficiarios de la formación, ya que por la cofinanciación del SENA el carácter de las Acciones de Formación Especializada es GRATUITO.” EL 80% DE ESTE MATERIAL DE FORMACIÓN ES COFINANCIADO POR EL SENA EN DESARROLLO DEL CONVENIO 0156 DE 2015 ENTRE EL SENA Y FENALCO. Impresa por: Gente Visual Publicitaria, agosto de 2015

3

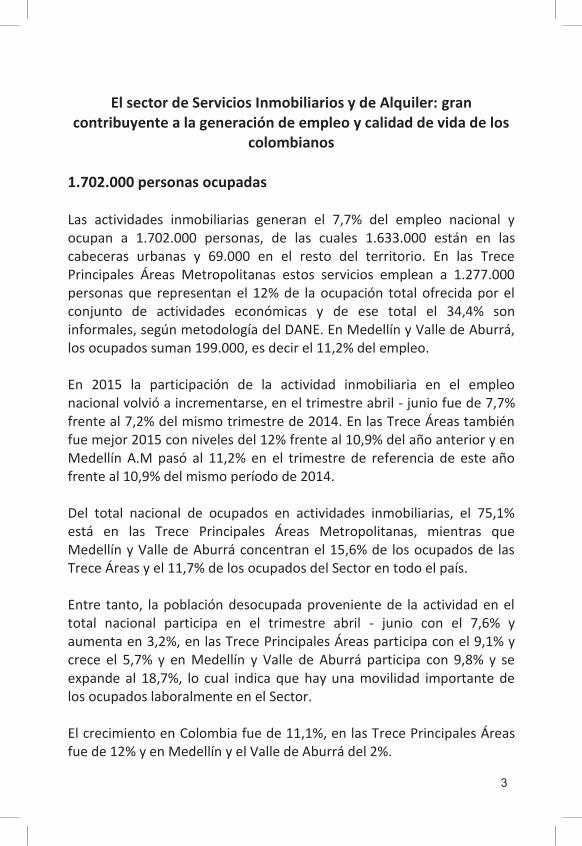

El sector de Servicios Inmobiliarios y de Alquiler: gran

contribuyente a la generación de empleo y calidad de vida de los colombianos

1.702.000 personas ocupadas Las actividades inmobiliarias generan el 7,7% del empleo nacional y ocupan a 1.702.000 personas, de las cuales 1.633.000 están en las cabeceras urbanas y 69.000 en el resto del territorio. En las Trece Principales Áreas Metropolitanas estos servicios emplean a 1.277.000 personas que representan el 12% de la ocupación total ofrecida por el conjunto de actividades económicas y de ese total el 34,4% son informales, según metodología del DANE. En Medellín y Valle de Aburrá, los ocupados suman 199.000, es decir el 11,2% del empleo. En 2015 la participación de la actividad inmobiliaria en el empleo nacional volvió a incrementarse, en el trimestre abril - junio fue de 7,7% frente al 7,2% del mismo trimestre de 2014. En las Trece Áreas también fue mejor 2015 con niveles del 12% frente al 10,9% del año anterior y en Medellín A.M pasó al 11,2% en el trimestre de referencia de este año frente al 10,9% del mismo período de 2014. Del total nacional de ocupados en actividades inmobiliarias, el 75,1% está en las Trece Principales Áreas Metropolitanas, mientras que Medellín y Valle de Aburrá concentran el 15,6% de los ocupados de las Trece Áreas y el 11,7% de los ocupados del Sector en todo el país. Entre tanto, la población desocupada proveniente de la actividad en el total nacional participa en el trimestre abril - junio con el 7,6% y aumenta en 3,2%, en las Trece Principales Áreas participa con el 9,1% y crece el 5,7% y en Medellín y Valle de Aburrá participa con 9,8% y se expande al 18,7%, lo cual indica que hay una movilidad importante de los ocupados laboralmente en el Sector. El crecimiento en Colombia fue de 11,1%, en las Trece Principales Áreas fue de 12% y en Medellín y el Valle de Aburrá del 2%.

4

El valor agregado de este Sector en Colombia ascendió en 57,7 billones de pesos corrientes en 2014. En Antioquia supera los 7,3 billones de pesos y como sucede en el país está muy cercano al producto de la construcción, considerando edificaciones y obras civiles. Los servicios inmobiliarios y de alquiler de vivienda crecieron 3,1% en el primer trimestre del año, con una participación en el PIB de 7,7%.

Evolución de la ocupación en la actividad inmobiliaria 2009 - 2015

Ocupados por actividad económica,

cifras en miles

2011 2012 2013 2014 2015

Abr-jun Abr-jun Abr-jun Abr-jun Abr-jun

Nacional. Ocupados todas las actividades 19.724 20.778 20.969 21.419 22.017

Nacional. Total actividades

inmobiliarias 1.318 1.343 1.485 1.532 1.702

Cabecera 1.255 1.268 1.406 1.442 1.633 Resto 63 76 79 90 69

Trece Áreas Ocupados todas las

actividades 9.566 9.941 10.126 10.423 10.642

Trece Áreas Actividades

inmobiliarias 977 973 1.071 1.141 1.277

Medellín A.M Ocupados todas las

actividades 1.601 1.635 1.708 1.785 1.772

Medellín A.M Actividades

inmobiliarias 154 147 168 195 199

Fuente: DANE. Gran Encuesta Integrada de Hogares

5

Ocupados en la actividad inmobiliaria. Cifras en miles de personas

Trimestre Ocupados

Participación % en el total de ocupados

Nacional 13 Áreas Medellín Nacional 13 Áreas Medellín Oct-dic 2001 731 536 85 4,4 7,2 7,1 Oct-dic 2002 715 548 78 4,4 7,1 6,1 Oct-dic 2003 769 567 82 4,5 7,1 6,0 Oct-dic 2004 763 595 101 4,5 7,5 7,4 Oct-dic 2005 763 602 84 4,3 7,2 6,2 Oct-dic 2006 836 645 108 5 8,1 8,4 Oct-dic 2007 1.040 774 132 5,8 9,0 9,1 Oct-dic 2008 1.123 854 138 6,4 9,9 9,6 Oct-dic 2009 1.238 926 156 6,4 10,1 10,2 Oct-dic 2010 1.215 932 136 6,1 9,8 8,6 Oct-dic 2011 1.355 1.001 156 6,4 10,0 9,3 Oct-dic 2012 1.468 1.079 170 6,9 10,6 9,9 Oct- dic 2013 1.505 1.104 178 6,9 10,6 9,9 Oct-dic 2014 1.654 1.246 187 7,4 11,5 10,3 Abr-jun 2014 1.532 1.141 195 7,2 10,9 10,9 Abr-jun 2015 1.702 1.277 199 7,7 12,0 11,2

Fuente: DANE. Gran Encuesta Integrada de Hogares

Personas que buscan empleo y que provienen de actividades inmobiliarias.

Cifras en miles de personas y participación en porcentaje

Trimestre Desocupados Participación % en el total de

desocupados Nacional 13 Áreas Medellín Nacional 13 Áreas Medellín

Oct-dic 2001 110 69 11 5,2 5,7 6,0 Oct-dic 2002 91 69 8 3,9 5,9 4,3 Oct-dic 2003 102 82 13 5,0 7,3 7,4 Oct-dic 2004 88 62 7 4,7 6,0 4,0 Oct-dic 2005 85 72 7 5,2 7,6 5,3 Oct-dic 2006 124 83 13 7,5 9,3 8,8 Oct-dic 2007 90 65 11 5,9 8,3 7,7 Oct-dic 2008 113 80 15 6,8 9,3 9,0 Oct-dic 2009 134 91 17 6,6 8,2 7,7 Oct-dic 2010 112 70 14 5,6 6,9 7,1 Oct-dic 2011 125 89 11 6,7 9,1 6,2 Oct-dic 2012 148 105 15 8,0 10,5 8,0 Oct- dic 2013 136 92 18 8,1 9,9 10,5 Oct-dic 2014 144 104 18 8,5 11,2 10,4

6

Abr-jun 2014 151 98 13 8,1 9,5 7,6 Abr-jun 2015 145 107 18 7,6 10,2 9,8 Fuente: DANE. Gran Encuesta Integrada de Hogares Empleo en las actividades inmobiliarias. Total nacional. Variación

anual trimestral a junio, 2005 - 2015

Fuente: DANE. Gran Encuesta Integrada de Hogares

Empleo en las actividades inmobiliarias. Variación anual trimestral, 2010 - 2015

Fuente: DANE. Gran Encuesta Integrada de Hogares

-10

0

10

20

30

40

Ene

-Mar

May

- Ju

lSe

p - N

ovEn

e -M

arM

ay -

Jul

Sep

- Nov

Ene

- Mar

07

May

- Ju

lSe

p - N

ovEn

e - M

ar 0

8M

ay -

Jul

Sep

- Nov

Ene

- Mar

09

May

- Ju

lSe

p - N

ovEn

e - M

ar 1

0M

ay -

Jul

Sep

- Nov

Ene

- Mar

11

May

- Ju

lSe

p - N

ovEn

e - M

ar 1

2M

ay -

Jul

Sep

- Nov

Ene

- Mar

13

May

- Ju

lSe

p - N

ovEn

e - M

ar 1

4M

ay- J

ulSe

p - N

ovEn

e - M

ar 1

5

-30-20-10

0102030

Ene

- Mar

201

0M

ar -

May

May

- Ju

lJu

l - S

epSe

p - N

ovN

ov-E

ne 1

1En

e - M

ar 2

011

Mar

- m

ayM

ay -

Jul

Jul -

Sep

Sep

- Nov

Nov

-Ene

12

Ene

- Mar

201

2M

ar -

May

May

- Ju

lJu

l - S

epSe

p - N

ovN

ov12

- En

e13

Ene

- Mar

201

3M

ar -

May

May

- Ju

lJu

l - S

epSe

p - N

ovN

ov13

- En

e14

Ene

- Mar

Mar

- M

ayM

ay- J

ulJu

l - S

epSe

p - N

ovN

ov 1

4 - E

ne 1

5En

e - M

arM

ar -

May

Medellín 13 áreas

7

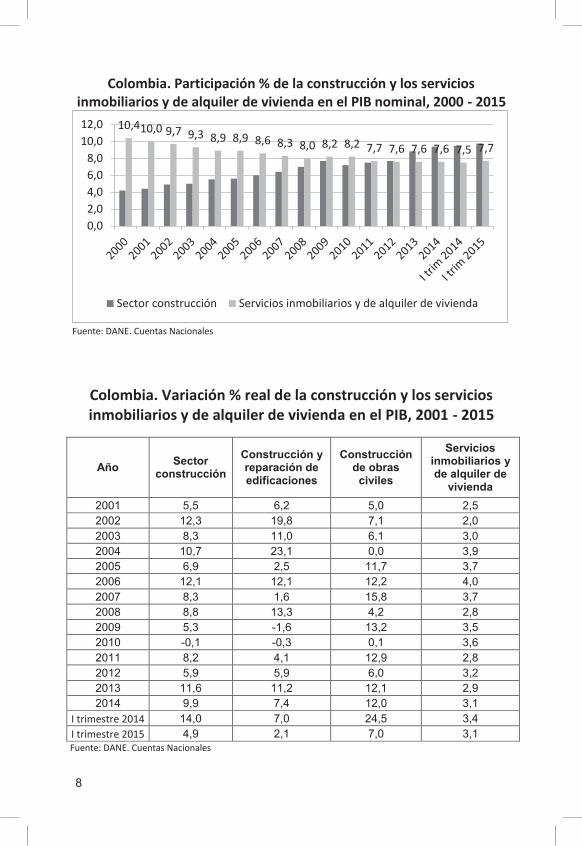

57,7 billones de pesos de valor agregado y 7,6% de participación en el PIB

El valor agregado de los servicios inmobiliarios y de alquiler de vivienda asciende a 57,7 billones de pesos corrientes y el de la construcción a 70,9 billones en el país, lo cual es solo un indicador de los muchos que explican la importancia de la actividad en el desarrollo económico y social. En Antioquia está muy cerca de los 8 billones de pesos y como sucede en el país está muy cercano al producto de la construcción, actividad a la cual está estrechamente ligada. Actualmente su participación dentro del total del Producto Interno Bruto nacional es del 8%.

En Colombia la evolución de su crecimiento real ha sido positiva y estable en los últimos 10 años, moviéndose alrededor del 3%, comportamiento que se mantiene en las cifras publicadas en el primer trimestre de 2015, en las que el DANE evidencia que el sector Servicios Inmobiliarios y Alquiler de Vivienda presentó una expansión de 3,1% al compararlo con el mismo período de 2014. Este comportamiento se explica principalmente por el aumento en la producción de los servicios de alquiler de bienes raíces residenciales en 3,5%. Respecto al cuarto trimestre de 2014, la actividad creció en 1,0%, explicado por el crecimiento en la producción de los servicios de alquiler de bienes raíces residenciales en 1,1% y servicios de alquiler de bienes raíces no residenciales en 0,7%. En tanto que cayeron los servicios inmobiliarios a comisión o por contrato en 3,1%.

8

Colombia. Participación % de la construcción y los servicios inmobiliarios y de alquiler de vivienda en el PIB nominal, 2000 - 2015

Fuente: DANE. Cuentas Nacionales

Colombia. Variación % real de la construcción y los servicios inmobiliarios y de alquiler de vivienda en el PIB, 2001 - 2015

Año Sector construcción

Construcción y reparación de edificaciones

Construcción de obras

civiles

Servicios inmobiliarios y de alquiler de

vivienda 2001 5,5 6,2 5,0 2,5 2002 12,3 19,8 7,1 2,0 2003 8,3 11,0 6,1 3,0 2004 10,7 23,1 0,0 3,9 2005 6,9 2,5 11,7 3,7 2006 12,1 12,1 12,2 4,0 2007 8,3 1,6 15,8 3,7 2008 8,8 13,3 4,2 2,8 2009 5,3 -1,6 13,2 3,5 2010 -0,1 -0,3 0,1 3,6 2011 8,2 4,1 12,9 2,8 2012 5,9 5,9 6,0 3,2 2013 11,6 11,2 12,1 2,9 2014 9,9 7,4 12,0 3,1

I trimestre 2014 14,0 7,0 24,5 3,4 I trimestre 2015 4,9 2,1 7,0 3,1

Fuente: DANE. Cuentas Nacionales

10,4 10,0 9,7 9,3 8,9 8,9 8,6 8,3 8,0 8,2 8,2 7,7 7,6 7,6 7,6 7,5 7,7

0,02,04,06,08,0

10,012,0

Sector construcción Servicios inmobiliarios y de alquiler de vivienda

9

Colombia. PIB. Variación anual real. 2001 - 2015

Fuente: DANE

Antioquia. Participación % de la construcción y los servicios inmobiliarios y de alquiler de vivienda en el PIB nominal,

2000 - 2013

Fuente: DANE

2,5 2,0

3,0 3,9 3,7 4,0 3,7

2,8 3,5 3,6

2,8 3,2 2,9 3,1 3,4 3,1

1,7

2,5 3,9

5,3 4,7

6,7 6,9

3,5

1,7

4,0

6,6

4,0 4,9 4,6

6,5

2,8

0,0

2,0

4,0

6,0

8,0

Servicios inmobiliarios y de alquiler de vivienda PIB

10,7 10,3 9,8 9,5 8,8 8,7 8,5 8,1 8,1 8,4 8,6 8,2 7,9 7,9

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Construcción Servicios inmobiliarios y de alquiler de vivienda

10

Antioquia. PIB. Variación % real anual. 2001 - 2013

Fuente: DANE

6.279.783 hogares tienen vivienda propia en el país y 962.358 en Antioquia

Si bien la construcción de unidades habitacionales ha estado dinámica en los últimos años, las cifras de tenencia de la vivienda indican que el porcentaje de hogares en arriendo o en usufructo no se ha reducido significativamente en los últimos años y en las cabeceras municipales esta tendencia se acentúa.

De los 13.763.148 hogares que analizó el DANE en la Encuesta de Calidad de Vida 2014, tienen vivienda propia el 45,7% que representan 6.279.783 hogares. De ellos, el 41,4% tenían la vivienda totalmente pagada, condición que disminuyó en 1,6 puntos porcentuales con respecto a lo registrado en 2013 y el 4,3% la estaban pagando. Los hogares en condición de arrendatarios y subarrendatarios alcanzaron el 36,2%, lo que significó un aumento de 1,4 puntos porcentuales con respecto al 2013, que en cifras absolutas suman 4.982.415, la cifra restante estaba en usufructo o posesión.

1,9

1,2

2,8 3,9 3,6 3,5 3,5 3,5 3,4

3,1

2,5 3,2 3,0

0,9

3,0 3,5

8,8

5,7 7,2 7,0

1,7

-0,6

3,3

8,2

4,0 4,7

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Servicios inmobiliarios y de alquiler de vivienda PIB

11

Hogares por tenencia de la vivienda, según regiones del país. 2014

Área Hogares Propia,

totalmente pagada

Propia, la están

pagando

En arriendo o subarriendo Usufructo Ocupante

de hecho

Colombia 13.763.148 Total 5. 693.836 585.902 4. 982.415 2.120.766 380.229 10.848.860 Cabecera 4. 275.029 542.973 4. 650.264 1.18 .464 199.130 2.914.288 Resto 1 .418.807 42.929 332.151 939.302 181.099

Bogotá 2.421.945 Total 891.965 196.137 1 .118.679 197.587 17.578 2.421.945 Cabecera 891.965 196.137 1. 118.679 197.587 17.578

Antioquia 1.914.029 Total 888.005 74.353 695.239 235.866 20.566 1.513.496 Cabecera 682.816 70.587 641.277 105.318 13.497 400.533 Resto 205.189 3.766 53.961 130.548 7.069

Valle 1.436.003 Total 497.419 59.883 639.569 215.490 23.643 1.264.724 Cabecera 435.017 57.584 602.886 150.605 18.632 171.280 Resto 62.402 2.299 36.683 64.885 5.010

Fuente: DANE. ECV, 2014 En Antioquia eran 962.358 los propietarios y 695.239 los hogares que pagaban arriendo, de un total de 1.914.029 hogares. El departamento supera el porcentaje con vivienda propia, 50,3% de la cual el 46,4% la tiene totalmente pagada y el 3,9% la está pagando. El Valle del Cauca tiene un menor porcentaje, 38,8% en condición de propietarios. En arriendo viven el 36,3% de los hogares de Antioquia, cifra inferior al 46,2% de Bogotá y al 44,5% del Valle del Cauca.

12

Porcentaje de hogares por tenencia de la vivienda, según región. 2013 - 2014

Regiones Propia pagada Propia

pagando En arriendo o subarriendo Usufructo Ocupante de

hecho 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

Atlántica 47,3 44,3 1,5 1,4 24,5 26,3 22,7 22,7 3,9 5,3 Oriental 41,9 40,6 4,6 4,9 35,1 36,9 16,6 14,9 1,7 2,6 Central 42,5 39,0 4,1 4,3 34,6 35,8 17,0 18,0 1,8 3,0 Pacífica* 53,0 50,6 2,4 2,0 22,6 22,9 20,1 18,3 1,9 6,3 Bogotá 36,6 36,8 8,7 8,1 46,0 46,2 8,4 8,2 0,4 0,7 Antioquia 45,6 46,4 3,6 3,9 34,0 36,3 15,2 12,3 1,6 1,1 Valle del Cauca 38,1 34,6 2,8 4,2 41,7 44,5 16,5 15,0 0,9 1,6

San Andrés 44,9 39,3 0,7 0,7 45,9 49,7 8,0 8,8 0,4 1,5 Orinoquía-Amazonía** 38,1 41,0 2,5 3,2 46,7 42,0 11,4 13,3 1,2 0,5

Fuente: DANE. ECV, 2014 * No incluye Valle del Cauca ** La región Orinoquía- Amazonía es representativa para cabecera Los resultados de las encuestas de percepción ciudadana sobre la vivienda en Medellín y en otras ciudades del país también muestran cifras que ratifican estos hallazgos. Cuando se les pregunta a los ciudadanos de Medellín, en qué calidad tiene la vivienda en que habita, el 45% responde que es propietario, porcentaje que comparativamente con 2013 y 2012 indica que, proporcionalmente, los propietarios se redujeron frente a otras formas de tenencia o habitación, aunque en 2012 hubo una mejora con respecto a 2011.

13

Medellín. ¿Usted vive en una vivienda…? 2010 - 2014

Fuente: Medellín Cómo Vamos

Por zonas geográficas de la ciudad, todas están cerca o superan el 50% de propiedad, aunque la Noroccidental y Suroriental son las que más porcentaje de propiedad tienen.

El stock de vivienda en Medellín aumentó entre 2012 y 2014 en 43.579 unidades, lo que representa un aumento del 7% entre esos dos años.

Medellín. Propiedad sobre la vivienda que se habita. % respuestas

Medellín 2010 2011 2012 2013 2014 Propia 62,0 56,0 58,0 53,0 45,0 Arrendada 37,0 35,0 33,0 34,0 35,0 Familiar/No está seguro 1,0 9,0 9,0 13,0 19,0 Noroccidental 2010 2011 2012 2013 2014 Propia 61,0 57,0 57,0 54,0 51,0 Arrendada 37,0 33,0 35,0 34,0 27,0 Familiar/No está seguro 2,0 10,0 8,0 11,0 22,0 Centroccidental 2010 2011 2012 2013 2014 Propia 55,0 54,0 57,0 47,0 42,0 Arrendada 41,0 36,0 39,0 39,0 43,0 Familiar/No está seguro 4,0 10,0 3,0 15,0 14,0 Suroccidental 2010 2011 2012 2013 2014 Propia 61,0 57,0 51,0 49,0 44,0 Arrendada 36,0 37,0 43,0 37,0 37,0 Familiar/No está seguro 3,0 6,0 6,0 13,0 19,0 Nororiental 2010 2011 2012 2013 2014

62,0 56,0 58,0

53,0 45,0

37,0 35,0 33,0 34,0 35,0

1,0 9,0 9,0 13,0

19,0

0,010,020,030,040,050,060,070,0

2010 2011 2012 2013 2014

Propia Arrendada Familiar/No está seguro

14

Propia 65,0 57,0 56,0 58,0 40,0 Arrendada 33,0 35,0 29,0 28,0 37,0 Familiar/No está seguro 2,0 8,0 15,0 13,0 23,0 Centroriental 2010 2011 2012 2013 2014 Propia 55,0 47,0 57,0 46,0 41,0 Arrendada 44,0 44,0 39,0 39,0 42,0 Familiar/No está seguro 1,0 9,0 3,0 14,0 17,0 Suroriental 2010 2011 2012 2013 2014 Propia 86,0 78,0 77,0 73,0 68,0 Arrendada 13,0 16,0 12,0 17,0 18,0 Familiar/No está seguro 1,0 6,0 10,0 9,0 14,0

Fuente: Medellín Cómo Vamos - Encuesta de Percepción Ciudadana

Los medellinenses expresan como principal razón para no vivir en vivienda propia, la falta de la cuota inicial para hacer la compra, 40% de los consultados. El mismo motivo predomina en cada una de las zonas geográficas.

15

Medellín. Principales razones por las cuales usted no vive en su vivienda. % respuestas

Zona

No ha podido acceder a un

crédito de vivienda

No ha podido contar con un

subsidio de vivienda

No tiene capacidad

económica para pagar la cuota

inicial

Tiene casa propia, pero no

vive en ella

Es familiar

No hemos buscado vivienda

Medellín 2011 25,0 28,0 42,0 nd nd nd 2012 23,0 28,0 51,0 7,0 nd nd 2013 17,0 30,0 42,0 nd nd 10,0 2014 21,0 18,0 40,0 nd 13,0 nd Nororiental 2011 44,0 27,0 34,0 nd nd nd 2012 24,0 24,0 62,0 8,0 nd nd 2013 32,0 43,0 37,0 nd nd 7,0 2014 15,0 12,0 45,0 nd 18,0 nd Noroccidental 2011 10,0 18,0 43,0 nd nd nd 2012 20,0 32,0 48,0 1,0 nd nd 2013 6,0 27,0 38,0 nd nd 15,0 2014 29,0 24,0 43,0 nd 14,0 nd Centroriental 2011 28,0 29,0 54,0 nd nd nd 2012 26,0 30,0 45,0 8,0 nd nd 2013 5,0 24,0 54,0 nd nd 9,0 2014 10,0 16,0 55,0 nd 9,0* nd Centroccidental 2011 20,0 45,0 35,0 nd nd nd 2012 23,0 25,0 46,0 13,0 nd nd 2013 14,0 27,0 46,0 nd nd 8,0 2014 20,0 23,0 24,0 nd 8,0 nd Suroriental 2011 7,0 7,0 32,0 nd nd nd 2012 18,0 12,0 27,0 14,0 nd nd 2013 5,0 23,0 30,0 nd nd 13,0 2014 14,0 8,0 31,0 nd 22,0 nd Suroccidental 2011 20,0 31,0 49,0 nd nd nd 2012 20,0 29,0 55,0 8,0 nd nd 2013 30,0 27,0 42,0 nd nd 8,0 2014 36,0 19,0 32,0 nd 9,0 nd *nd: No disponible Fuente: Medellín Cómo Vamos - Encuesta de Percepción Ciudadana

16

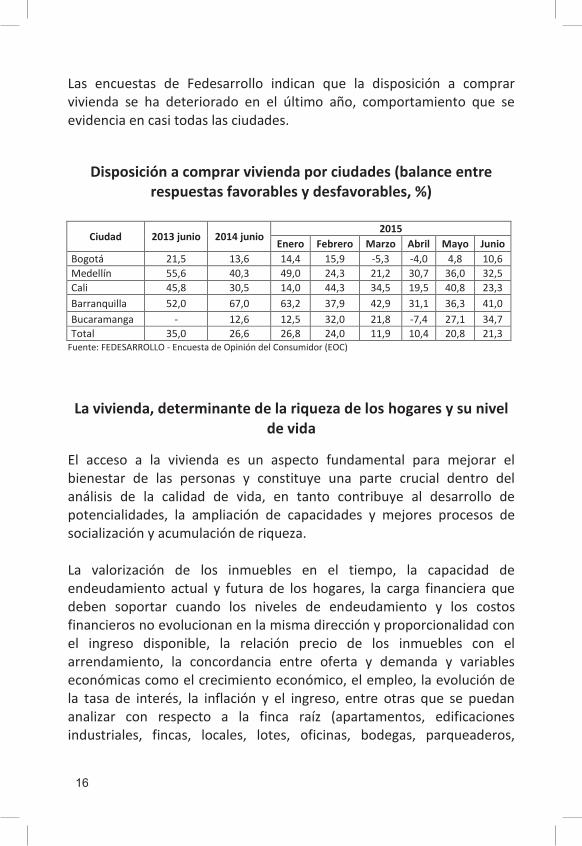

Las encuestas de Fedesarrollo indican que la disposición a comprar vivienda se ha deteriorado en el último año, comportamiento que se evidencia en casi todas las ciudades.

Disposición a comprar vivienda por ciudades (balance entre

respuestas favorables y desfavorables, %)

Ciudad 2013 junio 2014 junio 2015

Enero Febrero Marzo Abril Mayo Junio Bogotá 21,5 13,6 14,4 15,9 -5,3 -4,0 4,8 10,6 Medellín 55,6 40,3 49,0 24,3 21,2 30,7 36,0 32,5 Cali 45,8 30,5 14,0 44,3 34,5 19,5 40,8 23,3 Barranquilla 52,0 67,0 63,2 37,9 42,9 31,1 36,3 41,0 Bucaramanga - 12,6 12,5 32,0 21,8 -7,4 27,1 34,7 Total 35,0 26,6 26,8 24,0 11,9 10,4 20,8 21,3

Fuente: FEDESARROLLO - Encuesta de Opinión del Consumidor (EOC)

La vivienda, determinante de la riqueza de los hogares y su nivel de vida

El acceso a la vivienda es un aspecto fundamental para mejorar el bienestar de las personas y constituye una parte crucial dentro del análisis de la calidad de vida, en tanto contribuye al desarrollo de potencialidades, la ampliación de capacidades y mejores procesos de socialización y acumulación de riqueza. La valorización de los inmuebles en el tiempo, la capacidad de endeudamiento actual y futura de los hogares, la carga financiera que deben soportar cuando los niveles de endeudamiento y los costos financieros no evolucionan en la misma dirección y proporcionalidad con el ingreso disponible, la relación precio de los inmuebles con el arrendamiento, la concordancia entre oferta y demanda y variables económicas como el crecimiento económico, el empleo, la evolución de la tasa de interés, la inflación y el ingreso, entre otras que se puedan analizar con respecto a la finca raíz (apartamentos, edificaciones industriales, fincas, locales, lotes, oficinas, bodegas, parqueaderos,

17

hoteles y hospedajes) son destacables en la medida que inciden en la riqueza de los hogares. Los balances y el impacto de lo que pase con la vivienda, no solo es para los hogares, también para los inversionistas, constructores, promotores, prestadores de servicios inmobiliarios, el sistema financiero, entre otras actividades y de ahí las repercusiones en el desarrollo económico y social y la necesidad de que su evolución no solo sea positiva sino sostenible, para minimizar riesgos de burbujas que afecten la actividad económica y los mercados.

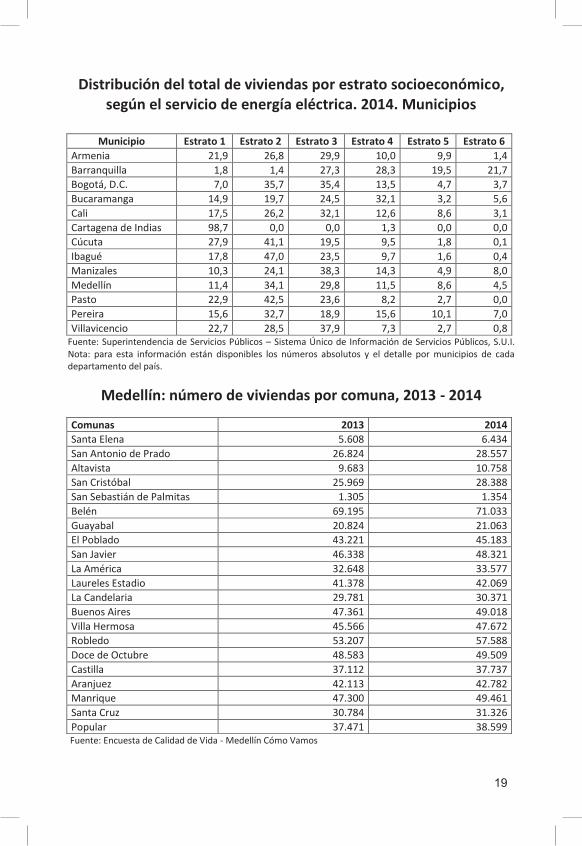

El 87,5% de las viviendas del país están en los estratos 1 y 3

En Antioquia el 85,9% de las viviendas están clasificadas como estratos 1, 2 y 3. En Medellín el 75,3% de las viviendas están clasificadas así, pero también la mayor parte de la población que no tiene acceso a la vivienda propia se ubica en estos niveles de ingresos como lo ratifican las distintas fuentes de información de la ciudad.

18

Distribución del total de viviendas por estrato socioeconómico, según el servicio de energía eléctrica. 2014. Departamentos

Departamento Estrato 1 Estrato 2 Estrato 3 Estrato 4 Estrato 5 Estrato 6

Antioquia 20,2 38,2 27,5 7,2 4,7 2,0 Arauca 63,4 28,1 7,5 1,0 0,0 0,0 Atlántico 6,2 1,3 27,1 26,4 18,3 20,8 Bogotá, D.C. 7,0 35,7 35,4 13,5 4,7 3,7 Bolívar 84,5 15,2 0,2 0,1 0,0 0,0 Boyacá 11,1 68,6 15,6 3,7 1,1 0,0 Caldas 19,6 40,2 27,2 7,1 2,4 3,4 Caquetá 64,4 26,9 7,8 0,9 0,0 0,0 Cauca 65,9 20,7 9,3 2,9 1,1 0,2 Cesar 53,9 38,2 7,1 0,8 0,0 0,0 Chocó 85,8 9,7 4,4 0,0 0,0 0,0 Córdoba 69,0 8,8 8,6 13,4 0,2 0,0 Cundinamarca 12,0 58,9 23,0 4,5 0,8 0,8 Huila 36,9 49,9 9,6 2,9 0,7 0,1 La Guajira 100,0 0,0 0,0 0,0 0,0 0,0 Magdalena 38,5 59,3 0,0 0,0 0,8 1,3 Meta 25,9 38,1 28,8 5,0 1,7 0,5 Nariño 55,1 30,7 10,0 3,4 0,8 0,0 Norte de Santander 25,1 50,4 16,9 6,3 1,1 0,2 Putumayo 70,8 26,7 2,4 0,0 0,0 0,0 Quindío 23,3 37,8 24,9 7,3 5,9 0,8 Risaralda 16,5 37,3 26,1 11,1 5,4 3,7 Santander 20,8 41,1 21,8 12,6 1,7 2,0 Sucre 66,9 2,2 27,3 0,7 1,4 1,4 Tolima 26,6 50,4 17,0 4,7 1,2 0,2 Valle del Cauca 21,0 36,7 27,0 8,5 5,3 1,6 Total general 23,1 40,2 24,2 7,7 3,1 1,7

Fuente: Superintendencia de Servicios Públicos http://reportes.sui.gov.co/fabricaReportes/frameSet.jsp?idreporte=ele_com_096 http://www.sui.gov.co/SUIAuth/portada.jsp?servicioPortada=4 http://bi.superservicios.gov.co/o3web/browser/showView.jsp?viewDesktop=true&source=SUI_COMERCIAL/VISTA_INICIAL_ENERGIA%23_public

19

Distribución del total de viviendas por estrato socioeconómico, según el servicio de energía eléctrica. 2014. Municipios

Municipio Estrato 1 Estrato 2 Estrato 3 Estrato 4 Estrato 5 Estrato 6

Armenia 21,9 26,8 29,9 10,0 9,9 1,4 Barranquilla 1,8 1,4 27,3 28,3 19,5 21,7 Bogotá, D.C. 7,0 35,7 35,4 13,5 4,7 3,7 Bucaramanga 14,9 19,7 24,5 32,1 3,2 5,6 Cali 17,5 26,2 32,1 12,6 8,6 3,1 Cartagena de Indias 98,7 0,0 0,0 1,3 0,0 0,0 Cúcuta 27,9 41,1 19,5 9,5 1,8 0,1 Ibagué 17,8 47,0 23,5 9,7 1,6 0,4 Manizales 10,3 24,1 38,3 14,3 4,9 8,0 Medellín 11,4 34,1 29,8 11,5 8,6 4,5 Pasto 22,9 42,5 23,6 8,2 2,7 0,0 Pereira 15,6 32,7 18,9 15,6 10,1 7,0 Villavicencio 22,7 28,5 37,9 7,3 2,7 0,8

Fuente: Superintendencia de Servicios Públicos – Sistema Único de Información de Servicios Públicos, S.U.I. Nota: para esta información están disponibles los números absolutos y el detalle por municipios de cada departamento del país.

Medellín: número de viviendas por comuna, 2013 - 2014

Comunas 2013 2014 Santa Elena 5.608 6.434 San Antonio de Prado 26.824 28.557 Altavista 9.683 10.758 San Cristóbal 25.969 28.388 San Sebastián de Palmitas 1.305 1.354 Belén 69.195 71.033 Guayabal 20.824 21.063 El Poblado 43.221 45.183 San Javier 46.338 48.321 La América 32.648 33.577 Laureles Estadio 41.378 42.069 La Candelaria 29.781 30.371 Buenos Aires 47.361 49.018 Villa Hermosa 45.566 47.672 Robledo 53.207 57.588 Doce de Octubre 48.583 49.509 Castilla 37.112 37.737 Aranjuez 42.113 42.782 Manrique 47.300 49.461 Santa Cruz 30.784 31.326 Popular 37.471 38.599

Fuente: Encuesta de Calidad de Vida - Medellín Cómo Vamos

20

Stock de viviendas por estrato económico. 2012 - 2014

Estrato 2012 2014 1 87.130 92.496 2 254.740 269.780 3 212.917 231.240 4 81.541 84.788 5 59.171 61.664 6 31.722 30.832

Total 727.221 770.800 Fuente: Subdirección de información. Datos de 2012 son preliminares. Tomado de Medellín Cómo Vamos 2012 y 2014

Los informes de Camacol y del BBVA indican que la oferta disponible de vivienda en Colombia por estratos está concentrada en la vivienda de clase media. El 76% se circunscribe a los estratos 2 (22,2%), 3 (26,2%) y 4 (27,8%). El porcentaje restante viene a ser de 3,3% en el estrato 1, 12,3% en el estrato 5 y 8,1% en el estrato 6. La menor participación del estrato 1 en el total se explica por la baja disponibilidad de suelo de bajo costo y por su alta rotación de inventarios, pues suele tener una demanda permanente y subsidiada.

Colombia. Oferta de vivienda por estratos. 2014 Estrato % participación 1 3,3 2 22,2 3 26,2 4 27,8 5 12,3 6 8,1

Fuente: Camacol y BBVA Research

El mercado de oficinas en Colombia está liderado por Bogotá, que a mayo de 2014 registraba un total de 1,72 millones de metros cuadrados en oferta, Medellín le seguía con 0,53 millones y más lejos se ubicaban Cali (0,16) y Barranquilla (0,08).

Medellín. Oferta de vivienda nueva 2008 - 2014

Año VIS NO VIS Total 2008 1.406 4.129 5.535 2009 1.168 3.533 4.701 2010 2.649 4.629 7.278 2011 2.997 4.209 7.206 2012 1.942 4.284 6.226 2013 2.053 3.804 5.857 2014 1.533 3.915 5.448

Fuente: Estudio de Demanda de Vivienda Valle de Aburrá. Camacol Antioquia

Camacol Antioquia afirmó que la demanda efectiva de vivienda total aumentó en Medellín entre 2014 y 2013. La demanda de VIS y no VIS presentó crecimientos de más del 100%.

Medellín: demanda efectiva de vivienda, 2010 - 2014

Año VIS No VIS Total 2010 6.524 11.129 17.653 2012 7.521 4.298 11.819 2013 5.366 10.731 16.097 2014 18.229 21.543 39.772 Fuente: Estudio de Demanda de Vivienda Valle de Aburrá. Camacol Antioquia

El déficit cuantitativo de vivienda para 2014 en la ciudad fue de 23.470 soluciones habitacionales, de estas el 45,3% corresponde al estrato uno (10.625), 42,4% al estrato dos (9.955) y 11,7% al estrato tres (2.737), con lo que el 99,3% del déficit cuantitativo de vivienda a 2014 en Medellín corresponde a los estratos uno, dos y tres.

21

Stock de viviendas por estrato económico. 2012 - 2014

Estrato 2012 2014 1 87.130 92.496 2 254.740 269.780 3 212.917 231.240 4 81.541 84.788 5 59.171 61.664 6 31.722 30.832

Total 727.221 770.800 Fuente: Subdirección de información. Datos de 2012 son preliminares. Tomado de Medellín Cómo Vamos 2012 y 2014

Los informes de Camacol y del BBVA indican que la oferta disponible de vivienda en Colombia por estratos está concentrada en la vivienda de clase media. El 76% se circunscribe a los estratos 2 (22,2%), 3 (26,2%) y 4 (27,8%). El porcentaje restante viene a ser de 3,3% en el estrato 1, 12,3% en el estrato 5 y 8,1% en el estrato 6. La menor participación del estrato 1 en el total se explica por la baja disponibilidad de suelo de bajo costo y por su alta rotación de inventarios, pues suele tener una demanda permanente y subsidiada.

Colombia. Oferta de vivienda por estratos. 2014 Estrato % participación 1 3,3 2 22,2 3 26,2 4 27,8 5 12,3 6 8,1

Fuente: Camacol y BBVA Research

El mercado de oficinas en Colombia está liderado por Bogotá, que a mayo de 2014 registraba un total de 1,72 millones de metros cuadrados en oferta, Medellín le seguía con 0,53 millones y más lejos se ubicaban Cali (0,16) y Barranquilla (0,08).

Medellín. Oferta de vivienda nueva 2008 - 2014

Año VIS NO VIS Total 2008 1.406 4.129 5.535 2009 1.168 3.533 4.701 2010 2.649 4.629 7.278 2011 2.997 4.209 7.206 2012 1.942 4.284 6.226 2013 2.053 3.804 5.857 2014 1.533 3.915 5.448

Fuente: Estudio de Demanda de Vivienda Valle de Aburrá. Camacol Antioquia

Camacol Antioquia afirmó que la demanda efectiva de vivienda total aumentó en Medellín entre 2014 y 2013. La demanda de VIS y no VIS presentó crecimientos de más del 100%.

Medellín: demanda efectiva de vivienda, 2010 - 2014

Año VIS No VIS Total 2010 6.524 11.129 17.653 2012 7.521 4.298 11.819 2013 5.366 10.731 16.097 2014 18.229 21.543 39.772 Fuente: Estudio de Demanda de Vivienda Valle de Aburrá. Camacol Antioquia

El déficit cuantitativo de vivienda para 2014 en la ciudad fue de 23.470 soluciones habitacionales, de estas el 45,3% corresponde al estrato uno (10.625), 42,4% al estrato dos (9.955) y 11,7% al estrato tres (2.737), con lo que el 99,3% del déficit cuantitativo de vivienda a 2014 en Medellín corresponde a los estratos uno, dos y tres.

22

Medellín A.M, producción total de vivienda. 2003 – 2015

Año VIS No VIS Total

2003 4.437 5.060 9.497

2004 7.174 6.804 13.978

2005 5.107 8.509 13.616

2006 7.040 10.598 17.638

2007 4.559 9.424 13.983

2008 4.982 9.951 14.933

2009 7.908 9.930 17.838

2010 6.580 8.163 14.743

2011 7.772 8.912 16.684

2012 7.859 9.369 17.228

2013 9.437 14.395 23.832

2014 11.684 16.161 27.845

I trim 2015 1.261 3.039 4.300 Fuente: CENAC - DANE

La participación de la Vivienda de Interés Social en el total de unidades, entre 2013 y 2014 aumentó de 39,6% a 42% entre un año y otro. En metros cuadrados tiene la misma tendencia, al subir del 23,5% al 25,9%.

23

Medellín, A.M, participación de la VIS culminada en las viviendas culminadas totales. 2003 - 2015

Año Unidades m2

2003 46,7 29,1

2004 51,3 33,2

2005 37,5 20,6

2006 39,9 22,4

2007 32,6 18,5

2008 33,4 18,8

2009 44,3 25

2010 44,6 26,6

2011 46,6 28,4

2012 45,6 27,2

2013 39,6 23,5

2014 42,0 25,9

I trimestre 2015 29,3 16,6 Fuente: CENAC – DANE

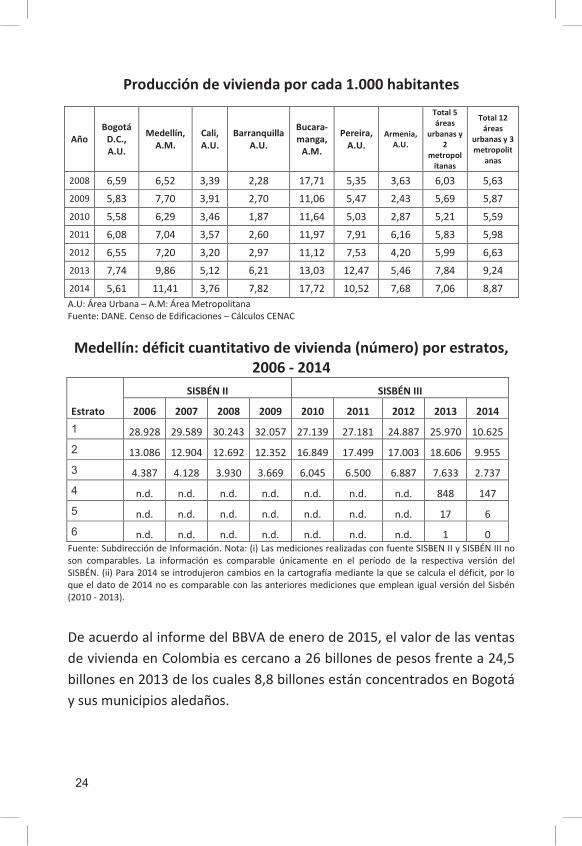

En Medellín A.M se producen 11,41 viviendas por cada 1.000 habitantes

En 2014, la rotación del inventario de vivienda nueva se acercó a los 7,6 meses en Colombia según el BBVA y a 6,9 a abril de 2015, de acuerdo con información de Asobancaria.

A marzo de 2015, el saldo de deuda hipotecaria y de vivienda de los hogares ascendió a 46,87 billones de pesos, incluyendo a los bancos con 29,25, el leasing con 8,98, las titularizaciones 3,76 y el FNA 4,87. A marzo de 2014 alcanzaba 41,58 billones.

24

Producción de vivienda por cada 1.000 habitantes

Año Bogotá

D.C., A.U.

Medellín, A.M.

Cali, A.U.

Barranquilla A.U.

Bucara-manga,

A.M.

Pereira, A.U.

Armenia, A.U.

Total 5 áreas

urbanas y 2

metropolitanas

Total 12 áreas

urbanas y 3 metropolit

anas

2008 6,59 6,52 3,39 2,28 17,71 5,35 3,63 6,03 5,63 2009 5,83 7,70 3,91 2,70 11,06 5,47 2,43 5,69 5,87 2010 5,58 6,29 3,46 1,87 11,64 5,03 2,87 5,21 5,59 2011 6,08 7,04 3,57 2,60 11,97 7,91 6,16 5,83 5,98 2012 6,55 7,20 3,20 2,97 11,12 7,53 4,20 5,99 6,63 2013 7,74 9,86 5,12 6,21 13,03 12,47 5,46 7,84 9,24 2014 5,61 11,41 3,76 7,82 17,72 10,52 7,68 7,06 8,87 A.U: Área Urbana – A.M: Área Metropolitana Fuente: DANE. Censo de Edificaciones – Cálculos CENAC Medellín: déficit cuantitativo de vivienda (número) por estratos,

2006 - 2014

Estrato

SISBÉN II SISBÉN III

2006 2007 2008 2009 2010 2011 2012 2013 2014 1 28.928 29.589 30.243 32.057 27.139 27.181 24.887 25.970 10.625 2 13.086 12.904 12.692 12.352 16.849 17.499 17.003 18.606 9.955 3 4.387 4.128 3.930 3.669 6.045 6.500 6.887 7.633 2.737 4 n.d. n.d. n.d. n.d. n.d. n.d. n.d. 848 147 5 n.d. n.d. n.d. n.d. n.d. n.d. n.d. 17 6 6 n.d. n.d. n.d. n.d. n.d. n.d. n.d. 1 0

Fuente: Subdirección de Información. Nota: (i) Las mediciones realizadas con fuente SISBEN II y SISBÉN III no son comparables. La información es comparable únicamente en el período de la respectiva versión del SISBÉN. (ii) Para 2014 se introdujeron cambios en la cartografía mediante la que se calcula el déficit, por lo que el dato de 2014 no es comparable con las anteriores mediciones que emplean igual versión del Sisbén (2010 - 2013).

De acuerdo al informe del BBVA de enero de 2015, el valor de las ventas de vivienda en Colombia es cercano a 26 billones de pesos frente a 24,5 billones en 2013 de los cuales 8,8 billones están concentrados en Bogotá y sus municipios aledaños.

25

Indicadores nacionales de la construcción 2013 - 2015

Indicador total 2013 2014 Año completo abril 2014

Año completo abril 2015

Lanzamientos 141.319 151.505 161.984 136.404

Iniciaciones 126.791 128.888 123.990 134.942

Ventas 148.232 158.877 154.996 151.321

Indicador VIS 2013 2014 Año completo abril 2014

Año completo abril 2015

Lanzamientos 47.858 67.923 65.728 50.724

Iniciaciones 46.782 56.795 47.934 59.922

Ventas 52.201 66.186 58.535 59.621

Indicador no VIS 2013 2014 Año completo abril 2014

Año completo abril 2015

Lanzamientos 93.461 83.582 96.256 85.680

Iniciaciones 80.009 72.093 76.056 75.020

Ventas 96.031 92.691 96.461 91.700 Fuente: Camacol - Coordenada Urbana.

Saldo de la oferta disponible. Total mercado. Variación y contribución %

Región Var % anual abril 2015 Contribución

Caribe -12,3 -1,2 Antioquia 4,0 0,8 Huila 15,8 0,5 Santander 46,9 2,5 Risaralda -19,4 -0,5 Nariño -45,6 -0,5 Caldas -7,4 -0,2 Tolima -67,6 -0,6 Cúcuta 20,7 0,9 Boyacá 37,7 1,8 Valle -18,3 -1,9 Bolívar 114,4 2,9 Bogotá D.C. -5,6 -0,9 Cundinamarca -15,5 -2,5 Total 1,0 1,0

Fuente: DANE y CAMACOL

26

Resumen de indicadores del total de la construcción. Variación %

Departamento

Lanzamientos Ventas Iniciaciones Oferta

2014 Año

corrido abril 2015

2014 Año

corrido abril 2015

2014 Año

corrido abril 2015

2014 Año

corrido abril 2015

Antioquia -17,4 22,6 -6 40,2 -18,9 -11,7 1,6 4

Bogotá D.C. -14,5 -47,2 -5,6 -37,3 9,6 -26,2 -8 -5,6

Bolívar 13,6 327,7 -15 64,3 1,5 199,6 56,3 114,4

Boyacá 105,1 -71,7 -3,9 3,6 36,6 -25,2 88,9 37,7

Caldas 44 -16,2 -9 147,5 -19,1 46,1 107,1 -7,4

Caribe 103,8 -65,6 66,5 47,9 31,5 186,3 68,4 -12,3

Cúcuta 191,4 -58,5 127,4 34,6 108,6 312,9 31,5 20,7

Cundinamarca -13,6 -38,6 0,4 -24,3 -15,9 -2 -12,3 -15,5

Huila -24,8 -30,9 28,5 -17,3 1,4 40,1 20,8 15,9

Nariño -63,6 -89,5 -23 -72 -23,9 -97,7 -40,3 -45,6

Risaralda -16,9 -42,1 16,2 -8,1 69,7 115,1 -17,1 -19,4

Santander -27,4 34,7 -42,3 36,4 -50,8 10 13,2 46,9

Tolima 49,1 - - 30,5 -82,7 3,1 -85,1 -74,5 -67,6

Valle 74,5 -79,5 49,2 -23,5 58,2 -9,2 27,4 -18,3

Total nacional 7,2 -58,2 7,2 -12,9 1,7 -0,2 11,3 1 Fuente: DANE y Camacol

Rotación de inventarios: ventas/oferta (meses)

Rango (millones) Prom (2011 - 2014) Prom 2014

83 - 206 6,5 6,6 206 - 329 8,8 9,3 329 - 452 9,6 10 452 - 575 9,8 11,2 Más de 575 9,8 9,8

Fuente: Camacol - Coordenada Urbana

27

Índice de rotación de inventario de vivienda. Stock de unidades ofertadas/promedio de venta de los últimos 3 meses

Ene - 15 Abr - 15 May - 15

VIP 3,9 3,7 0,3 VIS 8,6 3,5 1,5 No VIS -- 11,2 -- Total -- 6,9 --

Fuente: Asobancaria y Titularizadora Colombiana - La Galería Inmobiliaria

El pago de arrendamiento, gasto prioritario de los hogares

Es indiscutible que una de las inversiones más importantes, sino la principal, para la familia es la vivienda y entre los gastos prioritarios está el pago del arrendamiento. De hecho, por tipo de grupo de bienes, muchos centros de investigación han optado por definir a los alimentos y la vivienda como imprescindibles dentro del presupuesto de gastos de los hogares; el transporte, las comunicaciones, la educación y la salud como intocables; vestuario, calzado, cultura y esparcimiento entre los sacrificables; y otros tantos bienes entre los intermitentes, según el gusto, la necesidad y la disponibilidad presupuestal.

Cuando en la encuesta de percepción Medellín Cómo Vamos se le pregunta a los ciudadanos qué es lo que deja de pagar cuando tiene dificultades con su presupuesto, las respuestas son dicientes: sacrifican primero servicios públicos, alimentos, educación, salud, seguridad social y luego aparecen las cuotas para pagar vivienda y los arriendos.

Si nos remitimos al peso asignado por el DANE a cada grupo de gasto dentro de la canasta familiar, encontramos que en la última canasta de ingresos y gastos, la vivienda desplazó a los alimentos del primer lugar, marcando la gran importancia que tiene este bien dentro del gasto de las familias, su presupuesto y su calidad de vida, entre otros. El arrendamiento es el principal componente del gasto en vivienda.

28

Ponderación del gasto en vivienda y arrendamientos por nivel de ingresos

Cobertura Descripción Bajo Medio Alto Total

Nacional

Total vivienda 29,7 30,4 29,7 30,1

Gasto de ocupación 18,7 20,7 22,4 20,3

Arrendamiento efectivo 10,1 6,6 3,9 7,3

Arrendamiento imputado 8,3 12,2 14,2 11,3 otros gastos de ocupación 0,4 1,9 4,3 1,7

Bogotá

Total vivienda 27,5 29,8 29,6 29,0

Gasto de ocupación 17,8 21,0 22,6 20,2

Arrendamiento efectivo 10,4 6,8 4,3 7,6

Arrendamiento imputado 7,1 12,0 14,3 10,8 otros gastos de ocupación 0,3 2,2 4,0 1,9

Medellín A.M

Total vivienda 33,5 31,6 28,4 31,6

Gasto de ocupación 20,6 22,1 22,7 21,8

Arrendamiento efectivo 11,0 7,3 2,1 7,5

Arrendamiento imputado 9,3 13,1 15,8 12,5 otros gastos de ocupación 0,3 1,7 4,8 1,8

Cali A.M

Total vivienda 29,9 28,5 27,7 28,8

Gasto de ocupación 18,9 19,0 20,8 19,2

Arrendamiento efectivo 10,3 6,7 4,7 7,6

Arrendamiento imputado 8,2 10,5 11,0 9,8 otros gastos de ocupación 0,5 1,8 5,1 1,8

Barranquilla A.M

Total vivienda 29,1 31,4 33,1 30,9

Gasto de ocupación 17,5 19,5 22,4 19,3

Arrendamiento efectivo 5,3 5,7 3,0 5,2

Arrendamiento imputado 11,9 12,6 15,0 12,7 otros gastos de ocupación 0,2 1,3 4,5 1,4

Fuente: DANE. Índice de Precios al Consumidor. Sistema de Ponderaciones

29

La inflación en arrendamientos crece menos que el Índice de Precios al Consumidor

En términos generales se puede decir que los arriendos han crecido moderadamente y a 2015 se situaron por debajo de la inflación promedio nacional para el consumidor. Es importante tener en cuenta que hay varios factores que determinan el precio de los arrendamientos, entre ellos la oferta y la demanda.

El comportamiento promedio del IPC nacional causado para cada año, que es el porcentaje autorizado de incremento para el año siguiente según la Ley de Arrendamientos de Vivienda Urbana para incrementar anualmente el canon del año siguiente y la evolución del precio base de las viviendas que en el último año subió considerablemente, afectan los contratos nuevos que se firman. Diferentes informes del Banco de la República permiten deducir que el valor del arrendamiento promedio mensual de la vivienda se sitúa por debajo del 1% del valor comercial del inmueble, cifra tope autorizada por la normatividad.

30

Índice de Precios al Consumidor, arrendamientos y vivienda. Año completo 2010 - 2015 y año corrido a junio 2010 - 2015

Período Zona Vivienda Gasto de

ocupación Arrendamientos Ocupación

de la vivienda propia

Otros gastos de ocupación

2010 Colombia 3,69 3,22 3,31 3,14 3,28

Medellín 3,82 3,15 3,28 3,10 3,03

Jun-10 Colombia 2,5 2,11 2,13 2,06 2,37

Medellín 2,45 2,09 2,13 2,03 2,26

2011 Colombia 3,78 3,42 3,54 3,31 3,61

Medellín 3,90 3,07 3,10 2,90 4,20

Jun-11 Colombia 2,02 2,07 2,15 1,92 2,70

Medellín 2,07 1,9 1,87 1,69 3,45

2012 Colombia 3,03 3,91 3,92 3,83 4,38

Medellín 3,26 3,53 3,61 3,4 4,17

Jun-12 Colombia 2,12 2,43 2,42 2,28 3,42

Medellín 1,95 2,25 2,20 2,07 3,71

2013 Colombia 2,74 3,60 3,61 3,48 4,32

Medellín 2,65 3,34 3,27 3,18 4,66

Jun-13 Colombia 2,25 2,27 2,26 2,07 3,60

Medellín 1,42 2,06 1,97 1,86 3,85

2014 Colombia 3,69 3,04 3,05 2,91 3,86

Medellín 3,27 3,26 3,37 3,10 3,88

Jun-14 Colombia 2,35 1,94 1,90 1,80 2,99

Medellín 1,74 1,89 1,86 1,73 3,15

Jun-15 Colombia 2,25 2,22 2,18 2,11 3,10

Medellín 2,76 2,28 2,17 2,10 3,89 Fuente: DANE. Índice de Precios al Consumidor

El precio de la vivienda nueva y usada reduce su ritmo de crecimiento

En Colombia los precios de la vivienda nueva y usada en los últimos cinco años han crecido soportados por el buen comportamiento de la demanda que ha coincidido con el crecimiento del ingreso disponible de los hogares en términos reales, las mejores condiciones del crédito hipotecario y la disminución de la inflación al consumidor.

Índice de Precios de la Vivienda Nueva. Variación real anual año corrido 2004 - 2015

Fuente: DANE - Índice de Precios de Vivienda Nueva

Índice de Precios de Vivienda Usada. Variación anual. 2004 - 2014

Fuente: Banco de la República, con información proveniente de las entidades financieras: Davivienda, BBVA, AV Villas, Bancolombia, Colmena BCSC y Colpatria.

11,9

8,4 8,9

18,0

14,2

5,5

9,3 9,7

11,3 10,6 9,5

4,6 2,4

10,2 12,9

9,0

15,6

8,0 9,1

5,8 9,4

6,8 10,2

7,9

1,8 3,0

0,0

5,0

10,0

15,0

20,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Itrim2014

Itrim2015

Total Nacional Medellín

3,0 3,0

9,6 10,9 10,6 6,1

4,5 4,5 8,3 7,8 5,7

11,4

5,5

14,0

20,1 18,7

7,3 9,7 6,5 8,7 7,9 7,9

0,0

5,0

10,0

15,0

20,0

25,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Nacional Medellín

31

Índice de Precios al Consumidor, arrendamientos y vivienda. Año completo 2010 - 2015 y año corrido a junio 2010 - 2015

Período Zona Vivienda Gasto de

ocupación Arrendamientos Ocupación

de la vivienda propia

Otros gastos de ocupación

2010 Colombia 3,69 3,22 3,31 3,14 3,28

Medellín 3,82 3,15 3,28 3,10 3,03

Jun-10 Colombia 2,5 2,11 2,13 2,06 2,37

Medellín 2,45 2,09 2,13 2,03 2,26

2011 Colombia 3,78 3,42 3,54 3,31 3,61

Medellín 3,90 3,07 3,10 2,90 4,20

Jun-11 Colombia 2,02 2,07 2,15 1,92 2,70

Medellín 2,07 1,9 1,87 1,69 3,45

2012 Colombia 3,03 3,91 3,92 3,83 4,38

Medellín 3,26 3,53 3,61 3,4 4,17

Jun-12 Colombia 2,12 2,43 2,42 2,28 3,42

Medellín 1,95 2,25 2,20 2,07 3,71

2013 Colombia 2,74 3,60 3,61 3,48 4,32

Medellín 2,65 3,34 3,27 3,18 4,66

Jun-13 Colombia 2,25 2,27 2,26 2,07 3,60

Medellín 1,42 2,06 1,97 1,86 3,85

2014 Colombia 3,69 3,04 3,05 2,91 3,86

Medellín 3,27 3,26 3,37 3,10 3,88

Jun-14 Colombia 2,35 1,94 1,90 1,80 2,99

Medellín 1,74 1,89 1,86 1,73 3,15

Jun-15 Colombia 2,25 2,22 2,18 2,11 3,10

Medellín 2,76 2,28 2,17 2,10 3,89 Fuente: DANE. Índice de Precios al Consumidor

El precio de la vivienda nueva y usada reduce su ritmo de crecimiento

En Colombia los precios de la vivienda nueva y usada en los últimos cinco años han crecido soportados por el buen comportamiento de la demanda que ha coincidido con el crecimiento del ingreso disponible de los hogares en términos reales, las mejores condiciones del crédito hipotecario y la disminución de la inflación al consumidor.

Índice de Precios de la Vivienda Nueva. Variación real anual año corrido 2004 - 2015

Fuente: DANE - Índice de Precios de Vivienda Nueva

Índice de Precios de Vivienda Usada. Variación anual. 2004 - 2014

Fuente: Banco de la República, con información proveniente de las entidades financieras: Davivienda, BBVA, AV Villas, Bancolombia, Colmena BCSC y Colpatria.

11,9

8,4 8,9

18,0

14,2

5,5

9,3 9,7

11,3 10,6 9,5

4,6 2,4

10,2 12,9

9,0

15,6

8,0 9,1

5,8 9,4

6,8 10,2

7,9

1,8 3,0

0,0

5,0

10,0

15,0

20,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Itrim2014

Itrim2015

Total Nacional Medellín

3,0 3,0

9,6 10,9 10,6 6,1

4,5 4,5 8,3 7,8 5,7

11,4

5,5

14,0

20,1 18,7

7,3 9,7 6,5 8,7 7,9 7,9

0,0

5,0

10,0

15,0

20,0

25,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Nacional Medellín

32

Para recordar… El Sector comprende la producción de los servicios de alquiler de bienes raíces residenciales, los servicios inmobiliarios a comisión o por contrato y los de alquiler de bienes raíces no residenciales, es decir, arrendamientos, compraventa de inmuebles y avalúos, entre otros. Su comportamiento está relacionado estrechamente con la evolución de la actividad edificadora, el stock de inmuebles en las diferentes ciudades, la formación de nuevos hogares y el comportamiento del ingreso de las familias. El Sector genera sinergias con los servicios de reparación, decoración, comercialización de productos de ferretería liviana y un sinnúmero de actividades.

33

Bibliografía y fuentes de consulta

Comunicado de Prensa. Encuesta de Opinión del Consumidor. Resultados a febrero de 2015.Boletín # 160. http://www.fedesarrollo.org.co/

Comunicado de Prensa. Encuesta de Opinión del Consumidor. Resultados a abril de 2015. Boletín # 162. http://www.fedesarrollo.org.co/

Comunicado de Prensa. Encuesta de Opinión del Consumidor. Resultados a junio de 2015. Boletín # 164. http://www.fedesarrollo.org.co/

Desempeño del sector de construcción edificaciones 2012 - 2014. Informe. Superintendencia de Sociedades. Bogotá D.C. Julio de 2015. www.supersociedades.gov.co/

Dinámica del segmento no VIS. Características y evolución reciente. No. 64. Diciembre de 2014. Estudios Económicos CAMACOL. www.camacol.co

Informe de Actividad Edificadora. Diciembre de 2014. Febrero de 2014. CAMACOL. www.camacol.co

Informe de Actividad Edificadora. Junio de 2015. Febrero de 2014. CAMACOL. www.camacol.co

Boletín estadístico - contexto sectorial. Medellín - Antioquia. Actualizado a: junio de 2015. Centro de Estudios de la Construcción y el Desarrollo Urbano y Regional, CENAC. Bogotá D.C. CENAC. http://www.cenac.org.co/

Estudio socioeconómico proyecto valorización El Poblado. El Instituto Tecnológico Metropolitano, Institución Universitaria Fondo de Valorización del Municipio de Medellín – Fonvalmed. 2013. http://fonvalmed.gov.co/descargables/estudios-tecnicos/estudio-socioeconomico-el-poblado.pdf

Heterogeneidad inter e intra regional de los precios de la vivienda nueva: evolución reciente y tendencias de largo plazo. No. 57. Abril de 2014. Estudios Económicos CAMACOL. www.camacol.co

34

Panorama de la vivienda en Colombia: ¿Qué nos dicen los indicadores?. Edición 997. 1 de junio de 2015. Semana Económica 2015. http://www.asobancaria.com/portal/page/portal/Asobancaria/inicio/

Crecerá el apetito por la vivienda. Publicado: 07/01/2014. http://www.dinero.com/economia/articulo/vivienda-como-inversion/190333

Comportamiento de los principales indicadores del sector de vivienda. Asobancaria. http://www.asobancaria.com/portal/page/portal/Asobancaria/inicio/

¿Cuál es la relación dólar – petróleo y qué deparan las inversiones?. Boletín #8. Medellín, 22 de junio del 2015. La Ventana Inmobiliaria. www.aceis.com.co

Situación inmobiliaria Colombia. Año 2015. BBVA Research. https://www.bbvaresearch.com/category/geografias/economias-emergentes-geografias/latinoamerica/colombia/

Estratificación por suscripción a energía eléctrica. http://reportes.sui.gov.co/fabricaReportes/frameSet.jsp?idreporte=ele_com_096 http://www.sui.gov.co/SUIAuth/portada.jsp?servicioPortada=4 http://bi.superservicios.gov.co/o3web/browser/showView.jsp?viewDesktop=true&source=SUI_COMERCIAL/VISTA_INICIAL_ENERGIA%23_public

Sector hipotecario. Febrero de 2015. Titularizadora Colombiana.

http://www.titularizadora.com/paginas/Biblioteca/documentos_interes.aspx?id=4&page=4

Sector hipotecario. Junio de 2015. Titularizadora Colombiana.

http://www.titularizadora.com/paginas/Biblioteca/documentos_interes.aspx?id=4&page=4

¿Qué esperar para el mercado inmobiliario en el 2015? Escrito Jan 29/15

12:25:45. http://www.redinmobiliariamls.com//NewsArticles

El mercado inmobiliario en Medellín. Trimestre 2 de 2014. Subdirección de Información Departamento Administrativo de Planeación. Alcaldía de Medellín. https://www.medellin.gov.co/irj/go/km/docs/pccdesign/SubportaldelCiudadano_2/PlandeDesarrollo/ObservatoriodePolticasPblicas/Shared%20Content/Boletin%20Mercado%20Inmobiliario%20Trimestre%202%20de%202014.pdf

35

Incidencia macroeconómica y ciclos de precios de la vivienda. Análisis comparativo para 12 países. No. 61. Noviembre de 2014. Estudios Económicos CAMACOL. www.camacol.co

De la propiedad al alquiler: una mirada a las experiencias recientes de la política de vivienda en Latinoamérica. No. 62. Diciembre de 2014. Estudios Económicos CAMACOL. www.camacol.co

¿Qué se puede esperar del sector edificador durante el 2015? Una proyección de corto plazo. No. 66. Febrero de 2015. Estudios Económicos CAMACOL. www.camacol.co

Un país cada vez más urbano: cambios demográficos y tendencias de la actividad edificadora. No. 69. Julio de 2015. Estudios Económicos CAMACOL. www.camacol.co

IPC.DANE. http://www.dane.gov.co/index.php/indices-de-precios-y-costos/indice-de-precios-al-consumidor-ipc

Empleo. DANE. http://www.dane.gov.co/index.php/mercado-laboral/empleo-y-desempleo

PIB Antioquia. DANE. http://www.dane.gov.co/index.php/cuentas-economicas/cuentas-departamentales

Informe de Calidad de Vida de Medellín 2014. Vivienda y servicios públicos. Medellín Como Vamos. www.medellincomovamos.org/

Encuesta de Calidad de Vida 2014. DANE. http://www.dane.gov.co/index.php/estadisticas-sociales/calidad-de-vida-ecv

Financiación de vivienda. DANE. http://www.dane.gov.co/index.php/construccion-alias/financiacion-de-vivienda-fv

Índice de Precios de la vivienda. DANE – Banco de la República. http://www.dane.gov.co/index.php/indices-de-precios-y-costos/indice-de-precios-de-la-vivienda-nueva-ipvn

http://www.banrep.gov.co/es/ipvu